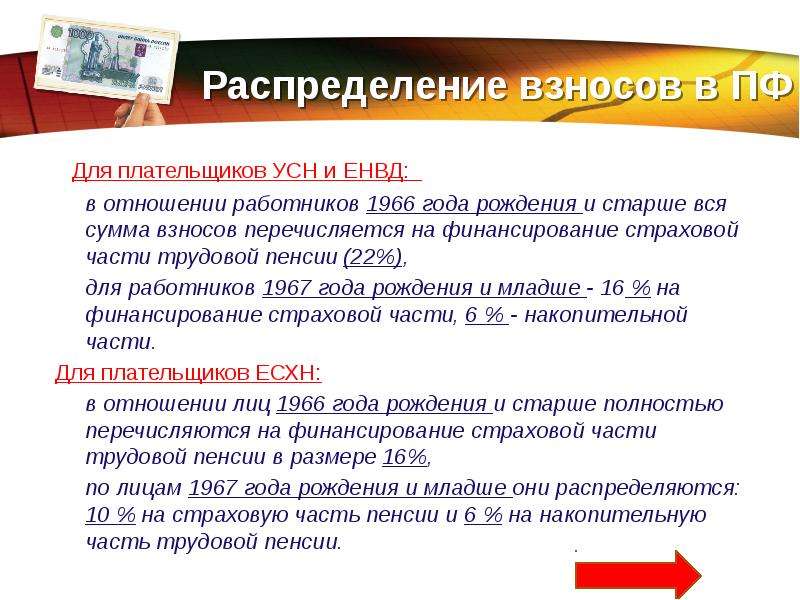

|

| ||||

| |||||

|

| ||||

|

| ||||

|

| ||||

|

| ||||

|

| ||||

|

| ||||

|

| ||||

|

| ||||

|

| ||||

|

|

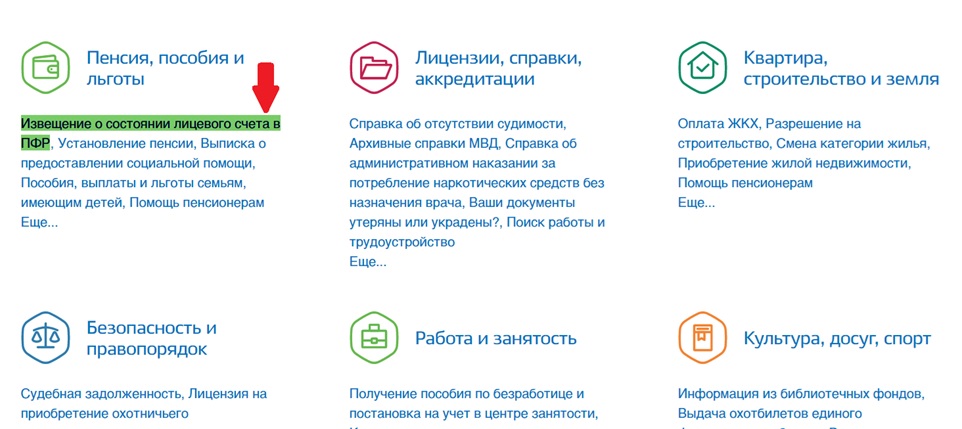

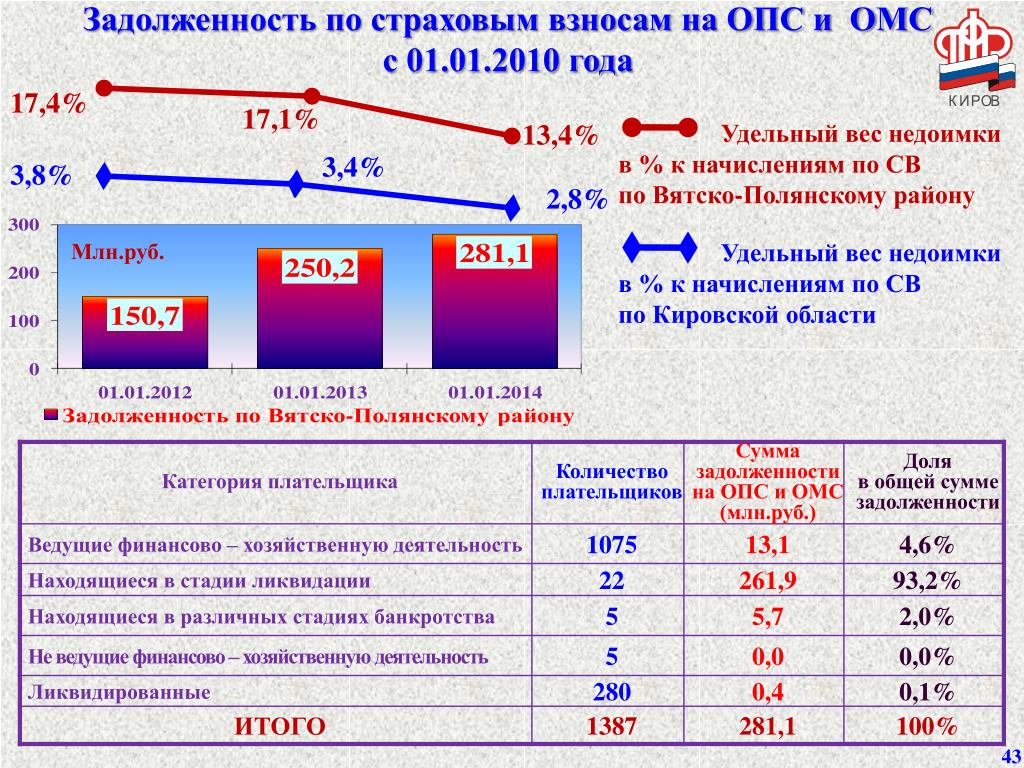

Пенсионный фонд запустил онлайн-кабинет работодателя. Есть долги по ЕСВ и стаж сотрудников

4671

Пенсионный фонд Украины запустил онлайн-кабинет работодателя на своем веб-портале электронных услуг, сообщает пресс-служба Фонда в Facebook.

Портал доступен по ссылке (на момент написания материала на нем ведутся профилактические работы).

Что доступно в кабинете работодателя:

- данные о задолженности предприятия по ЕСВ;

- статистика уплаты единого социального взноса;

- перечень застрахованных лиц, у которых не засчитан трудовой стаж;

- состояние представления отчетов по уплате ЕСВ;

- информация о состоянии обработки отчетов по уплате ЕСВ;

- расчет суммы выплаты за время временной нетрудоспособности работника.

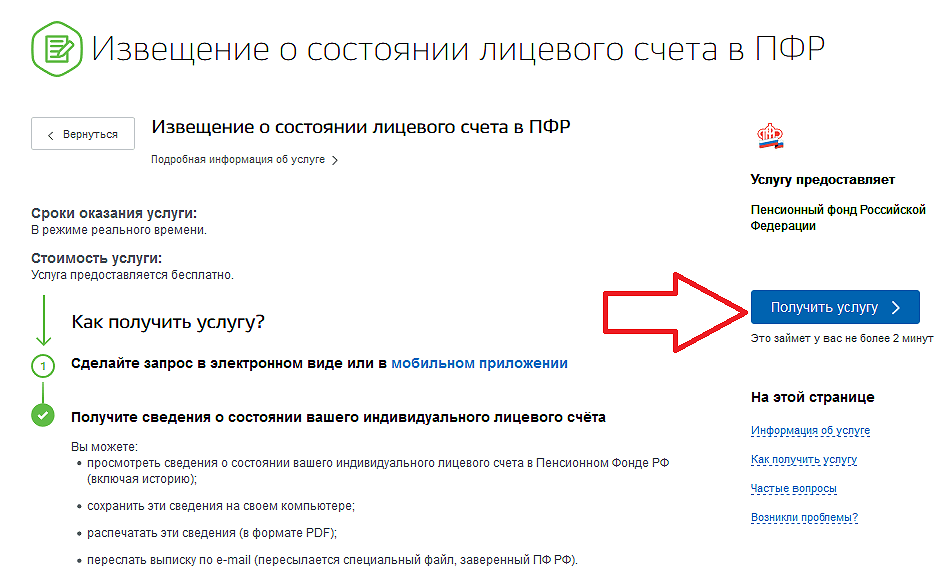

Как получать справки о стаже онлайн:

Также на веб-портале запустили возможность получить справку о трудовом и страховом стаже работников в онлайне. Вот как это сделать:

- авторизоваться на портале через квалифицированную электронную подпись;

- выбрать «Запросы на получение электронных документов», перейти к «Справка о трудовом стаже и страховом стаже”;

- оформить новый запрос на получение информации о сотруднике;

- подписать данные страхователя и отправить запрос в Фонд;

- проверить статус заявки можно в пункте «Статус обращения» раздела «Обращения».

- после обработки, роботодателю отправят PDF-документ для распечатки и электронный документ с цифровой подписью. Они аналогичны бумажным документом, полученным в отделении ПФУ.

Инфографика

Также ПФУ изложила принципы работы онлайн-кабинета и получения справок в инфографике.

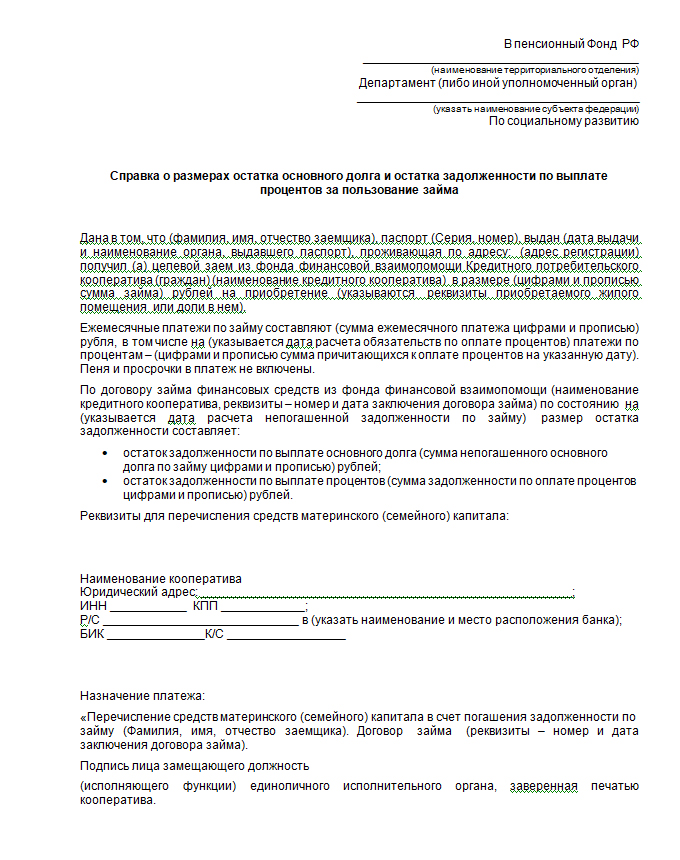

О формировании Сведений о дебиторской и кредиторской задолженности , Письмо ПФР от 15 февраля 2018 года №03-24/2838

В целях формирования и представления бюджетной отчетности по исполнению бюджета Пенсионного фонда Российской Федерации (код элемента доходов 06) и бюджета Федерального фонда обязательного медицинского страхования (код элемента доходов 08) Департамент казначейства и Департамент организации администрирования страховых взносов сообщают.

С 1 января 2017 года полномочия по администрированию страховых взносов переданы ФНС России.

Согласно статье 19 Федерального закона от 03.07.2016 N 250-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование» суммы недоимки, пеней и штрафов по страховым взносам, образовавшиеся на 1 января 2017 года, подлежат передаче территориальными органами ПФР в налоговые органы (в соответствии с частью 1 статьи 19) либо признанию безнадежными к взысканию и списанию территориальными органами ПФР (в соответствии с частью 3 статьи 19).

Соответственно, по состоянию на 1 января 2018 года сроки уплаты сумм страховых взносов, пеней и штрафов, образовавшихся на 01.01.2017, являются истекшими.

В связи с этим в форме 050169 «Сведения по дебиторской и кредиторской задолженности» дебиторская задолженность по страховым взносам по состоянию на 01.01.2018 года должна быть отражена как просроченная задолженность.

Для единообразного заполнения раздела 2 «Сведения о просроченной задолженности» указанной выше формы необходимо учитывать следующее.

В графе 3 «дата возникновения» следует указать дату — «12.2016», в графе 4 «дата исполнения по правовому основанию» — «01.2017», в графе 5 «ИНН» -«0000000001», в графе 6 «наименование дебитора (кредитора)» — «плательщики страховых взносов», в графе 7 «код причины образования» — «00099», в графе 8 «пояснения причины образования» — «несвоевременная уплата страховых взносов, пеней и штрафов».

Главный бухгалтер ПФР —

начальник Департамента казначейства

Д. А.Сухов

А.Сухов

Начальник Департамента

организации администрирования

страховых взносов

С.А.Санхядов

Электронный текст документа

подготовлен АО «Кодекс» и сверен по:

рассылка

С пенсий россиян могут запретить взыскивать долги — Российская газета

В комиссию правительства РФ по законопроектной деятельности должны поступить два законопроекта Минэкономразвития России, первый из которых предлагает запретить взыскивать долги со страховых пенсий жителей России. А во втором указывается, что при взыскании долгов с зарплаты должен всегда оставаться прожиточный минимум.

В правительственную комиссию документы уходят после рассмотрения на заседании Российской трехсторонней комиссии, уточнили «Российской газете» в Минтруде. В Минэкономразвития «РГ» отметили, что подготовлены проекты законов «О внесении изменений в отдельные законодательные акты Российской Федерации в части обеспечения справедливой неприкосновенности минимального размера периодических доходов, необходимых для существования должника-гражданина и лиц, находящихся на его иждивении» и «О внесении изменений в статью 138 Трудового кодекса Российской Федерации в связи с принятием Федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации в части обеспечения справедливой неприкосновенности минимального размера периодических доходов, необходимых для существования должника-гражданина и лиц, находящихся на его иждивении». Эти законопроекты как раз недавно одобрены на заседании Российской трехсторонней комиссии по регулированию социально-трудовых отношений (РТК).

Сегодня пенсия считается доходом, с которого могут быть удержаны различные долги, в том числе банковские задолженности, коммунальные платежи, штрафы. Нельзя удержать долги только с различных соцвыплат, например, за приемных детей. Первым законопроектом предлагается пополнить список «неприкосновенных» доходов целым рядом пенсий: страховой пенсией по старости, страховой пенсией по инвалидности, накопительной пенсией, а также пенсиями по государственному пенсионному обеспечению, пенсионным обеспечением военнослужащих и правоохранительных органов, а также пособиями по временной нетрудоспособности.

В пояснительной записке указано, что право на социальное обеспечение и пенсии установлено Конституцией России. Однако право взыскивать долги с пенсий, по сути, нивелирует эти конституционные гарантии, считают авторы законопроекта. Однако авторы законопроекта все же оставляют возможность взыскивать из пенсии отдельные виды долгов — например, задолженность по ЖКХ, а также обязательства по возмещению ущерба после совершения преступления, по уплате административного и судебного штрафа. Но долги все равно нельзя будет взыскать с минимальной пенсии, установленной на уровне прожиточного минимума пенсионера в конкретном регионе.

Таким образом у пенсионера все равно останется прожиточный минимум — даже если у него есть долги по ЖКХ. Также должен оставаться прожиточный минимум и от зарплаты после взыскания долгов. Для этого предлагается внести поправки в Трудовой кодекс.

Более подробную информацию читайте в ближайших номерах «Российской газеты».

Интернет-сервис «Узнай свою задолженность»

С помощью интернет-сервиса «Узнай свою задолженность» (https://service.nalog.ru/debt/) налогоплательщик может получать информацию о задолженности по имущественному, транспортному, земельному налогам, налогу на доходы физических лиц (только для физических лиц — граждан РФ), распечатать платежный документ (извещение) по форме N ПД (налог).

Интернет-сервис «Личный кабинет налогоплательщика для физических лиц» на сайте налоговых органов www.r25.nalog.ru..

Данный Интернет-сервис позволяет налогоплательщику:

· получать актуальную информацию о задолженности по налогам перед бюджетом, о суммах начисленных и уплаченных налоговых платежей, о наличии переплат, об объектах движимого и недвижимого имущества;

· контролировать состояние расчетов с бюджетом;

· самостоятельно формировать и распечатывать налоговые уведомления и квитанции на уплату налоговых платежей;

· получать налоговые уведомления;

· оплачивать налоговую задолженность и налоговые платежи;

· обращаться в налоговые органы без личного визита в налоговую инспекцию.

Для получения <A title=’Регистрационная карта пользователя «Личного кабинета налогоплательщика»‘ href=»https://service.nalog.ru/lk/lkn-reg.pdf;jsessionid=81B3FBB29176A9CCD894CAABBE8B2C01» target=_blank>регистрационной карты и доступа к сервису «Личный кабинет налогоплательщика для физических лиц» налогоплательщик может лично обратиться в любую инспекцию ФНС России с заполненным <A title=’Бланк заявления на подключение к «Личному кабинету налогоплательщика»‘ href=»https://service.nalog.ru/lk/lkn-zayav.pdf;jsessionid=81B3FBB29176A9CCD894CAABBE8B2C01» target=_blank>заявлением (или заполнить его в инспекции), паспортом и свидетельством о присвоении ИНН. В сервисе предусмотрена возможность подачи онлайн-заявления на подключение к услуге для последующей регистрации в сервисе при личной явке.

Подключение к сервису осуществляется через сутки после получения в налоговом органе регистрационной карты с персональным первичным паролем и логином. Первичный пароль действителен в течение месяца после регистрации в налоговой инспекции. Если в течение месяца пароль не активирован, то при первом входе в сервис выйдет сообщение:

Срок действия первичного пароля (1 месяц) истек. Для получения нового пароля обратитесь в ИФНС по месту жительства.

При первом входе в сервис система автоматически запросит смену пароля на более удобный и запоминающийся для пользователя.

Сервисом будет предложено несколько вкладок:

Вкладка «Главная страница» содержит общие сведения о налогоплательщике, данные о постановке на учет в налоговом органе, его объектах налогообложения, текущей переплате или задолженности, поступлениях за текущий год.

Вкладка «Объекты налогообложения» содержит подробную информацию об объектах налогообложения налогом на имущество физических лиц, земельным и транспортным налогом, а так же об имеющихся льготах.

Вкладки «Начислено» и «Уплачено» содержат информацию о текущих начислениях и уплатах.

Вкладка «Переплата/Задолженность» отражает состояние расчетов по налогам и сборам.

Кроме того, Интернет-сервис «Личный кабинет налогоплательщика» позволяет распечатывать квитанции на уплату налогов. При приближении срока уплаты налогов в правом нижнем углу будет отражена активная ссылка «Напечатать налоговое уведомление».

Долги за коммунальные услуги могут удержать из пенсии

У меня имеются долги за коммунальные услуги. Слышала, что если я их не оплачу, то сумму долга удержат из пенсии. Так ли это?

Действительно, удержание пенсии из-за долгов возможно и вполне законно. Если у пенсионера есть задолженности по ЖКХ, кредитам, штрафам ГИБДД, алиментам и другие, по которым уже вынесено судебное решение и выдан исполнительный документ, то взыскание произведут.

Уважаемые читатели, вы можете задать вопросы на горячую линию Отделения ПФР по Иркутской области по телефону: 8 (3952) 47-00-00.

Удержание пенсии производят органы ПФР в соответствии с Федеральными законами № 400-ФЗ «О страховых пенсиях» и № 229 ФЗ «Об исполнительном производстве». Порядок взыскания следующий. Служба судебных приставов направляет в территориальный орган ПФР по месту нахождения пенсионного дела исполнительный документ, в котором указаны процент удержания и сумма исполнительного сбора. В соответствии с Федеральным законом № 229-ФЗ сумма взыскания может составить до 50% месячной пенсии. Изменить предусмотренный порядок удержаний по своему усмотрению Пенсионный фонд в соответствии с действующим законодательством не вправе.

В течение пяти дней с момента получения исполнительного документа органы ПФР производят расчет удержания в точном соответствии с ним. Удержанная сумма согласно законодательству поступает в пользу взыскателя в течение следующего месяца, остальная выплачивается пенсионеру. Пенсионный фонд обязан производить удержания до полного погашения долга или до отзыва исполнительного документа.

Ежедневно в Отделение ПФР по Иркутской области приходят обращения от граждан по вопросам удержаний из пенсий. Сотрудники оперативно разъясняют порядок удержания и обжалования: по всем вопросам взыскания следует обращаться в Службу судебных приставов по месту жительства либо решение о взыскании обжаловать в судебном порядке.

проверка прохождения платежей — вопросы от читателей Т—Ж

Подскажите, как разобраться со страховыми и пенсионными отчислениями?

У меня ИП с июня 2016 года, и я немного просрочил оплату в ПФР, примерно на полмесяца. Моя выплата попала на передачу обязанностей ПФР в налоговую, и поэтому сейчас путаница. Я оплатил взносы через личный кабинет в Тинькофф-бизнесе, где и был сформирован счет на оплату.

В личном кабинете налоговой сумма отчислений висит как переплата. И вот теперь не знаю, сделал я страховые и пенсионные отчисления или нет. И если сделал, то где начисленные пени?

Александр Б.

Александр, страховые и пенсионные отчисления вы, скорее всего, сделали.

Наталия Челован

главбух

С 2017 года ПФР перестал принимать платежи по фиксированным взносам — теперь их платят в ФНС, а уже ФНС перенаправляет эти деньги в фонды. Так как вы платили взносы в 2017 году, то платежи, отправленные через личный кабинет, попали в ФНС — отсюда переплата.

С 2017 года фиксированные взносы на обязательное пенсионное страхование и обязательное медицинское страхование платят в ФНС.

Чтобы узнать наверняка, нужно посмотреть, какой код бюджетной классификации (КБК) вы поставили в платежках. Если вы выбрали КБК, установленный для взносов ИП за 2017 год, то в личном кабинете вы и видите сумму отчислений как переплату.

Проверьте КБК

Для взносов ИП за 2017 год установлены новые КБК:

- 182 1 02 02140 06 1110 160 — фиксированная часть + 1% от доходов свыше 300 000 Р,

- 182 1 02 02103 08 1013 160 — взносы на медицинское страхование.

Если в 2017 году вы платите страховые взносы за 2016 год и раньше, то нужно указать старые КБК:

- 182 1 02 02140 06 1110 160182 1 02 02140 06 1100 160 — фиксированная часть, которая не зависит от доходов,

- 182 1 02 02140 06 1200 160 — 1% от доходов свыше 300 000 Р,

- 182 1 02 02103 08 1011 160 — на медицинское страхование.

Закажите справку по страховым взносам

Чтобы оперативнее свериться с налоговой, может понадобиться справка из пенсионного фонда о состоянии расчетов по страховым взносам, пеням и штрафам за 2016 год.

Налоговая пишет, что теперь все справки о взносах нужно запрашивать у нее. При этом в мае 2017 года я заказывала такую справку о взаиморасчетах именно в пенсионном фонде. Так мне посоветовала сделать инспектор ФНС на моем участке: сказала, что не все данные еще есть в ФНС.

Письмо ФНС от 17 марта 2017 года

Заказать справку можно лично в своем отделении ПФР по месту жительства, через оператора электронного документооборота или через личный кабинет страхователя на сайте пенсионного фонда: es.pfrf.ru.

Заявление составляется в свободной форме, например: «Прошу выдать справку о состоянии расчетов по страховым взносам, пеням и штрафам по состоянию на 31.12.2016».

Если относите заявление лично, печатайте два экземпляра. Один с отметкой инспектора останется у вас. Срок формирования справки в бумажном виде — 5 рабочих дней. Справки выдают по состоянию на 31 декабря 2016 года.

В справке со знаком плюс будет отражена ваша задолженность пенсионному фонду, а со знаком минус — переплата по страховым взносам, пеням, штрафам.

Уточните в ФНС, был ли платеж

Если вы указали неверные коды бюджетной классификации, подайте заявление на уточнение платежа по месту своего учета в ФНС.

Законодательно форма такого заявления не утверждена, но некоторые формальности стоит соблюсти. Сошлитесь на платежки, в которых допущены ошибки. Укажите дату, номер платежного поручения, наименование взноса, сумму платежа и правильный КБК.

К заявлению приложите копии платежных поручений с отметкой банка. Если в ПФР вам уже выдали справку, прикладывайте и ее.

Инспекция должна дать ответ в течение 10 рабочих дней. Обычно процесс ускоряется, если позвонить и напомнить о себе.

Налоговая может предложить провести совместную сверку уплаченных страховых взносов. Справка из ПФР за 2016 год поможет ускорить совместную сверку, поэтому на прием к инспектору лучше идти с этой справкой.

Справка из ПФР за 2016 год поможет ускорить совместную сверку, поэтому на прием к инспектору лучше идти с этой справкой.

Подведем итоги

Если вы видите, что при уплате страховых взносов в платежном поручении есть ошибка в КБК, вам надо сделать две вещи:

- Заказать в пенсионном фонде или ФНС справку о состоянии расчетов по страховым взносам на 31.12.2016 для контроля состояния расчетов.

- Направить в налоговую заявление на уточнение платежа. Приложите к нему платежные поручения с отметкой банка.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Разрыв государственного пенсионного финансирования 2018

Обзор

На уровне 1,24 триллиона долларов дефицит пенсионного финансирования 50 штатов — разница между активами и обязательствами государственной пенсионной системы — немного улучшился в 2018 году, в основном благодаря сильным инвестиционным показателям. Однако после десятилетия восстановления экономики совокупный дефицит пенсионного финансирования остается исторически высоким и может увеличиться до 500 миллиардов долларов в зависимости от рыночной доходности до марта 2020 года, включая недавние убытки, связанные с пандемией COVID-19.Кроме того, разрыв между хорошо финансируемыми и недостаточно финансируемыми государственными пенсионными системами больше, чем когда-либо.

Поскольку политики предвидят новую рецессию и усиление бюджетного давления, политика в отношении пенсий будет играть важную роль в определении того, насколько хорошо государства смогут выдержать экономический спад. В этом кратком обзоре The Pew Charitable Trusts выявляет и изучает практики, которые могут помочь государственным служащим лучше подготовить свои пенсионные системы к рецессии и помочь им справиться с ней, уделяя особое внимание проверенной политике, которой следуют государства с самым лучшим финансированием. В частности, Pew обнаружил четыре метода управления пенсионными фондами, которые способствуют укреплению фискального положения:

В частности, Pew обнаружил четыре метода управления пенсионными фондами, которые способствуют укреплению фискального положения:

- Соблюдение политики финансирования, направленной на сокращение долга.

- Снижение прогнозов возврата инвестиций.

- Принятие политики совместного несения затрат и разработки планов.

- Внедрение пенсионного стресс-тестирования.

В этом обзоре оценивается эффективность этих практик с использованием данных по 50 штатам из 230 государственных пенсионных систем, охватывающих учителей, работников общественной безопасности и других государственных и местных государственных служащих.Выводы основаны на тенденциях, существовавших до Великой рецессии, а также за пятилетний период с 2014 года, когда Государственный совет по стандартам бухгалтерского учета (GASB) ввел новые стандарты отчетности, которые позволяют проводить сопоставимый анализ финансирования и движения денежных средств по государственной пенсии. планы. 1

Ключевые термины и понятия

- Актуарный взнос : Используя собственные экономические и демографические предположения плана, расчет актуарного взноса включает ожидаемую стоимость выплат за текущий год и сумму для покрытия нефинансируемых обязательств.Согласно прежним правилам бухгалтерского учета, актуарно обязательный взнос был обязательным раскрытием в государственной финансовой отчетности для всех спонсоров государственных пенсионных планов. Но начиная с 2014 года у штатов появилась возможность сообщать актуарно определяемый взнос работодателя.

- Предполагаемая норма доходности : Ожидаемая норма доходности, которую пенсионный фонд оценивает своими инвестициями на основе прогнозов экономического роста, инфляции и процентных ставок.

- Функции разделения затрат : Формальные механизмы, которые распределяют риск и / или распределяют непредвиденные затраты между работодателями, сотрудниками и пенсионерами, как правило, посредством соглашений о переменных выплатах или взносах.

- Ставка дисконтирования: Ставка дисконтирования используется для выражения будущих пенсионных обязательств в сегодняшних долларах. Большинство государственных пенсионных фондов определяют свою учетную ставку на основе предполагаемой нормы прибыли. Снижение учетной ставки плана ведет к увеличению расчетных обязательств.

- Взнос работодателя : Государственные пенсионные планы обычно финансируются за счет взносов участвующих работодателей, которые могут включать само государство, а также местные органы власти, государственные университеты, школьные округа и другие государственные учреждения.

- Ставка взноса работодателя: Взносы работодателя часто выражаются в виде процента от покрытого фонда заработной платы для распределения необходимых взносов между различными участвующими работодателями и, в некоторых случаях, для определения актуарного взноса.Этот расчет также позволяет сравнить размер пенсионных расходов работодателей в государственных и местных органах власти разного размера.

- Коэффициент покрытия: Стоимость активов плана пропорциональна пенсионным обязательствам. Это годовой показатель на определенный момент времени на отчетную дату. В анализе Pew применяется рыночная стоимость активов и пенсионных обязательств, представленная штатами в соответствии с действующими государственными стандартами бухгалтерского учета.

- Контрольный показатель чистой амортизации: Сумма взносов работодателей и спонсоров планов, которая была бы достаточной для предотвращения роста необеспеченных обязательств, если бы все актуарные допущения — в первую очередь инвестиционные ожидания — были выполнены за год.Контрольный показатель рассчитывается как стоимость новых вознаграждений, полученных в данном году, плюс проценты по пенсионному долгу за вычетом ожидаемых взносов сотрудников.

- Чистое пенсионное обязательство: Пенсионный долг за текущий год, рассчитанный как разница между общей стоимостью пенсионных выплат, причитающихся текущим и вышедшим на пенсию сотрудникам или иждивенцам, и имеющимися активами плана. Пенсионные планы, активы которых превышают накопленные обязательства, имеют профицит.

Пенсионные планы, активы которых превышают накопленные обязательства, имеют профицит.

Пенсионные планы, активы которых превышают накопленные обязательства, имеют профицит.Политика финансирования, направленная на сокращение долга, необходима для планирования устойчивости

Как бы просто это ни звучало, путь к улучшению финансового состояния государственных пенсионных планов начинается с внесения взносов, достаточных для сокращения нефинансируемых пенсионных обязательств с течением времени.И хотя политика финансирования и ее применение сильно различаются в разных штатах — некоторые делают взносы каждый год на основе фиксированного процента от фонда заработной платы сотрудников, в то время как другие следуют политике актуарного финансирования, которая регулярно корректирует уровни взносов на основе опыта — планы, каждый из которых выплачивает часть долга. год являются одними из самых надежных.

Показатель чистой амортизации Pew измеряет, обеспечивают ли планы достаточный уровень взносов для сокращения долга, если предположения плана выполняются.Он обеспечивает простой и последовательный эталонный тест для оценки эффективности различных политик финансирования для повышения уровня финансирования и повышения устойчивости в условиях экономического спада. Все семь штатов с коэффициентом финансирования не менее 90% в 2018 году придерживались последовательной и достаточной политики финансирования, в отличие от девяти штатов с коэффициентом финансирования менее 60%.

Анализ показателя чистой амортизации за 2018 год показывает существенное улучшение: количество штатов, достигших положительной амортизации, увеличилось с 16 до 25.Это означает, что если планы достигнут своих целевых показателей возврата инвестиций — в настоящее время в среднем 7,2% — половина штатов продолжит сокращать пенсионный долг и улучшать уровни финансирования. И хотя фонды, скорее всего, опубликуют дефицит инвестиций в текущем финансовом году, государства, которые сокращают пенсионный долг, находятся в лучшем положении, чтобы выдержать экономическую неопределенность. Для 25 штатов, пенсионная задолженность которых продолжает расти, замедление темпов роста экономики — сочетание более низкой доходности инвестиций или убытков с более низкими доходами государства — значительно затруднит их наверстывание.

Для 25 штатов, пенсионная задолженность которых продолжает расти, замедление темпов роста экономики — сочетание более низкой доходности инвестиций или убытков с более низкими доходами государства — значительно затруднит их наверстывание.

И при рассмотрении через призму пятилетних данных важность удовлетворения требований к финансированию становится очевидной. 20 штатов, которые продемонстрировали положительную амортизацию с 2014 по 2018 год (то есть внесли достаточно, чтобы выплатить по крайней мере один доллар пенсионного долга), снизили свои нефинансируемые обязательства в совокупности на 11 миллиардов долларов. Напротив, остальные 30 штатов сообщили об увеличении нефинансируемых обязательств на 281 миллиард долларов.

Поскольку рост пенсионного долга ведет к более высоким расходам, государства с плохо финансируемыми планами были вынуждены увеличить свои пенсионные взносы.А более высокая стоимость выплаты пособий может повлиять на способность штатов финансировать другие основные государственные услуги и вытеснить другие важные государственные инвестиции.

Напротив, штаты, такие как Мэн и Западная Вирджиния, которые исторически были серьезно недофинансированы, но впоследствии приняли жесткую политику финансирования, поддерживали стабильные расходы и сокращение пенсионного долга в период Великой рецессии.

Снижение целевых показателей доходности и ставок дисконтирования снижает риск

За последние пять лет средняя предполагаемая доходность инвестиций государственного пенсионного фонда снизилась с 7.От 6% в 2014 году до 7,2% в 2018 году. Эта корректировка основана на ожидании того, что более низкий экономический рост приведет к снижению будущих инвестиционных показателей. 2 Например, за 20 лет до Великой рецессии многие планы приносили доход в 8%; однако большинство экспертов в настоящее время прогнозируют долгосрочную доходность типичного портфеля государственных планов на уровне около 6,5%. Признавая этот новый экономический ландшафт, 42 штата снизили свои учетные ставки — показатель, используемый для выражения будущих обязательств в сегодняшних долларах — с 2014 года, в том числе 23 штата, которые сделали это в 2018 году.

Снижение предполагаемой нормы прибыли может помочь планам снизить риск невыполнения целевых показателей доходности и возникновения непредвиденных расходов во время рыночных спадов. Однако, поскольку приведенная стоимость будущих обязательств обычно рассчитывается с использованием предполагаемой нормы прибыли в качестве ставки дисконтирования, снижение ставки дисконтирования также имеет непосредственный эффект увеличения расчетных обязательств и взносов, требуемых из государственных бюджетов. Но есть свидетельства того, что планы могут принимать более разумные предположения о доходности без ущерба для кредитных рейтингов или банкротства.

Например, Коннектикут снизил предполагаемую норму прибыли (и ставки дисконтирования) для своей пенсионной системы государственных служащих и пенсионной системы учителей с 8% до 6,9% в 2017 и 2019 годах, соответственно, но при этом штат одновременно принял политику финансирования и амортизации, которая стабилизирует ставки долгосрочных взносов. 3 В совокупности эти политики помогают смягчить влияние волатильности рынка на финансовые показатели планов и государственный бюджет, а также положительно влияют на оценку рейтинговых агентств. 4

Установка реалистичных предположений о доходности имеет решающее значение для планирования финансового благополучия, учитывая важность инвестиционных доходов — они составляют более 60% доходов государственного пенсионного плана. 5 Однако корректировка предположений о доходности — не единственный инструмент, имеющийся в распоряжении политиков для снижения экономического риска. Другая стратегия — принять формальную политику разделения затрат, которая распределяет непредвиденное увеличение затрат — затрат, возникающих в результате краткосрочных или долгосрочных отклонений от плановых ожиданий, — между работодателями и участниками плана.

Обеспечение предсказуемости затрат за счет совместного несения затрат

Данные за пять лет также демонстрируют роль, которую положения плана распределения затрат могут сыграть в обеспечении предсказуемости затрат. В частности, Теннесси, Висконсин и Южная Дакота сообщают о стабильных и последовательных бюджетных расходах на пятилетнем временном горизонте, оставаясь на уровне или почти полностью профинансированном. Фактически, эти три штата — единственные, в которых накопительный статус оставался выше 90%, в то время как ставки пенсионных взносов варьировались менее чем на 1% от фонда заработной платы в течение пяти лет, закончившихся в 2018 году.

В частности, Теннесси, Висконсин и Южная Дакота сообщают о стабильных и последовательных бюджетных расходах на пятилетнем временном горизонте, оставаясь на уровне или почти полностью профинансированном. Фактически, эти три штата — единственные, в которых накопительный статус оставался выше 90%, в то время как ставки пенсионных взносов варьировались менее чем на 1% от фонда заработной платы в течение пяти лет, закончившихся в 2018 году.

Этот высокий уровень предсказуемости затрат отражает влияние различных функций распределения затрат, которые каждый штат использует в рамках плана выплат, в дополнение к постоянному ежегодному внесению полных актуарных взносов. Южная Дакота и Висконсин имеют большой опыт использования переменных взносов сотрудников или корректировок стоимости жизни пенсионеров (COLA) для разделения затрат, связанных с нехваткой инвестиций, или выгодами сильных финансовых рынков, с сотрудниками и пенсионерами. Теннесси принял гибридный план с политикой разделения затрат после того, как пережил Великую рецессию.

Для сравнения, хорошо финансируемые планы без функций совместного несения затрат не позволяли обеспечить как стабильные затраты, так и поддержание уровней финансирования в течение пятилетнего периода, заканчивающегося в 2018 году. Например, в Нью-Йорке коэффициент финансирования в период с 2014 по В 2018 году наблюдались колебания затрат работодателя в процентах от фонда заработной платы почти на 6 процентных пунктов. Данные за 2008 год показывают еще большую нестабильность затрат: ставки взносов работодателей в штате варьировались от 8% до почти 22% от фонда оплаты труда.В Северной Каролине, хорошо финансируемом штате без разделения затрат, расходы значительно выросли в течение более длительных периодов времени, примерно на 6 процентных пунктов в течение 10-летнего периода, а коэффициент финансирования системы снизился на 10 процентных пунктов — с 99% в 2014 году до 89% в 2018 г.

На приведенном ниже графике показано, как и в Нью-Йорке, и в Северной Каролине, двух хороших примерах хорошо финансируемых планов без функций разделения затрат, в долгосрочной перспективе наблюдается большая нестабильность затрат по сравнению с тремя штатами с разделением затрат: Висконсин, Теннесси и Южная Дакота. Эти штаты были выбраны потому, что все пять входят в число восьми наиболее финансируемых штатов, поэтому различия, которые мы видим здесь, в первую очередь связаны с различиями в функциях разделения затрат, а не с различиями в платежах для покрытия нефинансируемых обязательств.

Эти штаты были выбраны потому, что все пять входят в число восьми наиболее финансируемых штатов, поэтому различия, которые мы видим здесь, в первую очередь связаны с различиями в функциях разделения затрат, а не с различиями в платежах для покрытия нефинансируемых обязательств.

Pew также анализирует ожидаемые затраты работодателя в будущем, чтобы определить, могут ли меры по разделению затрат дополнительно защитить государственные бюджеты. Например, на рисунке 4 показан показатель изменчивости затрат работодателя — как прогнозируется изменение затрат работодателя в процентах от фонда заработной платы при сценарии с низкой доходностью — для пяти штатов. 6 Хорошо финансируемые планы с функциями разделения затрат, как правило, работают лучше: в Южной Дакоте, Висконсине и Теннесси расходы работодателя будут нулевыми или небольшими, в то время как в Северной Каролине и Нью-Йорке при таком же сценарии низкой доходности рост будет намного больше .

Хотя функции разделения затрат не требуются для полного финансирования, многие штаты приняли переменные взносы сотрудников или переменные COLA, чтобы снизить нестабильность затрат работодателя и ограничить специальные изменения в льготах.После Великой рецессии многие штаты решили задним числом разделить риск пенсионного плана с участниками, включая в некоторых случаях сокращение COLA для пенсионеров или увеличение взносов для нынешних работников. Включение разделения затрат в план льгот может уменьшить количество случаев, когда работники осознают, что они несут риск после того, как экономический спад или другое негативное событие уже произошло. 7

Стресс-тестирование становится эффективным инструментом управления рисками

Многие штаты могут быть не готовы к тому, как экономический спад может повлиять на стоимость их пенсионных систем.Изменения 2014 года в требованиях к отчетности GASB включают требование о том, чтобы планы отчитывались об анализе чувствительности в отношении доходности инвестиций..jpg) Но требование ограничивается отчетностью об обязательствах в пределах узкого диапазона альтернативной доходности инвестиций +/- 1% в определенный момент времени. Более того, он не требует перспективных прогнозов, учитывающих более широкие колебания доходности инвестиций или риск того, что взносы не достигнут уровней, требуемых собственной политикой государства. 8

Но требование ограничивается отчетностью об обязательствах в пределах узкого диапазона альтернативной доходности инвестиций +/- 1% в определенный момент времени. Более того, он не требует перспективных прогнозов, учитывающих более широкие колебания доходности инвестиций или риск того, что взносы не достигнут уровней, требуемых собственной политикой государства. 8

Опыт последних 20 лет показывает, что государствам необходимо более полно учитывать оба этих фактора риска.Чтобы лучше понять риски, с которыми сталкиваются государственные пенсионные планы и, в конечном итоге, государственные бюджеты, политики прибегают к стресс-тестированию — и принятию новых актуарных стандартов, способствующих его использованию, — для оценки и управления инвестиционным риском и риском взносов.

Стресс-тестирование включает моделирование ряда экономических сценариев и доходности инвестиций для определения их потенциального воздействия на будущие пенсионные расходы и обязательства. Основываясь на существующих актуарных прогнозах, комплексное стресс-тестирование может стать мощным инструментом для директивных органов, чтобы понять, как будут выглядеть пенсионные балансы и государственные бюджеты во время экономического спада или в период более низких, чем ожидалось, темпов роста.Это также позволяет государствам оценивать влияние предложений по реформе или изменений в политике.

Четырнадцать штатов приняли или рассматривают возможность принятия требований к стресс-тестированию. А результаты стресс-тестов в Колорадо, Коннектикуте и на Гавайях показывают, что это не академическое упражнение.

В Колорадо проведенный в 2015 году стресс-тест показал, что в штате с вероятностью 1 из 4, что активы основного фонда пенсионной ассоциации государственных служащих будут исчерпаны в течение 25–30 лет.Это открытие привело к реформам, которые были выявлены — посредством дальнейшего стресс-тестирования — для снижения риска неплатежеспособности. В Коннектикуте анализ стресс-теста в 2018 году показал, что, хотя реформы системы пенсионного обеспечения государственных служащих улучшили финансовое состояние системы, необходимы дополнительные изменения в системе учителей, чтобы избежать существенного увеличения затрат. В результате, политики провели реформы, направленные на устранение этих рисков. А на Гавайях, где с 2017 года публикуются ежегодные отчеты о стресс-тестах, политики использовали анализ, чтобы продемонстрировать, что недавние реформы государственной политики в отношении взносов улучшили финансовое положение плана.

В результате, политики провели реформы, направленные на устранение этих рисков. А на Гавайях, где с 2017 года публикуются ежегодные отчеты о стресс-тестах, политики использовали анализ, чтобы продемонстрировать, что недавние реформы государственной политики в отношении взносов улучшили финансовое положение плана.

Мы ожидаем, что тенденция к принятию публичной отчетности о рисках и стресс-тестированию сохранится по мере того, как государственные пенсионные системы будут внедрять актуарный стандарт практики № 51, принятый Советом по актуарным стандартам в сентябре 2017 года. Новые стандарты требуют от актуариев планов регулярно проводить оценку инвестиционных, вкладных и других рисков.

Эти актуарные исследования могут предоставить всестороннюю оценку ряда факторов риска, включая риск инвестиций, вклада и долголетия.Но отчеты предназначены в первую очередь для доверенных лиц плана, а не для более широкого круга заинтересованных сторон. Фонд Pew по отчетности о рисках государственных пенсий, выпущенный в ноябре 2018 года в сотрудничестве с Центром бизнеса и правительства им. Мосавара-Рахмани Гарвардской школы Кеннеди, был разработан для использования этих данных в стандартной форме, ориентированной на влияние на налогоплательщиков и государственный бюджет. должностные лица. 9 Учитывая влияние COVID-19 на финансовые рынки и пенсионные балансы, штаты уже применяют принципы отчетности о рисках Pew и центра.

Например, в Монтане отчет о стресс-тесте, посвященный сценарию шока активов, со значительными потерями по плановым инвестициям, аналогичными недавнему спаду, начавшемуся в марте 2020 года, был использован для оценки достаточности политики финансирования государства в условиях рецессии. Результаты показывают, что директивным органам предстоит принять трудные решения с точки зрения увеличения пенсионного обеспечения, в то время как доходы, согласно прогнозам, будут сокращаться. Хотя эти решения являются сложными, стресс-тест дал разработчикам политики четкое представление о целях пенсионной реформы.

Отчетность о рисках государственных пенсий должна быть доступна для всех заинтересованных сторон и предназначена для информирования при планировании и принятии решений, а также для оказания помощи государственным чиновникам и другим лицам в оценке потенциального воздействия следующей рецессии. Его можно использовать для количественной оценки потенциальной стоимости инвестиционного риска для государственных бюджетов, оценки воздействия риска взносов на финансовое положение пенсионной системы и обеспечения основы для оценки предложений по политике, направленных на укрепление финансового здоровья государства.

Заключение

Хотя многие государственные и местные пенсионные планы по-прежнему уязвимы перед волатильностью рынка и рецессией, другие хорошо пережили прошлые экономические спады. В ближайшей перспективе официальные лица штата и местные власти будут продолжать уделять внимание пандемии COVID-19, преодолевая множество бюджетных проблем, включая снижение доходов и возросшую потребность в программах социальной защиты. По мере того как лица, принимающие решения, сталкиваются с этими проблемами, тщательная оценка успешной политики систем выявляет общие практики, которые могут служить для политиков инструментарием для укрепления пенсионных планов своих государств в долгосрочной перспективе.Всем штатам следует учитывать:

- Финансирование на уровнях, нацеленных на сокращение долга . Планы, которые последовательно производят ежегодные выплаты, достаточные для выплаты текущих пособий, а также сокращают часть пенсионного долга, с большей вероятностью быстро восстановятся после экономических спадов и рецессий с улучшением погодных условий.

- Уменьшение предполагаемой доходности и ставки дисконтирования . Прогнозы более низкого, чем исторически, экономического роста и доходности облигаций в ближайшие 10–20 лет приводят к растущему консенсусу в отношении того, что пенсионные фонды должны планировать более низкую доходность долгосрочных инвестиций, чем в прошлом.

- Обеспечение предсказуемости затрат . Планы с функцией разделения затрат были наиболее вероятными для быстрого восстановления после спадов первого десятилетия 2000-х годов и для сохранения прочного финансового положения на протяжении всего периода восстановления.

- Использование стресс-тестирования и публичной отчетности о рисках . Государства, которые регулярно оценивают устойчивость текущей пенсионной политики на протяжении всего экономического цикла и имеют информацию, необходимую для обеспечения устойчивости пенсионных планов во время спадов.

Когда дело доходит до планирования структуры и дизайна, не существует универсального решения. Однако практика хорошо финансируемых планов всех типов показывает, что эти четыре политических предписания могут помочь достичь и поддерживать фискальную устойчивость пенсионных балансов и спонсирования государственных балансов, а также обеспечить выплату пособий работникам и пенсионерам, которые зависеть от них.

Приложение A: Методология

Все представленные цифры соответствуют официальным документам или официальным лицам плана.В качестве основных источников данных использовались полные годовые финансовые отчеты, составляемые каждым государством и пенсионным планом, актуарные отчеты и оценки, а также другие государственные документы, раскрывающие финансовые подробности о государственных пенсионных системах. Pew собрал данные более чем по 230 пенсионным планам.

Pew поделился собранными данными с должностными лицами плана, чтобы дать им возможность ознакомиться с ними и предоставить дополнительную информацию. Эта обратная связь была включена в данные, представленные в этом обзоре.

Из-за лагов в оценке многих государственных пенсионных планов были доступны только частичные данные за 2019 год, а 2018 финансовый год является самым последним годом, за который были доступны полные данные по всем 50 штатам. Данные по совокупным политическим подразделениям штата Теннесси за 2018 финансовый год были недоступны, поэтому данные были перенесены с 2017 года. Данные о подмножестве местных органов власти Калифорнии, участвующих в системе пенсионного обеспечения государственных служащих Калифорнии, не были доступны в совокупности и не были включены в наши данные .

Данные о подмножестве местных органов власти Калифорнии, участвующих в системе пенсионного обеспечения государственных служащих Калифорнии, не были доступны в совокупности и не были включены в наши данные .

Каждая государственная пенсионная система использует разные ключевые допущения и методы при представлении финансовой информации.

Pew не вносил корректировок или изменений в представление совокупных государственных данных об активах или обязательствах для данного обзора.

Допущения, лежащие в основе данных о финансировании каждого штата, включают предполагаемую норму прибыли на инвестиции и оценки продолжительности жизни сотрудников, пенсионного возраста, роста заработной платы, коэффициентов брака, удержания и других демографических характеристик.

Приложение C: Подробная информация о чистой амортизации, 2018 год

Загрузить PDF

Приложение D: Подробная информация об изменениях в чистых пенсионных обязательствах, 2018 год

Загрузить PDF

Приложение E: Драйверы долга

Улучшение финансового положенияштатов в 2018 году было обусловлено высокой доходностью инвестиций (8,6% для тех, кто отчитывается за финансовый год, заканчивающийся 30 июня), что превышает плановые предположения. Сама по себе доходность инвестиций снизила совокупный дефицит финансирования более чем на 10 миллиардов долларов, хотя это сокращение было компенсировано недостаточными взносами.Средняя результативность в следующем финансовом году, закончившемся 30 июня 2019 г., была ниже 7% 10 . Экономические условия в третьем квартале 2020 финансового года указывают на невыполнение инвестиционных целей и увеличение нефинансируемых обязательств до 500 миллиардов долларов за девять месяцев финансового года.

Государства не могут полагаться только на инвестиционный доход для погашения накопленной пенсионной задолженности. Pew собирал годовые финансовые данные о государственных пенсионных системах еще до рецессии.Но даже после десятилетия восстановления экономики штаты добились ограниченного прогресса в выплате пенсионного долга. Фактически, с 2007 года разница между фактическими взносами в государственные пенсионные планы и минимальными стандартами актуарного финансирования составила 200 миллиардов долларов. 11

Pew собирал годовые финансовые данные о государственных пенсионных системах еще до рецессии.Но даже после десятилетия восстановления экономики штаты добились ограниченного прогресса в выплате пенсионного долга. Фактически, с 2007 года разница между фактическими взносами в государственные пенсионные планы и минимальными стандартами актуарного финансирования составила 200 миллиардов долларов. 11

Изменения в предположениях плана также снизили объявленные обязательства на 30 млрд долларов США в 2018 г .; однако этот результат обусловлен Колорадо, Кентукки, Миннесота и Нью-Джерси, где улучшение финансируемого статуса позволило планам существенно повысить свои учетные ставки.Остальные 46 штатов сообщили об увеличении обязательств на 39 миллиардов долларов в результате изменения допущений.

Приложение F: Контрольный показатель чистой амортизации

Контрольный показатель рассчитывается как сумма стоимости услуг (актуарная стоимость пенсионных выплат, полученных в 2018 году, также называемая нормальной стоимостью) и процентов по чистым пенсионным обязательствам на начало года (общие пенсионные обязательства каждого пенсионного плана и чистые пенсионные обязательства ежегодно растут с учетом предполагаемой нормы прибыли плана) и за вычетом взносов сотрудников.Взносы работодателей и сотрудников корректируются с учетом ожидаемых процентов. После вычета 43 миллиардов долларов, внесенных работниками по всей стране в 2018 году (включая проценты), работодателям необходимо было бы внести 126 миллиардов долларов для выполнения контрольного показателя чистой амортизации, чтобы предотвратить рост пенсионного долга. Чтобы действительно добиться прогресса в устранении дефицита финансирования, штаты должны будут постоянно превышать контрольный показатель взносов.

Примечания

- См. Приложение F для получения дополнительной информации о контрольном показателе чистой амортизации.

- Например, в США годовой рост валового внутреннего продукта (ВВП) с 1988 по 2007 год составил более 5,5%, в то время как Бюджетное управление Конгресса сейчас прогнозирует ежегодный рост всего на 4% на следующее десятилетие. См. Бюджетное управление Конгресса, «Бюджет и экономические перспективы: 2019–2029» (2019), https: //.www.cbo.gov/sstem/files/2019-03/54918-Outlook-3.pdf.

- См. Соглашение SEBAC 2017, http://aftct.org/sites/aftct.org/files/sebac_2017_ta_signed.pdf, для получения подробной информации о пенсионных реформах системы пенсионного обеспечения служащих штата Коннектикут (SERS).

- См. Fitch Ratings, «Пенсия учителей в Коннектикуте дорого обойдется, но снизит фискальные риски», 28 февраля 2019 г., https://www.fitchratings.com/site/pr/10064878.

- Национальная ассоциация государственных пенсионных администраторов, «Краткий обзор проблемы NASRA: предположения о доходности инвестиций государственного пенсионного плана» (обновлено в апреле 2014 г.), http://www.nasra.org/files/Issue%20Briefs/NASRAInvReturnAssumptBrief.pdf.

- Сценарий низкой доходности предполагает доходность 5%.

- К. Брейнард, А.Браун, «Подробно: разделение рисков в государственных пенсионных планах» (Национальная ассоциация государственных пенсионных администраторов, 2018).

- Положение 67 GASB «О финансовой отчетности для пенсионных планов» также требует корректировки допущений по ставке дисконтирования, что приводит к более высокому объему пенсионных обязательств, о которых сообщается, если текущая политика в отношении взносов считается недостаточной. Однако по состоянию на отчет за 2018 год только девять из 100 крупнейших планов в 50 штатах должны были внести эту корректировку, по сравнению с 15 в 2017 году.

- The Pew Charitable Trusts, «Фонд отчетности о рисках государственных пенсий» (2018), https://www.hks.harvard.edu/sites/default/files/centers/mrcbg/programs/Foundation%20for%20Pensions%20Risk% 20 Отчетность% 20 (Strawman) .pdf.

- Wilshire Trust Universe Comparison Service и Wilshire TUCS являются знаками обслуживания Wilshire Associates Inc. («Wilshire») и были лицензированы для использования The Pew Charitable Trusts. Все содержимое Wilshire TUCS является собственностью Wilshire Associates Inc., 2019., все права защищены.

- Стандарты бухгалтерского учета изменились в 2014 году. С 2007 по 2013 год разница рассчитывается между актуарным рекомендованным взносом и фактическим взносом работодателя. С 2014 по 2018 год дефицит представляет собой разрыв между эталонным показателем чистой амортизации и взносами работодателей.

См. Бюджетное управление Конгресса, «Бюджет и экономические перспективы: 2019–2029» (2019), https: //.www.cbo.gov/sstem/files/2019-03/54918-Outlook-3.pdf.

См. Бюджетное управление Конгресса, «Бюджет и экономические перспективы: 2019–2029» (2019), https: //.www.cbo.gov/sstem/files/2019-03/54918-Outlook-3.pdf. Все содержимое Wilshire TUCS является собственностью Wilshire Associates Inc., 2019., все права защищены.

Все содержимое Wilshire TUCS является собственностью Wilshire Associates Inc., 2019., все права защищены.Пенсионный долг растет по мере того, как государственные пенсионные системы приносят низкий доход от инвестиций в 2020 году

По оценкам, государственные пенсионные системы, управляемые государством, вероятно, увеличили дополнительный пенсионный долг более чем на 200 миллиардов долларов в 2020 году.Это увеличение долга, затрагивающее почти все пенсионные планы в стране, в первую очередь является результатом того, что нормы доходности инвестиций не соответствуют излишне оптимистичным предположениям о доходности инвестиций, установленным пенсионными системами.

Фактически, средняя доходность инвестиций 84 государственных пенсионных планов, которые отчитались о доходности за 2019-2020 финансовый год, пока составляет всего 3 процента. Несмотря на то, что год на фондовом рынке был успешным, анализ Reason Foundation показывает, что 10 крупнейших государственных пенсионных систем страны в среднем имели всего 2 балла.Рентабельность инвестиций составляет 6 процентов, что значительно меньше ожидаемых планов. Дефицит этих 10 государственных пенсионных планов составляет 68 миллиардов долларов из примерно 200 миллиардов долларов, которые, как ожидается, будут добавлены к общему государственному пенсионному долгу страны.

Хотя 3 процента намного выше отрицательной нормы доходности, которую, как опасались некоторые эксперты, пенсионные планы могут увидеть после удара пандемии, каждый раз, когда доходность пенсионного плана оказывается ниже установленной предполагаемой нормы доходности, долг добавляется к пенсионной системе.

Средняя предполагаемая норма доходности для государственных пенсионных планов в 2019 году составила 7,25 процента..jpg) Несоблюдение этой цели более чем на 4 процентных пункта на совокупном уровне должно вызывать беспокойство как у государственных служащих, так и у администраторов планов и налогоплательщиков.

Несоблюдение этой цели более чем на 4 процентных пункта на совокупном уровне должно вызывать беспокойство как у государственных служащих, так и у администраторов планов и налогоплательщиков.

На рисунке 1 ниже показан рост пенсионных обязательств (обещанных выплат) по сравнению с ростом пенсионных активов с 2001 года. Разница между ними, выделенная серым цветом, — это накопленные нефинансированные обязательства или пенсионный долг.

Диаграмма 1: Общая сумма необеспеченных обязательств по государственным пенсионным фондам и прогноз на 2020 год

Источник: Pension Integrity Project at Reason Foundation, анализ отчетов об актуарной оценке государственных пенсий в США и всеобъемлющих годовых финансовых отчетов (CAFR).

Один плохой год с рыночной доходностью может существенно повлиять на краткосрочное пенсионное финансирование. Например, мы оцениваем пенсионную систему штата Нью-Йорк и местных сотрудников как отрицательную 2.7-процентная доходность в этом году может увеличить его долговую нагрузку более чем на 17 миллиардов долларов (исходя из рыночной стоимости активов, более подробную информацию см. В разделе методологии в приложении).

План меньшего размера, такой как Совет по пенсионному обеспечению образования штата Нью-Мексико, который получил отрицательную доходность 0,6 процента, может увеличить нефинансируемые пенсионные обязательства на 1 миллиард долларов.

В то время как результативность инвестиций в течение любого отдельного года может иметь относительно ограниченное влияние на долгосрочную платежеспособность пенсий, наш анализ показывает, что постоянная недостаточная эффективность инвестиций по сравнению с предположениями о доходности инвестиций, сделанными пенсионными системами, была самой большой причиной роста государственного пенсионного долга. по всей стране.Даже в период высоких показателей фондового рынка, включая самый продолжительный бычий рынок в истории, государственные пенсионные планы не смогли добиться значительного прогресса в финансировании, поскольку результаты их пенсионных вложений неоднократно не соответствовали ожиданиям на протяжении последнего десятилетия.

Согласно анализу Reason Foundation, доходность большинства инвестиций за 19-20 финансовый год находилась в диапазоне положительной доходности от 1,3% до 4,0%.

На рисунке 2 ниже показано, что 75 процентов заявленных возвратов были моложе 4 лет.0 процентов, 50 процентов были ниже 3 процентов и 25 процентов были ниже 1,3 процента.

Рисунок 2: Распределение доходов от инвестиций в 2020 г.

Источник: Анализ публично заявленной доходности инвестиций за 20 финансовый год, проведенный проектом Pension Integrity Project at Reason Foundation,

Наихудшей доходностью, о которой сообщалось, была система пенсионного обеспечения государственных служащих Луизианы, которая за финансовый год показала отрицательную ставку в 3,8 процента.

На другом конце спектра находится пенсионная система государственных служащих штата Делавэр, завершившая финансовый год с впечатляющей 10-процентной доходностью.На момент публикации из 84 пенсионных систем, опубликовавших полные результаты финансового года, только пенсионная система государственных служащих штата Делавэр достигла предполагаемой нормы прибыли за 19-20 финансовые годы.

Также стоит упомянуть, что результаты доходности для систем с финансовыми годами, заканчивающимися 30 сентября и 31 декабря, вероятно, будут выглядеть лучше, чем результаты для пенсионных планов, финансовые годы которых заканчиваются 30 июня 2020 г. Рынки продолжали улучшаться во втором половина календарного 2020 года после ранних стадий пандемии COVID-19 и рецессии, чтобы у этих планов было больше времени, чтобы оправиться от первоначального воздействия пандемии на рынки.

Хотя COVID-19 и влияние рецессии на рынки и экономику были менее катастрофическими, чем многие эксперты прогнозировали весной 2020 года, государственные пенсионные системы по-прежнему будут сталкиваться с серьезными проблемами в предстоящие годы.

В своем последнем «Перспективе развития мировой экономики» Международный валютный фонд прогнозирует, что реальный валовой внутренний продукт (ВВП) в странах с развитой экономикой установится на уровне около минус 5,8 процента к 2020 году (при этом ожидается, что США опубликуют окончательную цифру около минус 3. 6 процентов) и средние темпы роста в 2,2 процента в период 2022-2025 годов. Прогнозы низкого экономического роста как минимум предвещают более низкую доходность вложений в акционерный капитал (например, корпоративные акции).

6 процентов) и средние темпы роста в 2,2 процента в период 2022-2025 годов. Прогнозы низкого экономического роста как минимум предвещают более низкую доходность вложений в акционерный капитал (например, корпоративные акции).

Рисунок 3: Прогноз роста реального валового внутреннего продукта

Источник: Международный валютный фонд, «Перспективы развития мировой экономики, октябрь 2020 года».

Еще до волатильности рынка, связанной с COVID-19 в этом году, эксперты прогнозировали новую нормальную низкодоходную среду для институциональных инвесторов, таких как пенсионные фонды, в следующие 10-15 лет.Если пенсионные планы и лица, определяющие политику, не скорректируют свои предположения о доходности инвестиций в соответствии с этими прогнозами, к большинству систем будет добавлен дополнительный государственный пенсионный долг. По мере того как пенсионные активы истощаются все больше и больше, становится все труднее зависеть от рыночной доходности как метода возврата к полному финансированию.

Результаты возврата инвестиций в 2020 году усиливают опасения, что государственные пенсионные планы будут продолжать бороться с реальностью возврата инвестиций, которая ниже нормы, на которую они рассчитывают, что может иметь долгосрочные негативные последствия для налогоплательщиков.Потенциально долгосрочное недофинансирование:

- Увеличьте риск того, что пенсионные планы не смогут выплатить обещанные выплаты.

- Триггерное сокращение льгот или гораздо более низкие формулы начисления льгот для новых сотрудников.

- Требовать от будущих налогоплательщиков покрытия высоких затрат для нынешних и бывших государственных служащих, от услуг которых они не получат никакой выгоды.

- Отвести государственные средства от других приоритетов, таких как школьное образование и общественная безопасность.

- Поставьте государственные пенсионные системы в «точку невозврата», где активы настолько истощены, что становится практически невозможно инвестировать в полное финансирование, даже с двузначной доходностью позже (недавние примеры включают Пуэрто-Рико, Иллинойс и Кентукки пенсионные системы в последнее десятилетие).

Первые вакцины доставлены, но пандемия коронавируса еще не закончилась, и штаты еще довольно долго будут ощущать последствия рецессии COVID-19 в своих бюджетах. Директивным органам следует воспользоваться этим уникальным моментом, чтобы пересмотреть предположения о доходности инвестиций и другие ожидания в отношении государственных пенсионных фондов, чтобы полностью профинансировать пенсионные обещания, данные работникам.

Консультации на общественных началах для политиков

Проект «Добросовестность пенсий» фондаReason помог политикам по всей стране провести всеобъемлющую реформу государственной пенсионной системы.

Зарегистрируйтесь ниже, чтобы запланировать первичную консультацию с нашей командой независимых актуариев и экспертов по пенсионной реформе.

// = $ display_testimonial? ‘& utm_term =’. $ selected_testimonial [‘utm_term’]: »?>

государственных пенсионных фондов продолжают увеличивать рискованные инвестиции — по мере роста пенсионного долга.

Это основной принцип инвестирования: чем больше риск принимает инвестор, тем больше потенциальное вознаграждение. Но, как может подтвердить любой опытный инвестор, повышенный риск может принести и большее разочарование.Так обстоит дело с государственными пенсионными фондами. Чтобы повысить доходность, пенсии в государственном секторе в течение почти двух десятилетий подвергались все большему и большему риску. Однако, согласно новому исследованию Fitch Ratings, результатом стали более низкая доходность, более высокий долг и беспорядок для налогоплательщиков.

С 2001 года, как показало исследование, большинство государственных пенсионных фондов увеличили свою долю инвестиций в более рискованные финансовые инструменты, от волатильных акций до недвижимости. За этот период пенсионные фонды достигли средней годовой доходности всего 6.4 процента, что значительно ниже целевого показателя доходности от 7,5 до 8 процентов. С 2001 года только одна пенсионная система достигла своих инвестиционных целей. Поэтому неудивительно, что задолженность государственных систем увеличилась с 33 миллиардов долларов до ошеломляющих 1,5 триллионов долларов.

Поэтому неудивительно, что задолженность государственных систем увеличилась с 33 миллиардов долларов до ошеломляющих 1,5 триллионов долларов.

Проблема возникает из-за того, что политики растрачивают высокую инвестиционную прибыль 1990-х годов. Вместо того, чтобы увеличивать профицит банковских пенсионных систем в те годы процветания, избранные лидеры в Калифорнии, Иллинойсе, Нью-Джерси, Южной Каролине и других местах увеличили выплаты работникам, обещая, что финансовые рынки смогут покрыть новые расходы.Но за этим неизбежно последовал экономический спад с рыночными крахами в 2001 и 2008 годах. Спад истощил системы ценных активов, и когда Федеральная резервная система снизила процентные ставки, доходность более безопасных инвестиций, таких как государственные облигации, упала. Так называемая безрисковая норма прибыли, то есть доход, который инвестор получает от вкладывания денег в такие инструменты, упала с 5 процентов в 2001 году до всего 2 процентов сегодня.

Пенсионные фонды, вынужденные стремиться к большему выигрышу в других местах, стали больше играть.С 2001 года доля портфелей государственных пенсионных фондов, вложенная в акции и альтернативные финансовые инструменты, выросла на 10 пунктов до 77 процентов. Управляющие портфелем гнались за этими инвестициями даже тогда, когда пенсионные системы становились все более зрелыми, а процент участников приближался к пенсионному. Этот подход отличался от подхода практически всех других типов пенсионных фондов. Как было отмечено в исследовании 2014 года, проведенном Обществом актуариев, «планы государственного сектора в США уникальны тем, что они приняли на себя дополнительный риск, поскольку планы стали более зрелыми по сравнению с планами частного сектора в США.S., а также планы частного и государственного секторов в Канаде, Великобритании и Нидерландах, которые пошли на меньший риск по мере созревания планов ».

Дефицит инвестиций привел к тому, что пенсионные обязательства, или задолженность систем, безжалостно опережали активы. Обязательства росли с 2001 года в среднем на 5,2 процента в год. Напротив, активы в системе, включая доходы от инвестиций и взносы работников и работодателей (правительства), росли в среднем всего на 3,4 процента в год.Последствия этого дефицита за многие годы оказались разрушительными, что во многом объясняет причину того, что пенсионные системы не смогли оправиться от недавних волатильных колебаний рынка. В 2001 году государственные пенсионные системы финансировались на 98 процентов. К 2007 году уровень финансирования сократился до 87 процентов. Сегодня государственные пенсионные фонды в совокупности финансируются лишь на 70 процентов, несмотря на десятилетний бычий рынок акций.

Обязательства росли с 2001 года в среднем на 5,2 процента в год. Напротив, активы в системе, включая доходы от инвестиций и взносы работников и работодателей (правительства), росли в среднем всего на 3,4 процента в год.Последствия этого дефицита за многие годы оказались разрушительными, что во многом объясняет причину того, что пенсионные системы не смогли оправиться от недавних волатильных колебаний рынка. В 2001 году государственные пенсионные системы финансировались на 98 процентов. К 2007 году уровень финансирования сократился до 87 процентов. Сегодня государственные пенсионные фонды в совокупности финансируются лишь на 70 процентов, несмотря на десятилетний бычий рынок акций.

С некоторыми государственными фондами дела обстоят намного хуже, чем с другими. В семи штатах (Аризона, Коннектикут, Гавайи, Мэриленд, Нью-Гэмпшир, Нью-Джерси и Род-Айленд) средний прирост инвестиций на 2 процентных пункта ниже их прогнозируемой прибыли за последние 17 лет.Разрыв в Нью-Джерси был самым большим — почти 2,5 процентных пункта между прогнозами и фактическими результатами. Между тем Южная Дакота была единственным штатом, который достиг своих целей по возврату инвестиций. Неудивительно, что в тот период в пенсионной системе государства был наименьший процент активов, вложенных в рискованные финансовые продукты. Среди прочих, Колорадо, Юта и Висконсин наиболее близко подошли к сопоставлению доходности с прогнозами.

Пенсионные пособия, выплаченные во многих штатах и городах за последние 30 лет, изменили математику пенсий.Когда-то более половины того, что обещали пенсионные системы, предполагалось получить за счет взносов государственных работодателей и самих работников, а большая часть остальной части была получена за счет инвестирования этих взносов в относительно безопасные финансовые продукты. Однако сегодня большинство государственных пенсионных систем прогнозируют, что более 60 процентов денег, которые им необходимы для выплаты пенсионерам, должны поступать от прибылей от инвестиций. Это была нереальная цель, и маловероятно, что в ближайшее время положение на рынке улучшится.Fitch, например, прогнозирует, что в краткосрочной перспективе доходность инвестиций будет оставаться «ниже долгосрочных исторических средних значений».

Это была нереальная цель, и маловероятно, что в ближайшее время положение на рынке улучшится.Fitch, например, прогнозирует, что в краткосрочной перспективе доходность инвестиций будет оставаться «ниже долгосрочных исторических средних значений».

Ясно, что пенсионная модель государственных служащих не работает. Если рынок не сможет обеспечить это, бремя ляжет на налогоплательщиков. Это уже имеет место в государствах, где правительства резко увеличили взносы налогоплательщиков в эти системы. Приближается еще большее и более болезненное бремя, если штаты и города в ближайшее время не сделают что-нибудь, чтобы ограничить неуклонный рост пенсионного долга.

Стивен Маланга — старший редактор City Journal, сотрудник Джордж М. Йегер в Манхэттенском институте и автор книги Shakedown: Продолжающийся заговор против американского налогоплательщика.

City Journal — это издание Манхэттенского института политических исследований (MI), ведущего аналитического центра свободного рынка. Вы заинтересованы в поддержке журнала? Как 501 (c) (3) некоммерческая организация, пожертвования в поддержку MI и City Journal полностью не облагаются налогом в соответствии с законом (EIN # 13-2912529).ПОДДЕРЖИВАТЬДолг государственного пенсионного фонда, как ожидается, достигнет «исторического максимума»

Согласно новому отчету Pew Charitable Trusts,пенсионных фондов США, обремененных нестабильными коэффициентами финансирования до вспышки COVID-19 и значительного падения рыночной стоимости государственных ценных бумаг, обнаруживают, что их долговая нагрузка растет.

«При отсутствии положительных результатов в ближайшие три месяца общий государственный пенсионный долг, который в настоящее время составляет 1,2 триллиона долларов, может увеличиться на 500 миллиардов долларов, достигнув рекордного уровня», — говорится в отчете. «Необходимость достичь целевых показателей пенсионного финансирования будет наиболее острой в тех юрисдикциях, в которых пенсионные системы были серьезно недофинансированы до того, как началась пандемия. В Иллинойсе, например, почти каждый пятый налогоплательщик штата уже идет на выплату пенсий, прежде чем учесть любое снижение доходов ».

«Необходимость достичь целевых показателей пенсионного финансирования будет наиболее острой в тех юрисдикциях, в которых пенсионные системы были серьезно недофинансированы до того, как началась пандемия. В Иллинойсе, например, почти каждый пятый налогоплательщик штата уже идет на выплату пенсий, прежде чем учесть любое снижение доходов ».

Ожидается, что государственные пенсионные фонды будут бороться за выполнение установленных целевых показателей взносов, которые они установили для сохранения платежеспособности своих портфелей в результате снижения доходов, но есть основная проблема, которая может продлить сроки восстановления, — организация. сказал.

Фонды должны придерживаться своих целевых показателей взносов, которые обычно устанавливаются заранее, по крайней мере, за год, что означает, что соответствующий целевой показатель, соразмерный текущему статусу пенсионного фонда, будет задерживаться до тех пор, пока совет пенсионного обеспечения не одобрит его на следующий период.

«Это означает, что эффект не будет немедленным», — сказал Пью.

В ближайшем будущем также ожидается использование модели пониженной предполагаемой нормы доходности — фундаментального расчета, который пенсионные фонды используют для определения того, как скорректировать свои операции и цели, чтобы стать или оставаться платежеспособным.

«Это сокращение продолжит трехлетнюю тенденцию [снижения предполагаемой нормы прибыли], которая уже привела к снижению предполагаемой годовой нормы прибыли с 7,5% до 7,2%», — сказал Пью. Организация предполагает, что долгосрочная доходность будет ближе к 6,5%, даже без учета явных последствий распространения коронавируса.

Истории по теме:

Показатели корпоративного пенсионного обеспечения в 2019 году практически не изменились, несмотря на доходность 17,3%

Круглый стол OCIO (часть 2): неожиданности и передовой опыт в связи с COVID-19

Японский GPIF ищет активных и пассивных менеджеров для иностранных облигаций

Теги: Взносы, коронавирус, Коэффициент обеспеченности, пандемия, Pew Research, государственные пенсионные фонды, платежеспособность

Пенсионный долг Иллинойса превышает 300 миллиардов долларов

СПРИНГФИЛД — В новом отчете рейтингового агентства Moody’s говорится, что Иллинойс установит новый рекорд в этом году, сообщив о чистых пенсионных обязательствах более 300 миллиардов долларов, что является самым высоким показателем среди всех штатов в мире нация.

По состоянию на 30 июня 2020 года, в отчете говорится, что общая сумма необеспеченных обязательств пяти пенсионных систем штата составила 317 миллиардов долларов, что на 19 процентов больше, чем в предыдущем году. Во многом это произошло из-за исторически низких процентных ставок, которые привели к снижению доходов пенсионных фондов по всей стране.

С учетом того, что валовой внутренний продукт или ВВП государства, по оценкам, упал на 2,5 процента в 2020 календарном году, пенсионные обязательства составляют примерно 37 процентов от общего объема экономической продукции государства, по сравнению с диапазоном 28-32 процентов по сравнению с предыдущими четырьмя годами. годы.

В сочетании с другими долгосрочными обязательствами, включая медицинское обслуживание пенсионеров и облигационную задолженность, Moody’s оценивает общий коэффициент пассивов государства в размере 48 процентов ВВП за отчетный цикл 2021 финансового года.

В отчете говорится, что 80 процентов увеличения объясняется падением процентных ставок, но более слабые, чем ожидалось, показатели инвестиций также сыграли свою роль. Пенсионная система учителей штата Иллинойс, крупнейшая из пяти пенсионных систем, сообщила о доходности инвестиций всего в 0.52 процента за отчетный период, что намного ниже целевого показателя в 7 процентов.

«Иллинойс выделяется среди штатов как из-за финансовых проблем, связанных с пенсионными расходами, так и из-за его ограниченной способности изменять пакеты льгот, которые приводят к этим расходам», — говорится в отчете. «Штат выделяет около 30 процентов своего бюджета на пенсионные выплаты и обслуживание долга, коэффициент« фиксированных затрат »более чем в три раза превышает медианное значение для штатов, а его конституция предоставляет государственным служащим одни из самых надежных средств защиты пенсионных выплат.”

Далее в отчете говорится, что сумма, которую государство вносит в свои пенсионные фонды, на самом деле намного меньше, чем необходимо для предотвращения дальнейшего роста их нефинансируемых обязательств. Согласно действующему законодательству, размер взносов устанавливается ежегодно по ставке, нацеленной на достижение 90-процентной обеспеченности к 2045 году.

В отчете также отмечается, что в предложенном губернатором Дж. Б. Притцкером бюджете на финансовый год, который начинается 1 июля, отсутствует какой-либо общий план решения проблемы пенсионного долга штата.Но это также дало ему должное за то, что он не предлагал государству сократить пенсионные выплаты в краткосрочной перспективе, чтобы облегчить финансовое давление, вызванное пандемией COVID-19.

В отдельном отчете Государственной комиссии по прогнозированию и подотчетности правительства (COGFA) консалтинговая фирма Moody’s Analytics, дочерняя компания Moody’s Corp., заявила, что финансовое положение штата может помешать его способности плавно выйти из рецессии.

«Слабые государственные финансы означают, что Иллинойсу придется внести чрезвычайные фискальные корректировки, которые позволят ему наверстать упущенное в следующем экономическом цикле», — говорится в отчете.«Потеря населения и проблемы с финансами штата ограничат долгосрочный потенциал Иллинойса».

В отчете говорится, что экономика штата, как ожидается, начнет серьезно восстанавливаться примерно в середине года, а уровень безработицы должен быть ниже 6 процентов к концу года, что будет соответствовать среднему уровню по стране, но выше, чем в других штатах Среднего Запада.

Насколько быстро восстановится экономика, во многом будет зависеть от того, как быстро будут доставлены вакцины COVID-19 и насколько быстро U.Популяция S. в целом достигает «коллективного иммунитета», который в настоящее время прогнозируется к осени.

«Экономика должна быстро войти в длительный период активного роста, поскольку люди избавятся от страха заболеть и вернутся к тому, что они делали до пандемии», — говорится в отчете.

государственных государственных пенсионных планов недофинансируются в условиях кризиса, связанного с коронавирусом

Последние данные The Pew Charitable Trusts, опубликованные в июле 2019 года, показывают нагрузку на государственные пенсионные системы по всей стране, поскольку государственные пенсионные фонды стремятся не отставать от выплат, причитающихся государственным служащим.Хотя мы выделили эту информацию вскоре после ее первого выпуска, к ней стоит вернуться в свете проблем финансирования, связанных с коронавирусом, с которыми сталкиваются государства.

В 2017 финансовом году (по последним доступным данным) дефицит государственного пенсионного плана составил 1,28 триллиона долларов США. Хотя это и было огромным, на самом деле это было сокращение по сравнению с разрывом в 1,35 триллиона долларов в 2016 финансовом году. Pew связывает это улучшение с высокой окупаемостью инвестиций по планам с повышенным риском, которые помогли некоторым штатам сократить дефицит финансирования со времени нашего предыдущего обзора этого вопроса.Однако эти доходы были скромными и были результатом сильного фондового рынка, на что в настоящее время государства не могут рассчитывать.

На приведенной ниже карте используются данные за 2017 финансовый год, чтобы показать коэффициент фондирования государственных пенсионных планов по штатам, рассчитанный путем измерения рыночной стоимости активов государственного пенсионного плана пропорционально накопленным пенсионным обязательствам каждого штата. Более низкие коэффициенты фондирования указывают на то, что пенсионный план штата не имеет достаточного финансирования, в то время как более высокие коэффициенты фондирования очевидны в штатах, где пенсионные активы относительно хорошо соответствуют начисленным обязательствам.Низкий уровень финансирования является проблемой не только из-за больших взносов, необходимых для погашения долга, но и из-за того, что они приносят меньший доход от инвестиций.

По состоянию на 2017 год Кентукки столкнулся с самым большим дефицитом, его планы были профинансированы только на 34 процента. За ним следует Нью-Джерси с 36 процентами финансирования, а Иллинойс лишь немного лучше — 38 процентов. По словам Pew, каждый из этих трех штатов увеличил свои пенсионные взносы в 2017 году — достаточно, чтобы немного улучшить свои коэффициенты финансирования, но недостаточно, чтобы удержать от роста их долги.

Пенсионные планы в Висконсине и Южной Дакоте были в том году в наилучшей форме с коэффициентами накопления 103 и 100 процентов соответственно. Теннесси был сразу позади с коэффициентом 97 процентов.

В 20 штатах пенсионные планы финансировались менее чем на две трети, а в пяти штатах пенсионные планы финансировались менее чем на 50 процентов.

Структура пенсионных планов различается от штата к штату, но исторически в большинстве штатов предусмотрена определенная форма пенсионного плана с установленными выплатами, которая обещает пенсионерам пожизненную ренту.В последние годы некоторые штаты перешли на план с установленными взносами для новых сотрудников, при котором сотрудники контролируют свои собственные счета, а взносы работодателей финансируются государством. Другие штаты перешли на гибридный план, который сочетает в себе элементы плана с установленными выплатами и плана с установленными взносами. Переход от планов с установленными выплатами к более финансово ответственным альтернативам может помочь штатам лучше управлять будущими обязательствами, но многие государства по-прежнему сталкиваются с годами недофинансирования обязательств, которые необходимо будет выполнить.

Текущий кризис подчеркивает цену недофинансирования пенсий в годы экономического роста. Пополнить эти фонды сейчас будет крайне сложно, поскольку доходы государства снижаются; государства, которые не смогли использовать более чем десятилетний экономический рост для пополнения своих фондов, сейчас будут в особенно плохом состоянии.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики.Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?