собственность владельца, не облагается налогом

Добавлено в закладки: 0

Индивидуальное предпринимательство является самой распространенной формой организации бизнеса. Для физического лица, не имеющего специального образования, предлагается относительно простое ведение управленческого и налогового учета, а также более выгодный режим проведения оплаты. Остается открытым вопрос: как ИП может использовать прибыль? Для выяснения всех нюансов важно четко разграничить основные понятия. К примеру, что такое выручка, доход и прибыль ИП в году.

Выручка

Выручка – средства, которые получает хозяйствующий субъект за реализацию товара или предоставленные услуги. Часто под этим термином подразумевают реальные деньги, полученные продавцом и помещенные в кассу.

Когда покупатель приобретает продукцию с отсрочкой платежа, тогда деньги в кассу наступят немного позже. При этом доходы учитываются по факту зачисления.

Кроме того, выручка бывает валовой и чистой. Первая включает весь объем средств, поступивших во время оплаты. Чистая выручка предполагает деньги, оставшиеся у ИП на руках после уплаты налогов, акцизов и пошлины.

Доход или прибыль

Доходом называют величину, на которую повышается капитал фирмы. При этом не учитываются взносы учредителей. Увеличение чистого дохода является основной задачей предпринимателя. Чистая прибыль ИП определяется путем вычитания от общей (валовой) прибыли всех возможных затрат.

В их число входят:

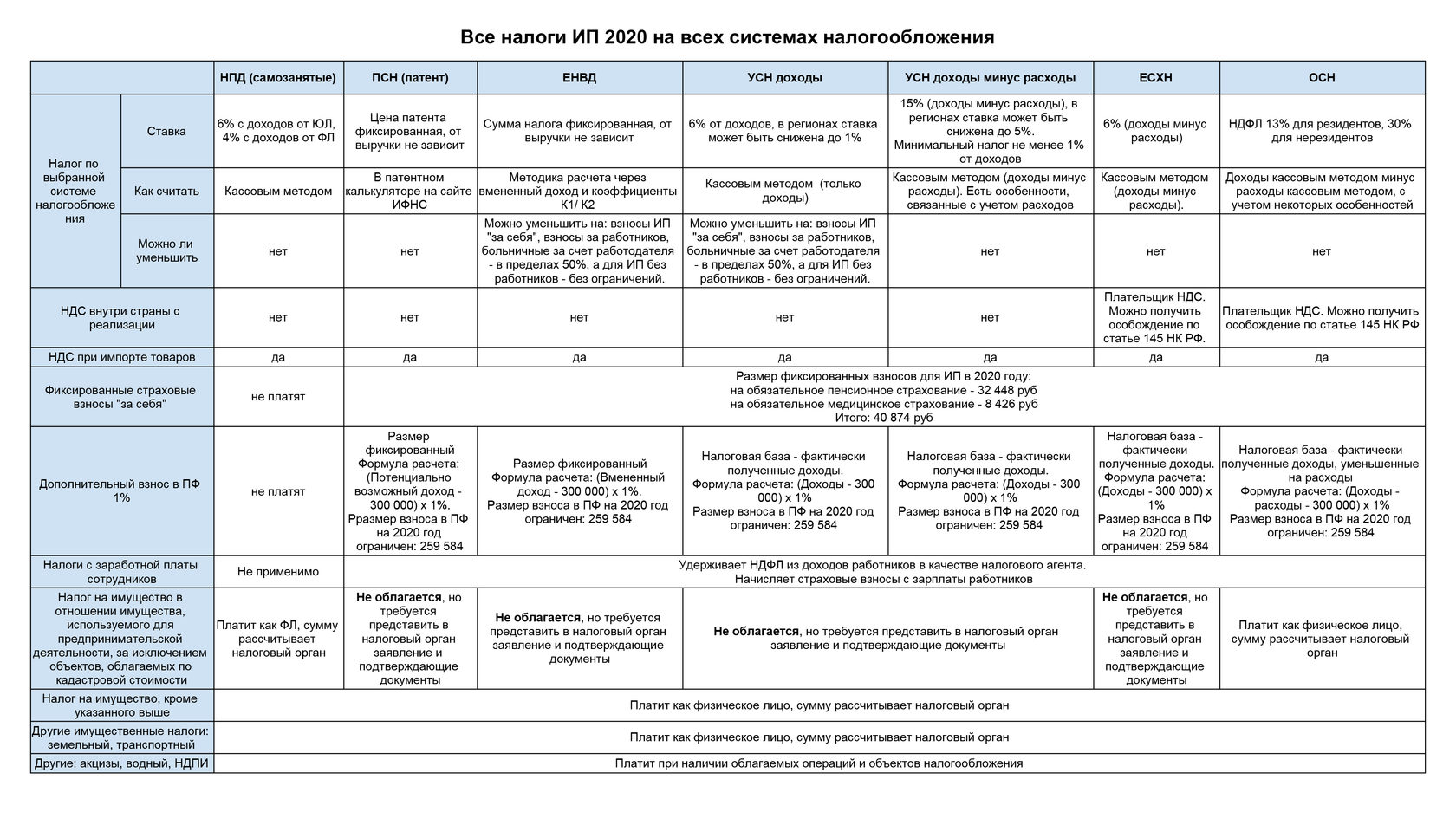

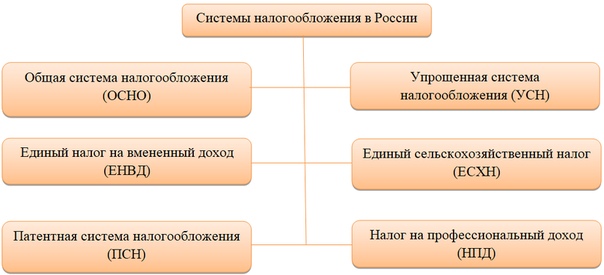

Какие налоги должен платить предприниматель напрямую зависит от выбранной им системы налогообложения.

Российская Федерация предоставляет широкий перечень возможных вариантов:

- ОСНО – общий вид налогообложения.

- УСН – упрощенная схема.

- ЕНВД – единый налог на вмененный доход.

- ЕСХН – при сельскохозяйственной деятельности.

- Патентный.

Платит ли ИП налог на прибыль? Нет. Обязательными плательщиками являются юридические лица. В свою очередь предприниматели делают взносы по НДФЛ. При этом декларация на прибыль для ИП не подается только при патентном варианте уплаты налогов, поскольку все требуемые для определения его размера показатели предприниматель предоставляет при подаче заявки. В остальных случаях отчет о прибыли ИП зависит от выбранного способа налогообложения.

На видео: Прибыль в розничной торговле (Управление ассортиментом)

Система уплаты налогов

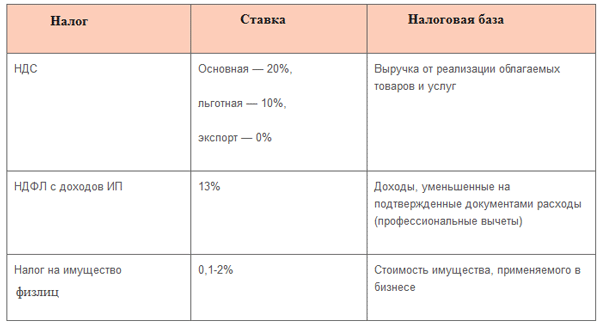

При использовании предпринимателем общей системы требуется осуществлять уплату некоторых налогов. Например: НДС и 13% НДФЛ. Также необходимо выполнять плату за имущество ИП, транспорт, а также земельные ресурсы.

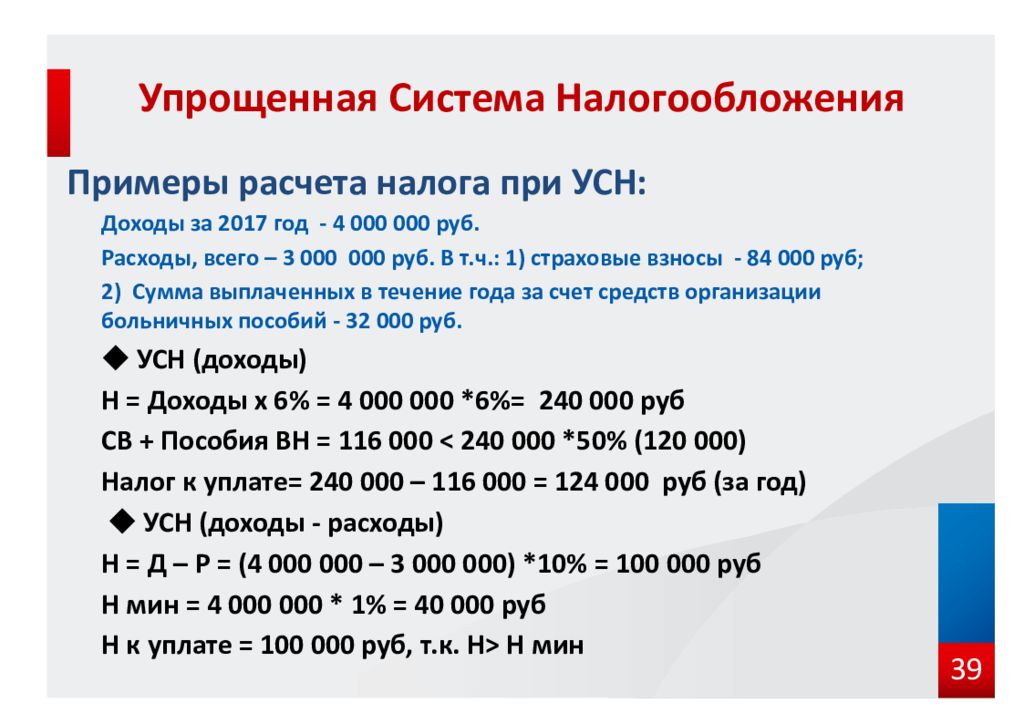

При УСН доходы налогоплательщики освобождаются от сбора:

- НДС.

- НДФЛ.

- Имущественного налога, если в бизнесе не использовались транспорт или земля.

Кроме того, при УСН налог насчитывается при условии наличия фактического дохода. Это правило не действует, если предприниматель находится на ОСНО. Сбор не производится в случае приостановки бизнеса и отсутствии дохода. К примеру, когда была прекращена торговля или предоставление каких-либо услуг.

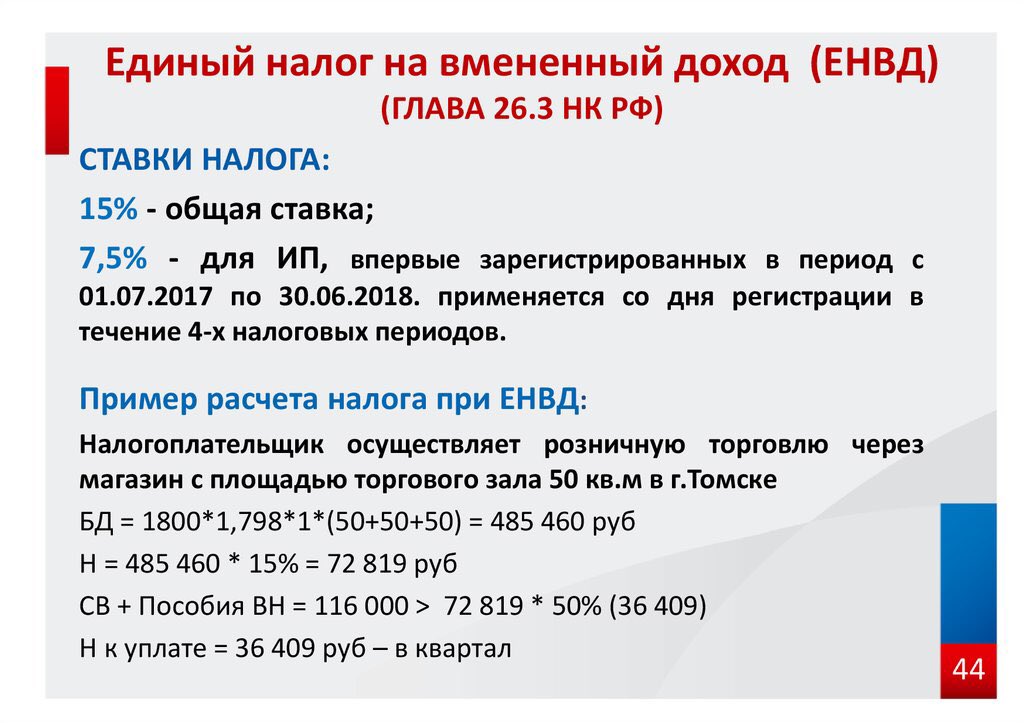

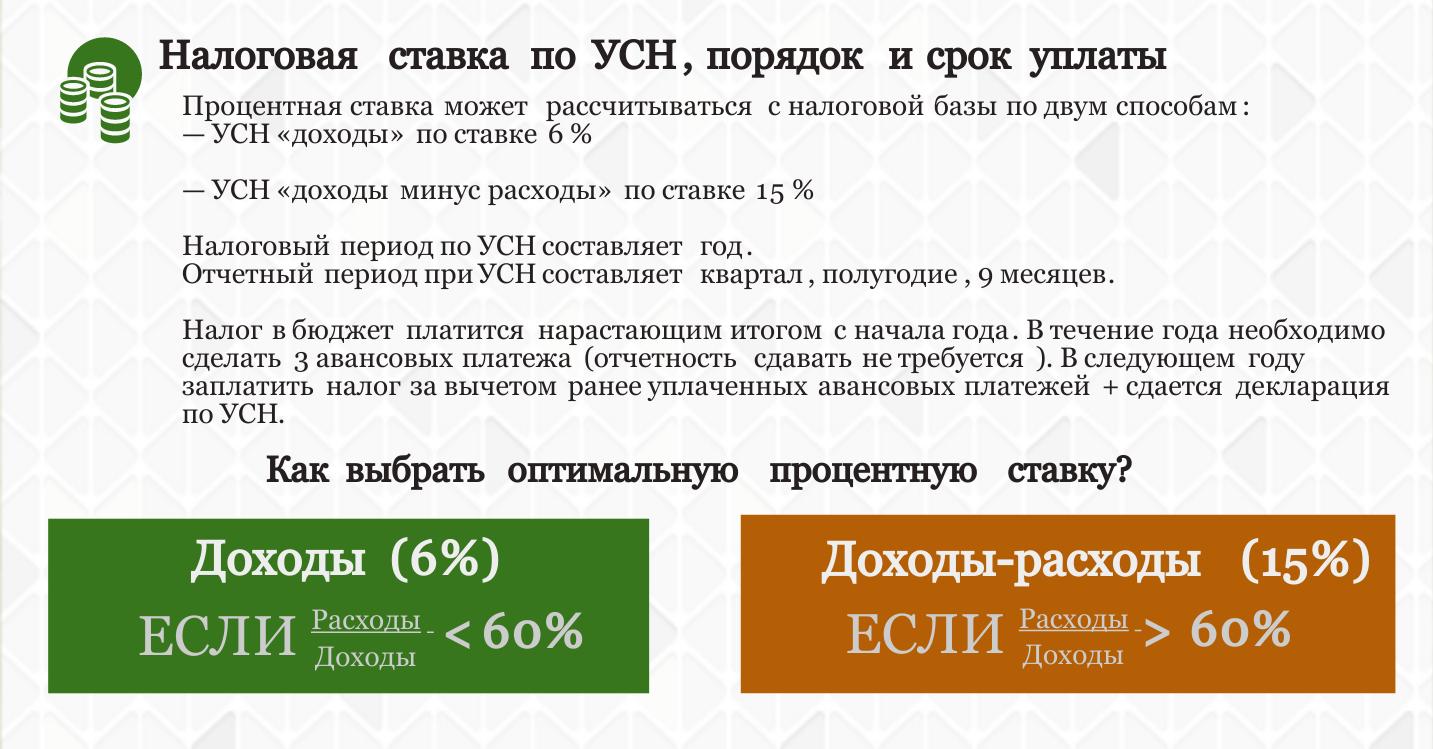

Используя ЕНВД в году, бизнесмен должен платить налог по ставке 15%. Вмененный доход насчитывается соответственно примерной выручке от конкретного вида деятельности. Патентный вид включает уплату 6% от суммы вероятного дохода за год. Размер годовой суммы для бизнеса, находящегося на ЕНВД, рассчитывается с учетом специфики региона и рода деятельности.

Поскольку налог при использовании ЕНВД и патента исчисляется с учетом будущего дохода, то производить его уплату необходимо при любых обстоятельствах, даже при остановке бизнеса в период отчетного времени

Порядок использования прибыли

Как рассчитать прибыль ИП? Чистую прибыль можно высчитать путем определения разницы между доходом и расходом. При этом издержки – все траты бизнесмена, связанные с ведением бизнеса.

Некоторые специальные налоговые режимы изначально обладают определенным понятием дохода.

Распределение прибыли ИП происходит таким образом:

- проводятся отчисления всех необходимых налогов;

- оставшаяся сумма используется на усмотрение владельца фирмы.

Иногда требуется раздел прибыли, если в организации бизнеса принимали участие несколько учредителей. Операция снятия прибыли повторно налогом не облагается.

На видео: Расчет прибыли

Снятие наличными

При условии поступления преимущественно наличных средств от клиентов, предприниматель может накопить в кассе немалую сумму, особенно учитывая снятие требований соблюдения ее лимита. Собравшиеся деньги владелец может забрать в качестве прибыли. При этом нет необходимости вносить информацию в кассовую книгу или оформлять расходный ордер. Впрочем, как напоминание, уместно его все же выписать на свое имя с соответствующей отметкой.

Снятие с расчетного счета

Как снять прибыль с расчетного счета в году?

Для получения денег индивидуальному предпринимателю доступно два способа:

- просто обналичить определенную сумму. Выполнить расходную транзакцию можно в любое время по чековой книжке. В квитанции требуется указать снятие прибыли или на личные расходы;

- перевести необходимые средства с предпринимательского счета на личный, открытый в любом банковском учреждении. В назначении платежа уместно указать: перевод на личную карту. Деньги, поступившие на личный счет бизнесмена уже можно использовать по своему усмотрению.

Выполнить расходную транзакцию можно в любое время по чековой книжке. В квитанции требуется указать снятие прибыли или на личные расходы;

Выполнить расходную транзакцию можно в любое время по чековой книжке. В квитанции требуется указать снятие прибыли или на личные расходы;При проведении расходных операций банки взимают дополнительные комиссии. Их размер зависит от тарифов конкретной финансовой организации. Часто сбор за перевод на другой счет и за обналичивание средств отличается. Кроме того, банки могут устанавливать ограничения на размер сумм указываемых при расходных операциях.

Напоминание

Начинающему предпринимателю следует рассчитать прибыль и убытки ИП, взвесить рентабельность той или иной формы деятельности. Поскольку наличие бухгалтерских книг для индивидуального предпринимательства в настоящее время необязательно, многие от них отказались.

Однако полезно проводить расчеты прибыли ИП от действующего бизнеса. Например, если деятельность затрагивает сферу услуг, можно высчитать примерную прибыль с одного договора с учетом всех расходов. Чтобы фирма была доходной, важно анализировать все движения средств на каждом этапе ее развития.

Налоговая система Монако: аудит, отчетность и оптимизация налогообложения монакских компаний и физлиц: VAT и налог на прибыль

Налогообложение физических лиц

Налог на доходы физических лиц отсутствует. Однако французские граждане, проживающие в Монако, за некоторыми исключениями, должны уплачивать французский налог на доходы.

Налог на прибыль

В Монако существует территориальный принцип налогообложения. Налоговая база определяется как мировой доход компании, генерируемый (или признаваемый генерируемым) в Монако.Ставка налога на прибыль составляет 33,33%.

Не все компании уплачивают налог на прибыль.

Этот налог уплачивают:

- Предприятия, независимо от их юридической формы, которые осуществляют промышленную или коммерческую деятельность в Монако, если не менее 25% их выручки это результат операций, осуществляемых прямо или косвенно за пределами Монако и

- Компании (sociétés), чья деятельность в Монако заключается в получении выручки от:

- — Продажи или предоставления лицензий на использование патентов, торговых марок, промышленных процессов и формул или

- — Литературных или художественных прав.

При определении выручки от зарубежной деятельности принимаются во внимание:

- Продажа товаров за рубежом или продажа товаров, предназначенных для экспорта (независимо от того, поставляются ли товары в Монако или за рубеж). Розничные наличные продажи и продажи недвижимости, расположенной в Монако, не учитываются.

- Предоставление услуг, если услуги оказываются, права продаются или товары, сдаваемые в аренду, используются за пределами Монако.

Операции, осуществляемые за рубежом через постоянное представительство, зависимого агента, или образующие полный коммерческий цикл за рубежом, налогом в Монако не облагаются (поскольку в Монако – территориальный принцип налогообложения), но учитываются при расчете оборота от операций вне Монако. Управленческая/сервисная деятельность головных офисов международных групп компаний, хотя и не относится к промышленной или коммерческой, может облагаться налогом в Монако в части вклада головного офиса в общую деятельность группы, рассчитываемой по особым правилам.

Получаемые дивиденды могут освобождаться от налогообложения. Освобождение зависит от доли участия в капитале, выплачивающей дивиденды компании.

Правила КИК

Правил КИК нет.

Налог на доходы у источника выплаты

Монако не взимает налоги у источника выплаты доходов.

НДС

НДС взимается по правилам, установленным во Франции. Стандартная ставка НДС составляет 20%. В отношении некоторых товаров и услуг применяются пониженные ставки в 10%, 5% и 2,1%.

Социальные взносы

Социальные взносы уплачиваются работодателями по ставкам в 28% — 40% и сотрудниками по ставкам 10% — 14%. Существуют потолки зарплаты для начисления взносов.

Налог на наследование и дарение

Взимается налог на наследование и дарение. Ставки разнятся в зависимости от степени родства сторон от 0% до 16%.

Гербовый сбор (Stamp Duty)

Гербовый сбор взимается с документов, используемых в гражданских и юридических целях, и с документов, требуемых в качестве юридического доказательства в суде.

Гербовый сбор взимается по фиксированной ставке или в соответствии с размером используемой бумаги.

Соглашения об избежании двойного налогообложения

Монако вступило в следующие механизмы по обмену налоговой информацией с 29 юрисдикциями:- 8 DTСs: Гернси, Катар, Люксембург, Маврикий, Мали, Сейшеллы, Сент-Китс и Невис, Франция;

- 23 TIEAs: Австралия, Австрия, Андорра, Аргентина, Багамы, Бельгия, Германия, Гренландия, Дания, Индия, Исландия, Италия, Лихтенштейн, Нидерланды, Норвегия, Самоа, Сан Марино, США, Фарерские острова, Финляндия, Чехия, Швеция, ЮАР.

Валютный контроль

Валютный контроль в Монако отсутствует.

Финансовая отчётность

Все компании в Монако обязаны ежегодно подавать финансовую отчетность в течение 9 месяцев после окончания финансового года. В налоговые органы отчетность необходимо подать в течение 3 месяцев после окончания финансового года.

Финансовая отчетность закрыта для общего доступа.

Annual Return

Компании в Монако обязаны ежегодно подавать годовой отчет.

Налоговая отчётность

Налоговый год совпадает с финансовым годом компании.

Налоговая декларация подается в течение 3 месяцев после окончания финансового года компании.

В течение года уплачиваются четыре авансовых платежа налога на прибыль, с окончательным платежом по завершении финансового года.

1C Fresh

Бухгалтерский и налоговый учет, сдача отчетности через Интернет — для ИП и организаций: все участки учета, любая система налогообложения (ОСНО, УСН, НПД), любой вид деятельности. Новое в 2020 году: 1С:Электронные трудовые книжки (ЭТК) — включены!

Новое в 2020 году: 1С:Электронные трудовые книжки (ЭТК) — включены!

В программе воплощен опыт практической работы бухгалтеров сотен тысяч предприятий и организаций, различных по размеру и направлениям деятельности.

Сдавайте регламентированную отчетность через Интернет

В ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование с помощью встроенного сервиса «1С-Отчетность».

Отражайте любые хозяйственные операции

Учтены особенности и тонкости практической работы бухгалтера на различных участках учета:

- Материально-производственные запасы

- Банковские и кассовые операции, в т.ч. обмен с банками напрямую (включая Сбербанк) или с подключением клиент-банка

- Расчеты с контрагентами

- Склад

- Операции с тарой

- Торговые операции (опт, розница, интернет-магазин), комиссионная торговля и агентские договоры

- Основные средства и нематериальные активы

- Основное и вспомогательное производство, полуфабрикаты

- Косвенные расходы

- НДС в соответствии с нормами гл. 21 НК РФ

- Заработная плата, кадровый и персонифицированный учет

21 НК РФ

21 НК РФВедите учет нескольких организаций в одной базе,

если их хозяйственная деятельность тесно связана между собой. Можно использовать общие списки товаров, контрагентов, работников, складов (мест хранения) и др., а отчетность формировать раздельно.

Поддерживаются разные системы налогообложения.

Для коммерческих организаций и индивидуальных предпринимателей – ОСНО, УСН; кроме того, для индивидуальных предпринимателей – еще и УСН на основе патента, налог на профессиональный доход (самозанятый).

Закрывайте месяц легко и правильно!

Регламентные операции, выполняемые по окончании месяца, в приложении автоматизированы. Это переоценка валюты, списание расходов будущих периодов, определение финансовых результатов и другие.

Анализируйте данные с помощью стандартных отчетов.

В самых различных разрезах, с разными отборами и сортировкой данных.

Проводите экспресс-проверку учета!

В любой момент вы можете получить сводную и детализированную информацию о корректности своих данных.

Используйте сервисные возможности приложения:

- контроль и исключение ошибочных ситуаций,

- всегда актуальный классификатор БИК и адресный классификатор ФНС,

- автоматическая загрузка курса валют с РБК,

- работа с кассовыми аппаратами (фискальными регистраторами),

- обмен с ИС МП,

- интеграция с интернет-магазинами, Яндекс.Кассой,

- интеграция с онлайн-сервисом для бронирования деловых поездок Smartway,

- отправка отчетов в банки и другим заинтересованным получателям.

Мобильное приложение

Предпринимателям, работающим на УСН, НПД и патенте, самозанятым гражданам и организациям на УСН (6% и 15%) и общем режиме (налог на прибыль и НДС), предлагаем воспользоваться приложением «Мобильная бухгалтерия».

Приложение обеспечивает все, что нужно для ведения учета: расчет и уплату налогов, подготовку и отправку отчетности, кассу и обмен с банком, счета и акты сверки, акты и накладные, ТОРГ-12 и УПД, онлайн-кассы и интеграцию с сервисом 1С:Касса.

все еще ждут возврата налога из США? Вот причины задержания

Срок подачи налоговых деклараций истек всего несколько недель назад. Если вы не получите возврат в ближайшее время, вот 5 причин.

Это факт: люди презирают ожидание. В 2012 году Timex спросил людей, как долго они готовы ждать, пока их таймеры терпения не закончатся. Самым коротким ожиданием было семь минут для кофе. Дольше всех неохотно смотрел спорт на выходных. Люди были готовы ждать почти два часа, прежде чем переключить канал или покинуть комнату ради этого.

К сожалению, время ожидания возврата налога не было включено в исследование Timex. Нравится вам это или нет, но большинство людей ждут около трех недель возврата налога, но ошибки, упущения, кража личных данных или требование определенных возмещаемых кредитов могут привести к еще большим задержкам. Мы хотели выяснить, что вызывает эти задержки и что вы можете сделать, чтобы избежать их в следующем году.

Причина № 1: в вашей налоговой декларации отсутствует информация или есть ошибки

Отсутствующая или неверная информация — одна из наиболее частых причин задержки возврата средств. Не забудьте дважды проверить номера социального страхования и убедиться, что ваше имя (а также имя вашего супруга и иждивенцев) совпадает с именем, указанным в досье в Администрации социального обеспечения.

Не забудьте дважды проверить номера социального страхования и убедиться, что ваше имя (а также имя вашего супруга и иждивенцев) совпадает с именем, указанным в досье в Администрации социального обеспечения.

Если вы подаете форму 1065 или форму 1120-S для своего бизнеса, убедитесь, что имена партнеров / акционеров и номера социального страхования, указанные в K-1, верны, а название компании совпадает с именем, указанным в файле с IRS.

Отсутствие отчета обо всех доходах также может вызвать задержки, поэтому убедитесь, что вы включили все доходы от W-2, K-1, 1099 и т. Д.

Если возможно, отправьте возмещение напрямую. IRS сообщает, что они выдают более 9 из 10 возмещений, произведенных прямым переводом, менее чем за 21 день. Независимо от того, подаете ли вы декларацию в электронном виде или на бумаге, прямой перевод будет быстрее, чем ожидание бумажного чека. Просто убедитесь, что вы дважды проверили маршрутный номер банка и номер счета. Если вы ввели неправильный номер счета и ваш возврат будет переведен на чей-то счет, вам нужно будет обратиться в банк, чтобы вернуть свои деньги.

Причина № 2: Вы подали бумажный возврат

IRS настоятельно рекомендует всем налогоплательщикам подавать декларации в электронном виде. Налоговое программное обеспечение, которое вы используете для электронной подачи налоговой декларации, помогает избежать ошибок, связанных с неправильными именами или номерами социального страхования, поскольку система обычно отклоняет электронную декларацию с такими проблемами.

Поскольку вам не нужно ждать отправки почты или обработки бумаги, вы обычно получите возмещение намного быстрее.

Если вы должны подать бумажную декларацию, обязательно приложите копии любых документов W-2 или 1099, которые включают удержание федерального налога.Если эти формы не будут приложены к бумажной декларации, это приведет к задержкам в обработке.

Причина № 3: Ваши предполагаемые платежи были применены не к тому счету

Однажды я работал с клиенткой, которая открыла ООО с одним участником для своего консалтингового бизнеса и получила налоговый идентификационный номер для этого бизнеса. Во всех разумных шагах, кроме тех случаев, когда она производила свои квартальные расчетные выплаты, она использовала идентификационный номер налогоплательщика для своего бизнеса вместо номера социального страхования. У IRS было более 100000 долларов из ее предполагаемых налоговых платежей, но поскольку платежи были применены к налоговому идентификатору компании, а не к ее SSN, они отправляли ей уведомления, в которых говорилось, что она должна больше денег!

Во всех разумных шагах, кроме тех случаев, когда она производила свои квартальные расчетные выплаты, она использовала идентификационный номер налогоплательщика для своего бизнеса вместо номера социального страхования. У IRS было более 100000 долларов из ее предполагаемых налоговых платежей, но поскольку платежи были применены к налоговому идентификатору компании, а не к ее SSN, они отправляли ей уведомления, в которых говорилось, что она должна больше денег!

К счастью, проблема была легко решена с помощью письма в IRS с объяснением ситуации, но это действительно вызвало некоторое разочарование и задержку.

Если ваш бизнес является S-Corp, LLC, партнерством или индивидуальным предпринимателем, доход от бизнеса «перетекает» в вашу индивидуальную налоговую декларацию, форму 1040. Когда вы производите расчетные платежи, они должны применяться к вашему SSN, не налоговый идентификатор компании.

Если платежи были применены неправильно, IRS отправит уведомление о том, что количество расчетных платежей, указанных в вашем возврате, не совпадает с их записями.

Причина № 4: Вы можете требовать определенные возвращаемые налоговые льготы

Если вы потребуете налоговую льготу на заработанный доход или дополнительную налоговую льготу на ребенка, ваш возврат налога за 2020 год может занять больше времени.Новый закон требует, чтобы IRS удерживало возмещение по любым налоговым декларациям, требующим этих возмещений, до середины февраля. Это изменение было разработано, чтобы дать IRS больше времени для выявления и предотвращения мошенничества.

Оба этих налоговых кредита подлежат возмещению, то есть налогоплательщики могут получить возмещение сверх суммы налога, уплаченного в систему. Хотя они предназначены для помощи налогоплательщикам с низкими доходами, возвращаемый характер этих кредитов делает их более подверженными злоупотреблениям и мошенничеству. Новый закон требует, чтобы до 15 февраля не производились возмещения переплаченных сумм, если вы подадите заявку на получение налоговой льготы на заработанный доход или дополнительной налоговой льготы на ребенка.

Причина № 5: Вас могут привлечь к ответственности за кражу личных данных

Кража личных данных представляет собой серьезную (и растущую) проблему в последние несколько лет. IRS активизирует усилия по борьбе с кражей личных данных и мошенничеством с возвратом налогов. К сожалению, это может означать некоторые задержки даже при законном возмещении. Дополнительные гарантии, вступающие в силу в следующем году, могут означать, что обработка вашего возмещения займет немного больше времени.

Если вы стали жертвой кражи личных данных и пытались отправить свою налоговую декларацию в электронном виде, вы можете получить сообщение об ошибке, в котором говорится, что декларация уже была подана с использованием вашего номера социального страхования.Дважды проверьте номер, чтобы убедиться, что он не был введен неправильно. В противном случае вам придется подать бумажный отчет и приложить Аффидевит кражи личных данных, форма 14039. К сожалению, обработка вашего возврата и возмещения может занять несколько месяцев.

налогоплательщиков, пострадавших от кражи личных данных в прошлом году, получат PIN-код для защиты личных данных (IP-PIN). Это шестизначное число, которое необходимо включить в ваше электронное досье в этом году. Если вы подаете декларацию в бумажном виде, а ваш IP-код отсутствует или неверен, IRS отложит обработку вашего возврата до тех пор, пока не подтвердит, что оно действительно пришло от вас.

Не могу позволить себе ждать?

Если вы действительно не хотите ждать возврата, вы можете скорректировать размер удержания или уменьшить расчетный налоговый платеж за четвертый квартал на 2021 год. Если вы можете дать точную оценку своих налоговых обязательств сейчас, уменьшив ваш удержанный или расчетный платеж будет держать больше денег в вашем кармане, поэтому позже вы получите меньшую сумму возмещения.

Если IRS не вернет вам деньги в течение 45 дней с момента принятия вашего возврата, они должны выплатить вам проценты за каждый дополнительный день. Часы начинают отсчитывать продленный крайний срок 17 мая или дату, когда вы подали заявку, в зависимости от того, что наступит позже. Если вы имеете право на получение процентов, IRS автоматически добавит причитающиеся вам проценты к вашему возмещению налога. Просто имейте в виду, что проценты являются для вас налогооблагаемым доходом в налоговой декларации следующего года.

Часы начинают отсчитывать продленный крайний срок 17 мая или дату, когда вы подали заявку, в зависимости от того, что наступит позже. Если вы имеете право на получение процентов, IRS автоматически добавит причитающиеся вам проценты к вашему возмещению налога. Просто имейте в виду, что проценты являются для вас налогооблагаемым доходом в налоговой декларации следующего года.

Несмотря на задержки из-за подлежащих возврату налоговых льгот и кражи личных данных, IRS сообщает, что большинство налоговых возмещений по-прежнему будет оформлено менее чем за 21 день. Хотя некоторые говорят, что горшок, за которым наблюдают, никогда не закипает, вы всегда можете проверить статус возврата с помощью IRS Где мой возврат? инструмент или мобильное приложение IRS2Go.

об авторе

Джанет Берри-Джонсон, бухгалтер-консультант, внештатный писатель с более чем десятилетним опытом работы как в налоговой, так и в аудиторской части бухгалтерской фирмы. Она любит помогать людям разбираться в сложных вопросах налогообложения и бухгалтерского учета. Ее работы публиковались, в частности, в журналах Business Insider, Forbes и The New York Times, , а также в LendingTree, Credit Karma и Discover. Вы можете узнать больше о ее работе на сайте jberryjohnson.com.

Ее работы публиковались, в частности, в журналах Business Insider, Forbes и The New York Times, , а также в LendingTree, Credit Karma и Discover. Вы можете узнать больше о ее работе на сайте jberryjohnson.com.

Самые богатые люди Нью-Йорка ищут выхода, поскольку штат готовится к значительному увеличению налогов

Ведущие бизнес-лидеры Нью-Йорка готовятся к потенциальному массовому исходу, поскольку губернатор Эндрю Куомо и законодатели штата готовятся поднять свои налоги.

В связи с тем, что в государственном бюджете планируется увеличить подоходный налог с населения для самых богатых жителей Нью-Йорка, а также повысить корпоративные налоги, некоторые руководители, которые временно покинули город во Флориду из-за блокировки пандемии коронавируса, рассматривают возможность постоянного переезда, по словам проинформированных руководителей бизнеса. причина.

Состоятельные бизнес-лидеры, которые исторически сопротивлялись перемещению хотя бы части своих ресурсов во Флориду или другие менее облагаемые налогами штаты, объяснили CNBC, что теперь они серьезно пересматривают свои взгляды, поскольку работа из дома становится нормой, позволяющей большую гибкость.

Трейси Мейтленд, президент инвестиционной консалтинговой компании Advent Capital Management, сказала, что, хотя он по-прежнему любит свою родную базу, он не исключает возможности отъезда.

«Это соображение», — сказал Мейтленд в интервью CNBC в среду.«Я люблю Нью-Йорк, и я родился и вырос в Нью-Йорке. Я сделаю все, что в моих силах, чтобы попытаться стабилизировать корабль. Если я не смогу, тогда мне придется принять решение», — сказал он. добавил он.

Флорида не облагает налогом доходы физических лиц. Мэр Майами Фрэнсис Суарес сказал CNBC, что поддерживает контакты с некоторыми из крупнейших фирм Нью-Йорка, в том числе с тех пор, как на этой неделе были объявлены подробности о повышении налогов.

«Мы были», — сказал Суарес, когда его спросили, слышал ли он что-нибудь от руководителей бизнеса из Нью-Йорка в последние дни.«Я не могу назвать имена, но если вы хотите узнать, разговариваем ли мы с крупнейшими фирмами Нью-Йорка, то мы с вами».

«Ясно, что токсичный климат в Нью-Йорке побудил компании смотреть на Майами как на привлекательное место для долгосрочного расширения и переезда», — сказал Суарес. Он отметил, что получил «очень восприимчивый» ответ на свое предложение руководству Нью-Йорка, и указал на шаги Blackstone и Starwood Capital в Майами. Blackstone недавно подписала договор об аренде офиса в Майами, в то время как Starwood перенесла свою штаб-квартиру в город.

Он отметил, что получил «очень восприимчивый» ответ на свое предложение руководству Нью-Йорка, и указал на шаги Blackstone и Starwood Capital в Майами. Blackstone недавно подписала договор об аренде офиса в Майами, в то время как Starwood перенесла свою штаб-квартиру в город.

Компания JetBlue, штаб-квартира которой в настоящее время находится в Лонг-Айленд-Сити, штат Нью-Йорк, рассматривает возможность перевода части персонала во Флориду.

«Мы достигли критической массы интереса и ажиотажа в Майами, и с приходом сюда этих крупных игроков люди начинают понимать, что это очень реально», — сказал Суарес.

В бюджете, принятом законодателями штата в Олбани и направленном к столу Куомо на подпись, руководители Нью-Йорка, вероятно, увидят комбинированные ставки подоходного налога на доходы физических лиц местного и государственного уровней, которые выше, чем ставки для богатых жителей Калифорнии.

Представитель офиса Куомо не ответил на запрос о комментарии до публикации.

В рамках государственного бюджета, превышающего 200 миллиардов долларов, максимальная налоговая ставка повышается до 9,65% с 8,82% для индивидуальных подателей, которые зарабатывают более 1 миллиона долларов. Те, кто зарабатывает от 5 до 25 миллионов долларов, будут облагаться налогом в размере около 10,3%, а для тех, кто зарабатывает более 25 миллионов долларов, ставка будет составлять 10,9%. Ожидается, что состоятельные люди столкнутся с этими новыми налогами в следующем налоговом сезоне, при этом ставки истекают в 2027 году.

По мере того, как руководители Нью-Йорка рассматривают варианты своей будущей жизни, богатые по всей стране сталкиваются с угрозой повышения федеральной ставки корпоративного налога при администрации президента Джо Байдена. Президент сказал, что хочет поднять ставку корпоративного налога до 28%, чтобы оплатить свой план инфраструктуры. Байден сказал, что готов вести переговоры по корпоративной ставке. Лидеры нью-йоркского бизнеса, добивающиеся налоговых льгот путем отмены предельного размера налоговых вычетов штата и местного налога (SALT), лоббировали советников Байдена и сенатора. Лидер большинства Чак Шумер, штат Нью-Йорк.

Лидер большинства Чак Шумер, штат Нью-Йорк.

Те, кто отказался называть свое имя в этой истории, сделали это, чтобы свободно рассказать о продолжающихся частных беседах.

Руководитель Уолл-стрит, который работал в инвестиционной фирме Evercore и других подобных офисах, сказал CNBC, что несколько друзей, которые уже проживают в Палм-Бич, Флорида, рассматривают возможность сделать это своим постоянным местом жительства.

Руководитель инвестиционной компании заметил, что «думает об этом», когда его спросили, уедет ли он из Нью-Йорка вообще.

Представитель СМИ, управляющий крупной фирмой по связям с общественностью в Нью-Йорке, объяснил, что более десятка человек, с которыми он разговаривал, серьезно рассматривают возможность навсегда покинуть штат с растущими налогами для богатых.

«Переезд во Флориду — это активный и серьезный разговор с моими сверстниками», — сказал этот человек. «Если бы моих детей не было здесь, я бы переехал завтра».

В наши дни также обращают внимание на другие регионы.

Поверенный по корпоративной реструктуризации заявил, что рассматривает возможность переезда в Вашингтон, округ Колумбия.С., полагая, что там он сможет сэкономить на налогах на недвижимость. Согласно исследованию USA Today за 2019 год, налоги на недвижимость в Вашингтоне значительно ниже, чем в Нью-Йорке.

Кэтрин Уайлд, президент и генеральный директор Партнерства Нью-Йорка, в состав которого входят сотни членов, представляющих предприятия по всему городу, сказала CNBC, что руководители бизнеса слышат от сотрудников и потенциальных новобранцев о необходимости открывать офисы в штатах за пределами США. Нью-Йорк, чтобы они не платили более высокие налоговые ставки.

«Я слышу, что эти налогоплательщики-нерезиденты теперь требуют от работодателей, чтобы они организовали деятельность, в которой они могут иметь постоянное место жительства, чтобы им не приходилось платить некоторые налоги в Нью-Йорке», — сказал Уайлд в интервью CNBC. . В прошлом месяце группа Уайлда направила Куомо и лидерам демократов штата письмо, призывая их не повышать налоги. Письмо не произвело особого впечатления.

Письмо не произвело особого впечатления.

В исполнительный комитет партнерства входят генеральный директор JPMorgan Джейми Даймон, генеральный директор BlackRock Ларри Финк, генеральный директор Citigroup Джейн Фрейзер и генеральный директор Blackstone Стив Шварцман.

Уайлд указала на разговор, который у нее был с управляющим активами, которого она отказалась назвать, который сказал ей, что потенциальный новобранец отказался жить в Нью-Йорке из-за повышения налогов, и этот руководитель теперь планирует открыть офисы во Флориде. .

Закон штата Нью-Йорк гласит, что «если вы нерезидент, вы не обязаны платить подоходный налог с населения города Нью-Йорка».

Как работают подоходные налоги | HowStuffWorks

Еще более спорной, чем фиксированный налог, является идея полной отмены федерального подоходного налога путем отмены 16-й поправки.Вместо подоходного налога некоторые предлагают использовать национальный налог с продаж. Многие страны по всему миру взимают национальный налог с продаж, также называемый налогом на добавленную стоимость или НДС. Разница в том, что в большинстве этих стран также взимаются подоходные налоги. Сторонники национального налога с продаж в США хотят избавиться от IRS и взимать фиксированную ставку от 10 до 25 процентов со всех розничных покупок новых товаров и услуг [источник: Монтгомери].

Разница в том, что в большинстве этих стран также взимаются подоходные налоги. Сторонники национального налога с продаж в США хотят избавиться от IRS и взимать фиксированную ставку от 10 до 25 процентов со всех розничных покупок новых товаров и услуг [источник: Монтгомери].

Какие преимущества дает национальный налог с продаж? Как и фиксированный налог, национальный налог с продаж значительно упрощает сбор налогов.Рабочие могли сохранять всю свою зарплату и использовать эти деньги для покупки необходимых им вещей.

Сторонники так называемого справедливого налога — версии национального налога с продаж — включают положение под названием pre-bate . Это ежемесячный чек, рассылаемый государством малообеспеченным семьям для субсидирования их покупок. Сторонники национального налога с продаж также утверждают, что налог на потребление собирает доходы со всех, даже с нелегальных иммигрантов, уклонистов от уплаты налогов и туристов из других стран [источник: FairTax. org].

org].

Противники национального налога с продаж заявляют, что это станет несправедливым бременем для среднего и низшего классов, которые покупают много товаров, которые будут облагаться налогом. Это может снизить потребительские расходы, тем самым замедляя рост экономики. Они добавляют, что для того, чтобы национальный налог с продаж был справедливым, он должен применяться к покупке акций и облигаций в дополнение к потребительским товарам. Согласно предложению о справедливом налогообложении инвестиции не облагаются налогом, хотя брокерские сборы будут составлять [источник: FairTax.org].

Налоги — горькая тема почти в каждой стране, и у Соединенных Штатов явно бурные отношения с этой проблемой.В Америке одна из самых сложных налоговых систем в мире, и с каждым годом она становится все сложнее. В конце концов, согласны ли вы с уплатой налогов или нет, 15 апреля у вас, вероятно, есть в вашем календаре, в вашем мозгу и в списке страшных дней.

Для получения дополнительной информации о налогах и связанных с ними темах воспользуйтесь ссылками на следующей странице.

Байден надеется устранить усиленную основу для миллионеров

Если президент Байден добьется своего, многие богатые американцы больше не смогут передавать акции, недвижимость и другие капитальные активы своим наследникам, когда они умрут, не уплатив прирост капитала налог.Он хочет добиться этого, изменив налоговые правила, которые позволяют «увеличить» базу на унаследованную собственность. Это предложение, наряду с другими предложениями, направленными на повышение налогов на богатых, включено в недавно выпущенный Байденом план American Families Plan — пакет стоимостью 1,8 триллиона долларов, который включает расходы на уход за детьми и образование, гарантированный оплачиваемый отпуск по семейным обстоятельствам и медицинский отпуск, налоговые льготы для младших и средних слоев населения. -доход американцы и многое другое.

В настоящее время, если вы унаследуете капитальный актив, стоимость которого увеличилась, когда им владело умершее лицо, базовая стоимость актива увеличивается до справедливой рыночной стоимости собственности на дату смерти предыдущего владельца. Эта корректировка называется «повышающей» базой (или «повышающей» базой). Увеличение базы также означает, что лицо, унаследовавшее имущество, может продать его немедленно, не уплачивая налога на прирост капитала, поскольку технически на этом этапе налога на прибыль нет.

Эта корректировка называется «повышающей» базой (или «повышающей» базой). Увеличение базы также означает, что лицо, унаследовавшее имущество, может продать его немедленно, не уплачивая налога на прирост капитала, поскольку технически на этом этапе налога на прибыль нет.

Вот пример : Отец Сьюзен купил акции 20 лет назад за 10 000 долларов. Когда ее отец умирает, Сьюзан наследует акции, которые сейчас стоят 100 000 долларов. Сьюзан немедленно продает акции за 100 000 долларов.Сумма налога на прибыль рассчитывается путем вычитания базиса (обычно суммы, уплаченной за акции) из суммы, полученной от продажи. Без увеличения базы прибыль составила бы 90 000 долларов (100 000–10 000 долларов), и Сьюзан уплатила бы налог на прирост капитала с этой суммы. Однако с усиленной базой облагать налогом нечего. Причина в том, что базис Сьюзен в акциях автоматически подскакивает с 10 000 до 100 000 долларов, что означает, что цена продажи и базис идентичны. Если они одинаковы, то налога на прибыль нет (100 000–100 000 = 0 долларов).

План Байдена по устранению расширенной базы

Хотя в Плане американских семей нет подробностей, план призывает положить конец эффектам расширенной базы для получения прибыли в размере 1 миллиона долларов или более (2 миллиона долларов или более для супружеская пара). По мнению Белого дома, «миллиарды доходов от капитала по-прежнему будут полностью ускользать от налогообложения» без этого изменения.

Имущество, переданное на благотворительность, налогом не облагается. Семейные предприятия и фермы также не будут облагаться налогом на прирост капитала, если наследники продолжат вести бизнес.Существующее исключение прироста капитала в размере до 250 000 долларов США (500 000 долларов США для совместных заявителей) при передаче основного места жительства также будет применяться. Могут быть добавлены и другие неуказанные исключения, например, для передачи пережившему супругу или через определенные трасты. (Примечание : создание траста может занять некоторое время, поэтому не ждите слишком долго, чтобы начать процесс, если в конечном итоге будут приняты исключения для переводов через траст. )

)

Хотя конкретно не указано, любая нереализованная прибыль от капитальных активов вероятно, будет облагаться налогом по плану Байдена в случае смерти владельца недвижимости.Например, в приведенном выше примере прибыль в размере 90 000 долларов будет облагаться налогом независимо от того, продала Сьюзан акции после смерти отца (т.е. акции будут рассматриваться, как если бы они были проданы). В противном случае прибыль могла бы оставаться необлагаемой налогом на неопределенный срок, если Сьюзен удержит акции, передаст их своим наследникам, которые сохранят их и передадут своим наследникам и т. Д., Т. Д. И т. Д. Предположительно, если Акции рассматриваются как проданные, а прибыль облагается налогом после смерти ее отца, базой для Сьюзан в акциях все равно будет 100 000 долларов, чтобы избежать двойного налогообложения первоначальной прибыли в 90 000 долларов, если она действительно продаст акции позже.

Повышенная ставка налога на прирост капитала

Отмена повышения базовой ставки будет усилена, если также будет принято предложение президента о повышении максимальной ставки налога на прирост капитала в долгосрочной перспективе. Согласно плану American Families Plan, самая высокая ставка налога на долгосрочный прирост капитала вырастет с 20% до 39,6% для людей, зарабатывающих 1 миллион долларов и более в год. Состоятельные американцы тоже не справились бы с краткосрочными выгодами. Краткосрочная прибыль облагается налогом по обычным ставкам подоходного налога, но Байден также хочет поднять максимальную ставку налога на обычный доход до 39.6%.

Согласно плану American Families Plan, самая высокая ставка налога на долгосрочный прирост капитала вырастет с 20% до 39,6% для людей, зарабатывающих 1 миллион долларов и более в год. Состоятельные американцы тоже не справились бы с краткосрочными выгодами. Краткосрочная прибыль облагается налогом по обычным ставкам подоходного налога, но Байден также хочет поднять максимальную ставку налога на обычный доход до 39.6%.

Также следует учитывать дополнительный налог в размере 3,8% на чистый инвестиционный доход. Этот налог применяется ко всем видам инвестиционного дохода, таким как налогооблагаемые проценты, дивиденды, прибыль, пассивная рента, аннуитеты и роялти. Если ввести налог на чистую прибыль, миллионеры могут получить общую ставку налога на прирост капитала в размере 43,4%.

Пройдут ли усиленные базовые изменения?

Президенту предстоит нелегкая битва за изменение базовых правил с повышенными требованиями. Ему не следует ожидать какой-либо поддержки со стороны республиканцев в Конгрессе, а также вероятен некоторый отпор со стороны умеренных демократов. Фактически, ему будет непросто добиться одобрения любого из его повышений подоходного налога с физических лиц, как это предлагается в настоящее время. Увеличить налоги с физических лиц сложнее, чем с предприятий.

Фактически, ему будет непросто добиться одобрения любого из его повышений подоходного налога с физических лиц, как это предлагается в настоящее время. Увеличить налоги с физических лиц сложнее, чем с предприятий.

В итоге пока не пора нажимать кнопку паники. Конгрессу потребуется некоторое время, чтобы разобраться в президентском плане, законопроекте (возможно, еще одном «законопроекте о примирении»), обсудить и проголосовать за окончательный план. Более подробная информация (очень необходимая!) Об Американском семейном плане тоже может появиться в ближайшее время.Мы также не ожидаем, что какие-либо налоговые изменения будут иметь обратную силу и будут применяться к 2021 налоговому году. И, в конце концов, предложенные поправки к усиленным базовым правилам могут быть отброшены. Итак, начните думать о своем общем плане владения недвижимостью и о том, как отмена повышения базиса может повлиять на него, но не делайте никаких опрометчивых шагов на этом этапе.

Налоговые формы по передаче недвижимого имущества и закладной

Формы и инструкции Формы и инструкции| Номер формы | Инструкции | Название формы |

|---|---|---|

| IT-2663 (заполняющий) (2021) | IT-2663-I (Инструкции) | Форма расчетного подоходного налога с недвижимого имущества нерезидентов — действительна для продажи или передачи (дата передачи) после 31 декабря 2020 г. , но до 1 января 2022 г. , но до 1 января 2022 г. |

| ИТ-2664 (заполняющий) (2021) | IT-2664-I (Инструкции) | Форма расчетного подоходного налога для кооперативных паев-нерезидентов — действительна для продажи или передачи (дата передачи) после 31 декабря 2020 г., но до 1 января 2022 г. |

| МТ-15 | Инструкция по форме | Налоговая декларация по ипотечному учету |

| МТ-15.1 | Инструкция по форме | Заявление о возмещении налога на регистрацию ипотеки |

| ТП-39 | Не применимо | Изменение почтового адреса для некоторых налоговых деклараций о передаче недвижимости при использовании частной службы доставки |

| TP-584 Вставка | TP-584-I (Инструкции) | Комбинированная налоговая декларация о передаче недвижимости, свидетельство об ипотеке кредитной линии и свидетельство об освобождении от уплаты расчетного подоходного налога с населения; См. Уведомление об изменении адреса.См. Информацию о кредите STAR. Уведомление об изменении адреса.См. Информацию о кредите STAR. |

| ТП-584.1 | Инструкция по форме | Дополнительные таблицы налоговой декларации о передаче недвижимого имущества штата Нью-Йорк |

| ТП-584.2 | Инструкция по форме | Налоговая декларация о передаче недвижимого имущества для коммунальных предприятий и государственных учреждений с серверами и лицензиями |

| TP-584-NYC Заполнение | TP-584-NYC-I (Инструкции) | Комбинированная налоговая декларация о передаче недвижимости, свидетельство об ипотеке кредитной линии и свидетельство об освобождении от уплаты расчетного подоходного налога с населения при передаче недвижимого имущества, расположенного в городе Нью-Йорк; Для использования при перевозке недвижимости в Нью-Йорке 1 июля 2019 г. и после этой даты |

| ТП-584.6-NYC | Инструкция по форме | График распределения налоговой декларации о передаче недвижимости. Для использования при перевозке недвижимости в Нью-Йорке 1 июля 2019 г. и после этой даты Для использования при перевозке недвижимости в Нью-Йорке 1 июля 2019 г. и после этой даты |

| TP-584-REIT | Инструкция по форме | Комбинированная налоговая декларация о передаче недвижимости и ипотечное свидетельство кредитной линии для доверительных переводов недвижимости |

| TP-584-SNY | Инструкция по форме | Налоговая декларация о передаче недвижимости для договоров аренды START-UP в Нью-Йорке Примечание. Применяется к договорам аренды, переданным 1 января 2014 г. или после этой даты |

| ТП-588 | Инструкция по форме | Возврат информации кооперативной жилищной корпорации; См. Уведомление об изменении адреса. |

| ТП-592.2 | Инструкция по форме | Заявление о возврате налога на передачу недвижимости |

| TP-592.2-NYC | Инструкция по форме | Претензия по налогу на передачу недвижимого имущества для возврата при передаче недвижимого имущества, находящегося в г. Нью-Йорке; Для использования при перевозке недвижимости в Нью-Йорке 1 июля 2019 г. и после этой даты Нью-Йорке; Для использования при перевозке недвижимости в Нью-Йорке 1 июля 2019 г. и после этой даты |

Прочая информация

Обновлено:

Подача налоговой декларации иждивенца

Если у вас есть иждивенец, получающий доход, хорошие новости — вы все равно можете заявить о нем как о иждивенце, если все еще применяются другие правила иждивенца.Заработанный доход вашего иждивенца не включается в ваш доход. В этом отношении легко подавать налоговые декларации на детей.

Если вы являетесь иждивенцем, вы могли бы спросить: «Подавать ли я налоги, если я иждивенец?» Даже если вы ребенок, может потребоваться подача налоговой декларации в зависимости от вашего дохода и обстоятельств. Короче говоря, вы захотите подать собственную иждивенческую налоговую декларацию, чтобы претендовать на собственный доход W-2, если:

Если вы заявлены как иждивенец, вы должны подать заявление, если ваш доход превышает стандартный вычет, разрешенный для иждивенцев:

- Ваш заработанный доход превышает 12 200 долларов США, что является стандартным вычетом для одного заявителя.

- Ваш нетрудовой доход (например, инвестиции) превышает 1050 долларов США.

- Ваш валовой доход превышает наибольшее из следующих значений:

- 1,100 долл. США

- Ваш заработанный доход (до 11850 долларов США) плюс 350 долларов США

Информация о доходах для подачи в качестве зависимой от чужого дохода

В зависимости от вашего возраста, семейного положения и дохода вам, возможно, придется подавать налоговую декларацию, даже если вы находитесь на иждивении от чьей-либо налоговой декларации.

Доход делится на три категории:

- Трудовой доход

- Заработная плата

- Заработная плата

- подсказок

- Гонорары специалистов

- Облагаемые налогом стипендии и стипендии

- Нетрудовой доход

- Налогооблагаемые проценты

- Дивиденды обыкновенные

- Распределение прироста капитала

- Пособие по безработице

- Налогооблагаемые пособия по социальному обеспечению, пенсии и аннуитеты

- Валовой доход

- Итого ваш трудовой и нетрудовой доход

Когда следует подавать декларацию как иждивенец?

Даже если вы подаете декларацию как иждивенец или ребенок-иждивенец, вы должны подать налоговую декларацию, если:

- Вы одинокий или состоящий в браке иждивенец в возрасте до 65 лет, имеющий:

- Нетрудовой доход более 1100 долларов США

- Трудовой доход более 12 200 долларов США

- Валовой доход более 1100 долларов или трудовой доход до 11 850 долларов плюс 350 долларов

- Валовой доход не менее 5 долларов США, и у вас был супруг (а), который подал отдельную декларацию и детализировал вычеты (в браке)

- Вы одинокий иждивенец старше 65 лет с:

- Нетрудовой доход более 2750 долларов или 4400 долларов для слепых старше 65 лет

- Трудовой доход более 13 850 долларов США или 15 500 долларов США для слепых старше 65 лет

- Валовой доход больше, чем наибольшая из:

- 2750 долларов или 4400 долларов для слепых старше 65 лет

- Ваш заработанный доход (до 11850 долларов США) плюс 2000 долларов США, или 3650 долларов США для слепых старше 65 лет

- Вы находитесь на иждивении в браке старше 65 лет и имеете:

- Нетрудовой доход более 2400 долларов или 3700 долларов для слепых старше 65 лет

- Трудовой доход более 13 500 долларов США или 14 800 долларов США для слепых старше 65 лет

- Валовой доход не менее 5 долларов США, и у вас был супруг (а), который подал отдельную декларацию и детализировал вычеты

- Валовой доход больше, чем самый крупный из

- 2400 долл. США.или 3700 долларов, если старше 65 лет и слепой

- Ваш заработанный доход (до 11850 долларов США) плюс 1650 долларов США, или 2950 долларов США для слепых старше 65 лет

- 2400 долл.

США.или 3700 долларов, если старше 65 лет и слепой

США.или 3700 долларов, если старше 65 лет и слепойДаже если от вас не требуется подавать налоговую декларацию, вы можете подать налоговую декларацию как иждивенец. Подача налоговой декларации на вашего ребенка или других иждивенцев позволит им получить возмещение любого удержанного налога.

Закон о подоходном налоге штата Road Warrior сильно различается

Деловые люди отдыхают в полете.Люди, которые путешествуют по делам, сталкиваются с множеством законов штатов об удержании подоходного налога и ответственности. (AP)

Сумасшедшее лоскутное одеяло законов, регулирующих подоходный налог штата для «дорожных воинов» — жителей одного штата, которые работают в другом — может превратить сбор налогов в кошмар. Тем не менее, штаты не обязательно выступают за оптимизацию системы в соответствии с предлагаемым федеральным законом.

Тем не менее, штаты не обязательно выступают за оптимизацию системы в соответствии с предлагаемым федеральным законом.

Как это работает сейчас, в штатах существуют различные стандарты, требующие от работников подачи декларации о подоходном налоге с физических лиц, когда эти сотрудники работают в течение определенного периода времени в штате, в котором они не проживают.Правила также определяют, как работодатели удерживают подоходный налог с этих сотрудников.

В некоторых штатах, например в Нью-Йорке, тщательно контролируются работники за пределами штата; другие штаты менее бдительны по этому поводу, согласно Совету по государственному налогообложению, торговой ассоциации многогосударственных корпораций.

В некоторых штатах действует правило «первого дня», что означает, что если вы ступили в штат, в котором не живете, и проработаете там один день, вы должны заплатить подоходный налог штата. В других штатах периоды вступления в силу подоходного налога для нерезидентов варьируются от 10 до 60 дней. Еще больше усложняет ситуацию то, что в некоторых штатах подоходный налог не исчисляется на основе отработанного времени; скорее, они оценивают его на основе дохода, начиная с минимального уровня от 300 до 1800 долларов в год, согласно COST.

Еще больше усложняет ситуацию то, что в некоторых штатах подоходный налог не исчисляется на основе отработанного времени; скорее, они оценивают его на основе дохода, начиная с минимального уровня от 300 до 1800 долларов в год, согласно COST.

Корпорации хотели бы видеть упрощенный стандарт удержания и сбора подоходного налога с нерезидентов и поддерживают федеральное законодательство, которое обеспечит соответствие всем налоговым правилам штата. Должностные лица COST говорят, что для предприятий кошмар — соблюдать различные правила.

«Проблема в людях, которые ездят по работе в другие штаты. Я езжу в 20 или 30 штатов в год », — сказал Дуг Линдхольм, президент и исполнительный директор COST. «Половина штатов требует, чтобы, как только я работаю в этом штате, я должен им подать налоговую декларацию, а компания несет ответственность за удержание налогов. Это «ошибка» ждет, чтобы случиться. Его соблюдают очень немногие люди, и очень немногие компании соблюдают, потому что они не знают, где все время находятся их сотрудники. ”

”

Мэри Б. Хевенер, поверенный из Вашингтонской, округ Колумбия, фирмы Morgan Lewis, которая специализируется на вопросах межгосударственного налогообложения, сказала, что многие компании разрабатывают программное обеспечение, которое может справиться с бесчисленными законами штата, касающимися рабочих «дорожных бойцов». Но сложность всех правил затрудняет их отслеживание, сказала она.

«Если вы поедете в штат, вы можете облагаться налогом, или если вы останетесь там одну минуту, вы можете облагаться налогом», — сказала она. «Если вы приземлитесь в штате и проверите свой BlackBerry, в некоторых штатах скажут:« Да, это работа.«Сколько в день« работа »? Посещает конференцию? На церемонии награждения? »

Хевенер сказал, что некоторые штаты более агрессивны, приведя в качестве примеров Нью-Йорк и Калифорнию. Она охарактеризовала Миннесоту и Пенсильванию как государства, которые «смотрят» на рабочих из других штатов. Другие менее заинтересованы.

Исправления состояний

государства пытались облегчить ситуацию несколькими способами. Взаимные договоренности между граничащими государствами могут устранить проблему. Например, между штатами Мэриленд и Вирджиния существует взаимность, что означает, что резидент Вирджинии, работающий в штате Мэриленд, не должен платить подоходный налог штата Мэриленд.Округ Колумбия, благодаря своей уникальной природе как резиденция федерального правительства и привлекательности для работников из других штатов, поддерживает взаимность со всеми штатами.

Взаимные договоренности между граничащими государствами могут устранить проблему. Например, между штатами Мэриленд и Вирджиния существует взаимность, что означает, что резидент Вирджинии, работающий в штате Мэриленд, не должен платить подоходный налог штата Мэриленд.Округ Колумбия, благодаря своей уникальной природе как резиденция федерального правительства и привлекательности для работников из других штатов, поддерживает взаимность со всеми штатами.

государства также разработали типовое законодательство через Межгосударственную налоговую комиссию, которое будет охватывать налоговый режим для работников-нерезидентов. Этот закон не требует, чтобы работодатель удерживал подоходный налог с работника-нерезидента, который работает в штате не более 20 дней. И нерезидент не обязан платить подоходный налог с этих доходов.

Но законодательство применяется только к работникам из штатов без подоходного налога или из штатов, которые согласились с модельным законодательством. Пока это реализовано только в Северной Дакоте. Поскольку ни один другой штат не подписался, этот вариант, похоже, не пользуется широкой популярностью.

Поскольку ни один другой штат не подписался, этот вариант, похоже, не пользуется широкой популярностью.

Типовое законодательство не включает профессиональных спортсменов, в контрактах которых обычно оговариваются вопросы налогообложения, поскольку они играют в игры во многих штатах в течение сезона, считают эксперты.

Федеральное решение?

Согласно «Закону об упрощении подоходного налога штата для мобильных сотрудников», находящемуся на рассмотрении Конгресса, количество времени, которое работник должен работать в штате, чтобы нести ответственность за уплату подоходного налога в этом штате, будет стандартизирован и равен 30 дням.После того, как этот порог будет превышен, будут применяться законы штата о подоходном налоге, регулирующие суммы задолженности и требования по удержанию. Законопроект Конгресса предусматривает, что заработки работника подлежат налогообложению в штатах, где выполняется работа, и могут быть зачтены в счет налоговых обязательств работника по подоходному налогу в его или ее родном штате, как это работает сейчас.

Согласно законодательству о мобильной рабочей силе, штат Нью-Йорк потеряет большие убытки — более 100 миллионов долларов в год. Около 15 процентов доходов штата от подоходного налога поступает от резидентов за пределами штата.

«У нас много нерезидентов, которые работают в Нью-Йорке и должным образом платят налоги во время работы в Нью-Йорке», — сказал Кэри Зитер, пресс-секретарь Департамента налогообложения и финансов штата.

Поскольку в Нью-Йорке действует правило 14 дней, когда срабатывает удержание подоходного налога, федеральное законодательство с его 30-дневным триггером сильно повредит Нью-Йорку, сказал Зитер.

«Потеря доходов будет больше, чем влияние на доходы всех остальных штатов вместе взятых», — сказал он.По его словам, новое освобождение увеличит общие убытки штата до эквивалента шести рабочих недель.

По оценкам COST, Нью-Йорк потеряет всего 45 миллионов долларов с учетом предположения о том, что руководители, которые будут избегать Нью-Йорка в соответствии с новым законом, сказал Линдхольм.

California может терять около 15 миллионов долларов в год, по данным H.D. Палмер, представитель Департамента финансов Калифорнии.

Федерация налоговых администраторов также выступает против и приняла официальное решение против этого.Группа заявила, что штаты лучше всего подходят для определения собственного налогового законодательства. Они также заявили, что закон нанесет непропорционально большой ущерб некоторым штатам, например, Нью-Йорку.

«Мы думаем, что его можно сделать так, чтобы он по-прежнему обеспечивал защиту, но не приводил к нарушению доходов, особенно в штате Нью-Йорк», — сказал Гейл Гэрриот, исполнительный директор FTA. «Конечно, наши члены всегда неохотно соглашаются с федеральным законом о преимущественной покупке.

«При этом есть понимание, что здесь лоскутное одеяло.Если штаты, которые больше всего затронуты, будут с чем-то согласны, члены не будут сильно оскорблены тем, на что эти государства согласятся ».

Федеральный законопроект был принят Палатой представителей в прошлом году, но Сенат не принял его. В ноябре сенатор Шеррод Браун, демократ из Огайо, и Джон Тьюн, республиканец из Южной Дакоты, вновь ввели в действие аналогичное законодательство, заявив, что пора положить конец системе, которая означает, что работодатели и работники «сталкиваются до 41 различных требований к отчетности штата по подоходному налогу, которые различаются. в зависимости от продолжительности пребывания, полученного дохода или и того, и другого.”

В ноябре сенатор Шеррод Браун, демократ из Огайо, и Джон Тьюн, республиканец из Южной Дакоты, вновь ввели в действие аналогичное законодательство, заявив, что пора положить конец системе, которая означает, что работодатели и работники «сталкиваются до 41 различных требований к отчетности штата по подоходному налогу, которые различаются. в зависимости от продолжительности пребывания, полученного дохода или и того, и другого.”

Карта: Более половины штатов, в которых действует подоходный налог с физических лиц, требуют, чтобы работодатели удерживали налог с заработной платы работника-нерезидента, начиная с первого дня его поездки в штат для деловых целей (красный). В некоторых штатах с подоходным налогом с населения установлен порог, прежде чем требовать удержания налога для сотрудников-нерезидентов. (Желтый). Штаты без подоходного налога отмечены зеленым цветом.

Источник: Совет по государственному налогообложению

. .