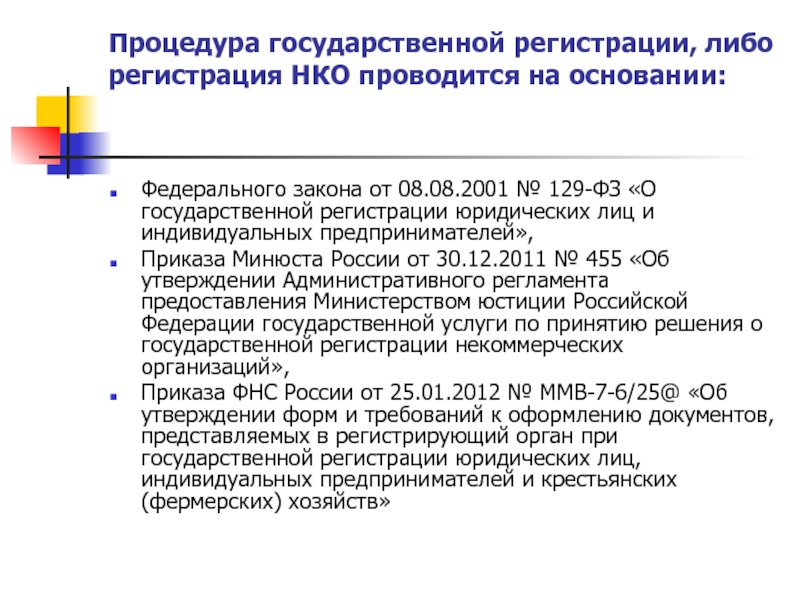

Статья 23 Отказ в государственной регистрации Федеральный закон О государственной регистрации ЮЛ и ИП N 129-ФЗ

действует Редакция от 28.06.2013 Подробная информация| Наименование документ | ФЕДЕРАЛЬНЫЙ ЗАКОН от 08.08.2001 N 129-ФЗ (ред. от 28.06.2013 с изменениями, вступившими в силу с 02.07.2013) «О ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ ЮРИДИЧЕСКИХ ЛИЦ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ» |

| Вид документа | закон |

| Принявший орган | президент рф, гд рф, сф рф |

| Номер документа | 129-ФЗ |

| Дата принятия | 01.07.2002 |

| Дата редакции | 28.06.2013 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | действует |

| Публикация |

|

| Навигатор | Примечания |

08.2001,

08.2001,Статья 23 Отказ в государственной регистрации

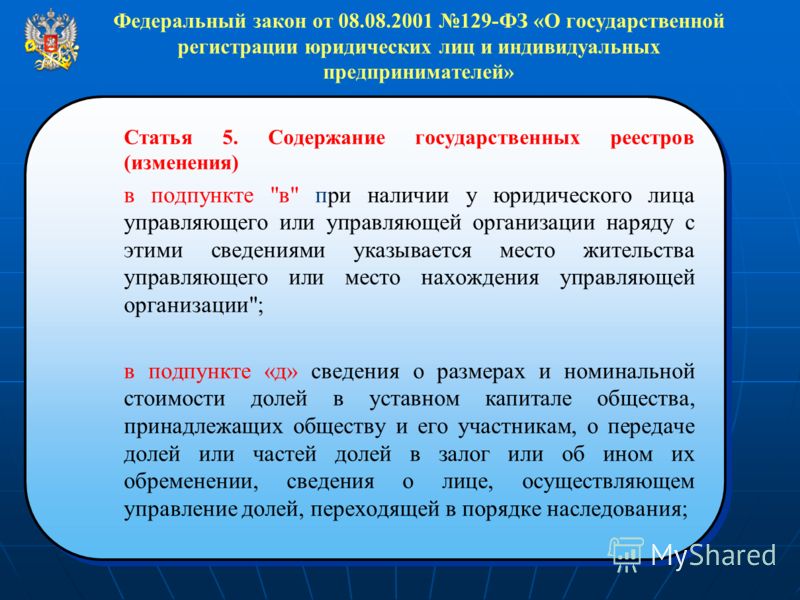

1. Отказ в государственной регистрации допускается в случае:

а) непредставления заявителем определенных настоящим Федеральным законом необходимых для государственной регистрации документов, за исключением предусмотренных настоящим Федеральным законом и иными федеральными законами случаев предоставления таких документов (содержащихся в них сведений) по межведомственному запросу регистрирующего органа или органа, который в соответствии с настоящим Федеральным законом или федеральными законами, устанавливающими специальный порядок регистрации отдельных видов юридических лиц, уполномочен принимать решение о государственной регистрации юридического лица;

(в ред. Федеральных законов от 01.07.2011 N 169-ФЗ, от 03.12.2011 N 383-ФЗ)

Федеральных законов от 01.07.2011 N 169-ФЗ, от 03.12.2011 N 383-ФЗ)

б) представления документов в ненадлежащий регистрирующий орган;

(в ред. Федерального закона от 23.06.2003 N 76-ФЗ)

в) предусмотренном пунктом 3 статьи 13.1, пунктом 2 статьи 20 или пунктом 4 статьи 22.1 настоящего Федерального закона;

(в ред. Федеральных законов от 23.06.2003 N 76-ФЗ, от 28.06.2013 N 134-ФЗ)

г) несоблюдения нотариальной формы представляемых документов в случаях, если такая форма обязательна в соответствии с федеральными законами;

(в ред. Федерального закона от 30.12.2008 N 312-ФЗ)

д) подписания неуполномоченным лицом заявления о государственной регистрации или заявления о внесении изменений в сведения о юридическом лице, содержащиеся в едином государственном реестре юридических лиц;

(в ред. Федерального закона от 30.12.2008 N 312-ФЗ)

е) выхода участников общества с ограниченной ответственностью из общества, в результате которого в обществе не остается ни одного участника, а также выхода единственного участника общества с ограниченной ответственностью из общества.

(в ред. Федерального закона от 30.12.2008 N 312-ФЗ)

ж) несоответствия наименования юридического лица требованиям федерального закона.

(в ред. Федерального закона от 19.05.2010 N 88-ФЗ)

з) наличия сведений о невыполнении требований, предусмотренных подпунктом «ж» пункта 1 статьи 14, подпунктом «г» пункта 1 статьи 21, подпунктом «в» пункта 1 статьи 22.3 настоящего Федерального закона.

(в ред. Федеральных законов от 27.07.2010 N 227-ФЗ, от 01.07.2011 N 169-ФЗ)

и) получения в соответствии с подпунктом «в» статьи 21.2 настоящего Федерального закона от федерального органа исполнительной власти, осуществляющего функции по государственной регистрации прав на недвижимое имущество и сделок с ним, информации об отсутствии сведений, подтверждающих государственную регистрацию перехода права собственности на имущественный комплекс унитарного предприятия или на имущество учреждения, если документ, подтверждающий государственную регистрацию перехода права собственности на имущественный комплекс унитарного предприятия или на имущество учреждения, не представлен заявителем по собственной инициативе

(в ред.

к) несоответствия сведений о документе, удостоверяющем личность гражданина Российской Федерации, указанных в заявлении о государственной регистрации, сведениям, полученным регистрирующим органом от органов, осуществляющих выдачу или замену таких документов;

(в ред. Федерального закона от 28.06.2013 N 134-ФЗ)

л) получения регистрирующим органом возражения физического лица относительно предстоящего внесения данных о нем в единый государственный реестр юридических лиц;

(в ред. Федерального закона от 28.06.2013 N 134-ФЗ)

м) если в течение срока, установленного для государственной регистрации, но до внесения записи в соответствующий государственный реестр или принятия решения об отказе в государственной регистрации в регистрирующий орган поступит судебный акт или акт судебного пристава-исполнителя, содержащие запрет на совершение регистрирующим органом определенных регистрационных действий;

(в ред. Федерального закона от 28. 06.2013 N 134-ФЗ)

06.2013 N 134-ФЗ)

н) если физическое лицо — учредитель (участник) юридического лица, являющегося коммерческой организацией, или физическое лицо, регистрируемое в качестве индивидуального предпринимателя, на основании вступившего в силу приговора суда лишено права заниматься предпринимательской деятельностью на определенный срок и такой срок не истек;

(в ред. Федерального закона от 28.06.2013 N 134-ФЗ)

о) если лицом, имеющим право без доверенности действовать от имени юридического лица (в том числе от имени управляющей организации), является физическое лицо, в отношении которого имеется вступившее в силу постановление по делу об административном правонарушении, в соответствии с которым указанному лицу назначено административное наказание в виде дисквалификации, и срок, на который она установлена, не истек;

(в ред. Федерального закона от 28.06.2013 N 134-ФЗ)

п) если в отношении индивидуального предпринимателя, являющегося управляющим юридического лица, имеется вступившее в силу постановление по делу об административном правонарушении, в соответствии с которым указанному лицу назначено административное наказание в виде дисквалификации, и срок, на который она установлена, не истек;

(в ред. Федерального закона от 28.06.2013 N 134-ФЗ)

Федерального закона от 28.06.2013 N 134-ФЗ)

р) при наличии у регистрирующего органа подтвержденной информации о недостоверности содержащихся в представленных в регистрирующий орган документах сведений, предусмотренных подпунктом «в» пункта 1 статьи 5 настоящего Федерального закона.

(в ред. Федерального закона от 28.06.2013 N 134-ФЗ)

1.1. Наличие судебного спора о размере доли или части доли в уставном капитале общества с ограниченной ответственностью либо о принадлежности доли или части доли конкретному лицу, а также иных споров, связанных с содержанием сведений об обществе с ограниченной ответственностью, подлежащих внесению в единый государственный реестр юридических лиц, не является основанием для отказа в государственной регистрации.

(в ред. Федерального закона от 30.12.2008 N 312-ФЗ)

2. Решение об отказе в государственной регистрации должно содержать основания отказа с обязательной ссылкой на нарушения, предусмотренные пунктом 1 настоящей статьи.

3.

4. Решение об отказе в государственной регистрации принимается регистрирующим органом в срок, предусмотренный для государственной регистрации, и в течение одного рабочего дня, следующего за днем его принятия, в соответствии с указанным заявителем в представленном при государственной регистрации заявлении, уведомлении или сообщении способом получения документов выдается заявителю (его представителю, действующему на основании доверенности). Если заявителем не указан способ получения документов, регистрирующий орган направляет решение об отказе в государственной регистрации по указанному заявителем почтовому адресу. В случае подачи заявителем документов в регистрирующий орган через многофункциональный центр указанное решение направляется в многофункциональный центр. При поступлении в регистрирующий орган документов, предусмотренных настоящим Федеральным законом, в форме электронных документов, подписанных электронной подписью, с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети «Интернет», включая единый портал государственных и муниципальных услуг, решение об отказе в государственной регистрации направляется в форме электронного документа по адресу электронной почты, указанному заявителем.

(в ред. Федерального закона от 28.07.2012 N 133-ФЗ)

5. Решение об отказе в государственной регистрации может быть обжаловано в судебном порядке.

О единообразном применении положений подпункта «ф» пункта 1 статьи 23 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» , Письмо ФНС России от 25 июля 2018 года №КЧ-4-7/14383

Федеральная налоговая служба в целях единообразного применения положений подпункта «ф» пункта 1 статьи 23 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон) поручает территориальным органам ФНС России при осуществлении своих полномочий, связанных с государственной регистрацией юридических лиц, руководствоваться следующим.

Положения подпункта «ф» пункта 1 статьи 23 внесены в Закон статьей 6 Федерального закона от 30.03.2015 N 67-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части обеспечения достоверности сведений, представляемых при государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Федеральный закон N 67-ФЗ).

Верховный Суд Российской Федерации в Определении от 14.11.2017 N 309-КГ17-16400 по делу N А50-21681/2016 пришел к выводу, что введенные Федеральным законом N 67-ФЗ ограничения направлены на стабилизацию и защиту публичных интересов со стороны государства, обеспечение достоверности сведений, содержащихся в ЕГРЮЛ, в том числе, предотвращение создания и деятельности юридических лиц, созданных для недобросовестной деятельности, путем использования подставных физических лиц и представления иной недостоверной информации в регистрирующий орган.

Данные позиции не противоречат выводам, изложенным в Определении Конституционного Суда РФ от 13. 03.2018 N 580-О.

03.2018 N 580-О.

В то же время в частях 1 и 2 статьи 32 Конституции Российской Федерации закреплено, что граждане Российской Федерации имеют право участвовать в управлении делами государства как непосредственно, так и через своих представителей, имеют право избирать и быть избранными в органы государственной власти и органы местного самоуправления, а также участвовать в референдуме.

В связи с этим положения подпункта «ф» пункта 1 статьи 23 Закона не могут быть истолкованы как ограничивающие избирательные права граждан.

Таким образом, правовые основания для отказа государственной регистрации в связи с допуском такого отказа подпунктом «ф» пункта 1 статьи 23 Закона отсутствуют в случае, когда внесение в ЕГРЮЛ сведений о лице, имеющем право без доверенности действовать от имени юридического лица, связано с занятием гражданином выборной должности в органы государственной власти и местного самоуправления.

Управлениям Федеральной налоговой службы по субъектам Российской Федерации довести настоящее письмо до нижестоящих налоговых органов.

Государственный советник

Российской Федерации 2 класса

К.Н.Чекмышев

Электронный текст документа

подготовлен АО «Кодекс» и сверен по:

рассылка

Тихая дисквалификация руководителей | Юридическая компания «Неделько и партнеры»

В своей попытке избавить мир от нерадивых предпринимателей наши креативные законодатели придумали новую напасть, имеющую далеко идущие последствия.

Как я уже писал в своей статье с 01 января 2016 г. у нас началась тихая революция в регистрации юридических лиц. Разъяснения и подзаконные акты, как обычно, слегка подзапоздали и только сейчас все последствия начинают проявляться в полном объеме.

Наш клиент, для конфиденциальности назовем его Сергей, — профессиональный руководитель, возглавляющий более 10 лет успешную компанию. Он решил зарегистрировать новую фирму. Учредители – крупные компании, давно работающие на рынке. Сергей – директор.

Сергей – директор.

Какого же было его удивление ,когда в ИФНС был получен отказ в регистрации со ссылкой на п.п. «ф» п. ст. 23 Федерального закона «О государственной регистрации юридических лиц…» № 129-ФЗ.

Оказывается, два года назад была зарегистрирована компания, где Сергей был руководителем, которая была исключена из ЕГЮЛ как недействующее юридическое лицо. Теперь на основании вышеуказанного подпункта при попытке зарегистрировать новое юридическое лицо ему будет дан отказ.

Таким образом, фактически Сергей дисквалифицирован как руководитель и предприниматель за события двухлетней давности. Только дисквалификация какая-то половинчатая. Ему никто не запрещает руководить возглавляемой им сейчас компанией. Согласно подпункту «Ф» он теперь не может быть руководителем и учредителем нового юридического лица.

Законно ли это?

С точки зрения закона «О государственной регистрации юридических лиц …» отказ правомерен. Норма сформулирована предельно четко (см. текст подпункта ниже).

текст подпункта ниже).

Но… Дисквалификация – это один из видов административной ответственности, которое заключается в лишении физического лица права занимать определенные должности.

Лицо может быть дисквалифицировано только по решению суда. Об этом прямо говорится в Статье 3.11 Кодекса РФ об административных правонарушениях.

В нашем случае судебного разбирательства не было.

Лицо можно привлечь к ответственности лишь на основании закона, действовавшего на момент совершения правонарушения. Закон, устанавливающий или отягчающий административную ответственность за административное правонарушение либо иным образом ухудшающий положение лица, обратной силы не имеет. (п. 2 ст. 1.7 КоАП). Это один из фундаментальных принципов законодательства об административных правонарушениях.

Как можно сейчас дисквалифицировать лицо за правонарушение, которое раньше так жестко не наказывалось?

Представьте такую ситуацию. Месяц назад вы превысили скорость на 5 км/ч. Штраф за это предусматривался. Сегодня, допустим, вступил в действие закон, который ввел лишение прав за это нарушение. И у вас отобрали права. Справедливо?

Штраф за это предусматривался. Сегодня, допустим, вступил в действие закон, который ввел лишение прав за это нарушение. И у вас отобрали права. Справедливо?

Если бы вы знали ,что за превышение скорости на 5 км\ч у вас могут отобрать права, вы бы, скорее всего, ездили бы аккуратнее. Это и является целью законодательства об административных правонарушениях: предотвращать противоправные деяния под страхом наказания, а не собирать штрафы с населения любой ценой. Хотя порой понимаешь, что цель противоположная…

Судом должна быть установлена вина лица в совершенном правонарушении, которое может быть совершено умышленно или по неосторожности.

Три года назад Сергею с партнерами срочно понадобилось зарегистрировать фирму для определенного проекта. Пока шла регистрация, необходимость отпала. Фирме даже не стали открывать расчетный счет. Как это бывает, раз фирма не работала ,про нее благополучно забыли и отчетность не сдавали. Конечно, это правонарушение. Собственники несут бремя содержания своего имущества и отчетность нужно сдавать вне зависимости от деятельности фирмы. Но за несдачу отчетности предусмотрен лишь штраф, но не дисквалификация руководителя.

Но за несдачу отчетности предусмотрен лишь штраф, но не дисквалификация руководителя.

Позднее фирма была исключена из реестра как недействующее юридическое лицо в соответствии со ст. 21.1. Налогового кодекса РФ.

Тогда Сергеем это было расценено как благо, ибо не пришлось нести затраты в связи с ликвидацией юридического лица. Ответственности за это не было.

Вместе с Сергеем фактически дисквалифицирован и учредитель, владевший в том злополучном юр. лице 70% долей. Его то вина в чем? Ответственность за несдачу отчетности несет исключительно руководитель.

Нужно сказать, что таким образом может быть исключена из реестра и работающая компания, которая не сдает отчетность и не совершает операций по счету. К нам обращался клиент, у которого на фирму была оформлена недвижимость, где он долго проводил ремонт за свой счет. Отчетность не сдавал и операций по счету не проводил, т.к. не было доходов.

Об исключении фирмы из реестра узнал случайно, когда попытался восстановить бухгалтерскую отчетность и сдать ее в налоговую. Там его и обрадовали ,что его фирмы уже нет.

Там его и обрадовали ,что его фирмы уже нет.

Процедура исключения недействующей компании предусматривает только размещение объявления о предстоящей регистрации в Вестнике государственной регистрации и внесение записи в ЕГРЮЛ. Многие из нас читают Вестник перед сном? Сроки обжалования решения были пропущены. Процессуально уже не было возможности восстановить фирму в Реестре.

Тяжесть наказания должна быть соразмерной степени вины.

В ст. 3.11 КоАП устанавливает, что лицо может быть дисквалифицировано на срок от 6 месяцев до трех лет.

При назначении административного наказания физическому лицу учитываются характер совершенного им административного правонарушения, личность виновного, его имущественное положение, обстоятельства, смягчающие административную ответственность, и обстоятельства, отягчающие административную ответственность (ст. 4.1. КоАП).

В нашем случае суд должен был бы установить все обстоятельства и с учетом этого определить меру наказания, установив срок дисквалификации. Сергей – руководитель с многолетним стажем. Теперь он должен из директоров пойти в менеджеры по продажам? Почему его лишают возможности зарабатывать деньги тем, что он умеет? Или у нас так много профессиональных управленцев?

Сергей – руководитель с многолетним стажем. Теперь он должен из директоров пойти в менеджеры по продажам? Почему его лишают возможности зарабатывать деньги тем, что он умеет? Или у нас так много профессиональных управленцев?

Закон о гос. регистрации фактически устанавливает запрет лицу быть руководителем или учредителем нового юридического лица в течение трех лет с момента исключения юр. лица из реестра. То есть мера ответственности никак не зависит от обстоятельств правонарушения и личности виновного.

Таким образом, мы видим, что Закон «О регистрации юридических лиц..», допустив дефакто возможность дисквалификации руководителей и участников нарушил конституционные права гражданина и фундаментальные основы законодательства об административных правонарушениях.

Я понимаю, что задача стояла ограничить возможность недобросовестным лицам создавать неработающие компании, не сдавать отчетность и не нести за это никакой ответственности.

Это, действительно нужно сделать. Но, давая возможность отделить недобросовестных руководителей от лиц, совершивших когда-то незначительное правонарушение и теперь привлеченных к ответственности задним числом. Принцип «лес рубят – щепки летят» не должен оправдывать непродуманность действия законодателей.

Но, давая возможность отделить недобросовестных руководителей от лиц, совершивших когда-то незначительное правонарушение и теперь привлеченных к ответственности задним числом. Принцип «лес рубят – щепки летят» не должен оправдывать непродуманность действия законодателей.

Нельзя вводить ответственность задним числом.

p.s. Мы предложили Сергею бороться за его права и добиться отмены фактической дисквалификации, но он решил пойти по пути наименьшего сопротивления и мы повторно подали документы на регистрацию юридического лица, указав иного директора. Как это бывает, Сергей будет фактическим руководителем , а в реестре будет заявлено другое лицо.Но почему мы должны приспосабливаться и искать варианты обхода непродуманных запретов? Почему государство, заявляющее о поддержке бизнеса не может оперативно исправлять свои промахи в законотворчестве.Я призываю пострадавших от этой нормы людей бороться за свои конституционные права и общими усилиями добиться корректировки маразматических норм

Для справки:

П. п. «ф» п. ст. 23 Федерального закона «О государственной регистрации юридических лиц…» № 129-ФЗ:

п. «ф» п. ст. 23 Федерального закона «О государственной регистрации юридических лиц…» № 129-ФЗ:

«ф) если в регистрирующий орган представлены документы для включения сведений об учредителе (участнике) юридического лица либо о лице, имеющем право без доверенности действовать от имени юридического лица, в отношении одного из следующих лиц:

владевших на момент исключения общества с ограниченной ответственностью из единого государственного реестра юридических лиц как недействующего юридического лица не менее чем пятьюдесятью процентами голосов от общего количества голосов участников данного общества с ограниченной ответственностью, которое на момент его исключения из единого государственного реестра юридических лиц имело задолженность перед бюджетом или бюджетами бюджетной системы Российской Федерации либо в отношении которого указанная задолженность была признана безнадежной к взысканию в связи с наличием признаков недействующего юридического лица, при условии, что на момент представления документов в регистрирующий орган не истекли три года с момента исключения данного общества с ограниченной ответственностью из единого государственного реестра юридических лиц;

имевших на момент исключения юридического лица из единого государственного реестра юридических лиц как недействующего юридического лица право без доверенности действовать от имени такого юридического лица, которое на момент его исключения из единого государственного реестра юридических лиц имело задолженность перед бюджетом или бюджетами бюджетной системы Российской Федерации либо в отношении которого указанная задолженность была признана безнадежной к взысканию в связи с наличием признаков недействующего юридического лица, при условии, что на момент представления документов в регистрирующий орган не истекли три года с момента исключения указанного юридического лица из единого государственного реестра юридических лиц;

являющихся лицами, имеющими право без доверенности действовать от имени юридического лица, в отношении которого в едином государственном реестре юридических лиц содержится запись о недостоверности сведений о юридическом лице, предусмотренных подпунктом «в» или «л» пункта 1 статьи 5 настоящего Федерального закона, либо имеется неисполненное решение суда о ликвидации указанного юридического лица, за исключением случаев, когда запись о недостоверности сведений о юридическом лице, содержащихся в едином государственном реестре юридических лиц, внесена в единый государственный реестр юридических лиц в порядке, предусмотренном пунктом 5 статьи 11 настоящего Федерального закона, или когда на момент представления документов в регистрирующий орган истекли три года с момента внесения соответствующей записи в единый государственный реестр юридических лиц;

являющихся участниками общества с ограниченной ответственностью, владеющими не менее чем пятьюдесятью процентами голосов от общего количества голосов участников данного общества с ограниченной ответственностью, в отношении которого в едином государственном реестре юридических лиц содержится запись о недостоверности сведений о юридическом лице, предусмотренных подпунктом «в» или «л» пункта 1 статьи 5 настоящего Федерального закона, либо имеется неисполненное решение суда о ликвидации указанного юридического лица, за исключением случая, когда на момент представления документов в регистрирующий орган истекли три года с момента внесения соответствующей записи в единый государственный реестр юридических лиц;

Василий Неделько

отказ в государственной регистрации

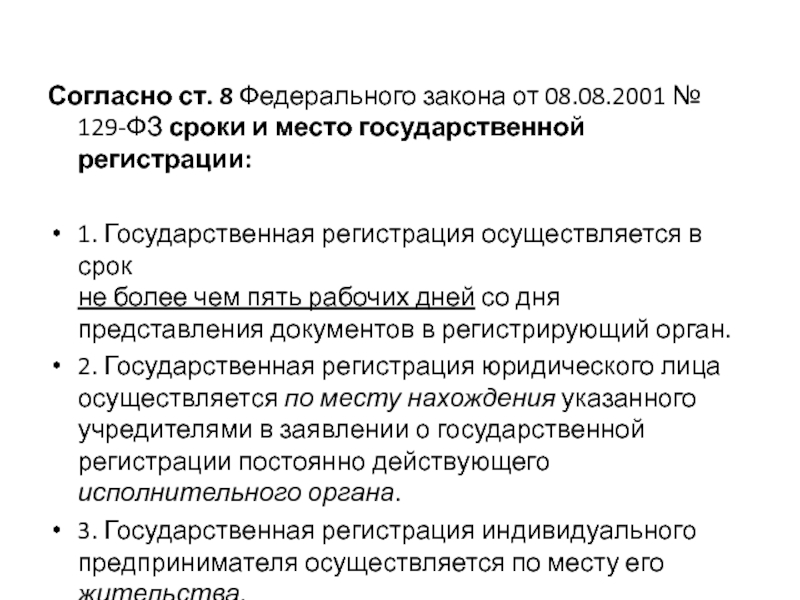

Отказ в государственной регистрации юридического лица и индивидуального предпринимателя можно обжаловать в досудебном порядке. Как это сделать, рассказали налоговики Алтайского края.

Как это сделать, рассказали налоговики Алтайского края.Порядок обжалования решений о государственной регистрации или об отказе в ней регламентирован главой V 111.1 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Лицо, права и законные интересы которого были нарушены регистрирующим органом, может подать жалобу в вышестоящий налоговый орган в течение трех месяцев со дня, когда лицо узнало или должно было узнать о нарушении своих прав и законных интересов.

Если процессуальный срок на обжалование ненормативного правового акта регистрирующего органа пропущен по уважительной причине, лицо вправе ходатайствовать о восстановлении срока подачи жалобы, приложив документы, подтверждающие уважительные причины пропуска срока.

Жалобу можно подать лично, по почте, а также с помощью сервиса «Обратиться в ФНС России» в регистрирующий орган, чей ненормативный правовой акт обжалуется, а также и непосредственно в вышестоящий налоговый орган.

Между тем, обязательный досудебный порядок обжалования ненормативного правового акта регистрирующего органа в вышестоящем налоговом органе введен только в отношении решений об отказе в государственной регистрации юридических лиц и индивидуальных предпринимателей. Решение регистрирующего органа о государственной регистрации лицо вправе обжаловать как в вышестоящем налоговом органе, так и в судебном порядке.

Преимуществами досудебного порядка обжалования ненормативного правового акта регистрирующего органа по сравнению с судебным порядком являются: отсутствие оплаты государственной пошлины, быстрота рассмотрения спора, неприкосновенность деловой репутации и оперативность устранения нарушений.

Статья 23 отказ в государственной регистрации федеральный закон о государственной регистрации юл и ип n 129-ФЗ (2021). Актуально в 2019 году

размер шрифта

Федеральный закон О государственной регистрации ЮЛ и ИП N 129-ФЗ (2021) Актуально в 2018 году

1. Отказ в государственной регистрации допускается в случае:

Отказ в государственной регистрации допускается в случае:

а) непредставления определенных настоящим Федеральным законом необходимых для государственной регистрации документов;

б) представления документов в ненадлежащий регистрирующий орган;

(в ред. Федерального закона от 23.06.2003 N 76-ФЗ)

в) предусмотренном пунктом 2 статьи 20 или пунктом 4 статьи 22.1 настоящего Федерального закона;

(в ред. Федерального закона от 23.06.2003 N 76-ФЗ)

г) несоблюдения нотариальной формы представляемых документов в случаях, если такая форма обязательна в соответствии с федеральными законами;

(в ред. Федерального закона от 30.12.2008 N 312-ФЗ)

д) подписания неуполномоченным лицом заявления о государственной регистрации или заявления о внесении изменений в сведения о юридическом лице, содержащиеся в едином государственном реестре юридических лиц;

(в ред. Федерального закона от 30.12.2008 N 312-ФЗ)

е) выхода участников общества с ограниченной ответственностью из общества, в результате которого в обществе не остается ни одного участника, а также выхода единственного участника общества с ограниченной ответственностью из общества.

(в ред. Федерального закона от 30.12.2008 N 312-ФЗ)

ж) несоответствия наименования юридического лица требованиям федерального закона.

(в ред. Федерального закона от 19.05.2010 N 88-ФЗ)

з) наличие сведений о невыполнении требований, предусмотренных подпунктом «ж» пункта 1 статьи 14, подпунктом «г» пункта 1 статьи 21, подпунктом «в» пункта 1 статьи 22.3 настоящего Федерального закона.

(в ред. Федерального закона от 27.07.2010 N 227-ФЗ)

1.1. Наличие судебного спора о размере доли или части доли в уставном капитале общества с ограниченной ответственностью либо о принадлежности доли или части доли конкретному лицу, а также иных споров, связанных с содержанием сведений об обществе с ограниченной ответственностью, подлежащих внесению в единый государственный реестр юридических лиц, не является основанием для отказа в государственной регистрации.

(в ред. Федерального закона от 30.12.2008 N 312-ФЗ)

2. Решение об отказе в государственной регистрации должно содержать основания отказа с обязательной ссылкой на нарушения, предусмотренные пунктом 1 настоящей статьи.

3. Решение об отказе в государственной регистрации должно быть принято не позднее срока, установленного статьей 8 настоящего Федерального закона для государственной регистрации.

4. Решение об отказе в государственной регистрации направляется лицу, указанному в заявлении о государственной регистрации, с уведомлением о вручении такого решения.

5. Решение об отказе в государственной регистрации может быть обжаловано в судебном порядке.

—Риски черных списков

Как сообщило агентство Bloomberg, ссылаясь на собственные источники в дипломатических кругах, если пакет мер будет одобрен всеми 27 странами Евросоюза, то в силу ограничения вступят уже в марте 2021 года. В поддержку санкций выступают прибалтийские государства, Польша и Швеция.

В то же время Германия и Италия считают, что новые рестрикции против России могут повредить экономическим интересам ЕС.

«Брюссель не хочет сжигать все мосты с Москвой», – прокомментировал агентству один из собеседников.

Ранее, 12 февраля, давая интервью журналисту Владимиру Соловьеву для Youtube-канала «Соловьев Live», глава российского Министерства иностранных дел Сергей Лавров заявил, что если Евросоюз введет санкции, создающие риски для чувствительных сфер российской экономики, «Москва готова к разрыву отношений с Брюсселем».

Насколько возможен сценарий разрыва отношений, чем он чреват как для России, так и для Европы – об этом «Финансовая газета» поговорила с доктором экономических наук, экспертом Бизнес-школы Финансового университета при правительстве России Константином Ордовым.

Константин Ордов

– Заявление министра иностранных дел России Сергея Лаврова о возможном разрыве отношений между нашей страной и Евросоюзом, на мой взгляд, является неким гипотетическим предположением. Де-факто, это больше похоже на детскую игру «Кто первый моргнет», когда рассказывают какие-то ужасные истории на ночь.

Де-факто, это больше похоже на детскую игру «Кто первый моргнет», когда рассказывают какие-то ужасные истории на ночь.

Если мы попытаемся рационально подойти к анализу этих высказываний и экономической подоплеке событий, мы понимаем, что ни одного убедительного довода для разрыва отношений нет, причем ни у нашего государства, ни у стран ЕС. Особенно, если принимать во внимание, что сейчас, после кризиса, Европа находится не в лучшем положении: все оптимистичные прогнозы восстановления экономики не сбываются – это мы видим по второму месяцу 2021 года. А, принимая во внимание взаимосвязь нашей экономики и европейской, мы четко осознаем, что и для нас негатив еще аукнется – с высокой вероятностью, если такая слабость европейской экономики сохранится, то и Россия не сможет в нынешнем году показать рост ВВП выше трех процентов.

Так что нервозность в экономических показателях заставляет страны «кивать» друг на друга, и искать иные факторы, чтобы отвлечь внимание от действительно насущных проблем и необходимости больше внимание уделять развитию экономики.

Это мы попытались сделать срез сегодняшнего дня. Но если попробуем посмотреть на тренд в среднесрочной и долгосрочной перспективе, мы увидим, что мир уже давно живет в глобализованной экономике, и только глубокая интеграция позволяет бизнесу быть эффективным. В настоящее время уже выстроились транснациональные цепочки, когда и компании, и целые государства вынуждены в них встраиваться. И в этом смысле «опускание железного занавеса» уже невозможно себе представить.

Сам по себе факт каких-то недопониманий в политической сфере не так часто выражается в экономической. А то, что в экономической сфере может случиться разрыв отношений – такого точно не будет. И это очевидно для каждого.

Впрочем, здесь стоит обратить внимание, как подобные речи о вероятности разрыва, влияют на инвестиционный климат. На мой взгляд, они являются воистину разрушительными. Причем, для России они являются более разрушительными, нежели для Европы, потому, что мы-то ожидаем прямых иностранных инвестиций, финансовый и фондовый рынки зависят от иностранных спекулянтов. И в этой части, мне думается, даже сами разговоры о том, как может быть, при каких условиях возможно разорвать отношения, для достаточно понимающих иностранных инвесторов, абсолютно адекватно оценивающих всю невозможность подобного события, тем не менее, для них тоже может встать вопрос: а стоит ли экспериментировать со вложениями в страну, которая может либо ввести какие-либо ограничения на различного рода операции, как вывод капитала, экономическую активность?

И в этой части, мне думается, даже сами разговоры о том, как может быть, при каких условиях возможно разорвать отношения, для достаточно понимающих иностранных инвесторов, абсолютно адекватно оценивающих всю невозможность подобного события, тем не менее, для них тоже может встать вопрос: а стоит ли экспериментировать со вложениями в страну, которая может либо ввести какие-либо ограничения на различного рода операции, как вывод капитала, экономическую активность?

И в этом смысле, мне кажется, нам совсем не выгодно поддаваться каким-либо провокациям со стороны иностранных чиновников и бюрократов.

– То есть, вы полагаете, что Сергею Лаврову не стоило выражать столь жесткую риторику?

– Может, и стоило. Но тогда, думаю, нам стоит объяснить, что вызвало необходимость подобной риторики – какая рациональная цель и задача преследовались.

Действительно, когда тебя «задирают», ты можешь на нервах что-то ответить, как-то отреагировать. Но это не способ решения проблемы, это раз, не способ достижения – это два, и, что главное, это не способ развиваться.

Но это не способ решения проблемы, это раз, не способ достижения – это два, и, что главное, это не способ развиваться.

От подобной риторики Россия не получает плюсов с точки зрения уважения других стран, и стимулов для сотрудничества с другими государствами. Мы не решаем наши внутренние экономические проблемы, потому что наша продуктовая зависимость от импорта составляет от 60 до 70%.

Получается, мы одной стороны боремся с повышением цен на продукты питания, а с другой – понимаем, что в случаях даже временных перебоев по некоторым товарам, нам гарантирован либо дефицит, либо взлет цен.

Необходимо не забывать, что мы с вами живем в современном мире. Это когда-то давно, на заре становления государства, главными целями были охрана и безопасность. Сегодня это перестает быть главным и первичным, а во главу угла встают экономические цели. И одна из главных, – обеспечение достойного уровня жизни наших граждан. Думаю, сегодня все задачи нашего государства должны быть направлены на реализацию социальных функций, на создание более комфортных условий для населения. И если через эту призму мы начнем просматривать, то я также не вижу какой-то государственности и долгосрочности в подобного рода высказываниях.

И если через эту призму мы начнем просматривать, то я также не вижу какой-то государственности и долгосрочности в подобного рода высказываниях.

– И тем ни менее, если чисто гипотетически представить, что разрыв во взаимоотношениях России и Евросоюза состоялся – какие риски возникнут у нашей страны и чем чревата ситуация для ЕС?

– На мой взгляд, самые страшные санкции для России и российской экономики, как мы считали еще недавно, это отключение системы SWIFT и запрет на продажу энергоресурсов, нефти например. Так вот – разрыв связей с Евросоюзом – это гораздо хуже, чем наш самый страшный сон. Прогнозировать последствия здесь просто невозможно.

Взять хотя бы такой пример: Соединенные Штаты Америки вводят санкции против нашей страны, а другие государства, даже если они с денными мерами не согласны, все равно, по большей части, присоединяются к ограничительным мерам. Вот и здесь, если встанет вопрос о разрыве наших отношений с Европой, – на чьей стороне будут другие государства? Боюсь, мы неприятно удивимся. Ведь мы столкнемся не только с разрывом с Европой, но и со многими нашими давнишними контрагентами.

Вот и здесь, если встанет вопрос о разрыве наших отношений с Европой, – на чьей стороне будут другие государства? Боюсь, мы неприятно удивимся. Ведь мы столкнемся не только с разрывом с Европой, но и со многими нашими давнишними контрагентами.

Если мы говорим про товарооборот, то Европа – наш крупнейший торговый партнер. Если мы говорим про финансы – финансовый рынок обрушится, это совершенно понятно.

По некоторым группам товаров мы зависимы от импорта из стран Евросоюза. По технологичным товарам мы существенно зависим от ЕС, а потому разрыв взаимоотношений вызовет настоящий паралич российской экономики.

Важно, конечно, помнить, что у нас есть накопленные в немыслимых объемах золотовалютные резервы, поэтому, возможно, у России будет некий гандикап, – в продолжение разговора об игре «Кто первый моргнет».

Если резервы помогут нам какое-то время относительно «не замечать» проблему, а апокалипсис в экономике наступит не сразу, до тех пор, пока у нас будет возможность использовать наши ресурсы, то европейцы обычно не так готовы к риску, к потерям.

Мы с вами говорим, насколько болезненны для наших компаний санкции, которые уже введены, а ограничение на ввоз технологий уже негативно сказывается на нашем потенциале. Тем не менее, сегодня мы сохраняем ряд отраслей, где у нас есть первенство и лидерство. Однако в случае новых рестрикций, мы рискуем их потерять, и у нас не останется надежд и потенциала для развития.

Это, конечно, страшно представить такое!

Что меня в этой ситуации успокаивает, что нет доводов за разрыв – ни у европейцев, по большому счету, ни у нас. Потому, что проиграют все, и проиграют существенно.

– Я понимаю, что в политике лучше воздерживаться от прогнозов, но, тем не менее, когда, на ваш взгляд, можно ждать потепления отношений между Россией и ЕС?

– А, может, в конце концов, его, потепления, и не стоило бы ждать?

Я – за рациональность. И в настоящее время, когда политики находятся в некоей конфронтации, в прениях, дискурсах, Европа как была, так и остается нашим крупнейшим партнером. Наши экономические связи с ней как были, так и есть. Просто, возможно, негатив политики сдерживает развитие новых бизнесов, обмен технологиями. Ведь и Россия могла бы многое дать мировой экономике, и Европа обогащалась в использовании наших специалистов, делясь своими наработками.

Наши экономические связи с ней как были, так и есть. Просто, возможно, негатив политики сдерживает развитие новых бизнесов, обмен технологиями. Ведь и Россия могла бы многое дать мировой экономике, и Европа обогащалась в использовании наших специалистов, делясь своими наработками.

Мир глобален. Я думаю, что нам с вами было бы лучше всячески разделить бизнес и политику…

– То есть – «мухи – отдельно, котлеты – отдельно»?..

– Да, нужно отделять и не путать их. Как бы политики не ругались, мы видим, что к закрытию бизнесов это не ведет.

Пандемия и экономический кризис могут стать холодным душем, если в нынешнем, 2021 году не увидим тех темпов восстановления, которых ждали мы, и которых ждала Европа. И этот душ наверняка охладит желание политиков спекулировать на каких-либо ограничениях, а уж тем более, осознанно их вызывать.

Государственная регистрация юридических лиц, индивидуальных предпринимателей и фермерских хозяйств В избранное

I. В случае предоставления государственной услуги по государственной регистрации создаваемого юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации юридического лица при создании по форме №Р11001.

- Решение о создании юридического лица в виде протокола, договора или иного документа в соответствии с законодательством РФ.

- Учредительный документ юридического лица, за исключением случая, если юридическое лицо будет действовать на основании типового устава, предусмотренного подпунктом «е» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129-ФЗ.

- Выписка из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юридического лица — учредителя.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании.

- Документ, подтверждающий присвоение выпуску (выпускам) акций регистрационного номера.

Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

II. В случае предоставления государственной услуги по внесению в ЕГРЮЛ записи о том, что юридическое лицо (юридические лица) находится (находятся) в процессе реорганизации, заявитель в обязательном порядке представляет:

- Подписанное заявителем уведомление о начале процедуры реорганизации по форме №Р12003.

- Решение о реорганизации.

III. В случае предоставления государственной услуги по государственной регистрации юридического лица, создаваемого путем реорганизации (преобразования, слияния, разделения, выделения), заявитель в обязательном порядке представляет:

- Заявление о государственной регистрации в связи с завершением реорганизации юридического лица (юридических лиц), по форме №Р12016.

- Учредительный документ юридического лица, за исключением случая, если юридическое лицо будет действовать на основании типового устава, предусмотренного подпунктом «е» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129-ФЗ.

- Договор о слиянии — в случаях, предусмотренных федеральными законами.

- Передаточный акт или разделительный баланс.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании при государственной регистрации юридического лица, создаваемого путем реорганизации (преобразования, слияния, разделения, выделения).

- Документ, подтверждающий присвоение выпуску или выпускам акций государственного регистрационного номера или идентификационного номера, в случае если юридическим лицом, создаваемым путем реорганизации, является акционерное общество.

- Документ, подтверждающий внесение изменений в решение о выпуске облигаций или иных (за исключением акций) эмиссионных ценных бумаг в части замены эмитента, в случае если реорганизуемым юридическим лицом является эмитент указанных эмиссионных ценных бумаг и в результате реорганизации его деятельность прекращается или в результате его реорганизации в форме выделения обязательства по эмиссионным ценным бумагам передаются юридическому лицу, создаваемому путем такого выделения.

Заявитель вправе по собственной инициативе представить:

IV. В случае предоставления государственной услуги по государственной регистрации изменений, вносимых в учредительные документы юридического лица, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений по форме №Р13014.

- Решение о внесении изменений в учредительный документ юридического лица либо иное решение и (или) документы, являющиеся в соответствии с федеральным законом основанием для внесения данных изменений.

- Изменения, внесенные в учредительный документ юридического лица, или учредительный документ юридического лица в новой редакции.

- Документ, подтверждающий принятие Банком России решения о регистрации проспекта акций, если в учредительный документ юридического лица, являющегося непубличным акционерным обществом, внесены изменения о включении в его фирменное наименование указания на то, что оно является публичным.

- Документ, подтверждающий принятие Банком России решения об освобождении юридического лица, являющегося публичным акционерным обществом, от обязанности раскрывать информацию, предусмотренную законодательством Российской Федерации о ценных бумагах, если в учредительный документ юридического лица, являющегося акционерным обществом, внесены изменения об исключении из его фирменного наименования указания на то, что оно является публичным.

- Документ, подтверждающие наличие у юридического лица, либо лица, имеющего право без доверенности действовать от имени юридического лица, либо участника общества с ограниченной ответственностью, владеющего не менее чем пятьюдесятью процентами голосов от общего количества голосов участников данного общества, права пользования в отношении объекта недвижимости или его части, расположенных по адресу, относящемуся к месту нахождения, указанному в решении об изменении места нахождения юридического лица, — в случае изменения адреса юридического лица, при котором изменяется место нахождения юридического лица.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании.

- Решение об изменении места нахождения.

- Документы, подтверждающие наличие права пользования в отношении объекта недвижимости или его части, расположенных по новому адресу юридического лица (в том числе, в случае изменения адреса юридического лица, при котором изменяется место нахождения юридического лица).

V. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений, касающихся сведений о юридическом лице, но не связанных с внесением изменений в учредительные документы, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений по форме №Р13014.

- Документы, подтверждающие основание перехода доли или части доли, — в случае внесения в ЕГРЮЛ изменений, касающихся перехода доли или части доли в уставном капитале общества с ограниченной ответственностью.

VI. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений при реорганизации юридического лица в форме присоединения к нему другого юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении записи о прекращении деятельности присоединенного юридического лица по форме №Р16003.

- Договор о присоединении.

VII. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений, касающихся сведений о том, что акционерное общество находится в процессе уменьшения уставного капитала, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений в ЕГРЮЛ.

- Решение об уменьшении уставного капитала.

VIII. В случае внесения в ЕГРЮЛ изменений о том, что юридическим лицом принято решение об изменении места нахождения, для предоставления государственной услуги в инспекцию по месту нахождения юридического лица представляются:

- Подписанное заявителем уведомление о внесении изменений по форме №Р13014.

- Решение об изменении места нахождения.

IX. В случае предоставления государственной услуги при принятии решения о ликвидации юридического заявитель в обязательном порядке представляет:

- Подписанное заявителем уведомление о принятии решения о ликвидации юридического лица по форме №Р15016.

- Подписанное заявителем уведомление о формировании ликвидационной комиссии или о назначении ликвидатора.

- Подписанное заявителем уведомление о составлении промежуточного ликвидационного баланса.*

*Уведомление о составлении промежуточного ликвидационного баланса не может быть представлено в регистрирующий орган ранее срока:

- установленного для предъявления требований кредиторами;

- вступления в законную силу решения суда или арбитражного суда по делу (иного судебного акта, которым завершается производство по делу), по которому судом или арбитражным судом было принято к производству исковое заявление, содержащее требования, предъявленные к юридическому лицу, находящемуся в процессе ликвидации;

- окончания выездной налоговой проверки, оформления ее результатов (в том числе рассмотрения ее материалов) и вступления в силу итогового документа по результатам этой проверки в соответствии с законодательством Российской Федерации о налогах и сборах в случае проведения в отношении юридического лица, находящегося в процессе ликвидации, выездной налоговой проверки.

X. В случае ликвидации юридического лица в результате принятия решения о ликвидации учредителями юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р16001.

- Ликвидационный баланс.

Заявитель вправе по собственной инициативе представить:

XI. В случае государственной регистрации при прекращении унитарного предприятия в связи с продажей или внесением его имущественного комплекса в уставный капитал акционерного общества, учреждения в связи с внесением его имущества в уставный капитал акционерного общества, унитарного предприятия или учреждения в связи с передачей имущественного комплекса унитарного предприятия или имущества учреждения в собственность государственной корпорации в качестве имущественного взноса Российской Федерации заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении в ЕГРЮЛ записи о прекращении унитарного предприятия или учреждения по форме №Р16002.

- Решение об условиях приватизации имущественного комплекса унитарного предприятия или решение органа государственной власти, на основании которого осуществлены внесение имущественного комплекса унитарного предприятия или имущества учреждения в уставный капитал акционерного общества либо передача указанных имущественного комплекса или имущества в собственность государственной корпорации в качестве имущественного взноса Российской Федерации.

Заявитель вправе по собственной инициативе представить:

- Копия документа, подтверждающего государственную регистрацию перехода права собственности на имущественный комплекс унитарного предприятия или на имущество учреждения.

XII. В случае ликвидации юридического лица через процедуру банкротства заявитель в обязательном порядке представляет:

- Государственная регистрация осуществляется без участия заявителя на основании определения арбитражного суда о завершении конкурсного производства, поступившего в регистрирующий орган из арбитражного суда путем направления указанного определения заказным письмом с уведомлением о вручении либо в электронной форме с использованием информационно‑телекоммуникационных сетей общего пользования, в том числе сети Интернет.

XIII. В случае предоставления государственной услуги по внесению в ЕГРЮЛ сведений о юридическом лице, зарегистрированном до вступления в силу Федерального закона от 08.08.2001 №129‑ФЗ:

- Подписанное заявителем сообщение, содержащее сведения, предусмотренные подпунктами «а» — «д», «л» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129‑ФЗ, по форме №17001.

XIV. В случае предоставления государственной услуги по государственной регистрации физического лица в качестве индивидуального предпринимателя заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р21001.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, регистрируемого в качестве индивидуального предпринимателя (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, регистрируемого в качестве индивидуального предпринимателя (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является лицом без гражданства).

- Копия свидетельства о рождении физического лица, регистрируемого в качестве индивидуального предпринимателя, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность физического лица, регистрируемого в качестве индивидуального предпринимателя, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в Российской Федерации (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства физического лица, регистрируемого в качестве индивидуального предпринимателя, в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность физического лица, регистрируемого в качестве индивидуального предпринимателя, или документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление предпринимательской деятельности физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копия свидетельства о заключении брака физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копия решения органа опеки и попечительства или копия решения суда об объявлении физического лица, регистрируемого в качестве индивидуального предпринимателя, полностью дееспособным (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является несовершеннолетним).

- Решение комиссии по делам несовершеннолетних и защите их прав, созданной высшим исполнительным органом государственной власти субъекта Российской Федерации, о допуске к предпринимательской деятельности в сфере образования, воспитания, развития несовершеннолетних, организации их отдыха и оздоровления, медицинского обеспечения, социальной защиты и социального обслуживания, в сфере детско-юношеского спорта, культуры и искусства с участием несовершеннолетних (в случае если в отношении данного физического лица принято такое решение в соответствии с абзацем третьим пункта 4 статьи 22.1 Федерального закона от 08.08.2001 №129-ФЗ).

- Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

Заявитель вправе по собственной инициативе представить:

- Справка о наличии (отсутствии) судимости и (или) факта уголовного преследования либо о прекращении уголовного преследования по реабилитирующим основаниям, выданная физическому лицу, регистрируемому в качестве индивидуального предпринимателя, в порядке и по форме, которые устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно‑правовому регулированию в сфере внутренних дел (в случае если данное физическое лицо намерено осуществлять определенные виды предпринимательской деятельности, указанные в подпункте «к» пункта 1 статьи 22. 1 Федерального закона от 08.08.2001 №129‑ФЗ).

1 Федерального закона от 08.08.2001 №129‑ФЗ).

1 Федерального закона от 08.08.2001 №129‑ФЗ).Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

XV. В случае предоставления государственной услуги по внесению изменений в сведения об индивидуальном предпринимателе, содержащиеся в ЕГРИП, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении в ЕГРИП изменений по форме №Р24001.

- Копия документа, подтверждающего изменение ранее внесенных в ЕГРИП сведений о фамилии, имени, отчестве, документе, удостоверяющем личность, месте жительства индивидуального предпринимателя — иностранного гражданина или лица без гражданства.

- Решение комиссии по делам несовершеннолетних и защите их прав, созданной высшим исполнительным органом государственной власти субъекта Российской Федерации, о допуске к предпринимательской деятельности в сфере образования, воспитания, развития несовершеннолетних, организации их отдыха и оздоровления, медицинского обеспечения, социальной защиты и социального обслуживания, в сфере детско‑юношеского спорта, культуры и искусства с участием несовершеннолетних (в случае если в отношении данного физического лица принято такое решение).

- Документ, удостоверяющий личность.

- Документ, подтверждающий адрес места жительства (пребывания) индивидуального предпринимателя на территории Санкт-Петербурга.

XVI. В случае предоставления государственной услуги при прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р26001.

- Документ, удостоверяющий личность.

- Документ, подтверждающий адрес места жительства (пребывания) индивидуального предпринимателя на территории Санкт-Петербурга.

Заявитель вправе по собственной инициативе представить:

XVII. В случае предоставления государственной услуги по государственной регистрации крестьянского (фермерского) хозяйства заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р21002.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является лицом без гражданства).

- Копия свидетельства о рождении главы крестьянского (фермерского) хозяйства, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства главы крестьянского (фермерского) хозяйства в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, или документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление главой крестьянского (фермерского) хозяйства предпринимательской деятельности, либо копия свидетельства о заключении брака главой крестьянского (фермерского) хозяйства, либо копия решения органа опеки и попечительства или копия решения суда об объявлении главы крестьянского (фермерского) хозяйства, полностью дееспособным (в случае если глава крестьянского (фермерского) хозяйства, является несовершеннолетним).

- Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

XVIII. В случае предоставления государственной услуги по внесению изменений в сведения о крестьянском (фермерском) хозяйстве, содержащиеся в ЕГРИП, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений с сведения, содержащиеся в ЕГРИП, по форме №Р24002.

- Копия документа, подтверждающего изменение ранее внесенных в ЕГРИП сведений о фамилии, имени, отчестве, документе, удостоверяющем личность, месте жительства главы крестьянского (фермерского) хозяйства — иностранного гражданина или лица без гражданства.

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

XIX. В случае предоставления государственной услуги при прекращении крестьянского (фермерского) хозяйства по решению его членов заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р26002.

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

Заявитель вправе по собственной инициативе представить:

- Документ, подтверждающий представление в территориальный орган Пенсионного фонда Российской Федерации сведений в соответствии с подпунктами 1 — 8 пункта 2 статьи 6 и пунктом 2 статьи 11 Федерального закона от 01.04.1996 №27‑ФЗ и в соответствии с частью 4 статьи 9 Федерального закона от 30.04.2008 №56‑ФЗ.

XX. В случае предоставления государственной услуги по внесению в ЕГРИП записи о крестьянском (фермерском) хозяйстве, зарегистрированном до вступления в силу части первой Гражданского кодекса Российской Федерации, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р27002.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является лицом без гражданства).

- Копия свидетельства о рождении главы крестьянского (фермерского) хозяйства, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства главы крестьянского (фермерского) хозяйства в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, или документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление главой крестьянского (фермерского) хозяйства предпринимательской деятельности, либо копия свидетельства о заключении брака главой крестьянского (фермерского) хозяйства, либо копия решения органа опеки и попечительства или копия решения суда об объявлении главы крестьянского (фермерского) хозяйства полностью дееспособным (в случае если глава крестьянского (фермерского) хозяйства является несовершеннолетним).

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

Комментарий:

- В случае ликвидации юридического лица через процедуру банкротства государственная регистрация осуществляется без участия заявителя на основании определения арбитражного суда о завершении конкурсного производства, поступившего в регистрирующий орган из арбитражного суда путем направления указанного определения заказным письмом с уведомлением о вручении либо в электронной форме с использованием информационно‑телекоммуникационных сетей общего пользования, в том числе сети Интернет.

- Необходимые для государственной регистрации заявление, уведомление или сообщение удостоверяются подписью заявителя, подлинность которой должна быть засвидетельствована в нотариальном порядке. Свидетельствование в нотариальном порядке подписи заявителя не требуется в случае:

- представления документов, указанных в п. I, непосредственно в регистрирующий орган лично заявителем с представлением одновременно документа, удостоверяющего его личность;

- представления документов, указанных в п.XIV, XV и XVI, в регистрирующий орган непосредственно лично заявителем с представлением одновременно документа, удостоверяющего его личность;

- направления документов в регистрирующий орган в установленном порядке в форме электронных документов, подписанных усиленной квалифицированной электронной подписью заявителя.

I, непосредственно в регистрирующий орган лично заявителем с представлением одновременно документа, удостоверяющего его личность;

I, непосредственно в регистрирующий орган лично заявителем с представлением одновременно документа, удостоверяющего его личность;Кому теперь нельзя создать юрлицо?

Конституционный суд окончательно утвердил: временный запрет на создание новых юридических лиц и участие в управлении уже существующих юридических лиц для недобросовестных граждан согласно Конституции.

Определение № 580-О от 13.03.2020 г. (опубликовано 06.04.2020 г.) Конституционный суд отказал в рассмотрении жалобы гражданина, оспаривающего конституционность подпункта «е» пункта 1 статьи 23 Федерального закона. с 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

с 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Заявитель был назначен ликвидатором компании, однако FNS отрицает, что ему было отказано во внесении информации в реестр о нем как о ликвидаторе, и вот почему: до подачи документов для ликвидации этого ООО он был членом и ликвидатором двух других неработающих организаций с задолженностью, что является явным недобросовестным поведением заявителя. В связи с тем, что не истек трехлетний срок с даты исключения из реестра этих организаций на момент подачи документов о ликвидации ООО, Заявитель отказался внести в реестр сведения о нем как ликвидатор.ФНС указана в подпункте Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Не согласившись с данной позицией, гражданин обратился в суд с жалобой на решение ФНС о том, что ликвидационные действия старых организаций имели место до вступления в силу подпункта «е» пункта 1 статьи 23 Закона. Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (до 1 января 2016 г.), однако арбитражные суды были согласованы с ФНС.

Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (до 1 января 2016 г.), однако арбитражные суды были согласованы с ФНС.

И Конституционный суд окончательно подтвердил законность действий Федеральной налоговой службы.

Конституционный суд дал следующие пояснения: оспариваемый запрет на создание новых юридических лиц, а также на участие в управлении существующими, является одним из механизмов обеспечения достоверности данных, содержащихся в ЕГРЮЛ, и направлен на лица, уклонившиеся от установленных законом действий о прекращении деятельности юридического лица.

Кроме того, данное положение не может рассматриваться как «неконституционное» ограничение прав граждан, в связи с тем, что правило распространяется только на недобросовестных людей в рамках процедуры регистрации.

Также конституционный суд отметил, что в соответствии с общими нормами закона применяются отношения, которые возникают после введения самого закона, и только законодатель имеет возможность оплачивать отношения, которые уже существовали до принятия закона закон. Таким образом, в связи с важностью защиты прав и законных интересов участников гражданского оборота от действий недобросовестных лиц в рамках регистрационных процедур как до 01.01.2016, так и после, применение оспариваемой нормы об отношениях, предшествующее введению норма не нарушает закон Конституции.

Таким образом, в связи с важностью защиты прав и законных интересов участников гражданского оборота от действий недобросовестных лиц в рамках регистрационных процедур как до 01.01.2016, так и после, применение оспариваемой нормы об отношениях, предшествующее введению норма не нарушает закон Конституции.

Обобщение: Конституционный Суд одобрил практику применения запрета на создание юридических лиц и участие в управлении существующих юридических лиц с учетом событий, предшествующих введению этого запрета.Кроме того, было отмечено, что данное правило не может быть оспорено с точки зрения нарушения прав гражданина, поскольку оно распространяется на действия недобросовестных лиц в определенной сфере и направлено на защиту прав и законных интересов других участников эта сфера.

| Имя: | Федеральный закон от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (в ред. От 29 декабря 2012 г.). |

| Страна: | Российская Федерация |

| Темы: | Гражданское, торговое и семейное право |

| Тип законодательства: | Закон, Закон |

| Принят к изданию: | 08.08.2001 |

| Вступление в силу: | |

| ISN: | RUS-2001-L-93495 |

| Ссылка: | https: // www.ilo.org/dyn/natlex/natlex4.detail?p_isn=93495&p_lang=en |

| Библиография: | Законодательство Он-лайн Совет Федерации Российской Федерации PDF в редакции от 29 декабря 2012 г. (консультация 09.07.2013) (консультация 09.07.2013) |

| Аннотация / Цитирование: | Глава I: Общие положения Глава II: Государственные реестры Глава III: Порядок государственной регистрации Глава IV: Государственная регистрация юридических лиц при их создании Глава V: Государственная регистрация юридических лиц, созданных в результате их реорганизации .Внесение иных записей в Единый государственный реестр в связи с реорганизацией юридических лиц Глава VI: Государственная регистрация изменений, внесенных в уставные документы юридического лица, и изменений, внесенных в сведения, содержащиеся в Едином реестре юридических лиц Глава VII: Государство Регистрация юридического лица в связи с его ликвидацией или исключением юридического лица из единого реестра юридических лиц на основании решения регистрирующих органов либо в связи с его продажей, либо в связи с регистрацией портфеля активов или имущества Объединенной компании в социальной сети.  Капитал акционерного общества Капитал акционерного общества Глава VII.1: Государственная регистрация индивидуальных предпринимателей Глава VIII: Отказ в государственной регистрации, ответственность за нарушение порядка государственной регистрации Глава IX: Переходные и заключительные положения |

| Текст (ы) изменения : | |

| Связанный текст : |

).

).Справочник предпринимателя по открытию бизнеса в России

Ведение бизнеса в России может означать соблюдение новых правил, регистрацию в российском реестре компаний, а также работу вместе или в конкуренции с российскими предпринимателями.Разберитесь в процессе открытия бизнеса в России с помощью этого руководства.

Если вы — иностранное физическое лицо или компания, желающая начать активно вести бизнес в России, что вам нужно знать и что вам нужно сделать, чтобы начать? Какие у вас есть варианты структурирования бизнеса?

В этом руководстве описаны основы открытия бизнеса в России, в том числе:

Как открыть бизнес в России

Если вы частное лицо или компания, намереваетесь начать бизнес в России, вам необходимо учесть ряд вопросов и процедур. Прежде чем переходить к практическим соображениям, таким как выбор юридической структуры, составление документов, вступление, вам необходимо начать с основных соображений, таких как возможность легального ведения бизнеса в России и наличие у вас бизнес-идеи, которая может сработать. регистрация российской компании и открытие коммерческого банковского счета.

Прежде чем переходить к практическим соображениям, таким как выбор юридической структуры, составление документов, вступление, вам необходимо начать с основных соображений, таких как возможность легального ведения бизнеса в России и наличие у вас бизнес-идеи, которая может сработать. регистрация российской компании и открытие коммерческого банковского счета.

1. Иммиграционный статус

Первое, что нужно сделать, если вы иностранец, желающий начать бизнес в России, — это убедиться, что ваш иммиграционный статус позволяет вам торговать в стране.Вам понадобится деловая или рабочая виза или вид на жительство? См. Ниже раздел о деловых визах в России для получения дополнительной информации.

2. Бизнес-план ведения бизнеса в России

Во-вторых, есть ли у вас осуществимая идея и исследовали ли вы рынок, чтобы оценить, будет ли ваш бизнес успешным в России? Перед тем, как начинать какое-либо коммерческое предприятие, рекомендуется составить бизнес-план, чтобы ответить на все вопросы о том, будет ли ваша бизнес-идея не только реализована, но и сохранится в долгосрочной перспективе. Успешные российские предприниматели знают, что иметь новаторскую идею — это хорошо, но не все бизнес-идеи реализуются на практике, поэтому правильное планирование окупается.

Успешные российские предприниматели знают, что иметь новаторскую идею — это хорошо, но не все бизнес-идеи реализуются на практике, поэтому правильное планирование окупается.

Загрузите шаблоны бизнес-планов и просмотрите образцы бизнес-планов из различных отраслей с такого веб-сайта, как этот. Вы также можете посетить такой веб-сайт, как этот, который отображает компании в России. Вы можете искать на сайте по бизнес-категории или названию.

3. Юридическая структура

Если вы можете начать бизнес в России и уверены, что ваша бизнес-идея работает, следующим шагом будет определение юридической структуры вашего бизнеса.Информация о доступных вариантах находится в разделе ниже, посвященном типам компаний в России.

4. Выбор названия и адреса компании

Вам необходимо выбрать подходящее торговое название для вашего российского бизнеса (убедитесь, что вы не выбрали имя, которое уже зарегистрировано кем-то другим), а также адрес для регистрации вашего российского бизнеса.

5. Учредительные документы

В соответствии с российским законодательством учредителям бизнеса необходимо оформить учредительные документы (устав и учредительный договор).Процесс для этого будет зависеть от того, какую юридическую структуру вы выберете, но должен включать следующее:

- полное название компании (плюс любые аббревиатуры, которые оно будет использовать в деловых операциях)

- имена и подписи учредителей компании

- размер и характер вкладов акционеров (наличными или натурой)

- правила управления компанией

- юридическая ответственность

- подробные сведения о любых директорах, если применимо

Для компаний с ограниченной ответственностью и частных акционерных компаний минимальный размер уставного капитала составляет 10 000 рандов на человека, из которых 50% — на момент регистрации, а остальная часть выплачивается в течение первых 12 месяцев.

6. Включение в реестр предприятий России

После оформления документов компании зарегистрируйте свой бизнес в России, отправив следующие документы в регистрационный орган Федеральной налоговой службы (ФНС):

- регистрационная анкета с нотариально заверенными подписями (стоимость 200 рандов)

- копии учредительных документов

- подтверждение правового статуса учредителей бизнеса

- квитанция о государственной регистрации (стоимость которой составляет 4000 рандов)

Копия Форма заявки на регистрацию доступна на сайте ФНС.

Вы можете найти местное отделение ФНС здесь.

После отправки этих документов ФНС принимает решение в течение пяти рабочих дней. Они либо вносят ваш бизнес в Госреестр, либо отказывают в регистрации. Перечень оснований для отказа приведен в ст. 23 Федерального закона №2. 129-ФЗ.

Если ваш бизнес в России принят, этот процесс также регистрирует бизнес для налоговых целей. В течение 7 дней после подачи заявки вы получите следующие документы:

- Свидетельство о регистрации (или Свидетельство о государственной регистрации) вашего бизнеса

- Налоговое свидетельство

- Налоговый идентификационный номер для бизнеса

- копия учредительных документов с отметкой регистрирующего органа

- Выписка из Единого государственного реестра юридических Юридические лица

7.Сделать печать компании

Это официальная торговая марка, производимая профессиональной компанией. Печати компании больше не являются обязательным требованием в России после изменения закона в 2015 году, однако многие российские предприятия по-прежнему имеют печати. Стоимость его изготовления — 500 рэндов.

Стоимость его изготовления — 500 рэндов.