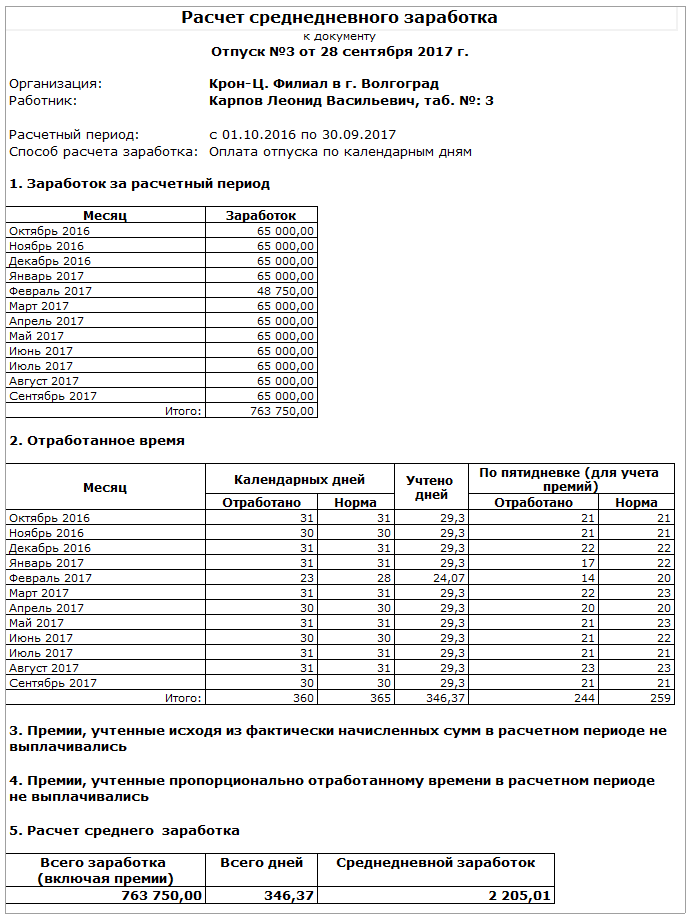

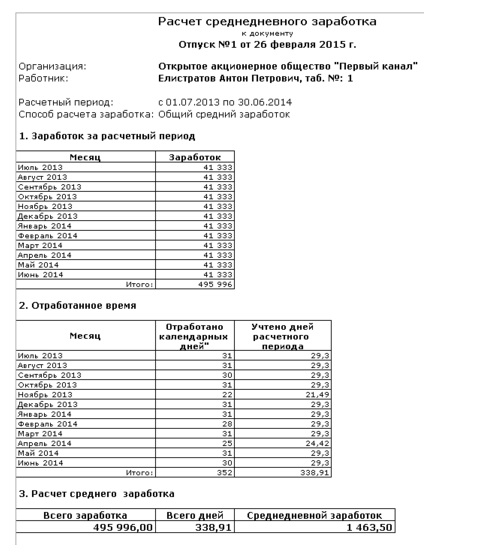

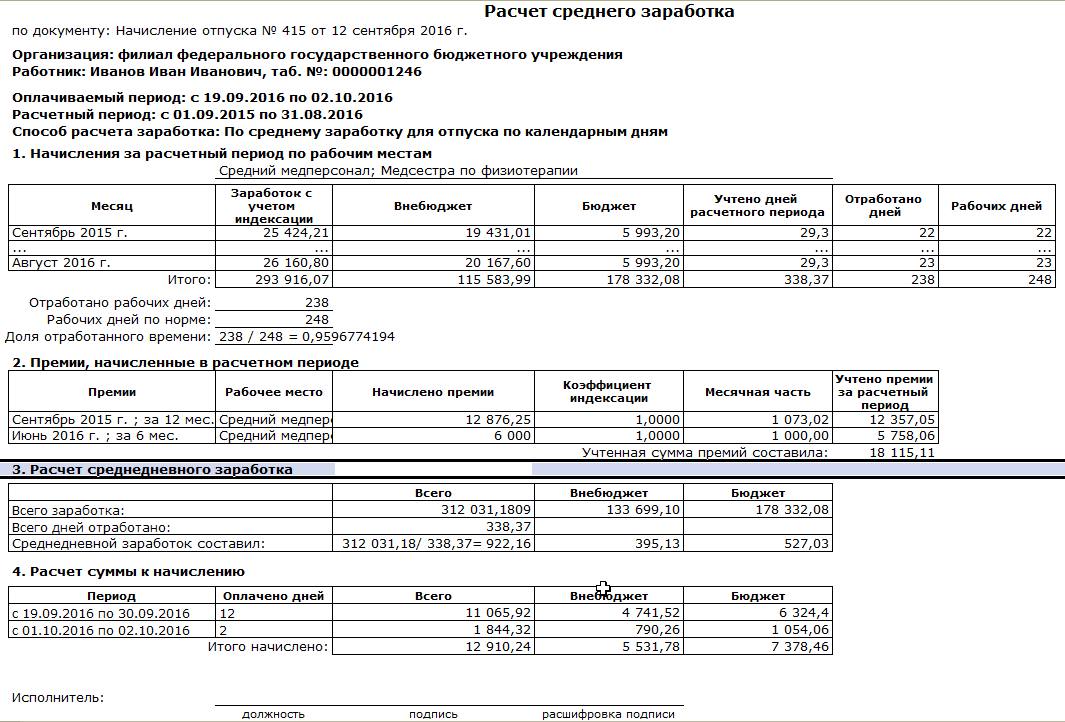

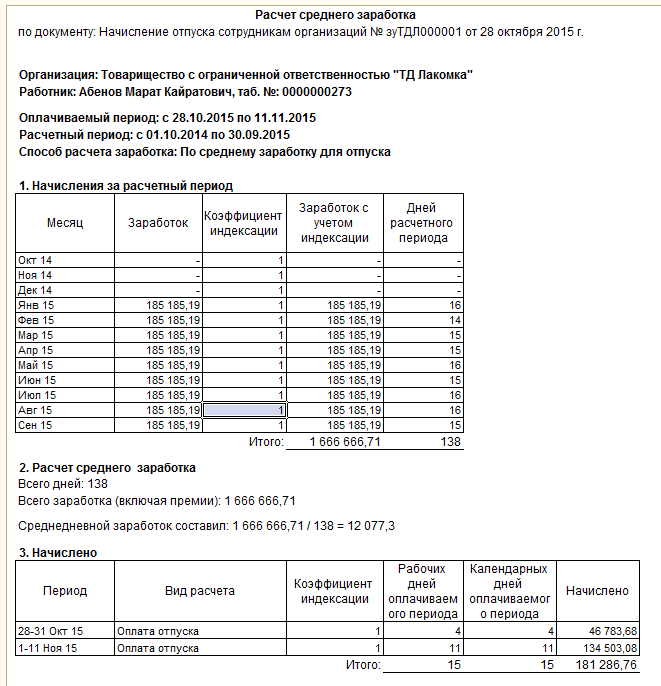

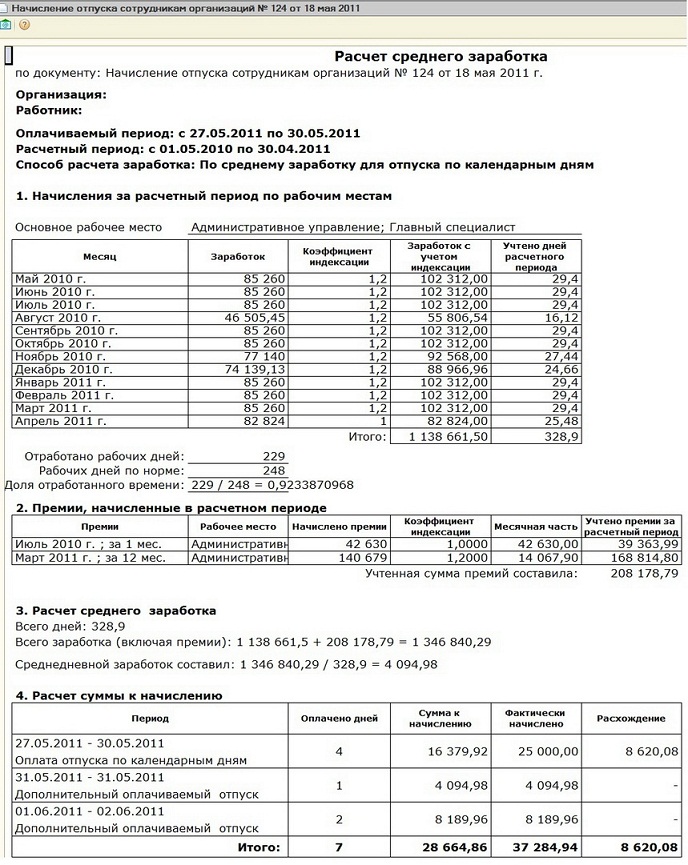

Средний дневной заработок для расчета отпуска — Контур.Бухгалтерия — СКБ Контур

Порядок расчета будет отличаться в зависимости от того, отработан ли расчетный период полностью, и от того, в календарных или рабочих днях предоставляется работнику отпуск.

На основе заработка сотрудника в расчетном периоде можно определить средний дневной заработок (п. 9 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

Порядок расчета будет отличаться в зависимости от того, отработан ли расчетный период полностью, и от того, в календарных или рабочих днях предоставляется работнику отпуск.

Напомним, что по общему правилу отпуск предоставляется в календарных днях. Но в ряде случаев нужно предоставить отпуск в рабочих днях — например, сезонным работникам и работникам, с которыми организация заключила срочный трудовой договор на срок до 2 месяцев (ст. 291, 295 ТК РФ

Рассчитывайте отпускные, командировочные и больничные.

Отпуск предоставляется в календарных днях

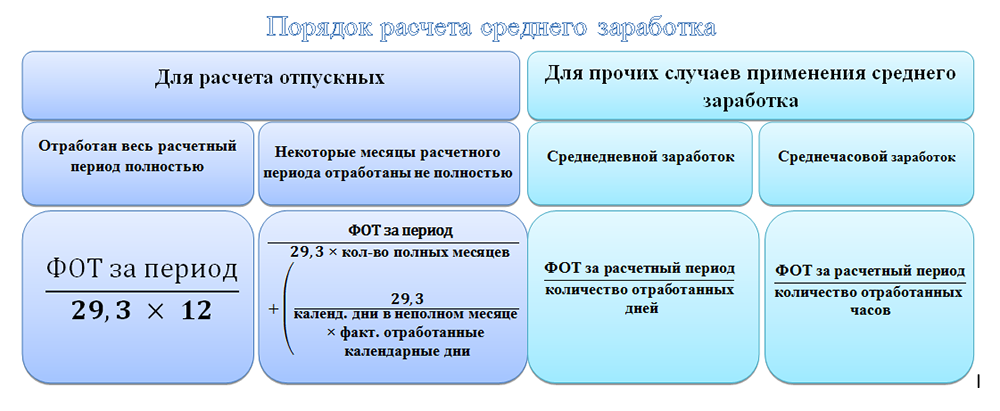

Если расчетный период отработан сотрудником полностью, то средний дневной заработок нужно считать так (ч. 4 ст. 139 ТК РФ):

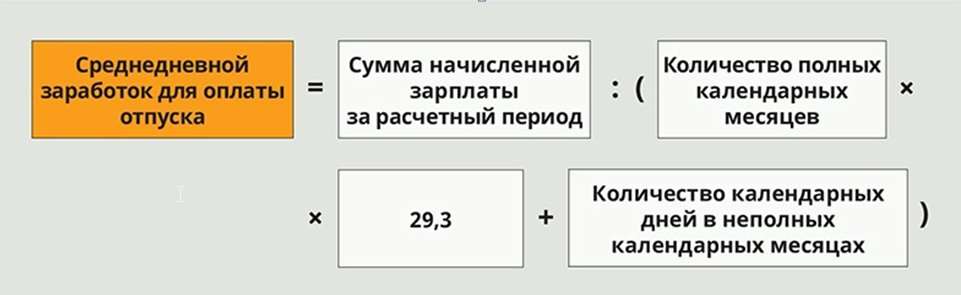

Средний дневной заработок = Фактически начисленная зарплата за расчетный период: 12: 29,3

Напомним, что 29,3 — это среднемесячное число календарных дней (ч. 4 ст. 139 ТК РФ).

Если сотрудник отработал расчетный период не полностью, то формула расчета среднего дневного заработка будет такой (п. 10 положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922):

Средний дневной заработок = Фактически начисленная зарплата за расчетный период: (29,3 х Количество полностью отработанных месяцев расчетного периода + Количество календарных дней в месяцах, отработанных не полностью)

Количество календарных дней в месяце, отработанном не полностью, можно рассчитать так (п. 10 положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922):

10 положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922):

Количество календарных дней в не полностью отработанном месяце = 29,3: Количество календарных дней месяца х Количество календарных дней, приходящихся на время, отработанное в данном месяце

Такой порядок расчета применяется как в случае, если в отношении сотрудника ведется поденный учет рабочего времени, так и в случае ведения суммированного учета (ст. 100 ТК РФ). Для работников на суммированном учете средний часовой заработок рассчитывать не нужно (п. 9, 13 положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

Отпуск предоставляется в рабочих днях

Сотрудникам, которым отпуск предоставляется в рабочих днях, отпускные рассчитываются по формуле (ч. 5 ст. 139 ТК РФ):

Средний дневной заработок = Зарплата, начисленная за все время работы,: Количество рабочих дней по календарю шестидневной рабочей недели, которое приходится на отработанное сотрудником время

Отпуск предоставляется сотруднику, только что принятому на работу

7 положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922):

7 положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922):

Средний дневной заработок = Заработок за фактически отработанные дни: Количество календарных дней в не полностью отработанном месяце

Количество календарных дней в не полностью отработанном месяце нужно рассчитать так (п. 10 положения, утв. постановлением Правительства РФ от 24.12.2007 № 922):

Количество дней в не полностью отработанном месяце = 29,3: Количество календарных дней в месяце х Количество календарных дней, приходящихся на время, отработанное в данном месяце

Если сотрудник идет в отпуск с первого дня трудоустройства и ему еще не начислялась зарплата, средний заработок определяется по его окладу (п. 8, 10 положения, утв. постановлением Правительства РФ от 24.12.2007 № 922):

Средний дневной заработок = Оклад: 29,3

порядок расчета с формулами и примерами

Здравствуйте, друзья!

Перед отпуском все мы получаем больше, чем обычную месячную зарплату.

Общие правила расчета

Нормативная база для расчета отпускных:

Общие правила для начисления заработной платы во время отдыха:

- За сотрудником сохраняются место работы и средняя заработная плата.

- Продолжительность отпуска определяется в календарных днях, отсюда и разница в цифрах начисления зарплаты и отпускных. Заработок рассчитывается за отработанное время, а отпускные – за календарные дни отдыха. В расчет принимаются фактические дни работы за 12 календарных месяцев, предшествующих отпуску. Если сотрудник трудился на текущем месте работы менее 11 месяцев, то расчетный период начинается с момента его трудоустройства до 1-го числа месяца, в котором он идет отдыхать.

Время работы на другом предприятии не учитывается.

Время работы на другом предприятии не учитывается. - Право на отпуск на общих основаниях имеет сотрудник, отработавший минимум полгода на текущем месте работы.

- В расчетах должна учитываться индексация зарплаты, если она была у всех сотрудников предприятия или отдельного подразделения. Если доход вырос только у одного человека, то индексация не учитывается.

- Отпускные рассчитываются только от официальной зарплаты. Для тех, кто получает деньги в конверте, выплаты зависят от желания начальника.

- Для расчетов понадобится коэффициент среднего количества дней в месяце (К). В 2020 г. он равен 29,3.

Время работы на другом предприятии не учитывается.

Время работы на другом предприятии не учитывается.К = (366 дней – 14 праздничных дней) / 12 = 29,3

Формула и алгоритм расчета

Формула для расчета отпускных:

Сумма отпускных = Средний дневной заработок * Количество дней отпуска

По второй составляющей формулы вопросов нет. Стандартный отпуск – 28 календарных дней. Есть категории работников с более длительным отдыхом. Например, несовершеннолетние, инвалиды, педагоги и т. д. Отдохнуть можно сразу на все количество дней или по частям, но хотя бы один раз не менее 14 дней. Сложности возникают при определении среднего дневного заработка.

Например, несовершеннолетние, инвалиды, педагоги и т. д. Отдохнуть можно сразу на все количество дней или по частям, но хотя бы один раз не менее 14 дней. Сложности возникают при определении среднего дневного заработка.

Рассмотрим порядок расчета отпускных по этапам.

Этап 1. Определение перечня выплат

В расчет заработной платы за расчетный период входят:

- зарплата по тарифным ставкам, сдельным расценкам, окладам;

- зарплата в процентах от выручки, комиссионное вознаграждение;

- надбавки и доплаты за совмещение должностей, переработку, сложность, выслугу лет, вредные и тяжелые условия труда и пр.;

- премии и вознаграждения.

Не учитываются при расчете отпускных:

- социальные выплаты;

- компенсация питания, проезда, коммунальных услуг, обучения, отдыха, т. е. выплаты, не связанные с оплатой труда;

- материальная помощь;

- пособие по беременности и родам;

- командировочные;

- выплаты во время пребывания работника на больничном, в отпуске по уходу за ребенком.

Этап 2. Расчет количества отработанных дней

В отработанные дни включаются выходные и официальные праздники. Например, сотрудник уходит отдыхать с 6 июля. Расчетным периодом будет время с 1 июня 2019 г. по 30 июня 2020 г.

Из расчетного периода исключаются:

- время на больничном, в отпуске, в том числе по уходу за ребенком;

- командировки;

- простои в работе по независящим от работника причинам;

- выходные дни для ухода за детьми-инвалидами, инвалидами с детства.

Число дней работы в расчетном периоде = 29,3 * Число полностью отработанных месяцев + Число дней в месяцах, отработанных не полностью

Число дней в месяцах, отработанных не полностью = Число дней работы в месяце / Число календарных дней в месяце * 29,3

Пример. Сотрудник уходит с 8 июля 2020 г. отдыхать. За год перед этим радостным событием он был 2 раза на больничном. Первый раз в августе 2019 г. в течение 10 дней, второй раз в ноябре болел 7 дней. Получается, что сотрудник отработал полностью 10 месяцев и не полностью 2 месяца.

Сотрудник уходит с 8 июля 2020 г. отдыхать. За год перед этим радостным событием он был 2 раза на больничном. Первый раз в августе 2019 г. в течение 10 дней, второй раз в ноябре болел 7 дней. Получается, что сотрудник отработал полностью 10 месяцев и не полностью 2 месяца.

Рассчитаем количество дней в месяцах, отработанных не полностью:

- август: 21 / 31 * 29,3 = 19,85;

- ноябрь: 23 / 30 * 29,3 = 22,46.

Количество дней работы в расчетном периоде = 29,3 * 10 + 19,85 + 22,46 = 335,31 дня.

Этап 3. Расчет среднего дневного заработка за расчетный период

Формула расчета:

Средний дневной заработок = Заработок сотрудника за расчетное время / Число дней работы в расчетном периоде

Возьмем условия предыдущего примера. Наш сотрудник за год получил доход за вычетом выплаченных ему больничных в размере 450 000 ₽. Средний заработок составит: 450 000 / 335,31 = 1 342,04 ₽.

Этап 4. Расчет отпускных

В бухгалтерии предприятия, где работает наш сотрудник из примера, ему начислят отпускные за 28 календарных дней отдыха в размере: 1 342,04 * 28 = 37 577,12 ₽.

Это сумма до уплаты налога на доходы. Чтобы узнать сумму, полученную на руки, надо вычесть 13 % (при условии, что нет вычетов на детей).

Алгоритм расчета на примерах

Рассмотрим еще несколько примеров для разных жизненных ситуаций.

Сотрудник работает несколько лет в компании

Сотрудник работает в компании 5 лет. С 6 июля он уходит отдыхать на 14 календарных дней. За предшествующий год уже один раз отдыхал 14 дней в апреле, был 5 дней на больничном в феврале и в июне ездил в командировку на 3 дня. Доход за вычетом больничных, отпускных и командировочных составил 350 000 ₽.

Произведем начисление отпускных по схеме.

Шаг 1. Расчетный период – с июля 2019 г. по июнь 2020 г.

Шаг 2. Количество полностью отработанных месяцев – 9.

Шаг 3. Количество дней в месяцах, отработанных не полностью:

- февраль: 24 / 29 * 29,3 = 24,25;

- апрель: 16 / 30 * 29,3 = 15,63;

- июнь: 27 / 30 * 29,3 = 26,37.

Шаг 4. Количество дней работы = 29,3 * 9 + 24,25 + 15,63 + 26,37 = 329,95 дня.

Шаг 5. Средний дневной заработок = 350 000 / 329,95 = 1 060,77 ₽.

Шаг 6. Отпускные = 1 060,77 * 14 = 14 850,78 ₽.

Сотрудник работает менее года

Сотрудник устроился в компанию 1 октября 2019 г. В июле 2020 г. уходит отдыхать на 28 календарных дней. С момента трудоустройства все дни работал на своем рабочем месте. Получил доход в размере 270 000 ₽.

Оплата отпуска будет произведена из расчета не 12 предыдущих месяцев, а только 9. Расчетный период – со 2 октября 2019 по 30 июня 2020 г.

- Количество полностью отработанных месяцев – 9.

- Количество дней работы = 29,3 * 9 = 263,7 дня.

- Средний дневной заработок = 270 000 / 263,7 = 1 023,89 ₽.

- Отпускные = 1 023,89 * 28 = 28 668,92 ₽.

Отпуск во время праздников

Если на время отдыха попадают официальные праздничные выходные, то такие дни не входят в дни отпуска и не оплачиваются.

Например, сотрудник уходит отдыхать с 1 июня на 28 дней. 12 июня в стране официальный выходной в честь праздника. Сотрудник выходит на работу после отдыха не 29, а 30 июня.

То же самое будет касаться новогодних выходных, 23 февраля, 8 марта, майских праздников и 4 ноября.

Отпускные при увольнении

При увольнении сотрудник имеет право на компенсацию за неиспользованный отпуск. Расчет выплаты аналогичен предыдущим примерам. Для определения суммы компенсации надо средний дневной заработок умножить на количество дней неиспользованного отпуска.

Как рассчитывается учебный отпуск

Когда выгодно отдыхать

Если вы можете самостоятельно запланировать время своего очередного отпуска, то лучше выбрать то, когда вы получите максимальный доход. Он складывается из двух составляющих: заработка за фактические дни работы и отпускных. Поэтому целесообразно уходить отдыхать в месяцы с наибольшим количеством рабочих дней. Например, в 2020 г. это август, сентябрь и октябрь. Самые невыгодные – январь и май.

Самые невыгодные – январь и май.

Рассмотрим на примерах.

Пример 1. Сотрудник уходит отдыхать с 17 августа 2020 г. на 14 календарных дней. Его ежемесячная зарплата составляет 40 000 ₽ или 480 000 ₽ в год. В августе нет официальных праздников, потому количество рабочих дней составит 21.

Начисляем отпускные:

- Количество дней работы = 29,3 * 12 = 351,6 дня.

- Средний дневной заработок = 480 000 / 351,6 = 1 365,19 ₽.

- Отпускные = 1 365,19 * 14 = 19 112,66 ₽.

Начисляем зарплату за дни работы в августе:

- Имеем 21 рабочий день и 10 отработанных в августе дней.

- Зарплата = 40 000 / 21 * 10 = 19 047,62 ₽.

Итого сотрудник получит: 19 112,66 + 19 047,62 = 38 160,28 ₽.

Пример 2. Работник из предыдущего примера уходит отдыхать с 9 января на 14 дней. В январе количество рабочих дней – 17. Отпускные останутся без изменений – 19 112,66 ₽. Но изменится зарплата за дни фактической работы: 40 000 / 17 * 7 = 16 470,59 ₽. Итого доход составит: 19 112,66 + 16 470,59 = 35 583,25 ₽. Это на 2 577,03 ₽ меньше, чем работник получил бы при уходе в июле.

Итого доход составит: 19 112,66 + 16 470,59 = 35 583,25 ₽. Это на 2 577,03 ₽ меньше, чем работник получил бы при уходе в июле.

Заключение

Мы рассмотрели, как правильно рассчитываются отпускные в 2020 г. Выплату денег бухгалтерия должна сделать за 3 дня до начала отдыха. Теперь вы можете самостоятельно проверить, верную ли сумму получили или только планируете получить. Если расчеты кажутся сложными или занимают много времени, есть онлайн-калькуляторы в интернете, которые все сделают за вас. Пользуйтесь и не дайте себя обсчитать.

С уважением, Чистякова Юлия

Средний заработок: когда используется и как рассчитывается

Это понятие встречается в разных нормативных документах и используется в разных случаях, и рассчитывается по-разному для разных выплат. Есть два кардинально отличающихся расчета среднего заработка за 1 день:

1. Используется для расчета выплат за счет ФСС: пособий по временной нетрудоспособности, по беременности и родам и по уходу за ребенком до 1,5 лет. Расчет среднего дневного заработка для этих случаев регулируется Федеральным законом от 29.12.2006 № 255-ФЗ и Постановлением Правительства РФ от 15.06.2007 № 375

Расчет среднего дневного заработка для этих случаев регулируется Федеральным законом от 29.12.2006 № 255-ФЗ и Постановлением Правительства РФ от 15.06.2007 № 375

2. Рассчитывается в случаях, когда сотрудник не находится на рабочем месте, но за ним сохраняется средний заработок в случаях, предусмотренных законодательством: отпуск, командировка, дни сдачи крови, доп. выходные по уходу за ребенком-инвалидом и т п. В этих случаях средний заработок рассчитывается в соответствии, Постановлением Правительства РФ № 922 от 24.12.2007 и ст. 139 ТК РФ

Расчет среднего заработка для откусных, больничного, пособия по беременностям и родам и т д.

| Пособия по временной нетрудоспособности | Пособия по беременности и родам, по уходу за ребенком до 1,5 лет | Отпускные и компенсации за неиспользованный отпуск | Другие выплаты: за время командировки, за дни сдачи крови, выходные дни по уходу за ребенком-инвалидом и т п. |

|

|---|---|---|---|---|

| Нормативные документы | Федеральный закон от 29.12.2006 № 255-ФЗ, Постановление Правительства РФ от 15.06.2007 № 375 | Ст. 139 ТК РФ, Постановление Правительства РФ № 922 от 24.12.2007 | ||

| Расчетный период | 2 года, предшествующих наступлению нетрудоспособности | 2 года, предшествующих началу отпуска | 12 месяцев, предшествующих началу отпуска* | 12 месяцев, предшествующих началу периода, в котором сохраняется ср. заработок* |

| Исключаемые периоды | — | Периоды нетрудоспособности, отпусков по беременности родам, отпусков по уходу за ребенком. | Все периоды, в которых работник не работал, с сохранением среднего заработка или без оплаты, в соответствии с законодательством РФ (периоды нетрудоспособности, отпуска, командировки и т п.) | |

| Выплаты, участвующие в расчете | Все выплаты, на которые начисляются страховые взносы в ФСС | Выплаты в рамках трудовых отношений, кроме выплат за исключаемые периоды (см. ниже) ниже) |

||

| Выплаты, не участвующие в расчете | Выплаты, на которые не начислялись взносы в ФСС | Все выплаты за исключаемые периоды (см. ниже) | ||

| Как рассчитывается | Заработок за 2 года делится на 730 | Заработок за 2 года делится на количество календарных дней минус дни исключаемых периодов | Заработок за расчетный период делится на среднемесячное число календарных дней в этом периоде (за 1 полный месяц — 29,3) | Заработок за расчетный период делится на количество фактически отработанных дней в этом периоде |

| Сохраняется за | Все календарные дни периода нетрудоспособности | Все календарные дни отпуска по беременности и родам, отпуска по уходу за ребенком до 1,5 лет (40 %) | Календарные дни отпуска, кроме официальных праздников, перечисленных в ст. 112 ТК РФ | Рабочие дни по графику работника |

* Работодатель может установить другой расчетный период в коллективном договоре, если это не ухудшает положение работников.

Подробнее о расчете среднего заработка и выплате пособий за счет ФСС читайте в статьях:

О расчете отпускных и среднего заработка за время командировки:

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

Автор: эксперт-аналитик Контур.Бухгалтерии Наталья Потапкина

Как рассчитать средний дневной заработок для оплаты отпускных

Отпуск в месяце приема на работу

Если сотрудник идет в отпуск в том же месяце, когда он был принят на работу, то отпуск ему предоставляют авансом. Поэтому у него нет фактически начисленной зарплаты или фактически отработанных дней за расчетный период и до начала расчетного периода.

В этом случае средний заработок определяют исходя из размера зарплаты, начисленной за фактически отработанные сотрудником дни в месяце приема на работу (п. 7 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

7 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Заработок за фактически отработанные сотрудником дни в месяце приема на работу рассчитайте так:

Заработок за фактически отработанные сотрудником дни в месяце приема на работу | = | Ежемесячный оклад сотрудника | : | Общее количество рабочих дней в месяце приема на работу | × | Количество рабочих дней, отработанных сотрудником в месяце приема на работу |

Поскольку отпуск предоставляют сотруднику в календарных днях, для расчета среднего заработка нужно определить количество календарных дней в не полностью отработанном календарном месяце (абз. 3 п. 10 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

3 п. 10 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Количество календарных дней в не полностью отработанном календарном месяце рассчитайте по формуле:

Количество календарных дней в не полностью отработанном календарном месяце | = | 29,3 |

Расчет среднего заработка для отпускных

Отпуск — самая прекрасная пора в жизни работающего человека. Но ведь прежде чем уйти в заслуженный ежегодный отпуск, трудящийся должен получить свои отпускные. В данной статье попробуем разобраться в том, как правильно производится расчет среднего заработка сотрудника для отпускных.

Как правильно рассчитать отпускные?

Каждый работник знает о своем праве на ежегодный оплачиваемый отпуск, продолжительность которого 28 календарных дней. Это право контролируется Конституцией и Трудовым кодексом Российской Федерации. Кроме того, Законодательством Российской Федерации прописаны и основные правила начисления отпускных работнику.

Это право контролируется Конституцией и Трудовым кодексом Российской Федерации. Кроме того, Законодательством Российской Федерации прописаны и основные правила начисления отпускных работнику.

Чтобы приступить к подсчету денежных средств, которые должен получить сотрудник, необходимо знать, за какой период рассчитываются отпускные. Этот отрезок времени называют расчетным периодом. Как его определить? Все просто: Трудовое законодательство установило, что данный период включает в себя ровно двенадцать месяцев, которые предшествуют моменту ухода трудящегося «на каникулы».

Приведем пример: работник уходит в ежегодный отпуск с сохранением заработной платы в августе 2014 года. В расчетный период в данном случае будет входить промежуток времени с 1 августа 2013 года по 31 июля 2014 года. 1 августа будет входить уже в новый расчетный период.

Узнайте об о правилах расчета отпускных при повышении оклада сотрудников: https://ipshnik.com/rabota-s-kadrami/otpusknyie/pravila-rascheta-otpusknyih-pri-povyishenii-oklada-sotrudnikov.

html

htmlПосле того, как с определением расчетного периода покончено, приступаем к изучению выплат, которые производились за данное время сотруднику. Следует помнить о том, что сюда входят абсолютно все начисленные денежные средства, полученные работником, которые предусматривает система оплаты труда, действующая в данной организации. Источник финансирования здесь роли не играет.

Таким образом, суммировать необходимо следующие выплаты работнику за расчетный период: оклад, сдельная расценка или тарифная ставка, различные возможные доплаты за работу ночью, в выходной или праздник. Сюда же войдет надбавка за сверхурочную работу, районный коэффициент, совмещение нескольких должностей. Стоит отметить, что в оплату труда не входит следующее: оказание материальной помощи работнику, возмещение сотруднику затраченных денежных средств на питание, проезд, коммунальные услуги, обучение, отдых и прочее. Следовательно, данные выплаты не учитываются при подсчитывании суммы выплат сотруднику за данный расчетный период.

Итак, мы узнали, как правильно определить нужный расчетный период, и какие выплаты необходимо суммировать. Теперь приступим к расчету среднего заработка для начисления отпускных. Как его правильно производить?

Здесь тоже нет ничего сложного. После того, как мы сложили вместе все выплаты работнику за данный расчетный период и получили определенную сумму, делим ее на двенадцать. Затем, то число, которое получилось, необходимо разделить на 29,4 (эта цифра является среднемесячным числом дней календаря). Таким образом, мы получили среднедневной заработок для расчета отпускных.

Сумма самих отпускных рассчитывается довольно просто. Для этого нужно умножить среднедневной заработок на количество дней, которые сотрудник проведет в отпуске. В итоге мы получим сумму денежных средств, которую должны выдать работнику перед отпуском.

Некоторые нюансы при расчете отпускных

Расчет отпускных, как мы видим, не составит особого труда для опытного бухгалтера. Но данная процедура значительно усложняется, если сотрудник по каким-либо причинам не полностью отработал дни из расчетного периода. Например, он не отработал еще положенное для периода расчета время (12 месяцев), так как трудится на данном предприятии только первый год. Сюда же можно отнести и другие случаи:

Например, он не отработал еще положенное для периода расчета время (12 месяцев), так как трудится на данном предприятии только первый год. Сюда же можно отнести и другие случаи:

- женщина, трудящаяся в данной организации, получала пособие по родам, беременности во время расчетного периода;

- сотруднику выплачивалось пособие в связи с его временной нетрудоспособностью в расчетный период;

- возможность трудиться на рабочем месте отсутствовала, так как на предприятии была забастовка, в которой работник не участвовал;

- сотрудник брал дополнительный отпуск или был отправлен в командировку;

- не выходил на рабочее место по вине руководства;

- работник пользовался в это время дополнительными оплачиваемыми выходными для того, чтобы ухаживать за ребенком-инвалидом;

- прочие случаи освобождения сотрудника от работы.

Узнайте в статье, как правильно рассчитать отпускные при увольнении: https://ipshnik.com/rabota-s-kadrami/otpusknyie/kak-pravilno-rasschitat-otpusknyie-pri-uvolnenii-primeryi-vyichisleniy.

html

htmlВ данном случае, когда работника не было какое-то время на рабочем месте, его необходимо исключить из расчетного периода. Исчисляя средний заработок сотрудника, совершенные ему выплаты в исключенное из расчета время во внимание не берутся. Здесь необходимо действовать следующим образом: первым делом следует подсчитать те месяцы, которые трудящийся отработал в полном объеме. Их количество нужно умножить на 29,4.

Далее необходимо число 29,4 разделить на общее количество календарных дней, которые относятся к каждому месяцу, отработанному не полностью. Затем полученную сумму нужно умножить на те дни (их сумму), которые были отработаны сотрудником в эти «неполные» месяцы. Полученные результаты следует сложить. В завершении, начисленную заработную плату по факту в расчетном периоде делим на то число, которое у нас получилось при сложении.

Отпускной стаж: основные моменты

Помимо общего, трудового, непрерывного, существует еще и отпускной стаж который дает право работнику уходить в ежегодный оплачиваемый отпуск. Именно о нем говорится в 19 главе Трудового кодекса Российской Федерации. Заключив трудовой договор, сотрудник любой организации (будь то юридическое или физическое лицо, ИП) получает право на оплачиваемый отпуск. На это право также не может повлиять ни степень занятости трудящегося (полный или неполный рабочий день), ни место выполнения работы (дома или в офисе), ни форма оплаты работы, ни занимаемая сотрудником должность.

Именно о нем говорится в 19 главе Трудового кодекса Российской Федерации. Заключив трудовой договор, сотрудник любой организации (будь то юридическое или физическое лицо, ИП) получает право на оплачиваемый отпуск. На это право также не может повлиять ни степень занятости трудящегося (полный или неполный рабочий день), ни место выполнения работы (дома или в офисе), ни форма оплаты работы, ни занимаемая сотрудником должность.

Статья 122 Трудового кодекса РФ предусматривает предоставление отпуска работникам каждый год. Новый сотрудник, имеет право на оплачиваемый отпуск, спустя шесть месяцев постоянной работы на данном предприятии. Он может быть предоставлен работнику и раньше шести месяцев, если обе стороны согласны с этим.

Но в некоторых случаях работнику достаточно подать заявление на имя работодателя, чтобы тот предоставил ему оплачиваемый отпуск. Сюда относятся следующие трудящиеся:

- женщины, находящиеся в положении, могут воспользоваться ежегодным отпуском перед декретным или сразу после него;

- несовершеннолетние сотрудники;

- те лица, которые являются совместителями;

- сотрудники, которые усыновили ребенка, возраст которого менее 3 месяцев.

Прочитайте, как правильно выплачивать отпускные сотрудникам: https://ipshnik.com/rabota-s-kadrami/otpusknyie/kak-pravilno-vyiplachivat-otpusknyie-sotrudnikam-primeryi-raschetov.html

В дальнейшем, второй и следующие отпуска можно брать в любом месяце года. Практически в каждой организации составляются графики отпусков сотрудников. В них четко расписано, кто и когда уходит в отпуск. График должен быть составлен до начала календарного года и утвержден работодателем.

Каждому сотруднику, собственно как и руководителю, следует знать, что перевести работника, находящегося в отпуске, с одного рабочего места на другое нельзя. Также запрещено его увольнять. Исключением является ликвидация данной организации.

Работодатель может отозвать сотрудника с отпуска только в том случае, если последний дал свое согласие. Когда работник все же не вышел на работу во время отпуска, он не может быть наказан, так как трудовая дисциплина нарушена не была.

Оцените статью: Поделитесь с друзьями!(RUS) Оформить и рассчитать компенсацию отпусков и командировок

-

000Z» data-article-date-source=»ms.date»> 20.08.2014

- 14 минут на чтение

В этой статье

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2

В этом разделе описывается, как выполнять следующие задачи:

Записать отпуск

Расчет отпускных и компенсаций

Оформить командировки

Рассчитать средний заработок для командировок

Введите время поездки в табели учета рабочего времени

Предварительные требования

В следующей таблице показаны предварительные условия, которые должны быть выполнены перед началом работы.

Категория | Необходимое условие |

|---|---|

Задачи настройки |

|

Отпуск |

|

Командировки |

|

1. Регистрировать отпуск и рассчитывать отпускные

Используйте форму Vacations для ручной регистрации отпусков.Вы также можете зарегистрировать сведения об отпуске, используя опубликованные разрешения на отпуск из формы Разрешение на отпуск . Вы можете ввести время отпуска в расписании вручную или расписание обновляется автоматически, если Обновление расписания — Да выбрано в форме Отпуск .

Компенсация за отпуск рассчитывается на основе среднего заработка сотрудника. При расчете компенсации за отпуск отпускные распределяются по периодам выплаты.После добавления строки отпуска в расчет заработной платы она обрабатывается в начале расчета отпускных.

Сведения о компенсации за отпуск уволенного сотрудника обновляются автоматически, когда вы публикуете решение об увольнении в форме Решения об увольнении . После изменения сведений об отпуске для сотрудника можно пересчитать его компенсацию за отпуск в форме Последние операции .

Оформить отпуск сотруднику

Чтобы оформить отпуск для сотрудника, выполните следующие действия:

Щелкните Заработная плата (Россия) > Порядок расчета > Отпуск > Оформление отпуска .

В поле Тип отпуска выберите код для типа отпуска.

В поле Код метода расчета выберите идентификационный код (ID) метода среднего заработка для расчета отпуска.

При необходимости вы можете изменить это значение.Используйте информацию в следующей таблице, чтобы выбрать тип отпуска.

Поле

Описание

Тип

Выберите тип отпуска из следующих вариантов.

Отпуск — Рассчитана сумма выплаты за предоставленный отпуск.

Чтобы продлить отпуск, создайте новую строку, а затем в поле Связанный отпуск выберите дату начала исходного отпуска. Вид отпуска и средний размер заработной платы взяты из продолжительного отпуска. Вы не можете их пересчитать. Дата начала продления отпуска отображается по умолчанию. Это значение указывает день, следующий за датой окончания длительного отпуска.

Отпускные — Рассчитывается удержание предоставленной отпускной за период перерыва в отпуске.

Чтобы прервать отпуск, создайте новую строку, выберите тип строки Прерывание отпуска , а затем в поле Связанный отпуск выберите дату начала исходного отпуска. Вид отпуска и средняя заработная плата берутся из прерванного отпуска. Вы не можете их пересчитать.

Компенсация — начисляется компенсационная выплата за неиспользованный отпуск. Компенсация за неиспользованный отпуск может быть рассчитана автоматически или вручную при публикации решения об увольнении. Когда вы рассчитываете компенсацию вручную, количество дней, на которые предоставляется отпуск, рассчитывается автоматически с даты начала.

Это значение можно изменить в поле Количество дней . Компенсация обычно выплачивается на дату увольнения сотрудника.Это не считается временем, проведенным сотрудником в отпуске.

В поле Сотрудник выберите идентификатор сотрудника, которому предоставляется отпуск на основе средней заработной платы.

В поле Дата начала выберите дату начала предоставленного отпуска.

Примечание

Дата начала исходного отпуска для расчета прерванного или продолжительного отпуска отображается в поле Связанный отпуск .

В поле Количество дней введите количество предоставленных оплачиваемых отпускных дней. Дата окончания оценивается автоматически в зависимости от типа отпуска и календаря.

В поле Дата окончания выберите дату окончания предоставленного отпуска. Количество оплачиваемых дней оценивается автоматически в зависимости от типа отпуска и календаря. Щелкните вкладку Расчет , чтобы рассчитать зарегистрированную строку отпуска.

Установите флажок Добавить к зарплате , чтобы добавить сумму отпускных к выплатам и удержаниям для сотрудника. Если сумма отпускных добавляется к заработной плате, текущий расчетный период автоматически отображается в поле Расчетный период .

При расчете заработной платы в поле Сумма к выплате также обновляются отпускные. Если вы хотите оплатить часть накопленного отпуска, вы можете вручную изменить данные об отпускных.В эту сумму входит стоимость отпускных, которая должна быть использована в строке ведомости отпускных. Дополнительные сведения см. В разделах (RUS) Создание отчетов о заработной плате и (RUS) Выплата выплат работникам.

При необходимости вы можете изменить это значение.

При необходимости вы можете изменить это значение.

При необходимости: Зарегистрировать отпуск из разрешения на отпуск

Вы можете использовать реквизиты для оплаты отпусков из формы Разрешение на отпуск для регистрации отпусков в форме Отпуск . Бухгалтер по расчету заработной платы использует информацию, подготовленную отделом кадров (HR).Вам не нужно создавать разрешение на отпуск, если вы работаете в отделе расчета заработной платы.

Чтобы зарегистрировать отпуск из разрешения на отпуск, выполните следующие действия:

Щелкните Заработная плата (Россия) > Порядок расчета > Отпуск > Оформление отпуска .

Щелкните Ввод из заказа , чтобы открыть Создание строк отпуска на основе формы заказов на отпуск.

Вы можете просмотреть сведения о зарегистрированных разрешениях на отпуск в форме Разрешение на отпуск . Дополнительные сведения см. В разделе (RUS) Создание и публикация разрешения на отпуск. Вы можете щелкнуть Из заказов или Из строк заказа, чтобы зарегистрировать отпуск на основе выбранного заказа или строк. Вы также можете рассчитать заказ или строки заказа и включить их в расчет заработной платы.

При необходимости: Измените и рассчитайте реквизиты отпускных

Чтобы изменить и рассчитать детали оплаты отпуска, выполните следующие действия:

В форме Отпуск на вкладке Общие можно изменить детали метода расчета среднего заработка для расчета отпускных для указанного сотрудника.Например, если расписание определяется в часах для сотрудника, выберите По часам в поле Тип расчета .

Если вы хотите изменить сумму отпускных и подробные сведения об источнике для расчета среднего заработка для сотрудника, вы можете изменить значения полей на вкладке Расчет .

В группе полей Отчет о заработной плате отображаются подробные сведения о расчете средней заработной платы с источником платежа и периодом расчета.В группе полей Причитающееся пособие отображается сумма отпускных и период выплаты. Вы можете изменить эти поля, только если отпуск не включен в расчет заработной платы. На основе значений в группе полей Отчет о заработной плате , значения в группе полей Причитающееся пособие пересчитываются.

Чтобы пересчитать и просмотреть, выполните следующие действия:

Щелкните Перерасчет , чтобы пересчитать суммы, причитающиеся сотрудникам за отпуск.

Щелкните Строки зарплаты , чтобы просмотреть проводки по заработной плате из фонда оплаты труда, которые используются для расчета среднего заработка за отпуск.

Щелкните Бонусы , чтобы просмотреть проводки по заработной плате из фонда поощрений, которые используются для расчета среднего заработка за отпуск.

Когда запись об отпуске включается в заработную плату текущего периода расчета, все суммы из группы полей Причитающееся пособие , зарегистрированные для любого периода платежа, используются для создания проводок расчета заработной платы.

Щелкните Расчет , чтобы определить критерии для расчета отпускных в форме Расчет отпускных и рассчитать заработную плату для этого сотрудника.

Щелкните ОК , чтобы закрыть форму Расчет отпускных . Вы можете просмотреть окончательную сумму, подлежащую выплате в качестве компенсации за отпуск, в форме Отпуск .

Примечание

Окончательная сумма компенсации за отпуск может быть изменена после следующего перерасчета, если она помечена как заблокированная или включена в ведомости отпускных.

Чтобы просмотреть подробные сведения о рабочих часах для сотрудника в течение выбранного периода расчета, в форме Итоговая информация о отработанных часах сотрудника щелкните Учет отработанных часов .

При необходимости: пересчитайте измененные данные отпуска и распечатайте отчет T-60

Чтобы пересчитать измененные сведения об отпусках для сотрудников в форме Последние транзакции , выполните следующие действия:

Щелкните Расчет заработной платы (Россия) > Расчет заработной платы > Последние транзакции .

Щелкните Новый , чтобы создать транзакцию.

В поле Сотрудник выберите код сотрудника.

В поле Код процедуры выберите код процедуры расчета для отпуска.

Щелкните Пересчитать текущий , чтобы пересчитать компенсацию за отпуск для выбранного сотрудника.

–или–

Щелкните Пересчитать все , чтобы пересчитать компенсацию отпусков для всех сотрудников.

Щелкните Adjust storno , чтобы обработать корректировку storno для выбранного отпуска, которая уже была включена в расчет заработной платы в течение закрытого периода. Щелкните Просмотреть storno , чтобы просмотреть подробные сведения о настройках storno для исходного документа.

Чтобы распечатать обязательный отчет, в котором объясняются детали расчета отпуска, выполните следующие действия:

Чтобы распечатать обязательный отчет T-60, щелкните Печать , чтобы открыть форму Параметры отчета .

Введите необходимые данные, а затем нажмите OK , чтобы распечатать отчет T-60.

2. Оформить командировки и рассчитать компенсацию командировок

С помощью формы Деловые поездки можно оформить командировку и рассчитать компенсацию за командировку. В зависимости от типа командировки расписания могут быть созданы следующими способами:

Деловая поездка — Табели учета рабочего времени создаются таким же образом, как отпуска и больничные.

Прекращение командировки — Табели учета рабочего времени обновляются, если вы используете принцип ежедневной оценки и сотрудник возвращается на работу до окончания предоставленной командировки. Если вы используете принцип суммарной оценки, дни или часы, отработанные во время перерыва в командировке, вычитаются из общего количества дней или часов, запланированных для деловых поездок того же типа. Если отпуска или больничные попадают в период перерыва, их дни или часы добавляются в расписание.

Табели учета рабочего времени сотрудников обновляются с использованием временного кода, указанного в поле Временной код для выбранной опции Деловая поездка в форме Общие настройки расписания . Дополнительные сведения см. В разделе (RUS) Настройка параметров для управления временем.

Средний заработок для командировки рассчитывается в соответствии с методом расчета, настроенным для платежей в командировке. Командировочные платежи рассчитываются и регистрируются как проводки по заработной плате в соответствии с правилами установки счетчика для командировочных платежей.

Оформить командировку сотрудника

Чтобы оформить командировку, выполните следующие действия:

Нажмите Заработная плата (Россия) > Порядок расчета > Командировки > Оформление командировки .

В поле Тип деловой поездки выберите идентификатор для типа деловой поездки.

В поле Код метода расчета отображается идентификатор метода среднего заработка для расчета командировок.При необходимости вы можете изменить это значение.

Используйте следующую таблицу для выбора типа командировки, чтобы определить, разрешена ли оплата для выбранной командировки.

Поле

Описание

Тип

Выберите тип деловой поездки из следующих вариантов.

Командировка — Сумма оплаты командировки рассчитывается как для стандартной командировки, так и для продления командировки.

Прерванная командировка — Сумма оплаты командировки рассчитывается для прерванной командировки.

В поле Сотрудник выберите идентификатор сотрудника, для которого зарегистрирована командировка.

В поле Дата начала выберите дату начала командировки.

Примечание

Если вы выбираете командировку, для которой указан тип Деловая поездка и выбрана соответствующая дата деловой поездки, дата начала автоматически обновляется датой, которая наступает на один день после даты окончания соответствующей деловой поездки.Вы можете изменить дату. Если вы выбираете командировку, для которой в качестве типа указано Деловая поездка, прерывающая , дата начала деловой поездки должна быть в пределах соответствующего периода деловой поездки.

В поле Количество дней введите количество дней, на которые рассчитывается командировка.

В поле Дата окончания выберите дату окончания командировки.

Установите флажок Добавить к зарплате , чтобы добавить сумму командировочного платежа к платежам и удержаниям для сотрудника.Если сумма командировочного платежа добавляется к заработной плате, месяц и год текущего периода автоматически отображаются в поле Расчетный период .

При необходимости: Оформить командировки из разрешения командировки

Вы можете использовать рассчитанные детали разрешения командировок из формы Разрешения командировок для регистрации командировок. Бухгалтер по расчету заработной платы использует информацию, подготовленную отделом кадров.Вам не нужно создавать разрешение на командировку, если вы являетесь сотрудником отдела заработной платы.

Чтобы оформить командировку, выполните следующие действия:

Нажмите Заработная плата (Россия) > Порядок расчета > Командировки > Оформление командировки .

Щелкните Ввод из заказа , чтобы открыть Создание строк командировки на основе формы заказов на командировку.

Вы можете просмотреть подробности разрешения командировки в форме Разрешение командировки . Вы также можете щелкнуть Из заказов или Из строк заказа, чтобы зарегистрировать командировку на основе выбранного заказа или строк. Вы можете рассчитать заказ или строки заказа и включить их в расчет заработной платы. Дополнительные сведения см. В разделе (RUS) Создание и разноска разрешения на командировку.

При необходимости: Измените и рассчитайте компенсацию за командировку

Чтобы изменить и рассчитать информацию о компенсации за командировку, выполните следующие действия:

В форме Командировки на вкладке Общие измените сведения о методе расчета, чтобы рассчитать выплаты командировочных и временные параметры для указанного сотрудника.

Если вы хотите изменить сумму платежа в командировке и сведения об источнике для расчета среднего заработка для сотрудника, измените значения полей на вкладке Расчет .

В группе полей Отчет о заработной плате отображаются подробные сведения о расчете средней заработной платы с источником платежа и периодом расчета. В группе полей Пособие к уплате отображается сумма платежа в командировке и период платежа.Вы можете изменить эти поля, только если отпуск не включен в расчет заработной платы. На основе значений в группе полей Отчет о заработной плате , значения в группе полей Причитающееся пособие пересчитываются.

Для расчета и просмотра выполните следующие действия:

Щелкните Перерасчет , чтобы пересчитать суммы причитающихся отпусков.

Щелкните Строки расчета зарплаты , чтобы просмотреть суммы проводок по заработной плате из фонда оплаты труда, которые используются для расчета среднего заработка во время командировки.

Щелкните Бонусы , чтобы просмотреть проводки по заработной плате из фонда поощрений, которые используются для расчета среднего заработка во время командировки.

Когда запись о командировке включена в заработную плату за текущий расчетный период, для генерации используются только суммы из группы полей Причитающаяся выгода , которые зарегистрированы для периода выплаты и равны текущему периоду расчета. проводка заработной платы. Другие подробности из группы полей Выплата пособия используются для создания проводок по заработной плате, поскольку текущий период расчета соответствует периоду выплаты.

Можно щелкнуть Расчет , чтобы определить критерии расчета оплаты командировочных в форме Расчет командировок и рассчитать заработную плату для этого сотрудника.

Щелкните ОК , чтобы закрыть форму Расчет командировки . Вы можете просмотреть окончательную сумму, подлежащую выплате в качестве компенсации за командировку, в форме Деловые поездки .

Щелкните Учет отработанных часов , чтобы просмотреть подробные сведения о рабочих часах сотрудника в течение выбранного периода расчета в форме Итоговая информация о отработанных часах сотрудника .

Щелкните Adjust storno , чтобы обработать корректировку storno для выбранного типа командировки, которая уже была включена в расчет заработной платы в течение закрытого периода. Щелкните Просмотреть storno , чтобы просмотреть подробные сведения о настройках storno для исходного документа.

Следующий шаг

Вы зарегистрировали отпуск и командировку. Продолжайте регистрировать связанные платежи, а затем продолжайте управлять платежными ведомостями. Для получения дополнительной информации см. (RUS) Создание выписок по зарплате.

RUS) Вручную регистрировать больничные и рассчитывать компенсацию

Техническая информация для системных администраторов

Если у вас нет доступа к страницам, которые используются для выполнения этой задачи, обратитесь к системному администратору и предоставьте информацию, которая показана в следующей таблице.

Категория | Необходимое условие | ||||||

|---|---|---|---|---|---|---|---|

Ключи конфигурации | Щелкните Системное администрирование > Настройка > Лицензирование > Конфигурация лицензии .Выберите ключи конфигурации CIS Payroll и CIS Staff Administration . | ||||||

Роли безопасности | Для выполнения этой задачи у вас должна быть следующая роль: | ||||||

Привилегии безопасности | Чтобы настроить отпуск и командировки, вы должны быть участником роли безопасности, которая включает привилегии, описанные в следующей таблице.

|

(RUS) Создание выписок по зарплате | Документы Microsoft

- 25 минут на чтение

В этой статье

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2

В этом разделе объясняется, как создавать журналы заработной платы, вычислять средний заработок, рассчитывать зарплаты, рассчитывать фонды, создавать журнал заработной платы и закрывать расчетный период.

Предварительные требования

В следующей таблице показаны предварительные условия, которые должны быть выполнены перед началом работы.

Категория | Необходимое условие |

|---|---|

Версия | Microsoft Dynamics AX 2012 R2 Payroll for Russia Feature Pack |

Страна / регион | Основной адрес юридического лица должен находиться в следующих странах / регионах: Россия |

Связанные задачи настройки |

|

Связанная задача |

|

1. Создание и разноска журнала заработной платы

Используйте формы Журнал расчета зарплаты и Строки журнала расчета заработной платы , чтобы создать журнал расчета заработной платы и строки журнала расчета заработной платы, которые используются для создания единовременных начислений и удержаний для сотрудников.Вы можете использовать журнал заработной платы для регистрации платежей, которые не обрабатываются с помощью других типов записей, таких как табели учета рабочего времени, отпуска, командировки, больничные листы или бонусы. Вы также можете использовать журнал заработной платы, чтобы вручную корректировать значения, которые автоматически рассчитываются для других процессов. Вы можете создавать строки в журнале для конкретных сотрудников или для групп сотрудников.

Чтобы создать и разнести журнал заработной платы, выполните следующие действия:

Щелкните Расчет заработной платы (Россия) > Порядок расчета > Журнал расчета зарплаты > Журнал расчета зарплаты .

Щелкните Новый или нажмите CTRL + N, чтобы создать журнал.

В поле Имя выберите идентификационный код для имени журнала заработной платы.

На вкладке Общие установите флажок Использовать значение ставки на сотрудника , чтобы использовать значение эффективной ставки даты, которое вы указали для каждого сотрудника или группы в поле Значение на вкладке Обзор в Установите значения ставок в форме .Если снять этот флажок, значение ставки по умолчанию, которое вы указали для ставки в поле Значение на вкладке Значение в форме Ставки , будет использоваться для всех сотрудников или групп.

В поле Число разрешений по стимулированию выберите номер заказа по разрешению поощрений, который связан с журналом расчета заработной платы. Щелкните Из заказа , чтобы автоматически создавать строки журнала на основе информации, доступной в выбранном разрешении стимулов, такой как код типа оплаты из типа разрешения или сотрудников, у которых есть суммы поощрения из строк разрешения.

Задайте значения в других полях, если необходимо, а затем щелкните Строки .

В форме Строки журнала расчета заработной платы щелкните Новый или нажмите CTRL + N, чтобы создать строку журнала расчета заработной платы, а затем укажите тип строки, тип оплаты, количество, ставку и сумму для строки.

Поле

Описание

Дата

Выберите дату проводки для строки журнала.

Тип линии

Выберите тип линии.

Выберите один из следующих вариантов:

Код

Выберите идентификационный код для сотрудника или код группы расчета в зависимости от выбранного типа строки.

Вид оплаты

Выберите тип оплаты, для которого необходимо ввести начисление или вычет.В поле Описание добавлено описание типа оплаты. Вы можете изменить описание.

Примечание

Поля Qty , Rate , Percent и Amount доступны на основе информации, которую вы настроили для типа оплаты в форме Настройка типа оплаты . Для получения дополнительной информации см. «6. Настройка видов оплаты »в (RUS) Настройка параметров процесса расчета.

Кол-во

Введите количество единиц для строки.

Скорость

Введите удельную ставку, применяемую к строке журнала.

Процент

Установленный флажок указывает, что ставка указана в процентах.

Сумма

Введите сумму начисления или вычета для строки журнала.

Примечание

Если обновлены поля Qty и Rate , сумма рассчитывается автоматически и обновляется в поле Amount .

ФИО

Если код вычета кода дохода для типа оплаты, который вы выбираете для строки журнала, связан с родственником сотрудника, выберите имя родственника.

Щелкните Проверить , а затем щелкните ОК , чтобы проверить строки журнала.

Щелкните Печать , чтобы распечатать отчет журнала, если требуется.

Щелкните Разнести , а затем щелкните ОК , чтобы разнести строки журнала.

Можно щелкнуть Сторнировать в форме Журнал расчета зарплаты или Строки журнала расчета зарплаты , чтобы отменить разноску журнала в тот же период, в котором вы проводили журнал. Вы можете щелкнуть Корректировать сторно в форме Журнал расчета зарплаты или Строки журнала расчета зарплаты , чтобы обработать сторно корректировку для выбранного журнала заработной платы в период, следующий за периодом проводки.Вы можете нажать Просмотреть сторно в форме Журнал расчета зарплаты или Строки журнала расчета, чтобы запросить корректировку сторно для выбранного журнала расчета.

2. Рассчитайте среднюю заработную плату, которую получает рабочий

Используйте форму Расчет среднего заработка сотрудника , чтобы рассчитать средний заработок сотрудника. Вы можете рассчитать разные типы начислений заработной платы с помощью метода среднего заработка. Сюда могут входить суточные, командировочные, подарки, годовые бонусы, отпуска и больничные листы.

Вы можете использовать несколько методов для расчета различных типов начисления среднего дохода.

Microsoft Dynamics AX также может автоматически рассчитывать средний заработок, если вы настроите его в работающих счетчиках. Для получения дополнительной информации о том, как настроить счетчики, см. «4. (RUS) Настройка счетчиков для последовательностей расчета »в (RUS) Настройка процедур расчета для процесса расчета заработной платы.

Чтобы рассчитать среднюю заработную плату, которую получает рабочий, выполните следующие действия:

Нажмите Расчет заработной платы (Россия) > Расчет среднего заработка > Строки расчета среднего заработка .

В форме Расчет среднего заработка сотрудника в поле Отчетный период при необходимости измените период расчета. В этом поле отображается текущий расчетный период по умолчанию

Чтобы создать строку расчета вручную, выполните следующие действия:

Щелкните Новый или нажмите CTRL + N, чтобы создать линию.

В поле Код метода расчета выберите идентификационный код метода расчета, который будет использоваться для строки.

В поле Сотрудник выберите идентификационный код сотрудника, для которого рассчитывается средний заработок. Вы должны выбрать сотрудника, для которого вы определили график работы.

–или–

Чтобы создать строки расчета с помощью запроса, выполните следующие действия:

Щелкните Добавить строки , чтобы открыть форму Создание строки расчета среднего дохода .

В поле Расчеты выберите идентификационный код для метода расчета среднего дохода, для которого нужно создать строки расчета.

Щелкните Выберите , а затем при необходимости укажите дополнительные критерии для создания строк расчета. Щелкните ОК , чтобы создать строки расчета в форме Расчет среднего заработка сотрудника .

В поле Число месяцев выберите идентификационный код для ставки, которая содержит количество месяцев для периода расчета среднего дохода.

В поле Продолжительность рабочей недели выберите 5 дней , 6 дней или 7 дней в качестве продолжительности рабочей недели.

На вкладке Общие укажите методы расчета, числовые параметры, временные параметры и параметры бонуса.

Поле

Описание

Метод расчета короткого месяца

Выберите метод расчета для отработанных дней или часов и примените его к каждому месяцу в течение периода расчета среднего заработка, в течение которого сотрудник не работал в течение полного месяца.

Выберите один из следующих вариантов:

Сводка — Количество отработанных дней или часов рассчитывается с использованием итоговой информации о рабочих днях или часах сотрудников, отработанных в течение месяца:

Дни или часы, которые доступны для работы по расписанию — дни или часы, когда сотрудник отсутствует.

Календарь — количество отработанных дней или часов рассчитывается с использованием ежедневного расписания и сведений календаря:

((Дни или часы по расписанию — Дни или часы отсутствия сотрудника) / Количество календарных дней в месяце) * Среднее количество дней в месяце.

По коэффициенту — количество отработанных дней или часов рассчитывается с использованием итоговой информации из количества рабочих дней или часов, отработанных в течение месяца, фактического отработанного времени с учетом установленного коэффициента преобразования для календаря сотрудника и продолжительность рабочей недели.

Метод расчета полного месяца

Выберите метод расчета среднего заработка для отработанных дней или часов и примените его к каждому месяцу в течение периода расчета среднего заработка, в котором сотрудник проработал весь месяц.

Выберите один из следующих вариантов:

По календарю — Количество дней или часов в расчетном периоде по графику работы.

Среднее значение — Среднее количество дней или часов в месяц.

Тип расчета

Выберите По дням или По часам , чтобы рассчитать средний дневной или почасовой заработок.

Примечание

Если вы выбрали Календарь в поле Метод расчета короткого месяца , вы должны выбрать По дням в этом поле.

База расчета

Выберите идентификационный код для базы расчета среднего заработка. База включает виды оплаты, которые используются при расчете среднего заработка.

База среднего заработка

Выберите идентификационный код для базы расчета среднего заработка.База включает виды оплаты, которые используются при расчете среднего заработка.

Примечание

База среднего дохода применяется для расчета среднего дохода вместо базы для расчета, когда нет доступных начислений за предыдущие расчетные периоды, которые включены в базу расчета.

Коэффициент увеличения

Выберите ставку, которая содержит коэффициент для индексации среднего заработка в течение расчетного периода.

По графику

Выберите временную группу, которая определяет рабочее время согласно расписанию.

Фактически отработано

Выберите временную группу, определяющую фактически отработанное время.

Примечание

Это поле доступно только при выборе По коэффициенту в поле Метод расчета короткого месяца .

Отсутствие на работе

Выберите временную группу, определяющую допустимую причину отсутствия на работе.

Примечание

Это поле доступно только при выборе Сводка или Календарь в поле Метод расчета для короткого месяца .

В среднем

Выберите временную группу, которая определяет время, в течение которого производились начисления, введенные в поле База среднего дохода .

Бонусная база

Выберите базу расчета, которая включает виды оплаты, соответствующие вознаграждениям, выплаченным за период из фонда материального стимулирования.

Критерии начисления бонусов

Выберите критерии, чтобы указать правила учета бонусов при расчете среднего заработка.

Выберите один из следующих вариантов:

Максимум — При расчете используется применимое количество бонусов, равное максимальной сумме.

Минимум — При расчете используется применимое количество бонусов для минимальной суммы.

Первые — Применимое количество бонусов, которые начисляются первыми, используются для расчета

Последние — для расчета используется соответствующее количество бонусов, начисленных последними.

Примечание

Если количество бонусов по одной причине превышает количество, разрешенное для расчета среднего заработка, на период выбирается один бонус в зависимости от выбранных критериев.Одна двенадцатая часть бонуса за год, предшествующий событию, включается в каждый месяц, который вводится в расчет среднего заработка.

Пропорциональный расчет

Установите этот флажок, чтобы указать, что бонусы включаются в расчет среднего заработка пропорционально отработанным дням или часам.

Средний заработок сотрудника обновляется в поле Средний заработок .

На вкладке Расчет выполните следующие действия:

Щелкните Новый или нажмите CTRL + N, чтобы открыть форму Отчет о зарплате .

В поле Расчетный период выберите месяц и год расчетного периода.

В поле Источник выплаты выберите Фонд заработной платы или Фонд поощрения в качестве источника выплат для начисленной суммы.

Щелкните ОК , чтобы добавить новые строки на вкладке Расчет .

В поле Дней введите количество рабочих дней в месяце для выбранного сотрудника.

В поле Сумма введите сумму, которая начисляется для расчета среднего заработка.

Примечание

Средний дневной заработок для каждой строки расчета для выбранного сотрудника отображается в поле Среднее значение в день .Общий средний дневной или почасовой заработок для всех строк расчета для выбранного сотрудника отображается в поле Средний заработок в зависимости от типа расчета.

Щелкните Пересчет , чтобы пересчитать среднюю заработную плату сотрудника, если для сотрудника были выполнены дополнительные начисления.

Примечание

Если вы измените значения в полях Дней, и Сумма , эти изменения не сохранятся после пересчета.

Щелкните Учет отработанных часов , чтобы открыть форму Итоговая информация о отработанных часах сотрудника , в которой можно просмотреть сведения о рабочих днях и часах сотрудника за выбранный расчетный период. Закройте форму.

Щелкните Bonus , чтобы открыть форму Bonus , где можно просмотреть сведения о бонусах для расчета среднего заработка сотрудника. Вы можете просмотреть все бонусы, начисленные сотрудником за выбранный расчетный период.Флажок Включено установлен для начислений из стимулирующих фондов, связанных с расчетом текущего среднего вознаграждения для сотрудника. Закройте форму.

Щелкните Строки расчета , чтобы открыть форму Список транзакций типа оплаты , в которой можно просмотреть начисления сотрудников за выбранный период расчета. Флажок Включено установлен для начислений из фондов заработной платы, связанных с расчетом текущего среднего заработка для сотрудника.

3. Рассчитать заработную плату по методике расчета

Вы можете рассчитать заработную плату, которая включает суммы к выплате и удержания по видам заработной платы, фондов, данных для медицинских справок и отпусков. Вы можете использовать данные в таблице расчета рабочего времени, журналах заработной платы и периодических платежах в соответствии с настроенными алгоритмами или последовательностями расчетов для расчета заработной платы. Вы можете рассчитать заработок для сотрудника или всех сотрудников одновременно, используя один или все методы расчета.

Последовательность процедур расчета можно настроить в форме Процедуры расчета .

Когда вы изменяете входные данные, вводя новые линии выплат, таблицы или медицинские справки для процедуры расчета, отображается сообщение о том, что вы должны повторить расчет всех зависимых процедур. Чтобы сэкономить время расчета, вы можете сохранить только самые последние изменения, рассчитав зарплату только для тех сотрудников, для которых изменились данные.

Чтобы рассчитать заработную плату с использованием процедур расчета, выполните следующие действия:

Щелкните Расчет заработной платы (Россия) > Расчет заработной платы > Расчет процедуры .

Примечание

Форма отображает список всех процедур расчета, которые указаны в настройках модуля, с указанием их статуса расчета.

В поле Status отображается текущий статус процедуры.Вы можете изменить статус процедуры. Используйте информацию в следующей таблице, чтобы определить статус процедуры.

Статус

Назначение

Не рассчитано

Расчет данной процедуры не рассчитан или его результаты устарели. Измените статус на Не вычислено при пересчете процедуры, чтобы все вычисления для процедуры и всех зависимых процедур были пересчитаны.

Вычислено

Процедура полностью рассчитана. Эта опция автоматически обновляется для рассчитанной процедуры.

Исключить

Процедура исключена из расчета.

Если вы измените статус процедуры, статусы дочерних процедур также изменятся. Например, для расчета аванса требуется предыдущий расчет отпускных.При установке статуса процедуры расчета отпускных на Не рассчитано , такой же статус присваивается процедуре расчета аванса. В поле Дата и время изменения дата и время последнего расчета заработной платы отображаются для соответствующей процедуры. В поле Изменено на отображается идентификационный код пользователя, выполнившего последний расчет для этой процедуры.

На вкладке Общие в полях Платежный период и Дата начисления обновляются период платежа и дата начисления для текущей процедуры расчета.

Установите флажок Дата начисления — текущая дата расчета , чтобы указать, что дата текущего расчета обновляется в строках расчета заработной платы для выбранной процедуры расчета.

Чтобы обработать расчет процедуры со статусом Не вычислено , выберите процедуру на вкладке Обзор , а затем щелкните Расчет . Укажите критерии и нажмите ОК .

В качестве альтернативы, чтобы обработать вычисления для всех процедур со статусом Не рассчитано , щелкните Рассчитать все .

Щелкните Строки расчета зарплаты , чтобы открыть форму Регистрация платежей и удержаний , в которой можно просмотреть результаты расчета текущей процедуры.

4. Проверить выплаты и удержания работникам

Используйте форму «Регистрация платежей и удержаний» , чтобы проверить результаты расчета заработной платы и зарегистрировать выплаты и удержания для работника.

Чтобы проверить выплаты и удержания работникам, выполните следующие действия:

Нажмите Заработная плата (Россия) > Запросы > Выплаты и отчисления .

В форме Регистрация платежей и удержаний на левой панели отображается список сотрудников компании.

На левой панели выберите сотрудника. Подробная информация о начислениях и удержаниях сотрудников за расчетный период обновляется на правой панели.

Чтобы зарегистрировать исправление выплаты или удержания для сотрудника, выберите сотрудника на левой панели, а затем на правой панели щелкните Новый , чтобы создать запись исправления. Текущий расчетный период и идентификационный код сотрудника обновляются в полях Исправленный период и Сотрудник .

Укажите тип оплаты, сумму, отдел, значения строк, счета и коды аналитик для платежа или удержания.

Поле

Описание

Вид оплаты

Выберите вид оплаты для выплаты или удержания. Название типа оплаты обновляется в поле Имя .

Сумма

Введите сумму для выплаты или удержания.

Код отдела

Выберите код отдела для выбранного сотрудника.

Дата начисления

Выберите фактическую дату начисления.

Срок оплаты

Выберите месяц и год периода, за который обрабатывается платеж или удержание.

Часы

Введите количество часов для транзакции типа оплаты.

Дней

Введите количество дней для транзакции типа оплаты.

Тип счета

Выберите тип счета для транзакции типа оплаты, который указывает тип счета, к которому применяется транзакция.

Счет

Выберите счет для транзакции типа оплаты.

ФИО

Если выплата или удержание связаны с родственником сотрудника, выберите имя родственника.

Платный

Разница между общей суммой начислений и общей суммой отчислений.

Примечание

Когда вы создаете платежную ведомость для расчета заработной платы, значение в этом поле переносится в строку.

Щелкните Расчет , чтобы рассчитать или пересчитать процедуры для выбранного сотрудника. После завершения расчета данные в форме автоматически обновляются.

Вы также можете создать следующие отчеты для проверки платежей и удержаний:

Отчет о прибылях и убытках отчет — Этот отчет содержит платежи, которые производятся для каждого типа оплаты за расчетный период. Нажмите Заработная плата (Россия) > Отчеты > Прибыль .

Лист удержания Отчет — этот отчет содержит удержания, сделанные для каждого вида оплаты за расчетный период.Нажмите Заработная плата (Россия) > Отчеты > Удерживаемый лист .

Отчет о платежах и удержаниях — этот отчет содержит сводную таблицу, которую можно использовать для просмотра сведений о платежах и удержаниях, сделанных за расчетный период. Например, вы можете просмотреть сумму, выплаченную в расчетном периоде; вы можете просмотреть количество дней или часов для каждого сотрудника или для всех сотрудников; или вы можете просмотреть суммы выплат и удержаний для сотрудников в зависимости от типов оплаты, отделов и других факторов.Щелкните Расчет заработной платы (Россия) > Отчеты > Сводные таблицы > Список транзакций типа оплаты .

5. При необходимости: пересчитать заработную плату на основе последних изменений данных

Если вы вносите изменения в данные сотрудника после завершения расчета заработной платы для сотрудников, вы можете использовать форму Последние транзакции , чтобы просмотреть сотрудников, для которых вы внесли изменения, и пересчитать зарплаты для этих сотрудников.Вы можете вносить изменения, например указывать дополнительные начисления и вычеты в таблице регистрации рабочего времени, или вносить изменения в средний заработок, отпуск или время болезни.

Чтобы пересчитать заработную плату на основе последних изменений данных, выполните следующие действия:

Щелкните Расчет заработной платы (Россия) > Расчет заработной платы > Последние транзакции .

В форме Последние транзакции отображается список сотрудников, для которых в текущем периоде платежа были произведены дополнительные начисления или удержания.В полях Код процедуры и Имя отображаются идентификационный код и имя процедур расчета, которые необходимо пересчитать.

Чтобы пересчитать зарплату для сотрудника, выберите запись сотрудника и нажмите Пересчитать текущий . Или же, чтобы пересчитать зарплаты для всех перечисленных сотрудников, щелкните Пересчитать все .

6. Рассчитать налоги и фонды

Вы можете создать значения налоговой базы и рассчитать начисленные вычеты по индивидуальному подоходному налогу и отчисления во внебюджетные фонды.При расчете налогов и фондов Microsoft Dynamics AX использует результаты расчета заработной платы и обрабатывает данные для всех сотрудников юридического лица. Вы можете рассчитать налоги и фонды только после того, как вы рассчитаете все процедуры расчета заработной платы, и нет недавно измененных транзакций со статусом Не рассчитано .

Чтобы рассчитать налоги и фонды, выполните следующие действия:

Щелкните Расчет заработной платы (Россия) > Расчет заработной платы > Расчет данных и средств .

Microsoft Dynamics AX выполняет расчет налогов и фондов за текущий период.

Примечание

Налоги и фонды могут быть рассчитаны только в том случае, если текущая дата расчета является последней в текущем периоде расчета.

Щелкните Расчет заработной платы (Россия) > Периодический > Данные для расчета налога на прибыль .

Microsoft Dynamics AX выполняет расчет начисленного индивидуального подоходного налога для всех сотрудников за текущий период

Для проверки начисленных налогов и внебюджетных фондов можно использовать следующие формы и отчеты:

Форма подоходного налога — эта форма отображает итоговые суммы подоходного налога для каждого сотрудника.Щелкните Зарплата (Россия) > Расчеты с налоговыми органами > Налог на прибыль .

Платежи во внебюджетные фонды (итоги) форма — В этой форме отображается общая сумма внебюджетных средств по всем филиалам для каждого сотрудника. Нажмите Заработная плата (Россия) > Расчеты с налоговыми органами > Сумма средств .

Общая сумма подоходного налога Форма — В этой форме отображается общая сумма налогов для всех филиалов для каждого сотрудника.Нажмите Зарплата (Россия) > Расчеты с налоговыми органами > Сумма налога на прибыль .

Распределение внебюджетных фондов (по видам доходов) Отчет — Этот отчет содержит суммы, которые распределяются по каждому внебюджетному фонду для каждого типа оплаты в период расчета. Щелкните Расчет заработной платы (Россия) > Отчеты > Внебиржевые отчисления (по видам доходов) .

Распределение внебюджетных фондов (на счетах) Отчет — Этот отчет содержит суммы, которые выделяются каждому внебюджетному фонду для каждого счета в период расчета.Нажмите Расчет заработной платы (Россия) > Отчеты > Внебиржевые отчисления (на счетах) .

7. Создайте и разнесите журнал заработной платы

Используйте формы Журнал зарплат и Ваучер журнала для создания и разноски журнала зарплат. После создания журнала зарплат для текущего периода оплаты вы не можете вносить изменения в отчеты о заработной плате за этот период. Вы можете изменить или удалить строки журнала заработной платы, хотя делать это не рекомендуется, поскольку это может привести к отклонениям от расчетных ведомостей, данных фонда и налоговых регистров.Вы можете подтвердить журнал, прежде чем размещать его. После того, как вы разместите журнал зарплат, вы не сможете вносить в него какие-либо изменения. Вы можете создать журнал, содержащий сторнированные транзакции для опубликованного журнала.

Примечание

Вы можете создать журнал заработной платы только в том случае, если вы завершите расчет заработной платы, налогов и фондов за текущий период.

Чтобы создать и разнести журнал заработной платы, выполните следующие действия:

Щелкните Расчет заработной платы (Россия) > Расчет заработной платы > Зарплата .

В форме Журнал зарплат щелкните Создать > Создать журнал , чтобы создать журнал и строки журнала. Для получения дополнительной информации см. Заголовок журнала (форма).

Примечание

Кнопка Создать журнал доступна только в том случае, если вы завершили расчет заработной платы, налогов и фондов за текущий период.

Щелкните Строки , чтобы открыть форму Ваучер журнала , в которой можно просмотреть и изменить строки журнала зарплат.Для получения дополнительной информации см. Ваучер журнала — Общий журнал (форма). Закройте форму.

В форме Журнал зарплат щелкните Опубликовать > Предварительный просмотр проводок журнала , чтобы открыть форму Предварительный просмотр проводок журнала , где вы можете просмотреть подробные сведения, связанные с налогом с продаж для каждой строки журнала, такие как продажи налоговый код, налоговая группа и налоговая группа номенклатур. Закройте форму

Щелкните Проверить > Проверить , чтобы проверить строки журнала.

Примечание

Вы также можете использовать форму Управление распределением для просмотра взаимосвязи между видами оплаты и объектами учета, такими как счета и измерения, которые основаны на конфигурации профиля разноски. Если есть какие-либо неправильные записи, вы можете исправить их перед публикацией журнала. Щелкните Расчет заработной платы (Россия) > Запросы > Управление распределением .

Щелкните Разнести > Разнести , чтобы разнести журнал.

Вы можете нажать Создать > Сторнировать журнал в форме Журнал зарплат , чтобы сторнировать бухгалтерские проводки разнесенного журнала. Журнал, содержащий сторнирование строк из исходного журнала, автоматически создается в форме Журнал зарплат .

8. Закройте расчетный период

После расчета заработной платы, налогов и фондов; создать и разместить журнал заработной платы; составлять ведомости заработной платы; и трансфертные выплаты заработной платы; используйте форму Закройте форму зарплаты , чтобы закрыть расчетный период.Если вы не создаете платежные ведомости, отобразится сообщение о том, что вы должны создать платежные ведомости перед закрытием периода. При закрытии периода Microsoft Dynamics AX выполняет следующие задачи:

Рассчитывает долги работодателя и сотрудников и создает строки расчета для сумм, которые имеют соответствующие виды расчета.

Изменяет статус процедур расчета на Не рассчитано в форме Состояние процедур расчета .

Изменяет расчетный период на следующий отчетный период. Все новые строки заработной платы автоматически переносятся в новый период.

Обновляет текущую дату расчета как следующую дату в области календаря расчета в форме Параметры расчета .

Удалите записи периода расчета, относящиеся к сотруднику, для новых записей периода расчета.

Вы не можете вносить какие-либо изменения в закрытый период после выполнения расчетов для нового периода.Суммы транзакций в бухгалтерской книге, банке и наличными являются фиксированными. Однако вы можете повторно открыть и внести изменения в закрытый период, если вы не выполнили никаких расчетов для нового периода. После пересчета внебюджетных фондов вы можете внести изменения, например отменить и заново создать журнал заработной платы.

Вы можете закрыть период для всех сотрудников или для определенного сотрудника.

Примечание

Вы можете закрыть период расчета, только если текущая дата расчета является последней датой в текущем периоде расчета.

Чтобы закрыть расчетный период, выполните следующие действия:

Щелкните Зарплата (Россия) > Расчет заработной платы > Закройте оклад .

Примечание

Если вы уже закрыли период, отобразится предупреждающее сообщение, указывающее, что изменения в закрытом периоде не могут быть произведены. Если в расчетах заработной платы ошибок нет, ответьте на это предупреждение подтверждением.

При необходимости щелкните Выберите , чтобы указать дополнительные критерии, например коды сотрудников, а затем щелкните ОК , чтобы закрыть период для сотрудников, соответствующих критериям.В качестве альтернативы, чтобы закрыть период для всех сотрудников, не указывайте никаких критериев.

В форме Закройте форму зарплаты щелкните ОК , чтобы закрыть период.

Техническая информация для системных администраторов

Если у вас нет доступа к страницам, которые используются для выполнения этой задачи, обратитесь к системному администратору и предоставьте информацию, которая показана в следующей таблице.

Категория | Необходимое условие |

|---|---|

Ключи конфигурации | Щелкните Системное администрирование > Настройка > Лицензирование > Конфигурация лицензии .Выберите ключи конфигурации CIS Payroll и CIS Staff Administration . |

Роли и обязанности службы безопасности | Чтобы создавать платежные ведомости, вы должны быть членом роли безопасности, которая включает следующие обязанности.

|

Роли и привилегии безопасности | Чтобы создавать платежные ведомости, вы должны быть членом роли безопасности, которая включает следующие привилегии.

|

Кредитный калькулятор

Заем — это договор между заемщиком и кредитором, по которому заемщик получает денежную сумму (основную сумму), которую они обязаны выплатить в будущем.Большинство кредитов можно разделить на три категории:

- Амортизированный заем: Фиксированные платежи, выплачиваемые периодически до погашения кредита

- Заем с отсрочкой платежа: Единовременная выплата при наступлении срока погашения

- Облигация: Предварительно определенная единовременная сумма, выплачиваемая при наступлении срока погашения кредита (номинальная или номинальная стоимость облигации)

Амортизированный заем: периодическая выплата фиксированной суммы

Используйте этот калькулятор для основных расчетов общих типов ссуд, таких как ипотека, автокредиты, студенческие ссуды или персональные ссуды, или щелкните ссылки, чтобы получить более подробную информацию о каждом из них.