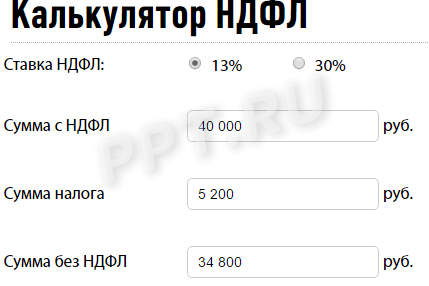

Калькулятор НДФЛ в Excel

НДФЛ – основной доход физических лиц и индивидуальных предпринимателей, который платится с дохода за отчетный период. Основными процентными ставками налога являются 13% и 30% (доходы резидентов и нерезидентов).

Ставки для НДФЛ могут быть следующими:

9% – Проценты по облигациям.

13% Дивиденды (до 2015 г. было 9%), доходы от трудовой деятельности.

15% Дивиденды, полученные от российских организаций физическими лицами налоговыми нерезидентами РФ.

30% Прочие доходы налоговых нерезидентов РФ.

35% Доход от выигрышей и призов.

Доходы, которые не облагаются НДФЛ:

- государственные социальные выплаты и пенсии;

- алименты;

- стипендии;

- доходы полученные по праву наследования и в результате дарения,

- гранды.

Если рассмотреть ИП, то НДФЛ платится с заработной платы наемных сотрудников, при получении доходов от основной деятельности и если выбрана система ОСНО. Индивидуальный предприниматель не платит НДФЛ если он находится на УСН или патентной системе.

Рассмотрим калькулятор НДФЛ в Excel позволяющий провести все эти действия удобно и быстро.

Инструкция по пользованию калькулятора НДФЛ в Excel

[adinserter block=”1″]Калькулятор налога на доходы физических лиц в Excel: внешний вид

Шаг 1. Введите сумму своего оклада

Шаг 2. Выберите налоговую ставку (9%, 13%, 15%, 30%, 35%)

Шаг 3. Произведется расчет суммы налога и сумма, которую вы получите на руки.

Также можно решить обратную задачу, можно посчитать общую сумму вашего оклада, зная сколько вы получили на руки.

Скачать калькулятор НДФЛ

Видео-урок. “Налог на доходы физических лиц: учет и начисление”

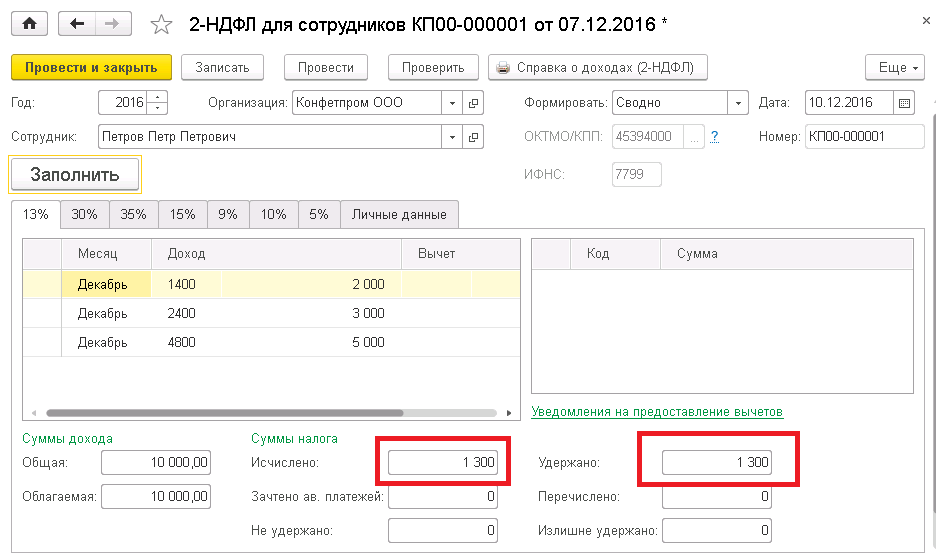

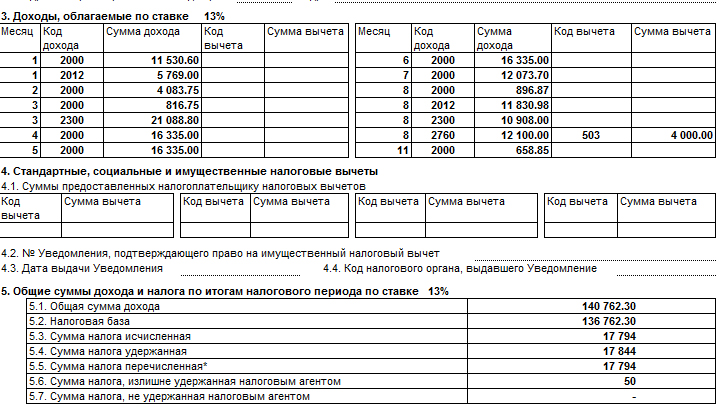

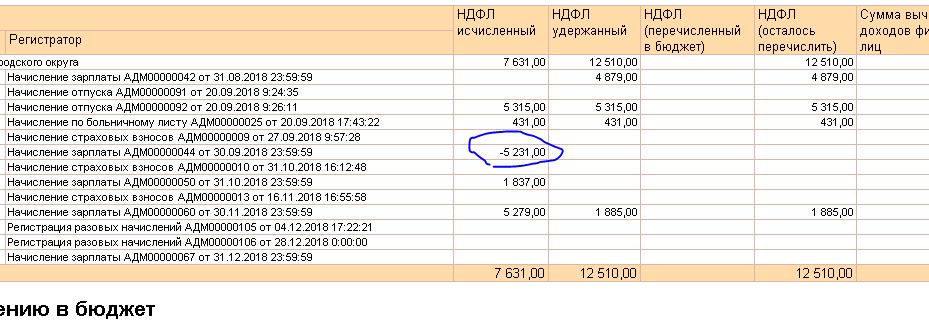

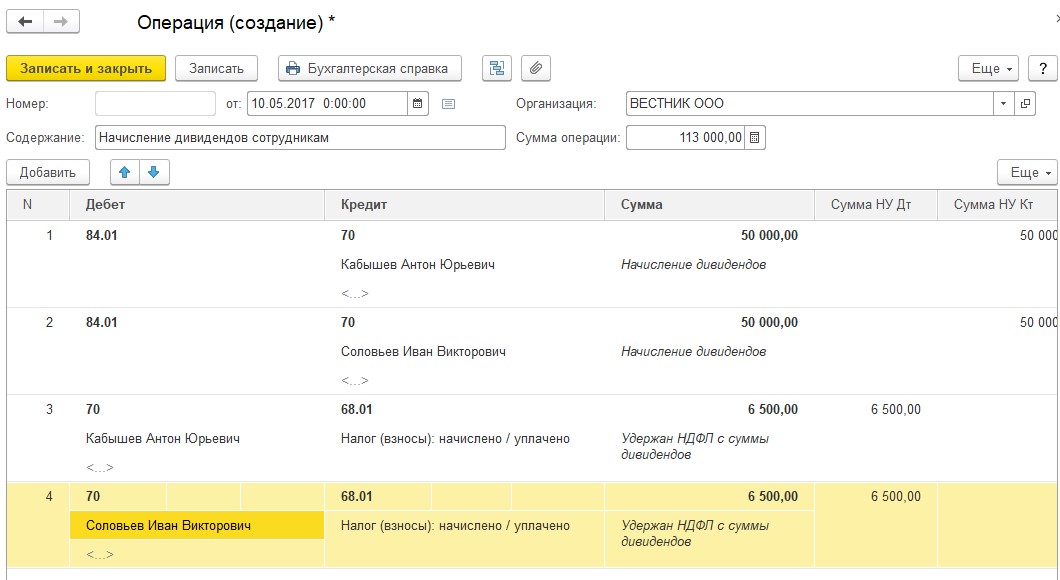

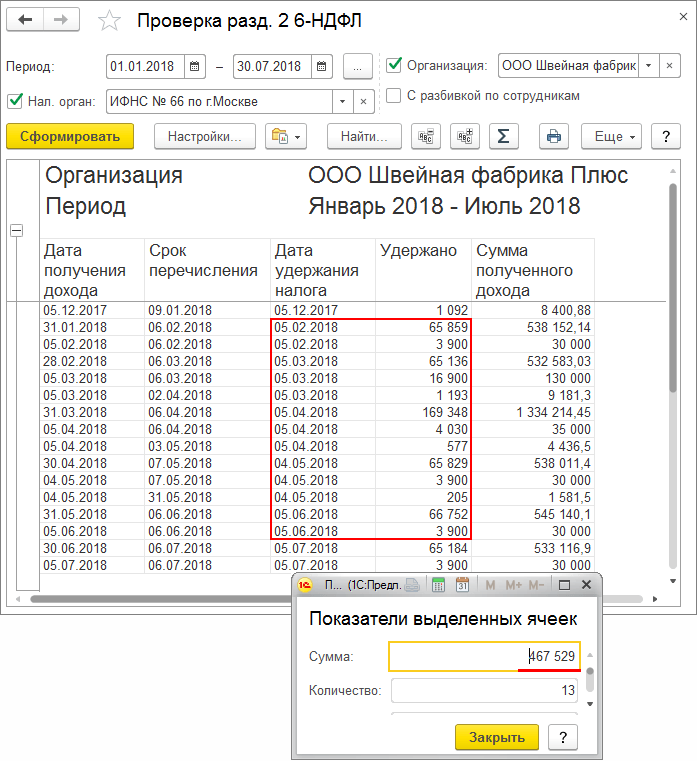

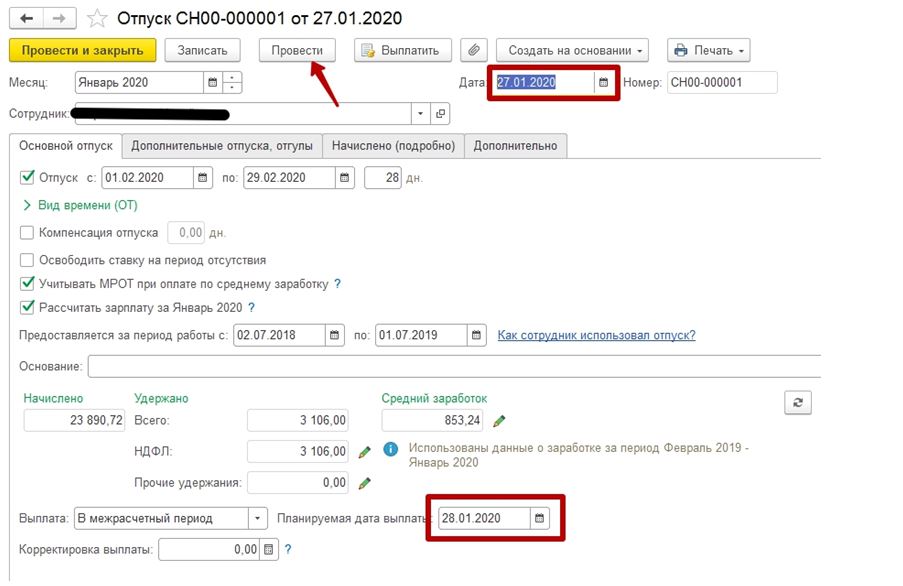

Расчет НДФЛ с аванса в «1С:Зарплате и управлении персоналом 8» (ред.

3)

3)Правила расчета и выплаты заработной платы за первую половину месяца (аванса) не регламентированы и допускают возможность учета НДФЛ без его удержания в момент выплаты. Законодательство не содержит прямого запрета на удержание НДФЛ при выплате заработной платы за первую половину месяца. В «1С:Зарплате и управлении персоналом 8» начиная с версии 3.1.11 поддерживаются различные варианты расчета аванса и удержания НДФЛ при его выплате. Эксперты 1С рассказывают о порядке и способах расчета аванса, особенностях учета НДФЛ и отражения в расчете 6-НДФЛ.

Примечание

В статье, как и в программе «1С:Зарплата и управление персоналом 8» редакции 3, говоря о выплате заработной платы за первую половину месяца, мы называем ее «аванс».

Дата выдачи аванса

Законодательство не регламентирует правила расчета аванса, точные даты выплат, исключения для некоторых категорий сотрудников. Статья 136 ТК РФ лишь требует от работодателя:

- выплачивать заработную плату не реже чем каждые полмесяца;

- установить конкретные даты выплаты заработной платы правилами внутреннего трудового распорядка, коллективным или трудовым договором;

- производить выплату заработной платы не позднее 15 календарных дней со дня окончания периода, за который начислена зарплата.

Строгого значения для понятия «полмесяца» в законодательстве нет. В локальных нормативных актах следует определить дату, на которую будет производиться расчет зарплаты за первую половину месяца. Например, 14-е число месяца. Исходя из того, что выплата окончательного расчета зарплаты за предыдущий месяц должна быть произведена до 15-го числа следующего месяца (ст. 136 ТК РФ), можно принять решение о выплате аванса за текущий месяц в период с 15-го числа до конца месяца.

Например, 13-го числа выплачивается зарплата за предыдущий месяц, а 28-го числа предусмотрен аванс (срок со дня окончания расчетного периода с 1 по 14-е число месяца не превысит 15 дней).

В программе «1С:Зарплата и управление персоналом 8» редакции 3 Дата выплаты аванса устанавливается в карточке Организации на закладке Учетная политика и другие настройки по ссылке Бухучет и выплата зарплаты на закладке Выплата зарплаты (см. рис. 1).

Рис. 1. Установка «Даты выплаты аванса»

1. Установка «Даты выплаты аванса»

Дата устанавливается конкретным числом расчетного месяца (по умолчанию — 20). На основании этого числа в программе автоматически ежемесячно формируется Дата выплаты аванса, которая по умолчанию устанавливается в документах, предусматривающих вариант Выплаты денежных средств С авансом. К таким документам относятся, например, Больничный лист, Отпуск, Командировка, Премии, Материальная помощь и др.

Для сотрудников, принятых на работу после срока общей выплаты аванса, нет необходимости начислять аванс отдельно, поскольку правило выплаты зарплаты не реже раза в полмесяца для них соблюдается — уже в ближайшие полмесяца будет расчет за месяц. Законодательство не требует двукратной выплаты зарплаты в календарном месяце.

Рабочий месяц у каждого сотрудника может быть исчислен индивидуально по аналогии с расчетом права на отпуск. Однако если положение о заработной плате предусматривает выплату аванса вне зависимости от даты приема на работу, то в программе всегда можно создать документ на выплату аванса и заполнить его вручную.

Порядок и способы расчета аванса

Минтруд России в письме от 18.09.2018 № 14-1/В-765 разъясняет, что определение конкретных сроков выплаты заработной платы, а также ее размера за полмесяца «отнесены к правовому (коллективно-договорному) регулированию на уровне учреждения». В письме предлагается при расчете аванса опираться на статью 129 ТК РФ, определяющую состав заработной платы. Минтруд предупреждает, что уменьшение размера аванса может трактоваться как дискриминация в сфере труда. Однако одновременно в письме не рекомендуется учитывать при расчете аванса стимулирующие, компенсационные и некоторые другие виды выплат во избежание переплаты.

Исходя из разъяснений, можно сделать следующий вывод: поскольку законодательство не содержит ограничений на величину аванса, четкие условия расчета должны быть закреплены в локальных нормативных актах. И для соблюдений рекомендаций, приведенных в этом и других письмах Минтруда России (например, от 05.02.2019 № 14-1/ООГ-549), аванс не следует уменьшать относительно сформулированных условий.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 аванс сотруднику может быть назначен одним из трех способов (рис. 2):

- Фиксированной суммой;

- Процентом от тарифа;

- Расчетом за первую половину месяца

Рис. 2. Выбор способа начисления «Аванса»

Способ расчета аванса устанавливается и изменяется в кадровых документах Прием на работу, Кадровый перевод, Кадровый перевод списком, Перевод к другому работодателю, Восстановление в должности и др. и в документах, изменяющих оплату сотрудников: Изменение оплаты труда, Изменение условий оплаты отпуска по уходу за ребенком и др.

Назначение аванса «Фиксированной суммой»

Способ Фиксированной суммой может быть оправдан для организаций с небольшой численностью работников и с постоянным окладом. Он представляет собой, по сути, приблизительный предварительно произведенный вручную расчет зарплаты за половину месяца для каждого сотрудника.

Назначение аванса «Процентом от тарифа»

Способ Процентом от тарифа исторически предполагает величину 40%. Этот процент устанавливается в программе по умолчанию и представляет собой усредненную половину месячного тарифа работника за вычетом 13% (НДФЛ, предполагаемого впоследствии к удержанию). Установить можно любой обоснованный процент расчета. Аванс исчисляется процентом от всего фонда оплаты труда (ФОТ) сотрудника, т. е. в расчет берутся все плановые начисления сотрудника, составляющие ФОТ. Способ допускает настройку расчетной базы для вычисления процента только одновременно с изменением состава ФОТ. Устанавливается включение начисления в ФОТ при настройке вида

Рис. 3. Настройка вида начисления

Назначение аванса «Расчетом за первую половину месяца»

Способ Расчетом за первую половину месяца обеспечивает точный расчет зарплаты за указанный период с учетом отработанного времени и предполагаемого к последующему удержанию НДФЛ (при соответствующей настройке)

Расчет аванса с учетом НДФЛ

Способ Расчетом за первую половину месяца позволяет учесть при расчете предполагаемый НДФЛ. Обратите внимание, при указании способа расчета речь идет не об удержании налога из зарплаты сотрудника, а о правиле, по которому производится расчет. Так, к примеру, в коллективном договоре можно предусмотреть начисление аванса в размере 87 % от исчисленной фактической зарплаты за половину месяца. Это оправдано во избежание переплаты на случай, если после окончательного расчета зарплаты выяснится, что у сотрудника недостаточно начислений для уплаты налога.

Так, к примеру, в коллективном договоре можно предусмотреть начисление аванса в размере 87 % от исчисленной фактической зарплаты за половину месяца. Это оправдано во избежание переплаты на случай, если после окончательного расчета зарплаты выяснится, что у сотрудника недостаточно начислений для уплаты налога.

В программе при выборе способа Расчетом за первую половину месяца можно уточнить, рассчитывать ли аванс с учетом налога, удержание которого предполагается в дальнейшем. Предусмотрено, что можно либо всегда рассчитывать аванс в полном объеме, либо всегда за вычетом предполагаемого НДФЛ, либо уточнять вариант учета налога всякий раз в документе Начисление за первую половину месяца при расчете аванса. Эту настройку следует установить в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ (рис. 4).

Рис. 4. Настройка учетной политики организации по НДФЛ

В блоке Исчисление НДФЛ с аванса переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

- Исчислять в момент начисления аванса (рекомендуется);

- Не исчислять;

- Необходимость исчисления налога указывается в документе начисления аванса.

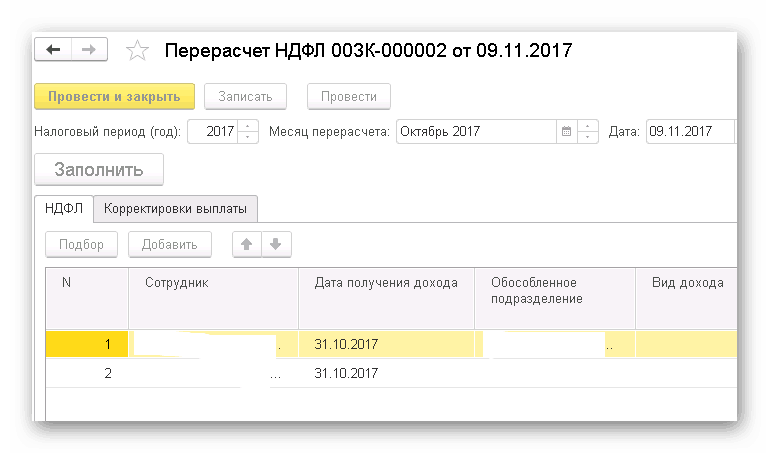

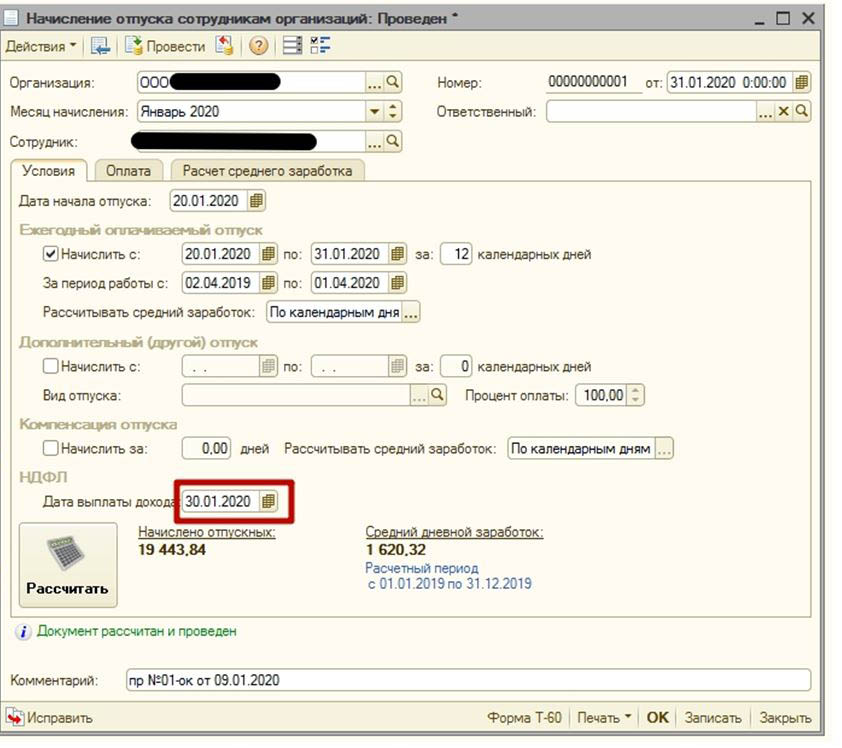

Если выбран способ Расчетом за первую половину месяца, то перед выплатой сумму аванса следует начислить документом Начисление за первую половину месяца (рис. 5) (меню Зарплата — Все начисления).

Рис. 5. Документ «Начисление за первую половину месяца»

Начисление аванса производится за период от начала месяца или даты приема в текущем месяце сотрудника по дату, указанную в поле Расчет первой половины месяца до:.

Если выбрана рекомендуемая настройка НДФЛ Исчислять в момент начисления аванса (рекомендуется), то документ содержит закладку НДФЛ, и при формировании платежной ведомости сумма выплаты формируется как разница между начисленными суммами и НДФЛ.

Если выбрана настройка НДФЛ Не исчислять, то в документе Начисление за первую половину месяца закладка НДФЛ недоступна, и при формировании платежной ведомости сумма выплаты не может быть уменьшена, так как НДФЛ не рассчитан.

При выборе настройки Необходимость исчисления налога указывается в документе начисления аванса, в документе Начисление за первую половину месяца появляется флаг Отложить расчет налога до расчета зарплаты в конце месяца.

Установка этого флага соответствует выбору настройки НДФЛ Не исчислять, а снятие флага означает выбор настройки НДФЛ Исчислять в момент начисления аванса (рекомендуется).

Удержание НДФЛ с аванса при выплате

Выплата аванса не признается получением дохода для целей исчисления НДФЛ, так как датой фактического получения дохода при выплате зарплаты в соответствии со статьей 223 НК РФ признается последний день месяца, за который сотруднику начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором. Разъяснения по этому вопросу есть в письме ФНС России от 15.01.2016 № БС-4-11/320. Точка зрения о том, что НДФЛ с аванса перечислять не нужно, подтверждается письмом Минфина России от 15. 12.2017 № 03-04-06/84250. При этом законодательство не содержит прямого запрета на удержание НДФЛ при выплате зарплаты за первую половину месяца.

12.2017 № 03-04-06/84250. При этом законодательство не содержит прямого запрета на удержание НДФЛ при выплате зарплаты за первую половину месяца.

По многочисленным просьбам пользователей в программу добавлена возможность удерживать НДФЛ при выплате зарплаты за первую половину месяца. Удержать НДФЛ при выплате аванса в программе можно, только если он был предварительно рассчитан. Это означает, что при желании удерживать НДФЛ при выплате аванса должен быть в настройках выбран способ расчета аванса Расчетом за первую половину месяца, а в настройках учетной политики организации по НДФЛ следует установить либо Исчислять в момент начисления аванса (рекомендуется), либо Необходимость исчисления налога указывается в документе начисления аванса, причем флаг Отложить расчет налога до расчета зарплаты в конце месяца не устанавливать. Удержать неисчисленный НДФЛ в программе невозможно.

Удерживать или нет рассчитанный налог, определяют настройки учетной политики в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ (см. рис. 4). В блоке Удержание исчисленного НДФЛ с аванса переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

рис. 4). В блоке Удержание исчисленного НДФЛ с аванса переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

- Не удерживать (рекомендуется);

- Удерживать при выплате аванса;

- Необходимость удержания указывается в документе начисления.

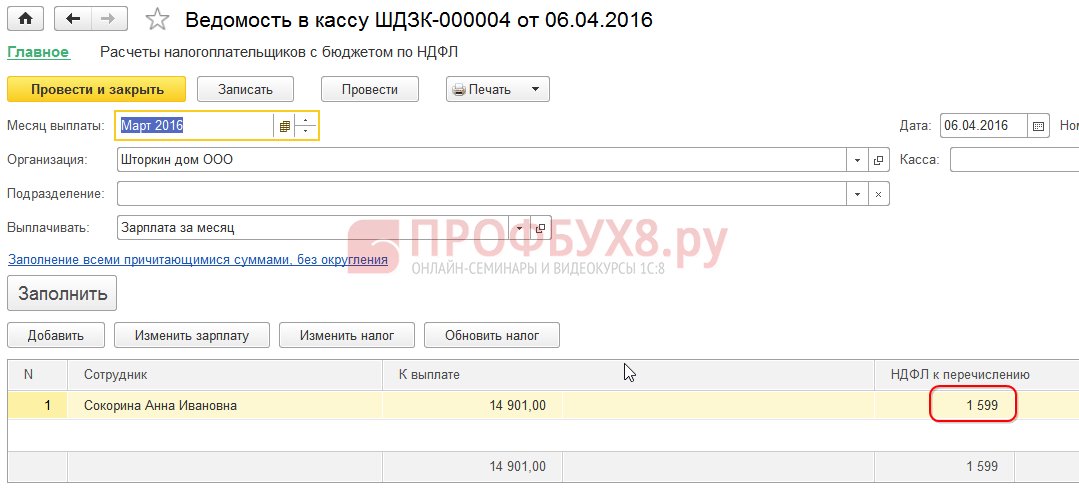

Выплата аванса производится платежной ведомостью (документы Ведомость в банк, Ведомость в кассу, Ведомость перечислений на счета, Ведомость выплаты через раздатчика). В поле Выплачивать следует указать вид выплаты Аванс.

Рассмотрим особенности вариантов удержания НДФЛ:

- При выборе рекомендуемой настройки НДФЛ Не удерживать (рекомендуется), несмотря на то, что с аванса НДФЛ не будет удержан, в платежной ведомости на выплату аванса может указываться налог к перечислению. Дело в том, что если были зарегистрированы документы-начисления (например, Отпуск, Премия и др. ), предусматривающие межрасчетную выплату В аванс с одновременным удержанием налога, то начисленная в них сумма прибавится к величине аванса, а исчисленный в этих документах НДФЛ будет зарегистрирован как удержанный при выплате. Кроме того, при выплате аванса может быть удержан НДФЛ в счет исчисленного ранее. Например, в случае получения сотрудником натурального дохода НДФЛ следует удержать при первой же следующей возможности.

- При выборе настройки НДФЛ Удерживать при выплате аванса сумма налога, исчисленного при расчете аванса, будет зарегистрирована как удержанная. Удерживать НДФЛ с аванса можно лишь, когда есть уверенность, что это не преждевременно.

- При выборе настройки НДФЛ Необходимость удержания указывается в документе начисления в документе Начисление за первую половину месяца становится доступно для выбора поле Перечисление налога, в котором следует указать, когда необходимо удержать налог:

), предусматривающие межрасчетную выплату В аванс с одновременным удержанием налога, то начисленная в них сумма прибавится к величине аванса, а исчисленный в этих документах НДФЛ будет зарегистрирован как удержанный при выплате. Кроме того, при выплате аванса может быть удержан НДФЛ в счет исчисленного ранее. Например, в случае получения сотрудником натурального дохода НДФЛ следует удержать при первой же следующей возможности.

), предусматривающие межрасчетную выплату В аванс с одновременным удержанием налога, то начисленная в них сумма прибавится к величине аванса, а исчисленный в этих документах НДФЛ будет зарегистрирован как удержанный при выплате. Кроме того, при выплате аванса может быть удержан НДФЛ в счет исчисленного ранее. Например, в случае получения сотрудником натурального дохода НДФЛ следует удержать при первой же следующей возможности.- При выплате зарплаты после окончательного расчета;

- При выплате аванса.

Вариант При выплате зарплаты после окончательного расчета в документе в точности соответствует общей настройке Не удерживать (рекомендуется), а вариант При выплате аванса — общей настройке Удерживать при выплате аванса.

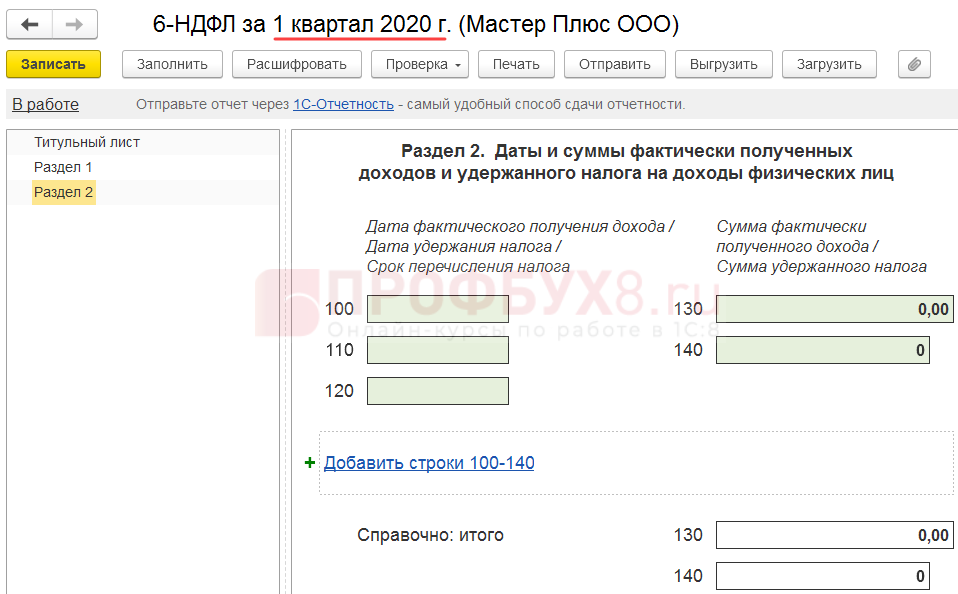

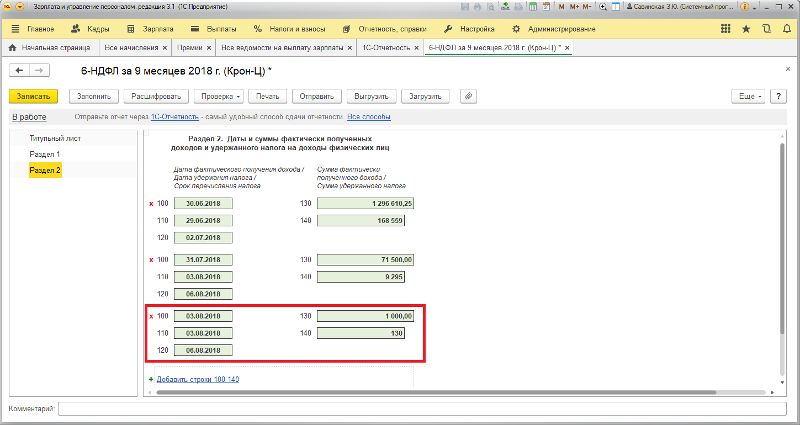

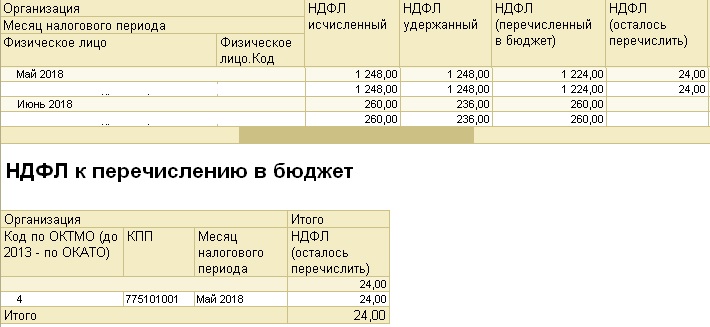

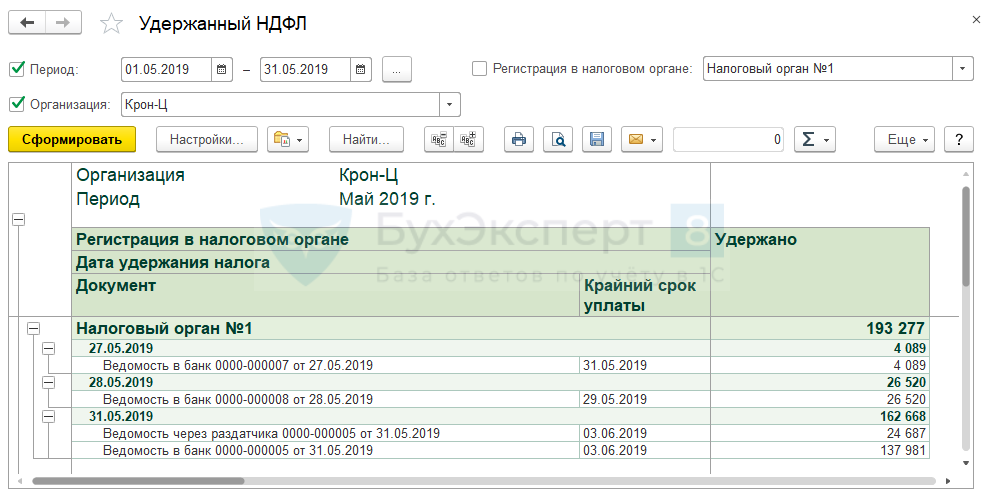

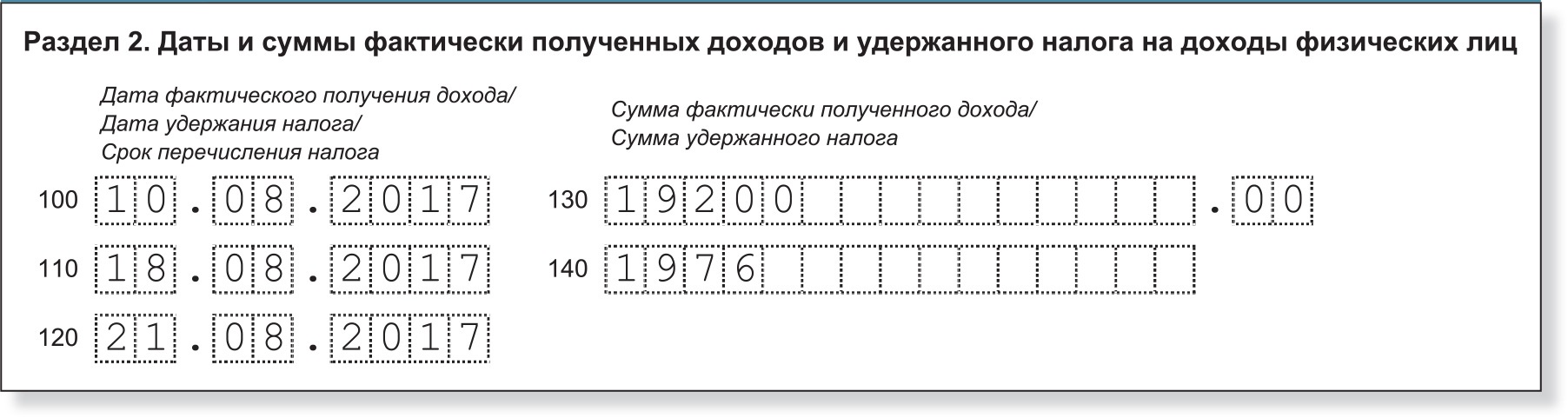

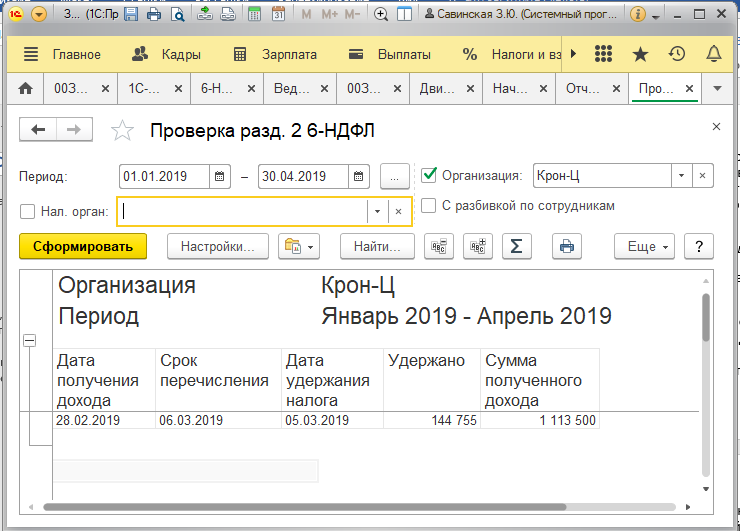

Перечисление удержанного с аванса НДФЛ и отражение в отчете 6-НДФЛ

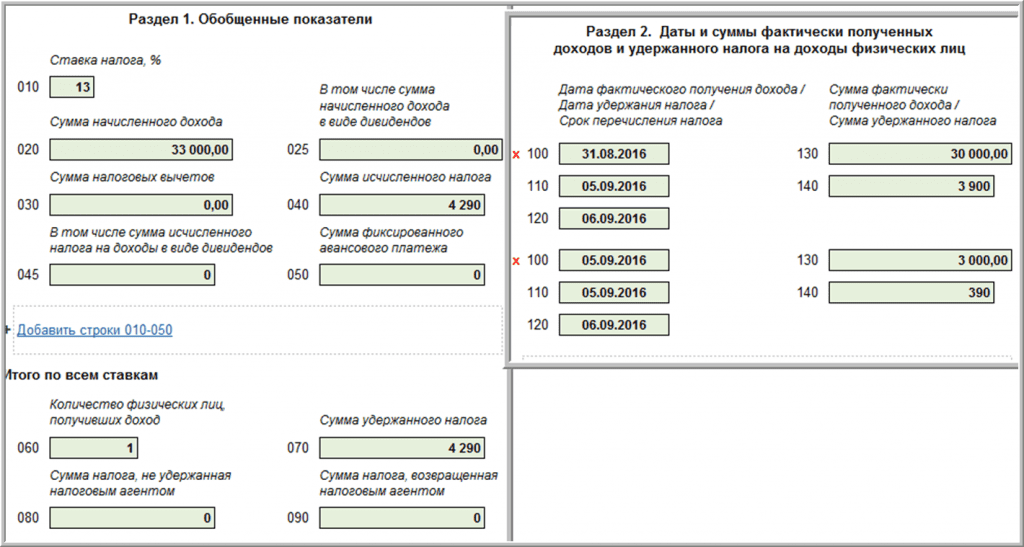

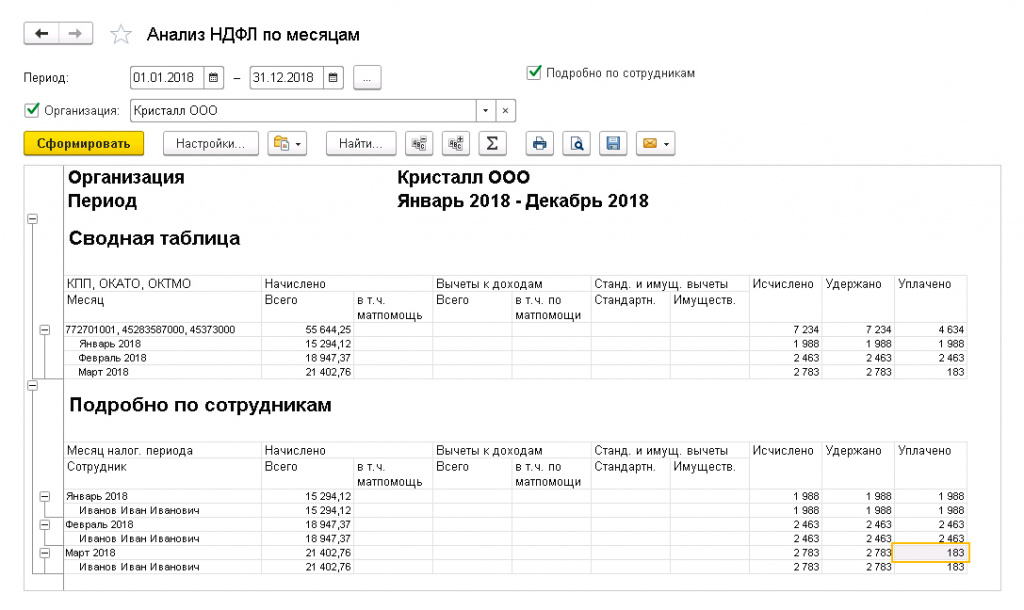

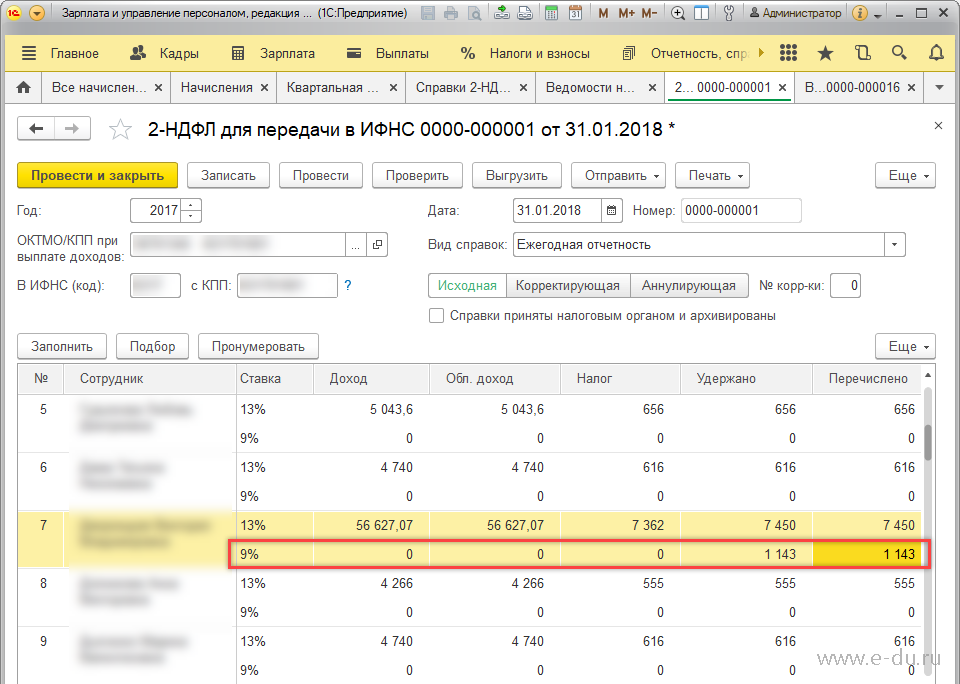

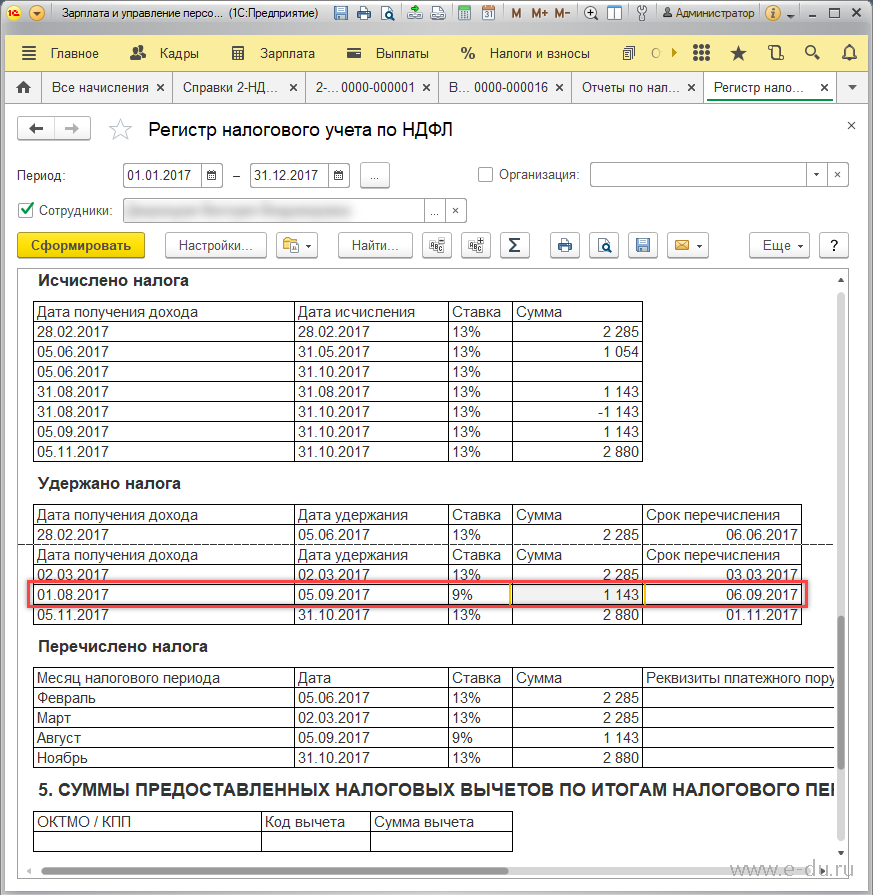

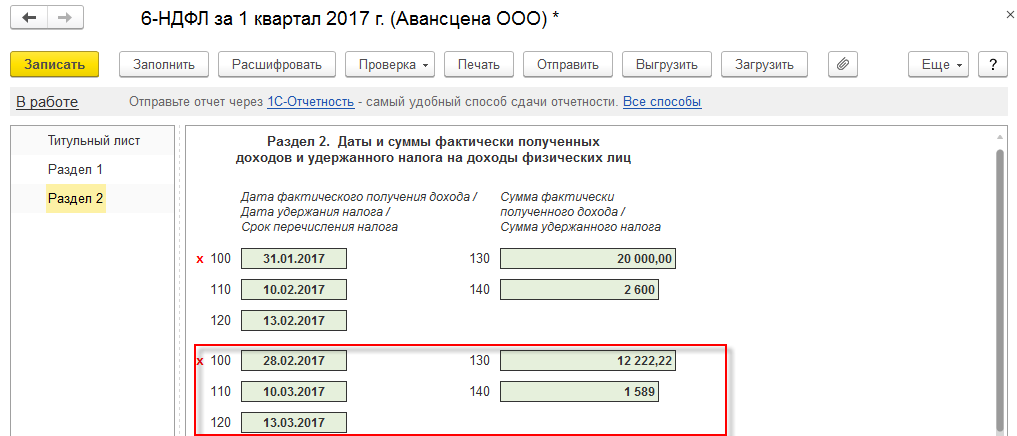

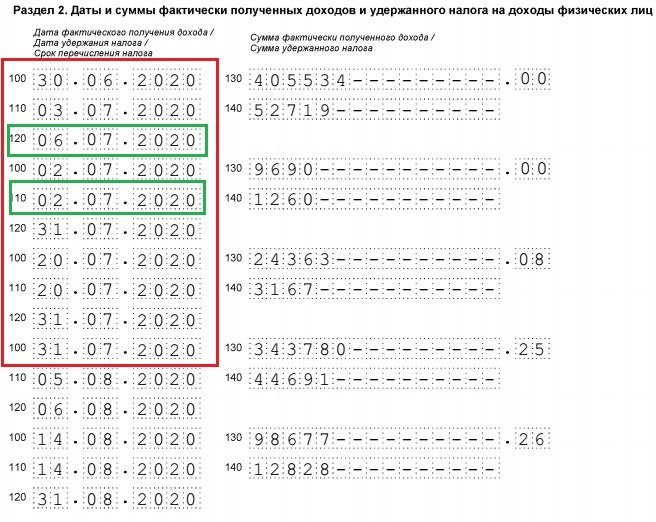

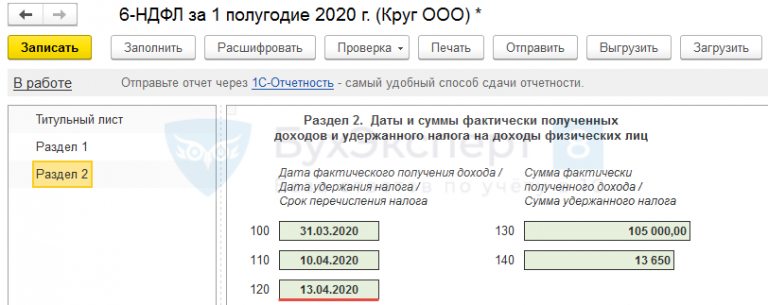

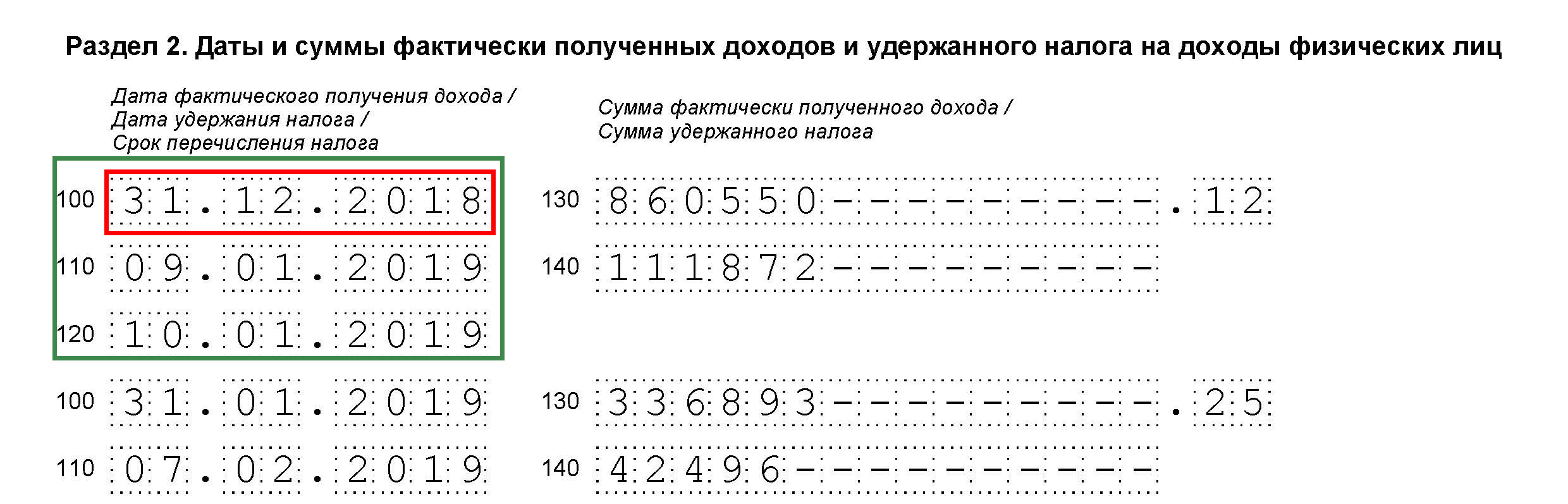

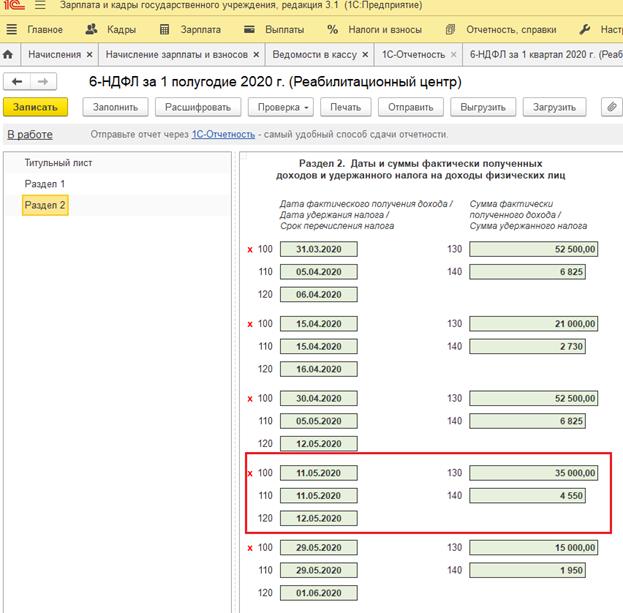

Несмотря на то, что удерживать НДФЛ при выплате аванса законодательство не требует, важно учитывать, что если удержание произведено, то в соответствии с пунктом 6 статьи 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. Соответственно в отчете 6-НДФЛ в строке 100 (дата фактического получения дохода) будет указан последний день месяца, в строке 110 (дата удержания налога) — день выплаты аванса, а в строке 120 (срок перечисления налога) — день, следующий за днем, указанным в строке 110.

НДФЛ при выплате аванса в последний день месяца

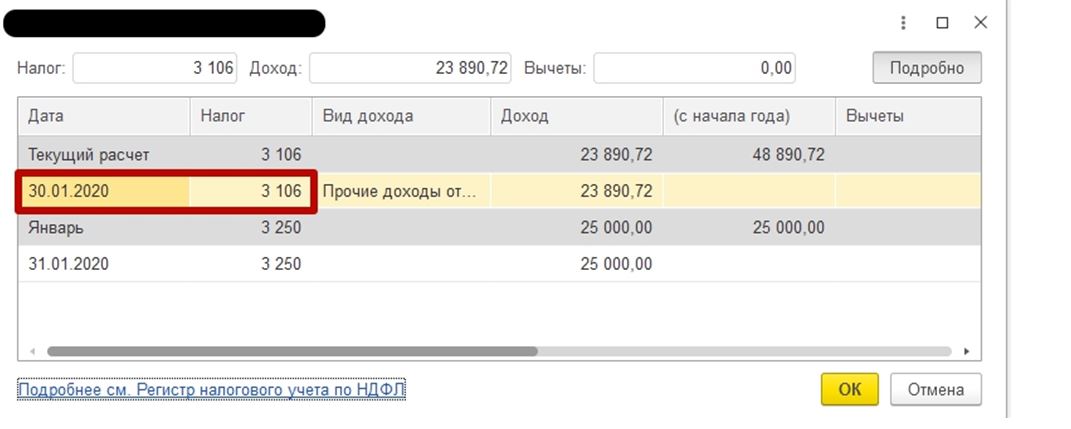

Особой ситуацией является выплата аванса в последний день месяца. День выплаты аванса совпадает с датой фактического получения дохода за этот месяц. Налоговые органы полагают: с такого аванса необходимо удерживать НДФЛ. Такая позиция поддерживается судебными инстанциями (Определение ВС от 11.05.2016 № 309-КГ16-1804).

День выплаты аванса совпадает с датой фактического получения дохода за этот месяц. Налоговые органы полагают: с такого аванса необходимо удерживать НДФЛ. Такая позиция поддерживается судебными инстанциями (Определение ВС от 11.05.2016 № 309-КГ16-1804).

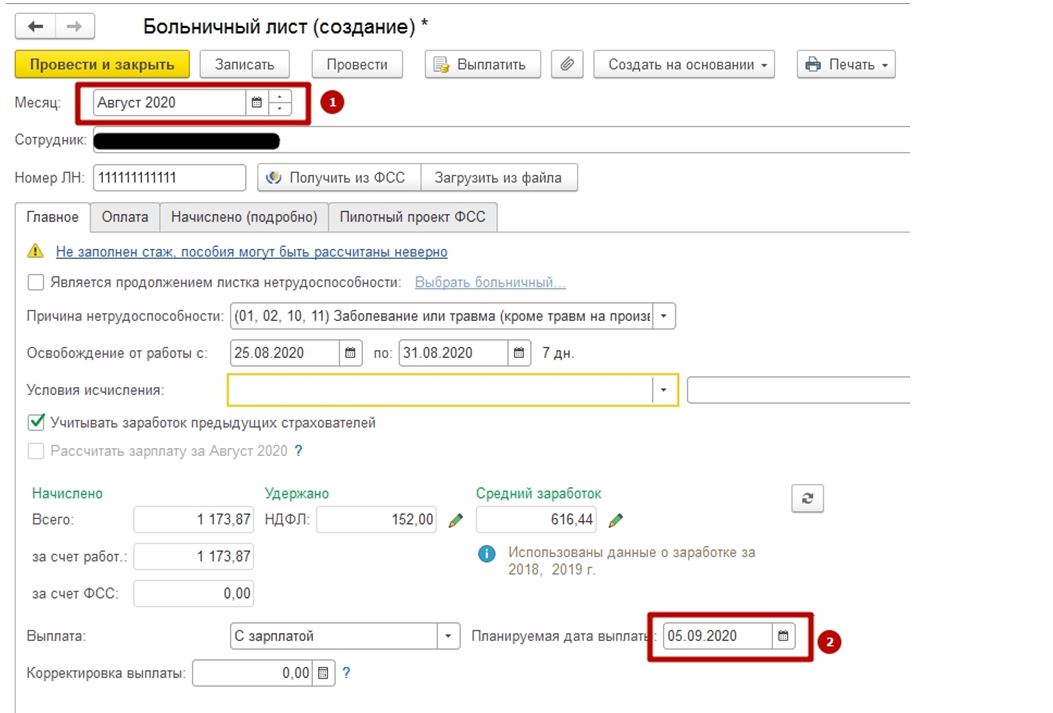

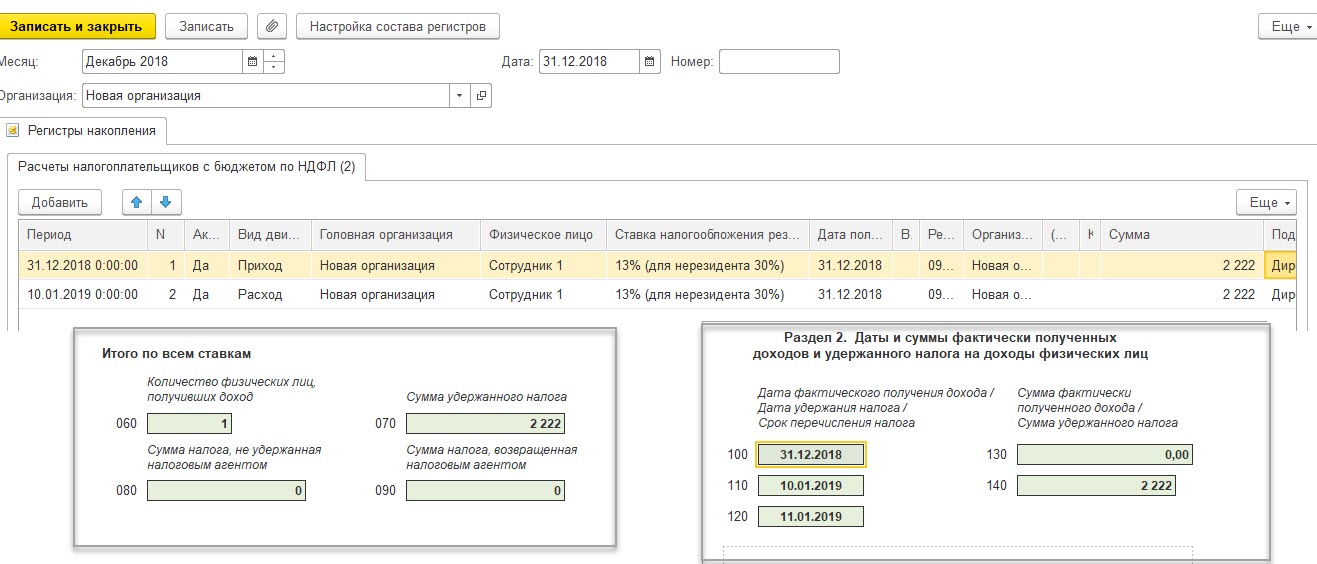

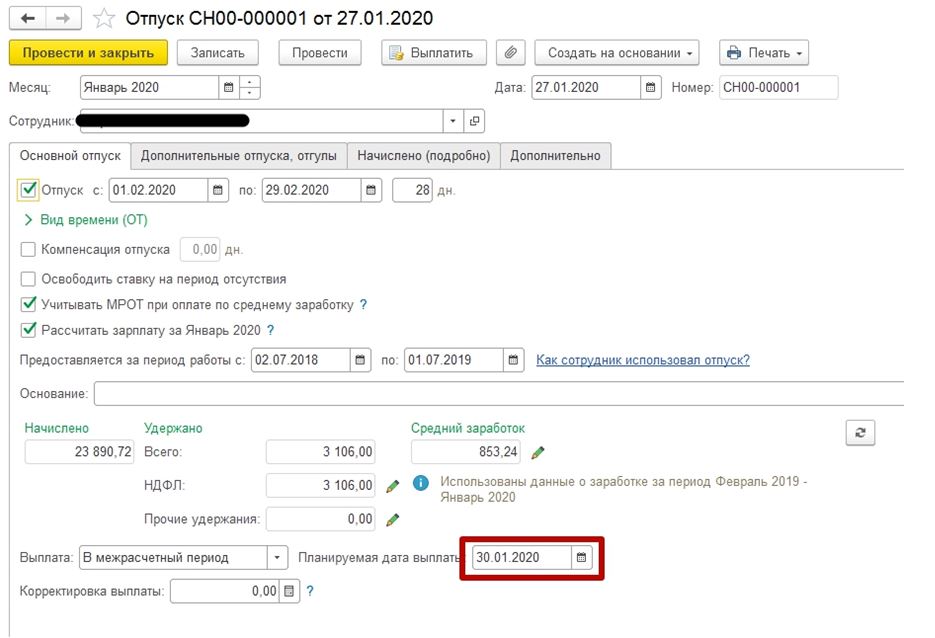

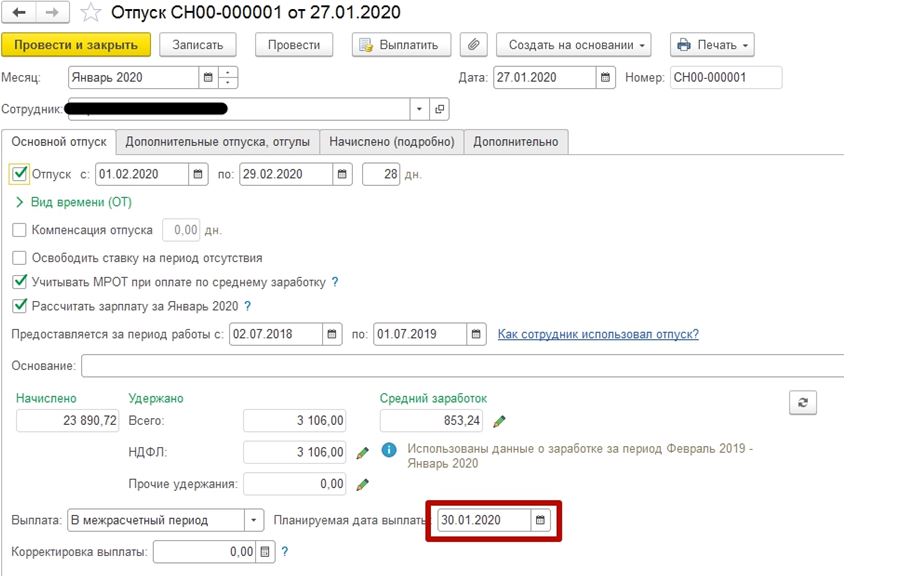

Для отслеживания такого исключения из правил в документ Начисление за первую половину месяца добавлено поле Планируемая дата выплаты. При Планируемой дате выплаты в последний календарный день месяца или позже документ автоматически начинает исполнять всю функциональность (по учету НДФЛ) документа Начисление зарплаты и взносов. Независимо от настроек удержания НДФЛ при выплате аванса, запланированного на последний календарный день месяца, будет произведено удержание исчисленного в документе налога (если расчет НДФЛ был настроен рекомендованным образом).

Обратите внимание, если в документе Начисление за первую половину месяца в поле Планируемая дата выплаты указан последний календарный день месяца, а аванс фактически выплачивается раньше (следовательно, необходимости удержания НДФЛ не возникает), то, чтобы избежать автоматического удержания налога, нужно скорректировать Планируемую дату выплаты в документе, в котором начислен аванс.

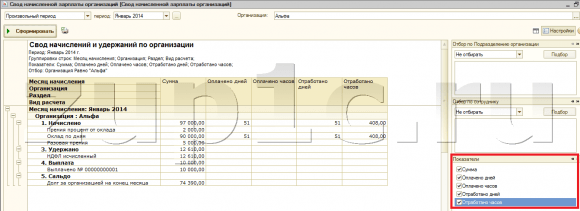

В заключение отметим, что все начисленные и выплаченные суммы авансов и удержанного НДФЛ учитываются при расчете зарплаты за месяц и формировании платежных ведомостей на выплату зарплаты.

От редакции. С примерами исчисления аванса и НДФЛ можно ознакомиться в видеозаписи лекции от 05.09.2019. Подробнее см. в 1С:ИТС.

Налоги с заработной платы: примеры расчета

Предельный размер зарплаты, к которой применяется налоговая социальная льгота, в 2018 году равен 2470 грн. Указанный предельный размер зарплаты для применения льготы остается неизменным в 2018 году и будет действовать до 31 декабря т.г. включительно.

Также напоминаем, что начиная с 2016 года содержание взноса из заработной платы работника не производится.

8 примеров расчета налогов с заработной платы

Пример 1. Работнику начислены за полный отработанный месяц 3723 грн. — минимальную зарплату. Налоговая социальная льгота к такой заработной платы не применяется, поскольку она больше предельный размер дохода, который дает право на налоговую социальную льготу 2470 грн. ).

).

-

Считаем налог на доходы физических лиц: 3723 Х 18% (ставка налога на доходы физических лиц) = 670,14 грн.

-

Считаем военный сбор: 3723 Х 1,5% (ставка военного сбора) = 55,85 грн.

-

Считаем единый взнос: 3723 Х 22% (ставка ЕСВ) = 819,06 грн.

Удержания — 725,99 грн. (670,14 грн. + 55,85 грн.)

К выплате работнику — 2997,01 грн. (3723 грн. — 670,14 грн. — 55,85 грн.)

Пример 2. Работнику (одинокая мать, воспитывающая двух несовершеннолетних детей) начисленные за полный отработанный месяц 3723 грн. Она сообщила в заявлении работодателю о том, что имеет право на повышенную 150%-ную налоговую социальную льготу согласно пп. а) п 169.1.3 п. 169.1 ст. 169 Налогового кодекса Украины), и добавила соответствующие документы. При определении предельного уровня дохода, который в данном случае дает право на получение налоговой социальной льготы следует руководствоваться абз. 2 п.п. 169.4.1 п. 169.4 ст. 169 Кодекса, согласно которому предельный размер дохода для одинокой матери определяется как произведение суммы в 2470 грн. и соответствующего количества детей. Итак, для одинокой матери расчетная граница для начисления ПСП будет составлять 4940 грн. (2470 Х на 2), а налоговая социальная льгота будет составлять 2643 грн. (1321,5 Х 2).

2 п.п. 169.4.1 п. 169.4 ст. 169 Кодекса, согласно которому предельный размер дохода для одинокой матери определяется как произведение суммы в 2470 грн. и соответствующего количества детей. Итак, для одинокой матери расчетная граница для начисления ПСП будет составлять 4940 грн. (2470 Х на 2), а налоговая социальная льгота будет составлять 2643 грн. (1321,5 Х 2).

-

Считаем налог на доходы физических лиц: (3723 — 2643) х 18% (ставка налога на доходы физических лиц) = 194,40 грн.

-

Считаем военный сбор: 3723 Х 1,5% (ставка военного сбора) = 55,85 грн.

-

Считаем единый взнос: 3723 х 22% (ставка ЕСВ) = 819,06 грн.

Удержания — 250,25 грн. (194,40 грн. + 55,85 грн.)

К выплате работнику — 3472,75 грн. (3723 грн. — 194,40 грн. — 55,85 грн.)

Пример 3. Работнику (мать, воспитывающая двух несовершеннолетних детей, один из которых является инвалидом) начисленные за полный отработанный месяц 3723 грн. Она сообщила в заявлении работодателю о праве на 100% -ную налоговую социальную льготу на одного ребенка и на повышенную 150% -ную налоговую социальную льготу на ребенка-инвалида, согласно п.п. 169.1.2 и пп. б) п 169.1.3 п. 169.1 ст. 169 Налогового кодекса Украины, и добавила соответствующие документы. При определении предельного уровня дохода, который в данном случае дает право на получение налоговой социальной льготы следует руководствоваться абз.2 п 169.4.1 п. 169.4 ст. 169 Кодекса: предельный размер дохода, который дает право на получение налоговой социальной льготы для матери, воспитывающей двух детей, один из которых является инвалидом, определяется как произведение суммы в 2470 грн. и соответствующего количества детей. Итак, для матери, имеющей двух несовершеннолетних детей, один из которых является инвалидом расчетная граница для начисления ПСП будет составлять 4940 грн. (2470 Х 2), а налоговая социальная льгота будет составлять 2202,5 грн. (881 грн. + 1321,50 грн.), Поскольку пп.

Она сообщила в заявлении работодателю о праве на 100% -ную налоговую социальную льготу на одного ребенка и на повышенную 150% -ную налоговую социальную льготу на ребенка-инвалида, согласно п.п. 169.1.2 и пп. б) п 169.1.3 п. 169.1 ст. 169 Налогового кодекса Украины, и добавила соответствующие документы. При определении предельного уровня дохода, который в данном случае дает право на получение налоговой социальной льготы следует руководствоваться абз.2 п 169.4.1 п. 169.4 ст. 169 Кодекса: предельный размер дохода, который дает право на получение налоговой социальной льготы для матери, воспитывающей двух детей, один из которых является инвалидом, определяется как произведение суммы в 2470 грн. и соответствующего количества детей. Итак, для матери, имеющей двух несовершеннолетних детей, один из которых является инвалидом расчетная граница для начисления ПСП будет составлять 4940 грн. (2470 Х 2), а налоговая социальная льгота будет составлять 2202,5 грн. (881 грн. + 1321,50 грн.), Поскольку пп. 169.3.1 ст. 169 НКУ предусмотрено применение основного и повышенной социальной льготы одновременно.

169.3.1 ст. 169 НКУ предусмотрено применение основного и повышенной социальной льготы одновременно.

-

Считаем налог на доходы физических лиц: (3723 — (881 + 1321,5)) Х 18% (ставка налога на доходы физических лиц) = 273,69 грн.

-

Считаем военный сбор: 3723 Х 1,5% (ставка военного сбора) = 55,85 грн.

-

Считаем единый взнос: 3723 Х 22% (ставка ЕСВ) = 819,06 грн.

Удержания — 329,54 грн. (273,69 грн. + 55,85 грн.)

К выплате работнику — 3393,46 грн. (3723 грн. — 273,69 грн. — 55,85 грн.)

Пример 4. Работникам — мужу и жене, которые работают у одного работодателя и воспитывают троих детей в возрасте до 18 лет начислено за полный отработанный месяц 5900 грн. и 3723 грн. в соответствии. Поскольку в соответствии с абз.2 п 169.4.1 п. 169.4 ст. 169 Налогового кодекса Украины предельный размер дохода, который дает право на получение налоговой социальной льготы увеличивается до соответствующего количества детей только одному из родителей, супругам нужно определиться, кто именно будет использовать право на налоговую социальную льготу и увеличенную расчетную границу дохода, о чем указать в представленной работодателю заявлении. Заявление и документы о праве на льготу они подали и о праве на увеличение расчетной границы дохода заявил муж / отец, получает большую зарплату.

Заявление и документы о праве на льготу они подали и о праве на увеличение расчетной границы дохода заявил муж / отец, получает большую зарплату.

-

Считаем налог на доходы физических лиц: (5900 — (881 Х 3 детей)) Х 18% (ставка налога на доходы физических лиц) = 586,26 грн.

-

Считаем военный сбор 5900 Х 1,5% (ставка военного сбора) = 88,50 грн.

-

Считаем единый взнос: 5900 Х 22% (ставка ЕСВ) = 1298 грн.

Удержания — 674,76 грн. (586,26 грн. + 88,50 грн.)

К выплате работнику — 5225,24 грн. (5900 грн. — 586,26 грн. — 88,50 грн.)

Поскольку заработная плата жены / матери 3723 грн. — больше 2470 грн., она не имеет права на применение НСЛ. Удержания составляют 725,99 грн .; «На руки» — 2997,01 грн. (3723 грн. — 725,99 грн.)

Рассмотрим альтернативу — в заявлении о праве на увеличение расчетной границы дохода заявила жена / мать, получает зарплату в 3723 грн.

-

Считаем налог на доходы физических лиц: (3723 — (881Х 3 детей)) Х 18% (ставка налога на доходы физических лиц) = 194,40 грн.

-

Считаем военный сбор: 3723 Х 1,5% (ставка военного сбора) = 55,85 грн.

-

Считаем единый взнос: 3723 х 22% (ставка ЕСВ) = 819,06 грн.

Удержания — 250,25 грн. (194,40 грн. + 55,85 грн.)

К выплате работнику — 3472,75 грн. (3723 грн. — 194,40 грн. — 55,85 грн.)

Поскольку заработная плата мужа / отца 5900 грн. — больше 2470 грн., он не имеет право на применение НСЛ. Содержание в таком случае составят 1150,50 грн .; «На руки» — 4749,50 грн.

Пример 5. Работник работает на условиях неполного рабочего времени. За отработанное время ему начислено 2000 грн. заработной платы. В данном случае работник имеет право на общую налоговую социальную льготу в 881 грн. (Поскольку заработная плата меньше предельный размер дохода, который дает право на налоговую социальную льготу), при условии подачи соответствующего заявления работодателю — п.п. 169.1.1 п. 169.1 ст. 169 Налогового кодекса Украины.

-

Считаем налог на доходы физических лиц: (2000 — 881) х 18% (ставка налога на доходы физических лиц) = 201,42 грн.

-

Считаем военный сбор 2000 Х 1,5% (ставка военного сбора) = 30 грн.

-

Считаем единый взнос: 3723 Х 22% (ставка ЕСВ) = 819,06 грн. Согласно ч.5 ст.8 Закона Украины от 08.07.2010 № 2464-VI «О сборе и учете единого взноса на общеобязательное государственное социальное страхование», если база начисления единого взноса меньше установленного размера минимальной заработной платы то единый взнос рассчитывается, как произведение размера минимальной заработной платы, установленного законом на этот месяц, и соответствующей ставки.

Удержания — 231,42 грн. (201,42 грн. + 30,0 грн.)

К выплате работнику — 1768,58 грн. (2000 грн. — 201,42 грн. — 30,0 грн.)

Пример 6. Физическое лицо предоставило в период с 3 по 30 января 2018 услуги / выполнила работу на условиях договора гражданско-правового характера. Составлен акт предоставленных услуг / выполненных работ. Вознаграждение физический лицу по договору гражданско-правового характера составила 3000 грн.

Составлен акт предоставленных услуг / выполненных работ. Вознаграждение физический лицу по договору гражданско-правового характера составила 3000 грн.

-

Налог на доходы физических лиц 3000 Х 18% (ставка налога на доходы физических лиц) = 540 грн.

-

Военный сбор 3000 Х 1,5% (ставка военного сбора) = 45 грн.

-

Единый взнос: 3000 х 22% (ставка ЕСВ) = 660 грн. Единый взнос начисляется по ставке 22% на фактически начисленную вознаграждение по договору гражданско-правового характера независимо от ее размера, но с учетом максимальной величины базы начисления.

Удержания — 585 грн. (540 грн. + 45 грн.)

К выплате физическому лицу — 2415 грн. (3000 грн. — 540 грн. — 45 грн.)

Пример 7. Работник уволился по собственному желанию 20 января 2018. За отработанный период ему начислены 2200 грн. Заявление на получение налоговой социальной льготы согласно пп. 169.1.1. п.169.1. ст.169 Налогового кодекса Украины работник подал работодателю заранее. Налоговая социальная льгота предоставляется с учетом последнего месяца, в котором плательщик был уволен с работы. Налоговая социальная льгота в данном случае применяется, так как доход работника меньше предельный размер дохода, который дает право на налоговую социальную льготу (2470 грн.).

169.1.1. п.169.1. ст.169 Налогового кодекса Украины работник подал работодателю заранее. Налоговая социальная льгота предоставляется с учетом последнего месяца, в котором плательщик был уволен с работы. Налоговая социальная льгота в данном случае применяется, так как доход работника меньше предельный размер дохода, который дает право на налоговую социальную льготу (2470 грн.).

-

Считаем налог на доходы физических лиц: (2200 — 881) х 18% (ставка налога на доходы физических лиц) = 237,42 грн.

-

Считаем военный сбор 2200 Х 1,5% (ставка военного сбора) = 33 грн.

-

Считаем единый взнос 2200 х 22% (ставка ЕСВ) = 484 грн. При увольнении работника единый взнос начисляется по ставке 22 проц. на фактически начисленную заработную плату независимо от ее размера, но с учетом максимальной величины базы начисления.

Удержания — 270,42 грн. (237,42 грн. + 33 грн.)

К выплате работнику -1929,58 грн. (2200 грн. — 237,42 грн. — 33 грн.)

(2200 грн. — 237,42 грн. — 33 грн.)

Пример 8. Работнику, который является лицом, отнесенным законом к второй категории лиц, пострадавших вследствие Чернобыльской катастрофы, начисленные за полный отработанный месяц 4000 грн. Он сообщил в заявлении работодателю о том, что имеет право на повышенную 150% -ную налоговую социальную льготу согласно пп. в ЛС. 169.1.3 п.169.1 ст.169 Налогового кодекса Украины и добавил соответствующие документы. Налоговая социальная льгота к такой заработной платы не применяется, поскольку она больше предельный размер дохода, который дает право на налоговую социальную льготу 2470 грн.

-

Налог на доходы физических лиц: 4000 Х 18% (ставка налога на доходы физических лиц) = 720 грн.

-

Военный сбор: 4000 Х 1,5% (ставка военного сбора) = 60 грн.

-

Единый взнос: 4000 х 22% (ставка ЕСВ) = 880 грн.

Удержания — 780 грн. (720 грн. + 60 грн.)

+ 60 грн.)

К выплате работнику — 3220 грн. (4000 грн. — 720 грн. — 60 грн.)

О праве на льготу и его подтверждение

Обращаем внимание, что согласно п.169.2 ст. 169 Налогового кодекса Украины налоговая социальная льгота применяется к начисленному месячному доходу в виде заработной платы только по одному месяцу работы. Если их несколько, работник самостоятельно выбирает место применения налоговой социальной льготы и представляет работодателю соответствующее заявление. Льгота начинает применяться со дня получения работодателем заявления о применении льготы и документов, подтверждающих такое право.

Итак, работнику надо вовремя подать заявление о применении налоговой социальной льготы (а при наличии нескольких мест работы — выбрать место применения НСЛ и подать заявление) и предоставить соответствующие документы, подтверждающие право на льготу. Также соответствующее заявление и документы подаются работодателю сразу после возникновения права на повышенную льготу (льготы). В другом випадкуроботодавець льготу не начисляет.

В другом випадкуроботодавець льготу не начисляет.

Перечень документов, которые необходимо своевременно, вместе с соответствующим заявлением, предоставить работодателю для получения налоговой социальной льготы, определен Порядком представления документов для применения налоговой социальной льготы, утвержденный постановлением Кабмина от 29.12.2010 г.. № 1227.

Руководство по налоговым вычетам, 20 популярных перерывов в 2021 году

Налоговые вычеты и налоговые льготы могут значительно сэкономить деньги — если вы знаете, что они из себя представляют, как они работают и как их добиваться. Вот шпаргалка.

Что такое налоговый вычет?

Налоговый вычет снижает ваш налогооблагаемый доход и, таким образом, снижает ваши налоговые обязательства. Вы вычитаете сумму налогового вычета из своего дохода, что снижает налогооблагаемый доход. Чем ниже ваш налогооблагаемый доход, тем меньше ваш налоговый счет.

Что такое налоговый кредит?

Налоговая скидка — это уменьшение фактического налогового счета в долларах США. Некоторые кредиты подлежат возврату. Это означает, что если вы задолжали 250 долларов по налогам, но имеете право на получение кредита в размере 1000 долларов, вы получите чек на разницу в 750 долларов. (Однако большинство налоговых вычетов не подлежат возврату.)

Некоторые кредиты подлежат возврату. Это означает, что если вы задолжали 250 долларов по налогам, но имеете право на получение кредита в размере 1000 долларов, вы получите чек на разницу в 750 долларов. (Однако большинство налоговых вычетов не подлежат возврату.)

Как видно из упрощенного примера в таблице, налоговый зачет может значительно повлиять на ваш налоговый счет, чем налоговый вычет.

Налоговый вычет в размере 10 000 долларов… | … или налоговый кредит в размере 10 000 долларов? | |

Как подать иск

Как правило, есть два способа подать заявление на налоговые вычеты: взять стандартный вычет или детализировать вычеты. Вы не можете сделать и то, и другое.

Вы не можете сделать и то, и другое.

Стандартный вычет

Стандартный вычет в основном представляет собой фиксированное снижение вашего скорректированного валового дохода (AGI) без лишних вопросов. Сумма, на которую вы имеете право, зависит от вашего статуса подачи.

В браке, подача отдельно | ||

Лица старше 65 лет или слепые получают больший стандартный вычет.

Детализация вычетов

Детализация позволяет сократить налогооблагаемый доход, взяв любой из сотен доступных налоговых вычетов, на которые вы имеете право. Чем больше вы можете вычесть, тем меньше вы заплатите налогов.

Следует перечислять или брать стандартный вычет?

Вот к чему сводится выбор:

Если ваш стандартный вычет меньше суммы ваших детализированных вычетов, вам, вероятно, следует детализировать и сэкономить деньги.

Однако имейте в виду, что составление списков обычно занимает больше времени, требует большего количества форм, и вам потребуется подтверждение того, что вы имеете право на вычеты.Если ваш стандартный вычет больше, чем сумма ваших детализированных вычетов, возможно, стоит использовать стандартный вычет (и этот процесс идет быстрее).

Однако имейте в виду, что составление списков обычно занимает больше времени, требует большего количества форм, и вам потребуется подтверждение того, что вы имеете право на вычеты.

Однако имейте в виду, что составление списков обычно занимает больше времени, требует большего количества форм, и вам потребуется подтверждение того, что вы имеете право на вычеты.Примечание. Стандартный вычет за последние годы значительно вырос, поэтому вы можете обнаружить, что сейчас это лучший вариант для вас, даже если вы составляли детали в прошлом.

20 популярных налоговых вычетов и налоговых кредитов для физических лиц

Существуют сотни вычетов и кредитов. Вот раскрывающийся список некоторых наиболее распространенных, а также ссылки на другие наши материалы, которые помогут вам узнать больше.

Вычет процентов по студенческой ссуде

Вычтите до 2500 долларов из вашего налогооблагаемого дохода, если вы заплатили проценты по студенческой ссуде. (Как это работает. )

)

American Opportunity Tax Credit

Это позволяет вам потребовать все первые 2000 долларов, которые вы потратили на обучение, книги, оборудование и школьные сборы, но не расходы на проживание или транспорт, плюс 25% от следующих 2000 долларов, на общую сумму 2500 долларов.(Как это работает.)

Вы можете потребовать 20% от первых 10 000 долларов, которые вы заплатили на обучение и сборы, но не более 2 000 долларов. Как и американская налоговая льгота, в рамках программы пожизненного обучения не учитываются расходы на проживание или транспорт как приемлемые расходы. Вы можете потребовать книги или материалы, необходимые для курсовой работы. (Как это работает.)

Налоговый кредит по уходу за детьми и иждивенцами

Как правило, это от 20% до 35% от суммы до 3000 долларов США на дневной уход и аналогичные расходы для ребенка до 13 лет, недееспособного супруга или родителя или другого иждивенца вы можете работать — и до 6000 долларов расходов на двух и более иждивенцев. (Как это работает.)

(Как это работает.)

Это может принести вам до 2000 долларов на ребенка и 500 долларов на иждивенца, не являющегося ребенком. (Как это работает.)

В 2020 налоговом году этот пункт покрывает расходы на усыновление до 14 300 долларов на ребенка. В 2021 году это 14 440 долларов. (Как это работает.)

Этот кредит может принести вам от 538 до 6660 долларов в 2020 году в зависимости от того, сколько у вас детей, вашего семейного положения и вашего дохода. Это то, что стоит изучить, если ваш AGI составляет менее 57 000 долларов. На 2021 год размер кредита на заработанный доход составляет от 543 до 6728 долларов.(Как это работает.)

Вычет из благотворительных пожертвований

Если вы укажете детали, вы сможете вычесть из налогооблагаемого дохода стоимость ваших благотворительных подарков — будь то наличными или имуществом, например одеждой или автомобилем. . А за 2020 налоговый год вы можете вычесть 300 долларов из своей налоговой декларации без необходимости детализации. (Как это работает.)

(Как это работает.)

Вычет из медицинских расходов

В целом, вы можете вычесть квалифицированные, невозмещенные медицинские расходы, превышающие 7.5% от вашего скорректированного валового дохода за налоговый год. (Как это работает.)

Удержание государственных и местных налогов

Удержание процентов по ипотеке

Удержание процентов по ипотеке рекламируется как способ сделать домовладение более доступным. Он снижает федеральный подоходный налог, который платят соответствующие домовладельцы, за счет уменьшения их налогооблагаемого дохода на сумму выплачиваемых ими процентов по ипотеке. (Как это работает.)

Убытки и расходы, связанные с азартными играми, вычитаются только в размере игрового выигрыша.Таким образом, расходы на лотерейные билеты на 100 долларов не подлежат вычету — если вы не выиграете и не заявите, как минимум 100 долларов. Вы не можете вычесть сумму, превышающую выигранную вами сумму. (Как это работает.)

Вычет из взносов в IRA

Вы можете вычесть взносы в традиционный IRA, хотя размер вычета зависит от того, покрыты ли вы или ваш супруг пенсионным планом на работе и сколько вы делать. (Как это работает.)

(Как это работает.)

401 (k) вычет из взносов

IRS не облагает налогом то, что вы переводите напрямую из своей зарплаты в 401 (k).В 2020 и 2021 годах вы можете направлять на такой счет до 19 500 долларов в год. Если вам 50 лет или больше, вы можете внести до 26 000 долларов. Эти пенсионные счета обычно спонсируются работодателями, хотя самозанятые люди могут открывать свои собственные 401 (k) s. (Как это работает.)

Это составляет от 10% до 50% взносов в размере до 2000 долларов в IRA, 401 (k), 403 (b) или некоторые другие пенсионные планы (4000 долларов при совместной подаче). Процент зависит от вашего статуса подачи и дохода. (Как это работает.)

Удержание взносов на сберегательный счет здоровья

Взносы в HSA не облагаются налогом, а снятие средств также не облагается налогом, если вы используете их для квалифицированных медицинских расходов.В 2020 году, если у вас есть страхование здоровья с высокой франшизой, вы можете внести до 3550 долларов. Если у вас есть семейное страхование с высокой франшизой, вы можете внести до 7 100 долларов в 2020 году. На 2021 год лимит индивидуального страхового взноса составляет 3600 долларов, а предел семейного страхового покрытия — 7200 долларов. Если вам 55 лет или больше, вы можете добавить 1000 долларов в свой HSA. (Как это работает.)

Если у вас есть семейное страхование с высокой франшизой, вы можете внести до 7 100 долларов в 2020 году. На 2021 год лимит индивидуального страхового взноса составляет 3600 долларов, а предел семейного страхового покрытия — 7200 долларов. Если вам 55 лет или больше, вы можете добавить 1000 долларов в свой HSA. (Как это работает.)

Вычет из расходов на самозанятость

Есть много ценных налоговых вычетов для фрилансеров, подрядчиков и других самозанятых людей.(Как это работает.)

Если вы используете часть своего дома регулярно и исключительно для деловой деятельности, IRS позволяет вам списать соответствующую арендную плату, коммунальные услуги, налоги на недвижимость, ремонт, техническое обслуживание и другие сопутствующие расходы. (Как это работает.)

Вычет из расходов на преподавателя

Если вы школьный учитель или другой имеющий на это право педагог, вы можете вычесть до 250 долларов, потраченных на школьные принадлежности.

Кредит на энергию для жилищного строительства

Этот кредит может дать вам до 26% от стоимости установки солнечных энергетических систем, включая солнечные водонагреватели и солнечные панели. (Подробнее.)

(Подробнее.)

Список здесь.

Ознакомьтесь с лучшим налоговым программным обеспечением 2021 года и не только. И все это подкреплено массой ботанических исследований.

Удержание государственного и местного подоходного налога с федеральных налогов

Составление списков ваших вычетов означает их подробное изложение в налоговую службу (IRS), заполнив Приложение А и отправив его вместе с налоговой декларацией по форме 1040. Иногда это может помочь уменьшить ваш налогооблагаемый доход, но некоторые из них ограничиваются несколькими налоговыми правилами. Одна из них — это вычет подоходного налога штата и местного самоуправления, который вы можете подать в своей федеральной декларации.

Государственные и местные налоги иногда могут быть значительными, поэтому возможность вычесть всю уплаченную сумму является очевидным преимуществом, но это не всегда возможно. Штатный и местный постатейный налог (SALT) позволяет вычесть в сумме до 10 000 долларов в виде комбинированного налога на имущество и налога на прибыль штата и местного подоходного налога или , но не обоих одновременно.

Правила вычета СОЛ

Все подоходные налоги, взимаемые государственной, местной или иностранной юрисдикцией, могут быть вычтены при соблюдении нескольких правил.Во-первых, вы должны указать свои удержания в Приложении А, чтобы потребовать их. Это означает отказ от стандартного вычета, который часто превышает сумму детализированных вычетов налогоплательщика за налоговый год.

Убедитесь, что ваши детализированные вычеты, включая все другие вычеты, на которые вы имеете право претендовать, в дополнение к налоговым вычетам штата и местного уровня, превышают стандартные вычеты для вашего статуса подачи, иначе составление детализированных данных фактически будет стоить вам налоговых долларов.

Закон о сокращении налогов и рабочих местах (TCJA) практически удвоил стандартные вычеты для каждого статуса подачи, когда он вступил в силу в 2018 году, поэтому вероятность того, что общая сумма всех ваших детализированных вычетов на 2020 налоговый год, будет меньше:

- 12 400 долл. США для не состоящих в браке и состоящих в браке лиц, подающих отдельно

- 18 650 долл. США для глав семьи

- 24 800 долл. США для состоящих в браке налогоплательщиков, подающих совместные декларации

США для не состоящих в браке и состоящих в браке лиц, подающих отдельно

США для не состоящих в браке и состоящих в браке лиц, подающих отдельноТакже налог должен взиматься лично с вас.Вы не можете требовать вычета подоходного налога, уплаченного от имени одного из ваших иждивенцев, а в некоторых случаях даже вашего супруга. Вы должны были заплатить им в течение налогового года, за который вы подаете заявление.

Приемлемые расходы, которые могут быть вычтены как государственные и местные налоги на прибыль, включают:

- Удержание государственных и местных налогов на прибыль, как показано в Форме W-2 или Форме 1099

- Расчетные налоговые платежи, произведенные вами в течение года

- Дополнительные налоговые платежи, произведенные вами в течение года

- Платежи, произведенные в течение года по возникшим налогам в предыдущем году

- Обязательные взносы в государственные фонды

2020 Пределы вычета налогов

К сожалению, удержание государственных и местных налогов больше не является неограниченным. Раньше вы могли вычесть столько же, сколько вы заплатили в виде налогов, но TCJA ограничивает вычет SALT до 10 000 долларов или всего 5 000 долларов, если вы состоите в браке, но подаете отдельную налоговую декларацию. Этот предел применяется к налогам на прибыль штата, местным налогам на прибыль, а также к налогам на имущество и вместе взятым.

Раньше вы могли вычесть столько же, сколько вы заплатили в виде налогов, но TCJA ограничивает вычет SALT до 10 000 долларов или всего 5 000 долларов, если вы состоите в браке, но подаете отдельную налоговую декларацию. Этот предел применяется к налогам на прибыль штата, местным налогам на прибыль, а также к налогам на имущество и вместе взятым.

Например, вы можете заплатить 6000 долларов в качестве подоходного налога штата и еще 6000 долларов в качестве налога на имущество в течение года. Вы не можете потребовать все 12 000 долларов, только ограниченную сумму в 10 000 долларов.

Это правило TCJA действует как минимум до 2025 года, когда потенциально может истечь срок действия закона.

Документы, необходимые для подачи

Платежи государственного и местного подоходного налога могут отражаться в различных документах. Сохраняйте копии своих чеков или банковских выписок, показывающих списание средств с вашего счета, когда вы платите ориентировочные налоги в свой штат или муниципалитет.

Государственные налоги также могут отображаться в различных документах, связанных с удержанием налогов. Ведение записей всех этих документов поможет вам вести подсчет того, сколько вы можете вычесть, вплоть до предела TCJA.Эти документы должны показывать, сколько государственного или местного налога вы уплатили в течение года:

- Форма W-2 (Отчет о заработной плате и налогах): Показывает удержание подоходного налога штата в поле 17. Удержание местного подоходного налога показано в поле 19, а взносы в фонды государственных пособий могут быть показаны в поле 14.

- Форма W -2G (Определенные выигрыши в азартных играх): Может показывать удержание подоходного налога штата в поле 15 и удержание местного подоходного налога в поле 17

- Форма 1099-G (Определенные государственные платежи): Может показывать удержание подоходного налога штата в поле 11

- Форма 1099-INT (процентный доход): Может указывать удержание подоходного налога штата в поле 17

- Форма 1099-DIV (Дивиденды и распределения): Может указывать удержание подоходного налога штата в поле 15

- Форма 1099-R ( Распределение из пенсий, аннуитетов, пенсионных планов или планов распределения прибыли, IRA, договоров страхования): может указывать удержание подоходного налога штата в поле 14 и удержание местного подоходного налога в поле 17

- Форма 1099-MISC (Прочие доходы): Может показывать удержание подоходного налога штата в графе 15

- Форма 1099-NEC (Компенсация неработающим): Может показывать удержание подоходного налога штата в графе 5

- Выписки из банковского счета с копиями аннулированных чеков или дебетований могут подтвердить расчетные платежи и после- факт уплаты государственной пошлины.

- Часть возмещения штатом за предыдущий год, которая могла быть использована для покрытия расчетных налогов.

Годовое налоговое планирование

Удержание подоходного налога штата может помочь в налоговом планировании на конец года, поскольку налогоплательщики могут выбрать увеличение своих налоговых платежей штата в одиннадцатый час, чтобы покрыть любые ожидаемые обязательства штата, которые возникнут в течение года.

Например, вы можете заплатить четвертый расчетный налоговый платеж штата, который обычно должен быть произведен 15 января в декабре.Это увеличит ваши детализированные вычеты и потенциально может снизить ваши федеральные налоговые обязательства в течение года.

Проверьте, повлияет ли увеличение налоговых платежей штата в конце года на вашу федеральную декларацию. Налогоплательщики, на которых распространяется альтернативный минимальный налог (AMT), скорее всего, обнаружат, что они не получат или не получат никакой выгоды от своей федеральной декларации за счет ускорения платежей штата. При расчете AMT к вашему налогооблагаемому доходу добавляются вычеты из подоходного налога штата и местного налога.

При расчете AMT к вашему налогооблагаемому доходу добавляются вычеты из подоходного налога штата и местного налога.

Подоходный налог штата и местные налоги вычитаются при расчете обычного федерального подоходного налога, но они не вычитаются при расчете AMT.

IRS захлопнуло дверь для уплаты налогов на недвижимость в следующем году до конца года, чтобы потребовать вычет в текущем году. Эти налоги должны быть официально начислены на дату их уплаты, и часто это происходит только после первого числа года.

Вариант налога с продаж

Вы можете рассмотреть возможность вычета налога с продаж вместо подоходного налога штата в качестве альтернативной стратегии — это вариант либо / либо.Вы можете требовать подоходный налог или налог с продаж, но не то и другое одновременно.

Это может не повлиять на ваши федеральные налоговые обязательства, поскольку вычет по налогу с продаж также отменяется для целей расчета AMT, если вы подпадаете под действие AMT. Но вместо этого вычет налога с продаж может сделать любые возмещения государственного налога необлагаемыми в следующем году.

Но вместо этого вычет налога с продаж может сделать любые возмещения государственного налога необлагаемыми в следующем году.

Особые правила для супругов

Супружеские пары, подающие отдельные декларации, должны оба требовать стандартного вычета, или они оба должны указать детали.Взаимодействие с другими людьми

Налогоплательщики, состоящие в браке и подающие совместные декларации, могут вычесть все налоги штата и местные подоходные налоги, уплаченные каждым из них в течение года, независимо от того, производились ли эти налоговые платежи отдельно или совместно, в размере до 10 000 долларов. Налогоплательщики, состоящие в браке и подающие отдельные декларации, могут вычесть только государственный и местный подоходный налог, уплаченный ими лично, но не более 5000 долларов.

Весь доход считается общественной собственностью, если вы или ваш (а) супруг (а) проживаете в одном из девяти штатов с общественной собственностью — Аризоне, Калифорнии, Айдахо, Луизиане, Неваде, Нью-Мексико, Техасе, Вашингтоне или Висконсине по состоянию на 2020 год. Каждый супруг должен указать половину дохода в своей налоговой декларации, когда они подают отдельно. Удержания делятся пополам между двумя супругами.

Каждый супруг должен указать половину дохода в своей налоговой декларации, когда они подают отдельно. Удержания делятся пополам между двумя супругами.

штатов, в которых вы можете вычесть федеральный подоходный налог

Вы можете вычесть подоходный налог штата из своей федеральной налоговой декларации, а федеральный закон требует, чтобы штаты разрешали вам требовать возмещения или вычитать подоходный налог, который вы также уплатили другим штатам. Имеет смысл иметь возможность вычитать и федеральные налоги, но это не всегда так.Только шесть из 41 штата, которые взимают налог на доход, позволяют налогоплательщикам требовать вычета из их федерального подоходного налога.

К этим штатам относятся Алабама, Айова, Луизиана, Миссури, Монтана и Орегон. Некоторые из них более щедры на это налоговое положение, чем другие.

Удержание Алабамы

Алабама разрешает вычет ваших общих федеральных налоговых обязательств из вашей федеральной налоговой декларации, но нерезиденты могут требовать вычета только налогов, связанных с доходом, полученным в пределах штата. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Вы не можете претендовать на вычет федерального подоходного налога штата, если подадите упрощенную краткую налоговую декларацию (EZ) штата Алабама.

Удержание Айовы

Айова допускает вычет всех федеральных налогов, фактически уплаченных наличными в течение года, b не воспринимайте термин «наличные» слишком буквально. С точки зрения налогообложения, это включает выписанные вами чеки, списание средств с вашего банковского счета, отсроченный возврат средств и удержания с зарплаты.

Удержание равняется сумме федеральных налогов, удержанных с вашей зарплаты в течение налогового года, плюс любые расчетные платежи, которые вы могли сделать в течение года, и любые федеральные налоги, которые вы уплатили при подаче федеральной налоговой декларации.

Вы должны вычесть налоги, уплаченные с вашей федеральной декларацией за предыдущий год, поскольку эта декларация должна была быть подана в течение текущего календарного года. Вы должны вычесть сумму любого полученного федерального возмещения.

Вы должны вычесть сумму любого полученного федерального возмещения.

Ким Рейнольдс попытался исключить этот вычет из налогового кодекса штата еще в 2018 году, но этого не произошло.

Удержание Луизианы

Вычет федеральных налогов в размере из штата Луизиана равен вашей общей сумме федеральных налоговых обязательств по вашей декларации за вычетом всех невозмещаемых федеральных налоговых льгот, о которых вы заявили.Взаимодействие с другими людьми

Вычет из Миссури

Миссури разрешает вычет ваших обязательств по федеральному подоходному налогу, вытекающих из вашей федеральной налоговой декларации, но любой альтернативный минимальный налог (AMT), за который вы несете ответственность, должен быть вычтен. Вы также должны вычесть сумму определенных возвращаемых кредитов, которые вы получили.

Максимальный вычет составляет 5000 долларов для одиноких налогоплательщиков и 10 000 долларов для состоящих в браке налогоплательщиков, которые подают документы совместно. Сумма вашего вычета — это процент от вашего скорректированного валового дохода (AGI) в штате Миссури.Начиная с 2019 налогового года — налоговая декларация, которую вы должны подать в 2020 году, — вычет отменяется при AGI в размере 125 001 доллар или более на человека. Вы не можете претендовать на него, если заработаете столько или больше.

Сумма вашего вычета — это процент от вашего скорректированного валового дохода (AGI) в штате Миссури.Начиная с 2019 налогового года — налоговая декларация, которую вы должны подать в 2020 году, — вычет отменяется при AGI в размере 125 001 доллар или более на человека. Вы не можете претендовать на него, если заработаете столько или больше.

Удержание Монтаны

Монтана позволяет вычесть все федеральные налоги, фактически уплаченные наличными в течение года, и здесь применяется то же правило «наличными». Этот вычет равен федеральным налогам, удержанным из вашей зарплаты в течение года, плюс любые расчетные платежи, которые вы сделали в течение года, и любые федеральные налоги, уплаченные с вашей налоговой декларацией за предыдущий год.

Вы не можете вычесть какие-либо налоги на самозанятость, которые вы, возможно, уплатили, потому что они представляют собой налоги FICA — налоги на социальное обеспечение и медицинскую помощь, — а не налоги на прибыль.

Сумма вычета ограничена 5 000 долларов США для индивидуальных подателей и 10 000 долларов США для состоящих в браке налогоплательщиков, которые подают документы совместно, и вы должны указать в своей налоговой декларации штата, чтобы требовать ее.

Вычеты штата Орегон

Орегон допускает вычет ваших общих федеральных налоговых обязательств после корректировки на определенные федеральные налоговые льготы.Сумма вычета ограничена 6800 долларами в 2020 налоговом году — декларацией, которую вы подадите в 2021 году. Эта сумма снижается до 3400 долларов, если вы состоите в браке и подаете отдельную налоговую декларацию.

Вычет также постепенно отменяется и в конечном итоге отменяется для более высокооплачиваемых. Ваш вычет будет составлять 5450 долларов или меньше, если вы являетесь налогоплательщиком-единым налогоплательщиком и ваш AGI составлял более 125 000 долларов в 2020 году. Вы не можете претендовать на вычет, если ваш доход составлял 145 000 долларов или больше.

Максимальный вычет для состоящих в браке налогоплательщиков, подающих совместную декларацию, составляет 6800 долларов США при совместном доходе в размере 250 000 долларов США или более, и вычет прекращается до нуля, если вы заработали 2

долларов США или более в 2020 году.

На что следует обратить внимание

Имейте в виду, что вам придется скорректировать любые возмещения федеральных налогов, полученные в течение года в штатах, где сумма вычета равна фактически уплаченным федеральным налогам наличными. Корректировки вычета могут потребоваться, если позже вы вернетесь и внесете поправки в свою федеральную налоговую декларацию в штатах, которые используют ваши налоговые обязательства из вашей федеральной декларации.

Подача государственной налоговой декларации

Подготовка и подача вашей декларации в электронном виде является предпочтительным методом соблюдения налоговых требований.Скорее всего, вы получите более точный возврат, если воспользуетесь программным обеспечением, и вы получите возмещение быстрее — если вы имеете на это право — когда вы подадите электронное письмо и выберете прямой перевод.

Многие штаты предоставляют бесплатные программы на своих веб-сайтах. Приобретенные налоговые программы, такие как TurboTax, обычно включают подготовку государственной налоговой декларации для большинства, но не для всех штатов. Однако вам, возможно, придется заплатить дополнительно, чтобы подать государственный отчет.

Однако вам, возможно, придется заплатить дополнительно, чтобы подать государственный отчет.

ПРИМЕЧАНИЕ. Налоговое законодательство периодически меняется.Вы всегда должны проконсультироваться с местным налоговым специалистом для получения самой последней информации. Информация, содержащаяся в этой статье, не предназначена для использования в качестве налоговой консультации и не заменяет налоговую консультацию.

Определение налогового вычета

Что такое налоговый вычет?

Налоговый вычет — это вычет, который снижает налоговые обязательства человека или организации за счет снижения их налогооблагаемого дохода. Вычеты, как правило, представляют собой расходы, которые налогоплательщик несет в течение года, которые могут быть применены к его валовому доходу или вычтены из его валового дохода, чтобы определить размер причитающегося налога.

Ключевые выводы

- Налоговый вычет — это вычет, который снижает налоговые обязательства лица или организации за счет уменьшения их налогооблагаемого дохода.

- Вычеты — это, как правило, расходы, которые налогоплательщик несет в течение года, которые могут быть применены к его валовому доходу или вычтены из его валового дохода, чтобы определить размер причитающегося налога.

- Налогоплательщики имеют возможность использовать стандартный вычет или детализировать вычеты (если налогоплательщик решает детализировать вычеты, вычеты производятся только для суммы, превышающей стандартный предел вычета).

Налоговые вычеты Vs. Налоговые льготы

Что такое налоговые вычеты

В разных регионах действуют разные налоговые коды, которые позволяют налогоплательщикам вычитать различные расходы из налогооблагаемого дохода. Налоговые кодексы различаются на федеральном уровне и уровне штата. Одной из форм может быть 2106-EZ, но она может не применяться в некоторых местах Налоговые органы федерального правительства и правительства штатов ежегодно устанавливают стандарты налогового кодекса. Налоговые вычеты, устанавливаемые государственными органами, часто используются для того, чтобы побудить налогоплательщиков участвовать в программах общественных работ на благо общества. Налогоплательщики, которые осведомлены о соответствующих налоговых вычетах на федеральном уровне и уровне штата, могут ежегодно получать значительную выгоду как от налоговых вычетов, так и от деятельности, ориентированной на оказание услуг. В США возможны налоговые вычеты по федеральным налогам и налогам штата.

Налогоплательщики, которые осведомлены о соответствующих налоговых вычетах на федеральном уровне и уровне штата, могут ежегодно получать значительную выгоду как от налоговых вычетов, так и от деятельности, ориентированной на оказание услуг. В США возможны налоговые вычеты по федеральным налогам и налогам штата.

Примером налогового вычета является реализованный убыток от капитала по акциям, который может быть вычтен из вашего общего счета по налогу на прибыль, если проданные акции принадлежали для инвестиционных целей.

Налоговые вычеты делятся на две категории: стандартные вычеты и детализированные вычеты.

Стандартные вычеты и постатейные вычеты

В Соединенных Штатах для большинства физических лиц делается стандартный вычет из федеральных налогов. Размер федерального стандартного вычета варьируется от года к году и зависит от регистрационных характеристик налогоплательщика. Каждый штат устанавливает собственное налоговое законодательство о стандартных вычетах, при этом в большинстве штатов также предлагается стандартный вычет на уровне налогов штата. У налогоплательщиков есть возможность использовать стандартный вычет или детализировать вычеты.Если налогоплательщик предпочитает детализировать вычеты, вычеты производятся только на любую сумму, превышающую стандартный предел вычетов.

У налогоплательщиков есть возможность использовать стандартный вычет или детализировать вычеты.Если налогоплательщик предпочитает детализировать вычеты, вычеты производятся только на любую сумму, превышающую стандартный предел вычетов.

Стандартные вычеты часто являются самым простым способом выбора, поскольку нет необходимости производить расчеты — сумма уже установлена и определена. Детализированные вычеты требуют некоторого расчета и работы со стороны налогового декларанта. Если вы состоите в браке и подаете документы совместно, у вас есть несколько основных расходов, таких как расходы на дом, основные медицинские расходы, и вы вкладываете деньги в пенсионный фонд, тогда вам может быть полезно пройти через маршрут детализированных вычетов.По данным налоговой службы (IRS), следующие расходы подпадают под категорию детализированных вычетов:

- Расходы на здравоохранение, включая медицинские и стоматологические счета, рецептурные препараты

- Налоги на имущество

- Проценты по ипотеке

- Домашний офис и другие расходы, связанные с работой

Существует ряд общих налоговых вычетов, а также многие упущенные из виду налоговые вычеты на уровне федеральных налогов и налогов штата, которые налогоплательщики могут использовать для снижения своего налогооблагаемого дохода. Обычные налоговые вычеты включают благотворительные пожертвования некоммерческим, религиозным, гуманитарным или правительственным организациям.

Обычные налоговые вычеты включают благотворительные пожертвования некоммерческим, религиозным, гуманитарным или правительственным организациям.

Некоторые необычные налоговые вычеты включают налог с продаж на приобретение личного имущества и годовой налог на личное имущество, такое как транспортное средство. Многие расходы, понесенные в течение года по деловым причинам, также могут иметь право на вычеты по статьям, такие как сетевые расходы, командировочные расходы и т. Д. и некоторые транспортные расходы.

Особые соображения

Важно помнить, что могут быть определенные ограничения на то, что вы можете ежегодно вычитать для уменьшения налоговых обязательств перед дядей Сэмом.IRS устанавливает пороговую сумму для многих удержаний, которую вам следует изучить перед подачей заявки.

Например, если вы перечисляете медицинские отчисления, порог любых расходов, которые не были возмещены в течение налогового года (и которые были оплачены вам, вашему супругу (а) и иждивенцам), должен превышать определенный процент вашего скорректированного валового дохода, иначе они не подлежит вычету. Для вашей налоговой декларации за 2020 год порог медицинских расходов составляет 7,5% скорректированного валового дохода для всех налогоплательщиков.Ваш бухгалтер будет знать об этих и любых других пороговых значениях, поэтому, если вы пользуетесь услугами налогового специалиста, вам не о чем беспокоиться.

Для вашей налоговой декларации за 2020 год порог медицинских расходов составляет 7,5% скорректированного валового дохода для всех налогоплательщиков.Ваш бухгалтер будет знать об этих и любых других пороговых значениях, поэтому, если вы пользуетесь услугами налогового специалиста, вам не о чем беспокоиться.

Перенос налоговых убытков

Еще один вид вычета, не включенный в стандартные или подробные налоговые вычеты, — это вычет на капитальные убытки. Перенос налоговых убытков на будущие периоды — это законный способ перераспределения доходов в пользу налогоплательщика. Потери индивидуального или коммерческого капитала могут быть перенесены из прошлых лет. Вы можете потребовать возмещения капитальных убытков на сумму до 30000 долларов в качестве налогового вычета с 2020 налогового года (налоговая декларация, которую вы подадите в 2021 году).Взаимодействие с другими людьми

вычитаний | Налог штата Вирджиния

Если налогоплательщики имеют доход, относящийся к инвестициям в сертифицированный счет венчурного капитала Вирджинии, сделанным 1 января 2018 г. или после этой даты, но до 31 декабря 2023 г., они могут потребовать вычета подоходного налога с физических или юридических лиц. Чтобы получить право на участие, налогоплательщик штата Вирджиния должен подтвердить счет венчурного капитала до совершения инвестиций.

или после этой даты, но до 31 декабря 2023 г., они могут потребовать вычета подоходного налога с физических или юридических лиц. Чтобы получить право на участие, налогоплательщик штата Вирджиния должен подтвердить счет венчурного капитала до совершения инвестиций.

Чтобы получить сертификат венчурного капитала Вирджинии, инвестиционный фонд должен нанять как минимум одного инвестора с 4-летним профессиональным опытом в области венчурных инвестиций или практически аналогичным опытом, и инвестировать не менее 50% своих инвестиций в квалифицированные портфельные компании, которые :

- Главный офис находится в Вирджинии;

- Заниматься в основном производством, продажей, исследованием или разработкой продукта или услуги, кроме управления или инвестирования капитала; и

- Предоставить долю в компании на счет венчурного капитала в обмен на капитальные вложения.

Частное или индивидуальное предприятие не может быть квалифицированной портфельной компанией.

Регистрация и подтверждение счета венчурного капитала Вирджинии

Перед инвестированием оператор инвестиционного фонда должен подать форму VEN-1 для регистрации счета венчурного капитала в Налоговой службе штата Вирджиния. После того, как инвестиции были сделаны, оператор инвестиционного фонда может подать форму VEN-2 , чтобы получить сертификат венчурного капитала в штате как счет венчурного капитала Вирджинии.

Оператор фонда получит подтверждающее письмо от Налогового управления штата Вирджиния после того, как фонд будет сертифицирован. Затем оператор фонда должен предоставить копию этого письма инвесторам, чтобы они могли потребовать вычет в своих налоговых декларациях.

Затем отправьте форму VEN-3 , чтобы предоставить информацию об инвесторе в Virginia Tax. Инвесторы не могут требовать этого вычета, если инвестор не указан в Форме VEN-3. Аттестация рассчитана на один год; Счета венчурного капитала должны ежегодно переаттестовываться.

Для получения дополнительной информации см. Инструкции по регистрации и сертификации инвестиционного фонда счета венчурного капитала Вирджинии .

Требование вычета в налоговой декларации штата Вирджиния

Заполните график корректировок, соответствующий типу доходности, и обязательно введите номер сертификата, предоставленный оператором инвестиционного фонда.

Вы не можете использовать ту же инвестицию для кредита на квалифицированный капитал или субординированного долга или вычета для долгосрочного прироста капитала.Инвестиции не соответствуют требованиям, если они были сделаны в компании, принадлежащей или управляемой аффилированным лицом или членом семьи налогоплательщика.

Как работает удержание государственных и местных налогов?

Вычеты по налогам штата и местным налогам (ОСВ) ранее были одними из крупнейших федеральных налоговых расходов, при этом предполагаемая стоимость доходов в 2017 финансовом году составила 100,9 млрд долларов. Расчетные затраты на доходы в 2019 финансовом году упали до 21,2 млрд долларов из-за снижения налогов и Закон о рабочих местах (TCJA) значительно увеличил стандартные суммы вычетов (тем самым уменьшив количество налогоплательщиков, которые будут учитывать вычеты по статьям) и ограничил общий вычет SALT на уровне 10 000 долларов.

Расчетные затраты на доходы в 2019 финансовом году упали до 21,2 млрд долларов из-за снижения налогов и Закон о рабочих местах (TCJA) значительно увеличил стандартные суммы вычетов (тем самым уменьшив количество налогоплательщиков, которые будут учитывать вычеты по статьям) и ограничил общий вычет SALT на уровне 10 000 долларов.

Государственные и местные налоги подлежали вычету с момента введения федерального подоходного налога в 1913 году. Первоначально все налоги штата и местные налоги, не связанные напрямую с выплатой пособия, вычитались из федерального налогооблагаемого дохода. В 1964 году вычитаемые налоги были ограничены налогами на государственную и местную собственность (недвижимую и личную собственность), подоходный налог, общие продажи и налоги на моторное топливо.

Конгресс отменил вычет по налогам на моторное топливо в 1978 году и отменил вычет по общему налогу с продаж в 1986 году.В 2004 году он временно восстановил вычет по налогу с продаж, позволив налогоплательщикам вычитать либо подоходный налог, либо налог с продаж, но не оба сразу. Последующее законодательство сделало это положение постоянным, начиная с 2015 года. Начиная с 2018 налогового года, налогоплательщики не могут вычесть более 10 000 долларов США из общей суммы государственных и местных налогов. Срок действия этого положения закона истекает после 2025 года.

Кто требует вычета ОСВ?

До принятия TCJA около 30 процентов подателей налоговой декларации предпочитали указывать вычеты в своих федеральных налоговых декларациях.Практически все, кто перечислял, требовали удержания уплаченных государственных и местных налогов. Домохозяйства с высоким доходом чаще, чем домохозяйства с низким или умеренным доходом, получали выгоду от вычета ОСВ. Сумма уплаченных налогов штата и местных налогов, вероятность того, что налогоплательщики перечисляют вычеты, и сокращение федерального подоходного налога на каждый доллар удерживаемых налогов штата и местных налогов — все это увеличивается вместе с доходом.

Шестнадцать процентов подателей налоговых деклараций с доходом от 20 000 до 50 000 долларов США заявили о вычете ОСВ в 2017 году, по сравнению с 76 процентами для подателей налоговых деклараций с доходом от 100 000 до 200 000 долларов США и более 90 процентов подателей налоговых деклараций с доходом выше 200 000 долларов США (рисунок 1). Лица, подающие налоговые декларации с доходом выше 100 000 долларов США, составляли 18 процентов от всех подателей налоговых деклараций, но на их долю приходилось около 78 процентов от общей суммы вычетов ОСВ в долларах США. Средний размер претензии в этой группе составлял около 22 000 долларов.

Лица, подающие налоговые декларации с доходом выше 100 000 долларов США, составляли 18 процентов от всех подателей налоговых деклараций, но на их долю приходилось около 78 процентов от общей суммы вычетов ОСВ в долларах США. Средний размер претензии в этой группе составлял около 22 000 долларов.

Хотя большинство налогоплательщиков с высоким доходом требовали вычета ОСВ, федеральный альтернативный минимальный налог (AMT) для физических лиц ограничивал или отменял льготы для многих из них. AMT — это параллельная система подоходного налога с меньшим количеством освобождений и вычетов, чем обычный подоходный налог, а также с более узким набором налоговых ставок.Налогоплательщики, потенциально подпадающие под действие AMT, должны рассчитывать свои налоги как по обычному подоходному налогу, так и по AMT и платить более высокую сумму. Налогоплательщики не могут требовать удержания SALT при расчете своих обязательств AMT, и в соответствии с налоговым законодательством до 2018 года запрет на вычет был основной причиной, по которой налогоплательщики были обязаны платить AMT.

Хотя некоторые налогоплательщики в каждом штате и округе Колумбия заявляют о вычете, налогоплательщики в штатах с непропорционально высокой долей налогоплательщиков с высоким доходом и относительно высокими государственными и местными налогами с большей вероятностью потребуют вычета (рисунок 2).Доля налоговых вычетов варьировалась от 17 процентов в Западной Вирджинии до 47 процентов в Мэриленде в 2017 году. В целом, более высокая доля налогоплательщиков в Северо-Восточном и Западном штатах требовала удержания, чем в других регионах. Средний размер заявленных вычетов в этих регионах также был выше.

Влияние TCJA на вычет соли

TCJA оказал значительное влияние на среднюю налоговую экономию от вычета SALT. Как процент налогоплательщиков, претендующих на вычет, так и средняя требуемая сумма резко упали в 2018 году из-за внесенных изменений.На Рисунке 3 сравнивается налоговая экономия от обращения за вычетом в 2017 и 2018 годах до и после введения нового налогового законодательства. Налоговая выгода измеряется как уменьшение налогового обязательства от вычета, которое учитывает применимые налоговые ставки в каждом году, влияние альтернативного минимального налога (который запрещает вычет ОСВ) и лимит на постатейные вычеты («Минимальный налог»). ”Лимит), который действовал в 2017 году, но был отменен в 2018 году TCJA.

Налоговая выгода измеряется как уменьшение налогового обязательства от вычета, которое учитывает применимые налоговые ставки в каждом году, влияние альтернативного минимального налога (который запрещает вычет ОСВ) и лимит на постатейные вычеты («Минимальный налог»). ”Лимит), который действовал в 2017 году, но был отменен в 2018 году TCJA.

Экономия налогов от вычета ОСВ в 2018 году, измеренная как процент от прибыли после налогообложения, составила около четверти от общей суммы в 2017 году.Для налогоплательщиков, входящих в 1 процент распределения доходов, экономия на налогах в 2018 году составила около одной десятой от налоговой экономии в 2017 году.

Последствия удержания

Вычет по ОСВ предоставляет правительствам штата и местным органам власти косвенную федеральную субсидию за счет уменьшения чистой стоимости нефедеральных налогов для тех, кто их платит. Например, если подоходный налог штата увеличится на 100 долларов для семей с 37-процентным федеральным подоходным налогом, претендующих на вычет SALT, чистые затраты для них составят 63 доллара; то есть налоги штата повышаются на 100 долларов, а федеральные налоги снижаются на 37 долларов. Эти расходы на федеральные налоги побуждают правительства штатов и местные органы власти взимать более высокие налоги (и, предположительно, предоставлять больше услуг), чем они могли бы в противном случае. Он также побуждает эти организации использовать вычитаемые налоги вместо невычитаемых налогов (таких как избирательные налоги с продаж на алкоголь, табак и бензин), сборов и других сборов.

Эти расходы на федеральные налоги побуждают правительства штатов и местные органы власти взимать более высокие налоги (и, предположительно, предоставлять больше услуг), чем они могли бы в противном случае. Он также побуждает эти организации использовать вычитаемые налоги вместо невычитаемых налогов (таких как избирательные налоги с продаж на алкоголь, табак и бензин), сборов и других сборов.

Критики этого вычета утверждают, что государственные и местные налоги просто отражают платежи за услуги, предоставляемые этими юрисдикциями, и, как таковые, к ним следует относиться не иначе, чем к другим расходам.Они также указывают на неравномерное распределение льгот по группам доходов и штатам.

Сторонники вычета считают, что часть дохода физического лица, заявленная в соответствии с государственными и местными налогами, не является располагаемым доходом, и что ее налогообложение на федеральном уровне является двойным налогообложением. Более того, они утверждают, что федеральные субсидии оправданы, потому что значительная часть расходов штатов и местных органов власти идет на образование, здравоохранение, общественное благосостояние и транспорт, и все это приносит пользу населению в других юрисдикциях. Однако контраргумент состоит в том, что, хотя федеральная поддержка может быть оправданной, значительные доходы, полученные за счет отмены или ограничения вычета, могут быть использованы для оказания прямой поддержки через федеральные гранты и ссуды.

Однако контраргумент состоит в том, что, хотя федеральная поддержка может быть оправданной, значительные доходы, полученные за счет отмены или ограничения вычета, могут быть использованы для оказания прямой поддержки через федеральные гранты и ссуды.

Обновлено в мае 2020 г.

Вот как IRS рассчитывает ваш подоходный налог

Налоговый кодекс США довольно сложен, поэтому неудивительно, что многие американцы не знают, как определяется их подоходный налог. При расчете суммы федерального подоходного налога, которую вы должны, IRS выполняет несколько шагов, таких как исключение определенных статей из вашего дохода, применение текущих налоговых категорий и корректировка любых налоговых льгот, на которые вы имеете право.

Имея это в виду, вот обзор того, как IRS рассчитывает ваш подоходный налог, чтобы вы могли понять, откуда поступают ваши налоговые счета за 2017, 2018 и будущие годы.