Нужна ли прописка для ИП: порядок оформления документов

Добавлено в закладки: 0

Чтобы открыть ИП требуется наличие адреса прописки, поскольку регистрация происходит по месту жительства. Но как действовать, если у человека на момент открытия своего дела нет официальной регистрации? Попробуем разобраться, обязательно ли нужна прописка для ИП или можно открыть бизнес без нее.

Что говорит закон

Процедура оформления предпринимателя регламентируется ФЗ от 08.08.2001 №129-ФЗ. В статье 8 Закона сказано, как происходит регистрация ИП – по прописке или месту жительства.

Подобная мера необходима, поскольку во время получения разрешительной документации требуется постановка на учет хозяйствующего субъекта в налоговой службе. А она возможна только при действительной прописке. Иначе налоговики не дадут разрешение предпринимателю заниматься коммерческой деятельностью.

Однако это не единственная дилемма, с которой сталкиваются предприниматели.

Как зарегистрироваться не по месту жительства

По общим правилам, чтобы открыть ИП, нужна прописка. Но в законе есть некоторые оговорки. Изначально настойчивость налоговых органов относительно прописки у ИП продиктована тем, что предприниматель не является юридическим лицом.

При возникновении вопросов у налоговиков или претензий со стороны потребителей, требуется наличие адреса, по которому будет посылаться корреспонденция и запросы. Поэтому на вопрос, нужна ли прописка для регистрации ИП, ФНС отвечает утвердительно. Однако сбор требуемых документов и их подача при открытии ИП в другом городе без прописки – не запрещается.

Как осуществляется регистрация ИП по временной прописке? Законодательно допускается оформление предпринимателей, не имеющих постоянной регистрации. Подобное послабление вытекает из ст.22.1 ФЗ №129-ФЗ и приказа ФНС № ММВ-7-6/25.

Подобное послабление вытекает из ст.22.1 ФЗ №129-ФЗ и приказа ФНС № ММВ-7-6/25.

В соответствии с указанными нормативными актами, чтобы открыть ИП не по прописке потребуется приложить к подаваемому пакету подлинник или копию документа, содержащего информацию относительно фактического или последнего места проживания человека.

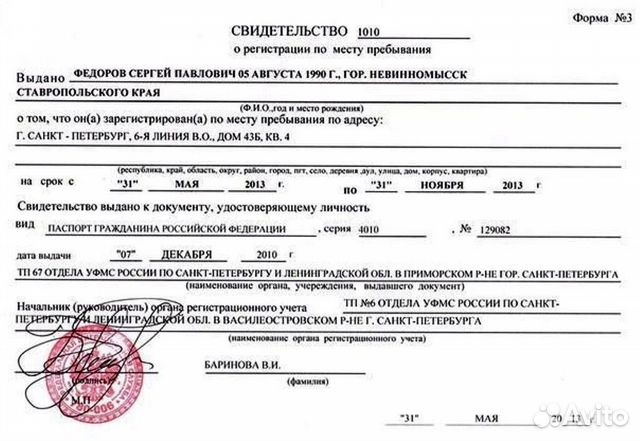

При постановке на налоговый учет без регистрации, прикладывается акт подтверждающий место проживания бизнесмена. Наличие временной регистрации служит равнозначной заменой постоянной прописке. Единственной оговоркой является срок действия. При оформлении ИП по месту прописки (временной), он не должен превышать 6 месяцев.

Подобное свидетельство должно оформляться по установленной форме и соответствовать требованиями ст.ст.680, 685 ГК РФ. Налоговые органы могут пойти навстречу заявителю и оформить ИП даже если срок временной регистрации менее 6 месяцев. Однако о том, нужна ли прописка для открытия ИП, желательно консультироваться в ФНС.

На видео: Деятельность ИП в другом городе

youtube.com/embed/_JiwDTZAXHI?feature=oembed&wmode=opaque» frameborder=»0″ gesture=»media» allow=»encrypted-media» allowfullscreen=»»/>

youtube.com/embed/_JiwDTZAXHI?feature=oembed&wmode=opaque» frameborder=»0″ gesture=»media» allow=»encrypted-media» allowfullscreen=»»/>

Регистрация по временному месту проживания

Как открыть ИП, если прописка в другом городе? Изначально потребуется выписаться с места постоянного жительства. После чего нужно обратиться в паспортный стол для получения временной регистрации. Дальнейшая процедура ничем не отличается от обычной подачи документов при открытии ИП.

Нужно подготовить:

Документы подаются в налоговую службу по месту временной регистрации. Уведомление со стороны ФНС также направляется предпринимателю по месту проживания, указанному в заявлении.

Нужна ли прописка для ИП, если заявителем выступает лицо, имеющее иное гражданство? Без получения гражданства РФ, иностранец не имеет официального адреса регистрации. Он может иметь только разрешение на временное проживание.

Лица, легально живущие на территории страны, обладают аналогичными правами и обязанностями (ФЗ от 25. 07.2002 №115-ФЗ). До истечения времени действия временной регистрации иностранец имеет право заниматься бизнесом и открывать ИП.

07.2002 №115-ФЗ). До истечения времени действия временной регистрации иностранец имеет право заниматься бизнесом и открывать ИП.

Смена прописки

Что делать при смене прописки ИП? По закону любые изменения регистрационных данных предпринимателя должны быть внесены в ЕГРИП. С 2011 года была упрощена процедура оповещения ФНС о том, что ИП сменил прописку. Раньше предприниматели должны были извещать налоговую службу самостоятельно. Теперь этим занимается паспортный стол.

Паспортист должен предоставить данные об изменении места жительства гражданина, зарегистрированного в качестве ИП в течение 10 дней после установления подобного факта. Налоговые органы со своей стороны на протяжении 5 дней вносят соответствующие изменения в ЕГРИП. Параллельно происходит отправка налогового дела предпринимателя в территориальное управление, находящегося по месту жительства бизнесмена. Несмотря на разработку упрощенной системы, очень часто она дает сбои, поэтому лучше все делать самостоятельно.

Как подать документы о внесении данных в ЕГРИП

Если ИП меняет прописку, каковы его действия? Предпринимателю необходимо заполнить заявление по форме Р24001. Документ заполняется исключительно печатными буквами. Оформление дополнительных листов происходит в соответствии с произошедшими изменениями.

Если изменяется адрес регистрации предпринимателя, нужно прикладывать лист «В». Дополнительным подтверждением изменения места жительства является копия паспорта. Также к заявлению нужно приложить копию ИНН и свидетельства о регистрации. Все документы необходимо заверять нотариально. После подачи всех документов в ФНС, предпринимателю вручается расписка об их принятии. Также назначается время, когда предприниматель сможет получить выписку из реестра.

Каждый предприниматель выплачивает не только налоги, но также отчисления в фонды (ФСС, ПФР), вне зависимости от вида деятельности и количества сотрудников. Это актуально как для интернет-магазина, так и небольшой фирмы по производству пластиковых окон. Раньше при смене прописки предприниматели обязаны были предоставлять соответствующие сведения в Пенсионный фонд. Сегодня им на помощь приходит налоговая служба, которая в течение 5 дней извещает все фонды (ФМС, ФСС, ПФР).

Раньше при смене прописки предприниматели обязаны были предоставлять соответствующие сведения в Пенсионный фонд. Сегодня им на помощь приходит налоговая служба, которая в течение 5 дней извещает все фонды (ФМС, ФСС, ПФР).

На видео: Как зарегистрировать ИП через интернет

Регистрация ИП не по месту прописки (открытие)

Для того, чтобы начать вести свой бизнес, физическое лицо обязано пройти процедуру регистрации и получить статус индивидуального предпринимателя.

Может ли происходить регистрация ИП не по месту регистрации? Какие требования к этому предъявляет действующее законодательство?

Требования законодательства

Одно из основных требований законодательства – прохождение государственной регистрации перед началом деятельности.

Не имея на руках соответствующего свидетельства, гражданин не может заниматься бизнесом.

Вести индивидуальное предпринимательство было разрешено в СССР с 1986 года.

Конкретного законодательного акта, регулирующего деятельность индивидуального предпринимателя на данный момент нет.

Нормативно-правовая база включает в себя ФЗ № 129 от 2001 года.

Что делать, если нет постоянного адреса проживания?

Закон устанавливает положение, в соответствии с которым регистрация ИП может происходить только по месту постоянной регистрации физического лица в 2020 году.

Это не влияет на область деятельности – она может осуществляться на всей территории РФ.

Кроме того, это не означает, что сдача отчетности частным предпринимателем должна происходить в Налоговой инспекции, где проводилась регистрация.

Место сдачи отчета будет зависеть от системы налогового обложения, используемой бизнесменом.

Оно может располагаться по месту осуществления работы или по месту жительства.

Если выбирается УСН или общая система обложения налогами, то сдача отчетов происходит по адресу постоянной прописки.

Регистрация ИП не по месту прописки

Если ИП живет в другом регионе, то у него должна быть оформлена временная прописка.

Однако произвести регистрацию предпринимательства по этому адресу нельзя.

Исключением является отсутствие в паспорте постоянной прописки.

Конституция РФ предусматривает свободу передвижения по всему государству, но в продолжение недели с момента прибытия на новое место проживания, гражданин обязан пройти регистрацию в ФМС.

Это необходимо для оформления временной прописки.

Возможна ли?

Регистрация ИП не по месту прописки запрещается действующим законом.

Сделать это можно в одном случае – если у бизнесмена отсутствует постоянная регистрация в пределах России.

Порядок оформления

Порядок оформления гражданина в качестве частного предпринимателя берет начало с:

- сбора пакета документов;

- заполнения заявления по установленной форме;

- подачи пакета документов на рассмотрение в органы налоговой службы.

После этого остается дожидаться решения сотрудников налоговой инспекции.

Необходимые документы

Для регистрации гражданина в качестве индивидуального предпринимателя потребуется по месту прописки сдать пакет документов:

- подлинник и ксерокопию гражданского паспорта;

- подлинник и ксерокопию свидетельства ИНН;

- заявление, составленное по форме Р21001;

- квитанцию, подтверждающую внесение пошлины.

Бланк заявления на регистрацию ИП тут,

образец заполнения заявления на регистрацию ИП тут.

Важно, чтобы в гражданском паспорте стоял штамп, указывающий место прописки. Если он по каким-либо причинам отсутствует, то гражданин сдает в налоговые органы свидетельство временной регистрации по месту своего пребывания.

Этот документ актуален, если регистрация у бизнесмена вовсе отсутствует.

При регистрации будущего предпринимателя по месту временного пребывания важно учитывать нюанс – он должен официально проживать по этому адресу не меньше шести месяцев.

Так, по месту временной прописки осуществляется временная регистрация частного предпринимателя.

Это значит, что её потребуется регулярно продлевать, поскольку период регистрации физического лица временного характера ограничен.

Вопросы по уплате налогов и сборов

НК РФ предусматривает шесть режимов налогообложения, которые могут использоваться в пределах России, к ним относится один общий и пять льготных.

Для их использования необходимо соблюдать особые условия.

Большей популярностью среди бизнесменов пользуются такие режимы:

- общий;

- УСН;

- ЕНВД.

ЕНВД

Система налогового обложения ЕНВД регулируется статьей 346 НК РФ. В ней указывается, что предприниматель, работающий по ЕНВД, обязуется представлять отчет в налоговые органы, расположенные по месту осуществления своей деятельности.

Для начала ему потребуется встать на учет в органы налоговой службы, расположенные по месту функционирования.

Заявление сдается в продолжение пяти суток с момента начала бизнеса на территории.

Важно учитывать исключения, при которых отчетность сдается по месту прописки.

К ним причисляется реализация конкретных типов деятельности, таких как:

- Осуществление автотранспортных работ, связанных с транспортировкой грузов или перевозкой пассажиров.

- Торговля с использованием объектов стационарного типа, не оборудованные торговыми залами.

- Реклама с применением поверхностей автомобилей.

Образец заполнения заявления о переходе ИП на ЕНВД здесь,

бланк заявления о переходе ИП на ЕНВД здесь.

УСН

Если для осуществления деятельности используется упрощенная система налогового обложения, то отчетность сдается по месту регистрации. Не имеет значения область, в которой работает ИП.

Для сдачи отчетности могут использоваться такие методы:

- с использованием почты – отправление заказным письмом и описью;

- с помощью представителя – у него должна быть оформлена доверенность;

- отправление через Интернет – с использованием онлайн-сервисов.

Образец заполнения заявления о переходе ИП на УСН здесь,

образец бланка заявления о переходе ИП на УСН здесь.

Если предприниматель – иностранец

В соответствии с действующим законодательством вести бизнес на территории России могут не только граждане государства, но и иностранцы.

ФЗ № 115 от 2002 года устанавливает, что иностранцы, ведущие предпринимательскую деятельность, наделяются такими же правами и обязательствами.

Для присвоения иностранному гражданину статуса ИП потребуется представить такой пакет документов:

- Подлинник и ксерокопию паспорта.

- Свидетельство рождения с указанием даты и места рождения.

- Разрешение на рабочую деятельность в России.

- Свидетельство ИНН, выдаваемое в налоговых органах, если имеется разрешение на рабочую деятельность.

- Ксерокопия документа, представляющего право проживания иностранца на территории государства.

- Заявление.

Все ксерокопии документов, подаваемых на рассмотрение иностранцем, необходимо заверить в нотариальной конторе.

Так, регистрация процедуры бизнеса иностранным гражданином должна происходить по адресу, указанному в Виде на жительство, или в свидетельстве временной регистрации.

Весь остальной порядок регистрации иностранцы в качестве ИП совпадает с регистрацией гражданина РФ.

Сроки

В соответствии с ФЗ № 129 от 2001 года сроки оформления свидетельства о государственной регистрации ИП занимают не более пяти суток с момента подачи документов на рассмотрение.

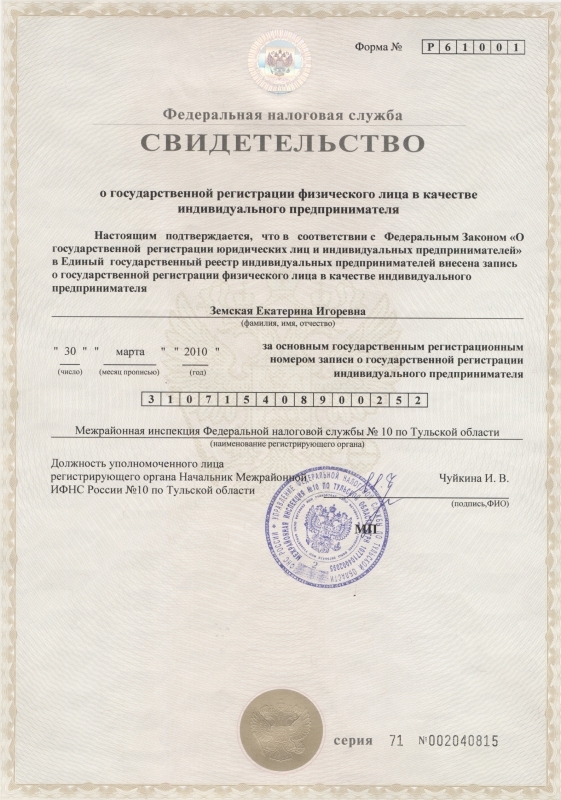

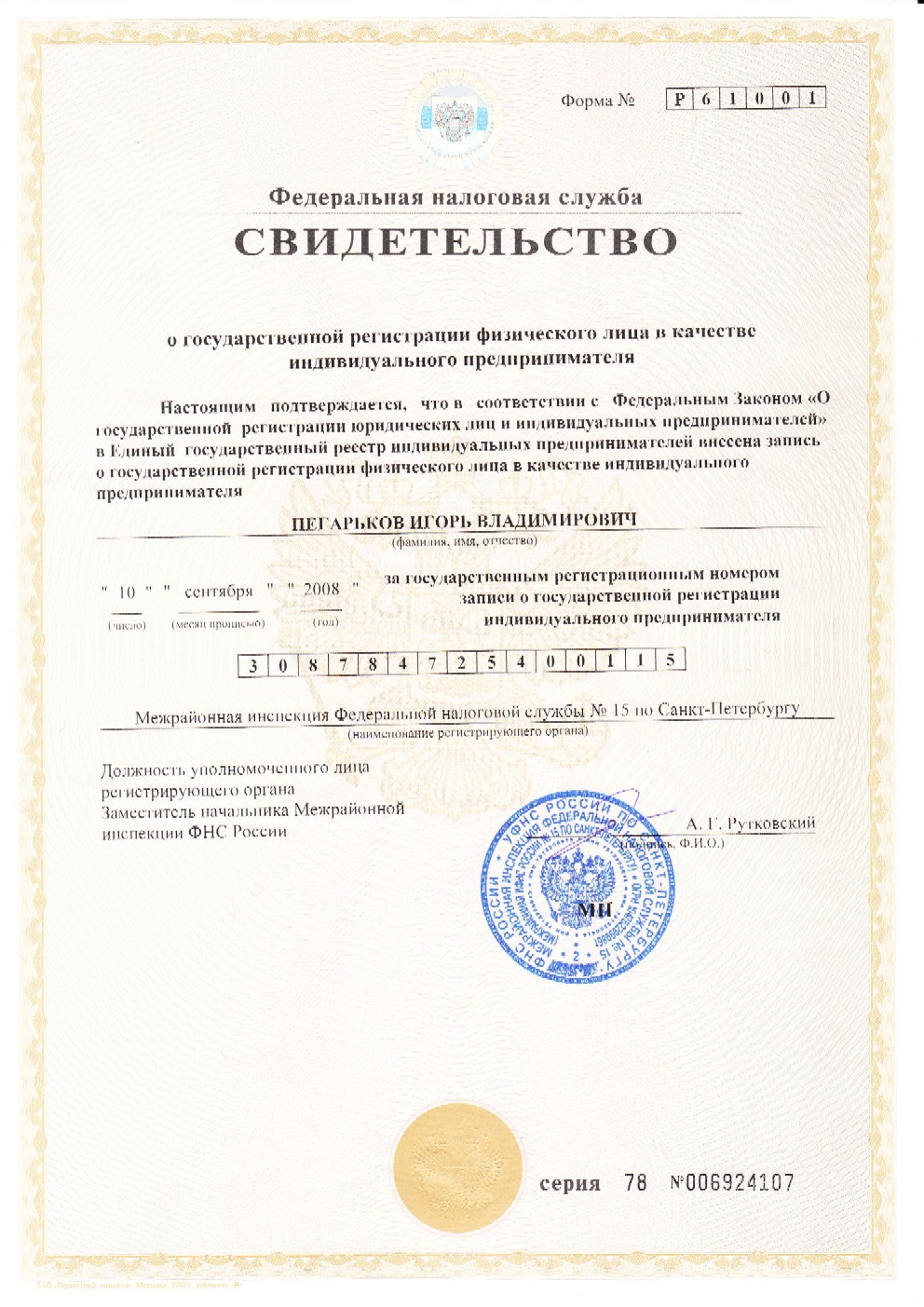

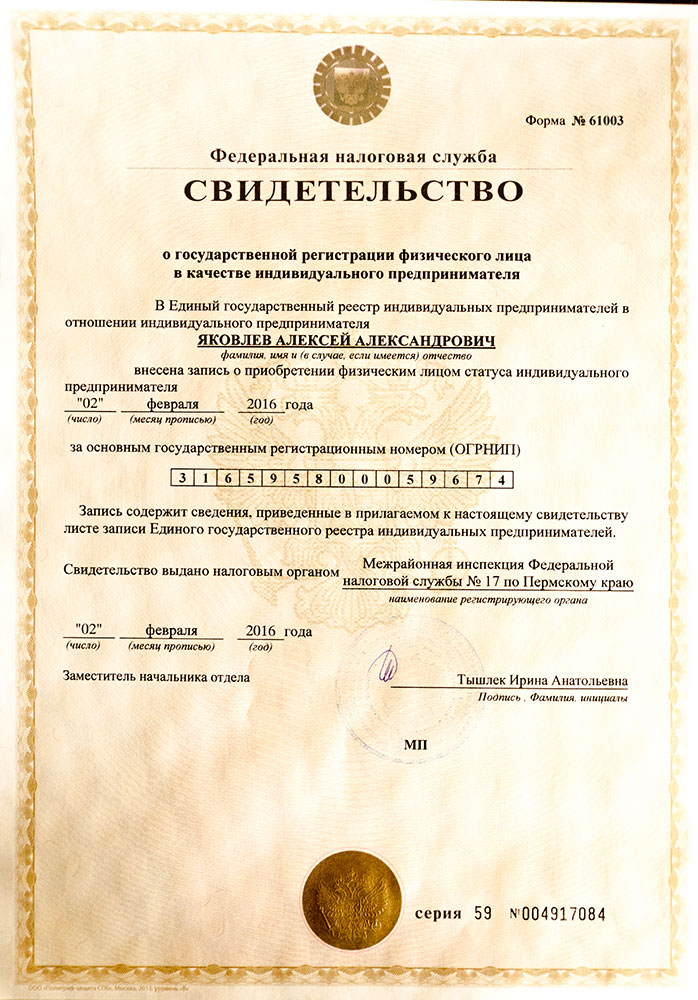

Образец свидетельства о регистрации ИП здесь.

Если сотрудники налоговой инспекции выносят отказ в регистрации, то он должен быть мотивирован и выражен в письменной форме.

Решение можно обжаловать в судебном порядке.

На видео об оформлении ИП не по месту проживания

youtube.com/embed/cUf5Y-Z63LE» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/cUf5Y-Z63LE» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Как индивидуальному предпринимателю вести деятельность в другом регионе

Организации, при осуществлении деятельности в других регионах, создают обособленные подразделения, филиалы и представительства. Встают на учет в налоговые органы по месту осуществления деятельности и уплачивают налоги. Как быть индивидуальному предпринимателю, если он работает в другом городе? Обязан ли ИП вставать на учет в ИФНС, ПФР, ФСС по месту осуществления деятельности? Куда платить налоги и взносы?

Как быть индивидуальному предпринимателю, если он работает в другом городе? Обязан ли ИП вставать на учет в ИФНС, ПФР, ФСС по месту осуществления деятельности? Куда платить налоги и взносы?

Как быть индивидуальному предпринимателю, если он работает в другом городе? Обязан ли ИП вставать на учет в ИФНС, ПФР, ФСС по месту осуществления деятельности? Куда платить налоги и взносы?Индивидуальный предприниматель , согласно действующему законодательству, встает на учет по месту жительства. Если предприниматель нанимает работников, то становится на учет в ПФР, ФСС также по месту своего жительства, и туда же платит налоги и взносы с заработной платы работников.

Индивидуальный предприниматель не может создавать филиалы или обособленные подразделения. Как при этом вести деятельность в другом регионе и работать, не нарушая закон?

Итак, несмотря на то, что ИП состоит на учете в налоговом органе по месту жительства, не может создавать филиалы, он вправе осуществлять деятельность в любом другом регионе. А вот обязан ли он вставать на учет по месту осуществления деятельности, зависит от того, на какой системе налогообложения он находится.

В настоящее время, индивидуальные предприниматели могут применять следующие системы налогообложения:

- ОСНО

- УСН – доходы 6%

- УСН – доходы минус расходы 15%

Наряду с указанными системами налогообложения, ИП может применять по отдельным видам деятельности следующие режимы НО:

- ЕСХН – единый сельскохозяйственный налог

- ПСН – патентная система налогообложения

- ЕНВД – единый налог на вмененный доход

И так, с системой налогообложения индивидуальный предприниматель должен определиться еще до регистрации в качестве ИП. Поскольку, если одновременно с документами на регистрацию не подать специальное заявление или уведомление о примени специального режима налогообложения, то автоматически ИП ставится на ОСНО. После регистрации, закон отводит еще некоторое время на раздумья, в течение которого, можно успеть подать заявление на «спецрежим».

Поскольку, если одновременно с документами на регистрацию не подать специальное заявление или уведомление о примени специального режима налогообложения, то автоматически ИП ставится на ОСНО. После регистрации, закон отводит еще некоторое время на раздумья, в течение которого, можно успеть подать заявление на «спецрежим».

Обратите внимание!

Индивидуальный предприниматель патентную систему налогообложения по видам деятельности может применять наравне с другими налоговыми режимами, предусмотренными законодательством РФ (ст. 346.43 НК РФ).

Рассмотрим, как предпринимателю вести деятельность в другом регионе, в зависимости от применяемой системы.

Предприниматель ведет деятельность в другом регионе и применяет ПСН (Патентную систему налогообложения)

С 2013 года ПСН – патентную систему налогообложения регулирует глава 26.5 Налогового кодекса. Если ИП применяет УСН, и вид деятельности попадает под перечень видов деятельности для применения ПСН, то предприниматель по данному виду деятельности может получить патент. Допустим, индивидуальный предприниматель состоит на учете в одном городе, а в другом городе решил вести деятельность на патенте.

Допустим, индивидуальный предприниматель состоит на учете в одном городе, а в другом городе решил вести деятельность на патенте.

Как ИП на ПСН может встать на учет в другом городе и куда ему следует уплачивать налоги и сдавать отчетность?

Постановка на учет индивидуального предпринимателя на ПСН

Если предприниматель в другом регионе ведет деятельность, попадающую под ПСН, ему следует подать в налоговую инспекцию города, в котором ведется деятельность два заявления:

- Заявление о постановке на учет;

- Заявление на получение патента.

Без постановки на учет в другом субъекте РФ, индивидуальный предприниматель не сможет получить патент. Согласно п.5 ст.346.25.1 НК РФ, патент будет действовать только в том регионе, на территории которого он получен. Если ИП хочет вести деятельность еще и в других городах, то в каждом городе он должен получить патент. Если предприниматель осуществляет несколько видов деятельности, то патент ему следует получить на каждый вид деятельности.

Уплата налогов индивидуальным предпринимателем на ПСН

Предприниматель применяет УСН. Если, кроме видов деятельности на патенте, есть доходы от других видов деятельности, то единый налог по УСН, предприниматель уплачивает по месту жительства. По видам деятельности на патенте, уплачивается только стоимость патента, которую следует перечислить в бюджет региона, в котором получен патент. Если получены патенты в разных городах, то стоимость каждого патента оплачивается в бюджет субъекта, в котором он выдан.

Сдача отчетности при применении ПСН

Предприниматель сдает декларацию по УСН в налоговый орган по месту жительства. По деятельности на патенте налоговая декларация не сдается.

При ПСН ведется книга учета доходов и расходов. Если предприниматель ведет деятельность на УСН, он должен вести книгу учета доходов и расходов, применяемую при УСН. Иными словами, предприниматель ведет две книги учета доходов и расходов: УСН, и ПСН. При этом, в книге учета доходов при применении ПСН, отражаются только доходы.

При этом, в книге учета доходов при применении ПСН, отражаются только доходы.

Предприниматель на УСН ведет деятельность в других регионах

Если предприниматель применяет «упрощенку» следует ли ему вставать на учет в другом городе? Может ли он осуществлять деятельность без постановки на учет?

Постановка на учет ИП при применении УСН

Индивидуальный предприниматель, как было сказано, встает на учет в ИФНС по месту жительства. Если ИП планирует вести деятельность в других субъектах РФ, без применения ЕНВД, ПСН, действуя в рамках упрощенной или основной системы налогообложения, в другом регионе вставать на учет индивидуальный предприниматель не должен. Действующее законодательство в этом случае не обязывает предпринимателя повторно становиться на учет. Однако, согласно п.1 ст.83 НК РФ, если ИП в другом регионе приобретает в собственность нежилое помещение, он должен встать на учет по месту нахождения данного имущества.

Уплата налогов при применении УСН

Единый налог по УСН и авансовые платежи по нему уплачиваются, согласно п.6 ст.346.21 НК РФ, по месту постановки на учет ИП.

Индивидуальный предприниматель, применяющий УСН, на учете состоит по месту жительства, соответственно, независимо от того, что доходы получает в разных городах, налоги уплачивает только по месту постановки на учет, т.е. по месту жительства.

При определении налоговой базы, учитывается совокупный доход предпринимателя, полученный за определенный период по всем видам деятельности, независимо от географии их осуществления.

Однако, следует обратить внимание, что п.2 ст.346.20 НК РФ, установлено, что субъекты РФ могут понижать ставку налога, установленного для объекта «доходы минус расходы» вплоть до 5 процентов.

Поэтому, возможно, что в разных регионах будут действовать разные ставки налога. Но наш предприниматель, не сможет применять пониженную ставку, поскольку на учете в данном субъекте не состоит. ИП применяет ставку налога, которая принята в том регионе, в котором он поставлен на учет, независимо от места, в котором фактически получены доходы.

Сдача отчетности УСН

Декларацию по применению УСН ИП сдает раз в год по месту жительства, независимо от места осуществления деятельности.

Также, предприниматель заполняет Книгу учета доходов и расходов по УСН. Возникает вопрос, как правильно заполнять Книгу, если деятельность ведется в разных регионах?

Независимо от того, что деятельность предприниматель ведет в нескольких регионах, Книга учета доходов и расходов по УСН должна быть одна. В Книге отражаются доходы и расходы по всем видам деятельности на УСН в хронологическом порядке.

У Предпринимателя на УСН деятельность на ЕНВД

Предприниматель применяющий упрощенную систему налогообложения, в другом регионе осуществляет деятельность, облагаемую ЕНВД. Обязан ли предприниматель становиться на учет, куда платить налоги и сдавать отчеты?

Постановка на учет ИП при применении ЕНВД

Предприниматель, осуществляющий деятельность на ЕНВД в другом регионе, должен встать в течение пяти дней, с начала ведения деятельности, на учет в налоговой инспекции по месту ведения деятельности, в качестве плательщика ЕНВД.

Для этого в налоговую инспекцию предоставляется заявление о постановке на учет ИП в качестве налогоплательщика ЕНВД по отдельным видам деятельности.

Если предприниматель осуществляет развозную или разносную торговлю, он, независимо от того, в каком регионе ведет деятельность, встает на учет в качестве плательщика ЕНВД в налоговом органе по месту жительства.

Пусть вас не смущает, что ИП уже поставлен на учет в этой инспекции, ему следует встать на учет именно как плательщику ЕНВД.

Напоминаем, что с 2013 года применение ЕНВД не является обязательным. Поэтому, если предприниматель не планирует уплачивать ЕНВД, а хочет остаться на своей системе налогообложения, то закон его не обязывает вставать на учет и уплачивать ЕНВД.

В таком случае, индивидуальный предприниматель действует по схеме, описанной выше, для тех предпринимателей, которые применяют УСН.

До 2013 года действовал другой порядок, здесь мы его не будем рассматривать, поскольку это уже неактуально.

Уплата налогов при применении ЕНВД

Единый налог на вмененный доход предприниматель должен уплачивать по месту постановки на учет в качестве плательщика ЕНВД. Т.е. в бюджет того региона, в котором он состоит на учете как плательщик ЕНВД.

Если у ИП есть доходы по другим видам деятельности, то он уплачивает единый налог по УСН по основному месту учета, т.е. по месту жительства.

По видам деятельности на разных системах налогообложения ведется раздельный учет. И хотя для определения налога на вмененке, доходы не учитываются, т.к. расчет ведется исходя из физических показателей, доходы следует учитывать, чтобы не допустить превышения установленного лимита доходов при ЕНВД.

Сдача отчетности при применении ЕНВД

Декларация по ЕНВД сдается предпринимателем в налоговый орган субъекта РФ, в котором он состоит на учете в качестве плательщика ЕНВД.

Если деятельность относится к развозной или разносной торговле, ИП сдает отчетность в инспекцию по месту жительства, т.к. при осуществлении таких видов деятельности именно здесь он состоит на учете, как плательщик ЕНВД.

Декларацию по УСН ИП сдает по месту жительства.

Внимание!

Если у предпринимателя нет других видов деятельности, кроме тех, которые на «вмененке», он обязан сдавать в ИФНС по месту жительства нулевую декларацию по УСН.

Подведем итоги

Действия индивидуального предпринимателя при ведении деятельности в других регионах

|

Режим налогообложения в двух регионах |

Постановка на учет |

Уплата налога |

Сдача отчетности |

|

УСН и патент |

В каждом регионе |

В каждом регионе |

Декларацию по УСН сдают по месту жительства. По деятельности на ПСН декларация не сдается. |

|

УСН и УСН |

По месту жительства |

По месту жительства |

Декларацию по УСН сдают в ИФНС по месту жительства |

|

УСН и ЕНВД |

В каждом регионе |

В каждом регионе |

Декларацию по УСН сдают в ИФНС по месту жительства. Декларацию по ЕНВД сдают в ИФНС, по месту ведения деятельности на «вмененке» |

- Единый налог по УСН, уплачивается и сдается декларация по УСН по месту жительства индивидуального предпринимателя, независимо от того, в каких городах ведется деятельность. По месту ведения деятельности вставать на учет индивидуальный предприниматель не должен.

- При применении патентной системы налогообложения, предприниматель получает по каждому виду деятельности на ПСН, патент, в налогом органе региона, где ведется деятельность. Там же оплачивается стоимость патента. У ИП может быть неограниченное количество патентов, т.е. по патенту на каждый вид деятельности и в каждом регионе осуществления такой деятельности.

- Если деятельность попадает под ЕНВД, и предприниматель принимает добровольное решение перейти на «вмененку», он должен встать на учет по месту ведения деятельности, как плательщик ЕНВД. Налог платится по месту ведения деятельности на «вмененке», туда же сдается декларация.

- Если одновременно с деятельностью на ПСН, ЕНВД, осуществляется деятельность на УСН, единый налог и авансовые платежи по нему платятся по месту жительства, даже если эта деятельность ведется в других регионах. При этом ИП следует обеспечить раздельный учет доходов и расходов, получаемых от видов деятельности на разных системах налогообложения.

- Декларация по каждому виду деятельности сдается по месту постановки на учет, декларация по УСН сдается в налоговую по месту жительства, даже если деятельность на УСН не велась.

- Фиксированный взнос за себя индивидуальный предприниматель всегда уплачивает по месту жительства. Отчеты в пенсионный фонд за себя предприниматель не сдает.

- Если предприниматель нанимает работников, в качестве работодателя он встает в пенсионном фонде, фонде социального страхования по месту своего жительства. Даже если эти работники фактически работают и живут в другом регионе. При этом, НДФЛ удержанный с заработной платы работников, страховые взносы, начисленные на сумму выплат в пользу работников, предприниматель также уплачивает по месту жительства. Туда же, сдается вся отчетность по работникам.

Материалы по теме

Обособленные подразделения — кратко о самом важном

Как ИП на УСН может распоряжаться наличными денежными средствами

Документы, необходимые для регистрации ИП в качестве работодателя в ПФР и ФСС

Отчетность ИП на ОСНО

Отчетность ИП на УСН без работников

Отчетность ИП на УСН с работниками

Штрафы ИП за несвоевременную сдачу отчетности

ЕНВД 2013

Патентная система налогообложения 2013

Упрощенная система налогообложения 2013

Льготы для УСН 2012-2013

Льготы для ЕНВД 2012-2013

Стоимость патента в Москве на 2013 год

Размер фиксированных взносов ИП

Как открыть ИП, если имеешь регистрацию в другом городе

Любой гражданин РФ имеет право на ведение собственного бизнеса, то есть на регистрацию себя в качестве ИП. Регистрация эта происходит в налоговой инспекции по месту вашего жительства.

Но человек может иметь постоянную регистрацию в одном городе, а вести свой бизнес в другом. Зарегистрировать ИП можно и в этом случае.

Самый простой способ — приехать в родной город, зарегистрировать свое ИП, а потом вести свой бизнес в любом месте. Регистрация ИП не привязывает вас к месту, действующее законодательство обязует лишь регистрировать ИП по месту вашей постоянной регистрации.

Цель данного требования — привязка вас к определенной налоговой инспекции и определенным государственным фондам. Это упрощает государству процесс проверки ваших выплат и отчетов.

Однако существует все же возможность зарегистрировать ИП, когда вы проживаете не в городе своей прописки. Даже без прописки у вас есть право стать индивидуальным предпринимателем. Но это право можно реализовать лишь в трех случаях:

1

вы имеете постоянную регистрацию в одном регионе нашей страны, а бизнесом желаете заниматься в другом, и у вас нет возможности приехать к своему месту прописки;2

вы желаете заниматься бизнесом, но в настоящий момент меняете свое место жительства;3

вы желаете заниматься собственным делом, но вообще не имеете места постоянной регистрации.Все три ситуации нестандартные, но не тупиковые.

Есть четыре сценария регистрации ИП, если ваше место прописки не совпадает с местом жительства, и у вас нет возможности вернуться в тот населенный пункт, который требует закон.

Первый сценарий

Вы собираете требуемый пакет документов, в заявлении об открытии ИП указываете, что находитесь в другом городе, и отправляете все по почте ценным письмом с описью в свою налоговую инспекцию. Ваша налоговая должна будет вас зарегистрировать и ответить вам также по почте.

Обратите внимание, налоги и страховые взносы вы будете платить по месту своей регистрации, которое в данном случае будет совпадать, как и положено, с местом вашей прописки.

Второй сценарий

Открыть ИП за вас может ваше доверенное лицо, который проживает в нужном месте. Это может быть друг, родственник, знакомый и т.д. Для этого вы должны выдать ему нотариально заверенную доверенность на регистрацию ИП.

Третий сценарий

Вы также можете обратиться в юридическую компанию, имеющую филиал в нужном вам населенном пункте, и открыть ИП уже через них. Для этого вы просто заключаете с данной компанией договор на оказание помощи в оформлении предпринимательства.

Четвертый сценарий

Вы также можете подать все требуемые документы электронно. Однако в этом способе все равно надо лично приходить в налоговую единожды, поэтому вам все равно потребуется доверенное лицо. Можно зарегистрировать удаленно через портал Госуслуги.РУ, но для этого необходимо иметь свою электронно цифровую подпись.

Сложность данной ситуации кроется в том, что вся информация из фондов и самой налоговой будет приходить к вам по месту постоянной регистрации. Если же вы не проживаете по этому адресу, то ваше общение с этими органами будет затруднено и идти с опозданием.

Если в ходе предпринимательства ваше место постоянной регистрации изменилось, то вы обязаны самостоятельно уведомить об этом налоговую, подав заявление по форме Р24001. Никаких других документов вам подавать не нужно. После налоговая в течение 5 дней произведет вашу перерегистрацию и выдаст вам новую выписку из ЕГРИП с обновленными сведениями. Фонды о смене адреса уведомлять вам не придется, это сделают за вас сами налоговики, когда обновят предпринимательский реестр.

Иногда жизнь складывается так, что человек вообще не имеет постоянной регистрации. Но и в этой ситуации есть выход.

Сначала вам требуется получить временную регистрацию в месте, где вы проживаете. Для этого необходимо обратиться в ФМС.

После получения временной регистрации, вам следует отправиться в соответствующую адресу налоговую инспекцию, где необходимо подать заявление на регистрацию ИП и приложить к нему весь требуемый пакет документов. Документы вы также можете подавать через почту, через доверенное лицо, электронно или через юридическую компанию.

Если потом вы перенесете свой бизнес в другой город, вы все еще будете привязаны по налоговым выплатам и страховым отчислениям к налоговой, в которой регистрировались.

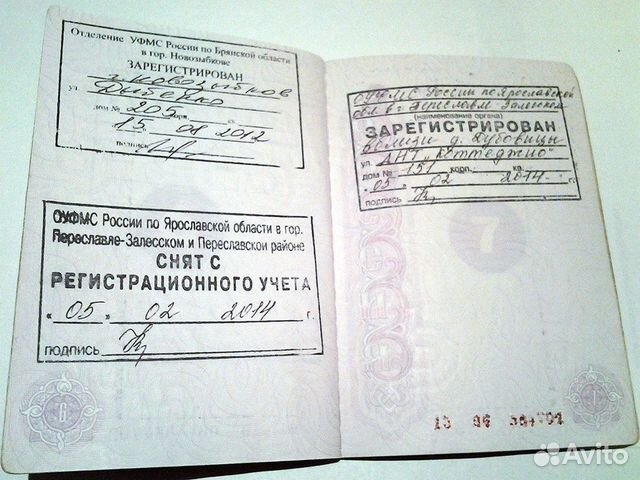

Закон разрешает регистрировать ИП по месту временной регистрации лишь в одном случае: в вашем паспорте нет штампа о прописке, а есть штамп о снятии с регистрационного учета. Если у вас есть постоянная прописка, то зарегистрировать ИП по месту временной регистрации невозможно.

Если вы регистрируете ИП по месту временной регистрации, то должны знать, что налоговая вполне может открыть вам временную регистрацию ИП, которая истечет после нескольких месяцев. Чтобы избежать этого вы должны при регистрации ИП уточнять длительность своей временной прописки.

Итак, ваше ИП привязано к месту вашей постоянной регистрации. Все налоги и социальные взносы вы платите там же. Но есть исключение — это единый налог на вмененный доход (ЕНВД) и патент. В этой системе налогообложения все платится по месту ведения бизнеса.

Сама процедура регистрации ИП одинакова для всех, как и требуемый пакет документов. Совкомбанк помогает всем в заполнении всех требуемых для регистрации документов. Эта услуга совершенно бесплатная.

Вы заметили у нас ошибку? Помогите нам ее исправить! Выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter» и повторите код с картинки. Спасибо!

Руководство по применению BIR, DTI и SEC

6 мин. прочитать От eCompareMo вНачинающие предприниматели могут найти множество идей и вдохновения в Интернете. И когда у вас наступил момент Эврики и вы, наконец, поняли, во что хотите инвестировать, одним из первых шагов станет регистрация бизнеса. Если вам интересно, как зарегистрировать свой бизнес в Налоговом управлении (BIR), Департаменте торговли и промышленности (DTI) и Комиссии по ценным бумагам и биржам (SEC), мы поможем вам.

К счастью, теперь гораздо проще зарегистрировать свою корпорацию, индивидуальное предприятие или партнерство на Филиппинах, поскольку государственные учреждения уже предоставляют услуги онлайн-регистрации.

Зарегистрировать свой бизнес не так сложно, как вы думаете. Сначала вам нужно будет защитить название своей компании, и этот подробный список поможет вам выполнить оставшуюся часть процесса. Вам нужно будет только зарегистрироваться в этих четырех государственных учреждениях, а остальные вы научитесь настраивать по ходу дела.

Как зарегистрировать свой бизнес в DTI

Вот шаги для узаконивания вашего бизнеса в Министерстве торговли и промышленности, в зависимости от типа собственности:

Индивидуальный предприниматель

Как единственный владелец, вы должны будете зарегистрировать свой бизнес в Министерстве торговли и промышленности (DTI).

Вы можете сделать быструю онлайн-проверку наличия предлагаемого названия / имен вашей компании через веб-сайт бизнес-реестра Филиппин.

DTI Business Зарегистрироваться можно онлайн. Форма заявки DTI доступна на их веб-сайте.

Когда вы пойдете в их офис, подготовьте как минимум три (3) предложенных названия компании и соблюдайте следующие требования к регистрации DTI:

- Кандидат должен быть старше 18 лет и гражданин Филиппин

- Принесите 2 (две) копии заполненных анкет, подписанных владельцем

- Принесите как минимум два (2) удостоверения личности государственного образца с фотографией.

Следующим шагом после подачи заявки является оплата регистрации и гербового сбора.

В зависимости от территориального охвата вашего бизнеса применяются следующие регистрационные сборы DTI:

| Барангай | 200 |

| Город / район | ₱ 500 |

| Региональный | 1 000 |

| Национальный | 2 000 |

Согласно DTI, если вы хотите расширить территориальный охват своего бизнеса, вы можете зарегистрироваться под тем же названием компании, «при условии, что оно будет зарегистрировано в другом городе и будет охватывать новое местонахождение бизнеса.”

Название вашей компании действительно в течение пяти лет с даты его регистрации.

Товарищества или корпорации

Вы можете зарегистрировать свой бизнес в Комиссии по ценным бумагам и биржам (SEC).

Убедитесь, что название вашей компании доступно на веб-сайте SEC, и после проверки вы уже можете зарезервировать название компании онлайн. Подтверждение названия вашей компании должно быть сделано в любом офисе SEC в течение четырех (4) дней, в противном случае оно будет конфисковано.

(Читайте: BIR хочет, чтобы онлайн-продавцы зарегистрировали бизнес до 31 июля)

Заполните онлайн-формы заявки через SEC i-Register и распечатайте их для отправки в офис SEC.

Вот основные требования SEC для регистрации корпорации или партнерства:

- Обложка для регистрации

- Подтверждение оплаты с резервированием

- Учредительный договор (AI)

- Устав (BL)

Для вашего вида деятельности потребуются дополнительные документы:

Партнерство

- Внутреннее партнерство

- Партнерство с иностранным капиталом

Корпорация

- Внутренняя акционерная корпорация

- Внутренняя неакционерная корпорация

- Корпорация с иностранным участием

- Иностранная корпорация

Требования к документам SEC доступны для скачивания на их веб-сайте.После завершения онлайн-регистрации, резервирования имени и / или загрузки форм партнерства вы можете произвести оплату онлайн или в кассе SEC.

Для тех, кто хочет подать заявку вручную, вы можете подтвердить и зарезервировать предложенное вами имя в любом из офисов SEC. Вам будут предложены следующие шаги для получения статей о партнерских формах, а также устава и внутренних законов.

Пока вы там, вы можете проконсультироваться с ними для получения более подробной информации о регистрации бизнеса или попросить одобрения в других агентствах, если применимо.

Получение пропуска Барангая и мэрии для вашего бизнеса

В зависимости от того, где вы будете открывать свой магазин, вам сначала нужно будет пойти в свой собственный барангай, чтобы получить разрешение на барангай. Это будет требованием при подаче заявления на разрешение на ведение бизнеса у мэра. Требования и процессы могут отличаться в разных местных офисах.

Основные документы для оформления заявки на получение разрешения от Барангая:

- Сертификаты DTI или SEC — принесите оригинал и ксерокопии

- Схема расположения предприятия / карта

- Договор аренды, если вы арендуете место ведения бизнеса, или налоговую декларацию о праве собственности на землю, если вы владеете местом ведения бизнеса.

- Заполненная анкета о разрешении барангая

В зависимости от типа бизнеса могут потребоваться другие документы, например, нижеприведенные примеры:

- Лицензия Национального управления по пищевым продуктам (NFA) для продавцов риса / кукурузы и пшеницы

- Бюро по контролю за продуктами и лекарствами (BFAD) и Департамент здравоохранения (DOH) для аптек, пекарен и других предприятий, связанных с пищевыми продуктами и здоровьем

Те же документы требуются для разрешения мэра, с добавлением бланка заявления на получение разрешения на ведение деятельности мэра, свидетельства о проживании в здании или подразделении вашего предприятия и страхования ответственности, если применимо.

Как зарегистрировать свой бизнес в BIR

Чтобы соответствовать требованиям ЗБИ, вы можете сначала загрузить и заполнить следующие формы с веб-сайта ЗБИ, прежде чем идти в офис ЗБИ:

- ФОРМА ЗБИ 1901 — Форма заявки для индивидуальных предпринимателей

- ФОРМА BIR 1903 — Форма заявки для партнерств и корпораций

Прочие формы для всех видов бизнеса:

- ФОРМА ЗБИ 0605 — Форма оплаты

- ФОРМА BIR 2000 — для документарного гербового сбора

Требования к другим документам для регистрации бизнеса BIR:

- сертификаты DTI или SEC.Принесите оригинал и фотокопии

- Пропуск мэра

- Договор аренды, если вы арендуете место ведения бизнеса, или Право собственности на землю / налоговая декларация, если вы владеете местом ведения бизнеса.

- Схема расположения предприятия

Наряду с выдачей вашего идентификационного номера налогоплательщика (ИНН) вам также должен быть предоставлен знак «запросить получение», который будет вывешен на вашем предприятии.

(читайте: «Налог Netflix на Филиппинах? Конгрессмен выступает за налогообложение цифровой экономики»)

Система социального обеспечения (SSS) Регистрация работодателя

Работодатели должны предоставить SSS-покрытие сотрудника в течение (30) дней после приема на работу.На веб-сайте SSS представлена подробная информация об обязанностях и обязанностях работодателя SSS.

Чтобы стать зарегистрированным работодателем SSS, вы должны выполнить и предоставить следующее:

Требования к документам ИП:

- Регистрация работодателя — Форма SSS R-1, регистрация может быть произведена через веб-сайт SSS

- Отчет о занятости — R-1A

- Сертификат DTI или SEC

- Разрешение мэра и пропуск Барангая

- основных документов, таких как крещение, свидетельство о рождении, водительские права, паспорт, карточка Комиссии по профессиональному регулированию (КНР) или книга моряка.”

Партнерство:

- SS Формы R-1 и R-1A

- Фотокопия статей о партнерстве SEC

Корпораций:

Сюда входят неакционерные и некоммерческие корпорации.

- ГС Формы Р-1 и Р-1А с уполномоченной подписью

- Фотокопия учредительного документа SEC

Требования к другим документам для всех видов бизнеса:

- Схема расположения предприятия / карта

- Подтверждение возврата разных платежей (форма SS R-6) или форма SS R-6 со специальной банковской квитанцией (SBR) — подтверждение оплаты для регистрационной таблички работодателя

Когда бизнес заработает и вы наняли больше сотрудников, вам необходимо зарегистрировать их в PhilHealth для получения медицинского обслуживания, регистрации в программе Home Development Mutual Fund (HDMF) для членов SS, получающих не менее 4 000 песо в месяц на PAG-IBIG Fund, а для деловых операций с пятью (5) или более сотрудниками вам необходимо зарегистрироваться в Министерстве труда и занятости (DOLE).

Быстрый Персональный кредит Утверждение

Увеличьте свои шансы с 20+ банками и кредиторами

От 1,3% ежемесячная процентная ставка Применить сейчас

Больше нравится

Об авторе

eCompareMo eCompareMo — это сайт финансовой электронной коммерции № 1 на Филиппинах.Следуйте за нами в Twitter и Instagram: @ecomparemo.

Офис регистрации бизнеса — Скачать PDF бесплатно

Часто задаваемые вопросы

Часто задаваемые вопросы Электронная подача определенных форм A Общее Q1.Почему услуги электронной подачи (электронной подачи) недоступны для пользователей компании? Как может секретарь компании

ПодробнееЧасть 16. Не гонконгские компании

Часть 16 Раздел 1 Раздел 774 A4781 Часть 16 Компании, не относящиеся к Гонконгу Раздел 1 Предварительная информация 774. Интерпретация (1) В этой Части утвержденное название () в отношении зарегистрированной компании, не зарегистрированной в Гонконге, означает

ПодробнееЧасть 9.Счета и аудит

Часть 9 Раздел 1 Раздел 357 A3977 Часть 9 Счета и Аудита Раздел 1 Предварительная информация 357. Интерпретация (1) В этой Части годовая консолидированная финансовая отчетность () означает консолидированную отчетность

ПодробнееГонконгская служба аккредитации

Гонконгская служба аккредитации HKAS 009 Уведомление об изменениях Название организации: Рег.№: Уполномоченный представитель: (Имя) (Подпись) Дата: Пожалуйста, верните эту форму руководителю HKAS в сопровождении

ПодробнееОткрытие бизнеса в Гонконге

Открытие бизнеса в Гонконге Содержание A Введение 2 1 Общие 2 2 Филиал или дочерняя компания 3 Регистрация бизнеса 4 Регистрация сборов 5 Дополнительные лицензии и согласия 6 Проспекты B Hong

ПодробнееПравила в отношении названий компаний

Правила в отношении названий компаний Реестр компаний на 2011 год www.cr.gov.hk СОДЕРЖАНИЕ (A) (B) (C) Введение … 3 Общие требования к названию компании … 3 Обстоятельства, при которых название компании НЕ будет зарегистрировано …

ПодробнееАКТ О РЕГИСТРАЦИИ БИЗНЕС-НАИМЕНОВАНИЙ

ЗАКОНЫ КЕНИИ О РЕГИСТРАЦИИ НАИМЕНОВАНИЙ ЗАКОНА ГЛАВА 499 Пересмотренное издание 2012 г. [1990 г.] Опубликовано Национальным советом по правовой отчетности при Генеральном прокуроре www.kenyalaw.org

Подробнее} 1 января 1981 г. Л.Н. 321 за 1980 г.]

Глава: 360 ПНЕВМОКОНИОЗ И МЕЗОТЕЛИОМА (КОМПЕНСАЦИЯ) УКАЗАНИЕ Номер бюллетеня Версия Дата Полное название 6 от 2008 г. 18/04/2008 Установить схему выплаты компенсаций лицам или членам их семей

ПодробнееБуклет с информацией о лицензировании

Комиссия по ценным бумагам и фьючерсам Буклет с информацией о лицензировании 發 牌 資 料 冊 Гонконг, август 2003 г. 港 2003 г. 年 8 月 Содержание Важное примечание 1 Часть 1 Введение 3 Часть 2 Типы регулируемой деятельности

ПодробнееЗАКОНОДАТЕЛЬНЫЙ СОВЕТ

Файл Ref.: C2 / 1/72 (2009) КРАТКАЯ ИНФОРМАЦИЯ О ЗАКОНОДАТЕЛЬНЫХ СОВЕТАХ Постановление о компаниях (глава 32) Постановление о регистрации предприятий (глава 310) Закон о компаниях (поправка) 2010 года и законопроект о регистрации предприятий (поправка) 2010 года

ПодробнееСоздание благотворительной организации в Гонконге

Создание благотворительной организации в Гонконге Гонконг Шанхай Пекин Янгон www.charltonslaw.com Создание благотворительной организации в Гонконге (I) (A) Что такое благотворительность? Благотворительность должна быть создана исключительно для благотворительных

ПодробнееАРЕНДА СХЕМА МОТОЦИКЛА, 1997 1

СХЕМА АРЕНДЫ МОТОЦИКЛА, 1997 г. 1 Во исполнение полномочий, предоставленных статьей 75 Закона об автомобилях 1988 г. (59 от 1988 г.), центральное правительство настоящим создает следующую схему регулирования бизнеса. Подробнее

Город Чикаго :: Бизнес-лицензии: что мне нужно?

Из-за COVID-19, начиная с четверга, 19 марта 2020 года, все лицензирование и выдача разрешений Департамента по делам бизнеса и защиты потребителей (BACP) будет осуществляться виртуально / онлайн, а офисы будут закрыты для общественности до дальнейшего уведомления.Сюда входят следующие местоположения:

· Административный офис BACP, 121 N. LaSalle St. Room 805

· Центр малого бизнеса, 121 N. LaSalle St. Room 800

· Центр лицензирования общественного транспорта, 2350 W. Ogden Ave 1-й этаж

· Пункт технического осмотра общественного транспорта, 2420 W. Pershing Ave,

BACP продолжит обработку заявок на получение бизнес-лицензий и продления, если это применимо, через Интернет или по телефону.Посетите сайт www.chicagobusinessdirect.org или , обратитесь в службу поддержки клиентов по адресу [email protected]. Узнайте больше о том, как использовать Chicago Business Direct. Пожалуйста, выделите дополнительное время, поскольку сотрудники BACP прилагают все усилия, чтобы городские службы продолжали работать в условиях этого сбоя.

_____________________________________________________________________________________________________________________

Центр малого бизнеса (SBC) выдает лицензии на ведение бизнеса и регулирует деловую деятельность в самых разных отраслях, включая розничную торговлю, заведения питания и спиртные напитки, развлекательные заведения и театры, детские сады, производственные предприятия и автомастерские, и это лишь некоторые из них.Если вы еще не зарегистрировали свой бизнес в соответствующем округе округа, штата или федеральном офисе , пожалуйста, сделайте это перед подачей заявления на получение бизнес-лицензии.

Как подать заявку

Чтобы подать заявку на бизнес-лицензию, вы можете ПОДАТЬ ЗАЯВКУ или лично встретиться с одним из наших бизнес-консультантов в Центре малого бизнеса. Для соискателей лицензии рекомендуется записаться на прием по телефону 312-74-GOBIZ (744-6249).

Требования к приложению

Стандартные требования к приложению и документацию можно найти на нашей странице Информация о требованиях к приложению лицензии . Требования к лицензии можно найти, щелкнув ссылки на бизнес-деятельность в Руководстве по бизнес-лицензиям ниже. В зависимости от вашей коммерческой деятельности вам может потребоваться более одной бизнес-лицензии, чтобы иметь возможность вести свой бизнес в Чикаго. Свяжитесь с нами по телефону 312-74-GOBIZ (744-6249), чтобы помочь вам определить, какие лицензии вам необходимо получить.

Освобождение от лицензий на ведение бизнеса

Есть виды коммерческой деятельности, регулируемые штатом Иллинойс, которые могут быть освобождены от лицензирования города. Пожалуйста, просмотрите нашу страницу Business License Exemptions , чтобы увидеть примерный список занятий / профессий, для которых не требуется бизнес-лицензия в Чикаго.

Набор инструментов для лицензирования объектов города Чикаго

Принимайте обоснованные решения * Соблюдайте сроки * Ориентируйтесь по требованиям * Пройдите проверки * Действуйте юридически и приносящие доход развлечения

БИЗНЕС-ЛИЦЕНЗИОННОЕ РУКОВОДСТВО

Краткое справочное руководство по особым лицензионным требованиям:

Как зарегистрировать свою собственность в Индии: 8 простых шагов

Без получения всех документов процесс покупки дома не завершится.Вот как зарегистрироваться, чтобы стать законным владельцем дома:

Что такое гербовый сбор?

Гербовый сбор — это форма налога, взимаемого с любой транзакции, посредством которой люди создают или аннулируют какие-либо права или обязательства. Акт купли-продажи, дарственный, раздел, передаточный акт, доверенность и договор аренды — вот некоторые из документов, по которым оплачивается гербовый сбор. В сфере недвижимости гербовый сбор является основным компонентом затрат, связанных с регистрацией собственности.

Гербовый сбор регулируется Законом о гербах Индии и Законом о регистрации.Гербовый сбор и регистрационные сборы должны быть уплачены покупателем правительству штата при передаче права собственности на недвижимость. Ставки государственного налога варьируются от штата к штату. Гербовые сборы и регистрационные сборы в большинстве штатов оплачиваются в процентах от общей стоимости транзакции.

Обычно в штатах устанавливаются более высокие гербовые сборы для городских районов и предлагаются скидки женщинам-покупателям жилья для поощрения их владения семейным имуществом.

Это то, что происходит при уклонении от уплаты гербового сбора

Регистрация документов на собственность

После уплаты гербового сбора документ должен быть зарегистрирован в соответствии с Законом о регистрации Индии.Это делается под юрисдикцией Субрегистратора, под юрисдикцией которого находится недвижимость. Основная цель регистрации документов — фиксировать исполнение документа. В большинстве штатов регистрационный сбор составляет около одного процента гербового сбора. Если документы не зарегистрированы на имя покупателя в государственных отчетах, покупатель не становится официальным владельцем дома. Оригинал регистрации хранится у Регистратора, к которому можно обратиться в случае спора.

Процедура регистрации собственности

Шаг 1 : Оцените стоимость вашей собственности в соответствии с круговыми ставками в вашем районе.

Шаг 2 : Теперь вам нужно сравнить круговую ставку с фактической уплаченной ценой. Для оплаты гербового сбора будет применяться большее из двух значений.

Шаг 3 : Теперь вам нужно будет купить внесудебные гербовые бумаги той стоимости, которая была получена после расчета.

Шаг 4 : Гербовые листы можно приобрести лично или через Интернет.Вы можете купить эти бумаги у лицензированных продавцов марок, а электронные марки можно приобрести в Интернете на сайте www.shcilestamp.com. Гербовый сбор может быть оплачен через Коллекционера марок или необходимо предоставить подтверждение, если он уже оплачен.

Шаг 5 : Теперь вам нужно подготовить акт и напечатать его на гербовой бумаге. Предмет варьируется в зависимости от характера сделки, которая может быть продажей, арендой, ипотекой, доверенностью и т. Д.

Шаг 6 : Теперь стороны сделки должны обратиться в офис субрегистратора для получения документа. зарегистрированы в сопровождении двух понятых.Каждый человек, участвующий в процессе, должен иметь при себе свои фотографии, документы, удостоверяющие личность, и т. Д. Также необходимо иметь при себе оригинал акта вместе с двумя его фотокопиями.

Шаг 7 : После регистрации договора купли-продажи вы получите квитанцию. Примерно через два-семь дней после этого можно снова обратиться в офис субрегистратора для получения документа о продаже.

Шаг 8 : После того, как вы зарегистрировали оригинал договора купли-продажи, вы также можете получить его подтверждение, используя данные реестра и дату в Офисе Регистратора.

ONTARIO ONLINE РЕГИСТРАЦИЯ / ПРОДЛЕНИЕ БИЗНЕС-ЛИЦЕНЗИИ

Зарегистрируйте / продлите малый бизнес онлайн , выбрав один из наших пакетов выше. Подробная информация на этой странице дает ответы на вопросы Ключевое значение для регистрации бизнеса Онтарио .

1. Как зарегистрировать или возобновить бизнес в Онтарио

Малый бизнес в Онтарио может быть зарегистрирован как ONTARIO BUSINESS РЕГИСТРАЦИЯ (также известная как «ФОРМА 1» или Master Business License ) как простой и недорогой способ начать свой бизнес.Регистрация доступен как Sole Proprietor (для одного человека) или Partnership (для двух или более лиц) или как Tradename (действующее как название корпорации).

Информация, необходимая для регистрации компании:

- Фирменное наименование

- Служебный адрес

- Основное место деятельности в Онтарио

- Имя и адрес физического лица (почтовые ящики не принимаются)

- Деятельность, осуществляемая предприятием

- Лицо, уполномоченное на регистрацию бизнеса

Преимущества и недостатки регистрации бизнеса в Онтарио

Преимущества регистрации бизнес-регистрации в Онтарио: это недорогой и простой формат для начала ведения бизнеса.К минусам можно отнести слабую защиту имени вашего название компании, и владелец бизнеса несет полную ответственность за все долги и обязательства, связанные с его / ее бизнесом.

Регистрация корпорация? См. Информацию здесь.

2. Выбор названия компании

Выбор правильное название для вашего нового бизнеса — очень важное решение.Вам нужно имя, которое привлечет потенциальных клиентов, поможет им идентифицировать свой продукт или услугу и создайте деловой имидж. Выберите имя который легко запомнить и предоставляет информацию, чтобы потенциальные клиенты легко понять ваш продукт или услугу.

Бизнес регистрация не требуется, если физическое лицо ведет бизнес под его / ее собственное имя (например, Джон Смит).Если описательный элемент (например, John Smith Books) добавляется затем в соответствии с «Законом о названиях компаний». регистрация должна быть завершена.

Человек регистрация бизнеса предполагает полную ответственность за любые риски в замешательстве с существующей корпорацией, фирменным наименованием или торговым наименованием отметка. Это очень важно при выборе названия для вашего бизнеса что вы считаете уникальным имя.Любое имя, предоставленное регистрант будет принят правительством Онтарио, так как там это не защита имени для малого бизнеса. Если вы выберете имя, обманчиво похоже на существующее имя, вы рискуете судебным иском принимается другой стороной.

Ограничения на использование имени

Когда при выборе названия компании нельзя использовать определенные слова или выражения.Они следующие:

- Непристойное или нежелательные слова в природе

- г. слова «университет, колледж или институт» не могут использоваться, если Письменное согласие предоставляется Министерством образования.

- г. слова Incorporation (Inc.), Limited (Ltd.) или Corporation (Corp.) не может использоваться, так как это идентификатор юридического лица.

- Индивидуальный имена, отличные от лиц, регистрирующих бизнес (например, Тайгер Вудс)

- слов которые предполагают связь с государственным органом или ограничены Федеральным законодательством или законодательством Онтарио.

- подошва Владельцы не могут использовать слова для обозначения более чем одного человека (например, группа, ассоциированные лица или партнеры)

- номеров это могло бы создать впечатление, что это пронумерованная корпорация Онтарио.\

Если вы хотите, чтобы название вашей компании было на языке, отличном от латинского алфавита вы можете сделать это, если имя зарегистрировано в латинском алфавите. Название вашей компании может отображаться на китайском, итальянском, испанском и т. Д. при условии, что английское имя также отображается в месте ведения бизнеса.

Поиск по названию компании

Вы хотите выбрать фирменное наименование, соответствующее вам и вашему бизнесу.Очень сложно найти имя, которое не ущемляло бы права другого Наименование фирмы. Ваше имя должно быть конкретным для вас, чем вы занимаетесь, области, в которой вы живете, доступное время, скорость или точность ваш сервис и т. д. все эти идентификаторы помогают сделать имя, которое уникален для вас и вашего бизнеса.

Наличие названия компании

Есть два способа поиска доступных названий компаний в рамках процесс регистрации.Ни то, ни другое не является обязательным, однако рекомендуется рассмотреть возможность проверки доступности названия компании чтобы убедиться, что вы не нарушаете права на другое название компании, и проверить что у вас есть отличительное имя, чтобы отделить вас от конкурентов.

Онтарио

Поиск по названию компании

Это поиск, проведенный Министерством по делам потребителей и коммерции.

Связи.В этой базе данных выполняется поиск точных совпадений имен по бизнесу

имена, которые уже существуют в Онтарио. Не ищет похожие

имена к имени, которое вы предлагаете. Это не подтверждает, что вы

не нарушают права на название другой корпорации, товарный знак в

провинция Онтарио или другие провинции.

НУАН

Поиск по имени (новый обновленный автоматический поиск по имени)

Этот банк данных содержит записи по большей части Канады.Он отображает

корпорации и предприятия с одинаковыми или похожими

имя к предложенному. Этот поиск намного эффективнее в

определение доступности имени. Предварительный поиск выполняется изначально

проверить доступность перед расходами на заказ

распечатка поиска.

3. Завершение регистрации бизнеса

Следующий шаг для завершения регистрации бизнеса Онтарио должен начаться регистрация вашего нового бизнеса.Вам будет предложено предоставить следующая информация:

- Требуется ли вам поиск по названию компании Онтарио ?

- Вам нужен поиск по имени Nuans ?

- Это новый бизнес, продление, изменение или аннулирование?

- Укажите название компании в порядке предпочтения.

- Служебный адрес

- Адрес основного места деятельности или тот же, что и выше

- Деятельность предприятия

- ИП или Партнерство ?

- Имя и адрес физического лица (а) (P.0 Коробка неприемлема) — если вы в селе области, укажите номер вашего сельского маршрута или номер участка, когда адрес не доступен.

- Лицо, санкционировавшее регистрацию (обычно владелец бизнеса если кроме вас самих).

После завершения регистрации новый бизнес регистрируется в Онтарио. Правительству и присвоил бизнес-идентификационный номер (BIN) , который отличает вашу регистрацию от любой другой.Регистрация действительна в течение пяти лет , как указано в заполненной форме. В течение этого пятилетнего периода, если вы хотите изменить или отменить регистрацию вы должны предоставить свой бизнес-номер BIN, чтобы связать измененную регистрацию с предыдущим. По истечении пяти лет от вас требуется для продления регистрации бизнеса .

После регистрации компании

Продление фирменного наименования

Регистрацию вашего предприятия необходимо продлевать каждые пять лет.Обновление должны быть заполнены в течение 60 дней с момента истечения срока вашей регистрации. При вашей текущей регистрации он покажет вам две даты, когда бизнес начался в Онтарио, и когда он истечет. Если на этот раз истек, вы должны зарегистрировать свой бизнес как новый. У вас также есть номер бизнес-БИН, который необходимо указать для привязки истекающей регистрации к обновлению. При заполнении формы регистрации бизнеса вы потребуется предоставить ту же информацию, что и при первоначальном зарегистрировали название вашей компании.После заполнения формы вы будете есть пять лет, прежде чем потребуется продлить регистрацию вашего бизнеса еще раз.

Изменение фирменного наименования

При изменении названия вашей компании требуется номер BIN компании. В Правительство Онтарио разрешает вам вносить изменения в исходную регистрацию. в этих областях:

- Юридический адрес или основное место деятельности в Онтарио

- Физическое лицо / адрес

- Деятельность вашего бизнеса

Вы не можете изменить имя физических лиц или название компании путем внесения поправок.Если вам требуются эти изменения, отмените старое название компании.

должно произойти и подана новая регистрация бизнеса. При завершении

форму регистрации бизнеса, которую вы должны будете предоставить

та же информация, что и при первоначальной регистрации названия вашей компании.

После заполнения формы изменение будет продолжаться

оставшаяся часть пятилетнего периода.

>

Изменить существующую регистрацию бизнеса

Аннулирование регистрации бизнеса

Если вы хотите прекратить или отменить регистрацию предприятия, вы должны подать аннулирование с правительством Онтарио.Предоставленная информация должны быть заполнены, как при первоначальной регистрации вашего бизнеса в фирменное наименование, имя и адрес физических лиц, вид деятельности и лицо, санкционировавшее отмену. Идентификация бизнеса Номер (BIN) необходимо ввести для ссылки на отмену вашей регистрации против бизнеса, который вы изначально зарегистрировали в правительстве. Ваш (BIN) номер указан в исходной регистрации.

После того, как вы заполнили регистрацию аннулирования, название вашей компании

будет отображаться как аннулирование, а не как активный бизнес

в Онтарио, пока не истечет первоначальный срок годности.

> Отменить регистрацию существующего предприятия

Номер BIN Не известен

Если у вас нет копии оригинальной регистрации для продления, изменения или отмените регистрацию, мы можем искать вашу регистрацию с помощью Правительство Онтарио должно его найти.