Доверенность на получение товара | doveren.ru

Доверенность на получение товара получила широкое распространение в повседневной деятельности предприятий. Как правило, директор организации не занимается приемкой товарно-материальных ценностей (ТМЦ) лично, а делегирует это полномочие своим сотрудникам через оформление доверенности. Сотрудник организации пользуется доверенностью, когда нужно будет забрать груз от перевозчика (экспедитора) или поставщика. При отгрузке ТМЦ перевозчик или поставщик проверит у сотрудника предприятия доверенность на получение товара, чтобы убедиться, что он выдает груз уполномоченному лицу.

Как известно, основным обязательством продавца по договору купли-продажи считается передача товара покупателю. Если поставщик передаст материальные ценности неуполномоченному лицу (например, мошеннику), его обязанность по доставке товара не будет выполнена и у продавца не возникнет права на получение оплаты. Поэтому поставщик должен обратить особое внимание на то, кому он передает товар и какой документ подтверждает полномочия представителя.![]()

Обычно доставка ТМЦ осуществляется на склад покупателя транспортной компанией либо покупатель забирает ТМЦ на складе поставщика на условиях самовывоза. В этих случаях представитель покупателя должен представить продавцу письменные полномочия на получение ТМЦ и документ удостоверяющий личность (паспорт). В случаях, когда приемка товара происходит на складе покупателя, на сотрудника склада покупателя не обязательно выдавать доверенность на получение товара (см., например, определение ВАС РФ от 26 февраля 2009 No1812/09), но это все же рекомендуется сделать.

Доверенность на ТМЦ составляется по общим правилам, содержащимся в Гражданском кодексе и бывает двух видов:

— унифицированная форма;

— доверенность в произвольной форме

В деловой практике используются оба вида. Обычно поставщики и перевозчики в своих правилах утверждают формы документов, по которым они производят выдачу товара или груза. Поэтому перед получением груза рекомендуется уточнить у контрагента какие требования он предъявляет к оформлению доверенности.![]()

Унифицированная доверенность

Утвержденные формы доверенностей содержатся в Постановлении Госкомстата РФ от 30.10.1997 N 71а. Данные формы не являются обязательными, поэтому предприятие может самостоятельно определить будет ли оно использовать доверенности по установленной Госкомстатом форме либо разработает свой собственный бланк.

Если разрабатывать собственный бланк, то он должен содержать все реквизиты, указанные в пункте 2 статьи 9 Федерального закона No 402-ФЗ «О бухгалтерском учете». Унифицированную или собственную форму доверенности нужно утвердить учетной политикой организации или другим внутренним актом.

Формы М-2 и М-2а являются первичными учетными документами и готовятся бухгалтерией. Право получения ценностей может быть предоставлено как сотруднику организации, так и внешнему лицу (постановление Президиума ВАС РФ от 13.08.1996 N 1792/96). Унифицированная форма обязательно должна быть подписана директором организации и главным бухгалтером. Как правило, срок выдачи такой доверенности составляет 15-30 дней.

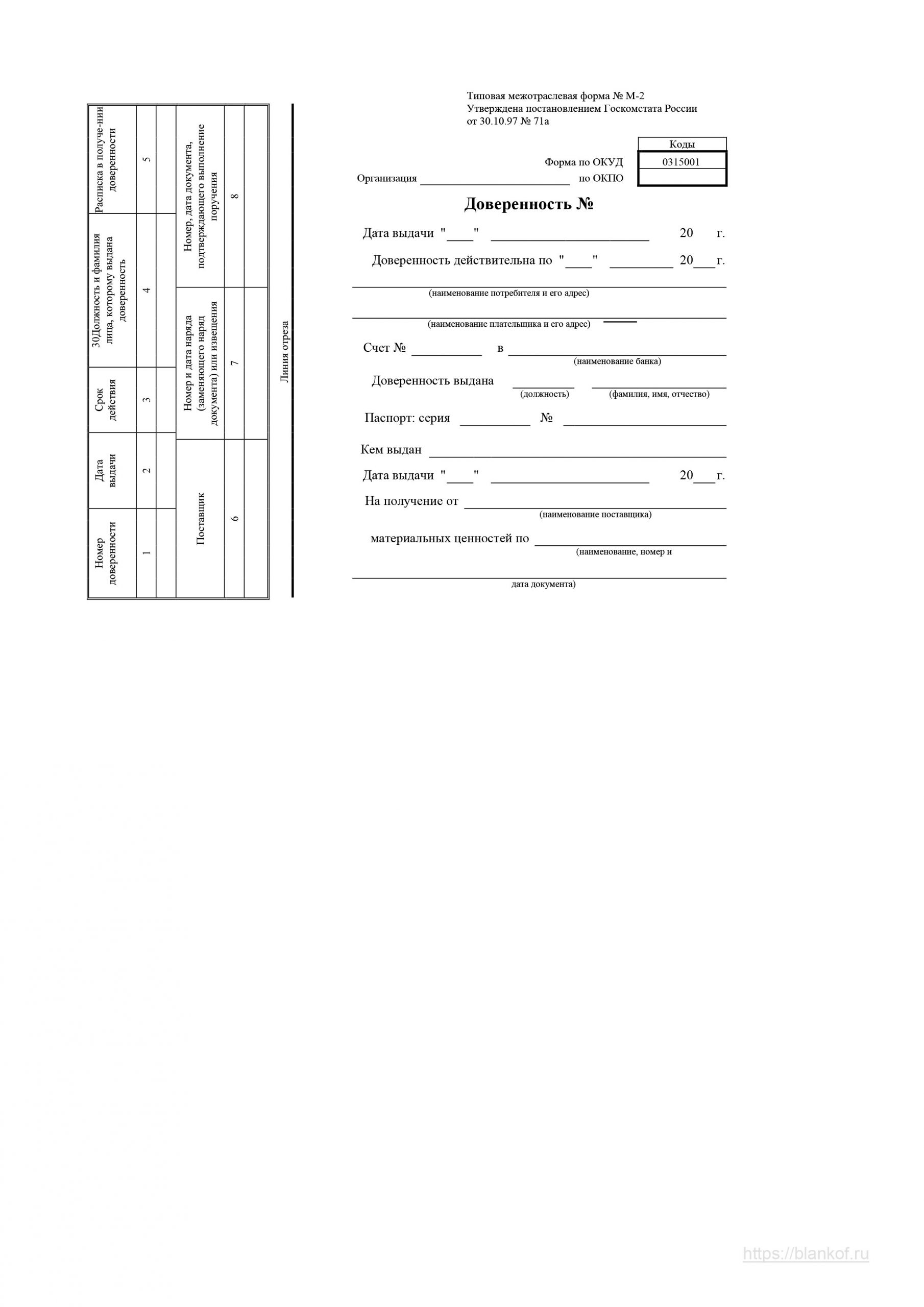

Форма М-2

Форма (ОКУД 0315001) используется, если у организации редко возникает необходимость в получении товара. Отличие этой формы в том, что она дополнена отрывным корешком, которая хранится в бухгалтерии. В отрывной части записывается информация из доверенности, а сотрудник, который получил бланк доверенности на получение товара, расписывается за это.

Скачать бланк

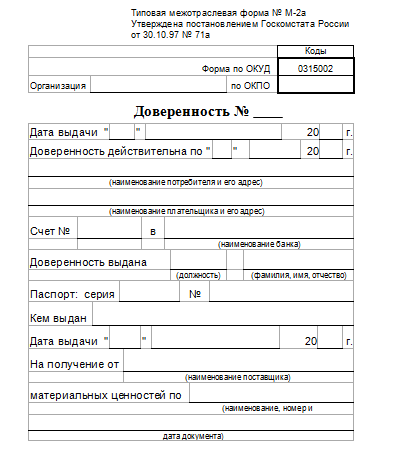

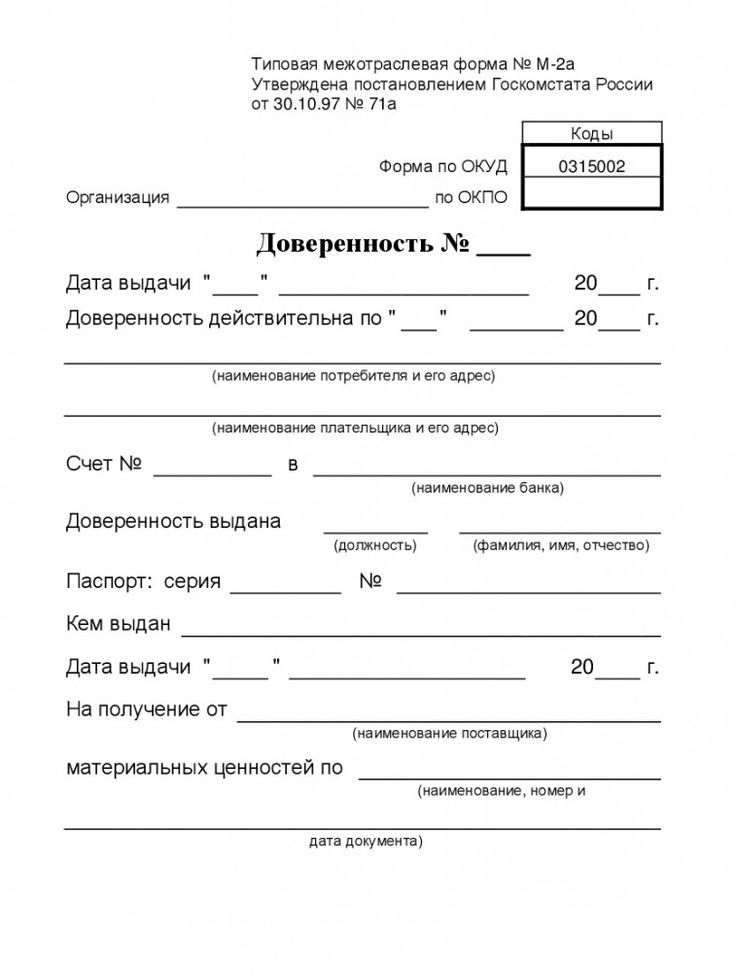

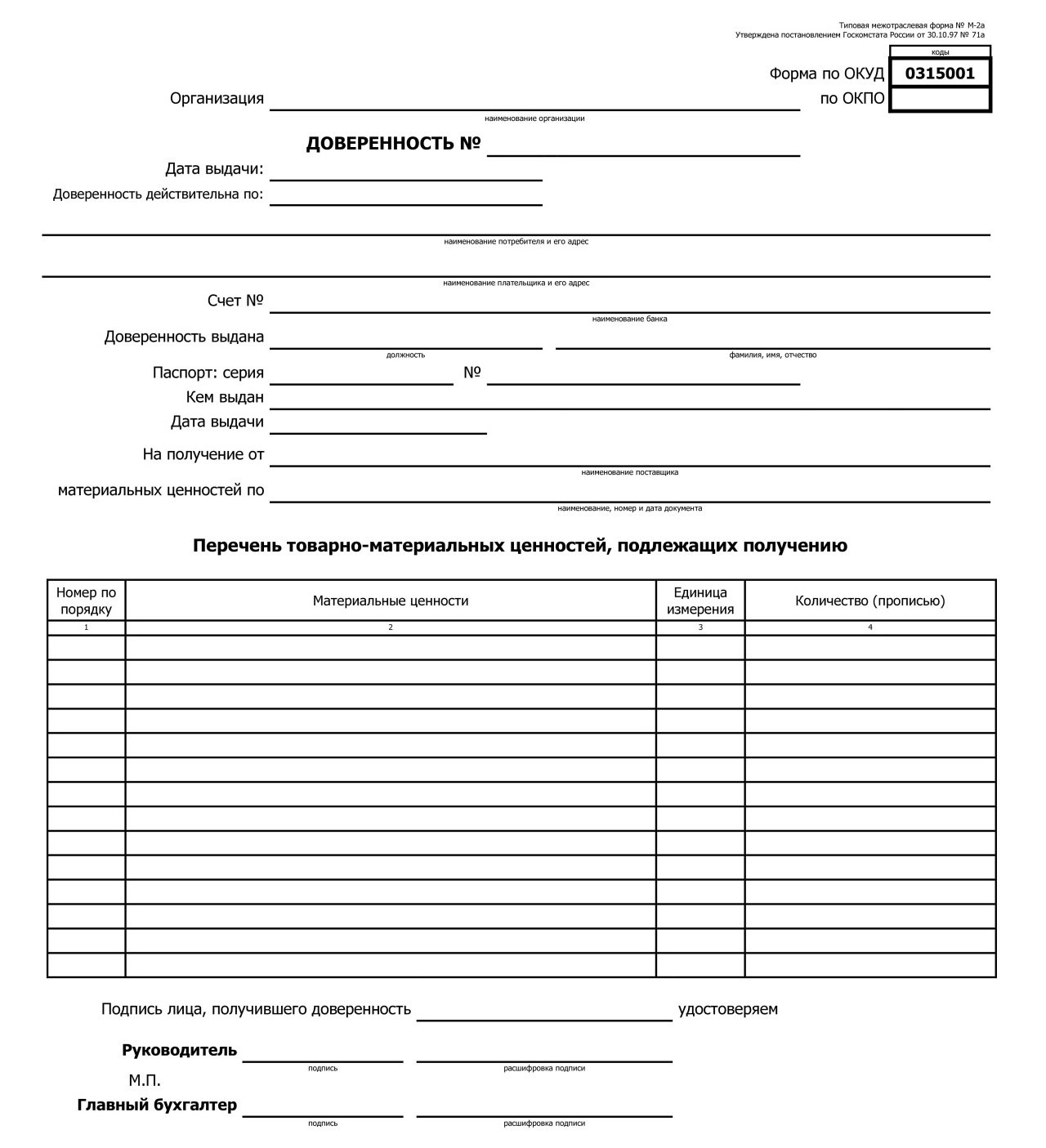

Форма М-2а

Форма (ОКУД 0315002) используется, когда предприятие выдает большое количество доверенностей. У этой формы нет отрывного корешка, который остается в организации, поэтому факт выдачи каждого такого документа записывают в журнал выданных доверенностей.

Скачать бланк

Свободная форма доверенности

Организация вправе самостоятельно разработать форму доверенности. Обычно форму и содержание документа определяет организация-поставщик, так как именно поставщик несет основные риски выдачи товара неуполномоченному лицу. В текст можно включить не только право представителя получить товар, но и полномочие на проверку его состояния, а также право подписи товаросопроводительных документов.![]()

Доверенность подготавливается с соблюдением общих правил, предусмотренных статьями 182-189 ГК РФ. При выдаче документа следует придерживаться следующих рекомендаций:

- указать название организации в которой требуется получить товар;

- указать полномочия на получение и осмотр груза, на подпись документов о получении груза;

- можно указать конкретный груз, который необходимо получить или номер товаросопроводительного документа

- требуется подписать документ у руководителя и проставить оттиск печати организации.

Полномочия могут быть предоставлены на разовое получение или для регулярного получения различных грузов.

Скачать

Порядок оформления

Доверенность на получение товара не требует заверения у нотариуса и чаше всего совершается в простой письменной форме.

В случае если у поставщика возникли сомнения в подлинности доверенности совершенной в простой письменной форме, то он вправе не выдавать товар представителю покупателя до тех пор, пока покупатель не подтвердит подлинность документа (п. 2 ст.312 ГК). Данное правило защищает интересы поставщика от мошенников, которые могут подделать документы покупателя и попытаться похитить товар.

2 ст.312 ГК). Данное правило защищает интересы поставщика от мошенников, которые могут подделать документы покупателя и попытаться похитить товар.

В случае если товар получает генеральный директор, то доверенность ему не требуется. В этом случае директору потребуется паспорт и документы, удостоверяющие его полномочия руководителя. Такими документами могут стать: протокол общего собрания участников (акционеров, совета директоров) или решение единственного участника/учредителя, либо выписка из ЕГРЮЛ (желательно сроком выдачи не более 30 дней до даты предоставления).

Главное:

- доверенность может быть унифицированной формы или свободной формы. Уточняйте требования по оформлению у поставщика товара.

- при получении доверенности в простой письменной форме поставщик может запросить подтверждение от организации, выдавшей такой документ;

- формы М-2 и М-2а оформляются в бухгалтерии и требуют подписи главного бухгалтера;

- доверенность в произвольной форме подписывается руководителем и должна соответствовать требованиям ГК РФ

Доверенность На Получение Материальных Ценностей (ТМЦ)

Если организации нужно получить какие-то материальные ценности от других юридических лиц, ей нужно отправить за ними своего сотрудника. При этом у работника в обязательном порядке должен быть при себе документ, подтверждающий наличие соответствующих полномочий – доверенность на получение материальных ценностей.

При этом у работника в обязательном порядке должен быть при себе документ, подтверждающий наличие соответствующих полномочий – доверенность на получение материальных ценностей.

Как выглядит типовая форма

Работа любой государственной компании является строго регламентированной, и любые бланки, в соответствии с которыми должна оформляться первичная учетная документация, оформляются в строгом соответствии с действующим законодательством.

Единственным исключением из этого перечня является именно форма доверенности, так как она не имеет утвержденного первичного вида, который является обязательным для всех государственных служб.

В связи с этим у каждой компании имеется два варианта оформления этого документа – предварительно разработать свой бланк или использовать одну из утвержденных и введенных ранее форм.

Собственная

Любая компания может разработать свой бланк и образец, в соответствии с которыми будут оформляться любые доверенности на получение товаров, впоследствии утвердить их в собственной учетной политике, а также начать использовать в процессе ведения хозяйственной деятельности.

В процессе разработки бланка важно, чтобы он содержал в себе следующие пункты:

- дата оформления;

- наименование документа;

- наименование компании, которая оформляла документ;

- содержание факта хозяйственной жизни;

- сумма с уточнением единиц измерения;

- наименование должностей лиц, несущих ответственность за передачу права на принятие материальных ценностей;

- подписи всех ответственных лиц, а также их расшифровки.

Образец заполнения доверенности по форме М-2

Унифицированная

Действующим федеральным законодательством не накладывается запрет на использование каких-либо первичных форм образцов доверенности на получение товарно-материальных ценностей, действующих до того момента, как Федеральный закон №402-ФЗ вступил в законную силу. Ключевое требование – исключить любые противоречия действующему законодательству.

Первичные межотраслевые формы, которые указываются в альбомах Госкомстата – это М-2 и М2-а.

Выбирая из форм, следует помнить о том, что последняя предназначена для использования теми компаниями, которые занимаются регулярным принятием тех или иных материальных ценностей от других юридических лиц. Все остальные организации пользуются стандартной формой М-2.

После того как будет проведен акт приема-передачи материальных ценностей, отрывной корешок в обязательном порядке отправляется в отдел бухгалтерии или любой другой, несущий ответственность за проведение таких операций.

Образец заполнения доверенности по форме М2-а

Образец заполнения М-2 и М2-а

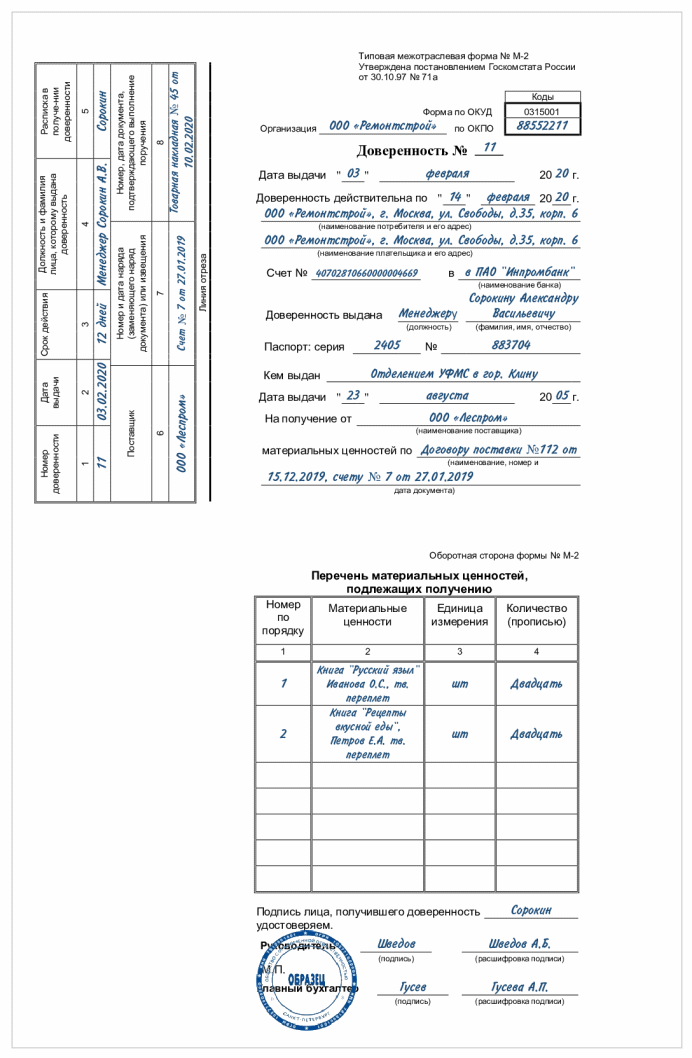

Бланк доверенности на получение товарно-материальных ценностей должен оформляться уполномоченными сотрудниками отдела бухгалтерии или же другой службы компании, несущей ответственность за оформление такой документации, на основании бумаг, предоставленных поставщиком (счет, договор, заказ и другие). В обязательном порядке документ должен содержать в себе паспортные данные того лица, на которого он оформляется.![]()

| Лицевая сторона | Заполнение происходит в следующем порядке:

|

|---|---|

| Оборотная сторона | Порядок таков:

|

Кто имеет право подписи при оформлении ТМЦ

Судьи, отталкиваясь от норм статьи 182 Гражданского кодекса, признают, что для подтверждения факта получения компанией товарно-материальных ценностей накладные должны иметь подписи сотрудников компании-покупателя. Причиной этого является то, что полномочия этих лиц имелись, отталкиваясь от обстоятельств, в которых они выполняли свои служебные обязанности, и доверенности таким сотрудникам не требуются.

Если же говорить о подписании счета-фактуры кладовщиком, здесь действующим законодательством устанавливаются более строгие требования.

В частности, на основании норм, указанных в статье 169 Налогового кодекса, документ должен быть подписан главным бухгалтером или же какими-то другими сотрудниками, имеющими соответствующие полномочия. Указания полномочий, к примеру, в трудовом договоре, заключенном с сотрудником, в данном случае будет недостаточно.

Генеральная

Если доверенное лицо будет постоянно представлять доверителя при проведении всевозможных правовых и юридических мероприятий, более разумным решением будет оформление генеральной доверенности. При наличии этого документа доверенное лицо сможет выступить в качестве представителя в разных инстанциях, а в перечне предоставляемых ему полномочий, в частности, можно будет указать также прием товарно-материальных ценностей.

Главное, что нужно помнить – такую доверенность в обязательном порядке нужно заверить у нотариуса. В связи с этим в большинстве случаев ее используют только в том случае, если владельцу компании нужно переложить какую-то часть своих обязанностей на другое лицо.

В связи с этим в большинстве случаев ее используют только в том случае, если владельцу компании нужно переложить какую-то часть своих обязанностей на другое лицо.

На основании генеральной доверенности лицо, которое в ней указывается, может выполнять практически любые операции от имени владельца компании, начиная от регистрации и вплоть до закрытия бизнеса, если речь идет о частных предпринимателя.

Доверенность такого типа может быть оформлена в свободном виде на обычном листе бумаги, но в ней обязательно должны будут присутствовать следующие реквизиты:

- место и дата оформления документа;

- реквизиты обе

Доверенность на получение товара (между физическими лицами)

Доверенность на получение товара актуально для большинства организаций и индивидуальных предпринимателей, работающих с крупными поставщиками. При составлении доверенности нужно обратить внимание на ее обязательные реквизиты, чтобы не было проблем с получением продукции.

Содержание доверенности на получение товара

Чаще всего, руководители организации, а также индивидуальные предприниматели не могут самостоятельно получать товар у поставщика и физически это не возможно, особенно в крупных компаниях. Поэтому составляется доверенность на конкретное ответственное лицо. Доверенность представляет собой письменное уполномочие по представительству одного лица другим перед третьими лицами, это определено в ст. 185 ГК РФ.

ВАЖНО. Оформление указанной доверенности происходит в простой письменной форме. Законодатель отметил отдельно, что доверенность на получение товара от имени юридического лица подписывается его руководителем или лицом, которое отмечено в учредительных документах или в законе, отражено это в ч. 4 ст. 185.1 ГК РФ.

Данная доверенность должна содержать:

- Данные лиц, которые подписывают доверенность.

- Суть уполномочия.

- Если доверенность составлена без даты ее совершения, она является ничтожной – ст.

186 ГК РФ.

186 ГК РФ. - Подписи всех, между которыми совершается доверенность.

186 ГК РФ.

186 ГК РФ.Особенности оформления доверенности

Доверенность на получение товара имеет следующие особенности:

- Если в доверенности на получение товара не отмечен срок, то она считается заключенной на 1 год – ст. 186 ГК РФ.

- В доверенности на получение товара в разовой партии, необходимо указать, что она совершается для единовременного получения продукции.

- Если при заключении указанной доверенности предполагается передоверие, то это нужно обязательно отразить в документе.

Порядок подписания

Доверенность должна содержать подписи лично всех лиц, участвующих в ее совершении. Доверенность вступает в силу с даты подписания с этого же момента у уполномоченного возникает право получения товара. Отменить ее можно в той же форме, в которой она совершалась, что указано в ст. 188 ГК РФ, после истечения срока доверенности, она считается прекращенной.

Образец доверенности на получение материальных ценностей

Данный документ создается руководителем организации для выдачи своему сотруднику с целью получения им каких-либо материальных ценностей или товара, как правило, заказанных у поставщика.

И данный процесс урегулирован законодателем, им созданы и унифицированы формы бланков, необходимые для составления доверенности.

Доверенность является разновидностью первичной документации в организации и необходима для наделения работника компании правом представлять свою организацию при получении товарно-материальных ценностей.

Правила составления доверенности на получение материальных ценностей

Закон определил две формы для данного типа документов — М-2 и М-2а.

Различия же состоят в том, что первый вариант выдается для одноразового использования, тогда как второй — при регулярном получении сотрудником материальных ценностей.

Доверенность на право получения создается сотрудником отдела бухгалтерии в единственном числе и выдача ее работнику должна быть осуществлена под его подпись.

Заполняется форма следующим образом:

- верхний правый угол предназначен для данных ОКПО фирмы, согласно ее документам;

- затем указывается актуальная дата на момент выдачи, ее номер и период действия;

- далее указывается информация о получателе и плательщике, наименование, реквизиты организации, адреса местонахождения;

- банковские реквизиты компании, которая оплачивает ТМЦ;

- данные сотрудника, которому доверяется их получение, его полное имя, должность, паспортные данные;

- далее идут сведения о поставщике ТМЦ и указание на документы по которым будет производиться выдача ценностей;

- оборотная сторона таблицы заполняется данными о получаемых товарах и других материальных ценностях в таком порядке: номер по порядку, список ценностей, единица их измерения и количество (буквами прописью), в пустом месте ставится прочерк.

В конце документа содержится место для подписи работника, которая будет являться образцом.

Корешок бланка должен заполнять бухгалтер и хранить в своем отделе.

Он содержит в себе сведения:

- номер доверенности;

- срок ее действия;

- подпись доверенного лица;

- документы, служащие основанием поставки товара;

- реквизиты документа, который подтверждает выдачу и получение ценностей.

Надо отметить, что закон определяет для таких доверенностей срок в три года, но на практике чаще она выписывается на гораздо меньший срок — обычно он составляет всего месяц.

Это для поручений на постоянной основе, при необходимости она каждый раз продлевается.

Для разовых же поручений руководителя доверенность выписывается на еще более меньший срок.

Ниже расположен типовой бланк и образец доверенности на получение материальных ценностей вариант которой можно скачать бесплатно.

Доверенность на получение ТМЦ: бланк, образец, форма

В соответствии с Письмом № 053 для получения ТМЦ физическим лицом – предпринимателем не требуется представлять доверенность.

Если же предприниматель доверяет получить ТМЦ другому лицу, например наемному работнику, то вместе с паспортом такое лицо должно предъявить доверенность.

Если предприниматель лично получает ценности от другого субъекта хозяйствования, доверенность ему не нужна. В данном случае предприятие оформляет отпуск товара (расходная накладная, товарно-транспортная накладная) на основании паспорта или другого документа, удостоверяющего личность предпринимателя, и свидетельства о госрегистрации предпринимателя. Хотя, как показывает практика, некоторые юридические лица отказываются выдавать ценности предпринимателю без доверенности, не законно требуя, чтобы он выписывал ее сам на себя.

Если предприниматель лично получает ценности от другого субъекта хозяйствования, доверенность ему не нужна. В данном случае предприятие оформляет отпуск товара (расходная накладная, товарно-транспортная накладная) на основании паспорта или другого документа, удостоверяющего личность предпринимателя, и свидетельства о госрегистрации предпринимателя. Хотя, как показывает практика, некоторые юридические лица отказываются выдавать ценности предпринимателю без доверенности, не законно требуя, чтобы он выписывал ее сам на себя.Оглавление

Бланк

Образец

Форма

Срок действия

Оформление

Обменная

Правила заполнения

Бланк

Доверенность на получение материальных ценностей имеет 2 типовых формы: М-2 и М-2а, утвержденных постановлением Госкомстата России от 30.

Скачать m-2a

Скачать m-2

10.1997 № 71а. Форма М-2 применяется в случае однократного получения ТМЦ, при регулярном получении ТМЦ используют форму М-2а.

10.1997 № 71а. Форма М-2 применяется в случае однократного получения ТМЦ, при регулярном получении ТМЦ используют форму М-2а.Образец

Наиболее часто встречающийся при оформлении доверенностей на получение ТМЦ вопрос – необходима ли подпись бухгалтера? Такое удостоверение документа не является обязательным, но лишним не будет.

По вопросу передачи доверенностей контрагенту. В соответствии со ст. 312 ГК РФ должник вправе удостовериться, что исполнение обязательства принимается кредитором и уполномоченным на это кредитором лицом. Ранее действовавшее законодательство предусматривало передачу оригинала доверенности на получение ТМЦ поставщику. Сейчас такое требование отсутствует, однако, предъявить оригинал доверенности и паспорт для получения ТМЦ потребуется.

Несмотря на наличие судебной практики, когда отсутствие доверенности на получение ТМЦ не признается ненадлежащим исполнением договора, рекомендуем оформлять такой документ работникам организации или иным лицам.

Скачать образец

Форма

Такой бланк имеет две основные формы – М-2 и М-2а.

— В первом случае документ будет выписан только на получение ТМЦ у поставщика, с которым впервые заключается договор или товар у него приобретается редко.

— Вторая типовая форма необходима для получения ТМЦ у одного поставщика, с котором работа ведётся в постоянном режиме.

В зависимости от объёма полномочий, доверенности могут быть:

— Генеральная или общая: предоставляет право доверенному лицу получить или реализовать полный комплекс различных юридических действий.

— Специальная: предоставляет право на получение или реализацию одинаковых (связанных между собой) юридических действий.

— Разовая: предоставляет право для получения или реализации одного определённого вида действия.

Заполнение такого документа требует ответственности и внимательности, так как во время проверок, налоговая инспекция в первую очередь ведёт просмотр этих бланков – все графы должны быть заполнены, правильно и без исправлений.

Срок действия

Постановление Госкомстата РФ от 30.10.1997 N 71а

(ред. от 21.01.2003)

«Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» Выдача доверенностей лицам, не работающим в организации, не допускается. Доверенность должна быть полностью заполнена и иметь образец подписи лица, на имя которого выписана. Срок выдачи — как правило, 15 дней. Доверенность на получение товарно-материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц.

Оформление

Оформление доверенности на получение товара, предоставляет право ее обладателю получить товар или материальные ценности на складе или в другом месте, которое указанно продавцом в договоре поставки.

Если данный документ, оформляет бухгалтерия или юридический отдел предприятия в одном экземпляре он действует не больше 15 суток со дня написания. Доверенность М*2, имеет 2 составляющие: корешок и документ. Первая часть (корешок) – отрывается и остается на предприятии в виде доказательства того, что лицу была выдана данная доверенность. Корешок имеет номер, дату выдачи, ФИО лица и должность, его подпись, срок действия, наименование поставщика, дату и номер входящих документов на предмет ценности. Отрывные части надо скрепить и прошить. На протяжении 5 лет корешки и неиспользованные доверенности, подлежат хранению и возврату.

Заполнение доверенности на получение товара

Компания имеет право самостоятельно разработать собственный бланк доверенности и не использовать унифицированный.

1. Написать доверенность нужно на бумажном носителе, письменно. Устная форма не принимается. В документе конкретно описываются все полномочия и права доверенного лица.

2. Доверенность обязана иметь дату выдачи, в противном случае она будет считаться не действительной.

3. Документ должен в себе содержать сведения о организации-покупателе: КПП, ИНН, банковские реквизиты, адрес.

4. В доверенности должна быть полная информация об получателе: ФИО и документ, который будет удостоверять личность.

5. Документ должен в себе содержать подписи главного бухгалтера и руководителя.

6. Наличие печати предприятия – обязательно.

Кроме этого в доверенности указывается:

• Наименование предприятия – поставщика.

• Название и № документа, который будет представлять основания для выдачи ТМЦ.

• Список товаров для получения.

• Документ расчетов.

Доверенность – это основной документ, который подтверждает права представителя покупателя. Для того, чтобы забрать представителю компании приобретённый ее товар, нужно заполнить доверенность (М-2 форма) на получение материальной ценности.

Доверенность – это основной документ, который подтверждает права представителя покупателя. Для того, чтобы забрать представителю компании приобретённый ее товар, нужно заполнить доверенность (М-2 форма) на получение материальной ценности.Обменная

Честно говоря, и не предполагал, что существует такой термин, но поискав в Консультанте, нашёл следующее:

«…В современных правоотношениях в сфере гражданского оборота активно применяются обменные доверенности, оформляемые от имени покупателя на работника третьей организации в обмен на выданную указанному лицу доверенность, и на основании цепочки выдаваемых доверенностей представитель компании, не участвующий в сделке, становится получателем соответствующего товара.

При этом в договоре, во исполнение которого выдана обменная доверенность, поставщик товара не участвует. Действующее российское законодательство не препятствует заключению договора с использованием правовой конструкции договора в пользу третьего лица. Часто данные правоотношения встречаются в законодательстве, регулирующем правоотношения финансовой аренды (лизинга)…»

Из статьи: Понятие «обменная доверенность» в гражданском праве: проблемы правоприменения по договору строительного подряда

(Трапезников В.А.)

(«Законодательство и экономика», 2010, N 9)Насколько я понял, используется обычный бланк доверенности.

Примерный смысл доверенности должен быть такой: «ООО «1» (ИНН, банк.реквизиты, юр.и факт.адрес и прочие необходимые реквизиты) доверяет ООО «2» (ИНН, банк.реквизиты, юр.и факт.адрес и прочие необходимые реквизиты) в лице представителя (должность, ФИО, и т.д.) получение груза (или иной текст в зависимости от смысла доверенности).

Необходимо также указать дату доверенности и ее срок, а также заверить подпись представителя. Подписи руководителя, гл.бух., и печать на доверенности должны быть фирмы «1».

Правила заполнения

1. Доверенность на получение ТМЦ должна быть оформлена на бланке типовой формы № М-2, либо в произвольной форме, но с обязательным указанием следующих реквизитов:

— наименование организации, выдавшей доверенность и ее реквизиты (ИНН, адрес, расчетный счет, наименование банка),

— порядковый номер доверенности,

— дата выдачи,

— срок действия,

— ФИО, паспортные данные лица, которому выдана доверенность,

— ПРАВИЛЬНОЕ наименование поставщика товара (ООО «МИТЭК»),

— наименование и номер документа, по которому отпускается товар;2. Доверенность должна быть заполнена полностью и иметь образец подписи лица, на имя которого она выписана. При этом необходимо иметь в виду, что в доверенности должны быть перечислены

— если в доверенности указано, что ТМЦ отпускаются по договору, то их перечень (в соответствии с договором), в обязательном порядке должен быть заполнен на оборотной стороне доверенности,

— если в доверенности указано, что ТМЦ отпускаются по счету, их перечень на оборотной стороне доверенности прочеркивается;

3.

4. Доверенность не должна быть просрочена. Срок действия доверенности устанавливается в зависимости от возможности получения и вывоза соответствующих ценностей по наряду, счету, накладной или другому заменяющему их документу, на основании которого выдана доверенность, но не более чем 30 дней.

Доверенность должна быть подписана руководителем и главным бухгалтером организации или лицами, ими на то уполномоченными (в этом случае должен быть приказ) и заверена печатью этой организации;

Доверенность должна быть подписана руководителем и главным бухгалтером организации или лицами, ими на то уполномоченными (в этом случае должен быть приказ) и заверена печатью этой организации;Доверенность на получение, бланк доверенности на получение товара м2, ценностей, корреспонденции, образец

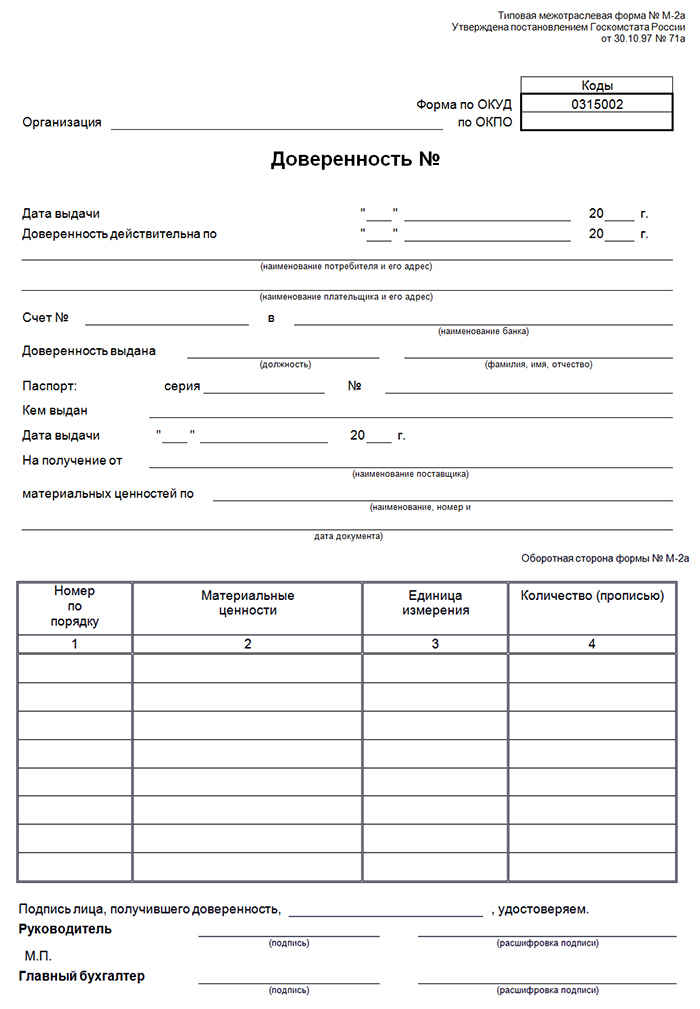

Право сотрудника организации выступать в качестве доверенного лица при получении материальных ценностей (по наряду, счету, договору, заказу, соглашению и т.п.) удостоверяет Доверенность на получение материальных ценностей по форме № М 2 и № М 2а.

Данные бланки доверенностей утверждены Постановлением Госкомстата России от 30 октября 1997 г.![]() № 71а и имеют некоторые отличия. Доверенность по форме № М2 (содержит корешок и отрывную часть) оформляется в бухгалтерии в единственном экземпляре и выдается под расписку получателю товара. В случае, когда получение материальных ценностей по доверенности происходит постоянно, используется Форма № М 2а, которая регистрируется в специальном пронумерованном и прошнурованном журнале (книге) Учета выданных доверенностей. В конце журнала главный бухгалтер удостоверяет количество листов, прошнурованных в нем. Выдача доверенностей на получение материальных ценностей лицам, не являющимся сотрудниками организации (предприятия, учреждения), не допускается.

№ 71а и имеют некоторые отличия. Доверенность по форме № М2 (содержит корешок и отрывную часть) оформляется в бухгалтерии в единственном экземпляре и выдается под расписку получателю товара. В случае, когда получение материальных ценностей по доверенности происходит постоянно, используется Форма № М 2а, которая регистрируется в специальном пронумерованном и прошнурованном журнале (книге) Учета выданных доверенностей. В конце журнала главный бухгалтер удостоверяет количество листов, прошнурованных в нем. Выдача доверенностей на получение материальных ценностей лицам, не являющимся сотрудниками организации (предприятия, учреждения), не допускается.

Срок действия доверенности на получение ценностей устанавливается, как правило, не более чем на 15 дней и зависит от возможности получения и вывоза соответствующих товаров по наряду, счету, накладной или другому заменяющему их документу, на основании которого выдана доверенность. Если получение товарно-материальных ценностей производится в порядке плановых платежей, то доверенность может быть выдана на календарный месяц. В случае, когда сотрудник не отчитался по доверенности, и срок ее действия истек, выдавать новую доверенность этому лицу запрещается.

В случае, когда сотрудник не отчитался по доверенности, и срок ее действия истек, выдавать новую доверенность этому лицу запрещается.

Доверенность на получение материальных ценностей не имеет юридической силы, в следующих случаях:

- бланк доверенности заполнен с нарушениями установленного порядка или не заполнены реквизиты;

- имеются поправки и помарки;

- отсутствует паспорт, указанный в доверенности;

- истек срок, на который выдана доверенность.

В этих случаях отпуск товарно-материальных ценностей торгующими (сбытовыми, снабженческими) организациями не производится.

Бланк доверенности на получение материальных ценностей должен быть полностью заполнен. На оборотной стороне должен находиться образец подписи лица, на имя которого выписана доверенность, удостоверенный руководителем организации и главным бухгалтером. Там же предусмотрена таблица, в которой можно поместить перечень товарно-материальных ценностей, подлежащих получению. В случае, если в документе на отпуск продукции (договоре, заказе, счете и т.п.), на основании которого выдана доверенность, уже указаны наименования и количества товаров, подлежащих получению — в таблице ставятся прочерки. Также прочерки ставятся во всех графах таблицы, оставшихся пустыми после заполнения.

В случае, если в документе на отпуск продукции (договоре, заказе, счете и т.п.), на основании которого выдана доверенность, уже указаны наименования и количества товаров, подлежащих получению — в таблице ставятся прочерки. Также прочерки ставятся во всех графах таблицы, оставшихся пустыми после заполнения.

После получения товаров доверенность сдается в бухгалтерию выдавшей ее организации вместе с документами на отпуск последней партии ценностей, полученных по данной доверенности.

См. также:

Оформить доверенность на получение ТМЦ

Образец доверенности на получение ТМЦ — pdf

Образец доверенности на получение ТМЦ — gifВопросы и ответы по форме

Как получить доверенность (и почему это нужно)

Доверенность, также известная как мандат на недееспособность или

мандат на защиту в Квебеке — это юридический документ, который позволяет вам

назначьте кого-нибудь действовать от вашего имени, если вы станете мысленно

неспособен. Выбранный вами человек, ваш «агент», может принимать решения

относительно вашего благополучия и управления вашими активами.

Выбранный вами человек, ваш «агент», может принимать решения

относительно вашего благополучия и управления вашими активами.

Почему доверенность?

С доверенностью вы можете указать лечение, которое вам примете или откажетесь, тип заведения, в котором вы хотели бы жить в и любые другие пожелания конца жизни.Когда руководство вашего это касается активов, вы можете указать объем предоставленных полномочий лицу, действующему от вашего имени. Вы также можете запретить продажу определенные активы.

Кроме того, в доверенности может быть указано, будет ли ваш агент выполнять эти задачи бесплатно или за вознаграждение за них с вашими активами. Если у вас есть несовершеннолетние дети, вы также можете использовать силовой поверенного для назначения опекуна.

Можно ли изменить доверенность? Ответ — да,

но только если вы в здравом уме. Чтобы изменить доверенность,

вам просто нужно составить новый, который аннулирует оригинал.

Чтобы изменить доверенность,

вам просто нужно составить новый, который аннулирует оригинал.

Доверенность, защита и завещание: в чем разница?

В Онтарио есть два вида доверенностей. A Мощность Поверенный по собственности назначает человека, которому вы доверяете финансовые решения за вас, как сейчас, так и в случае потери трудоспособности (так называемая Постоянная доверенность на имущество) или сейчас, но не в случай недееспособности (так называемая непостоянная доверенность).В последнее используется, например, если вы назначили свою дочь доступ к своему банковскому счету для оплаты счетов. Доверенность на Personal Care , с другой стороны, охватывает все ваши личные решения в случае, если вы станете психически недееспособным и больше не сможете сделать их самостоятельно.

В Квебеке доверенность на личный уход называется Мандат защиты . Если он у вас есть, он вступит в силу в

если вы станете умственно неполноценным.Термин Мощность

Поверенный , с другой стороны, ссылается только на документ, который

позволяет кому-то действовать от вашего имени, пока вы еще способны, например

Доверенность на собственность в Онтарио.

Если он у вас есть, он вступит в силу в

если вы станете умственно неполноценным.Термин Мощность

Поверенный , с другой стороны, ссылается только на документ, который

позволяет кому-то действовать от вашего имени, пока вы еще способны, например

Доверенность на собственность в Онтарио.

Как бы вы его ни называли, этот важный документ позволяет вам решить, кто позаботится о вас сейчас и в случае потери трудоспособности. Это в отличие от завещания, которое позволяет вам выбирать, кто получит ваши активы после вашей смерти.

Как оформить доверенность?

Один из вариантов — проконсультироваться со специалистом в области права.Вы можете иметь

адвокат напишет вашу доверенность, которая поможет, если у вас есть

сложные личные или деловые дела. Если вы живете в Квебеке,

Защитный мандат может быть оформлен нотариусом и зарегистрирован в

Реестр завещательных распоряжений и поручений

Нотариальной палаты Квебека.

Когда вы встретитесь с профессиональным юристом, они подтвердят ваше согласие и умственные способности, чтобы ваша доверенность / защита Мандат труднее оспорить.Они также могут посоветовать вам что лучше всего подходит для вашей ситуации. В зависимости от сложности ваш файл, вам следует запланировать оплату сборов в размере 300 долларов США или более.

Другой вариант — оформление доверенности при наличии двое взрослых свидетелей. В Онтарио вы можете использовать бесплатный комплект, предоставленный правительство Онтарио, которое вы можете загрузить или получить, связавшись с ServiceOntario или Офис государственного опекуна и попечителя. В Квебеке Curateur public du Québec также предлагает бесплатную модель.Имейте в виду, что если вы выберете это решение, вы должны сохранить оригинал доверенности / защиты поручите в безопасном месте и сообщите своей семье, что он у вас есть.

Каковы обязанности агента?

Вы можете назначить кого-то, кто будет заботиться как о вашей личной гигиене, так и о

ваши активы, или вы можете назвать двух человек: один для личной гигиены,

другой для активов. Агент, которого вы назначите для личной гигиены, должен быть

кто-то, кому вы доверяете, принимать решения о жилье, одежде, личных

средства гигиены, отдыха, ухода и др.Лицо, ответственное за

управлять вашими активами должен кто-то, кому вы доверяете заботиться о ваших

финансы и вести подробный учет ваших транзакций.

Агент, которого вы назначите для личной гигиены, должен быть

кто-то, кому вы доверяете, принимать решения о жилье, одежде, личных

средства гигиены, отдыха, ухода и др.Лицо, ответственное за

управлять вашими активами должен кто-то, кому вы доверяете заботиться о ваших

финансы и вести подробный учет ваших транзакций.

При подписании доверенности на недвижимость в Онтарио ваш агент могут начать принимать решения в тот момент, когда вы укажете их имя на бумаге. За по этой причине вам следует с осторожностью включать утверждение, в котором говорится агент может принимать решения только в том случае, если вы становитесь психически неспособными.

В Квебеке вы можете предоставить своему агенту простые административные полномочия,

это означает, что их ответственность ограничивается оплатой ваших счетов

(включая ваше имущество), управление вашим доходом (аннуитеты, инвестиции

проценты и т. д.) и поддержание ваших активов. В качестве альтернативы вы можете

предоставить им полные административные полномочия, то есть у них будет больше свободы действий

и можете, например, закладывать, выращивать или продавать собственность, которой вы владеете.

д.) и поддержание ваших активов. В качестве альтернативы вы можете

предоставить им полные административные полномочия, то есть у них будет больше свободы действий

и можете, например, закладывать, выращивать или продавать собственность, которой вы владеете.

Как выбрать доверенность?

Вы можете назначить любого взрослого: супруга, сестра, невестка, подруга… Независимо от того, кого вы выберете, убедитесь, что это тот, кому вы доверяете. Взять время подумать, потому что вашему агенту придется решения от вашего имени.Поскольку им придется выполнять множество задач, убедитесь, что они также надежны и ответственны.

Перед тем, как назвать своего агента, подтвердите, что он готов принять

обязанность. Если вы не можете позаботиться о себе и своем

дела, и ваш агент отказывается действовать от вашего имени, сила

поверенный не может вступить в силу. Тем не менее, вам гораздо лучше

заранее убедитесь, что у вас есть их согласие. Хорошая мера предосторожности — назвать

одна или несколько замен: если вы потеряете дееспособность и ваша первая

выбор не может или не хочет быть агентом, другой может взять

их место.

Тем не менее, вам гораздо лучше

заранее убедитесь, что у вас есть их согласие. Хорошая мера предосторожности — назвать

одна или несколько замен: если вы потеряете дееспособность и ваша первая

выбор не может или не хочет быть агентом, другой может взять

их место.

Что делать, если ваша доверенность работает плохо?

Несколько лет назад в газетах был опубликован рассказ об инвалиде пожилой человек, у которого украли сбережения. Ее дочь, которая была ей по доверенности, сняли с нее все деньги на покупку недвижимости.

Чтобы избежать такого рода злоупотреблений, рекомендуется потребовать

адвокат для составления описи вашего состояния, как только вы

признан недееспособным.Вы также должны потребовать, чтобы они давали ежегодный

отчеты об их управлении другим людям по вашему выбору.

Кроме того, вы можете указать, что ваш агент необходим для получения

согласие этих людей на продажу ваших активов..PNG)

Когда ваш агент плохо выполняет свои обязанности, ваши родственники могут сообщить о ситуации — в Онтарио в Офис государственного опекуна и попечитель, а в Квебеке — к общественному хранителю. Это приведет к расследование, которое может привести к удалению агента и назначение заместителя лица, принимающего решения.

Когда начинается и заканчивается ваша доверенность?

Доверенность вступает в силу при объявлении недееспособности.

Однако для того, чтобы агент начал выполнять свои обязанности, сила

поверенный должен быть утвержден. Этот процесс состоит из нескольких этапов, например

как подтверждение недееспособности человека с помощью медицинских и психосоциальных

оценки, которые могут занять до нескольких месяцев. Суд или нотариус должен

также изучите документ и авторизуйте его.Стоимость омологации между

1000 и 2000 долларов, иногда больше.

А если умственные способности вернутся? Доверенность может быть прекращено, но суд должен признать вас способным позаботиться о себя и свои активы.

Есть два других случая, когда доверенность может перестать действовать. в действии: после смерти недееспособного лица или когда агент уходит в отставку, сам становится недееспособным, умирает или увольняется без замены.

Недееспособность без доверенности

Признание недееспособным без доверенности может усложнить жизни ваших близких. Возможно, ваш супруг не сможет отказаться деньги со счетов для оплаты счетов. Может быть даже невозможно продать свой автомобиль или любую собственность, которой вы владеете.

В этих случаях необходимо принять другие меры. В Онтарио

член семьи или близкий друг может подать заявку, чтобы стать опекуном вашего

собственности и разрешить суду действовать от вашего имени. Если

нет подходящего человека, офис государственного опекуна и

Попечитель может вмешаться. В Квебеке ваши близкие могут открыть

ходатайство о защитном надзоре (советник, наставничество или

кураторство). Как и процесс в Онтарио, это очень долгий и

утомительна и не обязательно учитывает ваши пожелания.

Если

нет подходящего человека, офис государственного опекуна и

Попечитель может вмешаться. В Квебеке ваши близкие могут открыть

ходатайство о защитном надзоре (советник, наставничество или

кураторство). Как и процесс в Онтарио, это очень долгий и

утомительна и не обязательно учитывает ваши пожелания.

Заключительные мысли

Имея доверенность, вы можете сохранить некоторый контроль над своими жизнь, даже если вы станете недееспособным.Это не только защитит вашу благополучие и ваши активы, но помогают избежать проблем и разочарования для ваших близких. Хочу душевного спокойствия силой адвокат может предоставить? Ваш советник Национального банка поможет ответить на любые другие вопросы, которые могут у вас возникнуть.

Как вы можете сообщить о злоупотреблениях и пожаловаться на доверенность?

Защита от жестокого обращения с пожилыми людьми со стороны людей, имеющих доверенность на свои дела, усиливается за счет пересмотра официальной стратегии «защиты».

Подход «нет неправильных дверей» к устранению любых возникающих подозрений и более тесное партнерство с полицией и специалистами в области здравоохранения и ухода — это одна из целей, поставленных Управлением государственного опекуна.

Вы можете обезопасить свои финансы на случай, если вы слишком заболеете, чтобы с ними справиться, назначив адвокатом человека, которому вы доверяете, обычно члена семьи или друга.

OPG, подразделение Министерства юстиции, наблюдает за системой адвокатов и рассматривает любые жалобы на людей, обладающих этой важной властью, что некоторые, к сожалению, используют.

Vital отказоустойчивый: вы можете обезопасить свои финансы на случай, если вы слишком заболеете, чтобы справиться с ними, назначив кого-то, кому вы доверяете, в качестве поверенного.

Постоянная доверенность на покрытие ваших денег или здоровья может быть оформлена либо самостоятельно, либо путем оплаты адвоката.

В настоящее время зарегистрировано 3,5 миллиона человек, но это число, вероятно, будет расти из-за старения населения.

Общество Альцгеймера заявляет, что в настоящее время в Великобритании 850 000 человек страдают деменцией, и, по его оценкам, к 2025 году их число может увеличиться до более чем одного миллиона, а затем удвоиться до двух миллионов к 2051 году.

Реформы пенсионной свободы также означают, что гораздо больше людей сейчас рискуют своими пенсионными сбережениями на финансовых рынках, и тем, кто это делает, рекомендуется получить LPA на случай, если они станут слишком больны, чтобы принимать важные инвестиционные решения.

Без заранее созданного LPA семьи могут оказаться заблокированными от финансов больного близкого и столкнуться со сложным судебным процессом, чтобы вместо этого стать их «заместителем», с гонорарами, достигающими многих тысяч фунтов стерлингов.

Офис государственного опекуна обновил свою стратегию защиты в начале этой недели, чтобы объяснить и повысить осведомленность о своей роли в предотвращении злоупотреблений со стороны держателей доверенностей.

Постоянная доверенность помогает семьям сохранять контроль в случае болезни или несчастного случая.

Зачем вам это нужно и как его оформить. Подробнее читайте здесь.

Что произойдет, если вы или член вашей семьи заболеете без наличия LPA? Подробнее читайте здесь.

В нем говорится, что случаи злоупотребления адвокатами своим положением «к счастью, крайне редки» и составляют ничтожную долю от числа зарегистрированных.

В 2017/18 финансовом году озабоченность высказали около 0,16% из них, и расследования были проведены в отношении 0.06 процентов из них.

Но OPG придерживается подхода нулевой терпимости к любым доказанным злоупотреблениям и передает такие дела в другие органы, включая полицию и Суд защиты.

Может обратиться в суд об отмене доверенности.

Его политика «нет неправильных дверей» означает, что он будет прислушиваться ко всем вопросам, связанным с людьми из группы риска, а не только с теми, которые подпадают под его ответственность, и, если у него нет полномочий для расследования, он передаст дело в нужное агентство.

OPG заявляет, что применяет принципы «Обеспечение личной безопасности», которые включают такие цели, как существенное улучшение условий жизни людей, а не просто их расследование и выполнение процесса.

Между тем он пытается более тесно сотрудничать с такими партнерами, как полиция, медицинские и социальные работники.

Когда советы по защите взрослых проводят проверки людей, подвергающихся риску, OPG будет поощрять их проверять, есть ли у них зарегистрированный LPA, или постоянная доверенность (предшественник LPA), или постановление заместителя суда (которое может применяться если кто-то без LPA станет недееспособным).

С отделом защиты OPG можно связаться по телефону 0115 934 2777 или по [email protected], и здесь есть информация о том, как сообщить о проблемах.

Что такое финансовые злоупотребления и что вы можете сделать, чтобы помочь жертвам?

Age UK утверждает, что финансовые злоупотребления подразделяются на следующие широкие категории:

— Кража или попытка украсть деньги, имущество или собственность

— Заставить или попытаться заставить кого-то дать вам деньги, имущество или собственность

— Использование или попытка использовать мошенничество для получения денег, имущества или имущества

— Получение или попытка забрать и сохранить доверенность.

Здесь вы найдете советы о том, как распознать признаки финансового злоупотребления и что делать, если вы подозреваете, что кто-то находится в опасности.

Представитель Офиса государственной опекуна заявил: «Сейчас существует более трех миллионов постоянных доверенностей, защищающих тех, кто может не иметь возможности принимать определенные решения самостоятельно.

«Несмотря на то, что случаи нарушения доверия, к счастью, очень редки, мы тщательно расследуем любые проблемы и при необходимости принимаем решительные меры, включая передачу дел в полицию.

«Наша стратегия защиты определяет, как мы будем улучшать поддержку, которую мы предоставляем уязвимым взрослым, и помогаем другим агентствам лучше понять нашу роль».

Люди выдают доверенности тем, кому доверяют, но это может быть неуместно.

Age UK предупредила в своем крупном отчете, что не менее 130 000 пожилых людей являются жертвами финансовых злоупотреблений со стороны члена семьи или кого-то еще, кого они знают.

Благотворительность включала получение или попытку забрать и сохранить доверенность как категорию финансовых злоупотреблений.

Что говорят отраслевые эксперты?

«OPG несет большую ответственность за управление и администрирование заявлений на получение долгосрочной доверенности и постоянной доверенности», — говорит эксперт Quilter по налоговому и финансовому планированию Рэйчел Гриффин.

«Они сопряжены с риском и могут стать объектом злоупотреблений. Были случаи, когда уязвимые люди становились жертвами мошенников, стремящихся обманным путем завладеть их активами.

«Получая ложную доверенность, недобросовестные люди пытались создать видимость того, что искренне заботятся о наилучших интересах пожилого или уязвимого человека, хотя на самом деле у них были другие мотивы.

‘Этих случаев немного, но они могут стать причиной огромных бедствий и потерь.

Помогите! У моей тети, страдающей слабоумием, есть адвокат, взимающий 760 фунтов стерлингов в час

На сегодняшний день он накопил счет в 40 тысяч фунтов стерлингов, и теперь он хочет продать ее квартиру с убытком в 83 тысячи фунтов стерлингов … Прочтите ответ нашего юриста на это есть программа для чтения денег, включая то, как OPG обрабатывает подобные жалобы.

«Каждому, кто рассматривает возможность оформления доверенности, важно помнить, что это решение следует принимать с большой осторожностью и в качестве меры предосторожности.

«Делая предварительные шаги, опережая любую возможную умственную отсталость, люди могут быть уверены в том, что есть доверенный поверенный, который сводит на нет риск, что они могут стать мишенью для кого-то, кого они не знают, пытаясь воспользоваться ими».

Эмили Дин из торговой организации STEP, объединяющей профессионалов в области наследования, сказала: «Долговременные доверенности — важная часть планирования на будущее, и их следует рассматривать на раннем этапе как превентивную правовую меру, подобную оформлению страхового полиса.

«Тем не менее, из-за своей природы, LPA могут подвергаться злоупотреблениям, и STEP полностью поддерживает инициативу OPG по усилению защитных положений.

«Мы также хотели бы подчеркнуть, насколько важно очень внимательно относиться к выбору адвоката.

«Это тот, кого вы назначаете для принятия решений от вашего имени в отношении ваших финансовых дел и / или вашего здоровья и благосостояния, если вы не можете принимать их самостоятельно, поэтому чрезвычайно важно убедиться, что вы безоговорочно им доверяете.

TOP SIPPS ДЛЯ ПЕНСИОННЫХ ИНВЕСТОРОВ DIY

IAS 38 — Нематериальные активы (подробный обзор)

Цель

В настоящем стандарте рассматривается порядок учета нематериальных активов, которые не охватываются другими стандартами бухгалтерского учета, включая руководство по основным вопросам, связанным с признанием и оценкой нематериальных активов, включая соответствующие требования к раскрытию информации.

Область применения

Требования настоящего стандарта применяются к учету нематериальных активов, за исключением следующих:

Финансовые активы, охватываемые МСФО (IAS) 32

Отложенные налоговые активы, охватываемые МСФО (IAS) 12

Активы по разведке и оценке, охватываемые МСФО (IFRS) 6

Нематериальные активы, предназначенные для продажи и подпадающие под действие МСФО (IAS) 2

Деловая репутация, приобретенная при объединении бизнеса в соответствии с МСФО (IFRS) 3

Аренда нематериальных активов, охватываемых МСФО 17

.

Долгосрочные нематериальные активы, предназначенные для продажи и подпадающие под действие МСФО 5

Определения

Стоимость

Это сумма уплаченных денежных средств или их эквивалентов или справедливая стоимость возмещения, переданного для приобретения, покупки или строительства актива.

Амортизация

Это систематическое распределение амортизируемой суммы нематериального актива в течение соответствующего срока его полезного использования.

Балансовая стоимость

Это стоимость, по которой нематериальный актив будет представлен в отчете о финансовом положении на конец отчетного периода, и она определяется как Стоимость за вычетом накопленной амортизации и накопленного убытка от обесценения.

Амортизируемая сумма

Это сумма актива, которая будет амортизироваться сверх его полезного использования, и определяется как стоимость актива за вычетом его остаточной стоимости .

Срок службы

Это период времени, в течение которого актив будет использоваться руководством.

Справедливая стоимость

Это сумма, которая составляет , которую ожидается получить при продаже актива или которую необходимо уплатить для передачи обязательства , в рамках обычной операции между участниками рынка на дату оценки (МСФО (IFRS) 13).

Остаточная стоимость

Это расчетных чистых поступлений от выбытия , которые организация в настоящее время получила бы от выбытия актива, если бы актив уже находился в том состоянии и ситуации, которые ожидаются, в конце срока его полезного использования.

Развитие

Это применение результатов исследований или знаний для производства нового или значительно улучшенного материала, устройства, продукта, процесса, системы или услуги до начала коммерческого производства или использования.

Исследования

Это первоначальное и запланированное исследование, проведенное с целью получения новой научной или технической информации и понимания.

Нематериальные активы

Это идентифицируемые немонетарные активы, не имеющие физического существования, контролируемые предприятием, от которого ожидаются будущие экономические выгоды.

Идентифицируемый

Согласно определению нематериального актива в соответствии с настоящим стандартом, нематериальный актив должен быть идентифицируемым, чтобы отличать его от гудвила, охватываемого МСФО (IFRS) 3. Актив будет идентифицируемым, если он соответствует одному из следующих условий:

(a) Оно может быть отделено, то есть его можно отделить от предприятия и продать, передать, лицензировать, сдать в аренду или обменять либо на индивидуальной основе, либо вместе со связанным подрядчиком

(b) Оно возникает из договорного юридического права, независимо от того, являются ли эти права передаваемыми или отделяемыми от хозяйствующего субъекта.

Контроль

Определение нематериального актива требует, чтобы нематериальный актив находился под контролем организации, а организация контролировала нематериальный актив, если она имеет возможность получать экономические выгоды, связанные с активом, и может ограничивать получение таких выгод другими. Обычно контроль возникает через юридический договор или когда предприятие имеет абсолютное право использования актива. Например:

Доля рынка, лояльность клиентов и технические знания персонала могут привести к будущим экономическим выгодам.Предприятие контролирует эти выгоды, если они защищены контрактами с покупателями, торговыми соглашениями и юридическими контрактами с работниками. Однако при отсутствии юридического контракта организация не имеет недостаточного контроля над соответствующими будущими экономическими выгодами, и в таком случае они не будут соответствовать критериям признания в качестве нематериальных активов.

Признание и оценка

Нематериальный актив может возникать следующими способами:

1. Нематериальные активы, приобретенные отдельно:

Они приобретаются индивидуально у внешних сторон и будут признаны при соблюдении следующих критериев:

(a) Он должен соответствовать определению нематериального актива и

(b) Критерии признания, приведенные в концепции IASB i.е.

Первоначально они оцениваются по себестоимости, которая включает:

Налог с продаж и импортные пошлины (если не подлежат возмещению), судебные издержки, затраты на предпроизводственные испытания (чистые расходы) и любые другие затраты, которые необходимы для ввода актива в эксплуатацию или его использование по назначению руководством.

Капитализация затрат прекратится. будет прекращена, когда актив станет доступен для эксплуатации или использования по назначению руководством.

Примечания:

(a) Следующие элементы затрат не будут добавляться к стоимости актива, а будут отражены в отчете о прибылях и убытках как расходы:

(b) Если нематериальный актив приобретается на продленный кредитный период или на основе отсроченного платежа, то стоимость такого нематериального актива будет равна его стоимости при оплате наличными, что эквивалентно , любое превышение, уплаченное над ценой при оплате наличными, будет рассматриваться как Расходы по процентам , которые будут признаваться в течение периода кредита.2. Нематериальные активы, приобретенные в рамках объединения бизнеса:

Если на дату объединения бизнеса имеется нематериальный актив, связанный с дочерней компанией, покупатель должен признать такой нематериальный актив в консолидированной финансовой отчетности в соответствии с МСФО (IFRS) 3 отдельно от гудвила по справедливой стоимости на дату объединения бизнеса, и не имеет значения, был ли этот актив признан в финансовой отчетности дочерней компании, такой как торговая марка, товарные знаки, отношения с клиентами и доля на рынке.

3. Приобретение в виде государственного гранта:

Организация может приобрести нематериальный актив бесплатно или за номинальное вознаграждение в результате государственной субсидии. Это может быть случай, когда государство передает предприятию нематериальные активы, такие как права на посадку в аэропорту, телекоммуникационную лицензию или импортную лицензию.

Предприятие признает такие нематериальные активы либо по справедливой стоимости, либо по номинальной стоимости, включая непосредственно относящиеся затраты в соответствии с МСФО (IAS) 20.

4. Нематериальные активы, приобретенные в обмен:

Организация может приобрести нематериальный актив в обмен на немонетарный актив или комбинацию немонетарных и монетарных активов, тогда стоимость нематериального актива, приобретенного в обмен , будет определена следующим образом:

(a) Если сделка обмена имеет коммерческую сущность:

Считается, что сделка обмена имеет коммерческое содержание, если:

Риск, сроки и сумма денежных потоков, связанных с приобретенным нематериальным активом, отличаются от переданного актива;

Обмен привел к изменению специфической для организации стоимости этой операционной части

Изменение в пунктах (a) и (b) выше существенно.

В таких обстоятельствах предприятие определит стоимость нематериального актива, приобретенного взамен, как:

Справедливая стоимость переданного актива ± денежные средства,

Если справедливую стоимость переданного актива невозможно определить, то он будет признан по справедливой стоимости приобретенного актива,

Любая прибыль или убыток от операции обмена будет отражен в отчете о прибылях и убытках.

(b) Если в сделке обмена нет коммерческого содержания:

Если операция обмена не имеет коммерческого содержания или справедливая стоимость переданного актива и приобретенного нематериального актива невозможно определить, то приобретенный нематериальный актив будет признаваться по балансовой стоимости переданного актива, что не приведет к получению прибыли. или потери при обмене.

5. Внутренние нематериальные активы:

Они генерируются объектом с использованием собственных ресурсов с течением времени.Они учитываются следующим образом:

и. Гудвилл, созданный внутри компанииГудвилл, торговая марка, лояльность клиентов, доля рынка, трудовые навыки или предварительные знания, заголовки, товарные знаки и расходы на рекламу, созданные внутри компании, не могут быть признаны нематериальными активами, потому что:

Они не поддаются идентификации согласно определению нематериального актива, т.е. (неотделимы от бизнеса) и

- Они не отличаются по стоимости от обычной деятельности предприятия.

Прочие нематериальные активы, созданные собственными силами, которые создаются предприятием в рамках научно-исследовательских и опытно-конструкторских работ, будут учитываться путем их разделения на следующие два этапа:

(a) Этап исследований

(b) Этап разработки

(a) Этап исследований

Стадия исследования — это начальная или начальная стадия проекта, и организация не может продемонстрировать, что существует нематериальный актив, который будет приносить экономические выгоды в будущем.Следовательно, все затраты, понесенные на этапе исследования, будут отражены в отчете о прибылях и убытках как расходы.

Деятельность на этапе исследования может включать:

Деятельность, осуществляемая организацией с целью получения новых знаний;

Действия, предпринятые для поиска альтернатив материалам, устройствам, продуктам или процессам.

(b) Этап разработки

Проектирование, подготовка, доработка и тестирование прототипов или моделей перед началом коммерческого использования

Проектирование и изготовление инструментов, приспособлений, конструкций и штампов с использованием передовых или новых технологий

Проектирование, подготовка и тестирование окончательно выбранной альтернативы для нового или

расширенный материал, устройство, продукт, процесс или система.

Возможность использования и продажи

Намерение завершить проект

Завершение проекта технически возможно

Ожидается, что проект принесет экономические выгоды в будущем, т.е. прибыльный

Наличие всех технических, человеческих и финансовых ресурсов

Стоимость разработки точно измерима.

- Затраты на стадии разработки, которые могут быть капитализированы как нематериальный актив, включают:

(а) Стоимость материалов, использованных для разработки

(б) Стоимость услуг сотрудников, которые занимаются разработкой проекта

(c) Профессиональный сбор, уплаченный за получение юридического титула на актив (регистрационный сбор)

(d) Любая амортизация активов, которые используются для развития нематериального актива.

(e) Стоимость подготовки прототипа до начала промышленного производства

(f) Прочие затраты, понесенные в связи с разработкой нематериального актива.

(g) Любые процентные расходы, понесенные на этапе разработки, если они удовлетворяют критериям, приведенным в МСФО 23.

- Капитализация затрат прекратится, когда актив станет доступен для эксплуатации или использования по назначению руководством.

- Ниже приведены элементы затрат на этапе разработки, которые не могут быть капитализированы и отражаются в отчете о прибылях и убытках как расходы:

(а) Любые административные и коммерческие накладные расходы

(б) Стоимость первоначальных операционных убытков

(c) Стоимость обучения персонала работе с активом

- Если капитализированные затраты на разработку как нематериальный актив:

(a) Имеет ограниченный срок службы, тогда он будет амортизироваться с использованием соответствующего метода в соответствии с моделью экономических выгод, если модель экономических выгод не идентифицируется, тогда используйте линейный метод.

(b) Имеет неограниченный срок полезного использования, в этом случае он не будет амортизироваться, и организация должна проводить ежегодный тест на обесценение в соответствии с МСФО (IAS) 36.

Проект незавершенных исследований и разработок, приобретенный отдельно или в рамках объединения бизнеса:

(a) Это будет признано как расходы, если это расходы на исследования

(b) Он будет признан расходом, если это затраты на разработку и не удовлетворяет критериям капитализации.

(c) Он будет капитализирован в балансовой стоимости проекта, если это расходы на разработку и удовлетворяет критериям капитализации

Последующее измерение:

У предприятия есть два варианта для учета Нематериальных активов на отчетную дату в качестве выбора учетной политики;

Стоимость Модель

Модель переоценки

1.Стоимость Модель:

Если организация решит оценивать нематериальный актив в соответствии с моделью затрат на отчетную дату , то такие нематериальные активы будут оцениваться по стоимости за вычетом накопленной амортизации за вычетом накопленного убытка от обесценения.

Амортизация:

(a) Это систематическое распределение амортизируемой суммы нематериального актива на соответствующий срок его полезного использования.

(b) Амортизация нематериального актива за отчетный период будет отражена в отчете о прибылях и убытках как расход.Однако, если нематериальный актив используется для строительства другого актива, тогда амортизационные отчисления будут добавлены к стоимости такого актива, находящегося в стадии строительства или производства.

(c) Остаточная стоимость нематериального актива будет приниматься равной нулю, за исключением случаев, когда существует активный рынок, на основании которого может быть определена остаточная стоимость, или если у третьей стороны есть обязательства по покупке в конце срока его полезного использования.

(d) Предприятие будет продолжать амортизировать нематериальный актив с ограниченным сроком полезного использования, даже если справедливая стоимость актива выше его балансовой стоимости.Однако амортизация не начисляется, если остаточная стоимость нематериального актива превышает его балансовую стоимость.

(e) Начисление амортизации начнется, когда нематериальный актив станет доступен для оперативного или целевого использования руководством.

(f) Предприятие прекратит начисление амортизации, когда либо нематериальный актив классифицируется как предназначенный для продажи согласно МСФО (IFRS) 5, либо нематериальный актив списывается с отчета о финансовом положении.

(g) Нематериальные активы с неопределенным сроком службы не будут амортизироваться и будут ежегодно тестироваться на обесценение в соответствии с МСФО (IAS) 36.

Метод амортизации:

(a) Метод амортизации должен отражать структуру экономических выгод от нематериального актива. Если структуру экономических выгод невозможно определить, используйте метод прямой линии.

(b) Предприятие должно пересмотреть метод амортизации, выбранный на каждую отчетную дату, и если есть какие-либо изменения в структуре потребления экономических выгод, связанных с нематериальным активом, предприятие должно изменить метод амортизации в соответствии с новой схемой потребления экономических выгод, и такое изменение будет учитываться как изменение в бухгалтерской оценке, которая будет применяться перспективно с этой даты.

Срок службы:

- При определении срока полезной службы актива предприятие должно учитывать следующие аспекты:

(a) Ожидаемое использование нематериального актива, включая его производственные мощности или объем производства.

(b) Жизненный цикл продукта, связанный с нематериальным активом.

(c) Любое ожидаемое изменение спроса на продукт, относящееся к нематериальному активу, в связи с коммерческими или техническими изменениями на рынке.

(d) Любые правовые ограничения актива в плане его использования.

(e) Будущие действия конкурентов на рынке.

(f) Любые последующие расходы, связанные с нематериальным активом для получения будущих экономических выгод

- Считается, что нематериальный актив имеет неопределенный срок полезного использования, если на основе анализа всех соответствующих факторов не существует определенного периода времени, в течение которого, как ожидается, актив будет приносить экономические выгоды для предприятия.

- Предприятие должно пересматривать срок полезного использования нематериального актива на каждую отчетную дату; если оно изменило по сравнению с первоначальной оценкой, предприятие должно также пересмотреть срок полезного использования соответственно после изменения, он будет учитываться как изменение бухгалтерской оценки , и оно будет иметь перспективное применение в соответствии с МСФО 8.

- Срок полезного использования актива определяется субъективным суждением в соответствии с ожидаемым использованием актива руководством.

- Срок полезного использования актива, вытекающий из юридического договора, не должен превышать его договорный срок.

Обесценение:

Обесценение будет определяться в соответствии с требованиями МСФО (IAS) 36.

2. Модель переоценки:

Если предприятие решит оценивать нематериальный актив в соответствии с моделью переоценки на отчетную дату, то такие активы будут оцениваться по переоцененной стоимости за вычетом последующей накопленной амортизации за вычетом последующего накопленного убытка от обесценения.

При переоценке предприятие должно учитывать следующие моменты:

(a) Обычно переоцененная стоимость нематериального актива принимается как по справедливой стоимости на активном рынке.

(b) Стандарт не разрешает переоценку нематериальных активов, которые первоначально оцениваются не по себестоимости.

(c) Частота переоценки зависит от волатильности рынка , относящегося к нематериальному активу.

(d) Переоценка должна проводиться достаточно регулярно, чтобы балансовая стоимость нематериального актива существенно не отличалась от его переоцененной стоимости.

(e) При переоценке нематериального актива его накопленные амортизационные отчисления на дату переоценки будут сброшены до нуля, так как это будет отражено в его переоцененной стоимости.

(f) После переоценки нематериального актива весь класс такого нематериального актива должен быть переоценен, чтобы избежать представления активов одной и той же категории по разной стоимости и стоимости с разными датами оценки. Однако, если активный рынок не выходит из определенного нематериального актива, он будет оцениваться по первоначальной стоимости за вычетом накопленной амортизации за вычетом накопленного убытка от обесценения.

(g) Любое увеличение балансовой стоимости нематериального актива в результате переоценки будет признаваться в составе прочего совокупного дохода и накапливаться в отдельной колонке отчета об изменениях в капитале до даты выбытия. Однако сначала он восстанавливает любые убытки, связанные с тем же нематериальным активом, в той мере, в которой они были признаны в предыдущие годы.

(h) Любое уменьшение балансовой стоимости нематериального актива в результате переоценки будет признаваться в отчете о прибыли или убытке как расход.Однако сначала он компенсирует любую прибавку от переоценки, относящуюся к тому же нематериальному активу, в той мере, в которой она была признана в предыдущие годы.

(i) Если амортизационные отчисления на основе переоцененной суммы нематериального актива превышают первоначальные амортизационные отчисления, то превышение будет перенесено из прироста от переоценки в нераспределенную прибыль как реализация прироста от переоценки. Однако такая передача , необязательная , и, если организация выберет эту передачу, она будет применяться ежегодно до выбытия соответствующего нематериального актива.

(j) Любая оставшаяся прибыль от переоценки в отчете об изменениях в капитале будет перенесена в нераспределенную прибыль, когда соответствующий нематериальный актив будет списан из отчета о финансовом положении.

Утилизация

Предприятие прекратит признание нематериального актива в отчете о финансовом положении, когда:

(a) Нематериальный актив выбывает или

(b) Никаких экономических выгод от использования или продажи нематериального актива не ожидается

Любая прибыль или убыток от выбытия нематериального актива будут отражены в отчете о прибылях и убытках, которые будут представлять собой разницу между балансовой стоимостью нематериального актива и поступлениями от его выбытия.

Если нематериальный актив продается в течение продленного периода кредита или отсроченного платежа, то выручка от его выбытия будет приниматься как эквивалент денежной цены, а любое превышение над денежной ценой будет рассматриваться как процентный доход, который будет признаваться в течение периода кредита. .

Раскрытие информации

Организация должна раскрыть следующую информацию в отношении нематериальных активов:

Нематериальные активы с неопределенным сроком полезного использования

Срок полезного использования нематериальных активов с ограниченным сроком полезного использования

Метод амортизации нематериальных активов с ограниченным сроком полезного использования

Балансовая стоимость и накопленная амортизация на начало года

Статья в отчете о прибылях и убытках, в которую включены амортизационные отчисления.

- Отчет о сверке балансовой стоимости на начало периода с балансовой стоимостью на отчетную дату, который включает:

(a) Любые дополнения, идентифицирующие нематериальные активы, приобретенные отдельно и разработанные внутри компании вместе с любым выбытием в течение года

(б) Любые активы, приобретенные в рамках объединения бизнеса

(c) Любое увеличение или уменьшение переоценки или убыток от обесценения, признанный в текущем году

(d) Амортизационные отчисления за год

(e) Активы, классифицированные как предназначенные для продажи согласно МСФО (IFRS) 5

(f) Любые курсовые разницы, возникающие при пересчете активов в иностранной валюте.

- Нематериальные активы, приобретенные в рамках государственной субсидии и признанные по справедливой стоимости, компания раскрывает:

(a) Первоначальная справедливая стоимость

(b) Балансовая стоимость на конец года

(c) Модель измерения на отчетную дату

Нематериальные активы, являющиеся предметом залога

Класс нематериальных активов, которые переоцениваются

Дата переоценки

Балансовая стоимость таких нематериальных активов

Балансовая стоимость, которая была бы, если бы такие активы не были переоценены

Сумма расходов по фазе исследования в текущем году.

Нематериальные активы, которые полностью амортизированы, но все еще используются предприятием.

Примеры работы

Пример 1

1 января 2011 года компанияAB Ltd начала проект по исследованиям и разработкам для разработки нового производственного процесса. Этап исследований продолжался 30 апреля 2011 года и потребовал 500 долларов США. Этап разработки начался с 1 мая 2011 года и принес общие расходы в размере 2000 долларов США по 31 декабря 2011 года, из которых 1800 долларов США были понесены до 1 декабря 2012 года, а 200 долларов США были понесены в период с 1 декабря 2011 года по 31 декабря 2011 года.

Директор AB Ltd заявил, что на 1 декабря 2011 года производственный процесс соответствовал критериям признания в качестве нематериального актива.

В течение 2012 года понесенные дополнительные расходы составили 4000 долларов США, и проект был успешно завершен. Однако по состоянию на конец 2012 года возмещаемая стоимость этого нового производственного процесса оценивается в 3800 долларов.

Требуется:

Как это будет отражено в финансовой отчетности AB Ltd за год, закончившийся 31 декабря 2011 г. и 31 декабря 2012 г.

Раствор

За год, закончившийся 31 декабря 2011 г .:

Расходы на исследования в размере 500 долларов США до 30 апреля 2011 года и расходы на разработки в размере 1800 долларов США с 1 мая 2011 года по 1 декабря 2011 года будут отражены в отчете о прибылях и убытках как расходы.

Поскольку критерии капитализации выполнены 1 декабря 2011 года, затраты на разработку в размере 200 долларов США с 1 декабря 2011 года по 31 декабря 2011 года будут капитализированы как нематериальный актив в году, закончившемся 31 декабря 2011 года.

Год, закончившийся 31 декабря 2012 г .:

К затратам на разработку в размере 4000 долларов будут добавлены капитализированные затраты на разработку, признанные в предыдущем году. Следовательно, общие капитализированные затраты на разработку как нематериальные активы составляют 4200 долларов США.

Однако его возмещаемая стоимость составляет 3800 долларов США по сравнению с балансовой стоимостью 3800 долларов, что приведет к убытку от обесценения в размере 400 долларов США за год, закончившийся 31 декабря 2012 года.

Пример 2:

AB Ltd является публичной компанией. Она запросила ваше мнение в отношении порядка учета следующего вопроса за год до 31 декабря 2011 года.

1 декабря 2011 года AB Ltd приобрела Darby, небольшую фармацевтическую фармацевтическую компанию, специализирующуюся на исследованиях и разработках. Стоимость покупки составила 70 миллионов долларов. Справедливая стоимость чистых активов Darby составляла 30 миллионов долларов (без учета статей, указанных ниже).Дарби владеет патентом на признанный успешный препарат, оставшийся срок службы 8 лет. Фирма экспертов оценила текущую стоимость этого патента в 20 миллионов долларов. В отчет о финансовом положении Дарби также включены 4 миллиона долларов на медицинские исследования, проведенные от имени клиента.

Дарби разработала и запатентовала новый препарат, одобренный для использования в медицине. Затраты на разработку препарата составили 24 миллиона долларов.На основании предварительных оценок будущих денежных потоков его оценочная рыночная стоимость составляет 40 миллионов долларов.

Производственный процесс Darby недавно был одобрен правительственными чиновниками. Следовательно, компании была предоставлена бесплатная лицензия сроком на 10 лет на производство нового препарата. Фирма экспертов оценила его в 20 миллионов долларов.

Darby в текущем году потратила 6 миллионов долларов на направление своих сотрудников на курсы повышения квалификации.Эти курсы были дорогими, они привели к заметному улучшению качества продукции, увеличению доходов и снижению затрат. Директора Darby полагают, что эти льготы будут действовать в течение как минимум двух лет, и хотят рассматривать затраты на обучение как нематериальный актив.

Обязательно

Объясните, как вышеуказанные статьи будут отражены в финансовой отчетности AB Ltd за год до 31 декабря 2011 года.

Решение:

(я)

Нематериальные активы могут возникнуть в результате объединения бизнеса, и этот стандарт требует, чтобы нематериальные активы, связанные с дочерней компанией, возникающей в рамках объединения бизнеса, признавались по справедливой стоимости отдельно от гудвила.Таким образом, патенты, связанные с Darby, будут признаваться по справедливой стоимости в 20 миллионов долларов.