VI. Учет и хранение трудовых книжек / КонсультантПлюс

40. С целью учета трудовых книжек, а также бланков трудовой книжки и вкладыша в нее, у работодателей ведутся:

(см. текст в предыдущей редакции)

Формы указанных книг утверждаются Министерством труда и социальной защиты Российской Федерации.

(в ред. Постановлений Правительства РФ от 01.03.2008 N 132, от 25.03.2013 N 257)(см. текст в предыдущей редакции

)

41. В приходно-расходную книгу по учету бланков трудовой книжки и вкладыша в нее, которая ведется бухгалтерией организации, вносятся сведения обо всех операциях, связанных с получением и расходованием бланков трудовой книжки и вкладыша в нее, с указанием серии и номера каждого бланка.

В книге учета движения трудовых книжек и вкладышей в них, которая ведется кадровой службой или другим подразделением организации, оформляющим прием и увольнение работников, регистрируются все трудовые книжки, принятые от работников при поступлении на работу, а также трудовые книжки и вкладыши в них с указанием серии и номера, выданные работникам вновь.

КонсультантПлюс: примечание.

Проставление печати на первой странице трудовой книжки, вкладыше в трудовую книжку, а также в случаях, предусмотренных абзацем первым пункта 35 и абзацем четвертым пункта 41 Правил, осуществляется при наличии печати (Приказ Минтруда России от 31.10.2016 N 589н).42. Бланки трудовой книжки и вкладыша в нее хранятся в организации как документы строгой отчетности и выдаются лицу, ответственному за ведение трудовых книжек, по его заявке.

По окончании каждого месяца лицо, ответственное за ведение трудовых книжек, обязано представить в бухгалтерию организации отчет о наличии бланков трудовой книжки и вкладыша в нее и о суммах, полученных за оформленные трудовые книжки и вкладыши в них, с приложением приходного ордера кассы организации.

редакции)

44. Работодатель обязан постоянно иметь в наличии необходимое количество бланков трудовой книжки и вкладышей в нее.

Открыть полный текст документа

Книга учета движения трудовых книжек

>>>>Книга учета движения трудовых книжек

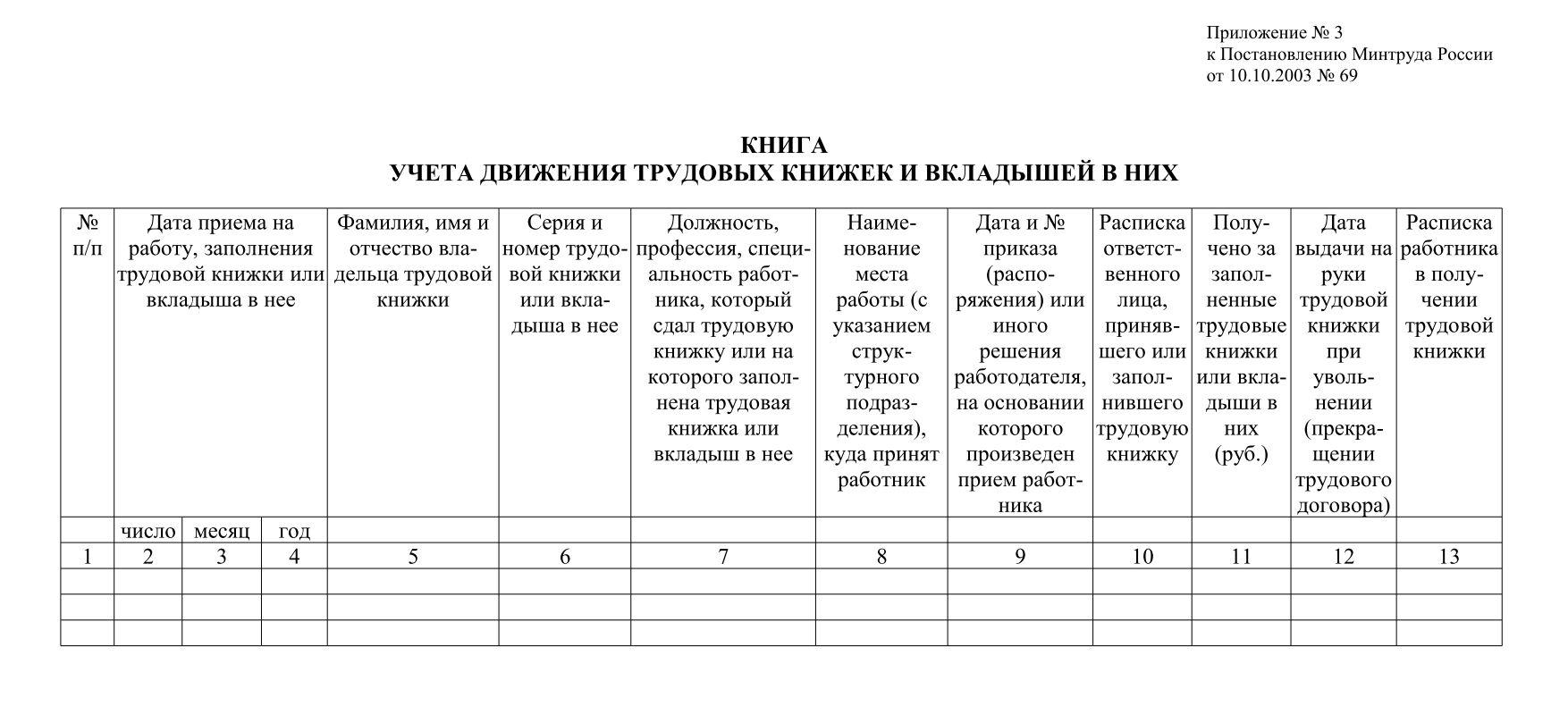

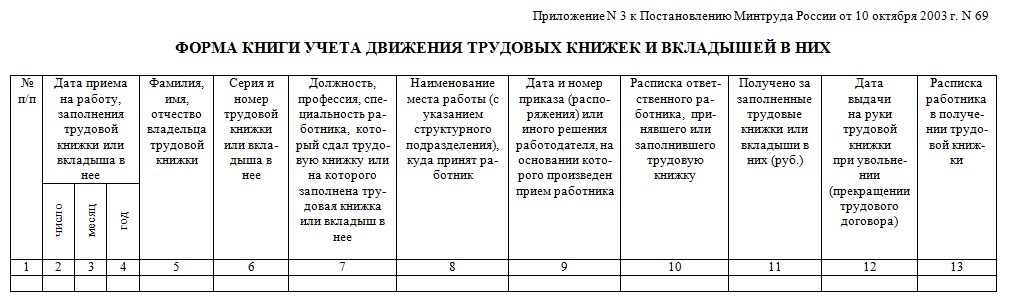

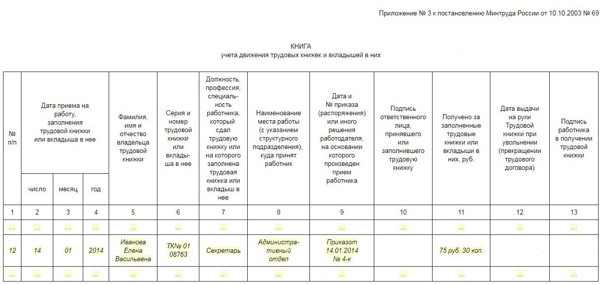

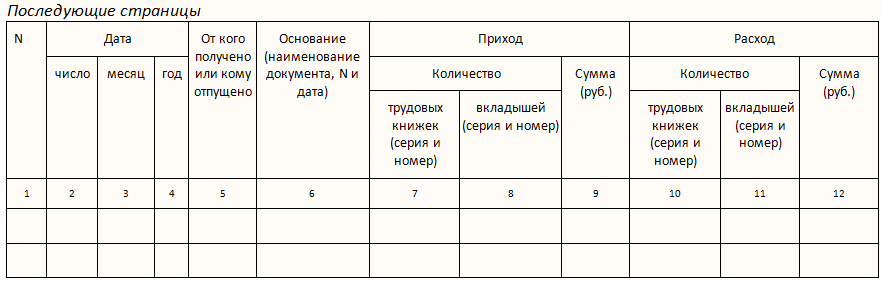

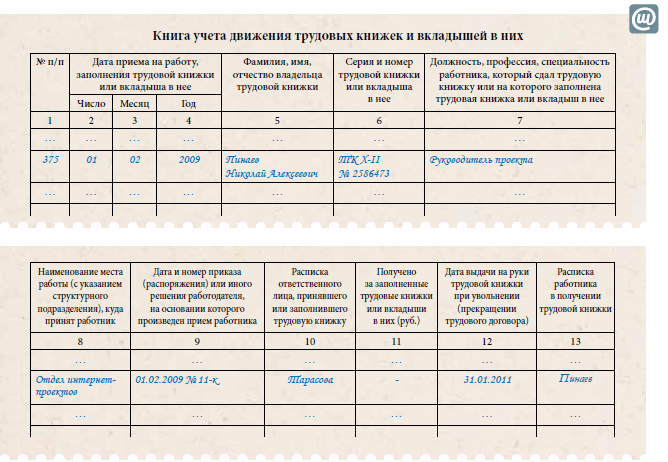

Форма книги учета движения трудовых книжек и вкладышей в них, включающая 13 граф, утверждена Постановлением Минтруда РФ от 10 октября 2003 г. «Об утверждении Инструкции по заполнению трудовых книжек» № 69. Книга заполняется не в пределах календарного года, что характерно для большинства регистрационных книг и журналов, а до полного использования всех ее страниц, то есть обычно ведется на протяжении нескольких лет.

«Об утверждении Инструкции по заполнению трудовых книжек» № 69. Книга заполняется не в пределах календарного года, что характерно для большинства регистрационных книг и журналов, а до полного использования всех ее страниц, то есть обычно ведется на протяжении нескольких лет.

Как вести книгу учета движения трудовых книжек: образец

В книгу вносятся трудовые книжки:

- переданные в кадровую службу работниками при оформлении приема на работу;

- впервые оформленные работникам в данной организации, а также вкладыши, выданные работникам в период работы в данной организации.

При получении от работника трудовой книжки с вкладышем, оформленным в другой организации, регистрации подлежит только книжка.

Если в период работы в организации работнику оформлялся вкладыш, то при увольнении он должен расписаться не только за полученную трудовую книжку, но и за выданный ему вкладыш, так как он регистрируется в книге учета отдельной строкой в момент его заведения.

После заполнения всех бланков книги учета движения трудовых книжек начинается ведение новой книги с очередного порядкового номера. Законченная книга остается на рабочем месте кадровика и не сдается в архив, так как используется при увольнении работников. В дальнейшем документ в общем порядке (по описи) передается на хранение в архив организации.

Хранение

Срок хранения книги учета движения трудовых книжек составляет 75 лет (ст. 695 «Перечня типовых управленческих, архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения» от 25 августа 2010 г.).

На этой странице вы можете заполнить и скачать книгу учета движения трудовых книжек. Приведенный шаблон полностью отвечает нормам трудового законодательства РФ.

Заполнить книгу учета бумажных трудовых

Заполнить книгу учета бумажных трудовыхКнига заполняется не в пределах календарного года, что характерно для большинства регистрационных книг и журналов, а до полного использования всех ее страниц, т. е. ведется на протяжении нескольких лет.

е. ведется на протяжении нескольких лет.

После полного заполнения книги учета начинается ведение новой книги с очередного порядкового номера. Законченная книга остается на рабочем месте кадровика и не сдается в архив, т.к. используется при увольнении работников, расписывающихся за полученные ими трудовые книжки.

В дальнейшем книга учета движения трудовых книжек и вкладышей в них в общем порядке (по описи) передается на хранение в архив организации. Срок хранения этой книги учета составляет 50 лет.

На заметку!

Книгу учета трудовых книжек нужно хранить в сейфе.

Прием трудовой книжки и выдача новой книжки при устройстве на работу

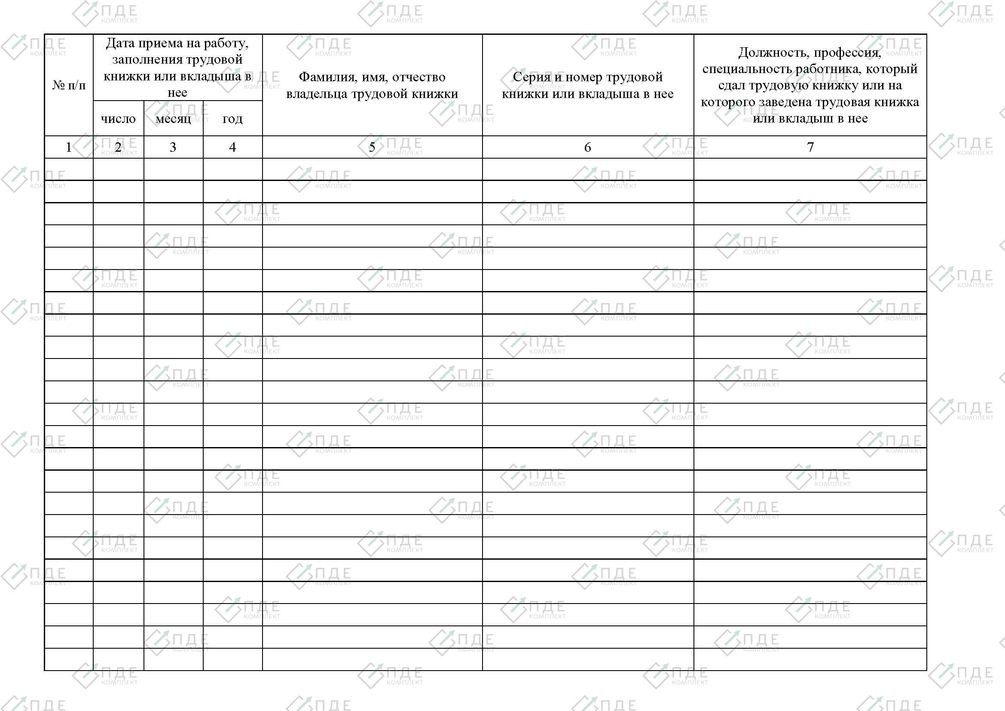

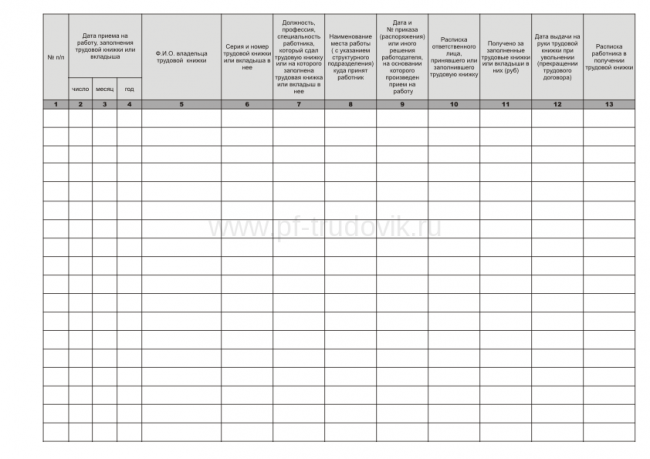

- В первой графе укажите порядковый номер регистрации трудовой книжки или вкладыша (книжки и вкладыши регистрируются подряд).

- В следующих трех графах поставьте дату (число, месяц, год) приема на работу, заполнения трудовой книжки или вкладыша в нее.

- Впишите полностью фамилию, имя и отчество владельца трудовой книжки.

Сокращения или инициалы недопустимы, поэтому вы можете использовать необходимое количество строк.

Сокращения или инициалы недопустимы, поэтому вы можете использовать необходимое количество строк. - Занесите серию и номер трудовой книжки или вкладыша. Работники старшего возраста могут предъявить трудовые книжки образца 1938 г., где нет серии и номера. В этом случае в шестой графе сделайте прочерк, чтобы показать отсутствие серии и номера, иначе пробел в графе может восприниматься как небрежное заполнение книги учета (пропуск информации).

- В следующей графе укажите должность (профессию, специальность) работника, указанную в трудовой книжке. Вместо должности (профессии, специальности) можете указать конкретную трудовую функцию.

- Укажите наименование структурного подразделения (либо всю иерархию структурных подразделений) организации, в которое принят работник. Например, отдел маркетинга, сектор рекламы.

- Впишите дату и номер распорядительного документа (приказа, распоряжения) или иного решения работодателя (например, протокола общего собрания участников общества с ограниченной ответственностью), на основании которого произведен прием работника. Необходимо отметить, что девятая графа заполняется только при регистрации трудовых книжек (как предъявленных paботниками, так и оформляемых впервые). При регистрации вкладышей в трудовые книжки никаких ссылок на приказы (распоряжения) быть не может, поэтому в девятой графе можно поставить прочерк.

- В графе 10 ставится личная подпись (собственноручная роспись) специалиста кадровой службы, принявшего у работника трудовую книжку или оформившего книжку впервые.

- В графе 11 впишите сумму (в рублях), которая была уплачена работником за бланк трудовой книжки или вкладыша (только при регистрации трудовых книжек, оформленных впервые, или регистрации выданных работникам вкладышей). В остальных случаях, т.е. при регистрации предъявляемых работниками трудовых книжек (или, если книжка была выдана бесплатно), поставьте в этой графе прочерк, показывая, что деньги с таких работников не взимались.

Сокращения или инициалы недопустимы, поэтому вы можете использовать необходимое количество строк.

Сокращения или инициалы недопустимы, поэтому вы можете использовать необходимое количество строк. Необходимо отметить, что девятая графа заполняется только при регистрации трудовых книжек (как предъявленных paботниками, так и оформляемых впервые). При регистрации вкладышей в трудовые книжки никаких ссылок на приказы (распоряжения) быть не может, поэтому в девятой графе можно поставить прочерк.

Необходимо отметить, что девятая графа заполняется только при регистрации трудовых книжек (как предъявленных paботниками, так и оформляемых впервые). При регистрации вкладышей в трудовые книжки никаких ссылок на приказы (распоряжения) быть не может, поэтому в девятой графе можно поставить прочерк.Выдача книжки при увольнении

В графе 12 работник ставит дату выдачи ему трудовой книжки, т. е. дату увольнения (последнего дня работы), а в графе 13 — расписывается в получении трудовой книжки.

е. дату увольнения (последнего дня работы), а в графе 13 — расписывается в получении трудовой книжки.

Если в день увольнения выдать трудовую книжку невозможно по причине отсутствия работника или его отказа от получения книжки, работодатель направляет работнику уведомление о необходимости явиться за трудовой книжкой или дать согласие на отправление ее по почте. В этом случае в 12 и 13 графах книги учета соответственно указываются:

- дата и номер уведомления (телеграммы или заказного письма), направленного работнику;

- дата отправки с согласия работника трудовой книжки по почте.

Дополнительно можно указать номера почтовых квитанций, которые подшиваются в дело в кадровой службе вместе с копиями отправленных работникам уведомлений или сопроводительных писем к высланным трудовым книжкам.

Если в период работы в организации работнику оформлялся вкладыш, то при увольнении он должен расписаться не только за полученную трудовую книжку, но и за выданный ему вкладыш, т. к. он регистрируется в книге отдельной строкой в момент его заведения.

к. он регистрируется в книге отдельной строкой в момент его заведения.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Книга учета движения трудовых книжек и вкладышей в них

Самые главные законодательные акты, касающиеся ведения и хранения трудовых книжек и вкладышей к ним — это Правила ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечение ими работодателей, утвержденные Постановлением правительства РФ от 16.04.2003 г. №225 (далее — Правила), а также Инструкция по заполнению трудовых книжек, утвержденная постановлением Минтруда России от 10 октября 2003 г. № 69 (далее — Инструкция).

В соответствии с п. 40 Правил, с целью учета трудовых книжек, а также бланков трудовой книжки и вкладыша в нее, у работодателей ведутся:

а) приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее;

б) книга учета движения трудовых книжек и вкладышей в них.

Формы указанных книг утверждаются Министерством труда и социальной защиты Российской Федерации.

Трудовые книжки подлежат строгому учету путем их регистрации в Книге учета движения трудовых книжек и вкладышей в них (далее — Книга учета трудовых).

В соответствии с п. 4.1.1, п. 41.2 Типовой инструкции по делопроизводству в федеральных органах исполнительной власти, утвержденной приказом Минкультуры России от 08.11.2005 г. №536 и зарегистрированной в Минюсте России 27.01.2006 г. №7418, регистрация документов — это запись учетных данных о документе по установленной форме, фиксирующая факт его создания, отправления или получения. Регистрации подлежат все документы, требующие учета, исполнения и использования в справочных целях. В процессе регистрации документу присваивается порядковый номер.

Бланки трудовых книжек и вкладышей в них регистрируются в приходно-расходной книге, которая находится строго в бухгалтерии. Если проверяющие органы обнаружат эту книгу вне бухгалтерии — организацию накажут штрафом. Заполненные трудовые книжки и вкладыши к ним регистрируются в книге учета трудовых книжек и вкладышей к ним, которая оформляется уже кадровой службой и, соответственно, может храниться в отделе кадров.

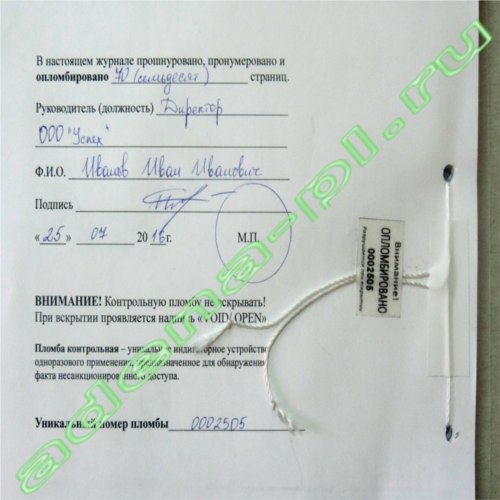

Форма книги учета трудовых книжек и вкладышей в них, включающая 13 граф, была утверждена постановлением Минтруда России от 10.10.2003 г. №69. Эта книга ведется до полного использования ее страниц, то есть на протяжении нескольких лет. При этом, если в вашей организации велась какой-либо другой журнал учета трудовых книжек, то его необходимо «закрыть», сделав под последней записью пояснения о причинах закрытия этого журнала регистрации, а также указать количество трудовых книжек, находящихся в отделе кадров. Естественно, число книжек в наличии должно совпадать с числом книжек по данному журналу учета. Уничтожать «закрытый» журнал ни в коем случае нельзя, потому как он содержит важнейшие сведения о принятых сотрудниках и подписи уволенных сотрудников, получивших свои трудовые книжки при увольнении.

Нарушением этого

требования является заверка регистрационного журнала сотрудником отдела

кадров или другим должностным лицом. Заверять имеет право исключительно руководитель организации.

Нарушением этого

требования является заверка регистрационного журнала сотрудником отдела

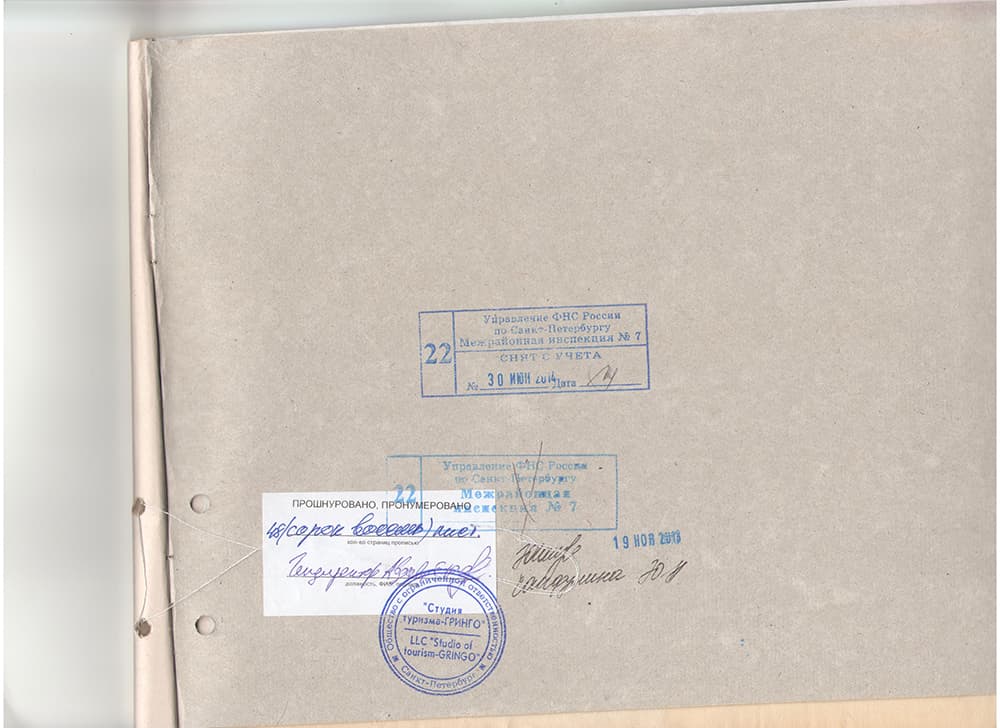

кадров или другим должностным лицом. Заверять имеет право исключительно руководитель организации. Пример записи: В книге пронумеровано и прошнуровано 130 (сто тридцать) страниц.

мп

Срок хранения книги учета движения трудовых книжек установлен

Перечнем типовых управленческих архивных документов, утвержденным

Министерством культуры в 2010 году. Согласно ему, эти документы должны

храниться 75 лет. После полного заполнения книги учета начинается ведение новой книги с очередного порядкового номера.То есть если вы остановились на 332 номере, то новая книга начнется не с 1, а с 333 номера. Законченная

книга остается на рабочем месте кадровика и не сдается в архив, т. к.

используется при увольнении работников, расписывающихся за полученные

ими трудовые книжки. В последствии, когда не останется ни одной невыданной трудовой книжки по этой книге, ее в

общем порядке (по описи) можно передать на хранение в архив организации.

Срок хранения этой книги установлен п. “е” ст. 358 Перечня типовых

управленческих документов, образующихся в деятельности организаций, с

указанием сроков хранения (утвержден Росархивом 02.06.2000), и составляет

50 лет.

к.

используется при увольнении работников, расписывающихся за полученные

ими трудовые книжки. В последствии, когда не останется ни одной невыданной трудовой книжки по этой книге, ее в

общем порядке (по описи) можно передать на хранение в архив организации.

Срок хранения этой книги установлен п. “е” ст. 358 Перечня типовых

управленческих документов, образующихся в деятельности организаций, с

указанием сроков хранения (утвержден Росархивом 02.06.2000), и составляет

50 лет.

Регистрации в книге учета движения трудовых книжек и вкладышей в них подлежат: трудовые книжки, переданные в отдел кадров вновь принимаемыми работниками, книжки, впервые оформленные работникам в данной организации, вкладыши в трудовые книжки, оформленные работнику в период работы в данной организации. В случае, когда вновь принимаемый работник приносит трудовую вместе со вкладышем, то регистрируется только трудовая книжка, вкладыш регистрации не подлежит.

Заполнение разделов книги учета трудовых книжек и вкладышей в них

Записи дат во всех разделах производятся арабскими цифрами (число и месяц — двузначными, год — четырехзначными). Например, если работник принят на работу 5 сентября

2003 г. в трудовой книжке делается запись: «05.09.2003». Записи

производятся аккуратно, перьевой или гелевой ручкой, ручкой-роллером (в

том числе шариковой), световодостойкими чернилами (пастой, гелем)

черного, синего или фиолетового цвета и без каких-либо сокращений.

Например, не допускается писать «пр.» вместо «приказ», «расп.» вместо

«распоряжение», «пер.» вместо «переведен» и т.п.(п. 1.1 Инструкции по заполнению трудовых книжек; это же нам подтверждает ГОСТ Р 6.30-2003).

Например, если работник принят на работу 5 сентября

2003 г. в трудовой книжке делается запись: «05.09.2003». Записи

производятся аккуратно, перьевой или гелевой ручкой, ручкой-роллером (в

том числе шариковой), световодостойкими чернилами (пастой, гелем)

черного, синего или фиолетового цвета и без каких-либо сокращений.

Например, не допускается писать «пр.» вместо «приказ», «расп.» вместо

«распоряжение», «пер.» вместо «переведен» и т.п.(п. 1.1 Инструкции по заполнению трудовых книжек; это же нам подтверждает ГОСТ Р 6.30-2003).Графа №1. Ставится порядковый номер вносимой записи в порядке возрастания.

Графа №2, №3, №4. Проставляются число, месяц и год приема на работу или заполнения трудовой книжки или вкладыша в нее. Отмечу, что эти два события могут не совпадать по времени:

— ст. 66 ТК РФ указывает, что работодатель ведет трудовые книжки на каждого работника, проработавшего у него свыше пяти дней, в случае, когда работа у данного работодателя является для работника основной;

— в п. 8 Правил указано, что оформление трудовой книжки работнику, принятому на работу впервые,

осуществляется работодателем в присутствии работника не позднее

недельного срока со дня приема на работу.

8 Правил указано, что оформление трудовой книжки работнику, принятому на работу впервые,

осуществляется работодателем в присутствии работника не позднее

недельного срока со дня приема на работу.

Таком образом, дата приема на работу и дата заполнения трудовой книжки или вкладыша могут не совпадать. Целесообразней все-таки указывать здесь именно дату приема, а не дату заполнения книжки.

Графа №5. Вписывается фамилия, имя, отчество владельца трудовой книжки. Инициалы указывать нельзя, имя и отчество пишется полностью.Графа №6. Указываются серия и номер трудовой книжки или вкладыша.Если вдруг номера и серии нет (такое может быть ,если трудовая книжка образца 1938 года), то в этой графе ставим прочерк. Пустую графу лучше не оставлять, дабы не сочли это небрежностью заполнения.

Необходимо также помнить о том, что при оформлении книжки впервые, ее бланк необходимо получить в бухгалтерии, а используемый бланк должен быть зарегистрирован в приходно-расходной книге по учету бланков трудовых книжек и вкладышей в них с указанием серии и номера (п. 42 Правил). Недопустимо использование бланков, не оприходованных бухгалтерией.

42 Правил). Недопустимо использование бланков, не оприходованных бухгалтерией.Графа №7. Должность (профессия) указываются в строгом соответствии со штатным расписанием. Так же, как и в случае с трудовым договором (ст. 57 ТК РФ), и со всеми документами, издаваемыми организацией в отношении конкретного сотрудника. Вместо должности (профессии, специальности) может быть указана конкретна трудовая функция.

Графа №8. Указывается наименование структурного подразделения. если структура организации разветвлена, то необходимо указать не только подразделение, куда непосредственно принят работник, но и вышестоящее, в состав которого оно входит, например: станция технического обслуживания, отдел кузовного ремонта.

Графа №9. Здесь вписываем дату и номер документа, на основании которого принимаем работнику на работу. Это может быть протокол общего собрания участников общества с ограниченной ответственностью, или приказ о приеме, или решение единственного участника общества с ограниченной ответственностью.

Графа №10. Проставляется собственноручная подпись сотрудника, принявшего и зарегистрировавшего трудовую книжку (либо оформившего трудовую впервые). В соответствии с п. 45 Правил, ответственность за ведение, хранение, учет и выдачу трудовых книжек

несет специально уполномоченное лицо, назначаемое приказом

(распоряжением) работодателя.

При регистрации вкладыша в трудовую книжку в 10-й графе также ставится личная подпись работника кадровой службы, не смотря на то, что речь в наименовании графы идет только о трудовых книжках.

Графа №11. Эта графа отражает, какая сумма в рублях была уплачена работником за бланк трудовой книжки или вкладыша. Сумма эта законодательно не установлена, однако п. 47 Правил указывает, что при выдаче работнику трудовой книжки или вкладыша в нее работодатель

взимает с него плату, размер которой определяется размером расходов на

их приобретение. Графа 11 заполняется только при выдаче бланков трудовой книжки или вкладыша. если же при трудоустройстве сотрудник предоставляет вам заполненныю трудовую книжку — в этой графе ставим прочерк.

Однако организация может взят на себя инициативу по бесплатному предоставлению бланков трудовых книжек и вкладышей в них. Законом это не воспрещается, однако в таком случае этот момент должен быть закреплен в локальном акте, например, в ПВТР.

Графа №12, №13. Заполняются при увольнении работника. В двенадцатой увольняемый работник ставит дату получения трудовой книжки (последний день работы), в тринадцатой — свою подпись.

Если же в последний рабочий день трудовую книжку выдать не удалось, то работнику отправляется заказным письмом уведомление о необходимости явиться и получить трудовую книжку, либо дать согласие на отправку ее по почте. Со дня направления указанного уведомления работодатель освобождается от ответственности за задержку выдачи трудовой книжки (ст. 84.1 ТК РФ). В этом случае с графах 12 и 13 проставляются соответственно:

— дата и номер уведомления (телеграммы, заказного письма), направленного работнику;

— дата отправки с согласия работнику трудовой книжки по почте.

Так же можно еще указать номера почтовых квитанций, которые, вместе с копиями уведомлений или сопроводительных писем, подшиваются в личное дело уволенного сотрудника.

Если в период работы сотруднику выдается вкладыш в трудовую книжку, то за него увольняемый также должен расписаться в книге учета движения трудовых книжек и вкладышей к ним, поскольку вкладыши регистрируются отдельной строкой в момент его заведения.

Исправление записей в книге учета движения трудовых книжек и вкладышей в них.

Книга учета ведется в рукописном виде, и, естественно, работник кадровой службы, вносящий в нее записи, может допустить ошибку, которую необходимо будет исправить. Однако порядок исправления ошибок в этой книге нигде не оговорен.Одним из способов исправления ошибок в рукописных документах и регистрационных формах является зачеркивание одной тонкой чертой прежней информации и внесение новой с пометкой “Исправленному верить” (или “Исправлено в графе № ..

.”, “Исправлено наименование должности” и т.

п.), подписанной и датированной работником кадровой службы, который вносит

исправление. Такой способ мало подходит, т. к. специально отведенного места для пояснительной

надписи, правильной записи и даты не предусмотрено в данной книге.

.”, “Исправлено наименование должности” и т.

п.), подписанной и датированной работником кадровой службы, который вносит

исправление. Такой способ мало подходит, т. к. специально отведенного места для пояснительной

надписи, правильной записи и даты не предусмотрено в данной книге.В связи с этим можно взять за основу правила исправления ошибок в трудовой книжке: ниже ошибочной записи в той же графе сделать пояснение “Запись недействительна” и внести правильную запись (без зачеркивания первичной информации).

Как вести учет трудовых книжек

Отказ от бумажных документов и переход к их цифровым аналогам – замечательная инициатива, ведь все необходимое всегда в минутном доступе онлайн. Однако пока бумажная трудовая книжка со всеми ее данным является важным документом для трудоспособного населения нашей страны. Поговорим об особенностях учета трудовых книжек.

Общие сведенияКак известно, трудовые книжки являются основным документом о трудовой деятельности человека (ст. 48 КЗоТ). Их ведут на всех работников, работающих на предприятии, в учреждении, организации или у физического лица более пяти дней. Трудовые книжки ведут также на внештатных работников при условии, если они подлежат государственному социальному страхованию, студентов высших и учеников профессионально-технических учебных заведений, которые проходят стажировку на предприятии, в учреждении, организации.

48 КЗоТ). Их ведут на всех работников, работающих на предприятии, в учреждении, организации или у физического лица более пяти дней. Трудовые книжки ведут также на внештатных работников при условии, если они подлежат государственному социальному страхованию, студентов высших и учеников профессионально-технических учебных заведений, которые проходят стажировку на предприятии, в учреждении, организации.

На лиц, работающих по совместительству, трудовые книжки оформляют только по месту основной работы.

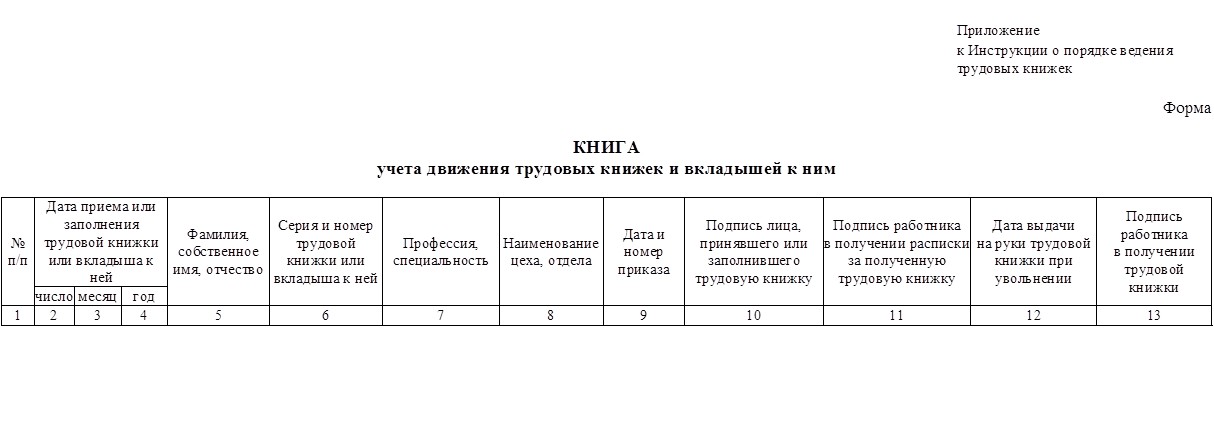

Трудовые книжки ведут по правилам, установленным Инструкцией о порядке ведения трудовых книжек работников, утвержденной приказом Министерства труда Украины, Министерства юстиции Украины, Министерства социальной защиты населения Украины от 29.07.1993 г. № 58 (далее − Инструкция № 58).

Книги учетаПодпунктом 7.1 Инструкции № 58 предусмотрено, что на предприятии должен вестись учет трудовых книжек работников. В частности, обязательно должна быть:

- книга учета бланков трудовых книжек и вкладышей к ним;

- книга учета движения трудовых книжек и вкладышей к ним.

Формы книг утверждены приказом Минстата Украины от 27.10.1995 г. № 277 (далее – Приказ № 277).

В книги учета бланков трудовых книжек и вкладышей к ним вносят все операции, связанные с получением и расходованием бланков трудовых книжек и вкладышей к ним с указанием серии и номера каждого бланка. Книгу ведет бухгалтерия предприятия.

Книгу учета движения трудовых книжек и вкладышей к ним ведет отдел кадров или другое подразделение предприятия, которое осуществляет оформление приема и увольнения работников. В этой книге регистрируют все трудовые книжки, принятые от работников при устройстве на работу, а также трудовые книжки и вкладыши к ним с записью серии и номера, выданные работникам вновь.

Книга учета бланков трудовых книжек и вкладышей к ним и книга учета движения трудовых книжек должны быть пронумерованы, прошиты и скреплены подписью руководителя предприятия и печатью.

Бланки трудовых книжек и вкладышей к ним хранят в бухгалтерии предприятия как документы строгой отчетности и выдаются по заявке подотчет лицу, ответственному за ведение трудовых книжек (п. 7.2 Инструкции № 58).

7.2 Инструкции № 58).

По окончании каждого месяца лицо, ответственное за ведение трудовых книжек, подает бухгалтерии отчет о наличии бланков трудовых книжек и вкладышей к ним и о суммах, полученных за заполненные трудовые книжки и вкладыши к ним, с приложением приходного ордера кассы предприятия.

В случае необходимости выписывания трудовой книжки, вкладыша к ней или дубликата трудовой книжки владелец или уполномоченный им орган взимает с работника сумму ее стоимости (пп. 6.1 Инструкции № 58).

При неправильном первичном заполнении трудовой книжки или вкладыша к ней, а также в случае порчи их бланков вследствие небрежного хранения стоимость испорченных бланков компенсирует предприятие.

Если трудовая книжка работника утеряна предприятием вследствие стихийного бедствия или по другим причинам, то ему выдают дубликат трудовой книжки без взимания ее стоимости.

На испорченные при заполнении бланки трудовых книжек и вкладышей к ним составляется акт по форме, утвержденной Приказом № 277.

Собственник или уполномоченный им орган обязан постоянно иметь в наличии необходимое количество бланков трудовых книжек и вкладышей к ним.

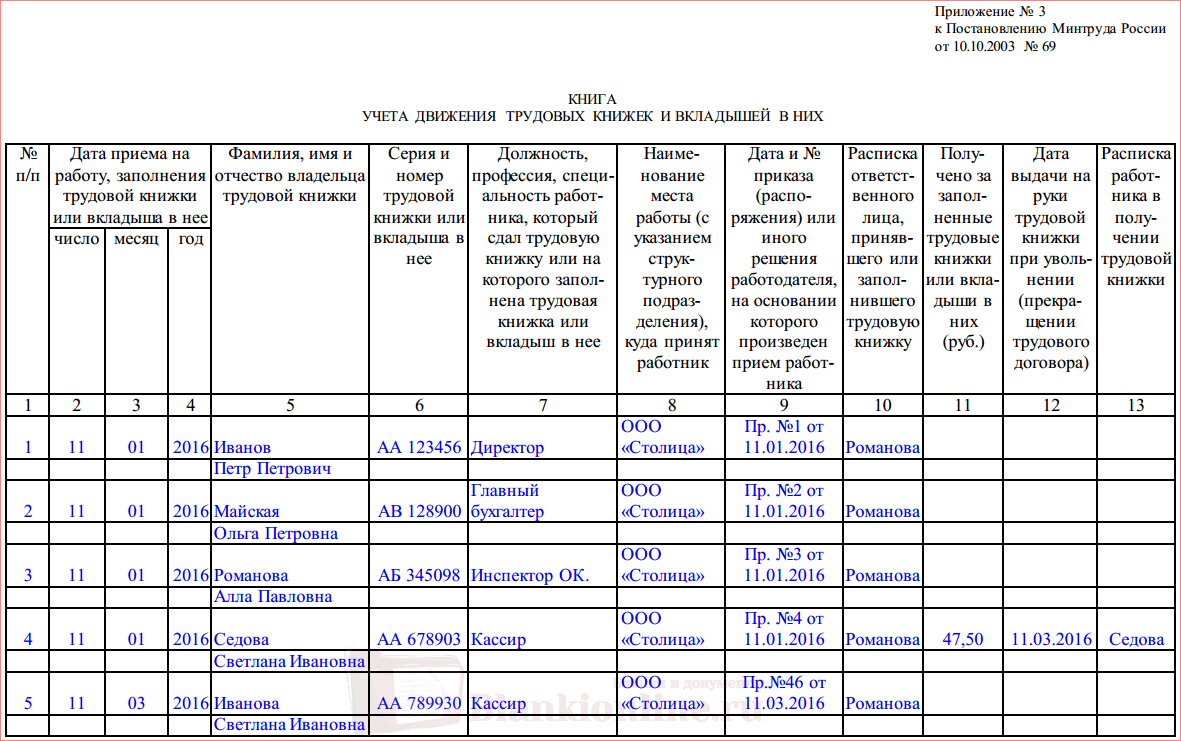

Образец заполнения книги учета движения трудовых книжек и вкладышей к ним

Книга учета движения трудовых книжек и вкладышей к ним, 32 л.

, сшивка, плобма, обложка ПВХ, 130203 Книга учета движения трудовых книжек и вкладышей к ним, 32 л., сшивка, плобма, обложка ПВХ, 130203

, сшивка, плобма, обложка ПВХ, 130203 Книга учета движения трудовых книжек и вкладышей к ним, 32 л., сшивка, плобма, обложка ПВХ, 130203Онлайн гипермаркет

ЗАКАЗЫ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО

Пн-Пт с 10:00 до 18:00 СБ-ВС — выходные

0- Главная

- Бумага

- Книги бухгалтерские и журналы регистрации

- Книги бухгалтерские

- Книга учета движения трудовых книжек и вкладышей к ним, 32 л., сшивка, плобма, обложка ПВХ, 130203

Все товары бренда КАДРЫ В ПОРЯДКЕ

| Внутренний блок | офсет |

| Длина | 288 |

| Количество листов | 32 |

| Назначение | книга учета движения трудовых книжек и вкладышей |

| Нумерация страниц | да |

| Обложка | немелованный картон |

| Объем | 0. 0005 0005 |

| Оглавление | нет |

| Ориентация | вертикальная |

| Плотность внутреннего блока | 80 |

| Плотность обложки | 280 |

| Прошита под печать | нет |

| Страна | Россия |

| Тип скрепления | скрепка и опломбирование номерной голографической пломбой |

| Формат | А4 |

| Цвет обложки | золотистый |

| Ширина | 210 |

Дополнительно

Личный кабинет

Обратная связь

© 2021. Канцтовары Brauberg

Канцтовары Brauberg

Анализ данных вашей главной книги с помощью Excel

Главная книга — это обширный архив исторических данных о финансовой деятельности вашей компании, включая доходы, расходы, корректировки, остатки на счетах и часто многое другое. Подробные транзакции, записанные в типичной главной бухгалтерской книге, представляют собой кладезь информации и потенциальных идей о деятельности компании, но повседневный формат традиционного отчета в главной бухгалтерской книге не сразу дает эти сведения.

Решение для получения ценной информации — это анализ главной книги с использованием сводной таблицы Microsoft Excel, возможностей фильтрации и построения диаграмм. Проблема в том, что по умолчанию большинство отчетов главной книги неправильно отформатированы для мгновенного анализа в Excel. К счастью, с помощью небольшого обмана умный CPA может превратить аккуратно отформатированную главную бухгалтерскую книгу в золотую жилу сводных таблиц, обогащенных самородками данных.

Уловка заключается в использовании инструмента Excel Go To Special , Blanks для повторения номеров счетов и описаний в каждой строке, чтобы ваши данные были готовы к сводке.Этот расширенный формат помогает раскрыть полный набор инструментов анализа данных Excel, чтобы выявлять тенденции, полезные лакомые кусочки и значимые наблюдения.

Процесс извлечения золотой информации из вашей главной книги включает следующие основные шаги: (1) экспорт главной книги в Excel; (2) повторить номера счетов и описания для каждой строки; (3) удалить ненужные строки и столбцы; (4) свести данные в сводную таблицу Excel; (5) сортировать и фильтровать результаты; (6) добавьте дополнительные поля данных в сводную таблицу для улучшения отчетов; и (7) график ваших результатов.Эта статья объясняет процесс шаг за шагом. Щелкните здесь загрузите файл Excel с примерами данных, которые я использовал здесь.

Из всех инструментов Excel сводная таблица обеспечивает наиболее эффективный способ анализа данных главной книги вашей компании, поскольку она позволяет вам разрезать, нарезать кубики, детализировать, группировать, анализировать, сравнивать, составлять диаграммы и добывать эти данные по нескольким учетным записям, отделам и т. Д. места, месяцы или годы для выявления значимых тенденций и наблюдений. Как уже упоминалось, большинство CPA не сводят свои главные бухгалтерские книги, потому что они не организованы в формате, готовом к сводным.В этой статье объясняется, как создать сводную бухгалтерскую книгу с использованием QuickBooks в качестве примера системы бухгалтерского учета, но эти процедуры могут дать аналогичные результаты при применении к главной бухгалтерской книге, создаваемой практически любой системой бухгалтерского учета. Для некоторых очень крупных компаний главная бухгалтерская книга может быть настолько большой, что в ней слишком много строк, чтобы Excel мог сводить их (см. Врезку «Особые инструкции для компаний с большой главной бухгалтерской книгой» внизу страницы), но шаги, описанные в эта статья будет работать в подавляющем большинстве ситуаций.Чтобы помочь вам понять процессы очистки и поворота, описанные в этой статье, я создал демонстрационное видео, которое доступно внизу этой страницы.

Д. места, месяцы или годы для выявления значимых тенденций и наблюдений. Как уже упоминалось, большинство CPA не сводят свои главные бухгалтерские книги, потому что они не организованы в формате, готовом к сводным.В этой статье объясняется, как создать сводную бухгалтерскую книгу с использованием QuickBooks в качестве примера системы бухгалтерского учета, но эти процедуры могут дать аналогичные результаты при применении к главной бухгалтерской книге, создаваемой практически любой системой бухгалтерского учета. Для некоторых очень крупных компаний главная бухгалтерская книга может быть настолько большой, что в ней слишком много строк, чтобы Excel мог сводить их (см. Врезку «Особые инструкции для компаний с большой главной бухгалтерской книгой» внизу страницы), но шаги, описанные в эта статья будет работать в подавляющем большинстве ситуаций.Чтобы помочь вам понять процессы очистки и поворота, описанные в этой статье, я создал демонстрационное видео, которое доступно внизу этой страницы. (Для простоты этот видео-пример включает только дебетовые транзакции расходных счетов главной книги.)

(Для простоты этот видео-пример включает только дебетовые транзакции расходных счетов главной книги.)

ШАГ 1. ЭКСПОРТ GENERAL LEDGER В EXCEL

Во всех настольных версиях QuickBooks начните с отображения отчета Главная книга на экране, настройте диапазон дат по своему усмотрению, нажмите кнопку Expand (чтобы отобразить детали транзакции отчета), а затем в меню отчета выберите Excel , Создать новый лист , Экспорт .Это действие воспроизводит отчет главной книги QuickBooks в новой книге Excel.

В том редком случае, когда ваша бухгалтерская система не предлагает возможность экспорта вашей главной книги в Excel, вы все равно можете выполнить эту задачу, распечатав отчет главной книги в Print File , а затем импортировав полученный файл .prn в Excel . В общем, откройте Диспетчер печати Windows и выберите Добавить принтер или сканер . Затем перейдите к . Добавьте новый принтер вручную и примените любые настройки принтера, которые вы хотите, но обязательно выберите ФАЙЛ: (Печать в файл) (как показано на снимке экрана «Импорт в Excel») в качестве порта принтера. .

.

Импорт в Excel

Записи журнала: простое введение

Что такое запись в журнале?Записи журнала — это то, как транзакции ежедневно регистрируются в бухгалтерских книгах вашей компании. Каждая транзакция, которая вводится в вашу главную книгу, начинается с записи журнала, которая включает дату транзакции, сумму, затронутые счета и описание. Запись в журнале может также включать ссылочный номер, например номер чека.

Если вы используете бухгалтерское программное обеспечение или передаете бухгалтерский учет на аутсорсинг, вы можете не видеть записи в журнале, но они по-прежнему являются ключом к обеспечению точности и актуальности ваших бухгалтерских книг. Думайте о них как о черновых заметках о своих финансах.

Для чего нужны записи в журнале? После того, как бизнес-операции вводятся в бухгалтерские журналы, они разносятся в вашу главную бухгалтерскую книгу. Думайте о «публикации» как о «резюмировании». В главной книге собраны все ваши записи в журнале.

В главной книге собраны все ваши записи в журнале.

В конце концов, ваша главная книга используется для подготовки вашей финансовой отчетности — отчета о прибылях и убытках, баланса и (в зависимости от того, какой тип учета вы используете) отчета о движении денежных средств.

Финансовая отчетность — это ключ к отслеживанию результатов вашего бизнеса и точной отчетности по налогам. Они позволяют вам с первого взгляда увидеть, как работает ваш бизнес.

Двойная бухгалтерияСуществует два метода бухгалтерского учета (и, следовательно, два метода ведения записей в журнале): однократная и двукратная.Самая распространенная форма бухгалтерского учета сегодня — это двойная запись. Мы будем использовать примеры двойной записи, чтобы объяснить, как работают записи в журнале.

Если вы новичок в бухучете с двойной записью и не знаете разницы между дебетом и кредитом, остановитесь здесь. Тогда ознакомьтесь с нашим визуальным руководством по дебетам и кредитам. Он научит вас всему, что вам нужно знать, прежде чем продолжить чтение этой статьи.

Он научит вас всему, что вам нужно знать, прежде чем продолжить чтение этой статьи.

Точные журналы, которые вы используете для бухгалтерского учета, будут зависеть от того, какой у вас бизнес.В целом они делятся на две категории: общий журнал и специальные журналы .

Общий журнал содержит записи, не укладывающиеся ни в один из ваших специальных журналов, такие как доходы или расходы по процентам. Это также может быть место, где вы записываете корректировочные записи.

Специальные журналы , также называемые счетами, используются для записи общих повседневных операций в вашей системе бухгалтерского учета. Все ваши специальные журналы перечислены в вашем плане счетов.Общие примеры включают:

Продажи — регистрируемый вами доход от продаж

Дебиторская задолженность — деньги, которые вам причитаются

Квитанция об оплате — полученные вами деньги

Возврат продаж — возвращенных продаж

Покупок — произведенные вами выплаты

Кредиторская задолженность — ваша задолженность

Собственный капитал — нераспределенная прибыль и инвестиции собственников

Вот пример того, как может выглядеть одна запись в журнале. Допустим, клиент только что оплатил счет на 600 долларов, который вы ему отправили:

Допустим, клиент только что оплатил счет на 600 долларов, который вы ему отправили:

| Дата | Описание | Дебет | Кредит |

|---|---|---|---|

| 3/19 ноября | Счет № 123 | $ 600 |

Дата позволяет узнать, когда запись была записана.

Описание включает соответствующие примечания, чтобы вы знали, откуда поступают деньги.В данном случае это номер счета.

Debit отмечает, что на ваш денежный счет добавляется 600 долларов.

Кредит отмечает уход денег из наличности. В этом случае деньги не выплачиваются.

В то же время, когда вы делаете эту запись, вы вносите другую в счет дебиторской задолженности (деньги, которые должны вам клиенты):

Журнал расчетов с клиентами| Дата | Описание | Дебет | Кредит |

|---|---|---|---|

Ноя. 3 августа 2019 г. 3 августа 2019 г. | Счет № 123 | (600 долл. США) |

Деньги снимаются с дебиторской задолженности — ваш клиент больше не должен вам 600 долларов, он переводится наличными, поэтому он указан как кредит .

Завершающие бухгалтерские проводкиВ конце финансового года вы закрываете свои журналы доходов и расходов — также называемые «закрытием бухгалтерских книг», протирая их до основания. Таким образом, вы можете начать новый год с нуля без каких-либо переносов доходов или расходов.

Но вы не можете просто стереть все эти деньги — они должны куда-то пойти. Итак, когда пришло время закрыть, вы создаете новую учетную запись под названием Сводка доходов и переводите туда деньги.

Вот упрощенный пример того, как это может выглядеть.

Сначала зачислите все деньги со своих счетов активов . В этом примере это только наличные деньги:

Журнал доходов от продаж| Дата | Описание | Дебет | Кредит |

|---|---|---|---|

Дек. 31 августа 2019 г. 31 августа 2019 г. | Всего за год | 12 000 долл. США |

Закрыть счета доходов в сводку доходов

Затем зачислите все свои расходы на счет своих расходов. В данном примере он состоит только из кредиторской задолженности.

Расходный журнал| Дата | Описание | Дебет | Кредит |

|---|---|---|---|

| 31 декабря 2019 г. | Всего за год | (3000 долл. США) |

Закрыть счета расходов в сводку доходов

После этого журнал сводки доходов будет выглядеть так:

Сводный журнал о доходах| Дата | Описание | Дебет | Кредит |

|---|---|---|---|

| Дек.31 августа 2019 г. | Общий доход | 12 000 долл. США | |

| Итого по затратам | (3000 долл. США) США) | ||

| Общий доход | 9 000 долл. США |

Если вы используете учет по методу начисления, вам нужно будет каждый месяц вносить корректировки в свои журналы.

Корректирующие записи обеспечивают совпадение расходов и доходов за каждый отчетный период, поэтому вы получаете точный баланс и отчет о прибылях и убытках.Прочтите нашу статью о корректировке записей в журнале, чтобы узнать, как это сделать самостоятельно.

Приведенная выше информация представляет собой обзор того, как работают записи журнала, если вы ведете бухгалтерский учет вручную. Но сегодня большинство людей используют бухгалтерское программное обеспечение для записи транзакций. Когда вы используете бухгалтерское программное обеспечение, вышеуказанные шаги по-прежнему применимы, но бухгалтерское программное обеспечение обрабатывает детали за кулисами.

–

Некоторые владельцы бизнеса любят делать записи в журнале. Большинство — нет. Если вы попадаете во вторую категорию, позвольте Bench навсегда избавить вас от бухгалтерии.

Большинство — нет. Если вы попадаете во вторую категорию, позвольте Bench навсегда избавить вас от бухгалтерии.

Бухгалтерский учет, организации и общество — Журнал

Бухгалтерский учет, организации и общество — ведущий международный междисциплинарный журнал, посвященный взаимосвязям между бухгалтерским учетом и человеческим поведением, организационными и институциональными структурами и процессами, а также более широкой социально-политической средой предприятия. Он направлен на то, чтобы бросить вызов и расширить наше понимание роли бухгалтерского учета и связанных с ним возникающих и вычислительных практик в построении экономических и социальных субъектов, а также их способов экономической организации, включая способы, которыми такие практики влияют и на них влияет развитие рынка. и другие инфраструктуры. Мы стремимся публиковать высококачественные работы, основанные на разнообразных методологиях и теоретических разработках из различных социальных наук и освещающие развитие, процессы и эффекты бухгалтерского учета в его организационном, политическом, историческом и социальном контексте. AOS особенно хочет привлечь новаторскую работу, которая анализирует явления бухгалтерского учета, чтобы продвинуть развитие теории, например, в психологических, социально-психологических, организационных, социологических и гуманитарных науках.

AOS особенно хочет привлечь новаторскую работу, которая анализирует явления бухгалтерского учета, чтобы продвинуть развитие теории, например, в психологических, социально-психологических, организационных, социологических и гуманитарных науках.

Уникальная тематика журнала охватывает, помимо прочего, такие темы, как:

• Роль бухгалтерского учета в организациях и обществе;

• Вклад бухгалтерской практики в возникновение, поддержание и преобразование организационных и социальных институтов;

• Роль бухгалтерского учета в развитии новых организационных и институциональных форм, как государственных, так и частных;

• Взаимосвязь между бухгалтерским учетом, аудитом, подотчетностью, этикой и социальной справедливостью;

• Поведенческие исследования методов бухгалтерского учета и поставщиков, проверяющих и пользователей бухгалтерской информации, включая когнитивные аспекты бухгалтерского учета, суждения и процессы принятия решений, а также поведенческие аспекты процессов планирования, контроля и оценки;

• Изучение организационных процессов разработки, внедрения и использования систем бухгалтерского учета, информации и управления;

• Учет человеческих субъектов и влияние бухгалтерских технологий на человеческую субъективность и оценки;

• Роль бухгалтерского учета в формировании структуры, функционирования и предоставления услуг поставщиками государственных услуг, некоммерческими организациями, государственными органами, а также местными, национальными и транснациональными правительственными организациями;

• Социальные, организационные, политические и психологические исследования процесса установления стандартов и влияния положений и правил бухгалтерского учета;

• Роли и практика аудиторских, аудиторских и бухгалтерских фирм в построении и понимании организационных и социальных оценок;

• Учет устойчивости и окружающей среды, включая исследования экологической и социальной отчетности;

• Исторические исследования возникновения, трансформации и влияния бухгалтерских расчетов, практик и представлений, включая развитие и изменение ролей бухгалтерских теорий, методов, отдельных практикующих специалистов и их групп, а также их фирм, профессиональных ассоциаций и регулирующих органов.

Преимущества для авторов

Мы также предоставляем множество преимуществ для авторов, такие как бесплатные PDF-файлы, либеральная политика в отношении авторских прав, специальные скидки на публикации Elsevier и многое другое. Щелкните здесь, чтобы получить дополнительную информацию о наших услугах для авторов.

Информацию о подаче статей см. В нашем Руководстве для авторов. Если вам потребуется дополнительная информация или помощь, посетите наш Центр поддержки

Дебетовые и кредитовые записи, созданные при разноске — База знаний начального уровня учета

Существует два типа входящего / исходящего движения запасов: неучтенное и бухгалтерское.

Тип = Без учета

Первый тип движения запасов не оказывает финансового воздействия на главную книгу, счет запасов не меняется, значения не меняются, равно как и право собственности (они не покупаются и не продаются). Вместо этого они указывают на такие действия, как изменение склада или местоположения, например перемещение со склада A на склад B. Эти движения запасов с типом «Неучетный» влияют только на баланс «Доступный объем запасов» и не регистрируют никаких операций в главной книге.

Эти движения запасов с типом «Неучетный» влияют только на баланс «Доступный объем запасов» и не регистрируют никаких операций в главной книге.

Примечание: В выпуске Hibiscus Fall 2019 перемещение запасов (тип = неучетное) можно использовать только для записи складских перемещений для всех клиентов с помощью функции учета средневзвешенной стоимости инвентаризации.

Тип = Бухгалтерский учет

Второй тип движения запасов имеет финансовые последствия и требует операций в главной книге. Есть много примеров такого типа транзакций, например:

- Учет начального сальдо

- Возврат товара

- Учет списания запасов или усадки запасов

Кроме того, исходящие и входящие движения запасов (Тип = Учет) имеют следующие характеристики:

- Движение исходящих запасов заполняет поле себестоимости единицы на основе средневзвешенной стоимости продукта на тот момент.

- Движение входящих запасов запускает расчет средневзвешенной стоимости для всех клиентов с помощью функции инвентаризации средневзвешенной стоимости Accounting Seed.

В приведенном ниже примере пользователь списывает одну единицу запасов по цене 10 долларов. Здесь количество запасов будет уменьшено за счет движения исходящих запасов. Поскольку исходящее движение запасов является Типом = Учет и отчетность, то транзакции GL будут регистрироваться, чтобы уменьшить сальдо GL запасов и признание расхода.

| Дебетовая / (Кредитная) | Сумма | Источник | Пример счета GL |

| Дебет | $ 10 | Дебетование счета GL по движению исходящих запасов | 5000-Стоимость проданных товаров |

| (Кредит) | (10 долларов США) | Кредитный счет GL при движении исходящих запасов | 1500-Опись |

Вернуться к началу

Процесс сборки

Входящие и исходящие движения запасов (Тип = Учет) являются центральными в процессе создания / производства Accounting Seed. В процессе сборки части продукта перемещаются из соответствующего инвентарного счета в незавершенное производство и назначаются для создания произведенного продукта. Удаление деталей из запасов сырья в незавершенное производство осуществляется посредством движения исходящих запасов. <Исходящие движения запасов заполняют поле удельной стоимости из средневзвешенной стоимости детали продукта на тот момент.

В процессе сборки части продукта перемещаются из соответствующего инвентарного счета в незавершенное производство и назначаются для создания произведенного продукта. Удаление деталей из запасов сырья в незавершенное производство осуществляется посредством движения исходящих запасов. <Исходящие движения запасов заполняют поле удельной стоимости из средневзвешенной стоимости детали продукта на тот момент.

Создание готового продукта из незавершенного производства в запасы готовой продукции осуществляется посредством движения входящего запаса.Движение входящих запасов для произведенного продукта будет рассчитывать его удельную стоимость как сумму количеств частей продукта, умноженную на средневзвешенную стоимость частей продукта.

Стоимость единицы IIM = [(Кол-во PP1 * Средняя стоимость PP1) + (Кол-во PP2 * Средняя стоимость PP2) + (Кол-во PPn * Средняя стоимость PPn)]

Кроме того, Inbound Inventory Movements запускает расчет средневзвешенной стоимости для всех клиентов с помощью функции учета средневзвешенных затрат Accounting Seed. Каждое из этих движений оказывает влияние на бухгалтерский учет и генерирует транзакции GL.

Каждое из этих движений оказывает влияние на бухгалтерский учет и генерирует транзакции GL.

В этом примере на начальном этапе построения запасы сырья перемещаются из счета GL инвентаризации для продукта A и продукта B в счет GL незавершенного производства (исходящее движение запаса). Помимо перемещения количеств, транзакции GL ниже будут регистрировать движение затрат на запасы.

| Дебетовая / (Кредитная) | Сумма | Источник | Пример счета GL |

| Дебет | $ 10 | Счет GL незавершенного производства, установленный в настройках учета | 1600-Незавершенные работы |

| (Кредит) | (10 долларов США) | Инвентарный учет GL по продукту A | 1510-Запасные части |

| Дебет | $ 10 | Счет GL незавершенного производства, установленный в настройках учета | 1600-Незавершенные работы |

| (Кредит) | (10 долларов США) | Счет GL инвентаризации продукта B | 1510-Запасные части |

На последнем этапе построения построенное изделие перемещается из незавершенного производства в учетную запись Главного управления запасами для производимого продукта C (входящее движение запасов). Помимо перемещения количеств, транзакции GL ниже будут регистрировать движение затрат на запасы.

Помимо перемещения количеств, транзакции GL ниже будут регистрировать движение затрат на запасы.

| Дебетовая / (Кредитная) | Сумма | Источник | Пример счета GL |

| Дебет | $ 20 | Товарно-материальные запасы GL Счет произведенной продукции C | 1520-Готовая инвентаризация |

| (Кредит) | (20 долларов) | Счет GL незавершенного производства, установленный в настройках учета | 1600-Незавершенные работы |

Вернуться к началу

____________________

Примечания к выпускуи расписание

- Разноска уровня заголовка (HLP) доступна в версии Iris.

- Задание запланированной публикации позволяет вам запланировать автоматическую фоновую программу для выполнения автоматической разноски записей в нерабочее время, в ночное время или в любое желаемое время.

Books, неизменная бухгалтерская база данных с двойной записью

Square в 2019 году сильно отличается от того, когда мы запустили его почти 10 лет назад. Теперь у нас есть по крайней мере полдюжины полностью независимых продуктов, от Caviar, Capital до Cash App. По мере того, как мы масштабировали нашу финансовую инфраструктуру и вышли за рамки простой обработки платежей, мы пришли к пониманию нашей потребности в надежных фундаментальных технологиях для поддержки наших усилий.

По мере добавления новых продуктов наши расчетные услуги — часть технологического стека, отвечающая за определение того, сколько платить нашим торговцам каждую ночь или через мгновенный депозит — становились все более сложными. Несмотря на то, что он отлично справляется с простыми процессами обработки платежей, он испытывает нагрузку на все более сложные продукты. Кроме того, мы иногда наблюдали несоответствия в данных, что приводило к запросам клиентов и задержке депозитов.

Мы решили инвестировать в технологию масштабируемой базы данных, специально предназначенную для отслеживания финансовых транзакций. Мы хотели предоставить инфраструктуру, которая гарантирует, что каждый доллар, евро или фунт, который мы перемещаем, учитывается, и мы хотели обеспечить возможность масштабирования для удовлетворения потребностей нашего все более разнообразного набора продуктов, не обременяя наших инженеров по разработке продуктов. эта функциональность сама по себе в своих продуктах.

Мы хотели предоставить инфраструктуру, которая гарантирует, что каждый доллар, евро или фунт, который мы перемещаем, учитывается, и мы хотели обеспечить возможность масштабирования для удовлетворения потребностей нашего все более разнообразного набора продуктов, не обременяя наших инженеров по разработке продуктов. эта функциональность сама по себе в своих продуктах.

За последний год мы создали базу данных нового типа, названную «Книги», и адаптировали нашу платежную инфраструктуру для ее использования. Мы разработали книги для поддержки многих клиентов и предприятий в глобальном масштабе, опираясь на Google Cloud Spanner и Google Kubernetes Engine, чтобы сделать это возможным.Модель данных по своей сути является непротиворечивой в результате прямого применения двойного учета.

Проблема

Наша первоначальная расчетная служба начиналась довольно просто — у нее были таблицы для корректировок бухгалтерского учета, и каждая из них помечалась идентификатором выплаты после расчета.

Со временем эта стратегия перестала распространяться на наш платежный бизнес.

- В тот момент, когда вы хотите инициировать банковский расчет, вы должны рассчитать баланс для продавца.Это требует выполнения дорогостоящего группового агрегирования для каждого продавца, сохранения этого баланса и своевременного выполнения передачи ACH. Это действительно сложно, если вам нужно выплачивать миллионы платежей ежедневно. Более того, теперь у нас есть продукты (например, Square Capital), которые будут создавать O (# платежей) дополнительных записей в зависимости от того, есть ли у продавцов также ссуду Capital.

- Невозможно разделить один платеж на несколько выплат, поскольку существует взаимосвязь между выплатами и выплатами «многие к одному».Это приводит к разочаровывающим ограничениям продукта — если продавец, которого мы считаем рискованным, совершает одну транзакцию на 100000 долларов, мы должны решить заблокировать всю транзакцию или не заблокировать ее.

- Поскольку это просто база данных SQL, ничто не мешает выплатам стать несогласованными . Можно гарантировать, что payout_id является действительным внешним ключом, но ничто не препятствует его обнулению.

Добавьте к этому все обычные проблемы, возникающие при растущем бизнесе.Мы потратили значительные усилия на добавление схемы сегментирования в базу данных SQL. Мы построили модель риска поверх реестра, чтобы пометить определенные записи как «неурегулированные», создавая странную бородавку в системе. И в конце концов нам пришлось иметь дело с кросс-сегментными транзакциями, когда два разных продавца могли обмениваться ценностями. Все это время эта база данных оставалась более или менее незащищенной от случайного повреждения.

Поэтому, поддерживая нашу старую технологию бухгалтерского учета в течение многих лет, мы решили создать новый тип базы данных, который решает эти проблемы в корне для нас или любых других клиентов в Square (или за его пределами).

Решение

Книжный сервис предлагает следующие объекты:

- Гибкость — требуется возможность масштабирования до произвольно сложной бизнес-модели и взаимоотношений между клиентами и Square.

- Согласованность — финансовые данные должны быть согласованными, то есть — вы никогда не должны иметь возможность совершать транзакции с базой данных таким образом, чтобы это приводило к нелогичной финансовой транзакции. «100 долларов выплаченных записей в бухгалтерской книге, но 50 долларов выплат» должно быть невозможно.

- Масштаб — он должен поддерживать массовое масштабирование с точки зрения размера отдельной учетной записи (пропускной способности) и общего объема хранимых данных.

Примитив бухгалтерского учета с двойной записью

Для обеспечения согласованности мы выбрали хорошо зарекомендовавший себя, общедоступный, проверенный в боях подход к моделированию финансовых показателей, который позволяет использовать все наши свойства: учет двойной записи.

Double Entry Accounting заставляет вас указывать не только то, какое изменение финансового состояния произошло, но и , почему .Уравнение бухгалтерского учета утверждает, что все транзакции (которые мы называем «журнальными записями») должны быть сбалансированы до 0, поэтому каждый потерянный цент соответствует полученному центу.

Вот наше пересмотренное бухгалтерское представление наших реляционных данных:

Здесь есть кое-что, что нужно распаковать, поэтому давайте разберемся, что представляет эта диаграмма с точки зрения наших данных mysql. Прежде чем мы это сделаем, нам нужно поговорить о том, что такое книга . На приведенной выше диаграмме у нас есть четыре разных книги, которые называются «Платежи», «Возвраты», «Незавершенный баланс» и «Выплаты».Думайте об этом как о состояниях в конечном автомате, и мы перемещаем гроши между этими состояниями в большом количестве. Каждая книга содержит баланс , по сути, суммирующий все изменения в этой книге. Книги неизменяемы, и баланс можно изменить только при участии в бухгалтерской транзакции.

Книги неизменяемы, и баланс можно изменить только при участии в бухгалтерской транзакции.

Теперь, когда мы можем объяснить, что такое книга, мы можем погрузиться в наш пример данных, в котором нам нужно выполнить два платежа:

Эти платежи теперь регистрируются как две разные записи журнала, которые дебетуют (знак плюс) нашей платежной книжки на 100 и 80 долларов соответственно.Чтобы компенсировать это и обеспечить баланс нашего бухгалтерского уравнения, мы кредитуем (знак минус) в нашей книге отложенных балансов. После этих двух платежей баланс в книге платежей составляет 180 долларов. Баланс в нашей книге отложенного баланса составляет — 180 долларов США.

Следующее, что мы хотим записать, — это возврат. В нашу книгу возмещений будет зачислена (опять же, знак минус) сумма возмещения, и мы спишем ее на дебетовую книгу.

На данный момент у нас зарегистрированы оба платежа и один возврат.Теперь мы хотим обработать дневные транзакции и выплатить продавцу все, что мы должны. Удобно, хотя и не случайно, наша книга «Отложенный остаток» предоставила нам точное число, которое мы можем использовать для нашей последней записи в журнале, выплаты.

Удобно, хотя и не случайно, наша книга «Отложенный остаток» предоставила нам точное число, которое мы можем использовать для нашей последней записи в журнале, выплаты.

В отличие от предыдущего, расчет суммы выплаты для этого продавца представляет собой одну строку в нашей базе данных и не требует сложной группировки или агрегирования для определения. Это также означает, что мы можем разделить наши выплаты на произвольные суммы, вместо того, чтобы быть вынужденными работать с уже имеющимися записями.

Одна обычная вещь, которую инженеры забывают на раннем этапе, — это значение вывесок. Что означает, что книга отложенного баланса должна быть минус $ 82? Лучше всего думать о двойном учете как о значении, которое имеет организация, ведущая бухгалтерские книги (в данном случае Square). Чем позитивнее, тем ценнее активы Square. Чем больше отрицательное значение, тем большую ценность Square имеет или потеряла. Это, вероятно, наименее интуитивно понятная вещь в бухгалтерском учете, и нам потребовалось некоторое время, серия упражнений и некоторая практика, чтобы понять ее. Фактически, для простоты моделирования мы смягчили свои рассуждения по этому поводу и не придерживаемся стандартного двойного учета, в котором есть нормальные дебетовые и кредитные книги, которые определяют знак, поскольку мы предпочитаем последовательно рассматривать дебеты как положительные, а кредиты и отрицательный.

Фактически, для простоты моделирования мы смягчили свои рассуждения по этому поводу и не придерживаемся стандартного двойного учета, в котором есть нормальные дебетовые и кредитные книги, которые определяют знак, поскольку мы предпочитаем последовательно рассматривать дебеты как положительные, а кредиты и отрицательный.

Моделирование учета с двойной записью в SQL

Вооружившись примитивом, который является очень гибким и обеспечивает согласованность, нам теперь нужно было смоделировать его поверх какой-то системы хранения.

Для соответствия требованиям масштабируемости мы выбрали Google Cloud Spanner.Это полностью управляемая глобально распределенная база данных SQL, которая позволяет нам не беспокоиться о сегментировании и бремени обслуживания, связанного с запуском базы данных.

Это схема упрощенной версии схемы, которую использует наш сервис:

На высоком уровне схема базы данных двойной записи чрезвычайно проста. Для формирования системы бухгалтерского учета необходимы три таблицы высокого уровня:

- книги : в этой таблице есть одна строка для каждой книги, как показано в примере выше. Он содержит баланс, может иметь тип, владельца и уникальный идентификатор.

- journal_entries : каждый раз, когда наши книги изменяют значение в бухгалтерской транзакции, в эту таблицу добавляется одна строка.

- book_entries : каждая строка в этой таблице имеет внешние ключи как для строки journal_entry, так и для строки книги. Бухгалтерская запись содержит либо дебетовую (+) сумму, либо кредитную (-) сумму. Кроме того, мы ведем монотонный счетчик для каждой книги, отражающий ее текущую версию. Для книги, которая участвовала ровно один раз в 50 журнальных записях, мы ожидаем, что ее номер версии будет 50.Одна и та же книга может появляться несколько раз в одной и той же записи журнала.

Он содержит баланс, может иметь тип, владельца и уникальный идентификатор.

Он содержит баланс, может иметь тип, владельца и уникальный идентификатор.Чтобы сделать наш API Книг как можно более полезным и мощным, нам нужно было добавить еще несколько концепций, чтобы включить его для использования в масштабе квадрата.

- Мультиарендность : Мы ожидали, что позволит нескольким внутренним клиентам в Square использовать эту систему без необходимости заново изобретать ее. Книги моделируют арендатора как концепцию, называемую «полкой». Огромная проблема для нашей многопользовательской настройки — убедиться, что эти разные сервисы не затирают рабочие нагрузки друг друга.По этой причине все вторичные индексы в Книгах, на которые могут влиять пользовательские данные, помещены в пространство имен полки пользователя. Например, индекс, который позволяет нам запрашивать все книги определенного владельца, — это кортеж (

shel_id,owner,book_id). - Горизонтальная масштабируемость : Несмотря на то, что Spanner обещает прозрачную горизонтальную масштабируемость, для ее достижения схема должна соответствовать нескольким основным правилам. Для начала монотонно увеличивающиеся целые числа пришлось заменить на UUIDS.Для выполнения запросов к данным, упорядоченным по меткам времени, необходимо было тщательно разработать схему, чтобы избежать «горячих» точек (см. Таблицу

journal_entryи поляcursor_shard+commit_timestampв схеме базы данных). Наконец, мы должны были убедиться, что мы правильно размещаем данные, используя чередование таблиц (записи книги чередуются с записями журнала). Эти и некоторые другие вещи, которые мы должны были принять во внимание, очень хорошо задокументированы в официальной документации, но нам потребовалось время и эксперименты, чтобы сделать это правильно.После некоторых проб и ошибок и тестирования под нагрузкой мы поняли, что смогли, и смогли масштабировать по горизонтали, просто добавив несколько новых узлов в консоль Spanner.

Книги моделируют арендатора как концепцию, называемую «полкой». Огромная проблема для нашей многопользовательской настройки — убедиться, что эти разные сервисы не затирают рабочие нагрузки друг друга.По этой причине все вторичные индексы в Книгах, на которые могут влиять пользовательские данные, помещены в пространство имен полки пользователя. Например, индекс, который позволяет нам запрашивать все книги определенного владельца, — это кортеж (

Книги моделируют арендатора как концепцию, называемую «полкой». Огромная проблема для нашей многопользовательской настройки — убедиться, что эти разные сервисы не затирают рабочие нагрузки друг друга.По этой причине все вторичные индексы в Книгах, на которые могут влиять пользовательские данные, помещены в пространство имен полки пользователя. Например, индекс, который позволяет нам запрашивать все книги определенного владельца, — это кортеж ( Наконец, мы должны были убедиться, что мы правильно размещаем данные, используя чередование таблиц (записи книги чередуются с записями журнала). Эти и некоторые другие вещи, которые мы должны были принять во внимание, очень хорошо задокументированы в официальной документации, но нам потребовалось время и эксперименты, чтобы сделать это правильно.После некоторых проб и ошибок и тестирования под нагрузкой мы поняли, что смогли, и смогли масштабировать по горизонтали, просто добавив несколько новых узлов в консоль Spanner.

Наконец, мы должны были убедиться, что мы правильно размещаем данные, используя чередование таблиц (записи книги чередуются с записями журнала). Эти и некоторые другие вещи, которые мы должны были принять во внимание, очень хорошо задокументированы в официальной документации, но нам потребовалось время и эксперименты, чтобы сделать это правильно.После некоторых проб и ошибок и тестирования под нагрузкой мы поняли, что смогли, и смогли масштабировать по горизонтали, просто добавив несколько новых узлов в консоль Spanner.Неизменность

После объяснения основных концепций двойного учета и того, как мы реализовали его поверх базы данных SQL, вам может быть очевидно, что примитив двойного учета налагает еще одну особенность — неизменность.

Поскольку мы кэшируем балансы в book_entires, наборы данных как журнала, так и записей книг фактически доступны только для добавления и неизменны после сохранения.Это очень мощное свойство системы, которое можно рассматривать как журнал аудита всех операций, которые когда-либо происходили.

Но вы можете спросить: что, если обнаруживается ошибка, и мы регистрируем неверные движения денег?

Вы не можете обновить данные на месте. Фактически, помимо таблицы книг, которая по своей природе изменяема (текущий баланс обновляется при каждой операции), для таблиц, представленных на диаграмме, нет операторов обновления, только вставки. Это означает, что если вы допустили ошибку, вместо обновления вы хотите написать новую запись, исправляющую предыдущую.Баланс данной книги будет скорректирован, но всегда будет отслеживаться то, что произошло в системе, даже если это произошло по ошибке, но это не ошибка — это особенность.

Сводка

Представление книг на площади имеет большой успех и уже принесло много пользы. Благодаря двойной записи мы обнаружили множество улучшений, которые можно было бы внести в существующие данные с единой записью. Что касается инфраструктуры, то благодаря Spanner нам не нужно беспокоиться о сегментировании на уровне приложений, а вместе с Kubernetes у нас есть очень эластичный, горизонтально масштабируемый сервис. На момент написания этого сообщения в блоге сервис управляет ~ 20 ТБ данных и разрабатывается и поддерживается небольшой командой из трех человек.

На момент написания этого сообщения в блоге сервис управляет ~ 20 ТБ данных и разрабатывается и поддерживается небольшой командой из трех человек.

Если вы заинтересованы в работе над платежной инфраструктурой и сервисами, такими как Книги, присоединяйтесь к нам!

Главная книга Oracle Fusion (Глава 4) R20B

В этом примере показано, как определить отчет с помощью конструктора запросов в Smart View.

Откройте Excel и перейдите на ленту Smart View.Щелкните «Панель».

Щелкните Общие подключения.

Войдите в систему, используя свое имя пользователя и пароль.

Щелкните Выбрать сервер

для продолжения раскрывающегося списка.

Выберите Oracle Essbase.

Разверните Essbase_FA_Cluster и разверните USChartofAccounts.

Выделите db. Не расширяйте db.

Щелкните Подключиться.

Щелкните ссылку анализа.

Перейдите на ленту Essbase и щелкните «Точка обзора».

В электронной таблице щелкните ячейку A2.

На ленте Essbase щелкните Запрос и выберите Конструктор запросов. Новый лист с именем Sheet1-Query.

будет создан, и отобразится конструктор запросов.

Новый лист с именем Sheet1-Query.

будет создан, и отобразится конструктор запросов.

На панели «Точка обзора» переместите:

Аккаунт в раздел Строки.

Бухгалтерский учет Период в раздел «Столбцы».

Главная книга в раздел «Точка зрения».

в раздел Строки, как первое измерение.

Примечание. Вы также можете выбрать ячейки измерений на листе.

и используйте команду Pivot на ленте Essbase, чтобы выполнить эти шаги.

Вы также можете выбрать ячейки измерений на листе.

и используйте команду Pivot на ленте Essbase, чтобы выполнить эти шаги.

Откройте измерение «Тип суммы», щелкнув раскрывающийся список и выбрав ссылку «Выбор элемента». Удалить значение по умолчанию заполнитель с помощью значка «Удалить». Выберите значение периода до даты и добавьте его в панель выбранных значений с помощью значка «Добавить».

В окне «Выбор элемента» щелкните раскрывающийся список рядом с измерением «Тип суммы», чтобы переключиться на каждую точку обзора. измерение.Заполните поля, как показано в этой таблице.

«>

«>Главная книга

Набор регистров США> [Набор регистров США]. [Основной регистр США]

Направление деятельности

Ценности всех направлений деятельности

МВЗ

Все значения МВЗ

Товар

Все значения продукта

Внутрихолдинг

Все значения внутри компании

Сценарий

Фактическое

Сумма остатка

Период активности

Валюта

долларов США

Тип валюты

Всего

На панели POV Sheet1-Query_1 щелкните AccountingPeriod, чтобы открыть окно выбора элементов. Вы также можете открыть окно выбора элемента из рабочего листа, щелкнув правой кнопкой мыши ячейку AccountingPeriod и выбрав Smart View, Member

Выбор.

Вы также можете открыть окно выбора элемента из рабочего листа, щелкнув правой кнопкой мыши ячейку AccountingPeriod и выбрав Smart View, Member

Выбор.

Удалить выбор по умолчанию. Разверните 2016. Выберите все четыре квартала и добавьте кварталов до выбранной панели.

Щелкните ОК.

Примечание: четыре четверти становятся отдельными столбцами на рабочий лист.

Щелкните измерение Компания.

Раскройте все ценности компании.

Выберите [Все значения компании]. [101] и [Компания] @ [941] и добавьте их. Удалите значение по умолчанию.

[101] и [Компания] @ [941] и добавьте их. Удалите значение по умолчанию.

Щелкните ОК.

На панели POV Sheet1-Query_1 щелкните Account в разделе Rows.

Разверните Все корпоративные счета-V1> Учетная запись @ [T]> 95001 — Чистый доход за текущий год.

Разверните 95011-Доходы и 95021-Расходы.

Удалить значение по умолчанию. Выберите следующие значения и добавить их на выбранную панель:

Щелкните ОК.

На панели POV Sheet1-Query_1 нажмите Apply Query.

Сохраните отчет на рабочем столе под названием Smart View Financial Report.

Вставьте 7 строк в начало таблицы.

Щелкните ячейку A3. Щелкните вкладку «Вставка» и выберите «Изображение».

Выберите WINNT (D)> Лаборатория> Fin_reporting> Vision Logo.

Щелкните Обновить.

Примечание: необходимо периодически обновлять, чтобы поддерживать соединение

в базу данных.![]()

На вкладке «Вставка» щелкните «Текстовое поле».

Щелкните ячейку C4 и введите свои инициалы Отчет о доходах. для компаний 101 и 941.Используйте форматирование Excel для форматирования текст, как вы хотите.

Щелкните Обновить.

Щелкните Сохранить.

Выделите все ячейки, содержащие суммы.

Перейдите на ленту «Главная» и в разделе «Число» выберите знак доллара.

На ленте «Главная» в разделе «Ячейки» выберите «Формат»> «Автоподбор ширины столбца».

Перейдите на ленту Essbase и выберите «Сохранить формат».

Щелкните Обновить.

Щелкните Сохранить.

Вставить три строки между данными для компании 101 и 941.

В первой новой пустой строке в столбце B введите «Итого». Доход.

Добавьте следующую формулу для первого столбца

с данными Qtr1-14: = C10 + C15, где C10 — 95001-Доход, а C15 —

95021-Расходы.

Скопируйте и вставьте эту формулу в другие столбцы.

Выполните ту же формулу для итоговых показателей компании 941.

Отформатируйте все ячейки итогов как учетные. На ленте Essbase выберите Сохранить Формат.

Щелкните Сохранить.

Вставить еще 10 строк между данными для компании 101 и 941.

Выделите все четыре строки данных о расходах для

все четыре квартала, включая Материал и

Товары.

Перейдите на ленту «Вставка» и выберите линейную диаграмму в разделе «Диаграмма».

Выберите первый макет двухмерной линейной диаграммы.

На линейном графике щелкните легенду с надписью Series1, Series2, Series3 и Series4.

На ленте «Инструменты диаграммы» выберите «Выбрать данные».

На панели Legend Entries (Series) выберите Series2. и щелкните Удалить.Series2 — это общая сумма расходов, не соответствующая данной диаграмме.

На панели «Записи легенды (серии)» выберите каждый

серию по отдельности и нажмите «Изменить». Заполните поля серии и имен, как показано в этой таблице.

Заполните поля серии и имен, как показано в этой таблице.

| Серия | Имя |

|---|---|

серии1 | Материалы и товары |

серии3 | Операционные расходы |

серии4 | Дополнительные сборы и налоги |

На панели ярлыков горизонтальной оси (категории) щелкните первую и

нажмите Edit.

Щелкните значок рядом с полем Диапазон меток оси :.

В таблице выделите четыре четверти заголовки и щелкните значок рядом с осью Поле ярлыков.

Дважды нажмите ОК.

Переместите и измените размер линейной диаграммы, чтобы она соответствовала пустые строки.

Щелкните Сохранить.

Перейти к: Financial

Центр отчетов> вкладка панели задач> Открыть рабочую область для финансовых

Отчеты.

Щелкните «Навигация»> «Приложения»> «Каталог BI».

Разверните Общие папки> Пользовательские> выделите Финансовые отчеты.

На панели задач выберите Загрузить.

Нажмите кнопку «Обзор» и на рабочем столе выберите финансовый отчет Smart View.

Щелкните «Открыть».

Щелкните ОК.

Закройте вкладку «Рабочее пространство EPM».

Из финансовой отчетности

В центре щелкните значок поиска.

Войдите в Smart и нажмите Search.

Примечание: Ваш отчет может быть найден не сразу. Подожди несколько минут и попробуйте еще раз.

Журналы и бухгалтерские книги в бухгалтерском учете

Время чтения: 4 минуты Каждой компании, которая занимается бухгалтерским учетом, необходимо где-то регистрировать свои транзакции.Когда у вас несколько клиентов и поставщиков, объединение всех ваших продаж и покупок в одной записной книжке может оказаться сложной задачей. Вам нужна организация, поэтому, когда приближается сезон налогов или проверок, вы не останетесь в затруднительном положении в последнюю минуту. Записи транзакций важны, потому что они служат доказательством того, как ваши деньги обмениваются, насколько регулярно и с кем. Но где вы регистрируете движение денег в / из вашего бизнеса? Кроме того, как вы регистрируете необычные операции, такие как амортизация, безнадежная задолженность и продажа активов? Здесь в игру вступают журналы и бухгалтерские книги. Читайте дальше, чтобы узнать больше о них и о том, как вы можете использовать их в своем бизнесе.

Читайте дальше, чтобы узнать больше о них и о том, как вы можете использовать их в своем бизнесе.

Журнал. Что это?

Журнал также известен как книга оригинальных записей. Именно здесь регистрируется бизнес-операция, когда она происходит впервые. Журнал может быть физическим или электронным, и продажи, покупки или любое движение денег в ваш бизнес или из него регистрируются в хронологическом порядке. Журнал содержит следующую информацию:

- Дата совершения операции

- Счет или счета, которые дебетуются, и задействованная сумма

- Счет или счета, которые зачисляются, и задействованная сумма

- Краткое описание и ссылка на сделку

Золотые правила бухгалтерского учета

Каждая запись в журнале должна соответствовать золотым правилам бухгалтерского учета.![]() Эти правила применяются к трем конкретным учетным записям. Давайте определим эти учетные записи и посмотрим на связанные с ними правила:

Эти правила применяются к трем конкретным учетным записям. Давайте определим эти учетные записи и посмотрим на связанные с ними правила:

Реальный счет — счет, относящийся к активам и обязательствам.

- Золотое правило: дебетовать то, что входит в бизнес, и кредитовать то, что уходит из бизнеса.

Личный счет — включает все счета, относящиеся к физическим лицам, фирмам и ассоциациям.

- Золотое правило: дебетовать получателя и кредитовать дающего.

Номинальный счет — касается всех доходов, расходов, убытков и прибыли.

- Золотое правило: дебетовать расходы или убытки и кредитовать доход или прибыль.

Записи журнала — формат и пример

Используя учетные записи и правила, указанные выше, давайте посмотрим, как вносятся записи в журнал.

5 марта вы покупаете мебель для офиса на сумму 5000 долларов наличными. Мебель считается активом, поэтому это влияет на реальный счет .Золотое правило гласит, что активы списываются, поэтому вы добавляете 5000 долларов в столбец дебета журнала. Равный кредит должен быть записан на денежный счет, поэтому вы добавляете 5000 долларов в кредитную сторону журнала. Наконец, вы записываете описание сделки как покупку мебели на сумму 5000 долларов.

30 марта номинальный счет был дебетован на покрытие расходов по заработной плате, и для отражения этого был зачислен банковский счет предприятия. Как видите, проводки, внесенные в журнал, соответствуют золотым правилам бухгалтерского учета.

Как видите, проводки, внесенные в журнал, соответствуют золотым правилам бухгалтерского учета.

Гроссбух. Что это?