ЗАКОН РСФСР от 25-12-90 445-I О ПРЕДПРИЯТИЯХ И ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

отменен/утратил силу Редакция от 25.12.1990 Подробная информация| Наименование документ | ЗАКОН РСФСР от 25.12.90 N 445-I «О ПРЕДПРИЯТИЯХ И ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ» |

| Вид документа | закон |

| Принявший орган | вс рф |

| Номер документа | 445-1 |

| Дата принятия | 01.01.1970 |

| Дата редакции | 25.12.1990 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | отменен/утратил силу |

| Публикация |

|

| Навигатор | Примечания |

ЗАКОН РСФСР от 25.12.90 N 445-I «О ПРЕДПРИЯТИЯХ И ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ»

25 декабря 1990 года N 445-I

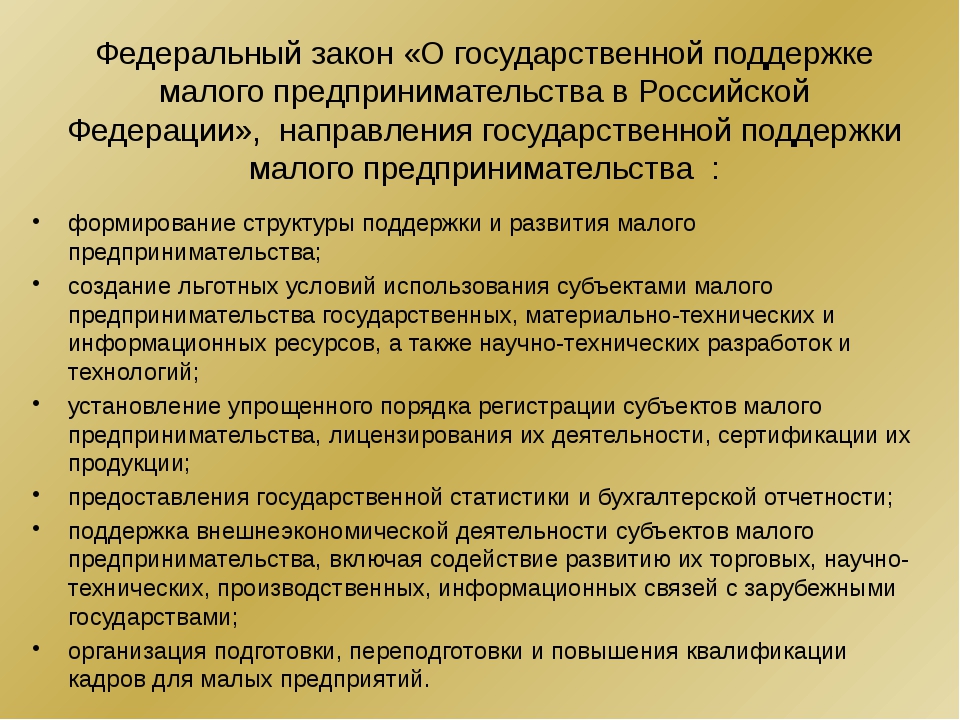

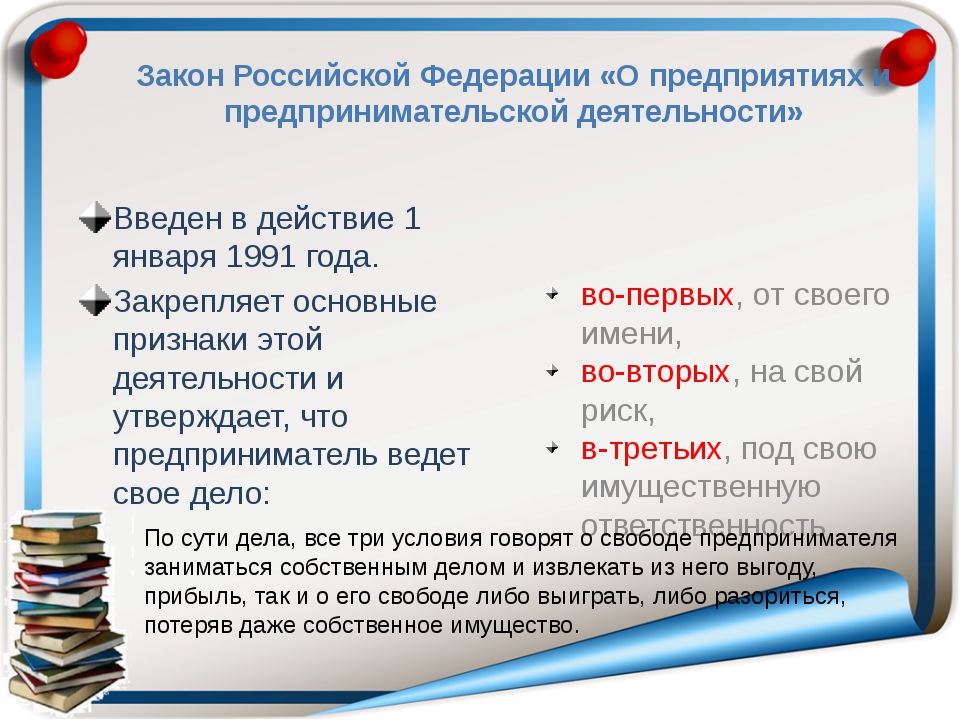

Закон определяет общие правовые, экономические и социальные основы создания предприятий в условиях многообразия форм собственности, устанавливает организационно-правовые формы предприятий, действующих на территории РСФСР, и особенности их деятельности, регламентирует права и ответственность субъектов предпринимательства, определяет меры государственной защиты, поддержки и регулирования предпринимательства в РСФСР.

Положения настоящего Закона действуют на всей территории РСФСР по отношению ко всем субъектам предпринимательской деятельности и предприятиям, независимо от формы собственности и сферы деятельности, включая юридических лиц и граждан других союзных республик и иностранных государств, если иное не предусмотрено соответствующими международными договорами и законодательными актами РСФСР и входящих в ее состав республик. Закон не применяется по отношению к юридическим лицам, гражданам и их объединениям, занимающимся деятельностью, не преследующей цели получения прибыли.

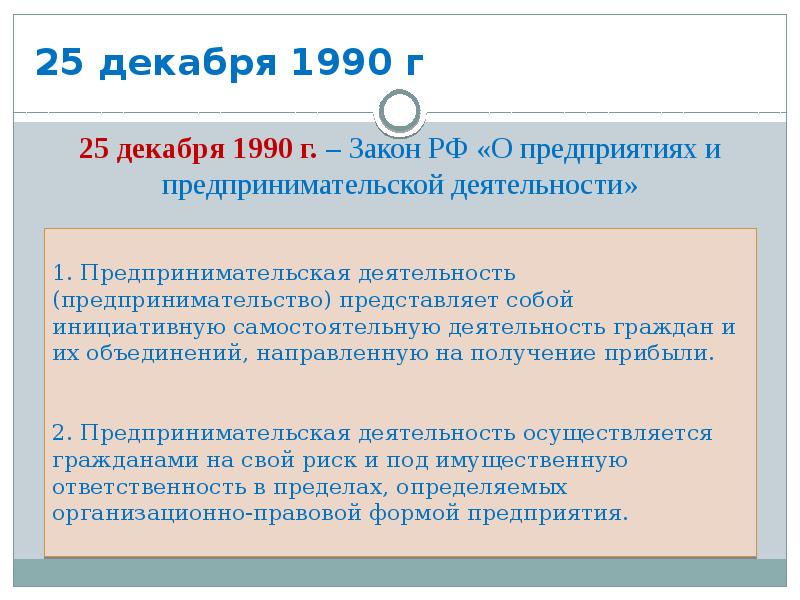

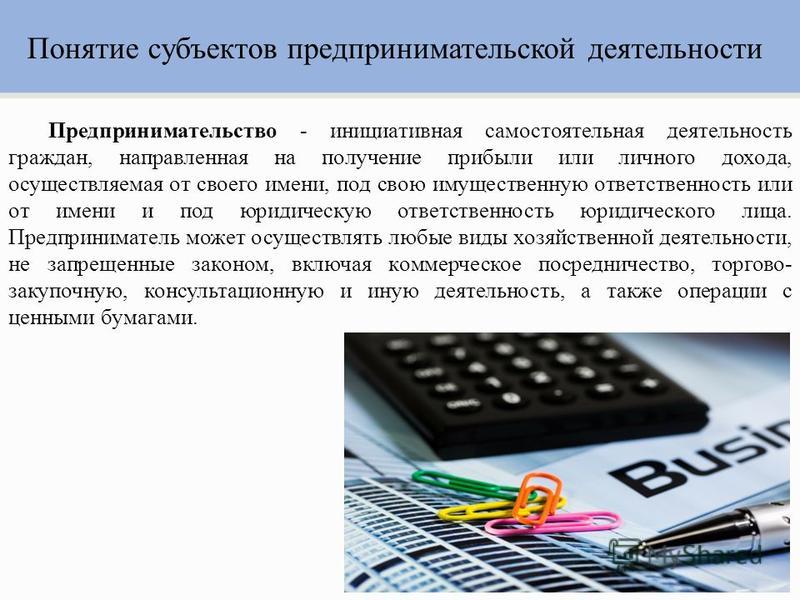

1. Предпринимательская деятельность (предпринимательство) представляет собой инициативную самостоятельную деятельность граждан и их объединений, направленную на получение прибыли.

2. Предпринимательская деятельность осуществляется гражданами на свой риск и под имущественную ответственность в пределах, определяемых организационно-правовой формой предприятия.

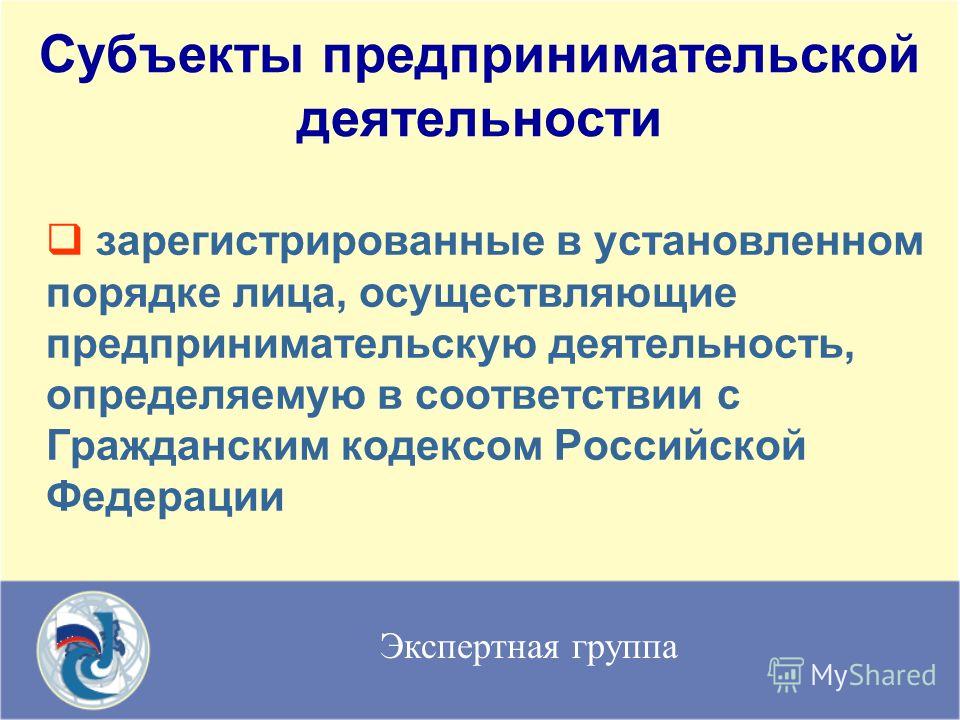

1. Субъектами предпринимательской деятельности в РСФСР могут быть:

— граждане РСФСР и других союзных республик, не ограниченные в установленном законом порядке в своей дееспособности;

— граждане иностранных государств и лица без гражданства в пределах правомочий, установленных законодательством РСФСР;

— объединения граждан — коллективные предприниматели (партнеры).

2. Статус предпринимателя приобретается посредством государственной регистрации предприятия в порядке, установленном настоящим Законом и другими законодательными актами РСФСР. Осуществление предпринимательской деятельности без регистрации запрещается.

3. Предпринимательская деятельность, осуществляемая без привлечения наемного труда, может регистрироваться как индивидуальная трудовая деятельность. Предпринимательская деятельность, осуществляемая с привлечением наемного труда, регистрируется как предприятие.

Статья 3. Формы предпринимательской деятельности1. Исходя из характера предпринимательской деятельности и отношений с собственником, предпринимательская деятельность может осуществляться как самим собственником, так и субъектом, управляющим его имуществом на праве хозяйственного ведения с установлением пределов такого ведения собственником имущества.

Исходя из характера предпринимательской деятельности и отношений с собственником, предпринимательская деятельность может осуществляться как самим собственником, так и субъектом, управляющим его имуществом на праве хозяйственного ведения с установлением пределов такого ведения собственником имущества.

2. Отношения субъекта, управляющего предприятием, и собственника имущества регламентируются договором (контрактом), определяющим взаимные обязательства сторон, ограничения прав использования имущества и осуществления отдельных видов деятельности, порядок и условия финансовых взаимоотношений и материальной ответственности сторон, основания и условия расторжения договора.

Собственник имущества предприятия не имеет права вмешиваться в деятельность предприятия после заключения договора с управляющим за исключением случаев, предусмотренных договором, уставом предприятия и законодательством РСФСР.

1. Предприятием является самостоятельный хозяйствующий субъект, созданный в порядке, установленном настоящим Законом, для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли.

2. Предприятие самостоятельно осуществляет свою деятельность, распоряжается выпускаемой продукцией, полученной прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей.

3. Отношения предприятия с другими предприятиями, организациями, учреждениями, Советами народных депутатов, органами государственного и муниципального управления и гражданами регламентируются законодательством РСФСР и входящих в ее состав республик.

1. В соответствии с Законом РСФСР «О собственности в РСФСР» в Российской Федерации могут создаваться и действовать предприятия, находящиеся в частной, государственной, муниципальной собственности и собственности общественных организаций.

2. В РСФСР могут создаваться и действовать предприятия, основанные на собственности Союза ССР, РСФСР, входящих в ее состав республик, автономных областей, автономных округов, местных Советов и органов местного самоуправления, общественных организаций, других союзных республик, иностранных государств, международных организаций, юридических лиц и граждан РСФСР, других союзных республик и иностранных государств.

3. В РСФСР могут создаваться и действовать предприятия смешанной формы собственности, основанные на объединении имущества, находящегося в частной, муниципальной и государственной собственности, а также в собственности общественных организаций, иностранных государств, юридических лиц и граждан.

Глава II. ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ПРЕДПРИЯТИЙСтатья 6. Государственное предприятие2. Имущество государственного предприятия или вклад государства в предприятие смешанной формы собственности образуется за счет бюджетных ассигнований и (или) вкладов других государственных предприятий, полученных доходов, других законных источников и находится в собственности РСФСР или входящей в ее состав республики, автономной области, автономного округа, края, области.

Указанное имущество может передаваться в хозяйственное ведение предприятию в лице трудового коллектива.

3. Государственное предприятие отвечает по своим обязательствам имуществом предприятия.

Государство и его органы не несут ответственности по обязательствам государственного предприятия. Предприятие не отвечает по обязательствам государства и его органов.

4. Государственное предприятие является юридическим лицом, имеется собственное наименование с указанием организационно-правовой формы предприятия.

Статья 7. Муниципальное предприятие1. Муниципальное предприятие учреждается местным Советом народных депутатов или органами местного самоуправления.

2. Имущество муниципального предприятия или вклад местного Совета (органа местного самоуправления) в предприятие смешанной формы собственности образуется за счет ассигнований из средств соответствующего местного бюджета и (или) вкладов других муниципальных предприятий, полученных доходов, других законных источников и находится в собственности района, города, входящих в них административно-территориальных образований, органов местного самоуправления.

Указанное имущество может передаваться в хозяйственное ведение предприятию в лице его трудового коллектива.

3. Муниципальное предприятие отвечает по своим обязательствам имуществом предприятия.

Местные Советы народных депутатов и местные органы самоуправления не несут ответственности по обязательствам муниципального предприятия. Муниципальное предприятие не отвечает по обязательствам местных органов управления.

4. Муниципальное предприятие является юридическим лицом, имеет собственное наименование с указанием организационно-правовой формы предприятия.

Статья 8. Индивидуальное (семейное) частное предприятие1. Индивидуальным предприятием является предприятие, принадлежащее гражданину на праве собственности или членам его семьи на праве общей долевой собственности, если иное не предусмотрено договором между ними.

2. Имущество индивидуального предприятия формируется из имущества гражданина (семьи), полученных доходов и других законных источников. Индивидуальное предприятие может быть образовано в результате приобретения гражданином (семьей) государственного или муниципального предприятия.

3. Собственник индивидуального предприятия несет ответственность по обязательствам предприятия в пределах, определяемых уставом предприятия.

4. Индивидуальное предприятие имеет собственное наименование с указанием организационно-правовой формы предприятия и фамилии собственника его имущества.

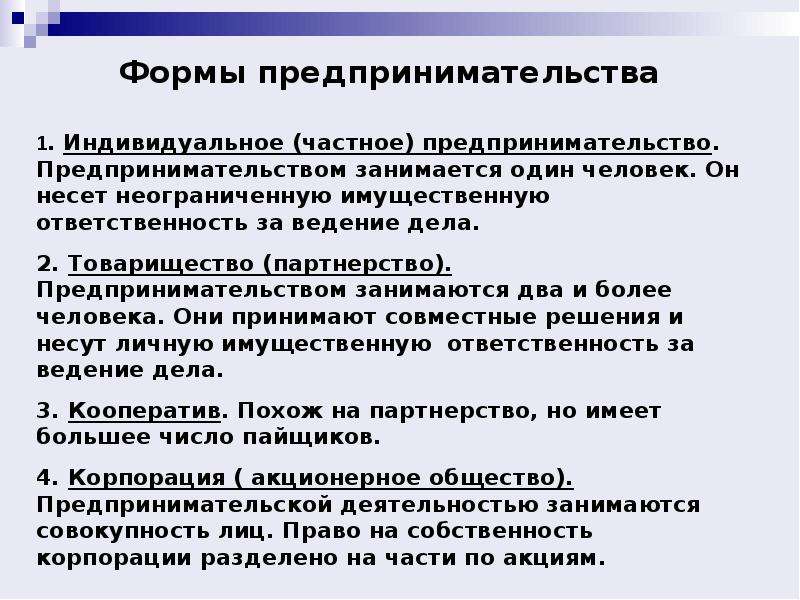

Статья 9. Полное товарищество1. Полное товарищество представляет собой объединение нескольких граждан и (или) юридических лиц для совместной хозяйственной деятельности на основании договора между ними.

Все участники полного товарищества несут неограниченную солидарную ответственность по обязательствам товарищества всем своим имуществом.

2. Имущество полного товарищества формируется за счет вкладов участников, полученных доходов и других законных источников и принадлежит его участникам на праве общей долевой собственности.

3. Полное товарищество имеет собственное наименование с указанием организационно-правовой формы и имени не менее одного участника товарищества. Полное товарищество не является юридическим лицом.

Полное товарищество не является юридическим лицом.

Юридические лица — участники полного товарищества сохраняют самостоятельность и права юридического лица.

Статья 10. Смешанное товарищество1. Смешанное товарищество представляет собой объединение нескольких граждан и (или) юридических лиц созданное на основании, договора между ними для совместной хозяйственной деятельности.

Смешанное товарищество включает действительных членов и членов-вкладчиков. Действительные члены смешанного товарищества несут полную солидарную ответственность по обязательствам товарищества всем своим имуществом. Члены-вкладчики несут ответственность по обязательствам товарищества в пределах вклада в имущество товарищества. Смешанное товарищество не отвечает по имущественным обязательствам членов-вкладчиков.

2. Имущество смешанного товарищества формируется за счет вкладов участников, полученных доходов и других законных источников и принадлежит его участникам на праве общей долевой собственности.

3. Смешанное товарищество имеет собственное наименование с указанием организационно-правовой формы и имени не менее одного действительного члена. Смешанное товарищество является юридическим лицом. Юридические лица — участники смешанного товарищества сохраняют самостоятельность и права юридического лица.

Статья 11. Товарищество с ограниченной ответственностью (акционерное общество закрытого типа)1. Товарищество с ограниченной ответственностью (акционерное общество закрытого типа) представляет собой объединение граждан и (или) юридических лиц для совместной хозяйственной деятельности. Уставной фонд товарищества (акционерного общества) образуется только за счет вкладов (акций) учредителей.

2. Все участники товарищества с ограниченной ответственностью (акционерного общества закрытого типа) отвечают по своим обязательствам в пределах своих вкладов. Вклады участников товарищества с ограниченной ответственностью (акционерного общества закрытого типа) могут переходить от собственника к собственнику только с согласия других участников товарищества, в порядке, предусмотренном уставом товарищества.

3. Имущество товарищества с ограниченной ответственностью (акционерного общества закрытого типа) формируется за счет вкладов участников, полученных доходов и других законных источников и принадлежит его участникам на праве общей долевой собственности.

4. Товарищество с ограниченной ответственностью (акционерное общество закрытого типа) является юридическим лицом, действует на основании устава, утверждаемого его участниками, имеет собственное наименование с указанием организационно-правовой формы товарищества. Юридические лица — участники товарищества с ограниченной ответственностью (акционерного общества закрытого типа) сохраняют самостоятельность и права юридического лица.

Статья 12. Акционерное общество открытого типа1. Акционерное общество открытого типа представляет собой объединение нескольких граждан и (или) юридических лиц для совместной хозяйственной деятельности.

Акционеры несут ответственность по обязательствам акционерного общества в пределах своего вклада (пакета принадлежащих им акций).

Акционерное общество не отвечает по имущественным обязательствам акционеров.

2. Имущество акционерного общества открытого типа формируется за счет продажи акций в форме открытой подписки, полученных доходов и других законных источников. Свободная продажа акций допускается на условиях, устанавливаемых законодательством РСФСР.

3. Преобразование в акционерные общества государственных и муниципальных предприятий, а также предприятий, в имуществе которых вклад государства или местных Советов составляет более 50%, осуществляется собственником или уполномоченным им органом с учетом трудового коллектива и в соответствии законодательством РСФСР о приватизации.

4. Акционерное общество открытого типа является юридическим лицом, действует на основании устава, утверждаемого его участниками, имеет собственное наименование с указанием его организационно-правовой формы. Юридические лица — акционеры сохраняют самостоятельность и права юридического лица.

Статья 13. Объединения предприятий1. Предприятия могут объединяться в союзы, ассоциации, концерны, межотраслевые, региональные и другие объединения. Объединения создаются на договорной основе в целях расширения возможностей предприятий в производственном, научно-техническом и социальном развитии.

Предприятия могут объединяться в союзы, ассоциации, концерны, межотраслевые, региональные и другие объединения. Объединения создаются на договорной основе в целях расширения возможностей предприятий в производственном, научно-техническом и социальном развитии.

Предприятия, входящие в состав объединения сохраняют свою самостоятельность и права юридического лица. Руководящие органы объединения не обладают распорядительной властью в отношении предприятий, входящих в объединение, и выполняют свои функции на основании договоров с предприятиями.

Решение о вхождении в объединение государственного или муниципального предприятия, а также предприятия смешанной формы собственности, в котором доля государственного или муниципального имущества составляет более 50%, принимается по согласованию с трудовым коллективом.

2. Объединения создаются на основе:

— добровольности вхождения предприятий в объединение и выхода на условиях, определяемых уставом объединения;

— соблюдения антимонопольного законодательства;

— свободы выбора организационной формы объединения;

— организации отношений между предприятиями, входящими в объединение, на основе хозяйственной самостоятельности и договоров.

3. Объединение имеет собственное наименование с указанием его организационно-правовой формы и действует на основании устава.

Статья 14. Филиалы и представительства предприятия1. Предприятие имеет право учреждать представительства, филиалы, отделения и другие обособленные подразделения с правом открытия текущих и расчетных счетов.

2. Согласование вопроса о размещении таких обособленных подразделений с соответствующими местными Советами народных депутатов производится в порядке, установленном для создания предприятия.

3. Филиалы, представительства, отделения и другие обособленные подразделения предприятий действуют на основании уставов и положений, утверждаемых предприятием.

4. Учреждение филиалов, представительств, отделений и других обособленных подразделений на территории других союзных республик и государств может осуществляться в соответствии с законодательством по месту открытия предприятия, если иное не предусмотрено международными соглашениями.

Статья 15. Предприятие, созданное на основе аренды и выкупа имущества трудовым коллективом

Предприятие, созданное на основе аренды и выкупа имущества трудовым коллективом1. Трудовой коллектив государственного, муниципального предприятия, а также предприятия со смешанной формой собственности, в имуществе которого доля государства или местного Совета народных депутатов составляет более 50%, одного или нескольких структурных подразделений (единиц) указанных предприятий имеет право создать товарищество, взять в аренду и (или) выкупить в собственность работников предприятия государственное или муниципальное имущество на условиях, определяемых законодательством РСФСР.

2. В соответствии с договором об аренде произведенная продукция, полученные доходы и другое приобретенное за счет средств арендатора (товарищества) имущество за вычетом арендной платы и других обязательных платежей является его собственностью.

3. Условия хозяйственной деятельности товарищества, арендующего имущество, имущественная ответственность сторон, порядок и условия выкупа имущества определяются договором об аренде.

Каждый субъект предпринимательской деятельности имеет право:

— начинать и вести предпринимательскую деятельность путем учреждения, приобретения или преобразования предприятия, а также заключения договора с собственником имущества предприятия;

— привлекать на договорных началах и использовать финансовые средства, объекты интеллектуальной собственности, имущество и отдельные имущественные права граждан и юридических лиц;

— самостоятельно формировать производственную программу, выбирать поставщиков и потребителей своей продукции, устанавливать на нее цены в пределах, определенных законодательством РСФСР и договорами;

— осуществлять внешнеэкономическую деятельность;

— осуществлять административно-распорядительную деятельность по управлению предприятием;

— нанимать и увольнять работников от имени предприятия или самостоятельно в соответствии с действующим законодательством и уставом предприятия;

— распоряжаться прибылью предприятия в соответствии с законодательством РСФСР, договорами и уставом предприятия;

— пользоваться услугами системы государственного социального обеспечения, медицинского и социального страхования;

— образовывать союзы, ассоциации и другие объединения предпринимателей;

— оспаривать в суде (арбитраже) в установленном законом порядке действия граждан, юридических лиц, органов государственного управления.

Предприниматель обязан:

— выполнять обязательства, вытекающие из законодательства РСФСР и заключенных им договоров, в том числе договоров с собственником имущества предприятия;

— заключать в соответствии с законодательством РСФСР самостоятельно или от имени предприятия трудовые договоры с работающими по найму гражданами или уполномоченными ими органами;

— полностью рассчитываться со всеми работниками предприятия согласно заключенным договорам, независимо от финансового состояния предприятия;

— осуществлять социальное, медицинское и иные виды обязательного страхования граждан, работающих по найму, обеспечивать им условия для трудовой деятельности в соответствии с законодательством РСФСР и коллективным договором;

— выполнять решения центральных и местных органов власти по социальной защите инвалидов и других лиц с ограниченной трудоспособностью;

— своевременно предоставлять декларацию о доходах предприятия и уплачивать налоги в порядке и размерах, определяемых законодательством РСФСР;

— заявлять о банкротстве предприятия в случае невозможности исполнения обязательств перед кредиторами.

1. Предприниматель несет ответственность в соответствии с законодательством РСФСР за ненадлежащее исполнение заключенных договоров, нарушение прав собственности других субъектов, загрязнение окружающей среды, нарушение антимонопольного законодательства, несоблюдение безопасных условий труда, реализацию потребителям продукции, причиняющей вред здоровью.

2. Предприниматель отвечает перед кредиторами имуществом предприятия в соответствии с организационно-правовой формой предприятия.

3. Предприниматель в соответствии с законодательством РСФСР несет ответственность перед собственником имущества предприятия за невыполнение обязательств, предусмотренных договором (контрактом).

Статья 19. Участие предпринимателя в распределении прибыли предприятия1. Прибыль предприятия после уплаты налогов, других обязательных платежей, дивидендов поступает в распоряжение предпринимателя и используется им самостоятельно, если иное не предусмотрено уставом предприятия.

2. Предприниматель, работающий по договору (контракту), может получать вознаграждение как в форме заработной платы, так и в форме доли прибыли предприятия. Формы, порядок и условия оплаты труда предпринимателя определяются договором (контрактом), заключенным с собственником имущества предприятия.

3. При осуществлении предпринимательской деятельности коллективным предпринимателем доходы каждого из партнеров определяются на основании договора между ними.

4. Личные доходы предпринимателя подлежат налогообложению в порядке, установленном законодательством РСФСР о налогообложении граждан.

Статья 20. Гарантии предпринимательской деятельности1. В РСФСР гарантируется:

— право заниматься предпринимательской деятельностью, создавать предприятия и приобретать необходимое для их деятельности имущество;

— недопущение отказа в регистрации предприятия по мотивам нецелесообразности;

— защита прав и интересов субъектов предпринимательской деятельности, действующих на территории РСФСР, других союзных республик и иностранных государств на основе международных соглашений, недопущение дискриминации предприятий со стороны государства, его органов и должностных лиц;

— равное право доступа всех субъектов предпринимательской деятельности на рынок, к материальным, финансовым, трудовым, информационным и природным ресурсам, равные условия деятельности предприятий, независимо от вида собственности и их организационно-правовых форм;

— защита имущества предприятий от незаконного изъятия;

— свободный выбор предпринимателем сферы деятельности предприятия в пределах, установленных законодательством РСФСР и заключенными договорами;

— право предпринимателя в соответствии с законодательством РСФСР, уставом предприятия и договором (контрактом), заключенным с собственником, самостоятельно распоряжаться имуществом предприятия, определять объемы производства, порядок и условия сбыта продукции, распределять прибыль на развитие производства;

— экономическая, научно-техническая, правовая поддержка предпринимательской деятельности;

— возможность страхования предпринимательского риска страховыми обществами;

— недопущение монопольного положения на рынке отдельных предприятий и их объединений и недобросовестной конкуренции.

2. Вмешательство государства и его органов в деятельность предприятия не допускается, кроме как по установленным законодательством РСФСР основаниям и в пределах правомочий указанных органов. Предприятие имеет право обращаться в суд или государственный арбитраж с заявлением о признании неправомерными и недействительными актов любых государственных органов и действий должностных лиц, касающихся предприятия.

Причиненный предприятию ущерб, в том числе и упущенная выгода, в результате выполнения противоречащих законодательству РСФСР указаний государственных или иных органов, либо их должностных лиц, нарушивших права предприятия, а также ненадлежащее осуществление такими органами или их должностными лицами предусмотренных законодательством обязанностей по отношению к предприятию, подлежат возмещению этими органами.

Споры о возмещении убытков решаются судом или государственным арбитражем в соответствии с их компетенцией.

Глава IV. ОСНОВЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯСтатья 21. Сферы деятельности предприятия

Сферы деятельности предприятия1. Предприятие осуществляет свою деятельность во всех сферах и отраслях народного хозяйства. Предприятие может осуществлять один или несколько видов деятельности.

2. Предприятие может осуществлять любые виды деятельности, предусмотренные его уставом, если они не запрещены законодательством РСФСР и входящих в ее состав республик.

3. Исключительно государственным предприятиям разрешается:

— производство любых видов оружия, боевых припасов, взрывчатых веществ, пиротехнических изделий, а также ремонт боевого оружия;

— изготовление и реализация наркотических, сильнодействующих и ядовитых веществ;

— посев, возделывание и сбыт культур, содержащих наркотические и ядовитые вещества;

— переработка руд драгоценных металлов, радиоактивных и редкоземельных элементов;

— лечение больных, страдающих опасными и особо опасными инфекционными, онкологическими заболеваниями, а также психическими заболеваниями в агрессивных формах;

— производство ликеро-водочных и табачных изделий;

— изготовление орденов и медалей.

4. Отдельные виды деятельности могут осуществляться предприятием только на основании специального разрешения (лицензии).

Перечень этих видов деятельности и порядок получения лицензии определяются Советом Министров РСФСР и Советами Министров входящих в ее состав республик или уполномоченными ими органами.

Статья 22. Планирование деятельности предприятияПредприятие самостоятельно планирует свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию, работы, услуги и необходимости обеспечения производственного и социального развития предприятия, повышения личных доходов его работников.

Основу планов составляют договоры, заключенные с потребителями (покупателями) продукции, работ, услуг, в том числе с государственными органами и поставщиками материально-технических ресурсов.

Статья 23. Цены и ценообразование1. Предприятие реализует свою продукцию, работы, услуги, отходы производства по ценам и тарифам, устанавливаемым самостоятельно или на договорной основе, а в случаях, предусмотренных законодательством РСФСР, по государственным ценам.

2. В соответствии с антимонопольным законодательством государство имеет право регулировать цены на продукцию предприятий, занимающих доминирующее положение на рынке.

3. Перечень видов продукции, по которым применяется государственное регулирование цен, устанавливается Советом Министров РСФСР.

Статья 24. Финансовые и кредитные отношения1. Источником формирования финансовых ресурсов предприятия являются прибыль, амортизационные отчисления, средства, полученные от продажи ценных бумаг, паевые и иные взносы членов трудового коллектива, предприятий, организаций, граждан, а также кредиты и другие поступления, не противоречащие закону.

2. Предприятие вправе открывать расчетный и другие счета в любом банке для хранения денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций.

Банк или его отделение по месту регистрации предприятия обязаны открыть расчетный счет по требованию предприятия.

3. Предприятие несет полную ответственность за соблюдение кредитных договоров и расчетной дисциплины.

Предприятие, не выполняющее свои обязательства по расчетам, может быть в судебном порядке объявлено неплатежеспособным (банкротом) в соответствии с законодательством РСФСР.

Статья 25. Внешнеэкономическая деятельность1. Предприятие имеет право самостоятельно осуществлять внешнеэкономическую деятельность в соответствии с законодательством РСФСР.

На экспорт отдельных видов продукции по перечню, определенному Советом Министров РСФСР, устанавливается государственная монополия.

2. Валютные взаимоотношения предприятия с республиканским и местным бюджетами регулируются законодательством РСФСР. Валютная прибыль предприятия после уплаты налогов в республиканский и местный бюджеты используется предприятием самостоятельно.

Иные изъятия валютных средств предприятия запрещаются.

3. Предприятие имеет право пользоваться кредитом советских и зарубежных банков и коммерческим кредитом в иностранной валюте, а также приобретать валюту на аукционах, валютных биржах, у юридических лиц и граждан в порядке, установленном законодательством.

1. Отношения работника и предприятия, возникшие на основе трудового договора, регулируются законодательством РСФСР о труде.

Отношения работника и предприятия, возникшие на основе договора о членстве в хозяйственном товариществе, регулируются гражданским законодательством РСФСР и учредительными документами товарищества.

2. Формы, системы и размер оплаты труда работников предприятий, а также другие виды их доходов устанавливаются предприятием самостоятельно.

3. Предприятие обеспечивает гарантированный законом минимальный размер оплаты труда, условия труда и меры социальной защиты работников, независимо от видов собственности и организационно-правовых форм предприятия.

Статья 27. Социальная деятельность1. Социальное развитие, улучшение условий труда, обязательное социальное и медицинское страхование и социальное обеспечение работников предприятия и членов их семей регулируются законодательством РСФСР.

2. Предприятие обязано обеспечить своим работникам безопасные условия труда и несет ответственность в установленном законодательством порядке за ущерб, причиненный их здоровью и трудоспособности.

3. Предприятие может самостоятельно устанавливать для своих работников дополнительные отпуска, сокращенный рабочий день и иные льготы, а также поощрять работников организаций, обслуживающих трудовой коллектив и не входящих в состав предприятия.

Статья 28. Контроль за деятельностью предприятия1. Предприятие, независимо от его организационно-правовой формы, ведет бухгалтерскую и статистическую отчетность в порядке, установленном законодательством РСФСР.

Предприятие предоставляет государственным органам информацию, необходимую для налогообложения и ведения общегосударственной системы сбора и обработки экономической информации.

Предприятие публикует данные о своей деятельности, включая годовые балансы, в порядке, установленном законодательством РСФСР.

2. Предприятие имеет право не представлять информацию, содержащую коммерческую тайну. Перечень сведений, составляющих коммерческую тайну, определяется руководителем предприятия.

Перечень сведений, которые не могут составлять коммерческую тайну, определяется Советом Министров РСФСР.

3. За искажение государственной отчетности должностные лица предприятия несут установленную законодательством РСФСР материальную, административную и уголовную ответственность.

4. Налоговые, природоохранные, антимонопольные и другие государственные органы, на которые законодательством РСФСР возложена проверка деятельности предприятия, осуществляют ее по мере возникновения необходимости и в пределах своей компетенции. Предприятие имеет право не выполнять требования этих органов по вопросам, не входящим в их компетенцию, и не знакомить их с материалами, не относящимися к предмету контроля.

Результаты проверок сообщаются предприятию.

Статья 29. Ответственность предприятия1. За нарушение договорных, кредитных, расчетных и налоговых обязательств, продажу товаров, пользование которыми может причинить вред здоровью населения, а равно нарушение иных правил предпринимательской деятельности, предприятие несет ответственность в соответствии с законодательством РСФСР.

2. Предприятие обязано возместить ущерб, причиненный нерациональным использованием земли и других природных ресурсов, загрязнением окружающей среды, нарушением правил безопасности производства, санитарно-гигиенических норм и требований по защите здоровья его работников, населения и потребителей продукции.

Предприятие обязано возместить ущерб, причиненный нерациональным использованием земли и других природных ресурсов, загрязнением окружающей среды, нарушением правил безопасности производства, санитарно-гигиенических норм и требований по защите здоровья его работников, населения и потребителей продукции.

3. Деятельность предприятия, нарушающего установленный режим природопользования, может быть приостановлена в порядке, предусмотренном законодательством РСФСР, до устранения допущенных нарушений.

Глава V. УПРАВЛЕНИЕ ПРЕДПРИЯТИЕМСтатья 30. Основы управления предприятием1. Управление предприятием осуществляются в соответствии с законодательством РСФСР и уставом предприятия. Предприятие самостоятельно определяет структуру органов управления и затраты на их содержание.

2. Собственник имущества осуществляет свои права по управлению предприятием непосредственно либо через уполномоченные им органы.

Собственник или уполномоченные им органы могут полностью или частично делегировать эти права высшему органу управления предприятием (совету, правлению и др. ), предусмотренному его уставом.

), предусмотренному его уставом.

3. Особенности управления предприятиями отдельных организационно-правовых форм регулируются соответствующими законодательными актами РСФСР.

Статья 31. Руководитель предприятия1. Наем (назначение, избрание) руководителя предприятия является правом собственника имущества предприятия и реализуется им непосредственно, а также через уполномоченные им органы, которым делегированы права по управлению предприятием.

На государственном и муниципальном предприятии, а также на предприятии, в имуществе которого вклад государства или местного Совета составляет более 50%, это право реализуется учредителем предприятия совместно с трудовым коллективом.

2. При найме (назначении, избрании) руководителя предприятия с ним заключается договор (контракт), в котором определяются права, обязанности и ответственность руководителя предприятия перед собственником имущества и трудовым коллективом, условия оплаты его труда, срок контракта, условия освобождения от занимаемой должности.

3. Руководитель предприятия без доверенности действует от имени предприятия, представляет его интересы, распоряжается имуществом предприятия, заключает договоры, в том числе трудовые, выдает доверенности, открывает в банках расчетный и другие счета, пользуется правом распоряжения средствами, утверждает штаты, издает приказы и дает указания, обязательные для всех работников предприятия.

4. Руководитель предприятия может быть освобожден от занимаемой должности до истечения срока договора (контракта) по основаниям, предусмотренным договором или законодательством РСФСР.

Статья 32. Трудовой коллектив предприятия1. Трудовой коллектив предприятия составляют все граждане, участвующие своим трудом в его деятельности на основе трудового договора.

2. Трудовой коллектив предприятия, независимо от его организационно-правовой формы:

— решает вопрос о необходимости заключения с администрацией коллективного договора, рассматривает и утверждает его проект;

— рассматривает и решает вопросы самоуправления трудового коллектива в соответствии с уставом предприятия;

— определяет перечень и порядок предоставления работникам предприятия социальных льгот из фондов трудового коллектива;

— определяет и регулирует формы и условия деятельности на предприятии политических партий, религиозных и других общественных организаций.

3. Трудовой коллектив государственного или муниципального предприятия, а также предприятия, в имуществе которого вклад государства или местного Совета составляет более 50%:

— рассматривает и утверждает совместно с учредителем изменения и дополнения, вносимые в устав предприятия;

— совместно с учредителем предприятия определяет условия контракта при найме руководителя;

— принимает решение о выделении из состава предприятия одного или нескольких структурных подразделений для создания нового предприятия;

— принимает решение о создании на основе трудового коллектива товарищества для перехода на аренду и выкупа предприятия.

4. Порядок и формы осуществления полномочий трудового коллектива определяются в соответствии с законодательством РСФСР. На государственных и муниципальных предприятиях, а также предприятиях, в имуществе которых вклад государства или местного Совета составляет более 50%, полномочия трудового коллектива осуществляются общим собранием (конференцией) и его выборным органом — советом трудового коллектива.

5. Взаимоотношения трудового коллектива с предпринимателем, охрана труда, социальное развитие, участие работников в прибыли предприятия регулируются законодательством РСФСР, уставом и коллективным договором. Споры, возникающие при заключении и исполнении коллективного договора, разрешаются в порядке, установленном законодательством РСФСР.

Глава VI. ОБЩИЕ УСЛОВИЯ УЧРЕЖДЕНИЯ И ПРЕКРАЩЕНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯСтатья 33. Порядок учреждения предприятия1. Предприятие может быть учреждено либо по решению собственника имущества или уполномоченного им органа, либо по решению трудового коллектива государственного или муниципального предприятия в случаях и порядке, предусмотренных настоящим Законом и другими законодательными актами РСФСР.

Предприятие может быть учреждено в результате выделения из состава действующего предприятия, объединения, организации одного или нескольких структурных подразделений (единиц) с сохранением за данными структурными подразделениями (единицами) существующих обязательств перед предприятием.

Предприятие также может быть учреждено в результате принудительного разделения в соответствии с антимонопольным законодательством РСФСР. Споры по вопросам выделения и разделения предприятий решаются в судебном или арбитражном порядке.

2. Учредительными документами предприятия являются устав предприятия, а также решение о его создании или договор учредителей. В уставе предприятия определяются организационно правовая форма предприятия, его название, адрес, органы управления и контроля, порядок распределения прибыли и образования фондов предприятия, условия реорганизации и ликвидации предприятия.

Устав предприятия утверждается его учредителем (учредителями). На государственном и муниципальном предприятии, а также предприятии смешанной формы собственности, в имуществе которого доля государства или местного Совета составляет более 50%, устав утверждается учредителем (учредителями) совместно с трудовым коллективом.

3. Предприятие считается учрежденным и приобретает права юридического лица со дня его государственной регистрации.

1. Государственная регистрация предприятия, независимо от его организационно-правовой формы, осуществляется районным, городским, районным в городе Советом народных депутатов по месту учреждения предприятия.

Данные государственной регистрации предприятия в месячный срок сообщаются Советом, зарегистрировавшим предприятие, в Министерство финансов РСФСР для включения в Государственный реестр.

Деятельность незарегистрированного предприятия запрещается. Доходы, полученные от деятельности незарегистрированного предприятия, взыскиваются через суд и направляются в местный бюджет.

2. За регистрацию предприятия взимается государственная пошлина в размере, устанавливаемом законодательством РСФСР, и направляется в местный бюджет.

3. Для регистрации предприятия учредитель представляет следующие документы:

— заявление учредителя;

— устав предприятия;

— решение о создании предприятия или договор учредителей;

— свидетельство об уплате государственной пошлины.

4. Решение о регистрации или отказе в регистрации предприятия должно быть принято не позднее чем в месячный срок с момента подачи заявления учредителя, устава, договора учредителей и свидетельства об уплате государственной пошлины. О регистрации предприятия держатель реестра объявляет в местной печати не позднее чем в недельный срок со дня регистрации.

5. При внесении изменений или дополнений в учредительные документы предприятия и при изменении организационно-правовой формы предприятия учредитель обязан в недельный срок сообщить соответствующие сведения Совету, зарегистрировавшему предприятие.

Статья 35. Отказ в регистрации предприятия1. Отказ в государственной регистрации предприятия возможен в случае нарушения установленного настоящим Законом порядка создания предприятия, а также несоответствия учредительных документов законодательства РСФСР.

Отказ в регистрации предприятия по другим мотивам является незаконным. О решении отказать в регистрации предприятия соответствующий орган обязан сообщить в трехдневный срок в письменной форме учредителю предприятия.

2. Отказ в регистрации предприятия может быть обжалован в судебном порядке. Предприниматель может взыскать через суд убытки, нанесенные в результате незаконного отказа в регистрации предприятия.

Статья 36. Разрешение на занятие хозяйственной деятельностью1. Разрешение районного, городского, районного в городе Совета народных депутатов на занятие определенной хозяйственной деятельностью необходимо лишь в случае, если:

— согласно законодательству РСФСР требуется квалификационный аттестат;

— для деятельности предприятия требуется участок земли, другие природные ресурсы, разрешение на использование которых в соответствии с законодательством РСФСР выдается местным Советом;

— предприятие создает производство по решению республиканских или союзных органов управления.

2. Разрешение на занятие хозяйственной деятельностью выдается соответствующим Советом народных депутатов по представлению заявления предпринимателя. Совет народных депутатов обязан рассмотреть в недельный срок со дня представления заявления предпринимателя вопрос о разрешении на хозяйственную деятельность и сообщить в трехдневный срок предприятию о своем решении в письменной форме.

В разрешении на занятие хозяйственной деятельностью может быть отказано в случаях:

— если производство не соответствует установленным законодательством РСФСР экологическим и медицинским нормам;

— в иных случаях, предусмотренных законодательством РСФСР и входящих в ее состав республик.

В разрешении на занятие хозяйственной деятельностью может быть указан срок функционирования предприятия.

3. Отказ Совета народных депутатов в выдаче разрешения на занятие хозяйственной деятельностью, а также в предоставлении участка земли и других природных ресурсов может быть обжалован в судебном порядке не позднее чем в месячный срок со дня вручения решения местного органа управления.

4. Разрешение на хозяйственную деятельность может быть отменено в судебном порядке по основаниям, установленным законодательством РСФСР.

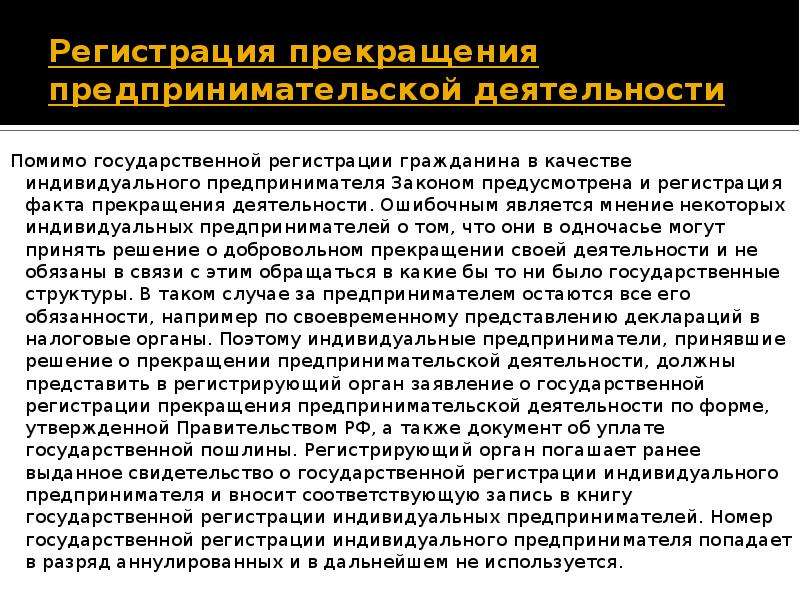

Статья 37. Ликвидация и реорганизация предприятия1. Прекращение деятельности предприятия может осуществляться в виде его ликвидации или реорганизации (слияние, присоединение, разделение, выделение, преобразование в иную организационно-правовую форму).

2. Ликвидация и реорганизация предприятия производятся по решению собственника или органа, уполномоченного создавать такие предприятия, с согласия трудового коллектива либо по решению суда. Реорганизация предприятия, которая может вызвать экологические, социальные, демографические и иные последствия, затрагивающие интересы населения территории, должна согласовываться с соответствующим Советом народных депутатов. В случаях, предусмотренных законодательством РСФСР, реорганизация и ликвидация предприятия производятся по согласованию с антимонопольным комитетом РСФСР.

3. Предприятие ликвидируется в случаях:

— признания его банкротом;

— принятия решения о запрете деятельности предприятия из-за невыполнения условий, установленных законодательством РСФСР, если в предусмотренный решением срок не обеспечено соблюдение этих условий или не изменен вид деятельности;

— признания судом недействительными учредительных документов и решения о создании предприятия;

— по другим основаниям, предусмотренным законодательными актами РСФСР и входящих в его состав республик.

4. При реорганизации и ликвидации предприятия увольняемым работникам гарантируется соблюдение их прав и интересов в соответствии с законодательством РСФСР и входящих в его состав республик.

5. Предприятие считается реорганизованным или ликвидированным с момента исключения его из Государственного реестра.

6. В случае слияния одного предприятия с другим все имущественные права и обязанности каждого из них переходят к предприятию, возникшему в результате слияния.

При присоединении одного предприятия к другому последнему переходят все имущественные права и обязанности присоединенного предприятия.

7. В случае разделения предприятия к возникшим в результате этого разделения новым предприятиям переходят в соответствующих частях по разделительному акту (балансу) имущественные права и обязанности реорганизованного предприятия. При выделении из предприятия одного или нескольких предприятий к каждому из них переходят в соответствующих частях по разделительному акту (балансу) имущественные права и обязанности реорганизованного предприятия.

8. При преобразовании одного предприятия в другое к вновь возникшему предприятию переходят все имущественные права и обязанности прежнего предприятия.

9. Порядок и условия прекращения деятельности отдельных видов предприятий регулируются соответствующими законодательными актами РСФСР.

Статья 38. Ликвидационная комиссия1. Ликвидация предприятия осуществляется ликвидационной комиссией, образуемой собственником имущества предприятия или уполномоченным им органом, совместно с трудовым коллективом. По их решению ликвидация может проводиться самим предприятием в лице его органа управления.

Ликвидация предприятия при банкротстве осуществляется в соответствии с законодательством РСФСР.

Собственник, суд или орган, уполномоченный создавать предприятия, принявший решение о ликвидации предприятия, устанавливает порядок и сроки проведения ликвидации, а также срок для заявления претензии кредиторов, который не может быть менее двух месяцев с момента объявления о ликвидации.

2. Ликвидационная комиссия либо другой орган, проводящий ликвидацию предприятия, помещает в официальной печати по месту нахождения предприятия публикацию о его ликвидации и о порядке и сроке заявления кредиторами претензий. Наряду с этой публикацией ликвидационная комиссия (орган, проводящий ликвидацию) обязана провести работу по взиманию дебиторской задолженности предприятию и выявлению претензий кредиторов. Кредиторы и иные юридические лица, состоящие в договорных отношениях с ликвидируемым предприятием, извещаются о ликвидации предприятия в письменном виде.

Ликвидационная комиссия (орган, проводящий ликвидацию) оценивает наличное имущество ликвидируемого предприятия и рассчитывается с кредиторами, составляет ликвидационный баланс и представляет его собственнику или органу, назначившему ликвидационную комиссию.

Москва, Дом Советов РСФСР

25 декабря 1990 года

N 445-1

Одобрен закон о государственной поддержке предпринимательской деятельности в Арктической зоне Российской Федерации

Документ

представил К. Долгов.

Долгов.

Совет Федерации одобрил Федеральный закон «О государственной поддержке предпринимательской деятельности в Арктической зоне

Российской Федерации».

Смотрите также

Как сообщил заместитель

председателя Комитета СФ по экономической политике Константин Долгов

Долгов

Константин Константиновичпредставитель от исполнительного органа государственной власти Мурманской области , закон определяет правовой режим Арктической зоны РФ,

меры государственной поддержки и порядок осуществления там предпринимательской

деятельности.

Арктической зоной признаются сухопутные территории и примыкающие к ним внутренние морские воды и территориальное море Российской Федерации, а также участки континентального шельфа РФ, на которых в соответствии с данным Федеральным законом и иными федеральными законами устанавливаются меры государственной поддержки предпринимательской деятельности;

Федеральным законом определяются

сухопутные территории Арктической зоны. Участки континентального шельфа Арктической

зоны будут определяться Правительством РФ.

Участки континентального шельфа Арктической

зоны будут определяться Правительством РФ.

Устанавливается порядок финансового обеспечения создания или модернизации объектов инфраструктуры на указанной территории.

Закрепляются полномочия по управлению Арктической зоной уполномоченного федерального органа — Министерства РФ по развитию Дальнего Востока и Арктики, управляющей компании и общественного совета Арктической зоны.

Определяется правовое положение резидентов Арктической зоны, в частности, устанавливается порядок и основания приобретения и прекращения статуса ее резидента, критерии отбора резидентов Арктической зоны, случаи, в которых комиссией по рассмотрению заявок на заключение соглашений об осуществлении инвестиционной деятельности принимается решение об отказе в заключении такого соглашения, условия соглашения об осуществлении инвестиционной деятельности, порядок его изменения и расторжения.

Управляющая компания вносит в реестр

резидентов Арктической зоны запись о регистрации лиц в качестве ее резидентов в течение пяти рабочих дней со дня заключения соглашения об осуществлении

инвестиционной деятельности.

Предусматриваются меры государственной поддержки предпринимательской деятельности в Арктической зоне, в частности, особенности осуществления государственного контроля (надзора) и муниципального контроля, предоставление резидентамльгот по налогам, возмещения части расходов по уплате страховых взносов в государственные внебюджетные фонды и установление иных мер поддержки резидентов Арктической зоны.

Устанавливается, что в Арктической зоне

будет применяться таможенная процедура свободной таможенной зоны, установленная

Таможенным кодексом Евразийского экономического союза, с учетом положений

Федерального закона. В целях применения таможенной процедуры свободной

таможенной зоны Арктическая зона приравнивается к особой экономической зоне.

Правительство РФ вправе определять перечень действий, которые не могут

совершаться с товарами, помещенными под таможенную процедуру свободной

таможенной зоны, на участках Арктической зоны, на которых применяется

таможенная процедура свободной таможенной зоны.

Устанавливается порядок ведения учета товаров, помещенных под таможенную процедуру свободной таможенной зоны, и предоставление отчетности резидентом Арктической зоны.

Устанавливается полномочие Правительства РФ по утверждению программы государственной поддержки традиционной хозяйственной деятельности коренных малочисленных народов России, осуществляемой в Арктической зоне.

Федеральный закон вступает в силу по истечении сорока пяти дней после дня его официального опубликования.

СФ также одобрил изменения в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О государственной поддержке предпринимательской деятельности в Арктической зоне Российской Федерации».

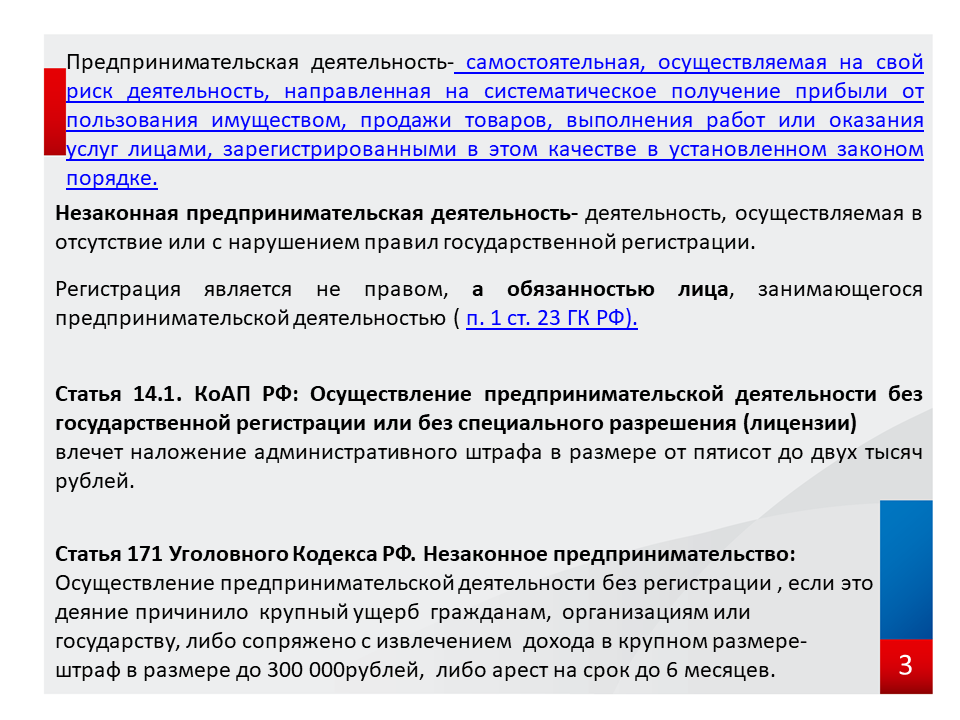

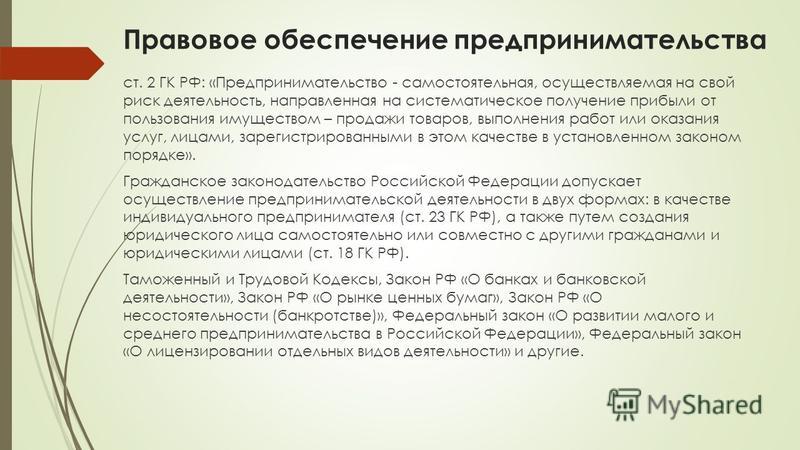

Предпринимательская деятельность гражданина по статье 23 ГК РФ

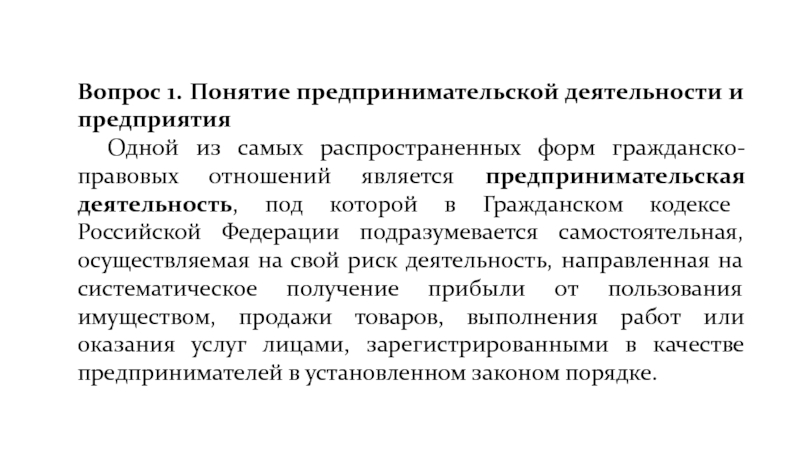

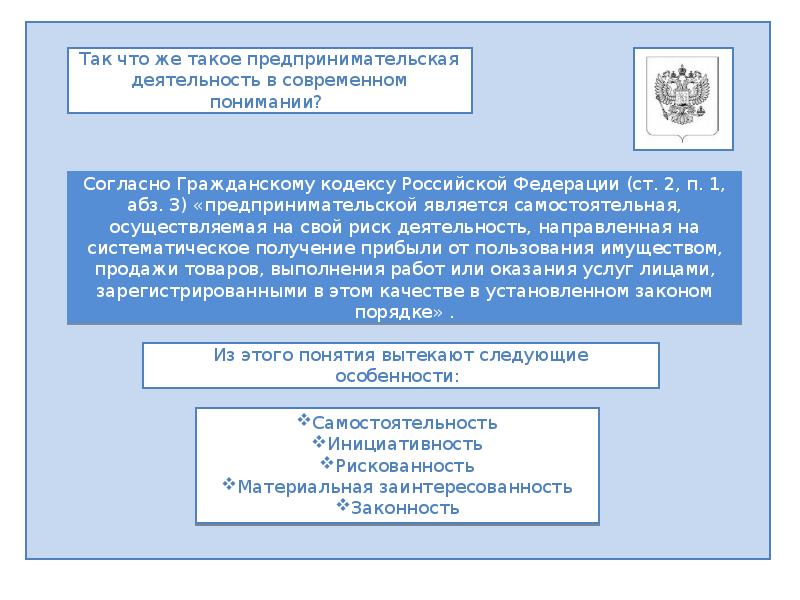

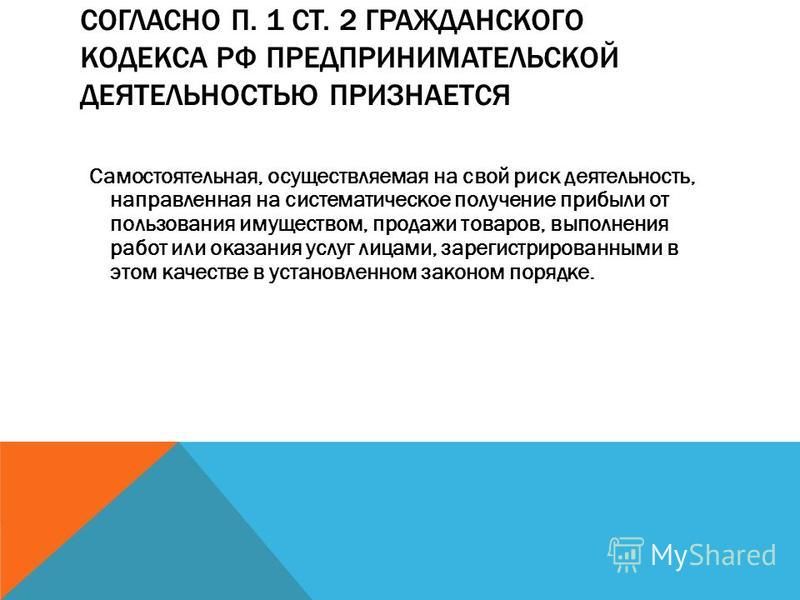

Правовое определение предпринимательской деятельности даёт ст. 2 ГК РФ. Это систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в качестве предпринимателей в установленном законом порядке.

Единственным нормативным актом, который определяет понимание прибыли является ст. 247 НК РФ, трактующая её в качестве доходов, уменьшенных на величину произведенных расходов, которые определяются в соответствии главой 25, содержащей статьи о налог на прибыль. Право получать прибыль имеют все участники гражданско-правового оборота, зарегистрированные в качестве субъектов коммерческой деятельности. Если при этом юридическое лицо не образуется, то право устанавливается правилами ст. 23 ГК РФ.

Правовая сущность предпринимательства граждан

Их суть сводится к тому, что все правила, применяемые к юридическим лицам, актуальны и для индивидуальных предпринимателей, но с учетом их специфики. В частности, ИП могут заниматься только отдельными видами деятельности, а закон может устанавливать специальные для того условия. Однако предпринимателем лицо всё равно становится только тогда, когда соблюдены два основных — оно регулярно получает прибыль и при этом прошло процедуру государственной регистрации.

Юридически гражданин, занимающийся предпринимательством без образования юрлица с нарушением требований п. 1 ст. 23 ГК РФ, не может ссылаться в отношении заключенных им при этом сделок на то, что он не является предпринимателем. Суд обладает возможностью применить к таким сделкам все правила ГК РФ и других кодексов об обязательствах, связанных с осуществлением предпринимательской деятельности.

Регистрация ИП проводится на основании тех же правил, что и регистрация юридических лиц, которые отражены в ст. 1 ФЗ от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». В настоящий момент он действует в редакции от 27.12.2018 года.

Сущность принципиального подхода к регистрации в этом законе не изменилась. Это государственный акт, который сводится к постановке на учет в налоговых органах. Он относится к числу правообразующих, что выражается в появлении у гражданина ответственности. Ещё одним признаком является публичность. С момента регистрации в налоговых органах гражданин попадает в ЕГРИП, сведения из которого доступны всем желающим.

С момента регистрации в налоговых органах гражданин попадает в ЕГРИП, сведения из которого доступны всем желающим.

Основная проблема правового регулирования частного предпринимательства граждан

Не только в области регистрации, но и в дальнейшей практике ИП максимально приближены к юридическим лицам, а их деятельность не регламентирована какой-то собственной системой норм. На ИП распространяются практические все те, что имеют отношение к коммерческим организациям, а условия для этого создаёт правило п. 3 ст. 23 ГК РФ.

Законодательство РФ, в части правового регулирования предпринимательской деятельности граждан, стало единым для слишком большого количества видов и типов тех, кто относится к субъектам коммерческой деятельности. Одинаковые нормы права применяются для концернов с многомиллионными оборотами, владельцев магазинов, заводов и по отношению к рабочим, которые не имеют даже средств производства, но владеют лишь инструментом, нужным им для осуществления профессиональной деятельности.

Однако остаётся спорным, что к индивидуальным частным предпринимателям можно относиться так же, как к коммерческим организациям. Причина невозможности полноценного приравнивания как раз в том, что у юридических лиц нет личности, а людей — есть. При прочих равных условиях директор и другие руководители коммерческой организации несут ответственность лишь в пределах уставного капитала, активов юридического лица, а индивидуальный предприниматель — своим личным имуществом, что уже говорит о том, что относиться к ИП так же, как и к организации невозможно.

Слишком высокие риски становится основной причиной для того, чтобы граждане РФ не спешили с регистрацией предпринимательской деятельности. Кто-то вообще, а кто-то именно в качестве ИП. Не опасающиеся вести бухгалтерскую отчётность и имеющие некоторые познания в области юриспруденции лица выбирают регистрацию ООО с одним учредителем. Остальные же просто обходятся без всякой.

Если доход гражданина низкий, он не имеет наёмных работников, не нуждается в торговой точке, то это чаще всего остаётся незамеченным. Все те случаи, когда не имеют регистрации обычные трудящиеся граждане, невозможно однозначно отнести к тем, что представляют собой незарегистрированную предпринимательскую деятельность. Если человек работает по скрытому найму, и это никак не отражено в документации, то в таком случае больше признаков уклонения от налогообложения работодателя, чем незарегистрированной предпринимательской деятельности работника.

Все те случаи, когда не имеют регистрации обычные трудящиеся граждане, невозможно однозначно отнести к тем, что представляют собой незарегистрированную предпринимательскую деятельность. Если человек работает по скрытому найму, и это никак не отражено в документации, то в таком случае больше признаков уклонения от налогообложения работодателя, чем незарегистрированной предпринимательской деятельности работника.

Существенно снижает правовую и экономическую защищённость граждан то, что в РФ нет не облагаемого налогом минимального дохода, про который упрямо «забывает» отечественный законодатель. Это уровень, который определён практически во всех странах мира, где правительство с уважением относится к своему народу.

К примеру, в Китае он составляет 750 долларов США. Такой размер был введён летом 2018 года Всекитайским собранием народных представителей. До этого освобождались от уплаты подоходного налога лица, зарабатывающие менее 600 долларов США.

В Эстонии, например, с 1 января 2018 применяется ко всем доходам единый не облагаемый налогом доход по ставке до 6000 евро в год или до 500 евро в месяц.

В России налогом облагается любой доход, даже если он меньше уровня МРОТ.

Законодатель же занят порождением сомнительных инициатив, которые пока внедряются на экспериментальном уровне. Это ФЗ от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)». Ставки — 4%, если реализация осуществляется физлицам, и 6%, если реализация осуществляется ИП и ЮЛ. Правда, этот вид в НК РФ имеет наименование «плательщики налога на профессиональный доход». В свете последних инициатив они получили название «самозанятые граждане».

В ходе проведения эксперимента по установлению для такой категории особого налогового режима их число несколько выросло. Плательщиками налога на профессиональный доход в России зарегистрировались примерно 114 тысяч человек. Об этом сообщил глава ФНС Михаил Мишустин на заседании Общественного совета при ФНС в июне 2019 года.

Виды регистрации граждан, получающих доход своими силами

Таким образом, в России существует три вида решения проблемы получения дохода гражданами.

- Регистрация ИП, которая создаёт довольно высокие риски, поскольку для правового регулирования деятельности ИП используются те же правила, что актуальны для любых субъектов коммерческой деятельности.

- Регистрация ООО с одним учредителем. Несмотря на то, что формально это выходит за пределы применения ст. 23 ГК РФ, в сущности — такое же индивидуальное предпринимательство по факту. Лишь иллюзия то, что ИП нужно оформлять меньше бумаг. Всё зависит от выбранной системы налогообложения. В некоторых случаях ИП придётся оформлять даже больше документов, чем ООО с одним учредителем.

- Регистрация деятельности в качестве плательщика дохода на профессиональный доход. В перспективе это может стать точно таким же ИП, поскольку нет ни одного нормативного акта, который подтверждал бы, что низкие налоговые ставки введены на постоянной основе.

Всё это более напоминает реализацию проекта вывода из тени тех, кто получает деньги, но про это не знают в ФНС.

Всё это более напоминает реализацию проекта вывода из тени тех, кто получает деньги, но про это не знают в ФНС.

Всё это более напоминает реализацию проекта вывода из тени тех, кто получает деньги, но про это не знают в ФНС.

Всё это более напоминает реализацию проекта вывода из тени тех, кто получает деньги, но про это не знают в ФНС.Существует и четвёртый вариант, который не предусматривает никакой регистрации. Его и использует большая часть граждан, не имеющих официального трудоустройства. Точное их число неизвестно. По данным Росстата, в апреле 2015 года таких было не менее 4,4 млн. человек. Разумеется, эта цифра крайне далека от реальности. В действительности это не менее 40 млн. граждан, которые заняты в самых разных сферах, в том числе и так называемой теневой занятости.

Позиция высших судов

Позицию высших судов в этой области остаётся неизменной на протяжении многих лет. Применительно к делам, которые так или иначе связаны со ст. 23 ГК РФ, чаще всего решаются вопросы соотнесения деятельности гражданина с предпринимательской. Общие принципы видны в определении ВС РФ от 06.03.2018 № 308-КГ17-14457 по делу № А53-18839/2016. В нём сказано, что на предпринимательство указывает стремление к постоянному получению прибыли, а оно состоит в активных действиях — вовлечении соответствующих ресурсов (оборудования, рабочей силы, технологии, сырья, материалов, энергии, информационных ресурсов и т. д.), нацеленности произведенных затрат на получение положительного финансового результата.

д.), нацеленности произведенных затрат на получение положительного финансового результата.

Детализирует такой подход письма Минфина РФ от 07.11.2006 № 03-01-11/4/82 и ФНС от 08.02.2013 № ЕД-3-3/412. В них разъяснено, что о наличии в действиях гражданина признаков предпринимательской деятельности могут свидетельствовать:

- создание или покупка имущества с целью последующего извлечения прибыли от его использования или реализации;

- хозяйственный учет, связанный с осуществлением сделок;

- взаимосвязанность всех совершаемых гражданином в определенный период времени сделок;

- устойчивые связи с продавцами, покупателями, прочими контрагентами.

При этом далеко не каждая сделка может содержать признак предпринимательства. Так, определение ВС РФ от 24.05.2016 № 302-КГ16-5502 по делу № А74-3836/2015 указывает на то, что приобретение нежилой недвижимости отнесено к тем, что связано с предпринимательством, поскольку оно по своим свойствам не предназначено для иных целей, приобретено благодаря, получению по кредита для бизнеса, а с расчетного счета предпринимателя осуществлялась его оплата.

Предприниматель передал помещение некоммерческому партнёрству в безвозмездное пользование, но третье лицо сдавало его в аренду для оказания платных услуг. Всё это было признано ВС РФ обстоятельствами, указывающими на правильность выводов арбитражных судов о коммерческой природе сделки.

При этом существует достаточно много примеров того, что покупки жилой недвижимости или легковых автомобилей, которые делали ИП в судах не рассматривалась в качестве сделок, имеющих отношение к предпринимательству.

Закон об ИП — что надо знать о предпринимательской деятельности?

Начинающий предприниматель или уже опытный и длительное время работающий бизнесмен всегда испытывает правовой информационный голод. Если он не является по специальности юристом, и не имеет правовой практики, то ему достаточно трудно разобраться во всем многообразии законодательных актов которые регулируют положение индивидуальных предпринимателей и вопросы предпринимательской деятельности.

Федеральный закон об индивидуальных предпринимателях, о принятии которого говорили одно время, так и не был принят и единого нормативного акта объединяющего в себе все нормы направленные на регулирование деятельности предпринимателей в настоящее время в России не существует.

В предлагаемой статье постараемся восполнить данный пробел и объединить все, что говорит закон об ИП, его статусе и деятельности, которую он ведет.

Общие правила, регулирующие деятельность индивидуальных предпринимателей

Так или иначе, все нормативные акты, которые, издаются в Российской Федерации, должны соответствовать Конституции РФ. Одновременно, если какой-то вопрос законом или иным документом не урегулирован, то всегда можно обратиться к Основному закону страны и найти там ответ. Чем, в частности, и пользуются некоторые предприниматели, обжалуя различные нормативные и индивидуальные предписания, как не соответствующие Конституции РФ, в судебных инстанция, в том числе и Конституционном суде РФ.

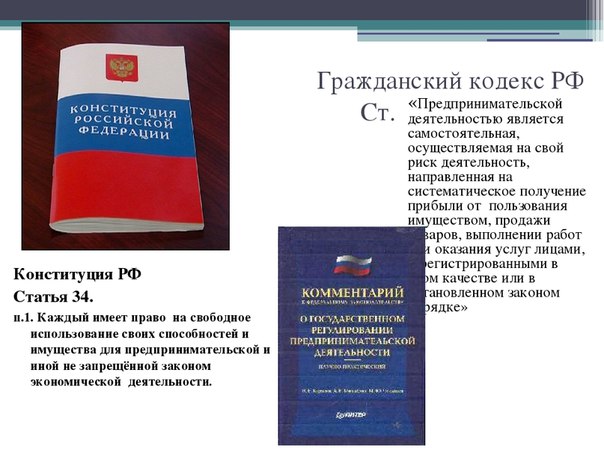

Право на занятие предпринимательской деятельностью гарантировано каждому гражданину статье 34 Конституции РФ. Она позволяет каждому использовать свои способности и имеющееся у него имущество для занятия предпринимательской деятельностью. Прямое использование данной статьи позволяет находить аргументы при оспаривании нормативных актов и распоряжений государственных органов, которые либо напрямую, либо косвенно препятствуют осуществлению предпринимательской деятельности. При этом не столь важно касается это одного конкретного гражданина или неопределенного круга лиц, чьи права и законные интересы нарушены.

При этом не столь важно касается это одного конкретного гражданина или неопределенного круга лиц, чьи права и законные интересы нарушены.

Какие виды деятельности может осуществлять индивидуальный предприниматель? Даём все ответы тут: https://ipshnik.com/otkryitie-registratsiya-zakryitie-ip/registratsiya-ip/kakie-vidyi-deyatelnosti-byivayut-u-individualnyih-predprinimateley.html

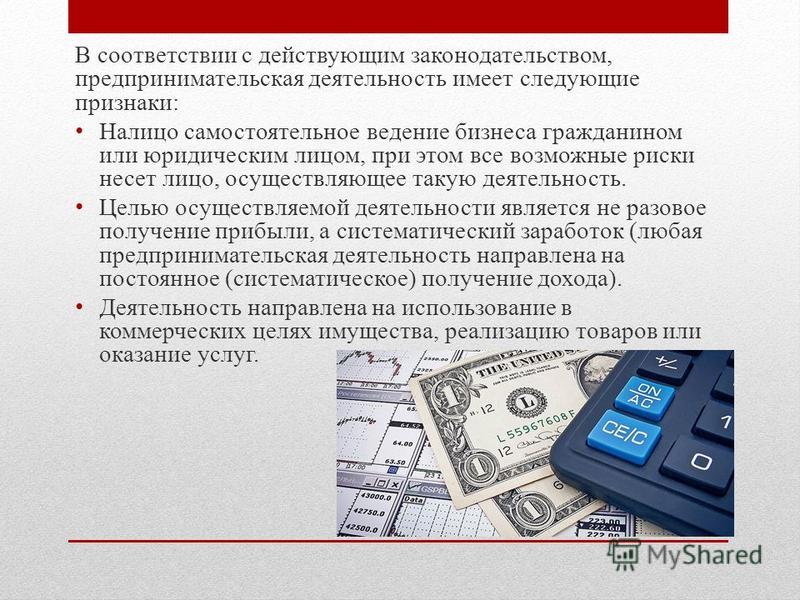

Расшифровка понятия предпринимательской деятельности содержится в Гражданском кодексе РФ. Данный нормативный акт, по мнению многих экспертов правоведов, является вторым по значимости законом в нашей стране. Предпринимательская деятельность, согласно статье 2 Кодекса, характеризуется следующими признаками:

- данная деятельность осуществляется самостоятельно, на основе автономной воли субъекта,

- она осуществляется на свой риск, и вся ответственность за результаты деятельности лежит на лице её осуществляющем,

- направленность деятельности – получение прибыли, причем систематическое,

- источники такой прибыли – использование имущества, продажа производимых или перепродаваемых товаров, оказание (выполнение) услуг (работ),

- осуществляется при обязательной регистрации субъектов предпринимательской деятельности.

На предпринимательскую деятельность физических лиц распространяются те же нормы Гражданского кодекса РФ, что и на деятельность коммерческих организаций – юридических лиц.

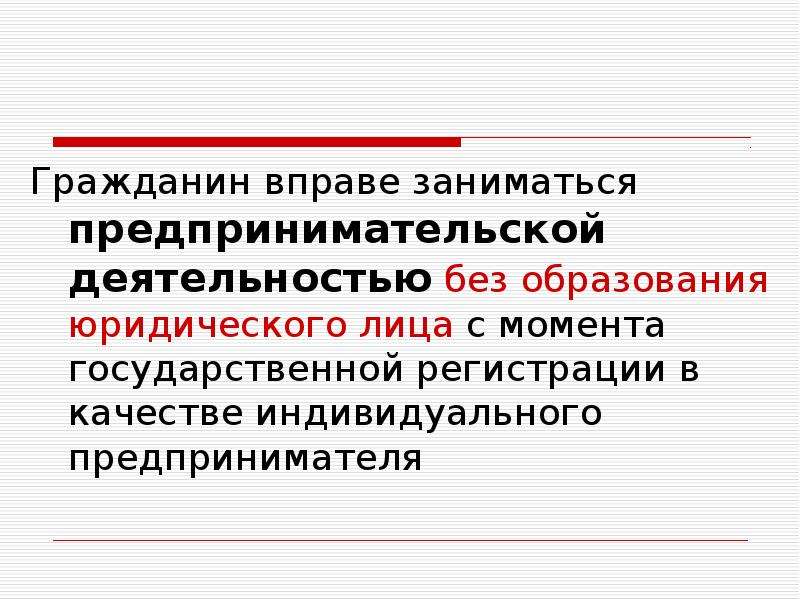

Одновременно Гражданским кодексом РФ, установлено прямое условие, выполнение которого необходимо для возможности занятия гражданином предпринимательской деятельностью. Статьей 23 Кодекса установлено, что физическое лицо вправе заниматься предпринимательством только с момента его государственной регистрации. При этом если гражданин не осуществил предписываемой законом регистрации, но, тем не менее, такой деятельностью занимается, то к нему также будут применяться эти нормы.

Регистрация граждан в качестве предпринимателей осуществляется в соответствии с Законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Закон устанавливает, что для сбора информации обо всех гражданах ведущих предпринимательскую деятельность ведется Единый государственный реестр индивидуальных предпринимателей.

Подробнее о том, что сейчас получают ИП вместо свидетельства о регистрации, можно почитать по ссылке: https://ipshnik.com/otkryitie-registratsiya-zakryitie-ip/registratsiya-ip/svidetelstvo-o-registratsii-ip.html

Государственным органом уполномоченным регистрировать индивидуальных предпринимателей является Федеральная налоговая служба РФ. Именно в территориальный орган налоговой инспекции по месту своего постоянного жительство и требуется обращаться гражданину, если он желает зарегистрироваться в качестве предпринимателя.

Налоговые вопросы деятельности ИП

Функции регистрации ИП и ведения реестра предпринимателей не случайно переданы налоговой службе. Регистрация физических лиц в качестве предпринимателей имеет своей ключевой целью, помимо всего прочего, полный, правильный и своевременный сбор налогов и сборов. В отличие от других аспектов предпринимательской деятельности, практически все вопросы налогообложения предпринимателей собраны в одном нормативном акте – Налоговом кодексе РФ. Исключением здесь являются ставки и другие параметры региональных и местных налогов.

Исключением здесь являются ставки и другие параметры региональных и местных налогов.

Для выбора системы налогообложения, наиболее приемлемой для ведения предпринимательской деятельности, гражданину необходимо обратится ко второй части Налогового Кодекса РФ. Именно здесь, зная, чем будущий предприниматель будет заниматься, можно определиться с налоговым режимом. Общий режим налогообложения, упрощенная система и основные параметры ЕНВД прописаны именно во второй главе кодекса. За информацией о региональных и местных сборах следует обращаться к законам субъектов РФ и постановлениям органов местного самоуправления.

Обратите внимание: Заявление на переход на упрощенную систему налогообложения можно подать одновременно с заявлением на регистрацию гражданина в качестве предпринимателя. А для этого, соответственно, необходимо пользуясь Налоговым Кодексом РФ определиться с используемой системой налогообложения.

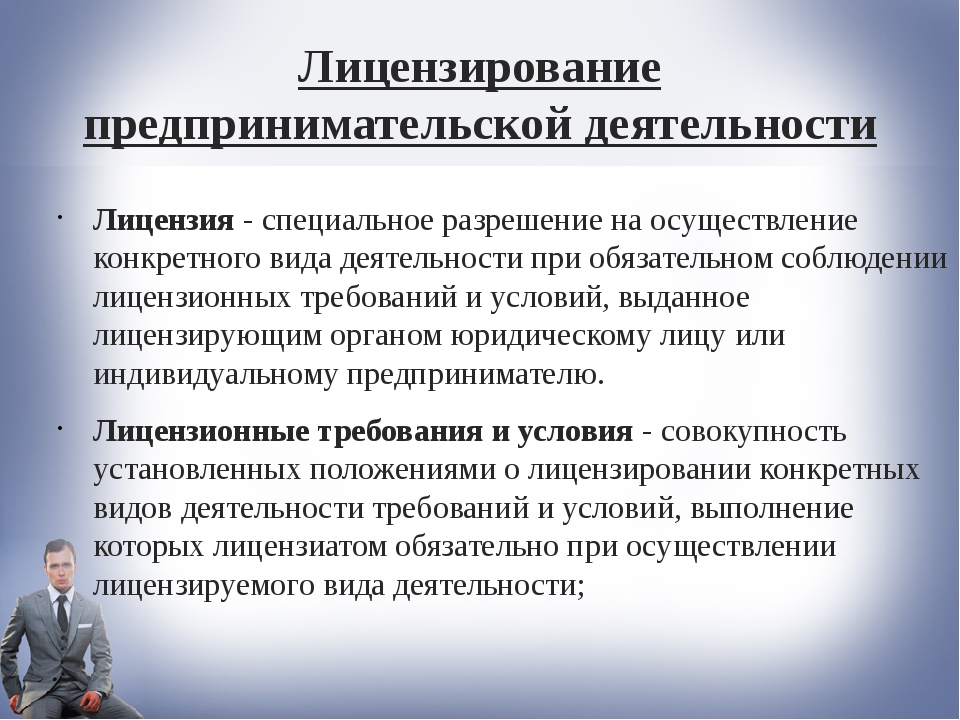

Лицензирование деятельности ИП

Другим нормативным актом, с которым стоит ознакомиться, гражданину перед началом своей деятельности в качестве индивидуального предпринимателя является закон «О лицензировании отдельных видов деятельности».

Обратите внимание: Некоторые требования для лиц желающих заняться лицензируемыми видами деятельности являются трудновыполнимыми. Предпринимателю стоит заранее ознакомиться с тем, какие требования предъявляются законом и оценить свои возможности.

В законе установлен перечень видов деятельности, для осуществления которых предпринимателям, как и юридическим лицам, одной только государственной регистрации будет мало. Для того что бы заниматься такой деятельностью требуется разрешение (лицензия) специально уполномоченного на это органа.

В законе указываются, куда следует обращаться, в случае если предприниматель желает осуществлять лицензируемые виды деятельности и в каком порядке. Так же определены условия оформления и переоформления лицензий и сроки, в течение которых лицензии действуют.

Проверки индивидуальных предпринимателей

Немаловажным моментом деятельности предпринимателя являются ситуации, когда государственные и муниципальные контрольные и надзорные органы проявляют интерес к его деятельности. Законный интерес контрольных и надзорных органов в отношении ИП проявляется в проведении контрольных мероприятия — проверок. Дабы в процессе их проведения не возникало злоупотреблений со стороны контролеров, был принят закон о защите прав юридических лиц и предпринимателей при осуществлении контроля. Закон содержит основные правила проведения проверок, и с его основными положениями предпринимателю надо быть знакомым.

Законный интерес контрольных и надзорных органов в отношении ИП проявляется в проведении контрольных мероприятия — проверок. Дабы в процессе их проведения не возникало злоупотреблений со стороны контролеров, был принят закон о защите прав юридических лиц и предпринимателей при осуществлении контроля. Закон содержит основные правила проведения проверок, и с его основными положениями предпринимателю надо быть знакомым.

Так в частности, законом установлено, что проверки бывают двух видов: плановые и внеочередные. Как видно из названия первых, их проведение заранее планируется. О чем информированный предприниматель не может не знать.

Плановые проверки должны проходить не чаще чем один раз в три календарных года. Законом установлено, что до начала года в котором контролирующий орган планирует провести проверку в отношении того или иного предпринимателя он должен включить данные о нем (о планируемой проверке) в годовой план проверочных мероприятий. Подготовленный таким образом план направляется контрольным органом в органы прокуратуры. И уже соответственно, после проверки этого плана работниками прокуратуры, план проверочных мероприятий становится частью общего (сводного) плана проверок на год.

И уже соответственно, после проверки этого плана работниками прокуратуры, план проверочных мероприятий становится частью общего (сводного) плана проверок на год.

Практическое значение, этот момент, для предпринимателей имеет следующее. До начала нового года, все сводные планы проверок, на предстоящий год, должны быть размещены в сети Интернет. Индивидуальный предприниматель может получить информацию о том, планируется ли проведение в отношении него плановой проверки, и когда это произойдет, как на сайте того субъекта федерации в котором он ведет деятельность, так и на сайте Генеральной прокуратуры РФ. Поиск на сайте Генпрокуратуры осуществляется по ОГРН, ИНН предпринимателя, его фамилии, имени и отчеству, или по названию организации.

Внеплановые проверки согласовываются с органами прокуратуры, как правило, в индивидуальном порядке. Узнает о них предприниматель, обычно, незадолго перед началом проверки.

Требуется ли закон об индивидуальных предпринимателях в современных условиях?

Анализ законодательной базы, существующей на 2019 год, и основные концепции развития гражданского законодательства позволяют сделать вывод, что индивидуальные предприниматели, действующие без образования юридического лица, в своих правах и обязанностях практически приравнены к юридическим лицам. Основные различия между этими двумя субъектами экономической деятельности кроются в их гражданском статусе. В частности, возможности лица, в качестве учредителя ведущего предпринимательскую деятельность с образованием юридического лица, не отвечать по его долгам в случае отрицательных результатов таковой. Кроме этого, стоит учитывать, что, как правило, бизнес индивидуальных предпринимателей относится к малому или среднему, что так же определяет особенности его регулирования.

Основные различия между этими двумя субъектами экономической деятельности кроются в их гражданском статусе. В частности, возможности лица, в качестве учредителя ведущего предпринимательскую деятельность с образованием юридического лица, не отвечать по его долгам в случае отрицательных результатов таковой. Кроме этого, стоит учитывать, что, как правило, бизнес индивидуальных предпринимателей относится к малому или среднему, что так же определяет особенности его регулирования.

Но, так как, в целом индивидуальные предприниматели приравнены к другим субъектам хозяйственной деятельности, то, по мнению большинства экспертов, отдельного закона об ИП, в принципе, не требуется.

Мнение эксперта

Мария Богданова

Стаж более 6 лет. Специализация: договорное право, трудовое право, право социального обеспечения, право интеллектуальной собственности, гражданский процесс, защита прав несовершеннолетних, юридическая психология

Федеральный закон от 25.12.2018 № 480-ФЗ продлил мораторий на проведение плановых проверок малого бизнеса с 1 января 2019 года по 31 декабря 2020 года. В этих целях в Федеральный закон от 26.12.2008№ 294-ФЗ “О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля” внесена новая статья 26.2.

В этих целях в Федеральный закон от 26.12.2008№ 294-ФЗ “О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля” внесена новая статья 26.2.

Предусматривается, что с 2019 года плановые проверки не будут проводить в отношении юридических лиц и ИП, которые включены в Единый реестр субъектов малого предпринимательства. Все СМП включены в специальный реестр на сайте ФНС.

Нельзя не упомянуть и ещё об одном новшестве законодателей с начала 2019 года — введении специального режима, подразумевающего уплату налога на профессиональный доход (НПД) как предпринимателями, так и гражданами, чья самостоятельная работа не нуждается в оформлении ИП (репетиторами, нянями). Для этого был принят закон «О проведении эксперимента…» от 27.11.2018 № 422-ФЗ (далее — закон № 422-ФЗ).

Новую систему налогообложения пока будут применять только несколько субъектов РФ:

- Татарстан;

- Калужская область;

- Московская область;

- Москва.

Если такой эксперимент завершится удачно, то новый закон для ИП и граждан, таковыми не являющихся, будет распространён на всю территорию РФ. Срок эксперимента установлен до 2028 года. Цель введения нового налога — учёт самозанятого населения, вывод его из теневого бизнеса. Для ИП, ставших плательщиками НПД, его ставка будет составлять 6%.

Оцените статью: Поделитесь с друзьями!| № | Характеристика | Значение характеристики |

|---|---|---|

| 1 | Идентификационный номер | 7707329152-kvpdp |

| 2 | Наименование набора данных | Сведения из Классификатора видов предпринимательской деятельности, в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения (КВПДП) |

| 3 | Описание набора данных | Набор данных содержит сведения, предназначенные для идентификации видов предпринимательской деятельности, в отношении которых законами субъектов Российской Федерации предусмотрено применение патентной системы налогообложения

Описание формата предоставление сведений |

| 4 | Владелец набора данных | ФНС России |

| 5 | Ответственное лицо | Скосырских Руслан Михайлович (советник Управления налогообложения юридических лиц) |

| 6 | Телефон ответственного лица | +7 (495) 913-00-00 |

| 7 | Адрес электронной почты ответственного лица | r. [email protected] [email protected] |

| 8 | Гиперссылка (URL) на набор | https://data.nalog.ru/opendata/7707329152-kvpdp/data-20190712-structure-20190712.csv |

| 9 | Формат данных | csv |

| 10 | Описание структуры набора данных | https://data.nalog.ru/opendata/7707329152-kvpdp/structure-20190712.csv |

| 11 | Дата первой публикации набора данных | 12.07.2019 |

| 12 | Дата последнего внесения изменений | 12.07.2019 |

| 13 | Содержание последнего изменения | Первичная публикация |

| 14 | Дата актуальности | 12.07.2021 |

| 15 | Ключевые слова, соответствующие содержанию набора данных | Классификатор видов предпринимательской деятельности |

| 16 | Гиперссылки (URL) на предыдущие релизы набора данных | |

| 17 | Гиперссылки (URL) на предыдущие версии структуры набора данных | Изменения в структуру набора данных не вносились |

| 18 | Версия методических рекомендаций | 3. 0 0 |

Ст. 34 Конституции РФ с Комментариями. Последняя редакция с изменениями на 2020 год

Последняя редакция Статьи 34 Конституции РФ гласит:

1. Каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности.

2. Не допускается экономическая деятельность, направленная на монополизацию и недобросовестную конкуренцию.

Комментарий к Ст. 34 КРФ