Постановка на учет (снятие с учета) организаций и индивидуальных предпринимателей по иным основаниям, установленным Кодексом, и направление (выдача) соответствующего Уведомления о постановке на учет (снятии с учета) организациям и ИП

Услуга, процедура

Постановка на учет (снятие с учета) организаций и индивидуальных предпринимателей по иным основаниям, установленным Кодексом, и направление (выдача) соответствующего Уведомления о постановке на учет (снятии с учета) организациям и индивидуальным предпринимателям.

Срок реализации

Постановка на учет в течение пяти дней со дня представления всех необходимых документов для постановки на учет в налоговом органе по месту нахождения обособленного подразделения, месту осуществления видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Кодекса, по месту нахождения участка недр, предоставленного в пользование на условиях соглашения о разделе продукции, по месту установки игрового стола, игрового автомата, кассы тотализатора, кассы букмекерской конторы.

Снятие с учета в течение 14 дней со дня подачи организацией заявления о снятии с учета в налоговом органе по месту нахождения обособленного подразделения.

В течение 5 дней со дня представления всех необходимых документов для снятия с учета налогоплательщиков ЕНВД.

Постановка на учет и снятие с учета

в течение пяти дней со дня поступления сведений от органов, указанных в статье 85 Кодекса (по месту нахождения недвижимого имущества, транспортных средств, организаций, участков недр, предоставленных в пользование).

Форма представления

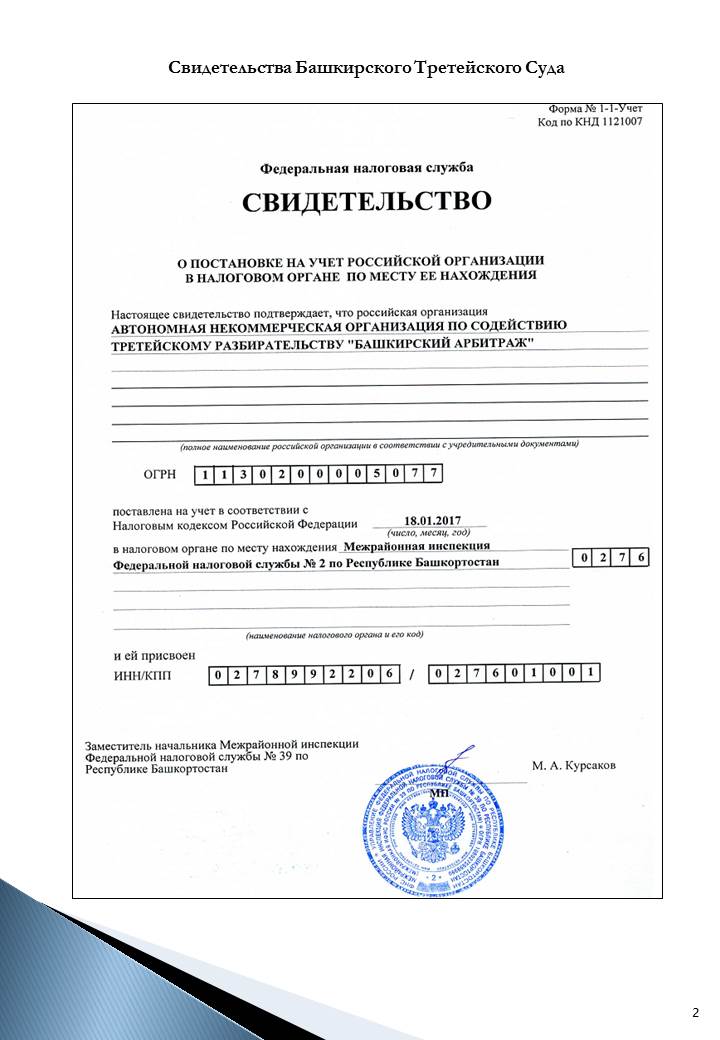

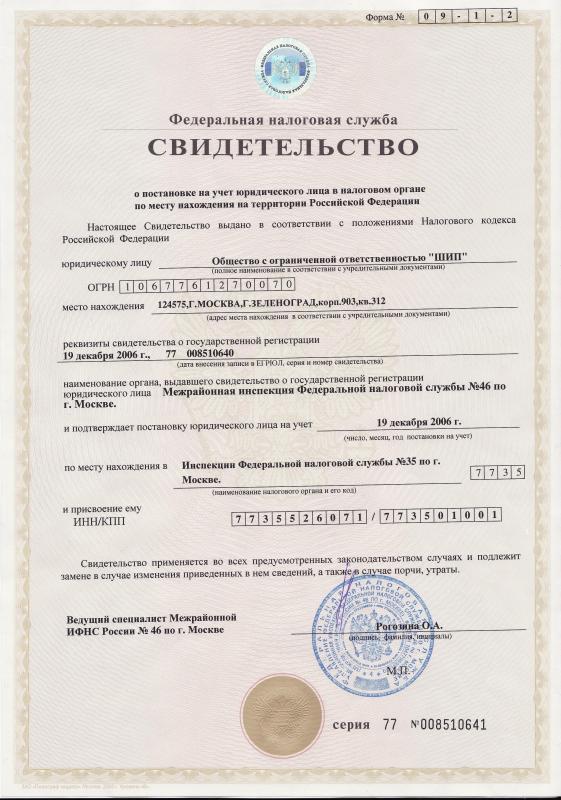

«Свидетельство о постановке на учет российской организации в налоговом органе по месту нахождения на территории Российской Федерации».

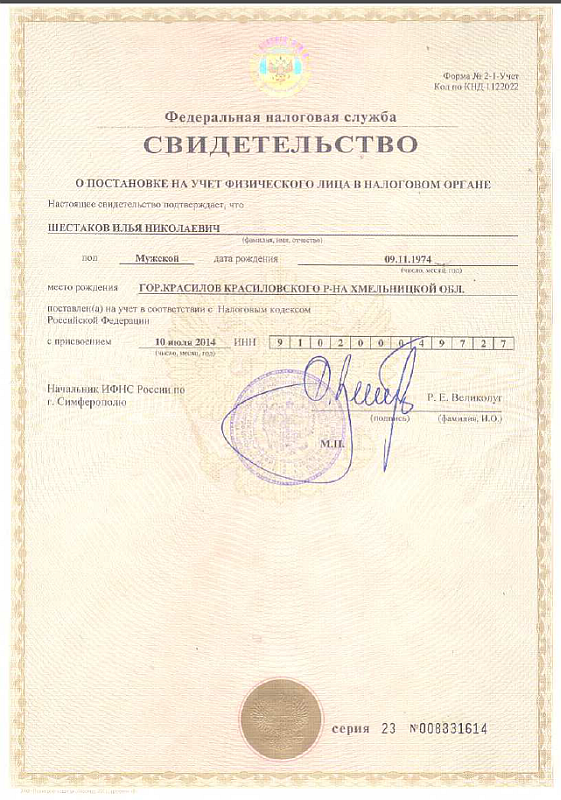

«Свидетельство о постановке на учет физического лица в налоговом органе на территории Российской Федерации».

«Уведомление о постановке на учет физического лица в налоговом органе на территории Российской Федерации».

Законодательные и иные нормативные правовые акты

Статьи 83, 84, 85 главы 14 «Налоговый контроль» части первой Кодекса; статья 335 главы 26 «Налог на добычу полезных ископаемых» части второй Кодекса; статья 346.28 главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» части второй Кодекса; статья 366 главы 29 «Налог на игорный бизнес» части второй Кодекса.

Постановление Правительства Российской Федерации от 26.02.2004 №110 «О совершенствовании процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей».

Приказ Минфина России от 08.04.2005 №55н «О порядке постановки на учет налогоплательщиков налога на игорный бизнес» (Зарегистрировано в Минюсте России 26 апреля 2005 г. №6554; Бюллетень нормативных актов федеральных органов исполнительной власти, №20, 16.05.2005).

Приказ ФНС России от 01.12.2006

№САЭ-3-09/826@ «Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц».

Приказ МНС России от 19.12.2002

№БГ-3-09/722 «Об утверждении форм документов и порядка постановки на учет налогоплательщиков единого налога на вмененный доход в налоговых органах по месту осуществления предпринимательской деятельности» (Зарегистрировано в Минюсте России 8 января 2003 г. №4097; Российская газета, №9, 18.01.2003).

Приказ МНС России от 17.03.2004

№САЭ-3-09/207 «Об утверждении форм документов, используемых при учете налогоплательщиков при выполнении соглашений о разделе продукции, а также особенностей учета иностранных организаций, выступающих в качестве инвестора по соглашению о разделе продукции или оператора соглашения» (Зарегистрировано в Минюсте России 1 апреля 2004 г. №5699; Российская газета, №71, 07.04.2004).

Приказ МНС России от 31.12.2003

№БГ-3-09/731 «Об утверждении Особенностей постановки на учет в налоговом органе организации или индивидуального предпринимателя в качестве налогоплательщика налога на добычу полезных ископаемых» (Зарегистрировано в Минюсте России 21 января 2004 г.

Российская газета, №17, 31.01.2004).

Единый стандарт обслуживания налогоплательщиков

Уведомление о начале и прекращении применения налогового режима «Налог на профессиональный доход»

С 1 января 2019 года по 1 января 2028 года федеральная налоговая служба проводит эксперимент по установлению специального налогового режима «Налог на профессиональный доход» (далее — НПД).

Порядок уведомления о начале и прекращении применения специального налогового режима «Налог на профессиональный доход»

Данный налоговый режим в соответствии с Федеральным законом от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» подлежит применению в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)».

Порядок уведомления о начале применения специального налогового режима «Налог на профессиональный доход»

1. Согласно части 3 статьи 15 Закона № 422-ФЗ индивидуальные предприниматели, применяющие упрощенную систему налогообложения (УСН), систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (ЕСХН), систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД), при условии соблюдения требований, установленных Законом № 422-ФЗ для применения налогоплательщиками НПД, вправе отказаться от их применения и перейти на НПД.

Физическое лицо обязано в течение одного месяца со дня постановки на учет в качестве налогоплательщика НПД направить в налоговый орган по месту жительства (по месту ведения предпринимательской деятельности) уведомление о прекращении применения УСН, ЕСХН, ЕНВД. В этом случае налогоплательщик считается прекратившим применение УСН, ЕСХН или подлежит снятию с учета в

В случае направления указанного уведомления с нарушением установленного срока или не направления такого уведомления постановка данного лица на учет в качестве налогоплательщика НПД аннулируется (часть 5 статьи 15Закона № 422-ФЗ).

Для уведомления о прекращении применения указанных специальных налоговых режимов ФНС России рекомендует применять формы:

- № 26.2-8 «Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН» (форма по КНД 1150024), утвержденную приказом ФНС России от 02.11.2012 № ММВ-7-3/829@

СКАЧАТЬ ФОРМУ № 26.2-8 «Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН» (форма по КНД 1150024)

ОБРАЗЕЦ ЗАПОЛНЕНИЯ

- № 26.1-7 «Уведомление о прекращении предпринимательской деятельности, в отношении которой

применялась ЕСХН» (форма по КНД 1150027), утвержденную приказом ФНС России от 28.01.2013 № ММВ-7-3/41@.

СКАЧАТЬ ФОРМУ № 26.1-7 «Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась ЕСХН» (форма по КНД 1150027)

- Уведомление налогоплательщика о прекращении применения ЕНВД в связи с постановкой на учет в качестве налогоплательщика НПД осуществляется путем представления в налоговый орган заявления о снятии с учета индивидуального предпринимателя в качестве налогоплательщика ЕНВД по форме № ЕНВД-4 (код по КНД 1112017), утвержденной приказом ФНС России от 11.12.2012 № ММВ-7-6/941@.

СКАЧАТЬ заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика ЕНВД по форме № ЕНВД-4 (код по КНД 1112017)

Порядок уведомления о переходе на УСН, ЕСХН, ЕНВД

2. Согласно части 6 статьи 15 Закона № 422-ФЗ лица, утратившие право на применение НПД в соответствии с частью 19 статьи 5 Закона № 422-ФЗ, вправе уведомить налоговый орган по месту жительства о переходе на УСН или ЕСХН и (или) подать в налоговый орган по месту жительства (по месту ведения предпринимательской деятельности) заявление о постановке на учет в качестве налогоплательщика ЕНВД в течение 20 календарных дней с даты снятия с учета в качестве налогоплательщика НПД.

В этом случае физическое лицо признается перешедшим на УСН или ЕСХН и (или) подлежит постановке на учет в качестве налогоплательщика ЕНВД с даты:

- снятия с учета в качестве налогоплательщика НПД — для физических лиц, являющихся индивидуальными предпринимателями;

- регистрации в качестве индивидуального предпринимателя — для физических лиц, которые на дату утраты права на применение специального налогового режима не являлись индивидуальными предпринимателями и зарегистрировались в течение 20 календарных дней с даты утраты такого права.

Для уведомления налогового органа о переходе на УСН ФНС России рекомендует применять форму № 26.2-1 «Уведомление о переходе на УСН» (форма по КНД 1150001), утвержденную приказом ФНС России от 02.11.2012 № ММВ-7- 3/829@ .

Индивидуальный предприниматель, переходящий на УСН с даты снятия с учета в качестве налогоплательщика НПД, в уведомлении указывает код признака налогоплательщика «3» — индивидуальные предприниматели, переходящие с иных режимов налогообложения. В поле «переходит на упрощенную систему налогообложения __, где 1 — с 1 января 20__года» указывает «1» и год перехода на УСН.

Индивидуальный предприниматель, переходящий на УСН с даты регистрации в качестве индивидуального предпринимателя, отражает в уведомлении код признака налогоплательщика «1» – заявители, подающие

уведомление одновременно с документами на государственную регистрацию, и переход на УСН «2» — с даты постановки на налоговый учет. Кроме того, данные налогоплательщики указывают выбранный объект налогообложения: 1 – доходы или 2 – доходы, уменьшенные на величину расходов. Сведения о полученных доходах за девять месяцев года подачи уведомления, а также об остаточной стоимости основных средств на 1 октября года подачи уведомления налогоплательщики не заполняют.

Для уведомления налогового органа о переходе на ЕСХН ФНС России рекомендует применять форму № 26. 1-1 «Уведомления о переходе на ЕСХН» (форма по КНД 1150007), утвержденную приказом ФНС России от 28.01.2013 № ММВ-7-3/41@.

1-1 «Уведомления о переходе на ЕСХН» (форма по КНД 1150007), утвержденную приказом ФНС России от 28.01.2013 № ММВ-7-3/41@.

Индивидуальный предприниматель, переходящий на ЕСХН с даты снятия с учета в качестве налогоплательщика НПД, в уведомлении указывает код признака налогоплательщика «3» — индивидуальные предприниматели, переходящие с иных режимов налогообложения. В поле «переходит на систему налогообложения для сельскохозяйственных товаропроизводителей __, где 1 — с 1 января 20__ года» указывает «1» и год перехода на ЕСХН.

Индивидуальный предприниматель, переходящий на ЕСХН с даты регистрации в качестве индивидуального предпринимателя, отражает в уведомлении код признака налогоплательщика «1» – заявители, подающие уведомление одновременно с документами на государственную регистрацию, и

переход на ЕСХН «2» — с даты постановки на учет в налоговом органе. Сведения о доле доходов от реализации произведенной сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную из сельскохозяйственного сырья собственного производства, в общем объеме полученных доходов от реализации товаров (работ, услуг), налогоплательщиками не указываются.

Для применения ЕНВД индивидуальному предпринимателю следует подать заявление о постановке на учет в налоговом органе в качестве налогоплательщика ЕНВД по форме № ЕНВД-2 (код по КНД 1112012), утвержденной приказом ФНС России от 11.12.2012 № ММВ-7-6/941@.

Федеральный закон от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)»

Возможно, Вам будет интересно…

Налоговые риски, связанные с открытием-закрытием ИП в течение года

Осуществлять (или не осуществлять) предпринимательскую деятельность в качестве ИП – такое решение каждое физическое лицо принимает самостоятельно. Также оно должно самостоятельно выбрать режим налогообложения (например, УСНО), который будет применяться в отношении осуществляемой предпринимательской деятельности. При этом в течение одного календарного года можно зарегистрироваться в качестве ИП, потом сняться с налогового учета и затем снова зарегистрироваться. Действующее законодательство допускает подобные метаморфозы статуса физического лица. С точки зрения налогового законодательства тоже нет никаких запретов в этой части. Однако есть ряд нюансов, связанных с налогообложением, которые нужно учитывать

Также оно должно самостоятельно выбрать режим налогообложения (например, УСНО), который будет применяться в отношении осуществляемой предпринимательской деятельности. При этом в течение одного календарного года можно зарегистрироваться в качестве ИП, потом сняться с налогового учета и затем снова зарегистрироваться. Действующее законодательство допускает подобные метаморфозы статуса физического лица. С точки зрения налогового законодательства тоже нет никаких запретов в этой части. Однако есть ряд нюансов, связанных с налогообложением, которые нужно учитывать

Автор: Гришина О. П., редактор журнала

Правила регистрации физического лица в качестве ИП.

Порядок государственной регистрации индивидуального предпринимателя регулируется гл. VII.1 Закона № 129‑ФЗ[1].

Регистрация физического лица в качестве ИП осуществляется на основании его заявления и документов, прилагаемых к нему (полный их перечень приведен в ст. 22.1 названного закона). Порядок представления этих документов определен ст. 9 Закона № 129‑ФЗ.

Моментом государственной регистрации ИП признается внесение регистрирующим органом (ИФНС) соответствующей записи в ЕГРИП (п. 2 ст. 11 Закона № 129‑ФЗ). При этом сама регистрация в качестве ИП осуществляется в течение трех рабочих дней со дня представления документов на регистрацию (п. 3 ст. 22.1 Закона № 129‑ФЗ).

К сведению

Лист записи в ЕГРИП по форме, утвержденной Приказом ФНС России от 12.09.2016 № ММВ-7-14/481@, ИП в настоящее время могут получить только в форме электронного документа, направляемого на электронную почту, указанную в ЕГРИП и (или) в заявлении, поданном на регистрацию (п. 3 ст. 11 Закона № 129‑ФЗ). Бумажные документы, подтверждающие содержание электронных документов, ИП может получить только на основании отдельного запроса.

Основания для отказа в регистрации ИП предусмотрены в п. 1 ст. 23 Закона № 129‑ФЗ.

Кроме того, в п. 4 ст. 22.1 данного закона содержатся дополнительные основания, по которым не допускается госрегистрация физического лица в качестве ИП. В частности, она не допускается, если не утратила силу государственная регистрация этого же лица в таком качестве либо не истек год со дня принятия судом решения о признании его несостоятельным (банкротом) в связи с невозможностью удовлетворить требования кредиторов, связанные с ранее осуществляемой им предпринимательской деятельностью, или решения о прекращении в принудительном порядке его деятельности в качестве ИП, либо не истек срок, на который данное лицо по приговору суда лишено права заниматься предпринимательской деятельностью.

Соответственно, государственная регистрация физического лица в качестве ИП утрачивает силу после внесения об этом записи в ЕГРИП, за исключением отдельных случаев (п. 9 ст. 22.3 Закона № 129‑ФЗ). Прекращение регистрации в качестве ИП по общему правилу также осуществляется на основании заявления физического лица (п. 1 названной статьи), в срок не более пяти дней с момента его обращения в регистрирующий орган (п. 1 ст. 8 Закона № 129‑ФЗ).

Здесь уместно отметить, что положениями Закона № 129‑ФЗ не определен минимальный промежуток времени для повторной регистрации физического лица в качестве ИП, если ранее предприниматель утратил такой статус по собственному решению. А если учесть довольно простую процедуру регистрации физического лица (прекращения регистрации) в качестве ИП и небольшие сроки, предусмотренные для этих процедур, получается, что при таких обстоятельствах физическое лицо может неоднократно в течение года приобрести и утратить статус ИП.

Однако использовать этот механизм в целях налоговой оптимизации (например, для смены объекта налогообложения по УСНО в середине года) опасно. Существует ряд налоговых рисков, связанных с повторной регистрацией в качестве ИП.

Расходы, относящиеся к периоду предыдущего предпринимательства.

Рассмотрим следующую ситуацию. ИП, применяющий УСНО (объект налогообложения «доходы минус расходы»), приобрел и оплатил товары. Затем он зарегистрировал прекращение статуса ИП и предпринимательской деятельности, а впоследствии снова зарегистрировался в качестве ИП и одновременно подал в ИФНС уведомление о применении УСНО с момента регистрации (повторной). Вправе ли такой ИП учесть при расчете «упрощенного» налога затраты, которые он понес ранее на приобретение товаров?

Теоретически эти расходы «упрощенцы» могут учесть при налогообложении после реализации товаров покупателям при условии их оплаты поставщику (пп. 23 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ). Но рассматриваемая ситуация прямо налоговыми нормами не регламентирована. В связи с этим имеет смысл обратиться к Письму от 26.08.2019 № 03‑11‑11/65270, в котором финансисты рассуждают так.

Согласно п. 2 ст. 346.17 НК РФ расходами налогоплательщика, применяющего УСНО, признаются затраты после их фактической оплаты.

Особенности исчисления налоговой базы при переходе ИП на УСНО с иных режимов налогообложения и при переходе с УСНО на иные режимы налогообложения установлены в ст. 346.25 НК РФ.

Однако порядок учета расходов, произведенных ИП, впоследствии утратившим статус ИП и окончившим ведение предпринимательской деятельности, но решившим ее возобновить, нормами гл. 26.2 НК РФ не регулируется.

Значит, расходы по оплате стоимости товаров, понесенные до прекращения регистрации в качестве ИП, нельзя учесть в налоговой базе по «упрощенному» налогу при повторной регистрации физического лица в качестве ИП.

В общем, Минфин продемонстрировал стандартный подход официальных органов к разрешению неоднозначных ситуаций в сфере налогообложения.

Между тем никаких препятствий для признания расходов на покупку товаров, приобретенных с целью дальнейшей реализации, в рассматриваемой ситуации вроде бы нет. Ведь эти товары приобретены и оплачены лицом в период, когда у него был статус ИП. Соответственно, документы, подтверждающие обозначенные расходы, оформлены также на ИП. А в гл. 26.2 НК РФ не оговаривается, каким должен быть по продолжительности период между приобретением товаров и их последующей реализацией. То есть перерыв в предпринимательской деятельности лица (каким бы он ни был по продолжительности) не должен повлечь за собой никаких негативных последствий в налогообложении, поскольку приобретались и реализовались товары в периоды официального предпринимательства с целью получения дохода.

Соответственно, документы, подтверждающие обозначенные расходы, оформлены также на ИП. А в гл. 26.2 НК РФ не оговаривается, каким должен быть по продолжительности период между приобретением товаров и их последующей реализацией. То есть перерыв в предпринимательской деятельности лица (каким бы он ни был по продолжительности) не должен повлечь за собой никаких негативных последствий в налогообложении, поскольку приобретались и реализовались товары в периоды официального предпринимательства с целью получения дохода.

Кроме того, п. 7 ст. 3 НК РФ, согласно которому все неоднозначные ситуации подлежат толкованию в пользу налогоплательщиков, еще никто не отменил. Жаль, что официальные органы не всегда пользуются этим правилом.

Расходы, понесенные до предпринимательства.

Несмотря на то, что регистрация физического лица в качестве ИП производится (как упоминалось ранее) в течение трех рабочих дней, некоторые бизнесмены осуществляют «предпринимательские» затраты до момента регистрации их статуса ИП. И напрасно. Поясним, почему.

В таких ситуациях чиновники тоже запрещают учитывать подобные затраты при налогообложении. К примеру, в Письме Минфина России от 13.08.2019 № 03‑11‑11/60923, в котором рассматривался такой вопрос, со ссылкой на п. 2 ст. 346.17 НК РФ отмечено, что ИП вправе учесть в налоговой базе по «упрощенному» налогу только те затраты, которые были понесены им уже после государственной регистрации в качестве ИП. А расходы, произведенные до регистрации лица в качестве ИП, никак не связаны с предпринимательской деятельностью

И на этот раз позиция финансистов, на наш взгляд, справедлива. Причем она отнюдь не нова, ранее подобные разъяснения были даны чиновниками ведомства в письмах от 15.08.2017 № 03‑11‑11/52240, от 09.12.2013 № 03‑11‑11/53610, от 26.04.2013 № 03‑11‑11/14659 и др.

Поэтому в случае, если бизнесмен после утраты статуса ИП намеревается вновь зарегистрироваться в качестве ИП, ему не стоит спешить с оплатой ценностей, которые он будет использовать в дальнейшей предпринимательской деятельности. Учесть подобные траты в налоговых расходах он не сможет. В такой ситуации есть лишь один способ минимизировать фискальные платежи – применять с момента повторной регистрации УСНО с объектом налогообложения «доходы». Сменить объект налогообложения (на «доходы минус расходы» – если есть такая необходимость) можно с начала следующего налогового периода.

Учесть подобные траты в налоговых расходах он не сможет. В такой ситуации есть лишь один способ минимизировать фискальные платежи – применять с момента повторной регистрации УСНО с объектом налогообложения «доходы». Сменить объект налогообложения (на «доходы минус расходы» – если есть такая необходимость) можно с начала следующего налогового периода.

Открытие-закрытие ИП как основание для смены объекта налогообложения.

Вновь зарегистрированные ИП вправе применять УСНО с момента своей регистрации. Это следует из п. 2 ст. 346.13 НК РФ, которым определены условия применения спецрежима с даты постановки налогоплательщика на налоговый учет. Для этого ИП нужно подать уведомление по форме 26.2‑1 (утвержденной Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@) не позднее 30 календарных дней с даты постановки его на налоговый учет. И в этом уведомлении в обязательном порядке указать объект налогообложения – «доходы» или «доходы минус расходы» (п. 1 ст. 346.13, ст. 346.14 НК РФ). Тогда ИП признается налогоплательщиком, применяющим УСНО, с даты постановки его на учет в налоговой, указанной в свидетельстве о постановке на учет в налоговом органе.

Выбранный при регистрации объект налогообложения ИП обязаны применять до конца года, то есть до 31 декабря (см. также п. 3, 7 Обзора[2]). В силу п. 2 ст. 346.14 НК РФ поменять объект налогообложения можно только со следующего календарного года[3].

Формально ИП могут поменять объект налогообложения по УСНО и в течение года – например, сначала прекратить регистрацию в качестве ИП, а затем вновь зарегистрироваться, но уже выбрав иной объект налогообложения по УСНО. Однако здесь нужно учесть риски, обозначенные специалистами ФНС еще в Письме от 28.02.2013 № ЕД-3-3/706@. Вот что они пояснили в этом письме.

Выбор объекта налогообложения по УСНО осуществляется самим налогоплательщиком. И объект налогообложения может изменяться ежегодно. При этом в Налоговом кодексе содержится прямая норма (п. 2 ст. 346.14 НК РФ) о том, что объект налогообложения может быть изменен с начала налогового периода (календарный год), если налогоплательщик уведомит об этом налоговый орган до 31 декабря года, предшествующего году, в котором налогоплательщик предлагает изменить объект налогообложения.

2 ст. 346.14 НК РФ) о том, что объект налогообложения может быть изменен с начала налогового периода (календарный год), если налогоплательщик уведомит об этом налоговый орган до 31 декабря года, предшествующего году, в котором налогоплательщик предлагает изменить объект налогообложения.

Прежде чем вновь зарегистрироваться в качестве ИП, предприниматель обязан пройти процедуру снятия с учета в налоговом органе. При этом в ст. 84 НК РФ установлены основания, позволяющие налоговому органу снять с учета ИП. В их числе смена объекта налогообложения не значится.

При этом налоговому контролю и привлечению к ответственности за выявленные налоговые правонарушения подлежат физические лица независимо от приобретения либо утраты ими специального правового статуса, занятия определенной деятельностью, перехода под действие отдельных налогов или специальных налоговых режимов. Налоговый контроль в форме налоговых проверок, а также ответственность за налоговые правонарушения направлены на обеспечение исполнения обязанности по уплате налога или сбора, которая прекращается в соответствии с п. 3 ст. 44 НК РФ со смертью налогоплательщика либо с признанием его умершим.

Следовательно, в случае прекращения деятельности в качестве ИП у физического лица сохраняется обязанность представления налоговых деклараций и уплаты налогов за тот период, в котором он осуществлял свою деятельность в качестве предпринимателя, поскольку прекращение физическим лицом деятельности в качестве ИП не является обстоятельством, влекущим прекращение возникшей в связи с осуществлением такой деятельности обязанности по уплате налога (см. Определение КС РФ от 25.01.2007 № 95‑О-О).

Кроме того, существуют отдельные судебные решения (см., например, Постановление ФАС ВВО от 16.07.2012 по делу № А31-5701/2011), определяющие, что под началом ведения предпринимательской деятельности понимается дата первой регистрации в качестве ИП. Это позволяет квалифицировать действия, связанные со снятием с учета и повторной постановкой на учет в качестве предпринимателя, как получение налогоплательщиком необоснованной экономической выгоды.

Таким образом, если налоговики квалифицируют метаморфозы статуса физического лица в качестве действий, направленных исключительно на неправомерную смену объекта налогообложения в течение года, такому предпринимателю, скорее всего, будут доначислены налоги по УСНО в соответствии с ранее применяемым объектом налогообложения.

Поэтому прежде, чем решиться на подобные действия, необходимо оценить все риски и возможные последствия.

[1] Федеральный закон от 08.08.2001 № 129‑ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

[2] Обзор практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства, утв. Президиумом ВС РФ 04.07.2018.

[3] Дополнительно по данному вопросу см. статью С. Г. Новиковой «Меняем объект налогообложения по УСНО».

Упрощенная система налогообложения: бухгалтерский учет и налогообложение, №11, 2019 год

Национальная налоговая и таможенная администрация Венгрии

Налогоплательщики обязаны заранее зарегистрироваться в налоговом органе. до начала ведения своей хозяйственной деятельности на территории Венгрия. Поскольку налоговый номер, полученный при регистрации, также служит идентификатором плательщика НДС. номер, отдельная регистрация по НДС не требуется.

Настоятельно рекомендуется, чтобы частные лица использовали форму № Т34.

для идентификационного налогового кода и запросить выдачу налоговой карты до

получение любого дохода, так как при отсутствии карты и / или кода плательщик / работодатель

должен отказать в совершении любого платежа, пока заинтересованные частные лица не предоставят

их идентификационный налоговый код.Орган, ответственный за предоставление данных, будет

также отказывают в выдаче справок, подтверждающих право на получение налоговых льгот, налоговых

освобождение от налогов, а также налоговые и другие льготы до соответствующей налоговой идентификации

код предоставляется. Обязанность зарегистрироваться в налоговой администрации может быть

выполняется в любом из следующих мест:

Обязанность зарегистрироваться в налоговой администрации может быть

выполняется в любом из следующих мест:

- если для ведения хозяйственной деятельности вам необходим частный предприниматель лицензию, подав заявку на получение лицензии предпринимателя в компетентный Document Office, вы одновременно выполняете свое обязательство по регистрации в налоговом органе;

, если для ведения хозяйственной деятельности вы, соответственно, представляли Вам нужна регистрация, подав заявку на регистрацию в компетентный Регистрационная палата, вы одновременно выполняете свои обязательства по регистрации в налоговом органе;

, если вам разрешено осуществлять налогооблагаемую деятельность без права предпринимателя. ID, или если компания, которую вы представляете, может осуществлять налогооблагаемую деятельность без судебная регистрация, вы должны зарегистрироваться непосредственно в компетентном налоговом органе, физические лица, использующие форму ‘T101, или компании, использующие форму’ T201;

, если вы физическое лицо без налогового идентификационного кода и намерены заниматься деятельностью, связанной с налогами (кроме предпринимательского налога или НДС) платежное обязательство, вы должны выполнить свое обязательство по регистрации в налоговом органе заполнив техпаспорт No.‘T34 и подача в компетентный налоговый орган ;

, если вы частное лицо с личным удостоверением личности или частное лицо кто должен владеть одним, но у вас нет отношений социального обеспечения на вашем собственное право или производное право, и, как следствие, вы несете специальный взнос платежное обязательство, вы должны, заполнив форму № T1011, зарегистрироваться в компетентный налоговый орган в течение 15 дней с даты возникновения платежного обязательства или когда это прекратится.

Дополнительные обязательства по отчетности

Налогоплательщики, занимающиеся деятельностью, осуществление которой подлежит удержанию предпринимательской лицензия или регистрация компании в течение 15 дней после получения лицензия предпринимателя или дата регистрации компании в отношении дополнительные данные, предоставьте данные непосредственно в налоговый орган.

Для этого частный

предприниматели и компании должны использовать формы No.‘T101E и‘ T201T соответственно.

Предоставляются следующие данные: место, где находятся документы компании.

хранится, если это место не является также местонахождением или местом жительства налогоплательщика,

идентификационный номер налогоплательщика / код его представителя в соответствии с действующим законодательством

нормативный акт, налоговый идентификационный номер законного предшественника, налоговый идентификационный номер

номер / код (а) владельца (ов) компании с ограниченной ответственностью, ассоциации или

совместное общество, почтовый адрес

частное лицо, если оно не совпадает с зарегистрированным офисом налогоплательщика

или служебные помещения, деятельность, фактически осуществляемая в соответствии с Регламентом 1893/2006 / ЕС,

в случае, если зарегистрированный офис предоставляется в качестве услуги, имя / обозначение

и налоговый номер поверенного / юридической фирмы, предоставляющей услугу, срок действия

заключен агентский договор на предоставление объекта зарегистрированного офиса, начало

дата предоставления зарегистрированного офиса в качестве услуги и тех

связаны заключенным агентским договором.

Для этого частный

предприниматели и компании должны использовать формы No.‘T101E и‘ T201T соответственно.

Предоставляются следующие данные: место, где находятся документы компании.

хранится, если это место не является также местонахождением или местом жительства налогоплательщика,

идентификационный номер налогоплательщика / код его представителя в соответствии с действующим законодательством

нормативный акт, налоговый идентификационный номер законного предшественника, налоговый идентификационный номер

номер / код (а) владельца (ов) компании с ограниченной ответственностью, ассоциации или

совместное общество, почтовый адрес

частное лицо, если оно не совпадает с зарегистрированным офисом налогоплательщика

или служебные помещения, деятельность, фактически осуществляемая в соответствии с Регламентом 1893/2006 / ЕС,

в случае, если зарегистрированный офис предоставляется в качестве услуги, имя / обозначение

и налоговый номер поверенного / юридической фирмы, предоставляющей услугу, срок действия

заключен агентский договор на предоставление объекта зарегистрированного офиса, начало

дата предоставления зарегистрированного офиса в качестве услуги и тех

связаны заключенным агентским договором.Налогоплательщики, получившие удостоверение личности предпринимателя, должны зарегистрировать свою основную деятельность. при получении удостоверения личности в офисе документов. В случае выполнения других мероприятий используя удостоверение личности, вы можете зарегистрировать их в офисе документов или в компетентный налоговый орган.

Компании, которые должны быть зарегистрированы судом, должны зарегистрировать свою основную деятельность при подаче заявления о регистрации суда в регистрационный суд и другие деятельность (в том числе изменения в основной деятельности) должна регистрироваться напрямую. в компетентный налоговый орган.

Для этого частный

предприниматели и компании должны использовать формы No.‘T101E и‘ T201T соответственно.

Предоставляются следующие данные: место, где находятся документы компании.

хранится, если это место не является также местонахождением или местом жительства налогоплательщика,

идентификационный номер налогоплательщика / код его представителя в соответствии с действующим законодательством

нормативный акт, налоговый идентификационный номер законного предшественника, налоговый идентификационный номер

номер / код (а) владельца (ов) компании с ограниченной ответственностью, ассоциации или

совместное общество, почтовый адрес

частное лицо, если оно не совпадает с зарегистрированным офисом налогоплательщика

или служебные помещения, деятельность, фактически осуществляемая в соответствии с Регламентом 1893/2006 / ЕС,

в случае, если зарегистрированный офис предоставляется в качестве услуги, имя / обозначение

и налоговый номер поверенного / юридической фирмы, предоставляющей услугу, срок действия

заключен агентский договор на предоставление объекта зарегистрированного офиса, начало

дата предоставления зарегистрированного офиса в качестве услуги и тех

связаны заключенным агентским договором.

Для этого частный

предприниматели и компании должны использовать формы No.‘T101E и‘ T201T соответственно.

Предоставляются следующие данные: место, где находятся документы компании.

хранится, если это место не является также местонахождением или местом жительства налогоплательщика,

идентификационный номер налогоплательщика / код его представителя в соответствии с действующим законодательством

нормативный акт, налоговый идентификационный номер законного предшественника, налоговый идентификационный номер

номер / код (а) владельца (ов) компании с ограниченной ответственностью, ассоциации или

совместное общество, почтовый адрес

частное лицо, если оно не совпадает с зарегистрированным офисом налогоплательщика

или служебные помещения, деятельность, фактически осуществляемая в соответствии с Регламентом 1893/2006 / ЕС,

в случае, если зарегистрированный офис предоставляется в качестве услуги, имя / обозначение

и налоговый номер поверенного / юридической фирмы, предоставляющей услугу, срок действия

заключен агентский договор на предоставление объекта зарегистрированного офиса, начало

дата предоставления зарегистрированного офиса в качестве услуги и тех

связаны заключенным агентским договором. По общему правилу, компетентный налоговый орган для предпринимателя с

отсутствие статуса юридического лица — включая частных предпринимателей — это региональный налог

полномочия, покрывающие место, или, если его нет, сайт, в случае законного

юридическое лицо или другая организация, занимающая место, или, если ее нет,

сайт (место, где осуществляется деятельность). В случае нерезидента

физическое лицо, у которого нет места жительства, места работы, постоянного или временного домашнего адреса

или место пребывания на территории Венгерской Республики, Крупные налогоплательщики

Дирекция имеет исключительные полномочия.

В случае нерезидента

физическое лицо, у которого нет места жительства, места работы, постоянного или временного домашнего адреса

или место пребывания на территории Венгерской Республики, Крупные налогоплательщики

Дирекция имеет исключительные полномочия.

Все налогоплательщики, ведущие предпринимательскую деятельность, должны сообщать о любых изменениях в данных. предоставлено ранее в течение 15 дней после внесения изменения.

В случае приобретения недвижимого имущества в рамках обременительного передача имущества или дарение, сторона, приобретающая имущество, должна выполнять свои обязанности по отчетности. Такое обязательство должно быть выполнено путем выполнения форма № B400 одновременно с подачей в Земельный кадастр, документа, подтверждающего приобретение имущества.Уведомление об облагаемом пошлиной целей, вместе с заявлением о регистрации в реестре недвижимого имущества, должны быть представлены в Земельную книгу в течение 30 дней после даты документа, подтверждающего приобретение имущества. Сторона, приобретающая объект недвижимости также может использовать форму, чтобы уведомить налоговую администрацию о своем праве для освобождения от пошлины или надбавки. Это положение применяется к приобретению недвижимое имущество, находящееся на территории Венгрии, и имущественные права стоимость, связанная с такой недвижимостью, если иное не предусмотрено международным договором оговаривает.

За исключением приобретения в собственность автотранспортных средств и прицепы или имущественные права на автомобили и прицепы, юридическая сделка, облагаемая пошлиной на приобретение имущества, которая не подлежит о любых процедурах регистрации недвижимого имущества, должны сообщаться договаривающимся стороны непосредственно в налоговый орган. Уведомление осуществляется при наличии оригинал и дубликат документа о приобретении имущества подан в течение 30 дней с момента начала исполнения служебных обязанностей.

Юридическая сделка, подлежащая уплате пошлины, несмотря на отсутствие документального подтверждения может также передаваться устно.

Если владение автотранспортными средствами и прицепами или имущественные права относящиеся к автотранспортным средствам и прицепам приобретены / приобретены на территории Венгрия, обязанность по приобретению собственности до регистрации об изменении права собственности на данный автомобиль или прицеп, выплачивается счет для взимания пошлины в компетентном налоговом органе путем денежного перевода заказ доступен в Документообороте или, если такая услуга доступна, в банке карту в соответствующем офисе документации, либо должны быть внесены наличными в кассу стол соответствующего Документации.За исключением приобретения имущества через наследование, документ, подтверждающий приобретение вышеуказанных прав, и — в случае, если продавец автотранспортных средств имеет право на освобождение — решение налоговой администрации, подтверждающие такое освобождение, должны быть представлены в Документооборот с правом регистрации смены собственника.

Правовые последствия отсутствия постановки на учет в налоговом органе

Наиболее частое правовое последствие нарушения обязанности по регистрации с налогового органа — неуплата штрафа, наложенного налоговым органом.Налог орган налагает штраф за неисполнение обязательств

- , если налогоплательщик опаздывает с исполнением своей обязанности встать на учет в налоговой органа или при уведомлении налогового органа об изменении своих данных,

- , если налогоплательщик полностью не выполняет свои обязанности по регистрации в налоговый орган,

- , если налогоплательщик осуществляет деятельность, требующую лицензии предпринимателя

или регистрации компании или налогооблагаемой деятельности без выполнения его / ее

обязанность зарегистрироваться в налоговом органе.

Налогоплательщики — физические лица (в том числе частные предприниматели) могут быть штраф до 200000 форинтов, других налогоплательщиков до 500000 форинтов за просрочку платежа об обязательном уведомлении или разглашении данных (регистрация, сообщение об изменениях) или в случае, если предоставленная информация неверна, ложна или неполна.

В случае, если обязательство зарегистрироваться в налоговой администрации или обязательство уведомлять налоговую администрацию о несоблюдении каких-либо изменений, налоговую администрацию, при наложении штрафа призывает налогоплательщика выполнить свои обязательства и устанавливает срок их выполнения.Двойная сумма штрафа устанавливается ранее взимаемый и устанавливается новый срок, если налогоплательщик пропущен срок, установленный в прежнем решении налогового органа.

Решения налогового органа о наложении штрафа на лиц, несущих деятельность, требующая лицензии предпринимателя или регистрации компании раскрываются посредством публичных объявлений, т. е. не доставляются по почте, и такие решения подлежат исполнению с даты их обнародования независимо от о том, была ли против них подана апелляция.

(Помимо наложения штрафов за просрочку платежа, налоговый орган может также конфисковать, в качестве обеспечения инструменты, используемые для деятельности, осуществляемой без участия предпринимателя. лицензия или регистрация компании и / или наличие товаров на складе до стоимости наложен штраф.)

Регистрация ИП в России

Регистрация ИП в России проходит через несколько, каждый из которых регулируется законодательством.ИП может стать не только гражданин России, но и иностранец, имеющий законные основания для проживания в РФ. Визы недостаточно для регистрации IE, но можно подать заявление на получение временного разрешения или вида на жительство.

Для регистрации в качестве предпринимателя требуется уплата государственной пошлины, которая не возвращается..jpg?template=generic) Чиновники могут отказать, если есть какие-либо ошибки в оформлении документации, поэтому важно правильно заполнить заявление и подать документ в налоговую инспекцию. Теоретически вы можете пройти все этапы процедуры регистрации самостоятельно, однако лучше обратиться за помощью к квалифицированным юристам, чтобы снизить риски и ускорить процесс оформления документов.

Чиновники могут отказать, если есть какие-либо ошибки в оформлении документации, поэтому важно правильно заполнить заявление и подать документ в налоговую инспекцию. Теоретически вы можете пройти все этапы процедуры регистрации самостоятельно, однако лучше обратиться за помощью к квалифицированным юристам, чтобы снизить риски и ускорить процесс оформления документов.

Для успешного прохождения регистрации IE необходимо соответствие следующим критериям:

- Возраст — не моложе 18 лет. Право заниматься бизнесом имеют только взрослые люди, но есть важный момент: несовершеннолетние от 14 лет могут зарегистрироваться в качестве предпринимателей с согласия родителей или после получения эмансипации.

- Правоспособность, подразумевающая отсутствие психических и других заболеваний, влияющих на способность человека принимать решения.

- Наличие разрешения на временное проживание, либо вида на жительство в России у иностранца.

Есть несколько ограничений для регистрации IE в России. Вести бизнес могут пенсионеры, родители, находящиеся в декретном отпуске, лица без гражданства, учредители обществ с ограниченной ответственностью и граждане, работающие по трудовому договору. Исключение составляют только граждане, работающие на государственной службе.

Когда регистрация IE в России невозможна

Повторная процедура

Если вы уже внесены в государственный реестр как индивидуальный предприниматель, вы не можете повторно подать документы для открытия нового дела.Это противоречит действующему законодательству. Ограничение основано на том, что информация о частном бизнесе фиксируется и проверяется на основании государственного реестра.

Судебные ограничения

Одна из возможных причин отказа в регистрации ИП в России — наличие запрета на коммерческую деятельность. Это может быть результатом судебного решения о недобровольном прекращении бизнеса. После вынесения приговора физическое лицо не имеет права регистрировать новый бизнес в течение года. Если этот срок не прошел, подавать документы в госорганы бесполезно — они откажут в создании ИП.

Если этот срок не прошел, подавать документы в госорганы бесполезно — они откажут в создании ИП.

Обращаем ваше внимание, что то же правило распространяется и на предпринимателей, признанных банкротами из-за невозможности выплатить долги. Им также придется подождать год, прежде чем они смогут снова начать свой бизнес.

Особые виды работ

Индивидуальные предприниматели не могут заниматься отдельными видами экономической деятельности, производить и продавать определенные товары или оказывать определенные услуги.В этот список вошли:

- производство и продажа алкогольных напитков;

- разработка, обслуживание и продажа авиационной и военной техники;

- все виды деятельности, связанные с оружием и взрывчатыми веществами, в том числе праздничная пиротехника;

- охрана имущества или людей;

- трудоустройство россиян за рубежом;

- инвестиционные фонды, паевые инвестиционные и пенсионные фонды;

- производство и реализация наркотических средств и наркотических веществ;

- авиаперевозки;

- , относящиеся к космической программе работы.

Поэтому, если вы планируете заниматься одним из перечисленных видов работы, лучше вместо регистрации ИП в России выбрать другую форму ведения бизнеса. Учтите, что вы не только не сможете зарегистрироваться в качестве предпринимателя-продавца алкоголя или пиротехники, но и не сможете добавить это действие позже. Нарушение этих аспектов закона влечет за собой большие штрафы, административную и даже уголовную ответственность.

Также невозможно работать в сфере образования, медицинского обслуживания и досуга несовершеннолетних, если у вас есть судимость.Подача справки об отсутствии судимости или прекращение дела по реабилитационным причинам является одним из обязательных условий для осуществления предпринимательской деятельности в отношении детей.

Если судимость не закончилась полной реабилитацией, физические лица не могут регистрировать предпринимательскую деятельность в следующих сферах:

- детских и юношеских лагерей;

- детского образования, в том числе кружков;

- подготовка поступающих к зачислению в вузы;

- врачебная практика и санаторно-курортное лечение;

- все виды социальной помощи;

- искусство и развлечения;

- культура и спорт.

Как только вы подадите заявку на открытие бизнеса в одной из вышеперечисленных сфер, налоговая инспекция отправит официальный запрос об установлении судимости. Если их нет, проблем не будет, а вот если у вас есть судимость, регистрация IE в России будет невозможна. Обратите внимание, что это не относится к предпринимательству в целом, а только к отдельным сферам и отраслям.

Если нет препятствий для регистрации ИП в России, можно переходить к следующему важному этапу: определению вида будущей деятельности и налоговой системы.

Выбор российской классификации видов экономической деятельности (ОКВЭД)

Речь идет о Российской классификации видов экономической деятельности. Здесь каждому виду работы присвоен числовой код. Необходимо заранее определить свой код, так как эти данные указываются при подаче заявки. Используя эти данные, государственные органы определяют вид экономической деятельности, которой вы будете заниматься.

Классификатор делит деятельность на классы, подклассы, группы, подгруппы и, наконец, виды.Подобрать правильный код непросто, поэтому перед подачей заявления важно проконсультироваться с юристом. Он подскажет, какой оптимальный код выбрать, чтобы не возникало сложностей при подаче заявки и при дальнейшей работе.

Какие проблемы могут возникнуть при выборе классификации? Например, организация досуга и развлечений входит сразу в несколько групп. В приложении можно указать как одну группу, так и сразу несколько. Закон не ограничивает вас в количестве кодов, однако один из них необходимо указать в качестве основного.Зашифрованный в нем вид активности будет считаться тем, который приносит основную часть прибыли.

После регистрации вы можете ввести дополнительные коды или исключить неактуальные. Однако основной кодекс влияет на страховые тарифы, поэтому к его определению важно подходить с осторожностью. Кроме того, если со временем выяснится, что основной доход не исходит от вида деятельности, указанного в базе, вам придется платить самые высокие страховые взносы.

Еще один важный аспект: если будущая деятельность связана с несовершеннолетними и социальной сферой, заявитель должен предоставить справку о несудимости для регистрации ИП в России.Запрос нужно делать заранее, так как справка готовится месяц. Плюс для некоторых видов деятельности требуются дополнительные лицензии. Важно заранее определить, требуется ли лицензирование, и начать процесс.

Также учтите следующее: если предприниматель не указал определенные коды, но осуществляет деятельность по этим кодам без уведомления, ему грозит штраф. Размер штрафа будет в случае несвоевременного уведомления налоговой инспекции. Кроме того, это может привести к потере доверия к банку и ограничению операций по банковскому счету, поэтому юристы не советуют идти на такие риски.Так что по той же причине важно заранее продумать коды.

Выбор налоговой системы

Закон предусматривает несколько вариантов налогообложения для предпринимателей. Это может быть общая или специальная система: упрощенная, патентная, единый налог на вмененный доход или единый сельскохозяйственный налог. Если предприниматель не заявляет о переходе на специальную систему, автоматически применяется стандартный режим. Ключевое различие между общей и специальной налоговой системой заключается в том, что до 5 различных налогов уплачиваются в общей системе налогообложения и не более двух налогов в специальных режимах.

Особые правила

Упрощенная система налогообложения

Упрощенная система налогообложения применяется в двух случаях. В первом случае уплачивается единый налог в размере 6% от дохода. Второй вариант предусматривает выплату 15% разницы между доходами и расходами. Годовой доход предпринимателя не должен превышать 150 миллионов рублей. Для использования данной системы уведомление о переходе в специальный режим необходимо приложить к регистрационному пакету документов или подать в течение месяца после запроса на создание бизнеса.

Единый налог на вмененный доход

Этот тип налогового режима подходит не для всех с юридической точки зрения — перечень видов деятельности, в которых этот режим может применяться, ограничен. Единый налог на вмененный доход предполагает уплату в виде налога фиксированной суммы, которая зависит от разных показателей. Кроме того, важно учитывать, что с 2021 года этот режим перестанет существовать.

Патентная система

При использовании этой системы предприниматель не платит налог, а покупает патент на срок от месяца до года — разрешение на ведение определенного бизнеса.Стоимость патента определяется государством. Эта система подходит для узкого круга занятий.

Единый сельскохозяйственный налог

Данная опция предназначена для предпринимателей, которые получают более 70% дохода от сельскохозяйственного производства. При этой системе уплачивается налог в размере 6% от разницы между доходами и расходами, а также НДС.

Документы, необходимые для регистрации IE в России

Для открытия бизнеса гражданину или нерезиденту потребуется оригинал паспорта или другой документ, удостоверяющий личность.Важное условие: в нем должно быть указано место проживания. Копии всех страниц паспорта представляются вместе с оригиналом. Если вы действуете через представителя, подаете пакет документов по почте или через центр госуслуг, помимо стандартного пакета документов вам понадобятся заверенные нотариально копии всех страниц паспорта.

Также необходимо заполнить и подать заявление о государственной регистрации и квитанцию о государственной пошлине. Его можно оплатить как в банке, так и онлайн.В случае обращения в органы власти через официальный сайт, у нотариуса или в сервисный центр «Мои документы» госпошлину платить не нужно. По запросу через представителя оформляется нотариально заверенная доверенность — на основании этого документа от вашего имени может действовать юрист или другой специалист.

Если несовершеннолетний старше 14 лет зарегистрирован в качестве предпринимателя, необходимо предоставить дополнительные документы в налоговую инспекцию:

- согласие родителей или иных законных представителей ребенка на предпринимательскую деятельность, подтвержденное нотариально;

- копия решения органа опеки и попечительства или копия решения суда о признании ребенка дееспособным.

Заявка рассматривается в течение трех рабочих дней. Вы спрашиваете о готовности документов, обращаясь в межрайонную налоговую инспекцию или отслеживая статус запроса онлайн-флакона электронной службы. Также не забывайте, что с 2017 года регистрационные удостоверения не выдаются; Вместо этого предприниматель получает регистрационный лист и уведомление о постановке на учет в налоговом органе.

Юристы VALEN имеют многолетний опыт регистрации ИП в России.В перечень наших услуг входят консультации по всем вопросам регистрации индивидуальных предпринимателей в России, анализ возможных рисков и способов их устранения. Наши специалисты также помогут вам собрать необходимый пакет документов и осуществить его подачу в государственный орган. Вы можете оставить заявку на нашем сайте или связаться с нашими юристами по телефону +7 (495) 7-888-096 для получения справки. консультация. Также ждем вас в нашем офисе в Москве.

Налог на прибыль микропредпринимателей и выплаты по социальному страхованию

- Что такое микропредприниматель?

- Регистрация предприятия

- Социальное обеспечение

- Налог на прибыль

- Бизнес-тарифы

- Статус супруга

- Стоит ли выбирать для статуса микропредприятия?

- НДС

- Уплата налогов и социального страхования

- Бухгалтерский учет

- Управление Chambre d’Hôte

- Несколько видов деятельности

- Профессиональное страхование

Подробную информацию о финансовой помощи, доступной владельцам малого бизнеса в результате Covid-19, можно найти в Hardship Grants for Small Business Owners.

9. Уплата налогов и социального страхования

В этом разделе мы объясняем действующие механизмы выплаты взносов на социальное страхование и подоходного налога.

9.1. Выплаты по социальному страхованию

и. Расчет

Взносы рассчитываются исходя из вашего оборота (продаж) за предыдущий отчетный период.

Конечно, «продажи» редко приравниваются к «полученным денежным средствам» из-за разрыва между датой выставления счета и получением денег.

Кроме того, некоторые счета могут никогда не быть оплачены из-за безнадежных долгов, что является нормой для большинства предприятий.

Это неизбежно может привести к проблемам с движением денежных средств в бизнесе, особенно если есть также налоговые взносы и взносы на социальное страхование.

Закон о декларации вашего chiffre d’affaires (оборот) признает проблему, которая гласит, что только полученные денежные средства считаются оборотом для целей расчета выплат по социальному обеспечению.

Таким образом, в руководстве, выпущенном правительством, говорится: « Микропредприниматель, делающий декларацию для chaque période le montant des Recettes réellement encaissées, et non pas facturées».

Соответственно, если в квартале вы выставили счет за продажи на сумму 5000 евро, но получили денежные средства на сумму только 2500 евро, сумма, которую вы декларируете в качестве своего товарооборота за период, является наименьшей цифрой.

И наоборот, если вы выставили счет на 5000 евро в отчетный период, но получили наличные в размере 7000 евро, то сумма, которую вы сообщаете, будет большей.

Если у вас нет оборота в отчетном периоде, то сборы не взимаются, но вам все равно нужно подавать декларацию.

ii. График платежей

Когда вы создаете свой бизнес micro , вам нужно выбрать, платить ли ваши взносы на социальное обеспечение каждый месяц или квартал.

У вас есть 30 дней с момента окончания отчетного периода (ежемесячно или ежеквартально) для оплаты.

Стандартные даты ежеквартального декларирования и отчетные периоды следующие:

30 апреля (январь, февраль и март)

31 июля (апрель, май и июнь)

31 октября (июль, август и сентябрь)

31 января (октябрь, ноябрь и декабрь) Первый платеж не подлежит уплате до тех пор, пока бизнес не просуществует не менее трех месяцев, хотя вы будете платить взносы с оборота, достигнутого за этот период.

Даже если в отчетном периоде может не быть оборота, вы все равно должны заполнить декларацию, указав « néant» , где требуется цифра оборота.

Ваша декларация об обороте должна подаваться каждый отчетный период, ежемесячно или ежеквартально, в противном случае вам грозят штрафы за несвоевременное уведомление, которые могут принимать форму процентов на невыплаченную сумму или фиксированную сумму, определяемую агентством по сбору платежей социального страхования URSSAF.

iii.Способ оплаты

Вам необходимо совершать платежи онлайн, зарегистрировавшись он-лайн в URSSAF.

Для регистрации необходимо ввести свои личные данные, а также номера служебных и банковских счетов.

Вам также необходимо будет указать свой номер социального страхования. Этот номер присваивается местным органом здравоохранения, CPAM, как часть процесса регистрации здоровья. Часто возникают задержки с получением медицинской регистрации, а временный номер социального страхования, который выдается URSSAF как часть процесса регистрации бизнеса, не может быть использован для создания учетной записи на их веб-сайте! Если у вас уже есть номер социального страхования, то этот номер не меняется при регистрации бизнеса.

После того, как вы зарегистрировались и настроили прямой платеж из своего банка, вы просто вводите свой оборот за период, и сумма, которую вы платите, автоматически рассчитывается для вас. Вы нажимаете « Envoyer », и все готово до следующего раза. Вы получите электронное письмо с подтверждением оплаты.

Никакие другие формы выплаты взносов на социальное страхование не принимаются.

9.2. Платежи по подоходному налогу

и. Опции

Способ уплаты подоходного налога будет зависеть от того, используете ли вы режим по базе или микрофинансовый для подоходного налога, который рассматривался в предыдущем разделе подоходный налог с микропредпринимателей.

В случае régime de base до 2019 года вы платили подоходный налог (если таковой имеется) после получения вашего ежегодного налогового уведомления, хотя после вашей первой налоговой декларации вы платите «в счет». Вы можете договориться о ежемесячной или ежеквартальной оплате.

В случае микрофинансовый вы платите подоходный налог каждый отчетный период вместе с вашими взносами социального страхования.

В вашей периодической онлайн-декларации об обороте в верхней части декларации будет указан выбранный вами вариант.

ii. Удержание у источника

С 2019 года введение вычета у источника ( prelèvement à la source ) для налога на прибыль немного изменило эти механизмы, хотя и незначительно.

Вы можете прочитать общее руководство по этой новой системе налогообложения в статье информационного бюллетеня, которую мы опубликовали на сайте Taxation of Income in France 2019.

Что касается микропредпринимателей , они платят подоходный налог на основе своего оборота, но поскольку эта цифра не может быть известна в реальном времени налоговой инспекции, вычет у источника будет основываться на налоговой декларации от ваш предыдущий год в виде удерживаемого налога.

Это означает, что вы будете платить подоходный налог каждый месяц (или квартал) в 2020 году в соответствии с подоходным налогом за 2018 год, указанным в вашей налоговой декларации за 2019 год!

По крайней мере, вы будете делать это в течение первой части года, поскольку после подачи налоговой декларации в 2020 году о вашем доходе за 2019 год в сентябре 2020 года вычет у источника будет изменен, чтобы отразить любые возникшие различия в доходе. .

То же самое произойдет и в будущие годы, так что в сентябре 2021 года вычет у источника будет обновлен, чтобы отразить любые изменения в доходе, произошедшие в 2020 году, когда налогоплательщика попросят заплатить больше или получит возврат налога.

Удержание у источника будет производиться 15 числа каждого месяца, начиная с 15 января 2019 года.

Если вы предпочитаете, чтобы уплата подоходного налога производилась ежеквартально, вы можете сделать это онлайн через свой счет микропредпринимателя в URSSAF, агентстве по сбору отчислений на социальное обеспечение. Первый вычет будет 15 февраля, а в дальнейшем — ежеквартально.

Сумма вычета будет отражать ваш доход из всех источников, таких как пенсия и инвестиционный доход.Налог, причитающийся из этих различных источников, будет объединен в один вычет.

В налоговой декларации, которую вы получите осенью этого года, разъясняются запланированные вычеты на 2020 год для каждого типа дохода и общая сумма, которая будет вычитаться каждый месяц.

Вы можете изменять размер удержания каждый месяц, если ваш оборот значительно изменится.

Тем не менее, вы должны быть осторожны с этим, как если бы вы серьезно изменили сумму, подлежащую выплате, что позже приведет к тому, что вы заплатите намного меньше налога, чем сумма, которую вы должны, вы можете столкнуться с штрафами.

Хотя расчет подоходного налога для микропредпринимателей основан на обороте, надбавка на фиксированные расходы предоставляется до определения налога. Размер надбавки варьируется в зависимости от вида бизнеса: от 34% до 71%. Таким образом, размер налога рассчитывается на основе оборота за вычетом надбавки.

iii. Микрофискальный

Хотя большинство микропредпринимателей столкнутся с этим изменением, оно не коснется всех из них.

Изменения не коснутся тех, кто решил платить подоходный налог каждый месяц вместе со своими взносами на социальное страхование.

Эти микропредпринимателей — это те, кто выбрали налогообложение на основе микрофискальных ‘ (также называемых prelèvement libératoire ), в соответствии с которыми небольшой фиксированный процент подоходного налога уплачивается каждый месяц с общего оборота. . В рамках этой системы нет надбавки к расходам, как при подоходном налоге.

iv. Новый бизнес

Если вы новый бизнес без предыдущей налоговой записи для бизнеса, у вас есть три варианта:

- Вы можете выбрать микро-фискальный счетчик и платить по мере вашего оборота;

- Вы можете выбрать ежемесячную выплату определенной суммы без принятия микрофискального , или;

- Вы можете просто ничего не делать и ждать, пока не заполните налоговую декларацию в следующем году.

Вам необходимо зарегистрироваться для получения налогового счета на Impots Gouv. Вам потребуется как личный, так и профессиональный счет, хотя личный счет нельзя открыть, пока вы не подадите первую налоговую декларацию и не получите налоговый номер. Профессиональный счет обычно используется только для оплаты коммерческих ставок.

Вы не платите подоходный налог на веб-сайте URSSAF, если не выбрали микрофинансовый .

9.3. Налоговая декларация о доходах

Заполнение вашей годовой налоговой декларации зависит от выбранного вами метода налогообложения.

Форма, используемая для подачи декларации о доходах для микропредпринимателей, доходов — F2042C PRO, дополнительная форма к основной налоговой декларации F2042.

и. Микрофискальный

Если вы выбрали микрофинансовый импорт impôt libératoire в прошлом году, ваш оборот должен быть указан в разделе «Автопредприниматель, не имеющий отношения к либерализации» .

ii.Régime de Base

И наоборот, если вы не выбрали микрофинансовый , вам необходимо затем заявить как «Revenus Industrials Commerciaux Professionnels» для коммерческих предприятий и предприятий сферы услуг или для тех, кто зарегистрирован libérales CIPAV , раздел « Revenus Non-Commerciaux Professionnels.

В обоих случаях вы декларируете свой валовой доход (оборот).

Чтобы помочь в заполнении налоговой декларации, в редком проявлении сердечности URSSAF (обычно) предоставляет в режиме онлайн всем микропредпринимателям отчет ( attestation fiscale ), показывающий уровень заявленного оборота в соответствующем налоговом году, который, как только вы убедитесь в его правильности, может быть просто записан в налоговую декларацию.Вы просто заходите в свою учетную запись URSSAF и нажимаете Mes Documents / Mes Attestations . URSSAF иногда также рассылает их по почте, но они, вероятно, прекратят эту практику.

Вы должны убедиться, что годовой оборот, который вы указываете в своей налоговой декларации, совпадает с цифрой, которую вы декларировали в URSSAF, поскольку несоответствие может привести к налоговому расследованию.

Далее: Бухгалтерский учет для микропредпринимателей

Назад: Микропредприниматели и НДС

Если вы хотите регулярно получать информацию о французских налогах, владении французской собственностью и проживании во Франции, вы можете зарегистрироваться, чтобы получать нашу ежемесячную бесплатную новостную рассылку .

Каковы преимущества регистрации бизнеса? | Малый бизнес

Автор Chron Contributor Обновлено 24 июля 2020 г.

Каждый может решить однажды начать работать как бизнес. У Управления малого бизнеса (SBA) есть много полезных руководств. Все, что этому человеку нужно сделать, — это предоставить другому человеку товар или услугу, которая приносит прибыль «в бизнесе». Хотя формальная регистрация бизнеса в государственном или местном правительстве не обязательно требуется для завершения деловых операций, это разумный выбор для нового предпринимателя по ряду причин.Регистрация фирменного наименования дает также юридические и маркетинговые преимущества. SBA может помочь вам выбрать правильную регистрацию бизнеса.

Открытие банковских счетов для предприятий

Чтобы открыть банковский счет для предприятий, вам необходимо предоставить доказательство того, что ваш бизнес является зарегистрированным в государстве надлежащим образом. У SBA есть руководство по открытию коммерческого банковского счета. Счет в коммерческом банке является важным активом для малого бизнеса, потому что вы можете отделить свою личную деятельность от своей деловой.Также более профессионально давать своим клиентам для оплаты название компании вместо своего полного имени.

Получение ссуд

Когда вы подаете заявку на ссуду для малого бизнеса, вам нужно будет доказать, что вы действительно являетесь бизнесом. Кредиторы и инвесторы попросят предоставить вам регистрацию вашего бизнеса вместе с другими требованиями к заявкам, прежде чем одобрить вам получение ссуды. Если вы подаете заявление на получение кредитной карты как предприятие, кредиторы также могут попросить предоставить вам документы о регистрации.

Налоги и обязательства

Зарегистрированные предприятия должны иметь идентификационный номер работодателя (EIN) в IRS и штат, в котором они находятся как предприятие. Это обеспечивает легитимность хозяйствующего субъекта как юридической и налоговой операции. Кроме того, он обеспечивает соблюдение правовых стандартов бухгалтерского учета и отчетности. Это означает, что предприятие платит налоги, сотрудники застрахованы надлежащим образом, а предприятие отчитывается о доходах в государстве.Также существует множество налоговых льгот при регистрации бизнеса.

Репутация у клиентов

Установление доверия потребителей подчеркивает важность регистрации бизнеса. Клиенты и клиенты, особенно люди, с которыми вы никогда раньше не работали, нуждаются в уверенности в том, что вы ведете легальный бизнес. Потенциальный клиент может заподозрить, что ваш бизнес является «однодневкой», если ваша компания не зарегистрирована должным образом. Когда бизнес находится в ведении государства, это может облегчить вашим клиентам принятие решения о том, тратить ли деньги в вашей компании.

Соглашения с поставщиками

Зарегистрированный бизнес также дает вам право на получение скидок поставщика, которые вы обычно не получаете в качестве незарегистрированной операции. Поставщики обычно оставляют за собой оптовые цены для владельцев бизнеса, которые могут предъявить официальные документы от государства. Кроме того, если вы планируете попытаться получить государственные контракты для своей компании, регистрация бизнеса является одним из первых требований.

Наем сотрудников

Регистрация бизнеса позволяет нанимать сотрудников на полную ставку и платить им в соответствии с законами штата.Когда вы зарегистрируете свой бизнес в штате, вы получите государственный идентификационный номер, который позволяет вам направлять государственные налоги от имени сотрудника. Поэтому, если вы планируете нанимать сотрудников для своего бизнеса, лучше всего позаботиться о регистрации своего бизнеса в государстве, прежде чем вы даже начнете поиск работников.

Зарегистрировать бизнес | Казначей и сборщик налогов

Деловая информация

Имя — Имя (имена), которые ваша организация использует для ведения бизнеса в Сан-Франциско.Для индивидуальных предпринимателей и полных товариществ, не зарегистрированных Государственным секретарем, это будет имя индивидуальных владельцев. Для других организаций укажите название организации, зарегистрированное госсекретарем Калифорнии.

Business Tax ID — Идентификационный номер налогоплательщика (TIN) — это идентификационный номер, используемый Налоговой службой (IRS) при администрировании налогового законодательства:

Номер социального страхования (SSN) — для индивидуальных предпринимателей идентификационный номер предприятия может совпадать с номером социального страхования (SSN) или ИНН, если применимо.

Федеральный идентификационный номер (FEIN, также известный как EIN) — FEIN требуется для всех партнерств, корпораций и LLC (однопользовательские LLC без FEIN могут использовать SSN). Этот номер можно получить в налоговой службе.

Индивидуальный идентификационный номер налогоплательщика (ITIN) — ITIN — это номер для налоговой обработки, доступный только для определенных иностранцев-нерезидентов и резидентов, их супругов и иждивенцев, которые не могут получить SSN.

Тип организации — Описывает способ создания вашего предприятия.Для получения дополнительной информации о перечисленных типах организаций посетите http://businessportal.sfgov.org/ или обсудите это со своим налоговым специалистом.

Дата начала в SF — Дата начала хозяйственной деятельности организации в Сан-Франциско. Даты начала в будущем не разрешены.

Это смена владельца существующего бизнеса? Если вы регистрируете бизнес, который представляет собой смену владельца для существующего бизнеса (изменение типа организации или изменение сведений о владельце), и вам известен BAN ранее зарегистрированного BAN, нажмите Да.В противном случае нажмите Нет.

Смена типа собственности — Если эта регистрация произошла из-за смены прав собственности для существующего бизнеса, выберите тип смены прав собственности: изменение типа организации или изменение формы собственности.

Учетная запись предприятия Номер существующего предприятия — Если вы регистрируете бизнес, который представляет собой смену владельца для существующего бизнеса, введите БАН для существующего бизнеса. (измените тип организации или измените сведения о владельце), нажмите Да.В противном случае нажмите Нет.

Сведения о владельце — Владельцы имеют право вносить изменения в бизнес-аккаунт.

Имя владельца — Для владельцев, которые являются полными товариществами, не зарегистрированными в Государственном секретаре, перечислите полные имена всех партнеров. Для всех других владельцев, которые являются юридическими лицами, укажите название юридического лица, зарегистрированное Государственным секретарем. Для траста укажите опекуна в качестве владельца.

Идентификационный номер налогоплательщика (SSN, FEIN, TIN) — Все предприятия, включая некоммерческие, должны указывать идентификационный номер налогоплательщика (ИНН) хотя бы одного владельца.ИНН — это идентификационный номер, используемый налоговой службой (IRS) при администрировании налогового законодательства:

- Номер социального страхования (SSN) — для индивидуальных предпринимателей идентификационный номер предприятия может совпадать с номером социального страхования физического лица. Номер безопасности (SSN) или ИНН, если применимо.

- Федеральный идентификационный номер (FEIN, также известный как EIN) — FEIN требуется для всех партнерств, корпораций и LLC (однопользовательские LLC без FEIN могут использовать SSN).Этот номер можно получить в налоговой службе.

- Индивидуальный идентификационный номер налогоплательщика (ITIN) — ITIN — это номер для налоговой обработки, доступный только для определенных иностранцев-нерезидентов и резидентов, их супругов и иждивенцев, которые не могут получить SSN.

Адрес электронной почты, номер телефона, почтовый адрес, город, штат, почтовый индекс — Контактная информация для каждого указанного владельца.

Информация о должностном лице — Деловые должностные лица — это физические лица, такие как корпоративный служащий, генеральный или управляющий партнер, член совета директоров или член регистрирующего предприятия.Должностные лица, указанные в заявке на регистрацию бизнеса, имеют право вносить изменения в бизнес-аккаунт. Эта информация не требуется, и ее можно оставить пустой.

Контактная информация — Постоянное обновление контактной информации имеет решающее значение для получения уведомлений из этого офиса. Вся налоговая информация будет отправлена этому лицу по указанному адресу. Чтобы обновить эту информацию после получения свидетельства о регистрации предприятия, посетите: Обновите информацию о компании

Имя получателя — полное имя основного лица, ответственного за налоговые вопросы.

Электронная почта / номер телефона — адрес электронной почты и рабочий номер телефона указанного контактного лица. Электронная почта будет использоваться для отправки налоговых документов и корреспонденции.

Почтовый адрес — Деловой почтовый адрес является ЕДИНСТВЕННЫМ адресом, на который этот офис будет отправлять документы и корреспонденцию, включая личный идентификационный номер (ПИН) для подачи и уплаты налогов, бизнес-лицензий, уведомлений о продлении регистрации вашего бизнеса и возмещения. Допускается любой действующий почтовый адрес (включая почтовый ящик).У компании может быть только один почтовый адрес. Этот адрес не обязательно должен находиться в Сан-Франциско.

Информация о местонахождении

Название местонахождения, торговая марка или DBA — Каждое название места, вымышленное название компании («FBN») или имя DBA («Doing Business As») следует указывать отдельно. Если название места совпадает с названием вашей компании, укажите название вашей компании в этой строке. После регистрации в Управлении казначея и сборщика налогов все предприятия с одним или несколькими офисами в Сан-Франциско и использующими FBN должны зарегистрировать имя у клерка округа.

Предыдущий номер местонахождения предприятия — Если вы регистрируете предприятие, которое представляет собой смену владельца или тип организации для уже существующего зарегистрированного предприятия, используйте этот инструмент, чтобы определить ранее зарегистрированные LIN (-ы) для конкретного (-ых) местоположения (-ов). ) вы регистрируетесь. Это поле не обязательно.

Дата начала в SF — дата, когда регистрант начал свою коммерческую деятельность в Сан-Франциско в этом месте. Даты начала в будущем не разрешены.

Типы налогов / сборов — Выберите все применимые типы налогов / сборов для конкретного местоположения. Если не выбрать применимый вид налога или сбора, это может привести к пени и пени. Некоторые виды налогов, такие как налоги третьих лиц для операторов временного размещения, операторов парковок и поставщиков коммунальных услуг, имеют дополнительные требования. Дополнительные сведения об этих требованиях см. На странице «Другие налоги и сборы».

Примечание. Хозяин краткосрочной аренды жилья («хозяин») — это лицо, которое получает арендную плату в обмен на предоставление краткосрочного (менее 30 дней) жилья в жилой структуре.Некоторые хозяева получают оплату аренды через веб-сайт компании, а другие получают оплату напрямую от гостя. Если вы выберете «да», вам будет предложено ответить на некоторые дополнительные вопросы в конце заявки.

Деловые операции

Используя предоставленные категории, выберите все применимые деловые операции в каждом месте в Сан-Франциско, независимо от суммы валовых поступлений, которые, как ожидается, принесет эта деловая деятельность. Эта информация может быть общедоступной и использоваться для публикации информации о деловой активности в Сан-Франциско.

Для получения дополнительной информации о перечисленных кодах деловой активности (кодах NAICS) перейдите по ссылке: Деловая деятельность / Коды NAICS

Примечание: в NAICS для использования SF добавлены категории 4 и 6 — «Биотехнология» и «Чистые технологии»: описаны в разделах 906.1 и 906.2 Кодекса коммерческого и налогового законодательства Сан-Франциско соответственно.

Если вы занимаетесь какой-либо коммерческой деятельностью, не указанной в списке, установите флажок рядом со строкой 20 и опишите деятельность или действия в отведенном для этого месте.

Расчетные расходы на заработную плату в SF — Расчетная сумма расходов на заработную плату в Сан-Франциско, ожидаемая в текущем календарном году. Статья 12-A Кодекса деловых и налоговых правил Сан-Франциско содержит правила определения расходов на заработную плату в Сан-Франциско. Дополнительная информация доступна по адресу: Payroll Expense Tax (PY)

Estimated SF Gross Receipts — Расчетная сумма валовых поступлений Сан-Франциско, ожидаемая в текущем календарном году.Как правило, «валовая выручка» включает общие суммы, полученные или начисленные лицом из любого источника, включая, помимо прочего, суммы, полученные от продаж, услуг, сделок с недвижимостью, процентов, арендной платы, роялти, дивидендов, лицензионных сборов. , прочие сборы, комиссии и распределенные суммы от других хозяйствующих субъектов. Для помощи в оценке валовой выручки используйте Таблицу распределения и / или распределения в зависимости от вашей коммерческой деятельности, доступную по адресу: Gross Receipts Tax (GR)

Получает ли этот бизнес доход от аренды одного здания, состоящего из четырех или более жилых домов единицы?