Коды бюджетной классификации для ИП и ООО на УСН в 2021 году — Эльба

КБК — это код бюджетной классификации. В платёжках на налоги для него предусмотрено поле 104.

Разбираемся, какие коды актуальны для УСН в 2021 году и что будет, если по ошибке указать другой КБК.

Для чего нужны КБК

В КБК зашифрована информация о налоге и весь путь через дебри Федерального казначейства до получателя платежа.

Кроме того, коды помогают упорядочить поступления в бюджет и сформировать статьи дохода.

Минфин утвердил КБК в приказе № 207Н.

Из чего состоит КБК

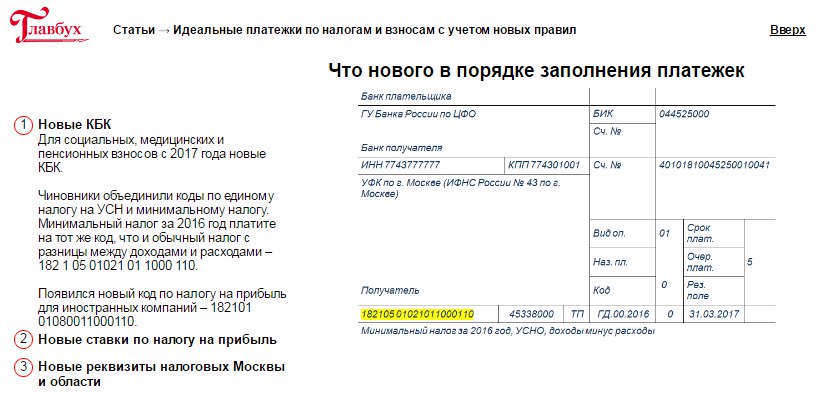

В КБК 20 цифр, они делятся на несколько блоков. Посмотрим на примере КБК для уплаты налога УСН «Доходы» — 182 1 05 01011 01 1000 110.

Первые три цифры показывают, кто будет администрировать платёж. Все налоговые платёжки начинаются на «182».

Следующие три цифры говорят о том, какой именно налог оплачиваете. «105» — налог на совокупных доход, за этой формулировкой скрываются УСН и ЕСХН.

Дальше идёт детализация по виду налога, получателю и другая необходимая бюджету информация.

|

1 |

8 |

2 |

1 |

0 |

5 |

0 |

1 |

0 |

1 |

1 |

0 |

1 |

1 |

0 |

0 |

0 |

1 |

1 |

0 |

|

ФНС |

Налог на совокупный доход |

«УСН Доходы» |

Федеральный бюджет |

Налоги и сборы |

Налоговый доход |

||||||||||||||

Что будет, если ошибиться в КБК

Ошибка в коде приведёт к тому, что деньги окажутся на счетах Федерального казначейства в невыясненных платежах. Чтобы направить деньги на нужный КБК, придётся уточнить платёж.

Чтобы направить деньги на нужный КБК, придётся уточнить платёж.

Как уточнить платёж

Напишите заявление в налоговую. Приложите к нему скан платёжки с отметкой банка или выписку с расчётного счёта. Платёж уточнят на день фактической оплаты, а пени пересчитают.

Сдавайте отчётность в три клика

Эльба подходит ИП и ООО. Сервис подготовит налоговую декларацию, рассчитает налог и уменьшит его на страховые взносы.

Актуальные КБК для налога УСН

Эти КБК указывают в платёжках за 2019-2021 годы. ИП и организации платят по одним и тем же реквизитам.

УСН «Доходы»

|

Налог |

182 1 05 01011 01 1000 110 |

|

Пени |

182 1 05 01011 01 2100 110 |

|

Штрaф |

182 1 05 01011 01 3000 110 |

УСН «Доходы минус расходы»

|

Налог |

182 1 05 01021 01 1000 110 |

|

Пени |

182 1 05 01021 01 2100 110 |

|

Штрaф |

182 1 05 01021 01 3000 110 |

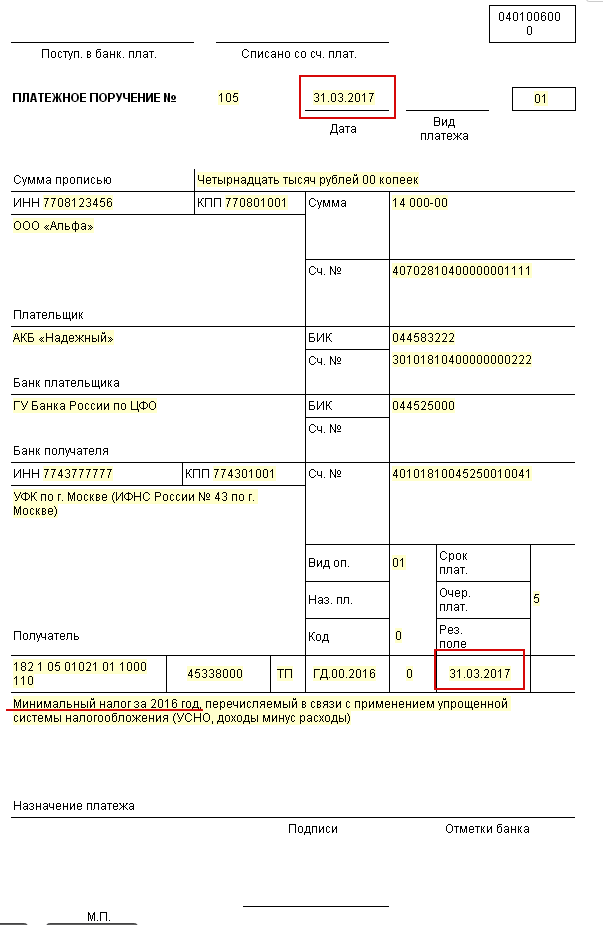

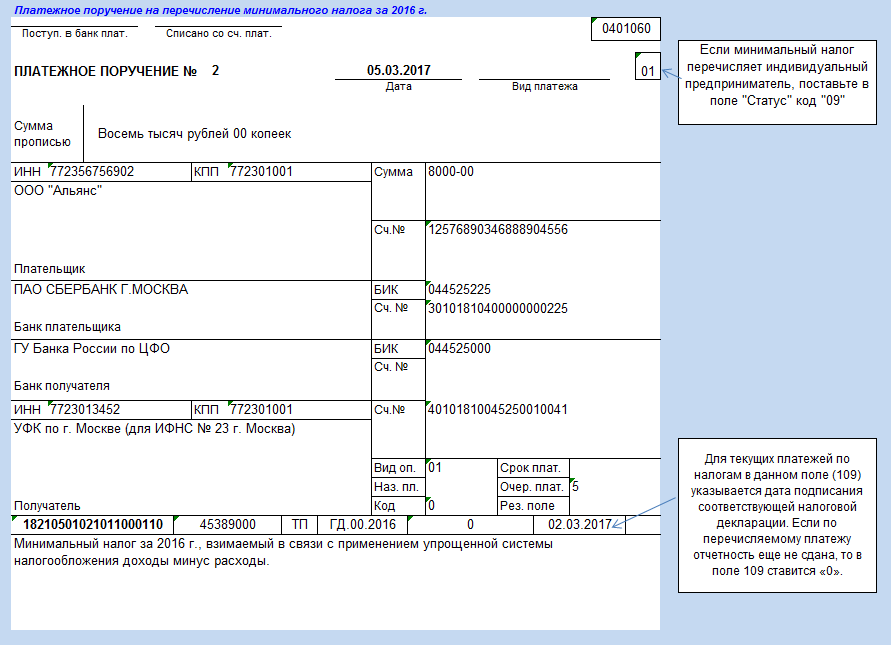

С 2017 года КБК минимального налога такой же, как для УСН «Доходы минус расходы».

КБК в Эльбе

В сервисе коды обновляются автоматически. Вам не нужно указывать их вручную.

Что ещё почитать по теме:

]]>

КБК для УСН — Контур.Эльба — СКБ Контур

В платежках на уплату налогов и взносов есть обязательный реквизит — код бюджетной классификации (КБК). У каждого налога и сбора свой код.

Важно правильно указать КБК в платежках, чтобы налоговая смогла однозначно определить, какой налог или взнос уплатили. Если ошибетесь, платеж попадет в невыясненные. Налоговая не увидит платежа и продолжит требовать уплату, начислит пени. Чтобы все исправить, придется отправлять уточнение.

В таблице собрали актуальные КБК для УСН — ориентируйтесь на них, если заполняете платежное поручение вручную. Если формируете платежки в Эльбе, в них уже указан правильный КБК.

Единый налог при УСН с объектом «доходы»

| Наименование | КБК |

|---|---|

|

Налог |

182 1 05 01011 01 1000 110 |

|

Пени |

182 1 05 01011 01 2100 110 |

|

Штрафы |

182 1 05 01011 01 3000 110 |

|

Проценты |

|

Единый налог при УСН с объектом «доходы минус расходы»

| Наименование | КБК |

|---|---|

|

Налог |

182 1 05 01021 01 1000 110 |

|

Пени |

182 1 05 01021 01 2100 110 |

|

Штрафы |

182 1 05 01021 01 3000 110 |

|

Проценты |

182 1 05 01021 01 2200 110 |

Эльба автоматически формирует платежки с актуальными КБК. Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

Единый налог при УСН с объектом «доходы» (за налоговые периоды, истекшие до 1 января 2011 года)

| Наименование | КБК |

|---|---|

|

Налог |

182 1 05 01012 01 1000 110 |

|

Пени |

182 1 05 01012 01 2100 110 |

|

Штрафы |

182 1 05 01012 01 3000 110 |

|

Проценты |

182 1 05 01012 01 2200 110 |

Единый налог при УСН с объектом «доходы минус расходы» (за налоговые периоды, истекшие до 1 января 2011 года)

| Наименование | КБК |

|---|---|

|

Налог |

182 1 05 01022 01 1000 110 |

|

Пени |

182 1 05 01022 01 2100 110 |

|

Штрафы |

182 1 05 01022 01 3000 110 |

|

Проценты |

182 1 05 01022 01 2200 110 |

Минимальный налог при УСН

| Наименование | КБК |

|---|---|

|

Налог |

182 1 05 01021 01 1000 110 |

|

Пени |

182 1 05 01021 01 1000 110 |

|

Штрафы |

182 1 05 01021 01 1000 110 |

|

Проценты |

|

Минимальный налог при УСН, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2016 года)

| Наименование | КБК |

|---|---|

|

Налог |

182 1 05 01050 01 1000 110 |

|

Пени |

182 1 05 01050 01 2100 110 |

|

Штрафы |

182 1 05 01050 01 3000 110 |

|

Проценты |

182 1 05 01050 01 2200 110 |

Минимальный налог при УСН (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года)

| Наименование | КБК |

|---|---|

|

Налог |

182 1 05 01030 01 1000 110 |

|

Пени |

182 1 05 01030 01 2100 110 |

|

Штрафы |

182 1 05 01030 01 3000 110 |

|

Проценты |

182 1 05 01030 01 2200 110 |

КБК для оплаты налога на УСН — Контур.

Бухгалтерия

БухгалтерияЧтобы произвести уплату правильно, юрлица и предприниматели на УСН должны знать коды бюджетной классификации (КБК), которые используются при заполнении отчетности и при уплате налогов, взносов, пени и штрафов. Они могут измениться в любой момент, поэтому всегда проверяйте актуальность кодов перед использованием.

В статье расскажем, что такое КБК, как их применять и какие КБК для УСН использовать в 2020 и 2021 году.

Согласно статье 346.21.НК РФ, предприниматели должны платить налог по УСН в инспекцию ФНС по месту нахождения организации или, если это ИП, по месту жительства.

Авансовые платежи по этому налогу платятся ежеквартально — в апреле, июле и октябре, до 25-го числа каждого из месяцев включительно. Остаток налога по УСН нужно выплатить уже в следующем году — до 31 марта (организациям) и до 30 апреля (ИП).

Чтобы выплату произвести по всем нормам, юрлица и предприниматели на УСН должны знать коды бюджетной классификации, которые используются при заполнении отчетности и при уплате налогов, взносов, пени и штрафов.

Что такое КБК и где его указывать

Код бюджетной классификации (КБК) показывает, откуда государство получает доходы и на что направлены его расходы. Систему КБК создали для регулирования финансовых потоков, с их помощью составляется бюджетная программа на уровне государства и субъектов.

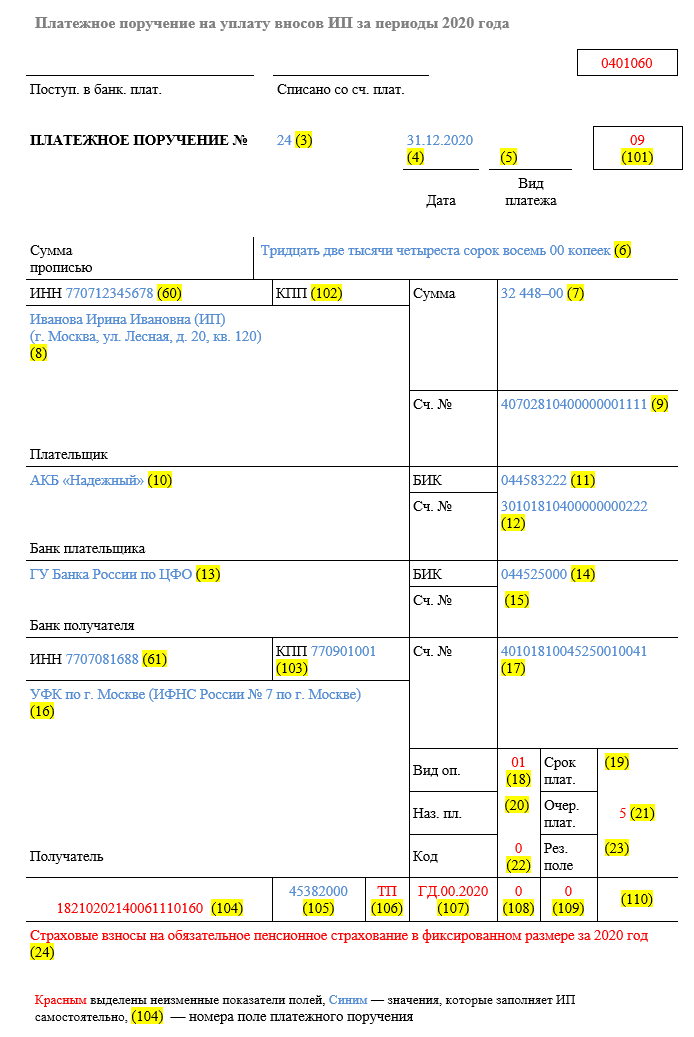

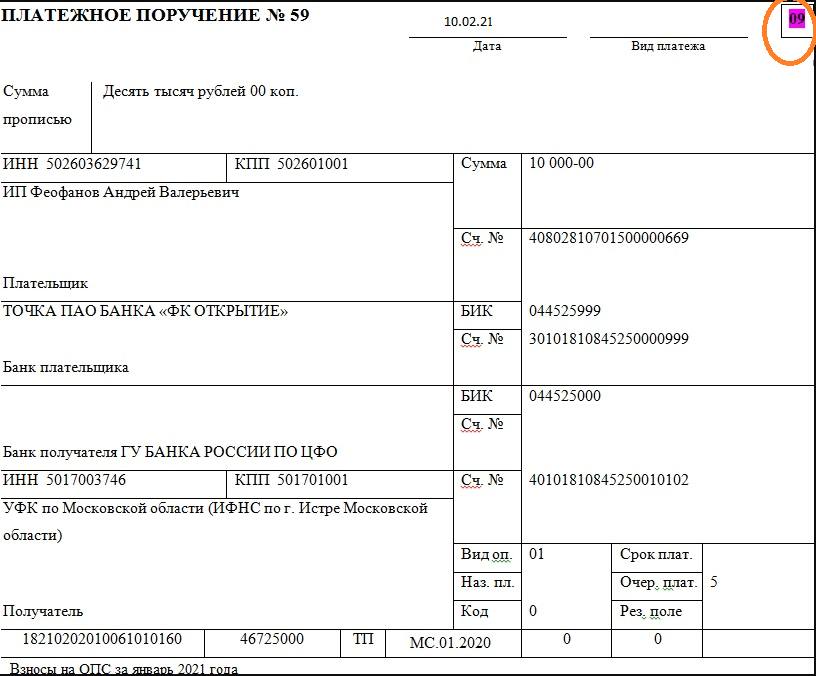

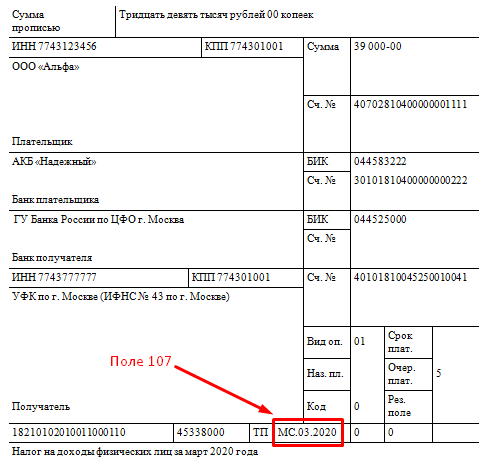

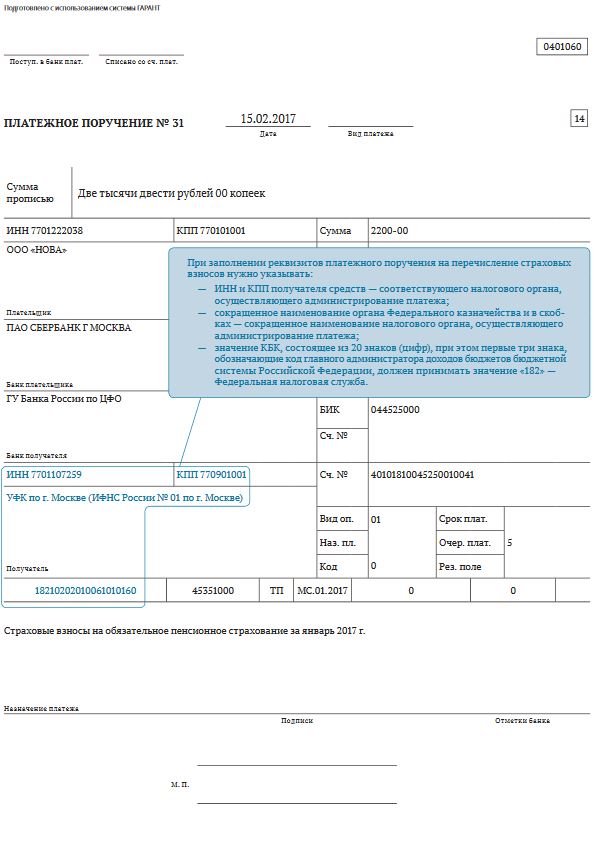

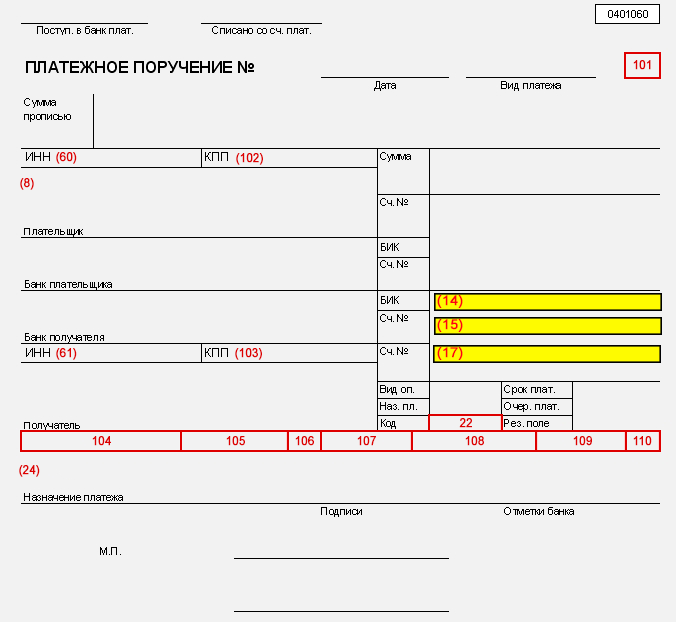

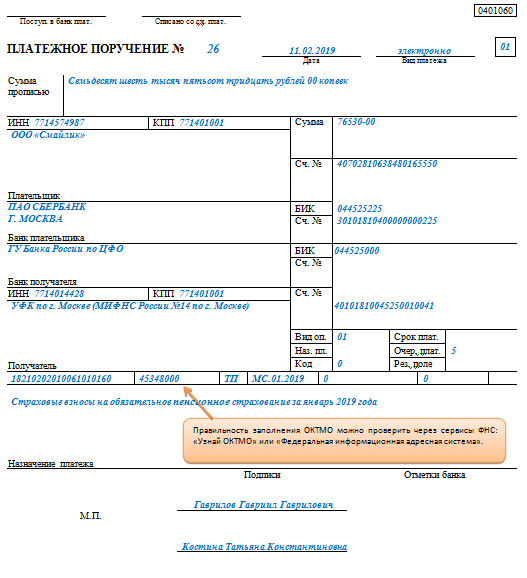

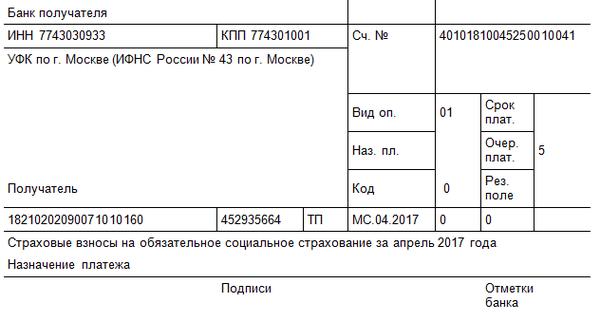

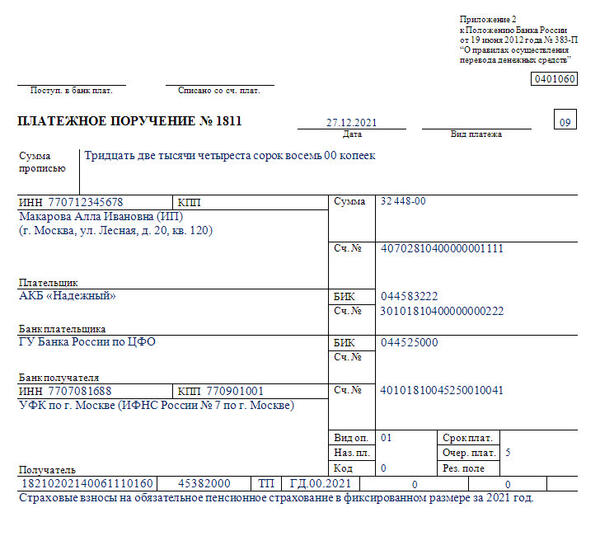

Организации и предприниматели на УСН тоже должны знать и использовать КБК в платежках. От правильности заполнения поручения зависит, учтут налоговики этот платеж или нет. Если налоговая не увидит налог вовремя, она может взыскать его в одностороннем порядке и начислить пени. В 2021 году, как и в прошлом, в платежке для КБК предусмотрено поле 104.

Единый налог по упрощенке уплачивается за квартал в форме авансовых платежей до 25 числа следующего месяца. Налог за год уплачивается организациями до 31 марта и до 30 апреля предпринимателями. Чтобы перечислить налог, правильно заполняйте платежку и указывайте верный КБК в зависимости от объекта налогообложения и назначения платежа.

Чем грозит неверный КБК в платежке

Отсутствие или неверное указание кода может привести к тому, что платеж окажется среди невыясненных. Ответственность за указание верного КБК лежит на налогоплательщике, так как коды законодательно закреплены. Само собой, все эти «движения» требуют времени, и сроки уплаты налога будут не соблюдены. В результате вас ждут пени и/или штраф.

Если вы указали неверный код, но оплата поступила в бюджет, направьте в ФНС заявление об уточнении платежа. Налоговый орган пересчитает пени за период со дня уплаты до уточнения платежа. В ст. 45 п. 4 НК РФ указаны два вида ошибок, при которых платеж не будет засчитан: неверный номер счета казначейства или ошибка в наименовании банка-получателя. В этом случае действует иной порядок верного определения платежа.

КБК для УСН в 2020 году

С 01.01 2020 действует новый Приказ Минфина России от 29.11.2019 № 207н.

КБК для УСН «Доходы» в 2020 году

|

КБК |

Платеж по УСН в 2020 году |

|

182 1 05 01011 01 1000 110 |

Налог на УСН «Доходы» |

|

182 1 05 01011 01 2100 110 |

Пени по налогу на УСН «Доходы» |

| 182 1 05 01011 01 2200 110 | Проценты по налогу на УСН «Доходы» |

|

182 1 05 01011 01 3000 110 |

Штрафы по налогу на УСН «Доходы» |

КБК УСН «Доходы минус расходы» в 2020 году

|

182 1 05 01021 01 1000 110 |

Налог на УСН «Доходы минус расходы» и Минимальный налог |

|

182 1 05 01021 01 2100 110 |

Пени по налогу на УСН «Доходы минус расходы» |

| 182 1 05 01021 01 2200 110 | Проценты по налогу на УСН «Доходы минус расходы» |

|

182 1 05 01021 01 3000 110 |

Штрафы по налогу по налогу на УСН «Доходы минус расходы» |

КБК для УСН в 2021 году

В 2021 году КБК утверждены Приказом Минфина России от 08. 06.2020 № 99н (ред. от 12.10.2020)

06.2020 № 99н (ред. от 12.10.2020)

КБК для УСН «Доходы» в 2021 году

Для УСН «доходы» применяется ставка 6 % (или меньше — о ставках в регионах мы писали здесь). По ней облагается только доход организации или предпринимателя. При превышении первоначальных лимитов и увеличении ставки налога до 8% КБК не меняются.

|

КБК |

Платеж по УСН в 2021 году |

|

182 1 05 01011 01 1000 110 |

Налог на УСН «Доходы» |

|

182 1 05 01011 01 2100 110 |

Пени по налогу на УСН «Доходы» |

| 182 1 05 01011 01 2200 110 | Проценты по налогу на УСН «Доходы» |

|

182 1 05 01011 01 3000 110 |

Штрафы по налогу на УСН «Доходы» |

За неуплаченный вовремя налог ФНС начисляет пени за каждый день просрочки. Для их уплаты есть специальный КБК, как и для штрафов. Отличия у этих кодов только в знаках с 14 по 17. Налог — 1000, пени — 2100, штраф — 3000.

Для их уплаты есть специальный КБК, как и для штрафов. Отличия у этих кодов только в знаках с 14 по 17. Налог — 1000, пени — 2100, штраф — 3000.

КБК УСН «Доходы минус расходы» в 2021 году

Упрощенка с объектом «доходы минус расходы» имеет другие КБК, которые зависят от назначения платежа. Изменений по КБК УСН «доходы минус расходы» в 2021 году не произошло, поэтому в платежном поручении указывайте следующие коды:

|

182 1 05 01021 01 1000 110 |

Налог на УСН «Доходы минус расходы» и Минимальный налог |

|

182 1 05 01021 01 2100 110 |

Пени по налогу на УСН «Доходы минус расходы» |

| 182 1 05 01021 01 2200 110 | Проценты по налогу на УСН «Доходы минус расходы» |

|

182 1 05 01021 01 3000 110 |

Штрафы по налогу по налогу на УСН «Доходы минус расходы» |

Эти же коды применяют налогоплательщики, превысившие первоначальные лимиты и перешедшие на повышенную ставку 20 %. Коды для разных объектов налогообложения практически не различаются. Совпадает 19 цифр из 20, отличие состоит только в 10 знаке. Перечисляя налог по объекту «доходы минус расходы», всегда проверяйте, что 10-м знаком стоит цифра «2».

Коды для разных объектов налогообложения практически не различаются. Совпадает 19 цифр из 20, отличие состоит только в 10 знаке. Перечисляя налог по объекту «доходы минус расходы», всегда проверяйте, что 10-м знаком стоит цифра «2».

КБК УСН для минимального налога

Для упрощенцев с объектом «доходы минус расходы» обязательна уплата минимального налога. Когда сумма налога за год не превышает 1% от вашего дохода, придется уплатить минимальный налог — 1% от доходов.

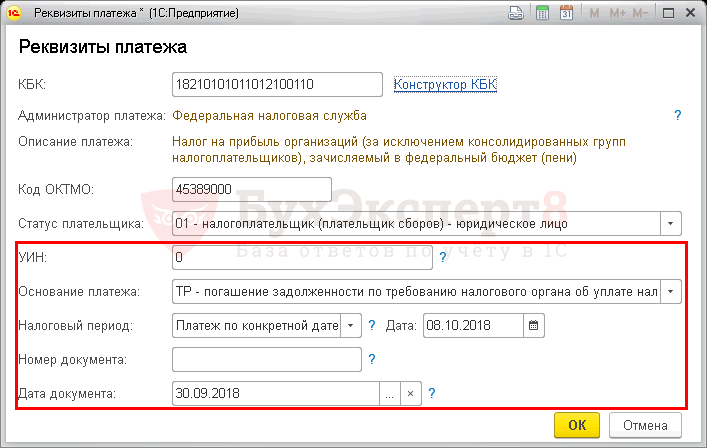

Заполняя платежное поручение, обратите внимание, что с 2017 года для перечисления минимального налога применяется тот же КБК, что и для авансовых платежей на УСН 15%. Следовательно, перечисляя минимальный налог, в поле 104 укажите КБК 182 1 05 01021 01 1000 110.

Коды объединили, чтобы облегчить работу ФНС. Теперь они могут автоматически учитывать авансовые платежи, перечисленные за год, в счет минимального налога.

Как проверить КБК на правильность

Увидеть актуальные КБК можно на сайте ФНС в разделе «Налогообложение в РФ»/ «Коды классификации доходов бюджета». Выберите ИП, юридическое или физическое лицо и нужный налог.

Выберите ИП, юридическое или физическое лицо и нужный налог.

На сайте ФНС есть и сервис для заполнения платежного документа. Укажите налогоплательщика и расчетный документ, далее введите КБК в специальное поле. Так можно узнать, для каких платежей используется этот код.

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения для уплаты налогов — остается только перенести их в интернет-банк и оплатить. Ведите учет, сдавайте отчетность и начисляйте зарплату вместе с нами. Рассчитывайте налог и формируйте платежки бесплатно, новым пользователям предоставляется доступ к сервису на 14 дней.

Попробовать бесплатно

КБК при уплате налога на прибыль в 2020-2021 годах

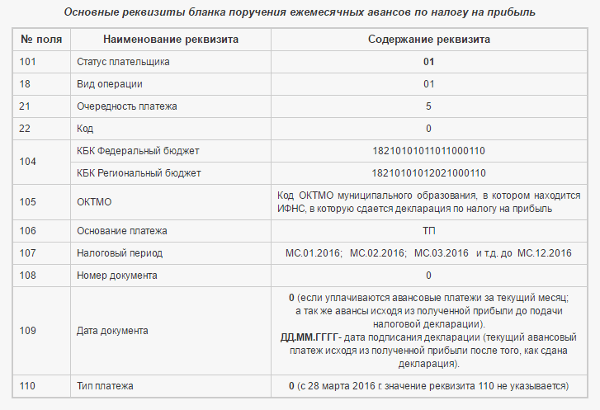

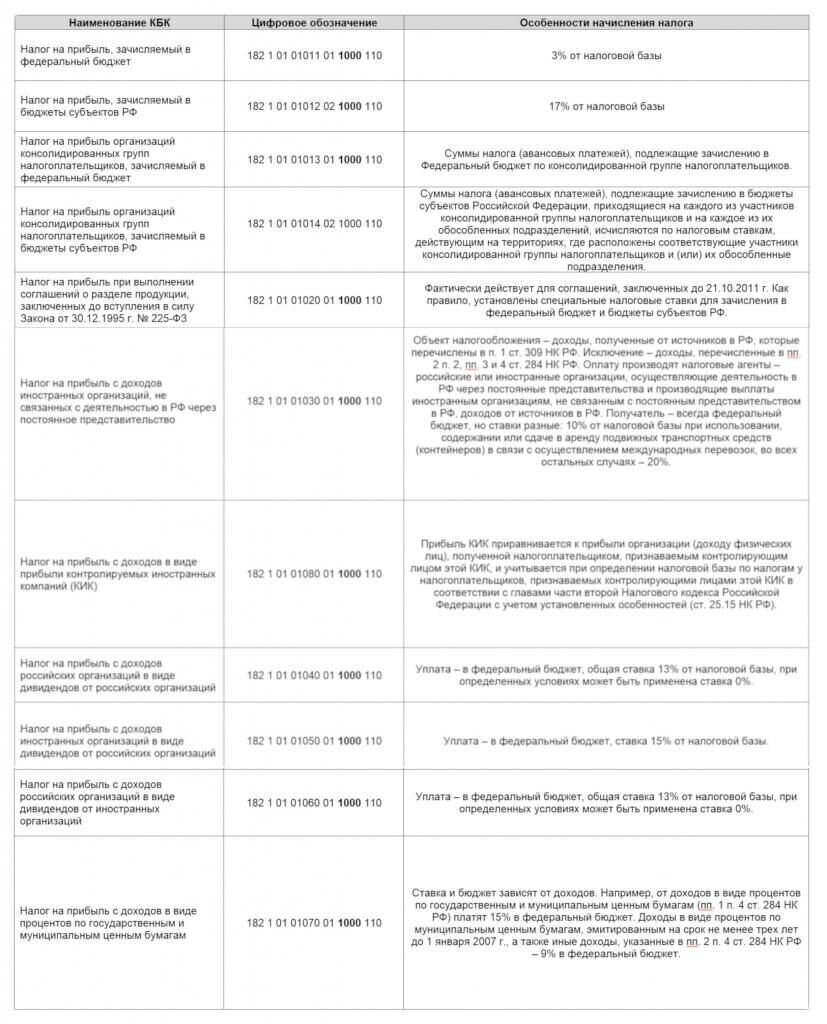

КБК по налогу на прибыль в 2020-2021 годах применяются трех видов: на уплату налога, пени и штрафа. Каковы КБК по налогу на прибыль в 2020-2021 годах, расскажем в нашем материале.

Плательщики налога на прибыль

Субъектами, в чьи обязанности входят начисление и уплата налога по образовавшейся прибыли, являются все юрлица. Исключение составляют предприятия на льготных режимах налогообложения, таких как ЕНВД, ЕСХН, УСН, а также организации, освобожденные от налога на основании пп. 2 и 4 ст. 246 и ст. 246.1 НК РФ. Совмещение же режимов налогообложения, например, ОСНО и ЕНВД, предполагает начисление налога только в рамках прибыли, полученной на ОСНО.

Исключение составляют предприятия на льготных режимах налогообложения, таких как ЕНВД, ЕСХН, УСН, а также организации, освобожденные от налога на основании пп. 2 и 4 ст. 246 и ст. 246.1 НК РФ. Совмещение же режимов налогообложения, например, ОСНО и ЕНВД, предполагает начисление налога только в рамках прибыли, полученной на ОСНО.

Ставка налога устанавливается для коммерческих организаций в размере 20%. Исключение составляют некоторые учреждения образовательной и медицинской направленности, сельхозучреждения, участники региональных инвестпроектов и пр. в соответствии со ст. 284 НК РФ.

Платежи по налогу следует перечислять ежемесячно или поквартально. Периодичность начислений зависит от общего объема выручки организации или ее статуса (ст. 286 НК РФ).

Срок уплаты аванса по налогу ― следующий месяц за отчетным периодом, не позже 28-го числа. Итоговая годовая сумма по налогу на прибыль должна быть перечислена в бюджет не позднее 28 марта.

КБК налога на прибыль в 2020-2021 годах для юридических лиц

Перечисление налога совершается в федеральный бюджет и бюджеты субъектов РФ.

На период 2017-2021 годов это распределение установлено таким:

- в федеральный бюджет — 3% от налоговой базы;

- бюджеты субъектов — 17%.

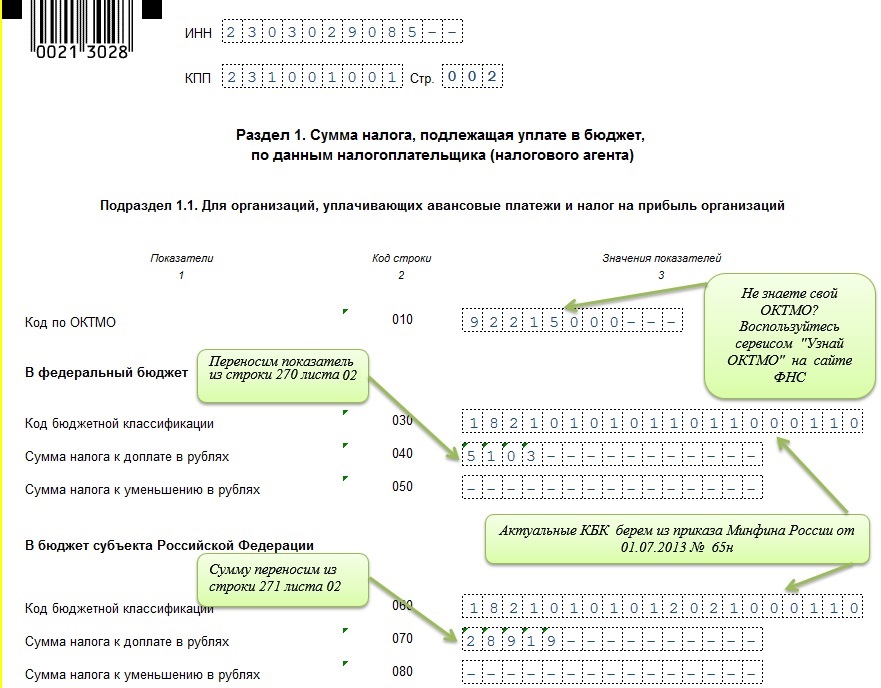

При уплате налога на прибыль в 2020-2021 годах используются следующие КБК (приказы Минфина от 08.06.2020 № 99н, от 29.11.2019 № 207н):

- 182 1 01 01011 01 1000 110 ― для перечислений в федеральный бюджет;

- 182 1 01 01012 02 1000 110 ― при зачислении в бюджеты субъектов РФ.

Данные коды используются организациями, не являющимися консолидированными группами плательщиков, иностранными учреждениями и участниками соглашений о разделе продукции.

На КБК 182 1 01 01090 01 1000 110 необходимо уплачивать налог на прибыль с доходов, полученных в виде процентов по облигациям российских организаций (за исключением облигаций иностранных организаций, признаваемых налоговыми резидентами РФ), эмитированным в период с 01.

01.2017 по 31.12.2021 включительно, а также по облигациям с ипотечным покрытием, эмитированным после 01.01.2007.

01.2017 по 31.12.2021 включительно, а также по облигациям с ипотечным покрытием, эмитированным после 01.01.2007.

01.2017 по 31.12.2021 включительно, а также по облигациям с ипотечным покрытием, эмитированным после 01.01.2007.КБК на штрафы и пени по налогу на прибыль в 2020-2021 годах

Если предприятием допущена просрочка платежей, ему придется уплатить начисленные пени по налогу. Пени рекомендуется начислять и рассчитывать самостоятельно перед сдачей уточненных расчетов в случае образования недоимки.

Платежи за несвоевременную уплату налога также производятся по различным КБК, в зависимости от бюджета ― получателя средств.

Если недоплата произошла по федеральному бюджету, то КБК на пени будет следующим: 182 1 01 01011 01 2100 110. КБК по штрафам ― 182 1 01 01011 01 3000 110.

При обнаружении недоимки в бюджеты субъектов РФ пени перечисляются с использованием КБК 182 1 01 01012 02 2100 110, а для штрафов предусмотрен КБК 182 1 01 01012 02 3000 110.

Но для иных категорий налогоплательщиков законодательством предусмотрены и другие КБК. Для вашего удобства мы собрали основные КБК по налогу на прибыль, действующие в 2020-2021 годах, в единую таблицу:

Для вашего удобства мы собрали основные КБК по налогу на прибыль, действующие в 2020-2021 годах, в единую таблицу:

Итоги

КБК по прибыли в 2020-2021 годах не изменились. При перечислении платежей следует обращать внимание на то, в какой именно бюджет зачисляются средства — для каждого из них характерно использование своего КБК. При несвоевременном перечислении налога плательщику придется уплатить пени и, возможно, штрафы, которые также имеют свои КБК.

Источники:

- Налоговый кодекс РФ

- Приказ Минфина России от 29.11.2019 № 207н

- Приказ Минфина России от 08.06.2018 № 132н

Кбк доходы — расходы \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Кбк доходы — расходы (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Кбк доходы — расходы Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 346.

23 «Налоговая декларация» главы 26.2 «Упрощенная система налогообложения» НК РФ

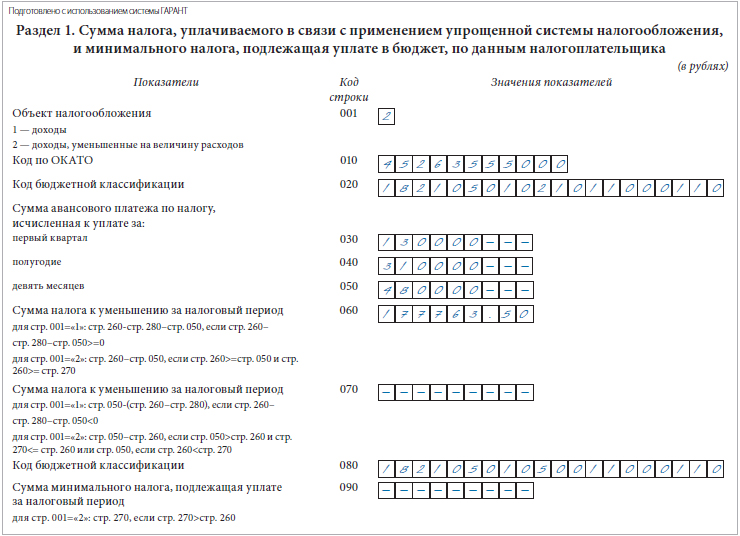

23 «Налоговая декларация» главы 26.2 «Упрощенная система налогообложения» НК РФ(Юридическая компания «TAXOLOGY»)Общество уплачивало авансовые платежи по УСН по объекту «доходы минус расходы», хотя в его уведомлении о переходе на УСН был указан объект «доходы». На исчисление налога по объекту «доходы минус расходы» было указано и в декларации. Инспекция посчитала неправомерным самовольное изменение порядка определения налоговой базы без подачи соответствующего уведомления, в связи с чем доначислила единый налог. Общество, возражая против доначислений, указало, что при заполнении уведомления о переходе на УСН оно ошибочно отразило в нем объект «доходы», собираясь в действительности применять УСН по объекту «доходы минус расходы», что подтверждается заполнением книги учета доходов и расходов, кассовыми чеками, в которых указан объект «доходы минус расходы», и платежными поручениями на уплату авансовых платежей, в которых также указан КБК, соответствующий объекту налогообложения «доходы, уменьшенные на расходы».

Также общество сослалось на то, что налоговый орган своим поведением в течение налогового периода фактически признал правомерность применения объекта «доходы, уменьшенные на величину расходов», поскольку не заявлял претензий при уплате авансовых платежей. Суд признал доначисление единого налога правомерным. Сам по себе факт уплаты авансовых платежей по неверному КБК и заполнение книги доходов и расходов с указанием объекта налогообложения, отличающегося от заявленного в уведомлении, не может свидетельствовать об ошибке в заполнении уведомления и тем более об осведомленности налогового органа о такой ошибке, поскольку налог исчисляется в силу ст. 346.23 НК РФ только в налоговой декларации, предоставляемой после окончания налогового периода. Открыть документ в вашей системе КонсультантПлюс:

Также общество сослалось на то, что налоговый орган своим поведением в течение налогового периода фактически признал правомерность применения объекта «доходы, уменьшенные на величину расходов», поскольку не заявлял претензий при уплате авансовых платежей. Суд признал доначисление единого налога правомерным. Сам по себе факт уплаты авансовых платежей по неверному КБК и заполнение книги доходов и расходов с указанием объекта налогообложения, отличающегося от заявленного в уведомлении, не может свидетельствовать об ошибке в заполнении уведомления и тем более об осведомленности налогового органа о такой ошибке, поскольку налог исчисляется в силу ст. 346.23 НК РФ только в налоговой декларации, предоставляемой после окончания налогового периода. Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 346.14 «Объекты налогообложения» главы 26.2 «Упрощенная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY»)В 2014 году налогоплательщик представил в налоговый орган уведомление о переходе с 01.

01.2015 на УСН, объект налогообложения определен налогоплательщиком как «доходы». 24.03.2016 налогоплательщик представил в налоговый орган декларацию по налогу, уплачиваемому в связи с УСН, за 2015 год, согласно которой налогоплательщик заявил к уплате налог, рассчитанный исходя из разницы между доходами и расходами. Признавая правомерным доначисление налога, суд признал обоснованным вывод налогового органа о том, что представление налогоплательщиком декларации по УСН за 2015 год с указанием в ней объекта налогообложения «доходы, уменьшенные на величину расходов» по существу является изменением ранее выбранного объекта налогообложения, что прямо запрещено п. 2 ст. 346.14 НК РФ. Суд отклонил довод налогоплательщика об ошибочности указания в уведомлении объекта налогообложения «доходы», поскольку в течение 2015 года налогоплательщик не обращался в налоговый орган с заявлением об исправлении ошибки, уплата авансовых платежей не свидетельствует об ошибочности выбранного объекта, поскольку зачисление таких платежей производится на КБК, указываемые налогоплательщиком в платежных поручениях, отражение в книге доходов и расходов сумм понесенных расходов также не свидетельствует о правомерности применения в 2015 году налогоплательщиком объекта налогообложения «доходы, уменьшенные на величину расходов», поскольку налогоплательщиком в порядке ст.

01.2015 на УСН, объект налогообложения определен налогоплательщиком как «доходы». 24.03.2016 налогоплательщик представил в налоговый орган декларацию по налогу, уплачиваемому в связи с УСН, за 2015 год, согласно которой налогоплательщик заявил к уплате налог, рассчитанный исходя из разницы между доходами и расходами. Признавая правомерным доначисление налога, суд признал обоснованным вывод налогового органа о том, что представление налогоплательщиком декларации по УСН за 2015 год с указанием в ней объекта налогообложения «доходы, уменьшенные на величину расходов» по существу является изменением ранее выбранного объекта налогообложения, что прямо запрещено п. 2 ст. 346.14 НК РФ. Суд отклонил довод налогоплательщика об ошибочности указания в уведомлении объекта налогообложения «доходы», поскольку в течение 2015 года налогоплательщик не обращался в налоговый орган с заявлением об исправлении ошибки, уплата авансовых платежей не свидетельствует об ошибочности выбранного объекта, поскольку зачисление таких платежей производится на КБК, указываемые налогоплательщиком в платежных поручениях, отражение в книге доходов и расходов сумм понесенных расходов также не свидетельствует о правомерности применения в 2015 году налогоплательщиком объекта налогообложения «доходы, уменьшенные на величину расходов», поскольку налогоплательщиком в порядке ст. 346.14 НК РФ самостоятельно был выбран объект налогообложения «доходы» и до начала налогового периода уведомление о смене объекта налогообложения в налоговый орган не было представлено.Статьи, комментарии, ответы на вопросы: Кбк доходы — расходыНормативные акты: Кбк доходы — расходы

346.14 НК РФ самостоятельно был выбран объект налогообложения «доходы» и до начала налогового периода уведомление о смене объекта налогообложения в налоговый орган не было представлено.Статьи, комментарии, ответы на вопросы: Кбк доходы — расходыНормативные акты: Кбк доходы — расходы18210101012022100110 КБК (расшифровка-2018). Какой налог?

Коды бюджетной классификации (КБК) применяются при перечислении не только налогов, сборов страховых взносов, но и при уплате штрафов и пеней по ним. О том, какие коды следует указывать организациям в поле платежного поручения «104» при уплате пеней по «прибыли», расскажем далее.

Как перечисляется налог на прибыль и пени по нему

Перечисляя текущий налог на прибыль, организации должны подготовить две платежки: одна для налога в федеральный бюджет (3%), другая – для зачисления в бюджет региона (17%). При этом в платежном поручении указываются отдельные КБК, предусмотренные для каждого из платежей.

При этом в платежном поручении указываются отдельные КБК, предусмотренные для каждого из платежей.

Разные КБК (с учетом бюджета, в который они направляются) используются и при перечислении пени по налогу на прибыль. КБК 2018 года предусматривают для пеней по «прибыли» следующие комбинации:

- 18210101011012100110 – пени, перечисляемые плательщиками налога в федеральный бюджет,

- 18210101012022100110 – пени, направляемые в бюджеты регионов.

На принадлежность к определенному бюджету указывает 12 и 13 символы в структуре КБК: «01» означает федеральный бюджет, а «02» — бюджет субъекта РФ.

Какие еще КБК возможны для пени по налогу на прибыль

В зависимости от вида облагаемого дохода или налогоплательщика, для уплаты пени по налогу на прибыль КБК 2018 г. могут отличаться от вышеприведенных. Рассмотрим, в каких случаях такое возможно.

Если пени перечисляются по налогу с процентного дохода по облигациям российских компаний, в поле «104» следует указать – 18210101090012100110.

Для пени по налогу с прибыли контролируемой зарубежной компании, применяется КБК 18210101080012100110.

По налогу с процентного дохода, полученного по ценным бумагам (государственным и муниципальным), пени уплачивают, указав код 18210101070012100110.

Пени по налогу на дивиденды, полученные от зарубежных компаний, перечисляются на КБК 18210101060012100110. Если облагаемые налогом дивиденды получены иностранными фирмами от российских компаний, пени по налогу платят, указав КБК 18210101050012100110. По налогу на дивиденды российских компаний, полученные от фирм-соотечественников, пени перечисляются с использованием кода 18210101040012100110.

Уплата пеней по налогу с дохода иностранной фирмы, не связанного с деятельностью через постоянное представительство в РФ, производится на КБК 18210101030012100110.

С учетом принадлежности бюджета перечисляют пени по «прибыли» консолидированные группы налогоплательщиков:

- 18210101013012100110 – федеральный бюджет,

- 18210101014022100110 – бюджет субъекта РФ.

Читайте также: Коды бюджетной классификации (КБК) на 2018 год

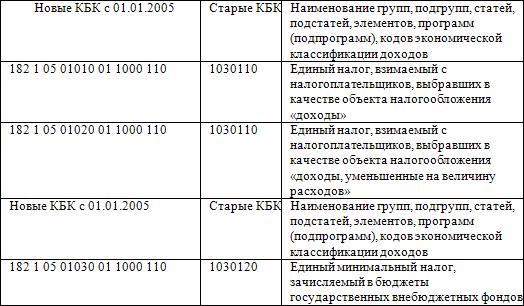

КБК доходов организаций (юридических лиц) на УСН

В 2017 году меняются некоторые КБК доходов организаций, применяющих упрощенную систему налогообложения.

Упрощенная система налогообложения (УСН)

Наименование доходов | Коды бюджетной классификации |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2100 110 |

| Штрафы | 182 1 05 01011 01 3000 110 |

| Проценты | 182 1 05 01011 01 2200 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года) | 182 1 05 01012 01 1000 110 |

| Пени | 182 1 05 01012 01 2100 110 |

| Штрафы | 182 1 05 01012 01 3000 110 |

| Проценты | 182 1 05 01012 01 2200 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Штрафы | 182 1 05 01021 01 3000 110 |

| Проценты | 182 1 05 01021 01 2200 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года) | 182 1 05 01022 01 1000 110 |

| Пени | 182 1 05 01022 01 2100 110 |

| Штрафы | 182 1 05 01022 01 3000 110 |

| Проценты | 182 1 05 01022 01 2200 110 |

| Минимальный налог при УСН | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 1000 110 |

| Штрафы | 182 1 05 01021 01 1000 110 |

| Проценты | 182 1 05 01021 01 1000 110 |

| Минимальный налог при УСН, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2016 года) | 182 1 05 01050 01 1000 110 |

| Пени | 182 1 05 01050 01 2100 110 |

| Штрафы | 182 1 05 01050 01 3000 110 |

| Проценты | 182 1 05 01050 01 2200 110 |

| Минимальный налог при УСН (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) | 182 1 05 01030 01 1000 110 |

| Пени | 182 1 05 01030 01 2100 110 |

| Штрафы | 182 1 05 01030 01 3000 110 |

| Проценты | 182 1 05 01030 01 2200 110 |

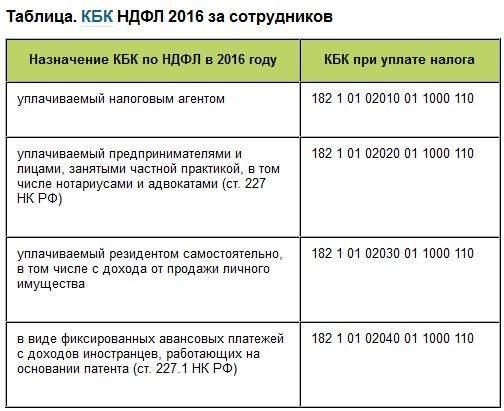

Налог на доходы физических лиц (НДФЛ)

Наименование доходов | Коды бюджетной классификации |

Налог на доходы физических лиц с доходов, источником которых является налоговый агент (за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227. 1 и 228 Налогового кодекса Российской Федерации) 1 и 228 Налогового кодекса Российской Федерации) | 182 1 01 02010 01 1000 110 |

| Пени | 182 1 01 02010 01 2100 110 |

| Штрафы | 182 1 01 02010 01 3000 110 |

| Проценты | 182 1 01 02010 01 2200 110 |

| Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации | 182 1 01 02020 01 1000 110 |

| Пени | 182 1 01 02020 01 2100 110 |

| Штрафы | 182 1 01 02020 01 3000 110 |

| Проценты | 182 1 01 02020 01 2200 110 |

НДФЛ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, ведущими трудовую деятельность по найму у граждан на основании патента в соответствии со статьей 227. 1 НК РФ 1 НК РФ | 182 1 01 02040 01 1000 110 |

| Пени | 182 1 01 02040 01 2100 110 |

| Штрафы | 182 1 01 02040 01 3000 110 |

| Проценты | 182 1 01 02040 01 2200 110 |

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ | 182 1 01 02030 01 1000 110 |

| Пени | 182 1 01 02030 01 2100 110 |

| Штрафы | 182 1 01 02030 01 3000 110 |

| Проценты | 182 1 01 02030 01 2200 110 |

Единый налог на вмененный доход для отдельных видов деятельности (ЕНВД)

Наименование доходов | Коды бюджетной классификации |

| Единый налог на вмененный доход для отдельных видов деятельности | 182 1 05 02010 02 1000 110 |

| Пени | 182 1 05 02010 02 2100 110 |

| Штрафы | 182 1 05 02010 02 3000 110 |

| Проценты | 182 1 05 02010 02 2200 110 |

| Единый налог на вмененный доход для отдельных видов деятельности (за налоговые периоды, истекшие до 1 января 2011 года) | 182 1 05 02020 02 1000 110 |

| Пени | 182 1 05 02020 02 2100 110 |

| Штрафы | 182 1 05 02020 02 3000 110 |

| Проценты | 182 1 05 02020 02 2200 110 |

Торговый сбор

Наименование доходов | Коды бюджетной классификации |

| Торговый сбор в городах федерального значения | 182 1 05 05010 02 1000 110 |

| Пени | 182 1 05 05010 02 2100 110 |

| Штрафы | 182 1 05 05010 02 3000 110 |

| Проценты | 182 1 05 05010 02 2200 110 |

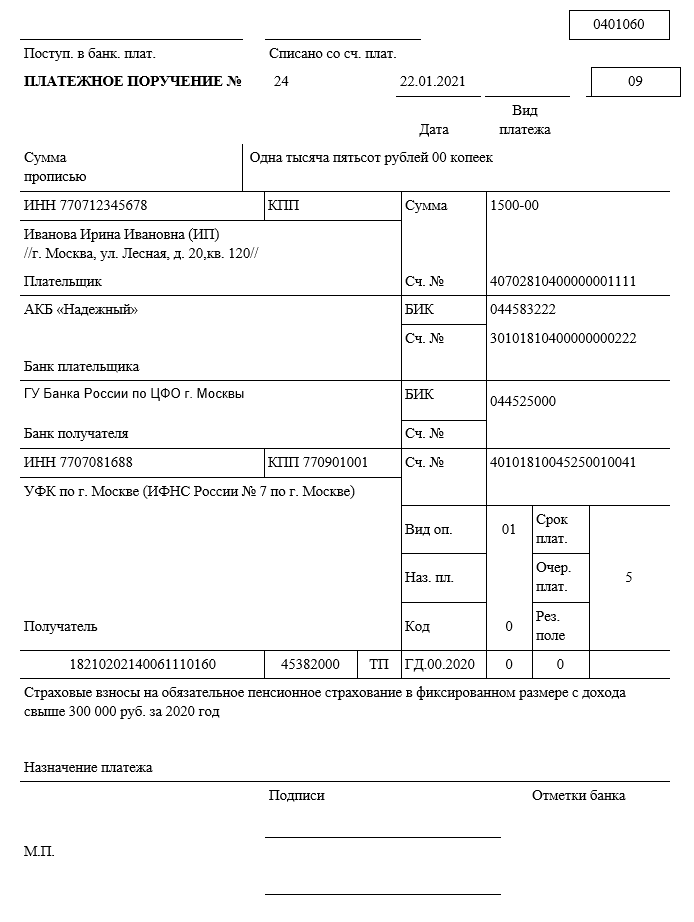

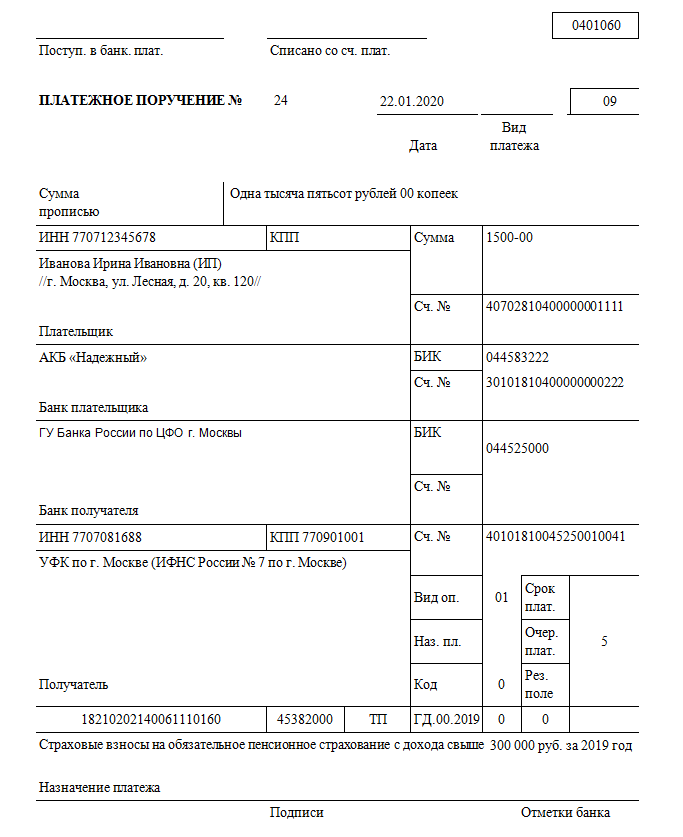

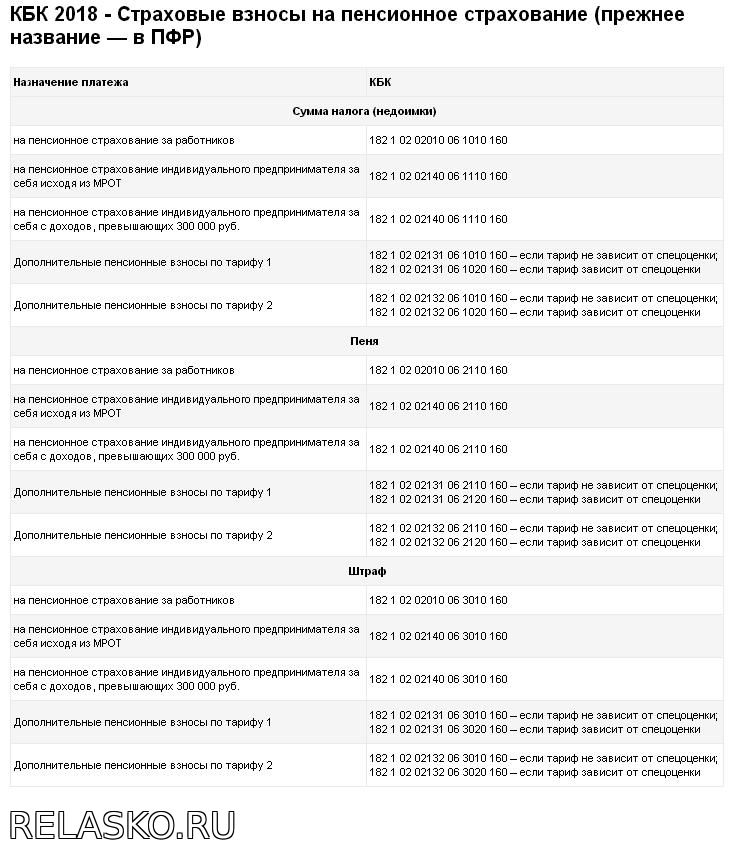

КБК по страховым взносам в ПФР, ФФОМС и ФСС за сотрудников с 2017 года можно посмотреть здесь.

kbk usn доход год. Kbk для оплаты usn

Доход ГНС (6%)

КСК для выплаты дохода ГНС (6 процентов)

КВС на выплату процентов по доходам ГНС (6 процентов)

Доходы ГНС за вычетом расходов (15%)

ЦОК на выплату доходов ГНС за вычетом расходов (15 процентов)

ЦОК на уплату процентов по упрощенной системе налогообложения доход за вычетом расходов (15 процентов)

Минимальный налог (до 01.01.2016)

КБК для уплаты минимального налога по упрощенной системе налогообложения (до 01.01.2016)

ФАЙЛОВ

Важные пояснения BCC к налогам USN

Simplified — самая привлекательная налоговая система для малого и среднего бизнеса. Его популярность объясняется минимальной налоговой нагрузкой, самой простой процедурой отчетности и учета среди всех систем. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы различаются по ставке налога, базе и способу исчисления налогов:

- STS — Доход (или STS -6%): 6% прибыли предпринимателя отчисляется в пользу государства;

- STS — доход за вычетом расходов (или STS-15%): государство имеет право на получение 15% разницы, заявленной в названии налога.

Следуйте той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив налоговый орган о своем намерении до конца года.

Все ли могут выбрать USN?

Для перехода на «упрощение» предприятие должно соответствовать определенным условиям, которые просты для малого бизнеса:

- имеют менее 100 сотрудников;

- не «смахивают» доход более 60 тысяч рублей;

- имеют остаточную стоимость менее 100 млн руб.

Для юридических лиц к этим требованиям добавляется запрет на открытие филиалов и представительств и доля участия других организаций более четверти.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое нововведение, связанное с упрощенной системой налогообложения: ставка в 6% по упрощенной системе налогообложения — Доходный, а значит, самая низкая среди налоговых систем, с 2016 года может быть снижена до 1% по региональной инициативе. А ставка USN-15 может превратиться в 5%, если это будет предписано региональным законодательством.

Платим единый налог

Налог, который заменяет сразу несколько вычетов, общих для других налоговых систем (НДФЛ, НДС, налог на имущество), называется единым . Независимо от того, какой тип СТС выбран предпринимателем, необходимо производить вычет авансовых платежей в конце каждого квартала.

Сумму налога на конец года нужно будет рассчитать с учетом внесенных авансовых платежей.

Для перечисления суммы налога в бюджет необходимо правильно заполнить платежное поручение, так как налоги нельзя уплатить наличными.

В поле 104 необходимо указать верную КБК для уплаты единого налога на USN:

- для УСН-6% — 182 1 05 01011 01 1000 110;

- для УСН-15% — 182 1 05 01021 01 1000 110.

Если авансовые платежи не были внесены вовремя, за каждый пропущенный день назначается пени. Для их оплаты вам понадобится следующий КБК:

- для УСН-6% — 182 1 05 01011 01 2100 110;

- для УСН-15% — 182 1 05 01021 01 2100 110.

Если в конце годового периода налог по его результатам не был уплачен, то дополнительно к процентам будет наложен штраф 20% от суммы просроченной задолженности. Оплатить нужно будет на таком BSC:

- для УСН-6% — 182 1 05 01011 01 3000 110;

- для УСН-15% — 182 1 05 01021 01 3000 110.

Выбирая упрощенную систему с объектом «доход», фирмы и предприниматели платят налог со всей своей выручки. Затраты не подлежат вычету.Ставка по упрощенной системе налогообложения «прибыль» составляет 6%. Регионы в 2016 году получили право понижать ставку на местном уровне. Организация выбирает объект налогообложения самостоятельно с учетом особенностей своей работы и материальной выгоды.

В какой строке вводить КБК по USN 6%

При выборе дохода в качестве объекта налогообложения фирмы и предприниматели ежеквартально и ежегодно выплачивают 6% прибыли. Код в платежном поручении умещается на складе 104 «Платежные реквизиты».

БЦК в 2016 г. на ГНС «Доход» — 1821 05 01011 01 1000 110.

на ГНС «Доход» — 1821 05 01011 01 1000 110.

KSC доход USN — минимальный налог

Минимальная выплата в двух случаях:

- Компания несет убытки;

- доход компании настолько мал, что налог составляет минимальную сумму.

Минимальный налог ЦБК не зависит от объекта налогообложения. Фирмы по упрощенной системе налогообложения «прибыль» и по упрощенной системе налогообложения «прибыль за вычетом расходов» перечисляют минимальный налог в размере

.Минимальная ставка на СТС — 1% от дохода.

КВС доход от уплаты штрафов и пеней

Штрафы и штрафы указаны с указанием индивидуальных BCC.

BCF под проценты по ГНС 6% — 182 1 05 01011 01 2100 110.

Штрафы уплачиваются за каждый день просрочки налогов. Ежеквартальные выплаты производятся до 25 числа месяца, следующего за окончанием квартала. А по итогам года — до 31 марта следующего года (организация) или до 30 апреля следующего года (ИП).Апрель 2016 года выпадает на выходной день в 2016 году, поэтому крайний срок переносится на 4 мая. Если налогоплательщик не соблюдает эти сроки, начисляются проценты.

Если налогоплательщик не соблюдает эти сроки, начисляются проценты.

КБК по пени по СТС 6% — 182 1 05 01011 01 2200 110.

Штрафы начисляются за грубое нарушение сроков оплаты. Штраф, в отличие от пени, взимается и уплачивается единожды, а не за каждый просроченный день.

Таблица KBK для доходов ГНС 2016

КБК доход по упрощенной системе налогообложения для индивидуальных предпринимателей

Указание Кодекса бюджетной классификации не связано с правовым статусом организации.И фирмы, и индивидуальные предприниматели указывают в строке «назначение платежа»

.БСК — 182 1 05 01050 01 1000 110.

Этот код предназначен для всех юридических лиц и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения «прибыль».

Часто задаваемые вопросы FAQ

Рассмотрим вопросы, которые волнуют бухгалтеров при уплате доходов по упрощенной системе налогообложения и указании КБК.

Какой правильный код для выплаты USN 6% и что делать с платежами с неправильным KBK?

КБК периодически меняют. Перед оплатой рекомендуется уточнить справочную информацию.

Перед оплатой рекомендуется уточнить справочную информацию.

BCF для STS 6% в 2016 г. — 182 1 05 0 1050 01 1000 110.

Он не изменился с прошлого года. Но если все же они указаны не в том коде, то эта проблема легко решается. При обнаружении ошибки закажите в налоговой инспекции акт сверки. По результатам сверки налоговый орган уточняет платеж — переводит его на правильный код. Вы можете уточнить необходимые детали без сверки — написав заявление в налоговую службу в произвольной форме.Уточнение производится в 10-дневный срок. Если налоговая служба сочтет платеж просроченным из-за указания неверного кода и начисляет штрафы, это можно обжаловать в суде. Суды, как показывает практика, в этом вопросе встают на сторону налогоплательщика. По закону несоответствие кодов не является основанием для признания сроков оплаты нарушенными (п. 2 п. 3). Ведь если сумма денег поступила на корсчет казначейства, значит, она поступила в бюджетную систему РФ.Этого достаточно для того, чтобы уплаченная сумма не могла быть признана просроченной. Что, в частности, подтверждается. За неправильно указанное в платежном поручении KBC штраф организации или предпринимателя не грозит. Штрафы могут быть начислены налоговой инспекцией, но их также можно обжаловать в суде.

Что, в частности, подтверждается. За неправильно указанное в платежном поручении KBC штраф организации или предпринимателя не грозит. Штрафы могут быть начислены налоговой инспекцией, но их также можно обжаловать в суде.

Какой BSC следует указывать при подаче обновленной декларации и оплате STS 6% за более ранние периоды?

Пересмотренная декларация не имеет специальной формы.Он подается в той же форме, что и обычная декларация, но с другим номером корректировки. Уточняющая информация за прошлые периоды предоставляется по форме, действовавшей в течение этого налогового периода (пункт 5). Если в 2016 году обнаружена ошибка в данных за 2013 год, то уточняющая информация подается в форме за 2013 год. То же правило указано с KBK. Если платеж произведен за какой-либо из прошлых лет, то в поле «назначение платежа» указывается старый BCC этого года. Более того, если код изменился, внесение средств с использованием нового кода не будет ошибкой.Деньги по-прежнему переводятся в нужную статью бюджета. Поэтому проще использовать код текущего периода для исправления ошибок прошлых лет. Для STS 6% это 182 1 05 01050 01 1000 110. BSC для STS 6% «доход» не менялся с 2012 года.

Поэтому проще использовать код текущего периода для исправления ошибок прошлых лет. Для STS 6% это 182 1 05 01050 01 1000 110. BSC для STS 6% «доход» не менялся с 2012 года.

Нужно ли корректировать уже внесенные авансы, если ИП на ГНС переехал в регион с другой налоговой ставкой?

Если индивидуальный предприниматель меняет место регистрации на регион, где применяется другая налоговая ставка по упрощенной системе налогообложения, нет необходимости в пересчете авансов, уже внесенных с начала года.По новой ставке авансовые платежи рассчитываются с периода, в котором произошло переезд, и уплачивается годовой налог. Об этом говорится в разъяснении Минфина, которое приводится в Письме от 09.03.2016 № 03-11-11 / 13037. Напомним, с 2016 года региональные власти могут снизить ставку налога по упрощенной системе налогообложения для как объект «доход минус расходы», так и объект «доход». Ранее региональные ставки применялись только к плательщикам УСН с объектом «доходы за вычетом расходов».

Являются ли новые BCF одинаковыми для всех регионов или разными?

Кодыодинаковы для всех регионов. Изменения значений BCF происходят на федеральном уровне. Новые коды устанавливаются приказами Минфина. Налог, взимаемый с налогоплательщиков, выбравших доход в качестве объекта налогообложения, уплачивается на

.КБК 182 1 05 01050 01 1000 110.

Указанный код действителен для платежей в 2012, 2013, 2014, 2015 и 2016 годах.

Можно ли зачесть переплату налога в счет налога (аванса), имеющего другой КБК?

При расчете налоговых переплат в виде авансов отличия в коде не имеют значения.Важно соблюдать вид платежа: федеральные налоги зачисляются в федеральный бюджет; региональный — в областной бюджет; от местного к местному. Если платежи однотипные, то налоговая служба не может отказать в зачете средств по разным ЦОК. Такой отказ незаконен. Если организация платит два налога, которые идут в один и тот же бюджет (например, в федеральный), то переплата по одному из них может быть засчитана против другого, несмотря на то, что коды платежей разные. Такой же подход применяется при взаимозачете штрафов и пеней. Для зачета переплаты налога в счет авансовых платежей подается заявление в ИФНС.

Такой же подход применяется при взаимозачете штрафов и пеней. Для зачета переплаты налога в счет авансовых платежей подается заявление в ИФНС.

Ведение бизнеса предполагает уплату сборов в государственную казну. Наиболее распространенная форма реализации этого обязательства — упрощенная система налогообложения. Для денежных переводов между бизнесменами и государством используются специальные коды. Их знания помогут избавиться от проблем с законом, своевременно произведя налоговые платежи.

Несовершенство законодательных норм мотивирует государственные органы периодически вносить изменения в коды бюджетной классификации. Итак, 2016 год не стал исключением, поэтому КБК УСН изменилось и приобрело новые значения. Рассмотрим их характеристики по нескольким направлениям.

Какие параметры определяют значения кодов

Традиционно они зависят от используемой базы, на основании которой определяется процентная ставка.

- ЦОС СТС «Выручка» 2016: когда учетные операции проводятся исходя из общей суммы доходов, полученных организацией / предприятием за определенный период. К достоинствам методики можно отнести невысокую процентную ставку — всего 6%, но если затраты невелики, это способствует большому показателю базы, с которой снимаются проценты, лучше использовать альтернативный вариант.

- ЦОК СТС «Доходы за вычетом расходов» 2016: когда из базовой суммы вычитается сумма затрат на ведение деятельности — заработная плата, арендная плата, долговые обязательства. А затем из полученной базы вычитается показатель долговых обязательств перед государством по процентной ставке 15%.Здесь его размер больше, чем в предыдущем случае, однако, если прибыль небольшая (доход за вычетом коммерческих расходов), то сумма к оплате будет меньше.

- КБК СТС «Минимальный налог» 2016: здесь расчеты ведутся в отдельном порядке и имеют специальный механизм функционирования, о котором будет сказано ниже. В этом году в России ставка выплат составляет 1%. Его платят даже те лица, которые в отчетном периоде работали убыточно. Минимальный размер одинаков для всех регионов и утвержден Налоговым кодексом.

К достоинствам методики можно отнести невысокую процентную ставку — всего 6%, но если затраты невелики, это способствует большому показателю базы, с которой снимаются проценты, лучше использовать альтернативный вариант.

К достоинствам методики можно отнести невысокую процентную ставку — всего 6%, но если затраты невелики, это способствует большому показателю базы, с которой снимаются проценты, лучше использовать альтернативный вариант.

Условия оплаты по ИП

Каждый квартал ИП обязаны уплачивать упрощенные налоговые платежи не позднее 25 числа месяца, следующего за отчетным кварталом. Платеж подразумевает указание кода бюджетной классификации, на который переводится сумма налога. То есть плательщики, осуществляющие деятельность с использованием этого режима, ежеквартально обязуются проводить расчеты и перечисления авансовых платежей.

Выручка от операций

Значения можно найти в соответствующих Методических указаниях с применением бюджетной классификации.Если объектом выплат (базой) является сумма дохода, то общая форма кода: 182 1 05 01011 01 0000 110. Но в процессе выплаты в бюджет необходимо будет указать конкретное значение. «доходов» ГНС КСК в зависимости от характера выплаты — это непосредственно налоговые пени или штрафы. В связи с этим используется несколько конкретных цифр.

В таблице представлена информация о кодах в зависимости от типа выплачиваемых сумм.

Стоит отметить, что для ИП других юридических лиц параметры имеют такое же значение.

Описание по показателю «выручка минус расходы»

Если база КБК УСН — «доход за вычетом расходов», то показатели для индивидуальных предпринимателей на этот год имеют такие значения, они представлены в табличной форме.

Сделав сравнительную характеристику, можно отметить, что различия есть только в третьих группах цифр, когда в одном случае при КСС ГНС 6 процентов в 2016 году это «01011», а во втором. — «о1021».

Учет платежей с минимальной суммой платежа

Если по результатам отчетного периода упрощенный уплачивает минимальный налог в размере 1%, то показатели KSC USN 2016 принимают следующий вид.Они представлены в виде сводной таблицы.

Начиная с 2017 года планируется вывести из употребления отдельный показатель BCF за минимальное значение. То есть переводить его нужно будет в рамках обычных сумм аванса. Рассмотрим, как этот параметр будет проявляться в реальной жизни.

Пример

Если компания использует CSC (штрафы) упрощенной системы налогообложения — «прибыль минус расходы» 2016 г. , то в сентябре этого года она потеряла право применять упрощенный режим.По истечении 9 месяцев в 2016 году была уплачена минимальная сумма налога. Сумма должна быть зачислена на государственный счет не позднее 25 октября. Деньги зачисляются на счет 182 1 05 01050 01 1000 110.

, то в сентябре этого года она потеряла право применять упрощенный режим.По истечении 9 месяцев в 2016 году была уплачена минимальная сумма налога. Сумма должна быть зачислена на государственный счет не позднее 25 октября. Деньги зачисляются на счет 182 1 05 01050 01 1000 110.

Если операция по упрощенной системе налогообложения продлится до конца года, то в В следующем годовом периоде компания должна выплатить денежные средства согласно другому показателю КТС упрощенной системы налогообложения «доход» 2016 для ИП — 182 1 05 01021 01 1000 110. Новый формат действует также для регулярных налоговых платежей со ставкой 15%.

Владение предоставленными данными поможет избежать недопонимания с законом и защитит себя от возможных обстоятельств. То же касается позиции ЦОК ГНС «Доход» 2016 (авансовый платеж), а также других видов отчислений (пени, штрафы). Допускаются некоторые отличия на региональном уровне, поэтому для понимания полноты картины следует обратиться к налоговому инспектору.

Приказом Минфина № 90 от 08.06.2015 г. установлены изменения КБК на 2016 год в ранее действовавший приказ №150 от 16 декабря 2014 года. При заполнении поля 104 платежного поручения необходимо указать следующие коды. Если вы неправильно укажете коды бюджетной классификации (CSC) в платеже, деньги могут либо вернуться на ваш текущий счет (в лучшем случае), либо будут зачислены на счет других налогов, либо останутся на счете необъяснимых сумм. В любом случае неправильная оплата — ненужная проблема и налоговый штраф.

BSC — это аббревиатура, обозначающая «код бюджетной классификации».Это специальный код для уплаты налогов, сборов, пеней и штрафов в налоговую инспекцию.

Фактически код требуется ФНС для внутренней сортировки поступающих сумм в бюджет и их отнесения к соответствующим налогам. Затем вы можете провести анализ сбора налогов. Код позволяет определить цель платежа, откуда он поступил, на какие цели впоследствии могут быть переведены деньги и кто их адресат.

Так, например, если взять транспортный налог, то по коду можно отследить оплату — физическим или юридическим лицом.Налоги, взимаемые с физических лиц, используются для ремонта существующих дорог и прокладки новых дорог, в то время как юридические лица финансируют безопасность транспортной инфраструктуры, а также улучшают экологическую ситуацию.

Код ОКАТО позволяет определить территориальную принадлежность платежа, что позволяет распределить его по регионам. Использование кодов бюджета помогло существенно автоматизировать анализ поступающих налогов, а также помогло в составлении бюджета.

Расшифровка kbk

Каждый код бюджета состоит из 20 цифр, с помощью которых можно расшифровать BSC.Код состоит из четырех информационных блоков, разделенных цифрами:

- Административный раздел.

- Доходная часть.

- Программный блок.

- Классификационный раздел.

Подумайте, что означает каждый блок.

Административный

Административная часть кода состоит из первых 3-х цифр, необходимо установить знак платежа, куда будут отправлены средства:

- «393» — деньги отправлены в ФОМС.

- «392» — выплата в пенсионный фонд.

- «182» — налоговые платежи.

Доходная часть

Блок состоит из 10 цифр, также есть разделение, в данном случае на четыре подгруппы:

- Четвертая или первая цифра в этой группе определяет тип дохода. Налоговые платежи обозначаются цифрой «1», перечисление безвозмездных денежных сумм — «2», выручка от предпринимательской деятельности — «3».

- Назначение платежа обозначается двумя следующими цифрами, поэтому налог на прибыль будет обозначен как «01», налог на имущество «06», государственные пошлины «08», экологические сборы, взимаемые с кодом «12», штрафы «16». » и так далее .

- Соответствие доходов бюджетному кодексу РФ определяется следующими 5 цифрами, из которых первые 2 — статьи, а следующие 3 — подстатьи.

- Уровень бюджета получателя определяется двумя последними символами блока, например, местный, федеральный, пенсионный и другие.

Программа

Блок детализации типа платежа, состоит из 4 цифр, именуется «подпрограмма» или «программа», поэтому в 2016 году указаны его следующие значения:

- «1000» применяется к налогам.

- «2100» — определены процентные выплаты.

- «2200» — для процентов.

- «3000» — применяется при уплате штрафов.

Раздел классификации

Последний блок, состоящий из 3 цифр, содержит информацию, определяющую классификацию платежа по его экономической рентабельности:

- Для налоговых платежей указано 110.

- С социальными отчислениями — 160.

- В случае транша из международного фин.институтов 153.

- Другое.

- 182 — уплата налогов.

- 1 — налоговый платеж.

- 06 — налог на имущество.

- 02 — указывает номер строки бюджета.

- 010 — указан артикул.

- 02 — указывает получателя средств — в данном случае это субъект федерации.

- 1000 — уплата налога.

- 110 — определяет, что оплата производится в счет налогов.

Новый КБК на 2016 год по налогам и сборам

KBK 2016 — Налог на прибыль

| Описание платежа | |||

|---|---|---|---|

| Налог на прибыль организаций, зачисляемый в бюджеты бюджетной системы Российской Федерации по соответствующим ставкам | 182 1 01 01010 00 1000 110 | 182 1 01 01010 00 2100 110 | 182 1 01 01010 00 3000 110 |

| Зачисление налога на прибыль организаций в федеральный бюджет | 182 1 01 01011 01 1000110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 |

| Зачисление налога на прибыль организаций в бюджеты субъектов Российской Федерации | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 |

| Корпоративный подоходный налог на прибыль, полученную в виде дивидендов от российских организаций российскими организациями | 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

| Корпоративный подоходный налог с доходов, полученных в виде дивидендов от российских организаций иностранными организациями | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 |

| Корпоративный подоходный налог с доходов, полученных в виде дивидендов от иностранных организаций российскими организациями | 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

| Корпоративный подоходный налог с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 |

KBK 2016 — PIT

| Описание платежа | КБК для перечисления налога (сбора, другого обязательного платежа) | КБК для перечисления пени (взыскания, другого обязательного платежа) | КБК для перечисления налогового пени (взыскания, другого обязательного платежа) ) |

|---|---|---|---|

ИПН с дохода, источником которого является налоговый агент, за исключением дохода, расчет и выплата которого осуществляется в соответствии со статьями 227, 227. 1 и 228 НК РФ 1 и 228 НК РФ | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

| Подоходный налог с населения с доходов, полученных от деятельности физических лиц, зарегистрированных в качестве предпринимателей, нотариусов, занимающихся частной практикой, юристов, открывших адвокатские конторы, и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 |

| Подоходный налог с населения с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового кодекса | 182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 |

Подоходный налог с населения в виде фиксированных авансовых платежей по доходам, полученным физическими лицами, являющимися иностранными гражданами, нанимающими на работу от физических лиц на основании патента в соответствии со статьей 227. 1 НК РФ 1 НК РФ | 182 1 01 02040 01 1000 110 | 182 1 01 02040 01 2100 110 | 182 1 01 02040 01 3000 110 |

Читайте также:

CSC о страховых взносах за 2016 год

KBK 2016 — Отчисления в Пенсионный фонд

Внимание: внутренние данные таблицы «30» повреждены!

KBK 2016 — Вклад в FFOMS

KBK 2016 — Вклад в FSS

Внимание: внутренние данные таблицы «32» повреждены!

KBK 2016 — НДС

| Описание платежа | КБК для перечисления налога (сбора, другого обязательного платежа) | КБК для перечисления пени (взыскания, другого обязательного платежа) | КБК для перечисления налогового пени (взыскания, другого обязательного платежа) ) |

|---|---|---|---|

| НДС на товары (работы, услуги), реализуемые в Российской Федерации | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| НДС на товары, ввозимые на территорию Российской Федерации | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| НДС на товары, ввозимые в Россию (администратор платежей — ФТС России) | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

KBK 2016 — Акцизы

| Описание платежа | КБК для перечисления налога (сбора, другого обязательного платежа) | КБК для перечисления пени (взыскания, другого обязательного платежа) | КБК для перечисления налогового пени (взыскания, другого обязательного платежа) ) |

|---|---|---|---|

| Акцизы на подакцизные товары (продукцию), произведенные на территории Российской Федерации | 182 1 03 02000 01 1000 110 | 182 1 03 02000 01 2100 110 | 182 1 03 02000 01 3000 110 |

| Акцизы на подакцизные товары (продукцию), ввозимые на территорию Российской Федерации | 182 1 04 02000 01 1000 110 | 182 1 04 02000 01 2100 110 | 182 1 04 02000 01 3000 110 |

| Акцизы на сидр, поар, медовуху, произведенные на территории Российской Федерации | 182 1 03 02120 01 1000110 | 182 1 03 02120 01 2100 110 | 182 1 03 02120 01 3000 110 |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9% включительно (кроме пива, вин, фруктовых вин, игристых вин (шампанского), винных напитков без добавления этилового ректификованного спирта из пищевого сырья и (или) сусло виноградное или иное плодовое, и (или) винный дистиллят, и (или) фруктовый дистиллят), произведенные на территории Российской Федерации | 182 1 03 02130 01 1000 110 | 182 1 03 02130 01 2100 110 | 182 1 03 02130 01 3000 110 |

| Акцизы на этиловый спирт из пищевого сырья (кроме вина, винограда, фруктов, коньяка, кальвадоса и храмовых дистиллятов), произведенного в Российской Федерации | 182 1 03 02011 01 1000 110 | 182 1 03 02011 01 2100 110 | 182 1 03 02011 01 3000 110 |

| Акцизы на этиловый спирт из непродовольственного сырья, произведенного в Российской Федерации | 182 1 03 02012 01 1000110 | 182 1 03 02012 01 2100 110 | 182 1 03 02012 01 3000 110 |

| Акцизы на табачные изделия, произведенные в Российской Федерации | 182 1 03 02030 01 1000110 | 182 1 03 02030 01 2100 110 | 182 1 03 02030 01 3000 110 |

| Акцизы на бензин, произведенный в Российской Федерации | 182 1 03 02041 01 1000 110 | 182 1 03 02041 01 2100 110 | 182 1 03 02041 01 3000 110 |

| Акцизы на автомобили и мотоциклы, произведенные в Российской Федерации | 182 1 03 02060 01 1000110 | 182 1 03 02060 01 2100 110 | 182 1 03 02060 01 3000 110 |

| Акцизы на дизельное топливо, произведенное на территории Российской Федерации | 182 1 03 02070 01 1000110 | 182 1 03 02070 01 2100 110 | 182 1 03 02070 01 3000 110 |

KBC 2016 — Налог, взимаемый в связи с применением упрощенной системы налогообложения

| Описание платежа | КБК для перечисления налога (сбора, другого обязательного платежа) | КБК для перечисления пени (взыскания, другого обязательного платежа) | КБК для перечисления налогового пени (взыскания, другого обязательного платежа) ) |

|---|---|---|---|

| Налог, взимаемый с налогоплательщиков, которые выбрали доход в качестве объекта (6%) | 182 1 05 01011 01 1000110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта доход, уменьшенный на сумму расходов (с 5% до 15%) | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 |

| Минимальный размер налога, зачисляемый в бюджеты субъектов Российской Федерации | 182 1 05 01050 01 1000 110 | 182 1 05 01050 01 2100 110 | 182 1 05 01050 01 3000 110 |

КБК 2016 — ЕНВД

CSC 2016 — CES

KBK 2016 — Система налогообложения патентов

| Описание платежа | КБК для перечисления налога (сбора, другого обязательного платежа) | КБК для перечисления пени (взыскания, другого обязательного платежа) | КБК для перечисления налогового пени (взыскания, другого обязательного платежа) ) |

|---|---|---|---|

| Налог, взимаемый в связи с применением патента, зачисляется в бюджеты городских округов | 182 1 05 04010 02 1000110 | 182 1 05 04010 02 2100 110 | 182 1 05 04010 02 3000 110 |

| Налог, взимаемый в связи с применением патента, зачисляется в бюджеты муниципальных районов | 182 1 05 04020 02 1000 110 | 182 1 05 04020 02 2100 110 | 182 1 05 04020 02 3000 110 |

Налог, взимаемый в бюджеты городов Москвы, Санкт-Петербурга. Санкт-Петербург, Севастополь Санкт-Петербург, Севастополь | 182 1 05 04030 02 1000110 | 182 1 05 04030 02 2100 110 | 182 1 05 04030 02 3000 110 |

Читайте также:

Срочный трудовой договор: с кем он заключен, особенности, плюсы и минусы, порядок расторжения

KBC 2016 — Налог на имущество физических лиц

| Описание платежа | KBK за перевод налога (сбора, другого обязательного платежа) | КБК для перечисления пени (взыскания, другого обязательного платежа) | КБК для перечисления налогового пени (взыскания, другого обязательного платежа) |

|---|---|---|---|

| Налог, взимаемый в г. Москва, ул.Санкт-Петербург, Севастополь | 182 1 06 01010 03 1000110 | 182 1 06 01010 03 2100 110 | 182 1 06 01010 03 3000 110 |

| Налог, взимаемый в пределах городских округов | 182 1 06 01020 04 1000110 | 182 1 06 01020 04 2100 110 | 182 1 06 01020 04 3000 110 |

| Налог, взимаемый в пределах межпоселковых территорий | 182 1 06 01030 05 1000110 | 182 1 06 01030 05 2100 110 | 182 1 06 01030 05 3000 110 |

| Расчетный налог | 182 1 06 01030 10 1000110 | 182 1 06 01030 10 2100 110 | 182 1 06 01030 10 3000 110 |

KBK 2016 — Налог на имущество организаций

| Описание платежа | КБК для перечисления налога (сбора, другого обязательного платежа) | КБК для перечисления пени (взыскания, другого обязательного платежа) | КБК для перечисления налогового пени (взыскания, другого обязательного платежа) ) |

|---|---|---|---|

| Налог на имущество, не включенное в Единую систему газоснабжения | 182 1 06 02010 02 1000110 | 182 1 06 02010 02 2100 110 | 182 1 06 02010 02 3000 110 |

| Налог на имущество, включенное в Единую систему газоснабжения | 182 1 06 02020 02 1000110 | 182 1 06 02020 02 2100 110 | 182 1 06 02020 02 3000 110 |

KSC 2016 — Транспортный налог

KBK 2016 — Налог на азартные игры

KBK 2016 — Земельный налог

| Описание платежа | КБК для перечисления налога (сбора, другого обязательного платежа) | КБК для перечисления пени (взыскания, другого обязательного платежа) | КБК для перечисления налогового пени (взыскания, другого обязательного платежа) ) |

|---|---|---|---|

Земельный налог в г. Москва, Санкт-Петербург.Санкт-Петербург и Севастополь Москва, Санкт-Петербург.Санкт-Петербург и Севастополь | 182 1 06 06031 03 1000110 | 182 1 06 06031 03 2100 110 | 182 1 06 06031 03 3000 110 |

| Земельный налог, взимаемый в городских округах | 182 1 06 06032 04 1000110 | 182 1 06 06032 04 2100 110 | 182 1 06 06032 04 3000 110 |

| Земельный налог, взимаемый в пределах межпоселковых территорий | 182 1 06 06033 05 1000110 | 182 1 06 06033 05 2100 110 | 182 1 06 06033 05 3000 110 |

| Земельный налог, взимаемый в пределах внутригородских территорий | 182 1 06 06032 12 1000110 | 182 1 06 06032 12 2100 110 | 182 1 06 06032 12 3000 110 |

| Земельный налог, взимаемый в черте города | 182 1 06 06033 13 1000110 | 182 1 06 06033 13 2100 110 | 182 1 06 06033 13 3000 110 |

KBK 2016 — НЕТ

| Описание платежа | КБК для перечисления налога (сбора, другого обязательного платежа) | КБК для перечисления пени (взыскания, другого обязательного платежа) | КБК для перечисления налогового пени (взыскания, другого обязательного платежа) ) |

|---|---|---|---|

| Масло | 182 1 07 01011 01 1000110 | 182 1 07 01011 01 2100 110 | 182 1 07 01011 01 3000 110 |

| Горючий природный газ из всех видов месторождений углеводородов (налог) | 182 1 07 01012 01 1000110 | 182 1 07 01012 01 2100 110 | 182 1 07 01012 01 3000 110 |

| Единый налог на добычу полезных ископаемых | 182 1 07 01020 01 1000110 | 182 1 07 01020 01 2100 110 | 182 1 07 01020 01 3000 110 |

| Налог на добычу угля | 182 1 07 01060 01 1000110 | 182 1 07 01060 01 2100 110 | 182 1 07 01060 01 3000 110 |

KBK 2016 — Водный налог

KBK 2016 — Комиссии (включая комиссию за торговлю с 2015 года)

| Описание платежа | КБК для перечисления налога (сбора, другого обязательного платежа) | КБК для перечисления пени (взыскания, другого обязательного платежа) | КБК для перечисления налогового пени (взыскания, другого обязательного платежа) ) |

|---|---|---|---|

| Плата за пользование животным миром | 182 1 07 04010 01 1000110 | 182 1 07 04010 01 2100 110 | 182 1 07 04010 01 3000 110 |

| Торговая комиссия | 182 1 05 05010 02 1000110 | 182 1 05 05010 02 2100 110 | 182 1 05 05010 02 3000 110 |

| Плата за пользование объектами водных биоресурсов (за исключением внутренних водных объектов) | 182 1 07 04020 01 1000110 | 182 1 07 04020 01 2000 110 | 182 1 07 04020 01 3000 110 |

| Плата за пользование объектами водных биоресурсов (для внутренних водных объектов) | 182 1 07 04030 01 1000110 | 182 1 07 04030 01 2100 110 | 182 1 07 04030 01 3000 110 |

КБК за 2016 год для уплаты госпошлины

| Описание платежа | Kbk |

|---|---|

| По делам в арбитражных судах | 182 1 08 01000 01 1000110 |

| По делам, рассматриваемым Конституционным Судом Российской Федерации | 182 1 08 02010 01 1000 110 |

| По делам, рассматриваемым конституционными (уставными) судами субъектов Российской Федерации | 182 1 08 02020 01 1000 110 |

| По делам, рассматриваемым в судах общей юрисдикции, мировые судьи (за исключением Верховного Суда РФ) | 182 1 08 03010 01 1000 110 |

| По делам, рассматриваемым Верховным Судом Российской Федерации | 182 1 08 03020 01 1000 110 |

| Для регистрации: — юридическое лицо; — как индивидуальный предприниматель; — изменения в учредительные документы; — ликвидация юридического лица; — иные юридически значимые действия | 182 1 08 07010 01 1000 110 |

| За право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц | 182 1 08 07030 01 1000 110 |

| Для регистрации транспортных средств и иных юридически значимых действий, связанных с изменением и выдачей документов на транспортные средства, регистрационных знаков, водительских прав | 188 1 08 07141 01 1000 110 |

| Для рассмотрения заявления о заключении ценового соглашения, заявление о внесении изменений в договор о ценообразовании | 182 1 08 07320 01 1000 110 |

Какие CSC для STS применяются в 2017 году? Что такое ССП с объектом «доход» и «доход за вычетом расходов»? Как изменится CSC по «упрощению» в 2017 году? Об этом мы поговорим в нашей статье.

Срок зачисления единого налога в КБК в 2017 году

Плательщики УСН должны исчислять и уплачивать авансовые платежи по «упрощенному» налогу ежеквартально не позднее 25 числа месяца, следующего за кварталом, а также налог на конец года не позднее 31 марта (для организаций) и 30 апреля. (для индивидуальных предпринимателей). При внесении ГНС в платеж необходимо указать код бюджетной классификации (КБК), на который переводится налог ГНС.

КБК СТС «Доход» в 2017 г.

ЦОН для упрощенной системы налогообложения на 2017 год предусмотрена Методическими указаниями, утвержденными Приказом Минфина от 1 июля 2013 г.65н. Для упрощенной системы налогообложения с объектом «доход» единая КБК на 2017 год составляет 182 1 05 01011 01 1000 110. Обратите внимание, что в 2017 году при переводе «упрощенного» налога необходимо указывать КБК в платежном поручении. , в зависимости от того, является ли сумма налога, процентов и / или штрафа. КБК СТС «6 процентов» в 2017 году составляют:

КБК СТС «Доходы за вычетом расходов» в 2017 году

Если в качестве объекта налогообложения выбран «доход за вычетом расходов», то УСН КБК на 2017 год для организаций и индивидуальных предпринимателей будет иметь следующий вид:

KBK доход от ЕСН по единому налогу.

Кбк для оплаты сна Выберите рубрику 1. Хозяйственное право (239) 1.1. Инструкции по открытию бизнеса (26) 1.2. Обнаружение IP (29) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие IP (5) 1.5. ООО (39) 1.5.1. Открытие ООО (27) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (31) 1.7. Лицензирование бизнеса (13) 1.8. Кассовая дисциплина и бухгалтерский учет (69) 1.8.1. Заработная плата (3) 1.8.2. Выплаты по беременности и родам (7) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерского учета (8) 1.8.5. Опись (13) 1.8.6. Кассовая дисциплина (13) 1.9. Бизнес-чеки (19) 10. Онлайн-кассы (14) 2. Предпринимательство и налоги (447) 2.1. Общие вопросы налогообложения (29) 2.10. Налог на прибыль (26) 2.2. УСН (48) 2.3. ЕНВД (47) 2.3.1. Коэффициент K2 (2) 2.4. ОСНО (37) 2.4.1. НДС (18) 2.4.2. Подоходный налог с населения (8) 2.5. Патентная система (25) 2.6. Торговые комиссии (8) 2.7. Страховые взносы (69) 2.7.1. Внебюджетные фонды (9) 2.8. Отчетность (87) 2.

Кбк для оплаты сна Выберите рубрику 1. Хозяйственное право (239) 1.1. Инструкции по открытию бизнеса (26) 1.2. Обнаружение IP (29) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие IP (5) 1.5. ООО (39) 1.5.1. Открытие ООО (27) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (31) 1.7. Лицензирование бизнеса (13) 1.8. Кассовая дисциплина и бухгалтерский учет (69) 1.8.1. Заработная плата (3) 1.8.2. Выплаты по беременности и родам (7) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерского учета (8) 1.8.5. Опись (13) 1.8.6. Кассовая дисциплина (13) 1.9. Бизнес-чеки (19) 10. Онлайн-кассы (14) 2. Предпринимательство и налоги (447) 2.1. Общие вопросы налогообложения (29) 2.10. Налог на прибыль (26) 2.2. УСН (48) 2.3. ЕНВД (47) 2.3.1. Коэффициент K2 (2) 2.4. ОСНО (37) 2.4.1. НДС (18) 2.4.2. Подоходный налог с населения (8) 2.5. Патентная система (25) 2.6. Торговые комиссии (8) 2.7. Страховые взносы (69) 2.7.1. Внебюджетные фонды (9) 2.8. Отчетность (87) 2. 9. Налоговые льготы (71) 3. Полезные программы и услуги (40) 3.1. Налогоплательщик LE (9) 3.2. Налог на услуги Ru (12) 3.3. Служба пенсионной отчетности (4) 3.4. Бизнес-пакет (1) 3.5. Онлайн калькуляторы (3) 3.6. Онлайн-проверка (1) 4. Государственная поддержка малого бизнеса (6) 5. ПЕРСОНАЛ (105) 5.1. Отпуск (7) 5.10 Оплата труда (6) 5.2. Пособия по беременности и родам (2) 5.3. Отпуск по болезни (7) 5.4. Увольнение (11) 5.5. Общие (23) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (9) 5.8. Наем (3) 5.9. Иностранный персонал (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Жалобы (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности ЕНВД (1) 7.2. Законы и правила (12) 7.3. ГОСТы и технические регламенты (10) 8. Формы документов (82) 8.1. Первичные документы (35) 8.2. Объявления (25) 8.3. Доверенности (5) 8.

9. Налоговые льготы (71) 3. Полезные программы и услуги (40) 3.1. Налогоплательщик LE (9) 3.2. Налог на услуги Ru (12) 3.3. Служба пенсионной отчетности (4) 3.4. Бизнес-пакет (1) 3.5. Онлайн калькуляторы (3) 3.6. Онлайн-проверка (1) 4. Государственная поддержка малого бизнеса (6) 5. ПЕРСОНАЛ (105) 5.1. Отпуск (7) 5.10 Оплата труда (6) 5.2. Пособия по беременности и родам (2) 5.3. Отпуск по болезни (7) 5.4. Увольнение (11) 5.5. Общие (23) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (9) 5.8. Наем (3) 5.9. Иностранный персонал (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Жалобы (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности ЕНВД (1) 7.2. Законы и правила (12) 7.3. ГОСТы и технические регламенты (10) 8. Формы документов (82) 8.1. Первичные документы (35) 8.2. Объявления (25) 8.3. Доверенности (5) 8. 4. Бланки заявлений (12) 8.5. Решения и протоколы (2) 8.6. LLC Charters (3) 9. Разное (26) 9.1. НОВОСТИ (5) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (5)

4. Бланки заявлений (12) 8.5. Решения и протоколы (2) 8.6. LLC Charters (3) 9. Разное (26) 9.1. НОВОСТИ (5) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (5)УСН БКК, который необходимо указать в поле 104 платежного поручения (Приложение 3 к Положению Банка России от 19.06.2012 N 383-П), зависит от выбранного объекта налогообложения. плательщиком.

KBK USN «доход»

Организации, выбравшие «доход» в качестве объекта налогообложения, указывают один из следующих BCC, в зависимости от того, какой вид платежа по упрощенной системе налогообложения перечисляется в бюджет:

KBK USN » доход за вычетом расходов »

Плательщики с данным объектом налогообложения используют следующие КБК для осуществления платежей по упрощенной системе налогообложения:

КБК: минимальный налог по упрощенной системе налогообложения

С 2017 года КБК изменилась для плательщиков, выбравших« доход за вычетом расходов »как объект и подлежат оплате в конце года. Теперь минимальный налог переводится в тот же КБК, что и налог по упрощенной системе налогообложения «доход за вычетом расходов», рассчитывается обычным способом — 182 1 05 01021 01 1000 110. То есть при уплате минимального налога за 2017 год нужно указывать именно эту БКК.

Теперь минимальный налог переводится в тот же КБК, что и налог по упрощенной системе налогообложения «доход за вычетом расходов», рассчитывается обычным способом — 182 1 05 01021 01 1000 110. То есть при уплате минимального налога за 2017 год нужно указывать именно эту БКК.

КБК УСН за год

В течение года налогоплательщики по упрощенной системе налогообложения должны уплатить авансовые платежи с дополнительным налогом за год или уплату минимального налога (пп.3, 7 ст. 346.21 п.6 ст. 346.18 Налогового кодекса РФ). При этом авансовые платежи и сам налог по упрощенной системе налогообложения за год уплачиваются одному и тому же ЦОН. Например, организация на ГНС «Доход» при перечислении налога за 2017 год и уплате аванса за первый квартал 2018 года должна указать КБК в обоих платежных поручениях 182 1 05 01011 01 1000 110.

КБК УСН: ИП

Для индивидуальных предпринимателей по упрощенной системе налогообложения нет отдельных КБК — они используют те же КБК, что и организации по упрощенной системе налогообложения. И так же, как и с организациями по упрощенной системе налогообложения, выбор ЦБК для предпринимателей зависит от объекта налогообложения.

И так же, как и с организациями по упрощенной системе налогообложения, выбор ЦБК для предпринимателей зависит от объекта налогообложения.

5. Сроки сдачи отчетов с кодами бюджетной классификации

6. КБК по штрафам и пени за несвоевременную сдачу отчетности

7. Нюансы использования КБК для индивидуальных предпринимателей по упрощенной системе налогообложения

8. При некорректном КБК указано

8.1. Образец заявления на передачу КБК

9.Если вы не можете подавать отчеты лично

9.1. Образец

Состав КБК 2016

КБК состоит из 20 цифр. В составе КБК указывается код управляющего средствами бюджета, код вида дохода, код транзакции.

Код бюджетной классификации — это группировка доходов и расходов бюджетов любого уровня финансовой системы, а также источник финансирования дефицита. КБК признан неотъемлемым элементом классификации доходов бюджета РФ.

Чтобы понять, как использовать KBK, рассмотрим его структуру:

1. Первые три цифры указывают, для какой организации предназначена коллекция. Это может быть Федеральная таможенная служба, ФСС, Пенсионный фонд, ИФНС, ФФОМС.

Первые три цифры указывают, для какой организации предназначена коллекция. Это может быть Федеральная таможенная служба, ФСС, Пенсионный фонд, ИФНС, ФФОМС.

2. Следующие 11 цифр «информируют» о типе дохода и о том, в какой бюджет пойдет платеж. Чаще всего используются следующие три набора чисел:

- 000-1-00-00-000-00 … — доход.

- 000-2-00-00-000-00… — безвозмездные переводы.

- 000-3-00-00-000-00… — доход от предпринимательской или иной предпринимательской деятельности.

3. Следующий блок из 4 цифр указывает тип платежа.

4. Последние 3 цифры отражают вид экономической деятельности.

Новый KBK 2016

Минфин РФ утвердил новые КБК в 2015 году. Теперь при заполнении платежных поручений нужно ориентироваться на новые КБК, так как многие старые исключены. Предполагается, что новые коды продолжат действовать в 2016 году.

По итогам года налогоплательщики упрощенной системы налогообложения с учетом расходов обязаны уплатить минимальный налог — 1% от дохода.

Минимальный налог уплачивается, если его размер оказывается больше налога по упрощенной системе налогообложения, исчисленного в общем порядке. Налогоплательщик вправе включить разницу между минимальным налогом и налогом, рассчитанным в общем порядке, в расходы по упрощенной системе налогообложения.