Почему в 1С 8.3 в Книгу доходов и расходов не попадают доходы или расходы

Организации, применяющие упрощенную систему налогообложения, часто сталкиваются с тем, что не все доходы, расходы отражены в книге доходов и расходов.

В данной статье мы разберем:

- порядок признания расходов и доходов при УСН;

- где находится КУДиР в 1С 8.3 и почему не все данные отражаются в ней.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Порядок признания расходов и доходов при УСН (Доходы минус Расходы) в 1С 8.3

Порядок признания доходов

Доходы УСН в 1С признаются автоматически при проведении документов оплаты:

- Поступление на расчетный счет;

- Получение наличных;

- Операция по платежной карте;

- Отчет о розничных продажах (только для АТТ)

Никакие дополнительные настройки по ним не нужны.

Но не каждое поступление денег можно расценивать как доход, например при оформлении операций с комитентами, нужно разграничивать аванс от покупателя на доход УСН и доход комитента, для этого заполните поле Аванс в НУ в документе оплаты.

По умолчанию данное значение задается в настройках учетной политики по УСН в разделе Главное — Настройки — Налоги и отчеты — Вкладка УСН.

Порядок признания расходов

Порядок признания расходов задается в настройках учетной политики по УСН в разделе Главное — Настройки — Налоги и отчеты — Вкладка УСН.

Основные настройки предустановлены в соответствии с законодательством, без возможности их отмены. Можно задать дополнительные условия признания расходов по УСН: для это установите необходимые флажки.

См. также Самое важное о расходах на УСН (из записи эфира от 29 октября 2018 г.)

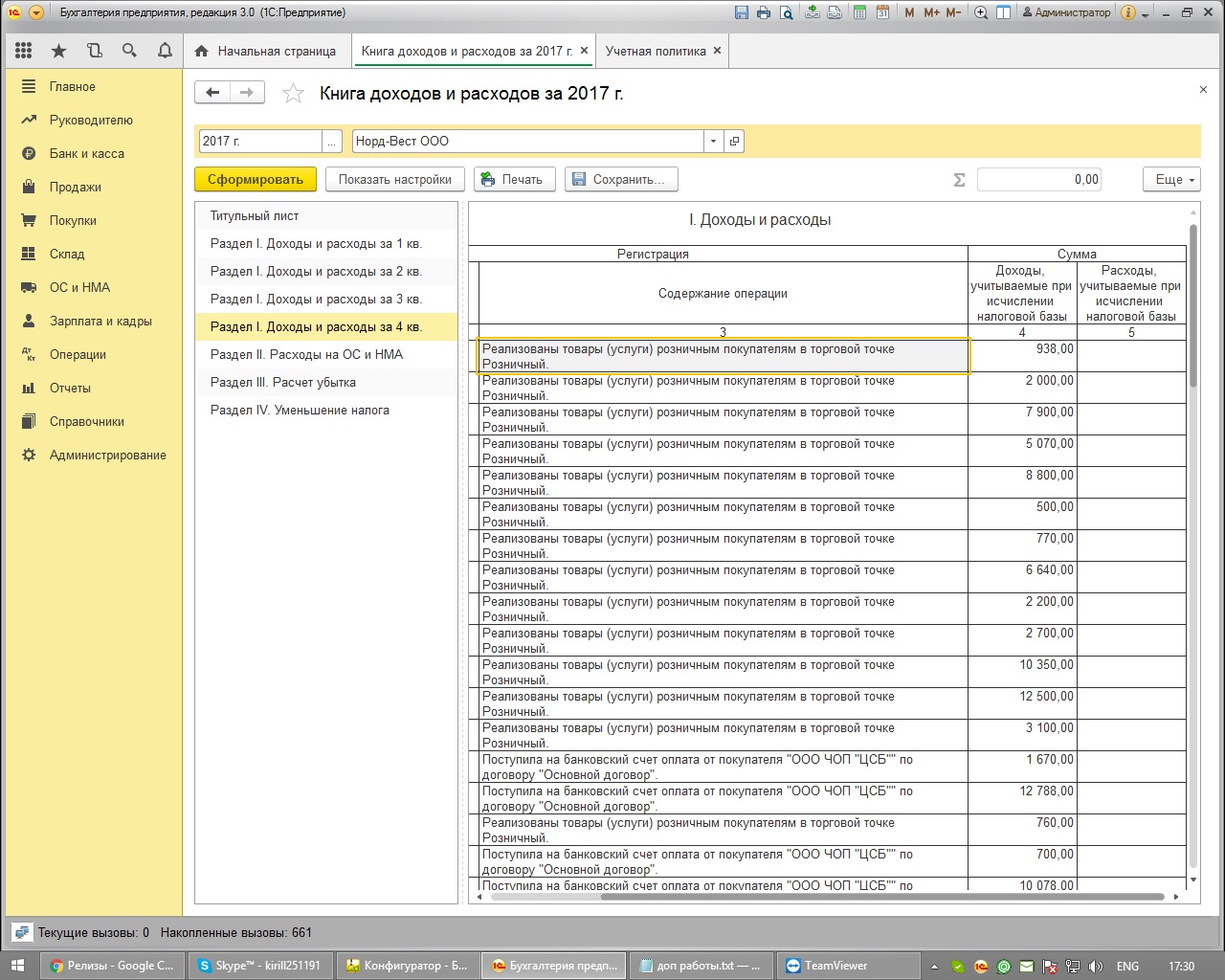

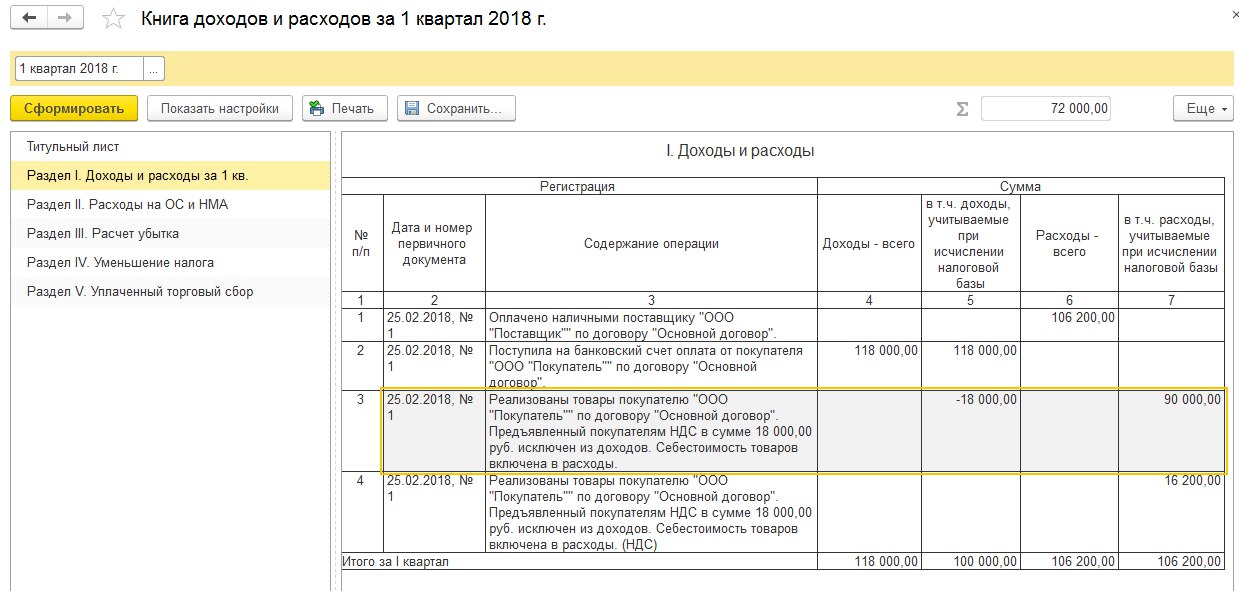

Книга доходов и расходов в 1С 8.

3: где найти

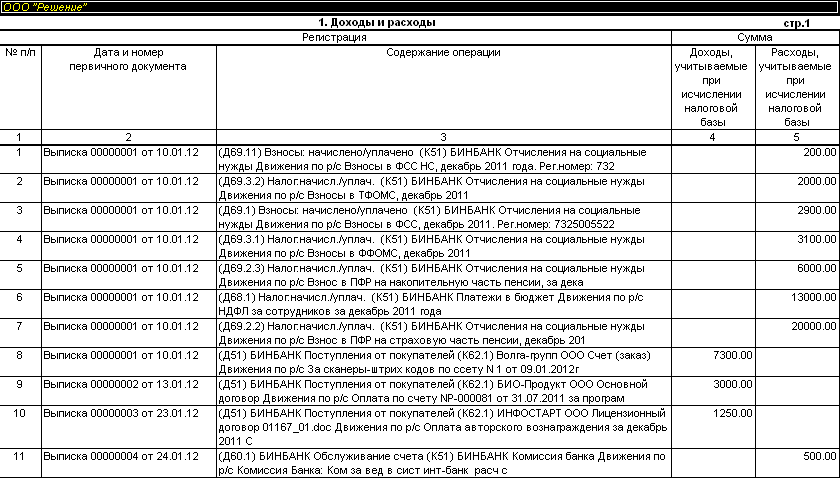

3: где найтиГде находится КУДиР в 1С 8.3? Отчет Книга доходов и расходов сформируйте в разделе Отчеты — УСН — Книга доходов и расходов УСН.

Этот отчет формируется на основании данных регистров накопления:

- Книга учета доходов и расходов (раздел I);

- Книга учета доходов и расходов (НМА)

- Книга учета доходов и расходов (раздел II);

- Книга учета доходов и расходов (раздел IV);

- Книга учета доходов и расходов (раздел V).

Раздел III. Расчет убытков заполняется на основании документа Регистрация суммы убытка УСН. Подробнее Перенос убытков прошлых лет на УСН.

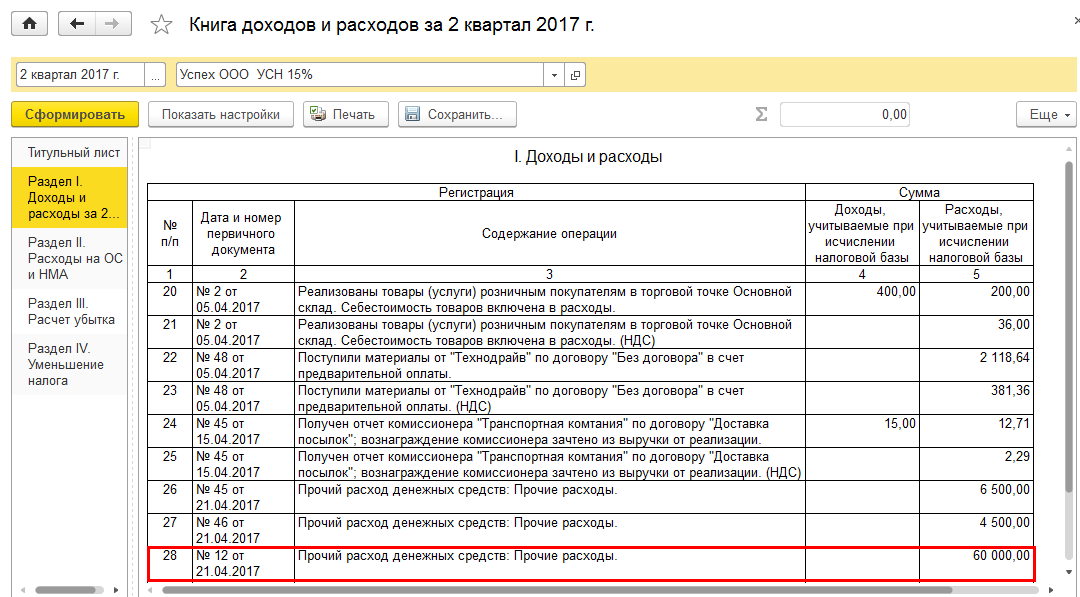

Почему в 1С 8.3 в книгу доходов и расходов не попадают доходы

Давайте сначала разберемся, как заполняются доходы в КУДиР на примере получения аванса.

Сформируем документ Поступление на расчетный счет, в котором укажем Аванс в НУ — Доход УСН.

При проведении сформируются проводки по регистру Книга учета доходов и расходов (раздел I).

Но не каждый документ формирует проводки по этому регистру. Посмотреть список всех документов, формирующих движение автоматически. PDF

Если документ, которым вы оформили хозяйственную операцию, не входит в этот список, внесите запись в данный регистр самостоятельно документом Запись книги доходов и расходов УСН в разделе Операции — УСН — Запись книги доходов и расходов УСН.

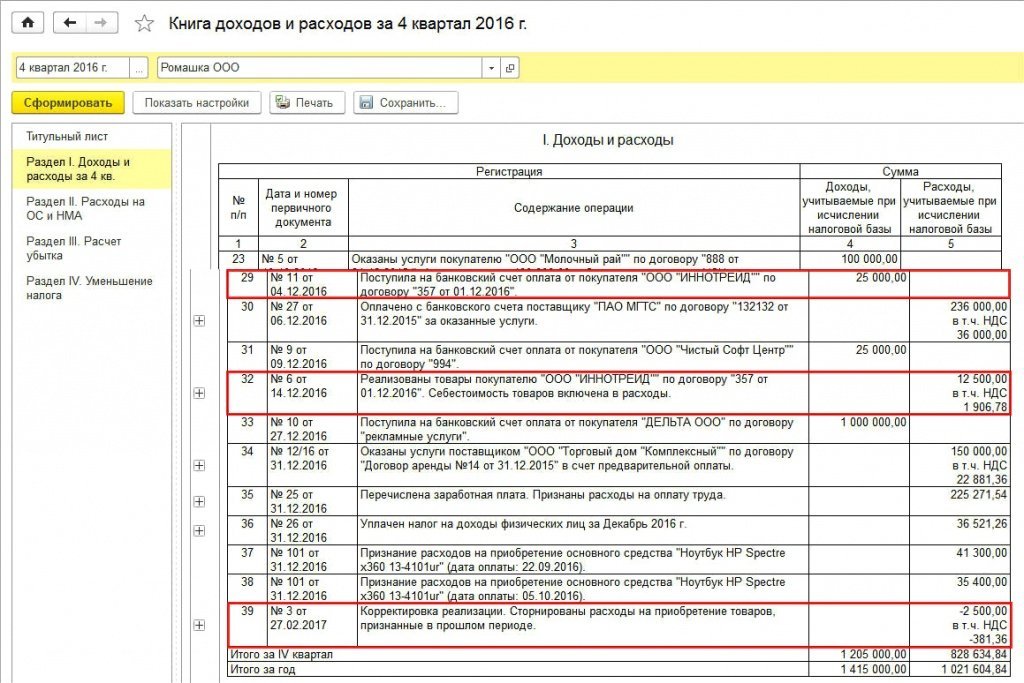

Почему в 1С 8.3 в книгу доходов и расходов не попадают расходы

Разберемся, как заполняются расходы в КУДиР на примере затрат на приобретения товара.

Чтобы расходы отразились в КУДиР, необходимо оформить:

- поступление товаров;

- оплату товаров поставщику;

- реализацию товаров.

Получение оплаты от покупателя оформлять не нужно, т.к. настройками это условие не задано.

Все эти стадии отражаются в регистре накопления Расходы УСН, и только после того, как товар пройдет весь путь, будут сделаны движения в регистре Книга учета доходов и расходов (раздел I). Подробнее о прохождении каждой стадии.

Подробнее о прохождении каждой стадии.

Рассмотрим последнюю стадию на примере реализации товаров, за которые уже была перечислена оплата поставщику.

Оформим документ

Проводки

Т.к. все условия по признанию расхода выполнены, в КУДиР делается соответствующая запись.

Если в графе Расходы сумма не заполнена или нет движений по этому регистру, проверьте движения по регистру Расходы при УСН.

Обратите внимание на поля:

- Статусы оплаты расходов УСН — если будет приход по этому регистру, значит, какое-то из условий не выполнено. Например, в данном случае по неоплаченным товарам были бы следующие движения:

- Отражение в НУ — для отражения в КУДиР должно быть выбрано Принимаются. Эта информация устанавливается при поступлении товаров, но может быть изменена при их перемещении.

Не каждый документ формирует проводки по этому регистру. Посмотреть список всех документов, которые формируют движения автоматически. PDF

Если документ, которым вы оформили хозяйственную операцию, не входит в этот список, внесите запись в данный регистр самостоятельно документом Запись книги доходов и расходов УСН в разделе Операции — УСН — Запись книги доходов и расходов УСН.

См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Списание материалов при УСН: помним про условия признания расходов

При расчете единого налога «упрощенцы» должны учитывать перечень расходов, обозначенных в ст.

Согласно ст.254 п. 1 подпункт 1 НК в состав материальных затрат включены расходы на приобретение материалов и сырья, использующихся в производстве товаров и образующих их основу, а также тех, которые не являются необходимыми в производстве, а используются, например, для управленческих нужд. Когда же можно относить на расходы произведенные затраты по материалам?

Ст. 254 п.5 НК говорит о том, что плательщикам налогов на прибыль необходимо уменьшать материальные расходы текущего месяца на общую сумму остатков МПЗ, которые были переданы в производство, но так и не использованы на конец месяца в этих целях.

Исходя из выше изложенного, нормы НК по налогу на прибыль, хоть и не выдвигают обязательного условия об отпуске материалов в производство, но в то же время и не позволяют учитывать стоимость сырья при расчете налогов, которые в конце месяца фактически не идут в расход.

Если посмотреть с другой стороны, в НК установлен специальный порядок списания средств для затрат, связанных с приобретением материалов. Еще до начала 2009 года, ст. 346.17 п.2 подпункт 1 НК гласил, что расходы будут признаваться в налоговом учете при соблюдении нескольких условий:

2. Необходимо отпустить МПЗ в производство.

Закон №155-ФЗ (от 22 июля 2008 года) исключил из гл. 26.2 НК второе условие, связанное с отпуском МПЗ в производство. Иначе говоря, следуя специальным упрощенным нормам налогового законодательства, предприниматели и фирмы, которые применяют списание материалов при УСН, вправе признавать свои расходы на приобретение материалов и сырья уже тогда, как они были оплачены продавцу.

В общем, затраты на приобретение МПЗ должны быть признаны в день оплаты, независимо от того факта, что их уже списали в производство. Чиновники указали, что в целях налогообложения у плательщика нет необходимости в ведении первичных документов по учету отпуска материалов и сырья в производство, так же, как и нет необходимости в отслеживании этого процесса.

Необходимо обратить внимание, что минфиновцы остаются верны своей точке зрения,

что списание материалов при УСН, должно производиться не только с обязательным условием их оплаты, но и своевременного оприходования, т.е. ценности должны быть переданы налогоплательщику фактически. Отсюда следует, что в расходы нельзя списать сумму предоплаты, о чем говорит письмо Минфина № 03-11-06/2/4 от 23 января 2009 года. Получается, что для учета стоимости материалов и сырья достаточно того, чтобы расходы на УСН были оприходованы и своевременно оплачены поставщику.

В пересчете расходов нет никакой необходимости.

В пересчете расходов нет никакой необходимости.Упрощенцы не платят НДС и не имеют права принимать уплаченный налог к вычету. На основании ст. 346.16 п.1 подпункта 8 НК на УСН он списывается на расходы. Обратите внимание: чиновники настаивают, что входной НДС необходимо исключить из стоимости МПЗ, но учитывать отдельно.

Стоимость услугКакие расходы нельзя учесть при УСН, доходы минус расходы: позиция ИФНС

Не все затраты предприниматель или организация на УСН могут включить в расходы для уменьшения налоговой базы. Чтобы это сделать, издержки должны быть не только экономически обоснованными и включенными в утвержденный перечень, но и товар или услуга ‒ оплаченными и полученными одновременно. Кроме этого, существует целый список расходов, связанных с финансово-экономической деятельностью, которые изначально нельзя учитывать. Эксперт рассказывает, почему скидки покупателям, участие в тендере и дезинфекция помещения могут обернуться для компании на УСН дополнительными тратами.

Сергеева Анастасия Юрьевна. Внутренний аудитор ООО «ТИН», налоговый эксперт-аналитик, спикер, специализация «налогообложение», 14 лет опыта в области бухгалтерии и налогового аудита субъектов предпринимательства

Упрощенная система налогообложения (УСН) очень популярна у малого бизнеса и привлекает обычно более простым учетом и низкой, по сравнению с общим режимом (ОСНО), налоговой нагрузкой.

Но не всегда УСН так выгодна для предпринимателя, как кажется изначально. Особенно это касается упрощенки с объектом «доходы-расходы». Разберемся почему.

К определенным сложностям учета при применении объекта налогообложения «доходы, уменьшенные на величину расходов» относится ограниченный список расходов. Так перечень затрат, которые может понести компания, содержится в п. 1 ст. 346.16 НК РФ. На первый взгляд этот список включает в себя все основные издержки, возникающие в процессе экономической деятельности, в частности, зарплата, стоимость товаров, материалов, ГСМ, покупка и ремонт ОС, реклама, коммунальные и транспортные услуги, налоги и страховые взносы. Но, к сожалению, есть ряд нюансов.

Но, к сожалению, есть ряд нюансов.

Признание затрат

Во-первых, при применении УСН мы должны использовать только кассовый метод учета расходов. Это значит, что для их признания необходимо соблюдать одновременно четыре условия:

- Оплата.

- Поступление.

- Экономическая обоснованность сделки.

- Расходы поименованы в п. 1 ст. 346.16 НК РФ.

Схема 1. Порядок признания расходов для субъектов, применяющих УСН «доходы-расходы»

Так, если нам услуга оказана или материалы поступили и даже списаны в производство, в случае их неоплаты, расходы для целей налогового учета не будут уменьшать налог до момента погашения долга. И, наоборот, если компания оплатила, а услуга не оказана, траты не принимаются. Следует отметить, что при расчете налога на прибыль организации, при ОСНО (применяется в основном метод начисления) расходы признаются сразу в момент оказания услуги, без оплаты.

«Непризнанные» издержки

Во-вторых, так как перечень закрытый, в отличие от налога на прибыль при ОСНО, часть произведенных компанией расходов (иногда это существенные суммы), несмотря на экономическую обоснованность, не уменьшает налоговую базу по УСН.

Фото: freepik.com/rawpixel-com

Вид расхода | Обоснование, письма Минфина России |

|---|---|

На покупку доли в уставном капитале | от 18.04.2018 N 03-11-06/2/25967 |

Имущественные права, приобретенные по договору уступки прав требования | от 19.03.2018 N 03-11-11/16745 |

На информационные услуги | от 16.04.2014 N 03-07-11/17285 |

Штрафы, пени за нарушение договорных обязательств | от 07.04.2016 N 03-11-06/2/19835 |

ИП, применяющего УСНО, на собственную командировку | от 26.02.2018 N 03-11-11/11722 |

Представительские расходы | от 11.10.04 № 03-03-02-04/1/22 |

За право установки и эксплуатации рекламной конструкции | от 11. ФНС от 06.08.2014 N ГД-4-3/15322@ |

Материальная помощь работникам | от 31.07.2009 № 03-03-06/1/504, от 07.05.2009 № 03-03-06/1/309 |

Скидки покупателям | от 01.06.2018 N 03-11-06/2/37590 |

Отрицательные курсовые разницы от переоценки валютных ценностей и требований при изменении курса валюты | от 15.01.2020 № 03-11-11/1310 |

На участие в тендере | от 2 июля 2007 г. № 03-11-04/2/173 |

Подписка на периодические издания | от 17 января 2007 г. № 03-11-04/2/12, от 14 февраля 2005 г. № 03-03-02-04/1/40, от 11 октября 2004 г. № 03-03-02-04/1/22 |

На размещение объявлений по поиску сотрудников | УМНС по Московской области от 21 августа 2003 г. |

В виде недостачи или хищения денежных средств | от 18 декабря 2007 г. № 03-11-05/303, УФНС РФ по г. Москве от 30 мая 2005 г. № 18-11/3/38165 |

На ОСАГО | от 1 апреля 2008 г. № 03-11-04/2/63 |

На выпуск и обслуживание зарплатных карт | УФНС по г. Москве от 27 сентября 2005 г. № 18-11/3/68653 |

По дезинфекции помещений | ФНС РФ от 16 сентября 2005 г. № 18-11/3/66014 |

10.2017 N 03-11-11/66516, от 01.09.2014 N 03-11-06/2/43627,

10.2017 N 03-11-11/66516, от 01.09.2014 N 03-11-06/2/43627, № 04-20/14499/14/9035

№ 04-20/14499/14/9035Как можно заметить, данный перечень расходов, который не признается для налогового учета, уже достаточно широк. И на эти издержки на компанию, по сути, ложится налоговое бремя в размере 15%.

Вывод

Таким образом, при выборе системы налогообложения или объекта на УСН рекомендуем произвести анализ планируемых затрат и проверить возможность их включения в налоговую базу по УСН «доходы-расходы». В противном случае можно легко нарваться на непредвиденные траты.

В противном случае можно легко нарваться на непредвиденные траты.

Признание расходов при УСН доходы минус расходы

Упрощенная система налогообложения (УСН)

- 12.05.2021

Налоговый орган

ссылался на то, что плательщик страховых взносов, применяющий УСН, не исполнил обязанность по уплате страховых взносов.Итог: требование удовлетворено, поскольку установлено, что расчет сумм, подлежащих уплате налогоплательщиком, произведен налоговым органом с нарушением норм действующего законодательства без учета произведенных расходов, связанных с извлечением доходов.

- 05.04.2021

Предприниматель, применявший

УСН с объектом налогообложения «доходы, уменьшенные на величину расходов», обратился в налоговый орган с заявлением о возврате сумм излишне уплаченных страховых взносов, но получил отказ.Итог: требование удовлетворено, поскольку отсутствовали основания для определения обязанности предпринимателя по уплате страховых взносов исходя из суммы полученных им доходов без учета рас

- 29.03.2021

Налоговый орган

доначислил недоимку по УСН, сделав вывод о неправомерном применении обществом в налоговый период специального налогового режима в виде ЕНВД в отношении контрактов, заключенных с контрагентом на оказание услуг общественного питания, поскольку услуги общественного питания обществом не оказывались, а доходы от доставки продуктов питания подлежат обложению налогом, уплачиваемым в связи с применением УСН.

Вся судебная практика по этой теме »

Учетная политика предприятия

- 06.03.2019

Налоговый орган

полагает, что ранее принятые компанией к вычету суммы НДС со стоимости запчастей (которые использовались при гарантийном ремонте) подлежали восстановлению к уплате.

Итог: требование организации было удовлетворено, потому что согласно учетной политики компании вычеты применены правомерно.

- 26.02.2019 Постановление Арбитражного суда Западно-Сибирского округа от 17 декабря 2018 г. № Ф04-5481/18 по делу № А27-9856/2018

- 12.06.2017

В соответствии

с принятой в обществе учетной политикой при начислении амортизации основных фондов применяются единые с налоговым учетом сроки полезного использования. Состав амортизационных групп определяется в соответствии с Постановлением Правительства РФ от 01.01.2002 г. № 1. Нормы амортизации рассчитываются исходя из нижней границы срока полезного использования, определенного для амортизационной группы. С учетом вышеизло

Вся судебная практика по этой теме »

особенности, риски и примеры расчётов

Ирина 17 февраля , Добрый день! Как посчитать налог УСН? Ответить Алексей 17 февраля , И на Эхо писАл, и в техподдержку звонил Считать на калькуляторе

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Как учесть расходы на УСН «Доходы минус расходы»

Глава Упрощенная система налогообложения Статья Порядок признания доходов и расходов 1. В целях настоящей главы датой получения доходов признается день поступления денежных средств на счета в банках и или в кассу, получения иного имущества работ, услуг и или имущественных прав, а также погашения задолженности оплаты налогоплательщику иным способом кассовый метод.

При использовании покупателем в расчетах за приобретенные им товары работы, услуги , имущественные права векселя датой получения доходов у налогоплательщика признается дата оплаты векселя день поступления денежных средств от векселедателя либо иного обязанного по указанному векселю лица или день передачи налогоплательщиком указанного векселя по индоссаменту третьему лицу.

В случае возврата налогоплательщиком сумм, ранее полученных в счет предварительной оплаты поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав, на сумму возврата уменьшаются доходы того налогового отчетного периода, в котором произведен возврат.

Суммы выплат, полученные на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан за счет средств бюджетов бюджетной системы Российской Федерации в соответствии с программами, утверждаемыми соответствующими органами государственной власти, учитываются в составе доходов в течение трех налоговых периодов с одновременным отражением соответствующих сумм в составе расходов в пределах фактически осуществленных расходов каждого налогового периода, предусмотренных условиями получения указанных сумм выплат.

В случае нарушения условий получения выплат, предусмотренных абзацем четвертым настоящего пункта, суммы полученных выплат в полном объеме отражаются в составе доходов налогового периода, в котором допущено нарушение. Если по окончании третьего налогового периода сумма полученных выплат, указанных в абзаце четвертом настоящего пункта, превышает сумму расходов, учтенных в соответствии с настоящим пунктом, оставшиеся неучтенные суммы в полном объеме отражаются в составе доходов этого налогового периода.

Средства финансовой поддержки в виде субсидий, полученные в соответствии с Федеральным законом «О развитии малого и среднего предпринимательства в Российской Федерации», отражаются в составе доходов пропорционально расходам, фактически осуществленным за счет этого источника, но не более двух налоговых периодов с даты получения.

Если по окончании второго налогового периода сумма полученных средств финансовой поддержки, указанных в настоящем пункте, превысит сумму признанных расходов, фактически осуществленных за счет этого источника, разница между указанными суммами в полном объеме отражается в составе доходов этого налогового периода. Порядок признания доходов, предусмотренный абзацами четвертым — шестым настоящего пункта, применяется налогоплательщиками, применяющими в качестве объекта налогообложения доходы, уменьшенные на величину расходов, а также налогоплательщиками, применяющими в качестве объекта налогообложения доходы, при условии ведения ими учета сумм выплат средств , указанных в абзацах четвертом — шестом настоящего пункта.

Порядок признания доходов, предусмотренный абзацами четвертым — шестым настоящего пункта, применяется налогоплательщиками, применяющими в качестве объекта налогообложения доходы, уменьшенные на величину расходов, а также налогоплательщиками, применяющими в качестве объекта налогообложения доходы, при условии ведения ими учета сумм выплат средств , указанных в абзацах четвертом — шестом настоящего пункта.

Средства финансовой поддержки, полученные за счет средств бюджетов бюджетной системы Российской Федерации по сертификату на привлечение трудовых ресурсов в субъекты Российской Федерации, включенные в перечень субъектов Российской Федерации, привлечение трудовых ресурсов в которые является приоритетным, в соответствии с Законом Российской Федерации от 19 апреля года N «О занятости населения в Российской Федерации», учитываются в составе доходов в течение трех налоговых периодов с одновременным отражением соответствующих сумм в составе расходов в пределах фактически осуществленных расходов каждого налогового периода, предусмотренных условиями получения указанных средств финансовой поддержки.

В случае нарушения условий получения средств финансовой поддержки, предусмотренных абзацем восьмым настоящего пункта, сумма полученной финансовой поддержки в полном объеме отражается в составе доходов налогового периода, в котором допущено нарушение. Если по окончании третьего налогового периода сумма полученных средств финансовой поддержки, указанных в абзаце восьмом настоящего пункта, превышает сумму расходов, учтенных в соответствии с настоящим пунктом, оставшиеся неучтенные суммы в полном объеме отражаются в составе доходов этого налогового периода.

Расходами налогоплательщика признаются затраты после их фактической оплаты. В целях настоящей главы оплатой товаров работ, услуг и или имущественных прав признается прекращение обязательства налогоплательщика — приобретателя товаров работ, услуг и или имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров выполнением работ, оказанием услуг и или передачей имущественных прав.

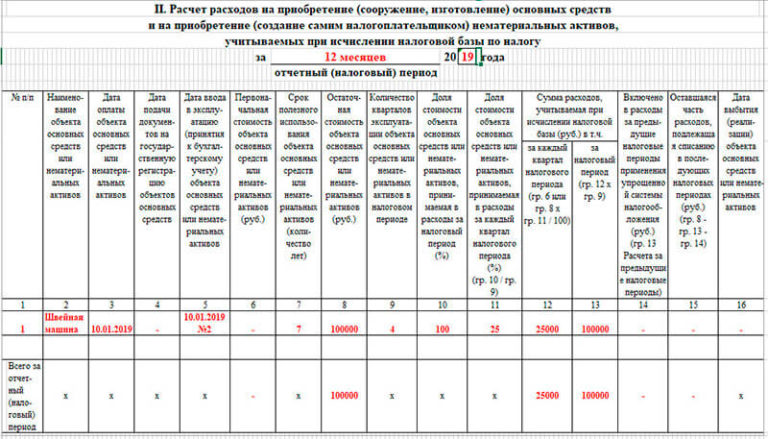

При этом расходы учитываются в составе расходов с учетом следующих особенностей: 1 материальные расходы в том числе расходы по приобретению сырья и материалов , а также расходы на оплату труда — в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности — в момент такого погашения.

Аналогичный порядок применяется в отношении оплаты процентов за пользование заемными средствами включая банковские кредиты и при оплате услуг третьих лиц; 2 расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, — по мере реализации указанных товаров.

Налогоплательщик вправе для целей налогообложения использовать один из следующих методов оценки покупных товаров: по стоимости первых по времени приобретения ФИФО ; абзац утратил силу. Расходы, непосредственно связанные с реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке, учитываются в составе расходов после их фактической оплаты; 2.

При этом такие расходы могут быть учтены при определении налоговой базы по налогу, подлежащему уплате в связи с применением упрощенной системы налогообложения, только в случае, если они не были учтены при исчислении налога, подлежащего уплате при осуществлении предпринимательской деятельности до даты внесения сведений о таких налогоплательщиках в единый государственный реестр юридических лиц на основании Федерального закона от 30 ноября года N ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации» и статьи части третьей Гражданского кодекса Российской Федерации; 3 расходы на уплату налогов, сборов и страховых взносов — в размере, фактически уплаченном налогоплательщиком при самостоятельном исполнении обязанности по уплате налогов, сборов и страховых взносов либо при погашении задолженности перед иным лицом, возникшей вследствие уплаты этим лицом в соответствии с настоящим Кодексом за налогоплательщика сумм налогов, сборов и страховых взносов.

При наличии задолженности по уплате налогов, сборов и страховых взносов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности в те отчетные налоговые периоды, когда налогоплательщик погашает указанную задолженность либо задолженность перед иным лицом, возникшую вследствие уплаты этим лицом в соответствии с настоящим Кодексом за налогоплательщика сумм налогов, сборов и страховых взносов; 4 расходы на приобретение сооружение, изготовление основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение создание самим налогоплательщиком нематериальных активов, учитываемые в порядке, предусмотренном пунктом 3 статьи При этом указанные расходы учитываются только по основным средствам и нематериальным активам, используемым при осуществлении предпринимательской деятельности; 5 при выдаче налогоплательщиком продавцу в оплату приобретаемых товаров работ, услуг и или имущественных прав векселя расходы по приобретению указанных товаров работ, услуг и или имущественных прав учитываются после оплаты указанного векселя.

При передаче налогоплательщиком продавцу в оплату приобретаемых товаров работ, услуг и или имущественных прав векселя, выданного третьим лицом, расходы по приобретению указанных товаров работ, услуг и или имущественных прав учитываются на дату передачи указанного векселя за приобретаемые товары работы, услуги и или имущественные права. Указанные в настоящем подпункте расходы учитываются исходя из цены договора, но не более суммы долгового обязательства, указанной в векселе.

Утратил силу. При переходе налогоплательщика с объекта налогообложения в виде доходов на объект налогообложения в виде доходов, уменьшенных на величину расходов, расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения в виде доходов, при исчислении налоговой базы не учитываются. Переоценка имущества в виде валютных ценностей и требований обязательств , стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации, в целях настоящей главы не производится, доходы и расходы от указанной переоценки не определяются и не учитываются.

Бератор — надежный помощник.

Признание доходов и расходов при УСН — важнейшая составляющая процесса формирования налоговой базы при расчете упрощенного налога. Актуально это для тех упрощенщиков, которые выбрали соответствующую базу.

Глава Упрощенная система налогообложения Статья Порядок признания доходов и расходов 1. В целях настоящей главы датой получения доходов признается день поступления денежных средств на счета в банках и или в кассу, получения иного имущества работ, услуг и или имущественных прав, а также погашения задолженности оплаты налогоплательщику иным способом кассовый метод. При использовании покупателем в расчетах за приобретенные им товары работы, услуги , имущественные права векселя датой получения доходов у налогоплательщика признается дата оплаты векселя день поступления денежных средств от векселедателя либо иного обязанного по указанному векселю лица или день передачи налогоплательщиком указанного векселя по индоссаменту третьему лицу.

Перечень расходов при УСН «доходы минус расходы»

Отражение на счетах учета. Кроме этого есть ряд особенностей при признании расходов на сырье и материалы, покупные товары, основные средства и НМА. Его можно учитывать двумя путями: включать в стоимость покупки либо признавать самостоятельным расходом. Так вот если Вы применяете второй вариант учета, то для признания входного НДС в расходах необходимо чтобы: — НДС был уплачен поставщику — материалы товары, основные средства, работы, услуги были признаны в расходах на УСН 3 Расходы по услугам признаются, если: — услуга принята и отражена в учете — услуга оплачена поставщику подрядчику — услуга признается расходом на УСН 4 Расходы по оплате труда признаются, если: — зарплата начислена — выплаченный сотруднику доход может быть учтен при расчете единого налога. Такой порядок установлен для: материальных расходов подп. Они принимаются к учету по тем же правилам, что установлены для учета материальных расходов при расчете налога на прибыль п. Исключение составляет дата признания таких расходов: налоговую базу по единому налогу они уменьшают сразу после оплаты подп.

Они принимаются к учету по тем же правилам, что установлены для учета материальных расходов при расчете налога на прибыль п. Исключение составляет дата признания таких расходов: налоговую базу по единому налогу они уменьшают сразу после оплаты подп.

Учет расходов при УСН

Новый порядок признания расходов по приобретению товаров Расходы по приобретению товаров, предназначенных для дальнейшей реализации, должны признаваться по мере реализации товаров с использованием одного из четырех предусмотренных методов оценки покупных товаров. При этом расходы, непосредственно связанные с реализацией товаров, учитываются после их фактической оплаты. Отдельных положений в ст. В этой связи одна из имевшихся точек зрения относительно признания этих расходов строилась на том, что такие расходы следует признавать по общим правилам, то есть после оплаты приобретенных товаров. Налоговые органы исходили из другого, давая разъяснения о том, что такие расходы признаются только после реализации товаров.

Налоговые органы исходили из другого, давая разъяснения о том, что такие расходы признаются только после реализации товаров.

Для первого способа вопрос расходов для целей налогообложения значения не имеет, а для второго играет очень важную роль. Учитывается ли в расходах при применении УСН сумма списанной дебиторской задолженности, вы можете узнать в Готовом решении от КонсультантПлюс, получив бесплатный доступ к системе.

Фактически, это дополнительная привилегия в рамках и так уже льготного специального режима. Действует пониженная налоговая ставка не во всех регионах, но пользуются такой возможностью многие субъекты РФ, привлекая дополнительные инвестиции, развивая определенные виды деятельности или решая вопросы занятости населения. Узнать о том, какая ставка будет установлена в интересующем вас регионе, можно в территориальной налоговой инспекции или местной администрации. Важно: дифференцированная налоговая ставка не является налоговой льготой, и ее применение не надо подтверждать в налоговой инспекции никакими документами. Это требование ст. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях. Тем не менее, анализировать возможность применения в вашем конкретном случае этого варианта УСН надо не только арифметически. Если с налоговой ставкой этого режима все достаточно ясно, то с другим элементом налогообложения, то есть налоговой базой, возникает очень много вопросов.

Важно: дифференцированная налоговая ставка не является налоговой льготой, и ее применение не надо подтверждать в налоговой инспекции никакими документами. Это требование ст. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях. Тем не менее, анализировать возможность применения в вашем конкретном случае этого варианта УСН надо не только арифметически. Если с налоговой ставкой этого режима все достаточно ясно, то с другим элементом налогообложения, то есть налоговой базой, возникает очень много вопросов.

Признание расходов при УСН

И доходы, и расходы в целях УСН признаются после их фактической оплаты или погашения задолженности иным способом. При этом если доходы учитываются по факту получения денежных средств или иного имущества, для признания расходов одного факта оплаты не всегда достаточно. К примеру, для признания в расходах стоимости товаров такие товары должны быть не только оплачены, но и реализованы пп. А признание в расходах затрат на приобретение ОС зависит от того, приобретены эти объекты до перехода на УСН или в период применения спецрежима п.

.

.

Порядок признания доходов, предусмотренный абзацами четвертым упрощенной системы налогообложения, по мере реализации указанных.

УСН 15%: доходы минус расходы

.

Учет расходов при УСН. Особенности признания в налоговой базе

.

.

.

.

.

УСН – сложности признания расходов

О.И. Прохорова

автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

Как показывает практика, у налогоплательщиков нередко возникают споры с проверяющими относительно правомерности признания тех или иных расходов при УСН. Почему это происходит?

Дело в том, что с одной стороны перечень пункта 1 статьи 346.16 Налогового кодекса закрыт, а с другой в нем есть норма о том, что при налогообложении можно учесть материальные расходы в соответствии со ст. 254 НК РФ (пп. 5 п. 1 ст. 346.16 НК РФ). Состав материальных расходов весьма разнообразный и позволяет учесть практически любые затраты, непосредственно связанные с производством и реализацией. Нужно отметить, что по некоторым эпизодам у контролирующих органов нет четкой позиции.

Рассмотрим, например, ситуацию, когда организация несет расходы по обеспечению нормальных условий труда своих работников, приобретает медицинские аптечки, питьевую воду и бытовую технику в офис (холодильник, микроволновую печь, кондиционер или вентилятор) или оплачивает подписку на профессиональные газеты, журналы и другие периодические издания. Можно ли их учесть при УСН? В письмах от 24.10.2014 N 03-11-06/2/53908 и от 28.10.2013 N 03-11-11/45487 Минфин дает отрицательный ответ на этот вопрос, хотя для плательщиков налога на прибыль запрета не существует.

Или такой вид расхода, как плата за право установки и эксплуатации рекламной конструкции. Согласно одному мнению контролирующих органов, эти платежи не должны учитываться владельцами рекламных конструкций, осуществляющими распространение наружной рекламы и применяющими УСН (письма Минфина России от 01.09.2014 N 03-11-06/2/43627, ФНС России от 06.08.2014 N ГД-4-3/15322@). В то же время, в письме от 17.03.2014 N 03-11-06/2/11342 Минфин высказал противоположную точку зрения и, опираясь на норму о порядке признания материальных расходов, указал, что такие затраты учитываются при определении налоговой базы.

Если организация, применяющая УСН («доходы минус расходы»), готовится к участию в электронных торгах, то, по мнению сотрудников финансового ведомства (письмо Минфина России от 08.08.2014 N 03-11-11/39673), расходы на электронную цифровую подпись, покупку услуг удостоверяющего ЭЦП центра и предоставление сертификата ключа электронной цифровой подписи не учитываются при определении налоговой базы. Хотя ни у кого не вызывает сомнения экономическая обоснованность этих расходов и их необходимость для текущей деятельности. Арбитражный суд Северо-Западного округа в Постановлении от 08.10.2014 по делу N А13-9590/2013 поддерживает налогоплательщика в споре с налоговой инспекцией, признает данные расходы частью производственного процесса, направленного на получение дохода.

А что же с расходами на предпродажную подготовку? Если налогоплательщик приобрел в качестве товара объект недвижимости и сделал на объекте ремонт с целью продать его подороже, то затраты вполне можно посчитать оправданными. Но Минфин считает (письмо от 11.08.2014 N 03-11-11/39768), что расходы на достройку (переоборудование) товара в п. 1 ст. 346.16 НК РФ не предусмотрены, следовательно, они не учитываются при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН. Аналогичную точку зрения Минфин России излагал в письмах от 07.08.2013 N 03-11-06/2/31778, от 01.02.2008 N 03-11-04/2/25, от 20.08.2007 N 03-11-04/2/206 и от 11.07.2007 N 03-11-05/148. Но есть и противоположная позиция. Например, в письмах от 10.05.2012 N 03-11-06/2/63 и от 24.10.2006 N 03-11-04/2/219 указано, что обоснованные и документально подтвержденные расходы организации на оплату проведения проектных работ и демонтаж строений учитываются при УСН как материальные расходы.

По мнению контролирующих органов, организация, которая применяет УСН с объектом «доходы минус расходы», не вправе учитывать в целях налогообложения расходы на уплату вывозных таможенных пошлин, на добровольное страхование имущества, представительские расходы, а также на оплату информационно-консультационных услуг, на участие в семинарах и конференциях, на привлечение специализированной организации по проведению специальной оценки условий труда (письма Минфина России от 30.06.2014 N 03-11-09/31528, ФНС России от 30.07.2014 N ГД-4-3/14877). Когда налогоплательщик на УСН сталкивается с арендными отношениями, следует иметь в виду, что налоговики будут против признания издержек по договору с организацией по поиску арендаторов (письма Минфина России от 21.01.2013 N 03-11-06/2/08, от 07.08.2014 N 03-11-11/39112). Невыгодные для налогоплательщиков выводы делают проверяющие в отношении затрат на поиск персонала, размещение информации о подборе персонала в СМИ и на интернет-сайтах. Если организация не является кадровым агентством, она не вправе уменьшать доходы на такие платежи (Письма Минфина России от 26.11.2008 N 03-11-04/2/180, от 16.08.2012 N 03-11-06/2/111). А в недавнем письме высказана еще более интересная точка зрения, что организация не вправе учесть в составе расходов на оплату труда заработную плату руководителя, являющегося ее единственным учредителем (письмо от 19.02.2015 N 03-11-06/2/7790.

Таким образом, вполне обоснованные затраты не всегда могут быть признаны контролирующими органами в составе расходов. Далеко не по всем спорным вопросам есть судебная практика, поэтому налогоплательщику сложно будет отстаивать свою позицию, если он рискнет уменьшить доходы на расходы, прямо не указанные в статье 346.16. НК РФ.

Что же посоветовать бухгалтеру для минимизации налоговых рисков?

Во-первых, необходимо прописать в учетной политике для целей налогообложения порядок признания тех расходов, которые напрямую не указаны в п.1 ст. 346.16 Налогового кодекса, но являются для организации необходимыми и обоснованными. Обратите внимание на то, что налоговое законодательство не содержит понятия экономически оправданных затрат. Следовательно, экономическая обоснованность тех или иных расходов относится к оценочной категории и самостоятельно определяется налогоплательщиком в каждом конкретном случае исходя из фактических обстоятельств и особенностей его финансово-хозяйственной деятельности (Определение Конституционного Суда РФ от 04.06.2007 N 320-О-П).

Во-вторых, следует обратить особое внимание на документальное подтверждение спорных расходов. В этом большую роль играют не только входящие документы (накладные, акты, бланки строгой отчетности и т.д.), но и правильно оформленные внутренние приказы, служебные записки, акты на списание и т.д. Именно документы, составленные компетентными лицами организации, с указанием подробного описания и назначения расходов, будут весомым аргументом в пользу налогоплательщика. Согласно позиции ФАС Северо-Западного округа, изложенной в Постановлении от 05.09.2012 по делу N А26-4546/2011, условием для включения понесенных затрат в состав расходов для целей исчисления единого налога при УСН является возможность на основании имеющихся у организации документов сделать вывод о том, что расходы на приобретение товаров (работ, услуг) фактически понесены налогоплательщиком и направлены на получение дохода от текущей деятельности. В письме от 24.11.2014 N 03-11-06/2/59509 Минфин России обращает внимание на действительный экономический смысл хозяйственной операции и делает справедливый вывод о том, что если расходы осуществлены в целях предпринимательской деятельности и направлены на получение дохода, а также обоснованны, документально подтверждены и оплачены, их можно учесть при налогообложении. Причем, независимо от факта получения дохода в данном налоговом периоде.

Как видим, учет в налоговой базе издержек, которые прямо не поименованы в ст. 346.16 Налогового кодекса РФ, чреват для налогоплательщиков УСН претензиями со стороны контролирующих органов. Но шансы отстоять произведенные затраты, связанные с «упрощенной» деятельностью, значительно повышаются при грамотном составлении учетной политики и правильном документообороте.

Используйте СПС КонсультантПлюс и услуги Аскон для эффективного решения вопросов по теме.

Посмотреть полезные материалы по теме

В Красноярском крае приняли «четвёртый пакет мер» поддержки предпринимателей

20:35 29 Мая | Разные новости

19:49 29 Мая | Разные новости

19:45 29 Мая | Мир

19:43 29 Мая | Здоровье

18:55 29 Мая | Республика Марий Эл

18:47 29 Мая | Республика Башкортостан

18:24 29 Мая | Разные новости

18:22 29 Мая | Разные новости

18:17 29 Мая | Разные новости

18:11 29 Мая | Разные новости

18:09 29 Мая | Костромская область

17:48 29 Мая | Республика Мордовия

17:39 29 Мая | Разные новости

17:36 29 Мая | Удмуртская Республика

17:35 29 Мая | Удмуртская Республика

17:24 29 Мая | Саратовская область

17:19 29 Мая | Разные новости

17:17 29 Мая | Крым

17:10 29 Мая | Разные новости

16:20 29 Мая | Оренбургская область

16:14 29 Мая | Свердловская область

16:04 29 Мая | Разные новости

16:03 29 Мая | Разные новости

15:47 29 Мая | Разные новости

14:42 29 Мая | Разные новости

14:39 29 Мая | Разные новости

14:36 29 Мая | Разные новости

14:34 29 Мая | Разные новости

13:42 29 Мая | Разные новости

13:23 29 Мая | Тамбовская область

13:19 29 Мая | Саратовская область

13:04 29 Мая | Разные новости

13:02 29 Мая | Разные новости

12:57 29 Мая | Разные новости

12:56 29 Мая | Разные новости

12:37 29 Мая | Санкт-Петербург

12:35 29 Мая | Крым

12:33 29 Мая | Разные новости

12:22 29 Мая | Самарская область

12:10 29 Мая | Волгоградская область

12:03 29 Мая | Власть

12:02 29 Мая | Пензенская область

11:48 29 Мая | Костромская область

11:41 29 Мая | Разные новости

11:41 29 Мая | Разные новости

11:28 29 Мая | Разные новости

11:26 29 Мая | Республика Башкортостан

11:25 29 Мая | Республика Мордовия

11:21 29 Мая | Разные новости

11:17 29 Мая | Воронежская область

11:17 29 Мая | Москва

11:15 29 Мая | Разные новости

11:15 29 Мая | Краснодарский край

11:13 29 Мая | Свердловская область

11:11 29 Мая | Разные новости

11:10 29 Мая | Разные новости

11:08 29 Мая | Разные новости

11:00 29 Мая | Разные новости

10:48 29 Мая | Разные новости

10:47 29 Мая | Свердловская область

10:46 29 Мая | Крым

10:22 29 Мая | Москва

10:14 29 Мая | Разные новости

10:04 29 Мая | Власть

10:03 29 Мая | Разные новости

09:57 29 Мая | Разные новости

09:56 29 Мая | Разные новости

09:55 29 Мая | Крым

09:54 29 Мая | Здоровье

09:32 29 Мая | Разные новости

09:31 29 Мая | Ставропольский край

09:18 29 Мая | Разные новости

09:17 29 Мая | Разные новости

09:16 29 Мая | Разные новости

09:14 29 Мая | Разные новости

08:48 29 Мая | Саратовская область

08:40 29 Мая | Разные новости

08:37 29 Мая | Украина

08:20 29 Мая | Краснодарский край

08:14 29 Мая | Разные новости

08:14 29 Мая | Россия

08:01 29 Мая | Удмуртская Республика

07:58 29 Мая | Разные новости

07:07 29 Мая | Разные новости

07:04 29 Мая | Россия

07:00 29 Мая | Разные новости

07:00 29 Мая | Разные новости

07:00 29 Мая | Разные новости

06:59 29 Мая | Разные новости

06:57 29 Мая | Разные новости

06:56 29 Мая | Разные новости

06:53 29 Мая | Разные новости

06:51 29 Мая | Разные новости

06:47 29 Мая | Разные новости

06:44 29 Мая | Разные новости

06:42 29 Мая | Разные новости

06:40 29 Мая | Разные новости

06:37 29 Мая | Разные новости

06:36 29 Мая | Разные новости

06:32 29 Мая | Разные новости

Правила налогообложения аренды дома для отпуска

Вы можете владеть домом, в котором живете часть года, а часть года сдавать в аренду. Если да, пропорционально распределите расходы между личным и арендным использованием. Так как дома для отпуска обычно подвергаются подобному лечению, правила, которым вы должны следовать, известны как правила проживания в загородных домах.

Дом в основном используется собственником

Если дом является вашим основным домом и вы сдаете его в аренду менее чем на 15 дней в году, вам не нужно сообщать о доходах.Однако вы не можете вычесть расходы, связанные с арендой. Однако вы можете потребовать обычные вычеты домовладельца на сумму:

- Проценты по ипотеке

- Налоги на недвижимость

- Несчастные случаи

Совместное использование собственником и арендатором

Если вы арендуете дом на 15 дней или более, укажите доход от аренды в Приложении E. Вы можете вычесть расходы, но вы должны распределять их пропорционально, и они могут быть ограничены.

Если дом считается местом проживания, вычитаемые вами расходы не могут превышать доход от аренды.Если дом не является местом проживания, вычитаемые вами расходы могут превышать доход от аренды. Однако ваша потеря будет ограничена правилами пассивной активности.

Чтобы считаться местом проживания, дом должен пройти оба этих теста:

- Он должен обеспечивать основные жилые помещения. Значит, в нем должно быть спальное место, санузел и кухонные принадлежности. Место жительства может быть одним из следующих:

- Дом

- Квартира

- Кондоминиум

- Мобильный дом

- Дом на колесах

- Хаусбот

- Он должен пройти тест на время личного использования.Дом считается местом жительства, если вы используете его в личных целях более чем в следующих целях:

- 14 дней

- 10% от общего количества дней аренды дома по справедливой стоимости

Время личного пользования

Время, в течение которого вы лично пользуетесь домом, включает использование:

- Любое лицо, имеющее долю собственности на дом. Это неверно, если дом сдан в аренду другому владельцу в качестве его или ее основного дома в соответствии с соглашением о долевом финансировании.

- Член семьи любого лица, имеющего долю собственности на дом. Это верно, если член семьи не использует дом в качестве своего основного дома и не платит справедливую арендную плату. Члены семьи включают:

- Братья и сестры

- Единокровные братья и сводные сестры

- Супруги

- Прямые предки, такие как родители, бабушки и дедушки

- Прямые потомки, такие как дети или внуки

- Любое лицо, которое платит меньше справедливой арендной платы за использование дома.Это не относится к работнику, который использует дом в качестве жилья для удобства владельца / работодателя.

- Любое лицо, которое использует дом в соответствии с соглашением об обмене дома с его владельцем. Не имеет значения, платное или бесплатное использование.

Арендатор, выплачивающий справедливую арендную плату, может позволить владельцу остаться в доме. В таком случае время считается личным использованием при принятии решения о том, является ли жилище местом проживания. При расчете коэффициента пропорционального распределения расходов время учитывается как арендная плата.(См. Время аренды и использования ниже.)

- Время, которое вы проводите дома, ремонтируя и обслуживая его, не считается временем личного использования.

Срок сдачи в аренду

Вы должны подсчитать количество дней использования аренды, чтобы рассчитать соотношение к пропорциональным расходам. Использование в аренде — это любой день, когда вы сдаете жилье в аренду по справедливой стоимости. Таким образом, вы можете считать только дни, когда вы действительно получаете арендную плату, чтобы определить соотношение.

Как пропорционально

Чтобы рассчитать пропорциональную ставку, разделите количество дней, в течение которых вы арендовали дом по справедливой арендной стоимости, на общее количество дней, использованных как для личных, так и для деловых целей.Этот метод применяется ко всем расходам на аренду.

Что делать, если мой дом подходит для проживания?

Если вы сдаете свой дом в аренду не менее чем на 15 дней, и дни личного пользования квалифицируют ваш дом как место жительства, применяются правила загородного дома. Эти правила ограничивают вычитаемые расходы доходом от аренды. Вам необходимо списать расходы именно в таком порядке:

- Арендная часть:

- Квалифицированные проценты по ипотеке

- Налоги на недвижимость

- Несчастные случаи

Эти расходы подлежат вычету в соответствии с обычными правилами.Из дохода от аренды можно вычесть только арендную часть. Личная часть подлежит вычету по Приложению А и в соответствии с обычными правилами.

- Расходы на аренду, непосредственно связанные с арендуемым имуществом, в том числе:

- Реклама

- Комиссии

- Юридические издержки

- Канцелярские товары

- Расходы, связанные с эксплуатацией и содержанием арендуемого имущества. Вы вычтете их до суммы дохода от аренды за вычетом вычетов по пунктам 1 и 2.Сюда входят проценты, которые не считаются процентами по жилищной ипотеке.

- Амортизация и другие корректировки базовой стоимости дома. Вы вычтете их до суммы дохода от аренды за вычетом вычетов по пунктам 1, 2 и 3 выше. Сюда входят такие вещи, как улучшения и мебель.

Чтобы узнать, как рассчитать свои вычеты, см. Рабочий лист 5-1 и инструкции к нему в Публикации 527: Жилая арендуемая недвижимость на сайте www.irs.gov.

Вы можете переносить расходы, которые не можете вычесть из-за ограничения дохода от аренды.Вы можете использовать переходящий период в один из следующих периодов времени:

- Первый год у вас достаточный доход от собственности

- При продаже недвижимости

Что делать, если мой дом не соответствует критериям проживания?

Возможно, вы лично не использовали дом достаточно долго, чтобы его можно было классифицировать как жилое помещение. Если это правда, вы должны пропорционально распределить расходы на владение и содержание дома. Вы должны использовать это соотношение для пропорционального распределения ваших расходов:

Количество дней аренды / Общее количество дней, используемых для деловых и личных целей

Однако вычеты на расходы не ограничиваются доходом от аренды.Вы можете использовать убыток от аренды для компенсации прочего дохода. Это подчиняется обычным ограничениям на потерю пассивной активности.

Когда работодатели должны возмещать расходы сотрудников и пробег

Хотя федеральный закон не требует, чтобы работодатели возмещали расходы и пробег сотрудников, некоторые штаты, например Калифорния, это делают. Кроме того, федеральный закон требует, чтобы работодатели выплачивали минимальную заработную плату. Когда стоимость расходов приводит к тому, что работник становится ниже минимальной заработной платы, работодатель должен возместить пробег и расходы.

Если вам нужно возместить сотрудникам пробег, воспользуйтесь нашим бесплатным калькулятором. Это может помочь вам определить стоимость.

Когда работодатели должны возмещать расходы сотрудников

Несмотря на то, что FLSA не требует возмещения расходов сотрудникам, иногда это необходимо, чтобы соответствовать федеральному закону. Вот почему:

«Заработная плата должна выплачиваться бесплатно и без недопустимых удержаний, таких как расходы на эксплуатацию транспортного средства или поездки по дороге, — которые снизят заработную плату ниже федерального минимума.”-ДОЛ

Это означает, что работник должен получать минимальную заработную плату после вычета любых понесенных бизнесом расходов из его обычной заработной платы.

Например, если сотрудник работает полный рабочий день, зарабатывая 7,25 доллара в час, но тратит 20 долларов в неделю на бензин для служебного автомобиля, то ее реальная заработная плата составляет 6,75 доллара. Чтобы получить это число, я умножил 7,25 доллара на 40 часов, вычел 20 долларов, а затем разделил их на 40 часов, чтобы получить новую зарплату. 6,75 доллара ниже федеральной минимальной заработной платы. В этих обстоятельствах работодатель нарушит закон о минимальной заработной плате.

Отдача

Когда сотрудник тратит собственные деньги на связанные с работой расходы, это называется откатом. Сотрудники возвращают деньги из собственного кармана работодателю, когда они водят машину, и им не возмещают. Когда вы думаете об этом так, может показаться несколько отсталым, что работник, по сути, будет платить своему работодателю. Должно быть наоборот. Но с откатом как таковым никто не борется. Проблема возникает, когда из-за отката общая заработная плата работника становится ниже федерального минимума или минимума штата.

«Заработная плата не« получена »на самом деле, если она не выплачивается« бесплатно и ясно », и, таким образом, работник не может« отбрасывать », прямо или косвенно, работодателю или другому лицу в пользу работодателя, любую часть заработная плата, выплачиваемая работнику »- DOL

Примеры откатов

Вещи, приобретенные работником в пользу работодателя и не возвращенные работнику:

- Масло, шины или ремонт принадлежащего работодателю легкового или грузового автомобиля

- Газ или дорожные сборы во время вождения по работе

- Стоимость еды или проживания во время поездки по работе

- Инструменты, необходимые для работы, такие как гвозди или штампы

- Пробег

Пробег Отдача

Поскольку ставка, которую работодатели выбирают для возмещения расходов сотрудникам, не предусмотрена федеральным законом (ставка IRS является просто ориентировочной), многие работодатели предпочитают возмещать меньшую ставку, чем ставка IRS.В большинстве случаев это нормально, но в некоторых может быть проблематично.

Например, предположим, что водитель, доставляющий пиццу, зарабатывает 8 долларов в час, а работодатель возмещает 30 центов за милю. Затем сотрудник отбрасывает около 24 центов за милю (поскольку федеральная ставка пробега составляет около 54 центов). Если этот сотрудник проезжает 100 миль в неделю, это 24 доллара. Служащая работает всего 30 часов в неделю, поэтому она возвращает достаточно заработной платы, чтобы снизить ее до уровня ниже федерального минимального уровня. Ее зарплата «бесплатно и ясно» составила бы 7 долларов.20.

Итак, должны ли работодатели возмещать сотрудникам мили по полной ставке IRS? Может быть. Это зависит от их заработной платы, количества часов, которые они работают, и количества пройденных миль. Только не позволяйте сотрудникам опускаться ниже минимальной заработной платы.

Минимальная заработная плата является обязательной

Работники не могут отказаться от своего права на получение минимальной заработной платы. Они могут прийти к соглашению со своим работодателем относительно пробега и возмещения расходов, но минимальная заработная плата — это право. Вот почему действует правило отката — чтобы сотрудники получали минимальную заработную плату даже после того, как вернули деньги своим работодателям в той или иной форме.Подобные нарушения закона FLSA приводят к выплате сотрудникам гонораров и невыплаченной заработной платы.

Как сравнить пробег с платежной ведомостью

Сотрудники могут отслеживать пробег с помощью Timesheets.com. Менеджеры могут создавать отчеты о расходах и сравнивать их с отчетами о заработной плате, если они обеспокоены тем, что зарплата сотрудников может упасть ниже минимальной.

Наши специалисты по внедрению всегда готовы помочь с настройкой этой и других функций!

Возмещайте расходы и пробег сотрудников с помощью онлайн-программного обеспечения.

1.2 Альтернативные затраты и невозвратные затраты — Принципы микроэкономики

Цели обучения

К концу этого раздела вы сможете:

- Понимать трехэтапный процесс принятия бинарных решений

- Рассчитайте альтернативную стоимость акции

- Понять, как невозвратные затраты влияют на принятие решений

Экономика изучает, как рациональные люди принимают решения. Важной частью рационального принятия решений является учет альтернативных издержек.В нашем вводном разделе мы определили понятие дефицита. Обычно, когда речь заходит о ресурсах и деньгах, мы хорошо учитываем дефицит. Что мы не умеем учитывать, так это нехватку времени.

Рассмотрим следующее изображение, на котором показано количество недель, в течение которых живет средний человек. Иногда кажется, что наша жизнь состоит из бесчисленного количества недель. Но вот они — их можно счесть — смотрят вам в глаза. Это не должно вас напугать, а, скорее, подчеркнуть, что рациональный потребитель не игнорирует время, а учитывает его при анализе любого принимаемого решения.

Итак, как вы «проводите» свое время? В экономике мы хотим оценить каждую имеющуюся возможность, чтобы мы могли их сравнить.

Что, если бы ваши друзья спросили вас, не хотите ли вы пойти в клуб? Насколько вы это цените? Как экономисты, мы хотим измерить счастье, которое вы получите от этого опыта, найдя максимальную готовность платить . Допустим, за 5 часов ночи в клубе НАИБОЛЬШЕЕ, что вы готовы заплатить, — это 100 долларов.Кажется высоким? Если вы ходили в клуб, это, вероятно, примерно столько, сколько вы за это заплатили.

Предположим, что посещение клуба обходится в 50 долларов (15 долларов на покрытие расходов, 20 долларов на напитки и 15 долларов на поездку домой). С этим анализом кажется, что вам следует пойти, но до сих пор мы рассматривали только явных затрат опыта. Явная стоимость представляет собой четкую прямую выплату наличными (будь то наличными или по дебету, кредиту и т.д.). А как насчет нашего времени? Мы должны рассматривать время как еще одну цену действия.

Как мы измеряем время? Просто — что еще мы могли делать с тем временем? Предположим, вы также работаете официантом в пабе кампуса, где вам платят 15 долларов в час (включая чаевые). Это позволяет легко потратить свое время на доллар. За 5 часов клубной жизни вы лишаетесь возможности заработать 75 долларов (15 долларов * 5). Это ваши неявные затраты на клуб, или затраты, которые были понесены, но не привели к прямой оплате.

Важно отметить, что неявные затраты являются преимуществом следующего лучшего варианта.Есть бесконечное множество вещей, на которые мы могли бы потратить свое время, от просмотра фильма до изучения экономики, но в отношении неявных затрат мы рассматриваем только следующие лучшие. Если бы мы приняли их все во внимание, наши затраты были бы бесконечными.

Рассмотрим два варианта бок о бок.

Таблица 1.2aЭто показывает нам кое-что интересное. Несмотря на то, что мы готовы платить 100 долларов, чтобы пойти в клуб, наше «счастье» от работы больше. Рациональный потребитель выбрал бы работу. 75 долларов, которые мы могли бы заработать на работе, равны нашим скрытым затратам на выход в свет, поскольку вместо того, чтобы ходить в клуб, мы могли бы зарабатывать деньги в течение 5 часов.Чтобы по-настоящему учитывать затраты, мы всегда должны учитывать наши альтернативных затрат , которые включают неявные и явные затраты на действие.

Таблица 1.2bВ этом примере альтернативные издержки, связанные с клубом, составляют:

Явные затраты (покрытие, напитки и поездка домой): 50 долларов

Неявные затраты (без учета дохода за 5 часов): 75 долларов

Альтернативные издержки: 125 долларов

Может, пойти в клуб? Вы готовы заплатить всего 100 долларов, а ваши альтернативные издержки составляют 125 долларов, так что нет!

Значит ли это, что вы никогда не должны выходить на улицу? Нисколько.Вы просто можете быть удивлены тем, что ваша готовность платить может быть намного больше 100 долларов.

Как измерить «счастье»

В нашем предыдущем анализе мы ссылаемся на понятие «полное счастье». Проблема в том, что счастье — непростая величина. Даниэль Бернулли, экономист, впервые представил концепцию полезности как средства измерения счастья. Классические экономисты часто предполагают, что коммунальные услуги можно измерить как точное число. На самом деле, должно быть труднее измерить счастье, которое потребитель получает от товара.Часто мы будем использовать измерение того, сколько потребитель готов заплатить, , но даже эту информацию бывает сложно оценить. В оставшейся части темы 1 мы будем говорить о счастье как о чем-то, что можно измерить, признавая, что это редко бывает так просто, как кажется здесь.

Дефицит

Такое рассмотрение альтернативных издержек основано на понимании того, что все ресурсы ограничены. Первое изображение рисует убедительную картину нехватки времени, а также наших финансовых ресурсов.Быть рациональным лицом, принимающим решения, означает учитывать нехватку всех ресурсов, связанных с действием. Как лица, принимающие решения, мы должны сделать компромисса относительно того, что мы делаем с ограниченными ресурсами.

Это приводит нас к довольно простому выводу. Мы должны что-то делать, если выгода перевешивает затраты. Ключевым моментом является то, что затраты , о которых мы говорим, являются альтернативными издержками, которые считаются следующим лучшим альтернативным использованием наших ресурсов.

Принятие решений

Теперь мы рассмотрели, как анализировать два варианта, но как нам принять решение? Мы можем разбить процесс на три этапа:

- Найдите свою готовность платить (или заработную плату, которую вы бы заработали) из рассматриваемого варианта и следующей лучшей альтернативы

- Вычтите явные затраты из каждого варианта, чтобы найти свое счастье

- Выберите вариант, который сделает вас счастливее

Если мы хотим превратить это в процесс двоичного решения (да или нет):

- Сложите все преимущества акции

- Вычесть все явные и неявные затраты

- Если выгода> затрат, это правильный выбор

Важно отметить, что не все решения являются двоичными.

Так же, как важно понимать затраты, которые следует учитывать при принятии решений, важно понимать, какие затраты не должны. Рассмотрим два варианта, которые могут возникнуть у вас, когда вы проснетесь: вы занимаетесь спортом или спите? Вы когда-нибудь убеждали себя встать с постели, напоминая себе, что заплатили 60 долларов за ежемесячный абонемент в спортзал? Что ж, вы стали жертвой распространенной логической ошибки.

Невосполнимая стоимость — это стоимость, которая не подлежит возмещению, независимо от того, что именно.По сути, это не должно влиять на принятие решений в будущем. Это может показаться странным, но для принятия решений рассмотрите два ваших варианта, используя приведенный выше анализ.

Следуя нашим шагам, мы находим максимальную готовность платить за каждый вариант, вычитаем явные затраты и сравниваем счастье от каждого варианта. Не имеет значения, что мы тратим 60 долларов на абонемент в спортзал, потому что, что бы мы ни делали, мы не сможем вернуть эти деньги. С учетом этой готовности платить, отраженной в таблице, лучшим вариантом будет сон с альтернативной стоимостью 20 долларов.

Обратите внимание, что 60 долларов не включены как явные затраты, потому что это не дополнительные затраты, которые мы должны понести в результате тренировки. Поскольку мы уже заплатили 60 долларов, мы больше не думаем об этом.

Зачем покупать членство в спортзале?

(Кредит: «Скотт Уэбб» / Unsplash Creative Commons)Зачем вообще покупать абонемент в спортзал? Что ж, в этом случае это может быть плохой идеей. «Готовность платить» показывает, насколько сильно кто-то может захотеть пойти в спортзал.Если бы вы знали, что каждое утро просыпаетесь и цените сон больше, чем тренировки, то пропуск в спортзал мог бы не для вас.

Если бы это было так, вам нужно было бы найти способ повысить свою готовность ходить в спортзал, например, если вы взяли на себя план тренировок с другом, социальные издержки сна могут быть высокими, что будет стимулировать вас. встать с кровати.

Важный урок здесь — помнить о своей будущей мотивации, когда вы несете невозвратные затраты.

Невозвратные затраты и бизнес

Безвозвратные расходы относятся не только к абонементу в тренажерный зал, на самом деле заблуждение невозвратных затрат распространено в большом бизнесе и правительстве. Вы когда-нибудь слышали выражение «мы слишком много вложили в этот проект, чтобы отказаться от него сейчас?» Даже если вы этого не сделали, это звучит довольно логично — к сожалению, это не так.

Рассмотрим горнодобывающую компанию, которая инвестировала 5 миллионов долларов в инфраструктуру шахты. После получения новой информации они узнают о другом, более богатом руднике, который они могут добыть за 4 миллиона долларов с прогнозируемой выручкой в 8 миллионов долларов.Текущий рудник будет стоить 1 миллион долларов для добычи оставшихся ресурсов (прогнозируемый доход в 4 миллиона долларов). Что делать компании?

При показанном, общая прибыль от нового сайта выше, поэтому, несмотря на то, что они вложили 5 миллионов долларов в старый сайт, им следует отказаться от него и начать добычу на новом. Заключение:

Хотите знать, как избежать ошибки невозвратных затрат при принятии решений? Подробнее читайте здесь.Невосполненные затраты не имеют значения для принятия решений.

Глоссарий

- Явные затраты

- прямые затраты на действие, обычно включают денежную транзакцию или физическую передачу ресурсов.

Неявные Затраты

- косвенные затраты на действие, включая затраты на отказ от следующего лучшего варианта

Альтернативная стоимость

- все затраты, связанные с действием, как явные, так и неявные

- Невыполненные затраты

- оплаченные расходы, которые не могут быть возмещены

- Компромиссы

- жертва ресурсов (времени, денег и т. Д.)) для достижения определенной выгоды

- Готовность платить

- максимальное количество ресурсов, которое потребитель готов потерять для достижения определенной выгоды

Упражнения 1.2

1. Какое из следующих утверждений о альтернативных издержках ВЕРНО?

I. Альтернативные издержки равны неявным плюсам явных издержек.

II. Альтернативная стоимость измеряет только прямые денежные затраты.

III.Альтернативные издержки учитывают альтернативное использование ресурсов, таких как время и деньги.

а) I, II и III.

b) I

c) Только III.

d) Только I и III.

2. Какое из следующих утверждений о альтернативных издержках ВЕРНО?

I. Альтернативная стоимость данного действия равна упущенной стоимости всех возможных альтернативных действий.

II. Альтернативные издержки измеряют только прямые наличные расходы.

III. Чтобы точно рассчитать альтернативную стоимость действия, нам нужно сначала определить следующую лучшую альтернативу этому действию.

a) Только III.

b) Только I и III.

c) Только II.

г) Ни одно из утверждений не соответствует действительности.

3. Предположим, вы выбираете между посещением переезда и походом на концерт в определенный субботний вечер. Вы готовы заплатить 20 долларов за фильм, а билет в кино стоит 5 долларов. Вы готовы заплатить 80 долларов за концерт, а билет на концерт стоит 50 долларов. Альтернативная стоимость посещения кино:

. а) 5 долларов.

б) 30 долларов.

в) 35 долларов.

г) 65 долларов.

4. Предположим, вы готовы заплатить 20 долларов за фильм в субботу вечером. Билет стоит 10 долларов, и следующий лучший вариант использования вашего времени — пообедать с другом. Стоимость ужина составляет 20 долларов, а вы цените удовольствие от ужина с другом в 60 долларов. Альтернативная стоимость просмотра фильма равна:

. а) 50 долларов.

б) 30 долларов.

в) 20 долларов.

г) 10 долларов.

5. Предположим, вы готовы заплатить 50 долларов за фильм в субботу вечером. Билет стоит 15 долларов, и следующим лучшим вариантом использования вашего времени будет посещение концерта, который стоит 80 долларов, а вы цените его в 100 долларов. Альтернативная стоимость просмотра фильма равна:

. а) 15 долларов.

б) 20 долларов.

в) 35 долларов.

г) 70 долларов.

6. Предположим, вы играете в гольф стоимостью 75 долларов. Игра в гольф занимает четыре часа. Если бы вы не играли в гольф, вы могли бы работать и зарабатывать 40 долларов в час.Альтернативная стоимость вашей игры в гольф составляет:

а) 75 долларов.

б) 235 долларов.

в) 155 долларов.

г) 160 долларов.

7. Предположим, вы купили и оплатили билет на концерт Леди Гаги. Вы были готовы заплатить до 200 долларов за этот билет, но он стоил вам всего 110 долларов. Вместо этого в день концерта друг предлагает вам бесплатный билет в оперу. Если предположить, что невозможно перепродать билет на Леди Гагу, какова минимальная сумма, которую вам нужно будет поставить за ночь в опере, чтобы вы предпочли оперу Леди Гаге?

а) 200 долларов.

б) 110 долларов.

в) 90 долларов.

г) 0 руб.

8. Предположим, вы готовы заплатить 350 долларов за то, чтобы увидеть, как Леонард Коэн играет на арене Save-On-Foods. Билеты стоят 100 долларов, и следующим лучшим вариантом использования вашего времени будет работа по найму, зарабатывающая 50 долларов в вечернее время. Альтернативная стоимость встречи с Леонардом Коэном равна:

. а) 50 долларов.

б) 100 долларов.

в) 150 долларов.

г) 200 долларов.

9. Я подумываю одолжить своему брату 10 000 долларов на один год.Он согласился выплатить 10% процентов по кредиту. Если я не одолжу своему брату 10 000 долларов, они останутся на моем банковском счете в течение года, где будут приносить 2% годовых. Какова для меня альтернативная стоимость ссуды моему брату?

а) 200 долларов.

б) 800 долларов.

c) 1000 долларов.

г) 1200 долларов.

10. В январе, пытаясь привести себя в форму, я подписал годовой, имеющий обязательную силу контракт в местном спортзале, согласившись платить 40 долларов в месяц в качестве членских взносов.Еще я потратил 300 долларов на очень стильную спортивную одежду. Этим утром я пытался решить, действительно ли идти в спортзал. Что из следующего имело отношение к этому решению?

а) 40 долларов, которые я заплатил спортзалу в этом месяце.

б) 300 долларов, которые я потратил на спортивную одежду.

c) Тот факт, что мне также нужно было сегодня сдать промежуточный экзамен на 103 балла.

г) Все вышеперечисленное относилось к делу.

11. Предположим, вы купили и оплатили билет на концерт Канье.Вы были готовы заплатить за этот билет до 350 долларов, но он стоил вам всего 100 долларов. Вместо этого в день концерта друг предлагает вам бесплатный билет на Lady Gaga. Вы можете перепродать свой билет Канье за 80 долларов. Чему равны ваши невозвратные затраты?

а) 0 руб.

б) 20 долларов.

в) 80 долларов.

г) 100 долларов.

12. Какое из следующих утверждений о невозвратных затратах НЕВЕРНО?

I. Невосполнимые затраты — это те затраты, которые невозможно возместить, независимо от того, какие действия будут предприняты в будущем.

II. Поскольку невозвратные затраты не могут быть возмещены, они не имеют значения для принятия решений в будущем.

III. Наличие невозвратных затрат может повлиять на принятие решений в будущем, если они достаточно велики.

a) Только II и III.

b) Только II.

c) Только III.

d) Только I и III.

13. Как член университетского клуба UVic я плачу 30 долларов в месяц в качестве членских взносов. Обычно в месяц я трачу около 50 долларов на пиво в клубе. Каждый месяц у меня также есть возможность посещать собрание виски-клуба (открыто только для членов Клуба) по цене 15 долларов за встречу, выплачиваемой в начале каждой встречи.С учетом этого, каковы мои ежемесячные РАСХОДЫ НА ЗАПУСК?

а) 15 долларов.

б) 30 долларов.

в) 45 долларов.

г) 95 долларов.

медицинских расходов 2020 — Canada.ca

RC4065 (E) 20

Наши публикации и персональная переписка доступны в формате Брайля, крупным шрифтом, электронным текстом или в формате MP3 для людей с нарушениями зрения. Для получения дополнительной информации перейдите в раздел «О нескольких форматах» или позвоните по телефону 1-800-959-8281 .

Это руководство для вас?

Это руководство предназначено для лиц с медицинскими расходами и членов их семей.В руководстве приводится информация о медицинских расходах, которые вы можете подать в декларации о подоходном налоге и пособиях.

В этом руководстве простым языком объясняются наиболее распространенные налоговые ситуации. Руководство предназначено только для информации и не заменяет закон.

Общая информация

Налоговый кредит на медицинские расходы — это невозмещаемый налоговый кредит, который вы можете использовать для уменьшения налога, который вы заплатили или, возможно, придется заплатить. Если вы оплатили медицинские расходы, вы можете заявить о них как о приемлемых медицинских расходах в своей налоговой декларации и декларации о пособиях.Эти расходы включают широкий спектр продуктов, процедур и услуг, таких как:

- медицинские принадлежности

- стоматологическая помощь

- командировочные расходы

Как правило, вы можете требовать все выплаченные суммы, даже если они не были выплачены в Канаде.

Вы можете требовать только ту часть приемлемых расходов, за которую вы не получили или не получите возмещение.

Как вы заявляете о медицинских расходах?

Вы можете потребовать медицинские расходы в строке 33099 или строке 33199 вашей налоговой декларации в соответствии с Шагом 5 — Федеральный налог.

Строка 33099 — Вы можете потребовать полную сумму соответствующих критериям медицинских расходов, оплаченных вами или вашим супругом (а) или гражданским партнером за любого из следующих лиц:

- себя

- ваш супруг или гражданский партнер

- дети вашего или вашего супруга или гражданского партнера, которым на конец налогового года не исполнилось 18 лет.

Строка 33199 — Вы можете потребовать часть соответствующих критериям медицинских расходов, которые вы или ваш супруг (а) или гражданский партнер заплатили за любого из следующих лиц, которые зависели от вас в плане поддержки:

- Дети вашего или вашего супруга или гражданского партнера, которым на конец налогового года исполнилось 18 лет или старше, или внуки

- родители, бабушка и дедушка, братья, сестры, дяди, тети, племянники или племянницы, проживавшие в Канаде в любое время в любое время в году.

Вы должны рассчитать для на каждого иждивенца медицинские расходы, заявленные вами в строке 33199.

На какую сумму вы можете претендовать?

Строка 33099 — Вы можете потребовать общую сумму приемлемых расходов за вычетом минус из следующих сумм:

- 2 397 долл. США

- 3% от вашей чистой прибыли (строка 23600 вашей налоговой декларации)

Строка 33199 — Вы можете потребовать общую сумму приемлемых расходов за вычетом минус из следующих сумм:

- 2 397 долл. США

- 3% от чистой прибыли вашего иждивенца (строка 23600 их налоговой декларации)

Примечание

Максимальная провинциальная или территориальная сумма, которую вы можете требовать для покрытия медицинских расходов, может различаться в зависимости от того, где вы живете.Для получения дополнительной информации см. Информационный справочник для вашей провинции или территории проживания в вашем пакете подоходного налога. Если вы живете в Квебеке, посетите Revenu Québec.

За какой период вы можете требовать эти расходы?

Вы можете требовать соответствующие медицинские расходы, оплаченные в течение любого 12-месячного периода , заканчивающегося в 2020 году и не востребованного вами или кем-либо еще в 2019 году. Для лица, умершего в 2020 году, требование может быть подано в отношении расходов, оплаченных в любой сумме 24 -месячный период , который включает дату смерти, если расходы не были востребованы за какой-либо другой год.

Пример

У Ричарда и Полины двое детей, Джен и Роб. Они изучили свои медицинские расходы и решили, что 12-месячный период, заканчивающийся в 2020 году, который они будут использовать для расчета своей претензии, — это период с 1 июля 2019 года по 30 июня 2020 года. У них были следующие расходы:

| Ричард | 1 500 долл. США |

| Полина | 1000 долларов США |

| Джен (их 16-летняя дочь) | 1,800 $ |

| Роб (их 19-летний сын) | 1000 долларов США |

| Итого медицинские расходы | 5 300 долл. США |

Поскольку Джен меньше 18 лет, Ричард и Полин могут объединить ее медицинские расходы со своими на общую сумму 4300 долларов.Ричард или Полин могут потребовать эту сумму в строке 33099 своей налоговой декларации (Шаг 5 — Федеральный налог). Поскольку Робу больше 18 лет, его медицинские расходы должны быть указаны в строке 33199.

Чистый доход Полины (в строке 23600 ее декларации) составляет 32 000 долларов. Она рассчитывает 3% от этой суммы, что составляет 960 долларов. Поскольку результат меньше 2397 долларов, она вычитает 960 долларов из 4300 долларов. Разница составляет 3340 долларов, то есть сумму, которую она может потребовать в своей налоговой декларации.

Чистая прибыль Ричарда составляет 48 000 долларов. Он рассчитывает 3% от этой суммы, что составляет 1440 долларов.Поскольку результат меньше 2397 долларов, он вычитает 1440 долларов из 4300 долларов. Разница составляет 2 860 долларов, то есть сумму, которую он может потребовать в своей налоговой декларации.

В этом случае Полине лучше потребовать все расходы на Ричарда, себя и их дочь Джен по линии 33099.

Чтобы решить, кто должен требовать возмещения медицинских расходов Роба по линии 33199, Ричард и Полин должны будут оплатить тот же расчет с использованием чистой прибыли Роба.

Кредиты или вычеты, связанные с медицинскими расходами

Возмещаемая доплата за медицинские расходы

Возмещаемая надбавка за медицинские расходы — это возвращаемый налоговый кредит, доступный работающим лицам с низким доходом и высокими медицинскими расходами.Вы можете претендовать на этот кредит, если выполняются все из следующих условий:

- Вы подали заявление о возмещении медицинских расходов в строке 33200 вашей налоговой декларации (шаг 5 — Федеральный налог) или о вычете в поддержку вычета по инвалидности в строке 21500 вашей налоговой декларации.

- Вы проживали в Канаде в течение 2020 года.

- По состоянию на конец 2020 года вам было 18 лет или больше.

Вы также должны соответствовать критериям, связанным с доходом.

Для получения дополнительной информации см. Строку 45200 в Руководстве по федеральному подоходному налогу и льготам.

Инвалидность поддерживает вычет