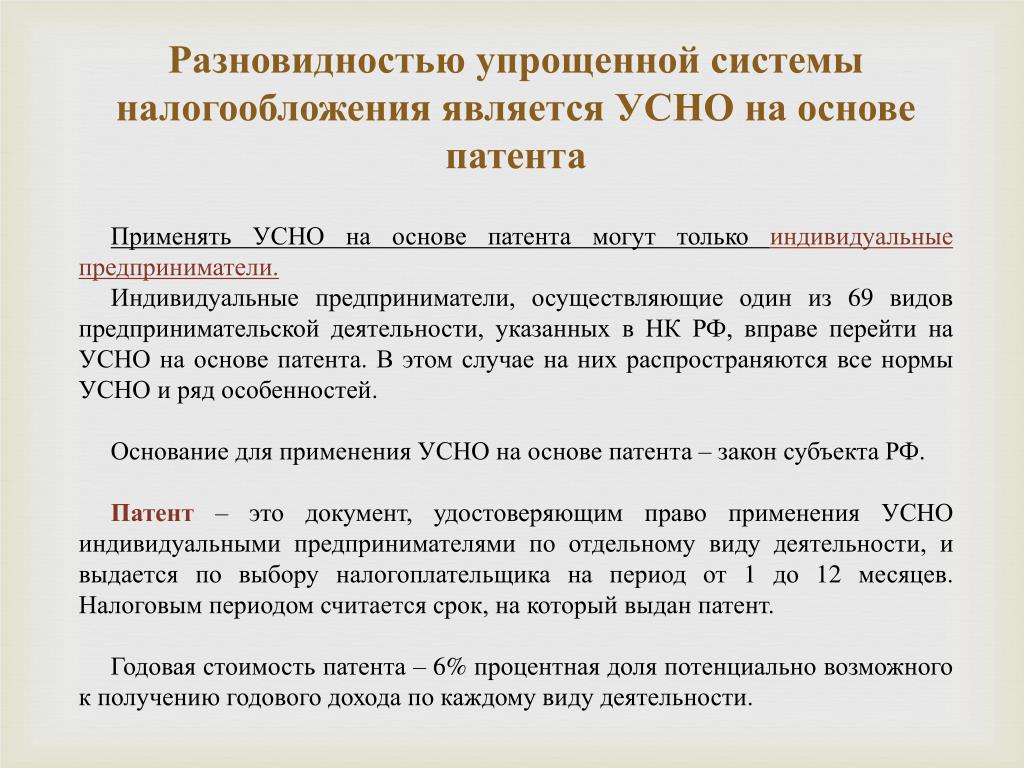

что выбрать, как оценить правильность выбора

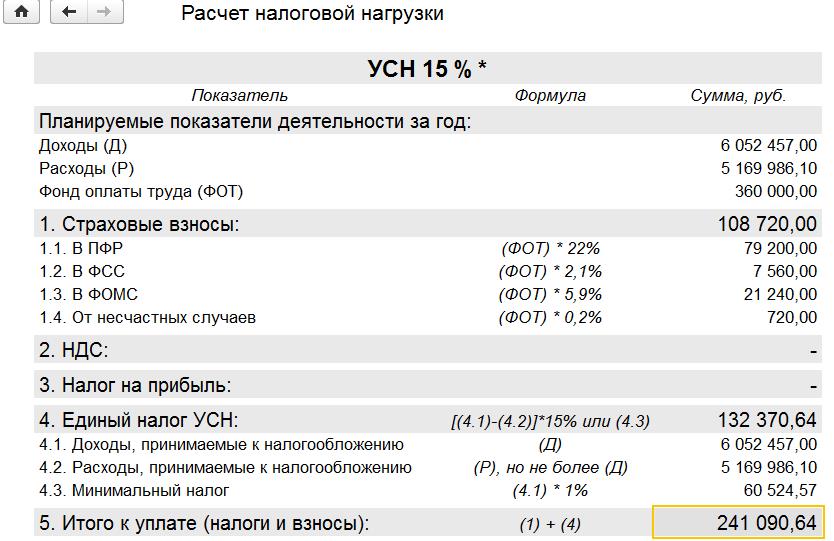

Ежедневно компании и ИП на УСН 15% (доходы минус расходы) обращаются к нам за бухгалтерским обслуживанием. Глубоко погружаясь в бизнес клиентов, мы всегда думаем, чем можем помочь. И, перепроверяя ответ на вопрос «Выгодна ли бизнесу выбранная система налогообложения?», в каждом втором случае рекомендуем смену УСН на 6% (доходы).

Почему же так часто выбор УСН приходится на самую выгодную систему налогообложения, какой является УСН-15?

Как правило, популярны следующие ответы:

- «Так посоветовал бухгалтер»

- «У знакомых похожий бизнес и они применяют такую систему налогообложения»

- «У нас же торговля, а не услуги»

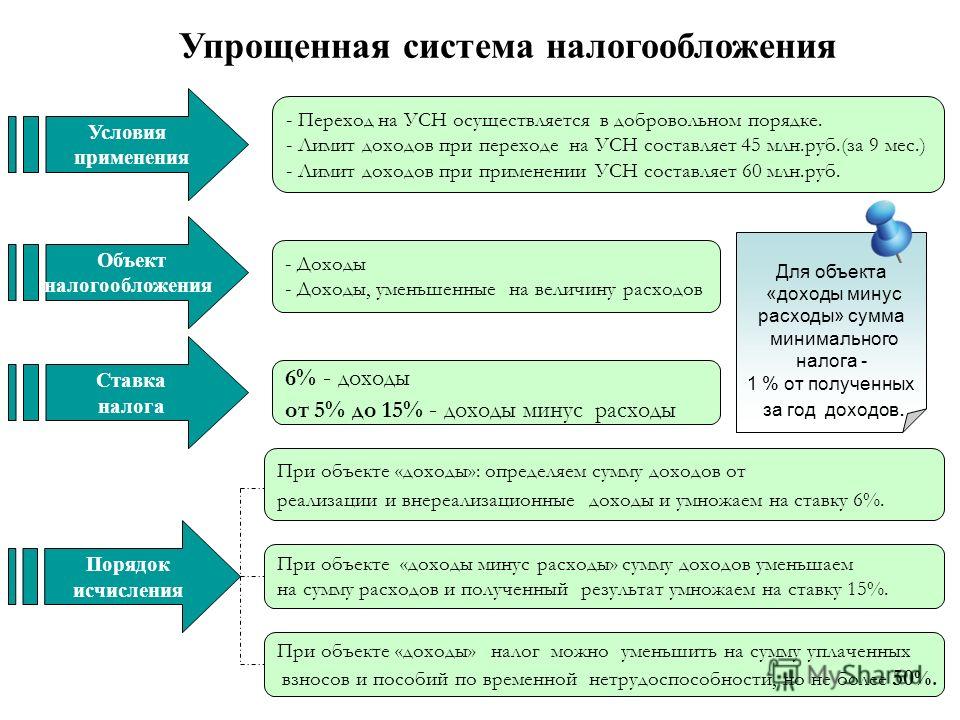

Нужен ли переход с УСН 15% на 6%: как оценить правильность выбора

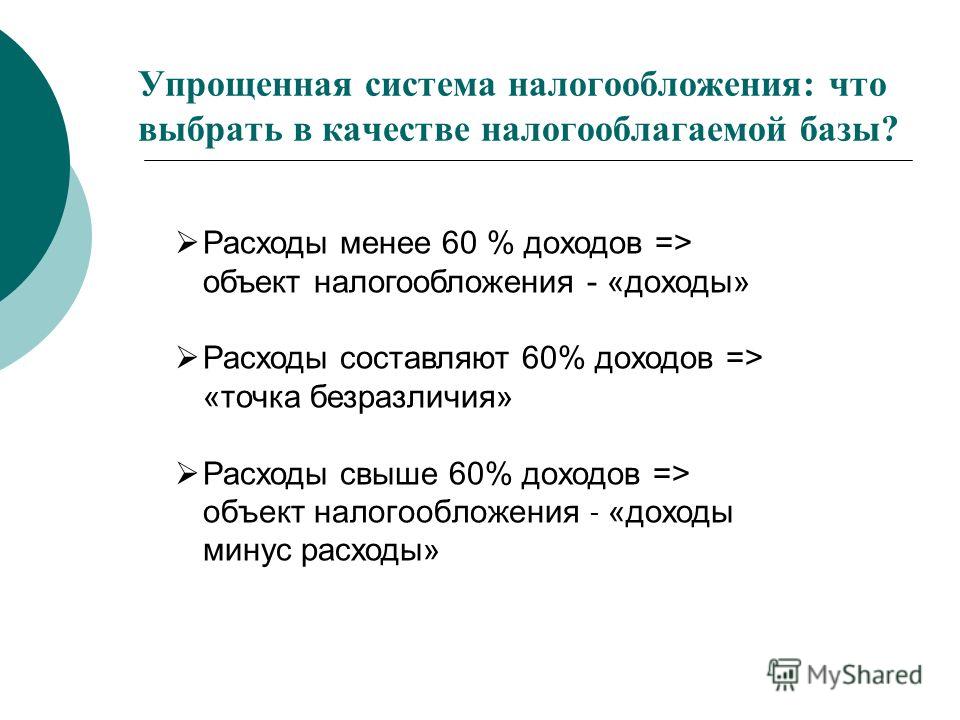

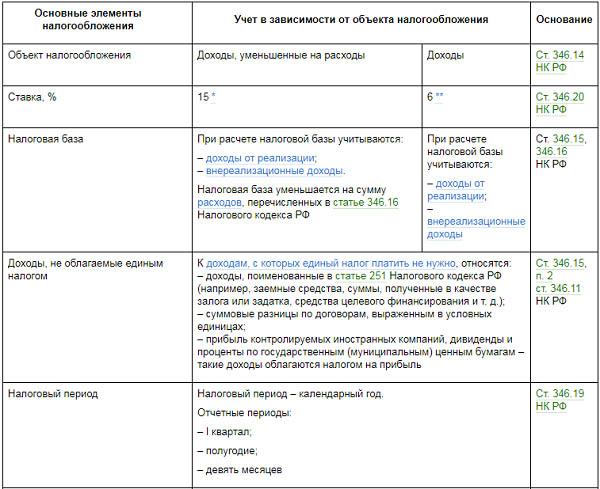

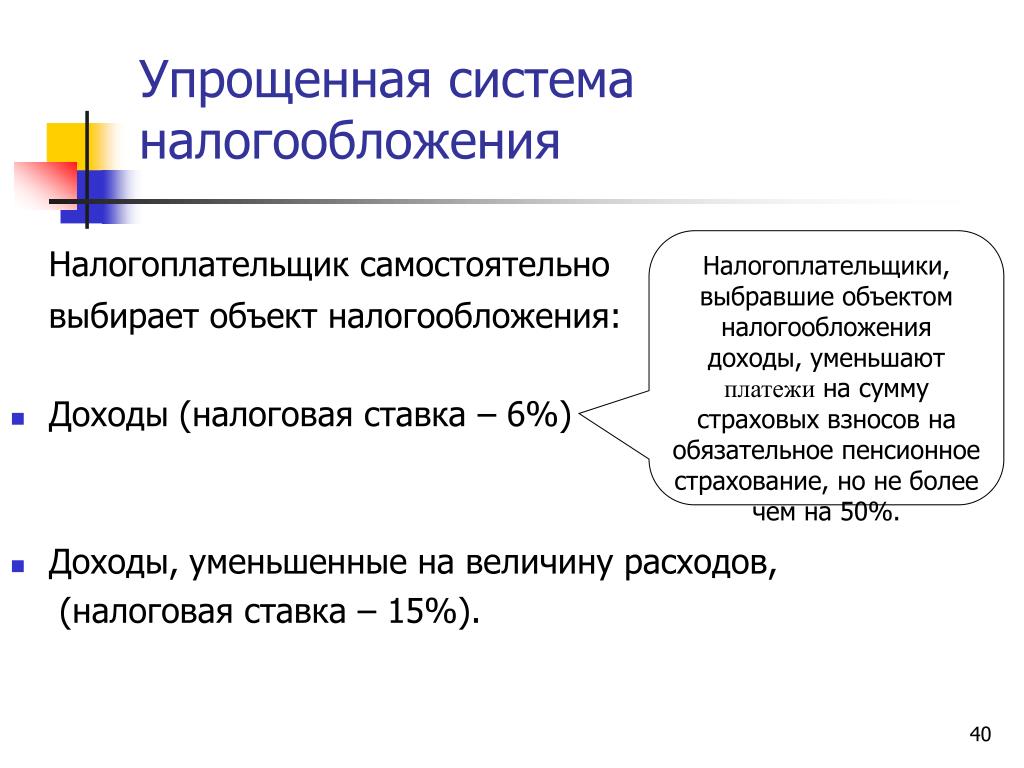

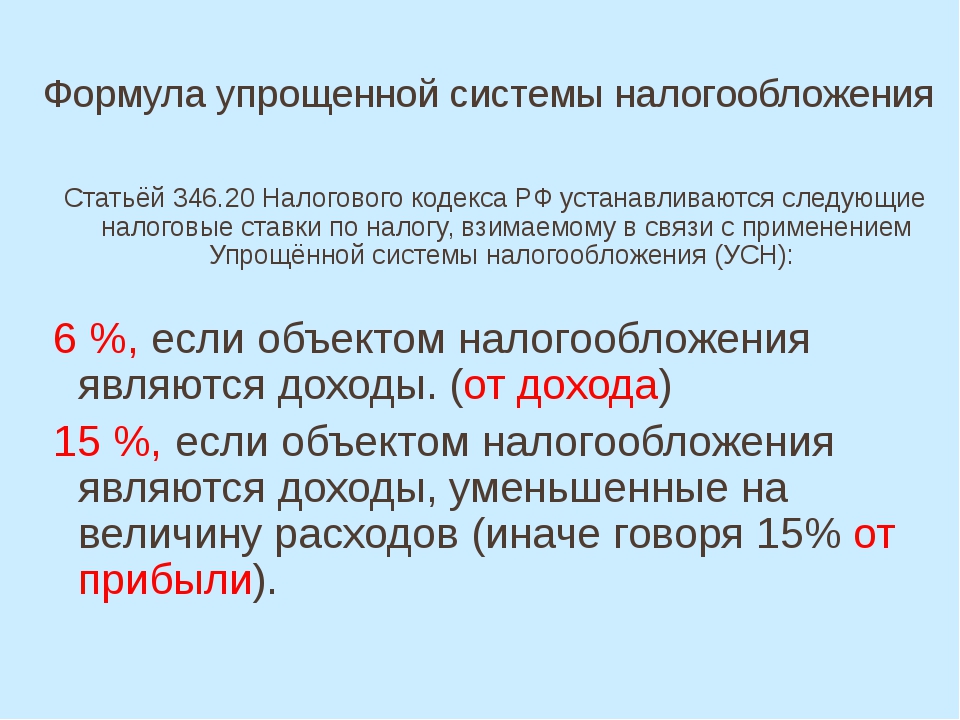

Когда перед бизнесом стоит задача выбора объекта налогообложения на «упрощенке»: УСН 15% (когда налог платится с разницы между доходами и расходами) или УСН 6% (когда налогом облагаются доходы), на первый взгляд, сделать правильный выбор очень просто.

Во-первых – посчитать.

Общее арифметическое правило

- Если расходы составляют более 60% (низкомаржинальный бизнес, небольшие наценки) – выгоднее выбирать УСН 15%.

- Если в бизнесе занят один или несколько сотрудников, и бизнес высокомаржинальный, а расходы, соответственно, менее 60%, – то лучше применять УСН 6%. Когда сотрудников много, расходы должны быть более 80%.

Во-вторых, учесть сопутствующие факторы.

Если расчет указывает на выгодность той или иной системы налогообложения, необходимо учесть ряд дополнительных факторов по учету расходов, влияющих на расчет налога к уплате и итоговый выбор объекта УСН – «доходы» или «доходы минус расходы».

Приведем некоторые из них:

- Товары, приобретенные для перепродажи, должны быть проданы покупателям.

- Понесенные расходы должны работать на бизнес, то есть должны приводить к формированию дохода.

- Приобретенные у поставщиков товары и услуги должны быть фактически оплачены.

- Партнеры компании должны быть способны в нужный момент подтвердить документами состоявшиеся сделки.

- Документы по всем расходам должны быть в наличии (оригиналы) на случай налоговой проверки.

Таким образом, если на первый взгляд «очевидна» выгода выбора в пользу УСН 15%, то в ходе расчета налога к уплате итоги могут сильно не соответствовать ожиданиям в ущерб бизнесу. И дело будет исключительно в том, что к выбору объекта налогообложения нужно подходить индивидуально и внимательно, с опытом и знаниями в налоговом законодательстве, а не опираясь на советы знакомых и сравнение своей компании с бизнесом друзей.

Наша задача – не допустить таких разочарований.

Мы проверим все факторы и предложим вам действительно выгодное налогообложение, дозволенное законодательством

Дополнительные выгодные факторы в пользу применения УСН 6% для торговых компаний:

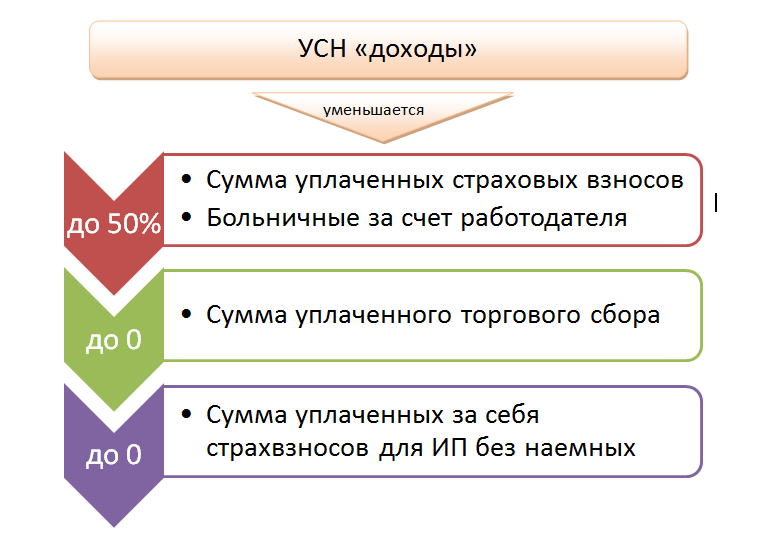

- Если вы являетесь плательщиком торгового сбора, налог можно уменьшить на всю сумму торгового сбора, т. е. налог можно снизить до нуля. При применении УСН-15 процентов снизить налог до нуля возможности нет, т.к. даже если получился убыток, то сохраняется обязанность исчислить и уплатить в бюджет минимальный налог – 1% от выручки. Данное правило также сохраняется, если налог по УСН 15% получился меньше, чем 1% от выручки.

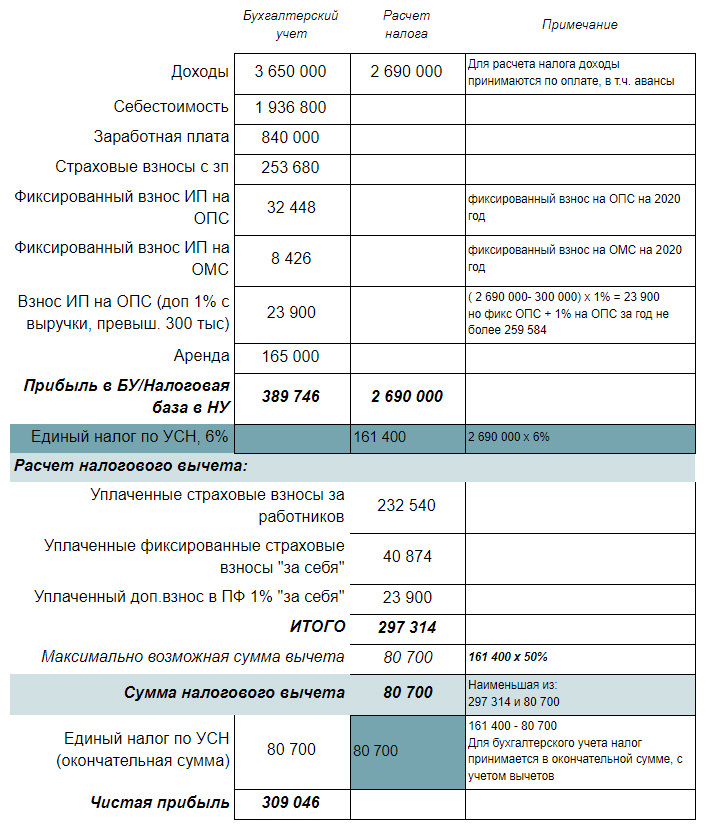

- Налог можно уменьшить на фактически уплаченные за сотрудников страховые взносы и больничные, но не более чем в два раза. Т.е. налог УСН 6% можно снизить до 3%. ИП может уменьшить налог на всю сумму фиксированных страховых взносов, уплаченных за себя.

- Применяя УСН 6%, можно действительно спать спокойно и не беспокоиться о том, что при налоговой проверке могут снять расходы, доначислить налог, штрафы и пени. В отличие от УСН 15%, налоговые риски при работе на УСН 6% практически исключены.

- Можно не тратить время и силы сотрудников и бухгалтера на сбор документов по расходам и учет таких расходов. Как правило, бухгалтерское обслуживание компаний на УСН 6% гораздо дешевле, т.

- Вы можете нести любые расходы (в том числе нецелевые для бизнеса), это никак не наносит ущерб бюджету, не влияет на расчет налога, расходы не интересуют налоговую.

е. налог можно снизить до нуля. При применении УСН-15 процентов снизить налог до нуля возможности нет, т.к. даже если получился убыток, то сохраняется обязанность исчислить и уплатить в бюджет минимальный налог – 1% от выручки. Данное правило также сохраняется, если налог по УСН 15% получился меньше, чем 1% от выручки.

е. налог можно снизить до нуля. При применении УСН-15 процентов снизить налог до нуля возможности нет, т.к. даже если получился убыток, то сохраняется обязанность исчислить и уплатить в бюджет минимальный налог – 1% от выручки. Данное правило также сохраняется, если налог по УСН 15% получился меньше, чем 1% от выручки.

*****

Бухгалтеры и налоговые консультанты компании 1C-WiseAdvice ежегодно следят за тем, чтобы налоговая нагрузка на бизнес клиента была минимальной, исходя из предложенных законодательством вариантов.

При любых изменениях в бизнесе клиента, которые мы тщательно отслеживаем, мы предложим наиболее выгодный вариант системы налогообложения, который будет подходить именно вашей компании, с учетом всех нюансов налогового законодательства и специфики вашего бизнеса.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

ПодписатьсяПоделиться статьей

В Приморье снизили ставки для бизнеса на упрощенной системе налогообложения на 2021 год

В Приморье снизили ставки для бизнеса на упрощенной системе налогообложения на 2021 год

В Приморье приняты налоговые меры поддержки для малого и среднего бизнеса на 2021 год. С 1 января ставка для предпринимателей, выбравших упрощенную систему налогообложения (УСН) по системе «доходы», составит 3%. Для социальных предприятий региона, находящихся на УСН, ставка снизится до 1%. Законопроект принят в трех чтениях в понедельник, 14 декабря, на очередном заседании Законодательного Собрания Приморского края.

С 1 января ставка для предпринимателей, выбравших упрощенную систему налогообложения (УСН) по системе «доходы», составит 3%. Для социальных предприятий региона, находящихся на УСН, ставка снизится до 1%. Законопроект принят в трех чтениях в понедельник, 14 декабря, на очередном заседании Законодательного Собрания Приморского края.

Как пояснили в министерстве экономического развития Приморского края, закон разработан для снижения налоговой нагрузки на отрасли, признанные наиболее пострадавшими в связи с введением ограничительных мер по предотвращению распространения COVID-19. К ним относятся сфера услуг, туризма, деятельность образовательных и спортивных организаций, музеев, зоопарков и другие – всего 19 сфер.

«Мы проработали снижение налоговой нагрузки на отдельные виды деятельности. С 6% до 3% снизится ставка по УСН для предприятий, на работе которых наиболее отразились вводимые в течение 2020 года ограничения. Пониженными налоговыми ставками, по нашим оценкам, смогут воспользоваться 3665 хозяйствующих субъектов, в том числе те, чья работа до сих пор не восстановлена.

Принятые меры приведут к выпадающим доходам краевого бюджета, но при этом позволят поддержать те компании, которые столкнулись с приостановкой работы, существенным падением заработка в 2020 году.

Кроме того, если такая организация или индивидуальный предприниматель по состоянию на 31 декабря текущего года имели статус социального предприятия, то для них налоговая ставка по упрощенной системе налогообложения устанавливается в размере 1 %, если объектом налогообложения являются доходы.

«К 2024 году в рамках реализации национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» в Приморском крае должно быть не менее 220 социальных предприятий.

Всего в общем реестре 74 приморских малых предпринимателя – это детские сады, центры социального обслуживания населения, социальное такси, центры реабилитации и восстановления, творческие мастерские и клубы развития детей и взрослых. Формирование обновленного реестра начнется уже в феврале 2021 года.

Отметим, что принятыми в 2020 году мерами поддержки для отраслей экономики, пострадавших от введения ограничений для предотвращения распространения коронавирусной инфекции, воспользовались уже более 20 000 приморских предпринимателей.

Дарина Замошина, dzamoshina@gmail.com

Фото – Петр Корко

О ставках налога, взимаемого в связи с применением упрощенной системы налогообложения (с изменениями на 30 апреля 2020 года), Закон Чеченской Республики от 27 ноября 2015 года №49-РЗ

О ставках налога, взимаемого в связи с применением упрощенной системы налогообложения

(в редакции Законов Чеченской Республики от 27. 11.2017 N 45-РЗ, от 30.04.2020 N 24-РЗ)

11.2017 N 45-РЗ, от 30.04.2020 N 24-РЗ)

Принят

Парламентом Чеченской Республики

19 ноября 2015 года

Статья 1

(в ред. Закона Чеченской Республики от 27.11.2017 N 45-РЗ)

Установить в соответствии с пунктом 1 статьи 346.20 Налогового кодекса Российской Федерации налоговые ставки для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения и выбравших в качестве объекта налогообложения доходы, исходя из средней численности работников за налоговый (отчетный) период, определяемой в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики:

до 20 человек включительно — 1 процент;

от 21 до 40 человек включительно — 2 процента;

от 41 до 100 человек включительно — 6 процентов.

Для организаций и индивидуальных предпринимателей, состоящих в реестре субъектов малого и среднего предпринимательства и осуществляющих виды деятельности в отраслях экономики Чеченской Республики, включенных в перечень отраслей экономики Чеченской Республики, пострадавших в результате распространения новой коронавирусной инфекции, утверждаемый Правительством Чеченской Республики, применяющих упрощенную систему налогообложения и выбравших в качестве объекта налогообложения доходы, в 2020 году применяется налоговая ставка в размере 1 процента без учета средней численности работников за налоговый (отчетный) период, определяемой в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики.

(абзац введен Законом Чеченской Республики от 30.04.2020 N 24-РЗ)

Статья 2

(в ред. Закона Чеченской Республики от 27.11.2017 N 45-РЗ)

Установить в соответствии с пунктом 2 статьи 346.20 Налогового кодекса Российской Федерации налоговые ставки для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения и выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, исходя из средней численности работников за налоговый (отчетный) период, определяемой в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики:

до 20 человек включительно — 5 процентов;

от 21 до 40 человек включительно — 7 процентов;

от 41 до 100 человек включительно — 15 процентов.

Для организаций и индивидуальных предпринимателей, состоящих в реестре субъектов малого и среднего предпринимательства и осуществляющих виды деятельности в отраслях экономики Чеченской Республики, включенных в перечень отраслей экономики Чеченской Республики, пострадавших в результате распространения новой коронавирусной инфекции, утверждаемый Правительством Чеченской Республики, применяющих упрощенную систему налогообложения и выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, в 2020 году применяется налоговая ставка в размере 5 процентов без учета средней численности работников за налоговый (отчетный) период, определяемой в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики.

(абзац введен Законом Чеченской Республики от 30.04.2020 N 24-РЗ)

Статья 3

1. Настоящий Закон вступает в силу с 1 января 2016 года.

2. Со дня вступления в силу настоящего Закона признать утратившим силу Закон Чеченской Республики от 25 мая 2009 года N 37-РЗ «О ставках налога, уплачиваемого в связи с применением упрощенной системы налогообложения, объектом налогообложения которого являются доходы, уменьшенные на величину расходов» (газета «Вести республики», 2009, 10 июня).

Глава

Чеченской Республики

Р.КАДЫРОВ

г. Грозный

27 ноября 2015 года

N 49-РЗ

Внесены изменения в закон Челябинской области «Об установлении налоговой ставки при применении упрощенной системы налогообложения на территории Челябинской области»

Согласно налоговому кодексу, регионам дано право устанавливать дифференцированные налоговые ставки процентов по налогу, взимаемому в связи с применением упрощенной системы налогообложения в двух случаях: если объектом налогообложения являются доходы, уменьшенные на величину расходов, в пределах от 5 до 15 процентов; если объектом налогообложения являются доходы в пределах от 1 до 6 процентов.

Изменения в закон Челябинской области «Об установлении налоговой ставки при применении упрощенной системы налогообложения на территории Челябинской области» разработаны с целью оказания поддержки субъектам малого и среднего бизнеса.

Данный законопроект предполагает снижение ставки налога для всех организаций и индивидуальных предпринимателей, у которых объектом налогообложения являются доходы, уменьшенные на величину расходов, с 15% до 10%, за исключением налогоплательщиков, осуществляющих приоритетные для региона виды деятельности. Для налогоплательщиков, осуществляющих приоритетные для региона виды деятельности (в действующем Законе установлены 17 видов деятельности), ставка снижается с 10% до 7%. Кроме того, в связи с отменой с 1 января 2020 года права на применение единого налога на вмененный доход и патентной системы налогообложения при реализации товаров, подлежащих обязательной маркировке средствами идентификации, и поддержки налогоплательщиков, работающих в данной сфере, в перечень видов деятельности добавляется еще три вида: торговля розничная обувью в специализированных магазинах, изделиями из меха в специализированных магазинах и лекарственными средствами в специализированных магазинах (аптеках).

Таким образом, ставка налога с 10% до 7% будет снижена для плательщиков, осуществляющих 22 вида экономической деятельности, у которых объектом налогообложения являются доходы, уменьшенные на величину расходов.

Также проектом закона предусмотрено приведение вида деятельности «деятельность по предоставлению мест для краткосрочного проживания (в части деятельности детских лагерей на время школьных каникул, туристических баз, лагерей, в том числе горных)» с целью снятия ограничения в отношении лиц оказывающих услуги по предоставлению мест для краткосрочного проживания и дополнения видом деятельности «деятельность по предоставлению мест для временного проживания в кемпингах, жилых автофургонах и туристических автоприцепах» в соответствие с Общероссийским классификатором видом экономической деятельности ОК 029-2014 (КДЕС ред. 2).

Снижение ставки с 6% до 3% для налогоплательщиков, у которых объектом налогообложения являются доходы, при осуществлении таких видов деятельности, как сбор и обработка сточных вод; сбор, обработка и утилизация отходов; обработка вторичного сырья; предоставление услуг в области ликвидации последствий загрязнений и прочих услуг, связанных с удалением отходов; деятельность по предоставлению мест для краткосрочного проживания; деятельность по предоставлению мест для временного проживания в кемпингах, жилых автофургонах и туристических автоприцепах; научные исследования и разработки; производство изделий народных художественных промыслов; торговля розничная обувью в специализированных магазинах; торговля розничная изделиями из меха в специализированных магазинах; торговля розничная лекарственными средствами в специализированных магазинах (аптеках).

Право применять налоговую ставку в размере 3 процентов с 1 января 2020 года до 1 января 2022 года распространится на налогоплательщиков осуществляющих три вида деятельности, а именно: торговля розничная обувью в специализированных магазинах, торговля розничная изделиями из меха в специализированных магазинах, торговля розничная лекарственными средствами в специализированных магазинах (аптеках).

Налогоплательщики, осуществляющие остальные девять видов деятельности, вправе применять налоговую ставку в размере 3 процентов в течение пяти последовательных налоговых периодов начиная с налогового периода, в котором налогоплательщик впервые обратился в налоговый орган за установлением указанной налоговой ставки распространяется на налогоплательщик.

Законом устанавливается ставка в размере 1% для организаций и индивидуальных предпринимателей, у которых объектом налогообложения являются доходы, осуществляющих деятельность в сфере социального предпринимательства. Статус социального предпринимателя присваивается в соответствии с Федеральным законным от 26. 07.2019 г. № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие».

07.2019 г. № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие».

Законопроект разработан с учетом предложений общественных объединений, выражающих интересы бизнеса в Челябинской области.

Проект закона вступает в силу с 1 января 2020 года.

Минимальный налог при УСН: как рассчитать и учесть?

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Об установлении налоговых ставок для отдельных категорий налогоплательщиков, применяющих упрощенную систему налогообложения

Версия для печатиОб установлении налоговых ставок для отдельных категорий налогоплательщиков, применяющих упрощенную систему налогообложения

ИНФОРМАЦИЯ

о принятых на двадцать втором заседании Калининградской областной Думы шестого созыва законах Калининградской области

Закон Калининградской области «Об установлении налоговых ставок для отдельных категорий налогоплательщиков, применяющих упрощенную систему налогообложения» принят в рамках полномочий органов государственной власти Российской Федерации по вопросам развития малого и среднего предпринимательства. В соответствии со статьей 346.20 Налогового кодекса Российской Федерации законами субъектов Российской Федерации могут быть установлены налоговые ставки по упрощенной системе налогообложения (далее – УСН) в зависимости от категорий налогоплательщиков в пределах: если объектом налогообложения являются доходы: от 1 до 6 процентов; если доходы, уменьшенные на величину расходов: от 5 до 15 процентов.

В соответствии со статьей 346.20 Налогового кодекса Российской Федерации законами субъектов Российской Федерации могут быть установлены налоговые ставки по упрощенной системе налогообложения (далее – УСН) в зависимости от категорий налогоплательщиков в пределах: если объектом налогообложения являются доходы: от 1 до 6 процентов; если доходы, уменьшенные на величину расходов: от 5 до 15 процентов.

По итогам обсуждения с представителями бизнес — ассоциаций Калининградской области было принято решение об установлении на территории Калининградской области пониженных ставок для отдельных категорий налогоплательщиков, применяющих УСН.

Налоговые льготы в виде пониженных ставок предусматриваются для налогоплательщиков, осуществляющих следующие виды экономической деятельности:

— обработка янтаря и производство изделий из янтаря;

— обработка и утилизация отходов;

— разработка компьютерного программного обеспечения и деятельность в области информационных технологий.

Данные виды деятельности выбраны в целях стимулирования развития названных отраслей и повышения их привлекательности.

Законом предусматривается снижение ставок налога для УСН в два раза:

1) — с налогооблагаемой базой «Доходы» с 6% до 3%;

2) — с налогооблагаемой базой «Доходы минус расходы» с 15% до 7,5%.

Пониженная налоговая ставка может применяться только для тех налогоплательщиков, у которых доходы от льготируемых видов деятельности суммарно составляют не менее 70 процентов в общей сумме доходов, отсутствует задолженность по уплате обязательных платежей в бюджет и внебюджетные фонды. Также, обязательным условием является обеспечение в случае привлечения наемных работников уровня среднемесячного выплачиваемого дохода в расчете на одного работника в размере не менее двух с половиной минимальных размеров оплаты труда, установленных законодательством Российской Федерации.

В рамках мониторинга закона Министерство финансов совместно с Управлением Федеральной налоговой службы по Калининградской области ежегодно будет осуществлять оценку эффективности установленных пониженных ставок налога по УСН в соответствии с методикой, разработанной Министерством финансов Российской Федерации. При этом будут учитываться увеличение поступлений налоговых доходов в бюджет по данным налогоплательщикам, увеличение количества зарегистрированных организаций и индивидуальных предпринимателей, применяющих режим УСН.

При этом будут учитываться увеличение поступлений налоговых доходов в бюджет по данным налогоплательщикам, увеличение количества зарегистрированных организаций и индивидуальных предпринимателей, применяющих режим УСН.

Закон вступает в силу со дня его официального опубликования, распространяется на отношения, возникшие с 1 января 2018 года, и действует до 31 декабря 2020 года включительно.

Возврат к списку

В России предложили ликвидировать индивидуальных предпринимателей

В России предложено ликвидировать статус индивидуального предпринимателя. Об этом рассказал бизнес-омбудсмен Борис Титов.

С этим предложением в очередной раз вышли эксперты Института экономики роста имени Столыпина. Они предлагают ИП запретить нанимать людей и перенести их к самозанятым. В случае, если индивидуальный предприниматель собирается нанимать людей, ему нужно будет оформлять юридическое лицо.

— Не могу сказать, что готовы отстаивать эту точку зрения до конца, но выглядит она логично, — прокомментировал инициативу Борис Титов.

Бизнес-омбудсмен пояснил: во всем мире существуют или самозанятые, которые не имеют права нанимать людей на работу, или юридические лица — компании.

— В компаниях — разделение финансовой ответственности: есть деньги компании, а есть личные деньги. Это разные два кошелька. У индивидуального предпринимателя все вместе, и он не платит никаких налогов, когда выводит эти деньги на потребление. Конечно, в этом есть некая нелогичность, — заявил ТАСС Титов, подчеркнув, что для изменений «надо находить какие-то меры, очень постепенного, не сложного и не наносящего ущерб людям пути».

Согласно данным Единого реестра субъектов МСП, который опубликовала Федеральная налоговая служба, на 10 августа 2020 года в России насчитывалось 5,6 млн субъектов малого и среднего предпринимательства (МСП). Больше половины из них – порядка 3,3 миллиона — составляют индивидуальные предприниматели.

Форма ИП имеет ряд преимуществ по сравнению с ООО или со статусом самозанятого. Индивидуальному предпринимателю проще начать и прекратить свою деятельность, у него упрощённая система налогообложения без НДФЛ. При этом доход предприниматель может беспроблемно и быстро перевести себе на карту или снять наличными (с учётом определённых требований) в банке, пишет «Секрет фирмы».

При этом доход предприниматель может беспроблемно и быстро перевести себе на карту или снять наличными (с учётом определённых требований) в банке, пишет «Секрет фирмы».

По мнению самих предпринимателей, вести малый и средний бизнес в России и так непросто. Если же начнут «закручивать гайки», бизнес либо исчезнет, либо уйдет в тень. Таким образом, возможная реформа приведет к обратному эффекту. При этом власти свои цели не достигнут.

Читайте также: Следственный комитет предложил ужесточить уголовную ответственность для физлиц

2020-2021 Федеральные налоговые категории и ставки налога на прибыль

Существует семь федеральных налоговых категорий на 2020 налоговый год: 10%, 12%, 22%, 24%, 32%, 35% и 37%. Ваш рейтинг зависит от вашего налогооблагаемого дохода и статуса регистрации. Это ставки налогов, подлежащих уплате в апреле 2021 года.

Налоговые категории и ставки на 2021 налоговый год, а также на 2019 год и предыдущие годы находятся в другом месте на этой странице.

2020 шкала федерального подоходного налога

(для налогов, подлежащих уплате в апреле 2021 года или в октябре 2021 года с продлением)

Разверните статус подачи, который относится к вам.

987,50 долларов плюс 12% от суммы свыше 9 875 долларов | ||

4617,50 долларов плюс 22% от суммы свыше 40,125 долларов | ||

14 605,50 долларов плюс 24% от суммы свыше 85 525 долларов | ||

33 271,50 долларов плюс 32% от суммы свыше 163 300 долларов | ||

47 367 долларов.50 плюс 35% от суммы свыше 207 350 долларов США | ||

156 235 долларов США плюс 37% от суммы свыше 518 400 долларов США |

| 9 1975 долларов США плюс 12% от суммы свыше 19750 долларов США | ||

9 235 долларов США плюс 22% от суммы свыше 80 250 долларов США | ||

29 211 долларов США плюс 24% от суммы свыше 171 050 долларов США | ||

94735 долларов плюс 35% от суммы свыше 414 700 долларов | ||

167 307 долларов. |

50 плюс 37% от суммы свыше 622 050 долларов США

50 плюс 37% от суммы свыше 622 050 долларов СШАВ браке, подача отдельно

987,50 долларов США плюс 12% от суммы свыше 9 875 долларов США | ||

4 617,50 долл. США плюс 22% от суммы свыше 40 125 долл. США | ||

14 605,50 долл. США плюс 24% от суммы свыше 85 525 долл. США | ||

33 271 долл. США.50 плюс 32% от суммы свыше 163 300 долл. США | ||

47 367,50 долл. США плюс 35% от суммы свыше 207 350 долл. США | ||

83 653,75 долл. США плюс 37% от суммы свыше 311 025 долл. США |

1410 долларов США плюс 12% от суммы свыше 14 100 долларов США

6 162 долларов США плюс 22% от суммы свыше 53 700 долларов США

13 158 долларов плюс 24% от суммы свыше 85 500 долларов

31 830 долларов плюс 32% от суммы свыше 163 300 долларов

45 926 долларов плюс 35% от суммы свыше 207 350 долларов

154 793 долл. США.50 плюс 37% от суммы свыше 518 400 долларов США

США.50 плюс 37% от суммы свыше 518 400 долларов США

2021 федеральные налоговые ставки

(для налогов, подлежащих уплате в апреле 2022 года)

Разверните статус подачи, который относится к вам.

995 долларов плюс 12% от суммы свыше 9 950 долларов США | ||

4664 долларов США плюс 22% от суммы свыше 40 525 долларов США | ||

14 751 долл. США плюс 24% от суммы свыше 86 375 долл. США | ||

33 603 долл. США плюс 32% от суммы свыше 164 925 долл. США | ||

47 843 долл. США плюс 35% от суммы свыше 209 425 долл. США | ||

157 804 долл. США.25 плюс 37% от суммы свыше 523 600 долларов США |

1990 долларов США плюс 12% от суммы свыше 19 900 долларов США | ||

9328 долларов плюс 22% от суммы свыше 81 050 долларов | ||

29 502 доллара плюс 24% от суммы свыше 172 750 долларов | ||

67 206 долларов плюс 32% от суммы свыше 329 850 долларов | ||

168 993 долларов. |

50 плюс 37% от суммы свыше 628 300 долларов США

50 плюс 37% от суммы свыше 628 300 долларов СШАВ браке, подача отдельно

995 долларов США плюс 12% от суммы свыше 9 950 долларов США | ||

4664 долл. США плюс 22% от суммы свыше 40 525 долл. США | ||

14 751 долл. США плюс 24% от суммы свыше 86 375 долл. США | ||

33 603 долл. США плюс 32% от суммы свыше 164 925 долл. США | ||

47 843 долл. США плюс 35% от суммы свыше 209 425 долл. США | ||

84 496 долл. США.75 плюс 37% от суммы свыше 314 150 долларов США |

1420 долларов США плюс 12% от суммы свыше 14 200 долларов США | ||

6220 долларов США плюс 22% от суммы свыше 54 200 долларов США | ||

13 293 долларов США плюс 24% от суммы свыше 86 350 долларов США | ||

32 145 долларов США плюс 32% от суммы свыше 164 900 долларов США | ||

| 900 | ||

156 355 долларов США плюс 37% от суммы свыше 523 600 долларов США |

Как работают налоговые шкалы

В США действует прогрессивная налоговая система, Это означает, что люди с более высокими налогооблагаемыми доходами платят более высокие ставки федерального подоходного налога.

Нахождение в налоговой категории не означает, что вы платите федеральный подоходный налог со всего, что вы делаете. Прогрессивная система налогообложения означает, что люди с более высокими налогооблагаемыми доходами облагаются более высокими ставками федерального подоходного налога, а люди с более низкими налогооблагаемыми доходами — более низкими ставками федерального подоходного налога.

Правительство решает, сколько налогов вы должны, разделив ваш налогооблагаемый доход на части, также известные как налоговые скобки, и каждая часть облагается налогом по соответствующей налоговой ставке.Прелесть этого заключается в том, что независимо от того, в какой категории вы находитесь, вы не будете платить эту налоговую ставку со всего своего дохода. (Это идея, лежащая в основе концепции эффективной налоговой ставки.)

Пример №1: Предположим, вы — одинокий податель налоговой декларации с налогооблагаемым доходом в 32 000 долларов. Таким образом, в 2020 году вы попадете в категорию 12% налогов.

Но платите ли вы 12% со всех 32 000 долларов? Нет. На самом деле, вы платите только 10% с первых 9 875 долларов; вы платите 12% на остальное. (Посмотрите на налоговые скобки выше, чтобы увидеть разбивку.)

Но платите ли вы 12% со всех 32 000 долларов? Нет. На самом деле, вы платите только 10% с первых 9 875 долларов; вы платите 12% на остальное. (Посмотрите на налоговые скобки выше, чтобы увидеть разбивку.)

Но платите ли вы 12% со всех 32 000 долларов? Нет. На самом деле, вы платите только 10% с первых 9 875 долларов; вы платите 12% на остальное. (Посмотрите на налоговые скобки выше, чтобы увидеть разбивку.)Пример № 2: Если у вас есть 50 000 долларов налогооблагаемого дохода, вы должны заплатить 10% с первых 9875 долларов и 12% на долю дохода между 9 876 долларов США и 40 125 долларов США.А затем вы заплатите 22% от остального, потому что часть вашего налогооблагаемого дохода в размере 50 000 долларов попадает в категорию 22%. Общий счет составит около 6800 долларов — около 14% вашего налогооблагаемого дохода, даже если вы находитесь в группе 22%. Эти 14% называются вашей эффективной налоговой ставкой.

Это касается только федеральных налогов на прибыль. В вашем штате могут быть разные скобки, фиксированный подоходный налог или вообще не подоходный налог.

Что такое предельная ставка налога?

Ваша предельная ставка налога — это ставка налога, которую вы заплатили бы на еще один доллар налогооблагаемого дохода. Обычно это соответствует вашей налоговой категории.

Например, если вы один податель налоговой декларации и имеете налогооблагаемый доход в размере 30 000 долларов США, вы попадаете в категорию 12% налога. Если ваш налогооблагаемый доход увеличится на 1 доллар, вы также заплатите 12% с этого дополнительного доллара.

Если бы у вас был 41 000 долларов налогооблагаемого дохода, большая часть этого дохода все равно попадала бы в категорию 12%, но последние несколько сотен долларов попадали бы в группу 22% налога. Ваша предельная налоговая ставка составит 22%.

Как попасть в более низкую налоговую категорию и платить более низкую ставку федерального подоходного налога

Двумя распространенными способами уменьшения вашего налогового счета являются кредиты и вычеты.

Налоговые льготы непосредственно уменьшают сумму вашего налога; они не влияют на то, в какой категории вы находитесь.

Налоговые вычеты, с другой стороны, уменьшают налоговую часть вашего дохода.

Как правило, вычеты уменьшают ваш налогооблагаемый доход на процент от вашей наивысшей ставки федерального подоходного налога. Таким образом, если вы попадаете в группу 22% налога, вычет в размере 1000 долларов может сэкономить вам 220 долларов.

Как правило, вычеты уменьшают ваш налогооблагаемый доход на процент от вашей наивысшей ставки федерального подоходного налога. Таким образом, если вы попадаете в группу 22% налога, вычет в размере 1000 долларов может сэкономить вам 220 долларов.

Как правило, вычеты уменьшают ваш налогооблагаемый доход на процент от вашей наивысшей ставки федерального подоходного налога. Таким образом, если вы попадаете в группу 22% налога, вычет в размере 1000 долларов может сэкономить вам 220 долларов.Налоговые инструменты

Другие налоговые истории

Налоговые категории прошлых лет

Любопытно, как с годами менялись размеры и ставки федерального подоходного налога? Оглянись назад.

2019 налоговые категории и ставки

2019 федеральные налоговые ставки

В браке, подача отдельно | |||||||||

|---|---|---|---|---|---|---|---|---|---|

2018 налоговые скобки и ставки

2018 Федеральный подоходный налог

В браке, подача отдельно | ||||

|---|---|---|---|---|

2017 налоговые группы и ставки

2017 федеральные налоговые группы

В браке, подача отдельно | |||||

|---|---|---|---|---|---|

Налоговые категории и ставки 2016 г.

Кронштейны федерального подоходного налога 2016 г.

В браке, подача отдельно | ||||

|---|---|---|---|---|

| 9 0024 | ||||

2015

налоговые льготы и ставки Группа федерального подоходного налога на 2015 годЖенат, подача документов отдельно | ||||

|---|---|---|---|---|

Налоговые льготы и ставки 2014 г.

Кронштейны федерального подоходного налога 2014 г.

| 900 02 В браке, подача отдельно | ||||

|---|---|---|---|---|

Кронштейны и ставки налогообложения 2013 г.

Кронштейны федерального подоходного налога 2013 г.

В браке, подача отдельно | ||||

|---|---|---|---|---|

Рейтинги федерального подоходного налога на 2012 г.

В браке, подача отдельно | ||||

|---|---|---|---|---|

Хотите подать налоговую декларацию?

Вот краткий обзор некоторых из наших лучших поставщиков налогового программного обеспечения.

Разница между регрессивными, пропорциональными и прогрессивными налогами

Регрессивные, пропорциональные и прогрессивные налоги: обзор

Налоговые системы в США делятся на три основные категории: регрессивные, пропорциональные и прогрессивные. Две из этих систем по-разному влияют на людей с высоким и низким доходом. Регрессивные налоги сильнее влияют на людей с низкими доходами, чем на богатых.

Регрессивные налоги сильнее влияют на людей с низкими доходами, чем на богатых.

Пропорциональный налог, также называемый фиксированным налогом, относительно одинаково влияет на людей с низким, средним и высоким доходом.Все они платят одинаковую ставку налога, независимо от дохода. Прогрессивный налог оказывает большее финансовое влияние на лиц с более высокими доходами, чем на лиц с низкими доходами.

Ключевые выводы

- Регрессивная налоговая система взимает одинаковый процент с продуктов или товаров, приобретенных независимо от дохода покупателя, и считается непропорционально сложной для малообеспеченных.

- Пропорциональный налог применяет одинаковую налоговую ставку ко всем физическим лицам независимо от дохода.

- Прогрессивный налог налагает больший процент налога на более высокие уровни дохода, исходя из теории, согласно которой лица с высокими доходами могут позволить себе платить больше.

Регрессивные налоги

Лица с низкими доходами платят более высокие суммы налогов по сравнению с лицами с высокими доходами при регрессивной налоговой системе. Это потому, что правительство оценивает налог как процент от стоимости актива, который налогоплательщик покупает или владеет. Этот вид налога не связан с заработком или уровнем дохода человека.

Это потому, что правительство оценивает налог как процент от стоимости актива, который налогоплательщик покупает или владеет. Этот вид налога не связан с заработком или уровнем дохода человека.

Регрессивные налоги включают налоги на имущество, налоги с продаж на товары и акцизы на расходные материалы, такие как бензин или авиабилеты.Акцизы фиксированы, и они включены в цену продукта или услуги.

Налоги на грех, часть акцизов, взимаются с товаров или деятельности, которые считаются вредными для здоровья или оказывают негативное влияние на общество, например сигареты, азартные игры и алкоголь. Они взимаются, чтобы удержать людей от покупки этих продуктов. Критики налога на грехи утверждают, что это непропорционально сильно влияет на тех, кто менее обеспечен.

Многие также считают социальное обеспечение регрессивным налогом.Обязательства по налогу на социальное обеспечение ограничены определенным уровнем дохода, называемым базой заработной платы — 142 800 долларов в 2021 году. Доходы физического лица, превышающие эту базу, не подлежат обложению налогом на социальное обеспечение в размере 6,2%.

Доходы физического лица, превышающие эту базу, не подлежат обложению налогом на социальное обеспечение в размере 6,2%.

Максимальный годовой максимум, который вы можете заплатить в виде налога на социальное обеспечение, ограничен 8 853,60 долларов США в 2021 году, независимо от того, зарабатываете ли вы 142 801 доллар или 1 миллион долларов. Работодатели платят дополнительные 6,2% от имени своих работников, а самозанятые лица должны выплачивать обе половины заработка до размера базовой заработной платы.

Сотрудники с более высокими доходами фактически платят меньшую часть своей общей заработной платы в систему социального обеспечения, чем сотрудники с низкими доходами, потому что это фиксированная ставка для всех и из-за этого ограничения.

Подобно тому, как социальное обеспечение можно рассматривать как регрессивный налог, это также и пропорциональный налог, потому что все платят одинаковую ставку, по крайней мере, в пределах заработной платы.

Пропорциональные налоги

Система пропорционального или фиксированного налога устанавливает одинаковую налоговую ставку для всех, независимо от дохода или богатства. Эта система предназначена для обеспечения равенства между предельными налоговыми ставками и средними уплаченными налоговыми ставками. По состоянию на 2020 год эту систему подоходного налога используют девять штатов: Колорадо, Иллинойс, Индиана, Кентукки, Массачусетс, Мичиган, Северная Каролина, Пенсильвания и Юта.Взаимодействие с другими людьми

Эта система предназначена для обеспечения равенства между предельными налоговыми ставками и средними уплаченными налоговыми ставками. По состоянию на 2020 год эту систему подоходного налога используют девять штатов: Колорадо, Иллинойс, Индиана, Кентукки, Массачусетс, Мичиган, Северная Каролина, Пенсильвания и Юта.Взаимодействие с другими людьми

К другим примерам пропорциональных налогов относятся налоги на душу населения, налоги с валовой выручки и налоги на оплату труда.

Сторонники пропорциональных налогов считают, что они стимулируют экономику, побуждая людей работать больше, потому что нет налоговых штрафов за увеличение заработка. Они также считают, что предприятия, вероятно, будут тратить и инвестировать больше при фиксированной системе налогообложения, вкладывая больше долларов в экономику.

Прогрессивные налоги

Налоги, исчисляемые по прогрессивной системе, основываются на налогооблагаемой сумме дохода физического лица.Они следуют ускоряющемуся графику, поэтому люди с высоким доходом платят больше, чем работники с низким доходом. Налоговая ставка, наряду с налоговыми обязательствами, увеличивается по мере увеличения благосостояния человека. В итоге получается, что люди с более высоким доходом платят более высокий процент налогов и больше денег в виде налогов, чем люди с более низким доходом.

Налоговая ставка, наряду с налоговыми обязательствами, увеличивается по мере увеличения благосостояния человека. В итоге получается, что люди с более высоким доходом платят более высокий процент налогов и больше денег в виде налогов, чем люди с более низким доходом.

Такая система предназначена для людей с более высокими доходами больше, чем для людей с низким или средним классом, чтобы отразить предположение, что они могут позволить себе платить больше.

U.S. Федеральный подоходный налог — это прогрессивная налоговая система. График предельных налоговых ставок предусматривает более высокую ставку подоходного налога для людей с более высокими доходами и более низкую ставку подоходного налога для людей с более низкими доходами. Процентная ставка увеличивается через определенные промежутки времени по мере увеличения налогооблагаемого дохода. Каждый доллар, который зарабатывает человек, помещает его в определенную категорию или категорию, что приводит к повышению налоговой ставки, когда сумма в долларах достигает нового порогового значения.

Частью того, что делает прогрессивный федеральный подоходный налог в США, является стандартный вычет, который позволяет физическим лицам избегать уплаты налогов на первую часть годового дохода.Размер стандартного вычета меняется из года в год, чтобы соответствовать инфляции. Налогоплательщики могут вместо этого выбрать детализированные вычеты, если этот вариант приводит к большему общему вычету. Многие американцы с низкими доходами вообще не платят федеральный подоходный налог из-за налоговых вычетов. Взаимодействие с другими людьми

Налоги на наследство — еще один пример прогрессивных налогов, поскольку они в основном затрагивают состоятельных лиц (HNWI), и они увеличиваются с увеличением размера недвижимости. Только поместья на сумму 11,58 миллиона долларов и более подлежат уплате федерального налога на недвижимость в 2021 году, хотя во многих штатах пороговые значения ниже.Взаимодействие с другими людьми

Как и в случае любой государственной политики, прогрессивные налоговые ставки имеют критиков. Некоторые говорят, что прогрессивное налогообложение является формой неравенства и равносильно перераспределению богатства, поскольку более высокие заработки платят больше стране, которая поддерживает больше людей с низкими доходами. Противники прогрессивных налогов часто указывают на фиксированную ставку налога как на наиболее подходящую альтернативу.

Некоторые говорят, что прогрессивное налогообложение является формой неравенства и равносильно перераспределению богатства, поскольку более высокие заработки платят больше стране, которая поддерживает больше людей с низкими доходами. Противники прогрессивных налогов часто указывают на фиксированную ставку налога как на наиболее подходящую альтернативу.

43,8%

Процент граждан США, которые не платили подоходный налог в 2019 году из-за того, что их заработок был недостаточен для достижения самой низкой налоговой ставки, согласно данным Центра налоговой политики.

Примеры регрессивных, пропорциональных и прогрессивных налогов

Следующие примеры регрессивных, пропорциональных и прогрессивных налогов показывают, как они работают на практике:

Регрессивный налог

Если покупатели платят 6% налог с продаж на свои продукты вне зависимости от того, зарабатывают ли они 30 000 или 130 000 долларов в год, люди с меньшими доходами в конечном итоге платят большую часть общего дохода, чем те, кто зарабатывает больше. Если кто-то зарабатывает 20 000 долларов в год и платит 1000 долларов в виде налога с продаж на потребительские товары, 5% его годового дохода идет на налог с продаж.Но если они зарабатывают 100 000 долларов в год и платят те же 1000 долларов в виде налогов с продаж, это составляет лишь 1% их дохода.

Если кто-то зарабатывает 20 000 долларов в год и платит 1000 долларов в виде налога с продаж на потребительские товары, 5% его годового дохода идет на налог с продаж.Но если они зарабатывают 100 000 долларов в год и платят те же 1000 долларов в виде налогов с продаж, это составляет лишь 1% их дохода.

Пропорциональный налог

В соответствии с системой пропорционального подоходного налога индивидуальные налогоплательщики платят установленный процент от годового дохода независимо от того, сколько они зарабатывают. Фиксированная ставка не увеличивается и не уменьшается по мере роста или падения дохода. Человек, который зарабатывает 25 000 долларов в год, будет платить 1250 долларов по ставке 5%, тогда как тот, кто зарабатывает 250 000 долларов в год, будет платить 12 500 долларов по той же ставке.

Прогрессивный налог

В США федеральные налоги действуют по прогрессивной системе. В 2021 году прогрессивные ставки федерального налога составят 10%, 12%, 22%, 24%, 32%, 35% и 37%. Первая ставка налога в размере 10% применяется к доходам менее 9950 долларов США для физических лиц. и 19 900 долларов для супружеских пар, подающих совместные налоговые декларации. Самая высокая ставка налога в размере 37% применяется к доходам свыше 523 600 долларов США для налогоплательщиков-одиночек и 1 047 200 долларов США для заявителей, состоящих в совместном браке.

Первая ставка налога в размере 10% применяется к доходам менее 9950 долларов США для физических лиц. и 19 900 долларов для супружеских пар, подающих совместные налоговые декларации. Самая высокая ставка налога в размере 37% применяется к доходам свыше 523 600 долларов США для налогоплательщиков-одиночек и 1 047 200 долларов США для заявителей, состоящих в совместном браке.

Например, единый налогоплательщик, имеющий налогооблагаемый доход в размере 50 000 долларов США в 2021 году, не будет платить третью ставку в размере 22% от своего дохода.Вместо этого они будут должны 10% с первых 9 950 долларов дохода, 12% с доходов от 9 951 до 40 525 долларов и 22% с суммы, превышающей 40 525 долларов. Этот налогоплательщик должен был бы в общей сложности 6 748,50 долларов: ставка 10% для первых 9 950 долларов составляет 995 долларов, 12% для 9 950–40 525 долларов составляет 3 669 долларов, а 22% для суммы свыше 40 525 долларов составляет 2 084,50 долларов. Таким образом, эффективная ставка налога составляет чуть ниже 13,5%.

Часто задаваемые вопросы о регрессивном, пропорциональном и прогрессивном налогах

Являются ли подоходные налоги прогрессивными налогами?

Подоходный налог может быть как прогрессивным, так и пропорциональным.Прогрессивные налоги устанавливают низкие налоговые ставки для лиц с низкими доходами и более высокие — для лиц с более высокими доходами, в то время как с физических лиц взимается одинаковая налоговая ставка независимо от того, какой доход они получают.

Является ли федеральный подоходный налог пропорциональным?

Нет, федеральный подоходный налог в США прогрессивный.

Справедливы ли регрессивные налоги?

Регрессивные налоги могут показаться справедливыми, потому что они взимаются со всех, независимо от дохода, но они больше вредят малоимущим, чем другим.Это потому, что они тратят большую часть своего дохода на регрессивные налоги, чем люди, которые зарабатывают больше.

Какие налоги считаются регрессивными?

Регрессивные налоги, которые уплачиваются независимо от дохода, например, налоги с продаж, налоги на грехи и налоги на имущество.

Как рассчитать прогрессивный налог?

Системы прогрессивного налогообложения не взимают с налогоплательщиков фиксированную ставку. Вместо этого ваше налоговое обязательство основывается на предельных налоговых ставках, установленных IRS. Допустим, вы зарабатываете 50 000 долларов, вот как вы рассчитаете свой налоговый счет на 2021 год.При прогрессивной системе с вас взимается 10% с первых 9 950 долларов. Сумма свыше 9 950 долларов и менее 40 520 долларов облагается налогом по ставке 12%, а сумма свыше 40 520 долларов облагается налогом по ставке 22% для налогового счета в размере 6 748,50 долларов.

Итог

Уплата налогов неизбежна. Но насколько они влияют, зависит от используемой налоговой системы и от того, сколько вы зарабатываете. Регрессивные налоги — налоги с продаж, налоги на имущество и налоги на грехи — и пропорциональные налоги имеют большее влияние на малообеспеченных, поскольку они тратят на налогообложение большую часть своего дохода, чем другие налогоплательщики. Но прогрессивные налоги — федеральная налоговая система, используемая в Соединенных Штатах, — обычно затрагивают лиц с высокими доходами больше, чем кто-либо другой.

Но прогрессивные налоги — федеральная налоговая система, используемая в Соединенных Штатах, — обычно затрагивают лиц с высокими доходами больше, чем кто-либо другой.

Определение единой системы налогообложения

Система фиксированного налога: обзор

Фиксированный налог — это система, которая взимает одинаковую фиксированную процентную ставку с каждого гражданина независимо от дохода. Большинство систем фиксированного налогообложения освобождают тех, кто живет за чертой бедности.

В некоторых штатах США используется фиксированная налоговая система, как и в нескольких странах, включая Россию, Латвию и Литву.Федеральное правительство США использует прогрессивную систему подоходного налога, в которой процент причитающихся налогов увеличивается вместе с доходом налогоплательщика.

У обоих методов есть свои плюсы и минусы.

Ключевые выводы

- Фиксированный налог взимает одинаковую ставку дохода со всех налогоплательщиков.

- Налог с продаж — это пример фиксированного налога.

- В США используется прогрессивная налоговая система, при которой жители с более высокими доходами платят более высокий процент подоходного налога.

Понимание системы фиксированного налога

Налог с продаж — это пример фиксированного налога.Налог — это фиксированный процент от проданного продукта или услуги. Богатые или бедные, все платят одинаковую сумму. Чтобы снизить нагрузку на беднейших потребителей, законы о налоге с продаж обычно освобождают от налога товары первой необходимости, такие как продукты питания.

Фиксированный подоходный налог значительно проще прогрессивного налога. Налог взимается с денег по мере их внесения в домашнее хозяйство.

Хотя возможно любое количество изменений, фиксированный налог часто исключает большинство налоговых льгот, таких как вычет процентов по ипотеке или налоговый кредит на детей.Обычно нет дополнительных налогов на проценты, прирост капитала или дивиденды.

По состоянию на 2020 год в девяти штатах США действует система фиксированного налога на прибыль. В их число входят Колорадо, Иллинойс, Индиана, Кентукки, Массачусетс, Мичиган, Северная Каролина, Пенсильвания и Юта. Ставки варьируются от 3,07% в Пенсильвании до до 5,25% в Северной Каролине.

Налог FICA плоский, тоже

Налоги на социальное обеспечение и медицинское обслуживание также являются примерами фиксированных налогов. Работники платят 6.2% от их заработка в виде налога на социальное обеспечение до максимальной заработной платы в 137 700 долларов США по состоянию на 2020 год и 142 800 долларов США в 2021 налоговом году.

Это помечено как налог FICA в формах W-2 сотрудников. Самостоятельно занятые люди платят сопоставимый налог SECA за себя плюс долю работодателя от имени своих сотрудников.

Заработок выше этого уровня не облагается налогом. Из-за ограничения дохода налоговая система FICA не является прогрессивной.

Сотрудники также платят в Medicare 1,45% своего заработка, независимо от того, сколько они зарабатывают. Итак, как ни странно, часть налога FICA в рамках программы Medicare — это прогрессивный налог, а не фиксированный.

Итак, как ни странно, часть налога FICA в рамках программы Medicare — это прогрессивный налог, а не фиксированный.

Сравнение фиксированной системы налогообложения и прогрессивной налоговой системы

| Система фиксированного налога | Прогрессивная налоговая система |

| Фиксированный процент применяется ко всем уровням дохода. | Процентное соотношение увеличивается с ростом дохода. |

| Все платят по одинаковой ставке. | Более состоятельные налогоплательщики платят более высокие проценты. |

| Часто исключает вычеты и кредиты. | Расходы вознаграждаются вычетами. |

Плюсы и минусы единой системы налогообложения

Философия фиксированного подоходного налога направлена на решение проблемы, которую ее сторонники называют двойным налогообложением. То есть в прогрессивной системе налогообложения налоги могут взиматься с заработанного дохода, а также с дивидендов, процентов или прироста капитала в результате инвестирования (после налогообложения) дохода.

То есть в прогрессивной системе налогообложения налоги могут взиматься с заработанного дохода, а также с дивидендов, процентов или прироста капитала в результате инвестирования (после налогообложения) дохода.

Единый налог обычно упрощает налоговый кодекс, облегчая его соблюдение.Критики отмечают, что к 2020 году Налоговый кодекс США включал около 9000 страниц нормативных актов и еще 81000 страниц, посвященных соответствующей судебной практике. В среднем налогоплательщик тратит 24 часа и 410 долларов в год на подготовку налоговых деклараций.

Еще одно очевидное преимущество — повышенная справедливость. Федеральная налоговая система не только сложна, но и подлежит интерпретации. Те, у кого есть наиболее опытные составители налоговой отчетности, часто платят меньше всего налогов.

Предложение о едином фиксированном налоге

Некоторые американские политики выступают за единую федеральную налоговую систему.Одно недавнее предложение поступило от сенатора-республиканца США Теда Круза, кандидата в президенты в 2016 году. Его план предполагал введение фиксированной ставки налога в размере 10%, повышение стандартного вычета до 10% и повышение личного освобождения до 4000 долларов. Ставка корпоративного налога была снижена до 16%.

Его план предполагал введение фиксированной ставки налога в размере 10%, повышение стандартного вычета до 10% и повышение личного освобождения до 4000 долларов. Ставка корпоративного налога была снижена до 16%.

В этом плане семья из четырех человек с доходом ниже 36 000 долларов будет освобождена от налогов. Семьи по-прежнему могут претендовать на некоторые существующие налоговые льготы, а также на вычеты на благотворительные взносы и проценты по ипотеке.

Сторонникиутверждают, что снижение максимальной ставки налога на прибыль путем перехода к более низкой фиксированной ставке налога стимулирует инвестиции в бизнес и привлекает лиц с высокими доходами, увеличивая общие налоговые поступления и экономическую стабильность.

Обратная сторона фиксированного налога

При использовании фиксированной налоговой системы доход может быть потерян, в зависимости от того, насколько высока эта фиксированная налоговая ставка. В 2019 финансовом году федеральные доходы составили 3,5 триллиона долларов, половина из которых поступила от подоходного налога с населения, включая налоги на прирост капитала, дивиденды и проценты. Если система фиксированного налога попытается заменить этот доход, ставка может оказаться выше, чем это политически приемлемо.

Если система фиксированного налога попытается заменить этот доход, ставка может оказаться выше, чем это политически приемлемо.

Противники утверждают, что система фиксированного налога перенесет налоговое бремя на налогоплательщиков с низкими и средними доходами.

Фиксированный налог также может полностью отменить некоторые налоги, которые обычно платят более состоятельные люди, такие как налог на прирост капитала, дивиденды и процентный доход.

Кроме того, это могло бы значительно снизить налоги для самых богатых американцев. Текущие налоговые ставки варьируются от 10% до 37% в зависимости от дохода.

Если предположить, что более часто используемые вычеты будут устранены, налоговое бремя может резко переместиться на нижний и средний классы.

Некоторые системы фиксированного налогообложения в штатах обходят это ограничение, освобождая от уплаты налогов лиц, уровень дохода которых ниже определенного уровня, и предлагая специальные льготы или налоговые льготы для налогоплательщиков с низким уровнем дохода.

Сводка последних данных по федеральному подоходному налогу, обновление 2020 г.

Налоговая служба (IRS) опубликовала данные по индивидуальному подоходному налогу за 2017 налоговый год, в которых указаны количество налогоплательщиков, скорректированный валовой доход и доли подоходного налога по процентилям дохода. [1]

Данные показывают, что индивидуальный подоходный налог в США продолжает оставаться очень прогрессивным, и его несут в основном лица с самым высоким доходом. [2]

- В 2017 году 143,3 миллиона налогоплательщиков сообщили, что заработали 10 долларов США.9 триллионов скорректированного валового дохода и выплачено 1,6 триллиона долларов США в виде подоходного налога.

- Доля заявленных доходов, полученных 1 процентом налогоплательщиков с наибольшим доходом, выросла до 21 процента с 19,7 процента в 2016 году. Их доля в федеральных подоходных налогах с физических лиц выросла до 38,5 процента с 37,3 процента в 2016 году.

- В 2017 году верхние 50 процентов всех налогоплательщиков заплатили 97 процентов всех индивидуальных подоходных налогов, а нижние 50 процентов заплатили оставшиеся 3 процента.

- 1 процент самых богатых людей платил большую долю подоходного налога с физических лиц (38.5 процентов), чем нижние 90 процентов вместе взятые (29,9 процента).

- Первый процент налогоплательщиков платил по средней ставке подоходного налога с физических лиц 26,8 процента, что более чем в шесть раз выше, чем у нижних 50 процентов налогоплательщиков (4,0 процента).

Заявленный доход и уплаченные налоги увеличились в 2017 году

Налогоплательщики отчитались о скорректированной валовой прибыли (AGI) в размере 10,9 трлн долларов США в 143,3 млн налоговых деклараций в 2017 году, последнем налоговом году до вступления в силу Закона о сокращении налогов и занятости.Общий AGI вырос на 780 миллиардов долларов по сравнению с уровнями 2016 года, что значительно превышает рост на 14 миллиардов долларов с 2015 по 2016 год. В 2017 году было подано на 2,4 миллиона налоговых деклараций больше, чем в 2016 году, а средний показатель AGI вырос на 4232 доллара США за декларацию, или на 5,8 процента.

В 2017 году уплаченные налоги выросли до 1,6 триллиона долларов для всех налогоплательщиков, что на 11 процентов больше, чем в предыдущем году. Средняя ставка индивидуального подоходного налога для всех налогоплательщиков выросла с 14,2 процента до 14,6 процента.

Доля дохода, получаемого 1 процентом самых богатых людей, выросла с 19.С 7 процентов в 2016 году до 21,0 процента в 2017 году, а также выросла доля налогового бремени для 1 процента самых богатых людей с 37,3 процента в 2016 году до 38,5 процента в 2017 году.

Примечание. Таблица не включает зависимые файлы. «Точка разделения дохода» — это минимальный AGI, при котором налоговые декларации попадают в каждый процентиль. Источник: IRS, Статистика доходов, Ставки индивидуального дохода и доли налогов (2019). | |||||||

| Верхний 1% | Лучшие 5% | Лучшие 10% | Верх 25% | Верх 50% | низ 50% | Все налогоплательщики | |

|---|---|---|---|---|---|---|---|

| Количество возвратов | 1,432,952 | 7 164 758 | 14 329 516 | 35 823 790 | 71 647 580 | 71 647 580 | 143 295 160 |

| Скорректированная валовая прибыль (в миллионах долларов) | 2 301 449 долл. США США | $ 3 995 037 | 5 220 949 долларов США | 7 561 368 долл. США | $ 9 706 054 | $ 1,230,446 | $ 10 936 500 |

| Доля в общей скорректированной валовой прибыли | 21.0% | 36,5% | 47,7% | 69,1% | 88,7% | 11,3% | 100,0% |

| Уплаченные налоги на прибыль (в миллионах долларов) | $ 615 979 | $ 946 954 | 1 122 158 долл. США | $ 1 378 757 | $ 1,551,537 | $ 49 772 | 1 601 309 долл. США |

| Доля в общей сумме уплаченного налога на прибыль | 38,5% | 59,1% | 70,1% | 86.1% | 96,9% | 3,1% | 100,0% |

| Точка разделения дохода | $ 515 371 | $ 208 053 | $ 145 135 | 83 682 долл. США США | $ 41 740 | $ 41 740 | |

| Средняя налоговая ставка | 26,8% | 23,7% | 21,5% | 18,2% | 16,0% | 4,0% | 14,6% |

Налогоплательщики с высокими доходами уплатили большую часть федерального подоходного налога

В 2017 году 50 процентов самых бедных налогоплательщиков (имеющих AGI ниже 41740 долларов США) заработали 11.3 процента от общего AGI. Эта группа налогоплательщиков заплатила 49,8 миллиарда долларов США в виде налогов, или примерно 3 процента всех федеральных подоходных налогов с физических лиц в 2017 году.

Напротив, верхний 1 процент всех налогоплательщиков (налогоплательщиков с AGI в размере 515 371 долл. США и выше) заработал 21,0 процента всех AGI в 2017 году и заплатил 38,5 процента всех федеральных подоходных налогов.

В 2017 году на 1 процент самых высоких налогоплательщиков приходилось больше уплаченных налогов на прибыль, чем на 90 процентов самых бедных вместе взятых. Первый процент налогоплательщиков заплатил примерно 616 миллиардов долларов, или 38.5 процентов всех налогов на прибыль, в то время как нижние 90 процентов заплатили около 479 миллиардов долларов, или 29,9 процента всех налогов на прибыль.

Первый процент налогоплательщиков заплатил примерно 616 миллиардов долларов, или 38.5 процентов всех налогов на прибыль, в то время как нижние 90 процентов заплатили около 479 миллиардов долларов, или 29,9 процента всех налогов на прибыль.

Налогоплательщики с высокими доходами уплачивают самые высокие средние ставки налога на прибыль

Данные IRS за 2017 год показывают, что налогоплательщики с более высокими доходами платили гораздо более высокие средние ставки налога на прибыль, чем налогоплательщики с низкими доходами [3].

Нижние 50 процентов налогоплательщиков (налогоплательщики с AGI ниже 41 740 долларов) столкнулись со средней ставкой подоходного налога в размере 4,0 процента.Данные IRS показывают, что по мере увеличения дохода домохозяйства повышаются средние ставки налога на прибыль. Например, налогоплательщики с AGI между 10-м и 5-м процентилями (от 145 135 до 208 053 долларов) платили среднюю эффективную ставку 14,3 процента — в 3,5 раза превышающую ставку тех, кто находится в беднейших 50 процентах.

Верхний 1 процент налогоплательщиков (AGI 515 371 доллар и выше) заплатил самую высокую эффективную ставку подоходного налога, примерно 26,8 процента, что более чем в шесть раз превышает ставку нижних 50 процентов налогоплательщиков.

Вы можете загрузить полный набор данных в формате Excel или PDF выше.

Приложение

- Для данных до 2001 года включены все налоговые декларации с положительным значением AGI, даже те, которые не имеют положительного обязательства по налогу на прибыль. Для данных за 2001 год и далее также включены доходности с отрицательным AGI, но исключаются зависимые доходности.

- Подоходный налог после вычета налогов (указанная выше мера «уплаченного подоходного налога») не учитывает возвращаемую часть зачета заработанного подоходного налога. Если бы он был включен, налоговая доля групп с максимальным доходом была бы выше.Возмещаемая часть классифицируется Управлением по управлению и бюджету (OMB) как программа расходов и поэтому не включена IRS в эти цифры.

- Единственный анализируемый налог — это федеральный подоходный налог с физических лиц, который составляет более 25 процентов уплачиваемых в стране налогов (на всех уровнях государственного управления). Федеральные подоходные налоги намного более прогрессивны, чем федеральные налоги на заработную плату, которые составляют около 20 процентов всех уплаченных налогов (на всех уровнях правительства), и являются более прогрессивными, чем большинство государственных и местных налогов.

- AGI представляет собой довольно узкую концепцию дохода и не включает такие статьи дохода, как государственные трансферты (за исключением той части пособий по социальному обеспечению, которая облагается налогом), стоимость медицинского страхования, предоставляемого работодателем, заниженный или незарегистрированный доход (в первую очередь, доход единоличного собственники), доход, полученный от процентов по муниципальным облигациям, чистый вмененный доход от аренды и другие.

- Единицей анализа здесь является налоговая декларация. В цифры до 2001 года включены некоторые зависимые доходы.При использовании других единиц анализа (например, отдела семейной экономики Министерства финансов США) эти отчеты, скорее всего, будут сопряжены с отчетами родителей.

- Эти цифры представляют собой юридическое применение налога на прибыль. Большинство таблиц распределения (например, из Бюджетного управления Конгресса, Центра налоговой политики, Гражданского за налоговое правосудие, Министерства финансов и Объединенного комитета по налогообложению) предполагают, что все экономические последствия подоходного налога с населения ложатся на получателя дохода.

В цифры до 2001 года включены некоторые зависимые доходы.При использовании других единиц анализа (например, отдела семейной экономики Министерства финансов США) эти отчеты, скорее всего, будут сопряжены с отчетами родителей.

В цифры до 2001 года включены некоторые зависимые доходы.При использовании других единиц анализа (например, отдела семейной экономики Министерства финансов США) эти отчеты, скорее всего, будут сопряжены с отчетами родителей.Вы можете загрузить полный набор данных в формате Excel или PDF выше.

[1] Налоговая служба, Статистика доходов , «Количество доходов, доли AGI и общий подоходный налог, минимальный процент AGI в текущих и постоянных долларах, а также средние налоговые ставки», Таблица 1 и «Количество Доходы, доли AGI и общего налога на прибыль, а также средние налоговые ставки », Таблица 2, https://www. irs.gov/statistics/soi-tax-stats-individual-income-tax-rates-and-tax-shares .

irs.gov/statistics/soi-tax-stats-individual-income-tax-rates-and-tax-shares .

[2] Эти данные относятся к 2017 налоговому году и не включают никаких последствий Закона о сокращении налогов и занятости (TCJA).

[3] «Средняя ставка налога на прибыль» определяется здесь как уплаченный налог на прибыль, разделенный на скорректированный валовой доход.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить подробный анализ налоговой политики. Наша работа зависит от поддержки таких людей, как вы.Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте отзывХарактеристики эффективной налоговой системы

‹—————- Вернуться к обзору нашей налоговой системы | Перейти к налоговому миксу в Оклахоме ››

Хорошая налоговая система должна отвечать пяти основным условиям: справедливость, адекватность, простота, прозрачность и простота администрирования.

Хотя мнения о том, что составляет хорошую налоговую систему, разнятся, существует общее мнение, что эти пять основных условий должны быть максимизированы в максимально возможной степени.

1. Справедливость , или справедливость, означает, что каждый должен платить справедливую долю налогов. Существует два важных понятия справедливости: горизонтального капитала и вертикального капитала .

- Горизонтальный капитал означает, что налогоплательщики в аналогичном финансовом состоянии должны платить аналогичные суммы в виде налогов.

- Вертикальное эквити , однако, не менее важно. Вертикальная справедливость означает, что более обеспеченные налогоплательщики должны платить налоги по крайней мере такую же долю дохода, что и менее обеспеченные. Вертикальная справедливость предполагает отнесение налогов к регрессивным , пропорциональным или прогрессивным.

- Регрессивный налог : Налог является регрессивным, если люди с низким доходом платят большую долю дохода в виде налогов, чем люди с более высокими доходами. Практически любой налог на предметы первой необходимости, например на продукты питания, приобретенные в продуктовом магазине, является регрессивным, поскольку люди с низким доходом должны тратить большую часть своего дохода на эти предметы первой необходимости. Налог с продаж в Оклахоме — один из примеров.

- Пропорциональный налог : Налог является пропорциональным, если все налогоплательщики платят одинаковую долю дохода в виде налогов. Никакие налоги не являются действительно пропорциональными. Налоги на имущество часто подходят ближе всего, поскольку обычно существует тесная связь между доходом семьи и стоимостью собственности, в которой они живут.Корпоративный подоходный налог часто приближается к пропорциональному, потому что одна ставка применяется к большей части корпоративного дохода.

- Прогрессивный налог : Прогрессивный налог требует, чтобы лица с более высокими доходами платили более высокую долю своего дохода в виде налогов. Философия прогрессивных налогов заключается в том, что люди с более высокими доходами могут себе позволить и должны ожидать, что они будут предоставлять большую долю государственных услуг, чем те, кто менее платежеспособен. Федеральный подоходный налог — лучший пример прогрессивного налога; Налоговая служба сообщает, что один процент налогоплательщиков с наибольшим доходом заплатил 37 процентов федеральных подоходных налогов в 2016 году.

- Регрессивный налог : Налог является регрессивным, если люди с низким доходом платят большую долю дохода в виде налогов, чем люди с более высокими доходами.

Практически любой налог на предметы первой необходимости, например на продукты питания, приобретенные в продуктовом магазине, является регрессивным, поскольку люди с низким доходом должны тратить большую часть своего дохода на эти предметы первой необходимости. Налог с продаж в Оклахоме — один из примеров.

Практически любой налог на предметы первой необходимости, например на продукты питания, приобретенные в продуктовом магазине, является регрессивным, поскольку люди с низким доходом должны тратить большую часть своего дохода на эти предметы первой необходимости. Налог с продаж в Оклахоме — один из примеров. Федеральный подоходный налог — лучший пример прогрессивного налога; Налоговая служба сообщает, что один процент налогоплательщиков с наибольшим доходом заплатил 37 процентов федеральных подоходных налогов в 2016 году.

Федеральный подоходный налог — лучший пример прогрессивного налога; Налоговая служба сообщает, что один процент налогоплательщиков с наибольшим доходом заплатил 37 процентов федеральных подоходных налогов в 2016 году.Хотя ни одна система налогов не является идеальной, важно стремиться к горизонтальной справедливости, поскольку налогоплательщики должны верить, что с ними обращаются одинаково. Не менее важно стремиться к вертикальной справедливости, чтобы правительство не стало обузой для жителей с низкими доходами.

2. Адекватность означает, что налоги должны обеспечивать достаточный доход для удовлетворения основных потребностей общества. Налоговая система проходит проверку на адекватность, если она обеспечивает достаточный доход для удовлетворения спроса на общественные услуги, если ежегодный рост доходов достаточен для финансирования роста стоимости услуг, и если существует достаточная экономическая деятельность того типа, который облагается налогом, чтобы ставки могут быть относительно низкими.

3. Простота означает, что налогоплательщики могут избежать лабиринта налогов, форм и требований к подаче документов. Более простая налоговая система помогает налогоплательщикам лучше понять систему и снижает затраты на соблюдение требований.

4. Прозрачность означает, что налогоплательщики и руководители могут легко найти информацию о налоговой системе и о том, как используются налоговые деньги. Благодаря прозрачной налоговой системе мы знаем, кто облагается налогом, сколько они платят и что делается с деньгами.Мы также можем узнать, кто (в широком смысле) платит налог и кто пользуется налоговыми льготами, вычетами и кредитами.

5. Простота администрирования означает, что налоговая система не слишком сложна и не требует больших затрат ни для налогоплательщиков, ни для сборщиков налогов. Правила хорошо известны и довольно просты; формы не слишком сложные; государство может определить, своевременно и правильно ли уплачиваются налоги, а государство может проводить проверки справедливо и эффективно. Стоимость сбора налога должна быть очень небольшой по сравнению с собранной суммой.

Стоимость сбора налога должна быть очень небольшой по сравнению с собранной суммой.

‹< Вернуться к обзору нашей налоговой системы | Перейти к налоговому миксу в Оклахоме ››

8 вариантов дохода | Выбор финансового будущего нации

дома, то есть неявная рента, облагается налогом, это не подходит в нашей системе.

Расходы по налогу на проценты по ипотеке примерно равны по стоимости выплате пенсий. Однако, в отличие от пенсий, которые обычно считаются ориентированными на сбережения, вычет процентов по жилищной ипотеке обычно считается ориентированным на потребление.Критики также отмечают, что это обычно регрессивно, потому что люди с более высокими доходами, как правило, перечисляют вычеты, имеют больше ипотечных процентов, подлежащих вычету, и находятся в более высоких налоговых категориях, что увеличивает выгоду от каждого вычитаемого доллара процентов. Эти критики также отмечают, что вычет процентов по ипотечным кредитам имеет тенденцию приводить к чрезмерным инвестициям в дома и отвлекает сбережения от инвестиций в бизнес, что может способствовать развитию конкурентоспособной на международном уровне экономики.

В качестве элемента возможной более широкой реформы здравоохранения и справедливости для всех сценариев упрощенная налоговая структура устанавливает ограничение в долларах на уровень страховки, которую работодатели предоставляют в качестве пособий по здоровью, не облагаемых подоходным налогом.Как отмечалось в предыдущих главах, стоимость этой страховки в настоящее время не облагается налогом ни для работодателей, ни для служащих, а также не облагается налогом на прибыль или заработную плату. В качестве бессрочной субсидии она стимулирует сотрудников (особенно хорошо оплачиваемых) получать компенсацию в виде «позолоченного» страхового покрытия, которое, как правило, приводит к увеличению расходов на здравоохранение. Поскольку ценность этого резерва для налогоплательщика возрастает с увеличением налогооблагаемого дохода, оно является очень регрессивным. В настоящее время это самые дорогостоящие налоговые расходы в системе.

Ограничение уровня оплачиваемого работодателем медицинского страхования, который не подлежит налогообложению подоходным налогом с физических лиц, повысит доход и поможет ограничить этот источник медицинской инфляции. Согласно упрощенной налоговой структуре комитета, верхний предел будет соответствовать средней стоимости таких планов на 2009 год: примерно 5 370 долларов для единовременного страхового покрытия и 13 226 долларов для семейного страхового покрытия. Верхний предел будет расти вместе с общей инфляцией цен, которая, как правило, растет гораздо медленнее, чем инфляция цен на медицинские услуги или расходов на медицину. 29 Если медицинская инфляция продолжится высокими темпами, ограничение со временем приведет к увеличению доходов.

Согласно упрощенной налоговой структуре комитета, верхний предел будет соответствовать средней стоимости таких планов на 2009 год: примерно 5 370 долларов для единовременного страхового покрытия и 13 226 долларов для семейного страхового покрытия. Верхний предел будет расти вместе с общей инфляцией цен, которая, как правило, растет гораздо медленнее, чем инфляция цен на медицинские услуги или расходов на медицину. 29 Если медицинская инфляция продолжится высокими темпами, ограничение со временем приведет к увеличению доходов.

Упрощенный налог комитета не внесет изменений в налоговую базу предприятий, за исключением отмены специального производственного вычета, добавленного в 2004 году.

Крупная налоговая реформа подобного рода может вызвать трудности и неопределенность, особенно при переходе к ней. Однако, если серьезная налоговая реформа проводится вдумчиво, потенциальные проблемы можно свести к минимуму.Что еще более важно, потенциальные проблемы необходимо сопоставить с продемонстрированными недостатками нынешней налоговой системы, которые проистекают как из ее структуры, так и из ее высоких ставок.

Комитет предлагает эту упрощенную налоговую структуру — крупную налоговую реформу — в соответствии с основной предпосылкой данного исследования: серьезное и фундаментальное значение.

Почему это важно при уплате налогов — Doing Business

Почему это важно?

Почему налоговые ставки и налоговое администрирование имеют значение?