КБК НДФЛ 2020 за сотрудников, для ИП и физлиц, с дивидендов, пени

За сотрудников

КБК для уплаты НДФЛ за сотрудников

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент (НДФЛ за сотрудников ИП, ООО и АО) | 182 1 01 02010 01 1000 110 |

КБК для уплаты пени по НДФЛ за сотрудников

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, источником которых является налоговый агент (НДФЛ за сотрудников ИП, ООО и АО) | пени | 182 1 01 02010 01 2100 110 |

| проценты | 182 1 01 02010 01 2200 110 | |

| штрафы | 182 1 01 02010 01 3000 110 | |

Для ИП

КБК для уплаты НДФЛ для ИП

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: ИП; частных адвокатов; нотариусов; других лиц, занимающихся частной практикой (НДФЛ для ИП за себя) | 182 1 01 02020 01 1000 110 |

КБК для уплаты пени по НДФЛ для ИП

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: ИП; частных адвокатов; нотариусов; других лиц, занимающихся частной практикой (НДФЛ для ИП за себя) | пени | 182 1 01 02020 01 2100 110 |

| проценты | 182 1 01 02020 01 2200 110 | |

| штрафы | 182 1 01 02020 01 3000 110 | |

Для физических лиц

КБК для уплаты НДФЛ для физических лиц

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 НК РФ (НДФЛ для физических лиц, которые самостоятельно должны уплатить налог со своих доходов) | 182 1 01 02030 01 1000 110 |

КБК для уплаты пени по НДФЛ для физических лиц

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 НК РФ (НДФЛ для физических лиц, которые самостоятельно должны уплатить налог со своих доходов) | пени | 182 1 01 02030 01 2100 110 |

| проценты | 182 1 01 02030 01 2200 110 | |

| штрафы | 182 1 01 02030 01 3000 110 | |

С дивидендов и работающих по патенту

КБК для уплаты НДФЛ c дивидендов

| НАЛОГ | КБК |

|---|---|

| НДФЛ с дивидендов, получатель дивидендов — налоговый агент | 182 1 01 02010 01 1000 110 |

| НДФЛ с дивидендов, получатель дивидендов — физлицо | 182 1 01 02030 01 1000 110 |

КБК для уплаты НДФЛ для работающих у граждан на основании патента

| НАИМЕНОВАНИЕ | ВИД ПЛАТЕЖА | КБК |

|---|---|---|

| НДФЛ с доходов (в виде фиксированных авансовых платежей), полученных нерезидентами, работающих у граждан на основании патента | налог | 182 1 01 02040 01 1000 110 |

| пени | 182 1 01 02040 01 2100 110 | |

| проценты | 182 1 01 02040 01 2200 110 | |

| штрафы | 182 1 01 02040 01 3000 110 |

ФАЙЛЫ

Скачать КБК для уплаты НДФЛ в . PDFСкачать КБК для уплаты НДФЛ в формате картинки .JPG

PDFСкачать КБК для уплаты НДФЛ в формате картинки .JPG

Некоторые уточнения по КБК для подоходного налога

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента – работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

НДФЛ с доходов сотрудника

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день.

Отпускные выплаты также облагаются НДФЛ, ведь это та же заработная плата, только за период отдыха. Налог должен быть уплачен до истечения месяца, в котором сотрудник получил свои отпускные.

ОБРАТИТЕ ВНИМАНИЕ! НДФЛ с аванса не взимается. Работодателю запрещено выплачивать НДФЛ из собственных средств.

Как рассчитывается НДФЛ

Все налоги вычисляются по формуле: налоговая база, умноженная на налоговую ставку. Отличия состоят в том, что принимается за базу, и какая установлена процентная ставка.

Для НДФЛ имеет значение, является ли наемный работник резидентом РФ или нет. Если в течение года он пробыл в стране более 182 дней, то НДФЛ будет начисляться по резидентской ставке – 13%. Нерезиденты должны платить по ставке почти втрое выше – для них предусмотрен показатель в 30%.

Актуальные КБК

КБК для налога, перечисляемого налоговым агентом – 182 1 01 02010 01 1000 110.

Если произошла просрочка, придутся выплатить пени по КБК 182 1 01 02010 01 2100 110.

Назначенный штраф нужно погасить по КБК 182 1 01 02010 01 3000 110.

Проценты по этому виду НДФЛ платятся по КБК 182 1 01 02010 01 2200 110.

НДФЛ на дивиденды

Если физическое лицо получает прибыль от участия в организациях, с нее надо заплатить налог, который удержит налоговый агент (организация). Физлицо перечислит НДФЛ самостоятельно, если, являясь резидентом РФ, получает дивиденды из-за рубежа.

КБК при отчислении налоговым агентом будет таким же, как и для зарплатного НДФЛ: 182 1 01 02010 01 1000 110.

Физлицо должно использовать для этой цели КБК 182 1 01 02030 01 1000 110.

КБК НДФЛ в 2020 году (ИП «за себя», дивиденды и другие доходы)

Наш материал поможет разобраться в том, какие КБК актуальны при перечислении платежей в бюджет в 2020 году.

КБК НДФЛ с дивидендов в 2020 году

Важно! КБК на уплату НДФЛ в платежном поручении проставляется в поле 107.

Коды бюджетной классификации для случая уплаты НДФЛ с сумм дивидендов будут различаться для плательщиков-физлиц и плательщиков, являющихся налоговыми агентами физлиц. КБК для налоговых агентов будут следующими:

| № | Платеж | |

| 1 | 182 1 01 02010 01 1000 110 | НДФЛ с дивидендов |

| 2 | 182 1 01 02010 01 3000 110 | Штраф за неуплату НДФЛ с дивидендов |

| 3 | 182 1 01 02010 01 2100 110 | Пени на сумму несвоевременно уплаченного НДФЛ с дивидендов |

Если НДФЛ перечисляет в бюджет физическое лицо (непосредственно получатель дохода в виде дивидендов), КБК применяются следующие:

| № | КБК в 2020 году | Платеж |

| 1 | 182 1 01 02030 01 1000 110 | Уплата НДФЛ с дивидендов |

| 2 | 182 1 01 02030 01 3000 110 | Штраф за то, что НДФЛ уплачен не вовремя |

| 3 | 182 1 01 02030 01 2100 110 | Пени на сумму НДФЛ, которая не была вовремя перечислена в бюджет |

КБК НДФЛ в 2020 году для ИП “за себя”

Если ИП применяет ОСНО в качестве системы налогообложения, ему вменена обязанность по уплате НДФЛ с суммы доходов, полученных в ходе ведения коммерческой деятельности. А если предприниматель использует наемный труд, он также должен уплачивать налог на доходы подчиненных. КБК для НДФЛ за сотрудников мы приведем позднее, а в следующей таблице перечислены коды бюджетной классификации для НДФЛ ИП “за себя”:

А если предприниматель использует наемный труд, он также должен уплачивать налог на доходы подчиненных. КБК для НДФЛ за сотрудников мы приведем позднее, а в следующей таблице перечислены коды бюджетной классификации для НДФЛ ИП “за себя”:

| № | КБК в 2020 году | Платеж |

| 1 | 182 1 01 02020 01 1000 110 | НДФЛ за ИП на ОСНО |

| 2 | 182 1 01 02020 01 3000 110 | Штрафы за неуплату (несвоевременную уплату) НДФЛ предпринимателями на ОСНО |

| 3 | 182 1 01 02020 01 2100 110 | Пени на сумму неуплаченного (не вовремя уплаченного) НДФЛ за ИП на ОСНО |

КБК НДФЛ в 2020 году за работников

С 2019 года изменений по кодам бюджетной классификации в отношении уплаты НДФЛ за работников не наблюдалось. Это значит, что КБК в платежных поручениях указывается аналогичный тому, что фигурировал в платежках в прошлом году:

| № | КБК в 2020 году | Платеж |

| 1 | 182 1 01 02010 01 1000 110 | НДФЛ с любого дохода сотрудника (заработная плата, выплаты по гражданско-правовым договорам, дивиденды, материальные выгоды) |

| 2 | 182 1 01 02010 01 3000 110 | Штрафы за несвоевременную уплату НДФЛ |

| 3 | 182 1 01 02010 01 2100 110 | Пени на задолженность по НДФЛ |

Код подвида дохода (налог, штраф или пеня) отображается в разрядах с 14 по 17 кодов бюджетной классификации. А вид выплат роли никакой не играет.

А вид выплат роли никакой не играет.

Сроки уплаты НДФЛ в 2020 году

Крайнее время уплаты налога на доходы физических лиц зависит от того, с каких именно доходов производится уплата НДФЛ:

| № | Вид дохода | Сроки уплаты НДФЛ в 2020 году | Пример |

| 1 | Заработная плата | Не позднее дня, который последует за днем выдачи сотруднику (физлицу) зарплаты | Работник предприятия получил доход 6 марта за февраль 2020 года. Дата выдачи зарплаты – 28 февраля, дата удержания НДФЛ – 6 марта. НДФЛ уплатить не позднее 7 марта 2020, но это суббота, а 8 марта – воскресенье. Поэтому НДФЛ уплачивается до 9 марта включительно. |

| 2 | Отпускные выплаты | Не позднее последнего дня того месяца, в котором имела место выплата. | Сотрудник фирмы должен уйти в отпуск со 2 по 23 апреля 2020 года. Выплата отпускных была совершена 1 апреля. Дата получения дохода и удержания с него НДФЛ – 1 апреля. Крайняя дата перечисления в бюджет НДФЛ – 30 апреля 2020 года. |

| 3 | Пособия (больничное, по уходу за больным ребенком) |

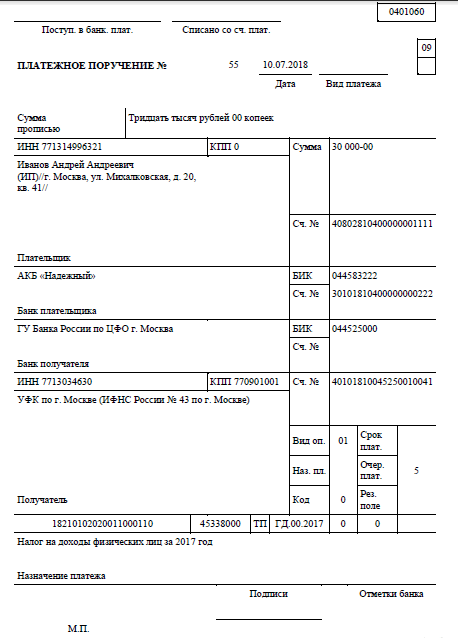

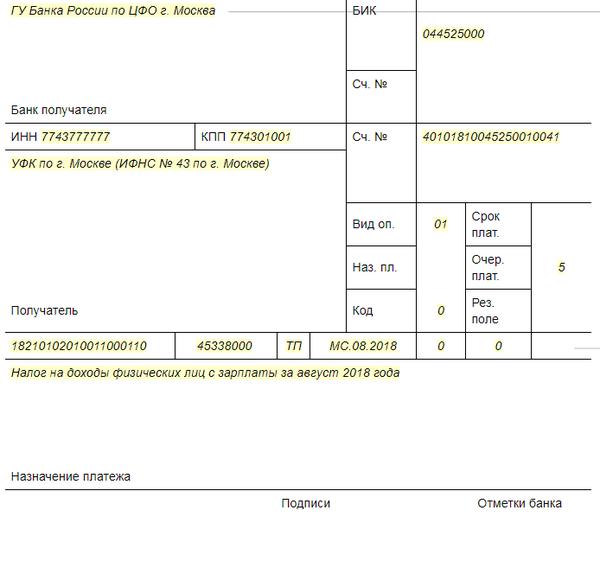

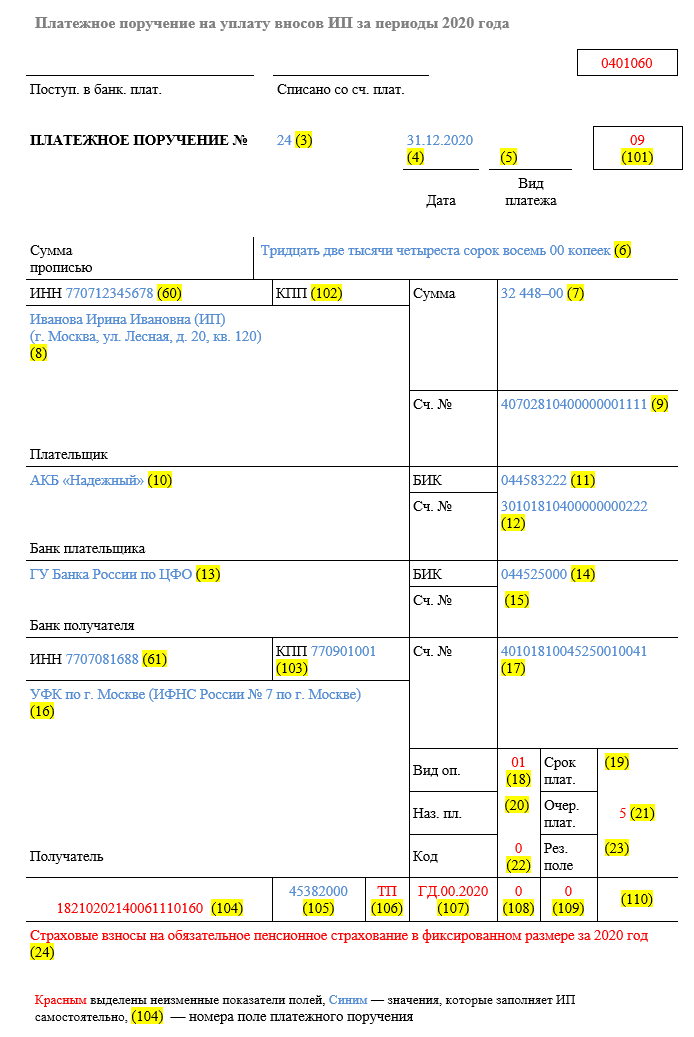

Образец платежного поручения можно скачать по следующей ⇒ ссылке.

КБК НДФЛ в 2020 году для нерезидентов

Временно пребывающие на территории РФ граждане для трудоустройства у российского работодателя обязаны оформлять патент на работу. Такие сотрудники уплачивают НДФЛ авансом в виде фиксированного взноса. С доходов нерезидентов уплачивается НДФЛ, который в платежном поручении прописывается в паре со следующими кодами бюджетной классификации:

| № | КБК в 2020 году | Платеж |

| 1 | 182 1 01 02040 01 1000 110 | Уплата НДФЛ в форме фиксированного авансового платежа иностранного сотрудника на патенте |

| 2 | 182 1 01 02040 01 3000 110 | Штраф за неуплату налога на доходы физлиц-иностранцев |

| 3 | 182 1 01 02040 01 2100 110 | Пени на сумму аванса по НДФЛ |

Распространенные ошибки по теме “КБК НДФЛ в 2020 году”

Ошибка: Бухгалтер фирмы полагает, что изменение КБК – единственные перемены, которые ожидают сотрудников бухгалтерии в плане заполнения платежных поручений в 2020 году.

С 1 июня 2020 года в поле 20 платежки придется указывать код вида выплаты (заработная плата, компенсация, пособие). 1 – для зарплаты, авторских вознаграждений и отпускных. 2 – для пособий на ребенка, командировочных выплат. 3 – для компенсаций вреда здоровью, компенсаций жертвам радиации.

Ответы на часто задаваемые вопросы по теме “КБК НДФЛ в 2020 году”

Вопрос: По реквизитам какой ИФНС налоговый агент должен уплачивать удержанный с доходов сотрудников НДФЛ?

Ответ: Согласно абз. 1 п. 7 ст. 226 НК РФ, НДФЛ необходимо уплачивать по реквизитам ИФНС, в которой юридическое лицо состоит на учете. Если речь идет об индивидуальных предпринимателях, они уплачивают налог в ИФНС по месту постоянной регистрации. Если же ИП перешел на режим налогообложения ЕНВД (“вмененка”) или ПСН (патент), НДФЛ направляется в ИФНС по месту учета в связи с ведением коммерческой деятельности на ЕНВД или ПСН соответственно.

Вопрос: Физическое лицо отказалось от получения причитающихся ему дивидендов. Нужно ли заполнять платежное поручение на уплату налога на доходы физлиц?

Ответ: Согласно Письму Министерства финансов России от 23 октября 2019 № 03-04-06/81252, даже в случае отказа получателя дивидендов от дохода необходимо сформировать платежку по НДФЛ.

Нужно ли удерживать НДФЛ при договоре с ИП?

Вопрос

Добрый день!

Физлицо (на ИП) при заключении ГПД желает получить всю сумму договора на руки. Типа налоги уплатит самостоятельно. Какие риски в этом случае у налогового агента?

Ответ

В соответствии с п. 1 ст. 226 Налогового кодекса РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 ст. 226 НК РФ, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога в бюджет.

На основании п. 2 ст. 226 НК РФ исчисление сумм и уплата налога в соответствии с данной статьей производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент (за исключением доходов, в отношении которых исчисление сумм и уплата налога производятся в соответствии со ст. ст. 214.3, 214.4, 214.5, 214.6, 226.1, 227 и 228 НК РФ).

Подпунктом 1 п. 1 ст. 227 НК РФ установлено, что физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, самостоятельно производят исчисление и уплату налога по суммам доходов, полученных от осуществления такой деятельности.

Следовательно, индивидуальный предприниматель самостоятельно должен уплатить НДФЛ в бюджет. Организация не выступает налоговым агентом в отношении данного физического лица.

По разъяснениям Минфина России, изложенным в Письме от 13.08.2013 N 03-11-11/32808, налогоплательщик при регистрации в качестве индивидуального предпринимателя самостоятельно указывает виды экономической деятельности, которые он планирует осуществлять. Доходы от деятельности, подпадающей под вид деятельности, указанный индивидуальным предпринимателем при регистрации либо в результате внесения соответствующих изменений в ЕГРИП, признаются доходами, полученными от осуществления предпринимательской деятельности.

Аналогичные разъяснения содержатся в Письмах Минфина России от 09.11.2012 N 03-11-11/338, от 01.02.2012 N 03-11-11/21, от 19.12.2011 N 03-11-11/318.

Следовательно, если осуществление вида деятельности по лицензионному договору включено в ЕГРИП, индивидуальный предприниматель самостоятельно должен уплатить НДФЛ в бюджет. Организация не выступает налоговым агентом в отношении данного физического лица.

В случае если указанный вид деятельности не указан в ЕГРИП, необходимо учесть следующее.

В соответствии с п. 5 ст. 5 Закона N 129-ФЗ индивидуальный предприниматель в течение трех рабочих дней с момента изменения кодов по Общероссийскому классификатору видов экономической деятельности обязан сообщить об этом в регистрирующий орган по месту своего жительства.

Согласно п. 1 ст. 25 Закона N 129-ФЗ за непредставление необходимых для включения в государственные реестры сведений индивидуальные предприниматели несут ответственность, установленную ст. 14.25 Кодекса РФ об административных правонарушениях.

Невключение сведений о видах деятельности индивидуального предпринимателя в ЕГРИП не освобождает его от обязанности уплачивать законно установленные налоги. Следовательно, обязанности по исчислению, удержанию и перечислению НДФЛ в бюджет у АО также не возникает.

Просмотров: 5 553

Налог на прирост капитала — долгосрочная и краткосрочная прибыль от прироста капитала

Читайте об основных моментах Союзного бюджета на 2020 год здесь. Из-за COVID-19 время, доступное для инвестиций для освобождения от прироста капитала, продлено до 30 сентября 2020 года. Срок подачи налоговой декларации для AY 2020-21 продлен до 31 декабря 2020 года. Для случаев налоговой проверки и TP, Срок погашения — 31 января 2021 г.Поправки к Разделу 54 — Освобождение от прироста капитала Налогоплательщики теперь могут получить долгосрочное освобождение от прироста капитала при продаже дома, инвестировав в два дома (верхний предел составляет 2 крор рупий).Ранее льгота была доступна для инвестиций только в одну недвижимость.

1. Что такое прирост капитала?

Проще говоря, любая прибыль или прибыль, возникающая от продажи «основных средств», является приростом капитала. Эта прибыль или прибыль относится к категории «доход», и, следовательно, вам нужно будет уплатить налог на эту сумму в том году, в котором происходит передача основных средств. Это называется налогом на прирост капитала, который может быть краткосрочным или долгосрочным. Прирост капитала не применяется к унаследованной собственности, так как продажа не осуществляется, только передача права собственности.Закон о подоходном налоге специально освободил от налогообложения активы, полученные в качестве подарков по наследству или завещанию. Однако, если лицо, унаследовавшее актив, решит продать его, будет применяться налог на прирост капитала.2. Определение основных средств

Земля, здания, домашняя собственность, транспортные средства, патенты, товарные знаки, права аренды, оборудование и ювелирные изделия — вот несколько примеров основных фондов. Это включает наличие прав в индийской компании или в отношении нее. Это также включает права управления или контроля или любые другие законные права. Следующие средства не подпадают под категорию основных средств:а. Любые запасы, расходные материалы или сырье, используемые для целей бизнеса или профессии

г. Предметы личного пользования, такие как одежда и мебель, предназначенные для личного пользования

г. Сельскохозяйственная земля в сельской Индии

г. 6½% золотые облигации (1977) или 7% золотые облигации (1980) или золотые облигации национальной обороны (1980), выпущенные центральным правительством

e. Специальные облигации на предъявителя (1991)

ф.Облигация золотого депозита, выпущенная в соответствии со схемой золотого депозита (1999 г.), или депозитные сертификаты, выпущенные в соответствии со схемой монетизации золота, 2015 г.

Определение сельской местности (от AY 2014-15) — Любая территория, находящаяся за пределами юрисдикции муниципалитета или совета по расквартированию, с населением 10 000 или более человек считается сельской местностью. Кроме того, он не должен находиться в пределах расстояния (для измерения с воздуха), указанного ниже — (численность населения согласно последней переписи).Расстояние | Население |

| 2 км от местной границы муниципалитета или пункта сбора | Если население муниципалитета / комиссии по расквартированию составляет более 10 000, но не более 1 лакха |

| 6 км от местной границы муниципалитета или пункта сбора | Если население муниципалитета / комиссии по расквартированию составляет более 1 лакха, но не более 10 лакхов |

| 8 км от местной границы муниципалитета или пункта сбора | Если население муниципалитета / комиссии по расквартированию превышает 10 лакхов |

3.Типы основных средств?

1. Краткосрочный основной капитал Актив, удерживаемый в течение 36 месяцев или менее, является краткосрочным капитальным активом. Критерий 36 месяцев был сокращен до 24 месяцев для недвижимого имущества, такого как земля, здания и дом, с 2017-18 финансового года. Например, если вы продаете домашнее имущество после того, как владели им в течение 24 месяцев, любой возникающий доход будет рассматриваться как долгосрочный прирост капитала при условии, что недвижимость будет продана после 31 марта 2017 года. 2. Долгосрочный основной капитал Актив, удерживаемый более 36 месяцев, является долгосрочным капитальным активом. Сокращенный период в вышеупомянутые 24 месяца не распространяется на движимое имущество, такое как ювелирные изделия, паевые инвестиционные фонды, ориентированные на долговые обязательства, и т. Д. Они будут классифицироваться как долгосрочные капитальные активы, если они удерживаются более 36 месяцев, как раньше. Некоторые активы считаются краткосрочными капитальными активами, если они удерживаются в течение 12 месяцев или менее. Это правило применимо, если дата передачи наступает после 10 июля 2014 года (независимо от даты покупки).Активы:а. Долевые или привилегированные акции компании, акции которой котируются на признанной фондовой бирже Индии

г. Ценные бумаги (такие как долговые обязательства, облигации, государственные ценные бумаги и т. Д.), Зарегистрированные на признанной фондовой бирже Индии

г. Единицы ИМП, независимо от того, котируются они или нет

г. Паи паевых инвестиционных фондов, ориентированных на акции, независимо от того, котируются они или нет

e. Облигации с нулевым купоном, котируемые или нет

Если перечисленные выше активы удерживаются более 12 месяцев, они считаются долгосрочным капитальным активом.В случае, если актив приобретен путем дарения, завещания, наследования или наследования, период, в течение которого актив принадлежал предыдущему владельцу, также включается при определении того, является ли актив краткосрочным или долгосрочным капитальным активом. В случае бонусных акций или правых акций период владения отсчитывается с даты распределения бонусных акций или правых акций соответственно.Налог на краткосрочную и долгосрочную прирост капитала

| Тип налога | Состояние | Применяется налог |

| Долгосрочный налог на прирост капитала | За исключением продажи долей / паев фонда долевого участия | 20% |

| Долгосрочный налог на прирост капитала | О продаже долей / паев фонда долевого участия | 10% сверх 1 лакх |

| Налог на краткосрочный прирост капитала | Если налог на операции с ценными бумагами не применяется | Краткосрочный прирост капитала добавляется к вашей налоговой декларации, и налогоплательщик облагается налогом в соответствии с таблицей подоходного налога. |

| Налог на краткосрочный прирост капитала | Если применяется налог на операции с ценными бумагами | 15%. |

Налог на акционерный капитал и заемные паевые инвестиционные фонды

Прибыль от продажи долговых и долевых фондов учитывается по-разному. Любой фонд, который вкладывает большие средства в акции (более 65% их общего портфеля), называется фондом акций.Фонды | Действует с 11 июля 2014 г. | 10 июля 2014 г. или ранее | ||

| Краткосрочная прибыль | Долгосрочная прибыль | Краткосрочная прибыль | Долгосрочная прибыль | |

| Долговые средства | По ставкам налога физического лица | Под 20% с индексацией | По ставкам налога физического лица | 10% без индексации или 20% с индексацией в зависимости от того, что меньше |

| Фонды акционерного капитала | 15% | Нет | 15% | Нет |

Изменение правил налогообложения долговых паевых инвестиционных фондов

Долговые паевые инвестиционные фонды должны удерживаться более 36 месяцев, чтобы считаться долгосрочным капитальным активом.Это означает, что вы должны инвестировать в эти фонды не менее трех лет, чтобы получить выгоду от налога на прирост капитала в долгосрочной перспективе. В случае погашения в течение трех лет прирост капитала будет добавлен к вашему доходу и будет облагаться налогом в соответствии с вашей ставкой налога на прибыль.Хотите, чтобы центр сертификации помог вам с возвратом ИТ-услуг?

Получите от нас помощь по подоходному налогу и налоговой отчетности. Налоговые эксперты могут подготовить вашу налоговую декларацию и электронный файл в течение 48 часов. Планы начинаются с 2999 рупий для налогоплательщиков с приростом капитала и убытками. Ознакомьтесь с планами с поддержкой экспертов4. Расчет прироста капитала

Прирост капитала рассчитывается по-разному для активов, удерживаемых в течение более длительного периода, и для активов, удерживаемых в течение более короткого периода.Термины, которые необходимо знать:

Возмещение полной стоимости Вознаграждение, полученное или подлежащее получению продавцом в результате передачи его основных средств. Прирост капитала подлежит налогообложению в год передачи, даже если вознаграждение не было получено. Стоимость приобретения Стоимость, за которую основной актив был приобретен продавцом. Стоимость улучшения Расходы капитального характера, понесенные продавцом при внесении каких-либо дополнений или изменений в основной капитал. Обратите внимание, что улучшения, сделанные до 1 апреля 2001 г., никогда не принимаются во внимание. ПРИМЕЧАНИЕ. В некоторых случаях, когда основной актив становится собственностью налогоплательщика иначе, чем в результате прямой покупки налогоплательщиком, также будут включены затраты на приобретение и затраты на улучшение, понесенные предыдущим владельцем.Как рассчитать краткосрочную прибыль от капитала?

Шаг 1. Начните с полной отдачи Шаг 2: вычтите следующее:- Расходы, понесенные полностью и исключительно в связи с таким переводом

- Стоимость приобретения

- Стоимость улучшения

Как рассчитать долгосрочную прибыль от капитала?

Шаг 1. Начните с полной отдачи Шаг 2: вычтите следующее:- Расходы, понесенные полностью и исключительно в связи с таким переводом

- Индексированная стоимость приобретения

- Индексированная стоимость улучшения

а.Брокерские услуги или комиссия за привлечение покупателя

г. Стоимость гербовых бумаг

г. Дорожные расходы в связи с переводом — они могут быть понесены после того, как произошел переезд.

г. Если имущество было передано по наследству, в некоторых случаях также могут быть разрешены расходы, понесенные в отношении процедур, связанных с завещанием и наследованием, получением свидетельства о правопреемстве, расходами исполнителя.

В случае продажи акций: Вам может быть разрешено вычесть следующие расходы:а.Комиссия брокера по проданным акциям

г. STT или налог на операции с ценными бумагами — не допускается в качестве вычитаемых расходов

Где продаются украшения: Здесь, и услуги брокера были задействованы в обеспечении покупателя, стоимость этих услуг может быть вычтена. Обратите внимание, что расходы, вычитаемые из продажной цены активов для расчета прироста капитала, не допускаются в качестве вычета по любой другой главе налоговой декларации. , и вы можете потребовать только один раз.Индексированная стоимость приобретения / улучшения

Стоимость приобретения и улучшения индексируется с применением CII (индекса инфляции затрат).Это сделано с учетом инфляции за годы владения активом. Это увеличивает базу затрат и снижает прирост капитала. Обратитесь к этой странице для получения полного списка CII. Индексированная стоимость приобретения рассчитывается как Индекс стоимости приобретения / инфляции издержек (CII) за год, в котором актив впервые находился во владении продавца, или 2001-02 гг., В зависимости от того, что будет позже, индекс инфляции издержек X за год, в котором актив передан.Индексированная стоимость улучшения рассчитывается как:

Индексированная стоимость приобретения = Стоимость приобретения * Индекс инфляции стоимости (CII) года, в котором актив был передан / Индекс инфляции стоимости (CII) года, в котором актив впервые находился во владении продавца, или 2001-02 гг., В зависимости от того, что наступит позже. .Индексированная стоимость улучшений = Стоимость улучшений * Индекс инфляции затрат года, в котором актив передается / Индекс инфляции издержек года, в котором имело место улучшение5. Руководство по получению отчета о приросте капитала от CAMS и импорту данных в ClearTax.

Вместо того, чтобы вручную вводить данные, вы можете просто загрузить отчет о реализованной прибыли, который представляет собой консолидацию ваших инвестиционных показателей, прироста капитала и доходов за текущий и последний финансовые годы по фондам, обслуживаемым CAMS.6. Руководство по получению отчета о приросте капитала от KARVY и импорту данных в ClearTax.

Вместо того, чтобы вручную вводить данные, вы можете просто загрузить отчет о реализованной прибыли, который представляет собой консолидацию ваших инвестиционных показателей, прироста капитала и доходов за текущий и последний финансовые годы по фондам, обслуживаемым KARVY.7. Руководство по получению отчета о приросте капитала от ZERODHA и импорту данных в ClearTax

Вместо того, чтобы вручную вводить данные, вы можете просто загрузить отчет о реализованной прибыли, который представляет собой консолидацию ваших инвестиционных показателей, прироста капитала и доходов за текущий и последний финансовые годы по фондам, обслуживаемым ZERODHA.8.Освобождение от прироста капитала

Пример: Маня купила дом в июле 2004 года за 50 лакхов, а полная стоимость вознаграждения, полученного в 2016-2017 финансовом году, составляет 1,8 крор рупий. Поскольку это имущество находится в собственности более 3 лет, это будет долгосрочным капитальным активом. Себестоимость скорректирована с учетом инфляции и взята индексированная стоимость приобретения. Используя формулу индексированной стоимости приобретения, скорректированная стоимость дома составляет 1,17 крор рупий. Чистый прирост капитала составляет 63 00 000 рупий.Долгосрочный прирост капитала облагается налогом в размере 20%. Для чистой прибыли от прироста капитала в размере 63 00 000 рупий общий расход налогов составит 12 97 800 рупий. Это значительная сумма, которую нужно выплатить в виде налогов. Это можно уменьшить, воспользовавшись льготами, предусмотренными Законом о подоходном налоге в отношении прироста капитала, когда прибыль от продажи реинвестируется в покупку другого актива.Раздел 54: Освобождение от продажи домашнего имущества при покупке другого жилого имущества

Объявление бюджета на 2019 год!

Освобождение от прироста капитала в соответствии с разделом 54: Получатели помощи могут получить освобождение от долгосрочного прироста капитала от продажи жилого дома, вложив до двух домов вместо ранее предоставленного одного дома на тех же условиях.Однако прирост капитала от продажи жилого дома не должен превышать 2 крор рупий.

Исключение Исключение в соответствии с разделом 54 доступно, когда прирост капитала от продажи жилого дома реинвестируется в покупку или строительство двух других домов (до бюджета на 2019 год освобождение от прироста капитала ограничивалось только 1 жилым домом). Освобождение от налогов на два дома будет разрешено один раз в жизни налогоплательщика при условии, что прирост капитала не превышает рупий.2 крор. Налогоплательщик должен инвестировать сумму прироста капитала, а не всю выручку от продажи. Если покупная цена новой собственности выше, чем сумма прироста капитала, освобождение ограничивается общей суммой прироста капитала при продаже. Условия использования этого преимущества 1. Новую недвижимость можно приобрести либо за 1 год до продажи, либо через 2 года после продажи недвижимости. 2. Прибыль также может быть инвестирована в строительство собственности, но строительство должно быть завершено в течение трех лет с даты продажи.3. В бюджете на 2014-2015 годы было уточнено, что только 1 дом может быть приобретен или построен за счет прироста капитала, чтобы претендовать на это освобождение. 4. Обратите внимание, что это освобождение может быть отменено, если эта новая недвижимость будет продана в течение 3 лет после покупки / завершения строительства.Раздел 54F: Освобождение от прироста капитала от продажи любого актива, кроме жилого дома

Освобождение согласно Разделу 54F доступно, когда есть прирост капитала от продажи долгосрочного актива, отличного от жилого дома.Чтобы получить это освобождение, вы должны инвестировать все деньги, полученные от продажи, а не только прирост капитала, чтобы купить новый жилой дом. Приобретайте новую недвижимость либо за год до продажи, либо через 2 года после продажи недвижимости. Вы также можете использовать полученную прибыль для инвестирования в строительство недвижимости. Однако строительство должно быть завершено в течение 3 лет с момента продажи. В бюджете на 2014-2015 годы было разъяснено, что только 1 дом может быть приобретен или построен за счет вознаграждения за продажу, чтобы претендовать на это освобождение.Это освобождение может быть возвращено, если эта новая недвижимость будет продана в течение 3 лет с момента покупки. Если вся выручка от продажи инвестируется в новый дом, весь прирост капитала будет освобожден от налогов, если вы выполните вышеуказанные условия. Однако, если вы инвестируете часть выручки от продажи, освобождение от налога на прирост капитала будет зависеть от пропорции инвестированной суммы к цене продажи = прирост капитала x стоимость нового дома / чистое вознаграждение.Раздел 54EC: Освобождение от продажи домашнего имущества при реинвестировании в определенные облигации

Освобождение доступно в соответствии с Разделом 54EC, когда прирост капитала от продажи первой собственности реинвестируется в определенные облигации.- Если вы не хотите реинвестировать прибыль от продажи вашей первой собственности в другую, вы можете вложить их в облигации на сумму до рупий. 50 лакхов, выданные Национальным управлением автомобильных дорог Индии (NHAI) или Rural Electrification Corporation (REC).

- Вложенные деньги можно вернуть через 3 года, но нельзя продать до истечения 3 лет с даты продажи. Начиная с 2018-2019 финансового года, период с 3 лет был увеличен до 5 лет;

- У домовладельца есть шесть месяцев, чтобы вложить прибыль в эти облигации.Но чтобы иметь возможность претендовать на это освобождение, вам придется инвестировать до крайнего срока подачи налоговой декларации.

Когда вы можете инвестировать в схему счета прироста капитала?

Поиск подходящего продавца, сбор необходимых средств и оформление документов на новую недвижимость — это трудоемкий процесс. К счастью, Департамент подоходного налога соглашается с этими ограничениями. Если прирост капитала не был инвестирован до даты подачи декларации (обычно 31 июля) финансового года, в котором продается недвижимость, прибыль может быть депонирована в банке PSU или других банках в соответствии со схемой счета прироста капитала, 1988 г.Затем этот депозит может быть востребован в качестве освобождения от прироста капитала, и с него не нужно платить никаких налогов. Однако, если деньги не инвестированы, депозит будет рассматриваться как краткосрочный прирост капитала в том году, в котором истекает указанный период.6. Налог на сбережение при продаже земель сельскохозяйственного назначения

В некоторых случаях прирост капитала, полученный от продажи сельскохозяйственных земель, может быть полностью освобожден от подоходного налога или может не облагаться налогом в соответствии с основным приростом капитала.а. Сельскохозяйственная земля в сельской местности в Индии не считается капитальным активом, и поэтому любая прибыль от ее продажи не облагается налогом.Подробнее о том, что определяет сельскохозяйственная земля в сельской местности, см. Выше.

г. Держите ли вы сельскохозяйственную землю на складе? Если вы занимаетесь покупкой и продажей земли на регулярной основе или в ходе своей коммерческой деятельности, в таком случае любая прибыль от ее продажи облагается налогом по разделу «Бизнес и профессия».

г. Прирост капитала от компенсации, полученной за обязательное приобретение городских сельскохозяйственных земель, не облагается налогом в соответствии с разделом 10 (37) Закона о подоходном налоге.

Если ваша сельскохозяйственная земля не была продана ни в одном из этих случаев, вы можете запросить освобождение в соответствии с разделом 54B.Раздел 54B: Освобождение от прироста капитала от передачи земли, используемой для сельскохозяйственных целей

Если вы получаете краткосрочную или долгосрочную прибыль от прироста капитала от передачи земли, используемой для сельскохозяйственных целей — физическим лицом или его родителями или индуистской неделимой семьей (HUF) — за 2 года до продажи, освобождение доступно в соответствии с разделом 54B. Освобожденная сумма — это вложение в новый актив или прирост капитала, в зависимости от того, что меньше. Вы должны реинвестировать в новую сельскохозяйственную землю в течение 2 лет с даты передачи. Новые сельскохозяйственные земли, которые были приобретены для освобождения от прироста капитала, не должны продаваться в течение 3 лет с даты покупки. Если вы не можете приобрести сельскохозяйственную землю до даты подачи вашей налоговой декларации, сумма прироста капитала должна быть депонирована до даты подачи декларации на депозитный счет в любом отделении (кроме сельского) банк государственного сектора или IDBI Bank в соответствии со схемой счета прироста капитала, 1988 г.Освобождение может быть заявлено в отношении внесенной суммы. Если сумма, внесенная в соответствии со схемой счета прироста капитала, не была использована для покупки земли сельскохозяйственного назначения, она должна рассматриваться как прирост капитала за год, в котором истекает период в 2 года с даты продажи земли. Если вы хотите узнать больше о вариантах инвестирования с хорошим потенциалом прироста капитала, пожалуйста, инвестируйте с ClearTax Invest. Наши тщательно подобранные планы помогут вам создать портфель, который наилучшим образом соответствует вашим финансовым целям и профилю риска.9. Часто задаваемые вопросы

Доступна ли индексация для расчета прироста капитала от продажи краткосрочного капитального актива?

Прирост капитала определяется за счет уменьшения покупной цены от продажной цены. Однако для актива, который удерживался в течение длительного времени, было бы нецелесообразно определять прибыль, просто уменьшая покупную цену от продажной цены, не оказывая никакого влияния на инфляцию.Следовательно, была введена концепция индексации покупной цены. Таким образом, индексированная покупная цена может быть уменьшена от продажной цены для определения прибыли. Таким образом, индексация применяется только к активам, находящимся в долгосрочном владении.

Все ли активы удерживаются краткосрочным сроком менее 36 месяцев, а все активы — более 36 месяцев капитальными активами?

Разные активы имеют разные периоды владения, которые можно назвать краткосрочными и долгосрочными. Вот таблица, которая определяет период владения для различных классов активов, чтобы их можно было классифицировать как краткосрочные или долгосрочные.Редактировать Актив Срок владения Краткосрочный / долгосрочный Недвижимость Краткосрочная аренда > 24 месяцев Долгосрочные Котируемые акции Краткосрочные > 12 месяцев Долгосрочная Некотируемые акции Краткосрочные > 24 месяцев Долгосрочные Акции Паевые инвестиционные фонды Краткосрочные > 12 месяцев Долгосрочные Долговые паевые инвестиционные фонды Краткосрочные > 36 месяцев Долгосрочные Прочие активы Краткосрочные > 36 месяцев Долгосрочные Должен ли NRI платить налоги с прибыли, полученной от продажи собственности в Индии?

Недвижимость, проданная в Индии, как правило, подлежит налоговому вычету.Лицо, покупающее собственность, должно вычесть налоги по ставке, применимой к таблице дохода NRI, если собственность является краткосрочным активом. Если недвижимость является долгосрочным активом, применяется налог на LTCG в размере 20%. Кроме того, для NRI важно обеспечить вычет налогов с полученной прибыли, а не с выручки от продажи. Специалист по оценке юрисдикции может помочь определить прибыль, с которой покупатель должен вычесть налоги.

Могу ли я засчитать краткосрочный убыток от капитала в счет любой другой статьи дохода?

Прежде всего, капитальные убытки могут быть засчитаны только против прироста капитала.Соответственно, краткосрочные капитальные убытки могут быть зачтены против любого дохода по приросту капитала, будь то краткосрочный или долгосрочный. Однако долгосрочные капитальные убытки могут быть компенсированы только долгосрочным приростом капитала.

Какая ставка налога на долгосрочный прирост капитала при продаже жилой недвижимости?

Долгосрочная прибыль от продажи жилого дома облагается налогом по ставке 20% от суммы полученной прибыли

Завершите свою электронную подачу БЕСПЛАТНО с ClearTax

- ClearTax упрощает электронную подачу вашего ITR

- Электронный архив занимает всего несколько минут

- Наши специалисты помогут вам в чате и по электронной почте

Фрилансеры и налоги

y111.Доход от фриланса

Доход фрилансера становится очевидным, когда вас нанимают для работы над конкретными заданиями на определенный срок, и вам платят за работу по завершении и отправке. Вы не будете сотрудником компании и не будете получать заработную плату. Вы не получите бонусов (например, PF), предусмотренных Законом о компаниях. Вам не нужно идти в офис — ведь вы можете выполнить работу в свободное время (в заранее оговоренный срок) из любого удобного для вас места. Любой доход, который вы зарабатываете, демонстрируя свои интеллектуальные или физические навыки, является доходом от профессии в соответствии с законами о подоходном налоге в Индии.Такой доход будет облагаться налогом как «Прибыль и прибыль от бизнеса или профессии». Ваш валовой доход будет суммой всех доходов, которые вы получаете в процессе работы по профессии. Выписка из вашего банковского счета — это документ, на который вы можете положиться, чтобы извлечь эту информацию, при условии, что вы получали весь свой профессиональный доход через банковские каналы.2. Расходы, разрешенные к вычету

Фрилансеры могут вычесть из своего дохода расходы, которые они понесли при выполнении работы.Это может быть что угодно: от офисной мебели до такси для посещения клиентов. Эти расходы должны быть напрямую связаны с выполняемой вами работой. Условия для вычета расходов из дохода фрилансеров- Расходы на внештатные работы по

- Он был потрачен полностью и исключительно для вашей работы

- Возникло в течение налогового года

- Это не капитальные затраты или личные затраты фрилансера

- Это не понесено для каких-либо целей, которые являются правонарушением или запрещены законом

Электронный платеж по ИНН

Challan No./ITNS 280 : — Уплата авансового налога, налога на самооценку, налога на регулярную оценку, подоходного налога, налога на распределенную прибыль отечественной компании и налога на распределенный доход между держателями паев

Challan No./ ITNS 281 : — Оплата TDS / TCS компанией или не компанией

Challan No./ITNS 282 : — Уплата налога на операции с ценными бумагами, налога на наследство, налога на имущество, налога на дарение, налога на проценты, налога на расходы / других налогов, налога на гостиницу и налога на операции с товарами

Challan No./ITNS 283 : — Уплата налога на банковские операции с наличными деньгами (BCTT) и налога на дополнительные льготы (FBT)

Форма 26QB : — Оплата TDS при продаже имущества

Оплата до востребования за TDS на имущество : — Оплата до востребования, предъявленного CPC-TDS против TDS при продаже имущества

Challan No./ ITNS 285 : — Уплата выравнивающего сбора

Challan No./ITNS 286 : — Платеж по схеме декларирования доходов, 2016

Challan No./ITNS 287 : — Платеж в соответствии с Pradhan Mantri Garib Kalyan Yojana, 2016 (PMGKY)

Форма 26QC : — Оплата TDS по аренде имущества

Оплата до востребования за аренду имущества : — Оплата до востребования, предъявленного CPC-TDS против TDS за аренду имущества

Форма 26QD : — TDS по платежам подрядчикам-резидентам и специалистам

Плата по требованию за TDS по платежам подрядчикам-резидентам и специалистам : — Оплата по требованию, предъявленная CPC-TDS против TDS по подрядчикам-резидентам и специалистам

Challan No./ ITNS 284 : — Налог на черные деньги (нераскрытые иностранные доходы и активы) и Закон о введении налогов, 2015 г.

Ставки индивидуального подоходного налога | Налоговое управление Австралии

Эти ставки подоходного налога показывают сумму налога, подлежащую уплате в каждом долларе для каждой категории подоходного налога в зависимости от ваших обстоятельств.

Узнайте о налоговых ставках для индивидуальных налогоплательщиков:

Жильцов

Эти ставки применяются к физическим лицам, являющимся резидентами Австралии для целей налогообложения.

Ставки налога для резидентов 2020–21

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0–18 200 долл. США | Нет |

18 201–45 000 | 19 центов за каждый 1 доллар сверх 18 200 долларов США |

45 001–120 000 | 5092 доллара плюс 32.5 центов за каждые 1 доллар сверх 45 000 долларов США |

120 001–180000 | 29 467 долларов плюс 37 центов за каждый 1 доллар сверх 120 000 долларов |

180 001 долл. США и более | 51 667 долларов плюс 45 центов за каждый 1 доллар сверх 180 000 долларов |

Вышеуказанные ставки не включают сборов Medicare в размере 2%.

Ставки налога для резидентов 2019–20

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0–18 200 долл. США | Нет |

18 201–37 000 | 19c за каждый 1 доллар сверх 18 200 долларов США |

37 001–90 000 | 3 572 доллара плюс 32.5 центов за каждые 1 доллар сверх 37 000 долларов США |

90 001–180000 | 20 797 долларов США плюс 37 центов за каждый 1 доллар сверх 90 000 долларов США |

180 001 долл. США и более | 54 097 долларов плюс 45 центов за каждый 1 доллар сверх 180 000 долларов |

Вышеуказанные ставки не включают сборов Medicare в размере 2%.

См. Также:

Иностранные резиденты

Эти ставки применяются к физическим лицам, которые являются иностранными резидентами для целей налогообложения.

Ставки налога для иностранных резидентов в 2020–21 гг.

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0–120 000 | 32,5 цента за каждые 1 долларов США |

120 001–180000 | 39 000 долларов США плюс 37 центов за каждый 1 доллар сверх 120 000 долларов США |

180 001 долл. США и более | 61 200 долларов плюс 45 центов за каждый 1 доллар сверх 180 000 долларов |

Ставки налога для иностранных резидентов 2019–20 гг.

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0–90 000 | 32.5c за каждые $ 1 |

90 001–180000 | 29 250 долларов плюс 37 центов за каждый 1 доллар сверх 90 000 долларов |

180 001 долл. США и более | 62 550 долларов США плюс 45 центов за каждый 1 доллар сверх 180 000 долларов США |

Детский

Если вам меньше 18 лет и вы получаете нетрудовой доход (например, инвестиционный доход), применяются специальные ставки.

См. Также:

Работающие отдыхающие

Эти ставки применяются к доходам работающих отдыхающих независимо от места жительства в налоговых целях.

Вы работаете в отпуске, если у вас подкласс визы:

- 417 (выходной)

- 462 (Работа и отпуск).

Ставки налога для работников отпускных 2020–21

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0–45 000 | 15% |

45 001–120 000 | 6750 долларов плюс 32.5 центов за каждые 1 доллар сверх 45 000 долларов США |

120 001–180000 | 31 125 долларов плюс 37 центов за каждый 1 доллар сверх 120 000 долларов |

180 001 долл. США и более | 53 325 долларов плюс 45 центов за каждый 1 доллар сверх 180 000 долларов |

Ставки налога для работников отпускных 2019–20

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0–37 000 долл. США | 15c за каждые 1 $ |

37 001–90 000 | 5 550 долларов США плюс 32.5 центов за каждые 1 доллар сверх 37 000 долларов США |

90 001–180000 | 22 775 долларов плюс 37 центов за каждый 1 доллар сверх 90 000 долларов |

180 001 долл. США и более | 56 075 долларов плюс 45 центов за каждый 1 доллар сверх 180 000 долларов |

Калькуляторы

Доступен простой налоговый калькулятор, который поможет вам рассчитать налог на ваш налогооблагаемый доход.

Оценщик подоходного налога дает вам приблизительную сумму вашего налогового возмещения или задолженности и принимает во внимание:

- Сбор по программе Medicare

- Выплаты по программе кредита на высшее образование

- налоговых зачетов

- налоговых вычетов.

Налог, удерживаемый из вашей заработной платы

Если вы хотите узнать, какую сумму ваш работодатель (или другой плательщик) должен удержать из выплат вам, воспользуйтесь нашим калькулятором удержания налогов.

Среди других полезных калькуляторов:

См. Также:

Если вам нужна помощь в применении этой информации к вашей личной ситуации, позвоните нам по телефону 13 28 61 .

Эти ставки показывают сумму налога, подлежащего уплате в каждом долларе для каждой категории дохода для индивидуальных налогоплательщиков. Последнее изменение: 15 октября 2020 г.QC 16218Окончательное руководство по подоходному налогу для фрилансеров

Работа в том виде, в каком мы ее знаем, больше не попадает в цикл с 9 до 5.

Urban India объединяет более 16 миллионов фрилансеров, которые меняют наш подход к работе, и не удивляйтесь, потому что некоторые эксперты считают, что их число будет увеличиваться в четыре раза каждые пять лет.

Во всем виноваты зерна, которые питают это нескончаемое завоевание технологий, открывшее нам множество возможностей, и одна из них — удобство работы из любого места.

Но, как и все наемные работники, фрилансеры также обязаны платить налоги со своего дохода. Но для фрилансеров это немного сложно, поскольку у них может быть несколько источников дохода.

Знайте , как принимать платежи через WhatsApp, электронную почту, Instagram, Facebook, SMS и др. .

В этой статье мы постараемся сократить расходы на подоходный налог для фрилансеров, консультантов, домовладельцев и им подобных.

Что представляет собой доход фрилансера?

Доход фрилансера зависит от выполняемых им заданий и в основном это контрактные задачи для компаний и организаций.

Законы о подоходном налоге в Индии гласят, что любой доход, полученный физическим лицом от реализации своих интеллектуальных или ручных навыков, считается доходом от профессии. А заработанный вами доход — это сумма всех доходов, которые вы получаете от своих клиентов.

Вы можете быть кем угодно из следующих: блоггер, блоггер, специалист по цифровому маркетингу, менеджер социальных сетей, консультант, веб-разработчик, дизайнер, фотограф и т. Д., Чтобы получить квалификацию фрилансера для целей налогообложения.

Щелкните здесь, чтобы узнать, когда фрилансерам необходимо зарегистрироваться для получения GST.

Какие плиты подоходного налога для фрилансеров?

Таблицы подоходного налога для фрилансеров такие же, как и для физических лиц. Чем выше ваш доход, тем больше налог. То же самое рассчитывается, как показано ниже.

Плиты подоходного налога в соответствии с новым налоговым режимом (применяется с 2020-2021 финансового года)

| I NCOME | НАЛОГ |

| рупий 2,5 лакха | Нет |

| 2 рупии.От 5 до 5 лакхов | 5% |

| От 5 до 7,5 лакхов | 10% |

| 7,5-10 лакхов | рупий15% |

| рупий от 10 до 12,5 лакх | 20% |

| от 12,5 до 15 лакхов | 25% |

| рупий 15 лакхов и больше | 30% |

Плиты текущего налога на прибыль за 2019-20 финансовый год

| ДОХОД | НАЛОГ |

| 2 рупии.5 лакхов | Нет |

| рупий от 2,5 до 5 лакхов | 5% |

| 5-10 лакхов | рупий20% |

| рупий 10 лакхов и больше | 30% |

Какой доход фрилансера облагается налогом?

В соответствии с разделом 80 Закона о подоходном налоге, фрилансер может сократить свои налоговые расходы более чем на 1,5 миллиона рупий, если они инвестируют определенную сумму в инструменты экономии налогов.

Освобождение от налогов в соответствии с разделом 80

| Раздел | Исключение |

| 80 С | Удержание до 1,5 лака Применимо для инвестиций, сделанных в резервный фонд, страхование, ELSS, плату за обучение, FD и т. Д. |

| 80 CCC | Подходит для пенсионных планов Максимальный лимит освобождения составляет 1,5 лакха |

| 80 ПЗС | Инвестиции в схемы центрального правительства |

| 80 CCF | Инвестиции в долгосрочные инфраструктурные облигации с уведомлением правительства Лимит освобождения до 20 000 рупий |

| 80 D | Страховые премии освобождены от уплаты |

| 80 DD | Лечение инвалидов Лимит освобождения до 1 рупий.5 Лаков |

| 80 DDB | Лечение специфических заболеваний |

| 80 E | Кредит на образование |

| 80 EE | Кредит, покупка недвижимости |

| 80 г | Пожертвование в благотворительный фонд Фонда помощи ПМ 100% освобождение |

Примечание : Чистая налогооблагаемая прибыль = Валовая налогооблагаемая прибыль — Вычеты

Фрилансеров младше 60 лет с доходом около 2 рупий.5 лакхов в год также имеют право платить налоги со своих доходов.

Согласно разделу 194J Закона о подоходном налоге, каждая профессиональная услуга, оказываемая вами, подлежит 10% TDS. Как и любой наемный работник, фрилансеры также могут потребовать возмещения средств через TDS.

Как требовать расходы для уменьшения налоговых обязательств?

Прежде чем разобраться в термине «расходы», рассмотрим несколько важных условий, которые необходимо соблюдать.

- Расходы должны быть прямо пропорциональны сумме, потраченной при выполнении конкретной задачи

- Расходы должны быть произведены в течение соответствующего финансового года

- Расходы не должны включать капитальные или личные расходы фрилансеров

- Любые виды преступной деятельности не должны суммировать расходы

Эти расходы относятся к поездкам к клиенту, представительству, канцелярским товарам, аренде собственности, развлечениям, питанию и т. Д.

Эти расходы могут быть вычтены из вашего валового налогооблагаемого дохода, чтобы уменьшить ваши налоговые расходы. Закон о подоходном налоге позволяет вам это делать, потому что эти расходы понесены с целью приобретения и доставки вашей работы.

Дополнительная литература: Руководство по регистрации GST для фрилансеров

Как рассчитать авансовый налог?

Так же просто, как переход по очереди, выполните следующие действия:

- Соберите свои счета-фактуры и квитанции и рассчитайте общий доход

- Рассчитайте свои расходы и вычтите их из своих доходов

- Не забудьте включить доход из других источников, таких как сберегательные счета и недвижимость

- Рассчитайте свой налог, сравнив свой общий доход с таблицами налогов

Отметьте свой календарь

| Срок | Авансовый налог к уплате |

| До 15 сентября | 30% налога к уплате |

| До 15 декабря | 60% от суммы налога к уплате |

| До 15 марта | 100% налога к уплате |

Обобщить

Прежде чем мы закончим, следует помнить несколько важных моментов:

- ITR-4 — форма подоходного налога для фрилансеров и консультантов

- Если налоговые обязательства фрилансера не превышают более рупий.10000 за финансовый год, налоги не нужно платить

- Если фрилансер не уплатит авансовый налог, он / она обязан уплатить проценты, указанные в Разделе 234B и Разделе 234C

С точки зрения налогообложения фрилансеры относятся к малому бизнесу. А уплата налогов считается гражданским долгом. Налоги помогают правительству выплачивать зарплаты, строить дороги и общественные здания, больницы и обеспечивать кров и пищу для менее удачливых.

Итак, вы подали налоговую декларацию?

Подоходный налог с населения — Ballotpedia

Подоходный налог с населения — это налог, взимаемый государством (или другим государственным учреждением) с дохода физического лица.Из 50 штатов и Вашингтона, округ Колумбия, только семь не взимают подоходный налог с населения. Налоговые ставки значительно различаются от штата к штату. Некоторые используют фиксированную ставку для расчета налога, но чаще всего в штатах используются брекет-системы, которые изменяют ставку в зависимости от дохода человека. [1]

Подоходные налоги с физических лиц составляют примерно одну треть всех налоговых поступлений, собираемых штатами. Поступления от подоходного налога с физических лиц становятся все более важными для государственных доходов. В 1950 году подоходный налог с населения составлял примерно 9.3 процента от всех налоговых поступлений штата. К 1970 году эта доля увеличилась до 19 процентов. По состоянию на 2010 год эта доля увеличилась еще до 33,5 процента. [2]

Как рассчитывается НДФЛ

В США используется система предельных налоговых ставок, согласно которой разные налоговые ставки применяются к разным категориям доходов. Некоторые ошибочно полагают, что данная налоговая ставка применяется ко всему доходу физического лица. Однако это не так. Вместо этого ставки применяются к частям налогооблагаемого дохода.Investopedia объясняет эту концепцию в следующем примере, который предполагает налогооблагаемую прибыль в размере 32 050 долларов США: [3] [4]

| “ | [T] Как работает система предельного налога, вы платите разные налоговые ставки на разные части вашего дохода. Первые заработанные вами доллары облагаются налогом по самой низкой ставке, а последние заработанные вами доллары облагаются налогом по самой высокой ставке. В этом случае вы заплатили налог в размере 10% с первых 9 075 долларов, которые вы заработали (907,50 долларов США). С оставшихся 22 975 долларов дохода (32 050 — 9 075 долларов) вы платили налог в размере 15% (3 доллара.446,25). Ваш общий налог составил 4353,75 доллара, а не 5400 долларов. В то время как ваша предельная ставка налога составляла 15%, эффективная ставка налога была ниже и составляла 12% (4353,75 доллара США / 36 000 долларов США). [5] | ” |

| —Инвестопедия | ||

Ставки НДФЛ

2017

Федеральные ставки

В таблице ниже приведены ставки федерального подоходного налога с населения за 2017 год. [6]

| Ставки Федерального подоходного налога с населения, 2017 г. (единая подача) | ||

|---|---|---|

| Налогооблагаемый доход | Ставка налога | |

| Низкий | Высокий | |

| $ 0 | $ 9 325 | 10% |

| 9,325 долл. США | 37 950 долларов США | 15% |

| 37 950 долл. США | $ 91 900 | 25% |

| $ 91 900 | $ 191 650 | 28% |

| 191 650 долл. США | 416 700 долл. США | 33% |

| 416 700 долл. США | 418 400 долл. США | 35% |

| 418 400 долл. США и выше | 39.60% | |

| Примечание : Полные примечания и аннотации см. В приведенном ниже источнике. Источник: Tax Foundation , «2017 Tax Brackets», 10 ноября 2016 г. | ||

| Ставки Федерального подоходного налога с населения, 2017 г. (совместная регистрация в браке) | ||

|---|---|---|

| Налогооблагаемый доход | Ставка налога | |

| Низкий | Высокий | |

| $ 0 | $ 18 650 | 10% |

| 18 650 долл. США | 75 900 долл. США | 15% |

| 75 900 долл. США | $ 153 100 | 25% |

| 153 100 долл. США | 233 350 долл. США | 28% |

| 233 350 долл. США | 416 700 долл. США | 33% |

| 416 700 долл. США | $ 470 700 | 35% |

| 470 700 долл. США и выше | 39.60% | |

| Примечание : Полные примечания и аннотации см. В приведенном ниже источнике. Источник: Tax Foundation , «2017 Tax Brackets», 10 ноября 2016 г. | ||

| Ставки Федерального подоходного налога с населения, 2017 г. (глава семьи) | ||

|---|---|---|

| Налогооблагаемый доход | Ставка налога | |

| Низкий | Высокий | |

| $ 0 | 13 150 долл. США | 10% |

| 13 150 долл. США | $ 50 800 | 15% |

| 50 800 долл. США | $ 131 200 | 25% |

| 131 200 долл. США | 212 500 долл. США | 28% |

| 212 500 долл. США | 416 700 долл. США | 33% |

| 416 700 долл. США | $ 444 500 | 35% |

| 444 500 долл. США и выше | 39.60% | |

| Примечание : Полные примечания и аннотации см. В приведенном ниже источнике. Источник: Tax Foundation , «2017 Tax Brackets», 10 ноября 2016 г. | ||

Государственные ставки

В таблице ниже перечислены ставки подоходного налога с населения для всех 50 штатов. Из 50 штатов (и Вашингтона, округ Колумбия) только семь не взимают подоходный налог с населения. Для остальных штатов, которые собирают налог, ставки значительно различаются, как и структура скобок. [7]

| Ставки НДФЛ, 2017 г. | ||||||

|---|---|---|---|---|---|---|

| Государственный | Ставки налога | Количество скоб | Кронштейны | |||

| Самый низкий | Самый высокий | Самый низкий | Самый высокий | |||

| Алабама | 2% | 5% | 3 | $ 500 | $ 3 001 | |

| Аляска | Нет государственного подоходного налога | |||||

| Аризона | 2.59% | 4,54% | 5 | $ 10 179 | $ 152 668 | |

| Арканзас | 0,9% | 6,9% | 6 | 4 299 долл. США | $ 35 100 | |

| Калифорния | 1% | 12,3% | 9 | $ 8 015 | $ 537 498 | |

| Колорадо | 4,63% | 1 | Единая ставка | |||

| Коннектикут | 3% | 6.99% | 7 | $ 10 000 | 500 000 долл. США | |

| Делавэр | 0% | 6,6% | 7 | $ 2 000 | $ 60 001 | |

| Флорида | Нет государственного подоходного налога | |||||

| Грузия | 1% | 6% | 6 | $ 750 | $ 7 001 | |

| Гавайи | 1,4% | 8,25% | 9 | $ 2,400 | 48 000 долл. США | |

| Айдахо | 1.6% | 7,4% | 7 | $ 1 454 | $ 10 905 | |

| Иллинойс | 3,75% | 1 | Единая ставка | |||

| Индиана | 3,23% | 1 | Единая ставка | |||

| Айова | 0,36% | 8,98% | 9 | $ 1 573 | $ 70 785 | |

| Канзас | 2,7% | 4.6% | 2 | $ 15 000 | 15 000 долл. США | |

| Кентукки | 5% | 1 | Единая ставка [8] | |||

| Луизиана | 2% | 6% | 3 | 12 500 долларов США | $ 50 001 | |

| Мэн | 5,8% | 7,15% | 4 | $ 21 100 | 200 000 долл. США | |

| Мэриленд | 2% | 5.75% | 8 | $ 1 000 | 250 000 долл. США | |

| Массачусетс | 5,1% | 1 | Единая ставка | |||

| Мичиган | 4,25% | 1 | Единая ставка | |||

| Миннесота | 5,35% | 9,85% | 4 | 25 390 долл. США | $ 156 911 | |

| Миссисипи | 3% | 5% | 3 | 5000 долларов США | $ 10 001 | |

| Миссури | 1.5% | 6% | 10 | $ 1 000 | $ 9 001 | |

| Монтана | 1% | 6,9% | 7 | $ 2 900 | $ 17 600 | |

| Небраска | 2,46% | 6,84% | 4 | $ 3 090 | 29 830 долл. США | |

| Невада | Нет государственного подоходного налога | |||||

| Нью-Гэмпшир | Государственный подоходный налог в размере 5% только на дивиденды и процентный доход | |||||

| Нью-Джерси | 1.4% | 8,97% | 6 | $ 20 000 | 500 000 долл. США | |

| Нью-Мексико | 1,7% | 4,9% | 4 | $ 5 500 | $ 16 001 | |

| Нью-Йорк | 4% | 8,82% | 8 | $ 8 500 | $ 1 077 550 | |

| Северная Каролина | 5,499% | 1 | Единая ставка | |||

| Северная Дакота | 1.1% | 2,9% | 5 | 37 950 долларов США | $ 413 350 | |

| Огайо | 0,495% | 4,997% | 9 | 5 250 долл. США | $ 208 500 | |

| Оклахома | 0,5% | 5% | 6 | $ 1 000 | $ 7 200 | |

| Орегон | 5% | 9,9% | 4 | 3 400 долл. США | 125 000 долл. США | |

| Пенсильвания | 3.07% | 1 | Единая ставка | |||

| Род-Айленд | 3,75% | 5,99% | 3 | $ 61 300 | $ 139 400 | |

| Южная Каролина | 0% | 7% | 6 | $ 2 930 | $ 14 600 | |

| Южная Дакота | Нет государственного подоходного налога | |||||

| Теннесси | Государственный подоходный налог в размере 6% только с дивидендов и процентного дохода | |||||

| Техас | Нет государственного подоходного налога | |||||

| Юта | 5% | 1 | Единая ставка | |||

| Вермонт | 3.55% | 8,95% | 5 | 37 950 долларов США | 416 700 долл. США | |

| Вирджиния | 2% | 5,75% | 4 | 3000 долларов США | $ 17 001 | |

| Вашингтон | Нет государственного подоходного налога | |||||

| Западная Вирджиния | 3% | 6,5% | 5 | $ 10 000 | 60 000 долл. США | |

| Висконсин | 4% | 7.65% | 4 | $ 11 230 | $ 247 350 | |

| Вайоминг | Нет государственного подоходного налога | |||||

| Примечание : Полные примечания и аннотации см. В приведенном ниже источнике. Источник: Центр налоговой политики , «Ставки государственного подоходного налога с населения 2000-2017», по состоянию на 26 октября 2017 г. | ||||||

Личные льготы

Государства, собирающие подоходный налог с физических лиц, позволяют физическим лицам ежегодно требовать освобождения от уплаты подоходного налога.Личное освобождение указывает на то, что налогообложению подлежит только доход человека выше определенного уровня. [9]

Льготы действуют за счет уменьшения суммы налогооблагаемого дохода физического лица. И налоги штата, и федеральные налоги допускают освобождение. Государственные льготы, о которых сообщает Центр налоговой политики, указаны в таблице ниже. [10]

| Персональные льготы, 2015 г. | |||

|---|---|---|---|

| Государственный | Одноместный | женат | иждивенцев |

| Алабама | $ 1 500 | 3000 долларов США | $ 500 |

| Аляска | Нет государственного подоходного налога | ||

| Аризона | 2 100 долл. США | $ 4 200 | 2300 долларов |

| Арканзас | $ 26 | $ 52 | $ 26 |

| Калифорния | $ 111 | $ 222 | $ 344 |

| Колорадо | $ 4 050 | $ 8 100 | $ 4 050 |

| Коннектикут | 14 500 долл. США | 24 000 долл. США | $ 00 |

| Делавэр | $ 110 | $ 220 | $ 110 |

| Флорида | Нет государственного подоходного налога | ||

| Грузия | $ 2 700 | $ 5 400 | 3 000 долл. США |

| Гавайи | $ 1 144 | $ 2 288 | $ 1,144 |

| Айдахо | $ 4 050 | $ 8 100 | $ 4 050 |

| Иллинойс | $ 2 000 | $ 4 000 | 2000 долларов |

| Индиана | $ 1 000 | $ 2 000 | 2500 долларов США |

| Айова | $ 40 | $ 80 | $ 40 |

| Канзас | $ 2 250 | $ 4,500 | $ 2250 |

| Кентукки | $ 20 | $ 40 | $ 20 |

| Луизиана | $ 4,500 | $ 9 000 | 1000 долларов США |

| Мэн | $ 4 050 | $ 8 100 | $ 4 050 |

| Мэриленд | $ 3 200 | $ 6 400 | $ 3 200 |

| Массачусетс | $ 4 400 | $ 8 800 | 1000 долларов США |

| Мичиган | $ 4 000 | $ 8 000 | 4 000 долл. США |

| Миннесота | $ 4 050 | $ 8 100 | $ 4050 |

| Миссисипи | 6000 долларов США | $ 12 000 | 1500 долларов США |

| Миссури | 2 100 долл. США | $ 4 200 | 1,200 $ |

| Монтана | $ 2,400 | $ 4 800 | 2400 долларов |

| Небраска | $ 132 | $ 264 | $ 132 |

| Невада | Нет государственного подоходного налога | ||

| Нью-Гэмпшир | Государственный подоходный налог в размере 5% только на дивиденды и процентный доход | ||

| Нью-Джерси | $ 1 000 | $ 2 000 | 1500 долларов США |

| Нью-Мексико | $ 4 050 | $ 8 100 | $ 4 050 |

| Нью-Йорк | $ 00 | $ 00 | 1000 долларов США |

| Северная Каролина | $ 00 | $ 00 | $ 00 |

| Северная Дакота | $ 4 050 | $ 8 100 | $ 4050 |

| Огайо | $ 2 250 | $ 4,500 | $ 2250 |

| Оклахома | $ 1 000 | $ 2 000 | 1000 долларов США |

| Орегон | $ 197 | $ 394 | $ 197 |

| Пенсильвания | Без исключений | $ 00 | $ 00 |

| Род-Айленд | $ 3 900 | $ 7 800 | $ 3 900 |

| Южная Каролина | $ 4 050 | $ 8 100 | $ 4 050 |

| Южная Дакота | Нет государственного подоходного налога | ||

| Теннесси | Государственный подоходный налог в размере 6% только с дивидендов и процентного дохода | ||

| Техас | Нет государственного подоходного налога | ||

| Юта | 6% налоговый кредит | 6% налоговый кредит | 6% налоговый кредит |

| Вермонт | $ 4 050 | $ 8 100 | $ 4050 |

| Вирджиния | $ 930 | $ 1 860 | $ 930 |

| Вашингтон | Нет государственного подоходного налога | ||

| Западная Вирджиния | $ 2 000 | $ 4 000 | 2000 долларов |

| Висконсин | $ 700 | $ 1,400 | $ 700 |

| Вайоминг | Нет государственного подоходного налога | ||

| Примечание : Полные примечания и аннотации см. В приведенном ниже источнике. Источник: Центр налоговой политики , «Ставки государственного подоходного налога с населения 2000-2017», по состоянию на 26 октября 2017 г. | |||

Последние новости

В этом разделе содержится ссылка на поиск в новостях Google по запросу « Personal + подоходный + налог «.

См. Также

Внешние ссылки

- ↑ Investopedia , «Подоходный налог», по состоянию на 26 сентября 2014 г.

- ↑ Брунори Д. (2011). Государственная налоговая политика: политическая перспектива .Вашингтон, округ Колумбия: Издательство городского института

- ↑ Investopedia , «Может ли переход на более высокую налоговую категорию привести к снижению чистой прибыли?» по состоянию на 13 ноября 2014 г.

- ↑ Investing Answers , «Marginal Tax Rate», по состоянию на 13 ноября 2014 г.

- ↑ Примечание: этот текст дословно цитируется из первоисточника.