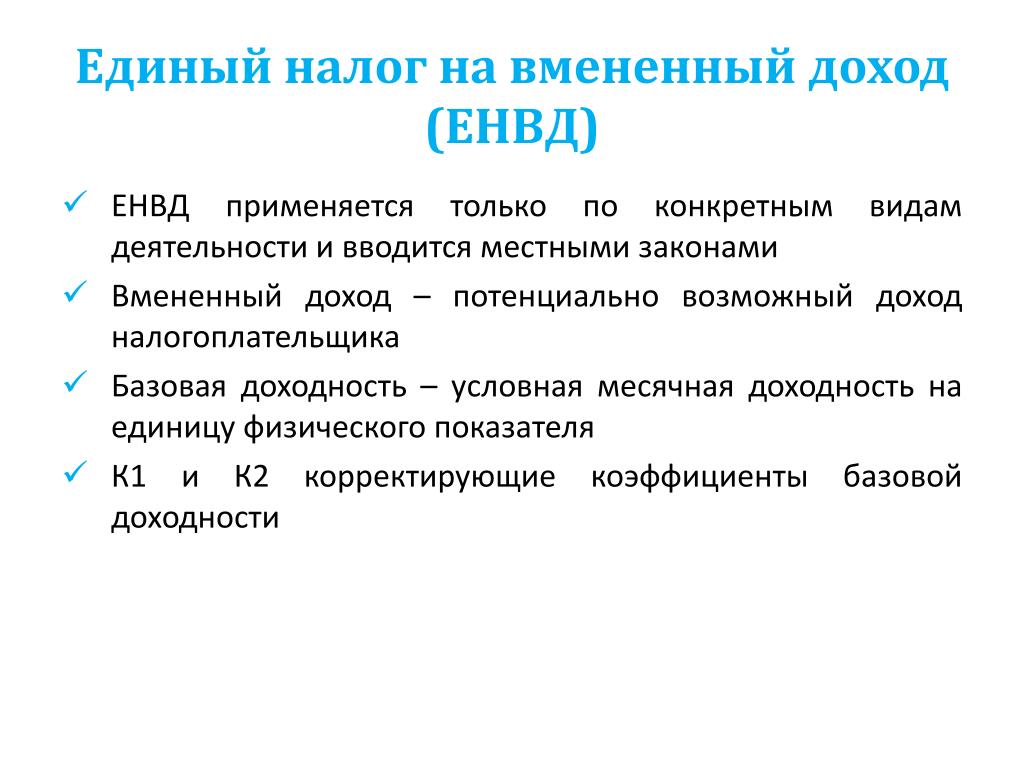

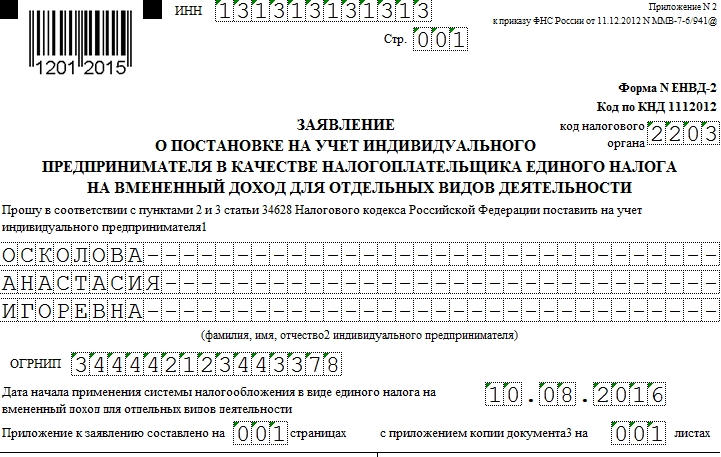

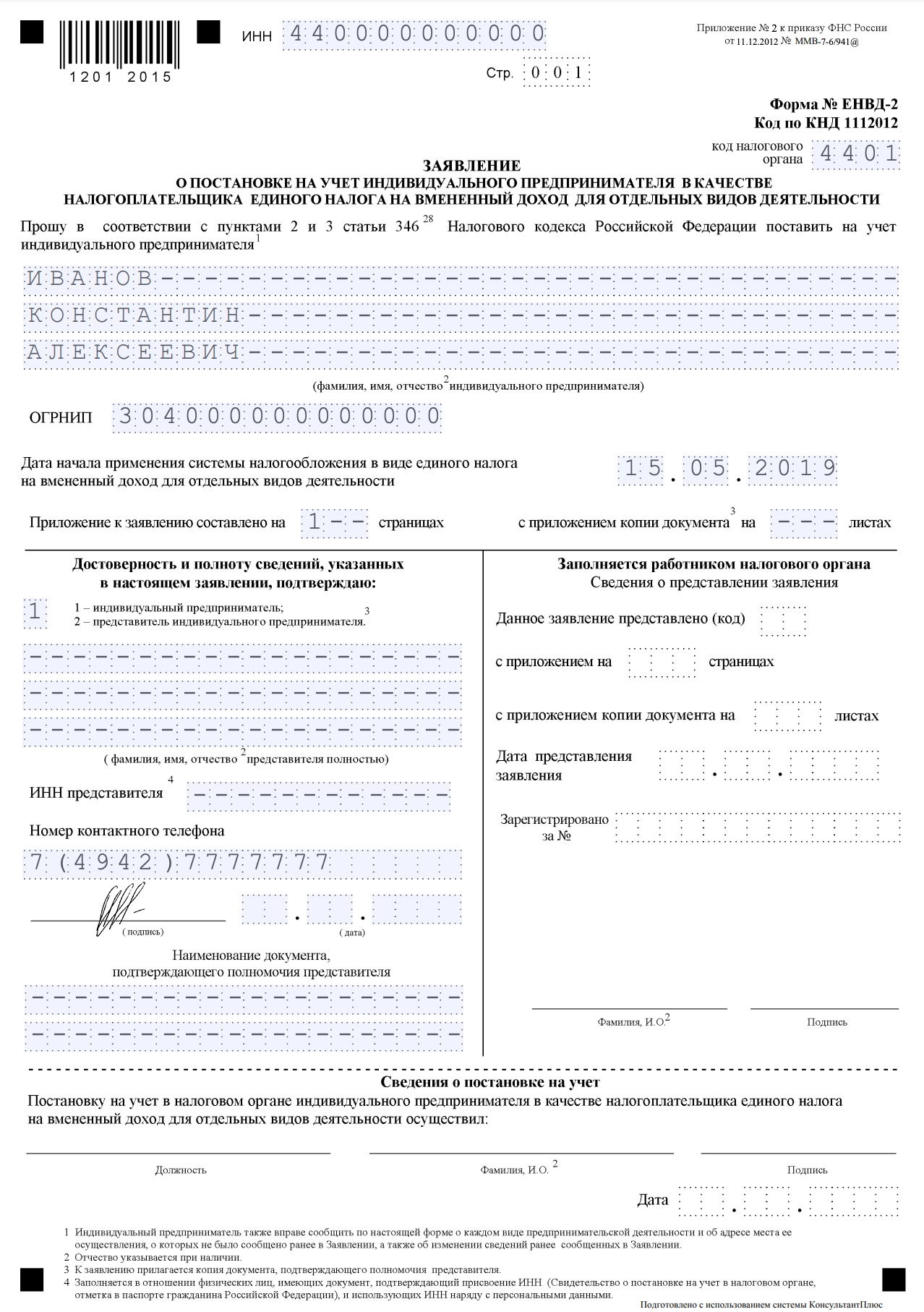

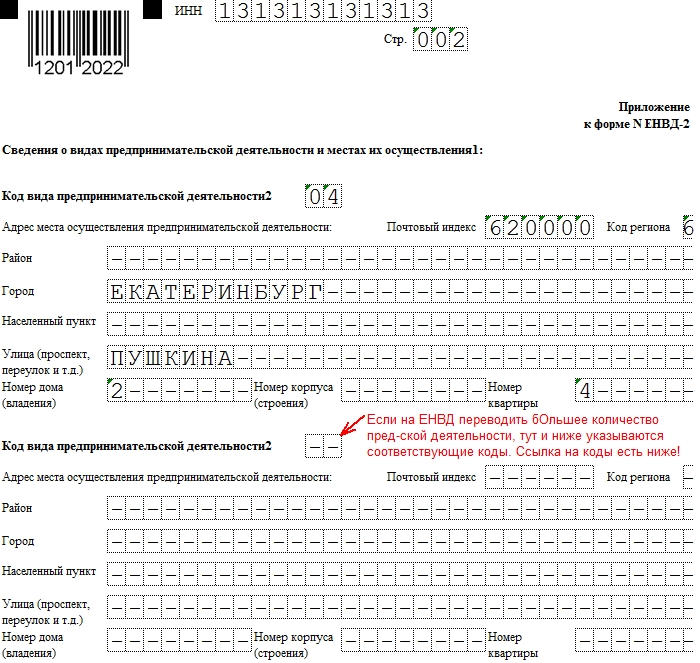

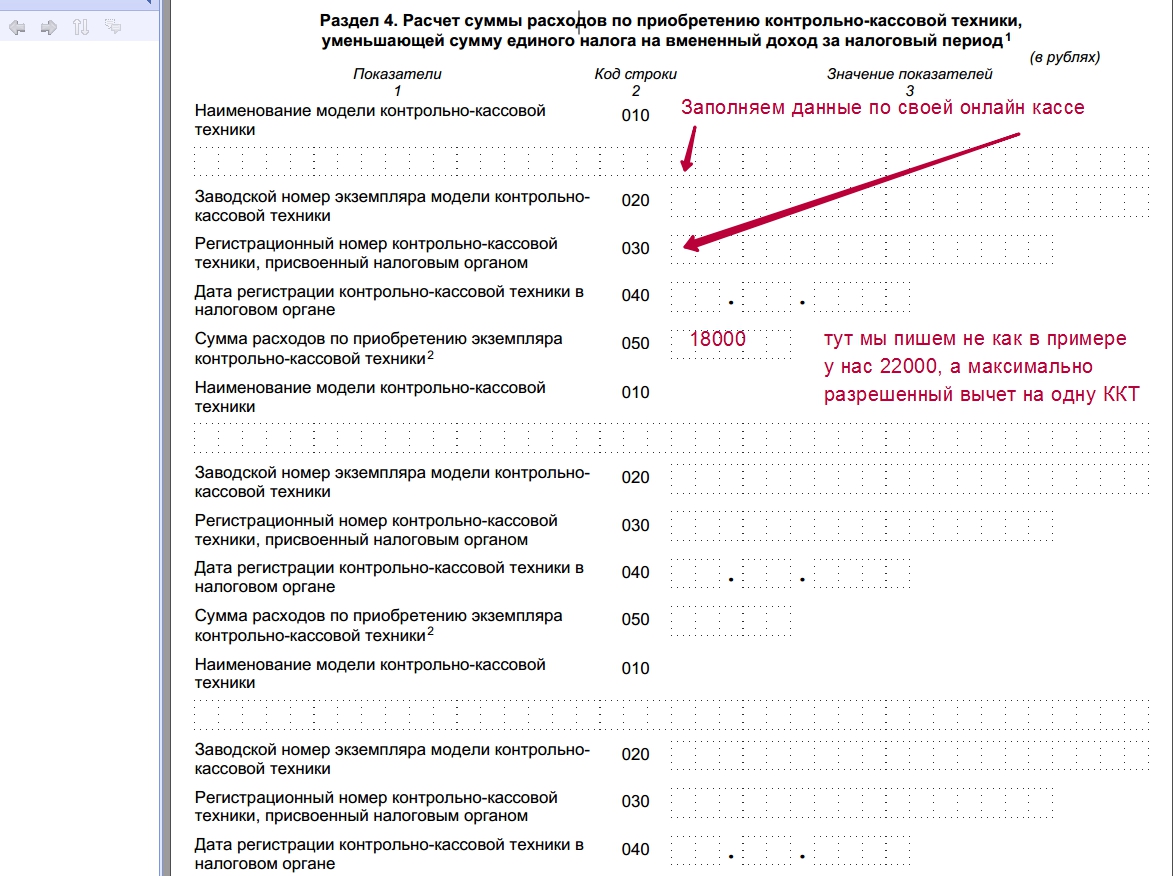

Как уменьшить ЕНВД за IV квартал на страховые взносы — Эльба

Из-за отмены ЕНВД изменится порядок уменьшения налога за IV квартал 2020. В статье расскажем, на что обратить внимание.

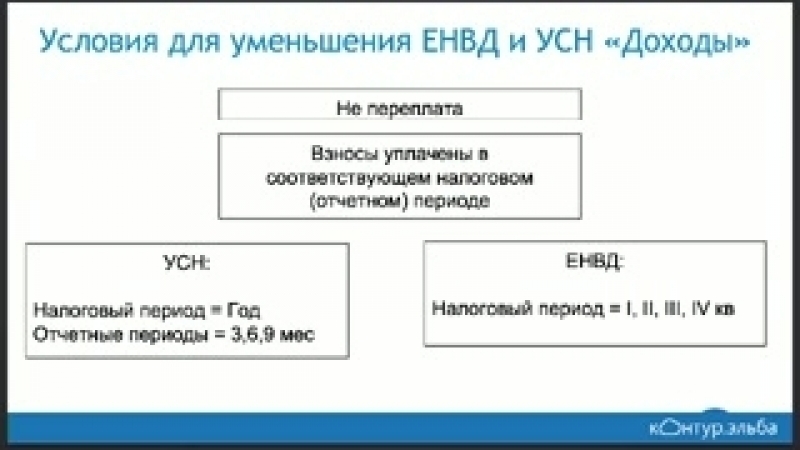

ЕНВД за IV квартал можно уменьшить на январские взносы — но лучше заплатить их до конца 2020 года

Страховые взносы всегда уменьшали налог за период, в котором были оплачены. Если платили взносы 10 декабря — уменьшался налог за IV квартал. Если платили 10 января, то уменьшался налог уже за I квартал. По этому же принципу настроена логика уменьшения налога в Эльбе.

Но 1 января 2021 года ЕНВД отменят. Чтобы предприниматели смогли уменьшить последний вменённый налог на январские взносы, законодатели расширили это правило — п. 2 ст. 4 Федерального закона от № 373-ФЗ от 23.11.2020.

Теперь налог по ЕНВД за IV квартал 2020 года можно уменьшать на взносы, уплаченные не только в период с 1 октября по 31 декабря 2020 года, но и на взносы, уплаченные после 31 декабря 2020 года. Это касается взносов за ИП, взносов за сотрудников и пособий за счёт работодателя (первые три дня больничных).

Это касается взносов за ИП, взносов за сотрудников и пособий за счёт работодателя (первые три дня больничных).

Правда, если заплатить взносы в следующем году, то в Эльбе появится одно небольшое неудобство. Сервис корректно посчитает ЕНВД за IV квартал 2020 года, но в задаче по УСН за I квартал 2021 года придётся вручную корректировать сумму взносов для уменьшения.

⚠️ Поэтому мы рекомендуем заплатить взносы за ИП и взносы с декабрьской зарплаты сотрудников до конца года. Сделать это можно будет в задаче «Заплатить страховые взносы за IV квартал 2020 года» (за ИП) и «Заплатить взносы с зарплаты за декабрь 2020 года» (задача за сотрудников, появится в актуальных 25 декабря). Тогда налоги рассчитаются полностью в автоматическом режиме и никакого ручного вмешательства не потребуется.

При переходе с ЕНВД на УСН «Доходы минус расходы» можно сэкономить

Если товар закуплен на ЕНВД в 2020 году, а продан на УСН «Д-Р» в 2021, то его себестоимость можно учесть в расходах на момент продажи. Об этом говорится в п. 2.2 ст. 346.25 НК.

Об этом говорится в п. 2.2 ст. 346.25 НК.

То же правило работает с материальными расходами. Приобретённые на ЕНВД материалы, сырьё и комплектующие можно учесть по мере использования в 2021 году — п. 1 ст. 4 Федерального закона № 373 от 23.11.2020.

О том, как как учитывать расходы на УСН в Эльбе, читайте в наших вопросах и ответах.Как уменьшить ЕНВД на сумму страховых взносов в 2019 году для ИП и ООО, уменьшение налога ЕНВД

Оглавление Скрыть- Выбрать новый режим налогообложения

- Отправить Заявление о переходе

- Сформировать базу переходного периода

- Сменить настройки онлайн-кассы

- Отчитаться за IV квартал 2020 года

Как сэкономить на ЕНВД за счет уменьшения торговой площади

Уменьшить количество физических показателей — значит сократить число работников, транспортных средств, квадратных метров торговой площади.

Как ИП уменьшить ЕНВД на сумму взносов

Если вы перешли на этот спецрежим в начале текущего года, имейте в виду, что взносы за прошлый год вычесть не получится. Тогда вы использовали другую систему налогообложения, а из ЕНВД можно вычитать только отчисления по вмененной деятельности.

Если у вас нет наемных работников, то вы можете вплоть до нуля снизить налог. Не забывайте правило: прежде чем вычитать взносы, их сначала нужно перечислить в бюджет.

Чтобы использовать вычет в полном размере, старайтесь делать страховые отчисления за себя равномерно каждый квартал.

Для чего это нужно?

По закону вы имеете право протянуть с фиксированными страховыми платежами хоть до 31 декабря, а потом разом заплатить всю сумму. Но тогда вычет вы сможете сделать только из ЕНВД за IV квартал. Если же налог окажется меньше, чем взносы, то их остаток сгорает. Перенести сумму, уменьшающую ЕНВД на следующий период вы уже не сможете.

То же самое будет, если вы перечислите всю сумму взносов в первом, втором или третьем квартале. Это не имеет значения, если сумма налога большая, а вот при небольшом размере ЕНВД равномерные ежеквартальные платежи позволят использовать вычет полностью. Подойдите к платежам с умом – и не придется дарить лишние деньги государству.

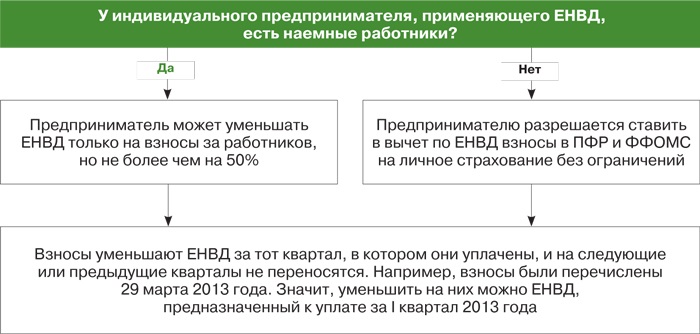

Когда есть наемные работники, то в уменьшение ЕНВД идут страховые отчисления и за них, но при этом сократить платеж можно не больше, чем на 50%.

Если где-то на просторах интернета вы прочитали, что ИП с сотрудники не могут включать в вычет взносы за себя, то не спешите расстраиваться. Это устаревшая информация, и с 2017 года таких ограничений уже нет.

Это устаревшая информация, и с 2017 года таких ограничений уже нет.

Кстати, Интернет-бухгалтерия «Мое дело» поможет рассчитать вмененный налог с учетом вычетов, а платежки сформируются автоматически.

Взносы, уменьшающие ЕНВД организаций

ООО могут включить в вычет:

- страховые отчисления за сотрудников;

- выплаты по больничным листам за счет работодателя. Исключение – если сотрудник ушел на больничный из-за производственной травмы или профзаболевания;

- платежи за работников по договорам добровольного страхования.

Как и ИП-работодатели, ООО могут сократить платеж только до 50%.

Можно ли уменьшить ЕНВД при совмещении его с другими режимами

Можно, но с учетом таких правил:

- Из вмененного налога вычитаются взносы только за сотрудников, занятых на вмененной деятельности.

- Если нет возможности разделить работников по видам деятельности, взносы за них распределяются пропорционально доходам на каждом режиме.

- Фиксированные отчисления за себя тоже распределяются пропорционально доходам на разных режимах. Если, к примеру, в общем доходе предпринимателя выручка от деятельности на вмененке составила 30%, то 30% взносов вычитаются из вмененного налога, остальную часть относят к другому режиму.

Как оформить уменьшение ЕНВД на сумму страховых взносов

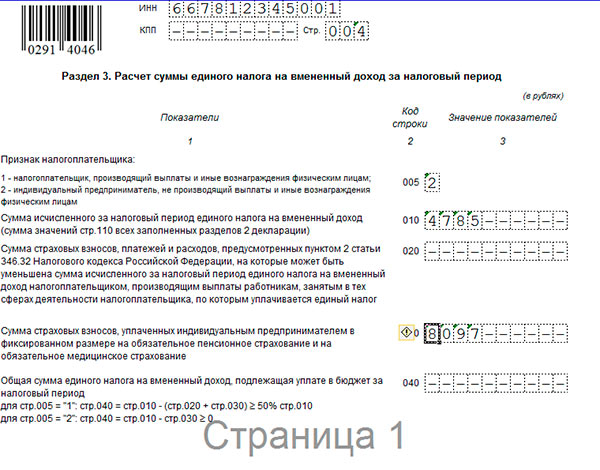

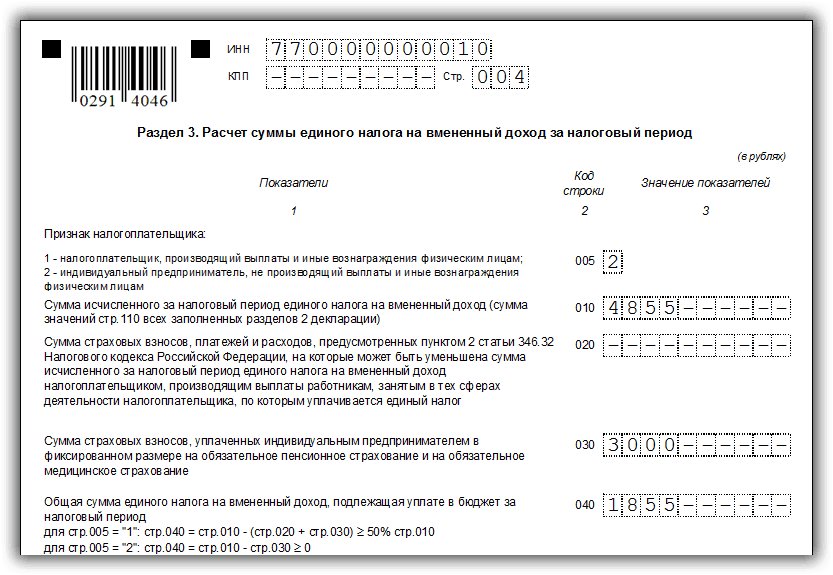

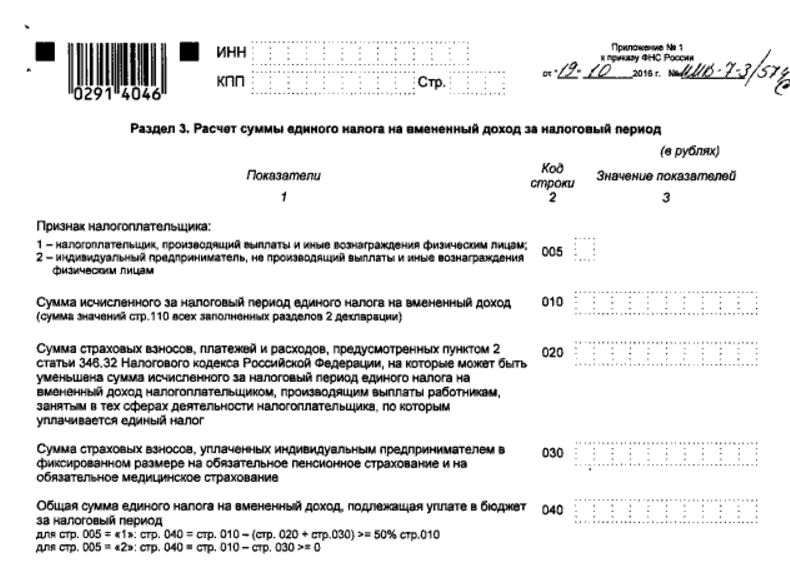

Вычет отражается в декларации.

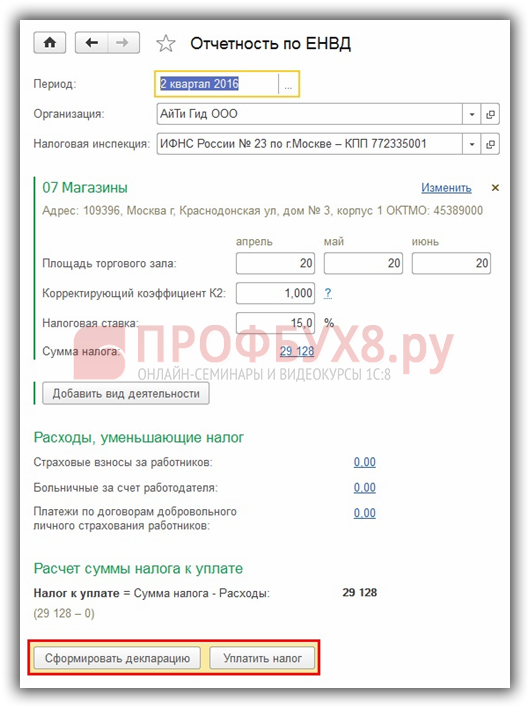

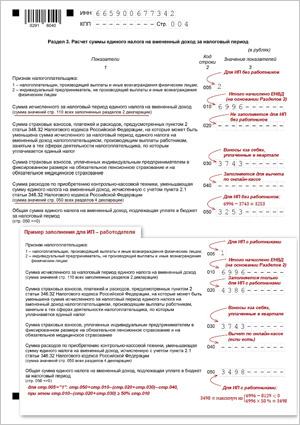

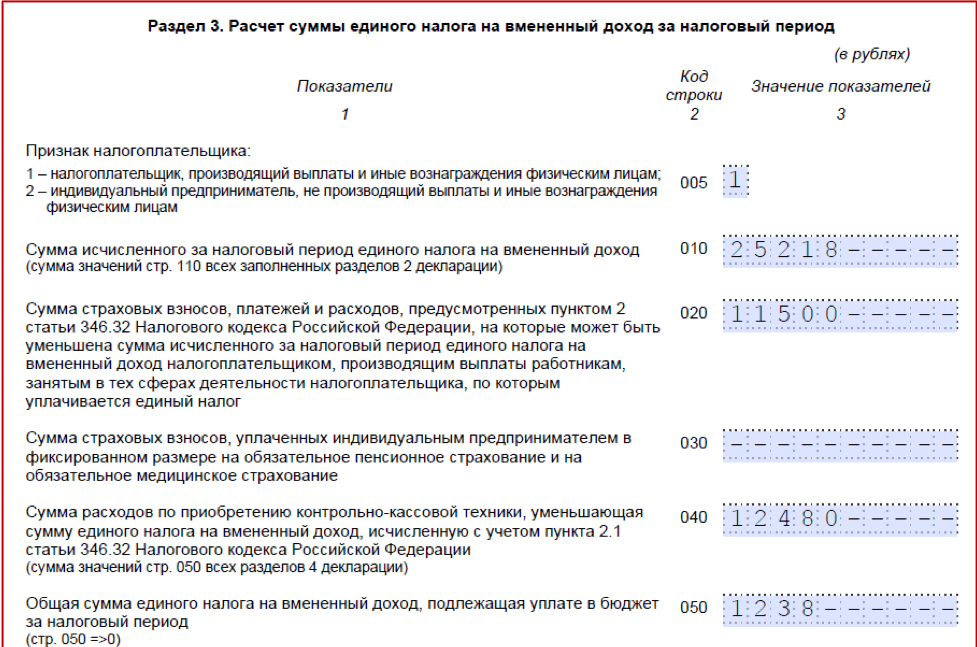

Сумма отчислений за сотрудников указывается в строке 020 третьего раздела декларации, за себя – в строке 030. Затем эти суммы минусуются из рассчитанного налога в строке 010. Получившаяся разница – это сумма, которую нужно перечислить в бюджет за отчетный квартал.

Если у вас нет желания и времени с этим разбираться, воспользуйтесь нашим сервисом.

Интернет-бухгалтерия «Мое дело» произведет уменьшение налога ЕНВД автоматически и отразит это в соответствующих полях декларации. Просто зарегистрируйтесь – остальное сервис сделает сам.

Порядок уменьшения ЕНВД на суммы уплаченных страховых взносов и пособий — Компания «Аргумент»

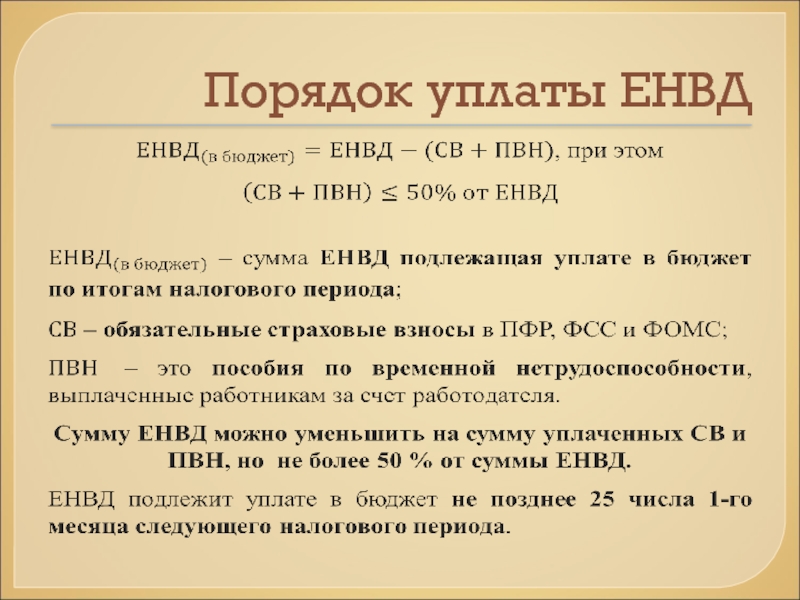

Начиная с 2013 года вступили в силу изменения, внесенные в Налоговый кодекс РФ Федеральным законом от 25. 06.2012 №94-ФЗ, касающиеся порядка уменьшения сумм налога, уплачиваемого при применении системы налогообложения в виде единого налога на вмененный доход (ЕНВД), на суммы уплаченных страховых вносов в ПФР, ФФОМС, ФСС, понесенных расходов по выплате пособий по временной нетрудоспособности и платежей по договорам добровольного личного страхования, заключаемым со страховыми организациями в пользу работников.

06.2012 №94-ФЗ, касающиеся порядка уменьшения сумм налога, уплачиваемого при применении системы налогообложения в виде единого налога на вмененный доход (ЕНВД), на суммы уплаченных страховых вносов в ПФР, ФФОМС, ФСС, понесенных расходов по выплате пособий по временной нетрудоспособности и платежей по договорам добровольного личного страхования, заключаемым со страховыми организациями в пользу работников.

В настоящей статье рассмотрим основные изменения, касающиеся индивидуальных предпринимателей.

Согласно статьи 346.32 Налогового кодекса РФ, индивидуальные предприниматели могут уменьшить сумму налога:

Во-первых, на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде при выплате вознаграждений наемным работникам, а не за этот же период времени, как это было установлено ранее.

В письме от 29.12.2012 №03-11-09/99 Минфин России разъяснил порядок применения новой нормы Налогового кодекса следующим образом:

«. .. налогоплательщики вправе уменьшить сумму исчисленного налога (авансовых платежей по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения, и сумму исчисленного единого налога на вмененный доход за I квартал 2013 г. на сумму уплаченных (в пределах исчисленных сумм) в данном налоговом периоде страховых взносов, в том числе на сумму страховых взносов, уплаченных в январе 2013 г. за декабрь 2012 г., или на сумму погашенной задолженности по уплате страховых взносов за отчетные периоды 2012 г. при условии, что налогоплательщики не переходят с применения одного специального налогового режима на другой специальный налоговый режим.

.. налогоплательщики вправе уменьшить сумму исчисленного налога (авансовых платежей по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения, и сумму исчисленного единого налога на вмененный доход за I квартал 2013 г. на сумму уплаченных (в пределах исчисленных сумм) в данном налоговом периоде страховых взносов, в том числе на сумму страховых взносов, уплаченных в январе 2013 г. за декабрь 2012 г., или на сумму погашенной задолженности по уплате страховых взносов за отчетные периоды 2012 г. при условии, что налогоплательщики не переходят с применения одного специального налогового режима на другой специальный налоговый режим.

При переходе налогоплательщика с одного специального налогового режима на другой суммы уплаченных страховых взносов должны быть учтены в рамках того специального налогового режима, к которому они относятся…».

Во-вторых, на сумму расходов на выплату пособий по временной нетрудоспособности.

Их как и прежде можно включить в расчет. Однако теперь установлено, что:

Однако теперь установлено, что:

— пособия по временной нетрудоспособности, выплачиваемые работникам при наступлении несчастного случая на производстве или в связи с профзаболеванием, единый налог не уменьшают;

— учитываются суммы пособий только в части, оплаченной работодателем за дни временной нетрудоспособности работника в соответствии с законодательством РФ. Напомню, что согласно п.1 ч.2 ст.3 Федерального закона от 29.12.2006 №255-ФЗ за счет средств работодателя оплачиваются первые три дня нетрудоспособности. Ранее такой конкретизации не было. Однако это следовало из п.п.4 п.6.1 Порядка заполнения налоговой декларации по ЕНВД, утвержденного Приказом ФНС России от 23.01.2012 №ММВ-7-3/13@.

— уменьшить единый налог на расходы по выплате пособий по временной нетрудоспособности за дни, оплаченные из средств работодателя, можно только в части, не покрытой выплатами, произведенными работникам страховыми организациями. При этом у указанных организаций должны быть лицензии на осуществление соответствующего вида деятельности. Кроме того, такие выплаты должны производиться по договорам с работодателями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний).

Кроме того, такие выплаты должны производиться по договорам с работодателями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний).

В-третьих, на сумму платежей (взносов) по договорам добровольного личного страхования, заключаемым со страховыми организациями в пользу работников. В редакции Налогового кодекса, действовавшей до 2013 года такого положения не было.

Учет указанных платежей осуществляется, если:

— у страховых организаций имеются лицензии, выданные в соответствии с законодательством РФ, на осуществление соответствующего вида деятельности;

— договоры заключаются в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний) за дни, оплачиваемые работодателем;

— сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством РФ размера пособия по временной нетрудоспособности за дни, оплачиваемые работодателем.

Указанные выше страховые платежи (взносы) и пособия уменьшают сумму единого налога, исчисленную за налоговый период, в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог.

При этом сумма единого налога, как и раньше, не может быть уменьшена на сумму указанных расходов более чем на 50 процентов.

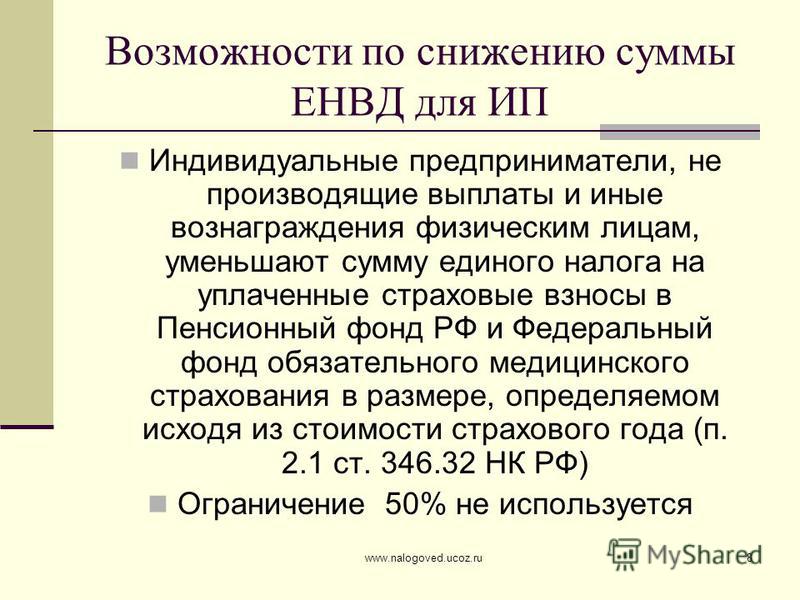

Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму единого налога на уплаченные страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования в фиксированном размере в полном размере, то есть, в отличие от ранее действующей редакции Налогового кодекса РФ, с 2013 года отменено ограничение на уменьшение единого налога в виде 50 процентов от суммы данного налога.

Однако появились негативные изменения для предпринимателей, производящих выплаты и иные вознаграждения физическим лицам: указанные налогоплательщики не вправе уменьшить сумму исчисленного ими единого налога на сумму уплаченных за себя страховых взносов в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования в размере, определяемом исходя из стоимости страхового года.

ДОПОЛНЕНИЕ 1.

Минфин России в Письме от 03.04.2013 №03-11-11/136 дал новые разъяснения, касающиеся порядка уменьшения суммы ЕНВД на суммы страховых взносов в фиксированном размере.

Согласно разъяснениям, индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, с 1 января 2013 г. вправе уменьшать сумму единого налога на вмененный доход на сумму уплаченных ими страховых взносов в фиксированном размере без применения ограничения в виде 50 процентов от суммы данного налога.

При этом согласно ч. 2 ст. 16 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон N 212-ФЗ) индивидуальные предприниматели, в том числе применяющие систему налогообложения в виде единого налога на вмененный доход, уплачивают страховые взносы в фиксированном размере единовременно за текущий календарный год в полном объеме или частями в течение календарного года.

Окончательная уплата страховых взносов (далее — фиксированных платежей) должна быть произведена не позднее 31 декабря календарного года, кроме случаев прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (ч. 2 и 8 ст. 16 Закона N 212-ФЗ).

Учитывая изложенное, в зависимости от выбранного порядка уплаты фиксированных платежей индивидуальные предприниматели могут уменьшить сумму единого налога на вмененный доход за тот налоговый период (квартал), в котором были фактически уплачены фиксированные платежи, но до подачи налоговой декларации по единому налогу на вмененный доход.

Так, сумма единовременно уплаченного фиксированного платежа уменьшает сумму единого налога на вмененный доход только за тот налоговый период (квартал), в котором фиксированный платеж был уплачен.

В случае уплаты фиксированного платежа частями поквартально единый налог на вмененный доход уменьшается за каждый квартал на уплаченную в этом квартале часть фиксированного платежа.

В то же время следует иметь в виду, что распределение по налоговым периодам (поквартально) суммы единовременно уплаченного фиксированного платежа не предусмотрено.

Также не предусмотрен перенос на следующий год части суммы фиксированного платежа, не учтенной при уменьшении суммы единого налога на вмененный доход из-за недостаточности суммы исчисленного налога.

Кроме того, в Письме от 03.04.2013 №03-11-11/136 Минфин дает разъяснения по вопросу уменьшения ЕНВД индивидуальными предпринимателями, производящими выплаты и иные вознаграждения физическим лицам, в которых высказана иная позиция относительно позиции, изложенной в Письме от 29.12.2012 №03-11-09/99 по ситуации, когда уплата страховых взносов произведена после окончания квартала но до подачи налоговой декларации по ЕНВД.

Так согласно новым разъяснениям, сумма единого налога на вмененный доход, исчисленная за налоговый период (квартал), может быть уменьшена на суммы расходов, платежей и взносов, указанных в п. 2 ст. 346.32 Кодекса, которые исчислены за этот же налоговый период и фактически уплачены к моменту представления в налоговые органы декларации по единому налогу на вмененный доход за данный налоговый период, но не позднее 20-го числа первого месяца следующего налогового периода и не более чем на 50 процентов.

2 ст. 346.32 Кодекса, которые исчислены за этот же налоговый период и фактически уплачены к моменту представления в налоговые органы декларации по единому налогу на вмененный доход за данный налоговый период, но не позднее 20-го числа первого месяца следующего налогового периода и не более чем на 50 процентов.

Если указанные платежи были произведены после подачи в налоговый орган налоговой декларации по единому налогу на вмененный доход (в следующем налоговом периоде (квартале)), то они могут быть учтены при расчете суммы единого налога на вмененный доход за налоговый период, в котором были фактически уплачены..

В письме также разъясняется, что переплата по страховые взносам на обязательное пенсионное, социальное и медицинское страхование наемных работников, зачтенная в счет предстоящих платежей по страховым взносам, может быть учтена при исчислении суммы единого налога на вмененный доход в налоговом периоде, в котором произведен соответствующий зачет.

Хочу заметить, что по-моему мнению новые разъяснения, согласно которым индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам, имеют право уменьшить ЕНВД за прошедший налоговый период, на сумму расходов, платежей и взносов, указанных в п. 2 ст.346.32 НК РФ, которые исчислены за этот же налоговый период, но уплачены в следующем квартале к моменту представления в налоговые органы декларации по ЕНВД, не соответствуют тексту статьи 346.32 Налогового кодекса.

2 ст.346.32 НК РФ, которые исчислены за этот же налоговый период, но уплачены в следующем квартале к моменту представления в налоговые органы декларации по ЕНВД, не соответствуют тексту статьи 346.32 Налогового кодекса.

ДОПОЛНЕНИЕ 2.

Минфин России в Письме от 26.04.2013 №03-11-11/14780 дал очередные разъяснения, касающиеся порядка уменьшения суммы ЕНВД на суммы страховых взносов в фиксированном размере.

Вопрос налогоплательщика был следующим:

«Согласно ст. 346.32 НК РФ индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физлицам, уменьшают сумму единого налога на уплаченные страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования в фиксированном размере.

За I квартал 2013 г. фиксированные платежи в Пенсионный фонд и ФФОМС уплачены 9 апреля 2013 г., а налоговая декларация по ЕНВД подана в налоговый орган 18 апреля 2013 г. Наемных работников нет. Вправе ли ИП уменьшить сумму ЕНВД за I квартал 2013 г. на сумму уплаченных фиксированных платежей в ПФР и ФФОМС за I квартал 2013 г.?»

на сумму уплаченных фиксированных платежей в ПФР и ФФОМС за I квартал 2013 г.?»

Ответ Департамента налоговой и таможенно-тарифной политики Минфина РФ:

«Департамент налоговой и таможенно-тарифной политики рассмотрел обращение и сообщает, что согласно Положению о Министерстве финансов Российской Федерации, утвержденному Постановлением Правительства Российской Федерации от 30.06.2004 N 329, и Регламенту Минфина России, утвержденному Приказом Минфина России от 15.06.2012 N 82н, в Минфине России рассматриваются индивидуальные и коллективные обращения граждан и организаций по вопросам, находящимся в сфере ведения Минфина России.

В соответствии с Положением и Регламентом, если законодательством не установлено иное, не рассматриваются по существу обращения по проведению экспертизы договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

Одновременно следует отметить, что исходя из абз. 3 п. 2.1 ст. 346.32 Налогового кодекса Российской Федерации (далее — Кодекс) индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму единого налога на вмененный доход на уплаченные страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере.

3 п. 2.1 ст. 346.32 Налогового кодекса Российской Федерации (далее — Кодекс) индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму единого налога на вмененный доход на уплаченные страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере.

Таким образом, индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, с 1 января 2013 г. вправе уменьшать сумму единого налога на вмененный доход на сумму уплаченных ими страховых взносов в фиксированном размере, без применения ограничения в виде 50 процентов от суммы данного налога.

Согласно ч. 2 ст. 16 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон N 212-ФЗ) индивидуальные предприниматели, в том числе применяющие систему налогообложения в виде единого налога на вмененный доход, уплачивают страховые взносы в фиксированном размере единовременно за текущий календарный год в полном объеме или частями в течение календарного года.

Окончательная уплата страховых взносов в фиксированном размере (далее — фиксированных платежей) должна быть произведена не позднее 31 декабря календарного года, кроме случаев прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (ч. 2 и 8 ст. 16 Закона N 212-ФЗ).

Учитывая изложенное, в зависимости от выбранного порядка уплаты фиксированных платежей индивидуальные предприниматели могут уменьшить сумму единого налога на вмененный доход за тот налоговый период (квартал), в котором были фактически уплачены фиксированные платежи, но до подачи налоговой декларации по единому налогу на вмененный доход.

Сумма единовременно уплаченного фиксированного платежа уменьшает сумму единого налога на вмененный доход только за тот налоговый период (квартал), в котором фиксированный платеж был уплачен.

При уплате фиксированного платежа частями поквартально единый налог на вмененный доход уменьшается за каждый квартал на уплаченную в этом квартале часть фиксированного платежа.

При этом согласно п. 1 ст. 346.32 Кодекса уплата единого налога на вмененный доход производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода в бюджеты бюджетной системы Российской Федерации по месту постановки на учет в налоговом органе в качестве налогоплательщика единого налога на вмененный доход в соответствии с п. 2 ст. 346.28 Кодекса.

Соответственно, если индивидуальный предприниматель, не имеющий наемных работников, уплатил фиксированный платеж до подачи налоговой декларации по единому налогу на вмененный доход за I квартал 2013 г. (до 25 апреля 2013 г.), то такой предприниматель вправе учесть сумму указанного платежа при расчете единого налога на вмененный доход за I квартал 2013 г.

В то же время обращаем внимание, что распределение по налоговым периодам (поквартально) суммы единовременно уплаченного фиксированного платежа не предусмотрено.

Также не предусмотрен перенос на следующий год части суммы фиксированного платежа, не учтенной при уменьшении суммы единого налога на вмененный доход из-за недостаточности суммы исчисленного налога. «

«

Как видно из текста, Минфин повторил часть уже даваемых в своих предыдущих письмах разъяснений, но появились и дополнения.

Если предположить, что Минфин своим письмом ответил на конкретный вопрос налогоплательщика о праве ИП, не имеющего наемных работников, уменьшить сумму ЕНВД на страховые взносы в виде фиксированного платежа, уплаченные после окончания квартала, но до подачи налоговой декларации, то данный Минфином ответ подтверждает такую возможность (следует из текста выделенного синим цветом).

ДОПОЛНЕНИЕ 3.

Минфин России в Письме от 29.04.2013 №03-11-11/15001 ответил на вопрос о возможности уменьшения суммы ЕНВД на уплаченные страховые взносы в фиксированном размере предпринимателем, совмещающим два специальных налоговых режима: ЕНВД и УСН, и имеющего наемного работника, занятого исключительно в деятельности, в отношении которой применяется УСН, при этом по деятельности, в отношении которой применяется ЕНВД, выплат и иных вознаграждений физическим лицам ИП не производит.

Из разъяснений следует, что «индивидуальный предприниматель, применяющий одновременно систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и упрощенную систему налогообложения и использующий труд наемных работников только в деятельности, облагаемой в рамках упрощенной системы налогообложения, вправе уменьшить сумму единого налога на вмененный доход на сумму страховых взносов, уплаченных за себя в фиксированном размере, без применения ограничения в виде 50 процентов от суммы данного налога».

ДОПОЛНЕНИЕ 4.

Минфин России в Письме от 21.05.2013 №03-11-11/17926 разъяснил понятие «индивидуальный предприниматель, не производящий выплаты и иные вознаграждения физическим лицам».

Из расъяснений следует, что «под индивидуальными предпринимателями, не производящими выплаты и иные вознаграждения физическим лицам, следует понимать индивидуальных предпринимателей, не имеющих наемных работников и не выплачивающих вознаграждений физическим лицам по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг), вне зависимости от факта регистрации в органах Пенсионного фонда Российской Федерации в качестве страхователя, производящего выплаты физическим лицам».

Уменьшение ЕНДВ на сумму страховых взносов на обязательное пенсионное и обязательное медицинское страхование (взносы в ПФР, ФСС РФ И ФФОМС)

В соответствии с п.2 п.п. 1 ст. 346.32 Налогового кодекса РФ (в ред. №127 от 30.12.12г.) сумма ЕНВД, исчисленная за налоговый период, уменьшается на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде в соответствии с законодательством Российской Федерации при выплате налогоплательщиком вознаграждений работникам.

Страховые взносы уменьшают сумму единого налога, исчисленную за налоговый период, в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог.

При этом сумма единого налога не может быть уменьшена на сумму указанных в настоящем пункте расходов более чем на 50 процентов.

Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают ЕНВД только на сумму страховых взносов на обязательное пенсионное и обязательное медицинское страхование (абз. 3 п. 2.1 ст. 346.32 НК РФ) в фиксированном размере.

Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, могут уплачивать фиксированные платежи единовременно за текущий календарный год в полном объеме либо несколькими платежами в течение года.

Пункт 2.1 ст. 346.32 НК РФ не содержит условия о том, что ЕНВД уменьшают только фиксированные платежи в размере, относящемся к конкретному налоговому периоду. Из этого следует, что индивидуальные предприниматели, являющиеся плательщиками единого налога на вмененный доход, уменьшают налог на фиксированные платежи в суммах, фактически уплаченных в налоговом периоде. То есть в зависимости от порядка уплаты взносов налогоплательщиком вычет применяется поквартально в течение всего года или единовременно. В первом случае ЕНВД уменьшается за каждый квартал на уплаченную в этом квартале часть фиксированного платежа. Во втором — сумма единовременно уплаченного фиксированного платежа уменьшает ЕНВД только за тот квартал, в котором фиксированный платеж был уплачен.

То есть в зависимости от порядка уплаты взносов налогоплательщиком вычет применяется поквартально в течение всего года или единовременно. В первом случае ЕНВД уменьшается за каждый квартал на уплаченную в этом квартале часть фиксированного платежа. Во втором — сумма единовременно уплаченного фиксированного платежа уменьшает ЕНВД только за тот квартал, в котором фиксированный платеж был уплачен.

На индивидуальных предпринимателей, не производящих выплаты и иные вознаграждения физическим лицам, не распространяется ограничение на 50%-ное уменьшение суммы налога. Следовательно, они могут уменьшить ЕНДВ на всю сумму фиксированных платежей.

Пресс-служба

Отделения Пенсионного фонда РФ

по Кабардино-Балкарской республике

г. Нальчик, ул. Чернышевского 181 «а»,

Офис # 316, Вебсайт:

http://www.pfrf.ru/branches/kbr/news/

E-mail: [email protected]

http://www. pfrf.ru/family_capital

pfrf.ru/family_capital

Поделиться новостью

Как уменьшить ЕНВД — Аркада Плюс

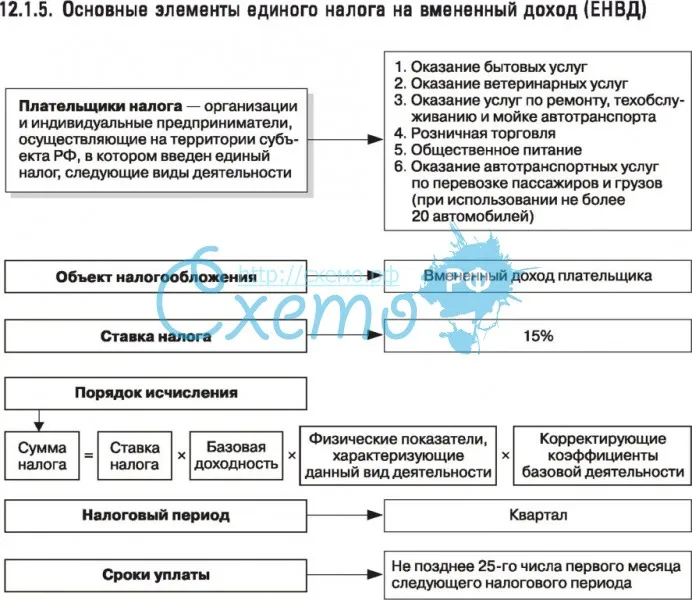

Как уменьшить налог ЕНВД? Есть два способа сэкономить на ЕНВД – уменьшить его на страховые взносы и уменьшить количество физических показателей, с которых считается налог. Других вариантов нет, потому что единый налог рассчитывается исходя из предполагаемого дохода, а фактические доходы и расходы на размер платежа никак не влияют.

Как экономить на ЕНВД за счет уменьшения торговой площади

Уменьшить количество физических показателей — значит сократить число работников, транспортных средств, квадратных метров торговой площади. Понятно, что сократить работников и транспортные средства это так себе экономия, ведь тогда и прибыль будет меньше. А вот если вы занимаетесь розничной торговлей, уменьшить квадратуру торговой площади вполне реально. Дело в том, что ЕНВД считают лишь с площади торгового зала. Вы можете отгородить часть площади и использовать ее, например, под склад, и тогда в расчете налога эта площадь участвовать не будет. Только нужно, чтобы такая планировка была официально закреплена в документах.

Только нужно, чтобы такая планировка была официально закреплена в документах.

Как ИП уменьшить ЕНВД на сумму взносов

Если вы перешли на этот спецрежим в начале текущего года, имейте в виду, что взносы за прошлый год вычесть не получится. Тогда вы использовали другую систему налогообложения, а из ЕНВД можно вычитать только отчисления по вмененной деятельности.

Если у вас нет наемных работников, то вы можете вплоть до нуля снизить налог. Не забывайте правило: прежде чем вычитать взносы, их сначала нужно перечислить в бюджет.

Чтобы использовать вычет в полном размере, старайтесь делать страховые отчисления за себя равномерно каждый квартал.

Для чего это нужно?

По закону вы имеете право протянуть с фиксированными страховыми платежами хоть до 31 декабря, а потом разом заплатить всю сумму. Но тогда вычет вы сможете сделать только из ЕНВД за IV квартал. Если же налог окажется меньше, чем взносы, то их остаток сгорает. Перенести сумму, уменьшающую ЕНВД на следующий период вы уже не сможете.

То же самое будет, если вы перечислите всю сумму взносов в первом, втором или третьем квартале. Это не имеет значения, если сумма налога большая, а вот при небольшом размере ЕНВД равномерные ежеквартальные платежи позволят использовать вычет полностью. Подойдите к платежам с умом – и не придется дарить лишние деньги государству.

Когда есть наемные работники, то в уменьшение ЕНВД идут страховые отчисления и за них, но при этом сократить платеж можно не больше, чем на 50%.

Если где-то на просторах интернета вы прочитали, что ИП с сотрудники не могут включать в вычет взносы за себя, то не спешите расстраиваться. Это устаревшая информация, и с 2017 года таких ограничений уже нет.

Взносы, уменьшающие ЕНВД организаций

ООО могут включить в вычет:

- страховые отчисления за сотрудников;

- выплаты по больничным листам за счет работодателя. Исключение – если сотрудник ушел на больничный из-за производственной травмы или профзаболевания;

- платежи за работников по договорам добровольного страхования.

Как и ИП-работодатели, ООО могут сократить платеж только до 50%.

Можно ли уменьшить ЕНВД при совмещении его с другими режимами

Можно, но с учетом таких правил:

- Из вмененного налога вычитаются взносы только за сотрудников, занятых на вмененной деятельности.

- Если нет возможности разделить работников по видам деятельности, взносы за них распределяются пропорционально доходам на каждом режиме.

- Фиксированные отчисления за себя тоже распределяются пропорционально доходам на разных режимах. Если, к примеру, в общем доходе предпринимателя выручка от деятельности на вмененке составила 30%, то 30% взносов вычитаются из вмененного налога, остальную часть относят к другому режиму.

Как оформить уменьшение ЕНВД на сумму страховых взносов

Вычет отражается в декларации.

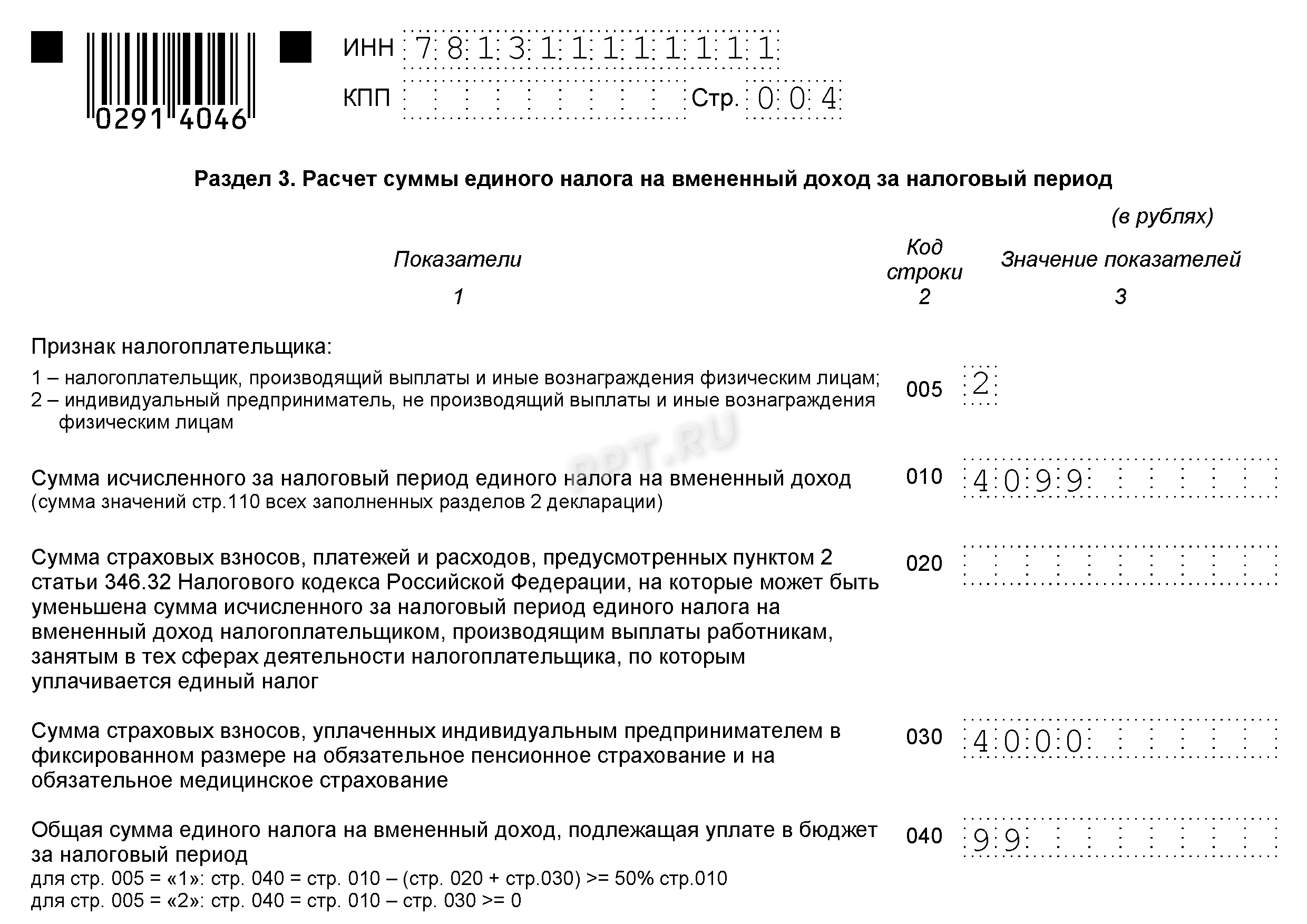

Сумма отчислений за сотрудников указывается в строке 020 третьего раздела декларации, за себя – в строке 030. Затем эти суммы минусуются из рассчитанного налога в строке 010. Получившаяся разница – это сумма, которую нужно перечислить в бюджет за отчетный квартал.

Затем эти суммы минусуются из рассчитанного налога в строке 010. Получившаяся разница – это сумма, которую нужно перечислить в бюджет за отчетный квартал.

Если у вас нет желания и времени с этим разбираться, воспользуйтесь нашими услугами.

Для уменьшения ЕНВД страховые взносы нужно уплатить в этом же налоговом периоде!

В настоящее время индивидуальные предприниматели, уплачивающие единый налог на вмененный доход (далее – ЕНВД), имеют возможность уменьшить рассчитанную к уплате сумму налога на уплаченные страховые взносы на обязательное пенсионное страхование.

Налоговым Кодексом Российской Федерации (далее – Кодекс) предусмотрено, что налогоплательщики, применяющие систему налогообложения в виде ЕНВД, уменьшают сумму налога, исчисленную за налоговый период, на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование и обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде в соответствии с законодательством Российской Федерации (подпункт 1 пункта 2 статьи 346. 32 Кодекса).

32 Кодекса).

Индивидуальные предприниматели, не имеющие наемных работников, уменьшают ЕНВД на 100% страховых взносов, уплаченных за себя (абзац 3 пункта 2.1 статьи 346.32 Кодекса).

Индивидуальные предприниматели, с наемными работниками, уменьшают ЕНВД в пределах 50% страховых взносов, уплаченных за наемных работников (абзац 2 пункта 2.1 статьи 346.32 Кодекса).

Кроме того, налогоплательщики имеют возможность уменьшать ЕНВД на страховые взносы, уплаченные как за своих работников, так и на взносы, уплаченные за себя.

Необходимо обратить внимание, что подпунктом 1 пункта 2 статьи 346.32 Кодекса ограничивается право налогоплательщиков на уменьшение суммы единого налога на вмененный доход для отдельных видов деятельности на сумму уплаченных страховых взносов только тем налоговым периодом, в котором они были уплачены.

Таким образом, даты уплаты страховых взносов имеют принципиальное значение при проверке налоговым органом правомерности уменьшения ЕНВД на уплаченные страховые взносы. Например, налогоплательщик вправе уменьшить сумму единого налога на вмененный доход за IV квартал 2019 года на сумму страховых взносов, рассчитанных и уплаченных (в пределах исчисленных сумм) в IV квартале 2019 года.

Например, налогоплательщик вправе уменьшить сумму единого налога на вмененный доход за IV квартал 2019 года на сумму страховых взносов, рассчитанных и уплаченных (в пределах исчисленных сумм) в IV квартале 2019 года.

В ходе камеральной налоговой проверки налоговой декларации по ЕНВД, представленной индивидуальным предпринимателем в июле 2019 года Межрайонной ИФНС России №20 по Республике Башкортостан было установлено, что налогоплательщиком сумма исчисленного ЕНВД за II квартал 2019 года была уменьшена на страховые взносы. При этом в течение II квартала 2019 года индивидуальным предпринимателем уплата страховых взносов не производилась.

По результатам камеральной налоговой проверки был составлен акт, а впоследствии решение о привлечении налогоплательщика к налоговой ответственности, которым помимо доначисления суммы неправомерно уменьшенного ЕНВД, были начислены пени и штрафные санкции в соответствии со статьей 122 Кодекса.

Уважаемые налогоплательщики! Помните, что право на уменьшение ЕНВД на сумму уплаченных страховых взносов ограничено только тем налоговым периодом, в котором они были уплачены.

Начальник правового отдела Межрайонной ИФНС России №20 по Республике Башкортостан И.В.Дмитриева

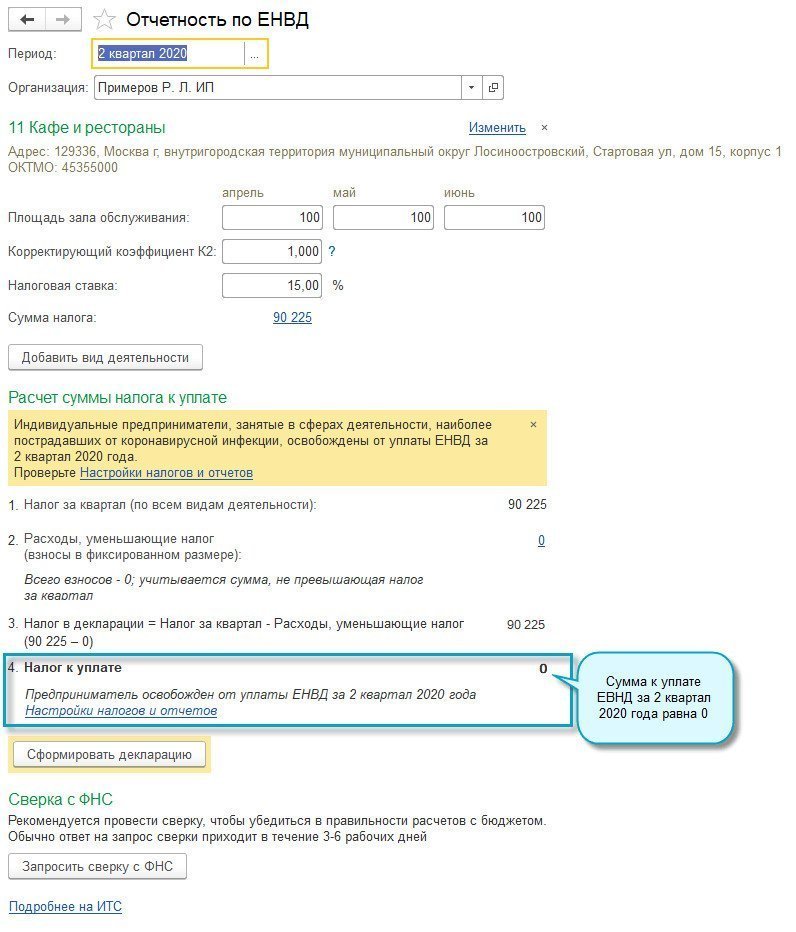

Как уменьшить ЕНВД 3 квартала 2020 на страховые взносы

В июне 2020 бизнесу простили налоги и страховые взносы за сотрудников за 2 квартал. Не всем, а особо пострадавшим от коронавируса. Тему еще в июне подробно осветили на ТВ и в СМИ, забыв, однако, упомянуть о том, что закон приняли поздно, поэтому сэкономить удалось не всем. А вот об этом официальные СМИ молчат. Предприниматели успели заплатить страховые взносы за апрель, многие – ещё и за май. Кроме того, индивидуальные предприниматели заплатили взносы и за себя – это выгодно, так как снижает налог УСН и ЕНВД.Но УСН и ЕНВД за 2 квартал теперь не нужно платить – так зачем их снижать? Получается, ИП зря заплатили взносы за себя во 2 квартале. И деньги из бизнеса вынули, и налог за 3 квартал уменьшить не получится, так как уменьшать его можно только на взносы, уплаченные в 3 квартале. Почти также обстоят дела с переплатами взносов за сотрудников.

Мы узнавали у налоговиков – они тоже не знают, можно ли будет налоги 3 квартала уменьшить на переплаты взносов второго. Многие отвечают уверенно — нельзя. Случай-то беспрецедентный. Все ждут дополнительных разъяснений от государства, а будут они или нет – неизвестно.

Но мы не привыкли ждать у моря погоды, мы привыкли действовать. По всем клиентам, попавшим в такую ситуацию, мы написали заявление о возврате излишне уплаченных взносов. В течение 30 дней налоговая обязана их вернуть на расчетный счет предприятия. Вернем деньги и будем думать, что выгоднее: использовать их на развитие бизнеса или все-таки заплатить в качестве взносов в августе-сентябре. Но уж тогда УСН и ЕНВД за 3 квартал точно уменьшим на величину этих вновь уплаченных взносов 🙂

Если вы из пострадавшей отрасли и платили взносы за себя или сотрудников во 2 квартале – советуем вернуть переплаченное. Пример заявления на возврат ниже. Обратите внимание, если заявление отправлено в произвольной форме – вам скорее всего откажут, не стоит терять время, пишите заявление сразу по образцу.

Оцените статью по 5-бальной шкале

4.9 из 5 на основе 7 оценок

Какие страховые взносы для UNVD? Сокращение UNVD со страховыми взносами

Применение ENVD Освобождает торговца от уплаты других налогов в соответствии с видом деятельности, приходящимся на смену. Однако взносы в ИПФ за себя, а также страховые отчисления из заработной платы сотрудников, если таковые имеются, ИП необходимо платить в обычном порядке, независимо от используемой разведки. Возможно ли на ЕНВД с ИП с сотрудниками снижение налога? Давайте разберемся.

Снижение ENVD на плату за IP для себя

Если индивидуальный предприниматель работает один, и у него нет наемных работников, то при исчислении вмененного налога он может уменьшить его окончательную сумму за счет страховых взносов, начисленных и уплаченных в тот же период в Пенсионный фонд. Уменьшение суммы налога возможно за счет основного платежа. При этом допустимо уменьшение ДНВД на 1 процент страховых взносов, уплачиваемых с доходов свыше 300 тысяч в год. Напомним, что при использовании этой спецплаты значение для расчета доплаты в ПФР имеет не фактический, а вмененный доход.Именно по ней в пенсионный фонд выплачивается 1% дохода свыше 300 000 рублей.

Уменьшение суммы налога возможно за счет основного платежа. При этом допустимо уменьшение ДНВД на 1 процент страховых взносов, уплачиваемых с доходов свыше 300 тысяч в год. Напомним, что при использовании этой спецплаты значение для расчета доплаты в ПФР имеет не фактический, а вмененный доход.Именно по ней в пенсионный фонд выплачивается 1% дохода свыше 300 000 рублей.

Порядок уменьшения ДНВД в 2017 году остался прежним в том смысле, что возможно уменьшение суммы налога за счет взносов, уплаченных в том же квартале. Поскольку отчетный I. налоговый период по УНВД составляет квартал, то сумма взносов, которая была выше суммы налога, не переносится на будущие кварталы. В этом отличие от того же УСН, где общий расчет налога и возможность его уменьшения за счет взносов производится в рамках календарного года, то есть превышения, если они возникнут, могут быть использованы позже, если Речь, конечно же, не идет о периоде с октября по декабрь.

В связи с этим важное значение имеет планирование в вопросе снижения налога UNVD. Размер фиксированного взноса ИП в 2017 году в основной части составляет 27 990 руб. Перечислить необходимо до 31 декабря текущего года, но оплата может осуществляться и в течение года — любой частью. Таким образом, если вмененный налог в его исчисленной сумме ниже фиксированной пенсионной выплаты, последнюю имеет смысл разбить на несколько составляющих и ежеквартально перечислять эти части в бюджет.Такому же принципу планирования можно подчинить и доплату 1% от дохода свыше 300 000 руб. Его IP, напомним, должен быть указан 1 апреля года, следующего за отчетным, но, как и основной платеж, эта часть может быть оплачена в течение расчетного года. Таким образом, если ИП видит, что его годовой доход превышает 300 000 рублей, то вполне может перечислять 1% от суммы превышения вместе с основной суммой платежа ежеквартально, тем самым последовательно и плавно снижая налог в течение года.

Размер фиксированного взноса ИП в 2017 году в основной части составляет 27 990 руб. Перечислить необходимо до 31 декабря текущего года, но оплата может осуществляться и в течение года — любой частью. Таким образом, если вмененный налог в его исчисленной сумме ниже фиксированной пенсионной выплаты, последнюю имеет смысл разбить на несколько составляющих и ежеквартально перечислять эти части в бюджет.Такому же принципу планирования можно подчинить и доплату 1% от дохода свыше 300 000 руб. Его IP, напомним, должен быть указан 1 апреля года, следующего за отчетным, но, как и основной платеж, эта часть может быть оплачена в течение расчетного года. Таким образом, если ИП видит, что его годовой доход превышает 300 000 рублей, то вполне может перечислять 1% от суммы превышения вместе с основной суммой платежа ежеквартально, тем самым последовательно и плавно снижая налог в течение года.

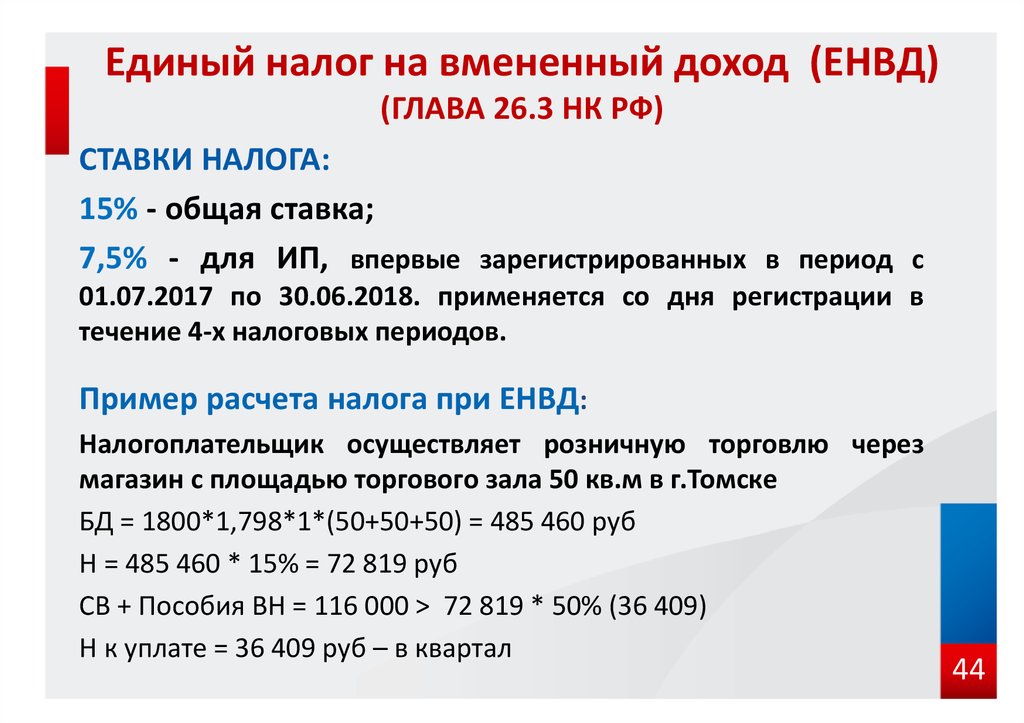

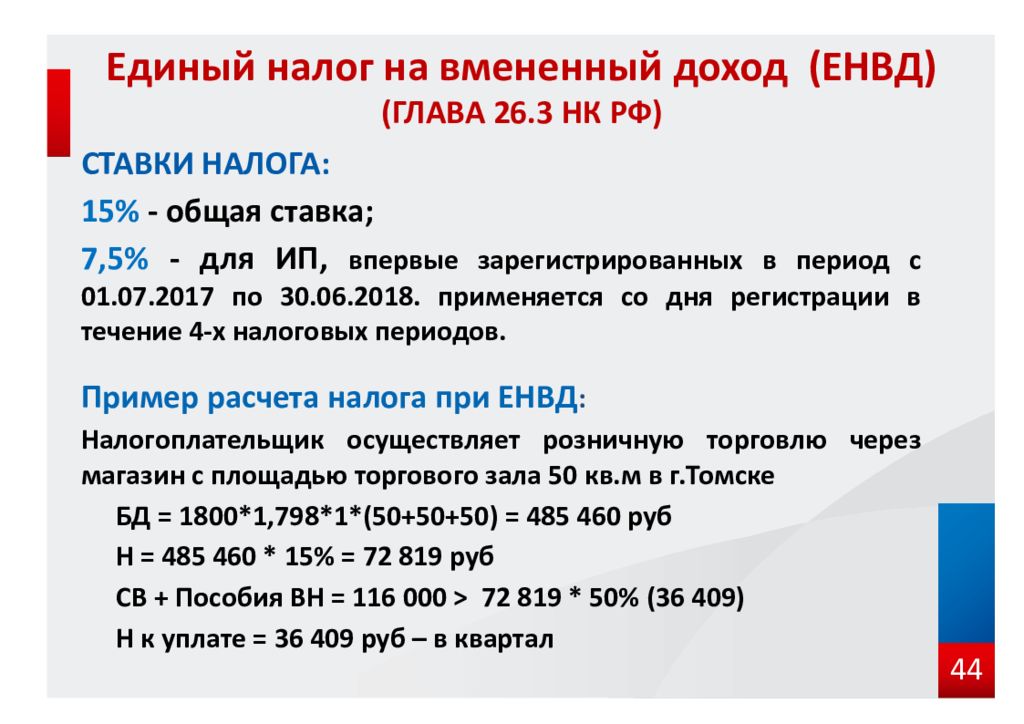

Пример 1.

ИП Муравьев И.В., зарегистрированный в Клинском районе Московской области, осуществляет деятельность по перевозке пассажиров на собственном автомобиле.

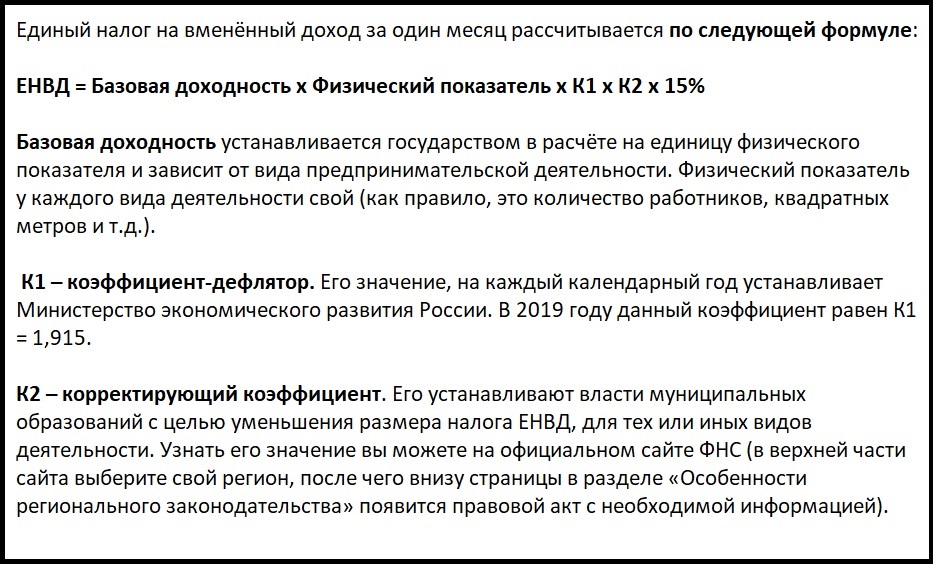

Расчет вмененного дохода по данному виду деятельности за один квартал работы производится на основе фиксированных показателей путем умножения следующих значений:

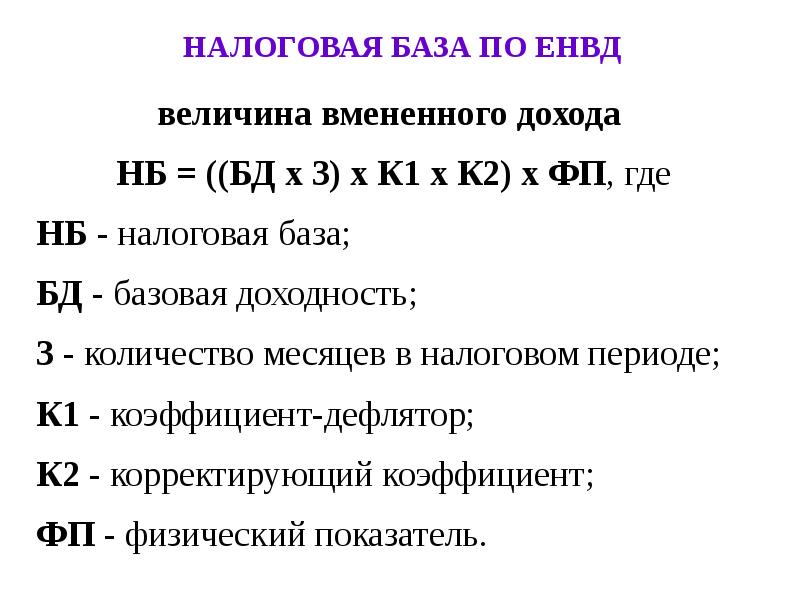

- базовая доходность — для пассажирских перевозок 1500 рублей за место в месяц.

- количество мест.

- коэффициент К1, на 2017 год 1798

- коэффициент К2. Значения данного коэффициента установлены решением Совета депутатов Клинского района Московской области от 25 октября 2007 г. № 3/45 и равны 1.

Итого ежеквартальный налог составит:

1500 х 3 х 5 х 1798 х 1 х 15% = 6068 руб.

Годовой доход предпринимателя:

1500 х 12 х 5 х 1798 х 1 = 161820 рублей

По данным, в машине 5 посадочных мест. По указанному направлению деятельности предприниматель находится на учете в ИФНС, как плательщик единого налога на вмененный доход.

По данным, в машине 5 посадочных мест. По указанному направлению деятельности предприниматель находится на учете в ИФНС, как плательщик единого налога на вмененный доход. Таким образом, обязанности по уплате дополнительной части фиксированных взносов в данном случае не возникает. Для того чтобы оптимально произвести уменьшение УНВД в 2017 году за счет сумм фиксированных платежей в основной части, последнюю имеет смысл перечислять ежеквартально: например, 6070 руб. В первом, втором и третьем квартале и 9780 руб. четвертый. При такой схеме уменьшение УНВД до фиксированных платежей в 2017 году будет максимально допустимым, то есть размер вмененного налога к уплате в каждом квартале составит 0 рублей. Это сокращение UNVD также будет отражено в налоговой декларации.

Для того чтобы оптимально произвести уменьшение УНВД в 2017 году за счет сумм фиксированных платежей в основной части, последнюю имеет смысл перечислять ежеквартально: например, 6070 руб. В первом, втором и третьем квартале и 9780 руб. четвертый. При такой схеме уменьшение УНВД до фиксированных платежей в 2017 году будет максимально допустимым, то есть размер вмененного налога к уплате в каждом квартале составит 0 рублей. Это сокращение UNVD также будет отражено в налоговой декларации.

Дополнительно стоит отметить, что при уменьшении ДНВД могут учитываться те пенсионные отчисления, которые были выплачены в рамках суммы, начисленной в соответствии с законодательством. То есть, если IP по какой-то причине переплатил взносы, то он не может быть переплачен в зачет ENVD. В то же время с точки зрения законодательства вполне допустима ситуация, когда в первом квартале текущего года предприниматель перечисляет дополнительно 1% дохода сверх 300 000 рублей за прошлый год.Если он увидит, что в этом году его выручка также будет впечатляющей, заплатить 1% за текущий год с уже образовавшейся суммы превышения, он также может сразу в первом квартале. В этом случае обе суммы пойдут на зачет, естественно, в рамках рассчитанной суммы квартального налога на UNVD.

В этом случае обе суммы пойдут на зачет, естественно, в рамках рассчитанной суммы квартального налога на UNVD.

Снижение ENVD в размере страховых взносов для сотрудников

Если у ИП есть сотрудники, то существуют другие правила уменьшения суммы вмененного налога.Взносы, уплаченные за себя, такой предприниматель учесть при исчислении в бюджет вмененного налога не может. Налоговое законодательство Также нет уменьшения УНВД на 1% от дохода свыше 300 000 руб.

Тем не менее, п. 2.1 ст. 346.32 Налогового кодекса установлено, что такие предприниматели имеют право уменьшать УНВД по страховым взносам, уплачиваемым работникам. Эта же статья Кодекса предусматривает ограничение в размере 50% расчетной суммы налога.

Правила проверки страховых взносов при снижении вмененного налога в этом случае аналогичны.ИП ЭНВД с работниками снижает налог за счет начисленных и уплаченных в пределах суммы страховых взносов с заработной платы работников. В этой связи напоминаем, что срок перечисления страховых взносов для сотрудников — 15 число месяца, следующего за расчетным. Но для оптимизации налогообложения в рассматриваемой ситуации целесообразно произвести расчет заработной платы немного заранее и перенести страховые взносы на последний месяц квартала не менее 30-31 числа.

Но для оптимизации налогообложения в рассматриваемой ситуации целесообразно произвести расчет заработной платы немного заранее и перенести страховые взносы на последний месяц квартала не менее 30-31 числа.

Пример 2.

ИП Иванов С.Г. осуществляет торговую деятельность в торговом павильоне площадью 50 квадратных метров в Клину. Для деятельности он привлек двух сотрудников по трудовому договору.

Расчетная сумма УНВД с учетом площади торговой площади будет рассчитана исходя из следующих показателей:

- Базовая доходность — для торговой деятельности 1800 рублей за 1 квадратный метр площади торгового зала.

- Площадь торгового зала.

- коэффициент К1 (1,798),

Коэффициент- k2 равен 0,8 на основании решения Совета депутатов Клинского района Московской области от 25 октября 2007 г. № 3/45.

ИТОГО ежеквартально ENVD составит:

1800 х 3 х 50 х 1798 х 0,8 х 15% = 58255 руб.

Заработная плата рабочих в месяц 40 000 руб.

75 000 х 30.2% х 3 = 36 240 руб.

Соответственно, уменьшение УНВД на сумму страховых взносов для сотрудников в этом случае возможно до половины расчетной суммы налога. Ежеквартальная сумма УНВД к выплате составит 29 128 рублей.

Ежеквартальные отчисления на страховые взносы соответственно:

Ежеквартальные отчисления на страховые взносы соответственно:Как мы видим, например, страховые взносы для сотрудников вполне могут превышать 50% суммы ежеквартального налога. В этом случае в следующем квартале учитывать такое превышение невозможно. Также важно соблюдать еще одно правило: уменьшить сумму вмененного налога можно только за счет взносов для тех сотрудников, которые заняты непосредственно этим вмененным видом деятельности.Уменьшение ENVD для взносов сотрудников, привлекаемых к параллельным направлениям бизнеса, что не переводится в смену, невозможно.

И, кстати, по аналогичным правилам ENVD сводится к страховым взносам и ООО. Сохраняется принцип 50-процентного слоя: если компания работает в смену, то страховые взносы, начисленные и выплачиваемые в соответствии с заработной платой, Сотрудники также уменьшают расчетную сумму UNVD наполовину.

Налоговое законодательство РФ разрешает индивидуальным предпринимателям всеми способами, кроме PSN, уменьшать отчисления в бюджет за счет уплаченных взносов.Расскажем на примерах, как это происходит на ДНВД, снижение страховых взносов 2018.

Изменения в 2018 году при расчете налога по УНВД

Основное изменение 2018 года для ЕНВД — увеличение коэффициента К1 с 1,798 до 1,868. Это привело к незначительному увеличению налога на 3,8%.

В 2018 году, как и раньше, предприниматели без работников снижают исчисленный квартальный налог. Ранее было разрешено только уменьшение в UNVD страховых взносов для интеллектуальной собственности с сотрудниками.Причем в этом случае можно было учесть только сумму, уплаченную за наемный персонал, а вклады депутата за себя вообще не учитывались.

Споры о возможности включения выплат в собственное страхование предпринимателей велись несколько лет. ИП по UNVD считает, что такая ситуация ставит плательщиков демпинга в неравное положение по сравнению с теми, кто работает на доходы Usn.

Правда, сравнение нельзя назвать правильным, т.к. UPN и UNVD это принципиально разные режимы.Но аналогична патентной системе ENVD Taxation и в 2018 году не позволяет снизить налог, чтобы учесть взносы, уплаченные за себя или за сотрудников.

Как бы то ни было, но в 2018 году плательщики ENVD и те, кто работает на доходы UPN, уменьшают исчисленные налоговые платежи на сумму уплаченных взносов по тому же принципу:

- , если сотрудники IP не делают, налоговые платежи уменьшаются до всю сумму уплаченных взносов;

- при наличии сотрудников налоговый платеж уменьшается на сумму взносов (уплаченных как за себя, так и за сотрудников), но при этом не более чем на 50%.

Как рассчитать взносы предпринимателя на ЕНВД

Прежде чем перейти к конкретным примерам Снижение налога по ЕНВД, опишем, как рассчитать годовую сумму взносов предпринимателя для себя.

Страховые взносы по собственному страхованию в 2018 году состоят из двух частей:

- постоянная — за весь 2018 год в этом году 32 385 рублей; переменная

- — доплата 1% от дохода ИП, превышающая 300 000 руб. В год.

В год.

В год.Как рассчитать этот дополнительный взнос в размере 1%, если доход рассчитывается с использованием специальной формулы согласно EAND и не учитывает фактически полученный доход? Ответ на это в статье 430 Налогового кодекса РФ — базой для расчета суммы взносов является вмененный доход, а не реально полученный плательщиком ENVD.

Часто предприниматель оказывается в выигрыше. Например, вмененный доход за грузовые перевозки на одной транспортной единице будет максимальным (6 000 * 1 * 1,798 * 1) 10 788 рублей в месяц.На практике перевозчик на одной грузовой машине вполне может за месяц заработать более 100 тысяч рублей.

Если в течение года физический показатель (торговая площадь в квадратных метрах; количество сотрудников и т. Д.) В формуле расчета ЕНВД не меняется, годовую сумму отчислений ИП для себя удобно разделить на четыре равных запчасти и выплачивать их ежеквартально.

Как снизить ежеквартальный налог на ЕНВД для ИП без работников

Мы показываем на примере, как рассчитанный квартальный налог на ЕНВД уменьшается для предпринимателя без работников, если взносы для себя производятся каждый квартал.![]()

Пример

В Смоленске на зарядке работает небольшой магазин непродовольственных товаров. Площадь торгового зала — 22 квадратных метра. м. Предприниматель торгует сам, рабочих у него нет. Посчитайте, какой налог он должен платить, и как его уменьшить за счет уплаченных взносов.

Сначала узнаем размер вмененного дохода по формуле расчета UNVD: база данных * FP * K1 * K2. Получаем сумму (1800 * 22 * 1.868 * 0,7) 51780 96 руб. / Мес. Умножаем на 12 месяцев, получается, что годовой имплантированный доход, с которого рассчитываются страховые взносы, составляет 621 372 рубля.

Страховые взносы при таком доходе за год составят: 32 385 + ((621 372 — 300 000) * 1%) = 35 599 руб. Если разделить эту сумму на четыре блока, получится 8 899,75 руб. То есть необходимо произвести три платежа по 8 900 рублей и один по 8 899 рублей.

Теперь с помощью подсказки узнаем сумму налога за квартал (К2 в данном примере — 0.7) получаем 23 301,43 рубля, округляя до 23 301 рубль. При том, что предприниматель уплатил в отчетном квартале часть взносов за себя, в ведении бюджета останется 23 301 — 8 900 = 14 401 руб.

При том, что предприниматель уплатил в отчетном квартале часть взносов за себя, в ведении бюджета останется 23 301 — 8 900 = 14 401 руб.

ИТОГО, налоговая нагрузка данного предпринимателя в год составляет ((14401 * 4) = 57 604 + 35 599 = 93 203 руб.

Если ИП вводит для себя размер взносов с такой же суммой в год, например, 25 декабря 2018 года произведена выплата в размере 35 599 рублей, первые три квартала года начисленный налог не уменьшается.И только при исчислении налога за последний квартал платежей в бюджет не будет (23 301 — 35 599

Если вы не знали о возможности уменьшения исчисленного квартального налога и оставили уплату взносов в конце за год одной суммы вы можете частично уменьшить свои убытки. Дело в том, что до конца этого года необходимо уплатить только фиксированную сумму взносов (в 2018 году это 32 385 руб.). И дополнительный взнос в размере 1 % можно сделать до 1 июля следующего года.То есть, если заплатить до конца июня, можно уменьшить квартальный налог, который начисляется за 1 или 2 квартиру 2019 года.

Как снизить квартальный налог, если у сотрудников есть

Уменьшение УНВД по страховым взносам для ИП с сотрудниками происходит по другому принципу — независимо от того, сколько взносов уплачено, рассчитанный налог может быть уменьшен не более чем на 50%.

Пример

Предположим, наш предприниматель из приведенного выше примера нанял одного продавца и заключил с ним трудовой договор.Напомним, что физическим показателем для расчета налога на розницу является торговая площадь в квадрате. метров. При том, что площадь магазина не изменилась, размер налога на квартал останется прежним — 22 428 руб.

Что касается взносов, то взносы за работника были добавлены к сумме выплат за себя (8 900 руб. В квартал). Наемный продавец работает по совместительству, в месяц предприниматель выплачивает 10 000 рублей зарплаты. Общая ставка взносов для работника составит 30.2%, то есть 9060 рублей в квартал. Таким образом, всего за квартал было уплачено страховых взносов 17 960 рублей.

Как в этом случае уменьшается рассчитанный квартальный налог? Если вычесть взносы из суммы налога, то получим 23 301 — 17 960 = 5 341 рубль. Однако, если у вас есть сотрудники, налоговый платеж можно уменьшить не более чем вдвое. То есть платеж в бюджет не может быть меньше 23 301/2 = 11 651 рубль за квартал.

Считаем, сколько налогов и отчислений при таком доходе и наличии одного сотрудника предприниматель будет платить в бюджет:

- взносов на себя — 35 599;

- взносов на работника — 36 240;

- налог за год — 46 604.

Всего на 118 443 руб. Или на 25 240 руб. Больше, чем если бы предприниматель работал самостоятельно.

Организации для расчета налога на вмененный доход приравниваются к ИП с работниками, при этом сами учредители не платят страховые взносы. Соответственно, для ООО на ЕНВД возможно уменьшение начисленных налоговых платежей только за счет взносов, уплаченных за сотрудников, и не более чем на 50%.

Если вы все еще стоите перед выбором налоговой системы или у вас есть вопросы по исчислению налогов для вашего конкретного случая, рекомендуем получить бесплатную консультацию специалистов 1С: Bo. Такая консультация снизит риск возникновения налоговых споров и сэкономит вам значительные суммы при оплате в бюджет.

Такая консультация снизит риск возникновения налоговых споров и сэкономит вам значительные суммы при оплате в бюджет.

Необходимость перечисления страховых взносов в России возлагается на компанию и предпринимателей на основании требований налогового законодательства, а также федеральных законов № 125-ФЗ и 167-ФЗ.

Плательщики, работающие на «Wenmenca», перечисляют взносы по обязательным видам страхования. Положения, установленные ст. 346.32 Налогового кодекса РФ дает возможность уменьшить UNVD по страховым взносам, перечисленным в течение отчетного периода.

Сокращение ENVD до фиксированных платежей 2017

Предприниматели, не имеющие в штате работников и, соответственно, не производящие выплаты, обязаны перечислять взносы в инспекцию и средства на страхование в фиксированной (определенной) стоимости. Требования п. 2.1 Ст. 346.32 Налогового кодекса РФ устанавливает для таких предпринимателей право уменьшать для себя ENVD по гонорарам ПП.

Тем не менее, следует обратить внимание на некоторые нюансы, позволяющие ИП на УНВД без работников снижение налога к уплате в бюджет осуществить законно:

- Временной интервал начисления взносов не важен, главное, чтобы он относился к деятельности по «Веннисту»;

- Перечисление взносов в инспекцию также должно быть в том же периоде, что и сам налог. При этом уплате взносов должна предшествовать подготовка и сдача налоговой декларации — это обязательное условие;

- Предприниматель без наемных работников имеет право без ограничений уменьшать размер налога даже на весь размер перечисленных взносов;

При этом уплате взносов должна предшествовать подготовка и сдача налоговой декларации — это обязательное условие;

При этом уплате взносов должна предшествовать подготовка и сдача налоговой декларации — это обязательное условие;Отдельно стоит вопрос, как уменьшить ЕНВД на 1 процент страховых взносов. Раньше возникало много сомнений в том, можно ли отнести стоимость превышения взносов к фиксированному платежу.На сегодняшний день все сложности улажены нововведениями в налоговом законодательстве. По пп. 1.1 Ст. 430 Налоговый кодекс Российской Федерации Размер взносов, перечисленных в пенсионное страхование, перечисленных в связи с превышением дохода, также может быть включен в фиксированные платежи и уменьшает размер вмененного налога для перечисления в казну.

Таким образом, уменьшение УНВД составляет 1% от дохода, а размер выплат «за себя» бизнесмены, работающие без привлечения наемного труда, могут осуществлять без ограничений.

Предприниматель работает в «Венне» и не имеет сотрудников. Размер выплаты за 1 квартал — 28 000 рублей, размер уплаченных взносов — 18 000 рублей. За этот период доход бизнесмена превысил 300 000 рублей и, соответственно, возникла необходимость дополнительно к пенсионному страхованию выплатить 1 500 рублей (выплата производилась). Рассчитайте уменьшение налога УНВД по итогам первого квартала.

Размер выплаты за 1 квартал — 28 000 рублей, размер уплаченных взносов — 18 000 рублей. За этот период доход бизнесмена превысил 300 000 рублей и, соответственно, возникла необходимость дополнительно к пенсионному страхованию выплатить 1 500 рублей (выплата производилась). Рассчитайте уменьшение налога УНВД по итогам первого квартала.

Взносы, перечисленные с превышением суммы дохода, также могут быть основанием для уменьшения суммы налога, подлежащего уплате в бюджет.Относительно:

ENVD = 28000 рублей — (18000 + 1500) = 8500 рублей.

Соответственно перечислить в госбюджет платеж за 1 квартал 8 500 руб.

ENVD IP со снижением налога на сотрудников 2017

2017 год принес налогоплательщикам множество изменений в налоговое законодательство. Некоторые из них касались и расчетов «вмененного» налога.

С 1 января предприниматели, ведущие деятельность с привлечением наемных работников, могут уменьшить сумму налога, подлежащего уплате в бюджет для перечисленных для себя взносов.

Однако в отношении таких предпринимателей существует ограничение: для УНВД (ИП с работниками) возможно снижение налога на сумму уплаченных страховых взносов и для их сотрудников, но не более 50 процентов от суммы рассчитанный налог.

ИП Иванов осуществляет коммерческую деятельность на ENVD и имеет двух сотрудников в штате. По итогам первого квартала начисляется налог в размере 22 500 рублей. Взносы сотрудников составили 10 800 рублей. За квартал бизнесмен заплатил за себя 6 тысяч рублей.Рассмотрим, как определить ДНВД на 1 квартал 2017 года (уменьшение) с учетом уплаченных взносов.

В связи с тем, что величина налога составила 22 500 руб., У коммерсанта с наемными работниками есть возможность уменьшить УНВД по взносам для работников на 50 процентов от этой суммы, то есть на 11250 руб.

Но взносы для сотрудников составили всего 10 800 рублей, что меньше 50 процентов.

В результате налог на перечисление в бюджет будет равен:

ENVD = 22500 — (10800 + 450) = 11250 рублей, где 450 рублей — это часть перечисленных купцом вкладов «для себя». «

«

Соответственно, предприниматель должен уплатить в казну 11250 рублей налога.

УНВД Снижение страховых взносов 2017 ООО

Уменьшить размер налога к уплате могут не только самозанятые граждане, но и организации. Законодательство в области налогового регулирования предусматривало право УНВД уменьшать размер страховых взносов в пределах 50 процентов от их величины. Методика расчета будет идентична исчислению налога предпринимателями с наемным персоналом.

Порядок снижения ENVD в 2017 г.

При вычете ЕНВД (уменьшение УНВД на сумму уплаченных взносов) необходимо отразить эту информацию в двух документах: в декларации о «вмененных» налоговых и контрольных нормах.

Использование контрольных отношений необходимо для независимого контроля со стороны налогоплательщиков и, как следствие, уменьшения количества нарушений при составлении декларации о «смене».

Следовательно, для работы УНВД снижение страховых взносов 2017 произведено с учетом следующих нюансов:

- Листинговые взносы на проверку и средства необходимы после каждого блока;

- Должно быть отражено только в соответствующем периоде;

- Затраты на расходы отражаются в нормах декларирования и контроля.

Таким образом, снижение ENVD 2017 доступно как физическим лицам, ведущим предпринимательскую деятельность на «Wmenenca», так и юридическим лицам (компаниям и организациям) по сумме уплаченных страховых взносов в инспекцию и внебюджетные фонды.

Как индивидуальные предприниматели снижают единый налог на вмененные страховые взносы в 2017 году? Вправе ли ИП снижать единый налог на фиксированные страховые взносы «для себя»? Что изменилось с 2017 года? Что нужно понимать под «фиксированными взносами»? Ответы на эти и другие вопросы вы найдете в этой статье.

Как было до 2017 года

До 2017 года — Федеральный закон от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ). Согласно этому закону, ИП, не производящие выплат и иных вознаграждений физическим лицам, признавались плательщиками страховых взносов. Таким предпринимателям приходилось платить страховые взносы «за себя». Размер страховых взносов ИП «Для себя» до 2017 года определен в соответствии со статьей 14 Закона № 212-ФЗ.

Если ИП до 2017 года нанимал сотрудников, то для них он также должен был перечислить страховые взносы по тарифам, установленным частью 1.1 ст. 58.2 Закон № 212-ФЗ.

Однако с уменьшением ДНВД к уплаченным страховым взносам до 2017 г. сложилась неоднозначная ситуация. Поясним это в таблице (п. 2.1 ст. 346.32 Налогового кодекса РФ).

| ИП использует наемную работу | ИП без рабочих |

| ИП работодатели собственные страховые взносы «для себя» учитывать при расчете УНВД не имеют права (Письмо Минфина России от 17 июля 2015 г.03-11-11 / 41339). Взносы, уплаченные за сотрудников, занимающихся «вмененной» деятельностью, могут быть приняты во внимание. Для этого взносы включаются в налоговый вычет. Размер такого вычета не должен превышать 50 процентов от начисленной суммы UNVD. | ИП без работников уменьшают ЕНВД на полную сумму фиксированных взносов, в том числе страховые взносы от более 300 000 руб. 50-процентное ограничение на них не распространяется (письмо Минфина России от 20 сентября 2016 г.03-11-09 / 54901). 50-процентное ограничение на них не распространяется (письмо Минфина России от 20 сентября 2016 г.03-11-09 / 54901). |

С таким положением дел многие ИП и бухгалтеры не согласились. И, надо заметить, на то были свои причины. Дело в том, что, например, ИП в UPN имеет право уменьшить «упрощенный налог» на всю сумму фиксированных страховых взносов, уплачиваемых как «за себя», так и за наемный персонал (подп.1, п. 3.1, ст. 346.21, п. 4 ст. 346.21 и под. 7 шт. 1 ст. 346.16 Налогового кодекса РФ). Таким образом, сложилось мнение, что IP на EUND и на USN находится в неравных условиях.

Снижение ENVD по страховым взносам с 2017 г .: Изменения

С 1 января 2017 г. IP — работодатели смогут снижать ENVD по страховым взносам, выплачиваемым как для сотрудников, так и для себя. Данное изменение внесено Федеральным законом от 02.06.2016 № 178-ФЗ в подпункт 1 пункта 2 статьи 346.32 Налогового кодекса РФ. С 1 января 2017 года из данной нормы исключены слова «при выплате налогоплательщиком вознаграждения работникам.

Данное изменение внесено Федеральным законом от 02.06.2016 № 178-ФЗ в подпункт 1 пункта 2 статьи 346.32 Налогового кодекса РФ. С 1 января 2017 года из данной нормы исключены слова «при выплате налогоплательщиком вознаграждения работникам.

Какой размер взносов может быть уменьшен единым налогом

С 2017 года ИП имеет право уменьшить ENVD по страхованию. премии «для себя» и для сотрудников. При этом учтите:

- С 2017 года «вмененный» налог ИП сможет снизить «для себя» страховые взносы до фиксированных страховых взносов.Даже если страховые взносы снизят единый налог более чем на 50 процентов;

- «Вмененный» налог в 2017 году может быть уменьшен до страховых взносов для сотрудников. Однако размер удержания, как и прежде, не должен превышать 50 процентов от начисленных ДНД.

С 2017 года изменился порядок уменьшения «вмененных» страховых взносов «на себя». Поэтому остановимся на этом вопросе отдельно.

Итак, за весь 2017 год индивидуальные предприниматели обязаны уплачивать фиксированные страховые взносы «на себя» в следующих размерах:

Порядок уменьшения УНВД по взносам «на себя»

Напомним, что расчетная сумма УНВД вносится в бюджет не позднее 25 числа первого месяца, следующего за истекшим налоговым периодом (кварталом). То есть не позднее 25 апреля, 25 июля, 25 октября и 25 января следующего года (п.1 ст. 346.32 Налогового кодекса РФ). В таблице ниже указаны сроки действия ЕНВД на 2017 год:

То есть не позднее 25 апреля, 25 июля, 25 октября и 25 января следующего года (п.1 ст. 346.32 Налогового кодекса РФ). В таблице ниже указаны сроки действия ЕНВД на 2017 год:

Налоговый кодекс РФ предусматривает, что сумма UNVD, рассчитанная за квартал, уменьшается до суммы обязательных страховых взносов, которые фактически уплачиваются в этом квартале.Не имеет значения, за какой период начисляются взносы (пп. 1 п. 2 ст. 346.32 Налогового кодекса РФ).

В 2017 году ИП может уплачивать страховые взносы, указанные в таблице, двумя способами или двумя способами.

| Способ 1: оплата частями в разных кварталах | Способ №2: Полный отказ в одном блоке |

ИП в 2017 году вправе перечислять страховые взносы «под себя» по частям в разных кварталах.В такой ситуации ИП может уменьшать «вмененный» налог в каждом квартале до суммы фактически уплаченных взносов. Например, в 2017 году ИП каждый квартал выплачивает взносы «за себя» в размере 6998 рублей. В этом случае ИП может уменьшать ENVD на эту сумму каждый квартал. Например, в 2017 году ИП каждый квартал выплачивает взносы «за себя» в размере 6998 рублей. В этом случае ИП может уменьшать ENVD на эту сумму каждый квартал. | В 2017 году ИП имеет право уплачивать страховые взносы полностью одним блоком. При этом налог за квартал может быть уменьшен сразу на всю сумму фиксированного платежа.Допустим, вся сумма фиксированных взносов за 2017 ИП уплачена в первом квартале 2017 года. Тогда он имеет право уменьшить EVD за 1 квартал на всю сумму. При этом следует учитывать, что если весь фиксированный платеж не следует учитывать в том же квартале (если налог меньше выплаты взносов), то его неучтенный остаток перенести в другие периоды уже невозможно. |

На уменьшение UNVD принимаются только те взносы, которые начисляются за период проведения «вмененной» деятельности.Это означает, что он не уменьшает взносы в ENVD, начисленные за предыдущий 2016 год, если деятельность, которая с 2017 года была передана UNVD, облагалась налогом в рамках другого налогового режима.

Больше не будет споров о том, что такое «фиксированные взносы»

Отметим, что до 2017 года спорным был вопрос о законности ведения бухгалтерского учета при исчислении единого налога «в валентности» страховых взносов пенсионного страхования, уплачиваемых с суммы дохода, превышающего 300 000 рублей за расчетный период, в соответствии с абзацем 2 части 1.1 ст. 14 Федерального закона от 24.07.2009 № 212-ФЗ. Это связано с тем, что эта часть пенсионных взносов, уплачиваемых ИП «за себя», не совсем точно подпадает под определение уплачиваемых в «фиксированном размере». Фактически, эта сумма взносов является переменной, поскольку ее значение зависит от того, насколько доход от IP превысит указанное пороговое значение.

Этот спорный «момент» ранее разрешался на уровне выяснения чиновников. Так, например, Минфин России уточнил, что физическим лицам, не производящим выплаты и другие вознаграждения, может быть уменьшено УНВД, в том числе размер отчислений в ПФР в размере 1% от общего дохода в размере 300000 рублей ( письмо Минфина России от 7 декабря 2015 г. 03-11-09 / 71357).

03-11-09 / 71357).

С 2017 года этот вопрос споров вызывать не должен. Это связано с тем, что в подпункте 1 пункта 1 статьи 430 Налогового кодекса РФ прямо закреплено, что взносы по пенсионному страхованию ИП, начисленные с дохода более 300000 рублей, признаются как страховые взносы в фиксированном размере. А на такие взносы в UNVD в 2017 году он имеет право без ограничений снижать вмененный налог.

По общему правилу плательщик ЕНВД может уменьшить сумму начисленных налоговых отчислений. А насколько можно снизить страховые взносы ЕНВД? А что, если сумма UNVD меньше уплаченных страховых взносов? Расскажите об этом в нашей консультации.

Как снизить страховые взносы в 2017 году?

Сумма исчисленного налога с использованием УНВД в каждом конкретном квартале может быть уменьшена до следующих страховых взносов:

- на обязательное пенсионное страхование;

- на обязательное социальное страхование на случай временной нетрудоспособности и по материнству;

- на обязательное медицинское страхование;

- на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Кодекс не требует, чтобы указанные страховые взносы рассчитывались за тот же квартал, в котором происходит уменьшение UNVD. Необходимо только, чтобы они были уплачены в текущем отчетном квартале, даже в прошлых периодах (пп. 1 п. 2 ст. 346.32 Налогового кодекса РФ, письмо Минфина от 26 января 2016 г. № 03-11-09 / 2852). В этом случае UNVD может быть уменьшен максимум на 50%.

Следует помнить, что помимо страховых взносов, UNVD может быть сокращен, например, до «больничных» выплат за первые 3 дня нетрудоспособности, которые оплачиваются за счет работодателя.Так, если в 2017 году в ООО происходит снижение страховых взносов, то с учетом всех уменьшающих выплат налог не может быть уменьшен более чем в 2 раза (п. 2.1 ст. 346.32 Налогового кодекса РФ. ).

На примере покажем вычет страховых взносов в рамках ENVD в 2017 году. Допустим, сумма УНВД, рассчитанная на III квартал 2017 года, составила 125000 рублей. Размер страховых взносов, уплаченных в третьем квартале, в т. ч. На июнь 2017 года составила 70000 руб.Других сумм, уменьшающих единый налог в третьем квартале, нет. Поскольку страховые взносы, уплаченные в третьем квартале, превысили 50% налога (70 000> 125 000 * 50%), при УНВД сумма страховых взносов, уменьшающих налог, может учитываться только в размере 62 500 рублей (125 000 * 50%).

ч. На июнь 2017 года составила 70000 руб.Других сумм, уменьшающих единый налог в третьем квартале, нет. Поскольку страховые взносы, уплаченные в третьем квартале, превысили 50% налога (70 000> 125 000 * 50%), при УНВД сумма страховых взносов, уменьшающих налог, может учитываться только в размере 62 500 рублей (125 000 * 50%).

Таким образом, ENVD за вычетом страховых премий 2017 также составляет 62 500 рублей (125 000 — 62 500 = 125 000 * 50%).

Алгоритм не меняется, если ENVD в данном примере был всего 60 000 рублей, то есть оказался меньше размера страховых взносов.Вы также должны учитывать только 50% налога. Соответственно, единый налог может быть снижен на 30 000 руб. Но если в исходном примере налог был бы 1,40 000 руб. И более, то страховые взносы в размере 70 000 руб. Можно было бы учесть в уменьшении УНВД полностью. Также необходимо иметь в виду, что страховые взносы, уплаченные в текущем квартале, который не признается при расчете UNVD, в отчетные периоды не переносятся.

А каковы тарифы страховых взносов в ЕНВД в 2017 году? Для сотрудников организации в 2017 году в основном действуют (ст.426 Налогового кодекса РФ). Сниженные тарифы Применяются к вакцинно-фармацевтическим организациям, имеющим лицензию на фармацевтическую деятельность, в отношении льгот физических лиц, имеющих право заниматься фармацевтической деятельностью или допущенных к ее осуществлению в соответствии с Федеральным законом от 21.11.2011 № 323-ФЗ. (Пп. 6 п. 1 ст. 427 Налогового кодекса РФ).

Уменьшение UNVD страховых взносов организации не вызывает затруднений, когда организация занимается исключительно вмененной деятельностью.И если организация занимается разными видами деятельности. Например, использовать USN и ЕНВД одновременно? Какие страховые взносы могут быть снижены ENVD?

% PDF-1.3

1 0 obj

>

эндобдж

2 0 obj

>

эндобдж

3 0 obj

>

/ Шрифт>

/ XObject>

/ ColorSpace>

/ ProcSet [/ Text / ImageI / ImageB / PDF / ImageC]

>>

/ Повернуть 0

/ StructParents 0

/ Тип / Страница

>>

эндобдж

4 0 obj

>

/ Шрифт>

/ XObject>

/ ColorSpace>

/ ProcSet [/ Text / ImageI / ImageB / PDF / ImageC]

>>

/ Повернуть 0

/ StructParents 2

/ Тип / Страница

/ Аннотации []

>>

эндобдж

5 0 obj

>

/ Шрифт>

/ XObject>

/ ColorSpace>

/ ProcSet [/ Text / ImageI / ImageB / PDF / ImageC]

>>

/ Повернуть 0

/ StructParents 3

/ Тип / Страница

/ Аннотации []

>>

эндобдж

6 0 obj

>

/ Шрифт>

/ XObject>

/ ColorSpace>

/ ProcSet [/ Text / ImageI / ImageB / PDF / ImageC]

>>

/ Повернуть 0

/ StructParents 4

/ Тип / Страница

>>

эндобдж

7 0 объект

>

эндобдж

8 0 объект

>

/ Граница [0 0 0]

/ПРИВЕТ

/ Rect [186. 69 612,359 276,391 629.607]

/ StructParent 1

/ Подтип / Ссылка

/ Тип / Аннотация

>>

эндобдж

9 0 объект

>

эндобдж

10 0 obj

>

поток

q

/ Артефакт> BDC

q

90 729,5 110,299 27,1 об.

W

п

q

/ GS0 гс

110.29996 0 0 27.09998 89.99997 729.50005 см

/ Im0 Do

Q

Q

BT

/ TT0 1 Тс

9 0 0 9 200,28 729,48 тм

(\ 040) Tj

/ TT1 1 Тс

0,001 Tw

0,253 0 Тд

(\ 040 \ 040 \ 040 \ 040) Tj

(\ 040 \ 040 \ 040) Tj

0 Tw

(\ 040) Tj

1.813 0 тд

(\ 040) Tj

0,001 Tw

0,227 0 тд

(\ 040 \ 040 \ 040 \ 040) Tj

0 Tw

(\ 040) Tj

0,001 Tw

1.133 0 Тд

(\ 040 \ 040 \ 040 \ 040 \ 040 \ 040 \ 040 \ 040 \ 040) Tj

-0.005 Tc

0,005 Tw

[(ht) -3,4 (t) -3,3 (p \ 072) -3,7 (\ 057) -5,7 (\ 057) -5,6 (w) -10 (w) -10 (w) -10 (\ 056) — 6,4 (би) -2,7 (о)] ТДж

0 Tc

0 Tw

8,48 0 тд

(\ 055) Tj

-0,002 Тс

0,002 Tw

0,307 0 тд

[(p) 3 (ro) 5 (to) -8,3 (c) -5,7 (o) -8,3 (l \ 056) -3,3 (o) -8,4 (rg)] TJ

0 Tc

0 Tw

5.04 0 Тд

(\ 057) Tj

-0,004 Тс

0,004 Tw

0,387 0 тд

[(e) 0,7 (1)] ТДж

0 Tc

0 Tw

1 0 тд

(281) Tj

0,001 Tw

(\ 040 \ 040 \ 040) Tj

0 Tw

(\ 040) Tj

0,001 Tw

2,427 0 Тд

(\ 040 \ 040 \ 040 \ 040 \ 040 \ 040 \ 040 \ 040) Tj

0 Tw

(\ 040) Tj

2,04 0 тд

(\ 040) Tj

0.

69 612,359 276,391 629.607]

/ StructParent 1

/ Подтип / Ссылка

/ Тип / Аннотация

>>

эндобдж

9 0 объект

>

эндобдж

10 0 obj

>

поток

q

/ Артефакт> BDC

q

90 729,5 110,299 27,1 об.

W

п

q

/ GS0 гс

110.29996 0 0 27.09998 89.99997 729.50005 см

/ Im0 Do

Q

Q