Во время кризисов недвижимость дешевеет: снижаются доходы населения, меньше людей могут позволить себе покупку жилья, спрос падает. Уже в апреле, по данным Объединенного кредитного бюро (ОКБ), объемы выданной в РФ ипотеки просели почти на 40%.

Вместе с тем продавцам квартир, попавшим в сложную жизненную ситуацию, приходится опускать ценник. Начинается лавинообразный процесс — цены снижают другие владельцы жилья, рынок падает.

Имеет ли смысл покупать сейчас квартиру или лучше подождать, пока жилье подешевеет? АиФ.ru узнал у экспертов.

Елена Иванкина, зав. кафедрой управления недвижимостью и ЖКХ факультета рыночных технологий Института отраслевого менеджмента РАНХиГС:

Елена Иванкина, зав. кафедрой управления недвижимостью и ЖКХ факультета рыночных технологий Института отраслевого менеджмента РАНХиГС:

«Начало 2020 года показывало поступательные тенденции развития рынка недвижимости: стабильный рост спроса и незначительное повышение цен на жилье. Но известные события (снижение цен на нефть, рост курса валют и пандемия COVID-19) оказали отрицательное влияние на рынок недвижимости.

Спрос на жилье в марте уменьшился на 54,9% по отношению к аналогичному периоду 2019 года. А в апреле — на 65,1%. Меньше всего пострадали новостройки Подмосковья. Число сделок по этим объектам в апреле сократилось на 50%, в новой Москве — на 30%.

При этом резкого снижения цен на недвижимость не произошло, но выросли скидки и бонусы, до 10-15%. Вторичный рынок тяжелее перенес коронакризис, учитывая, что льготная ипотека под 6,5% распространяется только на новостройки.

Как ожидает Центробанк РФ, из-за коронавируса ВВП России в 2020 году может снизиться на 4-6% (МВФ прогнозирует падение на 5%). По прогнозам ВШЭ, в 2020 году ожидается снижение доходов населения на 8,2%. Вкупе эти события могут привести к падению цен на жилье на 10-15%. Очень вероятен рост льгот, скидок и бонусов при продаже жилья. Ожидается стагнация вторичного рынка на фоне роста рынка загородной недвижимости».

Владимир Прохоров, член Генсовета «Деловой России»:

Владимир Прохоров, член Генсовета «Деловой России»:

«Если рассматривать ситуацию с точки зрения ставок по ипотечным кредитам, то сегодня сложилась идеальная ситуация для приобретения жилья. В первую очередь это касается новостроек. Надеяться на еще большее снижение ставок не стоит.

Если рассматривать ситуацию с точки зрения застройщиков, то она тоже на пользу покупателям. Реальных предпосылок на снижение цен на жилье со стороны девелоперов нет. Более того, цена за квадратный метр в новостройках сегодня находится в оптимальном балансе спроса и предложения.

При этом нет предпосылок и к существенному росту цен. Все процессы, связанные, например, с удорожанием стройматериалов, в условиях падения реальных доходов населения, застройщики будут решать за счет оптимизации. Сегодня не та экономическая ситуация, чтобы поднимать цены на жилье.

Если покупатель планировал покупку квартиры, но откладывал принятие решения, сегодня стоит его принять и приобрести жилье. До середины осени на рынке жилья вряд ли произойдут серьезные изменения».

Виталий Манкевич, президент Русско-Азиатского Союза промышленников и предпринимателей:

Виталий Манкевич, президент Русско-Азиатского Союза промышленников и предпринимателей:

«В кризис жилье стоит покупать тем, у кого есть существенные накопления и антикризисная „подушка безопасности“. В начале кризиса, как правило, люди пытаются спасти свои накопления, поэтому наблюдается незначительный рост спроса на недвижимость, которая у большинства россиян ассоциируется с надежными инвестициями.

Сейчас мы видим, как начинается череда сокращений, урезание зарплат, поэтому накопления тех, кто собирался покупать квартиру или копил на первоначальный взнос по ипотеке, уходят на пропитание и оплату аренды квартиры, спрос на недвижимость закономерно начинает снижаться.

За 2020 год реальные доходы россиян могут снизиться на 10-15%, соответственно, это ударит по спросу на недвижимость. Новостройки уже начали реагировать скидками на 3-5% и акциями, но это только начало падения. К лету — началу осени скидки могут достичь 7-11%.

Главный удар придется на рынок вторичного жилья: к концу года спрос на него может сократиться до 40%, а цены могут скорректироваться до 20%. Льготная ипотека под 6,5% не способна перекрыть падение спроса и падение доходов.

После того, как жилье купят те, кто и так планировал это сделать, рынок недвижимости ожидает длительная стагнация сроком до 3 лет, нечто подобное мы видели в 2015-2017 годах. При этом сократится количество предложений по продаже вторичного жилья, так как продавцам выгоднее „переждать“ кризис, чем продать жилье по низкой цене.

Также на рынке появится большое количество квартир с дисконтом, которые будут изъяты у должников, преимущественно ипотечников, которые не смогут справиться со своими обязательствами. Это также окажет давление на рынок вторичной недвижимости».

Александр Ширяев, руководитель направления ценообразования компании-застройщика

«Сейчас, пожалуй, один из самых выгодных периодов для покупки жилья. И новая сниженная ипотечная ставка по программе господдержки — мотивирующий фактор. К примеру, при покупке в ипотеку под 6,5% стандартной однокомнатной квартиры сроком на 10 лет размер итогового платежа уменьшится более чем на 10%. И это достаточно ощутимая скидка для покупателя с любым уровнем доходов.

Многие застройщики выборочно дают дисконт до 5-7% на выделенные пулы квартир и уменьшают цены на некоторые квартиры на 1-3% без констатации факта скидки. Бонус при онлайн-покупке квартиры введен почти у всех застройщиков, в среднем он составляет 1-2%».

Алексей Болонин, профессор кафедры банковского дела университета «Синергия»

«Пандемия привела к сокращению или даже потере доходов у большого количества семей. И хотя жилищный вопрос рано или поздно становится актуальным для каждой семьи без исключения, его решение предполагает десятилетия выплат банкам по ипотечным кредитам, на что могут решиться единицы, уверенные в своем завтрашнем дне в плане работы и зарплаты. На сегодняшний день, несмотря на господдержку девелоперов и обещания субсидий по ипотеке под 6,5%, люди вряд ли будут готовы принять решение взять на себя многолетние кредитные обязательства даже с учетом скидок застройщиков, которые наверняка будут предлагаться покупателям для поддержания и восполнения собственного оборота денежных средств.

Но поскольку застройщики сами привлекают кредиты для реализации своих проектов (введение эскроу-счетов подтверждает платежеспособный спрос и готовность покупателя приобрести недвижимость, но не позволяет использовать средства покупателей в ходе строительства), скидки не могут быть большими, так как банки-кредиторы не позволят застройщикам менять их финансовую модель.

Вторичный рынок в этом отношении может предлагать любые скидки, но даже падение спроса на этом рынке не вызовет быстрого падения цен. Ориентируясь на динамику цен на первичном рынке, продавцы вторичной недвижимости будут вынуждены следовать ценовым трендам, но за исключением экстренных ситуаций, дефицит времени у собственников вторичной недвижимости отсутствует.

Вывод такой: в ближайшее время роста активности на рынке недвижимости не произойдет».

Руслан Сухий, девелопер и инвестор в недвижимость:

«Сейчас отличное время, чтобы найти хороший объект, договориться с застройщиком о максимальной скидке. Качественных проектов строить будут все меньше. Увеличение себестоимости строительства жилой недвижимости, вызванное ростом курса валют и переходом на эскроу-счета, вынуждает застройщиков ужиматься в доходности, поэтому они начнут делать проекты более экономичными, снижать расходы на отделку или инфраструктуру.

Покупать квартиры на котловане с целью заработать на ее перепродаже не стоит. Стратегия покупки жилья на нулевом цикле строительства с целью перепродажи уходит в прошлое. Если ранее это была доступная возможность заработать, особо не задумываясь о локации и качестве объекта, то с нынешним уровнем котлованных цен сделать это практически невозможно. Исключением являются точечные проекты с уникальной локацией, правильной концепцией, высоким качеством строительства и, самое главное, небольшим количеством квартир».

Надежда Коркка, управляющий директор риелторской компании:

«С точки зрения условий, предлагаемых банками и застройщиками, сейчас очень удачный момент для приобретения жилья. Никогда еще ставки по ипотеке не опускались до уровня 6-6,5%, и после окончания программы субсидирования (к ноябрю 2020 года) ставки могут вновь возрасти. Поэтому лучше воспользоваться моментом сейчас, тем более учитывая тот факт, что банки не так охотно одобряют заявки в период кризиса, и не исключено, что нужно будет делать не одну попытку подачи заявки. Помимо этого, некоторые застройщики сохраняют дисконтные программы и субсидируют дополнительно ипотеку до 0,1-0,5%.

Пока нет явных предпосылок к тому, что жилье подешевело. Повышается себестоимость строительства из-за девальвации рубля, а также перехода отрасли на новую модель финансирования, предполагающую привлечение банковского кредита вместо средств дольщиков».

В подборке «РБК-Недвижимости» — рекомендации риелторов, что делать с квадратными метрами в этот кризис

Фото: Nicolas Armer/DPA/TASS

С начала марта спрос на недвижимость в Москве вырос на 10–30% — таким образом люди спасают свои накопления в квадратных метрах.

Однако такой ажиотаж на фоне падения курса валют и пандемии — временный, он не несет выгоды продавцам, пишут многие риелторы в своих социальных сетях. В подборке — рекомендации риелторов, что делать с недвижимостью в этот кризис.

Александр Харыбин, владелец «Квартирного Бюро Александра Харыбина»

Александр Харыбин, владелец «Квартирного Бюро Александра Харыбина» YouTube

Если бы я хотел купить квартиру в Москве — я бы подождал полгода. Сейчас нет смысла покупать их, потому что они слишком дорогие, скоро цены будут гораздо ниже.

Если вы «зависли» [со сдачей квартиры в аренду], если нет просмотров и нет нанимателей — сначала проверьте качество рекламы. Если все правильно размещено, если сделаны хорошие фото и видео, если люди обращают внимание, но не звонят — снижайте цену. Как бы больно это ни звучало — вы еще можете впрыгнуть в последний вагон уходящего поезда…

Дальше, скорее всего, будет карантин, банкротства, рынок труда пострадает и аренда улетит вниз. Отдельная глупость, которая процветает на рынке аренды в такое время (2008, 2015), — попытка собственника привязать цену к доллару или евро. Вы забываете, что наниматели тоже зарабатывают рубли и никогда не согласятся на это. Вас должны волновать проблемы ваших нанимателей — потому что они не индейцы, а вы — не шериф. Консервируйте квартиры, если не намерены сдавать в новых реалиях — по-другому скоро не получится. Обгоняйте рынок — делайте самую лучшую рекламу и нормальный ценник и сдавайте/продавайте, пока все едет.

Николай Винидиктов, генеральный директор Clayton&Boyers

Николай Винидиктов, генеральный директор Clayton&Boyers

Продавцам:

- Если сейчас вы нашли покупателя или есть предложения — фиксируйте сделку. Это отлично.

- Если даже сейчас в пик спроса (еще одну-две недели, по идее, продержится) у вас есть хотя бы показы объекта — скорректируйте цену и постарайтесь получить сделку.

- Если продажа совсем не срочная и вы верите, что скоро будет дороже, просто уходите с продажи. Но это значимый риск, вероятно, придется ждать два года и более.

- Если объект долларовый, этих сумм уже не получить. Но если продажа нужна, тщательно отслеживайте рублевых конкурентов и делайте верные коррекции.

- Если вам «не срочно», но в этом году, а сейчас вы не готовы, будьте готовы потом снижать цену быстрее рынка, чтобы успевать поймать спрос.

Покупателям:

- Нашли объект, устраивающий вас, — фиксируйте сделку.

- Покупка с ипотекой — срочно оформляйте и покупайте. Ниже, чем сейчас, ставок может долго не быть.

- Ищите новостройку — фиксируйте сделку. Застройщики на волне ажиотажа и повышения себестоимости сейчас поднимают цены. Дальше будет зависеть от экономики конкретных проектов.

- Покупка на вторичке и несрочная — можно подождать лета-осени, скорее всего, цены будут снижаться. Но нужно понимать, что хороший объект — он всегда хороший, и если есть что-то подходящее — берите. Ждать мегаобвалов нет смысла.

- Если вы были в долларах, то пока можно ждать, так как рублевые цены не вырастут, а долларовые упадут.

Олег Торбосов, основатель «Whitewill. Элитная недвижимость»

Олег Торбосов, основатель «Whitewill. Элитная недвижимость»Если ситуация с распространением вируса затянется, мы начнем наблюдать, как один за одним схлопываются и закрываются какие-нибудь салоны красоты, студии йоги, детские клубы. Умные и человечные собственники помещений сейчас должны идти навстречу и договариваться со своими арендаторами. Такую заварушку нельзя было предсказать и прописать в бизнес-плане. Это «черный лебедь». <…> Одно из крупных московских агентств недвижимости уже сократило около половины сотрудников, второе, помимо массовых увольнений, объявило о том, что съезжает со своего большого парадного офиса, который они занимали несколько лет. Затягивают пояса.

Геннадий Поротиков, брокер по недвижимости и руководитель отдела продаж в АН Sweet Home

Геннадий Поротиков, брокер по недвижимости и руководитель отдела продаж в АН Sweet HomeЧерез полгода цены начнут уменьшаться, точнее, сделки будут проходить по ценам значительно ниже рекламных между высокомотивированными продавцами и покупателями со значительным дисконтом.

Чтобы обеспечить ликвидность, застройщики станут устраивать акции, во время которых будут проходить основные сделки.

Еще через год рынок начнет привыкать к новым ценам, отложенный спрос снова начнет толкать рынок вверх и цены вернутся к нынешним, однако по факту будут ниже, если учитывать инфляцию, не говоря уже о стоимости в долларах.

Ирина Радченко, президент Международной академии ипотеки и недвижимости

Ирина Радченко, президент Международной академии ипотеки и недвижимостиТак стоит ли поспешить с ипотекой сейчас? Если вы железобетонно уверены в своих доходах, которые будут только расти, несмотря ни на какие катаклизмы, возможно. Однако не думаю, что в нынешних условиях таких оптимистов будет много. Целые отрасли — туризм, авиаперевозки, бары, рестораны, индустрия красоты и развлечений — сейчас лежат практически «в руинах», и нужно будет время, чтобы это все восстановилось.

Что делать тем заемщикам, которые понимают, что они не в состоянии вовремя внести очередной платеж? В 2019 году был принят закон «Об ипотечных каникулах», предусматривающий рассрочку платежа на шесть месяцев. К заявлению необходимо предоставить медицинскую справку об утрате трудоспособности или документ, подтверждающий потерю работы (дохода).

Что делать тем заемщикам, у которых и после шести месяцев не восстановился уровень доходов, необходимый для обслуживания кредита? Обращаться в государственную корпорацию «Дом.РФ» с тем, чтобы государство оказало помощь в сложной экономической ситуации. В 2009 году было создано Агентство по реструктуризации ипотечных жилищных кредитов, которое помогало валютным заемщикам справиться с тяжелой ситуацией. Если проблемных кредитов будет много, надеюсь, что правительство и в этот раз выделит необходимые средства на поддержку ипотечной отрасли.

Разобрались, что происходит на рынке недвижимости прямо сейчас. Как сильно могут упасть цены на жилье из-за пандемии, упадут ли они вообще и когда наступит лучшее время для инвестиций в жилую недвижимость?

Фото: Гавриил Григоров/ТАСС

В марте цены на недвижимость выросли на 4–9% как на рынке новостроек, так и на вторичке. К примеру, в Москве наблюдался всплеск спроса — покупатели стремились спасти накопления, реагируя на падение цен на нефть и курса рубля, а также на возможное поднятие Центробанком ключевой ставки.

Однако ажиотаж сошел на нет после введения режима самоизоляции — часть покупателей оказалась не готова проводить сделки в режиме онлайн. И если на рынке новостроек движение сохранилось, то на вторичке сделки почти остановились из-за сложностей с осмотром объектов.

Сейчас рынок недвижимости сдерживается карантином — после его отмены вероятен всплеск активности за счет отложенного спроса. А затем ожидается падение цен — а значит, и новые возможности для инвесторов в недвижимость. Это надежные вложения, по доходности способные превосходить банковские вклады — особенно после предстоящих изменений в налоговом законодательстве.

Пять основных стратегий инвестирования в жилую недвижимость

Глубина падения цен зависит от сроков снятия карантина

Главный аргумент в пользу снижения цен — неизбежный обвал платежеспособного спроса. Глубина падения зависит от действий государства по распределению поддержки населению, а также сроков отмены режима самоизоляции.

До коронавирусного кризиса ожидалось, что в ближайшие два года цены на жилье вырастут на 20–25% из-за перехода отрасли на эскроу-счета и роста расходов девелоперов на обслуживание кредитов. Однако пандемия COVID-19 изменила ожидания рынка. Каждый месяц карантина будет ухудшать ситуацию с платежеспособностью населения и прибавлять проценты к падению цен.

Фото: Getty Images / Stringer

В «Открытие Research» в апреле дали прогноз по снижению цен на жилье из-за пандемии. Согласно базовому сценарию, к концу году падение составит 5% по России и на 5–10% в Москве. Негативный сценарий предполагает снижение цен до 15% в столице и до 10% по стране в целом.

Стоит ли покупать жилье, когда нефть и рубль падают. Что важно знать

До этого собственные сценарии изменения спроса на первичном рынке подготовило кредитное рейтинговое агентство НКР. В случае снятия карантина в мае эксперты ожидают падения спроса на 5–10% по сравнению с 2019 годом, в середине июня — на 15–20% и снижение цен на 10%.

Кризисный сценарий предусматривает отмену карантинных мер в сентябре. По мнению аналитиков НКР, в этом случае спрос упадет на 25%, цены снизятся на 20–30%, а многие застройщики обанкротятся. Восстановление рынка в этом случае займет от четырех до шести лет.

Обвала цен может не быть

На рынке есть факторы, препятствующие падению цен. Многие девелоперы уже работают с минимальной рентабельностью. Переход на эскроу-счета и проектное финансирование увеличили расходы застройщиков по разным оценкам на 6–8%.

Фото: Joe Raedle / Getty Images

А из-за роста курса доллара себестоимость строительства выросла за счет удорожания импортных стройматериалов. По данным Национального объединения строителей (НОСТРОЙ), в апреле подорожали лакокрасочные материалы (+15%), вентиляционное оборудование (+12%), арматура (+10%), оцинкованный металл (+9%) и электрика (+8%).

«Девальвация рубля породила инфляционную волну роста стоимости различных товаров и услуг, в том числе и в строительстве. Себестоимость возведения жилых домов растет, а в большинстве регионов она ненамного ниже рыночных цен, поэтому им, в общем-то, падать некуда.

Продолжается реформа долевого строительства — она охватила уже 40% строящихся объектов. В условиях кризиса кредит дорожает, а значит, и конечная цена построенного с его привлечением жилья будет увеличиваться. Наконец, кризис приведет к сокращению предложения новостроек, что усилит монополизацию рынка», — заявила РБК Quote управляющий партнер компании «Метриум» Мария Литинецкая.

В то же время глава совета директоров «Базис инвестмент компани» Дмитрий Лебедев уверен, что падения цен избежать невозможно: «Цены не будут снижаться только при одном сценарии — если начнется очень высокая инфляция, как в 1990-х. Тогда серьезно упадет покупательная способность рубля внутри страны. Насколько я понимаю, власти не готовы допустить подобного развития событий, поэтому оцениваю его как нулевой».

Спросу на жилье поможет выгодная ипотека

В условиях падения платежеспособности населения поддержать отрасль может стимулирование спроса со стороны властей. В апреле российское правительство приняло программу по предоставлению ипотеки со ставкой 6,5% для покупки нового жилья комфорт-класса стоимостью до ₽3 млн в регионах и до ₽8 млн в Москве и Петербурге. Она будет работать до 1 ноября 2020 года.

По оценкам директора по маркетингу и разработке продукта ГК «А101» Дмитрия Цветова, ставка в 6,5% на 2–2,5% ниже текущей средней ставки на рынке и снизит ипотечный платеж на 20%.

«Повышения ставок вряд ли стоит ожидать в течение второго и третьего кварталов этого года. После прекращения действия программы субсидирования ипотеки повышение ставок возможно в среднем на 0,5–1,5%», — заявил РБК Quote руководитель аналитического департамента AMarkets Артем Деев.

По мнению Марии Литинецкой, ставки все же будут расти, но медленно — многое будет зависеть от политики Центробанка. Дмитрий Лебедев выразил уверенность, что ставки по ипотечным кредитам для покупки дорогой недвижимости, скорее всего, вырастут, а для бюджетной — могут сократиться.

Что происходит на рынке сейчас?

Несмотря на все факторы, играющие против падения цен, некоторые застройщики уже начали делать скидки на жилье в новостройках. Как утверждает директор по продажам группы «Самолет» Кирилл Храпов, в Москве после первых трех недель апреля стоимость квадратного метра упала на 2% по отношению к марту.

Фото: jesusabizanda / flickr.com

На вторичном рынке коррекция происходит более медленно, так как продавцы на нем обычно не сразу снижают стоимость своего жилья. Однако по оценкам компании «Инком-Недвижимость», с начала карантина число продавцов, готовых после восстановления рынка снизить стоимость своих объектов, уже выросло на 17,5%.

Я хочу вложиться в недвижимость. Что мне нужно знать?

По мнению директора федеральной риелторской компании «Этажи» Ильдара Хусаинова, цены на вторичном рынке начали падать — хотя пока снижение не превышает 1%. Он отметил, что в некоторых регионах скидки на трехкомнатные квартиры составляют 25–30%, на одно- и двухкомнатные — 10–15%, и добавил, что этот тренд будет лишь нарастать.

Когда наступит лучшее время для покупки жилья

По мнению Артема Деева, наилучшим временем для покупки жилья станет лето: «По мере продления режима самоизоляции и падения доходов населения рынок будет погружаться в стагнацию , спрос станет снижаться, что заставит девелоперов и продавцов на вторичном рынке зафиксировать цены или даже снизить (не более, чем на 5–10%). Наилучшим периодом для приобретения недвижимости станет летний период, который традиционно является сезоном низкого спроса.

Он добавил, что рынок недвижимости в этом году может сократиться на 25–30% по объему проданных квадратных метров и на 30–35% в денежном измерении.

«Снижение цен последует примерно через шесть месяцев. Оно будет плавным: обвала не ожидается, ведь рынок недвижимости инертен. Скидки могут быть около 10–15%, на какие-то объекты доходить до 20%, а в исключительных случаях — и до 30%. Но это будут единичные предложения в рамках закрытых распродаж на короткий промежуток времени. На вторичном рынке таких предложений будет еще меньше», — заявил Дмитрий Лебедев.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

От французского Stagnation – Застой. Застой экономического развития. Основной признак стагнации — замедление темпов роста валового продукта страны или низкие показатели его роста. От латинского Сorrection — Выправление. Изменение котировок ценных бумаг в направлении, противоположном основной тенденции движения цен. Примером коррекции может быть рост котировок после постоянного недельного снижения цен на акцию. Зачастую коррекция вызывается массовым исполнением стоп-приказов, после чего, как правило, возобновляется движение котировок по направлению основной тенденции.В кризис граждане пытаются сохранить накопления и вкладывают деньги в жилье. А выгодно ли покупать недвижимость сейчас? АиФ.ru узнал у экспертов.

Дмитрий Задорожный, руководитель портала недвижимости:

«Как правило, во время кризиса инвесторы вкладываются в подешевевшие активы, в том числе в недвижимость. Так, например, было в 2014 году. Но текущая ситуация осложняется тем, что у людей к моменту мартовского скачка курса доллара аккумулировалось не так много денег в связи с постоянным снижением уровня доходов. Девелоперы тоже пока не торопятся избавляться от больших объемов по низким ценам. И те, и другие могут занять выжидательную позицию.

Вместе с тем резкое повышение цен на жилье может спровоцировать паника среди покупателей. Если возникнет ажиотажный спрос, цены могут вырасти за короткое время.

Вероятно, государство поддержит банки и строительную отрасль в случае кризиса. Это, в свою очередь, сохранит достаточное предложение на рынке и сбалансирует цену за квадратные метры. Пока застройщики больше склонны наблюдать за ситуацией, а не повышать цены.

Тем, кто уже принял решение о покупке недвижимости, не стоит тянуть с закрытием сделки. А тем, кто готов поддаться панике и начать скупать все подряд, лучше не торопиться и спокойно понаблюдать за развитием событий».

Иван Татаринов, коммерческий директор девелоперской компании:

«Покупать жилье сейчас выгодно, потому что пока цены номинированы в рублях. Особенно это актуально, если у покупателя была цель приобрести жилье вне зависимости от текущей ситуации. Если же у покупателя накопления в долларах или евро, то он может либо воспользоваться уже имеющимся укреплением иностранной валюты, либо подождать, потому что падение курса рубля может продолжиться и его валютный капитал в пересчете на рубли вырастет».

Алексей Фоменко, председатель совета директоров строительной компании:

«В нестабильных экономических условиях по-прежнему выгодно вкладывать деньги в жилье. Это стабильный и приносящий доход вид инвестирования. В крайнем случае у вас останется конкретный продукт, который потом можно оставить в наследство. Это еще одно подтверждение закона: во время кризиса вкладывать нужно туда, чтобы можно было больше оставить себе».

Андрей Безверхий, финансовый директор девелоперской компании:

«Если у покупателя уже есть сформированный запрос (желание улучшить жилищные условия, приоритетная локация и метраж) и накопленные средства, решение о покупке квартиры надо принимать оперативно, пока есть возможность получить ипотеку по привлекательным ставкам. Неизвестно, как они изменятся в ближайшее время.

В связи с турбулентностью в экономике судьба многих строящихся проектов может оказаться под вопросом, поэтому надежнее вкладывать средства в те объекты, которые находятся на высокой стадии готовности, где строительные риски частично или полностью закрыты».

Наталья Мирзоян, доцент кафедры оценочной деятельности и корпоративных финансов университета «Синергия»:

«Если сделка была спланирована или намечена, то в краткосрочной перспективе стоит присмотреться к тенденциям рынка и совершать намеченную сделку после прохождения первой волны кризиса при покупке недвижимости и сразу на волне кризиса — при продаже.

В ситуации спонтанного желания „спасти деньги — хоть купить недвижимость“, сделки я бы не рекомендовала, так как приобретаете вы низколиквидный актив с высокими эксплуатационными издержками и риском снижения его стоимости».

Борис Лесков, генеральный директор строительной компании:

«Учитывая высокую вероятность повышения ставок по ипотечным кредитам, а также падение рубля, многие из тех, кто откладывал покупку, в ближайшее время будут выходить на сделки в надежде приобрести недвижимость по текущим ставкам и не допустить обесценивания своих сбережений.

Приобретать недвижимость выгодно всегда, если речь идет о сбережении средств. Для инвестиции необходимо понимать, какие цели вы ставите перед собой, совершая эту покупку: для последующей сдачи в аренду или дальнейшей продажи?

Тем, кто не имеет возможности совершить 100% оплату, ипотеку нужно рассматривать, проанализировав свое финансовое положение и оценив возможности для долгосрочных финансовых обязательств.

В условиях кризиса наибольшим спросом со стороны покупателей пользуются объекты комфорт-класса, экономкласса и элитная недвижимость. Этому есть очень простое объяснение: у покупателей недвижимости в сегменте „элит“ и „премиум“ деньги есть всегда, несмотря на экономические потрясения».

Антон Детушев, генеральный директор девелоперской компании:

«В период кризиса обычно увеличивается число сделок по покупке недвижимости. Мы знаем это по опыту предыдущих экономических потрясений. Это неудивительно: стоимость недвижимости, особенно в Москве, бывает намного стабильнее, чем стоимость национальной валюты.

Будут дорожать все сегменты недвижимости, прежде всего ― массовый сегмент. Доходы россиян будут снижаться, и это станет сдерживающим фактором для продаж. ЦБ наверняка повысит ключевую ставку. Изменятся условия ипотечного кредитования, стоимость его будет расти. Застройщикам придется брать займы по более высокой цене.

В сегменте высокобюджетного жилья доля импортного оборудования и материалов существенна. Цены на них будут расти одновременно с курсом доллара.

Все это будет увеличивать стоимость строительства, а значит, приведет к повышению стоимости квадратного метра».

Начало второй недели марта 2020 года ознаменовалось очередным проседанием фондовых рынков, ростом доллара и евро, и, соответственно, падением рубля. Этот факт стал еще одной причиной для паники на рынках (первой причиной выступил коронавирус из Китая). В том числе и на рынке недвижимости. Во всяком случае, некоторые эксперты по недвижке полагают, что мы входим в новую реальность. Так ли это на самом деле? Давайте попробуем разобраться.

Прямой зависимости квадратных метров от нефти и курса рубля в недвижимости нет, но падение национальной валюты снизит покупательскую способность, что в негативном ключе скажется на застройщиках. Если же смотреть на экономическую ситуацию с позиции инвестора, желающего зафиксировать прибыль, – сейчас самое время вкладывать деньги в недвижимое имущество. Правда, только для тех, кто вовремя успел вывести деньги из фондового сектора (до обрушения индекса МосБиржи) или хранил деньги в валюте. Для последних недвижимость, можно сказать, подешевела процентов на 15-20.

Обратите внимание, что применительно к инвесторам мы говорим именно о фиксации прибыли, а не возможности быстро нажить еще. У недвижимости низкая ликвидность и никаким агрессивным риск-профилем и большой маржинальностью здесь не пахнет. Стабильность, надежность и посредственный доход – не более.

Как застройщики отреагировали на обвал рубля?

Честно говоря, отреагировали они как рациональные и грамотные люди. Не стали делать никаких резких выпадов, заняв позицию наблюдателей. В момент наступления кризиса главное — не суетиться и не паниковать. Тем не менее, некоторые девелоперы прогнозируют, что стоимость квадратного метра может поползти вверх. Более того, эти варианты уже всерьез рассматриваются внутри отдельных компаний. Если говорить о повышении цен на недвижимость, логичнее было бы повышать ценники в тех жилых комплексах, которые хорошо распродаются. В противном случае можно остаться с неликвидным объектом.

Представители «Группы ЛСР» сообщили, что срочных экстренных мер вводить не планируют. Продажи квартир продолжаются и никаких разговоров о повышении цен не идет. Такая же ситуация наблюдается в девелоперской компании «Гранель», которая рассматривает повышение цен только в случае роста динамики спроса. Генеральный директор «А101», Анна Боим, рассказала РБК, что аналитики ее компании тоже не видят предпосылок для роста цен. По ее мнению, если рубль не вернется на конкурентные позиции в ближайшие пару недель – спрос на покупку недвижимости может увеличиться на 7%.

Из всего этого можно сделать только один вывод: паника на рынке создает отличную почву для инвестирования в недвижимость (а многие именно это и начнут делать), что повлечет за собой увеличение спроса и, как следствие, повышение цен за квадратный метр в наиболее популярных проектах застройщиков. Как ни крути, а вложение денег в недвижимость – самый надежный способ фиксировать средства в любой кризис. Вот только далеко не факт, что ажиотаж будет большим, ведь больше половины населения столицы (и всей страны в целом) в принципе не имеют возможности приобрести квартиру без использования кредитных программ.

Сейчас мы наблюдаем некоторое волнение среди клиентов: как покупателей, так и продавцов. Но спешим успокоить, что несмотря на серьезное снижение рубля и кризис, сделки будут совершаться и дальше, ведь решение квартирного вопроса сопряжено именно с решением личной ситуации для человека!

Так комментирует ситуацию на рынке Екатерина Никитина, генеральный директор агентства по продаже недвижимости «PRO ОБМЕН».

На данный момент я бы тщательнее подбирала квартиру в новостройке, если говорить об инвестиционных вложениях, более внимательно выбирала застройщика, проект и стадию готовности. И не спешила реагировать на рекламные призывы с существенными скидками. Также не советовала бы менять сейчас рубли в доллары и прятать деньги в банке. Деньги должны работать и приносить прибыль. Сейчас мы получаем разную информацию от разных застройщиков – кто-то уже отменил часть акций, кто-то приостановил торговлю, а кто-то наоборот стимулирует своих партнеров на большие продажи. И на мой взгляд это правильная политика.

Что касается ипотеки: тем, кто еще размышляет над вопросом «брать или не брать», я бы порекомендовала ускориться и оформить ее, потому что процентная ставка будет расти.

Оформлять ли ипотеку на фоне падения рубля?

Как показали прошлые экономические кризисы, рынок недвижимости дольше остальных реагирует на глобальные изменения. Стоимость квадратного метра на нем не может меняться так же быстро, как обваливаются фондовые рынки и падает рубль. Да и к тому же, мы уже отметили выше, что квадратные метры не зависят напрямую от курса рубля и нефтяных котировок.

Вписываться в ипотеку на фоне мирового кризиса, пожалуй, не самая лучшая идея, ведь ипотека – это не фиксация прибыли, а усложнение и без того плохой ситуации вашей карманной экономики. С другой стороны, в случае пересмотра ключевой ставки Центробанком, процент по ипотечному кредитованию к концу марта может вырасти (сейчас ставка по ипотеке составляет в среднем 8,8% годовых). Можно, конечно, сделать резкий ход конем и быстро выйти на сделку по текущим ставкам, но это решение исключительно субъективного характера. Если решили пойти на это – медлить и откладывать явно не стоит, дабы не остаться с носом.

Нужно понимать, что увеличение процента по ипотеке – худший исход. По-хорошему, произойти подобного в ближайшее время не должно. С поддержкой Государства застройщики скорее всего продолжат держать текущие цены на новостройки, даже несмотря на высокие риски. Но вот вполне вероятно, что банки станут тщательнее отбирать тех, кого они готовы кредитовать. Учитывая, что большинство застройщиков уже работает по программе эскроу-счетов (покупатель платит деньги в банк, а застройщик получает их, когда сдаст жилье) – бизнес все же ждут трудности. В любом случае, прежде чем покупать что-либо и брать кредит – оцените свои возможности.

Понравилась статья? Поделись с друзьями!

Пандемия коронавируса внесла коррективы и в рынок недвижимости. Многие по-прежнему не понимают, что будет с ценами и застройщиками. «Российская газета» опросила экспертов и узнала, стоит ли в Москве сейчас покупать жилье или целесообразнее подождать месяц-другой.

Управляющий партнер компании «Метриум» Мария Литинецкая выделяет несколько тенденций, говорящих в пользу покупки недвижимости. «Вероятно, девелоперы ликвидных проектов продолжат наращивать цены, а аутсайдеры могут снизить стоимость, — считает она. — Не исключено, что по итогам года средняя стоимость квадратного метра повысится в связи с ростом себестоимости строительства, относительно высоким уровнем спроса, сокращением предложения и монополизацией рынка».

На ценниках, по ее словам, сказываются меры от государства и застройщиков, направленные на подогрев спроса. Например, крупные компании дополнительно снизили ставку по льготной ипотеке. «Как минимум до конца текущего года девелопер выплачивает проценты по кредиту вместо покупателя, — объясняет Литинецкая. — В результате ежемесячный платеж уменьшается в среднем на 40%. Также появляются программы страхования покупателей от потери работы за счет застройщика». Правда, срок действия специальных программ и акций ограничен.

Выбор новостроек, отмечает Мария Литинецкая, с каждым месяцем сужается, поскольку еще в 2019 году количество новых проектов сократилось. В кризис ситуация сохранится. «Поэтому искусственно откладывать решение о покупке жилья в ожидании призрачного снижения цен сегодня нецелесообразно, — говорит она. — Напротив, лучше воспользоваться моментом, пока действуют льготная ипотека и акции от застройщиков, а объем предложения позволяет подобрать подходящую квартиру».

Генеральный директор Skolkovo Realty Борис Борискин резких скачков на рынке недвижимости не ждет. «Новостройки будут плавно дорожать, — говорит он. — На вторичном рынке ситуация сложнее: наиболее ликвидные и интересные проекты будут расти в цене, а самые неудачные покажут отрицательную динамику».

Генеральный директор агентства недвижимости «БОН ТОН» Наталия Кузнецова уверена: сейчас на первичном рынке Москвы сложились наиболее благоприятные условия для приобретения жилья. «Те, кто рассматривали покупку квартир до пандемии и не отказались от этой идеи, находятся в выигрышном положении», — подчеркивает она. По ее словам, под условия льготной ипотеки попадает значительная часть жилья в массовом сегменте.

«Потребитель может выбирать от студий до «евродвушек», как в старой, так и новой Москве, — отмечает Кузнецова. — Наличие крупного первоначального взноса расширяет возможности покупателей, потому что около половины жилья «комфорт-класса» в старых границах столицы находится на заключительной стадии строительства».

А вот эксперт по инвестициям в недвижимость Ян Марчинский советует не торопиться и подождать два-четыре месяца. В этом случае, уверен он, будет шанс приобрести жилье со значительной скидкой: «первичка» просядет в пределах 15%, а на «вторичке» реально рассчитывать на предложения с дисконтом до 30%. «Тем, кто собирается покупать квартиру, советую набраться терпения на полгода и ждать. На первичном рынке многое будет зависеть от мер поддержки правительства, но цены все равно опустятся, — добавил Марчинский. — Тем же, кто планирует продать квартиру, мой главный совет — продавайте сейчас. Дальше денег у людей будет меньше, спрос на недвижимость упадет, поэтому продать квартиру будет тяжелее, а стоимость станет ниже. Сейчас рекомендую соглашаться на незначительные скидки и активно торговаться, выставляя интересную для покупателя цену».

Немного повременить советует и основатель компании SMARENT Виктор Зубик. «Застройщики играют в маркетинговые войны, мотивируя покупать квартиры здесь и сейчас, а на самом деле количество продаж снижается, — объясняет он. — Если ваша задача — купить новостройку, и вместе с тем есть возможность взять льготную ипотеку, советую делать это в третьем квартале текущего года».

С покупкой «вторички» в готовых домах или старом жилом фонде эксперт советует потянуть подольше. Сейчас спрос, говорит Виктор Зубик, сосредоточен на новостройках: меньше рисков в покупке и льготная ипотека. Часть застройщиков и вовсе берут на себя проценты по ипотеке за первый год.

Рынок жилья кажется неплохим прибежищем для инвестора, желающего переждать очередной кризис. Рассказываем, как стоимость недвижимости меняется в условиях падения цен на нефть и что ждет этот рынок в ближайшее время

Фото: Scott Blake / Unsplash

Фондовый рынок штормит из-за резкого обвала цен на нефть, вызванного коронавирусом и развалом нефтяной сделки ОПЕК+. На неделе с 9 по 13 марта котировки падали до самых низких значений со времен 2016 года. К завершению недели баррель марки Brent стоил около $35.

Рухнувшие цены на нефть потянули вниз курс рубля: евро закрепился выше ₽80, а доллар — выше ₽72. В таких условиях многие обращают внимание на жилую недвижимость — возможно, не самый доходный, но один из самых надежных активов. В этом тексте мы расскажем о том, как именно падение цен на нефть повлияет на стоимость жилья.

В краткосрочной перспективе цены вырастут, в долгосрочной — упадут

В России цены на нефть опосредованно влияют на рынок недвижимости. Как объяснял в 2014 году профессор кафедры экономики и управления городским строительством РЭА им. Г. В. Плеханова Геннадий Стерник, именно они определяют платежеспособный спрос и стоимость жилья посредством нескольких факторов.

Во-первых, это макрофинансовые условия — изменения курсов валют. Во-вторых, макроэкономические условия — темпы роста ВВП, промышленного производства, уровень занятости, инфляции и дефляции. В-третьих, объемы строительства и жилищного кредитования.

Падение цен на нефть по-разному может повлиять на недвижимость в краткосрочной и долгосрочной перспективе. В начале кризиса многие стараются вложить капитал в жилье — это относительно простой и надежный способ защитить дешевеющие активы. Это активизирует покупательский спрос, что двигает цены вверх.

Однако затем экономические показатели в стране ухудшаются, покупательная способность населения падает — а вслед за ней падают спрос на недвижимость и цены на нее. Обычно они сперва снижаются на вторичном рынке. Колебание стоимости нефти приводит к коррекции цен на жилье, однако динамика может стать заметной лишь спустя шесть месяцев.

По прогнозу руководителя отдела городской недвижимости «НДВ-Супермаркет Недвижимости» Елены Мищенко, цены начнут падать уже в апреле.

«Повторяются сценарии 2008 и 2014 годов. Если сейчас не удастся договориться по нефти, рынок недвижимости начнет падение по ценам. Март еще продержимся, так как те, кто планировал купить доллары, снимут с продажи квартиры. Но уже в апреле жилье будет дешеветь», — считает Мищенко.

Жилье в новостройках может подорожать

На первичном рынке предпосылок для снижения цен меньше: издержки девелоперов и так выросли из-за недавнего перехода на эскроу-счета. Более того, рост курса валют приведет к удорожанию импортных стройматериалов и техники, а также транспортных расходов. По разным оценкам, в структуре ценообразования квадратного метра доля стройматериалов составляет около 40%

В кризис темпы и объема строительства неизбежно снижаются. Прежде всего он ударит по застройщикам, которые заключали контракты, рассчитанные на прежние курсы валют. При высоком и нестабильном курсе расходы и риски ощутимо вырастут. В таких условиях некоторые девелоперы могут отказаться от реализации некоторых проектов, что снизит предложение на рынке.

«Падение курса рубля вследствие отказа от соглашения с ОПЕК сложно называть обвалом или кризисом, скорее, это временная корректировка. Тем не менее это может сказаться на рынке жилой недвижимости, в частности повлияет на стоимость квадратного метра, рост которого может составить до 10% в среднесрочной перспективе», — сказал «Интерфаксу» первый заместитель генерального директора компании AFI Development Евгений Поташников.

Цены на жилье напрямую зависят от действий ЦБ

Если на фоне падающего курса рубля Банк России примет решение поднять ключевую ставку, то ипотечные кредиты подорожают тоже. В этом случае некоторые потенциальные покупатели откажутся от займов, а для части населения они вовсе станут недоступными. Кроме того, банки могут сохранить ставки, однако ужесточить требования к заемщикам.

Все это, в свою очередь, уменьшит число покупателей жилья, снизит спрос на рынке и уменьшит количество сделок с недвижимостью, что приведет к снижению цен. Больше всего в цене обычно теряет малоликвидное жилье вроде хрущевок.

Насколько серьезно нынешняя ситуация повлияет на рынок недвижимости, станет ясно после реакции ЦБ. Плановое заседание Банка России по вопросу изменения ключевой ставки должно состояться 20 марта.

По мнению руководителя аналитического центра ЦИАН Алексея Попова, рынок жилья ждет падение спроса в случае повышения ставки до уровней, при которых ипотека станет дороже 10,5–11%.

Генеральный директор Рейтингового агентства строительного комплекса (РАСК) Николай Алексеенко считает, что сценарий 2014 года вряд ли повторится: «Если и произойдет коррекция, то максимум на 1,5–2%. Если же отталкиваться от одного из основных индикаторов для банков (с точки зрения доходности ипотечных ставок) — доходности десятилетних ОФЗ, то стоит ожидать, что уже в ближайшее время ипотечная ставка может повыситься на 0,5–1%».

А по мнению управляющего партнера компании «Метриум» Марии Литинецкой, повышения ставок в ближайшее время не стоит ждать по политическим причинам: «Последние месяцы президент и премьер неоднократно заявляли о необходимости сокращения ипотечных ставок, и разворот на 180 градусов может быть воспринят очень негативно накануне голосования за поправки в Конституцию 22 апреля».

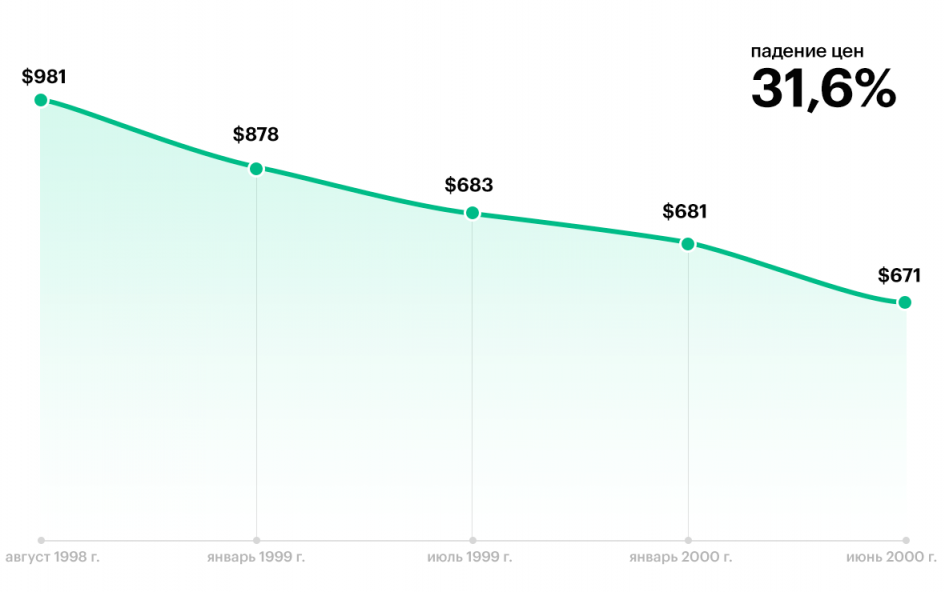

Как кризисы влияли на стоимость жилья в Москве

Кризис 1998-–2000 годов: после обвала рынка ГКО и цен на нефть (c $22 за баррель WTI в октябре 1997-го до $11 в декабре 1998-го), а также колебаний на азиатских рынках цены на жилье в Москве в долларовом эквиваленте рухнули на 30–35% — до $700 за 1 кв. м. В первую очередь пострадал рынок вторичного жилья, так как большинство москвичей получало зарплаты в долларовом эквиваленте.

Динамика средней стоимости жилья в Москве, $ за 1 кв. м (Фото: «РБК-Недвижимость»)

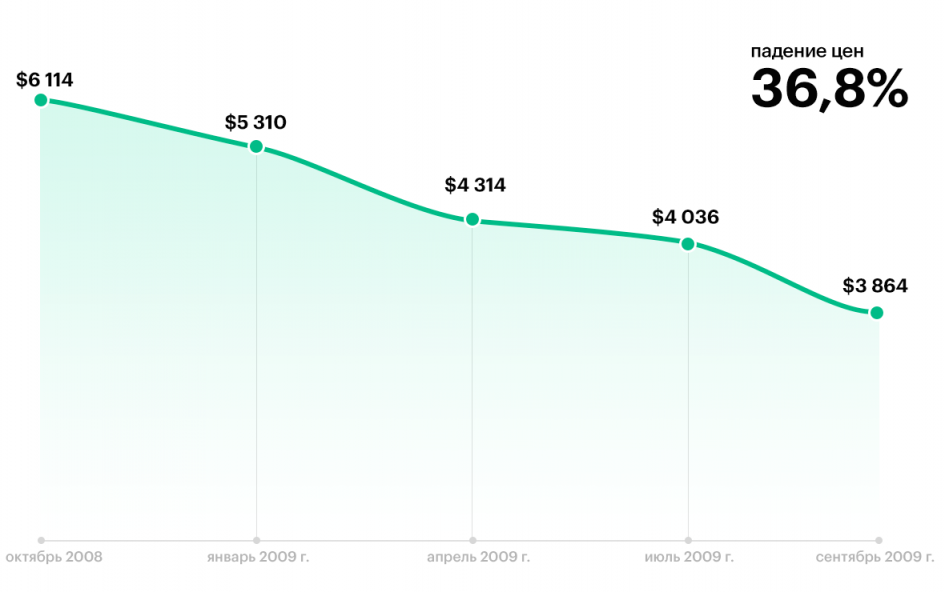

Кризис 2008–2010 годов: ипотечный кризис в США, кризис ликвидности в развивающихся странах и падение цен на нефть (со $145 до $91 за баррель) привели к снижению цен на 30–35% в долларах и 10–15% в рублях. Некоторые крупные девелоперы с большой долговой нагрузкой обанкротились.

Динамика средней стоимости жилья в Москве, $ за 1 кв. м (Фото: «РБК-Недвижимость»)

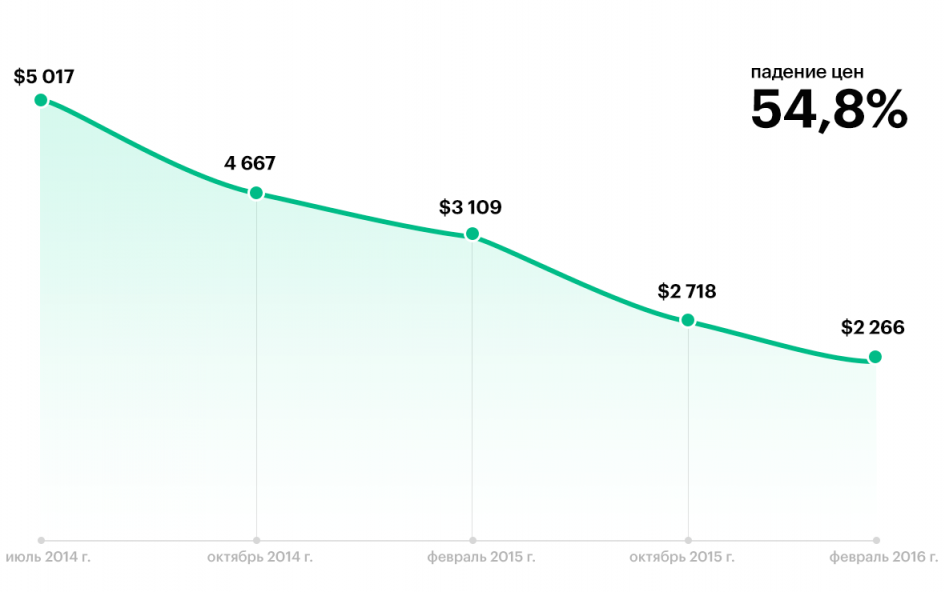

Кризис 2014 года: на фоне падения цен на нефть с уровня $105–115 до $60, обвала курса рубля и введения антироссийских санкций цены на московское жилье снизились на 55% в долларах и 15–20% в рублях в конце 2014-го — начале 2015-го.

Динамика средней стоимости жилья в Москве, $ за 1 кв. м (Фото: «РБК-Недвижимость»)

Подготовлено с использованием материалов «РБК Недвижимость»

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»