расчет, сроки оплаты, КБК — Эльба

Налог на УСН платят поквартально, а декларацию сдают один раз по итогам года — это самое важное, что нужно запомнить предпринимателям на УСН. Квартальные платежи называют авансовыми, потому что вы их платите как бы авансом за весь год. И это обязательно.

Как рассчитать авансовые платежи

Авансовые платежи считают нарастающим итогом: для расчёта берут доход с начала года, вычисляют налог, а потом вычитают перечисленные раньше авансы.

Разберёмся на примере

Организация применяет УСН «доходы минус расходы» со ставкой 15%. В первом квартале прибыль организации составила 100 000₽, а значит авансовый платёж за первый квартал: 100 000₽ × 0,15 = 15 000₽. Тут всё просто.

Ситуация 1: прибыль по итогам полугодия увеличилась

По итогам полугодия прибыль составила 140 000₽, тогда авансовый платёж считаем так: (140 000₽ × 0,15) — 15 000₽ = 6 000₽. И здесь всё понятно.

Ситуация 2: прибыль по итогам полугодия уменьшилась

Во втором квартале организация сильно потратилась, и прибыль уменьшилась до 80 000₽. Тогда налог за полугодие считаем так: (80 000₽ × 0,15) — 15 000₽ = — 3 000₽.

Тогда налог за полугодие считаем так: (80 000₽ × 0,15) — 15 000₽ = — 3 000₽.

Вот здесь и видна вся важность нарастающего итога, потому что этим минусом мы покажем налоговой, что

— мы не должны платить налог по итогам первого полугодия

— мы переплатили налог в первом квартале на 3 000₽, и начисления нужно уменьшить.

Всё это налоговая поймёт из декларации, которую вы сдадите по итогам года.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

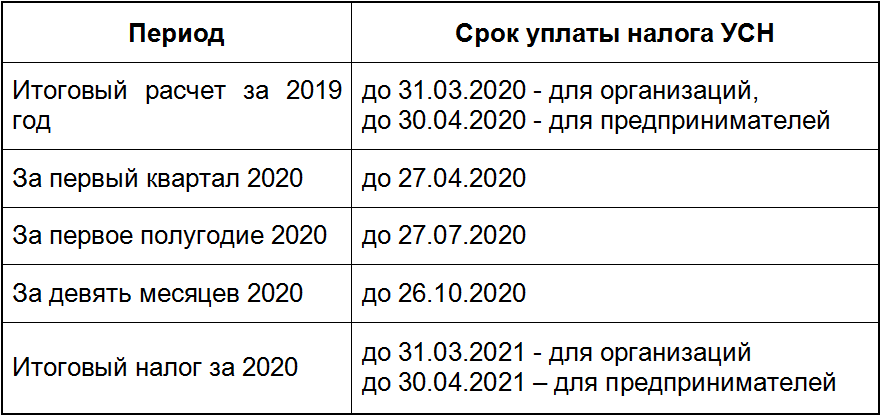

Сроки оплаты

— за 1 квартал — до 25 апреля

— за полугодие — до 25 июля

— за 9 месяцев — до 25 октября.

А вот налог за год организации платят не позднее 31 марта следующего года, предприниматели — не позднее 30 апреля. Если день выпадает на выходной, срок передвигается на ближайший рабочий день.

Если день выпадает на выходной, срок передвигается на ближайший рабочий день.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

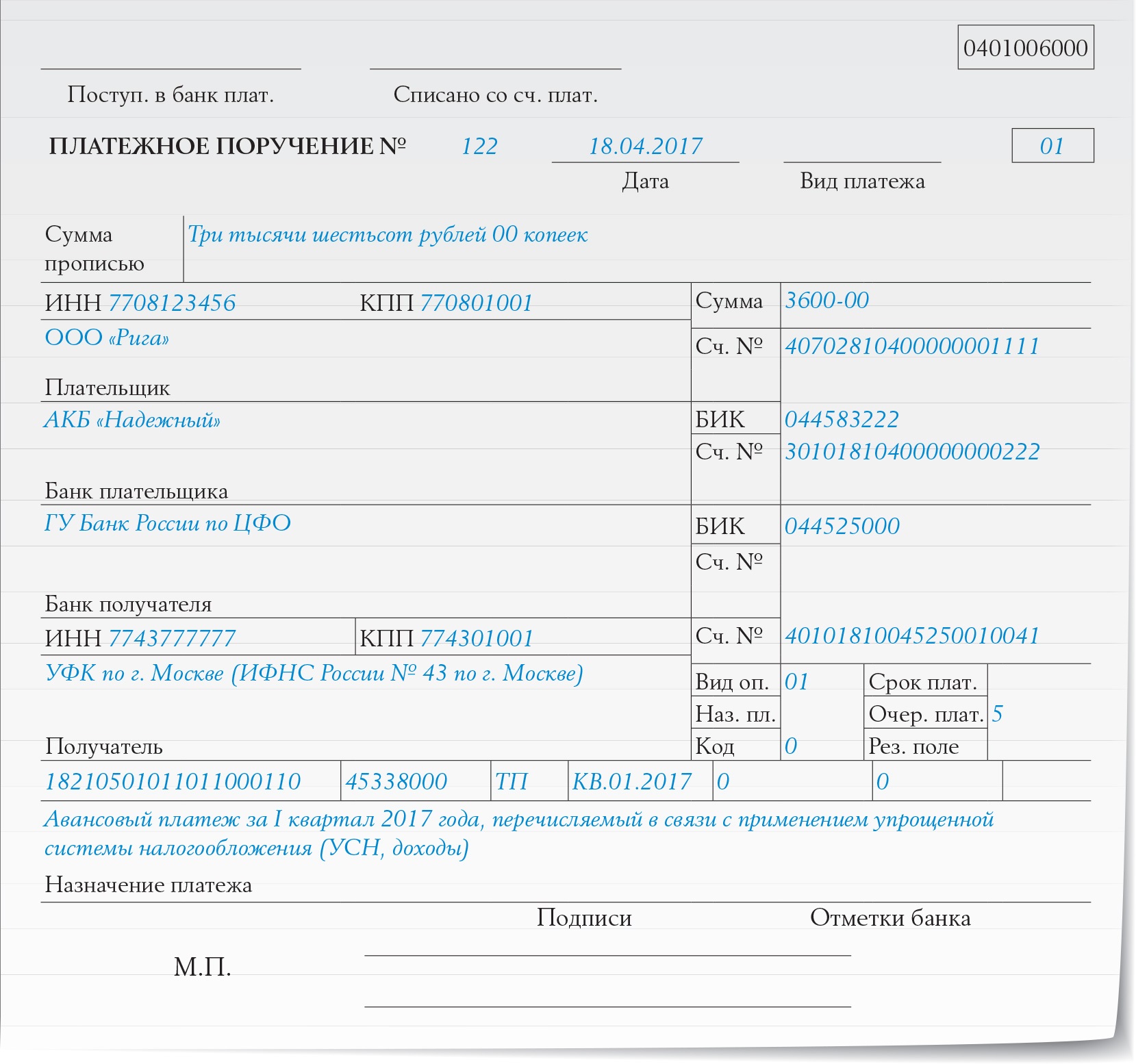

КБК для авансовых платежей по УСН

КБК — это реквизит в платёжке, по которому налоговая распознаёт платёж. У авансовых платежей он такой же как и у самого налога:

Для УСН «доходы»: 18210501011011000110

Для УСН «доходы минус расходы»: 18210501021011000110

Почему авансовые платежи выглядят в сверке как переплата

Не бойтесь того, что в течение года все ваши авансовые платежи по налогу числятся в сверке как перпелата — так и должно быть. Налоговая начислит налог, когда получит вашу декларацию в следующем году, — до этого момента в сверке они будут переплатой.

Что делать, если не платили авансовые платежи вовремя

Для начала как можно быстрее их заплатить, ведь за каждый день просрочки вам начисляют пени. Рассчитать примерную сумму пеней можно на калькуляторе, точную — покажет сверка с налоговой. По закону неуплата авансовых платежей наказывается только пенями, но на самом деле всё оказывается сложнее.

Рассчитать примерную сумму пеней можно на калькуляторе, точную — покажет сверка с налоговой. По закону неуплата авансовых платежей наказывается только пенями, но на самом деле всё оказывается сложнее.

Налоговая поймёт, сколько авансов вы должны были заплатить, только в следующем году по декларации. Поэтому, если вы не платили авансы, есть риск, что налоговая выставит вам требование на их уплату сразу после того, как отчитаетесь. Даже если по итогам года задолженности по налогу уже нет. Например, если в декабре вы заплатили взносы, и уменьшили налог за год до 0.

Почему так

Программа ФНС берёт сумму ваших авансов из декларации по УСН и отмечает, сколько нужно было заплатить на конкретную дату. Потом проверяет суммы, которые вы заплатили. Если их оказывается меньше, чем начислено, то вам присылают требование. И даже если вы заплатили или уменьшили весь налог один раз в конце года, налоговая это увидит лишь 31 марта для ООО или 30 апреля для ИП — по сроку уплаты налога за год.

Как бы вы ни поступили, лишних хлопот не избежать: если проигнорируете требования об уплате — налоговая все равно снимет деньги со счёта, потом образуется переплата и придется идти в налоговую с заявлением на возврат или зачет.

Но есть одна хитрость, которая поможет избежать требования налоговой совсем, — подать декларацию по УСН за пару дней до конца срока. Налоговая просто не успеет выставить требование.

Памятка

— платите налог УСН по итогам каждого квартала

— сдавайте декларацию только по итогам года

— квартальной отчётности по УСН не существует

— если не заплатили авансы вовремя, подавайте декларацию за пару дней до конца срока.

Как заплатить авансы по УСН в Эльбе

По итогам каждого квартала Эльба напомнит об уплате авансового платежа в задаче «Заплатить налог УСН за …» в разделе Отчётность. Чтобы Эльба правильно рассчитала налог, важно показать все ваши доходы и расходы в разделе Деньги и правильно учесть их в УСН.

Платите авансы через Эльбу — 30 дней бесплатно

ИП пени за неуплату авансового платежа по УСН

И.Г. Володькина,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

ВОПРОС

ИП на УСН «Доходы», зарегистрирован в Санкт-Петербурге.

В 3 квартале 2019 года получил доход, но не заплатил авансовый платеж по УСН.

В 4 квартале 2019 года заплатил страховые взносы за 2019 год.

Взносы, уплаченные в 4 квартале, уменьшили итоговый годовой налог на 100%. К уплате получилось 0.

Обязан ли ИП начислить пени с неуплаченного своевременно авансового платежа за 3 квартал 2019 года? И за какой период платить пени?

ОТВЕТ

Несвоевременное перечисление или отсутствие перечисления авансового платежа при УСН влечет начисление пеней в соответствии со ст. 75 НК РФ (п. 2 ст. 57, п. 3 ст. 58 НК РФ).

75 НК РФ (п. 2 ст. 57, п. 3 ст. 58 НК РФ).

Пени за неуплату в установленные сроки авансовых платежей по налогам подлежат исчислению до даты их фактической уплаты или — в случае их неуплаты — до момента наступления срока уплаты соответствующего налога.

Если по итогам налогового периода сумма исчисленного налога оказалась меньше сумм авансовых платежей, подлежавших уплате в течение этого налогового периода, суды исходят из того, что пени, начисленные за неуплату указанных авансовых платежей, подлежат соразмерному уменьшению.

ОБОСНОВАНИЕ

При применении УСН отчетными периодами являются квартал, полугодие и девять месяцев (п. 2 ст. 346.19 НК РФ).

Авансовые платежи по «упрощенному» налогу нужно вносить не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ).

При внесении авансовых платежей в более поздние сроки по сравнению с установленными на сумму несвоевременно внесенных авансовых платежей начисляются пени в порядке, предусмотренном ст. 75 НК РФ (п. 3 ст. 58 НК РФ).

75 НК РФ (п. 3 ст. 58 НК РФ).

Согласно п. 3 ст. 75 НК РФ пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога, начиная со следующего за установленным законодательством дня уплаты налога по день исполнения обязанности по его уплате включительно (это уточнение в исполнении Федерального закона от 27.11.2018 N 424-ФЗ применяется в отношении недоимки, образовавшейся после 27.12.2018). Сумма пеней, начисленных на недоимку, возникшую после 27.12.2018, не может превышать размер этой недоимки.

При определении величины пеней по авансовым платежам также следует учитывать разъяснения Пленума ВАС, приведенные в п. 14 Постановления от 30.07.2013 N 57.

Во-первых, пени за невнесение в установленные сроки авансовых платежей по налогам подлежат исчислению до даты их фактической уплаты, а при их неуплате — до момента наступления срока уплаты соответствующего налога.

Во-вторых, если по итогам налогового периода сумма исчисленного налога оказалась меньше сумм авансовых платежей, подлежавших внесению в течение этого налогового периода, пени, начисленные за неуплату указанных авансовых платежей, подлежат соразмерному уменьшению.

Готовое решение: Как рассчитать пени при УСН (КонсультантПлюс, 2020) {КонсультантПлюс}

УСН за 1 квартал 2021 года: срок уплаты и отчётность

Каковы сроки уплаты налога по упрощенной системе налогообложения и сдачи декларации за 1 квартал 2021 года? Что надо учесть организациям и ИП при расчете авансовых платежей за 1 квартал 2021? По какой форме сдавать отчетность и надо ли это делать? Нюансы работы упрощенцев в начале 2021 года рассмотрим в этом материале про УСН за 1 квартал 2021 года: срок уплаты и отчётность.

Закрываем 2020 год

Подводить итоги предыдущего года упрощенцам необходимо в первом квартале текущего года. Поэтому кратко остановимся на том, как закрыть налоговый период по УСН за 2020 год.

Есть 2 ключевые точки для упрощенцев:

- сдача отчетности по итогам года;

- внесение итогового налогового платежа.

Даты обоих этих событий разняться для предпринимателей и организаций.

КАТЕГОРИЯ НАЛОГОПЛАТЕЛЬЩИКА | СРОК СДАЧИ ДЕКЛАРАЦИИ ПО УСН ЗА 2020 ГОД | СРОК УПЛАТЫ НАЛОГА ПО УСН ЗА 2020 ГОД |

| Организации

| До 31 марта 2021 года | |

| Индивидуальные предприниматели

| До 30 апреля 2021 года | |

Отчетная форма едина для организаций и ИП. При заполнении отчетности по УСН в 1 квартале необходимо учитывать, что с 2021 года введена новая форма декларации по упрощенке.

ВАЖНО!

Новая форма декларации УСН утверждена приказом ФНС от 25.12.2020 № ЕД-7-3/958. Прежняя форма – по приказу ФНС от 26.02.2016 № ММВ-7-3/99 – с отчета за 1 квартал 2021 не применяется.

Для сдачи декларации по УСН за 2020 год можно использовать как прежний вариант, так и обновленный бланк. Об этом писала Налоговая служба в письме от 02.02.2021 № СД-4-3/1135. Надо учесть, что сдать новый бланк можно при представлении годового отчета – начиная с 20-го марта 2021.

Об этом писала Налоговая служба в письме от 02.02.2021 № СД-4-3/1135. Надо учесть, что сдать новый бланк можно при представлении годового отчета – начиная с 20-го марта 2021.

Подробнее о порядке заполнения декларации УСН вы можете прочитать в статье.

Приведем важные нюансы, на которые надо обратить внимание при расчете налога по УСН за 2020 год:

Что сдают упрощенцы за 1 квартал 2021

Бланк декларации по УСН в 2021 году был скорректирован, но порядок ее представления не изменился.

Декларацию по УСН за 1 квартал 2021 года не представляют, так как сдавать ее надо только единожды в году – по итогам налогового периода.

Какие платежи вносят упрощенцы за 1 квартал 2021

По итогам работы на УСН за 1 квартал 2021 года следует внести в государственный бюджет авансовые платежи. Сроки перечисления аванса по УСН за 1 квартал 2021 такие:

Подробнее о сроках уплаты УСН в 2021 году читайте в статье “Какие сроки уплаты налога при УСН в 2021 году: таблица (с учетом переносов)“. Там же вы найдете актуальные КБК для заполнения платежек.

Там же вы найдете актуальные КБК для заполнения платежек.

Как рассчитать аванс по УСН 15% за 1 квартал 2021

В этом случае объект налогообложения – разница между доходами и расходами.

Основные требования к расходам:

- экономически обоснованы;

- документально подтверждены;

- произведены для деятельности, направленной на получение дохода.

Подробнее о доходах и расходах при УСН 15% читайте в статье “Перечень расходов при УСН «доходы минус расходы»: таблица 2021 года с расшифровкой“.

Как вычислить сумму к уплате по УСН 6% за 1 квартал 2021

В этом случае объект налогообложения – доходы.

* Опишем нюансы уменьшения рассчитанных авансов УСН на взносы и торговый сбор.

Штрафные санкции

Следует понимать, что авансовые платежи по УСН за 1 квартал 2021 года и налог за 2021 год – это совершенно разные понятия налогового права. Поэтому санкции за неуплату налога и неуплату авансовых платежей по УСН применяют разные.

Поэтому санкции за неуплату налога и неуплату авансовых платежей по УСН применяют разные.

Если авансовый платеж не внесен вовремя или внесен не в полном размере, налогоплательщику грозит лишь начисление пеней. Причем, если по итогам года сумма налога будет меньше суммы неуплаченного аванса, пени подлежат пропорциональному перерасчету (постановление Пленума ВАС РФ от 30.07.2013 № 57).

Кроме того, надо понимать, что пени налоговая сможет начислить лишь после получения декларации по УСН за 2021 год. То есть, в начале 2022 года.

Исходя из этого, у налогоплательщика есть возможность рационально планировать свои платежи по авансам УСН за 1 квартал 2021 года.

Подводим итоги

Закон не обязывает упрощенца отчитываться по итогам отчетных периодов – в конце кварталов. Поэтому по окончании 1 квартала никаких деклараций по УСН сдавать не нужно. Вменено в обязанность рассчитать авансовый платеж по упрощенному налогу исходя из своего объекта налогообложения и внести его в бюджет до 26. 04.2021.

04.2021.

Авансовые платежи по УСН

Что такое авансовые платежи на УСН

Налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо в течение 25 дней, следующих за ним, рассчитать и уплатить 6% (на УСН Доходы) или 15% (на УСН Доходы минус расходы) от налоговой базы. Если же доходов получено не было, то и платить ничего не надо.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и соответственно уменьшают итоговую годовую сумму.

При этом все авансовые платежи по УСН в декларации учитываются и соответственно уменьшают итоговую годовую сумму.

Сроки оплаты авансовых платежей по УСН в 2021 году:

Первый квартал — 26 апреля 2021 года (перенос с воскресенья 25 апреля)

Первое полугодие — 26 июля 2021 года (перенос с воскресенья 25 июля)

Девять месяцев — 25 октября 2021 года

Уменьшение налога на сумму страховых взносовСтраховые взносы, которые индивидуальный предприниматель платит за себя, а также взносы за работников организаций и ИП, уменьшают рассчитанные суммы налога. Порядок уменьшения зависит от того, какой объект налогообложения выбран:

на УСН Доходы уменьшается сам рассчитанный платёж;

на УСН Доходы минус Расходы уплаченные взносы учитываются в расходах.

Для индивидуальных предпринимателей, работающих на УСН 6%, есть ещё одно важное условие – наличие или отсутствие работников. Если у ИП есть работники, принятые по трудовому или гражданско-правовому договору, то уменьшить налоговые выплаты можно не более, чем на 50%. При этом для уменьшения налога учитываются страховые взносы, уплаченные и за себя, и за работников.

При этом для уменьшения налога учитываются страховые взносы, уплаченные и за себя, и за работников.

Если же работников нет, то уменьшать выплаты в бюджет можно на всю сумму уплаченных за себя взносов. При небольших доходах ИП без работников может сложиться ситуация, что налога к уплате не будет вовсе, он будет полностью уменьшен за счёт взносов.

Режимы УСН 6% и УСН 15% кардинально различаются по налоговой базе, ставке и порядку расчёта. Рассмотрим на примерах, как рассчитать авансовый платеж по УСН для разных объектов налогообложения.

Расчёт для УСН Доходы

Налоговой базой, т.е. той суммой, с которой рассчитывают налог, для УСН Доходы являются полученные доходы. Никакие расходы на этом режиме налоговую базу не уменьшают, налог исчисляют со всех реализационных и внереализационных доходов. Но зато за счёт уплаченных взносов можно уменьшить сам платёж в бюджет.

Расчёт для УСН Доходы минус Расходы

На этом режиме взносы можно учесть только в составе остальных расходов, т. е. сам рассчитанный авансовый платеж уменьшить нельзя. Разберёмся, как рассчитать авансовый платеж по УСН с объектом налогообложения «доходы, уменьшенные на величину расходов».

е. сам рассчитанный авансовый платеж уменьшить нельзя. Разберёмся, как рассчитать авансовый платеж по УСН с объектом налогообложения «доходы, уменьшенные на величину расходов».

Неуплата авансовых платежей по УСН: ответственность

В случае нарушения сроков уплаты авансового платежа по УСН или его неполной уплаты образуется недоимка. Органы контроля имеют право начислить на сумму недоимки пени за каждый день просрочки. Размер пеней определяется как 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки. Данный порядок установлен п. 4 ст. 75 НК РФ.

С 01.10.2017 для юрлиц, задерживающих оплату на срок более 30 дней, размер пеней увеличен. При задержке, не превышающей 30 дней, они рассчитываются в прежнем порядке (от 1/300 ставки рефинансирования). А для расчета за дни, выходящие за пределы этого срока, ставка пеней оказывается выше в 2 раза, составляя 1/150.

Рассчитать пени можно с помощью нашего сервиса «Калькулятор пеней».

Отметим, что при несоблюдении установленных сроков уплаты авансовых платежей по УСН налогоплательщик не может быть привлечен к ответственности за нарушение налогового законодательства (п. 3 ст. 58 НК РФ). Штрафные санкции за неуплату либо неполную уплату авансовых платежей по УСН НК РФ не предусмотрены.

3 ст. 58 НК РФ). Штрафные санкции за неуплату либо неполную уплату авансовых платежей по УСН НК РФ не предусмотрены.

Оплата авансовых платежей при УСН: КБК

При верном указании КБК авансовый платеж УСН будет правильно зачислен в бюджет РФ. Плательщику следует внимательно заполнять данное поле в платежном поручении.

Приведем КБК для перечисления налога, действующие в 2020-2021 году:

182 1 05 01011 01 1000 110 — КБК налога, рассчитываемого «упрощенцами» с объектом налогообложения «доходы»;

182 1 05 01021 01 1000 110 — КБК налога, рассчитываемого налогоплательщиками, ведущими деятельность на УСН с объектом налогообложения «доходы минус расходы», причем этот КБК с 2017 года применяется и при уплате минимального налога.

Значения КБК установлены приказом Минфина России от 08.06.2018 № 132н, текст которого следует использовать в актуальной редакции.

Как оплатить обязательные взносы ИП: пошаговая инструкция через официальный сервис налоговой «Заплати налоги»

Сроки уплаты авансовых платежей по УСН в 2021 году для ИП, сроки оплаты налога по УСН

УСН не зря называют «упрощенкой», ведь благодаря ей индивидуальным предпринимателям не нужно возиться с отчетностью каждый квартал. Ее сдают одновременно с уплатой налога – раз в год. Все остальное время достаточно вносить авансовые взносы. Рассмотрим подробнее такой вопрос, как сроки уплаты авансовых платежей по УСН в 2021 году для ИП.

Ее сдают одновременно с уплатой налога – раз в год. Все остальное время достаточно вносить авансовые взносы. Рассмотрим подробнее такой вопрос, как сроки уплаты авансовых платежей по УСН в 2021 году для ИП.

Налог по УСН – как оплачивать

По статье 346.19 НКРФ в УСН различают налоговый период и отчетный.

Налоговый – это календарный год. По его окончании все налогоплательщики должны оплатить итоговую сумму налога и подать в инспекцию по налогам декларацию о доходах, расходах предприятия.

Отчетных периодов три – это первые 3 квартала:

- 3 месяца;

- 6 месяцев;

- 9 месяцев.

По каждому кварталу налогоплательщик, перешедший на «упрощенку», должен уплачивать авансовые платежи. Суммы этих взносов подсчитывает сам ИП, опираясь на книгу доходов/расходов. Подтверждать их правомерность не нужно.

Отчетность предоставляется один раз по завершении налогового периода, тогда-то контролеры налоговой инспекции и сверят на соответствие фактически внесенные налогоплательщиком суммы и рассчитанные уже в налоговой.

Если между ними не будет разницы, ИП может считаться полностью рассчитавшимся перед УФНС. Если же суммы не совпадут, придется доплатить выявленную задолженность.

Срок уплаты УСН для ИП в 2021 году

Сроки уплаты авансовых платежей по УСН в 2021 году для ИП, как и для юр. лиц, ориентированы на 25 число месяца, наступившего после каждого квартала. Окончательный расчет авансированию не подлежит.

По НК внести авансы по «упрощенке» необходимо до следующих дат:

- 25 апреля;

- 25 июля;

- 25 октября.

Но не всегда все так просто, ведь 25 число может совпасть с выходным днем. В таком случае крайняя дата, когда можно будет оплатить аванс, смещается на следующий ближайший рабочий день.

К примеру, если 25 июля совпадет с воскресеньем, то перечислить взнос за второй квартал можно будет до 26 июля включительно.

Итоговый налог индивидуальные предприниматели уплачивают до 30 апреля года, который следует за облагаемым по УСН. А юридические лица чуть раньше – до 31 марта. Даты, совпавшие с выходными днями, переносятся по тому же принципу, как и даты авансов.

В 2021 для налогоплательщиков, занимающихся индивидуальным предпринимательством, установлены следующие сроки оплаты налогов и авансовых платежей по УСН:

| Крайний срок выплат | Расчетный период |

|---|---|

| 3 мая 2021 г. | Итоговый расчет за 2020 г. |

| 25 апреля | Квартал 1 |

| 25 июля | Квартал 2 |

| 25 октября | Квартал 3 |

Итоговый расчет за 2021 год необходимо внести до 30 апреля 2022. До этого же дня следует подать годовую отчетность.

Реквизиты для оплаты налога по УСН

Все авансы и итоговый расчет нужно перечислять по реквизитам того налогового органа, который выдал бизнесмену свидетельство ОРГНИП. То есть там, где зарегистрирован ИП. Месторасположение объекта, в котором планируется или осуществляется деятельность, не имеет значения.

То есть там, где зарегистрирован ИП. Месторасположение объекта, в котором планируется или осуществляется деятельность, не имеет значения.

Производить оплату ИП должны в налоговые органы по месту регистрации. Не как юридические лица, которые вносят аванс через учреждения, расположенные там, где находится организация.

КБК для перечисления платежей по УСН

При переходе на «упрощенку» ИП предлагается выбор одного из двух объектов, по которому будет рассчитываться и уплачиваться налог, ꟷ «доходы» либо «доходы минус расходы». Для каждого установлена разная фиксированная ставка – 6% и 15% соответственно.

Сроки оплаты налога по УСН за 2021 год для ИП, как и для юр. лиц, не зависят от типа выбранного объекта. А вот КБК при внесении денежных средств следует указывать различное.

| Вид платежа | КБК при объекте «доходы» | КБК при объекте «доходы минус убытки» |

|---|---|---|

| Авансовый взнос и единый налог | 18 21 05 01 01 10 11 00 01 10 | 18 21 05 01 02 10 11 00 01 10 |

| Пени при просрочке платежа | 18 21 05 01 01 10 12 10 01 10 | 18 21 05 01 02 10 12 10 01 10 |

| Штраф | 18 21 05 01 01 10 13 00 01 10 | 18 21 05 01 02 10 13 00 01 10 |

Срок подачи заявления на УСН

Сроки уплаты УСН в 2021 году для ИП не единственные, которых следует придерживаться. Переход на «упрощенку» можно осуществить лишь с наступлением нового отчетного года. На это же время нужно планировать переход с одного объекта на другой.

Переход на «упрощенку» можно осуществить лишь с наступлением нового отчетного года. На это же время нужно планировать переход с одного объекта на другой.

Поэтому подать заявление в инспекцию необходимо до 31 декабря, и уже в новом году можно будет выплачивать налог по «упрощенке». Перейти на нее посреди года нельзя.

Если 31 декабря выходной, крайнюю дату для подачи прошения переносят по общим правилам. К примеру, в 2020 предновогодний день совпал с субботой, после тоже шли выходные праздничные дни, поэтому подавать заявление можно было до 9 января 2021.

В 2022 крайний срок также сдвинется, поскольку 31 декабря совпало с воскресеньем. Претендовать на одобрение заявления можно также до 9 января. Хотя лучше не затягивать и подать его еще до наступления новогодних праздников.

Авансовые платежи просрочены: последствия и что делать

Важный момент, с которым стоит ознакомиться всем ИП – это санкции, применяемые в отношении должников по УСН. Если затянуть оплату аванса, придется выплатить пеню.

Если затянуть оплату аванса, придется выплатить пеню.

Начисляется она после того, как контролеры налоговой инспекции ознакомятся с предоставленной им отчетностью за прошедший год, перепроверят и сравнят насчитанные суммы с фактически уплаченными. Если они не перекроют друг друга, будет начислена пеня в полном объеме, зависящем от количества просроченных дней.

О сумме, которую необходимо уплатить для погашения просрочки бизнесмена проинформируют лишь после подачи годовой декларации и перерасчета всех денежных сумм. Пеня составляет одну трехсотую часть ставки рефинансирования банка Москвы.

Если факт неуплаты или недоплаты будет выявлен ИП самостоятельно, лучше поторопиться с погашением образовавшейся задолженности, поскольку чем меньше дней истечет после крайней даты, до которой следовало рассчитаться по авансу, тем меньше придется заплатить.

А вот итоговый годовой платеж лучше уплачивать своевременно. За более существенное нарушение предусмотрены и более серьезные штрафы. Это правило действует не только по «упрощенке», но и по любой другой системе налогообложения.

Это правило действует не только по «упрощенке», но и по любой другой системе налогообложения.

Упрощенная система налогообложения по максимуму упростила деятельность ИП. Однако, чтобы не переплачивать, следует вносить все платежи вовремя, либо погашать задолженности сразу же после обнаружения.

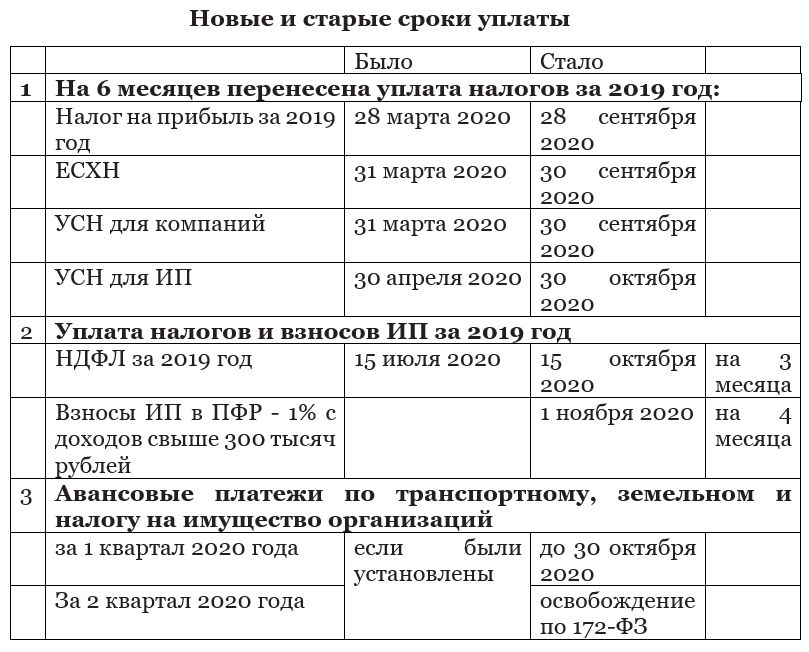

Авансовый платеж по УСН за 2 квартал 2020: срок уплаты, расчет, сумма

Как чиновники переносят сроки налоговой отчетности некоторых платежей разберем далее в материале.

Авансовый платеж по УСН за 2 квартал 2020: срок уплаты, расчет, сумма

Пандемия коронавируса серьезно ударила по многим, если не по всем предприятиям и организациям мира.

Российское Правительство в режиме реального времени создавало и утверждало различные Постановления, указы и принимало прочие быстрые действия, чтобы хоть как-то спасти бизнес и сохранить рабочие места.

С этой целью были назначены серьезные меры поддержки пострадавших сфер предпринимательской деятельности, перенесли сроки отчетности и авансовых платежей за первый квартал этого года. Это же касается и упрощенки.

Безусловно, не все пострадали одинаково, поэтому и правила оплаты по УСН для всех компаний разные. А зависят они от того, относится ли данный бизнес или ИП к субъектам малого предприятия, либо входит в список пострадавших областей экономики.

Важно! За второй квартал по авансовым платежам упрощенной системы налогообложения переносов сроков нет и не планируется для большинства компаний.

Следовательно, платеж необходимо провести по общему правилу. То есть налог надо перечислить не позднее 25 числа следующего месяца за отчетным периодом.

Важно! Авансовый платеж по УСН за второй квартал 2020 года перечисляется в бюджет по утвержденным срокам — до 25 июля текущего года. Так как 25 июля совпадает с субботой, то критическая дата переносится на рабочий понедельник 27 июля.

Важно! Перенос авансового платежа на более поздние сроки доступен только пострадавшим отраслям от эпидемиологической ситуации в России, а также компаниям, которые относятся к МСП.

Для них чиновники предусмотрели новые даты. Аванс по упрощенке за 2 квартал 2020 года им можно сделать не позднее 25 ноября.

Узнавать и уточнять какие организации вправе воспользоваться данной льготой необходимо в официальных источниках. Таких как сайт ФНС или при обращении в государственные учреждения.

Как рассчитывать авансовый платеж за второй квартал 2020 года

На УСН используется регистр налогового учета или «Книгу учета доходов и расходов». А порядок расчета зависит от объекта налогообложения, что выбрала компания: «доходы» или «доходы минус расходы».

При первом варианте — доходы за год нужно просто умножить на налоговую ставку. А во втором — из доходов за отчетный период вычитаются расходы за тот же отчетный период и результат умножается на налоговую ставку.

Важно! Авансовые платежи по УСН налогоплательщик должен перечислять по итогам каждого отчетного периода. Но декларации по ним не подаются. Поэтому очень важно все расчеты авансовых платежей УСН корректно и точно отражать в бухгалтерских справках.

Остались вопросы?

Консультация бесплатно!

Сроки сдачи отчетности УСН в 2021 — Контур.Экстерн

Для малого и среднего бизнеса УСН стала удобным инструментом, который регулирует налоговую нагрузку. Кроме того, «упрощенка» облегчает взаимодействие с ФНС в части отчетности: сдавать налоговую декларацию требуется лишь один раз в год — по итогу налогового периода. Однако есть несколько важных нюансов, о которых нельзя забывать, поскольку небрежность и невнимательность могут обернуться серьезными штрафами.

Налоговый период и сроки подачи декларации

Упрощенная система налогообложения сокращает налоговую отчетность субъектов малого бизнеса до годовой декларации. Организации сдают ее в ИФНС по месту нахождения, индивидуальные предприниматели — по месту жительства. Декларация составляется по итогам налогового периода, которым для УСН является календарный год (ст. 346.19 НК РФ). Сроки подачи декларации в ИФНС обозначены в п. 2 ст. 346.23 Налогового кодекса РФ:

Организации сдают ее в ИФНС по месту нахождения, индивидуальные предприниматели — по месту жительства. Декларация составляется по итогам налогового периода, которым для УСН является календарный год (ст. 346.19 НК РФ). Сроки подачи декларации в ИФНС обозначены в п. 2 ст. 346.23 Налогового кодекса РФ:

- организации — до 31 марта года, следующего за отчетным;

- индивидуальные предприниматели — до 30 апреля года, следующего за отчетным;

- организации и ИП, прекратившие предпринимательскую деятельность, — до 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность;

- организации и ИП, утратившие право на УСН, — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на «упрощенку».

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Авансовые платежи и итоговые суммы

Надо помнить о расхождении, которое возникает между составлением декларации по итогам года и фактическим перечислением налоговых сумм. Отчетными периодами для УСН являются I квартал, полугодие и 9 месяцев, поэтому расчет и выплата упрощенного налога производятся по итогам каждого квартала. Согласно ст. 346.21 НК РФ налоговые платежи должны пройти не позднее 25-го числа месяца, следующего за отчетным периодом.

Отчетными периодами для УСН являются I квартал, полугодие и 9 месяцев, поэтому расчет и выплата упрощенного налога производятся по итогам каждого квартала. Согласно ст. 346.21 НК РФ налоговые платежи должны пройти не позднее 25-го числа месяца, следующего за отчетным периодом.

В 2020 году крайними датами перечисления налога будут:

- за I квартал — 27 апреля;

- за полугодие — 27 июля;

- за 9 месяцев — 26 октября.

Ежеквартальные выплаты налога являются по своей сути авансовыми платежами, размер которых бизнес определяет на основании собственных расчетов. Такие платежи ИФНС считает переплатой по налогу. Насколько они были верны, бизнесмен и налоговая проверяют уже по годовой декларации. Напоминаем, сумма по итогам года должна быть перечислена не позже срока подачи отчетности.

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

С учетом выходных и праздничных дней в 2021 году выплаты должны пройти:

|

Организации |

ИП |

|

|

За 2020 год |

До 31 марта 2021 года |

До 30 апреля 2021 года |

Пени и штрафы

После подачи налоговой декларации в ИФНС происходит финальная сверка сумм: тех, что указаны в декларации, и тех, что были перечислены авансом. Если расчеты бухгалтера были верными, суммы сойдутся и у налоговой не будет никаких претензий к бизнесу.

Если расчеты бухгалтера были верными, суммы сойдутся и у налоговой не будет никаких претензий к бизнесу.

Впрочем, если авансовые платежи были рассчитаны неправильно или просрочены, штрафов можно не бояться. Организация должна будет заплатить только пени, сумма которых станет понятна после проверки отчетности налоговиками. Штрафы ждут тех бизнесменов, которые не сдали годовую налоговую декларацию и не перечислили итоговый платеж в установленный законом срок.

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Переход на УСН с 2022 года

Законодательная база позволяет организации при соблюдении определенных требований с начала календарного года перейти с общего режима налогообложения на упрощенный. В заявлении в территориальные органы ФНС организация указывает остаточную стоимость ОС, данные о доходах на 1 октября 2021 года, а также желаемый объект налогообложения.

Крайний срок в решении этого вопроса — 31 декабря. Дата актуальная и для тех, кто планирует сменить объект «доходы минус расходы» на «доходы» (и наоборот).

Дата актуальная и для тех, кто планирует сменить объект «доходы минус расходы» на «доходы» (и наоборот).

Перейти на иную ставку налога или выбрать другую систему налогообложения в целом в конце года не очень удобно, так как час «Х» часто совпадает с выходными и праздничными днями. Мы рекомендуем не ждать последнего дня, а подготовить и передать в ИФНС необходимые документы заранее. Впрочем, это касается любых вопросов взаимодействия с налоговой инспекцией.

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Условия предоплаты Как рассчитать авансовый платеж по упрощенной системе налогообложения

Компании и предприниматели на СТС три раза в год перечисляют авансовые платежи по налогу в бюджет. Поговорим о порядке расчета платежей по статьям налогообложения «Доходы» и «Доходы за вычетом расходов».

Сроки уплаты авансовых платежей по упрощенной системе налогообложения в 2019 году

В конце каждого квартала бизнесмены должны вносить своего рода «предоплату налога» — предоплату. Оплата производится в течение 25 дней после окончания отчетного квартала. Если 25-й день выпадает на выходной, то последний срок выплаты переносится на следующий будний день.

Оплата производится в течение 25 дней после окончания отчетного квартала. Если 25-й день выпадает на выходной, то последний срок выплаты переносится на следующий будний день.

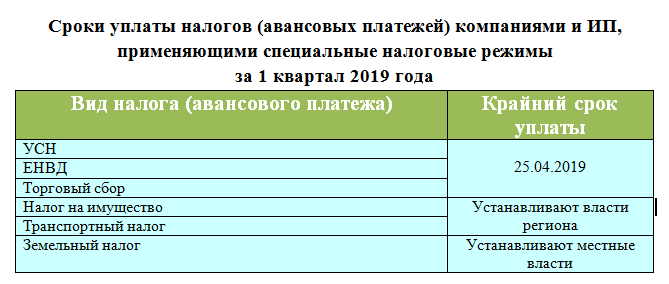

- на 1 квартал 2019 года — до 25 апреля 2019 года;

- на 1 полугодие 2019 года — до 25 июля 2019 года;

- за 9 месяцев 2019 г. — до 25 октября 2019 г.

По результатам налогового периода — календарного года — необходимо рассчитать налоговый остаток и оплатить его.Срок оплаты такой же, как и для подачи налоговой декларации:

.- ООО должны подать налог по упрощенной системе и уплатить налог по упрощенной системе за предыдущий 2017 год до 1 апреля 2019 года.

- Индивидуальные предприниматели должны до 30 апреля 2019 года подать налоговую декларацию по упрощенной системе и уплатить налог по упрощенной системе за предыдущий 2017 год.

Налог по упрощенной системе налогообложения уплачивается в особые даты в двух случаях:

- деятельность, осуществлявшаяся на ГНС, прекращена — не позднее 25 числа месяца, следующего за месяцем прекращения деятельности;

- в случае нарушения ограничений и утраты права пользования упрощенной системой налогообложения — не позднее 25 числа месяца, следующего за кварталом, в котором налогоплательщик утратил право пользования упрощенной системой.

Если вы забыли про предоплату или просрочили оплату, налоговая служба начисляет штрафы за каждый день неуплаты — вплоть до поступления денег в бюджет. Те предприниматели, которые решат платить налог один раз в год, без каких-либо «предоплат», могут рассчитывать на внушительную сумму процентов.

Расчет аванса по упрощенной системе налогообложения 6%

Порядок исчисления авансовых платежей по упрощенной системе налогообложения «доходы» и «доходы за вычетом расходов» не изменился.Применяются те же правила, что и в 2018 году.

Шаг 1. Для расчета налоговой базы суммируем всю выручку компании с начала года до конца квартала, по которой рассчитываем авансовый платеж. Эти цифры взяты из 4-х столбцов 1 раздела КУДиР. Выручка от продаж и прочие доходы, перечень которых приведен в ст. 249 и ст. 250 Налогового кодекса Российской Федерации.

Сумма налога рассчитывается по формуле: Выручка * 6%.

Укажите ставку налога для вашего вида деятельности в вашем регионе — ее можно даже снизить до 1%.

Шаг 2 Налогоплательщики USN 6% имеют право применить налоговый вычет и уменьшить сумму налога. Налог может быть уменьшен на размер страховых взносов для вас и ваших сотрудников, а также на размер отпуска по болезни, оплачиваемый за счет работодателя. Компании, которые платят комиссию за торговлю, включают ее сумму в налоговый вычет.

- ООО и предприниматели с работниками снижают налог не более чем на 50%.

- Индивидуальный предприниматель, не имеющий права, вправе уменьшить налог на размер всех страховых взносов, которые он уплачивает за себя.

Шаг 3 Из полученной суммы необходимо вычесть авансовые платежи, которые были внесены в предыдущие периоды текущего календарного года.

Пример расчета аванса за 2 квартал по упрощенной системе налогообложения 6%

ООО «Файер энд Айс» получило выручку в размере 660 000 рублей за первые шесть месяцев.Из них 310 000 рублей в 1 квартале и 350 000 рублей во 2 квартале.

Рассчитываем налог: 660 000 * 6% = 39 600 руб.

Делаем налоговый вычет. В организации 2 сотрудника, за них выплачиваются взносы по 20 000 в месяц, полгода не было больничных, компания не платит комиссию за торговлю. Итак, за 6 месяцев выплачено взносов 20 000 * 6 = 120 000 руб. Мы видим, что сумма налогового вычета больше суммы налога, а значит, мы можем снизить налог только на 50%.39600 * 50% = 19800 руб.

Теперь вычитаем из этой суммы аванс, уплаченный после 1 квартала:

19 800 — 9 300 = 10 500 руб.Итак, за 2 квартал нужно внести предоплату 10 500 руб.

Расчет предоплаты по упрощенной системе налогообложения 15%

Шаг 1. Суммируем все доходы предприятия с начала года до конца желаемого квартала.Цифры взяты из 4-х столбцов 1 раздела КУДиР. Выручка от продаж и прочие доходы, перечисленные в ст. 249 и ст. 250 Налогового кодекса Российской Федерации.

Шаг 2 Суммируем хозяйственные расходы с начала года до конца желаемого периода, берем цифры из 5 столбцов 1 раздела КУДиР. Полный перечень затрат, которые могут быть учтены как расходы предприятия, приведен в ст. 346.16 Налогового кодекса. Также важно соблюдать учет расходов: расходы должны быть напрямую связаны с деятельностью предприятия, оплачиваться и регистрироваться в бухгалтерском учете.Мы поговорили о том, как правильно учесть расходы по упрощенной системе налогообложения. Страховые взносы по USN 15% относятся к расходам и входят в их состав.

Полный перечень затрат, которые могут быть учтены как расходы предприятия, приведен в ст. 346.16 Налогового кодекса. Также важно соблюдать учет расходов: расходы должны быть напрямую связаны с деятельностью предприятия, оплачиваться и регистрироваться в бухгалтерском учете.Мы поговорили о том, как правильно учесть расходы по упрощенной системе налогообложения. Страховые взносы по USN 15% относятся к расходам и входят в их состав.

Сумма налога рассчитывается по формуле: (Доходы — Расходы) * 15%.

Укажите налоговую ставку для вида деятельности вашей компании в вашем районе. С 2016 года в области может быть установлена дифференцированная ставка от 5 до 15%.

Step 3 Теперь из суммы налога вычитаем авансовые платежи, которые были внесены в предыдущие периоды текущего календарного года.

Пример расчета аванса за 3 квартал по УСН 15%

ИП Мышкин А.В. с начала года я получил доход 450 000 руб. Из них за 1 квартал 120 000 рублей, за 2 квартал 140 000 рублей и за 3 квартал 190 000 рублей.

Затраты с начала года составили 120 000 руб. Из них 30 000 рублей — в 1 квартале, 40 000 рублей во 2 квартале и 40 000 рублей в 3 квартале.

Авансовые платежи составили: 13 500 руб. В 1 квартале и 15 000 руб. Во 2 квартале.

Рассчитываем сумму к оплате в 3 квартале: (450 000 — 120 000) * 15% = 49 500 руб.

Вычтите из этой суммы выплаты прошлых кварталов: 49 500 — 13 500 — 15 000 = 21 000 руб.

Итак, ИП Мышкин по итогам 3 квартала должен выплатить 21 000 руб.

Онлайн-сервис Контур.Бухгалтерия автоматически рассчитывает авансовые платежи на основе КУДиР и данных по страховым взносам и больничным листам. Сервис формирует платежное поручение и заранее напоминает вам о предстоящем платеже. Интеграция с банками упрощает предоплату налогов. Платите налоги с Контуром. Бухгалтерия, ведение учета, расчет заработной платы, отправка отчетов и поддержка наших специалистов.

Статья поможет сделать это правильно расчет первоначального взноса по упрощенной системе . СТС — самая популярная и удобная система налогообложения; его используют многие организации и индивидуальные предприниматели.Согласно закону, налоговые расчеты производятся один раз в год. И поэтому многие налогоплательщики забывают порядок исчисления налога и уплаты авансовых платежей, потому что думают, что раз в год мы подаем декларацию, то рассчитывать и выплачивать авансовые платежи не нужно.

СТС — самая популярная и удобная система налогообложения; его используют многие организации и индивидуальные предприниматели.Согласно закону, налоговые расчеты производятся один раз в год. И поэтому многие налогоплательщики забывают порядок исчисления налога и уплаты авансовых платежей, потому что думают, что раз в год мы подаем декларацию, то рассчитывать и выплачивать авансовые платежи не нужно.

Иногда, если сумма упрощенного налога небольшая, некоторые налогоплательщики не платят налог по упрощенному налогу на прибыль, поскольку считают процесс расчета долгим и сложным. Но это не так, ниже мы покажем на простых типичных примерах, как рассчитать налог на прибыль ГНС.

Отметим нарушение сроков выплаты процентов. Итак, в статье будут показаны правила расчета и уплаты авансовых платежей и годового налога на прибыль УСН.

Специальная упрощенная система налогообложения.

Отчетными периодами для плательщиков УСН являются первый квартал, шесть месяцев и 9 месяцев календарного года, а налоговым годом является календарный год.

Авансовый платеж по упрощенной системе налогообложения необходимо перечислить в бюджет не позднее 25 числа месяца, следующего за кварталом ().В течение года налогоплательщики при наличии доходов от ведения хозяйственной деятельности должны уплатить три авансовых платежа:

- за I квартал — до 25 апреля включительно;

- на полгода — до 25 июля включительно;

- на 9 месяцев — до 25 октября включительно.

В конце года налог USN уплачивается за вычетом ранее уплаченных авансовых платежей. Налог рассчитывается по методу начисления. Срок годовой уплаты налога соответствует сроку подачи декларации по упрощенной системе налогообложения:

- организаций — не позднее 31 марта,

- ИП — не позднее 30 апреля.

Авансовые платежи и налог по упрощенной системе налогообложения перечисляются в полном объеме в рублях без цента.

Пример расчета упрощенного налога

Налог по упрощенной системе налогообложения за год составил 200 000 руб.

В первом квартале дохода не было; авансы не выплачивались. За полгода аванс составил 30 000 рублей, за 9 месяцев — 40 000 рублей. В конце года нужно заплатить 130 000 рублей (200 000 — 30 000 — 40 000).

В первом квартале дохода не было; авансы не выплачивались. За полгода аванс составил 30 000 рублей, за 9 месяцев — 40 000 рублей. В конце года нужно заплатить 130 000 рублей (200 000 — 30 000 — 40 000).КБК для уплаты упрощенного налога по упрощенной системе налогообложения

в меню

РАСЧЕТ аванса по упрощенной системе налогообложения и страховых взносов для ПРЕДПРИНИМАТЕЛЕЙ с наемными работниками и без них

В течение года можно перечислять страховые взносы в фиксированной сумме в бюджет либо сразу в полном объеме, либо постепенно несколькими платежами.При этом возможно уменьшение единого налога (авансовый платеж) только на сумму взносов, уплаченных в том периоде, за который вы рассчитываете налог (авансовый платеж) . Об этом говорится в письмах Минфина от 04.09.2013 № 03-11-11 / 36393, от 23.08.2013 № 03-11-09 / 34637, от 03.04.2013 № 03-11-11. / 135, ФНС от 25.02.2013 № ЕД-3-3 / 643.

На дополнительные взносы (1%) с доходов более 300 000 руб. Также можно снизить единый налог. Порядок такой же, как и для основных — снижение налога возможно в те отчетные периоды, когда взносы фактически поступали в бюджет. Такие же разъяснения есть в письмах Минфина от 22.03.2016 № 03-11-11 / 15822 и от 26 мая 2014 г. № 03-11-11 / 24969.

Также можно снизить единый налог. Порядок такой же, как и для основных — снижение налога возможно в те отчетные периоды, когда взносы фактически поступали в бюджет. Такие же разъяснения есть в письмах Минфина от 22.03.2016 № 03-11-11 / 15822 и от 26 мая 2014 г. № 03-11-11 / 24969.

Если предприниматель прекращает действуют, к вычету принимают только те взносы, которые ИП уплатили до даты исключения из Единого государственного реестра предприятий.Это день, когда налоговый инспектор зарегистрировал факт увольнения предпринимателя в ЕГРЮЛ.

Например, если предприниматель был исключен из ЕСНИИ 26 мая, а 27 мая он уплатил страховые взносы, вы не можете их учитывать.

Примечание: Письмо Минфина от 28.08.2015 № 03-11-11 / 49540.

в меню

Авансовый налог, Объект налогообложения по упрощенной системе налогообложения — доход

Ставка налога: 6 %., Налоговая база: доходы указаны в.

Как уменьшить сумму налога USN — доход

«Упрощенные» могут уменьшить сумму налога по основаниям, указанным в.

В соответствии с законом, упрощенный налог может быть уменьшен на:

- взносов по обязательному пенсионному страхованию ;

- страховых взносов по обязательному медицинскому страхованию;

- страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

- страховых взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством;

- Расходы на больничный за счет средств работодателя (кроме несчастных случаев на производстве и профессиональных заболеваний).Учитываются дни, оплаченные застрахованным в случаях, предусмотренных Федеральным законом от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании при временной нетрудоспособности и в связи с материнством»;

- выплаты по договорам добровольного личного страхования в пользу работников на случай временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний).

Организации и предприниматели с работниками могут снизить налог по упрощенной системе налогообложения не более чем на 50% по указанным выше причинам.

Индивидуальные предприниматели, не имеющие работников, не осуществляющие выплаты и иные вознаграждения физическим лицам, вправе уменьшить размер налога по фиксированным страховым взносам в ПФР и ФФОМС в полном объеме. Но только если эти взносы перечисляются в эти фонды. Если сумма налога на конец года меньше перечисленных взносов, платить налог в бюджет не нужно.

Если ИП без работников перечислил всю сумму фиксированных страховых выплат за текущий год в первом квартале, возможно уменьшение авансового платежа налога по упрощенной системе налогообложения за первый квартал на всю сумму взносов .Если налог ниже фиксированного платежа, то можно использовать «удержание» в следующем отчетном периоде (при расчете налога за полгода, 9 месяцев, год).

Чаевые для IE

Удобнее и выгоднее платить фиксированные платежи в ПФР и ФФОМС ежеквартально, чтобы уменьшить авансовый платеж налога по упрощенной системе налогообложения.

в меню

ФОРМУЛИРОВАНИЕ НАЛОГОВ И ПРЕДОПЛАТЫ УСН

Необходимо умножить доход СТС на 6% за вычетом страховых взносов и / или фиксированных выплат ИП за вычетом ранее уплаченных авансовых платежей.Порядок определения дохода поясняется в.

Пример расчета налога по упрощенной системе налогообложения.

В 1 квартале 2015 года индивидуальный предприниматель перечислил на себя фиксированные взносы на всю годовую сумму сразу в размере 22 261,38 руб. Рассмотрим расчет авансовых платежей.

| Период | Доход (кумулятивный) | Налог без авансовых платежей | Налог к уплате |

|---|---|---|---|

| I квартал | 300 000 | 18000 (300000 x 6%) | 0 Примечание: (поскольку взносы превышают налог, 18000 |

| I половина | 400000 | 24 000 (400 000 x 6%) | 1739

(24 000 — 22 261) |

| 9 месяцев | 400 000 | 24 000 (400 000 x 6%) | 0

(24 000 — 22 261 — 1739). Примечание: Так как размер дохода не изменился, а аванс выплачен за полгода, то за 9 месяцев ничего перечислять в бюджет не нужно. |

| Год | 500 000 | 30 000 (500 000 x 6%) | 6 000

(30 000 — 22 261 — 1739) |

в меню

Расчет аванса, Объект налогообложения — доход за вычетом расходов

Как уменьшить налоговую базу по страховым взносам

Для уменьшения налоговой базы сохраните все документы, которые.Кроме того, затраты должны быть экономически обоснованными и оплачиваемыми (). Затраты могут включать только те затраты, которые указаны в ст. 346.16 Налогового кодекса.

Возможно уменьшение налоговой базы на сумму убытка по результатам предыдущих налоговых периодов ().

Внимание! . При внесении авансовых платежей позднее установленных сроков в установленном порядке (письмо Минфина РФ от 24.02.2015 № 03-11-06 / 2/9012).

Основные правила уплаты единого налога по упрощенной системе налогообложения: ставки, сроки, периоды

Объект налогообложения

Отчетные периоды:

- I квартал;

- полгода;

- девять месяцев

Примечание: Арт. 346.19 НК РФ

346.19 НК РФ

Налоги и авансовые платежи

Авансовые платежи уплачиваются не позднее 25 числа первого месяца, следующего за истекшим отчетным периодом.

Налог по окончании налогового периода уплачивают:

- организаций — не позднее 31 марта года, следующего за истекшим налоговым периодом;

- индивидуальных предпринимателей — не позднее 30 апреля года, следующего за истекшим налоговым периодом

Примечание: Арт. 346.21 НК РФ

Минимальный налог (если объектом налогообложения является разница между доходами и расходами)

Если сумма единого налога составляет менее 1 процента от полученного дохода, минимальный налог должен быть уплачен в пользу бюджет.Минимальная сумма налога определяется по формуле:

Минимальный налог = Доход, полученный за налоговый период × 1%

Примечание: п. 6 ст. 346.18 НК РФ

Налоговая отчетность

Организации подают декларации не позднее 31 марта года, следующего за истекшим налоговым периодом.

-

Как заполнить декларацию USN? Как рассчитать единый налог по ставке 6% на прибыль (УСН-6). Расчет авансовых платежей. Программа расчета единого налога УСН-6 в формате Excel.

Предприниматели и компании, использующие в течение отчетного периода, должны внести авансовые платежи, а по их завершении уплатить оставшуюся сумму налога.

Все виды взносов и платежей рассчитываются целыми рублями без цента.

Что это за налоговая система?

СТС — система налогообложения с упрощенным бухгалтерским и налоговым учетом. При работе в этом режиме компании могут не платить налог на имущество, НДС и налог на прибыль. Уплачиваются только единовременные налоги.

Организации и индивидуальные предприниматели могут перейти на упрощенную систему налогообложения в начале налогового периода после направления уведомления в налоговую структуру.

Для уплаты единого налога плательщик выбирает объект налогообложения. К ним относятся:

- Доходы компании. Для расчета использованного дохода ставка 6%.

- Доходы за вычетом расходов. Ставка 15%. Оплата осуществляется один раз в год, расчет авансовых платежей по ней происходит по методу начисления за первый квартал, 6 и 9 месяцев.Если до конца года будут произведены правильные расчеты, размер взноса будет соответствовать выплаченным суммам.

Для расчета использованного дохода ставка 6%.

Для расчета использованного дохода ставка 6%.Должен ли я платить аванс?

Порядок уплаты налогов и платежей по упрощенной системе налогообложения установлен статьей Налогового кодекса № 346.21. Индивидуальные предприниматели должны вносить авансовые платежи и налог по месту жительства, а компании — по месту пребывания.

В ст. 122 НК РФ предусмотрена ответственность за неполную уплату или неуплату налога.Его необходимо уплатить после окончания налогового периода (года). После окончания отчетных периодов (кварталов) авансовые платежи переводятся, и контролирующие органы не могут налагать штрафы за ненадлежащие платежи или их отсутствие.

На компанию может быть наложен только штраф в размере 1/300 ставки рефинансирования ЦБ на период просрочки. Аналогичная сумма взимается ежедневно.

Аналогичная сумма взимается ежедневно.

За нарушение сроков авансовых платежей должностное лицо, предприниматель или компания не привлекаются к ответственности и не подлежат штрафам.

В случае несоблюдения плательщиком сроков подачи налоговых деклараций в налоговые органы по упрощенной системе налогообложения на него ежемесячно налагается штраф в размере 5% от неуплаченной суммы. Однако размер штрафа должен быть не менее 1000 рублей и не более 30% от суммы вклада.

Подробнее о таких платежах вы можете узнать из следующего видео:

Срок сдачи

Предприниматели и компании должны перечислить первоначальные платежи не позднее 25 числа месяца, который начинается после отчетного периода , признанного квартальным.Расчет налога осуществляется по прибавке с начала года.

Для полных налоговых платежей необходимо производить три авансовых платежа в год. В конце года налог уплачивается за вычетом ранее произведенных платежей.

Большинство компаний и предпринимателей не проводят самооценку взносов. Для этого существуют специализированные онлайн-сервисы и программы.

Для этого существуют специализированные онлайн-сервисы и программы.

Расчет налогов

Расчет УСН 6%

Для исчисления аванса объекта налога умножьте сумму дохода за конкретный период на 6% .Предприниматель, не имеющий специалистов и работающий в одном лице, может уменьшить оплату на размер фиксированных выплат, которые он заплатил за себя. Допускается уменьшение не более чем на половину суммы за 6 месяцев, 25% годового объема страховых взносов или три четверти за 9 месяцев.

Предприниматели сами выбирают время для уплаты страховых взносов, но обязаны выплатить всю сумму в течение календарного года. Обычно при квартальной оплате (сумма) не возникает сложностей с расчетами, которые рассчитываются в порядке возрастания.Но при выплате полной суммы с наступлением года к вычету в этом квартале добавляется ¼ часть. А оставшаяся суммы переносится в другие отчетные периоды.

Компании и предприниматели с сотрудниками могут снизить налог до 50% на размер уплаченных страховых взносов для специалистов и фиксированного вознаграждения для себя.

Если предприниматель работал один (он мог уменьшить аванс на 100%), а затем он принял специалиста, то с начала и до конца года он может уменьшить аванс вдвое.То есть, если до приема на работу специалиста выплаты были снижены на 100%, то нужно будет их платить и платить проценты по неоплаченным взносам. В декларации также указываются пересчитанные средства занятости.

Согласно п. 3 ст. 346.1 НК РФ авансовый платеж может быть уменьшен за счет взносов по обязательному страхованию, выплат по временной нетрудоспособности, социального страхования от несчастных случаев на производстве, медицинского страхования, профессиональных заболеваний и социального страхования материнства.

Сроки фиксированных платежей могут быть следующими:

- за 1 квартал — с 1 января по 31 марта;

- на 6 месяцев — с 1 апреля по 31 июня;

- на 9 месяцев — с 1 июля по 30 сентября;

- на 12 месяцев — с 1 октября по 31 декабря.

То есть авансовый платеж рассчитывается по следующей формуле: налоговая база (начисленная прибыль) умножается на 6%, вычитаются страховка и прошлые авансовые платежи.

Расчет УСН 15%

Здесь необходимо вычесть из всей полученной прибыли сумму произведенных при этом расходов. Вы можете уменьшить результаты, если в прошлом году затраты были больше, чем доход, и был уплачен минимальный налог в размере 1%. В этом случае убыток с минимальным налогом можно отразить как расходы расчетного года.

При долговременной фиксации убытков на несколько лет они переносятся в том порядке, в котором были получены. Конечный результат умножается на 15%, вычитаются ранее внесенные авансовые платежи.

Особые случаи

- Переплата налога . Бывают ситуации, когда по итогам года выявляются переплаты по УСН. Согласно п.1 ст. 78 НК РФ превышение будет начислено на следующий период только по тому же налогу. В этом случае налогоплательщик должен сделать заявление с указанием названия компании, реквизитов, типа налога и суммы, подлежащей зачислению. Эту процедуру можно сделать в течение 3-х лет с момента переплаты.После получения налоговым органом заявления и его проверки в течение 10 дней принимается решение о зачете или отказе в начислении суммы превышения. В течение 5 дней надзорный орган должен направить налогоплательщику уведомление.

- Минимальный налог . При его расчете, когда расходы вычитаются из дохода, рассчитывается минимальный налог в размере 1% от всей прибыли. Снижение налоговых ставок возможно только после окончания календарного года.

- Убыток . При расчете авансовых платежей по результатам отчетного года убытки прошлых лет не учитываются.

В течение 5 дней надзорный орган должен направить налогоплательщику уведомление.

В течение 5 дней надзорный орган должен направить налогоплательщику уведомление.Единый налог по упрощенной системе неразрывно связан с понятием «Авансовый платеж по упрощенной системе налогообложения» . Чтобы заплатить государству единый налог, вам необходимо трижды рассчитать и уплатить usn авансовых платежей и один раз, уже в следующем году, уплатить окончательную сумму налога …

Что нужно знать об авансовых платежах по по упрощенной системе налогообложения

- Авансовые платежи по упрощенной системе налогообложения нужно считать и платить регулярно, соблюдая условия уплаты . Отчетные периоды — квартал, полугодие и 9 месяцев. Комиссию необходимо оплатить до 25 числа месяца, следующего за отчетным периодом. Если 25-й день выпадает на выходной или праздничный день, то вы можете произвести оплату на следующий рабочий день после 25-го. Так в 2017 году для уплаты аванса по упрощенной системе налогообложения установлены следующие даты (с учетом выходных и праздничных дней):

- Для перевода аванса в платежном поручении необходимо указать следующие БКК: 182 1 05 01021 01 1000 110 — по системе «доход минус расходы», 182 1 05 01011 01 1000 110 — по системе «доход».

- Расчет является накопительным. За «квартальным» расчетом следить нельзя — это приводит к искажениям в итоговой декларации.

- Выплаты могут быть уменьшены на сумму страховых взносов, уплаченных в отчетном периоде, или учтены в составе затрат при определении налоговой базы.

- За неуплату предусмотрена ответственность в виде неустойки. За каждый день просрочки государство взимает штраф в размере 1/300 ставки рефинансирования ЦБ РФ. Ставка рефинансирования теперь 10%. Более того, с 1 октября 2017 года для организаций размер пени за просрочку платежа с 31 числа станет 1/150 ставки рефинансирования. Штрафы за неуплату или просрочку AP не предусмотрены.

Отчетные периоды — квартал, полугодие и 9 месяцев. Комиссию необходимо оплатить до 25 числа месяца, следующего за отчетным периодом. Если 25-й день выпадает на выходной или праздничный день, то вы можете произвести оплату на следующий рабочий день после 25-го. Так в 2017 году для уплаты аванса по упрощенной системе налогообложения установлены следующие даты (с учетом выходных и праздничных дней):

Отчетные периоды — квартал, полугодие и 9 месяцев. Комиссию необходимо оплатить до 25 числа месяца, следующего за отчетным периодом. Если 25-й день выпадает на выходной или праздничный день, то вы можете произвести оплату на следующий рабочий день после 25-го. Так в 2017 году для уплаты аванса по упрощенной системе налогообложения установлены следующие даты (с учетом выходных и праздничных дней):  Ставка рефинансирования теперь 10%. Более того, с 1 октября 2017 года для организаций размер пени за просрочку платежа с 31 числа станет 1/150 ставки рефинансирования. Штрафы за неуплату или просрочку AP не предусмотрены.

Ставка рефинансирования теперь 10%. Более того, с 1 октября 2017 года для организаций размер пени за просрочку платежа с 31 числа станет 1/150 ставки рефинансирования. Штрафы за неуплату или просрочку AP не предусмотрены.Расчет авансового платежа по упрощенной системе налогообложения «Доходы»

AP = ДОХОД x СТАВКА — ВЫЧЕТ

Ставка налогообложения доходов ГНС составляет 6%. Однако по решению региональных властей он может быть снижен.Это уже сделали 33 региона. Так, например, в Брянской области по отдельным видам деятельности ставка установлена в размере 3%, в Саратовской области — 1%, а на Чукотке — максимальная ставка установлена в размере 4%.

ВЫЧИСЛЕНИЕ — это сумма денежных средств работодателя, уплаченных в отчетном периоде в страховые фонды, а также ушедших на оплату больничных листов работникам.

Единый налог (ДОХОД * СТАВКА) может быть снижен: максимум на 50% для организаций и индивидуальных предпринимателей с наемными работниками и на 100% для индивидуальных предпринимателей без работников.

ООО «Радуга» применяет налоговую систему УСН «Доходы» со ставкой 6%. В 1 квартале компании удалось продать продукции на сумму 300 000 рублей. Кроме того, она получила доход от сдачи помещения в аренду в размере 60 000 рублей. В 1 квартале уплачено страховых взносов в размере 10 000 рублей. Двум сотрудникам оплачиваемый отпуск по болезни в размере 4000 руб.

Провести расчет первоначального взноса по упрощенной системе налогообложения Выручка для ООО «Рейнбоу».

- СТАВКА = 6%

- Единый налог = 160000 * 6% = 21600

- ВЫЧИСЛЕНИЕ = 10000 + 4000 = 14000

- ООО «Радуга» имеет право снизить единый налог максимум на 50% , то есть 21600: 2 = 10800 руб.

Несмотря на то, что размер вычета больше, авансовый платеж за первый квартал составит 10 800 рублей.

Расчет авансовых платежей для предпринимателей без сотрудников

ИП без сотрудников имеет право уменьшить авансовый платеж на всю сумму страховых взносов, уплаченных в отчетном периоде.

ИП Федоров заработал в 1 квартале 100 000 рублей по УСН «Доход» и выплатил 2 000 рублей. страховые взносы. Во 2-м и 3-м квартале доходы составили 120 000 и 130 000 руб., Выплаченные страховые премии 5 000 руб. и 1000 руб. соответственно. Какой аванс должен заплатить предприниматель?

- До 25 апреля ИП Федоров выплачивает АП1 = 100000 х 6% — 2000 руб.= 4000 руб.

- До 25 июля (за полгода) предприниматель выплачивает AP2 = (100000 + 120 000) х 6% — (2000 + 5000) — AP1 = 2200 руб.

- До 25 октября (за 9 месяцев) предоплата AP3 = (100000 + 120 000 + 130 000) х 6% — (2000 + 5000 + 10000) — AP1 — AP2 = -2200. Отрицательное значение говорит об отсутствии необходимости перечислять аванс за третий квартал.

Расчет аванса по упрощенной системе налогообложения «Доходы за вычетом расходов»

AP = (ДОХОДЫ — РАСХОДЫ) x СТАВКА

ДОХОД — сумма дохода, полученного с начала года.

РАСХОДЫ — сумма расходов, понесенных с начала года. Только те расходы, которые указаны в п.1 ст. 346.16 Налогового кодекса. Они должны быть экономически обоснованными, фактически оплаченными и задокументированными.В книге учета доходов и расходов этот показатель отражается в графе 5 раздела 1.

Ставка налога для СТС «Доходы за вычетом расходов» составляет 15%. Региональные власти могут снизить ставку. В России льготные ставки действуют в 71 регионе. Например, в Дагестане для всех видов деятельности ставка установлена в размере 10%, в Карелии — в зависимости от вида деятельности ставка составляет 5, 10 или 12,5%.

Уменьшение единого налога на сумму налоговых отчислений в этом режиме невозможно, но уплаченные страховые взносы и оплачиваемый больничный лист могут быть учтены в расходах.

ООО «Радуга» применяет налоговую систему УСН «Выручка за вычетом затрат» по ставке 15%. В 1 квартале компании удалось продать продукции на сумму 300 000 рублей. Кроме того, она смогла получить доход от сдачи в аренду помещения в размере 60 тысяч. При этом затраты, связанные с реализацией продукции, составили 80 000 руб., Внереализационные расходы — 20 000 руб.

Рассчитать первоначальный взнос по упрощенной системе налогообложения для ООО «Радуга» по формуле:

- ДОХОД = 300000 + 60 000 = 360 000

- ПОТРЕБЛЕНИЕ = 80 000 + 20 000 = 100 000

- Налоговая база за квартал будет 360 000 — 100 000 = 260 000

- К этой сумме необходимо применить налоговую ставку 15%.

- Итого первоначальный взнос по упрощенной системе налогообложения Выручка за вычетом расходов ПП = 260 000 х 15% = 39 000 руб.

Расчет авансовых платежей по упрощенной системе налогообложения за 9 месяцев

Авансовые платежи по упрощенной системе налогообложения считаются накопительными.

ООО с объектом налогообложения «Выручка» заработало 400 000 рублей в первом квартале, 350 000 рублей во втором квартале и 250 000 рублей в третьем квартале.При этом страховые взносы уплачены в 1 квартале в размере 12 000 рублей, во втором квартале — 10 000 рублей, в третьем квартале — 18 000 рублей. Как рассчитать авансовые платежи по налогу на прибыль за квартал, полугодие и 9 месяцев?

- Для 1 квартала AP1 = 400000 х 6% — 12000 = 12000. Обществу удалось снизить единый налог (24 000 руб.) На всю сумму уплаченных взносов, так как ВЫЧИСЛЕНИЕ не превышает 50% от суммы исчисленного налога.

- На полгода AP2 = 750000x 6% — 22000 — AP1 = 11000 руб. Здесь ВЫЧЕТ за полгода (22000) оказался меньше 50% от суммы рассчитанного налога (45000: 2 = 22500). Таким образом, мы можем снова снизить налог на всю сумму уплаченных взносов. Кроме того, мы вычитаем уже внесенный аванс за 1 квартал.

- За 9 месяцев выплачено взносов в сумме 40 000.

Таким образом, в третьем квартале в бюджет необходимо внести 7000 рублей. Общая сумма авансовых платежей за 9 месяцев составит 30 000 рублей.

Вопросы по авансовым платежам по упрощенной системе налогообложения

Штрафы рассчитываются из расчета 1/300 ставки рефинансирования за каждый день просрочки.В декабре 2016 года применяется ставка 10%. Рассмотрим формулу: Штраф = Аванс x Дней x 1/300 x 10%. Например, на 6 дней вы задержали выплату аванса в размере 20 000 рублей. Штраф будет = 20000 х 6 х 1/300 х 0,1 = 40 руб.

— Если в отчетном квартале был убыток, что делать с авансовыми платежами?

По упрощенной системе налогообложения «Доходы за вычетом расходов» в случае убытка авансовые платежи не выплачиваются.

— Как платить обязательные авансовые платежи, если компания в течение года изменила ставку налога по упрощенной системе налогообложения?

Аванс должен учитываться по новой ставке с отчетного периода, когда произошли изменения. Пересчет платежей за прошлые отчетные периоды не требуется.В случае переплаты ее можно вернуть из бюджета после возврата декларации.

— Нужно ли платить минимальный налог в размере 1%, если в отчетном квартале невозможно рассчитать авансовый платеж (компания работала в убыток)?

Минимальный налог не связан с авансовыми платежами. Выплачивается только в конце года, если исчисленный единый налог составляет менее 1% годового дохода.

— Если деятельность ИП подлежит налоговым каникулам, что делать с авансовыми платежами?

Без налога — без авансовых платежей.

— Компания не выплачивала авансовые платежи с начала 2016 года. За это время изменилась ключевая ставка Банка России. Какую ставку применять при начислении штрафов — в начале года или в момент оплаты?

Здесь это не может быть упрощено. Вам необходимо применять ставки, действующие в течение дней просрочки. Так, с января по 13 июня действовала ставка 11%, с 14 июня по 18 сентября — 10.5%, с 19 сентября — 10%. Необходимо посчитать дни просрочки по каждой ставке и подвести итоги. Например, штраф за просрочку аванса за 1 квартал может составить 50 дней. x 11% + 90 дней x 10,5% + 80 дней x 10%.

То есть, в отличие от приведенного выше примера, нет необходимости сравнивать ВЫЧИСЛЕНИЕ с 50% рассчитанного налога.

То есть, в отличие от приведенного выше примера, нет необходимости сравнивать ВЫЧИСЛЕНИЕ с 50% рассчитанного налога. В книге учета доходов и расходов этот показатель отражен в графе 4 раздела 1. По «упрощению» к выручке относятся выручка от продаж и внереализационная прибыль, указанные в статьях 249 и 250 Налогового кодекса Российской Федерации. ,

В книге учета доходов и расходов этот показатель отражен в графе 4 раздела 1. По «упрощению» к выручке относятся выручка от продаж и внереализационная прибыль, указанные в статьях 249 и 250 Налогового кодекса Российской Федерации. ,

Приведем пример расчета.

Приведем пример расчета. В этом случае единый налог 1000000 х 6% = 60000.Поскольку ВЫЧИСЛЕНИЕ составляет более 50% от суммы единого налога, вычесть всю сумму взносов невозможно. Максимальный вычет — 30 000. Следовательно, расчет на 9 месяцев AP3 = 1000000 х 6% — 30 000 — AP1 — AP2 = 7000 руб.

В этом случае единый налог 1000000 х 6% = 60000.Поскольку ВЫЧИСЛЕНИЕ составляет более 50% от суммы единого налога, вычесть всю сумму взносов невозможно. Максимальный вычет — 30 000. Следовательно, расчет на 9 месяцев AP3 = 1000000 х 6% — 30 000 — AP1 — AP2 = 7000 руб. По упрощенной системе налогообложения «Доходы» авансовые платежи не зависят от расходов, они рассчитываются только с доходов.Если дохода не было, то авансовых платежей не будет. Если доход был, то нужно рассчитать налог, уменьшить его на сумму отчислений и определить размер авансового платежа.

По упрощенной системе налогообложения «Доходы» авансовые платежи не зависят от расходов, они рассчитываются только с доходов.Если дохода не было, то авансовых платежей не будет. Если доход был, то нужно рассчитать налог, уменьшить его на сумму отчислений и определить размер авансового платежа.Когда и как выплачиваются авансы в госказну, если компания работает в специальном режиме? Чем грозит несвоевременная уплата аванса?

Это должно быть известно каждому юридическому лицу и индивидуальному предпринимателю в упрощенной форме. Поэтому мы учитываем то, что сказано в Налоговом кодексе.

Особенности

Что такое упрощенная система и какому объекту налогообложения отдать предпочтение — без разъяснения такой информации применение упрощенной системы налогообложения может оказаться не таким радужным, как предполагало руководство.

Ведь при ошибочном выборе объекта уменьшить сумму налога вряд ли удастся.

Что это такое?

СТС — налоговая система с упрощенным налогообложением и бухгалтерским учетом. Работая в этом режиме, компании получают возможность обойти ряд налогов (на имущество, подоходный налог, НДФЛ, НДС) и уплатить только единый налог и страховые взносы.

Особенность перехода заключается в том, что организации имеют право перейти на упрощенную систему налогообложения с начала налогового периода после подачи уведомления в налоговый орган.

Выбор объекта налогообложения

Компании имеют право менять объект налогообложения ежегодно, но не ранее начала следующего налогового периода. В середине года такой возможности не предусмотрено.

Есть 2 объекта налогообложения:

Если налогоплательщик выбрал объект «Доход», то затраты не будут учитываться при расчете суммы налога.

Но единый налог может быть уменьшен на размер страховых взносов в ФСС и ПФР (ст. 346.21 п. 3 Налогового кодекса), размер пособия по вверенной инвалидности, которое было перечислено из личных средств компании. или индивидуальный предприниматель.

Максимум — 50% определенного налога. Обращаем ваше внимание, что с данным объектом налогообложения не получится уплатить минимальный налог или перенести убытки на будущие периоды.

Если компания работает по упрощенной системе налогообложения «Выручка за вычетом расходов», то при расчете налоговой базы прибыль уменьшается на расходы (с учетом взносов) в соответствии со ст.346.18 п. 2 Налогового кодекса.

Перечень расходов, которые могут быть учтены при исчислении суммы налога, является закрытым и содержится в ст. 346.16 Налоговый кодекс. То есть налогоплательщик не сможет учесть те расходы, которых нет в списке.

Если в конце года окажется, что сумма налога ГНС меньше минимального налога, то компания перечислит минимальный налог (1% от прибыли) в государственную казну.

Затраты также могут превышать прибыль, полученную в налоговом периоде.Тогда упрощенец сможет уменьшить налоговую базу на сумму убытков (п. 7 ст. 346.18 Налогового кодекса). Убыток может быть перенесен на будущие годы (более 10 лет).

Плательщики имеют право перенести убыток, полученный в прошлом году, в текущий налоговый период. Но если этого не сделать, право на передачу сохранится в ближайшие 9 лет.

В случае, если убытки получены в несколько периодов, они переносятся на будущие периоды в том порядке, в котором они были получены.

Если общество не ведет хозяйственную деятельность в результате реорганизации, правопреемник уменьшает налоговую базу для убытков, полученных организацией до реорганизации.

Если компания будет работать без дохода, лучше выбрать объект «доход минус затраты». В остальных случаях стоит провести предварительные расчеты, по результатам которых определится наиболее прибыльный объект.

В остальных случаях стоит провести предварительные расчеты, по результатам которых определится наиболее прибыльный объект.

Для правильного выбора необходимо придерживаться таких действий:

При расчете расходов и прибыли сумма налога будет варьироваться в пределах 6-15%.Например, если затраты составляют 30%, то сумма налога к уплате составляет 10,5%, а при затратах в размере 20% сумма единого налога будет составлять 12% от прибыли.

Можно ли в середине года перейти на USN с OSNO, читайте здесь.

Сумма налога по объекту «Доход» всего 6%. При правильном расчете компания сможет снизить размер подлежащих уплате налогов.

Нормативная база

Порядок перехода и применения упрощенного налогового режима изложен в гл.26.2 Налоговый кодекс. Исчисление и уплата единого налога и авансовых платежей осуществляется в соответствии со ст. 346.21 Налогового кодекса.

Несмотря на то, что декларацию за прошедший квартал подавать не нужно, авансы выплачиваются. Денежные средства необходимо переводить по месту нахождения предприятия или по месту жительства индивидуального предпринимателя.

Денежные средства необходимо переводить по месту нахождения предприятия или по месту жительства индивидуального предпринимателя.

Как платить авансовые платежи по упрощенной системе налогообложения?

Нужно ли взимать авансовые платежи по упрощенной системе налогообложения? Существуют четкие правила, которых следует придерживаться при выплате авансов всем предприятиям по упрощенной системе налогообложения.Что нужно знать упрощенцам?

Срок погашения

Авансовые платежи должны быть переведены в следующем месяце после окончания отчетного периода в следующие периоды:

Есть еще два случая, когда предусмотрены особые условия перевода сумм налога:

Если последний день перечисления аванса был выходным или праздничным днем, то рассчитанные суммы должны быть выплачены на следующий рабочий день, следующий за выходным.

Бюджетный квалификационный код

Применяются следующие коды бюджетной классификации:

Порядок заполнения платежного поручения за квартал

В плате за перечисление авансовых платежей предприятиям по упрощенной системе налогообложения необходимо отразить следующую информацию:

- Основания для платежей (ТП — перевод в текущем году).

- Налоговый период (CV — ежеквартальные переводы).

- Тип перевода (AB — перевод суммы аванса).

- Назначение платежа (авансовый платеж за определенный период (1 квартал, полгода и т. Д.), Который был направлен в государственный бюджет в связи с работой организации в упрощенном режиме), стоит указать объект налогообложения. .

Ответственность за неуплату (штраф)

Какие санкции за неуплату авансовых сумм ГНС применяются к нарушителям?

Согласно ст.122 НК РФ, в случае просрочки платежа с налогоплательщика взыскивается неустойка. Расчет процентов определяется в соответствии со ст. 75 Налогового кодекса.

Учитываются сумма неуплаченного аванса, количество просроченных дней и текущая ставка рефинансирования. Штраф за просрочку платежа взимается ежедневно (включая выходные и нерабочие дни).

Количество дней, за которые начисляется неустойка, определяется со дня, следующего за днем окончания срока перечисления авансового платежа, до полного погашения суммы.

В день оплаты аванса и процентов штраф не взимается (ст. 45 п. 3 Налогового кодекса). Такие правила содержатся в ст. 75 и п. 7 Требований, утвержденных Приказом РФ по налогам и сборам от 18.01.12 № ЯК-7-1 / 9.

Менее оплачивается

Если авансовые платежи не были внесены в полном объеме, на сумму просроченной задолженности будут начислены проценты.

Нет необходимости платить штраф в том случае, если причиной задолженности является:

- решение уполномоченного органа о наложении ареста на имущество предприятия;

- решение суда о принятии мер по приостановлению движения по счету предприятия, наложению ареста на финансы или имущество налогоплательщика.

В этом случае проценты за время принятия решения взиматься не будут. Если организация подала заявку на отсрочку, рассрочку или получение инвестиционного налогового кредита, начисление процентов не будет приостановлено (ст. 75 п. 3 п. 2 Налогового кодекса).

Штраф не начисляется в случае возникновения задолженности по причине того, что компания руководствовалась письменными разъяснениями надзорного органа (п. 8 ст. 75 Налогового кодекса).