Какой штраф предусмотрен ИП, юридическому лицу за неоформленного работника в 2021 году

Штрафы для ИП за неоформленных сотрудников

По требованию Трудового кодекса РФ, требуется соблюдать определенный порядок при принятии граждан в штат: заключение трудового договора, издание приказа о приеме на работу, внесение записи в трудовую книжку, ознакомление с локальными актами, которые касаются исполнения работником его обязанностей. Нарушение установленной процедуры заключения трудового договора и невыплата предусмотренных законодательством обязательных платежей влечет административную и даже уголовную ответственность.

Основания для привлечения к административному наказанию, если работник не оформлен официально:

- фактический допуск сотрудника к исполнению обязанностей работодателем без надлежащего оформления трудовых отношений или уклонение от их составления;

- заключение гражданско-правового договора взамен трудового;

- фактический допуск сотрудника к исполнению обязанностей неуполномоченным лицом без последующего одобрения со стороны работодателя и заключения трудового контракта.

При отсутствии официального оформления доказательствами наличия рабочих отношений в суде выступают:

- выдача пропуска на территорию работодателя;

- документы, которые подтверждают выплату денежных средств неоформленному работнику;

- различные акты, ведомости, где присутствует подпись гражданина;

- переписка сторон;

- свидетельские показания.

Перечень является открытым (постановление пленума ВС РФ от 29.05.2018 № 15).

Кодекс об административных правонарушениях РФ (ч. 3, 4 ст. 5.27) устанавливает, какой штраф за неоформленного работника для ИП в 2021:

- от 5000 до 10 000 р. — за уклонение от оформления или ненадлежащее оформление либо заключение гражданско-правового договора вместо трудового;

- от 10 000 до 20 000 р. — при фактическом допуске неуполномоченным сотрудником без последующего одобрения работодателем и оформления отношений по ТК РФ.

При повторном нарушении штраф за незарегистрированных работников составит для ИП от 30 000 до 40 000 р.

При отсутствии оформленных трудовых отношений работодателем не осуществляются обязательные платежи по налогам и страховым взносам. Если подобное положение вещей выявится при проверке, ИП потребуется возместить недостающую сумму. Вопрос о привлечении к административной или уголовной ответственности решается в зависимости от причиненного ущерба и продолжительности периода отсутствия выплат.

По Уголовному кодексу РФ, уголовная ответственность ИП за неоформленного сотрудника предусматривается в виде:

- штрафа в размере от 100 000 до 300 000 р. или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет;

- ареста на срок до 6 месяцев;

- лишения свободы до 1 года (ст. 198 УК РФ).

Ответственность организаций за неоформленных сотрудников

Виды ответственности организаций аналогичны, как и для ИП, что грозит работодателю за неофициальное трудоустройство гражданина РФ в 2021:

- административная ответственность;

- уголовная ответственность;

- ответственность по налоговому законодательству.

КоАП РФ предусматривает, какой штраф на юридическое лицо за неоформленного сотрудника:

- за неоформление работника (уклонение, ненадлежащее оформление) от 50 000 до 100 000 р. — на организацию и от 10 000 до 20 000 р. — на должностных лиц по ч. 4 ст. 5.27;

- за фактический допуск к трудовой деятельности неуполномоченным работником от 10 000 до 20 000 р. — на руководителя по ч. 3 ст. 5.27. Непосредственно организация как отдельный субъект по такому основанию не привлекается. Штраф для неуполномоченного сотрудника, который допустил гражданина к работе, составит от 3000 до 5000 р.

Уголовное наказание юр лицу за неофициальное трудоустройство, фактически за неуплату налогов, сборов и страховых взносов в определенном размере, предусмотрено ст. 199 УК РФ. По этой статье привлекаются руководитель или гражданин, де-факто выполнявший обязанности руководителя организации (постановление пленума Верховного Суда РФ от 26.11.2019 № 48). Уголовное наказание предусматривается в виде штрафа, ареста, принудительных работ или лишения свободы без права в последующем занимать определенные должности.

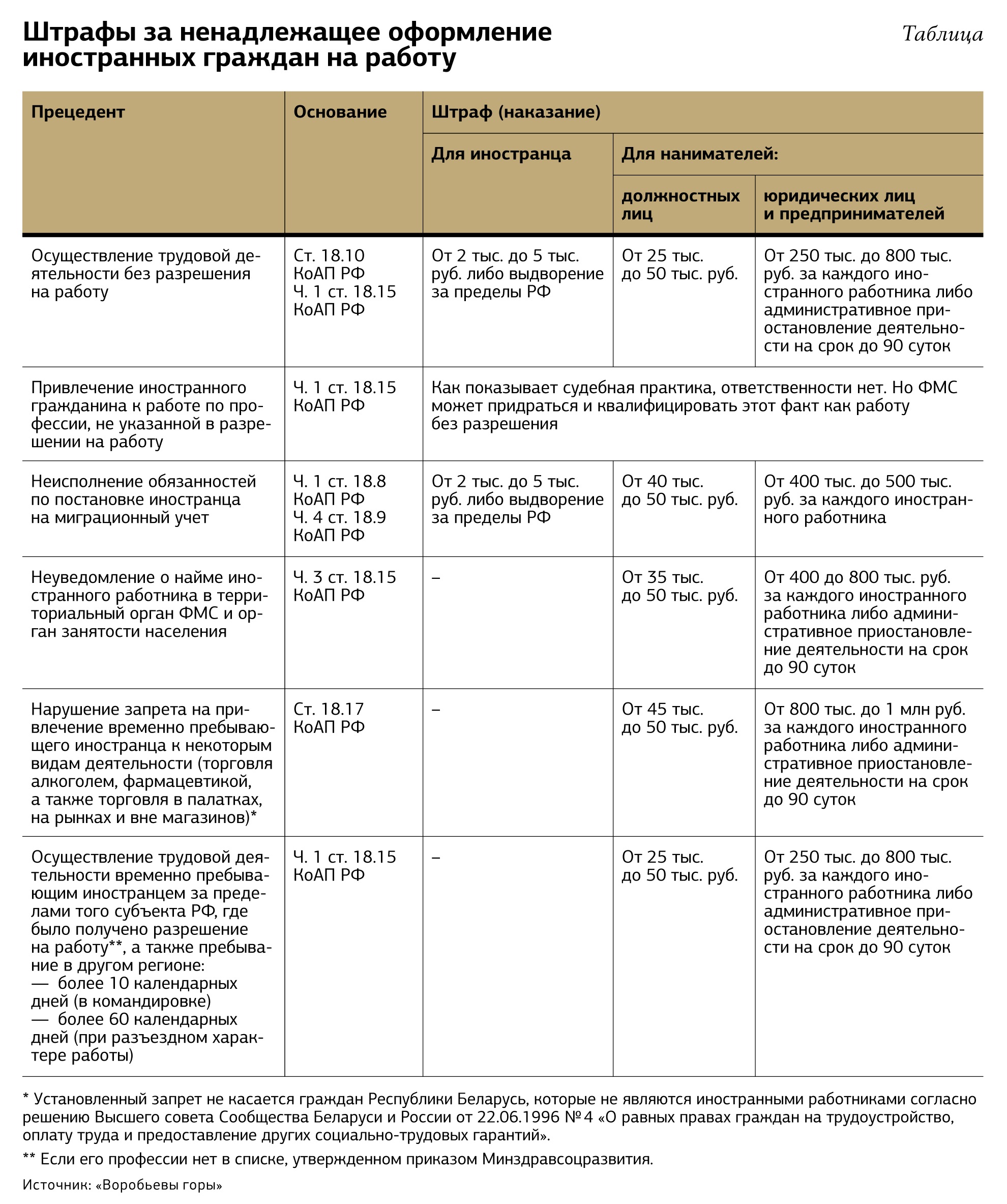

Санкции за неоформленных мигрантов

Статья 18.15 КоАП РФ предусматривает, что будет работодателю за неоформленного работника — иностранного гражданина без наличия у последнего разрешения или патента на работу:

- штраф для ИП и руководителей организаций — от 25 000 до 50 000 р., для юридических лиц — от 250 000 до 800 000 р.;

- приостановление деятельности от двух недель до 90 дней.

Для работодателя предусмотрены те же санкции при отсутствии разрешения у него на привлечение иностранцев к трудовой деятельности (ч. 2 ст. 18.15).

Кроме общих положений, КоАП РФ отдельно предусматривает штрафы за работу без трудового договора, которая осуществляется на торговых объектах (ч. 1, 2 ст. 18.16):

- для ИП — от 350 000 до 800 000 р.;

- для организаций — от 450 000 до 800 000 р.;

- для должностных лиц — от 45 000 до 50 000 р.

Ответственность предусматривается за незаконное привлечение к труду каждого иностранца.

Какой штраф придется заплатить за неоформленного работника в 2020 году

С первого января 2020 минимальная заработная плата составляет 4723 грн и в почасовом размере — 28,31 грн. Соответственно возросли и штрафы для работодателей за нарушение трудового законодательства.

Об этом напомнило управление Гоструда в Хмельницкой области.

Размер штрафов за нарушение законодательства о труде определяется в соответствии со ст. 265 КЗоТ.

690 грн).

690 грн).В таком же размере инспекторы будут штрафовать в случае:

— оформления работника на неполное рабочее время в случае фактического выполнения работы полное рабочее время, установленное на предприятии;

— выплаты заработной платы (вознаграждения) без начисления и уплаты единого взноса на общеобязательное государственное социальное страхование и налогов.

С другими актуальными штрафами Гоструда вы можете ознакомиться здесь.

Обратите внимание! 12 декабря ВР приняла Закон, который существенно уменьшит штрафы за нарушение норм трудового законодательства (законопроект № 1233), но документ еще не передан на подпись Президенту. Детальнее о Законе читайте здесь

Читайте также:

Семь трудовых договоров, удаленная работа и один выходной в неделю: что предлагает новый Закон о труде

Сколько ФОП должен платить налогов за себя и работников в 2020 году

Узнать о попадании компании в графики плановых проверок государственных органов надзора и контроля можно с помощью сервиса CONTR AGENT от ЛІГА:ЗАКОН. Кроме того, сервис позволяет проверить информацию об уплате налогов вашими контрагентами и возможного их включение в санкционные списки Украины, ЕС, США и других стран. Сервис можно протестировать.

Кроме того, сервис позволяет проверить информацию об уплате налогов вашими контрагентами и возможного их включение в санкционные списки Украины, ЕС, США и других стран. Сервис можно протестировать.

Подготовиться к проверке контролирующих органов поможет

Штраф за неоформленного работника Россия

Отсутствие официального оформления при приёме на работу стало привычным явлением. Обычно инициатором является работодатель. Если нет трудового договора, работник не получит ничего по больничному, его можно в любой момент уволить без повода и основания. Так, договор о материальной ответственности с нелегалом не имеет юридической силы. Подать в суд на продавца или кладовщика за недостачу не получится.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Какой грозит штраф за неоформленного работника в 2015 году?

Что же будет строже для индивидуального предпринимателя, который принял на работу гражданина Республики Узбекистан без соответствующих документов: штраф в размере тыс.

В ходе выездной внеплановой проверки строительного объекта Управлением ФМС было установлено, что индивидуальный предприниматель привлек к трудовой деятельности в качестве подсобного рабочего гражданина Республики Узбекистан, не имеющего разрешения на осуществление трудовой деятельности в Российской Федерации.

По данному факту в отношении предпринимателя был составлен протокол об административном правонарушении. ИП был привлечен к административной ответственности, предусмотренной ч.

Бизнесмен, признавая факт совершенного административного правонарушения, не согласился с видом наложенного на него наказания и обратился в арбитражный суд.

В заявлении предприниматель попросил заменить административный штраф в размере тыс. Суд первой инстанции удовлетворил заявленное требование. При этом арбитры указали, что замена штрафа на административное приостановление деятельности в данном случае не повлечет для предпринимателя усиления административного наказания.

Суды апелляционной и кассационной инстанций согласились с выводами суда первой инстанции. Коллегия судей, передавая дело на пересмотр, подчеркнула — учитывая, что административный штраф назначен предпринимателю в минимальном размере, у судов не имелось оснований для отмены постановления управления и назначения предпринимателю санкции в виде административного приостановления деятельности.

Минкомсвязь разрабатывает очередной законопроект о едином ID-документе гражданина РФ. Но готовы ли чиновники, их инфраструктура и сами граждане к таким переменам? Подробности и мнения экспертов ИТ-отрасли — далее. Правовой центр Фиолент.

Логин или email Регистрация Пароль Я забыл пароль. Facebook VK. Сведения о трудовой деятельности работников. С 1 января года для работодателей появляется новая обязанность.

Добавить комментарий. Новости по теме:. Административное производство особенности. Cтатьи по теме:. Ускова Алена. Муратова Алиса. Лысенков Антон. Законодательство по теме:. Главная Новости Мнения Онлайн-конференции.

Каталог компаний Судебные дела Законодательство Международное налогообложение. Справочники Клуб экспертов. Налогообложение в отраслях: торговля , нефтегазовая , энергетика , телекоммуникации , банки и финансовые институты , лизинг , алкогольная отрасль , горнодобывающая строительство.

Налогообложение договоров: договор поставки купля-продажа , договор аренды , договор подряда , инвестиционный договор , договор простого товарищества , посреднические договоры договор комиссии, поручения, агентский , договор кредита займа , договор страхования.

RSS-сервис Экспорт Для авторов. О сайте Реклама Контакты.

Одной из задач бизнеса является максимальное снижение издержек. В ряде случаев компании и организации идут на нарушение закона.

При обнаружении первого нарушения юридическому лицу надо оплатить штраф за неоформленного работника в размере тыс. Работа приостанавливается на 90 суток. Руководитель тоже должен оплатить штраф за неоформленного работника. В году его размер составляет 5 тыс. Ответственность предусматривается и за неправильное оформление договоров, трудовых книжек. Документация должна оформляться по стандартам, а любые недочеты приводят к проблемам, как для работодателя, так и для сотрудника.

Гоструда подсчитала количество неоформленных работников

Такие отношения в некоторой степени выгодны и сотруднику, и работодателю. Именно поэтому они так популярны. Именно эти причины чаще всего побуждают работодателей и сотрудников не оформлять надлежащим образом свои трудовые отношения. Трудовой контракт заключается со всеми работниками, нанятыми на постоянную деятельность. Он бывает двух видов:. Гражданско-правовое соглашение заключается, когда сотрудник должен выполнить определённые работы или услуги.

Именно поэтому они так популярны. Именно эти причины чаще всего побуждают работодателей и сотрудников не оформлять надлежащим образом свои трудовые отношения. Трудовой контракт заключается со всеми работниками, нанятыми на постоянную деятельность. Он бывает двух видов:. Гражданско-правовое соглашение заключается, когда сотрудник должен выполнить определённые работы или услуги.

Чем Грозит ИП не Оформление Работников по Трудовому Договору

Владелец магазина в Хмельницком получил штраф в размере тыс грн за использование труда неоформленного работника. Такое постановление вынесло управление Гоструда в Хмельницкой области, передают Сегодня. Читай также: Детенизация зарплат принесла госбюджету 1,3 млрд. Стало известно, что физическое лицо-предприниматель никаких договоров с наемным работником по трудоустройству не заключал, была лишь устная договоренность о прохождении стажировки», — сообщают в пресс-службе управления Гоструда области. Читай также: За зарплату в конвертах будут отнимать субсидии. Ivona MPort Афиша.

Читай также: За зарплату в конвертах будут отнимать субсидии. Ivona MPort Афиша.

С начала года Государственная служба по вопросам труда обнаружила работников, допущенных к работе без оформления трудовых отношений. Об этом сообщается на официальном сайте Кабмина.

Законная деятельность ИП регламентируется особым порядком и правилами. Особое место в работе предпринимателя занимает труд наемных работников. Правоотношения, затрагивающие трудовые отношения, свободы и интересы граждан находятся под пристальным контролем налоговых и правоохранительных органов РФ. Пренебрежение нормами права является основанием для наложения штрафа на ИП за неоформленного работнника. Порядок оформления трудовых отношений регулирует Трудовой кодекс. Первый шаг — заключение трудового договора. Документ должен содержать сведения о сотруднике, работодателе, условиях работы, взаимных правах и обязанностях.

Штраф За Неоформленного Работника Ип 2019 Коап Рф

Согласно ст. В Гражданском кодексе имеется положение, содержащее условия, при которых разрешено заниматься торговлей. Для продажи определенных товаров, например, алкогольной продукции, потребуется получение специальной лицензии. Данная ответственность регулируется статьей

В Гражданском кодексе имеется положение, содержащее условия, при которых разрешено заниматься торговлей. Для продажи определенных товаров, например, алкогольной продукции, потребуется получение специальной лицензии. Данная ответственность регулируется статьей

Кроме этого, с некоторыми странами Россия заключает специальные международные соглашения, которые также могут влиять на сроки. Содержание: Первым делом после пересечения российской границы представитель иностранного государства, который намерен пребывать в России более семи дней, обязан оформить временную регистрацию.

В современных реалиях экономики множество компаний и частных лиц в России прибегают к использованию труда иностранных работников для организации своей деятельности. Однако привлечение иностранного труда, с точки зрения процесса оформления и дальнейшего ведения учета иностранных кадров, значительно отличается от правил оформления граждан РФ и регламентируется специальным трудовым и миграционным законодательством, нарушение которых приводит к штрафу за привлечение иностранной рабочей силы. Наиболее распространенные случаи нарушения миграционного и трудового законодательств работодателем и штрафы работодателю за нелегалов и иностранцев мы подробно рассмотрим в нашей статье. Будем надеяться, что эта информация позволит работодателям избежать штрафа за привлечение иностранцев к работе в организации. Нарушение предусмотренных законом правил миграционного учета влечет за собой административные штрафы и иные меры воздействия, как на работодателя, так и на рабочего-мигранта, при этом в роли работодателя может выступать как юридическое, так и физическое лицо. В данном материале мы постарались более подробно рассмотреть информацию именно о штрафах работодателю за мигранта в организации или при работе у частного лица, чтобы окончательно разобраться в вопросе правильного оформления трудовой деятельности иностранцев со стороны работодателя и ответить на вопрос, как не допустить штраф за иностранного рабочего в организации. В данном случае будет выписан штраф за наем иностранца без разрешения или патента.

Наиболее распространенные случаи нарушения миграционного и трудового законодательств работодателем и штрафы работодателю за нелегалов и иностранцев мы подробно рассмотрим в нашей статье. Будем надеяться, что эта информация позволит работодателям избежать штрафа за привлечение иностранцев к работе в организации. Нарушение предусмотренных законом правил миграционного учета влечет за собой административные штрафы и иные меры воздействия, как на работодателя, так и на рабочего-мигранта, при этом в роли работодателя может выступать как юридическое, так и физическое лицо. В данном материале мы постарались более подробно рассмотреть информацию именно о штрафах работодателю за мигранта в организации или при работе у частного лица, чтобы окончательно разобраться в вопросе правильного оформления трудовой деятельности иностранцев со стороны работодателя и ответить на вопрос, как не допустить штраф за иностранного рабочего в организации. В данном случае будет выписан штраф за наем иностранца без разрешения или патента. Так как миграционное законодательство жестко регламентирует необходимость наличия полного пакета документов у мигранта на протяжении всего периода его работы, работодатель должен тщательно отслеживать сроки действия всех документов, чтобы не получить штраф за мигрантов, в случае если хотя бы один документ перестанет действовать.

Так как миграционное законодательство жестко регламентирует необходимость наличия полного пакета документов у мигранта на протяжении всего периода его работы, работодатель должен тщательно отслеживать сроки действия всех документов, чтобы не получить штраф за мигрантов, в случае если хотя бы один документ перестанет действовать.

Какое наказание за иностранного работника Сколько составит штраф за нелегального рабочего в с некоторыми странами Россия .

Прием на работу «неоформленного» иностранного гражданина обернулся для ИП штрафом

Все предприниматели и организации, вне зависимости от рода их деятельности, должны соблюдать нормы российского законодательства. На них же лежит обязанность официального трудоустройства наемных работников. Для этого нужно оформить письменный договор с будущим сотрудником — тогда проблем с законом совершенно точно не возникнет. А вот использование трудовых ресурсов без подтверждающего документа является достаточно крупным нарушением Трудового Кодекса РФ. Официальное оформление, конечно же, обладает бесспорными преимуществами. Это и правовая защищенность сотрудников, и белая зарплата, и выплата пенсионных накоплений. Тем не менее многие работодатели уклоняются от уплаты налогов и приглашают к себе работников, основываясь лишь на устном соглашении. И тот факт, что их действия неправомерны, мало кого волнует, до тех пор пока не наступает административная ответственность. О том, какой штраф за неоформленного работника ожидает ИП и стоит ли вообще идти на такие риски, расскажем в данной статье.

А вот использование трудовых ресурсов без подтверждающего документа является достаточно крупным нарушением Трудового Кодекса РФ. Официальное оформление, конечно же, обладает бесспорными преимуществами. Это и правовая защищенность сотрудников, и белая зарплата, и выплата пенсионных накоплений. Тем не менее многие работодатели уклоняются от уплаты налогов и приглашают к себе работников, основываясь лишь на устном соглашении. И тот факт, что их действия неправомерны, мало кого волнует, до тех пор пока не наступает административная ответственность. О том, какой штраф за неоформленного работника ожидает ИП и стоит ли вообще идти на такие риски, расскажем в данной статье.

Продавец из Хмельницка заплатит 125 190 грн штрафа за работника

Какой грозит штраф за неоформленного наемного работника в России, Украине, Белоруси? Согласно новым изменениям в законах Украины, которые еще не набрали юридической силы, за неоформленного работника в Украине в году грозит достаточно большой штраф — его размер равен 30 минимальным зарплатам примерно 27 тысяч гривен и это за каждого работника. Учитывая то, что на сегодняшний день коррупция в Украине достигла очень больших масштабов. Что касается остальных — если хотите избежать штрафа, нужно знать хорошего адвоката, а в случае неожиданной проверки вы и ваш наемный рабочий должны все отрицать и не подписывать никаких бумаг и сразу связаться с ним. Помните — если на улице безнаказанно стоят валютные менялы, которые платят взятки правоохранительным органам — в стране ничего не изменилось и вы никому ничего не должны. Пускай сначала наведут порядок у себя и лишь потом лезут к простым предпринимателям. Я не смогу Вам ответить, какие штрафы грозят за неоформление работника в Белоруссии и Украине, а вот по России эти цифры опубликованы. Ознакомьтесь пожалуйста:.

Учитывая то, что на сегодняшний день коррупция в Украине достигла очень больших масштабов. Что касается остальных — если хотите избежать штрафа, нужно знать хорошего адвоката, а в случае неожиданной проверки вы и ваш наемный рабочий должны все отрицать и не подписывать никаких бумаг и сразу связаться с ним. Помните — если на улице безнаказанно стоят валютные менялы, которые платят взятки правоохранительным органам — в стране ничего не изменилось и вы никому ничего не должны. Пускай сначала наведут порядок у себя и лишь потом лезут к простым предпринимателям. Я не смогу Вам ответить, какие штрафы грозят за неоформление работника в Белоруссии и Украине, а вот по России эти цифры опубликованы. Ознакомьтесь пожалуйста:.

Какой штраф за неоформленного работника

В соответствии со ст. Предупреждения выписываются в случаях, когда Вы осуществляете предпринимательскую деятельность с нарушением условий, предусмотренных разрешением на осуществление такой деятельности. Административная ответственность установлена п.

Административная ответственность установлена п.

Штраф ИП за неоформленного работника

Что же будет строже для индивидуального предпринимателя, который принял на работу гражданина Республики Узбекистан без соответствующих документов: штраф в размере тыс. В ходе выездной внеплановой проверки строительного объекта Управлением ФМС было установлено, что индивидуальный предприниматель привлек к трудовой деятельности в качестве подсобного рабочего гражданина Республики Узбекистан, не имеющего разрешения на осуществление трудовой деятельности в Российской Федерации.

ИП и иные компании обязательно должны соблюдать требования законодательства России, в частности Трудовой Кодекс. Дорогие читатели!

Предоставление работы неофициально , т. Нарушение законодательства о труде и об охране труда должностным лицом, ранее подвергнутым административному наказанию за аналогичное административное правонарушение, влечет дисквалификацию на срок от одного года до трех лет.

Нарушение законодательства о труде и об охране труда должностным лицом, ранее подвергнутым административному наказанию за аналогичное административное правонарушение, влечет дисквалификацию на срок от одного года до трех лет.

Незарегистрированных рабочих рискуют потерять все

Последние два месяца 28-летний Тигран Агаронян не имеет дохода. Он потерял работу после объявления чрезвычайного положения и очень мало надеется найти новую в ближайшем будущем.

Ладони его рук покрыты красными и белыми пятнами. «Я борюсь с псориазом последние 16-17 лет, и ситуация ухудшается, — говорит Агаронян. «Я официант и бармен. Несколько ресторанов увидели [мои руки] и отказались меня нанять, либо меня уволили, и я потерял работу из-за этого.”

Последняя работа Агароняна была в ресторане ближневосточной кухни. Он проработал там около четырех с половиной лет. «Хозяева были хорошими людьми. Я показал руки менеджеру, и он сказал: «Вот почему вы были в перчатках?» Я сказал, да, я был смущен и расстроен тем, что вы можете меня уволить », — вспоминает молодой человек.

Хотя Агаронян может сказать о своем работодателе только положительные отзывы, в действительности у него не было трудового договора. Теперь, когда он потерял работу, он не имеет права подавать заявку ни на одну из программ государственной помощи.

Незарегистрированные работники: когда работодатель может вас уволить в любой момент

Комитет государственных доходов (КГД) в прошлом году провел 2255 проверок с целью выявления незарегистрированных сотрудников. Из 1372 нарушений было выявлено 2380 незарегистрированных сотрудников. По словам заместителя директора ГРЦ Рафика Машадяна, предприятия оштрафованы на 590 млн драмов.

В первом квартале 2019 года из 295 проверок было зафиксировано 187 нарушений, в которых участвовали 358 незарегистрированных работников.За аналогичный период 2020 года проведено 295 проверок, выявлено 189 нарушений с участием 411 незарегистрированных работников. То есть количество нарушений со стороны незарегистрированных работников в этом году увеличилось на 15%.

По словам Машадяна, ГРК не изменила порядок проведения проверок, однако они не проводили проверки на предприятиях, которые прекратили свою деятельность. «Количество нарушений или незарегистрированных работников не сильно изменилось», — говорит он. «Я верю, что после всех наших увещеваний случаев будет меньше; они станут более законопослушными.Мы, конечно, продолжим мониторинг ».

Если у вас нет трудового договора, вы не защищены Трудовым кодексом. Недобросовестный работодатель, не предоставляя трудовой договор, не только уклоняется от уплаты налогов, но и нарушает права работника.

Адвокат Геворг Слоян говорит, что незарегистрированные работники могут восстановить свои нарушенные права, подав в суд иск о признании их де-факто «трудовых отношений».

«В Трудовом кодексе закреплено, что если суд постановит, что между работодателем и работником существовали рабочие отношения, то рабочие отношения считаются начавшимися в тот день, когда работник начал работать», — поясняет Слоян. «Работник имеет право обратиться в суд в течение фактического рабочего периода и даже в течение одного года после увольнения». Если суд постановит, что отношения считаются занятостью, работодатель может быть оштрафован за уклонение от уплаты налогов и отказ зарегистрировать работника.

«Работник имеет право обратиться в суд в течение фактического рабочего периода и даже в течение одного года после увольнения». Если суд постановит, что отношения считаются занятостью, работодатель может быть оштрафован за уклонение от уплаты налогов и отказ зарегистрировать работника.

«Статья 412 Налогового кодекса предусматривает штраф в размере 250 000 драмов за каждого незарегистрированного сотрудника», — добавляет Слоян.

Наринэ и четверо ее детей оказались на улице

Перед распространением COVID-19 и введением чрезвычайного положения 43-летняя Нарине Навасартян была в состоянии обеспечить свою семью всем необходимым.Она убирала рестораны или дома других людей, а иногда также заботилась о тяжелобольных.

Однако 4 апреля она оказалась на улице с четырьмя детьми. Не имея возможности платить за квартиру, домовладелец хотел, чтобы она вышла. Когда она обратилась за помощью, мэрия Еревана обеспечила ей двухмесячную арендную плату, а сотрудники помогли ей найти работу в магазине. Однако Наринэ некуда оставлять детей, когда она идет на работу.

Однако Наринэ некуда оставлять детей, когда она идет на работу.

«Раньше дети ходили в школу-интернат.По вечерам, после работы, я забирала их и шла домой. У нас не было проблем », — говорит Наринэ. «У меня никого нет, я мать-одиночка. Я не могу никого попросить сесть с детьми, чтобы я могла пойти на работу. Моему младшему 6 лет, самому старшему 12. И они очень непослушные… »Образование детей также пострадало из-за сложившейся ситуации; у них нет необходимых средств для участия в онлайн-обучении.

Неуверенность разочаровала Наринэ тех, кто никогда не уклонялся от тяжелой работы.«Я не хочу отводить детей в детский дом», — говорит она. «Я борюсь изо всех сил, но больших мечтаний о том, будет ли у нас собственный дом, не существует. Я знаю, что чудес не бывает, по крайней мере, в моей жизни… »

Сдает полуразрушенную сырую двухкомнатную квартиру. В спальне одна кровать, на полу два матраса. Они не могли позволить себе место с лучшими условиями; она потеряла доход, а ее расходы остались прежними.

Наринэ также не может получать никаких пособий по программам государственной помощи, потому что она была незарегистрированным работником и также не зарегистрирована в качестве бенефициара государства.

Алвард Аршакян, главный специалист отдела контроля здоровья и безопасности Инспекции труда и здоровья, сказал, что после объявления чрезвычайного положения им поступили многочисленные звонки на горячую линию. Некоторые из этих звонков были связаны с проблемами, с которыми сталкиваются незарегистрированные работники. «Одним из обстоятельств того, что не смог воспользоваться программами социальной помощи COVID-19, было то, что он был незарегистрированным сотрудником», — поясняет Аршакян.

Число зарегистрированных сотрудников Уменьшается

В феврале текущего года количество зарегистрированных сотрудников составило 616 209 человек.В марте эта цифра выросла до 619 000 человек. Однако, для необходимого контекста, заместитель председателя SRC говорит, что необходимо учитывать дополнительные данные.

«Количество сотрудников в марте всегда больше, чем в феврале. Больше экономической активности. В прошлом году с февраля по март увеличился на 10 500 человек. В этом году их было всего 3600. Здесь большую роль играет ситуация с COVID-19 », — поясняет Машадян.

Апрельские данные о вакансиях будут доступны к 20 мая, но, по предварительным подсчетам, уже наблюдается сокращение рабочих мест, отмечает Машадян.

«В апреле уволили немногим больше людей, чем те, кто нашел работу, примерно на 3000 меньше, чем в марте. А в апреле прошлого года их было примерно на 8,500 больше, чем в марте», — говорит Машадян. «Фактически, если мы Посмотрите на статистическую динамику, у нас должно было быть больше сотрудников в апреле, чем в марте, но первоначальная оценка такова, что у нас будет не увеличение рабочих мест, а небольшое прямое сокращение ».

Увольнения: будут ли платить работникам и кем?

Даже те работники, которые имели трудовые договоры, столкнулись с проблемами из-за COVID-19. По словам Беллы Шикарян, президента НПО «Международное общество прав человека», за это время многие работники были уволены из-за снижения нагрузки, хотя у других нагрузка увеличилась.

По словам Беллы Шикарян, президента НПО «Международное общество прав человека», за это время многие работники были уволены из-за снижения нагрузки, хотя у других нагрузка увеличилась.

«В сфере услуг есть сотрудники, у которых перерыв всего 15 минут, они стоят на ногах семь часов подряд, у них даже нет времени сидеть», — говорит Шикарян. Они даже несут ответственность за то, чтобы у сотрудников были маски и перчатки. Не говоря уже о порой неуважительном обращении.”

После объявления чрезвычайного положения 16 марта, когда было решено, что многие виды предприятий должны быть закрыты, многие рабочие были уволены, и возникла неопределенность в отношении вознаграждения и суммы, подлежащей выплате.

Статья 186 Трудового кодекса определяет требования к оплате труда уволенных работников. Если работник не виноват в увольнении, ему необходимо выплатить определенную сумму. Пункт 6 той же статьи гласит, что работнику не выплачивается оплата за увольнение в случае форс-мажорных обстоятельств или когда увольнение произошло по вине работника.

Уволенные рабочие требовали увольнения, потому что увольнение не было их виной, в то время как работодатели говорили, что это было форс-мажором (другими словами, оно было вызвано непреодолимыми причинами), и от них не следует требовать выплаты выходного пособия. .

Адвокат Сетрак Асатрян отмечает, что это действительно форс-мажор. «Пункт 6 статьи 186 гласит« в порядке, установленном законодательством Республики Армения ». Он поясняет, что, если начальник Государственной комиссии по чрезвычайному положению говорит, что определенный вид работ запрещен, и В то же время есть проблемы со свободой передвижения, поэтому возникла форс-мажорная ситуация.«Другое дело, если вид работ не запрещен, потому что по решению начальника тюрьмы этот вид деятельности был в числе исключений», — поясняет Асатрян.

По словам юриста, если работодатель не обязан платить, то государство должно платить, и для этого существуют разные механизмы.

«Я предложил включить в Закон о пособиях по временной нетрудоспособности и материнству пункт, который касался бы карантинных пособий и имел бы обратную силу. Проблема будет решена быстро, сотрудники представят форму, работодатель будет платить, как в случае при обычном заявлении об инвалидности работник будет получать зарплату, а работодатель получит возможность облегчить налоговое бремя », — сказал он.

Проблема будет решена быстро, сотрудники представят форму, работодатель будет платить, как в случае при обычном заявлении об инвалидности работник будет получать зарплату, а работодатель получит возможность облегчить налоговое бремя », — сказал он.

Асатрян говорит, что это было бы выражением социальной солидарности и предотвратило бы такие проблемы, как работники швейной фабрики Gloria, в нарушение решения начальника чрезвычайного положения, желающие вернуться на работу.

Однако государство решило использовать другой подход к регулированию трудовых прав. 29 апреля Национальное собрание приняло новый закон о внесении изменений в Трудовой кодекс, который вступил в силу 8 мая.

Этим законом было определено «форс-мажор» и отмечалось, что пандемия также считается непреодолимой силой.И в этом случае дело не в том, что работодатель не платит работнику, а скорее может решить не платить работнику, который был уволен. Это положение имеет обратную силу и может применяться с первого дня объявления чрезвычайного положения.

Депутат парламента Эрикназ Тигранян говорит, что оплата уволенного работника является правом работодателя, а не обязанностью. «Это означает, что право выбора, платить или нет, является законным», — говорит она, добавляя, что эта поправка была обнадеживающим шагом для тех работодателей, которые оказались добрыми и заплатили своим сотрудникам.

Если сотрудник не выходит на работу из-за мер по предотвращению передачи вируса или последующего устранения работы, вызванной этими событиями, это больше не будет считаться нарушением условий трудового договора. Аналогичным образом, если школы (и детские сады) переносят даты каникул или объявляют о незапланированных каникулах, полное или частичное отсутствие на работе родителя, отвечающего за ребенка в возрасте до 12 лет, на время отпуска больше не считается нарушением. условий занятости.

«Ни при каких обстоятельствах работодатель не имеет права налагать штраф или расторгать трудовой договор с работником, который не явился на работу или опоздал на работу из-за чрезвычайного положения, даже если этот вид работы является допустимым, но общественный транспорт не работает. То есть мы обеспечиваем защиту », — отмечает парламентарий.

То есть мы обеспечиваем защиту », — отмечает парламентарий.

Закон также регулирует вопрос оплаты труда в этот период. Например, если сотрудник работает удаленно, то он должен получать вознаграждение в полном объеме, а в случае неполной занятости сотрудник получает оплату, как минимум, в соответствии с фактически отработанным временем или фактически выполненной работой.

Дополнительная защита

Сегодня единственный способ защитить свои трудовые права — это обратиться в суд, что не всегда эффективно, учитывая длительный и дорогостоящий процесс.

Однако, согласно новому закону, все письменные претензии в отношении Трудового кодекса, поданные после 16 марта, будут рассматриваться Инспекцией здравоохранения и труда. Можно будет возбудить административное дело, а в случае нарушения — применить соответствующие санкции.

«Это сообщение работникам о том, что на данном этапе они не одиноки. И это сигнал работодателям, чтобы они не использовали ситуацию, созданную эпидемией, и обращались с сотрудниками так, как они хотят », — поясняет Тигранян.

Хотя закон уже вступил в силу, инспекция пока не имеет права осуществлять контроль.

До этого времени, поскольку эти изменения не были внесены, Инспекция призывает всех, кто подал жалобы о нарушениях их прав, попытаться восстановить свои права в соответствии со статьей 38 Трудового кодекса, подав иск в суд. .

распространенных мифов об искателях, юристах, незарегистрированных брокерах-дилерах и «исключении для эмитента»

В индустрии финансовых услуг всякий раз, когда деньги переходят из рук в руки, все участники процесса хотят получить деньги. Инвесторы понимают, что зарегистрированные инвестиционные консультанты и брокеры-дилеры получают компенсацию за свою роль в сделке, будь то получение консультативного вознаграждения на основе активов под управлением или комиссии на основе продажной цены ценной бумаги. Однако некоторые виды деятельности по привлечению капитала в пространстве частных фондов не вписываются в одну из этих ящиков, вместо этого они попадают в темную область регулирования, включающую поисковиков, солиситоров, маркетинговых усилий эмитентов и незарегистрированной брокерской деятельности.

В 2013 году бывший главный юрисконсульт SEC Дэвид Бласс поговорил с подкомитетом по торговле и рынкам Американской ассоциации юристов и предупредил многих недавно зарегистрированных советников частных фондов, что SEC может начать преследовать их за отказ зарегистрироваться в качестве брокеров-дилеров на основании их получение компенсации за транзакцию. Он был прав; Раздел 3 (a) (4) (A) Закона о фондовых биржах 1934 года («Закон о биржах») обычно определяет «брокера» в широком смысле как любое лицо, занимающееся операциями с ценными бумагами за счет других лиц.

Бласс упомянул две области, в которых управляющим частными фондами следует проявлять осторожность. Во-первых, он обсудил ситуации, когда консультативный персонал и независимые юристы продвигали интересы частных фондов среди инвесторов и получали компенсацию в зависимости от своего успеха. Во-вторых, он говорил о консультантах или их аффилированных лицах, получающих вознаграждение за «инвестиционно-банковскую деятельность», такую как переговоры о приобретении или отчуждении портфельной компании. Во второй ситуации Бласс пояснил, что, по его мнению, до тех пор, пока комиссионные сборы за инвестиционные банки будут компенсированы консультационным сбором, Комиссия по ценным бумагам и биржам не будет требовать регистрации брокера-дилера.Дальнейший анализ этой позиции выходит за рамки данной статьи. Вместо этого в этой статье основное внимание уделяется тому, должны ли управляющие частными фондами регистрироваться в качестве брокеров-дилеров при продаже долей в своих фондах.

Во второй ситуации Бласс пояснил, что, по его мнению, до тех пор, пока комиссионные сборы за инвестиционные банки будут компенсированы консультационным сбором, Комиссия по ценным бумагам и биржам не будет требовать регистрации брокера-дилера.Дальнейший анализ этой позиции выходит за рамки данной статьи. Вместо этого в этой статье основное внимание уделяется тому, должны ли управляющие частными фондами регистрироваться в качестве брокеров-дилеров при продаже долей в своих фондах.

Бласс выделил факторы, которые «могут потребовать от консультанта частного фонда регистрации в качестве брокера-дилера»:

- Участвует ли сотрудник в продвижении интересов частного фонда среди инвесторов?

- Предлагает ли сотрудник или ведет переговоры о сделках с ценными бумагами?

- Работает ли сотрудник со средствами и ценными бумагами клиентов?

- Получает ли сотрудник компенсацию, связанную с результатом или размером сделки?

Комиссия по ценным бумагам и биржам рассматривает ответ «да» на любой из этих вопросов как указание на то, что может потребоваться регистрация, хотя Персонал более всего взвешивает получение компенсации на основе транзакции.

Чтобы понять, когда требуется регистрация брокера-дилера, давайте рассмотрим несколько часто задаваемых вопросов консультантов частных фондов.

Я продаю долю в частном фонде, поэтому мне не нужно регистрироваться.

Неправильно.

Для продажи доли в частном фонде и получения компенсации на основе транзакции (например, комиссии) может потребоваться регистрация. Определение «брокер» в Законе о биржах является широким и включает осуществление операций с ценными бумагами за счет других лиц.Различия между именными и незарегистрированными ценными бумагами нет. Просто потому, что сама ценная бумага не зарегистрирована в SEC, это не означает, что вы снялись с крючка.

Я работаю менеджером частного фонда, поэтому могу положиться на Освобождение от эмитента, чтобы получить премию за привлечение инвесторов без регистрации.

Неправильно.

В соответствии с «Освобождением для эмитента», а также с Правилом 3a4-1 в соответствии с Законом о биржах, «ассоциированное лицо» эмитента (включая частный фонд) не считается брокером исключительно по причине его участие в продаже ценных бумаг эмитента, , если ассоциированное лицо не получает компенсацию прямо или косвенно по сделкам с ценными бумагами. Получение бонусов ассоциированными лицами, которые напрямую связаны с привлечением активов или привлечением инвесторов, скорее всего, будет считаться компенсацией на основе транзакции.

Однако существует три условия для того, чтобы полагаться на эту неисключительную безопасную гавань, которым должна соответствовать фирма. Во-первых, связанное лицо эмитента, включая партнера, должностное лицо или служащего фонда или аффилированное лицо фонда, может рассчитывать на освобождение только один раз в двенадцать месяцев. Хедж-фонды с непрерывным размещением не могут выполнить это условие.Во-вторых, ассоциированное лицо может предлагать ценные бумаги только банкам, брокерам-дилерам, зарегистрированным инвестиционным компаниям (паевым инвестиционным фондам) или страховым компаниям. В-третьих, реальная работа связанного лица в эмитенте должна включать «существенные обязанности», не связанные с продажей фондов. Персонал по связям с инвесторами потенциально может соответствовать этому условию, если их должностные обязанности включают в себя другие виды деятельности, помимо маркетинга, такие как обслуживание клиентов, общение с инвесторами и ответы на запросы текущих и потенциальных клиентов. Третье условие безопасной гавани заключается в том, что связанные лица могут участвовать только в пассивных продажах, таких как подготовка письменных сообщений для отправки потенциальным инвесторам, при условии, что контент одобрен партнером, должностным лицом или директором эмитента. Связанное лицо может отвечать на вопросы потенциальных инвесторов, но ответы должны ограничиваться информацией из меморандума о частном размещении или другого документа о предложении. Даже если полагаться на любое из вышеперечисленных условий, связанное лицо не может получать комиссию или компенсацию (прямо или косвенно) на основе транзакции.Безопасная гавань также требует, чтобы связанные лица не могли быть исключены из саморегулируемой организации (например, FINRA) или связаны с брокером-дилером.

Третье условие безопасной гавани заключается в том, что связанные лица могут участвовать только в пассивных продажах, таких как подготовка письменных сообщений для отправки потенциальным инвесторам, при условии, что контент одобрен партнером, должностным лицом или директором эмитента. Связанное лицо может отвечать на вопросы потенциальных инвесторов, но ответы должны ограничиваться информацией из меморандума о частном размещении или другого документа о предложении. Даже если полагаться на любое из вышеперечисленных условий, связанное лицо не может получать комиссию или компенсацию (прямо или косвенно) на основе транзакции.Безопасная гавань также требует, чтобы связанные лица не могли быть исключены из саморегулируемой организации (например, FINRA) или связаны с брокером-дилером.

Из-за этих ограничений не все управляющие фондами пользуются Правилом 3a-4. Для тех, кто это делает, их внутренний маркетинг и персонал по связям с инвесторами также занимается другой деятельностью и обычно не привлекает инвесторов к своим частным средствам, а также им не выплачивается компенсация за привлечение новых инвесторов или увеличение инвестиций существующих инвесторов. Независимо от того, полагается ли эмитент на безопасную гавань или нет, компенсация на основе транзакции всегда будет рассматриваться SEC как компенсация брокера. Таким образом, эмитент должен внимательно изучить трудовые соглашения и механизмы компенсации своего персонала по маркетингу и / или связям с инвесторами, чтобы гарантировать, что фирма не выплачивает компенсацию на основе транзакций, чтобы избежать заключения SEC о том, что она действует как незарегистрированный брокер.

Тем не менее, Правило 3a-4 является безопасной гаванью, а это означает, что это не единственный способ для эмитента продать долю в частном фонде без регистрации в качестве брокера-дилера.Управляющие частными фондами, которые участвуют в деятельности по сбору средств без выплаты компенсаций на основе транзакций и не используют специальный торговый персонал, имеют больше шансов избежать маркировки незарегистрированного брокера-дилера.

Комиссии по ценным бумагам и биржам наплевать, заплачу ли я существующим инвесторам в один из моих фондов комиссию за то, что они назовут имена их богатых друзей, которые могут быть заинтересованы в нашем новом фонде, верно?

Неправильно.

SEC позаботится. Закон о биржах определяет брокера как «любое лицо, занимающееся операциями с ценными бумагами за чужие счета.«И в соответствии с разделом 15 (a) (1) Закона о биржах незаконно побуждать или пытаться побудить к покупке или продаже ценных бумаг, если вы не зарегистрированы в SEC в качестве брокера. Закон не предусматривает исключения, устанавливающего «исключение для искателя». Кроме того, это проблема не только для человека, получающего гонорар. Как стало известно Ranieri Partners LLC (обсуждается ниже) в 2013 году, лицо, выплачивающее комиссию, может считаться «пособником и подстрекателем» в соответствии с разделом 21 Закона о биржах и за прямое нарушение статьи 15 (а).На практике это означает, что управляющий фондом, который платит незарегистрированному лицу за представление потенциальных инвесторов, берет на себя риск.

А как насчет «Исключения для Finder?»

Я бы не стал на это рассчитывать.

Еще в 1991 году Комиссия по ценным бумагам и биржам издала письмо Пола Анки о запрете действий (письмо SEC о запрете действий (24 июля 1991 года)) (да, Пол Анка, который спел «Положи голову мне на плечо»), что позволило г. Anka, чтобы представить потенциальных инвесторов и получать комиссию за транзакцию без необходимости регистрироваться в качестве брокера в соответствии с Законом о биржах.В этом случае Анка предоставил хоккейной команде Ottawa Senators список потенциальных инвесторов. Затем хоккейный клуб свяжется с инвесторами, чтобы оценить их интерес. Анка не будет иметь никакого отношения к переговорам или дальнейшим контактам с инвесторами. Затем клуб будет платить Анке комиссию за любые инвестиции, связанные с именами, предоставленными клубу.

Anka, чтобы представить потенциальных инвесторов и получать комиссию за транзакцию без необходимости регистрироваться в качестве брокера в соответствии с Законом о биржах.В этом случае Анка предоставил хоккейной команде Ottawa Senators список потенциальных инвесторов. Затем хоккейный клуб свяжется с инвесторами, чтобы оценить их интерес. Анка не будет иметь никакого отношения к переговорам или дальнейшим контактам с инвесторами. Затем клуб будет платить Анке комиссию за любые инвестиции, связанные с именами, предоставленными клубу.

Однако в последние годы Комиссия по ценным бумагам и биржам отошла от этой позиции, фактически закрывая двери для искателей.Например, в 2010 году Комиссия по ценным бумагам и биржам отклонила запрос о бездействии от юридической фирмы, которая хотела познакомить инвесторов с операционной компанией, которая пыталась привлечь капитал в обмен на комиссионные за транзакции. Персонал не убедил аргумент, что юридическая фирма будет только знакомиться, и сосредоточился на компенсации. Персонал установил, что «получение компенсации напрямую связано с успешными инвестициями» в компанию требует регистрации брокера-дилера [1].

Персонал установил, что «получение компенсации напрямую связано с успешными инвестициями» в компанию требует регистрации брокера-дилера [1].

Многие иски, поданные SEC против фирм и частных лиц за действия в качестве незарегистрированных брокеров-дилеров, связаны с другими серьезными нарушениями законодательства о ценных бумагах, включая мошенничество.Однако Комиссия по ценным бумагам и биржам привлекла несколько фирм для того, чтобы кто-то действовал в качестве брокера для частного фонда без регистрации. В делах Ranieri Partners и Stephens Уильям Стивенс («Стивенс») был нанят в качестве независимого консультанта для Ranieri Partners, холдинговой компании, контролирующей зарегистрированного инвестиционного консультанта, который управлял двумя частными фондами («Фонды»). Дональд Филлипс, старший управляющий партнер Ranieri Partners, нанял Стивенса для поиска инвесторов для фондов, несмотря на то, что он знал, что Стивенсу запретили работать в отрасли шесть лет назад.Филлипс отвечал за надзор за деятельностью Стивенса и сказал Стивенсу, что его работа ограничивается организацией встреч потенциальных инвесторов с руководителями фирмы.

Конечно, Стивенс получил доступ к меморандумам о частном размещении («PPM»), соглашениям о подписке, маркетинговым материалам фонда и начал привлекать и обедать потенциальных инвесторов. Он разослал PPM, обсудил особенности с потенциальными инвесторами и привлек более 500 миллионов долларов капитала. Стивенс получил компенсацию в размере около 2 долларов за транзакцию.4 миллиона. Хотя соглашение Стивенса с Ranieri Partners запрещало ему делать что-либо, кроме представлений, Филипс, отвечавший за его руководство, никогда не мешал Стивенсу брать на себя эту большую роль и даже одобрял все его расходы.

Комиссия по ценным бумагам и биржам заключила соглашения с Ranieri Partners, Stephens и Phillips. Стивенсу снова запретили работать в сфере ценных бумаг и обязали выплатить почти 3 миллиона долларов в качестве процентов за изъятие и предвзятое решение (хотя платеж был отклонен из-за финансового положения Стивенса).Ranieri Partners пришлось заплатить 375 000 долларов. Кроме того, Филлипс был признан лично ответственным за «пособничество и подстрекательство» Стивенса к нарушениям статьи 15 (а) Закона о биржах. Ему запретили работать в индустрии на девять месяцев и потребовали выплатить штраф в размере 75 000 долларов.

Ему запретили работать в индустрии на девять месяцев и потребовали выплатить штраф в размере 75 000 долларов.

Если бы соглашение SEC с Филлипсом произошло после 23 сентября 2013 года, он столкнулся бы с еще одним последствием прекращения карьеры — его считали «плохим актером» и больше не могли участвовать в частных размещениях, которые полагаются на освобождение от регистрации. согласно Правилам 506 (b) и 506 (c) Положения D.

Могу ли я сделать так, чтобы мои сотрудники по маркетингу стали зарегистрированными представителями брокера-дилера?

Это возможно, но может быть не лучшим решением.

Консультант частного фонда может найти брокера-дилера, который может быть готов помочь в его маркетинговых усилиях и согласиться нанять торговый персонал из консультанта в качестве зарегистрированных представителей. Однако имейте в виду, что брокерская фирма, которая принимает этих зарегистрированных представителей, обязана контролировать их, даже если они не находятся на месте. Брокерская фирма также обязана вести учет всех электронных писем, отправленных торговым персоналом в качестве зарегистрированных представителей. Брокерская фирма может потребовать, чтобы у торгового персонала был адрес электронной почты в системе брокерской фирмы, чтобы гарантировать, что их деятельность может быть проверена и отслежена. Точно так же частный фондовый фонд может потребовать, чтобы у торгового персонала также был адрес электронной почты в своей системе для ведения консультационной деятельности, чтобы вести записи отдельно. Откровенно говоря, это звучит как катастрофа надзора.

Брокерская фирма также обязана вести учет всех электронных писем, отправленных торговым персоналом в качестве зарегистрированных представителей. Брокерская фирма может потребовать, чтобы у торгового персонала был адрес электронной почты в системе брокерской фирмы, чтобы гарантировать, что их деятельность может быть проверена и отслежена. Точно так же частный фондовый фонд может потребовать, чтобы у торгового персонала также был адрес электронной почты в своей системе для ведения консультационной деятельности, чтобы вести записи отдельно. Откровенно говоря, это звучит как катастрофа надзора.

Какие у меня варианты?

У управляющих частными фондами есть выбор. Если они хотят нанять людей для поиска инвесторов, тогда у этих сотрудников должны быть дополнительные должностные обязанности, помимо активного маркетинга частных средств. Управляющие частными фондами также могут рассмотреть возможность регистрации фирмы в качестве брокера-дилера, покупки существующей брокерской фирмы или найма агента по размещению, который поможет продать доли фонда. Регистрация брокера-дилера — это длительный, дорогостоящий и сложный процесс, требующий от регистранта строгих правил и надзора со стороны FINRA.Для фирм, которые предпочитают сосредоточиться на инвестиционном процессе, найм агента или агентов по размещению может быть лучшим решением.

Регистрация брокера-дилера — это длительный, дорогостоящий и сложный процесс, требующий от регистранта строгих правил и надзора со стороны FINRA.Для фирм, которые предпочитают сосредоточиться на инвестиционном процессе, найм агента или агентов по размещению может быть лучшим решением.

Для фирм, которые предпочитают держаться подальше от брокерской арены, вот несколько советов.

Список запрещенных

- Не выплачивайте сотрудникам (или независимым подрядчикам) компенсацию на основе процента от суммы, вложенной инвесторами в результате их усилий. Выплата фиксированной суммы каждый раз, когда новый инвестор принимается благодаря усилиям маркетолога, также может привести к неприятностям.

- Не делайте косвенно того, что вы не можете сделать прямо. Выплата бонуса сотруднику на основе суммы привлеченных активов может рассматриваться как компенсация на основе транзакции, даже если это только один из факторов при расчете бонуса. То же самое и с компенсацией в виде капитала, включая фантомные акции. Пока сотрудник получает компенсацию, которая может быть привязана, пусть и незначительно, к сумме привлеченных средств, SEC будет рассматривать это как комиссию и потребовать регистрации брокера-дилера.

- Не нанимайте сотрудников исключительно с целью продвижения интересов фонда новым инвесторам. Даже если сотрудник получает зарплату вместо комиссионных, этот человек все равно может считаться брокером, поскольку он или она «занимается бизнесом по совершению операций с ценными бумагами».

- Не позволяйте сотрудникам или независимым подрядчикам фонда давать советы относительно потенциальных инвестиций в фонд.

Список «Что делать»

- Убедитесь, что у сотрудников, обеспечивающих поддержку отношений с инвесторами, есть другие немаркетинговые обязанности.Эти обязанности могут включать в себя подготовку письменных сообщений потенциальным инвесторам и ответы на вопросы от них, помощь с запросами предложений и координацию коммуникаций с клиентами и инвесторами.

- Выплачивайте сотрудникам или независимым подрядчикам, участвующим в предложении частного фонда, заработную плату или согласованный гонорар, не зависящий от их успеха в привлечении капитала. Точно так же любые присужденные бонусы не должны быть связаны с размером привлеченного капитала. Общее практическое правило заключается в том, что персонал по маркетингу и / или связям с инвесторами должен получать такую же заработную плату и структуру премий, как и остальные сотрудники фирмы.

- Если бонусы являются дискреционными и различаются между сотрудниками, убедитесь, что имеется резервная документация о том, как размер бонуса был рассчитан и определен для каждого сотрудника. Любое указание на то, что расчет бонуса включал увеличение активов фонда только для сотрудника по маркетингу, скорее всего, будет рассматриваться как компенсация на основе транзакции, если все расчеты бонусов сотрудника не включают увеличение активов в качестве фактора.

Кто все равно узнает?

Чтобы полагаться на исключения из регистрации, доступные в соответствии с Законом о ценных бумагах 1933 года, частные фонды должны подать форму D в SEC.Эта форма требует раскрытия любых комиссионных с продаж и сборов соискателей в связи с финансированием (см. Пункты 12 и 15 в форме D SEC, «Компенсация с продаж» и «Комиссионные с продаж и расходы на сборы соискателей»). Форма также требует раскрытия CRD номер получателя вознаграждения за продажу, который представляет собой номер, присваиваемый Центральным регистрационным депозитарием FINRA зарегистрированным представителям брокеров-дилеров. Отказ подать форму D может привести к административному иску SEC против фирмы.Санкции могут включать невозможность полагаться на Правило D в будущем. В худшем случае эмитент, который намеренно не подает форму D, может быть признан виновным в совершении уголовного преступления.

Комиссия по ценным бумагам и биржам — не единственный регулятор, о котором стоит беспокоиться. Многие штаты также требуют подачи формы D, когда резиденты штата покупают ценные бумаги эмитента (если не существует исключения). Управляющие государственными ценными бумагами могут наложить штрафы и помешать эмитенту участвовать в будущих частных размещениях в этом штате.

Что самое худшее, что может случиться?

Отсутствие регистрации в качестве брокера-дилера или использование услуг незарегистрированного брокера влечет за собой множество плохих последствий.

- Негативная огласка влияет на репутацию фирмы и незарегистрированного маркетолога.

- Аннулирование: Раздел 29 (b) Закона о фондовых биржах 1934 года предусматривает, что любой контракт, заключенный с нарушением любого положения Закона о биржах, является недействительным по усмотрению инвестора. Успешный иск инвестора потребует возврата средств эмитентом и расторжения договора купли-продажи.Кроме того, любой покупатель, участвующий в сделке, имеет право на возврат, а не только те, которые запрашиваются незарегистрированными брокерами.

- «Содействие и подстрекательство» Ответственность: Раздел 20 (e) Закона о биржах предоставляет SEC полномочия принимать меры против любого лица, которое способствует нарушению федеральных законов о ценных бумагах. Те стороны, которые, как установлено, способствовали любому такому нарушению, сами считаются совершившими основное преступление. Это может привести к гражданско-правовым штрафам и растрате прибыли и комиссионных.

- Инициирующее событие «плохой субъект»: если SEC сочтет лицо виновным в нарушении правила регистрации или достигнет урегулирования на основании этого, это лицо будет считаться «плохим субъектом» в соответствии с Правилом 506 Положения D. Плохие субъекты больше не может участвовать в предложениях согласно Положению D.

- Запрет на будущие предложения и отрасль: нарушение правил регистрации брокера-дилера также может привести к дисциплинарным взысканиям со стороны SEC и государственных органов по ценным бумагам в отношении фирмы и ее физических лиц.Санкции включают приказы о прекращении и воздержании, штрафы и пени, а также запреты на будущее участие в индустрии ценных бумаг. Фирмам и частным лицам также может быть запрещено использовать освобождения от регистрации в соответствии с Положением D.

- Текущее раскрытие информации: если результат использования незарегистрированного брокера включает расчет с SEC, это необходимо будет раскрыть в форме ADV, часть 2A и форме CRS. От частных лиц также может потребоваться включить раскрытие информации в форму ADV, часть 2B.

- Регулятор наваливается. Как только один регулирующий орган преследует фирму или физическое лицо, к ним могут присоединиться другие.

[1] Совсем недавно Комиссия по ценным бумагам и биржам (SEC) предоставила освобождение от действий в связи с регистрацией брокеров и дилеров в письме о запрете действий брокеров M&A. Подразделение торговли и рынков разрешило выплачивать компенсацию на основе транзакций, не требуя регистрации брокера-дилера в ситуациях, когда специалисты по поиску помогают выявлять потенциальных покупателей для частных компаний. Это облегчение ограничено ситуациями, когда покупатель намеревается активно управлять приобретенным бизнесом.Кроме того, в этой ситуации лица, нашедшие поиск, не могут иметь возможности связать сторону сделки и не могут иметь хранение, контроль или владение средствами или ценными бумагами, связанными с комиссией за транзакцию M&A.

___________________________________________________________________________________

Партнер с Hardin Compliance

У вас есть вопрос о соответствии или вы хотите провести независимую проверку вашей программы соответствия? Hardin Compliance может помочь! Позвоните нам сегодня по телефону 1.724.935.6770, или напишите нам по адресу [email protected], чтобы мы могли назначить время, когда один из наших консультантов обсудит ваши потребности и то, как мы можем помочь. Хардин всегда в твоем углу.

____________________________________________________________________________________

Hardin Compliance Consulting предоставляет ссылки на другие общедоступные юридические и нормативные веб-сайты для вашего удобства. Эти ссылки были выбраны, потому что мы считаем, что они предоставляют ценную информацию и рекомендации.Информация в этом электронном информационном бюллетене предназначена только для общего ознакомления. Это не является юридической консультацией, налоговой консультацией, бухгалтерскими услугами или профессиональным консультированием любого рода.

Фото 金 运 на Unsplash

FINRA штрафует фирму, когда незарегистрированный принципал действовал президентом

17 января 2018Казалось бы, довольно основная предпосылка регулирования FINRA заключается в том, что вы не можете действовать в качестве президента брокера-дилера, если вы не зарегистрированы в качестве принципала.Конечно, кое-что случается, и, знаете, иногда фирма-член не понимала, что кто-то берет на себя руководящую роль, требующую регистрации директора, а в других случаях кто-то думал, что этот парень был зарегистрирован или что они пропустили U4 девушки. но, да ладно, наши плохие. В недавнем регулирующем соглашении FINRA саморегулируемый орган ведет себя образцово, и мне нечего сказать в защиту фирмы-ответчика. Ясно, что это не преступление века, и умеренные санкции FINRA подтверждают это.С другой стороны, что, черт возьми, с Заявлением о корректирующих действиях ? Почему бы просто не принять ваши шишки, заплатить штраф и продолжить свой бизнес?

Дело в пункте

С целью предложить урегулирование нарушений правил, заявленных Регулирующим органом финансовой отрасли («FINRA»), без признания или отрицания выводов, до слушания регулирующих органов и без вынесения судебного решения По любым вопросам, Triton Pacific LLC представила Письмо о принятии, отказе от прав и согласии («AWC»), которое FINRA приняла. In the Matter of Triton Pacific LLC, Ответчик (AWC 2017052171901, 11 января 2018 г.).

AWC утверждает, что Triton Pacific является членом FINRA с мая 2006 года, не имеет розничных клиентов, имеет 15 зарегистрированных представителей и не имеет розничных клиентов. AWC заявляет, что «у фирмы нет соответствующей дисциплинарной истории».

Вопрос о принципале

AWC утверждает, что в течение соответствующего периода с июля 2015 года по июль 2017 года Triton Pacific разрешил физическому лицу действовать в качестве принципала фирмы, даже если это лицо не имело никаких основных регистраций, в нарушение правила 1021 NASD и правила FINRA 2010.

БОКОВАЯ СТОРОНА: Правило поведения FINRA 1021: Требования к регистрации

(a) Все руководители должны быть зарегистрированы

Все лица, занимающиеся инвестиционным банкингом или бизнесом с ценными бумагами члена, который должен функционировать поскольку руководители должны быть зарегистрированы в качестве таковых в NASD в категории регистрации, соответствующей выполняемой функции, как указано в правиле 1022. Прежде чем их регистрация может вступить в силу, они должны сдать квалификационный экзамен для руководителей, соответствующий указанной категории регистрации Советом управляющих.Участник не должен поддерживать регистрацию принципала в NASD для любого лица (1), которое больше не занимается инвестиционным банкингом или бизнесом с ценными бумагами, (2) которое больше не функционирует в качестве принципала, или (3) когда единственная цель состоит в том, чтобы избежать требования к экзамену, предписанного в пункте (c). Член не должен подавать заявку на регистрацию какого-либо лица в качестве принципала, если нет намерения нанять такое лицо в инвестиционно-банковскую деятельность или бизнес с ценными бумагами.Однако участник может сохранить или подать заявку на регистрацию в качестве принципала лица, которое выполняет юридические, нормативно-правовые, внутренние аудиторские, вспомогательные операции или аналогичные обязанности для члена или лица, занимающегося инвестиционным банкингом или бизнесом с ценными бумагами. иностранной аффилированной или дочерней компании члена по ценным бумагам.

(b) Определение принципала

Лица, связанные с участником, перечисленные в подпунктах (1) — (5) ниже, которые активно участвуют в управлении инвестиционным банком или бизнесом с ценными бумагами участника, включая надзор, привлечение предложений , ведение дел или обучение лиц, связанных с членом, для выполнения любой из этих функций, назначаются в качестве руководителей.К таким лицам относятся:

(1) Индивидуальные предприниматели

(2) Должностные лица

(3) Партнеры

(4) менеджеры офисов надзорной юрисдикции и

(5) директора корпораций.

(c) Требования к экзамену в случае истечения срока регистрации

Любое лицо, регистрация которого была отменена в соответствии с Правилом 8310 или чья последняя регистрация в качестве принципала была прекращена на период в два или более лет, непосредственно предшествующий дате После получения Ассоциацией нового заявления необходимо пройти квалификационный экзамен для Принципалов, соответствующих категории регистрации, указанной в Правиле 1022 настоящего Соглашения.

(d) Заявление на получение основного статуса

(1) Любому лицу, связанному с членом в качестве Зарегистрированного представителя, чьи обязанности были изменены членом таким образом, что требуется регистрация в любой основной классификации, предоставляется период в 90 календарных дней. дней после смены обязанностей, в течение которых необходимо сдать соответствующий квалификационный экзамен для директоров. При повышении статуса член должен подать в NASD измененное «Единое заявление на регистрацию или перевод в отрасли ценных бумаг» и применимые сборы.Ни в коем случае лицо не может действовать в качестве Принципала после первоначального периода в 90 календарных дней после изменения своих обязанностей, не успешно сдав соответствующий квалификационный экзамен.

(2) Любое лицо, которое в настоящее время не связано с членом в качестве Зарегистрированного представителя, желающее зарегистрироваться в качестве Принципала, должно подать соответствующее заявление на регистрацию и необходимые регистрационные и экзаменационные сборы. Такому лицу будет предоставлен период в девяносто дней после выполнения всех необходимых предварительных условий для сдачи соответствующего квалификационного экзамена для директора.Ни при каких обстоятельствах лицо, ранее не прошедшее регистрацию в каком-либо качестве, не может подавать заявку на получение статуса Принципала, пока не будет полностью квалифицировано.

(e) Требование наличия двух зарегистрированных принципалов для участников

(1) Участник NASD, за исключением индивидуального предпринимателя, должен иметь как минимум двух должностных лиц или партнеров, которые зарегистрированы как принципалы в отношении каждого аспекта инвестиций участника. банковское дело и операции с ценными бумагами в соответствии с применимыми положениями Правила 1022.Это требование распространяется на лиц, желающих принять участие в качестве членов, и существующих членов.

(2) В соответствии с Правилом серии 9600 Ассоциация может отказаться от положений подпункта (1) в ситуациях, которые неопровержимо указывают на то, что только одно лицо, связанное с претендентом на членство, должно быть обязано зарегистрироваться в качестве принципала.

(3) В дополнение к положениям подпункта (1) выше, заявитель на членство, если того требует характер его деятельности, должен иметь по крайней мере одно лицо, имеющее право на регистрацию в соответствии с Правилом 1022 (b), (c) ) и (е).

Очень президентский

Как указано в части AWC:

[W] С ведома фирмы, генеральный представитель по ценным бумагам выполнял функции принципала, среди прочего. называя себя президентом фирмы, участвуя в принятии решений относительно статуса занятости других зарегистрированных представителей в фирме и участвуя в распределении бонусов с продаж между двумя зарегистрированными представителями. . .

Санкции

В соответствии с условиями AWC, FINRA наложило на Triton Pacific Censure и штраф в размере 10 000 долларов США.

Комментарий Билла Сингера

Triton Pacific AWC включает положение в разделе «III. ДРУГИЕ ВОПРОСЫ», которое гласит:

Triton Pacific может приложить к настоящему AWC Заявление о корректирующих действиях, которое представляет собой заявление об очевидных корректирующих действиях приняты для предотвращения неправомерных действий в будущем. Triton Pacific понимает, что он не может отрицать обвинения или делать какие-либо заявления, несовместимые с AWC в этом Заявлении. Это Заявление не является фактическим или юридическим выводом FINRA и не отражает точку зрения FINRA или ее персонала.

Ответчики по установленным дисциплинарным мерам могут подать Заявление о корректирующих действиях и / или Заявление о смягчении последствий в соответствии с Регламентом NASD. В этой статье разъясняется политика NASD в отношении таких заявлений.

Письмо о принятии, отказе и согласии (AWC) позволяет ответчику в дисциплинарном взыскании по Регламенту NASD урегулировать вопрос до подачи официальной жалобы. Заявление о корректирующих действиях может быть приложено к AWC, которое подается в SEC и доступно для общественности, при условии, что такое заявление: (1) ограничивается очевидными шагами, предпринятыми для решения проблемы, связанной с дисциплинарными мерами; (2) обычно не более 2-3 страниц; и (3) содержит следующую легенду:

Настоящее Заявление о корректирующих действиях представлено Ответчиком.Он не является фактическим или юридическим заключением NASD Regulation, Inc., а также не отражает точку зрения NASD Regulation, Inc. или его сотрудников.

Отдельно респонденты могут подать Заявление о смягчении последствий для рассмотрения Регламентом NASD и Национальным арбитражным советом. Как правило, такие Заявления используются для описания смягчающих обстоятельств, связанных с нарушением, которые лицо, принимающее решения, должно учитывать при рассмотрении условий мирового соглашения. В отличие от заявлений о корректирующих действиях, заявления о смягчении последствий не прилагаются к AWC или общественному порядку.

Респонденты также могут урегулировать вопрос после подачи жалобы, подав Предложение об урегулировании. Хотя в Регламент NASD могут быть представлены как корректирующие действия, так и заявления о смягчении последствий в связи с предложениями об урегулировании, эти заявления не прилагаются к окончательному Распоряжению о принятии предложения об урегулировании, которое подается в SEC и доступно для общественности.

Регламент NASD не принимает Заявления о корректирующих действиях или смягчающих последствиях, которые отрицают обвинения или не соответствуют выводам мирового соглашения.. .

AWC FINRA разрешают приложить Заявление о корректирующих действиях , чтобы продемонстрировать шаги, предпринятые ответчиком для предотвращения неправомерных действий в будущем, при условии понимания, что такое приложение не может отрицать обвинения или делать какое-либо заявление, несовместимое с AWC . Кроме того, Заявление о корректирующих действиях не является фактическим или юридическим заключением FINRA и не отражает точку зрения FINRA или ее персонала.

Я не поклонник Заявлений о корректирующих действиях и редко, если вообще когда-либо, защищаю их использование.Учитывая, что предпосылкой AWC является урегулирование, сделанное без признания или отрицания выводов, я не понимаю, почему кто-либо добровольно подает заявление, которое обычно допускает факты и выводы; обещает исправить ситуации, которые не обязательно были признаны или допущены; и, в конце концов, просто привлекает к делу больше нежелательного внимания. Если вы чувствуете себя обязанным приложить Заявление о корректирующих действиях , то спросите себя, не посоветовали бы вам аргументировать свое дело перед комиссией по слушанию и, если необходимо, подать апелляцию.Если вы придете к выводу, что затраты и / или риски оспаривания обвинений не стоят того, просто подпишите проклятый AWC и преодолейте это.

Некоторые думают, что Заявление о корректирующих действиях дает вам прощальный шанс на несправедливое регулирование или возможность высказать свое мнение по этому поводу. Я бы посоветовал вам просто избежать соблазна. Как и любой анализ после игры, он просто не изменит счет. Более того, если в ходе последующих проверок регулирующий орган обнаружит, что вы совершили проступки, аналогичные тем, которые обсуждались в вашем заявлении, или, как утверждается, вы не выполнили обещанные пересмотренные политики и процедуры, ваши собственные слова могут оказаться грубыми инструментами, используемыми для избиения. вы в подчинение.

Я замечаю, что некоторые ответственные за поселение представляют Заявление о корректирующих действиях , в котором подробно описывается предлагаемая или действующая схема надзора в текущей фирме-члене FINRA, которая приобретает атрибуты предлагаемой схемы усиленного надзора за физически дисквалифицированным персоналом. до подачи заявления FINRA о продолжении членства («Форма MC-400») http://brokeandbroker.com/PDF/MC400.pdf. Я считаю это письменное предложение опрометчивой практикой, потому что большинство респондентов AWC просто отстранены и оштрафованы и не подвергаются никаким дальнейшим нормативным ограничениям после того, как отбыли свое время и выплачены доллары.Если FINRA хочет наложить особые условия надзора на ответчика, осуществляющего расчет, или потребовать представления обязательства от зарегистрированного представителя или фирмы-члена, то пусть будет так. С другой стороны, меня озадачивает, почему какая-либо фирма-член должна составить обширный список соответствия , что можно и что нельзя делать , которому отстраненный представитель будет подвергнут после своего возвращения в производство. Честно говоря, я олдскульный: Не участвую в волонтерской деятельности и не отвечаю на вопросы, которых не задавали.Я понимаю, что некоторые члены-работодатели думают, что увековечение усиленной схемы надзора для зарегистрированного лица дает фирме некоторую защиту от неправомерных действий в будущем, но я не согласен с этой предпосылкой.Если фирма питает такие опасения по поводу конкретного ассоциированного лица, что член чувствует себя обязанным увековечить в соглашении об урегулировании FINRA подробный предлагаемый протокол надзора, то, возможно, этой фирме следует уволить это лицо. Думаешь, это жестко? Только представьте, что юрист какого-нибудь клиента сделает с опубликованным списком предлагаемых корректирующих действий, если биржевой маклер будет вести себя спорно. Юрист сообразительного истца процитирует все эти добровольные формулировки, прилагаемые к AWC о строгом надзоре, как доказательство того, что брокерская фирма работодателя знала, что биржевой маклер был кошмаром соблюдения требований, требующим усиленного надзора, что, как утверждается, не произошло в нарушение конкретные представления саморегулируемой организации в рамках дисциплинарного урегулирования.Да, я знаю, когда я так говорю, это звучит не очень хорошо. Поверьте, так оно и будет поставлено. Несмотря на мое мнение, Triton Pacific, по-видимому, решил, что было бы целесообразно представить это Заявление о корректирующих действиях: Заявление о корректирующих действиях:

Итак. . . Дай мне посмотреть, понял ли я это. В добровольном заявлении о корректирующих действиях компании Triton Securities LLC утверждается (теперь в виде письменной записи), что регистрационный беспорядок произошел по вине бывшего специалиста по комплаенсу, и подобная ошибка, скорее всего, больше не повторится, потому что заменяющий сотрудник по комплаенсу более проинформировал .Хорошо . . . Вам лучше надеяться, что это не повторится снова или подобным образом, потому что вы как бы заверили FINRA, что выяснили, что пошло не так, и исправили это. Что касается прекрасного комментария о том, как незарегистрированный человек получил свою основную регистрацию после того, как был удален с поста президента фирмы, честно говоря, это все равно, что сбить кого-то на своей машине, убить его в результате, а затем надеяться, что, поддерживая мертвое тело, вы можете отменить повреждение.ЗАЯВЛЕНИЕ О КОРРЕКТИРУЮЩИХ ДЕЙСТВИЯХ

OF TRITON PACIFIC LLC 9010EDURITIES, SECURITIES, SECURITIES

Настоящее Заявление о корректирующих действиях представлено Triton Pacific Securities, LLC («TPS» или «фирма») в связи с Письмом о принятии, отказе от прав и согласии («AWC»).AWC утверждает, среди прочего, что TPS разрешила физическому лицу, зарегистрированному через фирму в качестве генерального представителя по ценным бумагам, действовать в качестве принципала фирмы, даже если это физическое лицо не имело никаких основных регистраций. В качестве корректирующей меры компания TPS прекратила отношения со своим бывшим специалистом по комплаенсу и наняла нового специалиста по комплаенсу, который, по ее мнению, будет более информирован о различных правилах и положениях, регулирующих ведение бизнеса фирмы, чтобы избежать таких проблем. поднял в AWC.Кроме того, данное лицо получило основную регистрацию вскоре после того, как было снято с должности президента и освобождено от обязанностей, что послужило поводом для обвинений в AWC.

Настоящее Положение о корректирующих действиях не является фактическим или юридическим заключением FINRA и не отражает точку зрения FINRA или ее персонала.

штрафов за нарушение трудового законодательства в Бразилии

Ребека Дуран

Штатный писатель

Бразильский бизнес