Нужно ли выставлять счет-фактуру физическому лицу

Подборка наиболее важных документов по запросу Нужно ли выставлять счет-фактуру физическому лицу (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Нужно ли выставлять счет-фактуру физическому лицу

Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 169 «Счет-фактура» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Индивидуальный предприниматель обратился в суд с заявлением к банку с требованием выдать счета-фактуры по приобретенным драгоценным металлам, поскольку деятельность физического лица за период, в котором были приобретены слитки, признана налоговым органом предпринимательской. Суд отказал в удовлетворении требований предпринимателя, поскольку на момент приобретения слитков статус индивидуального предпринимателя у лица отсутствовал.

Подборка судебных решений за 2019 год: Статья 172 «Порядок применения налоговых вычетов» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Общество, единственным учредителем которого является физическое лицо, позже зарегистрированное в качестве индивидуального предпринимателя, осуществляло строительство административного здания. В период строительства общество применяло УСН, поэтому не могло принять к вычету НДС. Физическое лицо, зарегистрировавшись после окончания строительства в качестве индивидуального предпринимателя с применением общей системы налогообложения, оформило право собственности на построенное обществом здание на себя и, представив с уточненной налоговой декларацией сводный счет-фактуру, выставленный обществом, заявило НДС к возмещению из бюджета.

Статьи, комментарии, ответы на вопросы: Нужно ли выставлять счет-фактуру физическому лицу

Путеводитель по сделкам. Комиссия. Комиссионер (субкомиссионер)При реализации товаров комитента, который не признается плательщиком НДС, комиссионер (субкомиссионер) не выставляет счета-фактуры (Письмо УФНС России по г. Москве от 27.03.2007 N 19-11/028233) независимо от того, является ли он сам плательщиком НДС. Дело в том, что счет-фактуру обязаны выставлять только плательщики НДС (п. 3 ст. 169 НК РФ). А физические лица — непредприниматели и налогоплательщики, применяющие УСН, таковыми не являются (последние — за исключением «ввозного» НДС, а также НДС, уплачиваемого в соответствии со ст. 174.1 НК РФ) (ст. 143, п. п. 2, 3 ст. 346.11 НК РФ).Нормативные акты: Нужно ли выставлять счет-фактуру физическому лицу

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.

(ред. от 15.10.2020)7. При реализации товаров за наличный расчет организациями (предприятиями) и индивидуальными предпринимателями розничной торговли и общественного питания, а также другими организациями, индивидуальными предпринимателями, выполняющими работы и оказывающими платные услуги непосредственно населению, требования, установленные пунктами 3 и 4 настоящей статьи, по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

что про это нужно знать

Основные положения о счете-фактуре, актуальные в первую очередь в смысле регулирования налогообложения, содержатся в ст. 169 НК РФ.

169 НК РФ.

Некоторые нюансы оформлении счетов-фактур и правовое к ним отношение

Покупатель обязан принять к вычету суммы налога, предъявленные продавцом, даже в том случае, если тем не выполнены требования п. п. 5 и 6 рассматриваемой статьи.

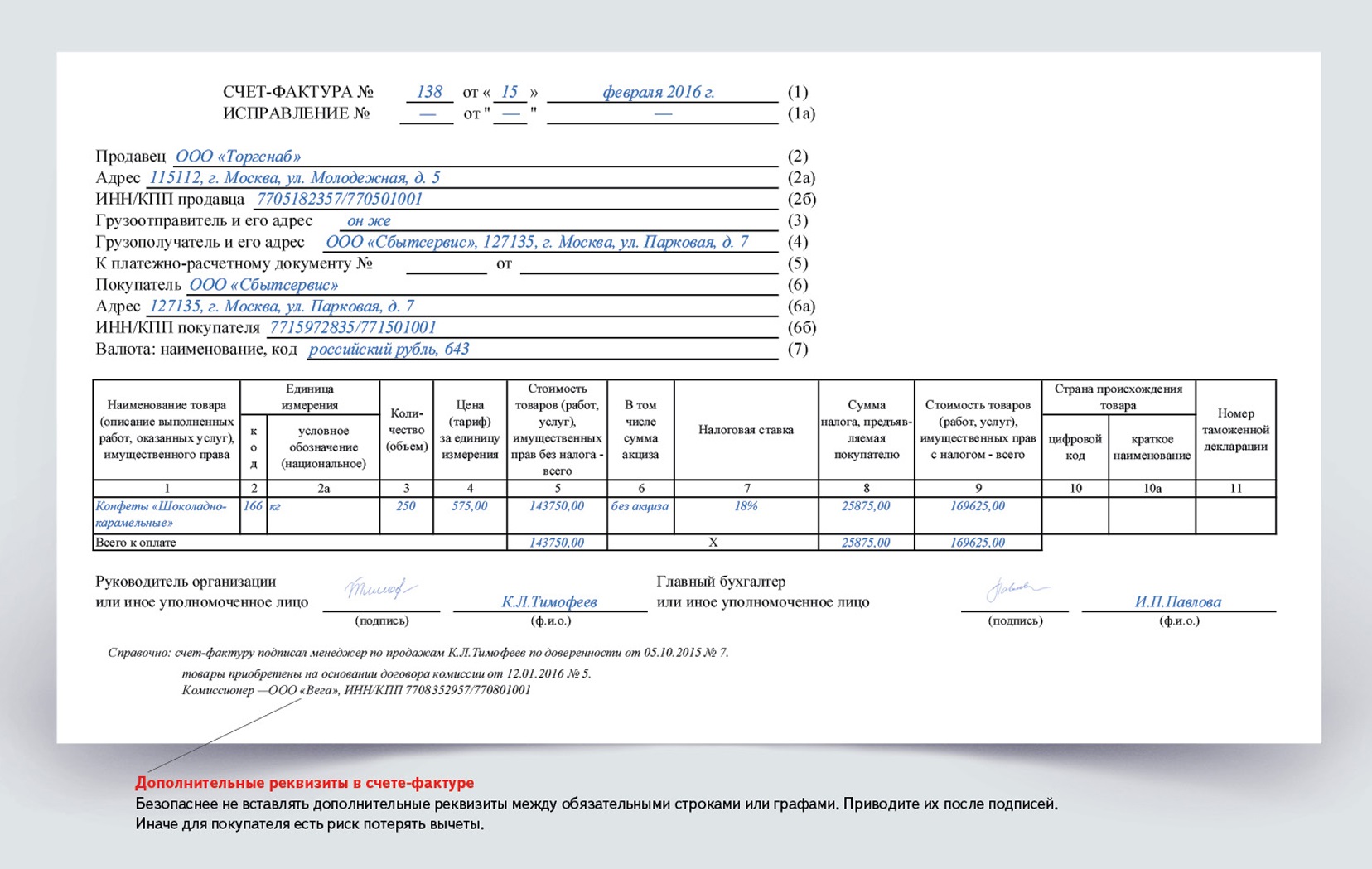

Кроме основных, в счете-фактуре могут быть указаны и дополнительные реквизиты, к примеру, должность того уполномоченного лица, которое подписало счет-фактуру на основании каких-то документов. Наличие таких реквизитов не может быть основанием для отказа в вычете сумм НДС, предъявленных покупателю продавцом.

Если товары приобретаются организацией через её обособленные подразделения, то счета-фактуры по отгруженным товарам выписываются на имя организации, поскольку обособленные подразделения не могут являться плательщиками НДС.

К вопросу о недобросовестных контрагентах

Периодически возникают вопросы о наличии у налогоплательщика прав на возмещение НДС по сделкам, совершенным с недобросовестными контрагентами.

Одним из оснований для этого становится ПП ВАС РФ от 12.10.2006 № 53, в соответствии с которым налогоплательщик может представить в налоговую инспекцию все документы, которыми он располагает, в целях получения налоговой выгоды. В таком случае налоговый орган должен доказывать любые изъяны в документах, а налогоплательщик пользуется презумпцией добропорядочности пока не доказано обратное.

Недобросовестность контрагента организации, в частности отсутствие его по юридическому адресу или непредставление налоговой отчетности, сами по себе не подтверждают стремление налогоплательщика к получению им необоснованной налоговой выгоды.

Если налоговая служба выявляет обстоятельства, подтверждающие недобросовестность поставщиков как налогоплательщиков, то меры, предусмотренных действующим законодательством, применяются к таким лицам, что не влечет автоматического признания ещё и покупателя их товаров недобросовестным налогоплательщиком.

Оформление счетов-фактур и споры с налоговыми органами

Регулярно налогоплательщики и налоговые органы спорят по вопросам правильности заполнения счетов-фактур. Актуальным является вопрос о том, имеет ли право налогоплательщик на налоговые вычеты, если в счете-фактуре неверно указан ИНН покупателя. Обычно суды по данному вопросу считают, что неправильное указание ИНН покупателя нельзя счесть существенным нарушением, оно не может служить причиной для отказа в применении налоговых вычетов.

К примеру, если подрядчиком в счете-фактуре неверно указан ИНН заказчика, который известен налоговому органу, а иные реквизиты счетов-фактур заполнены верно, что позволяет определить заказчика, а его ИНН верно указан в договоре, актах сдачи-приемки выполненных работ, то техническую ошибку нельзя счесть препятствующей налоговому контролю.

Однако нужно иметь в виду, что единая позиция судов по данному вопросу невозможна. Прежде всего в силу того, что одно и тоже нарушение у разных субъектов может быть связано с разными обстоятельствами.

По мнению ФАС Центрального округа, доводы налогового органа о недостоверности ИНН налогоплательщика, указанного в счетах-фактурах неверны, поскольку в ИНН всего лишь попал лишний нуль. Такое искажение не препятствует фактической идентификации продавца. В этом можно убедиться, ознакомившись с Постановлением от 08.04.2013 № А14-7612/2011.

Однако существуют и обратные примеры. Указание продавцами в счетах-фактурах ИНН, которые, по данным налоговиков, были присвоены другим налогоплательщикам либо фиктивны, свидетельствует о несоответствии этих документов требованиям п.

5 ст. 169 НК РФ и влечет для налогоплательщика негативные правовые последствия. Такой вывод можно сделать из Постановление ФАС Центрального округа от 05.04.2012 № А68-2733/11, Определения ВАС РФ от 06.08.2012 № ВАС-10258/12.

5 ст. 169 НК РФ и влечет для налогоплательщика негативные правовые последствия. Такой вывод можно сделать из Постановление ФАС Центрального округа от 05.04.2012 № А68-2733/11, Определения ВАС РФ от 06.08.2012 № ВАС-10258/12.

5 ст. 169 НК РФ и влечет для налогоплательщика негативные правовые последствия. Такой вывод можно сделать из Постановление ФАС Центрального округа от 05.04.2012 № А68-2733/11, Определения ВАС РФ от 06.08.2012 № ВАС-10258/12.Немаловажное значение здесь имеет то, чем была ошибка в своей сущности — намеренным искажением фактов или следствием случайного стечения обстоятельств.

Разумность и осмотрительность, которые не проявил налогоплательщик, и порочные счета-фактуры

Обвинять налогоплательщика в том, что он не проявил необходимой доли разумности и добросовестности в отношениях со своими контрагентами — это своеобразная дойная корова налоговых органов в современной РФ. Хотя для юридической полноты им всё же требуется привести тому какое-то документальное обоснование.

Довольно часто это подтверждается тем, что, по мнению налоговой, счета-фактуры не соответствуют требованиям ст. 169 НК РФ, поэтому налогоплательщик теряет право на налоговый вычет.

Чаще всего суды исходят из того, что недостаточная осмотрительность в выборе контрагента, если тот не исполнил свою обязанность в области налогообложения, может привести к неблагоприятным последствиям в налоговых правоотношениях. Такими последствиями могут стать и отказ в предоставлении права на льготу или на налоговый вычет.

Из определения КС РФ от 24.01.2008 N 33-О-О следует, что при рассмотрении вопроса правомерности применения налоговых вычетов арбитражные суды должны исследовать всю совокупность имеющих значение для правильного разрешения дела обстоятельств. Это факт оплаты покупателем товаров, наличие иных, помимо счетов-фактур, документов, подтверждающих уплату налога в составе цены товара и других параметров.

В Постановлении от 07.02.2012 № А55-4035/2011 ФАС Поволжского округа отметил, что налогоплательщик не может считаться добросовестным, если при выборе контрагента он не проявил необходимой меры осторожности и осмотрительности. Негативные последствия стали следствием его неосмотрительности при выборе контрагента и ненадлежащего отношения к документальному оформлению отношений с ним. Поэтому он лишился права на налоговые вычеты.

Негативные последствия стали следствием его неосмотрительности при выборе контрагента и ненадлежащего отношения к документальному оформлению отношений с ним. Поэтому он лишился права на налоговые вычеты.

Ещё раз о правах лиц на подписание счетов-фактур

Порядок заполнения счетов-фактур и сама форма документа устанавливаются Правительством РФ. Это уточнялось в письме минфина РФ от 21.10.2014 № 03-07-09/53005 и соответствует п. 8 ст. 169 НК РФ.

Нормами Кодекса и ПП РФ от 26 декабря 2011 г. № 1137 обязанность выдачи главному бухгалтеру доверенности на подписание счетов-фактур не предусмотрена. Достаточно того, чтобы на предприятии был принят локальный правовой акт о том, что счета-фактуры могут подписывать не только гендиректор или главбух, но и какие-то другие должностные лица, к примеру, финансовый контролёр, как у него появится такое право и подпись станет полностью легитимной.

Доверенность нужна только индивидуальным предпринимателям.

На основании п. 6 ст. 169 НК РФ, при выставлении ИП счета-фактуры он может быть подписан не только самим индивидуальным предпринимателем, но иным лицом, уполномоченным доверенностью от имени индивидуального предпринимателя.

На основании п. 6 ст. 169 НК РФ, при выставлении ИП счета-фактуры он может быть подписан не только самим индивидуальным предпринимателем, но иным лицом, уполномоченным доверенностью от имени индивидуального предпринимателя.| Обязанности плательщика НДС | На что обратить внимание при исполнении обязанностей плательщика НДС |

| Исчисление налога |

Сумма налога рассчитывается как произведение налоговой базы, определяемой в порядке, установленном ст. 154 НК РФ, и соответствующей ставки налога, размеры которой установлены ст. 164 НК РФ. При этом сумма налога, подлежащая уплате в бюджет, определяется как сумма налога, указанная в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг).

Если бюджетное учреждение при совершении операций, освобожденных от обложения НДС, выставит контрагенту счет-фактуру, в котором выделит налог отдельной строкой, то оно в силу п. |

| Уплата налога в бюджет | Уплата НДС по операциям, признаваемым объектом налогообложения, производится по итогам каждого налогового периода равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом, если иное не говорится в гл. 21 НК РФ (ст. 174 НК РФ). Сумма налога уплачивается по месту учета учреждения в налоговых органах. Нарушение сроков уплаты налога чревато для учреждения мерами налоговой ответственности, предусмотренными ст. 120 и 122 НК РФ |

| Декларирование налога |

Декларация по НДС (ее форма утверждена Приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558@) по общему правилу подается в электронной форме по каналам ТКС через оператора электронного документооборота в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174 НК РФ). Данная декларация может быть представлена на бумажном носителе налоговыми агентами, не являющимися плательщиками НДС или являющимися таковыми, но освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (п. 3 ст. 80, п. 5 ст. 174 НК РФ). 3 ст. 80, п. 5 ст. 174 НК РФ).Если декларацию по НДС учреждение должно подать в электронной форме, а представит ее на бумаге, то она будет считаться непредставленной (п. 5 ст. 174 НК РФ). В таком случае учреждение будет оштрафовано (ст. 119 НК РФ). Кроме того, у него могут быть заблокировать счета и переводы электронных денег (пп. 1 п. 3, п. 11 ст. 76 НК РФ) |

5 ст. 173 НК РФ обязано уплатить эту сумму налога в бюджет

5 ст. 173 НК РФ обязано уплатить эту сумму налога в бюджетЧто такое счет-фактура и для чего она нужна

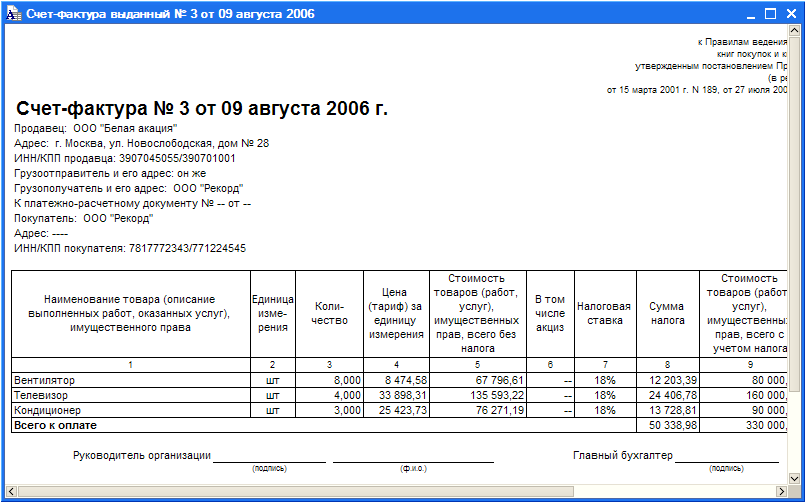

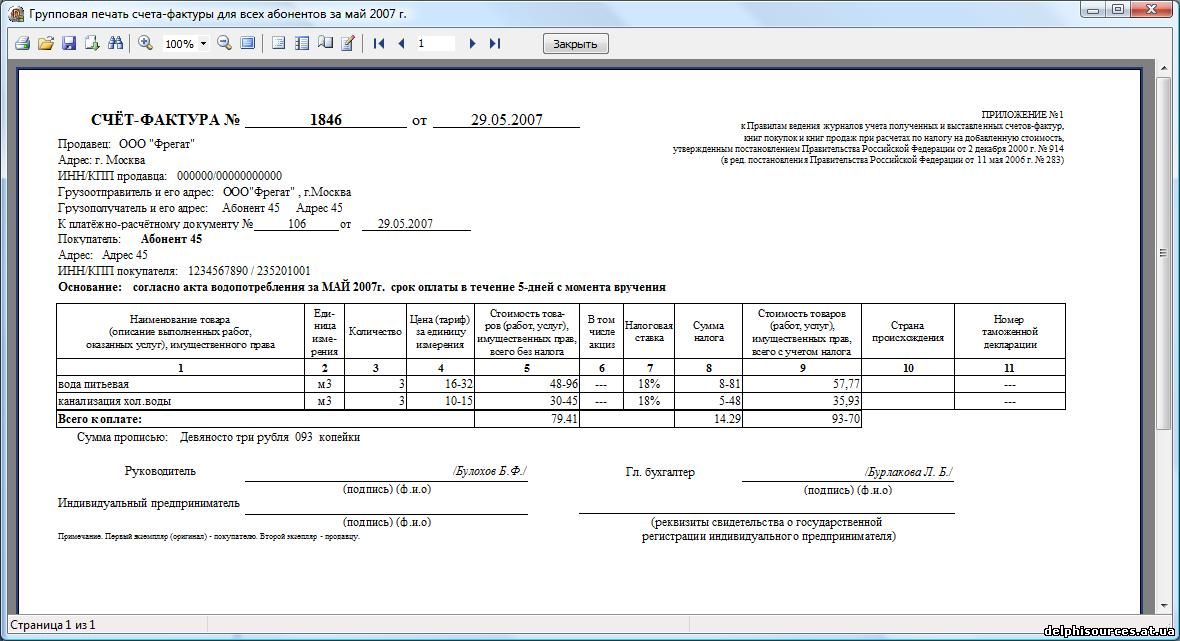

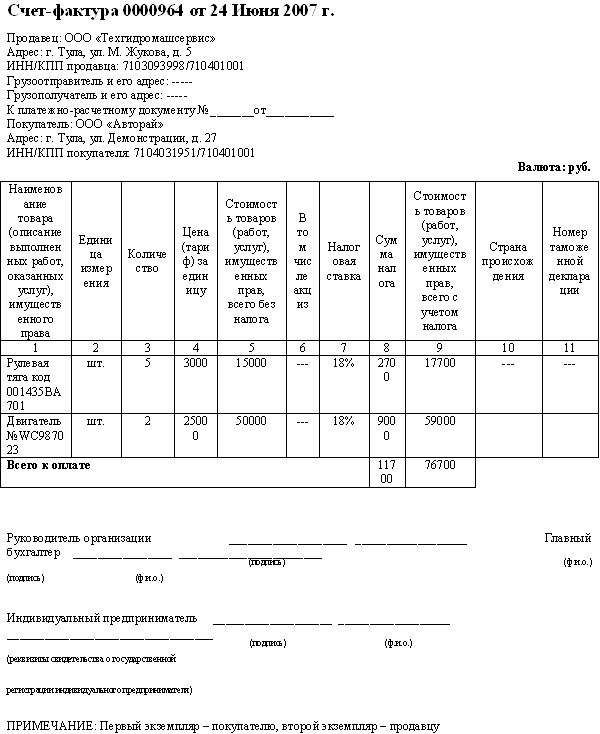

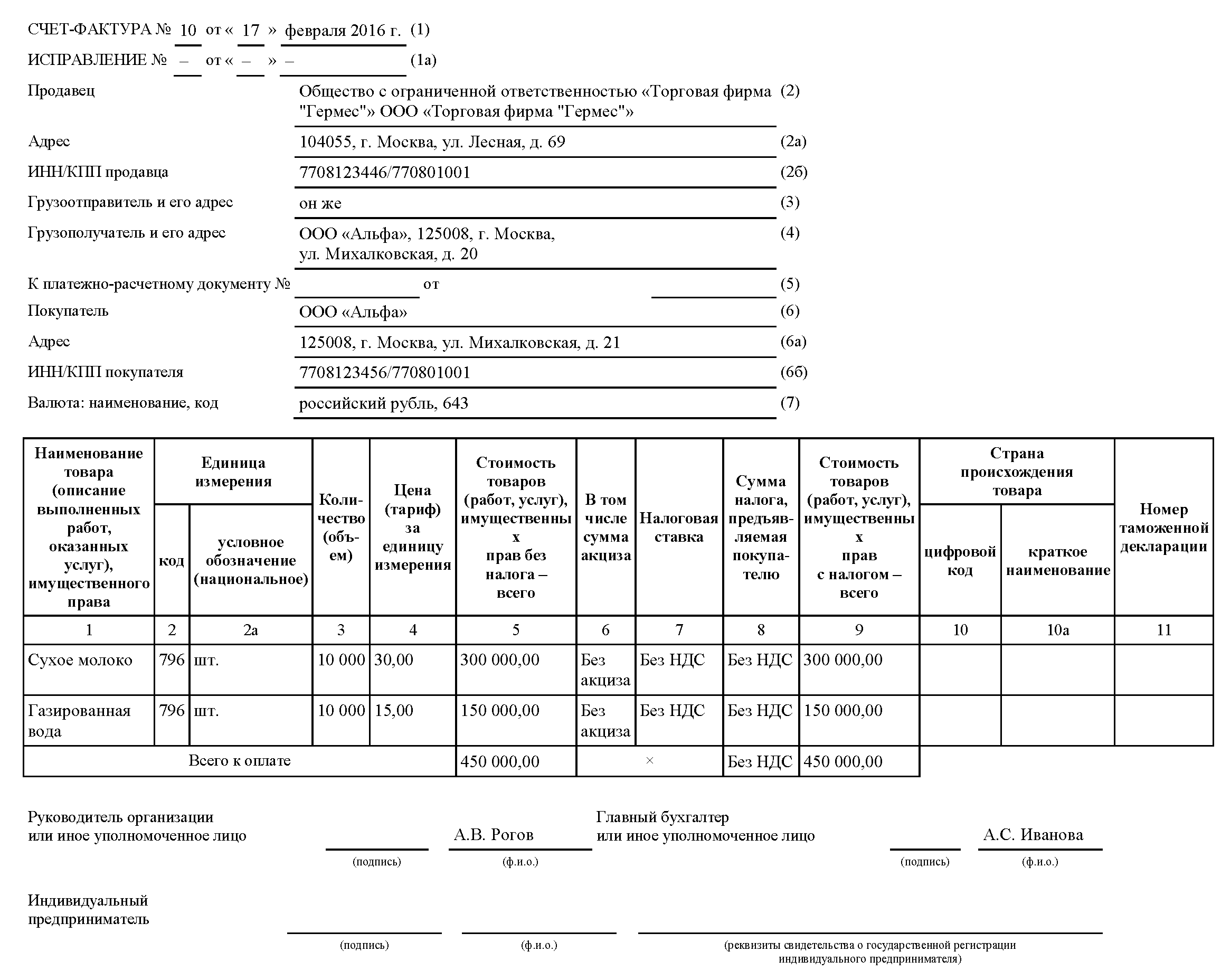

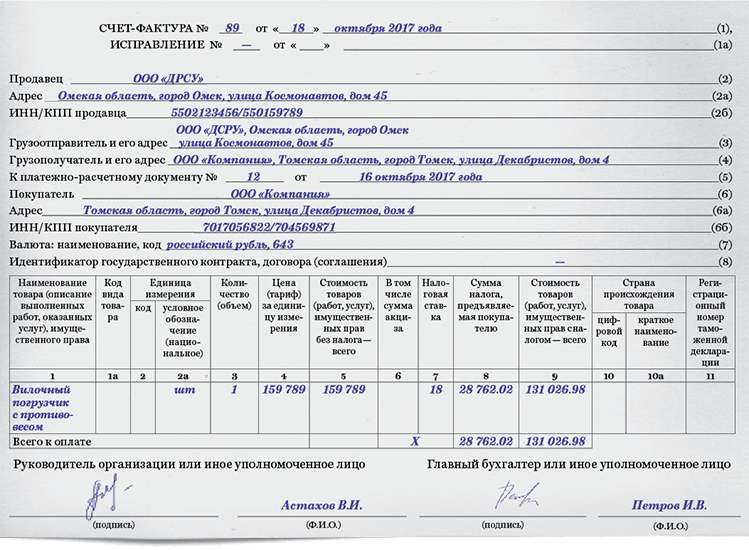

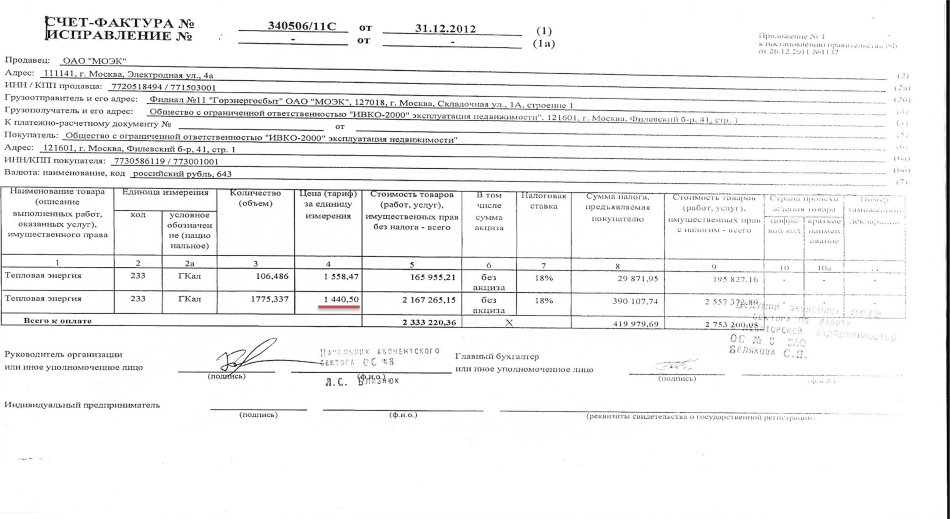

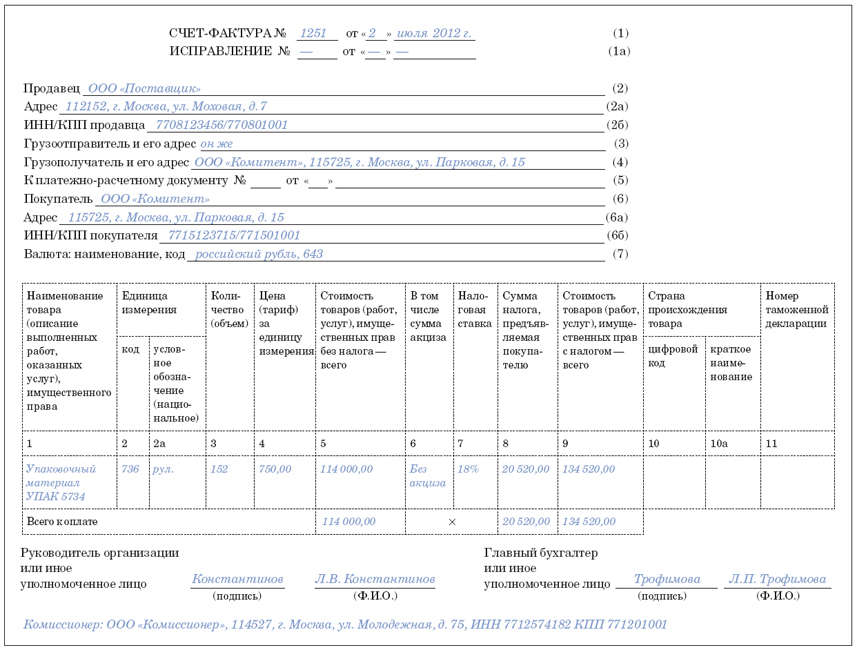

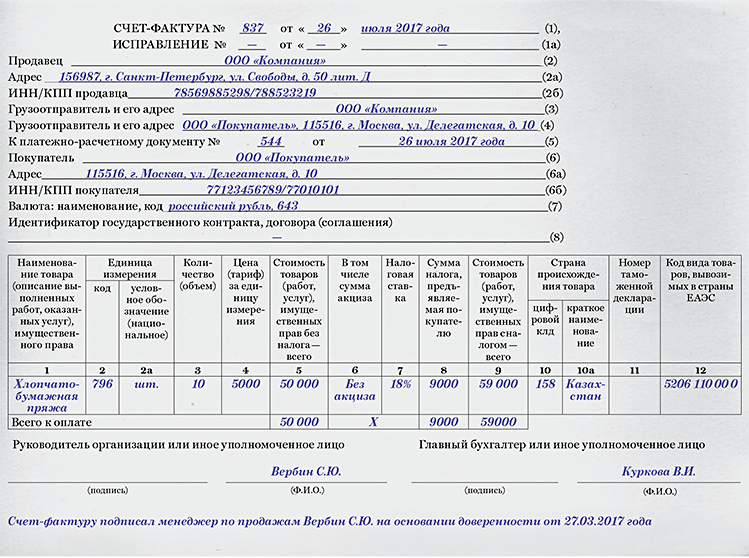

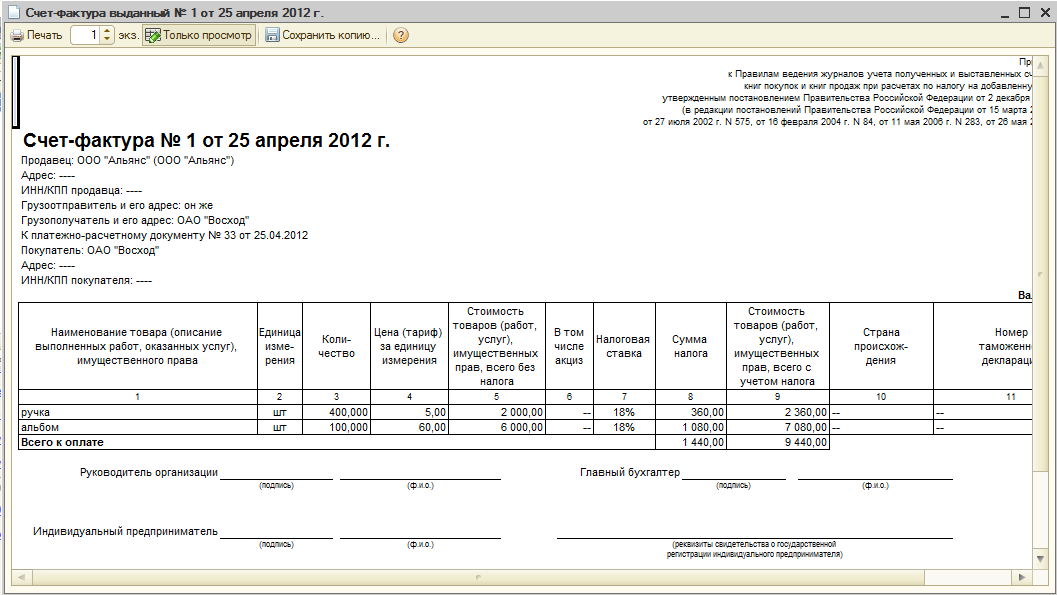

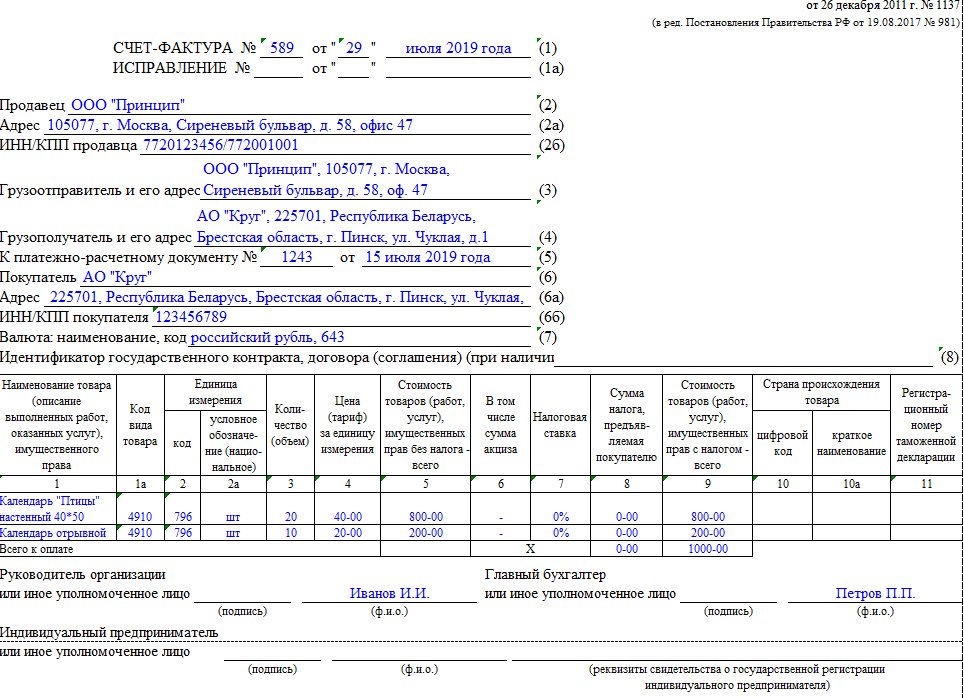

Счет-фактура — это бухгалтерский документ, удостоверяющий факт отгрузки товаров или оказание услуг и их стоимость. Она необходима для подтверждения суммы НДС как по реализации продукции (услуг), так и для подтверждения факта покупки и входящего НДС. На данных счета-фактуры формируются Книги покупок и продаж для учета НДС в налоговом органе.

Счет-фактура

выставляется (направляется вместе с товаром или по почте) продавцом покупателю

(заказчику) после приема товара или услуги. Счет-фактура имеет строго

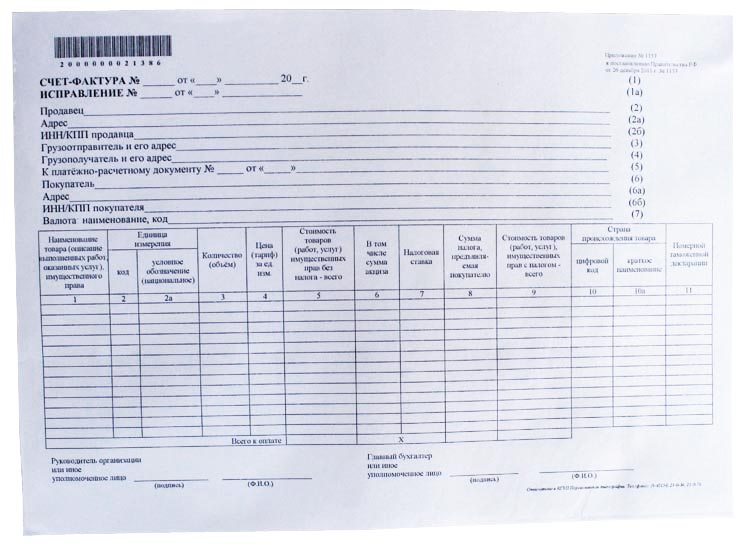

определенный формат, утверждённый постановлением Правительства РФ от

26. 12.2011№ 1137.

12.2011№ 1137.

Вид счета-фактуры

Первый вид документа называется стандартная счет-фактура. Она выставляется продавцом в случае отгрузки товара или оказании услуг. Стандартный вид счета-фактуры выставляется в случае полной оплаты товара или услуги со дня отгрузки товара, выполнения работы, но не позднее 5-ти календарных дней.

Также такая форма счет-фактуры выставляется в случае возврата товара поставщику.

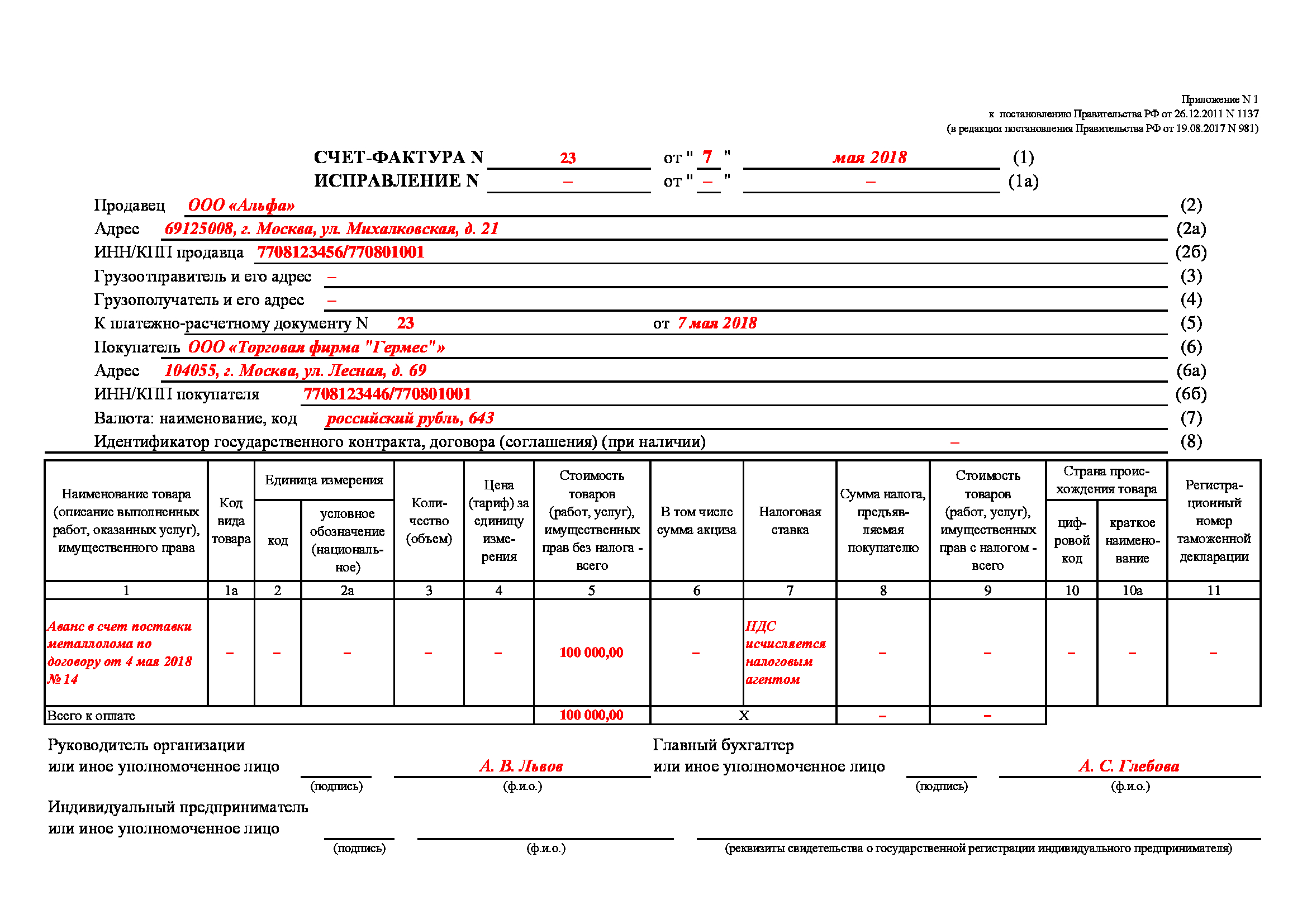

Второй вид документа называется авансовая счет-фактура, которая выставляется в случае предоплаты в счет будущей поставки. Данная форма не должна иметь таких данных, как грузоотправитель, грузополучатель, количество товара, услуг, цена и единица измерения. Зато такие данные как: данные расчетно-платежного документа в ней должны обязательно присутствовать.

Обязательные реквизиты счета-фактуры

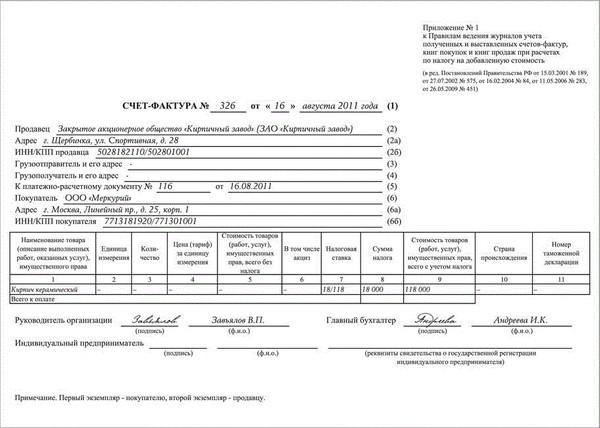

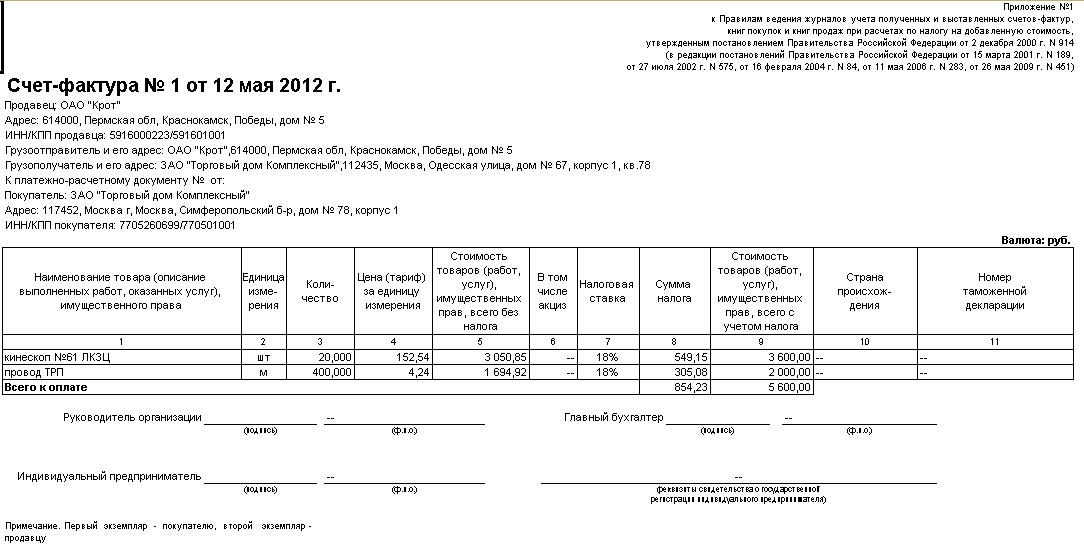

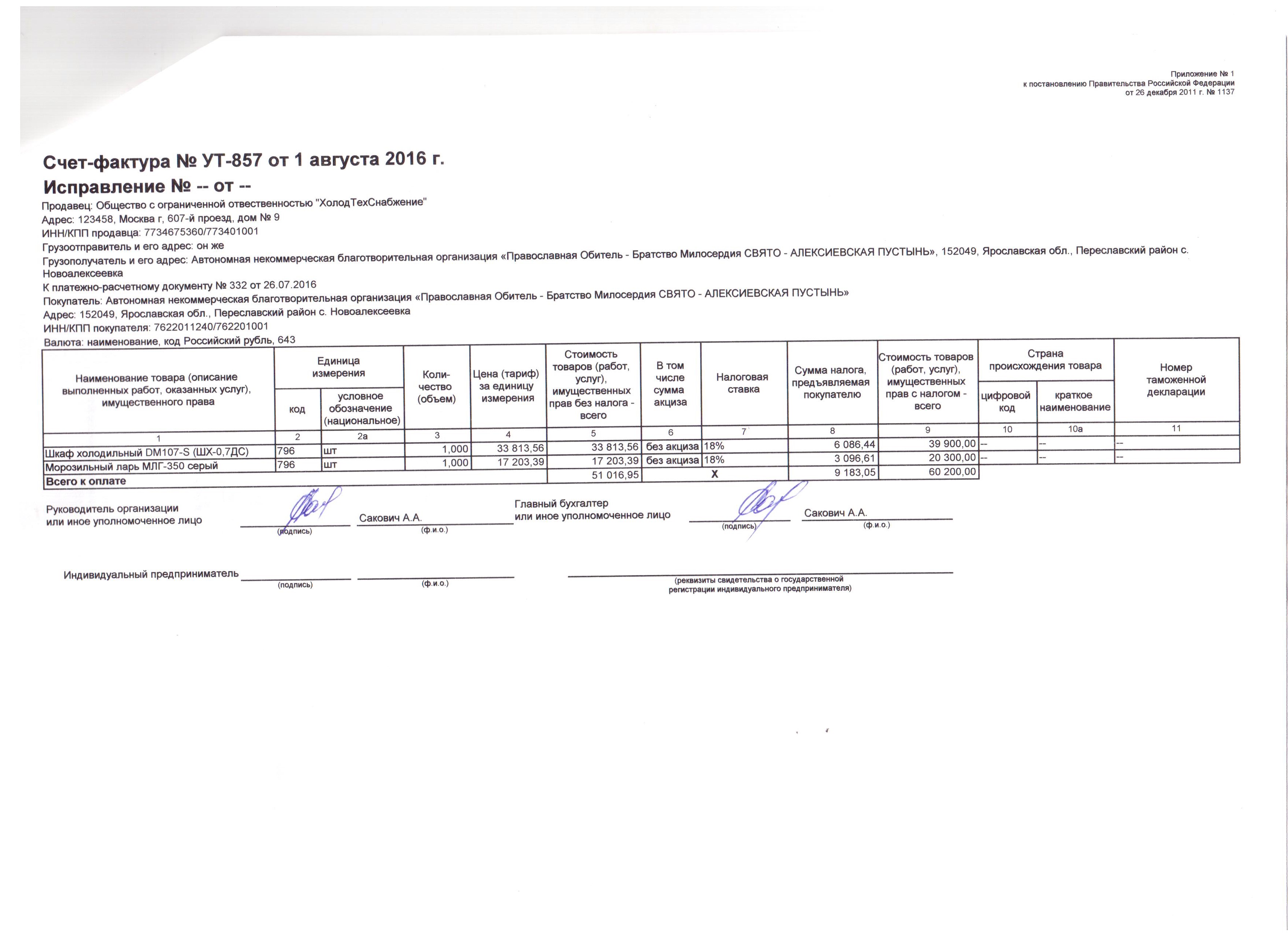

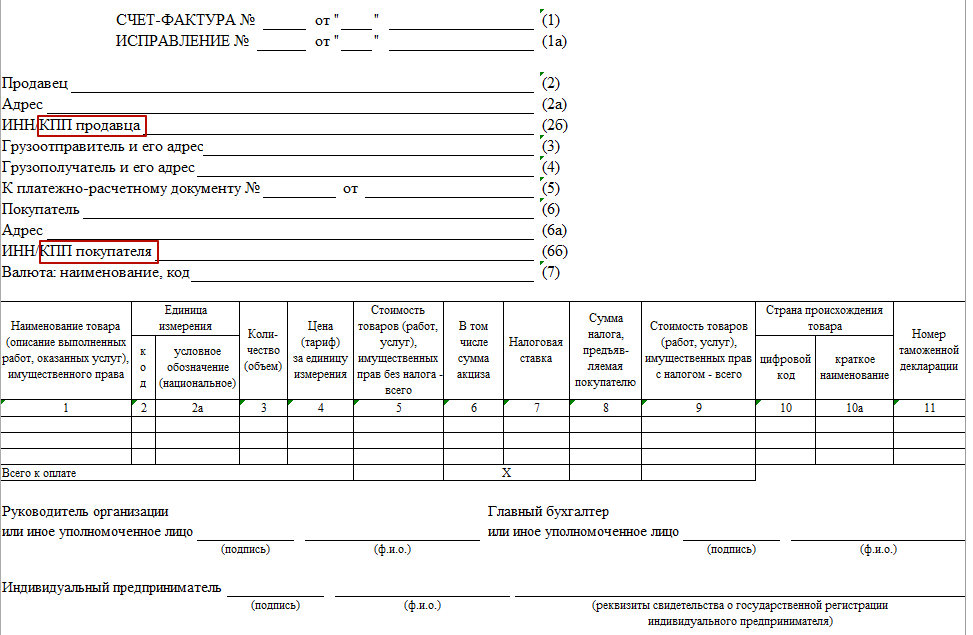

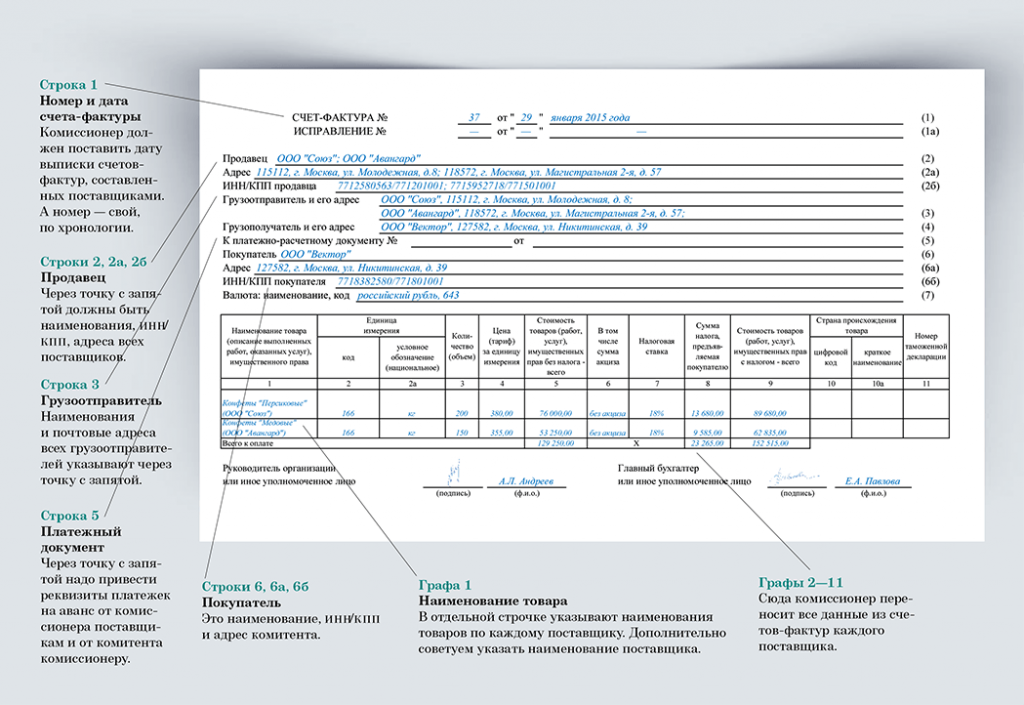

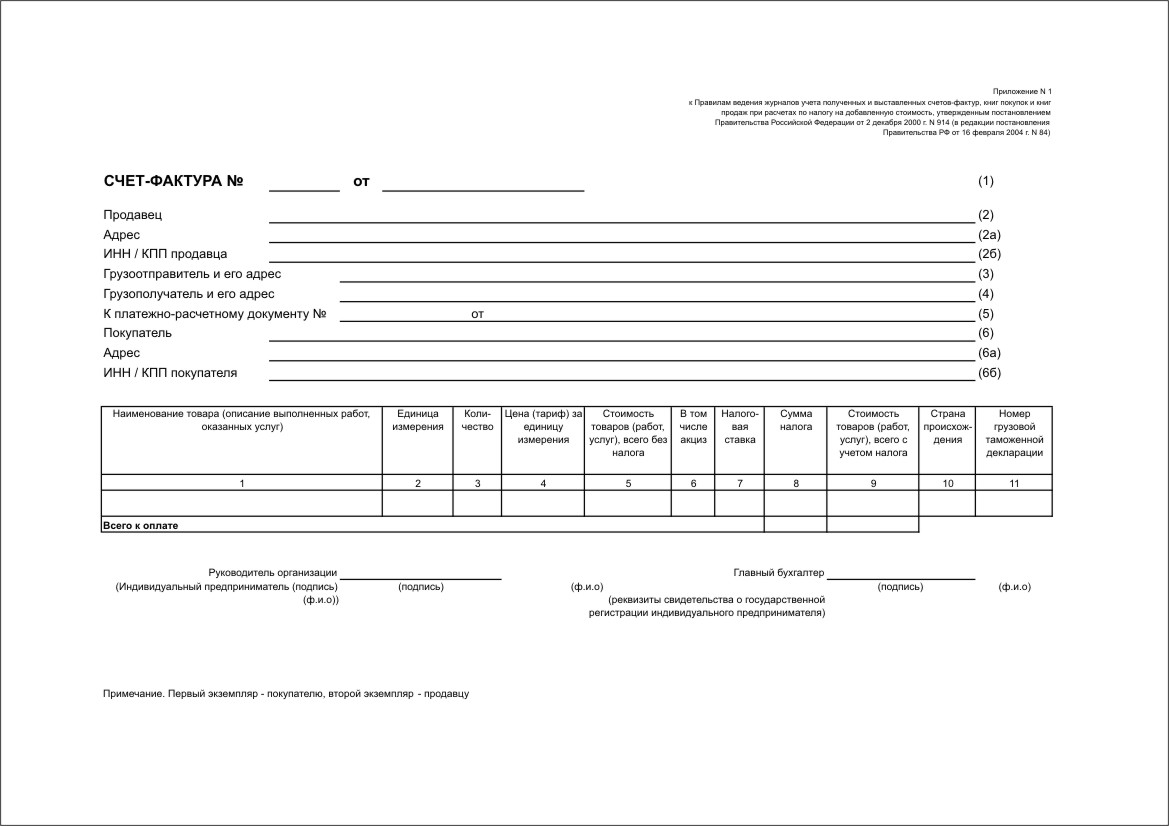

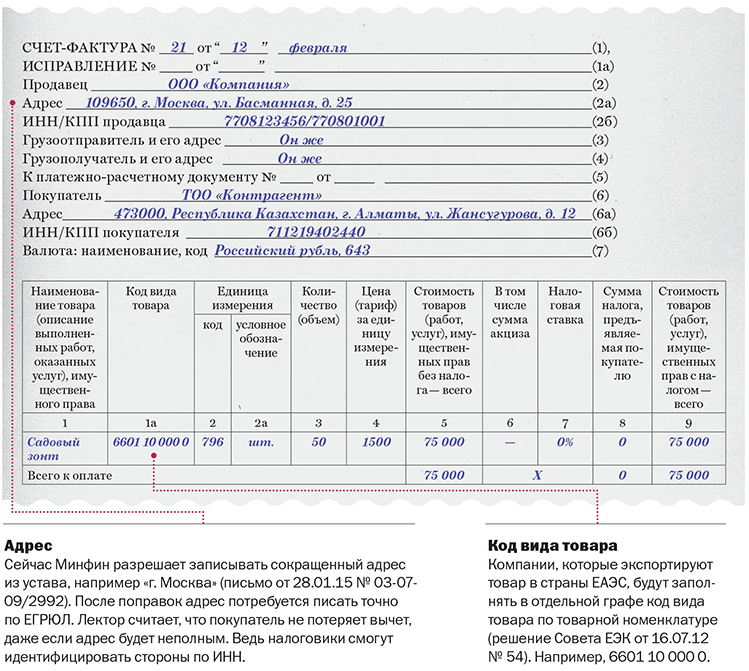

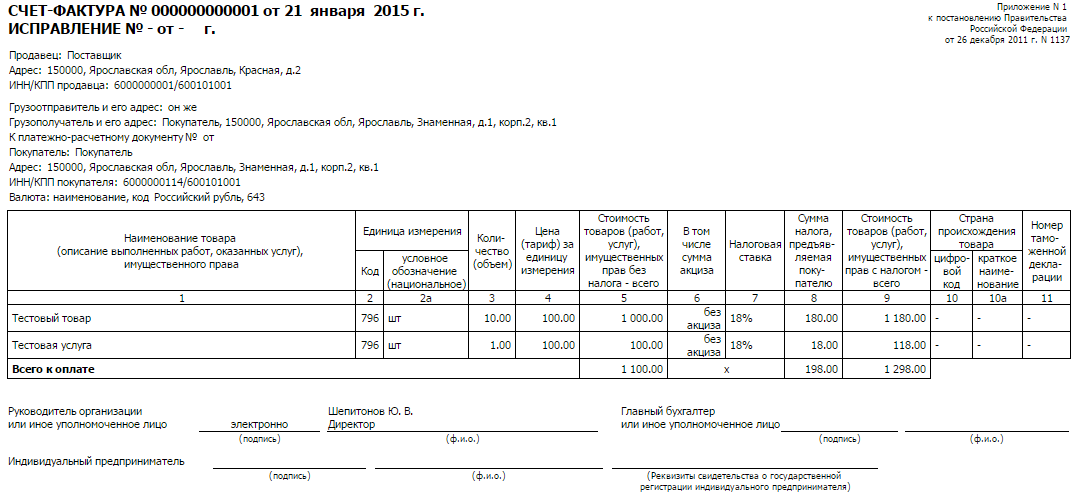

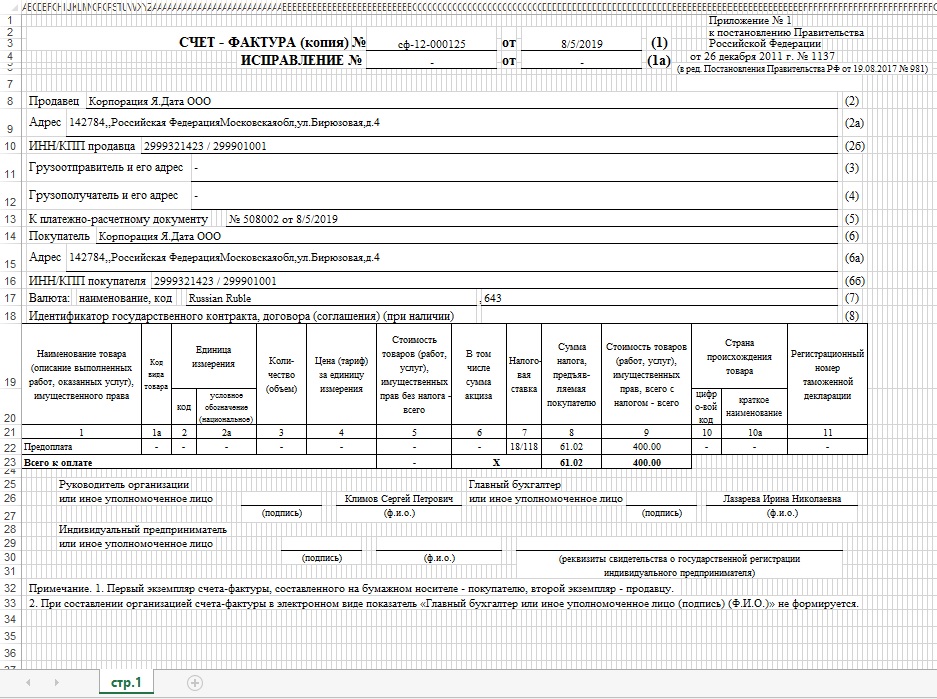

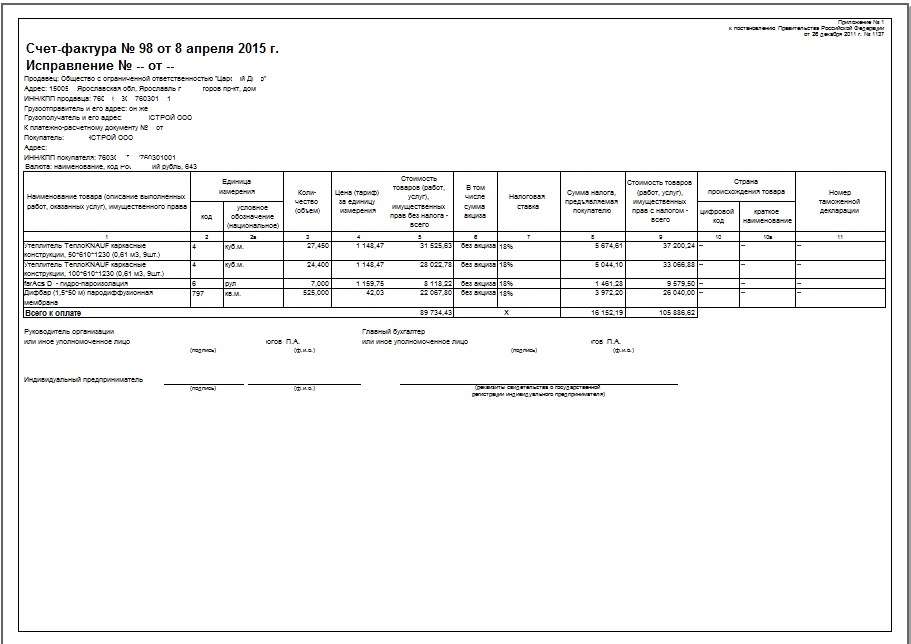

Основные требования по заполнения счета-фактуры прописаны в статье 169 НК РФ. Счет-фактура должна содержать в себе обязательные реквизиты (для ее принятия в налоговом учете и утверждения в налоговом органе):

- порядковый номер и дата составления.

Порядковые номера могут быть в любом виде, в котором хочется их видеть продавцу. Главное они должны быть по возрастающей и сквозные. Если организация нарушала систему порядковых номеров (например, после 66,67 выдала счет-фактуру под номером 15). То данный факт не как не отразиться на налоговом вычете.

Счет-фактуру выставляют в течение пяти календарных дней с момента отгрузки товаров, оказания услуг. Это правило прописано в постановлении Правительства РФ от 26 декабря 2011 г. № 1137 в подпункте «а» пункта 1 приложения 1 и в пункте 3 статьи 168 Налогового кодекса РФ.

- наименование продавца, его адрес и идентификационные номера;

- наименование покупателя (заказчика), его адрес и идентификационные номера.

Наименование продавца (покупателя) прописывается в

полном или сокращенном виде в соответствии с учредительными документами. Адрес

прописывается полный с индексом в том виде, как он прописан в Уставе компании.

- наименование грузоотправителя и грузополучателя, его адрес.

Данные по грузоотправителю и грузополучателю прописываются только в случае реализации товара. Если грузоотправителем является продавец, то полный адрес грузоотправителя прописывать не нужно, достаточно указать в строке «он же». Если вы все-таки пропишите полностью полное или сокращенное наименование, почтовый адрес, то это не будет являться ошибкой.

Данные по грузополучателю необходимо указывать полностью: наименование, адрес в соответствии с уставными документами. Вне зависимости является ли грузополучатель и покупатель одним и тем же лицом или нет.

- название проданных товаров или описание оказанных услуг, единица их измерения.

- количество проданных товаров или объем оказанных услуг;

- валюта документа.

В счете-фактуре необходимо указать код валюты

документа, в соответствии с Общероссийским классификатором валюты.

а) 643- российский рубль, если цена документа в рублях;

б) 840- доллар США, если цена документа в долларах;

в) 978- евро, если цена документа в евро.

- цена за единицу товара или услуги без учета налога;

- полная стоимость проданных товаров, оказанных услуг;

- налоговая ставка;

Налоговая ставка налога НДС бывает 0%, 10%, 20%. Если организация работает на упрощенке или освобождена от уплаты НДС по каким-либо другим причинам, данное значение заполняется словами «Без НДС».

- полная стоимость товаров, оказанных услуг с учетом суммы налога;

- страна происхождения товара и номер таможенной декларации – только для импортных товаров.

Зачем нужна счет-фактура

Так для

кого и зачем нужна счет-фактура? В первую очередь она нужна для подтверждения,

исходящего НДС при продаже товара, оказании услуг, а также для списания,

входящего НДС при покупке товара, услуг.

При продаже мы регистрируем исходящую счет-фактуру в Книге продаж, при покупке мы регистрируем входящую счет-фактуру в Книге покупок. Данные декларации по НДС заполняются на основании этих Книг.

Обязательно необходимо помнить: Организации, применяющие УСН и ЕНВД, не обязаны выписывать счет-фактуру; по предоплате, которая получена для оплаты товара или услуг, отгрузка (выполнение) которых будет осуществлена позднее 5-ти календарных дней со дня оплаты, необходимо выписать авансовую счет-фактуру; в случае выявления ошибок вносить исправления нужно корректировочной счет-фактурой.

Также читайте на сайте:

Счет-фактура, нужна ли, выставление счет-фактура по НДС, заполнение журнала учета, корректировочный счет-фактура

Счет-фактура — документ, дающий право на применение вычетов по НДС. Если вы не являетесь плательщиком НДС, можно не выписывать счет-фактуру, однако это возможно только в том случае, если вторая сторона сделки также не нуждается в счете-фактуре.

Содержание

Скрыть- Нужна ли счет-фактура?

- Счет-фактура по НДС

- Выставление счет-фактуры

- Журнал учета счетов-фактур

- Заполнение счет-фактуры

- Корректировочный счет-фактура

Нужна ли счет-фактура?

Этот документ нужен для подтверждения права на вычет по НДС. Покупатель, плательщик НДС, нуждается в оформлении счета-фактуры, так как именно этот документ дает покупателю право на применение вычета по НДС.

При этом нужно понимать, что само по себе оформление счета-фактуры не подтверждает факт передачи товаров или услуг: для подтверждения используется либо акт приема-передачи работ (имущественных прав, услуг), либо товарная накладная. Что касается самого счета-фактуры, то налоговым и бухгалтерским кодексом он не признается первичным документом.

Счет-фактура по НДС

Счет-фактура по НДС необходим для учета хозяйственных операций, связанных со сделками купли-продажи товаров, оказанием услуг. В документе указываются:

В документе указываются:

- сумма НДС;

- сумма проводимой сделки;

- информация о наименовании предмета договора;

- информация о стоимости за единицу продукции;

- измерители.

При поступлении счета-фактуры бухгалтер отражает операцию в учете и регистрирует счет-фактуру в журнале покупок. При продаже выставленный счет-фактура регистрируется в журнале продаж.

Выставление счет-фактуры

В соответствии с НК РФ п.3, ст.168 при реализации товаров (услуг, работ) налогоплательщик НДС обязан выставить покупателю счет-фактуру в срок не позже пяти со дня отгрузки товара.

При выставлении счетов-фактур необходимо принимать во внимание некоторые нюансы. Например, в случае непрерывного отпуска продукции, транспортировки одним и тем же покупателям газа, нефти, электроэнергии, при оказании банковских услуг, услуг электросвязи, при ежедневной реализации одному покупателю скоропортящихся продуктов питания допускается составление счетов-фактур в соответствии с условиями договора поставки. В вышеперечисленных случаях возможно выставление счетов-фактур одновременно с платежными документами, но не позднее пятого числа месяца, следующего за истекшим, и не реже раза в месяц.

В вышеперечисленных случаях возможно выставление счетов-фактур одновременно с платежными документами, но не позднее пятого числа месяца, следующего за истекшим, и не реже раза в месяц.

Журнал учета счетов-фактур

Все полученные и выписанные счета-фактуры вносятся в специальные журналы, которые должны вести и покупатели, и поставщики.

В октябре 2014 года была утверждена новая форма журнала. Теперь журнал учета ведется также теми, кто не платит НДС в случае получения или выставления счетов-фактур в рамках договоров комиссии, агентских договоров. При этом нет необходимости отражать в журнале операции, не облагаемые НДС, тем более, что на такие операции с 1 января 2014 года и сами счета-фактуры не составляются.

С 2015 года журналы учета счетов-фактур посредникам нужно будет также дублировать в электронном варианте, так как они обязаны ежеквартально пересылать журналы в ИФНС по электронному каналу связи.

Заполнение счет-фактуры

Все требования, которые предъявляются к заполнению счета-фактуры, можно найти в НК, ст. 169. Документ может оформляться как в электронном виде, так и на бумажном носителе. В первом случае необходимо позаботиться о создании копии в бумажном виде со всеми штампами и подписями, так как налоговые инспекторы при проверке требуют именно бумажный документ.

169. Документ может оформляться как в электронном виде, так и на бумажном носителе. В первом случае необходимо позаботиться о создании копии в бумажном виде со всеми штампами и подписями, так как налоговые инспекторы при проверке требуют именно бумажный документ.

В соответствии с требованиями законодательства РФ, документ должен включать в себя:

- информацию о поставщике и покупателе;

- дату составления;

- порядковый номер;

- количество и наименование товара;

- цену;

- налоговую ставку;

- сумму НДС.

Если речь идет о счете-фактуре при сделке с иностранными компаниями, необходимо также указывать страну-изготовителя товара, номер таможенной декларации.

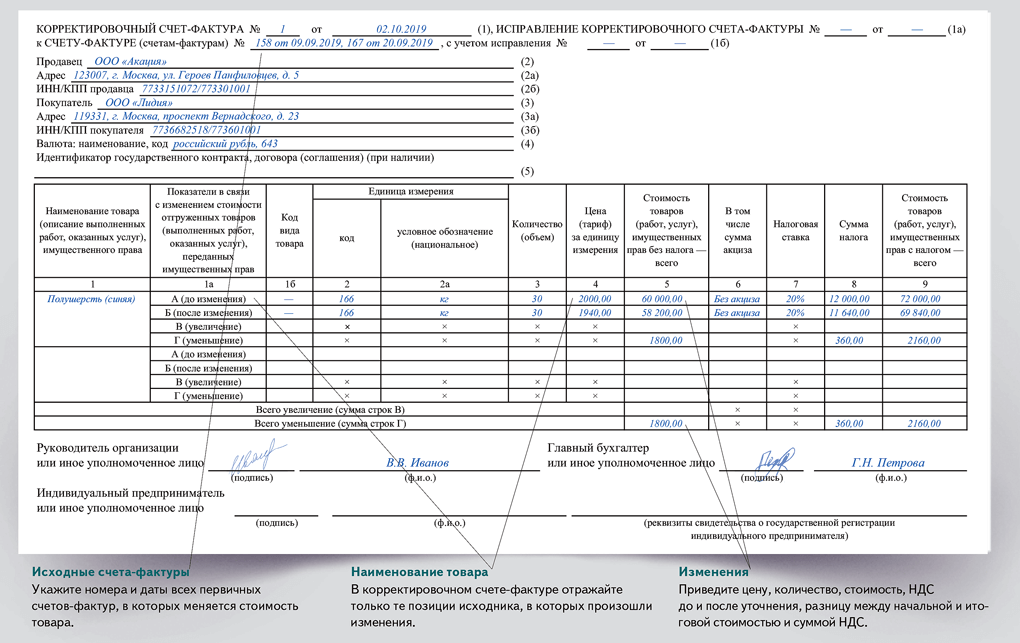

Корректировочный счет-фактура

Понятие «корректировочный счет-фактура» появился благодаря изменениям в ст. 168, 169 НК РФ. Оформляется корректировочный счет-фактура при предоставлении скидок с цены товара по прошлым отгрузкам; при уценке товара, отгруженного покупателю и оказавшегося с дефектами; при увеличении цены на продукт в соответствии с условиями договора, при увеличении или уменьшении стоимости работ или услуг.

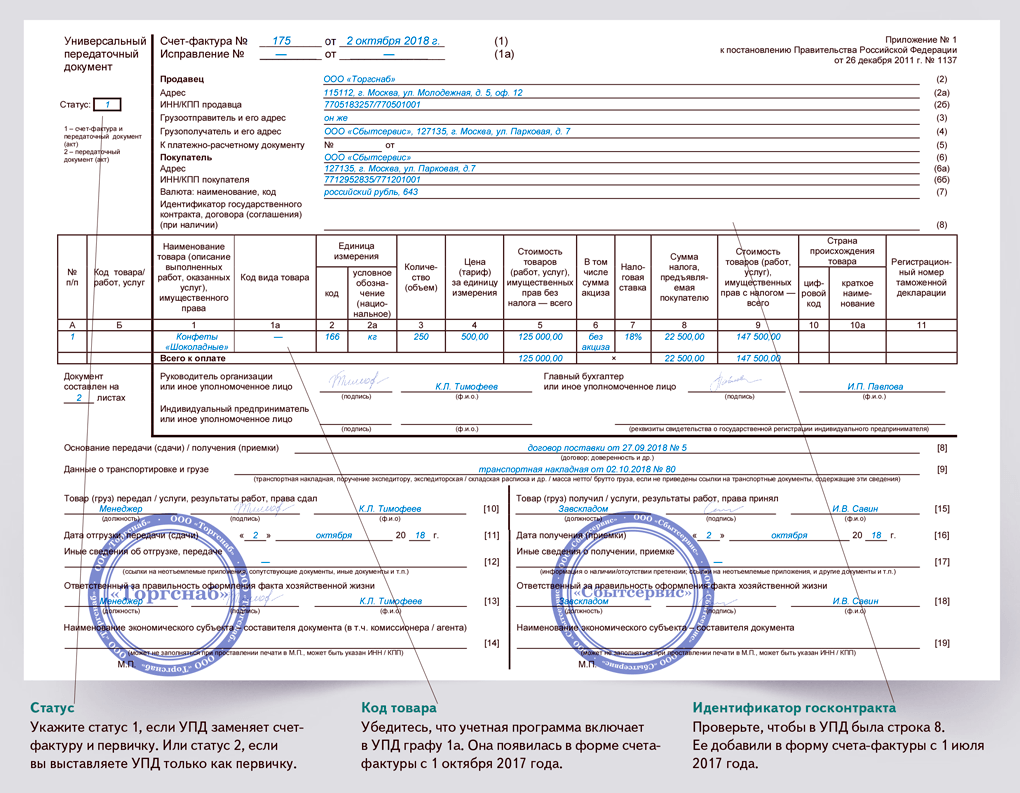

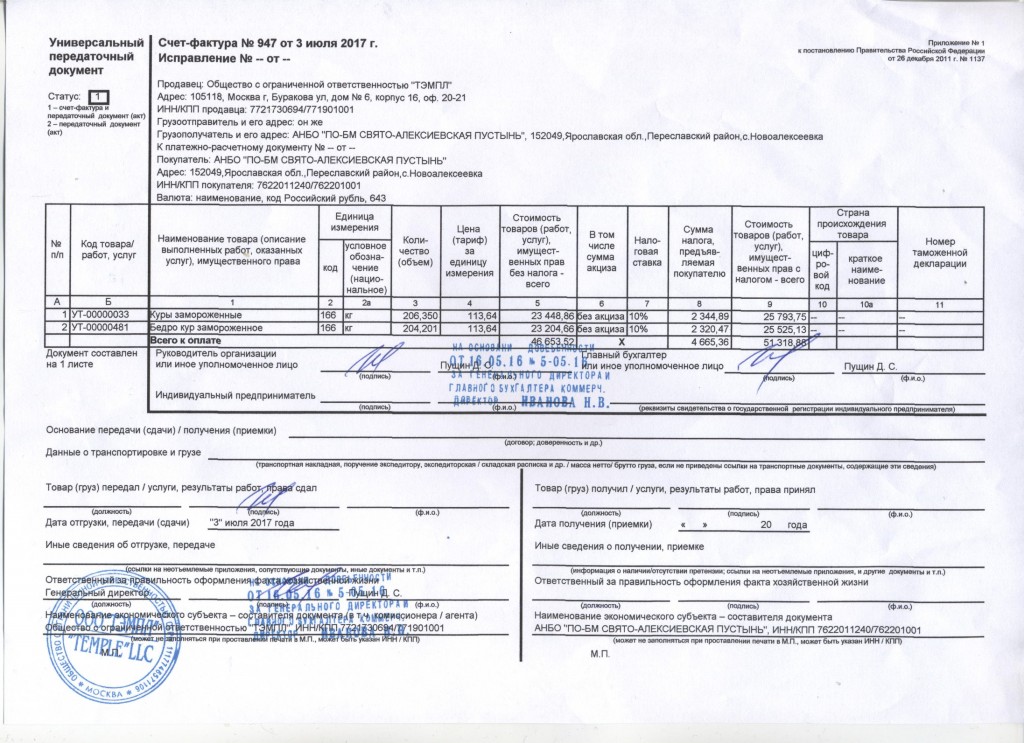

Когда оформлять УПД, а когда счёт-фактуру

Содержание страницы

Компании на ОСНО для налогового учета НДС применяют счет-фактуру (СЧФ). Универсальный передаточный документ (УПД) применяется значительно реже, несмотря на способность заменять собой несколько документов: СЧФ и первичную документацию БУ. Что мешает повсеместно применять УПД? Можно ли применять одновременно оба документа и в каких случаях? В каких случаях предпочтительно использовать счет-фактуру? Разберемся.

В каком порядке заполняется форма универсального передаточного документа?

УПД и СЧФ

Счет-фактура – документ НУ. Он подтверждает отпуск товара покупателю, оказание ему услуг, производство работ по операциям, облагаемым НДС, больше нигде не применяется. Реквизиты СЧФ содержат сведения:

- о предмете сделки;

- о стране его происхождения;

- о сумме;

- о количественных характеристиках хозяйственной операции;

- о ставке налога;

- об акцизе;

- о соответствующей группе товаров;

- позволяющие идентифицировать налогоплательщиков.

Кто и в каких случаях выставляет счета-фактуры?

Информация, содержащаяся в СЧФ, применяется для расчетов по НДС и контроля этих операций. К СЧФ при оформлении отпуска товара прилагается документ БУ: товарная накладная, акт приема-передачи и пр.

Универсальный передаточный документ (УПД) — бланк, созданный на базе СЧФ. Все сведения из СЧФ отражаются в УПД. Для удобства «зона счета-фактуры» выделена темным контуром. Помимо этого, в УПД присутствуют сведения на отпуск ТМЦ (акта, товарной накладной, частично — ТТН, документа на отпуск материалов ф. М-11 и пр.), т.е. информация, когда произведена отгрузка, кто из должностных лиц взял за нее ответственность и скрепил своей подписью, на основании какого договора произведена отгрузка.

Как отразить УПД в книге покупок, книге продаж, журнале учета счетов-фактур?

УПД может использоваться как в БУ, так и в НУ. Характер использования помечается цифрой (1 или 2) – в левой части бланка, вверху:

- При статусе 1 УПД исполняет роль одновременно счета-фактуры и документа, подтверждающего передачу.

- При статусе 2 УПД заполняется только как документ БУ.

Очевидно, что СЧФ может быть заменен УПД с одновременным сокращением документооборота. Однако полного замещения в практике учета не происходит. Этому есть объективные причины.

УПД или СЧФ?

Письмом №ММВ-20-3/96 от 21-10-13 г. налоговая служба рекомендует применять УПД в учете, а применение счетов-фактур закреплено в НК РФ как обязательное. При выборе документа, фиксирующего суммы по НДС, налогоплательщики зачастую отказываются от УПД именно по той причине.

Есть и более веские поводы, указывающие, что счет-фактуру заменять УПД нецелесообразно:

- Ограничения по формату УПД. Согласно законодательству УПД в бумажном виде может использоваться комплексно в НУ и БУ либо только как документ БУ. Исключительно как счет-фактуру его использовать можно только электронно (согласно Пр. №ММВ-7-15/155 от 24-03-16 г.).

- Авансовые платежи. В письме №ММВ-20-3/96 зафиксированы случаи, при которых используется УПД (отгрузка товаров, передача имущественных прав, оказание услуг). Авансовые платежи в списке не упомянуты. На аванс выставляется только счет-фактура (ст. 168-3 НК РФ).

- Корректировки. Изменения стоимости, количества ТМЦ, имущественных прав ведут к необходимости использования корректировочного счета-фактуры. В БУ обычно составляется и подписывается акт или подобный ему документ, отражающий разницу первоначальных и измененных показателей, согласие сторон на изменение условий отгрузки (т.н. кредит-нота и аналогичные ей). При использовании корректировочного УПД все эти сведения (корректировки по НДС, корректировки на разницу показателей) придется отражать в одном документе. Учитывая, что на практике ситуации хозяйственной жизни имеют множество нюансов, это может вызывать затруднения и замедлять оформление документов. Оформить два разных документа, внести в них корректировки и зарегистрировать намного проще.

- Исправления. При необходимости исправить данные счета-фактуры выписывают новый экземпляр (Правила заполнения СЧФ, п. 7, Пост. Прав. №1137), при этом номер и дату документа менять нельзя. Исправления в бухгалтерских документах вносить проще, например, цифровую информацию просто зачеркивают, помечают дату исправления, и рядом с записью ставит подпись ответственное лицо. Как и в предыдущем случае, здесь проще использовать СЧФ и первичные документы БУ по сделке порознь.

Авансовые платежи в списке не упомянуты. На аванс выставляется только счет-фактура (ст. 168-3 НК РФ).

Авансовые платежи в списке не упомянуты. На аванс выставляется только счет-фактура (ст. 168-3 НК РФ). 7, Пост. Прав. №1137), при этом номер и дату документа менять нельзя. Исправления в бухгалтерских документах вносить проще, например, цифровую информацию просто зачеркивают, помечают дату исправления, и рядом с записью ставит подпись ответственное лицо. Как и в предыдущем случае, здесь проще использовать СЧФ и первичные документы БУ по сделке порознь.

7, Пост. Прав. №1137), при этом номер и дату документа менять нельзя. Исправления в бухгалтерских документах вносить проще, например, цифровую информацию просто зачеркивают, помечают дату исправления, и рядом с записью ставит подпись ответственное лицо. Как и в предыдущем случае, здесь проще использовать СЧФ и первичные документы БУ по сделке порознь.Кроме того, структура бухгалтерской службы на некоторых предприятиях (сельскохозяйственных, производственных) предполагает использование нескольких экземпляров первичных бухгалтерских документов, например, в складском учете и сводных отчетах ответственных лиц подразделений используется одна и та же накладная. Применение УПД в этом случае не имеет смысла.

Вопрос: Возможно ли при возврате товара выставить корректировочный счет-фактуру, если при его продаже выставлялся УПД, и наоборот — выставлять УКД вместо счета-фактуры и накладной?

Посмотреть ответ

Универсальный передаточный документ, с этой точки зрения, рекомендуется применять в малом и среднем бизнесе, при наличии ограниченного числа хозяйственных операций и небольшого штата учетных работников.

Важно! Применение УПД, как и применение счетов-фактур, необходимо отразить в учетной политике организации. Целесообразно утвердить локальным нормативным актом используемую форму УПД (корректировочного УПД). При переходе на УПД в середине года следует вводить дополнения к учетной политике до начала налогового периода.

Можно ли использовать два документа одновременно?

Могут возникать ситуации, при которых встает вопрос об одновременном использовании УПД и СЧФ. Например, один контрагент требует оформить сделку счетом-фактурой и товарной накладной, а другой согласен на обмен УПД. С точки зрения законодательства, оба варианта вполне легитимны и могут применяться в одной организации.

Применение одного из вариантов оформления возможно в рамках одного договора, т.е. все отгрузки по одному договору могут, например, оформляться пакетом документов «СЧФ + накладная», а по другому договору – УПД, заполненным в соответствии со статусом «1». Разные партии в рамках одного договора могут оформляться как пакетом документов «СЧФ + первичный документ БУ», так и УПД со статусом «1» (по тексту письма №ГД-4-3/8963 ФНС от 27-05-15 г. ).

).

В НУ эти суммы признаются и в целях расчета налога на прибыль, одновременно с учетом по НДС.

Применение УПД не накладывает ограничений на использование в документообороте других учетных форм. Теоретически нет законодательного запрета и на использование УПД со статусом «2» с одновременным оформлением счета-фактуры.

Главное

- УПД целесообразно применять при ограниченном документообороте и объемах хозяйственных операций.

- СЧФ может применяться в пакете с документами БУ подтверждающего характера практически повсеместно.

- В ряде случаев заменить счет-фактуру УПД невозможно.

- Применение двух видов документов в рамках разных партий по договору либо в рамках разных договоров законом не запрещено.

- В законодательстве не содержится запрета также на одновременное использование УПД и любых иных документов.

Какая информация требуется в счете-фактуре НДС?

Какая информация требуется в счете-фактуре НДС?

В счете-фактуре по налогу на добавленную стоимость (НДС) должно быть указано:

- дата выдачи

- уникальный порядковый номер

- полное наименование, адрес и регистрационный номер поставщика

- ФИО и адрес заказчика

- в случае обратного списания, номер плательщика НДС клиента и отметка о том, что «применяется обратный сбор». (Это не относится к строительным услугам, облагаемым соответствующим налогом на контракты)

- в случае поставки товаров внутри Сообщества, номер плательщика НДС клиента и отметка о том, что это «поставка товаров внутри Сообщества»

- в случае триангуляции, явная ссылка на упрощение триангуляции ЕС и указание на то, что лицо, получающее товары, должно учитывать НДС, причитающийся с поставки

- количество и характер поставленных товаров

- объем и характер оказанных услуг

- цена за единицу без НДС

- полученный платеж без НДС

- скидки или снижение цен

- в разбивке по ставке НДС

- общая сумма НДС, подлежащая уплате за поставку

- дата поставки товаров или услуг

- , если досрочная оплата производится до завершения поставки, дата, когда была произведена оплата по счету.Это имеет место только в том случае, если эта дата отличается от даты выставления счета-фактуры .

- полное имя, адрес и номер плательщика НДС государства-члена ЕС. Это тот случай, когда налоговый представитель обязан уплатить НДС в другом государстве-члене.

(Это не относится к строительным услугам, облагаемым соответствующим налогом на контракты)

(Это не относится к строительным услугам, облагаемым соответствующим налогом на контракты) Это тот случай, когда налоговый представитель обязан уплатить НДС в другом государстве-члене.

Это тот случай, когда налоговый представитель обязан уплатить НДС в другом государстве-члене.Счета-фактуры НДС, в которых применяется обратный сбор

В случае поставки товаров или услуг, в отношении которых учитывается НДС по механизму обратного начисления, подлежащий уплате НДС не отображается в выставленном счете.

Счета-фактуры НДС, в которых действуют особые схемы

Если к поставке товаров применяется маржинальная схема или специальная схема для аукционистов, выставляемый счет не должен включать сумму НДС, подлежащую уплате.

Счет-фактура в отношении схемы наценки должна быть подписана следующим образом:

« Схема наценки — бывшие в употреблении товары ».

Счет-фактура по схеме аукциониста должна быть подписана следующим образом:

« Схема наценки — аукционные товары ».

Иностранная валюта в счете-фактуре НДС

Если вы выставляете счет в иностранной валюте, он также должен содержать соответствующие цифры в евро.

Вы должны использовать курс продажи, зарегистрированный Центральным банком на момент выставления счета.

По соглашению с Revenue вы можете использовать альтернативный метод определения обменного курса. Это при условии, что согласованный метод должен использоваться в отношении всех ваших валютных операций.

Вам следует обратиться в налоговую инспекцию с указанием метода обменного курса, который вы предлагаете использовать.

Далее: Можете ли вы внести изменения в счет-фактуру с НДС?

Что такое счет-фактура НДС?

Ваш выбор файлов cookie

Этот веб-сайт использует файлы cookie, которые необходимы для его работы. Вы также можете установить дополнительные аналитические файлы cookie, которые описаны ниже.

Дополнительную информацию о том, как мы используем файлы cookie, можно найти в нашем Положении о файлах cookie.Вы можете изменить настройки файлов cookie в любое время, щелкнув ссылку Настройки файлов cookie в нижнем колонтитуле каждой страницы этого веб-сайта.

Необходимые файлы cookie и файлы cookie предпочтений

Необходимые файлы cookie используются для работы основных функций этого веб-сайта. Они ограничиваются только тем, что строго необходимо. Например, мы устанавливаем на вашем устройстве файл cookie сеанса, чтобы сохранять статус сеанса между HTTP-запросами, чтобы повысить производительность.

Вы можете отключить эти файлы cookie, изменив настройки своего браузера, но это может повлиять на то, как этот веб-сайт будет работать для вас.

Файлы cookiePreferences позволяют веб-сайту запоминать выбор, который вы сделали при сохранении настроек cookie.

Файлы cookie для аналитики

Эти файлы cookie используются, чтобы помочь нам понять, как посетители используют этот сайт.Они устанавливаются сторонней службой Google. Служба собирает и передает нам информацию таким образом, чтобы вы напрямую не идентифицировали вас как пользователя веб-сайта. Например, служба предоставляет нам сводные отчеты, которые помогают нам понять, к каким страницам посетители нашего веб-сайта обращаются чаще всего. Это позволяет нам постоянно улучшать веб-сайт.

Служба собирает и передает нам информацию таким образом, чтобы вы напрямую не идентифицировали вас как пользователя веб-сайта. Например, служба предоставляет нам сводные отчеты, которые помогают нам понять, к каким страницам посетители нашего веб-сайта обращаются чаще всего. Это позволяет нам постоянно улучшать веб-сайт.

Вы можете помочь нам продолжать улучшать наш веб-сайт, включив аналитические файлы cookie. Вы можете передумать и отключить их в любой момент в будущем, щелкнув быструю ссылку Заявление о файлах cookie в нижнем колонтитуле каждой страницы этого веб-сайта.Когда вы сохраняете выбранные ниже аналитические файлы cookie, на вашем устройстве будет сохранен файл cookie, чтобы запомнить ваш выбор.

Кто должен выставлять счет-фактуру НДС?

Ваш выбор файлов cookie

Этот веб-сайт использует файлы cookie, которые необходимы для его работы. Вы также можете установить дополнительные аналитические файлы cookie, которые описаны ниже.

Дополнительную информацию о том, как мы используем файлы cookie, можно найти в нашем Положении о файлах cookie.Вы можете изменить настройки файлов cookie в любое время, щелкнув ссылку Настройки файлов cookie в нижнем колонтитуле каждой страницы этого веб-сайта.

Необходимые файлы cookie и файлы cookie предпочтений

Необходимые файлы cookie используются для работы основных функций этого веб-сайта. Они ограничиваются только тем, что строго необходимо. Например, мы устанавливаем на вашем устройстве файл cookie сеанса, чтобы сохранять статус сеанса между HTTP-запросами, чтобы повысить производительность.

Вы можете отключить эти файлы cookie, изменив настройки своего браузера, но это может повлиять на то, как этот веб-сайт будет работать для вас.

Файлы cookie Preferences позволяют веб-сайту запоминать выбор, который вы сделали при сохранении настроек cookie.

Файлы cookie для аналитики

Эти файлы cookie используются, чтобы помочь нам понять, как посетители используют этот сайт.Они устанавливаются сторонней службой Google. Служба собирает и передает нам информацию таким образом, чтобы вы напрямую не идентифицировали вас как пользователя веб-сайта. Например, служба предоставляет нам сводные отчеты, которые помогают нам понять, к каким страницам посетители нашего веб-сайта обращаются чаще всего. Это позволяет нам постоянно улучшать веб-сайт.

Вы можете помочь нам продолжать улучшать наш веб-сайт, включив аналитические файлы cookie. Вы можете передумать и отключить их в любой момент в будущем, щелкнув быструю ссылку Заявление о файлах cookie в нижнем колонтитуле каждой страницы этого веб-сайта.Когда вы сохраняете выбранные ниже аналитические файлы cookie, на вашем устройстве будет сохранен файл cookie, чтобы запомнить ваш выбор.

Advanced Sample — Перед сохранением счета требуется электронная почта

Начиная с версии 7.11, Invoice Manager for Excel предоставляет все свои основные функции через объекты надстройки COM. Это позволяет макросам VBA вызывать функции диспетчера счетов, что делает нашу программу выставления счетов программируемой с помощью языка сценариев VBA.

Примечание. Для этого образца требуется версия Invoice Manager «Enterprise».Для получения дополнительной информации см. Различия между редакциями.

В примере расширенного выставления счетов — шаблон выставления счетов с поддержкой макросов (c5101) мы рассмотрели, как сделать ваш шаблон счета-фактуры шаблоном с поддержкой макросов, и предоставили информацию и ссылки на ресурсы, такие как настройки безопасности Office / Excel, цифровая подпись и т. Д. В разделе «Пример расширенного выставления счетов — Всего выставленных счетов в английских словах» (c5102) мы представили практический пример, реализованный в виде шаблона фактурирования с поддержкой макросов, т. Е. Определяемой пользователем формулы / функции Excel, которая может преобразовывать числовое значение в английские слова.

Е. Определяемой пользователем формулы / функции Excel, которая может преобразовывать числовое значение в английские слова.

В отличие от примеров формата выставления счетов, реализованных в серии «Простые шаблоны счетов-фактур», где настраиваемые шаблоны обычно создаются путем перемещения полей и ячеек, изменения формул Excel и т. Д., Эта серия «Пример расширенного выставления счетов» содержит образцы, требующие определенных знаний программирования на VBA и объектной модели Microsoft Excel / Office.

Чтобы вызвать процедуры в программе Invoice Manager, вам сначала нужно получить объект надстройки COM. Это можно сделать с помощью кода VBA, например:

Public Sub CallImfe (ByVal sCmd как строка)

При ошибке Возобновить Далее

Dim oComAddin As Office.COMAddIn

Установите oComAddin = Application.COMAddIns ("Imfe.Connect")

Если oComAddin - ничто, тогда

MsgBox «Не установлен Invoice Manager for Excel!», VbOKOnly

Возвращение

Конец, если

oComAddin. Object.UisClickProc (sCmd)

Конец подписки

Object.UisClickProc (sCmd)

Конец подписки

Object.UisClickProc (sCmd)

Конец подписки

Эта процедура CallImfe принимает один аргумент, то есть команду, которую вы хотите вызвать — это имя кнопки, которую вы хотите вызвать. Например, если вы хотите вызвать команду «Сохранить в БД», вы просто передаете имя кнопки «oknCmdSave».

Процедура CallImfe получает надстройку COM диспетчера счетов, просматривая коллекцию «Application. COMAddIns». Если он не может найти «Imfe.Connect» (это идентификатор программы диспетчера счетов), отображается сообщение об ошибке «Диспетчер счетов-фактур для Excel не установлен!» и вернуться. В противном случае он передает команду объекту надстройки.

Команды всегда выполняются для активной книги и активного рабочего листа. Поскольку на разных листах могут быть кнопки с одинаковыми именами, ваш макрокод VBA должен убедиться, что правильная книга / рабочий лист активирована, прежде чем вводить команду.Например, все рабочие листы «Счет-фактура», «Расчетное предложение» и «Заказ на покупку» в шаблоне по умолчанию, поставляемом с программой установки Invoice Manager, имеют кнопку с именем «oknCmdSave».

Когда процедура CallImfe готова, ее легко вызвать. В этом примере мы добавляем код макроса, чтобы проверить, не заполнено ли поле электронной почты в разделе «Кому счет». Если это так, сохранение счета-фактуры не будет выполнено, и появится сообщение с просьбой ввести адрес электронной почты. (Не стесняйтесь видеть образцы в галерее счетов-фактур по электронной почте).

- Сначала откройте шаблон счета как обычно.

- Нажмите ALT + F11 на клавиатуре, чтобы открыть редактор макросов (редактор Visual Basic для приложений).

- Создайте новый модуль, щелкнув меню «Вставить», а затем «Модуль».

- Скопируйте и вставьте следующий код в редактор.

Общедоступная подпрограмма NewSaveToDBProc () Если Range ("oknWhoEmail"). Value = "" Тогда MsgBox "Пожалуйста, введите адрес электронной почты в разделе" Кому счет ".", VbExclamation + vbOKOnly, "Сохранить счет" Выход из подводной лодки Конец, если CallImfe ("oknCmdSave") Конец подписки - Щелкните меню «Файл», а затем «Сохранить».

- Щелкните меню «Файл», а затем «Закрыть и вернуться в Microsoft Excel».

- Нажмите кнопку «Режим разработки» на листе «Счет-фактура».

- Щелкните правой кнопкой мыши кнопку «Сохранить в БД» и выберите «Назначить макрос …» из контекстного меню.

- В диалоговом окне «Назначить макрос» щелкните и выберите «NewSaveToDBProc» (это имя процедуры, которое мы создали на предыдущих шагах).

- Нажмите «ОК», чтобы назначить этот новый макрос кнопке и закрыть диалоговое окно «Назначить макрос».

- Переименуйте исходную кнопку «oknCmdSave» в другую, например «MyNewSaveToDB».Для этого убедитесь, что кнопка выбрана, а затем введите новое имя в поле имени на панели формул.

- Выйдите из режима разработки, снова нажав кнопку «Режим разработки» на листе «Счет-фактура».

- Сохраните шаблон, нажав кнопку «Сохранить» на панели инструментов быстрого доступа Excel.

Теперь, когда вы нажимаете кнопку «Сохранить в БД», чтобы сохранить счет, ваш собственный код макроса проверяет, пусто ли поле адреса электронной почты. Если это так, он откажется сохранять счет; в противном случае счет будет сохранен в обычном режиме.

Если это так, он откажется сохранять счет; в противном случае счет будет сохранен в обычном режиме.

В качестве аргумента процедуры CallImfe можно указать любое имя кнопки. Чтобы узнать имя кнопки, сначала переключите шаблон в режим конструктора, а затем нажмите кнопку, в поле имени слева от формулы отображается имя кнопки.

| Страна | Номер заказа на поставку, начиная с | Платежный адрес | Псевдоним электронной почты AP для развивающихся рынков | Телефон |

|---|---|---|---|---|

| Абу-Даби | Т / A631xxxxxxx | Счет-фактура Кому: Cisco Systems Netherlands Holdings B.V. — Филиал в Абу-Даби Уровень 36, Башня 3, Башня Этихад Корниш-Вест-стрит, Абу-Даби Объединенные Арабские Эмираты Номер плательщика НДС: 100394386500003 Отправка счета: | Запрос: 631-ad-ap Для отправки счета в формате PDF *: | 97 18 0004440562 |

| Алжир | Cisco Systems Алжир евро Бизнес-центр Алжира, Отель Hilton — PINS — Maritimes Эль-Мохаммадия Алжир, Алжир Номер плательщика НДС: 1959 1601 2748 425 | Запрос: ap-gpo-support-algeria @ cisco.com Требуется бумажный счет-фактура | ||

| Аргентина | Т / A106xxxxxxx | Cisco Systems (Аргентина) S.A. Внимание: кредиторская задолженность Edificio Laminar Plaza Ingeniero Butty 240 Piso 17 Capital Federal- CP 1001 Аргентина | Запрос: 106-arg-ap Для отправки счета в формате PDF *: | +31207194106 |

| Азербайджан | Cisco Systems Netherlands Holdings B. В., В., Филиал в Азербайджане Ул. М. Мухтарова, 201, Блок 607 Баку, Баку AZ1065 Азербайджан Номер плательщика НДС: 1770000399 | Запрос: [email protected] Требуется бумажный счет-фактура | ||

| Беларусь | Cisco Systems Netherlands Holdings B.V — Представительство в Беларуси Минск, ул. Платонова, 1Б, бизнес-центр Виктория Плаза, 2 этаж, ком. № 222, 227-232. ИНН: ИНН 102341971 | Запрос: [email protected] Требуется бумажный счет-фактура | ||

| Босния | Межсетевое взаимодействие Cisco Systems D.O.O. Бизнес-центр Unitic Фра Анджела Звиздовица 1, Башня B, 19-й этаж 71000 Сараево Босния и Герцеговина Номер плательщика НДС: 20115 00 | Запрос: ap-gpo-support-bosnia-and-herzegowina @ cisco.com Требуется бумажный счет-фактура | ||

| Бразилия | Т / A107xxxxxxx | Cisco Do Brasil Ltda. Внимание: кредиторская задолженность AV DAS NACOES UNIDAS 12901 — 18 и 26 АНДАРЕС BROOKLIN NOVO — SAO PAULO — SP Brasil | Запрос: brazil_ap Требуется бумажная копия счета | |

| Бразилия | Т / A193xxxxxxx | Cisco Comercio E Servicos De Hardware E Software Do Brasil Ltda Внимание: кредиторская задолженность Av Das Nacoes Unidas 12901 — Andar 2 Sala 1 Бруклин-Ново — Сан-Паулу — SP Brasil | Запрос: brazil_csdb_ap Требуется бумажный счет-фактура | |

| Чили | Т / A109xxxxxxx | Cisco Systems Чили S.А. Внимание: кредиторская задолженность Edificio El Golf Av Apoquindo 3650 Люксы 201 и 301 Сантьяго, Метрополитанский регион Чили Номер плательщика НДС: RUT 96.793.640-5 | Запрос: 109-chl-ap Требуется бумажный счет-фактура Для отправки счета-фактуры в формате PDF *: | +31207194106 |

| Колумбия | T / A111xxxxxxx | Адрес: Cisco Systems Colombia Limitada Att.  Каролина Эррера Каролина Эррера Carrera Septima, номер 7121 Торре А Пизо 17 Богота Colombia Счета-фактуры не следует адресовать отдельным контактным лицам, хотя имена контактов могут быть указаны в теле счета. Выставлен счет на: | Запрос: 111-col-ap Требуется бумажный счет-фактура | |

| Коста-Рика | Т / A112xxxxxxx | Cisco Systems Costa Rica, S.А. Внимание: кредиторская задолженность Autopista Prospero Fernandez Edificio Los Balcones, 1er Piso, Plaza Roble Сан-Хосе Коста-Рика | Запрос: 112-cri-ap Требуется бумажный счет-фактура Для отправки счета-фактуры в формате PDF *: | +31207194106 |

| Хорватия | Т / A566xxxxxxx | Cisco Systems Croatia Ltd Grand Centar, Hektoroviceva ulica 2 10000 Загреб Хорватия | Запрос: 566-hr-ap Для отправки счета без заказа на поставку в формате PDF *: Для отправки счета на поставку, пожалуйста, следуйте руководству | +31 207194111 |

| Чешская Республика | T / A551xxxxxxx | Cisco Systems Чешская Республика S. Р.О. Р.О. Внимание: кредиторская задолженность Карлово намести 2097/10 Нове Место 120 00 Прага 2 Чешская Республика Номер плательщика НДС: | Запрос: 551-cze-ap Для отправки счета-фактуры Non PO PDF *: Для отправки счета-фактуры PO, пожалуйста, следуйте руководству | +31 207194111 |

| Чешская Республика | Т / A678xxxxxxx | Cisco International Limited — organisacni slozka Внимание: кредиторская задолженность Karlovo náměstí 2097/10 Nové Město 120 00 Прага 2 Чешская Республика Номер плательщика НДС: CZ682481918 | Запрос: 551-cze-ap Для отправки счета без заказа на поставку в формате PDF *: Для отправки счета на поставку, пожалуйста, следуйте руководству | +31 207194111 |

| Доминиканская Республика | Cisco Systems Dominicana S. А. А. Кондоминиум Torre Piantini Писо 5, местный 502-А Ensanche Piantini — Санто-Доминго Доминиканская Республика | Запрос: ap-gpo-support-dominican-republic Требуется бумажный счет-фактура | ||

| Дубай ОАЭ | Т / A544xxxxxxx | Cisco Systems International FZ-LLC A004 — 024, Al Sofouh-2 Внимание: кредиторская задолженность П.О. Box 500321 Дубайская деревня знаний Объединенные Арабские Эмираты Номер плательщика НДС 100025775600003 | Запрос: [email protected] Для отправки счета в формате PDF *: | 97 18 0004440562 Этот номер можно набрать только внутри страны; пожалуйста, используйте электронную почту для всех остальных запросов. |

| Эквадор | Адрес: Deloitte Ecuador Co. Средний. Amazonas N35-17 Y Хуан Пабло Санс стр.  7 7 Кито Эквадор Контактное лицо: Katty Cardenas Счета-фактуры не следует направлять отдельным контактным лицам, хотя имена контактных лиц могут быть указаны в теле счета. Выставлен счет на: | Запрос: ap-gpo-support-ecuador @ external.cisco.com Требуется бумажная копия счета | ||

| Египет | Т / A580xxxxxxx | Cisco Systems Egypt Ltd. Внимание: кредиторская задолженность; City Stars Project Tower 2A Omar IBN EL Khattab St — Nasr City Al Qahirah, Каир 11771 Египет Номер плательщика НДС: 200-190-423 | Запрос: 580-egy-ap Требуется бумажная копия счета | 27 21 4273083 |

| Сальвадор | Адрес: Deloitte El Salvador Co.  Calle Cortez Blanco Poniente y Pasaje L № 18 Urbanizacion Madre Selva 3ra Etapa Antiguo Cuscatlan Ла Либертад Сальвадор Контактное лицо: Rosalba Castillo Счета-фактуры не следует направлять отдельным контактным лицам, хотя имена контактов могут быть указаны в теле счета. Выставлен счет на: | ap-gpo-support-el-salvador @ external.cisco.com | ||

| Эфиопия | Cisco Systems (Эфиопия) ПЛК Боле Роуд — Волосфер Пригород Киркоса Кебеле 02 Дом № 171 Почтовый ящик 101485 Аддис-Абеба Эфиопия | Запрос: financial-ethiopia Требуется бумажный счет-фактура | ||

| Гана | Cisco Systems Netherlands Holdings B. V. V. Представительство в Гане 13-я улица доктора Амилкара Кабрала, Жилой район аэропорта DTD 103 Cantonments Аккра | Запрос: financial-ghana Требуется бумажный счет-фактура | ||

| Венгрия | Т / A668xxxxxxx | Cisco International Limited, Венгерский филиал Внимание: кредиторская задолженность SAS Torony; Csorsz utca 45.Будапешт 1123 Венгрия | Запрос: 542-hun-ap Для отправки счета-фактуры Non PO PDF *: Для отправки счета-фактуры PO, пожалуйста, следуйте руководству | +31 207194111 |

| Венгрия | Т / A542xxxxxxx | Cisco Systems Hungary Ltd Внимание: кредиторская задолженность SAS Torony; Csorsz utca 45. Будапешт 1123 Венгрия Номер плательщика НДС: HU 12317705-2-41 | Запрос: 542-hun-ap Для отправки счета-фактуры Non PO PDF *: Для отправки счета-фактуры PO, пожалуйста, следуйте руководству | +31 207194111 |

| Израиль | Т / A557xxxxxxx | Cisco Systems Israel Ltd Attn: Счета к оплате Хамелача 32 P.O. Box 8735 I.Z Sapir Нетания 42504 Израиль ИНН: 512396144 | Запрос: [email protected] Требуется печатная копия (или оригинальный PDF-файл с электронной подписью). Печатные копии счетов-фактур могут быть отправлены по любому из следующих трех адресов: | +31207194160 |

| Израиль | Т / A677xxxxxxx | Cisco International Israel Limited Хамелача 32 P.O. Box 8735 I.Z Sapir Нетания 42504 Израиль Номер плательщика НДС: 514782341 | Запрос: [email protected] Требуется печатная копия (или оригинальный PDF-файл с электронной подписью) | +31207194160 |

| Иордания | Т / A593xxxxxxx | Cisco Systems Иордания Комплекс Астра Плаза, блок А Кабинет №505, 5 этаж Северный Малфуф-Вади Сакра ул. А / я 2807 Амман — 11821 Иордания | Запрос: 593-jo-ap Требуется бумажный счет-фактура | 18 800 000, затем 877 320 3079 |

| Иордания | Т / A682xxxxxxx | Cisco Systems Netherlands Holdings B.V. (Иордания) Бизнес-парк Короля Хусейна Короля Абдаллы II улица (индекс ) Корпус №1, 1 этаж Амман, 11953 — Иордания Почтовый ящик 2807 Амман 11821 Иордания | Запрос: ap-gpo-support-jordan @ cisco.com Требуется бумажный счет-фактура | 18 800 000, затем 877 320 3079 |

| Кения | Т / A589xxxxxxx | Cisco Systems Management B.V, Кенийский филиал Landmark Plaza, 7 этаж, Argwings Kodhek Road Найроби, Кения. ИНН: P051149311Q | Запрос: 589-ke-ap Требуется бумажная копия счета | 27 21 4273083 |

| Ливан | Т / A569xxxxxxx | Cisco Systems Management B.В., Ливанский филиал Внимание: кредиторская задолженность; Здание Атриум, 3-й этаж, ул. Вейганд, Неймех, А / я 16-5480 Бейрут, БАЙРУТ 2011-5803 Ливан | Запрос: 569-lbn-ap Требуется бумажный счет-фактура | Бейрут: 426-801, затем 877320 3079 За пределами Бейрута: 01-426-801, затем 877320 3079 |

| Ливия | Cisco Systems International B.В., Представительство в Ливии Альсаха Альхара Триполи Саад Заглул улица № 9 Ливия | Запрос: ap_libya Требуется счет в бумажном виде | 21 82 13344130 | |

| Македония | Cisco Systems Macedonia dooel Митрополит Феодосий Гологанов 28/4/34 1000 Скопье Македония Номер плательщика НДС: MK4030006593381 | Запрос: ap-gpo-support-macedonia @ external.cisco.com Требуется бумажная копия счета | ||

| Маврикий | Счет на CSI Mauritius Inc 4-й этаж, IBL House, Каудан, Порт-Луи Маврикий Отправка по адресу CSI Mauritius Inc Эбене Хаус, 2 эт., Лот № 33, Катр Борнес, Маврикий Порт-Луи Маврикий Номер плательщика НДС: 25049322 | Запрос: ap-gpo-support-mauritius @ external.cisco.com Требуется бумажная копия счета | 230 403 4777 | |

| Мексика | Cisco Capital Mexico S de RL de CV Внимание: кредиторская задолженность Paseo de Tamarindos 400-A Piso 30 Колония-Боскес-де-лас-Ломас Delegacion Cuajimalpa Мексика НДС: CCM 130923569 | Запрос: 110-mex-ap Для отправки счета в формате PDF * | +31207194106 | |

| Мексика | T / A801xxxxxxx | Cisco International Limited (Сукурсал Мексика) Внимание: кредиторская задолженность Paseo de Tamarindos 400-A Piso 30 Колония-Боскес-де-лас-Ломас Delegacion Cuajimalpa Мексика НДС: CIL101026S58 | Запрос: 110-mex-ap Для отправки счета в формате PDF *: | +31207194106 |

| Мексика | Т / A110xxxxxxx | Cisco Systems de Mexico, S.DE R.L. DE C.V. Внимание: кредиторская задолженность Paseo de Tamarindos 400-A Piso 30 Колония-Боскес-де-лас-Ломас Delegacion Cuajimalpa Мексика НДС: CSM 9301219B4 | Запрос: 110-mex-ap Для отправки счета в формате PDF * | +31207194106 |

| Марокко | Cisco Systems International B.V., Отделение связи в Марокко Сиди Мааруф, Lotissement La Colline No.10 Касабланка, Марокко | Запрос: ap_morocco Требуется бумажный счет-фактура | ||

| Марокко | Т / A688xxxxxxx | Cisco Марокко Внимание: кредиторская задолженность Сиди Мааруф Ла Коллин № 10 Касабланка Марокко НДС: 14413437 | Запрос: 688-ma-ap Требуется бумажная копия счета Для отправки счета в формате PDF *: | +31 207194100 |

| Нигерия | Т / A587xxxxxxx | Cisco Systems (Нигерия) Limited 5-й этаж, Maersk Building 121, Луи Соломон Клоуз Off Ahmadu Bello Way Остров Виктория, Лагос Нигерия | Запрос: 587-ng-ap Требуется бумажный счет-фактура | 27 21 4273083 |

| Пакистан | Т / A547xxxxxxx | Cisco Systems Pakistan (Private) Limited Деловой комплекс Серена, северное крыло Помещение №1, этаж 01 Гостиница «Исламабад Серена», участок № 17 и 18 Сектор G-5/1, Ramna 5, Khayaba-e-Suhrawardy Исламабад ПАКИСТАН ИНН: 1442518-1 | Запрос: 547-pk-ap Требуется бумажный счет-фактура | 92 80 0 100 |

| Панама | Адрес: Cisco Systems Panama S.de R.L. Всемирный торговый центр Edificio Calle 53 Este — Urbanizacion Marbella Piso 17 — Suite 1701 — Panama City Panama Счета-фактуры не следует адресовать отдельным контактным лицам, хотя их имена могут быть указаны в теле счета. Выставлен счет на: | Запрос: ap-gpo-support-panama @ external.cisco.com Требуется бумажная копия счета | ||

| Перу | Т / A108xxxxxxx | Cisco Systems Peru S.A. Внимание: кредиторская задолженность Виктор Андрес Белаунде 147 Через Принципала 123 Edificio Real Uno, Piso 13, San Isidro LIMA 27 Перу НДС: PE 20330011930 | Запрос: 108-per-ap Требуется бумажный счет-фактура Для отправки счета-фактуры в формате PDF *: | +31207194106 |

| Польша | T / A672xxxxxxx | Cisco International Limited Sp. z o.o. Oddzial w Polsce Внимание: кредиторская задолженность ДОМАНЕВСКАЯ 39Б, 02-672 Warszawa, Польша Номер НДС: PL 5263011920 | Запрос: 541-pol-ap Для отправки счета-фактуры в формате PDF без заказа *: Для отправки счета в формате PDF без заказа на поставку *: emeainvoices Для отправки счета-фактуры на заказ, пожалуйста, следуйте инструкциям Smart Buy | +31 207194099 |

| Польша | Т / A541xxxxxxx | Cisco Systems Poland SP.ЗООПАРК. Внимание: кредиторская задолженность ул. Powstańców Wielkopolskich 13 C, 30-707 Краков, Polska Номер НДС: PL 1181092318 | Запрос: 541-pol-ap Для отправки счета-фактуры в формате PDF без заказа *: Для отправки счета в формате PDF без заказа на поставку *: emeainvoices Для отправки счета-фактуры на заказ следуйте инструкциям Smart Buy | +31 207194099 |

| Пуэрто-Рико | T / A117xxxxxxx | Cisco Systems (Пуэрто-Рико) Corp., Филиал Пуэрто-Рико Внимание: кредиторская задолженность Парк Лас Америкас I 235 Федерико Коста Люкс 415 Сан-Хуан, PR 00918 Пуэрто-Рико | Запрос: 117-pri-ap Для отправки счета в формате PDF *: | +31207194106 |

| Катар | Т / A619xxxxxxx | CISCO QSTP LLC Внимание: кредиторская задолженность P.O.ЯЩИК: 34154, северное крыло, уровень 1, Tech 2 Катарский научно-технический парк Улица Аль-Гараффа, Город Образования Доха, Катар | Запрос: 619-qa-ap Для отправки счета в формате PDF *: | 97 18 0004440562 |

| Россия | 696xxxxxxxxx | Общество с Ограниченной Ответственностью Cisco Solutions Внимание: кредиторская задолженность Бизнес-парк Крылатские Холмы, Ул. Крылатская, 17/4, 121614 Москва Российская Федерация | AP mailer: 696-rus-ap @ cisco.com Требуется бумажный счет-фактура | +7 495 961 1385 |

| Саудовская Аравия | Т / A563xxxxxxx | Cisco Systems International B.V. Филиал в Саудовской Аравии Внимание: кредиторская задолженность Комплекс информационных технологий и связи (ITCC) — Building IT01, Ан Нахиль 6708 Блок № 11 Ар-Рияд 12382–3610 Саудовская Аравия НДС: 300000454400003 | Запрос: 563-sau-ap Требуется бумажный счет-фактура | 96 68 008448061 |

| Саудовская Аравия | Т / A697xxxxxxx | Cisco Saudi Arabia Limited Внимание: кредиторская задолженность Комплекс информационных технологий и связи (ITCC) — Building IT01, Ан Нахиль 6708 Блок № 11 Ар-Рияд 12382–3610 Саудовская Аравия НДС: 300 | Запрос: 563-sau-ap Требуется бумажный счет-фактура | 96 68 008448061 |

| Саудовская Аравия | Т / A716xxxxxxx | Cisco (Саудовская Аравия) Support Limited Внимание: кредиторская задолженность Комплекс информационных технологий и связи (ITCC) — Building IT01, Ан Нахиль 6708 Блок № 11 Ар-Рияд 12382–3610 Саудовская Аравия НДС: 301321769400003 | Запрос: 716-sau-ap Требуется бумажный счет-фактура | 96 68 008448061 |

| Сенегал | Платежный адрес Cisco Systems Сенегал SUARL 29 Авеню Пастера, Дакар — Сенегал Корабль на Cisco Сенегал Isocele 6 rue Djourbel, угол Эллипс, Пункт E — Дакар — Сенегал Номер плательщика НДС: 2587527 2 A 2 | Запрос: ap-gpo-support-senegal @ external.cisco.com Требуется бумажная копия счета | 221 33 859 5601 | |

| Словакия | T / A565xxxxxxx | Cisco Slovakia Spol S.R.O. Внимание: Кредиторская задолженность Прибинова 10 Номер плательщика НДС: SK 2020270780 | Запрос: 565-svk-ap Для отправки счета без заказа на поставку в формате PDF *: Для отправки счета на поставку, пожалуйста, следуйте руководству | +31 207194111 |

| Словения | Т / A564xxxxxxx | Cisco Systems Management B.В., Подрузница Любляна Внимание: кредиторская задолженность Podruznica Ljubljana Бравницарьева 13 1000 Любляна Словения Номер плательщика НДС: SI 26035901 | Запрос: 564-si-ap Для отправки счета в формате PDF *: | +31 207194111 |

| Южная Африка | Т / A613xxxxxxx | Cisco Technology & Services (Южная Африка) Pty Ltd Внимание: кредиторская задолженность 1-й этаж, южный вход, 15 Грузинский полумесяц Брайанстон Йоханнесбург 2191, ЮЖНАЯ АФРИКА [OR PO Box 98797, Sloane Park, 2152 ЮАР Номер плательщика НДС: 41 | Запрос: 613-zaf-ap Для отправки счета в формате PDF *: emeainvoices | 27 21 4273083 |

| Южная Африка | Т / A553xxxxxxx | Cisco Systems South Africa Pty Ltd Внимание: кредиторская задолженность 1-й этаж, южный вход, 15 Грузинский полумесяц Брайанстон Йоханнесбург 2191, ЮЖНАЯ АФРИКА [OR PO Box 98797, Sloane Park, 2152, South Africa Номер плательщика НДС: 4870151919 | Запрос: 553-zaf-ap Для отправки счета в формате PDF *: emeainvoices | 27 21 4273083 |

| Южная Африка | Cisco Systems Capital South Africa (Proprietary) Limited 1-й этаж, южный вход, 15 Грузинский полумесяц Брайанстон Йоханнесбург Гаутенг 2021 Южная Африка | Запрос: financial-query-sa Требуется бумажный счет-фактура | ||

| Тунис | Cisco Тунис SARL Chamam 2 Rue Zaghoun Berges du Lac Tunisia Номер плательщика НДС: 0984761G / A / M / 000 | Запрос: ap-gpo-support-tunisia @ cisco.com Требуется бумажный счет-фактура | 216 71 16 7704 | |

| Турция | Т / A540xxxxxxx | Межсетевое взаимодействие Cisco Systems Iletisim Hizmetleri Limited Sirketi Внимание: кредиторская задолженность Maslak Polaris Plaza, Ahi Evran Cad. №1, 34728 Маслак Стамбул, Турция Номер плательщика НДС: 2110078693 | Запрос: 540-tur-ap Требуется бумажная копия счета Для отправки счета в формате PDF *: | 0811-288-0001 затем введите код: 877320 3079 |

| Турция | Т / A663xxxxxxx | Cisco Bilgisayar ve Internet Sistemleri Limited Sirketi Внимание: кредиторская задолженность Reşitpaşa Mh.Katar Cd. Arı Teknokent 3. Sit N. 4/201 Sarıyer Стамбул Турция Номер плательщика НДС: 2110643725 | Запрос: 540-tur-ap Требуется бумажная копия счета Для отправки счета в формате PDF *: | +0212 3350203 |

| Украина | Cisco Systems Management B.V., Представительство в Украине Бизнес-центр Horizon Park, 2-й этаж Ул. Николая Гринченко, 4Б, Киев, 03038, Украина ИНН: 216.956.226.552 | Запрос: ПО-Украина Требуется бумажный счет-фактура | ||

| Уругвай | Адрес: Deloitte Uruguay Co. Cerrito 420 piso 7 Монтевидео, CP 11.000 Уругвай Контактное лицо: Rosario Laitano Счета-фактуры не следует адресовать отдельным контактным лицам, хотя их имена могут быть указаны в теле счета. Выставлен счет на: | Запрос: [email protected] Требуется бумажный счет-фактура | ||

| Узбекистан | Cisco Systems Management B.V., Представительство в Узбекистане Проспект Мустакиллик 75, Ташкент 100000, Узбекистан | Запрос: ap-gpo-support-uzbekistan @ cisco.com Требуется бумажный счет-фактура | ИНН: не зарегистрирован для целей НДС | |

| Венесуэла | Т / A878xxxxxxx | Адрес: Cisco Systems Венесуэла, C.A Средний. Ла Эстансия, Centro Banaven, Torre C, piso 7 Чуао — Каракас — Венесуэла Венесуэла | Запрос: venezuela_ap Требуется бумажная копия счета |

V. Филиал в Абу-Даби

V. Филиал в Абу-Даби Счета на поставку с обязательными квитанциями — OBFS

Для своевременного процесса оплаты критически важно, чтобы получение отчетов выполнялось отделами на регулярной и своевременной основе.Департаменты должны установить процесс, при котором все необходимые записи о получении будут регулярно вводиться в систему Banner.

Невыполнение требований отдела приема в рамках политики университета и штата, а также условий оплаты, указанных в ЗП или контракте, влечет за собой одно или несколько из следующих последствий для всего университета:

Кредит поставщика для всех незавершенных неотправленных заказов для всех кампусов

Штрафы за просрочку платежа, начисленные в отдел

Повышение цен по будущим заказам

Потеря согласованных скидок за своевременную оплату

Нарушение отношений с поставщиками

Основы процесса получения

Оплата счета на поставку приостанавливается в ожидании получения баннера («статус требуется квитанция»), когда:

- Любой отдельный счет на сумму 50 000 долларов и более обрабатывается в Banner для оплаты по обычному заказу на покупку или заказу iBuy (обычному или постоянному).Баннерная система по умолчанию автоматически устанавливает для получения необходимого статуса для всех счетов на сумму 50 000 долларов и более. ПРИМЕЧАНИЕ. Это значение по умолчанию вступает в силу, даже если ваш отдел выдает заказ как «квитанция не требуется».

- Подразделение отправляет заявку на ЗП в баннере и идентифицирует его как «требуется получение» независимо от суммы счета или настроек по умолчанию.

- Параметр «Требуется квитанция» в настоящее время недоступен для заявок iBuy.Однако, если счет-фактура для заказа iBuy составляет 50 000 долларов или больше, он все равно будет запускать процесс получения баннера, когда счет будет заполнен в баннере.

- Департаменты должны ввести все полученные товары на закупку в Баннер-прием в тот же день, когда были получены или приняты отгруженные товары или услуги, обеспечивая соответствие счета-фактуры заказу на поставку. Внутренние линии связи должны быть настроены для выполнения этого требования в рамках условий оплаты заказа на поставку.

Департаменты должны разрешить незавершенные счета-фактуры на поставку в баннере как можно скорее после получения товаров. В противном случае транзакция останется незавершенной как «в процессе» и не будет проведена для оплаты в баннере.

Обратите внимание: Транзакции со счетами, ожидающие получения после 6 месяцев отсутствия ответа, будут считаться отмененными или разрешенными с помощью других способов оплаты. Эти проводки счетов-фактур будут удалены , если поставщик или отдел не направит дальнейший запрос.

Следующие ресурсы доступны, чтобы помочь вам с получением требуемых счетов на поставку:

Отчет об обязательном получении

OBFS публикует ежедневный (понедельник — пятница) отчет о необходимых поступлениях, чтобы помочь отделам выявлять и управлять транзакциями счетов-фактур на основе заказов на закупку, которые требуют представления отчетов о получении в баннере для завершения процесса оплаты. В отчете о необходимых поступлениях отображается следующая информация:

Баннер Номер счета-фактуры

Номер заказа

Продавец

Покупатель

Сумма счета

Дата выставления счета

COA

Фонд

Orgn

Название организации

Прогр.

Название программы

Регулярная проверка учтенного отчета о необходимых поступлениях поможет отделам управлять своими заказами, требующими получения, и предотвратить ненужные задержки платежей поставщику.

Баннерная форма ФПИИРЕК

Баннерная форма FPIIREC также поможет в идентификации предметов, которые необходимо получить. Запрос по номеру баннера-фактуры предоставит сводную информацию о неоплаченных позициях, которые должны быть получены. Запрос на номер заказа на поставку на баннере предоставит сводку всех неоплаченных счетов-фактур, требующих получения. См. Раздел Идентификация счетов, ожидающих получения, с помощью Job Aid

FPIIREC.Регулярная проверка опубликованного отчета о необходимых поступлениях поможет отделам управлять своими заказами, требующими получения, и предотвратить ненужные задержки платежей поставщику.

Обучение

Воспользуйтесь обучающими ресурсами, предлагаемыми OBFS. Вы можете зарегистрироваться для участия в ПОКУПКЕ: получение 101 (RC 101), чтобы узнать о процессе получения, в том числе о том, как выполнять корректировки, отмены и возвраты; а также о том, как запрашивать в баннере, чтобы просмотреть статус получения, и ресурсы, доступные отделам для надлежащего получения и регистрации покупок.

Учебные материалы и рабочие пособия также доступны в Учебном центре OBFS в разделе «Закупки».

Правила обработки платежей

Важно ознакомиться со следующими правилами и правилами обработки платежей:

Последнее обновление: 1 июля 2015 г.