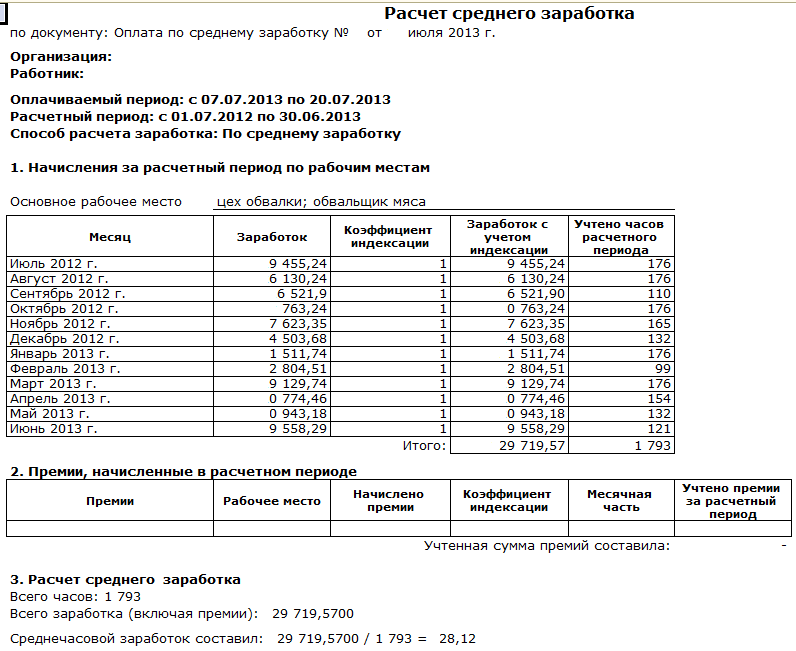

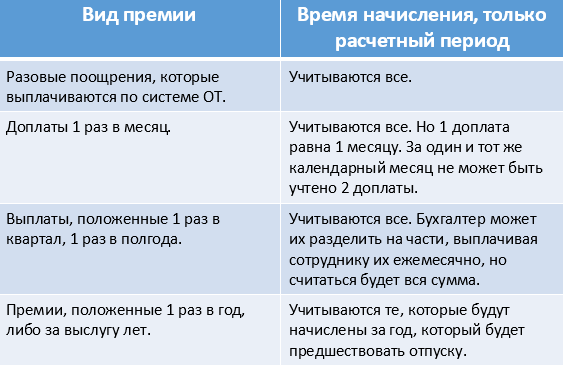

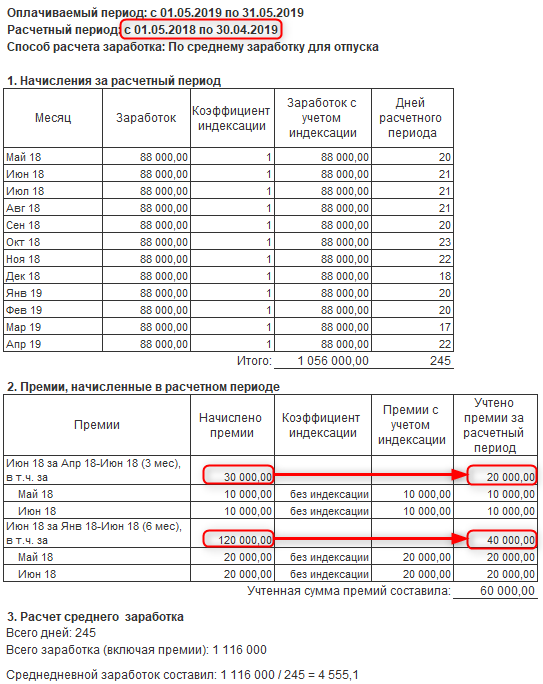

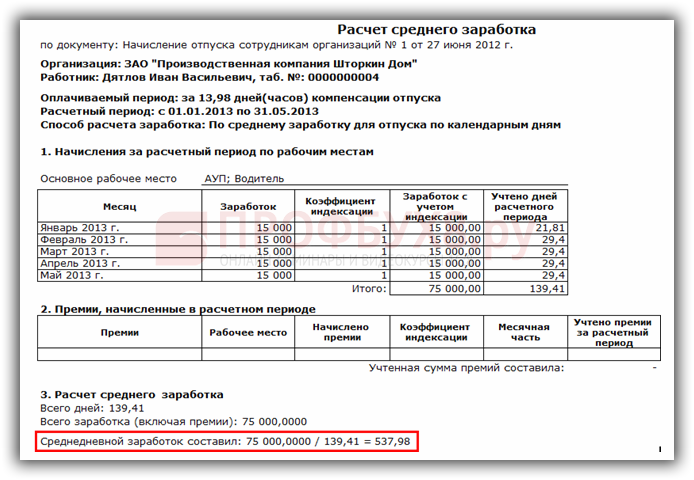

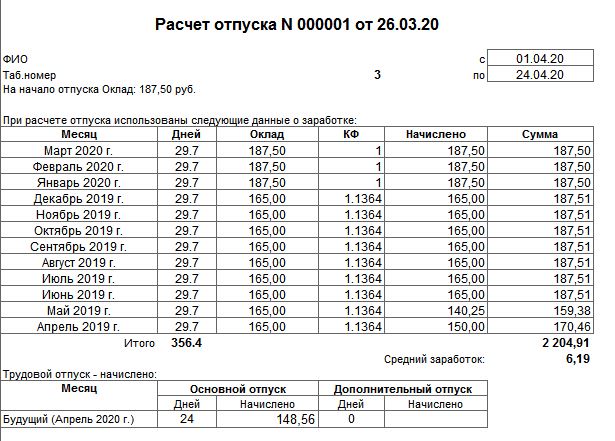

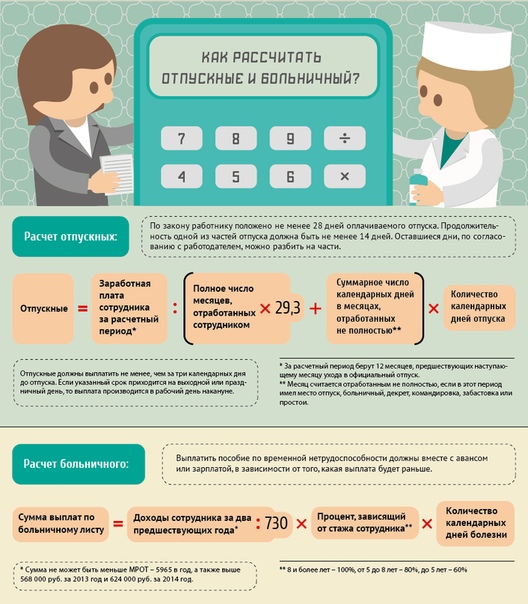

Включать ли в расчет отпускных «предыдущие» отпускные

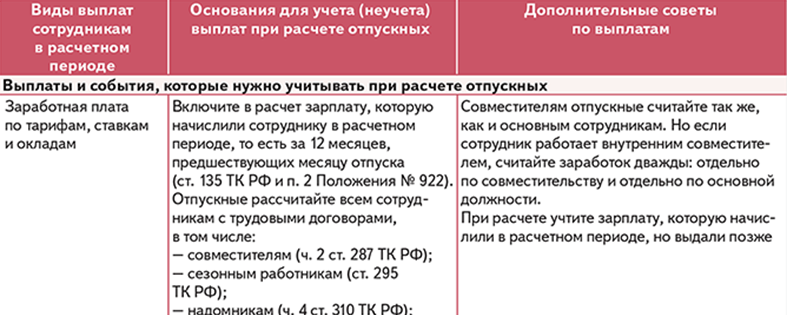

При исчислении отпускных исходят из зарплаты за предшествующий период (расчетный период). В общем случае это 12 календарных месяцев, предшествующих месяцу начала отпуска. В этот период часто попадают месяцы, в которых работнику предоставлялся трудовой отпуск и начислялись отпускные. Включать ли такие «предыдущие» отпускные в расчет «текущих» отпускных?

Ответ на этот вопрос зависит от того, в каком порядке исчисляются отпускные. А порядок обусловлен наличием в расчетном периоде полных месяцев.

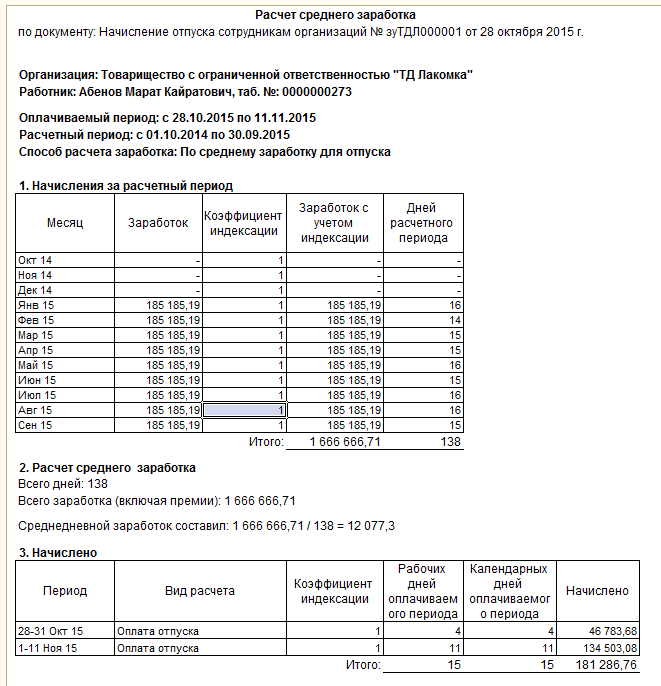

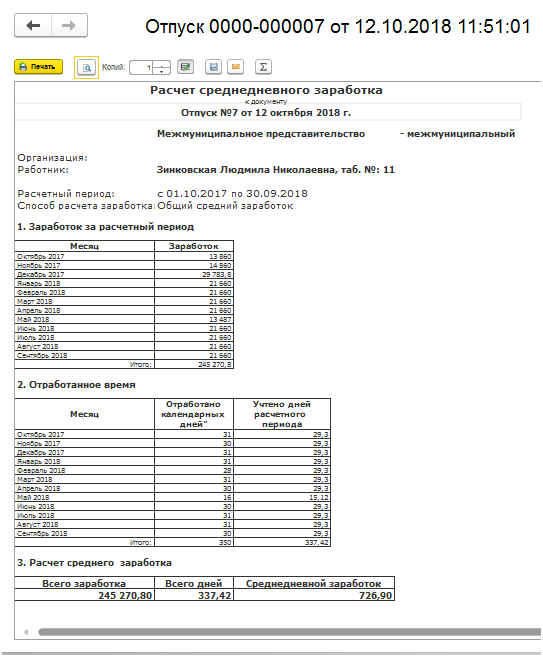

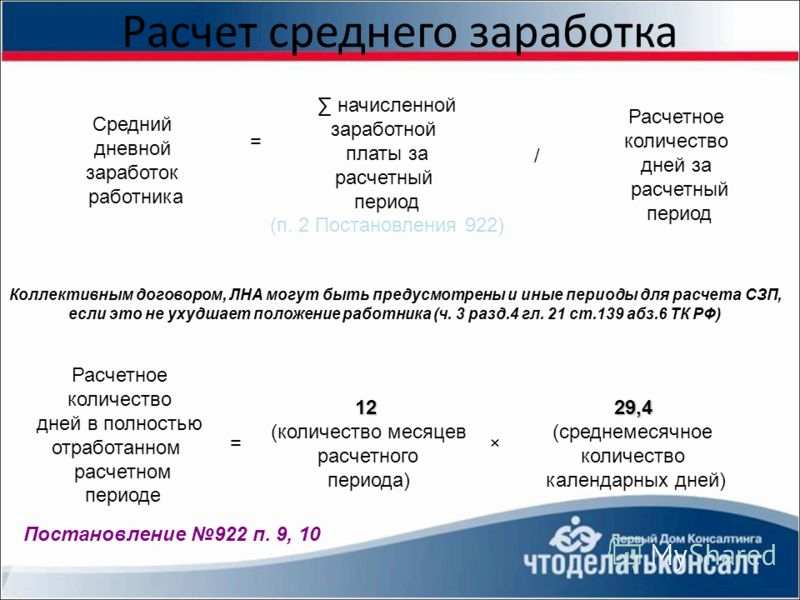

В расчетном периоде есть хотя бы один полный месяц. Полным месяцем считается календарный месяц, в котором работник отработал все рабочие дни согласно правилам внутреннего трудового распорядка или утвержденному графику работ (сменности). Если работник в месяце освобождался от работы в соответствии с законодательством и при этом сохранялся средний заработок в размере 100%, то такой месяц тоже считается полным <*>.

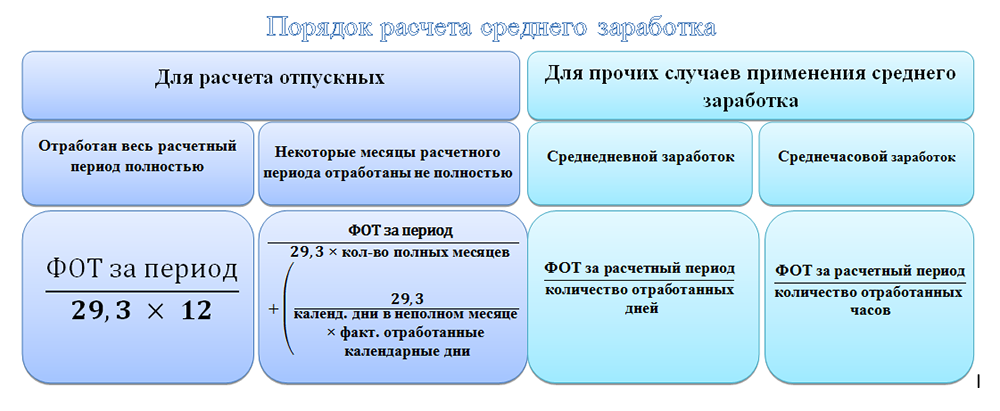

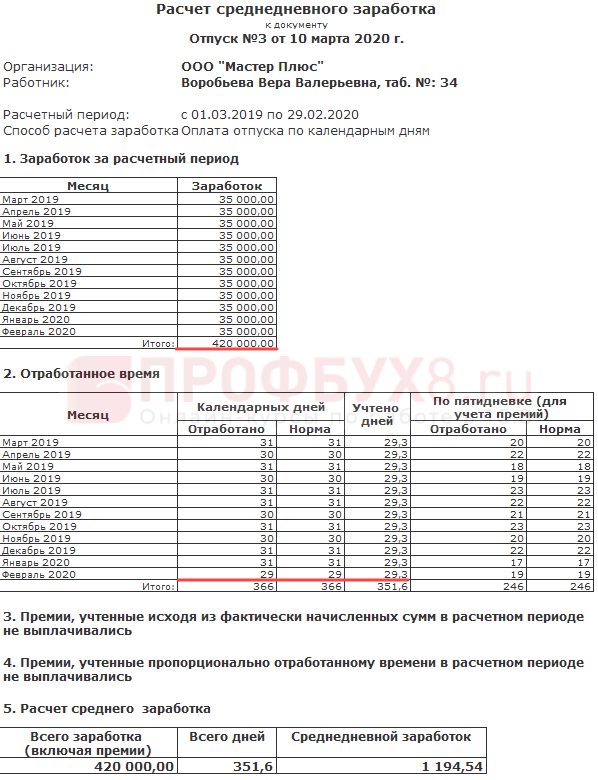

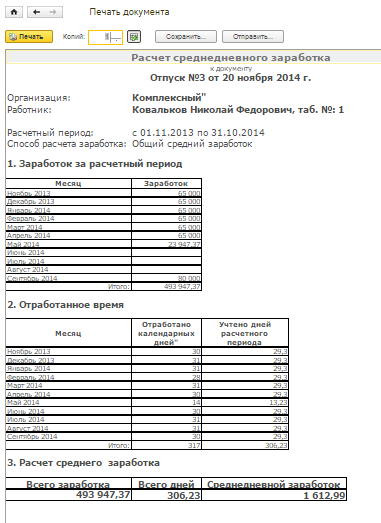

Если в расчетном периоде есть хотя бы один полный месяц, отпускные исчисляются в общем порядке. Он заключается в том, что подсчитывают сумму выплат, начисленных за месяцы, принятые в расчет отпускных. Затем ее делят на число этих месяцев. Так рассчитывают среднемесячную зарплату. Среднемесячную зарплату делят на среднемесячное количество календарных дней (29,7) и получают среднедневной заработок, т.е. отпускные за один календарный день отпуска <*>.

При исчислении отпускных по такому алгоритму в расчет принимаются зарплата за выполненную работу или отработанное время, а также средний заработок, сохраняемый за неотработанное время, в том числе за время трудового отпуска <*>. При этом не нужно сравнивать зарплату месяцев, на которые приходится отпуск, с зарплатой полностью отработанных месяцев.

Напомним, что из расчета отпускных исключаются месяцы, в которых работник освобождался от работы в соответствии с законодательством без сохранения или с частичным сохранением зарплаты, и при этом зарплата таких месяцев ниже зарплаты полных месяцев <*>. Несмотря на то что на время отпуска в соответствии с законодательством работник освобождается от работы, за этот период за ним полностью сохраняется зарплата. Поэтому исключать месяцы, на которые приходится отпуск, нет основания.

Несмотря на то что на время отпуска в соответствии с законодательством работник освобождается от работы, за этот период за ним полностью сохраняется зарплата. Поэтому исключать месяцы, на которые приходится отпуск, нет основания.

В расчетном периоде нет ни одного полного месяца. Если работник работал во всех принятых для исчисления отпускных месяцах, но по каким-либо причинам ни один из них не является полным (например, работник был на больничном, в отпуске без сохранения заработка, был объявлен простой не по вине работника и др.), то отпускные исчисляются в особом порядке. За основу принимают часовую зарплату. Исходя из нее рассчитывают среднемесячную зарплату, а потом — среднедневной заработок <*>.

Чтобы определить часовую зарплату, выплаты, начисленные за отработанное время или выполненную работу в расчетном периоде, делят на фактически отработанные в течение этого периода часы <*>. Таким образом, отпускные, начисленные в расчетном периоде, (средний заработок, сохраняемый за неотработанное время) при таком порядке исчисления отпускных не учитываются.

Итак, порядок включения «предыдущих» отпускных в расчет «текущих» отпускных представим в виде схемы.

Рассмотрим на примерах, как работает схема.

Пример

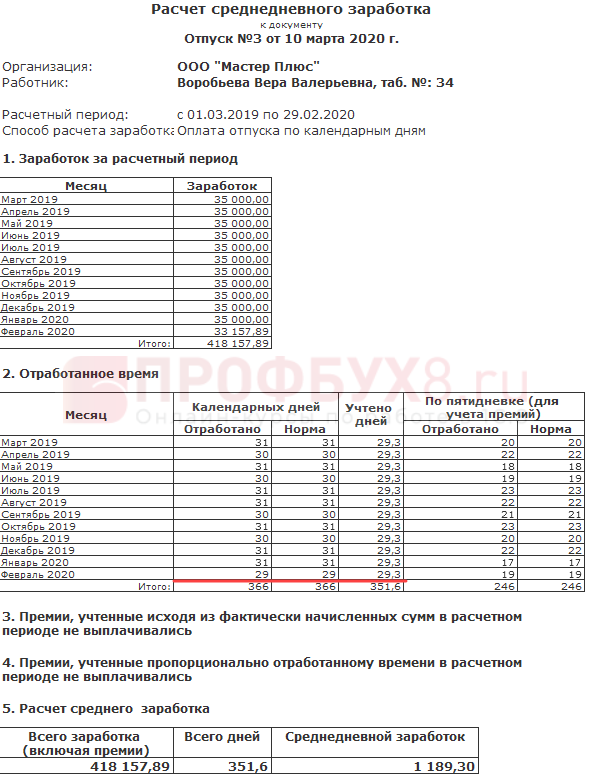

Работник уходит в отпуск в августе 2018 г. Отпускные исчисляются исходя из зарплаты, начисленной за период с 01.08.2017 по 31.07.2018. При этом в августе 2017 г. работнику были начислены отпускные за август и сентябрь 2017 г. Остальное рабочее время в расчетном периоде работник отработал полностью.

В расчетном периоде есть полные месяцы. К их числу относятся август и сентябрь 2017 г. Эти месяцы не исключаются из расчета «текущих» отпускных (за период отпуска, предоставленного в августе 2018 г.). При этом учитываются как выплаты, начисленные за отработанное время, так и отпускные, приходящиеся на эти месяцы (на август и сентябрь 2017 г.).

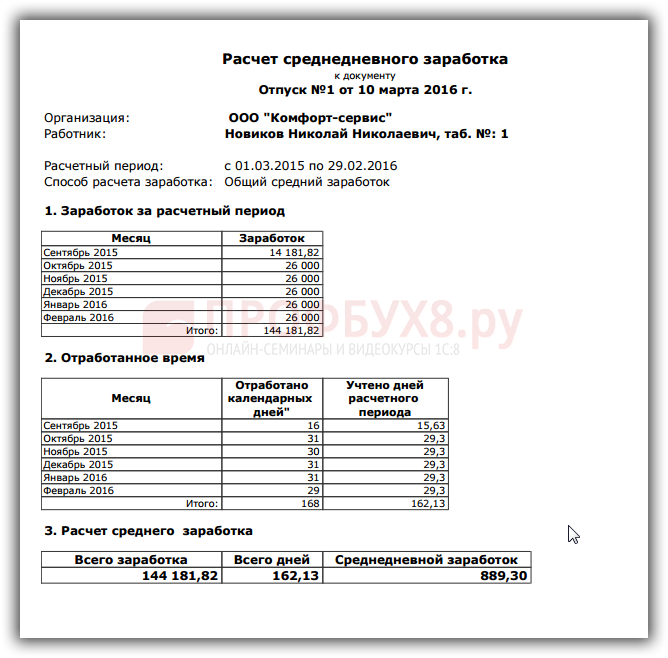

Пример

Работница находилась в отпуске по уходу за ребенком в возрасте до 3 лет по 20. 02.2018. С 21.02.2018 по 19.03.2018 ей предоставлен трудовой отпуск. После окончания отпуска в марте 2018 г. работница отработала по графику все остальные дни. Каждый из месяцев с апреля по июль работница отработала не полностью: несколько дней либо ухаживала за больным ребенком (брала больничный), либо оформляла отпуск без сохранения зарплаты.

02.2018. С 21.02.2018 по 19.03.2018 ей предоставлен трудовой отпуск. После окончания отпуска в марте 2018 г. работница отработала по графику все остальные дни. Каждый из месяцев с апреля по июль работница отработала не полностью: несколько дней либо ухаживала за больным ребенком (брала больничный), либо оформляла отпуск без сохранения зарплаты.

В августе 2018 г. работнице предоставляется трудовой отпуск.

О включении суммы отпускных в расчет средней заработной платы. Оплата труда, № 16, Август, 2017

Департамент социального страхования и партнерства Министерства социальной политики рассмотрел письмо и сообщает следующее.

Исчисление средней заработной платы (дохода, денежного обеспечения) для расчета выплат по общеобязательному государственному социальному страхованию осуществляется в соответствии с Порядком исчисления средней заработной платы (дохода, денежного обеспечения) для расчета выплат по общеобязательному государственному социальному страхованию, утвержденным постановлением Кабинета Министров Украины от 26. 09.2001 г. № 1266 (далее — Порядок), с изменениями, изложенными в редакции постановления Кабинета Министров Украины от 26.06.2015 г. № 439.

09.2001 г. № 1266 (далее — Порядок), с изменениями, изложенными в редакции постановления Кабинета Министров Украины от 26.06.2015 г. № 439.

В соответствии с пунктом 3 Порядка среднедневная заработная плата (доход, денежное обеспечение) исчисляется путем деления начисленной за расчетный период (12 календарных месяцев) заработной платы (дохода, денежного обеспечения), на которую начислен единый взнос на общеобязательное государственное социальное страхование и/или страховые взносы на соответствующие виды общеобязательного государственного социального страхования, на количество календарных дней занятости в расчетном периоде без учета календарных дней, не отработанных по уважительным причинам, — временная нетрудоспособность, отпуск в связи с беременностью и родами, отпуск для ухода за ребенком до достижения им трехлетнего возраста и шестилетнего возраста по медицинскому заключению, отпуск без сохранения заработной платы.

46380″>Определение видов выплат, которые относятся к основной, дополнительной заработной плате и другим поощрительным и компенсационным выплатам, при начислении единого взноса предусмотрено Инструкцией по статистике заработной платы, утвержденной приказом Государственного комитета статистики Украины от 13 января 2004 года № 5 (далее — Инструкция № 5) (подпункт 5 пункта 3 раздела IV Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденной приказом Министерства финансов Украины от 20.04.2015 г. № 449).

46380″>Определение видов выплат, которые относятся к основной, дополнительной заработной плате и другим поощрительным и компенсационным выплатам, при начислении единого взноса предусмотрено Инструкцией по статистике заработной платы, утвержденной приказом Государственного комитета статистики Украины от 13 января 2004 года № 5 (далее — Инструкция № 5) (подпункт 5 пункта 3 раздела IV Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденной приказом Министерства финансов Украины от 20.04.2015 г. № 449).Суммы начислений за время отпусков, в отличие от порядка их фактической выплаты, распределяются пропорционально времени, которое приходится на дни отпуска в соответствующем месяце (п.п. 1.6.1 Инструкции № 5).

Учитывая изложенное, пример расчета, приведенный в вашем письме, отвечает действующему законодательству.

4661″>Директор Департамента социального страхования и партнерства А. Савенко

4661″>Директор Департамента социального страхования и партнерства А. СавенкоКОММЕНТАРИЙ РЕДАКЦИИ

Как «переходящий» отпуск участвует в расчете больничных и декретных

Довольно часто бухгалтеры задают вопросы следующего содержания: участвуют ли дни ежегодного, творческого, учебного и других видов отпусков в расчете больничных и декретных? Как учитываются при этом так называемые «переходящие» отпускные? А что если отпускные начислены в месяце, который не входит в расчетный период? Отвечаем на все вопросы по порядку (учитывая изложенное в письме мнение Минсоцполитики).

1. Участвуют ли дни ежегодного, творческого, учебного и других видов отпусков в расчете больничных и декретных?

Да! Участвуют, причем независимо от того, какой это из видов отпусков.

Из п. 3 Порядка № 1266 следует, что из общего количества календарных дней за расчетный период исключаются только календарные дни, не отработанные по уважительным причинам. Единственный отпуск, который относится к таким уважительным причинам, — это отпуск без сохранения заработной платы (см. письмо Минсоцполитики «Об определении перечня уважительных причин для целей расчета страховых выплат» и комментарий к нему).

Поэтому вполне логично, что все другие календарные дни участвуют в расчете, в том числе и дни, приходящиеся на период ежегодного, творческого, учебного и других видов отпусков.

Точно так же логично, что такой вид зарплатных выплат, как отпускные, принимается в расчет средней зарплаты для определения суммы больничных и декретных, поскольку такие выплаты облагаются ЕСВ.

2. Как учитываются при расчете среднедневной зарплаты «переходящие» отпускные? Как учитываются «переходящие» отпускные:

461640″>— если они начислены в месяце, предшествующем началу расчетного периода?

461640″>— если они начислены в месяце, предшествующем началу расчетного периода?— если они начислены в последнем месяце, приходящемся на расчетный период, в том числе за дни отпуска, которые выходят за рамки расчетного периода?

Если отпуск был предоставлен «переходящий», то сумма отпускных распределяется пропорционально времени, которое приходится на дни отпуска в соответствующем месяце.

При расчете «больничной» и «декретной» средней зарплаты они участвуют только в части, приходящейся на расчетный период.

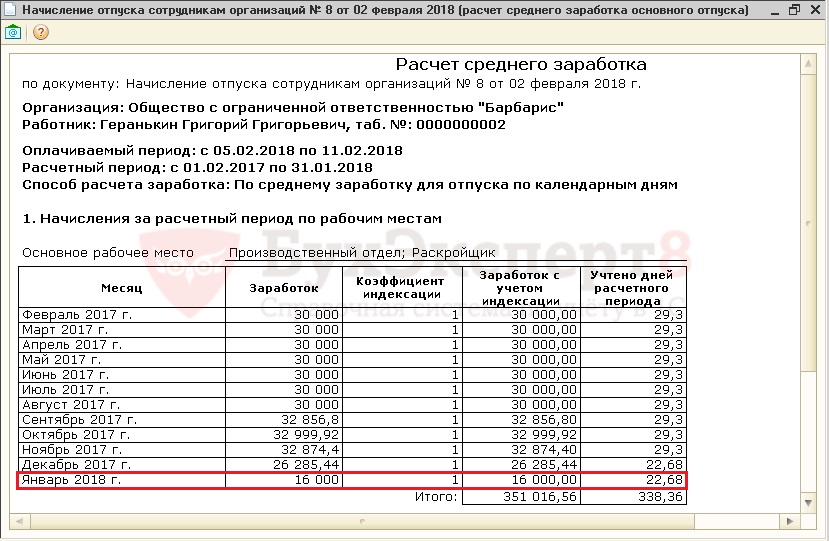

Пример 1. Работница ушла в отпуск в связи с 6еременностью и родами со 2 августа 2017 года. Расчетный период: август 2016 года — июль 2017 года.

В июле 2016 года (с 18 числа) работница брала ежегодный отпуск продолжительностью 24 календарных дня. В этом же месяце ей были начислены отпускные в сумме 2880 грн., в том числе:

В этом же месяце ей были начислены отпускные в сумме 2880 грн., в том числе:

— за 14 дней, приходящихся на июль 2016 года, — 1680 грн.;

— за 10 дней, приходящихся на август 2016 года, — 1200 грн.

Несмотря на то, что начисление отпускных произошло в июле 2016 года, т. е. за рамками расчетного периода (август 2016 года — июль 2017 года), при расчете пособия по беременности и родам нужно учесть сумму отпускных, приходящихся на расчетный период.

Таким образом, в расчет попадают отпускные за дни августа 2016 года в сумме 1200 грн.

Пример 2. Работник с 17.07.2017 г. по 09.08.2017 г. был в ежегодном отпуске, а с 10.08.2017 г. заболел. Расчетный период для определения «больничного» среднего заработка: август 2016 года — июль 2017 года.

В июле были начислены отпускные в сумме 3744 грн., в том числе:

— за 15 дней, приходящихся на июль 2017 года, — 2340 грн.;

— за 9 дней, приходящихся на август 2017 года, — 1404 грн.

Несмотря на то, что вся сумма отпускных начислена в месяце расчетного периода (июле 2017 года), сумму за августовские дни отпуска учитывать в расчете средней зарплаты нельзя — это выплата за календарные дни, выходящие за пределы расчетного периода.

То есть в расчете участвуют только отпускные за июль 2017 года — 2340 грн.

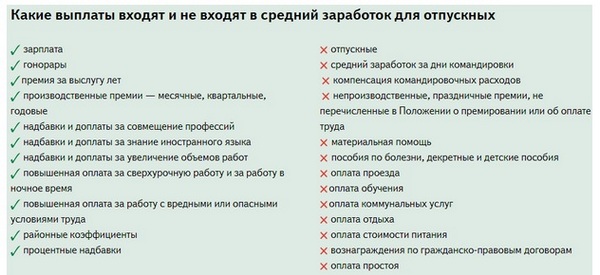

И еще одно важное дополнение для бюджетников. В отличие от отпускных, сумма материальной помощи к отпуску включается в тот месяц расчетного периода, в котором она начислена и выплачена. Она не привязана к месяцу начала отпуска. Это в первую очередь касается ситуации, когда работник уходит в отпуск с 1-го числа календарного месяца. В этом случае и отпускные, и матпомощь к отпуску начисляются месяцем, предшествующим месяцу ухода в отпуск. Но для целей включения в расчет средней зарплаты сумма отпускных относится строго к тому/тем месяцам, в которых работник был в отпуске. А вот матпомощь к отпуску относится к тому месяцу расчетного периода, в котором она начислена, т. е. к месяцу, предшествующему началу отпуска.

Это в первую очередь касается ситуации, когда работник уходит в отпуск с 1-го числа календарного месяца. В этом случае и отпускные, и матпомощь к отпуску начисляются месяцем, предшествующим месяцу ухода в отпуск. Но для целей включения в расчет средней зарплаты сумма отпускных относится строго к тому/тем месяцам, в которых работник был в отпуске. А вот матпомощь к отпуску относится к тому месяцу расчетного периода, в котором она начислена, т. е. к месяцу, предшествующему началу отпуска.

Елена ОГАЙ, эксперт по вопросам оплаты труда (e-mail: о[email protected])

|

№ п/п |

Вид выплаты |

Упоминание в Инструкции № 5 |

Включение / невключение в расчет средней зарплаты |

|

|

|

1. |

|||||

|

1.1 |

Все виды начислений, входящие в фонд основной заработной платы |

пп. 2.1.1—2.1.2, 2.1.4—2.1.7 |

Включаются (п. З Порядка № 100) |

Включаются в полной сумме, в том размере, в котором начислены (без уменьшения на удержания), и в том месяце, за который они осуществлены (письмо Минсоцполитики от 09.12.2011 г. № 1105/13/81-11) |

|

|

1.2 |

Гонорары штатным работникам редакций газет, журналов, других средств массовой информации, выплачиваемые по авторскому договору |

пп. 2.1.3 |

Не включаются (пп. «є» п.4 Порядка № 100) |

— |

|

|

2. |

|||||

|

2.1 |

Все виды доплат и надбавок к тарифным ставкам (должностным окладам) |

пп. 2.2.1 |

Включаются |

Включаются в полной сумме, в том размере, в котором начислены (без уменьшения на удержания), и в том месяце, за который они осуществлены (письмо Минсоцполитики от 09.12.2011 г. № 1105/13/81-11) |

|

|

2.2 |

Производственные премии, имеющие систематический характер |

пп. 2.2.2

|

Включаются в полной сумме, в том размере, в котором начислены (без уменьшения на удержания), и в том месяце, на который они приходятся согласно ведомости на зарплату (письмо Минсоцполитики от 09. |

||

|

2.3 |

Вознаграждения за выслугу лет, начисленные в текущем году за предыдущий (независимо от условий и сроков выплаты) |

Включаются в средний заработок путем прибавления к заработку каждого месяца расчетного периода 1/12 вознаграждения |

|||

|

2.4 |

Вознаграждения за выслугу лет, начисленные в текущем году за текущий |

Не включаются |

См. письмо Минтруда от 26.01.2007 г. № 49/13/155-07 |

||

|

2.5 |

Премии за экономию конкретных видов топлива, электроэнергии, тепловой энергии |

Включаются |

12.2011 г. № 1105/13/81-11) [в том числе и индексация зарплаты, упомянутая в пп. 2.2.7 Инструкции №5] 12.2011 г. № 1105/13/81-11) [в том числе и индексация зарплаты, упомянутая в пп. 2.2.7 Инструкции №5]

|

||

|

2.6 |

Прочие виды выплат, доплат и компенсаций, входящие в фонд дополнительной зарплаты, кроме выплат, указанных в строках 2.7 и 2.8 этой таблицы |

пп. 2.2.3—2.2.7 | |||

|

2.7 |

Суммы компенсации работникам потери части зарплаты в связи с нарушением сроков ее выплаты |

пп. 2.2.8 |

Не включаются (пп. «л» п. 4 Порядка № 100) |

||

|

2.8 |

Стоимость бесплатно предоставленных некоторым категориям работников коммунальных услуг, жилья, топлива и сумма средств на их возмещение |

пп. |

Не включаются (пп. «і» п.4 Порядка № 100) |

||

|

2.9 |

Оплата за неотработанное время, в течение которого за работником сохранялся средний заработок |

пп. 2.2.12 |

Включается кроме компенсации отпуска, выходного пособия, пособия работникам, уходящим на пенсию (пп. б п. 4 Порядка №100) |

Включается в полной сумме, в том размере, в котором начислена (без уменьшения на удержания), и в том месяце, за который она осуществлена (письмо Минсоцполитики от 09.12.2011 г. № 1105/13/81-11) |

|

|

3. Прочие поощрительные и компенсационные выплаты |

|||||

|

3.1 |

Выплаты за неотработанное время (вынужденное сокращенное рабочее время, отпуск по инициативе администрации и др. |

пп. 2.3.1 |

Включаются (п .З Порядка № 100) |

Включаются в полной сумме, в том размере, в котором начислены (без уменьшения на удержания), и в том месяце, за который они осуществлены (письмо Минсоцполитики от 09.12.2011 г. № 1105/13/81-11) |

|

|

3.2 |

Вознаграждения по итогам работы за год, начисленные в текущем году за предыдущий (независимо от условий и сроков выплаты) |

пп. 2.3.2

|

Не включаются (п. З Порядка № 100) |

Включаются в средний заработок путем прибавления к заработку каждого месяца расчетного периода 1/12 вознаграждения |

|

|

3. |

Вознаграждения по итогам работы за год, начисленные в текущем году за текущий |

См. письмо Минтруда от 26.01.2007 г. № 49/13/155-07 |

|||

|

3.4 |

Премии за выполнение важных и особо важных заданий |

Включаются (п. З Порядка № 100) |

Включаются в полной сумме, в том размере, в котором начислены (без уменьшения на удержания), и в том месяце, на который они приходятся согласно ведомости на зарплату (письмо Минсоцполитики от 09.12.2011 г. N° 1105/13/81-11) |

||

|

3.5 |

Премии, выплаченные по специальным системам премирования, и премии, выплаченные по решению правительства, носящие производственный характер |

||||

|

3. |

Премии, выплаченные по специальным системам премирования, и премии, выплаченные по решению правительства, как оплата за выполнение отдельных поручений (разового характера), не входящие в обязанности работника, кроме … [смотрите примечание] |

Не включаются (пп. «а» п. 4 Порядка № 100) |

кроме доплат за совмещение профессий и должностей, расширение зон обслуживания или выполнения дополнительных объемов работ и выполнения обязанностей, временно отсутствующих работников, а также разницы, в должностных окладах, которые выплачиваются работникам, которые выполняют обязанности временно отсутствующего руководителя предприятия или его структурного подразделения и не являются штатными заместителями | ||

|

3.7 |

Разовые поощрения, не связанные с конкретными результатами труда (выплаты к юбилейным и памятным датам, дням рожденьям, за многолетнюю и безупречную трудовую деятельность и др. |

Не включаются (пп. «и» п. 4 Порядка N° 100) |

|||

|

3.8 |

Премии за изобретения и рационализаторские предложения |

Не включаются (пп. «г» п. 4 Порядка № 100)

|

|||

|

3.9 |

Премии за содействие внедрению новой техники и технологии |

||||

|

3.10 |

Премии за сбор и сдачу лома черных, цветных и драгоценных металлов |

||||

|

3.11 |

Премии за сбор и сдачу на восстановление отработанных деталей машин, автомобильных шин |

||||

|

3. |

Премии за ввод в эксплуатацию производственных мощностей и объектов строительства, кроме, указанных в стр.3.13 |

||||

|

3.13 |

Премии за ввод в эксплуатацию производственных мощностей и объектов строительства, выплачиваемые работникам строительных организаций в составе премий за результаты хозяйственной деятельности |

Включаются |

Включаются в средний заработок путем прибавления к заработку каждого месяца расчетного периода 1/12 вознаграждения в том случае, если премия рассматривается как выплаченная по итогам работы за год. В противном случае включаются в полной сумме, в том размере, в котором начислены (без уменьшения на удержания), и в том месяце, на который они приходятся согласно ведомости на зарплату (письмо Минсоцполитики от 09. |

||

|

3.14 |

Стоимость бесплатно предоставленных работникам акций |

пп. 2.3.2 |

Не включаются (пп. «б» п. 4 Порядка № 100) |

||

|

3.15 |

Денежные средства, направленные на выкуп имущества работниками с момента их персонификации, стоимость имущества, распределяемого между членами коллектива при ликвидации (реорганизации предприятия) |

||||

|

3.16 |

Материальная помощь, имеющая систематический характер |

пп. 2.3.3 |

Об этом также указано в письме Минтруда от 13.12.2005 г. № 694/13/84-05 |

||

|

3. |

Дотации на обеды, проезд |

пп. 2.3.4 |

Не включаются (пп. «з» п. 4 Порядка №100) |

||

|

3.18 |

Стоимость оплаченных предприятием путевок в санатории и дома отдыха |

||||

|

3.19 |

Прочие выплаты социального характера в денежной и натуральной форме, не связанные с результатами труда и носящие персонифицированный (индивидуальный) характер |

Не включаются (пп. «б» п. 4 Порядка № 100) |

|||

|

4. Выплаты, не входящие в фонд оплаты труда |

|||||

|

4.1 |

Пособие по временной нетрудоспособности |

пп. |

Включается |

Включается в полной сумме, в том размере, в котором начислено (без уменьшения на удержания), и в том месяце, за который оно осуществлено (письмо Минсоцполитики от 09.12.2011 г. № 1105/13/81-11) |

|

|

4.2 |

Пособие по беременности и родам |

Включается в полной сумме, в том размере, в котором начислено, и в том месяце, в котором начислено согласно ведомости на зарплату (письмо Минтруда 17.06.2011 г. № 190/13/116-11) |

|||

|

4.3 |

Оплата первых пяти дней временной нетрудоспособности за счет средств работодателя |

пп. 3.3 |

Включается в полной сумме, в том размере, в котором начислена (без уменьшения на удержания), и в том месяце, за который она осуществлена (письмо Минсоцполитики от 09. |

||

|

4.4 |

Пособие по уходу за ребенком до достижения им трехлетнего возраста |

пп. 3.2 |

Не включается (пп. «е» п. 4 Порядка № 100) |

||

|

4.5 |

Несистематическая материальная помощь, помощь на лечение, на погребение |

пп. 3.31 |

Не включаются (пп. «б» п.4 Порядка № 100) |

||

|

4.6 |

Расходы на командировку (суточные, проезд, жилье) и переезд |

пп. 3.15 |

Не включаются (пп. |

||

|

4.7 |

Суммы возмещения ущерба, причиненного работнику увечьем или другим повреждением здоровья |

пп. 3.13 |

Не включаются (пп. «й» п. 4 Порядка № 100) |

||

|

4.8 |

Доходы (дивиденды, проценты), начисленные по акциям трудового коллектива |

пп. 3.35 |

Не включаются (пп. «к» п. 4 Порядка № 100) |

||

|

4.9 |

Стоимость бесплатно выданной спецодежды, спецобуви, других средств индивидуальной защиты, смывочных и обезвреживающих средств, молока, спецпитания |

Пл. 3.19 |

Не включается (пп. |

||

|

4.10 |

Прочие выплаты, не входящие в фонд оплаты труда |

пп. 3.1, 3.4-3.12, 3.14, 3.16—3.18, 3.20—3.30, 3.33—3.34 |

Не включаются (пп. «а», «б», «д», «е» п. 4 Порядка № 100) |

||

Фонд основной зарплаты

Фонд основной зарплаты Фонд дополнительной зарплаты

Фонд дополнительной зарплаты 12.2011 №1105/13/81-11)

12.2011 №1105/13/81-11) 2.2.9—2.2.11

2.2.9—2.2.11 3

3 6

6 )

) 12

12 12.2011 г. №1105/13/81-11)

12.2011 г. №1105/13/81-11) 17

17 3.2

3.2 12.2011 г. № 1105/13/81-11)

12.2011 г. № 1105/13/81-11) «В» п. 4 Порядка N° 100)

«В» п. 4 Порядка N° 100) «ж» п. 4 Порядка № 100)

«ж» п. 4 Порядка № 100)(RUS) Зарегистрируйте и рассчитайте компенсацию отпусков и командировок

- 14 минут Леседауэр

В Diesem Artikel

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2

В этом разделе описывается, как выполнять следующие задачи:

Записать отпуск

Расчет отпускных и компенсаций

Оформить командировки

Рассчитать средний заработок для командировок

Введите время поездки в табели учета рабочего времени

Предварительные требования

В следующей таблице показаны предварительные условия, которые должны быть выполнены перед началом работы.

Категория | Необходимое условие |

|---|---|

Задачи настройки |

|

Отпуск |

|

Командировки |

|

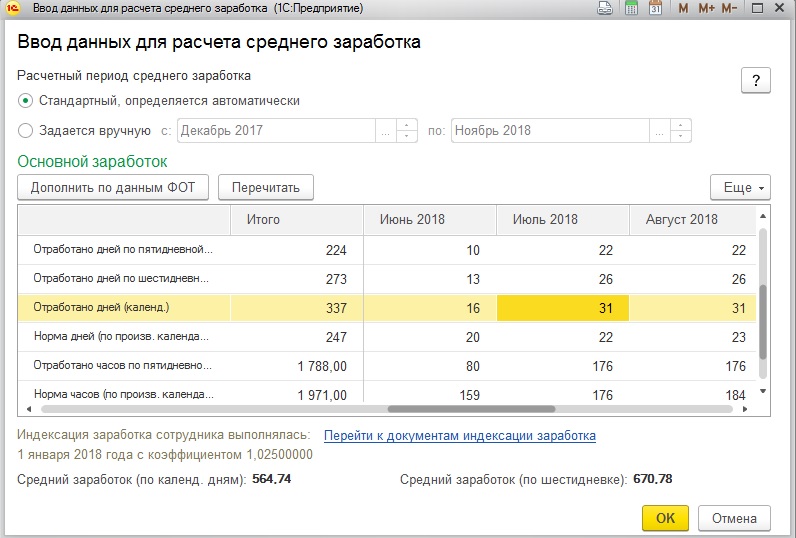

1. Зарегистрируйте отпуск и рассчитайте отпускные

Используйте форму Vacations для ручной регистрации отпусков. Вы также можете зарегистрировать сведения об отпуске, используя опубликованные разрешения на отпуск из формы Разрешение на отпуск .Вы можете ввести время отпуска в расписание вручную, или расписание обновляется автоматически, если Обновление расписания — Да выбрано в форме Отпуск .

Вы также можете зарегистрировать сведения об отпуске, используя опубликованные разрешения на отпуск из формы Разрешение на отпуск .Вы можете ввести время отпуска в расписание вручную, или расписание обновляется автоматически, если Обновление расписания — Да выбрано в форме Отпуск .

Компенсация за отпуск рассчитывается на основе среднего заработка сотрудника. При расчете компенсации за отпуск отпускные распределяются по периодам выплаты. После добавления строки отпуска в расчет заработной платы она обрабатывается в начале расчета отпускных.

Сведения о компенсации за отпуск уволенного сотрудника обновляются автоматически, когда вы публикуете решение об увольнении в форме Решения об увольнении . После изменения сведений об отпуске для сотрудника можно пересчитать его компенсацию за отпуск в форме Последние операции .

Оформить отпуск сотруднику

Чтобы оформить отпуск для сотрудника, выполните следующие действия:

Щелкните Заработная плата (Россия) > Порядок расчета > Отпуск > Оформление отпуска .

В поле Тип отпуска выберите код для типа отпуска.

В поле Код метода расчета выберите идентификационный код (ID) метода среднего заработка для расчета отпуска. При необходимости вы можете изменить это значение.

Используйте информацию в следующей таблице, чтобы выбрать тип отпуска.

Поле

Описание

Тип

Выберите тип отпуска из следующих вариантов.

Отпуск — Рассчитана сумма выплаты за предоставленный отпуск.

Чтобы продлить отпуск, создайте новую строку, а затем в поле Связанный отпуск выберите дату начала исходного отпуска. Вид отпуска и средний размер заработной платы взяты из продолжительного отпуска. Вы не можете их пересчитать. Дата начала продления отпуска отображается по умолчанию.

Это значение указывает день, следующий за датой окончания длительного отпуска.Отпускные — Рассчитывается удержание предоставленной отпускной за период перерыва в отпуске.

Чтобы прервать отпуск, создайте новую строку, выберите тип строки Прерывание отпуска , а затем в поле Связанный отпуск выберите дату начала исходного отпуска. Вид отпуска и средняя заработная плата берутся из прерванного отпуска. Вы не можете их пересчитать.

Компенсация — начисляется компенсационная выплата за неиспользованный отпуск. Компенсация за неиспользованный отпуск может быть рассчитана автоматически или вручную при публикации решения об увольнении. Когда вы рассчитываете компенсацию вручную, количество дней, на которые предоставляется отпуск, рассчитывается автоматически с даты начала.

Это значение можно изменить в поле Количество дней . Компенсация обычно выплачивается на дату увольнения сотрудника.

Это не считается временем, проведенным сотрудником в отпуске.

В поле Сотрудник выберите идентификатор сотрудника, которому предоставляется отпуск на основе средней заработной платы.

В поле Дата начала выберите дату начала предоставленного отпуска.

Hinweis

Дата начала исходного отпуска для расчета прерванного или продолжительного отпуска отображается в поле Связанный отпуск .

В поле Количество дней введите количество предоставленных оплачиваемых отпускных дней. Дата окончания оценивается автоматически в зависимости от типа отпуска и календаря.

В поле Дата окончания выберите дату окончания предоставленного отпуска. Количество оплачиваемых дней оценивается автоматически в зависимости от типа отпуска и календаря. Щелкните вкладку Расчет , чтобы рассчитать зарегистрированную строку отпуска.

Установите флажок Добавить к зарплате , чтобы добавить сумму отпускных к выплатам и удержаниям для сотрудника. Если сумма отпускных добавляется к заработной плате, текущий расчетный период автоматически отображается в поле Расчетный период .

При расчете заработной платы в поле Сумма к выплате также обновляются отпускные. Если вы хотите оплатить часть накопленного отпуска, вы можете вручную изменить данные об отпускных.Эта сумма включает сумму отпускных, которая должна быть использована в строке ведомости отпускных. Дополнительные сведения см. В разделах (RUS) Создание отчетов о заработной плате и (RUS) Выплата выплат работникам.

Это значение указывает день, следующий за датой окончания длительного отпуска.

Это значение указывает день, следующий за датой окончания длительного отпуска. Это не считается временем, проведенным сотрудником в отпуске.

Это не считается временем, проведенным сотрудником в отпуске.

При необходимости: зарегистрировать отпуск из разрешения на отпуск

Вы можете использовать детали оплаты отпусков из формы Разрешение на отпуск для регистрации отпусков в форме Отпуск . Бухгалтер по расчету заработной платы использует информацию, подготовленную отделом кадров (HR). Вам не нужно создавать разрешение на отпуск, если вы работаете в отделе расчета заработной платы.

Вам не нужно создавать разрешение на отпуск, если вы работаете в отделе расчета заработной платы.

Чтобы зарегистрировать отпуск из разрешения на отпуск, выполните следующие действия:

Щелкните Заработная плата (Россия) > Порядок расчета > Отпуск > Оформление отпуска .

Щелкните Ввод из заказа , чтобы открыть Создание строк отпуска на основе формы заказов на отпуск.

Вы можете просмотреть сведения о зарегистрированных разрешениях на отпуск в форме Разрешение на отпуск . Дополнительные сведения см. В разделе (RUS) Создание и публикация разрешения на отпуск. Вы можете щелкнуть Из заказов или Из строк заказа, чтобы зарегистрировать отпуск на основе выбранного заказа или строк. Вы также можете рассчитать заказ или строки заказа и включить их в расчет заработной платы.

При необходимости: Измените и рассчитайте реквизиты отпускных

Чтобы изменить и рассчитать детали оплаты отпуска, выполните следующие действия:

В форме Отпуск на вкладке Общие можно изменить детали метода расчета среднего заработка для расчета отпускных для указанного сотрудника.

Например, если расписание определяется в часах для сотрудника, выберите По часам в поле Тип расчета .Если вы хотите изменить сумму отпускных и подробные сведения об источнике для расчета среднего заработка для сотрудника, вы можете изменить значения полей на вкладке Расчет .

В группе полей Отчет о заработной плате отображаются подробные сведения о вычислении среднего заработка с источником платежа и периодом расчета.В группе полей Причитающееся пособие отображается сумма отпускных и период выплаты. Вы можете изменить эти поля, только если отпуск не включен в расчет заработной платы. На основе значений в группе полей Отчет о заработной плате , значения в группе полей Причитающееся пособие пересчитываются.

Чтобы пересчитать и просмотреть, выполните следующие действия:

Щелкните Перерасчет , чтобы пересчитать суммы, причитающиеся сотрудникам за отпуск.

Щелкните Строки зарплаты , чтобы просмотреть проводки по заработной плате из фонда оплаты труда, которые используются для расчета среднего заработка за отпуск.

Щелкните Бонусы , чтобы просмотреть проводки по заработной плате из фонда поощрений, которые используются для расчета среднего заработка за отпуск.

Когда запись об отпуске включается в заработную плату текущего периода расчета, все суммы из группы полей Причитающееся пособие , зарегистрированные для любого периода платежа, используются для создания проводок расчета заработной платы.

Щелкните Расчет , чтобы определить критерии для расчета отпускных в форме Расчет отпускных и рассчитать заработную плату для этого сотрудника.

Щелкните ОК , чтобы закрыть форму Расчет отпускных . Вы можете просмотреть окончательную сумму, подлежащую выплате в качестве компенсации за отпуск, в форме Отпуск .

Hinweis

Окончательная сумма компенсации за отпуск может быть изменена после следующего перерасчета, если она помечена как заблокированная или включена в ведомости отпускных.

Чтобы просмотреть подробную информацию о рабочих часах сотрудника в течение выбранного периода расчета, в форме Итоговая информация о отработанных часах сотрудника щелкните Учет отработанных часов .

Например, если расписание определяется в часах для сотрудника, выберите По часам в поле Тип расчета .

Например, если расписание определяется в часах для сотрудника, выберите По часам в поле Тип расчета .

При необходимости: пересчитайте измененные данные отпуска и распечатайте отчет T-60

Чтобы пересчитать измененные сведения об отпусках для сотрудников в форме Последние транзакции , выполните следующие действия:

Щелкните Расчет заработной платы (Россия) > Расчет заработной платы > Последние транзакции .

Щелкните Новый , чтобы создать транзакцию.

В поле Сотрудник выберите код сотрудника.

В поле Код процедуры выберите код процедуры расчета для отпуска.

Щелкните Пересчитать текущий , чтобы пересчитать компенсацию за отпуск для выбранного сотрудника.

–или–

Щелкните Пересчитать все , чтобы пересчитать компенсацию отпусков для всех сотрудников.

Щелкните Adjust storno , чтобы обработать корректировку storno для выбранного отпуска, которая уже была включена в расчет заработной платы в течение закрытого периода. Щелкните Просмотреть storno , чтобы просмотреть подробные сведения о настройках storno для исходного документа.

Чтобы распечатать обязательный отчет, в котором объясняются детали расчета отпуска, выполните следующие действия:

Чтобы распечатать требуемый обязательный отчет T-60, нажмите Печать , чтобы открыть форму Параметры отчета .

Введите необходимые данные, а затем нажмите OK , чтобы распечатать отчет T-60.

2. Зарегистрировать командировки и рассчитать компенсацию командировок

С помощью формы Деловые поездки можно оформить командировку и рассчитать компенсацию за командировку. В зависимости от типа командировки расписания могут быть созданы следующими способами:

Деловая поездка — Табели учета рабочего времени создаются таким же образом, как отпуска и больничные.

Прекращение командировки — Табели учета рабочего времени обновляются, если вы используете принцип ежедневной оценки и сотрудник возвращается на работу до окончания предоставленной командировки. Если вы используете принцип суммарной оценки, дни или часы, отработанные во время перерыва в командировке, вычитаются из общего количества дней или часов, запланированных для деловых поездок того же типа.

Если отпуска или больничные попадают в период перерыва, их дни или часы добавляются в расписание.

Если отпуска или больничные попадают в период перерыва, их дни или часы добавляются в расписание.

Если отпуска или больничные попадают в период перерыва, их дни или часы добавляются в расписание.Табели учета рабочего времени сотрудников обновляются с использованием временного кода, указанного в поле Временной код для выбранной опции Деловая поездка в форме Общие настройки расписания . Дополнительные сведения см. В разделе (RUS) Настройка параметров для управления временем.

Средний заработок для командировки рассчитывается в соответствии с методом расчета, настроенным для платежей в командировке. Командировочные платежи рассчитываются и регистрируются как проводки по заработной плате в соответствии с правилами настройки счетчика для командировочных платежей.

Оформить командировку работника

Чтобы оформить командировку, выполните следующие действия:

Нажмите Заработная плата (Россия) > Порядок расчета > Командировки > Оформление командировки .

В поле Тип деловой поездки выберите идентификатор для типа деловой поездки.

В поле Код метода расчета отображается идентификатор метода среднего заработка для расчета командировок.При необходимости вы можете изменить это значение.

Используйте следующую таблицу для выбора типа командировки, чтобы определить, разрешена ли оплата для выбранной командировки.

Поле

Описание

Тип

Выберите тип деловой поездки из следующих вариантов.

Командировка — Сумма оплаты командировки рассчитывается для стандартной командировки или для продления командировки.

Прерванная командировка — Сумма оплаты командировки рассчитывается для прерванной командировки.

В поле Сотрудник выберите идентификатор сотрудника, для которого зарегистрирована командировка.

В поле Дата начала выберите дату начала командировки.

Hinweis

Если вы выбираете командировку, для которой указан тип Деловая поездка и выбрана соответствующая дата деловой поездки, дата начала автоматически обновляется датой, которая наступает на один день после даты окончания соответствующей деловой поездки.Вы можете изменить дату. Если вы выбираете командировку, для которой в качестве типа указано Деловая поездка, прерывающая , дата начала деловой поездки должна быть в пределах соответствующего периода деловой поездки.

В поле Количество дней введите количество дней, на которые рассчитывается командировка.

В поле Дата окончания выберите дату окончания командировки.

Установите флажок Добавить к зарплате , чтобы добавить сумму командировочного платежа к платежам и удержаниям для сотрудника.

Если сумма командировочного платежа добавляется к заработной плате, месяц и год текущего периода автоматически отображаются в поле Расчетный период .

Если сумма командировочного платежа добавляется к заработной плате, месяц и год текущего периода автоматически отображаются в поле Расчетный период .

Если сумма командировочного платежа добавляется к заработной плате, месяц и год текущего периода автоматически отображаются в поле Расчетный период .При необходимости: Оформить командировки из разрешения командировки

Вы можете использовать рассчитанные детали разрешения командировок из формы Разрешения командировок для регистрации командировок. Бухгалтер по расчету заработной платы использует информацию, подготовленную отделом кадров.Вам не нужно создавать разрешение на командировку, если вы являетесь сотрудником отдела заработной платы.

Чтобы оформить командировку, выполните следующие действия:

Нажмите Заработная плата (Россия) > Порядок расчета > Командировки > Оформление командировки .

Щелкните Ввод из заказа , чтобы открыть Создание строк командировки на основе формы заказов на командировку.

Вы можете просмотреть подробности разрешения командировки в форме Разрешение командировки . Вы также можете щелкнуть Из заказов или Из строк заказа, чтобы зарегистрировать командировку на основе выбранного заказа или строк. Вы можете рассчитать заказ или строки заказа и включить их в расчет заработной платы. Дополнительные сведения см. В разделе (RUS) Создание и разноска разрешения на командировку.

При необходимости: Измените и рассчитайте компенсацию за командировку

Чтобы изменить и рассчитать информацию о компенсации за командировку, выполните следующие действия:

В форме Командировки на вкладке Общие измените сведения о методе расчета, чтобы рассчитать выплаты командировочных и временные параметры для указанного сотрудника.

Если вы хотите изменить сумму платежа в командировке и сведения об источнике для расчета среднего заработка для сотрудника, измените значения полей на вкладке Расчет .

В группе полей Отчет о заработной плате отображаются подробные сведения о вычислении среднего заработка с источником платежа и периодом расчета. В группе полей Пособие к уплате отображается сумма платежа в командировке и период платежа.Вы можете изменить эти поля, только если отпуск не включен в расчет заработной платы. На основе значений в группе полей Отчет о заработной плате , значения в группе полей Причитающееся пособие пересчитываются.

Для расчета и просмотра выполните следующие действия:

Щелкните Перерасчет , чтобы пересчитать суммы причитающихся отпусков.

Щелкните Строки расчета зарплаты , чтобы просмотреть суммы проводок по заработной плате из фонда оплаты труда, которые используются для расчета среднего заработка во время командировки.

Щелкните Бонусы , чтобы просмотреть проводки по заработной плате из фонда поощрений, которые используются для расчета среднего заработка во время командировки.

Когда запись о командировке включается в заработную плату за текущий расчетный период, для генерации используются только суммы из группы полей Пособие, подлежащее выплате , которые зарегистрированы для периода платежа и равны текущему периоду расчета. проводка заработной платы. Другие подробности из группы полей Выплата пособия используются для создания проводок по заработной плате, поскольку текущий период расчета соответствует периоду выплаты.

Можно щелкнуть Расчет , чтобы определить критерии для расчета оплаты командировки в форме Расчет командировок и рассчитать заработную плату для этого сотрудника.

Щелкните ОК , чтобы закрыть форму Расчет командировки . Вы можете просмотреть окончательную сумму, подлежащую выплате в качестве компенсации за командировку, в форме Деловые поездки .

Щелкните Учет отработанного времени , чтобы просмотреть подробные сведения о рабочем времени сотрудника в течение выбранного периода расчета в форме Итоговая информация о отработанных часах сотрудника .

Щелкните Adjust storno , чтобы обработать корректировку storno для выбранного типа командировки, которая уже была включена в расчет заработной платы в течение закрытого периода. Щелкните Просмотреть storno , чтобы просмотреть подробные сведения о настройках storno для исходного документа.

Следующий шаг

Вы зарегистрировали отпуск и командировки. Продолжайте регистрировать связанные платежи, а затем продолжайте управлять платежными ведомостями. Для получения дополнительной информации см. (RUS) Создание выписок по зарплате.

(RUS) Оформить больничные листы и рассчитать компенсацию

Техническая информация для системных администраторов

Если у вас нет доступа к страницам, которые используются для выполнения этой задачи, обратитесь к системному администратору и предоставьте информацию, которая показана в следующей таблице.

Категория | Необходимое условие |

|---|---|

Ключи конфигурации | Щелкните Системное администрирование > Настройка > Лицензирование > Конфигурация лицензии . |

Роли безопасности | Для выполнения этой задачи у вас должна быть следующая роль: |

Привилегии безопасности | Чтобы настроить отпуск и командировки, вы должны быть членом роли безопасности, которая включает привилегии, описанные в следующей таблице. Процедура имени привилегий Ведение расчета среднего дохода RpayAverageBonusSum RPayAverageEarnEmplPeriodTable RPayCalendarTable RPayReverse Зарегистрируйте отпуск вручную и рассчитайте компенсацию за отпуск |

Выберите ключи конфигурации CIS Payroll и CIS Staff Administration .

Выберите ключи конфигурации CIS Payroll и CIS Staff Administration .Финансовый калькулятор

Этот финансовый калькулятор можно использовать для расчета любого количества следующих параметров: будущая стоимость (FV), количество периодов начисления сложных процентов (N), процентная ставка (I / Y), аннуитетный платеж (PMT) и начальная основная сумма, если другие параметры известны. На каждой из следующих вкладок представлены параметры, которые необходимо вычислить.

На каждой из следующих вкладок представлены параметры, которые необходимо вычислить.

| FV (будущая стоимость) | 48 997,75 долларов США |

| PV (приведенная стоимость) | 27 360,09 долларов США |

| N (количество периодов) | 10.000 |

| I / Y (процентная ставка) | 6.000% |

| PMT (Периодический платеж) | 1000,00 долларов США |

| Начальные инвестиции | 20000 долларов США.00 |

| Общая сумма основного долга | 30 000,00 долларов США |

| Общая сумма процентов | 18 997,75 долларов США |

График накопления баланса

График

| начальная основная сумма | начальный баланс | проценты | конечный баланс | конечная основная сумма | |||||

| 1 | $ 20 000. 00 00 | 20 000,00 долл. | 1 200,00 долл. | 22 200,00 долл. США | ,00 долл. США 21 000,00 | ||||

| 2 | 21 000,00 долл. США | 22 200,00 долл. США | 1332,00 долл. США | 24 532,00 долл. США | 23 000,00 долл. | ||||

| 4 | 23 000,00 долл. | 27 003,92 долл. США | 1 620,24 долл. США | 29 624 долл. США.16 | 24000,00 долл. | ||||

| 5 | 24000,00 долл. США | ,00 долл. США 29 624,16 | долл. США 1777,45 долл. США | 32 401,60 долл. США | 26000,00 долларов | 35 345,70 | 2120,74 | 38 466,44 | 27 000,00 долларов |

| 8 | 27000 долларов.00 | 38 466,44 долл. США | 2 307,99 долл. США | 41 774,43 долл. США | 28 000,00 долл. США | ||||

| 9 | 28 000,00 долл. США США | 41 774,43 долл. США | 2 506,47 долл. США | $ 30,000.00 |

Калькулятор связанного кредита | Калькулятор процентов | Ипотечный калькулятор

На основных курсах финансов много времени тратится на вычисление временной стоимости денег, которое может включать 4 или 5 различных элементов, включая текущую стоимость (PV), будущую стоимость (FV), процентную ставку (I / Y) и количество периодов (N).Аннуитетный платеж (PMT) может быть включен, но не является обязательным элементом.

Стоимость денег во времени

Предположим, кто-то должен вам 500 долларов. Вы бы предпочли, чтобы эти деньги были возвращены вам сразу же одним платежом или распределены в течение года четырьмя платежами в рассрочку? Как бы вы себя чувствовали, если бы вам пришлось ждать полной оплаты вместо того, чтобы получать ее сразу? Разве вам не кажется, что отсрочка платежа вам чего-то стоит?

Согласно концепции, которую экономисты называют «временной стоимостью денег», вы, вероятно, захотите сразу все деньги, потому что их можно сразу же использовать для множества различных целей: потратить на роскошный отпуск своей мечты, инвестировать, чтобы заработать проценты, или использовать чтобы полностью или частично погасить ссуду. «Временная стоимость денег» относится к тому факту, что доллар в руках сегодня стоит больше, чем доллар, обещанный в будущем.

«Временная стоимость денег» относится к тому факту, что доллар в руках сегодня стоит больше, чем доллар, обещанный в будущем.

Это основа концепции процентных выплат; Хороший пример — когда деньги помещаются на сберегательный счет, получаются небольшие дивиденды за то, что деньги остаются в банке; финансовое учреждение платит небольшую цену за наличие этих денег. По этой же причине банк будет платить больше за более длительное хранение денег и за фиксирование их там на фиксированные периоды.

Это увеличение стоимости денег в конце периода взимания процентов называется будущей стоимостью в финансах. Вот как это работает.

Предположим, что 100 долларов (PV) инвестируются на сберегательный счет, на который выплачивается 10% годовых (I / Y) в год. Сколько будет через год? Ответ — 110 долларов (FV). Эти 110 долларов равны первоначальной основной сумме 100 долларов плюс 10 долларов процентов. 110 долларов — это будущая стоимость 100 долларов, инвестированных в течение одного года под 10%, что означает, что 100 долларов сегодня стоят 110 долларов через год, при условии, что процентная ставка составляет 10%.

В целом, инвестирование в течение одного периода с процентной ставкой r вырастет до (1 + r) на каждый вложенный доллар. В нашем примере r составляет 10%, поэтому инвестиции возрастают до:

1 + 0,10 = 1,10

$ 1,10 доллара за каждый вложенный доллар. Поскольку в этом случае было инвестировано 100 долларов, результат, или FV, составит:

100 долларов США × 1,10 = 110

долларов СШАПервоначальные инвестиции в размере 100 долларов теперь составляют 110 долларов. Однако, если эти деньги и дальше будут храниться на сберегательном счете, какой будет полученная справедливая стоимость через два года, если процентная ставка останется прежней?

$ 110 × 0.10 = 11

долларов США11 долларов будут начислены на проценты по истечении второго года, что в сумме составит:

110 долларов + 11 = 121

долларов 121 доллар — это будущая стоимость 100 долларов через два года под 10%.

Кроме того, PV в финансах — это то, что будет стоить FV с учетом ставки дисконтирования, которая имеет то же значение, что и процентная ставка, за исключением того, что применяется обратно пропорционально времени (в обратном направлении, а не вперед. В примере, PV FV равной 121 доллар со ставкой дисконта 10% после 2 периодов начисления сложных процентов (N) составляет 100 долларов.

Этот FV стоимостью 121 доллар состоит из нескольких частей с точки зрения денежной структуры:

- Первая часть — это первая первоначальная основная сумма в 100 долларов или ее текущая стоимость (PV)

- Вторая часть — это 10 долларов процентов, заработанных в первый год.

- Третья часть — это остальные 10 долларов по процентам, полученным во второй год.

- Четвертая часть — 1 доллар, который представляет собой проценты, полученные во второй год по процентам, выплаченным в первый год: (10 долларов × 0,10 = 1 доллар)

PMT

PMT или аннуитетный платеж — это сумма притока или оттока, которая происходит в каждый период начисления сложных процентов финансового потока. Возьмем, к примеру, арендуемую недвижимость, которая приносит доход от аренды в размере 1000 долларов в месяц, постоянный денежный поток. Инвесторы могут задаться вопросом, сколько стоит денежный поток в размере 1000 долларов в месяц в течение 10 лет, в противном случае у них нет убедительных доказательств того, что они должны вкладывать такие деньги в арендуемую недвижимость. В качестве другого примера, как насчет оценки бизнеса, который приносит 100 долларов в год? А как насчет выплаты первоначального взноса в размере 30 000 долларов и ежемесячной ипотеки в размере 1 000 долларов? Для этих вопросов формула оплаты довольно сложна, поэтому лучше оставить ее в руках нашего финансового калькулятора, который может помочь оценить все эти ситуации с включением функции PMT.Не забудьте выбрать правильный ввод для того, производятся ли выплаты в начале или в конце периодов начисления сложных процентов; выбор имеет большое значение для окончательной суммы процентов.

Возьмем, к примеру, арендуемую недвижимость, которая приносит доход от аренды в размере 1000 долларов в месяц, постоянный денежный поток. Инвесторы могут задаться вопросом, сколько стоит денежный поток в размере 1000 долларов в месяц в течение 10 лет, в противном случае у них нет убедительных доказательств того, что они должны вкладывать такие деньги в арендуемую недвижимость. В качестве другого примера, как насчет оценки бизнеса, который приносит 100 долларов в год? А как насчет выплаты первоначального взноса в размере 30 000 долларов и ежемесячной ипотеки в размере 1 000 долларов? Для этих вопросов формула оплаты довольно сложна, поэтому лучше оставить ее в руках нашего финансового калькулятора, который может помочь оценить все эти ситуации с включением функции PMT.Не забудьте выбрать правильный ввод для того, производятся ли выплаты в начале или в конце периодов начисления сложных процентов; выбор имеет большое значение для окончательной суммы процентов.

Финансовый класс

Для любого студента, изучающего бизнес, будет чрезвычайно сложно ориентироваться в курсах финансов без удобного финансового калькулятора. Хотя большинство основных финансовых расчетов технически можно выполнить вручную, профессора обычно позволяют студентам использовать финансовые калькуляторы даже во время экзаменов.Важна не способность выполнять вычисления вручную; это понимание финансовых концепций и того, как их применять с помощью этих удобных вычислительных инструментов, которые были изобретены. Наш веб-финансовый калькулятор может служить хорошим инструментом для использования во время лекций или выполнения домашних заданий, а поскольку он основан на веб-интерфейсе, он всегда под рукой, пока рядом находится смартфон. Включение графика накопления баланса, графика амортизации и круговой диаграммы с разбивкой основной суммы и процентов, двух вещей, отсутствующих в физических калькуляторах, может быть более визуально полезным для целей обучения.

Хотя большинство основных финансовых расчетов технически можно выполнить вручную, профессора обычно позволяют студентам использовать финансовые калькуляторы даже во время экзаменов.Важна не способность выполнять вычисления вручную; это понимание финансовых концепций и того, как их применять с помощью этих удобных вычислительных инструментов, которые были изобретены. Наш веб-финансовый калькулятор может служить хорошим инструментом для использования во время лекций или выполнения домашних заданий, а поскольку он основан на веб-интерфейсе, он всегда под рукой, пока рядом находится смартфон. Включение графика накопления баланса, графика амортизации и круговой диаграммы с разбивкой основной суммы и процентов, двух вещей, отсутствующих в физических калькуляторах, может быть более визуально полезным для целей обучения.

Важность финансового калькулятора

По сути, наш финансовый калькулятор является основой большинства наших финансовых калькуляторов. Это помогает думать о нем как об эквиваленте парового двигателя, который в конечном итоге использовался для питания самых разных вещей, таких как пароход, железнодорожные локомотивы, фабрики и дорожные транспортные средства. Не может быть ипотечного калькулятора, или калькулятора кредитной карты, или калькулятора автокредитования без концепции временной стоимости денег, как объясняется Финансовым калькулятором.По сути, наш инвестиционный калькулятор — это просто ребрендинг финансового калькулятора, в то время как все, что скрывается под капотом, по сути то же самое. Начальный принцип просто переименован в «Начальная сумма», FV — «Конечная сумма», N — «Инвестиционная длина» и так далее.

Не может быть ипотечного калькулятора, или калькулятора кредитной карты, или калькулятора автокредитования без концепции временной стоимости денег, как объясняется Финансовым калькулятором.По сути, наш инвестиционный калькулятор — это просто ребрендинг финансового калькулятора, в то время как все, что скрывается под капотом, по сути то же самое. Начальный принцип просто переименован в «Начальная сумма», FV — «Конечная сумма», N — «Инвестиционная длина» и так далее.

KPI и расчет системы показателей — полное руководство

Введение в систему показателей и расчет ключевых показателей эффективности:

Что такое правильный термин: KPI, индикатор или метрика?

С точки зрения бизнеса, нет смысла называть что-то «KPI», пока не будет определен бизнес-контекст .

Более безопасной альтернативой термину KPI будет «индикатор» или «метрика».

Тем не менее, в этой статье я часто буду использовать термин «KPI».

Причина проста :

- Термин KPI более популярен и не требует особых объяснений.

Если вы планируете разработать систему измерения эффективности в своей организации, важно прийти к соглашению относительно терминов и их значения.Я бы порекомендовал эту статью, где термины обсуждаются более подробно.

От индикатора к системе показателей

В бизнес-области индикатор представляет собой числовое значение , которое связано с каким-либо процессом или бизнес-целью.

Его основная цель — показать число, которое может дать нам представление о текущей производительности процесса или бизнес-цели.

Система показателей — это набор показателей, сгруппированных по некоторым правилам:

- Во-первых, индикаторы нормализованы (в соответствии с их свойствами, такими как шкала измерения и формула производительности).

- Нормализованные индикаторы представлены в иерархической структуре , где они влияют на производительность своих контейнеров.

- Степень вклада зависит от веса показателя (его релевантной важности).

- Рекурсивно , мы переходим от индикаторов к более высоким уровням иерархии, где контейнеры вносят свой вклад в свои контейнеры, пока мы, наконец, не дойдем до корня иерархии.

- Мы можем остановиться на любом уровне иерархии и посмотреть на данные о производительности , например, на производительность определенного контейнера / цели.

- Наконец, когда мы добираемся до корня иерархии, мы можем вычислить общую производительность системы показателей или индекс карты показателей

Как рассчитывается ваша зарплата за отпуск и может ли ваш работодатель задним числом рассчитывать ее? — The Sun

Ожидается, что БОЛЕЕ девяти миллионов рабочих будут уволены в соответствии с новой государственной схемой защиты заработной платы.

Меры, введенные для защиты рабочих мест и оплаты труда от финансового воздействия коронавируса, вступили в силу в понедельник, 20 апреля, с 8:00.

⚠️ Читайте наш блог о коронавирусе в прямом эфире , чтобы узнать последние новости и обновления

Канцлер Риши Сунак объявил, что выплаты по увольнениям должны быть доступны с конца апреля Фото: PA: Press AssociationПравительство обязалось выплатить 80% увольняемых зарплат сотрудников до предела в 2500 фунтов стерлингов в месяц.

И правила гласят, что работодатели могут задним числом заявить о своих требованиях до 1 марта и даже могут повторно нанять некоторых сотрудников, которые ранее были уволены.

Вот как будет рассчитываться ваша зарплата, а также все правила, касающиеся датирования задним числом.

Как рассчитывается моя оплата за отпуск?

Ваш работодатель может требовать до 80% вашей заработной платы — до 2500 фунтов стерлингов в месяц.

Это означает, что любой, кто зарабатывает более 30 000 фунтов стерлингов в месяц, может увидеть снижение зарплаты более чем на 20 процентов.

Расчет производится на основе вашей заработной платы до вычета налогов — после этого вы должны будете уплатить с нее налоги и государственную страховку в обычном порядке.

Если вы получаете обычную зарплату, вы можете рассчитать, сколько вы получите, рассчитав 80% своей обычной зарплаты.

Ваша обычная заработная плата определяется тем, сколько вы заработали в последний платежный период, который для большинства сотрудников будет с февраля 2020 года.

Если ваш доход меняется от месяца к месяцу, например, из-за того, что вы работаете по контракту с нулевым рабочим днем, вы все равно можете получить отпуск.

Для расчета вашей заработной платы ваша компания будет использовать большее из следующих значений:

- Ваш заработок за тот же месяц в прошлом году

- Ваш средний ежемесячный заработок в 2019/2020 налоговом году.

Если вы работали менее года, ваша компания может основывать расчеты на вашей средней ежемесячной заработной плате с тех пор, как вы работали.

КОРОНАВИРУСНЫЙ КРИЗИС — БУДЬТЕ В ЗНАНИИ

Не пропустите последние новости и цифры, а также важные советы для вас и вашей семьи.

Чтобы получать новостную рассылку The Sun’s Coronavirus на ваш почтовый ящик каждый раз, когда вы чай, подпишитесь здесь.

Чтобы подписаться на нас в Facebook, просто поставьте лайк на нашей странице о Коронавирусе.

Ежедневно получайте самую продаваемую газету Великобритании на свой смартфон или планшет — узнайте больше.

Если вы были наняты в прошлом месяце, ваше начальство рассчитает ваш пропорциональный заработок, и оплата за отпуск будет составлять 80 процентов от этого заработка.

Чтобы иметь право на участие в программе, вам необходимо получать деньги от PAYE, и вы должны быть трудоустроены 19 марта или ранее.

Ваш работодатель может решить пополнить вашу зарплату, но он не обязан.

Когда я получу деньги?

Схема открылась вчера (20 апреля), и правительство заявило, что рассчитывает начать выплаты примерно 28 апреля.

Многие предприятия платили сотрудникам в обычные дни зарплаты, даже если грант не предоставлялся.

Если это вы, то даты отпуска не повлияют на вас, поскольку ваша компания просто требует вернуть деньги, которые она уже заплатила или собирается заплатить.

Но некоторые испытывающие трудности работодатели сказали персоналу, что они не могут позволить себе платить зарплату, пока не поступят гранты.

Если вы ждете выплаты увольнения, вы, вероятно, столкнетесь с небольшой дополнительной задержкой.

Даже несмотря на то, что государственные деньги должны начать выплачиваться на этой неделе, вашим начальникам все равно придется вести расчет заработной платы, чтобы убедиться, что вы платите правильные налоги и взносы в национальное страхование.

Все компании разные, поэтому лучше всего поговорить с отделом заработной платы или отделом кадров, чтобы узнать, когда они планируют это сделать.

Кого можно отправить в отпуск?

КОМПАНИЯ может уволить любого из своих сотрудников PAYE, если у нее недостаточно работы для них.

Многие компании, вероятно, перераспределят работу так, чтобы одни сотрудники остались работать полный рабочий день, а другие были уволены.

Другие могут ввести ротацию — так что вас могут отправить в отпуск на несколько недель, а затем перевести на полную заработную плату, в то время как другие коллеги в отпуске,

Вашей компании разрешено уволить вас, если вы защищаете, или самоизолируетесь, чтобы присматривать за кем-то еще, кто защищает.

Но вам не разрешается выполнять какую-либо работу из дома, если вы получили отпуск.

Могут ли мои выплаты по увольнению быть задним числом?

Ваш работодатель может отсрочить ваши выплаты до 1 марта, но только в том случае, если вы на тот момент уже были уволены.

Чтобы считаться «уволенным», вам необходимо, чтобы ваш работодатель сообщил вам, согласился с ним и прекратил выполнять какую-либо работу для компании.

Если вы все еще работали и работали, вам причитается ваша обычная полная заработная плата, и компания не может требовать выплаты от государства.

Люди, которые были уволены после 28 февраля, могут быть повторно приняты на работу и получать оплату за отпуск задним числом, но компании не обязаны этого делать.

Если вас уволили, стоит узнать, чтобы вы могли иметь право на 80-процентную зарплату, поскольку предприятиям нечего терять, увольняя вас.

Как долго я буду находиться в отпуске?

Минимальный период отпуска сотрудников составляет три недели, но некоторые люди могут отсутствовать на работе гораздо дольше.

Первоначально отпуск был назначен для выплаты заработной платы за март, апрель и май, но теперь он был продлен до июня.

Правительство может объявить о продлении отпуска до лета, в зависимости от того, как будет развиваться пандемия коронавируса.

Могу ли я отказаться от отпуска?

Вы должны согласиться на отпуск, поэтому технически вы можете сказать «нет», когда вас об этом попросит работодатель.

Однако, если вы скажете «нет», ваш работодатель может уволить вас, что означает, что вы пропустите 8

TDS на зарплату, необходимые условия 2020: Какие льготы будут облагаться налогом — Проверьте расчет

TDS на зарплату льготы, выплачиваемые работодателем: проверьте, как рассчитывается этот налог.TDS (налог, удерживаемый у источника) на льготы, уплаченные работодателем за 2020-2021 гг .: Работодатели, ответственные за выплату любого дохода, подлежащего уплате в соответствии с разделом «Заработная плата», должны вычесть подоходный налог с расчетного дохода оцениваемого в разделе «Заработная плата» за 2019-20 финансовый год или оценочный год 2020-21, согласно данным Департамента подоходного налога.В циркуляре от 16 января 2020 года Центрального совета по прямым налогам (CBDT) говорится, что налог на прибыль необходимо рассчитывать на основе действующих ставок на финансовый год. В соответствии с разделом 206AA Закона о подоходном налоге, ассистенты должны предоставить PAN или Aadhaar, в зависимости от обстоятельств.

Согласно циркуляру, налог не будет вычитаться у источника для тех оцениваемых, чей расчетный доход от заработной платы, включая необходимые условия, за финансовый год не превышает 2,5 лакха.Этот предел для лиц старше 60 лет и старше 80 лет составляет 3 лакха и 5 лакхов соответственно.

Налог на льготы, уплачиваемые работодателем.

Льготы — это льготы, которыми работник пользуется или имеет право пользоваться в связи с его работой или положением. Согласно данным отдела налогообложения доходов, работодателям была предоставлена возможность платить налог на неденежные льготы, предоставленные работнику. Работодатель может сам платить налог на такие льготы, не выплачивая TDS из заработной платы работника.«Однако работодатель должен будет уплатить налог в то время, когда такой налог вычитался из налогооблагаемой базы, то есть во время выплаты дохода, подлежащего начислению по статье — заработной платы работнику», — говорится в проспекте.

ТАКЖЕ ЧИТАЙТЕ | Расчет чаевых: уволился с работы, получая 12 000 рупий по уважению семьи, 20 000 рупий базовой заработной платы? Чековое вознаграждение

Согласно циркуляру, налог на льготы должен определяться как среднее значение подоходного налога, рассчитанного на основе налоговой ставки за финансовый год, на доход, начисляемый по статье «заработная плата», включая стоимость льгот по налогу, уплаченных самим работодателем.Следующая иллюстрация поможет вам понять это положение:

Расчет TDS / налога на льготы:

Например: Предположим, что доход, начисляемый по статье «заработная плата» сотрудника моложе 60 лет, составляет 8,00 000 рупий, включая 90 000 рупий выплачиваются за счет неденежных льгот, и работодатель предпочитает платить налог на такие льготы. Вот что работодатель должен будет внести в налог на льготы, согласно циркуляру:

- Доход, подлежащий уплате по разделу «Заработная плата»: 8,00 000

- Налог на общую заработную плату (включая 4% сбор на здравоохранение и образование) = рупий 75 400

- Средняя ставка налога [(75 400/800000) x 100] = 9.4%

- Налог, подлежащий уплате с 90 000 рупий = (9,24% от 90 000) = 8316

- Сумма, которую необходимо вносить каждый месяц = 693 рупий (8316/12 рупий)

Вышеупомянутая сумма, уплаченная работодателем, будет считаться быть TDS, составленным из заработной платы сотрудника.

Получите текущие цены на акции от BSE, NSE, рынка США и последние данные NAV, портфель паевых инвестиционных фондов, рассчитайте свой налог с помощью калькулятора подоходного налога, узнайте о самых прибыльных, проигравших и лучших фондах рынка. Поставьте нам лайк на Facebook и подпишитесь на нас в Twitter.

Financial Express теперь в Telegram. Нажмите здесь, чтобы присоединиться к нашему каналу и оставаться в курсе последних новостей и обновлений Biz.

Калькулятор CPP, Пенсионный план Канады 2020

Рассчитайте взнос CPP для Канады 2020

Этот калькулятор поможет вам рассчитать взнос, который вам необходимо внести в пенсионный план Канады для заработка в 2020 году.

CPP

Канадский пенсионный план был введен в 1965 году премьер-министром Лестером Боулзом Пирсоном.Этот план обеспечивает регулярные пенсионные выплаты вкладчикам. Каждый гражданин Канады, имеющий минимальную годовую зарплату в размере 3500 долларов США и возраст от 18 до 65 лет, должен внести свой вклад.

Пенсионные выплаты могут начаться уже с 60 лет, но выплачиваются 100% с 65 лет.

Ставки и максимум CPP в 2020 году

Чтобы определить размер взноса CPP, вы должны принять во внимание следующие переменные в валовом доходе за 2020 год:

- Годовой максимально допустимый валовой доход для взносов (максимальный зачитываемый для пенсии заработок за год, YMPE): 58 700 $

- Базовая сумма освобождения (не изменилась по крайней мере с 1997 года): 3 500 $

- Общая ставка взносов (работник и работодатель): 5.25%

- Ставка взносов самозанятых: 10,5%

Общая ставка взносов, измененная в 2020 году (повышение на 0,15% как для работника, так и для работодателя).

CPP должен рассчитываться на основе валового дохода, а не дохода после уплаты налогов.

Расчет CPP

Для и работника или работодателя

Взнос CPP = ( Наименьшее число между: Валовой доход и: Годовой максимальный зачитываемый для пенсии заработок YMPE в 2020 году — Базовое освобождение) x (Ставка сотрудника или работодателя / 100)

Пример:

Валовая прибыль в 2020 году = 45 000 $

(45000 $ — 3 500 $) х (5.25/100) = Вклад

41 500 $ x 0,0525 = 2178,75 $

Для самозанятого

Взнос в пенсионный план Канады = Точно такая же формула расчета, как упоминалось ранее, за исключением ставки для самозанятых лиц .

Таблица тарифов CPP

Вот различные таблицы взносов в CPP за последние два года

2020 вклад

| Максимальный годовой доход для CPP | 58 700 $ |

| Ставка взноса CPP работника, работодателя | 5.25% |

| Ставка взноса CPP для самозанятых | 10,50% |

| Базовая сумма освобождения | 3 500 $ |

| Максимальный размер взноса для работника, работодателя | 2 898 $ |

| Максимальная сумма взноса для самозанятых | 5796 $ |

Взнос за 2019 год

| Максимальный годовой доход для CPP | 57 400 $ |

| Ставка взноса CPP работника, работодателя | 5.10% |

| Ставка взноса CPP для самозанятых | 10,20% |

| Базовая сумма освобождения | 3 500 $ |

| Максимальный размер взноса для работника, работодателя | 2748,90 $ |

| Максимальная сумма взноса для самозанятых | 5 497,80 $ |