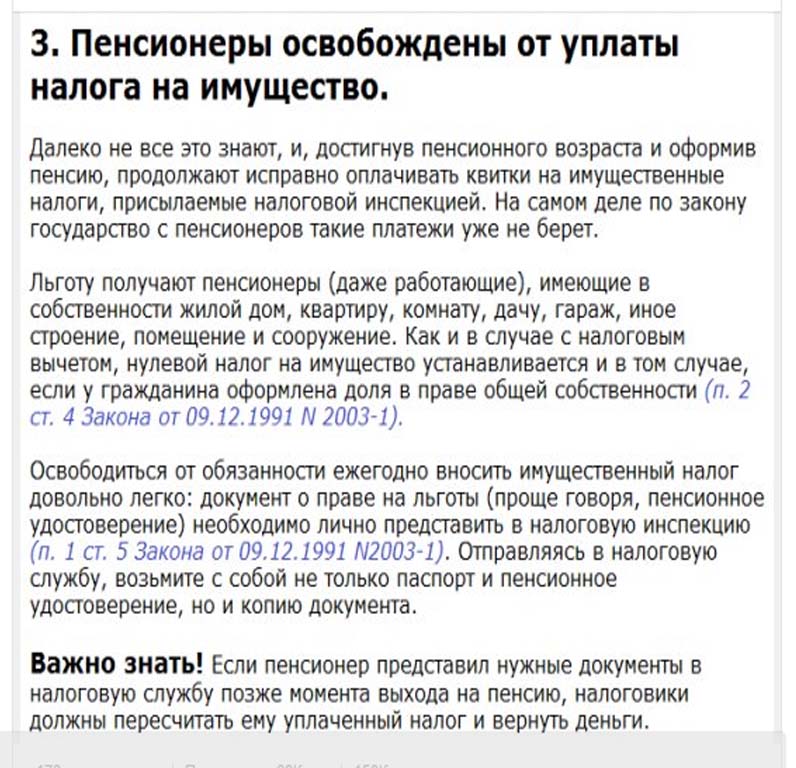

Скорее всего, с 1 января 2020 года все организации начнут исчислять налог на имущество в повышенном размере

У меня такое впечатление, что никто ничего не понял или все просто боятся в это поверить. Но считаю, что пора сказать внятно и однозначно, если Совет Федерации одобрит закон № 720839-7 и он будет подписан, то с 1 января 2020 года все организации начнут исчислять налог на имущество по-новому, причем в повышенном размере.

Как это произошло и почему? Это техническая ошибка ГосДумы или «коварный замысел»? Пока непонятно, ведь «ничего не предвещало» и никто ничего не обсуждал.. Но мы пока и не об этом, а о том, что сейчас всё это выглядит именно таким образом.

Размещаю пост, подготовленный нашими специалистами Федоровой Ольгой Сергеевной и Катанаевой Татьяной Викторовной, посвященный маленькой и тихой (пока еще) революции в поимущественном налогообложении организаций, которая была произведена ГосДумой на прошлой неделе.

18 сентября 2019 года ГосДумой Федерального Собрания РФ в третьем чтении был принят законопроект № 720839-7 «О внесении изменений в части первую и вторую НК РФ» (в части реализации отдельных положений основныхнаправлений налоговой политики). В настоящее время закон находится в Свете Федерации Федерального Собрания.

В настоящее время закон находится в Свете Федерации Федерального Собрания.

В этом законопроекте после его второго чтения обнаружилось очень удивительное и неожиданное нововведение по «кадастровому» налогу на имущество для организаций. Причем, учитывая срок два дня от второго до третьего чтения законопроекта, налогоплательщики даже «ойкнуть» не успели, как он оказался на одобрении в Совете Федерации.

Во-первых, уточнено определение понятия «объект налогообложения по налогу на имущество организаций» (п. 1 ст. 374 НК РФ).

Так, из новой редакции НК РФ прямо следует, что в целях исчисления налога на имущество с кадастровой стоимости обязанность по уплате не определяется фактом принятия к учету имущества именно в качестве основного средства.

На наш взгляд, и действующие нормы статьи 374 НК РФ не позволяли уйти от налогообложения «кадастровым» налогом на том лишь основании, что объект к учету в составе основных средств не принимался, а поставлен на баланс как товар. Аналогичной позиции придерживались налоговые органы на местах. Вместе с тем на протяжении

Аналогичной позиции придерживались налоговые органы на местах. Вместе с тем на протяжении

длительного времени Минфин РФ разъяснял, что учет на балансе имущества в качестве основного средства является обязательным условием и для целей взимания «кадастрового» налога (например, письма от 26.06.2017 № 03-05-05-01/41189, от 30.06.2017 № 03-05-05-01/41582).

Во-вторых, и это главное, глобально меняется подход к налогообложению имущества по кадастровой стоимости.

Из поправок в статью 378.2 НК РФ (изменен подпункт 4 п. 1 ст. 378.2 НК РФ, дополнен подпунктом 2.2 пункт 12 ст. 378.2 НК РФ) следует, что с 1 января 2020 года вне зависимости от факта упоминания недвижимого имущества в соответствующем региональном Перечне, если кадастровая стоимость имущества установлена, то подлежит уплате «кадастровый» налог на имущество организаций.

Дело в том, что в новой редакции объект кадастрового налогообложения «жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств…» заменен на «иные объекты недвижимого имущества, признаваемые объектами налогообложения в соответствии с главой 32 НК РФ».

В свою очередь глава 32 НК РФ, а именно — п. 1 ст. 401 — фактически содержит открытый перечень налогооблагаемых объектов, поскольку оканчивается всеобъемлющей фразой «иные здания, строения, сооружения, помещения». Более того, эта же норма включает в объект налогообложения объекты незавершенного строительства. То есть получается, что если незавершенное строительство поставлено на кадастровый учет, то оно облагается с 2020 года «кадастровым» налогом на имущество организаций.

При этом остается неясным: коммерческая торгово-офисная недвижимость, облагаемая сейчас только по Перечню (подп. 1-3 п. 1 ст. 378.2 НК РФ), остается в прежнем налоговом режиме или тоже «распадается» для кадастрового налогообложения на две категории – «Объекты по Перечню» и «Иные объекты» (проект Перечня Свердловской области на 2020 года — здесь)? Если так, то возникает закономерный вопрос «А зачем Перечни?»…

В-третьих,с 2020 года организации, применяющие УСН, если кадастровая стоимость имущества установлена, также будут уплачивать «кадастровый» налог на имущество вне зависимости от факта упоминания недвижимого имущества в соответствующем региональном Перечне.

Напомним, что согласно п. 2 ст. 346.11 НК РФ применение УСН организациями предусматривает их освобождение от обязанности по уплате налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с НК РФ).

Вместе с тем нововведения с 2020 года не затрагивают ИП на УСН, поскольку в п. 3 ст. 346.11 НК РФ указано, что применение УСН предусматривает их освобождение от обязанности по уплате налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в Перечень, определяемый в соответствии с п. 378.2 НК РФ). То есть ИП на УСН, как и сейчас, будут подвергаться кадастровому налогообложению только в отношении коммерческой недвижимости, включенной в региональный Перечень. Может, это и есть ответ на вопрос «А зачем Перечни?»?..

Может, это и есть ответ на вопрос «А зачем Перечни?»?..

Налог на имущество ИП \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Налог на имущество ИП (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Налог на имущество ИПНормативные акты: Налог на имущество ИП «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ(ред. от 29.12.2020)

(с изм. и доп., вступ. в силу с 22.01.2021)3. Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2 и 5 статьи 224 настоящего Кодекса), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.

Налог на имущество – 2020: ставки, сроки, кадастровая стоимость

В какие сроки и где можно оплатить налоги на имущество, а также другие нюансы – в справке РИА Томск.

В какие сроки и где можно оплатить налоги на имущество, а также другие нюансы – в справке РИА Томск.Когда и как?

Срок уплаты имущественных налогов физических лиц (НИФЛ) в 2020 году остался традиционным – не позднее 1 декабря. Если не оплатить в срок, то за каждый день просрочки будет начисляться пеня в размере 1/300 ставки рефинансирования Центрального банка.

© РИА Томск. Павел Стефанский Для оплаты налогов Федеральная налоговая служба (ФНС) сегодня предлагает целую линейку интернет-сервисов, которые позволяют произвести оплату, не выходя из дома. Прежде всего, это «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России. Для оплаты достаточно ввести реквизиты банковской карты или воспользоваться онлайн-сервисом одного из банков-партнеров ФНС. В личный кабинет можно попасть и через портал Госуслуг.

Те, кто привык платить традиционными способами, могут воспользоваться услугами банковских операторов и почтовых отделений или перевести суммы через платежные терминалы. Для этого понадобится сводное налоговое уведомление. Если его нет, то можно получить его в любом налоговом органе страны.

«Кадастр» – в следующем году

© РИА Томск. Павел Стефанский С 2020 года вступили в силу изменения в Налоговый кодекс – налог на имущество физических лиц будет рассчитываться от кадастровой стоимости объектов. Но налоги за этот год мы платим только в 2021 году. В этом году, как и раньше, налог будет начислен по инвентаризационной стоимости.Переход на новый способ расчета стоимости для некоторых увеличит, а для некоторых – уменьшит сумму налога. По мнению экспертов, изменения будут незначительными.

Если сумма налога по инвентаризационной стоимости более чем в два раза превышает сумму по кадастру, то можно обратиться в УФНС с заявлением об исчислении НИФЛ по кадастровой стоимости.

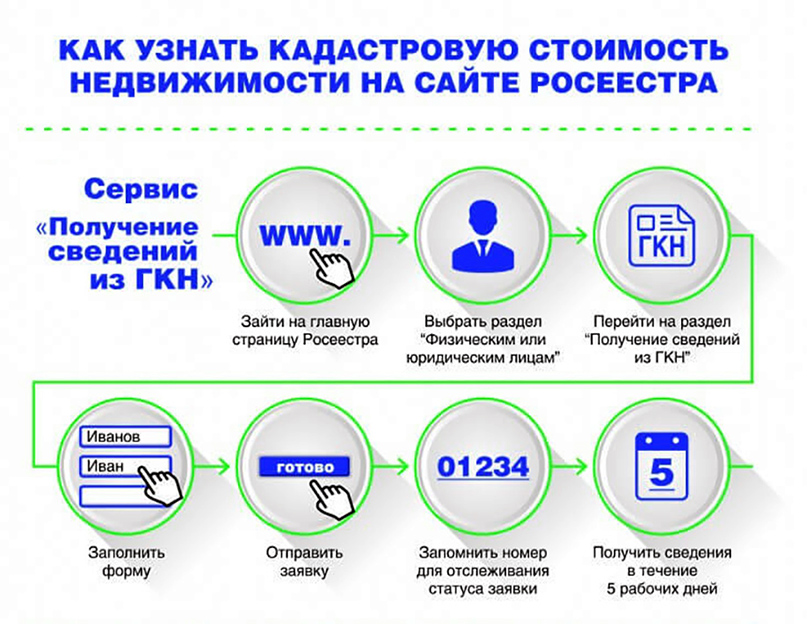

Узнать кадастровую стоимость недвижимости можно на сайте Росреестра – «Справочная информация по объектам недвижимости в режиме online». Для этого нужно ввести в специальное поле адрес объекта. Кадастровая стоимость будет указана на день последнего обновления базы.

«Письмо счастья»

Вот уже несколько лет письма из налоговой стали приходить не напрямую в почтовые ящики, а на почту заказным письмом из Красноярска. Передаваемые сведения о принадлежащем гражданину имуществе составляют налоговую тайну, поэтому уведомление может быть вручено только лично в руки.

Получать сводное налоговое уведомление об уплате имущественных налогов можно и не в бумажном виде, а онлайн – через «Личный кабинет налогоплательщика для физических лиц».

По данным специалистов регионального УФНС.

© Валерий Доронин, пресс-служба мэрии ТомскаЧто изменится в учете налога на имущество организаций с 01.

01.2020

01.2020Отмена Расчетов

С 1 января 2020 года отменена обязанность по представлению Расчетов по авансовым платежам (

К сведению! Приказом ФНС от 14.08.2019 № СА-7-21/405@ уже утверждена новая форма декларации по налогу на имущество, учитывающая нововведения.

Так, Раздел 1 Декларации дополнен строками, содержащими информацию об исчисленной сумме налога, подлежащей уплате в бюджет за налоговый период, и об исчисленных суммах авансовых платежей по налогу.

Станет обязательной новая форма декларации по налогу на имущество организаций в 2020 году. Но отчитаться по новой форме налогоплательщикам придется, начиная с отчетности за 2019 год.

Единая декларация

Напомним, что налогоплательщик состоящий на учете в нескольких налоговых инспекциях по месту нахождения принадлежащих ему объектов недвижимого имущества, на территории одного субъекта Российской Федерации, вправе представлять налоговую декларацию в отношении всех таких объектов в одну из выбранных им налоговых инспекций, если:

- объекты облагаются по среднегодовой стоимости и

- в субъекте РФ не установлены нормативы отчислений от налога в местные бюджеты.

Для представления по налогу на имущество организаций единой отчетности налогоплательщику необходимо ежегодно уведомлять соответствующий налоговый орган по субъекту Российской Федерации. Срок — до 1 марта года, за который организация собирается представлять единую декларацию. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение года не допускается.

Уведомление представляется по форме, утвержденной ФНС РФ. Форма Уведомления утверждена Приказом ФНС России от 19.06.2019 N ММВ-7-21/311@ (далее-Приказ ФНС).

Обратите внимание! В 2019 году многие налогоплательщики в соответствии с разъяснениями ФНС РФ представляли единую отчетность по налогу на имущество. Но для того, чтобы продолжить отчитываться в прежнем порядке и представлять единую декларацию по нескольким объектам за 2020 год необходимо снова уведомить налоговый орган о применении такого порядка до 1 марта 2020 года по форме, утвержденной Приказом ФНС (Письмо ФНС России от 12.

Виктория Варламова

Советник налоговой службы II ранга, заместитель руководителя отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», эксперт при Палате общественных уполномоченных по защите прав предпринимателей в г. Москве, аттестованный аудитор

«Кадастровых» объектов станет больше

С 01.01.2020 г. объектов, облагаемых налогом на имущество организаций по кадастровой стоимости, станет больше.

Во-первых, к объектам обложения налогом на имущество, облагаемым по кадастровой стоимости будет относиться не только недвижимость, учитываемая на балансе в качестве основных средств, но и иные объекты недвижимости (например, объекты, предназначенные для продажи и учитываемые на сч. 41 или 43) (п. 1 ст. 374 НК РФ в ред. Федерального закона от 29.09.2019 N 325-ФЗ (далее ФЗ N 325-ФЗ)).

41 или 43) (п. 1 ст. 374 НК РФ в ред. Федерального закона от 29.09.2019 N 325-ФЗ (далее ФЗ N 325-ФЗ)).

К сведению! По среднегодовой стоимости, как и прежде, будут облагаться только объекты недвижимости, учитываемые на балансе в качестве основных средств (учитывая особенности налогообложения недвижимости, переданной/приобретенной в рамках договора доверительного управления (ст.378 НК РФ) или концессионного соглашения (ст.378.1 НК РФ) (пп.1 п.1 ст.374 НК РФ).

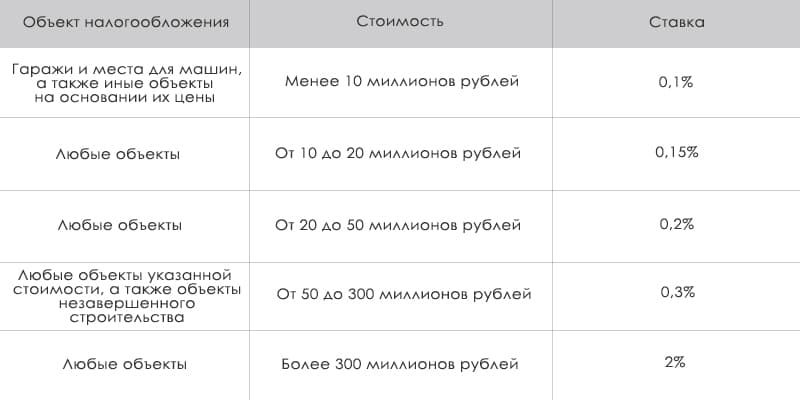

Во-вторых, к объектам, облагаемым налогом по кадастровой стоимости могут быть отнесены не только административно-деловые, торговые центры (комплексы), нежилые помещения, объекты недвижимого имущества отдельных иностранных организаций, но и «иные объекты», а именно, жилые помещения, гаражи, машино-места, объекты незавершенного строительства, а также жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительств (пп. 4 п.1 ст.378.2 НК РФ в ред. Федерального закона от 28.11.2019 N 379-ФЗ (далее — ФЗ N 379-ФЗ)).

4 п.1 ст.378.2 НК РФ в ред. Федерального закона от 28.11.2019 N 379-ФЗ (далее — ФЗ N 379-ФЗ)).

Заметим, что изначально законодатели добавили к «кадастровым» объектам недвижимости объекты недвижимого имущества, признаваемые объектами налогообложения налогом на имущество физических лиц в соответствии с главой 32 НК РФ, т.е. при такой формулировке пп.4 п.1 ст.378.2 НК РФ налогом на имущество по кадастровой стоимости могла облагаться любая недвижимость, по которой определена кадастровая стоимость (пп. 4 п.1 ст.378.2 НК РФ в ред. ФЗ N 325-ФЗ). Но с подачи Минфина РФ законодатели внесли повторные правки и указали конкретный перечень «иных объектов» недвижимости (его мы привели выше) (пп. 4 п.1 ст.378.2 НК РФ в ред. ФЗ N 379-ФЗ).

ФНС РФ напомнила, что перечень объектов, облагаемых по кадастровой стоимости устанавливается Законом субъекта РФ (п.2 ст.372 НК РФ, Письмо ФНС России от 03.10.2019 N БС-4-21/20087@). Т.е. «масштаб бедствия» для налогоплательщиков, владеющих недвижимостью, зависит от воли региональных законодателей.

Для возникновения обязанности по уплате налога исходя из кадастровой стоимости по «иным объектам» достаточно двух факторов:

- недвижимость относится к виду недвижимости (объектов), установленной Законом субъекта РФ;

- кадастровая стоимость недвижимости установлена.

Виктория Варламова

Советник налоговой службы II ранга, заместитель руководителя отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», эксперт при Палате общественных уполномоченных по защите прав предпринимателей в г. Москве, аттестованный аудитор

Например, у организации есть в собственности машино-места, в т. ч. приобретенные для продажи. В субъекте РФ, где они находятся Законом установлено, что налогом по кадастровой стоимости облагаются машино-места. Соответственно с 2020 года организация будет уплачивать налог на имущество по таким объектам, если кадастровая стоимость машино-мест установлена.

ч. приобретенные для продажи. В субъекте РФ, где они находятся Законом установлено, что налогом по кадастровой стоимости облагаются машино-места. Соответственно с 2020 года организация будет уплачивать налог на имущество по таким объектам, если кадастровая стоимость машино-мест установлена.

Если кадастровая стоимость «иной» недвижимости не установлена, то такие объекты должны облагаться налогом на имущество по среднегодовой стоимости, но только в случае, если они отражены на балансе организации в качестве объектов основных средств. Такой вывод, по мнению автора, следует из нового пп. 2.2 п. 12 ст.378.2 НК РФ (введен ФЗ N 325-ФЗ). В случае, когда кадастровая стоимость такой недвижимости будет определена в течение налогового или отчетного периода, то расчет налога и авансовых платежей в отношении данного объекта производятся исходя из кадастровой стоимости, определенной на день внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости такого объекта (пп. 2.1 п.12 ст.378.2 НК РФ).

2.1 п.12 ст.378.2 НК РФ).

К ведению!

С 1 января 2020 года для лиц, получивших статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года N 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края» не признаются объектом обложения налогом на имущество (пп. 9 и пп.10 п.4 ст.374 НК РФ введены Федеральным законом от 29.09.2019 N 324-ФЗ):

- суда, зарегистрированные в Российском открытом реестре судов и

- воздушные суда, зарегистрированные в Государственном реестре гражданских воздушных судов.

Администрация сельского поселения станица Кубанская Степь Каневского района.

Официальный сайт. — Ещё один сайт на WordPress

Официальный сайт. — Ещё один сайт на WordPress

Полиция предупреждает! Не передавайте данные вашей банковской карты! Ни перед каким предлогом не сообщайте трехзначный код с обратной стоны и пароль из смс.

Раздел: Новости 2021 Метки: МошенничествоУважаемые жители Кубанскостепного сельского поселения! У нас появилась возможность участия в краевом конкурсе отбора проектов в рамках «Инициативного бюджетирования» на предоставление краевых средств, для решения насущных вопросов нашего сельского поселения: отремонтировать уличное освещение, благоустроить парк, отремонтировать Дом культуры, установить детскую площадку и т.д. Выиграть в конкурсе наше сельское поселение может только при активном участии граждан,… Читать далее »

Раздел: Инициативное бюджетирование 2021 Новости 202119 февраля 2021 года в администрации Кубанскостепного сельского поселения состоялось очередное заседание территориальной комиссии по профилактике правонарушений. В ходе заседания были рассмотрены вопросы по профилактике и пресечению фактов социального мошенничества, в том числе в отношении лиц пожилого возраста, а также участники совещания обсудили вопрос организации и проведения мероприятий, приуроченных к Международному дню борьбы с наркоманией… Читать далее »

В администрацию Кубанскостепного сельского поселения от жителей поселка Кубанская Степь и жителей поселка Степной поступили предложения по благоустройству территорий населенных пунктов, которые найдут свое отражение в проектах ППМИ в 2021 году – вопрос ближайшего будущего, но очевидно, что они сделают территорию поселения еще комфортнее и лучше. Главой сельского поселения было принято решение рассмотреть на общем… Читать далее »

Раздел: Инициативное бюджетирование 2021 Новости 2021В целях повышения защищенности розничных инвесторов и удовлетворенности потребителей продуктами (услугами) финансовых организаций организовано проведение опроса для определения уровня доверия клиентов организаций кредитно-финансовой сферы к безопасности реализуемых электронных технологий и сервисов. В этой связи предлагаем принять участие в опросе на предмет определения степени удовлетворённости населения уровнем безопасности финансовых услуг, оказываемых организациями кредитно-финансовой сферы. Опрос будет… Читать далее »

В этой связи предлагаем принять участие в опросе на предмет определения степени удовлетворённости населения уровнем безопасности финансовых услуг, оказываемых организациями кредитно-финансовой сферы. Опрос будет… Читать далее »

Благодаря реализуемой на территории Краснодарского края Программе поддержки местных инициатив граждан, наше сельское поселение имеет возможность в 2021 году получить краевую субсидию на реализацию приоритетного проекта, реализация мероприятий которого улучшит тот или иной объект сельской инфраструктуры. Данная субсидия предоставляется на конкурсной основе, с софинансированием Администрации сельского поселения и жителей. Именно поэтому Администрация Кубанскостепного сельского поселения… Читать далее »

Раздел: Инициативное бюджетирование 2021 Новости 2021Интенсивное обновление федерального и регионального законодательства требует принятия и изменения муниципальных актов, в связи с чем надзор за законностью нормативных правовых актов остается одним из приоритетных направлений деятельности прокуратуры. В прошедшем году прокуратурой района выявлено 175 незаконных нормативных правовых актов органов местного самоуправления, в том числе уставов муниципальных образований. В результате принятых мер прокурорского реагирования… Читать далее »

В прошедшем году прокуратурой района выявлено 175 незаконных нормативных правовых актов органов местного самоуправления, в том числе уставов муниципальных образований. В результате принятых мер прокурорского реагирования… Читать далее »

|

Налогоплательщик |

Вид налога |

Период освобождения |

НПА |

Дополнительная информация |

|---|---|---|---|---|

|

Юр. лица и ИП по крупным торговым объектам (площадь не менее 2000 кв.м.), торгово-развлекательным центрам, кинозалам, театрам, выставкам и физкультурно-оздоровительным и спортивным сооружениям |

Налог на имущество (юридические лица и ИП) |

Поправочный коэффициент «0» к ставке налога на период с 20 марта до 31 декабря 2020 года включительно |

ПП РК №126 от 20. |

Меры гос. поддержки предпринимателей: ИП на ОУР освобождены от налога на доходы, для некоторых предпринимателей срок сдачи отчетности перенесен на 3 квартал 2020!

|

|

Производители сельскохозяйственной продукции (КХ и СХТП) |

Земельный налог по землям С/х назначения |

Поправочный коэффициент «0» к ставке налога на период с 20 марта до 31 декабря 2020 года включительно |

ПП РК №126 от 20.03.2020 года |

|

|

ИП, применяющие общеустановленный порядок налогообложения |

Индивидуальный подоходный налог необлагаемый у источника выплаты |

Поправочный коэффициент «0» к ставке налога на период с 20 марта до 31 декабря 2020 года включительно |

ПП РК №126 от 20. |

|

|

Лица, импортирующие крупный рогатый скот, племенных цыплят |

НДС на импорт |

Предоставление права применения метода зачета при импорте крупного рогатого скота и племенных цыплят |

ПП РК №126 от 20.03.2020 года |

|

|

Микро, малый и средний бизнес |

Налоги и платежи в бюджет, социальные платежи |

Отсрочка срока уплаты по всем налогам и другим обязательным платежам в бюджет, а также социальным платежам до 1 июня 2020 года |

ПП РК №141 от 27.03.2020 года |

Отсрочка по уплате налогов и социальных платежей, снижение ставки НДС для продовольственных товаров и другие льготы для предпринимателей в период ЧП |

|

Лица, импортирующие товары, включенные в перечень социально значимых продовольственных товаров, утвержденный ПП РК от 1 марта 2010 года № 145, на период до 1 октября 2020 года |

НДС на товары внутреннего потребления |

Ставка НДС — 8% с 27 марта до 1 октября 2020 года |

ПП РК №141 от 27. |

|

|

Производители подакцизных товаров на территории РК по бензину (за исключением авиационного), дизельному топливу, реализуемым на экспорт |

Акциз |

Освобождение от уплаты акциза до 31 декабря 2020 года |

ПП РК №141 от 27.03.2020 года |

|

|

Юридические лица и ИП (туризм, общественное питание, гостиничные услуги) |

Налог на имущество |

Коэффициент «0» ставкам налога на имущество на 2020 год |

ПП РК №141 от 27.03.2020 года |

|

|

Юридические лица и ИП по установленным видам деятельности |

ИПН у источника выплаты; ИПН, уплачиваемый лицом, занимающимся частной практикой; СН, ОПВ, ОППВ, СО, ООСМС и ВОСМС (за исключением ИП в свою пользу)

|

С 1 апреля по 1 октября 2020 года – для лиц, занимающихся частной практикой, субъектов микро, малого и среднего предпринимательства;

С 1 апреля по 1 июля 2020 года – для субъектов крупного предпринимательства. |

ПП РК №224 от 20 апреля 2020 года |

Какие виды деятельности освобождены от налогов и социальных платежей по заработной плате с 1 апреля 2020 года

|

|

Лица, занимающиеся частной практикой. По взлетно-посадочным полосам на аэродромах и терминалам аэропортов |

Налог на имущество |

Поправочный коэффициент «0» с 1 апреля до 1 октября 2020 года |

ПП РК №224 от 20 апреля 2020 года |

03.2020 года

03.2020 года 03.2020 года

03.2020 года 03.2020 года

03.2020 года

законы, которые вступают в силу в феврале

В феврале вступают в силу законы, которые изменят некоторые привычные вещи. Так, индивидуальные предприниматели в кассовом чеке должны обязательно указывать наименование товаров и услуг, владельцев соцсетей обяжут блокировать противозаконный контент. GOROD48 представляет обзор важных нововведений февраля.

GOROD48 представляет обзор важных нововведений февраля.

С 1 февраля в России проиндексируют на 4,9% все социальные выплаты, а также положенные гражданам по закону пособия и компенсации. Это касается в том числе пособий, установленных Законом «О государственных пособиях гражданам, имеющим детей» и ежемесячной денежной выплаты (ЕДВ), которую получают инвалиды, ветераны боевых действий, Герои Советского Союза и России и некоторые другие категории льготников. Также индексируется и входящий в состав ЕДВ набор социальных услуг, по закону он положен всем, кто получает ЕДВ, и предоставляется услугами либо деньгами. Помимо этого, в феврале увеличится пособие на погребение, которое Пенсионный фонд выплачивает родственникам умершего пенсионера, если он не работал. Коэффициент повышения определён, исходя из сложившегося за 2020 год индекса потребительских цен. «Несмотря на дефицит бюджета, все социальные обязательства перед гражданами будут выполнены. И это очень важно», отметил председатель Госдумы Вячеслав Володин.

И это очень важно», отметил председатель Госдумы Вячеслав Володин.

Вступление нормативных актов упорядочат по времени

Законы и другие правовые акты, которые касаются новых обязательных требований для бизнеса, теперь будут вступать в силу строго по графику. С 1 февраля начинает действовать новое правило, согласно которому они должны будут вступать в силу в одну из двух дат — либо с 1 марта, либо 1 сентября, но так, чтобы с момента официального опубликования документа прошло не меньше 90 дней. Правда, могут быть исключения, установленные федеральным законодательством или международным договором РФ – например, если документ касается предупреждения террористических актов и ликвидации их последствий, либо возникает чрезвычайная ситуация и пр.

Соцсети будут строго следить за контентом

С 1 февраля владельцы соцсетей, которые распространяют информацию на территории России на русском и на языках народов нашей страны будут обязаны блокировать размещенный пользователями так называемый нежелательный контент, а также материалы, содержащие мат. Например, удалению подлежат данные об изготовлении и использовании наркотиков, детская порнография, призывы к самоубийству, информация, выражающая явное неуважение к обществу, государству, а также содержащая призывы к массовым беспорядкам. Изменения в федеральный закон «Об информации, информационных технологиях и о защите информации» внесены в конце декабря 2020 года. Отслеживать такие материалы соцсети (по закону это ресурсы с аудиторией более 500 тысяч человек) обязаны самостоятельно. Владелец социальной сети обязан разместить правила её использования. При этом пользователи, чьи страницы окажутся заблокированы, смогут обжаловать решение.

Например, удалению подлежат данные об изготовлении и использовании наркотиков, детская порнография, призывы к самоубийству, информация, выражающая явное неуважение к обществу, государству, а также содержащая призывы к массовым беспорядкам. Изменения в федеральный закон «Об информации, информационных технологиях и о защите информации» внесены в конце декабря 2020 года. Отслеживать такие материалы соцсети (по закону это ресурсы с аудиторией более 500 тысяч человек) обязаны самостоятельно. Владелец социальной сети обязан разместить правила её использования. При этом пользователи, чьи страницы окажутся заблокированы, смогут обжаловать решение.

ПИФы смогут использовать имущество для погашения паев

С 1 февраля 2021 года требования к правилам доверительного управления паевым инвестиционным фондом (ПИФ), инвестиционные паи которого ограничены в обороте, устанавливает Центробанк. Также в доверительное управление ПИФом кроме денежных средств может передаваться иное имущество, предусмотренное инвестиционной декларацией, если такая возможность установлена правилами доверительного управления..jpeg) Об этом говорится в законе от 26 июля 2019 года «О внесении изменений в отдельные законодательные акты Российской Федерации». А при погашении паев можно будет получать не только деньги, но и другое имущество, которое входит в состав фонда (например, объекты недвижимости). Но это будет доступно только для квалифицированных инвесторов.

Об этом говорится в законе от 26 июля 2019 года «О внесении изменений в отдельные законодательные акты Российской Федерации». А при погашении паев можно будет получать не только деньги, но и другое имущество, которое входит в состав фонда (например, объекты недвижимости). Но это будет доступно только для квалифицированных инвесторов.

Чеки для ИП станут подробнее

Для индивидуальных предпринимателей, применяющих специальные налоговые режимы, изменится перечень обязательных реквизитов кассового чека. Теперь им необходимо указывать в кассовом чеке наименование товаров (работ, услуг), их количество и цену. Такие требования уже действуют в стране, однако ранее для предпринимателей, использующих специальные налоговые режимы, была сделана отсрочка – она завершается 1 февраля. Об этом говорится в законе от 3 июля 2016 года № 290-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Нововведение затронет в основном малый бизнес, небольшие магазины и предприятия в сфере услуг.

Нововведение затронет в основном малый бизнес, небольшие магазины и предприятия в сфере услуг.

Арбитражных управляющих в делах о банкротстве аккредитуют по-новому

Со 2 февраля начнут действовать новые условия аккредитации Фондом защиты прав дольщиков арбитражных управляющих, а также её продления. Среди новых требований — выполнение обязанностей арбитражного управляющего в деле о банкротстве застройщика, в отношении не менее двух (ранее — трёх) застройщиков, а также обязательное прохождение обучения по утверждённой фондом программе. Чтобы получить аккредитацию в качестве конкурсных управляющих (внешних управляющих) при банкротстве застройщика нужно будет иметь стаж работы не менее двух лет на руководящих должностях в компаниях, занимающихся возведением, реконструкцией и капремонтом объектов капитального строительства. Ещё одно требование — отсутствие в течение двух лет, предшествующих аккредитации, нарушений российского законодательства о несостоятельности (банкротстве), результатом которого стало существенное ущемление прав кредиторов. Также требуется отсутствие в течение пяти лет до дня подачи заявления об аккредитации случаев отстранения от исполнения обязанностей арбитражного управляющего, связанных с неисполнением или ненадлежащим исполнением таких обязанностей.

Также требуется отсутствие в течение пяти лет до дня подачи заявления об аккредитации случаев отстранения от исполнения обязанностей арбитражного управляющего, связанных с неисполнением или ненадлежащим исполнением таких обязанностей.

Уплата налога на имущество

Почтовые марки — это оттиски на письмах, квартирах и посылках, на которых указано название почтовой службы США (USPS), которая принимает почту, а также штат, почтовый индекс и дата рассылки. Штемпель обычно наносится машиной или вручную с полосами отмены, чтобы указать, что почтовые расходы не могут быть повторно использованы. Иностранные почтовые штемпели и частные мерные почтовые расходы не принимаются.

Налогоплательщики, которые отправляют свои платежи по почте, предупреждены о том, что USPS отправляет почтовые марки только на определенную почту в зависимости от типа используемой почтовой оплаты и не может отправлять почтовые марки в тот же день, депонированные налогоплательщиком.

Почтовая оплата, которая равна , а не с почтовым штемпелем:

- Счетная почта: Почта, на которой почтовые расходы печатаются непосредственно на конверте или этикетке почтовым аппаратом, лицензированным USPS. Многие частные компании используют эти типы почтовых машин.

- Предварительно погашенная марка: Марки продаются через частных поставщиков, например stamps.com®.

- Марки автоматизированного почтового центра (APC): марки с датой или без нее, приобретенные в автоматах, расположенных в вестибюле USPS.

- Отпечаток разрешения: предварительно отсортированная почта, используемая службами оплаты счетов, такими как домашний интернет-банкинг.

Многие частные компании используют эти типы почтовых машин.

Многие частные компании используют эти типы почтовых машин.Если вы используете эти типы почтовых услуг, USPS не будет маркировать вашу почту. Если мы не получим ваш платеж по почте в установленный срок, с вас будет взиматься штраф и комиссия, если применимо.

Другие варианты:

- Приобретите и заполните сертификат почтового отправления от USPS, который представляет собой квитанцию, подтверждающую дату, когда ваша почта была представлена USPS для отправки.Его можно приобрести только во время отправки по почте через USPS. USPS взимает плату за эту услугу.

- Приобретите этикетку с подтвержденной почтовой оплатой (PVI) в прилавке или на витрине USPS. PVI применяется к почтовому отправлению персоналом на розничном прилавке или у окна, когда почтовые расходы были оплачены за отправку этого отправления. Товар остается на хранении USPS и не возвращается клиенту. Дата, указанная на этикетке PVI, является датой отправки по почте.

Оплата налогов на недвижимость | Округ Малтнома

Платежи по налогу на имущество подлежат оплате 16 февраля. Закон штата Орегон устанавливает крайние сроки уплаты налога на имущество и требует начисления процентов на недвижимость с просроченной суммой налога. Округ Малтнома не имеет права отказываться от начисления процентов в результате просрочки уплаты налога на имущество, и законодательный орган штата Орегон в настоящее время не продлил крайний срок налога на имущество.

Чтобы защитить здоровье и безопасность населения округа Малтнома во время пандемии COVID-19, мы рекомендуем производить оплату налога на имущество за 2020 год онлайн, через ваш банк или кредитный союз или по почте.

Округ Малтнома заключил партнерские отношения с новым проверенным поставщиком платежных услуг, Point and Pay, чтобы сделать оплату онлайн с помощью электронного чека, кредитной или дебетовой карты и по телефону быстрее и удобнее.