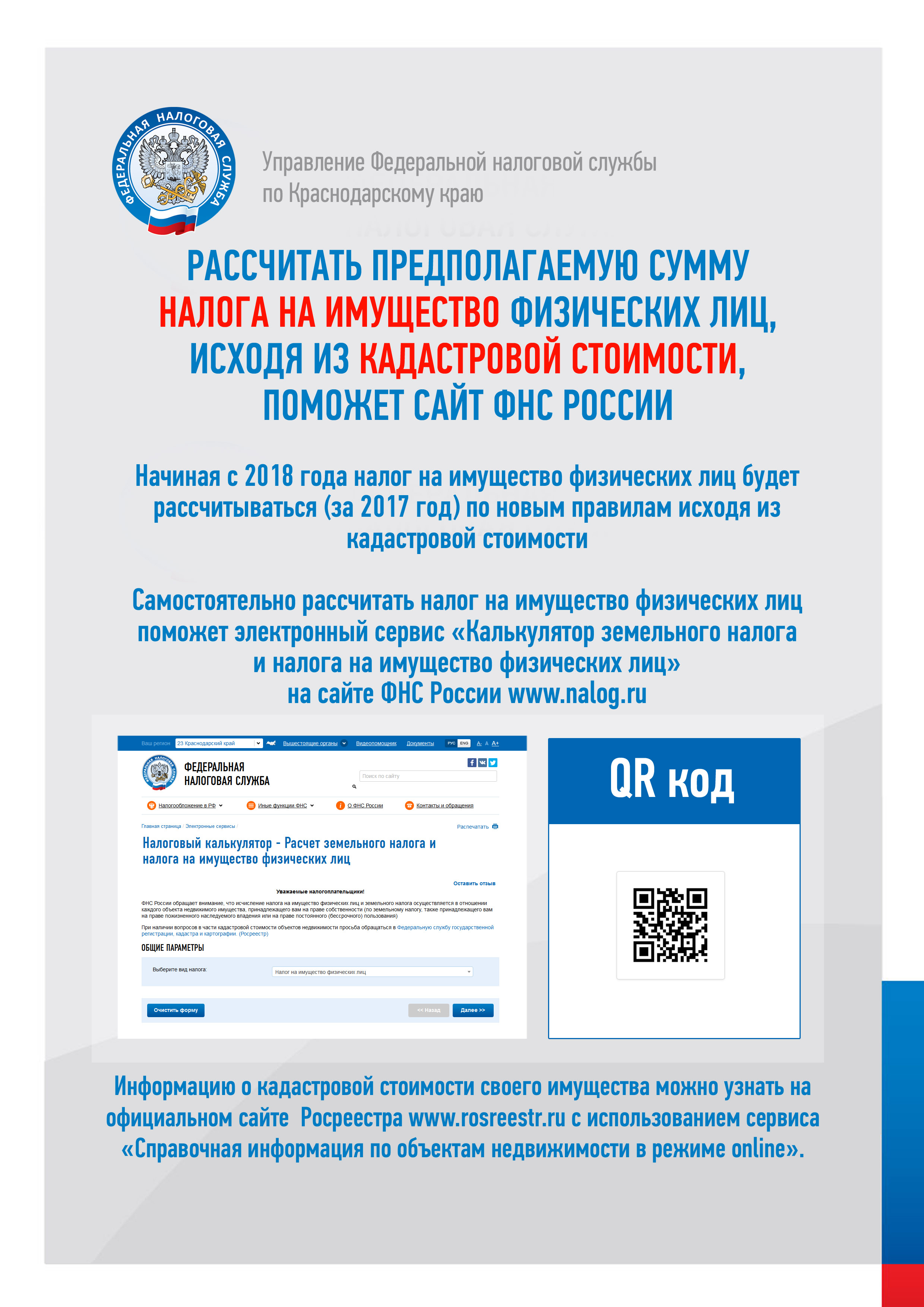

nalog.ru — Журнал «Налоговая политика и практика»

Nalog.ru (официальный сайт Федеральной налоговой службы) в последнее время радует налогоплательщиков наличием множества полезных электронных сервисов и новым удобным дизайном. Ниже приведен обзор наиболее популярных услуг от ФНС, которыми предпочитают пользоваться граждане и юридические лица в режиме онлайн.

Оплатить налоги можно теперь, не дожидаясь налогового уведомления

Сделать это за считанные минуты позволяет новый сервис — «Уплата налогов физических лиц». Данный сервис поможет налогоплательщикам — физическим лицам сформировать платежные документы на уплату авансом имущественных налогов, налогов на доходы физических лиц, а также пеней и штрафов за несвоевременное предоставление налоговых деклараций по форме 3-НДФЛ. Подробнее »

В целях оптимизации процедур по регистрации юридических лиц и индивидуальных предпринимателей ФНС России был создан навигационный подсайт Подробнее »

От граждан, оплативших налоги посредством интернет-сервисов «Личный кабинет налогоплательщика для физических лиц» и «Узнай свою задолженность», поступают обращения с вопросами. Подробнее »

Ежедневно в налоговые органы и Контакт-центр г. Москвы поступают тысячи телефонных звонков, значительная часть из которых касается типовых вопросов, связанных с получением контактной информации о налоговом органе, справочной информации о входящей корреспонденции и т.д. Подробнее »

Онлайн запись на прием в инспекцию

Сервис «Онлайн запись на прием в инспекцию» предоставляет налогоплательщику возможность записаться на прием в выбранное время в налоговую инспекцию в режиме онлайн. Услуга предоставляется как юридическим лицам и индивидуальным предпринимателям, так и физическим лицам. Подробнее »

На сайте Федеральной налоговой службы создан подсайт «Государственная регистрация»

На сайте Федеральной налоговой службы создан подсайт «Государственная регистрация», переход на который осуществляется из раздела «Государственная регистрация налогоплательщиков» меню главной страницы сайта ФНС России и сайтов Управлений ФНС России по субъектам Российской Федерации.

Получите выписку из ЕГРЮЛ и ЕГРИП через Интернет

Почти 46 тысяч обращений в электронном виде за получением выписок из Единого государственного реестра юридических лиц и Единого государственного реестра индивидуальных предпринимателей поступило в регистрирующие органы Московской области в текущем году. Подробнее »

Федеральная налоговая служба усовершенствовала сервис «Подача заявления физического лица о постановке на учет», благодаря чему у налогоплательщиков появилась возможность направлять в налоговый орган электронные документы, подписанные усиленной квалифицированной электронной подписью Подробнее »

Электронный сервис «Разъяснения ФНС России, обязательные для применения налоговыми органами», размещенный на сайте www.nalog.ru, пополняется регулярно. Как налогоплательщику отследить, изменилось ли согласованное мнение Минфина России и Службы по интересующему его вопросу? Подробнее »

Пресс-служба УФНС России по г. Москве информирует, что в целях совершенствования информационного взаимодействия с налогоплательщиками на сайте Управления (www.r77.nalog.ru) функционирует онлайн-сервис «Узнать о жалобе». Подробнее »

Первый в России сервис, позволяющий направить при регистрации юридического лица или индивидуального предпринимателя электронные документы, запущен в опытную эксплуатацию в апреле 2011 года на базе Межрайонной инспекции ФНС России № 46 по г. Москве. Постепенно он охватывал все новые регионы и наконец — 31 мая 2012 года — стал доступен на всей территории Российской Федерации. Подробнее »

Риск наступления нежелательных для бизнеса последствий можно свести к минимуму

Действующая процедура государственной регистрации основана на принципе добросовестности заявителей и невмешательства регистрирующего органа в споры между заинтересованными лицами, связанные с содержанием сведений, которые подлежат отражению в ЕГРЮЛ. Это позволяет недобросовестным субъектам предпринимательства использовать процедуру государственной регистрации для противоправных целей — создания фирм-однодневок и уклонения от уплаты обязательных платежей в бюджет, а также завладения объектами недвижимого имущества.

Как не попасть на пени: вся правда об уплате налогов в этом году

https://realty.ria.ru/20191126/1561627828.html

Как не попасть на пени: вся правда об уплате налогов в этом году

Как не попасть на пени: вся правда об уплате налогов в этом году

Совсем немного времени осталось до 2 декабря, когда все граждане должны будут уплатить налоги. Что именно мы должны заплатить, как накажут неплательщиков и как… Недвижимость РИА Новости, 26.11.2019

2019-11-26T16:13

2019-11-26T16:13

2019-11-26T16:28

федеральная налоговая служба (фнс россии)

имущество

налоги

f.a.q. — полезное

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn23.img.ria.ru/images/152557/35/1525573541_0:71:3208:1876_1920x0_80_0_0_12ab5a8f5c58bd31d675490f5409dbde.jpg

Совсем немного времени осталось до 2 декабря, когда все граждане должны будут уплатить налоги. Что именно мы должны заплатить, как накажут неплательщиков и как общаться с налоговыми органами, если они ошиблись – об этом и не только юристы рассказали читателям сайта «РИА Недвижимость».Материал подготовлен при участии юриста BN.ru Янины Жевненко, партнера Five Stones Consulting Екатерины Болдиновой, адвоката по недвижимости Натальи Тарасовой, партнёр коллегии адвокатов города Москвы N 5, руководителя практики «Арбитражное, налоговое и банкротное право» Вячеслава Голенева и адвоката МКА «Сед Лекс» Екатериной Худовой.

https://realty.ria.ru/20190123/1549768720.html

https://realty.ria.ru/20191021/1560029973.html

https://realty.ria.ru/20180206/1514064449.html

https://realty.ria.ru/20160927/407994666.html

https://realty.ria.ru/20170502/408558883.html

https://realty.ria.ru/20151027/406394529.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

Недвижимость РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn21.img.ria.ru/images/152557/35/1525573541_0:0:2732:2048_1920x0_80_0_0_213b2756af369bf82fc5aadcb018ed72.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

федеральная налоговая служба (фнс россии), имущество, налоги, f.a.q. — полезное

Как оплатить налоги через Госуслуги за 2018 год онлайн

На чтение 5 мин. Просмотров 7.7k. Обновлено

2 декабря — крайний срок уплаты налогов за 2018 год для физических лиц. Если вы являетесь собственником недвижимости, имеете транспортные средства или земельные участки, согласно налоговому кодексу РФ вы обязаны в срок не позднее 2 декабря 2019 года оплатить налоги. В противном случае будет начислена задолженность и пени.

Граждане, имеющие учетную запись на портале gosuslugi.ru, могут оплатить имущественный, земельный и транспортный налоги через Госуслуги и официальный сайт nalog.ru. Для этого должны быть выполнены два условия:

- Учетная запись должна быть подтвержденной.

- Подтвердить учетную запись вы должны через посещение ближайшего центра обслуживания пользователей.

Подробно о том как зарегистрироваться на портале Госуслуги и подтвердить учетную запись можно прочитать в этой статье. Если учетная запись была подтверждена через заказное письмо, а не через центр обслуживания пользователей, при входе на сайт nalog.ru появляется сообщение с ошибкой. В таком случае понадобится переподтвердить личность. В небольшой инструкции по ссылке вы найдете всю необходимую для этого информацию.

Если учетная запись была подтверждена через заказное письмо, а не через центр обслуживания пользователей, при входе на сайт nalog.ru появляется сообщение с ошибкой. В таком случае понадобится переподтвердить личность. В небольшой инструкции по ссылке вы найдете всю необходимую для этого информацию.

Вход в личный кабинет nalog.ru

Личный кабинет для физических лиц находится по ссылке https://lkfl.nalog.ru/lk/

В нем можно узнать налоговые начисления, оплатить транспортный налог через госуслуги, налог на имущество и земельный налог.

Пользователи могут войти на сайт несколькими способами. Самый простой — через учетную запись портала Госуслуги (ЕСИА), но если вы получали логин и пароль в налоговом органе, вы можете пройти авторизацию и таким способом.

На странице авторизации перейдите по ссылке «Войти через Госуслуги (ЕСИА)».

Сайт переадресует вас на форму входа портала Госуслуги, в которой необходимо ввести логин и пароль.

Далее сайт nalog.ru запросит права доступа к вашей информации из личного кабинета портала Госуслуги. Щелкните по кнопке «Предоставить».

Прежде чем вы перейдете в личный кабинет на сайте nalog.ru, система попросит установить вас кодовое слово. Обязательно запомните его, оно может понадобиться вам для восстановления доступа на сайт.

Информация о налогах на сайте nalog.ru

Вы попадете на новую главную страницу личного кабинета nalog.ru.

На главной странице отображена общая сумма, начисленная для уплаты налога. Она сформирована из транспортного, земельного и налога на недвижимость. Чтобы узнать подробнее о начислениях, перейдите по ссылке «Детали» справа от суммы налога.

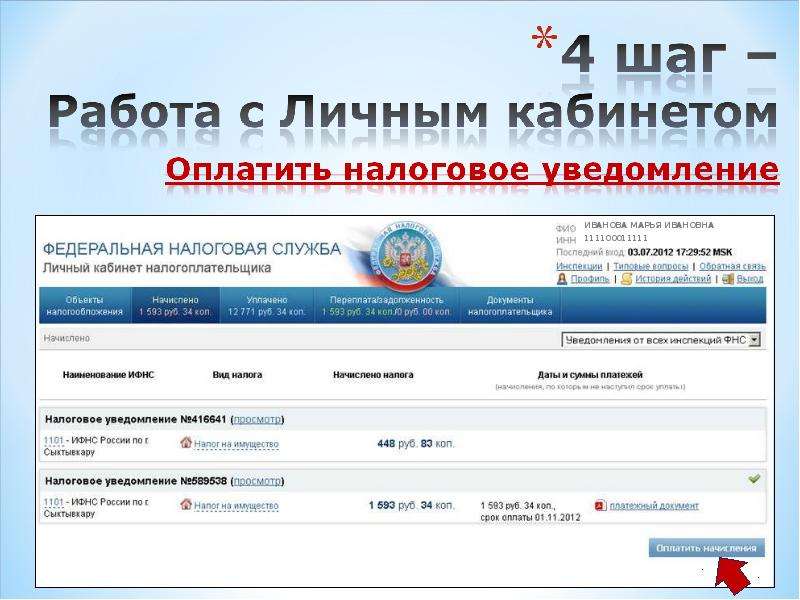

В разделе «Мои налоги» представлен список начислений по каждому типу налога. Здесь же находятся налоговые уведомления (квитанции).

При переходе по типу налога откроется детальная информация по нему: список объектов, налоговый орган, выставивший начисление, сумма.

В разделе «Мое имущество» находится информация по объектам, который может включать в себя недвижимое имущество, земельные участки, личный транспорт и т.д. Именно по этим объектам формируется налоговая база, которой облагается гражданин.

При переходе по объекту налогообложения откроется подробная информация по его характеристикам и начислениям. Здесь же вы можете сообщить об ошибке по объекту в налоговый орган, уведомить о том, объект вам не принадлежит или выбрать его как льготный.

В других разделах находится информация об уже уплаченных налогах и взносах, о переплатах или задолженностях, а так же информация о декларациях 3-НДФЛ и 2-НДФЛ, сведения о суммах страховых взносов на обязательное пенсионное страхование, начисленных работодателем.

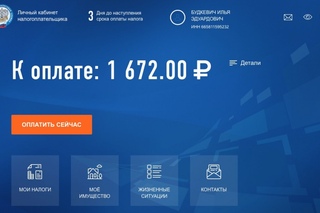

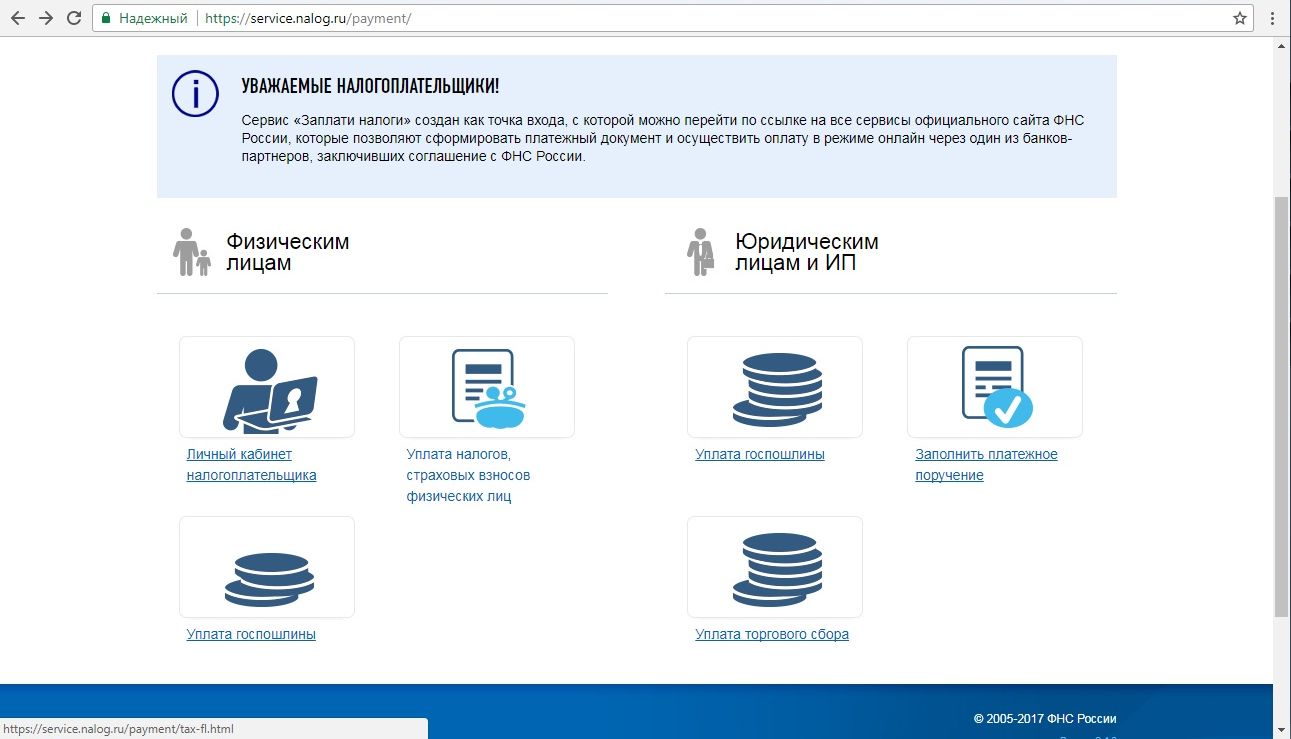

Оплатим налоги через Госуслуги без комиссии

Перейдите по кнопке «Оплатить сейчас» с главной страницы личного кабинета.

Вы попадете на страницу выбора способа оплаты. На ней представлен широкий список финансовых организаций, предоставляющих услуги по оплате налоговых начислений. Кроме вкладки «Оплатить онлайн» есть еще одна — «Оплатить квитанцией», на ней вы можете сформировать платежные документы и в дальнейшем распечатать для оплаты в отделениях банков или почты.

Универсальный способ оплаты налогов без комиссии, который подойдет абсолютно всем владельцам банковских карт VISA, MasterCard, Maestro и Мир — портал gosuslugi.ru.

Выберите в списке организаций «Госуслуги».

От вас потребуется выбрать способ оплаты. На портале можно расплачиваться банковскими картами, мобильным платежом или электронными кошельками. Будем оплачивать банковской картой без комиссии. Если вы уже оплачивали что-либо на портале и сохранили данные банковской карты для последующей оплаты без ввода реквизитов, выберите привязанную карту. Если же сохраненные банковские карты отсутствуют, нажмите кнопку «Ввести данные карты».

На следующей странице введите данные вашей карты: номер, срок действия и трехзначный CVC-код с обратной стороны.

Вы можете сохранить данные карточки на сайте для оплаты налогов, государственных пошлин и услуг в будущем без повторного ввода реквизитов. Для этого поставьте галочку напротив соответствующей опции.

Нажмите «Продолжить».

Ознакомьтесь с информацией о комиссии и подтвердите платеж, нажав кнопку «Оплатить».

Система переадресует вас на страницу банка, на которой следует ввести код подтверждения, присланный вам в СМС-сообщении.

После этого платеж поступит в обработку, а вы будете перенаправлены на страницу ленты уведомлений портала Госуслуги с информацией об успешно принятом платеже.

На этой же странице вы можете в любой момент распечатать квитанцию о платеже или отправить ее на электронную почту. Вся информация об оплате будет храниться в вашем личном кабинете портала Госуслуги.

Через несколько дней совершенный вами платеж отобразится на сайте nalog.ru как оплаченный.

В личный кабинет Госуслуг так же придет уведомление об успешно проведенном платеже.

Оплатить налоги через госуслуги вы можете когда угодно, сэкономив при этом свое время. Надеемся, наша инструкция помогла вам в этом.

За что вам могут доначислить налог на доходы физических лиц

В прошлом году в СМИ появился целый ряд публикаций о том, как в России контролируют доходы физических лиц. Обсуждали долго и много, даже приняли закон о самозанятых. В целом общество напугали. Но так ли все страшно?

Сегодня доходы россиян контролируют налоговые инспекции с помощью камеральных и выездных проверок, также проверки проводят банки и Росфинмониторинг. Но все они носят фрагментарный характер. Кроме того, физические лица не ведут никакого учета, поэтому выявить и уж тем более доказать наличие у них незадекларированных доходов очень сложно.

В этой связи один из самых больших риск доначислений со стороны ИФНС сейчас связан с приобретением активов ниже рыночной стоимости и переквалификацией сделок (например, займов) в дарение.

За что могут доначислить налог

Так, до Верховного суда дошло дело № 53-КГ16-27, по которому налоговый орган доначислил НДФЛ по ставке 13% на сумму разницы между рыночной ценой приобретенной человеком квартиры и ценой ее покупки. Суд поддержал такое решение, сделав вывод, что физлицо получило доход в натуральной форме.

Почему это важно?

Многие до сих пор оформляют покупку недвижимости, в том числе элитной, «через ячейку», занижая цену сделки. Продавцы не хотят платить налоги, хотя по закону для их расчета должна браться кадастровая стоимость, а покупатели, например чиновники, не могут подтвердить источник дохода. И те, и другие – потенциальные «клиенты» налоговой службы. Вопрос только в эффективности администрирования.

Что касается переквалификации сделок в дарение, то здесь человек, получивший беспроцентный заем от аффилированной организации или другого физлица, может получить доначисление в размере 13% от его суммы. ИФНС и суды рассматривают такие сделки как притворные, совершенные без цели возврата займа. Тут в основном под угрозой находятся предприниматели, которые используют займы для реинвестирования или вывода дивидендов, но и физические лица очень часто предоставляют договоры займа в банк для обоснования источника денежных средств на расчетном счете. Риск высок, поскольку факта возврата займов нет.

Еще одна категория доначислений связана с выявлением незадекларированных доходов, в том числе с использованием сети «В контакте», Instagram, YouTube. Например, налоговый орган мониторил группу «Товары под заказ» в сети «В контакте» и выявил тех, кто публиковал объявления с предложениями о продаже товаров. После оформления заказа в группе участники в течение 1-2 дней оплачивали товар, переводя деньги на карты физлиц. Инспекция через группу опросила ряд покупателей, и они подтвердили, что перечисляли средства на банковские карты именно за товар. Все это доказывало ведение предпринимательской деятельности, получение доходов и, соответственно, неуплату налогов, что послужило основанием для доначисления налогов (постановление Тринадцатого арбитражного апелляционного суда от 14. 03.2018 № 13АП-464/2018 по делу № А26-7023/2017).

03.2018 № 13АП-464/2018 по делу № А26-7023/2017).

Как в этом участвуют банки

Кроме того, банки по закону115-ФЗ (противодействие легализации) обязаны выяснять источник средств на счетах. Громким стал случай, когда клиенту не вернули вклад, так как он не подтвердил происхождение денег на дату их внесения. Более того, сейчас многие банки ввели заградительные тарифы на платежи от юридических лиц и индивидуальных предпринимателей на счета физлиц. Цель, конечно, была благая – борьба с обналичкой, но на практике заградительными тарифами облагают даже выплату дивидендов. Уже есть прецеденты, когда физлицо взыскало через суд задолженность с юридического лица, обратилось в банк должника с исполнительным листом, но его банк обложил поступившие на счет средства тарифом в 20%.

Налоговики тоже обращаются в банки с запросами, чтобы получить информацию об операциях по счетам физлиц. Теперь это может делаться в соответствии с вышедшим в 2018 г. письмом ФНС «О предоставлении банком справок (выписок) по счетам клиентов (физлиц, ИП) по запросам налоговых органов». Такая форма контроля позволяет выявить поступление средств на счет человека, получение им доходов и, соответственно, неуплату налогов. Однако системного применения эта практика пока не нашла – нет единой системы мониторинга.

Также поступление незадекларированных доходов обнаруживается случайно при проверке контрагентов, юридических лиц или при жалобах сотрудников. Есть случаи, когда налоговые органы в борьбе с серыми зарплатными схемами анализируют движение по картам сотрудников; если они устанавливают факт систематического и единовременного внесения наличных на карты, то делают вывод о выплате зарплат «в конверте». Далее следует проверка организации. Организация является налоговым агентом, но с физических лиц обязанность по уплате налогов никто не снимает.

Все это примеры неформального подхода налоговых органов, которые уже давно ориентируются на существо операций и экономический смысл взаимосвязанных сделок, а не на форму. Да, создается хорошая методологическая база, но по факту контроль осуществляется в ручном режиме. Кроме того, есть огромные ресурсы по сбору информации о расходах – банки, ГИБДД, Росреестр, автообмен, социальные сети, нотариусы и т. д. Поэтому закономерно, что в ближайшее время ФНС удастся ввести автоматизированную систему контроля НДФЛ, и тогда вероятность уйти от уплаты налогов для физических лиц сведется практически к нулю.

Да, создается хорошая методологическая база, но по факту контроль осуществляется в ручном режиме. Кроме того, есть огромные ресурсы по сбору информации о расходах – банки, ГИБДД, Росреестр, автообмен, социальные сети, нотариусы и т. д. Поэтому закономерно, что в ближайшее время ФНС удастся ввести автоматизированную систему контроля НДФЛ, и тогда вероятность уйти от уплаты налогов для физических лиц сведется практически к нулю.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Минцифры задумало обязать иностранные компании платить налоги с доходов блогеров от рекламы — «Ведомости» Статьи редакции

{«id»:218484,»url»:»https:\/\/vc.ru\/finance\/218484-mincifry-zadumalo-obyazat-inostrannye-kompanii-platit-nalogi-s-dohodov-blogerov-ot-reklamy-vedomosti»,»title»:»\u041c\u0438\u043d\u0446\u0438\u0444\u0440\u044b \u0437\u0430\u0434\u0443\u043c\u0430\u043b\u043e \u043e\u0431\u044f\u0437\u0430\u0442\u044c \u0438\u043d\u043e\u0441\u0442\u0440\u0430\u043d\u043d\u044b\u0435 \u043a\u043e\u043c\u043f\u0430\u043d\u0438\u0438 \u043f\u043b\u0430\u0442\u0438\u0442\u044c \u043d\u0430\u043b\u043e\u0433\u0438 \u0441 \u0434\u043e\u0445\u043e\u0434\u043e\u0432 \u0431\u043b\u043e\u0433\u0435\u0440\u043e\u0432 \u043e\u0442 \u0440\u0435\u043a\u043b\u0430\u043c\u044b \u2014 \u00ab\u0412\u0435\u0434\u043e\u043c\u043e\u0441\u0442\u0438\u00bb»,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/218484-mincifry-zadumalo-obyazat-inostrannye-kompanii-platit-nalogi-s-dohodov-blogerov-ot-reklamy-vedomosti»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/218484-mincifry-zadumalo-obyazat-inostrannye-kompanii-platit-nalogi-s-dohodov-blogerov-ot-reklamy-vedomosti&title=\u041c\u0438\u043d\u0446\u0438\u0444\u0440\u044b \u0437\u0430\u0434\u0443\u043c\u0430\u043b\u043e \u043e\u0431\u044f\u0437\u0430\u0442\u044c \u0438\u043d\u043e\u0441\u0442\u0440\u0430\u043d\u043d\u044b\u0435 \u043a\u043e\u043c\u043f\u0430\u043d\u0438\u0438 \u043f\u043b\u0430\u0442\u0438\u0442\u044c \u043d\u0430\u043b\u043e\u0433\u0438 \u0441 \u0434\u043e\u0445\u043e\u0434\u043e\u0432 \u0431\u043b\u043e\u0433\u0435\u0440\u043e\u0432 \u043e\u0442 \u0440\u0435\u043a\u043b\u0430\u043c\u044b \u2014 \u00ab\u0412\u0435\u0434\u043e\u043c\u043e\u0441\u0442\u0438\u00bb»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.

5482 просмотров

Байден планирует сильнейшее за 30 лет повышение налогов в США | 15.03.21

Администрация Джо Байдена готовит первое с начала 1990х серьезное повышение федеральных налогов, чтобы уменьшить дефицит бюджета и оплатить новую, третью программу стимулов для экономики вдобавок к пакету на 1,9 триллиона долларов, одобренному на прошлой неделе.Корпоративный налог предлагается повысить с 21% до 28%, а налоговые льготы для компаний с ограниченной ответственностью — отменить. Кроме того, рассматривается повышение налогов для богатых (с доходами от 400 тысяч долларов в год) и налога на доходы от ценных бумаг (при сумме более 1 млн долларов в год).

Повышение всех четырех налогов принесло бы в бюджет США 2,1 трлн долларов за 10 лет, подсчитали аналитики Tax Policy Center. Но администрация не намерена стрелять из всех пушек сразу и собирается выбрать одну или несколько опций из списка. Представители демократов в конгрессе говорили на прошлой неделе, что готовы одобрить налоги на 510 млрд долларов (за 10 летний период) Деньги нужны американскому бюджету, который получил рекордный со Второй мировой войны дефицит на фоне масштабных программ помощи бизнесу и населению.

По итогам прошлого года Минфин США собрал 3,42 трлн долларов налогов, потратив 6,552 триллиона.

В 2021 году ситуация лишь незначительно улучшится: при доходах 3,506 трлн долларов заложены расходы на 5,764 трлн, что дает дефицит в размере 40% от бюджета..jpg)

Латать «дыру» приходится Федеральной резервной системе, которая выкупает на рынке американский госдолг на 120 млрд долларов в месяц.

Но даже с такой поддержкой доходности американских облигаций стремительно улетают вверх на фоне ускорения инфляции, что делает обслуживание долга все дороже и дороже для бюджета. Если в августе Казначейство США занимало на 10 лет под 0,6% годовых, то теперь ставки — выше 1,6%

Новыми займами администрация Байдена планирует профинансировать программу инфраструктурных строек и движение к зеленой энергетики, рассчитывая, что экономический бум перекроет ущерб для бюджета.

Последний раз крупное повышение федеральных налогов в США состоялось в 1993 году при администрации Билла Клинтона.

Memorial Society

Договор

о благотворительном пожертвовании

(публичная оферта)

г. Москва 1 апреля 2017 г.

Международная общественная организация «Международное историко-просветительское, благотворительное и правозащитное общество «Мемориал», в лице Исполнительного директора Жемковой Елены Борисовны, действующей на основании Устава, именуемая в дальнейшем «Благополучатель», настоящим предлагает физическим лицам или их представителям, именуемым в дальнейшем «Благотворитель», совместно именуемые «Стороны», заключить Договор о благотворительном пожертвовании на нижеследующих условиях:

1.Общие положения о публичной оферте

1.1. Данное предложение является публичной офертой в соответствии с пунктом 2 статьи 437 Гражданского Кодекса РФ.

1.2. Акцептом настоящей оферты является осуществление Благотворителем перечисления денежных средств на расчётный счёт Благополучателя в качестве благотворительного пожертвования на уставную деятельность Благополучателя. Акцепт данного предложения Благотворителем означает, что последний ознакомился и согласен со всеми условиями настоящего Договора о благотворительном пожертвовании с Благополучателем.

1.3. Оферта вступает в силу со дня, следующего за днём её публикации на официальном сайте Благополучателя www.memo.ru , именуемом в дальнейшем «Сайт».

1.4. Текст настоящей оферты может быть изменен Благополучателем без предварительного уведомления и действует со дня, следующего за днём его размещения на Сайте.

1.5. Оферта действует до дня, следующего за днем размещения на Сайте извещения об отмене Оферты. Благополучатель вправе отменить Оферту в любое время без объяснения причин.

1.6. Недействительность одного или нескольких условий Оферты не влечёт недействительности всех остальных условий Оферты.

1.7. Принимая условия данного соглашения, Благотворитель подтверждает добровольный и безвозмездный характер пожертвования.

2.Предмет договора

2.1. По настоящему договору Благотворитель в качестве благотворительного пожертвования перечисляет собственные денежные средства на расчётный счёт Благополучателя, а Благополучатель принимает пожертвование и использует на уставные цели.

2.2. Выполнение Благотворителем действий по настоящему договору является пожертвование в соответствии со статьей 582 Гражданского кодекса РФ.

3.Деятельность Благополучателя

3.1. Целью деятельности Благополучателя в соответствии с Уставом является::

— содействие в построении развитого гражданского общества и демократического правового государства, исключающего возможность возврата к тоталитаризму;

— формирование общественного сознания на основе ценностей демократии и права, преодоление тоталитарных стереотипов и утверждение прав личности в политической практике и общественной жизни;

— восстановление исторической правды и увековечение памяти жертв политических репрессий тоталитарных режимов;

— выявление, обнародование и критическое осмысление информации о нарушениях прав человека тоталитарными режимами в прошлом и прямых и косвенных последствиях этих нарушений в настоящем;

— содействие полной и гласной моральной и юридической реабилитации лиц, подвергшихся политическим репрессиям, принятию государственных и других мер по возмещению нанесенного им ущерба и предоставлению им необходимых социальных благ.

3.2. Благополучатель в своей деятельности не имеет целью извлечение прибыли и направляет все ресурсы на достижение уставных целей. Бухгалтерская отчетность Благополучателя ежегодно проходит аудиторскую проверку. Благополучатель публикует информацию о своей работе, целях и задачах, мероприятиях и результатах на сайте www.memo.ru и в других открытых источниках.

4. Заключение договора

4.1. Акцептовать Оферту и тем самым заключить с Благополучателем Договор вправе только физическое лицо.

4.2. Датой акцепта Оферты и соответственно датой заключения Договора является дата зачисления денежных средств на банковский счёт Благополучателя. Местом заключения Договора считается город Москва Российской Федерации. В соответствии с пунктом 3 статьи 434 Гражданского кодекса Российской Федерации Договор считается заключенным в письменной форме.

4.3. Условия Договора определяются Офертой в редакции (с учётом изменений и дополнений), действующей (действующих) на день оформления платёжного распоряжения или день внесения им наличных денег в кассу Благополучателя.

5. Внесение пожертвования

5.1. Благотворитель самостоятельно определяет размер суммы благотворительного пожертвования и перечисляет его Благополучателю любым платёжным методом, указанным на сайте www.memo.ru на условиях настоящего Договора.

5.2. При перечислении пожертвования путём оформления списания с банковского счёта в назначении платежа следует указать «Пожертвование на уставную деятельность».

6. Права и обязанности сторон

6.1. Благополучатель обязуется использовать полученные от Благотворителя по настоящему договору денежные средства строго в соответствии с действующим законодательством РФ и в рамках уставной деятельности.

6.2. Благотворитель даёт разрешение на обработку и хранение персональных данных, используемых Благополучателем исключительно для исполнения указанного договора.

6. 3. Благополучатель обязуется не раскрывать третьим лицам личную и контактную информацию Благотворителя без его письменного согласия, за исключением случаев требования данной информации государственными органами, имеющими полномочия требовать такую информацию.

3. Благополучатель обязуется не раскрывать третьим лицам личную и контактную информацию Благотворителя без его письменного согласия, за исключением случаев требования данной информации государственными органами, имеющими полномочия требовать такую информацию.

6.4. Полученное от Благотворителя пожертвование, по причине закрытия потребности частично или полностью не израсходованное согласно назначению пожертвования, указанному Благотворителем в платежном поручении, не возвращается Благотворителю, а перераспределяется Благополучателем самостоятельно на другие актуальные программы.

6.5. Благополучатель имеет право извещать Благотворителя о текущих программах с помощью электронных, почтовых и СМС-рассылок, а также с помощью телефонных обзвонов.

6.6. По запросу Благотворителя (в виде электронного или обычного письма) Благополучатель обязан предоставить Благотворителю информацию о сделанных Благотворителем пожертвованиях.

6.7. Благополучатель не несет перед Благотворителем иных обязательств, кроме обязательств, указанных в настоящем Договоре.

7.Прочие условия

7.1. В случае возникновения споров и разногласий между Сторонами по настоящему договору, они будут по возможности разрешаться путем переговоров. В случае невозможности разрешения спора путем переговоров, споры и разногласия могут решаться в соответствии с действующим законодательством Российской Федерации в судебных инстанциях по месту нахождения Благополучателя.

8.Реквизиты сторон

БЛАГОПОЛУЧАТЕЛЬ:

Международная общественная организация «Международное историко-просветительское, благотворительное и правозащитное общество «Мемориал»

ИНН: 7707085308

КПП: 770701001

ОГРН: 1027700433771

Адрес:127051, Москва, Малый Каретный переулок, д.12,

Электронный адрес: [email protected]

Банковские реквизиты:

Международный Мемориал

Расчетный счет: 40703810738040100872

Банк: ПАО СБЕРБАНК г. МОСКВА

МОСКВА

БИК: 044525225

Корр. счет: 30101810400000000225

онлайн-сервисов | ФНС | ФНС России

Обращаем ваше внимание, что онлайн-сервисы ФНС в настоящее время доступны только на русском языке.

Местонахождение налоговой службы Эта услуга предназначена для помощи в определении адреса любой местной налоговой службы в России по ее номеру или адресу местонахождения налогоплательщика. |

Налоговый учет физических лиц в местной налоговой службе Данная услуга предназначена для оказания помощи физическим лицам в налоговой регистрации.Налоговая регистрация обычно требуется, когда физическое лицо меняет адрес проживания. |

Онлайн-регистрация бизнеса Эта услуга предназначена для частных лиц и компаний, желающих начать новый бизнес. Уставные документы могут быть заполнены в электронном виде. Процедура регистрации занимает пять дней, и единственное посещение реестра необходимо, когда вам нужно получить оригиналы свидетельств о регистрации бизнеса.Для подачи заявки на регистрацию бизнеса в Интернете необходимо использовать электронную подпись. |

Узнать идентификационный номер налогоплательщика (ИНН) Услуга позволяет узнать свой ИНН или подать заявку на выяснение ИНН любого человека, у которого есть ИНН. |

Личный кабинет налогоплательщика Услуга предназначена для физических лиц.Он обеспечивает онлайн-доступ к информации о непогашенной налоговой задолженности, включая земельный налог, налог на имущество физических лиц, налог на транспортные средства и налог на доходы физических лиц (только для граждан России). |

Личный кабинет налогоплательщика для физических лиц «Личный кабинет налогоплательщика для физических лиц» предоставляет налогоплательщику доступ к следующим он-лайн сервисам:

|

Заполните форму оплаты Эта услуга помогает заполнить бланк уплаты налогов или пошлин. |

Уплата гербового сбора Данная услуга предназначена для помощи в составлении платежных форм для уплаты налогов и сборов. |

Отправить запрос Услуга помогает подать запрос в ФНС. |

Вакансий Сервис предоставляет информацию об объявлениях о вакансиях, доступных в ФНС. |

Он также позволяет совершить онлайн-банковский платеж для покрытия налоговой задолженности или сделать распечатку стандартной банковской платежной формы на бумажном носителе, которую принимают в отделениях банка. Обратите внимание, что на то, чтобы налоговая задолженность исчезла из списка долгов после оплаты, может пройти до четырех недель.

Он также позволяет совершить онлайн-банковский платеж для покрытия налоговой задолженности или сделать распечатку стандартной банковской платежной формы на бумажном носителе, которую принимают в отделениях банка. Обратите внимание, что на то, чтобы налоговая задолженность исчезла из списка долгов после оплаты, может пройти до четырех недель.

Простой налоговый справочник для американцев в России

Налоги на иностранцев в США — Россия

В Taxes for Expats мы готовим налоговые декларации США для граждан США и держателей грин-карт, работающих в России более 6 лет. Мы были проверены Государственным департаментом и внесены в список утвержденных налоговых органов Консульства США в Москве . Наши клиенты приезжают из всех уголков этой большой страны — Москвы и Санкт-Петербурга, Новосибирска и Екатеринбурга, Сургута и Сахалина.

Как гражданин США или держатель грин-карты вы по закону обязаны ежегодно подавать налоговую декларацию в США независимо от того, платите ли вы налоги в стране вашего проживания.

Предлагаем профессиональные налоговые услуги.Это означает, что мы найдем лучший и самый оптимальный способ подачи налоговой декларации в США и воспользуемся всеми возможными исключениями и вычетами. Но не менее важно — избегайте ошибок, которые позволят IRS запретить ваш возврат и наложить штрафы и пени. Вы также можете сделать их самостоятельно — не то чтобы мы это рекомендовали. Для получения дополнительной информации см. IRS.

Исключение иностранного трудового дохода иностранного гражданина может быть подано только в том случае, если вы своевременно подаете налоговую декларацию. Это не происходит автоматически, если вы не заполните файл и даже можете потеряться.

У нас много клиентов, проживающих в России, и мы знаем, как включить ваши налоги в США в местные налоги на прибыль, которые вы платите. Любой российский подоходный налог, который вы уже платите, может быть востребован в счет налоговых обязательств по вашей декларации в США о том же доходе.

Как эмигрант, проживающий за границей, вы получаете автоматическое продление до 15 июня после окончания календарного года. (Вы не можете подавать с использованием календарного года, который является стандартным в России для целей налогообложения США). Однако вы должны уплатить любые налоги, которые могут подлежать уплате до 15 апреля, чтобы избежать штрафов и пени.Вы можете получить расширение файла (по запросу) до 15 октября.

Однако вы должны уплатить любые налоги, которые могут подлежать уплате до 15 апреля, чтобы избежать штрафов и пени.Вы можете получить расширение файла (по запросу) до 15 октября.

Существуют и другие формы, которые необходимо заполнить, если у вас есть иностранный банк или финансовые счета; компания с иностранными инвестициями; или владеют 10% или более в иностранной корпорации или иностранном партнерстве. Если вы не подадите эту форму или подадите ее с опозданием, IRS может наложить штраф в размере 10 000 долларов США или более за форму. Эти штрафы подлежат оплате независимо от того, должны вы подоходный налог или нет.

Мы помогли сотням эмигрантов по всему миру наверстать упущенное из их прошлого U.S. налогов, потому что они не подали налоговые декларации США в течение многих лет Фактически, это наша специальность, и мы предлагаем 10% скидку клиентам, желающим подать несколько налоговых деклараций одновременно и полностью соответствовать требованиям IRS.

Поработайте с признанным экспертом, чтобы помочь вам подготовить американскую налоговую декларацию. Мы также можем предоставить налоговое планирование и консультации по другим налогам на экспатриантов; С нетерпением ждем сотрудничества с вами.

Ниже мы приводим информацию о российской налоговой системе для американских экспатриантов.

Ставка НДФЛ в РФ для резидентов составляет 13% . Специальная налоговая ставка 35% применяется к некоторым видам доходов, например. стоимость любых призов и выигрышей, поступлений по добровольному страхованию, процентов по определенным банковским вкладам и депозитов в иностранной валюте. Ставка 9% применяется к доходам в виде дивидендов, полученных от владения акциями.

Все личные доходы нерезидентов, включая дивиденды, облагаются налогом по ставке 30%.

Подоходным налогом с населения облагаются физические лица-резиденты и нерезиденты, независимо от того, являются они гражданами Российской Федерации или нет.Физические лица считаются резидентами, если они проводят в России более 183 дней в календарном году. Резиденты облагаются подоходным налогом со своего мирового дохода, а нерезиденты — только с дохода, полученного из российских источников.

Резиденты облагаются подоходным налогом со своего мирового дохода, а нерезиденты — только с дохода, полученного из российских источников.

СТРАХОВЫЕ ВЗНОСЫ

Работодатели уплачивают отдельные страховые взносы от расходов на оплату труда российских сотрудников:

- пенсионные взносы — 22 процента от заработной платы сотрудника, но не более 876 000 рублей, плюс 10 процентов от сверхнормативной заработной платы;

- взносов социального страхования — 2.9 процентов от заработной платы сотрудника, но не более 755 000 рублей, или 1,8 процента для иностранцев, временно пребывающих в России;

- медицинская страховка — 5,1–5,9 процента от заработной платы.

Кроме того, взносы на обязательное страхование от несчастных случаев уплачиваются по ставкам от 0,2 до 8,5 процента от заработной платы сотрудника, в зависимости от уровня оцененного риска, связанного с профессией сотрудника. Он выплачивается отдельно от вышеуказанных взносов на социальное страхование и по-прежнему управляется социальными фондами.

Основа — российские резиденты облагаются налогом со своего мирового дохода. Нерезиденты облагаются налогом на прибыль из российских источников.

Место жительства — Физическое лицо является резидентом, если оно / она проводит в России более 183 дней в течение 12-месячного периода, соответствующего календарному году.

Статус подачи налоговой декларации — Для супругов нет совместной подачи или оценки.

Налогооблагаемый доход — Налогооблагаемый доход состоит из любого поступления в денежной или натуральной форме, полученного физическим лицом или подлежащего дискреционному распоряжению физическим лицом, за некоторыми исключениями.Прибыль, полученная от самозанятости, обычно облагается налогом так же, как и прибыль, полученная компаниями.

Прирост капитала — Прибыль от продажи акций и ценных бумаг облагается подоходным налогом..JPG) Продажа иного имущества резидентом РФ освобождается от уплаты налога по истечении 3-х летнего периода владения.

Продажа иного имущества резидентом РФ освобождается от уплаты налога по истечении 3-х летнего периода владения.

Налоговые вычеты и налоговые льготы — С учетом определенных ограничений, налогоплательщики-резиденты могут иметь возможность требовать вычеты на пенсию, страхование, медицинские и образовательные расходы, а стандартный вычет применяется к тем, у кого очень низкий доход.Единовременный вычет в размере 2 млн рублей предоставляется при приобретении жилья, а также при выплате процентов по ипотеке.

Прочие налоги с физических лиц:

Гербовый сбор — Гербовый сбор взимается, но обычно является номинальным.

Налог на недвижимость — Налог взимается по ставке до 1,5% от кадастровой стоимости в год.

Налог на приобретение капитала — №

Капитальный сбор — №

Налог на наследство — №

Налог на чистое имущество / собственный капитал — №

Социальное обеспечение — Только самозанятые должны вносить вклад в социальное обеспечение, поскольку в противном случае взносы оплачиваются работодателем.

Россия Налоговый год — Налоговым годом в России является календарный год

Подача налоговой декларации и уплата налога — Налог на доход от трудовой деятельности удерживается работодателем и перечисляется в налоговые органы. В некоторых случаях физические лица должны сообщать о своем доходе, подав налоговую декларацию не позднее 30 апреля, следующего за годом оценки, при этом все налоги должны быть уплачены до 15 июля. Иностранные граждане, выезжающие из России, должны подать налоговую декларацию о выезде не позднее, чем за 1 месяц до отъезда, а также уплатить все налоги в течение 15 дней с даты подачи.

Штрафы — Штрафы применяются за несоблюдение. Нет доступных расширений.

Корпоративный налог в России

Стандартная ставка налога на прибыль компаний в России в настоящее время составляет 20% , из которых 2% обычно выплачиваются федеральному правительству, а 18% — республиканским властям..jpg) Ставка налога на долю, передаваемую региональным властям, может составлять всего 13,5%. Иностранные предприятия, получающие доход, не связанный с осуществлением своей коммерческой деятельности через постоянное представительство, уплачивают налог на прибыль по ставке 20% и 15% с дивидендов.

Ставка налога на долю, передаваемую региональным властям, может составлять всего 13,5%. Иностранные предприятия, получающие доход, не связанный с осуществлением своей коммерческой деятельности через постоянное представительство, уплачивают налог на прибыль по ставке 20% и 15% с дивидендов.

В российском налоговом законодательстве проводится различие между отечественными и иностранными предприятиями. Отечественные предприятия — это те предприятия, которые созданы в соответствии с законодательством России и облагаются налогом со своего дохода по всему миру. Иностранные юридические лица облагаются российским налогом на прибыль с прибыли, полученной от коммерческой деятельности, осуществляемой через постоянное представительство в Российской Федерации.

Налоговый год в России — календарный год. За исключением иностранных юридических лиц, предприятия обязаны ежемесячно вносить авансовые платежи по своим квартальным обязательствам.Предоплата должна быть произведена не позднее 28 числа соответствующего месяца. Отечественные предприятия имеют возможность ежемесячно платить налог на основе их фактической прибыли. Налоговые платежи подлежат уплате не позднее 28 числа следующего месяца. Иностранные предприятия, осуществляющие свою деятельность через постоянные представительства, вносят авансовые платежи ежеквартально.

Как правило, налоговые декларации должны быть поданы не позднее 28 марта, следующего за налоговым годом. В соответствии с действующим налоговым законодательством не предусмотрены специальные льготы для таких организаций, как религиозные объединения, государственные и муниципальные музеи, библиотеки или специализированные реставрационные службы.

НАЛОГ НА ПРИБЫЛЬ КАПИТАЛА

Прирост капитала считается обычным коммерческим доходом и, следовательно, облагается налогом на прибыль в соответствии с общим правилом.

НАЛОГ НА ПРИБЫЛЬ ФИЛИАЛА

В России нет специального налога на прибыль филиалов.

ПРОЧИЕ ФЕДЕРАЛЬНЫЕ НАЛОГИ

Налог на операции с ценными бумагами применяется к номинальной стоимости ценных бумаг, выпущенных акционерным обществом, за исключением первичного выпуска. Налог уплачивается эмитентом по ставке 0.2% от номинальной суммы выпускаемых ценных бумаг (не более 100 000 рублей). Акцизными сборами облагаются некоторые товары, такие как алкоголь, пиво, сигареты, автомобили и бензин. Налог на добычу полезных ископаемых применяется к стоимости полезных ископаемых, добытых компанией-налогоплательщиком.

Налог уплачивается эмитентом по ставке 0.2% от номинальной суммы выпускаемых ценных бумаг (не более 100 000 рублей). Акцизными сборами облагаются некоторые товары, такие как алкоголь, пиво, сигареты, автомобили и бензин. Налог на добычу полезных ископаемых применяется к стоимости полезных ископаемых, добытых компанией-налогоплательщиком.

Компании и физические лица, осуществляющие водопотребление на специальные цели, облагаются водным налогом. Ставка налога фиксированная и зависит от используемого водного объекта.

СПЕЦИАЛЬНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Местные власти могут устанавливать альтернативный подоходный налог для определенных видов деятельности малого бизнеса, таких как личные услуги и розничная торговля.Налог уплачивается вместо налога на прибыль, НДС (кроме ввоза товаров в РФ) и налога на имущество. В этом случае налогоплательщики исчисляют «общий налог» по ставке 15%, основанной на стандартном доходе и определяемой местным законодательным органом.

В некоторых случаях упрощенная система налогообложения может применяться как альтернатива общему налогу. Налогоплательщики, доход которых по окончании девятого месяца налогового года (без НДС) не превышает 15 млн рублей, имеют право использовать данную систему налогообложения в течение следующего года (за исключением банков, предприятий с филиалами и т. Д.). Эти предприятия не платят налог на прибыль, НДС (кроме случаев ввоза товаров в РФ) и налог на имущество. Взимается только один налог, например, «общий налог». Налогоплательщик может выбрать налогооблагаемую базу для этого налога — валовой доход по ставке 6% или доход за вычетом расходов по ставке 15%.

МЕСТНЫЕ НАЛОГИ

Местные органы власти могут определять определенные налоговые правила, но не могут взимать налоги, не предусмотренные федеральным налоговым законодательством. Земельный налог оплачивается по ставке 0.3% на земли сельскохозяйственного и жилого назначения и 1,5% на другие типы земель. Налоговая база — это стоимость земли, указанная в государственной земельной книге на 1 января соответствующего налогового года.

ПРОЧИЕ НАЛОГИ

Предприятия-резиденты и иностранные компании, владеющие недвижимостью на территории Российской Федерации, облагаются налогом на имущество. Ставка устанавливается региональными властями, но не может превышать 2,2%. Налогооблагаемая база — это средняя совокупная годовая остаточная стоимость основных средств на балансе соответствующей компании-резидента или постоянного представительства.Иностранные компании, не имеющие постоянного представительства в России и владеющие только движимым имуществом, не облагаются налогом на имущество в России.

Транспортный налог уплачивают владельцы транспортных средств (автомобили, мотоциклы, автобусы и т. Д.). Этот налог взимается территориальными образованиями Российской Федерации (республики, области и области). Ставка налога зависит от технических характеристик принадлежащих транспортных средств. Налогоплательщики обязаны уплачивать налог по схеме отчислений, определяемой законодательными органами субъектов Российской Федерации.Компании, управляющие игорными заведениями, облагаются налогом в игорной индустрии. Ставки налога фиксированы и не связаны с прибылью.

ОПРЕДЕЛЕНИЕ НАЛОГОВОГО ДОХОДА

Налогооблагаемая прибыль рассчитывается путем определения налогооблагаемого дохода с последующим вычетом всех допустимых расходов. Как правило, компании могут вычесть все необходимые расходы, уплаченные или начисленные в течение года в ходе ведения бизнеса.

УСТАРЕВАНИЕ

Только линейный метод может использоваться для расчета амортизации определенных групп основных средств, таких как здания, сооружения и передаточные механизмы.Амортизация других основных средств должна рассчитываться налогоплательщиком либо линейным, либо ускоренным методом, в зависимости от того, какой метод они предпочитают. Амортизация рассчитывается ежемесячно и должна начисляться вне зависимости от того, получает ли компания прибыль за период.

ЗАПАС / ИНВЕНТАРЬ

Согласно закону о бухгалтерском учете, запасы оцениваются по стоимости приобретения. Закон о налоге на прибыль не содержит положений об оценке акций. Стоимость материалов, передаваемых в производство, может быть определена следующими методами оценки: средняя стоимость, стоимость изделия, FIFO или LIFO.

Закон о налоге на прибыль не содержит положений об оценке акций. Стоимость материалов, передаваемых в производство, может быть определена следующими методами оценки: средняя стоимость, стоимость изделия, FIFO или LIFO.

ПРИБЫЛЬ И УБЫТКИ КАПИТАЛА

Как указывалось выше, прирост и убыток капитала облагаются налогом на прибыль по обычным корпоративным ставкам.

ДИВИДЕНДЫ

Дивиденды, выплачиваемые российскими компаниями, подлежат окончательному удержанию подоходного налога вне зависимости от того, выплачиваются ли они получателям-резидентам или нерезидентам. Дивиденды, полученные компаниями-резидентами, облагаются налогом у источника выплаты по ставке 0%, если:

- — получатель владеет не менее 50% капитала плательщика и

- — акции стоимостью не менее 500 млн руб. И руб.

- — участие проводилось непрерывно в течение прошлого года

Эта налоговая ставка составляет 15%, если выплачивается компании или физическому лицу-нерезиденту, и 9%, если выплачивается компании или физическому лицу-резиденту.

ПРОЦЕНТНЫЕ ВЫЧИСЛЕНИЯ

Правила тонкой капитализации применяются, когда проценты выплачиваются иностранному предприятию, которому принадлежит более 20% уставного капитала российского предприятия. Если задолженность превышает собственный капитал более чем на 3: 1 (для банковских компаний — более 12,5: 1), размер процентов, вычитаемых российской организацией, ограничивается. Разница между реальной суммой процентов и суммой, рассчитанной в соответствии с российским налоговым законодательством, рассматривается как дивиденд, выплачиваемый российской компанией своему иностранному акционеру, и подлежит обложению 15% налоговой базы.

УБЫТКИ

Текущие торговые убытки могут быть использованы для компенсации прибыли за тот же налоговый год. Убытки могут быть перенесены на десять лет. С 1 января 2007 года убытки можно переносить на следующий налоговый период без каких-либо ограничений по налогу.

ИНОСТРАННЫЕ ДОХОДЫ

Прибыль и прибыль от зарубежных источников облагаются налогом на прибыль по обычной ставке.

ПОМОЩЬ ПО ИНОСТРАННОМУ НАЛОГУ

Российское налоговое законодательство предусматривает налоговый кредит на иностранные налоги, уплаченные с прибыли или выручки из зарубежных источников, с ограничением, равным максимальной сумме российского налога, подлежащего уплате с той же прибыли или доходов.Любые избыточные иностранные налоговые льготы не могут быть перенесены на будущие или предыдущие периоды. Кредит не предоставляется на уплату основного корпоративного подоходного налога с дивидендов.

КОРПОРАТИВНЫЕ ГРУППЫ

В российском законодательстве отсутствует концепция фискального единства и нет положений об объединении прибылей или убытков одного предприятия с прибылью или убытками другого предприятия той же группы.

УДЕРЖИВАЕМЫЕ НАЛОГИ

Иностранные юридические лица, получающие прибыль в связи с деятельностью в России, могут облагаться налогом на дивиденды, проценты и роялти.Внутренние и договорные ставки указаны в Разделе I ниже.

КОНТРОЛЬ ОБМЕНА

Как правило, операции в твердой валюте между резидентами и нерезидентами России осуществляются без каких-либо ограничений. Однако на определенные операции распространяются государственные правила и ограничения.

Операции в твердой валюте между резидентами запрещены за некоторыми исключениями. Операции в твердой валюте между нерезидентами могут осуществляться без ограничений.

Ставки НДС в России

Стандартная ставка НДС в России 20% .Некоторые поставки основных продуктов питания, детской одежды и обуви облагаются налогом по сниженной ставке 10%. Некоторые импортные лекарства, медицинское оборудование и научные исследования освобождены от НДС. Другие исключения включают культурные и образовательные услуги, а также услуги, оказываемые юристами. Налоговый период по НДС — поквартальный.

Предприятия, продающие и зарубежные поставщики электронных услуг, имеют ставку НДС 16,67%.

НДС взимается при продаже товаров и услуг в России и при ввозе товаров в Российскую Федерацию.Налогооблагаемой базой является продажная цена.

Иностранное юридическое лицо, осуществляющее хозяйственную деятельность через несколько филиалов, расположенных на территории Российской Федерации, может самостоятельно выбрать один филиал, через который будет уплачиваться НДС с продаж и услуг всех филиалов.

Регистрация НДС — Порог регистрации для целей НДС составляет 2 миллиона рублей. Иностранное юридическое лицо не может зарегистрироваться только для уплаты НДС.

Подача документов и уплата НДС — Ежеквартальный график применяется только по методу начисления.

Россия — Налог на прибыль — KPMG Global

Когда следует подавать налоговую декларацию? То есть, какой срок подачи налоговой декларации?

Обычно 30 апреля года, следующего за налоговым годом.

Иностранный гражданин может быть обязан подать налоговую декларацию на выезд, если он / она прекращает деятельность, приносящую налогооблагаемую прибыль в России на основе самооценки, и покидает Россию. Налоговую декларацию на выезд необходимо подать не позднее, чем за 1 месяц до выезда из России.

Каков конец налогового года?

31 декабря.

Каковы требования к налоговой декларации в России?

Физические лица, осуществляющие частную деятельность, в том числе индивидуальные предприниматели, физические лица, получившие доход, с которого не удерживался российский подоходный налог, и другие отдельные категории физических лиц обязаны подавать налоговую декларацию. С 1 января 2015 года в России введены новые правила, которые требуют, в частности, от российских налоговых резидентов отчитываться и уплачивать налог на нераспределенную прибыль контролируемых иностранных компаний.

Налоговые декларации должны быть поданы до 30 апреля года, следующего за налоговым годом, а окончательный налоговый платеж должен быть произведен не позднее 15 июля года, следующего за налоговым годом.

Как правило, если в течение календарного года иностранный гражданин прекращает деятельность, приносящую налогооблагаемую прибыль в России, как это предусмотрено в Налоговом кодексе Российской Федерации, и намеревается покинуть Россию, физическое лицо должно подать налоговую декларацию не позднее, чем за один месяц до отъезда из России. . Подоходный налог, подлежащий уплате в налоговой декларации при отъезде, должен быть оплачен в течение 15 дней с даты подачи налоговой декларации.

Несвоевременная подача налоговой декларации может повлечь за собой штраф в размере 5 процентов от невыплаченного налогового обязательства за каждый месяц просрочки. Общая сумма штрафа за несвоевременную подачу налоговой декларации ограничивается 30 процентами невыплаченного налогового обязательства, рассчитанного по налоговой декларации, но не может быть меньше 1000 рублей. За просрочку уплаты налога начисляются проценты в размере 1/300 ставки рефинансирования ЦБ за каждый день просрочки.

Налоговые декларации США — Налоги в США

U.Граждане S., проживающие в Канаде, обязаны подавать налоговую декларацию США в IRS. Фактически, чтобы избежать жестких штрафов, нужно соблюдать требования США к подаче налоговой декларации. В Taxes ‘R’ Us мы заботимся о наших клиентах, потому что мы не только следим за текущими изменениями в налоговом законодательстве, но и делаем это по доступной цене.

Персональный налог США

IRS требует от любого гражданина США подавать налоговую декларацию и сообщать о доходах по всему миру. Кроме того, все граждане США обязаны подавать отчет FBAR, если ваш доход превышает установленный порог.Кроме того, если вы являетесь гражданином США, проживающим и работающим в Канаде, вы также должны подавать налоговую декларацию как налоговый резидент Канады. Однако в большинстве случаев дополнительные налоги США для уплаты незначительны или отсутствуют из-за иностранных налоговых кредитов и налогового соглашения между Канадой и США.

Однако в большинстве случаев дополнительные налоги США для уплаты незначительны или отсутствуют из-за иностранных налоговых кредитов и налогового соглашения между Канадой и США.

Мы понимаем, насколько это может быть сложно, поэтому не стесняйтесь звонить нам, потому что мы здесь, чтобы помочь!

Возврат США для пассажиров пригородных поездов

Граждане Канады и США, работающие в США, должны подавать налоговую декларацию.IRS требует от резидентов Канады подавать налоговую декларацию для нерезидентов, чтобы декларировать полученный ими доход. Крайний срок подачи налоговой декларации для нерезидентов США — 15 июня каждого года.

Чтобы помочь вам с этим приложением Taxes R Us, всего лишь один телефонный звонок. Приходите и поговорите с нами, мы позаботимся о том, чтобы вы подали правильные документы и избежали штрафных санкций.

Граждане США, проживающие в Канаде (FBAR)

Если вы являетесь гражданином США, проживающим и работающим в Канаде, и общий доход ваших счетов превышает установленный порог в 10 000 долларов США, вы обязаны подать отчет о счете в иностранном банке.

Позвольте нам подать ваш отчет FBAR от вашего имени, поскольку он очень сложен. Мы заполним отчет от вашего имени и отправим его до крайнего срока — 30 июня. Эта форма должна быть заполнена до этой даты, иначе будут штрафы.

Въезд в Канаду / Выезд из Канады

граждан США, которые работают в Канаде, обязаны подать налоговую декларацию США, а также отчет FBAR. На самом деле, чтобы избежать жестких штрафов, нужно соблюдать требования США к подаче деклараций.Мы знаем, что эти требования часто корректируются, и никто не может быть знаком со всеми текущими изменениями. Поэтому не сомневайтесь, свяжитесь с Taxes R Us. Мы полностью понимаем правила налогообложения и отчетности, и у нас есть лучшие возможности для разработки эффективных стратегий налогового планирования для каждого случая.

Интервью с налоговым экспертом Рус Гарофоло

День налоговой быстро приближается: что делать художнику-фрилансеру или растущей художественной организации? В ожидании крайнего срока, установленного IRS, мы сели с Русом Гарофоло, основателем Brass Taxes, чтобы обсудить некоторые ключевые вопросы, которые художественные организации могут захотеть рассмотреть при подготовке налоговой отчетности.

Можете ли вы рассказать о разнице между хобби и бизнесом и почему это важно для художника или организации?

Бизнес — это то, чем вы занимаетесь, даже когда вам этого не хочется. Вы должны ПЫТАТЬСЯ, чтобы получать прибыль, продавать. А если вы не продаете, вам нужно прилагать новые усилия. IRS утверждает, что вы являетесь бизнесом, если пытаетесь получить прибыль, и это хорошо: важно, ПЫТАЕТЕСЬ ли вы, а не только то, получаете ли вы прибыль. Ван Гог никогда не продавал картины, но я думаю, что IRS решило бы, что картина была его делом.

Люди увлекаются правилом «вы должны получить прибыль через 3 из 5 лет», что является лишь одним из многих тестов, позволяющих определить, занимаетесь ли вы своей деловой деятельностью. Художники редко проходят это испытание в первые пять лет. Вы все еще в бизнесе.

Вы просто бизнес, который в настоящее время работает в убыток, как и большинство начинающих предприятий. Когда вы получаете прибыль, вы будете платить налоги, так что вы также можете воспользоваться потерянными годами.Годы бесплатных рабочих мест, специальных рабочих мест и т. Д. — вот что в последствии приводит к более крупным оплачиваемым рабочим местам.

Если вы делаете это, когда это вас раздражает, вы, вероятно, занимаетесь бизнесом.

Что художникам нужно знать о налогах на самозанятость (или налогах на заработную плату)?Когда у вас есть работа W-2, вы платите половину вашего социального обеспечения и Medicare, а ваш работодатель платит половину. Налог на самозанятость — это скучное название для уплаты налогов на социальное обеспечение и медицинское обслуживание на стороне работника и работодателя.Поскольку вы работаете не по найму, вы являетесь работодателем и наемным работником.

Это одна из основных причин, по которой рабочие места предпочитают платить вам как подрядчику, а не работнику, потому что это экономит около 7,5% выплат в рамках социального обеспечения и медицинской помощи.

Вы платите около 15% налога на самозанятость со всей своей ПРИБЫЛИ. Вы не платите налоги на основании того, что вам дают, вы платите налоги на основании того, что осталось ПОСЛЕ расходов. Если вы работаете на себя (1099, наличные, чеки, без вычета налогов), вы будете платить подоходный налог И налог на самозанятость.

Налог на самозанятость начинается, когда у вас есть 400 долларов прибыли, и он быстро накапливается. Если ваша прибыль составляет 10 000 долларов, значит, вы ниже порогового значения, поэтому вы не будете должны платить подоходный налог, но будете должны около 1500 долларов по налогу на самозанятость.

Какие расходы может списать художник? Можете ли вы рассказать о том, когда это обычная, необходимая и разумная сумма, и что это значит?Это действительно разное для каждого вида бизнеса. Если вы пытались сделать свою жизнь приятной для вас, а работу — чем-то, что вам нравится, тогда у вас будут деловые расходы, которые вам понравятся.Так что это может показаться чушью вычитать, ходить в музей или в кино. Но в зависимости от вашей профессии это разумные расходы. Часто я обнаруживаю, что люди относятся к этому по-разному в зависимости от их личности, некоторые люди действительно агрессивны и выходят за рамки, а другие слишком напуганы и не принимают того, на что имеют право.

Вам следует поговорить с налоговым инспектором, который понимает вашу отрасль, чтобы помочь в подобных делах.

Как я могу вычесть домашний офис в качестве расхода?Вы можете вычесть домашний офис, если у вас есть квадратные метры вашего дома, которые ИСКЛЮЧИТЕЛЬНО используются для работы.Таким образом, это никогда не гостиная, кухонный стол и т. Д. Это должен быть стол или комната, которая используется ТОЛЬКО для работы. Не сходите с ума от того, какую площадь вы используете; он действительно должен быть законным и использоваться ТОЛЬКО для зарабатывания денег.

Поможет ли создание ООО с одним участником сэкономить на моих налогах? Наверное, нет. Хотя создание корпорации или ООО, безусловно, кажется деловым, есть некоторые недостатки, которые вы должны учитывать. Нью-Йорк не признает существование корпораций S, поэтому вы облагаетесь налогом по ставке C-Corp (около 8%), что сводит на нет любую экономию налогов от уклонения от уплаты налога на самозанятость при распределении вашей заработной платы.Корпорации S, партнерства и ООО, не находящиеся в исключительной собственности, также требуют еще одну налоговую декларацию, что еще больше снижает ваши сбережения.

Хотя создание корпорации или ООО, безусловно, кажется деловым, есть некоторые недостатки, которые вы должны учитывать. Нью-Йорк не признает существование корпораций S, поэтому вы облагаетесь налогом по ставке C-Corp (около 8%), что сводит на нет любую экономию налогов от уклонения от уплаты налога на самозанятость при распределении вашей заработной платы.Корпорации S, партнерства и ООО, не находящиеся в исключительной собственности, также требуют еще одну налоговую декларацию, что еще больше снижает ваши сбережения.

Основная причина для создания одной из этих организаций — это если вы беспокоитесь о том, что вас подадут в суд, поскольку это снижает ответственность. Однако, если ваш бизнес не связан с таким риском, вот стоящая альтернатива, которую стоит рассмотреть: создать DBA (Doing Business As — около 90 долларов США), получить EIN (идентификационный номер работодателя — бесплатно!) И купить страховку. если вас все еще немного беспокоит ответственность.Администраторы баз данных по-прежнему позволяют вам выписывать и получать чеки как компания без налоговых хлопот. Если у вас есть партнер, он может владеть компанией, подписать хороший контракт и разделить прибыль так, как вы решите.

Как определить, является ли кто-то сотрудником или независимым подрядчиком?Есть ряд тестов, на которые стоит обратить внимание. Если вам нравится, когда они заключают контракт на то, за что вы им платите, вы не говорите им, как это сделать, они не используют ваше оборудование и тому подобное: звучит как подрядчик.Если вы скажете им, когда приходить, они, в частности, должны делать эту работу сами, они используют ваше оборудование, вы рассказываете им, как выполнять свою работу, они звучат как наемные работники.

Какой совет вы дадите для ведения точного учета? Я думаю, что проще всего хранить квитанции. Теоретически мне нравится иметь все в электронной таблице, но на самом деле я не использую ее эффективно. Я думаю, что любая система учета хороша, если вы сохраните квитанцию на 3 доллара. Если вам не хочется экономить квитанцию на 3 доллара, значит, ваша система слишком сложна.У меня сотни клиентов, использующих следующую систему. Скрепите несколько конвертов; напишите категорию расходов на каждом конверте. Когда вы покупаете что-то, если это для бизнеса, кладите квитанцию в свой кошелек, а когда ваш кошелек становится неловко заполненным, поместите его прямо в категорию расходов. Если вы покупаете что-то в Интернете, оторвите клочок бумаги, напишите, что вы купили, когда, где и как, и бросьте это в конверты.

Я думаю, что любая система учета хороша, если вы сохраните квитанцию на 3 доллара. Если вам не хочется экономить квитанцию на 3 доллара, значит, ваша система слишком сложна.У меня сотни клиентов, использующих следующую систему. Скрепите несколько конвертов; напишите категорию расходов на каждом конверте. Когда вы покупаете что-то, если это для бизнеса, кладите квитанцию в свой кошелек, а когда ваш кошелек становится неловко заполненным, поместите его прямо в категорию расходов. Если вы покупаете что-то в Интернете, оторвите клочок бумаги, напишите, что вы купили, когда, где и как, и бросьте это в конверты.

В конце года достаньте все из расходных материалов, сложите их и напишите это на конверте.Положите квитанции обратно в конверт; перейти к следующему конверту.

Питание — единственное, где вы должны сделать отметку о получении того, с кем вы и каков мотив прибыли от еды. IRS всегда будет говорить, что вы просто едите, потому что вы человек, и вы должны быть в состоянии доказать, что «нет, нет, нет, эта еда не была для еды, это была встреча с этим продюсером, чтобы попытаться получить мой фильм сделал так, чтобы я мог зарабатывать больше денег и тем самым платить больше налогов ».

Не сходите с ума по этой категории, ею часто злоупотребляют.Еда с партнером по писательству — это не деловой обед. Вы просто едите, пока работаете.

Есть еще какие-нибудь советы художникам, готовящимся подавать налоги?Если у вас не облагаемый налогом доход, я думаю, вам следует обратиться за помощью к налоговому инспектору. Они должны иметь возможность сэкономить вам больше, чем они стоят, ИЛИ помешать вам сделать то, о чем вы можете пожалеть в будущем, потому что правила сбивают с толку. Если ваш налоговый инспектор не может объяснить, что вам нужно знать, и заставить вас понять эти вещи, значит, они не умеют общаться или сами этого не понимают.Тебе следует пойти в другое место.

О Рус Гарофало и налогах на Латунь Я начал Brass Taxes в 2008 году, когда случайно работал налоговым составителем. Я работал видеоредактором, работая над сценарием и выступлениями. Я понял, что плохо оплачиваю налоги, и вот мои друзья. Меня раздражало, что я этого не знал и что это стоило мне денег, когда я мало зарабатывал. Казалось, что получить качественный совет и внимание можно только в том случае, если у вас уже есть много денег, чтобы заплатить за это.Я думал, что это отстой.

Я работал видеоредактором, работая над сценарием и выступлениями. Я понял, что плохо оплачиваю налоги, и вот мои друзья. Меня раздражало, что я этого не знал и что это стоило мне денег, когда я мало зарабатывал. Казалось, что получить качественный совет и внимание можно только в том случае, если у вас уже есть много денег, чтобы заплатить за это.Я думал, что это отстой.

Парень, на которого я работал, Харви Зирофски, был хорошим наставником и поощрял меня посещать занятия, я начал работать с ним, а затем продолжил посещать другие занятия и стал зарегистрированным агентом в 2013 году. Это аккредитация IRS.

Каждый, кто работает в Brass Taxes, был или, вероятно, остается фрилансером в межсезонье. Все мы обладаем художественным образованием и умеем объяснять налоговые вопросы, чтобы вы знали, что вам нужно взять на себя и о чем не нужно беспокоиться.

(RUS) Урегулирование налоговых обязательств | Документы Microsoft

- 8 минут на чтение

В этой статье

Налоговое обязательство — это неуплаченная сумма налога, которую сотрудники должны налоговому органу. Этот налог уплачивает юридическое лицо от имени работника. Используйте форму расчета платежей НДФЛ для фильтрации налоговых платежей и налоговых обязательств, а также для расчета налоговых обязательств.Налоговые обязательства могут быть погашены по разным видам платежных ведомостей с использованием формы Вычтенный НДФЛ на промежуточных платежных ведомостях . Вы также можете сторнировать расчеты по налоговым обязательствам.

Предварительные требования

В следующей таблице показаны предварительные условия, которые должны быть выполнены перед началом работы.

Категория | Необходимое условие |

|---|---|

Версия | Microsoft Dynamics AX 2012 R2 Payroll for Russia Feature Pack |

Страна / регион | Основной адрес юридического лица должен находиться в следующих странах / регионах: Россия |

Связанные задачи настройки |

|

Создайте отделы и закрепите их за филиалом или юридическим лицом. Дополнительные сведения см. В разделе (RUS) Настройка сведений об организации.

Создайте отделы и закрепите их за филиалом или юридическим лицом. Дополнительные сведения см. В разделе (RUS) Настройка сведений об организации.Урегулировать налоговые обязательства

Перед расчетом налоговых обязательств необходимо указать критерии в форме Обновление открытой транзакции , чтобы определить налоговые платежи и обязательства для расчета. При применении этих критериев отображается запись, которая состоит из списка неурегулированных налоговых обязательств, и она готова к расчету в форме Расчет платежей NDFL .Для погашения обязательств используйте один из следующих методов:

Примечание

Погашенные обязательства перечислены в форме Редактирование закрытой операции .

Вы также можете рассчитывать налоговые обязательства по промежуточным платежным ведомостям. Чтобы просмотреть подробную информацию о налоговых обязательствах, которые должны быть оплачены по промежуточным платежным ведомостям, используйте форму Вычитаемый НДФЛ в промежуточных платежных ведомостях (нажмите Заработная плата (Россия) > Расчеты с налоговыми органами > Вычитаемые НДФЛ на промежуточных платежных ведомостях .). Для получения дополнительной информации о том, как настроить промежуточные платежные ведомости, см. «Создание промежуточных расчетных ведомостей» в теме (RUS) Выплата платежей работникам.

Чтобы просмотреть подробную информацию о налоговых обязательствах, которые должны быть оплачены по промежуточным платежным ведомостям, используйте форму Вычитаемый НДФЛ в промежуточных платежных ведомостях (нажмите Заработная плата (Россия) > Расчеты с налоговыми органами > Вычитаемые НДФЛ на промежуточных платежных ведомостях .). Для получения дополнительной информации о том, как настроить промежуточные платежные ведомости, см. «Создание промежуточных расчетных ведомостей» в теме (RUS) Выплата платежей работникам.

Чтобы определить налоговые платежи и налоговые обязательства, выполните следующие действия:

Нажмите Зарплата (Россия) > Расчеты с налоговыми органами > Расчет по НДФЛ . Щелкните Расчет > Открыть обновление транзакции .

В группе полей Payments в поле Код интервала дат выберите код из каталога интервалов дат.Код интервала дат указывает интервал, за который уплачивается налог в орган. Даты начала и окончания интервала дат обновляются автоматически.

–или–

Введите начальную и конечную даты интервалов дат, если код интервала дат не был выбран.

В поле Налоговый орган выберите налоговый орган, которому производится платеж. Если поле Налоговый орган пусто, платежи, которые производятся во все налоговые органы, фильтруются.

Необязательно: в группе полей Shared выберите код для фильтрации налоговых платежей и обязательств, относящихся к коду доходов бюджета.

В группе полей Обязательства в поле Налоговый период введите финансовый год, за который уплачиваются налоги из заработной платы сотрудника и за который выплачивается обязательство.

В поле Тип выбора выберите критерий для фильтрации обязательств.

Выберите один из следующих вариантов:

Все — Отфильтровать обязательства сотрудников для всех филиалов.

Только основная компания — Фильтрация обязательств сотрудников для головного офиса.

По запросу — Фильтрация обязательств по конкретному филиалу. Щелкните Выберите , чтобы открыть форму Запрос , и укажите критерии для поля Идентификатор отдельного подразделения .

Щелкните ОК .Строка проводки для сопоставления создается в форме сопоставления платежей NDFL .

Для автоматического урегулирования налоговых обязательств выполните следующие действия:

В форме сопоставления платежей NDFL щелкните Расчет > Периодический расчет .

В поле Рассматриваемая дата выберите дату, до которой начисляются налоги за финансовый год, указанный в поле Налоговый период .

Нажмите ОК , чтобы погасить обязательства автоматически. Вы можете проверить, сопоставлены ли операции в форме Редактирование закрытой проводки в соответствии с критериями фильтра.

Чтобы урегулировать налоговые обязательства вручную, выполните следующие действия:

Нажмите Зарплата (Россия) > Расчеты с налоговыми органами > Расчет по НДФЛ . Щелкните Функции > Сопоставление открытых проводок .

Выберите Mark > Отметьте все , чтобы выбрать все транзакции, или установите флажок Mark для конкретной транзакции.

Щелкните Обновить , чтобы урегулировать выбранные налоговые обязательства.

В поле Расчетная сумма отображается расчетное обязательство или сумма платежа. Щелкните Закрыть .Примечание

Вы можете проверить, сопоставлены ли операции в форме Редактирование закрытой проводки в соответствии с критериями фильтра.

Необязательно: щелкните Удалить , чтобы удалить строку расчетной операции. Строку проводки можно удалить только после удаления открытых проводок в форме Сопоставить открытые проводки .

В поле Расчетная сумма отображается расчетное обязательство или сумма платежа. Щелкните Закрыть .

В поле Расчетная сумма отображается расчетное обязательство или сумма платежа. Щелкните Закрыть .Необязательно: отмена урегулирования налогового обязательства

Вы можете сторнировать расчет налогового обязательства, если юридическое лицо ввело неверные критерии выбора в формы Периодический расчет или Обновление открытой транзакции .

Чтобы отменить урегулирование налогового обязательства, выполните следующие действия:

Нажмите Зарплата (Россия) > Расчеты с налоговыми органами > Расчет по НДФЛ . Щелкните Функции > Редактирование закрытой транзакции .

Выберите Mark > Отметьте все , чтобы выбрать все транзакции, или установите флажок Mark для конкретной транзакции.

Щелкните Сторнировать , чтобы сторнировать выбранные налоговые обязательства. Щелкните Закрыть .

Чтобы проверить сторнированные налоговые обязательства, щелкните Функции > Расчет открытых проводок . В поле Расчетная сумма отображается ноль, что означает сторнирование транзакций.

Создание и печать отчетов о расчетах платежей

Вы можете создавать отчеты, содержащие подробную информацию об урегулированных налоговых обязательствах.Отчеты могут быть сформированы в печатном или электронном формате и переданы в налоговый орган.

Примечание

Ваш налоговый орган может потребовать от вас генерировать рассчитанные платежи и их налоговую информацию в электронном виде, если количество сотрудников в вашем юридическом лице превышает определенное количество.

Чтобы сгенерировать сопоставленные платежи и их налоговую информацию, выполните следующие действия:

Нажмите Зарплата (Россия) > Расчеты с налоговыми органами > Регистр данных о доходах .

Щелкните New , чтобы создать новую запись.

Укажите детали для периода, за который производится расчет.

Щелкните Создать регистр и укажите критерии выбора для создания регистра данных о доходах, который содержит налоговую информацию о сотрудниках.

Щелкните Создайте файл , чтобы сгенерировать файл XML, содержащий налоговые данные для сотрудников из созданного реестра данных о доходах.

–или–

Щелкните Распечатайте > Регистр данных о доходах физических лиц , чтобы распечатать сводку налоговых данных и годовые отчеты о доходах для всех сотрудников выбранного регистра данных о доходах.

(RUS) Настройка расчета стандартных удержаний

(RUS) Отчеты по расчету заработной платы

Техническая информация для системных администраторов

Если у вас нет доступа к страницам, которые используются для выполнения этой задачи, обратитесь к системному администратору и предоставьте информацию, которая показана в следующей таблице.

Категория | Необходимое условие | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Ключи конфигурации | Щелкните Системное администрирование > Настройка > Лицензирование > Конфигурация лицензии . | |||||||||

Роли и обязанности службы безопасности | Для выполнения этой задачи у вас должна быть следующая роль: Для урегулирования налоговых обязательств вы должны быть участником роли безопасности, которая включает следующие обязанности: | |||||||||

Роли и привилегии безопасности | Для урегулирования налоговых обязательств вы должны быть членом роли безопасности, которая включает привилегии, описанные в следующей таблице.

|

Выберите ключи конфигурации CIS Payroll и CIS Staff Administration .