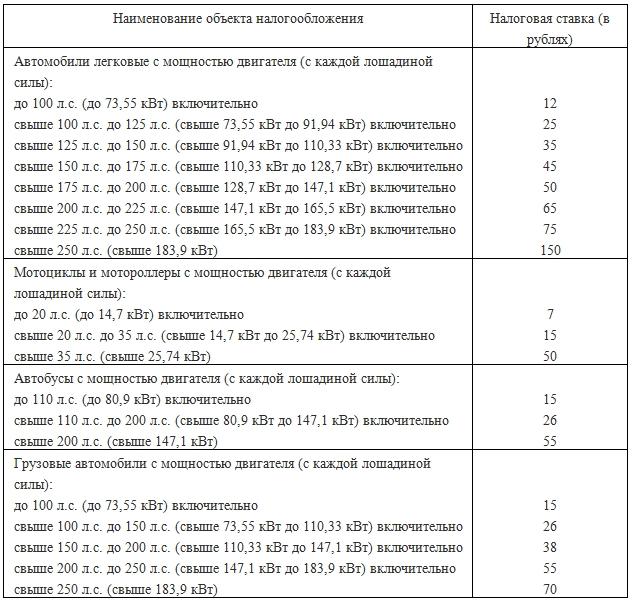

ставка УСН 10%, ставка УСН 6% и 15%, ставка УСН по регионам

УСН набирает популярность по сей день, хотя среди владельцев малого и среднего бизнеса уже является наиболее часто выбираемой системой при регистрации новых предприятий и при смене одного вида обложения налогами на другой. Подкупает простота заполнения отчетов и ведения бухучета и налогового учета. В статье расскажем, как рассчитывается ставка УСН в 2020 году, дадим примеры расчетов.

Информация об УСН

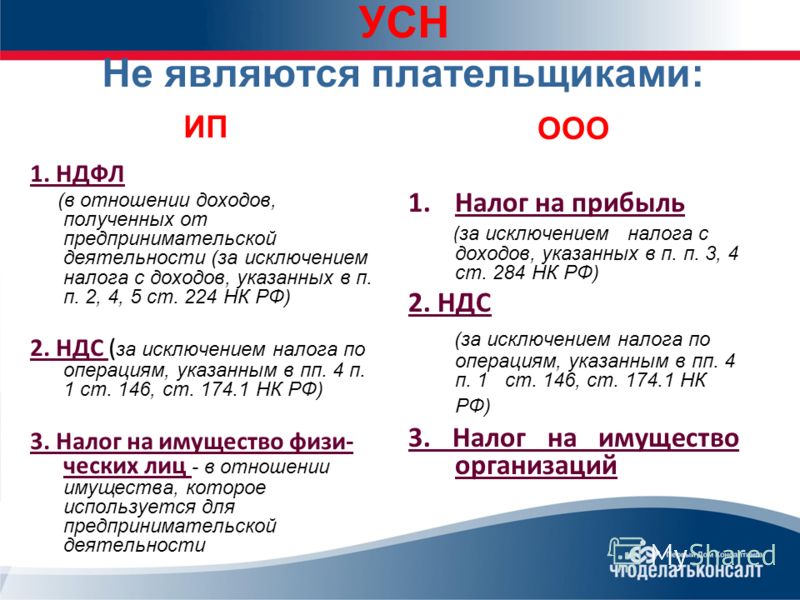

На “Упрощенке” от налогоплательщика ожидается уплата единого налога (ЕН) вместо раздельных налогов на имущество, прибыль и добавленную стоимость.

Ставки УСН различаются в зависимости от выбранного объекта налогообложения: (нажмите для раскрытия)

- 6% (на льготных условиях это 1%), когда объектом обложения налогом являются совокупные Доходы предприятия;

- 15% (на льготных условиях это 5%), когда объект – разница между Доходами и Расходами.

С 2017 года еще больше предпринимателей смогут отказаться от ОСН и перейти на “упрощенку”, потому что в связи с внедрением всестороннего плана, направленного на борьбу с кризисом, правительство увеличило лимиты по доходам и ОС по УСН почти в 2 раза (теперь предельный доход фирмы не может перерасти 150 миллионов руб в год).

Преимущества и недостатки использования УСН:

| Преимущества: | Недостатки: |

| Не много отчетности | Лимит по выручке (с 2017 года это 150 млн. руб) |

| Нет НДС, налога на имущество и прибыль | Число сотрудников не больше 100 |

| Не много налоговых регистров, простота контроля за убытками компании | Часть средств в уставном капитале сторонних компаний не выше 25% |

| При режиме “Доходы” можно не вести НУ всех затрат | Отсутствие права на открытие филиалов (разрешены только представительства и обособленные подразделения) |

| Невысокая ставка по страх.выплатам (20% при определенных направлениях деятельности) | Невозможность иметь ОС на сумму выше лимита доходов |

| Более 70 регионов пользуются льготами (1% при режиме “Доходы” и 5% при системе “Д – Р”) | Нежелание некоторых потенциальных партнеров, которым необходим учет НДС при сделках, заключать договор на сотрудничество |

| Двухлетние налоговые каникулы для ИП (ставка 0%), оформивших регистрацию предприятия после принятия закона, и занимающиеся производственной, со |

Налоговые льготы для ИП

Принято считать, что малый бизнес отдает значительную часть доходов государству. В свою очередь, законодатели учитывают финансовую нагрузку предпринимателей и предлагают льготы.

В свою очередь, законодатели учитывают финансовую нагрузку предпринимателей и предлагают льготы.

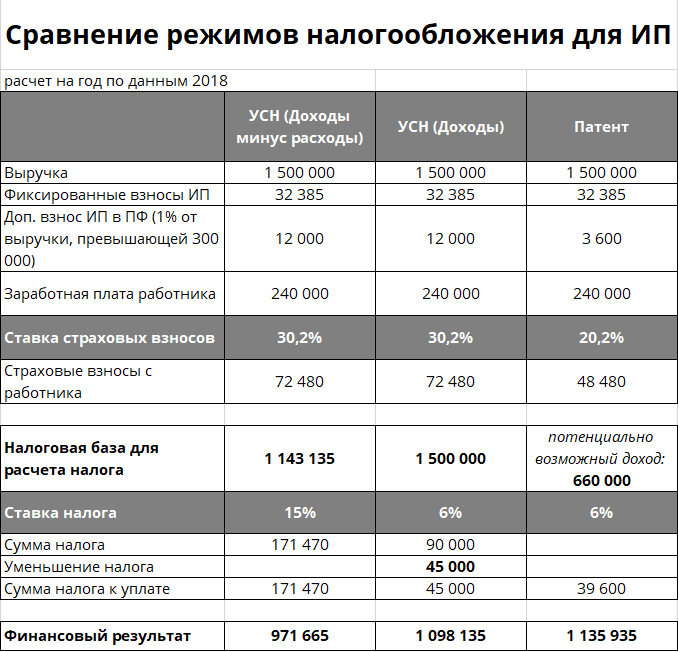

Если индивидуального предпринимателя тяготит бремя налогов по общей системе налогообложения (ОСНО), то ему предоставляется право выбрать щадящий налоговый режим. Всего их четыре. В отличие от ОСНО, здесь налоговые ставки ниже, а отчетности меньше.

Льготные налоговые системы для ИП

Патентная система налогообложения (ПСН)

Это система, при которой факт приобретения Патента, а именно его стоимость, является аналогом налогового сбора.

Упрощенная система налогообложения (УСН)

УСН Доходы. Отчисления взимаются с суммы всех средств, полученных ИП. Фиксированная ставка составляет 6%, региональным властям дано право уменьшать эту цифру до 1%.

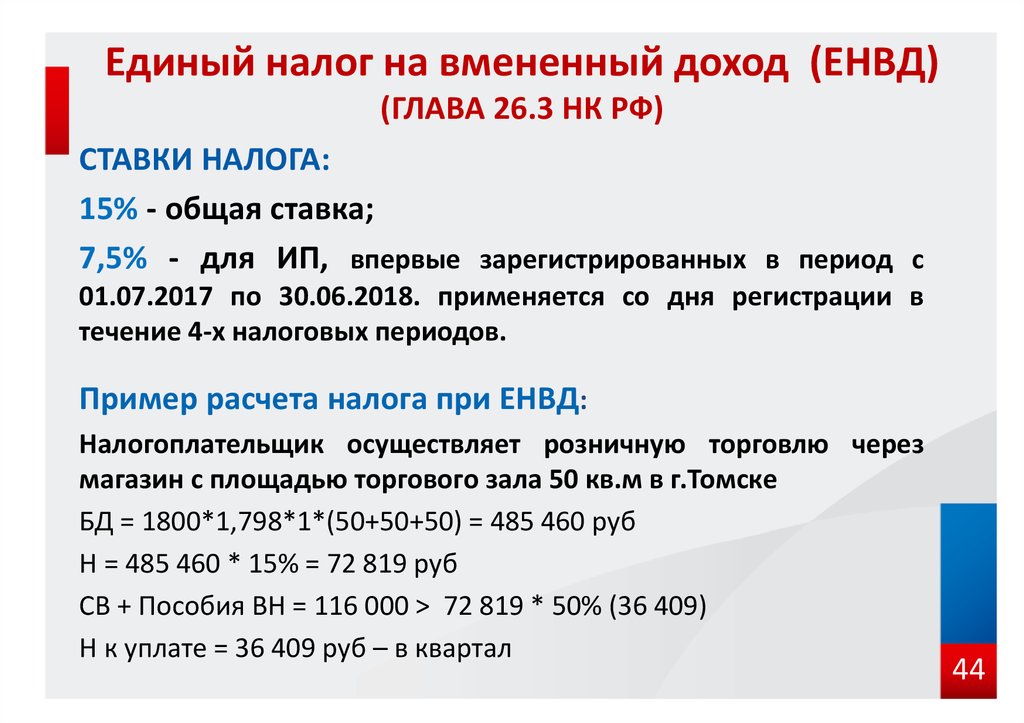

Единый налог на вмененный доход (ЕНВД)

Налог взимается с дохода, который рассчитывается государством на основе количественных характеристик: штат сотрудников, площадь помещения, где ведется деятельность, количество техники.

Единый сельскохозяйственный налог (ЕСХН)

Налоговая ставка ЕСХН равна ставке по УСН Доходы, то есть 6%. База, с которой исчисляется налог — это Доходы минус Расходы.

Налоговые каникулы для ИП

Отсрочку по налоговым платежам получили от законодателей начинающие предприниматели. Термин «налоговые каникулы» появился в 2015 году. Эта форма поддержки ИП освобождает вновь открывшееся предприятие малого бизнеса от налогов в течение двух лет со дня регистрации. Закон о возможности применения нулевой налоговой ставки будет работать до 31 декабря 2020 года. Детали налогового «отпуска» регулируются местными властями в каждом субъекте РФ. Но есть несколько основных моментов, которые должен учитывать новоявленный бизнесмен.

Условия для налоговых каникул

1.Индивидуальный предприниматель открывает ИП первый раз.

2.ИП выбрал Патентную или Упрощенную систему налогообложения.

3.

Основная деятельность предприятия связана либо с производственной, либо с социальной, либо с научной сферой.

Основная деятельность предприятия связана либо с производственной, либо с социальной, либо с научной сферой.4.Предприниматель получает не меньше 70% дохода от основного вида деятельности.

5.В области, где прописан ИП, принят закон о налоговых каникулах.

6.Регистрация бизнеса состоялась после принятия местного закона.

Основная деятельность предприятия связана либо с производственной, либо с социальной, либо с научной сферой.

Основная деятельность предприятия связана либо с производственной, либо с социальной, либо с научной сферой.Все уточнения по этой льготе можно получить в ФНС своего региона. Законодатели на местах расширяют список условий. О том, что еще может потребоваться от ИП мы рассказывали в этой статье.

Налоговая амнистия

Если у малого предприятия накопились долги перед бюджетом, то ИП может воспользоваться законом о налоговой амнистии. Однако, государство прощает не любой долг и не любому бизнесу.

Кто может рассчитывать на амнистию

ИП, имеющие долг по налогам любого режима налогообложения: ОСНО, УСН Доходы, УСН Доходы минус Расходы, ПСН, ЕСХН, ЕНВД.

Лица, занимающиеся частной практикой (нотариусы, адвокаты, арбитражные управляющие), имеющие задолженность по страховым отчислениям в Пенсионный Фонд РФ.

Какая задолженность подлежит списанию

Налоги, которые образовались до 1 января 2015 года;

Страховые взносы, неуплаченные до 1 января 2017 года.

Если по всем показателям ИП соответствует условиям амнистирования, то сумма долга значения не имеет. Закон не предусматривает ограничений по цифрам. Подробно о том, как действует налоговая амнистия можно прочитать в этой статье.

Налоговые вычеты для ИП

Имущественный вычет Условия получения регулируется Налоговым кодексом РФ, часть 2, статья 220. Подробно об имущественном вычете читайте в нашей статье.

Стандартный вычет Вычетов таких несколько. Их полный перечень утвержден в 218 статье второй части Налогового кодекса РФ. Среди них: вычеты на детей, вычеты законным представителям детей-инвалидов, вычеты Героям РФ и СССР и др. Для каждой категории из перечня назначена своя сумма компенсации.

Социальный вычет Социальный вычет будет предоставлен только на основании документов, подтверждающих фактически понесенные расходы. Он регулируется Налоговым кодексом РФ, часть 2, статья 219. Основание для него может служить: благотворительность, лечение, обучение и др.

Профессиональный вычет Эта форма вычета предоставляется только лицам, занимающимся предпринимательской деятельностью. Рассчитывается двумя способами.

20% от годового дохода;

сумма затраченных на предпринимательскую деятельность средств.

Законодательной базой по профессиональному вычету является Налоговый кодекс РФ, часть 2, статья 221.

Инвестиционный вычет Вычет доступен ИП, которые вкладывают средства на долгосрочную перспективу. Регулирует инвестиционные вычеты Налоговый кодекс РФ, часть 2, статья 219.1.

Право на налоговые вычеты не имеет ИП на льготной системе налогообложения (ПСН, УСН, ЕНВД, ЕСХН), так как освобожден от НДФЛ. Такой предприниматель может получить вычет только в случае, если имеет помимо своей деятельности доход, с которого отчисляет 13%. Это может быть оплата по трудовому договору, доход от аренды имущества, выигрыш в лотерею и др. Такой доход учитывается, как доход физлица и подлежит декларированию. В результате чего ИП получает право воспользоваться налоговыми вычетами.

21 октября 2019

5702

Комментарии для сайта CackleСпасибо за отзыв!

МинФин разъяснил порядок применения ставки 0% для ИП на УСН и ПСН

Письмом от 17 октября 2016 г. N 03-11-09/60291 разъясняется ряд спорных вопросов, возникающих при применении льготной ставки — 0% по УСН и ПСН.

N 03-11-09/60291 разъясняется ряд спорных вопросов, возникающих при применении льготной ставки — 0% по УСН и ПСН.

1. В частности, Минфин указывает, что ИП на ПСН могут применять ставку 0% только в случае, если деятельность осуществляется им непрерывно в течение 2-х налоговых периодов в течение 2-х лет. Налоговым периодом по ПСН является срок, на который получен патент. Часто возникает ситуация, когда ИП, по незнанию, приобретает патент сроком до середины декабря. В таких случаях получить новый патент с 16 — 31 декабря они не вправе, так как минимальный срок на который он выдается — 1 месяц. В связи с этим, со дня, следующим за тем, когда истек срок патента (15 декабря), ИП переводится на ОСН и УСН. И новый патент он может получить только начиная с 1 января следующего года. При этом он теряет право на применение льготной ставки по ПСН, так как им был нарушен принцип «непрерывности» применения ПСН в течение 2-х периодов.

2. Также Минфин разъяснил как быть ИП, зарегистрированным в середине года и применявшим сначала общий или упрощенный режим налогообложения, а затем перешедшим на ПСН.

Допустим, налоговая ставка в размере 0% была введена в регионе с 2015 г. Гражданин, зарегистрировался в качестве ИП с 15 мая 2015 г. и с указанной даты по 31 декабря 2015 г. применял ОСНО или УСНО, а с 1 января 2016 г. перешел на ПСН. Он вправе применять нулевую ставку только в течение 2016 года при соблюдении принципа «непрерывности».

3. ИП, совмещающие ПСН и УСН и осуществляющие виды деятельности по которым введена ставка 0% , вправе применять ее по обоим режимам налогообложения.

4. В заключении Минфин отмечает, что если ИП, впервые зарегистрирован в 2015 году и осуществляет вид деятельности, подпадающий под бытовые услуги, то он не может с 1 января 2016 года применять льготную ставку. Такое право в отношении предпринимательской деятельности по оказанию бытовых услуг населению имеют индивидуальные предприниматели, впервые зарегистрированные с 1 января 2016 г.

Реальный урок 70-процентной ставки налога на предпринимательский доход

Ключевые выводы

- Недавние дебаты по поводу неравенства доходов сосредоточились на роли более высоких ставок подоходного налога в период с 1930-х по 1980-е годы. Некоторые утверждают, что эти более высокие ставки уменьшили неравенство доходов по сравнению с сегодняшним днем, когда ставки подоходного налога значительно ниже.

- Эти аргументы не учитывают, что высокие ставки индивидуального налога с 1950 по 1980 год в значительной степени вытесняли предпринимательский доход из системы индивидуального подоходного налога в систему налога на прибыль предприятий.

- Это явление изменилось в течение 1980-х, когда максимальная ставка индивидуального подоходного налога упала ниже корпоративной ставки, а ограничения на структуру и участие в партнерствах и S-корпорациях были ослаблены.

- Эти тенденции предполагают, что высокие показатели личного дохода с 1950 по 1980 год просто побудили богатых изменить структуру своего дохода. Их богатство все еще сохранялось в тот период, просто не учитывалось в индивидуальных налоговых декларациях. Эту иллюзию объясняет меняющийся состав доходов, на который претендуют богатые из-за изменений налогового законодательства.

- Сосредоточение внимания исключительно на данных по индивидуальному подоходному налогу приводит к неверной оценке исторического уровня неравенства.

Некоторые утверждают, что эти более высокие ставки уменьшили неравенство доходов по сравнению с сегодняшним днем, когда ставки подоходного налога значительно ниже.

Некоторые утверждают, что эти более высокие ставки уменьшили неравенство доходов по сравнению с сегодняшним днем, когда ставки подоходного налога значительно ниже.

Введение

В недавнем эссе, опубликованном в газете New York Times , экономисты Эммануэль Саез и Габриэль Зукман утверждают, что 70-процентная ставка подоходного налога, предложенная конгрессменом Александрией Окасио-Кортес (штат Нью-Йорк), не предназначена для того, чтобы замочить богатых, она «Регулирование неравенства и рыночной экономики» и сдерживание «неумеренного и особенно незаслуженного накопления богатства.Наконец, они говорят: «Речь идет также о защите демократии от олигархии». [1]

Это большие требования к любой налоговой системе. Однако, согласно Саезу и Цукману, налоговый кодекс США достиг этих целей в период с 1930 по 1980 год, когда «максимальная предельная ставка налога в среднем составляла 78 процентов; с 1951 по 1963 год он превышал 90 процентов ». В результате, по их словам, «Соединенные Штаты, как ни одна демократическая страна, приблизились к установлению законного максимального дохода. Неравенство доходов до налогообложения резко сократилось.”

В результате, по их словам, «Соединенные Штаты, как ни одна демократическая страна, приблизились к установлению законного максимального дохода. Неравенство доходов до налогообложения резко сократилось.”

Существует много споров о том, действительно ли эти высокие ставки подоходного налога уменьшили неравенство. Одно исследование предупредило, что исследования неравенства, основанные на данных налоговых деклараций, «смещены из-за изменений в налоговой базе и отсутствующих источников дохода». [2] Основным фактором, который следует учитывать, является то, как состав заявленного дохода богатых изменился с течением времени в ответ на многократные изменения индивидуальных налоговых ставок и разница между этими ставками и корпоративной налоговой ставкой.

Как мы увидим, высокие ставки индивидуального налога с 1950 по 1980 год в значительной степени вытеснили доход от предпринимательского бизнеса из системы индивидуального подоходного налога в систему налога на прибыль предприятий. Вероятно, в те десятилетия было не меньше богатых людей, чем сегодня, но многие из них просто укрывали свой доход в традиционных корпорациях C, которые сталкивались со значительно более низкими налоговыми ставками. Вполне вероятно, что то, что Саез и Цукман рассматривают как сокращение неравенства в ту эпоху, является всего лишь переносом доходов от бизнеса из форм индивидуального подоходного налога в формы корпоративного налога.

Вероятно, в те десятилетия было не меньше богатых людей, чем сегодня, но многие из них просто укрывали свой доход в традиционных корпорациях C, которые сталкивались со значительно более низкими налоговыми ставками. Вполне вероятно, что то, что Саез и Цукман рассматривают как сокращение неравенства в ту эпоху, является всего лишь переносом доходов от бизнеса из форм индивидуального подоходного налога в формы корпоративного налога.

Это явление изменилось в 1980-х, когда максимальная ставка индивидуального подоходного налога упала ниже корпоративной ставки, а ограничения на структуру и участие в партнерствах и S-корпорациях были ослаблены.Это привело к взрыву так называемых сквозных бизнесов, таких как партнерства, S-корпорации и индивидуальные предприниматели, который продолжается и сегодня. Доход, который раньше должен был отражаться в корпоративной налоговой форме 1120, теперь отражается в индивидуальных налоговых формах 1040, что создает видимость роста неравенства.

Собственные данные Saez показывают, как высокие налоговые ставки влияют на предпринимательский доход

Влияние изменений налоговых ставок на смещение доходов очевидно из данных, которые Саез размещает на своем веб-сайте. Рисунок 1 (ниже), основанный на данных Piketty-Saez, иллюстрирует изменение состава доходов одного процента самых богатых налогоплательщиков с 1950 по 2017 год.

Рисунок 1 (ниже), основанный на данных Piketty-Saez, иллюстрирует изменение состава доходов одного процента самых богатых налогоплательщиков с 1950 по 2017 год.

В 1950 году, когда максимальная ставка индивидуального налога составляла 91 процент, самые богатые налогоплательщики требовали примерно равных сумм дохода от заработной платы и предпринимательского дохода (термин Саеза для сквозного дохода от бизнеса). В течение следующих тридцати лет, при сохранении высоких ставок подоходного налога, процент предпринимательского дохода, на который претендуют богатые, упал с примерно 35 процентов в 1950 году до 7.8 процентов в 1981 году. Вероятной причиной была пропасть между максимальной ставкой индивидуального налога и ставкой корпоративного налога [3].

В 1950-х годах максимальная ставка налога для традиционных корпораций C составляла 52 процента, что примерно на 39 пунктов ниже максимальной ставки индивидуального подоходного налога. В результате снижения налогов Кеннеди в 1963 году максимальная ставка индивидуального налога снизилась до 70 процентов, а корпоративная ставка — до 48 процентов. Как показано на Рисунке 1, более низкая индивидуальная ставка, по-видимому, побудила богатых претендовать на больший предпринимательский доход во второй половине 1960-х, но этот всплеск был недолгим.

Поскольку разница в 22 процентных пункта между максимальной ставкой индивидуального подоходного налога и ставкой корпоративного налога сохранялась на протяжении 1970-х годов, богатые требовали все меньше и меньше предпринимательского дохода как доли от своего общего дохода. Падение ускорилось после 1979 года, когда максимальная ставка корпоративного налога была снижена до 46 процентов, а ставки прироста капитала были снижены. В течение следующих трех лет доля доходов от предпринимательства, на которую претендуют богатые, упала более чем наполовину, с примерно 20 процентов в 1978 году до 7.8 процентов в 1981 году.

Рисунок 1.

Снижение налогов Рейганом сделало отчетность о доходах предпринимателей более привлекательной

Закон о налоге на восстановление экономики (ERTA) 1981 года снизил максимальную ставку индивидуального подоходного налога с 70 до 50 процентов, сохранив ставку корпоративного налога на уровне 46 процентов. Ставка прироста капитала также упала с 28 процентов до 20 процентов. График Saez, приведенный выше, показывает, что значительное снижение ставки индивидуального налога остановило тенденцию к снижению суммы предпринимательского дохода, на которую претендуют богатые.Это изменение также было вызвано увеличением допустимого числа акционеров для S-корпораций и созданием нового класса корпораций с ограниченной ответственностью (LLC).

Искрой, которая полностью изменила способ отражения доходов от бизнеса в налоговых декларациях сегодня, стал Закон о налоговой реформе 1986 года, который снизил максимальную ставку индивидуального налога с 50 до 28 процентов, что ниже недавно принятой ставки в 34 процента для корпоративного дохода. . Как видно из приведенного выше графика, размер предпринимательского дохода, заявленного богатыми по 1040 формам, резко вырос почти сразу.

По данным Саеза, доля доходов богатых от предпринимательских источников увеличилась вдвое с 11,1 процента в 1986 году до 22,3 процента к 1989 году. В то же время доля их дохода, приходящаяся на заработную плату, снизилась с 65,7 процента в 1986 году до 56,7 процента в 1989.

ДанныеSaez показывают, что предпринимательский доход богатых достиг пика в 32,2 процента от общего дохода в 2016 году. В последний раз богатые заявляли, что предпринимательский доход значительный, был в 1958 году, почти 60 годами ранее.

1986 Вызвал тектонический сдвиг в бизнес-формах и доходах

Как мы теперь увидим в Статистике данных о доходах от IRS, Закон о налоговой реформе 1986 года оказал драматическое влияние на состав бизнес-форм в Америке и на то, где доходы, полученные этими фирмами, будут облагаться налогом. Из-за быстрого роста сквозных бизнесов после 1986 года, сегодня по индивидуальным налоговым формам 1040 заявлен больший доход от бизнеса, чем по традиционным корпоративным формам 1120.Фактически, как показано на диаграмме ниже, общая сумма дохода, полученного сквозным бизнесом, превышает сумму, полученную корпорациями C на протяжении большей части последних 20 лет.

Глядя на десятилетия до снижения налогов Рейганом, мы можем увидеть, что общая прибыль предприятий на протяжении многих лет оставалась неизменной, в то время как прибыль корпораций росла примерно до 1980 года. Прибыли корпораций упали примерно в 1980 году, отчасти из-за рецессий, но также и из-за сдвига вдали от корпоративной формы бизнеса.За последние 20 лет или около того корпоративная прибыль росла и падала вместе с бизнес-циклом, в то время как общая прибыль сквозных бизнесов неуклонно увеличивалась.

Рисунок 2.

1986 Также отмечен кульминацией корпоративной формы бизнеса

На рис. 3 показано изменение числа бизнес-форм с 1958 года. Очевидно, что судьбы C-корпораций, партнерств и S-корпораций кардинально изменились за десятилетия.

В 1958 г. существовало примерно равное количество корпораций и товариществ категории C, около 1 миллиона каждое. Напротив, S-корпораций вообще не существовало. За следующие 20 лет количество корпораций C увеличилось более чем вдвое и составило почти 2,2 миллиона. Количество партнерств на протяжении многих лет стагнировало, а затем постепенно выросло примерно до 1,4 миллиона. К 1980 году количество S-корпораций выросло примерно до 545 000, что по-прежнему является относительно редкой формой бизнеса по сравнению с другими.

Количество C-корпораций превысило 2.6 миллионов в 1986 году. С тех пор количество корпораций C неуклонно сокращалось, и в настоящее время их число составляет около 1,6 миллиона, что является самым низким показателем с 1974 года.

Между тем, количество транзитных предприятий резко возросло. С 1986 года количество S-корпораций выросло более чем в пять раз — с 826 000 до более чем 4,2 миллиона. Количество партнерств действительно отставало на несколько лет после 1986 года, но после того, как форма LLC стала популярной, их количество выросло примерно до 3,4 миллиона. В этот график не включены индивидуальные предприятия, выросшие с 12.4 миллиона в 1986 году до более 23 миллионов сегодня.

Рисунок 3.

Закон о сокращении налогов и рабочих местах может повернуть вспять время неравенства

Закон о сокращении налогов и занятости (TCJA), принятый в 2017 году, подвергся критике со стороны ученых мужей за то, что он, казалось, приносит пользу корпорациям и богатым. Независимый анализ доказывает обратное. Фактически, есть элементы плана, которые могут работать в противоположных направлениях, чтобы обратить вспять проявления растущего неравенства.

Одним из наиболее значительных изменений в TCJA было снижение ставки федерального корпоративного налога с 35 до 21 процента, чтобы сделать U.С. более конкурентоспособен в мировой экономике. Между тем, TCJA снизил максимальную ставку индивидуального налога с 39,6% до 37%. Кроме того, TCJA ввел новый 20-процентный вычет для определенного сквозного дохода от бизнеса.

Этот вычет, называемый вычетом 199A, снизил эффективный коэффициент успешных переходов до 29,6 процента. Однако ставка корпоративного налога в размере 21% в сочетании со сложностью вычета 199A подтолкнула некоторые очень крупные корпорации и партнерства категории S к переходу в форму корпорации C.[4]

Действительно, исследование Пенна Уортона предсказало, что TCJA «заставит 235 790 владельцев бизнеса в США, 77 процентов из которых имеют доход не менее 500 000 долларов США, — перейти от транзитных владельцев юридических лиц к C-корпорациям, прежде всего для того, чтобы воспользоваться преимуществами укрытия. их доход от налогов путем преобразования в корпорации C »[5]

Если TCJA на самом деле приведет к большему количеству сквозных переходов на корпорации C, мы можем начать видеть все больше и больше сдвига доходов от бизнеса с 1040 индивидуальных налоговых форм на 1120 корпоративных форм.Таким образом, хотя план подвергается критике за то, что он приносит пользу богатым, TCJA ведет к миграции доходов от индивидуальных налоговых форм, что может привести к тому, что неравенство сокращается.

Заключение

ЭкономистЭмануэль Саез и Габриэль Цукман указывают на период с 1950-х по 1980 год как на доказательство того, что повышение максимальной ставки подоходного налога до 70 процентов или выше может уменьшить неравенство и ограничить неумеренное и незаслуженное накопление богатства. Однако собственные данные Саеза показывают, что высокие показатели личного дохода в ту эпоху просто побуждали богатых изменять состав своих доходов и эффективно вытесняли предпринимательский доход из системы подоходного налога.

В ту эпоху многие богатые люди, вероятно, защищали свой доход в своем бизнесе, который мог удерживать прибыль неограниченно долго, как IRA. Их богатство все еще сохранялось в течение этого периода, просто не учитывалось в индивидуальных налоговых декларациях, на которые ученые полагаются для измерения неравенства.

Те дни закончились введением в действие налоговых сокращений Рейгана в 1981 году и налоговой реформы 1986 года. Как показывают представленные здесь данные, немногие изменения в налоговом кодексе за последние 70 лет оказали такое большое влияние на его состав. доходов налогоплательщика, состав бизнес-форм и порядок налогообложения доходов в соответствии с Законом о налоговой реформе 1986 года.Из данных также ясно, что эти факторы сильно повлияли на появление растущего неравенства с тех пор.

Падение, а затем рост предпринимательского дохода, заявленного в налоговых декларациях 1040 богатых, четко отслеживает кажущееся снижение неравенства с 1950 по 1980 год, за которым последовал внезапный рост неравенства с 1986 года. в налоговом законодательстве объясняет эту иллюзию.

Директивным органам не следует игнорировать эти изменения, поскольку маловероятно, что мы сможем облагать богатых налогоплательщиков налогом по тем же ставкам, которые взимались 60 лет назад, без значительных экономических последствий.

Банкноты

[1] Эммануэль Саез и Габриэль Зукман, «Повышение налогов Александрии Окасио-Кортес — это не для того, чтобы замочить богатых», The New York Times, , 22 января 2019 г., . https://nyti.ms/2ScxWwn

[2] Джеральд Аутен и Дэвид Сплинтер, «Неравенство доходов в США: использование налоговых данных для измерения долгосрочных тенденций», версия от 12 ноября 2017 г. http://bit.ly/2FVpxrH Пикетти и Саез обратились к некоторым этих вопросов в исследовании 2018 года. Аутен и Сплинтер отредактировали свой отчет 23 августа 2018 года, чтобы включить эти изменения.http://bit.ly/2sRvGwg

[3] Это сравнение игнорирует второй уровень налога на прибыль корпораций, когда инвесторы платят налог на дивиденды или прирост капитала. Индивидуальный владелец корпорации C также будет платить два уровня налогов: сначала на уровне фирмы, а затем на свою зарплату или дивиденды, которые он получает от фирмы. Однако владелец может установить свою зарплату, чтобы регулировать размер индивидуальных налогов, которые она будет платить. Корпорации C также имеют преимущество перед сквозным бизнесом в том, что они могут удерживать прибыль, как и IRA, позволяя владельцу экономить через свой бизнес до тех пор, пока они не продадут.Прирост капитала облагался налогом в размере половины личного дохода с 1950-х по 1970-е годы, и эта ставка падала.

[4] Мириам Готфрид, Ричард Рубин и Крис Камминг, «KKR отказывается от структуры партнерства и становится корпорацией», Wall Street Journal , 3 мая 2018 г. https://on.wsj.com/2Dxp4JB. См. Также: Отдел новостей IRS, «Некоторые S-корпорации могут захотеть преобразоваться в C-корпорации», IRS Tax Reform Tax Tip 2018-179, 20 ноября 2018 г. https://bit.ly/2HueaZe

[5] Модель бюджета Пенна Уортона, «Прогнозирование массового перехода от сквозных организаций к C-корпорациям», 12 июня 2018 г.https://whr.tn/2ReDFxo

Как налоговые ставки влияют на предпринимательство? | Малый бизнес

Точное влияние налоговых ставок на рост малого бизнеса и создание рабочих мест часто обсуждается, особенно когда изменения налоговых ставок не за горами. Эти дебаты часто омрачаются политикой, и экономисты еще не пришли к единому мнению о том, насколько высокие ставки налогообложения обычно вырисовываются в головах нынешних и потенциальных предпринимателей.

Теория

Налог на доходы физических лиц, налог на прирост капитала и налог на заработную плату — все это оставляет индивидуальных предпринимателей с меньшим расходным капиталом.Чем выше ставка налога, тем больше капитала переходит из рук предпринимателя в руки государства. Таким образом, согласно теории, более высокие налоговые ставки оставляют предпринимателей меньше денег для реинвестирования в свой бизнес, что приводит к созданию меньшего количества рабочих мест. Некоторые экономисты и политики также предполагают, что потенциальные предприниматели могут полностью отказаться от создания малого бизнеса, если они считают, что высокие налоговые ставки существенно уменьшат их прибыль.

Эмпирические исследования

Некоторые эмпирические исследования показали, что повышение налоговых ставок может оказывать сдерживающее влияние на создание рабочих мест и рост малого бизнеса.Когда профессор Харви Розен из Принстонского университета изучил данные из налоговых деклараций индивидуальных предпринимателей за 1985 и 1988 годы, он обнаружил доказательства того, что более высокие налоговые ставки приводят к снижению уровня инвестиций.

Однако важно учитывать альтернативную стоимость более низких налоговых ставок. Как указывает Джон Берри в статье 2011 года для The Fiscal Times, более низкие налоговые ставки могут и действительно приводят к значительным потерям рабочих мест в государственном секторе.

Мнения предпринимателей

Хотя исследования показали, что налоговые ставки могут иметь некоторое влияние на создание рабочих мест и принятие предпринимательских решений, некоторые предприниматели утверждают, что налоговые ставки не вызывают беспокойства у тех, кто решает, начинать бизнес или нанимать новых сотрудников.Например, давний предприниматель Пол Абрамс признает, что ставки налогообложения «никогда не играли положительной или отрицательной роли в [его] способности привлекать капитал или решениях об его инвестировании». Точно так же знаменитый предприниматель Уоррен Баффет утверждает в редакционной статье «New York Times», что он никогда не видел, чтобы предприниматель «уклонялся от разумных инвестиций из-за налоговой ставки на потенциальную прибыль».

Сложность ставок

Хотя точный эффект от повышения или понижения налоговых ставок остается туманным, когда дело доходит до предпринимательства, большинство наблюдателей сходятся во мнении, что более простой налоговый кодекс был бы полезен.И Крис Эдвардс из Института Катона, и предприниматель Пол Абрамс выступают за упрощенную двухуровневую ставку индивидуального налога. Профессор Розен также призывает принять более простую систему налогообложения, которая сэкономит предпринимателям часть расходов на найм бухгалтеров и налоговых поверенных, необходимых для понимания нынешней налоговой системы США.

Налоговая статистика SOI — отдельные статистические таблицы по налоговой ставке и процентилю дохода

На этой странице вы найдете полный список таблиц из различных источников и публикаций, классифицированных по ставке налога и процентилю дохода.

Все таблицы доступны в виде файлов Microsoft Excel®. При необходимости можно загрузить бесплатную программу просмотра Excel.

Таблицы сгруппированы в следующие категории:

- Все декларации по индивидуальному подоходному налогу, за исключением иждивенцев, классифицируемых по налоговым процентилям — данные раннего выпуска, которые представляют статистику AGI и подоходного налога с разбивкой по совокупным процентилям деклараций без учета иждивенцев. Таблицы показывают распределение AGI для каждого налогового года и могут использоваться для сравнения совокупных классов процентилей в течение каждого года.В таблице 3 представлены данные по основным доходам, вычетам и налоговым вычетам по разным совокупным процентилям.

- Индивидуальные налоговые декларации с модифицированным налогооблагаемым доходом — MTI — это термин, используемый для описания «дохода, подлежащего налогообложению», фактической базы, на которой рассчитывается налог. Для отчетов за текущий год MTI идентичен налогооблагаемой прибыли. Для налоговых деклараций за предыдущий год налогооблагаемая прибыль изменяется, чтобы равняться сумме, необходимой для формирования налога, фактически отраженного в этих декларациях, с использованием ставок текущего года.

- Налоговые декларации по индивидуальному подоходному налогу, за исключением иждивенцев — AGI — это «общий доход» в соответствии с определением налогового кодекса за вычетом «установленных законом корректировок».

- Индивидуальные налоговые декларации о доходах «Концепция дохода за 1979 год» Без учета иждивенцев — «Концепция дохода за 1979 год» была разработана для обеспечения более единообразного измерения дохода по налоговым годам. За счет включения одних и тех же статей дохода и вычетов в расчет дохода за каждый год и использования только тех статей, которые доступны в федеральных налоговых декларациях, определение является единообразным в течение базисных лет и может использоваться для будущих лет для сравнения доходов, включая только общие для них компоненты дохода. все годы.

Все декларации по индивидуальному подоходному налогу, за исключением иждивенцев, классифицированных по налоговому процентилю — раннее освобождение

| Количество возвратов, доли AGI и общий подоходный налог, нижний предел AGI по процентилям в текущих и постоянных долларах и средние налоговые ставки | |

|---|---|

| Классифицировано по: | Выбранные нисходящие совокупные процентили доходности на основе размера дохода с использованием определения AGI для каждого года, таблица 1 |

| Налоговые годы: | 2001–2017 XLS |

| Количество возвратов, доли AGI и общий подоходный налог, а также средние налоговые ставки | |

| Классифицировано: | Выбранные возрастающие совокупные процентили доходности на основе размера дохода с использованием определения AGI за каждый год, таблица 2 |

| Налоговые годы: | 2001–2017 XLS |

| Количество возвратов, доли AGI, отдельные статьи дохода, кредиты, общий подоходный налог, минимальный процент AGI и средние налоговые ставки | |

| Классифицировано: | Выбранные расширенные нисходящие совокупные процентили доходностей на основе AGI, таблица 3 |

| Налоговые годы: | 2017 XLS 2016 XLS 2015 XLS 2014 XLS |

Налоговые декларации физических лиц с модифицированным налогооблагаемым доходом

Налог на дополнительные льготы — ставки и пороги

Эта информация содержит ставки и пороговые значения налога на дополнительные льготы (FBT) на период с 2016-17 по 2020-21 годы FBT.

Год FBT длится с 1 апреля по 31 марта .

Определенные ставки и пороговые значения взяты из соответствующего определения налогообложения.

С 2020–21 года налоговые определения будут публиковаться только для:

Все остальные ставки и пороги будут опубликованы только на этой странице.

FBT год | FBT курс |

|---|---|

До 31 марта 2018, 2019, 2020 и 2021 годов | 47% |

Окончание 31 марта 2017 г. | 49% |

См. Также:

Порог рассрочки платежа

Если ваше обязательство FBT за последний год составляло 3000 долларов или более, вам необходимо будет внести четыре ежеквартальных платежа.

Ставки брутто для

FBTТип 1: более высокая валовая ставка

Эта ставка используется, если поставщик льгот имеет право на получение налогового кредита на товары и услуги (GST) в отношении предоставления льгот.

FBT год | FBT курс | Ставка брутто по типу 1 |

|---|---|---|

До 31 марта 2018, 2019, 2020 и 2021 годов | 47% | 2.0802 |

Окончание 31 марта 2017 г. | 49% | 2,1463 |

Тип 2: более низкая валовая ставка

Эта ставка используется, если поставщик льгот не имеет права требовать кредиты в размере GST.

FBT год | FBT курс | Ставка брутто по типу 2 |

|---|---|---|

До 31 марта 2018, 2019, 2020 и 2021 годов | 47% | 1.8868 |

Окончание 31 марта 2017 г. | 49% | 1,9608 |

Подотчетные суммы дополнительных льгот и валовая прибыль

Независимо от того, относятся ли предоставляемые льготы к типу 1 или 2, для отчетности по сводным платежам сотрудников или через систему расчета заработной платы в одно касание используется только более низкая валовая ставка.

См. Также:

Дополнительные льготы, подлежащие отчетности

Если вы предоставляете определенные дополнительные льготы с общей налогооблагаемой стоимостью более 2000 долларов США в течение года FBT, вы должны указать совокупную налогооблагаемую стоимость дополнительных льгот в сводке по выплатам сотрудника или в системе Single Touch Payroll за соответствующий год дохода.

Подотчетные дополнительные выплаты суммируются с использованием более низкой валовой ставки. Таким образом, если сотрудник получает определенные дополнительные льготы с общей налогооблагаемой стоимостью 2000,01 доллара США за год FBT, заканчивающийся 31 марта 2020 года, подлежащая отчетности сумма дополнительных льгот составляет 3773 доллара США.

Порог отчетности по сумме платежей | Годы FBT, заканчивающиеся | FBT год, заканчивающийся |

|---|---|---|

Налоговая стоимость | Превышает 2000 долларов | Превышает 2000 долларов |

Минимальная стоимость склада | 3,773 долл. США | 3 921 долл. США |

Прекращение льготного режима FBT для определенных работодателей

Пороговые значения для льгот по льготам FBT и льготам FBT показаны ниже.

Тип работодателя | Концессия FBT на годы, заканчивающиеся | Концессия FBT на год, заканчивающийся |

|---|---|---|

Государственные благотворительные учреждения (кроме государственных больниц) и благотворительные организации по укреплению здоровья | Освобождение от уплаты FBT ограничено 30 000 долларов США. Заработная плата Расходы по аренде развлекательных и развлекательных заведений с комплексным питанием не превышают 5000 долларов. | Освобождение от уплаты FBT ограничено 31 177 долларами. Заработная плата Расходы по аренде развлекательных и развлекательных заведений с комплексным питанием не превышают 5000 долларов. |

Государственные больницы, некоммерческие больницы и государственная скорая помощь | Освобождение от уплаты FBT ограничено 17 000 долларов США. Заработная плата Расходы по аренде развлекательных и развлекательных заведений с комплексным питанием не превышают 5000 долларов. | Освобождение от уплаты FBT ограничено 17 667 долларами. Заработная плата Расходы по аренде развлекательных и развлекательных заведений с комплексным питанием не превышают 5000 долларов. |

Вознаграждение работодателей — некоторые зарегистрированные благотворительные, неправительственные и некоммерческие организации | Скидка FBT в размере 47% ограничена 30 000 долларов США. Заработная плата Расходы по аренде развлекательных и развлекательных заведений с комплексным питанием не превышают 5000 долларов. | Скидка FBT в размере 49% ограничена 31 177 долларов США. Заработная плата Расходы по аренде развлекательных и развлекательных заведений с комплексным питанием не превышают 5000 долларов. |

Порог освобождения от ведения учета

FBT год до | Порог освобождения от ведения учета |

|---|---|

31 марта 2021 г. | $ 8 853 |

31 марта 2020 | $ 8 714 |

31 марта 2019 | 8,552 долл. США |

31 марта 2018 | $ 8 393 |

31 марта 2017 | 8 286 долл. США |

См. Также:

Формула дополнительных льгот на автомобили, установленная законом

Фиксированная установленная законом ставка в размере 20% применяется ко всем дополнительным льготам на автомобиль, которые вы предоставляете с 1 апреля 2014 года, независимо от пройденного расстояния.

Исключение составляют случаи, когда до 19:30 AEST 10 мая 2011 г. существует уже существующее обязательство предоставить автомобиль. Если у вас уже есть обязательства, установленные законом проценты доступны в главе 7.4 документа «Налог на дополнительные льготы» — руководство для работодателей .

См. Также:

Расчетная норма амортизации — легковые автомобили

Ставки амортизации по уменьшающейся стоимости используются для дополнительных льгот на автомобили, оцениваемых по методу операционных затрат.

Для автомобилей, приобретенных 10 мая 2006 г. или после этой даты, норма амортизации составляет 25%.

См. Также:

Транспортные средства (кроме легковых) — по тарифу центов за километр

FBT год до | 0–2500 куб. См | Более 2500 куб. См | Мотоциклы |

|---|---|---|---|

31 марта 2021 года | 56c | 67c | 17c |

31 марта 2020 года | 55c | 66c | 16c |

31 марта 2019 г. | 54c | 65c | 16c |

31 марта 2018 г. | 53c | 63c | 16c |

31 марта 2017 г. | 52c | 63c | 16c |

См. Также:

Порог парковки

FBT год до | Порог парковки |

|---|---|

31 марта 2021 г. | 9.15 |

31 марта 2020 | $ 8.95 |

31 марта 2019 | $ 8,83 |

31 марта 2018 | $ 8.66 |

31 марта 2017 | $ 8,48 |

См. Также:

Установленная законом или контрольная процентная ставка

FBT год до | Установленная законом процентная ставка |

|---|---|

31 марта 2021 г. | 4.80% |

31 марта 2020 | 5,37% |

31 марта 2019 | 5,20% |

31 марта 2018 | 5,25% |

31 марта 2017 | 5,65% |

См. Также:

Показатели индексации жилья

FBT год до | NSW | ВИК | QLD | SA | WA | ТАС | NT | ACT |

|---|---|---|---|---|---|---|---|---|

31 марта 2021 г. | 1.000 | 1,017 | 1,002 | 1,010 | 0,969 | 1.056 | 0,948 | 1.029 |

31 марта 2020 | 1,020 | 1.019 | 0.997 | 1,008 | 0,937 | 1,043 | 0,948 | 1.028 |

31 марта 2019 | 1.024 | 1.018 | 0,999 | 1,004 | 0.924 | 1.040 | 0,932 | 1.016 |

31 марта 2018 | 1.024 | 1.014 | 1,005 | 1,010 | 0,942 | 1.025 | 0.933 | 0,998 |

31 марта 2017 | 1.025 | 1,022 | 1,013 | 1.016 | 0,988 | 1,010 | 0,997 | 0,978 |

См. Также:

Разумное количество еды и напитков для сотрудников, живущих вне дома (LAFHA) — в Австралии

В таблице ниже указаны еженедельные суммы, которые мы считаем разумными суммами на еду и напитки для выплаты пособия на проживание вне дома (LAFHA) сотрудникам, живущим вне дома в Австралии.Эти суммы составляют из расходов на еду и напитки и включают любые суммы, которые могли быть разрешены для домашнего потребления.

Для | FBT год, заканчивающийся | FBT год, заканчивающийся | FBT год, заканчивающийся | FBT год, заканчивающийся | FBT год, заканчивающийся |

|---|---|---|---|---|---|

Один взрослый | $ 276 | $ 269 | $ 265 | $ 247 | $ 242 |

Двое взрослых | $ 414 | 404 | $ 398 | $ 371 | $ 363 |

Трое взрослых | $ 552 | $ 539 | $ 531 | 495 долл. США | $ 484 |

Один взрослый и один ребенок | $ 345 | $ 337 | 332 | 309 долл. США | 303 долл. США |

Двое взрослых и один ребенок | $ 483 | $ 472 | 465 долл. США | 433 долл. США | 424 долл. США |

Двое взрослых и двое детей | $ 552 | 540 долл. США | $ 532 | 495 долл. США | 485 долл. США |

Двое взрослых и трое детей | 621 | $ 608 | $ 599 | $ 557 | 546 долл. США |

Трое взрослых и один ребенок | 621 | $ 607 | $ 598 | $ 557 | 545 долларов США |

Трое взрослых и двое детей | $ 690 | $ 675 | $ 665 | $ 619 | $ 606 |

Четыре взрослых | $ 690 | 674 | $ 664 | $ 619 | $ 605 |

Каждый дополнительный взрослый | $ 138 | $ 135 | 133 долл. США | $ 124 | $ 121 |

Каждый дополнительный ребенок | $ 69 | $ 68 | $ 67 | $ 62 | $ 61 |

См. Также:

Разумное количество еды и напитков для сотрудников, живущих вне дома (LAFHA) — за границей

В таблицах ниже указаны еженедельные суммы, которые мы считаем разумными суммами на еду и напитки для выплаты LAFHA сотрудникам, живущим вне дома за пределами Австралии.

В таблице 1 указаны разумные количества еды и напитков для каждой группы затрат.

В Таблице 2 указаны факторы, которые следует учитывать, если работника сопровождают другие члены семьи во время его пребывания за границей.

Вам необходимо получить группу затрат для страны для соответствующего года FBT:

См. Таблицу 1 ниже, где указаны суммы, применяемые к каждой группе затрат.

Группа затрат | FBT год, заканчивающийся | FBT год, заканчивающийся | FBT год, заканчивающийся | FBT год, заканчивающийся | FBT год, заканчивающийся |

|---|---|---|---|---|---|

1 | $ 137 | $ 137 | $ 137 | $ 137 | $ 137 |

2 | $ 201 | $ 201 | $ 201 | $ 201 | $ 201 |

3 | $ 273 | $ 273 | $ 273 | $ 273 | $ 273 |

4 | $ 346 | $ 328 | $ 310 | $ 310 | 310 |

5 | 437 долл. США | 437 долл. США | 437 долл. США | 437 долл. США | 437 долл. США |

6 | $ 537 | $ 537 | $ 537 | $ 537 | $ 537 |

Если сотрудника сопровождают другие члены семьи, находясь за границей, разумное количество еды и напитков в неделю для семьи рассчитывается путем умножения суммы, указанной в таблице 1, на соответствующий коэффициент в таблице 2 ниже:

Семейная группа | Фактор |

|---|---|

Двое взрослых | 1.5 |

Трое взрослых | 2,0 |

Один взрослый и один ребенок | 1,25 |

Двое взрослых и один ребенок | 1,75 |

Двое взрослых и двое детей | 2 |

Двое взрослых и трое детей | 2.25 |

Трое взрослых и один ребенок | 2,25 |

Трое взрослых и двое детей | 2,5 |

Четыре взрослых | 2,5 |

Каждый дополнительный взрослый | 50% соответствующего тарифа для одиноких взрослых в таблице 1 |

Каждый дополнительный ребенок | 25% от соответствующей ставки для одиноких взрослых в Таблице 1 |

См. Также:

Дополнительные льготы по налоговым ставкам и порогам для работодателей на период с 2016–17 по 2020–21 годы FBT.Последнее изменение: 01 мая 2020 г.QC 18846Не говоря уже об 1 проценте. Поговорим о 0,01 процента.

После Великой рецессии 1 процент самых богатых людей Америки демонизировали как толстых кошек, которые становились все богаче, в то время как средний класс находился в застое. В то время как протестующие призывали к более высокому налогообложению 1%, экономисты копались в данных, чтобы лучше понять, кто получает больше всего.

Эти экономисты пытались измерить неравенство доходов и богатства, а также понять природу дохода и активов 1%.И мнения расходятся. Некоторые говорят, что 1 процент — это преимущественно предприниматели и «работающие богатые» люди, которые зарабатывают деньги, открывая и управляя успешным бизнесом. Другие экономисты отмечают, что значительная часть 1% — это наследники богатства, накопленного с течением времени.

Но данные также показывают расхождения в пределах 1 процента. Оказывается, у 1% есть свой 1%.

«С 1970-х годов средний доход вырос, но рост не был равномерным по распределению доходов.Доходы верхних слоев общества, особенно одного процента самых богатых, росли намного быстрее, чем в среднем », — написал Н. Грегори Мэнкью из Гарварда в статье 2013 года под названием« В защиту одного процента ». «Эти высокооплачиваемые работники внесли значительный вклад в экономику, но они также получили большую прибыль. Вопрос государственной политики состоит в том, что с этим делать. Это развитие — одна из самых больших проблем, стоящих перед политическим органом ».

Мэнкью отметил, что 1 процентная доля общего дохода, исключая прирост капитала, выросла с 8 процентов в 1973 году до 17 процентов в 2010 году, последние данные, доступные на тот момент.«Еще более поразительной является доля, заработанная 0,01% самых богатых людей. . . . Доля этой группы в общем доходе выросла с 0,5 процента в 1973 году до 3,3 процента в 2010 году. Эти цифры нелегко игнорировать. Более того, они в немалой степени мотивировали движение «Захвати» и привели к призывам левых политиков сделать налоговый кодекс более прогрессивным ».

За почти пять лет, прошедших со времени публикации статьи Мэнкью, экономисты собрали больше данных, чтобы проанализировать 0,01%. За 35 лет, закончившихся в 2015 году, доля общего дохода увеличивалась быстрее до нуля.01 процент, чем остальной 1 процент. Доля общего дохода выросла, согласно данным за 2015 год, до 5 процентов для 0,01 процента и до 22 процентов для 1 процента. Доля 0,01 процента в общем богатстве США увеличилась в четыре раза за 35 лет, закончившихся в 2012 году, до 11 процентов, утверждают Эммануэль Саез из Калифорнийского университета в Беркли и Габриэль Цукман, которые провели расчеты состояния до 2012 года.

Верхний 1% разделен на четыре группы. . .

.. . по доходу

домохозяйств США в 2015 году, без прироста капитала

Пикетти и Саез, 2016 г.

Верхний 1% разделен на четыре группы. . .

. . . по доходу

домохозяйств США в 2015 году, без прироста капитала

Пикетти и Саез, 2016 г.

Не все экономисты согласны с тем, что 0,01% являются наиболее значимой частью распределения. Эдвард Н.Вольф, используя разные данные, отмечает, что за последние 30 лет благосостояние 5% самых богатых людей росло быстрее, чем 1%. Стив Каплан из Chicago Booth говорит, что доля дохода 1% не изменилась в период с 2000 по 2015 год.

Но различия в пределах 1% заинтриговали других экономистов. Кто такие 0,01 процента? Насколько хорошо у них дела? Как они зарабатывают деньги? И как, если вообще, должны реагировать политики?

Номер 0.01 процент, по номерам

По данным Налоговой службы США, 325 миллионов человек — это 160 миллионов домашних хозяйств. Это означает, что 1,6 миллиона домохозяйств попадают в категорию 1%.

По словам Эрика Цвика из Chicago Booth, порог для членства в 1% в 2014 году составлял 386 000 долларов в год, без учета прироста капитала. Это более чем в семь раз превышает средний доход семьи в тот год, составлявший 54 000 долларов. 0,1%, 160 000 семей, в 2014 году заработали не менее 1 доллара.5 миллионов в год. Лучшие 0,01 процента, 16 000 семей, имели годовой доход в 7 миллионов долларов.

Доля дохода — это еще один способ оценить, как обстоят дела у страты 1%.

По данным Пикетти и Саеза, в период с 1995 по 2015 год доля дохода (включая прирост капитала) одного процента самых богатых людей выросла с примерно 15 процентов до 22 процентов. Доля доходов 0,1 процента самых богатых людей выросла с 6 до 11 процентов, а доля доходов 0,01 процента самых высоких доходов увеличилась с 2.От 5 процентов до примерно 5 процентов. В процентном отношении больше всего выросли первые 1%. Что касается скорости роста, то это сделали 0,01%.

Доход после уплаты налогов говорит о том же. Согласно исследованию Томаса Пикетти из Парижской школы экономики и Саэса и Цукмана из Калифорнийского университета в Беркли, в период с 1980 по 2014 год для верхнего 1% он почти утроился. Для верхних 0,1 процента он вырос почти в четыре раза за тот же период. А доход после уплаты налогов для 0,01 процента вырос на 423 процента.Исследование показывает, что за это время доход после уплаты налогов для всего населения США вырос всего на 61 процент.

0,01% также являются лучшими при сравнении богатства. Саез и Цукман в своем влиятельном исследовании 2014 года использовали данные о доходах от IRS для «капитализации» или получения богатства на основе ожидаемой совокупной нормы прибыли от каждого класса активов или источника дохода, указанного в налоговых декларациях. По их словам, доля 1% богатейшего населения в совокупном богатстве неуклонно росла с менее 25% в 1978 году до 42% в 2012 году.Доля общего богатства 0,1 процента самых богатых людей увеличилась примерно втрое, а доля 0,01 процента — более чем в пять раз. В 2012 году у первых 0,01 процента домашних хозяйств США чистая стоимость активов составляла не менее 111 миллионов долларов по сравнению с 4 миллионами долларов для 1 процента.

Верхний 1%. . .

Верхний 1%. . .

Не все разделяют данные одинаково или делают одинаковые выводы. Вольф из Нью-Йоркского университета, используя данные Обзора потребительских финансов, проведенного Советом Федеральной резервной системы, обнаружил, что в период с 1983 по 2013 год богатство первых 5 процентов домашних хозяйств росло быстрее, чем 1 процент самых богатых.Это поставит под сомнение представление о том, что богатство все больше концентрируется наверху. Он также утверждает, что рост общего неравенства в благосостоянии в США с 2007 по 2010 год вызван не столько успехами очень богатых людей, сколько неудачами среднего класса, который берет в долг только для того, чтобы терять ценность своего дома.

И данные о доле доходов Пикетти и Саеза показывают, что долгосрочный рост с 2000 года застопорился на 1%, 0,1% и 0,01%, — утверждает Каплан из Chicago Booth.Он отмечает, что все три группы достигли пика своей доли доходов и доходов с поправкой на инфляцию в 2007 году, и эти доли еще не восстановились до уровней, существовавших до Великой рецессии.

Грег Каплан из Чикагского университетаговорит, что основная цель недавнего исследования, которое он провел с Фатихом Гувененом из Университета Миннесоты, — подчеркнуть, что в группе есть разнообразие, которое, как многие знают, составляет 1 процент. «Когда я слышу, как люди говорят о неравенстве доходов на высшем уровне, я слышу такие слова и фразы, как« 1 процент лучших »,« 0 лучших ».1 процент »,« топ-менеджеры »,« генеральные директора ». . . постоянно разбрасываются », — говорит он. «Думаю, нужно помнить, что это очень разные люди. Они получают свой доход из самых разных источников. Они живут в разных частях страны. . . . Существует огромное количество разнообразия, даже внутри группы, которую мы считаем небольшой, но на самом деле очень большой, а это верхний 1 процент ».

Кто в 0,01 процента?

Обсуждая сверхбогатых, многие вспоминают семейные династии, такие как Уолтоны из Wal-Mart или братья Рокфеллеры и Кох из энергетических состояний.Они также могут подумать о высокооплачиваемых корпоративных руководителях, таких как генеральный директор Apple Тим Кук (который заработал 150 миллионов долларов в 2016 году, согласно Bloomberg) , такие знаменитости, как Дидди (который забрал домой 130 миллионов долларов до налогообложения в течение года по июнь 2017 года, по Forbes) , а также предприниматели, такие как основатель Facebook Марк Цукерберг (№ 5 в списке Forbes 2017 года мировых миллиардеров).

Но кто на самом деле в 0,01 процента? Исследователи начинают лучше понимать, как люди на разных ступенях 1% зарабатывают деньги.Некоторые исследования показывают, что большую роль играет доход от бизнеса.

С конца 1990-х «почти весь недавний рост доходов был связан с доходами от бизнеса», — пишут Мэтью Смит из Министерства финансов США, Дэнни Яган из Калифорнийского университета в Беркли и Оуэн Зидар и Цвик из Чикаго Бута, чьи работа ориентирована на 1 процент и 0,1 процента. «Спрос на высшую квалификацию превысил ее предложение, при этом отдача от высшей квалификации все чаще принимает форму дохода от бизнеса».

Этот доход распределен среди 1 процента.«То, что освещается на CNBC или в Wall Street Journal или New York Times , может быть чрезмерным акцентом на движущие силы богатства на Уолл-стрит и Кремниевой долине, а экономика намного больше и разнообразнее, чем это», — говорит Цвик. «Здесь и там есть несколько Карнеги и Рокфеллеров, Билл Гейтс и Джефф Безос, но гораздо больше людей, зарабатывающих от 300 000 до нескольких миллионов долларов, делают много разных вещей».

Смит, Яган, Зидар и Цвик обнаружили, что 1% дохода обеспечивается менеджерами-собственниками, в основном малыми и средними компаниями, в частности S-корпорациями, товариществами и компаниями с ограниченной ответственностью.Это талантливые менеджеры: исследователи обнаружили, что прибыль компаний, которыми управляет этот 1 процент, намного выше, чем у компаний, принадлежащих людям из первых 5-10 процентов. В выборке исследователей, когда владельцы этих предприятий умерли преждевременно, продолжая управлять своими компаниями, прибыль упала более чем наполовину.

Согласно исследованию, средняя компания, входящая в 1 процент дохода, имеет продажи в размере 7 миллионов долларов и 57 сотрудников. «Если у этой фирмы есть, скажем, 10-процентная норма прибыли, которую можно разделить между двумя владельцами, этого достаточно, чтобы поместить кого-то в категорию лучших 1%», — говорит Цвик.Наибольшую прибыль в большинстве из 1 процента наиболее прибыльных предприятий приносили кабинеты врачей и стоматологов, профессиональные и технические услуги, подрядчики по специализированной торговле и юридические услуги.

20 самых богатых американцев

Рейтинг Forbes 400 по чистому капиталу, 2017 год

Forbes ; Саез и Цукман, 2016 г.,

Чтобы достичь верхней 0,1% дохода, средняя компания имеет 30 миллионов долларов продаж и 150 сотрудников. «Если вы автодилер, у вас пять или шесть представительств, и вы делаете продажи на 30 миллионов долларов, у вас есть куча рабочих, и вы делите 3 миллиона долларов прибыли между одним или двумя владельцами, это приведет вас к наверху 0.1 процентная группа », — говорит Цвик. В верхних 0,1% врачебные кабинеты занимают только шестое место по прибылям — после управления частными компаниями, финансовой и инвестиционной деятельности, автомобильных дилеров, профессиональных и технических услуг, а также добычи нефти и газа.

Труднее определить источник дохода для верхних 0,01 процента, но несколько исследований показывают, что финансы могут быть важным сектором для группы. Джон Бакиджа из Уильямс-колледжа, Адам Коул из Министерства финансов США и Брэдли Т.Хайм обнаружил, что пятая часть основных налогоплательщиков, получающих верхние 0,1 процента дохода (включая прирост капитала), работает в сфере финансов. Последние данные, использованные в этом исследовании, относятся к 2005 году, до того как финансовый кризис 2007–2010 годов изменил ситуацию. Но в период с 2008 по 2012 год «финансы и страхование являются наиболее широко представленными отраслями среди самых высокооплачиваемых», — считают Гувенен и Каплан, которые посмотрели на 0,1%. В остальном 1% сектор здравоохранения является наиболее представленным.

Кроме того, есть более подробная информация только о самых богатых из 0.01%, и это, кажется, наводит на мысль, что самые богатые члены группы могут владеть крупным успешным бизнесом. Джошуа Раух из Каплана и Стэнфорда использовал «список богатых» Forbes как набор данных о богатстве самых богатых американцев. С 1982 года Forbes составляет ежегодный список 400 самых богатых американцев, используя публичную информацию, частные интервью и оценки сопоставимых активов. Поскольку в список богатых вошли 400 домохозяйств, он представляет 2,5 процента самых богатых из 0.01 процент — верхние 0,00025 процентов домохозяйств США.

Но эта небольшая группа могла контролировать более четверти дохода в 0,01 процента. Согласно подсчетам Саеза и Цукмана, в 2012 году у 0,01 процента самых богатых людей было среднее состояние в 371 миллион долларов, что в совокупности составляет 6 триллионов долларов. В том же году общая оценка совокупного состояния людей из списка Forbes 400 составила 1,7 триллиона долларов.

Среди группы, вошедшей в список богатых, почти каждый четвертый финансовый сектор — особенно хедж-фонды и частный капитал — были источником богатства, а 15 процентов приходилось на технологические компании.Компании, производящие продукты питания и напитки, составили 10 процентов.

И эти секторы были на подъеме. «Категория« финансы и инвестиции »выросла по представленности примерно на 16 процентных пунктов, технологии (как компьютерные, так и медицинские) на 11 процентных пунктов, а розничная торговля / ресторан — на 10 процентных пунктов», — пишут Каплан и Раух.

В списке богатых на 2016 год две трети заработали сами, а одна треть унаследовала по крайней мере часть своего состояния. Более 10 процентов были иммигрантами в США.

Как они стали такими богатыми?

Пикетти и Саез предположили, что инвестиции растут быстрее, чем экономика, что дает укоренившимся династиям непреодолимые преимущества. Но Каплан и Раух утверждают, что сверхбогатые в основном создают, а не наследуют богатство. Каплан также говорит, что богатство в этой группе подпитывается сочетанием востребованных навыков, глобализации и технологий — сочетание которых позволяет бизнесу расти как никогда раньше.

По мнению многих экономистов, навыки критически важны для современной экономики. По мере роста экономики США рабочие места остаются незаполненными, поскольку компании пытаются найти квалифицированных специалистов для найма. У этого есть и обратная сторона: по мере того, как определенных навыков стало не хватать, это привело к увеличению суммы, которую компании готовы платить людям, у которых они есть. Ситуация также увеличила размер прибыли, которую могут получить квалифицированные владельцы компаний, а технологии и глобализация еще больше увеличивают ценность востребованных навыков.

Лучшие отрасли промышленности США для работников с высокими доходами

Доля работников в каждой отрасли

Guvenen et al., 2014

Если это правда, то 0,01%, скорее всего, извлекут выгоду из того, что экономисты называют «технологическими изменениями, ориентированными на навыки», — возрастающей отдачей от определенных навыков в экономике, движимой технологиями и глобализацией. Согласно этой устоявшейся теории, нехватка востребованных навыков повышает ценность этих навыков на быстро расширяющихся рынках, а новые технологии помогают продуктивности одних работников расти намного больше, чем других, усугубляя неравенство.

В век информации изменение было особенно заметным. «В бизнесе вы можете использовать технологии для того, чего не могли делать 30 лет назад», — говорит Стив Каплан. «Вы можете масштабировать свой бизнес, используя технологии, и вы можете использовать людей в Индии, Китае и во всем мире — вы не могли сделать это так эффективно 30 лет назад». Он утверждает, что это очень позитивно сказалось на бедных людях в развивающихся странах. В 1990 году Всемирный банк подсчитал, что примерно 35 процентов населения мира жили в крайней бедности.Сегодня менее 11 процентов населения мира настолько бедны.

И это было хорошо для состоятельных жителей развитых стран. Для них результат принял форму феномена «суперзвезда» или «победитель получает все», впервые описанного в знаменательной статье 1981 года покойного Шервина Розена, преподававшего в Чикагском университете. «В некоторых видах экономической деятельности наблюдается концентрация выпуска среди нескольких лиц», — писал Розен. «Относительно небольшое количество людей зарабатывают огромные деньги и доминируют в той деятельности, которой они занимаются.”

Технология, от Интернета до средств массовой информации, таких как терминалы ESPN и Bloomberg, предоставила элитным спортсменам, артистам, предпринимателям и финансистам возможность получать прибыль в гораздо более широком глобальном масштабе, делая плоды их труда более ценными, чем те, что были у предыдущих суперзвезд. Например, Пеле или Бейб Рут. Пиковая зарплата Рут в 80 000 долларов в 2016 году составила бы около 1,1 миллиона долларов, что составляет около одной тридцатой от 33 миллионов долларов самого высокооплачиваемого игрока Высшей лиги бейсбола, питчера Клейтона Кершоу из Лос-Анджелес Доджерс, заработанный только на зарплату в 2016 году.

Сотня самых высокооплачиваемых спортсменов мира во главе с Криштиану Роналду и Леброном Джеймсом, звездами футбола и баскетбола, соответственно, «накопила в общей сложности 3,11 миллиарда долларов» за последние 12 месяцев, Forbes подсчитал в июне этого года. Среди артистов рэпер / предприниматель Дидди и певица Бейонсе заработали более 100 миллионов долларов за тот же период, по оценке Forbes .

И менеджеры хедж-фондов зарабатывают больше, чем ведущие спортсмены и артисты.Джеймс Саймонс из Renaissance Technologies и Рэй Далио из Bridgewater Associates заработали более 1 миллиарда долларов в 2016 году, хотя, как сообщал Institutional Investor’s Alpha , 25 лучших хедж-фондов с 2005 года получали меньше всего как группа, в основном из-за плохих инвестиционных показателей отрасли.

«Технологии позволяют хедж-фонду управлять 20 миллиардами долларов и инвестировать их», — говорит Стив Каплан. «Я не думаю, что у людей были системы и информация для этого 20–30 лет назад.Теперь у них есть системы и информация для этого. Эти технологические изменения уже наступили и никуда не денутся. Во всяком случае, он становится сильнее ».

Что должны делать политики (если что-нибудь)?

Как признал Мэнкью, вопрос о том, что следует предпринять в ответ на впечатляющий рост на 0,01%, является острым. «С самого начала стоит отметить, что решение проблемы растущего неравенства обязательно требует не только экономики, но и здоровой дозы политической философии», — написал он.

Когда политики хотят решить проблему концентрации доходов и богатства, первое, на что обращают внимание некоторые, — это максимальная предельная налоговая ставка, которая снизилась в США и других развитых странах после революций Рейгана и Тэтчер. В США и Великобритании налоговые ставки доходили до 80 процентов, писали Саез и Пикетти в Guardian в 2013 году. «Работа экономистов должна заключаться в том, чтобы сделать максимальную ставку налога в 80 процентов, по крайней мере, снова« мыслимой »». Но с этим Стив Каплан не согласен.По его словам, повышение максимальной предельной ставки может отправить людей и их деньги в налоговые убежища, указывая в качестве примера на Францию.

Повышение максимальных налоговых ставок в США также может побудить людей воспользоваться более благоприятными налоговыми правилами внутри самого кодекса. А закрытие предполагаемых лазеек может быть спорным. Например, некоторые люди, работающие в сфере финансов, получают выгоду от применения кодекса учета удерживаемых процентов, когда доход, поступающий к основному партнеру инвестиционного фонда, обычно рассматривается как прирост капитала и, следовательно, облагается налогом по более низкой ставке.

Состав богатства 0,01%

Расчет исследователей, 2012

Саез и Цукман, 2016 г.

«Эта налоговая льгота рассматривается одними как несправедливая, искажающая рынок лазейка, но согласуется с налоговым режимом других предпринимательских доходов», — пишет Центр налоговой политики.

Тогда возникает вопрос, может ли повышение предельной ставки препятствовать деловой активности. Предельная ставка предназначена для налогообложения физических лиц с их заработка и увеличивается вместе с доходом.Но большая часть доходов от бизнеса облагается налогом по этой предельной ставке, а не по корпоративной ставке. Поскольку верхняя предельная ставка личного налога в США в течение некоторого времени была ниже корпоративной ставки, у владельцев бизнеса был стимул изменить свою форму корпоративной организации с традиционной корпорации C, которая имеет прибыль, облагаемую налогом по более высокой корпоративной ставке, на партнерство. , корпорация с ограниченной ответственностью или корпорация S, облагаемая налогом по более низкой индивидуальной ставке. К 2011 году на эти транзитные компании приходилась большая часть доходов от бизнеса, полученных в США.(Подробнее см. «Уклонение от уплаты налогов на сумму 100 миллиардов долларов», лето 2016 г.)

Политики должны разработать систему подоходного налога, которая учитывает природу дохода, и разработать систему, которая гармонизирует налоги, чтобы удерживать людей от покупки кода для получения лучших налоговых ставок, предлагает Цвик — признавая, что это сложная задача.

И, несмотря на его исследовательский интерес, Грег Каплан говорит, что мы должны быть осторожны с популистскими реакциями, которые заставляют нас слишком сосредотачиваться на сверхбогатых: «Нам лучше сосредоточиться на том, как улучшить жизнь тех, кто находится в беднейших 50 процентах.«В этой группе многие рабочие отчаянно нуждаются в повышении квалификации. По мнению многих экономистов, поскольку эти работники отстают, директивным органам необходимо сосредоточиться на том, чтобы лучше подготовить их к работе, возможно, путем инвестирования в образование, более тесного сотрудничества с местными компаниями, чтобы определить, какие навыки необходимы их работникам, и устранения препятствий, таких как обременительные правила запрещение людям заниматься определенными профессиями. (Подробнее см. «Как создать рабочие места для среднего класса», лето 2017 г.)

Короче говоря, есть раскол среди экономистов.Некоторые утверждают, что доходы необходимо распределять более справедливо, в то время как другие говорят, что правительствам следует меньше сосредотачиваться на действиях, которые могут препятствовать получению самых высоких доходов, и больше на устранении причин, по которым другие не столь успешны. Замедлим ли мы 0,01 процента или поднимем 99,99 процента, что может быть более тяжелым и сложным заданием? По мере того, как дебаты продолжаются, представители 0,01% продолжают свой курс.

ИП получили налоговые льготы в Азербайджане

Меню- Дом

- Самый последний

- Армяно-азербайджанские военные действия

- Азербайджан

- Политика

- Экономика

- Нагорно-карабахский конфликт

- Общество

- Другие новости

- Экономика

- Нефтяной газ

- ИКТ

- Финансы

- Бизнес

- Тендеры

- Туризм

- строительство

- Транспорт

- Иран

- Ядерная программа

- Политика

- Бизнес

- Общество

- Центральная Азия

- Кыргызстан