Образец промежуточного ликвидационного баланса 2020

Понятие и особенности составления

Документ, раскрывающий текущую информацию об имуществе организации, состоянии дебиторской и кредиторской задолженности на определенном этапе прекращения деятельности, — промежуточный ликвидационный баланс, образец заполнения 2020 года рассмотрим далее.

При составлении руководствуйтесь правилами:

- Составляйте финансовый отчет на основании данных бухгалтерского учета, проверенных и подтвержденных материалами инвентаризации. Такое указание содержится в п. 27 ПБУ (Приказ Минфина № 34н).

- Полный перечень предъявленных требований кредиторов следует представить в пояснительной записке. В табличной части отчета указываются обобщенные данные о задолженности.

- Недопустимо утверждение промежуточного баланса, если в отношении ликвидируемого предприятия проводится выездная налоговая проверка или ведется судебное делопроизводство. В такой ситуации необходимо дождаться вступления в силу официального решения суда или акта налоговой проверки (подп. «б», «в» п. 4 ст. 20 Закона от 08.08.2001 № 129-ФЗ).

В действующем законодательстве (Закон № 129-ФЗ) отсутствует прямое указание на необходимость составления и предоставления ПЛБ в Федеральную налоговую службу. Однако, без промежуточного бухбаланса налоговики могут признать процедуру прекращения деятельности организации фиктивной.

Сроки составления и утверждения

Составлять финансовый отчет следует после завершения срока, отведенного для предъявления имущественных или денежных требований кредиторами, согласно п. 1 ст. 63 ГК РФ, то есть через 60 дней с момента официальной публикации сообщения в СМИ о начале процедуры ликвидации. Двухмесячный срок может быть продлен по решению специальной комиссии.

Пример, на какую дату составляется промежуточный ликвидационный баланс?

Дата принятия решения о прекращении деятельности — 10.08.2017.

Публикация в средствах массовой информации — 30.08.2017.

Баланс составлен 31 октября, то есть через 2 месяца с момента публикации в СМИ.

После составления бухбаланса его утверждает специально созданная ликвидационная комиссия. На принятие решения об утверждении промежуточного ликвидационного баланса отводится три рабочих дня. По условиям нашего примера, утвердить ПЛБ нужно до 03.11.2017.

В ФНС предоставить утвержденный промежуточный ликвидационный баланс нужно не позднее 3 рабочих дней с момента его утверждения. Причем день проведения собрания ликвидационной комиссии и день утверждения не засчитываются. Для примера крайняя дата предоставления в налоговую инспекцию будет 06.11.2017.

ПЛБ может быть составлен несколько раз, это может быть вызвано длительностью процедуры ликвидации, существенными изменениями предъявленных требований кредиторов, потребностью в актуализации информации для участников процесса.

Порядок составления

Разберемся, как составить промежуточный ликвидационный баланс, пример рассмотрим для НКО. Бухбаланс составляется в унифицированной форме ОКУД 0710001. При заполнении ПЛБ соблюдайте последовательность:

- Активы организации: оборотные и внеоборотные. Учитываются показатели по соответствующим счетам бухучета. Включаются остатки по НМА, ОС, МЗ, инвестициям, готовой продукции, дебиторским задолженностям и прочим активам.

- Сведения о капитале (уставный, резервный, добавочный). Заполняется на основании данных бухгалтерского учета — остаток по счету 80. Показатель должен соответствовать данным учредительных документов.

- Обязательства долгосрочные и краткосрочные (кредиты и займы). Остатки по счетам бухучета 60, 66, 67, 76. Сроки бухбаланса включают в себя все требования кредиторов, предъявленные к ликвидируемой организации. В пояснительной записке необходимо представить детальную расшифровку по задолженности в разрезе кредиторов.

При составлении ПЛБ следует учесть задолженность по заработной плате — сумму денежных выплат и пособий сотрудникам организации, которые установлены действующим законодательством при ликвидации учреждения.

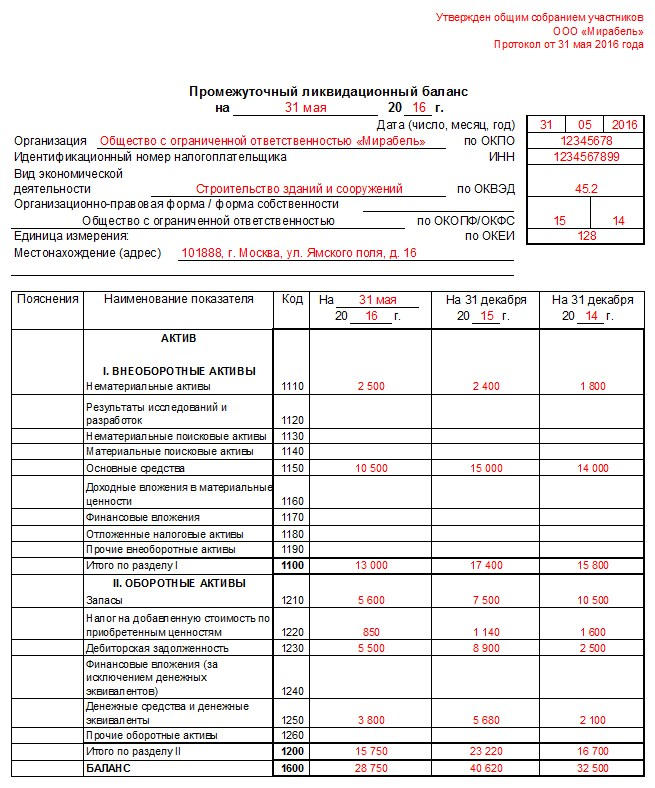

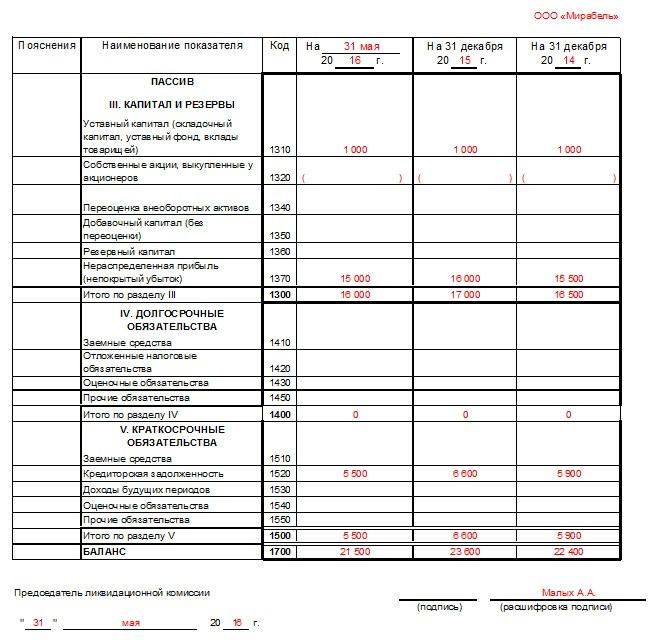

Образец промежуточного ликвидационного баланса 2020 года

Скачать

Промежуточный ликвидационный баланс в 2020 году

Содержание страницы

Закрытие организации – процедура сложная и включает в себя сразу несколько обязательных этапов. Одним из них является составление промежуточного ликвидационного баланса. Без него закрыть предприятия в установленном законом порядке не получится.

Что такое промежуточный баланс

По своей сути промежуточный баланс – это своего рода отчет о финансовом состоянии закрывающегося предприятия, который составляется на тот момент, когда срок по предъявлению кредиторами требований о погашении задолженностей подошел к концу.

Иными словами, после составления и сдачи промежуточного баланса, контрагенты не могут предъявить претензии к организации на взыскание долговых обязательств, за исключением тех случаев, когда это происходит в судебном порядке.

Промежуточный баланс показывает все требования, которые предъявлялись к организации по части долгов в период процесса закрытия предприятия, а также отражает операции по их удовлетворению. Кроме того, в нем содержатся сведения об имущественных активах компании, которые позволяют сделать вывод о платежеспособности ООО для погашения оставшихся долговых обязательств.

Грамотное составление промежуточного баланса играет крайне большую роль. Оно позволяет оценить собственникам организации реальное положение финансовых дел, а также продумать методы реализации оставшегося имущества, если возникнет таковая потребность.

Кому нужен промежуточный баланс

Промежуточный ликвидационный баланс необходим всем юридическим лицам в период их закрытия, причем неважно, по какой причине: в добровольном ли порядке или в результате банкротства предприятия. Составляться он может как по инициативе собственников компании, так и по решению других заинтересованных сторон в судебном порядке (к примеру, налоговых органов, кредиторов и т.д.)

Сколько раз нужно составлять промежуточный баланс

В подавляющем большинстве случаев, промежуточный баланс составляется единожды и является одновременно окончательным ликвидационным, но иногда приходится делать его несколько раз. Например, в таких ситуациях, когда:

- выездная налоговая проверка обнаруживает в документации фирмы несоответствие некоторых сведений фактическому положению дел;

- ликвидация по каким-либо причинам затягивается и проходит дольше полагающегося по закону срока;

- кредиторы предъявляют должнику свои финансовые претензии после утверждения промежуточного баланса. Но это возможно только тогда, когда эти претензии признаны либо арбитражным судом, либо ликвидационной комиссией.

Кто должен заниматься составлением промежуточного баланса

Как правило, в организациях этим занимаются:

- сотрудники бухгалтерских, финансовых и экономических отделов;

- непосредственно руководитель предприятия при наличии необходимых навыков;

- ликвидатор;

- иные уполномоченные лица.

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим. В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия.

После того, как промежуточный баланс будет составлен и утвержден, то есть все активы и пассивы закрывающегося предприятия учтены, необходимо окончательно погасить имеющиеся долговые обязательства. Затем, то имущество и финансы, которые останутся у компании могут спокойно распределяться между учредителями юридического лица, сообразно их долевому участию либо иным способом, прописанном в законодательстве или Уставе организации.

Как составлять промежуточный баланс: основные моменты

Ликвидационный промежуточный баланс выглядит в виде специальной таблицы, в ячейках которой отображаются активы и пассивы, а также точные суммы денежных средств и счета, на которых они содержатся.

Составлять промежуточный баланс можно как в электронном, так и в бумажном виде.

Если говорить тезисно, то промежуточный баланс должен обязательно включать в себя следующие подробные сведения:

- об активах и пассивах компании;

- о ее имуществе;

- о текущих кредиторских долгах;

- о существующих дебиторских долгах.

По финансовой части существует перечень пунктов, которые должны также обязательно присутствовать в промежуточном балансе:

- данные об уставном капитале – на момент закрытия он должен быть ровно таким, каким был указан в уставе юридического лица во время его постановки на государственный учет;

- информацию о займах и кредитах. Здесь должны быть указаны все кредиторы предъявившие свои финансовые претензии в течение двухмесячного срока с момента объявления о закрытии предприятия. Напротив каждого из них необходимо написать о том, какое решение принято по данному долгу, в частности, погашен он или кредитору отказано в его возмещении;

- все о заработной плате, в том числе премиях, компенсациях за отпуск, различных пособиях и материальной помощи, выплачиваемых сотрудникам;

- доходы. Здесь должна содержаться информация обо всех доходах, в том числе тех деньгах, на которые кредиторы не предъявили свои требования;

- внеоборотные средства и убытки.

ФАЙЛЫ

Скачать бланк ликвидационного промежуточного баланса .xlsСкачать образец составления ликвидационного промежуточного баланса .xls

Пример составленного промежуточного ликвидационного баланса показан ниже:

Кроме того, в промежуточный баланс должны быть включены находящиеся в собственности предприятия сооружения и здания, транспортная техника и спецтехника, оборудование, объекты незавершенного строительства, а также другие имущественные материальные активы.

Передача промежуточного баланса в налоговую инстанцию

Сначала следует сказать о том, что данный вид баланса нужно подавать налоговикам не позднее трех дней с момента его утверждения. Перед тем как сдавать ликвидационный промежуточный баланс в налоговую службу, необходимо подготовить и приложить к нему несколько документов:

- акт по оценке имущества юридического лица;

- копию публикации в СМИ о закрытии предприятии;

- протокол собрания учредителей;

- уведомление об утверждение промежуточного баланса либо ликвидационной комиссией, либо конкурсным управляющим.

Хорошо, если промежуточный баланс будет сопровожден пояснительной запиской, которую можно написать в свободной форме с подробными комментариями по наиболее сложным пунктам.

По итогам изучения промежуточного баланса специалисты налоговой службы могут принять решение о проведении выездной проверки. На этой случай нужно обязательно подготовить учредительные документы и их копии, первичную бухгалтерскую документацию, все налоговые декларации за последние несколько отчетных периодов, а также производственные приказы и иные кадровые документы.

Если баланс имеет нулевые показатели, то, скорее всего никакой налоговой проверки не последует.

Подводя итог, можно сказать, что промежуточный ликвидационный баланс является важнейшим механизмом контроля за финансовым состоянием закрывающейся организации на завершающем этапе ее деятельности. Также он позволяет оценить величину задолженности предприятия перед различными кредиторами и его платежеспособность. В зависимости от выводов, которые следуют из данных, приведенных в промежуточном балансе, предприятие может либо переходить к последней стадии закрытия, либо начать реализацию имущества через открытые торги для погашения всех оставшихся долговых обязательств.

Как составить ликвидационный баланс

За отчёт отдельно, за невыполнение 30% отдельно.

Если работника выцепят по геолокации телефона и совместят си…

Блокируют не все. Есть инвалиды, пенсионеры моложе 65.

Хотелось бы узнать по подробнее как это больничный дадут без…

Очень интересная тема, спасибо автору

Частично! 😉

По-моему, еще больше времени и затрат бухгалтерии будет уход…

Ну подставьте работодателя на штраф. Как долго вы потом там …

Да с чисто технической стороны налоговское ПО довольно прили…

Молодцы, еще бы удалить работодателя из схемы начисления бол…

Нет времени объяснять! Скорее нарушайте закон о персданных…..

Шикарный ответ. Т.е. вы не знаете, но ПО не виновато )) Вы …

Да? А чего тогда россияне самих себя не начали ненавидеть? Ф…

Т.е. можно обойтись без предустановленной распиловочной &quo…

Нашли и? Это предыдущий указ, который никак не влияет на Ука…

.Стратегически здравая идея «перехода федеральных орган…

Притерлись к намордникам? Теперь на вас одевают ошейники ……

Вчера дозвонилась на горячую линию (пол часа слушала музыку)…

100%-ная удалёнка? Перевыполнение плана изоляции! ?Только те…

И ведь имеет полное право не предоставлять!

Вот я сменился в ТСЖ, новому председателю не дадут ЭЦП на юр…

А социальные карты зачем писать, если их блокируют с 9 числа…

А некоторые транспортные карты дома в ящик кладут, кому надо…

Нет у нас никакой плоской шкалы, сказки это. Есть ~40% для б…

Странно все это…Бухгалтер должен в отчетный период еще раз…

Кто считал не справедливым? Тот у кого, доходы были большими…

Как, как… Вначале набираете сотрудников, а затем переводит…

История очень циклична. До введения плоской шкалы считали не…

Вроде как пока еще банковской картой можно проезд оплачивать…

Явно мы с ними живем в разных странах!

В дополнение к предыдущему вопросу: а если в организации чис…

Если в компании числится 1 человек, то как отправить 30% сот…

Побольше бы таких адекватных товарищей поближе к верхушке……

Где растет-то? В ваших фантазиях? Малый загибается, средний …

А если в штате один директор? 30% — это он, получается….

Только время на это тратить.

Форма Р15001 при составлении промежуточного ликвидационного баланса

После уведомления налоговой и кредиторов о начале процесса ликвидации должно пройти два месяца (а именно с даты публикации уведомления в «Вестнике государственной регистрации»).

По истечении этого срока можно подавать в налоговую вторую форму Р15001 для уведомления о составлении промежуточного ликвидационного баланса.

Заполнение Р15001 на данном этапе будет существенно отличатся от заполнения уведомления о начале ликвидации и назначении ликвидатора (ликвидационной комиссии).

Титульный лист

Титульный лист содержит два раздела. В первый вносятся основные сведения о юридическом лице: ОГРН, ИНН, полное наименование организации.

Во втором разделе нужно поставить галочку обозначив причину, по которой предоставляется заявление. На этом этапе ликвидации не ставим галочки в пунктах 2.1 и 2.2, зато ставим галочку в пункте 2.3.

Лист А

В данном случае не заполняется. Это указано в пункте 9.5. Требований к оформлению формы N Р15001 (Приложение N 20 к приказу ФНС России от 25 января 2012 г. N ММВ-7-6/25@).

Лист Б

В разделе 1 проставляем значение 4 — заявителем является ликвидатор (руководитель ликвидационной комиссии).

По требованиям налоговой к оформлению Р15001, в случае если проставлено значение 4, заполняется только раздел 6. Этот раздел заполняется в присутсвии нотариуса при заверении в заявлении подписи ликвидатора.

При следовании четким правилам налоговой для оформления формы Р15001 — утверждения промежуточного баланса, заявление будет содержать в себе только 3 страницы. Паспортных данных ликвидатора нигде не будет указано.

Некоторые нотариусы, не зная данных правил заполнения заявления, отказываются заверять форму именно в таком виде и просят указать все паспортные данные в форме. Но несоблюдение требований налоговой может повлечь за собой отказ в утверждении промежуточного баланса.

Форма Р15001 образец заполнения при ликвидации ООО в 2020 году

При начале ликвидации ООО важно зарегистрировать это самое начало в ЕГРЮЛ, в противном случае, даже если решение участниками принято, для третьих лиц оно действовать не будет. Для этих целей предназначено уведомление по форме Р15001.

Скачать бланк формы Р15001 уведомления о ликвидации юридического лица.

Данным уведомлением можно сообщить о начале ликвидации, о назначении ликвидатора или ликвидационной комиссии (разницы никакой, комиссию назначают чаще там, где много работы — запросы, торги, расчеты с кредиторами и т.д.). А также, ею можно уведомить рег. орган о составлении промежуточного ликвидационного баланса.

Необходимые данные

Заполняется данная форма при наличии стандартных данных, как и при всех видах регистрации:

| Данные по компании | Источник |

| Фирменное наименование | Выписка из ЕГРЮЛ |

| ОГРН | –//– |

| ИНН | –//– |

| Дата принятия решения о ликвидации | Соответствующее решение/протокол |

| Дата принятия решения о назначении ликвидатора или ликвидационной комиссии | –//– |

И для заявителя, которым является ликвидатор или председатель ликвидационной комиссии (ПЛК):

| Данные по заявителю | Источник |

| ФИО | Паспорт |

| Паспортные данные | –//– |

| Место жительства/пребывания | –//– |

| ИНН | Сайт налоговой |

Как видим, документы стандартные.

Уведомление о ликвидации ООО

Уведомление по форме Р15001 необходимо подавать в трехдневный срок после принятия участниками (единственным участником) решения о ликвидации юридического лица. Регистрация длится пять рабочих дней, не учитывая дни подачи и получения.

Принятие решения о формировании ликвидационной комиссии (назначении ликвидатора)

Чаще всего одновременно с решением о ликвидации принимается и решение о назначении ликвидатора (формировании ликвидационной комиссии). Эти решения можно принять и в разное время, но одним днем удобнее, не придется тратится на лишнее заверение Р15001 у нотариуса.

Если решение о назначении ликвидатора было принято отдельно, то заявителем по первой форме Р15001 (начало ликвидации) будет директор (ликвидатор пока не назначен, он не сможет быть заявителем).

Пошаговая инструкция по заполнению Р15001: уведомление о начале ликвидации и назначении ликвидатора ООО

Предположим, что мы решили одновременно сообщить о начале ликвидации и о назначении ликвидатора:

Стр.001

В пункте 1 заполняем п. 1.1, 1.2, 1.3, как обычно ОГРН, ИНН, фирменное наименование.

В пункте 2 ставим галочку напротив подпунктов 2.1 и 2.2. В подпункте 2.1 указать дату принятия решения о ликвидации.

Лист А

Поскольку мы сразу назначаем ликвидатора, заполняем лист А. В п. 1 указываем значение «1» или «2», в зависимости от того, кто у вас — ликвидатор или ликвидационная комиссия.

В п. 2 указываем дату принятия решения. В нашем случае пишем как в пп. 2.1 стр. 001.

В пунктах 3, 4, 5, 6, 7 указываем паспортные данные, ФИО, ИНН и адрес ликвидатора (ПЛК).

Лист Б

Лист Б — сведения о заявителе. В нашем случае заявитель ликвидатор и ли ПЛК. В п. 1 выбираем значение «4».

П. 5 заполняем полностью (опционально пп. 5.5.2, но это крайне редкий случай).

В п. 6 в зависимости от способа получения документов, выбираем значение 1, 2 или 3. Так как почтой долго, самый универсальный вариант «2».

А вот изменить сведения о ликвидаторе или ПЛК можно только формой Р14001.

Промежуточный ликвидационный баланс

Принятие решения о составлении ПЛБ

Решение о составлении ПЛБ принимается единогласно всеми участниками на собрании. Момент принятия решения — по истечении срока, в который кредиторы могли заявить свои требования. А также по завершению работы ликвидатора по поиску имущества и сбору «конкурсной массы».

Пошаговая инструкция по заполнению Р15001 ПЛБ

Стр.1

Заполняем пункт 1, в пункте 2 ставим галочку в пп. 2.3.

Лист Б

Лист Б заполняем аналогично предыдущему случаю, заявителем будет либо ликвидатор, либо ПЛК.

Отмена ранее принятого решения по ликвидации

Формой Р15001 можно также отменить решение о ликвидации, ранее принятое по компании. Принять его можно до подачи заявления по форме Р16001, о прекращении деятельности, то есть до последнего этапа.

Заявителем в данном случае ликвидатор не будет, поскольку с принятием решения о прекращении ликвидации, полномочия ликвидатора отменяются. Заявителем будет директор, ранее действовавший.

Заполняется Р15001 аналогично случаю с ПЛБ, только на стр. 001 в п. 2 ставим галочку напротив пп. 2.4.

Если директора тоже нового решили назначить, то одновременно с Р15001 подается Р14001, со сведениями на нового директора.

С полной пошаговой инструкцией по ликвидации ООО в 2020 году можно ознакомиться в статье – Ликвидация ООО самостоятельно.

4.6 / 5 ( 17 голосов )

Форма Р16001 образец заполнения при ликвидации ООО в 2020 году

На окончательном этапе ликвидации ООО, а именно после расчетов с кредиторами, закрытия счетов, и дележа между участниками оставшегося имущества, необходимо уведомить регистрационный орган заявлением по форме Р16001 о том, что компания «готова» к исключению из ЕГРЮЛ.

Скачать бланк формы Р16001 заявления о государственной регистрации юридического лица в связи его ликвидацией.

Необходимые данные

Данные стандартные — ОГРН, ИНН, полное фирменное наименование компании, и паспортные данные и ИНН заявителя, коим является ликвидатор или председатель ликвидационной комиссии (ПЛК). Также нужна дата публикации в Вестнике государственной регистрации.

Ликвидационный баланс

Одновременно с Р16001 подается ликвидационный баланс компании. Он должен быть «нулевым», так как средств, запасов, активов и т.д. у компании на момент его составления и утверждения уже нет.

Принятие решения о составлении ЛБ

Ликвидационный баланс утверждается участниками (единственным участником) на собрании, единогласно. Одновременно с этим принимается решение о внесении в ЕГРЮЛ сведений для исключения компании из реестра в связи с ее ликвидацией.

Пошаговая инструкция по заполнению Р16001

Рассмотрим образец заполнения формы заявления Р16001 на примере ликвидации ООО:

Стр.001

Заполняются пункты 1 и 2, в пункте 1, в пп. 1.1 пишем ОГРН, в пп. 1.2 пишем ИНН, в пп. 1.3 пишем полное фирменное наименование.

В пункте 2 указываем дату публикации сообщения в «Вестнике». Если не получали в редакции (представительстве) копию страницы журнала с вашим сообщением, то дату сообщения можно найти через сервис на сайте ФНС.

Лист А

Сведения о заявителе. В п. 1 указываем значение «1» или «2», в зависимости от того, ликвидатор у вас или ПЛК.

Пункт 2 заполняете аналогично другим формам — ФИО, адрес, паспортные данные, если есть, ИНН. Желательно указать контакты, если у регистрирующего инспектора возникнут вопросы.

Пункт 3 заполняем в зависимости от желаемого способа получения результатов.

Срок регистрации стандартный — 7 рабочих дней.

Результат — Лист записи о регистрации компании в связи с ликвидацией, либо отказ в регистрации. Причинами отказа может быть неправильное заполнение, непредоставление необходимых документов, неуплата госпошлины или недоимка перед бюджетом.

С полной пошаговой инструкцией по ликвидации ООО в 2020 году можно ознакомиться в статье – Ликвидация ООО самостоятельно.

4.5 / 5 ( 16 голосов )

Образец протокола об утверждении ликвидационного баланса 2020

Протокол о ликвидации ООО — это документ, который оформляется на начальном этапе закрытия предприятия. Он составляется по результатам собрания участников предприятия. Рассмотрим подробнее, как правильно подготовить этот документ и какие сведения в должны быть в нем указаны.

Довольно часто руководители сталкиваются с необходимостью ликвидации организации. Это может быть связано с различными причинами, но вне зависимости от них необходимо выполнить многоступенчатую процедуру закрытия. В частности, она включает в себя составление протокола о ликвидации. Разберемся в этом материале, как правильно составить этот документ и какие формальности необходимо при этом выполнить.

Образец протокола о ликвидации ООО

В существующем законодательстве не предусмотрена унифицированная форма этого документа. Тем не менее, существуют рекомендации по его составлению, выработанные на практике. Опираясь на них, компании самостоятельно разрабатывают свой бланк. Протокол должен быть подписан всеми участниками собрания, а за его ведение обычно отвечает секретарь. Среди участников заседания должны быть учредители, а также председатель и секретарь собрания.

Документ должен быть пронумерован в соответствии с правилами, принятыми в организации. В него должна вноситься вся информация о ходе собрания. В частности, указывается повестка дня, список присутствующих, принятое решение и его обоснование. В результате заседания может быть назначен ликвидатор. В таком случае он тоже должен присутствовать и заверить документ своей подписью. Сам процесс собрания регламентируется уставом предприятия. Стоит помнить, что протокол собрания является главным основанием для запуска процесса ликвидации предприятия. С ним уполномоченное лицо может обратиться в Налоговую службу для начала процедуры закрытия.

Обычно бланк включает в себя следующие разделы:

- Вступительный.

- Повестка дня.

- «Слушали».

- «Согласовано».

- Подписи участников собрания.

Вступительная часть включает в себя информацию о предприятии, его регистрационные данные, а также сведения о месте и времени проведения заседания и его участниках. Особое внимание при подготовке документа стоит уделить списку участников, поскольку он должен содержать не только ФИО лица, но его паспортные данные, должность и долю в уставном капитале.

В разделе «Повестка дня» перечисляются все вопросы, которые будут рассмотрены на заседании. Раздел «Слушали» предназначен для фиксации основных тезисов выступающих участников собрания. В разделе «Согласовано» указывается, с кем были согласованы решения, принятые на заседании. В конце документ заверяется подписями участников собрания.

Представленный план может служить каркасом для составления собственного бланка. В любом случае при его подготовке необходимо помнить, что чем детальнее этот документ, тем проще в дальнейшем будет пройти ликвидационный процесс.

Образец протокола собрания о ликвидации ООО представлен ниже.

Утверждение ликвидационного баланса

После принятия решения о ликвидации и закреплении этого намерения на бумаге уполномоченное лицо обязано уведомить об этом налоговые органы в течение трех рабочих дней. Для этого подается уведомление по форме Р15001, заверенное нотариусом, а также протокол. Кроме того, о закрытии предприятия в тот же срок необходимо уведомить ПФР и ФСС.

Затем необходимо сообщить контрагентам о ликвидации предприятия и разместить соответствующую информацию в «Вестнике государственной регистрации». Также за два месяца до увольнения сотрудников руководство сообщает в Центр занятости о намерении закрыть предприятие. Согласно пункту 1 статьи 81 ТК РФ сообщить об этом необходимо и самим сотрудникам организации.

Через два месяца после публикации информации о ликвидации ООО необходимо составить промежуточный ликвидационный баланс. Этот документ является реальным отражением финансового состояния предприятия. Промежуточный баланс составляется спустя два месяца после извещения всех кредиторов и контрагентов о ликвидации организации. Обычно этот документ подготавливает бухгалтерия или ликвидационная комиссия. В настоящее время законодательные нормы не содержат его унифицированную форму. Поэтому на каждом предприятии самостоятельно разрабатывают бланк. Промежуточный ликвидационный баланс утверждается соответствующим протоколом. Образец протокола об утверждении промежуточного ликвидационного баланса представлен ниже.

После того как произведен расчет с кредиторами и сотрудниками по всем долгам, а также доведены до конца все судебные процессы, специальная комиссия может приступить к составлению окончательного ликвидационного баланса. Он, так же как и промежуточный, утверждается соответствующим протоколом. Образец протокола об утверждении ликвидационного баланса в 2020 году представлен ниже.

Бланк протокола о ликвидации ООО

Бланк протокола об утверждении ликвидационного баланса

Бухгалтерский баланс— важность, примерный формат и требования

Балансовый отчет — это один из отчетов финансового отчета, который предоставляет моментальный снимок финансового состояния предприятия на определенную дату.

Что такое баланс?

Балансовый отчет — это один из отчетов финансового отчета, который предоставляет финансовое состояние на определенную дату. Баланс предприятия содержит много информации, которая может быть использована для анализа финансовой стабильности и эффективности бизнеса.Балансовый отчет представляет собой отчетную версию уравнения бухгалтерского учета, которое представляет собой уравнение баланса, в котором общая сумма активов всегда равна сумме обязательств плюс акционерный капитал.

Активы = Обязательства + Капитал

Инвесторы и кредиторы обычно смотрят на баланс и делают выводы о том, насколько эффективно предприятие может использовать свои ресурсы и оценивать стоимость своих инвестиций.

Три важных раздела любого баланса:

- Активы — это ресурс, принадлежащий организации и обеспечивающий положительную экономическую ценность.

- Обязательства — Список долгов, которые предприятие имеет перед другими.

- Капитал или собственный капитал — это сумма, инвестированная акционерами

Значение баланса

Анализ баланса может раскрыть много важной информации о деятельности компании. Важность баланса указана ниже:

- Это важный инструмент, используемый посторонними лицами, такими как инвесторы, кредиторы и другие заинтересованные стороны, для понимания финансового состояния предприятия.

- Это инструмент для измерения роста предприятия. Это можно сделать, сравнивая балансы разных лет.

- Это важный документ, который необходимо предоставить в банк или инвесторам для получения бизнес-кредита.

- Это помогает заинтересованным сторонам понять эффективность бизнеса и позицию ликвидности компании.

- Позволяет принимать решения по проектам расширения и покрывать непредвиденные расходы.

- Если предприятие финансирует свою деятельность за счет прибыли или долга, это можно узнать, проанализировав баланс.

Образец бухгалтерского баланса

Доступно несколько форматов балансовых отчетов, и, как правило, они подразделяются на классифицированные, стандартные, сравнительные и вертикальные балансы. Старый формат баланса, называемый Т-образным или горизонтальным форматом, как указано ниже:

Новый формат баланса также называется «баланс в вертикальном формате», и в нем вверху перечислены акции и обязательства, а внизу — активы.

Требование соответствия MCA

В соответствии с поправкой 2017 года к Закону о компаниях 2013 года каждая компания должна подготовить отчет о прибылях и убытках и баланс в соответствии с форматом, установленным в новом Приложении III. См. Следующую ссылку для получения подробной информации о том же:

http://www.mca.gov.in/SearchableActs/Schedule3.htm

Подробная информация о разделах и подразделах

| Раздел | Подраздел | Описание |

| Оборотные активы | Наличные | Оборотные активы — это активы, которые могут быть ликвидированы в короткие сроки. Денежные средства являются наиболее ликвидной формой этих активов и включают все средства на текущих, сберегательных счетах и счетах денежного рынка. |

| Дебиторская задолженность | Дебиторская задолженность — это сумма, которая будет получена от клиентов, также известных как дебиторы. Эта дебиторская задолженность создается с момента выставления счета клиенту до момента получения компанией платежа от клиента | |

| Опись | Запасы — это предметы, которые компания покупает / производит, а затем продает покупателям. С момента покупки или переработки товаров / сырья до их продажи покупателю они называются запасами. | |

| Основные средства | Оборудование | Основные средства — это объекты, являющиеся физическими активами, которые принадлежат компании на длительный срок. Долгосрочные активы обычно амортизируются с течением времени, поэтому эти активы отражаются с вычетом общей суммы накопленной амортизации. |

| Автомобиль | Автомобиль — это долгосрочный актив, которым компания владеет более года, и со временем он амортизируется. | |

| Земля | Земля является основным активом и удерживается в течение более длительного периода времени, чем любой другой долгосрочный актив. Это один из основных фондов, который не амортизируется, вместо этого стоимость земли увеличивается с годами. | |

| Нематериальные активы | Гудвилл | Деловая репутация — это нематериальный актив, который представляет собой нефизические активы, которые увеличивают стоимость компании, но не являются материальными. |

| Текущие обязательства | Счета к оплате | Это обязательства, срок погашения которых наступает в текущем периоде (в течение года) и обычно включает торговую задолженность продавцов и поставщиков. Кредиторская задолженность — это суммы, причитающиеся кредиторам за услуги или товары, которые еще не были оплачены |

| Начисленные расходы | Начисленные расходы — это обязательства, которые отражены в бухгалтерских книгах, но еще не подлежат оплате, и включают заработную плату, проценты и т. Д. | |

| Налоги к уплате | Это сумма налогов, которую компания должна государству. Все налоги, как правило, подлежат уплате в течение года и, следовательно, классифицируются как текущие обязательства | |

| Долгосрочная ответственность | Долгосрочная задолженность | Долгосрочные долги — это те обязательства, которые не будут погашены в течение текущего года и подлежат погашению более чем через год.Он представляет собой общую сумму, которую компания должна выплатить третьим сторонам и кредиторам в течение более года или более |

| Собственный капитал | Основной капитал | Капитал представляет собой деньги, вложенные владельцем в предприятие, и представляет собой общие активы за вычетом общей суммы обязательств. Уставный капитал изменяется в зависимости от типа юридического лица — компании отражают капитал как обыкновенные акции, привилегированные акции и т. Д., Тогда как Партнерства перечисляют тот же капитал Партнера. |

| Нераспределенная прибыль | Это избыточная прибыль, удерживаемая организацией для инвестирования в бизнес. Это сумма, не распределенная акционеру. Это также называется «выплачиванием прибыли». |

Что такое баланс? определение, характеристики и формат

Определение : Балансовый отчет относится к отчету о положении, в котором перечислены остатки активов, обязательств и собственного капитала, то есть капитала, предприятия на определенную дату. В то время как активы показывают ресурсы, принадлежащие компании, обязательства и капитал демонстрируют финансирование ресурсов.

Характеристика баланса

- Бухгалтерский баланс составляется не за период, а за на определенную дату .

- Составление баланса возможно только при составлении отчета о прибылях и убытках за период, поскольку он адекватно отражает финансовое положение компании. Вот почему счет прибылей и убытков, баланс и отчет о движении денежных средств вместе называются Final Accounts .

- Сумма двух сторон, т.е. активы и обязательства баланса, должны совпадать как Активы = Обязательства + Капитал . Если нет, значит, это ошибка.

- Бухгалтерский баланс отражает характер и стоимость активов и обязательств, а также положение капитала на заданную дату.

Его можно подготовить с учетом дебетовых и кредитовых остатков реальных и лицевых счетов по пробному сальдо . Дебетовое сальдо реального счета является показателем активов фирмы, тогда как кредитовое сальдо лицевого счета является показателем пассивов.

Формат бухгалтерского баланса

- Капитал и обязательства : Показывает, что фирма «должна» другим.

- Фонды акционеров : показывает вклад акционера в фирму в любой форме.

- Акционерный капитал : Часть капитала фирмы, полученная в результате выпуска акций. Он включает

- Фонды акционеров : показывает вклад акционера в фирму в любой форме.

| Пример | Шаблон | Формат

Что такое баланс?

Балансовый отчет, также называемый отчетом о финансовом положении, является третьим финансовым отчетом общего назначения, подготовленным в течение отчетного цикла. Он сообщает об активах, пассивах и собственном капитале компании в определенный момент времени. Вы можете думать об этом как о снимке того, как бизнес выглядел в тот день во времени.

В отличие от отчета о прибылях и убытках, в балансе не отражается деятельность за определенный период времени.Балансовый отчет — это, по сути, картина ресурсов, долгов и собственности компании на данный день. Вот почему бухгалтерский баланс иногда считается менее надежным или менее информативным о текущих финансовых показателях компании, чем отчет о прибылях и убытках. В годовых отчетах о прибылях и убытках рассматриваются результаты деятельности за 12 месяцев, тогда как в отчете о финансовом положении основное внимание уделяется финансовому положению только за один день.

Балансовый отчет — это, по сути, отчетная версия уравнения бухгалтерского учета, также называемого уравнением баланса, где активы всегда уравнивают обязательства плюс собственный капитал.

Таким образом, баланс показывает, как ресурсы, контролируемые бизнесом (активы), финансируются за счет заемных средств (обязательства) или инвестиций акционеров (собственный капитал). Инвесторы и кредиторы обычно смотрят отчет о финансовом положении, чтобы понять, насколько эффективно компания может использовать свои ресурсы и насколько эффективно она может их финансировать.

Формат

Эта выписка может быть представлена в двух различных форматах: форма счета и форма отчета. Форма счета состоит из двух столбцов, в которых в левом столбце отчета отображаются активы, а в правом столбце — обязательства и капитал.Вы можете думать об этом как о дебетах и кредитах. Дебетовые счета отображаются слева, а кредитные счета — справа.

Форма отчета, напротив, имеет только один столбец. Эта форма больше похожа на традиционный отчет, выпускаемый компаниями. Сначала всегда присутствуют активы, за которыми следуют обязательства и капитал.

В обоих форматах активы подразделяются на краткосрочные и долгосрочные. Оборотные активы состоят из ресурсов, которые будут использоваться в текущем году, а долгосрочные активы — это ресурсы, срок использования которых превышает один год.

Обязательства также разделены на краткосрочные и долгосрочные.

Давайте посмотрим на каждый из балансовых счетов и на то, как они представлены.

Раздел активов

Как и в уравнении бухгалтерского учета, активы всегда указываются первыми. Раздел активов организован от текущих до долгосрочных и разбит на две или три подкатегории. Эта структура помогает инвесторам и кредиторам видеть, в какие активы компания инвестирует, продает и остается неизменной.Это также помогает при анализе финансовых показателей. Коэффициенты, такие как коэффициент текущей ликвидности, используются для определения степени использования заемных средств в компании с учетом ее текущих ресурсов и текущих обязательств.

В первой подкатегории текущие активы перечислены в порядке их ликвидности. Вот список наиболее распространенных аккаунтов в текущем разделе:

- Текущий

- Наличные деньги

- Дебиторская задолженность

- Предоплата

- Опись

- Причитается от аффилированных лиц

Во второй подкатегории перечислены долгосрочные активы.Этот раздел немного отличается от текущего, поскольку многие долгосрочные активы со временем обесцениваются. Таким образом, активы обычно указываются с вычетом общей суммы накопленной амортизации. Вот список наиболее распространенных долгосрочных счетов в этом разделе:

- Долгосрочные

- Оборудование

- Улучшение арендованного имущества

- Здания

- Транспортные средства

- Долгосрочные векселя к получению

Часто будет третья подкатегория для инвестиций, нематериальных активов и / или собственности, которая не подходит к первым двум.Вот несколько примеров этих статей баланса:

- Другое

- Инвестиции

- Гудвилл

- Товарные знаки

- Права на полезные ископаемые

В соответствии с принципом исторической стоимости все активы, за исключением некоторых нематериальных активов, отражаются в балансе по цене приобретения. Другими словами, они указаны в отчете за ту же сумму, которую компания заплатила за них. Обычно это приводит к несоответствию между тем, что указано в отчете, и истинной рыночной стоимостью ресурсов.Например, здание, купленное в 1975 году за 20 000 долларов, сегодня может стоить 1 000 000 долларов, но будет выставлено на торги только за 20 000 долларов. Это согласуется с определением баланса, согласно которому в отчете должны регистрироваться фактические события, а не предположительные числа.

Обязательства Раздел

Обязательства также представлены в нескольких подкатегориях. В разделе пассивов обычно есть две или три различных подкатегории обязательств: текущие, долгосрочные и долги собственника.

Раздел краткосрочных обязательств всегда указывается первым и включает задолженность и другие обязательства, срок погашения которых наступит в текущем периоде. Обычно это включает торговую задолженность и краткосрочные ссуды, но также может включать часть долгосрочных ссуд, подлежащих погашению в текущем периоде. Текущие долги всегда указываются по срокам, начиная с кредиторской задолженности. Вот список наиболее распространенных текущих обязательств в порядке их появления:

- Краткосрочные обязательства

- Счета к оплате

- Начисленные расходы

- Незаработанная выручка

- Кредитных линий

- Текущая часть долгосрочного долга

Во втором разделе пассивов перечислены обязательства, срок погашения которых превышает один год.Часто весь долгосрочный долг просто сгруппирован в один общий список, но его можно перечислить подробно. Вот несколько примеров:

- Долгосрочные обязательства

- Ипотечная задолженность

- Векселя к оплате

- Кредиторская задолженность

Часто владельцы ссужают деньги своим компаниям вместо того, чтобы брать традиционную банковскую ссуду. Инвесторы и кредиторы хотят, чтобы этот тип долга отличался от традиционного долга, который причитается третьим сторонам, поэтому для долга собственника часто добавляют третий раздел.Здесь просто указана сумма, причитающаяся акционерам или должностным лицам компании.

Раздел о капитале

В отличие от разделов активов и пассивов, раздел капитала изменяется в зависимости от типа компании. Например, корпорации перечисляют обыкновенные акции, привилегированные акции, нераспределенную прибыль и казначейские акции. Партнерства перечисляют капитал участников, а индивидуальные предприниматели перечисляют капитал собственника.

Как и все финансовые отчеты, баланс имеет заголовок, в котором отображается название компании, заголовок отчета и период времени, в течение которого отчет был составлен.Например, годовой отчет о прибылях и убытках, выпущенный Paul’s Guitar Shop, Inc., будет иметь следующий заголовок:

- Paul’s Guitar Shop, Inc.

- Бухгалтерский баланс

- 31 декабря 2015 г.

Пример

Вот пример того, как подготовить баланс на основе нескорректированного пробного баланса и финансовых отчетов, используемых в примерах бухгалтерского цикла для Paul’s Guitar Shop.

Формат счета Бухгалтерский баланс

Формат отчета Бухгалтерский баланс

Как видите, формат отчета немного легче читать и понимать.Поэтому большинство выпускаемых отчетов представлены в виде отчетов. Кроме того, эта форма отчета лучше помещается на листе бумаги стандартного размера.

Следует отметить, что, как и в уравнении бухгалтерского учета, общие активы равняются общим обязательствам и собственному капиталу. Так всегда бывает. Если вы готовите баланс для решения одной из задач по бухгалтерскому учету, и в нем нет баланса, что-то было введено неправильно. Вам придется вернуться к пробному балансу и Т-счетам, чтобы найти ошибку.

Теперь, когда баланс подготовлен и начальный и конечный остатки денежных средств рассчитаны, можно подготовить отчет о движении денежных средств.

Анализ баланса

Теперь, когда вы можете ответить на вопрос, что такое баланс. Давайте посмотрим, как читать баланс. Инвесторы, кредиторы и внутреннее руководство используют балансовый отчет для оценки роста компании, финансирования ее деятельности и распределения среди владельцев. Один лист не скажет вам так много о компании, но сравнительный отчет, который показывает тенденцию за два-три года, расскажет вам, как расходуются денежные средства, сумма выплачиваемого долга и уровень вложенных инвестиций. каждый год.Он также покажет, финансирует ли компания свои операции за счет прибыли или долга.

.Бухгалтерский баланс: классификация, оценка

Бухгалтерский баланс: классификация, оценка

Долговые и долевые инвестиции, учитываемые по методу первоначальной стоимости, классифицируются как торговые ценные бумаги, ценные бумаги, имеющиеся в наличии для продажи, или, в случае долговых вложений, ценные бумаги, удерживаемые до погашения. Классификация основана на намерении компании относительно продолжительности времени, в течение которого она будет удерживать каждую инвестицию. Долговые инвестиции, классифицируемые как , удерживаемые до погашения , означают, что у компании есть намерение и возможность удерживать облигацию до ее погашения.Классификация этих инвестиций в балансе на краткосрочные (текущие) или долгосрочные основана на сроках их погашения.Долговые и долевые ценные бумаги, классифицируемые как торговые ценные бумаги — это те, которые были куплены с целью их продажи в течение короткого периода времени с момента их покупки. Эти инвестиции считаются краткосрочными активами и переоцениваются на каждую отчетную дату до их текущей справедливой рыночной стоимости. Любые прибыли или убытки из-за изменений справедливой рыночной стоимости в течение периода отражаются как прибыли или убытки в отчете о прибылях и убытках, поскольку, по определению, торговая ценная бумага будет продана в ближайшем будущем по рыночной стоимости.При регистрации прибылей и убытков по торговым ценным бумагам используется оценочный счет для хранения корректировок прибылей и убытков, поэтому при продаже каждой инвестиции можно определить фактическую прибыль или убыток. Счет оценки используется для корректировки стоимости торгового счета ценных бумаг, отраженного в балансе. Например, если Brothers Quartet, Inc. имеет следующие инвестиции, классифицируемые как торговые ценные бумаги, необходимо внести поправку на 9 000 долларов, чтобы зарегистрировать торговые ценные бумаги по их справедливой рыночной стоимости.

Запись для записи корректировки оценки:

Долговые и долевые инструменты, которые не классифицируются как торговые ценные бумаги или ценные бумаги, удерживаемые до погашения, называются ценными бумагами, имеющимися в наличии для продажи . В то время как торговые ценные бумаги являются краткосрочными, ценные бумаги, имеющиеся в наличии для продажи, могут быть классифицированы как краткосрочные или долгосрочные активы в зависимости от намерения руководства относительно того, когда продавать ценные бумаги. Ценные бумаги, имеющиеся в наличии для продажи, также оцениваются по справедливой рыночной стоимости.Любая полученная прибыль или убыток отражается на счете нереализованных прибылей и убытков, который отражается отдельной строкой в разделе баланса акционерного капитала. Прибыли и убытки по ценным бумагам, имеющимся в наличии для продажи, не отражаются в отчете о прибылях и убытках до тех пор, пока ценные бумаги не будут проданы. В отличие от торговых ценных бумаг, которые будут проданы в ближайшем будущем, существует больше времени до того, как будут проданы ценные бумаги, имеющиеся в наличии для продажи, и, следовательно, существует больший потенциал для изменения справедливой рыночной стоимости.Например, предположим, что у квартета братьев есть ценные бумаги, имеющиеся в наличии для продажи, стоимость и справедливая рыночная стоимость которых составляют:

Запись для записи корректировки оценки:

В балансе рыночная стоимость краткосрочных ценных бумаг, имеющихся в наличии для продажи, классифицируется как краткосрочные инвестиции, также известные как рыночные ценные бумаги, а остаток на счете нереализованной прибыли (убытка) в размере 15 000 долларов США считается счетом капитала акционеров. и является частью совокупного дохода.Когда остаток представляет собой чистый убыток, он вычитается из акционерного капитала.

Ниже приводится частичный баланс Brothers Quartet, показывающий текущие активы и доли акционерного капитала:

.