ИП это юр. лицо или физ. лицо при оплате счетов и переводах денег

Новички сталкиваются с проблемой, не могут самостоятельно разобраться с выбором организационно-правовой формы своей деятельности. Главный их вопрос — ИП это юр лицо или физ лицо. Они начинают сравнивать плюсы и минусы ИП, ООО, определяя возможные риски. Разобраться в теме без знаний непросто, существует масса нюансов.

ИП — это юр. лицо или физ. лицо

Статус ИП предусматривает признаки как юрлица, так и физического. Это частное лицо, имеющее право заниматься предпринимательством, предварительно зарегистрировавшись. Главный вопрос — можно ли отнести все признаки юридического лица к ИП.

Для получения ответа следует открыть статью 23 Гражданского кодекса РФ. Здесь прописаны исчерпывающие определения для граждан, занимающихся предпринимательством и не имеющих соответствующего образования. Руководствуясь основными понятиями статьи ГК можно сделать вывод, что ИП — это человек без образования юридического лица, наделенный статусом, разрешающим вести предпринимательскую деятельность. Этого достаточно, чтобы однозначно ответить, является ли ИП юридическим лицом: нет, не является.

С другой стороны, и признать предпринимателей физлицами нельзя, т. к. они имеют отличные друг от друга права и обязанности. ИП участвует в хозяйственной деятельности, не имея хозяйственного субъекта. Любой гражданин РФ или иностранец может заниматься бизнесом после регистрации статуса. В своей работе они обязаны следовать требованиям, регулирующим действия предпринимателей, если таковых нет, то законам, относящимся к требованиям, предъявляемым к организациям. Чтобы разобраться в вопросе ИП это физ. лицо или юр. лицо детально, следует сравнить две организационно-правовые формы.

Сравнение ИП и юридического лица

Особенность ИП — это возможность ведения деятельности одним конкретным человеком. Бизнесом может заниматься только тот, на чье имя осуществляется регистрация, соответственно и ответственность на нем.

Юридическое лицо (ЮЛ) — это форма организации с несколькими учредителями и уставным капиталом. Компания может иметь различных представителей своих интересов. Поэтому частный предприниматель — это среднее между организацией и частным лицом с отклонением в сторону последнего.

Работа компаний и ИП регулируется статьей 23 ГК РФ, предпринимательством может заниматься каждый гражданин, даже если он является учредителем юридического лица.

ИП это не организация, а обычный человек, наделенный дополнительными правами и обязанностями. Любые спорные ситуации бизнесмена, связанные с его трудовой деятельностью, будет рассматривать не гражданский, а арбитражный суд.

Ведение малого и среднего бизнеса мало чем отличается от работы компании, однако разница есть в регистрации и в других деталях. Бизнесмену, чтобы открыть собственное дело, не нужен уставной капитал и документы для учредительства, для юр. лиц без этого не обойтись.

Индивидуальное предприятие имеет ряд выгодных преимуществ:

- легко зарегистрировать с минимальными финансовыми вложениями, имея стандартный набор документов любого гражданина;

- налоговые льготы;

- нет необходимости вести бухгалтерский учет;

- штрафы и взыскания гораздо ниже.

Поэтому большинство людей, которые хотят открыть свой бизнес, на вопрос ИП это частное лицо или организация, отвечают физическое, и понимают какую выгоду получат от использования этой формы.

Плюсов много, но есть и недостатки, один из них значительный. Например, для юридического лица уставной капитал обязателен и во время выполнения своей деятельности компания имеет права и обязанности, независимые от людей, которые его учредили.

Важно! При банкротстве или закрытии организации ответственности никто не понесет (если все было в рамках закона и не нарушены нормы КоАП). Индивидуальный предприниматель приравнивается к физ. лицам и, имея соответствующий статус, несет материальную ответственность перед налоговой службой, пенсионным фондом, работниками и т. д., т. е. после ликвидации бизнесмен будет выплачивать задолженность как обычный гражданин со статусом физического лица.

Достоинства и недостатки ИП перед организацией

Кроме вышеперечисленных преимуществ (простота регистрации и др.) есть и другие достоинства. Например, отсутствие необходимости вести отчетность. Предпринимателя не обязывают проводить фиксацию действий, связанных с ведением бизнеса. При необходимости можно обойтись без открытия расчетного счета, собственной печати и контрольно-кассового аппарата.

Из других плюсов выделяют следующие:

- Бизнесмен не обязан ни с кем согласовывать решения относительно ведения дел.

- Не нужно содержать штатного бухгалтера, т. к. и учет необязателен. Достаточно раз в год сдавать налоговую декларацию в органы ФНС, при необходимости можно воспользоваться разовыми услугами бухгалтера.

- Предприниматель вправе распоряжаться финансовыми ресурсами по собственному усмотрению. Он может взять любую сумму, независимо от целей расходов, для этого не требуется разрешение других лиц, все средства, находящиеся в обороте, являются его собственностью.

- Проверки со стороны налоговой инспекции и других контролирующих служб проводятся реже. На практике даже судебные органы и правоохранительные структуры относятся к ИП не так строго.

- Чтобы открыть филиал своей фирмы в другом населенном пункте или в другом регионе нет необходимости заниматься корректированием данных регистрации. ИП может открыть новое представительство в любом месте.

Наконец, ИП это не юридическое лицо в плане налогообложения. Для индивидуальных предпринимателей действует лояльная патентная система. Режим распространяется исключительно на предпринимателей. Его особенность заключается в возможности сократить расходы на уплату налогов.

Главный же недостаток индивидуального предпринимательства — это ответственность перед контрагентами, бюджетными и кредитными организациями. Закрыть ИП не значит автоматически списать все долги, набранные за время ведения деятельности.

Важно! При отказе выплачивать задолженность, предприниматель как физическое лицо будет вынужден расплачиваться своим имуществом по решению суда, если не имеет средств на счету.

Еще один минус — ограниченный список возможных видов бизнеса, у организаций он шире. Частный предприниматель не может открыть собственный банк, заняться инвестициями, туристическим бизнесом (имеется в виду туроператор, а не посреднические организации, занимающиеся перепродажей путевок). Производство алкогольной и фармацевтической продукции, продажа и создание товаров военного назначения под запретом.

Из других недостатков перед юр. лицом выделяют следующие:

- ИП нельзя купить, подарить или продать.

- Невозможно привлечь инвестиции или учредителей, тем самым внести дополнительные средства, расширив бизнес.

- Для ведения дел недопустимо пользоваться услугами представителей, не имеющих нотариально заверенной доверенности.

- Учет убытков за прошлые периоды при расчете настоящей базы налогов невозможен.

- В отношении ИП применяются фиксированные страховые взносы в ПФР, независимо от того есть ли у предпринимателя доход или бизнес пришлось приостановить.

Крупные компании не слишком доверяют мелким ИП, стараясь иметь дело с юридическими лицами.

Может ли индивидуальный предприниматель быть юр. лицом

Можно сделать вывод, что ИП и юрлицо — это абсолютно разные формы, как в правовой, так и в организационной системе. У той и другой есть как плюсы, так и минусы, но физ. лицо может считаться юридическим в некоторых ситуациях, т. е. действовать аналогично.

Такие действия действительно прописаны в 23 статье Гражданского кодекса РФ. Согласно пункту 3 к ИП могут применяться идентичные организации нормы законодательства, если обратное не утверждается в других нормативных актах. К предпринимателю могут предъявляться те же требования ФНС, ПФР, социальных структур и других государственных органов, что и к юридическим лицам. Соответственно нередко возникают спорные ситуации, которые тяжело и долго решаются в вышестоящих инстанциях.

Чтобы этого избежать, следует знать, в каких случаях ИП действует по нормам для ООО. К таким моментам относится:

- оформление сотрудников на работу;

- начисление налогов;

- открытие расчетного счета;

- выписка первичных документов;

- выполнение норм документооборота и некоторые другие.

В иных ситуациях предприниматель действует уже как обычный гражданин, а нормы и требования к физ. лицам всегда лояльнее. Исключение составляет только материальная ответственность бизнесмена, возникающая в ходе ведения деятельности.

Что выбрать для бизнеса

Если бизнес открывается с нуля и с минимальными финансовыми вложениями, то в таком случае однозначно стоит рассматривать форму ИП, а не ООО. Это же касается и тех моментов, когда предприниматель не предполагает большой оборот денежных средств. ИП просто и недорого зарегистрировать, а если возникнут какие-либо трудности и прибыли не будет, его также легко ликвидировать. С юридическим лицом так просто решить вопрос открытия или закрытия невозможно, штрафовать компанию будут на значительно большие суммы.

Важно! Зарегистрировавшись в качестве ИП, бизнесмен получает сниженные налоговые ставки и лояльное отношение государства. Вести отчетность может сам предприниматель, сдавая декларацию в ФНС, а услугами бухгалтера в качестве консультанта можно воспользоваться на аутсорсинге.

Между тем для стабильного среднего/крупного бизнеса лучше и безопаснее зарегистрировать ООО, особенно если в открытии собственного дела заинтересована группа единомышленников. Не следует путать с КФХ и главой в статусе ИП (крестьянское фермерское хозяйство), где совершенно другая история. При выборе ООО учитывается, что прибыль выводить сложнее, чем у ИП. В этом и заключается ключевая выгода индивидуального предпринимательства. Никто из учредителей ООО не имеет права распоряжаться деньгами из оборота по своему усмотрению, тратя их на личные нужды. Имущество юридического лица не принадлежит конкретному человеку.

Как показывает практика, бизнесмены предпочитают сначала открыть ИП, а если дела идут успешно, по мере расширения бизнеса задумываются про ООО. Некоторые регистрируют обе формы одновременно. Например, представительство с розничной торговлей оформляется на физическое лицо, а филиал с оптовыми поставками на юридическое. Выбор формы зависит от вида деятельности, финансовых вложений и амбиций предпринимателя.

юридическое лицо или физическое лицо?

Вопрос о том, что такое ИП – это юридическое или физическое лицо, возникает у многих. Гражданский кодекс Российской Федерации определяет, что ИП – это физическое лицо, располагающее правом осуществления предпринимательской деятельности.

Возникающие сомнения по предмету обсуждения, является ли ИП юридическим лицом (ЮЛ), вызваны тем, что всякий индивидуальный предприниматель, а именно так расшифровывается аббревиатура, является обладателем типичных для ЮЛ прав и полномочий, связанных с реализацией разнообразных видов экономической деятельности.

Однако предполагать, что у индивидуального предпринимателя имеется статус ЮЛ, совершенно неправильно.

Понятие и виды предпринимательства

Предпринимательская деятельность (или предпринимательство) – это обособленная самостоятельная деятельность лиц, направленная на получение прибыли.

В соответствии с действующим законодательством, в Российской Федерации предпринимательство может реализовываться в двух видах: индивидуальном и коллективном.

Индивидуальное предпринимательство осуществляется гражданином – это физическое лицо – без формирования ЮЛ. Раньше ИП регистрировалось как частное предприятие. Сегодня чтобы предприятие ИП действовало законно, регистрировать его необязательно, достаточно осуществить гражданином, или физическим лицом, государственную регистрацию себя в роли индивидуального предпринимателя.

Коллективное предпринимательство – это когда экономическая деятельность осуществляется группой лиц при соблюдении процедуры регистрации ЮЛ.

Юридическим лицом признается обладающая обособленным имуществом организация, отвечающая им по собственным обязательствам. Подобной организацией от личного имени могут приобретаться и осуществляться гражданские права. Кроме того, это юридическое лицо самостоятельно несет гражданские обязанности, является в суде как истцом, так и ответчиком.

ЮЛ также обязано быть зарегистрировано в государственном реестре в одной из выбранных учредителями организационно-правовых форм. К примеру, в форме товарищества или общества.

Можно сделать заключение, что в России предпринимательство необходимо в обязательном порядке регистрировать в соответствии с Гражданским кодексом Российской Федерации. И неважно, физическое или юридическое лицо реализовывает коммерческую деятельность. В прочих ситуациях речь идет о незаконном предпринимательстве.

Отличия ИП от деятельности ЮЛ

Индивидуальный предприниматель – это физ. лицо, которое обладает полными правами и единолично несет обязанности, связанные с итогами экономической деятельности.

Статус индивидуального предпринимателя, безусловно, дает ряд преимуществ гражданину, реализующему предпринимательскую деятельность.

Одним из ключевых преимуществ является свободное использование полученных от бизнеса доходов в границах, установленных законодательством Российской Федерации. Тут же проявляется и главный недостаток индивидуального предпринимательства – не все направления доходной (коммерческой) деятельности могут осуществлять физические лица. Так, лицензию на розничную продажу алкоголя может приобрести исключительно ЮЛ.

Существенной особенностью реализации предпринимательской деятельности в роли ИП является тот факт, что гражданин отвечает по собственным обязательствам всем принадлежащим ему имуществом, кроме имущества, которое не может быть причислено к взысканию в соответствии с законодательством Российской Федерации. В то время как, например, учредитель общества с ограниченной ответственностью несет ответственность по обязательствам ООО исключительно в пределах собственной доли в уставном (складочном) капитале, а не личного имущества.

Кроме того, в случае возникновения какого-либо правонарушения административного характера он еще выступает как должностное лицо и несет административную ответственность.

К положительным моментам ИП можно отнести упрощенность процедур создания, госрегистрации и ликвидации бизнеса. Любой человек может заняться организацией своего бизнеса, зарегистрироваться как физическое лицо, приобретя статус ИП. При этом предприниматель может не располагать отдельным помещением, а местом регистрации предприятия будет установлено зарегистрированное место жительства предпринимателя. В этом и состоит разница между ИП и ЮЛ.

Также, решая вопрос, это юридическое лицо или физ. лицо, можно уточнить информацию о расчетном счете предприятия. В данном случае может быть найдено лицо, не имеющее обязанности открывать расчетный счет, – ИП – физическое или юридическое, для которого наличие открытого расчетного счета определяется непременным условием при регистрации и последующей деятельности. К аналогичному отличию ИП от ЮЛ можно отнести и отсутствие требования о существовании учредительных документов.

Еще одним достоинством ИП является возможность использовать специальные налоговые режимы, которые освобождают бизнес от большого числа налогов и снижают налоговую нагрузку на предпринимателя.

Таким образом, на вопрос, ИП – это физическое или юридическое лицо, есть только один ответ: любой индивидуальный предприниматель является физическим лицом, но не любое физическое лицо – это индивидуальный предприниматель.

Разбираемся – ИП это физическое или юридическое лицо в РФ

Содержание статьиПоказать

Возникновение этого вопроса связано с двойственным трактованием вышеуказанных понятий. У людей может возникнуть путаница, как это ИП, являясь физическим лицом, пользуется правами и выполняет обязанности юридического лица. В этой статье мы разберемся физическим или юридическим лицом является ИП, и будем четко разграничивать эти понятия.

Что такое ИП

В статье 11 Налогового кодекса дается понятие термина индивидуальные предприниматели. К ним относятся физические лица, которые зарегистрированы в установленном порядке и осуществляют предпринимательскую деятельность без образования юридического лица. Уже в данном нормативно-правовом акте дается четкий ответ на заданный вопрос. Его же подтверждают и следующие нормы.

Статья 23 Гражданского кодекса РФ практически дублирует эту норму. Четкое разграничение идет и в следующих определениях, указанных в закон «О государственной регистрации…» от 08.08.2001г.

То есть, для законодательства РФ проблем с разграничением этих понятий нет. Попробуем далее разобраться во всех тонкостях и нюансах.

О том, что физическим лицом осуществляется предпринимательская деятельность, свидетельствует следующее:

- Лицом осуществляется определенный вид деятельности для получения прибыли (исключительно для себя).

- Имущество изготавливается и приобретается также с целью получения дохода.

- Ведется учет хозяйственных операций. Для этого при любом режиме налогообложения, который выбрал ИП, он ведет книгу учета доходов и расходов. В нее заносятся записи в хронологическом порядке и сведения о первичных документах, подтверждающие осуществление сделок.

- Налажены контакты с поставщиками, покупателями и иными контрагентами.

- Деятельность осуществляется на страх и риск бизнесмена, и он также несет любую ответственность лично и всем своим имуществом.

Интересной является норма, которая закрепляет возможность применения норм законодательства, которые регулируют правоотношения, связанные с деятельностью юридических лиц к предпринимательской деятельности физических лиц. Но здесь предусмотрены определенные условия: иное не должно вытекать из законов, нормативно-правовых актов или самой сути правовых отношений. Именно это положение, закрепленное в Гражданском кодексе РФ, и вызывает появление вопросов.

Также отметим, что индивидуальный предприниматель и физическое лицо – это конкретный человек, который наделен необходимым объемом правоспособности и дееспособности.

Правоспособность субъекта – это способность иметь права и нести обязанности. Согласно нормам Гражданского кодекса, граждане могут как самостоятельно заниматься предпринимательской деятельностью, так и создавать юридические лица. Также в этот список входят возможности совершать сделки в рамках закона, иметь имущественные и неимущественные права и другое.

Дееспособность – это способность распоряжаться правами и обязанностями, которая приобретается с момента совершеннолетия, т. е. с 18 лет. Но в законодательстве предусмотрены и случаи, при которых дееспособность может возникнуть в 16 лет.

Свой статус ИП приобретает с момента государственной регистрации.

Чтобы понять ИП это физическое или юридическое лицо, необходимо проанализировать, что общее и различное есть между этими терминами.

Общее у ИП с физ. Лицами

Физические лица – это граждане РФ, иностранные граждане и лица без гражданства. Но для того, чтобы они стали субъектами хозяйственных правоотношений, им необходимо обладать достаточным объемом правоспособности и дееспособности. Для юридических лиц этого не требуется, достаточно просто государственной регистрации.

Физическое лицо может осуществлять один из следующих видов деятельности:

- Работать по трудовому договору.

- Оказывать услуги по гражданско-правовому договору.

- Быть частным, самозанятым лицом. Эта деятельность сходна с предпринимательской, но отличается своей социальной направленностью (адвокаты, нотариусы, частные охранники, частные детективы).

- Индивидуальные предприниматели.

Общее у индивидуального предпринимателя и физического лица заключается в следующем:

- Нормами законодательства эти два термина уравниваются друг с другом.

- Это конкретный человек, который имеет фамилию, имя, отчество, идентификационный номер.

- Имеют определенное место жительства, по которому проживают и регистрируются в качестве ИП.

- Наделены необходимым объемом право и дееспособности.

- Субъект хозяйствования, зарегистрированный в качестве ИП, может выступать и как предприниматель, и как гражданин. В РФ это не запрещено, а прямо предусмотрено законодательством.

- Имеют право проводить различные хозяйственные операции, заключать договора и совершать сделки.

- Также они могут находиться в экономических отношениях с юридическими лицами и совершать юридически значимые действия от своего имени.

- При возникновении долгов отвечают всем своим имуществом, кроме того, на которое по закону не может быть наложено взыскание. По решению арбитражного суда гражданин, не способный удовлетворить требования по денежным обязательствам, может быть признан банкротом.

Чтобы избежать всякого рода рисков при осуществлении и ведении бизнеса индивидуальному предпринимателю еще до регистрации необходимо выяснить для себя все нюансы. В частности, какой вид деятельности будет выбран, подлежит ли он лицензированию, какой способ налогообложения будет использоваться, будут ли открыты расчетные счета в банках и т. д. На успешность ведения предпринимательства оказывают влияние и эти факторы.

Общее у ИП и юр. лиц

Согласно законодательству РФ юридическое лицо – это:

- организация (ООО, ЗАО и др.)

- у которой имеется в наличии обособленное имущество (состоит на балансе и используется в работе)

- по обязательствам может отвечать в пределах только этого вышеуказанного имущества (личное сюда не входит)

- может пользоваться всеми правами и обязанностями (заключают сделки, уплачивают налоги)

- при рассмотрении судебных споров может выступать истцом и ответчиком.

Чтобы понять, что общего у ИП и юридического лица, необходимо четко осознавать, прежде всего, в чем их отличия.

- Юридическое лицо – это организация, ИП — это конкретный человек. Т.е. в последнем случае – это реально существующий субъект, а в первом – это организованное общество (которое как появилось, так может и исчезнуть в один момент).

- Регистрация ИП проводится по месту жительства, а юридического лица – по юридическому адресу.

- Характеризуется организационным единством, под которым имеется ввиду собственная система управления. ИП осуществляет свою деятельность самостоятельно, но может и выступать в качестве работодателя при использовании наемных сотрудников.

- Имущественная обособленность и ответственность. Под этим термином понимается имущество, которое есть отдельно у организации, а есть отдельное имущество у учредителей или членов организации. И эти понятия необходимо различать и не путать. Так как имущественную ответственность организация несет только в пределах суммы (имущества) уставного капитала, а индивидуальный предприниматель по обязательствам отвечает всем своим собственным имуществом. Это считается самым главным отличием.

- Наличие собственного наименования, в отличие от ИП, который регистрируется только под ФИО;

- Юридическое лицо обязано иметь расчетный счет и собственную печать. Для физического лица эта обязанность носит добровольный и рекомендательный характер.

- Наличие устава, который является учредительным документом, является еще одним необходимым условием деятельности юридических лиц.

- Организации могут осуществлять любые виды деятельности в любых сферах, для бизнесменов существуют ограничения.

Общее заключается в следующем:

- Создаются исключительно для занятия предпринимательской деятельностью и имеют целью получение прибыли.

- Личные имущественные и неимущественные права осуществляют от собственного имени.

- Для того, чтобы стать полноправным участником хозяйственных правоотношений, необходимо осуществить государственную регистрацию в соответствующих органах.

- Налоговые системы, такие как упрощенная система налогообложения и единый налог на вмененный доход могут одинаковы.

- Прием сотрудников оформляется одинаково. Всем вносится запись в трудовую книжку. За сотрудников производятся необходимые отчисления в Пенсионный фонд и удерживается налог с доходов физических лиц.

- Могут иметь расчетный счет. Хотя, как было указано выше, для организаций это является обязанностью, а для ИП — нет. Для банков ИП – это юридическое лицо при осуществлении безналичных расчетов через расчетный счет. Т. е. тарифы на различные оказания услуг ищите в разделах, предназначенных для организаций.

- В суде могут выступать в роли истца и ответчика.

Статус индивидуального предпринимателя, а именно физ. лицо это или юр. лицо необходимо понимать еще до осуществления государственной регистрации. Так как в процессе ведения бизнеса вам будут понятны все плюсы и минусы, т. е. все преимущества можно будет использовать в своей деятельности.

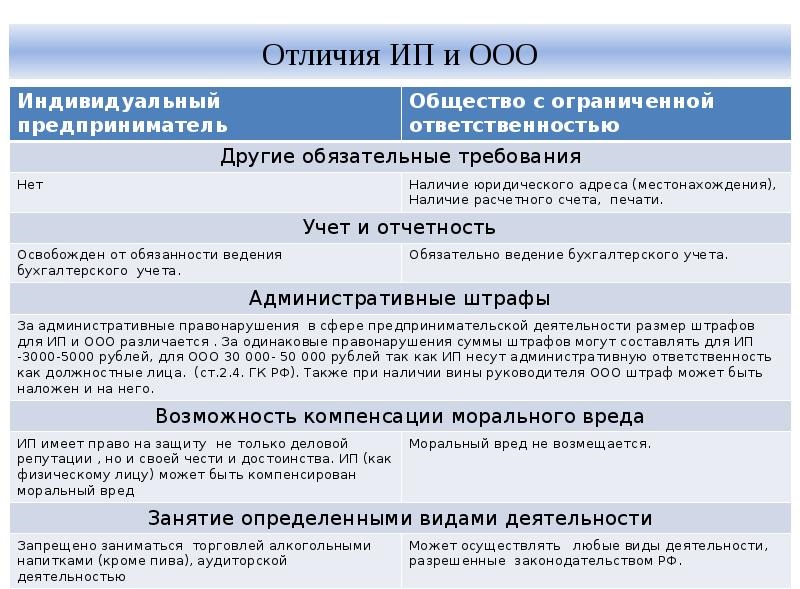

Форма собственности — как выбрать, сравнение — СКБ Контур

По закону все организационно-правовые формы коммерческих организаций и предприниматели имеют равные права как субъекты предпринимательской деятельности. Однако возможности и обязанности бизнеса сильно разнятся в зависимости от выбора его организационной формы.

Форма ИП (индивидуальный предприниматель)

Преимущества работы в качестве физического лица очевидны: создание и ликвидация бизнеса очень просты, стоимость открытия низкая, к тому же отсутствуют требования к наличию уставного капитала и учредительных документов. При этом индивидуальный предприниматель платит низкие штрафные санкции и пошлины, а также ведет упрощенный порядок учета доходов. ИП предполагает единоличное принятие управленческих решений и свободное использование выручки, а также возможность упрощенного налогообложения по патенту.

Но у этой формы ведения бизнеса есть и свои недостатки. Индивидуальный предприниматель несет личную административную и уголовную ответственность в случае неприятностей с бизнесом. Кроме того, в качестве ИП невозможно получить лицензии на некоторые виды деятельности (например, на продажу алкоголя). Бизнес со статусом ИП имеет имидж маленькой компании, и продать его невозможно.

Форма ООО (общество с ограниченной ответственностью)

Что касается обществ с ограниченной ответственностью, они отличаются от ИП в первую очередь тем, что представляют собой юридическое лицо. Это накладывает на их деятельность ряд дополнительных требований. Например, форма предполагает обязательное наличие учредительных документов, в которых необходимо описать и регламентировать деятельность компании. ООО может иметь от 1 до 50 учредителей с разными долями участия в уставном капитале. Наличие уставного капитала является обязательным, его минимальная сумма зафиксирована законодательством и при этом может быть внесена не деньгами, а иным имуществом или правами.

Откройте счет в Эльба|Банке и пользуйтесь встроенной бухгалтерией и отчетностью. Корпоративная карта и электронная подпись — бесплатно. До 5% на остаток.

Узнать большеТеоретически регистрация ООО может стать долгим процессом не только потому, что нужно больше вложений, чем для организации ИП, но и из-за того, что согласование даже учредительных документов может занять много времени, если учредителей несколько. Организация ООО обходится значительно дороже, чем ИП: выше и пошлины, и штрафы, обязательно наличие печати и расчетного счета. Ликвидировать и реорганизовать ООО тоже не так просто, управленческие решения должны приниматься всеми учредителями сообща.

К основным преимуществам ООО можно отнести возможность осуществления широкого спектра видов предпринимательской деятельности, возможность перехода на упрощенную систему налогообложения и низкий уровень ответственности учредителей по долгам. Соучредители отвечают по обязательствам общества только своей долей в уставном капитале, уголовную ответственность несет директор или главный бухгалтер, административную — само общество и должностные лица. Общество с ограниченной ответственностью имеет свободу выбора в названии организации. Такой бизнес можно продать в любой момент по соглашению всех сторон.

Форма ЗАО (закрытое акционерное общество)

Равно как ООО, ЗАО имеет устав, договор о создании и уставный капитал, выраженный, однако, не долями, а акциями. Наличие акций обязывает к их обязательной регистрации, за что государством взимается дополнительная пошлина. Таким образом, деятельность ЗАО регулируется дополнительно законодательством о рынке ценных бумаг и защите прав инвесторов, а значит, более регламентирована по сравнению с деятельностью ООО. Стоимость регистрации в налоговом органе вполне сопоставима с регистрацией ООО. На ЗАО также распространяется ограничение в 50 участников, оно может быть создано одним лицом.

Основным отличием ЗАО от ООО является то, что продажа акций (в отличие от долей) не требует регистрации в каком-либо органе (лишь в реестре акционеров, который может вестись самим ЗАО) и осуществляется в простой письменной форме по договору. Кроме того, ЗАО может иметь обезличенный устав, в котором не будут прописаны учредители, а в реестре ЕГРЮЛ не будут содержаться данные об акционерах, что говорит о высокой конфиденциальности владения бизнесом. Преимуществами создания ЗАО являются низкий уровень ответственности учредителей по долгам и возможность быстрой смены собственника организации без внесения изменений в учредительные документы. Помимо того для ЗАО отсутствуют ограничения в лицензировании и разрешениях. Одним из недостатков этой формы ведения бизнеса является угроза принятия решений узкой группой акционеров вопреки интересам других акционеров.

Генеральный директор паба «Гринвич» Тимур Алимарданов:

Пожалуй, самой популярной формой ведения бизнеса в России является ООО, самой простой — ИП, а самой защищенной и имиджевой — ЗАО. Форма ООО так широко распространена благодаря небольшому стартовому уставному капиталу, сравнительно простой системе управления и низкой юридической ответственности владельцев. ИП — это мера для тех, кто не готов вкладывать в бизнес много денег и, возможно, не уверен в успехе своего предприятия (этот бизнес достаточно легко ликвидировать). Такая форма не имеет статуса юридического лица, однако предприниматель вправе заниматься почти любыми законными видами деятельности, быть заказчиком и подрядчиком, а также нанимать людей. Регистрация ИП отлично подходит для небольших коммерческих предприятий.

Но ни в коем случае нельзя забывать, что индивидуальный предприниматель при неблагоприятном исходе несет ответственность всем своим имуществом (квартира, машина и т д.). Многие начинают свое дело и попадают в неприятные ситуации, связанные с этим моментом. Однако у индивидуального предпринимателя есть много преимуществ: ему не обязательно иметь счет в банке, не нужен юридический адрес и нет необходимости держать в штате бухгалтера. Тем не менее для серьезного бизнеса с хорошими перспективами ИП уже не подходит. В формах ООО и ЗАО заложен потенциал для роста компании, и расходы, требуемые для создания и ведения такого бизнеса, при грамотном подходе окупают себя с лихвой.

в каких случаях это делают, какие есть риски

Многие начинают собственное дело в статусе ИП, так как эта организационно-правовая форма не нуждается в полноценном документообороте, бухгалтерском и налоговом учете. Со временем ситуация может измениться и у предпринимателя возникнет желание расширить бизнес, увеличить штат персонала, начать сотрудничество с крупными корпорациями. В этом случае верным решением станет регистрация общества с ограниченной ответственностью. Естественно, у предпринимателя возникнет вопрос, можно ли иметь ИП и ООО одновременно, либо придется закрываться и открываться в новой организационно-правовой форме.

Может ли ИП учредить ООО

Чтобы узнать, может ли ИП быть учредителем ООО, необходимо изучить ФЗ №14 (ст. 7). В этом законе указано, что основателем Общества с Ограниченной Ответственностью может стать юридическое лицо, либо простой гражданин. Также отмечено, можно ли учредителю ООО открыть на себя ИП. ООО может принадлежать одному предпринимателю либо нескольким физическим или юридическим лицам.

Регистрация ИП или ООО

Можно ли предпринимателю быть одновременно ИП и директором ООО? Да, но при этом должно быть выполнено главное условие – учредителем ИП станет только в качестве физического лица.

Обратите внимание! Индивидуальный предприниматель в ООО может быть единоличным участником либо привлекать к процессу управления обществом других учредителей.

Федеральное законодательство позволяет ИП оставить за собой обе организационно-правовые формы. Но, во время ведения бизнеса ему необходимо делать четкое разграничение. Обе организационно-правовые формы имеют как достоинства, так и недостатки. Физическое лицо – предприниматель обладает большей свободой, может рассчитывать на налоговые послабления. Статус юридического лица открывает перед основателем большие перспективы выхода на региональный, Федеральный и зарубежный рынок.

Отличия между организационно-правовыми формами

Зачем это может понадобиться

В Федеральном законе указано, может ли ИП быть участником ООО, а также о порядке налогообложения этих организационно-правовых форм. Понадобиться такое совмещение может в следующих ситуациях:

- Появились возможности расширить бизнес, и для покорения новых рынков необходимо получить новый статус.

- Индивидуальному предпринимателю сложно привлечь к своим проектам крупные инвестиции, тогда как с ООО охотнее сотрудничают частные инвесторы, кредитно-финансовые учреждения.

- Открытие коммерческой организации сразу предоставляют собственникам большие перспективы. Они могут принимать участие в государственных заказах и тендерах, заниматься вместе с партнерами производством алкоголесодержащих напитков, вести страховую деятельность, оказывать различные услуги.

- Индивидуальные предприниматели за совершенные налоговые преступления отвечают собственным имуществом (кроме единственной жилой недвижимости). Общества с ограниченной ответственностью отвечают только активами, которые числятся на балансе. Имущество учредителей не подлежит конфискации, даже в случае подачи фискалами исков в судебные инстанции.

- Статус юридического лица позволит найти солидных партнеров, заключать с ними крупные сделки, вести совместный бизнес.

- Индивидуальному предпринимателю не позволено назначать генерального директора, а став учредителем ООО он сможет ввести в штат эту должность.

Регистрация ООО

Некоторые предприниматели стремятся открывать общества с ограниченной ответственностью в целях оптимизации издержек, в частности сборов и обязательных платежей. Они рассчитывают, что если ИП на УСН, то сможет по такой же ставке платить налог с дохода, полученного в рамках управления ООО. Но такие планы им не удастся реализовать, так как имея две организационно-правовые формы, придется вести отдельный учет и платить в бюджет налоги порознь.

Работа ИП директором в ООО

Многие общества стремятся оптимизировать налоги, используя для этого существующие лазейки в Федеральном законодательстве. Зачастую они приглашают индивидуальных предпринимателей на работу, предлагая им директорскую должность. В этом случае они экономят на страховых взносах, которые в обязательном порядке компания должна делать с заработка своего персонала. Также им удается уменьшить базу налогообложения по прибыли за счет увеличения расходной части (на нее списывается вознаграждение управляющему ООО).

Несмотря на вполне законную схему, позволяющую уменьшить налоги, контролирующие органы предъявляют претензии. Определением целесообразности отнесения на издержки вознаграждения управляющего занимается суд. Чтобы не попасть под действие УК, руководству общества не следует слишком часто применять данную схему.

Обратите внимание! Если представители Фемиды встанут на сторону фискалов в этом вопросе, то ООО будет предъявлено обвинение в умышленном уклонении от уплаты налогов.

Если предприниматель станет директором ООО

Возможные риски совмещения

В процессе регистрации Общества с Ограниченной Ответственностью учредитель подает пакет документации в ФНС. При этом не будет иметь значения, является ли создатель индивидуальным предпринимателем, так как, даже имея этот статус, он остается физическим лицом. В нормативно-правовых актах, регулирующих вопросы ООО, отсутствует четкая информация относительно участников обществ. Российское законодательство гласит, что в качестве учредителей ООО могут выступать как юридические, так и физические лица. Ввиду отсутствия разъяснения относительно участия ИП в создании обществ, при прохождении регистрационной процедуры предприниматель ни чем не будет отличаться от физ. лица.

Важно! При заполнении унифицированной формы Р11001 создатель общества не найдет граф, в которых бы требовалось указать наличие действующего статуса ИП (если регистрация будет успешной, то в ЕГРЮЛ отобразятся данные об учредителе как о физическом лице).

Если один из учредителей Общества с Ограниченной Ответственностью является действующим индивидуальным предпринимателем, то он может оказывать услуги профильные ООО. Федеральное законодательство не запрещает такое сотрудничество, но, несмотря на это, налоговики предъявляют претензии. Фискалы, указывают на то, что вступая во взаимодействие ИП и ООО становятся взаимосвязанными лицами. Такие хозяйственные операции всегда находятся под подозрением у контролирующих органов и подлежат тотальной проверке.

Обратите внимание! Если индивидуальный предприниматель совмещает ведение бизнеса с управлением ООО, но при этом не проводит с обществом никаких хозяйственных операций, то к нему не будет никаких вопросов со стороны фискалов.

Эксперты рекомендуют предпринимателям, решившим расширить свой бизнес и открыть ООО, в тот же год пройти процедуру закрытия ИП. В этом случае им станет гораздо легче вести документооборот, составлять бухгалтерскую и налоговую отчетность. Еще одним плюсом станет отсутствие налогообложения сразу по двум организационно-правовым формам. Стоит отметить, что оставив для работы Общество с Ограниченной Ответственностью, физическое лицо не будет вызывать двойной профессиональный интерес у фискалов. Стоит отметить, что перейдя в новый статус, бывший предприниматель обезопасит свое личное имущество от конфискации, за допущенные в ходе ведения коммерческой деятельности нарушения ФЗ.

Для закрытия ИП физическому лицу необходимо заполнить заявление унифицированной формы, уплатить государственную пошлину. Платежку и бланк следует подать в местное отделение ФНС, выполняющее функции государственного регистратора. Следующим шагом станет обращение в ПФР, целью которого является справка об отсутствии задолженности. Как только налоговики проведут проверку поданной документации, ИП будет снят с учета.

Проверка ИП и ООО

Планируя держать одновременно и ИП и ООО, предприниматель не должен забывать, что они так и останутся двумя разными бизнесами. По каждому придется вести отдельный учет и формировать отчетность. Также необходимо по-разному отвечать по возникающим обязательствам. В ходе проверок, инициированных ФНС, предпринимателю придется вести параллельно два диалога, отдельно по ИП и по ООО.

Обратите внимание! Если между Обществом с Ограниченной Ответственностью и ИП будут заключаться сделки по ценам, которые гораздо ниже рыночных, то к нарушителям будут применены финансовые санкции (им грозят штрафы, административная, а в некоторых случаях и уголовная ответственность).

Какие могут быть проблемы с ФНС

Прежде чем приступать к регистрационным мероприятиям, предприниматель должен выяснить, может ли ИП открыть ООО. В российском законодательстве на этот счет нет никаких запретов, только указаны некоторые ограничения. Если физическое лицо планирует продолжить развивать предпринимательство, а с открытой фирмы получать дивиденды, то у него не возникнет никаких проблем и сложностей. В том случае, когда целью такого совмещения станет минимизация налогового бремени, либо реализация незаконных бизнес схем, то ИП придется контактировать с фискалами, платить штрафы, нести ответственность в рамках УК.

Что такое организация? определение, процесс и типы

Определение : Организация — это совокупность людей, которые участвуют в достижении определенных целей. Его можно понимать как социальную систему, которая включает в себя все формальные человеческие отношения. Организация включает в себя разделение работы между сотрудниками и согласование задач для достижения конечной цели компании.

Его также можно назвать второй по важности управленческой функцией, которая координирует работу сотрудников, обеспечивает ресурсы и объединяет эти две функции для достижения целей компании.

Процесс организации

- Шаг 1 : Определение и классификация деятельности фирмы.

- Шаг 2 : Группировка действий в рабочие отделы.

- Шаг 3 : Распределение полномочий и ответственности руководителей отделов за выполнение делегированных задач.

- Шаг 4 : Развитие отношений между начальником и подчиненным, внутри подразделения или отдела.

- Шаг 5 : Формирование политик для надлежащей координации между вышестоящим и подчиненным и создание определенных линий надзора.

Организация — это целенаправленный процесс, направленный на их достижение посредством надлежащего планирования и координации действий. Он основан на принципе разделения работы и устанавливает отношения между полномочиями и ответственностью между членами организации.

Типы организационной структуры

- Формальная организационная структура : Организационная структура должностей и должностей с определенными видами деятельности и взаимоотношениями известна как формальная организационная структура.Он создается менеджментом для достижения целей компании.

- Линейная организация : Линейная организация — это старейший и простейший образец организации, при котором руководитель имеет прямой контроль над подчиненным. Передача полномочий осуществляется от руководителя высшего звена к человеку на самом нижнем уровне эшелона организации.

- Функциональная организация : Как следует из названия, функциональная организационная структура — это такая структура, в которой тщательная задача управления и направления сотрудников сгруппирована по функциям или типу выполняемой работы.

- Линейная и кадровая организация : Этот тип организационной структуры является улучшением по сравнению с традиционной линейной организацией. Первичная и вспомогательная деятельность в линейной и штатной организации связана с линейным надзором путем назначения руководителя и специалиста, которые связаны с линейной властью.

- Организация управления проектами : Организация проекта не является независимой организацией, как описанная выше организационная структура.Вместо этого это настройка внутри организации для достижения целей проекта или фирмы. Его возглавляет менеджер проекта, который отвечает за цели проекта.

- Матричная организация : Матричная организация — это развивающаяся структура организации, которая представляет собой сочетание функциональной организации и проектной организации. В такой организации функциональные отделы, такие как производство, бухгалтерия, маркетинг, человеческие ресурсы и т. Д., Составляют вертикальную цепочку подчинения, в то время как проектное подразделение представляет собой горизонтальную линию полномочий.

- Неформальная организационная структура : Взаимоотношения между сотрудниками, основанные на личных отношениях, предрассудках и интересах, а не на процедурах. Это система личных и социальных связей, создание которой не требуется формальной организации.

Организационная структура — это основная идея, которая зависит от отношения полномочий в компании. Он разработан таким образом, чтобы реализовывать бизнес-цели.

.Поддерживающие организации — требования и типы

Все поддерживающие организации должны пройти организационный тест, рабочий тест, контрольный тест и тест взаимоотношений. Поддерживающие организации классифицируются как поддерживающие организации типа I, типа II или типа III в зависимости от того, насколько они удовлетворяют тесту на взаимоотношения.

Организационный тест

Поддерживающая организация должна быть организована исключительно в интересах, для выполнения функций или достижения целей одной или нескольких указанных организаций 509 (a) (1) или 509 (a) (2).

В статьях организации должны быть указаны указанные общественно поддерживаемые организации, от имени которых будет действовать поддерживающая организация. В статьях поддерживающей организации типа I или II могут быть указаны ее поддерживаемые организации по классу или цели. Статьи поддерживающей организации типа III не могут.

При соблюдении определенных требований поддерживающая организация типа I или II может поддерживать организацию, не созданную в США. Поддерживающая организация типа III не может.

Устав организации не должен прямо уполномочивать организацию участвовать в деятельности, не способствующей достижению этих целей, или действовать для поддержки или получения выгоды любой организации, кроме указанной поддерживаемой организации (ей).

Эксплуатационные испытания

Поддерживающая организация должна заниматься исключительно деятельностью, которая поддерживает или приносит пользу поддерживаемым организациям. Помимо предоставления прямых грантов своей поддерживаемой организации (организациям), поддерживающая организация обычно может предоставлять гранты или предоставлять услуги или средства для:

- отдельных членов благотворительного класса, получивших помощь от поддерживаемых организаций,

- другая поддерживающая организация, которая поддерживает те же поддерживаемые организации или

- государственный колледж или университет, описанный в разделе 511 (a) (2) (B) Налогового кодекса (колледжи или университеты, которые являются государственными учреждениями).

Однако любые такие гранты или предоставление услуг или средств должны поддерживать или приносить пользу поддерживаемым организациям, а не только прямым получателям.

Контрольный тест

Дисквалифицированные лица не могут прямо или косвенно контролировать поддерживающую организацию. Для этого —

- Руководители фонда, которые являются дисквалифицированными лицами только в результате того, что они являются руководителями фонда , а не по другим причинам, не рассматриваются как дисквалифицированные лица для целей этого контрольного теста; и

- Контроль означает практическую способность требовать от организации выполнения любого действия, которое существенно влияет на ее деятельность, или предотвращения любого такого действия.

Тест на родство

Поддерживающая организация классифицируется как поддерживающая организация Типа I, Типа II или Типа III в зависимости от типа отношений, которые она имеет с поддерживаемой организацией (ами). Поддерживающие организации типа III далее классифицируются как функционально интегрированные («FISO») и нефункционально интегрированные («не-FISO»), как указано в другом месте.

Тип I

Поддерживающая организация типа I должна управляться, контролироваться или контролироваться поддерживаемой организацией (ами), как правило, путем предоставления поддерживаемой организации (организациям) права регулярно назначать или избирать большинство директоров или попечителей поддерживающей организации.Отношения между поддерживаемой организацией (ами) и поддерживающей организацией иногда описываются как отношения материнско-дочерней компании.

Тип II

Поддерживающая организация типа II должна находиться под надзором или контролем в связи с поддерживаемой организацией (ами), как правило, за счет того, что большинство директоров или попечителей поддерживаемых организаций являются большинством попечителей или директоров поддерживающих организаций. организация.Отношения между поддерживаемыми организациями и поддерживающими организациями иногда описываются как отношения брата и сестры.

Тип III

Поддерживающая организация типа III должна работать в связи с одной или несколькими общественными организациями. Все поддерживающие организации должны реагировать на потребности и запросы и должны составлять неотъемлемую часть или поддерживать значительное участие в поддерживаемых ими организациях.Считается, что поддерживающие организации типа I и типа II выполняют эти требования к оперативности и неотъемлемой части в силу своих отношений контроля. Однако поддерживающая организация типа III не подлежит такому же уровню контроля со стороны поддерживаемых организаций. Следовательно, в дополнение к требованию об уведомлении , поддерживающие организации типа III должны пройти отдельные тесты на реагирование и неотъемлемую часть .

Требование к уведомлению

Поддерживающая организация типа III должна ежегодно предоставлять следующие документы каждой из поддерживаемых организаций:

- Письменное уведомление с описанием типа и суммы поддержки, предоставленной поддерживающей организацией поддерживаемой организации в течение налогового года, предшествующего году, в котором было предоставлено уведомление;

- Копия формы 990 или 990-EZ поддерживающей организации, которая была подана последней на дату предоставления уведомления; и

- Копия руководящих документов поддерживающей организации с последними поправками в объеме, который ранее не предоставлялся.

Эта информация должна быть отправлена по почте или передана в электронном виде до последнего дня пятого месяца после окончания налогового года, к которому эта информация относится.

Тест на отзывчивость

Поддерживающая организация типа III должна реагировать на потребности или требования поддерживаемой организации. Организация соответствует этому тесту в отношении конкретной поддерживаемой организации, если:

1. Поддерживаемая организация — это адекватно представленная в руководящем органе поддерживающей организации, потому что:

- Поддерживаемая организация может назначить как минимум одного должностного лица, директора или попечителя поддерживающей организации

- Как минимум один член руководящего органа поддерживаемой организации также является должностным лицом, директором или попечителем поддерживающей организации, или

- Должностные лица, директора или попечители поддерживающей организации и поддерживаемой организации поддерживают тесные и постоянные рабочие отношения; и

2.Из-за этих отношений поддерживаемая организация имеет значительный голос , в том, как поддерживающая организация управляет и использует свои активы.

Испытание составной части

Поддерживающая организация типа III может быть функционально интегрированной (FISO) или нефункционально интегрированной (не FISO) в зависимости от того, каким образом она соответствует тесту на интегральную часть. К FISO типа III применяется меньше ограничений и требований, чем к не-FISO. В частности, выплаты от частных фондов организациям типа III, не являющимся членами FISO, не являются квалифицируемыми распределениями для целей удовлетворения требований ежегодных выплат частного фонда в соответствии с разделом 4942 и могут являться налогооблагаемыми расходами в соответствии с разделом 4945.Кроме того, на не-FISO типа III распространяются правила избыточного владения бизнесом в соответствии с разделом 4943 и требования к ежегодным выплатам.

Функционально интегрирован

Организация типа III должна пройти один из трех альтернативных тестов на неотъемлемую часть.

- Альтернатива 1: Тест действий

Прямой вывод зубец . Практически вся деятельность поддерживающей организации должна быть прямой поддержки мероприятий.

Прямое содействие Мероприятия проводятся самой поддерживающей организацией, а не поддерживаемой организацией.

Сбор средств, управление активами, не освобожденными от уплаты налогов, предоставление грантов организациям и предоставление грантов физическим лицам (если это не соответствует определенным требованиям) не являются деятельностью прямого содействия.

Но для зубца . Кроме того, практически вся такая деятельность должна быть деятельностью, в которой, если бы не участие поддерживающей организации, обычно участвовала бы поддерживаемая организация.

Примеры включают в себя содержание и управление помещениями, используемыми церковью для религиозных целей, управление кладовыми для группы церквей, которые обычно сами управляли бы кладовыми, и содержание местных парков для фонда местного сообщества, который в противном случае поддерживал бы эти парки.

- Альтернатива 2: Материнская компания поддерживаемых организаций

Управление. Поддерживающая организация должна иметь право назначать большинство должностных лиц, директоров или попечителей каждой из поддерживаемых ею организаций.

Значительная степень направленности. Кроме того, поддерживающая организация должна выполнять «родительские» действия, осуществляя значительную степень руководства политиками, программами и деятельностью поддерживаемых организаций.

- Альтернатива 3: Поддержка государственного учреждения

Уведомление 2014-4 PDF содержит временные инструкции для организаций, оказывающих поддержку, которые хотят квалифицироваться как функционально интегрированные, поскольку они поддерживают государственный орган.

Примечание. Переходное правило, изложенное в уведомлении, не предназначено для обозначения того, какие будущие предлагаемые нормативные акты потребуют в отношении квалификации в качестве функционально интегрированной посредством поддержки государственного учреждения. Никакая поддерживающая организация типа III не будет считаться функционально интегрированной по причине соблюдения этого переходного правила после публикации окончательных положений согласно §509.

Нефункционально интегрированный

Требования к распределению. Организация типа III, не являющаяся членом FISO, должна ежегодно распределять подлежащую распределению сумму среди одной или нескольких поддерживаемых ею организаций.

- Согласно окончательным положениям, подлежащая распределению сумма равна наибольшему из (1) 85 процентов скорректированной чистой прибыли организации за предыдущий налоговый год и (2) 3,5 процента совокупной справедливой рыночной стоимости не освобожденных от налогообложения активов организации, с некоторыми корректировками.

- Определенные избыточные суммы могут уменьшить подлежащую распределению сумму в последующие годы (на срок до пяти лет после образования избыточной суммы).

Требование внимательности. Для не-FISO типа III недостаточно поддерживать определенный уровень распределения для поддерживаемой организации. Эти распределения должны быть достаточно важными для поддерживаемой организации, чтобы у поддерживаемой организации было достаточно оснований для того, чтобы обратить внимание на роль поддерживающей организации в ее операциях. Доставки в конкретную поддерживаемую организацию достаточно для обеспечения такого внимания, если сумма поддержки:

- Составляет не менее 10 процентов от общей поддержки поддерживаемой организации за предыдущий год;

- Было необходимо, чтобы избежать прерывания выполнения конкретной существенной функции или деятельности поддерживаемой организации; или

- На основании всех фактов и обстоятельств (включая фактические доказательства внимательности) было достаточно для обеспечения внимательности.

По крайней мере одна треть распределяемой суммы поддерживающей организации должна быть распределена между поддерживаемыми организациями (1), которые отвечают этому требованию внимательности, и (2) к которым поддерживает поддерживающая организация.

Дополнительные потребности

- Поддерживающие организации типа I и типа III не могут получать подарки от лиц, контролирующих руководящий орган поддерживаемой организации, или от определенных связанных физических или юридических лиц.

Дополнительная информация

.типов освобожденных от налогов организаций | Налоговая служба

Налоговая информация для благотворительных организаций

Налоговая информация для благотворительных, религиозных, научных, литературных и других организаций, освобожденных от налогов в соответствии с разделом 501 (c) (3) Налогового кодекса (IRC).

Жизненный цикл организации социального обеспечения

Информация, пояснения, руководства, формы и публикации для освобожденных от налогов организаций социального обеспечения доступны на irs.gov.

Жизненный цикл сельскохозяйственной или садоводческой организации

Ссылки на полезную информацию о точках пересечения между сельскохозяйственными или садоводческими организациями и IRS, включая доступ к пояснительной информации и формам, которые организация может нуждаться в подаче в IRS.

Жизненный цикл трудовой организации

Ссылки на полезную информацию о точках пересечения между трудовыми организациями и IRS, включая доступ к пояснительной информации и формам, которые организация может нуждаться в подаче в IRS.

Жизненный цикл бизнес-лиги (Торговая ассоциация)

Ссылки на полезную информацию о точках пересечения бизнес-лиг и IRS, включая доступ к пояснительной информации и формам, которые организация может нуждаться в подаче в IRS.

Социальные клубы

Краткое описание требований для освобождения в соответствии с разделом 501 (c) (7) Налогового кодекса.

Братские общества

Краткое описание требований для освобождения в соответствии с разделами 501 (c) (8) и 501 (c) (10) Налогового кодекса (IRC).

Ассоциации или фонды выплат сотрудникам

Краткое описание требований для освобождения ассоциаций сотрудников согласно разделам IRC 501 (c) (4), 501 (c) (9) и 501 (c) (17).

Организации ветеранов

Краткое описание требований для освобождения организаций ветеранов согласно разделам 501 (c) (19) и 501 (c) (23) Налогового кодекса.

Налоговая информация для политических организаций

Налоговая информация для политических партий и избирательных комитетов, облагаемых налогом в соответствии с разделом 527 IRC.

Другие освобожденные от налогов организации

Различные типы организаций, которые имеют право на освобождение от федерального подоходного налога.

Интерактивное обучение

Узнайте больше о преимуществах, ограничениях и ожиданиях организаций, освобожденных от налогов, посетив 10 курсов на онлайн-семинаре для малых и средних организаций, освобожденных от налогов.

Все, что вам нужно знать

Обновлено 26 июня 2020 г .:

Есть много типов некоммерческих организаций. Эти некоммерческие организации обычно освобождены от налогов, потому что они работают в интересах общества. Все активы и доходы некоммерческой организации реинвестируются в организацию или передаются в дар. В зависимости от членства, миссии и структуры некоммерческой организации будут применяться разные классификации.

Некоммерческая организация

В США более 1.6 миллионов некоммерческих организаций. Некоммерческие организации служат общественным интересам и в большинстве своем относятся к категории освобожденных от налогов IRS. Существует 27 различных типов некоммерческих организаций. Каждое обозначение имеет свой набор правил для:

- Право на участие

- Лоббирование

- Выборы

- Взносы, не подлежащие налогообложению

IRS 557 предоставляет подробную информацию о различных категориях некоммерческих организаций.

Общественные благотворительные организации, фонды, группы социальной защиты и торговые организации являются распространенными типами некоммерческих организаций.Любая прибыль, полученная этими организациями, не распределяется между акционерами или владельцами. Кроме того, некоммерческие организации не выпускают акции.

Группы социальной защиты

Группы социальной защиты относятся к 501 (c) (4). Группы социальной защиты лоббируют или продвигают какие-либо социальные или политические усилия. Средства обычно поступают за счет пожертвований или членских взносов. Примеры групп социальной защиты включают Гринпис, NAACP, ACLU и Национальную организацию женщин. Они также занимаются сбором средств, лоббированием и усилиями по информированию широкой общественности о своем деле.

501 (в) (1)

501 (c) (1) — это некоммерческие организации, учрежденные в соответствии с законом Конгресса, такие как федеральные кредитные союзы. Поскольку эти организации созданы Конгрессом, заявки не поступают, и им не нужно подавать налоговую декларацию. Взносы разрешены, если они сделаны в общественных целях.

501 (в) (2)

501 (c) (2) некоммерческие организации создаются для присвоения титулов освобожденным организациям. Заинтересованные стороны должны подать заявку на получение этого статуса с формой 1024 IRS.От них требуется ежегодно подавать налоговые декларации по формам 990 или 990EZ.

501 (c) (3) — Благотворительные организации

Большинство некоммерческих организаций подпадают под действие 501 (c) (3). Сюда входят религиозные, образовательные, благотворительные, научные и литературные организации. Пожертвования группам 501 (c) (3) не облагаются налогом.

Общественные благотворительные организации являются крупнейшим типом 501 (c) (3) с почти 1 миллионом зарегистрированных в Соединенных Штатах. Некоторые примеры включают продовольственные банки, музеи, художественные группы, любительский спорт, колледжи, жилищные организации с низким доходом и организации защиты животных.Благотворительность обычно финансируется за счет пожертвований, государственных грантов или членских взносов. Все доходы групп 501 (c) (3) не облагаются налогом.

Существует пять типов организаций 501 (c) (3):

Частные фонды

509 (а) (1)

509 (а) (2)

509 (а) (3)

509 (а) (4)

Фонды

По оценкам, в США насчитывается 103 430 фондов.Типичные миссии включают финансирование других некоммерческих организаций и спонсирование мероприятий и программ для повышения осведомленности или образования. Большинство фондов сосредоточены на поиске достойных некоммерческих организаций для поддержки посредством пожертвований и рекомендаций. Фонды обычно создаются богатыми людьми или предприятиями.

Чтобы оставаться классифицированным как фонд, он должен ежегодно жертвовать определенную часть своего дохода. Это сделано для предотвращения неправильного использования фонда для личной выгоды или ухода от налогов.Фондам также запрещено заниматься какой-либо политической деятельностью, хотя они могут поддерживать организации, занимающиеся политическим лоббированием. Двумя примерами хорошо известных фондов являются Фонд Билла и Мелинды Гейтс и Фонд Форда.

501 (c) (4) — Гражданская лига, организация социального обеспечения или ассоциация местных служащих

Гражданские лиги, организации социального обеспечения и местные ассоциации работников подпадают под классификацию 501 (c) (4). У них меньше ограничений, когда речь идет о политической деятельности, такой как лоббирование.Целью этих организаций является поддержка отдельных лиц в группе, которые, возможно, пережили тяжелые времена, и общее благополучие членов организации. Некоммерческие организации могут подать заявку на это назначение с помощью формы 1024 и подавать годовые отчеты с помощью формы 990 или 990EZ.

501 (в) (5)

Организации труда, сельского хозяйства и садоводства подпадают под это обозначение. Их миссии — образование, улучшение условий труда, повышение эффективности и качества. Этим организациям разрешено заниматься лоббированием.501 (c) (5) организации финансируются за счет пожертвований и членских взносов.

501 (c) (6) — Торговая или профессиональная ассоциация

Некоторыми примерами организаций 501 (c) (6) являются бизнес-лиги, торговые палаты и советы по недвижимости. Их цель — улучшить условия ведения бизнеса для своих членов. Некоммерческие организации, желающие получить это назначение, должны подать форму 1024 в IRS.

501 (c) (6) организациям разрешается заниматься политической деятельностью. Обычно они финансируются за счет членских взносов и предлагают программы и услуги для обучения членов.В Соединенных Штатах насчитывается около 63 000 организаций 501 (c) (6). Некоторыми примерами хорошо известных организаций 501 (c) (6) являются Американское фермерское бюро, Национальный союз писателей и Международная ассоциация планировщиков встреч.

501 (c) (7) — Социальный или развлекательный клуб

501 (c) (7) организации — это общественные или развлекательные клубы. Целью этих некоммерческих организаций является организация мероприятий, которые приносят удовольствие, отдых и общение. Общие примеры включают кружки по интересам, загородные клубы и спортивные лиги.Чтобы претендовать на это обозначение, необходимо заполнить форму 1024 IRS. Налоговые декларации подаются по форме 990 или 990EZ.

501 (c) (8) — Братские общества

501 (c) (8) некоммерческие организации являются братскими обществами. Они созданы, чтобы обеспечивать участникам выплату жизни, болезни, несчастного случая или другие льготы, а также способствовать их развитию. Они могут включать клубы обслуживания, клубы родословных или тайные общества.

Для того, чтобы соответствовать требованиям 501 (c) (8), братские общества должны иметь материнские и подчиненные организации.Кроме того, он должен предоставлять своим членам некую страховку. Некоторыми хорошо известными примерами некоммерческих организаций 501 (c) (8) являются рыцари Колумба и храмовники.

501 (c) (9) — Ассоциация бенефициаров сотрудников

501 (c) (9) некоммерческие организации являются добровольными объединениями сотрудников-бенефициаров. Они выплачивают оплату членам и их иждивенцам в случае болезни, несчастного случая или других неблагоприятных событий. Членство зарезервировано для сотрудников с общим работодателем или членов одного союза.Организации могут подать заявку на это назначение с помощью формы 1024 и должны ежегодно подавать форму 990 или 990EZ.

501 (c) (10) — Отечественные братские общества и ассоциации

501 (c) (10) некоммерческие организации — это братские общества, которые не производят никаких выплат членам. По сути, 501 (c) (8) — это братские организации, которые существуют для поддержки членов, а 501 (c) (10) — это братские организации, которые используют членские взносы для поддержки внешних целей без каких-либо преимуществ для членов.

501 (c) (11) — Ассоциации пенсионных фондов учителей

501 (c) (11) — некоммерческая организация, которая управляет пенсионными фондами учителей. Источниками дохода являются членские взносы, налоговые поступления и инвестиционный доход. Это местные организации. Для присвоения статуса 501 (c) (11) необходимо подать форму 1024.

501 (c) (13) — Кладбищенские компании

501 (c) (13) — это некоммерческие организации, созданные для оказания похоронных услуг своим членам. Эти организации существуют исключительно по этой причине.Обычные источники дохода — членские взносы и пожертвования.

501 (c) (14) — Государственный сертифицированный кредитный союз и взаимный резервный фонд

501 (c) (14) — это государственные кредитные союзы и паевые инвестиционные фонды. Эти организации предлагают финансовые услуги своим членам и сообществу, как правило, по сниженным ценам. Источниками дохода являются коммерческая деятельность и государственные субсидии. Когда дело доходит до создания некоммерческих организаций такого типа, в каждом штате действуют разные законы. Для этого типа некоммерческих организаций нет формы заявки, но некоммерческие организации 501 (c) (14) должны ежегодно подавать форму 990 или 990EZ.

501 (c) (15) — Ассоциация компаний взаимного страхования

501 (c) (15) — компании взаимного страхования. Эти некоммерческие организации предоставляют своим членам страхование по стоимости. Обычно они формируются на местном уровне. Как правило, эти организации обеспечивают страхование имущества, погребения и похорон.

501 (c) (16) — Кооперативные организации для финансирования растениеводства

501 (c) (16) некоммерческие организации создаются для финансирования растениеводства. Обычно эти организации создаются группой фермеров для совместной работы по объединению ресурсов для сельскохозяйственных операций.Некоторыми примерами этих операций являются покупка сельскохозяйственного оборудования, выращивание сельскохозяйственных культур, животноводство, доставка и маркетинг.

501 (c) (17) — Доверительный фонд дополнительных пособий по безработице

Обозначение 501 (c) (17) применяется к трастам дополнительных пособий по безработице. Эти организации существуют для оказания поддержки и выплаты людям, которые постоянно или временно не имеют работы. Эти некоммерческие организации должны поддерживаться работодателем или сотрудниками. Они также должны объективно платить бенефициарам.

501 (c) (18) — Фонд пенсионного обеспечения сотрудников

501 (c) (18) применяется к трастам накопительной пенсии сотрудников, созданным до 25 июня 1959 года. Они финансируются исключительно за счет членских взносов. Платежи могут использоваться только для выплаты пособий участникам. Кроме того, для любых дистрибутивов необходимо создавать объективные стандарты.

501 (c) (19) — Организации ветеранов

501 (в) (19) — для ветеранских организаций. Чтобы считаться правомочными, 75 процентов или более членов должны быть действующими или бывшими членами вооруженных сил.Целью этих организаций является предоставление льгот военнослужащим вооруженных сил США. Большинство ветеранских организаций финансируются за счет пожертвований.

501 (в) (20)

501 (c) (20) — это некоммерческие организации, которые обращаются за квалифицированными юридическими услугами. По состоянию на 30 июня 1992 г. этот статус был отменен, поэтому только старые организации имеют право на участие, а большинство выбирают другое назначение. Эти организации были созданы с целью оказания юридических услуг своим членам.

501 (c) (21) — Black Lung Benefits Trust

501 (c) (21) некоммерческие организации — это трасты, созданные для выплаты требований, вытекающих из Федерального закона о льготах для черных легких 1969 года.Право на пособие имеют шахтеры, которые заболели из-за болезни легких. Эти трасты финансируются операторами угольных шахт.

501 (c) (22) — Фонд выплаты обязательств по выплате средств

501 (c) (22) некоммерческие организации создаются для предоставления средств для покрытия обязательств работодателей, которые выходят из пенсионных фондов для нескольких работодателей. Цель этих организаций — помочь работодателям выполнять свои пенсионные обязательства. Их финансируют работодатели.

501 (c) (23) — Организация ветеранов

501 (c) (23) — для ветеранских организаций, созданных до 1880 года.Они предоставляют членам страхование и льготы. Для того, чтобы иметь право на участие, по крайней мере 75 процентов членов должны быть действующими или бывшими членами вооруженных сил США. Финансирование происходит за счет пожертвований и государственных грантов.

501 (c) (26) — спонсируемые государством организации, обеспечивающие медицинское страхование для лиц из группы высокого риска

501 (c) (26) — это некоммерческие организации, созданные на уровне штата для обеспечения страхования лиц с высоким уровнем риска, которые могут не иметь возможности получить страхование другими способами.Члены, как правило, являются пациентами с риском для здоровья или уже существующими заболеваниями. Финансирование происходит за счет пожертвований или государственных грантов. Примерами штатов с такими пулами страхования высокого риска являются Северная Каролина, Луизиана и Индиана.

501 (c) (27) — Государственная организация по перестрахованию компенсаций работникам

501 (c) (27) некоммерческие организации создаются для обеспечения страхования программ компенсации работникам. Организации, которые предоставляют компенсацию работникам, должны быть членами этих организаций и платить взносы.Как правило, эти организации поддерживаются государственными грантами и членскими взносами.

501 (d) — Религиозные и апостольские объединения

501 (d) группы — это религиозные группы, имеющие общую казну. Их определяющая черта — объединение доходов всех членов и последующая уплата налога с этой суммы. Нет ограничений на политическую деятельность. Пожертвования не облагаются налогом.

501 (e) — Кооперативные организации больничного обслуживания

501 (e) некоммерческие организации предоставляют совместные услуги двум или более больницам.Обычно это обслуживающие организации, которые стремятся поддержать больных и их семьи. Большая часть финансирования поступает из пожертвований, которые не облагаются налогом. Форма 1023 должна быть заполнена, чтобы соответствовать требованиям 501 (e).

Если вам нужна помощь в подаче документов, чтобы быть признанной некоммерческой организацией, вы можете опубликовать свои юридические потребности на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

.