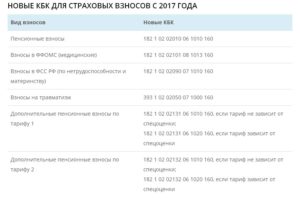

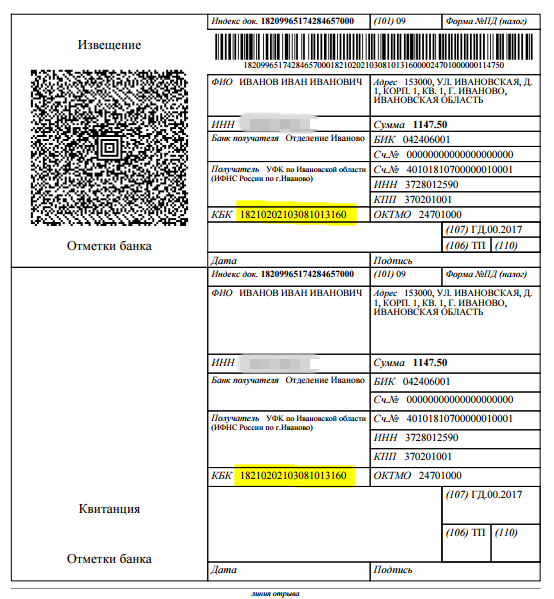

Пенсионные взносы, пф ставки — НПФ «Открытие» – негосударственный пенсионный фонд

Онлайн-оплата банковской картой

Вы можете оплатить взнос по договору с помощью карт Visa, MasterCard или Мир в Личном кабинете:

Услуга доступна для клиентов с Расширенным профилем в Личном кабинете;

Услуга доступна для держателей карт Visa, MasterCard и Мир;

Платеж осуществляется без комиссии;

Деньги будут зачислены на Ваш счет в течение пяти рабочих дней;

Клиенты ВТБ смогут оплатить заказы в Бургер Кинг бонусами — — О Группе ВТБ

Программа лояльности ВТБ «Мультибонус» и сеть ресторанов быстрого питания Бургер Кинг запустили совместный проект по оплате заказанной еды бонусной валютой.

Участники «Мультибонуса» могут расплатиться своими бонусными накоплениями за онлайн-заказ в сети ресторанов Бургер Кинг непосредственно в приложении партнера. Пользователю достаточно выбрать в мобильном приложении Бургер Кинг желаемые блюда, добавить их в корзину и при переходе к покупке выбрать новый способ оплаты — «Мультибонус».

Заказ, включая доставку, можно полностью оплатить накопленными бонусами, милями или бонусными рублями, не расходуя собственные денежные средства. Бонусную валюту участники программы лояльности могут накопить, расплачиваясь Мультикартой ВТБ при совершении ежедневных покупок.

«Мы постоянно расширяем круг сервисов, доступных участникам „Мультибонуса“. Свои бонусы они могут потратить на широкий круг товаров из каталога, сервисы для путешествий, экологические проекты или пенсионные взносы. Теперь в сотрудничестве с Бургер Кинг — одним из лидеров рынка быстрого питания в России — мы реализовали оплату бонусами в приложении партнера. Это позволяет участникам программы расплатиться бонусной валютой сразу во время оформления заказа еды: не требуется приобретать сертификаты или вводить промокоды. Клиент получает двойную выгоду: экономит не только средства, но и время», — комментирует Роман Синенко, руководитель программы лояльности «Мультибонус» ВТБ.

«ВТБ — один из крупнейших банков нашей страны, Бургер Кинг — лидирующая сеть быстрого питания нашей страны, поэтому это логичное партнерство. Сегодня нашим мобильным приложением ежемесячно пользуются около 2 миллионов россиян, и мы уверены, что после нашего вступления в программу „Мультибонус“ эта цифра еще вырастет. Вкуснее Воппера может быть только бесплатный Воппер, и благодаря нашему партнерству с ВТБ клиенты этого банка теперь имеют покупать наши бургеры за бонусы», — сказал Дмитрий Медовый, гендиректор Бургер Кинг Россия.

По итогам реализации пилотного проекта партнеры планируют расширение сотрудничества, в частности, запуск оплаты бонусами офлайн-заказов в ресторанах сети.

Нужно подать сведения в Пенсионный фонд

Сведения о стаже, приобретенном до 2015 года, появятся на лицевых счетах жителей Севастополя только после того, как эти данные сообщат в Пенсионный фонд работодатели или сами граждане, обеспечивающие себя работой самостоятельно.

Сведения о стаже, приобретенном до 2015 года, появятся на лицевых счетах жителей Севастополя только после того, как эти данные сообщат в Пенсионный фонд работодатели или сами граждане, обеспечивающие себя работой самостоятельно.

Специалисты Пенсионного фонда в течение 2021 года принимают от работодателей сведения о стаже севастопольцев и крымчан за период до их регистрации в российской системе обязательного пенсионного страхования. Это сведения о стаже до 2015 года. Данные необходимо внести на лицевые счета для назначения пенсии в будущем.

Стаж (до 2015 года), приобретенный жителями Крыма и Севастополя, постоянно проживавших на 18 марта 2014 года на данных территориях и имевших на эту дату прописку, учитывается при назначении пенсии в соответствии с федеральным законом №208-ФЗ.

На данный момент у большинства работающих крымчан и севастопольцев на их индивидуальных лицевых счетах в личных кабинетах на сайте ПФР отражаются сведения только о стаже и страховых взносах за работу на предприятиях, учреждениях, организациях после регистрации (перерегистрации) этих учреждений в правовое поле Российской Федерации. Поэтому севастопольские и крымские страхователи (работодатели) обязаны до 31 декабря 2021 года представить в ПФР сведения о трудовом стаже своих работников (в том числе, находящихся в декретном отпуске) за период до 2015 года.

Граждане, самостоятельно обеспечивающие себя работой — индивидуальные предприниматели, адвокаты, нотариусы и иные лица, занимающиеся частной практикой и не являющиеся индивидуальными предпринимателями, также должны обращаться с заявлением о рассмотрении имеющихся у них документов, подтверждающих предпринимательский стаж до 2015 года, в клиентские службы ПФР города (в Комиссию по реализации пенсионных прав граждан).

Неработающие на данный момент граждане могут самостоятельно обращаться в любую клиентскую службу ПФР со своей трудовой книжкой и другими документами, подтверждающими стаж до 2015 года.

Также граждане могут лично обратиться в клиентские службы ПФР для внесения на их лицевые счета сведений о т.н. нестраховых периодах — о службе в армии, о декрете, об уходе за нетрудоспособными. Подать заявление и соответствующие документы можно в ближайшую клиентскую службу, предварительно записавшись на прием.

После получения данных о стаже, приобретенном до 2015 года, специалисты Пенсионного фонда проведут правовую оценку представленных сведений. По завершению этой работы сведения будут включены в индивидуальные лицевые счета граждан.

Консультацию по предоставлению сведений можно получить в клиентских службах по телефонам горячих линий:

— Клиентская служба № 1 (ул. Урицкого, 2): (8692) 53-96-47;

— Клиентская служба №3 (ул. Киевская/Л.Толстого, 11/35): (8692) 55-32-24;

— Клиентская служба №4 (ул. Н.Музыки, 60а): (8692) 22-13-57.

Чем подтвердить страховой стаж для будущей пенсии

Индивидуальные предприниматели, а также адвокаты, нотариусы, самозанятые и иные физлица, самостоятельно уплачивающие страховые взносы в бюджет государственного внебюджетного фонда соцзащиты населения Республики Беларусь, должны заполнить и представить в райотдел Фонда по месту постановки на учет документ персонифицированного учета – форму ПУ-3 «Индивидуальные сведения» за 2020 год.

Индивидуальный предприниматель, который уплачивает взносы за себя

В форме указываются периоды неосуществления и осуществления деятельности в 2020 году, а также суммы взносов, уплаченные за периоды работы. На основании формы ПУ-3 эти сведения заносятся в индивидуальный лицевой счет человека. При выходе на пенсию накопленные за время трудовой деятельности, в том числе предпринимательской, сведения выдаются назначающим ее органам для определения страхового стажа и размера пенсии.

Важно учитывать, что в страховой стаж будут включаться только те периоды, за которые уплачивались взносы. Месяц засчитывается в страховой стаж, если взносы уплачены из суммы не ниже минимальной заработной платы.

К примеру, если ИП подаст форму ПУ-3 и в ней укажет, что полмесяца деятельность не осуществлял, а полмесяца – осуществлял и заплатил, соответственно, половину из необходимых 35% от минимальной заработной платы, то и в страховой стаж засчитается только 15 дней. Чтобы заработать право на трудовую пенсию по возрасту, нужно платить взносы не менее действующего минимума (минимально необходимый страховой стаж в 2021 году – 18 лет, к 2025 году – 20 лет).

Минимальная зарплата – это нижняя граница для уплаты взносов, но не предельная. Индивидуальным предпринимателям, заинтересованным в будущей пенсии, стоит задуматься: при уплате 35% из минимальной зарплаты размер пенсии будет соответствующим. Если же взносы будут уплачиваться в бóльшем размере, то и пенсия будет больше. Сумму дохода в этом случае ИП вправе определять самостоятельно.

В какие сроки нужно подать форму ПУ-3?

Индивидуальные предприниматели, нотариусы, адвокаты и самозанятые лица должны представлять форму ПУ-3 один раз в год не позднее 31 марта года, следующего за отчетным. Обращаю внимание: срок за 2020 год — не позднее 31 марта 2021 года, то есть скоро истекает.

Если в установленный срок форма ПУ-3 не будет представлена, не сформируется и страховой стаж для будущей пенсии. Без этой формы органы фонда не будут располагать информацией, в какие периоды в году деятельность осуществлялась, в какие нет. Это может повлечь задолженность по уплате взносов, которая будет взыскиваться с ИП.

Кроме того, за непредставление в установленный срок формы ПУ-3 предусмотрена административная ответственность — штраф в размере до 20 базовых величин.

Как заполнить и подать форму ПУ-3?

Программу для заполнения формы ПУ-3 «Ввод ДПУ» можно получить в районном отделе фонда по месту постановки на учет либо скачать на сайте фонда в разделе «Программное обеспечение» или на корпоративном портале фонда бесплатно.

Также на сайте фонда имеется путеводитель для индивидуального предпринимателя, адвоката, нотариуса и путеводитель для самозанятого лица с примерами заполнения форм ПУ-3.

Эта форма представляется в районный отдел фонда по месту постановки на учет. Если имеется электронная цифровая подпись и атрибутный сертификат фонда — дистанционно через личный кабинет на корпоративном портале фонда или через программу «Вод ДПУ». Информация о получении электронной цифровой подписи имеется на сайте Национального центра электронных услуг.Консультации по заполнению и представлению формы ПУ-3 можно получить в Гомельском областном управлении фонда, его районных отделах или в консультационно-аналитическом отделе в г. Минске. Контактные телефоны указаны на сайте фонда в разделе «Контакты».

Сам себе хозяин: самозанятых в Забайкалье становится все больше

Анна Мамаджанова, ИА ChitaMedia. Не так давно в Забайкалье появилась новая фишка, которой теперь может воспользоваться любой гражданин, желающий уйти с найма и открыть свое маленькое дело. Плюшка эта называется самозанятостью. В некоторых регионах России она начала действовать еще в 2019 году, в нашем же крае заработала только с 1 сентября 2020-го. О том, что такое самозанятость и чем она популярна среди россиян, читайте в материале ИА ChitaMedia.

В прошлом экономическом обзоре мы рассмотрели, что такое фриланс. Как оказалось, сегодня он устаревает, а на его смену приходит новая легальная деятельность под названием самозанятость.

— С 2010 года бизнес-объединения подняли разговор о самозанятых. Идея заключалась в том, чтобы вывести всех фрилансеров из тени и дать им возможность нормально развиваться, честно зарабатывать. Это делается не только в интересах государства, но и в интересах самих граждан. Ведь бывают случаи, а это не редкость, когда у фрилансеров что-то случается, но они не могут пойти и пожаловаться государству, потому что находятся на нелегальном положении.

Верно… Время фриланса подходит к концу, а самозанятость «берет ситуацию под свой контроль». По данным налоговой инспекции на 15 марта 2021 года, в Забайкалье насчитывалось уже 3057 самозанятых. Как говорят специалисты, это хороший прирост. Все больше и больше людей изъявляют желание зарегистрироваться в качестве самозанятого и выйти из тени.

Ближе к делу

По словам директора забайкальской Президентской академии Елены Лапа, самозанятость — это специальный налоговый режим, которым, действительно, заинтересовались многие забайкальцы.

Самозанятый — это состояние, когда человек, который на регулярной основе готов и может получать доход, выстраивает с государством определенные отношения.

Эксперт рассказала, что стать самозанятым можно буквально за 5 минут через есть приложение «Мой налог» (6+).

— Человек, регистрируясь в этом приложении, заявляет о том, что у него есть определенный доход и он готов уплачивать налог. Ставка бывает разная, зависит от того, кому самозанятый предлагает свою услугу: частному лицу — 4%, юридическому — 6%. Эта программа сама подводит итоги и выставляет сумму начисленного налога в конце месяца работы, — отметила директор.

Пряники, плюшки…

Как оказалось, многие люди не хотят зарабатывать нелегально. По словам директора Президентской академии, некоторые даже оказались рады, что появилась такая возможность — легализовать свои доходы. Но почему?

Нередко возникают ситуации, когда, например, семье банк не хочет выдавать ипотеку или кредит. Происходит это из-за того, что семья получает большой, но неподтвержденный доход от собственного дела. Банк просто не знает, откуда у них деньги и стабильны ли поступления. Поэтому, чтобы избежать таких случаев, необходимо оформить самозанятость.

Кроме того, после регистрации самозанятый может свободно и активно продвигаться в социальных сетях. С ними проще взаимодействовать даже организациям, поскольку работа с такими людьми освобождает от уплаты НДФЛ и взносов в пенсионный фонд.

Елена Лапа считает, что самозанятый как контрагент по договору, безусловно, фигура привлекательная, нежели обычное физическое лицо.

Все чаще самозанятые Забайкалья обращаются в центр поддержки предпринимательства «Мой бизнес». По словам специалистов, практически каждый день данная категория населения приходит за консультацией.

— Основные вопросы, которые их волнуют: как можно обезопасить доходы от других видов деятельности, как начислять налоги, как работать в системе «Мой налог». В нашем центре самозанятые могут получить не только консультационные услуги, но и образовательные, кредитную поддержку наравне с индивидуальными предпринимателями. Сейчас также рассматривается вопрос о поддержке в части их продвижения, — рассказали в центре.

А как на практике?

Вот уже больше года Мария Жандаева является мастером ногтевого сервиса. Как и многие, долгое время не решалась на развитие в данной сфере. Но, когда ушла в декрет, поняла, что нужно действовать.

— Начинала с минимума оборудования, материалов. Не один раз хотелось бросить, но потом всё пошло в гору. Заинтересовала своих клиентов интересными дизайнами. Сейчас у меня много постоянных клиентов, езжу в небольшие командировки в свой родной город (в нашем крае). Конечно, это не предел моих мечтаний, буду двигаться дальше, развиваться, — рассказала Мария.

На оформление самозанятости молодая мама решилась в начале 2021 года. По ее словам, сложного ничего в регистрации нет, ведь все можно сделать через специальное приложение. Налог очень низкий, сумму заработка указать можно любую, на свое усмотрение. Мария отметила, что за те дни, когда человек не работает, налог уплачивать не нужно. Кроме того, из самозанятости можно выйти в любое время.

— Сейчас это мой основной доход. Возвращаться в найм я не планирую. Хочу открыть свое дело, для начала хотя бы маникюрный кабинет, и в будущем оформиться как индивидуальный предприниматель, — призналась девушка.

Чем отличается самозанятый от ИП?

Елена Лапа рассказала, что у самозанятых есть ряд ограничений. В отличие от ИП они не имеют права заниматься реализацией чужого продукта. Они могут продавать только то, что доработали или создали сами с нуля. Перепродажей заниматься запрещено.

Самозанятые не обязаны платить в Пенсионный фонд. Они, конечно, имеют право делать взносы, но не обязаны. Однако многие подумывают об формировании пенсионного стажа.

Эксперт добавила, что самозанятый не имеет права нанимать персонал. Также есть ограничение по выручке, не более 2,4 млн в год.

Самозанятость сегодня действительно становится популярным видом деятельности. Человек может работать на себя, ставить планку в доходах. При этом никто не выносит мозг, не требует результаты (кроме, собственной совести). Ты, по сути, сам себе хозяин. И к тому же существует ряд плюсов, которые позволяют раскрыть потенциал практически на все 100%. Это, и правда, удобный инструмент в современных реалиях. Так что, кто еще сидит в тени, бегом за плюшками!

Работники Тургусунской ГЭС вновь «на взводе»

Спустя три месяца люди вновь вышли на улицу требовать заработную плату, пенсионные отчисления и медицинские взносы, передает корреспондент inbusiness.kz.

Аким за руку водил

По словам работников ТОО «Сәулет LTD», предприятие одним не выплатило 25% заработной платы, другим – за один-два месяца, на протяжении двух лет пенсионные и прочие отчисления удерживались с заработной платы, но до пенсионного фонда и Фонда специального медстрахования не доходили. У людей в связи с этим возникает масса проблем.

Наталья Климова, заведующая столовой предприятия, как и многие другие, сейчас находится в отпуске без содержания. В декабре 2020-го женщину отказались принимать в больнице.

В декабре 2020-го женщину отказались принимать в больнице.

«Меня тогда аким села Парыгино района Алтай лично сопровождала в больницу, чтоб меня приняли. По кабинетам со мной ходила. Ей сказали, пока не будет оплаты, принимать не будем. Единственное, взяли анализы – и все. Вот так элементарно лечиться не могу. Кроме того, мне остался год до пенсии, но за 2020 год мне пенсионные не перечислялись», – говорит она.

При этом с заработной платы, говорят работники, отчисления стабильно удерживались, что отражено в квитанциях. Люди не первый раз устраивают собрания на улице и требуют положенных выплат.

Напомним, в конце ноября 2020 года работники ТОО «Сәулет LTD», заявили, что с конца 2019 года порядка 160 работникам несвоевременно и нестабильно перечисляются пенсионные взносы, социальные отчисления, обязательные медицинские отчисления и взносы в обязательное медицинское социальное страхование. С марта 2020 года начались проблемы с выплатой заработной платы. С апреля по сентябрь включительно выплаты и вовсе прекратились. Люди сетовали, что им не на что покупать топливо, нечем платить за коммунальные услуги, на проблемы с получением медицинских услуг, приобретением лекарств, на жизнь впроголодь.

И штрафы не помогли

Задолженности по заработной плате с начала 2020 года людям приходилось буквально «выбивать» через инспекцию труда.

В ноябре 2020-го предприятие оштрафовали на сумму свыше 400 тысяч тенге за нарушение трудового законодательства. Тогда генподрядчик задолжал по заработной плате свыше 23 млн тенге. После скандала людям начали выплачивать долги и обещали погасить задолженности в течение месяца. Отметим, что в прошлые годы работники генподрядной и подрядных организаций неоднократно жаловались на задержку заработной платы и условия труда.

По информации государственного инспектора по труду района Алтай Ерасыла Ерболулы, на сегодня задолженность предприятия по заработной плате составляет свыше 8 млн тенге. Ведутся соответствующие работы с генподрядчиком, который, по его словам, в очередной раз пообещал погасить всю задолженность, теперь уже в текущем месяце.

Ведутся соответствующие работы с генподрядчиком, который, по его словам, в очередной раз пообещал погасить всю задолженность, теперь уже в текущем месяце.

Как прокомментировали inbusiness.kz в управлении государственных доходов по району Алтай ВКО, в ноябре 2020 года проведен камеральный контроль, по результатам которого выявлено, что сумма задолженности ТОО «Сәулет LTD» по пенсионным отчислениям составляет 18,2 млн тенге, по соцотчислениям – 920 тысяч, по медстрахованию – 3,4 млн тенге.

«После чего нами выставлены уведомления о погашении задолженности, истребован список вкладчиков. По списку вкладчиков выставлены распоряжения на банковские счета. То есть на сегодня денег на счетах предприятия нет, но, как только поступят деньги на банковские счета предприятия, они пойдут на счета вкладчиков, деньги будут перечисляться автоматически. Другие операции они не смогут проводить, в первую очередь закроется задолженность», – отметил руководитель управления по государственным доходам по району Алтай Нурсултан Слямов.

История продолжается

Как оказалось, генподрядчик строительства еще и задолжал перед своими субподрядчиками. Общая сумма долгов составляет свыше 70 млн тенге.

«Мы выполняли работу по очистке снега, льда, уборке мусора на территории ГЭС. За период с января по июль 2020 года задолженность предприятия перед нами по исполнительной надписи от 16 октября 2020 года составляет свыше 6,5 млн тенге. До сих пор ни копейки не заплатили», – говорит директор ТОО «С.Л.К Алтай строй» Сергей Лобанов.

Долги есть перед грузоперевозчиками, поставщиками строительных материалов и даже перед пекарнями.

«Уже три года поставляем хлеб в столовую предприятия. С января по август 2020 года оплаты не было. 1,2 млн тенге нам должны. Все обещают», – недоумевает директор ИП «Ибраева» Оксана Ибраева.

Дальше обещаний дело не продвигается, говорят руководители субподрядных организаций.

К слову, заказчик строительства, коим является ТОО «Тургусун-1», деньги генподрядчику ТОО «Сәулет LTD» выплатил полностью. Почему тогда на объекте сложилась такая ситуация с выплатами, непонятно.

Почему тогда на объекте сложилась такая ситуация с выплатами, непонятно.

«Заказчик полностью за все работы расплатился, и даже авансом под Новый год выдали, чтобы они закрыли долги. Учредитель нашей компании своими личными деньгами финансовую помощь оказал. В феврале 2021 года у нас было собрание, я говорил нашим учредителям, что нужно дела по ТОО «Сәулет LTD» передавать в прокуратуру. Потому что так не может быть. Договор подписан на определенную сумму, подрядчик согласился, подписал договор, но при этом у него ни на что денег не хватает. Это очень интересный вопрос. Как заказчик, мы 5 раз проверки проводили. Все проверки показали, что на предприятии было и нецелевое использование, и перерасходы, и так далее», – сказал руководитель ТОО «Тургусун-1» Калаубек Баймуханбетов.

Всего три ГЭС

Между тем это только начало реализации крупного и важного для региона проекта.

Строительство малой гидроэлектростанции на реке Тургусун мощностью 29,4 МВт началось в 2016 году. Срок сдачи объекта в эксплуатацию несколько раз срывался. Изначально сдать важный для региона объект планировалось в 2018 году, потом – в декабре 2019 года. 15 мая 2020 года говорилось о том, что стройка завершится в сентябре того года. В октябре же срок завершения был продлен до I квартала 2021 года.

Заказчиком строительства выступает ТОО «Тургусун-1». Стоимость проекта – 12 млрд тенге, свыше 8 млрд тенге из которых – кредитные средства. Инфраструктура, железнодорожный тупик в селе Парыгино и высоковольтная линия электропередач построены за счет государства по программе «Дорожная карта бизнеса – 2020».

Отметим, в дальнейшем планируется построить еще две гидроэлектростанции. В 2015 году, когда проводилась инфраструктура для объекта, отмечалось, что запуск первой ГЭС намечен на 2018 год, в 2019-м планируется запустить «Тургусун-2», а старт третьей ГЭС планировался в 2022 году.

По имеющейся у редакции inbusiness.kz информации, Тургусунская ГЭС-2 планируется мощностью 18-20 МВт с плотиной высотой 25-30 метров. Строить ГЭС будут по заказу ТОО «Тургусун-1» совместно с китайской компанией TBEA. Стоимость проекта – $50 млн, из которых 70% стоимости, то есть $35 млн, составят кредитные средства Банка развития Казахстана.

Строить ГЭС будут по заказу ТОО «Тургусун-1» совместно с китайской компанией TBEA. Стоимость проекта – $50 млн, из которых 70% стоимости, то есть $35 млн, составят кредитные средства Банка развития Казахстана.

Жанар Асылханова, ВКО

Подписывайтесь на Telegram-канал Atameken Business и первыми получайте актуальную информацию!

Поделиться публикацией в соцсетях:

3 пенсионных плана, о которых должен знать каждый предприниматель

Независимо от того, попадаете ли вы на рынок труда в качестве новоиспеченного предпринимателя или недавно самостоятельно заняты после многих лет работы на традиционной рабочей силе, нет никаких сомнений в том, что у вас есть обширный список вещей, которые необходимо сделать. От ежедневных махинаций по настройке компьютерных систем и телефонных линий для вашего бизнеса до общих планов для вашей новой компании, вероятно, кажется, что в сутках не хватает минут или часов.

Однако, когда вы открываете свой новый бизнес, одним из важных моментов является создание пенсионного счета. Если вы молодой предприниматель в возрасте 20-30 лет, пенсия, вероятно, — последнее, о чем вы думаете. Возможно, вы даже не сможете представить, что уходите на пенсию. В конце концов, вы только начали! Но очень важно иметь правильные стратегии выхода на пенсию. В конце концов, вы же не хотите разбогатеть своим стартапом и потом, когда вам исполнится 65 лет, вам нечего будет им показать.

Хотя у вас не будет плана компании, который помог бы вам принимать решения, существует ряд вариантов пенсионных счетов для самозанятых работников и владельцев малого бизнеса. Эти варианты не только предлагают все, что вам нужно для вашего пенсионного плана, но есть несколько вариантов, которые вы можете использовать, если вы являетесь владельцем малого бизнеса с сотрудниками. Предложение надежного пенсионного плана может быть ключевым компонентом, когда речь идет о привлечении и удержании хороших сотрудников.

Ниже мы определили три наиболее распространенных типа планов, которые финансовые консультанты рекомендуют предпринимателям и владельцам малого бизнеса:

1.Упрощенная пенсия работника (SEP) IRA

Для индивидуальных предпринимателей очень популярна упрощенная пенсия сотруднику или SEP IRA. Открыть счет легко, а ежегодная плата за счет невысока или вообще отсутствует. Правила взносов также просты — вы можете инвестировать до 25 процентов своего чистого дохода до предельного значения, которое периодически меняется, чтобы не отставать от инфляции. Лимит на 2019 год составляет 56000 долларов.

Взносы не облагаются налогом, и SEP IRA также предлагает некоторую гибкость финансирования.Для пополнения счета можно подождать, пока вы не подадите налоговую декларацию, поэтому, если ваш доход выше, чем вы думали, вы можете внести более крупный взнос и уменьшить свой налоговый счет. Если у вас есть сотрудники, они не могут вносить вклад в SEP IRA, но они могут вносить свой вклад в традиционный IRA или Roth IRA.

2. План поощрения сбережений для сотрудников (ПРОСТОЙ) IRA

Если в настоящее время у вас есть собственный бизнес, но вы хотите его расширить, возможно, вам понадобится SIMPLE IRA.С этим типом учетной записи вы можете продолжать инвестировать даже после того, как наняли сотрудника, но вы должны соответствовать взносам ваших сотрудников, до 3 процентов их заработной платы. Также существует ограничение на размер взноса в размере не более 13 000 долларов в год или 16 000 долларов, если вам 50 лет и старше. Это дополнительный взнос только для пожилых вкладчиков. Имейте в виду, что если вы снимете деньги со счета в течение двух лет после его открытия, будет применен штраф в размере 25 процентов.

3. Индивидуальный 401 (k)

Для тех, кто надеется быстро пополнить свой пенсионный счет и у кого есть много денег, чтобы внести свой вклад, индивидуальный 401 (k) является популярным вариантом.Он работает так же, как традиционный 401 (k), но ваш супруг может присоединиться к плану..jpg) Выступая в качестве собственного сотрудника, вы можете внести до 19 000 долларов в индивидуальный план 401 (k) или 25 000 долларов, если вам больше 50 лет. Однако этот план недоступен для дополнительных сотрудников; Вы можете использовать его только в том случае, если являетесь индивидуальным предпринимателем и / или ваш супруг (а) работает на вас.

Выступая в качестве собственного сотрудника, вы можете внести до 19 000 долларов в индивидуальный план 401 (k) или 25 000 долларов, если вам больше 50 лет. Однако этот план недоступен для дополнительных сотрудников; Вы можете использовать его только в том случае, если являетесь индивидуальным предпринимателем и / или ваш супруг (а) работает на вас.

Когда вы начальник, вы можете внести дополнительные 25 процентов компенсации в дополнение к взносу вашего сотрудника в размере не более 56 000 долларов.Поскольку на эти взносы нет ограничений, вы можете делать их, когда ваш бизнес идет очень хорошо, чтобы компенсировать годы, когда было труднее делать такие крупные взносы.

Если у вас есть супруг (а) в плане, вы оба можете увеличить эти взносы вдвое, включая более высокий предел для дополнительных взносов, если вам обоим 50 лет и старше. Этот тип учетной записи также полезен, если вы думаете, что вам может потребоваться ссуда для вашего бизнеса.Правила могут быть разными, но, как правило, вы можете вывести половину баланса аккаунта (до 50 000 долларов США) и погасить ее в течение пяти лет.

Итог

Для самозанятого человека эти планы относительно невысоки и просты в администрировании. В качестве первого шага вы можете проконсультироваться со своим финансовым консультантом, чтобы определить, какой план подходит вам и вашему бизнесу. При сравнении планов учитывайте диапазон инвестиционных вариантов и комиссий, связанных с этими инвестициями и с управлением учетной записью.И, конечно же, один важный фактор, который следует учитывать, — нужен ли вам вариант пенсионного плана, который позволяет сотрудникам участвовать, если ваш малый бизнес поддерживается командой.

Как индивидуальные пенсионные планы могут помочь предпринимателям сэкономить

Когда Филип Даблет обсуждает перспективу выхода на пенсию со своими клиентами-предпринимателями, они часто выглядят как олени, попавшие в свет фар. «Они действительно об этом не думали», — говорит Даблет, главный консультант и коуч в компании Entrepreneur Evolution Coaching Inc. из Калгари.

из Калгари.

«Идеальный кандидат на IPP — это человек старше 40 лет, который платит себе зарплату не менее 100 000 долларов в год».

Частично причина в том, что многие люди не уверены в своих вариантах сбережений — они могут использовать зарегистрированные планы пенсионных сбережений (RRSP) для денег, которые они берут из своей корпорации, но они мало что делают со всеми наличными. это внутри него.

Один из вариантов, о котором многие владельцы бизнеса не знают, но, возможно, захотят рассмотреть возможность его использования, — это индивидуальный пенсионный план (IPP), зарегистрированный пенсионный план с установленными выплатами, предназначенный для владельцев зарегистрированного бизнеса или, в странном случае , ключевые сотрудники зарегистрированных предприятий.

IPP могут предоставлять пенсионное пособие предпринимателю, которое спонсор плана — также известный как компания — должен финансировать на ежегодной основе. «Идеальный кандидат в IPP — это человек старше 40 лет, который платит себе зарплату не менее 100 000 долларов в год», — говорит Тодд Сигурдсон, директор по налоговому и имущественному планированию в IG Wealth Management.

Преимущества IPP

IPP— отличный инструмент сбережений для предпринимателей, потому что они дают возможность снизить налоги внутри корпорации, а также получить отличные пенсионные пособия.

Когда предпринимателю исполняется 40 лет, он может внести в IPP больше денег, чем он мог бы сделать в противном случае с помощью RRSP. Например, в этом году канадцы могут ежегодно вносить 26 500 долларов в RRSP. С IPP 40-летний мужчина с доходом от работы в T4 в размере 151 278 долларов США или более сможет внести взнос за текущие услуги в размере 28 495 долларов США. Это число постепенно увеличивается с возрастом держателя плана, достигнув максимума в 44 721 доллар в возрасте 64 лет.

Владелец бизнеса может иметь как IPP, так и RRSP, однако после того, как IPP будет установлен, участник плана не будет создавать намного больше места для RRSP. «Как правило, корректировка пенсий, создаваемая IPP, устраняет все, кроме 600 долларов, из их суммы взносов в RRSP каждый год», — говорит Сигурдсон.

«Как правило, корректировка пенсий, создаваемая IPP, устраняет все, кроме 600 долларов, из их суммы взносов в RRSP каждый год», — говорит Сигурдсон.

Когда дело доходит до налогов, компания может снизить свой счет, поскольку взносы в IPP не облагаются налогом. IPP также увеличивается на основе отсроченного налогообложения и облагается налогом только для участника плана, когда он начинает получать пособия при выходе на пенсию.

IPP также выгодны, потому что они позволяют вносить взносы за прошлые услуги, а это означает, что предприятия могут делать взносы за пропущенные годы, начиная с даты регистрации (хотя вы не можете вернуться раньше 1991 года для «связанных лиц»).Часть взноса за прошлые услуги должна быть профинансирована за счет перевода суммы из RRSP участника плана.

IPPтакже обеспечивают защиту активов кредиторов в случае возникновения у предпринимателя финансовых трудностей. «Владельцам бизнеса приятно иметь определенный процент своих сбережений, подтверждающий их кредиторство», — говорят Даблтс. «Что бы ни случилось, этих денег нельзя трогать».

Вывод инвестиций

У предпринимателей обычно есть три варианта выхода из IPP.Первый — получать начисленную ежемесячную пенсию. Формула для определения этой суммы обычно составляет 2% от средней заработной платы предпринимателя (до пределов, установленных Законом о подоходном налоге ), умноженных на количество лет работы в плане.

Например, если средняя годовая зарплата предпринимателя составляла 125000 долларов, и он был членом IPP в течение 25 лет, он бы рассчитал 2% от этой зарплаты, чтобы достичь 2500 долларов, а затем умножить это число на 25 лет службы, чтобы получить годовую пенсию в размере 62 500 долларов США, или 5 208 долларов США в месяц.

Второй вариант — перевести пенсионное пособие в аннуитет, который обеспечит ежегодный поток дохода, который предлагает пенсионная формула. По словам Сигурдсона, выбрав вариант аннуитета, человек может прекратить действие IPP и ему больше не придется оплачивать какие-либо административные или актуарные расходы. Владелец плана также может закрыть бизнес, тем самым исключив ежегодные сборы за подачу корпоративной отчетности.

Владелец плана также может закрыть бизнес, тем самым исключив ежегодные сборы за подачу корпоративной отчетности.

Третий и самый популярный вариант — перевод IPP на заблокированный пенсионный счет (ЛИРА).Тем не менее, Закон о подоходном налоге устанавливает максимальную сумму перевода, которая ограничивает сумму денег, которая может быть переведена в LIRA на защищенной от налогов основе, на основе расчетов, основанных на возрасте держателя плана и пожизненном размере пенсии. Оставшаяся часть активов IPP должна быть выплачена в виде налогооблагаемой суммы превышения.

После налогообложения часть налогооблагаемой избыточной суммы может быть инвестирована либо на не облагаемый налогом сберегательный счет, если у человека есть комната TFSA или незарегистрированный счет.

«Этот вариант является наиболее популярным, поскольку он предоставляет предпринимателю максимальный контроль и гибкость в отношении своего пенсионного дохода», — говорит Сигурдсон. «Они не ограничены фиксированным размером пенсии».

Настройка IPP

Во многих случаях бизнес-консультант, бухгалтер или инвестиционный консультант предложит создать IPP. Хотя предприниматель также может представить концепцию, бухгалтер или консультант по инвестициям будут руководить процессом. Они будут тесно сотрудничать с актуарной фирмой, которая может предоставить административные услуги и актуарные оценки для IPP.

В качестве консультанта Doublet рассматривает вопрос о том, может ли IPP подойти предпринимателям, изучая их планы выхода. Если владелец бизнеса хочет продать компанию через пять лет, то IPP может быть не лучшим вариантом. В качестве альтернативы IPP могут быть отличным выбором для предпринимателей с прибыльной компанией, нераспределенной прибылью и желанием вести свой бизнес еще 15 лет или около того. «Важно рассматривать IPP как один из инструментов в наборе инструментов для долгосрочного финансового планирования», — говорит он.

Пенсионные планы для самозанятых: знайте свои возможности

Самостоятельная работа дает вам определенную свободу, но не дает вам повода отказаться от накопления на пенсию.

На самом деле, это делает откладывание денег гораздо более важным: в отличие от сотрудника, который может иметь доступ к 401 (k), вы сами по себе.

Первый шаг: определите, сколько вам нужно накопить для выхода на пенсию, с помощью пенсионного калькулятора NerdWallet. Сумма, которую вы планируете откладывать каждый год, поможет определить лучший счет для вас.

Второй: Решите, куда положить эти деньги. Хорошая новость в том, что полет в одиночку дает вам множество возможностей. Вот пять пенсионных планов для самозанятых, которые могут вам подойти:

Традиционный или Roth IRA

Налоговое преимущество: налоговый вычет на взносы в традиционный IRA; нет немедленных вычетов для Roth IRA, но снятие средств при выходе на пенсию не облагается налогом.

Элемент «Сотрудник»: Нет. Это индивидуальные планы. Если у вас есть сотрудники, они могут создавать свои собственные IRA и участвовать в них.

Как начать: Вы можете открыть IRA в онлайн-брокере за несколько минут. См. Подборку NerdWallet для лучших провайдеров IRA для получения более подробной информации.

ПОДРОБНАЯ ИНФОРМАЦИЯ

IRA — вероятно, самый простой способ для самозанятых людей начать откладывать на пенсию. Нет никаких особых требований к регистрации, и вы можете использовать ее независимо от того, есть у вас сотрудники или нет.

Самым сложным может быть решение, какой тип IRA открыть: мы подробно рассмотрели различия между традиционными IRA и Roth IRA, но налоговый режим IRA Roth может быть идеальным, если это только начало вашего бизнеса. (читайте: вы не зарабатываете много денег).В этом случае ваша налоговая ставка, вероятно, будет выше после выхода на пенсию, когда вы сможете вывести эти деньги без уплаты налогов.

Одно примечание: Roth IRA имеет ограничения на доход для получения права на участие; те, кто зарабатывает слишком много, не могут вносить свой вклад.

Solo 401 (k)

Подходит для: владельца бизнеса или самозанятого человека без сотрудников (кроме супруга, если применимо).

Лимит взноса: до 57 000 долларов в 2020 году (плюс дополнительный взнос в размере 6000 долларов для лиц старше 50 лет) или 100% от заработанного дохода, в зависимости от того, что меньше.Чтобы понять ограничения взносов, представьте, что вы два человека: работодатель (себя) и сотрудник (также вы сами).

В качестве сотрудника вы можете делать взносы, как если бы вы вносили свой вклад в стандартный 401 (k), предлагаемый работодателем, с отсрочкой выплаты заработной платы до 100% вашей компенсации или 19 500 долларов США (плюс этот дополнительный взнос в размере 6000 долларов США если соответствует критериям), в зависимости от того, что меньше.

В качестве работодателя вы можете сделать дополнительный взнос в размере до 25% от компенсации.

Существует специальное правило для индивидуальных предпринимателей и ООО с одним участником: вы можете внести 25% чистого дохода от самозанятости, который представляет собой вашу чистую прибыль за вычетом половины вашего налога на самозанятость и взносов в план, которые вы сделали для себя. .

Предел компенсации, который может быть использован для учета вашего взноса, составляет 285000 долларов в 2020 году.

Налоговое преимущество: этот план работает так же, как стандартный, предлагаемый работодателем 401 (k): вы делаете взносы до вычета налогов , и распределения после возраста 59½ облагаются налогом.

Элемент «Сотрудник»: вы не можете вносить вклад в индивидуальный план 401 (k), если у вас есть сотрудники.Но вы можете нанять своего супруга, чтобы он также мог внести свой вклад в план. Ваш (а) супруг (а) может внести до стандартного предела взноса 401 (k) для служащего, плюс вы можете добавить взносы работодателя на общую сумму до 57 000 долларов плюс дополнительный взнос, если вы имеете на это право. Это потенциально удваивает то, что вы можете сэкономить как пара.

Как начать: Вы можете открыть соло 401 (k) у многих онлайн-брокеров. Вам нужно будет ежегодно подавать документы в IRS, если на вашем счету более 250 000 долларов.

Вам нужно будет ежегодно подавать документы в IRS, если на вашем счету более 250 000 долларов.

ПОДРОБНОСТИ

Этот план, который IRS называет «401 (k) с одним участником», особенно привлекателен для тех, кто может и хочет сэкономить много денег для выхода на пенсию, или для тех, кто хочет сэкономить много в одни годы, скажем, когда дела идут хорошо, а в другие — меньше.

“Solo 401 (k) привлекателен для тех, кто может и хочет сэкономить много денег за несколько лет.

”

Имейте в виду, что лимиты взносов применяются на человека, а не на план — поэтому, если у вас также есть внешняя работа, которая предлагает 401 (k), или ваш супруг (а), лимит взносов распространяется на оба плана.

Еще одна вещь, которую следует знать: вы также можете выбрать одиночный Roth 401 (k), который имитирует налоговый режим Roth IRA. Опять же, вы можете выбрать этот вариант, если ваш доход и налоговая ставка сейчас ниже, чем вы ожидаете, когда они будут на пенсии.

SEP IRA

Подходит для: самостоятельно занятых людей или владельцев малого бизнеса, у которых нет или мало сотрудников.

Предел взноса: меньшее из 57000 долларов в 2020 году (56000 долларов в 2019 году) или до 25% компенсации или чистого дохода от самозанятости, с ограничением в размере 285000 долларов США, которое может быть использовано для факторинга взноса.Опять же, чистый доход от самозанятости — это чистая прибыль за вычетом половины ваших уплаченных налогов на самозанятость и вашего взноса в SEP. Никаких дополнительных взносов.

Налоговое преимущество: вы можете вычесть меньшую из своих взносов или 25% от чистого дохода или компенсации от самозанятости — ограничиваясь этим пределом в 285000 долларов на сотрудника в 2020 году — в своей налоговой декларации. Пенсионные выплаты облагаются налогом как доход. Версии SEP IRA Рота не существует.

Элемент «Сотрудник»: работодатели должны вносить равный процент от заработной платы для каждого правомочного сотрудника, и вы учитываете как сотрудник. Это означает, что если вы вносите 10% своего вознаграждения для себя, вы должны вносить 10% вознаграждения каждого имеющего на это право сотрудника.

Это означает, что если вы вносите 10% своего вознаграждения для себя, вы должны вносить 10% вознаграждения каждого имеющего на это право сотрудника.

Начало работы: вы можете открыть SEP IRA у многих онлайн-брокеров так же, как и традиционный IRA или Roth IRA, с несколькими дополнительными документами.

ПОДРОБНЕЕ

SEP IRA легче поддерживать, чем индивидуальный 401 (k) — это низкая административная нагрузка, ограниченная документация и отсутствие ежегодной отчетности в IRS, а также высокие лимиты взносов.Как и соло 401 (k), индивидуальные пенсионные планы SEP гибки в том, что вам не нужно делать взносы каждый год.

“SEP IRA имеют низкую административную нагрузку, они требуют ограниченного количества документов и не требуют ежегодной отчетности в IRS.

”

Обратной стороной для вас, как владельца бизнеса, является то, что вы должны делать взносы для сотрудников, и они должны быть равны — не в долларовом размере, а в процентах от заработной платы — тем, которые вы делаете для себя. Это может дорого обойтись, если у вас несколько сотрудников или вы хотите откладывать много денег на пенсию.Вы не можете просто использовать SEP, чтобы сэкономить для себя; если вы делаете взносы в течение года, вы должны делать взносы за всех правомочных сотрудников.

SIMPLE IRA

Подходит для: крупных предприятий со штатом до 100 сотрудников.

Лимит взноса: до 13 500 долларов США в 2020 году или 13 000 долларов США в 2019 году (плюс дополнительный взнос в размере 3000 долларов США для лиц старше 50 лет). Если вы также делаете взносы по плану работодателя, общая сумма всех взносов не может превышать 19 500 долларов.

Налоговое преимущество: взносы вычитаются, но выплаты при выходе на пенсию облагаются налогом.Взносы на счета сотрудников вычитаются как коммерческие расходы.

Элемент «Сотрудник». В отличие от SEP IRA, бремя взносов лежит не только на вас: сотрудники могут вносить взносы посредством отсрочки выплаты заработной платы. Но работодатели, как правило, обязаны вносить либо соответствующие взносы на счета сотрудников в размере до 3% от заработной платы сотрудников, либо фиксированные взносы в размере 2% каждому правомочному сотруднику. Выбор последнего означает, что сотруднику не нужно делать взнос, чтобы заработать ваш взнос.Предел компенсации для факторинговых взносов составляет 285 000 долларов в 2020 году.

Но работодатели, как правило, обязаны вносить либо соответствующие взносы на счета сотрудников в размере до 3% от заработной платы сотрудников, либо фиксированные взносы в размере 2% каждому правомочному сотруднику. Выбор последнего означает, что сотруднику не нужно делать взнос, чтобы заработать ваш взнос.Предел компенсации для факторинговых взносов составляет 285 000 долларов в 2020 году.

Начало работы: процесс аналогичен SEP IRA — вы можете открыть SIMPLE у онлайн-брокера с более тяжелой бумажной работой, чем ваша стандартная IRA.

ПОДРОБНАЯ ИНФОРМАЦИЯ

Если вы являетесь владельцем компании среднего размера с менее чем 100 сотрудниками, SIMPLE — довольно хороший вариант, поскольку его легко настроить, а учетные записи принадлежат сотрудникам.

«ПРОСТОЙ IRA может быть дорогостоящим, если у вас есть большое количество сотрудников, которые участвуют в нем.

”

Предел взносов SIMPLE IRA значительно ниже, чем SEP IRA или индивидуальный 401 (k), однако, в конечном итоге вам может потребоваться внести обязательные взносы на счета сотрудников, что может быть дорогостоящим, если у вас большое количество сотрудников. кто участвует. Вот больше о SIMPLE IRA в сравнении с 401 (k).

SIMPLE IRA также негибкий, особенно на раннем этапе: досрочное снятие средств до достижения возраста 59½ лет рассматривается так же, как раннее распределение 401 (k) или IRA, в том смысле, что они облагаются налогом как доход и подлежат 10% штрафу.Но если вы сделаете вывод в течение первых двух лет участия в SIMPLE IRA, штраф в размере 10% увеличивается до 25%. Это означает, что вы также не можете перенести ПРОСТОЙ на другой пенсионный счет в течение этого двухлетнего периода. Зинг.

Еще одна вещь, которую следует знать: существует версия 401 (k) SIMPLE, которая работает почти так же, но позволяет участникам брать ссуды со своих счетов. Эта версия требует большего административного контроля и может быть более дорогой в установке.

План с установленными выплатами

Подходит для: самозанятого человека без сотрудников, который имеет высокий доход и хочет постоянно откладывать для выхода на пенсию.

Лимит взносов: рассчитывается на основе размера пособия, которое вы получите при выходе на пенсию, вашего возраста и ожидаемой доходности инвестиций.

Налоговое преимущество: взносы, как правило, не облагаются налогом, а выплаты при выходе на пенсию облагаются налогом как доход. Актуарий должен определить ваш лимит удержания, что добавляет административный уровень.

Вознаграждение сотрудникам: если у вас есть сотрудники, вы обычно предлагаете им этот план и вносите взносы от их имени.

Начало работы: ваши возможности для брокерских контор более ограничены, чем для счетов выше, но Charles Schwab предлагает планы с установленными выплатами.

ПОДРОБНЕЕ

Мы часто сетуем на сокращение пенсионных планов, и это именно то, что: если вы работаете не по найму, вы можете установить свою собственную пенсию — гарантированный поток дохода — при выходе на пенсию, используя план с установленными выплатами.

Так почему бы не всем это сделать? Они дорогие, с высокими настройками и годовой платой. Если у вас есть сотрудники, размер вознаграждения, скорее всего, вырастет, и вам придется делать взносы от их имени. Каждый год они несут тяжелое административное бремя, и от них требуется обязательство финансировать план определенной суммой в год.Если вам нужно изменить эту сумму, вы заплатите дополнительную комиссию.

Положительным моментом является то, что вы можете спрятать в них много наличных, поэтому, если вы достаточно близки к пенсионному возрасту, зарабатывая высокий доход, который, как вы знаете, сохраните, и который позволяет вам экономить значительную сумму в год — мы говорите от 50 000 до 80 000 долларов или больше — вы можете подумать об использовании этого плана, чтобы увеличить свои сбережения.

Где открыть пенсионный план, если вы работаете не по найму

Если вы решили открыть один из этих счетов, вам нужно будет решить, где это сделать.

Большинство онлайн-брокеров позволят вам открыть четыре наиболее распространенных типа счетов: IRA, соло 401 (k), SEP IRA и SIMPLE IRA. Поставщики учетных записей в нашем анализе лучших поставщиков IRA — хороший выбор.

Каждый брокер проведет вас через процесс открытия одного из этих счетов и объяснит все документы, которые вам могут потребоваться для подачи в IRS. Но на всякий случай вы также можете поработать с бухгалтером.

Реклама

ЭЛЛЕВЕСТ 5.0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений.Комиссии и минимумы:

Акция: два месяца бесплатно с промокодом «nerdwallet» |

SOFI AUTOMATED INVESTING 5.0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений.Комиссии и минимумы:

Акция: Бесплатные консультации по вопросам карьеры плюс скидки по кредиту с внесением соответствующего депозита. |

УЛУЧШЕНИЕ 5.0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений.Комиссии и минимумы:

Акция: До 1 года бесплатного управления с соответствующим депозитом. |

Как откладывать на пенсию, когда вы занимаетесь бизнесом для себя

Каждый должен откладывать на пенсию.

Если вы работаете в компании, предлагающей пенсионные накопления, вам повезло. Вы регистрируетесь (или вы можете быть зачислены автоматически), а затем вносите свой вклад через свою зарплату. Вам не нужно ничего делать.

Но когда вы независимый предприниматель, вы должны придумать свой собственный план.

По данным Бюро статистики труда, на июль около 16 миллионов американцев были самозанятыми, но если учесть как самостоятельно занятых американцев, так и людей, которые на них работают, эта цифра составляет около 30% рабочей силы.

Самостоятельно занятые люди и владельцы малого бизнеса должны быть обеспокоены своими пенсионными сбережениями, поскольку только 13% этих подателей налоговых деклараций участвуют в пенсионном плане на рабочем месте.

Есть хорошие новости для самозанятых людей: это не сильно отличается от участия в корпоративном плане 401 (k) или 403 (b). Однако есть одна загвоздка. Вам необходимо самостоятельно накопить сбережения и быть дисциплинированным в том, чтобы накапливать их наличными.

Подумайте о налогах

Отсутствие накопления на пенсию, конечно, означает, что вы платите больше налогов, чем вам нужно.

«Правительство стимулировало сбережения», — сказал Чад Паркс, основатель и генеральный директор компании Ubiquity Retirement and Savings, предоставляющей пенсионные планы, в Сан-Франциско.

Больше информации от Invest in You:

3 вопроса, которые каждый предприниматель должен задать перед открытием нового бизнеса

Миллионер на обучении: как научить своего ребенка мыслить как предприниматель

Мечтаете быть самим себе начальником? Этот тест покажет, есть ли у вас то, что нужно.

Простой расчет, который поможет вам понять, как это работает, говорит Паркс, — это представить человека, который платит около 30% своей зарплаты в виде налогов.

Если этот человек может откладывать 1000 долларов в месяц, 300 долларов из них — это деньги, которые в противном случае пошли бы на налоги, сказал Паркс. «Наличные деньги составляют всего 700 долларов, чтобы можно было сэкономить 1000 долларов», — сказал он. «Я называю это правительственным матчем».

Выберите план

Выбор пенсионных планов может показаться огромным.

«Настоящее отличие в том, можете ли вы сэкономить более 500 долларов в месяц?» — сказал Паркс. Месячная сумма делает ее понятной, поэтому вы можете сравнить ее с другими фиксированными расходами.

Эти 500 долларов в сумме составляют 6000 долларов в год, это предел индивидуального пенсионного плана на 2020 год. Если вам больше 50 лет, вы можете сэкономить 7000 долларов.

Открыть индивидуальный пенсионный счет — это самое простое, что можно сделать, и, если вы не собираетесь откладывать более 500 долларов в месяц, это хороший выбор, — говорит Паркс.

Вы можете открыть IRA практически в любом учреждении, включая банки, кредитные союзы и инвестиционные дома.

«Если вам меньше 40 лет, IRA Рота, вероятно, будет лучшим вариантом, потому что у вас есть десятилетия до выхода на пенсию», — сказал Паркс, имея в виду IRA, первоначально финансируемую за счет долларов после уплаты налогов, которые вы можете использовать при выходе на пенсию полностью без налогов. .Для тех, кто старше и инвестирует более консервативно, традиционная IRA, при которой вы получаете налоговые льготы в год, когда вкладываете деньги, но платите налоги позже при распределении, вероятно, является правильной альтернативой.

Проверьте онлайн-инструменты и калькуляторы, чтобы выбрать между традиционной IRA и Roth IRA.

Открыв учетную запись, настройте автоматический перевод депозита на пенсионный счет, чтобы не думать об этом. «Привяжите это к своей зарплате», — сказал Паркс, один или два раза в месяц.

Если вы можете сэкономить больше…

30-летняя Джули Бернингер выбрала пенсионную стратегию, которая дала бы ее мужу доступ к плану сбережений.

Источник: Джули Бернингер

30-летняя Джули Бернингер искала способ накопить больше пенсионных денег, чем позволяла ее техническая работа.

Она экономит на более высоком уровне, чем обычно, потому что она сторонница движения FIRE (финансовая независимость, досрочно уйти на пенсию).

«Именно поэтому я экономлю значительную сумму денег», — сказал Бернингер.«С предпринимательской точки зрения, сбережения могут дать вам уверенность в том, что вы сможете действовать самостоятельно».

Бернингер озарилась озарением и поняла, что сможет сэкономить больше на пенсию, если откроет соло 401 (k). Это оказалось идеальным выбором для жителя Сиэтла, у которого есть несколько побочных дел, в том числе подкаст о личных финансах и магазин Etsy.

Упрощенная пенсионная система IRA — еще одна возможность. Счета SEP IRA имеют более высокие лимиты сбережений, чем традиционные IRA, но взносы рассчитываются по-другому.Как владелец бизнеса, вы можете делать взносы в зависимости от того, какая сумма меньше: 25% от вашего дохода или 57 000 долларов в год.

Этот лимит может сделать индивидуальный план 401 (k) более привлекательным, поскольку сумма, которую вы откладываете, полностью зависит от вас, пока вы остаетесь в пределах лимита взноса. «Если вы зарабатываете 19 500 долларов и хотите вложить все это в самозанятый 401 (k), вы могли бы», — сказал Паркс. «Это уменьшит ваш налогооблагаемый доход до нуля».

Максимальная сумма, которую самозанятый человек может внести в индивидуальную программу 401 (k) на 2019 год, составляет 56000 долларов США, если он моложе 50 лет.Лица 50 лет и старше могут добавлять дополнительные 6000 долларов в год в виде «наверстывающих» взносов, в результате чего общая сумма составит 62000 долларов. Большинство крупных провайдеров, включая Fidelity, Schwab и Vanguard, предлагают соло 401 (k).

Выберите номер

Возможно, вы слышали о суммах от 10% до 20% от вашей зарплаты в качестве процента, который вы должны откладывать на пенсию. Если вы имеете дело с несколькими финансовыми обязательствами — арендной платой, студенческими ссудами, счетами по кредитным картам — это может быть непросто.

Если вы имеете дело с несколькими финансовыми обязательствами — арендной платой, студенческими ссудами, счетами по кредитным картам — это может быть непросто.

Звучит банально, но это факт, — говорит Рик Ирейс, руководитель службы и операций пенсионного подразделения Ascensus в Дрешере, штат Пенсильвания.Невозможно переоценить важность экономии любой суммы и ее постоянного выполнения. «Каждая капля помогает, когда дело касается пенсионных сбережений», — сказал он.

Не менее важна дисциплина. «Тот, кто испытывает финансовые затруднения, может начать с того, что откладывает 1% своей зарплаты», — сказал Ирейс.

Вы можете легко сэкономить, не чувствуя особой боли. «Поставьте себе цель увеличить эту сумму на процентный пункт или 2, пока вы не достигнете своей цели», — говорит Айрейс.

ПОДПИСАТЬСЯ: Money 101 — это 8-недельный курс обучения финансовой свободе, который еженедельно доставляется в ваш почтовый ящик.

ПРОВЕРЬТЕ: 7 пружинных боковых движений, которые могут помочь вам зарабатывать до 50 долларов в час — или даже больше через Grow with Acorns + CNBC.

Раскрытие информации: NBCUniversal и Comcast Ventures являются инвесторами в Acorns .

Сколько может владелец малого бизнеса внести в план 401 (k)?

Максимальный вычитаемый взнос, который владелец бизнеса может сделать частному или малому бизнесу 401 (k), составляет 57 000 долларов на 2020 год (не считая дополнительных взносов), включая ваши взносы как наемного работника, так и как работодателя.Вот как это работает:

- Взносы в качестве наемного работника ограничены 19 500 долларами или 26 000 долларов, если вы имеете право на догоняющие взносы (в течение календарного года вам должно быть 50 лет или больше, с планом, который разрешает догоняющие взносы).

- Взносы в качестве работодателя ограничены 25% компенсации (или 20% чистого дохода от самозанятости для взносов на ваш счет в качестве наемного работника).

Что еще я должен знать об отдельных 401 (k) s?

Индивидуальный номер 401 (k), также известный как Solo 401 (k), предназначен для самозанятого владельца бизнеса и его или ее супруги.Через свой бизнес вы можете делать взносы как наемный работник посредством отсрочки выплаты заработной платы, а также вносить свой вклад как работодатель посредством взносов вашего бизнеса. Для вычитаемых взносов взносы работодателя не могут превышать 25% компенсации работника (или 20% ваших чистых доходов от самозанятости для взносов на ваш счет как наемного работника). Сумма взносов сотрудников и работодателей не может превышать 57000 долларов на 2020 год (63 500 долларов, если вам 50 лет и старше, и ваш план позволяет компенсировать отчисления).Как для частных лиц, так и для малых предприятий 401 (k) предприятия обычно могут вычитать взносы работодателя и планировать расходы.

Как насчет вкладов в малый бизнес 401 (k)?

Корпорации, партнерства и некоммерческие организации с сотрудниками, не являющимися владельцем и супругом, также могут создать план Small Business 401 (k), который представляет собой доступный и простой в управлении план 401 (k), разработанный для нужд малого бизнеса. Правила взносов для Small Business 401 (k) очень похожи на правила для индивидуальных 401 (k).Работодатели могут вносить вычитаемые соответствующие взносы и / или отчисления от участия в прибыли для каждого имеющего на это право сотрудника в размере до 25% от его вознаграждения при условии, что общие отсрочки работника и взносы работодателя за год не превышают 57000 долларов на 2020 год (или 63 500 долларов, если сотрудник достигла возраста 50 лет и старше в течение 2020 года, и план допускает компенсационные взносы). Также на 2020 год максимальная компенсация, на которой основываются взносы, составляет 285 000 долларов.Каковы потенциальные налоговые последствия каждого из них?

Как для частных лиц, так и для малых предприятий 401 (k) предприятия обычно могут вычитать взносы работодателя и планировать расходы. Взносы на заработную плату до налогообложения и любые доходы не облагаются федеральным подоходным налогом до тех пор, пока они не будут сняты, а взносы Roth (после уплаты налогов) могут быть сняты без уплаты федерального подоходного налога по истечении пяти лет с первого дня года. участник сделал первый взнос Roth и достиг возраста 59½ лет. Активы до налогообложения или Roth 401 (k) могут облагаться дополнительным 10% федеральным налогом, если они сняты до достижения возраста 59½ лет, если не применяется исключение.

Взносы на заработную плату до налогообложения и любые доходы не облагаются федеральным подоходным налогом до тех пор, пока они не будут сняты, а взносы Roth (после уплаты налогов) могут быть сняты без уплаты федерального подоходного налога по истечении пяти лет с первого дня года. участник сделал первый взнос Roth и достиг возраста 59½ лет. Активы до налогообложения или Roth 401 (k) могут облагаться дополнительным 10% федеральным налогом, если они сняты до достижения возраста 59½ лет, если не применяется исключение.

5 советов по пенсионному планированию для предпринимателей

Пенсионное планирование может показаться сложной задачей, особенно для самозанятых лиц, не имеющих доступа к финансируемым компанией 401 (k) s.И как для предпринимателя создание плана отказа от бизнеса, вероятно, не является вашим приоритетом номер один.

Но когда дело доходит до пенсионного планирования, время — это действительно деньги: чем дольше вы удерживаете свои инвестиции, тем больше вы упускаете возможность вырастить свое гнездышко.

К счастью, вам не нужен обычный 401 (k), чтобы откладывать пенсионные деньги. Эти пять советов помогут вам сэкономить — и, возможно, увеличить — свой с трудом заработанный доход.

1.Откройте счет с льготным налогообложением.

Первым шагом к защите вашей пенсии без стресса является открытие счета с льготным налогообложением как можно скорее. Эти четыре альтернативы 401 (k) s — отличные варианты для предпринимателей.

SEP-IRA

SEP-IRA — хороший вариант для индивидуального предпринимателя, поскольку вы можете вносить до 25 процентов своего годового дохода. Вы также можете внести меньший процент своей компенсации в более медленные годы.

В SEP-IRA годовой взнос работника должен соответствовать взносу работодателя.Итак, если вы хотите внести максимум 25 процентов своей зарплаты после прибыльного года, вы должны сделать то же самое для всех своих сотрудников — ограничивающий фактор для малых предприятий с сотрудниками, но возможность увеличить сбережения за один раз. Частное предприятие (бизнес.

Частное предприятие (бизнес.

Один участник 401 (k)

Solo 401 (k) по сути то же самое, что и обычный 401 (k). Разница? Это указано в названии: только самозанятые лица без сотрудников, а также их супруги, имеют право на участие в этом плане.

В соответствии с этим планом владелец счета может отложить выплату до 100 процентов своего заработанного дохода. Кроме того, владелец счета может пополнить свой счет, выплачивая еще 25 процентов своей компенсации в год.

Обратите внимание: владелец счета должен подавать годовой отчет, если его бизнес приобретает активы на сумму 250 000 долларов и более.

Традиционный IRA или Roth IRA

Традиционный IRA и Roth аналогичны. Например, годовые суммы инвестиций одинаковы для обоих.

Вот основное различие: взносы в традиционный IRA производятся в долларах до налогообложения и не подлежат налогообложению. Взносы в Roth IRA, с другой стороны, делаются после уплаты налогов, но снятие средств при выходе на пенсию не облагается налогом.

Кроме того, взносы в Roth IRA производятся в соответствии с вашей текущей налоговой категорией — , а не налоговой категорией, в которой вы будете находиться после выхода на пенсию. Это делает Roth IRA хорошим вариантом для самозанятых людей в начале своей карьеры.Если вы ожидаете, что к моменту выхода на пенсию у вас будет более низкая налоговая категория, то традиционный IRA может стать для вас лучшим выбором.

Итак, вы открыли свой сберегательный счет с льготным налогообложением. Поздравляю! Теперь важно знать, когда и сколько нужно инвестировать, чтобы это гнездовое яйцо продолжало расти.

2. Диверсифицируйте свой портфель.

Распределение ваших инвестиций между различными активами может означать больше шансов на получение прибыли в долгосрочной перспективе, а также потенциальную защиту от волатильности рынка.Вы можете попробовать инвестировать в акции, облигации и наличные.

Если вы еще не достигли пенсионного возраста и можете пережить падение стоимости вашего портфеля, вы можете подумать о том, чтобы инвестировать больше в акции, чем в облигации. Если вы приближаетесь к пенсионному возрасту, вы можете больше склоняться к стабильным облигациям и инвестициям в акции с меньшим риском. Как правило, денежные вложения предлагают самый низкий доход по сравнению с другими инвестициями.

Если вы приближаетесь к пенсионному возрасту, вы можете больше склоняться к стабильным облигациям и инвестициям в акции с меньшим риском. Как правило, денежные вложения предлагают самый низкий доход по сравнению с другими инвестициями.

Чтобы минимизировать волатильность и увеличить потенциальную прибыль, также рассмотрите возможность диверсификации в рамках этих трех классов активов.

3. Рассмотрите возможность открытия фонда с установленной датой.

Фонды с установленной датой — это паевые инвестиционные фонды, которые автоматически меняют баланс вложений в акции и облигации с течением времени. Названная «целевая дата» относится к году, когда владелец счета планирует выйти на пенсию, и управляющий фондом решает, как соответствующим образом перебалансировать активы владельца счета.

Большинство консультантов согласятся, что лучшая стратегия — сэкономить то, что вы можете, и сразу вы сделали свой инвестиционный выбор, оставьте деньги в покое и позвольте им работать на вас.

Эти фонды — привлекательный вариант для тех, кто не хочет беспокоиться об активном мониторинге своих вложений. Однако шаблонное сочетание акций и облигаций также означает, что этим фондам может не хватать гибкости для перевода активов в многообещающие тенденции или выхода из более слабых.

4. Пересмотрите свое портфолио.

Независимо от того, как вы его оформляете, думайте о своем портфеле активов как о живом документе; из-за изменений на рынке общая стоимость вашего портфеля со временем колеблется.Вносите корректировки в соответствии с крупными тенденциями или изменениями на рынке, оборотом в календарном году и важными жизненными событиями, такими как покупка недвижимости или рождение детей.

Однако большинство консультантов согласятся, что лучшая стратегия — сэкономить то, что вы можете, и, как только вы сделаете свой инвестиционный выбор, оставьте деньги в покое и позвольте им работать на вас.

5. Сохранить, сохранить, сохранить.

Согласно опросу Manta, проведенному в 2017 году среди 1960 владельцев малого бизнеса, 34 процента владельцев малого бизнеса не имеют пенсионных накоплений.Из этих 34 процентов 37 процентов говорят, что они не получают достаточной прибыли, чтобы откладывать на пенсию.

Хотя для всех этих учетных записей существует ограничение на взносы, минимального требования нет. Выделение нескольких тысяч долларов в этом году в конечном итоге будет иметь значение. Возможно, вам придется срезать углы в другом месте, но душевное спокойствие, которое вы получите, будет стоить этих небольших жертв.

Фото: Getty ImagesИнформация, содержащаяся в данном документе, предназначена только для общих информационных и образовательных целей и не является инвестиционной, финансовой, налоговой, юридической или иной профессиональной консультацией по любому вопросу.ЭТО НЕ ЗАМЕНА ПРОФЕССИОНАЛЬНЫХ ДЕЛОВЫХ СОВЕТОВ. Поэтому при необходимости обращайтесь за подобным советом в связи с любой конкретной ситуацией. Мнения и мнения третьих лиц, выраженные в данном документе, представляют собой мнение автора, докладчика или участника (в зависимости от обстоятельств) и не обязательно отражают взгляды, мнения и / или суждения компании American Express или любой из ее аффилированных и дочерних компаний. или подразделения. American Express не делает никаких заявлений и не несет ответственности за точность, своевременность, полноту или надежность любого такого мнения, совета или заявления, сделанного в данном документе.

Как составить собственный пенсионный план

Самостоятельная занятость приносит много радостей, но также и факторы стресса. Среди них особенно важна необходимость самостоятельно планировать выход на пенсию. Вы отвечаете за создание удовлетворительного качества жизни после выхода на пенсию. Когда дело доходит до построения такой жизни, чем раньше вы начнете, тем лучше. К счастью, есть несколько пенсионных планов для самозанятых.

Ключевые выводы

- Для самозанятых работников создание пенсионного плана — это самостоятельная работа.

- Существует четыре доступных плана, предназначенных для самозанятых: 401 (k) с одним участником, SEP IRA, SIMPLE IRA и план Keogh.

- Планы сбережений на здоровье (HSA) и традиционные IRA и планы Roth — еще два дополнительных варианта.

Рост самозанятости

По оценкам исследования 2019 года, проведенного Союзом фрилансеров и Upwork, в США работает 57 миллионов фрилансеров, что больше, чем 53 миллиона в 2014 году. Согласно отчету, это составляет более 35% от всей рабочей силы страны.

Хотя этот дух предпринимательства заслуживает одобрения, менее похвальным является тот факт, что 30% самозанятых экономят время от времени для выхода на пенсию, а 15% даже не откладывают никаких сбережений. Это проблема. Если вы работаете не по найму, значит, вы заняты, но пенсионные сбережения должны быть приоритетом.

Почему самозанятым трудно сберечь

Причины отказа от накопления на пенсию не станут сюрпризом ни для одного самозанятого человека. К наиболее распространенным относятся:

- отсутствие стабильного дохода

- погашение крупных долгов

- расходы на здравоохранение

- расходы на образование

- затраты на ведение бизнеса

Создание пенсионного плана — это такая же работа, как и все остальное, чем занимается предприниматель.Ни один из сотрудников отдела кадров (HR) не будет проводить вас через спонсируемое компанией приложение плана 401 (k). Нет соответствующих взносов, нет акций компании и нет автоматических удержаний из заработной платы.

Вы должны быть очень дисциплинированными, чтобы внести свой вклад в план, и, поскольку сумма, которую вы можете положить на пенсионные счета, зависит от того, сколько вы зарабатываете, вы действительно не узнаете до конца года, сколько вы можете внести.

Тем не менее, если у фрилансеров есть уникальные проблемы, когда дело доходит до пенсионных сбережений, у них тоже есть уникальные возможности. Финансирование пенсионного счета может считаться частью ваших деловых расходов, как и любое время или деньги, которые вы тратите на создание плана и управление им. Что еще более важно, пенсионный счет позволяет вам делать взносы до налогообложения, что снижает ваш налогооблагаемый доход.

Финансирование пенсионного счета может считаться частью ваших деловых расходов, как и любое время или деньги, которые вы тратите на создание плана и управление им. Что еще более важно, пенсионный счет позволяет вам делать взносы до налогообложения, что снижает ваш налогооблагаемый доход.

Многие пенсионные планы для самозанятых позволяют вам, как владельцу бизнеса, ежегодно вносить больше денег, чем вы могли бы в индивидуальную IRA.

Индивидуальные пенсионные планы

Есть четыре варианта пенсионных накоплений, которые предпочитают самозанятые.Некоторые из них являются в основном планами 401 (k) для одного игрока, в то время как другие основаны на индивидуальных пенсионных счетах (IRA). Они есть:

- Один участник 401 (k)

- СЕН ИРА

- ПРОСТОЙ ИРА

- План Кио

При использовании всех четырех вариантов ваши взносы не облагаются налогом, и вы не будете платить налоги по мере их роста с годами (до тех пор, пока вы не обналичите их при выходе на пенсию). Их сложность и пригодность варьируются в зависимости от размера вашего бизнеса, как с точки зрения персонала, так и с точки зрения доходов.Давайте рассмотрим каждый подробнее.

Чтобы избежать штрафов по любому из этих планов, вам нужно будет оставлять свои сбережения на счете до 59,5 лет, хотя есть определенные исключения в связи с трудностями.

Один участник 401 (k)

401 (k) с одним участником, как его официально называет IRS, также носит имена соло 401 (k), соло-k, uni-k или индивидуальный 401 (k). Он предназначен для индивидуальных предпринимателей без сотрудников, кроме супруга, работающего в бизнесе.

Как это работает

План с одним участником точно отражает 401 (k) s, предлагаемые многими более крупными компаниями, вплоть до сумм, которые вы можете вносить каждый год. Большая разница в том, что вы можете вносить свой вклад как наемный работник и как работодатель, что дает вам более высокий лимит, чем во многих других планах с налоговыми льготами.

Таким образом, если вы участвуете в стандартной корпоративной программе 401 (k), вы будете делать инвестиции в виде вычета из зарплаты до вычета налогов из своей зарплаты, и ваш работодатель имеет возможность сопоставить эти взносы до определенных сумм.Вы получаете налоговые льготы для вашего взноса, а работодатель получает налоговые льготы для своего взноса. С планом 401 (k) с одним участником вы можете вносить вклад в каждом качестве, как сотрудник (так называемая отсрочка по выбору) и как владелец бизнеса (невыборный взнос для сотрудника).

Отсрочка по выбору на 2021 год может составлять до 19 500 долларов США или 26 000 долларов США для лиц старше 50 лет. Общие взносы в план не могут превышать 58 000 долларов США или 64 000 долларов США для людей в возрасте 50 лет и старше по состоянию на 2021 год. Если ваш супруг (а) работает на вас, они также могут делать взносы в размере до той же суммы, и тогда вы можете сопоставить их.Итак, вы понимаете, почему соло 401 (k) предлагает самые щедрые лимиты взносов среди планов.

Настройка

Требуются некоторые документы, но это не слишком обременительно. Чтобы создать физическое лицо 401 (k), владелец бизнеса должен работать с финансовым учреждением, которое может налагать сборы и ограничения на то, какие инвестиции доступны в плане. Некоторые планы могут ограничивать вас фиксированным списком паевых инвестиционных фондов, но немного шопинга приведет к появлению многих уважаемых и известных фирм, которые предлагают недорогие планы с большой гибкостью.

«Как правило, планы 401 (k) представляют собой сложные планы со значительными требованиями к бухгалтерскому учету, администрированию и регистрации, — говорит Джеймс Б. Твининг, CFP, основатель и управляющий активами Financial Plan. «Однако соло 401 (k) довольно просто. Пока активы не превысят 250 000 долларов, регистрация не требуется. Тем не менее, индивидуальный план 401 (k) имеет все основные налоговые преимущества плана 401 (k) с несколькими участниками: лимиты взносов до налогообложения и налоговый режим идентичны ».

СЕН ИРА

SEP IRA, официально известная как упрощенная пенсия для сотрудников, является разновидностью традиционной IRA.Как самый простой план для создания и эксплуатации, это отличный вариант для индивидуальных предпринимателей, хотя он также позволяет использовать одного или нескольких сотрудников.

Как это работает

Вклад в SEP IRA вносит только работодатель, а не сотрудники. Итак, в отличие от соло 401 (k), вы вносите свой вклад только в шляпе работодателя. Вы можете внести до 25% своей чистой прибыли (определяемой как ваша годовая прибыль за вычетом половины налогов на самозанятость), но не более 58000 долларов в 2021 году.

План также предлагает гибкость, позволяющую варьировать взносы, вносить их единовременно в конце года или вообще отказываться от них.Нет требований к ежегодному финансированию.

Его простота и гибкость делают этот план наиболее привлекательным для бизнеса, состоящего из одного человека, но есть загвоздка, если на вас работают люди. Хотя вам не нужно делать взносы в план каждый год, когда вы делаете взносы, вы должны делать это для всех ваших сотрудников, имеющих право на участие, — до 25% от их вознаграждения, но не более 290 000 долларов в год.

Хотя индивидуальные пенсионные накопления SEP просты, они не обязательно являются наиболее эффективным средством накопления на пенсию.«Вы можете внести в SEP IRA больше, чем в индивидуальный 401 (k), за исключением распределения прибыли, но вы должны зарабатывать достаточно денег, поскольку это основано на процентном соотношении прибыли», — говорит Джозеф Андерсон, CFP, президент Pure Financial Advisors. .

Настройка

Учетную запись настроить проще, чем соло 401 (k). Вы можете легко открыть SEP IRA онлайн в таких брокерских конторах, как TD Ameritrade или Fidelity Investments.

ПРОСТОЙ ИРА

Официально известный как план поощрения сбережений для сотрудников, SIMPLE IRA представляет собой нечто среднее между IRA и планом 401 (k). Хотя он доступен для индивидуальных предпринимателей, он лучше всего подходит для малого бизнеса. Компании со 100 или менее сотрудниками, которым другие планы могут показаться слишком дорогими.

Хотя он доступен для индивидуальных предпринимателей, он лучше всего подходит для малого бизнеса. Компании со 100 или менее сотрудниками, которым другие планы могут показаться слишком дорогими.

Как это работает

SIMPLE IRA следует тем же правилам инвестирования, пролонгации и распределения, что и традиционный или SEP IRA, за исключением более низких пороговых значений взносов. Вы можете включить в план весь свой чистый доход от самозанятости до максимум 13 500 долларов в 2021 году плюс еще 3000 долларов, если вам 50 лет и старше.

Сотрудники могут вносить взносы вместе с работодателями в одинаковых годовых суммах. Однако как работодатель вы обязаны вносить в план каждый год до 3% от дохода каждого участвующего сотрудника или фиксированный взнос в размере 2% от дохода каждого правомочного сотрудника, независимо от того, вносят он свой вклад или нет.

Как и план 401 (k), SIMPLE IRA финансируется за счет не подлежащих налогообложению взносов работодателя и взносов сотрудников до вычета налогов. В некотором смысле обязательства работодателя меньше.Это потому, что сотрудники вносят вклад, даже если есть обязательное соответствие. И сумма, которую вы (как работодатель) можете внести для себя, подлежит тому же пределу взносов, что и сотрудники.

Штрафы за досрочный выход особенно велики — 25% в течение первых двух лет действия плана.

Настройка

Как и в случае с другими IRA, вы должны открыть эти планы в финансовом учреждении, у которого есть правила относительно того, какие виды инвестиций могут быть приобретены.Они также могут взимать плату за администрирование плана и участие. Процесс аналогичен SEP IRA, но оформление документов более сложное.

План Кио