Минфин предложил продлить на год ЕНВД для индивидуальных предпринимателей :: Экономика :: РБК

Минфин предложил правительству продлить действие единого налога на вмененный доход для индивидуальных предпринимателей до 2022 года. Российские власти планировали его полную отмену с 2021 года

Фото: Владимир Астапкович / ТАСС

Минфин направил в правительство предложение о продлении действия единого налога на вмененный доход (ЕНВД) для индивидуальных предпринимателей (ИП) еще на один год — до 1 января 2022 года. Письмо от 15 мая за подписью заместителя директора департамента бюджетной политики в отраслях экономики Минфина Андрея Осолодкова опубликовала на своем сайте ассоциация «Российские автомобильные дилеры» (.pdf)

Письмо от 15 мая за подписью заместителя директора департамента бюджетной политики в отраслях экономики Минфина Андрея Осолодкова опубликовала на своем сайте ассоциация «Российские автомобильные дилеры» (.pdf)

Для «максимально комфортного перехода» индивидуальных предпринимателей с ЕНВД на патентную систему налогообложения Минфин внес в правительство поправки в Налоговый кодекс, которыми предлагается распространить применение патентной системы на мойку машин, услуги по предоставлению мест для парковки, а также по распространению рекламы, говорится в письме Минфина. Согласно предложениям ведомства, налогоплательщики, применяющие патентную систему, смогут уменьшать сумму налога на страховые взносы и пособия по аналогии с режимом ЕНВД.

После публикации статьи в пресс-службе Минфина сообщили РБК, что вопр

Отмена ЕНВД в 2021 году: последние новости, изменения с 1 января 2020 года

В конце сентября 2019 года были внесены множественные поправки в НК РФ. Основная часть изменений вступила в силу с 01.01.2020. Большое количество новаций связано с грядущей отменой ЕНВД в 2021. К чему готовиться тем, кто применяет ЕНВД? Какие нюансы следует учесть уже в 2020? Узнайте из нашей статьи.

В конце сентября 2019 года были внесены множественные поправки в НК РФ. Основная часть изменений вступила в силу с 01.01.2020. Большое количество новаций связано с грядущей отменой ЕНВД в 2021. К чему готовиться тем, кто применяет ЕНВД? Какие нюансы следует учесть уже в 2020? Узнайте из нашей статьи.Общий тренд изменений 2019-2020 годов в НК РФ

Законом от 29.09.2019 № 325-ФЗ «О внесении изменений в НК РФ» дополнен и изменен раздел НК РФ, посвященный налогу на вмененный доход (ЕНВД), отмена которого должна состояться в 2021 году. Ряд поправок призваны сделать переход от налоговой системы с ЕНВД на налоговую систему без подобного спецрежима более плавным. Одновременно новые ограничения для применения ЕНВД должны снизить количество налогоплательщиков, применяющих и планирующих применять спецрежим.

Продлять действие спецрежима власти не намерены. На это указывает в том числе ФНС на своем сайте. И призывает вменещиков уже сейчас задуматься о налоговом режиме на следующий год.

Тех, кто не сделает выбор до конца 2020 года, автоматически переведут на ОСНО. Об этом также сообщает ФНС. В помощь налогоплательщикам она предлагает свой сервис «Выбор подходящего режима налогообложения».

Организациям долго выбирать не придется. Из спецрежимов им доступна только упрощенка.

У ИП выбор больше:

Компаниями и ИП, которые самостоятельно сделают выбор в пользу ОСНО, рекомендуем эту статью.

Времени на принятие решения остается все меньше. Поэтому стоит заняться этим вопросом прямо сейчас.

Что касается блока нововведений, вступивших в силу с 01.01.2020, то они поставили некоторые вопросы, на которые ответов пока нет. Очевидно, следует ждать либо подробных разъяснений от налоговиков, либо очередной доработки НК РФ.

Разберем такие вопросы и последние новости для ЕНВД-шников 1 января 2020 года.

Нерозничная продажа = ОСНО

Первое ограничение, действущее с 2020 года, — отмена ЕНВД для нерозничной торговли. В новой редакции п. 2.3 ст. 346.26 НК РФ теперь особо оговорен запрет для применяющих ЕНВД проводить любые торговые сделки, не относящиеся к категории «розница».

В новой редакции п. 2.3 ст. 346.26 НК РФ теперь особо оговорен запрет для применяющих ЕНВД проводить любые торговые сделки, не относящиеся к категории «розница».

Внимание! По смыслу ст. 346.26 НК РФ в случае нарушения условий применения ЕНВД, налогоплательщик считается перешедшим на ОСНО (и только на ОСНО) с начала того квартала, в котором произошло нарушение.

Перевести внеплановые нерозничные продажи на какой-то еще режим (например, УСН) в течение года не получится. Так же, как не выйдет оставить прочую розницу на ЕНВД, а по ОСНО заплатить налоги только с одной нерозничной продажи. Пока новая редакция НК РФ никаких уточнений и исключений не содержит.

Получается, что если плательщик ЕНВД после 01.01.2020 «оступился» один раз, совершив продажу товара, которая упомянута в ст. 346.27 как нерозничная, он утрачивает право применять ЕНВД (безвозвратно) и автоматически окажется на ОСНО с первого дня того квартала, в котором «оступился». Без исключений.

Есть и еще один пробел в новых правилах — как быть тем, кто торгует в розницу на ЕНВД, а оптом на другой системе налогообложения? По новой редакции ст. 346.26 НК РФ пока выходит, что так совмещать ЕНВД будет в принципе нельзя. Если нужен и опт, и розница на ЕНВД, придется дробить бизнес. Например, для розницы — одно юрлицо на ЕНВД, для оптовых продаж — второе на другом налоговом режиме.

Подробную информацию о том, что не относится к розничной торговле по налоговому законодательству, смотрите в нашей рубрике.

Товар маркирован? Это не розница!

Усложнив применение ЕНВД для розничной торговли, законодатели параллельно расширили и список товаров, продажа которых не считается розницей.

Так, с 01.01.2020 не считается розничной продажа товаров, подлежащих обязательной маркировке. Это новшество в ст. 346.27 НК РФ тоже введено законом «Об изменениях в НК РФ» № 325-ФЗ.

Поэтому при анализе возможности остаться на ЕНВД для розничной торговли в 2020 году проверяйте, не подпадают ли ваши товары под обязательную маркировку.

Какие товары подлежат маркировке, вы можете узнать из нашей публикации.

А о нововведениях в маркировке обуви и табачных изделий с 01.07.2020, можете прочесть в Обзоре от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Итоги

Изменения в НК РФ, вступившие в силу с 01.01.2020, показывают, что ЕНВД с 2021 года все-таки отменят. Поправки в налоговых законах уже работают в комплексе с нововведениями в других сферах законодательства, в частности, по обязательной маркировке товаров.

Результат изменений уже можно наблюдать, например, на аптеках — вроде бы ЕНВД в 2020 году еще действует, но его практическая отмена для аптек с 2020 года состоялась.

С вводом ограничений по рознице и новых категорий товаров, подлежащих маркировке, ЕНВД для большинства направлений розничной торговли уйдет в прошлое раньше 2021 года.

Прочитайте о других изменениях в налоговом законодательстве с 2020 года.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

расчет налога, учет, отчетность, как вести учет ИП на ЕНВД

ЕНВД — один из наиболее популярных режимов налогообложения. Его применение предполагает низкую налоговую ставку и относительно простую ежеквартальную форму отчетности. В нашей сегодняшней публикации мы расскажем читателям о том, как вести учет ЕНВД для ИП в 2020 году, и какие изменения должны произойти в ближайшее время.

Понятие «Единый налог на вмененный доход (ЕНВД)»

Единый налог на вмененный доход (ЕНВД) — это система налогообложения некоторых видов деятельности предпринимателей.

Налогом ЕНВД облагается не ИП или юридическое лицо, а вид предпринимательской деятельности

ЕНВД может сочетаться с ОСН (Общей системой налогообложения) или УСН (Упрощенной системой налогообложения).

От других систем налогообложения ЕНВД отличается тем, что налог в этом случае берется с вмененного дохода (а не с фактически полученного).

Применение системы ЕНВД для ИП в 2020 году

Переход организаций и ИП на ЕНВД является добровольным. Индивидуальные предприниматели и юридические лица могут применять Единый налог на вмененный доход, если они осуществляют виды деятельности, попадающие под ЕНВД.

Применение ЕНВД не допускается:

- налогоплательщиками, чья деятельность связана с оказанием услуг в сфере общественного питания, социального обеспечения, образования и здравоохранения, в части предпринимательской деятельности по оказанию услуг общественного питания, если оказание услуг общественного питания является неотъемлемой частью процесса функционирования указанных организаций и эти услуги оказываются непосредственно указанными организациями;

- налогоплательщиками, получающими крупные доходы;

- для ИП и организаций, которые передают в аренду автогазозаправочные и автозаправочные станции;

- не допускается ЕНВД для ИП и организаций, численность наемных сотрудников которых превышает сто человек (за предшествующий календарный год), кроме организаций потребительской кооперации, а также в отношении хозяйственных обществ, единственными учредителями которых являются потребительские общества и их союзы;

- для организаций, в которых более 25% приходится на долю участия других организаций.

Единый налог на вмененный доход нельзя применять в видах предпринимательской деятельности, указанных в ст. 346.2, п.2 НК РФ.

С 1 января 2020 года ЕНВД запрещено применять при продаже товаров, подлежащих обязательной маркировке.

Переход на ЕНВД

Переход ИП на ЕНВД возможен только в случае осуществления вида (или видов) деятельности, который попадает под эту систему налогообложения в соответствии с местным законодательством.

Прекращение предпринимательской деятельности на ЕНВД допустимо только в связи с прекращением вида деятельности, попадающего под действие Единого налога на вмененный доход.

Федеральным законом от 25.06.2012 № 94-ФЗ устанавливается добровольный переход на уплату ЕНВД для ИП и организаций.

Отчетность ИП на ЕНВД

Обязательной является подача декларации по ЕНВД. Крайний срок подачи — 20-е число (первого месяца следующего налогового периода). Под налоговым периодом в данном случае имеется в виду квартал.

Требования к налоговой отчетности в Российской Федерации могут отличаться. Все зависит от региона регистрации ИП и местного законодательства.

Отметим, что отчетность ИП на ЕНВД во многом совпадает с отчетностью на ОСН и УСН.

Новая форма декларации ЕНВД утверждена Приказом ФНС России №ММВ-7-3/414 от 26.06.2018 года. Впервые обновленную форму декларации необходимо было сдать за 4 квартал 2018 года. В 2020 году изменения в декларацию ЕНВД вноситься не будут.

Срок предоставления декларации ЕНВД в 2020 году:

|

Отчетный период, за который подается декларация |

Крайний срок подачи декларации ЕНВД в 2020 |

|

4 квартал 2019 |

20.01.2020 |

|

1 квартал 2020 |

20.04.2020 |

|

2 квартал 2020 |

20. |

|

3 квартал 2020 |

20.10.2020 |

|

4 квартал 2020 |

20.01.2021 |

07.2020

07.2020Налоги ИП на ЕНВД

Уплата ЕНВД производится в срок не позднее 25-го числа первого месяца следующего налогового периода (квартала).

ЕНВД, как упоминалось ранее, рассчитывается по физическому показателю деятельности, а не по фактическим доходам ИП.

Под термином «физический показатель деятельности» следует понимать, что в зависимости от вида бизнеса, показателем может выступать:

количество сотрудников;

количество автомобилей;

площадь торгового зала и прочее.

Помимо уплаты самого налога ЕНВД обязательными к оплате являются:

- фиксированные взносы за ИП на пенсионное и медицинское страхование;

- с зарплаты наемных работников:

взносы на медицинское страхование;

взносы на обязательное пенсионное страхование;

взносы по временной нетрудоспособности и материнству;

взносы на страхование от несчастных случаев и производственных заболеваний;

НДФЛ.

ИП на&nb

Единый налог на вмененный доход для отдельных видов деятельности (ЕНВД) 2019

Основание и правовые основы

ЕНВД — система налогообложения в виде единого налога на вмененный доход. Он является одним из пяти действующих в России специальных налоговых режимов. Суть ЕНВД в том, что при исчислении и уплате этого налога налогоплательщики руководствуются размером вмененного им дохода, который установлен Налоговым кодексом РФ. Интересно, что размер реально полученного ими дохода в данном случае значения не имеет.

Важные особенности ЕНВД:

- Применять налог или нет — решает сам налогоплательщик.

- ЕНВД можно совмещать с другими налоговыми режимами.

Применение ЕНВД освобождает от уплаты ряда других налогов (например, НДС и налога на прибыль).

Организации, применяющие ЕНВД, обязаны вести бухгалтерский учет и представлять отчетность в обычном порядке (так же, как и все остальные организации).

Ранее Федеральным законом от 29. 06.2012 N 97-ФЗ было установлено, что система ЕНВД применяется до 1 января 2018 года. Однако Федеральный закон от 02.06.2016 N 178-ФЗ продлил действие «вмененки» до 1 января 2021 года.

06.2012 N 97-ФЗ было установлено, что система ЕНВД применяется до 1 января 2018 года. Однако Федеральный закон от 02.06.2016 N 178-ФЗ продлил действие «вмененки» до 1 января 2021 года.

Налогоплательщики ЕНВД и виды предпринимательской деятельности

Налогоплательщиками ЕНВД являются организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность, облагаемую единым налогом. Предпринимательская — это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Для перехода на ЕНВД нужно, чтобы соблюдались несколько условий:

- ЕНВД должен быть официально введен на территории, где организация или ИП осуществляет предпринимательскую деятельность.

- Вид деятельности, который осуществляет организация или ИП, должен быть включен в перечень видов деятельности в местном нормативном акте по ЕНВД.

Перейти на уплату ЕНВД нужно в порядке, установленном пунктом 3 статьи 346.28 НК РФ.

На ЕНВД можно перейти добровольно, это не обязанность, а право налогоплательщика.

Какие есть ограничения для применения ЕНВД?

- ЕНВД не применяется в отношении видов предпринимательской деятельности, в случае осуществления их в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом.

- ЕНВД не применяется, если организация является крупнейшим налогоплательщиком.

- ЕНВД не может быть применен, если в отношении торговой деятельности, подпадающей под ЕНВД, на территории муниципального образования или города федерального значения установлен торговый сбор в соответствии с главой 33 НК РФ.

- ЕНВД не могут применять организации и ИП, средняя численность работников которых за предшествующий календарный год превышает 100 человек.

- ЕНВД не могут применять организации, в которых доля участия других организаций составляет более 25%

- ЕНВД не могут применять учреждения образования, здравоохранения и социального обеспечения в отношении деятельности по оказанию услуг общественного питания, если такие услуги являются неотъемлемой частью процесса функционирования этих учреждений и оказываются непосредственно данными учреждениями.

- ЕНВД не могут применять организации и ИП, которые оказывают услуги по сдаче в аренду автозаправочных и автогазозаправочных станций в рамках деятельности, предусмотренной подпунктами 13 и 14 пункта 2 статьи 346.26 НК РФ (такой запрет содержится в подпункте 5 пункта 2.2 статьи 346.26 НК РФ).

- ЕНВД не могут применять органы государственного или муниципального управления.

Организации и ИП, ведущие помимо предпринимательской деятельности, облагаемой единым налогом, иные виды предпринимательской деятельности, обязаны вести их раздельный учёт. То есть, если ИП совмещает два режима — например, УСН и ЕНВД, то фактически он должен вести две различных ветки учета.

Хозяйственные операции и обязательства в отношении предпринимательской деятельности, а также имущество, подлежащие обложению ЕНДВ, учитываются отдельно от операций и имущества по деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения.

По общему правилу, налогоплательщики единого налога вправе перейти на иной режим налогообложения со следующего календарного года. Формы заявлений о постановке на учет организаций и индивидуальных предпринимателей в налоговом органе по месту осуществления предпринимательской деятельности утверждены Приказом ФНС России от 11.12.2012 N ММВ-7-6/941@.

Формы заявлений о постановке на учет организаций и индивидуальных предпринимателей в налоговом органе по месту осуществления предпринимательской деятельности утверждены Приказом ФНС России от 11.12.2012 N ММВ-7-6/941@.

Если организация или ИП перестает быть плательщиком ЕНВД, то ей необходимо сняться с соответствующего учета в налоговых органах. Основанием может быть прекращение ведения «вмененной» деятельности, добровольный переход на иной режим налогообложения, несоблюдение лимита средней численности работников в 100 человек или несоблюдение 25%-ного лимита доли участия другой организации (других организаций) в уставном капитале организации.

Какие налоги заменяет ЕНВД

ЕНВД заменяет:

Для организаций (юридических лиц):

- Налог на прибыль организации, в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом.

- Налог на имущество организаций, в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом (не распространяется на объекты, налоговая база по которым определяется как их кадастровая стоимость).

- НДС, в отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом, за исключением ввозного НДС, уплаченного на таможне.

Для индивидуальных предпринимателей:

- НДФЛ, в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом.

- Налог на имущество физических лиц, в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом (не распространяется на объекты, налоговая база по которым определяется как их кадастровая стоимость).

- НДС, в отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом, за исключением ввозного НДС, уплаченного на таможне.

Применение ЕНВД не освобождает ни организации, ни индивидуальных предпринимателей от обязанностей налоговых агентов.

Сумма единого налога может быть уменьшена, но не более чем на 50%:

- на сумму страховых взносов на обязательное пенсионное, социальное и медицинское страхование, уплаченную в данном периоде;

- на сумму расходов по выплате пособия по временной нетрудоспособности за дни, которые оплачиваются за счет работодателя и число которых законодательно установлено, в части, не покрытой страховыми выплатами;

- на сумму платежей (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями в пользу работников на случай их временной нетрудоспособности, за дни, которые оплачиваются за счет средств работодателя и число которых законодательно установлено.

Индивидуальный предприниматель, не имеющий работников, вправе уменьшить ЕНВД на 100% суммы фиксированных страховых взносов.

Иные налоги уплачиваются организациями и индивидуальными предпринимателями в соответствии с законодательством РФ.

Объект налогообложения и налоговая база по ЕНВД

Объектом налогообложения является вмененный доход налогоплательщика. Вмененный доход — это потенциально возможный доход налогоплательщика ЕНВД. Он устанавливается законодателем с учетом совокупности различных условий и факторов.

Налоговой базой признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду деятельности за налоговый период и физического показателя, характеризующего данный вид деятельности. Базовая доходность умножается на коэффициенты К1 и К2.

Значение К1 — коэффициента-дефлятора, определяется Министерством экономического развития РФ. На 2017 год он остаётся равным 1,798, такая же величина у него была в 2015 и 2016 годах.

Значение К2 — коэффициента базовой доходности, учитывающего особенности ведения предпринимательской деятельности, определяется региональными или местными нормативными актами (см. пункт «ЕНВД в Санкт-Петербурге»).

Таким образом, налог

Единый налог на вмененный доход

- Единый налог на вмененный доход

Единый налог на вменённый доход (ЕНВД) — налог, вводимый законами субъектов Российской Федерации.

ЕНВД заменяет уплату ряда налогов и сборов, существенно сокращает и упрощает контакты с фискальными службами, подобные контакты наиболее затратны для малого бизнеса.

Список облагаемых налогом объектов ограничен Федеральным законодательством:

- бытовые и ветеринарные услуги;

- услуги ремонта, техобслуживания, мойки и хранения автотранспортных средств;

- автотранспортные услуги;

- розничная торговля;

- услуги общественного питания;

- размещение рекламы;

- услуги временного размещения и проживания;

- передача в аренду торговых мест.

Региональные и местные власти могут вводить ЕНВД по указанным объектам, с возможностью их уточнения.

Налоговая база за месяц определяется произведением базовой доходности, значения физического показателя и коэффициента-дефлятора (К1) задаваемых федеральным законодательством, а также коэффициента К2 учитывающего особенности ведения деятельности и с возможностью изменения субъектами РФ. На федеральном уровне К2 ограничен пределами не менее 0,005 и не более 1, с возможностью налогоплательщиков скорректировать по периоду фактической деятельности.

Налоговая ставка задаётся налоговым кодексом и на 2008 год составила 15%.

Налоговым периодом на 2008 год установлен квартал.

Налог является значимым источником доходов местных бюджетов потому, как полностью (за вычетом социальных налогов в случае их оплаты) остаётся в муниципалитете.

Распределение

Налог на 2008 год распределяется следующим образом:

- Фиксированный взнос предпринимателя в пенсионный фонд и взнос на ОПС работников (не более половины ЕНВД)

- взнос за предпринимателя (966 р. в квартал):

- взнос на ОПС работников (ставка 14% от заработной платы):

- 8 из 14% — страховая часть

- 6 из 14% — накопительная часть

- Оставшаяся сумма (не менее половины ЕНВД)

- 90% в муниципальный бюджет

- 5% в ФСС

- 4,5% в территориальный фонд обязательного медицинского страхования

- 0,5% в федеральный ФОМС

См. также

Ссылки

Wikimedia Foundation. 2010.

- Лужок

- Рой, Олег Юрьевич

Смотреть что такое «Единый налог на вмененный доход» в других словарях:

Единый налог на вмененный доход — Внимание! С 2013 года ЕНВД добровольный режим налогообложения! Единый налог на вмененный доход (сокращ. ЕНВД, «вмененка») система налогообложения отдельных видов предпринимательской деятельности. Именно деятельности, а не юридического лица или… … Бухгалтерская энциклопедия

Единый налог на вмененный доход — Внимание! С 2013 года ЕНВД добровольный режим налогообложения! Единый налог на вмененный доход (сокращ. ЕНВД, «вмененка») система налогообложения отдельных видов предпринимательской деятельности. Именно деятельности, а не юридического лица или… … Бухгалтерская энциклопедия

Единый налог на вмененный доход — относящийся к специальным налоговым режимам региональный налог, взимаемый с юридических и физических лиц индивидуальных предпринимателей, осуществляющих предпринимательскую деятельность в определенных сферах, заменяющий уплату ряда налогов (в том … Большой юридический словарь

ЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОПРЕДЕЛЕННЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ — региональный налог по Закону об основах налоговой системы (пп. «е» п. 1 ст. 20). Порядок установления и введения в действие налога определен в Федеральном законе от 31 июля 1998 г. № 148 ФЗ «О едином налоге на вмененный доход для определенных… … Энциклопедия российского и международного налогообложения

ЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ — (ЕНВД, ЕДИНЫЙ НАЛОГ) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, регламентированная в главе 26.3 НК, вводимая в действие законами субъектов РФ. ЕНВД может применяться по решению субъекта РФ в … Энциклопедия российского и международного налогообложения

ЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОПРЕДЕЛЕННЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ — прямой региональный налог, взимаемый с юридических и физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица. Ст. 3 Федерального закона «О едином налоге на вмененный доход для определенных видов… … Финансово-кредитный энциклопедический словарь

Единый налог на вмененный доход — история изменений — (недавние | старейшие) Просмотреть (более новых 50 | более старых 50) (20 | 50 | 100 | 250 | 500)(недавние | старейшие) Просмотреть (более новых 50 | более старых 50) (20 | … Бухгалтерская энциклопедия

Налог на вмененный доход — (Tax on imputed income) Единый налог на возможный валовой доход плательщика за вычетом потенциально необходимых затрат. Обычно применяется при налогообложении предприятий малого бизнеса. … Экономико-математический словарь

налог на вмененный доход — Единый налог на возможный валовой доход плательщика за вычетом потенциально необходимых затрат. Обычно применяется при налогообложении предприятий малого бизнеса. [http://slovar lopatnikov.ru/] Тематики экономика EN tax on imputed income … Справочник технического переводчика

Единый налог на вменённый доход — Единый налог на вмененный доход (ЕНВД) налог, вводится в действие законами муниципальных районов, городских округов, городов, применяется наряду с общей системой налогообложения и распространяется только на определенные виды деятельности.… … Википедия

Условия применения ЕНВД в 2020 годуПростая бухгалтерия

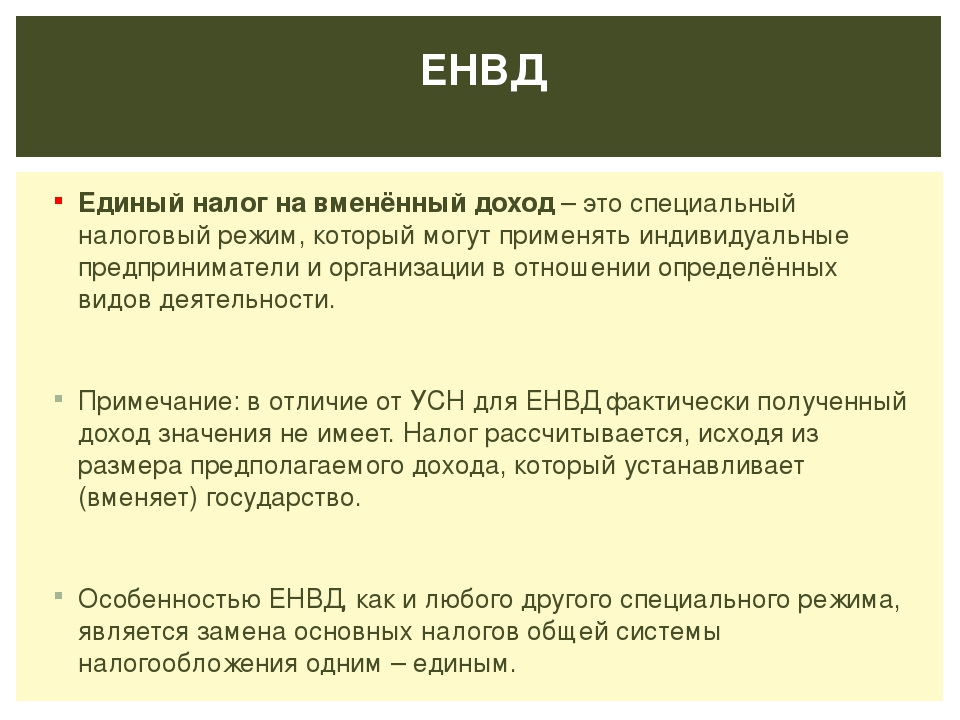

Одним из видов специального режима налогообложения является ЕНВД, или единый налог на вмененный доход. Применяться такой режим может только при осуществлении определенных видов деятельности организациями и индивидуальными предпринимателями. Для каждого из них при этом предусматриваются некоторые условия применения ЕНВД, которые мы рассмотрим в настоящей статье.

Что такое ЕНВД

Единый налог на вмененный доход или ЕНВД – это один из специальных налоговых режимов, который может применяться для конкретных видов деятельности. На данный режим могут перейти как юридические лица, так и предприниматели. Основное преимущество системы заключается в том, что она одновременно может заменить налог на прибыль (НДФЛ для ИП), налог на имущество и НДС. Все налоговые выплаты определяются исходя из размера бизнеса, а не от фактически полученного дохода. Читайте также статью ⇒ ЕНВД СРОКИ СДАЧИ И УПЛАТЫ

Важно! ЕНДВ представляет собой такой режим налогообложения, при котором уплата налога осуществляется с вмененного дохода. Вмененный доход не зависит от полученной налогоплательщиком прибыли, он предусматривается действующим законодательством.

Право на ЕНВД

В настоящее время организации и предприниматели вправе самостоятельно решать, переходить им на ЕНВД или нет. Если данное решение принято, то для перехода на ЕНВД потребуется соблюдение целого ряда условий:

- Дата перехода. Под датой перехода на ЕНВД понимают день, указанный налогоплательщиком в свои заявлении и решении.

- Применение налога возможно только на территории, на которой осуществляется соответствующая деятельность.

- Право на переход на ЕНДВ предоставляется по ограниченному числу видов деятельности, перечисленных в ст. 346.28 НК РФ.

- Юридические лица и ИП соответствуют требованиям об ограниченной численности персонала и доли участия иных лиц в уставном капитале.

Важно! В соответствии со ст. 346.12 размер выручки не ограничивается в случае применения ЕНВД. Касается это как юридических лиц, так и индивидуальных предпринимателей.

Условия применения ЕНВД для ООО

Если плательщиком ЕНВД является юридическое лицо, то оно должно соответствовать следующим условиям:

- Средняя численность работников компании за прошлый календарный год не превышает 100 человек.

- Доля иных компаний в уставном фонде организации составляет не более 25%.

- Вид деятельности, который ведет ООО, должен быть включен в перечень законодательного акта субъекта РФ, на территории которого разрешен ЕНВД.

- Организация не должна относиться к крупнейшим налогоплательщикам.

- Компания не арендует автозаправочные и автогазозаправочные станции.

- Общество не может осуществлять деятельность по договору простого товарищества и доверительного управления.

- Компания не оказывает деятельность по оказанию услуг общепита, а одновременно представлять собой учреждение сферы соцобеспечения, здравоохранения или образования.

Если плательщиком ЕНВД является индивидуальный предприниматель, то потребуется соблюдение следующих условий:

- Средняя численность работников компании за прошлый календарный год не превышает 100 человек.

- Вид деятельности, который ведет ООО, должен быть включен в перечень законодательного акта субъекта РФ, на территории которого разрешен ЕНВД.

- Предприниматель не арендует автозаправочные и автогазозаправочные станции.

- ИП не может осуществлять деятельность по договору простого товарищества и доверительного управления.

Важно! Если индивидуальный предприниматель является плательщиком ЕНВД, то для него отменена обязанность по ведению бухгалтерского учета.

Ограничения, предусмотренные для плательщиков ЕНВД

Важно! Действующим законодательством предусматриваются некоторые ограничения, которые должны соблюдать плательщики ЕНВД. В противном случае, при выявлении нарушений, контролирующие налоговые органы произведут перерасчет уплаченного налога и начислят штраф.

Рассмотрим, какие ограничения установлены для плательщиков ЕНВД:

| Ограничения для плательщиков ЕНВД | В чем заключается ограничение |

| Вид деятельности | Под ЕНВД попадают только виды деятельности, перечисленные в закрытом перечне, указанном в НК РФ. Если ИП или ООО осуществляет иной вид деятельности, то он обязан вести раздельный учет и уплачивать налоги по иным операциям, согласно требованиям законодательства. |

| Лица, которым оказываются услуги (реализуются товары) | Плательщик ЕНВД должен предоставлять услуги (выполнять работы) только физическим лицам. Если покупателями услуг являются организации, то данные операции уже не попадают под ЕНВД. |

| Физический показатель | Ограничение также предусматривается и по физическому показателю. К примеру, торговая площадь в случае ведения торговой деятельности или предоставления услуг общепита не может быть больше 150 кв.м. Для налогоплательщиков, оказывающих транспортные услуги, установлено ограничение в 20 авто. |

| Территориальный показатель | Если на территории региона ведения бизнеса местными органами власти был установлен торговый сбор, то ЕНВД применять запрещено. |

| Совмещение налоговых режимов | Плательщики ЕНВД вправе совмещать эту систему налогообложения с другими. Но, при этом предусматривается запрет на совмещение деятельности по розничной торговле и услуг общепита, которые облагаются ЕНВД и ЕСХН. |

Несмотря на то, что законодательство предусматривает довольно много ограничений для плательщиков ЕНВД, ограничение по выручке законом не предусматривается.Это напрямую связано с тем, что налог при ЕНВД рассчитывается не исходя из фактических доходах коммерческой единицы, а исходя из потенциально возможного дохода. Последний в свою очередь рассчитывается исходя из базовой доходности, установленной НК РФ, и физического показателя. Читайте также статью ⇒ ПЕРЕХОД С ОСНО НА ЕНВД

Важно! Если хозяйствующий субъект относится к крупнейшим налогоплательщикам, то переход на ЕНВД для него невозможен.

Расчет ЕНВД

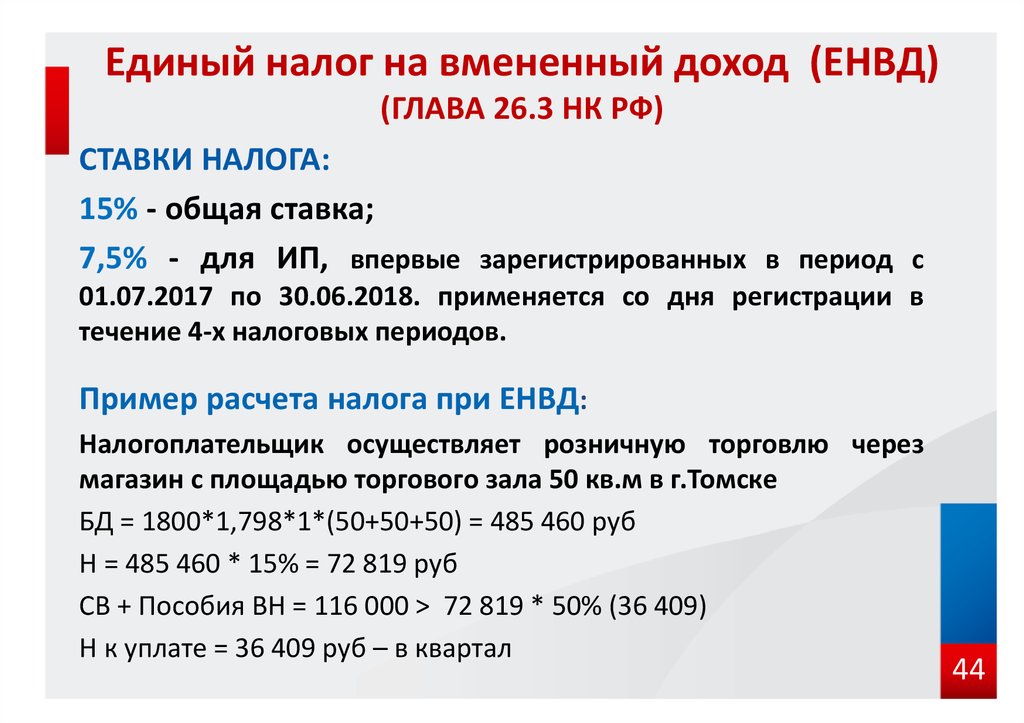

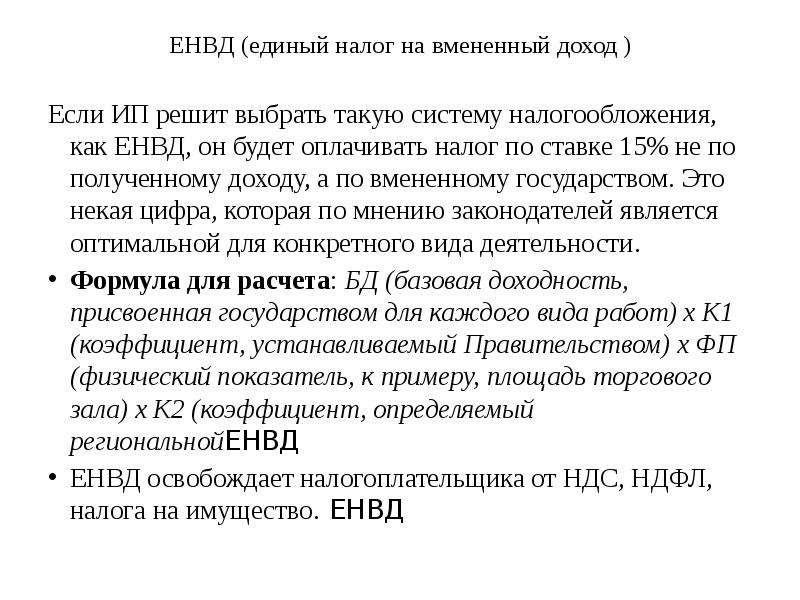

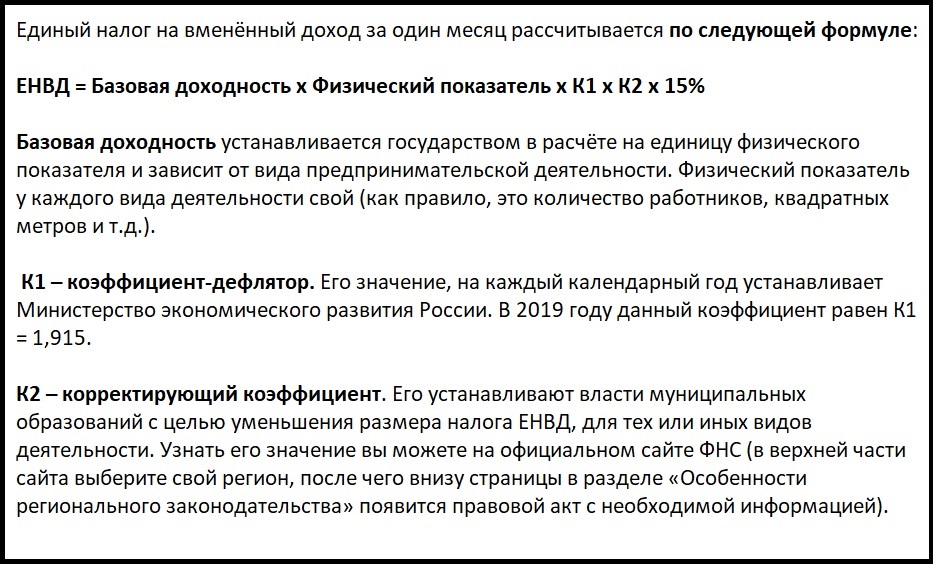

ЕНВД уплачивается с вмененного дохода, рассчитанного как произведение базовой доходности на физический показатель. Для определения базовой доходности, следует обратиться к Налоговому кодексу (п.3 ст.346.29 НК РФ). В НК РФ нужно найти свой вид деятельности и узнать значение базовой доходности. Полученная сумма подлежит корректировке на коэффициенты К1 и К2:

- К1 – это коэффициент, который ежегодно устанавливается Минэкономразвития, 2020 году данный коэффициент равняется 1,915;

- К2 – это коэффициент, который устанавливают местные власти регионов, устанавливается он исходя из особенностей деятельности в конкретном регионе, включая сезонность, среднюю доходность регионов и др.

В соответствии с НК РФ, максимальный размер ставки ЕНВД равен 15%. Однако, власти субъектов РФ могут снижать данную ставку до 7,5%. Для расчета налога ЕНВД за месяц используют следующую формулу:

ЕНВД = БД х ФП х К1 х К2 х СН, где

БД – базовая доходность;

ФП – физический показатель;

СН – налоговая ставка.

| Основные показатели для расчета ЕНВД | Что собой представляет |

| К1 и К2 | Это коэффициенты базовой доходности. К1 является дефлятором, ежегодно утверждаемым Минэкономразвития. В 2020 году он увеличен до 1.915. К2 – это корректирующий показатель, который могут изменять органы местного управления. |

| Базовая доходность | Для определения базовой доходности, следует обратиться к Налоговому кодексу (п.3 ст.346.29 НК РФ). |

| Физический показатель | Устанавливается в зависимости от вида деятельности. Например, это может быть площадь помещения, площадь изображения, количество работников и др. |

| Налоговая ставка | В соответствии с НК РФ, максимальный размер ставки ЕНВД равен 15%. Однако, местные власти могут снижать ее до 7,5%. |

Уменьшение суммы налога ЕНВД на страховые взносы

До 50% полученную сумму налога можно уменьшить на уплаченные:

- страховые взносы;

- больничные пособие за 3 первых дня;

- взносы на добровольное страхование.

Если у предпринимателя отсутствует наемный персонал, то он вправе снизить налог на всю сумму уплаченных страховых взносов без ограничений.

Сроки уплаты ЕНВД

Уплата налога производиться ежеквартально. Кроме того, налогоплательщики также обязаны сдавать декларацию по ЕНВД. Предоставляется декларация также каждый квартал.

| Действие налогоплательщика | Сроки |

| Представление декларации в ИФНС | До 20 числа месяца, следующего за кварталом |

| Уплата налога | До 25 числа месяца, следующего за кварталом |

Заключение

Таким образом, ЕНВД – это один из налогов, широко распространенных среди представителей малого бизнеса, деятельность которых связана с торговлей, общепитом и оказанием бытовых условий населению. Законодательством предусмотрен целый ряд условий применения ЕНВД. Эти условия касаются общей численности, персонала, региона осуществления деятельности, состава учредителей ООО, а также от вида деятельности.

Оцените качество статьи. Мы хотим стать лучше для вас:

Единый налог на вмененный доход по отдельным видам деятельности (ЕНВД), Общая характеристика ЕНВД

Единый налог на вмененный доход по отдельным видам деятельности (ЕНВД)

Общая характеристика ЕНВД

Как видно из названия, этот налог построен на принципиально иной основе, чем абсолютное большинство других налогов, включенных в налоговую систему США. На этой же основе построены еще два налога — на игорный бизнес и единый налог на основе патента.Особенность расчета налогов, построенного на аналогичной основе, заключается в том, что их размер зависит не от фактически достигнутых результатов финансово-хозяйственной деятельности налогоплательщика, как это установлено для всех других налогов, а от так называемого вмененного дохода. . Следует подчеркнуть, что соответствующая глава Налогового кодекса США определяет только общий порядок установления и применения этого единого налога. Устанавливается и соблюдается нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов Москвы и Санкт-Петербурга.-Петербург исходя из принципов, установленных федеральным законодательством. При этом представительные органы муниципальных районов, городских округов, законодательные (представительные) органы государственной власти городов федерального значения в Москве и Санкт-Петербурге вправе устанавливать следующие характеристики налога на вмененный доход на соответствующей территории. :

■ виды хозяйственной деятельности, в отношении которых вводится налог. При этом их права в этой части ограничены списком, установленным Налоговым кодексом США;

■ один из коэффициентов, входящих в формулу расчета суммы единого налога, а именно коэффициент базовой рентабельности К2 с учетом специфики ведения бизнеса.Здесь права муниципальных образований и городов Москвы и Санкт-Петербурга также ограничиваются установленными кодами пределов значения данного коэффициента. В отличие от предыдущего федерального закона они не могут самостоятельно определять размер базовой доходности, и соответственно их влияние на формирование вмененного дохода резко ограничено. Власти этих территорий могут влиять на размер вмененного дохода и, соответственно, единого налога только путем утверждения корректирующего коэффициента К2, который учитывает местные условия малого бизнеса.Но и в этом их права также резко сужены, так как этот коэффициент уменьшается и не может превышать единицы. Кроме того, сроки уплаты этого налога также стали прерогативой федерального закона.

Характерной особенностью единого налога на вмененный доход для отдельных видов деятельности является то, что с момента его введения на соответствующей территории с налогоплательщиков этого налога больше не взимаются важнейшие налоги в налогообложении. Это связано с тем, что в соответствии с законодательством уплата организациями единого налога на вмененный доход предусматривает отмену уплаты налога на прибыль и налога на имущество организаций.

Физические лица, перешедшие на единый налог на вмененный доход, не облагаются следующими видами налогов: НДФЛ, НДФЛ.

Следует иметь в виду, что освобождение от данных видов налогов осуществляется исключительно в отношении доходов и других объектов налогообложения, связанных с предпринимательской деятельностью в сферах, по которым уплачивается единый налог на вмененный доход. При этом организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога, не платят НДС, за исключением сумм этого налога, подлежащих уплате при ввозе товаров на таможенную территорию США.

Все остальные налоги и сборы организаций и индивидуальных предпринимателей, являющихся плательщиками единого налога, уплачиваются в соответствии с действующим законодательством.

В случае, если налогоплательщик осуществляет другие виды предпринимательской деятельности одновременно с предпринимательской деятельностью, которая облагается единым налогом, он должен исчислять и уплачивать налоги и сборы в отношении этой деятельности в соответствии с другими установленными режимами налогообложения. Налоговым кодексом США. В связи с этим,

Налог на вмененный доход нерезидентов в Испании

Юрист из Марбельи Раймундо Ларраин кратко рассказывает о налоговых обязательствах владельцев недвижимости-нерезидентов в Испании, уделяя особое внимание годовому налогу на вмененный доход на конец года.

Адвокаты Ларраина Несбитта, более 16 лет опыта в сфере налогообложения к вашим услугам.

Фото: Амстердамские стройные дома у канала в сумерках.

Следующая статья была обобщена, чтобы избежать ненужных налоговых формальностей. Указанные налоговые ставки могут меняться от года к году. Данная консультация носит общий характер и не должна рассматриваться как индивидуальная налоговая консультация. Обратитесь за профессиональной юридической консультацией по вашему вопросу — см. Отказ от ответственности ниже.

Статья защищена авторским правом © 2.018. Плагиат будет возбуждено уголовное дело.

Раймундо Ларраин Несбитт

Директор адвокатского бюро Larraín Nesbitt

8 th от октября 2018 г.

Введение

Поскольку конец года быстро приближается, я подумал, что было бы неплохо напомнить нерезидентам об их налоговом обязательстве подать в конце года налог для нерезидентов на владение недвижимостью в Испании.Тем не менее, позвольте мне побаловать себя и позвольте мне во введении уклониться от темы.

Амстердам, прекрасная северная Венеция. Легко влюбиться в такой великолепный и культурно изысканный город, если вас не сбивает один из тысяч велосипедистов!

Одной из главных очаровательных достопримечательностей города являются его красивые тонкие домики у каналов с видом на водные пути, которые протянулись по всему городу, как водянистые артерии. Эти роскошные купеческие дома были построены на пике Золотого века Голландии в 17 -м годах.Продолжая интересоваться, я решил посетить один. Когда они любезно открыли дверь, я не поверил своим глазам; изможденная, до невозможности крутая лестница, уходящая прямо из ада, уходящая вверх, исчезает в далеком мраке — без лифта на все три этажа. Чокнутые! На голландском языке лестница удачно названа «ловушкой» — и Господи, какая же это ловушка!

Если вы не голландец и не имеете сверхъестественных кошачьих способностей лазать, встроенных в ваш генетический код, этих лестниц следует избегать, как чумы, которой они являются для остальных людей.Вот вам и сказочные дома у каналов!

Что скрывается за этими адскими лестницами? Как это бывает, налоговая история. Казалось бы, дьявол и налоги идут рука об руку.

Морские торговые пути сделали Голландскую республику чрезвычайно богатой в XVII веке благодаря торговой империи, охватывающей весь мир, с Востока на Запад. В качестве примера их могущества современный город Нью-Йорк в США был основан голландскими торговцами и первоначально назывался Нью-Амстердам. Состоятельные аристократы чувствовали себя обязанными превзойти друг друга, выставляя напоказ свое новообретенное богатство, строя еще более впечатляющие особняки у каналов в Золотой излучине Амстердама (не стесняйтесь проводить параллели с Западным Лондоном в наши дни).

Это бурное безумие в конечном итоге внезапно прекратится с кульминацией тульпенмании (или увлечения «тюльпанами»), когда дом у канала будет заменен на одну луковицу тюльпана! К счастью, четыре века спустя мы не попались на этот биткойн.

Правитель-патриций, мэр города, обеспокоенный диковинным показным образом жизни своего сверстника, стремился наложить сдержанность и порядок в отношении своих товарищей-торговцев во время всей этой недолландской демонстрации богатства.Он придумал новый налог на ширину домов! Хотя голландцы, всегда прагматичные и увлеченные бизнесмены, аккуратно обошли налоговый закон, построив вместо этого невероятно высокие узкие дома. Эта «эффективность» привела к кошмарным лестницам.

В результате, четыреста лет спустя, мы имеем эти красиво покачивающиеся извилистые дома, усеивающие городской пейзаж, прямо из фильма Тима Бертона. Потрясающе смотреть, в нем невозможно жить (кроме голландского).

Этот необычный пример просто показывает, как налоговые законы — плохие или хорошие — формируют современное общество, каким мы его знаем даже столетия спустя.

Фото: Лука Коппола

Экстремальные виды спорта, говорите? Это для слабаков. Попробуйте подняться на три пролета по голландской лестнице с продуктами в одной руке и младенцем в другой, пока говорите по мобильному телефону — , это самое настоящее. Голландцы (как-то) случайно управляют этим каждый день.

Налогообложение нерезидентов в Испании

Без ведома большинства нерезидентов, покупая недвижимость в Испании, вы автоматически становитесь ответственными за уплату ряда налогов, связанных с недвижимостью.Никто не сообщит вам об этом, поэтому вам решать, сколько вы должны, и соблюдать налоговые органы Испании.

Полный обзор всех налогов, взимаемых с владельцев недвижимости-нерезидентов, можно найти в нашей налоговой статье: Налоги для нерезидентов в Испании — 8 декабря 2015 г.

Сегодняшняя статья очень коротка и проста и содержит только один налог: налог на вмененный доход нерезидентов (или сокращенно NRIIT).

Нерезидент Вмененный налог на прибыль (НРИИТ)

Короче говоря, вы платите этот налог только один раз в год, не позднее конца декабря.Этот налог применяется в Испании по всей стране.

Все нерезиденты, владеющие недвижимостью в Испании, должны подавать один раз в год этот подтверждающий налог.

Даже если вы сдаете в аренду свою недвижимость в Испании НЕ , вам все равно придется платить.

Кроме того, если вы до сдаете недвижимость в аренду на полставки в течение года, в дни, когда вы не сдаете в аренду свою собственность в Испании, они облагаются налогом как вмененный доход на пропорциональной основе.

По сути, этот налог является юридической фикцией, предполагающей, что вы получаете некоторую форму финансовой выгоды (дохода) от своего дома в Испании; именно поэтому он называется нерезидентом вмененный подоходный налог , поскольку считается доходом.Испанские налоговые органы придерживаются точки зрения, что собственник получает натуральную выгоду от владения недвижимостью, независимо от того, правда это или нет, и взимают с нее соответствующие налоги.

Когда она подана? Один раз в год до конца декабря следующего года. За 2018 год мы подаем соответствующий налог

Что такое вмененный доход? Значение условно исчисленного дохода

Вмененный доход — это стоимость неденежной компенсации, предоставленной работникам в виде дополнительных льгот.

Этот доход добавляется к валовой заработной плате работника, поэтому можно удерживать налог с зарплаты. Вмененный доход не включается в чистую оплату труда работника, поскольку вознаграждение уже было выплачено в неденежной форме.

Влюбитесь в современный фонд заработной платы

Но поскольку стоимость услуги или льготы была предоставлена работодателем работникам, вмененный доход должен рассматриваться как доход и, следовательно, отражаться в отчетности и облагаться налогом, если специально не освобожден от налога.

В этом посте вы узнаете, что такое вмененный доход, а также ваши обязательства как работодателя.

Какие примеры вмененного дохода?

Некоторые примеры включают:

- Не вычитаемое возмещение расходов на переезд

- Членство в тренажерном зале и поощрения за фитнес

- Использование служебного автомобиля в личных целях

- Помощь в обучении и сокращение платы за обучение

- Скидки для сотрудников

- Использование автомобиля работодателя в личных целях

- Помощь в усыновлении сверх налога -бесплатно

- Групповое страхование жизни на сумму свыше 50 000 долларов

- Помощь по уходу за иждивенцами сверх необлагаемой налогом суммы

Вмененный доход также может быть более продвинутым, включая помощь по уходу за иждивенцами, превышающая необлагаемую налогом сумму , или помощь в усыновлении, превышающая исключенную сумму.

Начните расчет заработной платы и льгот с Gusto

Как мне сообщить об этом своим сотрудникам?

Вмененный доход облагается налогом на трудоустройство, поэтому вы должны указать его в форме W-2 каждого сотрудника.

СвязанныйВопрос: Как мне рассчитать количество сотрудников, эквивалентных полной занятости (FTE)?

Управление командойПо этой причине вы должны отслеживать значение условно исчисленного дохода каждого сотрудника в течение года, как вы это делаете с обычной заработной платой.Обычно нет необходимости удерживать федеральные налоги из вмененных доходов, но в некоторых случаях они не освобождаются от федеральных удержаний. Сотрудники могут выбрать удержание федерального подоходного налога из вмененной заработной платы или оплатить причитающуюся сумму при подаче налоговой декларации.

Сообщите своим сотрудникам, что могут применяться штрафные санкции, если их удержания недостаточны. Если вы не уверены или у вас есть вопросы, всегда полезно обратиться в IRS.

Совет для профессионалов: Убедитесь, что ваш поставщик услуг CPA или платежной ведомости может точно обрабатывать и рассчитывать дополнительные льготы вместе с вмененной оплатой.

Вмененное юридическое определение Вмененного

Множественное вменение (MI) — это расширенный статистический метод, который обрабатывает недостающие данные, заменяя каждое пропущенное значение набором правдоподобных значений, создавая набор условно исчисленных наборов данных. Партнерства, у которых вменяется недоплата, возникающая в результате таких аудитов, есть возможность произвести оценку по уровень партнерства или выдвинуть оценку своих партнеров для оплаты. Предлагаемые правила объясняют, что вмененная недоплата рассчитывается путем умножения общей нетто-корректировки партнерства на самую высокую ставку федерального подоходного налога, действовавшую для рассматриваемого года в соответствии с разд.Для чистой корректировки, увеличивающей налогооблагаемую прибыль партнерства за год, подлежащий проверке («проверяемый год»), (32) партнерство обязано уплатить любой дополнительный налог («вмененная недоплата») (33) в том году, в котором проводится корректировка. («год корректировки»). Таким образом, 9 458 аутосомных маркеров SNP, отсутствующих в GGP80K, были вменены для 134 животных с генотипом GGP80K на основе 18 129 эталонных маркеров SNP от 1110 коров, генотипированных с помощью GGP26K и GGP20K с использованием комбинированной семьи и популяционный вариант FImpute 2.2 (Sargolzaei et al., 2014). (A иb) Затраты на акр производства хлопка BT в районе Ханевал (мелкие фермеры) с вмененными затратами и без них. Подсчитав доход до 1984 года, мы устраняем загадку: использовать данные о вмененном доходе, начиная с 2004 года. Введенное знание сочетает в себе элементы триллера с пониманием веры и причастности Бога к человеческим страданиям: все это отражено в истории некоего Джуда Приоре, советника авиационной защиты, чья миссия состоит в том, чтобы справиться с последствиями угон самолета.Если агенты корпорации, такие как директора, должностные лица или другие служащие, участвуют в правонарушении, их поведение может быть вменено корпорации, как если бы сама корпорация действовала неправомерно. Общая стоимость минимальной потребительской корзины в Черногории для Август 2013 года составил 800,4 евро, из которых 253,8 евро пришлось на продукты питания и безалкогольные напитки, 351,6 евро — на непродовольственные товары и услуги и 195,0 евро на стоимость вмененной ренты. Общая стоимость минимальной потребительской корзины в августе 2013 года по сравнению с Июль 2013 г. снизился на 0.2%. Стоимость минимальной потребительской корзины для продуктов питания и безалкогольных напитков в августе 2013 г. по сравнению с июлем 2013 г. снизилась на 2,2%. Стоимость минимальной потребительской корзины для непродовольственных товаров и услуг по сравнению с июлем 2013 г. увеличилась на 0,4%, а стоимость минимальной потребительской корзины для непродовольственных товаров и услуг по сравнению с июлем 2013 г. Стоимость вмененной ренты по сравнению с июлем 2013 года увеличилась на 1,2%.Меры государственной поддержки российского бизнеса

Ставка страховых взносов снижена с 30% до 15%

Все субъектов малого и среднего бизнеса (МСП) теперь будут платить сниженные ставки страховых взносов.С той части заработной платы, которая превышает минимальную заработную плату (12130 ₽ в 2020 году), нужно платить 15%. До размера минимальной заработной платы ставка остается прежней — 30%. При этом Президент сказал, что это не временная мера, а рассчитана на длительный срок.

Фиксированные взносы для индивидуальных предпринимателей остаются без изменений.

Проверить, относится ли ваша компания к МСБ, можно на сайте налоговой службы rmsp.nalog.ru. Критерии можно найти по адресу rmsp.nalog.ru/qa.html

Правительство составило список регионов, которые больше всего пострадали от пандемии коронавируса

Большинство мер государственной поддержки, которые мы обсудим ниже, относятся к определенным секторам, которым больше всего не повезло. В их число входят:

- авиаперевозки, деятельность аэропорта, грузоперевозки;

- культура, организация досуга и развлечений;

- занятия фитнесом и спортом;

- деятельность туристических агентств и иных организаций, оказывающих туристические услуги;

- гостиничный бизнес;

- общественное питание;

- деятельность организаций дополнительного образования, негосударственных образовательных учреждений;

- организация конференций и выставок;

- деятельность по оказанию бытовых услуг населению (ремонт, стирка, химчистка, парикмахерские, салоны красоты).

Проверить, принадлежит ли ваша компания к затронутой отрасли согласно коду ОКВЭД, можно на сайте налоговой службы nalog.ru/rn77/business-support-2020/9704514/

Гранты для малого и среднего бизнеса

Организации из пострадавших отраслей могут получить бесплатную финансовую субсидию от государства в мае и июне. Компания должна соответствовать следующим условиям:

- Задолженность организации перед налоговой службой не должна превышать 3 000 ₽.

- Количество сотрудников в апреле и мае должно составлять не менее 90% по сравнению с мартом 2020 года.

На каждого сотрудника в организации будет выплачиваться 1 минимальная заработная плата (12 130 ₽) (используется количество сотрудников в марте для расчета). Деньги не поступят автоматически — необходимо подать заявку. Налоговая служба рекомендует отправлять заявку через личный кабинет налогоплательщика, так как это помогает быстрее получить грант.

Беспроцентные ссуды на выплату заработной платы

Банки будут выдавать ссуды МСП из списка затронутых отраслей для выплаты заработной платы под 0%.Прежде всего, беспроцентные кредиты будут доступны в Сбербанке, ВТБ, МСП, Промсвязьбанке, Газпромбанке, Альфа-банке и Банке Открытие.

Сумма кредита рассчитывается по формуле = количество сотрудников * минимальная заработная плата в регионе * количество месяцев кредитования.

Ссуды будут выдаваться компаниям со сроком деятельности более одного года. Максимальный срок кредита — 1 год. В этом случае первые 6 месяцев ставка будет 0%, а затем увеличится до 4%.

Кредит может выдать только банк в зарплатном проекте.

Справочно:

На федеральном уровне минимальная заработная плата в России составляет 12 130 ₽. Субъекты Российской Федерации вправе устанавливать свой минимальный размер оплаты труда. Например:

- минимальная заработная плата в Москве — 20 195 ₽

- минимальная заработная плата в Московской области — 15 000 ₽

- минимальная заработная плата в Санкт-Петербурге — 19 000 ₽

- минимальная заработная плата в Ленинградской области — 12 800 ₽

Отсрочка арендная плата за недвижимость

Наиболее пострадавшие отрасли экономики смогут получить отсрочку.Согласно «антикризисному» закону, собственник помещения обязан заключить с арендатором дополнительное соглашение об отсрочке выплаты арендной платы в течение 30 дней с момента обращения арендатора. Главное условие использования этой меры поддержки: соглашение должно быть подписано до введения режима повышенной готовности или ЧП.

Также арендатор имеет право потребовать снижения арендной платы, если он не мог ею воспользоваться из-за государственных мер по борьбе с коронавирусом.

6 апреля Минэкономразвития внесло на рассмотрение проект постановления, определяющий условия и сроки отсрочки.

Мера поддержки распространяется на любую недвижимость, кроме жилой.

По предложению Минэкономразвития в период действия повышенной готовности / чрезвычайных ситуаций арендаторы полностью освобождаются от уплаты арендной платы за недвижимость. После отмены специальных режимов арендаторы смогут вносить до 1 октября только 50% арендной платы. Арендаторы смогут погашать оставшуюся задолженность по арендной плате в период 2021-2023 годов на равной ежемесячной основе. Оплата коммунальных услуг арендатором остается без изменений.

Регионам рекомендовано обеспечить меры поддержки собственников нежилых помещений по налогу на имущество.

Мораторий на банкротство

С 4 апреля Правительство ввело мораторий на банкротство сроком на полгода: суды не принимают заявления о признании должника банкротом. Если заявление было подано до начала моратория, но еще не принято судом, то оно также будет возвращено кредитору.

Мораторий распространяется на наиболее пострадавшие отрасли, а также на стратегические и системообразующие организации.

На сайте Федеральной налоговой службы (service.nalog.ru/covid) вы можете проверить, распространяется ли мораторий конкретно на вашу компанию.

Все выездные налоговые проверки отменены

До 1 июня налоговая служба не будет проводить выездные проверки. Исключение составляют проверки, для которых срок исковой давности истекает до 1 июня.

Отсрочка уплаты налогов и взносов

Малые и средние предприятия (МСП) из списка наиболее затронутых отраслей получат отсрочку по налогам.

Отсрочка на 6 месяцев распространяется на:

- Подоходный налог.

- Налог по упрощенной системе налогообложения.

- Единый сельскохозяйственный налог.

- Налоги и авансовые платежи за март и 1 квартал 2020 года. Исключение составляют НДС, НПД, НДФЛ, уплачиваемые через налогового агента.

Продлены на 4 месяца:

- Налоги и авансовые платежи за апрель-июнь, шесть месяцев (2 квартал) 2020 года.Исключение составляют НДС и НДФЛ, уплачиваемые через налогового агента.

- Налог на патентную систему налогообложения (2 квартал 2020 г.).

На 3 месяца:

- периоды уплаты НДФЛ за 2019 год для индивидуальных предпринимателей.

Продлены сроки авансовых платежей по транспортному налогу, налогу на имущество организаций и земельному налогу:

- на 1 квартал 2020 года — до 30 октября 2020 года;

- на второй квартал 2020 года — до 30 декабря 2020 года.