Образец заполнения ЕУНД для ИП: форма по КНД 1151085

В ходе осуществления финансово-хозяйственной деятельности предприниматель обязан отчитываться перед контролирующими органами по итогам бизнеса. Отчётность ИП различается в зависимости от вида выбранного режима налогообложения. С целью упрощения документооборота налоговым законодательством была введена возможность сдачи единой упрощённой налоговой декларации. Однако не все предприниматели имеют право пользоваться подобным типом отчётности. Чтобы иметь возможность подать ЕУНД необходимо соответствовать определённым критериям. Условия, предшествующие подаче декларации, а также корректный образец заполнения ЕУНД для ИП представлены в статье.

Кто сдаёт единую упрощённую декларацию

Все субъекты предпринимательства, независимо от того, ведётся ли фактически деятельность, обязаны отчитываться перед фискальными органами. Основным отличием является возможность сдавать нулевую отчётность отдельно по каждому из налогов, в момент приостановки деятельности. При соблюдении определённых требований разрешается подавать единую упрощённую декларацию, заменяющую собой сразу несколько типов отчётности. Для субъектов предпринимательства подобная форма весьма удобна, так как включает всего две страницы. Сдаётся отчёт в налоговые органы, которые произвели регистрацию ИП.

Подавать единую декларацию можно при выполнении определённых требований:

- за истекший отчётный период у плательщика отсутствовали расчётно-кассовые операции, совершённые как наличным, так и безналичным способом. Операцией будет считаться и перечисленные по ошибке средства от контрагентов. По этой причине перед подачей ЕУНД требуется обратиться в обслуживающий банк для запроса выписки по расчётному счёту;

- отсутствует объект налогообложения по налогам, указанным при подаче ЕУНД. Важно отметить необходимость отсутствия и налогооблагаемого объекта (доход, имущество и т. д.), и операций по налогу.

Иными словами, использование формы доступно предпринимателям, деятельность которых не осуществляется либо только прошедшим процедуру регистрации. Для заполнения используется форма КНД 1151085. Актуальный для предпринимателей образец упрощённой декларации содержится на сайте ФНС http://www.nalog.ru.

Подавать ЕУНД можно только по налогам, длительность отчётного периода которых более квартала.

Форма по КНД 1151085 нулевая является заменой:

- для субъектов предпринимательства на основном режиме – декларации по НДС и налогу на прибыль. Заменять ЕУНД декларацию 3-НДФЛ чревато негативными последствиями. Органы фискальной службы настаивают, что даже при отсутствии положительного результата по итогам деятельности предприниматель должен сдавать именно декларацию 3-НДФЛ;

- декларации для упрощенцев и плательщиков ЕСХН.

Подавать ЕУНД нельзя по налогам с отчётным периодом 1 месяц (к таковым относятся налоги для бизнеса, занимающегося добычей полезных ископаемых или игорным бизнесом, акцизы). Субъекты предпринимательства на вменёнке также не могут воспользоваться правом подачи единой декларации по причине отсутствия теоретической возможности наличия нулевой декларации. Это объясняется тем фактом, что расчёт платежа привязан к физическому показателю (размер торгового зала, количество персонала, число единиц ТС). Даже отсутствие прибыли или приостановка деятельности не являются основаниями неуплаты вменённого налога. Чтобы избежать трат при остановке бизнеса на ЕНВД, предпринимателю необходимо сняться с учёта плательщика вменённого налога. Предприниматели на ПСН также не могут подавать ЕУНД, исключением являются случаи, когда ИП утратил возможность применения патентной системы и переведён на ОСНО. ИП на УСН может отчитаться как единой упрощённой декларацией, так и нулевой.

Например, Борисов К.А. прошёл процедуру регистрации ИП в декабре 2017 года. Бизнесменом не было подано заявление на применение упрощённого режима, поэтому автоматически применялась ОСНО. По завершении года ему потребуется сдать отчёт по НДФЛ и НДС. В месяц регистрации предпринимателем не велась деятельность, операций не проводилось, объект НДС отсутствовал. Чтобы избежать формирования отчётности по НДС ИП может подать ЕУНД, а по НДФЛ придётся сдать отчётность за год не позже 30.04.18.

Другой пример: ИП, который применяет УСН 6%, не имел дохода в 1 кв. Предприниматель работает один, уплата страховых взносов за указанный период не осуществлялась. В подобной ситуации ИП имеет право подать ЕУНД.

Порядок и способы передачи ЕУНД аналогичны с вариантами подачи иных деклараций ИП:

- личный визит ИП в ФНС;

- с представителем – потребуется оформление нотариально заверенной доверенности;

- электронно – разрешено использовать электронные сервисы, возможности коммуникационных компаний;

- почтовым отправлением – письмо должно быть заказным, содержать опись отправляемых документов. Важно составить опись в 2-х экземплярах: один, с отметкой Почты РФ остаётся у ИП, другой вкладывается в конверт. Датой подачи декларации является дата приёма сотрудником почты отправления, определяется по отметке-штемпелю. Если документ был отправлен за сутки до окончания срока сдачи, ЕУНД считается поданной своевременно. Во избежание дополнительных проблем необходимо хранить чеки, подтверждающие отправку и доставку декларации в ИФНС.

Срок подачи документа – до 20-го числа месяца, наступающего за прошедшим отчётным налоговым периодом (3, 6, 9, 12 месяцами). Если подачу осуществляют предприниматели на упрощёнке или едином с/х налоге, срок сдачи установлен до 20 января года, наступающего за прошедшим отчётным годом. При этом согласно разъяснениям Федеральной налоговой службы, один раз за год, а не четырежды. Для сдачи деклараций УСН и ЕСХН установлены удлинённые сроки: для плательщиков единого с/х налога – до 31.03 будущего года, для упрощенцев – 30.04 будущего года.

Рекомендуем к изучению! Перейди по ссылке:

Подавать ЕУНД можно только при отсутствии не только доходов, но и расходов. Подобный факт значительно сокращает количество предпринимателей, которые могут использовать подобное права. Это объясняется тем, что даже при приостановке деятельности могут присутствовать расходы, например, оплата аренды, погашение кредита.

Единая упрощённая налоговая декларация: образец и бланк

Порядок и правила заполнения ЕУНД регламентируются Приказом Минфина РФ от 10/07/07 №62н. Отчёт включает два листа, при этом второй предназначается физическим лицам, первый должны заполнить юридические лица и индивидуальные предприниматели.

Существуют общие принципы заполнения:

- разрешено пользоваться чернилами определённых цветов: синего или чёрного. Допускается распечатка декларации, заполненной машинописным текстом;

- если были допущены ошибки, требуется аккуратно перечеркнуть неверное значение, внести корректные данные, заверить исправление подписью и указать дату внесения. Применение корректоров строго запрещено;

- верхняя часть каждого листа должна содержать ИНН плательщика;

- раздел, предназначенный для отметок специалистов налоговой службы, не заполняется.

Заполняется страница 001 декларации в следующем порядке:

- поле «вид документа» заполняется цифрой 1 или 3, где 1 означает, что декларация подаётся впервые (в таком случае во втором поле требуется проставить прочерк), 3 – если подаётся корректирующий отчёт, при этом во вторую клетку вносится порядковый номер корректировки;

- в специально отведённых полях требуется указать: ФИО предпринимателя, ОКАТО, ОКВЭД;

- налог. Подраздел требует внесения перечня налогов, по которым предприниматель отчитывается.

Запись вносится в последовательности, определённой НК РФ:

- Название налога.

- Номер главы Налогового Кодекса, регламентирующего порядок расчётов по указанному налогу.

- Период отчёта («3» – квартал, «0» – год, «6» – полугодие, «9» – 9 месяцев).

- Номер квартала подлежит заполнению, если в графе 3 проставлено значение «3». I квартал – «01» и далее по такому же принципу.

Таблица с кодами представлена ниже:

Кроме этого указывается телефон для связи и предприниматель подтверждает достоверность указанных сведений проставлением подписи, даты.

Если в таблице остаются пустые клетки или строки, требуется заполнить их прочерками. К декларации прикладываются документы, только если подачу осуществляет представитель (важно приложить копию нотариально заверенной доверенности). Внизу листа проставляется количество страниц, в формате «001».

Рекомендуем к изучению! Перейди по ссылке:

Ниже представлен бланк формы ЕУНД для заполнения:

Предпринимателям перед заполнением необходимо проверить бланк формы на актуальность на сайте налоговой службы или уточнить информацию у сотрудников налоговой инспекции. В 2019 году никаких изменений в форму внесено не было.

Образец заполнения единой упрощённой налоговой декларации для ИП в 2019 году:

Если после подачи УЕНД выяснилось, что ИП не мог этого делать (не соблюдены условия), то необходимо подать уточнённые декларации по каждому из указанных ранее налогов. Декларация будет иметь статус «Корректирующая».

Штраф за несвоевременную подачу налоговой декларации

Единая упрощённая декларация ИП подаётся в чётко регламентированные органами государственного контроля сроки, своевременно. В обратном случае предпринимателя ожидают меры административного наказания в виде штрафа. При этом наказание назначается не только вовсе не подавшим декларацию предпринимателям, но и сдавшим ЕУНД с опозданием. Не существует единой позиции в вопросе штрафов за нарушение сроков подачи единой декларации.

Различные письма Минфина, а также позиции финансистов привели к раздвоению мнений о размере штрафа:

- По одному мнению, при нарушении обязательств представления ЕУНД в регламентированные сроки, плательщик будет привлечён к ответственности в рамках ст. 119 НК РФ. Это подразумевает, что взыскание будет осуществляться исходя из количества отражённых в декларации налогов. Объём штрафа составляет 5% от рассчитанного платежа, минимум 1000 р., но не свыше 30%. По причине того, что упрощённая декларация не подразумевает наличия информации о размере налогового платежа, сумма штрафа будет минимальной, то есть 1 тыс. р. Когда в декларации указано несколько налогов, штраф в размере 1 тыс. р. будет назначен по каждому из них;

- Вторая позиция основана на том факте, что ЕУНД не подразумевает наличие информации о размере начисленного и оплаченного налога, а значит, применение мер, обозначенных ст. 119 НК РФ невозможно. Применяется наказание по ст.126 НК РФ, а именно 200 р. за каждый из документов.

Важно знать, что судебные инстанции категорически не поддерживают вторую позицию. Существуют прецеденты судебной практики, которые показали, что к предпринимателям, нарушившим регламент сроков сдачи единой упрощённой декларации должна применяться ст. 119 НК РФ. По этой причине предприниматели должны рассчитывать на сумму штрафа из ст. 119 НК РФ. Если упрощённая декларация была подана уже после регламентированного срока по указанному налогу, но налоговыми органами ещё не вынесено решение о привлечении предпринимателя к ответственности за неподачу «нулевой» декларации, размер штрафа составит 1 тыс. р. Стоит отметить важность соблюдения регламентированных сроков сдачи отчётности, это поможет не только избежать штрафных санкций, но и пристального внимания фискальной службы.

Если по истечении 10 дней после окончания отведённых сроков для подачи отчётности по конкретным налогам единая упрощённая декларация так и не была подана, налоговые органы имеют право приостановить движение по счетам предпринимателя путём наложения ареста. Применение мер может состояться и при отсутствующем к уплате налоге.

Таким образом, применение единой упрощённой налоговой декларации значительно облегчает документооборот государства с предпринимателями, деятельность которых временно приостановлена или ещё не начата. Предприниматели, в свою очередь, должны убедиться перед заполнением бланка ЕУНД в наличии прав на подачу декларации. Это поможет избежать штрафных санкций за нарушение сроков предоставления отчётности.

По разным причинам юридические лица и ИП могут не вести деятельность в один из налоговых периодов. В подобных случаях нет необходимости сдавать нулевую отчетность по каждым налоговым взносам.

Допустимо предоставить в ФНС только одну декларацию, заполненную по упрощенной схеме. Как заполнить такую отчетность? И в какой срок нужно подать декларацию?

Что это такое

НК РФ не устанавливает понятия нулевой отчетности. На практике такая декларация подразумевает наличие нулевых показателей за расчетный период.

Выделяется два вида нулевых показателей:

- Нулевая отчетность по фактической деятельности предприятия, то есть отсутствие доходов и расходов. А значит, налог не может быть начислен.

- Нулевая сумма налогового сбора в случаях уменьшения размера налога к оплате из расчета суммы доходов.

Вид, содержание и подача нулевой декларации напрямую зависит от варианта налогообложения, выбранного предпринимателем.

Обычно декларация даже с отсутствием показателей подается согласно установленной форме налоговой системы. Однако в некоторых случаях может быть использована единая упрощенная декларация (ЕУД).

По факту такая декларация также является нулевой отчетностью, так как не содержит операций по получению прибыли. ЕУД может быть использован исключительно в случаях приостановки предпринимательской деятельности и при отсутствии любых операций с налогами.

Кто сдает

Нулевую отчетность могут сдавать предприятия или ИП, которым нечего отразить в налоговой декларации за расчетный период. Обычно такая ситуация возникает в момент временного прекращения деятельности компании, не требующая закрытия юридического лица.

Отчет сдается не только в случаях отсутствия доходов, но и в случаях отсутствия кассовых операций, составления актов выполненных работ и других накладных.

Форма ЕУД является не обязательной. Декларация может быть подана в стандартном виде действующей системы налогообложения.

Использование упрощенной формы отчетности, как и другие льготные режимы, подразумевает соблюдение стандартных требований и условий, которые устанавливаются законодательством и оговорены в Налоговом кодексе.

Главные требования:

- отсутствие объекта, который формирует налоговую базу, а также любых операций, связанных с этим объектом;

- полная заморозка движения средств на активных счетах компании. Даже минимальная сумма станет причиной необходимости сдать отчетность в установленном порядке.

Несмотря на это, требования имеют некоторые нюансы и ограничения. Так, в случае ошибочного перевода средств на расчетный счет ИП или предприятия. В таком случае можно использовать ЕУД, если доказать ошибку перевода.

Если ИП или руководитель организации не уверен, что операции по расчетному счету за налоговый период проводились, то следует обратиться в банк с просьбой предъявить соответствующую выписку.

Движением средств считается также оплата услуг банка за пользование индивидуальным счетом или произведение выплаты через кассу единственному сотруднику предприятия. Как правило, в подобных случаях нулевая отчетность не принимается.

Какие налоги заменяет

ЕУД может заменять декларации по следующим налоговым сборам:

- налог на добавленную стоимость;

- налог на прибыль;

- НДФЛ;

- УСН;

- ЕСХН.

Исключение составляют сборы, отчетный период которых равняется месяцу. Сюда входят любые акцизы, активы игрового бизнеса и налог на добычу полезных ископаемых.

Важно, что использование ЕУД – право предприятия, а не обязанность. Значит, даже при нулевой отчетности предприниматель вправе предъявить обычный вариант декларации без использования упрощенной системы.

Правила заполнения

При заполнении формы ЕУД важно соблюдать требования ФНС:

- декларация заполняется в электронном виде или от руки на специальном бланке;

- при ручном заполнении можно использовать только черную или темно-синюю пасту;

- данные должны быть внесены в форму исключительно печатными буквами;

- исправление ошибок допустимо путем зачеркивания тонкой линией и внесения новых данных;

- использование корректора или другой замазки, а также сплошное зачеркивание информации при заполнении не допустимо.

Форма упрощенной декларации содержит 2 листа, первый из которых предназначен для ИП или организаций, а второй заполняется только при необходимости указания дополнительных данных о физическом лице.

Нюансы заполнения титульного листа единой упрощенной отчетности:

- Указать ИНН юридического лица и КПП (только для организаций).

- Указать номер корректировки. Если декларация подается первично, то нужно использовать номер «0 — -». При подаче уточненной декларации использовать порядковый номер.

- Указать налоговый период, за который подается отчетность. Например, за год или 1 квартал.

- Указать отчетный период.

- Указать название и код налогового органа, в котором ИП или организация платит налоги.

- Внести код по месту предоставления ЕУД. Варианты кодов указаны в таблице:

- Указать код ОКАТО, присвоенный при регистрации.

- Заполнить блок «налогоплательщик» в соответствие с паспортными данными физического лица, являющегося ИП или руководителем организации.

- Подтвердить полноту и корректность указанных сведений.

- Указать лицо, заполняющее декларацию. Если заполнением занимается сам предприниматель, то использовать код «1». Если отчетность подает доверенное лицо, то используется код «2».

Образец заполнения нулевой единой упрощенной налоговой декларации:

Этапы заполнения первого раздела:- Указать код ОКТМО.

- Указать КБК.

- Остальные разделы не заполняются. Прочерки должны быть проставлены во всех свободных полях.

Образец заполнения раздела:

При заполнении декларации также необходимо указать контактные данные ИП или руководителя организации. Документ также должен быть подписан генеральным директором или его доверенным лицом и иметь печать организации.Документ должен быть подготовлен в двух экземплярах, один из которых передается в налоговый орган, а второй сохраняется у налогоплательщика. На второй копии должна быть проставлена печать о приеме декларации.

Скачать бланк формы ЕУД, актуальный на 2020 год, можно по ссылке.

Сроки подачи

Упрощенная декларация сдается в те же сроки, что и стандартные отчетности. Отчетный период устанавливается ОСНО или другой системой налогообложения. Стандартный срок сдачи – в течение 20 суток с момента окончания отчетного периода, который может быть рассчитан за квартал, год, 6 и 9 месяцев.

В определенный случаях отчетность подается только за календарный год, в частности при работе по УСН или подаче отчетности по годовому доходу.

При сдаче декларации ежеквартально законодательством РФ предусмотрены такие даты:

| 1 квартал | Не позднее 20 апреля |

| 2 квартал | Не позднее 20 июля |

| 3 квартал | Не позднее 20 октября |

| 4 квартал | Не позднее 20 января |

Если последний день сдачи отчетности является выходным или праздничным днем, то срок продлевается до первого рабочего дня, следующего за выходными.

На практике полное отсутствие доходов и финансовых операций для ИП или организаций встречается не так часто. Поэтому нулевую отчетность по ЕУД могут сдавать не все налогоплательщики, а только те, у кого достаточно оснований для использования такой формы.

Несмотря на это, форма ЕУД удобна для вновь открывшихся компаний, которые не успели начать предпринимательскую деятельность, а отчитываться по уплаченным или неуплаченным налогам обязаны в любом случае.

Видео по теме:

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Для автоматического расчета и формирования декларации по УСН за 2019 и 2020 годы в форматах PDF и Excel вы можете воспользоваться онлайн-сервисом непосредственно на нашем сайте.

Индивидуальные предприниматели и компании, применяющие упрощенную систему налогообложения, обязаны ежегодно сдавать налоговую декларацию. Форма отчетности для УСН за 2019 год для объектов «Доходы» и «Доходы минус расходы» одна и та же. Сдавать ее нужно независимо от факта ведения деятельности и получения дохода в отчетном периоде (календарном году).

Если ИП или компания не работали в периоде, за который сдают декларацию, и не получали доход, они заполняют нулевую декларацию. В отдельных случаях упрощенцем может быть представлена единая упрощенная декларация.

Рассмотрим подробнее, что собой представляет нулевая декларация по УСН за 2019 год для ИП и как выглядит образец ее заполнения для объекта «Доходы». Также вкратце остановимся на случаях, когда упрощенцы могут сдать ЕУД вместо обычной отчетности по упрощенке.

Бесплатная консультация по налогам

Нулевая или единая упрощенная

ИП и компаниями, не осуществлявшими деятельности и не получавшими дохода в 2019 году, может быть сдана одна из двух деклараций:

- Нулевая декларация по УСН за 2019 год. Единственным отличием обычной декларации с показателями от нулевой является то, что во всех строках проставляются нули. Заполняются только строки с ОКТМО, ставкой по налогу и Титульный лист. В остальном ничего не меняется: ни форма отчетности, ни срок и способы ее сдачи.

- Единая упрощенная декларация. Единая упрощенная налоговая декларация (нулевая), образец заполнения которой мы рассмотрим ниже, состоит из 1 листа. Заполняется она по желанию ИП или организацией и является альтернативой нулевой отчетности по УСН. Она существенно отличается от обычной декларации по упрощенке как по форме, так и по срокам ее сдачи в ИФНС. Ниже мы подробнее рассмотрим ситуации, при которых упрощенцы могут сдать ЕУД.

Нулевая декларация по упрощенке

Нулевая отчетность УСН заполняется по форме, утвержденной Приказом ФНС России от 26.02.2016 года № ММВ-7-3/99@.

Упрощенцы на объекте «Доходы» заполняют только Титульный лист, Разделы 1.1 и 2.1.1.

Таблица № 1. Бланк и образец заполнения нулевой декларации по УСНОСрок сдачи отчетности

Обратите внимание! Сроки уплаты налогов и подачи отчётности для некоторых ИП и организаций перенесены в связи с эпидемией коронавируса. О подробностях читайте в статье.

Таблица № 2. Декларация по УСН для ИП: сроки сдачи отчетности в 2020 году и сроки уплаты налога| Сдача декларация за 2019 год | Уплата налога за 2019 год |

|---|---|

| до 31 марта 2020 года – организациями

до 30 апреля 2020 года – ИП |

|

Обратите внимание, что сроки сдачи отчетности и сроки уплаты налога за год по УСН – совпадают.

Нулевая декларация по УСН за 2019 год сдается в ИФНС по месту учета ИП или организации одним из указанных ниже способов:

- В бумажной форме (лично или через представителя).

- В электронной форме (через операторов ЭДО).

- По почте (заказным письмом с описью вложения).

Нулевая отчетность УСН: образец заполнения

Пошаговая инструкция по заполнению нулевой декларации по УСН 6%

Для удобства отразим основную информацию по заполнению отчетности в форме таблицы.

Таблица № 3. Заполнение Титульного листа| Строка | Информация |

| ИНН/КПП | Компании заполняют обе строки, ИП только ИНН |

| Номер корректировки | Если декларация сдается первый раз, указывается «0» Если декларация сдается после исправления ошибки, то указывается ее номер – «1», «2» и т.д. |

| Налоговый период (код) | Для нулевой отчетности указывается только код «34» (календарный год) Если декларация сдается при закрытии ИП или ООО или переходе на иной режим, то указываются следующие коды: «50» – закрытие ИП или ООО «95» – переход с УСН на другой режим «96» – прекращение работы на УСН |

| Отчетный год | При сдаче нулевой отчетности за 2019 год, указывается «2019» |

| Представляется в налоговый орган (код) | Отражается код ИФНС, в которой ИП или ООО состоит на учете |

| По месту нахождения (учета) (код) | «210» – если отчетность сдает ООО, «215» – если сдает правопреемник, «120» – если сдает ИП |

| Налогоплательщик | Компании указывают полное наименование, а ИП – свое ФИО |

| Код вида экономической деятельности по ОКВЭД | Отражается код основного вида деятельности, в соответствии с новой редакцией классификатора (OK 029-2014 (KДEC Peд.2) |

| Номер контактного телефона | В данной строке необходимо указать номер телефона, по которому, в случае необходимости, инспектор ИФНС сможет связаться с ИП или компанией |

| На … страницах | При заполнении нулевой отчетности количество листов всегда будет равно 3, поэтому указывается «003» |

| Достоверность и полноту сведений подтверждаю | Если нулевую декларацию сдает ИП, он указывает значение «1» и в остальных строках ставит прочерки. Если представитель ИП – «2» и в следующих строках указывается ФИО представителя и реквизиты доверенности, на основании которой он действует. Если декларация заполняется ООО: «1» – указывается, если документ заполняется и сдается руководителем организации. В строчки ниже вносятся его ФИО; «2» – если отчетность подает представитель. Ниже указываются его ФИО и реквизиты доверенности |

| Дата | Дата заполнения документа |

| Строка | Информация |

| 010 | Указывается ОКТМО по месту учета ИП или организации |

| 030, 060, 090 | Вносится ОКТМО, если он менялся в отчетном периоде |

| 020, 040-050, 070-080, 100-110 | Прочерки |

| Дата | Указывается та же дата, что и на Титульном листе |

| Строка | Информация |

| 102 | Если декларацию сдает организация, она в любом случае указывает значение «1», даже если в ООО только один учредитель. Если декларацию сдает ИП, он указывает код: «1» – если имеет наемных работников; «2» – если ведет деятельность без привлечение сотрудников. |

| 110-113 | Прочерки |

| 120-123 | Указывается ставка по применяемому объекту УСН. Для УСН «Доходы» это в большинстве случаев «6.0» |

| 130-133 | Прочерки |

| 140-143 | Прочерки |

Единая упрощенная декларация

Сдать ЕУД вместо нулевой отчетности по УСН упрощенцы могут при соблюдении двух условий:

- В отчетном периоде (году) не было никакого движения средств по расчетному счету. Если по счету проходила оплата аренды или коммунальных услуг, был возврат средств от поставщиков и т.д. – сдать ЕУД упрощенец не сможет.

- Отсутствовал объект налогообложения. Для ИП и организаций на УСН объектом налогообложения выступает либо доход (УСН 6%) либо разница с доходов и расходов (УСН 15%).

| Единая упрощенная декларация по УСН за 2019 год | Бланк (скачать) |

| Образец заполнения (скачать) | |

| Инструкция по заполнению (скачать) |

Срок сдачи отчетности

Таблица № 7. Сроки сдачи ЕУД по УСН за 2019 год| Для ИП | Для организаций |

|---|---|

| До 20 января 2020 года | |

Примечание: когда крайний срок сдачи ЕУД приходится на выходной, он переносится на следующий рабочий день.

Единая упрощенная декларация так же, как и отчетность по УСН, сдается в ИФНС по месту учета ИП или организации одним из указанных ниже способов:

- В бумажной форме (лично или через представителя).

- В электронной форме (через операторов ЭДО).

- По почте (заказным письмом с описью вложения).

Нулевая отчетность УСН: образец заполнения

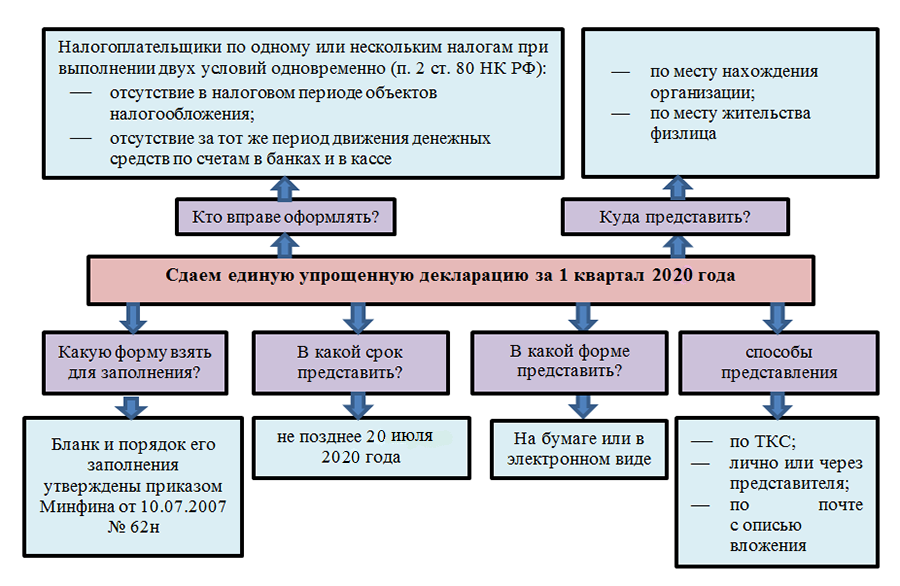

Единая упрощенная декларация — образец за 1 квартал 2020 года можно скачать по ссылке ниже — помещается на одном листе и заполняется за несколько минут. Но воспользоваться ею могут не все налогоплательщики и не всегда. В нашем материале вы найдете полезные подсказки по этой отчетной форме.

Единая упрощенная декларация за 1 квартал 2020 года

ОСНО и единая упрощенная декларация

Нюансы упрощенной отчетности для спецрежимников

Итоги

Единая упрощенная декларация за 1 квартал 2020 года

Единая упрощенная декларация за 1 квартал 2020 года (ЕУД) — это отчетный документ, позволяющий сократить затраты налогоплательщикана подготовку и представление комплекта первоквартальной налоговой отчетности.

Применение ЕУД возможно благодаря п. 2 ст. 80 НК РФ.

Бланк ЕУД и порядок его заполнения утверждены приказом Минфина России от 10.07.2007 № 62н.

ВАЖНО! В связи с введением режима нерабочих дней с 30 марта по 30 апреля 2020 года срок сдачи ЕУД за 1 квартал 2020 года продлен до 20.07.2020 (см. постановление Правительства от 02.04.2020 № 409). Подробнее об этом читайте здесь.

Мы подготовили для вас наглядное пособие, с помощью которого можно быстро разобраться с основными требованиями по оформлению и представлению ЕУД:

Скачать бланк ЕУД вы можете по ссылке.

Остались вопросы по заполнению декларации? Можно получить ответ на нашем форуме. В этой ветке, например, обсуждаем, когда и кто именно должен предоставить в налоговую упрощенную декларацию.

ОСНО и единая упрощенная декларация

ОСНО — единственный налоговый режим, при котором возможно оформление ЕУД за 1 квартал 2020 uода (почему это недоступно спецрежимникам, расскажем в следующем разделе).

При этом не всегда применяющие ОСНО фирмы могут оформлять ЕУД (см. рисунок).

Разберем на примере, как оформить ЕУД за 1 квартал 2020 года.

ООО «ТрансЭкоСервис» образовалось в марте 2020 года. В качестве системы налогообложения фирма выбрала ОСНО. В 1 квартале 2020 года деятельность отсутствовала, движения денег по кассе не было, расчетный счет в банке пока не открыт. В апреле 2020 года ООО «ТрансЭкоСервис» вместо нулевых отчетов по налогу на прибыль и НДС решило представить ЕУД.

Образец ЕУД

Скачать образец ЕУД за 1 квартал 2020 года

Нюансы упрощенной отчетности для спецрежимников

Применение ЕУД спецрежимниками имеет ряд нюансов. К их числу можно отнести такие:

- Фирмы и ИП на ЕНВД оформлять ЕУД не могут — если вмененщик приостановил деятельность, обязанность по представлению ненулевой декларации по ЕНВД у него всё равно остается, поскольку налог рассчитывается не из фактических показателей, а исходя из вмененного дохода.

Как вмененщику исчислить свои налоговые обязательства, см. в публикации «Как рассчитать сумму налога ЕНВД за 1 квартал 2020 года?».

- Для упрощенцев и налогоплательщиков, уплачивающих сельхозналог, нет запрета по оформлению ЕУД, но поквартально указанные спецрежимники не отчитываются.

Да и по завершении года нет особого смысла в замене деклараций (по УСН и ЕСХН) на ЕУД — проще заполнить нулевую декларацию по этим налогам, чем формировать непривычную ЕУД. Можно совершить ошибки при ее заполнении, что может повлечь претензии со стороны налоговых органов.

Об ответственности налогоплательщиков по различным видам нарушений узнайте из материалов нашей рубрики.

Итоги

Упрощенную декларацию за 1 квартал 2020 года могут представить налогоплательщики на ОСНО, у которых в указанном квартале отсутствовали объекты налогообложения, а также не было движения денег в кассе и на банковских счетах. Сделать это нужно не позднее 20 апреля.

Упрощенцы и плательщики ЕСХН поквартально не отчитываются, поэтому упрощенная декларация пока им не понадобится.

Источники:

- Налоговый кодекс РФ

- Приказ Минфина России от 10.07.2007 № 62н

Полный и бесплатный доступ к системе на 2 дня. 90000 Simplified Option for Home Office Deduction 90001 90002 Beginning in tax year 2013 (returns filed in 2014 року), taxpayers may use a simplified option when figuring the deduction for business use of their home. 90003 90002 90005 Note: 90006 This simplified option does not change the criteria for who may claim a home office deduction. It merely simplifies the calculation and recordkeeping requirements of the allowable deduction. 90003 90008 90005 Highlights of the simplified option: 90006 90011 90012 90013 Standard deduction of $ 5 per square foot of home used for business (maximum 300 square feet).90014 90013 Allowable home-related itemized deductions claimed in full on Schedule A. (For example: Mortgage interest, real estate taxes). 90014 90013 No home depreciation deduction or later recapture of depreciation for the years the simplified option is used. 90014 90019 90020 90021 90022 Comparison of methods 90023 90024 90025 90026 90027 Simplified Option 90028 90027 Regular Method 90028 90031 90032 90033 90026 90035 Deduction for home office use of a portion of a residence allowed only if that portion is 90005 exclusively 90006 used on a 90005 regular basis 90006 for business purposes 90040 90035 Same 90040 90031 90026 90035 Allowable square footage of home use for business (not to exceed 300 square feet) 90040 90035 Percentage of home used for business 90040 90031 90026 90035 Standard $ 5 per square foot used to determine home business deduction 90040 90035 Actual expenses determined and records maintained 90040 90031 90026 90035 Home-related itemized deductions claimed in full on Schedule A 90040 90035 Home-related itemized deductions apportioned between Schedule A and business schedule (Sch.C or Sch. F) 90040 90031 90026 90035 No depreciation deduction 90040 90035 Depreciation deduction for portion of home used for business 90040 90031 90026 90035 No recapture of depreciation upon sale of home 90040 90035 Recapture of depreciation on gain upon sale of home 90040 90031 90026 90035 Deduction can not exceed gross income from business use of home less business expenses 90040 90035 Same 90040 90031 90026 90035 Amount in excess of gross income limitation may 90005 not 90006 be carried over 90040 90035 Amount in excess of gross income limitation may be carried over 90040 90031 90026 90035 Loss carryover from use of regular method in prior year may 90005 not 90006 be claimed 90040 90035 Loss carryover from use of regular method in prior year may be claimed if gross income test is met in current year 90040 90031 90096 90097 90008 90005 Selecting a Method 90006 90011 90012 90013 You may choose to use either the simplified method or the regular method for any taxable year.90014 90013 You choose a method by using that method on your timely filed, original federal income tax return for the taxable year. 90014 90013 Once you have chosen a method for a taxable year, you can not later change to the other method for that same year. 90014 90013 If you use the simplified method for one year and use the regular method for any subsequent year, you must calculate the depreciation deduction for the subsequent year using the appropriate optional depreciation table. This is true regardless of whether you used an optional depreciation table for the first year the property was used in business.90014 90019 90002 Full details on the new option can be found in Revenue Procedure 2013-13 (PDF). 90003 .90000 TCJA Simplified Tax Filing Process for Millions of Households 90001 90002 90003 The Tax Cuts and Jobs Act: Explained 90004 90005 90006 Key Findings 90007 90008 90009 The Tax Cuts and Jobs Act of 2017 made several significant changes to the individual income tax, including reforms to itemized deductions and the alternative minimum tax, an expanded standard deduction and child tax credit, and lower marginal tax rates across brackets. 90010 90009 These changes simplify the individual income tax for millions of households, as 28.5 million filers would be better off taking the newly expanded standard deduction, instead of itemizing various deductions, reducing compliance costs. 90010 90009 The Internal Revenue Service estimates the average time to complete an individual tax return will decrease by 4 to 7 percent. Converting this to dollar terms, we estimate compliance savings could range from $ 3.1 billion to $ 5.4 billion. 90010 90009 Under the new tax law, new limits apply to some itemized deductions, including deductions for state and local taxes paid and mortgage interest, which broadens the tax base and reduces distortions in the tax code.90010 90009 The individual income tax changes are scheduled to expire after December 31, 2025. If permanent, the income tax provisions would reduce federal revenue by $ 165 billion per year on a conventional basis, but when incorporating economic growth and feedback, on a dynamic basis, they would reduce federal revenue by $ 115 billion a year. 90010 90019 90006 Introduction 90007 90002 The Tax Cuts and Jobs Act (TCJA), passed in December 2017, made several significant changes to the individual income tax.These changes include a nearly doubled standard deduction, new limitations on itemized deductions, reduced income tax rates, and reforms to several other provisions. In all, these changes simplify the individual income tax by eliminating the need for millions of households to itemize their deductions. 90005 90002 After December 31, 2025, most of the changes to the individual income tax code revert to pre-TCJA status. If Congress allows these changes to go into effect, most households would experience tax increases beginning in 2026.[1] In the meantime, however, individual income taxes will be substantially lower for households across the income spectrum. 90005 90002 This paper provides a brief overview of the individual income tax and explains how the changes in the Tax Cuts and Jobs Act lead to a simpler tax code for many households. 90005 90006 Overview of the Individual Income Tax 90007 90002 The individual income tax is the federal government’s largest source of revenue. [2] In tax year 2015 року, more than 150 million individual income tax returns were filed, and in each of these filings, a household added up its income and subtracted various deductions, exemptions, and credits to report its tax liability to the Internal Revenue Service (IRS ).[3] 90005 90002 The base of the individual income tax is adjusted gross income (AGI). To calculate AGI, an individual first adds all sources of income to reach «total income.» Next, the individual determines his or her deductions, exclusions, and credits, which narrow the tax base. Prior to enactment of the TCJA, the federal tax code included three major provisions that reduced households ‘income taxes in proportion to the number of household members: the standard deduction, the child tax credit, and the personal exemption.90005 90002 Recall that a deduction allows taxpayers to reduce the amount of income that is subject to the tax. For example, the standard deduction means filers reduce their taxable income by a set amount. Alternatively, filers can itemize their deductions, which means they keep track of certain deductible expenses and then subtract them from their total income instead of taking the standard deduction. Exemptions likewise reduce the amount of income subject to tax. Credits, on the other hand, reduce the amount of taxes owed.90005 90002 The federal income tax is levied at seven rates; it is a progressive tax, in which the marginal tax rate on income increases for higher levels of income. Each tax bracket shows the tax rate an individual will pay on that particular portion of income; so, reaching higher tax brackets does not mean an individual pays that higher rate on all income, only the income within that particular tax bracket. 90005 90006 The Compliance Cost of IRS Regulations 90007 90002 The growing complexity of the U.S. tax code had led to large compliance costs for households and businesses. The Tax Foundation used data from the Office of Information and Regulatory Affairs and the Bureau of Labor Statistics to estimate total cost of tax compliance on the U.S. economy in 2016. [4] 90005 90002 Complying with the tax code creates real costs for American households and businesses, starting with just the time it takes. It took individuals 2.6 billion hours to comply with IRS tax filing requirements in 2016. [5] 90005 90002 This time imposes a real cost on the economy.Individuals devote resources to complying with the tax code instead of doing other productive activities. Put in dollar terms, complying with the individual income tax costs $ 99 billion annually. [6] Tackling the cost of tax complexity was a significant motivation for the TCJA. [7] 90005 90006 The Tax Cuts and Jobs Act Simplified the Individual Income Tax 90007 90002 The TCJA simplified the tax code by making it more advantageous for many filers to take the standard deduction, instead of itemized deductions.The TCJA expanded the standard deduction from $ 6,500 to $ 12,000 for single filers and $ 13,000 to $ 24,000 for joint filers in 2018. [8] This near doubling of the standard deduction limited the value of itemized deductions, making it more attractive to use the standard deduction. 90005 90002 Additionally, under the TCJA, the three provisions that reduce household income taxes based on household size were consolidated into two: the personal exemption was eliminated, replaced by the aforementioned expanded standard deduction and an expanded child tax credit.90005 90002 These changes, along with new limitations on certain itemized deductions, simplified the tax code for many Americans. [9] 90005 90006 The TCJA Nearly Doubled the Standard Deduction 90007 90002 As mentioned previously, the standard deduction was nearly doubled from the TCJA, growing from $ 6,500 to $ 12,000 for individual filers, and from $ 13,000 to $ 24,000 for joint filers. 90005 90002 By making the standard deduction larger, the value of itemized deductions is lessened. It is now more advantageous for many filers to take the standard deduction than to itemize their deductions.90005 90002 To illustrate why this is a simplification, consider a married couple who under previous law would have taken $ 14,000 in various itemized deductions. Now, under the Tax Cuts and Jobs Act, it would be more advantageous for this couple to take the standard deduction of $ 24,000, as it allows them to deduct an extra $ 10,000 and eliminates the need to spend time and energy collecting receipts and completing Schedule A of the Form 1040. 90005 90002 In all, the Joint Committee on Taxation (JCT) estimates that the number of itemized filers will decline from 46.5 million in 2017 to just over 18 million in 2018, implying that nearly 30 million households will now find it more advantageous to take the standard deduction. [10] In total, now 88 percent of filers will use the standard deduction to complete their taxes. 90005 90002 90005 90002 In addition, these changes are concentrated among low- and middle-income groups. The number of returns itemizing deductions will fall by 75 percent for those with income between $ 20,000 and $ 30,000 and 74 percent for those with income between $ 30,000 and $ 40,000.The table calculates the percent change among returns using itemized deductions between 2017 and 2018. 90005 90068 90069 Table 1: Number of Returns Utilizing Itemized Deductions 90070 90071 90072 90073 90074 Number of Returns (Thousands) 90075 90076 90077 90072 90079 90003 Income Category 90004 90076 90079 2017 90076 90079 2018 90076 90079 Percent Change 90076 90077 90090 90091 90072 90093 90002 Source: The Joint Committee on Taxation, «Tables Related to the Federal Tax System as In Effect 2017 Through 2026»; authors ‘calculations 90005 90096 90077 90098 90099 90072 90101 90002 90003 Less than $ 10,000 90004 90005 90096 90101 178 90096 90101 65 90096 90101 -63.5% 90096 90077 90072 90101 90002 90003 $ 10,000 to $ 20,000 90004 90005 90096 90101 517 90096 90101 154 90096 90101 -70.2% 90096 90077 90072 90101 90002 90003 $ 20,000 to $ 30,000 90004 90005 90096 90101 933 90096 90101 237 90096 90101 -74.6% 90096 90077 90072 90101 90002 90003 $ 30,000 to $ 40,000 90004 90005 90096 90101 1,595 90096 90101 410 90096 90101 -74.3% 90096 90077 90072 90101 90002 90003 $ 40,000 to $ 50,000 90004 90005 90096 90101 2,222 90096 90101 635 90096 90101 -71.4% 90096 90077 90072 90101 90002 90003 $ 50,000 to $ 75,000 90004 90005 90096 90101 6,683 90096 90101 2,136 90096 90101 -68.0% 90096 90077 90072 90101 90002 90003 $ 75,000 to $ 100,000 90004 90005 90096 90101 6,622 90096 90101 2,442 90096 90101 -63.1% 90096 90077 90072 90101 90002 90003 $ 100,000 to $ 200,000 90004 90005 90096 90101 17,959 90096 90101 6,513 90096 90101 -63.7% 90096 90077 90072 90101 90002 90003 $ 200,000 to $ 500,000 90004 90005 90096 90101 8,207 90096 90101 4,185 90096 90101 -49.0% 90096 90077 90072 90101 90002 90003 $ 500,000 to $ 1,000,000 90004 90005 90096 90101 1,089 90096 90101 791 90096 90101 -27.4% 90096 90077 90072 90101 90002 90003 $ 1,000,000 and over 90004 90005 90096 90101 509 90096 90101 444 90096 90101 -12.8% 90096 90077 90254 90255 90006 Changes to Other Family Provisions 90007 90002 The individual income tax code, as mentioned above, has several major provisions that reduce household income. Many of these provisions are based on family status and can be difficult to navigate, as they may have different definitions of what qualifies as a «child» as well as other complexities.[11] The TCJA helped alleviate some of this complexity by eliminating the personal exemption, which would have been $ 4,150 in 2018, [12] and expanding the child tax credit. 90005 90002 Recall that an exemption reduces taxable income, so its value depends on the taxpayer’s marginal tax rate. For example, if a household were in the 12 percent tax bracket, a $ 4,150 exemption would result in about a $ 500 reduction in tax liability. On the other hand, a credit directly reduces tax liability, and does not directly depend on the marginal tax rate.90005 90002 Beginning in 2018, the child tax credit doubles from $ 1,000 to $ 2,000 per qualified child under the age of 17, with up to $ 1,400 refundable. The TCJA also raised the income level at which the phaseout of the credit begins, up from $ 110,000 to $ 400,000 for married filed jointly households These two provisions expand both the value of the credit as well as the number of individuals able to claim the credit. 90005 90006 Changes to Itemized Deductions 90074 90266 90075 90007 90002 In conjunction with expanding the standard deduction, the Tax Cuts and Jobs Act limited two key itemized deductions, the mortgage interest and state and local taxes paid (SALT), and eliminated several smaller itemized deductions.The new law also makes other changes, such as those that expand the charitable contributions and medical expenses deductions. [13] 90005 90002 Under previous law, individuals could deduct the entire amount paid of either state individual income tax or state sales tax, but not both, along with state and local property taxes paid. [14] This deduction disproportionally benefited high-income taxpayers. [15] Now, itemizers are limited to deducting a total of $ 10,000 among state and local property, sales, and income taxes paid.The Joint Committee on Taxation estimates that this change, in concert with the new expanded standard deduction, will result in a dramatic reduction in the usage of the deduction. [16] In 2018, an estimated 16.6 million filers will claim the capped SALT deduction, compared to 42.3 million under prior law. [17] The cost of the SALT deduction is estimated to fall from $ 100.9 billion in 2017 to $ 36.6 billion in 2018. [18] 90005 90002 The TCJA also reduced the amount of home mortgage debt that itemizers can deduct interest on from $ 1 million to $ 750,000, and «suspended the deductibility of interest on home equity loans and lines of credit unless they are used to buy, build, or substantially improve the taxpayer’s home that secures the loan.»[19] The Joint Committee on Taxation estimates that this change, in concert with the new expanded standard deduction, will result in a dramatic reduction in the usage of the deduction. [20] In 2018, the JCT estimates 13.7 million taxpayers will claim the capped mortgage interest deduction, compared to 32.3 million in 2017. [21] The cost of this tax expenditure is estimated to fall from $ 66.4 billion in 2017 to $ 40.7 billion in 2018. [22] 90005 90068 90069 Table 2. Changes to Key Itemized Deductions 90070 90071 90072 90079 90074 Deduction 90075 90076 90079 90074 Change 90075 90076 90079 90074 Number of Returns (2017) 90075 90076 90079 90074 Number of Returns (2018) 90075 90076 90077 90090 90091 90072 90093 90002 Source: The Joint Committee for Taxation, «Tables Related to the Federal Tax System as in Effect 2017 Through 2026» 90005 90096 90101 90096 90077 90098 90099 90072 90101 90002 State and Local Taxes 90005 90096 90101 90002 Capped at $ 10,000 90005 90096 90101 90002 42.3 million 90005 90096 90101 90002 16.6 million 90005 90096 90077 90072 90101 90002 Mortgage Interest 90005 90096 90101 90002 Lowered the cap for interest paid from $ 1 million to $ 750,000 of mortgage debt and limited the deductibility of home equity debt 90005 90096 90101 90002 32.3 million 90005 90096 90101 90002 13.7 million 90005 90096 90077 90254 90255 90002 The percentage limit for charitable cash donations made by an individual was increased from 50 percent to 60 percent, meaning for individuals who donate large shares of their income to charitable organizations, they will be able to take a larger deduction.The medical and dental expenses deduction threshold decreased from 10 percent of AGI to 7.5 percent of AGI (for tax years 2017 and 2018), meaning taxpayers have a lower threshold to exceed to deduct their medical expenses if they itemize. 90005 90002 Outside of these major changes, the TCJA also eliminated a handful of lesser utilized, Schedule A itemized deductions. These include deductions for casualty and theft losses (except for those attributed to federal disasters as declared by the President) as well as job expenses and miscellaneous deductions subject to a 2 percent floor.[23] This too will simplify the process for filing individual income taxes, as more taxpayers can benefit from selecting the expanded standard deduction rather than itemizing various deductions. 90005 90006 Fewer Households Will Incur Alternative Minimum Tax Liability 90007 90002 The TCJA also made reforms to the Alternative Minimum Tax (AMT), which means far fewer filers will need to spend time working on Form 6251. The Internal Revenue Service estimates AMT filings will decrease from 10 million to 1 million, [24] with ever fewer owing AMT liability.[25] Running parallel to the regular tax code, the AMT is a separate set of rules under which some households must calculate their tax liability a second time. It has a larger exemption than the regular tax code, but at the same time it has fewer tax preferences; this design allows it to capture more income tax from households that would otherwise claim large deductions and have less tax liability. The TCJA increased the AMT exemption from $ 84,500 to $ 109,400 for joint filers and increased the phaseout of the exemption from $ 160,900 to $ 1 million for joint filers.This combination will result in far fewer households incurring AMT liability and for those still owing, the liability will likely be smaller. [26] 90005 90006 Compliance Savings 90007 90002 The simplification of the tax code will lead to economic savings thanks to less time spent filing. Using estimates of how many hours it takes taxpayers to comply with certain forms, we can estimate the value of time saved by certain reforms made by the TCJA. Specifically, the reduction in filers owing AMT liability and the simplified process of filing individual income taxes could greatly reduce compliance costs for certain households.90005 90002 In tax year 2015 року, 10.3 million forms were filed for the AMT, though only 4.5 million ended up owing any AMT liability. It is estimated that only about 200,000 will owe the AMT under new thresholds; [27] however, approximately 1 million individuals may still need to file the forms to determine whether they owe. [28] According to the Internal Revenue Service Taxpayers Advocate Service, filers who face the AMT spend almost twice as long complying with the tax code than filers who do not face the AMT.[29] In 2017, the average total time spent filing a Form 1040 was 15 hours. [30] Using this information, the decline in AMT filers translates to approximately 135 million hours saved, or in dollar terms, $ 4.6 billion. [31] 90005 90002 Additionally, the doubling of the standard deduction and subsequent move away from the itemized deduction will also result in tax compliance savings. The IRS has estimated that the average time to complete an individual tax return will decrease by 4 to 7 percent. [32] This would reduce the time of 15 hours spent filing Form 1 040 to an average between 13.95 and 14.4 hours per Form 1040. [33] If we expect 150 million individual income tax filers, this translates into a total time savings anywhere from 90 million to 157.5 million hours. Converting this to dollar terms, savings could range from $ 3.1 billion to $ 5.4 billion. [34] 90005 90006 Conclusion 90007 90002 The Tax Cuts and Jobs Act made several significant changes to the individual income tax, which will simplify the tax filing process for millions of households. These changes include reforms to family tax provisions, such as the near doubling of the standard deduction and child tax credit combined with the elimination of the personal exemption; they also include reforms to the alternative minimum tax and lower marginal tax rates across brackets.90005 90002 These changes will simplify tax filing for tens of millions of taxpayers who will no longer have to itemize deductions, and instead find it more advantageous to take the expanded standard deduction. So too, millions fewer will incur alternative minimum tax liability. A simpler tax filing process translates to millions fewer hours wasted by households complying with the individual income tax, which will translate into real cost savings. 90005 90002 90003 The Tax Cuts and Jobs Act: Explained 90004 90005 90006 Notes 90007 90375 90002 [1] For a discussion on the costs and benefits of making the individual income tax changes permanent, see Nicole Kaeding, Kyle Pomerleau, and Alex Muresianu, «Making the Tax Cuts and Jobs Act Individual Income Tax Provisions Permanent,» Tax Foundation, July 10, 2018, https: // taxfoundation.org / making-the-tax-cuts-and-jobs-act-individual-income-tax-provisions-permanent /. If extended, these provisions would increase long-run GDP by 2.2 percent, long-run wages by 0.9 percent, and add 1.5 million full-time equivalent jobs. In the long run these provisions would reduce federal revenue by $ 165 billion annually on a conventional basis and $ 112 billion dynamically. 90005 90002 [2] Erica York, «Sources of Personal Income 2015 Update,» Tax Foundation 90074, 90075 Feb 27, 2018, https: // taxfoundation.org / sources-of-personal-income-2015 / # _ ftn1. 90005 90002 [3] Ibid. 90005 90002 [4] Scott A. Hodge, «The Compliance Costs of IRS Regulations,» Tax Foundation, June 15, 2016, https://taxfoundation.org/compliance-costs-irs-regulations/. 90005 90002 [5] Ibid. 90005 90002 [6] Ibid. 90005 90002 [7] Speaker Ryan Press Office, «The Tax Cuts and Jobs Act,» Nov. 7 2017, https://www.speaker.gov/press-release/tax-cuts-and-jobs-act. 90005 90002 [8] The value of the standard deduction is inflation-adjusted, so these values increase annually.90005 90002 [9] The Tax Cuts and Jobs Act also lowered marginal income tax rates across brackets, leading to increases in after-tax incomes for all taxpayers, on average. For a discussion of the distributional impact of the TCJA, see Huaqun Li and Kyle Pomerleau, «The Distributional Impact of the Tax Cuts and Jobs Act over the Next Decade,» Tax Foundation, June 28, 2018, https://taxfoundation.org / the-distributional-impact-of-the-tax-cuts-and-jobs-act-over-the-next-decade /. 90005 90002 [10] The Joint Committee on Taxation Staff, «Tables Related to the Federal Tax System as in Effect 2017 Through 2026,» April 24, 2018, 6, https: // www.jct.gov/publications.html?func=startdown&id=5093. 90005 90002 [11] Scott Greenberg, «Five Ideas for Simplifying the Individual Tax Code,» Tax Foundation, July 24 2017, https://taxfoundation.org/five-ways-federal-tax-code-simpler/. 90005 90002 [12] Internal Revenue Service, «In 2018, Some Tax Benefits Increase Slightly Due to Inflation Adjustments, Others Unchanged,» Oct. 19 2017, https://www.irs.gov/newsroom/in-2018-some-tax-benefits-increase-slightly-due-to-inflation-adjustments-others-unchanged.90005 90002 [13] For discussion of a new deduction for pass-through entities created by the TCJA, see Scott Greenberg and Nicole Kaeding, «Reforming the Pass-Through Deduction,» Tax Foundation, June 21, 2018, https: // taxfoundation. org / reforming-pass-through-deduction-199a /. 90005 90002 [14] Jared Walczak, «The State and Local Tax Deduction: A Primer,» Tax Foundation 90074, 90075 March 15 2017, https://taxfoundation.org/state-and-local-tax-deduction-primer/. 90005 90002 [15] Ibid. 90005 90002 [16] The Joint Committee on Taxation, «Tables Related to the Federal Tax System as in Effect 2017 through 2026,», 8.90005 90002 [17] Ibid. 90005 90002 [18] The Joint Committee on Taxation, «Estimates Of Federal Tax Expenditures For Fiscal Years 2017 — 2021,» May 25, 2018, 44, https://www.jct.gov/publications.html?func=startdown&id=5095 . 90005 90002 [19] Internal Revenue Service, «Interest on Home Equity Loans Often Still Deductible Under New Law,» Feb. 21,2018, https://www.irs.gov/newsroom/interest-on-home-equity-loans-often-still-deductible-under-new-law. 90005 90002 [20] The Joint Committee on Taxation, «Tables Related to the Federal Tax System as in Effect 2017 through 2026,» 7.90005 90002 [21] Ibid. 90005 90002 [22] The Joint Committee on Taxation, «Estimates Of Federal Tax Expenditures For Fiscal Years 2017 — 2021,» 37. 90005 90002 [23] Kelly Phillips Erb, «What Your Itemized Deductions On Schedule A Will Look Like After Tax Reform,» 90074 Forbes 90075, Dec. 20 2017, https://www.forbes.com/sites/kellyphillipserb/2017/12/20/what-your-itemized-deductions-on-schedule-a-will-look-like-after-tax-reform/ # 6f5739dc6334. 90005 90002 [24] Internal Revenue Service, «Proposed Collection; Comment Request for Regulation Project 83 FR 34698, «July 20, 2018, https: // www.federalregister.gov/documents/2018/07/20/2018-15627/proposed-collection-comment-request-for-regulation-project. 90005 90002 [25] Laura Saunders, «Who Will and Will not Pay the AMT, America’s Rich-Person Tax?» 90074 The Wall Street Journal 90075, May 18, 2018, https://www.wsj.com/articles/who-will-and-wont-pay-americas-rich-person-tax-1526635802. 90005 90002 [26] Erica York, «Under Conference Agreement, Fewer Households Would Face the Alternative Minimum Tax,» Tax Foundation, Dec. 16 2017, https: // taxfoundation.org / conference-report-alternative-minimum-tax /. 90005 90002 [27] Laura Sanders, «Who Will and Will not Pay the AMT, America’s Rich-Person Tax?» 90005 90002 [28] Internal Revenue Service, «Proposed Collection; Comment Request for Regulation Project 83 FR 34698. » 90005 90002 [29] Taxpayers Advocate Service, «Repeal the Alternative Minimum Tax, 2013 Annual Report to Congress,» 298, http://www.taxpayeradvocate.irs.gov/2013-Annual-Report/downloads/Repeal-the-Alternative- Minimum-Tax.pdf. 90005 90002 [30] Internal Revenue Service, «1040 Instructions 2017,» 100, https: // www.irs.gov/pub/irs-pdf/i1040gi.pdf. 90005 90002 [31] These hourly aggregates were translated into compliance costs by multiplying them by average total employer compensation costs for private industry workers of $ 34.17. See Bureau of Labor Statistics, «Employer Costs for Employee Compensation — March 2018,» June 8, 2018, https://www.bls.gov/news.release/pdf/ecec.pdf. 90005 90002 [32] Internal Revenue Service, «Proposed Collection; Comment Request for Regulation Project 83 FR 34698. » 90005 90002 [33] «Internal Revenue Service,» 1040 Instructions 2017, «100.90005 90002 [34] These hourly aggregates were translated into compliance costs by multiplying them by average total employer compensation costs for private industry workers of $ 34.17. See Bureau of Labor Statistics, «Employer Costs for Employee Compensation — March 2018.» 90005 .A «{N {> + = A» uNCD & L9a8 ؘ / = ͠ aFUYlLu) CUɠ! [U2hTu) CU5U%; d * 4 ܺ͟ W} 0 # Е = Rq + S # + e (hA = ܞ2; ܢ8 w ڶ e] Q3HK2 ֏ 2 s KMc #] 䚎 90003 90002 SgsWlGnL7L’Bw endstream endobj 3 0 obj > endobj 2 0 obj > endobj 4 0 obj > endobj 5 0 obj > stream 90005 Europa — Simplified Tax Compliance Procedure for SMEs 90006 application / pdf 90005 European Commission — Simplified Tax Compliance Procedure for SMEs 90006 90005 COMM / ENTR / E1 90006 90005 European Commission — Simplified Tax Compliance Procedure for SMEs 90006 OCR CoDe 2012.3.3956 (c) 2005-2012 European Commission; modified using iText® 5.2.0 © 2000-2012 1T3XT BVBAtax compliance, smes, european commission 2014-01-15T12: 10: 48 + 01: 002014-01-15T12: 13: 53 + 01: 00 endstream endobj 6 0 obj > stream x + 90003.90000 Extension of Time To File Your Tax Return 90001 90002 Need more time to prepare your federal tax return? This page provides information on how to apply for an extension of time to file. Please be aware that: 90003 90004 90005 An extension of time to file your return does not grant you any extension of time to pay your taxes. 90006 90005 You should estimate and pay any owed taxes by your regular deadline to help avoid possible penalties. 90006 90005 You must file your extension request no later than the regular due date of your return.90006 90011 90012 E-file Your Extension Form for Free 90013 90002 Individual tax filers, regardless of income, can use Free File to electronically request an automatic tax-filing extension. 90003 90004 90005 Filing this form gives you until Oct. 15 to file a return. 90006 90005 To get the extension, you must estimate your tax liability on this form and should also pay any amount due. 90006 90011 90022 Get an extension when you make a payment 90023 90002 You can also get an extension by paying all or part of your estimated income tax due and indicate that the payment is for an extension using Direct Pay, the Electronic Federal Tax Payment System (EFTPS), or a credit or debit card.This way you will not have to file a separate extension form and you will receive a confirmation number for your records. 90003 90012 Extension Forms by Filing Status 90013 90022 Individuals 90023 90002 Form 4868, Application for Automatic Extension of Time To File U.S. Individual Income Tax Return (PDF) 90003 90002 90033 Special rules 90034 may apply if you are: 90003 90022 Business and Corporations 90023 90002 Form 7004, Application for Automatic Extension of Time to File Certain Business Income Tax, Information, and Other Returns (PDF) 90003 90002 Form 1138, Extension of Time for Payment of Taxes by a Corporation Expecting a Net Operating Loss Carryback (PDF) 90003 90022 Other Forms 90023 90002 Form 2350, Application for Extension of Time to File U.S. Income Tax Return (For U.S. Citizens and Resident Aliens Abroad Who Expect To Qualify for Special Tax Treatment) (PDF) 90003 90002 Form 4768, Application for Extension of Time to File a Return and / or Pay U.S. Estate (and Generation-Skipping Transfer) Taxes (PDF) 90003 90002 Form 5558, Application for Extension of Time to File Certain Employee Plan Returns (PDF) 90003 90002 Form 8809, Application for Extension of Time to File Information Returns (PDF) 90003 90002 Form 8868, Application for Extension of Time To File an Exempt Organization Return (PDF) 90003 90002 Form 8892, Application for Automatic Extension of Time to File Form 709 and / or Payment of Gift / Generation-Skipping Transfer Tax (PDF) 90003 .