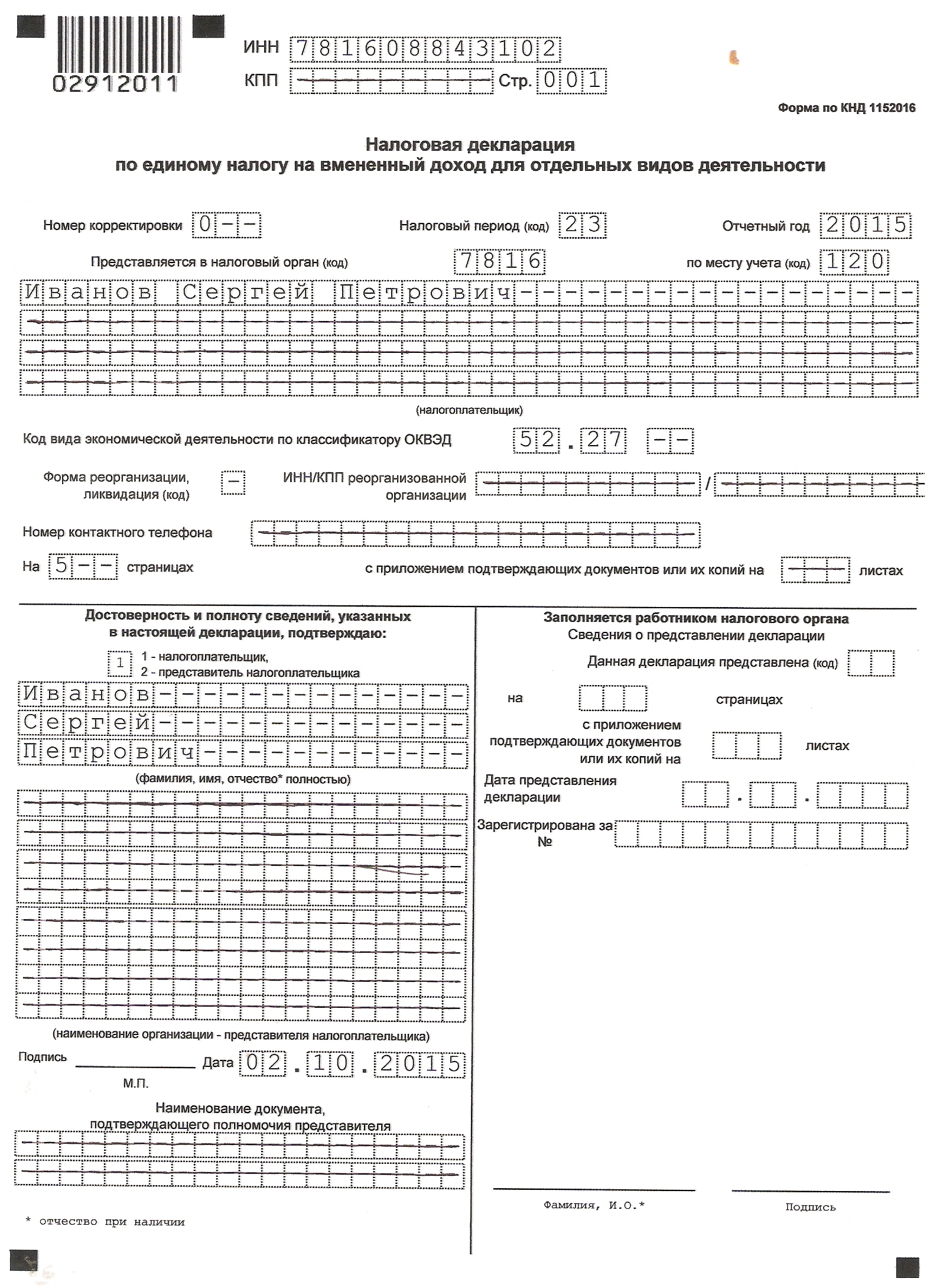

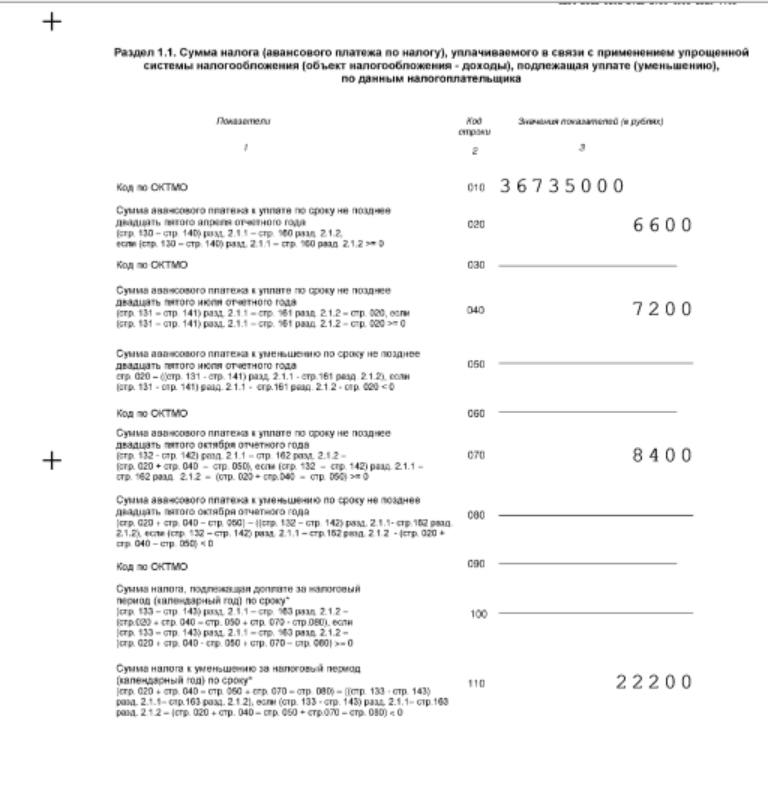

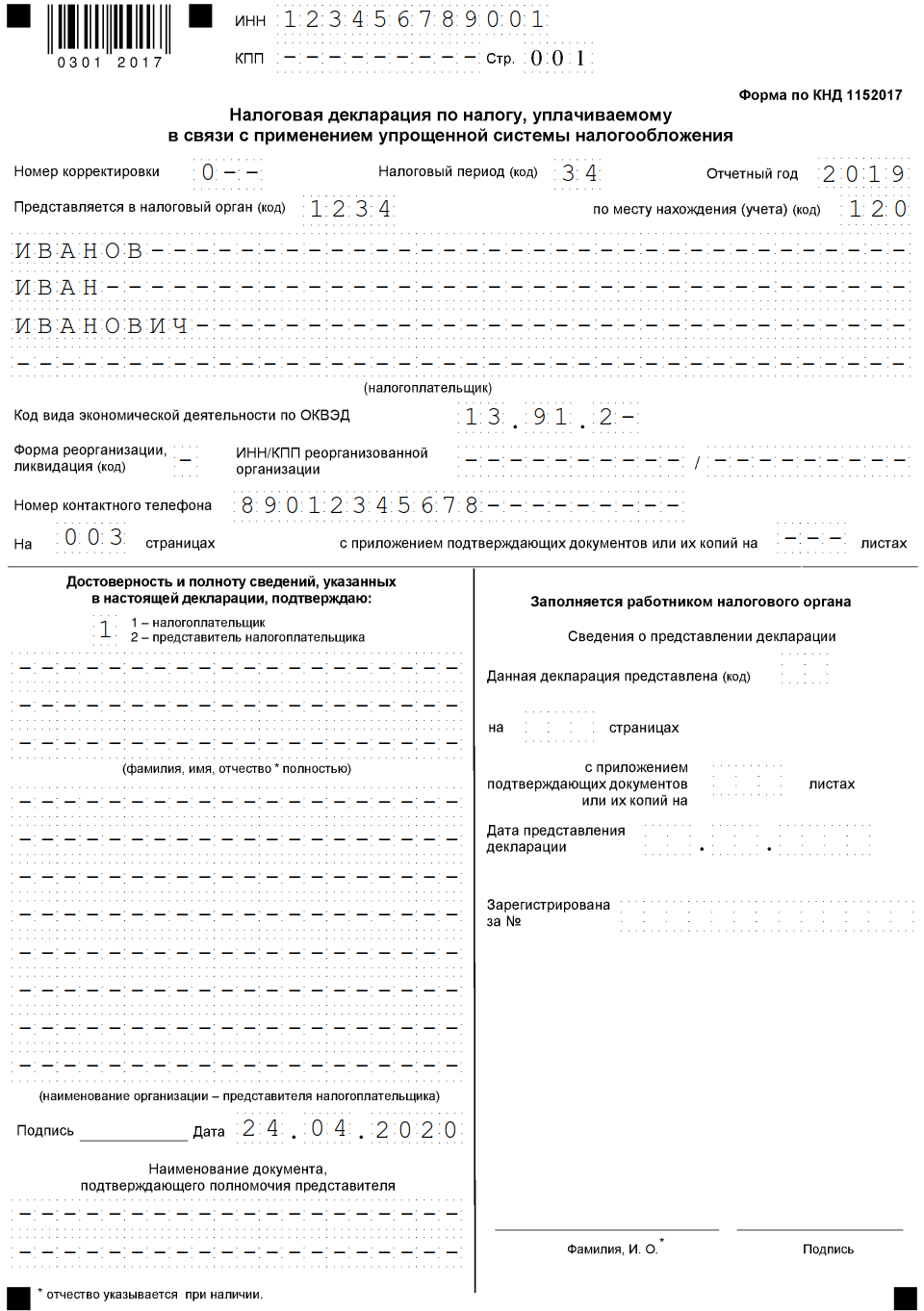

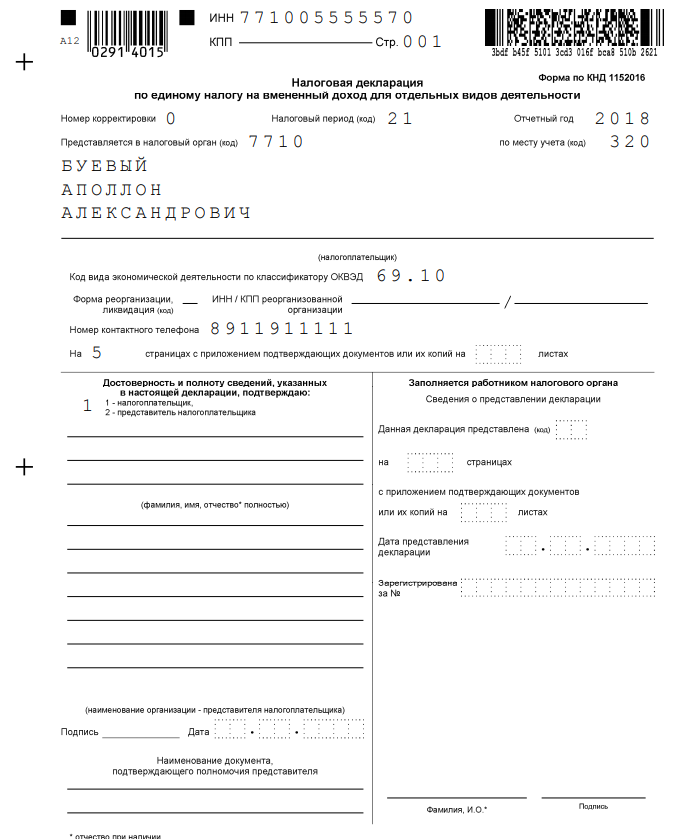

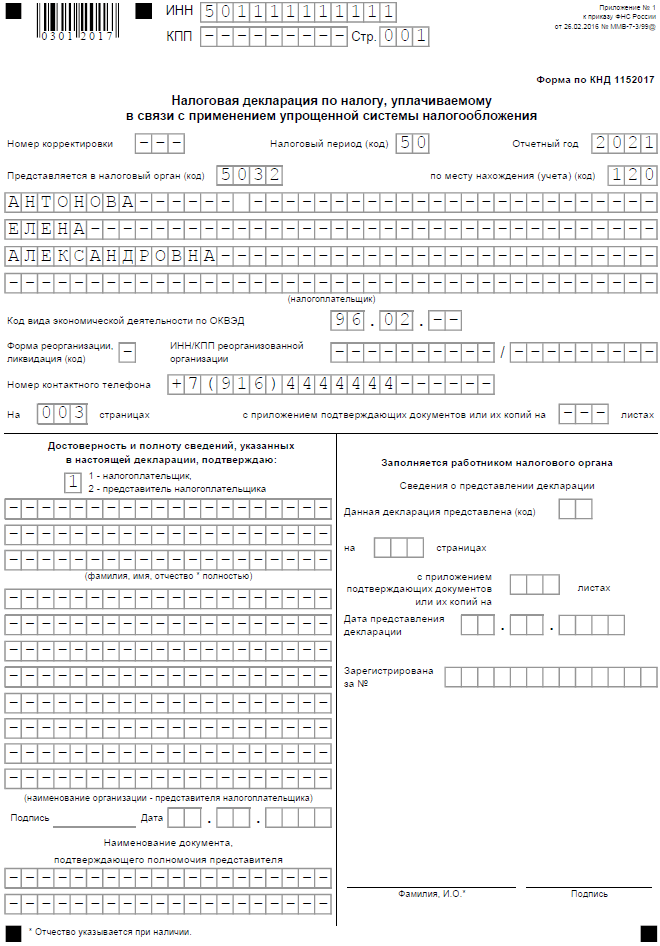

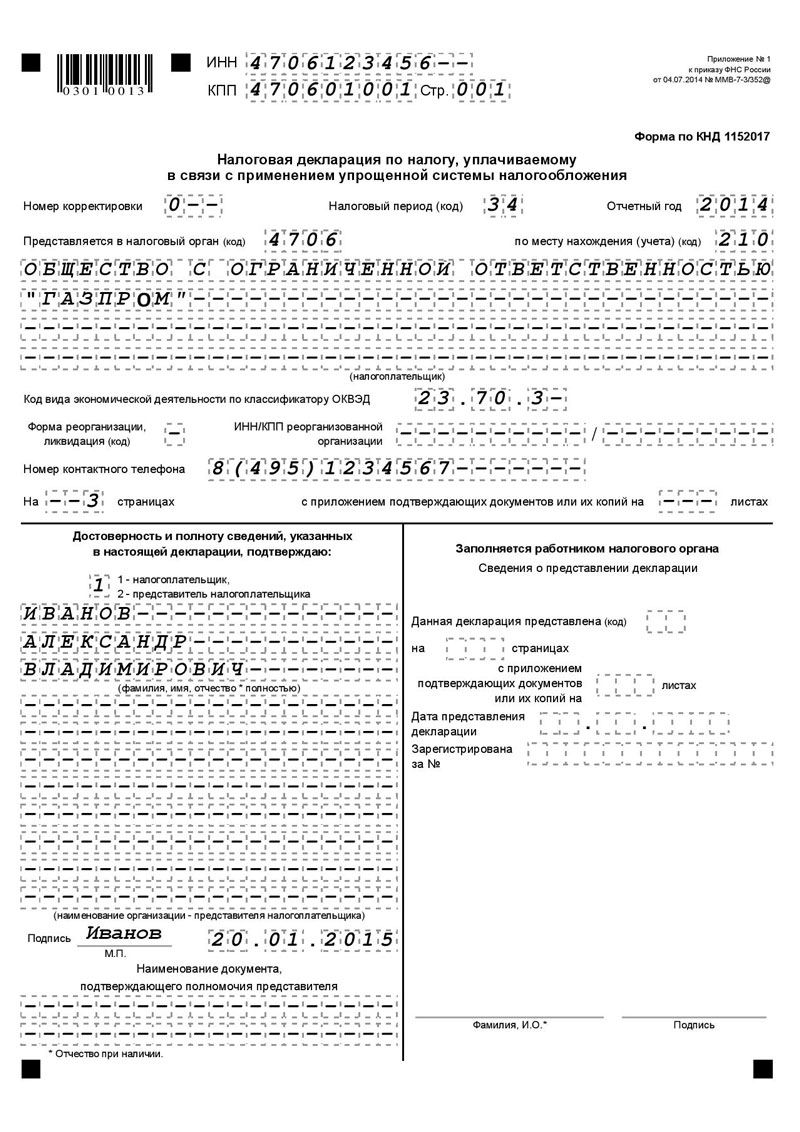

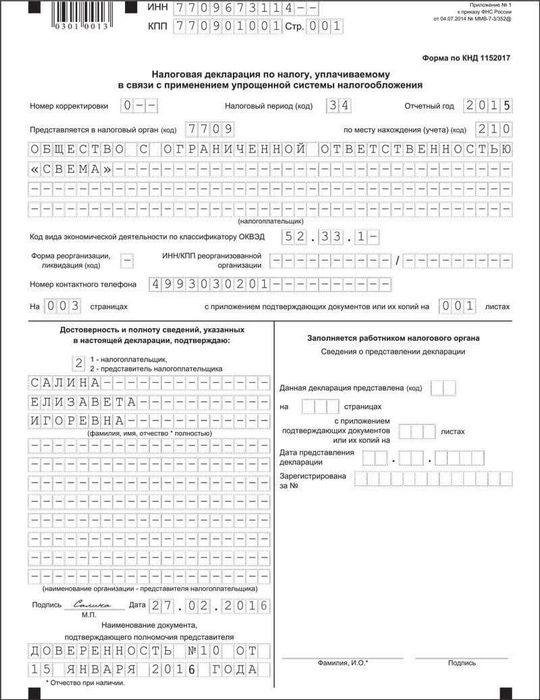

Налоговая декларация ИП о доходах

Уполномоченные органы требуют от владельцев бизнеса отчётности, касающейся величины полученной прибыли от ведения предпринимательской деятельности. Эта информация для них важна, поскольку от дохода ИП зависит размер оплаченных налогов в государственную казну. Декларация является обязательным документом. Все субъекты хозяйствования в статусе индивидуальных предпринимателей обязаны составлять и подавать в Налоговую Службу отчётность, а также оплачивать налоги, на основании расчётов, отражённых в ней. Специалисты контролирующих органов сопоставляют соответствие прибыли уплаченным налогам на основании данных отчёта. Достоверность его заполнения проверяется во время проверок субъекта предпринимательства, а также в случае сомнений в истинности поданной информации.

Разумеется, многие предприниматели рано или поздно задумываются над тем, как сдать декларацию в налоговую для ИП. Речь об этом пойдет далее в данной статье.

Виды налоговых деклараций для ИП

Виды отчётности

Налоговая декларация ИП существует в нескольких формах. Выбор нужного документа осуществляется самостоятельно субъектом хозяйствования в зависимости от применяемой системы налогообложения, от вида деятельности и от предпринимательского статуса. Срок подачи декларации ИП в зависимости от её типа может определяться квартальными или годовыми периодами.

Выбор нужного документа осуществляется самостоятельно субъектом хозяйствования в зависимости от применяемой системы налогообложения, от вида деятельности и от предпринимательского статуса. Срок подачи декларации ИП в зависимости от её типа может определяться квартальными или годовыми периодами.

Кто должен подавать декларацию

Полная

В полной отчётной документации индивидуальный предприниматель учитывает все доходы, являющиеся результатом хозяйственной деятельности. При этом рассчитываются все виды налогов, которые вменены в обязательство ИП в соответствии с применяемой системой налогообложения и видом деятельности. В полной декларации предоставляется сводная информация.

Уточнённая

Уточнённая отчётность предназначена для внесения корректировок в декларацию полного типа, поданную для рассмотрения уполномоченным органам в соответствии с регламентируемыми законом сроками.

Документ может быть оформлен по официальному требованию представителей Налоговой Службы в случае выявления неточностей в его содержании. Инициатором заполнения уточнённой формы может быть и предприниматель в случае самостоятельного выявления им ошибок в отчёте. В случае если информация, отражённая в декларации, занижает налоговые обязательства субъекта предпринимательства, то обязан будет оплатить штраф. Если сумма оплаченного налога соответствует или превышает уточнённое значение, то отсутствует необходимость доплаты по этой статье.

Инициатором заполнения уточнённой формы может быть и предприниматель в случае самостоятельного выявления им ошибок в отчёте. В случае если информация, отражённая в декларации, занижает налоговые обязательства субъекта предпринимательства, то обязан будет оплатить штраф. Если сумма оплаченного налога соответствует или превышает уточнённое значение, то отсутствует необходимость доплаты по этой статье.

Сопроводительное письмо к уточнённой декларации

Уточнённый вид отчёта подаётся предпринимателями часто, поскольку нередкая смена законодательных норм и отсутствие компетентных знаний в этой области, приводят к неправильному заполнению отчётной формы. Она подаётся в соответствии с правилами и порядком предоставления первичной декларации. Отличие заключается в наличии штампа на лицевой стороне бланка. Сроки к подаче документа отсутствуют, поскольку она актуальна только в случае выявления ошибок. Рекомендуется оформить к документу сопроводительное письмо, в котором следует отобразить все выявленные в первичном документе неточности.

Нулевая

Образец декларации для ИП

Результаты предпринимательской деятельности не всегда радуют организаторов бизнеса. Часто сложившиеся обстоятельства заставляют предпринимателя приостановить своё дело в ожидании лучших времён. Убыточный или «замороженный» бизнес не освобождает ИП от налоговой отчётности. Налоговые специалисты должны быть уведомлены о финансовых событиях субъекта. Заполненный стандартный бланк декларации прочерками называется нулевой отчётностью, свидетельствующей о том, что у бизнесмена на протяжении отчётного налогового периода отсутствовала прибыль. Стоит отметить, что не могут воспользоваться такой возможностью предприниматели, являющиеся плательщиками вменённого налога.

Финальная

Декларация о доходах ИП финального типа подаётся ИП при закрытии вне зависимости от регламентируемых сроков подачи отчётности. При её отсутствии, специалисты налоговых органов не примут заявление у предпринимателя о закрытии. Это может привести впоследствии к начислению штрафных санкций, потому что ИП будет считать, что он закрыт и не подаст в положенный срок налоговую отчётность. В действительности он ещё будет состоять на учёте, несмотря на то, что формально деятельность уже приостановлена. Финальная декларация оформляется на основании итогового финансового баланса, составленного после закрытия банковского расчётного счёта или проведения денежной ревизии в случае, если предприниматель совершал взаиморасчёты в наличном измерении.

В действительности он ещё будет состоять на учёте, несмотря на то, что формально деятельность уже приостановлена. Финальная декларация оформляется на основании итогового финансового баланса, составленного после закрытия банковского расчётного счёта или проведения денежной ревизии в случае, если предприниматель совершал взаиморасчёты в наличном измерении.

Требование представителей Налоговой Службы оформить уточнённую декларацию

Как заполнить и когда сдавать

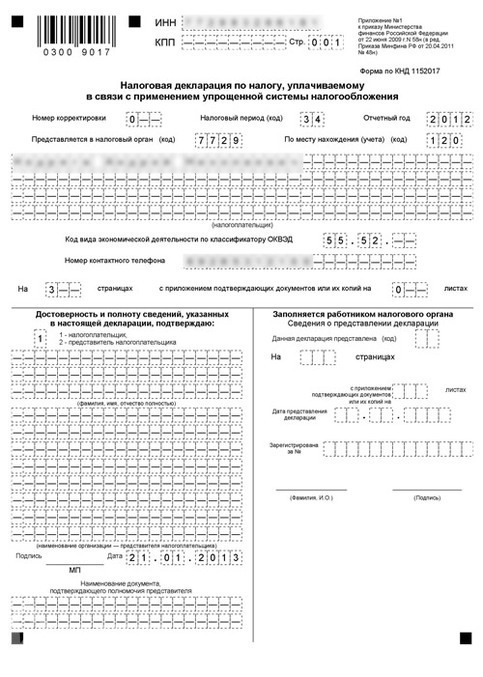

При выборе индивидуальным предпринимателем упрощённой системы налогообложения, отчитываться ему придётся раз в году в срок до последнего дня апреля.

Если этот день является выходным, то срок переносится на первый рабочий день в мае. Заполняя утверждённую нормативными положениями форму, следует указывать достоверные данные. Некоторые предприниматели, ввиду собственной некомпетентности, обращаются за помощью в специализированные компании, оформляя с ними доверительные отношения. После предоставления сведений, касающихся денежного оборота за отчётный временной промежуток, специалисты самостоятельно оформляют отчёт и подают его в Налоговую Службу. Для субъектов предпринимательства, осуществляющих деятельность в небольших объёмах, характерно привлечение сторонних организаций для ведения бухгалтерского учёта. В такой ситуации им следует внести в свой бюджет дополнительную статью расходов.

После предоставления сведений, касающихся денежного оборота за отчётный временной промежуток, специалисты самостоятельно оформляют отчёт и подают его в Налоговую Службу. Для субъектов предпринимательства, осуществляющих деятельность в небольших объёмах, характерно привлечение сторонних организаций для ведения бухгалтерского учёта. В такой ситуации им следует внести в свой бюджет дополнительную статью расходов.

Куда подавать налоговую декларацию

Если результат предпринимательской деятельности превышает лимитированное порядком применения упрощённой системы налогообложения значение дохода, то ИП может работать только на общей системе. Такое же решение придётся ему принять в случае, если вид его деятельности несовместим с УСН. Для ИП на общей системе налогообложения применяется другая форма декларации, которая также подаётся ежегодно. Однако при работе с НДС, предпринимателю следует подавать отчётность каждый квартал.

Как подавать декларацию в налоговую ИП

В Налоговом Кодексе отражены требования к отчётности, выявляющей доход предпринимателя. На основании этой величины проводятся расчёты размеров налогов, которые должны быть своевременно перечислены на специальный государственный расчётный счёт. Сдача декларации ИП может быть проведена несколькими способами:

На основании этой величины проводятся расчёты размеров налогов, которые должны быть своевременно перечислены на специальный государственный расчётный счёт. Сдача декларации ИП может быть проведена несколькими способами:

- Лично предпринимателем. Чтобы подтвердить личность, ему необходимо иметь с собой документацию, его идентифицирующую.

- Доверенным лицом. ИП на доверителя должен выписать доверенность, которая должна быть заверена в нотариальной конторе. При подаче документов, гражданин должен предъявить паспорт и доверенность на право совершения действий.

- Через почту, используя опцию ценного письма «до востребования». Компетентно оформленный документ с описью содержимого размещается в конверте, запечатывается и отправляется по адресу месторасположения Налоговой Службы. Факт получения отчёта фиксируется специальным бланком уведомления, в котором получатель подписывается, что свидетельствует о факте получения корреспонденции.

- Через интернет-ресурсы, используя возможности специализированного программного обеспечения.

Способ подачи отчётов позволяет выполнить законодательные требования, не покидая пределов дома или офиса.

Способ подачи отчётов позволяет выполнить законодательные требования, не покидая пределов дома или офиса.

Способ подачи отчётов позволяет выполнить законодательные требования, не покидая пределов дома или офиса.

Способ подачи отчётов позволяет выполнить законодательные требования, не покидая пределов дома или офиса.Наказание за несвоевременность подачи

Форма отчётов, а также способ и сроки его подачи регламентируются законодательством, невыполнение требований которого влечёт за собой начисление на виновное в нарушениях лицо штрафов. Его величина зависит от таких факторов, как применяемая система налогообложения, сумма налога к оплате в государственную казну, а также период просроченного времени. Стоит отметить, что размер штрафных санкций будет заметно меньше в случае, если предприниматель не подал отчёт, но оплатил налоги. На расчётный счёт ИП может быть наложен арест, предполагающий запрет на проведение любых финансовых операций субъекта. Безответственный участник бизнеса может быть внесён в чёрный список Налоговой Службы, что гарантирует регулярные проверки с её стороны.

Чтобы исключить неприятности при ведении бизнеса, связанные с пристальным вниманием налоговых представителей или материальными потерями в виде штрафных санкций, рекомендуется выполнять требования законодательства в налоговой сфере.

Основания для отказа в приёме

Налоговая декларация при УСН

Представители Налоговой Службы могут отказать в приёме отчётности по ряду причин:

- непредъявление документа, идентифицирующего личность человеком, подающим отчёт;

- отсутствие доверенности от ИП на гражданина, предоставляющего бумаги;

- несоответствующая требованиям форма отчётной документации;

- отсутствие подписи на бумажном носителе ИП или другого уполномоченного лица, несущего ответственность за достоверность предоставленной на рассмотрение налоговыми специалистами информации.

Отказ в приёме декларации приравнивается к непредоставлению её в установленные сроки отчётности, что будет считаться налоговым правонарушением, за которое индивидуальный предприниматель несёт ответственность перед законом.

Рекомендации

Для обеспечения динамичности развития бизнеса важно иметь хорошие отношения с контролирующими органами. Для этого необходимо соблюдать как законодательно регламентируемый порядок подачи отчётности, так и негласный.

Для этого необходимо соблюдать как законодательно регламентируемый порядок подачи отчётности, так и негласный.

- Подача отчётности должна осуществляться в налоговой орган по месту регистрации субъекта предпринимательства.

- При нарушении сроков подачи отчётов, ИП подлежит наказанию в виде начисленных штрафных санкций.

- Все формы заполняются в двух экземплярах. Допускается оформление одного из них с последующим ксерокопированием. Один экземпляр передаётся в Налоговую Службу, а другой остаётся на хранение у предпринимателя с соответствующей отметкой. В спорных ситуациях, сохранённая версия документа может сохранить денежные средства предпринимателя.

- При отправлении отчёта по почте, следует использовать опцию заказного письма с уведомлением. В конверт вкладывается только один экземпляр. В данной ситуации подтверждением отправки будет служить оплаченная квитанция о проведённой операции и уведомление с подписью специалиста контролирующего органа о получении отчёта.

- При использовании предпринимателем нескольких налоговых режимов одновременно, по каждому из них необходимо сдавать отдельный отчёт.

Составляя налоговую отчётность, субъект предпринимательства может воспользоваться возможностями специального программного обеспечения. Документ также может быть заполнен вручную. К его оформлению следует подойти ответственно, поскольку несоблюдение утверждённой формы и сроков его подачи расценивается налоговыми специалистами как игнорирование требований нормативной документации, что подлежит административному наказанию в виде немаленьких штрафов.

Вконтакте

Одноклассники

Google+

Налоговая декларация для ИП без работников

Декларация для ИП без работников по форме 3-НДФЛ подается до 30 апреля следующего за подотчетным годом. Это относится и к тем индивидуальным предпринимателям, которые используют упрощенную систему налогообложения, и тем, что стоят на общей системе (хотя для них это большая редкость). Справка о среднесписочной численности нанятых работников может игнорироваться исключительно на УСН. При ОСНО этот документ подается ежеквартально, но в нем не указывается ни один сотрудник (за исключением самого руководителя и основателя в одном лице предприятия).

Это относится и к тем индивидуальным предпринимателям, которые используют упрощенную систему налогообложения, и тем, что стоят на общей системе (хотя для них это большая редкость). Справка о среднесписочной численности нанятых работников может игнорироваться исключительно на УСН. При ОСНО этот документ подается ежеквартально, но в нем не указывается ни один сотрудник (за исключением самого руководителя и основателя в одном лице предприятия).

Различие в декларациях при УСН и ОСНО

Большинство индивидуальных предпринимателей использует упрощенную систему налогообложения, так как она позволяет минимально снизить бухгалтерскую нагрузку, хотя и не дает возможности сотрудничать с крупными предприятиями. Для тех, кто зарабатывает исключительно собственным трудом это и так не особо нужно. Предприниматели на УСН могут посещать налоговую всего 1 раз в год, сдавая годовую декларацию по стандартной форме 3-НДФЛ. Но кроме этого они обязаны вести книгу доходов\расходов, подшивая ее и отправляя в архив.

Что касается общей системы налогообложения, то здесь отчетность перед контролирующими органами будет такой же, как и у предприятия с нанятыми работниками. То есть ежеквартально предприниматель сдает декларацию по НДС, а 1 раз в год, до 20 января – среднесписочный перерасчет сотрудников предприятия. В последней справке указывается только один-единственный сотрудник – руководитель. Такой расклад используется в том числе, если предприниматель использует ЕНВД.

К декларации формы 3-НДФЛ добавляется дополнительная сноска в том случае, когда ИП получает доход помимо своей основной деятельности (например, через сдачу в аренду жилья или коммерческой недвижимости). Но в этом случае следует помнить, что при УСН он избавлен от налога на имущество. Непосредственно форму налогообложения он вправе выбрать сам. А это – либо 6% от полного финансового оборота предприятия, либо 16% от полученного дохода (расходы, естественно, не учитываются).

Непосредственно форму налогообложения он вправе выбрать сам. А это – либо 6% от полного финансового оборота предприятия, либо 16% от полученного дохода (расходы, естественно, не учитываются).

Вернуться к оглавлению

Сроки сдачи декларации

Как уже было указано выше, индивидуальные предприниматели на упрощенной системе налогообложения имеют возможность посещать налоговую для сдачи отчетности всего 1 раз в год – до 30 апреля следующего за отчетным года. До того же периода необходимо полностью рассчитаться с пенсионным фондом, уплатить страховые взносы.

А вот при использовании ОСНО или ЕНВД декларации по НДС сдаются:

- до 20 января;

- до 20 апреля;

- до 20 июля;

- до 20 октября.

Декларация по форме 3-НДФЛ, что является своего рода годовым отчетом, также сдается до 20 апреля. Сведения по среднесписочной численности подаются до 20 января. Книга учета доходов и расходов ведется постоянно, но предоставляется она исключительно по запросу контролирующих органов.

Нужно заметить, что приведенные даты – это крайние сроки сдачи документов. Конечно же, допускается сдача отчетности заблаговременно. И еще, если указанное число приходится на праздничный день или тот, что определен как выходной на государственном уровне – индивидуальный предприниматель получает возможность подать все необходимые документы в первый рабочий после этого день. За это ему не будет начислена пеня, штраф и т. п.

Касательно тех предпринимателей, которые используют ЕНВД. Там сдача отчетности также происходит до 20 числа подотчетного квартала. При этом если ИП зарабатывает исключительно указанной деятельностью и не получает дохода с продажи имущества, сдачи в аренду квадратных метров или преподаванием – он не обязан сдавать нулевую декларацию по каждому из указанных пунктов. Однако эта форма за последние 5 лет менялась несколько раз. Поэтому рекомендуется перед подачей декларации уточнить этот фактор, дабы предотвратить получение штрафных санкций.

Вернуться к оглавлению

Нюансы заполнения налоговой декларации ИП без работников

Налоговая декларация ИП без работников по форме 3-НДФЛ во всех случаях заполняется идентично.

Различия заключаются лишь в титульной странице и в указании формы налогообложения.

Различия заключаются лишь в титульной странице и в указании формы налогообложения.Еще необходимо заметить, что те предприниматели, которые занимаются своей деятельностью не первый год, получают возможность сдавать декларацию заблаговременно и указывать в ней сумму не фактического, а предполагаемого дохода, который высчитывается исходя из показателей прошлого отчетного периода с умножением на коэффициент девальвации национальной валюты (если это необходимо).

При превышении указанного порога дохода позже сдается декларация по форме 4-НДФЛ. И опять же – это касается и тех предпринимателей, которые используют упрощенную систему налогообложения.

И следует напомнить, что оплата страховых взносов в пользу государственной казны ИП выполняется поквартально.

Информация о проведенных платежах не указывается в декларации. По требованию налоговой просто предоставляются те документы, которые подтверждают факт выполнения финансовой операции, не более того.

Подается ли декларация еще и в пенсионный фонд? Именно для индивидуальных предпринимателей эта форма отчетности уже давно была отменена. Они получают возможность только переводить страховые взносы (которые автоматически распределяются и на пенсионный фонд, и на социальное страхование), тогда как отчетная документация запрашивается самим контролирующим органом у налоговой инспекции.

Они получают возможность только переводить страховые взносы (которые автоматически распределяются и на пенсионный фонд, и на социальное страхование), тогда как отчетная документация запрашивается самим контролирующим органом у налоговой инспекции.

Вернуться к оглавлению

Сдача дополнительных сведений в налоговую

Выше приведена информация о сдаче отчетности за финансовое состояние предприятия и получение прямого дохода со своей деятельности. Однако нужно учитывать тот факт, что налоговая имеет возможность запрашивать на свое усмотрение сдачу и помесячных отчетов, в том числе если предприниматель использует упрощенную систему налогообложения. Ко всему прочему, ИП обязан перед тем, как начать зарабатывать, подать справку по форме 4-НДФЛ, где он указывает планируемую доходность со своей деятельности. Таким образом налоговая проверяет, верно ли была выбрана форма налогообложения, и какой размер вычетов может затребовать сам предприниматель в тот или иной период. По своей сути – это уже формальности, однако без них ИП не сможет законно зарабатывать деньги.

Итак, ИП на УСН сдает всего 1 документ в налоговую – это декларацию по 3-НДФЛ (и 4-НДФЛ, если использовался планируемый доход, но он был превышен).

При использовании других вариаций налогообложения предприниматель сдает поквартально декларацию по НДС и 1 раз в год – по 3-НДФЛ. Актуально только для тех ИП, которые работают без сотрудников.

Справка о доходах ИП: варианты подтверждения доходов

Статус индивидуального предпринимателя подразумевает, что с одной стороны он участвует в правоотношениях как обычный гражданин, в других он фактически приравнен к юридическому лицу — организации. Ситуация осложняется еще и тем что ИП практически всегда самозанятое лицо. Сам себе работодатель и сам себе налоговый агент.

Несмотря на то, что законодатель, в том числе с подачи налоговых органов, старается урегулировать многие вопросы, связанные с бумажной волокитой, вопрос подтверждения своих доходов, для предпринимателей, в случае, когда им приходится обращаться в государственные органы по личным, не связанным с предпринимательством, вопросам стоит остро. Тем самым справка о доходах ИП является весьма востребованным документом. В настоящей статье рассмотрим, чем и как ИП подтвердить свои доходы, при обращении в органы государственной власти и местного самоуправления.

Тем самым справка о доходах ИП является весьма востребованным документом. В настоящей статье рассмотрим, чем и как ИП подтвердить свои доходы, при обращении в органы государственной власти и местного самоуправления.

Суть проблемы

Россия, согласно Конституции — социальное государство. С этим связано предоставление различных льгот в виде пособий доплат и т.д. Их размеры, как в относительных, так и абсолютных значениях незначительны. Тем не менее, многие граждане обращаются к государству за ними. Но наличие возможность получить указанные льготы или их размер напрямую зависит от величины дохода гражданина. И подтвердить его можно только справкой. Документом, который в большинстве случаев выдается работодателем.

Как правильно оформить справку о зарплате: https://ipshnik.com/rabota-s-kadrami/zarplata-i-vyiplatyi/v-kakih-sluchayah-neobhodima-i-kak-oformlyaetsya-spravka-o-zarplate.html

Кроме вышеуказанного, в нашем государстве широко приняты различные административные процедуры, в которых обязательно предоставление помимо прочих документов, также справки о доходах. Такая справка, например, может понадобиться для выезда за рубеж. Понадобится подтвердить доход и в случае обращения в банк за кредитом, в том числе, если его предприниматель берет для личных нужд, не связанных с предпринимательской деятельностью.

Такая справка, например, может понадобиться для выезда за рубеж. Понадобится подтвердить доход и в случае обращения в банк за кредитом, в том числе, если его предприниматель берет для личных нужд, не связанных с предпринимательской деятельностью.

Все эти случаи не вызывают проблемы у простых граждан. Работающие по найму физические лица обращаются к руководству своего предприятия или в бухгалтерию. Предусмотрена и форма справки — 2 НДФЛ. Её данные в точности соответствуют данным предоставляемым работодателем, выступающим в роли налогового агента, в фискальные органы. Поэтому сомнений, у стороны, для которой предназначена эта справка, быть не должно.

Но у индивидуального предпринимателя налогового агента нет. Он сам за себя считает (если это необходимо) доход, рассчитывает налог, по нему отчитывается и перечисляет в бюджет. Конечно, предприниматель одновременно с предпринимательской деятельностью может где то работать, но такой доход, возможно, не будет достоверно отражать его финансового положения.

Подтверждение дохода ИП на ОСНО и УСН

Вопрос подтверждения своих доходов для предпринимателей, являющихся плательщиками НДФЛ (то есть находящихся на ОСНО) решается достаточно просто. Вместо справки по форме 2-НДФЛ в большинстве случаев они могут использовать декларацию по форме3-НДФЛ. Или если быть точным, копию декларации с отметкой о её принятии налоговым органом. О такой копии лучше всего позаботится заранее. И предоставляя сотруднику налоговой инспекции декларацию по подоходному налогу попросить дополнительно проставить отметки на нескольких экземплярах декларации. При наличии 3-НДФЛ с отметкой ИФНС, справка о доходах ИП не понадобится.

Аналогичным образом решается вопрос, если предприниматель является плательщиком налога применяемого в связи с переходом на упрощенную систему налогообложения. Справку о доходах ИП, применяющему УСН, также ни кто не должен выдавать. В то же время, декларация по УСН вне зависимости от того что выбрано объектом налогообложения, также содержит сведения о доходах предпринимателя. Копию этого документа, с отметкой о его принятии ИФНС, предприниматель предоставляет везде, где необходимо предоставление справки о доходах.

Копию этого документа, с отметкой о его принятии ИФНС, предприниматель предоставляет везде, где необходимо предоставление справки о доходах.

Но государственных органов в стране много, все они руководствуются своими, изданными только для них административными регламентами, а кое-где и изданными много лет назад инструкциями. Поэтому в том случае если декларации будет недостаточно для подтверждения дохода ИП, необходимо иметь в виду следующее.

Все о том, как правильно заполнить справку 2-НДФЛ: https://ipshnik.com/nalogi-i-nalogooblozhenie-ip/sistemyi-nalogooblozheniya/vsyo-o-zapolnenii-predstavlenii-i-vyida.html

Предприниматели на УСН должны учитывать доходы и расходы с целью определения налоговой базы в Книге учета доходов и расходов. Соответственно в книге содержится вся необходимая информация для определения дохода предпринимателя. Разумеется, отдавать оригинал книги не стоит. С неё, в случае необходимости можно снять копии и заверить их. Одновременно, на случай совсем сложных ситуаций, стоит помнить, что согласно законодательству, размер доходов полученных предпринимателем подтверждается первичными документами — платежными: «приходниками», банковскими выписками отражающими движение по счетам, договорами и т. д.

д.

Подтверждение дохода ИП на ЕНВД

В отношении предпринимателей перешедших на уплату единого налога на вмененный доход ситуация несколько сложнее. Декларация по ЕНВД не может отражать размер дохода полученного налогоплательщиком. Объектом налогообложения является вмененный доход. То есть доход, не полученный плательщиком налога, а рассчитанный с применением базовой доходности и корректирующих коэффициентов. Доход, полученный предпринимателем в реальности, будет совсем иным. Поэтому декларация не может служить заменой справки о доходах ИП. При этом следует помнить, что налоговое законодательство не обязывает вести учет своих доходов для целей не связанных с налогообложением. Как поступить в этом случае.

Основываясь на рекомендациях Минфина можно определить два способа подтверждения своих доходов предпринимателями на «вмененке»:

- посредством первичных документов,

- вести упрощенный учет доходов.

Если с первым все более или менее понятно, то во втором случае нужны пояснения. Даже если законодательством и не установлена обязанность вести учет доходов и расходов для предпринимателей на едином налоге, то это не значит что ИП на «вмененке» такой учет не ведут. Разумеется, любому бизнесмену надо знать приносит ли его дело прибыль или нет. Поэтому учет в электронной форме или на бумаге, в тетрадочках, например, ведется. Но такой учет не может подтвердить доход предпринимателя. Необходимо его вести в документальной форме. Документу, в котором учет будет вестись необходимо внутренним распоряжением присвоить статус регистра внутреннего учета.

Даже если законодательством и не установлена обязанность вести учет доходов и расходов для предпринимателей на едином налоге, то это не значит что ИП на «вмененке» такой учет не ведут. Разумеется, любому бизнесмену надо знать приносит ли его дело прибыль или нет. Поэтому учет в электронной форме или на бумаге, в тетрадочках, например, ведется. Но такой учет не может подтвердить доход предпринимателя. Необходимо его вести в документальной форме. Документу, в котором учет будет вестись необходимо внутренним распоряжением присвоить статус регистра внутреннего учета.

Форму такого документа предприниматель может установить самостоятельно. В то же время, такой регистр должен иметь все необходимые реквизиты, и в полной мере отражать полученные доходы.

В документе, используемом индивидуальным предпринимателем на «вмененке» должны быть следующие предусмотренные законодательством реквизиты:

- наименование документа,

- место и дата его составления (начала ведения),

- данные составителя (ФИО предпринимателя, его ИНН и регистрационный номер),

- период, за который составлен документ,

- подпись ИП.

Содержательная часть должна содержать информацию о хозяйственных операциях и документах, которыми они оформлены. Записи производятся в хронологическом порядке. Рекомендуется предусматривать следующие сведения:

- дату и порядковый номер записи,

- наименование хозяйственной операции,

- наименование, номер и дату документа по операции,

- денежный показатель дохода или расхода.

Так как отчетный период по ЕНВД равен кварталу, то итоги рекомендуется подводить раз в три месяца. При этом нарастающим итогом выводить итоговые значения за год.

Справка о доходах ИП в произвольной форме

И все таки, иногда требуется именно справка. Все, как уже было сказано выше, зависит от внутренних инструкций госорганов и усмотрения их должностных лиц. Действительно справку предоставить намного удобнее, чем нести первичные документы или книгу доходов. В таких случаях можно воспользоваться двумя способами. Хоть они не предусмотрены законом, но практика показывает, что в некоторых случаях это удается.

Итак, предприниматель может воспользоваться следующими способами:

- предоставить справку от своего имени и за своей подписью,

- предоставить справку от ИФНС, в которой зарегистрирован и куда предоставляет декларации по налогам.

Не смотря на то, что в первом случае справка выдается от своего имени, в некоторых случаях её бывает достаточно. Иногда к ней придется приложить копии первичных документов, книги учета доходов или декларации с отметкой налоговой.

В каких случаях необходима справка о заработной плате: https://ipshnik.com/rabota-s-kadrami/zarplata-i-vyiplatyi/v-kakih-sluchayah-neobhodima-i-kak-oformlyaetsya-spravka-o-zarplate.html

Если необходимо заполнить справку о доходах ИП, её бланк скачать можно на сайте.

Справка о доходах ИП бланк

Подтверждение доходов индивидуальных предпринимателей налоговыми органами ни в Налоговом кодексе, ни в административных регламентах ИФНС не предусмотрено. Но, в то же время, некоторые территориальные инспекции по запросам налогоплательщиков — ИП такие справки выдают. С этой целью необходимо обратится в операционный зал налоговой, в которую сдаются декларации, с заявлением, составленным в произвольной форме. Сотруднику налоговой службы заявление сдается в двух экземплярах, так же как и декларации по налогам.

С этой целью необходимо обратится в операционный зал налоговой, в которую сдаются декларации, с заявлением, составленным в произвольной форме. Сотруднику налоговой службы заявление сдается в двух экземплярах, так же как и декларации по налогам.

Второй экземпляр с отметкой о принятии возвращается заявитель. В течение месяца ИФНС либо выдаст справку, либо даст ответ, что такие справки налоговыми органам не выдаются. В данном случае все зависит от сложившейся в вашей местности практики. Обжаловать такой отказ бесполезно. В некоторых случаях, там, где инспекции выдают такие справки, к заявлению будет необходимо приложить самостоятельно составленную справку. Такая справка составляется от имени ИФНС, работнику налоговой службы необходимо будет только сверить данные и проставить подпись и печать.

В целом, вопрос подтверждения дохода не урегулирован до настоящего времени законодательством. Гражданам, сталкивающимся с необходимостью предоставления справки о доходах ИП, приходится решать этот вопрос различными способами.

Отчетность для ИП: виды и сроки сдачи отчетности для ИП

Отчетность для ИП: виды и сроки сдачи отчетности для ИП — Сбербанк {{/if}} {{/each}} {{/if}} {{/if}} {{#if topFields.0.banners.0.imgFileserver}} {{/if}} {{#if topFields.0.banners.0.caption}} languageText}}

×

languageText}}

×6 МИН

Бизнесмену приходится постоянно держать государство в курсе своей

деятельности: если не соблюдать актуальные сроки сдачи основной отчётности для ИП, придётся

платить штрафы.

Есть три учреждения, перед которыми ИП должен отчитываться в обязательном порядке:

- Налоговая инспекция — сюда отправляют декларации в зависимости от формы налогообложения.

- Пенсионный фонд — сюда идёт отчётность по сотрудникам, если они есть.

- Фонд социального страхования — посылаем сведения о страховых взносах за сотрудников.

То, какие формы отчётов сдаёт ИП, зависит от формы налогообложения и наличия

работников.

Если последний срок подачи отчётности приходится на выходной или нерабочий день, значит, он переносится на следующий

Отчет о прибылях и убыткахSP + (SP) — Webull

Время отклика системы и доступа к учетной записи может зависеть от множества факторов, включая объемы торгов, рыночные условия, производительность системы и другие факторы.

Раскрытие рисков: Торговля акциями и всеми другими инвестиционными продуктами сопряжена со значительным риском убытков и подходит не каждому инвестору. Стоимость акций может колебаться, и в результате клиенты могут потерять больше, чем их первоначальные инвестиции.

Опционы сопряжены с рисками и подходят не всем инвесторам, поскольку особые риски, присущие торговле опционами, могут подвергнуть инвесторов потенциально быстрым и значительным убыткам.Права на торговлю опционами подлежат рассмотрению и одобрению Webull Financial LLC. Пожалуйста, ознакомьтесь с характеристиками и рисками стандартизированных опционов, прежде чем инвестировать в опционы.

Webull обеспечивает торговлю криптовалютой через Apex Crypto. Apex Crypto не является зарегистрированным брокером-дилером или членом FINRA, и ваши активы в криптовалюте не застрахованы FDIC или SIPC. Пожалуйста, убедитесь, что вы полностью понимаете связанные с этим риски, прежде чем торговать.

Никакой контент на веб-сайте Webull Financial LLC не может рассматриваться как рекомендация или предложение о покупке или продаже ценных бумаг, опционов или других инвестиционных продуктов.Вся информация и данные на веб-сайте предназначены только для справки, и никакие исторические данные не могут использоваться в качестве основы для оценки будущих тенденций.

Webull Financial LLC является членом Корпорации по защите инвесторов в ценные бумаги (SIPC), которая защищает клиентов по ценным бумагам своих членов на сумму до 500 000 долларов (включая 250 000 долларов в случае требований о выплате денежных средств). Пояснительная брошюра доступна по запросу или на сайте www.sipc.org.

Наша клиринговая компания Apex Clearing Corp приобрела дополнительный страховой полис.Лимиты покрытия обеспечивают защиту ценных бумаг и денежных средств на общую сумму до 150 миллионов долларов США при максимальных пределах 37,5 миллионов долларов США для ценных бумаг любого клиента и 900 000 долларов США для денежных средств любого отдельного клиента. Подобно защите SIPC, это дополнительное страхование не защищает от потери рыночной стоимости ценных бумаг.

Бесплатная торговля акциями, ETF и опционами означает комиссию в размере 0 долларов США для самостоятельных индивидуальных денежных или маржинальных брокерских счетов Webull Financial LLC и IRA, которые торгуют на U. S. размещал ценные бумаги через мобильные устройства или через Интернет. Могут применяться соответствующие нормативные и биржевые сборы. Пожалуйста, обратитесь к нашему тарифу для получения более подробной информации.

S. размещал ценные бумаги через мобильные устройства или через Интернет. Могут применяться соответствующие нормативные и биржевые сборы. Пожалуйста, обратитесь к нашему тарифу для получения более подробной информации.

Проверьте предысторию Webull Financial LLC на сайте BrokerCheck FINRA.

Значение, метод, преимущества, недостатки и т. Д.

ЧТО ТАКОЕ ОТЧЕТ О ДОХОДЕ?

Отчет о прибылях и убытках является одним из важных основных финансовых отчетов, предоставляемых организациями. В нем представлены результаты деятельности компании за данный отчетный период.Наряду с балансом, отчетом о движении денежных средств и отчетом об изменениях в собственном капитале отчет о прибылях и убытках также является одним из основных средств финансовой отчетности. Он показывает, заработала ли фирма деньги за отчетный период.

В отчете о прибылях и убытках исследуется конкретный период деятельности предприятия с учетом всех расходов и доходов, полученных за этот период, и производится их разбивка до тех пор, пока не останется только чистая прибыль. Он предоставляет информацию о рисках, финансовой гибкости, рентабельности инвестиций и операционных возможностях, связанных с бизнесом.

Он предоставляет информацию о рисках, финансовой гибкости, рентабельности инвестиций и операционных возможностях, связанных с бизнесом.

УСЛОВИЯ ОТЧЕТА О ДОХОДАХ:

- Операционный раздел отчета о прибылях и убытках включает выручку и расходы. и прибыль от неосновной хозяйственной деятельности, статьи, которые являются необычными или редкими, финансовые расходы, такие как процентные расходы и расходы по налогу на прибыль

ДОХОДЫ: Выручка — это приток денежных средств, основанный на производстве и поставке товаров и других видах деятельности, составляющих деятельность компании основные операции.Можно просто выразить это как деньги, полученные от продажи продуктов и услуг до вычета расходов, также известные как линия выручки.

Примерами доходов являются выручка от продаж, процентный доход и доход от аренды.

ЧИСТЫЙ ДОХОД: Чистая прибыль, также называемая чистой прибылью, представляет собой превышение всех доходов / прибылей над всеми расходами / убытками за период. Это проводка за вычетом финансовых затрат, амортизации и налогов. С другой стороны, чистый убыток — это превышение расходов и убытков над доходами и прибылями за период.

Это проводка за вычетом финансовых затрат, амортизации и налогов. С другой стороны, чистый убыток — это превышение расходов и убытков над доходами и прибылями за период.

ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ: В этот раздел включены доходы и расходы. Выручка — это приток денежных средств или иное увеличение активов, в то время как расходы — это отток денежных средств или использование активов или возникновение обязательств.

Расходы включают:

Себестоимость проданных товаров: Это прямые затраты, относящиеся к товарам, произведенным и проданным предприятием. Он включает в себя материальные затраты и прямые затраты на оплату труда.

Коммерческие общехозяйственные и административные расходы: Сюда входят расходы на персонал, за исключением затрат на рабочую силу.Кроме того, сюда входят расходы на продажу товаров и другую административную деятельность.

Износ и амортизация: Это расходы на основные средства и нематериальные активы, которые капитализируются в балансе за определенный отчетный период.

ОПЕРАЦИОННАЯ ПРИБЫЛЬ: Это операционная прибыль после вычета расходов из доходов. Это свидетельствует об эффективности и силе компании.

НЕОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ:

Сюда входят доходы от непрофильных видов деятельности, такие как доход от аренды или патентов, такие расходы, как убыток от курсовой разницы, необычные / редкие прибыли или убытки, финансовые затраты и расходы по налогу на прибыль.

Прекращенная деятельность — это деятельность предприятия, которая была продана или продана. Результаты продолжающейся деятельности должны быть отражены в отчете о прибылях и убытках отдельно от прекращенной деятельности. Результаты прекращенной деятельности отражаются за вычетом налога на прибыль.

Чрезвычайные прибыли или убытки случаются нечасто и редко. Чрезвычайные ситуации могут возникнуть, если прибыли или убытки были прямым результатом крупной аварии, такой как землетрясение, запрет в соответствии с новым законом или постановлением.Они также указываются за вычетом налога на прибыль.

Прибыль на акцию (EPS): Данные о прибыли на акцию позволяют оценить управленческие и прошлые результаты компании и позволяют пользователям финансовой отчетности оценивать будущие перспективы и распределение дивидендов среди акционеров.

МЕТОД ПОСТРОЕНИЯ ОТЧЕТА О ПРИБЫЛЯХ

Отчет о прибылях и убытках может быть подготовлен в одном из двух форматов, одношаговом или многоэтапном формате.

Одношаговый формат:

В этом формате суммируются все статьи доходов и прибылей в начале отчета.Все статьи расходов и убытков в целом вычитаются из общей выручки, что дает чистую прибыль.

Чистая прибыль = Доходы — Расходы

| Доходы | |||

|---|---|---|---|

| Продажи | 1000,000 | ||

| Процентные доходы | 5,000 | ||

| Прибыль от продажи активов | 3,000 90 | Итого выручка | 108000 |

| РАСХОДЫ | |||

| Стоимость проданных товаров | 75000 | ||

| Коммсервисные расходы | 5,000 | ||

| Расходы на канцелярские товары | 3,509 | 2,500 | |

| Расходы на рекламу | 2,000 | ||

| Процентные расходы | 500 | ||

| Убыток от судебного разбирательства | 1,500 | ||

| Итого расходы NET | 90,000 | 0 900 99 | |

Многоступенчатый формат:

В этом формате операционная выручка представлена в начале отчета, а внереализационные прибыли, расходы и убытки — в конце отчета. Однако различные расходы также вычитаются по всему отчету на промежуточных уровнях. В отчете представлены несколько важных аспектов, таких как операционная прибыль (Ebidta), валовая прибыль от продаж, прибыль до налогообложения (PBT) и чистая прибыль (PAT).

Однако различные расходы также вычитаются по всему отчету на промежуточных уровнях. В отчете представлены несколько важных аспектов, таких как операционная прибыль (Ebidta), валовая прибыль от продаж, прибыль до налогообложения (PBT) и чистая прибыль (PAT).

| Общая выручка | 1000 | ||

|---|---|---|---|

| Себестоимость проданной продукции | 300 | ||

| Валовая прибыль | 700 | ||

ОПЕРАЦИОННЫЕ РАСХОДЫ| 0 | | 100||

| Административные расходы | 200 | ||

| Прочие операционные расходы | 100 | ||

| Операционная прибыль | 300 | ||

| Процентные расходы | 18 | ||

| 318 | |||

| Налог на прибыль | 28.6 | ||

| Чистая прибыль от продолжающихся расходов | 289 | ||

| Единовременные события | |||

| Прекращенная деятельность | 15 | Прекращенная деятельность15 | 18 |

| ЧИСТЫЙ ДОХОД | 256 |

Чрезвычайные статьи, прибыли и убытки, прекращенная деятельность всегда показываются отдельно в нижней части отчета о прибылях и убытках, независимо от используемого формата.

Каждый формат отчета о прибылях и убытках имеет свои преимущества. Одноэтапный формат имеет то преимущество, что он относительно прост в подготовке и понимании, в то время как многоступенчатый отчет о прибылях и убытках предоставляет всю важную финансовую и управленческую информацию, которую пользователь в противном случае должен рассчитать из одношагового отчета о прибылях и убытках.

ПРЕИМУЩЕСТВА ОТЧЕТА О ПРИБЫЛЯХ:

Предоставляет подробную информацию о доходах: Отчет о прибылях и убытках содержит подробные данные о доходах.Помимо обычных затрат, таких как стоимость проданных товаров (COGS), расходы на персонал, операционные расходы, он также учитывает дополнительные расходы, такие как применимые налоги. Аналогичным образом, в отношении доходов он учитывает не только доходы, полученные от продаж, но также учитывает доходы, полученные от неоперационных компонентов, таких как проценты, полученные от различных инвестиций. Таким образом, отчет о прибылях и убытках является идеальным источником полной информации о доходах.

База данных для анализа инвесторов: Это важный документ для инвесторов, которым необходима подробная информация перед инвестированием в любую компанию.Он предоставляет все данные от продаж до прибыли, операционной эффективности и других неоперационных аспектов. Все это в совокупности помогает инвесторам получить четкое представление о том, каким будет бизнес и каким он будет. Таким образом, это единственный источник для оценки состояния компании.

Прочие преимущества: Отчет о прибылях и убытках показывает прибыльность компании за определенный период времени. Компания может определить основные полученные ею доходы. Во-вторых, это важно, потому что оно основано на соответствующем принципе и показывает расходы, понесенные компанией для получения доходов.С инвестиционной точки зрения акционеры компании заинтересованы в чистой прибыли, поскольку дивиденды выплачиваются из общего дохода. Кроме того, отчет о прибылях и убытках также помогает компаниям анализировать свои расходы и учитывать основные потоки операционных доходов компании.

НЕДОСТАТКИ ОТЧЕТА О ПРИБЫЛЯХ:

Искажение данных: Отчет о прибылях и убытках включает не только текущую выручку, полученную от продаж, но и деньги, причитающиеся по дебиторской задолженности, которую предприятие еще не выплатило, а также включает обязательства как расходы, которые фактически еще не оплачены.Кроме того, крупные единовременные расходы или доходы могут резко увеличить или уменьшить доход по сравнению с тем, каким он должен быть на самом деле. Это приводит к искажению информации об успехе компании

Другие факторы: Отчет о прибылях и убытках помогает оценить прибыль на акцию и другие прошлые финансовые данные, но не предоставляет данных об ожидаемом будущем росте. Он не дает никаких указаний на то, как происходит получение дохода. Компания может недоплатить сотрудникам и завышать плату с клиентов для получения прибыли — практика, которая в конечном итоге вызовет проблемы для бизнеса, но будет отражена в финансовом документе как положительные.

Любой инвестор, изучающий отчет о прибылях и убытках, должен также иметь в виду эти дополнительные факторы, прежде чем принимать какое-либо финансовое решение. Следует помнить, что отчет о прибылях и убытках считается фикцией, потому что он основан на методе начисления и не содержит кассовых операций. Свободные денежные средства не могут быть подсчитаны с помощью отчета о прибылях и убытках.

Любой инвестор, изучающий отчет о прибылях и убытках, должен также иметь в виду эти дополнительные факторы, прежде чем принимать какое-либо финансовое решение. Следует помнить, что отчет о прибылях и убытках считается фикцией, потому что он основан на методе начисления и не содержит кассовых операций. Свободные денежные средства не могут быть подсчитаны с помощью отчета о прибылях и убытках.

Любой инвестор, изучающий отчет о прибылях и убытках, должен также иметь в виду эти дополнительные факторы, прежде чем принимать какое-либо финансовое решение. Следует помнить, что отчет о прибылях и убытках считается фикцией, потому что он основан на методе начисления и не содержит кассовых операций. Свободные денежные средства не могут быть подсчитаны с помощью отчета о прибылях и убытках.Вывод:

Принятие бизнес-решений — это одновременно искусство и наука. Наряду с другими финансовыми отчетами, владелец бизнеса также должен уделять пристальное внимание отчетам о прибылях и убытках.Успешное бизнес-планирование предполагает уравновешивание ряда переменных и вариантов, опираясь на опыт и суждения, а также на убедительные выводы, сделанные на основе показателей компаний.

Что идет в отчете о прибылях и убытках

Отчет о прибылях и убытках кажется достаточно простым: выручка вверху, расходы в середине и прибыль внизу, верно? К сожалению, старый добрый отчет о прибылях и убытках оказывается ошибочным больше, чем любой другой финансовый отчет.![]()

Если у вас есть собственный бизнес, важно знать, что и где идет.А если вы когда-нибудь захотите купить или продать магазин, еще более важно понимать, что входит в отчет о прибылях и убытках и как он должен быть структурирован, чтобы вы могли отслеживать финансовые махинации и не переплачивать за бизнес.

К счастью, вам нужно знать всего несколько важных вещей, и все они могут быть усвоены быстро, даже если вы съежитесь при слове «бухгалтерский учет».

Сегодня я покажу вам, как правильно форматировать отчет о доходах, используя Phil’s Parachute Palace (не настоящий), где мой друг Фил сбрасывает парашюты с парашютом (не рекомендуется).Посмотрим, как дела у Фила за последние несколько лет:

Две концепции для понимания

1) Отчет о прибылях и убытках всегда представляет собой период времени, например месяц, квартал или год. Это контрастирует с балансом, который показывает остатки на счетах на одну точную дату. Приведенный выше отчет о прибылях и убытках показывает пять полных календарных лет плюс последние двенадцать месяцев (LTM) по состоянию на 30.09.13.

2) Отчеты о прибылях и убытках могут быть созданы с использованием метода учета по кассовому методу или по методу начисления.

Кассовый учет означает, что вы рассчитываете свою прибыль (или убыток) на основе того, когда доходы и расходы поступают на ваши банковские счета. Бухгалтерский учет по методу начисления рассчитывает ваш доход на основе того, когда фактически была совершена продажа, независимо от оплаты. Поэтому, если вы совершили продажу в январе, но не получили средства до февраля, выручка будет отображаться в вашем отчете о прибылях и убытках за январь с учетом метода начисления.

Учет по методу начисления является наиболее точным, но его правильное ведение может оказаться большой головной болью. Вот почему большинство мелких независимых продавцов предпочитают учет по кассовому принципу.

Расчет валовой прибыли

Уравнение валовой прибыли:

Валовая прибыль = Выручка — Себестоимость проданных товаров — Прочие прямые расходы

Валовая прибыль — это прибыль, остающаяся после уплаты прямых затрат на продукт, но до оплаты накладных и общих расходов. Итак, для Parachute Palace это прибыль, которую Фил получил после оплаты оптовой стоимости проданного парашюта.

Оптовая стоимость парашютов на жаргоне бухгалтерского учета называется «Стоимость хорошо проданных парашютов». Если вы хотите по-настоящему заинтересоваться и произвести впечатление на некоторых CPA, вы можете даже сократить его до COGS, термин, который вы, возможно, видели раньше.

При расчете валовой прибыли также важно учитывать любые другие расходы, непосредственно связанные с продажей продукта. Для продавца электронной коммерции очевидными расходами являются сборы за обработку кредитной карты. Эти комиссионные являются прямым результатом каждой продажи и должны включаться в валовую прибыль.

Расчет операционной прибыли

Операционная прибыль используется для определения того, сколько денег приносит компания от обычных текущих операций. Формула прибыли от операции:

Операционная прибыль = Валовая прибыль — накладные расходы

Накладные расходы включают в себя все расходы, которые не могут быть напрямую связаны с созданием / покупкой продукта, но необходимы для ведения бизнеса: такие вещи, как Интернет, веб-хостинг, заработная плата, поставщики офисов и мини-офисные баскетбольные кольца.Все это в кучу.

Большинство статей не требуют пояснений, за исключением амортизации. Когда вы совершаете крупную покупку, которая будет использоваться в бизнесе в течение многих лет — например, парк автомобилей, — вы не относите всю стоимость к расходам в первый год. Вместо этого вы ежегодно списываете часть стоимости, называемую амортизацией.

Амортизация помогает компаниям распределить стоимость крупных покупок на длительный период времени, чтобы сопоставить стоимость актива со сроком его полезного использования.Фил отправляет все свои парашюты, и у него нет крупных покупок, которые можно было бы амортизировать, поэтому его расходы на амортизацию равны нулю.

Реальность такова, что у большинства независимых продавцов электронной коммерции не будет расходов на амортизацию. Даже те, у кого более крупные покупки могут обесцениться, могут решить потратить их все в течение одного года из-за Раздела 179 IRS, который допускает исключение до 500000 долларов — по крайней мере, в 2013 году. Но это хорошая концепция, которую следует знать и понимать независимо.

Расчет общего дохода

Наш последний раздел — расчет общего дохода — учитывает, как все непрофильные аспекты бизнеса влияют на чистую прибыль.

Процентные расходы — Фил взял ссуду, чтобы начать продавать свои парашюты, поэтому ежегодно ему выплачиваются проценты. Но проценты не включаются в операционные расходы, потому что они не являются основными расходами на ведение бизнеса. Это связано с тем, как финансируется бизнес, но не влияет на способность бизнеса приносить доход.

Если бы бизнес был куплен кем-то другим, таких расходов на финансирование и процентов не было бы; они были бы другими в зависимости от нового финансирования или отсутствовали бы, если бы новый владелец купил бизнес сразу.Поэтому мы хотим изолировать их, поскольку они не имеют отношения к основным операциям.

Процентный доход — По тем же причинам мы хотим исключить любой процентный доход, который генерирует бизнес.

Большая часть бизнеса приобретается на безналичной / беззалоговой основе, что означает, что у проданного бизнеса не будет излишков денежных средств или долгов. Владелец выплатит ссуду перед передачей бизнеса и снимет любые лишние денежные депозиты до завершения продажи.

Итак, если бизнес получает большой процентный доход от избыточных депозитов (маловероятно, спасибо, Бен!), Нет смысла включать эти доходы в операционный доход.Новый владелец не ожидал бы получить те же процентные платежи, поскольку генерирующие их денежные запасы, вероятно, не будут включены в продажу.

Непериодические расходы — Аналогичным образом, мы хотим исключить любые необычные прибыли или расходы из нашего операционного дохода, поэтому мы включаем их в этот раздел.

В 2010 году Фил, к сожалению, потерял 5000 долларов из-за мошенничества, когда кто-то, назвавшийся Эвелом Книвелом, приобрел кучу парашютов с плохим чеком. А в 2012 году Филу пришлось заплатить 20 тысяч долларов, чтобы избежать судебного процесса, когда чей-то парашют не раскрылся сразу, что вызвало ужас и страдания.(Как я уже упоминал, вероятно, не лучший нишевый рынок, на который можно попасть, если вы обдумываете идеи.)

В конечном итоге, в этом разделе неоперационные расходы изолируются от операционных доходов. Поскольку компании оцениваются по величине, кратной их основной операционной прибыли, правильное распределение этих расходов по категориям может помочь вам получить гораздо больше для вашего бизнеса при продаже или предотвратить переплату при покупке.

Налог на прибыль и чистую прибыль

Последняя статья до чистой прибыли — налог на прибыль.Налоги — это неизбежный аспект жизни и бизнеса, но вы почти никогда не увидите их в декларации о доходах независимого предприятия электронной коммерции.

Почему? Потому что большинство независимых предпринимателей в сфере электронной коммерции (по крайней мере, в США) будут созданы как LLC или S-Corp, где доход от бизнеса поступает в отчет о личных доходах владельца для налогообложения. Эти налоговые ставки будут широко варьироваться от человека к человеку, поэтому нет смысла включать эти цифры вместе с финансовыми показателями бизнеса.

Обнаружение неисправности

Если вы когда-либо задумывались о покупке компании, процесс комплексной проверки, то есть копание в финансовой и банковской документации, чтобы убедиться, что все выглядит законно, всегда требует значительных усилий. Но вы можете многому научиться, просто быстро просмотрев отчет о прибылях и убытках.

Самое главное, на что вы хотите обратить внимание, — это сломанные устоявшиеся тенденции. Например, в приведенных ниже книгах Фила резкое увеличение расходов на телефонную связь и Интернет с 1000 до 8000 долларов в год выделяется как больной палец.Кроме того, мне было бы очень любопытно узнать, почему после пяти лет последовательного роста доходы за последние двенадцать месяцев (LTM) значительно упали.

Некоторые элементы, например резкое увеличение расходов на Интернет, довольно легко обнаружить. Но выявить более глубокие тенденции по необработанным данным может быть труднее, если вы не рассчитаете несколько показателей. Два моих любимых показателя: валовая прибыль и операционная маржа :

Валовая прибыль = Валовая прибыль / выручка.Этот показатель даст вам представление о том, насколько хорошо компания контролирует прямые затраты. Если число постоянно или постоянно увеличивается с течением времени, это хороший знак. Но если он упал, убедитесь, что вы понимаете, почему.

Операционная маржа = Операционная прибыль / Выручка. Возможно, самая важная маржа для бизнеса, она показывает, насколько хорошо компания контролирует все свои расходы, включая накладные. Бизнес может увеличить прибыль при снижении операционной маржи просто за счет достаточно быстрого роста доходов.Без анализа операционной маржи вы никогда не узнаете, что что-то пошло не так.

Еда на вынос

Итак, каковы самые важные выводы?

Убедитесь, что переменные затраты всегда включаются в валовую прибыль. Вычеркните из операционных доходов любые процентные или единовременные расходы. И обязательно обратите внимание на необычные тенденции и изменения валовой и операционной маржи, чтобы выявить красные флажки.

В следующий раз я займусь еще более непонятым финансовым документом: балансом! А пока я буду рад ответить на любые вопросы в комментариях ниже.

| 31.12.2019 | 31.12.2018 | 31.12.2017 | 31.12.2016 | 31.12.2018 2015 | 31.12.2014 | 31.12.2013 | |||

|---|---|---|---|---|---|---|---|---|---|

| АКТИВЫ | |||||||||

| Оборотные активы | |||||||||

| Денежные средства, их эквиваленты и краткосрочные инвестиции | 24 | 40 | 23 | 22 | 19 | 18 | 23 | ||

| Денежные средства и их эквиваленты | 24 | 40 | 23 | 22 | 19 | 18 | 23 | ||

| Дебиторская задолженность | 162 | 151 | 122 | 121 | 105 | 109 | 115 | ||

| Договор с покупателем, актив | 11 | ✕ | ✕ | ✕ | ✕ | ✕ | |||

| Расходы будущих периодов | 4 | 9 | 11 | 12 | 10 | 11 | |||

| Отложенные налоговые активы | ✕ | 12 | 11 | 10 | |||||

| Прочие нераскрытые оборотные активы | 9 | 17 | 7 | 2 | 2 | 7 | 10 | ||

| Итого оборотные активы: | 211 | 208 | 161 | 157 | 150 | 156 | 169 | ||

| Внеоборотные активы | |||||||||

| Операционная аренда, актив в форме права пользования | 432 | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ||

| Основные средства | 48 | 40 | 27 | 31 | 35 | 43 | 45 | ||

| Нематериальные активы, нетто (включая гудвил) | 615 | 546 | |||||||

| Гудвилл | 433 | 440 | |||||||

| Нематериальные активы, нетто (без гудвила) | 182 | 106 | |||||||

| Депозиты внеоборотные активы | 7 | 7 | |||||||

| Прочие внеоборотные активы | 789 | 824 | 575 | 591 | 600 | 627 | 648 | ||

| Прочие нераскрытые внеоборотные активы | (622) | (553) | |||||||

| Итого внеоборотные активы: | 1,269 | 865 | 602 | 622 | 634 | 669 | 693 | ||

| ИТОГО АКТИВЫ: | 1,480 | 1072 | 763 | 779 | |||||

Отчет о прибылях и убытках группы — Tesco PLC

- Перейти к основному содержанию (клавиши доступа)

- Перейти к навигации по сайту

- Перейти к индексу сайта (клавиша доступа 3)

- Перейти к заявлению о доступности (клавиша доступа 0)

- 227.81p 23 ноября 2020 г. закрыто

- Около

- Устойчивость

- Инвесторам

- Средства массовой информации

- Карьера

- Контакты

- Местный для вас

- Наш мир

- Поиск

Назад Закрыть меню

- Около

- Устойчивость

- Инвесторам

- Средства массовой информации

- Карьера

- Контакты

- Около

- Наша история

- Наш бизнес

- Правление, Комитеты Правления и Исполнительный комитет

- Основные факты

- Как мы ведем бизнес

- Устойчивость

- люди

- Товар

- Планета

- Места

- Партнерские отношения

- Производительность

- Публикации

- Инвесторам

- Финансовый календарь

- Понимание Tesco

- Отчеты, результаты и презентации

- Архив слияний Tesco и Booker Group

- Нормативные новости

- Информация о цене акций

- Центр акционеров

- Схема компенсации Tesco

- Долговые инвесторы

- Основные акционеры

- Корпоративное управление

- FAQs

- Контакты инвестора

- Консенсус аналитиков

- Средства массовой информации

- Медиа библиотека

- пресс-релизы

- Особенности и блоги

- Карьера

- Генеральная

- Инвесторам

- Средства массовой информации

- План маленьких подсказок

- Карьера

- Tesco Недвижимость

- Поставщики

- Наша история

- Наш бизнес

- Основные факты

- Как мы ведем бизнес

- Основная цель и ценности

- Наш подход к налогообложению

- Безопасность COVID-19 в 2020 году в Великобритании

- Политика этики и соблюдения нормативных требований

- люди

- Коллеги Здоровье, безопасность и благополучие

- Включение и разнообразие

- Работа и навыки

- Права человека

- Товар

- Забота о животных

- Пищевые отходы

- Здоровье и диеты

- Упаковка

- Планета

- сельское хозяйство

- Изменение климата

- Борьба с обезлесением

- морской

- Места

- Благотворительные партнерства

- Гранты сообщества

- Перераспределение продуктов питания

- Ценность в нашем городе

- Партнерские отношения

- Благотворительное Партнерство Здоровья

- Tesco и WWF

- Перераспределение продуктов питания

- Исследования рака: гонка за жизнь

- Британский Красный Крест

- Национальный фонд чрезвычайных ситуаций

- Производительность

- Таблицы данных

- Индексы и ориентиры

- Гарантии и методологии

- Стандарты

- Публикации

- Отчеты и презентации

- Сертификаты

- Политики

- Финансовый календарь

- Понимание Tesco

- Результаты и презентации

- Годовой отчет 2020

- Архив отчетов

- Финансовые показатели

- Архив слияний Tesco и Booker Group

- Нормативные новости

- Уведомления о нормативных новостях по электронной почте

- Цена акции

- График цены акций

- График TSR

- Центр акционеров

- Покупка и продажа акций

- Запросы к регистраторам и акционерам

- Информация ADR

- Советники

- Дивиденды

- Собрания акционеров

- Схема компенсации Tesco

- Долговые инвесторы

- Банковские услуги и программы финансирования

- Облигации в обращении

- Tesco Corporate Treasury Services PLC

- Облигации собственности Tesco

- Финансовые риски

- Основные акционеры

- Корпоративное управление

- FAQs

- Консенсус аналитиков

- Медиа библиотека

- пресс-релизы

- Особенности и блоги

- Генеральная

- Инвесторам

- Средства массовой информации

- План небольших подсказок

- Карьера

- Tesco Недвижимость

- Поставщики

- 404

- Загрузка страницы

- Условия и положения

- Политика конфиденциальности и файлов cookie

- Доступность

- Центр конфиденциальности

- Отзыв о сайте

- Индекс сайта

- Гордимся тем, что поддерживаем местные сообщества по всей Шотландии

- Кормление Фолкерка: пожертвования излишков еды

- Часто задаваемые вопросы

- Основная цель и ценности

- Наш подход к налогообложению

- Безопасность COVID-19 в 2020 году в Великобритании

- Политика этики и соблюдения нормативных требований

- Цели устойчивого развития ООН

- Управление

- Существенность

- Взаимодействие с заинтересованными сторонами

- Коллеги Здоровье, безопасность и благополучие

- Включение и разнообразие

- Гендерная оплата

- Поддержка Месяца черной истории и наших коллег из BAME

- Работа и навыки

- Права человека

- Забота о животных

- Пищевые отходы

- Здоровье и диеты

- Упаковка

- сельское хозяйство

- Поддержка фермеров

- Борьба с обезлесением

- морской

- Благотворительные партнерства

- Гранты сообщества

- Сумки помощи

- Перераспределение продуктов питания

- Ценность в нашем городе

- Благотворительное Партнерство Здоровья

- Tesco и WWF

- Экологичная корзина для покупок

- Перераспределение продуктов питания

- Исследования рака: гонка за жизнь

- Британский Красный Крест

- Национальный фонд чрезвычайных ситуаций

- Таблицы данных

- Индексы и ориентиры

- Гарантии и методологии

- Стандарты

- Отчеты и презентации

- Сертификаты

- Результаты и презентации

- Годовой отчет 2020

- Архив отчетов

- Финансовые показатели

- Отчет о прибылях и убытках группы

- Отчет о совокупном доходе / (убытке) группы

- Баланс группы

- Отчет о движении денежных средств группы

- Пятилетний рекорд

- Уведомления о нормативных новостях по электронной почте

- Цена акции

- График цены акций

- График TSR

- Покупка, продажа и передача

- Изменения личных обстоятельств

- Проверить свой аккаунт

- Индивидуальный сберегательный счет

- Сертификаты акций

- Запросы к регистраторам и акционерам

- Информация ADR

- Покупка, продажа и передача

- Изменения в личных обстоятельствах

- Проверить свой аккаунт

- Советники

- Дивиденды

- Калькулятор дивидендов

- Собрания акционеров

- Архив собраний акционеров

- Банковские услуги и программы финансирования

- Облигации в обращении

- Tesco Corporate Treasury Services PLC

- Резюме

- TPF 1

- TPF 2

- TPF 3

- TPF 4

- TPF 5

- TPF 6

- Деламар

- Финансовые риски

- Tesco усиливает поддержку вооруженных сил Великобритании

- Гендерная оплата

- Поддержка Месяца черной истории и наших коллег из BAME

- Поддержка фермеров

- Чемпионы сообщества

- Сумки помощи

- Сообщества (F&F)

- Создание устойчивой корзины для покупок

- Наша корзина продуктов

- Отчет о прибылях и убытках группы

- Отчет о совокупном доходе / (убытке) группы

- Баланс группы

- Отчет о движении денежных средств группы

- Пятилетний рекорд

- Покупка, продажа и передача

- Изменения личных обстоятельств

- Проверить свой аккаунт

- Индивидуальный сберегательный счет

- Сертификаты акций

- Покупка, продажа и передача

- Изменения личных обстоятельств

- Проверить свой аккаунт

- Калькулятор дивидендов

- Архив собраний акционеров

- Резюме

- TPF 1

- TPF 2

- TPF 3

- TPF 4

- TPF 5

- TPF 6

- Деламар

- Права человека (F&F)

T4A Отчет о пенсиях, пенсиях, аннуитетных и прочих доходах

Для получения подробной информации о суммах, указанных в полях вашего бланка T4A, см. Соответствующий номер поля под следующим изображением:

Изображение скольжения T4AЕсли у вас есть какие-либо вопросы относительно сумм, указанных в вашей квитанции T4A, свяжитесь с эмитентом квитанции.

Графа 016 — Пенсия или пенсия по выслуге лет — строка 11500

Введите эту сумму в строку 11500 вашего возврата.

Он может претендовать на размер пенсионного дохода. См. Строку 31400.

См. Также строки 11500 и 13000.

В графе 016 указана сумма из поля 128 «Пособия ветеранам, имеющим право на разделение пенсии».

См. Форму T1032, Совместные выборы для разделения пенсионного дохода

Графа 018 — Единовременные выплаты — строка 13000

Введите эту сумму в строку 13000 вашего возврата.

В графе 018 указаны следующие суммы:

- Графа 102 — Единовременные выплаты — услуги нерезидента, переданные в соответствии с пунктом 60 (j)

- Графа 108 — Единовременные выплаты из зарегистрированного пенсионного плана (RPP), которые вы не можете перечислить

- Графа 110 — Единовременные выплаты, начисленные до 31 декабря 1971 г.

- Графа 158 — Единовременные выплаты, которые вы не можете перечислить и которые нигде не указаны

- Графа 180 — Единовременные выплаты из плана отсроченного распределения прибыли (DPSP), которые вы не можете передать

- Графа 190 — Единовременные выплаты по незарегистрированной программе

Графа 020 — Комиссионные для самозанятых

Введите ваш валовой комиссионный доход в строку 13899 и ваш чистый комиссионный доход в строке 13900 вашего дохода.

Графа 022 — Удержание налога на прибыль — строка 43700

Введите в строке 43700 своей декларации общую сумму подоходного налога, вычтенного из всех информационных бланков, выданных на ваше имя.

Ящик 024 — Аннуитеты

См. Строку 11500, чтобы узнать, как сообщить эту сумму.

В графе 024 указаны следующие суммы:

- Вставка 111 — Аннуитетные договоры об усреднении дохода (IAAC)

- Графа 115 — Аннуитетные или рассроченные платежи по плану отсроченного распределения прибыли (DPSP)

Графа 048 — Плата за услуги

Введите сумму, указанную в поле 048 в соответствующей строке вашего отчета о самозанятости (строки с 13500 по 14300).

Другая информация

Ящик 014 — Номер получателя

Не сообщайте об этом по возвращении.

Графа 028 — Прочие доходы

Суммы, нигде не указанные в бланке T4A. См. Строку 13000 и строки с 13500 по 14300.

Графа 030 — Распределение патронажа

Введите эту сумму в строку 13000 вашего возврата.

Не указывайте в отчете сумму, если она относится к потребленным вами товарам и услугам, стоимость которых вы не можете вычесть при расчете дохода.

Эта сумма не дает права на получение федерального налогового кредита на дивиденды.

Графа 032 — Зарегистрированные взносы в пенсионный план (прошлые услуги)

Введите сумму, которую вы можете вычесть в строке 20700 вашего дохода. Для получения дополнительной информации см. Руководство T4040, RRSP и другие зарегистрированные планы выхода на пенсию.

В графе 032 указаны следующие суммы:

- Вставка 126 — Взносы за прошлые службы до 1990 года при участии вкладчика

- Вставка 162 — Взносы за прошлые услуги до 1990 года, когда они не вносили взносы

Графа 034 — Корректировка пенсии

Эта сумма не является доходом или вычетом.

Введите эту сумму в строку 20600 вашего возврата.

Ящик 036 — Регистрационный номер плана

Не сообщайте об этом по возвращении.

Графа 040 — Выплаты накопленного дохода RESP

Укажите эту сумму в строке 13000 своей декларации и заполните форму T1172 «Дополнительный налог на выплаты накопленного дохода от RESP».

Поле 040 включает сумму из поля 122, выплаты накопленного дохода RESP, выплаченные другим лицам.

Графа 042 — Пособия RESP на образование

Введите эту сумму в строку 13000 вашего возврата.