Статья 139. Исчисление средней заработной платы

Актуальная редакция статьи 139 ТК РФ: Статья 139. Исчисление средней заработной платы

Текст

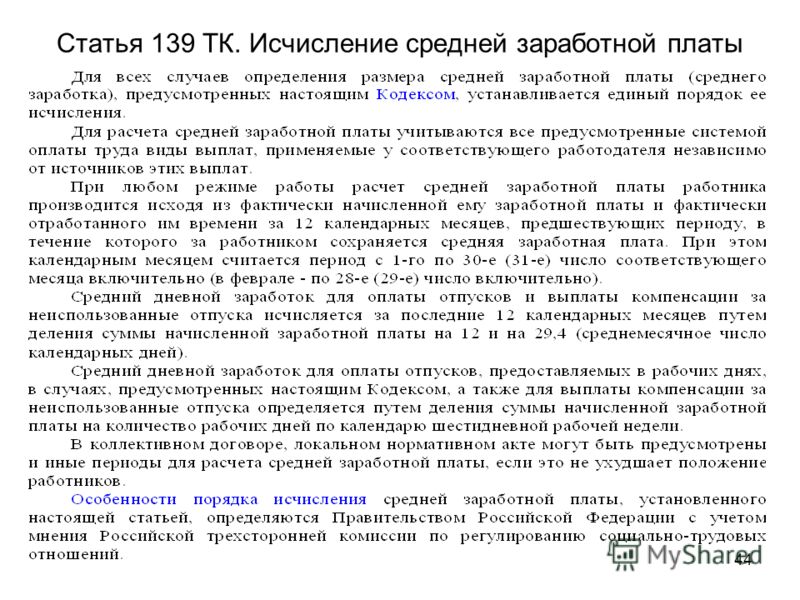

Для всех случаев определения размера средней заработной платы (среднего заработка), предусмотренных настоящим Кодексом, устанавливается единый порядок ее исчисления.

(в редакции Федерального закона от 30.06.2006 № 90-ФЗ)

Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат.

(в редакции Федерального закона от 30.06.2006 № 90-ФЗ)

При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

(в редакции Федерального закона от 30.06.2006 № 90-ФЗ)

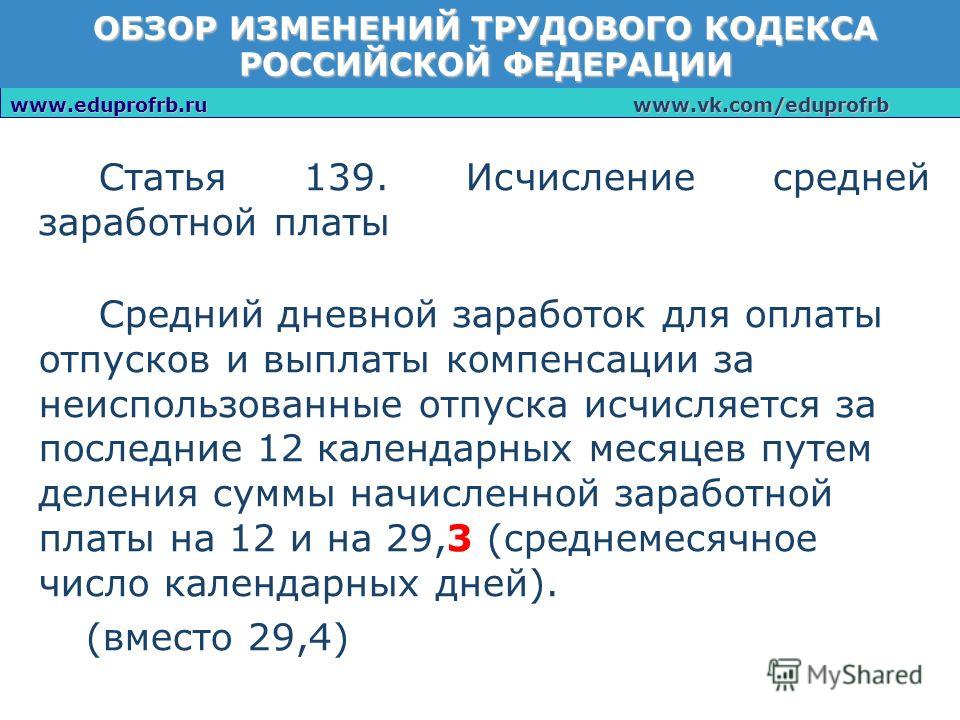

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,4 (среднемесячное число календарных дней).

(в редакции Федерального закона от 30.06.2006 № 90-ФЗ)

Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, в случаях, предусмотренных настоящим Кодексом, а также для выплаты компенсации за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников.

(в редакции Федерального закона от 30.06.2006 № 90-ФЗ)

Особенности порядка исчисления средней заработной платы, установленного настоящей статьей, определяются Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

Комментарий

В настоящей статье понятия «средняя заработная плата» и «средний заработок» употребляются как идентичные, что вполне оправданно, поскольку в одних статьях ТК речь идет о сохранении за работником средней заработной платы, в других — среднего заработка.

Данная статья определяет единые подходы к порядку исчисления средней заработной платы (среднего заработка) для всех случаев определения ее размера, предусмотренных ТК, которые заключаются в следующем:

— при расчете средней заработной платы должны учитываться все предусмотренные системой оплаты труда виды выплат независимо от источников этих выплат;

— расчет средней заработной платы работника производится исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени;

— для всех случаев исчисления среднего заработка, включая расчет среднего заработка для оплаты ежегодного отпуска, применяется расчетный период продолжительностью 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

— средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, определяется путем деления суммы на-численной заработной платы на 12 и на 29,4 (среднемесячное число календарных дней). Использование для расчета среднего заработка для оплаты отпусков расчетного периода продолжительностью 12 календарных месяцев сводит к минимуму влияние неравномерности выплат заработной платы в течение года. Среднемесячное число календарных дней, равное 29,4, получается, если от количества календарных дней в году отнять 12 дней (количество нерабочих праздничных дней, установленное ст. 112 ТК) и разделить полученный результат на 12 месяцев: 365 дней — 12 дней / 12 месяцев = 29,4 дня;

— средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, а также для выплаты компенсации за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шес-тидневной рабочей недели;

Так, вместо 12-месячного расчетного периода можно установить расчетный период продолжительностью три месяца или полгода. Однако в этом случае может получиться так, что средний заработок за три или шесть месяцев будет меньше, чем за 12 месяцев, а это будет ухудшать положение работника. Такое возможно, в част-ности, если должностной оклад в течение года не изменялся, а премии выплачивались раз в полгода. В такой ситуации для расчета среднего заработка должен применяться расчетный период 12 месяцев.

Так, вместо 12-месячного расчетного периода можно установить расчетный период продолжительностью три месяца или полгода. Однако в этом случае может получиться так, что средний заработок за три или шесть месяцев будет меньше, чем за 12 месяцев, а это будет ухудшать положение работника. Такое возможно, в част-ности, если должностной оклад в течение года не изменялся, а премии выплачивались раз в полгода. В такой ситуации для расчета среднего заработка должен применяться расчетный период 12 месяцев.Особенности порядка исчисления средней заработной платы согласно ч. 7 настоящей статьи определены Постановлением Правительства РФ от 24.12.2007 № 922 (в ред. от

11.11.2009) , которым утверждено Положение об особенностях порядка исчисления средней заработной платы (далее также — Положение).

——————————— СЗ РФ. 2007. № 53. Ст. 6618; 2009. № 47. Ст. 5656.

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат, к которым, в частности, относятся:

а) заработная плата, начисленная работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время;

б) заработная плата, начисленная работнику за выполненную работу по сдельным расценкам;

в) заработная плата, начисленная работнику за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

г) заработная плата, выданная в неденежной форме;

д) денежное вознаграждение (денежное содержание), начисленное за отработанное время лицам, замещающим государственные должности РФ, государственные должности субъектов РФ, депутатам, членам выборных органов местного самоуправления, выборным должностным лицам местного самоуправления, членам избирательных комиссий, действующих на постоянной основе;

е) денежное содержание, начисленное муниципальным служащим за отработанное время;

ж) начисленные в редакциях средств массовой информации и организациях искусства гонорары работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

з) заработная плата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх установленной и (или) уменьшенной годовой учебной нагрузки за текущий учебный год, независимо от времени начисления;

и) заработная плата, окончательно рассчитанная по завершении предшествующего событию календарного года, обусловленная системой оплаты труда, независимо от времени начисления;

к) надбавки и доплаты к тарифным ставкам, окладам (должностным окладам) за профессиональное мастерство, классность, выслугу лет (стаж работы), ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, руководство бригадой и др.

л) выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

м) вознаграждение за выполнение функций классного руководителя педагогическим работникам государственных и муниципальных образовательных учреждений;

н) премии и вознаграждения, предусмотренные системой оплаты труда.

Данный перечень не является исчерпывающим. Следовательно, при расчете среднего заработка могут учитываться другие виды выплат, относящиеся к заработной плате, применяемые у соответствующего работодателя, за исключением выплат социального характера и иных выплат, не относящихся к оплате труда (например, материальной помощи, оплаты стоимости питания, проезда, обучения, комму-нальных услуг, отдыха и др. ).

).

Согласно Положению при исчислении среднего заработка из расчетного периода должно быть исключено время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством РФ, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством РФ;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период или за период, превышающий расчетный период, либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с Положением, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному.

Если же работник не имел фактически начисленной заработной платы или фактически отработанных дней как за расчетный период, так и до начала расчетного периода, средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка.

В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней и за расчетный период, и до начала расчетного периода, и до наступления случая, с которым связано сохранение среднего заработка, средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада).

Средний дневной заработок при исчислении среднего заработка используется в следующих случаях:

— для оплаты отпусков и выплаты компенсации за неиспользованные отпуска;

— для других случаев, предусмотренных ТК, кроме случая определения среднего заработка работников, которым установлен суммированный учет рабочего времени.

При этом средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате. А средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, на количество фактически отработанных в этот период дней.

Для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,4).

При расчете отпускных и компенсации за неиспользованный отпуск в случае, если один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время в соответствии с Положением, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,4), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

Для определения количества календарных дней в неполном календарном месяце нужно среднемесячное число календарных дней (29,4) разделить на количество календарных дней этого месяца и умножить на количество календарных дней, приходящихся на время, отработанное в данном месяце.

Для оплаты отпусков, предоставляемых в рабочих днях, а также для выплаты компенсации за неиспользованные отпуска средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

При работе на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется по указанным выше правилам.

При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, кроме случаев опре-деления среднего заработка для оплаты отпусков и выплаты компенсации за неиспользованные отпуска, используется средний часовой заработок. Средний часовой заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные часы в расчетном периоде, включая премии и вознаграждения, на количество часов, фактически отработанных в этот период. А средний заработок определяется путем умножения среднего часового заработка на количество рабочих часов по графику работника в периоде, подлежащем оплате.

При исчислении среднего заработка для оплаты дополнительных учебных отпусков оплате подлежат все календарные дни (включая нерабочие праздничные дни), приходящиеся на период таких отпусков, предоставляемых в соответствии со справкой-вызовом учебного заведения.

Премии и вознаграждения при определении среднего заработка учитываются в следующем порядке:

ежемесячные премии и вознаграждения — фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

премии и вознаграждения за период работы, превышающий один месяц, — фактически начисленные в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода;

вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, — независимо от времени начисления вознаграждения.

В случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с Положением, премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде, за исключением премий, начисленных за фактически отработанное время в расчетном периоде (ежемесячные, еже-квартальные и др.).

Если работник проработал неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном п. 15 Положения.

При повышении в организации (филиале, структурном подразделении) тарифных ставок, окладов (должностных окладов), денежного вознаграждения средний заработок работников повышается в следующем порядке:

если повышение произошло в расчетный период, — выплаты, учитываемые при определении среднего заработка и начисленные в расчетном периоде за предшествующий повышению период времени, повышаются на коэффициенты, которые рассчитываются путем деления тарифной ставки, оклада (должностного оклада), денежного вознаграждения, установленных в месяце последнего повышения тарифных ставок, окладов (должностных окладов), денежного вознаграждения, на тарифные ставки, оклады (должностные оклады), денежное вознаграждение, установленные в каждом из месяцев расчетного периода;

если повышение произошло после расчетного периода до наступления случая, с которым связано сохранение среднего заработка, — повышается средний заработок, исчисленный за расчетный период;

если повышение произошло в период сохранения среднего заработка, — часть среднего заработка повышается с даты повышения тарифной ставки, оклада (должностного оклада), денежного вознаграждения до окончания указанного периода.

При повышении среднего заработка учитываются тарифные ставки, оклады (должностные оклады), денежное вознаграждение и выплаты, установленные к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению в фиксированном размере (проценты, кратность), за исключением выплат, установленных к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению в диапазоне значений (проценты, кратность).

При повышении среднего заработка выплаты, учитываемые при определении среднего заработка, установленные в абсолютных размерах, не повышаются.

Средний заработок, определенный для оплаты времени вынужденного прогула, подлежит повышению на коэффициент, рассчитанный путем деления тарифной ставки, оклада (должностного оклада), денежного вознаграждения, установленных работнику с даты фактического начала работы после его восстановления на прежней работе, на тарифную ставку, оклад (должностной оклад), денежное вознаграждение, установленные в расчетном периоде, если за время вынужденного прогула в организации (филиале, структурном подразделении) повышались тарифные ставки, оклады (должностные оклады), денежное вознаграждение.

В любом случае средний месячный заработок работника, отработавшего полностью в расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть менее установленного федеральным законом МРОТ.

Средний заработок лицам, работающим на условиях совместительства, определяется в том же порядке, что и для основных работников.

Ст. 139 ТК РФ с комментариями. Исчисление средней заработной платы :: SYL.ru

Ст. 139 ТК РФ и Положением об исчислении средней заработной платы устанавливается порядок определения размера з/п сотрудника. При вычислениях используются все предусмотренные финансовой политикой компании виды поступлений, вне зависимости от их источников. Рассмотрим далее ст. 139 ТК РФ с комментариями.

Общие правила

Средний заработок лица определяется в соответствии с фактически начисленной ему з/п за календарный год. Учитываются те 12 мес. , которые предшествуют периоду, в который за гражданином сохраняется доход. Календарный месяц – промежуток от 1-го до 30-е (31-е) число включительно. Для февраля конечной датой является 28/29 число. При вычислении сумм используется формула расчета средней заработной платы. Для определения размера выплаты за последний год величина начисленной з/п разделяется на 12 и на 29.4. Последнее число соответствует среднемесячному количеству календарных дней. Размер з/п для отпусков, которые предоставляются в рабочих периодах, в предусмотренных законодательством случаях, а также для предоставления компенсации за неиспользованный отдых определяется иным способом. Для этого осуществляется деление начисленной з/п на число дней по графику шестидневной недели. Коллективный договор, локальный акт могут предусматривать и иные периоды, используемые при вычислении. Однако введенные правила не должны ухудшать положение сотрудников. Порядок, в соответствии с которым определяется средний заработок, утвержден Правительством с учетом мнения трехсторонней комиссии, регулирующей социально-трудовые взаимоотношения.

, которые предшествуют периоду, в который за гражданином сохраняется доход. Календарный месяц – промежуток от 1-го до 30-е (31-е) число включительно. Для февраля конечной датой является 28/29 число. При вычислении сумм используется формула расчета средней заработной платы. Для определения размера выплаты за последний год величина начисленной з/п разделяется на 12 и на 29.4. Последнее число соответствует среднемесячному количеству календарных дней. Размер з/п для отпусков, которые предоставляются в рабочих периодах, в предусмотренных законодательством случаях, а также для предоставления компенсации за неиспользованный отдых определяется иным способом. Для этого осуществляется деление начисленной з/п на число дней по графику шестидневной недели. Коллективный договор, локальный акт могут предусматривать и иные периоды, используемые при вычислении. Однако введенные правила не должны ухудшать положение сотрудников. Порядок, в соответствии с которым определяется средний заработок, утвержден Правительством с учетом мнения трехсторонней комиссии, регулирующей социально-трудовые взаимоотношения.

Пояснения

В настоящее время действуют новые правила определения з/п сотрудника для оплаты отпусков и предоставления компенсаций. Их содержит статья 139. Исчисление средней заработной платы осуществляется исходя из календарного года, а не 3-х мес., как было ранее. Данное новшество не было направлено на увеличение объема обязанностей бухгалтеров. В современных условиях возникла необходимость унифицировать процесс вычисления. Командировочные, отпускные, больничные, суммы, положенные сотруднику при сокращении, определяются за год. Трехмесячный период возник в 90-х гг. Тогда был высок уровень инфляции, соответственно бухгалтеры были вынуждены очень часто пересчитывать зарплату работникам. Для уменьшения количества операций было принято решение учитывать только последние 3 мес. При этом в этот период была включена и квартальная премия, чтобы сумма не сгорела на фоне инфляции. Сегодня ситуация уже другая. Законодатели просто решили вернуться к действовавшему ранее порядку. В связи с тем, что введена новая система праздничных дней, был утвержден новый коэффициент – 29. 4 (вместо 29.6, использовавшегося раньше). Таким образом, сумма разделяется на меньшее число. Внесенные поправки в законодательство также предполагают исключить из употребления термин «календарный месяц».

4 (вместо 29.6, использовавшегося раньше). Таким образом, сумма разделяется на меньшее число. Внесенные поправки в законодательство также предполагают исключить из употребления термин «календарный месяц».

Ключевые параметры

в ТК РФ ст. 139 п. 2 установлено, что при вычислении учитываются все доходы, полученные сотрудником на предприятии. К ним, в частности, относят:

- З/п, полученную по ставкам, окладам, сдельным расценкам, в % от прибыли, поступившей с реализации товаров (оказания услуги и пр.).

- Комиссионное вознаграждение.

- З/п, полученную в неденежном виде.

- Гонорар сотрудников редакций журналов, газет, прочих СМИ, организаций искусства, включенных в списочный состав, или з/п, определяемая по ставкам авторского вознаграждения.

- Разницу в окладах сотрудников, переведенных на нижеоплачиваемую должность.

- Доплаты и надбавки. Они могут назначаться за квалификационный разряд, совмещение, классность, выслугу и пр.

- Компенсации, связанные с режимом и условиями труда.

Они могут обуславливаться районным регулированием, назначаться за осуществление деятельности на вредных, опасных предприятиях, в ночную смену, в праздники/выходные, сверхурочно и пр.

Они могут обуславливаться районным регулированием, назначаться за осуществление деятельности на вредных, опасных предприятиях, в ночную смену, в праздники/выходные, сверхурочно и пр. - Вознаграждения, премии, в том числе назначаемые за выслугу.

- З/п преподавателей в учреждениях начального, среднего профобразования за часы педагогической деятельности сверх сниженной годовой нагрузки. Учет сумм осуществляется в размере 1/10 за каждый месяц периода вне зависимости от срока начисления.

- З/п, окончательно установленная по окончании года, в соответствии с используемой на предприятии системой. Суммы учитываются в размере 1/12 за каждый месяц, независимо от срока начисления.

- Прочие суммы, предусмотренные финансовой политикой организации.

Они могут обуславливаться районным регулированием, назначаться за осуществление деятельности на вредных, опасных предприятиях, в ночную смену, в праздники/выходные, сверхурочно и пр.

Они могут обуславливаться районным регулированием, назначаться за осуществление деятельности на вредных, опасных предприятиях, в ночную смену, в праздники/выходные, сверхурочно и пр.Если за отработанное время сотруднику были выданы какие-либо средства, не связанные с выполнением им своих обязанностей, то они при вычислении не учитываются. Таким вознаграждением, например, могут являться дивиденды по акциям, кредиты, материальная помощь, проценты по вкладам и пр. Если начислялись дополнительные средства за отработанное время в праздники, выходные, сверхурочно, в ночную смену, то они принимаются во внимание при вычислении. Также прибавляются суммы, полученные сотрудником за профессиональную деятельность в другой должности или за отсутствующего служащего.

Если начислялись дополнительные средства за отработанное время в праздники, выходные, сверхурочно, в ночную смену, то они принимаются во внимание при вычислении. Также прибавляются суммы, полученные сотрудником за профессиональную деятельность в другой должности или за отсутствующего служащего.

В каких случаях используется норма?

В законодательстве предусмотрено несколько статей, в соответствии с которыми наниматель в расчетах с сотрудниками использует средний заработок. К ним относят:

- Предоставление оплачиваемого, в том числе учебного отпуска. Этот случай регулируется статьями 173-175, 116, 113 Кодекса.

- Предоставление выходного пособия и компенсаций руководству при увольнении.

- Сохранение з/п на время устройства на другое предприятие.

- Направление служащего в командировку.

- Безвозмездная сдача крови.

- Направление на обязательный медосмотр.

- Приостановление деятельности предприятия органами госнадзора в случае нарушения правил ОТ не по вине сотрудника.

- Направление на повышение квалификации.

- Перевод на другую должность беременных женщин, сотрудниц, имеющих малолетних до 1.5 л., прохождение диспансерного обследования в медучреждениях (для первых).

- Оплата вынужденного прогула.

- Компенсация перерывов на кормление ребенка.

- Перевод сотрудника на другую нижеоплачиваемую должность.

- Освобождение от основной деятельности в связи с участием в коллективных переговорах, деятельности комиссии по спорам.

Стоит сказать, что законодательство предусматривает и иные случаи, когда используется средняя зарплата при расчетах с сотрудниками. Например, это может быть исполнение служащим обязанностей, связанных с воинским учетом, подготовкой к службе, добровольным поступлением на нее, призывом, участием в качестве присяжного в отправлении правосудия и пр.

Исключения

Существует несколько случаев, при которых ст. 139 ТК РФ не применяется. В таких ситуациях не учитывается период и суммы, начисленные за них, если:

- За сотрудником сохранялась з/п в порядке, установленном в законодательстве.

- Служащий получал пособие по БиР или временной нетрудоспособности.

- Сотрудник не осуществлял профессиональной деятельности вследствие простоя по вине нанимателя либо вследствие причин, которые не зависят от сторон.

- Служащий не принимал участия в забастовке, но в связи с ее проведением не мог выполнять обязанности.

- Гражданину предоставлялся дополнительный оплачиваемый период отдыха для ухода за ребенком с ОВЗ или инвалидом детства.

- В иных случаях сотрудник освобождался от выполнения обязанностей с частичным/полным сохранением з/п или без него по правилам, установленным в законодательстве.

- Служащему были предоставлены отгулы в связи с осуществление профессиональной деятельности сверх определенной нормальной длительности смены при вахтовом методе и в прочих случаях, предусмотренных нормами.

Если за период, до его начала или до наступления случая, который обуславливает необходимость сохранения среднего заработка, фактически начисленную з/п не получал или не выполнял обязанности на предприятии, сумма определяется в соответствии с тарифной ставкой по установленному разряжу, вознаграждению, окладу.

Порядок учета

При применении ст. 139 ТК РФ следует руководствоваться рядом правил. Они касаются очередности учета сумм при определении з/п. Таким образом, при применении ст. 139 ТК РФ, следует учитывать, что:

- Ежемесячные вознаграждения и премии принимаются в количестве не более одной за одинаковые показатели за каждый м-ц периода.

- Суммы, полученные за срок, превышающий месяц, учитываются не больше 1 в размере месячной выплаты.

- Вознаграждение по результатам года, единовременное начисление за выслугу, прочие аналогичные средства, установленные за предыдущий год, принимаются в величине 1/12 за каждый м-ц. При этом не имеет значения срок предоставления сумм.

Порядок повышения

В случае увеличения тарифных ставок на предприятии (в обособленном подразделении), з/п корректируется определенным образом. Если повышение было в расчетный период, то выплаты, которые учитываются при определении заработка, устанавливаются исходя из коэффициентов. Они вычисляются путем деления ставки, предусмотренной в периоде наступления случая, с которым связано сохранение з/п, на тарифы каждого из м-ца. Если повышение было после указанного периода, то увеличивается средний заработок, определенный в его пределах. Если увеличение произошло в течение срока сохранения з/п, часть корректируется с даты изменения ставок до завершения периода.

Они вычисляются путем деления ставки, предусмотренной в периоде наступления случая, с которым связано сохранение з/п, на тарифы каждого из м-ца. Если повышение было после указанного периода, то увеличивается средний заработок, определенный в его пределах. Если увеличение произошло в течение срока сохранения з/п, часть корректируется с даты изменения ставок до завершения периода.

Среднедневной заработок

Он также используется при определении размера сумм, получаемых сотрудником на время отпуска, больничного и в прочих случаях, предусмотренных законом. При его вычислении используются общий порядок ст. 139 ТК РФ, а также специальные правила. В частности, в сумму не включаются поступления, не связанные с выполнением обязанностей на предприятии. К ним относят материальную помощь, социальные пособия, компенсации за лечение, обучение, питание, отдых и пр. Среднедневной заработок определяется вне зависимости от режима и графика профессиональной деятельности гражданина. Для вычисления сумм, предусмотренных законодательством о сохранении з/п, — отпускных, командировочных и других – следует сложить все вознаграждения, с которых удерживался НДФЛ за год. Полученный результат разделяется на отработанное фактически время в периоде. Если он меньше года, вычисление осуществляется исходя из полученных сумм. Их следует разделить на фактически отработанное время. Для получения суммы, предусмотренной в качестве отпускных, все вознаграждение за год следует поделить на 12 и 29.4. Аналогичная схема используется при расчете выплаты за неиспользованный отдых. Все суммы, которые были получены сотрудником и с которых удерживался НДФЛ, складываются. Результат разделяется на число дней по шестидневному графику. При этом не имеет значения, какая сменность установлена на предприятии. Если сотрудник выполнял профессиональные обязанности неполный м-ц, необходимо поступить следующим образом. В первую очередь, определяется среднее число смен. Для этого 29.4 умножается на количество полных м-цев. Результат складывается с числом дней в неполном периоде. После этого вся начисленная з/п разделяется на полученную сумму. При определении размера заработка для оплаты социального пособия учитываются вознаграждения за 2 года.

Полученный результат разделяется на отработанное фактически время в периоде. Если он меньше года, вычисление осуществляется исходя из полученных сумм. Их следует разделить на фактически отработанное время. Для получения суммы, предусмотренной в качестве отпускных, все вознаграждение за год следует поделить на 12 и 29.4. Аналогичная схема используется при расчете выплаты за неиспользованный отдых. Все суммы, которые были получены сотрудником и с которых удерживался НДФЛ, складываются. Результат разделяется на число дней по шестидневному графику. При этом не имеет значения, какая сменность установлена на предприятии. Если сотрудник выполнял профессиональные обязанности неполный м-ц, необходимо поступить следующим образом. В первую очередь, определяется среднее число смен. Для этого 29.4 умножается на количество полных м-цев. Результат складывается с числом дней в неполном периоде. После этого вся начисленная з/п разделяется на полученную сумму. При определении размера заработка для оплаты социального пособия учитываются вознаграждения за 2 года. Суммы складываются и разделяются на 730. Если сотрудник выполнял обязанности менее 2-х лет, выполняется вычисление по факту. Минимальная средняя зарплата не может быть меньше, чем определенная по МРОТ. Максимальный ее размер – не больше 415 тыс. р.

Суммы складываются и разделяются на 730. Если сотрудник выполнял обязанности менее 2-х лет, выполняется вычисление по факту. Минимальная средняя зарплата не может быть меньше, чем определенная по МРОТ. Максимальный ее размер – не больше 415 тыс. р.

Бланк справки о средней заработной плате

На практике могут потребоваться документы, подтверждающие доход гражданина. В качестве одного из них выступает справка о средней зарплате. Законодательство не предусматривает унифицированной ее формы. Справка составляется произвольно с учетом требований организации, ее требующей. Оформление документа осуществляется в трехдневный срок. Выдается бумага по заявлению сотрудника.

В каких случаях нужен документ?

Справа о среднем заработке может потребоваться:

- Банковскому, финансово-кредитному учреждению.

- Центру занятости для постановки на учет в статусе безработного.

- Органам пенсионного обеспечения.

- Судебным и иным инстанциям.

Оформление

Справка заполняется уполномоченным лицом кадровой службы. Несмотря на отсутствие унифицированной формы, документ должен содержать ряд обязательных реквизитов:

Несмотря на отсутствие унифицированной формы, документ должен содержать ряд обязательных реквизитов:

- Наименование предприятия, предоставившего бумагу.

- Регистрационный номер, дату выдачи.

- Подписи ответственных сотрудников. К ним относят руководителя организации, гл. бухгалтера, начальника кадрового отдела.

- Печать предприятия.

Справка подтверждает место осуществления деятельности лица, должность, которую он занимает, полученную зарплату за конкретный период.

Статья 139 ТК РФ Исчисление средней заработной платы 2020 года

Для всех случаев определения размера средней заработной платы (среднего заработка), предусмотренных настоящим Кодексом, устанавливается единый порядок ее исчисления.

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат.

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,3 (среднемесячное число календарных дней).

(в ред. Федеральных законов от 30.06.2006 N 90-ФЗ, от 02.04.2014 N 55-ФЗ)

Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, в случаях, предусмотренных настоящим Кодексом, а также для выплаты компенсации за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников.

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

Особенности порядка исчисления средней заработной платы, установленного настоящей статьей, определяются Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

Ст 139 ТК РФ

Российским законодательством была принята ст 139 ТК рф, устанавливающая единую схему расчетов. Во избежание разногласий и споров по поводу вычисления средней зарплаты граждан Российским законодательством была принята ст 139 ТК рф, устанавливающая единую схему расчетов.

Содержание ст 139 ТК РФ становится особо полезным, если возникает ситуация, требующая определить среднюю заработную плату служащего. Чаще всего это происходит, если:

Уважаемые читатели! Наши статьи рассказывают о способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (800) 555-93-50. Это быстро и бесплатно!

- человеку необходимо переехать работать в другое место;

- работник выполняет государственные или общественные обязанности;

- человек совмещает работу и учёбу;

- хочет воспользоваться положенным оплачиваемым отпуском;

- возникают конкретные случаи расторжения трудового договора;

- работодатель задерживает выдачу трудовой в связи с увольнением служащего;

- случаются ситуации, перечисленных в Трудовом Кодексе, когда работник освобождается от работы, но его средняя зарплата сохраняется.

Так как ст 139 ТК РФ устанавливает план расчёта средней зарплаты для всех возможных ситуаций, то ее действие распространяется и на случаи взыскания с работника определенных денежных средств:

- когда выдача трудовой уволившемуся человеку была задержана и произошел «вынужденный» прогул;

- было неверно сформулировано основание для увольнения;

- человек восстанавливается на работе судебным решением, но исполнение решения было задержано теми или иными обстоятельствами.

Как сказано в ст 139 ТК рф, чтобы рассчитать средний заработок человека, нужно учесть все выплаченные денежные средства, предусмотренные условиями начисления заработной платы на предприятии конкретного работодателя, при этом источники выплат не учитываются.

Основой для расчетов являются реально начисленная зарплата и фактически отработанное время на протяжении 12 месяцев до периода, когда за человеком сохраняется средний заработок. Ст 139 ТК РФ указывает, что календарный месяц – это весь месяц продолжительностью 30, 31 и 28 (29 – для февраля). Первое и последнее число включается в расчеты.

По ст 139 ТК рф, отпуска и компенсационные выплаты в случае неиспользованных отпускных дней оплачиваются исходя из среднего заработка за день. Для его расчёта начисленную сумму заработка делят, как приводится в ст 139 ТК рф, на число месяцев в году и среднее число дней в месяце по календарю, 29,4. Если отпуск предоставляется в рабочих днях, то чтобы его оплатить также рассчитывают средний размер заработка за день. Только, в соответствии со ст 139 ТК рф, полную сумму всех зарплат делят на число рабочих дней 6-тидневной недели.

Ст 139 ТК рф доводит до сведения граждан, участвующих в трудовых отношениях, что период расчёта средней зарплаты, может быть и другой, если это оговорено коллективным соглашением или местными нормативными актами. Единственным условием, как говорится в ст 139 ТК рф, является то, что такие отличия периодов расчета среднего заработка не должны ухудшать права работников, т.е. средний заработок за день должен быть не ниже, чем указано в законе.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (800) 555-93-50 (Регионы РФ)

+7 (495) 317-12-91 (Москва)

+7 (812) 429-74-51 (Санкт-Петербург)

Это быстро и бесплатно!

Ст 139 ТК рф упоминает о том, что для регулирования трудовых и социальных вопросов в государстве создана специальная трехсторонняя комиссия, мнение которой всегда учитывается главной инстанцией в определении особенностей вычисления средней зарплаты, Правительством, как об этом сказано в ст 139 ТК рф.

Редактор: Игорь Решетов

Статья 139 Трудового кодекса РФ

Текущая редакция статьи 139 Трудового кодекса РФ — Исчисление средней заработной платы

Для всех случаев определения размера средней заработной платы (среднего заработка), предусмотренных настоящим Кодексом, устанавливается единый порядок ее исчисления.

Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат.

При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,3 (среднемесячное число календарных дней).

Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, в случаях, предусмотренных настоящим Кодексом, а также для выплаты компенсации за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников.

Особенности порядка исчисления средней заработной платы, установленного настоящей статьей, определяются Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

Комментарий к статье 139 ТК РФ

1. Средний заработок работника сохраняется за ним в случае предоставления ежегодного отпуска, освобождения от выполнения трудовых обязанностей в случае выполнения государственных или общественных обязанностей и в других случаях, предусмотренных трудовым законодательством (ст. 74, 155, 157, 167, 182, 185 —

Трудовой кодекс (ТК РФ) 2020 года с комментариями и пояснениями

Комментарии и толкования к нормативным актам, включая Трудовой кодекс РФ — это важная часть правоприменительной техники (юридическая герменевтика), призванная выявить имеющиеся в нормативном акте лакуны и дефекты и адаптировать их с целью наиболее правильного и единообразного применения.

В рамках данной рубрики приведены постатейные комментарии к ТК РФ с использованием нормативного и казуального толкований Трудового кодекса из официальных источников.

Виды толкований

Мы считаем своим долгом предупредить наших читателей, что подавляющее большинство комментариев к ТК РФ, имеющихся в свободном Интернет-доступе, не может служить безусловным основанием для их использования в конкретном трудовом правоотношении.

Дело в том, что комментировать и толковать ТК РФ вправе абсолютно все. Однако руководством к действию могут служить только толкования, данные на официальном уровне.

Инкорпорирование существующих толкований — это технически сложная задача, поэтому на настоящий момент не существует единого сборника нормативных и казуальных толкований к ТК. Имеющиеся на настоящий момент толкования статей ТК разрознены и содержатся во множестве бюллетеней и ведомостей, относящихся к практике Верховного и Конституционного судов РФ.

Дифференциация толкований находится в прямой зависимости от их правовых последствий.

Так, толкования и комментарии различных министерств и ведомств относительно статей ТК РФ не порождают правовых последствий, поскольку не являются обязательными к применению.

В то же время официальные толкования, данные компетентным органом и опубликованные в специальном акте, приравниваются по юридической силе к самому нормативному акту и, как следствие, становятся обязательными к применению. По сути, подобные толкования — это данная государством директива, объясняющая, как именно следует применять ту или иную норму права.

В свою очередь, компетентные официальные толкования и комментарии подразделяются на два вида: нормативные и казуальные.

Нормативное толкование — это эквивалент закона, которое обязывает любые органы, применяющие право, действовать определенным образом при обращении к той или иной статье ТК РФ в случае, если сама статья содержит в себе нарушения логики или дает возможность двоякого понимания.

Как правило, нормативные толкования дает орган, разработавший и утвердивший закон. В условиях Российской Федерации этими органами являются:

- Государственная Дума РФ;

- Президент РФ;

- законодательные органы на региональном уровне;

- Конституционный Суд РФ относительно положений Конституции;

- Пленум Верховного суда РФ и Пленум Высшего арбитражного суда РФ. Толкования нормативных актов в свете их применения в судебной практике оформляются в виде Постановлений Пленума ВС и ВАС РФ. В первую очередь эти постановления обязательны для судебных органов.

К казуальному толкованию можно отнести то или иное решение судебного органа, дающее толкование нормы права по конкретному правоотношению. Обязательность исполнения казуального толкования применительна только к этому конкретному правоотношению.

Подвидом казуального толкования является административное толкование. К примеру, административное толкование статьям ТК РФ дает Минтруд РФ, а статьям НК РФ — ФНС РФ. Сфера распространения этих толкований — это подведомственные органы. Например, для суда толкования, данные Минтрудом РФ, обязательными не будут.

Что касается различных толкований ТК, даваемых общественными организациями, Интернет-сайтами или практическими работниками, то все они будут неофициальными и носящими исключительно рекомендационный или научный характер.

По источнику происхождения неофициальные толкования и комментарии можно, в свою очередь, дифференцировать по признаку их компетентности или некомпетентности.

Рекомендуем осторожно относиться к толкованиям из некомпетентных источников. Их почти всегда можно отличить от компетентных источников по отсутствию юридической терминологии.

Необходимость в толковании ТК РФ

С точки зрения юриста, любой отраслевой кодекс, включая Трудовой, — это своего рода литературное произведение. Как и в каждом литературном произведении, в кодексе имеется своя сюжетная линия.

Для кодекса принципиально важна линейность сюжета, то есть последовательно регламентируемые правоотношения от их возникновения до их окончания.

Например, ГПК РФ отличается хорошо проработанным линейным сюжетом — задачи ГПК, подача иска, принятие иска, рассмотрение в первой инстанции, в апелляционной инстанции, кассация, надзорная инстанция, исполнение решения.

Сюжетная линия ТК РФ весьма нарушена. Например, вопросы прекращения трудового договора интегрированы в раздел «Трудовой договор», и, соответственно, вопросы, связанные с рабочим режимом и дисциплиной труда, расположены после статей, регламентирующих вопросы расторжения трудового договора.

С точки зрения казуистики подобный логический «зигзаг» можно рассматривать, как продолжение трудовых отношений после их прекращения.

Два примера дефектов ТК РФ

Назначение юридической герменевтики — это выявление лакун, дефектов и коллизий нормативных актов. В этом смысле Трудовой кодекс РФ — находка для толкователя.

Далее, в постатейных комментариях мы детально остановимся на проблемах, связанных с применением положений Трудового кодекса.

В рамках вступления, в качестве примера, приведем лакуны ТК РФ в части не разъясненной терминологии, а именно в ст.ст. 261, 263 ТК РФ, касающихся гарантий, предоставляемых матерям-одиночкам при расторжении ТД.

Дело в том, что ни в одной статье ТК РФ не содержится разъяснения о том, кого в свете трудовых отношений следует считать одинокой матерью. Так, в Положении «О порядке назначения и выплаты государственных пособий гражданам, имеющим детей» под одинокой матерью подразумевается женщина, в свидетельстве о рождении ребенка которой отсутствует запись об отце. Точно такое же определение одинокой матери содержится в Законе Томской области «О социальной поддержке граждан, имеющих несовершеннолетних детей» и в ряде других нормативных актов.

То есть складывается ситуация, при которой правоприменитель должен обратиться с целью толкования термина «одинокая мать» к иным источникам права в порядке субсидиарного применения. А это означает, что в рамках трудовых отношений работница (к примеру, вдова), самостоятельно воспитывающая ребенка, в свидетельстве о рождении которого имеется запись об отце, не может рассматриваться как одинокая мать, а значит, гарантии для одиноких матерей на нее не распространяются.

Конечно, было бы намного эффективнее, если бы в ТК РФ было включено разъяснение термина. На настоящий момент данный дефект ТК устраняется с помощью толкований.

Примером казуального толкования ст. 261 ТК РФ может служить кассационное определение Амурского областного суда, указывающее, что под одинокой матерью в рамках ТК РФ должна пониматься любая женщина, воспитывающая родного или усыновленного ребенка самостоятельно вне зависимости от того, рожден ли (усыновлен) был ребенок в браке или вне брака.

В качестве наглядного примера «юридического дефекта» может быть приведена также ст. 265 ТК РФ, регламентирующая запрет на использование труда несовершеннолетних на работах, способных причинить вред их здоровью или нравственному воспитанию. В тексте статьи приводится исчерпывающий перечень запрещенных для несовершеннолетних работ.

При этом перечень тяжелых, вредных и опасных для несовершеннолетних условий труда нотифицирован в Постановлении №163 Правительства РФ от 25.02.2000 года, и в этот перечень входит больший объем, нежели тот, что содержится в закрытом (не подлежащем расширенному толкованию) перечне ст. 265 ТК РФ.

А это значит, что подзаконный нормативный акт (Постановление Правительства), по сути, расширяет исчерпывающий список, приведенный в кодексе. А в соответствии с Конституцией РФ такого просто не должно быть.

Не менее серьезные лакуны содержатся:

- в статьях 56 и производных от нее ст.ст.15-19 ТК РФ;

- в статьях 5, 8, 20, 40, 45, 63, 68 ввиду отсутствия в них привязки к ст. 56 ТК РФ;

- в ст.ст. 3, 64, 81, 239, 386, 387, 389, 390 ТК РФ ввиду растяжимости приведенных в указанных статьях оценочных понятий, таких как «нормальный», «оправданный» или «уважительный» и т.д.

О том, как поступить в случае обнаружения «дефекта» нормы права, мы расскажем в наших постатейных комментариях к Трудовому кодексу РФ.

Порядок приема высококвалифицированных специалистов в период ограничений по COVID-19

Перейти к основному содержанию- Все услуги

Бухгалтерский учет, начисление заработной платы и HR

- Бухгалтерский аутсорсинг

- Аутсорсинг расчета заработной платы

- Управление персоналом

- Конвертация финансовой отчетности по групповым стандартам

- Экспресс-анализ работы бухгалтерско-финансового отдела

- Кадровый аудит

- Восстановление бухгалтерского учета

Консультации

- Аудит

- Трансфертное ценообразование

- Трехуровневая документация по трансфертному ценообразованию

- Налоговые консультации

- Аутсорсинг финансовых функций

- Услуги по подбору персонала

- Управление дебиторской задолженностью

- Мониторинг и прогноз ликвидности

- Уведомления об участии в международной группе компаний

- Документирование внутригрупповых расходов — Управленческий сбор

Юридические услуги

- Регистрация компании

- Договор

- Разрешение спора

- Юридическая экспертиза

- Защита персональных данных, GDPR

- Труд и миграция

- Юридический адрес и субаренда офиса

- Ликвидация и банкротство

- M&A

- Закон о налоге

IT услуги

- IT Аудит

- Развертывание продуктов 1С

- Развертывание ERP-систем

- Аудит инфраструктуры и ERP-систем

- Электронное управление документооборотом

- Аккаунтор Менеджер по электронным счетам

- Аналитические отчеты (BI)

- а + медиа

Аккаунтор СМИ

- Статьи

- Новости

- О нас

- Ссылки

- События

- Карьера

- Связаться с нами

- Стоимость услуг

- Авторизоваться

Вы здесь:

Россия

- Глобальный

- Дания

- Финляндия

- Нидерланды

- Норвегия

- Россия

- Швеция

- Украина

- Языки

Новости — Правительство России

Михаил Мишустин: «Прошу министра здравоохранения и руководителей регионов лично курировать помощь медицинским учреждениям и пациентам, находящимся на лечении на дому.Сюда входят тестовые наборы, средства индивидуальной защиты и лекарства. Пациентам, нуждающимся в стационарной помощи, должна быть предоставлена возможность госпитализации. Ни один пациент не должен оставаться без медицинской помощи ».

Выписки из стенограммы:

Заседание Координационного совета при Правительстве РФ по контролю за распространением новой коронавирусной инфекции в Российской Федерации

Михаил Мишустин: Хорошо полдень, коллеги.

Заседание Координационного совета при правительстве по борьбе с заболеваемостью новой коронавирусной инфекции в РФ

Сегодня мы проводим очередное заседание президиума Координационного совета при правительстве по контролю заболеваемость новой коронавирусной инфекцией в Российской Федерации. Ситуация остается сложной. Регионы получили средства, выделенные из федерального бюджета на борьбы с COVID-19, и каждый регион должен быть обеспечен необходимыми средствами для лечения пациентов, включая тестовые наборы, средства индивидуальной защиты и конечно, лекарства.

Прошу Министра здравоохранения и руководителей регионов лично курировать помощь медицинским учреждениям и пациенты, находящиеся на лечении в домашних условиях. Они должны получать лекарства сразу после постановки диагноза, а не приходиться самому посещать аптеки. Этот вопрос требует скорейшего решения. Пациенты, нуждающиеся в стационарной помощи, должны быть предоставлена возможность госпитализации. Следовательно, все регионы должны быть обеспечены резервными больничными койками для больных коронавирусом.Ни один пациент не должен остаться без медицинской помощи.

Мы благодарны нашим врачам за то, что они боролись за каждую жизнь на следующий день. день. Правительство продолжает поддерживать медицинских работников, принимающих уход за больными коронавирусом и лицами из групп риска. Мы выделили 26 млрд рублей на эти цели. Около 400 000 медицинских работников будут получать зарплату ежемесячно. извлекает выгоду из этих средств до конца года.

Однако ситуация с коронавирусом в России и мире изменилась. показали, что важно своевременно диагностировать не только эту, но и другие инфекционные болезней, а также прогнозировать эпидемиологическую ситуацию в стране.Эффективный на основании этих данных необходимо принимать профилактические меры. Это требует модернизация лабораторий.

Правительство выделит более 800 млн рублей на закупку новейших лабораторное оборудование для объектов Федеральной службы по Надзор за защитой потребителей и благополучием. Оборудование будет использоваться для диагностировать коронавирус и другие инфекции. Ранняя диагностика не только облегчает своевременное оказание медицинской помощи пациентам, а также помогает предотвратить распространение инфекции и заражение других людей.

В этом году из-за COVID-19 правительство приняло меры по упрощению работа многих организаций, в том числе в сфере здравоохранения. Плановые проверки медицинских организаций приостановлено, что особенно важно в текущие обстоятельства. Врачей нужно избавить от лишних процедур чтобы сосредоточиться на своих ближайших задачах. Поэтому мы расширяем заморозить плановые проверки в ЛПУ еще на год. я Прошу Минздрав и другие компетентные органы оперативно разработать и внести в Правительство соответствующий проект федерального закона.

<…>

О внесении изменений в Конституцию Российской Федерации в 2020 году | Шашкова

https://doi.org/10.17589/2309-8678-2020-8-1-60-83Аннотация

В настоящем исследовании исследуются поправки к Конституции Российской Федерации, объявленные Президентом Российской Федерации Владимиром Путиным во время его ежегодного выступления перед Федеральным Собранием 15 января 2020 года.В исследовании рассматривается, как поправки могут повлиять на социальные гарантии населения Российской Федерации, какая роль отводится органам в разделении властей и почему важно изменить условия избрания кандидата в президенты. Подход является междисциплинарным и связывает российские правовые нормы, применимые правила и человеческое поведение. Основными методами исследования являются: анализ, сравнительно-правовой, историко-правовой и формально-правовой. В исследовании представлена правовая и политическая картина контекста изменений Конституции Российской Федерации в 2020 году.

Об авторах

Анна ШашковаМГИМО Университет

Российская Федерация

Профессор кафедры конституционного права

Москва, проспект Вернадского, 76, 119454

Мишель Верлен

Франция

Доцент кафедры политической экономии Бизнес-школы коммерческого института Нанси (ICN)

86 Sergent Blandan St., CS70148, Нэнси, 54003

История Государственной Думы

Император Николай II выступает с речью в день открытия Первой Государственной Думы в Грузинском зале Зимнего дворца. 27 апреля 1906 года. Фотография находится в архиве Санкт-Петербурга. Государственная Дума в Российской Империи

Первый представительный орган законодательной власти был создан в Российской Империи в 1905 году в результате революции.6 августа 1905 года император Николай II издал Манифест об учреждении и регламенте одной из палат парламента — Государственной думы. Второй палатой стал Государственный Совет Российской Империи. Дума должна была выполнять лишь квазизаконодательную функцию. Однако 17 октября 1905 года император подписал новый Манифест, устанавливающий, что ни один закон не может вступить в силу без одобрения Государственной Думы.

Таким образом, Государственная Дума из совещательного органа превратилась в законодательный.Всего до 1917 года собралось четыре Думы. В Думу входили помещики, представители промышленного среднего класса, купцы, городская интеллигенция и крестьяне. Общее количество избранных депутатов Думы в разные годы колебалось от 478 до 525 человек.

Первая Государственная Дума Российской Империи

Группа делегатов Первой Государственной Думы во время заседания. 1906. Фотография находится в архиве Санкт-Петербурга. Срок работы — 27 апреля — 8 июля 1906 г.

Председатель: Муромцев С.А. (Конституционно-демократическая партия)

Открытие первой сессии состоялось 27 апреля 1906 года в Таврическом дворце в Санкт-Петербурге.

Выборы в Первую Думу проводились в соответствии с законом от декабря 1905 г. Было учреждено шесть курий: помещики, городские поселения, крестьяне, рабочие, казаки и неславянские народы. Не было универсального (женщины, молодежь до 25 лет, военнослужащие, некоторые национальности не могли голосовать), равного (помещичья курия: один избиратель из 2000 человек с правом голоса, городская курия жителей — из 4000, крестьянская курия. — от 30 000, рабочая курия — от 90 000) и прямое голосование.

Первая Государственная Дума была ограничена в своих полномочиях и полномочиях. В соответствии со Сводом основных законов государства, утвержденным Николаем II 23 апреля 1906 года, император принимал решения о назначении министров, внешней политике России и объявлении чрезвычайного положения. Кодекс также предусматривал, что император имел право издавать новые законы от своего имени.

Главным вопросом, обсуждаемым Первой Государственной Думой, была земля. Дума также пыталась активно, но безуспешно проводить политические реформы и призывала прекратить репрессии против участников революции (1905–1907). В целом делегаты одобрили только один закон, инициированный Правительством. Этим законом людям, пострадавшим от неурожая, было выделено 15 миллионов рублей.

Первая Дума была распущена Николаем II.Она известна как «Дума народного гнева».

Вторая Государственная Дума Российской Империи

Делегаты второй Государственной Думы на заседании в Таврическом дворце. 1907 г. Фотография находится в архиве Санкт-Петербурга. Срок работы — 20 февраля — 3 июня 1907 г.

Председатель: Головин Ф.А. (Конституционно-демократическая партия)

Одной из основных задач II Думы было решение процедурных вопросов, так как делегаты были намерены расширить круг своих полномочий. полномочия представительного органа.

В центре их внимания находился аграрный вопрос, меньше внимания они уделяли правительственным проектам, контрреволюционным репрессиям и мерам по улучшению финансового положения низших классов Империи.

Дума была распущена всего через 102 дня после начала срока ее полномочий. 55 делегатов обвинялись в заговоре против семьи Императора. Сообщалось, что некоторые члены социал-демократической фракции были связаны с «военной организацией Российской социал-демократической рабочей партии», которая планировала вооруженное восстание 3 июня 1907 года (так называемый переворот 3 июня rd ).

Новое Положение о выборах опубликовано вместе с Манифестом о роспуске Думы.

Третья Государственная Дума Российской Империи

Делегаты III Государственной Думы на заседании в Таврическом дворце. 1 ноября 1907 года. Фотография находится в архиве Санкт-Петербурга. Срок работы — 1 ноября 1907 г. — 3 июля 1912 г.

Председатель: Хомяков Н.А. (1907–1910, союз 17 октября), Гучков А.И. (1910–1911, союз 17 октября), Родзянко М.В. (1911–1912, союз 17 октября).

Третья Дума была единственной из четырех Государственных Дум Российской Империи, которая проработала полный установленный законом пятилетний срок.

Выборы проводились в соответствии с новым Положением о выборах от 3 июня 1907 года. Новый Регламент ограничил избирательные права крестьян и рабочих и уменьшил количество представителей так называемых национальных удаленных районов.

Группа делегатов III Государственной Думы.1907–1912 гг. Фото находится в архиве Санкт-Петербурга. Делегаты обсуждали широкий круг вопросов: армейские реформы, крестьянский вопрос, в отношении «национальных отдаленных районов» и т. Д. Для того, чтобы проект стал законом, его должны были предложить не менее 30 делегатов. Все законодательные инициативы рассматривались Думой на трех этапах законотворчества.

Создано почти 30 комиссий для работы над проектами. Некоторые из них состояли из нескольких десятков человек, т.е.грамм. бюджетная комиссия. Выборы членов комиссии проводились на общем заседании Думы с предварительным утверждением кандидатов внутри фракций. В большинство комиссий входили представители каждой думской фракции.

Инициированные министерствами проекты, в первую очередь, доработало Думское собрание, в которое вошли председатель Думы, его товарищи, секретарь Думы и его товарищи (все эти названия были прописаны в документах о создании и организации Думы. Работа).Думское собрание выпустило предварительный отчет о передаче законопроекта в одну из думских комиссий, после чего отчет был утвержден Думой.

Система запросов была широко распространена. Делегаты, собрав определенное количество подписей, могли попросить правительство предоставить отчет о своих действиях.

Группа депутатов Государственной Думы IV созыва в зале заседаний Таврического дворца. Фото находится в архиве Санкт-Петербурга.Государственная Дума Российской Империи IV

Срок работы — 15 ноября 1912 г. — 6 октября 1917 г.

Председатель: Родзянко М.В. (Союз 17 октября).

Работа IV Думы определялась событиями внутри России и на международной арене. После начала Первой мировой войны и нескольких крупных поражений российской армии возник серьезный политический конфликт между Думой и исполнительной властью. 25 февраля 1917 года император Николай II подписал указ о роспуске Думы до апреля 1917 года. Однако Дума продолжала собираться на закрытые заседания.

Выступление делегатаКраткое изложение основных законов Министерства труда

The U.S. Министерство труда (DOL) администрирует и обеспечивает исполнение более 180 федеральных законов. Эти предписания и правила, которые их реализуют, охватывают многие виды деятельности на рабочем месте примерно для 150 миллионов рабочих и 10 миллионов рабочих мест.

Ниже приводится краткое описание многих основных положений DOL, наиболее часто применимых к предприятиям, ищущим работу, рабочим, пенсионерам, подрядчикам и получателям грантов. Это краткое изложение призвано познакомить вас с основными законами о труде, а не предлагать подробное изложение.Для получения достоверной информации и ссылок на более подробные описания этих законов вам следует обратиться к самим законодательным и нормативным актам.

Rulemaking and Rules предоставляет краткие описания и ссылки на различные источники информации о нормотворческой деятельности и правилах DOL.

Заработная плата и часы

Закон о справедливых трудовых стандартах (FLSA) устанавливает стандарты заработной платы и оплаты сверхурочных, которые влияют на большую часть частной и государственной занятости. Акт находится в ведении отдела заработной платы и часов.Он требует, чтобы работодатели выплачивали застрахованным работникам, которые не освобождены от уплаты по крайней мере федеральной минимальной заработной платы и сверхурочных, которые в полтора раза превышают обычную ставку оплаты труда. В отношении несельскохозяйственных операций он ограничивает часы, в которые могут работать дети в возрасте до 16 лет, и запрещает использование детей в возрасте до 18 лет на определенных работах, которые считаются слишком опасными. Что касается сельскохозяйственных работ, он запрещает использование детей младше 16 лет в школьные часы и на определенных работах, которые считаются слишком опасными.

Отдел заработной платы и часов также обеспечивает соблюдение положений трудовых стандартов Закона об иммиграции и гражданстве, которые применяются к иностранцам, имеющим право работать в США по определенным программам неиммиграционных виз (H-1B, H-1B1, H-1C, h3A).

Безопасность и здоровье на рабочем месте

Закон о безопасности и гигиене труда (OSH) находится в ведении Управления по охране труда (OSHA). Условия безопасности и гигиены труда в большинстве частных отраслей регулируются государственными программами, утвержденными OSHA или OSHA, которые также охватывают работодателей в государственном секторе.Работодатели, подпадающие под действие Закона об охране труда, должны соблюдать положения и стандарты безопасности и гигиены труда, установленные OSHA. В соответствии с Законом об охране труда работодатели также несут общую обязанность по обеспечению своих сотрудников работой и рабочим местом, свободным от признанных серьезных опасностей. OSHA обеспечивает соблюдение Закона посредством инспекций и расследований на рабочих местах. Также доступна помощь в соблюдении нормативных требований и другие совместные программы.

Компенсация рабочим

Если вы работали в частной компании или в правительстве штата, вам следует обратиться в программу компенсации рабочим для штата, в котором вы жили или работали.Управление программ компенсации работникам Министерства труда США не участвует в управлении или надзоре за программами компенсации работникам штата.

Закон о компенсациях портовых и портовых рабочих (LHWCA), находящийся в ведении Управления программ компенсации рабочих (OWCP), предусматривает компенсацию и медицинское обслуживание определенным морским служащим (включая портового рабочего или другого человека, занятого на портовых операциях, а также в любом порту рабочий, в том числе судоремонтник, судостроитель и демонтажник) и квалифицированным иждивенцам, оставшимся в живых таких сотрудников, которые стали инвалидами или умирают из-за травм, которые происходят в судоходных водах Соединенных Штатов или в прилегающих районах, обычно используемых при погрузке, разгрузке, ремонт или строительство судна.

Закон о программе компенсации профессиональных заболеваний работников энергетики (EEOICPA) — это программа компенсации, которая предусматривает единовременную выплату в размере 150 000 долларов и предполагаемые медицинские льготы сотрудникам (или некоторым из их оставшихся в живых) Министерства энергетики и его подрядчиков и субподрядчиков в качестве в результате рака, вызванного воздействием радиации, или определенных заболеваний, вызванных воздействием бериллия или кремнезема, возникших при исполнении служебных обязанностей, а также для выплаты единовременной выплаты в размере 50 000 долларов США и предполагаемых медицинских пособий отдельным лицам (или некоторым из их выживших) ) определено Министерством юстиции как имеющее право на компенсацию в качестве урановых рабочих в соответствии с разделом 5 Закона о компенсации за радиационное облучение (RECA).

Закон о компенсации федеральным служащим (FECA), 5 U.S.C. 8101 et seq., Устанавливает комплексную и эксклюзивную программу компенсации работникам, которая выплачивает компенсацию в связи с потерей трудоспособности или смертью федерального служащего в результате телесных повреждений, полученных при исполнении служебных обязанностей. FECA, находящийся в ведении OWCP, предусматривает выплату компенсации за потерю заработной платы в связи с полной или частичной нетрудоспособностью, график выплат за постоянную утрату или невозможность использования определенных членов тела, соответствующие медицинские расходы и профессиональную реабилитацию.

Закон о льготах для черных легких (BLBA) предусматривает ежемесячные денежные выплаты и медицинские льготы шахтерам, полностью инвалидам пневмокониоза («болезнь черных легких») в результате их работы на угольных шахтах страны. Статут также предоставляет ежемесячные пособия оставшимся в живых умершему шахтеру, если смерть шахтера наступила из-за болезни легких.

Гарантия выплаты пособий сотрудникам

Закон о гарантированном пенсионном доходе сотрудников (ERISA) регулирует работодателей, которые предлагают своим сотрудникам пенсионные планы или планы социального обеспечения.Раздел I ERISA находится в ведении Администрации безопасности выплат сотрудникам (EBSA) и налагает широкий спектр фидуциарных требований, раскрытия информации и отчетности к фидуциарам пенсионных и социальных планов, а также к другим лицам, имеющим дело с этими планами. Эти положения вытесняют многие аналогичные законы штатов. Согласно Разделу IV, определенные работодатели и администраторы планов должны финансировать систему страхования для защиты определенных видов пенсионных пособий, с выплатой взносов в Пенсионное пособие федерального правительства

Проект Трудового кодекса: Правительство заявляет, что права работников должны быть защищены

НЬЮ-ДЕЛИ: Правительство Сегодня заявил, что права работников будут защищены любой ценой, и мнения всех заинтересованных сторон будут изучены при окончательной доработке проекта Трудового кодекса о производственных отношениях.Вчера Министерство труда провело трехстороннее консультационное совещание по проекту Трудового кодекса о производственных отношениях.

Предлагаемый Кодекс предусматривает наем и увольнение сотрудников и затрудняет создание профсоюзов.

Кодекс является одной из инициатив правительства по включению 44 законов о труде в пять общих кодексов, касающихся производственных отношений, заработной платы, социального обеспечения, промышленной безопасности и социального обеспечения.

Законопроект о Кодексе трудовых отношений 2015 года объединяет Закон о трудовых спорах 1947 года, Закон о профсоюзах 1926 года и Закон о занятости в промышленности (регламент) 1946 года.

На встрече под председательством министра труда Бандару Даттатрея присутствовали представители центральных профсоюзов, ассоциаций работодателей, департаментов труда правительств штатов и центральных министерств.

«Встреча закончилась тем, что министр заверил, что права рабочих будут защищены любой ценой, а мнения участников будут учтены при доработке проекта Трудового кодекса о производственных отношениях», — говорится в официальном сообщении.

Однако, критикуя предложенный Кодекс трудовых отношений, профсоюзы заявили, что консультации по этому поводу были «фарсом», поскольку представители рабочих должны были быть задействованы на самой стадии разработки.

Центральные профсоюзы, включая поддерживаемую BJP Bharatiya Mazdoor Sangh (BMS), заявили, что они будут решительно выступить против этих предложений, заявив, что они лишают рабочих их основных прав.

«В соответствии с Конвенцией МОТ 141, с заинтересованными сторонами следует консультироваться во время разработки законопроекта. Правительство навязывает нам этот проект», — заявил вчера после встречи секретарь Всеиндийского конгресса профсоюзов Д.Л. Сачдев.

Министр труда также сказал, что по два члена от центра, штата, профсоюзов и работодателей примут участие и представят отчет в течение следующих 15 дней.

Он также сказал, что отчет будет обсуждаться на следующей встрече. Однако дату следующей встречи он не уточнил.

Министр предложил участникам предложения по инициативе, в которых они представили свои предложения для включения в Трудовой кодекс.