Что такое POS-терминал для оплаты картой? / Справочник предпринимателя УБРиР

Зарплаты, стипендии, пенсии, материальные пособия и прочие денежные начисления давно перестали выдаваться в наличных. Теперь они поступают сразу на карту получателя. С помощью этой карты можно не только снять свои деньги в банкомате, но и рассчитаться за товары в магазине через POS-терминал. Такая услуга очень выгодна торговым организациям. Ведь покупатель оплачивает свой товар, не задумываясь о целесообразности его приобретения по пути к банкомату. Подобными терминалами активно пользуются небольшие магазины и крупные супермаркеты, сама же услуга называется эквайрингом.

Содержание статьи:

Что такое POS-терминал и услуга эквайринга?

Прием карточных платежей через специальный терминал для оплаты называется эквайринг. Электронный терминал для оплаты картой – это программно-техническое устройство или POS-терминал – от англ. Point of Sale (точка продаж). Такая форма расчетов возможна после заключения договора с банком и получения от него специального оборудования для приема платежных карт.

- ограничивает поступление в кассу фальшивых купюр;

- ограждает кассиров от возможных ошибок во время расчетов с покупателями;

- может пользоваться льготами от банка-эквайера.

Терминалы оплаты выгодны и самим банкам. Ведь эквайер тоже получает свое вознаграждение от каждой оплаченной операции: покупки в магазине, ресторане, фитнес-клубе и т.п.

Принцип проведения карточных платежей

Рассчитываясь через терминал оплаты картой, клиент вручает свою пластиковую карточку кассиру, который проводит ею через специальный разъем в оборудовании. В зависимости от степени защиты карты, от покупателя может потребоваться введение пин-кода. После этого происходит соединение с банком-эквайером и авторизация карточного счета.

При успешном исходе авторизации осуществляется оплата через терминал, в результате которой со счета владельца карты снимается нужная сумма. К такому способу расчетов прибегает все больше пользователей пластиковых платежных карточек. Ведь это избавляет их от необходимости обналичивания денег в банкомате и гарантирует полную компенсацию в случае потери или кражи кошелька. Люди понимают, что украденную карту можно заблокировать, получить в банке новую и перевести на нее замороженные средства. А возврат наличных в случае кражи или потери очень редко представляется возможным.

Ведь это избавляет их от необходимости обналичивания денег в банкомате и гарантирует полную компенсацию в случае потери или кражи кошелька. Люди понимают, что украденную карту можно заблокировать, получить в банке новую и перевести на нее замороженные средства. А возврат наличных в случае кражи или потери очень редко представляется возможным.

Какие бывают платежные терминалы?

Терминал для оплаты банковскими карточками бывает нескольких типов:

- Встроенный в кассовый аппарат. В этом случае подключение к системе выполняется с помощью самого кассового аппарата.

- Стационарный – подключающийся к банковскому серверу через проводной интернет.

- Переносной – соединяется с банком через Wi-Fi или мобильную связь (с помощью встроенной SIM-карты).

- Мобильный POS-терминал удобен для использования в крупных салонах и магазинах или для служб доставки и такси. Ведь с его помощью менеджер может принимать оплату от клиента в любой точке.

Установка терминала

Чтобы воспользоваться услугой эквайринга, предпринимателю необходимо купить POS-терминал. Его также можно взять в аренду и регулярно выплачивать банку оговоренную сумму за использование оборудования. Некоторые банки могут предоставить терминал для оплаты банковскими картами бесплатно на время сотрудничества по договору эквайринга, а также бесплатно провести обучение персонала.

Его также можно взять в аренду и регулярно выплачивать банку оговоренную сумму за использование оборудования. Некоторые банки могут предоставить терминал для оплаты банковскими картами бесплатно на время сотрудничества по договору эквайринга, а также бесплатно провести обучение персонала.

У надежного эквайера вы сможете получить мобильный терминал оплаты или стационарную его модель и зарабатывать намного больше за счет выгодных условий сотрудничества с банком и привлечения новых клиентов.

Статьи по теме:

Поделиться:

разновидности, принцип работы, правила выбора

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01. 12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01. 12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

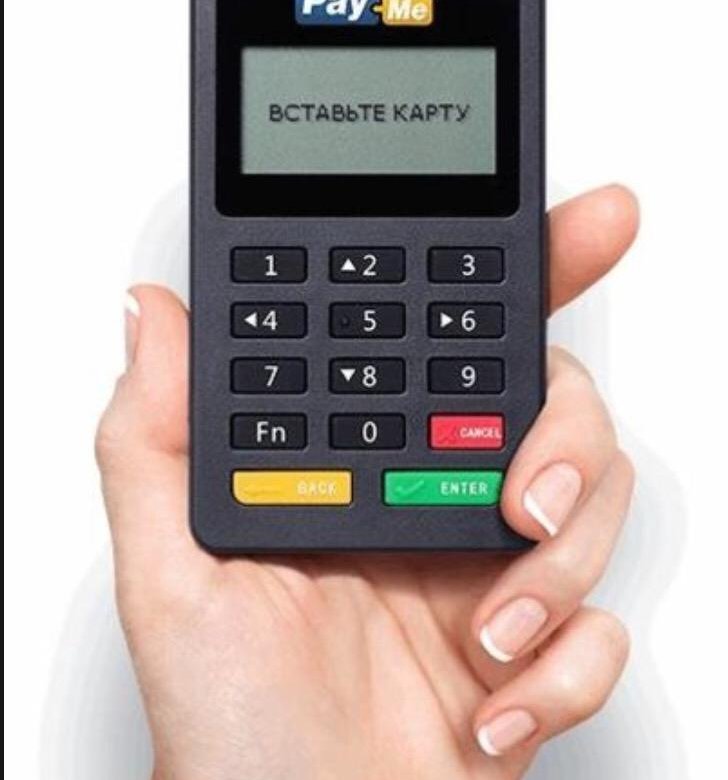

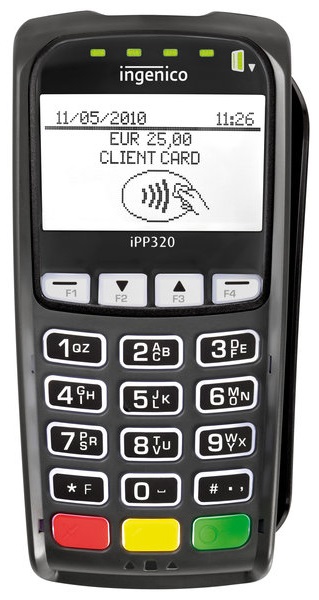

Разновидности банковских терминалов для безналичных оплат

Чтобы покупатель мог расплатиться пластиковой картой, в магазине должен быть установлен терминал эквайринга. Современный рынок предлагает несколько различные модели таких устройств, но также есть и аппараты иного типа — PIN-Pad. Разберемся с тем, в чем разница между ними.

Подключение торгового эквайринга

Любой терминал — это лишь верхушка айсберга, то есть видимая часть процедуры безналичной оплаты. Для держателя карты это занимает секунды, однако в действительности происходит сложный процесс взаимодействия между банками продавца и покупателя, платежной системой, центром обработки платежей. После всех этих операций, скрытых от глаз покупателя, происходит блокировка денежных средств в сумме покупки на его карте.

Для держателя карты это занимает секунды, однако в действительности происходит сложный процесс взаимодействия между банками продавца и покупателя, платежной системой, центром обработки платежей. После всех этих операций, скрытых от глаз покупателя, происходит блокировка денежных средств в сумме покупки на его карте.

Чтобы эта система заработала в конкретном магазине, владелец должен обратиться в банк и подключить услугу эквайринга. Терминалы часто предлагаются банками — их можно взять в аренду или выкупить. Когда все будет подключено, суммы, полученные с карт покупателей, будут аккумулироваться и с определенной периодичностью переводиться на расчетный счет продавца.

Классические устройства, с которыми имело дело большинство современных покупателей, носят название POS-терминалы. Кроме них, а точнее, в дополнение к ним, существуют устройства, называемые PIN-Pad (ПИН-пады). Они делятся на 2 группы:

- выносные клавиатуры;

- интегрированные терминалы.

Далее рассмотрим все это многообразие подробнее.

Автономные POS-терминалы

Так называют автономное устройство, предназначенное для обработки пластиковых карт. POS-терминал оснащен принтером чеков, модулями для выхода в интернет (GPRS, wifi, Ethernet). Клиент вставляет в него карту либо подносит ее, после чего терминал получает данные покупателя и передает информацию о платеже дальше по цепочке. Когда из банка приходит положительный ответ, терминал сообщает об этом и печатает чек.

Есть схожий термин — POS-система, однако это не то же самое, что POS-терминал. POS-система — это комплекс устройств и ПО, выполняющий кассовые функции. POS-терминал же не является заменой кассе.

Проще говоря, автономный POS-терминал может обрабатывать платежи картами в тех магазинах, где пока еще не стоит ККТ (отсрочка до 1 июля 2019 года). Хотя такой терминал может быть подключен к онлайн-кассе или POS-системе, но в силу его высокой цены это нецелесообразно. Разумнее выбрать для этой цели интегрированный POS-терминал.

Разумнее выбрать для этой цели интегрированный POS-терминал.

Интегрированный POS-терминал

Формально этот тип устройств относится к PIN-Pad, так как не имеет собственного устройства для печати чека и модулей связи. Но по факту он выполняет функции полноценного терминала, поскольку интегрирован в POS-систему (подключен к онлайн-кассе). Для выхода в интернет он использует тот же канал, что и касса. Чеки печатаются на внешнем принтере, который также является частью POS-системы. Терминал подключается и питается через USB – внешний блок питания требуется редко.

Сегодня, когда большинство магазинов обязаны применять ККТ (а для остальных отсрочка заканчивается 1 июля), интегрированные терминалы распространяются повсеместно.

PIN-Pad в виде выносной клавиатуры

Такой PIN-Pad подключается к POS-терминалу и по факту служит для введения PIN-кода. Схема принятия оплаты такая:

- POS-терминал располагается у продавца, а PIN-Pad — в клиентской зоне.

- Покупатель передает карту кассиру, и тот вставляет ее в терминал.

- Покупатель на PIN-Pad набирает ПИН-код и нажимает кнопку подтверждения.

- Далее платеж проходит, как обычно.

Удобство в том, что кассиру не придется всякий раз передавать терминал покупателю, который желает оплатить картой.

Подведем итоги

Итак, для приема оплаты банковской картой основным устройством является POS-терминал. Он может быть автономным или интегрированным в кассовую систему. Автономные терминалы могут работать без ККТ, но не являются ее заменой. Поскольку кассовые аппараты по закону должны применять почти все магазины и прочие продавцы, то сейчас целесообразно выбирать вариант с интеграцией в кассу. PIN-Pad может применяться в дополнение к POS-терминалу — он выносится в зону покупателя и служит для ввода ПИН-кода.

Как установить платежный терминал для оплаты банковскими картами

Сейчас возможность оплачивать товары и услуги безналичным расчетом предоставляется практически всеми компаниями, предлагающими какие-либо товары и услуги. Поэтому многие виды бизнеса требуют установить специальный POS-терминал, он позволяет принимать оплату с банковской карточки. Данный способ приема оплаты является обязательным для всех, так как, в случае его отсутствия, можно потерять клиента.

Поэтому многие виды бизнеса требуют установить специальный POS-терминал, он позволяет принимать оплату с банковской карточки. Данный способ приема оплаты является обязательным для всех, так как, в случае его отсутствия, можно потерять клиента.

Что такое эквайринг?

Эквайринг — это приём к оплате платёжных банковских карт в качестве средства оплаты товара, работ, услуг. Осуществляется уполномоченным банком-эквайрером путём установки на торговых или сервисных предприятиях (ТСП) платёжных терминалов (POS-терминалов в случае традиционного торгового эквайринга, mPOS в случае мобильного эквайринга) или импринтеров.

Особенности, преимущества терминалов для безналичной оплаты

Практически все современные торговые точки располагают специальным эквайринговым терминалом — аппаратом, который можно использовать для оплаты банковскими карточками. Терминал считывает сведения, содержащиеся на карте: для этого могут применяться как чип либо магнитная полоса, так и специальный бесконтактный модуль, передающий информацию в банк.

После того, как данные, поступившие в банк с карты, будут получены, пользователю предлагается ввести ПИН-код, далее проводится проверка информации. Если ПИН-код верен и запрашиваемая сумма имеется в наличии на счету карты, проводится оплата, она подтверждается напечатанным чеком.

Использование POS-терминалов дает немало преимуществ как для предприятий, так и для клиентов. Наиболее важные следующие:

- Возможность безналичного расчета привлекает больше клиентов, которые привыкли использовать пластиковые карточки для оплаты.

- Увеличение среднего чека, что связано с отсутствием финансовых ограничений, свойственным наличному расчету. Кроме того, крупные незапланированные приобретения более вероятны для пользователей картами, нежели для тех, кто предпочитает наличный расчет.

- Отсутствие возможности получения поддельных купюр.

- Простота и удобство в расчете и в пересчете и сдаче, уменьшение очередей.

Установка POS-терминала не отнимает много времени, не требует предоставления обширного перечня документов. Все, что нужно для этого, – открыть в любом банке расчетный счет и подать в финансовую организацию специальную заявку, сопроводив ее установленным пакетом документов. Для установки терминала предприниматель должен заключить с банком договор об оказании эквайринговых услуг. На протяжении срока до 10 дней после его подписания сотрудники банка устанавливают POS-аппарат, при необходимости проводят обучение персонала.

Все, что нужно для этого, – открыть в любом банке расчетный счет и подать в финансовую организацию специальную заявку, сопроводив ее установленным пакетом документов. Для установки терминала предприниматель должен заключить с банком договор об оказании эквайринговых услуг. На протяжении срока до 10 дней после его подписания сотрудники банка устанавливают POS-аппарат, при необходимости проводят обучение персонала.

Свойства и отличия

Безналичные точки оплаты зависят от типа объекта предпринимательства. К примеру, в обычных магазинах используются стационарные устройства, как правило, они располагаются на кассе. При оказании услуг в выездном режиме возможно применение мобильного банковского терминала, управляемого удаленным ПК с использованием специального приложения. Второй тип терминалов для оплаты достаточно прост в эксплуатации и предполагает меньшие затраты на обслуживание.

Независимо от метода применения и принадлежности к тому или иному типу, POS-терминал состоит из нескольких составных частей:

- системный блок;

- программное обеспечение;

- монитор;

- дисплей, который необходим для осуществления операции покупателем;

- клавиатура;

- встроенный или автономный картридер – считыватель карточек;

- устройство печати чеков;

- фискальная часть.

Кроме информации о произведенных оплатах, это устройство может хранить в своей памяти данные о свойствах товара, сроках годности и ценах на них. В связи с этими особенностями POS-терминал очень практичен, удобен и выгоден как для покупателей, так и для субъектов предпринимательства.

Документы, организационные особенности + Список банков

Как установить терминал для оплаты банковскими картами? Процесс установки платежного терминала и перечень документов, которые должна подать организация для использования безналичного расчета, может отличаться в зависимости от выбранной вами организационной формы.

Так как для приема платежей требуется открытие расчетного счета в банке-эквайере, поэтому если вы уже являетесь их клиентом, то документы обычно никакие не требуются. Вам при подаче заявки только требуется указать свой ИНН, после чего с вами свяжутся и договорятся о встрече, чтобы заключить договор.

Примеры банков-эквайреров РФ: Сбербанк, Уралсиб, Тинькофф, ВТБ.

Договор эквайринга предусматривает перевод средств при безналичной оплате на определенный транзитный счет, откуда они поступают с карт клиентов, оплачивающих товары/услуги безналичным способом. В зависимости от условий заключенного договора, вида POS-терминала и некоторых прочих факторов комиссия, которую предприятия уплачивает банку за выполнение безналичного расчета, может несущественно отличаться.

Терминалы оплаты, банковские терминалы для оплаты картой, оплата услуг и комиссия, мобильный терминал, уличный и для помещений, как выбрать

Среди электронных приспособлений, выполняющих операции с денежной наличностью, самые распространенные — терминалы оплаты. Некоторые путают их с банкоматами. Но терминалы только принимают деньги, в качестве платежей за различные услуги и денежных переводов.

Содержание

Скрыть- Оплата через терминал

- Банковские терминалы оплаты

- Терминал для оплаты картой

- Комиссия в терминалах оплаты

- Оплата услуг через терминал

- Мобильный терминал оплаты

- Сбербанк терминалы оплаты

- Терминалы оплаты киви

- Уличный платежный терминал

- Платежный терминал для помещений

- Как выбрать терминалы оплаты?

- Продажа платежных терминалов

Платежные терминалы отличаются по форме и функциональным опциям. Напольные устройства ставят в местах большой проходимости людей: торговых центрах, супермаркетах, кафе, подземных переходах. Встраиваемые, в основном, в офисах банков и фискальных структур. Навесные – устанавливают в небольших торговых точках, офисах, на улице.

Напольные устройства ставят в местах большой проходимости людей: торговых центрах, супермаркетах, кафе, подземных переходах. Встраиваемые, в основном, в офисах банков и фискальных структур. Навесные – устанавливают в небольших торговых точках, офисах, на улице.

Оплата через терминал

Электронные платежные системы отличаются не только удобством и скоростью операций, но и практичностью. Платежи по многим видам услуг зачисляются без комиссий. Оплата через терминал предусматривает погашение текущих счетов и задолженностей по жилищно-коммунальному сектору, банковских кредитов, налогов, государственных пошлин, патентов. Также, оперативно оплачиваются средства коммуникации – Интернет, услуги сотовых операторов, игры, развлечения.

По операционным оболочкам и типу, наиболее широко распространены терминалы «Qiwi», «Апельсин», «Элексент», «Связной».

Банковские терминалы оплаты

Банковские терминалы оплаты отличаются от банкоматов тем, что они предназначены для приема денежных средств по различным платежам. Кроме того, они позволяют самостоятельно осуществлять переводы на электронные счета, кошельки, осведомляться о поступлениях, штрафах, отслеживать состояние счетов. Кстати, погашать кредит через собственный банковский терминал финансовой организации выгодно, поскольку нет комиссионных сборов.

Кроме того, они позволяют самостоятельно осуществлять переводы на электронные счета, кошельки, осведомляться о поступлениях, штрафах, отслеживать состояние счетов. Кстати, погашать кредит через собственный банковский терминал финансовой организации выгодно, поскольку нет комиссионных сборов.

Однако степень защиты операций и надежность терминалов уступает банкоматам. Это касается и установки, и соединения, и системных параметров.

Терминал для оплаты картой

Терминал для оплаты картой – это один из видов электронного банкинга, рассчитанный на прием платежей по пластиковым дебетовым картам. Устройства могут синхронизироваться с операционной системой контрольно-кассовых аппаратов, а могут работать автономно.

Специализированное название этих автоматов – эквайринг- терминалы, независимо от модели, мультиопциональны, то есть проводят одновременно несколько операций: идентифицируют данные и выводят чек. Принцип эквайринг- терминалов основан на моментальных безналичных расчетах, что увеличивает скорость обслуживания клиентского потока.

Комиссия в терминалах оплаты

Как ни странно, но комиссия в терминалах оплаты может быть высокой, низкой или вообще отсутствовать. Эквайринговые компании, устанавливающие терминалы, регламентируют сбор комиссии за те или иные платежи и информация об этом должна быть в нижней части монитора.

Прежде чем производить оплату, особенно крупной суммы, имеет смысл ознакомиться с условиями обслуживания платежей и комиссионными сборами. Если информации нет, нужно искать другой терминал. Бывают казусы, что при увеличении суммы платежа, комиссия увеличивается параллельно, скажем с 2% до 7%, что бывает весьма ощутимо.

Оплата услуг через терминал

Оплата услуг через терминал может быть безналичной, посредством пластиковой кредитной карты, но можно внести наличные и осуществить платеж любой услуги. В обоих случаях нужно внимательно вводить данные, выбрав нужный адрес оплаты в общем меню. Данные – это наименование платежа, период, за который производится оплата, лицевой счет или идентификационный номер плательщика, сумма и выбор — «со страховкой» или без. По окончании процедуры нужно взять чек.

По окончании процедуры нужно взять чек.

Стоит учесть, что терминалы с наличным расчетом не выдают сдачи, поэтому сумму округляют и вносят деньги с небольшим избытком, если число дробное.

Мобильный терминал оплаты

Мобильный терминал оплаты – это портативное электронное устройство, предназначенное для авторизации пластиковой платежной карты и проведения операции по ней. Таким способом можно приобретать любые товары и услуги в любой точке планеты. Главное условие – наличие сигнала сотовой связи. Устройство подключается по каналу Bluetooth, аудио-разъемом и через порт usb.

Принцип функционирования мобильного терминала основан на считывании информации с карты и идентификации данных в процессинговом центре. Операция по карте считается успешной после получения подтверждения запроса и авторизации.

Сбербанк терминалы оплаты

Самой крупной и надежной финансовой организацией в России считается Сбербанк, терминалы оплаты которой можно найти даже «в чистом поле». На примере одного Юго-Западного региона РФ, где установлено более 8000 терминалов самообслуживания, можно понять масштаб распространения платежных электронных устройств Сбербанка.

На примере одного Юго-Западного региона РФ, где установлено более 8000 терминалов самообслуживания, можно понять масштаб распространения платежных электронных устройств Сбербанка.

Клиенты Сбербанка России самостоятельно оплачивают услуги, кредиты, штрафы, налоги, транспортные документы и многое другое. Помимо этого, эквайринговым сектором Сбербанка активно пользуются те, кто отправляет денежные переводы своим контрагентам.

Терминалы оплаты киви

Qiwi – это электронная платежная система и соответственно она обеспечена собственными платежными терминалами. Особенность этой системы в том, что она позволяет оплачивать и через электронный кошелек в Интернете, и с помощью терминала.

Через терминалы оплаты «киви» осуществляют платежи физическим и юридическим лицам, покупку товаров и услуг в Сети, ЖКХ, мобильную связь, различные счета. Помимо этого, система обеспечивает одноименными пластиковыми картами «Qiwi», которые принимают к оплате всюду, где валидны карты платежной системы Visa, а также позволяют снять наличные в банкоматах.

Уличный платежный терминал

Уличный платежный терминал представляет собой автономный программно-аппаратный комплекс, рассчитанный на самообслуживание в формате приема платежей. Устройства бывают трех типов:

- Отдельно установленные стойки

- Вмонтированные

- Настенные или навесные.

Уличные терминалы отличаются высокой степенью защиты стального корпуса и сенсорного монитора от вандального обращения. Кроме того, эти электронные устройства адаптированы для работы в любых климатических условиях, поскольку оснащены терморегулятором, а также надежно защищены от воздействия атмосферных осадков.

Платежный терминал для помещений

Платежный терминал для помещений устанавливают в местах большой проходимости, как торговые центры, супермаркеты, вокзалы, аэропорты, рынки, а также в вестибюлях копаний и офисах. Несмотря на это, устройства достаточно надежные, обладающие повышенными требованиями к защите от взломов и сопротивляемостью к механическим повреждениям.

Помимо приема наличности для оплаты услуг, товаров, счетов, переводов и пр., терминалы для помещений несут функцию информационного табло. Наличие платежных терминалов в общественных местах существенно стимулирует увеличение клиентского потока.

Как выбрать терминалы оплаты?

Критериев выбора терминала несколько, но одним из основных считается тот, где и для чего он будет установлен. Дело в том, что терминалы отличаются по функциональности, по конструктивным особенностям, и по цене.

Так как выбрать терминалы оплаты? Исходя из площади, на которой будет установлен аппарат, предпочтение отдают оптимальной конструкции – напольный, встроенный или навесной. В торговых точках и на улице принято ставить напольную модель, в учебных заведениях, общежитиях, кафе – настенные модели. Кстати, стоимость терминалов для помещения несколько ниже «уличных» аналогов.

Продажа платежных терминалов

Учитывая развитие общества и возрастающие потребности населения, продажа платежных терминалов, равно как и приобретение их – довольно прибыльный бизнес. Разница в том, что рентабельность и доходность приобретенного терминала прямо пропорциональна денежному потоку, проходящему через него. А это напрямую связано с точкой локализации устройства.

Разница в том, что рентабельность и доходность приобретенного терминала прямо пропорциональна денежному потоку, проходящему через него. А это напрямую связано с точкой локализации устройства.

Поэтому все стремятся поставить терминал в местах массовой проходимости людей. Кроме того, имеет значение внешний вид «автомата». Например, ярко раскрашенные и красивые терминалы заметны на расстоянии и привлекают внимание клиентов.

Мобильный терминал для оплаты банковскими картами VeriFone

Мобильный терминал для оплаты банковскими картами VeriFone – компактный помощник для совершения банковских валютно-финансовых операций. Все устройства поддерживают передачу данных по Wi-Fi или GPRS, что позволяет использовать их в любом удобном месте. Эти характеристики делают устройство идеальным способом рассчитать клиента в ресторане, пабе, на кассе супермаркета, а также при надомной доставке или в службе такси.

Платежные терминалы абсолютно безопасны, так как все данные надежно шифруются через систему PCI-PED. Чтобы совершить транзакцию, нужно пройти несколько уровней защиты. Терминал способен работать с большинством распространенных форматов банковских карт (VISA, Mastercard, Maestro и др.).

Чтобы совершить транзакцию, нужно пройти несколько уровней защиты. Терминал способен работать с большинством распространенных форматов банковских карт (VISA, Mastercard, Maestro и др.).

Компания-производитель разработала программное обеспечение на платформе VX Evolution, для освоения которого вам или вашим сотрудникам не нужно будет проходить обучение, — интерфейс интуитивно понятен.

Эргономика устройств впечатляет: крупный дисплей, четко отображающий текстовую информацию; удобная клавиатура; дополнительная подсветка как для экрана, так и для клавиатуры.

При необходимости можно использовать дополнительное крепление для транспортировки терминала на поясе. Это особенно удобно в ресторанной сфере, где гостя нужно рассчитывать непосредственно перед его глазами, за столиком. В терминалах не используются картриджи с краской – печать чека термическая.

Магнитный считыватель карт расположен сбоку вертикально, защищен от воздействия влаги, что критически важно, если вы используете устройство на улице. Корпус противоударный.

Корпус противоударный.

Механизм оснащен 32-ядерным процессором, который позволяет моментально обрабатывать поступающую с карты информацию, передавать ее в банк-эквайринг. Клиенту не придется долго ждать, пока платеж проходит.

Терминал можно подсоединить к компьютеру или POS-системе через беспроводное соединение или посредством USB. Связь с банковским сервером происходит по каналу GPRS или Wi-Fi.

Мобильный терминал для оплаты банковскими картами, купить который можно в каталоге нашего интернет-магазина, — необходимость в условиях современного бизнеса. Технологии стремительно заполоняют нашу жизнь, противостоять этому бессмысленно. Лучше приобрести технические средства, которые помогут вам справляться с расчетами в автоматическом режиме, нежели думать о том, как было раньше.

Эквайринг для онлайн кассы и платежные терминалы

Эквайринг — услуга, которую предоставляет банк по обслуживанию всех денежных операций, которые вы проводите при помощи банковских карт любого типа и мобильных устройств (с помощью технологии PayPass).

Что необходимо, чтобы эквайринг заработал на вашей точке продаж?

Проконсультируйтесь с нашими специалистами для подбора необходимого платежного терминала (пинпада), далее необходимо определиться с банком и заключить с ним договор на обслуживание. После заключения договора с банком устанавливается платежный терминал в вашей торговой точке, ресторане или в любой другой локации (например в сегменте HoReCa).

Предприятие, которое осуществляет реализацию товаров или оказывает услуги, и использует эквайринг, обязано: обеспечить размещение платежных устройств для приема карт в торговых помещениях; принимать для оплаты банковские карты; выплачивать банку-эквайеру комиссию за проведенные операции (комиссия устанавливается банком).

Согласно №112-Ф3 “О защите прав потребителей” и статье 14.8 КоАП РФ с 1 января 2015 г. возможность безналичной оплаты должна быть обеспечена во всех стационарных торговых точках розничных продаж на территории России

Полная свобода выбора

Все решения принимаете Вы: от выбора терминала и формы его приобретения (покупка, рассрочка или аренда) до необходимости подключения сервисного обслуживания.

Cтавка от 1,7% без оборота

Комиссия за услуги эквайринга не зависит от торгового оборота Вашей компании. Даже при небольшом торговом обороте ставка останется неизменной.

Надежные банки-партнеры

Мы сотрудничаем с такими крупными структурообразующими банками как ВТБ24, Открытие и БИНБАНК. Список банков-партнеров постоянно расширяется.

Выгоды торгового эквайринга:

Рост прибыли за счёт расширения вариантов оплаты товаров и услуг. Вы увеличиваете выручку за счет разнообразия способов оплаты;

Повышение безопасности расчётов;

Снижение риска приёма фальшивых банкнот и мошенничества;

Сокращение расходов на инкассацию наличных.

Преимущества продукта ОТЛИЧНЫЙ БЕЗНАЛИЧНЫЙ:

Единственное решение на российском рынке, которое даёт возможность подключиться к торговому эквайрингу на уникально выгодных условиях;

Отсутствие требований к обороту компании и низкая ставка торговой уступки банка от 1,4%*!

Качественное оборудование от Ingenico или VeriFone с установленным программным обеспечением;

Открытие расчётного счёта в любом банке-партнёре проекта (при необходимости).

*Величина торговой уступки зависит от выбранного клиентом банка для оказания услуги и сферы деятельности компании.

Как работают платежные терминалы — ID TECH Products

Вы, вероятно, видели таблички с надписью «здесь платежный киоск» или «мы принимаем Apple Pay» в любом количестве магазинов, в которых вы недавно были. Вы, вероятно, привыкли расплачиваться на бензоколонке на заправочной станции простым движением карты. Возможно, вы были раздражены, когда купили кофе в семейном магазине, а у них не было возможности бесконтактной оплаты для размещения вашего цифрового кошелька.

Если вы владелец или сотрудник розничного бизнеса, вы, вероятно, хорошо знаете важность платежных терминалов.Если система выходит из строя, бизнес останавливается. Если вы не предложите достаточно вариантов, клиенты могут пожаловаться. Найти правильный баланс между стоимостью и удобством может быть непросто.

Сегодня есть все типы способов оплаты, которые компании вводят в свои магазины. Современные системы торговых точек удобны, быстры и говорят покупателям, что их слышат. У всех нас есть предпочтительные способы оплаты, и когда наши любимые магазины предлагают решения для этих предпочтений, мы с большей вероятностью предоставим им бизнес и с большей вероятностью будем рекламировать из уст в уста.

Опустить карту или подержать телефон под сканером достаточно просто, но знаете ли вы, как работают платежные терминалы?

Мы составили список всего, что вам нужно знать о том, как деньги перемещаются из банка-эмитента в банк-эквайер после завершения транзакции. Если вы владелец бизнеса, мы поможем вам. Мы расскажем о преимуществах выбора подходящего платежного терминала для вашего бизнеса.

Все кредитные и дебетовые карты, выпущенные в США.У С. теперь есть чип EMV. Считыватели чип-карт побуждают потребителей опускать карты, а не смахивать. Целью этого изменения в платежах EMV является повышение безопасности и уменьшение мошенничества. Скопировать информацию о карте на карты с чипом гораздо сложнее, потому что они представляют собой небольшие фрагменты зашифрованных данных, и эти данные меняются с каждой сделанной покупкой. Магнитная полоса, к которой привыкли многие люди, содержит данные, которые остаются неизменными для каждого платежа.

Скопировать информацию о карте на карты с чипом гораздо сложнее, потому что они представляют собой небольшие фрагменты зашифрованных данных, и эти данные меняются с каждой сделанной покупкой. Магнитная полоса, к которой привыкли многие люди, содержит данные, которые остаются неизменными для каждого платежа.

Платежные терминалы, которые принимают кредитные карты, оснащенные чипом, завершают платеж внутри страны.Поскольку коды транзакций различаются от платежа к платежу, платежным терминалам EMV для аутентификации платежа требуется на несколько секунд дольше, чем для карт с магнитными полосами.

Внутренняя транзакция — это передача банковской информации от финансового учреждения держателя карты банку-эквайеру. Поскольку переход на карты только с чипом все еще находится в стадии разработки, системы торговых точек могут по-прежнему предлагать покупателю ввести ПИН-код или поставить подпись.

Приобретение нового программного и аппаратного обеспечения для всех типов платежей может оказаться дорогостоящим. Большинство магазинов пока не могут принимать все виды платежей, но хорошо то, что многие системы точек продаж принимают различные формы транзакций.

Большинство магазинов пока не могут принимать все виды платежей, но хорошо то, что многие системы точек продаж принимают различные формы транзакций.

Большинство терминалов EMV, которые принимают кредитные карты с чипом, по-прежнему имеют возможность прокрутки. Если у вашего клиента есть карта с чипом, он должен опустить свою карту. Магнитная полоса по-прежнему работает, но ее следует использовать только в платежных терминалах, в которых нет чипов.

Near Field Communication (NFC) чаще всего используется для обработки мобильных кредитных карт, но также может работать с чипами.Оборудование, необходимое для транзакций NFC, позволяет клиентам совершать платежи без проблем.

Суть, когда дело доходит до различных типов платежей, заключается в том, что независимо от типа платежа, связь по-прежнему осуществляется через банк-эмитент, процессор и банк-эквайер.

Когда вы слышали об этом обмене информацией между финансовыми учреждениями, вы могли также слышать термины «платежный шлюз» и «платежный процессор». Процессор — это платежный терминал, который принимает информацию с кредитной карты.Шлюз — это дополнительный этап, через который проходят некоторые транзакции для проверки.

Процессор — это платежный терминал, который принимает информацию с кредитной карты.Шлюз — это дополнительный этап, через который проходят некоторые транзакции для проверки.

Не всем предприятиям нужны платежные шлюзы для аутентификации транзакций. Обычно они наиболее полезны для сайтов электронной коммерции, потому что карты нет в магазине во время покупки. Это просто дополнительная проверка безопасности.

Стационарный платежный терминал — это то, что используется в течение многих лет и что есть в кассах большинства известных предприятий. Существуют кассовые линии, где клиенты покупают свои продукты и проводят или опускают свою карту в проводной компьютер, который передает данные в электронном виде.Другой способ, которым некоторые компании позволяют своим клиентам платить, — это беспроводной терминал для кредитных карт.

Обработка мобильных кредитных карт быстро становится наиболее эффективным способом проведения транзакций на месте. Клиентам больше не нужно стоять в длинных очередях, чтобы купить товар. Обычно у продавца есть платежный терминал, который подключается к сотовому телефону компании, или это может быть что-то простое, например, небольшой белый ящик, позволяющий осуществлять бесконтактные платежи.

Обычно у продавца есть платежный терминал, который подключается к сотовому телефону компании, или это может быть что-то простое, например, небольшой белый ящик, позволяющий осуществлять бесконтактные платежи.

Оба получают информацию о карте одинаково, но различаются способы передачи данных.Проводные платежи считаются немного более безопасными, хотя бы потому, что детали транзакции не должны передаваться по беспроводной сети через облачную базу данных. Они также успешны в увеличении посещаемости, поскольку покупатели могут избегать очередей и намного быстрее заходить в магазины и выходить из них с помощью мобильных платежных терминалов.

Количество киосков без присмотра также растет в таких местах, как рестораны быстрого питания, из-за их простоты использования для клиентов и их способности ускорить процесс заказа.

Все знают, что значит стоять в очереди за тремя плательщиками наличными. Автоматический платежный терминал позволяет людям, которые знают, что они платят кредитной картой, быстро и без разговоров с кассиром выполнить свой заказ. Для тех, кто путешествует, этот вариант может быть особенно полезен для удовлетворения потребностей клиентов.

Для тех, кто путешествует, этот вариант может быть особенно полезен для удовлетворения потребностей клиентов.

Эти терминалы оснащены теми же процессорами, что и проводные и беспроводные терминалы EMV, но присутствие человека не обязательно. Возможно, их чаще можно увидеть на заправочных станциях, где вы просто вставляете карту и сразу же начинаете заправку.Транзакция происходит в автомате, ваш банк уведомляется, а данные о платеже отправляются в банк-эквайер.

Платежные терминалы означают, что у клиентов есть больше возможностей при оплате покупаемых продуктов. Им не нужно беспокоиться о ношении наличных в кошельках, и они могут выбирать, использовать ли они цифровой кошелек или кредитную карту, как только они окажутся на кассе.

Предоставление вашим клиентам автономии в отношении оплаты говорит им, что вы хотите их бизнес.Вы обращаете внимание на то, как они хотят тратить свои деньги, и изменили способ их приема, чтобы удовлетворить их.

Это также означает, что вы знаете свое время. Современные платежные системы невероятно эффективны, и клиентам всегда нужно больше времени в течение дня. Что может быть лучше транзакции, которая может произойти за считанные секунды?

Современные платежные системы невероятно эффективны, и клиентам всегда нужно больше времени в течение дня. Что может быть лучше транзакции, которая может произойти за считанные секунды?

Платежные терминалы предназначены для приема кредитных, дебетовых и цифровых кошельков, которые оснащены технологией NFC, магнитными полосами и зашифрованными чипами.Самым большим преимуществом для предприятий является то, что они постоянно становятся более безопасными. Позволить потребителям платить без наличных — большой риск, но EMV делает вещи намного безопаснее для обеих сторон.

Данные теперь зашифрованы при передаче от одного финансового учреждения к другому, что означает, что они не могут быть расшифрованы, пока не достигнут банка-эквайера. Поскольку в большинстве терминалов теперь есть технология считывания микросхем, это также означает, что она идет рука об руку с удовлетворением потребностей клиентов, но когда системы точек продаж ускоряют процесс покупки, это означает, что клиент уходит довольным, и вы начнете видеть больше бизнес, потому что клиенты не уезжают из-за длинных очередей.

В ID TECH у нас есть платежные решения для любого вида бизнеса. Наша профессиональная команда поможет вам определить, какие платежные терминалы могут быть лучшими для вашей компании в зависимости от типа вашего бизнеса и предпочтений вашей клиентской базы. Ознакомьтесь с нашими блогами о различных типах платежных систем и о том, как меняется платежный ландшафт, или задавайте вопросы.

банкоматов для кредитных карт для малого бизнеса: как выбрать

Как потребители, мы, как правило, не задумываемся о том, что происходит в моменты, когда мы смотрим на нашу дебетовую и / или кредитную карту.Чаще всего мы просто запускаем или вставляем нашу карту в автомат для кредитных карт и надеемся, что кассир не использует следующие несколько мгновений, чтобы начать светскую беседу. Число на нашем текущем счете уменьшается или число на счете нашей кредитной карты увеличивается, и это все, что нас заботит.

Но для владельца бизнеса обработка кредитных карт исключительно важна и может сыграть огромную роль в поддержании чистой прибыли. Если вы новичок в обработке кредитных карт, вам нужно будет учесть много информации, и чтобы найти то, что лучше всего подходит для вас, вам нужно будет решить, какие элементы наиболее важны для вашего бизнеса .

Если вы новичок в обработке кредитных карт, вам нужно будет учесть много информации, и чтобы найти то, что лучше всего подходит для вас, вам нужно будет решить, какие элементы наиболее важны для вашего бизнеса .

Во время этого процесса принятия решения, помимо решения, какой процессор кредитных карт использовать, вы также обнаружите, что вам нужно выбрать один или два автомата для кредитных карт из того, что кажется головокружительным набором машин, называемых «считывателями», «Терминалы», «POS-системы», «умные терминалы» и т. Д. Более того, их цены сильно различаются. Какие функции необходимы, а какие — хорошо? Какая машина вам действительно нужна ?

Не существует универсального ответа, но читайте дальше, чтобы узнать, как выбрать для конкретного бизнеса .

Как работают терминалы для кредитных карт?

Прежде чем мы углубимся в детали того, как выбрать машину для кредитных карт для вашего бизнеса, давайте синхронизируем некоторые часто используемые термины, чтобы мы могли быть на одной странице, когда мы используем эти слова в этой статье.

Давайте начнем с некоторых основ транзакций по кредитным картам. Вы, несомненно, использовали в качестве потребителя сотни различных типов картридеров. Но что произойдет, когда информация о вашей карте будет прочитана? У нас есть другие статьи, в которых этот процесс обсуждается более подробно, но, говоря простым языком, фактическая обработка кредитных карт состоит из трех этапов:

- Авторизация: После того, как информация о карте считана в автомат для кредитных карт, информация отправляется через Интернет на ваш процессор для следующего шага.Ваш процессор отправляет информацию о карте в соответствующую сеть карт (например, Visa, Mastercard, Discover и т. Д.) С запросом для обработки. Затем сеть карт пересылает запрос на обработку банку-эмитенту кредитной карты, и банк проверяет, достаточно ли у держателя карты кредита для покрытия покупки. Если имеется достаточно кредитов и карта зарегистрирована как действительная, покупка утверждается, и сообщение об одобрении отправляется обратно продавцу. Все это обычно происходит в считанные секунды.

- Подача: Операция между продавцом и потребителем происходит, и продавец отправляет авторизованную транзакцию для фактического платежа. Подача может происходить сразу или задерживаться в пакете где-то в процессе, а затем отправляться в конце дня или в конце выходных. Отправка сначала отправляется процессору, который пересылает запрос в соответствующую сеть карт. Затем сеть отправляет заявку в банк-эмитент.Банк-эмитент выплачивает соответствующую сумму.

- Расчет: Выплата из банка-эмитента осуществляется стандартными методами межбанковских денежных переводов до тех пор, пока деньги не поступят на конкретный банковский счет, называемый торговым счетом. К тому времени карточная сеть, процессор и банк (-ы) сняли свою часть комиссии за транзакции. Только после этого продавец может снять деньги со счета.

Все это обычно происходит в считанные секунды.

Все это обычно происходит в считанные секунды. Весь этот процесс обычно занимает несколько дней. Обратите внимание, что это не конец процесса — владелец карты в конечном итоге должен выплатить задолженность банку и может оспорить комиссию. Однако, поскольку эта статья посвящена автоматам для кредитных карт, мы не будем вдаваться в подробности этой части процесса.

Однако, поскольку эта статья посвящена автоматам для кредитных карт, мы не будем вдаваться в подробности этой части процесса.

Типы банкоматов и терминалов для кредитных карт

Как показано выше, чтобы начать процесс оплаты кредитной картой, первое, что нужно продавцу, — это машина, которая считывает информацию кредитной карты и отправляет ее процессору. В последние десятилетия типы доступных машин быстро развивались. Ниже мы разберем типы оборудования, доступного в настоящее время, чтобы помочь вам выбрать то, которое лучше всего соответствует потребностям вашего бизнеса.

Традиционные терминалы для кредитных карт

Машины для кредитных карт бывают всех форм и размеров, но для передачи информации о держателях карт процессору кредитных карт все они должны так или иначе подключаться к Интернету. Под «традиционными» терминалами мы не указываем размер и не требуем какой-либо функции (например, встроенный денежный ящик). Под «традиционным» мы подразумеваем то, что это машина, подключенная к Интернету через физическое проводное соединение, такое как Ethernet или телефонная линия.

Традиционные терминалы бывают всех форм и размеров. Это могут быть небольшие устройства длиной всего пять или шесть дюймов, с блокнотом для ввода PIN-кода и / или блокнотом для подписи или без него. Их можно подключить к кассовому аппарату различными способами, чтобы сумма платежа отображалась на терминале. Некоторые терминалы имеют встроенный принтер чеков, а другие нет. Они могут обрабатывать карту как автономное устройство или могут быть подключены к системе точек продаж (см. Ниже) для сбора дополнительных данных для вашего бизнеса.

Беспроводные / портативные аппараты для кредитных карт

Многие электронные устройства в наши дни имеют соединение Bluetooth или Wi-Fi, и устройства чтения кредитных карт не исключение. Если у вас есть WiFi-считыватель на кассе, сигнал передается от считывателя на беспроводной шлюз / маршрутизатор в вашем магазине, прежде чем он попадет на стационарный телефон и в Интернет. Если вы используете сотовую связь через свой телефон или планшет, информация передается с устройства на базовую станцию сотовой связи, а затем в Интернет по проводной сети.

Несмотря на то, что эти устройства обмениваются данными посредством беспроводных сигналов, некоторые из них все еще подключены к электрической розетке для обеспечения питания. Другие же используют аккумуляторные батареи. Несмотря на необходимость заряжать устройства, беспроводные терминалы могут предложить продавцу большую гибкость, поскольку считыватели могут перемещаться по желанию либо на другие станции, либо за пределы помещения (например, на торговые выставки).

Единственное, на что следует обращать внимание при использовании беспроводного или портативного считывателя, это то, что у вас должен быть сильный сигнал , будь то Wi-Fi или сотовый, чтобы они работали.

Машины для дебетовых карт

Обработка дебетовой карты обходится дешевле, чем обработка кредитной карты, поэтому для продавца имеет смысл иметь устройство, способное принимать платежи по дебетовой карте. Технически вы можете принимать дебетовые карты с любым типом терминала для кредитных карт, потому что есть два разных способа списания дебетовой карты: кредитный метод и дебетовый метод. Вы платите разную плату в зависимости от того, как вы ее используете.

Если вы используете дебетовую карту с использованием кредитного метода, вы платите такую же комиссию, как если бы вы использовали карту как кредитную.Вы платите меньше за обработку дебетовой карты только в том случае, если используете дебетовую карту. Для этого вам понадобится автомат с ПИН-кодом, потому что для всех действительных дебетовых платежей требуется ПИН-код для авторизации платежа.

Итак, хотя на самом деле не существует «автомата для дебетовых карт», предназначенного для чтения дебетовых карт, любой считыватель платежных карт с вводом PIN-кода можно рассматривать как «автомат для дебетовых карт». Независимо от того, есть ли у вас что-то с клавиатурой для PIN-кода, которую вы должны вынуть для использования клиентом, или система со специальной, ориентированной на клиента клавиатурой для PIN-кода, обязательно соблюдайте меры безопасности, когда клиент вводит PIN-код.Выберите считыватель платежных карт со щитком, чтобы закрыть посторонние взгляды прохожих, и ваш покупатель оценит вашу внимательность.

Умные терминалы

Термин «интеллектуальные терминалы» начинает использоваться довольно часто. Разница между этими терминалами и традиционными терминалами заключается в том, что эти терминалы обладают большей вычислительной мощностью. В некотором смысле разница похожа на традиционный телефон и смартфон в том, что смартфон может делать больше, чем просто звонить и отправлять простые тексты.

Хотя интеллектуальный терминал может подключаться напрямую к стационарной линии, обычно это беспроводные терминалы со встроенным принтером. Часто у них есть сенсорный дисплей, который можно использовать для захвата подписи или отображения PIN-кода, в зависимости от ситуации. Интеллектуальный терминал может также включать в себя дополнительные аппаратные функции, такие как сканер. Несмотря на эти встроенные аппаратные функции, интеллектуальный терминал может быть небольшим портативным устройством, которое можно снимать с прилавка магазина и использовать в более мобильной среде. Например, эти устройства меньшего размера могут помочь ресторану быстрого питания уменьшить спешку в обеденное время при проезде, позволяя сотрудникам подойти к ожидающим машинам и принять свой заказ и оплату задолго до того, как клиенты достигнут окна, обычно используемого для оплаты.

Например, эти устройства меньшего размера могут помочь ресторану быстрого питания уменьшить спешку в обеденное время при проезде, позволяя сотрудникам подойти к ожидающим машинам и принять свой заказ и оплату задолго до того, как клиенты достигнут окна, обычно используемого для оплаты.

Программное обеспечение, загружаемое в смарт-терминал, обычно представляет собой программное обеспечение для торговых точек, а не простое программное обеспечение для чтения карт. Поэтому компании, предлагающие интеллектуальные терминалы, как правило, придерживаются более новой бизнес-модели, т. Е.сторонние процессоры, которые продают свои другие услуги по управлению бизнесом в дополнение к услугам по обработке кредитных карт. Умные терминалы включают Square Terminal, Clover Flex и Poynt, каждый из которых имеет современный чистый вид.

Интегрированные машины для кредитных карт

И последнее, но не менее важное: встроенные автоматы для кредитных карт. Это наиболее полные системы, которые продавец может использовать для получения денег, и они поставляются с аппаратным и программным обеспечением — обычно программным обеспечением для точек продаж — уже загруженным в машины. Это полноценные системы, в которых есть все навороты, в том числе большой дисплей, денежные ящики, принтеры чеков, блокноты для ввода PIN-кодов и / или дополнительный дисплей, обращенный к покупателю, а также портативный сканер.

Стоимость этих систем может быть довольно высокой по сравнению с другими терминалами, о которых говорилось ранее. Однако эти системы поставляются с полнофункциональным программным обеспечением POS (которое может потребовать дополнительной ежемесячной оплаты), которое должно помочь вам упростить различные аспекты ведения вашего бизнеса.

Машины для кредитных карт VS Виртуальные терминалы VS Мобильная обработка

Мы не хотим, чтобы вы уходили от этой статьи, думая, что вам нужен аппарат для кредитных карт, чтобы принимать кредитные карты. Фактически, есть несколько способов принять оплату кредитной картой без использования аппарата. Мы кратко обсудим их ниже.

Мобильные приложения для обработки данных

Когда мы говорим о «машинах» для кредитных карт, мы имеем в виду оборудование, которое имеет несколько функций. Он прочитает информацию, хранящуюся на кредитной карте, зашифрует информацию и отправит ее обработчику вашей карты.Однако существует простое оборудование, выполняющее только одну функцию: считывание информации с платежной карты, шифрование информации, если это необходимо, и отправка информации на очень короткое расстояние в другое, более сложное оборудование, которое доставляет информацию в процессор.

Он прочитает информацию, хранящуюся на кредитной карте, зашифрует информацию и отправит ее обработчику вашей карты.Однако существует простое оборудование, выполняющее только одну функцию: считывание информации с платежной карты, шифрование информации, если это необходимо, и отправка информации на очень короткое расстояние в другое, более сложное оборудование, которое доставляет информацию в процессор.

Эти простые аппаратные устройства называются «считывателями кредитных карт». Некоторые из них физически подключаются к смартфону через разъем для наушников, а другие подключаются к устройству через Bluetooth. Программное обеспечение, работающее в тандеме с этими устройствами, обычно называется «мобильным приложением для обработки данных», «приложением для мобильных точек продаж» или «приложением mPOS».”

Обратите внимание, что приложение mPOS обычно является такой же или упрощенной версией более сложного программного обеспечения POS, которое иногда загружается на интеллектуальные терминалы или полностью интегрированные машины для кредитных карт. Это очень надежное программное обеспечение не только позволит вам принимать платежи, но и может отслеживать другие вещи, такие как часы работы сотрудников или инвентарь, и создавать отчеты, связанные с ними. Еще одна особенность этих приложений — они позволяют вводить информацию о кредитной карте непосредственно в приложение, без использования какого-либо другого компьютера.Таким образом, даже если у вас нет оборудования, вы можете использовать мобильное приложение для обработки данных для продажи по кредитным картам.

Это очень надежное программное обеспечение не только позволит вам принимать платежи, но и может отслеживать другие вещи, такие как часы работы сотрудников или инвентарь, и создавать отчеты, связанные с ними. Еще одна особенность этих приложений — они позволяют вводить информацию о кредитной карте непосредственно в приложение, без использования какого-либо другого компьютера.Таким образом, даже если у вас нет оборудования, вы можете использовать мобильное приложение для обработки данных для продажи по кредитным картам.

(Но у вас действительно нет причин не иметь оборудования mPOS, потому что вы можете получить его бесплатно. Прочтите о лучших бесплатных устройствах чтения кредитных карт, доступных для получения более подробной информации. Или, заплатив немного больше, вы можете получить отличные читатели с дополнительными функциями.)

Виртуальные терминалы

Часть приложения mPOS или программного обеспечения POS, в которой вы можете ввести информацию о платежной карте, не используя какое-либо оборудование для считывания, часто носит другое название: виртуальный терминал. Однако виртуальные терминалы работают не только с приложениями mPOS, но также могут работать на ноутбуках. По сути, любое программное приложение, которое позволяет человеку вводить информацию о кредитной карте вручную, является виртуальным терминалом.

Однако виртуальные терминалы работают не только с приложениями mPOS, но также могут работать на ноутбуках. По сути, любое программное приложение, которое позволяет человеку вводить информацию о кредитной карте вручную, является виртуальным терминалом.

Чтобы использовать виртуальный терминал, вы просто вводите информацию о кредитной карте в браузере своего компьютера или в приложении, а затем карта обрабатывается (обратите внимание, что скорость обработки обычно выше, потому что это транзакции без карты, которые имеют более высокий уровень мошенничества). Виртуальные терминалы особенно подходят для онлайн-бизнеса или для предприятий, принимающих платежи по телефону (например,грамм. бизнес по доставке еды). Некоторые виртуальные терминалы позволяют настраивать страницу, а затем открывать ее для клиентов, чтобы они сами могли ввести данные кредитной карты для завершения покупки.

Некоторые виртуальные терминалы позволят вам подключить устройство чтения карт, которое подключается к вашему компьютеру через USB, разъем для наушников, WiFi или Bluetooth. Таким образом, вы можете воспользоваться более низкими ставками транзакций с предъявлением карты. Поскольку виртуальный терминал представляет собой программный метод снятия списания с платежной карты, они не считаются «машинами для кредитных карт».”

Таким образом, вы можете воспользоваться более низкими ставками транзакций с предъявлением карты. Поскольку виртуальный терминал представляет собой программный метод снятия списания с платежной карты, они не считаются «машинами для кредитных карт».”

Что нужно вашему бизнесу в банкомате или терминале для кредитных карт?

Итак, теперь, когда мы обсудили множество типов банкоматов и терминалов для кредитных карт, доступных на рынке, что именно вам следует выбрать? Какой из них лучше всего подходит для вашего бизнеса? Хотя ответ для каждого бизнеса разный и зависит от вашей отрасли и профиля клиента, есть несколько вещей, которые следует учитывать при выборе оборудования:

- Возможность: Устройство чтения карт должно быть способно читать EMV (т.е.е. chip), потому что считыватели EMV снижают вероятность мошенничества. К счастью, в наши дни большинство считывателей карт имеют такую возможность, и лишь очень немногие считыватели используют только считыватели магнитных полос. Возможность чтения NFC для электронных кошельков, таких как Apple Pay или Google Pay, — это хорошо, но не так важно, как EMV.

- Бюджет: Определите свой бюджет на машину и придерживайтесь его. Автоматы для кредитных карт имеют широкий диапазон цен, от совершенно бесплатного до более 1000 долларов. Разница между ними такая же, как разница между вождением роскошного автомобиля и малолитражки — они оба доставят вас из пункта А в пункт Б, но только один из них предоставит вам путешествие с учетом вашего комфорта и удобства.Для автоматов с кредитными картами разница часто сводится к типу программного обеспечения, загруженного в автомат — машина, на которой установлено современное программное обеспечение POS, может обеспечить много удобства для занятого владельца бизнеса. Обратите внимание, что с некоторыми сторонними процессорами, такими как Square, вы не только получаете бесплатную читалку, но и можете бесплатно использовать многие аспекты их программного обеспечения POS. Итак, прежде чем остановиться на машине, обязательно проанализируйте потребности вашего бизнеса в оборудовании и программном обеспечении в целом, как на данный момент, так и через несколько лет.

- Интеграция: Немного подробнее остановившись на программном обеспечении POS, вы можете подумать, хотите ли вы интегрировать свой терминал для карточек с любым программным обеспечением POS и насколько хорошо. В основном это сводится к удобству и типу вашего бизнеса. Автоматическая синхронизация авторизации карты с отправкой платежа после транзакции может сэкономить вам немного времени (часто просто нажмите дополнительную кнопку, но это может стать утомительным, если у вас есть очередь клиентов).Если ваш бизнес взимает всего несколько списаний с платежной карты каждый день или даже каждый час, тогда автоматическая синхронизация ваших продаж, например, с отчетами о продажах и запасами может быть неважной, но если у вас много клиентов каждый день, возможность синхронизации может сэкономить много времени благодаря административной работе / ежедневной бухгалтерии для вашего бизнеса.

Возможность чтения NFC для электронных кошельков, таких как Apple Pay или Google Pay, — это хорошо, но не так важно, как EMV.

Возможность чтения NFC для электронных кошельков, таких как Apple Pay или Google Pay, — это хорошо, но не так важно, как EMV. Итак, прежде чем остановиться на машине, обязательно проанализируйте потребности вашего бизнеса в оборудовании и программном обеспечении в целом, как на данный момент, так и через несколько лет.

Итак, прежде чем остановиться на машине, обязательно проанализируйте потребности вашего бизнеса в оборудовании и программном обеспечении в целом, как на данный момент, так и через несколько лет.

Обдумайте эти и другие особенности вашего бизнеса, прежде чем решить, какой терминал купить. Небольшое планирование и размышления на будущее могут сэкономить вам много времени и денег в будущем.

Почему ваш выбор платежной системы важнее, чем выбор машины для обработки кредитных карт

Проработав почти до конца статью о том, как выбрать машины для обработки кредитных карт, вы можете ужаснуться увидеть подзаголовок, в котором говорится, что, возможно, машины не имеют большого значения. К сожалению, в основном это правда. Машины — это просто оборудование. Есть простые, стандартные, красивые и интегрированные со всеми аппаратными и программными наворотами.Но, в конце концов, все они должны делать только одно — брать информацию с кредитной карты и пересылать ее вашему процессору, чтобы вы могли получить оплату.

На самом деле существует лишь несколько производителей оборудования для кредитных карт. В то время как некоторые могут в частном порядке маркировать определенные конструкции для определенных процессоров кредитных карт (вспомните патентованные конструкции считывателей карт Square), большая часть оборудования очень похожа по функциональности. В конце концов, панель для ввода PIN-кода — это панель для ввода PIN-кода, и существует лишь ограниченное количество способов создать слот для вставки и чтения карты EMV.

В конце концов, панель для ввода PIN-кода — это панель для ввода PIN-кода, и существует лишь ограниченное количество способов создать слот для вставки и чтения карты EMV.

С точки зрения программного обеспечения и безопасности, опять же, поскольку машины должны соответствовать стандартам безопасности индустрии кредитных карт, в программировании не так много изменений. Следовательно, хотя это не на 100% верно, большинство автоматов для кредитных карт можно запрограммировать и перепрограммировать для подключения к различным процессорам кредитных карт, особенно между различными традиционными поставщиками торговых счетов.

На самом деле, существует намного больше поставщиков торговых услуг с гораздо большим разбросом в ценах, условиях контрактов и качестве обслуживания клиентов, чем производителей банкоматов для кредитных карт.Если присмотреться, многие из этих поставщиков предлагают одинаковое оборудование, но по разным ценам.

Итак, хотя хорошо разбираться в параметрах вашего оборудования, важнее найти хороший процессор, и , а не изучат их аппаратные предложения, а не наоборот. Некоторые из действительно хороших процессоров даже позволят вам купить или принести свои старые машины, когда вы зарегистрируетесь с ними. Затем за небольшую плату или иногда бесплатно они могут перепрограммировать машины для работы с их внутренним программным обеспечением.

Некоторые из действительно хороших процессоров даже позволят вам купить или принести свои старые машины, когда вы зарегистрируетесь с ними. Затем за небольшую плату или иногда бесплатно они могут перепрограммировать машины для работы с их внутренним программным обеспечением.

В зависимости от вашей конкретной ситуации, рассмотрите возможность выполнения одного из следующих действий:

- Если у вас уже есть автомат для кредитных карт / кассовый терминал, спросите у поставщика оборудования список процессоров, которые используют программное обеспечение, совместимое с вашим оборудованием. Таким образом, вы убедитесь, что существующее оборудование можно использовать повторно.

- Если вам действительно нужна интегрированная система, такая как Clover, присмотритесь к ней. Многие платежные системы предлагают Clover, но условия контрактов и наценки на оборудование могут сильно отличаться.Мы также настоятельно не рекомендуем сдавать в аренду ваше оборудование для обработки платежей, что, к сожалению, все еще является обычной практикой, особенно с Clover.

- Если вы действительно не знаете или не слишком заботитесь об оборудовании, найдите хороший платежный процессор. Они расскажут вам о ваших конкретных потребностях и сделают разумные предложения из имеющихся вариантов.

Что касается того, как найти действительно хороший процессор, у нас есть список процессоров с высокими оценками, который может послужить вашей отправной точкой.Мы оцениваем процессоры с учетом цен, технологий и обслуживания клиентов, поэтому вы сможете хорошо понять, с каким процессором разговаривать, даже после того, как просто бегло просмотрели нашу таблицу оценок. Тогда ваш выбор оборудования, естественно, может быть сокращен, и вы сможете довольно быстро найти то, что вам нужно.

И последнее об оборудовании для обработки платежных карт: вы заметите, что в этой статье мы мало говорили о ценах. Это потому, что у нас есть еще одна статья о том, как лучше всего получить автомат для кредитных карт: насколько они дороги и как найти способы их оплаты (опять же: не арендуйте автомат для кредитных карт). Прочтите и эту статью, чтобы не попасть в ловушки легких денег.

Прочтите и эту статью, чтобы не попасть в ловушки легких денег.

Оставьте сообщение ниже и сообщите нам о своих приключениях в поисках идеального устройства для обработки кредитных карт. Будь то сказка со счастливым концом или страшилка, мы будем рады услышать ваше мнение!

различных типов платежных терминалов для малого бизнеса

По своей сути, платежные терминалы выполняют очень простую роль: обрабатывают платежи клиентов. Однако современные технологические достижения наряду со все более разнообразными способами оплаты вынудили платежные терминалы адаптироваться.Если раньше платежные терминалы были простыми методами приема платежей, то теперь они обычно являются частью более крупной системы, которая выполняет различные функции, от приема бесконтактных платежей до отслеживания запасов. Для малого бизнеса выбор из различных типов доступных платежных терминалов может быть запутанным и трудоемким решением.

Имея все это в виду, сегодня мы определим платежные терминалы, рассмотрим традиционные платежные терминалы, которые все еще используются сегодня, обсудим более современные варианты POS-терминалов и, наконец, определим, какие существуют альтернативы для обработки мобильных платежей.

Что такое платежный терминал?

Терминалыдля платежных терминалов могут относиться к любым машинам, созданным для приема электронных платежей по картам, включая POS-терминалы, терминалы для кредитных карт, терминалы PDQ и т. Д. Все эти аппаратные решения выполняют одну и ту же важную функцию, но платежные терминалы сильно различаются как по возможностям, так и по производительности .