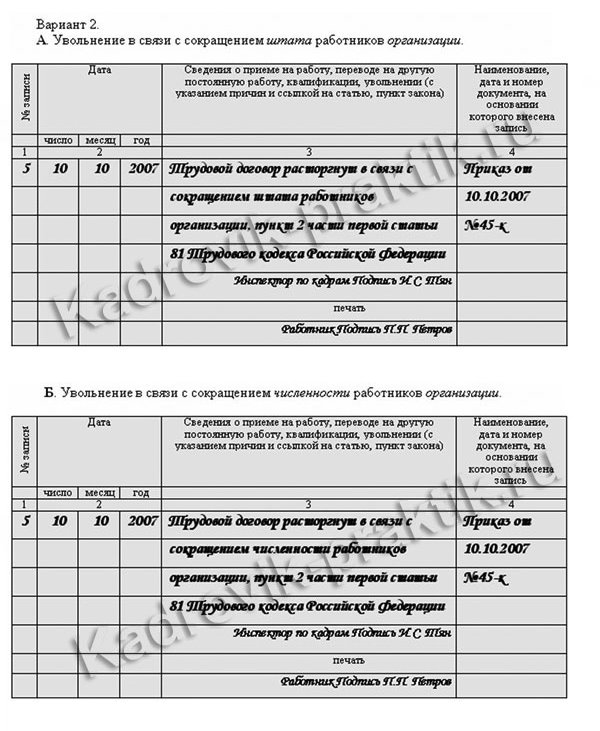

Обложение выплат при сокращении штата

23 августа 2010Обложение выплат при сокращении штата НДФЛ и страховыми взносами

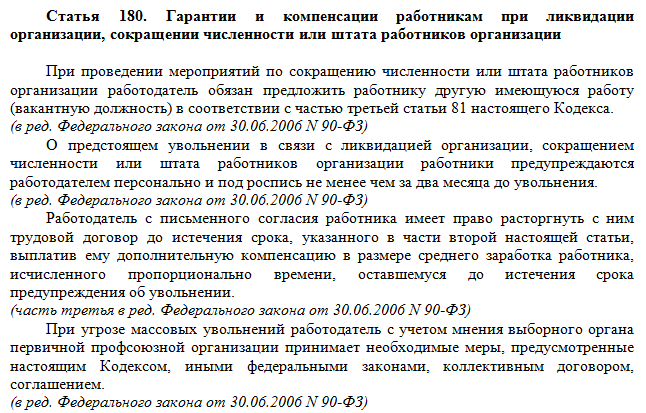

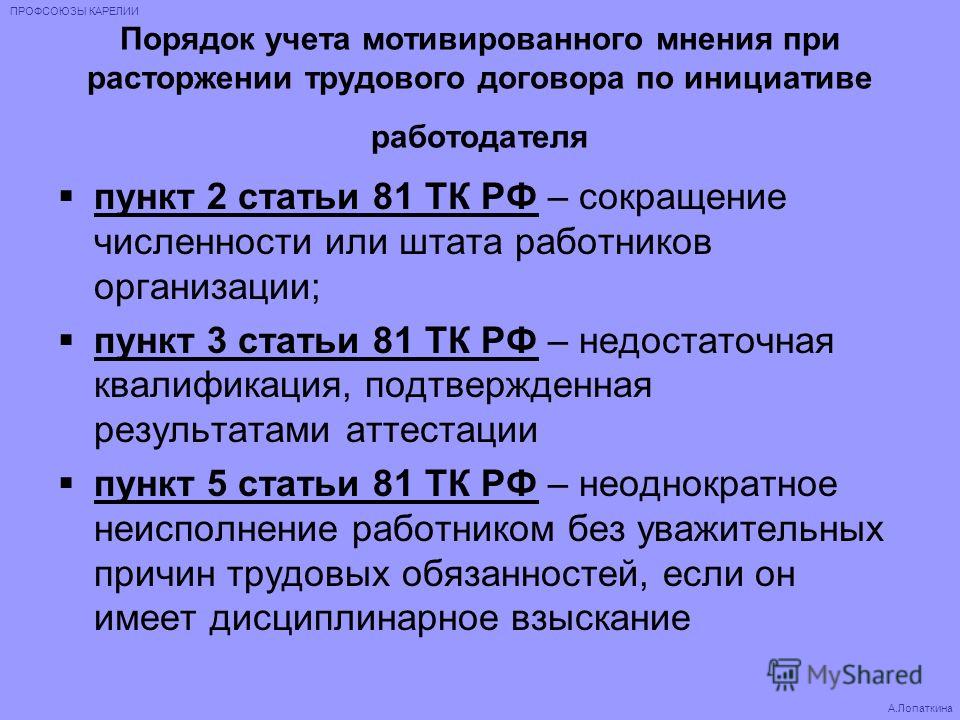

Сокращение численности или штата работников организации является одним из оснований для расторжения трудового договора по инициативе работодателя (п. 2 части первой ст. 81 ТК РФ).

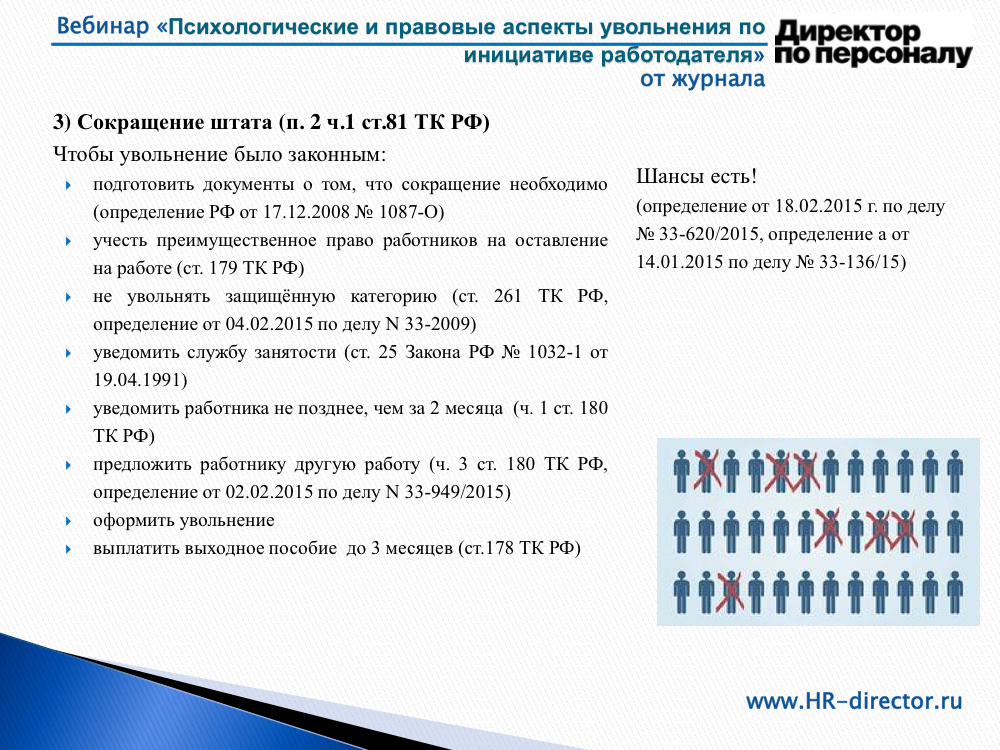

При расторжении трудового договора по этому основанию от работодателя требуется соблюдение процедуры, предусмотренной трудовым законодательством. Невыполнение работодателем хотя бы одного из установленных законом мероприятий при увольнении работников, предусмотренных ст. 84.1 ТК РФ, может являться основанием для признания судом увольнения незаконным и повлечь за собой восстановление сотрудника на работе.

В день увольнения работодатель обязан выплатить сокращенному работнику все суммы, причитающиеся ему от работодателя (ст. 84.1, ст. 140 ТК РФ):

1. Заработную плату за время, фактически отработанное в месяце увольнения.

2. Компенсацию за все неиспользованные отпуска (если таковые имеются).

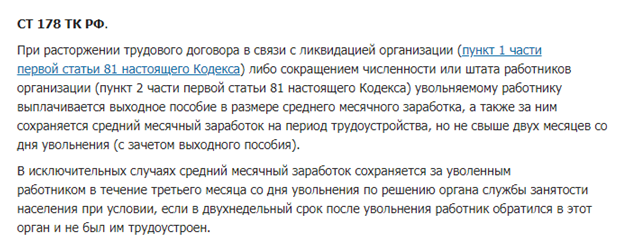

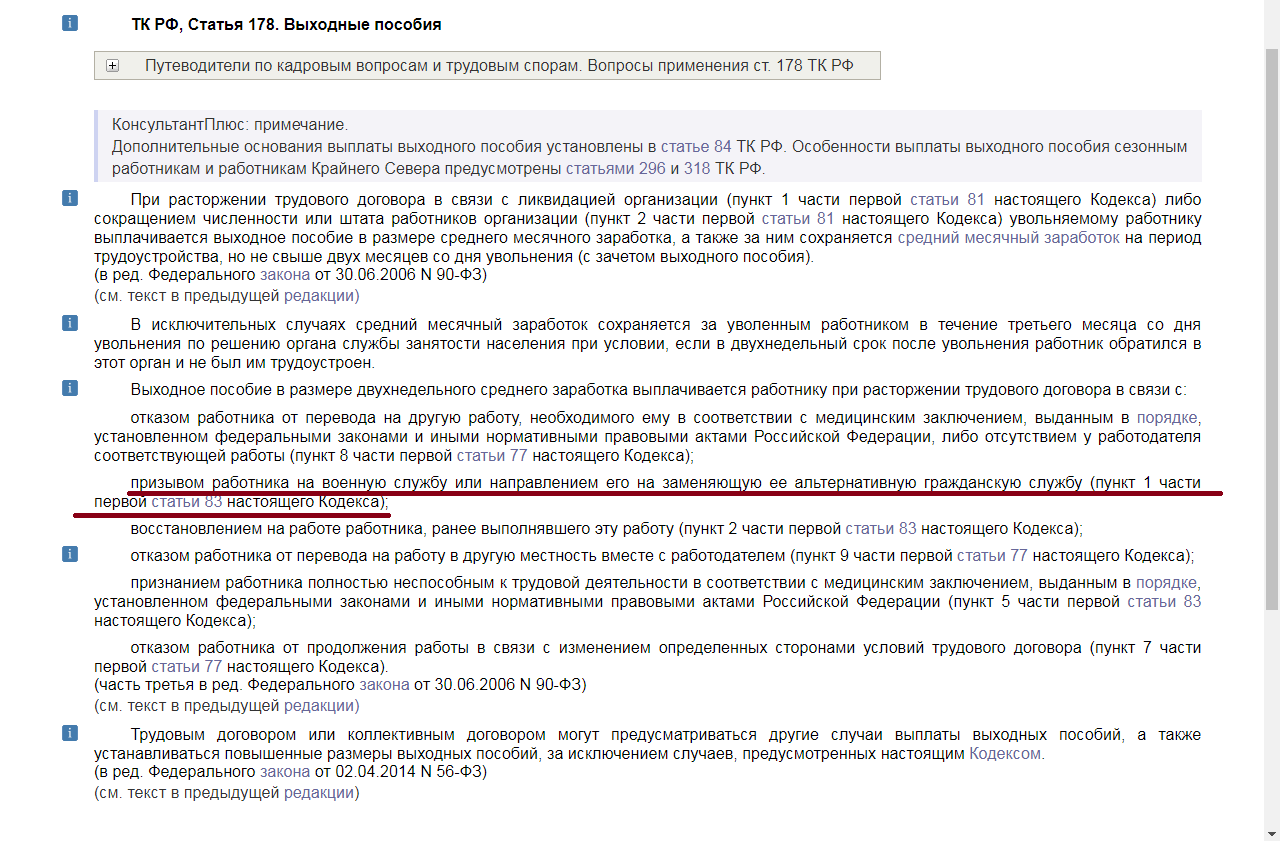

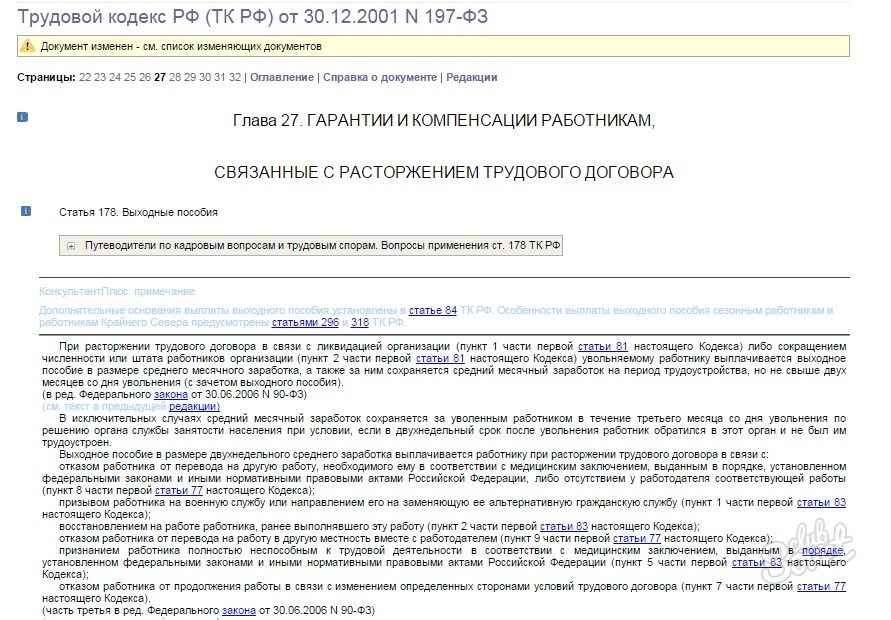

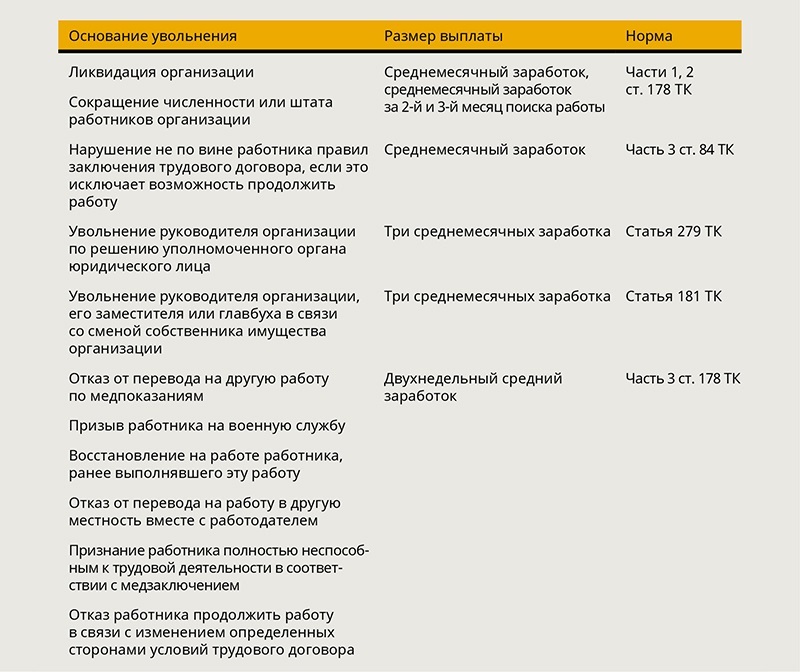

3. Выходное пособие в размере среднего месячного заработка. Из части первой и части второй ст. 178 ТК РФ следует, что работнику выплачивается:

- в день увольнения — выходное пособие в размере среднего заработка;

- если в течение второго месяца с момента увольнения работник не трудоустроится — средний заработок за этот месяц;

- если в двухнедельный срок с момента увольнения работник обратился в орган службы занятости населения и не был им трудоустроен в течение трех месяцев с даты увольнения, то в исключительных случаях по решению органа занятости работнику выплачивается средний заработок за этот третий месяц.

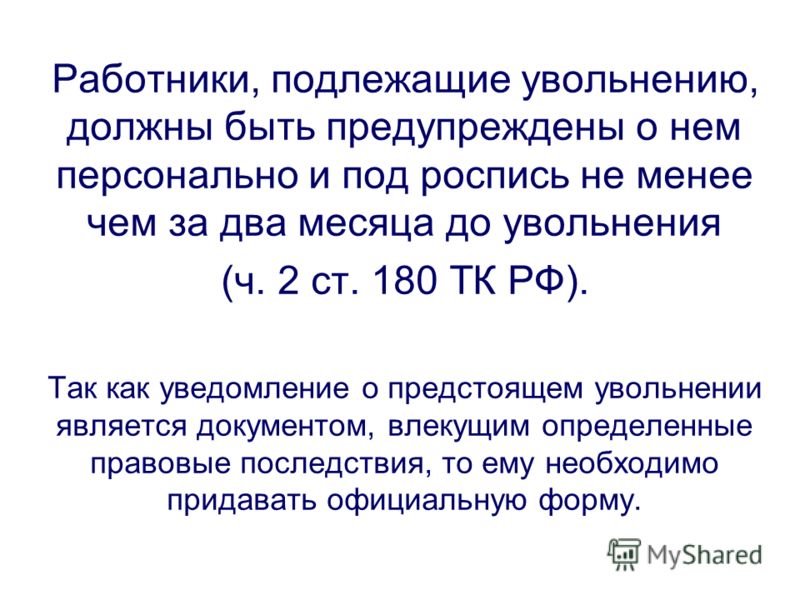

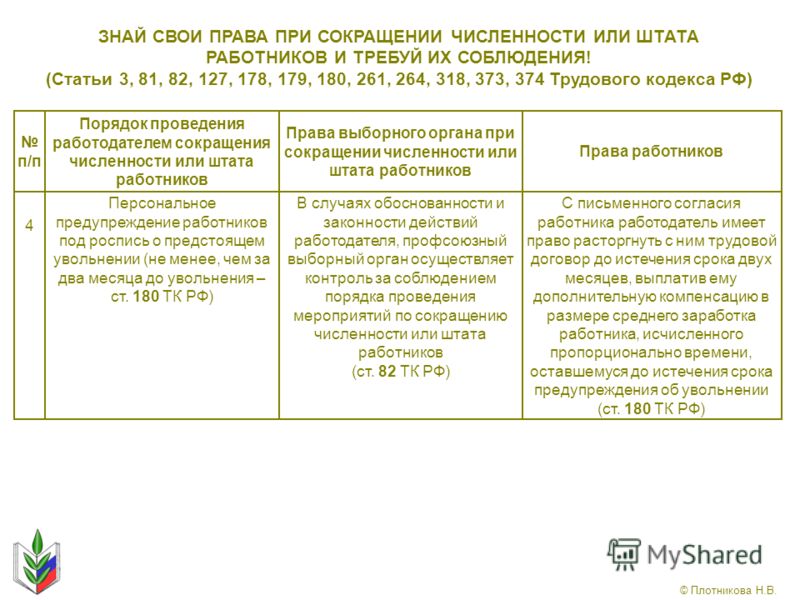

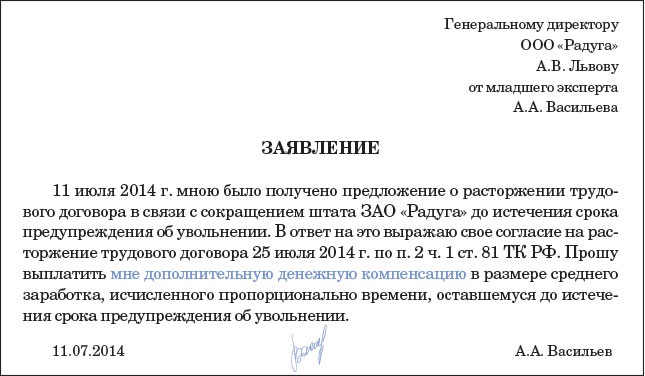

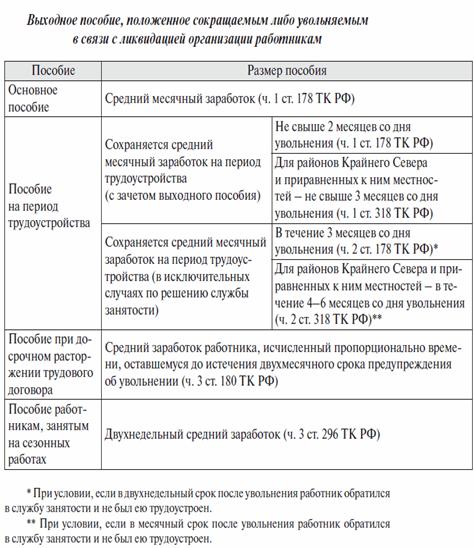

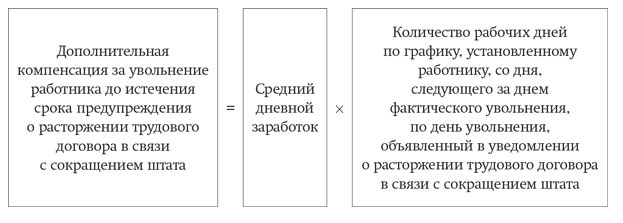

4. Дополнительную компенсацию в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, в случае, если трудовой договор расторгается с письменного согласия сотрудника до истечения двухмесячного срока предупреждения о сокращении штата. Дело в том, что по общему правилу, закрепленному в части второй ст. 180 ТК РФ, о предстоящем увольнении в связи с сокращением штата работник должен быть предупрежден работодателем персонально и под роспись не менее чем за два месяца до увольнения. В предупреждении следует указать конкретную дату увольнения. При этом в силу части третьей ст. 180 ТК РФ работодатель с письменного согласия работника имеет право расторгнуть с ним трудовой договор до истечения срока, указанного в части второй этой же статьи ТК РФ, выплатив ему дополнительную компенсацию в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

НДФЛ

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Подпунктом 6 п. 1 ст. 208 НК РФ определено, что вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в РФ для целей налогообложения относится к доходам, полученным от источников в РФ.

Таким образом, заработная плата за время, фактически отработанное в месяце увольнения, является доходом сотрудника, подлежащим обложению НДФЛ по ставке в размере 13% (ст. 224 НК РФ).

Согласно пп. 1 п. 1 ст. 223 НК РФ при получении доходов в денежной форме дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Что касается компенсационных выплат, полагающихся сотруднику при сокращении штата, то в соответствии с п. 3 ст. 217 не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с увольнением работника.

Мнение контролирующих органов по вопросу исчисления НДФЛ при сокращении штата выражено в письмах Минфина России от 17.02.2006 N 03-05-01-03/18 и от 09.02.2006 N 03-05-01-04/22, УФНС России по г. Москве от 18.06.2009 N 20-14/3/061778, от 21.08.2006 N 28-10/73963, от 29.08.2005 N 28-11/61080.

В них, в частности, указывается, что не облагаются НДФЛ компенсационные выплаты, связанные с увольнением работника, выплачиваемые в соответствии со ст. 178 ТК РФ, а именно:

178 ТК РФ, а именно:

- выходное пособие в размере среднего месячного заработка;

- средний месячный заработок на период трудоустройства.

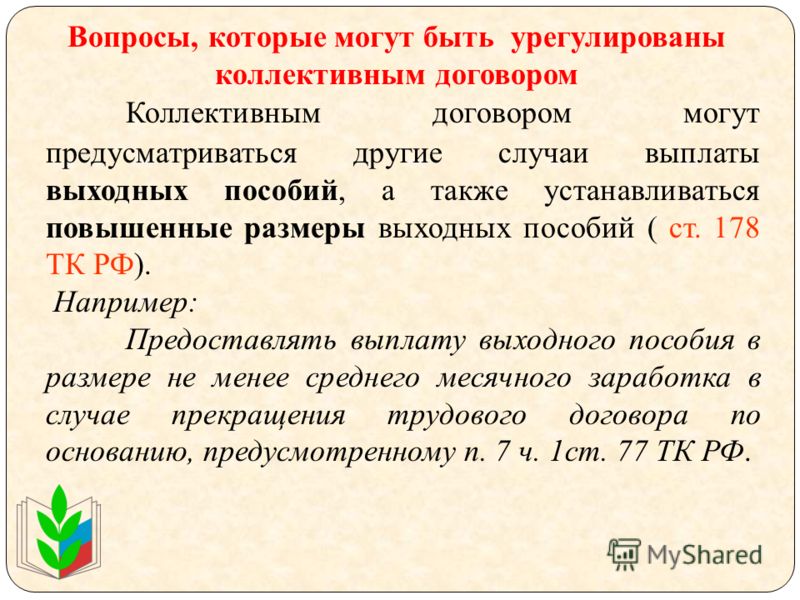

Здесь обращаем внимание на то, что трудовым договором или коллективным договором могут устанавливаться повышенные размеры выходных пособий.

В соответствии со ст. 255 НК РФ выходное пособие, выплачиваемое увольняемым работникам сверх норм, установленных ст. 178 ТК РФ, относится к начислениям работникам, высвобождаемым в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика, а следовательно, уменьшает налоговую базу по налогу на прибыль организаций.

Однако, если работнику при увольнении в связи с сокращением штата осуществляется выплата выходного пособия в повышенных размерах, то сумма выходного пособия, которая превышает размеры, установленные ст. 178 ТК РФ, подлежит обложению НДФЛ (смотрите письма Минфина России от 14.09.2009 и от 15.12.2008 N 03-03-06/2/168, от 26.

По поводу дополнительной компенсация, выплаченной работнику в размере среднего заработка пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, Минфин России высказался в письме от 11.03.2009 N 03-04-06-01/54. Где сообщил, что данная выплата также подпадает под действие п. 3 ст. 217 НК РФ.

Что касается компенсации за неиспользованные отпуска, то данный вид компенсации исключен из перечня необлагаемых компенсационных выплат, связанных с увольнением работников (абзац шестой п. 3 ст. 217 НК РФ). Следовательно, денежная компенсация за неиспользованный отпуск, выплаченная работнику, подлежит обложению НДФЛ в общеустановленном порядке (письма УФНС России по г. Москве от 07.05.2008 N 28-10/044275, ФНС России от 13.03.2006 N 04-1-03/133).

Страховые взносы в ПФ ФР, ФСС РФ и ФОМС

В соответствии с Федеральным законом от 24.07.2009 N 212-ФЗ (далее — Федеральный закон N 212-ФЗ) с 1 января 2010 года ЕСН заменен страховыми взносами, уплачиваемыми напрямую в фонды: ПФ РФ (на обязательное пенсионное страхование), ФСС РФ (на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством), ФФ ОМС и ТФ ОМС (на обязательное медицинское страхование).

Согласно части 1 ст. 5 Федерального закона N 212-ФЗ организации, производящие выплаты и иные вознаграждения физическим лицам, признаются плательщиками страховых взносов.

Объектом обложения страховыми взносами для организаций и индивидуальных предпринимателей признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц по трудовым договорам и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства (часть 1 ст. 7 Федерального закона N 212-ФЗ).

Соответственно, заработная плата за время, фактически отработанное в месяце увольнения, подлежит обложению страховыми взносами на общем основании.

Что касается компенсационных выплат, то пп. «д» п. 2 части 1 ст. 9 Федерального закона N 212-ФЗ установлено, что не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с увольнением работников, за исключением компенсации за неиспользованный отпуск.

9 Федерального закона N 212-ФЗ установлено, что не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с увольнением работников, за исключением компенсации за неиспользованный отпуск.

Таким образом, учитывая, что данная норма является аналогичной п. 3 ст. 217 НК РФ, полагаем, что, как и в случае с НДФЛ, не подлежат обложению страховыми взносами такие выплаты, как:

- выходное пособие в размере среднего месячного заработка;

- средний месячный заработок на период трудоустройства;

- дополнительная компенсация, выплаченная работнику в размере среднего заработка пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

Что касается компенсации за неиспользованные отпуска, то данный вид компенсации подлежит обложению страховыми взносами.

Эксперты службы Правового консалтинга ГАРАНТ

Тимукина Екатерина, Родюшкин Сергей

Если сокращение | Официальный сайт Центра занятости населения города Касли

Сокращение численности или штата работников — процедура, четко регламентированная законодательством

Горячая линия по вопросам увольнения в связи с сокращениями — (351) 261-51-38

Центр консультаций в сфере труда и занятости: г. Челябинск, ул. Софьи Ковалевской, 2, каб. 211; тел. 8-800-444-80-88 (звонок бесплатный), e-mail: [email protected]

Государственная инспекция труда в Челябинской области

Информационный портал «Работа в России»

Инструкция по работе с сервисом сбора информации о численности сотрудников для работодателей на портале Работа в России

Сокращение численности работников — уменьшение численности штатных единиц по определенным должностям.

Сокращение штата — исключение из штатного расписания некоторых должностей.

Массовое высвобождение персонала — сокращение численности работников в связи с ликвидацией, реорганизацией, перепрофилированием предприятия.

Основными критериями массового высвобождения являются показатели численности увольняемых работников в связи с ликвидацией предприятий, учреждений, организаций либо сокращением численности или штата работников за определенный календарный период (п. 2.2.5. Регионального соглашения между профсоюзами, работодателями и Правительством Челябинской области на 2014-2017 годы)

К ним относятся:

- увольнение работников в связи с ликвидацией предприятия любой организационно-правовой формы с численностью работающих 15 и более человек;

- сокращение численности или штата работников предприятия в количестве:

— 50 и более человек в течение 30 календарных дней;

— 200 и более человек в течение 60 календарных дней;

— 500 и более человек в течение 90 календарных дней.

- если общее сокращение численности или штата работников составляет более 10% от общей численности работников.

Ликвидация организации — это процедура, в результате которой прекращаются все ее права и обязанности. Они не переходят в порядке правопреемства к другим лицам (п. 1 ст. 61 ГК РФ). После ликвидации компании ни один из кредиторов не сможет потребовать исполнения каких бы то ни было обязательств. Все расчеты, в том числе и с увольняемыми работниками, должны быть закончены в течение процедуры ликвидации.

Сроки уведомления службы занятости:

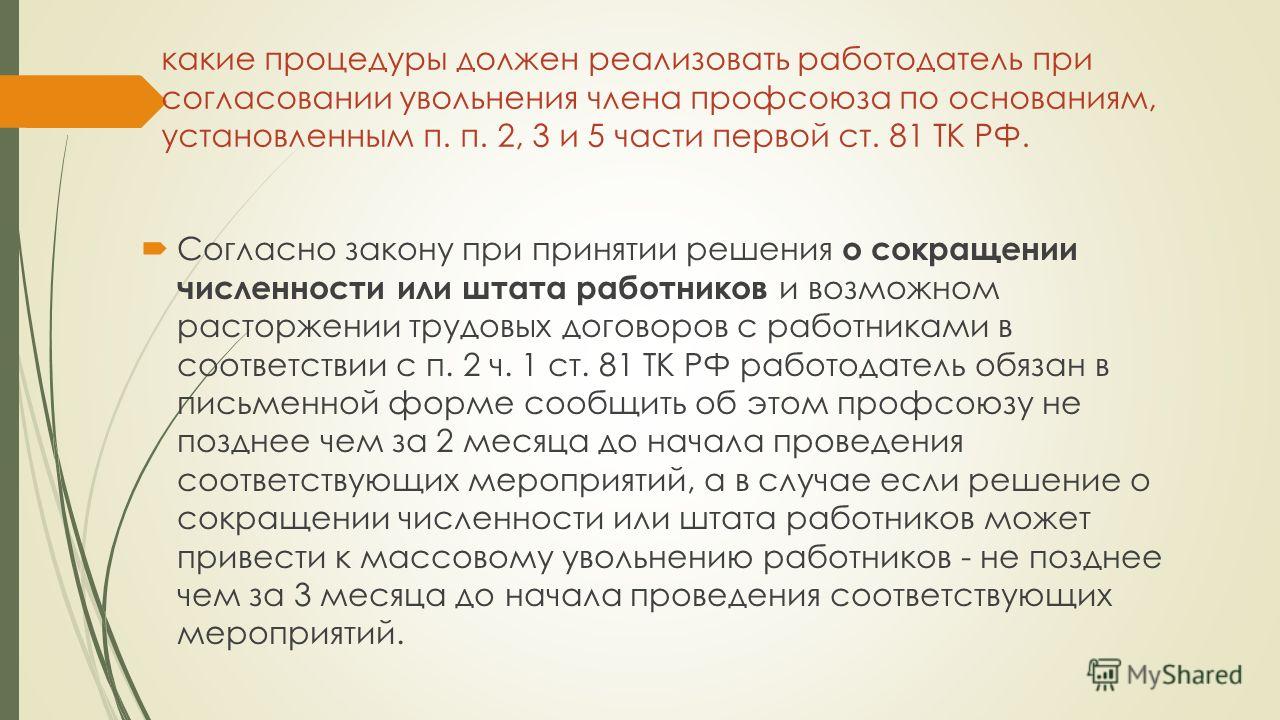

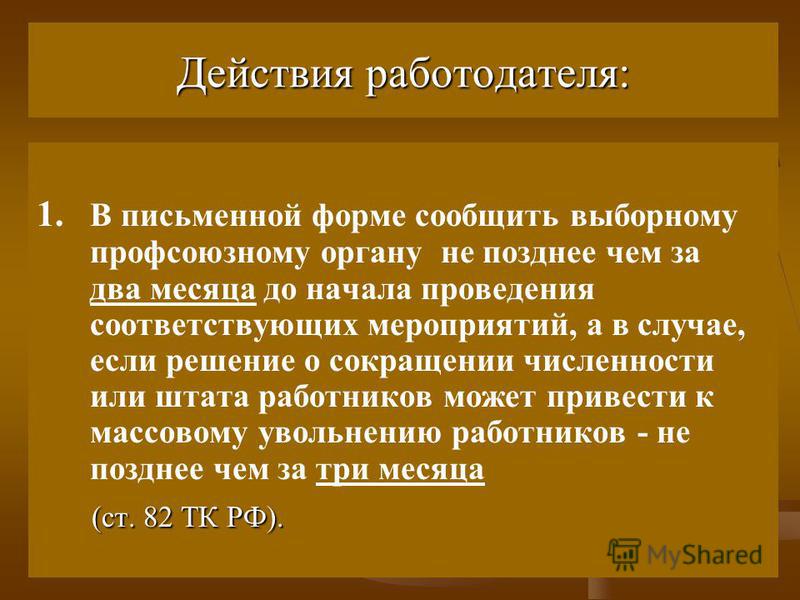

- при принятии решения о сокращении численности или штата работников организации и возможном расторжении трудовых договоров работодатель обязан в письменной форме сообщить об этом в центр занятости населения не позднее чем за 2 месяца, а работодатель — индивидуальный предприниматель не позднее чем за 2 недели до начала проведения соответствующих мероприятий,

- при принятии решения о массовом сокращении численности или штата работников организации — не позднее чем за 3 месяца до начала проведения соответствующих мероприятий (ч. 1 ст. 82 ТК РФ; ст. 25 Закона РФ от 19.04.1991 г. №1032-1 «О занятости населения в Российской Федерации»).

1 ст. 82 ТК РФ; ст. 25 Закона РФ от 19.04.1991 г. №1032-1 «О занятости населения в Российской Федерации»).

1 ст. 82 ТК РФ; ст. 25 Закона РФ от 19.04.1991 г. №1032-1 «О занятости населения в Российской Федерации»).Документы, предоставляемые работодателем в центр занятости населения при сокращении штата и/или массовом высвобождении работников:

Уведомление работников

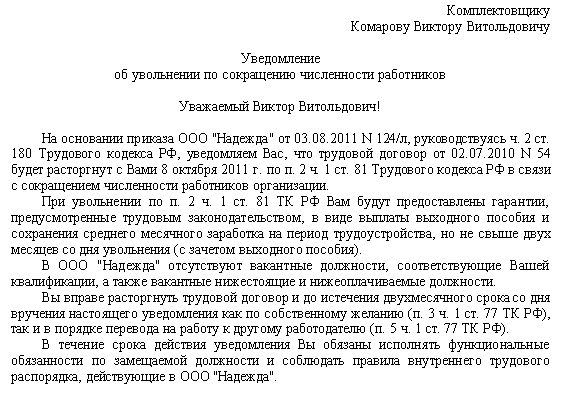

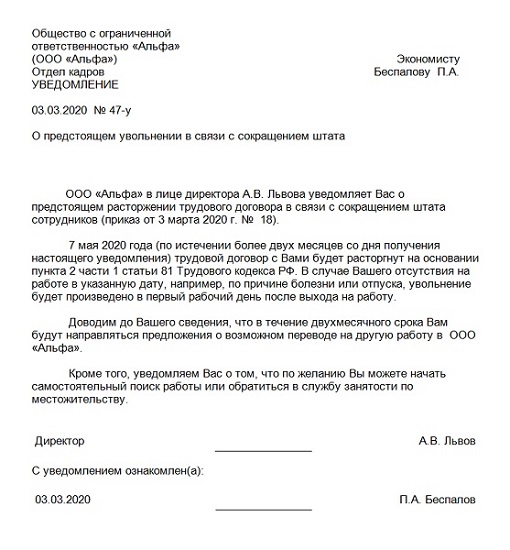

Работодатель должен не менее, чем за 2 месяца, письменно и под роспись, уведомить работника о предстоящем сокращении (ч. 2 ст. 180 Трудового Кодекса РФ). Работника, заключившего договор на срок до двух месяцев, о предстоящем увольнении в связи с сокращением численности или штата необходимо предупредить в письменной форме под роспись не менее чем за 3 календарных дня (ч. 2 ст. 292 ТК РФ), а занятого на сезонных работах — не менее, чем за 7 календарных дней (ч. 2 ст. 296 ТК РФ) до дня увольнения;

ч. 3 ст. 180 ТК РФ позволяет работодателю расторгнуть трудовой договор по рассматриваемому основанию и до истечения указанного выше двухмесячного срока. Для этого требуется письменное согласие работника. В этом случае работник имеет право на компенсацию в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

В этом случае работник имеет право на компенсацию в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

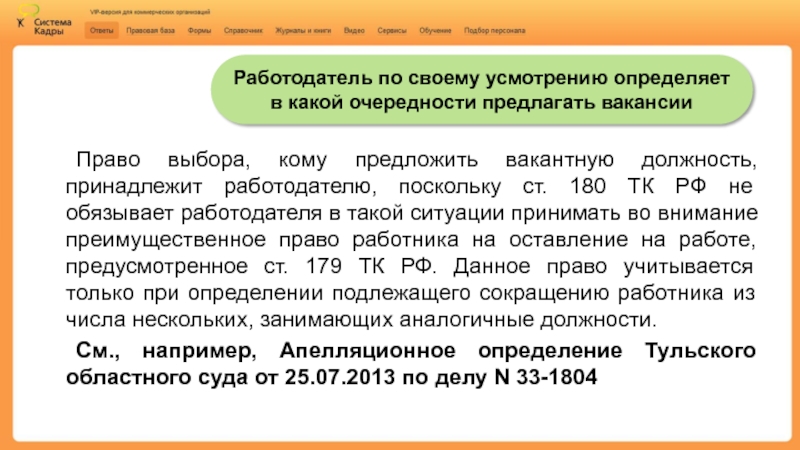

Уволить работника по данному основанию возможно лишь в случае, если нельзя перевести с его письменного согласия на другую имеющуюся у работодателя работу, которую работник может выполнять с учетом его состояния здоровья. Предлагаемая вакантная должность или работа может быть как соответствующей квалификации работника, так и нижестоящей или нижеоплачиваемой. Работодатель обязан предлагать все отвечающие указанным требованиям вакансии, имеющиеся у него в данной местности (ст. 81 ТК РФ). Если же в коллективном договоре, соглашении или трудовом договоре предусмотрено соответствующее положение, то работодатель обязан предлагать вакансии и в других местностях.

Работодатель не имеет права увольнять по сокращению численности или штата работников беременных женщин и женщин, находящихся в отпуске по уходу за ребенком в возрасте до 3-х лет.

При принятии работодателем решения о ликвидации организации – увольнению подлежат все работники без исключения (п. 1 ч. 1 ст. 81 ТК РФ).

Выходное пособие

При расторжении трудового договора в связи с ликвидацией организации (п.1 ч.1 ст. 81 ТК РФ), либо сокращением численности штата (п.2 ч.1 ст 81 ТК РФ) увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия) (ч. 1 ст. 178 ТК РФ).

В исключительных случаях средний месячный заработок сохраняется за увольняемым работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения при условии, если в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен (ч.2 ст. 178 ТК РФ).

Расчет, трудовая книжка выдается увольняемому работнику в день увольнения (ст. 62, ст.140 ТК РФ). Выплата месячного выходного пособия в размере месячного заработка и сохраняемой средней заработной платы производится работодателем по месту работы и за счет средств работодателя.

62, ст.140 ТК РФ). Выплата месячного выходного пособия в размере месячного заработка и сохраняемой средней заработной платы производится работодателем по месту работы и за счет средств работодателя.

Документы, предоставляемые работодателем в центр занятости населения при принятии работодателями решений о введении режимов неполного рабочего времени, временной приостановке работы (простое), предоставлении работникам отпуска без сохранения заработной платы:

Обнаружив в тексте ошибку, выделите её и нажмите Ctrl+Enter, чтобы сообщить нам.

Дата публикации: 26 октября, 2018 [03:38]

Дата изменения: 14 апреля, 2020 [11:46]

Правовые консультации. Официальный портал Администрации города Омска

Омичи могут получить бесплатные юридические консультации

14 января 2021 года, 11:00

Совместительство как вид трудовой деятельности

15 июня 2020 года, 16:19

Ведение электронных трудовых книжек

11 июня 2020 года, 20:25

Компенсация морального вреда

09 июня 2020 года, 17:37

Оформление трудовых отношений в период простоя

06 июня 2020 года, 14:15

Гарантии для многодетных матерей при сокращении штата сотрудников

06 июня 2020 года, 13:52

Порядок сноса, обрезки и восстановления зеленых насаждений

06 июня 2020 года, 12:37

Способы замены временно отсутствующего сотрудника

06 июня 2020 года, 12:17

Меры административного воздействия на владельцев собак

06 июня 2020 года, 11:48

Порядок заключения брачного договора во время брака

06 июня 2020 года, 11:15

Оплата труда за период нерабочих дней

09 апреля 2020 года, 13:16

О курении в общественных местах

11 марта 2020 года, 11:50

О порядке расчета платы за ОДН

20 февраля 2020 года, 17:39

Об ответственности управляющей компании за непредоставление информации о деятельности

12 февраля 2020 года, 9:00

О порядке расчетов за вывоз мусора

10 апреля 2019 года, 10:17

Правовая помощь жителям оказывается во всех администрациях округов города

28 января 2019 года, 16:03

Расчет компенсации при увольнении

10 декабря 2018 года, 14:49

Вступление в наследство

10 декабря 2018 года, 14:45

Плата провайдеров за общедомовое имущество

10 декабря 2018 года, 14:43

Договор дарения и правовые последствия его заключения

07 декабря 2018 года, 14:48

СледующийУвольнение по сокращению штатов раньше срока в 2020 году

Выходное пособие необходимо считать с даты увольнения 08.

05.2019 или с даты запланированного сокращения 07.07.2019?Вопрос:

05.2019 или с даты запланированного сокращения 07.07.2019?Вопрос:Запланированная дата сокращения работника 07.07.2019. Работника уволили досрочно 08.05.2019. В день увольнения 08.05.2019 выплатили дополнительную компенсацию за дни, недоработанные до запланированной даты сокращения, и выходное пособие в размере среднего месячного заработка. 05.07.2019 работник обратился за выплатой второго среднего месячного заработка в связи с нетрудоустройством. Данную выплату необходимо считать с даты увольнения 08.05.2019 или с даты запланированного сокращения 07.07.2019?

Ответ:Действующим законодательством данный вопрос не урегулирован. Авторы высказывают различные точки зрения по этому поводу:

1) Трудовой кодекс РФ не предусматривает особенностей исчисления периода трудоустройства для целей ст. 178 ТК РФ в случае досрочного расторжения трудового договора в соответствии с ч. 3 ст. 180 ТК РФ..JPG) Поэтому, на наш взгляд, данный период следует исчислять со дня фактического увольнения. Однако некоторые суды исходят из того, что такой период следует исчислять по истечении двухмесячного срока предупреждения о сокращении.

Поэтому, на наш взгляд, данный период следует исчислять со дня фактического увольнения. Однако некоторые суды исходят из того, что такой период следует исчислять по истечении двухмесячного срока предупреждения о сокращении.

2) Средний месячный заработок за второй и третий месяцы нетрудоустройства – по истечении второго и третьего месяцев соответственно со дня запланированного увольнения в сроки выплаты заработной платы.

Вопрос: Работник был предупрежден о сокращении за два месяца. С его согласия он был уволен в том же месяце до истечения срока предупреждения. С какого момента начинает течь период трудоустройства для целей ч. 1 ст. 178 ТК РФ: с даты фактического (досрочного) увольнения или с даты, когда работник был бы сокращен, если бы не согласился на досрочное увольнение?

Ответ: Трудовой кодекс РФ не предусматривает особенностей исчисления периода трудоустройства для целей ст. 178 ТК РФ в случае досрочного расторжения трудового договора в соответствии с ч. 3 ст. 180 ТК РФ. Поэтому, на наш взгляд, данный период следует исчислять со дня фактического увольнения. Однако некоторые суды исходят из того, что такой период следует исчислять по истечении двухмесячного срока предупреждения о сокращении.

3 ст. 180 ТК РФ. Поэтому, на наш взгляд, данный период следует исчислять со дня фактического увольнения. Однако некоторые суды исходят из того, что такой период следует исчислять по истечении двухмесячного срока предупреждения о сокращении.

ТК РФ не предусматривает особенностей исчисления периода трудоустройства для целей ст. 178 ТК РФ в случае досрочного расторжения трудового договора в соответствии с ч. 3 ст. 180 ТК РФ.

Однако некоторые суды исходят из того, что, если работник был уволен досрочно, период трудоустройства для целей ч. 1 ст. 178 ТК РФ следует исчислять по истечении двухмесячного срока предупреждения о сокращении (Апелляционное определение Омского областного суда от 12.09.2012 по делу N 33-5536/2012).

Дополнительно стоит отметить, что выплата компенсации, предусмотренной ч. 3 ст. 180 ТК не лишает работника права на сохранение среднего месячного заработка на период трудоустройства, предусмотренного ч. 1 , 2 ст. 178 ТК РФ (Апелляционное определение Московского городского суда от 14. 12.2018 по делу N 33-52628/2018).

12.2018 по делу N 33-52628/2018).

Таким образом, поскольку ТК РФ не предусматривает особенностей исчисления периода трудоустройства для целей ст. 178 ТК РФ в случае досрочного расторжения трудового договора в соответствии с ч. 3 ст. 180 ТК РФ, по нашему мнению, данный период следует исчислять со дня фактического увольнения. Однако некоторые суды исходят из того, что такой период следует исчислять по истечении двухмесячного срока предупреждения о сокращении.

Вопрос: Работник уволен 19.06.2018 по соглашению сторон досрочно. Дата увольнения по сокращению штата – 19.08.2018. За какой период и в какие сроки выплачивается дополнительная компенсация, выходное пособие за первый месяц после увольнения, средний заработок за второй и третий месяцы после увольнения?

Ответ: Дополнительная компенсация при досрочном увольнении работника и выходное пособие должны быть выплачены в день увольнения работника (19.06.2018).

Средний месячный заработок за второй и третий месяцы нетрудоустройства – по истечении второго и третьего месяцев соответственно со дня запланированного увольнения в сроки выплаты заработной платы.

Определяется средний заработок так же, как и для выходного пособия с учетом ч. 1 ст. 139 ТК РФ. Этот заработок нужно выплатить за рабочие дни в периоде от даты, следующей за днем досрочного увольнения, до ранее запланированной даты увольнения с учетом срока предупреждения об увольнении ( ч. 3 ст. 180 ТК РФ). Если работник увольняется досрочно, то среднемесячный заработок за второй месяц нетрудоустройства выплачивается по истечении двух месяцев со дня запланированного увольнения при предъявлении трудовой книжки, в которой отсутствует запись о трудоустройстве бывшего работника; средний заработок за третий месяц – по истечении трех месяцев со дня запланированного увольнения (при подтверждении службой занятости необходимых фактов: обращения в установленный срок, нетрудоустройства).

Следовательно, в ситуации, когда работник досрочно уволен 19.06.2018, а запланированная дата увольнения по сокращению штата – 19.08.2018, дополнительная компенсация при досрочном увольнении работника и выходное пособие должны быть выплачены в день увольнения работника (19. 06.2018).

06.2018).

Средний месячный заработок за второй и третий месяцы нетрудоустройства – по истечении второго и третьего месяцев соответственно считая со дня запланированного увольнения.

Увольнение по сокращению штата в 2019 году: оформление, какие выплаты и компенсации положены сотрудникам

Хозяйствующий субъект может увеличивать или уменьшать объемы своей деятельности. Порой ему приходится закрывать один вид деятельности или ликвидировать предприятие в целом. Все это приводит к тому, что приходится осуществлять увольнение по сокращению штатов. Она полностью регламентирована нормами законодательства, и должна соблюдаться сторонами.

Виды сокращения

Сокращение представляет собой процедуру, которая предполагает увольнение работников определенной профессии или определенного количества разных специалистов. Таким образом выделяют две разновидности: сокращение штата работников и сокращение численности.

Какая бы не осуществлялась процедура, для ее проведения требуется наличие обоснованных причин. Иначе это может привести к тому, что уволенные сотрудники смогут восстановиться.

Иначе это может привести к тому, что уволенные сотрудники смогут восстановиться.

Сокращение штата

Оно происходит, когда осуществляется пересмотр структуры предприятия и корректировка штатного расписания. В результате из данного акта исключаются определенные профессии, которые закрываются. Лица, которые были задействованы на них переводятся на другие профессии или сокращаются.

В качестве примера можно привести ситуацию, когда закрывается магазин и переходит на Интернет-торговлю. Продавцы, которые работали в нем, сокращаются.

Порой под сокращение штата администрация может пытаться замаскировать увольнение негодного ей работника. Если исключить из штатки одну должность и ввести другую, при этом обязанности по двум данным места совершенно одинаковые, то данное сокращение может быть признано фиктивным.

Сокращение численности рабочих

Сокращение численности работников предполагает, что данная профессия останется в штатном расписании, но количество рабочих единиц, занятых на ней сокращается.

В данной ситуации организация может оказаться, если меняется технологический процесс, внедряется новое оборудование, сменяющее ручной труд на автоматизированный.

Примером, сокращения численности работников может служить внедрение станка с компьютерным управлением, который по программе может выполнять три – четыре операции, на каждой из которых работал отдельный специалист.

Кого нельзя уволить по сокращению?

В связи с тем, что при сокращении происходит увольнение значительного количества работников, то данная процедура полностью регламентирована законодательством и проходит под контролем соответствующих органов.

Кроме этого, существует перечень категорий работников, которые либо запрещается сокращать, либо у них есть привилегии перед другими сотрудниками.

Нормы не разрешают сокращать:

- Сотрудниц компании в положении, которое подтверждается справками врача.

- Работниц организации, у которых есть дети в возрасте до 3 лет.

- Работников предприятия, у которых есть статус одинокого родителя, при условии, что их дети не достигли возраста 14 лет, или ребенок является инвалидом и ему не исполнилось 18 лет.

- Работников предприятия, которые находятся на больничном. Данная льгота распространяется только на время периода нетрудоспособности.

- Работников, которые находятся в отпусках. Здесь также как в и предыдущем случае, данная льгота заканчивается, если отпуск прекращается, и данный человек выходит на работу.

Данное правило обязательно должно учитываться руководством компании при составлении списков сокращаемых.

Можно выделить следующие льготные категории, которые имеют привилегированное место при определении того, кто останется дальше работать на предприятии:

- Работники, являющиеся единственными кормильцами в их семье.

- Сотрудники компании, у которых есть двое и более детей в семье.

- Работники компании, у которых на предприятии была получена производственная травма.

- Работники-инвалиды, у которых получение группы было связано с несением ими военной службы.

- Сотрудники, которые прошли повышение квалификации по инициативе данной организации.

Решение по определению лиц, подлежащих сокращению, принимаются комиссионно. Данная комиссия формируется на основании приказа руководства компании. В данном распоряжении обязательно должны быть также определены ее цели и задачи, лица, которые входят в нее, режим работы и т.д.

Кадровая служба предоставляет комиссии личные дела. Они тщательно изучаются ее членами. При необходимости для подтверждения определенной информации, у работника могут запрашиваться дополнительные сведения и документы.

Рассмотрению подлежат докладные и служебные записки от непосредственного руководства сокращаемых работников. В них могут содержаться ходатайства и рекомендации, информация о достижениях и проступках работников.

Права работника при сокращении

Сокращение численности или штата работников предполагает, что работодатель должен соблюдать установленные законодательством права лиц, работающих на предприятии.

К ним можно отнести:

- Администрация должна обязательно направлять уведомление о сокращении работника ему в срок до двух месяцев до предполагаемой даты расторжения с ними трудового контракта. Оно должно обязательно вручаться работнику в руки, или отправляться ему с помощью заказного письма.

- Руководство также должно постоянно работнику предлагать имеющие на предприятии вакансии. Они оформляются в виде писем.

- Каждый работник, который увольняется по сокращению, имеет право на получение среднего заработка за два месяца, а если он не устроиться на работу, то оплате подлежит и третий месяц, при условии, что данное лицо встало на учет в службе занятости в течение двух недель с момента увольнения.

- Если работник относится к льготным категориям, то он может воспользоваться своим положением, чтобы сохранить работу.

- Сотрудник компании может уволиться до момента сокращения, досрочно.

Оно должно обязательно вручаться работнику в руки, или отправляться ему с помощью заказного письма.

Оно должно обязательно вручаться работнику в руки, или отправляться ему с помощью заказного письма.Выплаты по сокращению штата работников 2020

Выплаты при сокращении штата работнику по ТК РФ в 2020 году

Кроме того, работодатель должен выдержать периодичность платежей на протяжении определенного срока после увольнения. Рассмотрим более подробно, какие выплаты должен компенсировать работодатель при увольнении сотрудника в связи с сокращением штата в 2020 году.

Как правильно оформить выплаты при сокращении штата

Работодатель решил оптимизировать свой бизнес и сократить несколько штатных единиц для уменьшения текущих расходов. Работников заблаговременно известили об этом, предложили им другие рабочие места, в общем, были соблюдены все требования трудового законодательства. Когда дело дошло до увольнения, встал вопрос: какие выплаты при сокращении штата, кроме заработной платы за последний отработанный месяц и компенсации неиспользованного отпуска, должна произвести организация? Ответ на этот вопрос кроется в статье 178 Трудового кодекса РФ , мы рассмотрим все эти требования подробнее, вместе с примерами.

Выплаты при сокращении в 2020 году — размер выходного пособия для работника или пенсионера

Необходимо известить работника, занимающего соответствующую должность, сроком не позднее, чем за 2 месяца до намеченной даты увольнения. Сотрудник оповещается индивидуально в письменной форме под роспись. Если он отказывается подписывать приказ, оформляется отказной акт организации с подписями работников. Отсутствие на рабочем месте по уважительной причине не является исключением из правила.

Отсутствие на рабочем месте по уважительной причине не является исключением из правила.

Пособие по сокращению штата в 2020: выплаты и компенсации при увольнении

- Прекращение деятельности предпринимателя

- Ликвидация организации

- Сокращение численности персонала предпринимателя

- Сокращение штата предприятия

- Несоответствие занимаемой должности в силу отсутствия необходимой квалификации

- Смена собственника фирмы

- Многократное невыполнение работником своих служебных обязанностей без уважительных причин (прогулы, употребление алкоголя на рабочем месте, разглашение тайны, хищения)

Трудовой Кодекс о размерах выплат при сокращении в 2020 году

- Прежде всего издаётся приказ, на основании которого сокращается штат сотрудников.

- Работнику, попадающему под сокращение, за 2 месяца до даты отстранения от должности выдаётся уведомление под роспись.

- Сотруднику предлагается альтернативная должность. Если он отказался от неё, то начинается процесс увольнения и расчёта компенсации.

- Предприятие оповещает о своих действиях центр занятости.

- Издаётся приказ об увольнении работников, отказавшихся от альтернативной должности.

Выплаты про сокращении штатов согласно ТК РФ

Существует определенная процедура сокращения. Им заведует руководящее лицо организации. Именно оно письменно уведомляет работника о ликвидации штатной единицы. Сотрудник в обязательном порядке расписывается в уведомлении об ознакомлении. Согласно закону сделать это необходимо за два месяца до предполагаемой даты увольнения. Затем работодатель издает приказ об увольнении работника, где обязательно указывает причину сокращения.

Онлайн журнал для бухгалтера

Чтобы рассчитать выходное пособие, нужно принимать во внимание заработок увольняемых в расчетном периоде. Для выходного пособия при увольнении расчетным периодом являются 12 календарных месяцев до месяца увольнения (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922). То есть, если вы увольняете работника, например, 20 февраля 2020 года, для расчета нужно будет взять период с февраля 2020 года по январь 2020 года.

4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922). То есть, если вы увольняете работника, например, 20 февраля 2020 года, для расчета нужно будет взять период с февраля 2020 года по январь 2020 года.

Увольнение по сокращению штатов: расчет компенсации

Что касается выходного пособия, то для него расчетным периодом являются 12 календарных месяцев до месяца увольнения (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922). То есть если вы увольняете работника, например, 19 февраля 2020 года, для расчета нужно будет взять период с февраля 2020 года по январь 2020 года.

Как рассчитать выходное пособие при сокращении

Чтобы знать, как рассчитать выходное пособие при сокращении по основаниям из ч. 3 стат. 178 ТК, требуется следовать вышеприведенному порядку. Этот механизм действий также включает определение среднедневного заработка, который затем перемножается с числом дней работы за 2 недели после даты увольнения. Далее приведем пример того, как рассчитывается выходное пособие при сокращении.

Выплаты выходного пособия при сокращении в 2020 году

При этом законодательство устанавливает достаточно четкий порядок действий по извещению. Во-первых, уведомление представляется в письменном виде. Во-вторых, исключительно под роспись сотрудника. Отсутствие человека на рабочем месте по уважительной причине не является основанием для отсутствия извещения о предстоящем сокращении.

Компенсация за увольнение по сокращению штатов 2020-2020

- принятие решения о сокращении и издание соответствующего приказа;

- уведомление сотрудников, на которых распространяется сокращение, с одновременным предложением им альтернативных должностей;

- уведомление профсоюзной организации (если таковая имеется на предприятии) и территориального подразделения службы занятости;

- непосредственно увольнение сотрудников.

Получи компенсацию и пособие

Выплата при сокращении может быть получена только сотрудником с которым заключен трудовой договор при ликвидации компании, либо сокращении численности или штата сотрудников. Есть некоторые сотрудники, которым в выплате выходного пособия может быть отказано:

Есть некоторые сотрудники, которым в выплате выходного пособия может быть отказано:

Увольнение по сокращению штатов или численности: пошаговая инструкция с документами

- Выходное пособие в сумме зарплаты за месяц. Его выплата осуществляется вместе с завершающим расчетом при расторжении договора.

- Средний заработок за месяц на период, пока уволенный не найдет себе новое место труда, но не больше 2-х месяцев с факта увольнения. При этом в качестве выплаты за первый месяц зачитается выходное пособие. Выплата этой суммы выполняется в день выдачи зарплаты на основании удостоверения личности и трудовой, в которой нет записи о приеме на работу.

- Месячный заработок за третий месяц, при условии что работник в срок 14 дней с даты сокращения зарегистрировался в службе занятости, но она не смогла его трудоустроить. Выдается в день выплаты зарплаты на основании паспорта, трудовой и справки из службы занятости.

Увольнение по сокращению штата, компенсация по Трудовому Кодексу РФ в 2020 году

Бывают случаи, когда работник нашел новую работу или работодатель считает нужным раньше уволить работника, то есть имеет место досрочное увольнение при сокращении. Организация может осуществить данную процедуру раньше предупреждаемого двухмесячного срока, но только по согласию с работником. Выплаты при досрочном увольнении регулируются ч. 3 ст. 180 ТК РФ, сколько получать высчитывается со среднего оклада.

Организация может осуществить данную процедуру раньше предупреждаемого двухмесячного срока, но только по согласию с работником. Выплаты при досрочном увольнении регулируются ч. 3 ст. 180 ТК РФ, сколько получать высчитывается со среднего оклада.

Какая компенсация положена при сокращении штата работников по ТК РФ 2020

Оплата может состояться и за 3-й месяц, если сотрудник остается безработным. Этот факт подтверждает Служба занятости. Ваша трудовая книжка остается без новых записей. Это служит подтверждением того, что новую работу вы не нашли. В случае ликвидации компании сотрудникам также назначается выходное жалованье.

«Укратоменергобуд» выиграл тендер на сооружение моста в Херсоне за 1 млрд грн

Согласно тендерной документации, компания должна завершить строительство объекта к концу 2022 года

ЧАО «Укратоменергобуд» выиграло тендер в системе Prozorro.Публічні закупівлі на строительство моста в Херсоне за 1,12 млрд грн. Сооружение соединит две изолированных части города.

Аукционы по данному объекту назначали дважды. Первый тендер, который Херсонская ОГА объявила 8 декабря 2020 года, не удалось провести из-за недостаточного количества участников. К участию в аукционе допустили только «Укратоменергобуд».

Повторно тендер объявили 15 января 2021 года, который также не увенчался успехом. На участие в торгах также претендовал только «Укратоменергобуд».

В результате закупка работ по данному объекту была осуществлена на основании п.1 ч.2 ст.40 Закона Украины «О публичных закупках». Если процедура открытых торгов отменена дважды из-за отсутствия достаточного количества участников, то заказчик может провести переговоры с участвующей компанией и закупить услугу (работы) напрямую.

Строительство путепровода запланировано от проспекта Адмирала Сенявина до улицы Залаэгерсег в Херсоне.

По условиям торгов, «Укратоменергобуд» должен завершить работы по строительству моста к концу 2022 года.

Как сообщал GMK Center, по итогам 2020 года мосты занимали 1,9% в структуре инфраструктурного строительства Украины. Всего за год объемы инфраструктурного строительства в стране выросли на 15% – до 61,8 млрд грн.

Всего за год объемы инфраструктурного строительства в стране выросли на 15% – до 61,8 млрд грн.

Напомним, «Укравтодор» в 2021 году планирует использовать 40,5 тыс. т арматурной стали, труб и металлических профилей в дорожном строительстве. При условии надлежащего финансирования компания намерена отремонтировать 6,8 тыс. км дорог и 180 мостов.

В 2018-2019 годах для строительства и реконструкции мостов в Украине «АрселорМиттал Кривой Рог» отгрузил 13 тыс. т арматуры, а «Метинвест» – 2,6 тыс. т и 5,1 тыс. т мостостроительных марок стали.

Ошибка 404 — Eversheds International

К сожалению, мы не можем найти страницу, которую вы искали.

Вы могли попасть на эту страницу по разным причинам. Если вы ввели веб-адрес напрямую, проверьте правильность написания.

Недавно мы изменили дизайн нашего веб-сайта. Если вы перешли по ссылке с другого веб-сайта или использовали закладку, страница могла быть перемещена в новое место. Пожалуйста, ознакомьтесь с нашим новым сайтом и посмотрите, сможете ли вы найти то, что искали http: // www. eversheds.com/.

eversheds.com/.

Die von Ihnen aufgerufene Seite kann leider nicht gefunden werden.

Dies kann verschiedene Gründe haben: Wenn Sie die Webadresse selbst eingegeben haben, überprüfen Sie bitte die richtige Schreibweise.

Wir haben kürzlich unsere Веб-сайт umgestaltet. Wenn Sie über einen Link einer anderen Website auf diese Seite gelangt sind oder ein Lesezeichen verwendet haben, kann es sein, dass die Seite auf eine neue Adresse umgezogen ist. Bitte schauen Sie sich nach den von Ihnen gesuchten Informationen auf unserer neuen Веб-сайт um: http: // www.eversheds.com/.

Lo sentimos, no hemos encontrado la página que busca.

Puede haber llegado hasta esta página por diversas razones. Si ha escrito una dirección web directamente, compruebe si la ha escrito bien.

Hemos rediseñado nuestra página web hace poco. Si ha seguido un enlace desde otra página web o utilizado un marcador, es posible que la página haya cambiado de sitio. Изучите nuestra nueva página para ver si puede encontrar lo que buscaba en http: // www. eversheds.com/.

eversheds.com/.

抱歉 , 无法 找到 您 所 需要 的 网页。

出现 这种 情况 的 原因 有 很多。 如果 您 直接 输入 请 检查 拼写 是否 正确

。 如果 您 从 其他 网站 的 链接 进入 或 使用 了 , 该 网页 可能 已 转移 至 的 地址。 请 查看 我们 的 新 网址 http://www.eversheds.com/ , 看看 找到 需要 的网页。

Désolés, mais la page require n’a pu être Trouvée.

Vous Avez pu être redirigé vers cette page pour plusieurs raisons. Si vous avez saisi l’adresse du site internet, veuillez vérifier qu’elle a été correctement orthographiée.

Nous avons récemment reconçu notre site Интернет.Если у вас есть право собственности на сайт в Интернете, вы можете обратиться к нему на печать, или, если вы хотите, чтобы страница была удалена. Veuillez naviguer sur notre nouveau site для поиска подробной информации http://www.eversheds.com/.

Аргентина: продление двойной компенсации за увольнение без уважительной причины

Указ 528/2020 продлил на 180 дней чрезвычайное положение на производстве, объявленное Указом 34/2019. В течение этого 180-дневного срока и до 7 декабря 2020 года, в случае увольнения без уважительной причины, работник будет иметь право получить двойное выходное пособие, предусмотренное при увольнении без уважительной причины.Дублирование включает в себя все статьи компенсации выходного пособия, полученные в результате увольнения без причины. Кроме того, дублирование будет применяться в случае конструктивного увольнения в соответствии с разделом 246 Закона о трудовых договорах 20.744.

В течение этого 180-дневного срока и до 7 декабря 2020 года, в случае увольнения без уважительной причины, работник будет иметь право получить двойное выходное пособие, предусмотренное при увольнении без уважительной причины.Дублирование включает в себя все статьи компенсации выходного пособия, полученные в результате увольнения без причины. Кроме того, дублирование будет применяться в случае конструктивного увольнения в соответствии с разделом 246 Закона о трудовых договорах 20.744.

Дублирование не будет применяться ни к персоналу, нанятому после 13 декабря 2019 года, ни к национальному государственному сектору.

В содержании Указа было установлено, что, несмотря на запрет увольнений в отношении увольнений без уважительной причины и из-за отсутствия работы или сокращения работы, предусмотренный Указом 329/2020, продленным Указом 487/2020, допускается возможность применение дублирования к увольнениям со стороны сотрудника, заявившего о серьезном нарушении работодателя, или к признанию сотрудником юридических последствий увольнения, особенно с учетом таких случаев, когда трудно продолжить восстановление на работе, будь то из-за отсутствия регистрации трудовых отношений или прекращения деятельности.

Хотя вышеизложенное не было прямо включено в правовые положения, это будет считаться источником прав для трудовых судов в случае возможного судебного конфликта.

Продление срока отпуска в соответствии с разделом 223 bis LCL

Декрет 529/2020 установил, что максимальные сроки, предусмотренные статьями 220, 221 и 222 Закона о трудовых договорах 20 744 («LCL») для отпусков, не будут применяться для этих отпусков из-за отсутствия работы и форс-мажорных обстоятельств в соответствии с разделом 223. bis LCL в рамках чрезвычайной ситуации в области здравоохранения, которая может быть продлена до прекращения обязательной и профилактической социальной изоляции.

Настоящий отчет не может рассматриваться как юридическая или другая рекомендация Allende & Brea или как включающий все темы вопросов, описанных в нем. Для получения дополнительной информации по любым вопросам, связанным с трудовыми вопросами в Аргентине, обращайтесь к Николасу Гранди (ngrandi@allende. com) по телефону +54 (11) 4318-9984.

com) по телефону +54 (11) 4318-9984.

За дополнительной информацией обращайтесь к Джозефу Гранато, менеджеру по связям с общественностью L&E Global, по адресу [email protected].

Сохранение и реструктуризация рабочих мест

Удаленная работа из-за covid: , в исключительных случаях, это может быть решено до тех пор, пока соблюдаются санитарные меры сдерживания.Ожидается, что он будет расширен. Это не требует согласования с сотрудником, хотя рекомендуется.

Новый закон, регулирующий удаленную работу, был опубликован 23 сентября 2020 года. Это правило вступает в силу 13 октября, за некоторыми исключениями.

- Этот новый закон НЕ ПРИМЕНЯЕТСЯ к работе в домашнем офисе из-за COVID-19.

- Однако компании обязаны предоставлять средства и оборудование, необходимые для развития работ, а также необходимое техническое обслуживание.

- В соответствующих случаях коллективные переговоры должны установить компенсацию расходов на такую удаленную работу, если они существуют и не были уже компенсированы. До этого постановления компании могут свободно принимать решение о выплате сотрудникам компенсации расходов на удаленную работу.

До этого постановления компании могут свободно принимать решение о выплате сотрудникам компенсации расходов на удаленную работу.

До этого постановления компании могут свободно принимать решение о выплате сотрудникам компенсации расходов на удаленную работу.Удаленный рабочий пост-COVID-19

- Правило распространяется только на регулярную удаленную работу (сотрудники, которые работают удаленно более 30% своего времени — i.е. день-полтора в неделю-).

- Обязательно оформить договор о дистанционной работе, который должен быть заключен в письменной форме.

- Компания обязана оплачивать затраты на инструменты и средства работы, а также компенсировать расходы, связанные с развитием удаленной работы.

Существующая удаленная работа (не из-за COVID-19)

- Существующие индивидуальные соглашения об удаленной работе, не вытекающие из коллективных договоров, будут иметь трехмесячный период для адаптации к новым правилам.

- В отношении существующих удаленных работников, подпадающих под действие положений о коллективных договорах, новый Закон будет применяться по истечении срока действия указанных коллективных договоров. В отношении бессрочных коллективных договоров об удаленной работе новый Закон будет применяться в сентябре 2021 года, если стороны не договорятся о продлении, которое не может превышать трех лет.

В отношении бессрочных коллективных договоров об удаленной работе новый Закон будет применяться в сентябре 2021 года, если стороны не договорятся о продлении, которое не может превышать трех лет.

В отношении бессрочных коллективных договоров об удаленной работе новый Закон будет применяться в сентябре 2021 года, если стороны не договорятся о продлении, которое не может превышать трех лет.Новые права сотрудников на адаптацию и сокращение рабочего времени до 100% для ухода за детьми и семьей (специально предусмотрено во время санитарного закрытия школ), как ожидается, будут продлены после сентября, когда дети вернутся в школу.

ERTE, полученные из Covid-19

ERTE позволяют компаниям приостанавливать трудовые договоры или сокращать рабочее время по причинам форс-мажора или по экономическим, техническим, организационным или производственным причинам (ETOP).

Они позволяют компаниям сохранять заработную плату до тех пор, пока они не оправятся от сложившейся ситуации, и работники имеют право на получение пособия по безработице, которое составляет от 70% до 50% от их зачитываемой для пенсии заработной платы (также в случае прекращения испытательного срока).

Работники получают это пособие, даже если они не отвечают требованиям, достаточным для выплаты пособия по безработице. И время безработицы во время ERTE не вычисляет их для целей обеспечения будущей безработицы.

ERTE по форс-мажору не требует переговоров с представителями работников. У ERTE ETOP наоборот — да. Но переговоры сокращаются (максимум 7 дней).

Освобождение от уплаты взносов на социальное страхование.

В настоящее время только ERTE из-за форс-мажорных обстоятельств, деятельность которых полностью приостановлена, сохраняют за собой право на полное освобождение от уплаты социальных взносов для своих сотрудников. Это право заканчивается 30 сентября.

В других типах ERTE есть право платить уменьшенную сумму социальных взносов в течение июля, августа и сентября. Это право заканчивается 30 сентября. Для сотрудников, которые вернулись к своей деятельности, процентное снижение выше, чем для тех, кто продолжает работать в ERTE. Чтобы иметь возможность пользоваться этим снижением социальных отчислений, компания должна ежемесячно запрашивать это в письменной форме.

Чтобы иметь возможность пользоваться этим снижением социальных отчислений, компания должна ежемесячно запрашивать это в письменной форме.

В любом случае продление этой государственной помощи ожидается с 1 октября по 31 января 2021 года.

Он будет опубликован Правительством в ближайшее время, так как на дату закрытия настоящего отчета он находится в стадии обсуждения.

Самое позднее щедрые скидки на социальные отчисления, предоставленные ERTE для ETOP и ERTE в случае форс-мажора, будут продлены до 30 сентября 2020 года.

Не исключено, что после сентября будет продление до конца 2020 года, специально ориентированное на сектор туризма, бары и рестораны, которые должны быть одобрены в этом месяце.

Расширение ERTE

Срок действия заявки на получение ERTE по причинам форс-мажора (COVID-19) истек 27 июня 2020 года. Срок действия всех ERTE для форс-мажорных обстоятельств, запрошенных до этой даты, может быть продлен до 30 сентября 2020 года.

ERTE по причинам, по которым ETOP может быть подан после 27 июня 2020 года, с некоторыми особенностями.

В любом случае ожидается продление срока действия ERTE с 1 октября по 31 января 2021 года.

Он будет опубликован Правительством в ближайшее время, так как на дату закрытия настоящего отчета он находится в стадии обсуждения.

ERTE по новой волне заражения

Применимо к компаниям, которые с 1 июля 2020 года не могли осуществлять свою деятельность из-за принятия новых санитарных ограничений, направленных на ограничение пандемии (компания, которая ранее не проводила ERTE или которая выздоровела и теперь была затронута опять таки).

Процесс такой же, как и ERTE для форс-мажорных обстоятельств (очень быстро). Решение о разрешении трудового органа должно быть принято в течение пяти дней. Нет переговоров с рабочими.

Он действителен до 30 сентября 2020 года. Не исключено, что после сентября будет продление, которое должно быть одобрено в этом месяце.

Не исключено, что после сентября будет продление, которое должно быть одобрено в этом месяце.

Компании, которые используют эти ERTE из-за новой волны заражения, имеют значительные освобождения от выплаты социального обеспечения своим сотрудникам ((выше, чем исключения других ERTE для форс-мажорных обстоятельств и ETOP.Если они воспользуются этими мерами, они будут обязаны сохранять работу в течение шести месяцев после возобновления деятельности (до 27 декабря, если они впервые пользуются льготами).

Временные контракты

Временные контракты, затронутые ERTE из-за Covid-19, будут автоматически прерваны в течение периода ERTE.

Это продление временных контрактов продлится до 30 сентября 2020 года.

Не исключено, что после сентября будет продление, которое должно быть одобрено в этом месяце.

Выходное пособие для уволенных сотрудников в Таиланде

Выходное пособие — это пособие для уволенных сотрудников, которое помогает облегчить переход на новую работу, и в большинстве стран условия и ставки выходного пособия устанавливаются законом. Так обстоит дело в Таиланде, где и эмигранты, и жители имеют право на выходное пособие при увольнении.Прекращение действия может быть результатом прекращения действия контракта, смены работы или прекращения деятельности компании.

Так обстоит дело в Таиланде, где и эмигранты, и жители имеют право на выходное пособие при увольнении.Прекращение действия может быть результатом прекращения действия контракта, смены работы или прекращения деятельности компании.

Поскольку в каждой стране действуют разные правила и ставки выходного пособия, важно знать особенности, если вы новичок в приеме на работу в Таиланде, чтобы избежать каких-либо жалоб или претензий со стороны уволенных сотрудников. Этот обзор поможет вам начать работу, но всегда полезно проконсультироваться с местными экспертами обо всех законах о занятости и труде в новой стране.

Подпишитесь, чтобы получать больше подобных сведений.Дело клиента: выходное пособие в Таиланде

Нашему местному партнеру в Таиланде стало известно о случае, когда подрядчику было предоставлено выходное пособие, и он хотел подтвердить, что правила выходного пособия также будут применяться к иностранным и местным сотрудникам, с которыми они работали от имени наших клиентов.

После проверки с советом по труду они дали нам следующие ставки, которыми мы, в свою очередь, поделились с нашими клиентами, у которых есть сотрудники в Таиланде:

- Более 120 дней, но менее 1 года = заработная плата за 30 дней

- Минимум 1 год, но менее 3 лет = 90-дневная заработная плата

- Минимум 3 года, но меньше 6 лет = 180-дневная заработная плата или оклад

- Минимум 6 лет, но меньше 10 лет = 240 дней заработной платы или оклада

(Для каждого из этих периодов обслуживания также требуются различные уведомления о прекращении действия)

Как видно из этого, выходное пособие может быть значительными расходами для работодателя даже после одного года работы, и это может стать сюрпризом, если у работодателя нет правил выходного пособия в своей стране (например, в США).

Исключения из выплаты выходных пособий уволенным сотрудникам

Существуют исключения из правил выходного пособия в Таиланде, и работник не может требовать выходного пособия ни при одном из следующих обстоятельств:

- Недобросовестность при исполнении служебных обязанностей или преступные действия против работодателя

- Умышленное причинение вреда работодателю

- Халатность, повлекшая серьезный ущерб работодателю

- Нарушение правил работы после письменного предупреждения

- Пренебрежение работой три дня подряд

- Лишение свободы за уголовные преступления

Примечательно, что низкая производительность труда не является исключением из выходного пособия в Таиланде, и если увольнение происходит из-за некомпетентности, работник все равно будет иметь право на выходное пособие.

Вам нужна дополнительная информация о Таиланде?

Если правила уведомления и выходного пособия для вас впервые, у вас могут возникнуть дополнительные вопросы о Таиланде, например:

Почему существуют разные сроки уведомления в зависимости от стажа работы и каковы они?

Выплачивается ли выходное пособие в рамках обычного процесса расчета заработной платы или выплачивается отдельно после выхода на пенсию?

Существует ли процесс слушания с советом по труду, если работодатель заявляет, что применяется исключение из выходного пособия?

Наши клиенты сталкиваются с подобными вопросами каждый день при приеме на работу за границу, и мы помогаем им справляться с проблемами соблюдения и нормативных требований во всех областях правил найма, иммиграции и расчета заработной платы.Мы упрощаем трудоустройство за рубежом.

Нужна дополнительная информация о трудоустройстве в новой стране? Узнать больше о: Хотите нанять сотрудника в Таиланде? Связаться.

Необходимость предоставления отпуска по беременности и родам или отпуска по уходу за ребенком для молодых родителей хорошо известна большинству работодателей, но когда вы нанимаете сотрудников за границу, местные стандарты предоставления прав должны быть равны

Прочитайте большеЕсть много вещей, которые вам нужно знать, прежде чем приступить к найму в Таиланде, но вот наши 3 основных момента, которые нужно затронуть в первую очередь: Работа в Таиланде Работодатель

Прочитайте большеЕсли вы хотите нанять сотрудника в Таиланде (местного или иностранного), возможно, вам потребуется дополнительная информация о правилах социального обеспечения и пенсионного обеспечения в этом азиатском

Прочитайте большеКакие школы? Америке нужен прямой ответ

Dr.Рошель Валенски, новый директор Центров по контролю и профилактике заболеваний, говорит, что учителя не нуждаются в вакцинации, прежде чем школы смогут безопасно снова открыться. (Сьюзан Уолш / Ассошиэйтед Пресс)

(Сьюзан Уолш / Ассошиэйтед Пресс)

Администрация Байдена поставила амбициозную и четкую цель в отношении распространения вакцины, придерживалась ее, воплотила ее в жизнь, а затем поставила цель выше. Если бы то же самое происходило с клятвой президента о возобновлении работы школ во время пандемии.

Вместо этого общественность получила противоречивые и беспорядочные сообщения как от Белого дома, так и от США.S. Центры по контролю и профилактике заболеваний. Несмотря на то, что правительство утверждает, что главным приоритетом должно быть возвращение большинства студентов в кампус как можно скорее, при наилучшем возможном сценарии прямо сейчас этого не произойдет в большинстве школ в течение двух месяцев или около того, когда традиционный учебный год почти все.

Сообщение было просто лабиринтом. В декабре новоизбранный Байден заявил, что вернет большинство студентов в очные классы в течение 100 дней после своего президентства.Однако до того, как он вступил в должность, цель уже была снижена до большинства школ K-8, а средние школы были исключены из уравнения — разумное изменение, учитывая, что вирус легче подхватывается и передается подросткам, чем детьми младшего возраста. Тем не менее, общая цель, казалось, сделала большой шаг вперед 3 февраля, когда директор CDC д-р Рошель Валенски заявила, что «вакцинация учителей не является предпосылкой для безопасного открытия школ», на основании постоянно растущего числа данные.

Тем не менее, общая цель, казалось, сделала большой шаг вперед 3 февраля, когда директор CDC д-р Рошель Валенски заявила, что «вакцинация учителей не является предпосылкой для безопасного открытия школ», на основании постоянно растущего числа данные.

Но два дня спустя пресс-секретарь Белого дома Джен Псаки отказалась от этого заявления, заявив, что Валенски высказывала свое личное мнение, а не официальное. Это точно было не так, как звучало, когда Валенский выступал на официальном брифинге в Белом доме.

На следующей неделе Псаки также переопределил цель, заявив, что школы будут считаться открытыми, если они будут проводить какое-то личное обучение хотя бы один раз в неделю. Гибридное образование — сочетание очного и дистанционного — может быть необходимо во многих областях, но один день в неделю — это не то, что большинство людей сочтут повторным открытием.

А в прошлую пятницу CDC выпустил официальное руководство по повторному открытию на основе показателей заражения коронавирусом. Он показал, что в 90% нации ставки слишком высоки для оценок выше начальной, чтобы вернуть студентов в кампус; начальные школы считались безопасными для гибридного открытия, если они следовали строгим протоколам безопасности. Однако во многих из этих районов школы уже открыты и работают безопасно.

Он показал, что в 90% нации ставки слишком высоки для оценок выше начальной, чтобы вернуть студентов в кампус; начальные школы считались безопасными для гибридного открытия, если они следовали строгим протоколам безопасности. Однако во многих из этих районов школы уже открыты и работают безопасно.

История продолжается

В то же время руководство последовало за заявлением Валенски о том, что школы могут открыться до того, как учителя будут вакцинированы.Тем не менее в интервью на этой неделе вице-президент Камала Харрис сказала только, что вакцинация учителей должна быть приоритетом, не поддерживая научно обоснованное решение CDC о том, что вакцинация не является необходимой для безопасного возобновления работы.

Мы еще не запутались? Добавьте к этому заявление Байдена на этой неделе о том, что заявления Псаки были «ошибкой в общении». Он вернулся к своему ранее обещанию открыть большинство школ K-8 пять дней в неделю к сотому дню своего семестра. А доктор Энтони Фаучи, главный медицинский советник Байдена, заявил на этой неделе, что просто нереально ожидать, что каждый учитель будет вакцинирован до того, как школы снова откроются.

Говорят, что ничего не получается, и через месяц после прихода к власти новой администрации все еще нет конкретного плана по достижению широкого повторного открытия. Даже если это произойдет, учебный год к тому времени почти закончится, а это означает, что открытие должно сопровождаться согласованными усилиями, чтобы обеспечить настоящую академическую летнюю школу, а не просто набор дополнительных возможностей для испытывающих трудности учащихся.

По-своему открыть школы труднее и сложнее, чем внедрение вакцин.При иммунизации это просто вопрос большего количества доз, большего количества игл и большего количества рук. Открытие школы требует тонкого расчета соотношения рисков и мер безопасности, и данные постоянно меняются.

Некоторые исследования ставят под сомнение вопрос о том, действительно ли разделение на шесть футов снижает риск в школах; По мнению нескольких ученых, при эффективном ношении масок — что означает использование правильных масок, хорошо подогнанных — трех футов достаточно. Вентиляция оказывается более важной, чем чистка поверхностей, которые не рассматривались как серьезный источник заражения.

Вентиляция оказывается более важной, чем чистка поверхностей, которые не рассматривались как серьезный источник заражения.

Федеральное правительство не может приказать возобновить работу школ, но оно может предоставить четкие и последовательные инструкции, обновляемые с учетом новых выводов по мере продвижения. В своем заявлении на этой неделе Байден пообещал придерживаться науки, а не политики относительно того, когда и как открывать школы. Это было бы хорошим местом для начала.

Эта история была впервые опубликована в Los Angeles Times.

Выходное пособие при уменьшении взносов в пфр. Уменьшение компенсации подлежит страховым взносам.Вычитаются ли страховые взносы

Выходное пособие при уменьшении взносов в пфр. Уменьшение компенсации подлежит страховым взносам. Вычитаются ли страховые взносы

Выходное пособие — выплата, которая устанавливается в ряде случаев при увольнении работников в соответствии с законодательством о труде. Одновременно выплачиваемая заработная плата и компенсация отпусков должны облагаться налогом не только подоходным налогом, но и отчислениями в Пенсионный фонд РФ, Фонд медицинского страхования и социального страхования (подпункт «г» пункта 2 части 1 статьи 9 закона 24.07.2009 № 212-ФЗ; пункт . 3 статья 217 Налогового кодекса Российской Федерации). Но облагается ли выходное пособие страховыми взносами — об этом вы узнаете из нашей статьи.

Одновременно выплачиваемая заработная плата и компенсация отпусков должны облагаться налогом не только подоходным налогом, но и отчислениями в Пенсионный фонд РФ, Фонд медицинского страхования и социального страхования (подпункт «г» пункта 2 части 1 статьи 9 закона 24.07.2009 № 212-ФЗ; пункт . 3 статья 217 Налогового кодекса Российской Федерации). Но облагается ли выходное пособие страховыми взносами — об этом вы узнаете из нашей статьи.

Выходное пособие: когда и сколько платить

При ликвидации организации или сокращении в ней штата уволенным сотрудникам выплачивается выходное пособие в размере среднемесячной заработной платы (ст. 178 ТК РФ), при этом:

- они сохраняют средний заработок при трудоустройстве, но только в течение 2 месяцев со дня увольнения;

- в особых случаях служба занятости может принять решение о сохранении средней заработной платы сотрудника на 3-м месяце после увольнения (когда уволенный сотрудник обратился в эту службу в течение 2 недель, но никогда не работал).

При других обстоятельствах увольнения также полагается выходное пособие, но уже в меньшем размере — в размере двухнедельного заработка:

- , если работник не желает переходить на другую работу, рекомендованную ему заключением врачей, или если у работодателя нет такой работы (п. 8 ч. 1 ст. 77 ТК РФ) ,

- при полной нетрудоспособности работника, и такое заключение делается на основании медицинского заключения (п.5 части 1 статьи 83 ТК РФ),

- в случае восстановления на работе работника, ранее работавшего на этой должности (п. 2 ч. 1 ст. 83 ТК РФ),

- , если работодатель сменил место нахождения на другой населенный пункт, а работник не согласен переехать за ним (п.9 ч.1 ст.77 ТК РФ),

- в случае отказа работника от дальнейшей работы в связи с изменением условий его трудового договора (п. 7 ч. 1 ст. 77 ТК РФ),

- , если служащий пошел в армию по призыву (п. 1 ч. 1 ст. 83 ТК РФ).

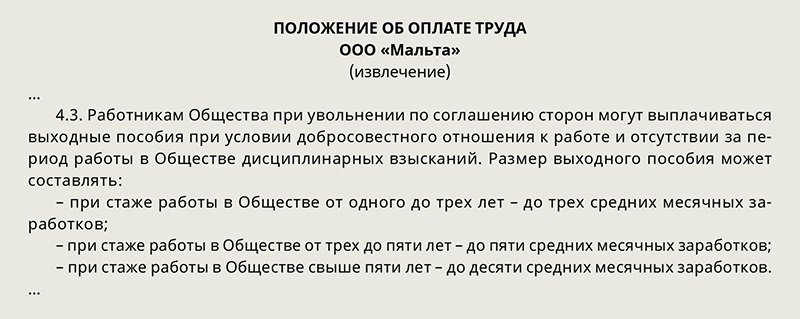

Работодатель может сам предусмотреть случаи, когда он готов выплачивать выходное пособие, и даже установить для них увеличенную сумму, зафиксировав это в трудовом или коллективном договоре или в отдельном соглашении с работником (статьи 178; 181. 1 Закона) ТК РФ).

1 Закона) ТК РФ).

Когда зачисляется выходное пособие?

Компенсация за увольнение сотрудника, не облагаемая страховыми взносами:

- , если они установлены федеральным и региональным законодательством,

- , если они не превышают лимит установленных норм.

Но как только выплаты работнику превышают установленный лимит, необходимо рассчитывать страховые взносы. Нормирование компенсаций и выходного пособия установлено Законом № 212-ФЗ в пп. «Д» п. 2 ч. 1 ст. 9. Аналогичные положения содержатся в ст. 20.2 Закона от 24.07.1998 № 125-ФЗ о социальном страховании от профессиональных заболеваний и НП на работе:

- если общая сумма выходного пособия и заработка, выплаченного за период работы, более чем в 3 раза превышает среднемесячную заработную плату работника, то сумма превышения этого лимита подлежит обложению страховыми взносами;

- то же правило применяется к компенсациям, выплачиваемым руководству компаний: руководитель, его заместители и главный бухгалтер — при увольнении, страховые взносы взимаются в части, превышающей в 3 раза среднемесячную заработную плату уволенных;

- для Крайнего Севера или в другом районе, приравненном к Северу, лимит был увеличен вдвое, и при выплате вознаграждения работнику страховые взносы взимаются в сумме, превышающей среднюю месячную заработную плату работника в 6 раз.

Минтруд РФ также в письме от 05.05.2016 № 17-4 / Б-188, отвечая на запрос: «Облагается ли выходное пособие страховыми взносами», указал, что все компенсации увольнение работников в рамках вышеуказанных ограничений не подлежит обложению страховыми взносами и не зависит от причины увольнения.

Указанные нормы применяются как при исчислении страховых взносов по пенсионному страхованию, ОМС и ФСС, так и отчислений на «травмы».

Напомним, что с 2017 года Закон № 212-ФЗ перестанет действовать, и вступит в силу глава 34 Налогового кодекса РФ о страховых взносах. При этом нормы необлагаемых налогом «увольнительных» выплат не изменятся, но будут регулироваться статьей 422 Налогового кодекса РФ.

Формула, по которой можно рассчитать НДФЛ с понижением: от полной суммы зарплаты за последний месяц нужно рассчитать необлагаемый налогом доход и умножить на ставку налога.Полученную сумму необходимо округлить. С последней цифрой до пяти — вниз, если число больше, то в сторону большего значения.

- Вся заработная плата до снижения.

- Компенсация за неиспользованный отпуск. Предполагается только тогда, когда стаж работы сотрудника на конкретном предприятии превышает шесть месяцев.

- Компенсация подлежит выплате, если работник не был уведомлен о сокращении срока.

- Возможны бонусы за хорошую работу или другие заслуги.

Что такое выходное пособие при увольнении и покрывается ли оно страховыми взносами

Есть некоторые особенности при налогообложении выходного пособия по дополнительным ставкам. Обратите внимание на начисление страховых пенсионных взносов по таким ставкам для работника, который уволен в связи с сокращением штата, но работал на должностях, дающих ему право на досрочный выход на пенсию.

Компенсационные выплаты, назначаемые работникам в связи с увольнением, не подлежат обложению НДФЛ, если их размер не превышает трехмесячный заработок, а для предприятий, расположенных на Крайнем Севере или в приравненных к ним регионах, размер этой выплаты не должен превышает средний заработок в шесть раз.

Есть ли страховой взнос при увольнении при увольнении? Удерживается ли НДФЛ

Дело в том, что только минимальный размер выходного пособия установлен законом, а его максимальный размер определяется вышеупомянутым коллективным договором. Этот показатель может быть любым. Удерживается ли подоходный налог с выходного пособия при сокращении?

- Компания, из которой уволено лицо, ликвидируется.

- Сотрудник был уволен только в связи с проведением специальных мероприятий по сокращению количества или штата сотрудников.

- Уволенный человек решил отказаться от запланированного перевода из-за болезни или в связи с переездом организации на новое место.

- Рабочий был неожиданно призван в российскую армию.

- Лицо, незаконно уволенное с работы, восстановлено на утраченной должности.

- Правильно работавший человек внезапно полностью потерял трудоспособность.

- Сотрудник по какой-либо причине отказался подчиняться новым условиям трудового договора, если они появились.

- Человек, занимавший руководящую должность, был уволен по заявлению собственника, владеющего организацией.

Налогообложение выплат при уменьшении НДФЛ и страховых взносов

- в день увольнения — выходное пособие в размере среднего заработка;

- если в течение второго месяца со дня увольнения работник не трудоустроен — средний заработок за этот месяц;

В соответствии со ст.255 НК РФ выходное пособие уволенным работникам выплачивается сверх норм, установленных ст. 178 ТК РФ, относится к начислениям работникам, освобожденным в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штатного расписания работников налогоплательщика, и, следовательно, уменьшает налоговую базу по корпоративному подоходному налогу.

Налогообложение пособий по сокращению штатов

Как рассчитать выходное пособие в случае сокращения в 2019 году В этом году Правительство Российской Федерации совместно с Государственной Думой приняли ряд документов, существенно улучшивших судьбу уволенных в связи с сокращение штата в части получения компенсационных выплат.

Учет налогообложения выходного пособия при уменьшении страховых взносов На основании пункта 9 статьи 225 Налогового кодекса Российской Федерации все выплаты, производимые работодателем при расторжении договора с работником на инициатива работодателя (в данном случае о сокращении штата) связана с затратами на оплату труда.

НДФЛ с выходного пособия в случае сокращения штата

После увольнения в связи с сокращением штата, среднемесячная заработная плата сохраняется за работником до тех пор, пока он не получит новую работу.Однако этот срок не превышает 2 месяцев. В исключительных случаях, когда работник после увольнения зарегистрировался на бирже труда, то по запросу этой услуги бывший работодатель может выплачивать среднемесячную заработную плату на третьем месяце вынужденной безработицы.

В соответствии со статьей 210 Налогового кодекса Российской Федерации при расчете базы налогообложения учитывается весь полученный налогоплательщиком доход. При формировании налоговой базы необходимо учитывать, что не все доходы физических лиц должны включаться в расчет удержания налога на прибыль.

Какие налоги подлежат возмещению при увольнении

, если в течение двух недель со дня увольнения работник обратился в службу занятости и в течение трех месяцев со дня увольнения не работал у него, то в исключительных случаях по решению агентства по трудоустройству работнику выплачивается средний заработок за этот третий месяц.

На практике возникают ситуации, когда размер выходного пособия, выплачиваемого в связи с сокращением численности работников, превышает нормы, установленные Налоговым кодексом (ст.178). Причиной тому являются положения, улучшающие права работающего человека, либо прописанные в его трудовом договоре, либо принятые локальным актом организации, в которой он работает.

НДФЛ и отчисления с выплат при сокращении штата (Ленская N

Арбитры мотивировали свой вывод тем, что в пп. «А» пункта 7 ст. 1 Федерального закона от 21.11.2011 N 330 -ФЗ, который ввел ограничения в текст п. 3 ст.217 НК РФ, не указано дополнительная компенсация за досрочное увольнение . .. Об этом говорится в Постановлении Верховного суда Республики Коми от 10.05.2012 N 33-1663AP / 2012.

.. Об этом говорится в Постановлении Верховного суда Республики Коми от 10.05.2012 N 33-1663AP / 2012.

Согласно Специалистами Минфина России размер доплаты за досрочное прекращение трудовых отношений входит в состав компенсационных выплат в связи с увольнением, для которых установлен лимит, не облагаемый НДФЛ (три (шесть) ) на среднемесячную заработную плату) (Письмо Минфина России от 08.07.2013 N 03-04-05 / 26273).

05 июл 2018 778Дополнительная компенсация, предусмотренная трудовым законодательством при расторжении трудового договора до истечения срока уведомления об увольнении, не облагается налогом в полном объеме. Данная выплата не распространяется на выходное пособие, которое не входит в базу для исчисления страховых взносов в размере трехкратной среднемесячной заработной платы уволенного работника (шестикратной зарплаты «северных» рабочих).К такому выводу в письме пришло Минтруд России.

В подпункте «д» пункта 2 части 1 статьи 9 Федерального закона от 24. 07.09 № 212-ФЗ сказано, что по компенсационным выплатам, установленным законодательством Российской Федерации, страховые взносы не взимаются. , законодательные акты субъектов Российской Федерации, решения представительных органов местного самоуправления, связанные с увольнением сотрудников … Исключение составляют, в частности, выплаты в виде выходного пособия и среднемесячного заработка. на период работы в размере, обычно превышающем трехкратную среднемесячную заработную плату работника (шестикратный размер для работников, уволенных из организаций Крайнего Севера и приравненных к ним территорий).Причем данная процедура применяется независимо от причины увольнения (письмо Минтруда от 24.09.14 № 17-3 / Б-448, см. «»).

07.09 № 212-ФЗ сказано, что по компенсационным выплатам, установленным законодательством Российской Федерации, страховые взносы не взимаются. , законодательные акты субъектов Российской Федерации, решения представительных органов местного самоуправления, связанные с увольнением сотрудников … Исключение составляют, в частности, выплаты в виде выходного пособия и среднемесячного заработка. на период работы в размере, обычно превышающем трехкратную среднемесячную заработную плату работника (шестикратный размер для работников, уволенных из организаций Крайнего Севера и приравненных к ним территорий).Причем данная процедура применяется независимо от причины увольнения (письмо Минтруда от 24.09.14 № 17-3 / Б-448, см. «»).

У застрахованного, обратившегося в Минтруд, возник вопрос: включает ли указанный лимит (то есть трех-шестикратный среднемесячный заработок) дополнительную компенсацию за досрочное увольнение сотрудника, предупрежденного об увольнении в связи с сокращением штата ? Нет, не входит, поясняется в комментированном письме от 11. 02.16 № 17-3 / Б-56.

02.16 № 17-3 / Б-56.

Напомним, что при увольнении сотрудника в связи с сокращением штата работодатель должен выплатить ему выходное пособие в размере среднемесячного заработка, а также у него сохраняется среднемесячный заработок за период работы, но не более двух месяцев со дня увольнения (включая выходное пособие) (ст. 178 ТК РФ). В соответствии со статьей 180 ТК РФ работодатель обязан уведомить работника об увольнении в связи с ликвидацией компании, сокращением численности или штата не менее чем за два месяца.В этом случае с согласия работника трудовые отношения с ним могут быть прекращены до указанного срока. В этом случае работнику выплачивается дополнительная компенсация в размере среднего заработка. Он рассчитывается пропорционально времени, оставшемуся до истечения срока уведомления об увольнении (статья 180 ТК РФ).

Таким образом, на практике возможна следующая ситуация. Сотрудник уволен до истечения срока уведомления о сокращении.Соответственно, ему выплачивали не только выходное пособие и среднемесячный заработок за период работы, но и дополнительную компенсацию за досрочное увольнение.

Из прокомментированного письма Министерства труда следует, что в описанной выше ситуации освобожденные от налогообложения выплаты в виде взносов на общую сумму, не превышающую, как правило, в три (или шесть) раз среднемесячного заработка, включают только:

Уменьшение выходного пособия;

Среднемесячный заработок за период работы (ст. 178 ТК РФ).