Промежуточный ликвидационный баланс. Форма N 1

Местонахождение (адрес) ___________________________________________________

___________________________________________________________________________

------------¬

Дата утверждения ¦ ¦

+-----------+

Дата отправки (принятия) ¦ ¦

L------------

-----------------------------------------------T------T---------T---------¬

¦ АКТИВ ¦Код ¦На начало¦На конец ¦

¦ ¦пока- ¦отчетного¦отчетного¦

¦ ¦зателя¦ года ¦ периода ¦

+----------------------------------------------+------+---------+---------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦

+----------------------------------------------+------+---------+---------+

¦ I.ВНЕОБОРОТНЫЕ АКТИВЫ ¦ ¦ ¦ ¦

ВНЕОБОРОТНЫЕ АКТИВЫ ¦ ¦ ¦ ¦

ВНЕОБОРОТНЫЕ АКТИВЫ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦

¦Нематериальные активы ¦ 110 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Основные средства ¦ 120 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Незавершенное строительство ¦ 130 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Доходные вложения в материальныеценности ¦ 135 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Долгосрочные финансовые вложения ¦ 140 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Отложенные налоговые активы ¦ 145 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Прочие внеоборотные активы ¦ 150 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ ИТОГО по разделу I ¦ 190 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ II.

ОБОРОТНЫЕ АКТИВЫ ¦ ¦ ¦ ¦

ОБОРОТНЫЕ АКТИВЫ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦

¦Запасы ¦ 210 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ в том числе: ¦ ¦ ¦ ¦

¦ сырье, материалы и другие¦ ¦ ¦ ¦

¦ аналогичные ценности ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ животные на выращивании и откорме ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ затраты в незавершенном¦ ¦ ¦ ¦

¦ производстве ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ готовая продукция и товары для¦ ¦ ¦ ¦

¦ перепродажи ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ товары отгруженные ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ расходы будущих периодов ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ прочие запасы и затраты ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Налог на добавленную стоимость по¦ ¦ ¦ ¦

¦приобретенным ценностям ¦ 220 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Дебиторская задолженность (платежи по¦ ¦ ¦ ¦

¦которой ожидаются более чем через 12¦ ¦ ¦ ¦

¦месяцев после отчетной даты) ¦ 230 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ в том числе покупатели и заказчики ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Дебиторская задолженность (платежи по¦ ¦ ¦ ¦

¦которой ожидаются в течение 12¦ ¦ ¦ ¦

¦месяцев после отчетной даты) ¦ 240 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ в том числе покупатели и заказчики ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Краткосрочные финансовые вложения ¦ 250 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Денежные средства ¦ 260 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Прочие оборотные активы ¦ 270 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ ИТОГО по разделу II ¦ 290 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ БАЛАНС ¦ 300 ¦ ¦ ¦

L----------------------------------------------+------+---------+----------

-----------------------------------------------T------T---------T---------¬

¦ ПАССИВ ¦Код ¦На начало¦На конец ¦

¦ ¦пока- ¦отчетного¦отчетного¦

¦ ¦зателя¦ периода ¦ периода ¦

+----------------------------------------------+------+---------+---------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦

+----------------------------------------------+------+---------+---------+

¦ III.

КАПИТАЛ И РЕЗЕРВЫ ¦ ¦ ¦ ¦

КАПИТАЛ И РЕЗЕРВЫ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦

¦Уставный капитал ¦ 410 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Собственные акции, выкупленные у¦ ¦( )¦( )¦

¦акционеров ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Добавочный капитал ¦ 420 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Резервный капитал ¦ 430 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ в том числе: ¦ ¦ ¦ ¦

¦ резервы, образованные в¦ ¦ ¦ ¦

¦ соответствии с законодательством ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ резервы, образованные в¦ ¦ ¦ ¦

¦ соответствии с учредительными¦ ¦ ¦ ¦

¦ документами ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Нераспределенная прибыль (непокрытый¦ ¦ ¦ ¦

¦убыток) ¦ 470 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ ИТОГО по разделу III ¦ 490 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ IV.

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ¦ ¦ ¦ ¦

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦

¦Займы и кредиты ¦ 510 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Отложенные налоговые обязательства ¦ 515 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Прочие долгосрочные обязательства ¦ 520 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ ИТОГО по разделу IV ¦ 590 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

¦Займы и кредиты ¦ 610 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Кредиторская задолженность ¦ 620 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ в том числе: ¦ ¦ ¦ ¦

¦ поставщики и подрядчики ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ задолженность перед персоналом¦ ¦ ¦ ¦

¦ организации ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ задолженность перед¦ ¦ ¦ ¦

¦ государственными внебюджетными¦ ¦ ¦ ¦

¦ фондами ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ задолженность по налогам и сборам ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ прочие кредиторы ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Задолженность перед участниками¦ 630 ¦ ¦ ¦

¦(учредителями) по выплате доходов ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Доходы будущих периодов ¦ 640 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Резервы предстоящих расходов ¦ 650 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Прочие краткосрочные обязательства ¦ 660 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ ИТОГО по разделу V ¦ 690 ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ БАЛАНС ¦ 700 ¦ ¦ ¦

L----------------------------------------------+------+---------+----------

-----------------------------------------------T------T---------T---------¬

¦ СПРАВКА о наличии ценностей, ¦ ¦ ¦ ¦

¦ учитываемых на забалансовых счетах ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

¦Арендованные основные средства ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ в том числе по лизингу ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Товарно-материальные ценности,¦ ¦ ¦ ¦

¦принятые на ответственное хранение ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Товары, принятые на комиссию ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Списанная в убыток задолженность¦ ¦ ¦ ¦

¦неплатежеспособных дебиторов ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Обеспечения обязательств и платежей¦ ¦ ¦ ¦

¦полученные ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Обеспечения обязательств и платежей¦ ¦ ¦ ¦

¦выданные ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Износ жилищного фонда ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Износ объектов внешнего¦ ¦ ¦ ¦

¦благоустройства и других аналогичных¦ ¦ ¦ ¦

¦объектов ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦Нематериальные активы, полученные в¦ ¦ ¦ ¦

¦пользование ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ ¦ ¦ ¦ ¦

L----------------------------------------------+------+---------+----------

-----------------------------------------------T------T---------T---------¬

¦ Перечень предъявленных кредиторами ¦ по ¦ по ¦ принято ¦

¦ требований, результаты их ¦данным¦ данным ¦ ¦

¦ рассмотрения / наименование, ¦креди-¦ учета ¦ ¦

¦ основание долга ¦тора ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

+----------------------------------------------+------+---------+---------+

¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

L----------------------------------------------+------+---------+----------

Председатель ликвидационной комиссии ____________ _____________________

(подпись) (расшифровка

подписи)

"___"______________ _____ ____ г.

———————————

<*> Согласно ч. 2 п. 2 ст. 63 ГК РФ промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

<**> Особый порядок составления промежуточного ликвидационного баланса законодательно не установлен. При его составлении необходимо руководствоваться общими требованиями, установленными ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденным Приказом Минфина России от 06.07.1999 N 43н с учетом п. 2 ст. 63 ГК РФ. Перечень предъявленных кредиторами требований, результаты их рассмотрения на практике указываются в приложении, которое является неотъемлемой частью промежуточного ликвидационного баланса.

В качестве исходных данных для промежуточного ликвидационного баланса используются данные последнего бухгалтерского баланса, составленного накануне принятия решения о ликвидации юридического лица.

образец 2020 года и порядок его составления

Автор Роман Абдрахманов На чтение 8 мин. Просмотров 2.9k. Опубликовано Обновлено

Фасахова Елена

Ведущий юрист. Член Комитета Государственной думы РФ по небанковским кредитным организациям. Занимается процедурой банкротства с 2015 года.

Позвонить

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-57-94 (Бесплатная горячая линия).

Это быстро и бесплатно!

Бухгалтерская отчётность – важное направление работы в любой организации.![]() Несвоевременная подача любых бумаг в налоговую службу, влечёт за собой весомые штрафы и другие санкции. Даже в случае прекращения деятельности предприятия, путём применения процедуры ликвидации, подавать отчётность всё равно придётся. Как её подать, составить и кто должен утвердить — рассмотрено ниже. Кроме того, в тексте представлен образец ведения такой отчётности, практические рекомендации по её заполнению.

Несвоевременная подача любых бумаг в налоговую службу, влечёт за собой весомые штрафы и другие санкции. Даже в случае прекращения деятельности предприятия, путём применения процедуры ликвидации, подавать отчётность всё равно придётся. Как её подать, составить и кто должен утвердить — рассмотрено ниже. Кроме того, в тексте представлен образец ведения такой отчётности, практические рекомендации по её заполнению.

Что такое ликвидационный баланс

Ликвидационный баланс – фиксированная сумма, которая остаётся на счетах предприятия после погашения задолженности. При расчёте учитываются не только денежные средства, но и стоимость всего имущества, непогашенных задолженностей перед фирмой и другие активы. Основное назначение этого документа – определение фактического положения дел в организации, то есть учёт средств, которые могут использоваться для погашения долгов предприятия и останутся на его балансе после ликвидации. В зависимости от даты составления документа и его целей, ликвидационный баланс при ликвидации ООО может быть двух видов – промежуточный или окончательный.

Промежуточный баланс составляется не ранее, чем через два месяца после официального опубликования сведений о ликвидации фирмы. В идеале, составляет этот вид отчётности ликвидационная комиссия, но на практике составить его может главный бухгалтер организации. В нем отражается состояние счетов до момента реализации имущества предприятия и возмещения убытков перед кредиторами.

Читайте также: Как оплатить госпошлину за ликвидацию ООО

Второй вид баланса – окончательный, он составляется после выполнения всех обязательств при ликвидации ООО, то есть после удовлетворения требований кредиторов. В этом документе отражается сумма, оставшаяся на счетах организации после завершения процедуры ликвидации. Есть требование к этому документу, которое выдвигается законодателем – сумма в нем не может быть больше чем та, что была указана в промежуточном балансе. В противном случае у проверяющих органов могут возникнуть сомнения в законности проведения процедуры банкротства, ведь после погашения всех долгов, у предприятия осталась достаточная сумма на счетах.

Читайте также: Ликвидация ИП и ООО через госуслуги

Зачем он нужен и на какую дату составляется

Промежуточный баланс необходим для того, чтобы определить сумму средств, которыми владеет организация. Фактически из этих денег будет происходить погашение требований кредиторов в порядке очереди. Для формирования документа используются данные, зафиксированные в последнем бухгалтерском балансе, перед началом процедуры признания банкротом. Это связано с тем, что фирма, после составления протокола о начале процедуры ликвидации, более не осуществляет свою деятельность, поэтому её финансовое состояние не меняется.

Обычно датой составления является день, который наступает через два календарных месяца, с момента публикации информации о признании фирмы банкротом. Именно за эти два месяца все кредиторы имеют возможность заявить о своих требованиях. В некоторых случаях ликвидационная комиссия назначает больший срок для предъявления претензий взыскателями, поэтому и срок составления промежуточной отчётности может быть продлён.

Как пример, можно рассматривать ситуацию, когда закрытию фирмы предшествует ожидание выплат по счетам. В этом случае, перед тем как составить отчёт, ликвидатор ожидает пополнения активов предприятия и возмещения НДС от налоговой.

Окончательная версия документа об активах и долгах фирмы составляется после того, как все задолженности предприятия погашены. Обычно он равняется нулю. Этот документ подтверждает, что основные требования кредиторов, контролирующих органов удовлетворены, налоги и платежи уплачены, и у организации больше нет средств для осуществления своей хозяйственной деятельности.

Читайте также: Как правильно уволить директора при ликвидации компании

Форма (бланк) и порядок составления ликвидационного баланса

Официальной формы заполнения баланса при ликвидации ООО в 2020 году не существует – то есть, она не утверждена на законодательном уровне. Однако ФНС, как образец заполнения предлагает использовать стандартный бланк бухгалтерской отчётности. Оба вида учёта составляются бухгалтерией предприятия, на основании приказа о ликвидации существующей организации.

Оба вида учёта составляются бухгалтерией предприятия, на основании приказа о ликвидации существующей организации.

Что делать после составления

После составления окончательного отчёта, бухгалтер должен принять меры, к подтверждению его законности. Для этого документ предоставляется тем лицам, которые изначально приняли решение о применении процедуры ликвидации – члены правления, акционеры, руководство и т. д.

По результатам проверки окончательной отчётности, указанные лица либо отказываются утвердить его, либо подтверждают достоверность сведений в нём. В случае подтверждения правильности сведений, которые изложены в документе, составляется протокол об утверждении отчётности.

После того как нужная документация составлена, в налоговую службу необходимо передать такие сведения:

- заявление по форме Р15001, которое должно быть заверено у нотариуса;

- протокол, в котором отражено принятие решения о начале проведения процедуры ликвидации;

- окончательный баланс;

- протокол, которым была утверждена окончательная отчётность.

Дополнительно в налоговую подаются справка об оплате государственной пошлины, а также любые свидетельства, подтверждающие погашение всех задолженностей.

Читайте также: Пошаговая инструкция по ликвидации ООО с единственным участником

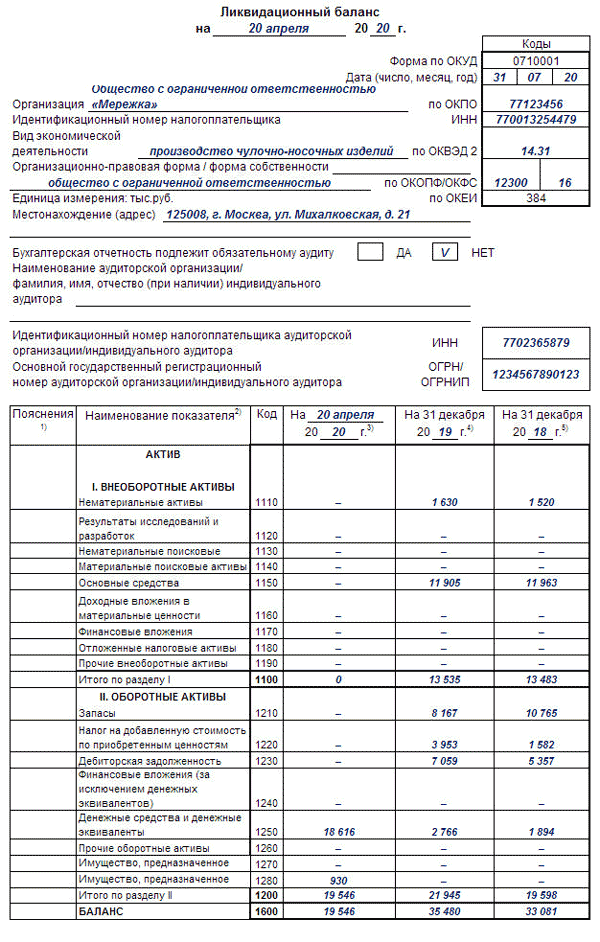

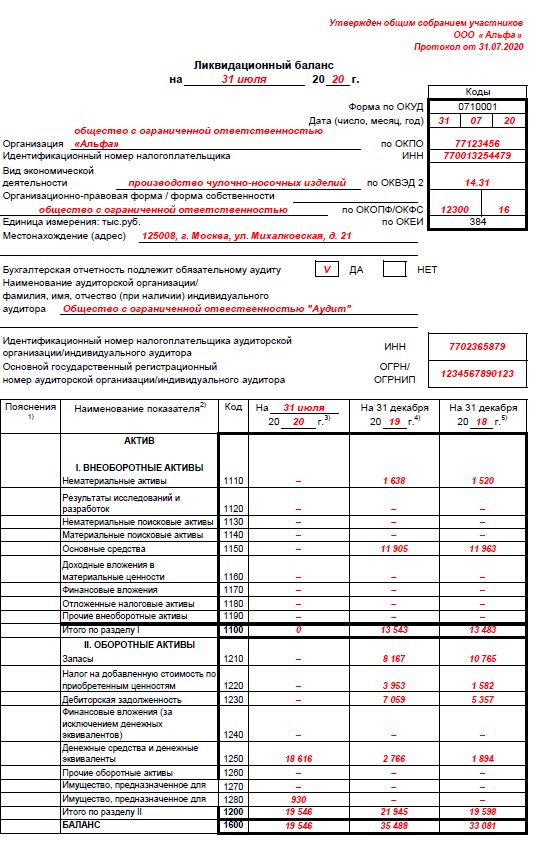

Образец заполнения окончательного ликвидационного баланса

Как указывалось ранее, образец окончательного ликвидационного баланса – стандартная форма бухгалтерского учёта, которая постоянно подаётся предприятием в налоговую. Составить её для любого бухгалтера проще простого. В этом документе обязательно отражаются такие сведения:

- Полное наименование юридического лица, с указанием его адресов и расчётных реквизитов.

- Дата составления документа.

- Активы, которые находятся у предприятия, с указанием источника их образования.

- Данные промежуточной отчётности, а также сведения об активах, которые были до начала ликвидации.

Горячая линия для консультаций граждан: 8-800-350-57-94

В отличие от окончательной отчётности, в которой нет сведений о наличии задолженностей, в промежуточной обязательно указываются суммы, которые организация должна другим фирмам или государственным органам. На основании окончательного документа о наличии активов у фирмы, готовится и итоговая бухгалтерская отчётность, которая подаётся в налоговую службу после окончания отчётного периода.

На основании окончательного документа о наличии активов у фирмы, готовится и итоговая бухгалтерская отчётность, которая подаётся в налоговую службу после окончания отчётного периода.

На практике часто возникает вопрос – должен ли итоговый ликвидационный счёт быть нулевым. Однозначно можно ответить только в той части, что задолженности у предприятия быть не должно. Вместе с тем, даже после удовлетворения требований всех кредиторов, на счетах фирмы могут оставаться деньги. Единственное условие – общей суммы оставшихся у фирмы активов должно быть недостаточно для осуществления нормальной хозяйственной деятельности. Только в этом случае предприятие будет признано банкротом и ликвидировано. Если же оставшейся суммы достаточно для ведения финансовой деятельности, процедура ликвидации не используется, более того, инициаторы банкротства могут быть привлечены к ответственности за мошенничество.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:8 (800) 350-57-94 (ГОРЯЧАЯ ЛИНИЯ)8 (499) 938-59-62 (Москва)8 (812) 467-31-92 (Санкт-Петербург)Это быстро и бесплатно!Мне нравитсяНе нравится

Образец заполнения промежуточного ликвидационного баланса в 2020 году

Бухгалтерская отчетность является одной из ключевых категорий документов в деятельности любой современной компании, так как от правильности ее заполнения непосредственно зависит взаимодействие с государственными органами.

Для того, чтобы сотрудники государственных органов были уверенными в законности деятельности организации, они должны регулярно получать промежуточную отчетность по результатам каждого периода.

Именно поэтому важно знать о том, как выглядит правильный образец заполнения промежуточного ликвидационного баланса в 2020 году.

Что это такое

Ликвидационный баланс представляет собой бухгалтерский баланс, заполнение которого осуществляется в процессе ликвидации юридического лица для того, чтобы определить фактическое имущественное состояние дел рассматриваемой компании. Сам по себе он может быть окончательным или промежуточным.

Последний должен быть оформлен и подан в государственные органы по истечении двух месяцев с того момента, как извещение о ликвидации компании было опубликовано в «Вестнике государственной регистрации», если только специализированная комиссия не установила больший срок для того, чтобы предъявить соответствующие требования со стороны кредиторов.

Предварительная подготовка информации, а также само оформление баланса из-за определенных его особенностей в преимущественном большинстве случаев осуществляется работниками бухгалтерии, несмотря на то что в соответствии с нормами действующего законодательства это работа ликвидационной комиссии.

Назначение документа

В бухгалтерии под ликвидационным балансом подразумевается отчетность, по которой можно будет провести анализ материального состояния компании в случае прекращения ее деятельности. Подготовка этой документации осуществляется перед тем, как закончится текущий финансовый год.

Промежуточный ликвидационный баланс демонстрирует государственным служащим информацию о содержании имущества компании, которая в ближайшем будущем будет ликвидирована, а также перечень требований кредиторов.

Отличия от обычного баланса

Промежуточный баланс не имеет каких-либо существенных отличий от итогового, и единственной разницей в данном случае можно назвать дату оформления, на основе которой осуществляется подведение итогов отчетного периода. Еще одно отличие заключается в том, что в данном случае могут не сходиться актив с пассивом, что нередко присутствует в процессе ликвидации компании.

Еще одно отличие заключается в том, что в данном случае могут не сходиться актив с пассивом, что нередко присутствует в процессе ликвидации компании.

Многие бухгалтеры задаются вопросами о том, какую именно дату следует поставить в балансе. В соответствии со стандартными правилами ставить нужно ту дату, с которой прошло два месяца с момента публикации соответствующего уведомления в указанном «Вестнике».

Передача оформленного и подписанного баланса уполномоченным сотрудникам налоговой службы осуществляется на протяжении трех дней с момента окончательного утверждения этого документа.

Помимо самого промежуточного баланса, следует передать также следующий перечень документов:

- акт, демонстрирующий результаты оценки имущества компании;

- копия, сделанная с одной из страниц «Вестника», на которой присутствует уведомление о ликвидации рассматриваемой организации;

- протокол, составленный по результатам проведения собрания учредителей или участников организации, в процессе которого было принято решение об окончательной ликвидации;

- уведомление об окончательном утверждении составленного ликвидационного баланса.

Вполне вероятно, что после проведения проверки уполномоченными сотрудниками налоговой службы ликвидационного баланса они предпишут меры, связанные с проведением выездной проверки компании.

На самом деле это стандартная практика, которая распространена в процессе ликвидации различных организаций. Чтобы проверка прошла быстрее, рекомендуется заранее подготовить полный пакет учредительной и кадровой документации, а также бухгалтерскую отчетность.

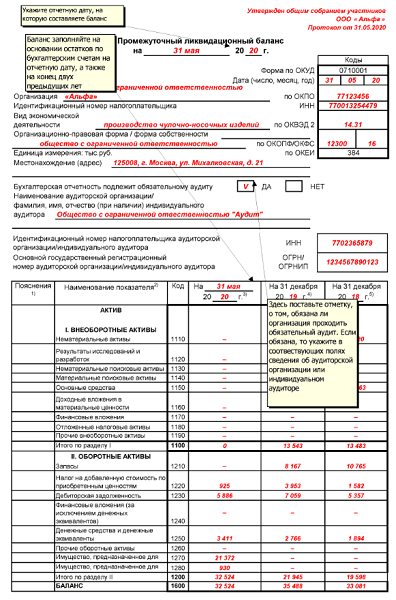

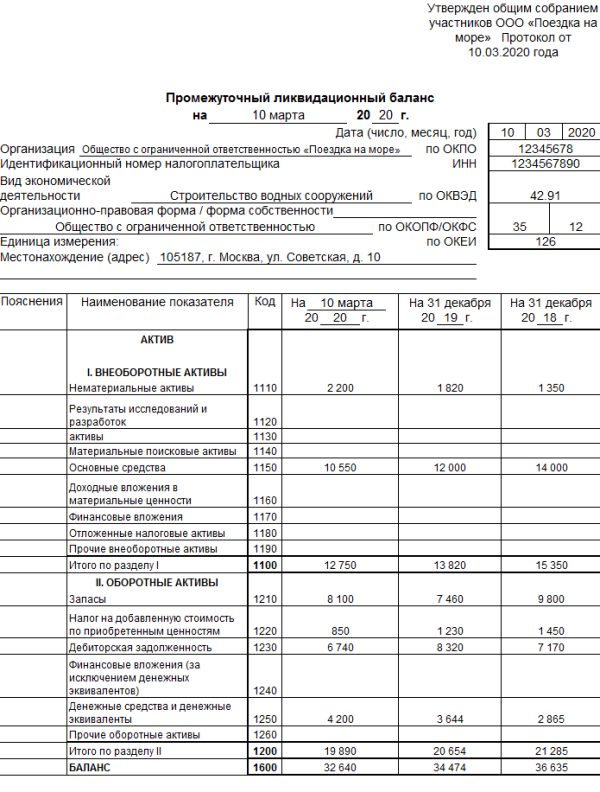

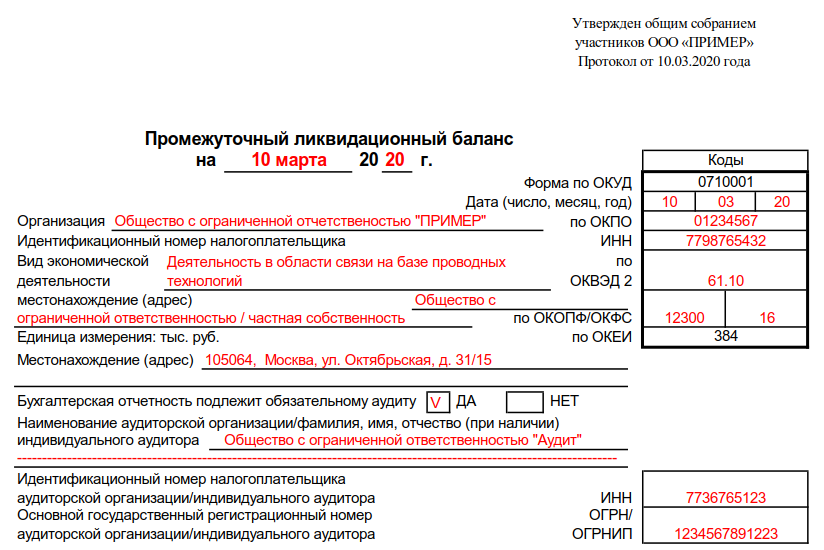

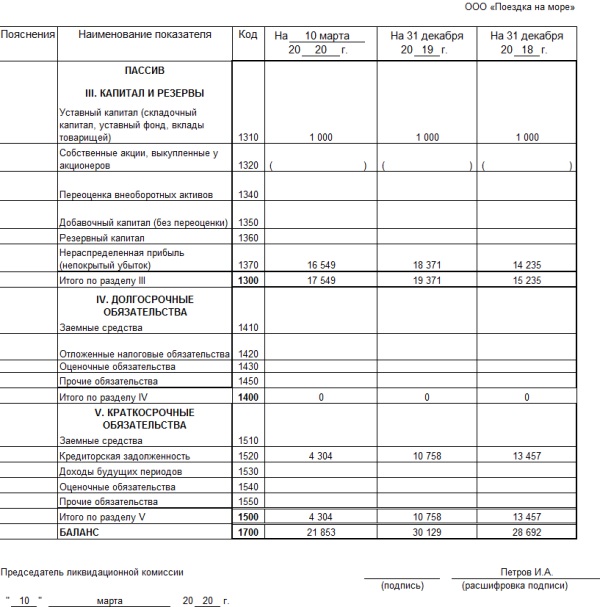

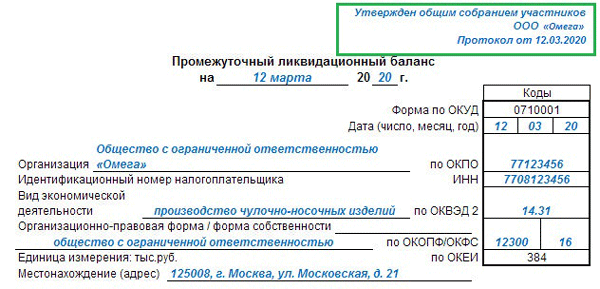

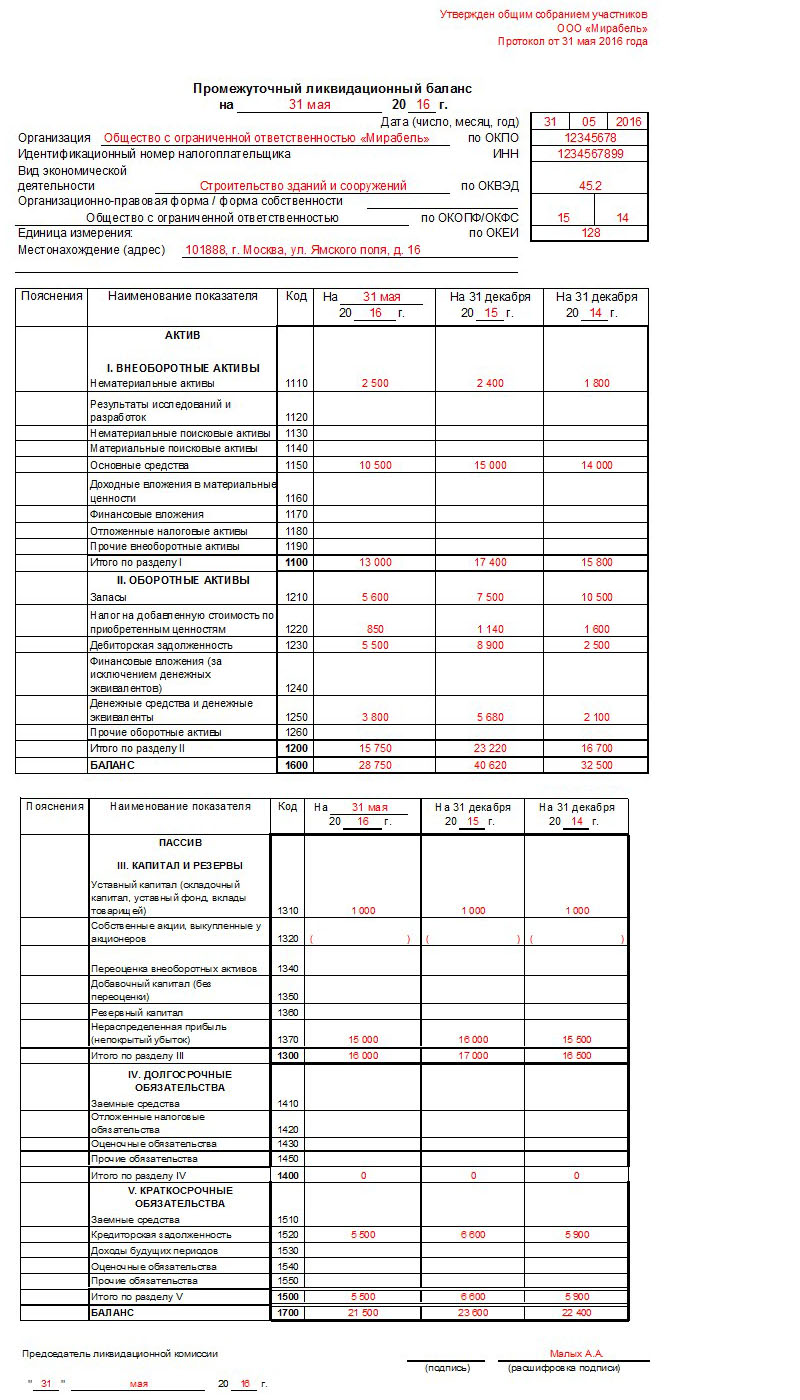

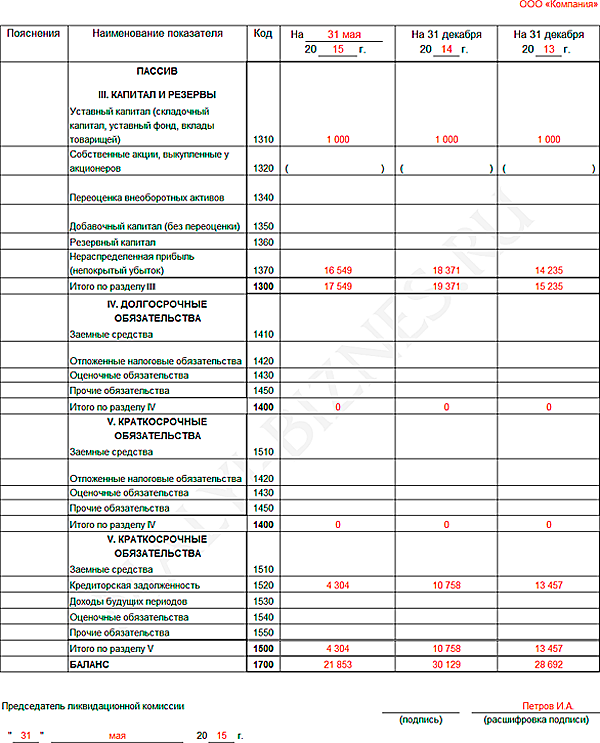

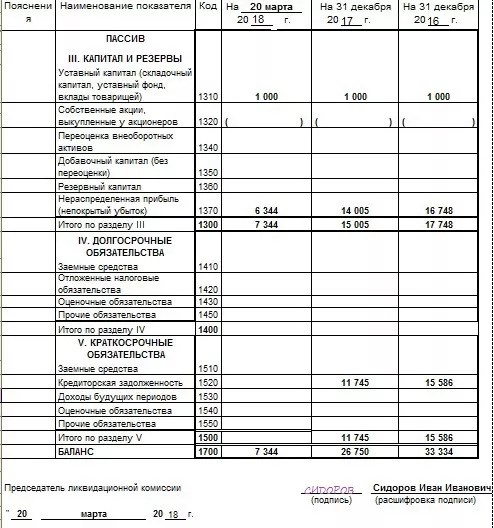

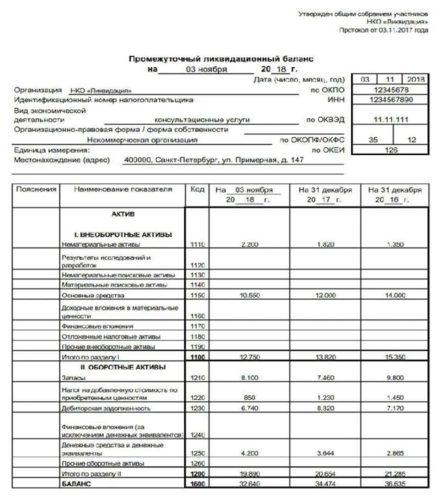

Образец заполнения промежуточного ликвидационного баланса:

Актив

Пассив

Порядок составления и образец

Образец ликвидационного баланса предельно схож с отчетным, так как в данном случае присутствует та же форма, и также схожа информация, которая должна быть отражена в документе. Помимо этого, по всем пассивам и активам предоставляются короткие сведения, которые в преимущественном большинстве случаев отражаются в дополнительном приложении.

Информация, которая должна присутствовать в этом документе, выглядит следующим образом:

- активы организации, находящиеся на ее балансе, с точными сведениями по каждому из них;

- сведения об объектах незаконченной постройки, а также неустановленных основных средствах;

- информация о краткосрочных и долгосрочных финансовых вложениях;

- сведения по расчетам со всеми кредиторами и дебиторами;

- различные кредиторские требования к компании, которая должна быть ликвидирована в ближайшее время, включая установленную сумму задолженности и наименование заимодателя.

Скачать бланк ликвидационного баланса

Сроки

Оформление финансового отчета осуществляется только после того, как истечет срок, предусмотренный действующими правилами для предъявления каких-либо денежных или финансовых требований со стороны кредиторов в соответствии с нормами, указанными в статье 63 Гражданского кодекса, то есть через два месяца с того момента, как информация о старте ликвидации компании будет опубликована в средствах массовой информации. Если соответствующая комиссия примет такое решение, данный срок может быть продлен на определенный промежуток времени.

После оформления бухгалтерского баланса документ в обязательном порядке должен официально утверждаться уполномоченными членами ликвидационной комиссии. Данное решение в соответствии с установленными правилами должно быть вынесено на протяжении трех рабочих дней.

В налоговую службу уже утвержденный ликвидационный баланс должен предоставляться на протяжении трех рабочих дней с момента окончательного утверждения этого документа. В данный срок не учитывается день проведения специального собрания, а также день утверждения документа.

В данный срок не учитывается день проведения специального собрания, а также день утверждения документа.

Промежуточный ликвидационный баланс может оформляться несколько раз, что обуславливается особенностями процедуры ликвидации или какими-либо значительными изменениями в требованиях кредиторов. Также в некоторых ситуациях требуется актуализация информации для всех лиц, принимающих участие в процессе.

Кем утверждается

В соответствии с нормами, указанными в статье 63 Гражданского кодекса, утверждением ликвидационного баланса занимаются участники компании или же тот орган, который принял решение о проведении ликвидации. Вопрос включается в повестку дня в процессе проведения собрания, и для принятия окончательного решения нужно получить простое большинство голосов, что указано в статье 37 Федерального закона №14.

Уведомление об окончательном утверждении баланса можно разместить, к примеру, в шапке этого документа или же в каком-нибудь другом свободном месте на бланке.

В некоторых случаях предусматривается возможность оформления решения об утверждении в виде дополнительного приложения к этому документу.

В некоторых случаях предусматривается возможность оформления решения об утверждении в виде дополнительного приложения к этому документу.Также стоит отметить, что в определенных ситуациях предусматривается необходимость согласования составленного баланса с уполномоченными государственными службами, если это предусмотрено действующим законодательством.

Самое главное, что нужно учитывать в процессе утверждения этого документа – это полное его соответствие требованиям, прописанным в Гражданском кодексе касательно содержания, а также наличие всей актуальной информации о деятельности компании, которая присутствует на момент составления этого документа.

Куда нужно подавать

Действующее законодательство предусматривает подачу промежуточного ликвидационного баланса в регистрационную налоговую инспекцию.

К этому документу прикладывается также ряд других бумаг, таких как:

- уведомление об окончательной ликвидации определенного юридического лица, составленное в соответствии с формой №Р15001;

- перечень требований, которые были заявлены руководителям компании со стороны ее кредиторов;

- перечень имущества, принадлежащего компании на момент принятия решения о ее ликвидации.

Уведомление об оформлении промежуточного баланса не может быть подаваться в инспекцию ранее установленного срока о предъявления требований заимодателями, а также вступления в законную силу судебного решения по делу, связанному с ликвидацией компании.

Помимо этого, нельзя передавать этот документ до конца выездной налоговой проверки и последующего оформления ее результатов с последующим вступлением в законную силу результатов проведенной проверки, если она была инициирована.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Промежуточный баланс при ликвидации ООО в 2020 году

Для ведения экономической деятельности на сегодняшний день необходимо осуществлять регистрацию юридического лица. В случае же, если необходимо осуществить снятие с регистрации в ЕГРЮЛ, нужно следовать специальному алгоритму. Одним из обязательных этапов является составление промежуточного баланса.

Основные моменты

Сегодня ведения коммерческой деятельности обязательно требует регистрации юридического лица. Процедура данная имеет множество нюансов.

В то же время при прекращении деятельности коммерческого или же иного характера необходимо будет обязательно провести процесс ликвидации.

Он подразумевает снятие с регистрационного учета юридического лица в специальном реестре. Существует ряд особенностей, нюансов связанных с данной процедурой.

Существует ряд особенностей, нюансов связанных с данной процедурой.

При этом если имеет место прекращение деятельности оформлять ликвидацию нужно будет обязательно. Какие-либо исключения попросту не допускаются.

Необходимо оформить соответствующим образом процедуру — в противном случае в ФНС, а также государственных фондах будут начисляться взносы.

Основания для осуществления процесса ликвидации могут быть различными. Одним из основных этапов осуществления процедуры является составление промежуточного баланса.

Но прежде, чем приступить к оформлению такового, потребуется осуществить целый ряд иных обязательных действий.

Во избежание всевозможных сложностей, затруднений стоит внимательно изучить следующие вопросы:

- Что это такое?

- На кого распространяется?

- Куда обращаться?

Что это такое

Сегодня под термином «ликвидация» подразумевается полное прекращение деятельности конкретного юридического лица и снятие его с регистрационного учета в специальном реестре — ЕГРЮЛ.

Причем процесс оформления данной процедуры установлен на законодательном уровне, необходимо его соблюдать.

Одним из самых важных этапов ликвидации является подача соответствующим образом составленного заявления. Оформляется оно в стандартной форме Р15001.

При этом в Пенсионный фонд РФ и ФСС требуется подавать отдельные уведомления по работникам.

Образец заполнения заявления найти большого труда не составит. Процедура ликвидации может быть осуществлена на различных основаниях.

При этом все их можно разделить на две основные категории:

- по решению учредителей;

- принудительно.

В первом случае основанием для ликвидации фактически может быть что угодно. Это выполнение предприятием задач, с целью решения которых оно было создано, отсутствие экономической выгоды, другое.

В целом для ликвидации достаточно будет лишь соответствующего протокола собрания совета учредителей.

В то же время причину прекращения деятельности в документах придется обозначить. В случае ликвидации по решению учредителей возможно ликвидацию отменить.

Во втором же случае ликвидация осуществляется по решению государственных органов, через суд. Важной особенностью подобной процедуры является отсутствие возможности отменить процедуру.

Обычно причинам для принудительной ликвидации становится серьезное неоднократное нарушение законодательных норм.

Сам же алгоритм вне зависимости от основания для ликвидации остается стандартным. В том числе относительно увольняемых сотрудников.

Промежуточный баланс составляется после истечения всего срока истребования кредиторами обязательств.

Данный баланс обязательно включает в себя следующее:

| Показатели | Описание |

| Полные сведения | о имеющемся в наличии имуществе у конкретного юридического лица, ликвидация которого производится |

| Перечень требований от кредиторов | предъявленных в ходе ликвидационной работы |

| Результат рассмотрения всех предъявленных кредиторами требований | — |

Формирование как ликвидационного, так и промежуточного баланса строго обязательно. Процесс ликвидации невозможно будет осуществить без реализации данной процедуры.

Этот момент установлен на законодательном уровне — как и все остальные этапы проведения процесса ликвидации.

На кого распространяется

Чаще всего, если ликвидация производится только лишь по решению самих учредителей, потребуется только стандартный набор документов.

Аналогичным образом обстоит дело в случае, если заявление передается в соответствующие органы именно лицом, занимающимся ликвидацией организации. Это может быть любое физическое лицо.

Отдельным случаем является обращение кем-либо с заявлением о ликвидации по доверенности. Документ этот дает право представить интересы юридического лица, совета учредителей.

Нотариально заверенная доверенность должна быть составлена соответствующим образом, в соответствии с установленными ранее правилами.

Она будет действительна только лишь при наличии соответствующих удостоверяющих личность документов.

В 2020 году на территории страны действует большое количество различных специализированных учреждений, которые занимаются именно процедурой ликвидации юридических лиц.

Они берут на себя все хлопоты по оформлению документов, а также иные процедуры, выполнение которых строго обязательно при оформлении процесс ликвидации.

Также составляют специальное заявление-уведомление о ликвидации предприятия.

Все работы осуществляются квалифицированными юристами. Но важно помнить о присутствии в данной сфере деятельности большого количества мошенников.

Именно поэтому прежде, чем обратиться в какое-либо конкретное учреждение, стоит обязательно ознакомиться со всеми отзывами о нем. Это позволит избежать пустой траты времени и средств.

Куда обращаться

Кроме ФНС потребуется уведомить специальные государственные фонды — в которые делаются соответствующие отчисления по причине трудоустройства физических лиц на предприятии.

В перечень таковых фондом входит Фонд социального страхования, а также Пенсионный фонд РФ.

Выполнение этого требования строго обязательно. Так как в противном случае такие фонды будут продолжать делать соответствующие начисления.

Погашать такие задолженности потребуется обязательно — исключением является лишь процедура банкротства.

Но в таком случае на все активы предприятия, собственность юридического лица будет наложен арест. Ликвидация предприятия, составление соответствующего заявления имеет определенные нюансы.

Если опыт в данном направлении полностью отсутствует, то оптимальным решением будет ознакомиться с существующей практикой. Получение консультации квалифицированного специалиста позволит избежать многих трудностей.

Таким образом возможно будет избежать допущения стандартных, типичных в таком случае ошибок. Существует множество самых разных нюансов — непосредственно связанных с оформлением заявления о ликвидации.

При ликвидации назначается:

- Ликвидационная комиссия.

- Ликвидатор.

Выбор определенного направления работы зависит именно от основания, на котором осуществляется сам процесс ликвидации.

Именно ответственный за осуществление процедуры обязан осуществлять все необходимые действия, непосредственно связанные с ликвидацией учреждения.

В том числе — за формирование ликвидационного баланса, а также промежуточного. Стоит заранее ознакомиться с назначением этого документа.

Промежуточный баланс при ликвидации ООО

Сегодня ликвидация может осуществляться по различным причинам. Но вне зависимости от этого потребуется в обязательном порядке следовать стандартному алгоритму осуществления таковой процедуры.

Потому промежуточный баланс формируется вне зависимости от различного рода факторов. Данный документ одновременно позволяет решить сразу несколько различных задач.

Порядок формирования такового определяется НПД. Причем документ этот имеет определенную юридическую силу.

Составление его обязательно сопровождается оформлением целого ряда специальных документов.

Установлены определенные сроки для составления такого баланса и сдачи в уполномоченные органы для проведения соответствующей проверки.

Если опыта составления нет, то образец бланка 2020 г промежуточного баланса при ликвидации ООО не составит труда разыскать.

Основные обязательные для предварительного рассмотрения вопросы:

- какие цели преследует;

- порядок составления;

- куда подается;

- прилагаемые документы;

- установленные сроки;

- важные нюансы;

- законодательная база.

Какие цели

Сам промежуточный баланс — финансовый документ, который включает в себя обширный ряд информации непосредственно о экономическом состоянии предприятия на момент ликвидации.

Причем в некоторых случаях такой баланс может составляться несколько раз — например, если длительность ликвидации существенно превышает стандартный установленный для этого период времени.

Сам баланс составляется на форме №101. Она утверждена положением Центрального банка РФ.

Возможно составление промежуточного баланса различными способами:

- В бумажном варианте.

- С использованием программного обеспечения.

Стандартный формат промежуточного баланса в обязательном порядке должен включать в себя следующие основные наименования:

| Показатели | Описание |

| Уставной капитал | обозначается информация по нему в специальной проводе за номером 80 (обязательно соответствие сумме, которая указана в официальном уставе самой организации) |

| Займы, кредиты | информация по ним также отражается на специальных счетах (60, 66, 76, 67), отражаются данные о всех претензиях кредиторов (которые были поданы в течение 2 месяцев с момента публикации информации о ликвидации конкретного предприятия) |

| Заработная плата (отражается на счете 50) | данный раздел обязательно включает в себя всевозможные пособия, компенсации за неиспользованный отпуск, больничные, премии и остальные траты ликвидируемого предприятия на увольнение сотрудников |

| Доходы предприятия (отражаются на счетах 99, 84, 80) | данная статья должна также включать в себя все задолженности, по которым кредиторы по каким-то причинам не заявили |

| Убытки (обозначаются на счетах №80, 99) | для отражения данной информации следует использовать строки 475 специального счета №80 (нераспределенные убытки отчетного года) |

| Всевозможные необоротные средства | обозначаются как активы и проводятся опять же по специальным счетам (№05, 02, 01, 04) |

Ещё одни момент — все имущество организации также должно быть отражено в промежуточном балансе, который составляется при ликвидации.

Выполнение данного требования строго обязательно. Для отражения данной информации обязательно осуществляется оценка имущества.

В промежуточный баланс в обязательном порядке включается следующая информация:

| Показатели | Описание |

| Полный перечень всех зданий, а также сооружений | которые находятся в специальной собственности организации (указывается их конкретное место расположения, а также дата строительства, износ за время эксплуатации) |

| Данные по поводу транспорта, который находится на балансе конкретного предприятия | должна быть представлена информация о государственном регистрационном знаке, годе выпуска, а также иная |

| Специальная техника, производственное оборудование, самоходные машины | — |

| Объекты незавершенного строительства | указывается год начала, завершения постройки |

| Иные материалы, другое имущество | — |

Порядок составления

Действует особый порядок составления промежуточного баланса на территории Российской Федерации. В обязательном порядке требуется соблюдать определенный ряд правил.

В обязательном порядке требуется соблюдать определенный ряд правил.

В перечень таковых на сегодняшний день входит следующее:

| Показатели | Описание |

| Для отчетности предварительно понадобится предоставить форму №101 | в Центральный банк РФ |

| В промежуточном балансе не должны отражаться погашенные к моменту его формирования задолженности, кредиты | — |

| Основанием для составления является последний бухгалтерский баланс организации | это означает, что дополнительно оплачивать износ по поводу амортизации нет необходимости |

| Если процедура ликвидации осуществляется добровольно | то сам промежуточный баланс должен быть утвержден единогласно собранием всех без исключения учредителей |

| Также баланс обязательно должен быть согласован в ЦБ РФ | — |

| Если по какой-то причине наличных средств недостаточно для погашения задолженностей | необходимо будет реализовать все имущество через специальные торги |

Куда подается

На 2020 год стандартный порядок подготовки и сдачи промежуточного баланса подразумевает предоставление его именно в Федеральную налоговую службу по месту регистрации.

При этом к данному балансу следует приложить целый ряд самых разных документов. При возникновении каких-либо вопросов при составлении следует обязательно проконсультироваться с работниками налоговой службы.

Прилагаемые документы

Сам ликвидационный баланс обязательно должен быть составлен по специальной форме №101.

Данный документ подается в налоговую службу в комплекте со следующими документами:

| Показатели | Описание |

| Копия номера средств массовой информации | в котором содержатся данные по поводу ликвидации конкретной организации |

| Специальный акт оценки имущества общества с ограниченной ответственностью | данный документ имеет установленный формат |

| Если имеет место проведение судебных разбирательств с кредиторами | уже вынесенные решения по соответствующим делам |

| Уведомление об утверждении промежуточного баланса конкретного предприятия | оформляется оно по форме Р15003 (оно должно быть обязательно заверено нотариально) |

| Протокол собрания учредителей | на котором утвержден конкретный промежуточный баланс |

Сотрудники бухгалтерии имеют право приложить специальную пояснительную записку к промежуточному балансу при наличии таковой необходимости.

Такая записка может содержать пояснения по каким-либо конкретным пунктам.

Такая записка может содержать пояснения по каким-либо конкретным пунктам.Установленные сроки

Установлены сроки предоставления соответствующего баланса в налоговую службу. С момента его утверждения советом учредителей или же иным исполнительным органов должно пройти не более 3 дней.

Если данный период времени будет по какой-то причине пропущен, то составление промежуточного баланса и его утверждение необходимо будет осуществить заново.

Видео: ликвидационный баланс

Важные нюансы

Следует помнить о целом ряде специальных нюансов, связанных непосредственно с промежуточным балансом, его сдачей.

К таковым относится:

- сдача его должна осуществляться в определенный установленный срок;

- действительным баланс является лишь при его утверждении соответствующим образом;

- требуется соблюдать порядок действия перед формированием такого документа;

- при отсутствии перечня необходимых сопроводительных документов, определенной информации в самом балансе налоговая служба имеет право отказать в принятии такового.

Законодательная база

Основным нормативным положением, на основании которого производится составление промежуточного баланса, является Приказ Минфина РФ:

Данный нормативный документ дает подробные рекомендации по поводу составления промежуточного баланса.

Причем таковые являются универсальными, необходимо следовать им вне зависимости от причины ликвидации, а также сферы деятельности организации, применяемого режима.

Существует обширный ряд нюансов, связанных с оформлением промежуточного баланса. Со всеми ними стоит разобраться прежде, чем приступить к оформлению такового.

Это позволит избежать множества самых разных сложностей и проблем, в частности необходимости осуществлять оформление заново.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Базовая информация не гарантирует решение именно Ваших проблем.

Базовая информация не гарантирует решение именно Ваших проблем.Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Промежуточный баланс при ликвидации — порядок действий и образцы документов 2019

Ликвидация юрлица – это достаточно дорогостоящий и продолжительный процесс в сравнении с регистрацией предприятия. Одним из этапов деятельности выступает составление промежуточного баланса при ликвидации, с чем нередко возникают сложности.

Этапы процедуры ликвидации

В РФ возможны две формы прекращения деятельности организации – добровольная и принудительная. На практике распространена первая, она достаточно длительная и инициируется руководителем предприятия. Как правило, занимает от 3 до 8 месяцев.

Нужно пройти следующие шаги:

- Принятие мотивированного решения о закрытии юрлица, формирование состава ликвидационной комиссии, определение сроков. На этом этапе намечается предварительный план действий.

- В ФНС по месту нахождения фирмы нужно направить сообщение о прекращении деятельности по официальному порядку. С момента принятия решения до направления сообщения в налоговую должно пройти не более 3 суток.

- В РФ действует официальное печатное издание «Вестник госрегистрации», в нем следует опубликовать сообщение о предстоящей ликвидации. Шаг очень важен для кредиторов, они увидят намерение учредителей и смогут затребовать возврат денежных средств. Обычно этим вопросом занимаются сотрудники налоговой, но это стоит уточнить у них напрямую.

- Уведомление сотрудников, службы занятости, кредиторов предприятия о предстоящем закрытии. Сотрудники должны быть уведомлены не меньше, чем за 2 месяца до предполагаемой ликвидации.

- Участие в выездной проверке сотрудников ФНС. По общему правилу, продолжительность процедуры не превышает 2 месяца, точная длительность зависит от того, насколько давно была последняя инспекция. До тех пор, пока не закончится текущая проверка, руководители не имеют право утверждать промежуточный отчет и переходить к другим шагам.

- Взыскание задолженностей со стороны органов государственной власти, если они есть.

- Составление промежуточного баланса (ЛПБ) по форме.

- Процесс инвентаризации.

- Погашение имеющихся задолженностей перед кредиторами. Они делятся на отдельные очереди, в зависимости от которых определяется, кому сначала начисляются денежные средства.

- Составление окончательного баланса и внесение сведений в ЕГРЮЛ.

Обратите внимание! Несмотря на то, что информация о ликвидации публикуется в «Вестнике», руководство предприятия должно лично уведомить каждого кредитора о принятом решении. В противном случае кредиторы могут подать заявление в суд и взыскать денежные средства в принудительном порядке.

Пошаговая ликвидация на видео:

Определение промежуточной формы

Это полноценный отчет, который отражает финансовое состояние предприятия, особое внимание уделяется требованиям кредиторов. Он позволяет рассматривать и оценивать реальное положение дел юридического лица, способность погасить задолженности, разработать методы реализации имущества.

Документ составляется только ликвидационной комиссией, сформированной руководством юрлица. При разработке члены комиссии должны указывать только актуальные и реальные показатели. Если информация не будет отвечать требованиям законодательства, то она признается сотрудниками ИФНС недействительной, а значит, порядок ликвидации затянется.

После того, как баланс будет сформирован и готов к передаче, нужно отправить его в налоговую.

Обратите внимание! В том случае, если кредитор не успел заявить свои требования ликвидируемому предприятию, имеющаяся задолженности перед ним не включается в ПЛБ.

Решение о составлении

Составление документа обязательно для каждой организации после принятия решения о закрытии. Не имеет значения, по какой причине учредители решили ликвидировать фирму: добровольно или на основании решения суда. Составлять отчет можно только после того, как кредиторы предъявили требования к ликвидируемой организации. Это положение закреплено в п. 1 ст. 63 ГК РФ.

Члены ликвидационной комиссии сами устанавливают срок приема требований кредиторов. По закону он не должен быть менее 2 месяцев с момента обращения в налоговую с решением о закрытии. Соответственно, ЛПБ составляется также, не ранее, чем через 2 месяца.

В том случае, если руководство затягивает процесс, процедура приостанавливается. Этот этап имеет большое значение в процессе закрытия фирмы, поэтому ему стоит уделить особое внимание.

Порядок составления

Достаточно подробно нужно рассматривать процесс подготовки и составления ПЛБ. К числу основных шагов относится:

- Члены комиссии выявляют кредиторов и требования, отмечают всю информация по задолженностям в проекте промежуточного отчета.

- Параллельно принимаются меры по взысканию дебиторской задолженности.

- После того, как отведенный для кредиторов срок истек, претензии перестают приниматься.

Уполномоченные сотрудники подготавливают и готовят к сдаче отчет. Здесь могут привлекаться специалисты бухгалтерских или экономических отделов, дипломированные сотрудники и сторонние лица с соответствующим образованием.

Обратите внимание! После того, как баланс будет подготовлен, все долговые обязательства подлежат погашению. Только потом имеющееся имущество реализуется, полученные денежные средства делятся между учредителями в соответствии с долями или по другому пути, указанному в Уставе организации.

Кто занимается составлением

Важное значение имеет состав ликвидационной комиссии, которая занимается вопросами анализа финансового состояния и формированием отчетной документации. Как правило, это сотрудники:

- Бухгалтерских, финансовых, экономических подразделений фирмы, подлежащей закрытию.

- Руководитель организации в том случае, если он обладает соответствующими компетенциями.

- Сотрудники юридического отдела.

- Иные уполномоченные сотрудники, это могут быть сторонние специалисты, привлекаемые из фирм-посредников.

- Ликвидатор – лицо, которое от начала и до конца сопровождает процедуру, он занимается разработкой плана ликвидации, составлением баланса, закрытием подразделений, погашением задолженностей, извещением кредиторов.

Обратите внимание! Подготовленный вариант ПЛБ отдается на согласование руководителю или учредителям. Они должны подписать подготовленный отчет перед тем, как сдавать его в ИФНС.

Структура и содержание

В структуру ЛПБ должны включаться сведения о:

- Активах и пассивах предприятия.

- Об имуществе предприятия.

- Сведения о дебиторской задолженности.

- Сведения о требованиях кредиторов.

При составлении сотрудники должны принимать во внимание те показатели, которые были актуальны до момента принятия решения о ликвидации. В ЛПБ должны отражаться все суммы долгов (до и после установленных сроков).

Состав имущества

Важным пунктом подготавливаемого отчета выступает информация об имуществе. Специалисты должны указать следующие данные:

- Список автомобилей, технического оборудования или иных приспособлений. Указывается инвентаризационный номер имущества, его полное и краткое наименование, территориальное расположение, марка, год и продолжительность эксплуатации. Не забывайте про сроки фактического износа оборудования, остаточную цену.

- Структуру зданий, построений – также указывается инвентаризационный номер, название и расположение сооружения, дата ввода в использование и срок фактического износа, остаточная цена.

- Особое внимание уделяется незавершенному строительству помещений и неустановленному техническому оборудованию. Указывается наименование, расположение, начало строительства и балансовая стоимость объектов.

- Список долгосрочных вложений, в которых указывается название и стоимость вложений по активам.

- Совокупность НМА с названиями и стоимостью по балансу.

- Все затраты и запасы денег, ценных бумаг и активов.

- Отдельное положение отводится расчетам с дебиторами: за выполненные работы или услуги, по приобретенным векселям, с дочерними предприятиями, с бюджетом, в отношении персонала.

- Авансовые суммы от поставщиков/подрядчиков.

- Совокупность денежных средств по кассе, валютным и расчетным счетам.

- Требования кредиторов к ликвидируемой фирме.

Отдельно устанавливаются результаты рассмотрения заявленных кредиторами претензий членами комиссии. Погашенные задолженности в подготовленном документе не отражаются.

Образец ЛПБ

Образец регламентирован Приказом Минфина РФ от 7 августа 2012 года. Таким образом, заполнение документа в нарушение требований приказа влечет непринятие его сотрудниками ИФНС. В связи с этим обращаем Ваше внимание на формуляр-бланк отчета, его можно скачать далее:

Помимо бланка предлагаем Вам сохранить и пример заполнения, чтобы можно было понять и ориентироваться на практике:

Перечень требований от кредиторов

В графе претензий кредиторов необходимо указывать следующую информацию:

- Наименование стороны, направляющей требование.

- Размер задолженности.

- Решение ликвидационной комиссии – удовлетворение или неудовлетворение заявленной претензии и сроки реализации.

Обратите внимание! Последовательность указываемых кредиторов устанавливается реально действующей очередности. Кто первый подал требование, тот и вносится как первый и так далее. Все данные можно оформить как в рамках баланса, так и в виде отдельно сформированного приложения.

Что делать после составления

Подготовленный отчет направляется лицам, принявшим решение ликвидировать юрлицо. Как правило, это учредители, они знакомятся с показателями, утверждают их в форме отдельного протокола о согласии с балансом. Допускается и просто поставить отметку на документах, это освобождает от необходимости составлять приказ.

Следующей инстанцией является налоговая служба по месту расположения организации, в нее направляются баланс и уведомление формы Р15001, заверенное у нотариуса. Помимо указанных актов, сотрудники имеют право затребовать дополнительные, нужно относиться к этому с пониманием и предоставлять сведения.

Нулевой отчет или нет

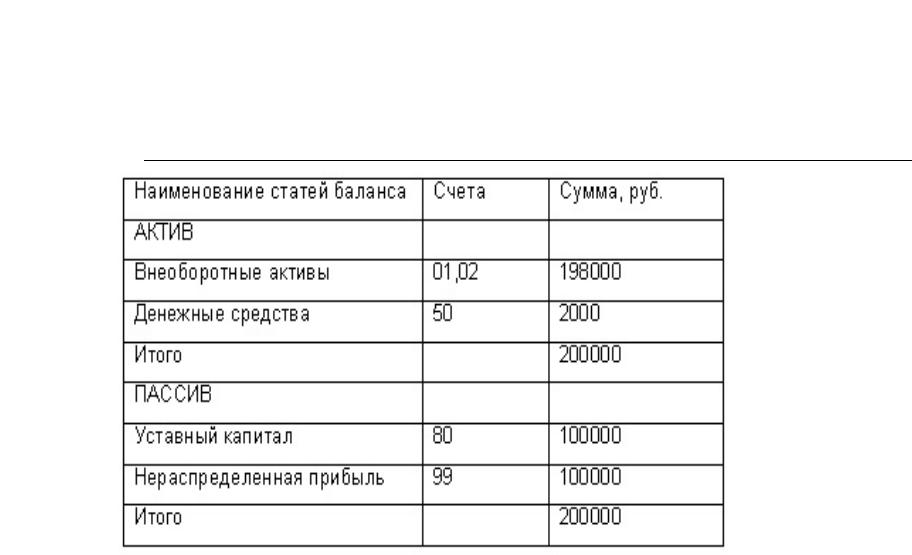

В настоящий момент законодатель не установил единый подход к порядку составления баланса и требования к показателям. Помимо этого, ст. 63 ГК РФ не регулирует момента, когда должен составлять отчет – до или после распределения оставшегося имущества между собственниками. Главное требование закона, это погашение задолженностей перед кредиторами, которые были заявлены в начале процедуры. Помимо этого, члены комиссии не имеют право распределять объекты между учредителями, этот вопрос решается собственниками.

Таким образом, баланс не должен быть нулевым, это право, но не обязанность членов сформированной комиссии. Главное – аннулирование и удовлетворение всех требований кредиторов, в противном случае они смогут инициировать процедуру банкротства.

Касательно имеющейся собственности и денежных средств, они могут находиться на счете организации в момент составления баланса, а затем делиться между учредителями, закон не запрещает этого.

Последствия нулевого и ненулевого отчета

Каждую из ситуаций стоит рассмотреть в отдельности, чтобы понимать возможные сложности и риски.

В том случае, если подготовленный отчет содержит нулевые показатели:

- Среди активов может скрываться дебиторская задолженность. При ее обнаружении происходит процесс взыскания, который на практике занимает много времени и порядок ликвидации приостановится на длительное время.

- Если между учредителями возникают какие-либо споры, решить их будет сложно при пустом балансе. Деление имущества зачастую сопровождается неприятными ситуациями и сложностями.

Рекомендуем формировать нулевой баланс в том случае, если все споры и противоречия, которые возникают между учредителями, аннулированы и разрешены. Каждый из участников может написать бумагу, в которой будет отражено, что никаких претензий к иным сторонам нет. Такой вариант обезопасит и предупредит возникновение спорных ситуаций.

Говоря и ненулевом отчете, стоит отметить следующее последствие. Среди активов могут быть объекты, обремененные транспортным налогом или на имущество. В таком случае предприятие продолжает оставаться плательщиком налоговых сборов, до продажи или деления ценных объектов задолженность по ним растет и в дальнейшем подлежит уплате.

Кому сдается отчет

Подготовленный отчетный документ с соответствующими приложениями сдается на утверждение только учредителям фирмы. Каждый из учредителей знакомится с заявленной информацией и показателями, выражает свое мнение в отдельном приказе или отметке на балансе. На практике для ознакомления проводится общее собрание владельцев, на котором открыто и гласно обсуждается результат работы ликвидатора.

В законе нет единого требования к оформлению приказа об утверждении отчета, но он обязательно должен содержать:

- Дату, место и время проведения собрания.

- Данные о каждом участнике общего мероприятия.

- Результаты голосования.

- Данные о секретарях, которые подготовили протокол и посчитали голоса.

- Иные необходимые сведения.

Если один из совладельцев не согласен с балансом, он может вынести свое мнение на обсуждение, а также отразить его при голосовании. Закон не предусматривает составление особенного мнения того участника, который не согласен с остальными.

Передача в ФНС

После того, как баланс был утвержден всеми учредителями, документ подается непосредственно сотрудникам налоговой службы при личном приеме, также можно направить почтой или в электронном варианте.

После того, как сотрудники рассмотрят заявленную отчетность, они извещают об этом учредителей. Затем начинается процесс реализации имущества, деления между владельцами и выставления на торги по необходимости.

О содержании отчета на видео:

Количество составления

По общему правилу ПЛБ составляется один раз, на практике, в большинстве случаев он становится окончательным и в дальнейшем не требуется формировать новый.

Случаются и ситуации, когда нужно будет составлять баланс несколько раз, это:

- В ходе выездной проверки обнаружились несоответствия между документацией и реальными делами фирмы, либо есть нарушения в составлении бумаг.

- Ликвидация затягивается, и данные становятся неактуальными.

- Кредиторы предъявили предприятию претензии после того, как отчет был сдан. В данном случае требования должны быть удовлетворены судьями арбитражных судов или ликвидационными комиссиями.

То, сколько раз нужно будет составить отчет повторно, зависит от конкретной ситуации, нет единого количества попыток, установленного законом.

Кто утверждает баланс

Баланс утверждается следующими категориями участников:

- Если закрытие фирмы происходит добровольно – владельцами предприятия или собранием акционеров.

- Если ликвидация инициирована органами государственной власти – отчет утверждается представителями соответствующего ведомства.

- В случае банкротства на утверждение документ переходит к конкурсному управляющему.

Конечно, в любом случае конечной инстанцией утверждения баланса и ликвидации организации выступает ФНС.

Сроки составления и утверждения

Касательно сроков составления нужно отметить, что они устанавливаются членами ликвидационной комиссии. Как ранее уже отмечалось, этот срок не может быть менее 2 месяцев с момента опубликования сообщения в «Вестнике». Предельный срок на законодательном уровне не регламентирован.

Утверждение баланса также не урегулировано законом, учредители параллельно должны закрывать все счета, реализовать имущество и участвовать в проверках налоговых органов. Сотрудники ИФНС должны провести выездную инспекцию как можно быстрее, ее продолжительность не превышает 2 месяца.

Можно ли сдать промежуточный и ликвидационный баланс вместе

Напомним, что достаточно часто на практике ПЛБ становится окончательным. Если же это не так, то возможности сдачи промежуточного и окончательного вариантов не будет. Это связано с тем, что показатели меняются, а значит, в окончательном варианте нужно указывать новые сведения, которые появятся после утверждения промежуточного.

Процесс ликвидации юрлица многогранен и конкретная продолжительность зависит от сложившейся ситуации – от 3 месяцев до года. В большей степени на длительность процедуры оказывает влияние правильно составленная форма ПЛБ. Вы узнали не только последовательность составления и утверждения документа, но и увидели образцы, некоторые тонкости формирования.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

образец, порядок и сроки оформления, советы

Утверждение промежуточного ликвидационного баланса (ПЛБ) — сигнал о переходе к заключительной фазе ликвидации. Банки и бюджетные организации затрагивать нет необходимости — каждый их шаг предусмотрен регламентом. В нашей статье мы подробно расскажем о том, как должно происходить утверждение ПЛБ в частных и некоммерческих компаниях. Также предоставим образец решения об утверждении промежуточного ликвидационного баланса ООО. Дадим образцы других документов на эту тему.

Для чего утверждается ПЛБ

Итак, общество решили ликвидировать. Об этом известили в «Вестнике государственной регистрации». Обязательно сохраните факты публикации! Ими будут документы оплаты журналу за печать и его экземпляр с объявлением.

С даты публикации объявления стартует отсчет двух месяцев (стандартно), за которые кредиторы должны успеть предъявить счета. Специалисты, занимающиеся ликвидацией компании, в это же самое время действуют со своей стороны, чтобы их обнаружить. Они же выявляют должников и старательно собирают долги.

Переписка идет в напряженном, жестком режиме и корреспонденция всегда должна быть под рукой. Советуем регистрировать и хранить оригиналы писем этого отрезка времени отдельно от всех других бумаг — это снизит вероятность пропажи и сбережет нервы. Для работы используйте ксерокопии. И для удобства сгруппируйте их по контрагентам.

И вот, прошли два месяца. Подбиты все итоги. Предварительно выполнена проверка наличия всего имущества и финансов. Настало время объединить все эти цифры. Для этого и создается ПЛБ. Смысл таков:

- во-первых, выявить точное число кредиторов, и присвоить каждому очередность выплаты долга, как требует закон;

- во-вторых, определить в денежном выражении имущество, которым располагает общество.

Унифицированной формы для ПЛБ нет. Для его построения обычно берут форму бухгалтерского баланса. После ПЛБ можно будет сделать один из выводов:

- Общество ликвидируется сразу после полного погашения долгов.

- Обществу понадобится продажа имущества и пополнение средств на выплату долгов.

- Общество будет признано банкротом.

Поэтому к процессу подготовки данных, составления, рассмотрения и утверждения ПЛБ следует отнестись со всей серьезностью. Логично, когда подготовкой данных занимаются лица из ликвидационной комиссии. Но обычно это делают работники бухгалтерии. Тем более, что большую часть времени займет именно бухгалтерская работа — всевозможные сверки с двусторонним подписанием актов, поиск подтверждающей «первички», устранение расхождений с учетными данными контрагентов, если они обнаружены.

Готовый документ предоставляют на рассмотрение собственникам или ликвидатору. Опишем эти ситуации и дадим образец решения об утверждении промежуточного ликвидационного баланса.

ПЛБ утверждает собственник

Если у общества один учредитель, то утверждать ПЛБ он будет своим единоличным решением. Оно оформляется письменно и регистрируется, как положено. Вот образец решения об утверждении промежуточного ликвидационного баланса единственным участником:

Общество с ограниченной ответственностью «———-»

РЕШЕНИЕ № ____

единственного участника ООО «———-» об утверждении промежуточного ликвидационного баланса

«__» _____ 20__ года

Я, Ф.И.О (паспортные данные, место постоянной регистрации), являясь единственным участником ООО «———-»

РЕШИЛ:

- Утвердить промежуточный ликвидационный баланс ООО «———-»

Приложение 1:

Промежуточный ликвидационный баланс ООО «————» на (цифрами и прописью) листах.

Единственный участник ООО «———»: подпись, Ф.И.О.

ПЛБ утверждает протокол общего собрания учредителей

Если учредителей у общества несколько, то их собирают всех вместе. Созывать их нужно по всем правилам. Присутствовать должны все. Иначе потеряется правомочность их сбора.

В том, чтобы ПЛБ был утвержден сразу, одним голосованием, заинтересованы все, кого это касается. Поэтому советуем заблаговременно вручить каждому участнику проект баланса с пояснительной запиской. Если возникнут спорные моменты, то будет возможность обсудить и прийти к общему мнению.

Итак, все участники собрались воедино и ПЛБ утвердили единогласно. Это необходимо запротоколировать. Вот образец протокола об утверждении промежуточного ликвидационного баланса ООО:

Общество с ограниченной ответственностью «———-»

ПРОТОКОЛ № ___

общего собрания участников ООО «————-»

«__» _____ 20__ года

Форма проведения внеочередного общего собрания: совместное присутствие.

Дата проведения общего собрания: «__» _______ 20__ г.

Место проведения общего собрания: _________ (адрес).

Время начала регистрации: ___ ч. ____ мин.

Время окончания регистрации: ___ ч. ____ мин.

Время начала общего собрания: ___ ч. ____ мин.

Время окончания общего собрания: ___ч. ___ мин.

Общее количество участников Общества: 2.

ПРИСУТСТВОВАЛИ:

- — Ф.И.О., паспортные данные, место постоянной регистрации,

- — Ф.И.О., паспортные данные, место постоянной регистрации.

Всего участников: 2. Кворум для принятия решения по повестке дня имеется. Собрание правомочно.

Председатель собрания: Ф.И.О.

Секретарь собрания: Ф.И.О.

ПОВЕСТКА ДНЯ:

- Утверждение промежуточного ликвидационного баланса ООО «—-».

СЛУШАЛИ:

- По вопросу повестки дня выступил: Ф.И.О., с предложением утвердить промежуточный ликвидационный баланс ООО «——».

ГОЛОСОВАЛИ: «за» – единогласно; «против» – нет; «воздержались» – нет.

РЕШЕНИЕ:

- Утвердить промежуточный ликвидационный баланс ООО «——».

Приложение:

1) Промежуточный ликвидационный баланс ООО «——» на (цифрами, прописью) листах.

Председатель собрания: подпись, Ф.И.О.

Секретарь собрания: подпись, Ф.И.О.

Этот же порядок утверждения ПЛБ существует и для некоммерческих организаций (НКО). Содержание протокола об утверждении промежуточного ликвидационного баланса НКО будет аналогичным содержанию предыдущего примера протокола. Все участники НКО должны собраться и единогласно утвердить ПЛБ.

ПЛБ утверждает ликвидатор

Вообще, ликвидатор — это ликвидационная комиссия. В нее может войти любой сотрудник общества, вплоть до директора. Ее действия по утверждению ПЛБ схожи с действиями собранных вместе участников ООО. При этом собрание меняется на внеочередное заседание, а места участников общества займут члены ликвидационной комиссии.

Решение об утверждении промежуточного ликвидационного баланса ликвидатором примет форму протокола заседания. Приведем его образец:

ПРОТОКОЛ № ___

внеочередного заседания ликвидационной комиссии ООО «————-»

«__» _____ 20__ года

Дата проведения внеочередного заседания: «__» _______ 20__ г.

Место проведения внеочередного заседания: ________________ (адрес).

ПРИСУТСТВОВАЛИ:

Председатель комиссии Ф.И.О., должность.

Члены комиссии:

- Ф.И.О., должность,

- Ф.И.О., должность.

ПОВЕСТКА ДНЯ:

- Утверждение промежуточного ликвидационного баланса ООО «——».

СЛУШАЛИ:

- По вопросу повестки дня выступил: Ф.И.О., должность с предложением утвердить промежуточный ликвидационный баланс ООО «——».

ГОЛОСОВАЛИ: «за» – единогласно; «против» – нет; «воздержались» – нет.

РЕШЕНИЕ:

- Утвердить промежуточный ликвидационный баланс ООО «———-».

Приложение:

1) Промежуточный ликвидационный баланс ООО «———-» на (цифрами, прописью) листах.

Председатель ликвидационной комиссии: подпись, Ф.И.О.

Члены ликвидационной комиссии: подпись, Ф.И.О.

Утверждение ПЛБ при банкротстве

Выше были рассмотрены действия добровольно ликвидируемого общества и приведены образцы решений об утверждении промежуточного ликвидационного баланса. Но в последнее время все более популярна ликвидация путем банкротства. К сожалению, этому поспособствовало состояние экономики в государстве.

Вопрос, кому же тогда доверено законом право утверждения ПЛБ?

Отвечаем: арбитражному, либо конкурсному управляющему.

Составлять при этом отдельный документ для утверждения ПЛБ необязательно. Подписи арбитражного или конкурсного управляющего под балансом будет вполне достаточно.

Срок оформления решения об утверждении ПЛБ

Точного срока для утверждения ПЛБ в законодательстве не существует. Поэтому, если есть цель ликвидировать общество в короткое время, то действовать нужно по принципу, чем быстрее, тем лучше. Потому как, не имея утвержденного ПЛБ, перейти к полной ликвидации нет никакой возможности.

Однако есть ограничения, препятствующие утверждению ПЛБ в произвольный срок с момента, когда прошли те самые стандартные два месяца (о них мы говорили в начале этой статьи).

А именно, нельзя утвердить ПЛБ, если:

- В судебном делопроизводстве есть незавершенное дело по иску к ликвидируемому обществу.

- Идет любая документальная проверка налоговых или таможенных органов, либо решение по ним еще не вступило в силу.

Если таких препятствий нет, то составить и утвердить ПЛБ можно в любой день, следующий за двумя месяцами со дня выхода объявления о ликвидации.

Основы бухгалтерского учета при ликвидации — признание и оценка

Опубликован в: 13 декабря 2012 г.На своем вчерашнем заседании FASB обсудил возможные улучшения в принципах признания и оценки в предлагаемом ASU 1 в отношении ликвидационной основы бухгалтерского учета.

Признание

Предлагаемый ASU требует, чтобы предприятие применяло ликвидационную основу учета, когда ликвидация считается неизбежной. Совет предварительно решил изменить определение термина «неизбежное.Согласно новому определению, ликвидация неизбежна, когда есть «утверждение плана ликвидации» (или когда план ликвидации был наложен на предприятие). Чтобы исключить необходимость в двух определениях (т.е. одно для предприятий с ограниченным сроком действия и одно для предприятий с ограниченным сроком действия, как предлагается в настоящее время), Совет предварительно согласился с тем, что предприятие должно использовать основу ликвидации только в том случае, если ликвидация является «незапланированной. . » Несмотря на то, что он не дал определения этого термина, Правление пояснило, что оно не предполагает, что компании с ограниченным сроком действия будут применять ликвидационную основу бухгалтерского учета, за исключением случаев, когда дата ликвидации является незапланированной (например,g., в руководящих документах предприятия с ограниченным сроком существования указано, что срок его жизни составляет 10 лет, но предприятие должно быть ликвидировано через два года).

Измерение

Правление предварительно согласилось разъяснить предлагаемое требование, согласно которому организации, применяющие ликвидационную основу учета, должны начислять все ожидаемые будущие доходы и расходы, которые они понесут в ходе ликвидации , при условии, что у них есть разумная основа для оценки этих сумм. Это разъяснение предназначено для устранения опасений по поводу того, что определенные будущие доходы или расходы не могут быть оценены из-за (1) характера или типа этих затрат или (2) ожидаемого длительного периода ликвидации.

Предлагаемый ASU требует, чтобы компании оценивали свои активы и обязательства по сумме возмещения, которое они ожидают получить или выплатить. Совет предварительно согласился пояснить, что если ожидаемое возмещение, которое должно быть получено, приблизительно равно справедливой стоимости актива, организация может оценивать актив по справедливой стоимости. Приняв это предварительное решение, Совет поручил персоналу провести дополнительное исследование и внести предложения по рассмотрению того, как предлагаемые принципы измерения, связанные с ликвидационной базой бухгалтерского учета, взаимодействуют с другими конкретными базами измерения, которые могут потребоваться организациям для представления своих активов и обязательства в соответствии с определенными требованиями к отчетности (например,g., справедливая стоимость, которая может не отражать денежные потоки, которые организация ожидает получить или выплатить). Кроме того, Совет предварительно решил, что предприятие должно отражать свои договорные обязательства по договорной сумме и впоследствии корректировать эти суммы после прощения, погашения или погашения обязательства. Правление согласилось обсудить измерение внеконтрактных обязательств (например, юридических или экологических начислений, учитываемых в соответствии с ASC 450 2 ) на более поздний срок.

[1] Обновление предлагаемых стандартов бухгалтерского учета FASB, Ликвидационная основа бухгалтерского учета .

[2] Раздел 450 кодификации стандартов бухгалтерского учета FASB, Условные обязательства .

Отчетная форма ARF 731.4: Международная банковская статистика — Инструкции по статьям баланса

Банк Квинсленда Лимитед

APRA 30 апреля 2012 г. Принципы Базельского соглашения о капитале II вступили в силу в Австралии 1 января 2008 г.Основа для применения Базель II в Австралии состоит из трех столпов: Компонент 1:

ПодробнееНОЯБРЬ 2010 (ПЕРЕСМОТРЕННАЯ)

ЦЕНТРАЛЬНЫЙ БАНК КИПРА БАНКОВСКОЕ НАДЗОР И РЕГУЛИРОВАНИЕ ДИРЕКТИВА БАНКАМ ПО РАСЧЕТУ ПРУДЕНЦИАЛЬНОЙ ЛИКВИДНОСТИ ВСЕХ ВАЛЮТ НОЯБРЬ 2010 (ПЕРЕСМОТРЕННО) ДИРЕКТИВА БАНКАМ ПО ВЫЧИСЛЕНИЮ

ПодробнееВнешние позиции.банков (МФО)

Внешние позиции банков (МФО) 351 Общие принципы I Секторы экономики 1 Банки (МФО) Предприятия и домашние хозяйства Страховые корпорации Прочие финансовые посредники Нефинансовые корпорации

ПодробнееДолг государственного сектора — инструкции

Долг государственного сектора — инструкции Под эгидой Целевой группы по финансовой статистике 1 Всемирный банк разработал новую базу данных для распространения ежеквартальных данных о правительстве и, в более широком смысле,

ПодробнееПримечания к сводному балансу

Примечания к сводному балансу 1.Суммы менее одного миллиона иен не указаны. 2. Стандарты признания и оценки торговых активов и обязательств следующие: Признание: Торговля

ПодробнееФорма LN для кредитования предприятий Великобритании

Форма LN «Кредитование британских предприятий» Введение Форма LN предназначена для более подробной информации о кредитно-финансовых учреждениях, предоставляющих кредиты британским предприятиям. Сдан на юр.лицо и предоставляет

ПодробнееИнструкции по завершению

Инструкции по выполнению. Коэффициент возврата достаточности капитала. Часть IIIb. Сумма, взвешенная с учетом риска, для стандартного подхода к кредитному риску (кредитный риск) Форма MA (BS) 3 (IIIb) Введение 1.Форма MA (BS) 3 (IIIb) Части

ПодробнееРАСПИСАНИЕ РЕГУЛЯТОРНОГО КАПИТАЛА RC-R

ГРАФИК Общие инструкции Инструкции по Приложению RC-R следует читать вместе с директивами по капиталу, изданными первичным федеральным надзорным органом отчитывающегося банка. Под

ПодробнееЗачет и погашение долга