Если б не велись, не было б такого количества мошенников….

@Кошки Рyлят Я не рассказывал, что мимо проходили какие-то м…

За столом человек проспиртуется — и всё, вирус гибнет 🙂

Эти счета были в прошлом веке,пишут. Да были,но они актуальн…

Из жильцов нашего ТСН (~400 квартир) ГИСом пользуются только…

@Кошки Рyлят Я приложу все усилия чтобы добиться отмены приг…

А понятие контрольных соотношений вообще где-то есть в Налог…

Смешно читать такие пафосные заявления. У них любая проверка…

За столом вирус неактивен? Только вне его поджидает?

Я думаю, что тот кто писал эту заметку вообще не в теме. 41 …

Специально для @Кошки РyлятСкриншот с открытой таблицей и вы…

Потому что у доброго дедушки на уме демонстрации, пиар, прес.

Так смысл для таких руководителей как раз в том, чтобы приня…

Привет. Кстати, если вы думаете, какой сервис онлайн-бухгалт…

Да никак.Зарежут декларацию по надуманной причине. А нам при…

Поехали! © Роскосмос

Жаль, только — жить в эту пору прекрасную. Уж не придется — …

Вы не первый, кто попал в такую ситуацию. И не последний. За…

жуть! даже не знаю что теперь и предпринять (проверить, обоз…

@Николай Дерягин , я не к вам предъявляю и не говорю, что ва…

Что за секта, мне очень интересно.

HRD и директор — жертвы новомодных семинаров (от адептов одн…

эта поправка не касается налога на имущество. Речь идет о НД…

Почему у них на уме всякая хрень типа песенок на официальном…

Телепатирую — простому оператору почты на 3%, а начальству п. ..

..

Аж какая-то забота почувствовалась о народе))

На каких фактах вы собрались сейчас основываться, если закон…

С главбухом лучше расставаться по-любовно. Глупость высшей к…

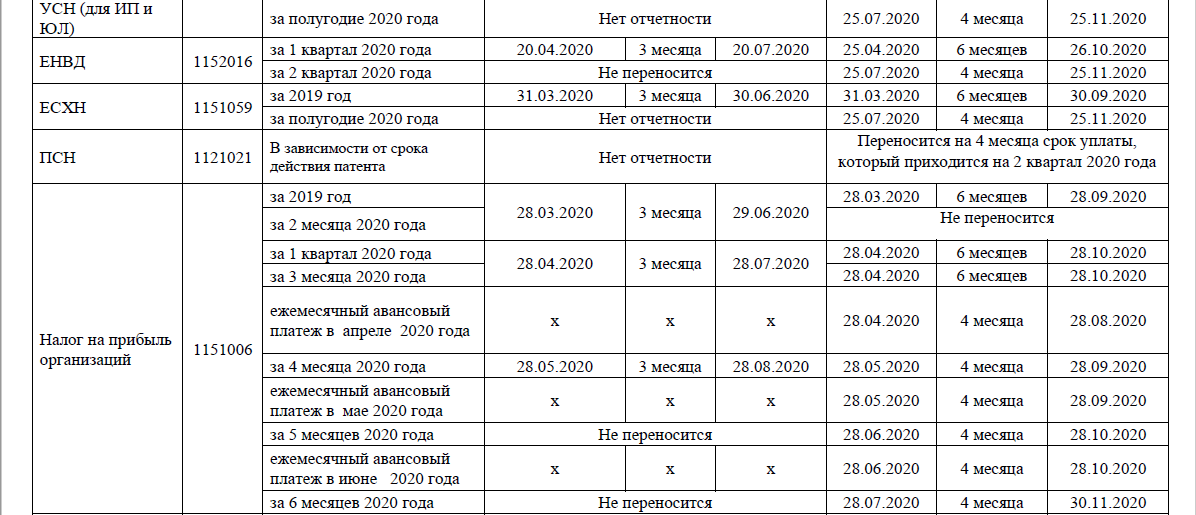

Среднесписочная не сдается с 2021 года

Смешно… Нет сейчас — это не значит, что их не может быть :…

Ай маладца, это ж надо было догадаться до такого! А такую &q…

Так, что не нагнетайте, нет никаких проблемНу а аренда: цена…

Интересная постановка вопроса. Если декларацию камералят — з…

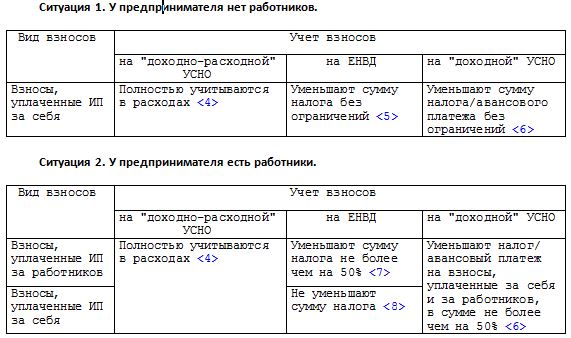

Как уменьшить УСН, если работники уволились? №8 (146) 2014

Налог по УСН можно уменьшить с учетом лимита в 50%, если у вас есть наемные работники. При этом налог на \”свои\” взносы предприниматель уменьшить не может. А если работники уволились в первом квартале? Можно ли уменьшить налог за второй и последующие кварталы на \”свои\” взносы?

Поводом для написания этой статьи стало письмо Минфина от 12. 05.2014 г. №03-11-11/22085.

05.2014 г. №03-11-11/22085.

Если у индивидуального предпринимателя, применяющего УСН с объектом \”доходы\”, в налоговом периоде прекратили действие трудовые договоры или гражданско-правовые договоры с лицами, выполняющими работы (оказывающими услуги), то он сможет уменьшать налог (авансовый платеж) на уплаченные за себя взносы в ПФР и ФФОМС без ограничения только со следующего налогового периода. Иными словами, предприниматель, который уволил последнего работника, например, в январе 2014 года, не вправе за этот год (за отчетные периоды этого года) уменьшать налог (авансовые платежи) на упомянутые взносы без ограничения. Такая возможность у него появится только по итогам налогового и отчетных периодов 2015 года. Ранее Минфин России подобных разъяснений не давал.

Следует отметить, что в Налоговом кодексе РФ порядок уменьшения предпринимателем суммы налога (авансовых платежей) на уплаченные страховые взносы в случае увольнения всех работников четко не определен. В п. 3.1 ст. 346.

Необходимо отметить, что такой подход вызовет спор с налоговыми органами. Правомерность своих действий придется отстаивать в суде. И тут вопрос в том, хотите вы спорить или нет. Обычно цена вопроса многое решает. А цена вопроса – сумма уменьшенного налога.

Обычно цена вопроса многое решает. А цена вопроса – сумма уменьшенного налога.

Рекомендация тут одна – поступайте так, как вам выгодно. Но на всякий случай не допускайте \”перехода\” сотрудников на следующий год. А увольняйте их в предыдущем году. Если это позволяет ситуация.

Н. Скворцова

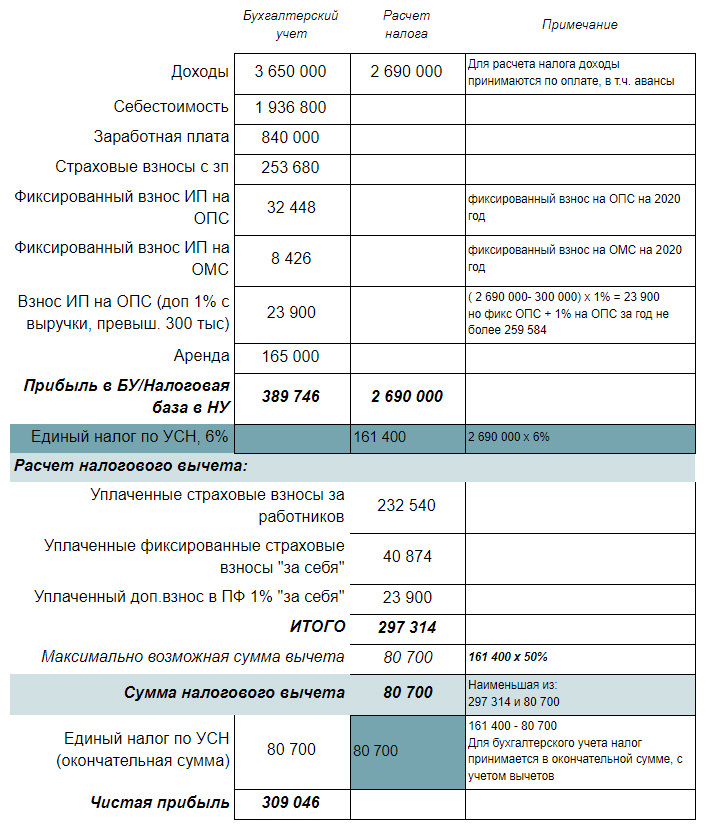

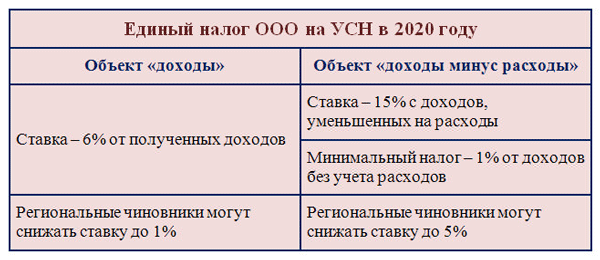

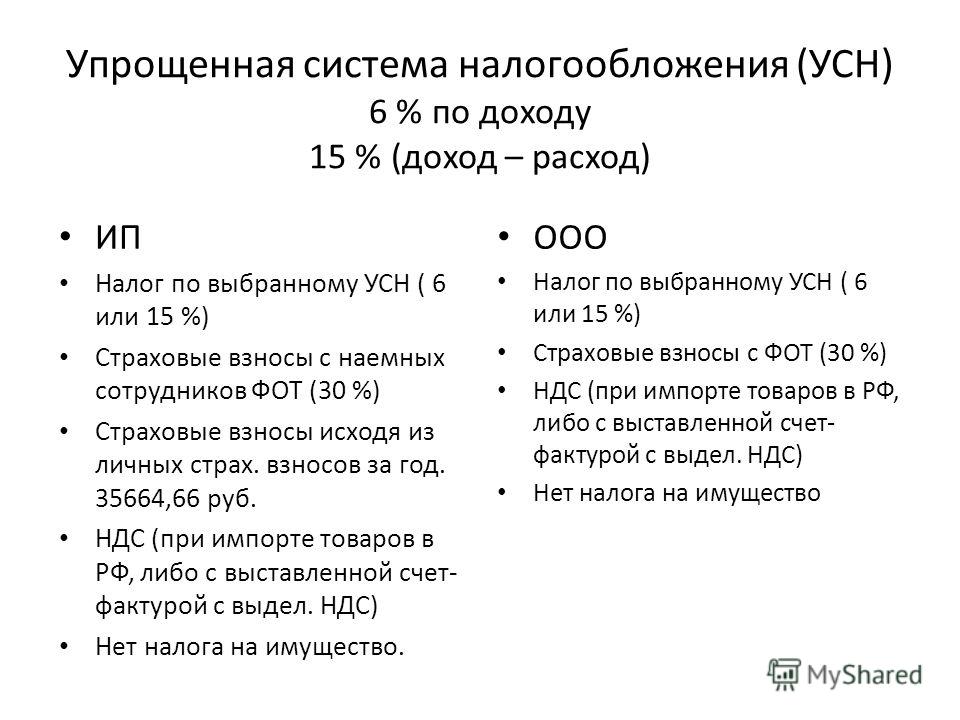

Как максимально уменьшить единый налог по УСН при объекте доходы 6 %.

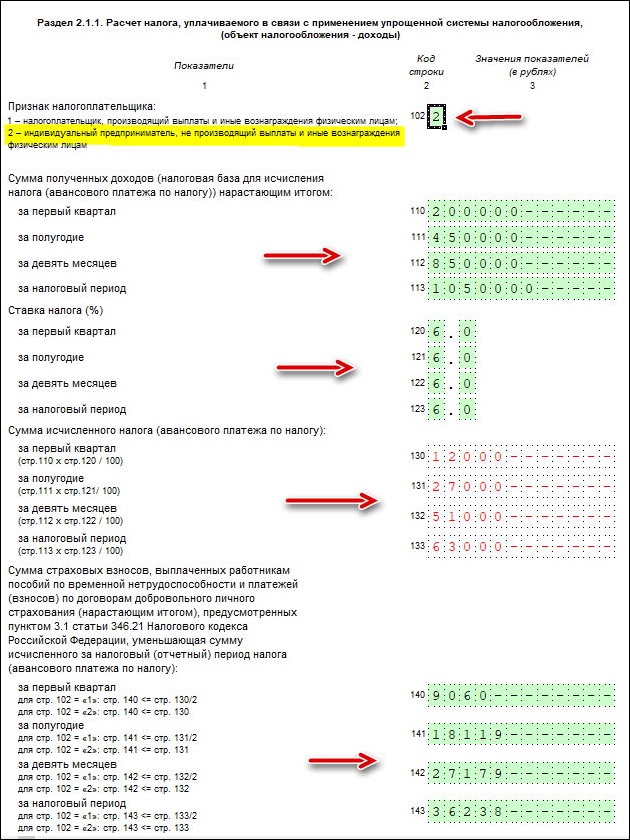

При специальном режиме налогообложения УСН с объектом «доходы» по ставке 6 % налогоплательщик вправе сделать уменьшение налога на взносы. Особенности расчета и уплаты четко регламентируются главой 26.2 НК РФ, а именно стат. 346.21. Указанные положения оптимизации фискальной нагрузки на бизнес распространяются на организации-юридические лица и предпринимателей, как с сотрудниками, так и без них. Снижению подлежат суммы платежей за отчетные и налоговые периоды.

Консультант Плюс

Попробуйте бесплатно

Получить доступОсновные правила расчета налога УСН по ставке 6 %

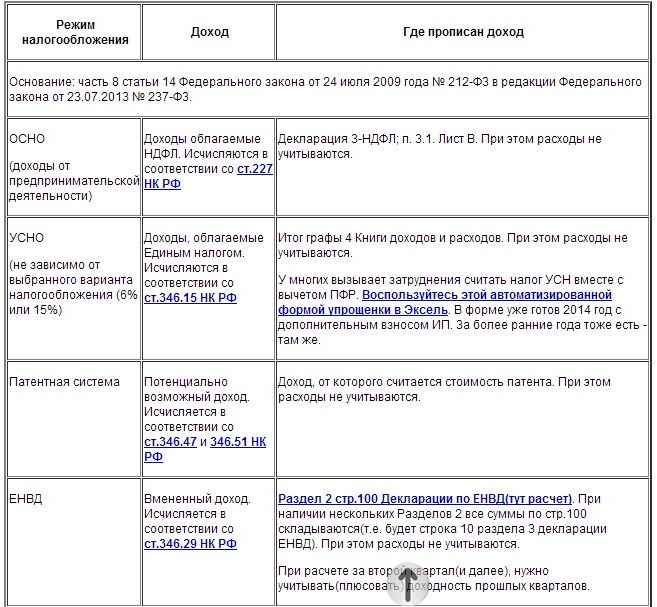

Отражение доходов в целях исчисления налогов осуществляется налогоплательщиком в КУДиР (книге учета доходов и расходов) на основании требований стат. 248 НК. «Кассовый» способ признания выручки подразумевает принятие операции на момент погашения задолженности денежным или иным методом. Налоговая база определяется путем суммирования доходов от реализации товаров/услуг/работ (по стат. 249) и внереализационных доходов (по стат. 250 НК).

248 НК. «Кассовый» способ признания выручки подразумевает принятие операции на момент погашения задолженности денежным или иным методом. Налоговая база определяется путем суммирования доходов от реализации товаров/услуг/работ (по стат. 249) и внереализационных доходов (по стат. 250 НК).

Новый налог на имущество при УСН

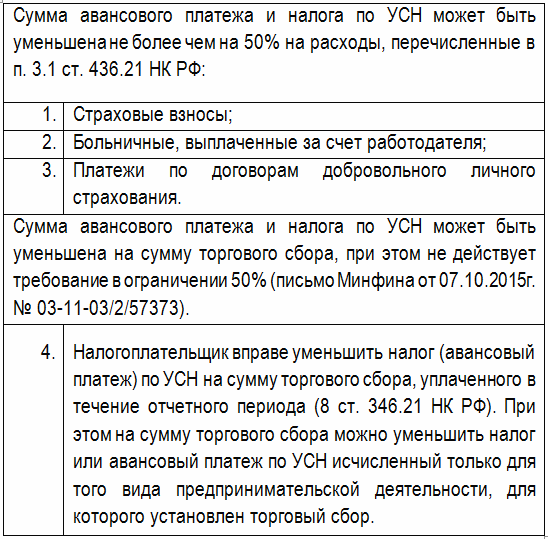

Непосредственно расчет самого налога производится от величины налоговой базы в размере 6 %. Вариант объекта налогообложения «доходы» не позволяет налогоплательщику уменьшать налоговую базу на расходы. Но законодательство предусматривает возможность снижения уже исчисленных налогов при упрощенке на следующие виды издержек (полный список в стат. 346.21 НК):

- Оплаченные страховые взносы в части медицинского, пенсионного, социального страхования (ФОМС, ПФР, ФСС), включая отчисления по нетрудоспособности, профессиональным болезням и несчастным происшествиям в производстве.

- Оплаченные сотрудникам пособия по болезням, кроме несчастных случаев и профессиональных заболеваний, в части сумм, выплаченных за счет денежных средств работодателя согласно ФЗ № 255.

- Оплаченные суммы по ДМС (личному добровольному мед. страхованию) сотрудников на случай заболеваний при выполнении определенных условий.

Обратите внимание! ИП без работников вправе снизить сумму рассчитанного налога на фиксированные платежи в ПФ и ФФОМС за самого себя без ограничения в 50 %.

При оплате торгового сбора в Москве налогоплательщик на УСН может уменьшить рассчитанный налог также и на уплаченные торговые сборы согласно п. 8 стат. 346.21 НК.

Статья о выборе УСН или ЕВНД с практическим примером

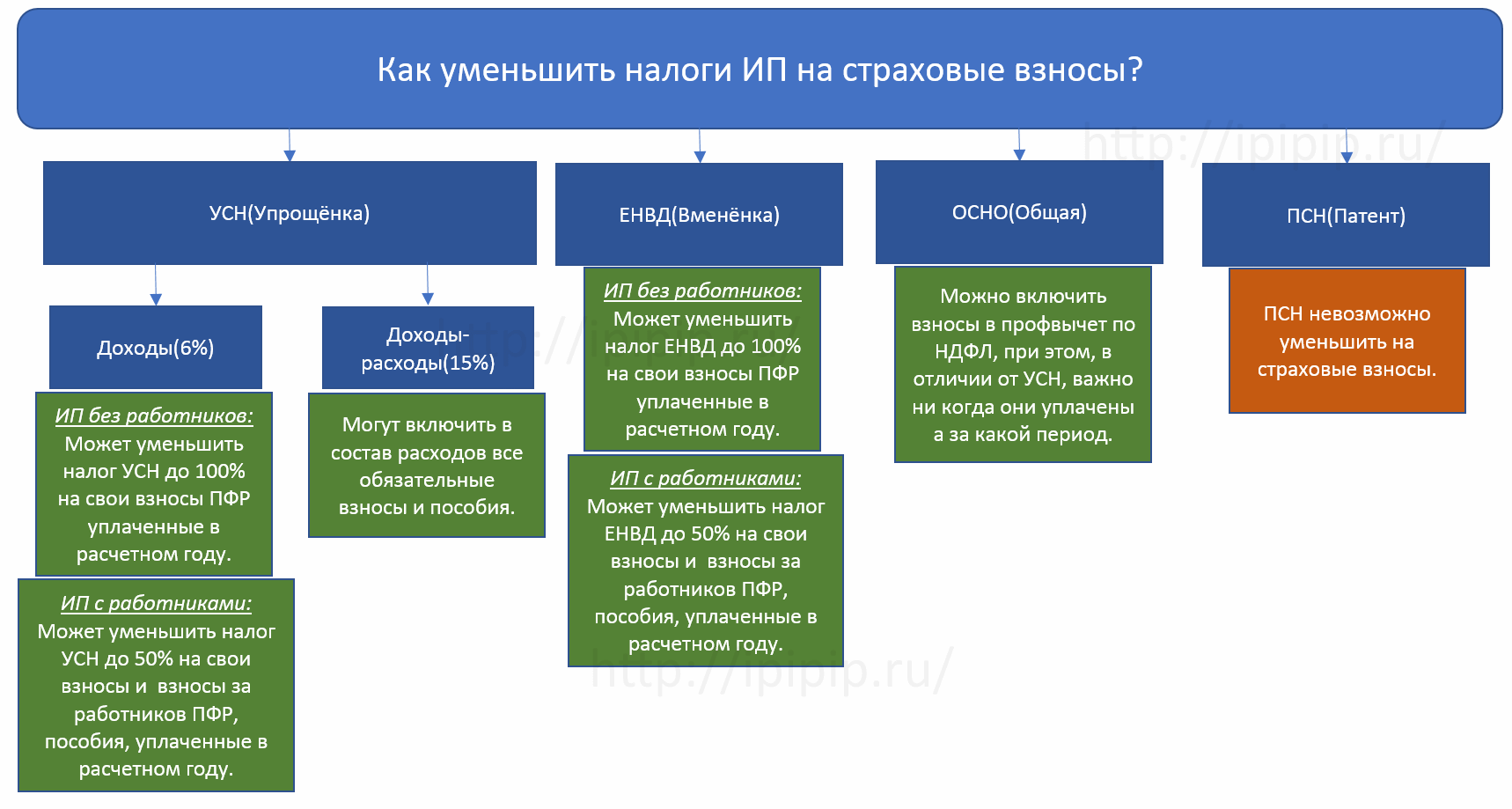

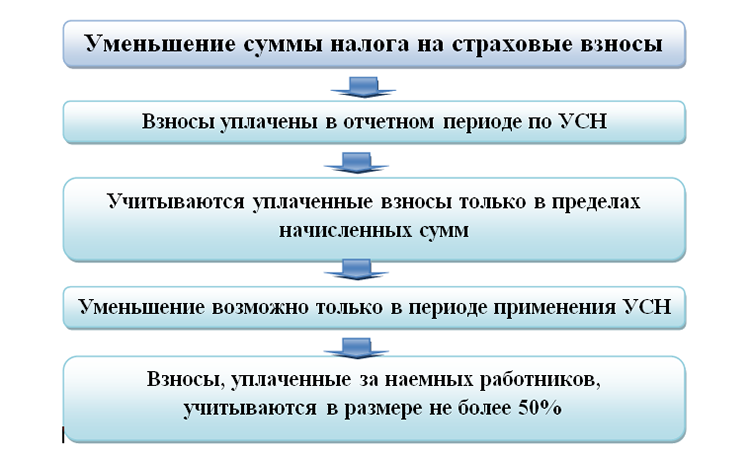

Как уменьшить исчисленный налог по УСН на страховые взносы

Все пересчеты требуется делать поквартально, так как упрощенка предусматривает уплату авансовых платежей в течение года и итоговой разницы за год. Для снижения обязательств сначала рассчитывается сумма налога к уплате за отчетный или налоговый период. Полученная величина уменьшается в зависимости от категории налогоплательщика.

В каком размере можно снизить налог по УСН «доходы» 6 %:

- Для предпринимателей с наемными сотрудниками – на величину оплаченных за сотрудников взносов/пособий с учетом максимального размера в 50 % от рассчитанной суммы налога.

- Для предпринимателей без наемных сотрудников – на величину оплаченных фиксированных взносов без каких-либо ограничений.

- Для юридических лиц – на величину оплаченных за работников взносов/пособий с максимальным лимитом 50 % от рассчитанной суммы налога.

Для правомерного уменьшения налога необходимо брать во внимание только суммы фактически уплаченных взносов в том же расчетном периоде. ИП, уплачивающим фиксированные платежи, рекомендуется формировать платежные документы поквартально. Суммы уменьшающих выплат и взносов подлежат отражению в налоговой декларации по итогам года в Разделе 2.1.1. Если авансовый налог после пересчета составил ноль к уплате, платить ничего не нужно, но на следующий год такая экономия не переносится.

Скачать бланк КНД 1152017 «расходы»

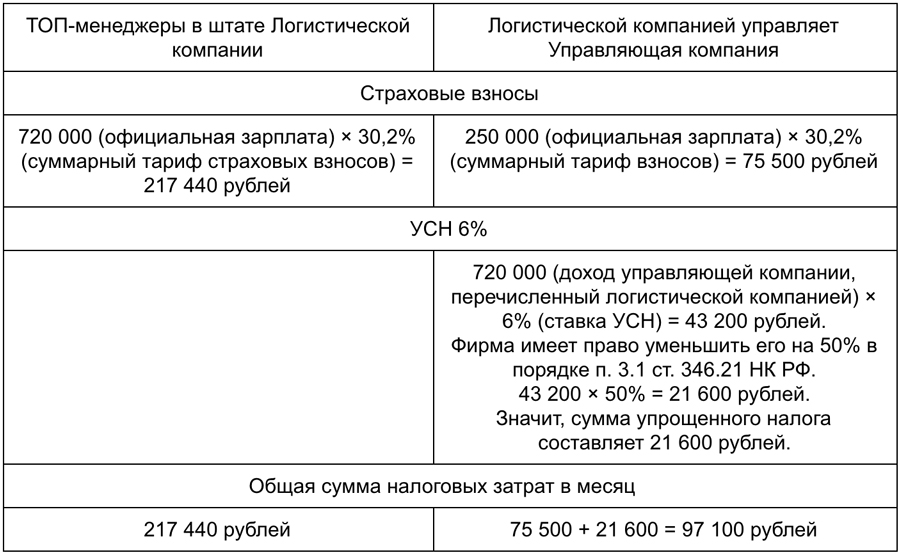

Предприниматель на УСН вправе на 50% уменьшить единый налог на сумму страховых взносов

Министерство Финансов РФ, в письме № 03-11-11/16939 от 15.05.2013 г., наконец, дало наиболее полное разъяснение относительно порядка уменьшения суммы налога, уплачиваемого индивидуальным предпринимателем в связи с применением им УСН 6%, на страховые взносы, уплаченные за себя и своих наемных работников.

В данном письме отмечено, что в 2013 году индивидуальный предприниматель на УСН, который выбрал в качестве объекта налогообложения доходы и производящий выплаты и иные вознаграждения физическим лицам, имеет законное право уменьшить сумму налога на сумму взносов на обязательное пенсионное и медицинское страхование и уплаченных как за себя, так и за работников, но не более чем на 50%.

Но не стоит забывать о том, что работодатели – индивидуальные предприниматели, работающие на системе ЕНВД имеют право уменьшить единый налог исключительно на сумму страховых взносов, уплаченных за работников.

Ниже вы можете ознакомиться с полным текстом письма Министерства финансов Российской Федерации № 03-11-11/16939 от 15.05.2013 г..

Министерство финансов Российской Федерации

Письмо

от 15.05.2013 г. № 03-11-11/16939

Вопрос: ИП на УСНО (доходы) имеет наемных работников. Согласно НК РФ сумму единого налога можно уменьшить на сумму перечисленных взносов на ФОТ, но не более 50%. Можно ли в данном случае уменьшить сумму единого налога на взносы в фиксированном размере, которые предприниматель перечисляет за себя, и если да, то в каком размере. Как правильно рассчитать единый налог в 2013 г.? И как единый налог должен быть рассчитан в 2012 г.?

Можно ли в данном случае уменьшить сумму единого налога на взносы в фиксированном размере, которые предприниматель перечисляет за себя, и если да, то в каком размере. Как правильно рассчитать единый налог в 2013 г.? И как единый налог должен быть рассчитан в 2012 г.?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу уменьшения суммы налога, уплачиваемого индивидуальным предпринимателем в связи с применением упрощенной системы налогообложения с объектом налогообложения в виде доходов, на страховые взносы и сообщает следующее.

В соответствии с пунктом 3 статьи 346.21 Налогового кодекса Российской Федерации (далее — Кодекс) (в редакции, действовавшей до 1 января 2013 г.) сумма налога (авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, уменьшалась налогоплательщиками, применяющими упрощенную систему налогообложения и выбравшими в качестве объекта налогообложения доходы, на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством Российской Федерации, а также на сумму выплаченных работникам пособий по временной нетрудоспособности.

В соответствии с пунктом 3.1 статьи 346.21 Кодекса с 1 января 2013 г. при применении упрощенной системы налогообложения налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму:

1) страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде в соответствии с законодательством Российской Федерации;

2) расходов по выплате в соответствии с законодательством Российской Федерации пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

3) платежей (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Указанные платежи (взносы) уменьшают сумму налога (авансовых платежей по налогу), если сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством Российской Федерации размера пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Указанные платежи (взносы) уменьшают сумму налога (авансовых платежей по налогу), если сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством Российской Федерации размера пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена на сумму указанных в вышеназванном пункте расходов более чем на 50 процентов.

Таким образом, индивидуальный предприниматель, выбравший в качестве объекта налогообложения доходы и производящий выплаты и иные вознаграждения физическим лицам, в 2013 г. имеет право уменьшить сумму налога (авансовых платежей по налогу) на сумму взносов на обязательное пенсионное и медицинское страхование, указанных в пункте 3. 1 статьи 346.21 Кодекса и уплаченных как за себя, так и за работников, но более чем на 50 процентов.

1 статьи 346.21 Кодекса и уплаченных как за себя, так и за работников, но более чем на 50 процентов.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

2020 и 2021 HSA взносы и лимиты дохода

Медицинские сберегательные счета (HSA) — это индивидуальные сберегательные счета с льготным налогообложением, разработанные специально для оплаты медицинских расходов лиц, которые зарегистрированы в планах медицинского страхования с высокой вычетом из налогооблагаемой базы (HDHP).

Пока средства HSA используются для оплаты квалифицированных медицинских расходов, владельцы счетов не будут платить подоходный налог со снятой суммы.

Средства на этих счетах аналогичны любым обычным инвестиционным счетам, при этом владелец счета полностью владеет всеми взносами, даже если они сделаны работодателем, и может инвестировать средства в различные варианты инвестирования, предлагаемые финансовым хранителем, которые обычно представляют собой паевые инвестиционные фонды или индексные фонды.

Если у вас еще нет HSA, ознакомьтесь с нашим списком лучших мест для открытия счета HSA .

Планы медицинского страхования с высокой франшизой

Планы медицинского страхования с высокой франшизой предлагают более низкие взносы, чем традиционные планы медицинского страхования, с гораздо более высокими франшизами (сумма, которую застрахованное лицо должно заплатить до того, как страховая компания начнет покрывать часть или всю стоимость лечения или изделия), чем традиционные планы медицинского страхования.

На 2020 год минимальный вычет по плану медицинского страхования, позволяющий квалифицироваться как HDHP, составляет 1400 долларов для лиц, подающих единый налог, и 2800 долларов для лиц, подающих совместную налоговую декларацию (1350 и 2700 долларов соответственно на 2019 год).

На 2021 год минимальный вычет по плану медицинского страхования останется прежним и составит 1400 долларов для лиц, подающих единый налог, и 2800 долларов для лиц, подающих совместную налоговую декларацию.

Другое требование — это максимальные наличные расходы, предусмотренные планом, которые на 2020 год составляют 6900 долларов для одиночных подателей и 13 800 долларов для совместных подателей (6750 и 13 500 долларов соответственно на 2019 год).

В 2021 году максимальные наличные расходы, предусмотренные планом, вырастут до 7000 долларов для одиноких и 14000 долларов для семейного страхования.

Эти ограничения применяются к затратам внутри сети плана; не существует каких-либо конкретных ограничений для расходов и покрытия вне сети.

Тройное налоговое преимущество HSAs

Взносы в HSAs имеют налоговые преимущества на трех уровнях:

1.) Сумма взноса откладывается по налогу, то есть вычитается как корректировка на первой странице налоговая декларация владельца счета и не подлежит обложению подоходным налогом до тех пор, пока она не будет снята

2) Снятие средств, используемых для квалифицированных медицинских расходов, никогда не облагается налогом,

3) Прибыль от инвестиций в счет также никогда не облагается налогом, если они также используются на квалифицированные медицинские расходы.

Это три мощных преимущества, которые превосходят преимущества, предлагаемые многими другими учетными записями с льготным налогообложением.

Благодаря этим налоговым преимуществам мы называем HSA Secret IRA !

Крайний срок внесения взносов в HSA

Вы должны внести взнос на свой сберегательный счет для здоровья до крайнего срока подачи налоговой декларации за год, в котором вы делаете взнос в HSA.

Вот некоторые крайние сроки:

- Срок внесения взносов в HSA 2020: 15 апреля 2021 г.

- Срок внесения взносов в HSA 2021: 15 апреля 2022 г.

Ограничения взносов в HSA 2021

IRS объявил в мае 20 января 2020 г., что они снова увеличивают лимиты взносов в HSA.

Самостоятельная работа: 3600 долларов США Семья: 7 200 долларов США | |

Догоняющий взнос (возраст 55 лет и старше) |

Ограничений по доходу нет чтобы иметь право участвовать в HSA, хотя вам нужно зарегистрироваться через своего работодателя и иметь план медицинского страхования с высокой франшизой, чтобы соответствовать требованиям.

Взносы также подлежат 100% вычету из налогооблагаемой базы для всех уровней дохода.

2020 Лимиты взносов в HSA

28 мая 2019 года IRS объявило, что они увеличивают лимиты взносов в HSA.

Самостоятельно: 3550 долларов США Семья: 7100 долларов США | |

Догоняющий взнос (возраст 55 лет и старше) |

Лимиты взносов HSA

В прошлом году IRS объявило о повышении лимитов на 2019 год! Это огромная победа для спасателей!

Самостоятельная работа: 3500 долларов США Семья: 7000 долларов США | |

Взнос на компенсацию (возраст 55 лет и старше) |

Ограничений по доходу нет чтобы иметь право участвовать в HSA, хотя вам нужно зарегистрироваться через своего работодателя и иметь план медицинского страхования с высокой франшизой, чтобы соответствовать требованиям.

Также помните, что вы можете вносить средства в свой HSA на 2019 год до 15 апреля 2020 года — крайнего срока уплаты налогов. Так что, если у вас еще есть место в вашем аккаунте, пополните его и сэкономьте на налогах (и сэкономьте и для себя)!

Заключительные мысли

Для тех, кто уже использует HDHP и ожидает значительного количества квалифицированных медицинских расходов, преимущества избежания подоходного налога на эти расходы намного перевешивают усилия по созданию HSA и нести ежегодные плата за управление, которую может взимать финансовый хранитель.

В сочетании с тем фактом, что не существует ограничений дохода или постепенного отказа от участия в HSA, это может быть ценным налоговым преимуществом для любого, у кого есть HDHP.

Имеете ли вы право участвовать в HSA? Если да, то пользуетесь ли вы преимуществом тройного налогообложения?

Публикация 15-T (2020), Федеральные методы удержания подоходного налога

Для получения последней информации о событиях, связанных с Pub. 15-T, например, закон, принятый после его публикации, направляется в IRS.gov / Pub15T.

15-T, например, закон, принятый после его публикации, направляется в IRS.gov / Pub15T.

Введение

Публикация дополняет Pub. 15, Налоговый справочник работодателя и Pub. 51, Руководство по налогам для работодателей в сельском хозяйстве. В нем описывается, как рассчитать удержание с использованием метода скобок заработной платы или процентного метода, описаны альтернативные методы расчета удержания и представлены таблицы удержания при распределении доходов от игр в Индии среди членов племени. Вы также можете использовать Помощник по удержанию подоходного налога для работодателей в IRS.gov / ITWA, чтобы помочь вам рассчитать размер удержания федерального подоходного налога.

Хотя данная публикация может быть использована в определенных ситуациях для расчета суммы удержания федерального подоходного налога с дополнительной заработной платы, методы удержания, описанные в этой публикации, не могут быть использованы, если применяется обязательное удержание фиксированной ставки 37% или дополнительная фиксированная ставка 22% Удержание используется для расчета удержания федерального подоходного налога. Для получения дополнительной информации об удержании дополнительной заработной платы см. Раздел 7 Pub. 15.

Для получения дополнительной информации об удержании дополнительной заработной платы см. Раздел 7 Pub. 15.

Хотя эту публикацию можно использовать для расчета удержания федерального подоходного налога с периодических выплат пенсий и аннуитетов, методы удержания, описанные в этой публикации, не могут использоваться для расчета удержания с непериодических выплат или удержания с правомочных распределений пролонгации. Для получения дополнительной информации об удержании пенсий и аннуитетов см. Раздел 8 Pub. 15-A, Дополнительный налоговый справочник работодателя.

Комментарии и предложения.

Мы приветствуем ваши комментарии об этой публикации и ваши предложения по будущим изданиям.

Вы можете отправлять нам комментарии с IRS.gov/FormComments.

Или напишите на:

Internal Revenue ServiceTax Forms and Publications

1111 Construction Ave. NW, IR-6526

Washington, DC 20224

Хотя мы не можем отвечать индивидуально на каждый полученный комментарий, мы ценим ваш отзыв и будем рассматривать ваши комментарии при внесении изменений в наши налоговые формы, инструкции и публикации. Мы не можем отвечать на налоговые вопросы, отправленные по указанному выше адресу.

Мы не можем отвечать на налоговые вопросы, отправленные по указанному выше адресу.

Налоговые вопросы.

Если у вас есть налоговый вопрос, на который нет ответа в данной публикации или в разделе Как получить налоговую помощь в конце этой публикации, перейдите на страницу IRS Interactive Tax Assistant по адресу IRS.gov/Help/ITA, где вы можете найти темы, используя функцию поиска или просмотрев перечисленные категории.

Получение налоговых форм, инструкций и публикаций.

Посетите IRS.gov/Forms, чтобы загрузить формы, инструкции и публикации за текущий и предыдущий год.

Заказ налоговых бланков, инструкций и публикаций.

Перейдите на IRS.gov/OrderForms, чтобы заказать текущие формы, инструкции и публикации; позвоните 800-829-3676, чтобы заказать формы и инструкции предыдущего года. Ваш заказ должен быть доставлен в течение 10 рабочих дней.

Фотографии пропавших без вести детей

IRS — гордый партнер Национального центра пропавших без вести и эксплуатируемых детей® (NCMEC). Фотографии пропавших без вести детей, отобранные Центром, могут появиться в этой публикации на страницах, которые в противном случае были бы пустыми.Вы можете помочь вернуть этих детей домой, просмотрев фотографии и позвонив по номеру 1-800-THE-LOST (1-800-843-5678), если вы узнали ребенка.

2020 Форма W-4

Форма W-4 2020 года была переработана, чтобы упростить форму и повысить прозрачность и точность системы удержания. Начиная с формы W-4 2020 года, сотрудники больше не смогут запрашивать корректировки своих удержаний с использованием удерживаемых надбавок. Вместо этого, используя новую форму W-4, сотрудники будут сообщать работодателям суммы для увеличения или уменьшения суммы удерживаемых налогов и суммы для увеличения или уменьшения суммы дохода от заработной платы, подлежащей удержанию подоходного налога.

Форма W-4 2020 года содержит 5 шагов. Каждая форма 2020 формы W-4, которую работодатель получает от сотрудника, должна содержать заполненный Шаг 1 (имя, адрес, номер социального страхования и статус регистрации) и датированную подпись на Шаге 5. Сотрудники выполнят шаги 2, 3 и / или 4 только если это актуально для их личных ситуаций. Шаги 2, 3 и 4 показывают корректировки, которые повлияют на расчеты удержания.

Для сотрудников, которые не выполнили никаких шагов, кроме шагов 1 и 5, работодатели удерживают сумму в зависимости от статуса подачи заявки, размера заработной платы и периода выплаты заработной платы.Но см. Освобождение от удержания позже.

Для сотрудников, выполняющих один или несколько этапов 2, 3 и / или 4 формы W-4, вносятся следующие корректировки.

Шаг 2.

Если служащий установит флажок на шаге 2, работодатель будет указывать размер удержания в столбце «Форма W-4, шаг 2, флажок» в таблицах метода процентного соотношения или метода скобок заработной платы. Это будет означать более высокие удержания для работника. Если сотрудник выберет один из двух других вариантов на этом этапе, более высокий удержанный налог будет включен в любые другие дополнительные суммы налога за период выплаты на этапе 4 (c).

Это будет означать более высокие удержания для работника. Если сотрудник выберет один из двух других вариантов на этом этапе, более высокий удержанный налог будет включен в любые другие дополнительные суммы налога за период выплаты на этапе 4 (c).

Шаг 3.

Работодатели будут использовать сумму в этой строке как ежегодное уменьшение суммы удержания. Работодатели должны использовать сумму, указанную сотрудником в качестве итоговой суммы на шаге 3 формы W-4, даже если она не равна сумме любых сумм, введенных слева на шаге 3, поскольку в этой сумме могут учитываться другие налоговые льготы. Если итоговая сумма Шага 3 пуста, но есть суммы, введенные в одну или две из левых строк на Шаге 3, работодатель, по своему усмотрению, может спросить сотрудника, было ли намерение оставить эту строку пустой.

Шаги 4 (а) и 4 (б).

Работодатели увеличат годовую сумму заработной платы, подлежащую удержанию подоходного налога, на годовой суммы , указанной на Шаге 4 (a), и уменьшат годовую сумму заработной платы, подлежащую удержанию подоходного налога, на сумму годовых , показанную на Шаге 4 ( б).

Шаг 4 (c).

Работодатели увеличат размер удерживаемого налога на за период оплаты суммы налога на Шаге 4 (c).

Новый сотрудник не может предоставить форму W-4.

Новый сотрудник, которому впервые выплачивается заработная плата в 2020 году, включая сотрудника, который ранее работал на вас и был повторно принят на работу в 2020 году, и который не предоставит форму W-4, будет рассматриваться так, как если бы он установил флажок для холостого или женатого подали отдельно на Шаге 1 (c) и не сделали никаких записей на Шаге 2, Шаге 3 или Шаге 4 Формы W-4 2020 года. Тем не менее, сотрудник, которому была выплачена заработная плата в 2019 году и который не предоставил Форму W-4, должен по-прежнему рассматриваться как одинокий и требующий нулевых надбавок в Форме W-4 2019 года.

Дополнительная информация.

См. Ответы на вопросы работодателей и сотрудников об изменениях в форме W-4 и расчетах удержания в разделе «Часто задаваемые вопросы», доступном на IRS. gov/Pub15T.

gov/Pub15T.

Освобождение от удержания.

Сотрудники, которые написали «Освобожден» в Форме W-4 в графе под Шагом 4 (c), не должны иметь никакого федерального подоходного налога, удерживаемого с их зарплаты, за исключением случаев определенной дополнительной заработной платы.

Электронная система для приема формы W-4.

Если у вас есть электронная система формы W-4, вы должны предоставить поле для сотрудников, которые имеют право и хотят подать заявление об освобождении от удержания, чтобы подтвердить, что они освобождены, вместо того, чтобы писать «Освобожден» под Шагом 4 (c). Вы также должны указать два условия, которые налогоплательщики удостоверяют, что они выполняют: «у вас не было обязательств по федеральному подоходному налогу в 2019 году, и вы ожидаете, что не будете нести никаких обязательств по федеральному подоходному налогу в 2020 году.»Кроме того, вы должны продолжать предоставлять поле для иностранцев-нерезидентов, чтобы они могли указать статус иностранцев-нерезидентов.

Корректировка удержания для иностранных сотрудников-нерезидентов

Примените процедуру, описанную ниже, для расчета суммы федерального подоходного налога, удерживаемой из заработной платы иностранных служащих-нерезидентов, оказывающих услуги в Соединенных Штатах.

Эта процедура применяется только к иностранным работникам-нерезидентам, чья заработная плата подлежит удержанию подоходного налога.

Иногородние студенты-иностранцы из Индии и бизнес-ученики из Индии не подпадают под эту процедуру.

Инструкции.

Чтобы определить размер федерального подоходного налога, удерживаемого из заработной платы иностранного работника-нерезидента, оказывающего услуги в США, выполните следующие действия.

Шаг 1.

Определите, подал ли иностранный работник-нерезидент Форму W-4 2020 года или более раннюю Форму W-4.Затем добавьте к заработной плате, выплачиваемой иностранному работнику-нерезиденту за расчетный период, сумму для применимого типа формы W-4 и расчетного периода.

Если иностранному работнику-нерезиденту впервые была выплачена заработная плата до 2020 года, а не представил Форму W-4 за 2020 год или позже, добавьте сумму, указанную в Таблице 1, к его заработной плате для расчета удержания федерального подоходного налога.

| Таблица 1 | |

| Расчетный период | Добавить дополнительно |

| Еженедельно | 155 долларов.80 |

| Раз в две недели | 311,50 |

| Раз в полгода | 337,50 |

| Ежемесячно | 675,00 |

| Ежеквартально | 2,025,00 |

| Раз в полгода | 4 050,00 |

| Ежегодно | 8 100,00 |

| Ежедневно или Разное (каждый день расчетного периода) | 31,20 |

Если иностранный служащий-нерезидент представил форму W-4 для 2020 или более поздней версии или впервые получил заработную плату в 2020 году или позже, добавьте сумму, указанную в таблице 2, к их заработной плате для расчета удержания федерального подоходного налога.

| Таблица 2 | |

| Расчетный период | Добавить дополнительно |

| Еженедельно | $ 238,50 |

| Раз в две недели | 476,90 |

| Раз в полгода | 516,70 |

| Ежемесячно | 1 033,30 |

| Ежеквартально | 3100.00 |

| Раз в полгода | 6 200,00 |

| Ежегодно | 12 400,00 |

| Ежедневно или Разное (каждый день расчетного периода) | 47,70 |

Шаг 2.

Введите сумму, указанную в шаге 1 выше, как общую налогооблагаемую заработную плату в строке 1a таблицы удержания, которую вы используете для расчета удержания федерального подоходного налога.

Суммы из таблиц 1 и 2 добавляются к заработной плате исключительно для расчета удержания подоходного налога с заработной платы иностранного работника-нерезидента. Суммы из таблиц не должны быть включены в какие-либо поля формы W-2 сотрудника и не увеличивают налоговые обязательства сотрудника по подоходному налогу. Кроме того, суммы в таблицах не увеличивают налоговые обязательства работодателя или работника по налогу на социальное обеспечение или Medicare, а также налоговые обязательства работодателя по FUTA.

Пример.

Работодатель выплачивает заработную плату в размере 300 долларов за еженедельный расчетный период женатому работнику-иностранцу-нерезиденту. Иностранец-нерезидент имеет должным образом заполненную форму W-4 2019 года, хранящуюся у работодателя, в которой семейное положение указано как «холостое» с одним удерживаемым пособием, а статус иностранца-нерезидента указан в форме W-4, строка 6 (см. Форма W-4 в разделе 9 Pub. 15 для получения подробной информации о том, как должна быть заполнена форма W-4 2020). Работодатель определяет размер заработной платы, которая будет использоваться в таблицах удержания, добавляя к выплаченной сумме в 300 долларов сумму в 155 долларов.80 из Таблицы 1 под Step 1 (всего 455,80 долларов США). Работодатель использует ручную систему расчета заработной платы и предпочитает использовать таблицы метода расчета заработной платы для расчета удержания. Работодатель будет использовать Рабочий лист 3 и таблицы удержания в разделе 3 для определения удержания подоходного налога для иностранного работника-нерезидента. В этом примере работодатель удержал бы федеральный подоходный налог в размере 32 долларов США из еженедельной заработной платы иностранного работника-нерезидента.

15 для получения подробной информации о том, как должна быть заполнена форма W-4 2020). Работодатель определяет размер заработной платы, которая будет использоваться в таблицах удержания, добавляя к выплаченной сумме в 300 долларов сумму в 155 долларов.80 из Таблицы 1 под Step 1 (всего 455,80 долларов США). Работодатель использует ручную систему расчета заработной платы и предпочитает использовать таблицы метода расчета заработной платы для расчета удержания. Работодатель будет использовать Рабочий лист 3 и таблицы удержания в разделе 3 для определения удержания подоходного налога для иностранного работника-нерезидента. В этом примере работодатель удержал бы федеральный подоходный налог в размере 32 долларов США из еженедельной заработной платы иностранного работника-нерезидента.

155,80 долларов, добавленных к заработной плате для расчета удерживаемого подоходного налога, не указываются в форме W-2 и не увеличивают налоговые обязательства сотрудника по подоходному налогу. Кроме того, $ 155,80, добавленные к заработной плате, не влияют на налог на социальное обеспечение или налоговые обязательства по программе Medicare работодателя или работника, а также на налоговые обязательства работодателя по FUTA.

Кроме того, $ 155,80, добавленные к заработной плате, не влияют на налог на социальное обеспечение или налоговые обязательства по программе Medicare работодателя или работника, а также на налоговые обязательства работодателя по FUTA.

Доплата к заработной плате.

Данная процедура определения суммы удерживаемого федерального подоходного налога для иностранных служащих-нерезидентов не применяется к дополнительной выплате заработной платы (см. Раздел 7 в п. 15), если применяется обязательный фиксированный удержание 37% или если необязательная фиксированная ставка 22% Удержание по ставке используется для расчета удержания подоходного налога с дополнительной выплаты заработной платы.

Округление

Чтобы определить размер удерживаемого подоходного налога, вы можете уменьшить последнюю цифру заработной платы до нуля или округлить заработную плату до ближайшего доллара. Вы также можете округлить налог за период выплаты до ближайшего доллара. Если используется округление, оно должно применяться последовательно. Удерживаемые суммы налога следует округлять до ближайшего целого доллара, отбрасывая суммы ниже 50 центов и увеличивая суммы с 50 до 99 центов до следующего доллара. Например, 2,30 доллара превращаются в 2 доллара и 2 доллара.50 становится 3 доллара. Это округление соответствует допускам согласно разделу 3402 (h) (4).

Если используется округление, оно должно применяться последовательно. Удерживаемые суммы налога следует округлять до ближайшего целого доллара, отбрасывая суммы ниже 50 центов и увеличивая суммы с 50 до 99 центов до следующего доллара. Например, 2,30 доллара превращаются в 2 доллара и 2 доллара.50 становится 3 доллара. Это округление соответствует допускам согласно разделу 3402 (h) (4).

1. Таблицы процентного метода для автоматизированных систем расчета заработной платы

Если у вас есть автоматизированная система расчета заработной платы, используйте приведенную ниже таблицу и приведенные ниже таблицы процентного метода, чтобы рассчитать размер удержания федерального подоходного налога. Этот метод работает с формами W-4 с 2019 года или более ранней версии и с формами W-4 с 2020 года или новее. Этот метод работает и при любом размере заработной платы. Если форма W-4 создана с 2019 года или ранее, этот метод работает для любого количества заявленных налоговых льгот.

Рабочий лист 1. Рабочий лист работодателя по удержаниям для таблиц процентного метода для автоматизированных систем расчета заработной платы

| Таблица 3 | Раз в полгода | Ежеквартально | Ежемесячно | В полгода | Раз в две недели | Еженедельно | Ежедневно | |||||

| 2 | 4 | 12 | 24 | 26 | 52 | 260 | ||||||

Шаг 1. | Скорректировать размер заработной платы работнику | |||||||||||

| 1a | ||||||||||||

Темы выхода на пенсию — 401 (k) и Пределы взносов в план распределения прибыли

К взносам применяются два годовых лимита:

- Предел отсрочек по выбору сотрудников. Отсрочка выплаты заработной платы — это взносы, которые работник делает вместо заработной платы в определенные пенсионные планы:

- Планы 401 (k)

- 403 (б) планы

- Планы SARSEP IRA (упрощенные пенсионные планы сотрудников с сокращением заработной платы)

- Простые планы IRA (планы поощрительных сбережений для сотрудников)

- Общий лимит взносов на счет участника.Лимит распространяется на:

- отсрочки по выбору (но не доплаты)

- Соответствующие взносы работодателя

- Неизбирательные взносы работодателя

- распределения неустойки

Пределы отсрочки для планов 401 (k)

Ограничение на выборные отсрочки для сотрудников (для традиционных планов и планов безопасной гавани) составляет:

- 19 500 долл. США в 2021 и 2020 гг. (19 000 долл. США в 2019 г.) с учетом корректировок на стоимость жизни

США в 2021 и 2020 гг. (19 000 долл. США в 2019 г.) с учетом корректировок на стоимость жизни

США в 2021 и 2020 гг. (19 000 долл. США в 2019 г.) с учетом корректировок на стоимость жизниКак правило, вы суммируете все выборочные отсрочки, которые вы сделали для всех планов, в которых вы участвуете, чтобы определить, превысили ли вы эти лимиты.Если выборные отсрочки для участника плана превышают годовой лимит, узнайте, как исправить эту ошибку в плане.

Пределы отсрочки для плана SIMPLE 401 (k)

Ограничение на выборные отсрочки для сотрудников по плану ПРОСТОЙ 401 (k) составляет:

- 13 500 долл. США в 2021 и 2020 гг. (13 000 долл. США в 2019 г.)

- Эта сумма может быть увеличена в будущем в связи с корректировкой PDF на стоимость жизни

Плановые ограничения на выборные отсрочки

- Условия вашего плана могут устанавливать более низкий предел отсрочки по выбору.

- Если вы менеджер, владелец или высокооплачиваемый сотрудник, в вашем плане может потребоваться ограничение отсрочки для прохождения тестов на недискриминацию.

Дополнительные взносы для лиц в возрасте 50 лет и старше

Если это разрешено планом 401 (k), участники в возрасте 50 лет и старше на конец календарного года также могут делать дополнительные взносы.Вы можете внести дополнительные выборные отсрочки по заработной плате в размере:

- 6 500 долл. США в 2021 и 2020 гг. И 6000 долл. США в 2019–2015 гг. На традиционные и безопасные планы 401 (k)

- 3000 долларов в 2021 — 2015 годах по планам SIMPLE 401 (k)

- Эти суммы подлежат корректировке PDF с учетом стоимости жизни.

Вы не должны «отставать» от взносов в план, чтобы иметь право на эти дополнительные отсрочки по выбору.

Догонщики для участников планов посторонних работодателей

Если вы участвуете в планах разных работодателей, вы можете рассматривать суммы как дополнительные взносы, независимо от того, разрешены ли эти взносы отдельными планами.В этом случае вы должны следить за своими отсрочками, чтобы убедиться, что они не превышают применимые ограничения.

Пример: Если у Джо Савера, которому больше 50 лет, в 2020 году будет только один работодатель и он будет участвовать в плане 401 (k) этого работодателя, план должен будет разрешить наверстывающую уплату взносов, прежде чем он сможет отложить максимум 26000 долларов на 2020 год. (Обычный лимит в размере 19 500 долларов США на 2020 год плюс дополнительный лимит в размере 6500 долларов США на 2020 год). Если бы план не предусматривал дополнительных взносов, Джо мог бы отложить максимум 19 500 долларов.Однако, если Джо участвует в двух планах 401 (k), каждый из которых поддерживается посторонним работодателем, он может отсрочить в общей сложности 26 000 долларов, даже если ни один из планов не предусматривает наверстывания. Конечно, Джо не мог отложить выплату более 19 500 долларов по любому из планов, и он должен был сам следить за своими взносами.

Правила, касающиеся дополнительных взносов, сложны, и ваши лимиты могут отличаться в зависимости от положений вашего конкретного плана. Вам следует связаться с администратором вашего плана, чтобы узнать, допускает ли ваш план дополнительные взносы и как к вам применяются правила наверстывания.

Обработка сверхнормативных отсрочек

У вас есть избыточная отсрочка, если общая сумма ваших выборных отсрочек по всем планам превышает лимит отсрочки на год. Сообщите своему администратору плана до 15 апреля следующего года, что вы хотите, чтобы из плана была распределена сумма сверхнормативной отсрочки, скорректированная с учетом дохода. Дата 15 апреля не привязана к сроку возврата.

Излишек списан до 15 апреля. Если вы превысите лимит отсрочки на 2020 год, вы должны распределить излишки отсрочки до 15 апреля 2021 года.

- Избыточные отсрочки на 2020 год, отозванные до 15 апреля 2021 года, включаются в ваш валовой доход за 2020 год.

- Прибыль по избыточным отсроченным платежам облагается налогом в распределенном году.

Досрочное распределение не облагается дополнительным налогом в размере 10%.

Излишек не списан до 15 апреля. Если вы не воспользуетесь отсрочкой излишка до 15 апреля 2021 года, излишек, хотя и подлежит налогообложению в 2020 году, не будет включен в вашу стоимостную основу при расчете налогооблагаемой суммы любых возможных распределений. от плана.Фактически, избыточная отсрочка, оставленная в плане, облагается налогом дважды: один раз при внесении взносов и еще раз при распределении. Кроме того, если разрешено оставаться в плане на всю отсрочку, план может не соответствовать требованиям.

Отчетность о корректирующих распределениях по форме 1099-R. План сообщает вам о корректирующих распределениях сверхнормативных отсрочек (включая любые доходы) в форме 1099-R, Распределение пенсионных выплат, аннуитетов, пенсионных планов или планов распределения прибыли, IRA, договоров страхования и т. Д.

Общий лимит взносов

Общие годовые взносы (ежегодные прибавки) ко всем вашим счетам в планах, поддерживаемых одним работодателем (и любым связанным работодателем), ограничены. Лимит распространяется на общее количество:

- отсрочки по выбору (но не доплаты)

- Соответствующие взносы работодателя

- Неизбирательные взносы работодателя

- распределения неустойки

Ежегодные дополнения, выплачиваемые на счет участника, не могут превышать меньшее из:

- 100% вознаграждения участника, или

- 58000 долларов США (64 500 долларов США, включая дополнительные взносы) на 2021 год; 57000 долларов США (63 500 долларов США, включая дополнительные взносы) на 2020 год.

Однако вычет работодателя по взносам в план с установленными взносами (план участия в прибылях или пенсионный план с покупкой денег) не может превышать 25% компенсации, выплаченной (или накопленной) в течение года правомочным работникам, участвующим в плане ( см. «Вычеты работодателя» в Публикации 560 «Пенсионные планы для малого бизнеса (SEP, SIMPLE и соответствующие планы)».

Для планов SIMPLE 401 (k) существуют отдельные меньшие ограничения.

Пример 1 : В 2020 году 46-летний Грег работает у работодателя с планом 401 (k), он также работает в качестве независимого подрядчика в несвязанном бизнесе и создает индивидуальный 401 (k).Грег вносит максимальную сумму в план 401 (k) своего работодателя на 2020 год — 19 500 долларов. Он также хотел бы внести максимальную сумму в свой сольный план 401 (k). Он не может делать дальнейшие выборные отсрочки для своего индивидуального плана 401 (k), потому что он уже внес свой личный максимум, 19 500 долларов. Он также хотел бы внести максимальную сумму в свой сольный план 401 (k).

Грег не может делать дальнейшие выборные отсрочки выплаты заработной платы по своему индивидуальному плану 401 (k), потому что он уже внес свой личный максимум, 19 500 долларов, в план своего работодателя.Тем не менее, у него достаточно заработанного дохода от своего бизнеса, чтобы внести максимальный годовой взнос в размере 57 000 долларов. Грег может сделать невыборный взнос в размере 57 000 долларов в свой сольный план 401 (k). Этот лимит в 57 000 долларов не уменьшается из-за выборных отсрочек, которые Грег делал по плану своего работодателя, потому что ограничение на ежегодные дополнения применяется к каждому плану отдельно.

Пример 2 : В Примере 1 , если Грегу было 52 года и он имел право делать дополнительные взносы, он мог бы внести дополнительные 6500 долларов в качестве выборных отсрочек на 2020 год.Его вклад в наверстывание может быть разделен между планами в любой пропорции, которую он выберет. Или Грег может внести полный вклад в свой сольный план 401 (k) в размере 6500 долларов США, в результате чего общий взнос на 2020 год составит 63 500 долларов США. Это потому, что, хотя он и внес неявный вклад в свой сольный план 401 (k) до максимум 57 000 долларов, лимит в 57 000 долларов не уменьшается за счет выборочных отложенных взносов.

Лимит возмещения взносов

Помните, что ежегодные взносы на все ваши счета, которые ведет один работодатель (и любой связанный с ним работодатель) — это включает выборные отсрочки, взносы сотрудников, согласованные и дискреционные взносы работодателя, а также отчисления конфискованных средств на ваши счета, но не включая взносы на покрытие дополнительных расходов — не может превышать меньшую из 100% вашей компенсации или 58000 долларов на 2021 год (57000 долларов на 2020 год).Этот лимит увеличивается до 64 500 долларов на 2021 год; 63 500 долларов США на 2020 год (62 000 долларов США на 2019 год) с учетом дополнительных взносов. Кроме того, сумма вашей компенсации, которая может быть учтена при определении взносов работодателя и сотрудников, ограничена 2

долларов США в 2021 году (285000 долларов США в 2020 году). Дополнительные ресурсы :

Публикация 525 (2019), Налогооблагаемый и необлагаемый доход

Для получения последней информации о событиях, связанных с Pub.525, например законодательные акты, принятые после его публикации, можно найти на IRS.gov/Pub525.

Форма 1040 изменена. Форма Форма 1040 была переработана для 2019 года, и была представлена новая форма 1040-SR. См. Эти формы и инструкции к ним для получения дополнительной информации.

Отмена вычета по выплате алиментов и соответствующее включение в валовой доход. Полученные алименты больше не будут включаться в ваш доход, если вы заключили соглашение о разводе или раздельном проживании до 31 декабря 2018 г. или ранее, а соглашение было изменено после 31 декабря 2018 г., чтобы прямо указать, что полученные алименты не включены в ваш доход.Полученные алименты также не будут включены в доход, если соглашение о разводе или раздельном проживании заключено после 31 декабря 2018 г. Для получения дополнительной информации см. Pub. 504.

Ретроактивное продление с 2018 по 2020 год исключения погашенной задолженности из основной задолженности по месту жительства. Закон о дополнительных консолидированных ассигнованиях, 2020 г., Публичный закон 116-94 (вступил в силу 20 декабря 2019 г.) задним числом продлил исключение из дохода погашенного долга из основной задолженности по месту жительства с 2018 по 2020 год.

Увеличен лимит отложенных компенсационных взносов. Если вы участвуете в программе 401 (k), 403 (b) или в рамках программы сбережений федерального правительства (TSP), общая годовая сумма, которую вы можете внести, увеличивается до 19 000 долларов (25 000 долларов для лиц в возрасте 50 лет и старше). Это также относится к большинству планов 457.

Гибкие схемы расходов на здравоохранение (FSA) в рамках планов кафетерия. Для налоговых лет, начинающихся в 2019 году, ограничение в долларах в соответствии с разделом 125 (i) о добровольном сокращении заработной платы сотрудников для взносов в FSA здравоохранения составляет 2700 долларов.

Формы 1040A и 1040EZ больше не доступны. Формы 1040A и 1040EZ недоступны для подачи налоговой декларации за 2019 год. Если вы использовали одну из этих форм в прошлом, теперь вы заполните форму 1040 или 1040-SR.

Квалифицированные субсидии в виде собственного капитала. Для налоговых лет, начинающихся после 2017 года, некоторые квалифицированные сотрудники могут сделать новое решение об отсрочке налогообложения доходов на срок до 5 лет в отношении полученных квалифицированных акций. См. Qualified Equity Grants ниже Компенсация сотрудникам .

Приостановление исключения в отношении компенсации квалифицированных поездок на велосипедах. Для налоговых лет, начинающихся после 2017 года, возмещение, которое вы получаете от своего работодателя за покупку, ремонт или хранение велосипеда, который вы регулярно используете для поездок между вашим местом жительства и местом работы, должно быть включено в ваш валовой доход.

Войдите в свой онлайн-аккаунт. Вы должны подтвердить свою личность. Чтобы безопасно войти в свою учетную запись федерального налога, перейдите на IRS.gov/Account.Вы можете просмотреть am

Налоговые льготы и вычеты, разрешенные наемным физическим лицам

1. Освобождение от выплаты арендной платы за дом

Лицо, получающее зарплату и имеющее съемное жилье, может получить HRA (House Rent Allowance). Это может быть полностью или частично освобождено от налога на прибыль. Однако, если вы не проживаете в арендованном жилье и продолжаете получать HRA, это будет облагаться налогом. Если вы не смогли предоставить работодателю квитанции об аренде в качестве доказательства для требования HRA, вы все равно можете запросить освобождение при подаче налоговой декларации.Поэтому, пожалуйста, сохраняйте квитанции об аренде и доказательства любых платежей, произведенных в счет аренды. Вы можете потребовать минимум из следующего в качестве освобождения от HRA. а. Итого HRA, полученная от вашего работодателя б. Арендная плата меньше 10% (Базовая зарплата + DA) c. 40% от заработной платы (Basic + DA) для не метро и 50% от заработной платы (Basic + DA) для метро Узнайте больше о том, как получить освобождение от HRA. 2. Стандартный вычет

Министр финансов Индии, представляя бюджет Союза на 2018 год, объявил о стандартном вычете в размере рупий.40 000 для наемных сотрудников. Это было вместо пособия на транспорт (19 200 рупий) и возмещения медицинских расходов (15 000 рупий). В результате наемные люди могли воспользоваться дополнительным освобождением от налога на прибыль в размере рупий. 5800 в 2018-19 финансовом году. Предел рупий. 40 000 были увеличены до рупий. 50,000 в промежуточном бюджете на 2019 год. Подробнее о стандартном вычете 3. Пособие на выезд (LTA)

Закон о подоходном налоге также предусматривает освобождение от ДСС для наемных сотрудников, ограниченное путевыми расходами, понесенными ими во время отпуска.Обратите внимание, что освобождение от уплаты налога не распространяется на расходы, понесенные на протяжении всей поездки, такие как покупки, питание, развлечения и отдых. Вы можете запросить ДСС дважды в течение четырех лет. В случае, если физическое лицо не использует это освобождение в пределах блока, он / она может перенести то же самое в следующий блок. Ниже приведены ограничения, применимые к LTA:- LTA распространяется только на внутренние поездки, но не на международные поездки

- Способ передвижения должен быть железнодорожным, воздушным или общественным.

4.Мобильное возмещение

Налогоплательщик может нести расходы на мобильный и телефон, используемые по месту жительства. Закон о подоходном налоге позволяет сотруднику требовать безналогового возмещения понесенных расходов. Сотрудник может потребовать возмещения фактически оплаченной суммы счета или суммы, указанной в пакете заработной платы, в зависимости от того, что меньше. 5. Книги и периодические издания

Сотрудники несут расходы на книги, газеты, периодические издания, журналы и так далее. Закон о подоходном налоге позволяет сотруднику требовать безналогового возмещения понесенных расходов.Компенсация, разрешенная сотруднику, является наименьшей из суммы счета или суммы, указанной в пакете заработной платы. 6. Продовольственные талоны

Ваш работодатель может предоставить вам талоны на питание, например sodexo. Такие талоны на питание облагаются налогом как привилегия на руках сотрудника. Однако такие талоны на питание не облагаются налогом в размере до 50 рупий за прием пищи. Расчет, основанный на 22 рабочих днях и двухразовом питании, дает ежемесячное пособие в размере 2200 рупий (22 * 100). Следовательно, годовое освобождение составляет до 26 400 рупий.Узнайте больше о том, как подать заявку на ДСС 7. Раздел 80C, 80CCC и 80CCD (1)

Раздел 80C — это наиболее широко используемый вариант экономии налога на прибыль. Здесь физическое лицо или HUF (индуистские неделимые семьи), которые инвестируют или тратят на предусмотренные способы экономии налогов, могут потребовать вычет до рупий. 1,5 лакха на налоговый вычет. Индийское правительство также поддерживает некоторые из них в качестве инструментов экономии налогов (PPF, NPS и т. Д.), Чтобы побудить людей делать сбережения и вкладывать средства для выхода на пенсию. Расходы / инвестиции u / s 80C не допускаются в качестве вычета из дохода, возникающего в результате прироста капитала.Это означает, что если доход физического лица состоит только из прироста капитала, то Раздел 80C не может использоваться для экономии налога. Ниже приведены некоторые из таких инвестиций, которые имеют право на освобождение в соответствии с разделами 80C, 80CCC и 80CCD (1) в размере до 1,5 лакха.- Взнос по страхованию жизни

- Схема сбережений, связанных с акциями (ELSS)

- Фонд обеспечения персонала (EPF)

- Аннуитетные / пенсионные схемы

- Выплата основного долга по жилищным займам

- Стоимость обучения детей

- Взнос на счет PPF

- Счет Суканья Самриддхи

- NSC (Национальный сертификат сбережений)

- Срочный депозит (экономия налогов)

- Срочные вклады в почтовом отделении

- Национальный пенсионный план

Подробнее об этих вычетах. Простая и точная регистрация ITR на ClearTax

файл за 7 минут | Минимальный ввод данных | 100% безбумажный

8. Удержание по медицинскому страхованию (Раздел 80D)

Раздел 80D — это вычет, на который вы можете претендовать на медицинские расходы. Можно было бы сэкономить налог на взносы по медицинскому страхованию, уплачиваемые за здоровье себя, семьи и родителей-иждивенцев. Предел вычета по Разделу 80D составляет 25 000 рупий для страховых взносов, выплачиваемых на себя / семью.

Для страховых взносов, выплачиваемых родителям пожилого возраста, вы можете требовать удержания до 50 000 рупий.Кроме того, разрешены медицинские осмотры на сумму 5000 рупий, которые покрываются в пределах общего лимита.

Ваш работодатель может выплачивать премию от вашего имени и вычитать ее из вашей заработной платы. Такая уплаченная премия также имеет право на вычет в соответствии с разделом 80D. 9. Проценты по жилищному кредиту (Раздел 80C и Раздел 24)

Еще один ключевой инструмент экономии налогов — это выплата процентов по жилищным кредитам. Домовладельцы имеют возможность требовать до рупий. 2 лакха в качестве вычета процентов по жилищному кредиту для самостоятельной собственности.Если дом сдан в аренду, вы можете потребовать вычет всей суммы процентов по такому жилищному кредиту. Обратите внимание, что с 2017-18 финансового года убыток от домашнего имущества, который может быть засчитан в счет других источников дохода, был ограничен суммой рупий. 2 лакх. В дополнение к вышесказанному, можно также потребовать основной компонент погашения жилищного кредита в виде вычета в размере 80C до максимального предела в 1,5 лакха. Подробнее о вычетах из домашней собственности 10. Вычет по ссуде на высшее образование (Раздел 80E)

Закон о подоходном налоге предусматривает вычет процентов по ссудам на образование.Важные условия, связанные с требованием такого вычета, заключаются в том, что ссуда должна быть взята в банке или финансовом учреждении для получения высшего образования (в Индии или за рубежом) самим человеком или его супругой или детьми. Можно начать требовать этот вычет, начиная с года, в котором ссуда начинает погашаться, и до следующих семи лет (то есть всего 8 оценочных лет) или до погашения ссуды, в зависимости от того, что наступит раньше. Даже законный опекун может воспользоваться этим вычетом из подоходного налога.Узнайте больше о вычетах из Раздела 80E 11. Удержание пожертвований (Раздел 80G)

Раздел 80G Закона о подоходном налоге 1961 года предлагает вычет из подоходного налога ассистируемому, который делает пожертвования благотворительным организациям. Этот вычет варьируется в зависимости от принимающей организации, что означает, что можно воспользоваться вычетом в размере 50% или 100% от суммы пожертвования с ограничениями или без них. Узнать больше о разделе 80G 12. Удержание процентов по сберегательному счету (раздел 80TTA)

Раздел 80TTA Закона о подоходном налоге 1961 года предлагает вычет до 10 000 индийских рупий из дохода, полученного от процентов по сберегательному счету.Это освобождение доступно для физических лиц и венгерских форинтов. Если доход от банковских процентов меньше 10 000 индийских рупий, вся сумма будет разрешена в качестве вычета. Однако, если доход от банковских процентов превышает 10 000 индийских рупий, сумма после этого будет облагаться налогом. Подробнее о вычетах из Раздела 80TTA 13. Дополнительный вычет процентов по жилищному кредиту (Раздел 80EE)

Раздел 80EE позволяет домовладельцам требовать дополнительный вычет в размере 50 000 рупий (раздел 24) для процентной составляющей EMI жилищного кредита.При этом сумма займа не должна превышать 35 000 000 рупий, а стоимость собственности не должна превышать 50 000 000 рупий. Кроме того, физическое лицо не должно иметь никакой другой собственности, зарегистрированной на его имя во время санкционирования кредита. Подробнее о вычетах из Раздела 80EE 14. Освобождение от налога на прибыль при переезде

В наши дни предприятия работают в разных местах по всей стране. Есть вероятность, что вас попросят переехать в другой город по деловым причинам.Такой переезд может повлечь за собой такие расходы, как переезд в новый дом, перемещение мебели, стоимость перевозки автомобиля, плата за регистрацию автомобиля, прием ваших детей в новую школу и многое другое. К счастью, эти расходы берет на себя работодатель. Иногда работодатель оплачивает такие расходы напрямую. Вот краткое изложение налоговых обязательств по этим расходам. Стоимость перевозки автомобиля: Работник может нести расходы по транспортировке автомобиля на новое место. Работодатель может возместить транспортные расходы работнику по фактическим счетам, выставленным работником.Например, могут быть понесены расходы на грузчиков и упаковщиков. Такие расходы, независимо от того, возмещаются ли они сотруднику или напрямую оплачиваются перевозчикам, освобождаются от налога для сотрудника. Сборы за регистрацию автомобиля: Большинство штатов Индии взимают плату за регистрацию автомобиля за въезд в свой штат. Для освобождения от уплаты налогов сборы за регистрацию автомобиля должны быть выполнены. То есть машина должна быть зарегистрирована на имя сотрудника. Тот же самый автомобиль должен использоваться для поездки на трансфере, чтобы учитываться как часть затрат на упаковку и транспортировку.При соблюдении вышеуказанных условий любые расходы, возмещаемые работодателем работнику, освобождаются от налога для работника. Плата за упаковку: Расходы на упаковку и перемещение мебели, независимо от возмещения или прямой оплаты работодателем, освобождаются от налога для работника. Жилье: Работодатель может предоставить жилые помещения на первые 15 дней после вашего переезда. Такие расходы будут включать в себя расходы на питание и проживание, включая питание, входящие в эти расходы.Расходы, возмещенные или оплаченные работодателем, будут освобождены от налога для работника. Поезд / авиабилеты: Транспортные расходы работника и его семьи от текущего места жительства до нового места работы не облагаются налогом. Брокерские выплаты по арендованному дому: Если работник оплатил брокерские услуги по поиску дома для аренды, понесенные расходы считаются покрытием личных обязательств сотрудника. Возмещение, полученное работодателем, подлежит налогообложению как заработная плата работника. Плата за поступление в школу: Хотя ваш работодатель возмещает плату за поступление в школу для ваших детей, этот вид расходов считается денежной выгодой для работника. Следовательно, возмещение подлежит налогообложению как заработная плата сотрудника. Любые расходы, понесенные сверх 15 дней, будут облагаться налогом. 15. Налоговый режим в отношении уведомлений и бонусов за присоединение

Некоторые компании просят вас подписать залог или соглашение, в котором говорится, что вы будете обслуживать компанию в течение определенного периода времени.Если вам случится покинуть организацию до истечения этого периода, организация может взыскать выплату по уведомлению или бонус за вступление, выплаченные вам изначально. Налоговые обязательства по этим компонентам поясняются иллюстрациями ниже: Уведомление о зарплате: Учтите, что г-н C со стажем работы 1 год 6 месяцев работал с организацией A с соглашением на 2 года. В соглашении говорилось, что если он увольняется с работы в течение срока соглашения, он должен выплатить заработную плату за 3 месяца в качестве уведомления.Г-н C хотел уволиться с работы и присоединиться к Организации B. Новая фирма согласилась выплатить сумму уведомления, чтобы г-н C мог присоединиться к ним раньше. Г-н C требует от TDS возмещения оплаты за уведомление, поскольку он не получил зарплату от Организации 1. В этом случае прежняя организация не должна включать выплату по уведомлению в категорию «Общая выплаченная зарплата» в Форме 16. Это помогает г-ну C получить возмещение TDS по уведомлению. Если организация не внесет необходимые изменения в Форму 16, г-н С. не сможет получить возмещение. Бонус за присоединение: Рассмотрим случай с г-ном С. Сэй, он получил бонус за присоединение в размере 100 000 рупий от Организации 1 при присоединении. Поскольку он не завершил период действия соглашения, он должен выплатить бонус за вступление при выходе из компании. Предположим, он просит новую компанию возместить ему бонус за вступление, а новая организация его возмещает. В этом случае г-н С. должен проверить форму 16, предоставленную обеими организациями. Если Организация 1 также включила бонус за вступление в Форму 16, то г-н С. не сможет получить возмещение TDS от налогового отдела.В этом случае TDS — это полная потеря, которую нельзя ни восстановить, ни скорректировать в ITR. 16. Кабинетный транспорт предоставлен работодателем

Работодатели обычно предоставляют услуги такси к офису и месту жительства сотрудников и обратно. Такой объект не облагается налогом как обязательное условие для работника. Объект будет расходом для работодателя. В соответствии с Законом Индии о подоходном налоге использование любого транспортного средства, предоставленного компанией или работодателем для поездки сотрудника от места жительства до офиса или другого места работы, не должно рассматриваться как налогооблагаемое условие, даже если это предусмотрено для ему бесплатно или по льготной ставке. 17. Клуб здоровья, предоставленный работодателем

В случае, если клуб здоровья предоставляется работодателем единообразно для всех сотрудников, это сооружение не облагается налогом как необходимое условие в руках сотрудника. 18. Подарки или ваучеры, предоставленные работодателем

Подарки или ваучеры, переданные работодателем наличными или натурой, не облагаются налогом в размере до 5000 рупий в год. 19. Медицинские расходы, понесенные сотрудником за пределами Индии

В случае, если работодатель несет расходы на лечение за пределами Индии: На сотрудника Любой член семьи такого сотрудника Поездка и пребывание за границей сотрудника или любого члена семьи в связи с лечением Поездка и пребывание за границей одного сопровождающего, который сопровождает пациента в связи с лечением «Семья» означает супруга и детей человека.Также родители, братья и сестры отдельного человека или любого из них, полностью или в основном зависимые от человека. Вышеуказанные расходы будут освобождены от налога для работника при условии, что:

а. Расходы на лечение и пребывание за границей освобождаются только в той степени, в какой это разрешено Резервным банком Индии; а также

б. Командировочные расходы исключаются из обязательного условия только в случае сотрудника, чей общий валовой доход, рассчитанный до включения в него упомянутых расходов, не превышает двух тысяч рупий. плиток подоходного налога Изменения в бюджете на 2020 год: шесть плит подоходного налога включены, 70 исключений: влияние на налогоплательщиков

Бюджет 2020 усложнил налоговую структуру, добавив три плиты подоходного налога. Отмена налоговых льгот и вычетов, безусловно, делает соблюдение требований менее утомительным, но заядлые налоговые планировщики, которые максимизировали свои налоговые вычеты, вероятно, будут платить больше налогов в рамках нового налогового режима. В бюджете на 2020 год была сделана попытка направить больше денег в руки налогоплательщиков за счет сокращения стимулов к сбережению. Даже заявление о том, что налогоплательщики сэкономят налог при новом режиме, вызывает вопросы. Министр финансов Нирмала Ситхараман заявила в своей речи о бюджете на 2020 год, что налогоплательщик, зарабатывающий 15 лакхов, сэкономит 78000 рупий на налогах при новом режиме. «Человек, зарабатывающий 15 миллионов рупий в год и не пользующийся никакими вычетами и льготами, будет платить только 1,95 миллиона рупий по сравнению с 2,73 миллиона рупий при старом режиме», — сказал министр финансов.

Новые плиты и ставки подоходного налога

Никаких изменений в налоговых льготах для доходов до 5 лакхов в промежуточный период.

Но это без каких-либо вычетов по различным разделам Главы VI-A. Если налогоплательщик требует вычетов в размере 2,5 лакха (стандартный вычет в размере 50 000 рупий, 1,5 лакх рупий до 80C и взнос в размере 50 000 рупий в NPS), его налог не изменится. Если он также потребует освобождения от выплаты арендной платы за дом (HRA) или вычета процентов по жилищному кредиту в размере 2 лакхов, его налог при старом режиме будет ниже на 46 800 рупий (см. Графики). Налогоплательщики, которые выберут новый режим, должны будут отказаться от стандартного вычета, а также от льгот по главе VI-A, включая HRA, инвестиции в соответствии с разделом 80C, взносы на медицинское страхование и даже отпускные командировочные, которые не облагаются налогом, если заявлен один раз в двухлетний период.

Что вышло

Некоторые из 70 освобождений и удержаний, которые вы не получите в новом режиме.

- Раздел 80С инвестиции

- Пособие на аренду дома

- Проценты по жилищному кредиту

- Путевые расходы на отпуск

- Взнос по медицинскому страхованию

- Стандартный вычет

- Проценты сберегательного банка

- Проценты по кредиту на образование

Что осталось

Около 50 налоговых льгот остались нетронутыми.Они включают.

- Стандартный вычет за аренду

- Доходы от сельского хозяйства

- Доходы по страхованию жизни

- Компенсация за отказ

- Выручка VRS

- Оставить инкассацию при выходе на пенсию

Честно говоря, у налогоплательщиков будет возможность перейти на новую налоговую структуру. «Это хороший шаг, потому что налогоплательщики смогут сделать выбор в зависимости от своего финансового положения», — говорит Судхир Кошик, соучредитель Taxspanner.«Налогоплательщики, которые пользуются несколькими льготами и вычетами, такими как надбавка за аренду дома и вычеты в размере 80C, могут не получить выгоду от перехода на новую систему», — говорит Амит Махешвари, руководитель налоговой службы Индии в Ashok Maheshwary & Associates. Однако бюджет не затронул надбавку на налог. Налогоплательщики с доходом от 50 лакхов до 1 крор рупий будут продолжать платить 10% надбавку к налогу. Доплата составляет 15% для дохода от 1 крор до 2 крор, 25% для дохода от 2 до 5 крор и 37% для дохода более 5 крор.Таким образом, налогоплательщики, зарабатывающие чуть ниже этих пороговых значений, не получат выгоды, если откажутся от льгот и перейдут на новый налоговый режим.

Влияние на налогоплательщиков

Вот как новый налоговый режим повлияет на налоговые расходы налогоплательщиков с разным уровнем дохода.

Доход: 15 лакхов

* Предполагаемые вычеты: 1,5 лакх рупий под Sec 80C; 50 000 рупий стандартный вычет Доход: 30 лакхов

* Отчисления на сумму 30 лакх, 60 лакх, 1 рупий.2 крор: 1,5 лакха под Sec 80C; Стандартный вычет в размере 50 000 рупий; 25 000 рупий под Sec 80D; Процентная ставка по жилищному кредиту в размере 2 лакхов по разделу 24. Доход: 60 лакхов

Доплата при 10%

Доход: 1,2 крор рупий

Доплата при 15%

Как новый режим подоходного налога повлияет на налогоплательщиков с разными доходами

Сэкономят ли налогоплательщики при новом режиме?

Налог на доходы физических лиц стал еще сложнее.В союзном бюджете на 2020 год Нирмала Ситхараман ввела «упрощенный», необязательный режим с тремя новыми налоговыми плитами. Однако налогоплательщики могут продолжать использовать существующую структуру, если это им больше подходит. Хотя отмена освобождений и вычетов упрощает соблюдение требований, налогоплательщики, которые использовали вычеты в полной мере, могут платить больше налогов в соответствии с новым режимом. Бюджет попытался передать больше денег в руки налогоплательщиков за счет сокращения стимулов к сбережению.

Освобождение от уплаты налогов для доходов до 5 лакхов остается без изменений.Налогоплательщики, получающие зарплату, которые выберут новый режим, должны будут отказаться от стандартных вычетов, а также от освобождений в соответствии с главой VI-A, включая HRA, инвестиции в соответствии с разделом 80C, премию по медицинскому страхованию и даже оставить не облагаемое налогом командировочное пособие, если оно востребовано один раз в год. блок на два года.

Новые плиты и ставки подоходного налога

Что получилось: Вот несколько из 70 освобождений и вычетов, которые вы не увидите в новом режиме: инвестиции по Разделу 80C, надбавка на аренду жилья, жилищный заем проценты, командировочные, страховой взнос, стандартный вычет, проценты по сберегательному счету, проценты по кредиту на образование.

Что остается: Около 50 налоговых льгот остаются нетронутыми, в том числе — Стандартный вычет на арендную плату, сельскохозяйственный доход, доход от страхования жизни, компенсацию сокращения расходов, поступления VRS, обналичивание отпуска при выходе на пенсию.

Налоговые сборы остаются нетронутыми. Налогоплательщики с доходом от 50 до 1 крор рупий продолжают платить 10% надбавку, от 1 крор до 2 крор — 15%, от 2 до 5 крор — 25%, а те, чей доход превышает 5 крор. 37%.Таким образом, те, кто зарабатывает чуть ниже этих лимитов, не выиграют, если откажутся от льгот и перейдут к новому режиму. Ниже приведены математические расчеты, объясняющие, как новый режим повлияет на налоговые поступления налогоплательщиков с разными уровнями доходов.

Доход: 15 лакхов

Из приведенных выше расчетов мы видим, что для этого налогоплательщика имеет смысл перейти на новый режим с пониженными ставками налога на прибыль. С вычетами или без них, он продолжал бы платить больше при существующем режиме.Новый режим помогает ему сократить налоговые отчисления.

Доход: 30 лакхов

Здесь существующий налоговый режим с вычетами сводит к минимуму налоговые расходы. Налогоплательщик не выиграет, если он перейдет на новый режим.

Никаких изменений в налоговых льготах для доходов до 5 лакхов в промежуточный период.

Некоторые из 70 освобождений и удержаний, которые вы не получите в новом режиме.

Вот как новый налоговый режим повлияет на налоговые расходы налогоплательщиков с разным уровнем дохода.

Доплата при 10%

Налог на доходы физических лиц стал еще сложнее.В союзном бюджете на 2020 год Нирмала Ситхараман ввела «упрощенный», необязательный режим с тремя новыми налоговыми плитами. Однако налогоплательщики могут продолжать использовать существующую структуру, если это им больше подходит. Хотя отмена освобождений и вычетов упрощает соблюдение требований, налогоплательщики, которые использовали вычеты в полной мере, могут платить больше налогов в соответствии с новым режимом. Бюджет попытался передать больше денег в руки налогоплательщиков за счет сокращения стимулов к сбережению.

Освобождение от уплаты налогов для доходов до 5 лакхов остается без изменений.Налогоплательщики, получающие зарплату, которые выберут новый режим, должны будут отказаться от стандартных вычетов, а также от освобождений в соответствии с главой VI-A, включая HRA, инвестиции в соответствии с разделом 80C, премию по медицинскому страхованию и даже оставить не облагаемое налогом командировочное пособие, если оно востребовано один раз в год. блок на два года.

Что получилось: Вот несколько из 70 освобождений и вычетов, которые вы не увидите в новом режиме: инвестиции по Разделу 80C, надбавка на аренду жилья, жилищный заем проценты, командировочные, страховой взнос, стандартный вычет, проценты по сберегательному счету, проценты по кредиту на образование.

Что остается: Около 50 налоговых льгот остаются нетронутыми, в том числе — Стандартный вычет на арендную плату, сельскохозяйственный доход, доход от страхования жизни, компенсацию сокращения расходов, поступления VRS, обналичивание отпуска при выходе на пенсию.

Налоговые сборы остаются нетронутыми. Налогоплательщики с доходом от 50 до 1 крор рупий продолжают платить 10% надбавку, от 1 крор до 2 крор — 15%, от 2 до 5 крор — 25%, а те, чей доход превышает 5 крор. 37%.Таким образом, те, кто зарабатывает чуть ниже этих лимитов, не выиграют, если откажутся от льгот и перейдут к новому режиму. Ниже приведены математические расчеты, объясняющие, как новый режим повлияет на налоговые поступления налогоплательщиков с разными уровнями доходов.

Из приведенных выше расчетов мы видим, что для этого налогоплательщика имеет смысл перейти на новый режим с пониженными ставками налога на прибыль. С вычетами или без них, он продолжал бы платить больше при существующем режиме.Новый режим помогает ему сократить налоговые отчисления.

Здесь существующий налоговый режим с вычетами сводит к минимуму налоговые расходы. Налогоплательщик не выиграет, если он перейдет на новый режим.