Налоговый период при закрытии ИП на УСН в 2020 году

Статья акутальна на: Ноябрь 2020 г.

С 2019 года перед предпринимателями встал выбор – ничего не менять либо зарегистрироваться как самозанятый (если позволяет закон) и платить налог на профессиональный доход. Во втором случае само ИП закрывать не обязательно, но многие коммерсанты всё-таки выбрали заполнение декларации УСН при закрытии ИП. Рассказываем, как это сделать, так как Налоговый кодекс РФ лишь частично регламентирует данный вопрос.

Содержание статьи

Почему это актуально

Как ни странно, но по данным официальной статистики ЕГРЮЛ и ЕГРИП с апреля 2019 года в России стало больше зарегистрированных ИП, чем юридических лиц.

Однако после того, как с 2019 года стартовал эксперимент ФНС России для самозанятых под названием «Налог на профессиональный доход» (НПД), многие ИП поняли, что этот спецрежим для них более выгоден, чем упрощёнка. А поскольку УСН и НПД совмещать нельзя, автоматически встаёт вопрос о заполнении и сдаче последней декларации по УСН.

Какой бланк использовать

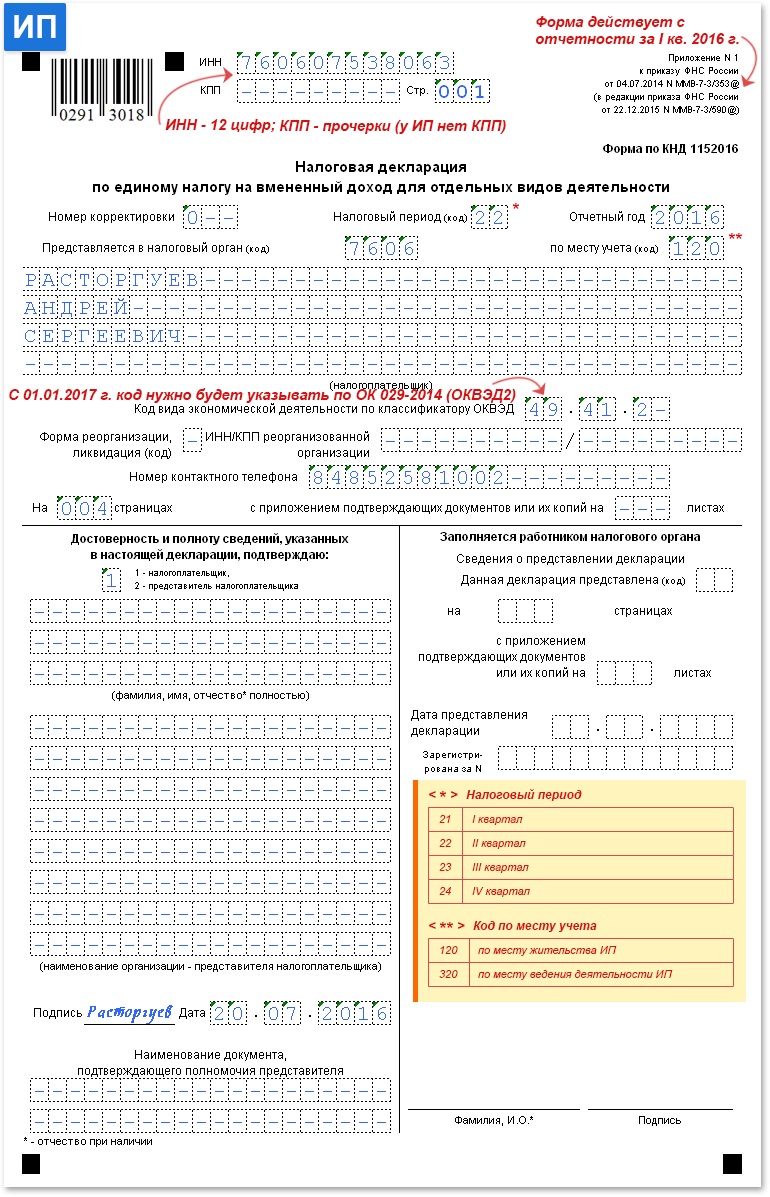

Чтобы заполнить декларацию УСН при закрытии ИП, используют бланк, утверждённый приказом ФНС от 26.02.2016 № ММВ-7-3/99 (далее – Приказ ФНС № ММВ-7-3/99, Порядок). То есть, действует тот же бланк, что при сдаче обычной декларации УСН за год при ведении деятельности.

Статьи по теме (кликните, чтобы посмотреть)

Самый главный реквизит

В подавляющем большинстве случаев заполняют декларацию УСН за неполный год. Поэтому в её шапке в поле с кодом налогового периода нужно проставить «50». Это означает последний налоговый период при прекращении деятельности в качестве индивидуального предпринимателя (Приложение № 1 к приказу ФНС № ММВ-7-3/99).

Как оформить разделы

Разделы 1.1 (объект «Доходы») и 1.2 («Доходы минус расходы») декларации не имеют принципиальных особенностей в заполнении. Здесь как обычно приводят ОКТМО, налог (авансовые платежи) и на какую сумму вы его уменьшаете либо должны доплатить.

А вот Разделы 2.1.1 (объект «Доходы») и 2.2 («Доходы минус расходы») – где делают расчет налога – имеют общую особенность заполнения.

Так, в Разделе 2.1.1 значения первой строки (первых строк) за отчётный период повторяет показатель последней строки за налоговый период (п. 6.3, 6.4, 6.8, 6.9 Порядка заполнения декларации).

| Значения каких показателей повторяются | В какой строке повторяется |

| Строки 110, 111, 112 | Строка 113 – сумма полученных доходов за налоговый период |

| Строки 120, 121, 122 (ставка налога) | Строка 123 |

| Строки 130, 131, 132 (сумма исчисленного налога) | Строка 133 |

| Строки 140, 141, 142 (суммы страховых взносов, выплаченных работникам пособий) | Строка 143 |

В Разделе 2.2 при заполнении действует тот же принцип (п. 8.1-8.3, 8.8, 8.13, 8.17 Порядка):

| Значения каких показателей повторяются | В какой строке повторяется |

| Строки 210, 211, 212) (сумма полученных доходов нарастающим итогом) | Строка 213 |

| Строки 220, 221, 222 (сумма расходов нарастающим итогом) | Строка 223 |

| Строка 243 (налоговая база) | Равно значению показателя за последний отчетный период (строки 240, 241, 242 уменьш. на убыток в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах) (строка 230) |

| Строки 260, 261, 262 (ставка налога) повторяется по коду | Строка 263 |

| Строки 270, 271, 272 (сумма исчисленного налога) | Строка 273 |

Таким образом, при закрытии ИП значение каждого показателя декларации (доходы, расходы, суммы страховых взносов, торгового сбора, сумма налога) за последний отчетный период повторяется в строке за налоговый перио

Заполнение декларации и налогового периода при закрытии ИП на ЕНВД, срок сдачи

Открытие и закрытие ИП является одной из самых простых процедур при начале ведения личного бизнеса. Но если неправильно провести процедуру, могут возникнуть последствия, которые получится разрешить только в судебном порядке. Легче всего в этом плане завершать деятельность в конце отчетного периода, в таких случаях большинство проблем уходит. Но не всегда получается попасть именно в этот срок, порой ликвидация требуется намного раньше.

Причины закрытия ИП на ЕНВД

Законодательство регулирует вероятные причины закрытия ИП, определяя отдельные коды для основания прекращения функционирования бизнеса. Чтобы прекратить предпринимательство потребуется указать, что послужило причиной подобного решения. Это может быть завершение деятельности предпринимателя или переход в другую сферу бизнеса или формирование юридического лица и так далее.

Прием отчетности

Независимо от выбранной причины для ликвидации в обязательном порядке придется взаимодействовать с налоговой службой. Одним из способов отчетности является декларация, которая в случае закрытия может изменяться.

Какие документы нужно предоставить налоговой

Предприниматель должен внимательно подойти к этому вопросу, так как обращение не в ту налоговую службу приводит к возникновению проблем, так как в орган не поступили необходимые бумаги. Требования к предпринимателю при ликвидации устанавливают, что подавать документацию можно только в орган управления, который открывал регистрацию.

Важно! Закрыть ИП можно только там, где оно было открыто. Если отправить документацию в неверное отделение, то процедура не будет завершена.

При закрытии предприниматель должен отправить в налоговую пакет из следующих бумаг:

- заявление с прошением о закрытии;

- ликвидационная декларация;

- подтверждение отсутствия долгов перед фондами;

- чек или квитанция подтверждения оплаты государственной пошлины.

Существует четыре способа подачи документов:

- лично — предприниматель обращается в отделение налоговой службы, передает пакет документов инспектору, который принимает его исключительно под свою расписку, после этого должностное лицо должно ожидать в течение 5 дней для получения ответного письма, где будет указано подтверждение закрытия ИП;

- онлайн — для этого необходимо посетить официальный сайт ФНС, куда через специальную форму загружаются все нужные бумаги, заверение проводится при помощи электронной подписи;

- по почте — в налоговой службе к обработке принимаются исключительно документы, пересланные заказным письмом с уведомлением, а для отправителя действует дополнительный важный нюанс — все бумаги должны быть заверены нотариусом, после чего составляется опись;

- через доверенное лицо — к списку документов добавляются нотариально заверенная доверенность и паспорт представителя.

Сайт ФНС

Важно! Если пакет бумаг передавался по почте, днем подачи будет являться дата принятия письма в налоговой службе.

Как заполнить декларацию при закрытии ИП на ЕНВД

При составлении отчета все данные должны быть занесены справа налево. Если ячейку не нужно заполнять, то для отметки отсутствия информации необходимо ставить прочерк. Если показатель не целый, его нужно округлить до целого числа в соответствии с математическими правилами (если остаток 4 и меньше — единица не прибавляется, если остаток 5 и больше — единица прибавляется). К каждому отчету предъявляется ряд требований:

- цвет ручки — черный или синий;

- код налогового периода должен быть указан точно;

- заполняется печатными буквами;

- используются только заглавные буквы;

- страницы нумеруются как 001, 002, …;

- на первой странице должна иметься дата и подпись предпринимателя;

- оттиск печати требуется только если она имеется на титульном листе.

Отчет составляется строго на листах формата А4, на которых заполняется только одна сторона. Декларация не передает информации относительно штрафов и пени. Если была допущена ошибка, то необходимо полностью переписать лист, так как отчет не будет принят с исправлениями или помарками.

Пример заполнения формы

Заполнение формы при закрытии ИП не отличается от остальных случаев. Необходимо учитывать только необходимость указания специального кода для передачи информации о прекращении деятельности.

Декларация ЕНВД при ликвидации ИП пример заполнения:

Образец

Для всех форм налогообложения используется единый бланк, на котором и будет указываться необходимая информация для ФНС.

Какой налоговый период указывать

Налоговая служба разделяет весь год на четыре равных квартала. За каждый из них предприниматель обязан составлять и отправлять отчетность. Код должен быть указан во всех декларациях.

Обратите внимание! Точные цифры для каждого периода определены приказом ФНС РФ №ММВ-703/353.

Код ликвидации ИП в декларации по ЕНВД можно определить в соответствии с этой таблицей:

| Код | Квартал |

| 21 | 1 |

| 22 | 2 |

| 23 | 3 |

| 24 | 4 |

| 51 | 1 при ликвидации |

| 52 | 2 при ликвидации |

| 53 | 3 при ликвидации |

| 54 | 4 при ликвидации |

Налоговый период при закрытии ИП ЕНВД является важным условием при оформлении декларации. Для этого есть две причины:

- Налоговый период является стартом для отсчета необходимости отправки декларации.

- Необходим для организации отчетности в соответствии со строгими условиями сроков подачи и уплаты налогов. Если закрытие предприятия происходит во время нал

Налоговый период код 50 в декларации усн при закрытии ип: последние новости, изменения, советы

Автор juristGFSF На чтение 13 мин. Просмотров 111 Опубликовано

Как всегда, мы постараемся ответить на вопрос «Налоговый период код 50 в декларации усн при закрытии ип». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

Код 50 ставится в декларации по УСН в случае ликвидации или реорганизации фирмы или при закрытии ИП. Срок подачи декларации — до 25 числа месяца, следующего за месяцем, в котором деятельность была прекращена (п. 2 ст. 346.23 НК РФ). Например, если в ЕГРИП (ЕГРЮЛ) внесены сведения о прекращении деятельности предпринимателя (юрлица) 05.06.2020, то последнюю декларацию по УСН следует подать до 25 июля 2020 года.

Цитата (Ксанаб):Нет Вы не правильно заполнили декларацию, Вы должны указать только первый квартал 2020 года

и сумму к доплате то же только за 1 квартал 2020 года. За полугодие и 9 месяцев строки остаются пустые.Давайте почитаем Порядок заполнения декларации по УСН, утв. Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@

«Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме».

VI. Порядок заполнения Раздела 2.1.1 «Расчет

налога, уплачиваемого в связи с применением упрощенной

системы налогообложения (объект налогообложения —

доходы)» Декларации

…

В Декларации, представляемой налогоплательщиком при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, и при утрате права применять упрощенную систему налогообложения значение показателя за последний отчетный период (коды строк 110, 111, 112) повторяется по коду строки 113.

…

В Декларации, представляемой налогоплательщиком при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, и при утрате права применять упрощенную систему налогообложения значения показателей за последний отчетный период (коды строк 120, 121, 122) повторяется по коду строки 123.

…

В Декларации, представляемой налогоплательщиком при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, и при утрате права применять упрощенную систему налогообложения значение показателя за последний отчетный период (коды строк 130, 131, 132) повторяется по коду строки 133.

…

В Декларации, представляемой налогоплательщиком при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, и при утрате права применять упрощенную систему налогообложения значение показателя за последний отчетный период (коды строк 140, 141, 142) повторяется по коду строки 143.

Цитата (Ксанаб):На титульном листе должен стоять код 96 в графе налоговый период.Ошибаетесь. Этот код применяется в случае, когда ИП снимается с учета в качестве плательщика налога УСН, но продолжаются иные виды деятельности, осуществляемые в рамках иных систем налогообложения, например, ЕНВД или ПСН.

В данной ситуации в соответствии с упомянутым выше Приказом ФНС должен проставляться код 50.>Код ликвидации ип в декларации по усн за 2020 год

Как ИП заполнить декларацию по УСН при «закрытии»?

Чтобы грамотно оформить налоговую отчётность и избежать назначения штрафов за пропуск срока для подачи бумаг, следует ознаком

Декларация ИП при закрытии ИП в 2019 году: образец на УСН, ЕНВД

Ведение предпринимательской деятельности для многих становится лучшей альтернативой наёмной работы и позволяет реализовать себя в любимом деле. Но, к сожалению, не всегда деятельность ИП приносит желаемые результаты, и тогда физическое лицо решает перестать вести бизнес. Если по каким-либо причинам ИП принял решение о ликвидации, для полного закрытия ему необходимо пройти соответствующую процедуру, согласно Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» и Гражданского кодекса РФ.

Что необходимо для закрытия

Завершение деятельности ИП регламентируется законодательными актами, и может проходить только по строго установленным правилам, иначе процесс завершить не получится и придётся оплачивать налоги и сдавать отчётность дальше.

В первую очередь по бизнесу нужно прекратить всю деятельность и исполнить обязательства, после чего необходимо подготовить пакет документов для налоговой:

- заявление;

- платёжный документ на гос. пошлину.

После подачи документов в НС нужно сдать ликвидационную отчётность.

Подаваемая декларация ИП при закрытии ИП в 2019 году образец зависит от выбранной системы налогообложения, на которой предприниматель находился до последнего времени.

Несмотря на разнообразие налоговых режимов и разные виды отчётности по ним как в период ведения деятельности, так и при регистрации прекращения, все они подчиняются некоторым общим требованиям.

Что важно учитывать при подаче ликвидационных деклараций:

- ИП может принять решение о прекращении бизнес-деятельности в любое время независимо от того, на каком этапе находится отчётный период по его налоговому режиму;

- бланки в ФНС могут быть переданы: лично предпринимателем через канцелярию, почтой или курьерской службой, через личный кабинет на сайте ФНС или доверенное лицо;

- несмотря на отказ от предпринимательской деятельности уполномоченные органы вправе стребовать с физического лица неоплаченные налоги и сборы, а также штрафы за нарушение норм действующего законодательства;

- всю финансовую документацию, включая квитанции по оплате налогов, книги доходов и расходов, дубликаты ликвидационных деклараций и пр. нужно хранить не менее 4 лет с даты их актуальности, чтобы избежать недоразумений с государственной властью в период действия срока исковой давности;

- на момент подачи документов о ликвидации за предпринимателем не должно числиться неподанных деклараций за прошлые периоды;

- данные о прекращении деятельности в ПФР, независимо от использования наёмных работников, подавать самостоятельно не нужно, ФНС передаёт их самостоятельно по внутриведомственным каналам;

- учесть все свои обязательства и неуплаченные налоги, взносы и сборы нужно самостоятельно, их наличие не препятствует закрытию, а после занесения информации в ЕГРИП, как свидетельствуют некоторые примеры, они будут стребованы органами в судебном порядке.

В формы деклараций и порядок их заполнения постоянно вносятся корректировки от государственных органов, поэтому, прежде чем подавать ликвидационную документацию, следует убедиться в актуальности имеющегося бланка, а также перепроверить указываемые коды, руководствуясь данными для конкретного налогового режима.

В зависимости от применяемой системы, будут отличаться не только сами образцы документов, но и отражаемые в них кодировки.

Декларация для закрытия ИП на ОСНО

Если происходит ликвидация ИП, который выбрал для своего бизнеса общую систему налогообложения, то предприниматель обязан подать в органы ФНС следующие декларации:

- по НДФЛ;

- по НДС.

Отчётность по НДФЛ должна быть подана в компетентные органы не позднее 5 дней с даты внесения регистрационной записи в единый реестр, для граждан России.

Иностранные граждане, которые занимались ведением предпринимательства на территории РФ и после её прекращения планируют выезд за рубеж на ПМЖ, обязаны предоставить документ не позднее 5 дней с момента ликвидации и не менее чем за 30 дней до выезда.

По результатам предоставления декларации предпринимателю может быть доначислена сумма дохода, с которого необходимо произвести доплату налога. Период внесения средств на счета бюджетов в этом случае ограничен и составляет 15 дней с момента предоставления бланка в ИФНС.Рекомендуем к изучению! Перейди по ссылке:

Декларация при закрытии ИП по УСН в 2020 году. Декларация при закрытии ИП на УСН

Отчётность ИП при сворачивании бизнеса

При завершении бизнес-деятельности ИП подаёт в контролирующий орган — инспекцию ФНС РФ — такие деловые бумаги:

- заявление о госрегистрации завершения физлицом деятельности в качестве ИП по форме Р26001. Если заявление бизнесмен подаёт не сам, а через доверенное лицо, то такую заявку нужно предварительно заверить у нотариуса;

- квитанцию на уплату госпошлины (160 р.).

Определённые отчеты за своих подчиненных ИП должен подать в Пенсионный фонд РФ (ПФР) и Фонд соцстрахования (ФСС) до закрытия фирмы.

Кроме того, ИП должен сам сняться с учёта в Фонде социального страхования. Только сотрудники Пенсионного фонда в автоматическом режиме снимают физлицо с учёта — при получении сведений из инспекции о завершении бизнес-деятельности коммерсанта.

В подобной ситуации гражданин РФ платит фиксированные страховые взносы в ПФР на протяжении 15 календарных дней с момента внесения конкретных данных в Единый госреестр ИП о приостановке бизнес-деятельности гражданина РФ.

ИП может закрыть своё дело в любое время — декларационный документ о ликвидации фирмы бизнесмен подаёт в независимости от того, в каком отчётном периоде он прекратил свою деятельность.

Применение ИП общей системы налогообложения (ОСН)

При закрытии ИП бизнесмен, который применяет обычную систему налогообложения (ОСН), подаёт в ФНС РФ декларацию по форме 3-НДФЛ. В ней он указывает сведения о доходах, которые были им получены в период между датой составления и подачи заявления о госрегистрации завершения бизнес-деятельности и датой исключения из ЕГРИП.

Затем, на протяжении 15 календарных дней с момента подачи в контролирующий орган 3-НДФЛ коммерсант уплачивает в бюджет нужную сумму налога.

Также при закрытии бизнеса ИП в декларационном документе указывает код налогового периода, равный 50.

Подобное кодовое наименование ИП проставляют при закрытии своего офиса.

50-й код означает, что налогоплательщик указывает сведения за последний календарный год.

Использование ИП упрощенной системы налогообложения (УСН)

Согласно НК РФ, при ликвидации фирмы бизнесмен подаёт в инспекцию ФНС РФ декларацию по УСН (по упрощёнке) до 25 числа месяца, который следует после месяца закрытия фирмы ИП.

Кроме этого, в тот же срок коммерсант уплачивает в казну РФ конкретные суммы обязательных безвозмездных платежей.

Также налогоплательщик сдаёт в контролирующий орган уведомление о завершении бизнес-деятельности — не позднее 15 дней после ликвидации своей компании.

При этом согласно, приложению № 1 к Порядку внесения конкретных данных в декларационный документ по упрощёнке, утверждённому приказом ФНС РФ от 04.07.2014 г. при закрытии своего дела бизнесмен указывает следующие коды:

- Код 50 — обозначение крайнего налогового периода ИП;

- Кодовое наименование 34 — обозначение календарного года;

- Код 96 — значение крайнего календарного года при ликвидации фирмы ИП, который применял упрощёнку;

- Кодовое наименование 0 — ликвидация компании.

Также при завершении бизнеса коммерсант подаёт в инспекцию нулевую декларацию по упрощёнке (доходы).

В соответствии с налоговым законодательством РФ бизнесмены подают в инспекцию такую деловую бумагу по месту прописки и до 30 апреля года, следующего за прошедшим календарным годом.

При этом никаких других сроков для предоставления ИП подобной деловой бумаги (в том числе и в случае закрытия бизнеса) в НК РФ нет.

В подобной ситуации при завершении ведения бизнеса ИП сдаёт декларационную деловую бумагу до 3 мая года, следующего за прошедшим календарным годом.

Таким образом, физлицо может подать в контролирующий орган декларационный документ, уже не являясь ИП (после снятия с учёта в инспекции ФНС РФ в связи со сворачиванием ведения бизнеса в качестве ИП).

Однако, по словам Минфина РФ, при завершении деятельности физлица в качестве ИП гражданин РФ должен предоставить в контролирующий орган подобный документ и заплатить налоги в казну РФ за тот период, в котором он занимался бизнес-деятельностью.

При этом в соответствии с Порядком внесения конкретных сведений в декларационный документ по упрощёнке, утверждённой ФНС РФ, предпринимателю надо указать код налогового периода, равный 50.

Применение ИП Единого налога на вменённый доход (ЕНВД)

При сворачивании бизнеса, коммерсант подаёт заявление в инспекцию по форме ЕНВД-4.

Кроме того ИП, который закрыл своё дело, сдаёт декларационный документ в контролирующий орган и платит налоги в казну РФ в обычные сроки, уже не являясь коммерсантом, — до 20 числа месяца, который идёт за отчётным.

В подобной ситуации, коммерсант прекращает ведение бизнеса на ЕНВД и перестаёт быть плательщиком ЕНВД.

Заявление ЕНВД-4 бизнесмен предоставляет на протяжении 5 дней после внесения записи в ЕГРИП о ликвидации компании ИП.

По рекомендациям руководителей управлений ФНС РФ при ликвидации фирмы коммерсанту лучше подавать необходимые отчеты и платить налоги в казну РФ до госрегистрации прекращения предпринимательской деятельности — до занесения информации об этом факте в ЕГРИП.

Также согласно информации из приложения № 1 к Порядку внесения сведений в декларацию по ЕНВД, установленному приказом ФНС РФ от 04.07.2014 г., бизнесмен — плательщик ЕНВД при закрытии бизнеса в подобном документе указывает такие коды:

- Код 50 — обозначение последнего налогового периода ИП;

- Кодовое значение 55 — обозначение III квартала при ликвидации фирмы;

- Код 56 — обозначение IV квартала при ликвидации компании.

Закрытие бизнеса ИП на ЕНВД не считается аннулированием задолженностей перед бюджетом.

В подобной ситуации при ликвидации ИП коммерсант сдаёт в инспекцию ФНС РФ ликвидационную декларацию и платит в казну ЕНВД за крайний квартал, в котором он занимался бизнес-деятельностью.

Такой документ ИП подают до составления заявления или после завершения налогового периода.

В подобной ситуации ИП не может сдать «нулевую» декларацию по ЕНВД.

В случае если гражданин РФ закрывает компанию до завершения квартала, нулевое значение физпоказателя ставят за те дни и месяцы, в которых гражданин РФ не занимался бизнесом.

Если в одном из месяцев ИП работал частично, в расчет физпоказателя включают количество дней, начиная со дня регистрации физлица в качестве ИП или по день, в котором налоговики удаляют из ЕГРИП все данные о предпринимателе.

Использование предпринимателем Единого сельскохозяйственного налога (ЕСХН)

Бизнесмены — налогоплательщики ЕСХН при завершении бизнес-деятельности в качестве сельхозтоваропроизводителей подают декларацию до 25 числа месяца, который идёт после месяца закрытия компании ИП.

Если день подачи в контролирующий орган декларации приходится на субботу, воскресенье или праздники, то коммерсант подаёт её в рабочее время.

Согласно приложению № 1 к Порядку внесения данных в декларационный документ по ЕСХН, утверждённому приказом ФНС РФ от 28.07.2014 г., бизнесмен — налогоплательщик ЕСХН при ликвидации сельхозпредприятия указывает такие коды:

- Кодовое значение 50 — обозначение крайнего налогового периода ИП;

- Код 34 — обозначение календарного года;

- Кодовое наименование 96 — обозначение крайнего календарного года при завершении бизнес-деятельности ИП, который применял ЕСХН.

Также согласно приложению № 2 к Порядку внесения данных в декларацию по ЕСХН, установленному ФНС РФ, предприниматель указывает такие коды ликвидации компании:

- 1 — при преобразовании фирмы;

- 2 — при слиянии фирм;

- 3 — при разделении организации;

- 5 — при присоединении одной фирмы к другой;

- 6 — при разделении и одновременном присоединении одной фирмы к другой;

- 0 — при ликвидации фирмы.

Налоговая отчетность при закрытии ИП

Срок сдачи «ликвидационных» деклараций зависит от того, какой режим налогообложения применяет индивидуальный предприниматель.

Упрощенная система налогообложения (УСН)

При снятии с учета ИП, применяющего УСН, декларация подлежит сдаче в срок не позднее 25 числа месяца, следующего за тем, когда была внесена запись в ЕГРН о прекращении деятельности гражданина в качестве ИП.

Например, запись о прекращении ИП деятельности была внесена в ЕГРИП 20 сентября, декларацию по УСН бывший предприниматель обязан сдать в срок не позднее 25 октября.

Примечание: сдать упрощенную декларацию ИП может и одновременно с заявлением на прекращение деятельности.

Декларация при закрытии ИП заполняется по той же форме, что и обычная годовая, единственное, в поле «Налоговый период (код)» указывается значение 96, а не 34 как обычно.

Рисунок 1. Титульный лист «ликвидационной» декларации ИП на УСН

Единый налог на вмененный доход (ЕНВД)

Для предпринимателей на вмененке отдельных сроков сдачи декларации при снятии с учета, как, например, для упрощенцев, законодательство не предусматривает. Она сдается в общем порядке и в установленный п. 3 ст. 346.32 НК РФ срок – не позднее 20 числа месяца, следующего за отчетным кварталом.

Единственным отличием в порядке заполнения указанной отчетности является код налогового периода. В зависимости от квартала, за который сдается «ликвидационная» декларация, на Титульном листе указываются следующие коды налоговых периодов:

- 51 – при закрытии ИП в первом квартале;

- 54 – при закрытии ИП во втором квартале;

- 55 – если ИП прекратил деятельность в 3 квартале;

- 56 – если ИП прекратил деятельность в 4 квартале.

Допустим, ИП прекратил деятельность (была внесена соответствующая запись в реестр) 1 февраля, декларацию он должен сдать до 20 апреля при этом указав на Титульном листе код налогового периода – 51.

Рисунок 2. Титульный лист «ликвидационной» декларации ИП на ЕНВД

Единый сельскохозяйственный налог (ЕСХН)

Декларация по единому сельхозналогу при закрытии ИП сдается в те же сроки, что и упрощенная, а именно до 25 числа месяца, следующего за тем, когда была внесена запись в ЕГРИП о прекращении гражданином предпринимательской деятельности.

При заполнении Титульного листа указывается код 96 (последний налоговый период при прекращении предпринимательской деятельности).

Таким образом, если ИП снялся с учета 2 июня, декларацию по ЕСХН он должен сдать в налоговую не позднее 25 июля.

Рисунок 3. Титульный лист «ликвидационной» декларации ИП на ЕСХН

Патентная система налогообложения (ПСН)

Ни обычная, ни «ликвидационная» декларация ИП на патенте не сдается. Предприниматели указанного режима полностью освобождены от обязанности сдачи налоговой отчетности.

Страховая отчетность при закрытии ИП с сотрудниками

ИП, не имеющие наемных работников при снятии с налогового учета никакую отчетность по страхованию не сдают.

Уплата взносов за себя производится не позднее 15 календарных дней с даты госрегистрации прекращения деятельности в качестве ИП включительно.

ИП-работодатели при прекращении деятельности обязаны сдать за своих сотрудников соответствующую отчетность

Примечание: в 2020 году отдельно сниматься с учета в качестве работодателя не нужно.

Расчет по страховым взносам (в ИФНС)

При прекращении физическим лицом деятельности в качестве ИП расчет по страховым взносам (далее РСВ) необходимо сдать до дня подачи заявления о закрытии ИП в налоговый орган.

В настоящий момент, существует неясность относительно того, какой код расчетного (отчетного) периода необходимо указать на Титульном листе РСВ. Дело в том, что порядок заполнения расчета устанавливает «ликвидационные» коды только для организаций. Так, в Приложении 3 к РСВ организации при ликвидации указывают коды: 51, 52, 53 и 90 (в зависимости от периода за который сдается документ).

Для ИП таких кодов нет, в связи с чем неясно, что указывать индивидуальному предпринимателю: код при сдаче обычной отчетности (21, 21, 33, 34) или «ликвидационный» код, установленный для организаций (51, 52, 53, 90).

На начало 2020 года финансовое ведомство дало разъяснение лишь для тех ИП, что являются главами КФХ. Они, в соответствии с Письмом ФНС от 25 декабря 2017 г. N ГД-4-11/26372@, при сдаче расчета в связи с прекращением деятельности должны указывать следующие коды:

- 83 – 1 квартал;

- 84 – полугодие;

- 85 – 9 месяцев;

- 86 – год.

Из текста письма можно сделать вывод, что данное разъяснение касается также и всех ИП в целом:

Однако, не во всех налоговых инспекциях придерживаются данного мнения и считают, что на титульном листе при закрытии ИП необходимо указывать обычный код для сдачи Расчета, а именно:

- 21 – 1 квартал;

- 31 – полугодие;

- 33 – 9 месяцев;

- 34 – год.

Учитывая изложенное, перед подачей Расчета рекомендуем уточнить данный вопрос в налоговом органе по месту учета.

Справка 2-НДФЛ (в ИФНС)

Отдельного срока представления в налоговый орган справок 2-НДФЛ по доходам, выплаченным сотрудникам за период с начала года до момента прекращения деятельности ИП, законодательством не установлено, в связи с чем их необходимо сдать в ИФНС не позднее 1 апреля года, следующего за тем, когда ИП снялся с учета.

Особого порядка заполнения указанного документа при закрытии ИП также нет.

Расчет 6-НДФЛ (в ИФНС)

Расчет сумм подоходного налога, исчисленного и удержанного ИП со своих сотрудников, подлежит сдаче в налоговый орган за период с начала года до момента снятия с учета.

На титульном листе Расчета необходимо указать код того периода, в котором происходит сдача отчета (сведения в расчет вносятся с начала года):

- 51 – расчет за I квартал;

- 52 – расчет за полугодие;

- 53 – расчет за девять месяцев;

- 90 – расчет за год.

Примечание: Отдельного кода при сдаче расчета ИП, прекращающего свою деятельность, законом не предусмотрено, в связи с чем налоговые органы рекомендуют использовать аналогичные коды, установленные для ликвидации организаций.

Отчет ИП во время ликвидации предприятия

Когда физическое лицо решает закрыть ведение своего ИП, то в налоговую службу им должны быть предоставлены следующие документы:

- заявление о госрегистрации завершения физлицом своей индивидуальной предпринимательской деятельности (форма Р26001). Для предъявления заявления в инстанцию доверенным лицом, требуется нотариально заверить документ;

- квитанцию, подтверждающую факт оплаты пошлины;

- Определенную документацию о своих работниках предприниматель также передает Пенсионному фонду РФ и Фонду социального страхования, до того как ИП будет закрыто.

- Обратившись в Фонд социального страхования, предприниматель должен снять себя с учета. Здесь не такая схема как в Пенсионном фонде, если там снятие с учета происходит автоматически после поступившей информации из ФНС об остановке деятельности ИП.

При прохождении такой процедуры, физическим лицом выплачивается фиксированная страховка в Пенсионный фонд на протяжении 15-ти календарных дней, отталкиваясь от даты госрегистрации ликвидации ИП.

Закрытие может быть осуществлено когда угодно, по усмотрению самого физического лица, при этом декларация подается без учета отчетного периода, он не играет роли.

Применение общей системы налогообложения

Если свое ИП решил закрыть бизнесмен, который воспользовался общей системой налогообложения, то подаваемая в налоговую инстанцию декларация должна быть формы 3-НДФЛ. Она должна содержать данные о доходности ИП, заработанной им в диапазон дат между тем, когда было подано заявление об остановке деятельности и когда ИП было исключено из ЕГРИПа. После чего, на протяжении 15-ти календарных дней, начиная с даты передачи 3-НДФЛ в налоговую службу, предприниматель выплачивает налог. Также в декларации требуется указание кода налогового периода, тождественного 50. Использование такого кодового наименования применяется при остановке деятельности. Код 50 говорит о том, что указаны данные о налогах за период последнего календарного года.

Применение упрощенной системы налогообложения

Налоговый кодекс РФ предусматривает срок предъявления декларации по случаю упразднения ИП, работающего по упрощенной схеме налогообложения. Это должно быть сделано не позже 25 числа месяца, идущего следом за месяцем остановки деятельности. В это же время коммерсантом должны быть уплачены налоговые обязательства. В налоговые инстанции не позже 15 дней со дня закрытия налогоплательщиком предоставляется извещение об остановке работы ИП. Федеральная налоговая служба РФ издала приказ от 04 июля 2014 года, в котором утвердила Порядок внесения конкретных данных в декларацию по упрощенной системе.

В Приложении №1 этого документа указаны следующие коды для ликвидации ИП:

- 50 – обозначает крайний налоговый период ИП;

- 34 — обозначает календарный год;

- 96 – обозначает крайний календарный год при остановке ИП по упрощенной системе;

- 0 – код ликвидации ИП.

Когда предприятие ликвидируется, коммерсантом должна быть подана нулевая декларация по упрощенной системе (доходность). Налоговые законы обязуют предпринимателей подавать декларацию по месту своей регистрации, в срок не позже 30 апреля после последнего календарного года. В этом случае налоговый кодекс не предусматривает какой-либо альтернативный срок для подачи такой документации (даже если предприятие ликвидируется). Декларационная деловая бумага при остановке работы ИП должна быть подана предпринимателем не позже 3 мая после последнего календарного года. Это означает, что физическое лицо, уже не выступая в роли бизнесмена, может предъявить налоговому органу налоговую декларацию.

В то же самое время Министерство финансов утверждает, что физическое лицо обязано предоставить в налоговый орган декларацию и заплатить налог, установленный на время предпринимательской активности. По такому сценарию, в согласии с указом налоговой службы упомянутом выше, код налогового периода будет 50.

ИП с использованием единого налога на вмененный доход

При таком сценарии, ИП для остановки своей деятельности заполняет для налоговых органов заявление формы ЕНВД-4. Закрыв свое дело, физлицо бывшее индивидуальным предпринимателем передает декларацию налоговому органу и платит налог государству в согласии со стандартными сроками, при этом не выступая в роли бизнесмена. Сделать это требуется до 20 числа месяца, идущего следом за отчетным. В таком случае, предприниматель перестает вести бизнес по такой схеме и уже не является налогоплательщиком по едином налогу на вмененный доход.

ИП с использованием единого налога на вмененный доходЗаявление по такой форме предоставляется в период 5 дней, после указания в ЕГРИПе информации о закрытии ИП. ФНС рекомендует все же предоставить всю отчетность и уплатить все налоговые обязательства, до того как в реестре будет зарегистрировано остановка деятельности ИП. Порядок внесения конкретных данных в декларацию по ЕНВД, утвержденный ФНС РФ, в Приложении №1 для закрытия ИП определяет использование следующих кодов:

- 50 обозначает последний налоговый период;

- 55 обозначает третий квартал при закрытии ИП;

- 56 обозначает четвертый квартал при закрытии ИП;

Процедура по остановке ИП, работающего по такой схеме не аннулирует бюджетных долгов. В такой ситуации предпринимателю следует предоставить в налоговую службу декларацию по случаю ликвидации и выплачивает налог за последний квартал своей работы. Декларация по завершению ИП по ЕНВД подается перед оформлением заявления, либо по окончанию налогового периода. При этом нет возможности подачи «нулевой декларации» по ЕНВД. Однако, если предприниматель решил закрыть свое дело не дождавшись конца квартала, нулевым значением он пользуется за то время, когда ИП не функционировало. Если функционирование деятельности продолжалась лишь часть месяца, то показатель должен отображать то, сколько дней прошло с открытия ИП, либо его закрытия (удаление из реестра данных об ИП)

ИП с использованием единого сельскохозяйственного налога

Срок, установленный для предъявления декларации по такой схеме – в срок не позже 25 числа, в месяце, следующим за ликвидацией ИП. Если дата предъявления декларации выпала на выходной или праздничный день, то предпринимателю необходимо представить ее в соответствии с часами работы.

Порядок внесения конкретных данных в декларацию по ЕСХН утвержденный налоговой службой РФ, в Приложении №1 для ликвидации ИП определяет использование следующих кодов:

- 50 обозначает крайний налоговый период;

- 96 обозначает последний календарный год при остановке предпринимательской активности по ЕСХН;

В Приложении №2 определено, какие должны быть использованы коды при закрытии ИП:

- 1 – преобразование предприятия;

- 2 – слияние предприятий;

- 3 – разделение предприятия;

- 5 – присоединение одного предприятия к другому;

- 6 – разделение и одновременное присоединение одного предприятия к другому;

- 0 – ликвидация предприятия.

Образец заполнения

Заполнение ликвидационной декларации на УСН отличается от стандартного только иным кодом налогового периода.

В остальном этот документ оформляется как стандартный отчет. Неполный налоговый период при закрытии ИП обязует не вносить сведения за время «бездействия» и считать последнее доступное значение — итоговым.

Предприниматели, работающие по схеме отчетности «доходы», заполняют разделы 1.1, 2.1.1, 2.1.2; на расходах, вычитаемых из доходов, — 1.2, 2.2.

| Строка | Комментарий |

| 1.1 | |

| 010, 030, 060, 090 | ОКТМО ИП, работавшие на протяжении полного налогового периода без смены адреса, указывают только 1 раз. |

| 020, 040, 050, 070, 080 | Расчет авансового платежа (далее АП) производят как АП = Доход * Ставку налога (6%) — Взносы по страховке — Прошлые АП. Когда разность между полугодовым и квартальным АП больше нуля, ее значение вносят в 040, меньше — в 050. Заполнение 070 и 080 аналогично. |

| 100, 110 | Разность между рассчитанным налогом (Налоговая база * 6%), суммой выплат по страховке и суммой АП вписывают в 100 (при положительном значении) либо в 110 (при отрицательном). |

| 1.2 | |

| 010-110 | Принцип заполнения аналогичен 1.1 |

| 120 | Заполняют, если 280 выше суммы АП. |

| 2.1.1 | |

| 102 | «1» — есть штат. «2» — нет сотрудников. |

| 110-113 | Текущие данные суммируют со значениями прошед |

Ликвидационная декларация при закрытии ИП: не сложно, но важно

3 Апр 2018

Индивидуальный предприниматель может отказаться от своего статуса в любой момент в добровольном порядке. Причины для этого могут быть различными: от неконкурентоспособности и неокупаемости вложений до развития бизнеса и открытия компании. Законом установлен определённый порядок для ликвидации ИП, в частности субъект должен представить заявление по установленной форме, оплатить госпошлину за регистрационные действия, отчитаться перед Пенсионным фондом за работников и сдать ликвидационную декларацию.

Ликвидационная декларация подаётся после закрытия ИП. Ввиду того, что предприниматель вправе прекратить деятельность в любой момент, сведения подаются независимо от отчётного периода. Форма и сроки предоставления декларации при закрытии ИП различаются в зависимости от системы налогообложения.

Ликвидационная декларация для предпринимателя на УСН

Режим упрощённой системы налогообложения очень популярен среди лиц, занимающихся предпринимательством. При закрытии ИП сведения подаются по форме, утвержденной Приказом ФНС РФ от 26 февраля 2016 № ММВ-7-3/99@. В соответствии со статьёй 346.23 Налогового Кодекса, отчётность предоставляется в срок до двадцать пятого числа месяца, следующего за месяцем, в котором произошло прекращение деятельности.

Инструкция по заполнению бланка прописана в упомянутом ведомственном акте. В общем, порядок заполнения финальной декларация не отличается от периодической отчётности, сдаваемой по этой форме. Обратите внимание, что код налогового периода в данном случае обозначается цифрой 50.

Ликвидационная отчётность в режиме ЕВНД

Форма документа зафиксирована в Приказе от 4 июля 2014 № ММВ–7–3/353@. Бланк заполняется с учётом общих требований, предъявляемых к периодически предоставляемым данным. Срок сдачи установлен статьёй 346.31 Налогового Кодекса: не позднее двадцатого числа месяца, следующего за месяцем ликвидации ИП. В поле «Налоговый период» следует проставить код 50, а в поле «Форма реорганизации» нужно вписать число 0 – код ликвидации. Это покажет налоговой, что отчётов по ЕНВД от субъекта больше поступать не будет.

Важно отметить, что при завершении предпринимательства до истечения налогового периода у ИП есть возможность не уплачивать налог за все 90 дней. Механизм экономии средств в этом случае реализуется именно посредством корректного заполнения финальной отчётности. Ключевым моментом является физический показатель, выражающий масштаб бизнеса в цифровом эквиваленте. В те месяцы, когда предприниматель не осуществлял деятельность, физический показатель будет равен 0, такое значение обнулит базовую доходность, и переплачивать НВД не придётся.

Финальная отчётность при ОСН

Бланк отчётных данных по форме 3 — НДФЛ утверждён Приказом Федеральной налоговой службы от 25 ноября 2015 №ММВ-7-11/544@. Сдать сведения нужно не позднее пяти рабочих дней после закрытия бизнеса (статья 227 Налогового Кодекса).

Уплатить налог на доход следует не позднее пятнадцати календарных дней с даты представления декларации.

Кроме того, при наличии у предпринимателя обязанности по уплате НДС, сведения по налогу на добавленную стоимость подаются по форме, установленной ведомственным Приказом от 29 октября 2014 №ММВ-7-3/558@, в срок до двадцать пятого числа месяца, следующего за кварталом, внесения записи в ЕГРИП.

Ликвидационная декларация при ЕСХН

Форма установлена Приказом ФНС России от 01 февраля 2016 N ММВ-7-3/51@. Информация подаётся в налоговую инспекцию до двадцать пятого числа месяца, следующего за месяцем прекращения коммерции. На титульном листе указывается цифровой код 96, обозначающий последний налоговый период при закрытии ИП. В остальном порядок заполнения бланка не отличается от регулярной отчётности.

Прекращение деятельности предпринимателем, применяющим ПСН

ИП, работающие на данном режиме, полностью освобождены от сдачи деклараций, как обычных, так и финальной. Налоговым период в случае отказа от предпринимательского статуса (до прекращения действия патента) считается время с начала действия патентной системы до внесения записи в Реестр. У субъекта может возникнуть обязанность доплаты суммы налога или, наоборот, переплата в связи с перерасчётом исходя из фактического периода деятельности в календарных днях (Письмо Минфина России от 15 октября 2013 №03-11-12/42971).

При необходимости доплаты, платёж необходимо произвести в сроки, зафиксированные в патенте. При наличии переплаты налоговая инспекция может провести зачёт в счёт иных налогов или возвратить переплаченные средства.

Заполнение ликвидационной декларации не является сложной процедурой. Формы, порядок и сроки сдачи таковой подробно прописаны в законодательстве. Однако при составлении финальной налоговой отчётности стоит действовать внимательно и осмотрительно, чтобы избежать проблем с налоговыми органами после закрытия ИП.

Налог на имущество в УСН ИП, ООО

До недавнего времени предприятия, использующие USN, не платили налог на имущество, что было одним из преимуществ упрощенной системы налогообложения. С введением в действие новых законодательных актов с 2015 года упрощенные компании обязаны перечислять этот налог в бюджет.

Данные условия не распространяются на аллупрощенцев и не на всю недвижимость, задействованную в рабочем процессе. Разберемся, платит ли УСН налог на имущество, какое имущество на него облагается и какие тонкости нужно учитывать, чтобы правильно его рассчитать и вовремя уплатить.Что компании коснулись инноваций

С начала этого года компании в USN сдают подоходный налог на имущество, используемое в производственной деятельности. Налоговая база для расчета определяется как кадастровая стоимость объекта. Эти изменения коснулись предприятий, расположенных на ЕНВД, еще раньше — со второй половины прошлого года. Это связано с законодательно установленным для данного режима полугодовым налоговым периодом.

Сельскохозяйственные производители, использующие упрощенный режим EUCN, не рассчитывают налог на имеющиеся основные средства самостоятельно, поскольку действуют исключительно как индивидуальные предприниматели, то есть физические лица.Алгоритм расчетов с IP рассматривается ниже.

Какие объекты подлежат налогообложению?

Обратите внимание, что только недвижимость носит налоговый характер, оценивается по кадастровой стоимости. Рассмотрим, какие объекты основных средств подлежат налогообложению, познакомимся с тем, как и по каким ставкам рассчитываются ИП и ООО по налогу на имущество УСН. К ним относятся объекты недвижимости, которые:

• учитываются на балансе предприятия как основные средства, объекты незавершенного строительства или готовая продукция и используются для производственных нужд фирмы;

• указаны в региональном реестре объектов недвижимости и их стоимость определена как кадастровая.

Поскольку данный налог является региональным (т.е. поступает в бюджет субъекта Российской Федерации), то он контролируется властными структурами региона. Списки имущества, оцениваемого по кадастровой стоимости, утверждаются региональными органами исполнительной власти, ежегодно обновляются и публикуются до 1 января предстоящего отчетного периода.

Каждое здание, указанное в списке, должно иметь кадастровый номер, адрес, по которому оно находится, и основные технические характеристики. Фирма из USN платит налог на недвижимость, если объект находится в списке.Если он не указан в этом списке, то для упрощенного предприятия в этом году не возникает налоговых обязательств и нет обязанности по уплате налога.

Каждое здание, указанное в списке, должно иметь кадастровый номер, адрес, по которому оно находится, и основные технические характеристики. Фирма из USN платит налог на недвижимость, если объект находится в списке.Если он не указан в этом списке, то для упрощенного предприятия в этом году не возникает налоговых обязательств и нет обязанности по уплате налога.Категории недвижимого имущества, подлежащего налогообложению

Новые условия исчисления налога установлены Налоговым кодексом для нескольких категорий объектов:

• административные, деловые / торговые центры;

• нежилые помещения, используемые или предназначенные для офисов, офисов, торговых точек, предприятий общественного питания и бытового обслуживания;

• имущество иностранных организаций, не используемое для деятельности на территории России;

• Жилые объекты, не отраженные в балансе в качестве основных средств и предназначенные для сдачи в аренду или используемые в качестве гостиниц или готовой продукции.

Если имущество предприятия не соответствует этим критериям и не указано в региональном списке, то налог на имущество для ГНС по-прежнему не взимается.

Порядок расчета

Если недвижимость в компании соответствует всем перечисленным характеристикам и входит в опубликованные списки объектов с установленной кадастровой стоимостью, то необходимо произвести расчет и уплату налога на имущество организаций УСН. По нему предусмотрены ежеквартальные авансовые платежи.Крайние сроки оплаты региональные власти устанавливают самостоятельно, но периодичность платежей сохраняется на отчетные периоды: 1 квартал, 6 месяцев, 9 месяцев. А в конце года предприятие производит окончательный расчет платежа по налогу, заполняет декларацию и уплачивает ее.

Формула расчета

Налог рассчитывается следующим образом: Н = К * С / 100, где К — стоимость по кадастру, С — ставка налога. При расчете аванса полученная сумма делится на 4 — на количество отчетных периодов в году.Платежи за полгода, 9 месяцев и год рассчитываются по представленной формуле за вычетом выплаченных авансов.

Применяемые ставки

Максимальный размер налоговой ставки, применяемой при налогообложении объектов с кадастровой стоимостью, 2%. В переходный период до конца 2015 года решения региональных властей могут быть значительно сокращены.

Ставка зависит от характеристик и категории объекта, а также от территориального расположения. Узнать, какие ставки действуют в интересующем вас регионе, несложно — подробная информация предоставлена на официальном сайте ФНС.

Ставка зависит от характеристик и категории объекта, а также от территориального расположения. Узнать, какие ставки действуют в интересующем вас регионе, несложно — подробная информация предоставлена на официальном сайте ФНС.ИП на УСН: налог на имущество

Законодатели отмечают, что индивидуальные предприниматели не относятся к инновациям. Но нельзя сказать, что налоговая нагрузка увеличивается исключительно для предприятий, которые упрощены. Предприниматели, использующие в бизнесе объекты недвижимости, внесенные в перечень кадастровых объектов, уплачивают налог по несколько иной схеме. ИП не рассчитывают налог самостоятельно, поскольку являются физическими лицами. Инспекция делает это на основании информации, доступной налоговой инспекции, и уведомляет ее в письменной форме как частное лицо.В извещении указывается сумма рассчитанного налога к уплате. Другими словами, предприниматели также платят налог на имущество в ЕСН. Различается только частота оплаты.

Авансы за ИП не выплачиваются. Срок уплаты налога по уведомлению — 1 октября, следующего за годом, следующим за налоговым периодом. То есть платеж по налогу за 2015 год ИП необходимо перечислить до 1 октября 2016 года.Налог на имущество с УСН: примеры расчетов

Рассмотрим несколько примеров расчета налога на имущество на основе кадастровой стоимости. .

Пример №1: Московская организация владеет отдельно стоящим домом кадастровой стоимостью 50 250 тыс. Руб., В котором ведется торговая деятельность. Рассчитаем предоплату: 50 250 * 1,7 / 100/4 = 213,56 тыс. Руб. В тех случаях, когда принадлежащие фирме помещения являются частью офисного или бизнес-здания, необходимо определить налоговую базу исходя из стоимости здания в кадастре в целом и произвести расчет пропорционально занимаемой площади.

Пример №2: ООО «» владеет офисом в Москве площадью 102 м. 2 , расположенным в здании торгового центра, кадастровая стоимость которого составляет 650 800 тыс. Руб., Общая площадь. из них 5203 м 2 . Определите стоимость помещения по кадастру: 650 800/5203 * 102 = 12 758,33 тыс. Руб. — налог за год 12 758,33 * 1,7 / 100/4 = 3189,58 тыс. руб. — ежеквартальная предоплата.

Особое внимание следует уделить оценке налога, если недвижимость была куплена или продана.Независимо от даты покупки или продажи месяц, в котором она произошла, считается завершенным.

Пример № 3 : Организация приобрела нежилое помещение под офис, оформив все документы 25 февраля. Ставка налога, утвержденная в области, составляет 1%. Кадастровая стоимость объекта 20 650 тыс. Руб.

Рассчитаем аванс за 1 квартал. Поскольку объект не используется с начала года, определяем количество полных месяцев.Здание было приобретено в феврале, поэтому в производстве оно используется 11 месяцев, из них 2 месяца — в первом квартале. Н = 1/4 * 20 650/3 * 2 * 1% = 34,42 тыс. Руб. — оплата за 1 квартал; Н = 1/4 * 20 650 * 1% = 51 625 тыс. Руб. — Оплата за 2 квартал. Таким образом, налог на имущество рассчитывается по USN.

И наконец

Компании должны перепроверить, что основано на кадастровой оценке. Нередки случаи неправильного завышения стоимости из-за несоответствия технических характеристик помещений и зданий или включения в списки объектов, не соответствующих их функциональным характеристикам.Например, склады можно ошибочно отождествить с коммерческими или административными зданиями. Исключить такой объект из списка и пересчитать налог можно только по решению суда. А до тех пор придется заплатить. Отметим, что прецеденты уже были, и при наличии веских доказательств судебные решения были вынесены в пользу плательщиков.

Заключительные записи — Упрощенный учет

| Заключительные записи, сделанные в бухгалтерском цикле, приводят счета отчета о прибылях и убытках к нулю, так что новый отчетный период начнется с нулевого сальдо. |

Так как мы сообщаем о продажах и расходах за январь, например, продажи и расходы за февраль должны начинаться с нулевого баланса, чтобы правильно сообщать о продажах, расходах и чистой прибыли только за февраль. Бухгалтеры могут закрывать счета за любой отчетный период (например, ежемесячный, квартальный и годовой).

Номинальные и реальные счета

|

Скорректированный пробный баланс включает счета отчета о прибылях и убытках или временные счета, выделенные ниже.

Скорректированный пробный баланс

В конце отчетного периода кредитовые счета (т. Е. Счета продаж) закрываются путем внесения дебетовой записи по сальдо, а дебетовые счета (т. Е. Расходные счета) закрываются с помощью кредитной записи по сальдо в общих бухгалтерская книга.

Во время этого процесса закрытия создается новый временный счет, называемый сводкой доходов, для переноса сальдо счетов доходов и расходов. Сальдо в сводном счете доходов равно разнице между продажами и расходами, которая затем переносится в собственный капитал.

Например, магазин «Солнечные очки» закрыл в общем журнале счета продаж и расходов за январь следующим образом:

Бухгалтерский журнал: закрытие записей

Поскольку счета продаж и доходов имеют кредитовое сальдо, эти счета закрываются путем дебетования счетов продаж и доходов и кредитования сводного счета доходов. Аналогичным образом, заключительные записи делаются на счетах расходов путем кредитования каждого счета расходов и дебетования счета сводных доходов.

Разница между продажами и расходами, или чистая прибыль, была переведена на сводный счет доходов.

Расчет чистой прибыли

| Продажи | + Выручка от ремонта | — Расходы | = Чистая прибыль |

| 11 680 долл. США | + $ 20 | –11 452 долл. США | = 248 | долларов США

248 долларов равняются чистой прибыли и остатку в сводном счете доходов после закрытия счетов продаж и расходов.На последнем этапе Санни перевела остаток на сводном счете доходов в нераспределенную прибыль. Чистая прибыль напрямую увеличивает нераспределенную прибыль и собственный капитал, или стоимость бизнеса, как указано в формулах бухгалтерского учета и чистой прибыли.

248 долларов, переведенные в состав нераспределенной прибыли, отображаются в шаблоне баланса за январь.

После разноски вышеуказанных записей на счетах главной книги счета продаж и расходов главной книги показывают нулевое сальдо. Например, счет продаж и счет расходов по заработной плате отображаются в главной книге следующим образом после того, как заключительные записи разнесены из журнала учета в бухгалтерскую книгу.

Счета Главной книги с заключительными записями

Поскольку счет продаж имеет кредитовое сальдо, на дебетовой стороне делается заключительная запись, чтобы обнулить сальдо счета. Точно так же, поскольку на расходных счетах есть дебетовые сальдо, завершающая запись делается по кредиту, чтобы обнулить сальдо расходных счетов.

GJ-2 просто означает, что эти записи были сделаны на второй странице общего журнала и размещены в главной бухгалтерской книге выше. Точно так же счета, перечисленные в общем журнале в столбце «Справка», указывают на то, что бухгалтерские записи были разнесены на соответствующие счета главной книги для закрытия счетов за январь.

Заключительные записи Сводка

Запись закрывающих записей — это трехэтапный процесс:

|

После закрытия счетов отчета о прибылях и убытках компания составляет окончательный пробный баланс.

От заключительных записей до шага 9 в бухгалтерском цикле: подготовка окончательного пробного баланса

Вернуться на главную страницу онлайн-учета

Вернуться на главную страницу цикла учета

Вернуться на главную страницу терминов бухгалтерского учета

Бухгалтерский учет онлайн и бухгалтерский учет Домашняя страница

Разъяснение налоговых уведомлений IRS — Landmark Tax Group

CP03C: Если вы приобрели дом и получили кредит для первого покупателя жилья, вы, вероятно, получите это уведомление, если вам нужно заполнить форму, чтобы сообщить о смене владельца дом, который вы купили.

CP04: У IRS есть записи о том, что вы или ваш (а) супруг (а) служили в зоне боевых действий, квалифицированной чрезвычайной операции или опасном месте службы в течение налогового года, указанного в вашем уведомлении, и что вы можете иметь право на налоговую отсрочку. Внимательно прочтите это уведомление, поскольку в нем объясняется, почему IRS просит вас прислать документацию о ваших услугах.

CP05: IRS уведомляет вас, что они проверяют вашу налоговую декларацию, в частности, ваш доход, расходы и кредиты на предмет точности.Вам не нужно ничего делать, но если вы не получили возмещение или не получили известие от IRS в течение 45 дней после получения этого уведомления, обратитесь в IRS.

CP05A: Налоговое управление США изучает вашу налоговую декларацию и требует, чтобы вы предоставили следующую документацию: ваш доход, удержание, указанное по вашему доходу и пособиям по социальному обеспечению, налоговые льготы, которые вы запросили, помощь по дому, которую вы запросили, и / или доход от вашего бизнеса.

CP07: Ваш возврат налога удерживается до тех пор, пока IRS не завершит более тщательный анализ льгот, заявленных в соответствии с соглашением, и / или вычетов, указанных в вашем Приложении A.Если вы получили это уведомление и IRS не обнаружит проблем с вашим возвратом, вы должны получить возмещение в течение 6–12 недель, если у вас нет других налогов или других просроченных долгов.

CP08: Если вы получите это уведомление, вы можете иметь право на Дополнительную налоговую скидку на ребенка и право на получение дополнительных денег. Если у вас есть ребенок, отвечающий установленным требованиям, заполните и отправьте лист дополнительного налогового кредита на ребенка и форму 1040, приложение 8812.

CP09: Записи IRS показывают, что вы, возможно, имеете право на получение кредита на заработанный доход, но не требовали его при возврате.Внимательно прочтите свое уведомление и определите, имеете ли вы право на получение этого кредита. Если вы это сделаете, подпишите и поставьте дату на листе и отправьте его в IRS. Как только они получат ваш рабочий лист и определят, что вы действительно имеете право на это, они отправят вам чек на возврат в течение 6-8 недель, если вы не должны платить другие налоги или не имеете других просроченных долгов.

CP10: IRS внесло изменения в вашу налоговую декларацию из-за ошибки в расчетах, и эти изменения могут повлиять на расчетный налоговый платеж, который вы просили применить в следующем налоговом году.Пожалуйста, прочтите это уведомление внимательно, так как в нем будут описаны проблемы и предложены дополнительные действия, которые необходимо предпринять. Кроме того, скорректируйте предполагаемые налоговые выплаты в этом году, чтобы избежать возможных недоплат по предстоящим налогам.

CP10A: IRS уведомляет вас об изменениях, внесенных в вашу налоговую декларацию из-за неправильного расчета вашей налоговой льготы на заработанный доход. Пожалуйста, прочтите это уведомление внимательно, так как в нем будут описаны проблемы и предложены дополнительные действия, которые необходимо предпринять.Кроме того, скорректируйте предполагаемые налоговые выплаты в этом году, чтобы избежать возможных недоплат по предстоящим налогам.

CP11: Это уведомляет вас о том, что IRS обнаружило просчет в вашей налоговой декларации, и в результате вы задолжали деньги по налогам. Пожалуйста, прочтите это уведомление внимательно, так как в нем будут описаны проблемы и предложены дополнительные действия, которые необходимо предпринять. Если вы не согласны с изменениями, внесенными IRS, свяжитесь с ними в течение 60 дней с момента получения вашего уведомления.

CP11A: IRS считает, что в вашей налоговой декларации произошел просчет, связанный с зачетом налога на заработанный доход, и в результате вы задолжали деньги.Чтобы продолжить, вы можете либо оплатить причитающуюся сумму до даты, указанной в вашем уведомлении, настроить порядок оплаты, если вы не можете оплатить полную сумму, либо связаться с IRS в течение 60 дней с даты, указанной в вашем уведомлении, если вы хотите оспорить их изменения. .

IAS 10 — События после отчетной даты (подробный обзор)

Объектив

В рамках делового мира это нормально, что некоторые события могут иметь место после отчетного периода, но до даты утверждения финансовой отчетности для выпуска , и которые могут отражать некоторую информацию, которая должна быть рассмотрена перед финансовым отчетом. выписки разрешены к выпуску.

Настоящий стандарт содержит руководство по порядку учета событий, которые происходят после отчетного периода, но до даты утверждения финансовой отчетности к выпуску, соответствующих требований к раскрытию информации и при каких обстоятельствах:

(a) организация скорректирует свою финансовую отчетность перед выпуском, и

(б) Когда требуется только раскрытие информации об этих событиях

Объем

Требования настоящего стандарта применимы для учета событий после отчетного периода и соответствующих раскрытий.

Определения

События после отчетной даты:

События, которые происходят после после отчетной даты, но до даты утверждения финансовой отчетности для выпуска , называются событиями после отчетного периода. Они могут быть благоприятными или неблагоприятными.

Они делятся на две категории:

- Настройка событий

- Некорректирующие события

Настройка событий:

Те, которые имеют место после отчетной даты, но до даты утверждения финансовой отчетности к выпуску, и предоставляют дополнительные / дополнительные доказательства, относящиеся к условиям, которые существовали на отчетную дату .

Некорректирующие события:

Те, которые имеют место после отчетной даты, но до даты утверждения финансовой отчетности к выпуску, и указывают на условия, которые возникли после отчетной даты.

Признание и оценка

1. Настройка событий:

Предприятие должно учитывать корректирующие события посредством корректировки своих потенциальных финансовых последствий в финансовой отчетности до того, как они будут окончательно оформлены и выпущены.

Примеры применения:

Ниже приведены примеры корректирующих событий , в отношении которых организация должна скорректировать свою финансовую отчетность перед выпуском:

- Получение информации о банкротстве клиента после отчетной даты, которая была указана как дебиторская задолженность на конец года, свидетельствует о том, что задолженность стала безнадежной, и предприятие должно скорректировать стоимость дебиторской задолженности, отраженную в отчете о финансовом положении .

- Снижение чистой стоимости реализации запасов после отчетной даты, отраженной по стоимости приобретения на конец года, полученной в результате продажи запасов по низкой цене продажи после отчетной даты, свидетельствует о том, что стоимость запасов снизилась и предприятию необходимо скорректировать стоимость запасов, включенных в отчет о финансовом положении.

- Получение информации после отчетной даты, подтверждающей обесценение актива, существовало на отчетную дату.

- Определение цены покупки / продажи актива после отчетной даты, купленного или проданного в течение текущего года.

- Урегулирование судебного дела после отчетной даты, которое было возбуждено в текущем году, предоставит доказательства наличия у предприятия обязательства на конец года, поэтому предприятие должно соответствующим образом скорректировать финансовую отчетность.

- Обнаружение мошенничества или любой ошибки после отчетной даты.

2. Некорректирующие события:

В отношении некорректирующих событий, корректировка не требуется в финансовой отчетности, вместо этого МСФО 10 требует, чтобы такие события раскрывались в примечаниях к счетам , если они считаются существенными, в противном случае они будут проигнорированы.

Примеры применения:

(a) Любой убыток, возникший после отчетной даты в результате стихийных бедствий, таких как пожар или наводнение.

(б) Любая продажа или покупка актива после отчетной даты.

(c) Продажа или прекращение деятельности по бизнес-направлению после отчетной даты.

(d) Падение стоимости инвестиций после отчетной даты.

(e) Дивиденды, объявленные после отчетной даты

(f) Любое приобретение бизнеса после отчетной даты.

(g) возбуждение судебного дела в связи с событиями, произошедшими после отчетной даты.

(i) Любые изменения в налоговых ставках / законах после отчетной даты, применимые к предыдущему

Примечание:

Если событие происходит после даты утверждения финансовой отчетности , оно не будет ни корректировочным, ни некорректирующим, вместо этого оно будет вне области , входящей в сферу применения МСФО 10.

Концерн

МСФО (IAS) 10 требует, чтобы если событие произошло после отчетной даты, но до даты утверждения финансовой отчетности для выпуска и оно существенно / по отдельности влияет на статус непрерывности деятельности предприятия, такое событие всегда будет рассматриваться как корректирующее событие независимо от определения, которому оно соответствует.

Для такого случая предприятие будет готовить свою финансовую отчетность на основе разбивки на .

Раскрытие информации

МСФО (IAS) 10 требует от компании раскрытия следующей информации:

- Дата утверждения финансовой отчетности и соответствующие полномочия.

- В отношении некорректирующих событий предприятие должно раскрыть информацию

- Характер такого события и

- Финансовые последствия

Рабочий пример:

AB Ltd занимается производством и имеет конец 31 декабря 2012 года.Дата утверждения финансовой отчетности к выпуску — 10 февраля 2013 года, а годовое общее собрание запланировано на 7 марта 2013 года. Произошли следующие события:

(a) Основной склад компании и инвентарь, который он содержит, были полностью повреждены из-за пожара, произошедшего 12 января 2013 года. На эту дату склад и запасы должны были иметь балансовую стоимость 20 миллионов долларов и 12 миллионов долларов соответственно.

Ожидается, что компания получит максимум 18 миллионов долларов, поскольку не обновила свое страховое покрытие.Операции предприятия были несколько раз прерваны, и в ближайшие несколько лет предприятие ожидает убытков.

(b) Товарно-материальные запасы определенного типа, хранящиеся у AB Ltd в другом месте, были отражены в отчете о финансовом положении по цене 920 000 долларов США на 31 декабря 2012 года. Предприятие продало 70% этих запасов за 560 000 долларов США 15 января 2013 года, понесшие комиссионные в размере 15% от продажной цены запасов.

(iii) 13 марта 2013 года правительство внесло налоговые изменения, в связи с которыми налоговые обязательства, зарегистрированные предприятием на 31 декабря 2012 года, увеличатся на 960 000 долларов.

Обязательно

Объясните надлежащий порядок учета событий в финансовой отчетности AB Ltd. за 31 декабря 2012 года.

Решение:

(a) Это будет рассматриваться как некорректирующее событие, поскольку МСФО (IAS) 10 требует, чтобы любое событие, которое приводит к убыткам в результате стихийного бедствия, например пожар, наводнение, классифицировалось как некорректирующее событие, поскольку такие события не предоставить доказательств существования условий на отчетную дату.Однако, если это событие повлияло на непрерывность деятельности предприятия, оно будет рассматриваться как корректирующее событие, и предприятие должно будет подготовить свою финансовую отчетность в соответствии со стоимостью разделения.

Страховое возмещение должно быть раскрыто как условный актив в примечаниях к счетам.

(b) Это будет рассматриваться как корректирующее событие, поскольку продажа запасов после отчетной даты отражает, что чистая реальная стоимость запасов меньше их стоимости.NRV 70% запасов составляет 476 000 долларов США, рассчитанная с использованием продажной цены 560 000 долларов США за вычетом комиссионных расходов в размере 84 000 долларов США (560 000 долларов США * 15%), и его стоимость составляет 644 000 долларов США (920 000 долларов США * 70%). Следовательно, предприятию необходимо будет скорректировать стоимость запасов до своей чистой стоимости в 680 000 долларов (476 000 долларов / 70 * 100%) в отчете о финансовом положении за год, закончившийся 31 декабря 2012 года.

(c) Это будет рассматриваться как выходящее за рамки МСФО (IAS) 10, поскольку это произошло после даты утверждения финансовой отчетности к выпуску.Если бы это произошло после отчетной даты, но до даты утверждения финансовой отчетности к выпуску, то в такой ситуации это было бы некорректирующим событием.

Налоговая система Великобритании объяснила иностранцам

Налоговую систему Великобритании нелегко объяснить иностранцам. Вероятно, в Великобритании самый длинный налоговый кодекс в мире с 2009 года. Затем международная юридическая исследовательская компания LexisNexis опубликовала свой вывод о том, что размер налогового кодекса Великобритании с 1997 года увеличился более чем вдвое, достигнув 11 520 страниц.Ежегодные изменения налогов и пошлин образуют закон, называемый Законом о финансах, который может изменять налоговые ставки и принципы, изложенные в основных налоговых законах

Налогообложение в Великобритании обычно включает платежи в центральное правительственное учреждение, называемое Налоговой и таможенной службой Ее Величества (HMRC) и местные советы. Местные советы взимают налог, называемый бизнес-ставкой, с предприятий и муниципальный налог с домашних хозяйств.

История основных налогов в Великобритании

Самым крупным источником доходов правительства Великобритании является подоходный налог с населения.Вторым по величине источником являются взносы на государственное страхование, третий налог на добавленную стоимость (НДС) и четвертый по величине налог на прибыль организаций. Подоходный налог был впервые введен во время наполеоновских войн и повторно введен постоянно в 1842 году. Компании были частью системы подоходного налога до 1965 года, когда был введен корпоративный налог. Базовая ставка подоходного налога с населения была снижена с 33% до 20% в период правительств 1979-2007 гг. В частности, это было сделано Маргарет Тэтчер, которая выступала за косвенное налогообложение и сокращала государственные расходы.

Предшественником НДС с 1940 по 1973 год был налог на покупку. Ставка налога на покупку в начале 1973 г. составляла 25%. Стандартная ставка НДС была увеличена с 10% после ее введения в 1973 году, когда Великобритания присоединилась к Европейскому экономическому сообществу, до 20%, вступающих в силу с января 2011 года.

Налоговый год, финансовый год, отчетный период и персональный налоговый год

Все это это разные условия, с которыми сталкивается иностранец, открывая бизнес в Великобритании. Налоговый год отличается для юридических и физических лиц.Финансовый год в Великобритании длится с 1 апреля по 31 марта. Государственное бюджетное и налоговое регулирование следует за финансовым годом. Отчетным периодом компании может быть финансовый год, календарный год или любой 12-месячный период. Отчетным периодом в Великобритании обычно является 12-месячный период, за который рассчитывается налог на прибыль. Налоговый год для физических лиц длится с 6 по 5 апреля. Традиция восходит к средневековью и изначально была основана на церковном году.

Основные принципы налога на добавленную стоимость в Великобритании

НДС в Великобритании регулируется Законом о налоге на добавленную стоимость 1994 года и другими законами, такими как Закон о финансах, устанавливающий годовые ставки НДС.Существует три ставки НДС: стандартная ставка (20%), сниженная ставка (5%) и нулевая ставка (0%). Кроме того, некоторые товары и услуги освобождены от НДС или не подпадают под систему НДС.

Порог обязательной регистрации для предприятий составляет 83 000 фунтов стерлингов не облагаемого НДС дохода за финансовый год. Порог регистрации для дистанционной продажи в Великобритании составляет 70 000 фунтов стерлингов. Компании могут захотеть зарегистрироваться добровольно, чтобы вернуть НДС с покупок, сделанных до того, как порог регистрации НДС будет превышен. Существует определенный срок для возврата НДС, уплаченного до регистрации.Срок составляет 4 года для товаров и 6 месяцев для услуг, приобретенных до даты регистрации НДС.

Декларации по НДС подаются каждые три месяца; эти периоды называются «отчетными периодами по НДС». Эти ежеквартальные декларации по НДС следует подавать только онлайн. Компании могут выбрать период учета НДС при регистрации для получения НДС в HM Revenue & Customs. Можно подавать декларации по НДС онлайн, хотя безопаснее поручить это квалифицированным бухгалтерам.

Срок подачи и оплаты квартальных отчетов составляет 1 календарный месяц и 7 дней после окончания отчетного периода по НДС.Следует помнить, что 7-е число второго месяца после окончания отчетного периода по НДС является крайним сроком для HMRC, чтобы получить платеж, но не произвести платеж.

Основные принципы налога на корпорации в Великобритании

Налог на корпорации регулируется Законом о корпоративном налоге 2010 г. и другими законами. Компании с ограниченной ответственностью и иностранные компании с филиалом или офисом в Великобритании должны платить корпоративный налог на налогооблагаемую прибыль. Налогооблагаемая прибыль включает торговую прибыль, инвестиции и налогооблагаемую прибыль от продажи активов.Компания с ограниченной ответственностью в Великобритании платит корпоративный налог на всю свою прибыль в Великобритании и за рубежом. Иностранная компания, имеющая офис или филиал в Великобритании, уплачивает корпоративный налог с прибыли от своей деятельности в Великобритании.

С 1 апреля 2015 года ставка корпоративного налога составляет 20%.

Компания с ограниченной ответственностью должна подавать годовую отчетность в Регистрационную палату не позднее, чем через 9 месяцев после окончания финансового года компании. Компания с ограниченной ответственностью с прибылью до 1,5 миллиона фунтов стерлингов обычно должна уплачивать корпоративный налог через 9 месяцев и 1 день после окончания отчетного периода компании и подавать налоговую декларацию компании через 12 месяцев после окончания финансового года компании.Обычно требуется четыре равных платежа для прибыли, превышающей 1,5 миллиона фунтов стерлингов.

Налоги на трудоустройство в Великобритании

Работодатели должны удерживать подоходный налог с населения и взносы на национальное страхование с работы через систему PAYE (Pay As You Earn). Другие вычеты, которые может потребоваться компаниям, включают выплаты по студенческим ссудам или пенсионные взносы. Компаниям необходимо зарегистрироваться в качестве работодателя в HM Revenue and Customs, чтобы получить логин в PAYE Online или авторизовать агента, например, бухгалтера.Работодатели несут юридическую ответственность за выполнение всех задач PAYE, даже если агент получает деньги за их выполнение. Компания-нерезидент не может создать стандартную схему расчета заработной платы, пока у нее нет офисов в Великобритании.

Предприятия должны оплатить счет PAYE в Налоговую и таможенную службу Ее Величества до 22-го числа месяца в отношении всей заработной платы, выплаченной в предыдущем месяце. Месяц определяется не как календарный месяц, а как период между 6-м числом месяца и 5-м числом следующего месяца. Небольшие работодатели, которые рассчитывают платить менее 1500 фунтов стерлингов в месяц, могут платить ежеквартально.Обратите внимание, что отчеты должны быть отправлены в HMRC до осуществления любых выплат сотрудникам.

Предприятиям необходимо уплачивать взносы работодателя в национальное страхование с каждого работника, заработка которого превышает 155 фунтов стерлингов в неделю. В национальное страхование 1-го класса наемного работника вносятся 2 типа взносов: первичные взносы (также национальное страхование работника) вычитаются из заработной платы работника, а вторичные взносы (национальное страхование работодателя) уплачиваются их работодателем. Оба зависят от заработка сотрудника и буквы категории национального страхования.Взносы работника в национальное страхование обычно составляют 12% от чистой заработной платы за 2016-2017 налоговый год. Взносы работодателя в национальное страхование обычно составляют 13,8% от чистой заработной платы, за исключением случаев.

Сотрудники пенсионных схем, которые не имеют подрядчика, образуют категории A, B, C и J. Работники пенсионной схемы на рабочем месте, работающей по договору, образуют категории D, E, C и L. Большинство сотрудников попадают в категорию A или D.

Важно отметить, что любой бизнес должен иметь страховку ответственности работодателя (EL), как только он становится работодателем.Страховой полис должен охватывать бизнес на сумму не менее 5 миллионов фунтов стерлингов и исходить от уполномоченного страховщика. Страхование EL поможет предприятию выплатить компенсацию, если сотрудник травмирован или заболеет из-за работы.

Основные принципы налога на прибыль в Великобритании