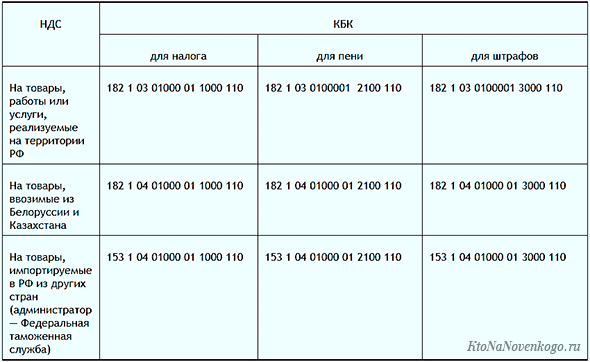

КБК пени по УСН в 2020-2021 году

За несвоевременную уплату авансовых платежей и налога при УСН начисляются пени. Их перечисление в бюджет производится на КБК (коды бюджетной классификации), отличные от кодов для уплаты сумм налога. Расскажем, какие КБК нужно указывать «упрощенцу» при уплате пеней.

КБК УСН — пеня 2020

Пени начисляют на образовавшуюся недоимку за каждый день просрочки. При расчете пеней учитывают период, начиная с первого дня, следующего после истечения крайнего срока, установленного для уплаты налога (аванса по нему), и заканчивая днем, в который недоимка была фактически перечислена в бюджет (п. 3 ст. 75 НК РФ).

В 2020 году КБК для платежей по «упрощенке», включая пени и штрафы, не менялись. Действующие коды утверждены приказом Минфина № 207н от 29.11.2019. Соответствующий виду платежа 20-значный КБК указывают в поле платежки «104». КБК указывает также и на бюджет, в который он перечисляется.

Организации и предприниматели, работающие на спецрежиме, применяют одни и те же коды бюджетной классификации, которые будут различаться только в зависимости от применяемого объекта налогообложения- «доходы» или «доходы минус расходы».

Читайте также: Новый порядок взыскания недоимки в 2020 году

КБК пени УСН «доходы» в 2020 году

«Упрощенцам», применяющим УСН с объектом «доходы», при перечислении пени в бюджет нужно указывать в платежном поручении следующий КБК:

182 1 05 01011 01 2100 110

КБК пени УСН «доходы минус расходы» 2020

182 1 05 01021 01 2100 110

Этот же КБК пени УСН-налога указывают в платежке, если перечисляются пени по минимальному налогу за периоды не ранее 01.01.2016 г. Напомним, минимальный налог – это 1% от дохода, уплачиваемый в случае, когда единый «упрощенный» налог по итогам года оказался меньше, чем налог минимальный.

До 2016 года минимальный налог уплачивался на КБК, отличный от кодировки для перечисления обычного налога. Поэтому и пени за периоды 2015 и более ранних годов следует уплачивать на КБК, применявшийся тогда для минимального налога при УСН:

Поэтому и пени за периоды 2015 и более ранних годов следует уплачивать на КБК, применявшийся тогда для минимального налога при УСН:

182 1 05 01050 01 2100 110

Таким образом, КБК, предусмотренный для пени по УСН «доходы», будет отличаться от КБК пени УСН «доход минус расход». От указания правильного кода зависит, поступит ли платеж «упрощенца» по назначению или останется невыясненным, и тогда его придется уточнять, подав соответствующее заявление в налоговую.

Читайте также: Срок исковой давности по пени по налогам

КБК УСН для ИП, АО и ООО на 2019 и 2020 год

В статье представлены новые сроки уплаты налога по упрощенной системе налогообложения всех видов. На 2019 и 2020 годы изменились не только сроки внесения налоговых средств, но и КБК УСН 6 процентов 2020 года для упрощенки по доходам — УСН: Доходы.

Бюджетные шифры регламентируются и регулярно обновляются согласно законодательному реестру по Приказу ФНС России № ММВ-1-7/736 от 29. 12.2016 (ред. 28.12.2018). Эти сведения представлены в таблице, которая не разделена на коды по сборам, за которые вносятся деньги. Их нужно искать самостоятельно, а в статье представлены краткие таблицы с актуальной и полноценной информацией.

12.2016 (ред. 28.12.2018). Эти сведения представлены в таблице, которая не разделена на коды по сборам, за которые вносятся деньги. Их нужно искать самостоятельно, а в статье представлены краткие таблицы с актуальной и полноценной информацией.

При внесении госпошлины предприниматели заполняют платежное поручение различными способами — вручную либо через сервис на официальном сайте ФНС. Каждому налоговому платежу соответствует код, который указывает тип оплаты. Для предпринимателей и юрлиц бюджетные шифры едины, но при использовании упрощенной СНО некоторые шифры меняются в зависимости от типа упрощенки. Так, существуют КБК УСН: Доходы 2018 и текущего периода, а также коды бюджетной классификации на другие виды упрощенки.

Сроки уплаты налога и авансовых платежей

Сроки внесения налоговых средств при применении упрощенки регламентируются гл. 26.2 НК РФ ФЗ № 117 от 05.08.2000 ред. 25.12.2018 (на текущий период подготовлена неопубликованная редакция закона). Налоговый период для сбора по упрощенной СНО — календарный год, а отчетный промежуток при уплате аванса — квартал.

Если предприниматель переходит с упрощенки на другую схему обложения госпошлиной, то ИП в обязательном порядке уплачивает итоговую сумму до 25 числа отчетного промежутка. Для предпринимателей на упрощенной СНО установлена одна дата уплаты сбора и авансовых платежей по последним. Причем в 2018 году изменены КБК для УСН: Доходы минус расходы 15%.

Сроки оплаты 2018 года

В 2018 году аванс по сбору на упрощенке вносят в налоговый бюджет до конца месяца, который следует за отчетным кварталом:

- I — до 25.04.2018;

- II — до 25.07.2018;

- III — до 25.10.2018;

- IV — до 25.04.2019.

Годовая сумма сбора, исчисленная нарастающим итогом, уплачивается до 30 апреля того года, который идет за отчетным./p>

Сроки оплаты 2019 года

В 2019 году день внесения авансовых средств не изменился — до 25 числа месяца, следующего за отчетным кварталом:

- I — до 25.

04.2019;

04.2019; - II — до 25.07.2019;

- III — до 25.10.2019;

- IV — до 25.04.2020.

04.2019;

04.2019;За несвоевременную уплату авансовых средств плательщику грозит начисление пени и штраф согласно п. 3 ст. 58, ст. 75 НК РФ.

КБК для УСН: Доходы на 2018-2019 годы

В таблице представлены шифры типов операций по уплате средств — КБК УСН: Доходы в 2019 году, в том числе и штрафные.

| КБК | Тип взноса |

| 182 1 05 01011 01 1000 110 | Перерасчеты, недоимка, задолженность по сборам |

| 182 1 05 01011 01 2100 110 | Пени по начисленной госпошлине |

| 182 1 05 01011 01 2200 110 | Проценты по исчисленной сумме сбора |

| 182 1 05 01011 01 3000 110 | Штрафы по начисленной сумме сбора в соответствии с законодательством РФ |

| 182 1 05 01011 01 4000 110 | Другие доходы |

| 182 1 05 01011 01 5000 110 | Проценты, исчисленные от лишне оплаченных налоговых сумм, а также при нарушении сроков их возмещения |

| 182 1 05 01012 01 1000 110 | Перерасчеты, недоимка, задолженность по сборам за отчетные промежутки, истекшие до 1 января 2011 года |

| 182 1 05 01012 01 2100 110 | Пени по начисленной госпошлине за отчетные промежутки, истекшие до 1 января 2011 года |

| 182 1 05 01012 01 2200 110 | Проценты по исчисленной сумме сбора за отчетные промежутки, истекшие до 1 января 2011 года |

| 182 1 05 01012 01 3000 110 | Штрафы по начисленной сумме сбора в соответствии с законодательством РФ за отчетные промежутки, истекшие до 1 января 2011 года |

| 182 1 05 01012 01 4000 110 | Другие доходы за отчетные промежутки, истекшие до 1 января 2011 года |

| 182 1 05 01012 01 5000 110 | Проценты, исчисленные от лишне оплаченных налоговых сумм, а также при нарушении сроков их возмещения за отчетные промежутки, истекшие до 1 января 2011 года |

КБК для УСН: Доходы минус расходы на 2018-2019 годы

Эта таблица отражает коды, которые указываются при уплате различных платежей для упрощенки, сумма сбора которой подсчитывается исходя из уменьшения прибыли на затраты.

| КБК | Тип взноса |

| 182 1 05 01021 01 1000 110 | Перерасчеты, недоимка, задолженность по сборам, в том числе по аннулированным |

| 182 1 05 01021 01 2100 110 | Пени по начисленной госпошлине |

| 182 1 05 01021 01 2200 110 | Проценты по исчисленной сумме сбора |

| 182 1 05 01021 01 3000 110 | Штрафы по начисленной сумме сбора в соответствии с законодательством РФ |

| 182 1 05 01021 01 4000 110 | Другие доходы |

| 182 1 05 01021 01 5000 110 | Проценты, исчисленные от лишне оплаченных налоговых сумм, а также при нарушении сроков их возмещения |

| 182 1 05 01022 01 1000 110 | Перерасчеты, недоимка, задолженность по сборам за отчетные промежутки, истекшие до 1 января 2011 года |

| 182 1 05 01022 01 2100 110 | Пени по начисленной госпошлине за отчетные промежутки, истекшие до 1 января 2011 года |

| 182 1 05 01012 01 2200 110 | Проценты по исчисленной сумме сбора за отчетные промежутки, истекшие до 1 января 2011 года |

| 182 1 05 01022 01 3000 110 | Штрафы по начисленной сумме сбора в соответствии с законодательством РФ за отчетные промежутки, истекшие до 1 января 2011 года |

| 182 1 05 01022 01 4000 110 | Другие доходы за отчетные промежутки, истекшие до 1 января 2011 года |

| 182 1 05 01012 01 5000 110 | Проценты, исчисленные от лишне оплаченных налоговых сумм, а также при нарушении сроков их возмещения за отчетные промежутки, истекшие до 1 января 2011 года |

КБК по минимальной ставке налога на упрощенной СНО

В этой таблице представлены шифры, применимые для внесения средств в налоговый бюджет по УСН по 1%, который считается минимальным для предпринимателей.

| КБК | Тип взноса |

| 182 1 05 01050 01 1000 110 | Перерасчеты, недоимка, задолженность по сборам, в том числе по аннулированным за отчетные промежутки, истекшие до 1 января 2016 года |

| 182 1 05 01050 01 2100 110 | Пени по начисленной госпошлине за отчетные промежутки, истекшие до 1 января 2016 года |

| 182 1 05 01050 01 2200 110 | Проценты по исчисленной сумме сбора за отчетные промежутки, истекшие до 1 января 2016 года |

| 182 1 05 01050 01 3000 110 | Штрафы по начисленной сумме сбора в соответствии с законодательством РФ за отчетные промежутки, истекшие до 1 января 2016 года |

| 182 1 05 01050 01 4000 110 | Другие доходы за отчетные промежутки, истекшие до 1 января 2016 года |

| 182 1 05 01050 01 5000 110 | Проценты, исчисленные от лишне оплаченных налоговых сумм, а также при нарушении сроков их возмещения за отчетные промежутки, истекшие до 1 января 2016 года |

Коды бюджетной классификации для ИП на упрощенной СНО

Коды при заполнении платежки по уплате сбора одинаковы для юрлиц и предпринимателей, поэтому КБК УСН в 2019 году для ИП такие же, как и представленные в таблицах выше.

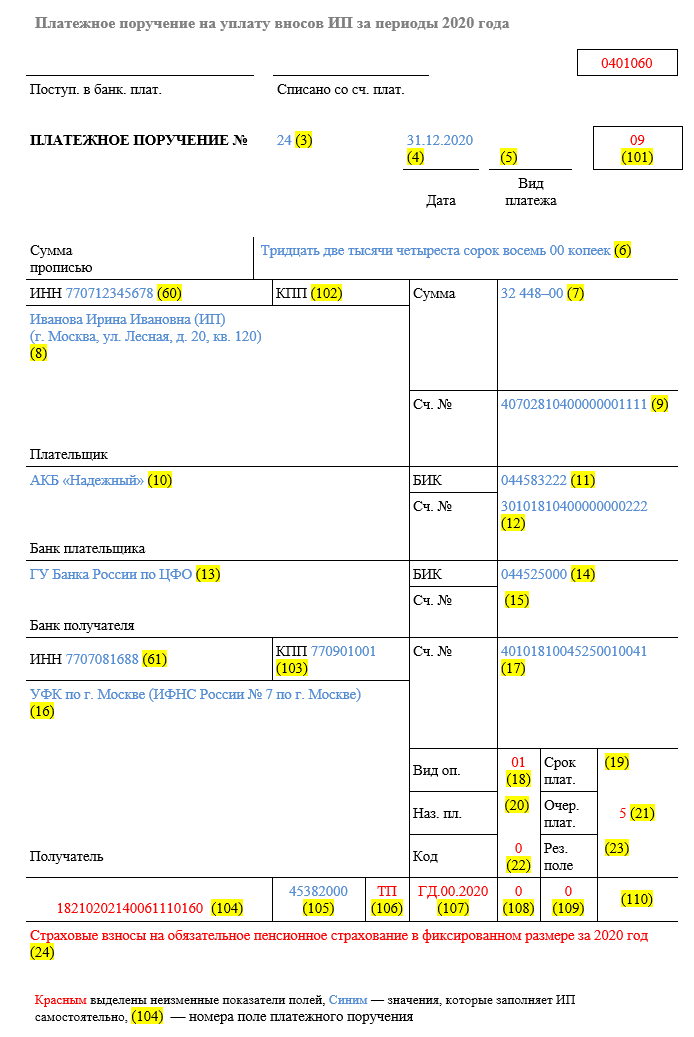

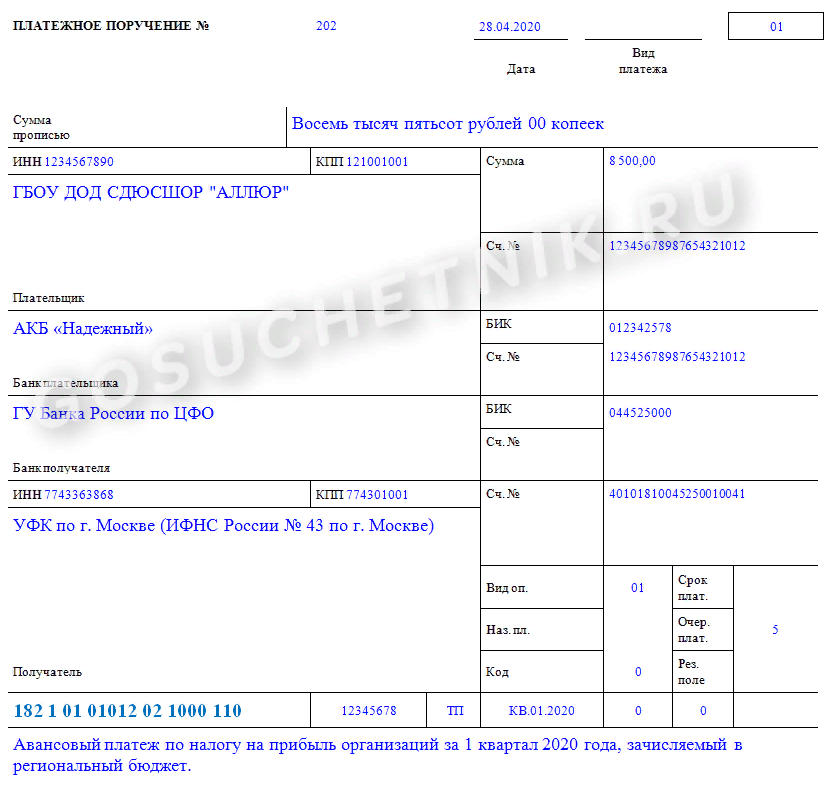

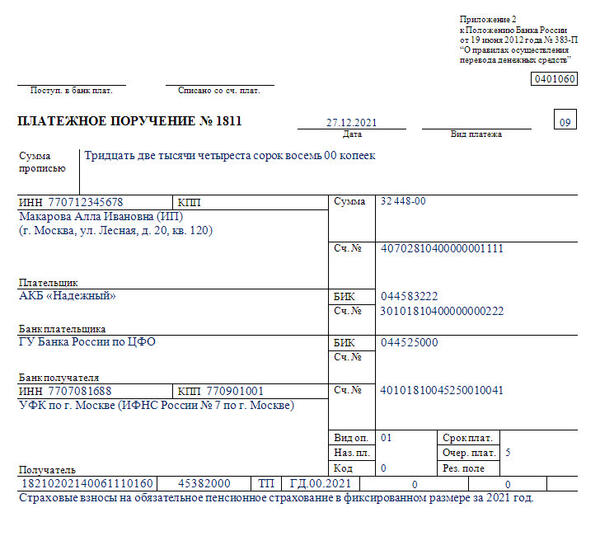

Образец платежного поручения на упрощенке

В платежке, которая заполняется при внесении средств в налоговый бюджет, есть поле 104, предназначенное для указания бюджетного кода. Формуляр регламентирован Положением Банка России № 383-П от 19.06.2012 (11.10.2018). В обновленном бланке платежки поле «КБК» изменилось на «Вид платежа», теперь коды указываются в этой ячейке.

Правильное заполнение бланка гарантирует своевременное перечисление денег на нужный счет. Чтобы не ошибиться при заполнении, рекомендовано изучить образец:

Заполняя платежное поручение, следует внимательно оформлять каждую ячейку. Если неверно указать бюджетные шифры, то даже при других верных показателях платеж за операцию не пройдет. Например, бизнесмен оплачивает штраф, а указал шифр по процентам. В этом случае средства поступят в налоговый бюджет, но автоматически не по тому счету, и за предпринимателем будет числиться долг. За неуплату долга налоговики наказывают начислением пени.

КБК для УСН в 2021 году — «Моё дело»

Коды КБК для ИП на УСН нужны для того, чтобы казначейство могло распределять поступления и расходы по статьям бюджетов и контролировать их исполнение в текущем режиме. Коды проставляют в 104-м поле платежного поручения

Главный документ, регламентирующий применение кодов, – это Приказ Минфина России от 08.06.2018 132н (ред. от 04.09.2019) «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» В нем собраны все коды, в том числе КБК УСН.

Коды для плательщиков УСН «Доходы»

| Платёж | КБК |

|---|---|

| Налог | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2100 110 |

| Штраф | 182 1 05 01011 01 3000 110 |

КБК для УСН «доходы» в 2021

Коды для плательщиков УСН «Доходы минус расходы»:

| Платёж | КБК |

|---|---|

| Налог | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Штраф | 182 1 05 01021 01 3000 110 |

КБК для УСН «доходы минус расходы» в 2021

Налогоплательщики должны самостоятельно отслеживать актуальность кодов КБК, потому что они регулярно меняются. Если один символ ввести неверно, перевод уйдет к другому получателю, даже если наименование налога при этом правильное. В итоге долг считается непогашенным, и санкции фискалов необратимы.

Если один символ ввести неверно, перевод уйдет к другому получателю, даже если наименование налога при этом правильное. В итоге долг считается непогашенным, и санкции фискалов необратимы.

Если вы пользуетесь сервисом «Моё дело», для вас все просто: нужные коды КБК для ООО на УСН или ИП на 2021 год система сама проставляет в соответствующие поля. Не нужно ничего искать, а свериться с ФНС можно прямо в «Личном кабинете».

Мы постоянно обновляем базу и несем ответственность за ее соответствие нормативно-правовым актам.

Станьте нашим клиентом, и работать будет проще. Налоговый календарь напомнит о сроках внесения обязательного платежа, а при формировании платежного документа система сама подставит нужный КБК для уплаты налога. Подготовка и отправка декларации, сверка с ИФНС – все это вы сделаете оперативно, не покидая рабочего места. Сервис интегрирован с банками, поэтому уплата налогов займет считаные минуты. Мы экономим ваше время и даем возможность сосредоточиться на эффективном ведении бизнеса и снижении расходов.

Получить бесплатный доступ

КБК 18210501021010000110 — КБК УСН доходы минус расходы 2019

Использовать КБК, обязаны все плательщики налогов, обязательных взносов, заполняя платежные поручения. Для этого специально в форме отведено место (поле 104). Эта система позволяет быстро перенаправлять средства до получателя, и имеет ряд преимуществ. Но зашифрованный код не всем понятен, да и простым гражданам это не нужно. Здесь главное внести правильно цифры, и не допустить ошибки.

Коммерческим организациям, по роду своей деятельности указание КБК в платежках просто необходимо. Указывая определенные цифры кода, организация тем самым уплачивает определенный налог или штраф, или взнос.

Если в платежном поручении указано КБК 18210501021010000110, значит свой обязательный налог уплачивает коммерческая организация, использующая специальный режим УСН «доходы минус расходы».

Используя в своей предпринимательской деятельности упрощенную систему налогообложения «доходы минус расходы», коммерсант имеет ряд экономических преимуществ. Они заключаются в следующем:

- Минимальные налоговые платежи.

- Самый минимальный объем отчётной документации.

Используя это режим, можно не платить такие налоги, как НДФЛ, НДС, налог на прибыль, налог на имущество. Как бы заманчив ни был этот режим налогообложения, использовать его могут не все коммерческие организации.

Существует определённый лимит по сотрудникам, по прибыли предприятия, по основным средствам, превышение которого уже не позволяет использовать Упрощенную Систему Налогообложения. Как правило, этот режим используется в малом и среднем предпринимательстве. Поэтому чаще всего, заполняют платежку и указывая КБК по УСН, простые коммерсанты, которые мало понимают в бухгалтерской отчетности.

Чтобы упростить им задачу в поисках актуального КБК, при уплате налога, можно привести таблицу кодов, в которой упрощенец сможет выбрать свой актуальный на сегодняшний момент КБК:

Какой платеж, уплачивается. | —-УСН (доходы, уменьшенные на расходы). | —- УСН (доходы). |

| Обязательный налог. | — 18210501021011000110 | — 182 1 05 01011 01 1000 110 |

| Пени по обязательному налогу. | — 18210501021012100110 | — 182 1 05 01011 01 2100 110 |

| Штрафы. | — 18210501021013000 10 | — 182 1 05 01011 01 3000 110 |

Как видим в таблице приведен совсем другой код по основному налогу, так как же правильно расшифровать в 2020 году, КБК 182 105 01 02101 0000 110?

Почему по налогу УСН разные КБК?Каждый код классификации отвечает за свою структуру, за определенный вид налога, за гос. орган куда отправляются деньги, и за много чего при детальном рассмотрении. Поэтому упрощенцы на системе (доходы минус расходы), могут использовать КБК приведенные в таблице.

Практически каждый год законодатели вносят различные изменения в законы. И не остаются в стороне изменения, которые касаются самих классифицирующих кодов. Они являются расчетным счетом каждой бюджетной организации, с помощью этого набора цифр, денежные средства быстро попадают получателю.

Они являются расчетным счетом каждой бюджетной организации, с помощью этого набора цифр, денежные средства быстро попадают получателю.

Заполняя очередной платежный документ, по уплате основного налога, коммерсант может использовать как один, так и второй КБК, и это будет считаться верным. Можно не сомневаться, что деньги поступят. Но, а если не хочется испытывать судьбу, то стоит проверить актуальность действующего КБК в специальном справочнике классифицирующих кодов.

Кроме всего не нужно путать, что уплачивается в данный момент, налог, штраф или пеня. Вот здесь может возникнуть ошибка если указать неверно всего одну цифру. То тогда на основной налог, может лечь штраф, за несвоевременную оплату и начисляться пени за каждый день просрочки.

КБК по УСН доходы и доходы минус расходы в 2021 году

КБК при УСН 6 процентов: основной налог, аванс и пени

КБК УСН 6 процентов в 2020 — 2021 годах остались прежними относительно прошлого года. Нормативным регулятором является приказ Министерства финансов РФ от 06.06.2019 № 85н.

Нормативным регулятором является приказ Министерства финансов РФ от 06.06.2019 № 85н.

КБК по-прежнему обусловлен видом обязательства. Что касается КБК УСН доходы в 2021 году, то предполагается использование трех кодировок:

- КБК авансов УСН доходы в 2021 году и КБК по единому налогу, уплачиваемому по результатам годовой деятельности, один — 18210501011011000110.

- Кбк пени по УСН доходы 2021 года и код, предназначенный для перечисления суммы штрафов, не сходятся с кодировкой по основному налогу всего на две цифры. Сумму пени по УСН с объектом «доходы» в 2021 году положено перечислять по коду 18210501011012100110.

- Сумма штрафов уплачивается с указанием кода 18210501011013000110.

При этом коды для упрощенцев с объектом «доходы» на 2021 год общие для ИП и юрлиц.

Как заполнить платежное поручение на уплату налога при УСН, читайте в готовом решении «КонсультантПлюс». Еще больше актуальных материалов вы найдете, если оформите пробный бесплатный доступ к К+.

Кодировки по упрощенке 15 процентов

КБК УСН 15% доходы минус расходы 2021 года также не претерпели изменений относительно прошлого периода. При заполнении документов на перечисление налоговых обязательств необходимо применять кодировку 18210501021011000110. Здесь, как и в предыдущем случае, применяется одинаковый код для годового налога и КБК аванса УСН доходы минус расходы 2021 года.

Если в отчетном году понесенные издержки превысили доходы и образовался убыток, налогоплательщик обязан уплатить минимальную величину налога, которая исчисляется по формуле:

Нмин = Д × 1%,

где:

Нмин — размер минимального налога;

Д — годовой доход.

Минималка перечисляется, если ее величина превышает размер налога, исчисленного по ставке 15%.

Подпишитесь на рассылку

Для уплаты минималки с 2017 года используется тот же КБК, что и для основного платежа.

Если же возникла необходимость в уплате пени за просрочку очередного платежа, необходимо применить кодировку 18210501021012100110.

Для перечисления суммы штрафов используется отдельный код 18210501021013000110.

Различий в кодировках для перечисления обязательств по УСН для юрлиц и ИП нет.

Про различия между УСН 6% и УСН 15% мы писали в статье.

Чем грозит ошибка в КБК

Отсутствие КБК в платежке, равно как и его некорректное указание, не является критичной ошибкой. Перечисление в любом случае поступит в бюджет, но окажется среди невыясненных. Весь период до выяснения некорректного платежа налоговики будут начислять пени исходя из 1/300 ключевой ставки ЦБ для ИП, а для юрлиц — из 1/300 ст. в первые 30 суток и 1/150 ст. начиная с 31-го дня.

Чтобы направить перечисленные средства на нужный КБК, налогоплательщику следует подать в инспекцию заявление об уточнении платежа.

Образец заявления можно скачать здесь.

Обратите внимание! Исполнить свои обязательства по уплате авансовых платежей по УСН 6 и 15% нужно до 25 апреля, июля и октября 2019 года. По результатам работы за 2019 год уплатить налог юрлицам необходимо до 31 марта, ИП — до 30 апреля 2020 года. При этом крайний срок платежа переносится на следующую рабочую дату, если выпадает на нерабочий день.

По результатам работы за 2019 год уплатить налог юрлицам необходимо до 31 марта, ИП — до 30 апреля 2020 года. При этом крайний срок платежа переносится на следующую рабочую дату, если выпадает на нерабочий день.

***

КБК по УСН в 2021 году не изменились по отношению к предыдущему году. Они, как и прежде, различаются по видам объекта УСН и назначению: пени, штрафы или сам налог. Ошибка в КБК грозит налогоплательщику начислением пеней.

Еще больше материалов — в рубрике «УСН».

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Реквизиты для уплаты УСН доходы 2018 – КБК минимального налога

Каждый упрощенец платит налоги в бюджет, используя коды бюджетной классификации. КБК могут измениться в любой момент, поэтому существует вопрос: какие КБК сейчас актуальны. В статье расскажем, что такое КБК, как их применять и какие КБК для УСН использовать в 2020 году.

В статье расскажем, что такое КБК, как их применять и какие КБК для УСН использовать в 2020 году.

Что такое КБК и где его нужно указывать

Код бюджетной классификации (КБК) показывает откуда государство получает доходы и на что направлены его расходы. Систему КБК создали для регулирования финансовых потоков, с их помощью составляется бюджетная программа на уровне государства и субъектов.

Организации и предприниматели на УСН тоже должны знать и использовать КБК в платежках. От правильности заполнения поручения зависит, учтут налоговики этот платеж или нет. Если налоговая не увидит налог вовремя, она может взыскать его в одностороннем порядке и начислить пени. В 2020 году, как и в прошлом, в платежке для КБК предусмотрено поле 104.

Единый налог по упрощенке уплачивается за квартал в форме авансовых платежей до 25 числа следующего месяца. Налог за год уплачивается организациями до 31 марта и до 30 апреля ИП. Чтобы перечислить налог, правильно заполняйте платежку и указывайте верный КБК в зависимости от объекта налогообложения и назначения платежа.

КБК УСН «доходы» 2020

Для УСН «доходы» применяется ставка 6% (или меньше — ). По ней облагается только доход организации. Последние изменения в перечень кодов МинФин внес приказом от 6 июня 2019 года № 86н, но КБК для УСН 6% остались прежними. Коды для налога, пени и штрафа различаются.

- Налог и авансовые платежи — 182 1 05 01011 01 1000 110

- Пени — 182 1 05 01011 01 2100 110

- Проценты — 182 1 05 01011 01 2200 110

- Штрафы — 182 1 05 01011 01 3000 110

За неуплаченный вовремя налог ФНС начисляет пени за каждый день просрочки. Для их уплаты есть специальный КБК, как и для штрафов. Отличия у этих кодов только в знаках с 14 по 17. Налог — 1000, пени — 2100, штраф — 3000.

КБК УСН «доходы минус расходы» 2020

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

Получить бесплатный доступ на 14 дней

Упрощенка с объектом «доходы минус расходы» имеет другие КБК, которые зависят от назначения платежа. Изменений по КБК УСН 15% в 2020 году не произошло, поэтому в платежном поручении указывайте следующие коды:

Изменений по КБК УСН 15% в 2020 году не произошло, поэтому в платежном поручении указывайте следующие коды:

- Налог и авансовые платежи — 182 1 05 01021 01 1000 110

- Пени — 182 1 05 01021 01 2100 110

- Проценты — 182 1 05 01021 01 2200 110

- Штрафы — 182 1 05 01021 01 3000 110

Как можно заметить, коды для разных объектов налогообложения практически не различаются. Совпадает 19 цифр из 20, отличие состоит только в 10 знаке. Перечисляя налог по объекту «доходы минус расходы», всегда проверяйте, что 10-м знаком стоит цифра «2».

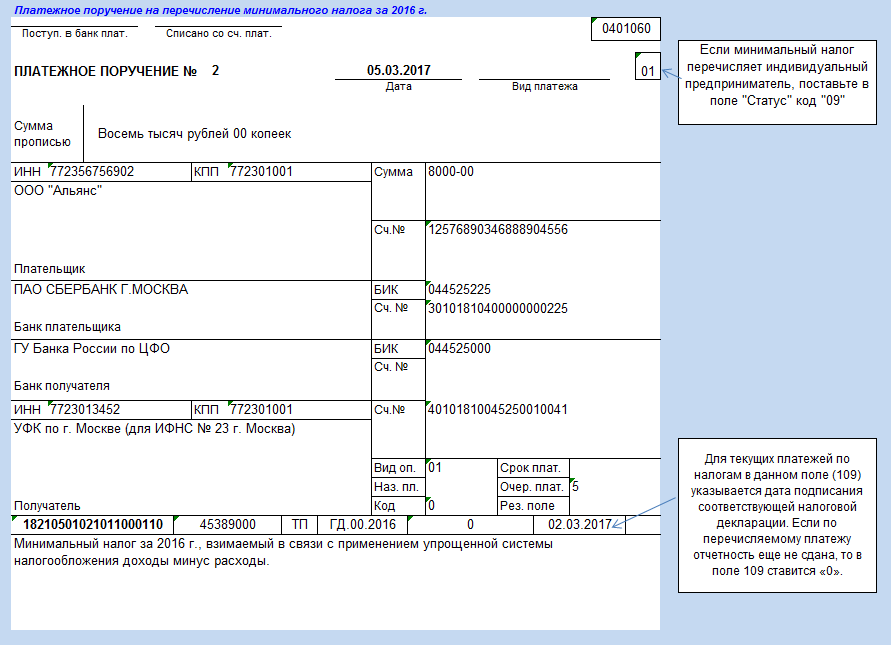

КБК УСН 2020 для минимального налога

Для упрощенцев с объектом «доходы минус расходы» обязательна уплата минимального налога. Когда сумма налога за год не превышает 1% от вашего дохода, придется уплатить минимальный налог — 1% от доходов.

Заполняя платежное поручение, обратите внимание, что с 2017 года для перечисления минимального налога применяется тот же КБК, что и для авансовых платежей на УСН 15%. Следовательно, перечисляя минимальный налог, в поле 104 укажите КБК 182 1 05 01021 01 1000 110. Коды объединили, чтобы облегчить работу ФНС. Теперь они могут автоматически учитывать авансовые платежи, перечисленные за год, в счет минимального налога.

Следовательно, перечисляя минимальный налог, в поле 104 укажите КБК 182 1 05 01021 01 1000 110. Коды объединили, чтобы облегчить работу ФНС. Теперь они могут автоматически учитывать авансовые платежи, перечисленные за год, в счет минимального налога.

КБК УСН для ИП

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

Получить бесплатный доступ на 14 дней

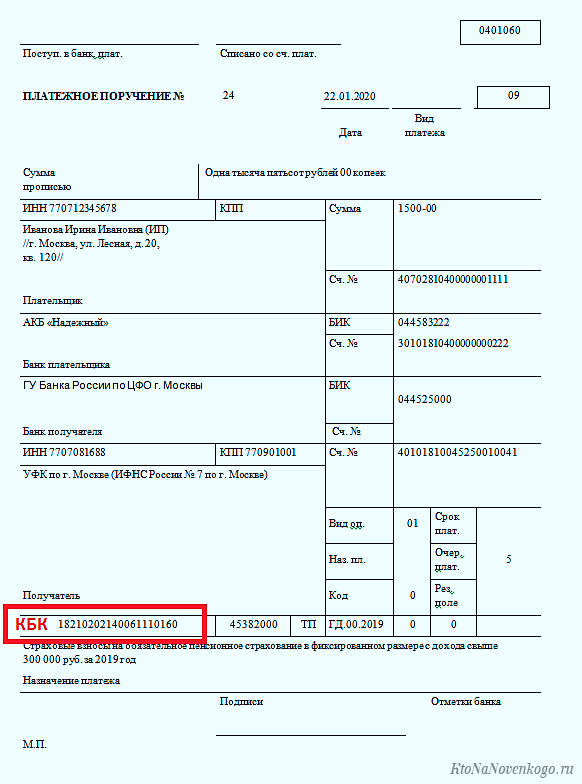

ИП на УСН задаются вопросом, какие КБК использовать им для уплаты единого налога. По ст. 346.21 НК РФ ИП уплачивают налог в общем порядке. Для индивидуальных предпринимателей на УСН не предусмотрено отдельных КБК, они едины для физических и юридических лиц. Единственное отличие — сроки уплаты налога, ИП могут заплатить итоговый платеж по налогу за год до 30 апреля, а не до 31 марта, как организации.

Чем грозит неверный КБК в платежке

Отсутствие или неверное указание кода может привести к тому, что платеж окажется среди невыясненных. Ответственность за указание верного КБК лежит на налогоплательщике, так как коды законодательно закреплены. Если вы указали неверный код, но оплата поступила в бюджет, направьте в ФНС заявление об уточнении платежа. Налоговый орган пересчитает пени за период со дня уплаты до уточнения платежа. В ст. 45 п. 4 НК РФ указаны два вида ошибок, при которых платеж не будет засчитан: неверный номер счета казначейства или ошибка в наименовании банка-получателя. В этом случае действует иной порядок верного определения платежа.

Ответственность за указание верного КБК лежит на налогоплательщике, так как коды законодательно закреплены. Если вы указали неверный код, но оплата поступила в бюджет, направьте в ФНС заявление об уточнении платежа. Налоговый орган пересчитает пени за период со дня уплаты до уточнения платежа. В ст. 45 п. 4 НК РФ указаны два вида ошибок, при которых платеж не будет засчитан: неверный номер счета казначейства или ошибка в наименовании банка-получателя. В этом случае действует иной порядок верного определения платежа.

Как проверить КБК на правильность

Увидеть актуальные КБК можно на сайте ФНС в разделе «Налогообложение в РФ»/ «Коды классификации доходов бюджета». Выберите ИП, юридическое или физическое лицо и нужный налог.

На сайте ФНС есть и сервис для заполнения платежного документа. Укажите налогоплательщика и расчетный документ, далее введите КБК в специальное поле. Так можно узнать, для каких платежей используется этот код.

Автор статьи: Елизавета Кобрина

Облачный сервис Контур. Бухгалтерия помогает формировать платежные поручения для уплаты налогов — остается только перенести их в интернет-банк и оплатить. Ведите учет, сдавайте отчетность и начисляйте зарплату вместе с нами. Рассчитывайте налог и формируйте платежки бесплатно.

Бухгалтерия помогает формировать платежные поручения для уплаты налогов — остается только перенести их в интернет-банк и оплатить. Ведите учет, сдавайте отчетность и начисляйте зарплату вместе с нами. Рассчитывайте налог и формируйте платежки бесплатно.

Попробовать бесплатно

Читайте в статье:

- Сроки уплаты

- Расчет для объекта «доходы”

- Расчет для объекта «доходы минус расходы”

- КБК и образцы платежек

Внимание! Мы подготовили документы, которые помогут правильно и своевременно заплатить единый налог при «упрощенке». Скачивайте бесплатно:

Справочник КБК 2019Все коды в одном файле. Скачать бесплатноСправочник по заполнению платежек в 2019 годуПоможет избежать ошибок и своевременно заплатить налоги. Скачать бесплатноОбразец платежки по единому налогу при УСН «доходы минус расходы» 2019Соответствует всем требованиям законодательства. Скачать бесплатноОбразец платежки по единому налогу при УСН «доходы» 2019Соответствует всем требованиям законодательства. Скачать бесплатноОбразец заполнения платежки по минимальному налогу при УСН 2019Скачать бесплатноСправочник по изменениям 2019 года для бухгалтераВсе изменения в одном файле. Скачать бесплатно

Скачать бесплатноОбразец заполнения платежки по минимальному налогу при УСН 2019Скачать бесплатноСправочник по изменениям 2019 года для бухгалтераВсе изменения в одном файле. Скачать бесплатно

Заполнить отчетность по УСН онлайн и сдать ее через интернет вы можете в программе БухСофт. Она передает любую отчетность онлайн в автоматическом режиме. Вы можете отправить декларации и расчеты в налоговую службу, соц. страх, Пенсионный фонд, Росстат и другие госведомства. Перед отправкой любой отчет тестируется всеми проверочными программами ФНС и ПФР. Попробуйте бесплатно:

Заполнить отчетность по УСН и сдать онлайн

Сроки уплаты авансовых платежей и налога по УСН

Налоговый период на упрощенке – календарный год (4 квартал). Отчетными являются первый квартал, полугодие (2 квартал) и 9 месяцев (3 квартал).

«Упрощенцы” ежеквартально рассчитывают сумму авансового платежа и производят перечисление налога при УСН в бюджет.

Крайний срок уплаты авансов — не позже 25 числа месяца, следующего за отчетным периодом. Перечисление суммы нужно произвести до окончания банковского дня. В таком случае ИФНС получит аванс вовремя.

Перечисление суммы нужно произвести до окончания банковского дня. В таком случае ИФНС получит аванс вовремя.

Таблицы. Даты перечисления платежей по налогу при УСН

Расчет авансовых платежей по УСН: объект «доходы”

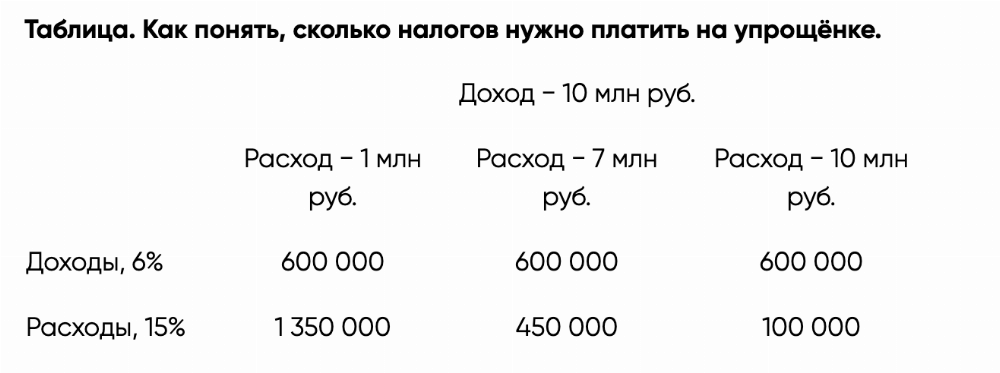

Расчет авансовых платежей обязаны производить все фирмы и ИП, применяющие УСН. Сумму определяют нарастающим итогом с начала года. Из полученного результата исключают авансы за прошлые отчетные периоды. Положительная разница является суммой к доплате в бюджет.

При применении объекта налогообложения «доходы” для расчета авансового платежа полученные за квартал доходы (см. раздел I Книги учета доходов и расходов) умножают на налоговую ставку. Напомним, что она может варьироваться от 1 до 6%. Некоторые регионы устанавливают более низкие ставки.

Подробнее об упрощенной системе читайте в статье «УСН (упрощенная система налогообложения)»

Полученное значение «упрощенец” вправе уменьшить на сумму уплаченных за период с января по сентябрь 2018 года:

- взносов на обязательное страхование;

- взносов по договорам добровольного страхования работников в части временной нетрудоспособности;

- больничных пособий за первые 3 дня болезни.

Данные показатели см. в разделе IV Книги учета доходов и расходов.

Обратите внимание: компании и ИП, являющиеся работодателями, вправе уменьшить аванс на указанные выше суммы взносов и пособий только наполовину (п. 3.1 ст. 346.21 НК РФ).

Также отметим: фирмы и ИП, которые занимаются торговлей вправе уменьшить исчисленную сумму аваса на уплаченный торговый сбор.

Авансовый платеж по УСН за 3 квартал 2018 года рассчитывают по формуле:

Сумму авансового вносят в бюджет с учетом сумм, уже уплаченных за предыдущие периоды. Находят ее по формуле:

Рассмотрим на примере.

Пример

С января по сентябрь 2018 года фирма получила 9 820 100 ₽ доходов. За этот же период она уплатила страховых взносов на сумму 434 200 ₽

Авансовый платеж по УСН за 3 квартал 2018 года составит:

9 820 100 ₽ х 6% = 589 206 ₽

Фирма вправе уменьшить эту сумму на уплаченных за работников страховые взносы. Но с ограничением: налог нельзя уменьшить более, чем на 50%:

589 206 ₽ х 50% = 294 603 ₽

Сумма уплаченных взносов превышает установленный лимит (294 603 ₽ < 434 200 ₽).

Таким образом, сумма авансового платежа за 3 квартал составит 294 603 ₽

За первый квартал фирма перечислила авансовый в размере 112 050 ₽, а за второй — 92 860 ₽. За 3 квартал она уплатит в бюджет:

589 206 — 294 603 — 112 050 — 92 860 = 89 693 ₽

Сумму налога за год рассчитывают нарастающим итогом с начала года по формуле:

По ссылке читайте про сроки уплаты страховых взносов в 2019 году в ПФР ФСС РФ и ФОМС.

Расчет авансовых платежей для объекта «доходы минус расходы”

Размер авансового платежа рассчитывают по формуле:

Показатель «доходы” берут раздела 1 Книги учета доходов и расходов (итоговое значение графы 4 за отчетный период). Показатель «расходы” следует взять из графы 5 раздела 1 Книги.

Подробнее об учете доходов и расходов читайте в статьях: «УСН 2018: доходы минус расходы», «Отчетность ООО на УСН в 2019 году: таблица и сроки сдачи»

На объекте «Доходы минус расходы” суммы уплаченных за работников страховых взносов и перечисленных им больничных выплат не уменьшают сумму налога при УСН. Их полностью учитывают в налогооблагаемых расходах.

Их полностью учитывают в налогооблагаемых расходах.

Полученное значение авансового платежа за 3 квартал 2018 года «упрощенец” вправе уменьшить на сумму авансов, уплаченных за прошлые отчетные периоды.

Отметим, что налоговая ставка при рассматриваемом объекте налогообложения составляет 15%. Но власти регионов могут своими законами вводить дифференцированные ставки в диапазоне от 5 до 15%.

Сумму аванса за 3 квартал к уплате находят путем вычитания из полученной суммы платежи за прошлые отчетные периоды:

Рассмотрим на примере.

Пример

Компания с января по сентябрь 2018 года она получила доход в размере 935 000 ₽ Расходы составили 628 000 ₽ В части налог при УСН фирма ставку 15%.

За первый квартал фирма уплатила аванс по налогу в размере 15 600 ₽, за полугодие 8300 ₽ Следовательно авансовый платеж за 3 квартал составит:

(935 000 ₽ – 628 000 ₽) × 15% — 15 600 ₽ — 8300 ₽ = 22 150 ₽

Сумму налога за год рассчитывают по формуле:

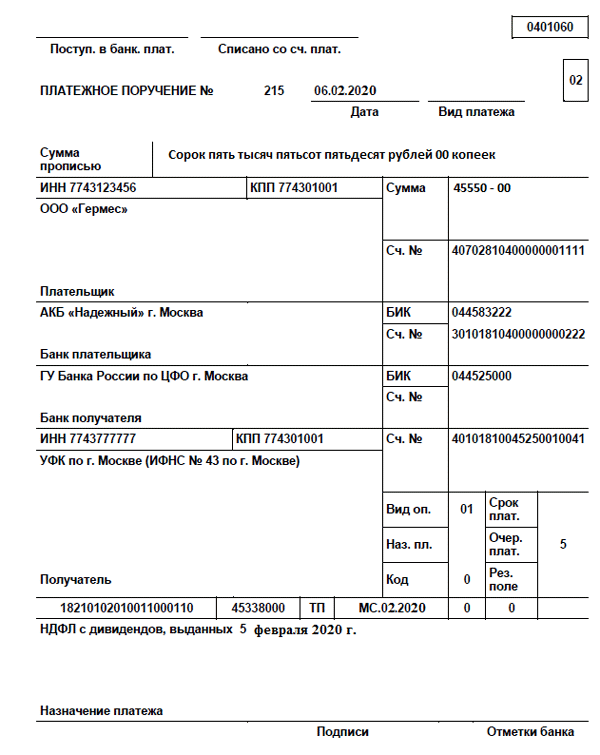

КБК и образцы платежек

Для правильного перечисления авансового платежа в бюджет, бланке платёжного поручения нужно указать правильный КБК. Ставят его в поле 104 (см. образец ниже).

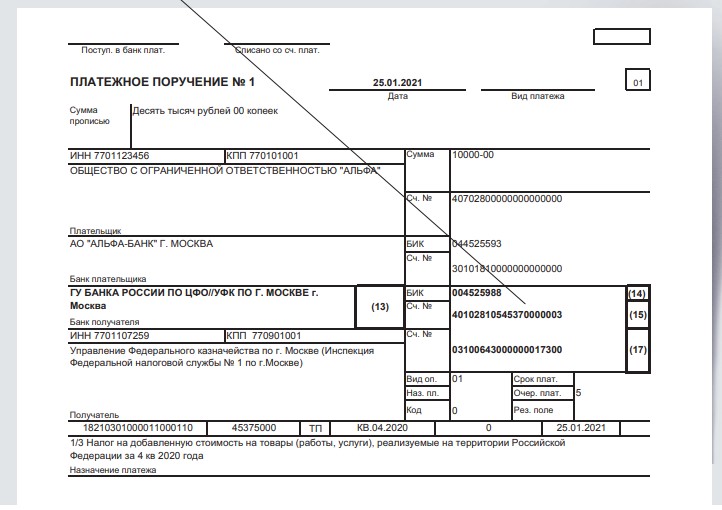

Ставят его в поле 104 (см. образец ниже).

Таблица. КБК по УСН

Вид платежа | КБК |

Объект «доходы” | |

налог/аванс | 182 1 05 01011 01 1000 110 |

пени | 182 1 05 01011 01 2100 110 |

штрафы | 182 1 05 01011 01 3000 110 |

Объект «доходы минус расходы” | |

налог/аванс | 182 1 05 01021 01 1000 110 |

пени | 182 1 05 01021 01 2100 110 |

штраф | 182 1 05 01021 01 3000 110 |

Порядок заполнения платежек см. в статье «»

Образец платежки для объекта «доходы”

Образец платежки для объекта «доходы минус расходы”

Лимит по УСН на 2019 год вы можете узнать, пройдя по ссылке. А здесь см. образец заполнения платежного поручения на страховые взносы 2019

А здесь см. образец заполнения платежного поручения на страховые взносы 2019

С 2016 года в Коды бюджетной классификации внесены изменения. КБК УСН доходы минус расходы 2016 — коды бюджетной классификации для упрощенцев, применяющих в этом году упрощенку с объектом «доходы минус расходы». Существует также отдельный КБК УСН доходы минус расходы 2016 минимальный налог, который платят компании на упрощенке с объектом «доходы минус расходы», если по итогам налогового периода налог, рассчитанный в общем порядке, оказался меньше 1% от доходов компании.

Обратите внимание! При перечислении налога за 2016 год надо учитывать, что вместо двух КБК 182 1 05 01021 01 1000 110 (для уплаты авансов и налога) и 182 1 05 01050 01 1000 110 (для минимального налога) применяется один общий код.

КБК УСН 2017 доходы минус расходы >>

КБК УСН доходы минус расходы 2016

| Назначение КБК | КБК при уплате налога |

| с доходов за вычетом расходов (15%) | 182 1 05 01021 01 1000 110 |

Напомним, авансовые платежи по единому налогу компании перечисляют ежеквартально не позднее 25-го числа, следующего за истекшим кварталом (п. 7 ст. 346.21 НК РФ). Налоговым периодом для компаний на УСН является год.

7 ст. 346.21 НК РФ). Налоговым периодом для компаний на УСН является год.

Налог по итогам года надо заплатить не позднее сроков подачи декларации, то есть не позднее 31 марта (п. 1 ст. 346.23 НК РФ). А в случае прекращения деятельности или утраты права на применение упрощенки — не позднее 25 числа месяца, следующего за прекращением деятельности или утратой права (п. 2 и 3 ст. 346.23 НК РФ).

Платежное поручение с КБК доходы минус расходы 2016

КБК УСН доходы минус расходы 2016 — 182 1 05 01021 01 1000 110 — надо поставить в поле 104.

Скачать образец платежного поручения для уплаты налога УСН доходы минус расходы можно по ссылке в конце статьи.

КБК УСН минимальный налог 2016

| Назначение КБК | КБК при уплате налога |

| минимальный налог | 182 1 05 01050 01 1000 110 |

Минимальный налог платят компании на упрощенке с объектом «доходы минус расходы», если по итогам налогового периода налог, рассчитанный в общем порядке, оказался меньше 1% от доходов компании.

В поле 104 надо поставить код бюджетной классификации — 182 1 05 01050 01 1000 110.

Платежное поручение с КБК УСН доходы минус расходы 2016 минимальный налог

Скачать образцы платежных поручений с КБК УСН доходы минус расходы можно по ссылке ниже.

Подборка рекомендаций, которые упросят работу бухгалтеру

- Новые правила зачета: как бухгалтеру применять на практике

- Маршруты всех ваших платежей скоро сдадут налоговикам: в чем опасность

- Как предсказать, что вам готовят проверку, и сократить риски

Интересные темы:

- ИП УСН 6 КБК Коды КБК по УСН «доходы» 6% в 2020–2021 годахНеверное указание кода доходов крупных неприятностей…

- Продажа валюты при УСН доходы

Скригаловская Е. А., практикующий бухгалтерУчет при продаже иностранной валютыКупля-продажа валюты, которая осуществляется организациями на УСН,…

- Налог на доход УСН 6

Чтобы перейти на УСН и потом на ней работать, нужно соблюдать лимиты по доходам и…

- 15311001010011000180 КБК

Иван Иванов КБК представляет непонятный набор цифр для большинства налогоплательщиков, при этом являясь важным ориентиром…

платежное поручение за 2019 год

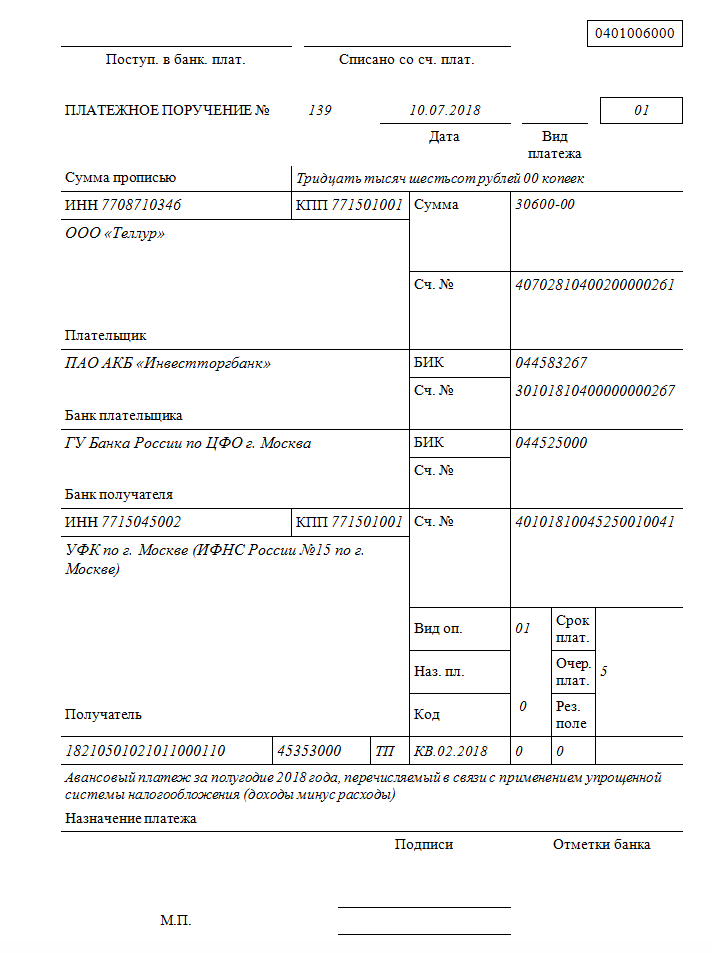

Одной из обязанностей организаций и ИП на УСН является уплата налога по итогам прошедшего налогового периода. Делается это посредством составления специального документа — платежного поручения. Рассмотрим, как заполнить этот документ и приведем образец платежки УСН доходы минус расходы за 2019 год.

Делается это посредством составления специального документа — платежного поручения. Рассмотрим, как заполнить этот документ и приведем образец платежки УСН доходы минус расходы за 2019 год.

Срок уплаты УСН 15% за 2019 год

Организации и ИП, применяющие УСН, обязаны:

- в течение года уплачивать авансовые платежи — за I квартал, полугодие и 9 месяцев.

- по окончании налогового периода перечислить в бюджет налог за год.

Авансовые платежи платятся всеми упрощенцами (организациями и ИП) в один и тот же срок — до 25 числа месяца, следующего за прошедшим кварталом. Налог за год перечисляется в разные сроки, в зависимости от того, кто его платит:

- Организации перечисляют налог до 31 марта следующего года.

За 2019 год компании на УСН должны уплатить налог до 31.03.2020.

- Предприниматели уплачивают налог до 30 апреля года, следующего за отчетным.

За 2019 год ИП-упрощенцы обязаны перечислить налог в бюджет до 30. 04.2020.

04.2020.

Если последний день уплаты выпадает на выходной или праздник, он переносится на ближайший рабочий день. В 2020 срок уплаты единого налога по УСН на выходные не выпадает и поэтому не переносится.

Рассмотрим, как заполнить платежку на уплату единого налога и приведем пример платежного поручения УСН 15% за 2019 год.

Образец платежного поручения УСН доходы расходы 2019

Заполнение платежного поручения УСН 2019 не представляет особых трудностей, если руководствоваться правилами, указанными в:

Бланк платежного поручения 2020 СкачатьТак как порядок заполнения платежного поручения на уплату налога по УСН для ИП и организаций различается приведем образцы платежек отдельно для ИП и организаций.

Образец платежного поручения УСН доходы расходы 2019 для ИП

Образец платежного поручения УСН 15% за 2019 год (ИП) СкачатьОбразец платежного поручения УСН 15% 2019 для организаций

Образец платежного поручения УСН 15% за 2019 год (ООО) СкачатьВсе необходимые реквизиты, а также особенности заполнения каждой строки платежки по УСН, мы привели в таблице. Строки, не подлежащие заполнению, в таблице не рассматриваются.

Строки, не подлежащие заполнению, в таблице не рассматриваются.

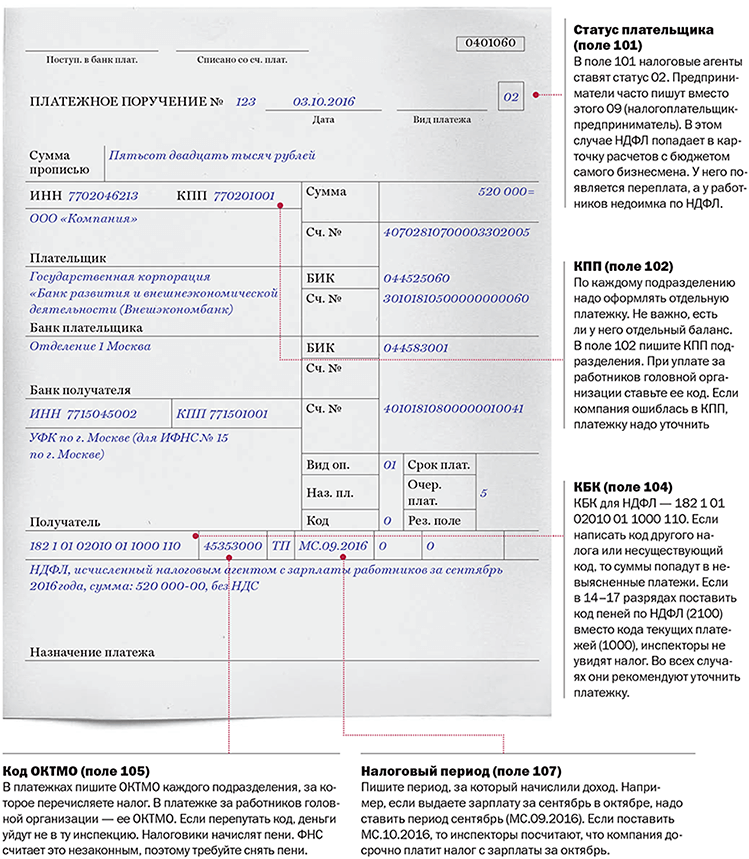

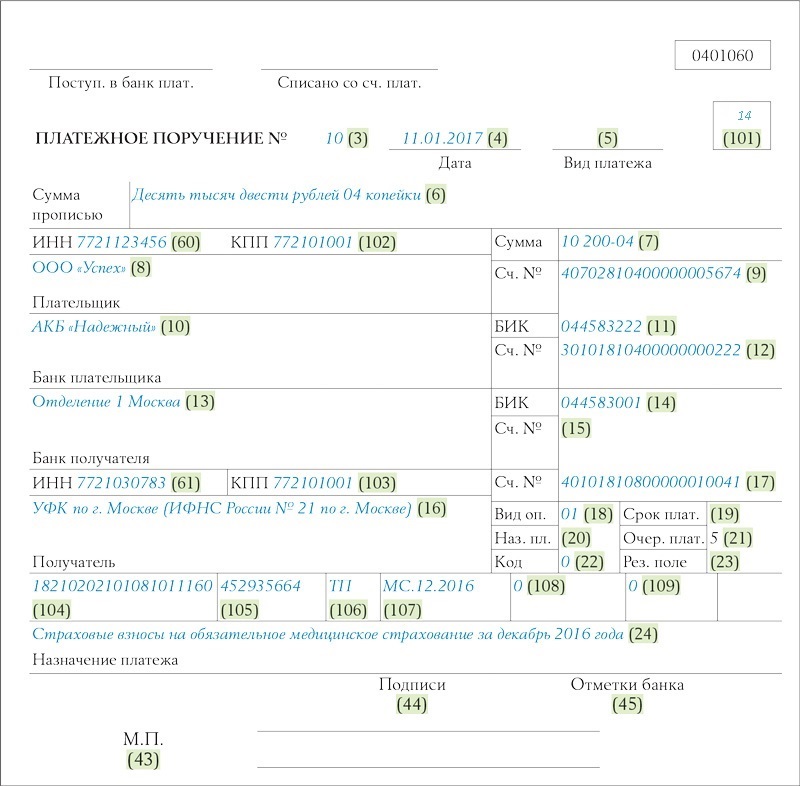

Название реквизита | Номер (согласно Приложению № 3 к Положению Банка России от № 383-П) | Примечание |

| № | 3 | Заполните эту строку только, если оформляете платежку на бумаге. Впишите в нее номер поручения, который больше 0. |

| Дата | 4 | Дата в платежке указывается в зависимости от того, как заполняется документ:

Например: «24.03.2020».

Например: «24032020» |

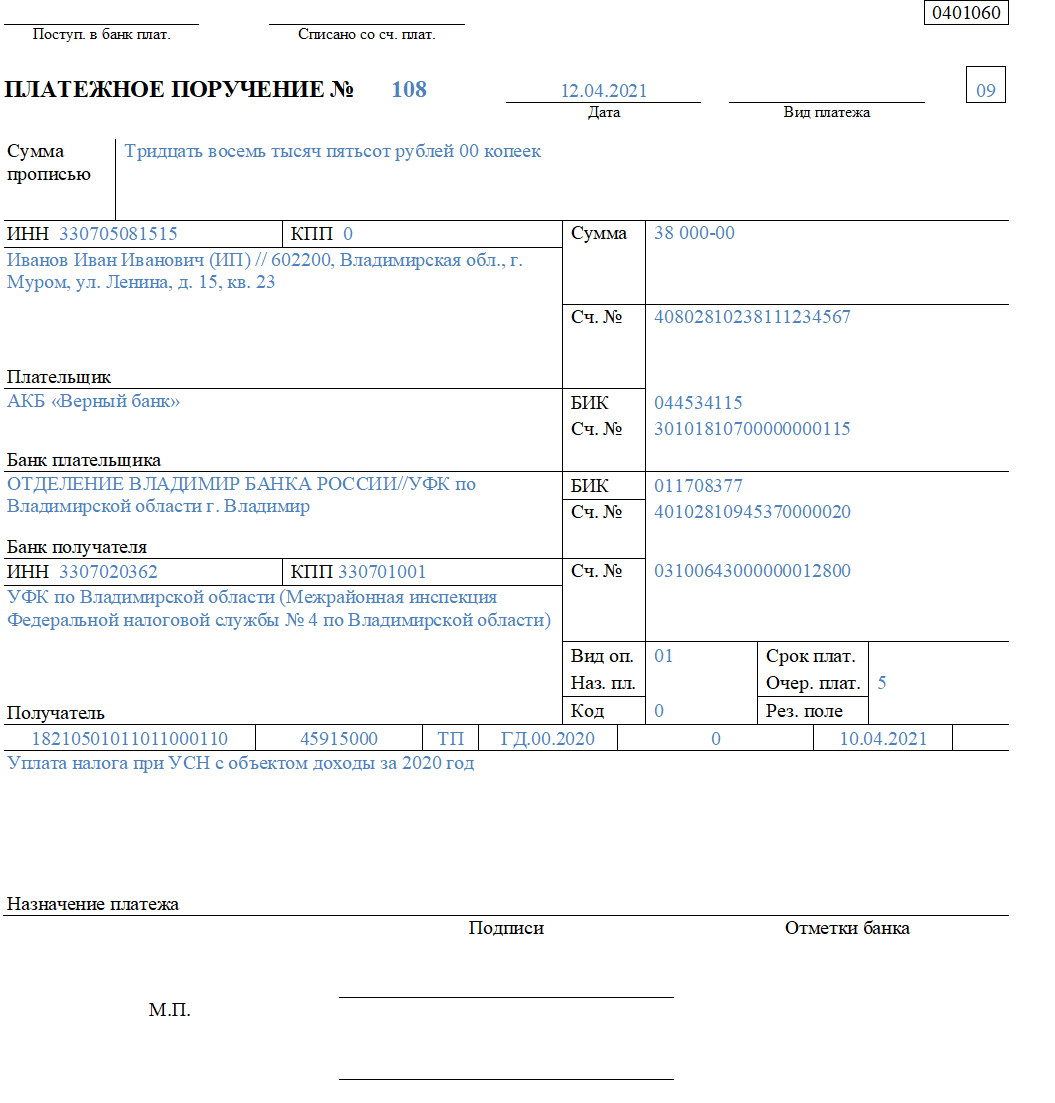

| Статус плательщика | 101 | «01» — при уплате единого налога юрлицом; «09» — при уплате УСН-налога предпринимателем |

| Сумма прописью | 6 | Сумму платежа запишите с начала строки с большой буквы. Слова «рубль» и «копеек» никак сокращать не нужно. Если сумма не круглая, то копейки укажите в виде цифр. Слова «рубль» и «копеек» никак сокращать не нужно. Если сумма не круглая, то копейки укажите в виде цифр.Например: «Двести тридцать четыре тысячи восемьсот два рубля 10 копеек» |

| Сумма | 7 | В этой строке нужно еще раз отразить сумму налога, но уже не прописью, а цифрами. Рубли от копеек отделите знаком «-»: Например: «234802-10». Если сумма без копеек, то на конце поставьте знак «=» или «- 00». Например: «234802=» или «234802-00» |

| ИНН | 60 | ИНН указывают все упрощенцы, КПП — только организации. Предприниматели поле 102 не заполняют вообще или ставят там «0» |

| КПП | 102 | |

| Плательщик | 8 | Компании могут записать в этой строке как краткое, так и полное наименование на свой выбор. Предпринимателям же необходимо внести свои ФИО (полностью) и указать в скобках свой правовой статус (Например: «Громов Дмитрий Александрович (ИП))» |

Сч. № № | 9 | В эти строки вносим реквизиты счета в банке, с которого будут списаны средства в уплату налога по УСН |

| Банк плательщика | 10 | |

| БИК | 11 | |

| Сч. № | 12 | |

| Банк получателя | 13 | Указываем платежные реквизиты налоговой инспекции, в которую перечисляется упрощенный налог. Уточнить их вы можете с помощью бесплатного сервиса ФНС РФ |

| БИК | 14 | |

| Сч. № | 17 | |

| ИНН | 61 | Вносим ИНН/КПП инспекции по месту учета организации или ИП, уплачивающего налог |

| КПП | 103 | |

| Получатель | 16 | Получателя записываем следующим образом: УФК по ___ (название региона, в котором уплачивается налог) (название ИФНС, в которой упрощенец стоит на учете). Например: УФК по г. Москве (ИФНС № 29 по г. Москве) |

Вид оп. | 18 | Указываем код «01» |

| Очер. Плат. | 21 | Очередность всех налогов — 5. Этот код и записываем |

| Код | 22 |

|

| КБК | 104 | КБК на уплату УСН 15% за 2019 год — 182 1 05 01021 01 1000 110 |

| ОКТМО | 105 | Вносим ОКТМО муниципального образования по месту учета организации или ИП |

| Основание платежа (код) | 106 | Код указываем в зависимости от того, как уплачивается платеж по УСН:

|

| Налоговый период | 107 | Для УСН, уплачиваемого за 2019 год, код нужно указать в следующем формате: «ГД. 00.2019» 00.2019» |

| Назначение платежа | 24 | Вносим название платежа: «Налог за 2019 год, перечисляемый в связи с применением упрощенной системы налогообложения (объект «доходы минус расходы») |

| М.П. | 43 | Ставим печать и подписываем платежку |

| Подписи | 44 |

Платежное поручение: минимальный налог УСН

Налог по УСН на объекте «доходы минус расходы» упрощенцы считают двумя способами:

- В обычном порядке — по формуле: (доходы — расходы) х 15%.

- В минимальном размере — по формуле: доходы х 1%.

Уплачивается тот налог, что больше. Если оплачивается минимальный налог, то в строке «24» (назначение платежа) нужно указать: «Минимальный налог за 2019 год, перечисляемый в связи с применением упрощенной системы налогообложения (УСН «доходы минус расходы»). Все остальные реквизиты остаются без изменения, в том числе КБК.

КБК на уплату налога, рассчитанного в обычном порядке, и КБК минимального налога — один и тот же.

Подводим итоги

- Упрощенный налог по итогам 2019 года организации должны перечислить в бюджет не позднее 31.03.2020, а предприниматели — не позднее 30.04.2020.

- Налог по УСН 15%, рассчитанный в обычном порядке, и минимальный налог, платятся на один КБК — 182 1 05 01021 01 1000 110.

- При уплате минимального налога в платежке нужно лишь поменять назначение платежа, все остальные реквизиты, включая КБК, будут такими же, как при уплате налога, рассчитанного в обычном порядке.

• Всего военнослужащих ВМС США, по званию 2021 г.

• Всего военнослужащих ВМС США, по званию 2021 | StatistaПожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную. Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

Зарегистрироваться Пожалуйста, авторизуйтесь, перейдя в «Моя учетная запись» → «Администрирование». После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

Сохранить статистику в формате .XLS

Вы можете загрузить эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PNG

Вы можете загрузить эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PDF

Вы можете загрузить эту статистику только как премиум-пользователь.

Показать ссылки на источники

Как премиум-пользователь вы получаете доступ к подробным ссылкам на источники и справочной информации об этой статистике.

Показать подробную информацию об этой статистике

Как премиум-пользователь вы получаете доступ к справочной информации и сведениям о выпуске этой статистики.

Статистика закладок

Как только эта статистика будет обновлена, вы сразу же получите уведомление по электронной почте.

Да, сохранить в избранное!

…и облегчить мою исследовательскую жизнь.

Изменить параметры статистики

Для использования этой функции вам потребуется как минимум Одиночная учетная запись .

Базовая учетная запись

Познакомьтесь с платформой

У вас есть доступ только к базовой статистике.

Эта статистика не учтена в вашем аккаунте.

Единая учетная запись

Идеальная учетная запись начального уровня для индивидуальных пользователей

- Мгновенный доступ к статистике 1 м

- Скачать в формате XLS, PDF и PNG

- Подробные ссылки

$ 59 39 $ / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Дополнительная статистика

Узнать подробнее о том, как Statista может поддержать ваш бизнес.

Министерство обороны США. (28 февраля 2020 г.). Общее количество военнослужащих ВМС США с 2019 по 2021 финансовый год в разбивке по званиям [График]. В Statista. Получено 17 июня 2021 г. с сайта https://www.statista.com/statistics/239345/total-m military-personnel-of-the-us-navy-by-grade/

Министерство обороны США. «Общий военный персонал ВМС США с 2019 по 2021 финансовый год, в разбивке по званиям». Диаграмма. 28 февраля 2020 года. Statista. По состоянию на 17 июня 2021 г. https://www.statista.com/statistics/239345/total-m military-personnel-of-the-us-navy-by-grade/

Министерство обороны США. (2020). Общее количество военнослужащих ВМС США с 2019 по 2021 финансовый год в разбивке по званиям. Statista. Statista Inc. Дата обращения: 17 июня 2021 г. https://www.statista.com/statistics/239345/total-m military-personnel-of-the-us-navy-by-grade/

(2020). Общее количество военнослужащих ВМС США с 2019 по 2021 финансовый год в разбивке по званиям. Statista. Statista Inc. Дата обращения: 17 июня 2021 г. https://www.statista.com/statistics/239345/total-m military-personnel-of-the-us-navy-by-grade/

Министерство обороны США. «Общий военный персонал ВМС США с 2019 финансового года по 2021 финансовый год, по рангам». Statista, Statista Inc., 28 февраля 2020 г., https://www.statista.com/statistics/239345/total-m military-personnel-of-the-us-navy-by-grade/

Министерство обороны США, Всего военнослужащие У.S. Navy с 2019 финансового года по 2021 финансовый год, в рейтинге Statista, https://www.statista.com/statistics/239345/total-m military-personnel-of-the-us-navy-by-grade/ (последнее посещение 17 июня 2021 г.)

Таблицы заработной платы военнослужащих на 2020 год | Военные пособия

Таблицы заработной платы военнослужащих на 2020 год основаны на объявлении 12 декабря министерством обороны о повышении заработной платы на 3,1%.

Новые ставки заработной платы вступят в силу 1 января 2020 г. и будут отражены в чеках, выписанных 15 января 2020 г.

См. Официальные таблицы заработной платы военнослужащих на 2021 год с увеличением на 3 процента в соответствии с Законом о государственной обороне на 2021 финансовый год.

Забегая вперед? См. Предлагаемое повышение заработной платы военнослужащим в 2022 году и таблицы заработной платы военным в 2022 году.

Шкала заработной платы военнослужащих на 2020 год с повышением на 3,1%

| УРОВЕНЬ | 2 ИЛИ МЕНЬШЕ | ВЫШЕ 2 | ВЫШЕ 3 | ВЫШЕ 4 | ВЫШЕ 6 | ВЫШЕ 8 |

|---|---|---|---|---|---|---|

| O-10 (* 1) | $ — | $ — | $ — | $ — | $ — | $ — |

| O-9 (* 1) | $ — | $ — | $ — | $ — | $ — | $ — |

| O-8 (* 1) | 11000 долларов | 11360 долларов | 11 600 долларов | 11 666 долларов | 11 965 долларов | 12 463 | долларов

| O-7 (* 1) | 9 140 долл. США США | 9 565 долл. США | 9 761 долл. США | 9 917 долл. США | 10 200 долл. США | 10 480 долл. США |

| O-6 (* 2) | 6,931 долл. США | долл. США 7 615 долл. США | 8,114 долл. США | 8,114 долл. США | 8,145 долл. США | 8,495 долл. США |

| O-5 | 5,778 долл. США | 6,509 долл. США | 6,959 долл. США | 7,044 долл. США | 7326 долл. США | 7,494 | долл. США

| O-4 | 4,985 долл. США | 5,771 долл. США | 6,156 долл. США | 6,242 долл. США | 6,599 долл. США | 6,983 долл. США |

| O-3 | 4,383 долл. США | 4,969 долл. США | 5,363 долл. США | 5,847 долл. США | 6,128 долл. США | 6,435 долл. США |

| O-2 | 3,788 долл. | 4,313 долл. | 4,968 долл. США | 5,136 долл. США | 5241 долл. США | 5241 долл. США |

| O-1 | 3287 долларов | 3422 доллара | 4136 долларов | 4136 долларов | 4136 долларов | 4136 | долларов

| O-3 (* 3) | $ — | $ — | $ — | $ 5847 | $ 6128 | 6.435 |

| O-2 (* 3) | $ — | $ — | $ — | $ 5136 | $ 5241 | 5408 |

| O-1 (* 3) | $ — | $ — | $ — | 4136 $ | $ 4,417 | 4580 $ |

| W-5 | $ — | $ — | $ — | $ — | $ — | $ — |

| W-4 | 4,530 долл. США | 4873 долл. США | 5,012 долл. США | 5,150 долл. США | 5,387 долл. США | 5,622 долл. США |

| W-3 | 4137 долл. США США | 4309 долл. США | 4,486 долл. США | 4544 долл. США | 4,729 долл. США | 5,094 | долл. США

| W-2 | 3 661 долл. | 4 007 долл. | 4 113 долл. США | 4 187 долл. США | 4 424 долл. США | 4 793 долл. США |

| W-1 | 3 213 долл. | 3,559 долл. | 3 652 долл. | 3 848 долл. США | 4081 долл. США | 4 423 долл. США |

| E-9 (* 4) | $ — | $ — | $ — | $ — | $ — | $ — |

| E-8 | $ — | $ — | $ — | $ — | $ — | $ 4 480 |

| E-7 | 3,114 долл. США | 3,399 долл. США | 3,530 долл. США | 3,701 долл. США | 3,836 долл. США | 4,067 долл. США |

| E-6 | 2 694 долл. США | 2 964 долл. США США | 3095 долл. США | 3 222 долл. США | 3 355 долл. США | 3 653 долл. США |

| E-5 | 2468 долларов | 2634 долларов | 2761 | 2891 долларов | 3095 | 3306 | долларов

| E-4 | 2,263 долл. США | 2378 долл. США | 2,507 долл. США | 2,635 долл. США | 2,747 долл. США | 2,747 долл. США |

| E-3 | 2 043 долл. США | 2 171 долл. США | 2 303 долл. США | 2 303 долл. США | 2 303 долл. США | 2 303 долл. США |

| E-2 | 1 943 долл. | 1 943 долл. | 1 943 долл. | 1 943 долл. | 1 943 долл. | 1 943 | долл. США

| E-1> 4 мес. | $ 1,733 | $ 1,733 | $ 1,733 | $ 1,733 | $ 1,733 | $ 1,733 |

| E-1 | $ 1 602 | $ — | $ — | $ — | $ — | $ — |

| Кадет | $ 1,151 |

Военная шкала заработной платы 2020 г.

с 3.Увеличение на 1%

с 3.Увеличение на 1%| УРОВЕНЬ | ВЫШЕ 10 | ВЫШЕ 12 | ВЫШЕ 14 | ВЫШЕ 16 | ВЫШЕ 18 | ВЫШЕ 20 |

|---|---|---|---|---|---|---|

| O-10 (* 1) | $ — | $ — | $ — | $ — | $ — | 16 442 |

| O-9 (* 1) | $ — | $ — | $ — | $ — | $ — | 15546 $ |

| O-8 (* 1) | 12 579 долл. США | 13 052 долл. США | 13 188 долл. США | 13 596 долл. США | 14 186 долл. США | 14 730 долл. США |

| O-7 (* 1) | 10803 | 11 125 долларов | 11 448 долларов | 12 463 долларов | 13 320 долларов | 13 320 |

| O-6 (* 2) | 8541 долл. | 8 541 долл. | 9 026 долл. США | 9 884 долл. США | 10 388 долл. США США | 10 891 | долл. США

| O-5 | 7 864 долл. | 8 135 долл. США | 8 486 долл. США | 9 023 долл. США | 9 278 долл. США | 9 530 долл. США 9 530 | долл. США

| O-4 | 7,460 долларов | 7,832 долларов | 8090 долларов | 8,238 долларов | 8,324 долларов | 8,324 долларов |

| O-3 | 6 634 долл. | 6 961 долл. | 7 131 долл. США | 7 131 долл. США | 7 131 долл. США | 7 131 | долл. США

| O-2 | 5 241 долл. | 5 241 долл. | 5 241 долл. | 5 241 долл. | 5 241 долл. | 5 241 | долл. США

| O-1 | 4136 долларов | 4136 долларов | 4136 долларов | 4136 долларов | 4136 долларов | 4136 |

| O-3 (* 3) | 6 634 долл. США | 6 961 долл. США США | 7 236 долл. США | 7 395 долл. США | 7 611 долл. США | 7 611 долл. США |

| O-2 (* 3) | 5690 долл. | 5 908 долл. | 6070 долл. | 6070 долл. | 6070 долл. | 6070 долл. |

| O-1 (* 3) | 4747 долларов | 4911 долларов | 5136 долларов | 5136 долларов | 5136 долларов | 5136 долларов |

| W-5 | $ — | $ — | $ — | $ — | $ — | $ 8,055 |

| W-4 | 5 859 долл. США | 6 216 долл. США | 6 529 долл. США | 6 827 долл. США | 7 071 долл. США | 7 309 долл. США |

| W-3 | 5 473 долл. США | 5 652 долл. США | 5 859 долл. США | 6 072 долл. США | 6 455 долл. США | 6 714 | долл. США

| W-2 | 4 976 долларов | 5 156 долларов | 5 376 долларов | 5 548 долларов | 5 704 долларов | 5 890 | долларов

| W-1 | 4,583 долл. США США | 4,807 долл. США | 5,027 долл. США | 5,200 долл. США | 5,359 долл. США | 5,552 долл. США |

| E-9 (* 4) | 5 473 долл. США | 5 597 долл. США | 5 753 долл. США | 5 937 долл. США | 6 123 долл. США | 6 419 долл. США |

| E-8 | 4 678 долл. США | 4 801 долл. США | 4 948 долл. США | 5 107 долл. США | 5 395 долл. США | 5 540 долл. США |

| E-7 | 4198 долларов | 4429 долларов | 4622 долларов | 4753 долларов | 4892 долларов | 4946 |

| E-6 | 3,770 долл. США | 3,995 долл. США | 4,064 долл. США | 4,114 долл. США | 4,172 долл. США | 4,172 долл. США |

| E-5 | 3,481 долл. США | 3,502 долл. США | 3,502 долл. США | 3,502 долл. США США | 3,502 долл. США | 3,502 долл. США |

| E-4 | 2747 долларов | 2747 долларов | 2747 долларов | 2747 долларов | 2747 долларов | 2747 |

| E-3 | 2 303 долл. США | 2 303 долл. США | 2 303 долл. США | 2 303 долл. США | 2 303 долл. США | 2 303 долл. США |

| E-2 | 1 943 долл. | 1 943 долл. | 1 943 долл. | 1 943 долл. | 1 943 долл. | 1 943 | долл. США

| E-1> 4 мес. | $ 1,733 | $ 1,733 | $ 1,733 | $ 1,733 | $ 1,733 | $ 1,733 |

| E-1 | $ — | $ — | $ — | $ — | $ — | $ — |

Военная шкала заработной платы 2020 г. с 3.Увеличение на 1%

| УРОВЕНЬ | ВЫШЕ 22 | ВЫШЕ 24 | ВЫШЕ 26 | ВЫШЕ 28 | ВЫШЕ 30 | ВЫШЕ 32 |

|---|---|---|---|---|---|---|

| O-10 (* 1) | 16 442 долл. США США | 16 442 долл. США | 16 442 долл. США | 16 442 долл. США | 16 442 долл. США | 16 442 долл. США |

| O-9 (* 1) | 15771 долл. США | 16 094 долл. США | 16 442 долл. США | 16 442 долл. США | 16 442 долл. США | 16 442 долл. США |

| O-8 (* 1) | 15 093 долл. США | 15 093 долл. США | 15 093 долл. США | 15 093 долл. США | 15 471 долл. США | 15 471 долл. США |

| O-7 (* 1) | 13 320 долл. США | 13 320 долл. США | 13 388 долл. США | 13 388 долл. США | 13 656 долл. США | 13 656 долл. США |

| O-6 (* 2) | 11 177 долл. США | 11 468 долл. США | 12 030 долл. США | 12 030 долл. США | 12 270 долл. США | 12 270 долл. США |

| O-5 | 9 817 долларов | 9 817 долларов | 9 817 | 9 817 долларов | 9 817 | 9 817 | долларов

| O-4 | 8324 долл. | 8324 долл. | 8324 долл. | 8324 долл. | 8324 долл. | 8324 долл. |

| O-3 | 7131 долл. США | 7131 долл. США | 7131 долл. США | 7131 долл. США | 7131 долл. США | 7131 долл. США |

| O-2 | 5 241 долл. | 5 241 долл. | 5 241 долл. | 5 241 долл. | 5 241 долл. | 5 241 | долл. США

| O-1 | 4136 долларов | 4136 долларов | 4136 долларов | 4136 долларов | 4136 долларов | 4136 |

| O-3 (* 3) | 7611 долларов | 7611 долларов | 7611 долларов | 7611 долларов | 7611 долларов | 7611 долларов |

| O-2 (* 3) | 6070 долларов | 6070 долларов | 6070 долларов | 6070 долларов | 6070 долларов | 6070 |

| O-1 (* 3) | 5136 долларов | 5136 долларов | 5136 долларов | 5136 долларов | 5136 долларов | 5136 долларов |

| W-5 | 8 463 долл. США США | 8 768 долл. США | 9 104 долл. США | 9 104 долл. США | 9 560 долл. США | 9 560 долл. США 9 560 | долл. США

| W-4 | 7 658 долл. США | 7 945 долл. США | 8 273 долл. США | 8 273 долл. США | 8 438 долл. США | 8 438 долл. США 8 438 | долл. США

| W-3 | 6 868 долл. США | 7 033 долл. США | 7 257 долл. США | 7 257 долл. США | 7 257 долл. США | 7 257 долл. США |

| W-2 | 6013 долл. США | 6 110 долл. США | 6 110 долл. США | 6 110 долл. США | 6 110 долл. США | 6 110 долл. США |

| W-1 | 5,552 долл. США | 5,552 долл. США | 5,552 долл. США | 5,552 долл. США | 5,552 долл. США | 5,552 долл. США |

| E-9 (* 4) | 6 671 долл. США | 6 935 долл. США США | 7340 долл. США | 7340 долл. США | 7 706 долл. США | 7 706 долл. США |

| E-8 | 5,788 долл. США | 5,926 долл. США | 6,264 долл. США | 6,264 долл. США | 6,390 долл. США | 6,390 долл. США |

| E-7 | 5129 долл. США | 5226 долл. США | 5 597 долл. США | 5 597 долл. США | 5 597 долл. США | 5 597 долл. США |

| E-6 | 4 172 долл. США | 4 172 долл. США | 4 172 долл. США | 4 172 долл. США | 4 172 долл. США | 4 172 долл. США |

| E-5 | 3,502 долл. | 3,502 долл. | 3,502 долл. США | 3,502 долл. США | 3,502 долл. США | 3,502 долл. США |

| E-4 | 2747 долларов | 2747 долларов | 2747 долларов | 2747 долларов | 2747 долларов | 2747 |

| E-3 | 2 303 долл. США США | 2 303 долл. США | 2 303 долл. США | 2 303 долл. США | 2 303 долл. США | 2 303 долл. США |

| E-2 | 1 943 долл. | 1 943 долл. | 1 943 долл. | 1 943 долл. | 1 943 долл. | 1 943 | долл. США

| E-1> 4 мес. | $ 1,733 | $ 1,733 | $ 1,733 | $ 1,733 | $ 1,733 | $ 1,733 |

| E-1 | $ — | $ — | $ — | $ — | $ — | $ — |

Шкала заработной платы военнослужащих на 2020 год с повышением

| УРОВЕНЬ | ВЫШЕ 34 | ВЫШЕ 36 | ВЫШЕ 38 | ВЫШЕ 40 |

|---|---|---|---|---|

| O-10 (* 1) | 16 442 долл. США | 16 442 долл. США | 16 442 долл. США | 16 442 долл. США |

| O-9 (* 1) | 16 442 долл. США | 16 442 долл. США | 16 442 долл. США | 16 442 долл. США |

| O-8 (* 1) | 15 857 долл. США | 15 857 долл. США | 15 857 долл. США | 15 857 долл. США |

| O-7 (* 1) | 13 656 долларов | 13 656 долларов | 13 656 долларов | 13 656 долларов |

| O-6 (* 2) | 12 270 долл. США | 12 270 долл. США | 12 270 долл. США | 12 270 долл. США |

| O-5 | 9 817 долл. США | 9 817 долл. США | 9 817 долл. США | 9 817 долл. США |

| O-4 | 8 324 долл. | 8 324 долл. | 8 324 долл. | 8 324 долл. США |

| O-3 | 7131 долл. США | 7131 долл. США | 7131 долл. США | 7131 долл. США |

| O-2 | 5 241 долл. | 5 241 долл. | 5 241 долл. | 5 241 долл. |

| O-1 | 4136 долларов | 4136 долларов | 4136 долларов | 4136 долларов |

| O-3 (* 3) | 7611 долл. США | 7611 долл. США | 7611 долл. США | 7611 долл. США |

| O-2 (* 3) | 6070 долларов | 6070 долларов | 6070 долларов | 6070 |

| O-1 (* 3) | 5136 долларов | 5136 долларов | 5136 долларов | 5136 долларов |

| W-5 | 10 037 долл. США | 10 037 долл. США | 10 540 долл. США | 10 540 долл. США |

| W-4 | 8 438 долл. США | 8 438 долл. США | 8 438 долл. США | 8 438 долл. США |

| W-3 | 7 257 долларов | 7 257 долларов | 7 257 долларов | 7 257 долларов |

| W-2 | 6 110 долл. США | 6 110 долл. США | 6 110 долл. США | 6 110 долл. США |

| W-1 | 5,552 долл. США | 5,552 долл. США | 5,552 долл. США | 5,552 долл. США |

| E-9 (* 4) | 8 092 долл. США | 8 092 долл. США | 8 498 долл. США | 8 498 долл. США |

| E-8 | 6390 долл. США | 6390 долл. США | 6390 долл. США | 6390 долл. США |

| E-7 | 5 597 долларов | 5 597 долларов | 5 597 долларов | 5 597 долларов |

| E-6 | 4 172 долл. США | 4 172 долл. США | 4 172 долл. США | 4 172 долл. США |

| E-5 | 3,502 долл. США | 3,502 долл. США | 3,502 долл. США | 3,502 долл. США |

| E-4 | 2747 долларов | 2747 долларов | 2747 долларов | 2747 долларов |

| E-3 | 2 303 долл. США | 2 303 долл. США | 2 303 долл. США | 2 303 долл. США |

| E-2 | 1,943 долл. США | 1,943 долл. США | 1,943 долл. США | 1,943 долл. США |

| E-1> 4 мес. | $ 1,733 | $ 1,733 | $ 1,733 | $ 1,733 |

| E-1 | $ — | $ — | $ — | $ — |

Примечания:

1.Базовая заработная плата ограничена ставкой базовой заработной платы для уровня II Исполнительного расписания, действующей в течение 2020 календарного года, которая составляет 16 441,80 долл. США в месяц для офицеров с разрядами оклада от O-7 до O-10. Сюда входят офицеры, выполняющие функции председателя или заместителя председателя Объединенного комитета начальников штабов, начальника штаба армии, начальника военно-морских операций, начальника штаба ВВС, коменданта корпуса морской пехоты, коменданта береговой охраны, начальника Бюро Национальной гвардии или командующий объединенным или указанным боевым командованием (как определено в 10 U.С.С. 161 (с)).

2. Базовая оплата для O-6 и ниже ограничена уровнем V Исполнительного расписания, действующего в течение 2020 календарного года, который составляет: 13 341,60 долларов США.

3. Заслуживающая доверия служба, которая должна приниматься во внимание для целей этой таблицы, — это действующая служба в качестве зачисленного члена или уорент-офицера, или как зачисленного члена, так и уорент-офицера, в случае действующего офицера, который выплачивается из средств, выделенных на военнослужащий;

или офицер действующей гвардии и резерва.Начиная с 24 ноября 2003 г., заслуживающая доверия служба, которая должна приниматься во внимание для целей данной таблицы в случае офицера, — это служба в качестве зачисленного члена или уорент-офицера, или в качестве одновременно зачисленного члена и уорент-офицера,

для которые более 1460 баллов были начислены офицеру для целей титула 10, USC § 12732 (а) (2). Офицер действующей гвардии и резерва. Начиная с 24 ноября 2003 г., при вводе в эксплуатацию n

4 следует учитывать заслуживающие доверия услуги.Для сержант-майора армейского старшего старшего офицера ВМФ, главного старшего сержанта военно-воздушных сил, старшего сержанта морской пехоты или старшего рядового советника JCS базовая заработная плата на 2020 год составляет: 8 844,30 долларов США.

5. Относится к персоналу, проработавшему на действительной службе 4 месяца и более.

6. Относится к персоналу, проработавшему на действительной службе менее 4 месяцев.

Шкала заработной платы E внесена в список, шкала W — уорент-офицер, шкала O — у офицера.

Базовая заработная плата определяется путем умножения прогнозируемой средней численности персонала на класс и расчетную среднегодовую ставку, включая увеличение продолжительности службы, для каждого разряда.

Таблицы заработной платы для военнослужащих относятся ко всему персоналу Вооруженных сил США: военно-воздушные силы, армия, береговая охрана, морская пехота, военно-морской флот, космические силы и резервные силы, если применимо. Кроме того, не забудьте знать даты выплаты военнослужащих.

/ * Добавьте свои собственные переопределения стиля формы Mailchimp в таблицу стилей вашего сайта или в этот блок стилей.Мы рекомендуем переместить этот блок и предыдущую ссылку CSS в HEAD вашего HTML-файла. * /

]]>

Kbk usn 15 доход. КБК усн доход. Что такое КБК и где его обозначать

Доход ГНС (6%)

КБК для выплаты дохода ГНС (6 процентов)

КБК на уплату процентов по упрощенной системе налогообложения доходов (6 процентов)

Доходы ГНС за вычетом расходов (15%)

КБК для выплаты доходов ГНС за вычетом расходов (15 процентов)

КБК на выплату процентов по упрощенной системе налогообложения доходы за вычетом расходов (15 процентов)

Минимальный налог (до 01.01.2016)

КБК для уплаты минимального налога по упрощенной системе налогообложения (до 01.01.2016)

Файлы

Важные пояснения по КБК по уплате налогов по упрощенной системе налогообложения

«Упрощенная» — наиболее привлекательная налоговая система для малого и среднего бизнеса. Его популярность обусловлена минимальной налоговой нагрузкой, самой несложной процедурой отчетности и учета среди всех систем. Это особенно полезно для индивидуальных предпринимателей… Две версии этой системы различаются по ставке налога, базе и способу исчисления налогов:

- СТС — Доход (или СТС-6%): государство отчисляет 6% от прибыли предпринимателя;

- USN — Доход за вычетом расходов (или USN-15%): штат имеет право на получение 15% разницы, указанной в названии налога.

Стоит ли следовать той или иной из этих разновидностей? Предприниматель может ежегодно менять свое решение, уведомив налоговый орган о своем намерении до конца года.

Все ли могут выбрать СТС?

Для перехода на «упрощенную» систему предприятие должно соответствовать определенным условиям, несложным для малого бизнеса:

- имеют менее 100 сотрудников;

- не «нацелены» на доход более 60 тысяч рублей;

- имеют остаточную стоимость дешевле 100 млн руб.

Для юридических лиц данные требования дополнены запретом на открытие филиалов и представительств и долей участия других организаций сверх квартала.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое нововведение в отношении СТС: ставка 6% на СТС — доход, которая является самой низкой среди налоговых систем, с 2016 года может быть снижена до 1% по региональной инициативе. А ставка USN-15 может превратиться в 5%, если этого требует региональное законодательство.

Мы платим единый налог

Налог, заменяющий сразу несколько вычетов, общих для других налоговых систем (НДФЛ, НДС, налог на имущество), называется объединенный … Независимо от того, какой тип упрощенной системы налогообложения выбран предпринимателем, он должен быть вычтен в авансовые платежи в конце каждого квартала.

Сумму налога на конец года необходимо будет рассчитать с учетом внесенных авансовых платежей.

Для перечисления суммы налога в бюджет необходимо правильно заполнить платежное поручение, так как вы не можете платить налоги наличными.

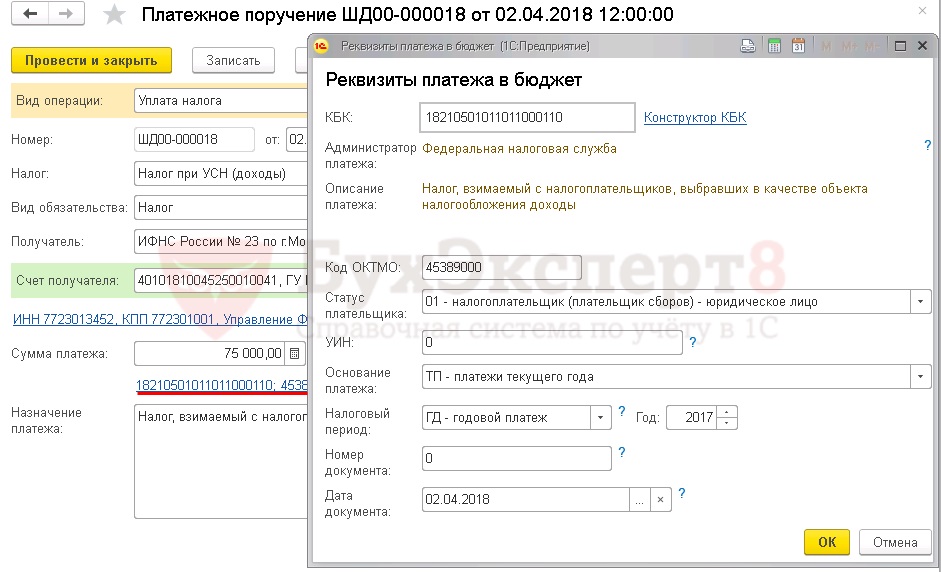

В поле 104 необходимо указать правильный КБК для уплаты единого налога на ГНС:

- для СТС-6% — 182 1 05 01011 01 1000110;

- для УСН-15% — 182 1 05 01021 01 1000 110.

Если авансовые платежи не были внесены вовремя, за каждый пропущенный день штрафов. Для их оплаты вам понадобится следующий КБК:

- для СТС-6% — 182 1 05 01011 01 2100110;

- для УСН-15% — 182 1 05 01021 01 2100 110.

Если на конец годового периода налог по его результатам не уплачен, то дополнительно к пени будет наложен штраф 20% от суммы задолженности. Вам необходимо будет заплатить за это в соответствии со следующим KBK:

- для СТС-6% — 182 1 05 01011 01 3000110;

- для УСН-15% — 182 1 05 01021 01 3000110.

Ежедневно в бюджет поступает огромное количество средств, вносимых плательщиками на уплату всевозможных налогов, штрафов, сборов, пеней. И у каждого одинаковое количество платежных поручений. Чтобы упростить их распределение между фондами и организациями, уникальный код бюджетной классификации … От правильности написания их в счетах зависит судьба ваших средств — дойдут они до места назначения или нет. Рассмотрим БКК по упрощенной системе налогообложения 6 процентов в 2019 году для индивидуальных предпринимателей и по объекту, доходам с расходами.

Налоги по упрощенной системе налогообложения

Упрощенная система налогообложения — самый простой режим. Он заменяет несколько неприятных пошлин — НДФЛ, НДС, на имущество. Причем предполагает оплату всего одного платежа — разового. Это просто, экономично и менее болезненно для индивидуальных предпринимателей, которые не ладят с отчетностью. Декларация сдается только один раз, при их исчислении в конце года.

Ежеквартально предприниматель уплачивает авансовый (приблизительный) платеж, рассчитываемый им лично.Приведите в налоговых примерах, и результаты расчетов не нужны для подтверждения их осуществимости. Проверят все в конце года, после подачи декларации.

Размер отчислений по упрощенной системе налогообложения зависит от выбранной базы, с которой взимается налог. Как только ИП решит перейти на упрощенную систему, ему будет предложено 2 варианта:

- Доход — в формуле расчета фигурирует только доход и ставка 6%;

- Доходы / расходы — 15% и прибыль за вычетом расходов компании.

Это стандартные номера. В некоторых регионах тарифы на отдельные виды работ ниже. Например, в Москве индивидуальные предприниматели по системе «прибыль / затраты» умножают свою прибыль всего на 10%, если занимаются научными исследованиями.

Существует также нулевая ставка, по которой индивидуальные предприниматели могут отдыхать во время налоговых каникул. Не всех отправляют в отпуск, одно из условий — бизнесмен должен заниматься важнейшим видом работы для развития региона.

И, наконец, последний нюанс режима — при расчете доходов за вычетом расходов плательщик обязан уплатить в бюджет 1% от всей выручки, если эта цифра окажется больше, чем полученная при расчете по обычная формула 15% х налоговая база.

Как рассчитать

Рассмотрим, как происходит расчет, на наглядных наглядных примерах.

Пример # 1

ИП «Тонкий» продает кухонную утварь по льготной ставке 6%.У него нет сотрудников. За квартал выручил 50 000 руб. и уплаченные взносы в размере 4000.

Авансовый платеж = 6% х 35000 — 2000 = 1000 руб.

Пример № 2

ИП Марганцев продает нижнее белье по льготной цене 15% без персонала. За квартал выручил 56000 руб. и уплаченных взносов в сумме 4000. Расходы предприятия, которые могут быть вычтены из вознаграждения, составили 2000.

Авансовый платеж = 15% х 56000 — 4000 — 15000 = 2400.

Самозанятый предприниматель вычитает 100 процентов своих взносов из налоговой базы. С сотрудниками — как на себя, так и на них, но только половину от первоначальной суммы.

Условия уплаты по упрощенной системе налогообложения

Авансовые платежи подлежат уплате в первый месяц каждого квартала за предыдущий. Не позднее 25 числа. Когда этот день совпадает с субботой, воскресеньем или государственным праздником, дата переносится на следующий рабочий день.

Итак, в 2019 году вам необходимо внести авансовые платежи до:

При оплате не забывайте уточнять реквизиты для уплаты налога по упрощенной системе налогообложения на 2019 год для индивидуальных предпринимателей.В этом году произошли некоторые изменения. КБК по уплате налогов и авансовых платежей для индивидуальных предпринимателей по упрощенной системе налогообложения 6% в 2019 году остался прежним. Но для режима прибыли за вычетом затрат есть свои нововведения.

KBK для USN 6

С 2016 года никаких изменений в реквизитах шестипроцентного режима не произошло. Посмотреть КБК по налогу на прибыль для индивидуальных предпринимателей по упрощенной системе налогообложения 6% в 2019 году можно в таблице:

Введено в 2017 году новых КБК по страховым взносам , потому что теперь они принимаются ФНС, а не внебюджетными фондами.

Рассмотрим пример того, как заполняется платежное поручение и в БКК по упрощенной системе налогообложения указывается доход в 2019 году для ИП без сотрудников:

KBK для USN 15

Как уже было сказано, налогоплательщики по «упрощенной» системе должны платить 1%, для расчета которого берется только прибыль, вместо обычного налога, если первый был выше второго. До 2017 года этот вид платежей выплачивался отдельными BCC.Но с 1 января 2017 года они ликвидированы.

Теперь налог и аванс оплачиваются одним КБК. Коды обязательного налога остаются, но для минимального они удаляются. Если вам нужно оплатить сбор за 2016 год, введите старые реквизиты.

КБК в реквизитах по уплате налога по упрощенной системе налогообложения для индивидуальных предпринимателей, доход за вычетом расходов в 2019 году, а также отдельно по минимальному налогу на 2016 год для опоздавших указаны в таблице:

КБК указано неправильно: что делать

Если ошибешься в КБК, хлопот будет много.Платеж с неверными реквизитами получателя не дойдет до места назначения, и комиссия будет считаться неоплаченной.

Либо он попадет в категорию «Непогашенные», тогда вам придется потратиться на штрафы за просрочку платежа. Или он поступит на счет другого отдела, а затем вы заполняете заявку на перевод отчислений с одного счета на другой.

Средства будут перераспределены, но это займет время, что опять же приведет к формированию штрафов. Лучше указывать правильные реквизиты, тем не менее, платежное поручение — важный документ и к нему следует относиться так же серьезно, как и к налоговой декларации.

Неправильное указание кода дохода не должно привести к большим неприятностям. Ведь даже при ошибочном BCC деньги пойдут в бюджет, и детали этого платежа всегда можно уточнить.

Вы найдете образец соответствующей выписки.

Однако тот факт, что ошибка не повлечет за собой санкций, не должен вас расстраивать. В любом случае это пустая трата времени и нервов. Следовательно, необходимо отслеживать изменения BCF.Тем более, что плательщикам упрощенной системы налогообложения с объектом «доход» это совсем не сложно: коды для них не менялись с 2014 года.

КБК по упрощенной системе налогообложения на 2014-2017 годы для различных объектов налогообложения (в том числе КБК по упрощенной системе налогообложения 15% на 2014-2017 годы) можно уточнить в справочниках. Нас сейчас интересует только BCF по упрощенной системе налогообложения 6% на 2019-2020 годы. Они представлены в таблице.

ВАЖНО! Узнайте, какой KBK изменится с 2020 года.

Коды СТС «доход» 6% на 2019-2020 годы

182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 | |

182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 |

Как видите, КБК для УСН «доход» 6% на 2020 год по каждому из видов платежей ничем не отличается от КБК для УСН «доход» на 2019 год. по тем же видам платежей.Разница в кодах основного налога, пеней и штрафов только в одной цифре — в 14 категории, которая характеризует подвиды доходов бюджета.

Образец заполнения платежного поручения на оплату СТС за год Вы можете найти в Готовом решении от КонсультантПлюс.

КБК по СТС «доходы» и «доходы за вычетом расходов» в 2019-2020 гг.

В КБК, используемых организациями и индивидуальными предпринимателями, различий нет, но их значения для разных объектов налогообложения разные.Коды на 2019-2020 годы приведены в таблице ниже.

Как видите, разница только в десятой цифре кода (9-11 цифр — это подпункт дохода).

Напомним, что эти ставки (6 и 15%) обычно устанавливаются, но регионы могут принять решение о снижении их значения.

Образцы заполнения платежного поручения на оплату упрощенной системы налогообложения за год вы можете найти в Готовом решении от КонсультантПлюс.

О действующих ставках Ознакомьтесь с упрощенной системой налогообложения.

КБК о минимальном налоге по упрощенной системе налогообложения

Минимальный налог уплачивают только налогоплательщики, применяющие СТС «доход за вычетом расходов», в случаях, когда расчетная сумма налога от фактической базы меньше установленного законодательством минимума — 1% от дохода.

Таким образом, в конце года бухгалтер рассчитывает две суммы, затем сравнивает их между собой и выбирает максимальную сумму, подлежащую выплате. В настоящее время существует одна КБК для минимального и обычного налога в рамках СТС «доход за вычетом расходов»: 182 1 05 01021 01 1000 110.Коды были разными до 2017 года.

При упрощенной системе налогообложения с объектом «прибыль» данный налог не исчисляется.

Читайте о форме декларации USN в этом материале .

Проценты по упрощенной системе налогообложения

Пени по упрощенной системе налогообложения начисляются за просрочку уплаты налога и авансовых платежей.

БКК для ГНС «Доходы» (пени) в 2019-2020 гг. — 18210 50101 10121 00110.

Также ошибка при указании BCC в платежном поручении может привести к начислению штрафных санкций. Платежное поручение с неверным кодом либо подлежит возврату, либо попадает в категорию «Неоплаченные». Штрафы начисляются до тех пор, пока платеж входит в эту категорию. Ситуацию можно исправить, подав заявку на уточнение платежа. После выяснения интереса необходимо отменить.

Результат

КБК, используемый в упрощенной системе налогообложения, остается неизменным с 2014 года.Однако они различаются в зависимости от объектов налогообложения и вида платежа (налог, пени, штрафы). Неправильное указание BCC в платежном документе может привести к тому, что деньги не будут зачислены должным образом, и потребует от налогоплательщика дополнительных действий для уточнения платежа.

В 2018 году в платежных поручениях на перевод по упрощенной системе налогообложения 15 (доход за вычетом расходов) необходимо указать верный доход БКК за вычетом расходов 15 2018 года, иначе возникнут трудности с уточнением платежа.