Отмена ЕНВД: на какую систему налогообложения перейти? | Развитие малого и среднего предпринимательства | Национальный проект

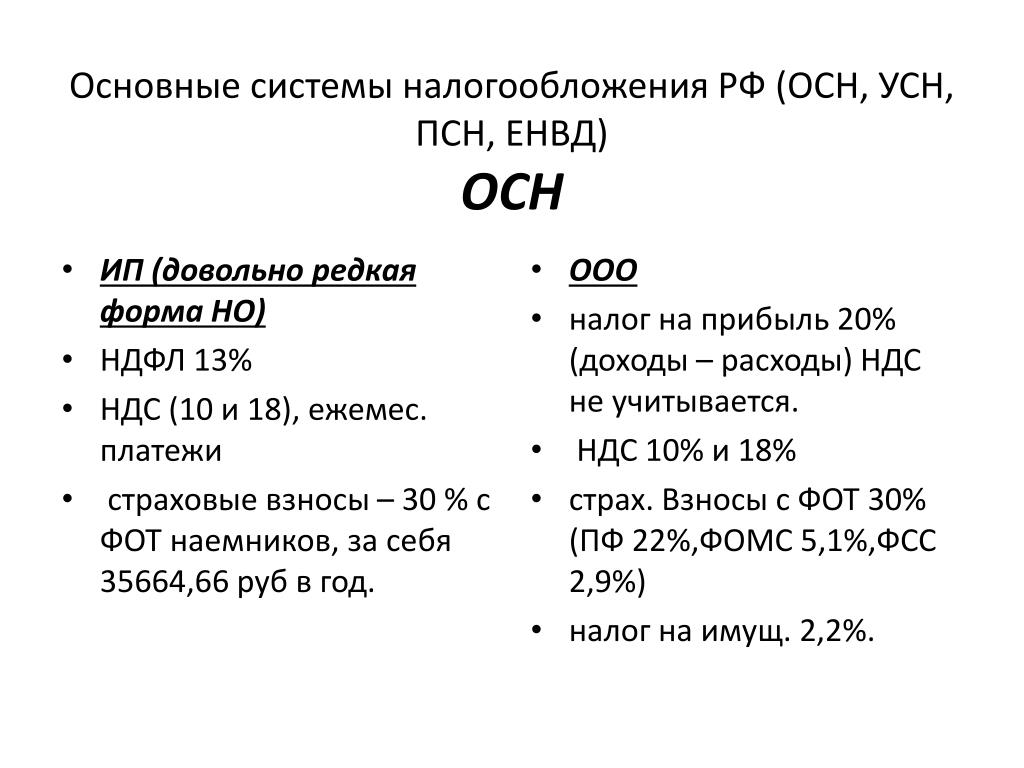

макеты345-115.jpg 1.37 MBС 1 января 2021 года отменяется единый налог на вмененный налог. Налогоплательщики, которые работали по этой системе, должны до 31 декабря 2020 года выбрать один из альтернативных режимов налогообложения и уведомить об этом органы ФНС. В случае, если предприниматель не определится с режимом и не направит заявление в налоговую, его автоматически переведут на общую систему налогообложения. Она подразумевает уплату сразу нескольких отдельных налогов (в том числе НДФЛ, НДС, и т.д.), а значит — повышение налоговой нагрузки на бизнес, а также необходимость вести бухгалтерский учет и сдавать налоговые декларации.

макеты345-114.jpg 1.27 MB

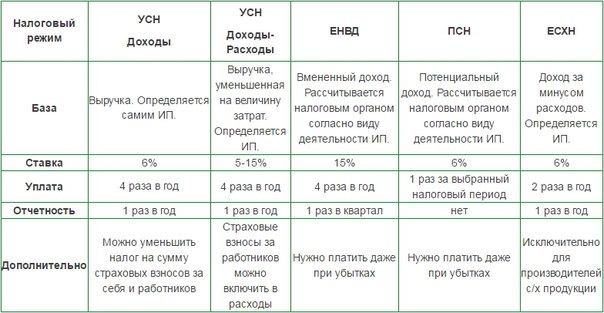

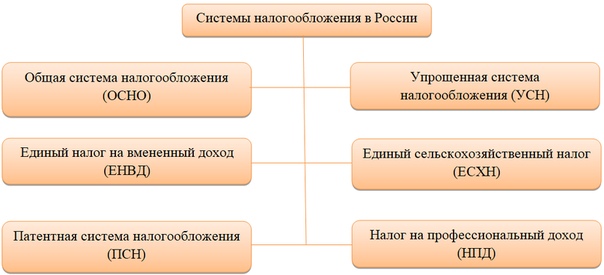

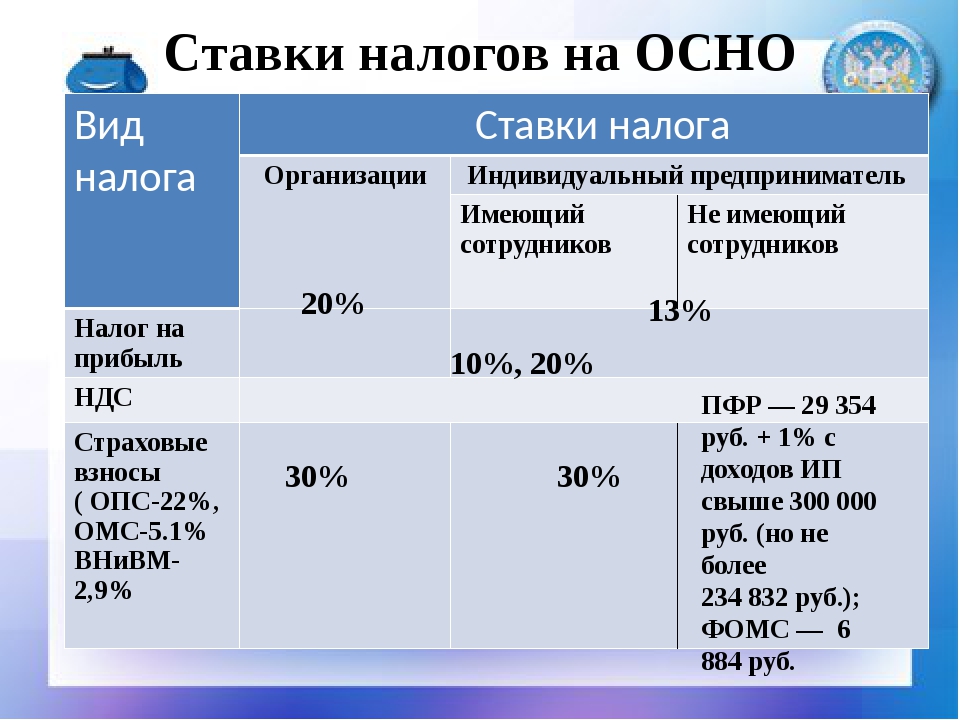

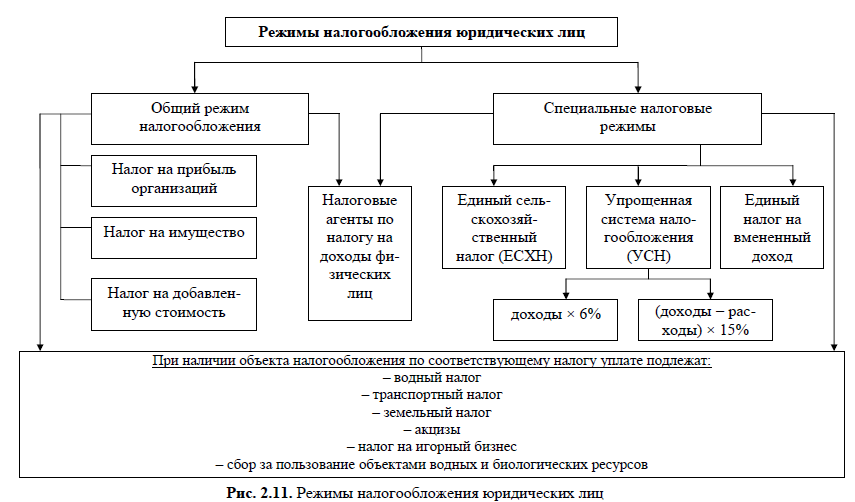

В настоящий момент кроме ЕНВД, который перестанет действовать с 2021 года, в России существует еще четыре специальных налоговых режима. Предприниматели могут выбрать один из них, исходя из индивидуальных особенностей бизнеса, вида деятельности, доходов, расходов, штатной численности сотрудников и организационной формы.

Специальные налоговые режимы, которые могут стать альтернативой ЕНВД:

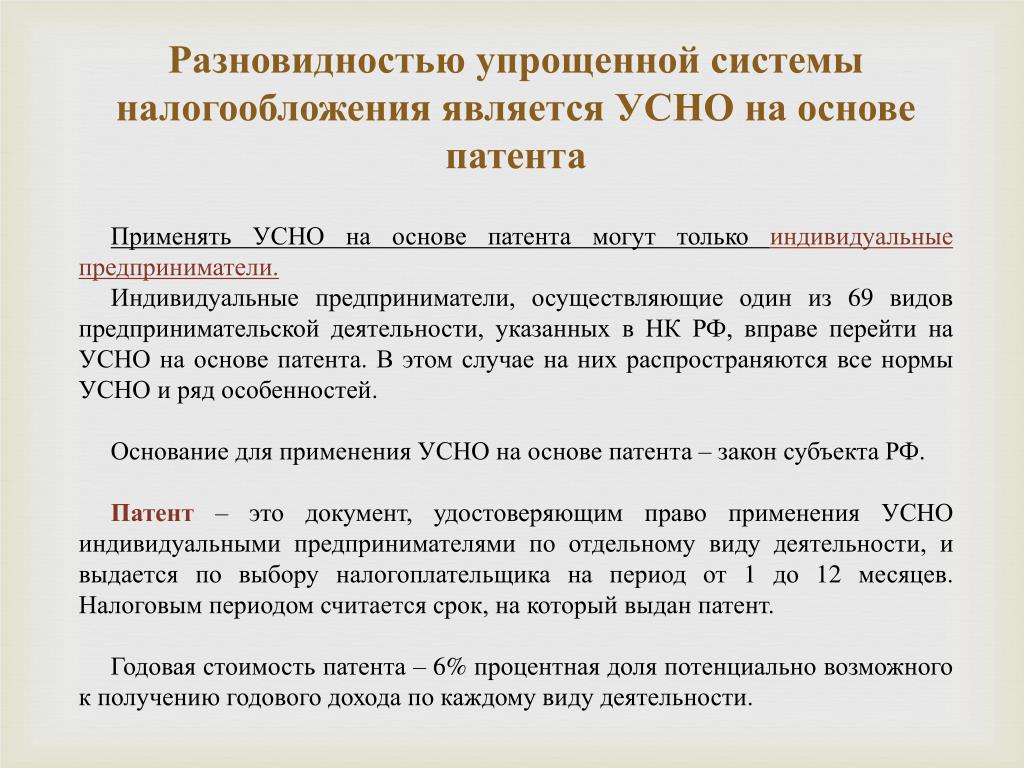

- Патентная система налогообложения (подходит для индивидуальных предпринимателей)

- Упрощенная система налогообложения (подходит для ИП и ООО)

- Налог на профессиональный доход (подходит для ИП и физических лиц)

- Единый сельскохозяйственный налог (подходит для организации и ИП, которые признаются сельскохозяйственными производителями в соответствии с гл. 26.1 НК РФ)

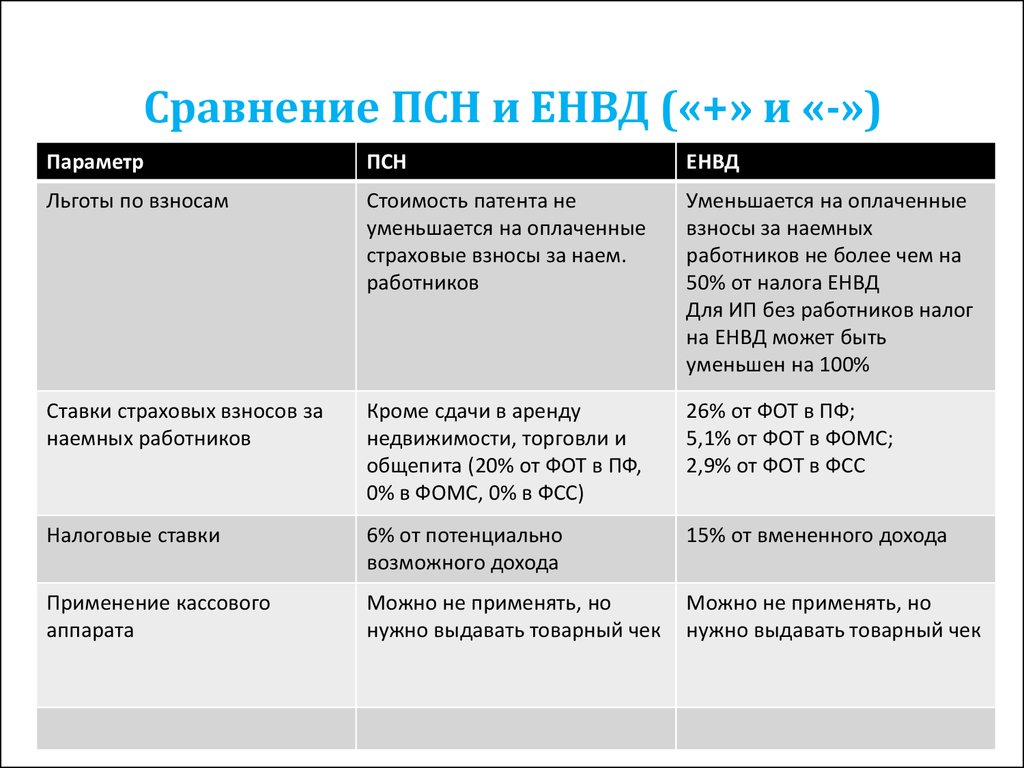

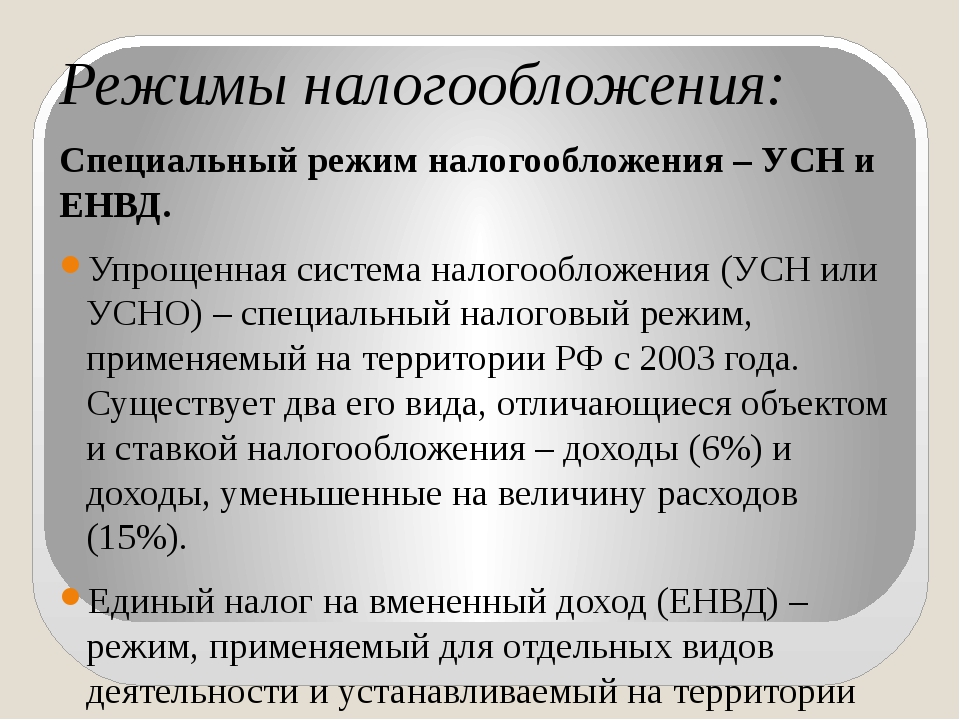

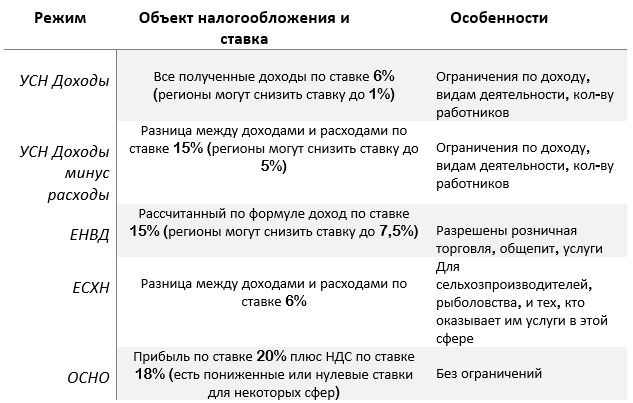

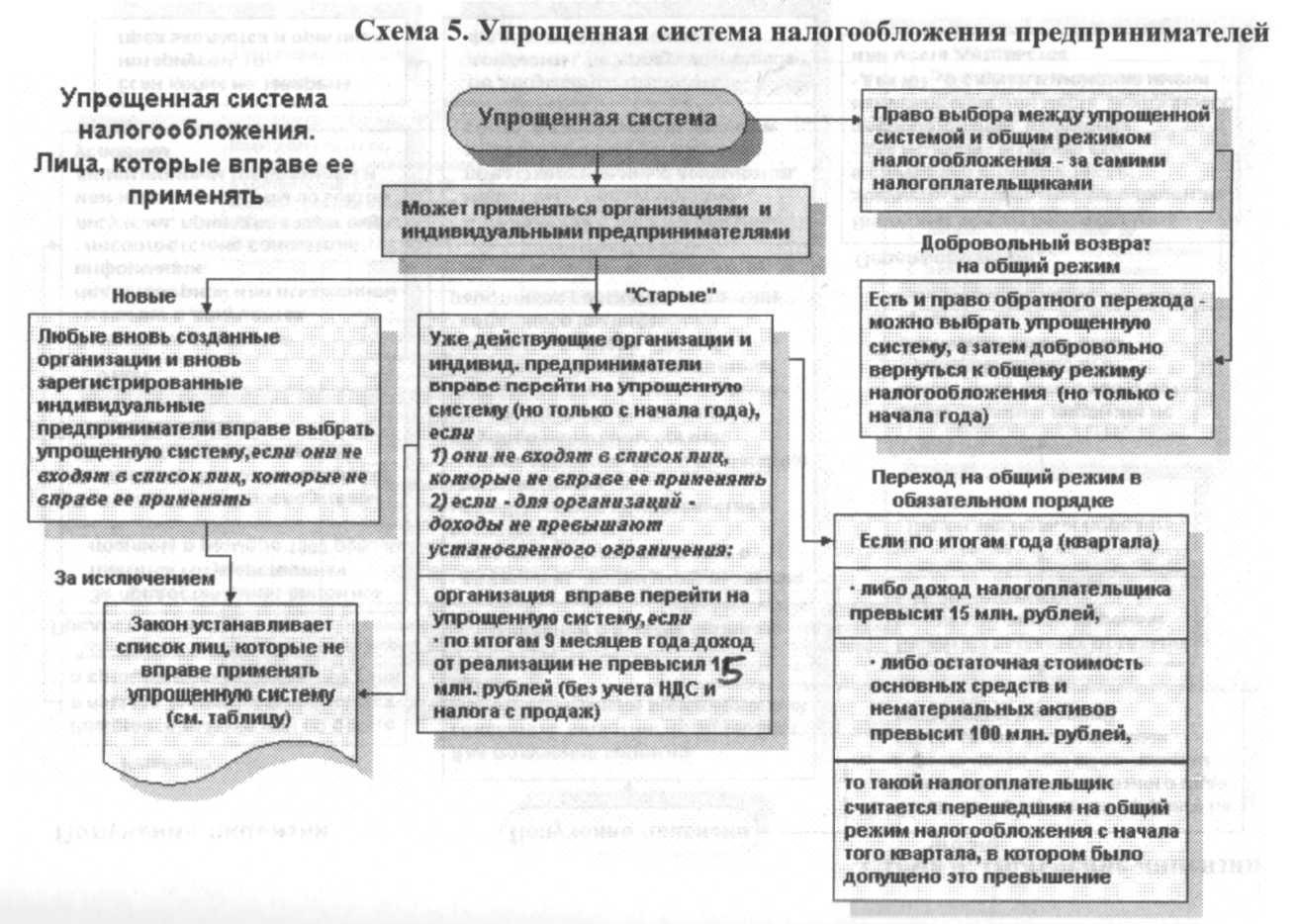

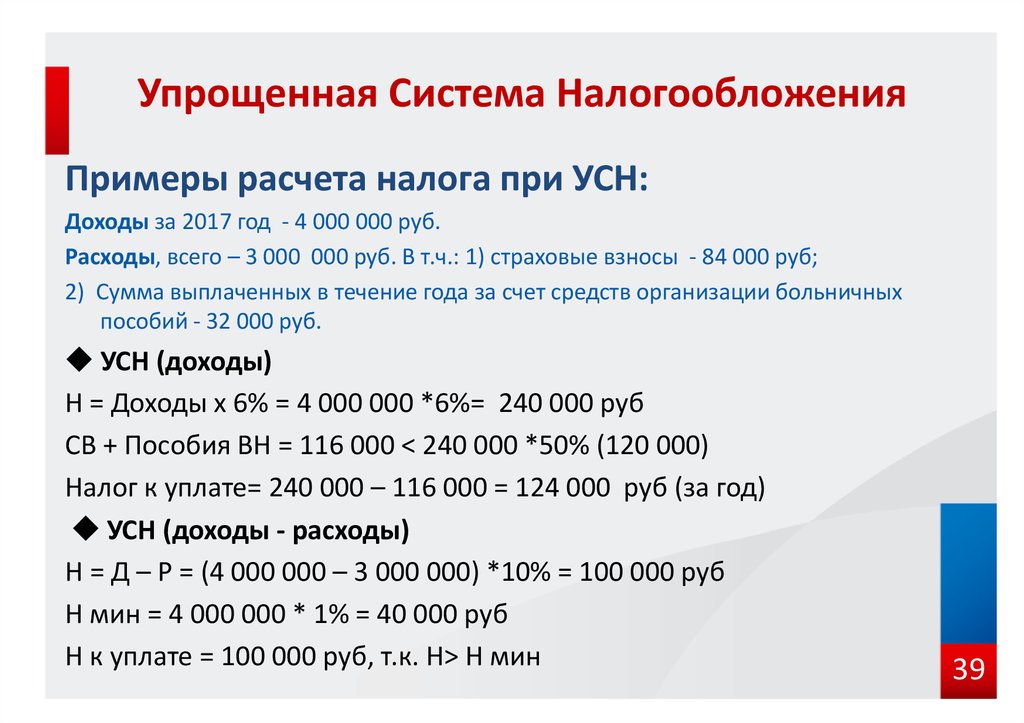

Упрощенная система налогообложения (УСН) — самый распространенный из специальных налоговых режимов. Перейти на него могут как индивидуальные предприниматели (ИП), так и организации — юридические лица. В рамках УСН объектом налогообложения можно выбрать «Доходы» или «Доходы, уменьшенные на величину произведенных расходов» («Доходы минус расходы»).

От этого будет зависеть размер установленной процентной ставки. Если объектом налогообложения станут доходы, то налог составит 6%. При выборе схемы «доходы минус расходы» ставка составит 15%. Кроме этого, при использовании УСН необходимо уплачивать страховые взносы на сотрудников. Однако ИП с объектом «Доходы» могут уменьшить сумму налога по УСН на сумму уплаченных страховых взносов за себя и за наемных работников, но не более, чем на 50%. А ИП, не имеющие работников, могут уменьшить налог на всю сумму уплаченных страховых взносов за себя без ограничения.

От этого будет зависеть размер установленной процентной ставки. Если объектом налогообложения станут доходы, то налог составит 6%. При выборе схемы «доходы минус расходы» ставка составит 15%. Кроме этого, при использовании УСН необходимо уплачивать страховые взносы на сотрудников. Однако ИП с объектом «Доходы» могут уменьшить сумму налога по УСН на сумму уплаченных страховых взносов за себя и за наемных работников, но не более, чем на 50%. А ИП, не имеющие работников, могут уменьшить налог на всю сумму уплаченных страховых взносов за себя без ограничения.

макеты345-120.jpg 1.44 MB

Патентную систему налогообложения (ПСН) могут использовать ИП со штатной численностью наемных работников не превышающей 15 человек. Размер налога составляет 6%.Работать в рамках ПСН могут предприниматели лишь в определенных законом сферах деятельности. Всего их 63, наиболее популярные из них: розничная торговля через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м, услуги общественного питания, оказываемые через объекты общественного питания с площадью зала обслуживания не более 50 кв. м, услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей, оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом, сдача в аренду (наем) жилых и нежилых помещений, садовых домов, земельных участков, принадлежащих ИП на праве собственности, парикмахерские и косметические услуги и др.

Организации (ИП), занимающиеся производством подакцизных товаров, не имеют права переходить на ЕСХН. Исключение сделали лишь для производителей подакцизного винограда, вина, игристого вина (шампанского), виноматериалов, виноградного сусла, произведенных из винограда собственного производства. Кроме того, специальным налоговым режимом не смогут воспользоваться представители сферы игорного бизнеса.

макеты345-117.jpg 1.72 MB

Как перейти с ЕНВД на выбранный режим налогообложения?

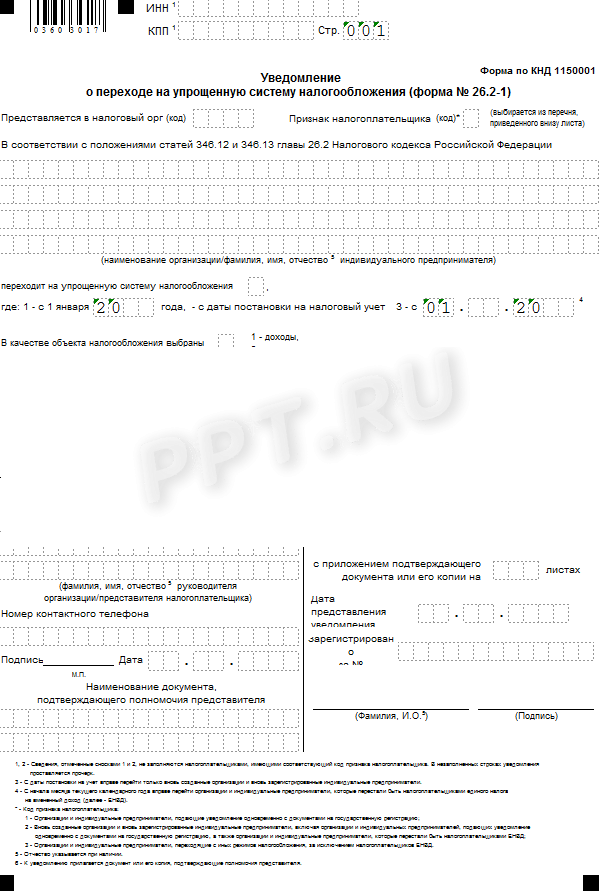

Чтобы работать по ПНС следует оформить заявление на получение патента по форме № 26.5-1 в срок не позднее чем за 10 рабочих дней до начала применения патентной системы. Подать заявление на патент можно в любой территориальный налоговый орган.

Чтобы стать плательщиком специального налога на профессиональный доход достаточно пройти простую регистрацию через мобильное приложение «Мой налог» или веб-кабинет «Мой налог».

макеты345-118.jpg 1.37 MB

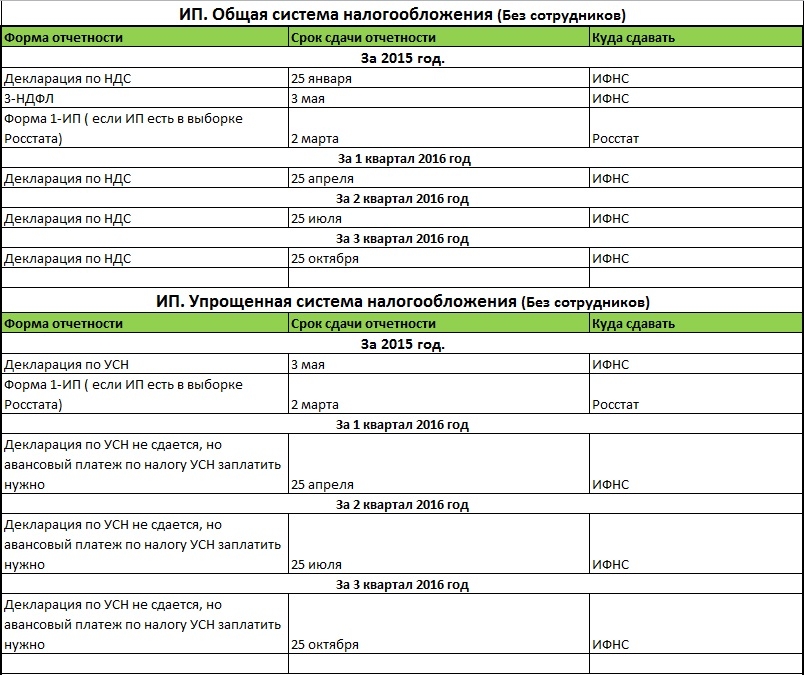

Чтобы предприниматели могли разобраться в тонкостях каждого из доступных специальных налоговых режимов, в ФНС разработали специальные памятки. В них даны подробные описания каждого из четырех доступных налоговых режимов, указаны условия для перехода, действующие ограничения, а также приведены QR-коды для скачивания форм уведомлений и заявлений, которые необходимо заполнить и направить в налоговые органы. Для удобства предпринимателей размещаем эти методические пособия. Файлы доступны для скачивания. Сохраните себе, чтобы не потерять!Что лучше для розничной и оптовой торговли продуктами, ИП или ООО? Какую систему налогообложения выбрать?

Для начало определится составом продукции и объемами.

Мнений много и они кардинально противоположные. Одни хвалят ИП, потому что это просто и удобно, другие настаивают на ООО, потому что это солидно и престижно.

выбрали ООО — придётся тщательно вести бухучёт, иначе налоговая накажет. Да и платежей намного больше, чем у предпринимателя, можно запутаться и получить штраф;

выбрали ИП — платим страховые взносы даже за тот период, когда уезжаем в отпуск. Недоступны некоторые виды деятельности, например, продажа алкоголя (кроме пива).

Гражданин РФ имеет право зарегистрироваться как индивидуальный предприниматель и вести коммерческую деятельность с целью получения прибыли.

Ведет деятельность сам, на свой страх и риск. Не является юридическим лицом.

В отличие от ИП, ООО — хозяйствующий объект со статусом юридического лица.

В его деятельности могут участвовать до 50 физических и/или юридических лиц. Для открытия нужен уставной капитал. Каждый участник получает дивиденды.

Все учредители отвечают за негативные последствия деятельности компании в пределах суммы своего вклада в уставной капитал.

ИП может работать на патентной системе и открыть магазин площадью до 50 м2. Можно не вести бухгалтерский учет и как угодно распоряжаться прибылью.

Можно не вести бухгалтерский учет и как угодно распоряжаться прибылью.

Для ООО нет ограничений по направлениям деятельности. Зато сложный бухучет, налог на прибыль и размер штрафов выше, чем у ИП, да и чтобы вывести прибыль нужно выработать законную схему.

На это уходят время, силы и зарплата толковому бухгалтеру.

В соответствии с ГК РФ, аббревиатура ООО расшифровывается как «общество с ограниченной ответственностью».

Но учтите, что сегодня ответственность за долги может понести директор и даже бухгалтер (это показала судебная практика), поэтому нужно внимательно составлять уставные документы.

Согласно законодательству, ООО — хозяйствующий объект с такими характеристиками:

-есть статус юридического лица;

-участвуют от 1 до 50 физических и/или юридических лиц;

-есть уставной капитал, который разделен на доли между участниками;

-каждый участник оказывает влияние на управление объектом в зависимости от размера доли;

-участник получает дивиденды — прибыль от хозяйственной активности ООО;

-при наличии убытков учредители отвечают за негативные последствия активности ООО в пределах суммы своего вклада в уставной капитал. Исключение — банкротство компании,

Исключение — банкротство компании,

когда на участников возлагается дополнительная ответственность по долгам юридического лица.

Индивидуальный предприниматель — гражданин, который зарегистрировался как субъект предпринимательской деятельности и не является юридическим лицом, но имеет такие же права и обязанности, потому что ведет хозяйственные операции с целью получить прибыль.

Фиксированные взносы — главный минус ИП? Это одно из самых распространенных мнений. Но подумайте о другой стороне: страховые взносы — это не налоги, а отчисления на медицинскую страховку и будущую пенсию.

Даже если в ООО только один участник — ему все равно необходимо начислять заработную плату и делать из нее все отчисления.

При минимальной зарплате они будут почти такими же, как фиксированные взносы ИП.

Еще одна приятная новость: индивидуальный предприниматель без сотрудников может уменьшать исчисленный налог на всю сумму внесенных им фиксированных взносов.

В случае ООО и ИП с сотрудниками это возможно только на 50%, но в большинстве случаев в денежном эквиваленте эти 50% больше, чем 100% у ИП, работающего в одиночку.

Относительно отчетности и найма сотрудников: все зависит исключительно от системы налогообложения, а не от организационно-правовой формы.

Например, если применяется ОСНО, ООО будет платить налог на прибыль, а ИП — НДФЛ.

Отчетность по этим налогам будет разной. При этом отчетность за работников у них всегда одинаковая.

В остальном деятельность ИП и ООО ничем не отличается. Оформлять наемных работников, а также соблюдать их права должны все организационно-правовые формы, в соответствии с ТК РФ.

Контрагенты в равной степени охотно работают как с ИП, так и с ООО, главное — выполнение договоренностей.

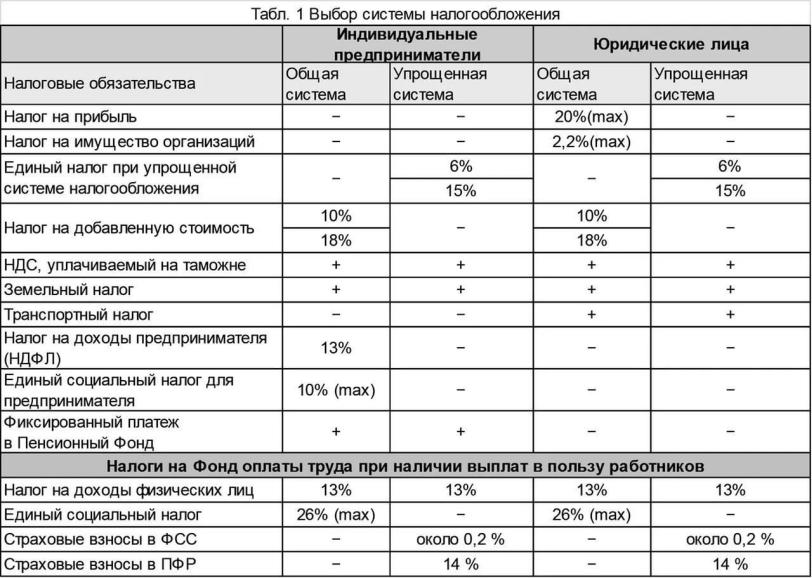

По вопросу налогообложения, если вы планируете заниматься оптовой и розничной продажей, то остается выбор только между УСН и ОСНО, потому что ЕНВД и ПСН для опта не применяется.

При выборе УСН надо учитывать ограничение по выручке — не более 150 млн в год.

Выбор между УСН Доходы и УСН Доходы минус расходы надо делать на основании предполагаемых расходов. Если они составляют более 65% от оборота, то выгоднее режим УСН Доходы минус расходы.

Если они составляют более 65% от оборота, то выгоднее режим УСН Доходы минус расходы.

Кроме того, возможно совмещение режимов, отдельно по оптовой торговле и по розничной. Чтобы сравнить налоговую нагрузку в разных режимах и их сочетаниях, надо делать индивидуальный расчет.

Как видите, у обоих вариантов есть плюсы и недостатки. Поэтому важно с самого начала сделать правильный выбор.

налоги, ОКВЭД и правила игры :: Shopolog.ru

Если вы просто хотите получить информацию о налогообложении интернет-магазина, применимом виде деятельности по ОКВЭД и гос. регулировании интернет-торговли, пожалуйста:

- Налогообложение интернет-магазина — общая или упрощенная системы, ЕНВД (единый налог на вмененный доход) не применим.

- Код ОКВЭД для интернет-магазина — 52.61.2. Скачать сам классификатор ОКВЭД можно здесь (.doc в .zip, 359 kb).

- Деятельность интернет-магазина регулируется «Правилами продажи товаров дистанционным способом».

Скачать правила можно здесь (.doc, 43 kb).

Скачать правила можно здесь (.doc, 43 kb).

Скачать правила можно здесь (.doc, 43 kb).

Скачать правила можно здесь (.doc, 43 kb).Если вам требуется чуть больше информации о том, какие налоги платит интернет-магазин, под какой вид экономической деятельности он попадает и как выглядит с точки зрения государства, читайте дальше. О том, как самому зарегистрировать ИП читайте в материале «Как начать интернет-бизнес: регистрация ИП».

Налогообложение интернет-магазина

Итак, варианта всего два: «упрощенка» или общая система.

В большинстве случаев упрощенная система налогообложения, или УСНО, — самый удобный для интернет-магазина вариант. Налоговая ставка на упрощенке может составлять 6 или 15 процентов.

В первом случае — 6% – объектом налогообложения являются доходы. Проще говоря, в виде налога вы платите 6% суммы, которая прошла по вашему счету. Подробнее об УСНО 6% можно почитать, например, здесь. Кстати, на той же странице вы найдете информацию о том, как уменьшать сумму уплачиваемого налога в зависимости от платежей в пенсионный и прочие фонды.

Во втором случае — 15% — объектом налогообложения являются доходы, уменьшенные на величину расходов. То есть перед исчислением положенного к уплате налога следует уменьшить сумму доходов на сумму расходов. 15% того, что останется — сумма налога. Этот вариант сложнее. Если при упрощенке с 6% бухгалтерские навыки и знания практически не требуются, на УСНО 15% придется уяснить, что можно причислить к расходам, на сумму которых можно уменьшать облагаемые налогом доходы. Подробнее об этом — здесь.

Чтобы иметь возможность применять упрощенную систему налогообложения, бизнес должен соответствовать некоторым требованиям. Кроме того, упрощенка накладывает соответствующие ограничения. Все это устанавливается статьей 346.12 Налогового кодекса РФ.

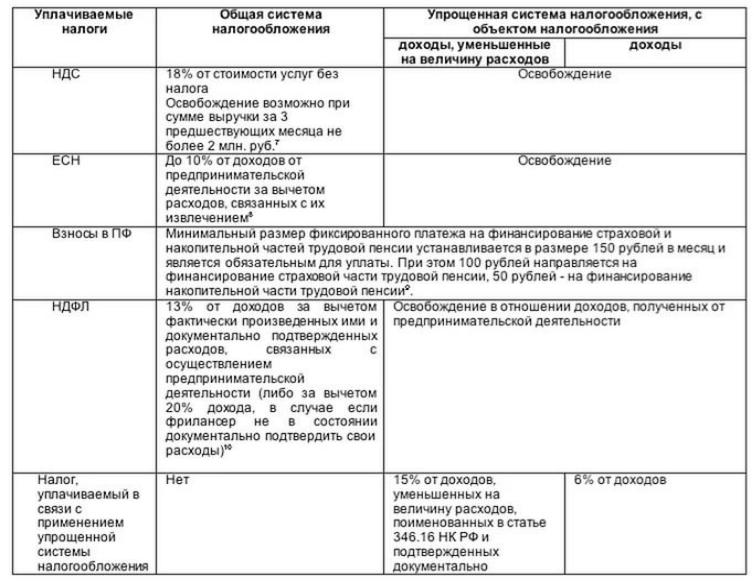

Общая система налогообложения (ОСН) подразумевает полноценный бухгалтерский учет. Юр. лица, применяющие ОСН, уплачивают все общие налоги (НДС, налог на прибыль организаций, налог на имущество организаций, ЕСН, который с 2010 года заменен страховыми взносами на обязательное страхование).

Почему не применим единый налог на вмененный доход? Потому что в определенный момент законодатели решили уточнить понятие «розничная торговля» и запретить применение ЕНВД в том случае, если отсутствует стационарная торговая сеть. Интернет-магазин, соответственно, не имеет стационарной торговой сети. Регулируется этот момент статьей 346.27 Налогового кодекса РФ.

ОКВЭД интернет-магазина

Здесь все достаточно просто: код ОКВЭД для интернет-магазина — 52.61.2, «Розничная торговля, осуществляемая непосредственно при помощи телевидения, радио, телефона и сети Интернет». Если вы планируете расширение бизнеса, подумайте, какие еще коды вам могут пригодиться (возможно, из того же класса 52).

Скачать ОКВЭД (Общероссийский классификатор видов экономической деятельности) можно здесь (. doc в .zip, 359 kb). Интересно, что на сайте Минэкономразвития РФ найти ОКВЭД нам не удалось. Там есть некоторый .pdf, но он датируется 2003 годом и не является актуальным. Если не хотите ничего скачивать — пользуйтесь интернет-версиейОКВЭД на сайте «Консультант Плюс» (работает исключительно в Internet Explorer).

doc в .zip, 359 kb). Интересно, что на сайте Минэкономразвития РФ найти ОКВЭД нам не удалось. Там есть некоторый .pdf, но он датируется 2003 годом и не является актуальным. Если не хотите ничего скачивать — пользуйтесь интернет-версиейОКВЭД на сайте «Консультант Плюс» (работает исключительно в Internet Explorer).

Что еще мне надо знать о регулировании деятельности интернет-магазина?

В 2007 году правительство РФ выпустило постановление №612 (датируется 27.09.2007), которым утвердило «Правила продажи товаров дистанционным способом». Принципиально, эти правила приводят в порядок отношения между покупателем и интернет-магазином. Ознакомиться с правилами — как минимум полезно. Будете знать, где заканчиваются обязанности продавца и до каких пределов может предъявлять претензии покупатель. В этой связи не лишним будет и чтение Закона о защите прав потребителей.

Скачать «Правила продажи товаров дистанционным способом» можно здесь (.doc, 43 kb). Если скачивать желания нет, используйте интернет-версию от «Консультант Плюс» (только Internet Explorer).

В заключении, общая рекомендация: не поленитесь и напишите запрос в местную налоговую инспекцию. Поставьте простой вопрос: «Хочу открыть интернет-магазин, что мне надо знать о налогах и прочих способах необходимого взаимодействия с государством?». Найти свою налоговую можно, например, на Интерактивной карте ФНС России.

Налоговая политика и предпринимательство: основы анализа

Ключевые выводы

Ученые, политики и широкая общественность все больше обеспокоены тем, что Америка столкнулась с понижением уровня экономического роста и динамизма, которыми наслаждались американцы с начала 20 века. Ключевым элементом проблемы динамизма Америки является падение предпринимательства.

Снижение динамизма американской экономики может иметь многогранные причины, и политикам придется учитывать изменения в политике — от регулирования до жилищного строительства.Налоговая политика играет определенную роль, поскольку налоги являются одним из главных препятствий, которые предприниматели указывают в опросах о своей работе.

Хотя могут потребоваться годы или десятилетия, чтобы определить правильное сочетание государственной политики для оживления динамизма, изменения в налоговой политике могут способствовать решению в краткосрочной и среднесрочной перспективе.Более нейтральный налоговый кодекс повысит стимулы к работе, сбережению и инвестированию для всех в экономику, включая предпринимателей. Устранение налоговых барьеров для предпринимателей повысило бы динамизм Америки, сделав налоговый кодекс Америки более нейтральным, эффективным и простым для всех налогоплательщиков.

Налоги влияют на риски предпринимателей, доходы, которые они зарабатывают, и их постоянные затраты. Директивным органам следует рассматривать влияние налогового кодекса на предпринимательское сообщество как средство ускорения экономического роста и динамизма.

Хотя могут потребоваться годы или десятилетия, чтобы определить правильное сочетание государственной политики для оживления динамизма, изменения в налоговой политике могут способствовать решению в краткосрочной и среднесрочной перспективе.

Хотя могут потребоваться годы или десятилетия, чтобы определить правильное сочетание государственной политики для оживления динамизма, изменения в налоговой политике могут способствовать решению в краткосрочной и среднесрочной перспективе.Введение

Ученые, политики и широкая общественность все больше обеспокоены тем, что Америка столкнулась с понижением уровня экономического роста и динамизма, которыми наслаждались американцы с начала 20 века. Замедление темпов экономического роста сопровождалось снижением показателей инноваций, включая темпы создания стартапов, занятость в новых компаниях и долю людей, пересекающих границы штата [1]. Хотя эти тенденции наблюдались в течение последних трех десятилетий, есть свидетельства того, что рецессии в 2001 и 2007–2009 годах ускорили их.

Замедление темпов экономического роста сопровождалось снижением показателей инноваций, включая темпы создания стартапов, занятость в новых компаниях и долю людей, пересекающих границы штата [1]. Хотя эти тенденции наблюдались в течение последних трех десятилетий, есть свидетельства того, что рецессии в 2001 и 2007–2009 годах ускорили их.

Ключевым элементом проблемы динамизма Америки является падение предпринимательства. [2] Все меньше людей решают стать предпринимателями, которые являются источником новых предприятий и создают больше всего новых рабочих мест.[3] Упадок динамизма оказывает неодинаковое влияние на регионы и города в Соединенных Штатах, способствуя экономическому расслоению и политической тревоге. [4]

Снижение динамизма американской экономики может иметь многогранные причины, и политикам придется учитывать изменения в политике — от регулирования до жилищного строительства. Некоторые сосредотачиваются на поощрении более сильной культуры инноваций и предпринимательства, в то время как другие обращают внимание на долгосрочные проблемы, связанные с образованием и человеческим капиталом. Для правильного решения глубоко укоренившейся проблемы американской экономики потребуется сочетание различных политических мер.

Для правильного решения глубоко укоренившейся проблемы американской экономики потребуется сочетание различных политических мер.

Налоговая политика также играет определенную роль, поскольку налоги являются одним из главных препятствий, которые предприниматели указывают в опросах о своей работе [5]. Хотя могут потребоваться годы или десятилетия, чтобы определить правильное сочетание государственной политики для возрождения динамизма, изменения в налоговой политике могут способствовать решению в краткосрочной и среднесрочной перспективе [6].

В идеале, предприниматели не должны принимать решения о создании бизнеса, инвестировании и риске из-за налогового кодекса.Стартапы и действующие компании должны конкурировать на конкурентном рынке, позволяя рыночным силам определять эффективное распределение ресурсов в экономике. Более нейтральный налоговый кодекс повысит стимулы к работе, сбережению и инвестированию для всех в экономику, включая предпринимателей. Таким образом, устранение налоговых барьеров для предпринимателей повысило бы динамизм Америки, сделав налоговый кодекс Америки более нейтральным, эффективным и простым для всех налогоплательщиков.

В этом документе представлен обзор того, как налоговая политика влияет на предпринимательскую деятельность, включая то, как налоговые ставки и структура налоговой политики влияют на решения предпринимателей идти на риск.В нем будет показано, почему директивным органам следует заботиться о предпринимательстве с точки зрения экономического роста, изложены концептуальные рамки для обобщения роли налогов в принятии решений предпринимателем, а также дан обзор литературы, посвященной взаимосвязи между налоговой политикой и предпринимательством. Это должно помочь руководствоваться мышлением политиков, чтобы гарантировать, что налоговая политика не будет препятствовать возрождению американского предпринимательства.

Предпринимательство и экономический рост

Принимая во внимание важность предпринимательства в дебатах о государственной политике, необходимо четко определить предпринимательство, чтобы понять его уникальный вклад в экономический рост и инновации.Предприниматели отличаются от своих коллег своей готовностью идти на риск, чтобы получить экономическую прибыль с помощью новых способов обслуживания товара или услуги. Эти новые методы могут включать создание новой бизнес-модели, более эффективное удовлетворение потребностей потребителей или обеспечение более низких цен, чем у их конкурентов.

Эти новые методы могут включать создание новой бизнес-модели, более эффективное удовлетворение потребностей потребителей или обеспечение более низких цен, чем у их конкурентов.

Риск неотделим от предпринимательства, поскольку любое предприятие по достижению экономической прибыли чревато неопределенностью. Исраэль Кирзнер в работе «Конкуренция и предпринимательство » акцентирует внимание на бдительности, необходимой предпринимателям для поиска потенциального источника экономической прибыли, который может быть упущен другими.[7]

Политический экономист Йозеф Шумпетер подчеркивал деструктивные и творческие последствия предпринимательства, утверждая, что «внедрение инноваций — единственная фундаментальная функция в истории» [8].

Но прежде чем понять, как предпринимательство влияет на экономический рост, важно установить, как в целом происходит экономический рост. Неоклассическая экономика использует производственную функцию, обычно называемую производственной функцией Кобба-Дугласа [9].

Это уравнение утверждает, что выпуск (Y) производится комбинацией технологий и инноваций (A), труда (L) и капитала (K).Отношение капитала и труда к общему объему выпуска представлено их эластичностями (а). Эти коэффициенты эластичности отражают влияние дополнительного отработанного часа или вложенной дополнительной единицы капитала на общий объем производства. Например, эластичность (а) 0,7 означает, что при увеличении L на 1 процент общий выпуск увеличивается на 0,7 процента.

Традиционно анализ фокусируется на рабочей силе и капитале и их соответствующих эластичностях. Значение A, представляющее технологии и инновации, понимается как остаточная величина, на которую не может повлиять политика.Тем не менее, некоторые экономические взгляды на этот вопрос меняются, утверждая, что на технологии и инновации можно влиять и развивать посредством разумных решений государственной политики [10].

Предпринимательство и налоговая политика — концептуальные основы

Влияние налогообложения на предпринимателей и стартапы можно обобщить в концептуальную основу, чтобы понять реальное влияние конкретных изменений налоговой политики. Налоги влияют на риски предпринимателей, доходы, которые они зарабатывают, и их постоянные затраты.

Налоги влияют на риски предпринимателей, доходы, которые они зарабатывают, и их постоянные затраты.

Налогообложение доходов предпринимателей

Доход, который получают предприниматели, можно разделить на две части: доход от капитала, или доход от капиталовложений предпринимателя, и трудовой доход, или «собственный капитал». Последний тип дохода является результатом усилий, навыков и удачи предпринимателя, поскольку предприниматель является одновременно владельцем бизнеса и сотрудником, работающим на предприятии. Доход, который получает предприниматель, будет включать в себя как капитал, так и трудовой доход.

Прибыль от капитала Доход от капитала, который реализует предприниматель, может содержать нормальную норму прибыли на ожидание и сверхнормальную доходность, которая компенсирует ей принятие риска.Возьмем, к примеру, предпринимателя, который после двух лет работы и капиталовложений в размере 10 000 долларов получает доход от предприятия в размере 50 000 долларов. Часть этого дохода представляет собой нормальный возврат к ожиданию; при 3,5 процента в год предприниматель получает около 10 715 долларов. Любая прибыль на капитал, превышающая нормальную норму доходности, является сверхнормальной прибылью для участия в риске. Сравните это с трудовым доходом, который представляет собой часть дохода предпринимателя, которая поступает от ее усилий и навыков в фирме.

Часть этого дохода представляет собой нормальный возврат к ожиданию; при 3,5 процента в год предприниматель получает около 10 715 долларов. Любая прибыль на капитал, превышающая нормальную норму доходности, является сверхнормальной прибылью для участия в риске. Сравните это с трудовым доходом, который представляет собой часть дохода предпринимателя, которая поступает от ее усилий и навыков в фирме.

Более высокая эффективная налоговая ставка для предпринимателей увеличивает валовую прибыль, необходимую предпринимателю для продвижения инвестиций. Более высокая валовая прибыль покрывает дополнительный налоговый сбор, сохраняя чистую прибыль такой же, как и раньше. Если ожидается, что эта валовая прибыль не будет получена, предприниматель может пересмотреть свои планы с учетом альтернативных издержек. [11]

Предпринимателям может потребоваться несколько лет, чтобы масштабироваться, увеличивая рыночную стоимость фирмы. Если бы налоговый кодекс был структурирован как чистый подоходный налог, предприниматель ежегодно платил бы подоходный налог при увеличении рыночной стоимости фирмы. Например, рассмотрим предпринимателя, который увеличивает стоимость своей фирмы на 20 процентов в год в течение пяти лет, прежде чем продать предприятие. Если бы фирма начинала с единовременного вложения в 100 000 долларов и стоила 100 000 долларов, при продаже фирма стоила бы 248 830 долларов. После вычета инвестиционных затрат в размере 100 000 долларов, приведенная стоимость после уплаты налогов составляет 101 157 долларов, или около 101 процента [12].

Например, рассмотрим предпринимателя, который увеличивает стоимость своей фирмы на 20 процентов в год в течение пяти лет, прежде чем продать предприятие. Если бы фирма начинала с единовременного вложения в 100 000 долларов и стоила 100 000 долларов, при продаже фирма стоила бы 248 830 долларов. После вычета инвестиционных затрат в размере 100 000 долларов, приведенная стоимость после уплаты налогов составляет 101 157 долларов, или около 101 процента [12].

Налоговая система позволяет предпринимателям откладывать прирост капитала внутри своей фирмы до тех пор, пока они не получат эту прибыль при продаже.Это снижает налоговую нагрузку на предпринимателей и повышает их налоговые декларации. В нашем примере отсрочка налогообложения увеличивает приведенную стоимость декларации предпринимателя после уплаты налогов с 101 157 долларов до 102 780 долларов [13]. Отложенное налоговое обязательство увеличило чистую прибыль предпринимателя более чем на один процентный пункт.

Повышение ставки подоходного налога снижает общую ожидаемую норму прибыли за счет уменьшения отдачи от вмененного трудового дохода предпринимателя. В случае если предприниматель сталкивается с повышением на 2% эффективной предельной налоговой ставки, каждый дополнительный доллар, заработанный за счет увеличения рабочей силы в предприятии, облагается налогом по этой более высокой ставке.Ожидаемая доходность капитала предпринимателя, напротив, не зависит от повышения налоговой ставки.

В случае если предприниматель сталкивается с повышением на 2% эффективной предельной налоговой ставки, каждый дополнительный доллар, заработанный за счет увеличения рабочей силы в предприятии, облагается налогом по этой более высокой ставке.Ожидаемая доходность капитала предпринимателя, напротив, не зависит от повышения налоговой ставки.

Предприниматель стремится получить экономическую прибыль за счет выявления и использования различий в рыночных ценах. Результатом является «сверхнормальная доходность» или доходность, превышающая то, что можно было бы ожидать от безрискового возврата к ожиданию. [14] Иными словами, сверхнормальная прибыль компенсирует предпринимателю участие в рискованном предприятии.

Если бы не ожидание сверхнормальной прибыли, у потенциального предпринимателя не было бы экономических причин для заключения рискованного предприятия. Риск отражается в ожидаемой стоимости выполнения данного вида деятельности; например, 50-процентный шанс получить 10-процентную рентабельность инвестиций дает ожидаемое значение 5 процентов. [15] По мере увеличения риска ожидаемая доходность падает. Если ожидаемая доходность ниже ожидаемой доходности альтернативной деятельности, предприятие не будет предпринято. Сверхнормальная прибыль — это ожидаемый результат принятия предпринимательского риска.

[15] По мере увеличения риска ожидаемая доходность падает. Если ожидаемая доходность ниже ожидаемой доходности альтернативной деятельности, предприятие не будет предпринято. Сверхнормальная прибыль — это ожидаемый результат принятия предпринимательского риска.

Сверхнормальная прибыль может быть получена за счет экономической ренты с земли или «квазиренты», как описывает старший научный сотрудник налогового фонда Стивен Дж. Энтин:

Квазирента возникает в ситуациях несовершенной конкуренции, когда препятствия для входа, такие как патенты, нормативные препятствия или другие меры защиты действующих производителей со стороны правительства, задерживают производство аналогичных товаров и услуг другими потенциальными поставщиками. Прибыль сверх нормы может также быть результатом доступа к дефицитным или специализированным ресурсам, репутации за качество или успешного принятия рисков и инноваций, которые приводят к особенно привлекательному новому проекту, открытию нового месторождения нефти или первому предложению нового продукт, где конкурентам нужно время, чтобы наверстать упущенное.

Деятельность, дающая сверхнормальную доходность, считается менее чувствительной к налогам, чем инвестиции, приносящие нормальную доходность. [17] Рассмотрим экономическую ренту, получаемую от владения участком земли в ценном районе. Землевладелец не может переместить землю в другое место, чтобы избежать уплаты налога, и остается в лучшем положении, если получает экономическую прибыль от использования земли. Таким образом, собственник земли будет полностью нести земельный налог. Квазирента, получаемая от барьеров для входа на рынок, более чувствительна к налогам, чем экономическая рента с земли, но субъекты поведения более ограничены в своих поведенческих изменениях, чем те, кто получает нормальную норму прибыли.

В то время как арендная плата за землю и квазирента, обусловленная входными барьерами, патентами или нормативными препятствиями, могут быть менее чувствительны к налогам, чем обычные доходы, сверхнормальные доходы от риска чувствительны к налогам. Важно учитывать, как налоги влияют на инвестиционные решения, с которыми сталкиваются потенциальные предприниматели, а не только смотреть на ретроспективные инвестиции [18].

Важно учитывать, как налоги влияют на инвестиционные решения, с которыми сталкиваются потенциальные предприниматели, а не только смотреть на ретроспективные инвестиции [18].

Налогообложение сверхнормальной прибыли представляет собой проблему для политиков, поскольку сверхнормальная прибыль может быть получена предприимчивыми предпринимателями или другими способами, включая возврат к удаче или несовершенной конкуренции.Действующие компании могут использовать барьеры для входа, нормативные ограничения или патенты для увеличения своей прибыли. Хотя последний вид ренты следует рассматривать как источник налоговых поступлений, налоги на сверхнормальную прибыль могут также препятствовать принятию рисков, снижая ожидаемую норму прибыли для перспективных предпринимательских предприятий.

Доходы от труда Повышение налоговой ставки предпринимателя снижает ее стимул к труду на экстенсивной и интенсивной марже. Предприниматель может решить работать меньше часов или прилагать меньше усилий в бизнесе или может решить, что не стоит тратить какие-либо усилия с учетом ожидаемой нормы прибыли от ее труда. [19]

[19]

Часто предприниматели несут убытки до того, как получат сверхнормальную прибыль по завершении своего предприятия. Промежуточное время может быть использовано для разработки и вывода на рынок нового продукта или бизнес-модели, увеличения доли рынка и масштабирования стартапа до устойчивой фирмы, которая может получить сверхнормальную прибыль. Фирма также может со временем расти, что представляет собой накопленную стоимость труда и капитала предпринимателя [20].

В идеале, налоговый кодекс рассматривал бы предпринимателей с убытками и предпринимателей, которые терпят неудачу, в равной степени с предпринимателями, которые добились успеха.Если в налоговом кодексе прибыли и убытки трактуются симметрично, то налоги не изменят ожидаемую прибыль предпринимателя или ее решение о принятии риска. На практике предприниматели ограничены в том, когда и какую часть своих чистых операционных убытков они могут вычесть из своих будущих налоговых обязательств [21].

Важно отметить преимущества, которые налоговый кодекс предоставляет предпринимателям. Трудовой компонент дохода предпринимателя сочетается с доходом от капитала, который получает льготный режим за счет более низкой налоговой ставки, когда предприниматель продает свой бизнес.Это дает предпринимателям налоговое преимущество перед теми, кто предпочитает получать трудовой доход в рамках традиционных схем найма. Второе преимущество, которое предприниматель получает от налогового кодекса, — это отсрочка налоговых обязательств по капитальному доходу, начисленным до того, как фирма будет продана и прибыль будет реализована [22].

Трудовой компонент дохода предпринимателя сочетается с доходом от капитала, который получает льготный режим за счет более низкой налоговой ставки, когда предприниматель продает свой бизнес.Это дает предпринимателям налоговое преимущество перед теми, кто предпочитает получать трудовой доход в рамках традиционных схем найма. Второе преимущество, которое предприниматель получает от налогового кодекса, — это отсрочка налоговых обязательств по капитальному доходу, начисленным до того, как фирма будет продана и прибыль будет реализована [22].

Ключевой движущей силой влияния налогов на предпринимательство является то, как они меняют стимулы к работе с прибылью. Многие предприниматели могут получить норму прибыли выше изменения ставки подоходного налога, получая «сверхпредельные» доходы, которые нечувствительны к изменению ставки.Это не актуально при оценке совокупного воздействия изменения налоговой ставки на предпринимательство в целом, поскольку предприниматели решают продвигаться вперед с маржинальными предприятиями. Другими словами, это предприятие, которое находится на грани между прибыльностью и убытками, будет чувствительно к повышению налоговой ставки, что повлияет на общий объем предпринимательства в экономике [23].

Другими словами, это предприятие, которое находится на грани между прибыльностью и убытками, будет чувствительно к повышению налоговой ставки, что повлияет на общий объем предпринимательства в экономике [23].

Влияние налогообложения на фиксированные затраты предпринимателей

Постоянные затраты, связанные с налогообложением, влияют на ожидаемую прибыль предпринимателя иначе, чем переменные затраты.Постоянные затраты — это расходы, которые не меняются с увеличением или уменьшением объема товаров или услуг, продаваемых фирмой. Примеры постоянных затрат, налагаемых на предпринимателей, включают соблюдение налоговых требований и сложность, которые должны рассматриваться как предварительное условие входа предпринимателя. [24]

Постоянные затраты, возникающие в результате налоговой политики, влияют на решение предпринимателя войти или выйти, а не объем производимых товаров или услуг. Возьмем, к примеру, предпринимателя, предлагающего новый способ оказания юридических услуг малообеспеченным семьям. Предпринимателю, возможно, придется потратить 5000 долларов, чтобы убедиться, что она соблюдает налоговые нормы и успешно справляется со сложными требованиями к отчетности. 5000 долларов считаются фиксированной стоимостью, независимо от объема юридических услуг, которые она предоставляет клиентам. Объем предоставляемых ею услуг будет определяться точкой, в которой предельные затраты на производство дополнительного часа обслуживания равны цене, которую она может назначить за услугу, независимо от фиксированных затрат, налагаемых сложностью налогообложения.

Предпринимателю, возможно, придется потратить 5000 долларов, чтобы убедиться, что она соблюдает налоговые нормы и успешно справляется со сложными требованиями к отчетности. 5000 долларов считаются фиксированной стоимостью, независимо от объема юридических услуг, которые она предоставляет клиентам. Объем предоставляемых ею услуг будет определяться точкой, в которой предельные затраты на производство дополнительного часа обслуживания равны цене, которую она может назначить за услугу, независимо от фиксированных затрат, налагаемых сложностью налогообложения.

Это может быть правдой, даже если фирма терпит убытки.Представьте, например, что фирма зарабатывает 10 000 долларов в месяц на юридических услугах, но должна потратить 11 000 долларов, чтобы оставаться в налоговой сфере. Постоянные затраты на соблюдение налоговых требований ставят фирму в убыток в размере 1000 долларов в месяц, но предприниматель продолжит оказывать юридические услуги. Если предприниматель закроет свою деятельность, вместо этого ей будет выплачено 11 000 долларов в счет налогового обеспечения. [25] Предприниматель будет работать до тех пор, пока стоимость юридических услуг не превысит цену, которую готовы платить потребители, в результате чего она не сможет покрыть свои переменные издержки.

[25] Предприниматель будет работать до тех пор, пока стоимость юридических услуг не превысит цену, которую готовы платить потребители, в результате чего она не сможет покрыть свои переменные издержки.

Постоянные затраты, связанные с соблюдением налоговых требований и сложностью, определяют решение предпринимателя войти в отрасль или выйти из нее, если затраты превышают ожидаемую окупаемость инвестиций. Это также снижает общий доход, ожидаемый от инвестиций на начальном этапе в предприятие, что может препятствовать выходу фирмы на рынок, если другие возможности дадут более высокую доходность. [26] Затраты, налагаемые на маржу, такие как предельные ставки налога на прибыль, также играют роль в определении того, решит ли предприниматель продвигаться вперед, используя возможности для бизнеса.

Налоговая политика и предпринимательство

Налоговая политика может влиять на решения, которые предприниматели принимают для входа в отрасль, инвестирования и принятия рисков, по двум каналам: налоговые ставки, с которыми предприниматели сталкиваются в отношении своего дохода, и структура налогового кодекса — например, то, как налоговый кодекс рассматривает убытки и капитальные вложения.

Налоговые ставки и предпринимательство

В экономической литературе установлено, что налоговые ставки оказывают смешанное или отрицательное влияние на предпринимательскую деятельность.[27]

Ставки корпоративного подоходного налога связаны с более низким уровнем предпринимательства. [28] Одно исследование, проведенное в 17 европейских странах в период с 1997 по 2014 год, показало, что ставки корпоративного подоходного налога оказали существенное влияние на ставки входа фирм, и что «это свидетельство неизменно надежно по целому ряду характеристик». [29] Более низкие ставки налога на прибыль увеличивают выход компаний на рынок. Авторы утверждают, что за счет увеличения отдачи от риска и стимулирования доходов перейти от индивидуального налогообложения к корпоративному.[30] Авторы также считают, что более низкие ставки налога на прибыль предприятий стимулируют более активное участие фирм при наличии более совершенной инфраструктуры соблюдения налогового законодательства, предполагая, что страны получат больше преимуществ от более низких ставок налога на прибыль, если им будет сложнее скрыть доход за счет прибыли. и манипуляции со счетом убытков. [31] Корпоративные подоходные налоги также могут нанести особый вред новичкам по сравнению с уже существующими фирмами. [32]

и манипуляции со счетом убытков. [31] Корпоративные подоходные налоги также могут нанести особый вред новичкам по сравнению с уже существующими фирмами. [32]

Экономисты воспользовались различиями в налоговой политике штатов, чтобы понять, как налоги взаимодействуют с предпринимательством.Экономисты Марк Кертис и Райан Декер использовали данные о стартапах на уровне округов, чтобы найти, что «молодые фирмы-работодатели особенно восприимчивы к потрясениям налоговой политики по сравнению с устоявшимися фирмами». [33] фирмы упали на 3,7 процента. [34] Ставки индивидуального подоходного налога штата и наличие налога на наследство также могут снизить долю штата в национальном предпринимательстве [35].

Подоходный налог с населения также влияет на предпринимательство.Снижение предельных налоговых ставок после Закона о налоговой реформе 1986 года привело к увеличению ставок найма предпринимателями; снижение предельных налоговых ставок на 10 процентов было связано с увеличением средней вероятности найма работников на 12 процентов [36]. Прогрессивность индивидуального подоходного налога снижает ожидаемую доходность предпринимателя при более высоком уровне дохода, что эффективно действует как налог на успех [37]. Прогрессивность оказывает независимое негативное влияние на процентные ставки компаний, поскольку прогрессивная шкала налоговых ставок снижает доходность риска при более высоких выплатах.[38] Это ожидаемый результат, поскольку экономическая теория предполагает, что предприниматели реагируют на более высокие предельные налоговые ставки сокращением трудозатрат, которые они затрачивают в ответ на более низкую доходность.

Прогрессивность индивидуального подоходного налога снижает ожидаемую доходность предпринимателя при более высоком уровне дохода, что эффективно действует как налог на успех [37]. Прогрессивность оказывает независимое негативное влияние на процентные ставки компаний, поскольку прогрессивная шкала налоговых ставок снижает доходность риска при более высоких выплатах.[38] Это ожидаемый результат, поскольку экономическая теория предполагает, что предприниматели реагируют на более высокие предельные налоговые ставки сокращением трудозатрат, которые они затрачивают в ответ на более низкую доходность.

Некоторые исследования обнаруживают положительную взаимосвязь между более высокими ставками предельного подоходного налога и предпринимательством. [39] Если ставки подоходного налога с населения выше, чем ставки налога на прибыль, некоторые предприниматели, понесшие убытки, могут принять решение об изменении организационной формы ex-post для компенсации других обязательств по подоходному налогу. Это чистая субсидия для принятия рисков, хотя существуют правила, ограничивающие частоту изменения компаниями организационной формы и размер налоговых убытков. [40]

Это чистая субсидия для принятия рисков, хотя существуют правила, ограничивающие частоту изменения компаниями организационной формы и размер налоговых убытков. [40]

Предпринимательские инновации и налоговая политика

На инновационную активность предпринимателей также влияют налоговые ставки. В стартапах изобретатели, научно-исследовательские лаборатории и инженеры занимаются инновационной деятельностью, требующей принятия риска. Многие из этих новаторов не работают на себя, а вместо этого работают в крупных, часто уже существующих компаниях.[41]

Принятие риска изобретателями и новаторами, работающими в стартапах и существующих фирмах, изменяется ставками подоходного налога с населения. Ожидаемые доходы играют большую роль в принятии индивидуальных решений о выборе профессии, требующей высоких первоначальных затрат для получения необходимых навыков или образования. По мере роста предельных ставок налога на прибыль люди могут решить избегать работы по инновационным профессиям, учитывая низкую отдачу. [42] Как выразился экономист из Стэнфордского университета Чарльз Джонс: «Высокие доходы — это приз, который мотивирует предпринимателей превращать фундаментальные исследования, полученные в результате формальных [исследований и разработок], в продукт или процесс, который в конечном итоге приносит пользу потребителям.[43] Повышение максимальной ставки предельного налога на прибыль с 30 до 60 процентов, как правило, отрицательно сказывается на инновациях ведущих изобретателей больше, чем предельная ставка налога увеличивается до 30 процентов. [44]

[42] Как выразился экономист из Стэнфордского университета Чарльз Джонс: «Высокие доходы — это приз, который мотивирует предпринимателей превращать фундаментальные исследования, полученные в результате формальных [исследований и разработок], в продукт или процесс, который в конечном итоге приносит пользу потребителям.[43] Повышение максимальной ставки предельного налога на прибыль с 30 до 60 процентов, как правило, отрицательно сказывается на инновациях ведущих изобретателей больше, чем предельная ставка налога увеличивается до 30 процентов. [44]

Суперзвезды изобретателей, которые создают непропорционально большое количество инноваций, измеряемых патентами и изобретениями, чувствительны к индивидуальным и корпоративным подоходным налогам. Используя патентные данные за период с 1976 по 2010 год, экономисты Энрико Моретти и Дэниел Уилсон обнаружили, что существует «большое, стабильное и точно оцененное влияние личных и корпоративных налогов на модели миграции звездных ученых.[45] Этот результат подтверждает результаты более раннего исследования, в котором было обнаружено аналогичное влияние налоговых ставок на международную мобильность изобретателей с 1977 года. [46] Местоположение и количество суперзвезд-изобретателей могут быть главным ограничением для того, чтобы уровни инноваций оставались на уровне или выше, чем исторически сложился развитый мир [47].

[46] Местоположение и количество суперзвезд-изобретателей могут быть главным ограничением для того, чтобы уровни инноваций оставались на уровне или выше, чем исторически сложился развитый мир [47].

Налоговая политика — одно из многих соображений, которые учитывают потенциальные новаторы при принятии решения о том, где им работать и стоит ли им заниматься инновационной деятельностью. Изобретатели менее чувствительны к налоговым ставкам в тех областях, где больше агломерации или много новаторов, уже живущих и тесно сотрудничающих.[48] Это помогает объяснить, почему такие города, как Сан-Франциско и Нью-Йорк, сохраняют динамизм, несмотря на относительно высокое общее налоговое бремя. [49] При контроле эффекта агломерации налоги влияют на индивидуальные решения об участии в инновационной деятельности (значительная маржа) и на то, насколько усердно они работают над исследованиями и наймом сотрудников (интенсивная маржа) [50].

Структурное влияние Налогового кодекса на предпринимательство

Помимо уровня и прогрессивности налоговых ставок, структура налогового кодекса также влияет на решения предпринимателей войти в отрасль, инвестировать и внедрять инновации. Налоговый режим потерь бизнеса и инвестиций — особенно важные структурные элементы налогового кодекса для предпринимателей.

Налоговый режим потерь бизнеса и инвестиций — особенно важные структурные элементы налогового кодекса для предпринимателей.

Предприниматели часто терпят убытки какое-то время, прежде чем станут прибыльными и получат сверхнормальную отдачу от инвестиций. Это делает налоговый режим этих убытков важным для предпринимателей, у которых не будет налогооблагаемого дохода до тех пор, пока они не станут прибыльными. Налоговый кодекс рассматривает прибыли и убытки бизнеса асимметрично: прибыль бизнеса влечет за собой немедленное налоговое обязательство, в то время как коммерческий убыток не всегда дает немедленную налоговую выгоду.[51]

Предприниматель с чистым операционным убытком должен «перенести» убыток на будущий налоговый год. Из-за временной стоимости денег и инфляции эти убытки меньше, чем если бы они были немедленно реализованы для компенсации налоговых обязательств. Частичным решением этой проблемы является включение поправки на инфляцию и реального дохода на капитал в чистые операционные убытки, чтобы уравнять их налоговый режим, хотя это не поможет предприятиям, которые прекращают деятельность до достижения прибыльности. [52]

[52]

Финансисты предпринимательских предприятий также сталкиваются с налоговой асимметрией, когда у них возникают капитальные убытки. На федеральном уровне налоговый кодекс допускает вычеты в размере до 3000 долларов США на капитальные убытки за налоговый год, при этом любые капитальные убытки, превышающие 3000 долларов США, должны «переноситься» на будущие налоговые годы, когда они могут быть вычтены из будущего прироста капитала. Это накладывает штраф на финансирование рискованных предприятий, поскольку капитальные убытки, понесенные в будущем, имеют меньшую ценность, чем понесенные в настоящее время. [53] [54]

Наконец, это обсуждение не следует считать исчерпывающим.На предпринимательское сообщество влияет множество других налоговых политик, в том числе вопросы, затрагивающие все предприятия. К ним относятся, в частности, предвзятость налогового кодекса против капитальных вложений, предвзятость вложения в долговые обязательства по сравнению с вложениями в акционерный капитал, а также положения об амортизации [55].

Заключение

Налоговая политика может помочь Америке обратить вспять падение экономического динамизма. Структурные барьеры в налоговом кодексе, которые ставят предпринимателей в невыгодное положение, должны быть устранены, чтобы предприниматели могли принимать решения о принятии риска на основе сигналов рынка, а не налогового кодекса.

Налоговый кодекс в его нынешнем виде не является препятствием для предпринимателей. Напротив, налоговый кодекс предоставляет предпринимателям несколько преимуществ, включая отсрочку уплаты налога на вмененный трудовой доход и льготную ставку налога на прирост капитала. Ключевым моментом для политиков является определение мест, где код можно улучшить, чтобы он не мешал успеху предпринимателей.

Банкноты

[1] См. В целом Кенан Фикри, Джон Леттьери и Анхелес Рейес, «Динамизм отступления: последствия для регионов, рынков и рабочих», Группа экономических инноваций, февраль 2017 г., https: // eig.org / динамизм.

[2] Райан Декер, Джон Халтивангер, Рон Джармин и Хавьер Миранда, «Роль предпринимательства в создании рабочих мест и экономическом развитии в США», журнал Journal of Economic Perspectives 28 (3), лето 2014 г., https: // www. .aeaweb.org / article? id = 10.1257 / jep.28.3.3.

[3] Джон Халтивангер, Рон Джармин и Хавьер Миранда, «Брифинг по статистике динамики бизнеса: рабочие места, создаваемые при запуске бизнеса в США», Фонд Юинга Марион Кауфман, 2009 г., https: // www.kauffman.org/what-we-do/research/business-dynamics-statistics/business-dynamics-statistics-briefing-jobs-created-from-business-startups-in-the-united-states.

[4] Ян Хэтэуэй и Роберт Э. Литан, «Снижение деловой активности в Соединенных Штатах: взгляд на штаты и мегаполисы», Институт Брукингса, 5 мая 2014 г., https://www.brookings.edu/research/declining -бизнес-динамизм-в-Соединенных-Штатах-взгляни-на-штатах-и-метросах /.

[5] «Преодолевая барьеры: голос предпринимателей», Фонд Юинга Марион Кауфман, февраль. 28, 2018, https://www.kauffman.org/-/media/kauffman_org/entrepreneurship-landing-page/kauffmanfoundationnationalpolicysurveyofentrepreneursd22618.pdf?la=en.

28, 2018, https://www.kauffman.org/-/media/kauffman_org/entrepreneurship-landing-page/kauffmanfoundationnationalpolicysurveyofentrepreneursd22618.pdf?la=en.

[6] Джаред Вальчак, Скотт Дренкард и Джозеф Бишоп-Хенчман, «Индекс налогового климата для бизнеса штата 2019», Налоговый фонд, 26 сентября 2018 г., 15, https://taxfoundation.org/publications/state-business- налог-климат-индекс /.

[7] Исраэль М. Кирзнер, Конкуренция и предпринимательство, (Чикаго: Университет Чикаго, 1978).

[8] Джозеф А. Шумпетер, Теория экономического развития (Кембридж, Массачусетс, Гарвардские экономические исследования, 1934), http://www.hup.harvard.edu/catalog.php?isbn=9780674879904.

[9] Чарльз В. Кобб и Пол Х. Дуглас, «Теория производства», The American Economic Review 18 (1), март 1928 г., стр. 139–165.

[10] Джеймс Броугел и Адам Тирер, «Технологические инновации и экономический рост: краткий отчет о доказательствах», Центр Меркатуса в Университете Джорджа Мейсона, 4 марта 2019 г. , https: // www.mercatus.org/publications/entrepreneurship/technological-innovation-and-economic-growth.

, https: // www.mercatus.org/publications/entrepreneurship/technological-innovation-and-economic-growth.

[11] Рассмотрим предпринимателя, который после оценки соответствующих альтернативных издержек нашел потенциальную возможность, которая дает возврат после уплаты налогов в размере 18,75% за один год при вложении 100,00 долларов США. Она получает 125 000 долларов дохода и вычитает 100 000 долларов из инвестиционных затрат в режиме полного списания, чтобы определить свой налогооблагаемый доход в размере 25 000 долларов. Если ее эффективная налоговая ставка составляет 25 процентов, она получает декларацию после уплаты налогов в размере 18 750 долларов, или 18.75 процентов инвестиций в размере 100,00 долларов США. Однако если эффективная налоговая ставка вырастет до 30 процентов, это снизит ее налоговую декларацию до 17 500 долларов, или 17,5 процента от инвестиций. Если ожидаемая прибыль в размере 18,75% была минимальной декларацией после уплаты налогов, необходимой предпринимателю для развития предприятия, для оплаты более высоких налоговых обязательств требуется более высокая валовая прибыль в размере 26,79%. Для формализованного обзора того, как налоги влияют на стоимость капитала и валовую прибыль, см. Huaqun Li, «Измерение предельной ставки налога на капитальные активы», Tax Foundation, Dec.12, 2017, https://taxfoundation.org/measuring-marginal-tax-rate-capital-assets/.

Для формализованного обзора того, как налоги влияют на стоимость капитала и валовую прибыль, см. Huaqun Li, «Измерение предельной ставки налога на капитальные активы», Tax Foundation, Dec.12, 2017, https://taxfoundation.org/measuring-marginal-tax-rate-capital-assets/.

[12] Это не корректирует риск ex-ante . В этом примере используется ставка дисконтирования 3 процента и предполагается, что капитальные вложения могут быть списаны на расходы.

[13] Это связано с временной стоимостью денег: приведенная стоимость отложенного налогового обязательства через пять лет меньше, чем приведенная стоимость налогов, уплачиваемых пошагово в течение этого периода.

[14] Эрик Тодер, «Налогообложение предпринимательского дохода», Центр налоговой политики, Городской институт — Институт Брукингса, январь.2, 2017 г., https://www.taxpolicycenter.org/publications/taxing-entrepreneurial-income.

[15] Это предполагает, что человек нейтрален по отношению к риску; тот, кто не склонен к риску или стремится к риску, будет иметь другую ожидаемую норму прибыли. Подробнее о предпочтениях предпринимателей в отношении риска см. Мартин Коудстал, Рэндольф Слоф и Мирьям ван Прааг, «Риск, неопределенность и предпринимательство: данные лабораторного эксперимента», Management Science 62 (10) , 2015, https: // pubsonline.informs.org/doi/pdf/10.1287/mnsc.2015.2249.

Подробнее о предпочтениях предпринимателей в отношении риска см. Мартин Коудстал, Рэндольф Слоф и Мирьям ван Прааг, «Риск, неопределенность и предпринимательство: данные лабораторного эксперимента», Management Science 62 (10) , 2015, https: // pubsonline.informs.org/doi/pdf/10.1287/mnsc.2015.2249.

[16] Стивен Дж. Энтин, «Рабочая сила несет большую часть расходов по корпоративному налогу», Tax Foundation, 24 октября 2017 г., стр. 12–13, https://www.taxfoundation.org/labor-bears-corporate -налог.

[17] Там же, 13-14.

[18] Там же, 15.

[19] Снижение ожидаемой отдачи от трудового дохода может применяться как к предпринимателям, ведущим свои собственные фирмы, так и к новаторам, работающим на работодателя. В последнем случае потенциальные новаторы могут сократить свои усилия, часы работы или вложения в навыки, необходимые для внедрения инноваций.См. Более подробную информацию ниже и Гарретт Уотсон, «Высокая ставка налога на звездных изобретателей снижает общий объем инноваций», Налоговый фонд, 4 февраля 2019 г. , https://taxfoundation.org/high-tax-rate-inventors-innovation/.

, https://taxfoundation.org/high-tax-rate-inventors-innovation/.

[20] Эрик Тодер, «Как мы облагаем налогом доходы предпринимателей?» Центр налоговой политики, Городской институт — Институт Брукингса, 4 сентября 2017 г., стр. 2, https://www.urban.org/sites/default/files/publication/93726/how-do-we-tax-the-income- of-enterprises_1.pdf.

[21] См. Ниже более подробное объяснение того, как можно улучшить обработку чистых операционных убытков для предпринимателей.

[22] Эрик Тодер, «Как мы облагаем налогом доходы предпринимателей?» 3.

[23] Стивен Дж. Энтин, «Трудоустройство несет большую часть стоимости корпоративного налога», 17. Снижение уровня предпринимательства связано с сокращением инвестиций, накопления капитала и заработной платы.

[24] Могут возникнуть переменные затраты, связанные с налоговой сложностью, если сложность возрастает по мере того, как фирма увеличивает объем проданных товаров или услуг.

[25] Некоторые затраты на соблюдение налогового законодательства могут считаться переменными затратами, хотя приобретение налогового программного обеспечения, найм бухгалтеров или заключение договоров с внешними бухгалтерскими фирмами будет представлять собой постоянные затраты в краткосрочной перспективе.

[26] Возьмем, к примеру, предприятие с ожидаемой доходностью 10 процентов после пяти лет работы. Если затраты на соблюдение налоговых требований снизят ожидаемую доходность (дисконтированный и скорректированный с учетом риска доход за вычетом всех затрат) до 9,5 процента, некоторые предприниматели могут решить воспользоваться альтернативной возможностью с ожидаемой доходностью в 9,8 процента.

[27] Мина Балиамун-Лутц и Пьер Гарелло, «Налоговая структура и предпринимательство», Small Business Economics 42 (1), 2011, 26, https: // www.researchgate.net/publication/241754024_Tax_Structure_and_Entrepreneurship.

[28] Абхируп Мукерджи, Манприт Сингх и Альминас Чалдокас, «Мешают ли корпоративные налоги инновациям?» Journal of Financial Economics 124 (1), апрель 2017 г., https://www.sciencedirect.com/science/article/pii/S0304405X17300041.

[29] Марко Да Рин, Марина Ди Джакомо и Алессандро Сембенелли, «Предпринимательство, выход на рынок фирм и налогообложение корпоративных доходов: данные из Европы», Journal of Public Economics , 95 (9-10), октябрь 2011 г. , https: // www.sciencedirect.com/science/article/abs/pii/S0047272710000757.

, https: // www.sciencedirect.com/science/article/abs/pii/S0047272710000757.

[30] Там же, 4.

[31] Там же, 28.

[32] Эли Эпплбаум и Элиаким Кац, «Корпоративное налогообложение, преимущества и вход», European Economic Review 40 (9), 1996, https://www.sciencedirect.com/science/article/pii/0014292195000593 .

[33] Э. Марк Кертис и Райан А. Декер, «Предпринимательство и государственное налогообложение», Серия обсуждений по финансам и экономике 2018-003, Совет Федеральной резервной системы, 2018 г., https: // doi.org / 10.17016 / FEDS.2018.003.

[34] Там же, 2.

[35] Дональд Брюс и Джон Дескинс, «Можно ли использовать налоговую политику штата для содействия предпринимательской деятельности?» Small Business Economics 38 (4), май 2012 г., https://link.springer.com/article/10.1007/s11187-010-9262-y.

[36] Роберт Кэрролл, Дуглас Хольц-Икин, Марк Райдер и Харви С. Розен, «Подоходные налоги и использование труда предпринимателями», Journal of Labor Economics 18 (2), апрель 2000 г. , https: // www.jstor.org/stable/10.1086/209961.

, https: // www.jstor.org/stable/10.1086/209961.

[37] Уильям М. Джентри и Р. Гленн Хаббард, «« Налоги на успех, предпринимательство и инновации », Национальное бюро экономических исследований, июнь 2004 г., https://www.nber.org/papers/w10551.

[38] Там же, 21.

[39] Например, см. Яннис Георгеллис и Ховард Дж. Уолл, «Предпринимательство и политическая среда», Федеральный резервный банк Сент-Луиса, обзор 88 (2), 2006 г., https://papers.ssrn.com /sol3/papers.cfm?abstract_id=6.

[40] Роджер Х. Гордон и Джули Берри Каллен, «Налоги и предпринимательская деятельность: теория и данные для США», Национальное бюро экономических исследований, июнь 2002 г., стр. 3, https://www.nber.org/papers/ w9015.

[41] Уильям М. Джентри и Р. Гленн Хаббард, «Налоги на успех, предпринимательство и инновации», 15.

[42] Гарретт Уотсон, «Предлагаемая Окасио-Кортесом максимальная предельная ставка подоходного налога в размере 70 процентов будет сдерживать инновации», Tax Foundation, 14 января 2019 г. , https: // taxfoundation.org / ocasio-cortezs-70-процентов-налоговая-ставка-сдерживание-инновации /.

, https: // taxfoundation.org / ocasio-cortezs-70-процентов-налоговая-ставка-сдерживание-инновации /.

[43] Чарльз И. Джонс, «Налогообложение максимальных доходов в мире идей», Национальное бюро экономических исследований, 6 сентября 2018 г., https://www8.gsb.columbia.edu/faculty-research/sites/ факультет-исследования / файлы / финансы / Macro% 20Workshop / toptax.pdf.

[44] Гарретт Уотсон, «Высокая ставка налога на звездных изобретателей снижает общий объем инноваций», и Александр М. Белл, Радж Четти, Ксавье Яравель, Невиана Петкова и Джон Ван Ринен, «Производит ли снижение налогов больше Эйнштейнов? Влияние финансовых стимулов vs.Воздействие инноваций на предложение изобретателей », Национальное бюро экономических исследований, январь 2019 г., https://www.nber.org/papers/w25493.

[45] Энрико Моретти и Дэниел Уилсон, «Влияние государственных налогов на географическое положение наиболее высокооплачиваемых работников: данные звездных ученых», American Economic Review 107 (7), июль 2017 г. , https: //www.aeaweb .org / article? id = 10.1257 / aer.20150508.

, https: //www.aeaweb .org / article? id = 10.1257 / aer.20150508.

[46] Уфук Акджигит, Саломе Базландзе и Стефани Станчева, «Налогообложение и международная мобильность изобретателей», American Economic Review 106 (10), октябрь 2016 г., https: // www.aeaweb.org/articles?id=10.1257/aer.20150237.

[47] Сет Г. Бензелл и Эрик Бриньолфссон, «Цифровое изобилие и дефицитный гений: последствия для заработной платы, процентных ставок и роста», Национальное бюро экономических исследований, февраль 2019 г., https://www.nber.org/papers /w25585.pdf.

[48] Уфук Акджигит, Джон Григсби, Том Николас и Стефани Станчева, «Налогообложение и инновации в 20 -м веках», Национальное бюро экономических исследований, октябрь 2018 г., 4, https: // www.nber.org/papers/w24982.

[49] Как выразились Акджигит, Григсби, Николас и Станчева: «Корпоративные изобретатели наиболее чувствительны к налогообложению, и положительный эффект агломерации играет важную роль, возможно, предлагая своего рода компенсирующую разницу для налогообложения». См. Уфук Акджигит, Джон Григсби, Том Николас и Стефани Станчева, «Налогообложение и инновации в 20-м веке», Институт Катона, 6 февраля 2019 г., https://www.cato.org/publications/research-briefs-economic -политика / налогообложение-инновации-ХХ век.

См. Уфук Акджигит, Джон Григсби, Том Николас и Стефани Станчева, «Налогообложение и инновации в 20-м веке», Институт Катона, 6 февраля 2019 г., https://www.cato.org/publications/research-briefs-economic -политика / налогообложение-инновации-ХХ век.

[50] Там же, 3.

[51] Кайл Померло, «Налоговый кодекс как барьер для предпринимательства», Письменное свидетельство перед комитетом Палаты представителей США по малому бизнесу, Налоговый фонд, 15 февраля 2017 г., 2, https://taxfoundation.org/tax- код-барьер-предпринимательство /.

[52] Там же, 3.

[53] Там же, 3.

[54] Раздел 1244 Налогового кодекса (IRC) разрешает инвесторам вычитать до 100 000 долларов капитальных убытков из квалифицируемых акций малого бизнеса немедленно из суммы обычного дохода.Расширение этого положения могло бы помочь смягчить искажения лимитов на потери капитала, создаваемые в налоговом кодексе.

[55] Гарретт Уотсон, «Неравный налоговый режим способствует увеличению уровня задолженности предпринимателей», Налоговый фонд, 13 декабря 2018 г. , https://taxfoundation.org/unequal-tax-treatment-contributing-rising-debt- уровни-предприниматели /.

, https://taxfoundation.org/unequal-tax-treatment-contributing-rising-debt- уровни-предприниматели /.

Предпринимательство и теория налогообложения

Achleitner, A. K., Allmendinger, J., Grupp, H., Harhoff, D., Llerena, P., Luther, J., et al. (2009). Исследования, инновации и технологические достижения в Германии . Берлин: Комиссия экспертов по исследованиям и инновациям (EFI).

Google ученый

Agell, J., Englund, P., & Södersten, J. (1998). Стимулы и перераспределение в государстве всеобщего благосостояния: шведская налоговая реформа . Лондон: Макмиллан.

Google ученый

Агион, п., & Ховитт, П. (1992). Модель роста через созидательное разрушение. Econometrica, 60 (2), 323–351.

(1992). Модель роста через созидательное разрушение. Econometrica, 60 (2), 323–351.

Артикул Google ученый

Апель, М., & Сёдерстен, Дж. (1999). Личное налогообложение и инвестиционные стимулы в малой открытой экономике. Международное налогообложение и государственные финансы, 6 (1), 79–88.

Артикул Google ученый

Ауэрбах, А.Дж. (1979). Политика оценки акций и корпоративного капитала. Журнал общественной экономики, 11 (3), 291–305.

Артикул Google ученый

org/Book»>

org/Book»>Ауэрбах, А. Дж. (2002). Налоговая и корпоративная финансовая политика. В A. J. Auerbach & M. S. Feldstein (Eds.), Справочник по общественной экономике (том 3, стр. 1251–1292). Амстердам: Северная Голландия.

Google ученый

Банк, С.А., и Чеффинс Б. Р. (2008). Налоги и разделение собственности и контроля. В W. Schön (Ed.), Налоги и корпоративное управление (стр. 111–161). Берлин: Springer.

Google ученый

Баумоль, В. Дж. (2004). Образование для инноваций: прорывы в предпринимательстве против постепенных улучшений на корпоративном уровне. В A. B. Jaffe, J. Lerner, & S. Stern (Eds.), Innovation policy and the economy (Vol. 5, pp.33–56). Кембридж, Массачусетс: MIT Press.

Google ученый

Баумоль, В. Дж. (2010). Микротеория инновационного предпринимательства . Принстон, Нью-Джерси: Издательство Принстонского университета.

Беккер Г. С. (1962). Инвестиции в человеческий капитал: теоретический анализ. Журнал политической экономии, 70 (1), 9–49.

Артикул Google ученый

Бьянки, М., & Хенрексон, М. (2005). Неужели неоклассическая экономика по-прежнему лишена предпринимательства? Киклос, 58 (4), 353–377.

Артикул Google ученый

Битлер, М. П. , Московиц, Т. Дж., И Виссинг-Йоргенсен, А. (2005). Теория агентства по тестированию с предпринимательскими усилиями и богатством. Финансовый журнал, 60 (2), 539–576.

, Московиц, Т. Дж., И Виссинг-Йоргенсен, А. (2005). Теория агентства по тестированию с предпринимательскими усилиями и богатством. Финансовый журнал, 60 (2), 539–576.

Артикул Google ученый

Бланчфлауэр, Д.Г. (2004). Самостоятельная занятость: больше не значит лучше. Обзор экономической политики Швеции, 11 (2), 15–73.

Google ученый

Брэдфорд, Д. Ф. (1981). Возникновение и эффект распределения налога на корпоративное распределение. Журнал общественной экономики, 15 (1), 1–22.

Артикул Google ученый

org/ScholarlyArticle»>

org/ScholarlyArticle»>Брокгауз, Р.Х., старший (1980). Склонность предпринимателей к риску. Журнал Академии Менеджмента, 23 (3), 509–520.

Артикул Google ученый

Брюс Д. и Герли Т. (2004). Налоги и предпринимательский вход: эмпирическое исследование с использованием данных продольной налоговой декларации. В Материалы 97-й ежегодной конференции по налогообложению (стр. 336–343). Вашингтон, округ Колумбия: Национальная налоговая ассоциация.

Кагетти, М., и Де Нарди, М. (2006). Предпринимательство, разногласия и богатство. Журнал политической экономии, 114 (5), 835–870.

Артикул Google ученый

org/ScholarlyArticle»>

org/ScholarlyArticle»>Кэрролл Р., Хольц-Икин Д., Райдер М. и Розен Х. С. (2000a). Подоходный налог и использование труда предпринимателями. Журнал экономики труда, 18 (2), 324–351.

Артикул Google ученый

Кэрролл Р., Хольц-Икин Д., Райдер М. и Розен Х. С. (2000b). Предприниматели, подоходный налог и инвестиции. В J. B. Slemrod (Ed.), Атлас пожимает плечами? Экономические последствия налогообложения богатых (стр. 427–455). Нью-Йорк: Рассел Сейдж.

Google ученый

Кэрролл, Р., Хольц-Икин, Д., Райдер, М., и Розен, Х.С. (2001). Подоходный налог с населения и рост малых фирм. В J. M. Poterba (Ed.), Налоговая политика и экономика (Том 15, стр. 121–148). Кембридж, Массачусетс: MIT Press.

Кембридж, Массачусетс: MIT Press.

Google ученый

Четти, Р., Фредериксен, А., Фридман, Дж. Н., Олсен, Т., и Пистаферри, Л. (2009). Влияние издержек адаптации и институциональных ограничений на эластичность предложения рабочей силы: данные из Дании. Рабочий документ, Калифорнийский университет в Беркли.

Chetty, R., & Saez, E. (2005). Налог на дивиденды и корпоративное поведение: данные о снижении налога на дивиденды в 2003 году. Ежеквартальный журнал экономики, 120 (3), 791–833.

Google ученый

Chetty, R., & Saez, E. (2006). Влияние снижения налога на дивиденды в 2003 г. на корпоративное поведение: интерпретация доказательств. Обзор американской экономики, 96 (2), 124–129.

на корпоративное поведение: интерпретация доказательств. Обзор американской экономики, 96 (2), 124–129.

Артикул Google ученый

Chetty, R., & Saez, E. (2007). Агентская теория налогообложения дивидендов. Рабочий документ NBER № 13538.

Cnossen, S. (2000). Налогообложение дохода с капитала в странах Северной Европы: модель для Европейского Союза? В S. Cnossen (Ed.), Налогообложение капитала в Европейском Союзе (стр. 180–213). Оксфорд: Издательство Оксфордского университета.

Google ученый

Коуз Р.Х. (1937). Характер фирмы. Economica, 4 (4), 386–405.

Артикул Google ученый

Каллен, Дж. Б. и Гордон, Р. Х. (2007). Налоги и предпринимательский риск: теория и доказательства для США. Журнал общественной экономики, 91 (7–8), 1479–1505.

Артикул Google ученый

Дэвис, С.Дж. И Хенрексон М. (2005). Налоговые последствия для трудовой деятельности, отраслевой структуры и размера теневой экономики: данные из сравнений богатых стран. В: Р. Гомес-Сальвадор, А. Ламо, Б. Петронголо, М. Уорд и Э. Васмер (ред.), Предложение рабочей силы и стимулы к работе в Европе (стр. 44–104). Челтенхэм, Великобритания: Эдвард Элгар.

Google ученый

org/ScholarlyArticle»>

org/ScholarlyArticle»>Дитц, М. Д. (2005). Налогообложение дохода с капитала, создание новых фирм и распределение фирм по размеру.Рабочий документ, Университет Санкт-Галлена.

Домар Э. Д. и Масгрейв Р. А. (1944). Пропорциональное налогообложение доходов и принятие риска. Quarterly Journal Economics, 58 (3), 388–422.

Артикул Google ученый

Эггерт В. и Дженсер Б. (2005). Двойное налогообложение доходов в странах-членах ЕС. Отчет CESifo DICE, 3 (1), 41–47.

Google ученый

Дженсер Б. и Ройтер А. (2007). Переход к двойному налогообложению доходов в Европе. ФинанзАрхив, 63 (3), 436–456.

(2007). Переход к двойному налогообложению доходов в Европе. ФинанзАрхив, 63 (3), 436–456.

Артикул Google ученый

Джентри, У. М., и Хаббард, Р. Г. (2000). Налоговая политика и вступление в предпринимательство. Обзор американской экономики, 90 (2), 283–287.

Артикул Google ученый

Джентри У. М. и Хаббард Р. Г. (2004). Предпринимательство и экономия домохозяйств. Достижения в экономическом анализе и политике, 4 (1), 1053.

Статья Google ученый

org/ScholarlyArticle»>

org/ScholarlyArticle»>Джордж, Х. (1879/1911). Прогресс и бедность , издание Everyman. Лондон: Дж. М. Дент.

Голлин Д. (2002). Правильное распределение доходов. Журнал политической экономии, 110 (2), 458–474.

Артикул Google ученый

Холл Р. Э. и Йоргенсон Д. У. (1967). Налоговая политика и инвестиционное поведение. American Economic Review, 57 (3), 391–414.

Google ученый

Ханссон, Å.(2009). Насколько успешно владельцы малого бизнеса уклоняются от уплаты налогов: данные из Швеции. Рабочий документ 2009: 6, экономический факультет Лундского университета.

Харбергер А. (1962). Распространение корпоративного подоходного налога. Журнал политической экономии, 70 (3), 215–240.

Артикул Google ученый

Хитон, Дж. И Лукас, Д. (2000). Выбор портфеля и цены на активы: важность предпринимательского риска. Финансовый журнал, 55 (3), 1163–1198.

Артикул Google ученый

Holtz-Eakin, D., Joulfaian, D., & Rosen, H. S. (1994a). Выдержка: выживание предпринимателя и ограничения ликвидности. Журнал политической экономии, 102 (1), 53–75.

Артикул Google ученый

Хольц-Икин, Д., Joulfaian, D., & Rosen, H. S. (1994b). Предпринимательские решения и ограничения ликвидности. Экономический журнал РАНД, 25 (2), 334–347.

Артикул Google ученый

Хольц-Икин, Д., Райдер, М., и Розен, Х. С. (2001). Подоходный налог с населения и рост малых фирм. В J. M. Poterba (Ed.), Налоговая политика и экономика (Том 15, стр. 121–148). Кембридж, Массачусетс: MIT Press.

Google ученый

Хаббард Р.Г. (1997). Чем отличаются подоходный налог и налог на потребление? Обзор американской экономики, 87 (2), 138–142.

Google ученый

Дженсен, М. К. (1986). Агентские расходы на свободный денежный поток, корпоративные финансы и поглощения. Обзор американской экономики, 76 (2), 323–329.

Google ученый

Йоргенсон, Д. У. (1963). Теория капитала и инвестиционное поведение. Обзор американской экономики, 53 (2), 247–257.

Google ученый

Йоргенсон, Д. У. (1967). Теория инвестиционного поведения. В Р. Фербер (ред.), Детерминанты инвестиционного поведения (стр. 129–188). Нью-Йорк: Национальное бюро экономических исследований.

Google ученый

Йоргенсон Д. У. и Ландау Р. (1993). Налоговая реформа и стоимость капитала: международное сравнение . Вашингтон, округ Колумбия: Брукингс.

Google ученый

Канбур С. М. Р. (1982). Предпринимательский риск, неравенство и государственная политика: применение анализа декомпозиции неравенства к общим эффектам равновесия прогрессивного налогообложения. Журнал политической экономии, 90 (1), 1–29.

Артикул Google ученый

Канниайнен В., Кари С. и Юля-Лиденпохья Дж. (2007). Двойное налогообложение доходов предпринимателей в Скандинавии. Международное налогообложение и государственные финансы, 14 (4), 407–426.

Международное налогообложение и государственные финансы, 14 (4), 407–426.

Артикул Google ученый

Каплов, Л.(1995). Налогообложение и принятие рисков: перспектива общего равновесия. Рабочий документ NBER № 3709.

Кеушниг, К., и Дитц, М. Д. (2007). Двойной подоходный налог, ориентированный на рост. Международное налогообложение и государственные финансы, 14 (2), 191–222.

Артикул Google ученый

Кеушниг, К., и Нильсен, С. Б. (2004). Стартапы, венчурные капиталисты и налог на прирост капитала. Журнал общественной экономики, 88 (5), 1011–1142.

Журнал общественной экономики, 88 (5), 1011–1142.

Артикул Google ученый

Кеушниг, К., и Риби, Э. (2009). Налогообложение прибыли и финансовые ограничения. Рабочий документ 05, Департамент экономики, Университет Санкт-Галлена.

Кейнс, Дж. М. (1921). Трактат о вероятности . Лондон: Макмиллан.

Google ученый

Кильстрем, Р.E., & Laffont, J. J. (1979). Общая равновесная предпринимательская теория формирования фирмы, основанная на неприятии риска. Журнал политической экономии, 87 (3), 719–748.

Артикул Google ученый

org/ScholarlyArticle»>

org/ScholarlyArticle»>Кинг М.А. (1974). Налогообложение и стоимость капитала. Обзор экономических исследований, 41 (1), 21–35.

Артикул Google ученый

Кинг, М.А. (1977). Государственная политика и корпорации . Лондон: Чепмен-Холл.

Google ученый

Кинг, М.А., и Фуллертон, Д. (ред.). (1984). Налогообложение доходов от капитала: сравнительное исследование США, Великобритании, Швеции и Западной Германии . Чикаго: Издательство Чикагского университета.

Google ученый

Кирзнер, И.М. (1973). Конкуренция и предпринимательство . Чикаго: Издательство Чикагского университета.

Чикаго: Издательство Чикагского университета.

Google ученый

Клевен, Х. Дж., И Шульц, Э. А. (2009). Оценка полученных ответов о доходах с использованием датских налоговых реформ . Рабочий документ Департамента экономики Лондонской школы экономики.

Найт, Ф. Х. (1921). Риск, неопределенность и прибыль . Бостон: Компания Houghton Mifflin.

Google ученый

Лазар, Э. П. (2004). Сбалансированные навыки и предпринимательство. Обзор американской экономики, 94 (2), 208–211.

Артикул Google ученый

org/ScholarlyArticle»>

org/ScholarlyArticle»>Линде, Т., Сёдерстен, Дж., И Эберг, А. (2004). Экономические эффекты налогообложения различных организационных форм двойным подоходным налогом. Международное налогообложение и государственные финансы, 11 (4), 469–485.

Артикул Google ученый