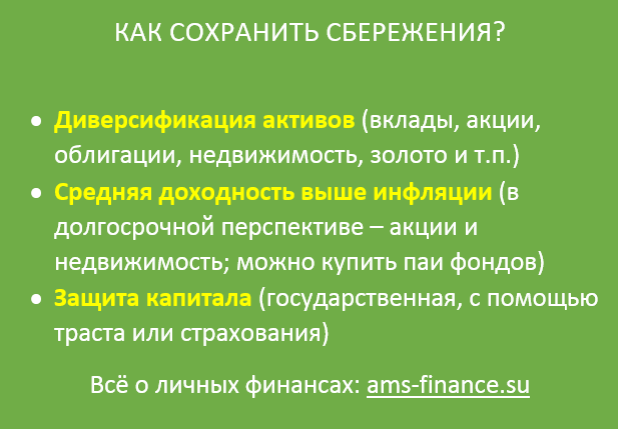

Три способа сберечь накопления в эпоху COVID :: Новости :: РБК Инвестиции

Независимый консультант Наталья Смирнова специально для РБК Quote разобралась, как сохранить деньги в период пандемии коронавируса на примере трех категорий инвесторов

Фото: РБК Quote

Инвестиции в период COVID, неважно, какая у вас склонность к риску, имеют одну общую черту. Они должны быть гибкими, чтобы учитывать постоянно меняющиеся данные по срокам карантина, динамику на рынке нефти и проблемы в отдельных отраслях экономики.

Они должны быть гибкими, чтобы учитывать постоянно меняющиеся данные по срокам карантина, динамику на рынке нефти и проблемы в отдельных отраслях экономики.

Высокая степень неопределенности часто отпугивает от каких-либо инвестиций в принципе. Но накопления под матрасом пусть и не пострадают от просадки нефти, но обесценятся из-за инфляции.

Вклады давно не радуют ставками. В итоге приходится искать ответ на вечный вопрос: как сохранить накопления?

Попробую дать на него ответ для разных типов инвесторов.

1. Способ для тотального консерватора

Этот вариант подойдет тем, кто хотел бы сберечь накопления от инфляции, но категорически не готов к риску что-то потерять. Обычно такой инвестор боится дефолта

, опасается инвестировать в российские облигации

, но при этом весьма часто хранит капитал в рублях в разгар очередного кризиса, так как все предыдущие не научили его понятию диверсификации. Депозитам в российских банках такой консерватор тоже не верит, так как считает, что их могут национализировать для борьбы с кризисом.

За рубежом такие люди тоже часто боятся инвестировать, опасаясь блокировки или заморозки счетов. Любые неликвидные инструменты вызывают у них ужас.

Такому человеку я бы посоветовала формулу ИИС типа А + фонд FXMM. Это биржевой ETF-фонд c высоким рейтингом AAA, в который входят краткосрочные облигации США. За счет валютной страховки он защищен от резких колебания курса доллара и ведет себя как классический рублевый депозит.

Что такое ETF: как купить весь рынок за один рубль?

Если же покупать фонд, то получаемые купоны не будут подпадать под 13%. При этом если не продавать фонд по итогам закрытия ИИС, а перевести его на обычный брокерский счет и подождать три года, то можно уйти от налога на прирост активов за счет инвестиционного вычета по владению бумагами на российском рынке от трех лет.

FXMM имеет практически линейный график роста пая, он не показал просадку даже в первом квартале 2020 года, когда падало все. Он имеет ожидаемую доходность выше, чем сейчас у большинства ОФЗ. А страховка от валютных колебаний позволит не опасаться, что рубль окрепнет к доллару, когда мир начнет восстанавливаться после пандемии. При этом вычет ИИС типа А повысит доходность фонда и позволит выйти в среднем примерно на 11–12% годовых за три года, если предположить среднюю доходность фонда около 6–6,5% годовых.

Почему стоит открыть ИИС

Почему стоит открыть ИИСЕсли держать FXTB более трех лет, то можно выйти на ожидаемую доходность около 2,1–2,5% в долларах (как раз уровень инфляции в долларах). Если консерватор все же готов включить что-то российское, то можно добавить еврооблигацию ВЭБ 2023. Да, с купона будет выплачиваться налог, но ввиду владения в течение трех лет вполне можно уйти от курсовой разницы, если таковая возникнет, а доходность к погашению за вычетом налога составит 3%.

2. Способ для умеренного консерватора

Этот инвестор готов получить доходность ниже депозита или даже ноль, но не готов терять вложенное. Он допускает в портфеле российские активы, допускает неликвидность, но не более полугода и не на все деньги.

Он допускает в портфеле российские активы, допускает неликвидность, но не более полугода и не на все деньги.

Если капитал в рублях — тогда открываем ИИС типа А и внутри покупаем структурные продукты со 100%-ной защитой капитала на срок от трех до шести месяцев на рост индекса S&P 500 либо крупнейших отдельных голубых фишек американского рынка. Но только не нефть — лучше производителей товаров повседневного спроса (FMCG) или IT, которые наименее пострадали в пандемию. Сейчас по таким продуктам ожидаемая доходность составляет 11–13% годовых в рублях, а ИИС типа А добавит доходность за счет вычета.

Осенью 2020 года, по итогам погашения структурных продуктов, смотрим, будет ли вторая волна пандемии. Если будет, тогда необходимо переждать ее в ETF -фондах типа того же FXMM до момента, когда будут понятны сроки окончания второй волны заболевания. После этого подбираем новые короткие продукты со 100%-ной защитой капитала.

Если же инвестор предпочитает хранить деньги в валюте, то стратегия та же, только продукты покупаются в валюте и вне ИИС.

Этот инвестор готов к потерям, часто склонен делать ставку на одну компанию или отрасль в надежде обогнать рынок.

Подобному инвестору я бы вообще сейчас запретила более 10% накоплений пускать на спекуляции. Оставшиеся 90% предложила бы разместить в максимально диверсифицированный портфель:

- до 30% — в фонды денежного рынка, например те же FXMM и FXTB. Ситуация с пандемией неопределенная, в мае вполне может быть очередная коррекция, так что сейчас заходить в акции «на всю котлету» рискованно;

- до 25% — в индексы S&P 500, Shanghai Composite, можно и индекс российского рынка, все поровну.

- до 25% — в фонды облигаций: российских ОФЗ, казначейских облигаций США и российских корпоративных облигаций — поровну;

- до 10% — в фонд золота, но с пониманием, что его долю надо будет сокращать до 10% и ниже по мере снятия карантина.

Оставшиеся 10% — спекуляции по вкусу, но не более 15% от этой суммы на каждую спекулятивную идею.

Документ, удостоверяющий имущественное право, который может покупаться и продаваться. Наиболее распространенные ценные бумаги акции, облигации и депозитарные расписки. Акция — удостоверяет долю участия в имуществе компании, включая долю в нераспределенной прибыли. Акции бывают обыкновенными и привилегированными. Обыкновенная акция наделяет владельца правом голоса на собрании акционеров компании, причем количество голосов пропорционально количеству акций. Привилегированная акция наделяет преимущественным правом на распределение прибыли, но не наделяет правом голоса на собрании акционеров. Облигация удостоверяет право на часть долга эмитента, который возник путем размещения этих облигаций. Часто акции и облигации торгуются на специальных торговых площадках — биржах (обращаются на биржах) и являются предметом инвестиций портфельных инвесторов.

Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга.

Документ, удостоверяющий имущественное право, который может покупаться и продаваться. Наиболее распространенные ценные бумаги акции, облигации и депозитарные расписки. Акция — удостоверяет долю участия в имуществе компании, включая долю в нераспределенной прибыли. Акции бывают обыкновенными и привилегированными. Обыкновенная акция наделяет владельца правом голоса на собрании акционеров компании, причем количество голосов пропорционально количеству акций. Привилегированная акция наделяет преимущественным правом на распределение прибыли, но не наделяет правом голоса на собрании акционеров. Облигация удостоверяет право на часть долга эмитента, который возник путем размещения этих облигаций. Часто акции и облигации торгуются на специальных торговых площадках — биржах (обращаются на биржах) и являются предметом инвестиций портфельных инвесторов.

Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика

Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщикаКак не стоит хранить накопления: эти 6 тактик вынудят вас потерять деньги :: Новости :: РБК Инвестиции

Интернет полон советов о том, как лучше инвестировать сбережения. А как этого точно делать не стоит? Мы спросили экспертов и выделили шесть худших вещей, которые вы можете сделать со своими деньгами

А как этого точно делать не стоит? Мы спросили экспертов и выделили шесть худших вещей, которые вы можете сделать со своими деньгами

Фото: Silas Stein / ТАСС

Хранить деньги дома

То, что делает большинство консервативных граждан, не желающих связываться ни с банками, ни с фондовым рынком. Однако это прямой путь к падению стоимости сбережений: их съест инфляция.

Сергей Леонидов, генеральный директор финансового маркетплейса Сравни.ру: «Хотя ставки по банковским вкладам уже едва перекрывают инфляцию, хранить деньги дома — это потери. При этом какую-то часть, процентов пять от сбережений, все же нужно держать дома на срочные нужды».

Игорь Файнман, финансовый консультант и автор проекта «Файнманомика»: «Глупо хранить деньги в матраце. Прогнозная инфляция на этот год составляет 5%, а девальвация рубля приведет к еще большему его удешевлению. И через год вы удивитесь, насколько мало денег у вас осталось. И вместо телевизора хватит только на гречку».

Хранить все в одной валюте

Здесь все просто: если ваши деньги лежат в одной валюте, вы рискуете потерять часть при падении ее курса. Чтобы избежать этого, нужно раскладывать яйца по разным корзинам — тогда падение одной валюты будет компенсировано ростом других.

Сергей Леонидов: «В современной экономике довольно часто происходят скачки курсов валют — например, как в марте этого года, когда в очередной раз обвалился рубль. Поэтому правильно хранить деньги в трех валютах: рублях, долларах и евро. Обычно рекомендуется делать это в соотношении 40/30/30. Таким образом вы не потеряете деньги от скачков курсов».

Поэтому правильно хранить деньги в трех валютах: рублях, долларах и евро. Обычно рекомендуется делать это в соотношении 40/30/30. Таким образом вы не потеряете деньги от скачков курсов».

Открывать вклад только в одном банке

Актуальный совет для тех, у кого сбережения на сумму больше ₽1,4 млн. Дело в том, что в случае краха банка российская система страхования гарантируют возврат 100% от суммы банковского вклада и накопленных процентов, но не более ₽1,4 млн по всем счетам в одном банке. Это касается и валютных вкладов. Открытие вкладов в разных банках гарантирует вам быстрый возврат средств при наступлении страхового случая.

Сергей Леонидов: «Если с банком что-то случится — то вы сможете вернуть ₽1,4 млн максимум. Если у вас больше денег — нужно открывать вклады в разных банках в пределах этой суммы, чтобы себя обезопасить».

Финансовая подушка безопасности: как спать спокойно в кризисВкладываться в сложные инструменты, которые вы не понимаете

В первую речь здесь идет о структурных нотах — гибридных ценных бумагах, доходность которых зависит от цены какого-либо базового актива. В их состав могут входить облигации

, депозиты, фьючерсы, опционы. Доходность по последним двум инструментам непредсказуема.

В их состав могут входить облигации

, депозиты, фьючерсы, опционы. Доходность по последним двум инструментам непредсказуема.

Здесь много подводных камней: условия (их называют инвестиционной стратегией), при которых владелец структурного продукта получает прибыль, довольны запутанны и не всегда достижимы. Если же к моменту окончания действия инструмента условия не выполнены — то инвестор ничего не зарабатывает или даже теряет деньги. Риски можно минимизировать, вложившись в структурные ноты с защитой капитала — но их доходность будет уже не такой привлекательной.

Словом, это рискованный и запутанный инструмент — вкладываться в него нужно, только если вы четко знаете, что делаете.

Александра Яновская, автор телеграм-канала об инвестициях FinOsnova и соавтор налогового проекта ndfl.guru: «Не стоит вкладываться в структурные продукты без защиты капитала. Если вы не понимаете, откуда в структурном продукте берется доходность — то она берется с вас. Либо вы разбираетесь досконально в циклических акциях, опционах и долговой нагрузке эмитента, либо участвуете только в СП со 100%-ной защитой капитала в качестве первых шагов».

Либо вы разбираетесь досконально в циклических акциях, опционах и долговой нагрузке эмитента, либо участвуете только в СП со 100%-ной защитой капитала в качестве первых шагов».

Наталья Смирнова, независимый финансовый консультант: «Если вы не понимаете, что такое структурная нота, вы не сможете оценить все риски, под которыми подписываетесь, инвестируя в нее».

Инвестировать все в фондовый рынок

Вложения в инструменты фондового рынка — довольно рискованный путь: здесь можно не только немало заработать, но и потерять уйму денег. Даже если вы считаете себя гуру инвестиций, не стоит вкладывать в акции даже лучших компаний все сбережения — рыночная конъюнктура изменчива и может привести к снижению цены даже надежных активов.

Кроме того, нельзя все инвестировать во что-то одно — отрасль или компанию: это увеличивает и без того немалые риски. Особенно это касается низколиквидных компаний.

Сергей Леонидов: «Фондовый рынок — непредсказуемая штука, он волатилен. Если вложить все в него, то, когда вам понадобятся средства, вы можете понести потери — условно говоря, цена на акции будет не самая выгодная, но вам придется их продать. В фондовый рынок нужно инвестировать на длительном горизонте и в зависимости от возраста выбрать пропорцию, в которой вы распределяете вложения — чем вы старше, тем меньше должна быть доля инвестиций в фондовые инструменты. Мне кажется, комфортная доля от сбережений для вложений в фондовый рынок — 20–30%».

Если вложить все в него, то, когда вам понадобятся средства, вы можете понести потери — условно говоря, цена на акции будет не самая выгодная, но вам придется их продать. В фондовый рынок нужно инвестировать на длительном горизонте и в зависимости от возраста выбрать пропорцию, в которой вы распределяете вложения — чем вы старше, тем меньше должна быть доля инвестиций в фондовые инструменты. Мне кажется, комфортная доля от сбережений для вложений в фондовый рынок — 20–30%».

Наталья Смирнова: «Нельзя все инвестировать в один инструмент, отрасль или компанию. Скажем, «все в Теслу». Разные отрасли по-разному себя ведут в зависимости от рыночной ситуации, да и компании одной отрасли могут показывать разные результаты. Поэтому в портфеле должны быть представлены разные компании, отрасли и в идеале даже страны. Тем более что с помощью биржевых фондов это доступно и при минимальных суммах».

Дорогая лотерея для избранных: разбираем 7 мифов о торговле на биржеВкладываться в многообещающие, но сомнительные проекты

Несмотря на многочисленные предупреждения и миллионы поучительных историй, всегда находятся люди, которые несут накопления в сомнительные конторы — финансовые пирамиды, «инвестиционные платформы» и прочие компании, предлагающие двух- и трехзначную доходность. Это самый верный способ не просто лишиться денег, а потерять вообще все. Столь же опрометчиво инвестировать, основываясь на советах непрофессионалов.

Это самый верный способ не просто лишиться денег, а потерять вообще все. Столь же опрометчиво инвестировать, основываясь на советах непрофессионалов.

Сергей Леонидов: «Сейчас, как и в любой кризис, появляется много тех, кто обещает грандиозную доходность. И всегда есть те, кто, несмотря ни на что, считает, что можно найти финансовый Грааль. Инвестировать нужно только через брокера с лицензией от Центробанка, через крупных игроков с понятными собственниками, регистрацией в России, а не на каких-то островах — то есть через серьезную организацию с историей».

Наталья Смирнова: «Нельзя размещать капитал в те инструменты, которые вам посоветовал человек без финансового образования, без опыта и не спросив о вашей финансовой ситуации и готовности к риску. Подобные советы даются непрофессионалом и без привязки к вашей ситуации, и потому они могут вам здорово навредить, если окажется, что у вас крайне важная цель через пару лет, а вы все вложили в какой-то перспективный стартап, который ввиду COVID-19 замедлил развитие. И выйти вы из него сможете на два года позже нужного, а вам на вашу цель придется брать кредит».

И выйти вы из него сможете на два года позже нужного, а вам на вашу цель придется брать кредит».

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Документ, удостоверяющий имущественное право, который может покупаться и продаваться. Наиболее распространенные ценные бумаги акции, облигации и депозитарные расписки. Акция — удостоверяет долю участия в имуществе компании, включая долю в нераспределенной прибыли. Акции бывают обыкновенными и привилегированными. Обыкновенная акция наделяет владельца правом голоса на собрании акционеров компании, причем количество голосов пропорционально количеству акций. Привилегированная акция наделяет преимущественным правом на распределение прибыли, но не наделяет правом голоса на собрании акционеров. Облигация удостоверяет право на часть долга эмитента, который возник путем размещения этих облигаций. Часто акции и облигации торгуются на специальных торговых площадках — биржах (обращаются на биржах) и являются предметом инвестиций портфельных инвесторов.

Акции бывают обыкновенными и привилегированными. Обыкновенная акция наделяет владельца правом голоса на собрании акционеров компании, причем количество голосов пропорционально количеству акций. Привилегированная акция наделяет преимущественным правом на распределение прибыли, но не наделяет правом голоса на собрании акционеров. Облигация удостоверяет право на часть долга эмитента, который возник путем размещения этих облигаций. Часто акции и облигации торгуются на специальных торговых площадках — биржах (обращаются на биржах) и являются предметом инвестиций портфельных инвесторов.Как хранить долгосрочные сбережения в России?

Этот вопрос прислал наш читатель. Вы тоже можете задать свой вопрос Лайфхакеру — если он будет интересным, мы обязательно ответим.

Какие варианты хранения долгосрочных сбережений возможны в России и как они работают (помимо инвестирования)?Анонимно

Александра Краснова

В России существует не так уж много вариантов хранения сбережений, если не идти на фондовый рынок. По сути, есть только один такой банковский инструмент — вклад. По данным калькуляторов, сейчас в 34 банках России его можно открыть на срок в 5 лет. Максимальная ставка — 6%.

Однако открывать депозиты на такой долгий срок не всегда выгодно. Например, в 2014 году, когда ставки по вкладам были на историческом максимуме, делать это имело смысл (желательно с возможностью пополнения), чтобы зафиксировать для себя выгодную ставку. Но сейчас доходность депозитов, наоборот, стремится к минимуму, и открывать подобные вклады невыгодно. Мы просто не знаем, что будет происходить со ставками в ближайшие пять лет.

Есть ещё один более житейский способ защитить сбережения от обесценивания — хранить их в трёх валютах (рубль, доллар и евро в соотношении 40‑30‑30). В этом случае вы можете ничего не заработать, но точно не потеряете деньги из‑за инфляции. Если выберете такой способ, то я рекомендую переводить деньги в валюту с каждой зарплаты.

Пример из моего личного опыта показывает, что это тактика неплохо работает. Мой дедушка с 1990‑х хранил все свои накопления в долларах. Поэтому все кризисы — от дефолта 1998 года и до падения рубля в марте 2020 года — он встречал спокойно.

Мой дедушка с 1990‑х хранил все свои накопления в долларах. Поэтому все кризисы — от дефолта 1998 года и до падения рубля в марте 2020 года — он встречал спокойно.

В целом же для долгосрочного хранения сбережений всё же больше подходят инвестиции в фондовый рынок. В 10–15‑летней перспективе они приносят доход.

Так, в 2019 году экономисты посчитали , какую доходность принёс индекс Московской биржи (в него входят самые дорогие и популярные российский публичные компании вроде Сбербанка и Газпрома). Оказалось, за 15 лет она составила 967%, а доходность американского индекса S&P 500 за этот же период — 913%.

Главное правило для тех, кто хочет сохранить и преумножить деньги, — это использовать разные инструменты. Большую часть можно держать на вкладе, а 20–30% инвестировать.

Читайте также 🧐

Как жители стран мира сохраняют сбережения во время коронакризиса — Российская газета

Американцы отличаются довольно высоким уровнем финансовой грамотности и охотно экспериментируют с разными формами инвестиций. Это особенно наглядно проявляется в кризисные времена, такие как этот терзаемый пандемией коронавируса год. Согласно статистике министерства торговли США, весной американцы радикально уменьшили текущие расходы и откладывали на сбережения рекордные 33 процента своих доходов. К лету этот показатель снизился до 19 процентов, что все равно намного выше среднего уровня последних лет около 6-7 процентов.

Это особенно наглядно проявляется в кризисные времена, такие как этот терзаемый пандемией коронавируса год. Согласно статистике министерства торговли США, весной американцы радикально уменьшили текущие расходы и откладывали на сбережения рекордные 33 процента своих доходов. К лету этот показатель снизился до 19 процентов, что все равно намного выше среднего уровня последних лет около 6-7 процентов.

Инвестиционный портфель принято составлять из нескольких инструментов. Если говорить о популярных в нашей стране вкладах, то а Америке ставки по таким продуктам невелики. Например, типичная доходность по депозитам в основных банках не превышает 0,6-0,8 процента годовых. Что касается сберегательных счетов, то прибыль по ним и вовсе символическая — от 0,05 процента годовых. Помимо ликвидности их плюс по сравнению с более доходными и рискованными активами в том, что все накопления на таких счетах застрахованы государством на сумму до 250 тысяч долларов. В специальных кредитных объединениях ставки несколько выше, чем в банках, но все равно не превышают примерно 1,5 процента годовых даже по долгосрочным вложениям (на 5 лет). Поэтому такие депозиты считаются скорее средством сохранения сбережений, чем их приумножения. Вклады и сберегательные счета — лишь третий по популярности в США тип инвестирования накоплений. По данным финансового аналитического ресурса Bankrate, на первое место такой инструмент ставят примерно 19 процентов американцев.

Поэтому такие депозиты считаются скорее средством сохранения сбережений, чем их приумножения. Вклады и сберегательные счета — лишь третий по популярности в США тип инвестирования накоплений. По данным финансового аналитического ресурса Bankrate, на первое место такой инструмент ставят примерно 19 процентов американцев.

В США отдают предпочтение долгосрочным инвестициям. Фаворитом среди них долгое время являлись ценные бумаги. Например, вложения в фонд акций по индексу Standard & Poor s 500 в среднем на протяжении последних десятилетий стабильно приносили доход около 10 процентов годовых. Такие инвестиции для большинства считаются долгосрочными (от 3-5 лет), поскольку на короткий срок из-за волатильности финансовых рынков они могут быть и убыточными.

Но в последние пару лет восстанавливающаяся после краха в конце прошлого десятилетия недвижимость серьезно потеснила позиции ценных бумаг. Согласно опросам социологов, примерно треть американцев, отвечая на вопрос о том, куда бы они вложили сбережения, которые не пригодятся им в ближайшие 10 или более лет, выбрали бы именно покупку недвижимости.

Доходность по вкладам в США не превышает 0,8 процента годовых, поэтому для приумножения накоплений американцы приобретают акции

Определенную популярность имеют драгметаллы, которым отдает приоритет каждый десятый американец. Криптовалюты и другие экзотические вложения считают лучшей инвестицией менее 5 процентов.

Особое место в портфеле инвестиций занимают индивидуальные пенсионные счета, которые американцы стараются открыть уже в молодости ради накоплений на безбедную старость. Сами по себе дохода они не приносят, но зато на отчисления в них пользуются налоговыми льготами. С учетом того, что налоговые ставки в США довольно высоки (от 10 до 37 процентов в зависимости от суммы доходов), уже одно это делает такие планы неплохой инвестицией. Кроме того, размещенные на таком счету средства можно дополнительно вкладывать как в депозиты, так и в ценные бумаги с тем, чтобы увеличить сумму накоплений. Следует только учитывать, что средства на таком счете, как правило, заморожены на десятилетия и воспользоваться ими получится лишь по выходу на пенсию. Многим такие пенсионные планы предоставляет работодатель, но примерно каждый третий американец, работающий в частном секторе, не имеет этой опции в своем контракте.

Многим такие пенсионные планы предоставляет работодатель, но примерно каждый третий американец, работающий в частном секторе, не имеет этой опции в своем контракте.

Как хранить сбережения, чтобы они не обесценились? — дискуссии в Т—Ж

Этот текст написал читатель Т—Ж. Если вы тоже хотите поразмышлять о чем-то вслух или открыть свою дискуссию, заполните эту форму.

Нас в семье трое: я, жена и двухлетняя дочка. Средний доход семьи в месяц — чуть больше 40 000 Р на человека. Работаем мы с женой.

Dmitrii Kuchev

борется с инфляцией

Это больше, чем средняя зарплата в крае, но с учетом маленького ребенка, двух котов и ипотеки — не космос. Для справки: средняя зарплата в Пермском крае по данным Росстата в 2019 году — 37 470 Р.

В моем идеальном мире существует подушка безопасности — накопления, которые покрывают 6 месяцев жизни без работы. Мы стараемся откладывать 10—15% с каждого дохода: на отпуск, ремонт, на ребенка, в неприкосновенный запас. В идеале подушка формируется из неприкосновенного запаса, а на остальное нужно копить отдельно, но у нас так не получается. Пока что у нас есть общие накопления, которые в случае чего будут подушкой.

В идеале подушка формируется из неприкосновенного запаса, а на остальное нужно копить отдельно, но у нас так не получается. Пока что у нас есть общие накопления, которые в случае чего будут подушкой.

Сейчас в накоплениях удается держать до двух среднемесячных доходов семьи. Мы не рассчитываем кардинально приумножить их за счет вложений. Да и большая часть средств уходит на отпуск, ремонт и непредвиденные расходы. Поэтому хочется хотя бы не потерять то, что есть, чтобы накопления не съела инфляция. Официальная инфляция в России за 2019 год — 3%.

Реальная наверняка больше.

Мы разделили все средства по разным «ящичкам». Финансисты советуют то же самое. У нас есть рублевые вклады, валюта, индивидуальный инвестиционный счет. Пропорции примерно такие: вклады — 50%, валюта — 20%, ИИС — 30%. Рациональных причин, почему такие пропорции, нет. Чтобы максимально обезопасить себя, внутри каждого инструмента есть еще разделение.

Вклады. Мы выбираем такие вклады, чтобы можно было и пополнять, и снимать. У этих вкладов обычно самый низкий процент, но так нам спокойнее: в случае чрезвычайной ситуации мы не останемся с замороженными деньгами.

Виды банковских вкладов

Я клиент Тинькофф-банка с картой Tinkoff Black, пользуюсь ей как вкладом. Раз в месяц на карту выплачивают 4% годовых на остаток: то есть к сумме, которая есть на карте, в день расчетного периода добавляют 0,0033 ее части. В мае мне начислили 241 Р. Процент небольшой, потому что карта приравнена к пополняемому вкладу, с которого можно снимать сбережения в любой момент. Если положить ту же сумму на обычный вклад в Тинькофф-банке на год, то ставка будет 5,3%, но снять эти деньги нельзя. Плюс у нас есть небольшой вклад в Сбербанке. У них ставка на вклад с пополнением и частичным снятием составляет 3,47% — все еще выше официальной инфляции.

Валюта. Стараемся часть накоплений хранить в валюте, так как она теряет свою стоимость медленнее рубля. Например, инфляция в 2019 году в Евросоюзе — 1,57%, в США — 2,28%. Раньше мы делили евро и доллары в пропорции 50 / 50 и просто покупали наличные. Сейчас я завел мультивалютную карту Тинькофф-банка и храню все на ней. Валютный вклад не открываю, потому что на нем ставка всего 0,01—0,7% годовых. Например, 1000 € за год принесет 10 евроцентов. Так себе выгода. Обычно мы используем валюту в путешествиях, поэтому не боимся что-то потерять из-за изменения курса. Правда, и заработать не получается.

Раньше мы делили евро и доллары в пропорции 50 / 50 и просто покупали наличные. Сейчас я завел мультивалютную карту Тинькофф-банка и храню все на ней. Валютный вклад не открываю, потому что на нем ставка всего 0,01—0,7% годовых. Например, 1000 € за год принесет 10 евроцентов. Так себе выгода. Обычно мы используем валюту в путешествиях, поэтому не боимся что-то потерять из-за изменения курса. Правда, и заработать не получается.

ИИС. Мы не доверяем играм на бирже как способу заработка, однако в этом году решили впервые попробовать ИИС. Это специальный брокерский счет со льготным налогообложением: с него можно вернуть 13% подоходного налога. Ни я, ни жена особо не разбираемся в устройстве биржи, поэтому я прошел начальный курс по инвестициям от Т—Ж. В итоге выбрал самые низкорисковые вложения: гособлигации и фонды. Сейчас доходность ИИС — примерно 18—22% годовых. Доход за 5 месяцев — 3000 Р, то есть 7,5% от вложенной суммы, а за год — 18%. Цифра выглядит хорошо на фоне мартовского обвала рынка. Кажется, ИИС — самый надежный способ обогнать инфляцию, но оценивать буду хотя бы через год.

Кажется, ИИС — самый надежный способ обогнать инфляцию, но оценивать буду хотя бы через год.

Всех переиграл

Как хранить деньги почти без риска

Расскажите, как вы храните сбережения и что можете посоветовать. Описанная стратегия наверняка не лучшая, но она позволяет нам не рисковать и быть спокойными. А спокойствие — сила.

4 места для хранения вашего чрезвычайного фонда

Вы знаете, что вам нужен чрезвычайный фонд для маленьких сюрпризов жизни, но где его хранить?

Вещи случаются. Часто, когда вы меньше всего этого ожидаете. Грипп, который одолевает вас. Из машины доносится лязг — тормоза? Поврежденный водонагреватель. Вы уловили картину. Вот почему большинство финансовых экспертов предлагают создать чрезвычайный фонд. Он призван защитить вас и вашу семью от непредвиденных расходов, которые могут привести к финансовым трудностям, если вы не будете к этому готовы.Лучшее место для хранения вашего чрезвычайного фонда (подумайте о расходах на проживание от трех до шести месяцев) отдельно от ваших обычных текущих и сберегательных счетов, поэтому его можно выделить только на чрезвычайных ситуаций .

Чрезвычайная финансовая ситуация может включать потерю работы, медицинские счета, ремонт автомобиля или дома, значительное сокращение заработной платы или любую другую финансовую неудачу. (Совершенно новые кроссовки, новейший смартфон, когда ваш нынешний находится в отличной форме, отдых на выходных… не так много.) Если произойдет какая-либо из этих неудачных ситуаций, ваш фонд на случай чрезвычайной ситуации может обеспечить долгожданную финансовую подушку и поддержку в течение нескольких месяцев, пока вы вернуть свои финансы в нужное русло.

Дом для вашего аварийного фонда

Имея в запасе тысячи долларов, вы захотите убедиться, что ваш чрезвычайный фонд находится в надежном месте и что вы получаете возврат своих денежных резервов. Но поскольку эти деньги должны быть легко доступны в случае, если они вам понадобятся, вам нужно с умом выбрать, где хранить свой чрезвычайный фонд.

При принятии решения о том, где разместить свой чрезвычайный фонд, рассмотрите эти четыре разных счета, которые предлагают легкий доступ и преимущества:

1. Высокодоходные банковские счета

Солнечное небо — подходящее время для дождливого дня.

Создать чрезвычайный фонд без неснижаемого остатка.

Начать экономить ОнлайнЭкономия

Discover Bank, член FDIC

Высокодоходный сберегательный счет может быть лучшим местом для хранения вашего чрезвычайного фонда. На этом типе банковского счета доступны не только ваши средства, но и проценты по вкладам. Чтобы найти подходящий высокодоходный сберегательный счет для своего чрезвычайного фонда, ищите варианты с конкурентоспособной процентной ставкой и без ежемесячных комиссий или требований к балансу.

Поскольку некоторые банки предлагают «приветственные бонусы» для новых клиентов, вы также можете получить предварительное вознаграждение, если соблюдаете условия и требования.

2. Счета денежного рынка

Решая, куда инвестировать свой чрезвычайный фонд, не забывайте о счетах денежного рынка. Счета денежного рынка похожи на сберегательные в том, что они могут предлагать более высокую доходность. Вы можете открыть счет на денежном рынке онлайн или в местном банке, а затем получить доступ к своим деньгам через управление счетом через Интернет или через банкомат.

Вы можете открыть счет на денежном рынке онлайн или в местном банке, а затем получить доступ к своим деньгам через управление счетом через Интернет или через банкомат.

Поскольку счета денежного рынка просты в использовании и ваши средства могут быть сняты в любое время, они могут быть хорошим вариантом для ваших чрезвычайных сбережений. Однако помните о комиссиях денежного рынка, которые могут снизить вашу прибыль. Как и в случае с любой другой учетной записью, стоит присмотреться к ней и сравнить комиссии и функции, прежде чем выбирать, где хранить свой чрезвычайный фонд.

3. Депозитные сертификаты (CD)

Депозитные сертификаты или компакт-диски предлагают фиксированную ставку доходности в течение определенного периода времени (например,г., 1,30% годовых на 24 месяца). Поскольку ваша доходность гарантирована, открытие компакт-диска может быть способом заработать дополнительные проценты на ваш чрезвычайный фонд.

Поскольку компакт-диски «сковывают ваши деньги» там, где они в некоторой степени недоступны, вам, возможно, придется заплатить штраф, чтобы закрыть свой счет компакт-дисков раньше, чтобы получить доступ к своим средствам. Чтобы бороться с этим, многие люди выбирают «лестницу» своих компакт-дисков — термин, который описывает открытие нескольких компакт-дисков с разными сроками погашения, чтобы всегда была доступна определенная сумма денег.

4.Рот IRA

Хотя Roth IRA может показаться не идеальным местом для инвестирования вашего чрезвычайного фонда, размещение наличных там может иметь смысл. Консервативно инвестируя свои средства, вы можете получить более высокий доход, чем традиционный механизм сбережений, не принимая на себя слишком большого риска.

Риск, который вам нужно будет принять во внимание, если вы сохраните здесь свой чрезвычайный фонд? Ваш Roth IRA может потерять ценность. Выбор консервативных инвестиций для вашего Roth IRA может помочь снизить этот риск, но не может полностью защитить вас от убытков.

Сделайте так, чтобы ваш чрезвычайный фонд работал на вас

Ваш чрезвычайный фонд предназначен для защиты вас и вашей семьи от финансового стресса, вызванного непредвиденными расходами. Однако, пока вы его не используете, вашей учетной записи требуется безопасное место для роста. Спрятанный на высокодоходном сберегательном счете, депозитном сертификате (CD), счете денежного рынка или даже в Roth IRA, ваш чрезвычайный фонд может продолжать расти до того дня, когда он вам понадобится.

Однако, пока вы его не используете, вашей учетной записи требуется безопасное место для роста. Спрятанный на высокодоходном сберегательном счете, депозитном сертификате (CD), счете денежного рынка или даже в Roth IRA, ваш чрезвычайный фонд может продолжать расти до того дня, когда он вам понадобится.

Как автоматизировать сбережения и увидеть результаты

Самый простой способ сэкономить больше денег? Положите свои сбережения на автопилот.

Экономия денег может не казаться вашей сильной стороной. Легко сбиться с пути и сэкономить меньше, чем вы планировали, если вы не откладываете постоянно часть каждой зарплаты. Но это не значит, что вы не можете опередить экономию. Автоматизация сбережений может быть именно тем, что вам нужно, чтобы привести свои финансы в отличную форму и обеспечить достижение целей сбережений.

Пора автоматизировать?

Независимо от того, получают ли вы зарплату каждые две недели или ежемесячно, вам может быть трудно регулярно откладывать деньги на сберегательный счет или даже в пенсионный фонд. Многие люди имеют привычку откладывать только то, что остается после оплаты своих расходов на жизнь и покрытия расходов на произвольные покупки. Проблема здесь в том, что у вас, скорее всего, не будет постоянной суммы, которая будет вноситься на ваш сберегательный счет при каждой зарплате, а это означает, что ваши сберегательные взносы будут… в лучшем случае… довольно непредсказуемыми. Если вы попадете в этот лагерь, возможно, сейчас самое время автоматизировать свои сбережения.

Преимущества автоматизации сбережений

Автоматизация сбережений может превратить сберегательные вклады в еще один ежемесячный расход.Это может помочь вам расставить приоритеты для сбережений, уменьшив соблазн потратить эти средства без предварительного планирования. Когда вы автоматизируете свои сбережения, легче «заплатить сначала самому себе», когда приходит эта зарплата, — объясняет Беверли Харцог, эксперт по кредитным картам и автор книги «План выхода из долга».

«Автоматизация гарантирует, что вы не забудете внести депозит на свой сберегательный счет», — говорит она. «Это все равно что взять на себя обязательство создать фонд на случай чрезвычайной ситуации».

Еще не продано? Некоторые другие преимущества автоматизации сбережений включают:

- Экономия времени: По словам Харцога, одно из самых больших преимуществ автоматизации ваших сбережений — это высвобождение времени.Превращение сберегательных взносов в регулярные ежемесячные расходы означает, что вам не нужно постоянно думать о том, сколько вам следует сэкономить, когда делать депозит или перевод и достигнете ли вы своих целей по сбережениям к концу квартала или года. Автоматизация дает вам уверенность в том, что ваши сбережения неуклонно растут без каких-либо усилий с вашей стороны. «Вам больше не нужно совершать эту транзакцию, и вы можете сосредоточиться на других вещах», — говорит Харцог.

- Сэкономьте на больше со временем: Вы можете сэкономить больше, если деньги будут автоматически переведены на ваш сберегательный счет, — говорит Майк Оуянг, представитель LendingTree, торговой площадки онлайн-ссуд. Если ваши сбережения переводятся, как только ваша зарплата поступает на ваш банковский счет, это означает, что вы регулярно получаете гарантированный взнос, который не меняется от месяца к месяцу. «Лучше сохранить то, что у вас есть, а не то, что осталось», — объясняет Оуян.

- Избавьтесь от долгов быстрее: Согласно данным LendingTree’s Consumer Debt Outlook, задолженность по кредитной карте составляет 28% семейного долга страны, а студенческие ссуды составляют 42%. Если вы полны решимости выплатить студенческие ссуды, остатки по кредитным картам и другие долги в этом году, вы можете автоматизировать свои сбережения в счет, специально предназначенный для вашей задолженности.Затем вы можете оплатить эти расходы единовременно, когда накопите достаточно средств. Автоматический депозит поможет вам не сбиться с пути, упростит вам быструю выплату долгов и не понесет слишком большие проценты.

Если ваши сбережения переводятся, как только ваша зарплата поступает на ваш банковский счет, это означает, что вы регулярно получаете гарантированный взнос, который не меняется от месяца к месяцу. «Лучше сохранить то, что у вас есть, а не то, что осталось», — объясняет Оуян.

Если ваши сбережения переводятся, как только ваша зарплата поступает на ваш банковский счет, это означает, что вы регулярно получаете гарантированный взнос, который не меняется от месяца к месяцу. «Лучше сохранить то, что у вас есть, а не то, что осталось», — объясняет Оуян.Шаги по автоматизации ваших сбережений

Есть несколько способов автоматизировать ваши сбережения. Все начинается с постановки реалистичной цели сбережений путем расчета того, сколько вы можете разумно позволить себе откладывать каждый месяц, говорит Оуян. «Как только вы разберетесь в своих финансах, вы сможете решить, насколько агрессивно вы хотите быть с целью сбережений», — добавляет он.

Все начинается с постановки реалистичной цели сбережений путем расчета того, сколько вы можете разумно позволить себе откладывать каждый месяц, говорит Оуян. «Как только вы разберетесь в своих финансах, вы сможете решить, насколько агрессивно вы хотите быть с целью сбережений», — добавляет он.

Если у вас уже есть банк и вы хотите автоматизировать свои финансы, вы можете просто настроить автоматический депозит для своего сберегательного счета с текущего счета или другого депозитного счета. Если ваш работодатель предлагает прямой депозит, вы можете избежать пит-стопа при проверке и получить часть своей зарплаты непосредственно на свой сберегательный счет.

При выборе счета для автоматических сбережений, Харцог советует держать в уме комиссионные, в том числе плату за ежемесячное обслуживание.«Иногда от них отказываются, если на вашем сберегательном счете есть минимальный баланс», — добавляет она. Плата за счет может подорвать ваши сберегательные цели, поэтому лучше использовать счета без ежемесячной платы за обслуживание, например некоторые сберегательные онлайн-счета. Всегда следите за любыми требованиями к минимальному балансу и ищите способы избежать банковских комиссий.

Если вы хотите, чтобы ваши сберегательные взносы были последовательными, когда вы автоматизируете свои финансы, начните с малого, а затем увеличивайте сумму депозита, когда почувствуете, что можете отложить больше.

«Возможно, начните с 5 процентов от вашей зарплаты», — говорит Оуян. «Затем, в конце месяца, увеличивайте эту сумму на 1 процент, пока вы не будете удовлетворены своей ежемесячной целью экономии или не достигнете цели, которая соответствует вашему бюджету». Оуян рекомендует стремиться к 10 процентам от вашей зарплаты или даже к 15 процентам, если вы хотите по-настоящему агрессивно экономить.

При автоматизации сбережений также рекомендуется гибко выбирать сумму депозита. Даже если вы идете к этому с менталитетом «установи и забудь», позитивное изменение в вашем финансовом положении, например повышение на работе, означает, что, возможно, пришло время изменить сумму, которую вы отправляете на свой сберегательный счет каждый раз. месяц.

месяц.

Наконец, не забудьте отслеживать свой прогресс после того, как автоматизируете свои финансы. Может быть приятно видеть, как ваш сберегательный счет растет каждый месяц, если вы автоматизируете свои сбережения. Следите за своим текущим балансом и избегайте соблазна «обналичить», прежде чем достигнете своих более крупных целей. Если вы делаете вклады на процентный счет, вам также следует избегать снятия средств, чтобы получить прибыль от сложных процентов.

Автоматизируйте свои сбережения и получите большую прибыль

Автоматизация сбережений может значительно упростить управление деньгами и достижение целей сбережений.Найдите время, чтобы установить реалистичные цели и выбрать ежемесячный сберегательный взнос, который вам удобно делать хотя бы в течение нескольких месяцев. Вам будет проще скорректировать свои расходы для покрытия этих расходов, и вы сможете создать свой сберегательный счет с минимальными усилиями.

9 советов по разумным расходам и сбережениям

Деньги, деньги, деньги, деньги… monnneeeeeeeey . O’Jays и ABBA были правы: это большое дело. И иногда трудно удержаться.

O’Jays и ABBA были правы: это большое дело. И иногда трудно удержаться.

Связано: 10 денежных привычек, которые оставляют вас сломанными

Так что воспользуйтесь советом Дэйва Рэмси.com — советы и тактика, как держать волка подальше от двери:

1. Ставьте во главу угла долгосрочные цели.

Накопление на пенсию должно происходить до того, как откладывать деньги на обучение детей в колледже.

2. Будьте на одной волне со своей второй половинкой.

Совместное рассмотрение счетов и бюджета может положить конец склокам из-за денег.

3. Будьте терпеливы.

Экономьте, пока у вас не будет денег на машину, домашний кинотеатр, отпуск или что-то подобное.

4. Пополните свой текущий счет.

Это поможет вам начать, контролировать и придерживаться бюджета.

5. Храните сберегательные и текущие счета в отдельных банках.

Если вы не видите свои сбережения при входе в свой более часто используемый текущий счет, у вас не возникнет соблазна использовать эти деньги.

6. Выдайте себе конверт с ежемесячными игровыми деньгами.

Как только деньги закончатся, дождитесь следующих «забавных» расходов до следующего месяца.

7. Имейте запасной фонд.

Это ваш парашют на случай потери работы или больших расходов. (Вам также следует создать фонд для небольших нерегулярных расходов, таких как расходы на рецепты врача или ремонт бытовой техники.)

8. Свяжитесь со своим кредитором или банкиром.

При составлении плана выплаты долга могут возникнуть вопросы. Компании, выпускающие кредитные карты, и банки часто соглашаются на лучшие условия или снижают комиссию, если их об этом попросят.

9.Оцените силу наличных денег.

Расплата бумажными деньгами дает вам возможность договариваться о скидках, а ваше естественное нежелание отказываться от наличных может сдерживать легкомысленные покупки.