Как бухгалтерия делает отчисления в пенсионный фонд

Ежемесячно бухгалтерия должна начислять и перечислять взносы за каждого сотрудника в ПФР. Помимо Пенсионного, необходимо делать отчисления в ФФОМС и ФСС.

Смысл обязательных платежей заключается в следующем: работодатель производит платежи, а при достижении страхового случая фонды производят выплаты. Например, при больничном ФСС выплачивает пособие по временной нетрудоспособности, а ПФР — пенсию при достижении установленного законом возраста.

Важно отметить, что все пенсионные и прочие отчисления работодатель производит за свой счет и вычитать их из зарплаты работника он не может. Работник самостоятельно уплачивает только НДФЛ (13%).

Делать установленные законом отчисления должны все работодатели независимо от формы собственности (ИП, ОАО, ООО или ЗАО), а также физлица, которые используют наемный труд. При этом, сотрудник может работать как по трудовому договору (с трудовой книжкой), так и по гражданско-правовому. Обязанность делать отчисления у работодателя сохраняется.

Обязанность делать отчисления у работодателя сохраняется.

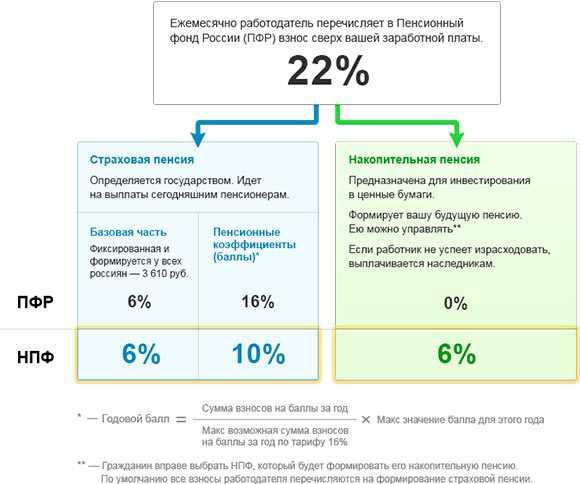

Пенсионные отчисления делятся на две группы — на накопительную и страховую часть. В 2014 г. выплаты на накопительную часть не производятся, все деньги идут на страховую часть.

Взносы начисляются бухгалтерией следующим образом: все произведенные выплаты работнику (оклад, премии и прочие) умножаются на страховой тариф в процентах. Эта формула одинакова для всех компаний и не зависит от налогового режима (ОСНО, ЕНВД или УСН). Они влияют только на страховой тариф.

В общем случае бухгалтерия начисляет ежемесячно 22% от зарплаты работника в ПФР. При достижении зарплатой уровня выше 624 тыс.р. тариф составляет 10%. Например, при зарплате 20 тыс.р. бухгалтерия ежемесячно начисляет 4.4 тыс.р.

Для некоторых компаний предусмотрены льготные тарифы страховых взносов. Например, для отрасли ИТ он составляет 8%, для строительных — 20%. А работодатели в отношении доходов сотрудников, занятых на тяжелых работах, напротив, уплачивают взносы по повышенному тарифу +6%.

Произвести все предусмотренные законом выплаты работодатель должен до 15 числа месяца, следующего за отчетным. Например, за зарплату за сентябрь — до 15 октября. Уплата всех страховых взносов производится на КБК 392 1 02 02010 06 1000 160 единым платежным поручением.

По всем уплаченным взносам работодатели ежеквартально отчитываются в ПФР. Все расчеты бухгалтерии необходимо сдать не позднее 15 мая, августа, ноября и февраля.

Можно ли покупать пенсионные баллы, если я не работаю? — вопросы от читателей Т—Ж

Мне не хватает нескольких баллов для назначения пенсии, а по возрасту я могла бы уйти на нее уже через два месяца. В связи с этим у меня такие вопросы:

- Я ухаживаю за пенсионером старше 80 лет и получаю за это пенсионные баллы. Могу ли я одновременно добровольно заплатить взносы в ПФР за себя? Или это противоречит условиям начисления баллов по уходу за лицом, достигшим 80 лет?

- Могу ли я уплатить за себя взносы в ПФР, если официально не работаю? Например, из денег, полученных в наследство.

Как мне правильно рассчитать сумму добровольных взносов, чтобы покрыть недостающие баллы?

Как мне правильно рассчитать сумму добровольных взносов, чтобы покрыть недостающие баллы?

Как мне правильно рассчитать сумму добровольных взносов, чтобы покрыть недостающие баллы?

Как мне правильно рассчитать сумму добровольных взносов, чтобы покрыть недостающие баллы?Заранее спасибо!

Инесса

Инесса, вы можете купить недостающие пенсионные баллы. И то, что вы ухаживаете за пенсионером старше 80 лет, этому не помеха. Делать дополнительные страховые взносы вы также можете, когда захотите, — в этом и заключается смысл покупки стажа и баллов. Но учтите, что когда вы станете пенсионером, то уже не сможете получать компенсацию по уходу за другим пожилым человеком. Будет считаться, что вы оба нетрудоспособные, а потому помочь друг другу можете только неофициально.

Алиса Маркина

юрист

Купить пенсионные баллы вы можете за любые имеющиеся у вас деньги: заработанные, подаренные, унаследованные. Источник происхождения средств ПФР не интересует. Тем более что ваши возможные взносы слишком малы, чтобы привлечь внимание.

На какие деньги можно покупать пенсионные баллы

Пенсионные баллы вы покупаете за счет собственных средств. Откуда вы их взяли, значения не имеет. Можно перечислить сразу всю сумму, а можно сделать несколько платежей в течение года.

Откуда вы их взяли, значения не имеет. Можно перечислить сразу всю сумму, а можно сделать несколько платежей в течение года.

Минимальный размер добровольных страховых взносов за год — это полный пенсионный тариф от МРОТ за 12 месяцев. Максимальный — в 8 раз больше.

Пенсионный тариф — 22%. МРОТ с 1 января 2020 года равен 12 130 Р. Теперь считаем.

Минимальный годовой взнос на покупку баллов: 12 130 × 12 × 22% = 32 023,2 Р

Максимум за 2020 год можно заплатить дополнительных взносов: 12 130 × 12 × 8 × 22% = 256 185,6 Р

Если вы заплатите меньше минимального взноса, не страшно. Баллы и стаж просто насчитают пропорционально уплаченной сумме.

То есть если у вас появляются деньги и желание перечислить их в ПФР, вы можете это сделать. Нет денег или желания — не делаете. Пенсионный фонд не интересует, где вы взяли деньги и в каком количестве, отдаете вы все свои средства или только малую их часть. ПФР важно только то, на чей счет их положить.

Как рассчитать пенсию по старости

Всё, что вы хотели знать о пенсиях

Кому повысят и как получить положенное — в нашей бесплатной рассылке раз в месяц. Подпишитесь, чтобы не пропустить важные новости

Подпишитесь, чтобы не пропустить важные новости

Можно ли делать взносы в ПФР, если вы ухаживаете за пенсионером

Да, запрета покупать пенсионные баллы для тех, кто ухаживает за пенсионерами, нет. Но есть другой момент.

Ухаживать за пожилыми людьми и инвалидами можно только по обоюдному согласию сторон. Из смысла правил получения выплат по уходу следует, что оплачивается только тот период, когда ухаживающий и нетрудоспособный не работают. Вам также запрещено вести предпринимательскую деятельность или получать пособие по безработице. То есть вам перестанут платить компенсацию по уходу, если вы выйдете на пенсию.

пп. 6, 9 правил, утв. постановлением Правительства РФ от 04.06.2007 № 343

Сколько стоит один пенсионный балл в 2020 году

Прямо цена одного пенсионного балла нигде не указана, но ее можно рассчитать.

Размер необходимого вам взноса — это количество нужных баллов, которое нужно умножить на предельную сумму страховых взносов за год и разделить на 10.

ст. 15 закона о страховых пенсиях

Предельная сумма страховых взносов в 2020 году рассчитывается от 1 292 000 Р.

Давайте считать.

Предельная сумма страховых взносов в 2020 году: 1 292 000 × 22% = 284 240 Р

Для покупки одного пенсионного балла нужно перечислить в бюджет ПФР: 284 240 / 10 = 28 424 Р

Как быстро окупится приобретение одного балла и стоит ли вам их покупать

В 2020 году для выхода на пенсию нужно иметь стаж не меньше 11 лет и 18,6 пенсионного балла, за каждый из которых будут платить по 93 Р в месяц. То есть минимальная пенсия, которую вы сможете получать, будет: 18,6 × 93 + 5686,25 = 7416,05 Р.

Если вам нужен один пенсионный балл и получать пенсию вы будете в Оренбургской области, приобретение окупится за 3,44 месяца: 28 424 / 8252.

Тот же один балл, не делая взносы в ПФР, вы заработаете за 6,66 месяца: 1 / 0,15.

Посчитайте, что вам выгоднее. Может оказаться, что вы целый год будете получать пенсию только в погашение затрат на покупку баллов. Или в этот год вы продолжите получать компенсацию за уход, а баллы накопятся сами.

Или в этот год вы продолжите получать компенсацию за уход, а баллы накопятся сами.

Также читайте наши статьи:

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Как перевести пенсионные накопления из одного фонда в другой

Если вы родились в 1967 году или позже и успели хоть немного поработать с 2002 по 2014 год, у вас есть не только страховая часть пенсии, но и пенсионные накопления. Ваша будущая пенсия зависит в том числе от того, насколько удачно пенсионный фонд инвестирует эти накопления. Если размер дохода вас не устраивает, можно перевести свои деньги в другой фонд с более удачной инвестстратегией. Рассказываем, как это лучше делать.

Как узнать, где лежат мои пенсионные накопления?

Ваши пенсионные накопления могут храниться:

-

В Пенсионном фонде России (ПФР)

Если вы никогда не писали заявлений о переводе накоплений, то они находятся именно в ПФР и их инвестирует государственная управляющая компания — Внешэкономбанк (ВЭБ).

Также ваши деньги могут находиться в инвестиционном портфеле одной из частных уполномоченных управляющих компаний (УК) ПФР — если вы подавали заявление о смене УК. -

В негосударственном пенсионном фонде (НПФ), который участвует в системе обязательного пенсионного страхования.

Пенсионные накопления попадают в НПФ по заявлению владельца. Но бывали случаи, когда накопления переводили без ведома клиента: например, по подложным документам. С 2019 года это стало невозможно.

Проверить, где сейчас находятся ваши пенсионные накопления, можно в Пенсионном фонде России, через личный кабинет на сайте ПФР или Портал госуслуг.

Как узнать, сколько у меня пенсионных накоплений и какой доход приносят инвестиции?

Сумму накоплений без учета инвестиционного дохода вы можете узнать в местном отделении ПФР или в личном кабинете на

Портале госуслуг.

В своем фонде можно получить полную детализацию по счету: какая часть денег приходится на сами пенсионные взносы, а сколько заработал фонд, пока инвестировал ваши накопления.

Кроме того, в выписке фонда будет указано, когда вы стали его клиентом.

Можно ли сравнить доходность инвестиций моего фонда и других?

Информацию о доходности всех НПФ можно посмотреть на сайте Банка России. Найдите таблицу «Основные показатели деятельности негосударственных пенсионных фондов», а в ней колонку — доходность инвестирования средств пенсионных накоплений за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду. Там вы сможете сравнить результативность инвестиций своего фонда и других НПФ.

Показатели всех управляющих компаний Пенсионного фонда России можно найти

на сайте ПФР. В разделе «Расчет доходности инвестирования средств пенсионных накоплений» приводятся данные с 2004 года.

Например, у ВЭБ есть два инвестиционных портфеля: портфель государственных ценных бумаг и расширенный инвестиционный портфель — кроме госбумаг в него входят корпоративные облигации и депозиты. По умолчанию деньги будущих пенсионеров попадают в расширенный портфель. Но можно поменять его на портфель госбумаг.

Некоторые УК предлагают два-три варианта инвестиционных портфелей — с разными наборами инструментов: ценных бумаг, депозитов и других финансовых активов. Доходность разных инвестиционных портфелей, как правило, различается.

Можно ли поменять фонд или УК?

youtube.com/embed/0d5PF6vnurs» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/0d5PF6vnurs» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Да, можно перевести пенсионные накопления из ПФР в НПФ. И наоборот — вернуть накопления из НПФ в ПФР. А также перейти из одного негосударственного фонда в другой.

Есть два варианта перехода: срочный, то есть через пять лет с момента подачи заявления, и досрочный — в ближайший год.

Накопления всегда переводят с задержкой. Если вы пишете заявление на досрочный переход, то ваши деньги передадут в новый фонд до конца марта следующего года. Если выберете срочный переход, то должен закончиться текущий год, пройти еще четыре полных года, а затем до конца марта пятого года ваши накопления перейдут в выбранный фонд.

Подать заявление о смене фонда можно с 1 января до 1 декабря. Тогда до 31 марта следующего года (при досрочном варианте) или до 31 марта шестого года (при срочном) ваши пенсионные накопления перейдут в выбранный фонд.

Если ваши накопления лежат в ПФР и вы не хотели бы переводить их в частный фонд, у вас тоже есть возможность изменить стратегию инвестирования своих накоплений. В течение всего года — с 1 января по 31 декабря — можно подать заявление в ПФР, чтобы со следующего года переложить деньги из одной управляющей компании в другую или поменять инвестиционный портфель.

При этом выгоду от перехода нужно тщательно оценить. Если вы решите остаться в ПФР, но поменять управляющую компанию или инвестиционный портфель УК, то это

Но если вы решите досрочно поменять сам фонд, то можете лишиться инвестиционного дохода за предыдущие годы и даже части своих пенсионных накоплений.

Как оценить возможные потери?

По

закону НПФ и ПФР обязаны раз в пять лет фиксировать инвестиционный доход на индивидуальном пенсионном счете клиента.

Причем даже если фонд вкладывал деньги неудачно и получал не доход, а убытки от инвестиций, по итогам этих пяти лет в минусе человек точно не окажется. В момент фиксации на счете клиента должна оказаться сумма не меньше той, которая была на начало этого периода, плюс все взносы, которые перечислял на счет он сам или его работодатель.

Первая фиксация инвестдохода во всех фондах прошла 31 декабря 2015 года. Но она коснулась только тех людей, которые никогда не переводили свои пенсионные накопления из ПФР в НПФ или же стали клиентами нового фонда не позднее 2011 года.

Следующая фиксация для этих людей состоится в 2020 году. И если они напишут заявление на досрочный переход в 2020 году, то ничего не потеряют.

Для тех, кто перевел свои пенсионные накопления в 2012 году и позже, годы фиксации будут зависеть от года смены фонда.

|

Год, когда ваши деньги попали в текущий НПФ или ПФР |

Год первой фиксации | Год второй фиксации |

|---|---|---|

| 2011 и раньше | 2015 | 2020 |

| 2012 | 2016 | 2021 |

| 2013 | 2017 | 2022 |

| 2014 | 2018 | 2023 |

| 2015 | 2019 | 2024 |

| 2016 | 2020 | 2025 |

| 2017 | 2021 | 2026 |

| 2018 | 2022 | 2027 |

| 2019 | 2023 | 2028 |

В годы фиксаций можно написать заявление на досрочный переход и перейти в новый фонд без потерь.

Если же вы захотите досрочно перевести деньги в другой фонд в другие годы, то потеряете инвестиционный доход за неоконченную пятилетку. Если фонд по итогам этих лет получил убытки, то их вычтут из суммы пенсионных накоплений.

Как оценить потери, если в 2019 году вы решите поменять фонд досрочно

|

Год, когда ваши деньги попали в НПФ или ПФР |

За какие годы будет потерян инвестдоход или вычтены убытки |

|---|---|

| 2011 и раньше | 2016–2019 |

| 2012 | 2017–2019 |

| 2013 | 2018–2019 |

| 2014 | 2019 |

| 2015 | Потерь не будет |

| 2016 | 2016–2019 |

| 2017 | 2017–2019 |

| 2018 | 2018–2019 |

| 2019 | 2019 |

Главное, что нужно запомнить — отсчет пятилетки всегда начинается с момента перехода.

Как сменить НПФ без потери дохода?

Как уже упоминалось выше, есть два варианта: срочный и досрочный.

Срочный переход — через 5 лет

В этом случае вы получите максимум возможного. Ваш НПФ передаст другому фонду все, что лежит на вашем счете с учетом заработанного инвестиционного дохода. Если же за эти пять лет фонд терпел убытки, то он передаст ту сумму, которую зафиксировал в последний раз, плюс все отчисления, которые вы делали после этой последней фиксации.

Правда, есть вероятность, что другой фонд за эти пять лет мог бы распоряжаться вашими пенсионными накоплениями более эффективно, чем нынешний. И есть шанс, что он смог бы заработать для вас больше, чем были бы ваши потери при переходе. Но ни один фонд не даст никаких гарантий доходности.

Досрочный переход — на следующий год

В этом случае вы потеряете инвестиционный доход, который фонд заработал с момента последней фиксации (если доход был). Если же за это время НПФ терпел убытки, то их вычтут из суммы вашего счета. В результате в новый фонд переведут даже меньше денег, чем было на счете во время последней фиксации дохода.

Если же за это время НПФ терпел убытки, то их вычтут из суммы вашего счета. В результате в новый фонд переведут даже меньше денег, чем было на счете во время последней фиксации дохода.

Перевести свои пенсионные накопления в другой фонд без инвестиционной прибавки, но и без потерь, при досрочном переходе можно только в одном случае: если вы подали заявление на досрочный переход в тот год, когда ваш нынешний фонд будет фиксировать инвестдоход.

Только так при досрочном переходе можно сменить фонд без убытков. И при этом не придется ждать пять лет, как при срочном переходе.

Если вы не помните, когда стали клиентом фонда и, следовательно, не в курсе, когда была последняя фиксация денег на счете— лучше уточнить это в своем фонде, местном отделении ПФР или в личном кабинете на Портале госуслуг.

Что нужно сделать, чтобы перевести накопления в другой фонд или УК?

Вы оценили все риски и возможные потери и хотите все-таки сменить фонд или перевести деньги в другую управляющую компанию. Порядок действий должен быть следующим:

Порядок действий должен быть следующим:

-

Если вы хотите перейти в НПФ, заключите с ним договор об обязательном пенсионном страховании (договор ОПС).

Если же вы намерены вернуться в ПФР или сменить УК — переходите к следующему пункту. -

До 1 декабря подайте заявление в Пенсионный фонд России о срочном или досрочном переходе. Если вы намерены остаться в ПФР, но сменить УК или инвестпортфель, заявление можно направить до 31 декабря.

Подать заявление можно в местном представительстве ПФР — лично или через своего представителя по нотариальной доверенности. Более простой и быстрый вариант — через Портал госуслуг.

Если вы выбрали срочный переход в другой фонд, сотрудник ПФР проинформирует вас о сумме инвестдохода, который вы можете потерять. Если будете подавать заявление в электронном виде через Портал госуслуг, эта информация отразится в личном кабинете. Если в течение года вы подадите несколько заявлений о смене фонда, то ПФР примет только первое из них, а по другим вынесет отказ. Поэтому прежде чем писать второе (третье или десятое) заявление о переходе, обязательно направьте в ПФР уведомление об отказе от смены фонда. Оно «погасит» предыдущее заявление о переходе — и только затем вы сможете направить новое. Отказаться от перехода можно в любое время — с момента подачи заявления и до 31 декабря.

При смене управляющей компании или инвестпортфеля потерь инвестиционного дохода не будет. В течение года можно подавать несколько заявлений, отменять предыдущие не нужно — ПФР рассмотрит только последнее. -

Если вы решили сменить фонд досрочно, оцените еще раз, оправданы ли убытки или стоит подождать с переходом, чтобы их избежать. С 1 по 31 декабря вы не сможете подать новое заявление о переходе, но можете подать в ПФР уведомление об отказе от перехода или о замене фонда.

Сделать это можно там же — в отделении ПФР или через Портал госуслуг.

-

До 1 марта следующего года (при досрочном переходе) или до 1 марта шестого года после подачи заявления (при срочном переходе) ПФР рассмотрит ваше заявление.

Если вы подали подряд несколько заявлений о переходе в НПФ и не отозвали предыдущие, то ПФР вынесет отказ по всем заявлениям, кроме первого. Если направили несколько заявлений о смене УК, то ПФР примет только последнее.

Результат можно будет узнать через Портал госуслуг или в отделении ПФР. -

До конца марта пенсионные накопления перейдут в новый фонд или УК. Либо управляющая компания переведет деньги в другой инвестиционный портфель.

Сделать это можно там же — в отделении ПФР или через Портал госуслуг.

Сделать это можно там же — в отделении ПФР или через Портал госуслуг.

Проверить, в каком фонде находятся ваши пенсионные накопления, и следить за состоянием личного пенсионного счета можно онлайн — через

Портал госуслуг. Либо уточнить информацию в местном представительстве Пенсионного фонда России.

Либо уточнить информацию в местном представительстве Пенсионного фонда России.

Перевод пенсии в Негосударственный Пенсионный Фонд

После пенсионной реформы многие заинтересовались возможностью перевести свои накопления в один из негосударственных пенсионных фондов. Надежность и авторитет ПФ РФ падают в глазах граждан, и они рассматривают альтернативы. Что же такое НПФ, и как перевести свои пенсионные накопления в один из них?

Перевод пенсии в негосударственный пенсионный фонд

Для перевода своей пенсии в частный пенсионный фонд необходимо для начала определиться, кому вы готовы доверить свои накопления. В первую очередь нужно рассмотреть несколько фондов, чтобы определить их плюсы и минусы и сделать выбор в пользу одного из них.

Критерии, по которым необходимо выбирать организацию:

- Доходность. Каждый ПФ инвестирует накопления в определенные активы: акции, металлы и так далее. Как растут накопления в фонде, и превышает ли доходность размер инфляции, можно узнать из отчетов Банка России.

- Надежность. Этот критерий формируется из двух факторов: направления инвестиций и время работы НПФ. Чем дольше существует организация, тем более надежной она является. Также не стоит переводить накопления в фонды, инвестирующие в ненадежные активы (цифровые валюты, нефть).

- Репутация. На независимых ресурсах можно найти отзывы обо всех негосударственных ПФ. На основе их соотношения можно сделать определенные выводы о работе фонда и решить, готовы ли вы передать туда свои пенсионные накопления.

Есть два варианта перехода в НПФ:

- Срочный: после окончания календарного года проходит еще 4 года, только тогда накопления переводятся из ПФР.

- Досрочный: накопления переводятся до марта следующего календарного года, при этом застрахованное лицо теряет часть инвестиционного дохода.

Внимание! С 2019 года перейти в негосударственный пенсионный фонд можно только путем обращения в ПФР лично или через Госуслуги. Для перехода нужно подать заявление до 1 декабря текущего года, при этом до 31 декабря сохраняется право его отозвать и отказаться от перевода накоплений.

Для перехода нужно подать заявление до 1 декабря текущего года, при этом до 31 декабря сохраняется право его отозвать и отказаться от перевода накоплений.

Стоит ли переводить

Вопрос целесообразности перехода в НПФ остро стоит перед теми, кто задумывается о переводе накоплений в НПФ. Решить, стоит ли переходить, можно, взвесив все плюсы и минусы. Кроме перевода пенсии в частную пенсионную организацию есть еще два варианта:

- Формирование в НПФ второй пенсии. Заключается договор, застрахованное лицо вносит по желанию средства и формирует свою будущую «вторую пенсию», при этом фонд занимается обеспечением их сохранности путем инвестирования.

- Перевести в НПФ только накопительную пенсию. Если у вас есть какая-то сумма в ПФР, направленная на формирование накопительной части пенсии, ее можно перевести в НПФ и продолжить инвестирование. При этом полностью в частный фонд можно не переходить.

С одной стороны, государственный фонд кажется нам надежнее. Но если разобраться, страхование и инвестирование средств происходит и в государственном, и в частных фондах по одной и той же системе. То есть, степень защищенности средств примерно одинакова.

Но если разобраться, страхование и инвестирование средств происходит и в государственном, и в частных фондах по одной и той же системе. То есть, степень защищенности средств примерно одинакова.

К тому же, просто так НПФ не регистрируются: к ним предъявляются очень серьезные требования, а после регистрации они контролируются государственными органами и периодически предоставляют отчеты.

Кроме того, у частных пенсионных фондов есть свои преимущества:

- возможность самостоятельно формировать будущую пенсию и определять сумму уплачиваемых взносов;

- защищенность от реформ со стороны государства;

- возможность передавать по наследству накопления, что очень важно, ведь ПФР такого права не предоставляет.

Недостатки НПФ

Естественно, у негосударственных фондов имеются и недостатки:

- Часто невозможно досрочно снять средства . НПФ обычно предоставляют возможность досрочного снятия накоплений только в исключительных случаях: смерть застрахованного лица (снимают наследники), перевод в государственный ПФ.

- Только национальная валюта. Частные пенсионные фонды РФ могут хранить средства только в валюте РФ. Это существенный минус для тех, кто не доверяет рублю и предпочитает обеспечивать сохранность накоплений, переводя их в международные валюты.

- Нет гарантии доходности. Доходность накоплений в НПФ не гарантируется, поэтому есть вероятность потерять часть накоплений за счет инфляции, кризиса и так далее.

- Комиссии.За управление средствами вкладчиков частные пенсионные фонды взимают комиссии. Иногда они могут быть крайне невыгодными для будущих пенсионеров.

- Невозможность влиять на направления инвестиций. Негосударственные ПФ самостоятельно формируют инвестиционный портфель и выбирают направления инвестирования. Вкладчик же может только либо согласиться с условиями и перевести накопления, либо отказаться и выбрать другой фонд.

Как перейти из ПФР в НПФ: процедура перехода

Чтобы перейти в негосударственный пенсионный фонд, необходимо проделать несколько шагов.

Во, первых, заключить договор с выбранным фондом.

Он заключается в соответствии с положениями №75-ФЗ и содержит следующую информацию:

- Наименование НПФ.

- ФИО застрахованного лица.

- Предмет договора (какие действия с накоплениями будет осуществлять организация).

- Номер в системе персонифицированного учета.

- Основные права и обязанности сторон, условия расторжения договора.

- Порядок и условия внесения взносов и выплаты пенсии.

Во-вторых, в ПФР необходимо обратиться с соответствующим заявлением. Сделать это можно, лично посетив территориальное отделение, либо через портал Госуслуги.

В-третьих, нужно дождаться решения ПФР, принятого по заявлению. Рассмотреть его Пенсионный фонд обязан до 1 марта следующего года (при досрочном переходе). И в течение 30 дней при принятии положительного решения накопления будут переведены в НПФ.

Отказать могут в следующих случаях:

- нарушен порядок оформления или подачи заявления;

- НПФ, указанный в заявлении, лишен лицензии.

При принятии решения об отказе ПФР направляет соответствующее уведомление.

Какие документы нужно подготовить для перевода

Для перевода пенсионных накоплений не требуется большого количества документов. Понадобятся только:

- паспорт;

- СНИЛС или справка о постановке на учет в ПФР;

- ИНН.

Внимание! Все другие необходимые сведения ПФР запрашивает самостоятельно в процессе рассмотрения заявления.

Какой НПФ выбрать

Для того, чтобы выбрать определенный НПФ необходимо собрать информацию о существующих на рынке организациях. Рассмотрим краткую характеристику некоторых из них.

- «Сургутнефтегаз» .Фонд начал свою работу в 1995 году. Доходность инвестиций составляет, по данным 2019 года, 13% годовых (одна из самых высоких). К 2020 году НПФ «Сургутнефтегаз» имеет около 95000 клиентов, из которых треть уже получают пенсии.

- «Открытие». Доходность накоплений составляет почти 12% годовых. На 2020 год получают пенсию около 60000 человек. Фонд работает недолго, но успел зарекомендовать себя, как надежный и успешный.

- «Согласие». Свою деятельность НПФ «Согласие» начал в 1994 году. В 2019 году доходность накоплений составила 10% годовых.

- НПФ Сбербанка . НПФ Сбербанка обслуживает пенсионные накопления более чем 7 миллионов клиентов. Доходность на 2019 год – 9.89% годовых. Получают пенсию в 2020 году более 100000 человек.

- «Транснефть». По объему пенсионных резервов фонд является третьим в РФ, по доходности же находится на 11 месте (10.85% годовых).

- «Волга-Капитал». НПФ с высокой доходностью (11,37% годовых), начал работу в 2007 году.

- Национальный НПФ . Фонд с доходностью накоплений 10,83%, работает с 2007 года. На 2020 год число клиентов достигло 400 000 человек.

- «Гефест». Работает с 1993 года и имеет самую большую доходность (15,33% годовых) за счет крупных акционеров и правильного инвестирования средств: компания вкладывается в ценные бумаги Газпрома, а также других промышленных компаний (АО «Трубодеталь», АО «ОМК»).

- «Благосостояние». Тоже довольно старая организация, отличается хорошей репутацией и высокой доходностью инвестиций (11,68% годовых). Пенсионный фонд «Благосостояние» работает с 1996 года.

- «Эволюция». Большой опыт работы, высокая доходность (11,64% годовых) и хорошие отзывы – всем этим критериям соответствует данная организация. НПФ Эволюция открылся в 1999 году.

При желании перейти из ПФР в частный пенсионный фонд лучше отдать предпочтение одному из перечисленных в рейтинге выше. При этом необходимо учитывать отзывы, оценивать инвестиционный портфель и качество обслуживания клиентов.

Полезное видео

Как перейти из одного НПФ в другой смотрите в видео:

Как оформить пенсию через интернет на сайте ПФР или портале Госуслуги

Вот и наступило время обращаться за пенсией. Кого-то это событие радует, кого-то огорчает. Чаще всего пугают хлопоты и бесконечные хождения по инстанциям, связанные с ее оформлением. Но все не так страшно.

Благодаря интернету сегодня часть проблем можно решить, буквально, сидя на диване. В том числе можно подать заявление в Пенсионный фонд через интернет. Сегодня это могут сделать жители более 80 регионов страны. Правда, чтобы все прошло гладко и быстро, нужно проделать немалую подготовительную работу.

Заботимся о пенсии заранее

Поговорим немного о том, что должен знать потенциальный пенсионер.

Специалисты ПФР настоятельно рекомендуют заранее (хотя бы месяцев за шесть, а лучше еще раньше) до планируемого события начать сбор требуемых документов и обязательно обратиться с ними в ПФР для консультации и проверки.

Почему? Да потому что на практике довольно часто встречаются ошибки, неточности, неправильно оформленные записи в справках и трудовых книжках, отсутствуют необходимые реквизиты, не читаются печати, выпадают из документов некоторые периоды трудовой деятельности.

При назначении пенсии для наиболее полного учета всех периодов и обстоятельств, которые могут влиять на размер пенсии, в случае обнаружения неточностей потребуется подтверждение уточняющими документами и справками. Это предполагает направление запросов в организации и архивы. На это потребуется немало времени, и объективно может затянуть назначение пенсии на неопределенный срок.

Условия назначения страховой пенсии по старости

Пенсия по старости может быть назначена, если одновременно соблюдено несколько условий:

- Возраст, при достижении которого возникает право на страховую пенсию.

С 1 января 2019 года он был увеличен на 5 лет и составил 65 лет для мужчин, 60 лет – для женщин. До 2023 года действуют переходные нормы с учетом положений, предусмотренных приложением 6 к Закону № 400-ФЗ, в соответствии с которыми пенсионный возраст увеличивается постепенно. Что касается остальных условий (ИПК, стажа), требования остались прежними.

- Необходимое количество страхового стажа.

До 2024 года требуемый страховой стаж увеличивается ежегодно на один год (предельная величина – 15 лет).

- Требуемое количество пенсионных баллов (ежегодная сумма баллов зависит от зарплаты и перечисленных с нее взносов).

С 2024 года минимальное количеству баллов – 30 (до этой даты предусмотрено постепенное ежегодное увеличение этого параметра).

Узнать о количестве заработанных баллов можно в разделе «О сформированных пенсионных правах» в личном кабинете гражданина на сайте ПФР: https://es.pfrf.ru/#services-f или на сайте Госуслуги: https://www.gosuslugi.ru.

На время действия переходного положения потребуется меньше стажа и баллов для назначения пенсии. Например, при обращении за пенсией в 2020 году, минимальный требуемый страховой стаж должен составлять 11 лет, величина индивидуального пенсионного коэффициента – не менее 18,6 баллов.

При выходе на пенсию количество накопленных пенсионных баллов умножается на стоимость одного пенсионного балла в год выхода на пенсию. В 2020 году 1 балл равен 93 рублям.

В 2020 году за страховой пенсией на общих основаниях при наличии требуемого страхового стажа и величины индивидуального пенсионного коэффициента могут обращаться женщины, родившиеся в июле-декабре 1964 года (возраст выхода на пенсию – 55 лет 6 месяцев), и мужчины, родившиеся в июле-декабре 1959 года (возраст выхода на пенсию – 60 лет 6 месяцев).

На портале Госуслуг (https://www.gosuslugi.ru/10042/2) можно заказать выписку, в которой будут представлены данные о перечисленных взносах, пенсионных коэффициентах и о стаже.

Документы для назначения пенсии

Помимо заявления каждый потенциальный пенсионер должен подготовить пакет документов, на основании которых будет рассчитана и назначена пенсия:

- Для подтверждения места жительства, возраста и гражданства предъявляется паспорт гражданина РФ или вид на жительство.

- Также понадобятся документы, подтверждающие стаж и заработную плату (трудовая книжка, выписки из приказов, уточняющие справки, трудовые договора и прочее).

- СНИЛС, а также документы о браке и разводе, об иждивенцах, военный билет (если это необходимо) и другие.

Когда и куда обращаться для назначения пенсии

С заявлением о назначении пенсии лучше всего обратиться заранее до наступления права. Этого времени может вполне хватить, чтобы собрать недостающие дополнительные документы и предоставить их.

При обращении за назначением пенсии заранее или хотя бы в день рождения, пенсия назначается с момента возникновения права. Если заявление подано после этой даты, днем назначения будет считаться день обращения.

При этом нужно помнить: не стоит делать это раньше, чем за месяц до дня рождения. В противном случае документы и заявление у вас просто не примут.

Все недостающие и уточняющие документы заявитель должен предоставить в течение 3-х месяцев. Если этот срок будет нарушен, датой назначения пенсии будет считаться дата, когда пенсионер представит полный пакет документов.

Подать заявление можно разными способами. Чаще всего это делает сам будущий пенсионер. Но допускается вариант подачи через законного представителя. Будущий пенсионер вправе обратиться в Пенсионный фонд, в МФЦ по месту жительства, направить заявление по почте или через интернет.

Особенности оформления пенсии через интернет

Подать заявление онлайн может каждый гражданин РФ, достигший пенсионного возраста (помимо пенсии по возрасту также можно оформить другие виды пенсии: накопительную, по инвалидности, по случаю потери кормильца). Чтобы это сделать, нужно зарегистрироваться на Портале госуслуг или на сайте ПФР (подробнее об этом читайте в статье «Как работать с личным кабинетом Пенсионного фонда»), войти в личный кабинет, указать необходимые сведения о себе, выбрать нужный вид пенсии и вариант доставки.

- В личном кабинете нажимаем на ссылку «Подать заявление о назначении пенсии».

- Вносим сведения о территориальном органе ПФР.

- Заполняем данные заявителя.

Эту информацию о себе заполняем точно по паспорту. Указываем ФИО, пол, дату рождения, СНИЛС, страну и место рождения, адрес проживания, гражданство, данные паспорта, телефон и электронную почту. Последние два пункта могут потребоваться для связи сотрудников ПФР с заявителем в случае необходимости.

- Назначение пенсии. На этой вкладке мы выбираем вид пенсии.

- Указываем дополнительные сведения для назначения пенсии.

- Подтверждаем данные, поставив галочки, и формируем заявление.

Важно: заявление через интернет, так же как и при личном обращении, подать можно не раньше, чем за месяц до наступления права. Заявление будет рассмотрено в течение 10 дней, если все необходимые документы окажутся в распоряжении ПФР. Если же потребуется дополнительно предоставить какие-либо документы, об этом заявитель будет проинформирован сотрудниками ПФР.

Расчет пенсии при подаче заявления через интернет

Подавая заявление через интернет, заявитель не предоставляет вместе с ним какие-либо документы в ПФР. Предполагается, что всей необходимой информацией для расчета пенсии (о размере страховых взносов, о местах и периодах работы, продолжительности стажа, о заработной плате и т.д.) Пенсионный фонд уже располагает. Эти данные, полученные ранее от работодателей, находятся в личном кабинете в разделе «О сформированных пенсионных правах».

Чтобы не возникло неприятных сюрпризов с размером пенсии в виде неверных расчетов из-за расхождения между сведениями, имеющимися в ПФР, и фактически существующими данными, их заранее следует проверить и удостовериться, что информация внесена в полном объеме.

Важно: если при этом обнаружатся какие-либо несоответствия или отсутствие каких-либо периодов, гражданин может для уточнения данных и предоставления их в ПФР в полном объеме обратиться к работодателю.

В случае несогласия с размером пенсии после ее назначения гражданин вправе обратиться в территориальный Пенсионный фонд и запросить справку с подробным расчетом размера пенсии.

Такой необременительный способ подачи заявления, предоставляемый сайтом ПФР, делает совсем необязательным личное посещение Пенсионного фонда или сводит количество визитов к минимуму.

Как перейти из НПФ обратно в государственный пенсионный фонд (ПФР)

- Свернуть

- Развернуть

В результате пенсионной реформы 2015 года и с вступлением в действие Федерального закона «О накопительной пенсии» застрахованным гражданам была предоставлена возможность в установленный законодательством срок определиться с выбором:

Одновременно с принятием решения в пользу накопительной пенсии, необходимо решить, кому передать формирование своих пенсионных накоплений — оставить их в государственном пенсионном фонде или перевести их в негосударственный пенсионный фонд.

В любом случае за человеком сохраняется право в любое время изменить свое решение и в отношении самого формирования пенсионных накоплений, и в отношении выбора органов, которым эти средства будут доверены.

Где можно формировать накопительную пенсию?

Лица, принявшие решение в пользу формирования пенсионных накоплений могут воспользоваться следующими вариантами по их размещению:

- В Пенсионном фонде РФ с выбором управляющей компании (УК). При этом УК может быть любая — частная, с которой ПФР заключил договор, или государственная (Внешэкономбанк).

- В негосударственном пенсионном фонде (НПФ).

В случае, если накопления находятся в УК, то назначение и выплату накопительной пенсии будет производить Пенсионный фонд РФ, при варианте размещения средств в негосударственном пенсионном фонде — выбранный НПФ.

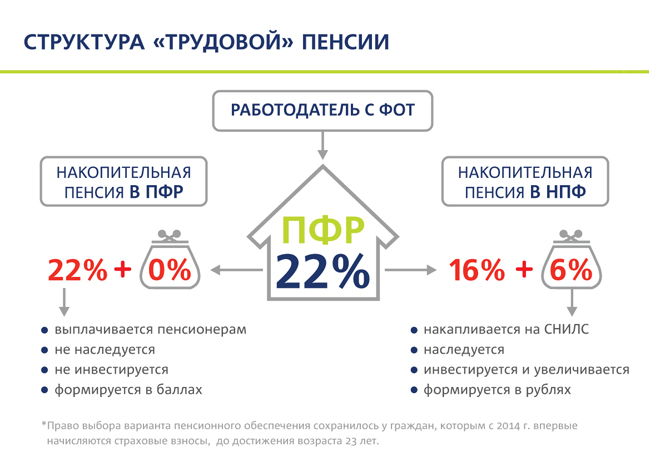

Формирование накопительной пенсии происходит за счет обязательных страховых взносов, перечисляемых работодателем за своих работников на ОПС (обязательное пенсионное страхование), добровольных взносов, и за счет инвестирования этих средств. Страховые взносы перечисляются работодателем в размере 22% от заработной платы работника, из них:

- 6% идет на накопительную пенсию;

- 16% — на страховую пенсию (10%) и солидарный тариф (6%).

Стоит помнить, что с 2016 года пенсионные накопления за счет страховых взносов на ОПС могут формироваться у лиц 1967 года рождения и моложе, которые до 31 декабря 2015 года приняли решение в пользу накопительной пенсии. Такая же возможность сохраняется и у граждан, которые недавно начали трудовую деятельность, и у которых с начала отчисления страховых взносов прошло не более 5 лет.

Порядок формирования пенсии в НПФ или УК

К сожалению, с 2014 года по решению Правительства формирование накопительной пенсии за счет страховых взносов «заморожено». В результате все взносы перечисляются только на страховую пенсию. Мораторий продлен и на 2019 год, а также будет действовать в 2020 году. В результате для формирования пенсионных накоплений остается пока только добровольная составляющая.

Порядок формирования накопительной пенсии отличается от формирования страхового пенсионного обеспечения:

- В отличие от страховой пенсии в накопительном варианте не происходит начисления пенсионных баллов. Поступающие средства размещаются на индивидуальном счете гражданина в выбранной им УК или НПФ.

- Пенсионные накопления государством не индексируются, их доходность зависит от их инвестирования на финансовом рынке. При этом существуют риски, поскольку этот процесс может иметь как положительный, так и отрицательный результат. В любом случае имеются государственные гарантии: в случае убытков или аннулирования лицензии у НПФ за застрахованным лицом сохраняются накопления в сумме уплаченных страховых взносов, но без учета инвестиционного дохода.

В случае ухода из жизни застрахованного лица его накопления передаются по наследству и могут быть выплачены его родственникам или лицу, которое застрахованный указал в договоре с НПФ (УК) или в заявлении.

Можно ли из НПФ перейти обратно в ПФР?

Для того чтобы надежно разместить свои пенсионные накопления и получать от их инвестирования максимальный доход необходимо очень ответственно и грамотно подойти к выбору негосударственного пенсионного фонда: основную информацию о НПФ можно получить из данных рейтинговых агентств, также на официальном сайте Центрального банка России, где публикуются данные по доходности НПФ. Там же можно посмотреть, у каких НПФ аннулирована лицензия.

- В таком случае средства, накопленные до этого момента, никуда не исчезнут, а будут продолжать инвестироваться фондом или УК, в котором они размещены, и будут выплачены их получателю в полном объеме при наступлении права на их получение.

- При этом застрахованное лицо может продолжать управление своими накоплениями. Гражданин может перевести их из одного НПФ в другой (или поменять УК) или перевести из НПФ обратно в ПФР, но не на страховую пенсию, а в выбранную управляющую компанию (частную или государственную), которая будет осуществлять их инвестирование.

Как перевести пенсионные накопления в государственный пенсионный фонд?

Переводить пенсионные накопления из одного НПФ в другой, из НПФ в ПФР и обратно, а также менять Управляющую компанию законодательно разрешается ежегодно, но не чаще одного раза в год.

Правда стоит знать, что замена страховщика с периодичностью чаще одного раза в пять лет может привести к потере инвестиционного дохода, который был получен предыдущим страховщиком. Без потери дохода ежегодно можно менять УК или ее инвестиционный портфель.

Для того чтобы все-таки выйти из НПФ и перевести накопления в государственный пенсионный фонд нужно:

- Определиться с выбором Управляющей компании, которая будет заниматься инвестированием полученных средств, и выбрать инвестиционный портфель, который она предлагает. Список УК, с которыми ПФР заключил договор доверительного управления пенсионными накоплениями, можно найти на официальном сайте ПФР.

- Подать в пенсионный фонд РФ заявление о переходе (досрочном переходе) из НПФ в ПФР.

Сроки и способы подачи заявления о переводе средств в ПФР

Заявление о переводе накопительных средств из НПФ в ПФР необходимо подавать до 31 декабря текущего года. В зависимости от вида перехода, перевод будет осуществлен с начала года следующего за годом подачи заявления (при досрочном переходе) или за годом истечения пятилетнего срока с момента его подачи (при обычном переходе):

- Форму заявления можно скачать на сайте ПФР или получить в его территориальном отделении.

- Обратиться в ПФР застрахованному лицу можно так, как ему удобнее всего: лично или через представителя непосредственно в территориальный отдел ПФР или многофункциональный центр (МФЦ), через интернет на портале госуслуг, или через организации-партнеры.

- Параллельно о расторжении договора можно уведомить НПФ, из которого планируется уход и перевод пенсионных накоплений.

Иные необходимые документы

Кроме заявления о своем намерении перейти в ПФР застрахованному лицу необходимо будет представить дополнительно к нему документы: паспорт и свидетельство об обязательном пенсионном страховании (СНИЛС).

До окончания максимального срока подачи документов — до 31 декабря года, предшествующего тому, в котором должен осуществиться переход, гражданин может изменить свое решение относительно выбранного страховщика, либо инвестиционного портфеля, либо управляющей компании и подать новое обращение или уведомление о замене. Та информация, которая поступит последней и будет принята ПФР к рассмотрению.

После получения документов пенсионный орган должен рассмотреть их до 1 марта года, в котором ожидается переход в ПФР, и принять решение об удовлетворении заявления или отказе:

- При удовлетворении обращения ПФР в этот же срок вносит необходимые изменения в единый реестр застрахованных лиц и до 31 марта уведомляет о своем решении застрахованное лицо и НПФ, из которого производится перевод средств.

- При отрицательном решении ПФР также уведомляет застрахованное лицо, при этом никаких изменений в реестр не вносится, а договор с НПФ продолжает действовать.

Обязанность НПФ по переводу накоплений обратно в ПФР

После принятия пенсионным фондом РФ в результате удовлетворения обращения застрахованного лица положительного решения по переводу накоплений из НПФ в ПФР и внесения изменений в единый реестр застрахованных лиц договор с Негосударственным пенсионным фондом прекращает свое действие:

- При этом НПФ на основании уведомления, полученного от ПФР в обязательном порядке должен передать пенсионные накопления застрахованного гражданина в государственный пенсионный фонд. Средства должны быть переданы из НПФ в ПФР не позднее 31 марта года, последующего за годом, когда было подано заявление о переходе.

- ПФР в свою очередь должен передать полученные от НПФ накопления в Управляющую компанию в течение месяца, следующего за месяцем, в котором они в него поступили.

В соответствии с Федеральным законом N 75-ФЗ любой НПФ обязан перевести пенсионные накопления застрахованного лица обратно в ПФР при возникновении иных случаев:

- отзыва у НПФ лицензии на проведение финансовых операций с пенсионными накоплениями;

- ухода из жизни лица, направившего в НПФ для формирования накопительной пенсии средства материнского капитала или их часть;

- на основании уведомления ПФР в случае отказа застрахованного лица от направления на формирование накоплений средств (части средств) материнского капитала;

- прекращения договора об обязательном пенсионном страховании в результате судебного признания его недействительности;

- признания арбитражным судом фонда банкротом с открытием конкурсного производства.

При расторжении договора с застрахованным лицом НПФ должен отправить ему об этом уведомление, а также выдать выписку из его индивидуального лицевого счета, с которого будут передаваться в ПФР средства. ПФР в свою очередь тоже должен уведомить гражданина о поступлении на его лицевой счет накопительных средств от НПФ.

Ответы онлайн-консультанта на вопросы пользователей

или

Пенсионный трансфер | Как перевести пенсии

Если вы хотите объединить свои другие пенсии, переведя их в Народную пенсию, или вы являетесь работодателем, который хочет создать с нами новую схему, чтобы заменить существующую пенсионную систему на рабочем месте, мы поможем сделать Ваш пенсионный перевод прост.

Варианты пенсионного перевода

Совмещение пенсий

Сотрудник может самостоятельно переводить свои пенсии в Народную пенсию через свой онлайн-аккаунт или по почте.

Пенсионное объединение

Работодатели также могут перейти в Народную пенсию, если они хотят укрепить свои старые пенсионные планы на рабочем месте.

Смена пенсионного обеспечения

Или, если работодатель в данный момент не работает с Народной пенсией, но недоволен своим текущим пенсионным обеспечением, он может переключиться на Народную пенсию.

Совмещение пенсий

Работники могут объединить свои пенсионные накопления

Многие члены Народной пенсии работали более чем на одного работодателя, поэтому вполне вероятно, что у них будет несколько пенсий.

Перевод всех своих пенсионных накоплений на их счет в The People’s Pension — бесплатно с нашей стороны — может значительно упростить учет их пенсий.

Кроме того, за счет объединения всех ваших существующих пенсий сборы, которые вы платите, могут быть ниже (очевидно, мы не можем гарантировать, что это приведет к более высокому доходу при выходе на пенсию).

Как перевести другую пенсию в

Народная пенсия

Все, что вам нужно сделать, чтобы собрать пенсию, это:

- Предоставьте информацию о своей пенсии, которую вы хотите передать нам

- А мы поможем вам сделать все остальное

Найдите потерянные пенсии

Каждый пятый человек потерял пенсию.Если вы не хотите быть одним из них, вы можете отслеживать свои старые пенсии, чтобы узнать, есть ли у вас сбережения, которые вы потеряли.

Вы можете использовать правительственный веб-сайт, чтобы найти поставщиков пенсионных услуг, у которых, возможно, был счет в прошлом…

Найдите потерянные пенсионные накопители

Зачем переводить другие пенсии в Народную пенсию?

Экономьте деньги и делайте все просто

- Следить за своими пенсионными сбережениями будет проще, если они все в одной банке — от управления счетом до определения общей суммы ваших пенсионных накоплений.

- Наличие всех пенсий в одном месте облегчает их поиск получателям — если с вами что-нибудь случится.

Кроме того, объединение ваших пенсионных касс с нами может означать, что вы будете платить меньше. Наша годовая плата за управление состоит из 3 элементов:

- постоянный управленческий сбор, применяемый на ежедневной основе (0,5% в год)

- потенциальная скидка на часть управленческого сбора, в зависимости от того, сколько находится в вашем банке (от 0,1% при сбережениях свыше 6000 фунтов стерлингов и 0.3% на сбережениях более 50 000 фунтов стерлингов)

- и годовой сбор (2,50 фунта стерлингов вычитаются в течение каждого года действия программы).

Узнайте больше о наших ежегодных управленческих сборах для участников.

Мы сделаем за вас всю тяжелую работу…

- Мы свяжемся с другим поставщиком и запросим соответствующие формы.

- Мы позаботимся о переводе ваших средств.

- Мы свяжемся с вами и сообщим, когда перевод будет завершен.

Вам может быть интересно…

Могу ли я перевести пенсию?

Пока вы являетесь членом The People’s Pension, вы можете переводить свои другие пенсии в свою корзину с The People’s Pension — хотя это работает немного по-разному, в зависимости от того, на какой тип пенсии (-ий) вы хотите перевести.

Если вы переводите свои средства из программы пенсионного обеспечения по месту работы или компании, это может быть сложнее, чем перевод личной пенсии, особенно если это схема «с установленными выплатами». Перед тем, как получить финансовую консультацию и принять решение, мы рекомендуем вам прочитать информацию Money Advice Service о выходе из пенсионного плана с установленными выплатами.

Следует ли мне переводить пенсию?

Перенос может подходить или доступен не всем.Подходит ли это вам, будет зависеть от многих факторов, таких как:

- личные обстоятельства

- характер других пенсионных схем

- планируете ли вы получить доступ к своим пенсионным сбережениям в следующие пять лет *

- можете ли вы отказаться от гарантированного пособия, такого как гарантированные ставки аннуитета

- стоимость перевода или то, применяет ли поставщик, от которого вы переводите, плату, будь то комиссия фонда или договорная плата.

Перед отправкой вам может понравиться персонализированная иллюстрация, просто сообщите нам, и мы вышлем вам ее. Хотя мы не даем финансовых советов, мы будем рады сделать все возможное, чтобы помочь вам.

Важно сравнить тарифы, характеристики и услуги пенсии, которую вы хотите перевести, и Народной пенсии, чтобы понять, подходит ли она вам. Узнайте о нашем заряде.

Если вы не уверены в переводе, рекомендуем вам обратиться к финансовому консультанту.Чтобы найти консультанта в вашем районе, вы можете посетить веб-сайт Unbiased. Чтобы получить бесплатную объективную консультацию, вы также можете посетить Консультационную службу по пенсиям.

Это не рекомендация B&CE переводить ваши пенсионные накопления. Попечитель People’s Pension и B&C E Financial Services Limited (который управляет схемой) не может дать совет о том, следует ли вам переводить деньги.

* Если вы организуете перевод из другой пенсионной схемы в The People’s Pension, вы можете обнаружить, что не можете получить пенсионную корзину в размере 10 000 фунтов стерлингов или меньше за один раз (в качестве небольшой единовременной выплаты).Согласно правилам HMRC, если вы переводили деньги в течение последних 5 лет, вы, как правило, не можете потребовать небольшую единовременную выплату, если:

- Прошло менее 5 лет с тех пор, как вы сделали перевод, и ваши пенсионные сбережения в The People’s Pension плюс любая соответствующая пенсионная программа, участником которой вы являетесь, составляют 10 000 фунтов стерлингов или меньше; или

- стоимость ваших пенсионных накоплений в Народной пенсии плюс любая соответствующая пенсионная программа, участником которой вы являетесь, составляет 10 000 фунтов стерлингов или меньше, но за последние 3 года произошел перевод из Народной пенсии или связанной с ней схемы.

Пенсионное объединение

Работодатели могут консолидировать старые пенсии

Наш процесс перевода может помочь вам объединить любые исторические пенсионные схемы в Народную пенсию.

Преимущества объединения с Народной пенсией

- Простой процесс перевода

- Повышенная эффективность

- Доказанный опыт работы со сложными платежными ведомостями и работодателями любого размера

- Поддержка от B&CE, некоммерческой организации с более чем 75-летним опытом работы в сфере льгот на рабочем месте

- Получено полное доверительное разрешение от Пенсионного регулятора, чтобы вы могли быть уверены, что мы работаем в интересах наших участников.

Мы можем работать с вами, чтобы объединить ваши старые пенсионные схемы.

Наша годовая плата за управление состоит из 3 элементов:

- постоянный управленческий сбор, применяемый на ежедневной основе (0,5% в год)

- потенциальная скидка на часть управленческого сбора, в зависимости от того, сколько находится в корзине участника (от 0,1% при сбережениях свыше 6000 фунтов стерлингов до 0,3% при экономия более 50 000 фунтов стерлингов)

- и годовой сбор (2,50 фунта стерлингов вычитаются в течение каждого года программы).

Стоит отметить, что некоторые старые пенсионные полисы действительно имеют определенные особенности, которые могут перевесить выгоду от нашей платы.Узнайте больше о наших ежегодных сборах за управление для участников.

Мы будем работать с вами настолько тесно, насколько вы хотите (или с вашим советником, если он у вас есть).

Как перенести старые пенсионные схемы в Народную пенсию

Для получения более подробной информации свяжитесь с вашим обычным контактным лицом в The People’s Pension, или, если вы новичок, наша команда удаленных менеджеров будет рада вам помочь.

Позвоните : 0333230 1861

Электронная почта : rrm @ bandce.co.uk

Или, если вы подумываете закрыть старую целевую пенсию и вместо этого перевести ее в Народную пенсию, вы можете узнать больше, загрузив наше руководство: Путь к надлежащему управлению

Смена пенсионного обеспечения

Работодатели могут сменить поставщика пенсионных выплат

Довольны ли вы своим нынешним пенсионным фондом? Мы предполагаем, что вы можете не быть, если читаете это. Многие работодатели сказали нам, что им надоело плохое администрирование в других местах.Хорошие новости! Народная пенсия здесь, чтобы помочь. И мы будем рады работать с вашим существующим советником (если он у вас есть) столько или меньше, сколько вам и им нравится.

Как перейти на Народную пенсию

Какой бы ни была причина вашего переезда — плохое администрирование со стороны другого поставщика или более стратегическое изменение — мы обязательно отнесемся к этому с осторожностью.

Опыт подсказывает нам, что ни один ход не может быть таким же, как следующий. А поскольку мы знаем, что людей нельзя класть в коробки, у нас есть специальная команда по внедрению.

Так что позвоните нам, если хотите поговорить о переходе в Народный пенсионный фонд:

0333 230 1862

Как работает процесс переключения

У нас простой и приятный процесс перевода. И это применимо независимо от того, является ли ваша текущая схема доверительной (например, Народная пенсия) или контрактной. Хотя на то, чтобы отметить все флажки и перевести всех ваших сотрудников, может потребоваться несколько месяцев, мы сделаем все возможное, чтобы сделать ваш переход в Народную пенсию как можно проще.

1. Подготовка к переезду

- Разработайте (и сообщите нам) ваши потребности и требования.

- Решите, подходит ли вам переход на Народную пенсию.

- Заполните несколько онлайн-форм (не волнуйтесь, они короткие), чтобы мы могли помочь вам настроить.

- Сообщите своему старому пенсионному фонду, что вы уходите.

- Сообщите своим сотрудникам, что вы меняете пенсионное обеспечение (не волнуйтесь, мы вам с этим поможем).

2.Легкое перемещение

- Мы создадим вам новую трудовую пенсию вместе с нами.

- Мы дадим вам график, чтобы рассказать, что и когда произойдет.

- Наша специализированная группа внедрения будет следить за вашим переездом.

3. Дом милый дом

- Перемещение завершено (фургон не требуется!).

- Мы отправим вашим сотрудникам информацию об их сотрудниках.

- И мы укажем вам на наш набор инструментов для онлайн-коммуникаций. Здесь есть все, что вам нужно, чтобы поговорить со своими сотрудниками об их пенсиях.

Почему выбрали нас в качестве поставщика пенсионного обеспечения по месту работы?

The People’s Pension предлагает полный пенсионный пакет для удовлетворения уникальных потребностей любой организации, большой или маленькой, в любом секторе. Узнайте, почему Дебра Хейс, директор по пенсионному обеспечению группы Rentokil, выбрала нас и ее огромный опыт нашей поддержки:

Нам важно качественное администрирование

Благодаря высокому качеству администрирования пенсия по месту работы становится, с одной стороны, простой, а с другой — немного неприятной.А теперь хорошие новости. Мы получили награды за то, как хорошо работает Народный пансионат. Так что с нами не будет боли (только выгода). С нами легко вести бизнес — наши люди дружелюбны и доступны, а наши системы разработаны таким образом, чтобы это было просто.

Мы получили множество наград за свою работу

Это отражение высокого качества наших продуктов и услуг. Наши награды включают пятизвездочный рейтинг Defaqto для пенсий на рабочем месте. Не все пенсии по месту работы имеют это. И мы получили награды за обслуживание клиентов, выходящие далеко за рамки финансовых услуг.

Переехать к нам просто

Мы делаем ход простым — и делаем все возможное, чтобы он оставался таким после переезда. Мы сделаем все возможное, чтобы максимально упростить переход на нашу схему, и у нас есть специальная команда по внедрению.

Люди превыше прибыли

В конце концов, нами управляет некоммерческая компания. Это означает, что мы можем сосредоточиться на людях, а не на прибыли.

У нас более 4,9 миллиона участников

В Народной пенсии их более 4-х.9 миллионов участников. Десятки тысяч предприятий, больших и малых, выбрали нас в качестве своей схемы пенсионного обеспечения на рабочем месте. Не верьте нам на слово. Вот что нам рассказал один из наших клиентов о своем переезде в The People’s Pension:

«Мы очень ценим всю поддержку, которую вы оказали нам во время перехода на пенсию« Народный ». Вы сделали все возможное, чтобы все прошло гладко и без стресса, насколько это возможно ».

Саймон Уилсон, повар

Вы в надежных руках

Мы являемся мастером доверия.Это означает, что у нас есть совет независимых попечителей, чтобы ставить членов на первое место. Мы были первым главным доверительным фондом, добивавшимся независимой проверки качества схем. Более того, мы являемся уполномоченным главным трастом, признанным и одобренным Управлением пенсионного регулирования в качестве главного траста, который работает должным образом и руководствуется в интересах наших членов.

Наша долгая история означает, что мы знаем свое дело

The People’s Pension находится в ведении B&CE, некоммерческой организации с долгой историей.B&CE предоставляет выплаты сотрудникам более 75 лет, а пенсии по месту работы — более 35 лет. Итак, мы знаем пенсии.

Узнать больше

О нас

Почему народная пенсия?

Сравнить пенсионные фонды

Консультанты — помогите вашим клиентам перейти на новую пенсионную схему на рабочем месте

С уверенностью рекомендую переехать к нам:

- Наша гибкость — вы можете принимать участие в любом объеме или в минимальном объеме, как вам и вашему клиенту.И мы обрабатываем ходы любого размера (все с улыбкой).

- Мы делаем процесс красивым и простым — никаких ненужных сложностей или препятствий, всего 3 простых шага (подробнее об этом ниже).

- Обширная поддержка — наша специализированная команда по внедрению будет поддерживать вашего клиента на каждом этапе пути. И мы будем держать в курсе и сотрудников вашего клиента.

Что это дает мне и моим клиентам?

- Мы упрощаем переезд для вас и ваших клиентов — и делаем все возможное, чтобы он оставался таким после переезда.

- С нами легко вести бизнес — наши сотрудники дружелюбны и доступны, а наши системы разработаны таким образом, чтобы это было просто.

- Мы известны своим высококлассным администрированием.

- Мы знаем автоматическую регистрацию наизнанку — и имеем опыт, подтверждающий это.

- Вы все будете в надежных руках — у нас есть независимые попечители, которые поставят ваших клиентов и их сотрудников на первое место.

И мы — в конце концов — управляем некоммерческой компанией. Узнайте больше о том, как мы ставим людей на первое место.

Отзыв консультанта The People’s Pension

Вот что нам рассказали несколько консультантов о переводе своих клиентов в The People’s Pension.

«Народная пенсия выполнила для нас большое количество переводов, и процесс был действительно эффективным. Помощь и поддержка, которые мы получили, тоже были выдающимися ».

Оливия Бучер, Чедвикс

«Процесс передачи был очень плавным и быстрым. И, что наиболее важно, у нас был собственный менеджер по внедрению, который нас поддерживал.

Дон Дарч, независимые финансовые консультанты

«Наши клиенты тоже довольны. Они обнаружили, что создать свою схему с помощью The People’s Pension несложно, а онлайн-системы — удобными. Наши клиенты также могли связаться с кем-нибудь в The People’s Pension, когда им это было нужно ».

Узнать больше

Позвоните нам, если хотите поговорить о переходе в Народный пенсионный фонд:

0333 230 1862

rrm @ bandce.co.uk

Загрузите наше руководство: Перенос пенсионного плана вашего клиента на рабочем месте .pdf

Будьте осторожны с пенсионными махинациями

Есть люди, у которых есть множество уловок в рукаве, чтобы попытаться привлечь вас к переводу ваших пенсионных фондов в фиктивные схемы.

Узнайте больше о защите от пенсионного мошенничества

Путеводитель по переводам. Базовый информационный справочник по пенсионным переводам в Великобритании

Справочник по пенсионному налогу

Руководство по пенсионному налогу Нижний колонтитул Zurich Blue 2 или White Содержание Об этом руководстве 3 Налоговый режим выплат 4 Право на получение налоговых льгот по платежам Налоговые льготы по платежам в пенсионные схемы

Дополнительная информацияПенсионные переводы, связанные с заработной платой

Пенсионные переводы, связанные с заработной платой. Служба денежных советов поможет вам лучше управлять своими деньгами.Мы даем четкие и объективные советы, которые помогут вам сделать осознанный выбор. Мы стараемся, чтобы информация

Дополнительная информацияПОЛИТИКА ПЕРЕВОДА ПЕНСИЙ

Пенсии ВАРИАНТ 32 ПОЛИТИКА ПЕРЕДАЧИ ПЕНСИИ Напоминание о важных фактах Что такое политика ПЕНСИИ ВАРИАНТА 32? Вы перевели пособия по программе профессионального пенсионного обеспечения (OPS) предыдущего работодателя

Дополнительная информацияЦЮРИХСКОЕ СТРАХОВАНИЕ ЖИЗНИ

ЦЮРИХСКОЕ СТРАХОВАНИЕ ПРОСТОЙ ЖИЗНИ Ключевые факты Помощь в принятии решения В этом важном документе содержится краткое изложение Zurich Simple Life Insurance.Сохраните его для использования в будущем. О компании Zurich Simple Life Insurance

Дополнительная информацияДокумент об основных характеристиках

Ключевые факты Основные характеристики Документ о сделках Раздел 32 Выкуп облигаций IntegraLife UK Limited Фирма, уполномоченная Управлением пруденциального регулирования и регулируемая Управлением финансового поведения и

Дополнительная информацияTD Direct Investing Руководство по SIPP

TD Direct Investing Руководство по SIPP Введение Если вы планируете инвестировать на пенсию, есть несколько способов подойти к этому.Один из способов — начать самостоятельное инвестирование (сделай сам)

Дополнительная информацияРазъяснение пенсионных условий

abcdef Объяснение пенсионных условий Срок / название пенсии Годовое пособие Замена аннуитетных бонусов Замена для небольших пенсионных фондов 10 000 или меньше Также известно или ранее было известно как

Дополнительная информацияКак перевести свой RRSP в другое финансовое учреждение

** Это сообщение может содержать партнерские ссылки.Я могу получить компенсацию, если вы ими воспользуетесь.

Теперь, когда сезон RRSP официально закончился, хотя технически сезона RRSP нет, я хочу сосредоточиться на предмете, который интересует многих. Как перевести свой RRSP в другое финансовое учреждение.

На первый взгляд переключение может показаться трудным, но это удивительно простой процесс. В общем, все, что вам действительно нужно сделать, это подписать одну форму с вашим новым финансовым учреждением, а они позаботятся обо всем остальном; это так просто!

Следует ли передавать свой RRSP?

Люди, которые серьезно рассматривают возможность передачи своих RRSP (или любых инвестиций в этом отношении), обычно не удовлетворены тем, как их деньги обрабатываются в настоящее время.

То, как ваше текущее финансовое учреждение обрабатывает ваши деньги, вызывает разумное беспокойство, но действительно ли этого достаточно, чтобы оправдать переезд?

Переходить на другой продукт только потому, что ваши инвестиции не приносят должного результата, вероятно, плохая идея. Зачем? Поскольку рынки постоянно меняются, вам нужно придерживаться своего плана (при условии, что у вас есть реальный инвестиционный план).

Когда следует переводить RRSP?

Существует множество причин, по которым вы хотели бы передать свой RRSP, но большинство людей, читающих эту статью, вероятно, делают, чтобы уменьшить свои гонорары или перенести свой RRSP от текущего или бывшего работодателя.

Оплата высоких комиссий за RRSP может съесть ваши сбережения, так что это довольно хорошая причина для перехода. Некоторые люди захотят самостоятельно управлять своими счетами, в то время как другие захотят работать с роботом-консультантом, поскольку это невмешательский подход с минимальными комиссиями.

Justwealth стал одним из самых популярных консультантов по робототехнике в Канаде, и они даже дадут вам до 500 долларов бесплатно, если вы зарегистрируетесь по моей реферальной ссылке. Зачем платить 2,5% комиссии паевых инвестиционных фондов, если вы можете получить сбалансированный портфель менее чем за 1%? Робо-консультанты хороши тем, что они прозрачны и не требуют никаких усилий с вашей стороны.

Если вы хотите стать устойчивым инвестором, стоит проверить RBC InvestEase, поскольку они могут вам понравиться.

Как передать свой РРСП

Чтобы получить ваш RRSP, переведенный в другое финансовое учреждение или дисконтную брокерскую компанию, все, что вам нужно сделать, это заполнить документы, чтобы разрешить им перевести средства. Это звучит достаточно просто, но есть еще несколько вещей, которые вы должны сделать, чтобы подготовиться к передаче.

Во-первых, возьмите самую последнюю выписку по своим инвестициям и принесите ее в новое финансовое учреждение.Они в основном захотят знать, хотите ли вы сделать перевод «натурой», когда вы можете буквально просто перевести им свои инвестиции как есть (если они доступны), или если вы хотите, чтобы они «продали» все ваши инвестиции, чтобы вы могли начать свежая с «наличкой» от продажи.

Учреждение, из которого вы покидаете, не обрадуется, если узнает, что вы инициировали перевод, но на данный момент у них нет права голоса. Они могут взимать с вас комиссию за перевод, которая должна быть размещена на их веб-сайте.Хорошо то, что принимающее учреждение обычно покрывает эту плату за вас в пределах определенной суммы, поэтому спросите их об этом, прежде чем подписывать.

Перевод может занять некоторое время, но вы все равно хотите узнать в новом финансовом учреждении, когда вам следует ожидать поступления средств. Следите за своей учетной записью, и если ваши деньги не поступили к тому времени, когда они сказали, что они придут; сделайте дополнительный звонок.

Как только ваши деньги поступят на новый счет, вы можете начинать инвестировать. Кроме того, ваше новое учреждение может начать инвестировать от вашего имени.

Когда не передавать свой РРСП

В некоторых ситуациях вы можете не захотеть передавать свой RRSP или вам не разрешат это вообще.

Если ваш работодатель предлагает какую-либо программу сопоставления RRSP или имеет групповую ставку для инвестиций, есть большая вероятность, что вам придется хранить свои деньги, вложенные в конкретное финансовое учреждение или брокерскую фирму. Это может раздражать, но, учитывая, что вы получаете совпадение или доступ к средствам, которые стоят меньше; Я думаю, ты действительно выйдешь вперед.

Как упоминалось выше, не следует переносить RRSP только потому, что вы разочарованы производительностью. Я сделал это много лет назад, прежде чем проводить свое исследование, и в итоге получил консультанта из финансового учреждения, которое вложило меня в паевые инвестиционные фонды с завышенной ценой.

Наконец, если вы недавно приобрели инвестиции с периодом удержания, вам не следует делать перевод сразу. Просто дождитесь окончания периода хранения, чтобы избежать дополнительных комиссий.

Заключительные мысли

Перевести свой RRSP в другое финансовое учреждение очень просто; вы просто хотите убедиться, что делаете это по правильным причинам.После того, как вы взяли на себя обязательство, найдите время, чтобы убедиться, что все так, как вы хотите, чтобы вы не переключились снова через несколько лет.

Как стать управляющим пенсионного фонда?

Мы бы в любом случае накопили 3 миллиона евро, но цель 3000 членов состоит в том, чтобы, если все члены передадут свои пенсионные активы в ассоциацию, пенсионный фонд окупит себя с самого начала. В этом бизнесе также есть минимальные суммы, которые необходимы. Само 0.55 процентов (платы за управление от стоимости портфеля) будут платить за деятельность. Мы подсчитали, что 3000 участников со средним размером счетов такого-то и такого-то будут гарантировать, что через пару лет фонд составит 50 миллионов евро, что позволит управлять фондом за счет этой комиссии.

-Перед тем как обратиться в Финансовую инспекцию, вам необходимо собрать 3 миллиона евро?

Эти 3 миллиона евро внесут именно эти члены.

-Но они не могут положить его до того, как фонд существует?

№Три миллиона надо вложить раньше.

-Откуда деньги?

За счет дополнительных взносов участников.

-Итак, я кладу 100 евро, а затем, в определенный момент, я кладу еще 900 евро?

Нет. В определенный момент вы добавляете 1000 евро. 100 евро покроют расходы на создание фонда. 1000 евро пойдут в фонд в качестве инвестиций, как и ваши пенсионные активы, поскольку управляющему фондом это не нужно ни для чего другого.

Со 100 евро все будет сделано. 1000 евро — это капитал, требуемый Финансовой инспекцией. Это минимальный капитал, который всегда должен иметь под рукой управляющий фондом. Будем надеяться, что 1000 евро принесут ту же прибыль, что и пенсионный фонд, и когда член ассоциации уйдет, он заберет ее с собой.

-Я понимаю, что вы планируете создать только самый агрессивный пенсионный фонд, где до 75 процентов будет состоять из акций, но закон требует также создать фонд облигаций.

-Вы также будете инвестировать в индексные фонды?

Да. Крупнейшие в мире индексные фонды, такие как Vanguard или BlackRock (крупнейшие в мире управляющие активами с активами в триллионы долларов — редактировать), как и любой другой договорный фонд. Инвесторы вводят свои деньги, и фонд инвестирует пропорционально в акции под индексом.

-Как будет работать управление фондом?

С постоянными поручениями. Условия пенсионного фонда Тулева не говорят о том, что может делать управляющий фондом; скорее, условия говорят о том, что он конкретно делает.Вот существенная разница. Именно в этих пропорциях фонд инвестирует свои активы в индексные фонды. Вот и все.

Хранитель имеет постоянное поручение фонда; это работа, которую менеджеры фондов должны выполнять для создания постоянных поручений, и по мере поступления денег через разумные промежутки времени, либо раз в месяц, либо раз в квартал, они будут покупать и хранить такие фонды именно в этих пропорциях.