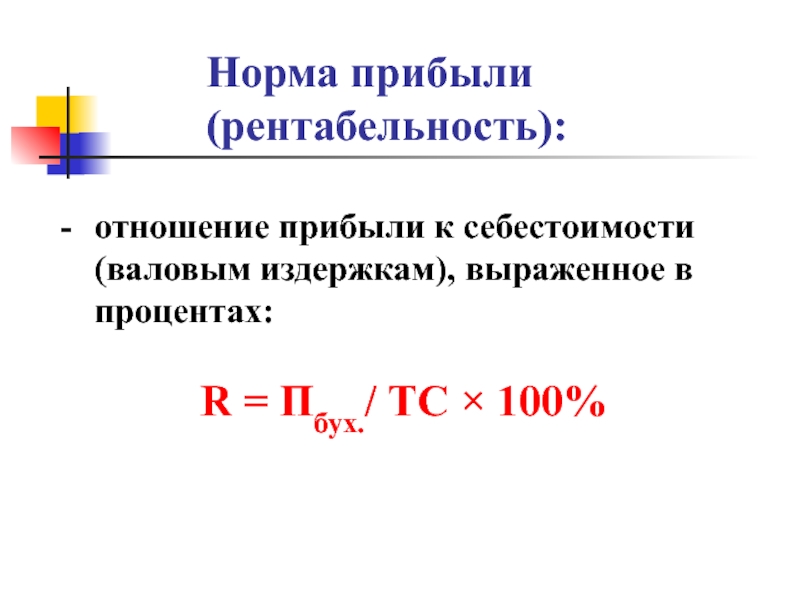

Формула рентабельности производства и примеры

Понятие рентабельности производства

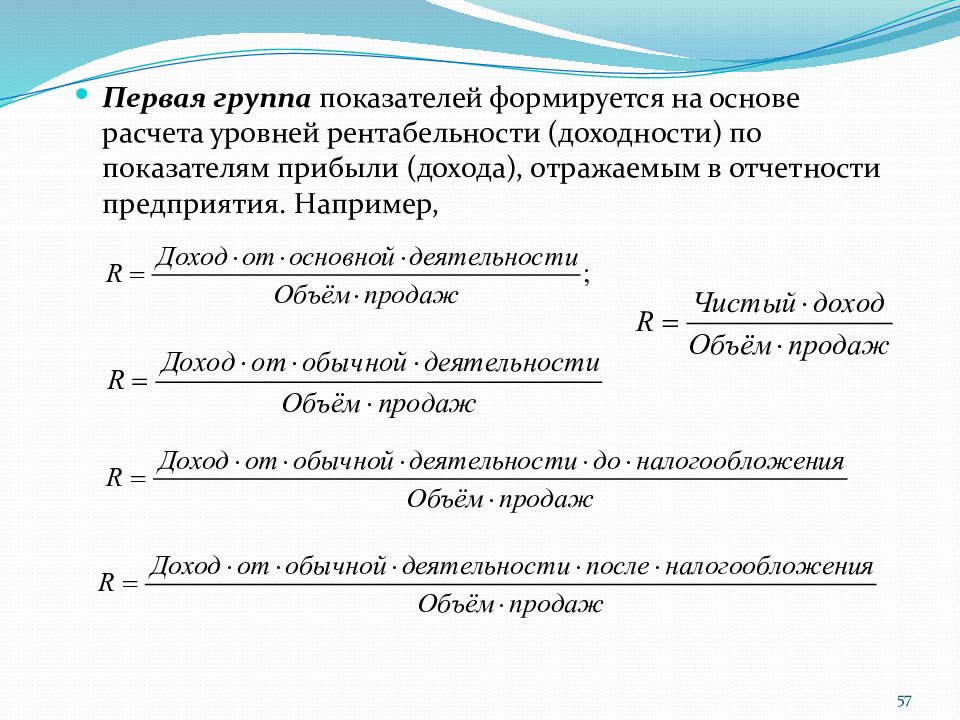

Каждое предприятие в своей работе стремится к получению прибыли, которая является абсолютным показателем. Это означает, что показатель прибыли недостаточно информативен при расчете эффективности деятельности компании.

Для того, что бы понять, как получена данная прибыль, вычисляют относительные показатели, одним из важнейших из которых является рентабельность.

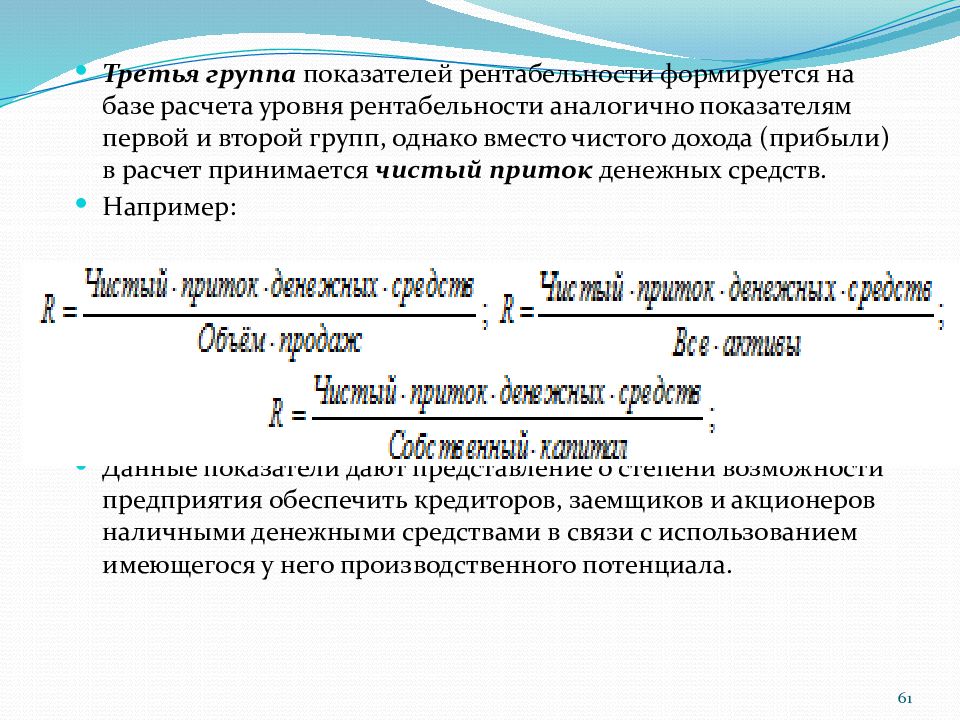

Рентабельность может высчитываться для любых показателей, но они обязательно должны соотноситься друг с другом. Формула рентабельности производства может быть основана на прибыли-нетто или прибыли-брутто (после уплаты налогов или до).

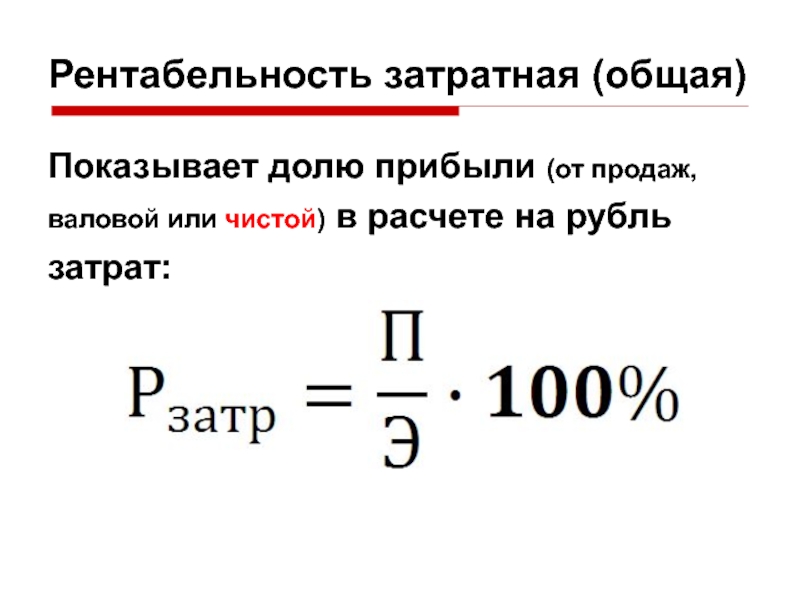

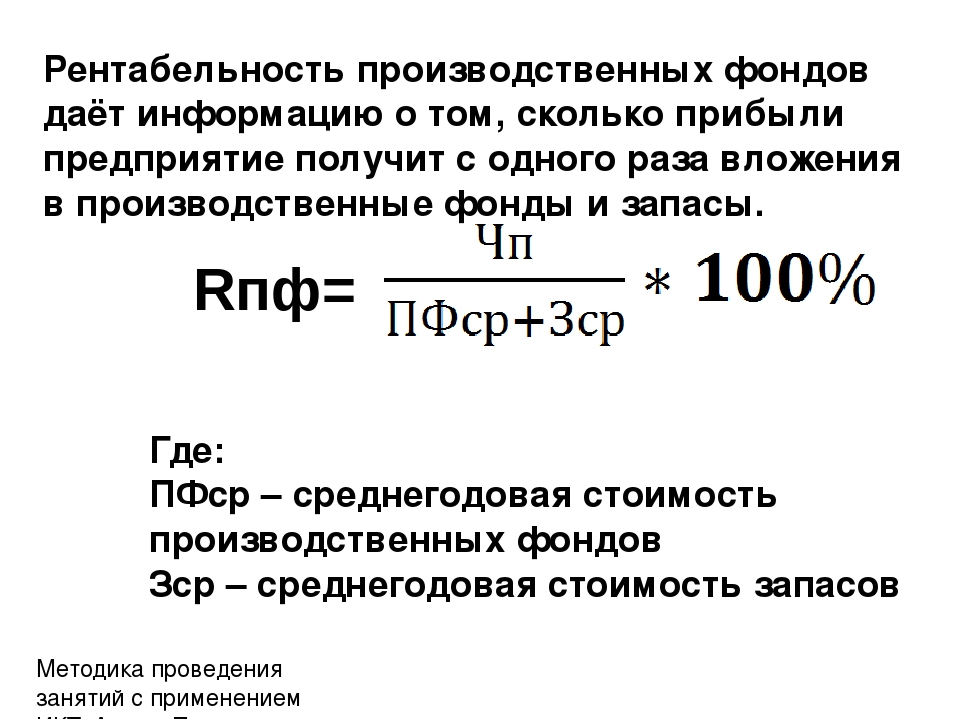

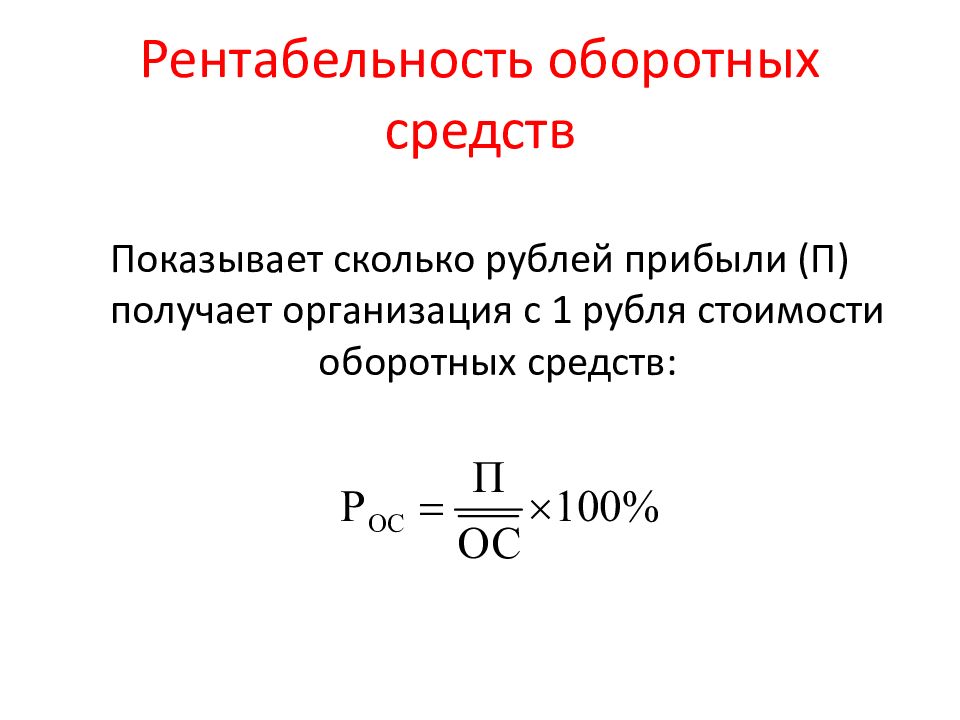

С помощью рентабельности производства можно соотнести величину полученной прибыли с теми средствами, которые затрачены на нее (сумма прибыли на 1 рубль затраченных фондов производства).

Формула рентабельности производства

Рентабельность производства является важным показателем, с помощью которого определяется эффективность деятельности предприятий.

Уровень рентабельности производства определяется формулой, которая выглядит следующим образом:

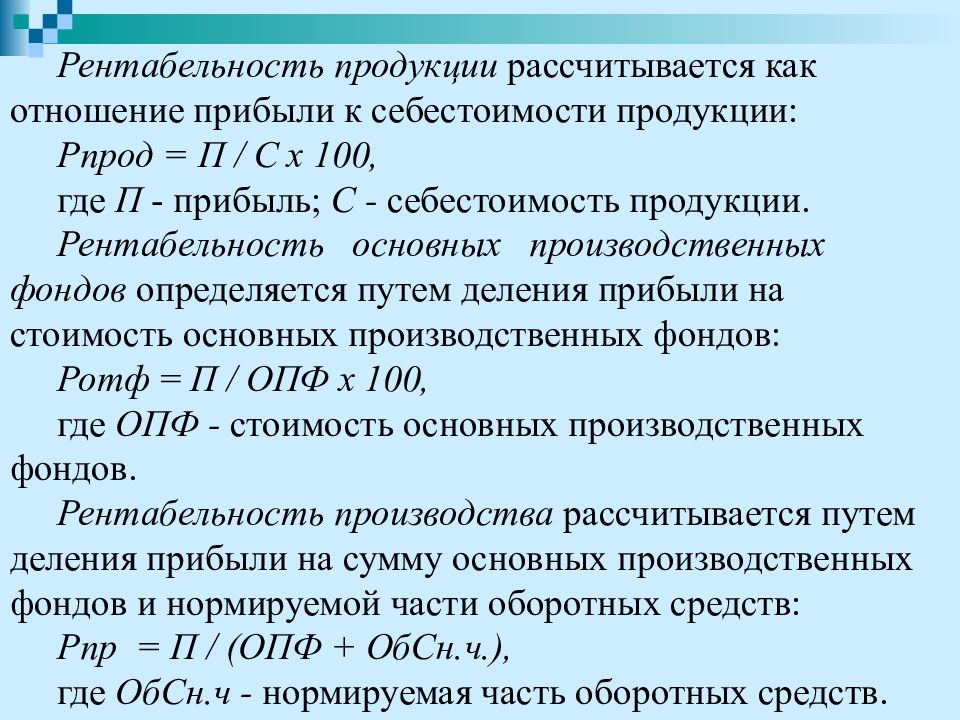

Рпр = П/(ОС+ОбС) *100%

Здесь Рпр – рентабельность производства,

П – прибыль, рассчитываемая в зависимости от объема производства,

ОС – стоимость основных средств,

ОбС – стоимость оборотных средств.

Формула рентабельности производства рассчитывается не зависимо от сферы деятельности предприятия и отражает базовую концепцию, в соответствии с которой соотносятся получаемая прибыль и суммапроизводственных фондов, которые на нее затрачиваются.

Некоторые предприятия практикуют расчет рентабельности по каждому отдельному производству. Вышеприведенная формула рентабельности производства дает возможность для расчета рентабельности, как для отдельных участков (цехов), так и по каждому видупроизведенной продукции.

Что показывает рентабельность производства

Рентабельность производства будет тем выше, чем меньше фондов используется для получения соответствующей суммы прибыли. При этом эффективность деятельности компании будет выше.

При этом эффективность деятельности компании будет выше.

Рост значения рентабельности производства может говорить:

- о снижении себестоимости продукции,

- о повышении качества продукции,

- об увеличении массы прибыли.

Если показатель рентабельности падает, то это свидетельствует:

- об ухудшении использования основных и оборотных фондов,

- об ухудшении качества,

- о росте себестоимости.

Способы увеличения рентабельности производства

В соответствии с формулой рентабельности производства, можно сделать вывод, что увеличение рентабельности производства можно достичь следующими способами:

- рост величины прибыли,

- увеличение стоимости и эффективности использования основных средств,

- увеличение стоимости и эффективности использования оборотных средств.

Примеры решения задач

Как рассчитать рентабельность предприятия: формулы подсчета и рекомендации

Оглавление:

- Рентабельность предприятия

- Рентабельность производства как главный показатель эффективности предприятия

- Рентабельность активов: хорошо ли работает капитал?

- Рентабельность продаж и её вклад в общую эффективность предприятия

- Порог рентабельности: как рассчитать безубыточность

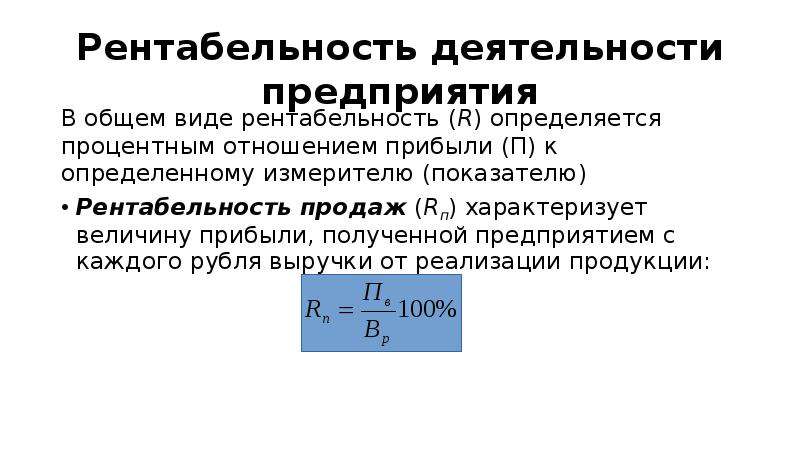

Многие предприниматели оценивают результативность своего бизнеса по объёмам полученной прибыли. Прибыль – это замечательно, однако определить по её показателям, насколько эффективно фирма использует имеющиеся в её распоряжении ресурсы, не представляется возможным. Для анализа экономической эффективности обычно применяют коэффициенты рентабельности. В самом широком смысле рентабельность определяется как процентное соотношение между прибылью и затратами.

Прибыль – это замечательно, однако определить по её показателям, насколько эффективно фирма использует имеющиеся в её распоряжении ресурсы, не представляется возможным. Для анализа экономической эффективности обычно применяют коэффициенты рентабельности. В самом широком смысле рентабельность определяется как процентное соотношение между прибылью и затратами.

Показатели рентабельности – инструмент финансового анализа, планирования деятельности и проведения мероприятий по повышению её эффективности, а также один из критериев оценки инвестиционной привлекательности предприятия.

Как рассчитать рентабельность? Прежде всего, необходимо обозначить цели: оценить общее состояние дел потенциального партнера или провести анализ доходности собственного производства, продаж и управления финансовыми средствами и т.д. Исходя из этого, берутся соответствующие данные из бухгалтерского баланса и прямые показатели деятельности. Обычно для определения рентабельности предприятия рассматривают коэффициенты эффективности производства, продаж и активов.

Рентабельность предприятия

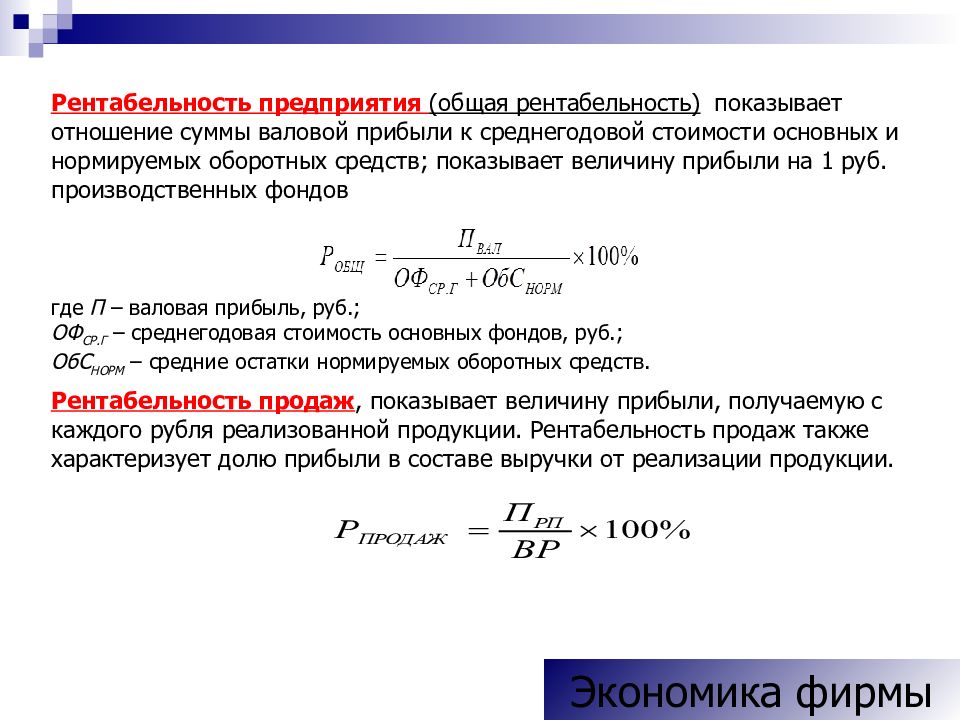

По укрупнённым показателям рентабельность предприятия оценивается просто: чистая прибыль за определенный срок делится на сумму всех расходов, произведённых за взятый отрезок времени. Получившееся соотношение можно выразить в процентах, если умножить результат на 100.

Таким образом, наглядно демонстрируется степень эффективности, с которой предприятие распределяет оборотные, имущественные и прочие средства производства. Экономический смысл расчёта общей рентабельности – увидеть в цифровом выражении прибыль, которая получена на каждый затраченный условный рубль.

На основании данных бухгалтерской отчётности рассчитать рентабельность можно по формуле, которая в упрощённом виде выглядит так:

Р=БП/СА*100%,

где

- Р – рентабельность;

- БП – балансовая прибыль, равная выручке за отчётный период за минусом себестоимости продукции, организационных и управленческих расходов, но до вычета налогов.

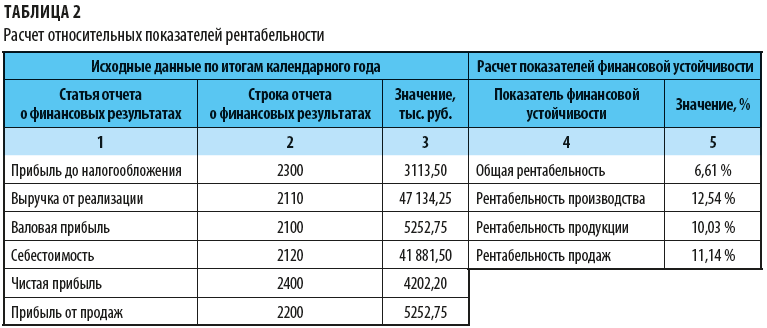

Искомая величина указывается в отчёте о прибылях и убытках по форме №2, в строке с кодом 2300 «прибыль до налогообложения»;

- СА – суммарная стоимость активов, включает в себя стоимость производственных фондов, оборотных и внеоборотных активов. Эти данные находятся в бухгалтерском балансе (форма №1).

Как видно, рассчитать рентабельность предприятия достаточно просто. Однако полученная информация мало что даёт в плане отражения реального положения дел. Какова динамика развития (есть ли рост, падение или стагнация), каков вклад того или иного направления деятельности предприятия в нынешние результаты, начинается ли или уже имеется «проседание» в продажах или производстве – на все эти вопросы можно ответить, если проанализировать рентабельность по каждому звену производства и сравнить её с предыдущими отчётными периодами.

Рентабельность производства как главный показатель эффективности предприятия

Одной из самых главных характеристик эффективности хозяйственной деятельности организации является рентабельность производства. На анализе этого показателя строится оценка текущего состояния производственных процессов, а также принимаются решения по их корректировке. Если уровень рентабельности недостаточно высок, это повод для выработки плана мероприятий для улучшения показателей. В частности, рентабельность производства можно повысить за счёт снижения себестоимости продукции, рационализации расходования ресурсов и оборудования и т.д.

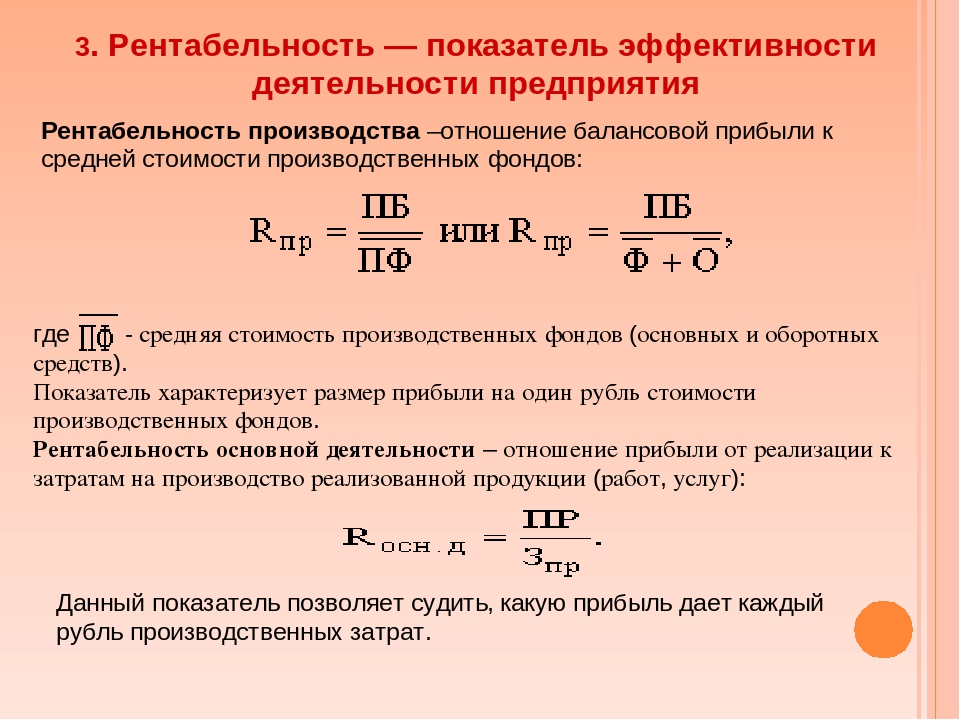

На анализе этого показателя строится оценка текущего состояния производственных процессов, а также принимаются решения по их корректировке. Если уровень рентабельности недостаточно высок, это повод для выработки плана мероприятий для улучшения показателей. В частности, рентабельность производства можно повысить за счёт снижения себестоимости продукции, рационализации расходования ресурсов и оборудования и т.д.

Попробуем рассчитать рентабельность производства:

- На основании данных бухгалтерского баланса необходимо определить балансовую прибыль.

- Для расчётов понадобится знать среднегодовую стоимость основных фондов фирмы, то есть материальных активов, амортизация которых принимает участие в формировании себестоимости продукции. Для этого необходимо: а) просуммировать стоимость основных фондов по состоянию на начало каждого месяца; б) сложить стоимость этих фондов на начало и конец года, разделить эту сумму на 2; в) общий результат по пунктам а) и б) разделить на 12, по количеству месяцев в отчётном периоде.

- Средняя стоимость оборотных средств за год рассчитывается по данным баланса предприятия.

- Рентабельность определяется как балансовая прибыль, разделенная на сумму среднегодовой стоимости оборотных средств и основных фондов, то есть Рпр=БП/(ОФ+ОС).

Расчёт рентабельности производства может быть достаточно трудоёмким, но он даёт наглядное представление о том, какая прибыль формируется с каждого затраченного рубля производственных расходов.

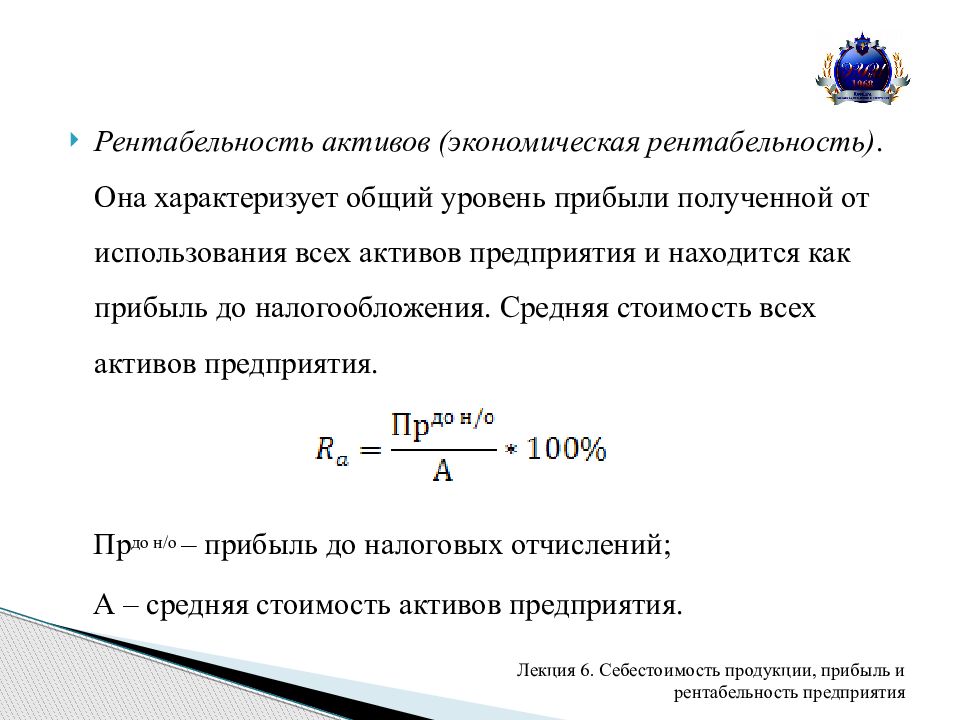

Рентабельность активов: хорошо ли работает капитал?

Следующий этап в оценке рентабельности предприятия – эффективность работы активов. Этот показатель не имеет чёткого деления на хороший или плохой. Низкая рентабельность активов говорит о том, что капитал не работает, а значит, не принося прибыли, может начать постепенно таять. С другой стороны, слишком высокая рентабельность также не является однозначно положительной тенденцией, так как часть средств всё же желательно держать в неприкосновенности в качестве резервного (стабилизационного) фонда.

Чтобы определить, какую «отдачу» производит одна денежная единица вложенных активов, разберёмся, как рассчитать рентабельность активов.

- Определяем объём продаж за необходимый отрезок времени. Для этого запрашиваем в бухгалтерии данные по отгрузкам либо оплатам продукции, в зависимости от применяемой учётной политики.

- Рассчитываем себестоимость данного товара.

- Считаем операционные расходы, или постоянные издержки, за указанный период.

- Вычисляем налоги, причитающиеся к выплате в бюджет.

- Складываем суммы налоговых платежей, операционных издержек и себестоимости и вычитаем полученный результат из объёма продаж нашей продукции. Таким образом, узнаём чистую прибыль.

- По информации из бухгалтерской отчётности определяем величину совокупных активов, куда входит собственный капитал и суммы обязательств, как перед кредиторами (со знаком «минус») так и должников перед нами (со знаком «плюс»).

- Последний шаг – делим п.5 на п.6 и получаем себестоимость активов фирмы.

Рентабельность продаж и её вклад в общую эффективность предприятия

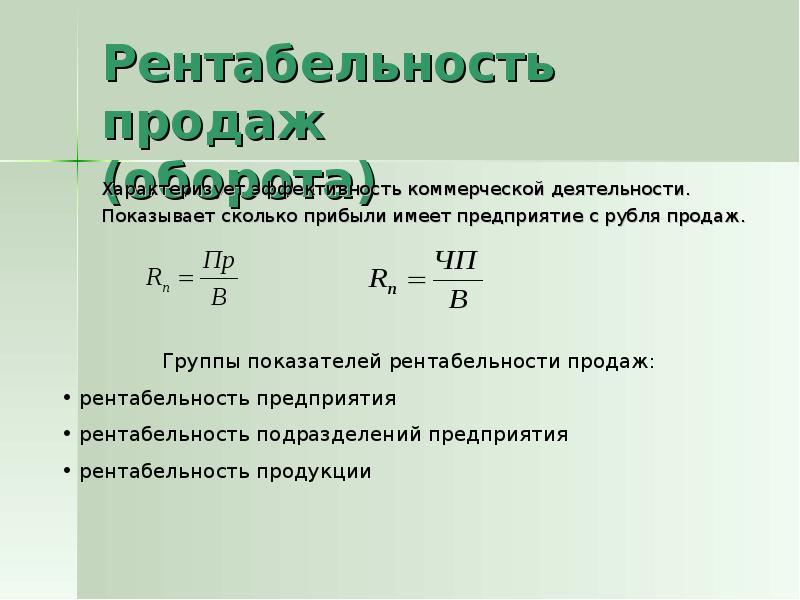

Допустим, мы выяснили, что наш капитал и заёмные средства работают отлично, производство поставлено на эффективные рельсы, а уровень рентабельности предприятия при этом оставляет желать лучшего. Возможно, дело в том, что у нас плохи дела с продажами. Чтобы узнать, так ли это на самом деле, нужно рассчитать рентабельность продаж.

- Определяем период, за который нужно узнать рентабельность продаж нашей продукции. Это может быть месяц, квартал, год или другой интересующий срок.

- Считаем общую выручку от реализации продукции – это сумма всех доходов от продажи товара и услуг за указанный период.

- Узнаем чистую прибыль из бухгалтерских документов – это прибыль, оставшаяся на балансе после налогообложения.

- Можно приступать к расчёту рентабельности. Для этого сумму чистой прибыли нужно разделить на выручку от продаж.

Получив коэффициент рентабельности продаж за определённый период, можно сравнить его с показателем за любой другой временной промежуток. Такое сравнение может наглядно продемонстрировать, какая динамика прослеживается в эффективности продаж. Даже рост выручки и чистой прибыли в денежном выражении не означает, что динамика рентабельности положительна. Всё зависит от относительного показателя – соотношения прибыли и выручки, которое может показать стагнацию или падение.

Снижение рентабельности продаж является поводом для поиска причин и решений по оптимизации бизнеса. Например, может понадобиться более детальный анализ: рентабельность продаж в динамике по определённой товарной группе или отдельным клиентам. Возможно, нужно пересмотреть ассортимент предлагаемой продукции и поработать над оптимизацией клиентской базы.

Ради справедливости стоит отметить, что снижение рентабельности реализации – не всегда результат плохой работы «продажников» или маркетологов. На этот показатель могут влиять и внешние факторы, не зависящие от эффективности работы предприятия. Умение учитывать и прогнозировать такие нюансы – залог стабильного функционирования организации.

На этот показатель могут влиять и внешние факторы, не зависящие от эффективности работы предприятия. Умение учитывать и прогнозировать такие нюансы – залог стабильного функционирования организации.

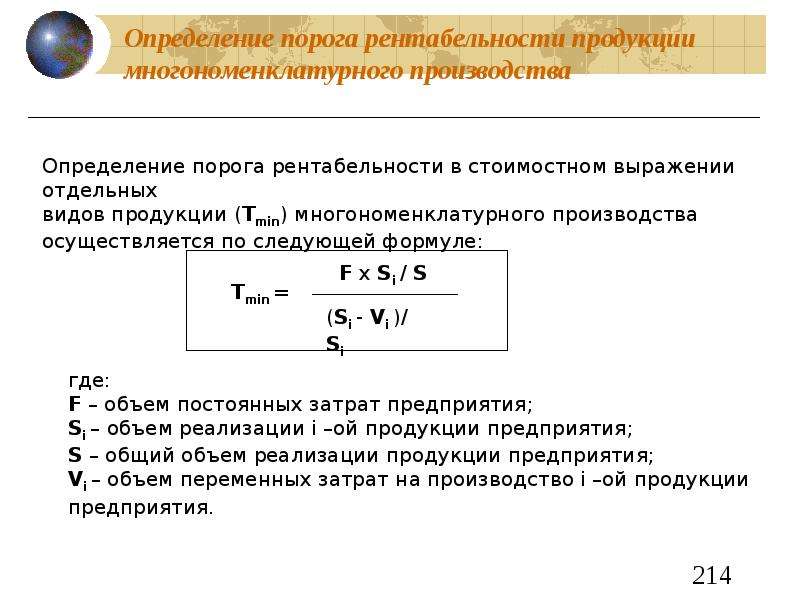

Порог рентабельности: как рассчитать безубыточность

Финансовый анализ на основе расчёта общей рентабельности предприятия и отдельных звеньев производственного процесса помогает экономистам определить ещё один важный показатель. Это порог рентабельности, который показывает тот объём производства и реализации продукции, который позволяет выходить на точку безубыточности. То есть, когда суммарные доходы организации полностью покрывают её расходы.

Формула вычисления этого показателя (Пр) выглядит так:

Пр=Зп/Квм,

где:

- Зп – это постоянные затраты;

- Квм – коэффициент валовой маржи, который рассчитывается как «выручка от продаж» минус «переменные затраты», разделённая на сумму выручки.

Если предприятие хочет иметь стабильную прибыль, оно должно поддерживать объём продаж на уровне выше порога рентабельности при сохранении прежнего уровня переменных издержек. Падение объёмов реализации ниже этой точки, соответственно, ведёт к убыткам.

Падение объёмов реализации ниже этой точки, соответственно, ведёт к убыткам.

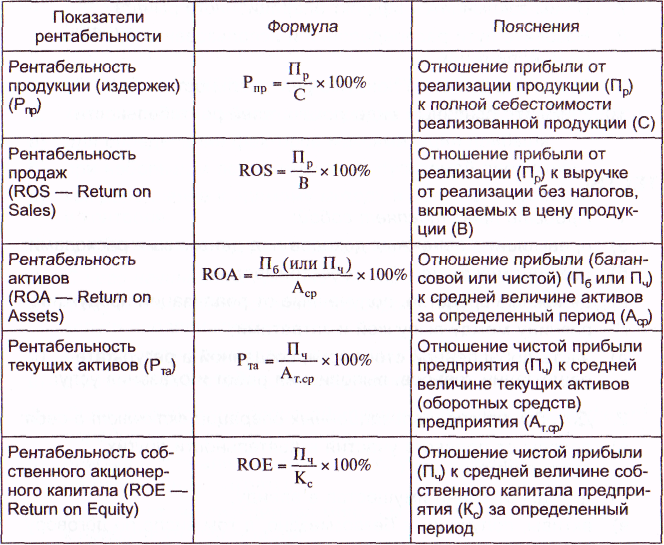

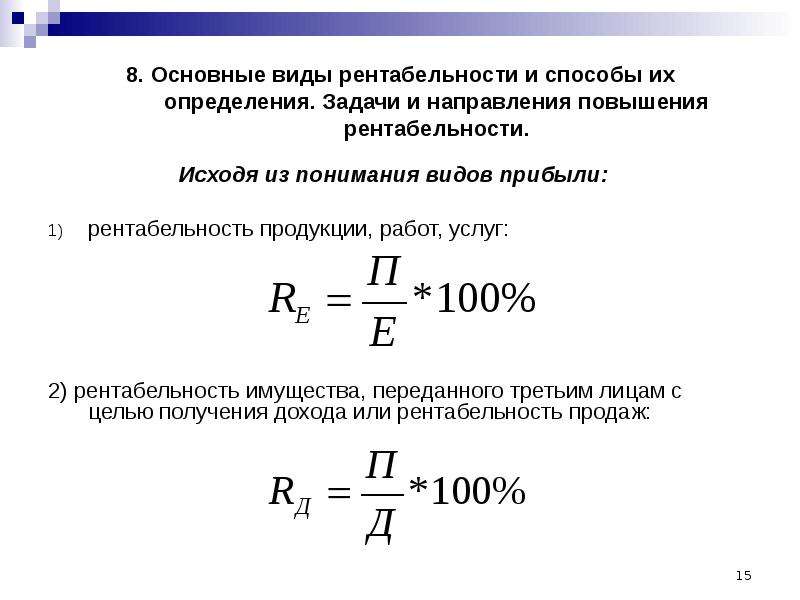

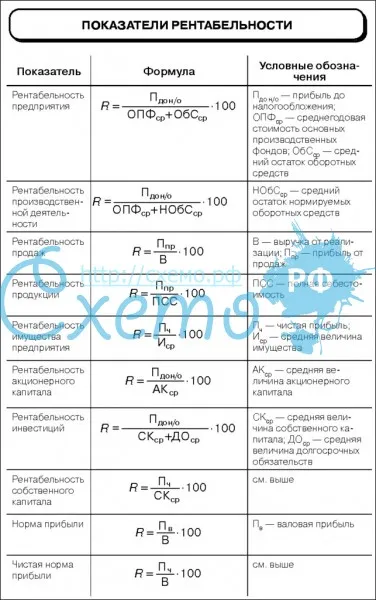

Коэффициенты рентабельности

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает не только степень эффективности применения материальных, трудовых и финансовых ресурсов, но и использование природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, ее формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несет в себе каждая полученная денежная единица.

Рассмотрим основные показатели, характеризующие рентабельность деятельности организации:

Коэффициент общей рентабельности

Коэффициент рентабельности продаж

Коэффициент рентабельности активов

Коэффициент рентабельности производства

Рентабельность является результирующим показателем эффективности деятельности любой компании, в общем виде коэффициенты рентабельности рассчитываются по формуле:

R = Прибыль (чистая, балансовая) / производственный показатель

Общая рентабельность – обобщающий показатель экономической эффективности предприятия, отрасли, хозяйства, равный отношению валовой (балансовой) прибыли, полученной за определенный период времени (обычно за год), к средней за этот период стоимости основных и нормативной доли оборотных средств.

Коэффициент общей рентабельности

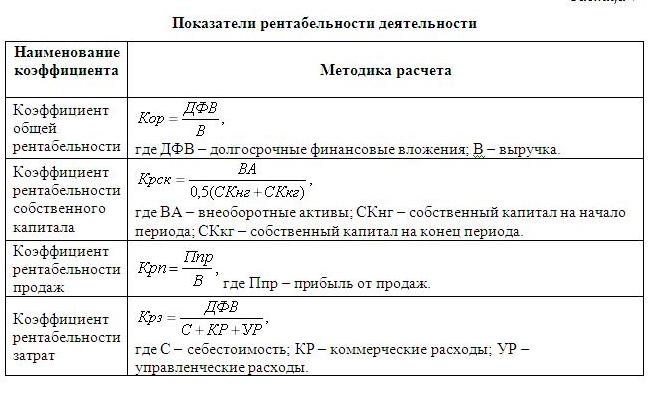

Основной и самый распространенный показатель оценивающий прибыльность предприятия это коэффициент общей рентабельности. Данный показатель определяется как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием:

КОР = прибыль (убыток) до налогообложения / выручка х 100%

КОР = стр. 140 / стр. 010 ф.2 * 100%

КОР = стр. 2300 / стр. 2110 * 100%

Коэффициент рентабельности продаж

Коэффициент позволяет определить, сколько прибыли компания имеет с каждого рубля выручки от реализации товаров, работ или услуг. Данный показатель рассчитывают как в целом, так и по отдельным товарным позициям.

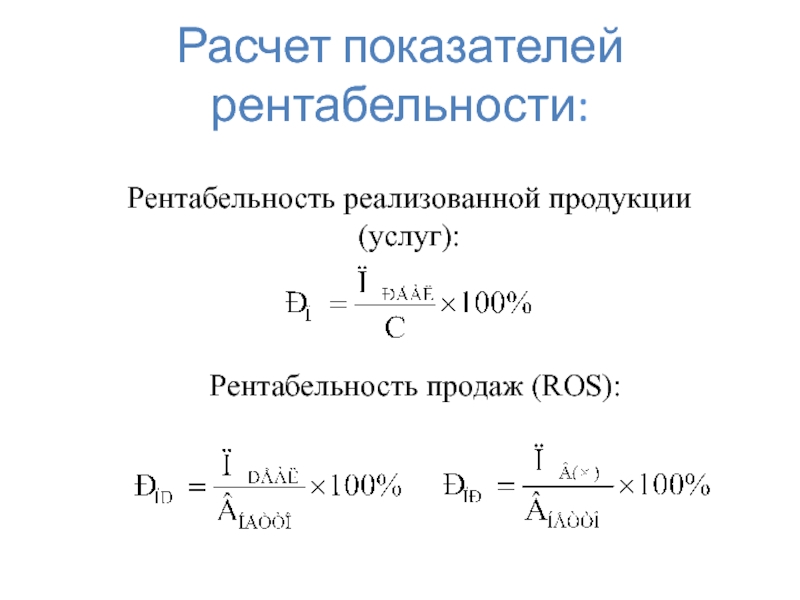

КРП = прибыль (убыток) от продаж / выручка (нетто) от продаж х 100%

КРП = стр. 050 / стр. 010 ф. №2 * 100%

КРП = стр. 2200 / стр.

2110 * 100%

2110 * 100%Коэффициент рентабельности активов

Показатели рентабельности активов или его частей позволяют судить об эффективности вложений в ту или иную деятельность. В общем виде формула расчета коэффициента рентабельности активов имеет вид:

КРК = чистая прибыль (убыток) / капитал * 100%

или

КРК = валовая прибыль / капитал * 100%

Выбор применяемой формулы зависит от поставленных целей и предмета анализа. Т.е. формула по бухгалтерскому балансу, к примеру, для определения коэффициента рентабельности совокупного капитала (ККАП) будет иметь вид:

ККАП = стр. 029 или 050 или 140 или 190 ф. №2 / [(стр. 300н.г. + стр.300к.г.)/2] х 100%

ККАП = стр. 2100 или 2200 или 2300 или 2400 / [(стр. 1600н.г. + стр.1600к.г.)/2] х 100%

Данная категория (рентабельность активов) включает в себя достаточно обширную группу коэффициентов таких как:

Коэффициент рентабельности чистых активов: КЧА = прибыль / сумма чистых активов х 100%.

Коэффициент рентабельности текущих активов: КТА = прибыль / текущие активы (или оборотные средства) х 100%.

Коэффициент рентабельности активов: КА = прибыль / среднегодовая валюта баланса х 100%.

Коэффициент рентабельности собственного капитала: КСК = прибыль / собственный капитал х 100%.

Коэффициент рентабельности производственных фондов: КПФ = прибыль / средняя величина производственных фондов х 100%.

Коэффициент рентабельности производства

Рентабельность производства позволяет оценить эффективность производства товаров, оказания услуг или выполнения работ.

Показатель позволяет определить какую прибыль получает компания с каждого рубля понесенных затрат.

КРЗ = балансовая прибыль (убыток) / себестоимость х 100%

КРЗ = стр. 050 / стр. 020 ф.

КРЗ = стр. 2200 / стр. 2120 * 100%

№2 * 100%

№2 * 100%С расчетом показателей рентабельности в соответствии с международными стандартами можно ознакомиться в этой статье.

Для обоснованных выводов по результатам расчета коэффициентов рентабельности необходимо также принимать во внимание следующее:

Временной аспект – коэффициенты рентабельности статичны, отражают результативность работы отдельного отчетного периода и не учитывают перспективную отдачу от долгосрочных инвестиций, поэтому при переходе на новые технологии их значения могут ухудшаться. В таких случаях необходимо оценивать показатели рентабельности в динамике./p>

Несопоставимость расчетов – числитель и знаменатель рентабельности выражены в «неравноценных» денежных единицах. Прибыль отражает текущие результаты, а сумма капитала (активов) складывалась в течение нескольких лет, является книжной (учетной) и не совпадает с текущей оценкой. Поэтому для принятия решений необходимо учитывать также индикаторы рыночной стоимости компании.

Проблема риска – высокая рентабельность быть может достигнута ценой рискованных действий, поэтому параллельно для полноценного анализа эффективности деятельности компании анализируют структуру текущих затрат, коэффициенты финансовой устойчивости, операционный и финансовый рычаги.

Рентабельность производства расчетная — Энциклопедия по экономике

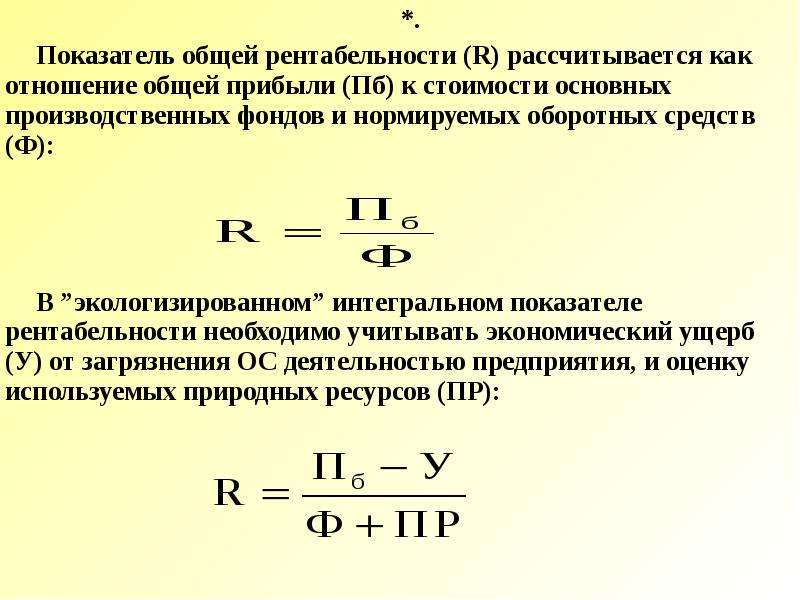

Показатель рентабельности производства расчетный он представляет собой отношение прибыли к сумме среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств и служит важной характеристикой эффективности производства. [c.233]Помимо общей рентабельности (Р0) рассчитывается рентабельность производства расчетная (Pv) — отношение суммы балансовой прибыли, уменьшенной на сумму платы за основные фонды и нормируемые оборотные средства, рентных (фиксированных) платежей в бюджет (Б) и платежей по процентам за банковский кредит (Г) к среднегодовой стоимости основных производственных фондов и оборотных средств

[c. 366]

366]

Рентабельность производства расчетная ( р) [c.82]

Рентабельность производства расчетная Рр определяется в процентах по формуле [c.288]

Рентабельность производства расчетная 288 [c.327]

Повышение расчетной рентабельности производства [c.227]

Используя в расчетах данные табл. 9.9, установим долевое влияние действующих факторов на уровень расчетной рентабельности производства. Для этого определим величину рентабельности производства и ее изменение при обособленном влиянии на объект анализа различных причин [c.197]

Фактическую расчетную рентабельность производства (1658 1.1 341 )Х ЮО =14,62%». [c.199]

В процессе дальнейшего анализа посредством сравнения расчетных показателей рентабельности с учетом ввода в ее расчет различной информации об объекте анализа установим приближенное влияние отдельных факторов на изменение уровня рентабельности производства. Так, сопоставлением показателей второго пункта нашего расчета с первым установим степень влияния на рентабельность изменения выполнения плана реализации, а следовательно, и величины прибыли от реализованной продукции. В нашем расчете действие этого фактора обеспечило предприятию при прочих равных условиях по сравнению с плановыми повышение уровня рентабельности производства па 0,03% (14,48—14,45). Влияние на уровень расчетной рентабельности эффективности использования основных фондов выявляется сравнением показателей третьего и второго пунктов нашего расчета рентабельности производства. Действие этого фактора позволило предприятию обеспечить рост уровня рентабельности на 0,32% (14,80—14,48). Эффективное использование оборотных средств и его влияние на уровень расчетной рентабельности

[c.199]

В нашем расчете действие этого фактора обеспечило предприятию при прочих равных условиях по сравнению с плановыми повышение уровня рентабельности производства па 0,03% (14,48—14,45). Влияние на уровень расчетной рентабельности эффективности использования основных фондов выявляется сравнением показателей третьего и второго пунктов нашего расчета рентабельности производства. Действие этого фактора позволило предприятию обеспечить рост уровня рентабельности на 0,32% (14,80—14,48). Эффективное использование оборотных средств и его влияние на уровень расчетной рентабельности

[c.199]

Кроме общей определяется расчетная рентабельность. Она находится как отношение балансовой прибыли, уменьшенной на сумму платы за все виды ресурсов, сумму процентов за пользование банковским кредитом, к среднегодовой стоимости производственных фондов за вычетом стоимости льготных фондов либо к затратам на производство. Расчетная рентабельность является фондообразующим показателем в системе экономических стимулов, направленных на улучшение использования ресурсов, ввод в действие новых производственных мощностей и т. д. На увеличение прибыли и соответственно рентабельности влияет ряд технико-экономических факторов, основные из которых следующие рост объема производства и реализации продукции снижение себестоимости продукции дополнительная прибыль за счет экономического эффекта у потребителя в результате применения новых изделий, а также валютные поступления, полученные от реализации продукции на экспорт и продажи лицензий.

[c.158]

д. На увеличение прибыли и соответственно рентабельности влияет ряд технико-экономических факторов, основные из которых следующие рост объема производства и реализации продукции снижение себестоимости продукции дополнительная прибыль за счет экономического эффекта у потребителя в результате применения новых изделий, а также валютные поступления, полученные от реализации продукции на экспорт и продажи лицензий.

[c.158]

В соответствии с планируемыми показателями рентабельности при анализе следует определить выполнение планового задания по общей и по расчетной рентабельности.1 Помимо рентабельности производства несомненный интерес представляет рентабельность продукции, тем более что динамика обоих показателей нередко не совпадает. [c.251]

Как следует из табл. 25 план по рентабельности производства перевыполнен как по общей, так и по расчетной рентабельности. Фактические показатели [c.251]

Определенная зависимость при соблюдении ряда условий может быть обеспечена только в соотношениях динамики фондов экономического стимулирования и расчетной прибыли. Практика работы в новых условиях хозяйствования выявила также недостаточную эффективность применения в нефтедобывающих объединениях показателя рентабельности производства. Показатель рентабельности производства недостаточно стимулировал рост производительности труда и интенсификацию нефтедобывающего производства и по сути дела только позволял начислять за предусмотренный в плане уровень этого показателя до 40% фонда материального поощрения.

[c.138]

Практика работы в новых условиях хозяйствования выявила также недостаточную эффективность применения в нефтедобывающих объединениях показателя рентабельности производства. Показатель рентабельности производства недостаточно стимулировал рост производительности труда и интенсификацию нефтедобывающего производства и по сути дела только позволял начислять за предусмотренный в плане уровень этого показателя до 40% фонда материального поощрения.

[c.138]

Для расчета отчислений от прибыли на образование фонда развития производства и фонда материального поощрения рентабельность, называемая расчетной, определяется как отношение распределяемой прибыли предприятия к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. [c.320]

В плановом производстве большая роль принадлежит хозяйственному расчету, который является основным методом планового руководства. Хозяйственный расчет выражается в соизмерении денежных затрат и результатов хозяйственной деятельности, в обеспечении экономии общественного труда и рентабельности производства. Хозрасчетные предприятия работают на основе договорных отношений, приобретают необходимые материальные ценности и сбывают продукцию, имеют самостоятельные балансы и собственные расчетные счета в Госбанке, где ежедневно отражаются результаты их хозяйственной деятельности. В решениях партии и правительства предусматривается более широкое использование хозяйственного расчета,

[c.28]

Хозрасчетные предприятия работают на основе договорных отношений, приобретают необходимые материальные ценности и сбывают продукцию, имеют самостоятельные балансы и собственные расчетные счета в Госбанке, где ежедневно отражаются результаты их хозяйственной деятельности. В решениях партии и правительства предусматривается более широкое использование хозяйственного расчета,

[c.28]

Понятие балансовой и расчетной прибыли. Методика их определения. 10. Рентабельность производства. Методика ее определения. [c.243]

Наряду с показателями общей и расчетной рентабельности производства определяют рентабельность Р как отношение прибыли к полной себестоимости продукции. Этот показатель характеризует прибыль на один рубль текущих затрат и позволяет соизмерять эффективность издержек производства [c.49]

Пример. Исчисление расчетной прибыли и расчетной рентабельности производства. [c.346]

В современных условиях показатель себестоимости не является централизованно утверждаемым. Однако это не умаляет его значения как важнейшего расчетного показателя. Снижение себестоимости — главное направление увеличения прибыли и повышения уровня рентабельности производства.

[c.159]

Однако это не умаляет его значения как важнейшего расчетного показателя. Снижение себестоимости — главное направление увеличения прибыли и повышения уровня рентабельности производства.

[c.159]

Показатели расчетной рентабельности производства кондитерских изделий [c.140]

Должностные обязанности. Организует управление движением. финансовых ресурсов предприятия и регулирование финансовых отношений, возникающих между хозяйствующими субъектами в условиях рынка, в целях наиболее эффективного использования всех видов ресурсов в процессе производства и реализации продукции (работ, услуг) и получения максимальной прибыли. Обеспечивает разработку финансовой стратегии предприятия и его финансовую устойчивость. Руководит разработкой проектов перспективных и текущих финансовых планов, прогнозных балансов и бюджетов денежных средств. Обеспечивает доведение утвержденных финансовых показателей до подразделений предприятия. Участвует в подготовке проектов планов реализации продукции (работ, услуг), капитальных вложении, научных исследований и разработок, планировании себестоимости продукции и рентабельности производства, возглавляет работу по расчету прибыли и налога на прибыль. Определяет источники финансирования производственно-хозяйственной деятельности предприятия, включающие бюджетное финансирование, краткосрочное и долгосрочное кредитование, выпуск и приобретение ценных бумаг, лизинговое финансирование, привлечение заемных и использование собственных средств, про- водит исследование и анализ финансовых рынков, оценивает возможный финансовый риск применительно к каждому источнику средств и разрабатывает предложения по его уменьшению. Осуществляет инвестиционную политику и управление активами предприятия, определяет оптимальную их структуру, подготавливает предложения по замене, ликвидации активов, следит за портфелем ценных бумаг, проводит анализ и оценку эффективности финансовых вложений. Организует разработку нормативов оборотных средств и мероприятий по ускорению их оборачиваемости. Обеспечивает своевременное поступление доходов, оформление в установленные сроки финансово-расчетных и банковских операций, оплату счетов поставщиков и подрядчиков, погашение займов, выплату процентов, заработной платы рабочим и служащим, перечисление налогов и сборов в федеральный, региональный и местный бюджеты, в государственные внебюджетные социальные фонды, платежей в банковские учреждения.

Определяет источники финансирования производственно-хозяйственной деятельности предприятия, включающие бюджетное финансирование, краткосрочное и долгосрочное кредитование, выпуск и приобретение ценных бумаг, лизинговое финансирование, привлечение заемных и использование собственных средств, про- водит исследование и анализ финансовых рынков, оценивает возможный финансовый риск применительно к каждому источнику средств и разрабатывает предложения по его уменьшению. Осуществляет инвестиционную политику и управление активами предприятия, определяет оптимальную их структуру, подготавливает предложения по замене, ликвидации активов, следит за портфелем ценных бумаг, проводит анализ и оценку эффективности финансовых вложений. Организует разработку нормативов оборотных средств и мероприятий по ускорению их оборачиваемости. Обеспечивает своевременное поступление доходов, оформление в установленные сроки финансово-расчетных и банковских операций, оплату счетов поставщиков и подрядчиков, погашение займов, выплату процентов, заработной платы рабочим и служащим, перечисление налогов и сборов в федеральный, региональный и местный бюджеты, в государственные внебюджетные социальные фонды, платежей в банковские учреждения. Анализирует финансово-хозяйственную деятельность предприятия, участвует в разработке предложений, направленных на обеспечение платежеспособности, предупреждение образования и ликвидацию неиспользуемых товар-

[c.115]

Анализирует финансово-хозяйственную деятельность предприятия, участвует в разработке предложений, направленных на обеспечение платежеспособности, предупреждение образования и ликвидацию неиспользуемых товар-

[c.115]

Должностные обязанности. Осуществляет работу по экономическому планированию на предприятии, направленному на организацию рациональной хозяйственной деятельности, определение пропорций развития производства исходя из конкретных условий и потребностей рынка, выявление и использование резервов производства с целью достижения наибольшей результативности деятельности предприятия. Подготавливает исходные данные для составления проектов перспективных и годовых планов производственно-хозяйственной деятельности и социального развития предприятия, разрабатывает с учетом прогнозных и маркетинговых данных отдельные разделы плана с разбивкой по кварталам, выполняет расчеты и обоснования к ним, доводит плановые показатели до производственных подразделений предприятия. Своевременно вносит в соответствующие разделы плана изменения, обусловленные конъюнктурой рынка и конкуренцией, обеспечивает сбалансированность производства продукции на основе спроса и предложения. Принимает участие в технико-экономическом обосновании освоения новых видов продукции, новой техники и прогрессивной технологии, механизации и автоматизации производственных процессов. Разрабатывает технико-экономические нормативы материальных и трудовых затрат для определения себестоимости продукции, планово-расчетные цены на основные виды сырья, материалов, топлива, энергии, потребляемых в производстве. Составляет сметную калькуляцию товарной продукции, разрабатывает проекты оптовых и розничных цен на выпускаемую продукцию, тарифы на работы (услуги) с учетом конъюнктуры рынка. Принимает участие в разработке мероприятий по эффективному использованию капитальных вложений, повышению конкурентоспособности производимой продукции и производительности труда, снижению издержек производства и реализации продукции, повышению рентабельности производства, увеличению прибыли, устранению потерь и непроизводительных расходов, а также во внедрении и совершенствовании внутрихозяйственного расчета на предприятии и его подразделениях, совершенствовании плановой и учетной документации, в подготовке методических материалов по организации внутрихозяйственного планирования.

Принимает участие в технико-экономическом обосновании освоения новых видов продукции, новой техники и прогрессивной технологии, механизации и автоматизации производственных процессов. Разрабатывает технико-экономические нормативы материальных и трудовых затрат для определения себестоимости продукции, планово-расчетные цены на основные виды сырья, материалов, топлива, энергии, потребляемых в производстве. Составляет сметную калькуляцию товарной продукции, разрабатывает проекты оптовых и розничных цен на выпускаемую продукцию, тарифы на работы (услуги) с учетом конъюнктуры рынка. Принимает участие в разработке мероприятий по эффективному использованию капитальных вложений, повышению конкурентоспособности производимой продукции и производительности труда, снижению издержек производства и реализации продукции, повышению рентабельности производства, увеличению прибыли, устранению потерь и непроизводительных расходов, а также во внедрении и совершенствовании внутрихозяйственного расчета на предприятии и его подразделениях, совершенствовании плановой и учетной документации, в подготовке методических материалов по организации внутрихозяйственного планирования. Осуществляет комплексный экономический анализ хозяйственной деятельности предприятия и его подразделений, выявляет резервы производства и намечает меры по обеспечению режима экономии, более эффективному использованию ресурсов предприятия, выявлению возможностей дополни-

[c.235]

Осуществляет комплексный экономический анализ хозяйственной деятельности предприятия и его подразделений, выявляет резервы производства и намечает меры по обеспечению режима экономии, более эффективному использованию ресурсов предприятия, выявлению возможностей дополни-

[c.235]

Помимо общей рентабельности рассчитывается расчетная рентабельность производства (Рр) — отношение стоимости расчетной прибыли к среднегодовой стоимости основных производственных фондов и оборотных средств [c.180]

В нефтяной отрасли для промышленной деятельности плата за фонды используется также для выравнивания во времени расчетной рентабельности. Необходимость в этом вызывается условиями разработки месторождений. По мере их использования на более поздних стадиях по техническим и геологическим причинам производительность скважин снижается, добыча сокращается, а себестоимость ее растет. При этом изменение платы за производственные фонды позволяет оставлять в распоряжении объединения относительно стабильную сумму из прибыли, несмотря на падение рентабельности производства. — В практике нефтяной промышленности регулирование в распределении прибыли достигалось взиманием платы с балансовой стоимости основных производственных фондов не в обычном порядке, а с их остаточной стоимости, т.е. за вычетом их износа. В результате по мере износа основных средств сокращается плата за них, а объединение сохраняет возможность более равномерно образовывать поощрительные фонды из прибыли. При определении платы за основные производственные фонды, исходя из их остаточной стоимости, норма отчислений почти удваивается вместо 6 % от среднегодовой первона-

[c.89]

— В практике нефтяной промышленности регулирование в распределении прибыли достигалось взиманием платы с балансовой стоимости основных производственных фондов не в обычном порядке, а с их остаточной стоимости, т.е. за вычетом их износа. В результате по мере износа основных средств сокращается плата за них, а объединение сохраняет возможность более равномерно образовывать поощрительные фонды из прибыли. При определении платы за основные производственные фонды, исходя из их остаточной стоимости, норма отчислений почти удваивается вместо 6 % от среднегодовой первона-

[c.89]

После итога доходов и расходов приводятся справочные данные к балансу доходов и расходов. В них содержатся сведения о важнейших показателях, положенных в основу расчетов по балансу доходов и расходов. Сюда входят объем реализуемой продукции в действующих оптовых ценах без налога с оборота и по полной себестоимости стоимость основных производственных фондов и нормируемых оборотных средств, принятая для расчета общей и расчетной рентабельности производства общая и расчетная рентабельность производства объем нецентрализованных капитальных вложений нормативы собственных оборотных средств. [c.454]

[c.454]

Различают общую и расчетную рентабельность производства и рентабельность отдельных видов продукции. Общая рентабельность характеризует степень доходности предприятия (объединения, отрасли) в целом. Этот показатель определяется как отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. Рост общей рентабельности показывает, насколько увеличилась прибыль на каждый рубль основных фондов и оборотных средств. Расчетная рентабельность определяется как отношение расчетной прибыли к среднегодовой стоимости производственных основных фондов и нормируемых оборотных средств за вычетом основных фондов, освобожденных от платы. Показатель расчетной рентабельности в определенной мере исключает влияние на уровень эффективности производства отдельных факторов, не зависящих от деятельности предприятий. Рентабельность отдельных видов продукции определяют соотношением прибыли от реализации данного вида продукции к полной его себестоимости, а также к полной себестоимости, за вычетом из нее прямых материальных затрат. Этот показатель позволяет экономически обосновывать изменение ассортимента продукции и разрабатываемые конкретные мероприятия с целью повышения рентабельности производства.

[c.63]

Этот показатель позволяет экономически обосновывать изменение ассортимента продукции и разрабатываемые конкретные мероприятия с целью повышения рентабельности производства.

[c.63]

Расчетная рентабельность производства рассчитывается по-формуле [c.177]

Следовательно, общая рентабельность производства рассматриваемого предприятия составляла 34,2, а расчетная — 25,6%. Анализ факторов, повлиявших на величину этих показателей, поможет вскрыть резервы повышения эффективности работы предприятия. [c.178]

В техпромфинплане предприятия определяют общую и расчетную рентабельность производства. [c.207]

Анализ рентабельности производства. Изучение факторов, влияющих на показатель рентабельности производства, проводится в динамике (в сравнении с отчетными данными за предыдущие годы). К числу факторов, влияющих на рентабельность производства, относятся рентабельность реализованной продукции, коэффициент фондоемкости продукции и коэффициент закрепления оборотных средств. По отчетным данным ф. № 1, 2, 11 и 12 годовых отчетов составляется табл. 8.16. Недостающие для анализа показатели определяются расчетно по приведенным в отчетности данным.

[c.264]

По отчетным данным ф. № 1, 2, 11 и 12 годовых отчетов составляется табл. 8.16. Недостающие для анализа показатели определяются расчетно по приведенным в отчетности данным.

[c.264]

При оценке рентабельности производства электроэнергии в энергетических системах, входящих в состав межрайонных объединений, необходимо учесть, что в энергосистемах, отпускающих большое количество электроэнергии соседним энергосистемам по расчетным ценам, близким к средней ее себестоимости, рентабельность может быть более низкой, чем в принимающих энергосистемах, в которых аккумулируется прибыль от реализации электроэнергии. [c.450]

Хозяйственный расчет, материальная заинтересованность предприятий, отдельных работников в развитии и совершенствовании производства позволяют сочетать централизованное руководство социалистическим промышленным предприятием с предоставлением им значительной оперативно-хозяйственной самостоятельности, интересы государства— с интересами отдельных предприятий, производственных единиц, цехов, участков, каждого работника. Хозяйственный расчет основан на использовании закона стоимости в интересах социализма, на соизмерении денежных затрат и получаемых результатов, возмещении расходов собственными доходами, экономии дредств и повышении рентабельности производства. Хозрасчетные предприятия осуществляют свою деятельность на основе договдрных отношений, приобретают необходимые материальные ценности и сбывают свою продукцию, имеют самостоятельные балансы и собственные расчетные счета в Госбанке, где повседневно отражаются результаты их хозяйственной деятельности.

[c.33]

Хозяйственный расчет основан на использовании закона стоимости в интересах социализма, на соизмерении денежных затрат и получаемых результатов, возмещении расходов собственными доходами, экономии дредств и повышении рентабельности производства. Хозрасчетные предприятия осуществляют свою деятельность на основе договдрных отношений, приобретают необходимые материальные ценности и сбывают свою продукцию, имеют самостоятельные балансы и собственные расчетные счета в Госбанке, где повседневно отражаются результаты их хозяйственной деятельности.

[c.33]

При применении показателей роста реализации продукции и уровня рентабельности производства в качестве фондообразующих выявилось также, что динамика поощрительных фондов по нефтедобывающим объединениям может значительно отклоняться от динамики балансовой и расчетной прибыли. Ставить изменение фондов экономического стимулирования в полную зависимость от динамики балансовой прибыли в нефтяной промышленности невозможно. В нефтедобывающих объединениях, ведущих работы на месторождениях, вступивших в позднюю стадию разработки, балансовая прибыль, в связи с ростом фондоемкости и затрат на обслуживание скважин при одновременном падении уровня добычи, не только не повышается, но неизбежно снижается. Вместе с тем коллектив нефтяников в этих объединениях выполняет все нарастающий объем геолого-технических мероприятий с целью некоторой компенсации естественного падения продуктивности скважил. Очевидно, что возрастающая напряженность труда коллектива работников должна соответственно поощряться.

[c.138]

Вместе с тем коллектив нефтяников в этих объединениях выполняет все нарастающий объем геолого-технических мероприятий с целью некоторой компенсации естественного падения продуктивности скважил. Очевидно, что возрастающая напряженность труда коллектива работников должна соответственно поощряться.

[c.138]

Каждое предприятие кроме общего уровня рентабельности, определяет расчетную рентабельность производства, представляющую собой отношение расчетной прибыли к сумме основных производственных фондов и нормируемых запасов товарно-материальных ценностей (не прокредитованных банком). [c.346]

Главной проблемой при определении целевых показателей в процессе бюджетирования является обеспечение их должной взаимосвязи, системности. При этом, во-первых, достижение показателей структурных подразделений позволяет реализовать основные финансовые цели компании во-вторых, определенный уровень директивных показателей должен быть обеспечен соответствующими корректируемыми показателями. Например, если одними из главных целевых показателей являются масса и норма чистой прибыли (директивные показатели), то объемы продаж, нормативы условно-переменных и лимиты накладных расходов должны обеспечивать расчетный уровень рентабельности производства. Следование принципу системности предполагает также прослеживание взаимосвязи между отдельными показателями, осуществление контроля за тем, как изменение одних из них может отразиться на значении других. Эта взаимосвязь может прослеживаться как на уровне одного структурного подразделения, так и между показателями различных ЦФО, ЦФУ или МВЗ. Например, если прирост активов одного ЦФО за истекшую часть бюджетного периода (допустим, в результате роста запасов) оборачивается увеличением внешних финансовых заимствований для компании в целом, то корректировке подлежат параметры БДДС ЦФО на оставшуюся часть бюджетного периода.

[c.185]

Например, если одними из главных целевых показателей являются масса и норма чистой прибыли (директивные показатели), то объемы продаж, нормативы условно-переменных и лимиты накладных расходов должны обеспечивать расчетный уровень рентабельности производства. Следование принципу системности предполагает также прослеживание взаимосвязи между отдельными показателями, осуществление контроля за тем, как изменение одних из них может отразиться на значении других. Эта взаимосвязь может прослеживаться как на уровне одного структурного подразделения, так и между показателями различных ЦФО, ЦФУ или МВЗ. Например, если прирост активов одного ЦФО за истекшую часть бюджетного периода (допустим, в результате роста запасов) оборачивается увеличением внешних финансовых заимствований для компании в целом, то корректировке подлежат параметры БДДС ЦФО на оставшуюся часть бюджетного периода.

[c.185]

Как рассчитать рентабельность предприятия – ДеньгоДел.com

Занимаясь бизнесом, важно понимать, насколько ваша деятельность эффективна. По одной лишь величине прибыли эту эффективность определить невозможно. Ведь для того, чтобы получить доход, нужно сначала использовать какие-либо ресурсы, будь то деньги, оборудование и так далее. Поэтому то, что вы вкладываете, тоже нельзя сбрасывать со счетов. Показатель выгоды или по-другому формула рентабельности учитывает и прибыль, и затраты, поэтому с его помощью можно наиболее точно определить, насколько ваш бизнес результативный.

По одной лишь величине прибыли эту эффективность определить невозможно. Ведь для того, чтобы получить доход, нужно сначала использовать какие-либо ресурсы, будь то деньги, оборудование и так далее. Поэтому то, что вы вкладываете, тоже нельзя сбрасывать со счетов. Показатель выгоды или по-другому формула рентабельности учитывает и прибыль, и затраты, поэтому с его помощью можно наиболее точно определить, насколько ваш бизнес результативный.

Рентабельность – это соотношение дохода и расхода, выраженное в процентах. Оно является относительным параметром, и необходимо для анализа хозяйственной и экономической деятельности любого предприятия. Относительность позволяет сравнивать между собой показатели прибыльности двух и более разных предприятий, чтобы понять, какое из них является самым эффективным.

На рентабельность могут влиять различные факторы: источники капитала, стоимость активов/оборотных средств, размер выручки и еще много чего. Этот параметр позволит нам увидеть, какой доход мы получили с каждого потраченного доллара/рубля (или другой валюты, с которой вы работаете).

Производим расчеты

Чтобы получить этот показатель, необходимо чистую прибыль разделить на величину всех расходов. Отрезок времени для первого показателя и для второго, естественно, берем одинаковый. Формула расчета выглядит так:

РП = БП / СА * 100%. Расшифровываем:

РП — рентабельность предприятия;

БП — сумма балансовой прибыли. Чтобы её рассчитать, нужно взять сумму выручки за определенный отрезок времени, вычесть себестоимость продукции и разные организационные расходы.

СА — стоимость активов. Здесь нужно сложить стоимость производственных фондов, оборотных и внеоборотных активов.

Рентабельность сама по себе мало что может сказать о развитии компании. Судить об эффективности бизнеса по одной только цифре будет не совсем разумно. Нужно этот вопрос рассматривать в комплексе. Поэтому важно рассчитывать и анализировать производственную выгоду, а также рентабельность активов и продаж. Остановимся подробнее на первой.

Как рассчитать производственную выгоду

Ни одно предприятие не может обойтись без этого показателя. Это основная характеристика эффективности производства. Этапы расчета:

Это основная характеристика эффективности производства. Этапы расчета:

- Берем бухгалтерский баланс, “достаем” оттуда балансовую прибыль.

- Рассчитываем среднегодовую стоимость основных фондов. Для этого: складываем основные фонды по состоянию на 1 число каждого месяца. Затем складываем основные фонды на начало и конец года. После делим получившуюся сумму на два. Итоговое число делим на 12 — столько месяцев в году. Если вы берете за отчетный период не год, а другой временной отрезок, то делите на соответствующее количество месяцев.

- Из баланса компании вновь “достаем” среднюю стоимость оборотных денег.

- Наконец-то переходим к расчету рентабельности производства. Чтобы получить этот параметр, необходимо балансовый доход разделить на среднегодовую стоимость оборотных средств.

Как рассчитать рентабельность активов

Этот показатель позволяет увидеть, насколько хорошо работает капитал фирмы. Он не должен быть сильно низким, так как это будет говорить о том, что капитал не работает. Он также не обязан быть очень высоким, поскольку может послужить причиной отсутствия резервного капитала, что тоже плохо. Рассчитывается следующим образом:

Он также не обязан быть очень высоким, поскольку может послужить причиной отсутствия резервного капитала, что тоже плохо. Рассчитывается следующим образом:

- Вытягиваем из бухгалтерской отчетности величину объема продаж за определенный период.

- Определяем себестоимость продукции.

- Рассчитываем операционные издержки всё за этот же период.

- К полученным показателям себестоимости и издержек добавляем сумму налоговых платежей, которые выплачиваются в бюджет. Из общего объема продаж вычитаем полученную сумму. У нас выходит чистая прибыль.

- Из бухгалтерской отчетности вытягиваем сумму совокупных активов, которой нужно разделить чистую прибыль.

Как рассчитать рентабельность продаж

Если показатель производства и активов у вас на хорошем уровне, но при этом общая прибыльность предприятия вас расстраивает, возможно, проблему стоит искать в продажах:

- Высчитываем выручку от продаж за отчетный период.

- Достаем из бухгалтерской документации чистую прибыль.

- Сумму чистой прибыли делим на выручку от реализации и получаем нужный показатель.

Чтобы наиболее полно увидеть картину текущего положения дел, сравните показатель рентабельности продаж за один отчетный период с аналогичным за другой отрезок. Если параметр постоянно снижается либо произошел резкий спад в одном из периодов — это серьезный повод провести глубокий экономический анализ.

20 Рентабельность производства — СтудИзба

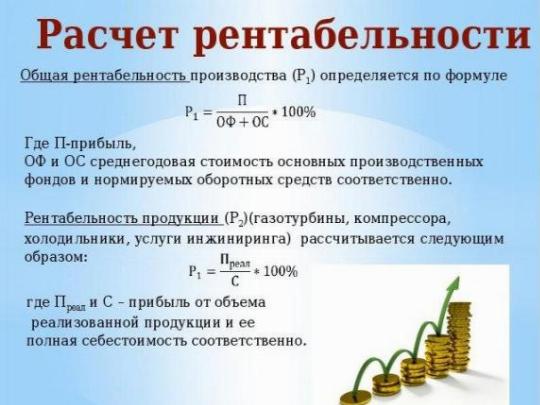

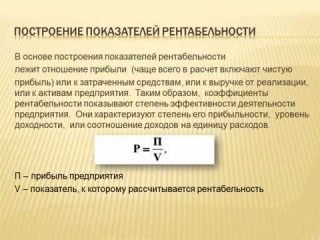

Рентабельность производства

Рентабельность – один из основных качественных показателей эффективности производства, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции. В общем виде рентабельность определяется отношением прибыли к производственным фондам или текущим затратам, благодаря которым была получена прибыль.

Существуют определенные показатели рентабельности.

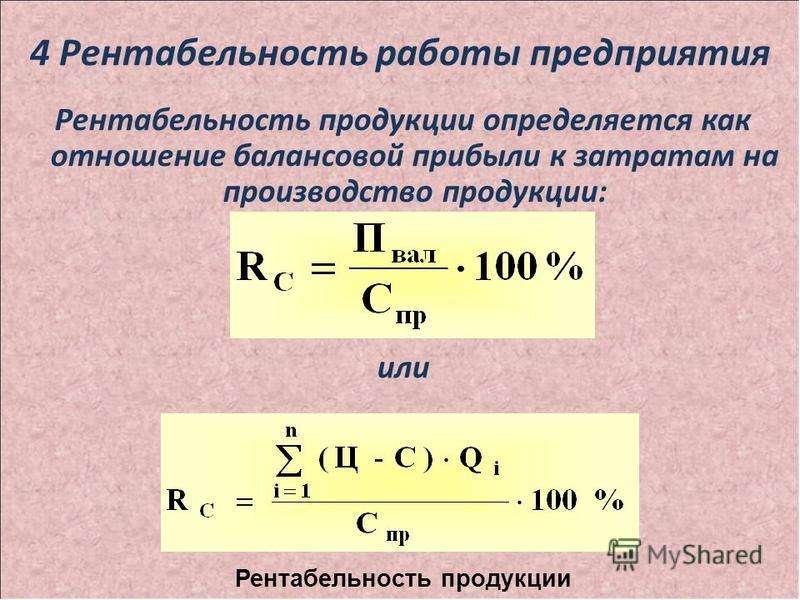

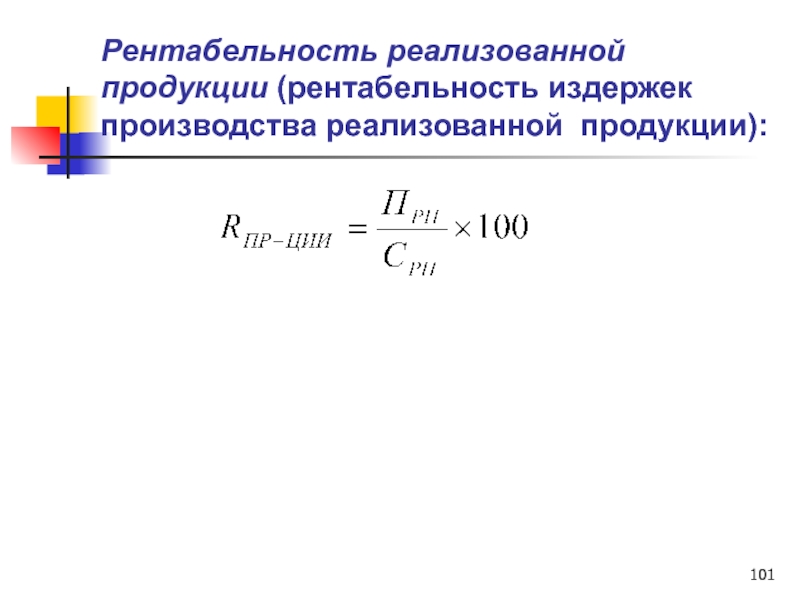

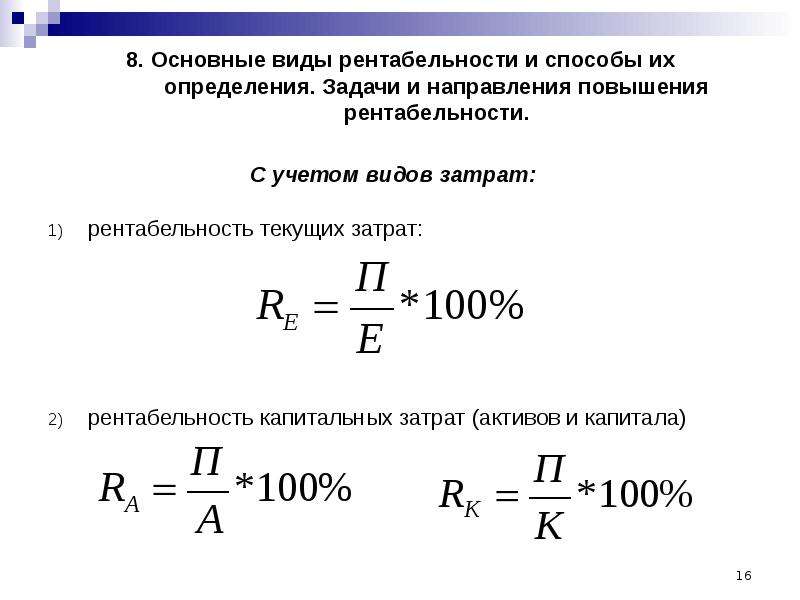

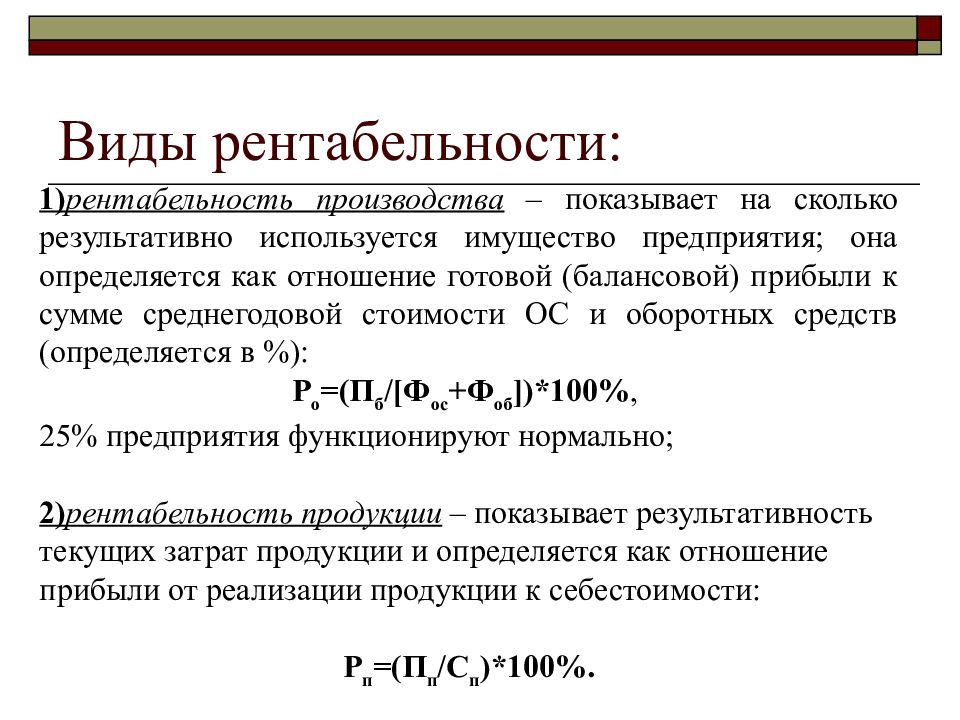

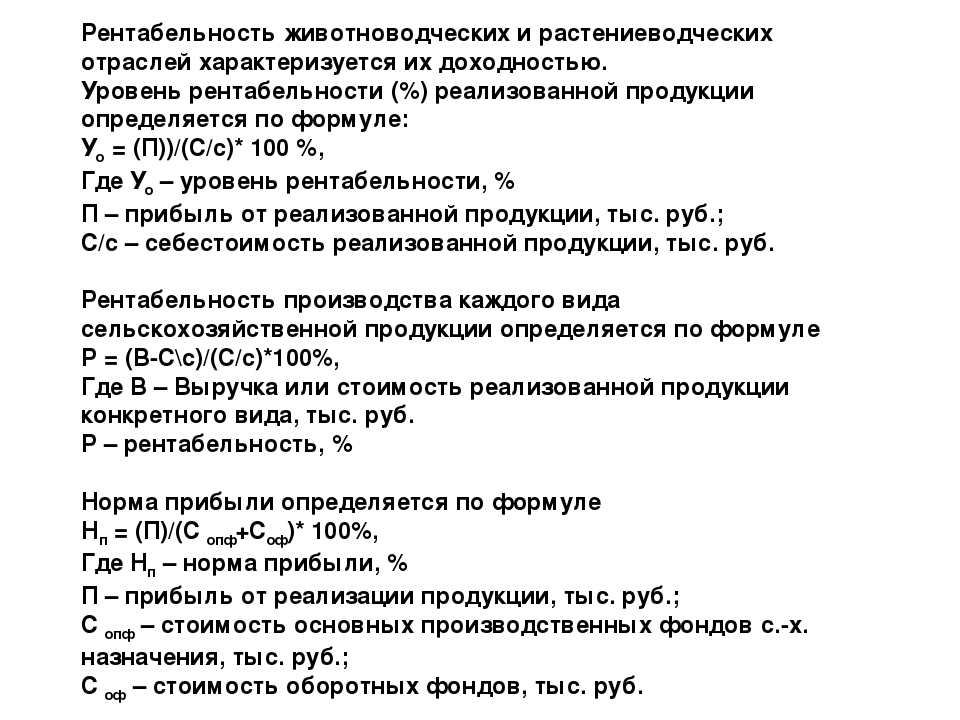

Рентабельность продукции можно рассчитать по всей реализованной продукции и по отдельным ее видам. Рассчитывается как отношение прибыли к затратам на ее производство и реализацию. Показатели рентабельности продукции дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции. Рентабельность отдельного изделия учитывается при определении цены на него. Минимальной рентабельностью считается рентабельность, равная 1-5 %. Максимальная рентабельность — 80 – 100 %. Вполне удовлетворительной считается рентабельность 25 %. Исходя из этой рентабельности, предприятие прогнозирует финансовые результаты.

Рассчитывается как отношение прибыли к затратам на ее производство и реализацию. Показатели рентабельности продукции дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции. Рентабельность отдельного изделия учитывается при определении цены на него. Минимальной рентабельностью считается рентабельность, равная 1-5 %. Максимальная рентабельность — 80 – 100 %. Вполне удовлетворительной считается рентабельность 25 %. Исходя из этой рентабельности, предприятие прогнозирует финансовые результаты.

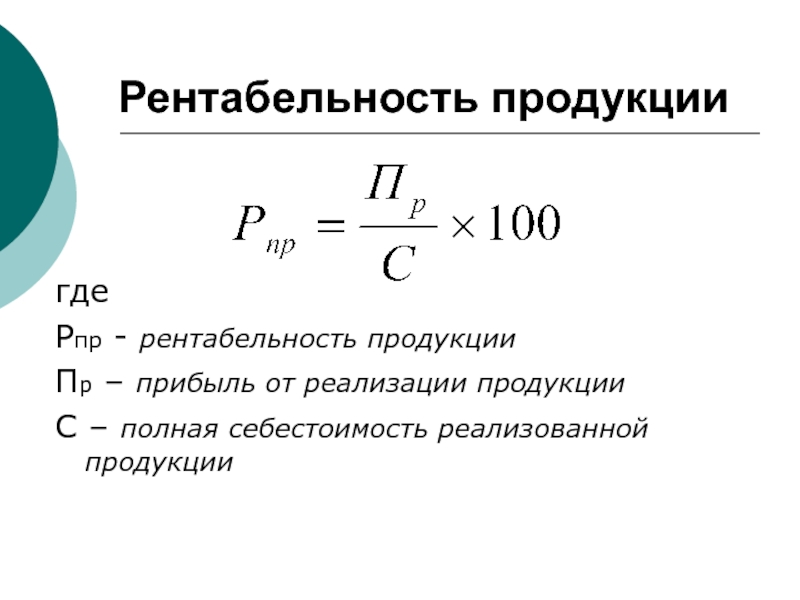

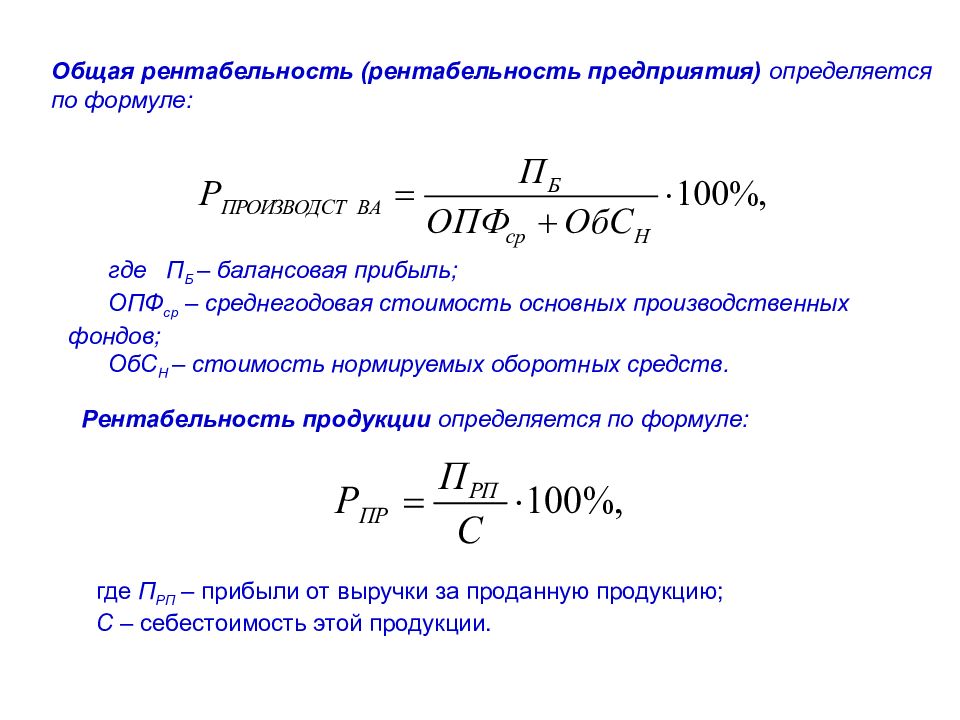

Рентабельность определенного изделия принято определять по следующей формуле:

Рпр = (Пр / Сполн) * 100 %,

где, Рпр – рентабельность определенного изделия,

Пр – прибыль от производства изделия,

Сполн – полная себестоимость изделия.

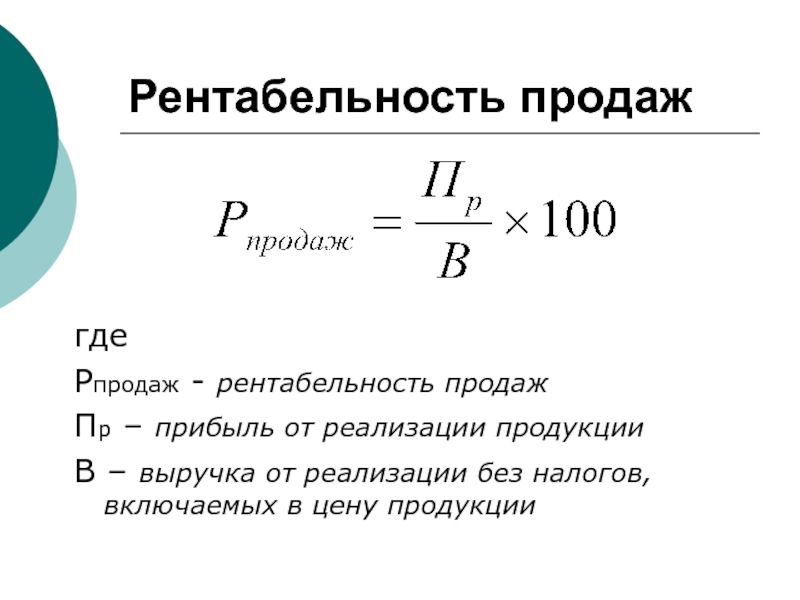

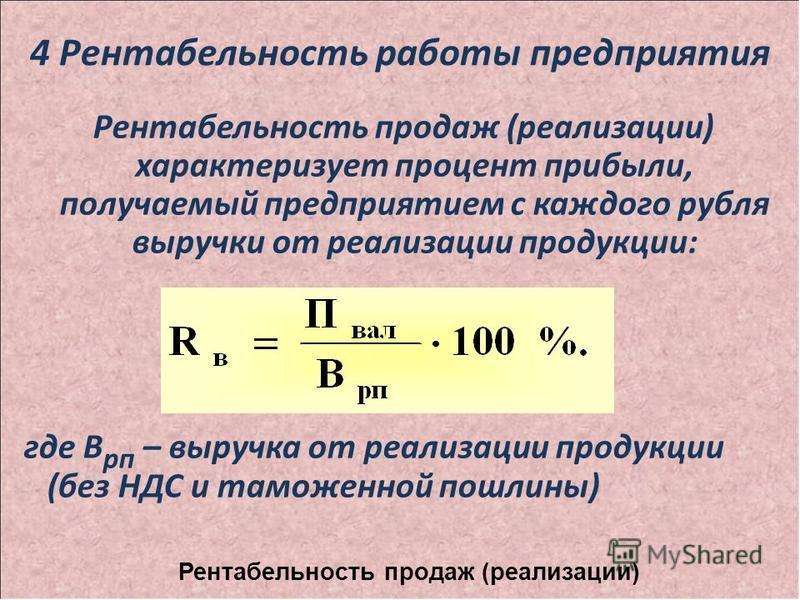

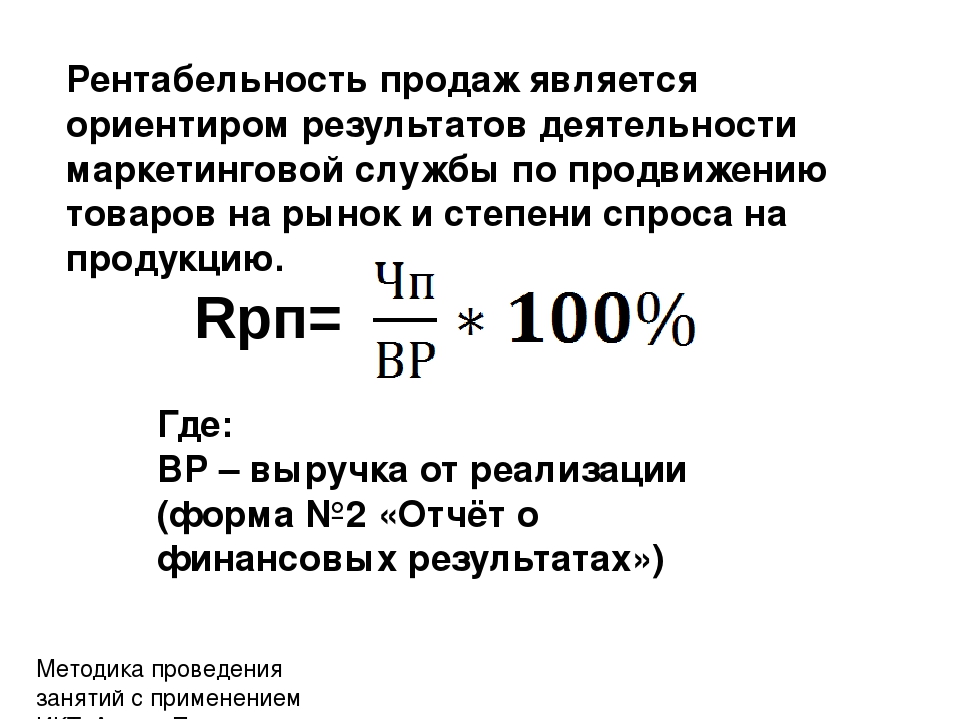

Рентабельность продаж (реализации) – это отношение прибыли от реализации продукции к выручке.

Рр = (Пр / В) * 100 %,

где, Рр – рентабельность продаж,

Пр – прибыль от реализации продукции;

В – выручка от реализации.

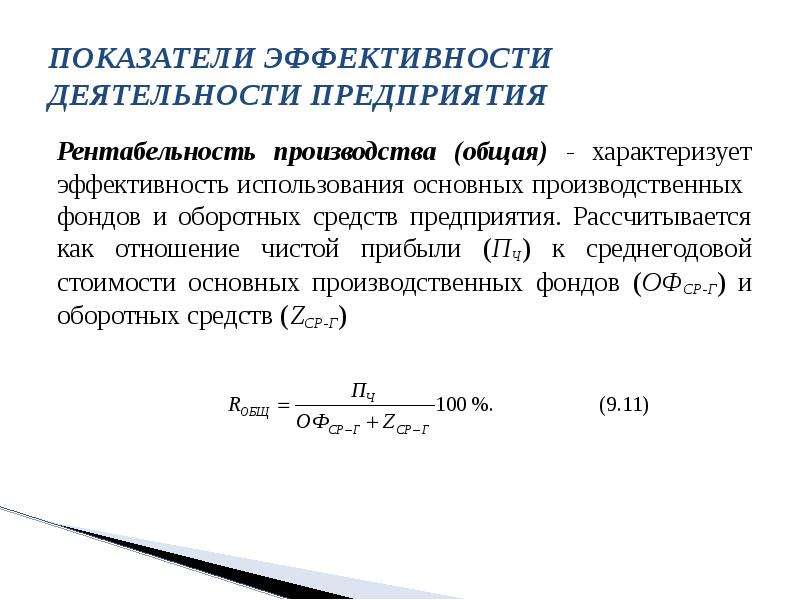

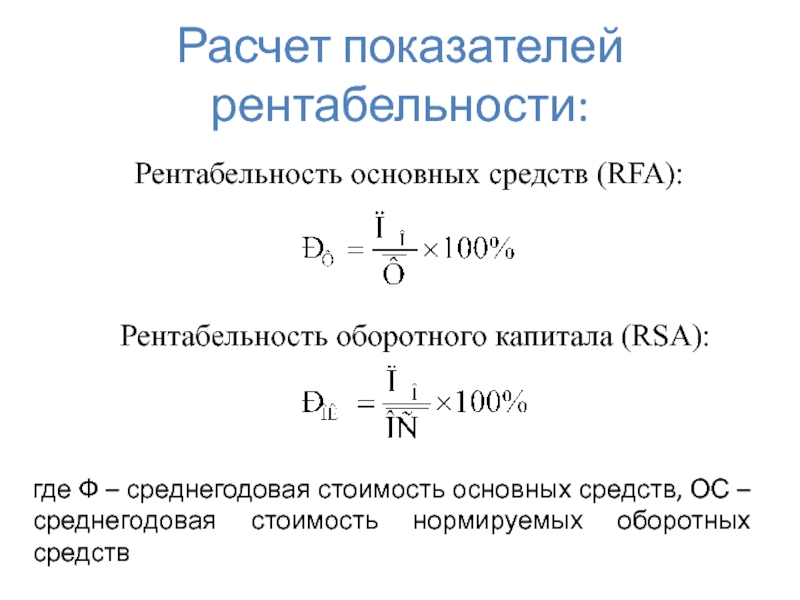

Рентабельность производства (производственных фондов) показывает, насколько результативно используется имущество предприятия. Она может быть рассчитана по следующей формуле:

Роф = (Пр / (Ф + СО)) *100 %,

где, Роф – рентабельность производства,

Пр – прибыль,

Ф – среднегодовая стоимость основных производственных фондов,

СО – среднегодовой остаток нормированных оборотных средств.

Рентабельность собственных средств предприятия определяется по формуле:

Рсс = (ЧП / СК) * 100 %,

где, Рсс – рентабельность собственных средств предприятия,

ЧП – чистая прибыль предприятия,

СК – собственные средства предприятия, определяемые по балансу.

Как рассчитывается рентабельность предприятия — Финансовые советы

Рентабельность – это ключевой показатель деятельности коммерческой организации. Он необходим при составлении бизнес-плана, учете расходов, установке цен, а также для понимания того, насколько выгоден бизнес. Рентабельностью интересуются кредиторы и инвесторы при принятии решения о сотрудничестве с фирмой. В связи с этим необходимо знать, как рассчитывается рентабельность предприятия.

Рентабельностью интересуются кредиторы и инвесторы при принятии решения о сотрудничестве с фирмой. В связи с этим необходимо знать, как рассчитывается рентабельность предприятия.

Что такое рентабельность?

Рентабельность – это относительная величина, которая показывает, насколько эффективно предприятие распоряжается имеющимися средствами (активами, капиталом, основными фондами и т.д.). Она измеряется в процентах и вычисляется путем деления прибыли на соответствующую базу. Рентабельность не рассчитывается в случае получения убытка, а потому никогда не принимает отрицательное значение.

Чем больше полученное значение – тем эффективнее бизнес, и тем он выгоднее смотрится в глазах деловых партнеров. Нормативов рентабельности нет, однако есть оптимальные среднестатистические показатели по отраслям, странам и т.д.

Показатель рентабельности рассчитывается по одинаковым формулам и для действующих фирм, и для стартапов. В первом случае применяются фактические данные, а во втором – прогнозируемые.

Как определить уровень рентабельности?

Рентабельность рассчитывается как на основе прямых показателей, так и по бухгалтерским отчетам. Если необходимо определить этот показатель для чужого предприятия, то используется открытая информация, представленная в балансе. В серьезных договорах зачастую предполагается право на получение деловым партнером бухгалтерской отчетности своего контрагента.

Если рентабельность рассчитывается для стартапа, то необходим комплексный маркетинговый анализ рынка. Прежде всего, на основании анализа потребительской аудитории, конкурентов и степени привлекательности проекта необходимо определить ожидаемые размеры поступлений. Также необходимо иметь на руках прогнозные размеры инвестиций, активов и расходов.

Расчеты рентабельности не могут рассматриваться в качестве конечного результата: их необходимо считать за разные периоды (например, поквартально) и изучать в динамике. Кроме того, необходимо проводить анализ в связке с реальными событиями в компании, ведь сама по себе рентабельность не дает представления о том, что повлияло на динамику прибыли: повышение производительности труда, хорошая маркетинговая кампания или иной фактор.

Рентабельность не является единым показателем. Она рассчитывается по нескольким базам:

- продажи;

- активы;

- собственный капитал;

- инвестиции;

- производство и т. д.

В каждом из приведенных примеров прибыль компании делится на ту или иную базу и умножается на 100%. Как правило, контрагентов интересуют показатели по продажам (в т. ч. по первичной прибыли – EBITDA), активам и капиталу. Прочие показатели могут рассчитываться в рамках внутреннего аудита.

Рентабельность продаж

Показатель рентабельности продаж говорит о том, сколько процентов прибыли приходится на общий объем проданных товаров или услуг. Этот показатель дает наиболее общее представление о делах компании и отличается самой интенсивной динамикой: периоды его увеличения быстро сменяются периодами падения.

Формула имеет такой вид:

Р = ЧП / ОП, где Р – рентабельность, ЧП – чистая прибыль и ОП – выручка (объем продаж).

Чем выше значение показателя, тем лучше, однако он сильно зависит от конкретной отрасли.

Поэтому не следует сравнить по этому критерию компании из разных отраслей: например, фармацевтическую и производящую компьютерное оборудование. В то же время, каждую из этих двух компаний можно сравнивать с другими фирмами, представляющими соответствующие отрасли.

Поэтому не следует сравнить по этому критерию компании из разных отраслей: например, фармацевтическую и производящую компьютерное оборудование. В то же время, каждую из этих двух компаний можно сравнивать с другими фирмами, представляющими соответствующие отрасли.Причиной роста показателя может стать как увеличение прибыли, так и уменьшение объема реализации. Возможно и одновременное воздействие этих двух факторов. Прибыль может расти за счет увеличения цен, снижения издержек, уменьшения амортизационных отчислений и т.д.

Снижение объемов продаж может происходить по разным причинам. Если оно наблюдается после поднятия цен, то это явление можно считать закономерным. Если же причиной является утрата интереса покупателей к продукции фирмы, то деловым партнерам следует насторожиться.

Рентабельность по EBITDA

Рентабельность коммерческого предприятия оценивается не только по чистой прибыли, но и по первичной, т.е. такой, из которой еще не успели вычесть проценты, налоги и амортизационные отчисления.

Формула выглядит так:

EBITDA margin = EBITDA / ОП, где EBITDA margin – рентабельность продаж по первичной прибыли, EBITDA – размер первичной прибыли, ОП – объем продаж в денежном выражении.

Современные аналитики все чаще используют такой показатель, потому что он отражает уровень той прибыли, которая компания получает до проведения всевозможных отчислений. Это важно, т.к. эти суммы могут быть отсроченными и еще довольно длительное время работать на благо компании.

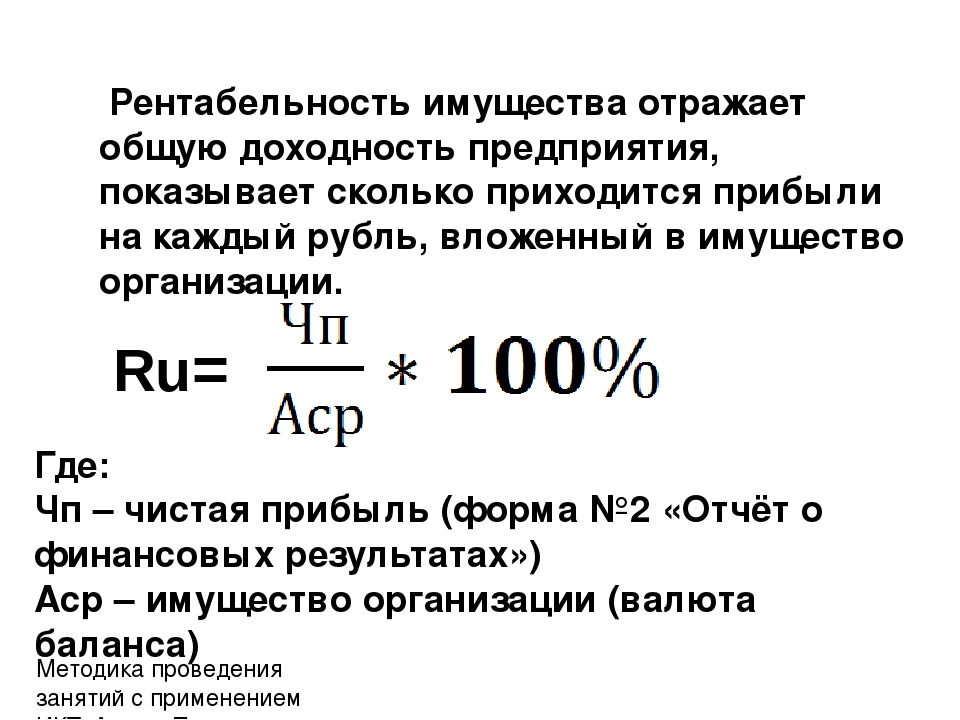

Рентабельность активов

Рентабельность активов иногда называют рентабельностью всего капитала (собственного и привлеченного). Согласно бухгалтерской документации, привлеченные средства называются обязательствами и в сумме с капиталом равны общему размеру активов. Поэтому эти показатели являются идентичными и говорят о том, насколько эффективно в компании используется весь объем имеющихся ресурсов.

Чтобы посчитать рентабельность коммерческого предприятия по активам, необходимо использовать формулу:

Р = ЧП / А, где А – это размер активов.

Величина этого показателя определяется размером привлеченных средств, стоимостью их обслуживания, а также размером собственных ресурсов. Если заемные средства занимают большую долю в общих и если проценты по ним большие, то рентабельность никогда не будет высокой. Поэтому преобладание собственных денег всегда является преимуществом.

Этот коэффициент очень важен для оценки эффективности, и может использоваться для сравнения фирм из различных отраслей. Кроме того, можно вывести средние значения по ряду компаний с разными профилями и решить, в какую сферу экономики лучше инвестировать.

Рентабельность капитала

Прибыльность собственного либо акционерного капитала говорит о способности компании получать прибыль.

Она рассчитывается так:

Р = ЧП / К, где К – капитал с учетом резервов.

На рентабельность капитала воздействует не столько размер прибыли, сколько соотношение обязательств и своих ресурсов. Оно рассчитывается путем деления обязательств на капитал и носит название «финансового рычага».

Наращивая обязательства и увеличивая расходы на их обслуживание, предприниматель тем самым понижает прибыль и рентабельность.

Наращивая обязательства и увеличивая расходы на их обслуживание, предприниматель тем самым понижает прибыль и рентабельность.Рентабельность капитала сравнивается не только с аналогичными показателями других компаний из всевозможных отраслей, но также с процентами по банковским депозитам и доходностью государственных ценных бумаг. Если рентабельность капитала ниже, чем проценты по вкладам или облигациям за тот же период, то инвестировать в компанию не имеет никакого смысла. Оптимально, когда рентабельность в несколько раз превышает обозначенные показатели.

Рентабельность производства

Чтобы посчитать рентабельность коммерческого предприятия более подробно, можно использовать в качестве базы показатели производства: основные и оборотные средства.

Для основных средств расчет будет таким:

Р = ЧП / ОПФ, где ОПФ – основные фонды производства.

При определении их размера необходимо учитывать амортизацию и показатели износа.

Для все производственных активов формула выглядит так:

Р = ЧП / (ОПФ + ОС), где ОС – оборотные активы.

Расчет этих показателей является достаточно трудоемким. По закону, контрагенты не имеют права их требовать, однако результаты расчетов могут быть полезными для внутренних целей.

Заключение

Рентабельность – это важнейший показатель деятельности как устоявшейся фирмы, так и стартапа, потому что по его уровню оценивается инвестиционная привлекательность компании или проекта.

Правильный подход к расчетам и анализу позволяет узнать не только о доходности предприятия, но также и о причинах его успехов или неудач. Анализ факторов, влияющих на результат, дает возможность понять, как повысить рентабельность.

Все коэффициенты, характеризующие рентабельность, являются переменчивыми, а потому должны рассматриваться в динамике. Показательным является период от 3 лет.

Как рассчитать прибыль на единицу с учетом того, сколько нужно продать | Малый бизнес

Тара Кимбалл Обновлено 29 января 2019 г.

Лучший способ обеспечить конкурентоспособность ваших цен без слишком низких цен на продукты для выживания вашего бизнеса — это понять свои затраты и прибыль на единицу продукции. Как только вы сможете подсчитать, сколько вы зарабатываете за штуку, вы сможете контролировать свою прибыль и обеспечивать покрытие основных операционных расходов.

Как только вы сможете подсчитать, сколько вы зарабатываете за штуку, вы сможете контролировать свою прибыль и обеспечивать покрытие основных операционных расходов.

Стоимость производства продукта

Чтобы определить прибыль, которую вы получаете от каждого продукта, вам необходимо определить стоимость продукта.Если вы покупаете товары у производителя для перепродажи, это несложный процесс. Стоимость единицы равна тому, что вы платите за каждую деталь от производителя. Если вы производите продукт, для расчета стоимости единицы потребуется еще несколько шагов. Рассчитайте стоимость материалов, необходимых для изготовления изделия.

Например, если вы платите 40 долларов за электронные микросхемы, 20 долларов за краску и 80 долларов за пластик для изготовления 10 штук, вы тратите 140 долларов на изготовление 10 продуктов или 14 долларов за продукт.Если на изготовление 10 деталей у сотрудника уходит 10 часов, а работник зарабатывает 8 долларов в час, это означает, что вы платите 8 долларов за каждый продукт, увеличивая затраты на производство до 22 долларов. Прямые затраты на рабочую силу и детали для производства продукта составляют 22 доллара.

Прямые затраты на рабочую силу и детали для производства продукта составляют 22 доллара.

Расчет прибыли по каждой позиции

После выделения затрат на продукт вы можете определить прибыль, полученную по каждой позиции. Вычтите стоимость товара из продажной цены товара. Например, если вы продаете предмет за 40 долларов, а он стоит вашей компании 22 доллара, ваша прибыль на единицу продукции составит 18 долларов.

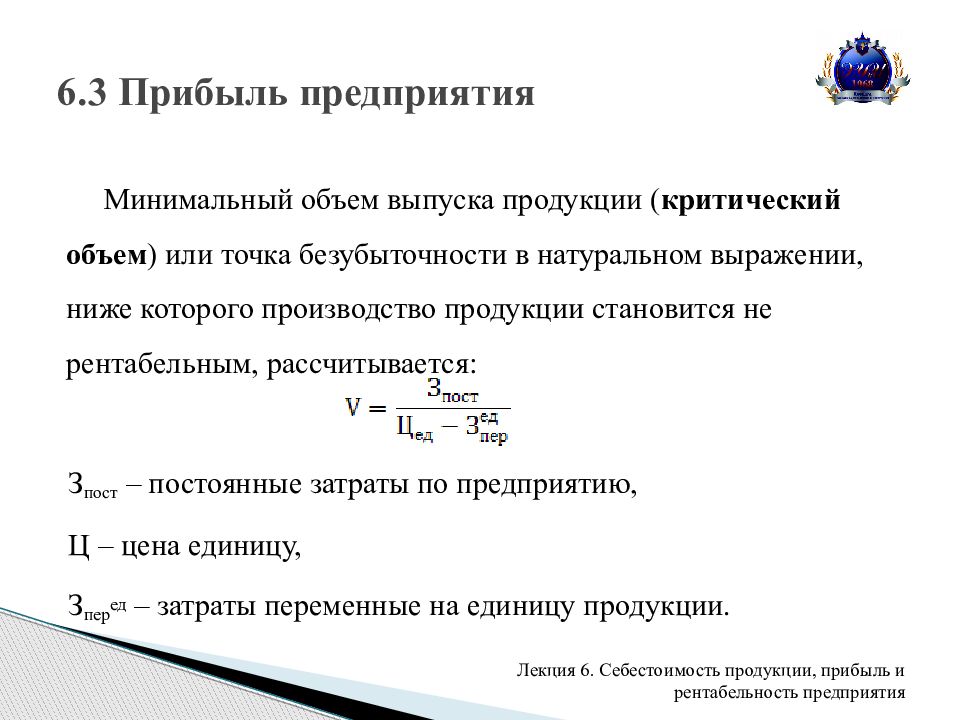

Расчет точки безубыточности

Определите количество единиц, которое вам нужно продать, рассчитав общие расходы для вашей компании. Если ваши ежемесячные расходы составляют в среднем 28000 долларов, включая зарплату, офисные расходы и накладные расходы, вам нужно продать 1556 штук, чтобы обеспечить безубыточность. Вы рассчитываете эту цифру безубыточности, разделив свои общие расходы на прибыль, которую вы получаете за штуку.

Если вы зарабатываете 18 долларов за штуку, разделите ваши общие расходы на 18, в этом случае получится 1556 продаж для покрытия операционных расходов вашей компании. Любые дополнительные продажи в течение периода являются прибылью.

Любые дополнительные продажи в течение периода являются прибылью.

Корректировки дополнительных расходов и скидок

Прибыль на единицу и точка безубыточности зависят от затрат на производство или приобретение продукта. Дополнительные расходы уменьшат вашу прибыль за штуку, если вы соответственно не увеличите продажную цену. Если вы предлагаете скидки при продажах, рассчитайте свою прибыль за весь период, сложив все свои расходы за этот период, а затем вычтя их из общей суммы, которую вы заработали на продажах продукции.Разделите прибыль на количество проданных штук, чтобы получить прибыль за единицу.

Например, если вы продали 10 000 штук с некоторыми оптовыми скидками, получив общий доход в размере 380 000 долларов, ваша общая прибыль составит 160 000 долларов, если вычесть 22 доллара на единицу стоимости продукта. Общая прибыль соответствует средней прибыли в размере 16 долларов США за штуку.

Как определить затраты на продукт и прибыль с помощью общезаводского калькуляции | Малый бизнес

Метод калькуляции затрат на уровне предприятия позволяет оценить накладные расходы всего предприятия при определении цен на продукты. Хотя этот метод прост, он рекомендуется только компаниям, производящим один продукт, или компаниям с пропорционально схожим использованием отделов. Например, на мебельном предприятии может быть отдел сборки и отделки, у каждого из которых разные накладные расходы. Если для изготовления стола требуется в два раза больше времени на отделку, чем на более дешевое время сборки, его стоимость может быть недооценена по сравнению со стулом, в котором каждое отделение используется одинаково.

Хотя этот метод прост, он рекомендуется только компаниям, производящим один продукт, или компаниям с пропорционально схожим использованием отделов. Например, на мебельном предприятии может быть отдел сборки и отделки, у каждого из которых разные накладные расходы. Если для изготовления стола требуется в два раза больше времени на отделку, чем на более дешевое время сборки, его стоимость может быть недооценена по сравнению со стулом, в котором каждое отделение используется одинаково.

Почасовые затраты

Метод калькуляции затрат на уровне завода начинается с определения почасовых затрат на производство.Если ваш бизнес производит только один продукт, вы можете напрямую рассчитать производственные затраты на единицу продукции, разделив общие накладные расходы на общее количество произведенных единиц. Однако расчет почасовых производственных затрат позволяет определить затраты, связанные с несколькими продуктами. Сумма всех затрат, связанных с производственными, трудовыми и административными сборами, дает вам общую стоимость за определенный период времени. Разделив эту сумму на количество часов производства за тот же период времени, вы рассчитаете стоимость производства в час.Например, затраты на работу в течение 2000 часов достигли 50 000 долларов США, а изготовление продукции обходится вам в 25 долларов США в час.

Разделив эту сумму на количество часов производства за тот же период времени, вы рассчитаете стоимость производства в час.Например, затраты на работу в течение 2000 часов достигли 50 000 долларов США, а изготовление продукции обходится вам в 25 долларов США в час.

Стоимость единицы

Учитывая почасовые производственные затраты, вам нужно только время производства единицы, чтобы рассчитать ее стоимость. Лучший способ определить время производства — это измерить время, необходимое для изготовления нескольких единиц, и разделить на количество единиц. Например, если для производства 100 единиц требуется 150 часов, деление 150 на 100 дает среднее время производства 1.5 часов на единицу. Умножение этого времени на почасовые производственные затраты позволяет рассчитать производственные затраты на единицу продукции: умножение 25 долларов в час в предыдущем примере на 1,5 часа на единицу дает 37,50 долларов на единицу.

Цена наценки

Себестоимость продукции говорит вам о накладных расходах на единицу продукции, но чтобы получить прибыль, вам нужно продавать на большую сумму, называемую ценой наценки. Как владелец бизнеса вы решаете, какую прибыль вы хотите получить по отношению к производственным затратам. Это не так просто, как кажется.Если вы ищете слишком маленькую прибыль, вы не покроете непроданные единицы. Если вы поставите слишком высокую цену, вы можете заставить покупателей пойти куда-нибудь еще.

Как владелец бизнеса вы решаете, какую прибыль вы хотите получить по отношению к производственным затратам. Это не так просто, как кажется.Если вы ищете слишком маленькую прибыль, вы не покроете непроданные единицы. Если вы поставите слишком высокую цену, вы можете заставить покупателей пойти куда-нибудь еще.

Если вы решите, что 30-процентная наценка достаточна, добавьте 1 к десятичному формату — 1,30 — и умножьте это на производственные затраты. Умножение 1,30 на 37,50 доллара в предыдущем примере дает цену продажи за единицу в 48,75 доллара.

Маржа прибыли

Маржа прибыли рассчитывает, сколько прибыли вы получите с учетом производственных затрат: вы вычитаете производственные затраты из продажной цены.Продолжая предыдущие примеры, вычитая 37,50 доллара из 48,75 доллара, получаем маржу прибыли в размере 11,25 доллара на единицу. Удобный формат для описания прибыли — это процентный формат, связанный с продажной ценой. Это позволяет сравнивать размер прибыли между продуктами с разными ценами. Разделив маржу прибыли на продажную цену и умножив на 100, можно рассчитать процент маржи прибыли: 11,25 доллара, разделенные на 48,75 доллара, дают маржу прибыли 0,231, или 23,1 процента.

Разделив маржу прибыли на продажную цену и умножив на 100, можно рассчитать процент маржи прибыли: 11,25 доллара, разделенные на 48,75 доллара, дают маржу прибыли 0,231, или 23,1 процента.

% PDF-1.6

%

287 0 объект

>

эндобдж

xref

287 124

0000000016 00000 н.

0000003690 00000 н.

0000003840 00000 н.

0000003969 00000 н.

0000004005 00000 н.

0000006215 00000 н.

0000006353 00000 п.

0000006491 00000 н.

0000006629 00000 н.

0000006698 00000 н.

0000011348 00000 п.

0000016362 00000 п.

0000016502 00000 п.

0000016666 00000 п.

0000016735 00000 п.

0000022151 00000 п.

0000027222 00000 п.

0000027358 00000 н.

0000027495 00000 п.

0000027627 00000 н.

0000031312 00000 п.

0000031449 00000 п.

0000031587 00000 п.

0000031731 00000 п.

0000034728 00000 п.

0000038495 00000 п.

0000042127 00000 п.

0000042197 00000 п.

0000042585 00000 п.

0000046263 00000 п.

0000046463 00000 н.

0000046533 00000 п.

0000046935 00000 п.

0000049574 00000 п.

0000049778 00000 п. 0000049848 00000 п.

0000050162 00000 п.

0000055906 00000 п.

0000056105 00000 п.

0000056175 00000 п.

0000056762 00000 п.

0000060679 00000 п.

0000060887 00000 п.

0000060957 00000 п.

0000061346 00000 п.

0000063766 00000 п.

0000063965 00000 п.

0000064035 00000 п.

0000067548 00000 п.

0000068769 00000 п.

0000068968 00000 п.

0000069038 00000 п.

0000069216 00000 п.

0000069518 00000 п.

0000069714 00000 п.

0000098700 00000 п.

0000098902 00000 п.

0000099103 00000 п.

0000138677 00000 н.

0000138780 00000 н.

0000138877 00000 н.

0000138984 00000 н.

0000139081 00000 н.

0000139188 00000 п.

0000139295 00000 н.

0000139415 00000 н.

0000139522 00000 н.

0000139629 00000 н.

0000139749 00000 н.

0000139856 00000 н.

0000139963 00000 н.

0000140083 00000 н.

0000140190 00000 н.

0000140297 00000 н.

0000140417 00000 н.

0000140524 00000 н.

0000140631 00000 н.

0000140751 00000 п.

0000140858 00000 п.

0000140965 00000 н.

0000141085 00000 н.

0000141192 00000 н.

0000141299 00000 н.

0000049848 00000 п.

0000050162 00000 п.

0000055906 00000 п.

0000056105 00000 п.

0000056175 00000 п.

0000056762 00000 п.

0000060679 00000 п.

0000060887 00000 п.

0000060957 00000 п.

0000061346 00000 п.

0000063766 00000 п.

0000063965 00000 п.

0000064035 00000 п.

0000067548 00000 п.

0000068769 00000 п.

0000068968 00000 п.

0000069038 00000 п.

0000069216 00000 п.

0000069518 00000 п.

0000069714 00000 п.

0000098700 00000 п.

0000098902 00000 п.

0000099103 00000 п.

0000138677 00000 н.

0000138780 00000 н.

0000138877 00000 н.

0000138984 00000 н.

0000139081 00000 н.

0000139188 00000 п.

0000139295 00000 н.

0000139415 00000 н.

0000139522 00000 н.

0000139629 00000 н.

0000139749 00000 н.

0000139856 00000 н.

0000139963 00000 н.

0000140083 00000 н.

0000140190 00000 н.

0000140297 00000 н.

0000140417 00000 н.

0000140524 00000 н.

0000140631 00000 н.

0000140751 00000 п.

0000140858 00000 п.

0000140965 00000 н.

0000141085 00000 н.

0000141192 00000 н.

0000141299 00000 н. 0000141419 00000 п.

0000141526 00000 н.

0000141633 00000 н.

0000141753 00000 н.

0000141780 00000 н.

0000142387 00000 н.

0000142414 00000 н.

0000142878 00000 н.

0000142905 00000 н.

0000143453 00000 н.

0000143480 00000 н.

0000143892 00000 н.

0000146140 00000 н.

0000146338 00000 н.

0000146408 00000 п.

0000146655 00000 н.

0000146682 00000 н.

0000147081 00000 п.

0000147108 00000 н.

0000147570 00000 н.

0000147597 00000 н.

0000148025 00000 н.

0000148052 00000 н.

0000148389 00000 н.

0000148509 00000 н.

0000148579 00000 п.

0000148825 00000 н.

0000148852 00000 н.

0000149222 00000 н.

0000149408 00000 н.

0000149478 00000 н.

0000149876 00000 н.

0000149903 00000 н.

0000150412 00000 н.

0000151834 00000 н.

0000153315 00000 н.

0000154737 00000 н.

0000156159 00000 н.

0000157581 00000 н.

0000159003 00000 н.

0000002776 00000 н.

трейлер

] >>

startxref

0

%% EOF

410 0 объект

> поток

х ڔ OSQƿEJT, X

($ Z \

UQ — C) -`EEA ‘\ ʍ & 0 &&&.ҧ; ~ xÙc «aqqZ} zXLmGil6 && NP | R / D,> D kYL $ 0J5 [@_ 3YT و Q% S1″ Sl> Ey̹B1H-; Q (% xc5EUIGwz + h’γ> G ؏ rL ‘8

Tq ߿ M

Hp87o1͊8re $ WTU! Ia> sJVὄ2iKѯy * 7) w Լ? ‘@ A’.

0000141419 00000 п.

0000141526 00000 н.

0000141633 00000 н.

0000141753 00000 н.

0000141780 00000 н.

0000142387 00000 н.

0000142414 00000 н.

0000142878 00000 н.

0000142905 00000 н.

0000143453 00000 н.

0000143480 00000 н.

0000143892 00000 н.

0000146140 00000 н.

0000146338 00000 н.

0000146408 00000 п.

0000146655 00000 н.

0000146682 00000 н.

0000147081 00000 п.

0000147108 00000 н.

0000147570 00000 н.

0000147597 00000 н.

0000148025 00000 н.

0000148052 00000 н.

0000148389 00000 н.

0000148509 00000 н.

0000148579 00000 п.

0000148825 00000 н.

0000148852 00000 н.

0000149222 00000 н.

0000149408 00000 н.

0000149478 00000 н.

0000149876 00000 н.

0000149903 00000 н.

0000150412 00000 н.

0000151834 00000 н.

0000153315 00000 н.

0000154737 00000 н.

0000156159 00000 н.

0000157581 00000 н.

0000159003 00000 н.

0000002776 00000 н.

трейлер

] >>

startxref

0

%% EOF

410 0 объект

> поток

х ڔ OSQƿEJT, X

($ Z \

UQ — C) -`EEA ‘\ ʍ & 0 &&&.ҧ; ~ xÙc «aqqZ} zXLmGil6 && NP | R / D,> D kYL $ 0J5 [@_ 3YT و Q% S1″ Sl> Ey̹B1H-; Q (% xc5EUIGwz + h’γ> G ؏ rL ‘8

Tq ߿ M

Hp87o1͊8re $ WTU! Ia> sJVὄ2iKѯy * 7) w Լ? ‘@ A’. * ĶJC9O

* ĶJC9O

Определение производственных затрат, прибылей и убытков

Определение производственных затрат, прибылей и убытковКакие производственные расходы?

Производственные затраты — это средства и затраты, связанные с бизнес за раз

Зачем нужно определять затраты на производство?

Узнать стоимость требуется для бизнеса, в производстве

Используются при определении себестоимость продажи товара или определить цену

Чтобы определить, что когда товар продан, вы получаете прибыль или убыток

Каковы затраты на производство включать?

Стоимость материалы

Стоимость оборудование

Стоимость труда

Стоимость материалов для упаковка

Стоимость электроэнергии и вода

Стоимость транспорт

Стоимость продвижения и реклама

Стоимость управления и координация

Амортизация основных средств.

Когда говорят об амортизации, многие не понимают. Амортизация

означает затраты, связанные с использованием актива. Его затраты, которые должны быть