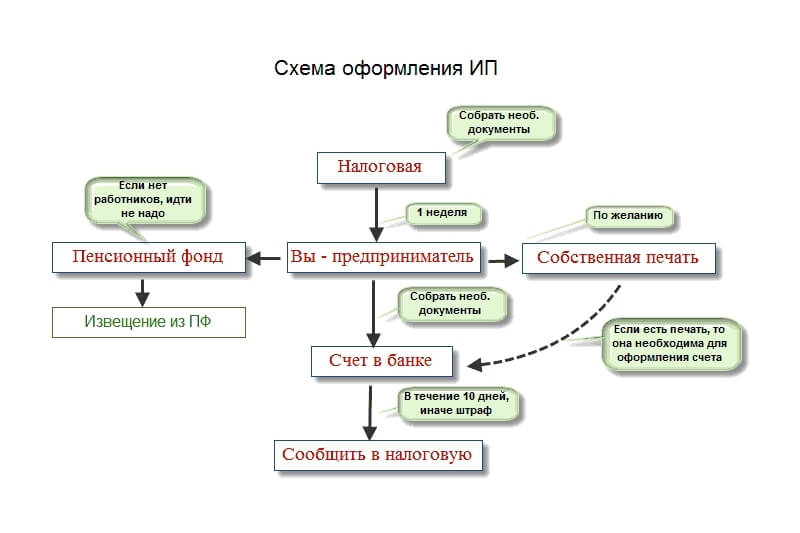

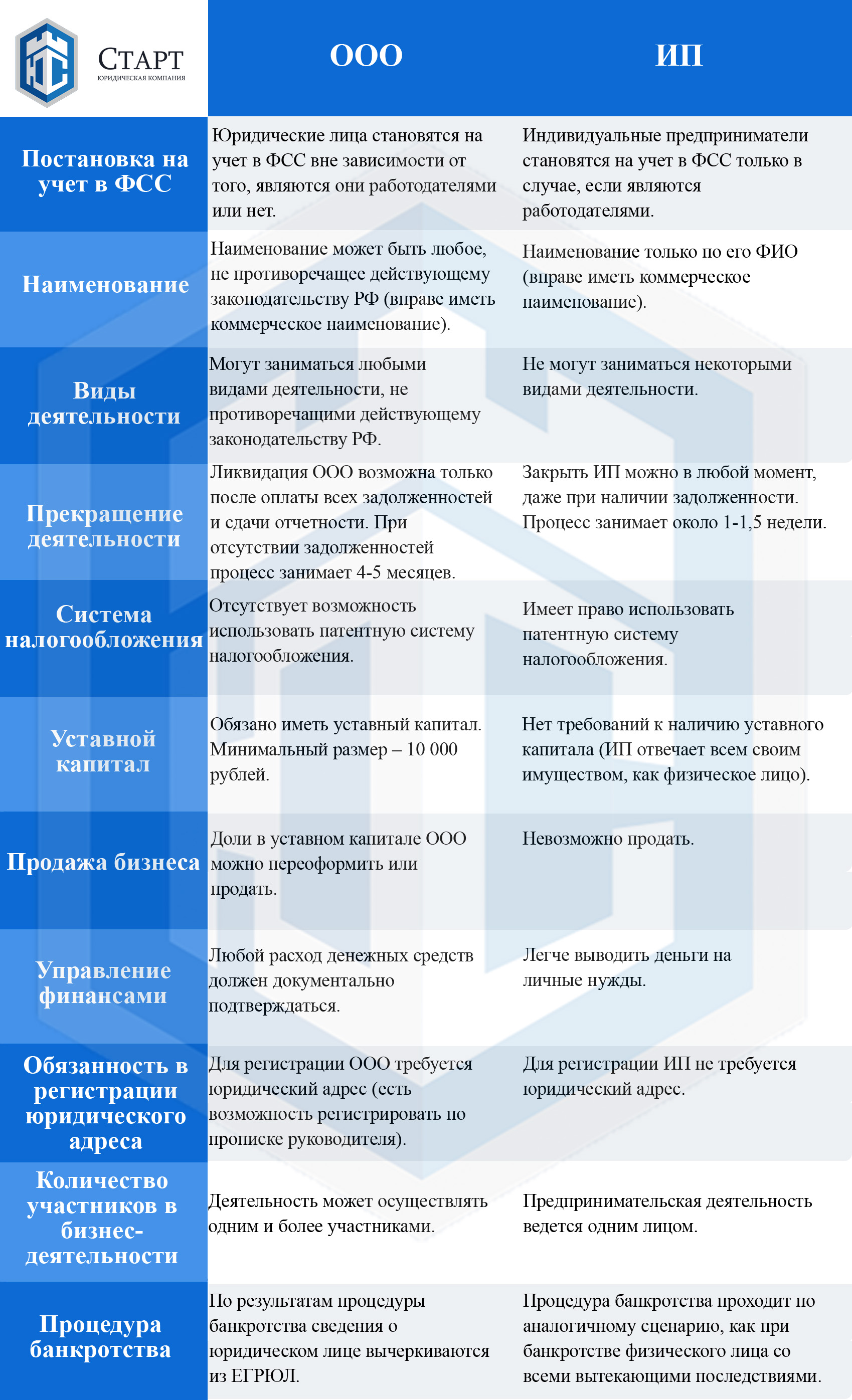

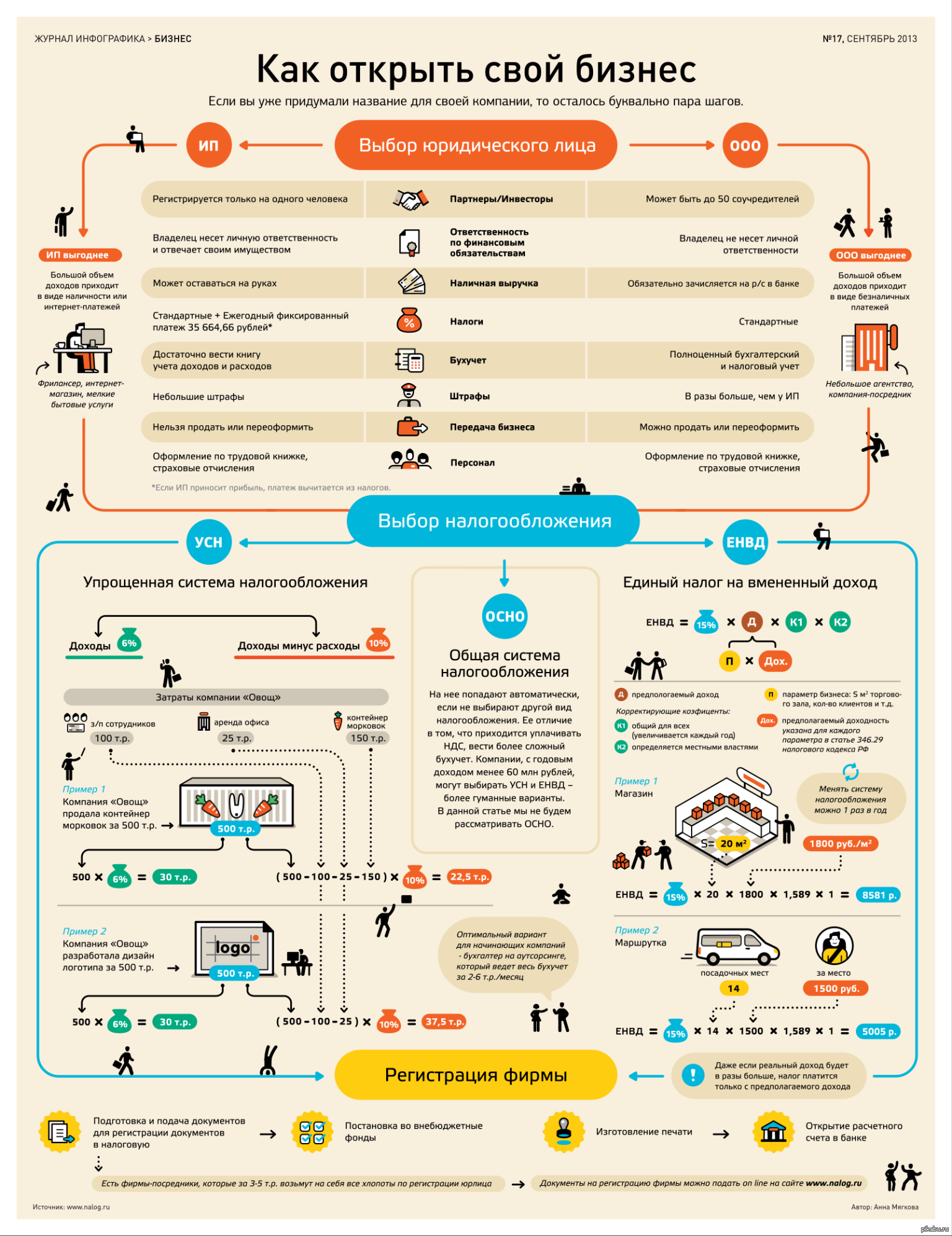

Как работать ИП без НДС с ООО на НДС? | by Coworking 14

Многие предприниматели задумываются над вопросом, какую систему по налогообложению выбрать, чтобы она оптимально отражала все аспекты текущего бизнеса. В этом случае необходимо опираться именно на специфику того, чем занимается предприниматель. Существуют сегменты, по которым предприятия, вероятно, будут нести существенные расходы. К таким эксперты относят торговое, строительство, приборостроение, машиностроение . Расходы в этом случае идут на закупку материалов, оплату электричества. Существуют сегменты бизнеса, в которых расходы не очень велики. К ним можно отнести ремонт, консалтинг, частные преподавательские услуги.

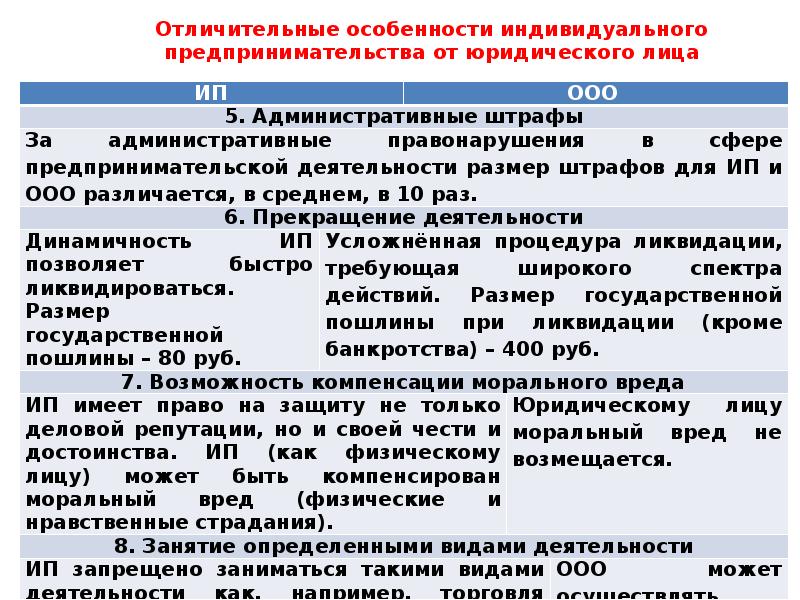

Различие в взаимодействии по налогообложению для ООО и ИП невелико. Условия для применения УСН и ЕНВД совпадают. Первым преимуществом для индивидуального вида предпринимательской деятельности по налогообложению является применение патентной системы. Вторым преимуществом: освобождение от обязанностей по ведению бухгалтерской отчётности.

ИП необходимо платить фиксированные взносы в ПФ в независимости от того, осуществляет он деятельность или нет. ООО в случае не ведения деятельности и отсутствия на балансе имущества, никаких налогов не платит. С 2013 года фиксированные взносы заметно увеличились, так что слово “небольшой” можно применить весьма условно.

ООО может покрывать убытки прошлых лет прибылью текущего года, и таким образом уменьшать налог на прибыль. ИП же убытки прошлых лет при расчете НДФЛ учесть не могут. То есть что упало, то пропало.

Выбрать такую систему по упрощённой схеме для налогового учёта имеют право вовсе не все субъекты и предприниматели бизнеса. Возможность использования данного режима ограничено законом и предельным количественным показателем фирмы. Ограничено числом работников, объёмом дохода и стоимостью средств предприятия.

Если ИП желает осуществлять сотрудничество с ООО на упрощённой налоговой схеме , то у существует несколько вариантов, согласно которым юридическое лицо имеет право согласиться на данные отношения.

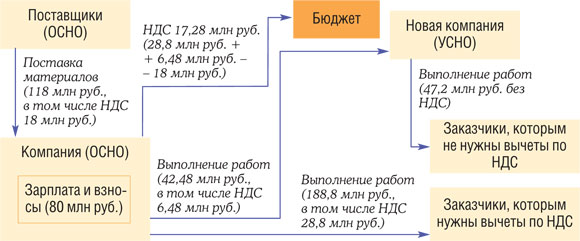

Сотрудничество в сфере «безНДСной» . Не каждому виду сделок требуется выделение НДС. Это может быть ремонт или аренда малых помещений, аутсорсинг и другие виды услуг не будут облагаться НДС. Поэтому ООО имеет право заключать договор с ИП на оказание данных услуг, не учитывая НДС.

Если у ИП отсутствуют конкуренты той нише рынке, которую он занимает, то ООО не имеет право диктовать ему условия по системе налогообложения.

Выставление счетов с НДС. Бизнесмен — «упрощенец» может предоставить ООО счёт, указав в нём НДС. Если подать по данному налогу декларацию, то с одной стороны, препятствий нет. Но, у ООО возникнут проблемы,если оно захочет возврата этого НДС из бюджета.

Снижение цен на сумму НДС. Для того, чтобы исключить переплату для ООО 18%, составляющих НДС, ИП на по упрощённой схеме может заранее уменьшить цену.

Осуществление перехода на ОСНО, открытие ООО. В том случае, если сделка с ООО намечается крупного размера и на постоянной основе, ИП может задуматься о том, чтобы сменить налоговый режим. Некоторые предприниматели указывают на то, что ООО, при этом не прекращая деятельность ИП, используя правовую форму для более успешных сделок.

Некоторые предприниматели указывают на то, что ООО, при этом не прекращая деятельность ИП, используя правовую форму для более успешных сделок.

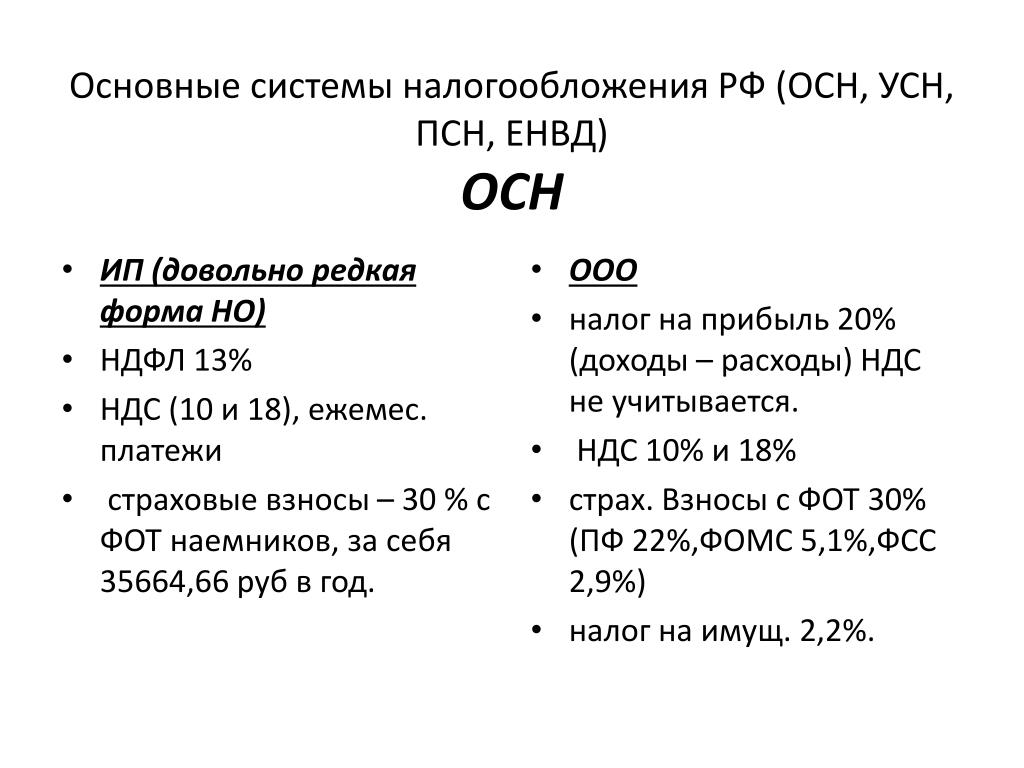

Система налогообложения данного типа является наиболее предпочтительным вариантом для многих предпринимателей. Эта система «упрощена» тем, что величина отчислений для бюджета составляет всего 6% с выручки , а с прибыли имеет показатель 15%. По этой причине налоговая нагрузка для предпринимателя действительно обходится легче. Кроме того, отчисление в ФСС, ПФР и ФФОМС можно зачислять в счёт налога за прибыль либо использовать для того, чтобы уменьшить базу. Упрощён данный процесс еще и отчетностью. Предпринимателям, работающим по УСН, необходимо отправлять в Федеральную Российскую службу по налогам небольшое количество документов.

Стоит добавить, что ООО и ИП , находящиеся на такой системе по оплате налогов, как ЕНВ или ДУСН, обладают правом не платить НДС на сумму, которая указана в договоре, когда происходит сдача в аренду помещения, бытовой или производственной техники или других видов имущества.

Если предприниматель только прошёл регистрацию, то переход на упрощённую систему он может осуществить в тот момент, когда получит документы, которые подтверждают факты внесения информации о бизнесе в государственный реестр. Предпринимателю необходимо сообщить ФНС о своём намерении работать по такой упрощённой системе. Он обязан осуществить это сделать в срок до 30 рабочих дней с того момента,как прошла государственная регистрация. ИП, который вовремя подал уведомления в ФНС, признается как работающий по «упрощёнке» с первых дней пройденной регистрации, указанной в имеющемся свидетельстве, которое выдаётся ФНС для предпринимателей.

Особой разницы между процедурами по оформлению на работу при использовании предпринимателями ОСН, УСН, ЕНВД или ПСН законом не выявлено. Нет зависимости, в рамках организационной правовой формы будет осуществлять деятельность предпринимателя, он должен оформлять своих сотрудников согласно трудовым книжкам и заключать с ними соответствующий договор.

Взаиморасчеты с организациями работающими с НДС.

Вопрос:

ООО оформлено, как организация работающая без НДС. В большинстве случаев, другие компании работают с НДС. Нужно ли учитывать это различие при оплате и каким образом? Должна ли наша компания платить НДС если она с ним не работает и нужно ли нам добавлять к стоимости товаров и услуг НДС для таких организаций(которые работают с НДС)?

Ответ:

Если речь идет об оплате Вами товаров или услуг, приобретаемых у сторонних контрагентов, то в подобной ситуации Вы должны перечислять суммы согласно данным представленным в счете. Т.е. если контрагент — плательщик НДС, то счет он выставит с выделением этого налога, и Вы в платежном поручении также должны будете его выделить, согласно информации в счете.

Данная ситуация в целом никак не зависит от факта применения Вами УСН. Выделять или не выделять НДС всегда определяет продавец. Но на Вас это в любом случае никак не повлияет, и к дополнительным обязанностям по уплате налогов не приведет, Вы лишь перечислите НДС в составе цены непосредственно поставщику.

Когда же вопрос касается сделки по реализации товаров или услуг от Вашего имени стороннему поставщику, то нужно отметить следующее. На УСН Вы плательщиком НДС не являетесь. Поэтому Вы не должны выставлять своему заказчику НДС, а также оформлять счета-фактуры, то есть выделять этот налог в стоимости реализации. В крайнем случае допустим счет-фактура с нулевым НДС. В данной ситуации вопрос выставления НДС полностью зависит от стороны, которая оказывает услуги или продает товары, т.е от того, работает ли она на общей системе налогообложения или применяет какой-то спецрежим.

Однако часто клиенты просят выставить им документы с выделенным НДС, и фирмы или ИП на УСН идут им навстречу. Но данная уступка покупателю не имеет никакого смысла. Такой контрагент рассчитывает на получение вычета при таком раскладе, но получить он его не сможет. Если будет проверка, то контролеры отменят вычет, поскольку НДС в данном случае будете выставлять Вы, ООО на УСН, которое не является плательщиком НДС.

В Вашем случае тоже невыгодная ситуация: если Вы выставляете счет-фактуру с выделение НДС, то должны будете заплатить сумму налога в бюджет. При этом уменьшить ее за счет вычета по этому налогу, как сделала бы фирма на общем режиме, имея документы от первоначальных поставщиков товара, Вы не сможете. Основание то же — Вы не плательщик НДС, и должны заплатить этот налог лишь разово на основании оформленного счета-фактуры. Т.е. Вам придется заплатить 18% от полученной стоимости без возможности уменьшить данную сумму. Что касается включения дохода от сделки в базу по УСН, то согласно недавним разъяснениям Минфина НДС, который Вы заплатили на основании выставленного счета-фактуры, в базу по УСН не включается. Однако нужно понимать, что четкого правила на этот счет в законодательстве нет, и до недавнего времени контролеры требовали включать в УСН полную стоимость реализованного товара или услуг, т.е. уплачивать налог с части суммы фактически дважды. Не исключено, что подобная практика может до сих пор применяться отдельными инспекциями.

Помимо уплаты налога в случае выставления счета-фактуры Вы должны будете подать декларацию по НДС. Для рассматриваемой ситуации полностью отчет не заполняется, оформить нужно будет лишь титульный лист и раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика». В сервисе на текущем тарифе формирование данного отчета не предусмотрено, поэтому Вам придется воспользоваться сторонней программой для его составления. Срок подачи декларации по НДС в данном случае такой же, как и у плательщиков этого налога на общем режиме — 25 число месяца, следующего за окончанием квартала.

Подробнее об НДС на УСН в наших видео-новостях.

Особый порядок учета НДС действует в отношении посреднической деятельности. Если ИП или фирма является посредником в рамках, например, агентского договора, то в этом случае он должен перевыставлять полученные от поставщика счета-фактуры с НДС в адрес покупателя. При этом сам налог посредник не уплачивает, однако с этого года обязан подавать в ИФНС в электронном виде журнал полученных и выставленных счетов-фактур.

Актуально на дату 29.06.2015 г.

Что лучше открыть ИП или ООО: что подходит вашему бизнесу?

Вид деятельности компании *

Услуги B2BУслуги B2CIT-компанияРозничная торговляОптовая торговляИнтернет-торговляПроизводствоСтроительствоФинансово-инвестиционная деятельностьМедиа/КиноНекоммерческая деятельность

Город регистрации *

Система налогообложения *

ОсновнаяУпрощённая 6%Упрощённая 15%Патент

Наличие обособленных подразделений (Да/Нет)

Наличие ККМ *

Количество сотрудников *

Количество входящих документов *

Количество исходящих документов *

Количество командировок в месяц *

Количество авансовых отчетов в месяц *

Наличие внешнеэкономической деятельности (Да/Нет)

Количество транспортных средств в компании *

Необходимость подготовки платежных поручений (Да/Нет)

Необходимость подготовки валютных платежей (Да/Нет)

Необходимость подготовки управленческих отчетов (Да/Нет)

Дополнительные пожелания

Узнать * — заполните обязательные поля

Мы выбрали тариф для вас!

Введите ваш номер телефона и мы вышлем на него результаты в течение 1 часа.![]()

Ваше имя

Ваш номер телефона

Настоящим я соглашаюсь с тем, что… Подробнее

Ваша заявка принята!

Спасибо за обращение!

Специалист нашей компании свяжется с вами в ближайшее время.

Разрешенные и запрещенные виды деятельности ИП в 2021 году, какими видами деятельности может заниматься ИП?

оптовая и розничная торговля алкоголем;разработка авиационной техники, в том числе авиационной техники двойного назначения;

производство авиационной техники, в том числе авиационной техники двойного назначения;

ремонт авиационной техники, в том числе авиационной техники двойного назначения;

испытание авиационной техники, в том числе авиационной техники двойного назначения;

разработка вооружения и военной техники;

производство вооружения и военной техники;

ремонт вооружения и военной техники;

утилизация вооружения и военной техники;

торговля вооружением и военной техникой;

производство оружия и основных частей огнестрельного оружия;

производство патронов к оружию и составных частей патронов;

торговля оружием и основными частями огнестрельного оружия;

торговля патронами к оружию;

экспонирование оружия, основных частей огнестрельного оружия, патронов к оружию;

коллекционирование оружия, основных частей огнестрельного оружия, патронов к оружию;

разработка и производство боеприпасов и их составных частей;

утилизация боеприпасов и их составных частей;

выполнение работ и оказание услуг по хранению, перевозкам и уничтожению химического оружия;

деятельность по проведению экспертизы промышленной безопасности;

производство взрывчатых материалов промышленного назначения;

хранение взрывчатых материалов промышленного назначения;

применение взрывчатых материалов промышленного назначения;

деятельность по распространению взрывчатых материалов промышленного назначения;

производство пиротехнических изделий;

деятельность по распространению пиротехнических изделий IV и V класса в соответствии с национальным стандартом;

выполнение работ по активному воздействию на гидрометеорологические процессы и явления;

выполнение работ по активному воздействию на геофизические процессы и явления;

негосударственная (частная) охранная деятельность;

деятельность, связанная с трудоустройством граждан Российской Федерации за пределами Российской Федерации;

деятельность инвестиционных фондов;

деятельность по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами;

деятельность специализированных депозитариев инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

деятельность негосударственных пенсионных фондов по пенсионному обеспечению и пенсионному страхованию;

космическая деятельность;

производство лекарственных средств;

культивирование растений, используемых для производства наркотических средств и психотропных веществ;

деятельность, связанная с оборотом наркотических средств и психотропных веществ;

деятельность по продаже электрической энергии гражданам;

деятельность на рынке ценных бумаг.

Ваши замечания и предложения по улучшению данной статьи оставляйте в комментариях.

ИП и учредитель ООО в одном лице

В ходе осуществления коммерческой деятельности у каждого бизнесмена может возникнуть ситуация, в которой выбранная им для своего предприятия организационно-правовая форма становится барьером на пути к дальнейшему развитию. Чаще всего с этим сталкиваются индивидуальные предприниматели, планирующие расширять бизнес, т.к. государство ограничивает возможные виды деятельности для таких субъектов определенным перечнем. Как поступить в такой ситуации? Может ли ИП быть учредителем ООО? Или для создания общества необходимо сначала узнать, как закрыть ИП? Чтобы разобраться в этих вопросах и принять правильное решение, читайте далее.

Может ли учредитель ООО являться ИП – что говорит закон

Подходя к вопросу: «может ли ИП открыть ООО?», нужно руководствоваться в первую очередь нормативно-правовыми актами, действующими в нынешнее время на территории нашего государства. В Гражданском кодексе РФ содержится прямое указание на то, что общество с ограниченной ответственностью может быть основано одним или сразу несколькими (но не более 50) физическими лицами.

В Гражданском кодексе РФ содержится прямое указание на то, что общество с ограниченной ответственностью может быть основано одним или сразу несколькими (но не более 50) физическими лицами.

Индивидуальный предприниматель в полной мере обладает правами и обязанностями физического лица, статус которого за ним сохраняется и после государственной регистрации. Другими словами, ИП – это физическое лицо, осуществляющее коммерческую деятельность с момента оформления в ФНС. Следовательно, ИП может беспрепятственно стать учредителем ООО как единолично, так и в составе нескольких основателей. Ситуация, когда действующий участник общества регистрируется в качестве индивидуального предпринимателя, также не противоречит закону.

Важно! ИП может стать учредителем ООО только на правах физического лица, но не в статусе индивидуального предпринимателя. То есть, доходы, получаемые бизнесменом от деятельности ИП, никак не должны пересекаться с доходами, которые ему принесло ООО. Налогообложение у таких предприятий будет раздельное.

Налогообложение у таких предприятий будет раздельное.

Может ли директор ООО быть одновременно ИП

Директор ООО – это должностное лицо, представляющее единоличный исполнительный орган общества и осуществляющий деятельность, связанную с управлением. Согласно Федеральному закону №14-ФЗ «Об обществах с ограниченной ответственностью», директором может быть избран один из учредителей общества либо нанятое для этих целей стороннее лицо. Законом не предусмотрена зависимость права гражданина занимать пост директора от каких-либо обстоятельств, в том числе связанных с осуществлением им коммерческой деятельности в качестве ИП. Исходя из этого, можно сделать вывод, что быть директором ООО и ИП в одном лице абсолютно реально.

В каких случаях выгодно содержать ИП совместно с ООО

Положение, когда ИП и учредитель ООО – одно лицо, бывает оправдано в нескольких случаях. Рассмотрим наиболее популярные из них. Любое предприятие начинается с такого действия, как составление бизнес-плана. На первоначальном этапе важно не только выбрать вид деятельности, но и обозначить круг финансовых, организационных, производственных задач, выполнение которых обеспечит общую эффективность проекта.

На первоначальном этапе важно не только выбрать вид деятельности, но и обозначить круг финансовых, организационных, производственных задач, выполнение которых обеспечит общую эффективность проекта.

Современная действительность такова, что большинство российских предпринимателей, планируя открыть свой бизнес, обладает при этом весьма скромным бюджетом. Это обстоятельство чаще всего и играет решающую роль при выборе организационно-правовой формы. Ни для кого не секрет, что открытие ООО обходится в несколько раз дороже, нежели регистрация ИП. Однако спустя некоторое время, когда бизнес налажен, и намечается тенденция к росту предприятия, выбранная форма может стать преградой на пути к развитию собственного дела.

В то же время, статус ИП позволяет применять более гибкую систему налогообложения и использовать упрощенную форму отчетности. В таких ситуациях можно разделить бизнес путем введения дополнительного хозяйствующего субъекта, обладающего более широкими возможностями.

Ситуация, в которой ИП является учредителем ООО, может быть обоснована еще и возможностью двух предприятий выступать разными сторонами при составлении договора, т. е. правом заключать сделки между собой. Зачастую это позволяет избежать дополнительных затрат, связанных с налогообложением, и значительно сэкономить на ресурсах. Однако надо понимать, что, осуществляя такой вид взаимодействия, нужно использовать исключительно законные схемы сотрудничества.

е. правом заключать сделки между собой. Зачастую это позволяет избежать дополнительных затрат, связанных с налогообложением, и значительно сэкономить на ресурсах. Однако надо понимать, что, осуществляя такой вид взаимодействия, нужно использовать исключительно законные схемы сотрудничества.

Важно! Заключение сделок между ИП и ООО, участником (участником и одновременно директором) которого он является, становится поводом для особого контроля со стороны налоговых органов.

Индивидуальный предприниматель – учредитель ООО

Подробное рассмотрение вопроса: «можно ли быть ИП и ООО одновременно» позволяет сделать вывод, что такое обстоятельство нисколько не противоречит действующему законодательству. Более того, индивидуальный предприниматель вправе не только учредить общество, но и возглавить его управленческую систему в качестве директора. Законом также не воспрещается заключать сделки между ИП и ООО, участником которого он является. Для множества предпринимателей эти привилегии открывают новые горизонты и позволяют добиться большого успеха в бизнесе. Рекомендуем также прочесть о том, что выгоднее: ИП или ООО в плане ответственности и налогообложения.

Рекомендуем также прочесть о том, что выгоднее: ИП или ООО в плане ответственности и налогообложения.

Главный редактор #ВЗО. Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.

[email protected] (20 оценок, среднее: 4. 8 из 5)

8 из 5)

Можно ли открыть ИП и ООО одновременно

ИП – отличное решение на старте карьеры для многих предпринимателей, его открытие не требует оформления физического лица в качестве юридического, помогает избежать ряда проверок и налогов, в отличие от ООО. Но порой индивидуальное предпринимательство становится якорем для бизнесмена и не дает возможности развивать свое детище дальше. Тогда возникает вопрос: может ли ИП открыть ООО? Ответ на него вы узнаете в нашей статье.

Общие сведения

ИП является физическим лицом, которое может вести коммерческую деятельность на территории России. Поскольку в ГК РФ указано, что ООО может основываться одним или несколькими физическими лицами, можно сделать вывод о том, что ИП может являться учредителем общества с ограниченной ответственностью. Аналогично участник ООО, решивший открыть собственное дело, может зарегистрировать ИП, при этом не теряя должность учредителя ООО.

Руководитель индивидуального предпринимательства одновременно может быть и директором ООО, поскольку в основных положениях закона не указаны ограничения на этот счет (ст. 2 ФЗ № 14).

Миф или реальность?

Стоит учесть, что законодательством предусмотрены определенные ограничения для учредителей ООО, являющихся физическими лицами. Становясь руководителем организации, учредитель теряет некоторые свои права и возможности. Так как вести двойной бизнес в России запрещено, доходы ИП и ООО не должны пересекаться. Каждое предприятие облагается разными налогами согласно законам государства.

Доходы ИП и ООО не должны пересекаться.

На оплату налогов и других платежей в ООО статус индивидуального предпринимателя никак влиять не может. Как ИП руководитель оплачивает налоги согласно выбранной им системе налогового обложения, а как учредитель общества – установленную часть прибыли. Доходы обоих предприятий не суммируются.

При регистрации предпринимателя в качестве учредителя организации, он все равно остается физическим лицом. Изменения статуса на юридическое лицо в этом случае не происходит. Являясь предпринимателем, физлицо несет полную ответственность за свое детище. Но как участник ООО он выполняет должностные обязанности согласно своим паевым долям.

Изменения статуса на юридическое лицо в этом случае не происходит. Являясь предпринимателем, физлицо несет полную ответственность за свое детище. Но как участник ООО он выполняет должностные обязанности согласно своим паевым долям.

Какие выгоды

Не всегда ИП рентабельно становиться учредителем ООО в связи с дополнительным налогообложением, обязательными платежами и другими финансовыми вопросами. Однако бывают ситуации, когда участие в обществе с ограниченной ответственностью может привести к положительным результатам. Это возможно в нескольких случаях:

Расширение деятельности ИП

При выборе организационно-правовой формы предприниматель обычно руководствуется своими финансовыми возможностями. Как известно, содержание ООО в разы затратнее ИП. Поэтому на старте карьеры большинство выбирает индивидуальное предпринимательство. Но по истечении времени, когда бизнес оправдывает ожидания, его дальнейшее развитие невозможно в связи с ограничениями закона о ведении деятельности ИП. Тогда учредительство ООО становится отличной возможностью расширить собственное дело и получать за него большую прибыль.

Тогда учредительство ООО становится отличной возможностью расширить собственное дело и получать за него большую прибыль.

Право осуществления сделок между предприятиями

Иногда учредительство общества – это отличный выход перераспределить средства между двумя предприятиями. Такая возможность позволяет сэкономить финансовые средства на налогообложении. Есть множество вполне законных схем сотрудничества между двумя предприятиями одного руководителя, которые предприниматель свободно может использовать в своей деятельности.

ООО дает возможность ИП сэкономить финансовые средства на налогообложении.

Однако учтите, что такие взаимоотношения вызывают более пристальное внимание налоговиков. Схема может быть квалифицирована как уклонение от налогов, результатом чего могут быть наказания – от штрафов до лишения свободы.

Одновременное открытие ИП и ООО вполне законно и расширяет спектр возможностей предпринимателя. Плюсом такого способа ведения деятельности является возможность пользоваться преимуществами каждого способа ведения бизнеса и перераспределять финансовые потоки. Это снижает издержки бизнеса.

Это снижает издержки бизнеса.

Однако следует уделять пристальное внимание отчетностям учреждений, поскольку несоблюдение норм может привести к проблемам с законом.

Почему вам нужно учитывать IP при создании своего LLC

«Эй, мы только что получили письмо о прекращении и воздержании», — говорит клиент. «В Нью-Джерси есть компания, и они утверждают, что у них есть регистрация товарного знака на имя нашего продукта, который мы использовали последние три года. В письме говорится, что мы должны немедленно прекратить использование названия нашего продукта. Могут ли они это сделать? Неужели мы действительно не можем продолжать использовать это название? »

Мало что в бизнесе так парализует, как получение письма о прекращении и воздержании по почте.

Вы начали бизнес с нуля. Вы дали название своей компании. Вы запустили сайт, распечатали визитки. Затем вы создали уникальный товар или услугу. Вы придумали название для своего продукта или услуги и нашли для него аудиторию. Медленно, но верно вы построили бизнес.

Медленно, но верно вы построили бизнес.

Звучит знакомо? Надеюсь, это то положение, в котором вы находитесь — вы что-то построили, и оно растет.

Но вот поворот: прошло три года, и в вашем почтовом ящике появилось письмо о прекращении и воздержании.Оказывается, кто-то другой ранее имел права на товарный знак на ваше имя.

Вы справедливо испуганы, потому что теперь столкнулись с возможностью того, что вы больше не сможете использовать свое имя. Возможно, вам придется провести ребрендинг — что означает всю ценность, которую вы создали в своем продукте, своей маркировке, своем веб-сайте, своих визитных карточках, и всю добрую репутацию, которую вы установили за годы, используя свое название продукта и создавая идентичность для ваш бизнес будет потерян.

Вы начинаете думать о стоимости ребрендинга, о том, сколько времени это займет и сколько вам придется потратить, чтобы вернуться туда, где вы сейчас находитесь.

«Да, они действительно могут это сделать», — говорю я. И затем я задаю трудный вопрос: «Можете ли вы дать мне представление о ваших продажах за последние три года?»

И затем я задаю трудный вопрос: «Можете ли вы дать мне представление о ваших продажах за последние три года?»

Я задаю этот вопрос, потому что обычно мерилом потенциального ущерба от нарушения прав на товарный знак является любая прибыль, полученная вами от продаж, связанных с нарушением товарного знака. Иногда это десятков тысяч . Я работал с некоторыми клиентами, где их было сотен тысяч .

Обычно это происходит, когда на другом конце линии есть глоток.

Они хотят обсудить свои варианты.

Клиент говорит: «Послушайте, в этом письме говорится, что если мы не изменим имя или немедленно прекратим его использовать, они подадут иск в федеральный суд. Что произойдет, если они это сделают?»

«Вам придется защищать это», — говорю я им.

«Сколько это будет стоить?»

Ответ заключается в том, что затраты на защиту иска о нарушении прав на товарный знак на всем протяжении судебного разбирательства обычно находятся в диапазоне от 300 000 до 500 000 долларов, но, возможно, могут стоить даже больше.

Внезапное изменение названия, в которое они так много вложили, звучит как выгодная сделка.

К настоящему времени мораль этой истории должна быть ясна: будь то судебный процесс об ответственности за нарушение прав на товарный знак или «просто» ребрендинг, это письмо о прекращении и воздержании требует значительных затрат. И, к сожалению, я видел, как эта ситуация повторялась много-много раз за мою карьеру просто потому, что клиент не проявил должной осмотрительности на начальном этапе.

Вот почему, когда мы работаем с клиентами на раннем этапе, особенно с новыми или начинающими компаниями, они спрашивают: «Это то, на что мне нужно тратить деньги? Это то, что мне действительно нужно?» я всегда отвечаю: «Да.А потом я рассказываю им историю, подобную этой.

Я понимаю, что бюджеты стартапов очень ограничены. Но проведение комплексной проверки торговой марки — это относительно небольшие инвестиции, которые обеспечат вам страхование и защиту на протяжении всей жизни вашего бизнеса, так что через три или четыре года, а может быть, даже через год вы не получите страшное письмо о прекращении и воздержании, которое потенциально подвергает вас риску в десятки, если не сотни тысяч долларов.

Вот почему каждый раз, когда один из наших клиентов хочет создать ООО для нового бизнеса, мы также обсуждаем вопрос о разрешении на использование товарных знаков.Как говорится, унция профилактики стоит фунта лечения.

3 больших преимущества использования IP-холдинга — Licensing Consulting Group

Ваши активы ИС не только ценны, они могут создавать новые потоки доходов, снижать налоги и обеспечивать финансирование компании. Но если вы держите свои активы ИС заблокированными внутри своего предприятия, вы упускаете из виду стратегию, которая позволяет извлекать выгоду из этих возможностей и лучше защищать свои активы ИС и управлять ими. Недавно Дональд Трамп переместил свои ценные товарные знаки (более 110) в компанию Delaware LLC — холдинговую компанию для его интеллектуальной собственности — сэкономив ему налог на доход в виде десятков миллионов долларов роялти, выплачиваемых лицензиатами. Но это не единственное использование его IP Holding Company (IPHC). Он также защищает товарные знаки от судебных разбирательств, объединяет их для использования в качестве обеспечения для финансирования интеллектуальной собственности и в качестве средства планирования наследства для передачи права собственности на интеллектуальную собственность его наследникам.

Он также защищает товарные знаки от судебных разбирательств, объединяет их для использования в качестве обеспечения для финансирования интеллектуальной собственности и в качестве средства планирования наследства для передачи права собственности на интеллектуальную собственность его наследникам.

Трамп — не единственный, кто использует IPHC.Многие из крупнейших мировых компаний со значительными активами интеллектуальной собственности объединяют их в отдельную холдинговую компанию. К ним относятся такие громкие имена, как Apple, Google, Disney, P&G, McDonald’s, Yahoo, Amazon и Microsoft и многие другие. Они хранят свои активы ИС (и доходы от лицензионных отчислений) в офшорах, чтобы упростить управление, повысить их стоимость и получить значительную экономию на налогах.

Растущая стоимость активов ИС и доходов, которые они приносят, являются одной из основных причин, по которым многие компании создают и используют IPHC.Американские компании зарабатывают сотни миллиардов долларов каждый год, лицензируя свою интеллектуальную собственность по всему миру. По данным Бюро экономического анализа США, интеллектуальная собственность (и доход, который она приносит) является третьим по величине экспортом из США после туристических и деловых услуг. В исследовании USPTO сообщается, что доходы от лицензирования прав ИС составляют более 100 миллиардов долларов в год, а экспорт от предприятий, активно использующих ИС (как продуктов, так и услуг), приносит более 800 миллиардов долларов в год.

По данным Бюро экономического анализа США, интеллектуальная собственность (и доход, который она приносит) является третьим по величине экспортом из США после туристических и деловых услуг. В исследовании USPTO сообщается, что доходы от лицензирования прав ИС составляют более 100 миллиардов долларов в год, а экспорт от предприятий, активно использующих ИС (как продуктов, так и услуг), приносит более 800 миллиардов долларов в год.

Одним из примеров является индустрия авторского права, особенно в сфере развлечений и издательского дела, где ИС является основным продуктом, приносящим миллиарды долларов доходов от лицензирования компьютерного программного обеспечения, видеоигр, книг, газет, периодических изданий и журналов, кинофильмов, записанной музыки, радио. и телевещание, и театральные постановки.Во многих случаях создание IPHC за рубежом — лучший способ управлять этими активами на разных иностранных территориях.

Создание IPHC для вашей интеллектуальной собственности — один из лучших способов ее защиты, управления и использования. Все типы интеллектуальной собственности — патенты, товарные знаки, авторские права и коммерческая тайна — могут быть размещены в IPHC, разработаны и зарегистрированы в любой точке мира.

Все типы интеллектуальной собственности — патенты, товарные знаки, авторские права и коммерческая тайна — могут быть размещены в IPHC, разработаны и зарегистрированы в любой точке мира.

IPHC обычно выполняет важные функции интеллектуальной собственности, такие как регистрация, назначение, маркетинг и лицензирование деловых возможностей.Часто лучше управлять этими видами деятельности в организации, которая не является частью вашего основного бизнеса, особенно если вам нужно управлять большим количеством IP.

Структура IPHC довольно проста. Вы формируете корпорацию (материнскую компанию) и создаете другую дочернюю корпорацию, IPHC (обычно LLC). Ваш IP передается в IPHC. Затем IPHC передает лицензию на ИС вам и / или другим не связанным компаниям, которые, в свою очередь, выплачивают роялти в обмен на исключительное или неисключительное право на использование ИС.

Более низкие налоги — одно из самых больших преимуществ IPHC. Такие страны, как Бермудские острова, Каймановы острова и Ирландия, являются налоговыми убежищами для нематериального дохода (т. Е. Доходов от лицензионных отчислений, генерируемых интеллектуальной собственностью). Крупные корпорации размещают миллиарды долларов в виде роялти, выплачиваемых их IPHC, в качестве прибыли в странах с благоприятными налоговыми кодексами для доходов, связанных с интеллектуальной собственностью. Так Google снизил свою налоговую ставку до 2% или 3% в некоторых местах, используя IPHC на Каймановых островах и в Ирландии. Dunkin Donuts взимает плату со своих франчайзи за использование названия своей торговой марки и направляет всю прибыль в свою IPHC, дочернюю компанию DD IP Holder LLC.В обоих случаях они затем используют множество других налоговых льгот, чтобы получить часть этого дохода за счет выплаты дивидендов и займов.

В США есть ряд штатов (Невада и Делавэр — два примера), которые поддерживают IPHC. В зависимости от того, где вы создали свой IPHC, доход от роялти облагается небольшим налогом или не облагается налогом. Имейте в виду, что поскольку штаты и США ищут способы увеличения налоговых поступлений, закрытие этой налоговой льготы является одним из вариантов, реализуемых во многих штатах.

Второе преимущество IPHC заключается в том, что он служит для защиты вашей интеллектуальной собственности (активов) от судебных разбирательств или финансовых катастроф, которые могут произойти с вашей операционной компанией.Если на ваш бизнес подан иск, ваш IP защищен от любых претензий кредиторов. Вот краткий пример того, как может работать IPHC. Вы изобрели новый виджет и создали новое предприятие, «XYZ Widgets Marketing LLC», чтобы производить и продавать виджеты. Затем вы создаете вторую компанию, XYZ Intellectual Holdings, LLC (в Неваде или Deleware), которая владеет вашими активами ИС. Роялти выплачиваются XYZ IPHC, который получает налоговые льготы. Если против компании XYZ Widgets Marketing LLC будет подан иск и она обанкротится, IPHC позволит вам сохранить свой IP в неприкосновенности и продолжить получение доходов от лицензирования.

Холдинговые компании ИС также используются для сделок по финансированию ИС. Вы сохраняете право собственности и контроль над своей ИС, и сделка по финансированию может включать все или часть ваших активов ИС. IPHC (также известный как средство специального назначения — SPV) владеет активами ИС, собирает роялти и управляет выплатами инвесторам или кредиторам. IPHC также защищает IP от кредиторов в случае, если ваша компания подаст в суд или станет банкротом. Sears использовал эту стратегию для рекапитализации компании. Они создали SPV, используя свои ведущие бренды — Kenmore, Craftsman и Diehard — и получили 1 доллар.8 миллиардов через размещение облигаций. Они предоставили лицензии на бренды и выплачивали роялти SPV, которая, в свою очередь, производит выплаты держателям облигаций.

IPHC (также известный как средство специального назначения — SPV) владеет активами ИС, собирает роялти и управляет выплатами инвесторам или кредиторам. IPHC также защищает IP от кредиторов в случае, если ваша компания подаст в суд или станет банкротом. Sears использовал эту стратегию для рекапитализации компании. Они создали SPV, используя свои ведущие бренды — Kenmore, Craftsman и Diehard — и получили 1 доллар.8 миллиардов через размещение облигаций. Они предоставили лицензии на бренды и выплачивали роялти SPV, которая, в свою очередь, производит выплаты держателям облигаций.

Создание и эксплуатация IPHC обеспечивает значительную экономию налогов, повышение эффективности управления (и использования) вашими активами ИС, а также способ защиты их от потенциальных судебных угроз и кредиторов. Подходит ли IPHC для вашей компании, будет зависеть от ряда факторов, типа IP, от того, как вы его используете и где ваша компания продает свои продукты или услуги.Но не забывайте об этой стратегии. Консультации с квалифицированным юристом или бухгалтером — лучший способ решить, подходит ли IPHC для ваших активов ИС.

Консультации с квалифицированным юристом или бухгалтером — лучший способ решить, подходит ли IPHC для ваших активов ИС.

Рэнд Бреннер — профессионал в области интеллектуальной собственности, чья страсть помогает изобретателям, стартапам и предприятиям любого размера использовать лицензирование, чтобы превратить свою интеллектуальную собственность в приносящие доход продукты, услуги и технологии. Его многолетний опыт охватывает широкий диапазон от медицинских устройств до пищевых технологий и потребительских товаров. Он получил лицензию на некоторые из крупнейших голливудских развлекательных блокбастеров, в том числе фильмы о Бэтмене (1 и 2) и популярное детское телешоу «Могучие рейнджеры-морфины».Рэнд говорит о лицензировании и выступает на инвестиционных конференциях, выставках, в колледжах и мероприятиях для стартапов. Его первая книга, Hidden Wealth: The Money Making Power of Licensing , была выпущена в 2019 году и доступна на Amazon.com. Он также публикует статьи, публикуемые в нескольких престижных отраслевых журналах, включая The Licensing Journal , I ntellectual Property Magazine и License India . Рэнд также является наставником в Калифорнийской государственной школе бизнеса и экономики Фуллертона и является судьей их конкурсов бизнес-планов стартапов.

Рэнд также является наставником в Калифорнийской государственной школе бизнеса и экономики Фуллертона и является судьей их конкурсов бизнес-планов стартапов.

Выбор подходящего юридического лица — Клиника интеллектуальной собственности и транзакционного права — Школа права

Независимо от того, являетесь ли вы предпринимателем, делающим первый шаг в своем путешествии, или опытным владельцем бизнеса, убедитесь, что тип используемого вами предприятия соответствует вашим потребностям.Большая часть информации на этой странице также доступна в формате PDF в нашей библиотеке документов, включая нашу брошюру по выбору надлежащего юридического лица.

ИП

Индивидуальное предприятие — это бизнес, которым владеет и управляет одно лицо. Владелец имеет право на получение всей прибыли от бизнеса, но также несет личную ответственность по всем обязательствам. Индивидуальное предпринимательство считается самой простой формой хозяйственной деятельности, поскольку требуется несколько формальностей.

Для получения дополнительной информации см. Нашу публикацию о индивидуальных предпринимателях.

Полное товарищество

Полное товарищество создается, когда два или более человека совместно владеют бизнесом с целью получения прибыли. Письменное соглашение о партнерстве не требуется, но это хорошая идея. Партнерское соглашение определяет объем контроля, который будет иметь каждый партнер, а также то, как партнеры будут делить прибыль или убытки. Обычно каждый партнер несет солидарную ответственность по всем обязательствам партнерства.Каждый партнер несет ответственность за уплату подоходного налога со своей доли прибыли партнерства.

Для получения дополнительной информации см. Нашу публикацию о Полном партнерстве.

Товарищество с ограниченной ответственностью

Коммандитное товарищество — это товарищество, образованное двумя или более людьми, по крайней мере, с одним генеральным партнером и по крайней мере одним ограниченным партнером. Генеральный партнер контролирует управление бизнесом и обычно несет ответственность по всем обязательствам партнерства. Ограниченный партнер обычно является только инвестором и имеет ограниченную ответственность.В налоговых целях товарищества с ограниченной ответственностью действуют как товарищества с ограниченной ответственностью, где каждый партнер платит подоходный налог с населения со своей доли прибыли товарищества. Коммандитное товарищество должно быть зарегистрировано в Комиссии государственной корпорации, но не имеет дополнительных требований к ведению документации.

Для получения дополнительной информации см. Наши публикации о партнерствах с ограниченной ответственностью и партнерствах с ограниченной ответственностью.

Корпорация

Корпорация — это юридическое лицо, отдельное от своих владельцев, акционеров.Корпорация обычно состоит из директоров, должностных лиц и как минимум одного акционера, каждый из которых имеет разные уровни ответственности, юридических обязанностей и контроля. Корпорации создаются путем подачи учредительных документов в Комиссию государственных корпораций и имеют строгие требования к ведению документации. Корпорация должна соблюдать федеральные законы и законы каждого штата, в котором она ведет бизнес. Порядок налогообложения прибыли полностью зависит от структуры корпорации.

Дополнительную информацию см. В нашей публикации о корпорациях. См. Также нашу публикацию по 501 (c) (3) Charities.

Общество с Ограниченной Ответственностью

Компания с ограниченной ответственностью (LLC) — это отдельное юридическое лицо, у которого есть один или несколько владельцев, называемых участниками. Ответственность владельцев обычно ограничивается их вложением. У LLC есть несколько требований к ведению документации, но они должны иметь операционное соглашение и должны подавать устав в Комиссию государственной корпорации.LLC предлагают огромную организационную гибкость и могут облагаться налогом, как корпорации или партнерства.

У LLC есть несколько требований к ведению документации, но они должны иметь операционное соглашение и должны подавать устав в Комиссию государственной корпорации.LLC предлагают огромную организационную гибкость и могут облагаться налогом, как корпорации или партнерства.

Для получения дополнительной информации см. Нашу публикацию об обществах с ограниченной ответственностью.

Менеджмент / Прибыль | Ответственность | Налоги | Администрация | |

ИП | Индивидуальный предприниматель полностью контролирует бизнес-операции и получает всю прибыль. | Отсутствие разделения ответственности — все личные и коммерческие активы владельца находятся под угрозой. | Вся прибыль облагается налогом как доход индивидуального предпринимателя. | Необходимо получить бизнес-лицензию и зарегистрировать торговое наименование. Никаких административных требований. |

Полное товарищество | Контроль и прибыль распределяются между партнерами в соответствии с соглашением о партнерстве. | Партнеры несут ответственность по всем обязательствам партнерства и обязательствам других партнеров. | Действует как сквозной объект. Каждый партнер платит налог со своей доли прибыли. Также могут потребоваться налоги на самозанятость. | Никаких официальных административных требований, кроме получения местных лицензий и разрешений. |

Товарищество с ограниченной ответственностью | Общие и ограниченные партнеры разделяют контроль и прибыль партнерства в соответствии с соглашением о партнерстве. | Коммандитные партнеры: нет ответственности по обязательствам коммандитного товарищества. | Действует как сквозной объект. И общие, и ограниченные партнеры платят налог на свою долю прибыли. | Устав должен быть зарегистрирован, но, как правило, нет требований к ведению документации или налоговой декларации. |

Корпорация | Акционеры: право собственности, включая выборы директоров. Директора: управляют общими делами и назначением должностных лиц. Офицеры: управляют повседневными операциями бизнеса. | Как правило, ни директора, ни должностные лица, ни акционеры не несут личной ответственности по каким-либо обязательствам Корпорации. | S-Corp (действует как сквозная организация): вся прибыль облагается налогом как доход каждого акционера. C-Corp: Бизнес-доход облагается налогом на корпоративном уровне, а дивиденды облагаются налогом как доход каждого акционера. | Требуется подзаконный акт и регистрация учредительных документов; обычно предъявляются комплексные требования к ведению документации и налоговой декларации. |

Общество с Ограниченной Ответственностью | Прибыль участников и процедуры управления регулируются операционным соглашением. | Обычно ограничивается инвестициями участника в компанию. | Может облагаться налогом как корпорация или партнерство. | Должны быть зарегистрированы только учредительные документы, но должно иметься рабочее соглашение. |

Генеральные партнеры: та же ответственность, что и у партнеров в полном товариществе.

Генеральные партнеры: та же ответственность, что и у партнеров в полном товариществе.

Вы больше не партнеры.

Что теперь происходит с вашим IP?

Что теперь происходит с вашим IP?В деловых отношениях каждый хочет принять участие в сделке и пройти через него. От начала до конца деловых отношений важно оформить все в письменном виде, чтобы каждая сторона знала свои права и обязанности. Документ, описывающий такие деловые отношения, должен быть составлен с учетом, среди прочего, того, что произойдет с активами и обязательствами бизнеса. Если документ был достаточно полным, вероятность конфликта меньше.

Определение условий, применимых к вашим прекращенным отношениям

Первый шаг, прежде чем мы узнаем, что произойдет с интеллектуальной собственностью компании, — это понять условия, применимые к вашим прекращенным отношениям. Здесь важно знать, привели ли деловые отношения к учреждению юридического лица, такого как корпорация или ООО, или вы были в другой форме организации бизнеса.

Если вы создали корпорацию.Если вы и другие акционеры решили распустить корпорацию, вы должны назначить доверенного лица (директора, должностное лицо, акционера или другого), отвечающего за ликвидацию корпорации. Во-первых, обязательства должны быть оплачены активами корпорации, если активы корпорации включают активы интеллектуальной собственности, такие как товарные знаки, авторские произведения или патенты, они могут быть использованы для оплаты долгов корпорации. Если остаются какие-либо активы, то доверенное лицо должно распределить активы корпорации в соответствии с долей, принадлежащей каждому акционеру.Важно помнить, что, если иное не оговорено в учредительном договоре или внутреннем законодательстве, ни один акционер не имеет права получить тот же конкретный актив, внесенный вначале. При этом, если ваши деловые отношения прекратились из-за того, что вы продаете свои акции другому, если не согласовано иное, у вас нет конкретных прав на какие-либо корпоративные активы, включая интеллектуальную собственность.

Во-первых, обязательства должны быть оплачены активами корпорации, если активы корпорации включают активы интеллектуальной собственности, такие как товарные знаки, авторские произведения или патенты, они могут быть использованы для оплаты долгов корпорации. Если остаются какие-либо активы, то доверенное лицо должно распределить активы корпорации в соответствии с долей, принадлежащей каждому акционеру.Важно помнить, что, если иное не оговорено в учредительном договоре или внутреннем законодательстве, ни один акционер не имеет права получить тот же конкретный актив, внесенный вначале. При этом, если ваши деловые отношения прекратились из-за того, что вы продаете свои акции другому, если не согласовано иное, у вас нет конкретных прав на какие-либо корпоративные активы, включая интеллектуальную собственность.

Если вы создаете ООО. Как и корпорация, LLC должна быть распущена, если член LLC принял такое решение.В этом случае фидуциар будет отвечать за процесс роспуска, долги LLC оплачиваются активами LLC, и если что-то остается, эти активы распределяются в соответствии с интересами каждого участника. Опять же, если не согласовано иное, ни один участник не имеет определенных прав на какие-либо активы LLC, включая интеллектуальную собственность.

Опять же, если не согласовано иное, ни один участник не имеет определенных прав на какие-либо активы LLC, включая интеллектуальную собственность.

Если вы не зарегистрировали компанию.

В этом случае ситуация намного сложнее, необходимо ознакомиться с письменными соглашениями между деловыми партнерами, чтобы выяснить, в чем заключалась сделка.Если в письменном виде ничего нет, возможно, вы и ваш партнер заключили партнерские отношения. Партнерство — это форма организации бизнеса, при которой два или более физических или юридических лица ведут бизнес в качестве совладельцев и в равной степени разделяют убытки и прибыль. В этом сценарии каждый партнер несет ответственность за все долги, понесенные партнерами в целях развития бизнеса. Здесь важно понимать, что все партнеры несут одинаковую ответственность. Соответственно, их независимые и совместные активы интеллектуальной собственности могут быть доступны кредиторам.Принимая во внимание это, как только партнерство завершено, оба партнера должны сесть, чтобы организовать свои долги, договориться о том, как с ними работать, и проинформировать все заинтересованные третьи стороны об окончании партнерства. Кроме того, партнеры должны составить документ, устанавливающий, кому принадлежат активы, созданные во время и в результате партнерства.

Кроме того, партнеры должны составить документ, устанавливающий, кому принадлежат активы, созданные во время и в результате партнерства.

Этого достаточно? Знаем ли мы, кому что принадлежит?

Мы уже обсуждали в общих чертах, что происходит, когда деловые отношения заканчиваются. Однако это идеальный сценарий, когда каждый знает, кто является владельцем интеллектуальной собственности, созданной до, во время и после установления деловых отношений.Идеальный сценарий, далекий от реальности. Проблема с интеллектуальной собственностью состоит в том, что создатели и предприниматели обычно не оформляют документы в письменном виде, и тогда возникает проблема владения. Если деловые партнеры зарегистрировали юридическое лицо и внесли активы интеллектуальной собственности, эти активы оцениваются в денежном выражении. Затем устанавливается, что юридическое лицо владеет внесенной интеллектуальной собственностью, а акционеры или участники LLC имеют экономический интерес во всем, что остается в конце. Здесь также важно знать, работали ли владельцы юридического лица на бизнес в качестве подрядчиков или сотрудников. Это определит, кто является владельцем активов интеллектуальной собственности, созданных после создания юридического лица. Если бизнес-партнеры не зарегистрировали юридическое лицо и не подписывали никаких соглашений, ситуация снова усложняется. Здесь необходимо выяснить, кто является владельцем интеллектуальной собственности, созданной после начала партнерства. В данном случае мы имеем дело с вопросами собственности и соавторства.

Здесь также важно знать, работали ли владельцы юридического лица на бизнес в качестве подрядчиков или сотрудников. Это определит, кто является владельцем активов интеллектуальной собственности, созданных после создания юридического лица. Если бизнес-партнеры не зарегистрировали юридическое лицо и не подписывали никаких соглашений, ситуация снова усложняется. Здесь необходимо выяснить, кто является владельцем интеллектуальной собственности, созданной после начала партнерства. В данном случае мы имеем дело с вопросами собственности и соавторства.

Право собственности и соавторство в интеллектуальной собственности

Когда речь идет о праве собственности и соавторстве в области интеллектуальной собственности, во-первых, нам необходимо знать, с какой интеллектуальной собственностью мы имеем дело. В основном существует четыре формы интеллектуальной собственности: товарные знаки, авторское право, патенты и коммерческая тайна.

Товарные знаки.

Товарный знак — это символ или логотип, который выделяет продукты и услуги на рынке. Если не согласовано иное, товарный знак может принадлежать одному или нескольким лицам, если он используется ими в коммерческой деятельности совместно, в одно и то же время и в одном и том же бизнесе.Если товарный знак зарегистрирован, предполагается, что физическое или юридическое лицо, указанное в регистрации, является владельцем товарного знака. В случае партнерства общие права на товарный знак (права на использование) предположительно принадлежат двум партнерам.

Авторские права.

Авторское право свидетельствует о заинтересованности автора в авторском произведении. Если авторское произведение является результатом усилий нескольких человек, и эти усилия невозможно различить, произведение принадлежит им совместно, которые считаются соавторами.В этом случае все они безраздельно заинтересованы в авторском произведении.

Патенты.

Патенты также могут принадлежать одному или нескольким лицам. Права на патент регулируются условиями регистрации патента.

Коммерческая тайна.

Это очень широкое понятие, относящееся к частной защищаемой информации, имеющей коммерческую ценность, которая известна лишь немногим. Деловые отношения заканчиваются, и в письменной форме нет ничего, что право владения такой информацией зависит от доказательств, предоставленных каждой заинтересованной стороной.

Каков вывод, когда мы узнаем, какие виды интеллектуальной собственности существуют?

Что ж, каждая форма интеллектуальной собственности принадлежит ее создателю или тому лицу, от имени которого она создана, если есть свидетельства найма или работы по найму. Когда нет ничего в письменном виде, закон не делает презумпции уступки. Соответственно, если два деловых партнера объединили усилия, чтобы придумать отличный товарный знак, литературное произведение, музыкальную композицию, подать вместе заявку на патент или защитить некоторую коммерческую информацию, и в письменной форме ничего не говорится об обратном, оба партнера в равной степени имеет право владеть такой интеллектуальной собственностью.Таким образом, в конце отношений они должны договориться о том, как передать эти права, или им придется решать проблемы с участием третьей стороны.

Итак … Вы больше не партнеры. Что теперь происходит с вашим IP?

Активы интеллектуальной собственности, как и другие виды активов, участвующих в развитии бизнеса, принадлежат партнерам, если не согласовано иное. Если партнеры заключили соглашение, в нем должна быть ссылка на распределение или уступку любых прав интеллектуальной собственности.Однако, если партнеры хранят молчание и не приходят к соглашению о том, как прекратить свои отношения и распределить эти права, они попадут в судебный процесс, который будет вынесен третьей стороной. В заключение, в конце любых деловых отношений убытки распределяются, и если есть что-то еще, они будут распределены в соответствии с соглашением сторон или решением третьей стороны.

Как мне защитить интеллектуальную собственность, созданную подрядчиками и волонтерами, до регистрации?

До того, как какой-либо стартап будет официально зарегистрирован, всегда есть период, когда учредители разрабатывают интеллектуальную собственность в форме исследования рынка, бизнес-плана, возможно, товарных знаков и часто программного кода.Иногда создание хозяйствующего субъекта откладывается слишком долго, что порождает непреднамеренные претензии к праву собственности на бизнес или его активы. Но даже когда переход к государственной структуре является своевременным, следует заранее позаботиться о том, чтобы не создавать непреднамеренных претензий на владение вашей интеллектуальной собственностью или вашим бизнесом.

Первое предупреждение: не создавайте непреднамеренных партнерских отношений . В отличие от корпорации или компании с ограниченной ответственностью, партнерство не обязательно должно быть официально организовано с государством, чтобы существовать как юридическое лицо.Согласно законодательству Вашингтона, полное товарищество создается в любое время, когда два или более человека объединяются в качестве совладельцев для ведения бизнеса с целью получения прибыли, независимо от того, намерены ли они образовать товарищество. Формальное письменное соглашение не требуется. См. RCW 25.05.055. Как основатель, вы, вероятно, будете искать мнения и советов у многих людей, когда начинаете формировать свою бизнес-концепцию. Друзья и семья могут помочь вам разработать бизнес-план, создать веб-сайт или даже помочь с написанием кода. Вы можете подумать, что они жертвовали своими усилиями.Но они могут подумать, что они ваши партнеры. Более того, они будут владеть авторскими правами на любой рабочий продукт, если они не передадут его вам или компании. Часто проблема возникает, когда двое друзей начинают работу над проектом, но один теряет интерес и перестает вносить свой вклад. Другой продолжает жить, но отношения между ними так и не были урегулированы. Затем, когда бизнес растет и становится ценным, партнер, не вносящий вклад, возвращается и хочет получить долю в бизнесе. В подобных ситуациях нет ничего необычного.Действительно, большинство стартапов, вероятно, в той или иной степени испытывают их.

Итак, какие у вас есть стратегии на этапе предварительного формирования?

- Никакой помощи . (Не оптимально и иногда даже не практично.

- Воспользуйтесь помощью только членов семьи и близких друзей , которым вы полностью доверяете. (Без дополнительных мер предосторожности эта стратегия может повредить отношениям. Любой юрист может привести вам примеры членов семьи и друзей, чьи отношения были разрушены из-за деловых споров.Если вам действительно нужно вести дела с семьей и друзьями, я советую больше документации, чем меньше. Предварительное соглашение может предотвратить перерастание незначительных недовольств в реальные проблемы.)

- Используйте соглашение с независимым подрядчиком с уступкой IP (см. Ниже) и платите вкладчику небольшую сумму за его работу (даже если оплата производится не наличными).

- В любом случае будьте предельно ясны в своих электронных письмах и других сообщениях. .Если вы решите не платить им за их работу, четко укажите в письменном документе, что участник жертвует работу вашему проекту, не ожидая ничего взамен.

- Собственно сделать их партнером . Если вы все же решите сделать участника своим партнером, возможно, сейчас самое время проконсультироваться с юристом или, по крайней мере, с опытным бизнесменом. У вас должно быть письменное соглашение. При формировании бизнеса с соучредителями возникает множество проблем, не последняя из которых — справедливое разделение процентов, при котором остается передышка для выпуска акций в будущем финансовым инвесторам, ключевым сотрудникам, и другие сотрудники.Другие вопросы, над которыми нужно работать, — это контроль, налоговые стратегии, зарплаты и распределения, сроки отъезда и так далее. Если вы готовы нанять партнера, вероятно, стоит потратить деньги на то, чтобы проконсультироваться с юристом или бухгалтером по выбору организации.

Второе предупреждение: Используйте соглашения с независимыми подрядчиками, даже если вы еще не зарегистрированы. Если вы платите кому-то за разработку программного обеспечения, вы владеете кодом, верно? Не обязательно так. Не сотрудники (то есть независимые подрядчики) сохраняют за собой авторские права на создаваемые ими работы, если только рабочий продукт не попадает в определенные категории, которые квалифицируют его как «работу, выполненную по найму».17 U.S.C. § 101 Большинство проектов разработки программного обеспечения не попадают в одну из перечисленных категорий для работы, выполняемой по найму, поэтому разработчик (или дизайнер логотипов и т. Д.) Должен подписать соглашение с независимым подрядчиком. Хорошо составленное соглашение с независимым подрядчиком будет содержать пункт о работе по найму и, на всякий случай, дополнительный пункт, в котором рабочий продукт назначается нанимающей организации. Если вы учредитель, который еще не организовал бизнес, вы нанимаете его.Форма соглашения с независимым подрядчиком, которую мы предоставили для загрузки, может быть адаптирована для лиц, которые еще не создали юридическое лицо.

Третье предостережение: когда вы создаете предприятие, переуступайте активы и договоры предприятию . Одна вещь, которую я вижу снова и снова, — это то, что учредители забывают передать свои активы и контракты предприятию после того, как оно было создано. Это довольно простой процесс — перейти на веб-сайт государственного секретаря, создать корпорацию или компанию с ограниченной ответственностью, получить лицензию на ведение бизнеса и начать вести бизнес.Но ничто из того, что вы создали или производили до создания компании, не принадлежит компании, если только оно не было передано компании. Когда придет время привлекать капитал, опытные инвесторы будут оглядываться на всю вашу материальную интеллектуальную собственность, чтобы увидеть, когда и кем она была создана. Вам нужно будет показать, что он был создан сотрудниками компании или назначен независимыми подрядчиками компании или основателю, который, в свою очередь, назначил его компании. Обычно учредитель передает компании всю интеллектуальную собственность в момент ее создания и выпуска первичных акций.Помимо бизнес-плана, исследования рынка, логотипов, товарных знаков, программного обеспечения и другой интеллектуальной собственности, другие активы, такие как остатки на счетах, компьютерное оборудование, контракты и договоры аренды, должны быть переданы компании в момент ее создания.

Калифорния Соглашение о передаче интеллектуальной собственности

[ КОМПАНИЯ

НАИМЕНОВАНИЕ ]

ИНТЕЛЛЕКТУАЛЬНЫЙ

СОБСТВЕННОСТЬ

ДОГОВОР ВКЛАДА И УСТУПКИ

Это Соглашение о вкладе и переуступке интеллектуальной собственности ( «Соглашение ») сделано на [Дата] кем и между [Компания Имя] («Компания »), и [Правоуступатель Имя] («Правоуступатель»).

1. Интеллектуальная Передача имущества . Цедент настоящим передает Компании, ее правопреемникам и назначает, для хорошего и достаточного рассмотрения в связи с исполнение Соглашения с Компанией от [Операционная Дата соглашения], полное право, титул и интерес в отношении любых и всех следующие, которые существуют на дату настоящего Соглашения: (а) Интеллектуальные Имущество (как определено ниже), относящееся к Компании (б) все и вся Права на интеллектуальную собственность, требующие или покрывающие такие интеллектуальные Собственность и (c) любые и все причины действий, которые могли возникнуть нижеподписавшимся в связи с такой интеллектуальной собственностью и / или права интеллектуальной собственности.Правоуступатель далее соглашается оформить и передать Передачу патентов и патентов приложения, прилагаемые к настоящему документу как Приложение А (если применимо).

2. Интеллектуальная Определение свойства . «Интеллектуальная собственность» означает любую без исключения интеллектуальную собственность. и их материальные воплощения, включая без ограничения изобретения, открытия, разработки, спецификации, разработки, методы, модификации, улучшения, процессы, ноу-хау, шоу-хау, методы, алгоритмы, базы данных, компьютерное программное обеспечение и код (включая списки ПО и прошивок, ассемблеры, апплеты, компиляторы, исходный код, объектный код, сетевые списки, инструменты проектирования, пользователь интерфейсы, интерфейсы прикладного программирования, протоколы, форматы, документация, аннотации, комментарии, данные, структуры данных, базы данных, коллекции данных, программное обеспечение для построения систем и инструкции), маски работ, формулы, техники, поставщик и списки клиентов, коммерческие тайны, графика или изображения, текст, аудио или визуальные работы, материалы, которые документируют дизайн или процессы проектирования, или документ исследования или тестирования, схемы, диаграммы, продукт спецификации и др. авторские работы.

3. Интеллектуальная Определение прав собственности . «Права интеллектуальной собственности» в совокупности означают все права. патенты, права на коммерческую тайну, авторские права, товарные знаки, знаки обслуживания, товарный вид и аналогичные права любых типа по законам любого государственного органа, в том числе без ограничение, все заявки и регистрации, относящиеся к вышеизложенное.

4. Приор Изобретения . Правоуступатель перечислил в Приложении B все изобретения, оригинальные работы. авторства, разработок, улучшений и коммерческих секретов, которые были сделаны Правоуступателем до даты настоящего Соглашения (в совокупности, «Предыдущие изобретения»), которые принадлежат Цеденту, который связаны с предлагаемым или текущим бизнесом, продуктами или исследования и разработки, и которые не передаются Компания; или, если такой список не прилагается, Цедент представляет что таких изобретений нет.В случае если какая-либо приора Изобретения перечислены в Приложении B, Цедент настоящим предоставляет Компания подарок, неисключительный, без лицензионных отчислений, безвозвратный, бессрочная всемирная лицензия на создание, изготовление, сублицензию, изменять, использовать и продавать такое предшествующее изобретение как часть или в связь с продуктами и технологиями компании в настоящее время в стадии разработки или производства.

5. Далее Заверения . Покупатель соглашается оформить все документы и документы, и предпринять такие другие действия, которые обоснованно требуются Компания, чтобы доказать, совершить, защитить вышеупомянутое задание и полностью реализовать права собственности Компании на предмет дело, переданное в соответствии с настоящим Соглашением, например получение и приведение в исполнение авторские права, патенты или товарные знаки и полностью сотрудничать в судебное преследование, обеспечение соблюдения и защита таких имущественных прав.Покупатель также соглашается с тем, что, если Компания не сможет, по любой причине, чтобы обеспечить подписи для подачи заявки или проведения любых заявка на любой патент, авторское право, товарный знак или другой имущественное право, охватывающее любую Интеллектуальную собственность, переданную Компания, указанная выше, Покупатель настоящим безоговорочно указывает и назначает Компанию ее должным образом уполномоченных должностных лиц и агентов в качестве Агент и действующий поверенный Покупателя, действующий от имени и в От имени и в пользу покупателя исполнять и подавать любые такие приложений и совершать все другие законно разрешенные действия для дальнейшего судебное преследование и выдача патентов, авторских прав, товарных знаков и другие регистрации на нем с той же юридической силой и действием, что и если оформлено Покупателем.

6. Представительства и Пакты . Цедент заявляет и гарантирует, что (i) Цедент является владелец всех прав, титула и интересов в отношении Интеллектуальная собственность, (ii) Правоуступатель имеет исключительное право и полномочия на заключение настоящего Соглашения и предоставление прав в соответствии с настоящим Соглашением, (iii) Покупатель ранее не предоставлял никаких прав или лицензий на Интеллектуальную собственность, (iv) Покупатель не владеют или не имеют права лицензировать любую другую Интеллектуальную собственность что связано с ведением бизнеса Компании, (v) Правоуступатель не обязан ни по одному договору о консалтинге, найме соглашение, или другое соглашение или обязательство, которое противоречит, или может помешать Цеденту полностью выполнить обязательств по настоящему Соглашению, и Цедент не вступает в в любое такое соглашение или обязательство в течение периода Наем Цедента в Компанию; (vi) нет никаких действий, расследование, незавершенное производство или угрозы, или любое основание для любое из вышеперечисленного, известное Цеденту, включая предыдущая работа, предыдущая работа Цедента для третьих лиц в качестве независимый подрядчик или использование Цедентом каких-либо информация или изобретения любого бывшего работодателя или третьего лица; а также (c) исполнение обязанностей Цедента по настоящему Соглашению. и обязанности Цедента перед Компанией не будут нарушены, или представляют собой неисполнение обязательств по любому соглашению, по которому Правоуступатель связаны, включая любое соглашение, ограничивающее использование или раскрытие конфиденциальная информация, полученная до того, как Цедент трудоустройство в Компании.

7. Управление Закон . Настоящее Соглашение и действия, предпринимаемые в соответствии с ним, регулируются, и истолковано в соответствии с законами штата Калифорния применяется без учета принципов коллизионного права.

8. Разное . Настоящее Соглашение, включая выставки, графики и другие документы и инструменты, упомянутые в настоящем документе, воплощают в себе всю соглашение и понимание сторон в отношении предмет, содержащийся в данном документе.Настоящее Соглашение заменяет все предыдущие соглашения и договоренности между сторонами в отношении к такой теме. Если одно или несколько положений содержащиеся в настоящем Соглашении, по любой причине считаются недействительной, незаконной или не имеющей исковой силы в любом отношении, такая недействительность, незаконность или неисполнимость не влияет на другие положения настоящего Соглашения, но настоящее Соглашение толкуется так, как если бы оно недействительное, незаконное или неисполнимое положение никогда не было содержащиеся здесь.Условия и положения настоящего Соглашения могут быть изменены или дополнены только по письменному соглашению, подписанному всеми стороны к настоящему Соглашению.

[Подпись Переход на страницу]

В В УДОСТОВЕРЕНИЕ ЧЕГО нижеподписавшийся явился причиной этого Интеллектуального Договор о передаче имущества и переуступке имущества должен быть подписан.

[ Компания Название ]

Автор: _____________________________

Имя:

[Имя

заведующего]

Заголовок: Управляющий

[Добавить Менеджеры в зависимости от обстоятельств]

Принято и согласовано:

ПРАВОПРИЕМНИК

________________________________

[Правопреемник

Имя]

Экспонат Патент A : Уступка

Приложение B : Prior Изобретения (оставьте поле пустым, если нет)

Подходит ли IP-холдинговая компания вашему бизнесу? — Вызвать Закон

«Холдинговая компания» — это бизнес-организационная структура, созданная как корпорация или компания с ограниченной ответственностью с единственной целью владения и обслуживания определенных активов.Обычно создаются холдинговые компании для управления и лицензирования активов интеллектуальной собственности (ИС), , то есть , патентов, товарных знаков, авторских прав и коммерческих секретов.

IP-холдинговых компаний могут быть привлекательными благодаря налоговым преимуществам. Кроме того, холдинговая компания интеллектуальной собственности может выступать в качестве структурного щита для защиты ценных активов. Юридически холдинговая компания считается полностью отдельным лицом от своей материнской корпорации (или других аффилированных компаний). В случае предъявления иска к материнской компании активы ИС, принадлежащие холдинговой компании, защищены от кредиторов, и такой кредитор сможет получить возмещение только по активам, полностью принадлежащим материнской компании.

Рассмотрим следующую гипотезу:

Компания ABC Inc. является диспансером каннабиса и владеет ценными правами интеллектуальной собственности на товарный знак «ABC», включая федеральную регистрацию дополнительных услуг, регистрацию штата Калифорния для дополнительных услуг и права общего права (незарегистрированные) на знак ABC в связи с диспансером и собственной линейкой продуктов каннабиса. (Регистрация товарных знаков предназначена для дополнительных услуг, потому что федеральные ведомства по товарным знакам и ведомства штата Калифорния не будут регистрировать товарные знаки в связи с товарами / услугами, которые «касаются растений».”) ABC Inc. принимает решение создать холдинговую компанию по интеллектуальной собственности под названием ABC Holdings LLC, чтобы владеть и лицензировать свои товарные знаки. Затем ABC Inc. передает все свои права на товарные знаки, как по закону, так и по общему праву, ABC Holdings LLC.

Впоследствии IRS оспаривает ABC Inc. за неспособность надлежащим образом сообщить о доходах, и суд определяет, что ABC Inc. задолжала 1 000 000 долларов в виде налогов. Поскольку ABC Holdings LLC считается отдельной организацией, активы товарных знаков, принадлежащие ABC Holdings LLC, защищены от долгов ABC, Inc.Таким образом, IRS может взыскивать только активы ABC Inc., а товарные знаки и любой доход, полученный ABC Holdings LLC от лицензирования, защищены.

Однако существуют затраты, которые необходимо учитывать при принятии решения о создании холдинговой компании. Для начала, чтобы создать холдинговую компанию, вам потребуются услуги корпоративного поверенного для составления учредительных документов, подзаконных актов и соглашений между акционерами. Плюс к этому существуют официальные государственные регистрационные сборы и ежегодные налоги.

После создания «холдинговой компании» необходимы внутрифирменные лицензии (лицензии) между холдинговой компанией ИС и другими компаниями, использующими знак, e.грамм. , операционные компании, управляющие компании и т. Д. В приведенной выше гипотезе после того, как ABC Holdings LLC получит право собственности на все права на товарный знак ABC, любая другая сторона, желающая использовать знаки ABC, должна заключить лицензию с ABC Holdings LLC, в которой указывается вознаграждение, контроль качества и другие требования. Даже материнская компания должна иметь внутрифирменную лицензию с ABC Holdings, чтобы использовать знаки ABC.

При разрешении любой другой организации использовать знаки холдинговой компании лицензиар должен осуществлять надлежащий контроль качества использования лицензиатом лицензионных знаков.При отсутствии надлежащего контроля качества существует «чистое лицензирование», которое может привести к тому, что товарный знак будет считаться заброшенным. Наличие полной и надлежащей лицензии между холдинговой компанией и любым сторонним лицензиатом имеет важное значение для надлежащей защиты активов ИС. Следовательно, при рассмотрении вопроса о создании холдинговой компании по интеллектуальной собственности также необходимо определить, достаточно ли у вас средств для обращения за профессиональной помощью в составлении лицензий на интеллектуальную собственность.

Тем не менее, эти затраты довольно минимальны в большой схеме деловой жизни.Создание холдинговой компании IP — вариант, который стоит рассмотреть, особенно для тех, кто работает в рискованных отраслях.

Свяжитесь с Evoke Law, чтобы обсудить заботу и защиту вашей интеллектуальной собственности.