Как ИП снять деньги с расчетного счета на личные нужды

Может ли индивидуальный предприниматель снимать деньги на личные нужды с расчетного счета? Какие операции необходимо выполнить и каким правилам следовать? Как подготовиться? Представленные вопросы достаточно часто интересуют представителей малого и среднего бизнеса, зарегистрировавшихся в качестве индивидуальных предпринимателей.

Прежде чем перейти к раскрытию темы следует более детально остановиться на конкретизации понятия «индивидуальный предприниматель». ИП – это физлицо, прошедшее установленную законом процедуру регистрации и имеющее право заниматься предпринимательством в определенной сфере. Сразу же стоит отметить, что оформление ИП не требует много времени и сил, поскольку индивидуальный предприниматель не наделен статусом юридического лица и не имеет возможностей, свойственных последнему.

Согласно законодательству в отношении ИП не выдвигаются такие требования, как открытие расчетного счета и получение печати, то есть, по сути, вы можете работать и без наличия данных реквизитов.

Преимущества индивидуального предпринимательства

ИП – наиболее подходящая организационно-правовая форма для представителей малого и среднего бизнеса. Если вы не планируете вести деятельность, предполагающую крупные обороты средств, индивидуальное предпринимательство подойдет вам оптимально.

К преимуществам данной формы организации бизнеса относят:

- размер госпошлины, которую необходимо оплатить при регистрации бизнеса, незначителен;

- для оформления ИП необходимо собрать минимальный пакет документов. Предоставление устава не требуется;

- распределение прибыли проводится на усмотрение самого предпринимателя, налоговые органы не имеют полномочия осуществления контроля в данной сфере;

- закрытие или ликвидация предприятия не сопряжена с выплатой выходного пособия наемным работникам;

- получение печати и открытие расчетного счета не является обязательным условием регистрации бизнеса.

Варианты распределения прибыли индивидуальным предпринимателем

В силу того что ИП не имеет статуса юрлица он вправе самостоятельно принимать решения относительно распределения заработанных денег. Только он является их собственником, и никто кроме него не может снимать средства с расчетного счета. Другими словами ИП – это бухгалтер, аналитик, директор и маркетолог в одном лице.

Прибыль, полученную в результате ведения бизнеса, бизнесмен может потратить на такие нужды:

- для закупки новых товаров и техники;

- для оплаты труда наемных работников;

- для удовлетворения личных нужд.

На первый взгляд все ясно и дополнительных вопросов относительно снятия и распределения денег возникать не должно, однако в реальности все происходит совсем по-другому и ИП зачастую сталкиваются с проблемой снятия денег для личных потребностей. Почему это происходит и как решить проблемный вопрос, читайте далее.

Условия снятия средств с расчетного счета для личного пользования

Основное правило, пренебрежение которым может стать преградой на пути реализации задуманного, является законодательно установленное требование о своевременной уплате обязательных налогов и сборов. Если у налоговых органов нет претензий к ИП, все налоги оплачены в полном объеме и в установленное время, ограничений относительно распоряжения прибылью нет. В обратном случае счет бизнесмена блокируется, вследствие чего предприниматель лишается возможности снимать деньги на свои нужды.

В соответствии с нормами специальных нормативно-правовых актов предприниматель вправе распоряжаться заработанными деньгами на свое усмотрение, главное, чтобы цели и способы реализации прибыли и не противоречили действующему законодательству РФ.

Также не следует забывать об обязательном оформлении операций по снятию и пополнению расчетного счета. Сделать это можно при помощи расходного кассового ордера. Наличие приходных и расходных ордеров поможет избежать конфликтов с контролирующими структурами.

Особенности осуществления процедуры

Хотя законом и не предусмотрено никаких ограничений относительно снятия средств на личные нужды, минусы все же есть. Так, налоговое бремя при осуществлении операции подобного рода увеличивается, поскольку снятие денег на личные нужды не относится к категории расходных операций. Если целью снятия средств является развитие бизнеса, налог будет меньшим.

Цель установления данного требования – уменьшить количество снятий средств с расчетного счета для личных нужд, поскольку бесконтрольное выведение денег может вскорости привести к банкротству предприятия и его ликвидации.

Правила снятия средств

Процедура вывода денег должна быть оформлена документально. Во избежание снижения уровня капиталов, рекомендуется составлять расходно-доходный счет, и во время снятия стараться не превышать разницу счета.

Также следует помнить о том, что полное отсутствие операций по выводу денег может вызвать нездоровый интерес у органов, осуществляющих контроль над деятельностью предпринимателей, поэтому осуществлять процедуру время от времени все же необходимо. Чтобы не навредить развитию бизнеса, лучше пригласить профессионального бухгалтера, который оформит все в соответствии с нормами и стандартами.

Чтобы не навредить развитию бизнеса, лучше пригласить профессионального бухгалтера, который оформит все в соответствии с нормами и стандартами.

Права и обязанности ИП

Права индивидуального предпринимателя:

- для ведения бизнеса открывать расчетный счет не обязательно. в таком случае проблем с выводом денег, как правило, не возникает;

- не требуется получать печать. Это ограничивает ИП, но не мешает его функционированию.

Обязательства индивидуального предпринимателя:

- при возникновении задолженности перед кредиторами ИП отвечает по обязательствам всем принадлежащим ему имуществом. Это может быть как имущество, которое использовалось для ведения дела, так и его личное;

- зарегистрироваться в качестве ИП не может лицо, которое ранее, пребывая в статусе индивидуального предпринимателя, было объявлено банкротом. Запрет действует на протяжении года с момента принятия соответствующего решения судом.

Рекомендации начинающим предпринимателям

Советы для ИП:

- процедура снятия денег на личные нужды проходит в разы проще в том случае, если физический счет ИП и его расчетный счет открыты в одном и том же банке, предоставляющем в свою очередь онлайн услуги. Перевод средств с одного банковского счета бизнесмена на другой с помощью интернет-банкинга выполняется в считанные секунды;

- к выбору финансового учреждения следует подойти серьезно. В случае его банкротства возврат средств будет происходить в порядке очередности, при этом ИП занимает не первое место. Получить свои деньги бизнесмен может только после физлиц, выступающих клиентами банка;

- лучше оставлять деньги, необходимые для оплаты текущих расходов, в числе которых оплата коммунальных услуг, интернета, обязательных сборов и налогов. Оставшиеся средства можно выводить на физический счет, после чего распределять их в зависимости от потребностей предприятия.

Распоряжение личными деньгами предпринимателя. Их налогообложение

Содержание страницы

Деятельность ИП и ЮЛ существенно отличается. Отличия затрагивают и распоряжение финансами. ЮЛ обязано открыть р/с для ведения бизнеса. ИП же открывать счет не обязан. То есть он не должен уведомлять налоговую об открытии счета. В законах нет никаких запретов касательно использования ИП личных средств в рамках коммерческой работы. Следовательно, личные деньги ИП могут быть задействованы в бизнесе. Но что будет с налогами в этом случае? Рассмотрим в этой статье.

Вопрос: Я индивидуальный предприниматель, применяю УСН с объектом налогообложения «доходы минус расходы». Подскажите, должен ли я уведомить налоговую инспекцию об открытии банковского счета для личного пользования? И еще. Облагаются ли налогом личные деньги предпринимателя, внесенные на его расчетный счет? Признаются ли затраты, оплаченные из этих средств?

Посмотреть ответ

Особенности распоряжения средствами на р/с

ИП для осуществления предпринимательской деятельности может открыть р/с. Из статьи 128 и пункта 2 статьи 130 ГК РФ можно сделать вывод о том, что деньги предпринимателя – это его имущество. В постановлении Конституционного суда №20-П от 17 декабря 1996 года указано, что имущество может использоваться ИП не только в целях бизнеса, но и в личных целях. То есть отсутствует разграничение личного и предпринимательского имущества. Следовательно, даже если ИП открыл р/с, он может использовать деньги в личных целях.

Из статьи 128 и пункта 2 статьи 130 ГК РФ можно сделать вывод о том, что деньги предпринимателя – это его имущество. В постановлении Конституционного суда №20-П от 17 декабря 1996 года указано, что имущество может использоваться ИП не только в целях бизнеса, но и в личных целях. То есть отсутствует разграничение личного и предпринимательского имущества. Следовательно, даже если ИП открыл р/с, он может использовать деньги в личных целях.

Вопрос: Организация получила заем от физического лица, в договоре указаны его данные. Может ли организация вернуть полученную сумму займа на расчетный счет этого физического лица, но открытого ему как индивидуальному предпринимателю?

Лицо может распоряжаться финансами по собственному усмотрению. С деньгами могут совершаться любые действия, если они не запрещены законом и не нарушают прав третьих лиц. Основание – пункт 2 статьи 209 ГК РФ. То есть допускается снятие денег с р/с в личных целях, перевод финансов на личный счет. Рассмотренная позиция подтверждается письмом Минфина №03-11-11/24221 от 2 августа 2012 года. Аналогичное мнение изложено в письме ЦБ №29-1-2/5603.

Рассмотренная позиция подтверждается письмом Минфина №03-11-11/24221 от 2 августа 2012 года. Аналогичное мнение изложено в письме ЦБ №29-1-2/5603.

Но нужно обратить внимание на один момент. В нормативных актах говорится об использовании денег, которые остались на р/с после выплаты налогов. Указание на это содержится в письме Минфина №03-04-05/39905 от 11 августа 2014 года. Но это не значит, что до перечисления налогов нельзя использовать финансы в личных целях. Подобного ограничения нет в нормативных актах.

В пункте 1 статьи 845 ГК РФ указано, что банк должен исполнять распоряжение лица о выдаче денег с р/с. Банковское учреждение не в праве вводить ограничение по использованию счета.

Но предприниматель должен учитывать необходимость уплаты налогов. Если денег для уплаты не будет в положенный срок, предприниматель привлекается к ответственности. Основание для наложения наказания – статья 122 НК РФ. То есть ИП привлекается к ответственности именно за неуплату налогов, а вовсе не за использование денег в личных целях. Следовательно, предприниматель может использовать средства в личных целях практически без ограничений. Главное — уплачивать налог своевременно.

Следовательно, предприниматель может использовать средства в личных целях практически без ограничений. Главное — уплачивать налог своевременно.

Вопрос: Если ИП (плательщик НПД), занимающийся репетиторством, получит плату от родителей на личную карту предпринимателя, приведет ли получение денег предпринимателем к утрате права на применение налога на профессиональный доход?

Посмотреть ответ

Особенности использование р/с в качестве личного счета

Следует различать налоговое и банковское законодательство. В налоговом законе практически нет разграничения на личные и предпринимательские счета ИП. Законодательство не отражает различные нюансы. Но есть банковское законодательство. В нем как раз есть и разграничения, и нюансы.

Так следует изучить главу 2 Инструкции ЦБ №153-И от 30 мая 2014 года. В ней содержатся эти правила:

- Счета открываются ФЛ для действий, не связанных с бизнесом (пункт 2.2).

- Р/с открываются ИП для действий, нужных для осуществления предпринимательской работы (пункт 2. 3).

3).

3).Но это нормативные акты. А есть практика. В большинстве своем предпринимательские и личные финансы смешиваются. Связано это с расплывчатостью определения «личные деньги ИП». По сути средства, размещенные на любых счетах, признаются собственностью предпринимателя. А потому, если денег на р/с не хватает, можно пополнить счет личными деньгами. К примеру, ИП может профинансировать выплаты ЗП сотрудникам, погашение займов. Р/с, используемый для коммерческой деятельности, может пополняться личными деньгами в неограниченных размерах.

Риски

Смешивание предпринимательских и личных денег чревато многочисленными рисками. Дело в том, что все поступления на р/с могут быть признаны доходом, облагаемым налогом. В этом случае производится доначисление налогов. Попутно начисляются также пени, штрафы.

И под этим риском есть основания. Средства, поступающие на р/с, не считаются доходом. Они не соответствуют критериям, оговоренным в статье 41 НК РФ. То есть для признания денег налогооблагаемым доходом просто нет оснований. Но нужно учитывать, что пополнение р/с автоматически не обозначает, что вносимые средства будут признаваться личными.

Но нужно учитывать, что пополнение р/с автоматически не обозначает, что вносимые средства будут признаваться личными.

Рассмотрим все риски использования личного счета в коммерческих целях:

- Банковское учреждение иногда не зачисляет деньги, если в платежном поручении вместо «Петров» указано «ИП Петров». Отклонить средства может и банк партнера.

- Если ИП указывает для проведения расчетов свой личный счет, покупатели и контрагенты могут отказаться от сделки. Связано это с наличием ряда рисков, сопровождающих сделку. К примеру, налоговая может признать партнера налоговым агентом. В этом случае накладывается ответственность за неуплату НДФЛ.

- Банк может отказать в перечислении денег контрагенту ИП. Учреждение может сослаться на то, что ГК РФ обязывает его осуществлять только операции, предусмотренные для конкретного вида счета. А личные счета не предназначены для расчетов, связанных с предпринимательством. Если с помощью личных счетов регулярно производят бизнес-операции, счета могут быть временно заблокированы на основании законов, борющихся с отмыванием средств. Личные счета, которые используются в предпринимательской деятельности, могут быть признаны подозрительными. И это тоже не влечет ничего хорошего. Предпринимателя могут попросить закрыть счет на основании существенных нарушений соглашения с банком.

- Налоговая может поставить под сомнение то, что траты с личного счета связаны с предпринимательской деятельностью. Она также может поставить под сомнение личный характер пополнения счета. Это влечет за собой необходимость отправлять пояснение в налоговую о том, почему поступления не вошли в состав налогооблагаемых доходов.

- У ИП может возникнуть необходимость в получении денег из госорганов. И, вероятнее всего, госорганы откажутся делать перевод на личный счет.

Личные счета, которые используются в предпринимательской деятельности, могут быть признаны подозрительными. И это тоже не влечет ничего хорошего. Предпринимателя могут попросить закрыть счет на основании существенных нарушений соглашения с банком.

Личные счета, которые используются в предпринимательской деятельности, могут быть признаны подозрительными. И это тоже не влечет ничего хорошего. Предпринимателя могут попросить закрыть счет на основании существенных нарушений соглашения с банком.Предприниматель практически неограничен в использовании личных средств. Однако применение личного счета сопровождается многочисленными рисками.

Судебная практика по налогообложению личных средств ИП

Налогообложение личных средств ИП – вопрос, который пока не полностью урегулирован законами. А потому стоит ориентироваться на судебную практику.

А потому стоит ориентироваться на судебную практику.

ИП в Волгоградской области доначислили налог по УСН на деньги, помещенные на р/с его женой. Но предприниматель начал оспаривать это решение. Судебные органы 3 инстанций пришли к выводу о необоснованности решения налоговой. Аргументация судов:

- Налоговая ничего не сделала для выяснения причин расхождения дохода по р/с и данных из книги доходов.

- ИП не был вызван в налоговую для дачи показаний.

- Не было предоставлено доказательств того, что деньги, поступившие на р/с, можно считать выручкой.

- Необходимость в налогообложении возникает только в том случае, когда присутствует факт получения дохода от определенной деятельности. Факт того, что средства внесены на р/с, не может сам по себе считаться основанием для начисления налогов.

Арбитражный суд в своем постановлении №А12-25005/2017 от 1.06.18 отказал налоговой в ее требованиях.

Однако в теории дело могла выиграть и налоговая. Для этого ей требовалось выполнить детальный анализ работы ИП, собрать данные о доходах предпринимателя. Решение по делу во многом обусловлено неверной стратегией представителей налоговой. То есть полностью рассчитывать на решение суда при возникновении споров нельзя.

Для этого ей требовалось выполнить детальный анализ работы ИП, собрать данные о доходах предпринимателя. Решение по делу во многом обусловлено неверной стратегией представителей налоговой. То есть полностью рассчитывать на решение суда при возникновении споров нельзя.

Облагаются ли налогом личные деньги ИП?

Деньги, оставшиеся после выплаты налогов, снятые с р/с для личных целей налогом не облагаются. Связано это с тем, что данные средства не являются доходом. То есть они не могут считаться налогооблагаемой базой.

Рассмотрим другую ситуацию. ИП, использующий УСН, внес в кассу личные деньги. Будут ли они считаться доходом в рамках начисления налога на доход ФЛ и единого налога? Нет, доходом они не признаются. Следовательно, и налогооблагаемой базы не возникает.

К СВЕДЕНИЮ! Несмотря на то что личные деньги налогом не облагаются, ИП должен учитывать сопутствующие риски. В частности, риск того, что налоговая примет решение о доначислении налога. В этом случае придется, скорее всего, решать вопрос в судебном порядке.

В этом случае придется, скорее всего, решать вопрос в судебном порядке.

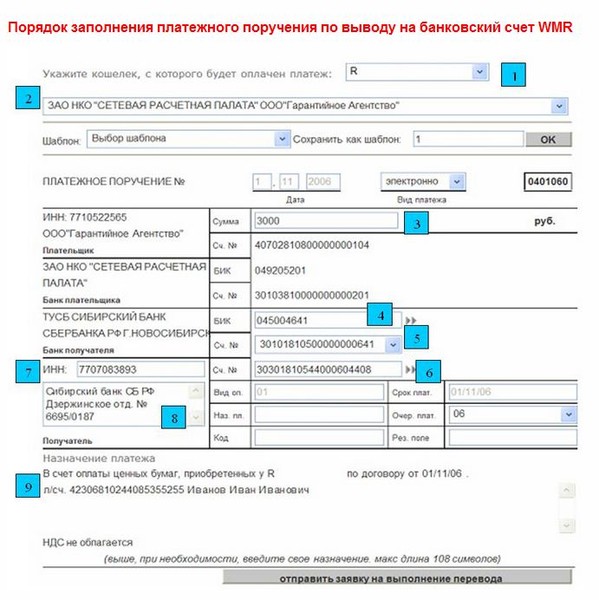

обналичивание денежных средств, лимит на вывод

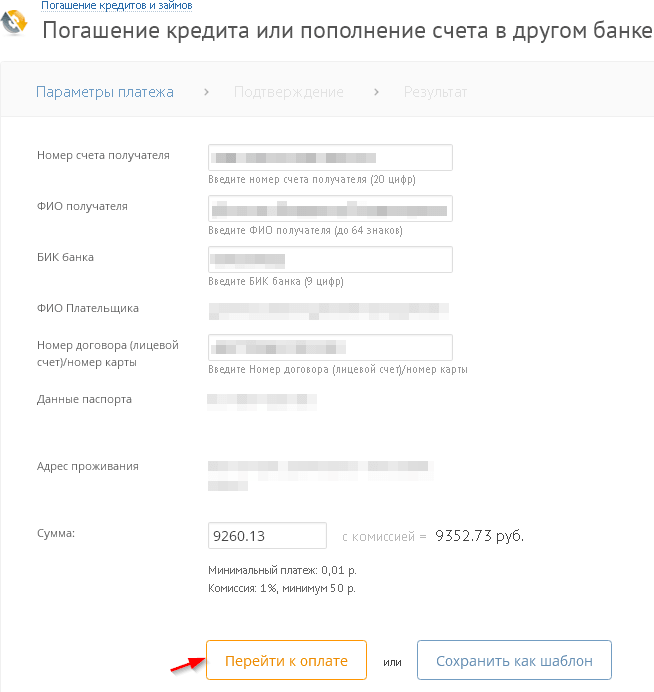

Cрочно нужны наличные средства? Проще всего обналичить средства со счета в банке. Но можно ли снимать деньги с расчетного счета ИП? Можно, если вы хотите вывести прибыль на личные нужды, лимит на получение денег не установлен. Мы расскажем, как снять деньги со счета ИП и какие документы для этого понадобятся.

Как снять деньги со счета ИП

Деньги, которые лежат на счете ИП, обычно тратят в корпоративных целях, но проверить это и проконтролировать вас никто не вправе.

Есть 4 способа вывода средств с расчетного счета:

1. Чековая книжка.

Непопулярный, но самый доступный вариант. К минусам можно отнести то, что обналичивание чека займет от 1 до 3 дней, а к выводимой сумме прибавится НДС.

Налог снимется со счета, а банк предоставит вам счет-фактуру этой операции. Получить деньги можно только в банке, в котором открыт счет.

2. Cash-карта.

Позволяет вывести наличные средства со счета через банкомат. Не нужно посещать банк, но за вывод средств может взиматься комиссия.

3. Касса банка.

Проводки через кассу банка позволяют вам обойтись без уплаты комиссии. Вывод денег таким способом требует написания заявления по форме вашей кредитной организации. Также вы должны указать основание платежа, например «средства для личных нужд».

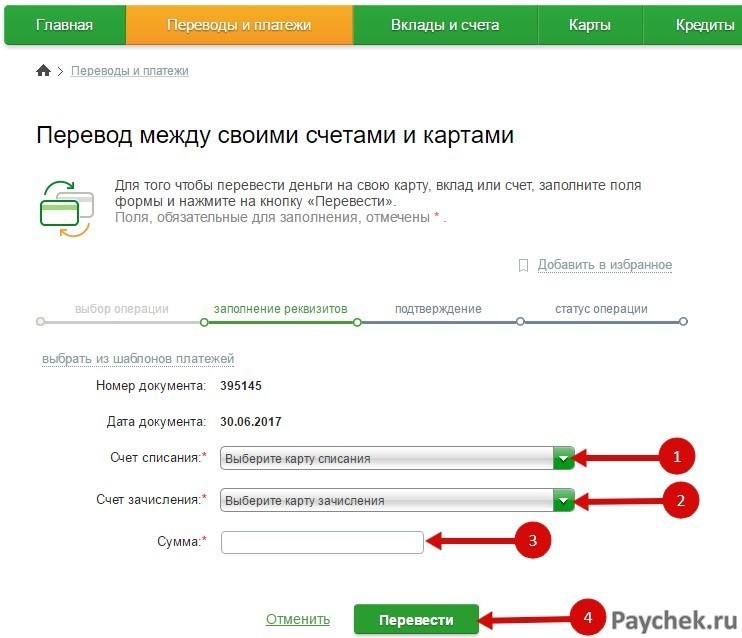

4. Перевод денег с расчетного счета на личную банковскую карту ИП.

Комиссия в этом случае не взимается, но если вы хотите получить средства оперативно, то этот вариант вам не подойдет. Перевод будет осуществляться в течение дня.

Лимита для вывода денег с расчетного счета нет (Указание Банка России от 20.06.2007 № 1843-У). Основанием проводки может быть обналичивание прибыли от предпринимательской деятельности или получение личных средств. Иногда нужно указать в поручении, что выводимые деньги не облагаются НДС.

Если снятие денег производится на имя другого человека, к выводимой сумме добавятся проценты – деньги выступят в качестве собственности того, кому их перечислили.

Не стоит использовать средства из прибыли ИП для оплаты личных расходов прямо со счета, иначе налоговая инспекция начислит на них проценты. Вывод средств с расчетного счета не требует заполнения платежной ведомости. Весь отчет о совершенной операции – сам факт снятия денег, сумма и указанное назначение платежа.

У банков есть свои нормативные акты, запрещающие индивидуальному предпринимателю использовать свой личный счет для коммерческой деятельности. Обычно это правило указывается в договоре. Если вы нарушаете его, банк имеет право заморозить счет минимум на 3 дня и даже прервать сотрудничество.

Помните, что все деньги, лежащие на расчетном счете, принадлежат вам, и вы вправе ими пользоваться. Вам нужно лишь выбрать удобный способ снятия средств и правильно оформить операцию в банке.

Может ли ИП самостоятельно производить снятие и пополнение расчетного счета?

В соответствии с п. 2 ст. 23 Предпринимательского кодекса РК, физическое лицо, являющееся субъектом предпринимательства, регистрируется в качестве ИП.

Согласно ст. 30 Предпринимательского кодекса РК, индивидуальным предпринимательством является самостоятельная инициативная деятельность граждан РК, направленная на получение чистого дохода, основанная на собственности самих физических лиц и осуществляемая от имени физических лиц, за их риск и под их имущественную ответственность.

Субъектами малого предпринимательства являются индивидуальные предприниматели без образования юридического лица. Т. е. ИП является не юридическим, а физическим лицом.

Таким образом, если физическое лицо является ИП, то все деньги принадлежат физическому лицу. Можно снимать свои деньги с расчетного счета или пополнять его в любое время без особого на то разрешения. Основанием можно указывать: перевод собственных средств или пополнение оборотных средств. Для того чтобы изъять собственную прибыль, ИП нет необходимости и даже полномочий начислять себе зарплату или дивиденды.

Кроме того, ИП освобожден от ведения бухгалтерского учета (если неплательщик НДС) на основании п. 2 ст. 2 Закона РК «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 г. № 234. ИП вправе не осуществлять ведение бухгалтерского учета (кроме составления и хранения первичных документов) и составление финансовой отчетности при соответствии одновременно следующим условиям:

2 ст. 2 Закона РК «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 г. № 234. ИП вправе не осуществлять ведение бухгалтерского учета (кроме составления и хранения первичных документов) и составление финансовой отчетности при соответствии одновременно следующим условиям:

1) применяет в соответствии с налоговым законодательством Республики Казахстан специальные налоговые режимы на основе патента, упрощенной декларации;

2) не состоит на регистрационном учете по налогу на добавленную стоимость;

3) не является субъектом естественных монополий.

При несоответствии одному из условий, указанных в настоящем пункте, ИП обязан осуществлять ведение бухгалтерского учета и составление финансовой отчетности с месяца, следующего за месяцем, в котором возникло такое несоответствие.

Обзор текущего банковского счета[2020]: день выплаты жалованья придет на 2 дня раньше

Current Bank — это онлайн-банк, к которому вы получаете доступ с помощью мобильного приложения. Он предлагает некоторые уникальные функции, которых нет у конкурентов, в том числе быстрые прямые депозиты, мгновенные кредиты для удержания бензина, специальные счета для родителей и подростков и накопительные модули, чтобы упростить откладывание денег для различных целей.

Он предлагает некоторые уникальные функции, которых нет у конкурентов, в том числе быстрые прямые депозиты, мгновенные кредиты для удержания бензина, специальные счета для родителей и подростков и накопительные модули, чтобы упростить откладывание денег для различных целей.

Хотя Current пытается модернизировать банковское дело, решая некоторые досадные проблемы, характерные для большинства текущих счетов, он также имеет некоторые ограничения.Комиссионные сборы могут быть выше, чем в других онлайн-банках, и в любое время вы ограничены максимальным балансом в 10 000 долларов на ваших комбинированных текущих счетах. Поэтому, если на вашем счете много денег или расходы являются для вас приоритетом, текущий банковский счет, вероятно, не будет правильным выбором.

Тем не менее, если вы хотите получить зарплату раньше или помочь своему подростку научиться хорошим финансовым привычкам, то то, что может предложить Current Bank, может вам подойти.

В обзоре текущего банковского счета

Основы текущего личного текущего счета

| APY | Нет |

| Минимальный баланс для APY | Н / Д |

| Минимальный депозит для открытия счета | Нет |

| Ежемесячная плата за обслуживание | $ 0 на основной счет 4 доллара. 36 долларов в год для подросткового аккаунта |

| Доступ к банкомату | Да |

| Лимиты транзакций | Максимум 500 долларов США при ежедневном снятии наличных в банкомате Максимум 2000 долларов США при ежемесячных покупках с использованием вашей текущей дебетовой карты Максимум 10 000 долларов США в месяц на всех текущих счетах |

| FDIC застрахован | Да, до 250 000 долларов США |

99 / мес для премиум аккаунта

99 / мес для премиум аккаунтаMonese review — приложение, карта, комиссии и сборы

Finder UK войти в системуПоиск

Искать

- Коронавирус

- Деньги

- Страхование

- Утилиты

- Покупки

- Путешествие

- студентов

- Бизнес

- Подробнее

- регистр

- Мой аккаунт

- Кредитные карты

- Лучшее за 2020 год

- Переводы баланса

- 0% покупка

- Награды

- Путешествовать

- Без годовой платы

- Кредитный строитель

- Визитки

Переведите остаток и сэкономьте на процентах

Сравнить - Кредиты

- Персональные займы

- Обеспеченные кредиты / ссуды домовладельцам

- Кредиты на консолидацию долга

- Автокредитование

- Краткосрочные займы

- Поручительские кредиты

- Бизнес кредиты

- Кредитный рейтинг

Найдите лучшее предложение личного кредита

Сравнить сейчас - Ипотека

- Покупатели впервые

- Перезакладка

- Купить, чтобы позволить

- Покупка за границей

- Промежуточные кредиты

Сравните лучшие на рынке ипотечные кредиты

Сравнить ставки - Банковское дело

- Цифровой банкинг

- Текущие счета

- Детский банк

- Сберегательные счета

- Карты предоплаты

- Бизнес-банкинг

- Студенческий банкинг

Найдите банковский счет, который вам подходит

Сравнить счета - Инвестиции

- Акции и акции ISA

- Акции

- Пенсии

- Денежные ISA

- Обзоры платформы

- Свойство

- Золото

- Криптовалюта

- CFD

- торговля на Форекс

- Денежные переводы

- Получать деньги

- Бизнес переводы

- Регулярные трансферы

- Путеводители по странам

- Отправить наличные

Отправляете деньги семье за границу?

Сравнить услуги - Деньги на дорогу

- Криптовалюта

Как снять деньги в банке | Снятие в банке

Если вы впервые используете новые банковские системы и открываете личные счета, это может сбить с толку. Для простейших транзакций, таких как снятие наличных, есть несколько решений, а технологии сделали доступными новые, о которых даже взрослые могут не знать.

Для простейших транзакций, таких как снятие наличных, есть несколько решений, а технологии сделали доступными новые, о которых даже взрослые могут не знать.

Снять деньги в банкомате

Самый эффективный способ снять деньги с вашего банковского счета — использовать банкомат. Вы можете использовать дебетовую карту или карту банкомата; каждый связан с другим типом банковского счета. Дебетовые карты используются для совершения покупок с текущего счета, а также могут использоваться в банкоматах.

С другой стороны, банкоматные карты можно использовать в банкоматах, но не для покупок.Они часто связаны со сберегательными счетами, на которых обычно есть ограничения на совершение покупок.

Для снятия денег в банкомате:

- Обычно для использования банкомата вам понадобится карта, но некоторые банки предоставляют другие возможности.

- Вставьте карту в слот на машине.

- Введите свой четырехзначный PIN-код (персональный идентификационный номер)

- Перемещайтесь по параметрам с помощью сенсорного экрана или цифровой клавиатуры.

- На большинстве счетов есть дневные лимиты на снятие средств, и большинство автоматов выдают наличные только в количестве, кратном 20.

- Помните, что хотя банкоматы, принадлежащие вашему банку, обычно не взимают плату за их использование, если вы используете банкомат за пределами сети своего банка, с вас могут взиматься разные суммы за транзакцию.

Можно ли снимать деньги в банкомате без дебетовой карты?

Это зависит от вашего банка и от того, насколько он интегрирован с новыми технологиями. Некоторые банки позволяют снимать деньги в банкоматах другими способами. Если вы потеряете карту или ее украдут, многие банки позволят вам получить доступ к банкоматам без карты через мобильные приложения, онлайн-счета или снимать деньги в отделении, поговорив с кассиром.

Снять деньги в банке лично

Вы также можете снять деньги, зайдя в отделение и поговорив с кассиром банка. В большинстве случаев, как и в банкомате, вам понадобится карта, связанная с учетной записью, из которой вы хотите снять деньги, поскольку кассир будет запускать карту и также запрашивать ваш PIN-код для доступа к средствам. Это может занять больше времени, но вы можете поговорить с реальным человеком, если у вас возникнут вопросы или проблемы с аккаунтом.

Это может занять больше времени, но вы можете поговорить с реальным человеком, если у вас возникнут вопросы или проблемы с аккаунтом.

Если вы потеряли карту, ее украли или ее нет у вас по какой-либо другой причине, самый простой способ получить доступ к средствам — поговорить с кассиром.В банке могут быть предусмотрены процессы, позволяющие вам получить доступ к своим счетам без карты, используя личные идентификационные номера или другие уникальные коды, настроенные в случае утери карты.

Даже если вы просто забыли свою карту дома, кассир может получить доступ к вашей учетной записи с помощью удостоверения личности.

Получите возврат денег с дебетовой карты

Большинство продуктовых магазинов, а также некоторые заправочные станции и круглосуточные магазины позволяют добавлять «кэшбэк» к транзакции. Кэшбэк — это относительно простой процесс, который позволяет вам использовать этот магазин как банкомат в дополнение к совершению покупок.

Когда вы совершаете покупку, магазин, предлагающий возврат денег, предложит вам либо через устройство, считывающее вашу дебетовую карту, либо через кассира, который спросит вас, хотите ли вы вернуть деньги. Если вы выберете «да», вам будет предложено ввести сумму.

Если вы выберете «да», вам будет предложено ввести сумму.

Кэшбэк — это процесс, при котором магазин выдаст вам наличные, а затем переведет эту сумму на ваш банковский счет. Это похоже на использование банкомата, когда магазин выступает в роли третьей стороны.

У вас должна быть запрашиваемая сумма на вашем банковском счете, и она должна быть доступна для немедленного использования, поскольку магазин немедленно снимет с вашего счета.Кэшбэк недоступен для кредитных карт.

Снятие денег без карты банкомата или дебетовой карты

Существует несколько способов использования средств на своем банковском счете без карты, в том числе через онлайн-банкинг, мобильные приложения и письменные чеки.

Интернет-банк

В наши дни большинство банков предоставляют вам доступ к вашим счетам через онлайн-сервисы, и вы можете использовать эту услугу для оплаты счетов прямо со своих счетов. Многие биллинговые компании позволяют настраивать автоматические транзакции из вашего банка, чтобы вам не приходилось платить напрямую. Это не столько вывод денег, сколько способ оплаты.

Это не столько вывод денег, сколько способ оплаты.

Мобильные приложения

Это зависит от вашего банка. Некоторые банки позволяют использовать ваше мобильное устройство в банкоматах вместо карты, и вы обычно можете получить доступ ко всем обычным опциям онлайн-банкинга через мобильное приложение.

Написать чек

Чеки— это еще один способ заплатить кому-либо напрямую с вашего банковского счета без карты. До появления дебетовых и кредитных карт чеки были одним из основных способов, помимо наличных, для оплаты людям.Сегодня они используются нечасто, и большинство людей выбирают более быстрые и простые цифровые альтернативы для предоставления платежей, но некоторые организации иногда требуют обналичивания чеков.

Они по-прежнему являются одним из самых надежных способов осуществления платежей тем, у кого нет возможности принимать карты, например, в случае личных платежей, и они по-прежнему часто используются для оплаты государственных учреждений и арендодателей, которые вы арендуете. из.

из.

При использовании чека деньги поступают непосредственно с вашего счета на счет получателя, поэтому это не столько способ снятия средств, сколько способ оплаты или способ перевода денег с одного счета на другой.

Если вы ищете другой способ отправки или получения денег, MoneyGram — еще один глобальный поставщик инновационных услуг денежных переводов и платежей. Вы можете отправить онлайн на дебетовую карту Visa за комиссию 0 долларов!

Источник изображения: https://depositphotos.com/

Бен Стил — писатель, театральный (пере) профессионал и администратор некоммерческой организации. Он родился в Англии, подростком и чуть старше 20 лет жил в Канаде, а сейчас живет в Америке. Прошу прощения за его иногда сбивающий с толку голос и странное непокорное «u» после «о».

% PDF-1.4

%

3087 0 объект

>

endobj

xref

3087 238

0000000016 00000 н.

0000006175 00000 п.

0000006338 00000 п.

0000013707 00000 п.

0000014310 00000 п. 0000014948 00000 н.

0000014987 00000 п.

0000015102 00000 п.

0000015631 00000 п.

0000016237 00000 п.

0000016857 00000 п.

0000017523 00000 п.

0000018877 00000 п.

0000019976 00000 п.

0000021124 00000 п.

0000022203 00000 п.

0000023324 00000 п.

0000024402 00000 п.

0000025552 00000 п.

0000027244 00000 п.

0000032739 00000 п.

0000422574 00000 н.

0000429298 00000 н.

0000465358 00000 п.

0000465399 00000 н.

0000465536 00000 н.

0000465667 00000 н.

0000465786 00000 н.

0000465935 00000 н.

0000466403 00000 н.

0000466731 00000 н.

0000466850 00000 н.

0000466999 00000 н.

0000467467 00000 н.

0000467791 00000 п.

0000467910 00000 н.

0000468059 00000 н.

0000468527 00000 н.

0000468849 00000 н.

0000468968 00000 н.

0000469117 00000 н.

0000469585 00000 н.

0000469908 00000 н.

0000470027 00000 н.

0000470176 00000 п.

0000470644 00000 п.

0000470963 00000 н.

0000471082 00000 н.

0000471231 00000 н.

0000471699 00000 н.

0000472016 00000 н.

0000472135 00000 н.

0000472284 00000 н.

0000014948 00000 н.

0000014987 00000 п.

0000015102 00000 п.

0000015631 00000 п.

0000016237 00000 п.

0000016857 00000 п.

0000017523 00000 п.

0000018877 00000 п.

0000019976 00000 п.

0000021124 00000 п.

0000022203 00000 п.

0000023324 00000 п.

0000024402 00000 п.

0000025552 00000 п.

0000027244 00000 п.

0000032739 00000 п.

0000422574 00000 н.

0000429298 00000 н.

0000465358 00000 п.

0000465399 00000 н.

0000465536 00000 н.

0000465667 00000 н.

0000465786 00000 н.

0000465935 00000 н.

0000466403 00000 н.

0000466731 00000 н.

0000466850 00000 н.

0000466999 00000 н.

0000467467 00000 н.

0000467791 00000 п.

0000467910 00000 н.

0000468059 00000 н.

0000468527 00000 н.

0000468849 00000 н.

0000468968 00000 н.

0000469117 00000 н.

0000469585 00000 н.

0000469908 00000 н.

0000470027 00000 н.

0000470176 00000 п.

0000470644 00000 п.

0000470963 00000 н.

0000471082 00000 н.

0000471231 00000 н.

0000471699 00000 н.

0000472016 00000 н.

0000472135 00000 н.

0000472284 00000 н. 0000472752 00000 н.

0000473069 00000 н.

0000473188 00000 п.

0000473337 00000 н.

0000473805 00000 н.

0000474121 00000 н.

0000474240 00000 н.

0000474389 00000 н.

0000474857 00000 н.

0000475174 00000 н.

0000475293 00000 н.

0000475442 00000 н.

0000475910 00000 н.

0000476225 00000 н.

0000476344 00000 н.

0000476493 00000 н.

0000476961 00000 н.

0000477274 00000 н.

0000477393 00000 п.

0000477542 00000 н.

0000478010 00000 н.

0000478334 00000 н.

0000478453 00000 н.

0000478602 00000 н.

0000479070 00000 н.

0000479384 00000 н.

0000479503 00000 н.

0000479652 00000 н.

0000480120 00000 н.

0000480434 00000 п.

0000480553 00000 п.

0000480702 00000 н.

0000481170 00000 н.

0000481483 00000 н.

0000481602 00000 н.

0000481751 00000 н.

0000482219 00000 н.

0000482532 00000 н.

0000482651 00000 н.

0000482800 00000 н.

0000483268 00000 н.

0000483579 00000 н.

0000483698 00000 н.

0000483847 00000 н.

0000484315 00000 н.

0000484626 00000 н.

0000484745 00000 н.

0000484894 00000 н.

0000472752 00000 н.

0000473069 00000 н.

0000473188 00000 п.

0000473337 00000 н.

0000473805 00000 н.

0000474121 00000 н.

0000474240 00000 н.

0000474389 00000 н.

0000474857 00000 н.

0000475174 00000 н.

0000475293 00000 н.

0000475442 00000 н.

0000475910 00000 н.

0000476225 00000 н.

0000476344 00000 н.

0000476493 00000 н.

0000476961 00000 н.

0000477274 00000 н.

0000477393 00000 п.

0000477542 00000 н.

0000478010 00000 н.

0000478334 00000 н.

0000478453 00000 н.

0000478602 00000 н.

0000479070 00000 н.

0000479384 00000 н.

0000479503 00000 н.

0000479652 00000 н.

0000480120 00000 н.

0000480434 00000 п.

0000480553 00000 п.

0000480702 00000 н.

0000481170 00000 н.

0000481483 00000 н.

0000481602 00000 н.

0000481751 00000 н.

0000482219 00000 н.

0000482532 00000 н.

0000482651 00000 н.

0000482800 00000 н.

0000483268 00000 н.

0000483579 00000 н.

0000483698 00000 н.

0000483847 00000 н.

0000484315 00000 н.

0000484626 00000 н.

0000484745 00000 н.

0000484894 00000 н. 0000485362 00000 н.

0000485672 00000 н.

0000485791 00000 н.

0000485940 00000 н.

0000486408 00000 н.

0000486717 00000 н.

0000486836 00000 н.

0000486985 00000 н.

0000487453 00000 н.

0000487763 00000 н.

0000487882 00000 н.

0000488031 00000 н.

0000488499 00000 н.

0000488809 00000 н.

0000488928 00000 н.

0000489077 00000 н.

0000489545 00000 н.

0000489864 00000 н.

0000489983 00000 н.

00004

0000485362 00000 н.

0000485672 00000 н.

0000485791 00000 н.

0000485940 00000 н.

0000486408 00000 н.

0000486717 00000 н.

0000486836 00000 н.

0000486985 00000 н.

0000487453 00000 н.

0000487763 00000 н.

0000487882 00000 н.

0000488031 00000 н.

0000488499 00000 н.

0000488809 00000 н.

0000488928 00000 н.

0000489077 00000 н.

0000489545 00000 н.

0000489864 00000 н.

0000489983 00000 н.

00004

0000497991 00000 н.

0000498297 00000 н.

0000498416 00000 н.

0000498565 00000 н.

0000499042 00000 н.

0000499348 00000 н.

0000499467 00000 н.

0000499616 00000 н.

0000500101 00000 п.

0000500405 00000 н.

0000500524 00000 н.

0000500673 00000 н.

0000501141 00000 н.

0000501465 00000 н.

0000501584 00000 н.

0000501733 00000 н.

0000502201 00000 н.

0000502505 00000 н.

0000502624 00000 н.

0000502773 00000 н.

0000503241 00000 н.

0000503542 00000 н.

0000503661 00000 н.

0000503810 00000 н.

0000504294 00000 н.

0000504597 00000 н.

0000504716 00000 н.

0000504865 00000 н.

0000505333 00000 н.

0000505637 00000 п.

0000505756 00000 н.

0000505905 00000 н.

0000506385 00000 н.

0000506688 00000 н.

0000506807 00000 н.

0000506956 00000 н.

0000507424 00000 н.

0000507723 00000 н.

0000507842 00000 н.

0000507991 00000 н.

0000508476 00000 н.

0000508775 00000 н.

0000508894 00000 н.

0000509043 00000 н.

0000509511 00000 н.

0000509802 00000 н.

0000509921 00000 н.

0000510070 00000 н.

0000497991 00000 н.

0000498297 00000 н.

0000498416 00000 н.

0000498565 00000 н.

0000499042 00000 н.

0000499348 00000 н.

0000499467 00000 н.

0000499616 00000 н.

0000500101 00000 п.

0000500405 00000 н.

0000500524 00000 н.

0000500673 00000 н.

0000501141 00000 н.

0000501465 00000 н.

0000501584 00000 н.

0000501733 00000 н.

0000502201 00000 н.

0000502505 00000 н.

0000502624 00000 н.

0000502773 00000 н.

0000503241 00000 н.

0000503542 00000 н.

0000503661 00000 н.

0000503810 00000 н.

0000504294 00000 н.

0000504597 00000 н.

0000504716 00000 н.

0000504865 00000 н.

0000505333 00000 н.

0000505637 00000 п.

0000505756 00000 н.

0000505905 00000 н.

0000506385 00000 н.

0000506688 00000 н.

0000506807 00000 н.

0000506956 00000 н.

0000507424 00000 н.

0000507723 00000 н.

0000507842 00000 н.

0000507991 00000 н.

0000508476 00000 н.

0000508775 00000 н.

0000508894 00000 н.

0000509043 00000 н.

0000509511 00000 н.

0000509802 00000 н.

0000509921 00000 н.

0000510070 00000 н. 0000510553 00000 н.

0000510844 00000 н.

0000510963 00000 н.

0000511112 00000 н.

0000511591 00000 н.

0000511885 00000 н.

0000512004 00000 н.

0000512153 00000 н.

0000512621 00000 н.

0000512945 00000 н.

0000513064 00000 н.

0000513213 00000 н.

0000513689 00000 н.

0000513982 00000 п.

0000514101 00000 п.

0000514250 00000 н.

0000514721 00000 н.

0000515015 00000 н.

0000515134 00000 н.

0000515283 00000 н.

0000515754 00000 н.

0000516039 00000 н.

0000516158 00000 н.

0000516307 00000 н.

0000516775 00000 н.

0000517100 00000 н.

0000517219 00000 н.

0000517368 00000 н.

0000517836 00000 н.

0000518153 00000 н.

0000518272 00000 н.

0000518421 00000 н.

0000518889 00000 н.

0000519212 00000 н.

0000519331 00000 п.

0000519480 00000 н.

0000519948 00000 н.

0000520272 00000 н.

0000520391 00000 н.

0000005940 00000 н.

0000005157 00000 н.

трейлер

] / Назад 912326 / XRefStm 5940 >>

startxref

0

%% EOF

3324 0 объект

> поток

h ެ OHTAǿ3o {} * + YlK`P @ \, L ݬ) {PXJn, [uf ߿]} 4 g ~ | 7,

0000510553 00000 н.

0000510844 00000 н.

0000510963 00000 н.

0000511112 00000 н.

0000511591 00000 н.

0000511885 00000 н.

0000512004 00000 н.

0000512153 00000 н.

0000512621 00000 н.

0000512945 00000 н.

0000513064 00000 н.

0000513213 00000 н.

0000513689 00000 н.

0000513982 00000 п.

0000514101 00000 п.

0000514250 00000 н.

0000514721 00000 н.

0000515015 00000 н.

0000515134 00000 н.

0000515283 00000 н.

0000515754 00000 н.

0000516039 00000 н.

0000516158 00000 н.

0000516307 00000 н.

0000516775 00000 н.

0000517100 00000 н.

0000517219 00000 н.

0000517368 00000 н.

0000517836 00000 н.

0000518153 00000 н.

0000518272 00000 н.

0000518421 00000 н.

0000518889 00000 н.

0000519212 00000 н.

0000519331 00000 п.

0000519480 00000 н.

0000519948 00000 н.

0000520272 00000 н.

0000520391 00000 н.

0000005940 00000 н.

0000005157 00000 н.

трейлер

] / Назад 912326 / XRefStm 5940 >>

startxref

0

%% EOF

3324 0 объект

> поток

h ެ OHTAǿ3o {} * + YlK`P @ \, L ݬ) {PXJn, [uf ߿]} 4 g ~ | 7,PPF (Public Provident Fund) Счет

Последнее обновление:

Правительство Индии предложило платить как работодателю, так и работнику взносы в EPF работников в течение еще трех месяцев с июня по август 2020 года. Пособие доступно для предприятий со штатом до 100 сотрудников, 90% из которых получают зарплату менее 15 000 рупий в месяц. Взнос в EPF снижен до 10% с 12% для негосударственных организаций.

Пособие доступно для предприятий со штатом до 100 сотрудников, 90% из которых получают зарплату менее 15 000 рупий в месяц. Взнос в EPF снижен до 10% с 12% для негосударственных организаций.

Государственный резервный фонд (PPF) был создан в Индии в 1968 году с целью мобилизации небольших сбережений в форме инвестиций в сочетании с их доходностью. Его также можно назвать механизмом инвестирования сбережений и налогов, который позволяет создать пенсионный корпус при одновременной экономии на ежегодных налогах.Любой, кто ищет безопасный вариант инвестирования для экономии налогов и гарантированного дохода, должен открыть счет PPF. В этой статье мы рассмотрим следующие темы:

1. Что такое счет PPF?

Схема Public Provident Fund (PPF) — это вариант долгосрочного инвестирования, который предлагает привлекательную процентную ставку и возврат на вложенную сумму. Заработанные проценты и отчеты не облагаются подоходным налогом. По этой схеме необходимо открыть счет PPF, и сумма, внесенная в течение года, будет востребована в соответствии с вычетами по разделу 80C.

Заработанные проценты и отчеты не облагаются подоходным налогом. По этой схеме необходимо открыть счет PPF, и сумма, внесенная в течение года, будет востребована в соответствии с вычетами по разделу 80C.

2. Как открыть счет PPF?

Счет PPF можно открыть либо в почтовом отделении, либо в любом национализированном банке, таком как Государственный банк Индии или Национальный банк Пенджаба и т. Д. В наши дни даже некоторые частные банки, такие как ICICI, HDFC и Axis Bank, среди прочих, уполномочены предоставлять этот объект. Вам необходимо отправить должным образом заполненную форму заявки вместе с необходимыми документами, то есть такими документами KYC, как удостоверение личности, подтверждение адреса и доказательство подписи.Отправив эти документы, вы можете внести установленную сумму для открытия счета.

3. Какая процентная ставка по PPF?

Текущая процентная ставка составляет 7,1% годовых. (за квартал с 1 апреля 2020 года по 30 июня 2020 года, до этого он составлял 7,9% годовых), который начисляется ежегодно. Минфин ежегодно устанавливает процентную ставку, которая выплачивается 31 марта. Проценты начисляются по самому низкому остатку между закрытием пятого и последним числом каждого месяца.

Минфин ежегодно устанавливает процентную ставку, которая выплачивается 31 марта. Проценты начисляются по самому низкому остатку между закрытием пятого и последним числом каждого месяца.

4. Основные характеристики PPF

- Срок полномочий: Минимальный срок полномочий PPF составляет 15 лет, который может быть продлен блоками на 5 лет по вашему желанию.

- Лимиты инвестиций: PPF допускает минимальные инвестиции в размере 500 рупий и максимум 1,5 лакха на каждый финансовый год. Инвестиции могут быть сделаны единовременно или максимум 12 частями.

- Начальный баланс: Счет можно открыть всего на 100 рупий.Ежегодные инвестиции выше 1,5 лакха не принесут процентов и не будут иметь права на налоговую экономию.

- Частота депозита: Депозиты на счет PPF должны производиться не реже одного раза в год в течение 15 лет.

- Способ депозита: Пополнение счета PPF может быть сделано наличными, чеком, векселем до востребования или посредством онлайн-перевода.

- Назначение: Владелец счета PPF может назначить номинального держателя своего счета либо во время открытия счета, либо впоследствии.

- Совместные счета: Счет PPF может быть открыт только на имя одного физического лица. Открытие счета на совместное имя не допускается.

- Фактор риска: Поскольку PPF поддерживается правительством Индии, он предлагает гарантированную безрисковую прибыль, а также полную защиту капитала. Элемент риска, связанный с держанием счета PPF, минимален.

5. Кто имеет право инвестировать в PPF?

- Любой гражданин Индии может инвестировать в PPF.

- Один гражданин может иметь только одну учетную запись PPF, если второй счет не открыт на имя несовершеннолетнего.

- NRI и HUF не имеют права открывать счет PPF.

6. Кредит под PPF

- Вы можете взять ссуду под свой счет PPF в период с 3-го по 5-й год.

- Максимальная сумма кредита может составлять 25% от 2-го года, непосредственно предшествующего году подачи заявки на кредит.

- Второй заем можно получить до 6-го года, если первый заем полностью погашен.

7. Отвод ППФ

Как правило, может полностью снять остаток на счете PPF только по истечении срока погашения, то есть после завершения 15 лет . По истечении 15 лет вся сумма, имеющаяся на кредите держателя счета на счете PPF, вместе с начисленными процентами может быть снята свободно, а счет может быть закрыт.

Однако, если владельцы счетов нуждаются в средствах и желают снять их до 15 лет, схема разрешает частичных снятий с 7 года i.е. по прошествии 6 лет .

Владелец счета может досрочно снять , до максимум 50% от суммы , которая находится на счете в конце 4-го года (предшествующего году, в котором сумма была снята, или в конце предшествующий год, в зависимости от того, что меньше). Кроме того, снятие средств может производиться только раз в финансовом году.

8. Порядок выхода из ППФ

В случае, если вы хотите частично или полностью вывести остаток на вашем счете PPF.

Шаг 1: Заполните форму заявки с соответствующей информацией.

Шаг 2: Подайте заявление в соответствующее отделение банка, в котором находится ваш счет PPF.

Эту форму можно скачать здесь.

9. Как выглядит форма C?

В этой форме 3 раздела:

Раздел 1.

Раздел декларации, в котором вы должны указать номер своего счета PPF и сумму денег, которую вы предлагаете снять.Наряду с этим, вам также необходимо указать, сколько лет прошло с момента первого открытия счета.

Раздел 2.

Раздел использования офиса, который содержит такие данные, как:

- Дата открытия счета PPF.

- Общий остаток на счете PPF.

- Дата, когда был разрешен ранее запрошенный отзыв.

- Общая сумма вывода, доступная на счету.

- Сумма санкционированного вывода.

- Дата и подпись ответственного лица — обычно менеджера службы.

Раздел 3.

Раздел банковских реквизитов, в котором запрашиваются реквизиты банка, в котором деньги должны быть зачислены напрямую, или банка, в пользу которого должен быть выписан чек или тратта до востребования.

Также обязательно приложить копию сберегательной книжки PPF вместе с этим заявлением.

10. Каковы налоговые преимущества инвестирования в PPF?

PPF — одно из инвестиционных средств, подпадающих под категорию Exempt-Exempt-Exempt (EEE).Другими словами, это означает, что все депозиты, сделанные в PPF, подлежат вычету в соответствии с разделом 80C Закона о подоходном налоге. Кроме того, накопленная сумма и проценты также освобождаются от налога при выводе средств.

Важно отметить, что счет PPF не может быть закрыт до наступления срока погашения. Однако учетную запись PPF можно переносить из одной точки назначения в другую. Но помните, что счет PPF нельзя закрыть досрочно. Только в случае смерти владельца счета кандидат может подать заявление о закрытии счета.

11. Часто задаваемые вопросы (FAQ)

В. Обязательно ли снимать остаток на счете PPF по истечении 15 лет?

A. Вы не обязаны снимать баланс PPF в конце срока погашения, то есть 15 лет. Вы можете оставить деньги на счете, чтобы на них начислялись проценты, пока вы закрываете счет.

В. Могу ли я продлить срок действия учетной записи на 3 года, поскольку тогда мне может понадобиться сумма?

А.Вы можете продлить срок владения учетной записью только блоками на пять лет после наступления срока погашения.

В. Сколько раз мне разрешено продлевать срок владения блоками по пять лет?

A. Не существует верхнего предела количества раз, когда вы можете продлевать срок действия учетной записи, если вы продлеваете его блоками по пять лет. Однако вы можете продлить срок владения только по истечении срока погашения каждого блока.