Какую систему налогообложения выбрать? (Часть 1, ИП)

Редактор газеты «BUSINESS» вновь встретилась с Виктором Владимировичем Латыповым, генеральным директором ООО «Консалтинговая Группа «Ваш главбух», членом ассоциации сертифицированных присяжных бухгалтеров Великобритании, аспирантом кафедры «Экономики» Одинцовского гуманитарного института, для обсуждения вопроса налогообложения:

— Выбор системы налогообложения напрямую зависит от того какой вид бизнеса Вы собираетесь развивать. Данный вопрос достаточно широк, поэтому я бы разделил их на два вопроса:

• Какую систему налогообложения выбрать для ИП?

• Какую систему налогообложения выбрать для ООО?

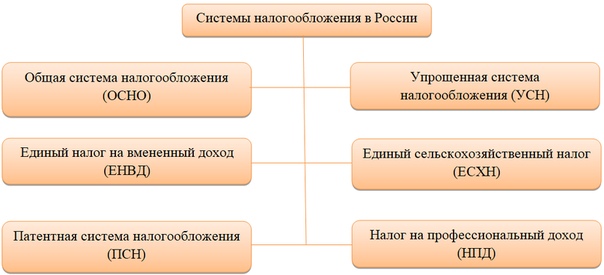

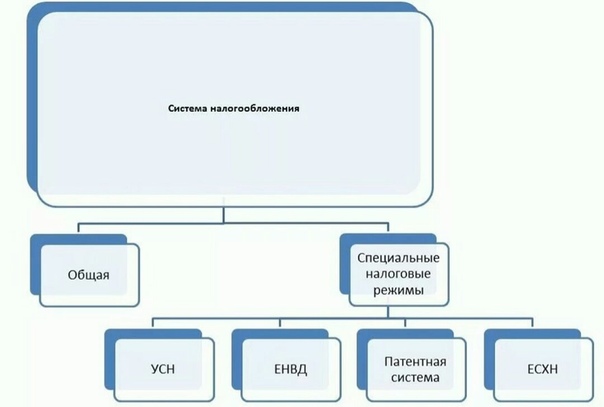

Итак, системы налогообложения:

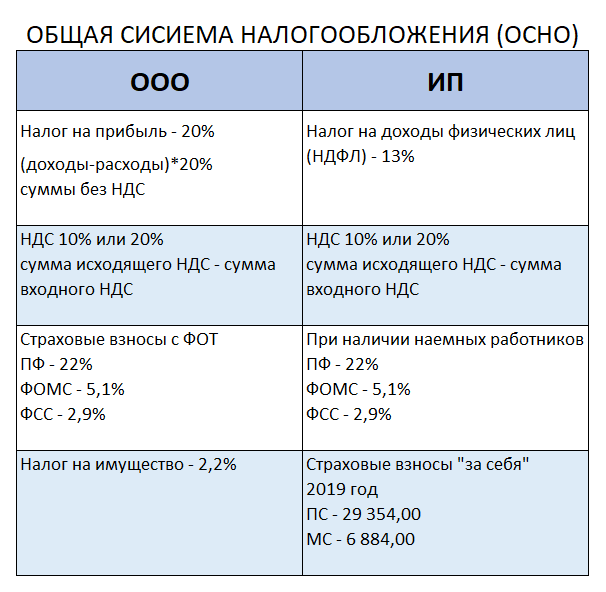

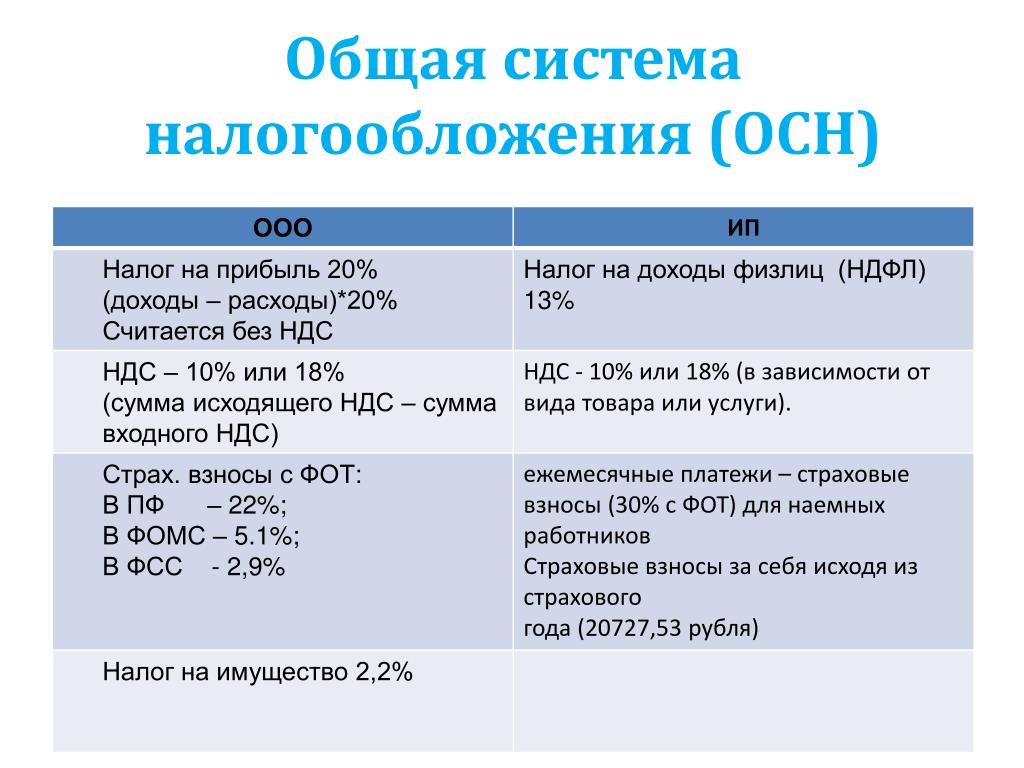

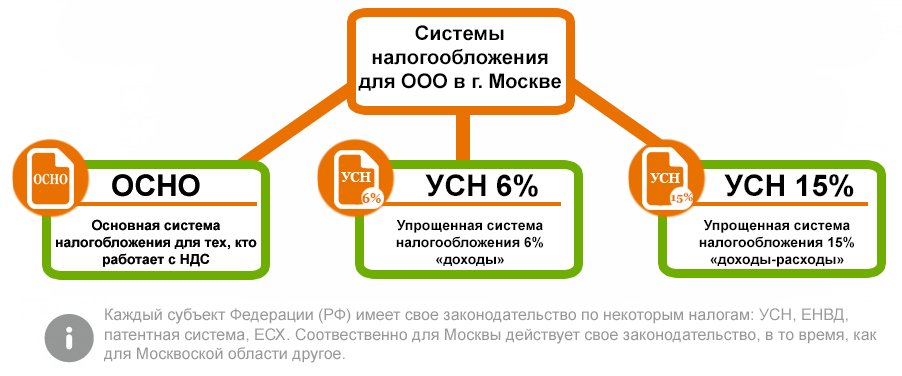

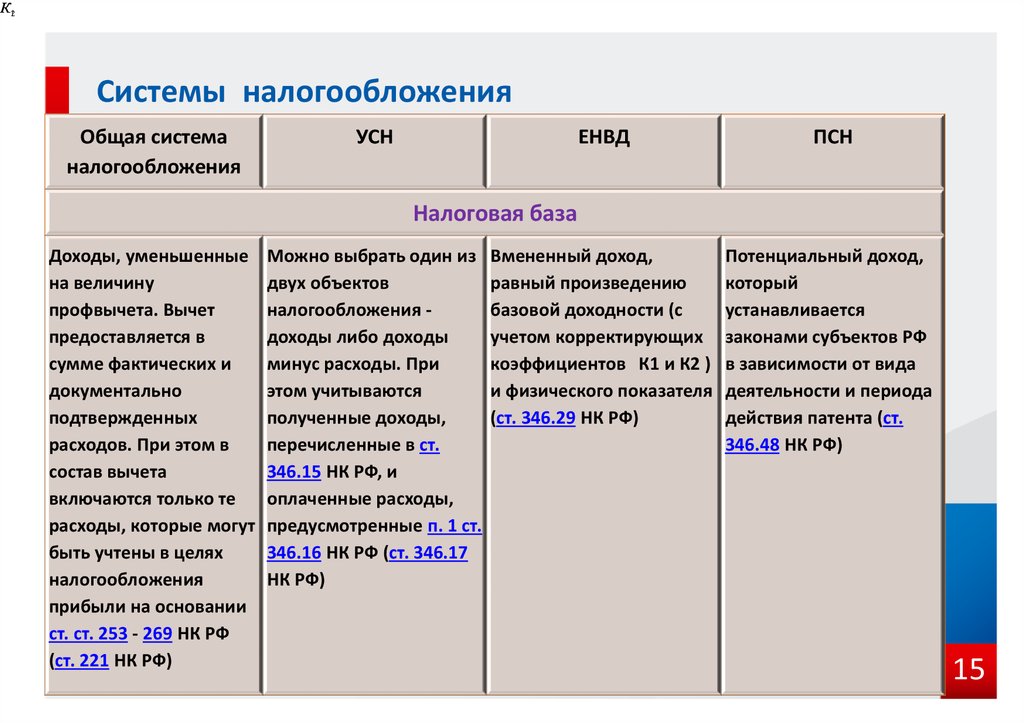

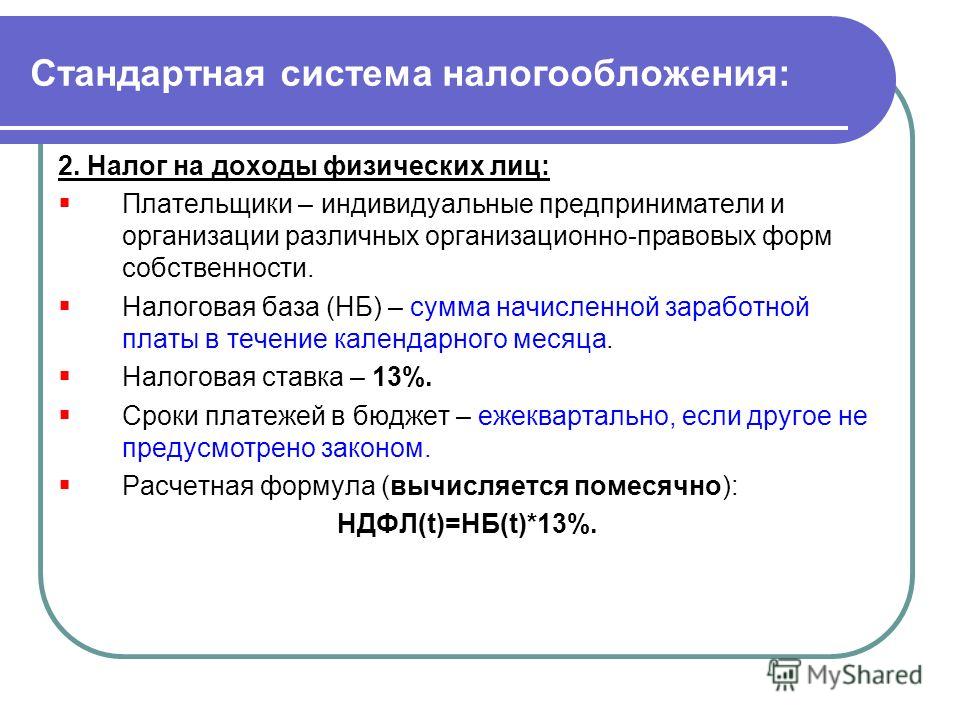

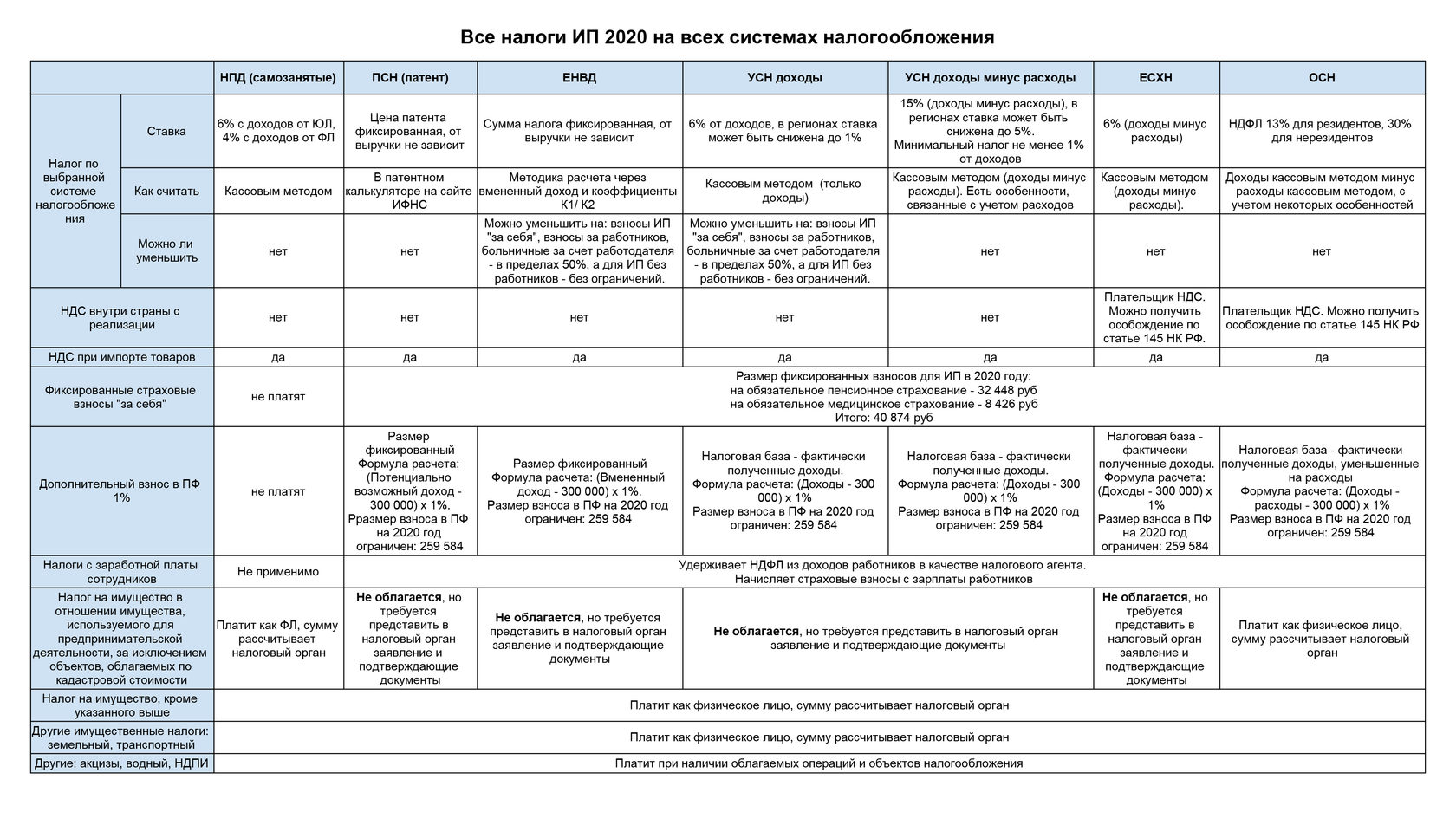

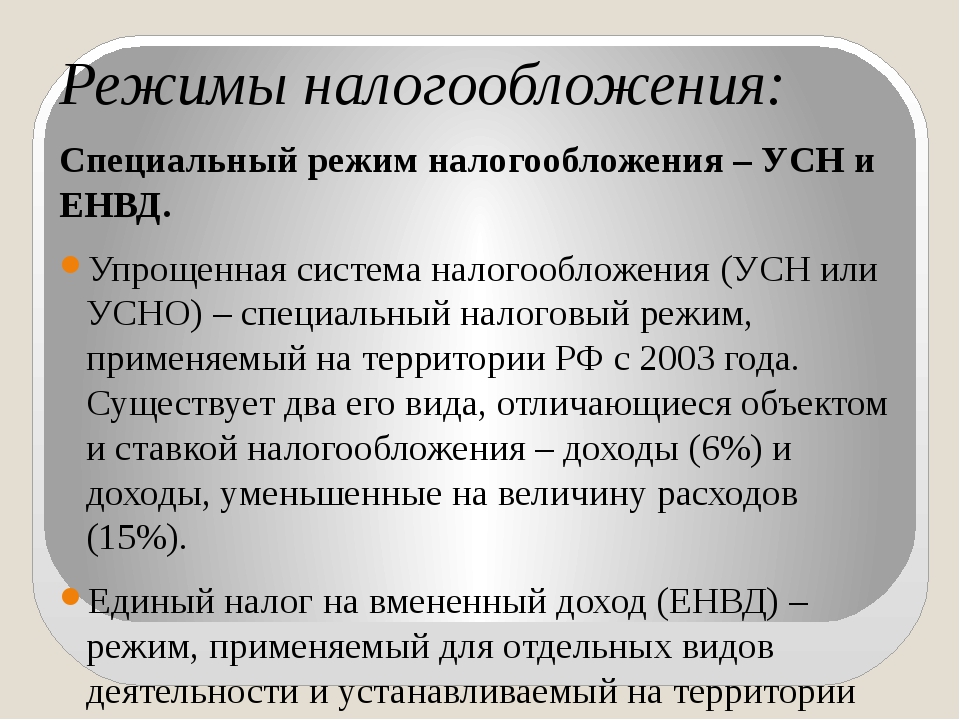

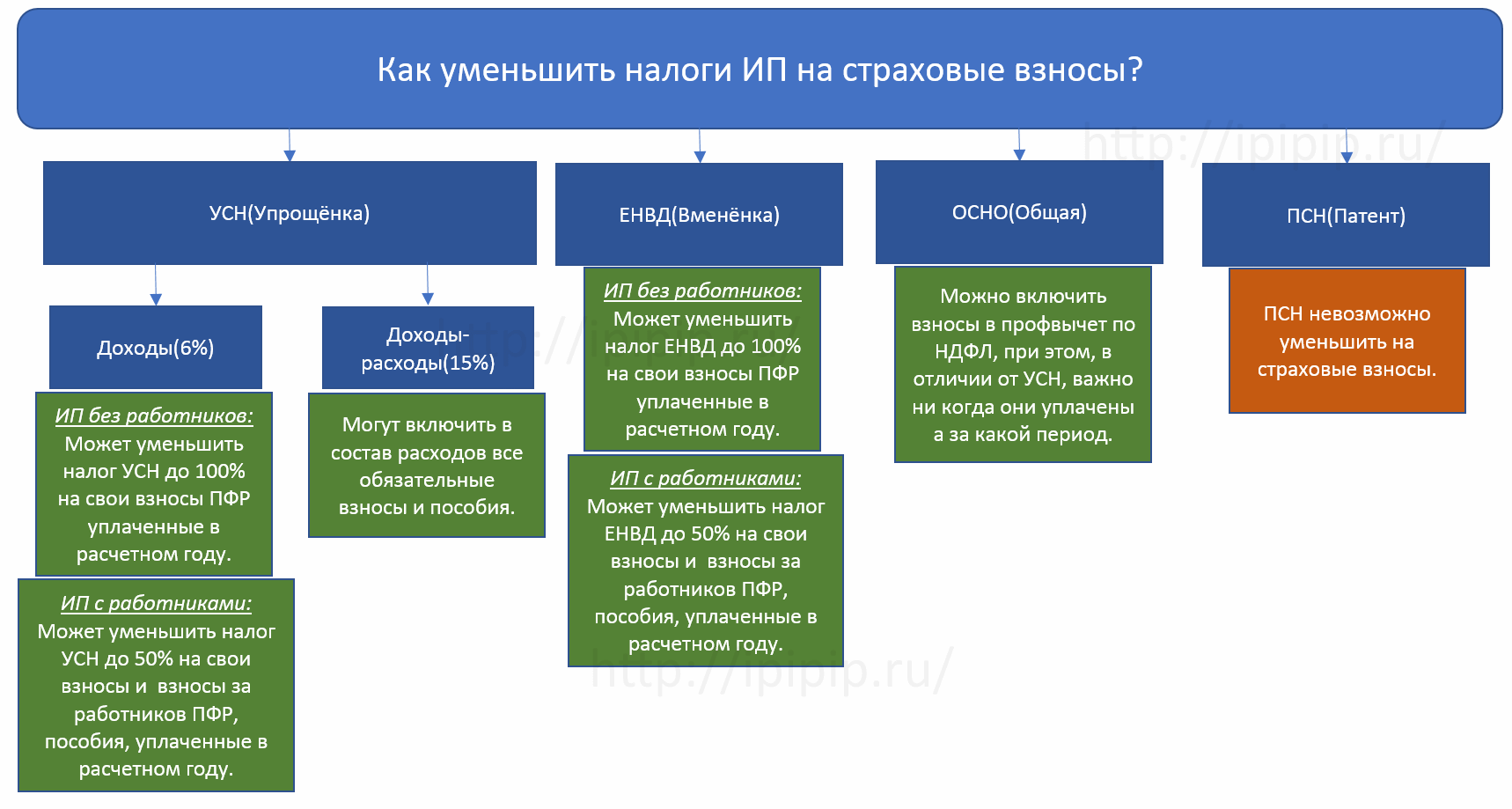

ОСНО — общая система налогообложения. Если ИП не писал при регистрации никаких заявлений о применении упрощенных режимов, то на ОСНО попадают автоматически. ИП ведут книгу учета доходов и расходов и хозяйственных операций, а так же они обязаны платить все общие налоги: НДС, для ИП — НДФЛ.

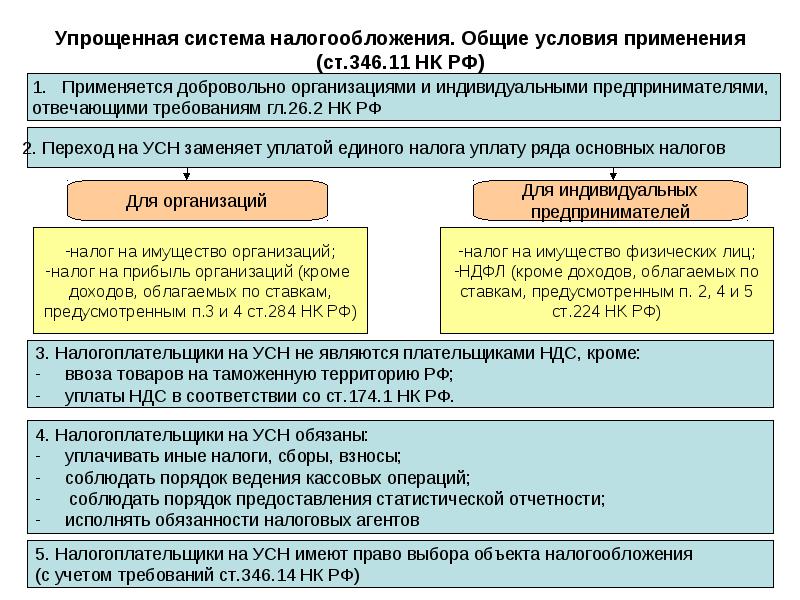

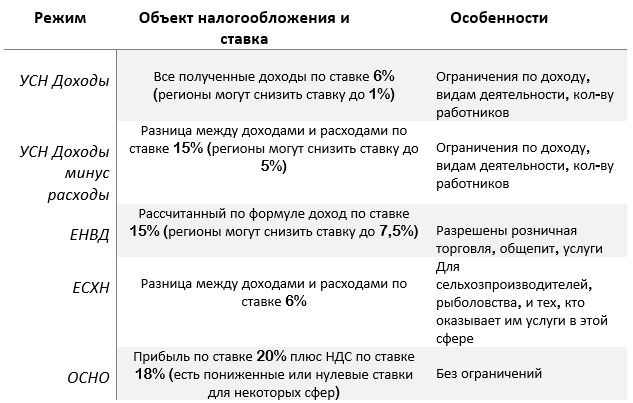

УСН — упрощенная система налогообложения, является добровольным режимом налогообложения. Для применения этой системы необходимо уведомить местную налоговую инспекцию. Применение УСН позволит серьезно снизить налоговую нагрузку: Вы будете освобождены от уплаты НДС и НДФЛ с дохода самого предпринимателя. Ваша обязанность будет заключаться в уплате единого налога УСН раз в квартал и подаче декларации 1 раз в год, а сумму налога Вы сможете уменьшить на уплаченные страховые взносы в Пенсионный Фонд, до 50%. ИП без сотрудников могут уменьшить налог за счет уплаченных взносов за себя, без ограничения на всю сумму. УСН может быть двух видов с «Доходов» ставка налога 6% и «Доходы, уменьшенные на величину расходов», ставка налога 15%.

Принимая решение, нужно примерно определить планируемый доход, величину расходов и возможность подтверждения расходов первичными документами. Применять объект налогообложения доходы выгоднее при: высокой маржинальности; небольшом объеме расходов или, если расходы сложно подтвердить документально; если ИП осуществляет деятельность без наемных работников. Применять объект налогообложения доходы, уменьшенные на величину расходов выгоднее при: большом объеме расходов; если расходы можно подтвердить перед налоговой; если планируется, что расходы будут постоянными.

Применять объект налогообложения доходы выгоднее при: высокой маржинальности; небольшом объеме расходов или, если расходы сложно подтвердить документально; если ИП осуществляет деятельность без наемных работников. Применять объект налогообложения доходы, уменьшенные на величину расходов выгоднее при: большом объеме расходов; если расходы можно подтвердить перед налоговой; если планируется, что расходы будут постоянными.

ЕНВД — единый налог на вмененный доход. С 2013 года является добровольным налоговым режимом. Применяется в отношении отдельных видов деятельности, которые поименованы в п.2 ст. 346.26 НК РФ. Если планируете вести деятельность, к которой будете применять ЕНВД, то нужно встать на учет в той ИФНС, на чьей территории будет осуществляться эта деятельность.

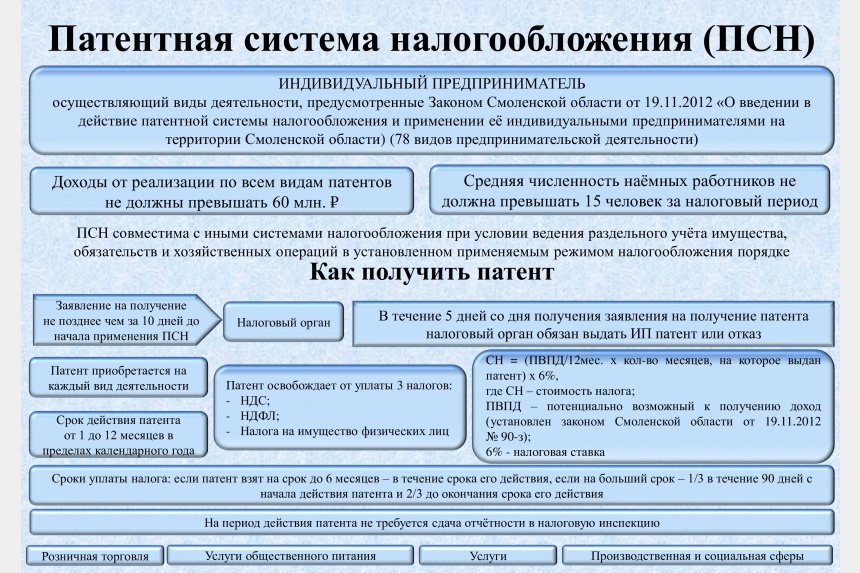

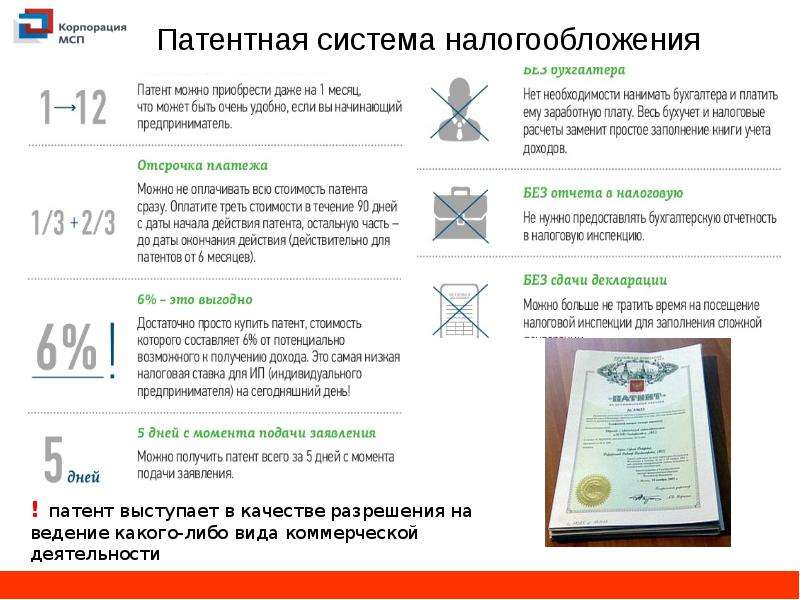

Патентная система налогообложения — действует с 1 января 2013 года. Применять эту систему налогообложения могут исключительно индивидуальные предприниматели.

Заключение. При выборе системы налогообложения, в первую очередь, необходимо исходить из того:

• каким видом деятельности планирует заниматься индивидуальный предприниматель;

• на кого ориентирован Ваш бизнес, кто Ваш потенциальный покупатель.

г. Одинцово, ул. Молодежная, д. 46, БЦ «Альянс», оф. 518

8 (495) 648-43-02

www.cgyca.ru

С 2021 года будет отменён ЕНВД. Какой режим налогообложения выбрать?

С 2021 года будет отменён ЕНВД. Какой режим налогообложения выбрать?

С 2021 года будет отменён ЕНВД. Какой режим налогообложения выбрать?

Налогоплательщики, ранее применявшие ЕНВД, автоматически будут переведены на общепринятую систему налогообложения. Но предоставив соответствующее заявление в органы ФНС, возможен переход на следующие специальные налоговые режимы:

— упрощенная система налогообложения

— патентная система налогообложения (для ИП, привлекающих к своей деятельности не более 15 наемных работников)

— налог на профессиональный доход (для ИП, не имеющих наемных работников).

При применении указанных спецрежимов организации освобождаются от уплаты НДС, налога на прибыль и налога на имущества организаций, а ИП — от НДС, НДФЛ и налога на имущество физ.лиц, используемого в предпринимательской деятельности.

Выбор режима – добровольный. Он зависит от самого налогоплательщика и от определённых критериев, позволяющих/ не позволяющих ему применять тот или иной налоговый режим.

Вариантов для выбора подходящего режима налогообложения несколько. И поможет в этом интернет-сервис «Налоговый калькулятор — Выбор режима налогообложения». Его можно найти на сайте Федеральной налоговой службы в разделе «Электронные сервисы», или пройдя по ссылке: https://lkip2.nalog.ru/calculator

Сервис поможет предпринимателям определить в режиме онлайн наиболее приемлемую систему налогообложения, исходя из размера налоговых обязательств по каждому из предлагаемых режимов.

Воспользоваться данной услугой достаточно просто.

Для выбора подходящего режима предлагается ответить на несколько вопросов программы и заполнить необходимые поля.

Достаточно выбрать категорию плательщика, то есть юрлицо, индивидуальный предприниматель или физлицо, которое не является ИП, отметить, занимается ли бизнесмен производством подакцизных товаров, указать размер годового дохода и количество наемных работников. И тогда система автоматически выдаст информацию о налоговых обязательствах по каждому доступному режиму.

Система налогообложения для сельхозпроизводителей (ЕСХН)

Система налогообложения для сельхозпроизводителей (ЕСХН) – это специальный налоговый режим, который могут применять только производители сельскохозяйственной продукции, к которой относят продукцию растениеводства, сельского и лесного хозяйства, животноводства, в том числе рыбоводства.

Указанный режим предусматривает замену нескольких налогов, установленных для общего режима, одним (единым) налогом. Организации на ЕСХН не платят НДС, налог на прибыль и налог на имущество. ИП на

Порядок применения ЕСХН,

исчисления и уплаты налогов, учета доходов (расходов) и представления отчетности в налоговые органы регулирует глава 26.1 Налогового кодекса РФ.

ЕСХН можно применять с момента создания фирмы или регистрации ИП. Переход на ЕСХН или добровольный возврат к иным режимам налогообложения возможен только с начала календарного года.

Возможность применения ЕСХН ограничивается. Главное условие — удельный вес доходов от сельскохозяйственной деятельности должен быть более 70 %.

Уплата налога осуществляется ежегодно в срок не позднее 31 марта года, следующего за истекшим. В этот же срок сдается налоговая декларация. Кроме того, налогоплательщики вносят авансовый платеж за полугодие в срок не позднее 25 числа месяца после истекшего полугодия.

В данной рубрике находятся материалы, посвященные нормативному регулированию и особенностям применения ЕСХН, учету доходов и расходов, расчету единого налога и составлению отчетности, в том числе в решениях 1С.

Система налогообложения для сельхозпроизводителей (ЕСХН): единый налог, сельскохозяйственный налог, сельхозпроизводитель, ЕСХН, доходы минус расходы, сельскохозяйственное предприятие, фермерское хозяйство

Налоги и ИП: сколько стоит бизнес строить?

Налоги ИП: сколько стоит бизнес строить

Представьте, вы решили стать индивидуальным предпринимателем и начать свой бизнес. Одна из главных вещей, которые вам стоит сделать — выбрать систему налогообложения, поскольку неправильный выбор может привести к печальным последствиям.

На сегодняшний день индивидуальный предприниматель может выбрать из нескольких систем налогообложения:

Какую же систему выбрать?

Обратите внимание! Системы налогообложения ОСНО, ЕСХН и УСН можно применять вместе с ЕНВД и/или ПСН у одного налогоплательщика. Но нельзя применять одновременно ОСНО и УСН, УСН и ЕСХН, ЕСХН и ОСНО.

Прежде всего надо решить, кто будут ваши основные покупатели — организации (юридические лица) или граждане (физические лица).

Если физические лица, то сразу отметайте ОСНО, потому что применять эту систему налогообложения имеет смысл тогда, когда покупателям нужен «входной» НДС. Такие покупатели-организации чаще всего представители среднего и крупного бизнеса, занимающиеся оптовой торговлей, производством, оказанием услуг для организаций и т.п. Организации, которые торгуют в розницу или оказывают услуги населению, чаще всего сами применяют УСН или ЕНВД и поэтому их НДС не интересует.

ОСНО является наиболее сложной системой налогообложения. Вести учет самостоятельно, применяя эту систему, могут далеко не все предприниматели. НДС очень непрост и предусматривает много документации, от правильности заполнения которой зависит получения вычета по этому налогу (т.е. уменьшения «исходящего» НДС на «входящий»). Кроме того, по этому налогу часто проводятся камеральные проверки, предусматривающие подачу большого количества документации в налоговые органы. Поэтому выбирать эту систему налогообложения стоит только в случае необходимости наличия НДС в стоимости ваших товаров (работ, услуг).

Поэтому выбирать эту систему налогообложения стоит только в случае необходимости наличия НДС в стоимости ваших товаров (работ, услуг).

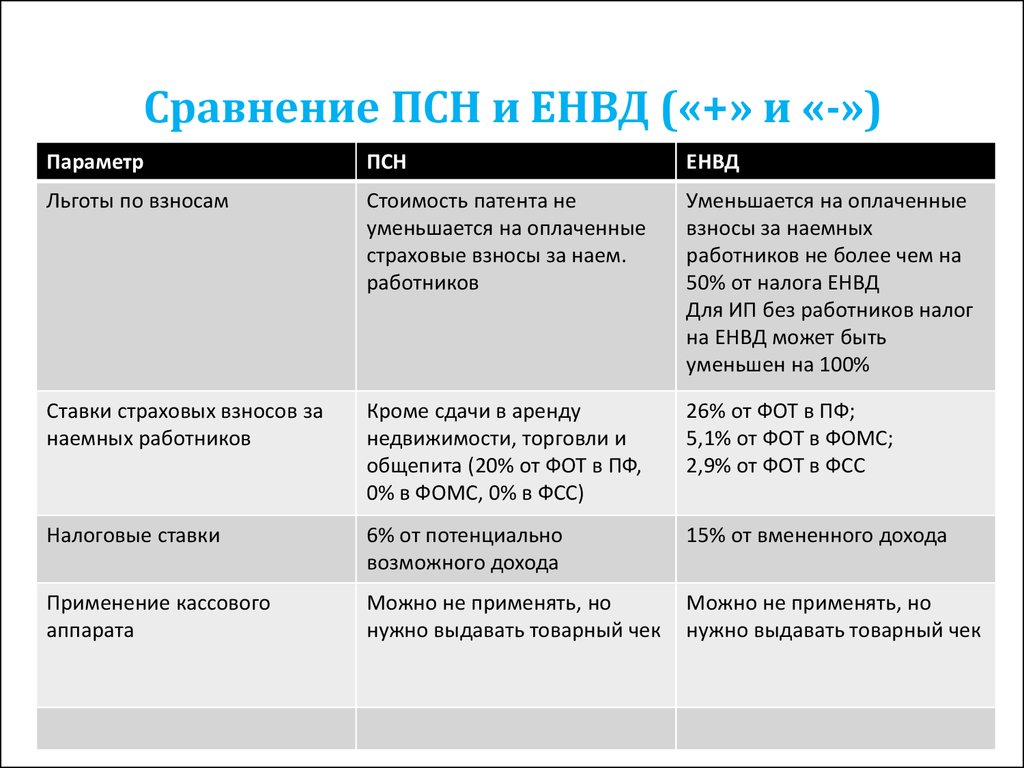

Если вы планируете работать в сфере розничной торговли или бытовых услуг, то для вас интересны три системы налогообложения – УСН, ЕНВД и ПСН. Принципиальное отличие УСН от ЕНВД и ПСН состоит в том, что при этой системе налогообложения налог считается от реальных доходов, тогда как ЕНВД и ПСН считается от фиксированной суммы, которая установлена законодательно. Кроме того, УСН применяется ко всей деятельности налогоплательщика, а ЕНВД и ПСН применяется к определенным видам деятельности. ЕНВД и ПСН интересны многим налогоплательщикам потому, что при этих системах налогообложения можно не применять контрольно-кассовую технику (ККТ)[1]

Обратите внимание! В Москве нет ЕНВД!

Много лет ЕНВД являлся обязательным налогом при некоторых видах розничной торговли и услуг, однако с 1 января 2013 года вмененный налог стал добровольным. С особенностями налога и порядком расчета можно ознакомиться на странице в нашей энциклопедии. Выбирая вмененный налог для вида деятельности по розничной торговле, стоит помнить, что под ЕНВД будут попадать только доходы от розничной торговли. Если вы, например, продадите свое торговое оборудование или помещение магазина, то это не будет попадать под ЕНВД и по доходам от такой сделки придется заплатить налоги по ОСНО (если не переходили на УСН). Так же под ЕНВД не будет попадать торговля, которая ведется по договорам поставки (бюджетные организации, к примеру, почти всегда работают по таким договорам).

С особенностями налога и порядком расчета можно ознакомиться на странице в нашей энциклопедии. Выбирая вмененный налог для вида деятельности по розничной торговле, стоит помнить, что под ЕНВД будут попадать только доходы от розничной торговли. Если вы, например, продадите свое торговое оборудование или помещение магазина, то это не будет попадать под ЕНВД и по доходам от такой сделки придется заплатить налоги по ОСНО (если не переходили на УСН). Так же под ЕНВД не будет попадать торговля, которая ведется по договорам поставки (бюджетные организации, к примеру, почти всегда работают по таким договорам).

При бытовых услугах надо обратить внимание на то, что под ЕНВД попадают именно бытовые услуги населению, т.е. услуги организациям под ЕНВД не попадают и облагаются либо по ОСНО, либо по УСН. Исключением являются услуги автосервиса и автостоянок, но потому, что эти услуги попадают под ЕНВД как самостоятельные услуги, отдельными пунктами от бытовых услуг. Что является бытовыми услугами, указано в ОКУН в первом разделе.

Поскольку ЕНВД теперь необязательный налог, то при розничной торговле или перевозкам можно выбрать УСН или ПСН. ПСН похожий на ЕНВД налог, но есть значительные отличия в видах деятельности, попадающих под эти налоги. Так, например, услуги, перечисленные в п.2 ст.346.43 попадут под ПСН вне зависимости от того, будут являться они бытовыми или нет. Т.е. эти услуги можно оказывать организациям, а не только населению. Но зато при розничной торговле получить патент можно только при наличии торгового зала не более 50 кв.м. (при ЕНВД 150 кв.м.). Основную информацию про ПСН можно найти на странице нашей энциклопедии. Там же можно найти ссылки на закон своего региона, которым установлены потенциальные доходы по каждому виду деятельности.

Если ваша деятельность не подходит под ЕНВД или ПСН, либо вам невыгодно их применять, стоит обратить внимание на УСН. Упрощенная система налогообложения существует в двух вариантах – с объектом налогообложения «доходы» (ставка налога 6%) и с объектом налогообложения «доходы, уменьшенные на расходы» (ставка налога 15%). Первый вариант подразумевает то, что налог платится со всей выручки, не уменьшаемой на произведенные вами расходы. При втором варианте доходы можно уменьшать на расходы. Ставки налогов могут уменьшать региональные власти. Поэтому прежде чем производить расчеты предполагаемого налога по УСН, надо внимательно изучить региональное законодательство.

Первый вариант подразумевает то, что налог платится со всей выручки, не уменьшаемой на произведенные вами расходы. При втором варианте доходы можно уменьшать на расходы. Ставки налогов могут уменьшать региональные власти. Поэтому прежде чем производить расчеты предполагаемого налога по УСН, надо внимательно изучить региональное законодательство.

Обратите внимание! Большинство регионов приняло закон об установлении так называемых «налоговых каникул» для вновь зарегистрированных индивидуальных предпринимателей. И не только по УСН, но и по ПСН.

Выбирая между двумя видами УСН обращать внимание надо не только на ставки налога, но и на особенности каждого вида. УСН «доходы» выбирают не только те налогоплательщики, у которых небольшие расходы, но и те, кому проблематично эти расходы документально подтвердить. Кроме того, надо учитывать еще и то, что при этом виде упрощенки налог можно уменьшать на обязательные страховые взносы во внебюджетные фонды. При наличии работников у ИП налог можно уменьшить не более чем на 50%, а если работников нет, то на все 100%.

При наличии работников у ИП налог можно уменьшить не более чем на 50%, а если работников нет, то на все 100%.

Т.е. может получиться так, что налога к уплате просто не будет, потому что он перекроется уплаченными взносами. А при УСН с объектом «доходы, уменьшенные на расходы» уплаченные взносы являются просто расходом, уменьшающим налогооблагаемую базу, а не уменьшают сам налог. Кроме того, при этом виде УСН есть минимальный налог в размере 1%, который уплачивается в случае, если по результатам года рассчитанный единый налог оказывается меньше минимального. Т.е. даже при наличии убытка от деятельности, 1% от дохода вам придется в бюджет заплатить.

Если вы собираетесь заниматься сельскохозяйственной деятельностью, то стоит рассмотреть ЕСХН. Применять этот специальный налоговый режим могут только сельскохозяйственные производители. Кто относится к таким производителям, указано в ст.346.2 Налогового кодекса. При этой системе налогообложения доходы уменьшаются на величину расходов и ставка налога составляет 6%. Пониженные ставки налога предусмотрены только для Крыма и Севастополя. Так же при этой системе нет «налоговых каникул».

Пониженные ставки налога предусмотрены только для Крыма и Севастополя. Так же при этой системе нет «налоговых каникул».

Еще несколько советов по выбору системы налогообложения:

Не подавайте заявление о постановке на учет плательщика ЕНВД сразу при регистрации ИП, как советуют некоторые инспекторы в налоговой. Дело в том, что деятельность, попадающая под ЕНВД, может так и не начаться, а налог придется платить до момента снятия с учета налогоплательщика по ЕНВД. У вас будет целых 5 рабочих дней после начала деятельности для подачи этого заявления, так что не стоит торопиться.

После регистрации ИП, если вы не пишете уведомление о постановке на учет плательщика УСН или ЕСХН, вы автоматом попадаете на ОСНО, с вытекающими последствиями в виде отчетности по НДФЛ и НДС.

Даже если вы планируете вести деятельность, попадающую только под ЕНВД, помните, что одного ЕНВД не бывает. В любой момент может появиться операция, не попадающая под эту систему налогообложения, например, вы продадите машину, которая была задействована в предпринимательской деятельности. И придется платить налоги по ОСНО, если не переходили на УСН. Поэтому имеет смысл сразу после регистрации ИП встать на учет как плательщик по УСН. На всякий случай.

И придется платить налоги по ОСНО, если не переходили на УСН. Поэтому имеет смысл сразу после регистрации ИП встать на учет как плательщик по УСН. На всякий случай.

Не подавайте уведомление о переходе на УСН вместе с комплектом документов на регистрацию ИП. Особенно в том случае, если в городе регистрацией занимается отдельная налоговая инспекция. Нередки случаи потери уведомлений. У вас будет 30 календарных дней для подачи в свою территориальную инспекцию после дня регистрации ИП.

И главное – помните, что любой документ, будь то уведомление, заявление или письмо, надо оформлять в двух экземплярах, чтобы на втором экземпляре в налоговой инспекции поставили штамп или подпись о принятии документа. Иначе вы потом никогда не докажете, что подавали документы. Если документы отправляются по почте, то надо отправлять их ценным письмом с описью вложения. Но при подаче заявления на регистрацию ИП два экземпляра делать не надо, поскольку налоговая выдаст расписку о принятии документов.

Любые вопросы по налогообложению индивидуальных предпринимателей вы можете задавать на форуме Клерк.Ру.

[1] п.2.1 статьи 2 Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»

Надежда Камышева — эксперт по налогообложению и бухгалтерскому учету ИА «Клерк.Ру» (Над.К)

Источник >>>

Строительно-монтажные работы

Для участия в процедурах выбора ГК ДИКСИ контрагентов на выполнение проектных и ремонтно-строительных работ необходимо предварительное включение в реестр подрядных организаций (РПО) компании ГК ДИКСИ.

Порядок регистрации в РПО

Чтобы стать потенциальным подрядчиком по выполнению проектных и ремонтно-строительных работ для ГК ДИКСИ и иметь доступ к закрытым процедурам по выбору подрядчиков,

участникам (юридическим лицам или индивидуальным предпринимателям) необходимо зарегистрироваться в Реестре подрядных организаций компании ГК ДИКСИ (РПО). Претенденты должны соответствовать требованиям к подрядчикам на включение в РПО.

Претенденты должны соответствовать требованиям к подрядчикам на включение в РПО.

Чтобы инициировать процедуру включения компании в РПО, необходимо подготовить и предоставить следующий (первичный) пакет документов

Пункты 1, 2, 3, 4, 6, 7, 9, 12 являются обязательными. Все файлы необходимо запаковать в архив, при необходимости — поделить на части и отправить каждую в отдельной заявке (за один раз можно отправить не более 29 МБ).

1. Наименование юр.лица или ИП

2. Анкету подрядчика в формате *.word ( скачать бланк )

3. Выписка из ЕГРЮЛ/ЕГРИП в формате *.pdf

4. Сканы заверенных подрядчиком выписок из реестров членов саморегулируемых организаций, основанных на членстве лиц, выполняющих

осуществляющих подготовку проектной документации, осуществляющих строительство, членом которых является заявитель, выданных не ранее чем за 30 (тридцать) календарных дней до даты предоставления,

а также сканы заверенных подрядчиком копий лицензий, предусмотренных законодательством РФ в качестве обязательных для выполнения заявленных видов работ, в формате *. рdf

рdf

5. Скан копии Устава (в последней редакции) со всеми зарегистрированными изменениями и дополнениями, заверенной подрядчиком, в формате *.pdf (если подрядчик является индивидуальным предпринимателем, документ не предоставляется)

6. Свидетельство о государственной регистрации организации/ИП

7. Свидетельство о постановке организации/ИП на учёт в налоговом органе

8. Решение об избрании (назначении) руководителя организации

9. Сканы копий приказов или выписок из приказов, выданных не ранее чем за 7 (семь) календарных дней до даты предоставления, заверенных уполномоченным лицом подрядчика,

о наличии в штате подрядчика по основному месту работы специалистов по организации инженерных изысканий, архитектурно-строительного проектирования и строительства,

сведения о которых включены в соответствующий национальный реестр специалистов, в соответствии с заявленным видом работ, в формате *. рdf

рdf

10. Сканы копий бухгалтерского баланса (форма 1) и отчета о финансовых результатах (форма 2) за последний полный год с отметкой налогового органа либо документом (протоколом или извещением о вводе сведений), подтверждающим получение отчетности налоговым органом, заверенных подрядчиком, в формате *.pdf (если подрядчик является индивидуальным предпринимателем (ИП), документ не предоставляется)

11. Скан копии последней предоставленной в налоговые органы налоговой декларации по НДС за последний квартал с отметкой налогового органа либо документом (протоколом или извещением о вводе сведений), подтверждающим получение отчетности налоговым органом, заверенных подрядчиком, в формате *.pdf (кроме случаев, когда организация не является плательщиком НДС)

12. Скан копии справки об отсутствии задолженности перед бюджетом с отметкой выдавшего её налогового органа (печатью или ЭП),

полученной не ранее чем за 30 (тридцать) календарных дней до даты предоставления документов для проверки, заверенной подрядчиком, в формате *. pdf

pdf

13. Документы, подтверждающие применение специального налогового режима (если применимо):

- уведомление об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость;

- информационное письмо (ФОРМА N 26.1-6) о переходе на систему налогообложения для сельскохозяйственных товаропроизводителей за подписью налогового органа;

- информационное письмо (ФОРМА N 26.2-7) о переходе на упрощенную систему налогообложения за подписью налогового органа;

- патент на осуществление одного из видов предпринимательской деятельности, в отношении которого законом субъекта Российской Федерации введена патентная система налогообложения;

- уведомление из ФНС России о применении режима «Налог на профессиональный доход;

- заявление о постановке на учет организации/ИП в качестве налогоплательщика ЕНВД для отдельных видов деятельности (ФОРМА № ЕНВД-1, ЕНВД-2) и т.

п.

п.

п.

п.

В случае если первичный пакет документов соответствует требованиям ГК ДИКСИ, предоставленные документы будут направлены на рассмотрение в соответствующие структурные подразделения. В случае заинтересованности потенциальный подрядчик может быть приглашён на встречу. После получения подтверждения от торговой сети о готовности работать с подрядной организацией, ГК ДИКСИ оставляет за собой право запросить также иные необходимые документы.

Электронный адрес специалиста компании ГК ДИКСИ, отвечающего за включение подрядчика в РПО, для передачи сканов документов, будут сообщены подрядчику после получения подтверждения от торговой сети о готовности работать с подрядной организацией в письме при запросе документов.

Форма для отправки заявок

о применении патентной системы налогообложения — Дайджесты новостей

Вопрос: Вправе ли ИП, применяющий патентную систему налогообложения по виду деятельности ремонт жилья и других построек, ремонтировать офисные помещения, школы, гаражи, производственные объекты, магазины и т. д?

д?

Сообщаю Вам следующее:

Документы КонсультантПлюс для ознакомления:

Патентная система налогообложения может применяться ПБОЮЛ в отношении предпринимательской деятельности по ремонту жилья и других построек (подп. 12 п. 2 ст. 346.43 НК РФ). ПСН может применяться при ведении деятельности по ремонту объектов, связанных с проживанием граждан (предназначенных для обслуживания жилья и т.п.) (п. 20 Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 НК РФ в отношении субъектов малого и среднего предпринимательства, утв. Президиумом Верховного суда РФ 04.07.2018).

Минфин читает, что при ремонте объектов капитального строительства, в частности объектов офисных и складских помещений организаций, применять ПСН нельзя.

Документ 1

- Патентная система налогообложения применяется в отношении следующих видов предпринимательской деятельности:

12) ремонт жилья и других построек;

ст. 346.43, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 30.07.2019) {КонсультантПлюс}

346.43, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 30.07.2019) {КонсультантПлюс}

Вопрос: ПСН можно применять при оказании услуг по ремонту жилья. А вот если жилье используется организацией для проживания ее сотрудников, можно ли тогда применять ПСН?

Ответ: Патентная система налогообложения может применяться ПБОЮЛ в отношении предпринимательской деятельности по ремонту жилья и других построек (подп. 12 п. 2 ст. 346.43 НК РФ). ПСН может применяться при ведении деятельности по ремонту объектов, связанных с проживанием граждан (предназначенных для обслуживания жилья и т.п.) (п. 20 Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 НК РФ в отношении субъектов малого и среднего предпринимательства, утв. Президиумом Верховного суда РФ 04.07.2018).

Возможность применения ПСН в отношении указанных видов деятельности не зависит ни от того, кто именно является заказчиком — фирма или частное лицо, ни от того, в какой форме осуществляется расчет (наличная или безналичная форма).

Подписано в печать

09.09.2019

{Вопрос: ПСН можно применять при оказании услуг по ремонту жилья. А вот если жилье используется организацией для проживания ее сотрудников, можно ли тогда применять ПСН? («Практический бухгалтерский учет», 2019, N 10) {КонсультантПлюс}}

Документ 2

ИП не может применять ПСН при ремонте нежилых построек

Ситуация. ИП приобрел патент на ведение деятельности «ремонт жилья и других построек». ИФНС при проверке указала, что ИП был не вправе применять ПСН, так как выполнял работы по ремонту объектов, не связанных с жильем.

Кстати, Минфин тоже считает, что при ремонте объектов капитального строительства, в частности объектов офисных и складских помещений организаций, применять ПСН нельзя <14>.

Вывод ВС. Применять ПСН возможно лишь в отношении тех видов деятельности, которые прямо перечислены в гл. 26.5 НК РФ. По смыслу подп. 12 п. 2 ст. 346.43 НК патентная система может применяться при ведении деятельности по ремонту объектов, связанных с проживанием граждан (предназначенных для обслуживания жилья и т.п.). В то время как ИП вел работы по ремонту производственных объектов. Так что ИФНС была права, отказав в применении ПСН <15>.

12 п. 2 ст. 346.43 НК патентная система может применяться при ведении деятельности по ремонту объектов, связанных с проживанием граждан (предназначенных для обслуживания жилья и т.п.). В то время как ИП вел работы по ремонту производственных объектов. Так что ИФНС была права, отказав в применении ПСН <15>.

Статья: Решения ВС по «патентным» спорам (комментарий к Обзору практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 НК РФ в отношении субъектов малого и среднего предпринимательства, утв. Президиумом ВС 04.07.2018) (Шаронова Е.А.) («Главная книга», 2018, N 15) {КонсультантПлюс}

Документ 3

Вопрос: О применении ПСН в отношении деятельности по ремонту объектов капитального строительства, а также по производству монтажных, электромонтажных, санитарно-технических и сварочных работ.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 25 апреля 2017 г. N 03-11-12/24822

N 03-11-12/24822

Департамент налоговой и таможенной политики рассмотрел запрос о применении патентной системы налогообложения и, исходя из содержащегося в запросе вопроса, сообщает.

В соответствии с подпунктом 12 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации (далее — Кодекс) патентная система налогообложения применяется в отношении предпринимательской деятельности по ремонту жилья и других построек.

Применение патентной системы налогообложения в отношении указанной предпринимательской деятельности Кодексом не ставится в зависимость от того, является ли заказчик по договору на оказание данных услуг юридическим или физическим лицом.

Таким образом, индивидуальный предприниматель, осуществляющий предпринимательскую деятельность по ремонту жилья и других построек, имеет право предоставлять данные услуги как физическим, так и юридическим лицам.

При этом следует отметить, что в соответствии с пунктом 1 статьи 11 Кодекса институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Кодексом.

Так, пунктом 10 статьи 1 Градостроительного кодекса Российской Федерации объект капитального строительства — это здание, строение, сооружение, объекты, строительство которых не завершено, за исключением временных построек, киосков, навесов и других подобных построек.

Таким образом, объекты капитального строительства не могут быть приравнены к постройкам.

Следовательно, индивидуальный предприниматель в отношении предпринимательской деятельности по ремонту объектов капитального строительства (за исключением жилья) не вправе применять патентную систему налогообложения согласно подпункту 12 пункта 2 статьи 346.43 Кодекса.

В соответствии с подпунктом 13 пункта 2 статьи 346.43 Кодекса патентная система налогообложения применяется индивидуальными предпринимателями, осуществляющими предпринимательскую деятельность в сфере оказания услуг по производству монтажных, электромонтажных, санитарно-технических и сварочных работ.

При этом применение патентной системы налогообложения в отношении указанного вида предпринимательской деятельности не ставится в зависимость от того, кто именно является заказчиком по договору на оказание данных услуг (юридические или физические лица).

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

{Вопрос: О применении ПСН в отношении деятельности по ремонту объектов капитального строительства, а также по производству монтажных, электромонтажных, санитарно-технических и сварочных работ. (Письмо Минфина России от 25.04.2017 N 03-11-12/24822) {КонсультантПлюс}}

Ответ подготовил Консультант Регионального информационного центра сети КонсультантПлюс

Трясцына Оксана Вадимовна

Ответ актуален на 09.12.2019 г.

Как учесть расходы на строительство при применении УСН

Фирмы, применяющие упрощенную систему налогообложения (УСНО), при строительстве объектов должны уплачивать единый налог вместо НДС, ЕСН, налога на имущество и налога на прибыль. Такое требование содержится в Письме Государственного комитета РФ по строительству и жилищно-коммунальному комплексу от 06.10.2003 НЗ-6292/10 «О порядке определения сметной стоимости работ, выполняемых организациями, работающими по УСНО». В данной статье мы расскажем о том, какие могут быть варианты при применении строительными организациями УСН, и как учесть расходы на строительство в каждом из перечисленных случаев.

Такое требование содержится в Письме Государственного комитета РФ по строительству и жилищно-коммунальному комплексу от 06.10.2003 НЗ-6292/10 «О порядке определения сметной стоимости работ, выполняемых организациями, работающими по УСНО». В данной статье мы расскажем о том, какие могут быть варианты при применении строительными организациями УСН, и как учесть расходы на строительство в каждом из перечисленных случаев.

Как учесть расходы на строительство, если подрядчик и субподрядчик работают на УСН

Согласно положениям п. 3 ст. 4 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», освобождаются об обязанности ведения бухучета подрядчик и субподрядчик, если оба они ведут деятельность на упрощенной системе. Поскольку ни тот, ни другой не будет выписывать счета-фактуры, заказчик не получит права на принятие к вычету НДС. Бухгалтер заказчика отразит это в бухгалтерском учете следующим образом:

Операция | ДЕБЕТ | КРЕДИТ |

| Отражена стоимость строительства объекта | 08-3 | 60 |

Оплачены работы подрядчика | 60 | 51 |

| Объект введен в эксплуатацию | -01- | 08-3 |

Как учесть расходы на строительство, если субподрядчик работает на УСН, а подрядчик – на ОСН

Подрядчик на общей системе налогообложения не может принять к вычету НДС по строительным работам, принятым от субподрядчика на упрощенной системе, поскольку субподрядчик в данном случае не выставляет счет-фактуру. При этом подрядчик должен начислить НДС со общей стоимости всех работ, переданных заказчику. Оформление счета-фактуры и принятия к учету НДС будет происходит по представленной ниже схеме:

При этом подрядчик должен начислить НДС со общей стоимости всех работ, переданных заказчику. Оформление счета-фактуры и принятия к учету НДС будет происходит по представленной ниже схеме:

- Субподрядчик завершает какой-либо оговоренный в соглашении этап работ без выставления счета-фактуры, подрядчик принимает работу.

- Подрядчик знакомится со стоимостью работ и включает ее в расходы по счету 20 «Основное производство».

- По окончании всех требуемых работ подрядчик выписывает счет-фактуру, сдает работу заказчику и отражает НДС в налоговой декларации – сумма перечисляется в бюджет.

- Заказчик стоимость всех строительных работ отражает на сч. 08 «Вложения во внеоборотные активы». Выделенная сумма НДС относится к сч. 19 «НДС по приобретенным ценностям». Если заказчик является плательщиком НДС, он имеет право на оформление вычета по данному виду налога.

Бухгалтер заказчика отразит операции следующим образом:

Операция | ДЕБЕТ | КРЕДИТ |

| Отражена стоимость строительных работ | 08-3 | 60 |

Отражен НДС по сданным работам | 19 | 60 |

| Оплачены сданные работы | 60 | 51 |

Введен в эксплуатацию объект | 1 | 08-3 |

| Предъявлен к вычету НДС | 68-1 | 19 |

У подрядчика бухгалтерские проводки будут выглядеть следующим образом:

Операция | ДЕБЕТ | КРЕДИТ |

| Оприходованы материалы, принятые от поставщика | 10-8 | 60 |

Отражен НДС по материалам | 19 | 60 |

| Оплачены материалы | 60 | 51 |

Предъявлен к вычету НДС по материалам | 68-1 | 19 |

| Списаны израсходованные во время строительства материалы | 20 | 10-8 |

Отражена стоимость работ, сданных субподрядчиком | 20 | 60 |

| Отражены иные расходы, возникшие в ходе выполнения работ | 20 | -02-, 69, 70 |

Оплачены работы субподрядчика | 60 | 51 |

| Отражена выручка для заказчика | 62 | 90-1 |

Начислен НДС (выручка учтена «по отгрузке») | 90-3 | 68-1 |

| Списана стоимость работ | 90-2 | 20 |

Отражена прибыль от выполнения работ | 90-9 | 99 |

Как учесть расходы на строительство, если подрядчик применяет УСН, а субподрядчик – ОСН

В ситуации, когда подрядчик осуществляет деятельность на упрощенной системе, ему не придется начислять НДС со стоимости законченных работ и выставлять счет-фактуру заказчику (поскольку подрядчик не признается плательщиком НДС). Если компания, которая совершила переход на «упрощенку», выписывает счет-фактуру заказчику и выделяет налог на добавленную стоимость, необходимо направить налоговую декларацию за текущий период и перечислить налог в бюджет. НДС по материалам, израсходованным в ходе строительства, нельзя предъявить к вычету, поскольку это товары/работы производственного назначения. НДС будет включен в стоимость приобретенных товаров/работ. Стороны договора действуют по следующей схеме:

Если компания, которая совершила переход на «упрощенку», выписывает счет-фактуру заказчику и выделяет налог на добавленную стоимость, необходимо направить налоговую декларацию за текущий период и перечислить налог в бюджет. НДС по материалам, израсходованным в ходе строительства, нельзя предъявить к вычету, поскольку это товары/работы производственного назначения. НДС будет включен в стоимость приобретенных товаров/работ. Стороны договора действуют по следующей схеме:

- Субподрядчик выписывает счет фактуру на стоимость завершенных строительных работ и выделяет НДС.

- Субподрядчик регистрирует документ в Книге продаж, составляет налоговую декларацию с указанием суммы НДС и перечисляет налог в бюджет.

- Подрядчик включает общую стоимость работ (включая НДС) в состав расходов. Бухгалтер отражает их на сч. 20.

- Подрядчик сдает все работы заказчику, не выписывая счет-фактуру, и предъявляет акт сдачи-приемки работ.

- Заказчик включает стоимость принятых им работ по объекту в расходы на создание внеоборотного актива. Бухгалтер отражает операцию на сч. 08.

Бухгалтер отражает операцию на сч. 08.

Бухгалтер отражает операцию на сч. 08.Бухгалтер заказчика отразит операции следующим образом:

Операция | ДЕБЕТ | КРЕДИТ |

| Отражена стоимость строительства | 08-3 | 60 |

Оплачены работы | 60 | 51 |

| Объект введен в эксплуатацию | -01- | 08-3 |

Бухгалтер субподрядчика отразит следующие бухгалтерские проводки:

Операция | ДЕБЕТ | КРЕДИТ |

| Оприходованы материалы | 10-8 | 60 |

Отражен НДС по материалам | 19 | 60 |

| Оплачены материалы | 60 | 51 |

НДС предъявлен к вычету | 68-1 | 19 |

| Списаны израсходованные материалы | 20 | 10-8 |

Отражены иные затраты по строительству | 20 | 02 (69, 70) |

| Отражена выручка от работ | 62 | 90-1 |

Начислен НДС (выручка определена «по отгрузке») | 90-3 | 68-1 |

| Списана стоимость работ | 90-2 | 20 |

Отражена прибыль от работ | 90-9 | 99 |

Читайте также статью ⇒ “Отчет о расходе материалов в строительстве (М-29)“.

Экспертное мнение к вопросу о том, как учесть расходы на строительство объектов основных средств при применении УСНО

Согласно тексту Письма МНС РФ от 07.05.2004 № 22-1-14/853, список расходов, которые разрешается учитывать для уменьшения налогооблагаемой базы по единому налогу (именно этот налог должен уплачиваться в случае с применением УСНО), определен положениями п. 1 ст. 346.16 Налогового Кодекса РФ. Ознакомившись с текстом данной статьи, налогоплательщики не находят в перечне учитываемых расходов затраты на постройку объектов ОС и покупку/достройку объектов незавершенного строительства. А это означает, что налогооблагаемая база не может быть снижена на затраты по строительству объектов ОС или по завершению ОНС, если предприятие применяет УСН «Доходы минус расходы».

Важно! Приобретение объекта ОС – это его покупка на основании договора купли-продажи. Соответственно, строительство ОС нельзя рассматривать как приобретение, т.е. учитывать подобные затраты при расчете налоговой базы нельзя.

Позиция сотрудников Федеральной налоговой службы поддерживается большинством ведомств, поскольку в п. 8 ПБУ 6/01 и в п. 1 ст. 257 НК РФ говорится о том, что «сооружение объекта ОС» и «приобретение объекта ОС» – это разные понятия. Получается, что и расходы по первому и второму пункту не могут быть приравнены.

Но имеет место быть и другое мнение. Согласно п. 1 ст. 218 ГК РФ, предприятие становится владельцем имущества после его приобретения, и тем самым увеличиваются активы фирмы. Но право владения может появится у компании не только после покупки объекта ОС, но после получения его в дар или создания нового объекта. Соответственно, расходы на приобретение прав на объект можно признать расходами. Если компания на УСНО решит ориентироваться на данную позицию, следует быть готовыми к судебным разбирательствам, поскольку подобное мнение не популярно и вызывает претензии налоговых органов.

Читайте также статью ⇒ “Учет расчетов с поставщиками и подрядчиками – счет 60“.

Законодательное регулирование

Типичные ошибки

Ошибка: Подрядчик, применяющий УСН, выставил счет-фактуру заказчику с выделенным отдельной строкой НДС, после чего не оформил налоговую декларацию за налоговый период и не уплатил налог в бюджет.

Комментарий: Если фирма подрядчика, которая совершила переход на УСН, выписывает счет-фактуру заказчику строительных работ и выделяет НДСь, необходимо направить налоговую декларацию за текущий период и перечислить налог в бюджет.

Ответы на распространенные вопросы о том, как учесть расходы на строительство при применении УСН

Вопрос №1: Предприятие на упрощенной системе в течение года не получало доходов и занималось строительством цеха. Как учесть расходы на строительство при УСН «Доходы минус расходы», когда это сделать?

Ответ: Цех является основным средством. Принимать во внимание отдельные составляющие затрат наподобие оплаты труда подрядчика, зарплаты, материальных расходов не требуется, поскольку они будут формировать первоначальную стоимость достроенного цеха. Когда произойдет последнее событие (будет оплачена стоимость цеха, здание цеха будет введено в эксплуатацию, будут поданы бумаги на проведение госрегистрации прав владения сооружением), можно признавать расходы. Для этого стоимость цеха включается в затраты в течение года равными долями в последний день отчетного периода по упрощенной системе.

Когда произойдет последнее событие (будет оплачена стоимость цеха, здание цеха будет введено в эксплуатацию, будут поданы бумаги на проведение госрегистрации прав владения сооружением), можно признавать расходы. Для этого стоимость цеха включается в затраты в течение года равными долями в последний день отчетного периода по упрощенной системе.

Вопрос №2: Нужно ли учитывать расходы по уплате «входного» НДС при составлении сметы предприятием на УСН, строящим офисное помещение?

Ответ: Да, затраты по уплате «входного» НДС должны быть учтены при составлении сметы, поскольку «входной» НДС невозможно предъявить к вычету.

Налогообложение интеллектуальной собственности в США после налоговой реформы — Налог

Чтобы распечатать эту статью, вам нужно только зарегистрироваться или войти на сайт Mondaq.com.

Введение

Налогообложение интеллектуальной собственности в США стало поразительно

усложняется после Закона о сокращении налогов и занятости. Новые правила таковы

комплекс, что IRS и Казначейство все еще выясняют

подробности того, как они работают. Некоторые важные разъясняющие рекомендации

были выпущены недавно, но необходимы дополнительные инструкции и правила.У IRS есть до июня 2019 года — через 18 месяцев после того, как закон вступил в силу.

вступили в силу с 22 декабря 2017 г. — издать Положение о

они имеют обратную силу. Это сжатый срок, учитывая

объемное руководство, которое необходимо.

Новые правила таковы

комплекс, что IRS и Казначейство все еще выясняют

подробности того, как они работают. Некоторые важные разъясняющие рекомендации

были выпущены недавно, но необходимы дополнительные инструкции и правила.У IRS есть до июня 2019 года — через 18 месяцев после того, как закон вступил в силу.

вступили в силу с 22 декабря 2017 г. — издать Положение о

они имеют обратную силу. Это сжатый срок, учитывая

объемное руководство, которое необходимо.

Ряд новых правил в соответствии с законом конкретно нацелены на

налогообложение ИС. Существенные изменения, связанные с налогообложением интеллектуальной собственности, включают:

новый налог на определенный глобальный доход, полученный иностранными дочерними компаниями

и новые налоговые льготы для определенных доходов, полученных из-за рубежа.

пользователя U.С. корпорации. Закон также снизил ставку корпоративного налога.

до 21 процента, по сравнению с предыдущей максимальной ставкой корпоративного налога в размере

35 процентов. Это обычно делает Соединенные Штаты более

конкурентное место для работы и владения интеллектуальной собственностью, чем в

прошлый.

Это обычно делает Соединенные Штаты более

конкурентное место для работы и владения интеллектуальной собственностью, чем в

прошлый.

В США исторически существовала всемирная система налогообложения, где доход, полученный налогоплательщиком США, подлежит обложению налогом США независимо от того, зарабатываются ли они в США или за их пределами. страны не облагают налогом общемировой доход, а имеют территориальная система, которая облагает налогом только доходы резидентов в стране.

Хотя изначально предполагалось, что этот акт сдвинет США к территориальной системе, чтобы соответствовать международным налоговых норм и сделать страну более привлекательной для многонациональные компании, реальность такова, что США по-прежнему облагает налогами доход по всему миру, в отличие от всех других крупных стран.

Некоторые важные изменения в налогообложении IP

Льгота по налогу на нематериальную прибыль, полученную из-за рубежа

Закон ввел новое налоговое правило, направленное на поощрение компаний

иметь «нематериальный доход, полученный из-за рубежа», полученный в

U. S. Согласно новым правилам, ставка налога на FDII, которая является доходом

возникшие в результате продажи налогоплательщиками США или лицензирования собственности,

включая IP или предоставление услуг иностранцам, может быть сокращено

от стандартной ставки корпоративного налога в размере 21% до благоприятной

ставка корпоративного налога 13,125 процента. В частности, FDII определяется

как определенный доход, полученный в связи с (1) собственностью, которая

проданы, сданы в аренду, лицензированы или иным образом обменены или проданы

Налогоплательщик США, не являющийся гражданином США.S. person для иностранного использования, или (2)

услуги, предоставляемые налогоплательщиком США лицу, находящемуся за пределами

Соединенные Штаты.

S. Согласно новым правилам, ставка налога на FDII, которая является доходом

возникшие в результате продажи налогоплательщиками США или лицензирования собственности,

включая IP или предоставление услуг иностранцам, может быть сокращено

от стандартной ставки корпоративного налога в размере 21% до благоприятной

ставка корпоративного налога 13,125 процента. В частности, FDII определяется

как определенный доход, полученный в связи с (1) собственностью, которая

проданы, сданы в аренду, лицензированы или иным образом обменены или проданы

Налогоплательщик США, не являющийся гражданином США.S. person для иностранного использования, или (2)

услуги, предоставляемые налогоплательщиком США лицу, находящемуся за пределами

Соединенные Штаты.

Если корпорация США продает или лицензирует товары (включая интеллектуальную собственность)

иностранная связанная сторона, доход обычно квалифицируется как

FDII, если недвижимость в конечном итоге будет продана несвязанной иностранной

лицо, использованное для продажи собственности иностранному лицу, не являющемуся родственником

или используется при предоставлении услуг иностранному лицу, не связанному с ним

за пределами U. S. Однако, если, например, американская корпорация

продает ИС несвязанной стороне для дальнейшего развития в рамках

США, IP не рассматривается как проданный для использования за границей, даже если

Впоследствии ИС имеет зарубежное использование.

S. Однако, если, например, американская корпорация

продает ИС несвязанной стороне для дальнейшего развития в рамках

США, IP не рассматривается как проданный для использования за границей, даже если

Впоследствии ИС имеет зарубежное использование.

Несмотря на то, что FDII помечен как «иностранный производный нематериальный доход »налоговое положение, новая категория доходов на самом деле намного шире. FDII обычно применяется к доходам от экспорт товаров и услуг, а не только доходы от интеллектуальной собственности. FDII не как налоговая льгота патентной коробки, которая обычно требует IP владение и развитие в стране, чтобы претендовать на сокращение ставка налога.

Новый глобальный нематериальный подоходный налог с низким налогом

Закон также добавил уникальный налог США на мировой доход в размере

иностранные дочерние компании называют «глобальными нематериальными низконалоговыми

доход. «GILTI приводит к немедленному налогообложению в США

определенный иностранный доход, полученный через контролируемые иностранные

корпорации — известные как CFC, которые представляют собой

более 50 процентов принадлежит 10 процентам акционеров США. В

Правило GILTI также широко сформулировано и не ограничивается

нематериальные активы, несмотря на то, что название «глобальные нематериальные активы»

низконалоговый доход »указывает.Налог GILTI является значительным

сборщик доходов, который помог оплатить другие налоговые изменения в законе,

в том числе снижение ставки корпоративного налога.

В

Правило GILTI также широко сформулировано и не ограничивается

нематериальные активы, несмотря на то, что название «глобальные нематериальные активы»

низконалоговый доход »указывает.Налог GILTI является значительным

сборщик доходов, который помог оплатить другие налоговые изменения в законе,

в том числе снижение ставки корпоративного налога.

Цель GILTI — подчинить американских акционеров CFC минимальный налог США, если иностранный доход CFC облагается налогом по ставка ниже 13,125 процента. GILTI обычно дает 10,5 процентов минимального налога США в дополнение к уплаченным иностранным налогам на весь иностранный доход после введения в действие обычного дохода на материальное имущество.Согласно налоговым правилам GILTI, США продолжают использовать всемирную систему налогообложения.

Новый налог GILTI также снижает выгоду от использования IP-холдинга.

CFC компании отложат уплату налога США на глобальную прибыль. В результате GILTI

оказывает наибольшее влияние на отрасли с низким уровнем материальной собственности

владение по сравнению с доходами, например, в технологическом секторе

и фармацевтическая промышленность, где компании во многом полагаются на интеллектуальную собственность. в производстве и продаже своей продукции или доставке

Сервисы.

в производстве и продаже своей продукции или доставке

Сервисы.

Налогообложение перемещения ИС в офшор

Закон также внес некоторые изменения, которые удорожают передавать IP за пределы США. Ранее определенные в противном случае безналоговая передача патентов, ноу-хау, авторских прав, товарные знаки, франшизы, лицензии и другие подобные объекты интеллектуальной собственности создали подлежащие налогообложению условные роялти в США, в результате чего налоговые затраты в США для передачи IP в оффшор. Акт добавил доброжелательности, собираясь касается стоимости и персонала на месте в список IP, который с учетом условного роялти, что создает дополнительные налоговые расходы для перенос IP в оффшор.

Это изменение в сочетании с положениями, описанными выше, служит в качестве сдерживающего фактора для передачи интеллектуальной собственности, принадлежащей США, за границу.

Следует ли вернуть IP в США?

Даже с учетом изменений закона о международных налоговых правилах,

транснациональные корпорации обычно не получают выгоды от

возвращение любых оффшорных IP-адресов в США. Ставка налога в США на доход от

IP, принадлежащая GILTI за рубежом, составляет примерно 10,5%, в то время как IP

принадлежит в СШАоблагается налогом по более высокой ставке 13,125%.

под FDII.

Ставка налога в США на доход от

IP, принадлежащая GILTI за рубежом, составляет примерно 10,5%, в то время как IP

принадлежит в СШАоблагается налогом по более высокой ставке 13,125%.

под FDII.

Кроме того, FDII вряд ли будет положением, что компания может положиться на долгосрочное планирование. Сдвиг в политическом лидерство в США может легко привести к более высокому уровню FDII. Чтобы сбалансировать бюджет для принятия закона, Конгресс уже приняли решение об увеличении ставки FDII в 2026 году до 16,4 процента. Это также неясно, как долго будет действовать стимул для FDII. FDII может считаться недопустимой экспортной субсидией Всемирной торговой Организация и U.С. может принять решение об отмене льготы FDII в любое время. Как правило, было бы нецелесообразно реструктурировать ваш Владение ИС или операции на основе ожидаемой выгоды от FDII.

Кроме того, акт по возвращению ИС в США через

продажа связанных сторон, скорее всего, приведет к дополнительному иностранному доходу

которые могут подлежать налогообложению GILTI. Например, продажа IP

стоимость которого резко возросла за счет холдинговой компании в

юрисдикция с низкими налогами может привести к дополнительному доходу, который

GILTI.Иностранные налоги также могут применяться к этой передаче интеллектуальной собственности, которая

может значительно увеличить стоимость оншоринга IP.

Кроме того, как обсуждалось выше, когда IP-адрес находится в США, он

офшор в будущем может оказаться очень дорогостоящим.

Например, продажа IP

стоимость которого резко возросла за счет холдинговой компании в

юрисдикция с низкими налогами может привести к дополнительному доходу, который

GILTI.Иностранные налоги также могут применяться к этой передаче интеллектуальной собственности, которая

может значительно увеличить стоимость оншоринга IP.

Кроме того, как обсуждалось выше, когда IP-адрес находится в США, он

офшор в будущем может оказаться очень дорогостоящим.

Заключение

Закон коренным образом изменил ландшафт ИС США. налогообложение. Хотя оптимизация налогообложения и простота Налоговый кодекс США был назван причинами, по которым этот закон был необходим, в действительности закон увеличил сложность U.S. налоговые правила существенно. В результате любое прошлое налоговое планирование интеллектуальной собственности должно быть тщательно переоценен.

Данная статья предназначена для ознакомления с общим

руководство по предмету. Следует обратиться за консультацией к специалисту

о ваших конкретных обстоятельствах.

— лето 2018 г.

В этом выпуске

Налогообложение интеллектуальной собственности в США после налоговой реформы

Налогообложение интеллектуальной собственности в США стало поразительно более сложным после принятия Закона о сокращении налогов и занятости.Новые правила настолько сложны, что IRS и Казначейство все еще выясняют детали того, как они действуют. Узнайте о некоторых ключевых изменениях. — Лариса Б. Нойман и Юлия Ушакова-Штайн

Судебные процессы PTAB, развивающиеся в направлении судебного разбирательства, предусматриваемые Конгрессом

Недавнее решение по делу SAS Institute v. Янку , в сочетании с предлагаемым переходом от самого широкого стандарта разумной интерпретации к Стандарт Phillips для построения претензий, используемый в окружном суде, приближает судебные процессы в PTAB к тому, чтобы стать наиболее вероятным форумом для принятия решения о создании претензии и действительности патента. Это также свидетельствует о том, что судебные процессы над PTAB становятся более реальной «альтернативой» судебному разбирательству, как это предусмотрено Конгрессом в соответствии с Законом об изобретениях Америки. — Дженнифер Р. Буш

Это также свидетельствует о том, что судебные процессы над PTAB становятся более реальной «альтернативой» судебному разбирательству, как это предусмотрено Конгрессом в соответствии с Законом об изобретениях Америки. — Дженнифер Р. Буш

Быстрые обновления

Весь мир — сцена, а некоторые игроки подпадают под действие закона об авторском праве De Minimis — Митчелл Циммерман

Подошва без маркировки? Уроки adidas v. Skechers — Crystal Nwaneri

Как избежать неопределенности без внутренней поддержки записи? — Dargaye Churnet

Изъятие коммерческой тайны из прибыли должно быть вознаграждено судьей, а не присяжными, постановление комиссии федерального округа — Мэтью Б.Беккер

Налогообложение интеллектуальной собственности в США после налоговой реформы

Лариса Б. Нойманн и Юлия Ушакова-Стейн

Введение

Налогообложение интеллектуальной собственности в США стало поразительно более сложным после принятия Закона о сокращении налогов и занятости. Новые правила настолько сложны, что IRS и Казначейство все еще выясняют детали того, как они действуют. Некоторые важные разъясняющие инструкции были выпущены недавно, но необходимы дополнительные инструкции и правила. IRS имеет до июня 2019 года — через 18 месяцев после того, как закон вступил в силу 22 декабря 2017 года — издать правила, которые будут иметь обратную силу.Это сжатый срок, учитывая необходимость объемного руководства.

Новые правила настолько сложны, что IRS и Казначейство все еще выясняют детали того, как они действуют. Некоторые важные разъясняющие инструкции были выпущены недавно, но необходимы дополнительные инструкции и правила. IRS имеет до июня 2019 года — через 18 месяцев после того, как закон вступил в силу 22 декабря 2017 года — издать правила, которые будут иметь обратную силу.Это сжатый срок, учитывая необходимость объемного руководства.

Ряд новых правил закона конкретно нацелены на налогообложение интеллектуальной собственности. Существенные изменения, связанные с налогообложением интеллектуальной собственности, включают новый налог на определенный глобальный доход, полученный иностранными дочерними компаниями, и новые налоговые льготы для определенных доходов, полученных из-за рубежа, получаемых корпорациями США. Закон также снизил ставку корпоративного налога до 21 процента по сравнению с предыдущей максимальной ставкой корпоративного налога в 35 процентов. Как правило, это делает Соединенные Штаты более конкурентоспособным местом для работы и владения интеллектуальной собственностью, чем в прошлом.

В США исторически существовала всемирная система налогообложения, при которой доход, полученный налогоплательщиком США, подлежит обложению налогом США независимо от того, получен он внутри или за пределами США. Большинство стран не облагают налогом общемировой доход, а имеют территориальную систему. который облагает налогом только доходы резидентов в стране.

Хотя изначально предполагалось, что закон переместит США к территориальной системе, чтобы соответствовать международным нормам налогообложения и сделать страну более привлекательным местом для работы транснациональных корпораций, на самом деле в действительности U.С. по-прежнему облагает налогом доходы во всем мире, в отличие от всех других крупных стран.

Некоторые важные изменения в налогообложении ИС

Льготы по налогу на нематериальный доход, полученный из-за границы ставка налога на FDII, которая представляет собой доход от продажи налогоплательщиками США или лицензирования собственности, включая интеллектуальную собственность, или предоставления услуг иностранцам, может быть снижена со стандартной ставки корпоративного налога в размере 21 процента до благоприятной ставки корпоративного налога в размере 13 процентов. 125 процентов. В частности, FDII определяется как определенный доход, полученный в связи с (1) недвижимостью, которая продается, сдается в аренду, лицензируется или иным образом обменивается или отчуждается налогоплательщиком США неамериканскому лицу для иностранного использования, или (2) услугами, предоставляемыми налогоплательщиком США лицу, находящемуся за пределами США.

125 процентов. В частности, FDII определяется как определенный доход, полученный в связи с (1) недвижимостью, которая продается, сдается в аренду, лицензируется или иным образом обменивается или отчуждается налогоплательщиком США неамериканскому лицу для иностранного использования, или (2) услугами, предоставляемыми налогоплательщиком США лицу, находящемуся за пределами США.

Если американская корпорация продает или лицензирует товары (включая интеллектуальную собственность) иностранной связанной стороне, доход обычно должен квалифицироваться как FDII, если собственность в конечном итоге продана несвязанному иностранному лицу, используется для продажи собственности несвязанному иностранному лицу или используется при предоставлении услуг иностранному лицу, не связанному с ним, за пределами США.S. Однако, если, например, американская корпорация продает ИС несвязанной стороне для дальнейшего развития в США, ИС не рассматривается как проданная для иностранного использования, даже если ИС впоследствии будет использоваться в других странах.

Несмотря на то, что FDII обозначен как налоговое положение «нематериальный доход, полученный из-за рубежа», новая категория дохода на самом деле намного шире. FDII обычно применяется к доходу от экспорта товаров и услуг, а не только к доходу от интеллектуальной собственности. FDII не похож на налоговый стимул для патентной коробки, который обычно требует, чтобы владение интеллектуальной собственностью и развитие в стране имели право на пониженную ставку налога.

Новый глобальный нематериальный подоходный налог с низким налогообложением

Закон также добавил уникальный налог США на всемирный доход иностранных дочерних компаний, называемый «глобальный нематериальный низконалоговый доход». GILTI приводит к немедленному налогообложению в США определенного иностранного дохода, полученного через контролируемые иностранные корпорации, известные как CFC, которые представляют собой организации, более чем на 50 процентов принадлежащие 10-процентным акционерам США. Правило GILTI также составлено широко и не ограничивается нематериальными активами, несмотря на то, что указывает название «глобальный нематериальный доход с низким налогообложением».Налог GILTI является значительным средством увеличения доходов, которое помогло оплатить другие налоговые изменения, в том числе снижение ставки корпоративного налога.

Правило GILTI также составлено широко и не ограничивается нематериальными активами, несмотря на то, что указывает название «глобальный нематериальный доход с низким налогообложением».Налог GILTI является значительным средством увеличения доходов, которое помогло оплатить другие налоговые изменения, в том числе снижение ставки корпоративного налога.

Цель GILTI — облагать американских акционеров CFC минимальным налогом в США, если иностранный доход CFC облагается налогом по ставке ниже 13,125 процента. GILTI, как правило, устанавливает минимальный налог США в размере 10,5%, в дополнение к любым уплаченным иностранным налогам, на весь иностранный доход после введения в действие обычного дохода на материальное имущество. Согласно налоговым правилам GILTI, U.С. продолжает использовать всемирную систему налогообложения.

Новый налог GILTI также уменьшает выгоду от использования CFC холдинговой компании IP для отсрочки налога США на глобальный доход. В результате GILTI оказывает наибольшее влияние на отрасли с низким уровнем владения материальной собственностью по сравнению с доходами, такие как технологический сектор и фармацевтическая промышленность, где компании в значительной степени полагаются на интеллектуальную собственность при производстве и продаже своей продукции или предоставлении своих услуг.

Налогообложение перемещения ИС в офшор

Закон также внес определенные изменения, которые удорожают передачу ИС за пределы США.Ранее в связи с некоторыми не облагаемыми налогами передачей патентов, ноу-хау, авторских прав, товарных знаков, франшиз, лицензий и других аналогичных прав интеллектуальной собственности в США создавалась облагаемая налогом условная роялти, что приводило к налоговым затратам в США на передачу интеллектуальной собственности в оффшор. Закон добавил репутацию, непрерывную деятельность и рабочую силу к списку интеллектуальной собственности, которая подлежит условному лицензионному платежу, создавая дополнительные налоговые затраты на перевод интеллектуальной собственности в оффшор.

Это изменение в сочетании с положениями, описанными выше, препятствует передаче U.С. принадлежит ИП за рубежом.

Следует вернуть IP в США?

Даже с учетом изменений закона в правилах международного налогообложения транснациональные корпорации, как правило, не получают выгоды от возврата каких-либо оффшорных ИС в США. Ставка налога в США на доход от ИС, находящейся за границей в рамках GILTI, составляет примерно 10,5%, в то время как ИС, принадлежащие США. облагается налогом по более высокой ставке 13,125% в соответствии с FDII.

Ставка налога в США на доход от ИС, находящейся за границей в рамках GILTI, составляет примерно 10,5%, в то время как ИС, принадлежащие США. облагается налогом по более высокой ставке 13,125% в соответствии с FDII.

Кроме того, FDII вряд ли станет положением, на которое компания может полагаться в своем долгосрочном планировании.Смена политического руководства в США может легко привести к более высокому уровню FDII. Чтобы сбалансировать бюджет для принятия закона, Конгресс уже решил увеличить процент FDII в 2026 году до 16,4 процента. Также неясно, как долго будет действовать стимул FDII. Всемирная торговая организация может счесть FDII недопустимой экспортной субсидией, и США могут принять решение об отмене льгот FDII в любое время. Как правило, было бы нецелесообразно реструктурировать вашу собственность или деятельность ИС на основе ожидаемой выгоды от FDII.

Кроме того, возвращение ИС в США посредством продажи связанной стороны, вероятно, приведет к дополнительному иностранному доходу, который может подлежать налогообложению GILTI. Например, продажа интеллектуальной собственности, стоимость которой резко возросла, холдинговой компанией в юрисдикции с низкими налогами может привести к дополнительному доходу, который составляет GILTI. Иностранные налоги также могут применяться к этой передаче ИС, что может значительно увеличить стоимость оншоринга ИС. Кроме того, как обсуждалось выше, когда IP-адрес находится в U.С. В будущем офшор может оказаться очень дорогостоящим.

Например, продажа интеллектуальной собственности, стоимость которой резко возросла, холдинговой компанией в юрисдикции с низкими налогами может привести к дополнительному доходу, который составляет GILTI. Иностранные налоги также могут применяться к этой передаче ИС, что может значительно увеличить стоимость оншоринга ИС. Кроме того, как обсуждалось выше, когда IP-адрес находится в U.С. В будущем офшор может оказаться очень дорогостоящим.

Заключение

Закон коренным образом изменил ландшафт налогообложения интеллектуальной собственности в США. Хотя упорядочение налогообложения и упрощение налогового кодекса США продвигались как причины, по которым этот акт был необходим, в действительности закон значительно усложнил налоговые правила США. В результате любое прошлое налоговое планирование интеллектуальной собственности должно быть тщательно пересмотрено.

Судебные разбирательства PTAB переходят к судебному разбирательству Альтернативное решение Конгресса

Автор: Дженнифер Р. Буш

Буш

Недавнее решение по делу SAS Institute против Янку — в сочетании с предлагаемым переходом от стандарта самого широкого разумного толкования (BRI) к стандарту Phillips для построения претензий, используемому в окружном суде, — переносит судебные процессы в Патент США. Судебно-апелляционный совет станет наиболее вероятным форумом для принятия решения о создании претензии и действительности патента. Это также свидетельствует о том, что судебные процессы над PTAB становятся более реальной «альтернативой» судебному разбирательству, как это предусмотрено Конгрессом в соответствии с Законом об изобретениях Америки.

Возникло новое судебное разбирательство

В рамках AIA Конгресс создал судебные процессы PTAB в качестве экономичной альтернативы судебным разбирательствам в окружном суде. См. 35 U.S.C. §§ 316 (b), 326 (b) (2012). Однако за первые пять лет с момента вступления в силу судебных разбирательств, результатом стало увеличение количества судебных разбирательств PTAB, проводимых одновременно с судебными разбирательствами в окружном суде по тому же патенту. AIA прямо не запрещает такое дублирование; вместо этого он полагался на окружные суды, чтобы решить, приостановить ли одновременное судебное разбирательство.Действительно, с момента начала судебных разбирательств по делу PTAB по большинству дел одновременно велись судебные разбирательства.

AIA прямо не запрещает такое дублирование; вместо этого он полагался на окружные суды, чтобы решить, приостановить ли одновременное судебное разбирательство.Действительно, с момента начала судебных разбирательств по делу PTAB по большинству дел одновременно велись судебные разбирательства.

Для одновременных судебных разбирательств и судебных разбирательств PTAB историческая ставка грантов на оспариваемое пребывание колебалась около 60 процентов. Этот процент, вероятно, отражает тот факт, что многие судьи рассматривали судебные процессы по делу PTAB как «упрощающие вопросы» для судебного разбирательства, что было ключевым фактором в решениях окружных судов о предоставлении или отказе в таком приостановлении. Это имеет место даже в контексте обзора inter partes , в котором вопросы, выносимые на рассмотрение PTAB, ограничиваются проблемами согласно §§ 102 и 103, основанным на печатных публикациях.

Последние изменения в патентном законодательстве

Два недавних изменения в законодательстве могут оказать глубокое влияние на взаимодействие между судебными процессами PTAB и судебными разбирательствами в окружном суде: решение Верховного суда США в SAS и новые правила, установленные директором ВПТЗ США Андреем Янку в Уведомлении о предлагаемом нормотворчестве от 9 мая 2018 г. , в котором предлагалось изменить стандарт конструкции претензии Phillips для испытаний PTAB.

, в котором предлагалось изменить стандарт конструкции претензии Phillips для испытаний PTAB.

В решении SAS большинство постановило, что введение ПИС является решением по принципу «все или ничего», так что PTAB должен либо возбуждать все оспариваемые требования, либо полностью отказывать в учреждении.Решение суда было основано на том основании, что устав AIA дает истцу право на окончательное письменное решение по всем оспариваемым искам. Согласно SAS , пороговым значением для учреждения является то, представил ли заявитель «разумную вероятность» преобладания по крайней мере одного оспариваемого иска. В таком случае по всем оспариваемым искам возбуждается судебное разбирательство. В Руководстве ВПТЗ США, выпущенном после SAS , эта позиция была сделана на шаг дальше, чем прямое удержание SAS , заявив, что «PTAB будет вводить для всех проблем », по-видимому, подтверждая, что он также будет вводить В ходатайство включены все основания , а не только все требования (курсив наш).На практике все претензии и основания теперь будут рассмотрены в окончательном письменном решении, которое может быть обжаловано в Федеральном округе.

Второе недавнее правовое событие, которое может повлиять на влияние судебных процессов PTAB на судебные разбирательства в окружном суде, — это набор новых правил, предложенных Янку для изменения стандарта построения претензий. Отвечая на аргументы, что частичное совпадение между патентами, которые рассматриваются в PTAB, и патентами, которые являются предметом судебных разбирательств, поддерживает использование согласованного стандарта построения претензий, Янку предложил перейти от использования стандарта BRI в испытаниях PTAB к тому же стандарту Phillips . используется судами.

Комментаторы расходятся во мнениях относительно того, насколько различны, если таковые имеются, между стандартами строительства BRI и Phillips. Даже судьи разошлись во мнениях по этому поводу, поскольку Апелляционный суд США для судьи федерального округа Кимберли А. Мур заявила в деле PPC Broadband v. Corning Optical Communications RF , что наиболее широкая разумная интерпретация, соответствующая спецификации, «не обязательно является правильной. Конструкция под каркас выложена в Филлипс .С другой стороны, главный судья CAFC Поль Мишель заявил, что «[t] он предполагаемый стандарт построения претензий между судами и Патентным ведомством один и тот же — с одной незначительной разницей в том, что суды могут применять отказ от ответственности, сделанный владельцем патента во время судебное преследование ». Независимо от того, существует ли реальная разница в стандартах, изменение правила будет означать, что когда патент оспаривается как в суде, так и в PTAB, PTAB, вероятно, станет первым форумом для толкования патентных требований в соответствии с Phillips , в связи с ускорением сроков испытаний PTAB.

Как подробно описано ниже, решение в SAS и предлагаемое изменение конструкции иска в стиле Phillips вполне могут увеличить общий уровень учреждения судебных разбирательств PTAB и увеличить количество отсрочек в параллельных делах окружных судов.

Если истцу необходимо продемонстрировать только разумную вероятность выиграть по одной оспариваемой претензии , то в соответствии с решением SAS планка для учреждения, возможно, ниже, чем это было ранее, когда каждое требование и основание рассматривалось индивидуально.Некоторые утверждали, что SAS не приведет к увеличению рейтинга учреждения, полагая, что PTAB будет по своему усмотрению принимать решения учреждения и чаще отклонять все дела, например, если доказательства недостаточны для большинства требований. Такой исход кажется маловероятным по нескольким причинам.

Во-первых, дискреционные полномочия PTAB подвергались значительной критике, когда они применялись вне контекста, таких как чрезмерное количество неподтвержденных оснований ( например, Liberty Mutual Insurance Company против Progressive Casualty Insurance Company и Zetec v.Westinghouse Electric Company ) или 35 U.S.C. § 325 (d) вопросы, когда петиция выдвигает тот же или по существу тот же известный уровень техники или аргументы, будь то в условиях повторной экспертизы или для последующих петиций. Некоторые даже утверждали, что SAS существенно ограничивает дискреционные полномочия PTAB. Скорее всего, такие правила, как подсчет слов, скорее всего, по-прежнему будут вызывать вопрос о том, сколько требований и оснований может быть адекватно рассмотрено в петиции, с General Plastic Industrial v.Канон Kabushiki Kaisha , разъясняющий обстоятельства, при которых последующие петиции, скорее всего, будут разрешены. В самом деле, вполне возможно, что петиционеры, обеспокоенные прямым отказом, могут решить разделить претензии и вопросы между несколькими петициями.

Во-вторых, было бы неправильно утверждать, что решение SAS означает больше работы для PTAB на этапе учреждения. Скорее, PTAB может прекратить свой анализ по одному независимому иску по одному основанию, если он считает, что учреждение оправдано на этом основании.Увеличение объема работы, которое может произойти, если таковое произойдет, будет отражено в анализе PTAB в окончательном письменном решении, а не на стадии учреждения.

В-третьих, некоторые комментаторы утверждали, что решение SAS приведет к уменьшению количества предварительных ответов патентообладателя, поскольку патентообладатель должен показать, почему истец ошибается по каждому пункту, чтобы избежать учреждения. Если этот аргумент окажется верным, то рейтинг учреждения вполне может вырасти с учетом того, что петиция не будет оспорена.Наконец, также кажется маловероятным, что PTAB решит существенно повысить уровень отказов учреждения, основываясь исключительно на SAS , ввиду того, что на этапе после учреждения большая часть гонораров за испытания PTAB покрывается. Таким образом, каждый из этих факторов указывает на изменение общего количества клинических испытаний PTAB в результате увеличения SAS , если таковое имеется.

Еще одним вероятным следствием решения SAS , влияние которого, вероятно, будет увеличиваться за счет перехода на конструкцию претензии в стиле Phillips в PTAB, является увеличение ставки отсрочки в параллельных судебных делах.Для покрытых бизнес-методов факторы, которые «должны» учитываться при определении того, следует ли продолжать одновременное судебное разбирательство, регулируются законом в разделе 18 (b) ЗСИ: «(A) упростит ли приостановление или отказ рассматриваемые вопросы и оптимизировать судебное разбирательство; (B) завершено ли открытие и назначена ли дата судебного разбирательства; (C) нанесет ли приостановка или ее отказ неоправданный ущерб неподвижной стороне или предоставит явное тактическое преимущество перемещающейся стороне, и (D) приостановка или ее отказ уменьшит бремя судебных разбирательств для сторон и на суде.”

На практике закон не требует от окружных судов учитывать эти факторы для других типов судебных разбирательств PTAB, но они обычно рассматривают, по крайней мере, условие (A) -« упростит ли приостановление рассматриваемых вопросов »- в сочетании с рассмотрением совокупности обстоятельств. После SAS , поскольку все претензии будут предъявлены, если таковые имеются, вероятность того, что испытание PTAB на самом деле «упростит рассматриваемые вопросы», резко возрастает. Если используется конструкция претензии в стиле Phillips , то судебное разбирательство еще больше упрощает судебное разбирательство по делу PTAB.

Другой фактор, на который обычно обращают внимание суды, — это время подачи петиции PTAB относительно статуса дела окружного суда. Поскольку судебные разбирательства по делу PTAB проходят в ускоренные сроки, учреждение на ранней стадии судебного разбирательства может быть особенно выгодным для заявителя, желающего приостановить судебный процесс в окружном суде. В самом деле, PTAB может принять решение по иску по делу Phillips уже через шесть месяцев после подачи петиции PTAB на основании решения учреждения, что, вероятно, будет намного раньше типичного графика слушания Markman одновременный судебный процесс.Этот график кажется еще одной причиной, по которой суды приостанавливают рассмотрение дел до завершения строительства.

Выводы