Налогообложение для ИП — Сам себе юрист

Toggle Navigation- Главная страница

- Контакты

- Формы документов

- Справочная информация

- Ставки налогов

- Единый налог

- Брестская область

- Витебская область

- Гомельская область

- Гродненская область

- Минская область

- Могилевская область

- город Минск

- Налог при УСН

- Подоходный налог

- Взносы в ФСЗН

- Земельный налог

- Налог на недвижимость

- Сбор с ремесленников

- Сбор за агроэкотуризм

- Налог на собак

- НДС

- Утилизационный сбор

- Единый налог

- Размеры детских пособий

- Пособие в связи с рождением ребенка

- Пособие вставшим на учет до 12 недель беременности

- Пособие по уходу за ребенком до 3 лет

- Пособие на детей до 3 лет и от 3 до 18 лет

- Пособия на детей до 18 лет

- Размеры пенсий и пособий

- Пенсии инвалидам

- Пенсия по потере кормильца

- Надбавки к пенсиям

- Пособие по уходу за нетрудоспособными лицами

- Пособие по безработице

- Материальная помощь безработным

- Выплата безработным при их переселении

- Субсидия безработным для открытия своего дела

- Денежная помощь при распределении

- Возмещение расходов по найму жилья

- Пособие на погребение

- Субсидиия на погашение кредитов на жильё

- Помощь в погашении льготных кредитов на жилье

- Размеры стипендий

- Стипендии в ПТУ

- Стипендии в колледжах

- Стипендии в ВУЗах

- Социальные стипендии

- Стипендии в магистратурах

- Командировочные расходы

- Командировочные расходы в пределах Беларуси

- Командировочные расходы в за границу

- Тарифы и цены

- Услуги ЖКХ

- Электричество

- Газ

- Вода

- Техобслуживание

- Лифт

- Капитальный ремонт

- Вывоз мусора

- Горячая вода

- Отопление

- Санитарное содержание

- Домофон

- Домашний телефон

- Плата за арендное жильё

- Риэлтерские услуги

- Нотариальные тарифы

- Госпошлина в суд

- Питание в детском саду

- Проезд по платным дорогам

- Доржный сбор

- Плата за

- Услуги ЖКХ

- Ставки налогов

Налоги и сборы, уплачиваемые индивидуальными предпринимателями

Налоговые инспекции ИМНС по Брестской области ИМНС по Витебской области ИМНС по Гомельской области ИМНС по Гродненской области ИМНС по Минской области ИМНС по Могилевской области ИМНС по городу Минску Рус Версия для слабовидящих Общие сведенияРеспублики Беларусь История налоговой службы Республики Беларусь Руководители налоговых органов Республики Беларусь с момента создания службы Структура налоговых органов Республики Беларусь Геральдика налоговых органов О Министерстве Руководство Министерства по налогам и сборам Республики Беларусь Положение о Министерстве по налогам и сборам Республики Беларусь Личный прием руководством МНС граждан и представителей юридических лиц Структура Министерства по налогам и сборам Республики Беларусь Режим работы Телефоны справочных служб Порядок проведения открытых коллегий Прямые телефонные линии Книга замечаний и предложений Стратегия развития налоговых органов Республики Беларусь на 2016 — 2020 годы Стандарты обслуживания плательщиков Контакты Комиссия по

коррупции Состав комиссии по противодействию коррупции Положение о комиссии по противодействию коррупции Деятельность комиссии по противодействию коррупции ОБСУЖДЕНИЕ

ЗАКОНОПРОЕКТОВ Одно окно Административные процедуры, осуществляемые налоговыми органами по заявлениям граждан Административные процедуры, осуществляемые налоговыми органами в отношении юридических лиц и индивидуальных предпринимателей Нормативные правовые акты Перечень самостоятельно запрашиваемых налоговыми органами документов и (или) сведений, необходимых для осуществления административных процедур Электронное обращение Порядок подачи и рассмотрения электронных обращений Подать электронное обращение Результат рассмотрения налоговыми органами обращений налогоплательщиков Нормативные правовые акты, регулирующие обращения граждан и юридических лиц Налоговый контроль Проверки, проводимые налоговыми органами Контроль за приемом наличных денежных средств Контроль за отдельными группами товаров Ответственность плательщиков Первичные учетные документы Игорный бизнес Товарно-транспортные документы Бланки документов, включенные в ЭБД МТП, ИБП Планы проведения проверок государственных органов Критерии оценки степени риска Перевозки пассажиров автомобилями-такси Международное

совет Состав консультативного совета при Министерстве по налогам и сборам Республики Беларусь Положение о консультативном совете при Министерстве по налогам и сборам Республики Беларусь Деятельность консультативного совета Евразийский экономический союз Сведения о бизнес-партнере Программноеобеспечение АРМ «Плательщик — Таможенный союз» и справочные данные Система электронного декларирования — АРМ Плательщика АРМ «Справка о доходах, исчисленных и удержанных суммах подоходного налога с физических лиц» и справочные данные Аналитика Малое и среднее предпринимательство Доходы бюджета Налоговая нагрузка на экономику Налоговая нагрузка на организации Крупные плательщики

Виды систем налогообложения для ИП в 2020 году

Каждый субъект хозяйствования платит налоги, а какие платит индивидуальный предприниматель?

Существует несколько видов налогообложения для ИП:

Единый налог (ЕН)

Налог при упрощенной системе налогообложения (УСН)

Общая система налогообложения (ОСН)

Между тем, необходимо подчеркнуть, что индивидуальный предприниматель сам решает какую систему ему выбрать: УСН или ОСН. Единый же налог уплачивается в казну Республики Беларусь при определенных видах деятельности (в том числе параллельно с УСН или ОСН).

Единый налог

В статье 296 Налогового кодекса РБ дан перечень видов деятельности, по которым уплачивается единый налог.

Здесь все просто: надо определить ваш вид деятельности и посмотреть в налоговый кодекс, чтобы точно знать, платите ли вы ЕН или нет. Также в ст. 297 Налогового кодекса в п.1 определен перечень видов деятельности, по которым не уплачивается данный налог, а также в п.2 данной статьи указаны льготы (подробнее тут)

Положительный момент:

- Обладает простотой введения учета

- Фиксированная сумма налога

Слабые стороны:

- Ограничение по перечню оказываемых услуг

- Запрет на реализацию некоторых видов товаров

Налог при упрощенной системе налогообложения

Упрощенную систему налогообложения применяют, за исключением тех случаев, когда это прямо запрещено в законодательстве (п.1,5,6,7 ст. 286 Налогового кодекса)

Для перехода на УСН вам необходимо:

- Если вы впервые зарегистрировали себя в качестве индивидуального предпринимателя, то в течение 20 рабочих дней со дня государственной регистрации подать в налоговую инспекцию уведомление о том, что вы переходите на УСН.

- В случае, если вы действующий ИП, то нужно с 1 октября по 31 декабря предшествующего году, в котором вы хотите перейти на УСН, подать уведомление в налоговую инспекцию.

Преимущества УСН:

- Простота применения: основа исчисления-валовая выручка ИП

- Уплата налога раз в квартал

- Довольно низкая ставка по сравнению с общей системой налогообложения (3% включая НДС, 5% не включая НДС)

- Существует возможность не вести бухгалтерский учет, а вместо этого-книгу учета доходов и расходов, что гораздо более проще для ИП

- Даёт возможность неуплаты некоторых видов налогов (не уплачиваются местные налоги и сборы)

Недостатки УСН:

- Не всем подходит (ограничение, в зависимости от вида деятельности)

- Ограничение применения налоговой системы в зависимости от валовой выручки

- Невозможность применения в зависимости от количества работающих человек

Общая система налогообложения

Данный вид налога уплачивается индивидуальным предпринимателем по умолчанию, если:

- Вид деятельности не позволяет применить ЕН

- В случае не принятия решения ИП УСН по виду деятельности или по желанию

Плюсы ОСН:

- Налог высчитывается исходя из доходов, не учитывая расходов (выгоднее при оптовой, розничной торговле)

Минусы ОСН:

- Довольно трудоемкий и сложный учет

А что в итоге?

Выбор системы — налогообложения- это ваше решение. Для более грамотного подбора системы для ИП необходимо отталкиваться исходя из вида вашей деятельности, которая подразумевает такие важные параметры как: численность людей, оборот товаров (услуг) и средств. Перед выбором очень важно внимательно ознакомиться с каждой из них и решить какая из систем наиболее вам подходит.

Налоги ИП 2020 в Казахстане

Для начала давайте разберемся как и какие налоги ИП в 2020 должен платить за себя и за сотрудников.

Какие налоги платит ИП в 2020

за 2019 год

Если рассматривать ИП по упрощенной декларации и налоги ИП за 2 полугодие 2019 года, то за себя ИП платит только подоходный и социальный налоги, а за сотрудника ИПН.

Все остальные платежи — ОПВ и СО за себя как за ИП и за сотрудника ОПВ, СО и ОСМС нужно было платить на ежемесячной основе еще в 2019 году.

За 2020 год

Про подоходный, социальный налог и ИПН за сотрудника пока рано говорить, но вот пенсионные взносы, социальные отчисления и ОСМС скоро нужно будет начинать платить как за себя, так и за сотрудника. (данные на 26.01.2020).

Сроки уплаты налогов для ИП в Казахстане

Обязательные пенсионные выплаты, социальные отчисления и ОСМС нужно платить не позднее 25 числа следующего за отчетным месяца.

Например, за январь нужно заплатить до 25 февраля. За февраль, до 25 марта и так по аналогии другие месяцы.

Нередки случаи, когда предприниматель просто забывал про эти платежи и не запрещено платить на несколько месяцев вперед.

Удобно платить сразу за 3 месяца вперед или вовсе сразу за полугодие.

Подоходный и социальный налог, которые напрямую зависят от оборота компании за полугодие нужно платить до 25 февраля (910 форму нужно сдать до 15 февраля), если вопрос стоит об оплате за 2 полугодие прошлого года и до 25 августа если нужно заплатить за 1 полугодие текущего года.

Сколько платить по налогам для ИП в 2020

Подоходный и социальный налог высчитывают при сдаче налоговой декларации и зависят напрямую от вашего оборота по ИП.

В остальном, суммы по налогам хорошо отражены в памятке ниже, которую составили ребята из РЦПП.

Как можно заметить во второй части памятки ИП теперь обязан платить сам за себя ОСМС, даже если в том или ином месяце не было доходов. Будьте внимательны!

Внимание! Данные не совсем корректные — ВОСМС за сотрудника КНП 122 т.к. это именно взносы — подробнее в статье ОСМС 2020

Внимание! Данные не совсем корректные — ВОСМС за сотрудника КНП 122 т.к. это именно взносы — подробнее в статье ОСМС 2020Как оплатить налоги онлайн

К сожалению, идеально удобного инструмента для этого нет, но мы на практике для себя выявили 2 сервиса, через которые можно оплатить все.

Оплата налогов через Каспи

Каспи сегодня есть практически у всех и, как способ платить такие ежемесячные налоги, очень удобно.

Все платежи в Каспи производятся без комиссии.

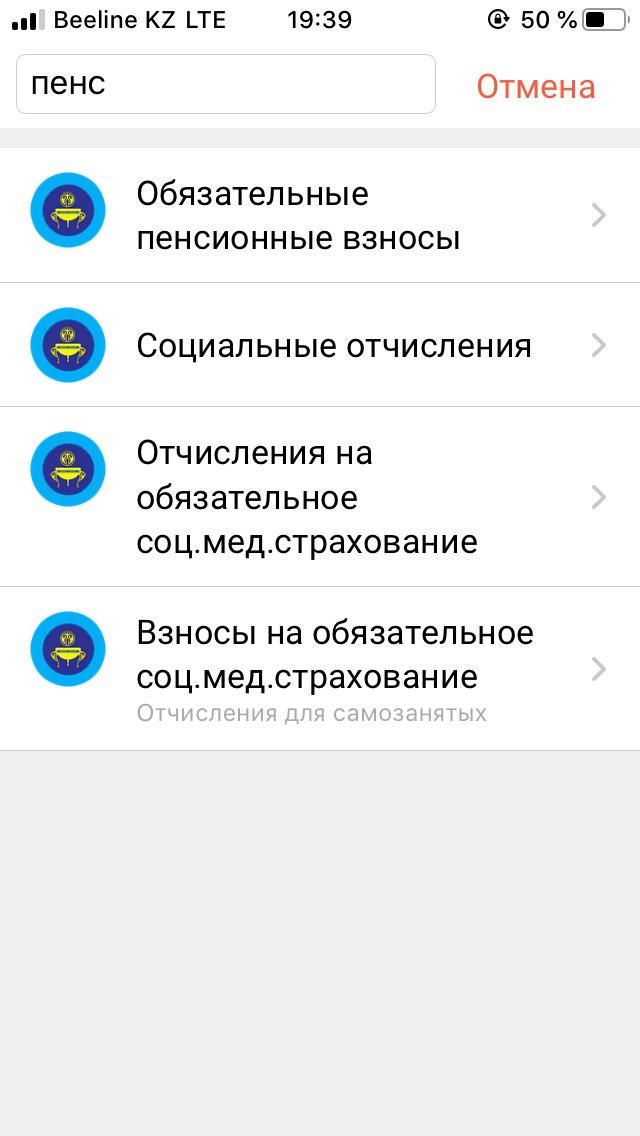

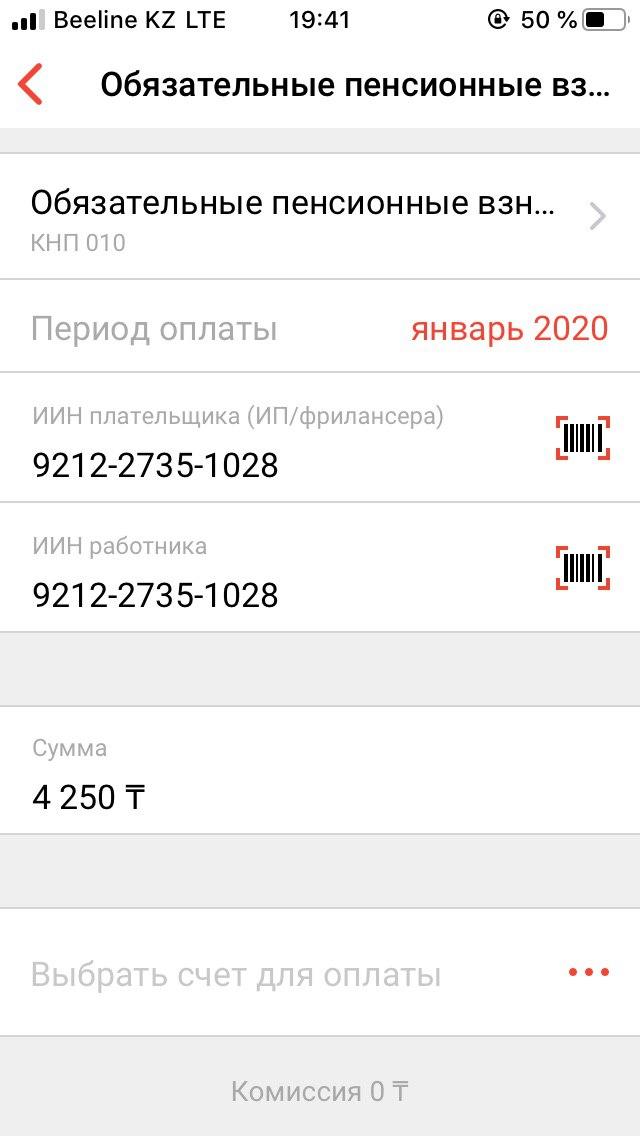

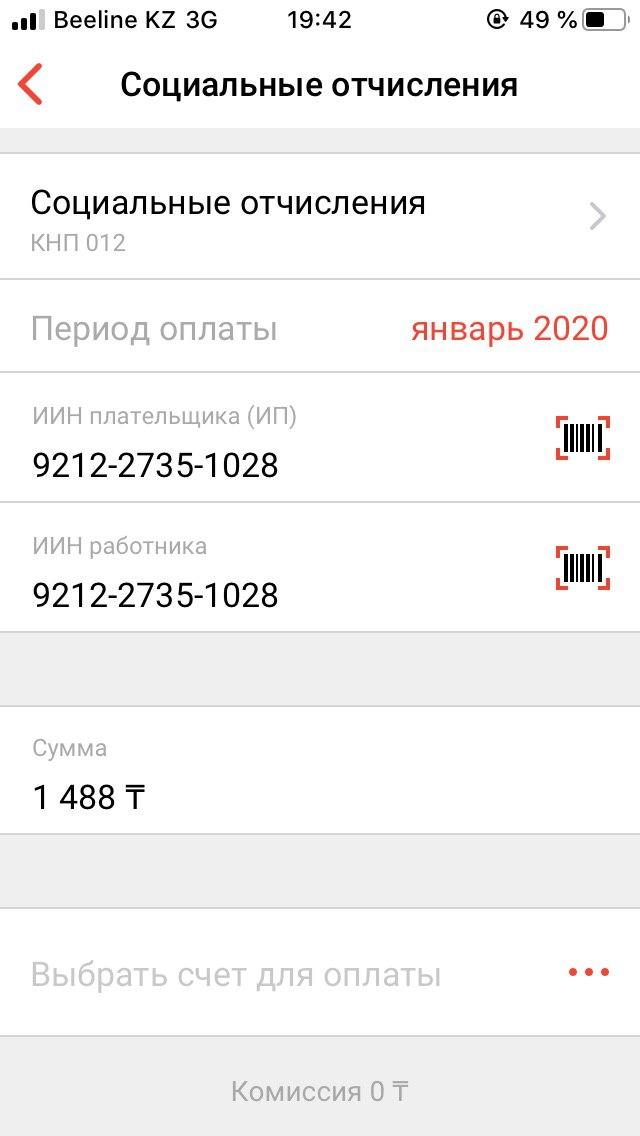

Пенсионные взносы и соц. отчисления

Открываем приложение Каспи, авторизуемся и заходим в платежи.

Напираем в поле поиска наименование налога или начало слова. Для примера мы ввели «пенс» и нам высветились все необходимые налоги.

Допустим, выбираем вид платежа «Обязательные пенсионные взносы» или «Социальные отчисления» и переходим к платежу.

Внутри по логике они одинаковые, только вид платежа и сумма разная.

Итак, вам нужно указать период, за который вы оплачиваете налог, ввести ИИН плательщика и работника, ввести сумму платежа, выбрать способ оплаты и собственно нажать на кнопку оплатить.

Если вы ИП и платите за самого себя, указывайте в полях плательщика и работника просто свой ИИН (пример на скринах ниже).

Если хотите заплатить сразу за несколько месяцев, нужно повторить данную операцию несколько раз, выбирая каждый раз новый месяц как период для оплаты.

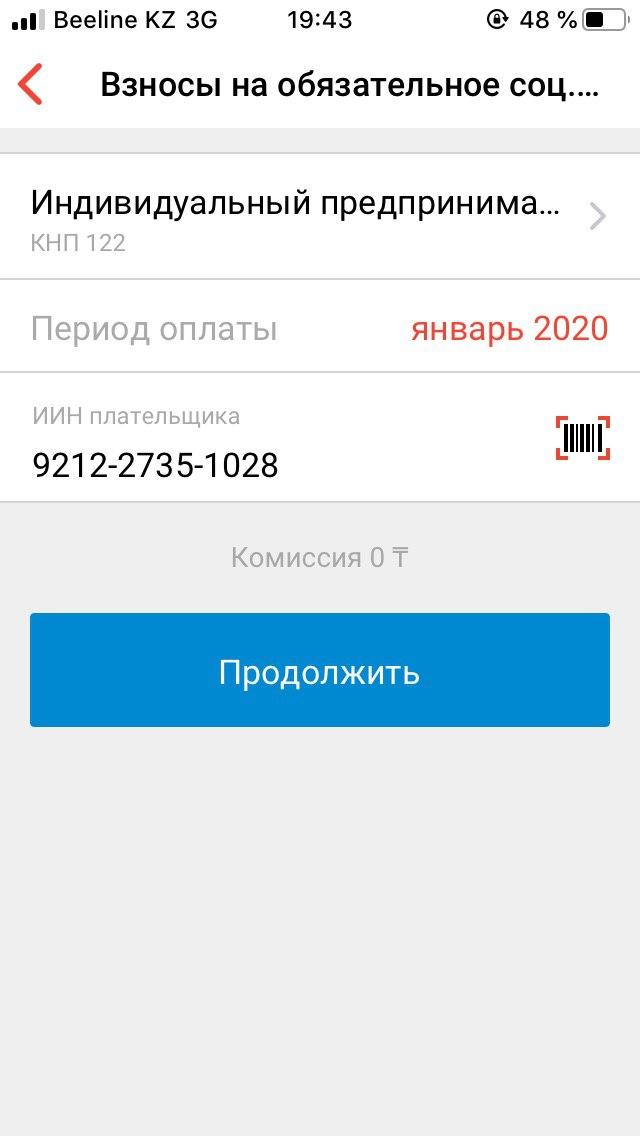

Оплата ОСМС за ИП

С ОСМС все еще проще сделали. Разберем пример, когда платите за себя как за ИП.

Выбираем вид платежа «Взносы на обязательное соц.мед.страхование» и дальше как на скринах ниже.

Нажимаем на Тип плательщика и выбираем индивидуальный предприниматель. Как видим на скрине ниже сумма 2975 тенге полностью совпадает с памяткой выше.

Далее выбираем период оплаты, например, январь 2020 года, вводим свой ИИН и нажимаем продолжить. На следующем шаге выбираем способ оплаты и оплачиваем.

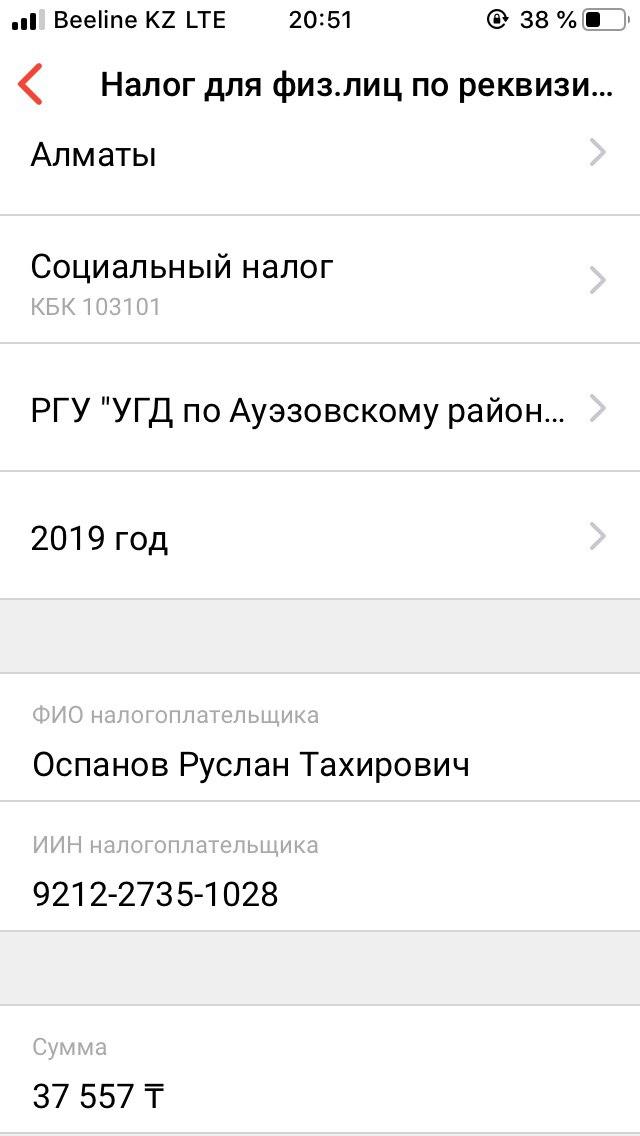

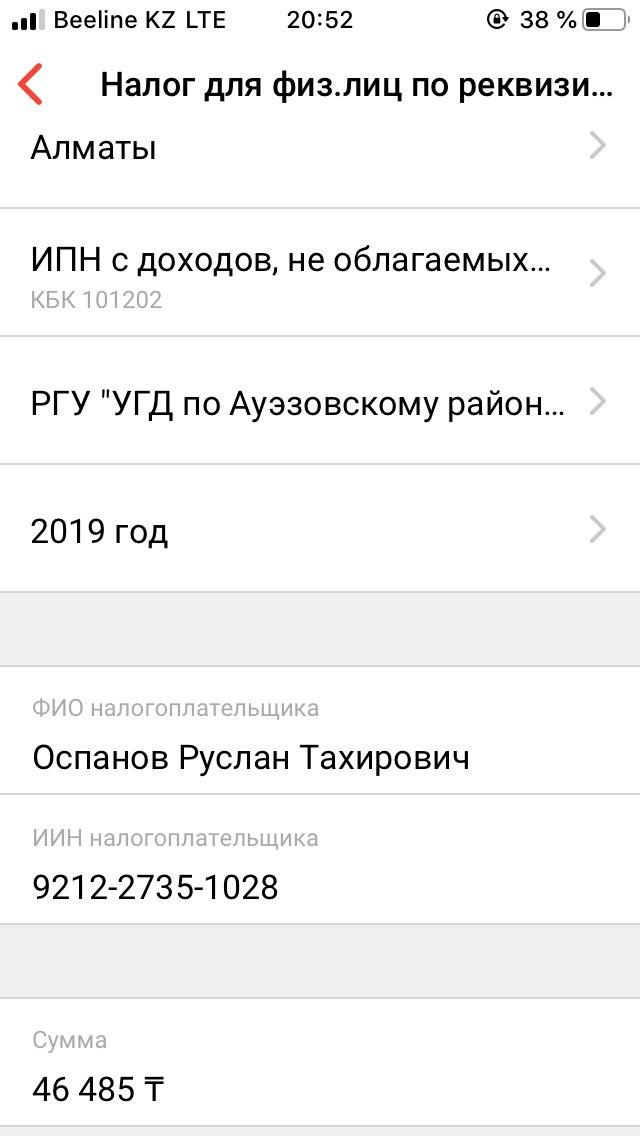

Подоходный и социальный налог

Для оплаты подоходного налога заходим в Платежи, штрафы и платежи в бюджет, налоги, налоги для физ. лиц по реквизитам и в строке «тип платежа», выбираем нужный нам налог.

Социальный налог — кбк 103101

Подоходный налог — 101202

Далее начинаем заполнять остальные данные для оплаты налогов.

В платежах отличается только их назначение, а остальные данные заполняются аналогично. Разберем как данные нужно указывать.

- город нахождения ИП

- налоговый орган по району, где зарегистрировано ИП

- период — т.к. нет варианта за полугодие, выбираем год

- ФИО налогоплательщика и ИИН

- сумма платежа (эти данные вы получаете в уведомлении, после сдачи 910 формы в кабинете налогоплательщика)

Оплата налогов через Egov

Через егов можно оплатить только индивидуальный подоходный налог и социальный, что интересуют нас в рамках налогов по ИП.

А пенсионные взносы, социальные отчисления и ОСМС удобнее через Каспи.

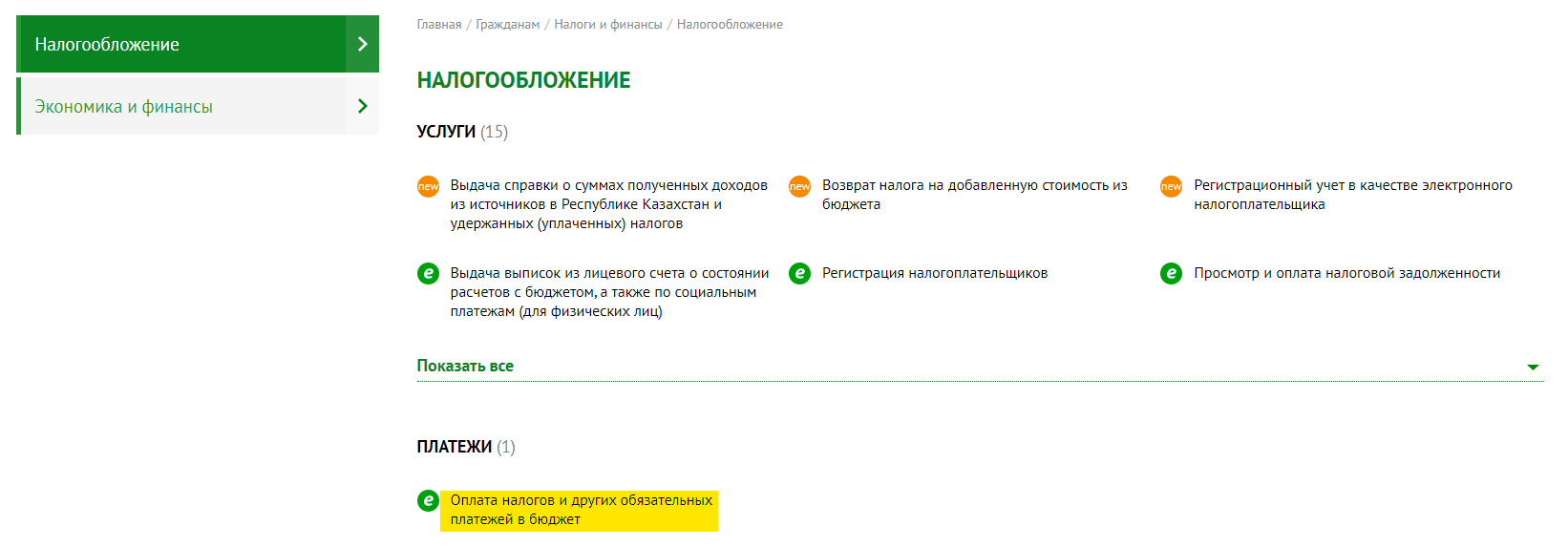

Итак, заходим на главную https://egov.kz/ и переходим в раздел налоги и финансы. Для заказа услуги на егов, вы должны быть авторизованы с помощью своего ЭЦП.

Там выбираем пункт «Оплата налогов и других обязательных платежей в бюджет»

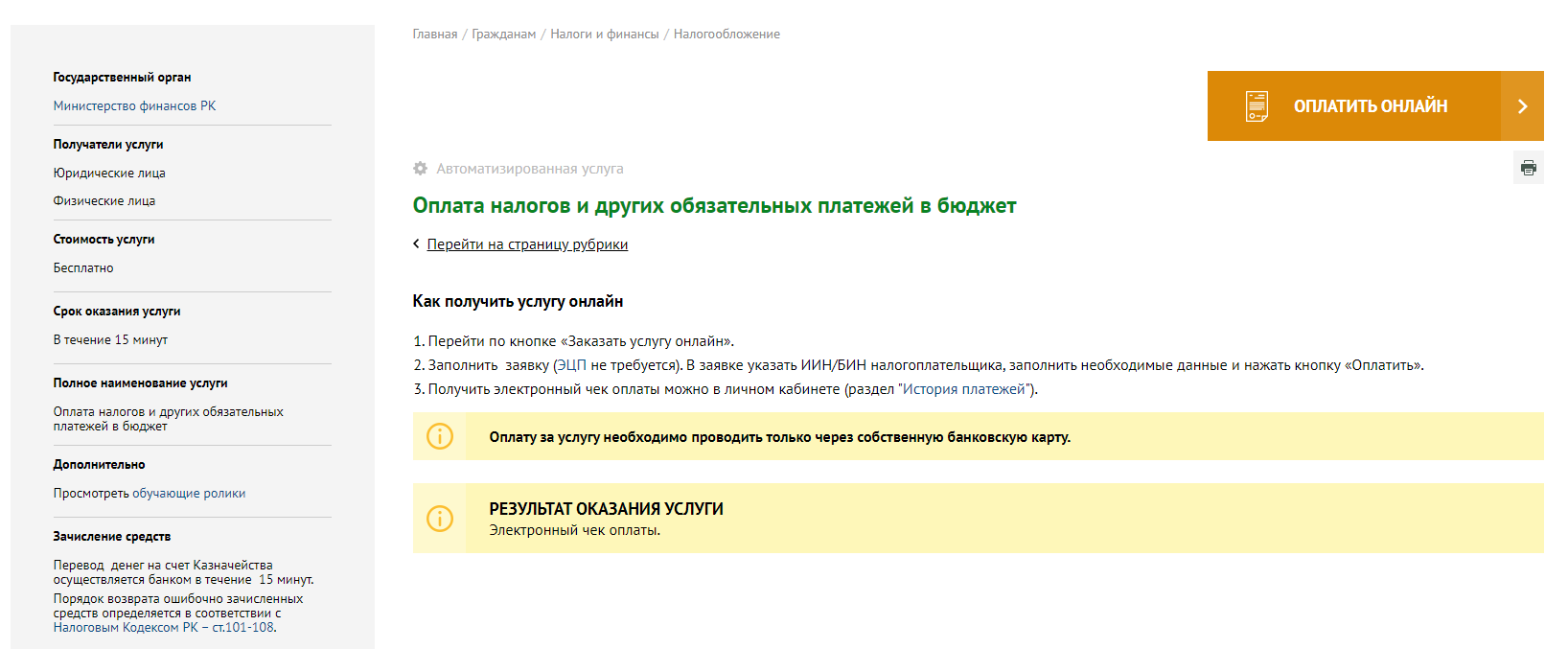

Попав на страницу с услугой, нужно нажать на кнопку «Оплатить онлайн». Если вы еще не авторизованы, об этом выйдет сообщение.

Перед вами откроется форма, в которой можно оплатить поочередно все налоги. Разберем на примере подоходного налога.

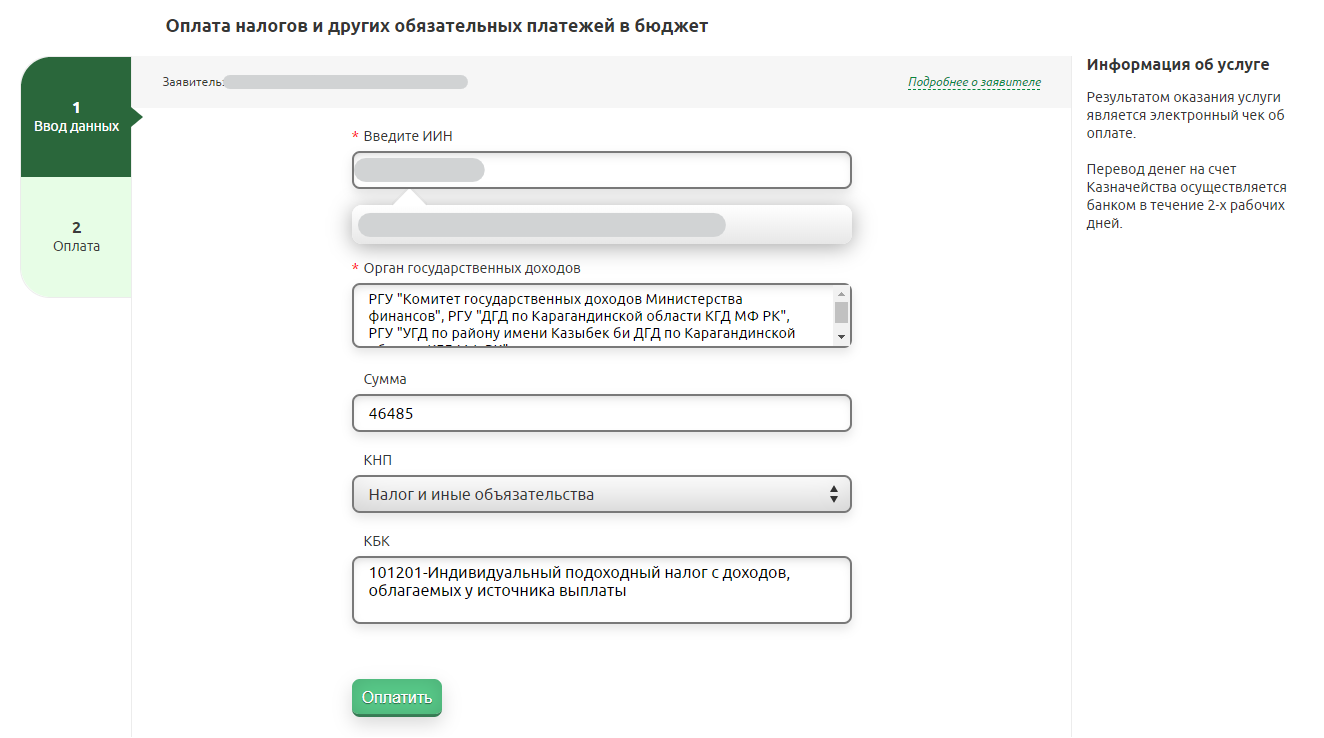

Ваш ИИН и ФИО будут автоматически подставлены в форму.

Далее нужно выбрать налоговый орган, к которому относится ваше ИП, внести сумму платежа, выбрать назначение платежа и указать непосредственно вид самого платежа вместе с его КБК.

Нажимая на кнопку оплатить, вас перекидывает на встроенный сервис оплаты и там все как обычно. Оплата работает через Народный банк, но оплатить можно любой картой.

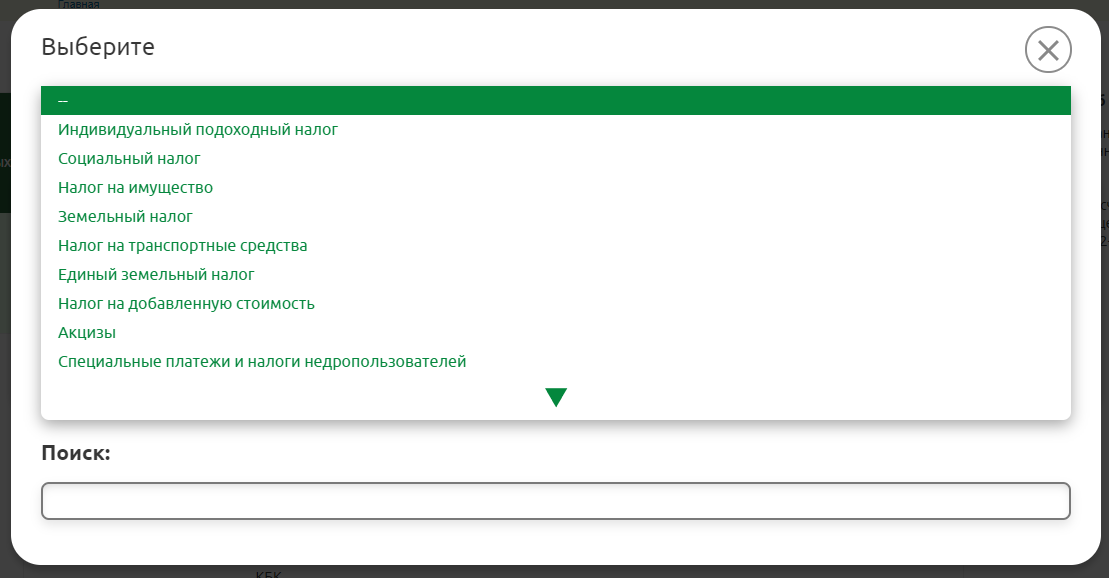

Как видно ниже в списке КБК, есть социальный и подоходный налог.

На этом наша инструкция по оплате налогов онлайн окончена.

Если возникают какие-то вопросы и трудности с этим, пишите в комментариях.

Налог

Налог может быть определен как «материальное бремя, возлагаемое на физических лиц или владельцев собственности для поддержки правительства […] платеж, взимаемый законодательным органом. « [1] Налог» — это не добровольный платеж или пожертвование, а обязательный взнос, взимаемый в соответствии с законодательными полномочиями », и« любой взнос, взимаемый правительством [… ] под названием пошлины, дани, сбора, пошлины, пошлины, пошлины, таможни, акциза, субсидии, помощи, снабжения или другим названием. « [1]

Обзор

Юридическое определение налогов и экономическое определение налогов отличаются тем, что экономисты не считают многие трансферты правительству налогами.Например, некоторые трансферты государственному сектору сопоставимы с ценами. Примеры включают обучение в государственных университетах и плату за коммунальные услуги, предоставляемую местными органами власти. Правительства также получают ресурсы, создавая деньги (например, печатая банкноты и чеканку монет), посредством добровольных пожертвований (например, пожертвований в государственные университеты и музеи), налагая штрафы (например, дорожные штрафы), заимствуя и конфискуя богатство. С точки зрения экономистов, налог — это нештатная, но обязательная передача ресурсов из частного в государственный сектор, взимаемая на основе заранее определенных критериев и без ссылки на конкретную полученную выгоду.

В современных налоговых системах налоги взимаются в денежной форме; но натуральное налогообложение и барщинное налогообложение характерно для традиционных или докапиталистических государств и их функциональных эквивалентов. Метод налогообложения и расходование государством собранных налогов часто вызывает серьезные споры в политике и экономике. Сбор налогов осуществляется государственным агентством, например налоговым агентством Канады, налоговой службой (IRS) в США или налоговой службой Ее Величества (HMRC) в Великобритании.Если налоги уплачены не полностью, к неплательщику юридическому или физическому лицу могут быть применены гражданские штрафы (например, штрафы или конфискация) или уголовные санкции (например, лишение свободы) [2] .

Ставки налога

Налоги чаще всего взимаются в процентах, так называемая ставка налога . Когда речь идет о налоговых ставках, важно различать предельную ставку и эффективную (среднюю) ставку. Эффективная ставка — это общая сумма уплаченного налога, деленная на общую сумму уплаченного налога, а предельная ставка — это ставка, уплачиваемая на следующий доллар полученного дохода.Например, если доход облагается налогом по формуле 5% от 0 до 50 000 долларов, 10% от 50 000 до 100 000 долларов и 15% свыше 100 000 долларов, налогоплательщик с доходом в 175 000 долларов заплатит в общей сложности 18 750 долларов в виде налогов.

- Расчет налогов

- (0,05 * 50 000) + (0,10 * 50 000) + (0,15 * 75 000) = 18 750

- «Эффективная ставка» будет 10,7%:

- 18,750 / 175,000 = 0,107

- «Предельная ставка» будет 15%.

Цели и действия

Деньги, полученные от налогообложения, использовались штатами и их функциональными эквивалентами на протяжении всей истории для выполнения многих функций. Некоторые из них включают расходы на войну, обеспечение законности и общественного порядка, защиту собственности, экономическую инфраструктуру (дороги, законное платежное средство, обеспечение исполнения контрактов и т. Д.), Общественные работы, социальную инженерию и деятельность самого правительства. Правительства также используют налоги для финансирования социального обеспечения и государственных услуг.Часть налогов также идет на выплату государственного долга и процентов, которые он накапливает. Эти услуги могут включать системы образования, системы здравоохранения, пенсии для пожилых людей, пособия по безработице и общественный транспорт. Системы управления энергией, водоснабжением и отходами также являются общими коммунальными предприятиями. Колониальные и модернизирующиеся государства также использовали денежные налоги, чтобы привлечь или вынудить сопротивляющихся производителей натурального хозяйства перейти к денежной экономике.

Правительства используют разные виды налогов и меняют налоговые ставки.Это делается для распределения налогового бремени между отдельными лицами или группами населения, вовлеченными в налогооблагаемую деятельность, такую как бизнес, или для перераспределения ресурсов между отдельными лицами или классами населения. Исторически дворянство поддерживалось налогами на бедных; современные системы социального обеспечения предназначены для поддержки бедных, инвалидов или пенсионеров за счет налогов с тех, кто еще работает. Кроме того, налоги применяются для финансирования иностранной помощи и военных предприятий, чтобы повлиять на макроэкономические показатели экономики (стратегия правительства для этого называется его налогово-бюджетной политикой; см. Также освобождение от налогов) или для изменения моделей потребления или занятости внутри экономика, делая некоторые классы операций более или менее привлекательными.

Налоговая система страны часто является отражением ее общих ценностей и / или ценностей власть имущих. Чтобы создать систему налогообложения, нация должна сделать выбор в отношении распределения налогового бремени — кто будет платить налоги и сколько они будут платить — и как будут расходоваться собранные налоги. В демократических странах, где общественность выбирает лиц, ответственных за создание налоговой системы, этот выбор отражает тип сообщества, которое общество и / или правительство желают создать.В странах, где общественность не имеет значительного влияния на систему налогообложения, эта система может в большей степени отражать ценности власть имущих.

Все крупные предприятия несут административные расходы в процессе передачи доходов, полученных от клиентов, поставщикам закупаемых товаров или услуг. Налогообложение ничем не отличается, ресурсы, получаемые от населения посредством налогообложения, всегда превышают сумму, которую может использовать правительство.Разница называется стоимостью соответствия и включает, например, затраты на рабочую силу и другие расходы, понесенные в связи с соблюдением налогового законодательства и правил. Сбор налога для того, чтобы потратить его на определенную цель, например, сбор налога на алкоголь для непосредственной оплаты центров реабилитации от алкоголизма, называется ипотекой. Министры финансов часто не одобряют эту практику, поскольку она ограничивает их свободу действий. Некоторые экономисты считают эту концепцию интеллектуально нечестной, поскольку в действительности деньги взаимозаменяемы.Более того, часто случается, что налоги или акцизы, первоначально взимаемые для финансирования некоторых конкретных государственных программ, затем перенаправляются в общий государственный фонд. В некоторых случаях такие налоги взимаются принципиально неэффективным способом, например, дорожные сборы.

Некоторые экономисты, особенно экономисты-неоклассики, утверждают, что любое налогообложение порождает рыночные перекосы и приводит к экономической неэффективности. Поэтому они стремились определить вид налоговой системы, которая минимизирует это искажение.

Поскольку правительства также разрешают коммерческие споры, особенно в странах с общим правом, аналогичные аргументы иногда используются для обоснования налога с продаж или налога на добавленную стоимость. Другие (например, либертарианцы) утверждают, что большинство или все формы налогов аморальны из-за их недобровольного (и, следовательно, в конечном итоге принудительного / насильственного) характера. Самая крайняя антиналоговая точка зрения — анархо-капитализм, при котором предоставление всех социальных услуг должно быть добровольно куплено лицами, их использующими.

The Four «R» s

Налогообложение преследует четыре основные цели или последствия: получение дохода, перераспределение, изменение цены и представление интересов. [ требуется ссылка ]

- Основная цель — получение доходов: налоги собирают деньги, которые можно потратить на армии, дороги, школы и больницы, а также на более косвенные государственные функции, такие как регулирование рынка или правовые системы.

- Секунда — перераспределение. Обычно это означает передачу богатства от более богатых слоев общества к более бедным слоям.

- Третья цель налогообложения — переоценка. Налоги взимаются для устранения внешних факторов; например, табак облагается налогом, чтобы препятствовать курению, а налог на выбросы углерода препятствует использованию топлива на основе углерода.

- Четвертым, последующим эффектом налогообложения в его исторической обстановке было представление. Американский революционный лозунг «Нет налогообложения без представительства» подразумевал следующее: правители облагают налогом граждан, а граждане требуют от своих правителей подотчетности в качестве другой части этой сделки.Исследования показали, что прямое налогообложение (например, подоходный налог) обеспечивает наибольшую подотчетность и лучшее управление, в то время как косвенное налогообложение, как правило, дает меньший эффект. [3] [4]

Пропорциональная, прогрессивная, регрессивная и единовременная

Важной характеристикой налоговых систем является процентное соотношение налогового бремени к доходу или потреблению. Термины «прогрессивный», «регрессивный» и «пропорциональный» используются для описания того, как скорость изменяется от низкого к высокому, от высокого к низкому или пропорционально.Эти термины описывают эффект распределения, который может быть применен к любому типу налоговой системы (доход или потребление), соответствующей определению.

- Прогрессивный налог — это налог, взимаемый таким образом, что эффективная ставка налога увеличивается по мере увеличения суммы, к которой применяется ставка.

- Противоположностью прогрессивного налога является регрессивный налог, при котором эффективная ставка налога уменьшается по мере увеличения суммы, к которой применяется ставка. Этот эффект обычно возникает, когда проверка нуждаемости используется для отмены налоговых льгот или государственных льгот.

- Промежуточный — это пропорциональный налог, где эффективная ставка налога фиксирована, а сумма, к которой применяется ставка, увеличивается.

- Единовременный налог — это налог, который представляет собой фиксированную сумму, независимо от изменения обстоятельств налогооблагаемой организации.

Эти термины также могут использоваться для применения значения к налогообложению избранного потребления, например, налог на предметы роскоши и освобождение от предметов первой необходимости, можно охарактеризовать как имеющий прогрессивный эффект, поскольку он увеличивает налоговое бремя на высокопроизводительное потребление и снижает налоговое бремя на низкое потребление. [5] [6] [7]

Прямой и косвенный

Основные статьи: Прямой налог и косвенный налогНалоги иногда называют «прямыми налогами» или «косвенными налогами». Значение этих терминов может различаться в разных контекстах, что иногда может привести к путанице. Экономическое определение Аткинсона гласит, что «… прямые налоги могут быть скорректированы с учетом индивидуальных характеристик налогоплательщика, тогда как косвенные налоги взимаются с транзакций независимо от обстоятельств покупателя или продавца.« [8] Согласно этому определению, например, подоходный налог является« прямым », а налог с продаж -« косвенным ». По закону эти термины могут иметь разные значения. В конституционном праве США, например, прямые налоги относятся к взимать налоги и налоги на имущество, которые основаны на простом существовании или владении. Косвенные налоги взимаются с событий, прав, привилегий и деятельности. [9] Таким образом, налог на продажу собственности будет считаться косвенным налогом , тогда как налог на простое владение собственностью будет прямым налогом.

Виды налогов

Организация экономического сотрудничества и развития (ОЭСР) публикует анализ налоговых систем стран-членов. В рамках такого анализа ОЭСР разработала определение и систему классификации внутренних налогов, [10] , как правило, следуют ниже. Кроме того, многие страны взимают налоги (тарифы) на импорт товаров.

Налоги на прибыль

Налог на прибыль

Многие юрисдикции облагают налогом доходы физических и юридических лиц, включая корпорации.Как правило, налог взимается с чистой прибыли от бизнеса, чистой прибыли и прочего дохода. Расчет дохода, подлежащего налогообложению, может определяться в соответствии с принципами бухгалтерского учета, используемыми в юрисдикции, которые могут быть изменены или заменены принципами налогового законодательства в данной юрисдикции. Уровень налогообложения зависит от системы, и некоторые системы можно рассматривать как прогрессивные или регрессивные. Ставки налога могут варьироваться или быть постоянными (фиксированными) в зависимости от уровня дохода. Многие системы позволяют физическим лицам определенные личные надбавки и другие сокращения налогооблагаемого дохода, не связанные с коммерческой деятельностью.

Подоходный налог с населения часто взимается на основе заработной платы с небольшими исправлениями, которые вносятся вскоре после окончания налогового года. Эти поправки принимают одну из двух форм: платежи в бюджет для налогоплательщиков, которые не заплатили достаточно в течение налогового года; и возврат налогов от государства для тех, кто переплатил. В системах подоходного налога часто предусмотрены вычеты, которые уменьшают общую сумму налоговых обязательств за счет уменьшения общей налогооблагаемой прибыли. Они могут позволить засчитывать убытки от одного вида дохода против другого.Например, убыток на фондовом рынке может быть вычтен из налогов, уплаченных с заработной платы. Другие налоговые системы могут изолировать убыток, так что коммерческие убытки могут быть вычтены из налога на бизнес только путем переноса убытков на более поздние налоговые годы.

Налог на прирост капитала

Основная статья: Налог на прирост капиталаВ большинстве юрисдикций, вводящих налог на прибыль, прирост капитала рассматривается как часть дохода, подлежащего налогообложению. Прирост капитала — это, как правило, прибыль от продажи основных средств, , то есть , тех активов, которые не удерживаются для продажи в ходе обычной деятельности.Капитальные активы включают личные активы во многих юрисдикциях. В некоторых юрисдикциях предусмотрены льготные ставки налога или только частичное налогообложение прироста капитала. В некоторых юрисдикциях устанавливаются разные ставки или уровни налогообложения прироста капитала в зависимости от продолжительности владения активом.

Корпоративный налог

Основная статья: Корпоративный налогКорпоративный налог — это налог на прибыль, капитал, чистая стоимость активов или другие налоги, взимаемые с корпораций. Ставки налога и налогооблагаемая база для корпораций могут отличаться от ставок для физических или других налогооблагаемых лиц.

Отчисления на социальное страхование

Во многих странах существуют системы пенсионного обеспечения или здравоохранения, финансируемые государством. [11] В связи с этими системами страна обычно требует, чтобы работодатели и / или служащие производили обязательные платежи. [12] Эти выплаты часто рассчитываются исходя из заработной платы или доходов от самозанятости. Ставки налога, как правило, фиксированы, но для работодателей могут применяться другие ставки, чем для сотрудников. [13] Некоторые системы устанавливают верхний предел налогооблагаемого дохода.Некоторые системы предусматривают, что налог взимается только с заработной платы, превышающей определенную сумму. Такие верхние или нижние пределы могут применяться к пенсионным, но не к медицинским компонентам налога.

Налоги на заработную плату или рабочую силу

Безработица и аналогичные налоги часто взимаются с работодателей на основе общей заработной платы. Эти налоги могут взиматься как на уровне страны, так и на уровне страны. [14]

Налоги на имущество

Периодические [налоги на имущество] могут взиматься с недвижимого имущества (недвижимого имущества) и некоторых классов движимого имущества.Кроме того, периодические налоги могут взиматься с чистых активов частных лиц или корпораций. [15] Многие юрисдикции взимают налог на наследство, дарение или другие налоги на наследство в отношении собственности при смерти или передаче в дар. Некоторые юрисдикции взимают налоги с финансовых операций или операций с капиталом.

Налог на имущество

Основная статья: Налог на имуществоНалог на недвижимость (или налог на земельную площадь) — это адвалорный налоговый сбор со стоимости собственности, который владелец собственности обязан уплатить правительству, в котором она расположена.Несколько юрисдикций могут обложить налогом одно и то же имущество. Существует три основных вида собственности: земля, улучшения земли (недвижимые, созданные руками человека, например, здания) и личная собственность (движимые вещи). Недвижимость или недвижимость — это сочетание земли и улучшений на земле.

Налог на недвижимость обычно взимается на периодической основе (например, ежегодно). Распространенный вид налога на имущество — это ежегодный сбор за владение недвижимым имуществом, где налоговой базой является оценочная стоимость имущества.В течение более 150 лет, начиная с 1695 года, в Англии взимался налог на окна, в результате чего все еще можно увидеть внесенные в список зданий с замурованными кирпичом окнами, чтобы сэкономить деньги их владельцев. Аналогичный налог на очаги существовал во Франции и в других странах с аналогичными результатами. Два наиболее распространенных типа налогов на имущество, связанных с событиями, — это гербовый сбор, взимаемый при смене владельца, и налог на наследство, который во многих странах взимается с имений умершего.

В отличие от налога на недвижимость (землю и здания), налог на стоимость земли взимается только с неулучшенной стоимости земли («земля» в этом случае может означать любой экономический термин, т.е.д., все природные ресурсы или природные ресурсы, связанные с определенными участками поверхности Земли: «участки» или «земельные участки»). Сторонники налога на стоимость земли утверждают, что он экономически оправдан, поскольку он не будет сдерживать производство, искажать рыночные механизмы или иным образом создавать безвозвратные убытки, как это делают другие налоги. [16]

Когда недвижимость находится в собственности вышестоящей государственной единицы или какой-либо другой организации, не подлежащей налогообложению со стороны местного правительства, налоговый орган может получить платеж вместо налогов, чтобы компенсировать ему часть или все упущенные налоговые поступления.

Во многих юрисдикциях (включая многие американские штаты) существует общий налог, периодически взимаемый с резидентов, которые владеют личным имуществом (личностью) в пределах юрисдикции. Сборы за регистрацию транспортных средств и лодок являются частями этого вида налогов. Налог часто предусматривает покрытие одеял и большие исключения для таких вещей, как еда и одежда. Хозяйственные товары часто не облагаются налогом, когда они хранятся или используются в домашнем хозяйстве. [17] Любой объект, не подпадающий под действие исключения, может потерять право на освобождение, если регулярно хранится вне дома. [17] Таким образом, сборщики налогов часто отслеживают газетные статьи на предмет историй о богатых людях, которые одалживают произведения искусства музеям для всеобщего обозрения, поскольку произведения искусства затем стали облагаться налогом на личную собственность. [17] Если произведение искусства нужно было отправить в другой штат для некоторых доработок, оно могло стать предметом налога на личную собственность в того же штата. [17]

Налог на наследство

Основная статья: Налог на наследствоНалог на наследство, налог на наследство и налог или пошлина в случае смерти — это названия различных налогов, которые взимаются в случае смерти человека.В налоговом законодательстве Соединенных Штатов существует различие между налогом на наследство и налогом на наследство: первый облагает налогом личных представителей умершего, а второй — бенефициаров наследства. Однако это различие не применяется в других юрисдикциях; например, если использовать эту терминологию, налог на наследство в Великобритании будет налогом на наследство.

Налог на выезд

Основная статья: Налог на выезд

Налог на выезд из страны — это налог с физических лиц, отказывающихся от гражданства или проживания.Налог часто взимается на основании предполагаемого отчуждения всего имущества человека. Одним из примеров является Соединенные Штаты в соответствии с Законом о создании рабочих мест в США, где любое физическое лицо, имеющее чистую стоимость активов в 2 миллиона долларов или среднее обязательство по уплате подоходного налога в размере 127 000 долларов, которое отказывается от своего гражданства и покидает страну, автоматически считается сделавшим это. по причинам уклонения от уплаты налогов и подлежит более высокой налоговой ставке. [18]

Трансфертный налог

Основная статья: Трансфертный налогИсторически сложилось так, что во многих странах контракт должен иметь печать, чтобы сделать его действительным.Плата за печать составляла либо фиксированную сумму, либо процент от стоимости транзакции. В большинстве стран гербовый сбор был отменен, но гербовый сбор остался. Гербовый сбор взимается в Великобритании при покупке акций и ценных бумаг, выпуске инструментов на предъявителя и некоторых партнерских сделках. Его современные производные инструменты, гербовый сбор на резерв и гербовый сбор на землю, взимаются соответственно с операций с ценными бумагами и землей. Гербовый сбор препятствует спекулятивным покупкам активов за счет снижения ликвидности.В Соединенных Штатах налог на передачу собственности часто взимается государством или местным правительством и (в случае передачи недвижимости) может быть привязан к регистрации акта или других документов передачи.

Налог на имущество (чистую стоимость)

Правительства некоторых стран потребуют декларирования баланса налогоплательщиков (активы и обязательства), а также налога на чистую стоимость активов (активы минус обязательства) в процентах от чистой стоимости или в процентах от чистой стоимости активов. стоит превышения определенного уровня.Налог может взиматься с «физических» или «юридических» лиц. Примером может служить французская ISF.

Налоги на товары и услуги

Налог на добавленную стоимость / Налог на товары и услуги

Основная статья: Налог на добавленную стоимостьНалог на добавленную стоимость (НДС), также известный как налог на товары и услуги (G.S.T), единый бизнес-налог или налог с оборота в некоторых странах, применяет эквивалент налога с продаж к каждой операции, создающей ценность. Например, листовая сталь импортируется производителем оборудования.Этот производитель уплачивает НДС с покупной цены, переводя эту сумму правительству. Затем производитель превратит сталь в машину, продав ее оптовому дистрибьютору по более высокой цене. Производитель будет взимать НДС с более высокой цены, но перечислит правительству только излишек, связанный с «добавленной стоимостью» (цена сверх стоимости листовой стали). Затем оптовый дистрибьютор продолжит процесс, взимая с розничного дистрибьютора НДС со всей цены в пользу розничного продавца, но переводя государству только ту сумму, которая связана с торговой надбавкой.Последняя сумма НДС выплачивается потенциальным розничным покупателем, который не может вернуть ранее уплаченный НДС. Для НДС и налога с продаж с одинаковыми ставками общая сумма уплаченного налога одинакова, но уплачивается на разных этапах процесса.

НДС обычно администрируется, требуя от компании заполнить декларацию по НДС с указанием подробных сведений о начисленном НДС (называемом предварительным налогом) и НДС, начисленном другим лицам (называемом исходящим налогом). Разница между исходным налогом и предварительным налогом уплачивается в местный налоговый орган.Если входящий налог больше, чем исходящий, компания может потребовать вернуть деньги в местном налоговом управлении.

Налоги с продаж

Налог с продаж взимается, когда товар продается его конечному потребителю. Организации розничной торговли утверждают, что такие налоги препятствуют розничным продажам. Вопрос о том, являются ли они в целом прогрессивными или регрессивными, является предметом многих текущих споров. Люди с более высокими доходами тратят меньшую их часть, поэтому фиксированная ставка налога с продаж будет иметь тенденцию быть регрессивной.Поэтому общепринято освобождать продукты питания, коммунальные услуги и другие предметы первой необходимости от налога с продаж, поскольку бедные люди тратят большую часть своих доходов на эти товары, поэтому такие освобождения делают налог более прогрессивным. Это классический налог «Вы платите за то, что тратите», поскольку налог платят только те, кто тратит деньги на не освобожденные от налога (например, предметы роскоши).

Небольшое количество штатов США полностью полагаются на налоги с продаж в качестве доходов штата, поскольку в этих штатах подоходный налог штата не взимается. Такие штаты, как правило, имеют умеренный или большой объем туризма или межгосударственных путешествий, которые происходят в пределах их границ, что позволяет штату получать выгоду от налогов с людей, которые в противном случае государство не облагало бы налогом.Таким образом, государство может снизить налоговую нагрузку на своих граждан. Штатами США, которые не взимают подоходный налог штата, являются Аляска, Теннесси, Флорида, Невада, Южная Дакота, Техас, штат Вашингтон [19] и Вайоминг. Кроме того, в штатах Нью-Гэмпшир и Теннесси подоходный налог взимается только с дивидендов и процентных доходов. Из вышеперечисленных штатов только Аляска и Нью-Гэмпшир не взимают государственный налог с продаж. Дополнительную информацию можно получить на сайте Федерации налоговых администраторов.

В Соединенных Штатах растет движение [20] за замену всех федеральных налогов на заработную плату и подоходного налога (как корпоративных, так и личных) национальным налогом с розничных продаж и ежемесячной налоговой скидкой домашним хозяйствам граждан и иностранцев-законных резидентов. . Налоговое предложение называется FairTax. В Канаде федеральный налог с продаж называется налогом на товары и услуги (GST) и теперь составляет 5%. В провинциях Британская Колумбия, Саскачеван, Манитоба и Остров Принца Эдуарда также действует провинциальный налог с продаж [PST].Провинции Новая Шотландия, Нью-Брансуик, Ньюфаундленд и Лабрадор и Онтарио согласовали свои провинциальные налоги с продаж с GST — Harmonized Sales Tax [HST], и, таким образом, это полный НДС. Провинция Квебек взимает Квебекский налог с продаж [QST], который основан на GST с некоторыми отличиями. Большинство предприятий могут требовать возврата уплаченных ими GST, HST и QST, и поэтому фактически конечный потребитель платит налог.

Акцизы

В отличие от ad valorem , акциз не зависит от стоимости облагаемого налогом продукта.Акцизы основываются на количестве, а не на стоимости приобретенного продукта. Например, в Соединенных Штатах федеральное правительство взимает акцизный налог в размере 18,4 цента за галлон США (4,86 ¢ / л) бензина, в то время как правительства штатов дополнительно взимают от 8 до 28 центов за галлон США. Акцизы на определенные товары часто закладываются. Например, акциз на топливо (налог на использование) часто используется для оплаты общественного транспорта, особенно дорог и мостов, а также для защиты окружающей среды.Особая форма ипотеки возникает, когда акциз используется для компенсации стороне сделки за предполагаемое неконтролируемое злоупотребление; например, пустой налог на носители — это налог на записываемые носители, такие как CD-R, доходы от которых обычно распределяются между правообладателями. Критики утверждают, что такие налоги слепо облагают налогами тех, кто законно и незаконно использует продукты; например, человек или корпорация, использующие CD-R для архивирования данных, не должны субсидировать производителей популярной музыки.

Акцизы (или освобождения от них) также используются для изменения моделей потребления (социальная инженерия). Например, высокий акциз используется для ограничения потребления алкоголя по сравнению с другими товарами. Это может быть совмещено с ипотекой, если вырученные средства затем используются для оплаты расходов на лечение болезни, вызванной злоупотреблением алкоголем. Подобные налоги могут существовать на табак, порнографии и т.д., и они могут быть совместно именуемые «грех налоги». Налог на выбросы углерода — это налог на потребление невозобновляемых видов топлива на основе углерода, например бензина, дизельного топлива, топлива для реактивных двигателей и природного газа.Цель состоит в том, чтобы уменьшить выброс углерода в атмосферу. В Великобритании акциз на транспортные средства — это ежегодный налог на владение транспортными средствами.

Тариф

Импортный или экспортный тариф (также называемый таможенной пошлиной или пошлиной) — это плата за перемещение товаров через государственную границу. Тарифы препятствуют торговле, и они могут использоваться правительствами для защиты отечественной промышленности. Часть доходов от тарифов часто закладывается для выплаты правительству за содержание военно-морского флота или пограничной полиции.Классические способы обмана тарифа — это контрабанда или объявление недостоверной стоимости товаров. Налоговые, тарифные и торговые правила в наше время обычно устанавливаются вместе из-за их общего воздействия на промышленную политику, инвестиционную политику и сельскохозяйственную политику. Торговый блок — это группа стран-союзников, которые соглашаются минимизировать или отменить тарифы на торговлю друг с другом и, возможно, ввести защитные тарифы на импорт из-за пределов блока. Таможенный союз имеет общий внешний тариф, и страны-участницы делят доходы от тарифов на товары, ввозимые в таможенный союз.

Прочие налоги

Лицензионные сборы

Профессиональные налоги или лицензионные сборы могут взиматься с юридических или физических лиц, занимающихся определенным бизнесом. Во многих юрисдикциях автомобили облагаются налогом.

подушный налог

подушный налог, также называемый подушным налогом или подушевым налогом , представляет собой налог, взимаемый с человека в установленной сумме. Это пример концепции фиксированного налога. Один из самых ранних налогов, упомянутых в Библии, в размере полшекеля в год с каждого взрослого еврея (Исх.30: 11-16) был формой подушного налога. Налоги на избирательные кампании дешевы с административной точки зрения, поскольку их легко вычислить и собрать, а также сложно обмануть. Экономисты считают подушные налоги экономически эффективными, поскольку предполагается, что население имеет фиксированное предложение. Однако подушные налоги очень непопулярны, потому что более бедные люди платят более высокую долю своего дохода, чем более богатые. Кроме того, количество людей фактически не фиксируется с течением времени: в среднем пары предпочитают иметь меньше детей, если взимается подушный налог. [21] [ не цитируется ] Введение подушного налога в средневековой Англии было основной причиной крестьянского восстания 1381 года. Шотландия была первой, кто использовался для проверки нового подушного налога в 1989 году вместе с Англией и Уэльсом в 1990 году. Переход от прогрессивного местного налогообложения, основанного на стоимости собственности, на единую форму налогообложения независимо от платежеспособности (общественный сбор , но чаще называемый подушным налогом), привело к повсеместному отказу платить и к инцидентам, связанным с гражданскими беспорядками, известными в просторечии как «массовые беспорядки».

Другое

Некоторые виды налогов были предложены, но фактически не приняты ни в одной крупной юрисдикции. К ним относятся:

- Банковский налог

- Налоги на финансовые операции, включая налоги на валютные операции

Таблички с описанием некоторых налогов

Адвалорный

Основная статья: Ad valorem

Адвалорный налог — это налог, в котором налоговой базой является стоимость товара, услуги или собственности. Налоги с продаж, тарифы, налоги на имущество, налоги на наследство и налог на добавленную стоимость — это разные типы адвалорного налога.Адвалорный налог обычно взимается во время операции (налог с продаж или налог на добавленную стоимость (НДС)), но он может взиматься на ежегодной основе (налог на имущество) или в связи с другим значительным событием (налог на наследство или тарифы). . Альтернативой адвалорному налогообложению является акцизный налог, где налоговой базой является количество чего-либо, независимо от его цены.

Налог на потребление

Основная статья: Потребительский налогПотребительский налог относится к любому налогу на неинвестиционные расходы и может быть реализован посредством налога с продаж, налога на добавленную стоимость или путем изменения налога на прибыль, чтобы разрешить неограниченные вычеты на инвестиции или сбережения.

Экологический налог

Сюда входит налог на потребление природных ресурсов, налог на парниковые газы (налог на выбросы углерода), «налог на серу» и другие. Заявленная цель — снизить воздействие на окружающую среду за счет переоценки.

Сборы и действующие налоги

Правительства могут взимать плату с пользователей, пошлины или другие виды взносов в обмен на определенные товары, услуги или использование собственности. Как правило, они не считаются налогами, если они взимаются в качестве платы за прямую выгоду для плательщика. [22] В такие сборы входят:

- Сборы: плата за проезд по дороге, мосту, туннелю, каналу, водному пути или другим транспортным средствам. Исторически сборы использовались для оплаты общественных мостов, дорог и туннелей. Они также использовались в частных транспортных сообщениях. Плата за проезд, вероятно, будет фиксированной, возможно, в зависимости от типа транспортного средства или расстояния на длинных маршрутах.

- Плата за пользование, например, плата за использование парков или других государственных объектов.

- Плата за постановление, взимаемая государственными органами за принятие решений в определенных ситуациях.

Некоторые ученые называют определенные экономические эффекты налогами, хотя они не являются государственными сборами. К ним относятся:

История

Уровни налогообложения

Первая известная система налогообложения была в Древнем Египте около 3000 г. до н.э. — 2800 г. до н.э. при первой династии Древнего царства. [25] Записи временного документа о том, что фараон каждые два года совершал поездку по королевству, собирая налоговые поступления с людей.Другие записи — амбарные расписки на известняковых хлопьях и папирусе. [26] Раннее налогообложение также описано в Библии. В Бытии (глава 47, стих 24 — Новая международная версия) говорится: «Но когда появится урожай, дайте пятую часть его фараону. Остальные четыре пятых вы можете оставить как семена для полей и как пищу для них. себя, ваших домочадцев и ваших детей «. Иосиф рассказывал народу Египта, как делить урожай, отдавая часть фараону. Доля (20%) урожая составляла налог.

Позднее, в Персидской империи, регулируемая и устойчивая налоговая система была введена Дарием I Великим в 500 г. до н.э .; [27] Персидская система налогообложения была адаптирована к каждой сатрапии (области, управляемой сатрапом или губернатором провинции). В разное время в Империи было от 20 до 30 сатрапий, и каждая из них оценивалась в соответствии с предполагаемой производительностью. Сатрап был обязан собрать причитающуюся сумму и отправить ее императору после вычета его расходов (расходы и право решать, как и у кого собирать деньги в провинции, предлагая максимальные возможности для богатых. комплектации).Объемы спроса от различных провинций давали яркое представление об их экономическом потенциале. Например, Вавилон был оценен на самую высокую сумму и за поразительное сочетание товаров; 1000 талантов серебра и четырехмесячный запас продовольствия для армии. Индия, провинция, известная своим золотом, должна была поставлять золотой песок, равный по стоимости очень большому количеству в 4680 талантов серебра. Египет был известен богатством урожая; он должен был стать житницей Персидской империи (а позже и Римской империи) и должен был давать 120 000 мер зерна в дополнение к 700 талантам серебра.Это был налог исключительно с подчиненных народов. Персы и мидяне не платили налогов, но они были обязаны в любое время служить в армии. [28]

Розеттский камень, налоговая льгота, выданная Птолемеем V в 196 году до нашей эры и написанная на трех языках, «привела к самой известной дешифровке в истории — расшифровке иероглифов». [29]

В Индии исламские правители ввели джизью (подушный налог для немусульман), начиная с 11 века. Он был отменен Акбаром.

Многочисленные записи о сборе государственных налогов в Европе, по крайней мере, с 17 века, доступны и сегодня. Но уровни налогообложения трудно сопоставить с размером и потоком экономики, поскольку данные о производстве, однако, не так легко доступны. Государственные расходы и доходы во Франции в 17 веке увеличились с примерно 24,30 миллиона ливров в 1600-10 годах до примерно 126,86 миллиона ливров в 1650-59 годах до примерно 117,99 миллиона ливров в 1700-10 годах, когда государственный долг достиг 1 .6 миллиардов ливров . В 1780–89 она достигла 421,50 миллиона ливров. [30] Налогообложение в процентах от производства готовой продукции могло достигать 15–20% в течение 17 века в таких странах, как Франция, Нидерланды и Скандинавия. В полные войной годы восемнадцатого и начала девятнадцатого века налоговые ставки в Европе резко выросли, поскольку война стала дороже, а правительства стали более централизованными и искусными в сборе налогов. Этот рост был самым большим в Англии. Питер Матиас и Патрик О’Брайен обнаружили, что налоговое бремя за этот период увеличилось на 85%.Другое исследование подтвердило это число, обнаружив, что налоговые поступления на душу населения выросли почти в шесть раз за восемнадцатый век, но из-за устойчивого экономического роста реальная нагрузка на каждого человека увеличилась вдвое за этот период до промышленной революции. Средние налоговые ставки были выше в Великобритании, чем во Франции за годы до Французской революции, вдвое по сравнению с доходом на душу населения, но в основном они приходились на международную торговлю. Во Франции налоги были ниже, но бремя ложилось в основном на землевладельцев, физических лиц и внутреннюю торговлю, что вызвало гораздо большее недовольство. [31]

Налогообложение в процентах от ВВП в 2003 году составляло 56,1% в Дании, 54,5% во Франции, 49,0% в зоне евро, 42,6% в Великобритании, 35,7% в США, 35,2% в Ирландии и среди всех стран ОЭСР. членов в среднем 40,7%. [32] [33]

Формы налогообложения

В денежно-кредитной экономике до фиатной банковской системы важнейшей формой налогообложения был сеньораж, налог на создание денег.

Прочие устаревшие формы налогообложения включают:

- Щит, выплачиваемый вместо военной службы; строго говоря, это замена неналогового обязательства, а не налога как такового, но на практике действует как налог.

- Таллад, налог на иждивенцев феодалов.

- Десятина, подобный налогу платеж (одна десятая заработка или сельскохозяйственной продукции), выплачиваемый Церкви (и, следовательно, слишком специфический, чтобы быть налогом в строгих технических терминах). Это не следует путать с современной одноименной практикой, которая обычно носит добровольный характер.

- (Феодальные) пособия, вид налога или сбора, который был уплачен вассалом своему господину в феодальные времена.

- Danegeld, средневековый земельный налог, первоначально взимаемый для выплаты датчан, совершивших набеги, а затем использованный для финансирования военных расходов.

- Карукаж, налог, заменивший данегельд в Англии.

- Налоговое фермерство, принцип возложения ответственности за сбор налоговых поступлений на частных лиц или группы.

- Socage, феодальная налоговая система, основанная на ренте за землю.

- Burgage, феодальная налоговая система, основанная на ренте за землю.

Некоторые княжества облагали налогом окна, двери или шкафы, чтобы сократить потребление импортного стекла и оборудования. Шкафы, клетки и гардеробы использовались, чтобы избежать уплаты налогов на двери и шкафы.В некоторых случаях налоги также используются для обеспечения соблюдения государственной политики, например взимания платы за въезд в транспортную сеть (для сокращения дорожного движения и поощрения общественного транспорта) в Лондоне. В царской России налоги на бороды были ограничены. Сегодня одна из самых сложных систем налогообложения в мире находится в Германии. Три четверти мировой литературы по налогообложению относятся к немецкой системе. [ необходима ссылка ] Существует 118 законов, 185 форм и 96 000 постановлений, на сбор подоходного налога тратится 3,7 миллиарда евро.Сегодня правительства в более развитых странах (например, в Европе и Северной Америке), как правило, больше полагаются на прямые налоги, в то время как в развивающихся странах (например, в Индии и некоторых африканских странах) больше полагаются на косвенные налоги.

Экономический эффект

С экономической точки зрения, налогообложение передает богатство от домашних хозяйств или предприятий правительству страны. Побочные эффекты налогообложения и теории о том, как лучше всего облагать налогом, являются важным предметом в микроэкономике. Налогообложение почти никогда не бывает простой передачей богатства.Экономические теории налогообложения подходят к вопросу о том, как максимизировать экономическое благосостояние с помощью налогообложения.

Налоговые поступления

Основная статья: НалогиЗакон устанавливает, с кого взимается налог. Во многих странах на бизнес облагаются налоги (например, корпоративные налоги или часть налогов на фонд заработной платы). Однако, кто в конечном итоге платит налог (налоговое «бремя»), определяется рынком, поскольку налоги включаются в производственные затраты. Экономическая теория предполагает, что экономический эффект от налога не обязательно падает в той точке, где он взимается по закону.Например, налог на занятость, уплачиваемый работодателем, повлияет на работника, по крайней мере, в долгосрочной перспективе. Наибольшая доля налогового бремени ложится на самый неэластичный фактор — ту часть сделки, на которую меньше всего влияет изменение цены. Так, например, налог на заработную плату в городе повлияет (по крайней мере, в долгосрочной перспективе) на владельцев собственности в этом районе.

Диаграмма, показывающая влияние налогов

Диаграмма, показывающая влияние налоговВ зависимости от того, как объемы предложения и спроса зависят от цены («эластичность» спроса и предложения), налог может быть оплачен продавцом (в форме более низких цен до налогообложения) или покупателем (в форме более высоких цен после уплаты налогов).Если эластичность предложения низкая, большую часть налога будет платить поставщик. Если эластичность спроса низкая, покупатель будет платить больше; и, наоборот, для случаев, когда эти эластичности высоки. Если продавец является конкурентоспособной фирмой, налоговое бремя распределяется между факторами производства в зависимости от их эластичности; сюда входят рабочие (в виде более низкой заработной платы), капитальные инвесторы (в виде убытков для акционеров), землевладельцы (в виде более низкой арендной платы), предприниматели (в виде более низкой заработной платы руководителей) и клиенты (в форма более высоких цен).

Чтобы проиллюстрировать эту взаимосвязь, предположим, что рыночная цена продукта составляет 1 доллар США, и что на продукт взимается налог в размере 0,50 доллара США, который по закону должен взиматься с продавца. Если товар имеет эластичный спрос, большая часть налога будет покрыта продавцом. Это связано с тем, что товары с эластичным спросом вызывают значительное снижение количества спроса при небольшом повышении цены. Поэтому для стабилизации продаж продавец берет на себя больше дополнительной налоговой нагрузки.Например, продавец может снизить цену продукта до 0,70 доллара США, чтобы после добавления налога покупатель заплатил в общей сложности 1,20 доллара США, или на 0,20 доллара США больше, чем он делал до введения налога в размере 0,50 доллара США. В этом примере покупатель заплатил 0,20 доллара США из налога в размере 0,50 доллара США (в виде цены после уплаты налогов), а продавец заплатил оставшиеся 0,30 доллара США (в виде более низкой цены до налогообложения). [34]

Снижение экономического благосостояния

Большинство налогов имеют побочные эффекты, которые снижают экономическое благосостояние, либо требуя непродуктивного труда (затраты на соблюдение требований), либо искажая экономические стимулы (безвозвратные потери и порочные стимулы).

Стоимость соответствия

Хотя правительства должны тратить деньги на сбор налогов, некоторые расходы, в частности, на ведение учета и заполнение форм, несут предприятия и частные лица. Все это вместе называется затратами на соблюдение требований. Более сложные налоговые системы, как правило, требуют более высоких затрат на соблюдение требований. Этот факт может быть использован в качестве основания для практических или моральных аргументов в пользу упрощения налогообложения (таких как FairTax или OneTax, а также некоторые предложения по фиксированному налогу).

Мертвые расходы по налогообложению

В отсутствие негативных внешних эффектов введение налогов на рынок снижает экономическую эффективность, вызывая безвозвратные убытки. На конкурентном рынке цена на конкретный экономический товар регулируется, чтобы гарантировать, что все сделки, которые приносят пользу как покупателю, так и продавцу товара, происходят. Введение налога приводит к тому, что цена, полученная продавцом, становится меньше, чем затраты покупателя на сумму налога. Это приводит к меньшему количеству транзакций, что снижает экономическое благосостояние; вовлеченные физические или юридические лица менее обеспечены, чем до уплаты налогов.Налоговое бремя и величина чистой стоимости зависят от эластичности спроса и предложения на облагаемые налогом товары.

Большинство налогов, включая подоходный налог и налог с продаж, могут иметь значительные чистые затраты. Единственный способ избежать безвозвратных издержек в экономике, которая в целом является конкурентоспособной, — это воздерживаться от налогов, которые изменяют экономические стимулы. Такие налоги включают налог на стоимость земли, [35] , когда налог взимается с товара в полностью неэластичном предложении, единовременный налог, такой как подушный налог (подушный налог), который платят все взрослые независимо от их выбора.Возможно, совершенно неожиданный налог на непредвиденную прибыль также может попадать в эту категорию.

Порочные стимулы

Сложность налогового кодекса в развитых странах предлагает ложные налоговые льготы. Чем больше подробностей о налоговой политике, тем больше возможностей для легального уклонения от уплаты налогов и незаконного уклонения от уплаты налогов. Это не только приводит к потере доходов, но и сопряжено с дополнительными расходами: например, платежи за налоговые консультации являются по существу безвозвратными расходами, поскольку они не добавляют богатства экономике.Порочные стимулы также возникают из-за необлагаемых налогом «скрытых» транзакций; например, продажа от одной компании к другой может облагаться налогом с продаж, но если одни и те же товары были отправлены из одного филиала корпорации в другой, налог не взимается.

Для решения этих проблем экономисты часто предлагают простые и прозрачные налоговые структуры, избегающие лазеек. Налог с продаж, например, можно заменить налогом на добавленную стоимость, который не учитывает промежуточные операции.

Снижение производства

Если за услуги, переданные на аутсорсинг, уплачивается налог, который не взимается также с услуг, оказываемых для себя, то может оказаться дешевле выполнить услуги самому, чем платить кому-либо еще, даже с учетом потери экономической эффективности. [36] [37]

Например, предположим, что рабочие места A и B на рынке оцениваются в 1 доллар. И предположим, что благодаря вашим уникальным способностям вы можете выполнить задание A дважды (100% дополнительный выход) с теми же усилиями, которые вам потребовались бы для выполнения задания B.Но работа Б — это то, что вам нужно сделать прямо сейчас. При идеальном разделении труда вы выполняете работу А, а кто-то другой — работу Б. Ваши уникальные способности всегда будут вознаграждены.

Налогообложение доходов оказывает наихудшее влияние на разделение труда в форме бартера. Предположим, что человек, выполняющий работу B, действительно заинтересован в том, чтобы работа A была сделана за него. А теперь предположим, что вы могли бы великолепно выполнить работу А четыре раза больше, продав половину своей работы на рынке за наличные, просто чтобы оплатить налоговый счет. Другую половину работы вы выполняете для кого-то, кто выполняет работу Б дважды, но ему приходится продать половину, чтобы оплатить свой счет по налогам.У вас останется одна единица работы B, но только если вы будете на 400% продуктивнее, выполняя работу A! В случае 50% налога на бартерный доход, производительность ниже 400% приведет к сбою разделения труда.

Таким образом, в зависимости от ситуации ставка налога в размере 50% может привести к сбою разделения труда, даже если это привело бы к увеличению производительности до 300%. Даже 30% ставка налога может свести на нет преимущество 100% повышения производительности. [38]

Повышение экономического благосостояния

Пиговианские налоги

Наличие налога может повысить экономическую эффективность в некоторых случаях.Если с товаром связаны негативные внешние эффекты, означающие, что он имеет негативные последствия, не ощущаемые потребителем, тогда на свободном рынке будет продаваться слишком много этого товара. Облагая товар налогом, правительство может повысить общее благосостояние, а также увеличить доходы. Этот тип налога называется пиговским налогом в честь экономиста Артура Пигу.

Возможные пиговианские налоги включают налоги на загрязняющее топливо (например, бензин), налоги на товары, которые несут расходы на общественное здравоохранение (например, алкоголь или табак), а также сборы за существующие «бесплатные» общественные блага (например, плата за пробки) — еще одна возможность.

Уменьшение неравенства

Прогрессивные налоги имеют то преимущество, что они сокращают экономическое неравенство. Этот эффект возникает даже тогда, когда налоговые поступления не перераспределяются.

Взгляды на налогообложение

Сопровождение налогообложения

Основная статья: Социальный договорСогласно большинству политических философий, налоги оправданы, поскольку они финансируют деятельность, которая необходима и полезна для общества. Кроме того, прогрессивное налогообложение может использоваться для уменьшения экономического неравенства в обществе.Согласно этой точке зрения, налогообложение в современных национальных государствах приносит пользу большинству населения и социальному развитию. [39] Распространенное представление этой точки зрения, перефразируя различные утверждения Оливера Венделла Холмса-младшего, звучит так: «Налоги — цена цивилизации». [40]

Можно также утверждать, что в условиях демократии, поскольку правительство является стороной, осуществляющей акт взимания налогов, общество в целом решает, как должна быть организована налоговая система. [41] Лозунг американской революции «Нет налогообложения без представительства» подразумевал эту точку зрения.Для традиционных консерваторов уплата налогов оправдана как часть общих обязательств граждан соблюдать закон и поддерживать установленные институты. Консервативная позиция выражена, пожалуй, в самой известной пословице государственных финансов: «Старый налог — хороший налог». [42] Консерваторы отстаивают «фундаментальную консервативную предпосылку, что никто не должен освобождаться от платы за правительство, чтобы они не пришли к убеждению, что правительство им не обходится, с определенными последствиями, что они будут требовать больше государственных« услуг ».». [43] Социал-демократы обычно выступают за более высокие уровни налогообложения для финансирования государственного предоставления широкого спектра услуг, таких как всеобщее здравоохранение и образование, а также предоставления ряда социальных пособий. [44] Как утверждают Тони Кросленд и другие, способность облагать налогом доход от капитала является центральным элементом социал-демократических аргументов в пользу смешанной экономики в противовес марксистским аргументам в пользу всеобъемлющей общественной собственности на капитал. [ цитата требуется ] минимальный уровень налогообложения для максимальной защиты свободы. [ требуется ссылка ]

Обязательное налогообложение физических лиц, например, подоходный налог, часто оправдывается такими причинами, как территориальный суверенитет и общественный договор. Защитники налогообложения бизнеса утверждают, что это эффективный метод налогообложения доходов, которые в конечном итоге поступают к физическим лицам, или что отдельное налогообложение бизнеса оправдано тем, что коммерческая деятельность обязательно предполагает использование публично созданной и поддерживаемой экономической инфраструктуры, и что предприятия находятся в Эффект взимается за это использование. [45] Экономисты-георгины утверждают, что вся экономическая рента, полученная с природных ресурсов (земля, добыча полезных ископаемых, квоты на вылов рыбы и т. Д.), Является нетрудовым доходом и принадлежит сообществу, а не любому человеку. Они выступают за высокий налог («Единый налог») на землю и другие природные ресурсы, чтобы вернуть этот нетрудовой доход государству, но никаких других налогов.

Противодействие налогообложению

Основная статья: Налогообложение как воровствоПоскольку уплата налогов является обязательной и обеспечивается правовой системой, некоторые политические философии рассматривают налогообложение как кражу (или как рабство, или как нарушение прав собственности) или тиранию, обвиняя правительство в взимании налогов с помощью силы и принуждения. [46] Добровольцы, анархисты-индивидуалисты, объективисты, анархо-капиталисты и либертарианцы рассматривают налогообложение как правительственную агрессию (см. Принцип нулевой агрессии). Мнение о том, что демократия узаконивает налогообложение, отвергается теми, кто утверждает, что все формы правления, включая законы, избранные демократическими средствами, по своей сути деспотичны. По мнению Людвига фон Мизеса, «общество в целом» не должно принимать таких решений из-за методологического индивидуализма. [47] Либертарианские противники налогообложения заявляют, что государственная защита, такая как полиция и силы обороны, может быть заменена рыночными альтернативами, такими как частные оборонные агентства, арбитражные агентства или добровольные взносы. [48] Уолтер Э. Уильямс, профессор экономики Университета Джорджа Мейсона, заявил: «Государственные программы перераспределения доходов приводят к тому же результату, что и воровство. Фактически, это то, что делает вор; он перераспределяет доходы. Разница между правительством и воровством. в основном вопрос законности «. [49]

Против налогообложения также выступали коммунисты и социалисты. Карл Маркс предполагал, что налогообложение станет ненужным после прихода коммунизма, и надеялся на «отмирание государства».В социалистических странах, таких как экономика Китая, налогообложение играло второстепенную роль, поскольку большая часть государственных доходов была получена от собственности предприятий, и некоторые утверждали, что в налогообложении нет необходимости. [50] Хотя мораль налогообложения иногда ставится под сомнение, большинство аргументов о налогообложении вращаются вокруг степени и метода налогообложения и связанных с ними государственных расходов, а не самого налогообложения.

Теории налогообложения

Кривая Лаффера

Основная статья: кривая ЛаффераВ экономике кривая Лаффера представляет собой теоретическое представление взаимосвязи между государственными доходами, полученными в результате налогообложения , и всеми возможными ставками налогообложения.Он используется для иллюстрации концепции эластичности налогооблагаемого дохода (что налогооблагаемый доход будет изменяться в ответ на изменения ставки налогообложения). Кривая построена мысленным экспериментом. Во-первых, рассматривается сумма налоговых поступлений, полученных при экстремальных налоговых ставках 0% и 100%. Ясно, что ставка налога 0% не приносит дохода, но гипотеза кривой Лаффера состоит в том, что ставка налога 100% также не принесет дохода, потому что при такой ставке у рационального налогоплательщика больше нет стимула получать какой-либо доход. таким образом, полученный доход будет составлять 100% из ничего.Если и ставка налогообложения 0%, и ставка 100% не приносят дохода, из теоремы об экстремальных значениях следует, что должна существовать по крайней мере одна промежуточная ставка, при которой налоговые поступления будут максимальными. Кривая Лаффера обычно представлена в виде графика, который начинается с 0% налога, нулевого дохода, поднимается до максимальной ставки дохода, полученной при промежуточной ставке налогообложения, а затем снова падает до нуля при ставке налога 100%.

Одним из возможных результатов кривой Лаффера является то, что повышение налоговых ставок сверх определенной точки станет контрпродуктивным для увеличения налоговых поступлений.Гипотетическая кривая Лаффера для любой данной экономики может быть только оценена, и такие оценки иногда противоречивы. В экономическом словаре New Palgrave говорится, что оценки налоговых ставок, позволяющих максимизировать доходы, сильно различаются, в среднем около 70%. [51]

Оптимальный налог

Основная статья: Оптимальный налогБольшинство правительств получают доход, превышающий тот, который может быть обеспечен за счет не искажающих искажений налогов или налогов, дающих двойные дивиденды. Теория оптимального налогообложения — это отрасль экономики, которая рассматривает, как налоги могут быть структурированы таким образом, чтобы обеспечить наименьшие чистые издержки или обеспечить наилучшие результаты с точки зрения общественного благосостояния.Задача Рамсея связана с минимизацией собственных затрат. Поскольку чистые затраты связаны с эластичностью спроса и предложения на товар, из этого следует, что установление самых высоких налоговых ставок на товары, для которых существует наиболее неэластичный спрос и предложение, приведет к наименьшим общим чистым затратам. Некоторые экономисты стремились объединить теорию оптимального налогообложения с функцией общественного благосостояния, которая является экономическим выражением идеи о том, что равенство в большей или меньшей степени ценно. Если люди получают убывающую отдачу от дохода, то оптимальное распределение дохода для общества предполагает прогрессивный подоходный налог.Оптимальный подоходный налог Mirrlees — это подробная теоретическая модель оптимального прогрессивного подоходного налога в соответствии с этими направлениями. В последние годы справедливость теории оптимального налогообложения обсуждалась многими политэкономами. Канеграти (2007) продемонстрировал, что если мы отойдем от предположения, что правительства максимизируют не благосостояние общества, а вероятность победы на выборах, то равновесные налоговые ставки будут ниже для наиболее влиятельных групп общества, а не для самых влиятельных. самые бедные, как в оптимальной теории прямого налогообложения, разработанной Аткинсоном и Джозефом Стиглицем. Некоторые экономисты [ кто? ] считает, что инфляционный налог влияет на нижний и средний классы больше, чем на богатые, поскольку они держат большую часть своего дохода в наличных деньгах, они с гораздо меньшей вероятностью получат вновь созданные деньги до того, как рынок приспособится к завышенным ценам. , а чаще имеют фиксированный доход, заработную плату или пенсию. Некоторые утверждают, что инфляция — это регрессивный налог на потребление. См. Также Андрес Эроса и Густаво Вентура «Об инфляции как регрессивном налоге на потребление».Какие-то [ кто? ] утверждает, что экспансионистская денежно-кредитная политика имеет системные эффекты, которые также окончательно облагаются налогом, налагая финансовые сборы на некоторых в результате этой политики. Поскольку эффекты денежно-кредитной экспансии или фальсификации никогда не бывают одинаковыми для всей экономики, политика влияет на капитальные трансферты на рынке, создавая экономические пузыри там, где впервые вводятся новые деньги. Экономические пузыри усиливают нестабильность рынка и, следовательно, увеличивают инвестиционный риск, создавая условия, характерные для рецессии. Фуллертон, Дон (2008). Кривая Лаффера . Пэлгрейв Макмиллан. http://www.dictionaryofeconomics.com/article?id=pde2008_L000015. Проверено 5 июля 2011 г. «Среднее значение этой эластичности составляет около 0,4, при пике дохода около 70%».

Внешние ссылки

видов налога — это … Что такое вид налога?

Налог — Налогообложение Аспект налоговой политики… Википедия

Протестующий против налогов (Соединенные Штаты) — Часть серии статей о налогообложении в Соединенных Штатах… Википедия

Налогоплательщик — указание на назначение стороны, которая будет взимать этот вид налога с данного перевода… Международная финансовая энциклопедия

Уклонение от уплаты налогов и уклонение от уплаты налогов — Уклонение от уплаты налогов — это законное использование налогового режима для собственной выгоды с целью уменьшения суммы налога, подлежащего уплате, с помощью средств, предусмотренных законом.Напротив, уклонение от уплаты налогов — это общий термин для попыток не платить налоги…… Wikipedia

Налоговый сдвиг — или Налоговый своп — это изменение в налогообложении, которое устраняет или уменьшает один или несколько налогов и устанавливает или увеличивает другие налоги, сохраняя при этом общий доход. [цитировать веб-url = http://sustainableprosperity.ca/about/faqs/#eight title = Will…… Wikipedia

Вид — Вид, н. [OE. kinde, cunde, AS. cynd. См. {Kind}, а.] 1. Природа; природный инстинкт или предрасположенность. [Наблюдения] [Вебстер, 1913 г.] Он знал родом и никакими другими знаниями. Чосер. [1913 Webster] Некоторых из вас, руководствуясь чистым инстинктом природы, ведет доброе…… Международный словарь английского языка для сотрудничества

вид — [kaɪnd] существительное КОММЕРЦИЯ (а) оплата / пособие натурой метод выплаты кому-либо путем предоставления товаров или услуг вместо денег: • Компания согласилась, что ссуду следует погашать натурой. • Ясли на рабочем месте не рассматриваются как…… Финансовые и коммерческие условия

налоговое убежище — налоговое убежище, прил.любая финансовая договоренность (в виде определенного вида инвестиций или льгот), которая приводит к уменьшению или отмене причитающихся налогов. * * *… Универсал

Конституционные аргументы протестующего против налогообложения — Конституционные аргументы протестующего против налогообложения в США — это утверждения о том, что введение федерального подоходного налога нарушает Конституцию Соединенных Штатов. Подобные аргументы протестующих против налогов отличаются от связанных с ними установленных законом аргументов и…… Wikipedia

Аргументы протестующего против налогового законодательства — Часть серии «Налогообложение в Соединенных Штатах» Налоговый протест в Соединенных Штатах… Википедия

Налоговая гавань — Налоговая гавань — это место, где определенные налоги взимаются по низкой ставке или вовсе не взимаются.Физические лица и / или фирмы могут найти привлекательным переезд в районы с более низкими налоговыми ставками. Это создает ситуацию налоговой конкуренции между правительствами.…… Wikipedia

6 января двадцать десятого года. Какие существуют ограничения по налогу? Какой налог представляет собой федеральный подоходный налог? Что такое акцизный налог? Приведите пример.

Презентация на тему: «6 января двадцать десятого года. Какие существуют ограничения по налогу? Какой налог является федеральным подоходным налогом? Что такое акцизный налог? Приведите пример.»- стенограмма презентации:

1 6 января двадцать десятое

Что такое TDS (налог у источника)?

Что такое TDS (налог у источника)?

Что такое TDS?