Какую систему налогообложения выбрать для ИП в 2019

20 апреля 2019 6 653Статья посвящена системам налогообложения для ИП в 2019 году. Рассмотрены все имеющиеся варианты, у каждого есть краткая характеристика. Отдельно обозначена региональная специфика.

От системы налогообложения зависит очень многое. По факту, она определяет, сколько именно вы будете отчислять в пользу государства, какие именно документы подавать, сможете ли вы своими силами разобраться с отчётностью или придётся тратиться на специалистов.

Далеко не все понимают, какой именно вариант будет лучше в их случае. Например, какое налогообложение выбрать ИП при занятиях розничной торговлей? Что стоит учитывать? Здесь возникает очень много нюансов, которые обязательно нужно принимать во внимание.

Варианты налогообложения для ИП

Чтобы понять, какую систему налогообложения выбрать для ИП, надо разобраться с тем, какие в принципе существуют варианты.

Самый популярный для начинающих бизнесменов – это УСН или «упрощёнка»: легко использовать, ограничений не так много. Хотя выбрать данный режим могут далеко не все, что тоже стоит принимать во внимание. В этой статье я рассказываю, кого именно он касается в 2019 году, а кого – нет. Тем не менее сейчас данный налоговый режим продолжает оставаться самым популярным.

Эта востребованность довольно легко объясняется тем, что УСН предполагает только один основной налог. Хотя, безусловно, стоит разобраться с тем, что нужно платить, а что нет при УСН в 2019.

УСН 6%

Предприниматель может выбрать ставку 6% от общего оборота. Это выгодный вариант для тех, кто зарабатывает на оказании услуг или же на чистой торговле без производства. То есть такая ставка оправданная, когда нет серьёзных издержек.

Учтите, что 6% вам придётся отчислять далеко не везде: многое зависит от региона. Процент колеблется в пределах от 1% и до 6%.

И ещё: при выборе данной ставки вы будете избавлены от чрезмерного внимания налоговой. Вам не придётся обосновывать свои расходы, достаточно просто показывать общий оборот. Как правило, проверки по таким ИП проходят довольно мягко.

УСН доходы минус расходы

Это второй вариант системы налогообложения для ИП, который подразумевает выплату процентов с разницы между доходами и расходами. Точная процентная ставка и здесь зависит от региона: она колеблется в пределах от 3% и до 15%.

Эту форму налогообложения некоторые индивидуальные предприниматели решают выбрать, потому что думают, что смогут показывать убыток и ничего не платить. Но на практике всё несколько иначе: даже в самом худшем случае вам придётся отчислять 1% от оборота. Поэтому перед принятием окончательного решения стоит тщательно обдумать все «за» и «против».

Основная система налогообложения с НДС

Если вы не разберётесь, как выбрать систему налогообложения для ИП в течение месяца после регистрации, то вас ждёт именно этот вариант.

Из преимуществ можно отметить полное отсутствие ограничений. У вас может быть какой угодно годовой оборот и капитал, вам никто не мешает нанимать любое количество персонала. Допускается даже торговля нефтью, разумеется, при наличии всей разрешительной документации.

Однако на этом преимущества данной системы заканчиваются, поскольку:

- у вас в принципе не будет никаких налоговых льгот;

- вам придётся вести бухгалтерскую и налоговую отчётность, в полном объёме;

- вас ждут достаточно серьёзные налоговые обременения, среди которых одним из самых значительных является НДС, доходящий до 20%.

Если вкратце, то любая альтернатива лучше этого варианта. Поэтому с режимами налогообложения стоит всё-таки определиться, причём желательно – заранее, ещё до запуска процедуры регистрации.

Какой вид налогообложения выбрать для ИП

Необходимо отметить, что варианты доступные для индивидуального предпринимателя, только УСН и ОСНО не ограничиваются. Ещё есть такие альтернативы:

Ещё есть такие альтернативы:

- ЕСХН – это система единого сельскохозяйственного налога. Налогоплательщикам предлагается делать отчисления по ставке 6%, но от разницы между доходами и расходами. Подобные льготы предусмотрены для тех, кто занимается производством сельскохозяйственной продукции и животноводством;

- ЕНВД – единый вменённый налог, где выплаты зафиксированы государством. Часто такой вариант очень выгоден начинающим предпринимателям, плюс отчётность по нему упрощена. Но подходит далеко не всем из-за жёстких ограничений по видам деятельности;

- патент – это система налогообложения, доступная исключительно ИП. Она предполагает предварительную выплату («покупка патента»), тоже есть ограничения по видам деятельность. Но в ряде случаев это довольно удобный вариант.

Что стоит выбрать? Нужно отметить, что окончательное решение зависит от региональной специфики, вашего вида деятельности, оборота и других нюансов. В любом случае перед тем, как определиться, стоит узнать как можно больше по каждому указанному варианту.

Какой режим налогообложения выбрать ИП

Индивидуальный предприниматель может работать на общей системе, на упрощенной, на ЕНВД, ЕСХН либо приобрести патент. ЕНВД больше подходит для торговли и общественного питания, а патент — для сферы услуг. Основным критерием выбора налогового режима является ваш доход. Если вы не уверены в стабильности дохода, то выбирайте УСН. Если ваш доход стабилен и вы готовы отдавать фиксированную сумму в виде налогов, то выбирайте ЕНВД или патент. Являетесь производителем сельхозпродукции — применяйте ЕСХН. ОСНО подойдет вам, если у вас большие обороты и все контрагенты работают с НДС.

Системы налогообложения для ИП

Вы можете выбрать одну из 5 систем налогообложения:

- УСН — упрощенная система налогообложения

- ЕНВД — единый налог на вмененный доход

- ЕСХН — единый сельскохозяйственный налог

- ПСН — патентная система налогообложения

- ОСНО — общая система налогообложения

УСН для ИП

Вы можете работать на упрощенном режиме если:

- Вид деятельности не запрещен для данной системы.

- Сумма годового дохода не более 150 млн. р.

- Количество наемных работников не больше 100 человек

- Сумма основных средств не более 150 млн. р.

УСН имеет 2 варианта, которые зависят от базы для расчета.

УСН — доходы. Ставка 6 % от валовой выручки. Расходы в данном случае в расчет не берутся. Работать по данной системе выгодно, если у вас мало расходов или есть проблемы с их документальным подтверждением. Вести надо только налоговый учет.

Сумму налога по УСН 6% можете уменьшить:

- если у вас нет работников — на 100% на сумму уплаченных страховых взносов за себя

- если у вас есть работники — на 50% на сумму уплаченных взносов за своих работников

УСН — доходы минус расходы.

Ставка 15 % от разницы между полученными доходами и документально подтвержденными расходами. Все платежи за себя и работников включаются в сумму расходов.

Ставка 15 % от разницы между полученными доходами и документально подтвержденными расходами. Все платежи за себя и работников включаются в сумму расходов.

Ставка 15 % от разницы между полученными доходами и документально подтвержденными расходами. Все платежи за себя и работников включаются в сумму расходов.Налоги для ИП на УСН

- Налог на доход: 6% или 15%. Рассчитывается ежеквартально нарастающим итогом. Нужно делать авансовые платежи раз в квартал до 25 числа. Налог за год уплачивается до 30 апреля следующего года.

- Минимальный налог 1%

- Фиксированные платежи за себя.

- Налоги за работников, если они у вас есть. Платить надо все налоги, которые предусмотрены и для ОСНО.

Отчетность ИП на УСН

Сдаете в ФНС:

- декларация по УСН.

Если у вас есть работники, то подаете декларации за работников в ПФР, ФСС и ФНС, как при общей системе.

Переход на УСН

- Если вы только открыли ИП, можете в 30-дневный срок с момента регистрации подать заявление о переходе на УСН.

- Если вы давно работаете и решили перейти на УСН, то сделать это можно только с начала года. Подается заявление о переходе до 31 декабря текущего года, чтобы с нового года работать по упрощенной системе.

Решили работать по УСН?

Сэкономьте время подготовьте заявление автоматически

Наш сервис подготовить заявление для перехода на УСН и весь пакет регистрационных документов автоматически и без ошибок.

ЕНВД или “вменёнка”

Режим налогообложения, при котором базой для расчета является не ваш реальный доход, а базовая ставка, которую рассчитывает государство. Работать по ЕНВД вы сможете, если ваша деятельность связана с ветеринарией, розничной продажей, бытовыми услугами, перевозкой грузов или пассажиров, общественным питанием, наружной рекламой, арендой жилья, мойкой или ремонтом автотранспорта.

Деятельность, которая разрешена в одном округе для ЕНВД, может быть запрещена в другом. Это нужно уточнять в вашей ФНС.

Вы не сможете применять ЕНВД, если:

- занимаетесь медициной, социальным обеспечением

- площадь торгового зала или столовой больше 150 кв. м.

- работников более 100 человек

- являетесь плательщиком сельхозналога

- у вас больше 20 единиц транспорта

м.

м.Налоги для ИП на ЕНВД

Вмененный налог рассчитывается по формуле:

БДхФПхК1хК2х15, где:

БД — базовая доходность. Отличается по видам деятельности.

ФП — физический показатель: количество автомобилей, работников, т.д.

К1 — коэффициент, который определяет уровень инфляции и утверждается раз в год правительством РФ. Коэффициент К1 на 2019 г. составляет 1,915.

К2 — региональный коэффициент, который ежегодно утверждают региональные власти и может варьироваться от 0,005 до 1.

15% — налоговая ставка, применяемая для плательщиков ЕНВД.

- Обязательные платежи за себя.

- Все налоги за работников: НДФЛ, травматизм, обязательное пенсионное и медицинское страхование.

Отчетность ИП на ЕНВД

Сдаете в ФНС декларацию по ЕНВД ежеквартально до 20 числа.

Если у вас есть работники, то отчитываетесь за них в ПФР, ФСС и ФНС.

Переход ИП на ЕНВД

- Подать заявление на 2-ЕНВД одновременно с подачей документов на открытие ИП.

- Перейти на вмененный налог уже после начала деятельности, которая отвечает требованиям ЕНВД. На это отводится 5 дней с момента ведения работ по ЕНВД.

Патентная система налогообложения

ПСН — единственная налоговая система, которая предназначена только для ИП. На патенте сможете работать, если ваша деятельность связана с услугами или мелким производством. Это относится к парикмахерским, бытовым услугам по ремонту обуви, сумок, химчисткам, производству валенок, ковров, очков, т.д.

На патенте сможете работать, если ваша деятельность связана с услугами или мелким производством. Это относится к парикмахерским, бытовым услугам по ремонту обуви, сумок, химчисткам, производству валенок, ковров, очков, т.д.

Вы утратите право на патент, если:

- годовые доходы будут больше 60 млн. р. по деятельности, на которую куплен патент

- число сотрудников больше 15 человек, при этом в расчет берутся все виды деятельности

Цена на патент зависит от вида деятельности, региона ведения бизнеса и срока, на который он покупается. В основу расчета положена базовая доходность бизнеса, которую утверждает правительство и региональные власти.

Налоги на ПСН

ПСН — это покупка патента за 10 дней до начала деятельности.

Формула расчета стоимости патента:

ЦП = БД (ПД) : 12 * К1 * 6% ,

где:

ЦП – цена патента

БД – базовая доходность

12 – количество месяцев в году

К1 – количество месяцев, на которые вы приобретаете патент

6 % — налоговая ставка.

Далее надо вести КУДИР — книгу учета доходов и расходов. Бухгалтерский и налоговый учет для ПСН не предусмотрен. Никакие декларации сдавать не надо, если вы работаете без персонала.

- Платежи за себя на ОПС и ОМС вы обязаны делать по общим основаниям, которые предусмотрены для индивидуальных предпринимателей.

- Страховые взносы за работников, если они у вас есть. Также подаете за сотрудников декларации в ПФР, ФСС и ФНС, как на общей системе.

Переход на патент

Заявление для перехода на патент можно подать в любое время, но не позднее, чем за 10 дней до начала деятельности на патенте.

Если вы утратили право на патент или прекратили деятельность по ПСН, снова перейти на патент сможете только со следующего года.

В процессе работы у вас могут измениться какие-либо физические показатели, например увеличится число работников, вы откроете еще один офис. На деятельности на патенте это никак не отразится, так как ПСН будет применяться только по тем данным, которые указаны в патенте. В отношении новых показателей, вы можете купить новый патент, либо применять иной налоговый режим.

На деятельности на патенте это никак не отразится, так как ПСН будет применяться только по тем данным, которые указаны в патенте. В отношении новых показателей, вы можете купить новый патент, либо применять иной налоговый режим.

Подготовьте документы для регистрации ИП бесплатно

Следуйте подсказкам нашего сервиса, вносите данные в форму и через 15 минут у вас будет готовый пакет документов. Вместе с ним мы сформируем уведомление об УСН, а перейти на патентную систему вы легко сможете в любое время.

ЕСХН

Режим, который предусмотрен для производителей сельхозпродукции.

Вы можете применять ЕСХН если:

- доход от сельскохозяйственной деятельности больше 70% от общего дохода

- занимаетесь производством, переработкой и продажей продукции растениеводства, лесного и сельского хозяйства, животноводства, рыб и других водных биологических ресурсов

- оказываете услуги сельскохозяйственным производителям в сфере животноводства и растениеводства

- не производите подакцизные товары

- не занимаетесь проведением азартных игр

Налоги на ЕСХН

ЕСХН расчитывается по формуле:

ЕСХН = (Д-Р) х 6%, где

Д — доходы

Р — расходы, которые документально подтверждены

6% — ставка налога

Налог уплачивается раз в год до 1 апреля.

Авансовые платежи надо делать один раз в полугодие до 25 июля. Декларация подается раз в год до 31 марта.На ЕСХН вам надо вести книгу учета доходов и расходов, а от бухгалтерской отчетности вы освобождаетесь.

- Взносы за себя.

- Взносы за работников.

Авансовые платежи надо делать один раз в полугодие до 25 июля. Декларация подается раз в год до 31 марта.

Авансовые платежи надо делать один раз в полугодие до 25 июля. Декларация подается раз в год до 31 марта.Переход на ЕСХН

- Перейти на ЕСХН можно в момент регистрации ИП. На это вам дается 30 дней с даты открытия.

- Один раз в год, если вы уже ведете бизнес. Для этого заявление надо подать до конца текущего года, чтобы в новом году работать по ЕСХН.

ОСНО для ИП

ОСНО – система с высокой нагрузкой по налогам и отчетности. Эта система позволяет вести любую деятельность из разрешенных для ИП и не имеет ограничений по персоналу и уровню дохода. Вам надо обладать знаниями в бухгалтерии или нанять бухгалтера, чтобы осилить всю отчетность и налоги.

Вам надо обладать знаниями в бухгалтерии или нанять бухгалтера, чтобы осилить всю отчетность и налоги.

Налоги общей системы для ИП

НДС — 0-20%, в зависимости от деятельности и товара. Декларации сдаются ежеквартально до 25 числа.

Налог на прибыль 13% — НДФЛ. За основу расчета берется доход. Обязательно надо платить квартальные авансовые платежи, сумму которых вам рассчитает ФНС после сдачи 4-НДФЛ. Сдаете 4-НДФЛ один раз, не позднее 5 дней после получения первой прибыли.

Налог на доходы исчисляется от формуле: НДФЛ = (ПД — ПВ — НВ — АП) х 13%, где

ПД — полученный доход

ПВ — профессиональный вычет. ИП имеет право вычесть из дохода все документально подтвержденные расходы, которые связаны с деятельностью: покупка расходных материалов, товаров, т.д. Если такой возможности нет, то ИП может уменьшить доходы только на 20%.

НВ — налоговые вычеты. ИП может учитывать все предусмотренные законом вычеты: имущественные, социальныу, налоговые, стандартные, т.д

АП — авансовые платежи. Из суммы годового налога на доходы вычитаются также авансы, которые ИП делал в течение отчетного года.

Налог на имущество. Ставка от 0 до 2% зависит от категории имущества и рассчитывается ФНС. Имущественный налог надо оплачивать до 1 декабря следующего года. Декларации по данному налогу не подаются.

Социальные взносы за себя. Ставка по взносам за себя для ИП утверждается ежегодно правительством РФ. Эти взносы надо платить даже не имея дохода.

Платежи за работников. Если у вас есть работники, вы должны платить за них на ОПС и ОМС, а также 0,2 — 8,5% на травматизм, т.е. страхование от несчастных случаев на работе. Ставка на травматизм устанавливается ФСС и, зависит она от основного вида вашей деятельности.

За работников вы также платите подоходный налог 13%, который удерживаете из их зарплаты.

Отчетность ИП на ОСНО

Вы, как ИП, освобождаетесь от ведения бухгалтерского учета, но книгу учета доходов и расходов — КУДиР— вести должны по утвержденной форме. Книга подлежит прошивке и регистрации в ФНС и облегчит вам подготовку обязательной отчетности.

Сдаете обязательно:

- декларацию по НДС ежеквартально до 25 числа

- форму 3-НДФЛ по налогу на прибыль ежегодно до 30 апреля

- 4-НДФЛ сдаете один раз, но не позднее 5 дней с даты получения первой прибыли. На основании этой отчетности ФНС сделает расчет платежей по налогу на прибыль, которые вы должны платить раз в квартал.

Если у вас есть работники, то к вышеуказанным декларациям добавляйте:

- Отчеты в ПФР:

- СЗВ-стаж — ежегодно до 1 марта

- СЗВ-М — до 15 числа каждого месяца

- Декларации в ФСС:

- 4-ФСС — каждый квартал не позднее 20 числа на бумажном носителе и до 25 — при электронном документообороте

- подтверждение главного вида деятельности — раз в год до 15 апреля

- Отчеты в налоговую:

- среднесписочная численность работников — раз в год до 20 января

- 6-НДФЛ — раз в квартал до конца следующего месяца

- 2-НДФЛ — раз в год до 1 апреля

- расчет по страховым взносам — раз в квартал, не позднее 30 числа

Способы перехода на ОСНО

- По умолчанию. Если вы только зарегистрировали ИП и не изъявили желание работать на УСН, то автоматически будете поставлены на учет по основной системе. Никаких извещений подавать не надо.

- После УСН и ЕСХН перейти на ОСНО можно только с нового отчетного года. Для этого до 15 января подаете уведомление в ФНС об отказе от УСН или ЕСХН.

- После ЕНВД и ПСН перейти на ОСНО можно один раз с нового года. Уведомление об отказе от ЕНВД или ПСН подаете до 5 января.

- Переход на ОСНО осуществляется автоматически, после того как вы утратите право работать по упрощенному режиму.

Если вы только зарегистрировали ИП и не изъявили желание работать на УСН, то автоматически будете поставлены на учет по основной системе. Никаких извещений подавать не надо.

Если вы только зарегистрировали ИП и не изъявили желание работать на УСН, то автоматически будете поставлены на учет по основной системе. Никаких извещений подавать не надо.Сэкономьте деньги и время. Откройте ИП самостоятельно.

Откройте ИП самостоятельно.

Не надо платить. Не надо обращаться к специалистам. С помощью нашего сервиса вы быстро и без ошибок оформите полный пакет документов для открытия ИП. Заполните форму, следуя подсказкам — все остальное сервис сделает автоматически.

Обязательные платежи для ИП

Вы, как ИП, должны платить страховые взносы за себя. Это требование не зависит ни от системы налогообложения, ни от полученного дохода. Если ваш доход равен нулю, взносы за себя платить все равно надо.

Обязательные платежи состоят из взносов на обязательное пенсионное страхование и обязательное медицинское страхование.

Ставка фиксированных платежей утверждается ежегодно на законодательном уровне.

Размер взносов в 2019 г.:

- на ОПС — 29 354 р.

- на ОМС — 6 884 р.

К обязательным можно отнести 1% на ОПС от суммы дохода, которая превысит 300 тыс. р.

Примеры налогов, удобных для видов деятельности

Выбирая систему налогообложения учитывайте следующие моменты:

- Вид вашей деятельности.

- сельхозпроизводители могут применять ЕСХН, ОСНО, УСН

- розничные торговцы — ЕНВД, ПСН, УСН, ОСНО

- грузо и пассажироперевозчики — ЕНВД, УСН, ПСН, ОСНО

- Физические показатели бизнеса.

- на ЕНВД может быть не больше 20 машин, иначе только УСН, ОСНО

- на УСН и ЕНВД торговая площадь и площадь общепита не может быть больше 150 кв.м., иначе ОСНО

- на ПСН разрешено 15 сотрудников, если больше, то выбирать надо между ОСНО, УСН, ЕНВД

- на УСН и ЕНВД разрешено 100 работников, если больше, то — ОСНО или ЕСХН

- Сумму годового дохода.

- доход в год больше 60 млн. р., можете работать на УСН, ЕНВД, ЕСХН, ОСНО.

- годовой доход больше 150 тыс. р., разрешены ОСНО, ЕНВД, ЕСХН

ПСН будет выгоден для сезонной деятельности или сферы услуг. Это актуально для репетиторов, помощников по хозяйству, фотографов, мастеров бытовых услуг. Стоимость патента будет рассчитываться из базовой стоимости, т.е. из потенциального дохода, который разный для видов деятельности. Вам надо будет оплатить стоимость патента, налоги за себя и больше никаких налогово платить не надо.

Стоимость патента будет рассчитываться из базовой стоимости, т.е. из потенциального дохода, который разный для видов деятельности. Вам надо будет оплатить стоимость патента, налоги за себя и больше никаких налогово платить не надо.

ЕНВД разрешен не в каждом регионе РФ и имеет ограничения по видам деятельности. Оптимальным ЕНВД будет для кафе, небольшого магазина, сферы услуг. Налог рассчитывается исходя из базового дохода, который утверждает государство. При этом реальный доход не берется в расчет. Выбирая этот режим вы должны быть уверены, что сможете платить налог ежеквартально. Если ваш доход нестабилен, то лучше обратить внимание на УСН.

УСН популярен среди ИП, так как платить надо налог с дохода. Заработали — оплатили налог, ничего не заработали — ничего и не надо платить. УСН можно выбрать для любого вида деятельности. Особенно этот режим актуален при нестабильном доходе. Когда ваш доход станет постоянным и вы будете готовы спрогнозировать будущую прибыль, сможете перейти на ЕНВД или ПСН, если отвечаете требованиям этих режимов.

Узконаправленная система налогообложения ЕСХН. Выгодный режим, но доступный только для производителей сельхозпродукции и тем, кто оказывает услуги сельхозпроизводителям.

ОСНО актуальна для, если у вас планируются большие обороты, а ваши контрагенты —крупные производителями или оптовики, которые платят НДС.

Готовитесь зарегистрировать ИП?

В нашем бесплатном сервисе заполнение всех необходимых документов займет всего 15 минут, а система проверит их на наличие ошибок и подскажет, как правильно заполнить бланки.

Налогообложение по умолчанию при регистрации ИП

Добрый вечер. При регистрации ИП и юр. лиц автоматически присваивается Основная система налогообложения (ОСНО). Чтобы применять спец. режимы (УСН, ЕНВД, ПСН), нужно отдельно подавать заявление в налоговую. То есть за 2-й квартал 2015 г. вам нужно сдать в электронном виде декларацию по НДС до 25 июля 2015 г.

Статья 174. Порядок и сроки уплаты налога в бюджет

5. Налогоплательщики (в том числе являющиеся налоговыми агентами), а также лица, указанные в пункте 5 статьи 173 настоящего Кодекса, обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом, если иное не предусмотрено настоящей главой.

По итогам года до 30 апреля 2016 г. нужно сдать декларацию 3-НДФЛ.

Статья 229. Налоговая декларация

1. Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом, если иное не предусмотрено статьей 227.1 настоящего Кодекса.

Чтобы применять ЕНВД, вам нужно в самое ближайшее время (в понедельник, например) подать в налоговую заявление по форме ЕНВД-2. С момента подачи заявления вы можете применять данный спец. режим.

Статья 346.28. Налогоплательщики

3. Организации или индивидуальные предприниматели, изъявившие желание перейти на уплату единого налога, подают в налоговые органы в течение пяти дней со дня начала применения системы налогообложения, установленной настоящей главой, заявление о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога.

Но за несколько дней июля 2015 г. до подачи заявления вам нужно будет за 3-й кв. 2015 г. отчитаться по НДС и также включить эти дни в расчет НДФЛ за 2015 г.

В период применения ЕНВД, вам не придется отчитываться по ОСНО по данным видам деятельности в соответствии с Письмом МинФина РФ от 30 ноября 2011 г. № 03-11-11/297.

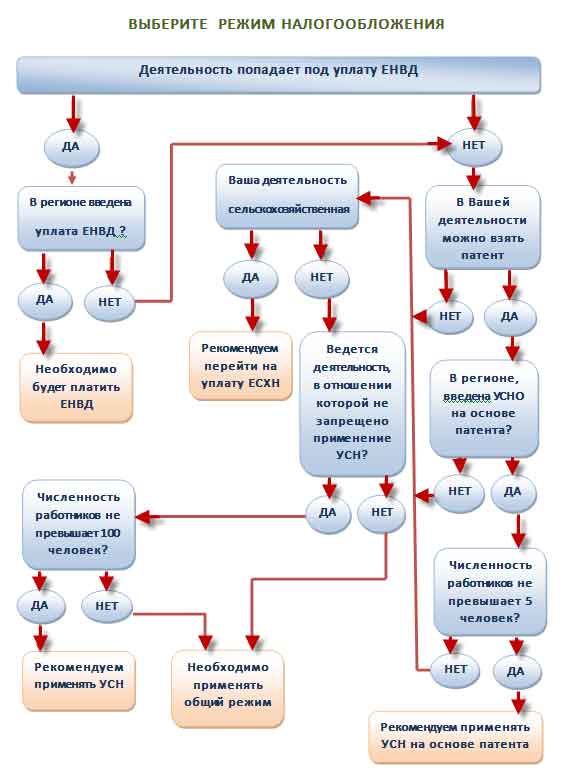

Какая система налогообложения для ИП лучше?

Чтобы правильно организовать ведение бухгалтерии индивидуального предпринимателя, важно с особой серьезностью подойти к выбору системы налогообложения. Выбранная система налогообложения для ип играет значительную роль и оказывает важное влияние на перспективу развития деятельности с возможностью минимальных затрат как времени, так и материальных ценностей. Регулирование стандартов и требований, предъявляемых к ведению бухгалтерии, осуществляется согласно соответствующей документации.

Каждому физическому лицу перед регистрацией ИП важно решить вопрос, заключающийся в том, какую систему налогообложения для ип выбрать. Налоговое законодательство предоставляет предпринимателям следующие налоговые режимы: общий, предусматривающий уплату всех налогов, установленных для действующей сферы деятельности и специальные, включающие несколько систем налогообложения и способствующие стимулированию развития малого и среднего бизнеса.

От выбора системы для налогообложения ип зависит сложность процесса осуществления учета и совокупная величина требуемых к расчету и оплате налогов. При переходе индивидуального предпринимателя с общего режима на упрощенную систему с помощью разных актов осуществляется регулирование правил ведения бухгалтерии, детализации и систематизации учетных данных для индивидуального предпринимателя.

Физические лица, организовавшие собственное дело, обязуются к ведению учета и предоставлению отчетности в соответствии с установленными налоговым законодательством нормами. Нарушение правил или неуплата налогов влечет за собой его взыскание соответствующим органом в счет имущества, включающего все денежные средства, как наличные, так и на счетах. Сумма взыскания соответствует установленной величине налога.

Упрощенная система налогооблажения

Выясняя, какую систему налогообложения может применять ип, важно знать о предусмотренной возможности индивидуальным предпринимателям осуществлять деятельность по режиму УСН, который для ведения всех необходимых видов учета предоставляет более простую схему. Ввиду этого для индивидуального предпринимателя целесообразным и выгодным вариантом станет самостоятельное осуществление бухгалтерского учета.

Привилегией индивидуальных предпринимателей, работающих на упрощенной системе налогообложения, являются минимальные затраты на уплату налогов. Для большинства ИП этот фактор один из самых существенных. Каким образом предпринимателю удается сократить затраты? В первую очередь, благодаря освобождению согласно НК от обязательств уплаты некоторых налогов, которые являются обязательными в общем налоговом режиме. К таковым относятся: налог на добавленную стоимость или НДС за исключением индивидуальных предпринимателей, занимающихся деятельностью в сфере ввоза разнообразных товаров на территорию РФ, налог на доходы физических лиц или НДФЛ, который является результатом исполнения деятельности, налог на имущество, которое используется в деятельности предпринимателя, единый социальный налог или ЕСН, подразумевающий доходы, полученные в следствии осуществляемой деятельности и необходимые для физических лиц выплаты.

Второй фактор, влияющий на размер затрат – это возможность определения объекта налогообложения при уплате единого налога. Предприниматель может остановить выбор на доходах, вырученных в процессе осуществления предпринимательской деятельности с применением ставки 6% или доходах, уменьшенных на размер расходов с применением установленной ставки 15%.

В процессе осуществления деятельности с применением режима УСН сохраняется порядок исполнения требуемых кассовых операций, уплаты установленных взносов в соответствующие фонды в размере, произведенном согласно стоимости страхового года. Кроме того, за предпринимателями, работающими на упрощенной системе налогообложения и осуществляющими определенную деятельность или заключающие трудовые договора с наемными сотрудниками, сохраняется обязательство нести ответственность за выполнение должных функций налоговых агентов.

Применение налогового режима УСН не исключает возможность осуществления предпринимательской деятельности на прочих возможных системах налогообложения. Предприниматели имеют право добровольно решать какой вид налогообложения выбрать для ип, а также при необходимости переходить на иные системы и возвращаться к прежней.

Подробнее о том, какая налоговая система оптимальней в конкретных случаях, смотрите на видео ниже:

Вернуться к оглавлению

Единый налог на вмененный доход и Единый сельскохозяйственный налог.

Индивидуальные предприниматели, ведущие определенные виды деятельности, перечень которых установлен законодательными актами, обязуются работать с применением этой системы налогообложения. Также ведение бизнеса на ЕНВД обязательно в случае соответствия установленным нормативными актами требованиям. К видам, закрепленных регламентом, относятся деятельности по оказанию определенных услуг, как бытовые, по ремонту и обслуживанию автомобилей, по общественному питанию без наличия зала, а также деятельность, заключающаяся в распределении в различных помещениях наружной рекламы.

Функция принятия решения о переходе и применении ЕНВД лежит на представительных органах муниципальных образований. Соответствующие условия для возможного перехода регламентированы Налоговым Кодексом.

Ведение деятельности ИП на режиме ЕНВД освобождает предпринимателя от выплаты некоторых налогов, как НДС, НДФЛ, на имущество и ЕСН. Но, взамен этим, индивидуальный предприниматель обязуется к выплате единого налога и прочих установленных НК видов налогов. В данном налоговом режиме объектом становится вмененный доход, рассчитывающийся согласно установленным нормативными актами требованиям.

Для предпринимателей, занимающихся производством и переработкой сельскохозяйственной продукции, предусмотрена отдельная система налогообложения – ЕСНХ. Индивидуальный предприниматель может добровольно осуществить выбор данного налогового режима для ведения своей деятельности. Что касается уплаты прочих налогов, то предприниматели, применяющие ЕСНХ, получают право неуплаты всех тех налогов, от которых освобождаются предприниматели, выбравшие систему ЕНВД.

Вернуться к оглавлению

Общий налоговый режим

Если в процессе разрешения вопроса о том, какое налогообложение выбрать для ип, предприниматель остановил свой выбор на общем налоговом режиме, то в его обязанностях уплатить все установленные НК налоговые выплаты и взносы при отсутствии освобождения от выплаты определенных уполномоченными органами видов налогов. К основным выплатам, предусмотренным общим режимом налогообложения относятся: НДФЛ, НДС и ЕСН. Остальные виды взносов, как акцизный, на имущество, транспорт, землю, водный и различные пошлины, предусмотрены для каждого предпринимателя индивидуально в соответствии с осуществляемым видом деятельности. У каждого индивидуального предпринимателя, ведущим учет на общей системе налогообложения, формируется собственная налогооблагаемая база

Как правило, наиболее подходящей категорией для ведения деятельности с применением общего режима являются предприниматели, имеющие необходимость выделения в документации для клиентов рассчитанного размера НДС. При осуществлении учета движения денежных средств для ИП, работающих в общем режиме, обязательно использование кассового метода. Предприниматели, выбравшие общий налоговый режим получают возможность не уплачивать налог на прибыль, который заменяется подоходным налогом.

Вернуться к оглавлению

На какой системе налогообложения остановить выбор?

Ввиду возможности, предоставленной индивидуальным предпринимателям, осуществлять различные виды деятельности, возникает право выбора любой системы налогообложения, кроме ЕНВД. Для конкретной сферы деятельности преимуществен свой налоговый режим. Чтобы не возникло проблем с вопросом о том, как узнать систему налогообложения ип, важно знать все плюсы и минусы каждой системы для всех осуществляемых видов деятельности, что необходимо еще и для получения максимальных выгод для ИП. Какие преимущества может получить предприниматель при правильном выборе системы налогообложения? В первую очередь, это сведение к минимуму размера налога, подлежащего к оплате и сокращение времени на работу по составлению отчетов.

Поэтому, прежде чем начать регистрацию ИП и получить соответствующие документы на осуществление деятельности, важно максимально предусмотреть все нюансы, которые могут возникнуть в процессе будущего бизнеса. Благодаря существованию нескольких видов систем налогообложения, можно с помощью проведения расчетов выбрать самый выгодный и целесообразный налоговый режим. Определение системы налогообложения ИП зависит от ряда факторов, как сфера деятельности, от которой зависят объемы прибыли и ее стабильность. Для нестабильно действующего ИП идеальным вариантом станет единовременный налог. Что касается регулярно функционирующего ИП, то режим выбор должен остановиться на режиме УСН. Значимость выбора налогового режима обуславливается необходимостью составления индивидуального календаря отчетности.

При возникновении сложностей в решении столь важного вопроса, у предпринимателя всегда есть вариант обратиться за услугами к специализированным фирмам, которые смогут помочь не только в вопросе выбора наиболее оптимальной системы налогообложения, но и в оформлении требуемых к уплате выплат.

инструкция по выбору налогового режима

Предпринимательство

ИП — индивидуальный предприниматель — это гражданин, который зарегистрирован в налоговом органе с целью дальнейшего ведения предпринимательской деятельности. Для того чтобы встать на учёт, ему необходимо заполнить заявление и подать его в ФНС по месту регистрации в паспорте — это можно сделать лично или на сайте налоговой. В заявлении нужно указать систему налогообложения, по которой ИП собирается работать. Здесь возможны следующие варианты:

Общая система налогообложения (ОСНО). Это стандартный налоговый режим, который автоматически присваивается всем предпринимателям, когда они открывают ИП. На общем режиме нет никаких ограничений — ни по видам деятельности, ни по количеству наёмных работников, ни по размерам доходов. ИП на ОСНО платят налог на добавленную стоимость (НДС) — в большинстве случаев 20% (для некоторых товаров есть льготная ставка в 10% и 0%), налог на доходы физических лиц (13% от прибыли) и на имущество.

Упрощённая система налогообложения (УСН, или «упрощёнка»). Это специальный налоговый режим, на который ИП может перейти, отправив в ФНС уведомление. ИП на УСН платят только один налог: 6% со всех доходов или 15% от прибыли (разницы между доходом и подтверждёнными расходами).

Патентная система. Этот спецрежим могут оформить ИП, которые ведут определённые виды деятельности. Если говорить простым языком, патент — это фиксированная сумма, которую предприниматели платят за возможность не платить все остальные налоги. Эта сумма рассчитывается исходя из потенциально возможного годового дохода ИП — а значит, зависит от вида деятельности и региона. Узнать стоимость патента можно с помощью калькулятора на сайте ФНС.

Единый сельскохозяйственный налог (ЕСХН). Это налог для производителей сельскохозяйственных товаров. Налог рассчитывается так: налоговая база (доходы минус расходы и убытки прошлых лет) умножается на ставку налога (каждый регион устанавливает свою ставку; максимум — 6%).

Единый налог на вменённый доход (ЕНВД). Действует для определённых сфер деятельности ИП и не во всех регионах (например, в Москве перейти на этот режим нельзя). Для расчёта ЕНВД используют специальную формулу: ИП платят налог не с фактического дохода, а с предполагаемого государством в этой сфере. Налоговая ставка отличается от региона к региону и может составлять от 7,5% до 15%.

У индивидуальных предпринимателей есть ограничения не только по видам деятельности, но и по оборотам и количеству нанятых сотрудников — они зависят от выбранной системы налогообложения.

УСН (упрощённая система налогообложения)

Предприниматели по УСН должны получать не более 150 миллионов ₽ в год. После превышения этой суммы ИП утрачивает право на применение льготного режима. Есть и ограничения по количеству сотрудников: не более 100 человек.

Патент

Предпринимателям, которые работают на патентной системе, разрешается получать прибыль не больше 60 миллионов ₽ в год и нанимать не больше 15 сотрудников.

Плюсы и минусы ИП

После постановки ИП на налоговый учёт человек берёт на себя следующие обязательства:

1. Вести налоговый учёт, а в случае найма сотрудников на предприятие — ещё и кадровый учёт.

2. Сдавать налоговую отчётность (исключение — патентная система).

3. При осуществлении расчёта наличными или по банковским картам — приобрести кассовый аппарат и поставить его на учёт.

4. Каждый год платить страховые взносы в размере 40 874 ₽ (32 448 ₽ в виде пенсионных взносов и 8426 ₽ в виде взносов на ОМС) вне зависимости от того, осуществляет ли лицо предпринимательскую деятельность де-факто или нет. Сами взносы при этом постоянно растут: например, в 2021 году размер фиксированных взносов составит уже 45 218 ₽.

5. Помимо этого, платить в пенсионный фонд 1% от выручки в год, если она превышает 300 тысяч ₽.

Но есть и преимущества:

✅ При оплате страховых взносов у ИП начисляется пенсионный стаж.

✅ При заключении договора добровольного соцстрахования в ФСС и внесении годового взноса ИП будет получать пособия по больничным листам в следующем году.

Взнос рассчитывается следующим образом:

МРОТ×2,9%×12 месяцев.

В 2020 году для предпринимателей из Москвы эта сумма равна 7028 ₽.

✅ Возможность привлекать наёмных работников.

✅ Возможность совмещать работу по трудовому договору и по договору с ИП с одной и той же компанией.

Кому подходит предпринимательство

Бизнесам, работа которых не представляется возможной без персонала и предполагает высокий доход — больше 2,4 миллиона ₽ в год.

Чаще всего открывают ИП: салоны красоты, интернет-магазины, шиномонтаж, цветочные салоны, фитнес-студии и так далее.

Самозанятость

Самозанятые — это физические лица, которые оказывают услуги лично, без привлечения труда наёмных сотрудников. Главное условие — это работать самостоятельно или, говоря по-простому, своими руками: строительство, ремонт, вождение автомобиля, фотография, сценическое искусство, консалтинг, выгул животных, сдача жилья в аренду, частная преподавательская деятельность, услуги репетитора, копирайтинг и так далее.

Термин «самозанятый» не совсем точен и до сих пор слегка размыт, поскольку в законе самозанятыми называют и безработных, и адвокатов, и нотариусов, и даже пресловутых ИП. Когда же речь идёт о новом налоговом режиме, который с 2019 года вправе применять физические лица, верная его формулировка — «налог на профессиональный доход» или НПД. Именно плательщики этого налога чаще всего и считаются «самозанятыми».

Для того чтобы зарегистрироваться в качестве самозанятого, достаточно скачать приложение «Мой налог» и ввести все необходимые данные. После этого уже можно начинать предпринимательскую деятельность.

Плюсы и минусы самозанятости

С моей точки зрения, самозанятые — это «лайт-версия» ИП, со всеми вытекающими отсюда поблажками и ограничениями. Налоговый учёт они не ведут, отчётность сдавать не нужно, касса им без надобности, от обязательств уплаты страховых пенсионных взносов они также свободны. Одно мобильное приложение заменяет им программу 1С, бухгалтера и кассовый аппарат. Все операции самозанятый осуществляет самостоятельно, а в простоте использования приложение «Мой налог» превосходит многие онлайн-банки. Помимо оперативной простоты, существуют и другие преимущества:

✅ Возможность подтвердить собственный доход для получения ипотеки, кредита, визы.

✅ Простота в работе с компаниями: они не будут платить налог.

✅ Ставки налога — 4% с выручки от физлиц и 6% с выручки от организаций.

✅ С 1 июля 2020 года режим распространён по всей России.

Разумеется, у самозанятости есть и свои минусы:

❌ Предельный годовой оборот должен составлять не более 2,4 миллиона ₽. Как только предел будет достигнут, приложение лишит самозанятого возможности выдавать чеки.

❌ Невозможность найма сотрудников. Если вы рассчитываете, что ваше предприятие в дальнейшем будет расти и вы будете вести бизнес не один — лучше сразу позаботиться об открытии ИП.

❌ Отсутствует начисление пенсионного стажа. Многие особенно негодуют по этому поводу, однако это обстоятельство — само собой разумеющееся. Ведь если нет оплаты пенсионных взносов, откуда взяться стажу? Однако при желании можно делать взносы добровольно, и тогда стаж будет начисляться.

❌ Невозможность уменьшить доход на расход. Если, к примеру, у вас будет своё производство — пекарня, предположим, — применение самозанятости будет вам менее выгодно, нежели ИП, который применяет УСН «доходы – расходы». Фактически ваша прибыль будет гораздо меньше выручки, которая облагается налогом. Поэтому если в вашем бизнесе будут расходы в размере более 70% от доходов, мой совет — регистрировать ИП с системой налогообложения УСН доходы – расходы.

❌ Нельзя заниматься перепродажей товаров.

❌ Нельзя одновременно работать в условном ООО «Ромашка» как работник и как самозанятый. Можно лишь быть самозанятым в ООО «Ромашка» и работать как сотрудник по трудовому договору в другом условном ООО «Лютик».

❌ Нельзя работать в интересах другого лица (по договору комиссии, агентскому договору или договору поручения).

❌ Нельзя сдавать в аренду нежилое помещение — только жилое и собственное.

Кому подходит статус самозанятого

Всем, кто работает «на себя» (без нанятых сотрудников) и не рассчитывает на прибыль больше 2,4 миллиона ₽ в год.

Кто может выбрать этот налоговый режим: мастера маникюра, стилисты, кинологи, бухгалтеры, юристы, репетиторы, таргетологи, SMM-менеджеры, сторителлеры, копирайтеры и так далее.

Не всё однозначно здесь лишь с одной категорией — блогерами. Лучше ли открыть ИП или регистрироваться как самозанятый? Здесь всё опционально и зависит от конкретного блогера.

Если блогер продаёт свои услуги или рекламу и не переходит лимит по выручке в 2,4 миллиона ₽ в год, выгоднее и проще скачать приложение «Мой налог», зарегистрироваться как самозанятому и платить НПД. Как правило, большинство клиентов блогеров — физические лица, а значит, налоговая ставка будет уже не 6%, а 4%.

Блогерам, которые продают обучающие курсы, с НПД (самозанятостью) будет технически сложнее. По закону им не нужна касса, а чеки можно оформлять в приложении и принимать оплату на банковский счёт. Но такая процедура неудобна как для самого блогера, так и для клиента. Если клиентов много, то массовые поступления на банковский счёт переводов от различных физических лиц могут вызвать неприятные и длительные проверки вашей деятельности со стороны банка. В данном случае будет значительно проще принимать оплату как ИП, подключив кассовый аппарат к сайту. Конечно, этот вариант окажется гораздо более накладным в материальном отношении: покупка и обслуживание кассового аппарата, комиссии за переводы на расчётный счёт, отчётность, бухгалтер и 6% вместо старых-добрых 4% налога с доходов от физических лиц.

Особняком стоит другая категория граждан, для которых регистрация в качестве самозанятого будет гораздо более выгодной, нежели открытие ИП — это арендодатели собственных жилых помещений. Ранее для ведения подобной деятельности они открывали ИП с системой налогообложения УСН 6% от дохода. Сейчас же куда выгоднее зарегистрироваться в «Мой налог», чтобы, во-первых, уйти от обязательных взносов в 40 тысяч в год, а во-вторых, уйти от ставки в 6% к 4%, поскольку клиенты — физические лица.

Также стоит отметить, что НПД (или самозанятость) становится всё более популярным благодаря счастливчикам, поверившим в этот налоговый режим ещё в прошлом году и получившим сейчас в качестве «карантинного» бонуса весь уплаченный налог за прошлый год.

Как быть одновременно ИП и самозанятым

Теперь поговорим о непопулярных вещах, а именно — о том, как быть ИП и самозанятым одновременно. «Безумие», — скажет кто-то, но я говорю: «Выгода!» И вот почему.

Мы уже разобрались с тем, кто такие самозанятые. Это граждане, зарегистрированные в «Мой налог» и платящие налог на профессиональный доход. Налог на профессиональный доход или НПД — это, как ни странно, система налогообложения наравне с УСН, УСХН, ЕНВД и патентной системой. И эту систему налогообложения может применять ИП вместо УСН, ЕНВД, ЕСХН, ПС и ОСНО. Главное, чтобы предприниматель подходил под все критерии самозанятости: работал без нанятых сотрудников, получал прибыль не больше 2,4 миллиона ₽ в год, занимался «законной» для самозанятых деятельностью.

Чтобы перейти на новый налоговый режим, ИП должен:

1. Скачать приложение «Мой налог» и зарегистрироваться в нём как ИП.

2. В течение месяца направить в налоговую уведомление о прекращения применения, например, УСН. Выгода здесь состоит в следующем: с момента регистрации в приложении вы не платите страховые взносы и экономите 40 тысяч ₽ в год. Более того, при необходимости вы можете снова встать на учёт как УСН.

Как выбрать систему налогообложения для ИП и какая лучшая?

Несмотря на тяжелые финансовые времена, индивидуальное предпринимательство продолжает оставаться одним из самых распространенных способов заработка. Однако перед тем как начать деятельность, сначала нужно зарегистрироваться в налоговой. Одним из шагов является выбор системы налогообложения, и спешить в данном случае не нужно. От выбранного варианта зависит, сколько налогов вам придется платить в дальнейшем.

Действующим законодательством предусмотрено пять вариантов. Существует несколько критериев, ограничивающих выбор, с которыми также необходимо ознакомиться перед принятием решения. Каждый вариант имеет свои плюсы и минусы. Сегодня поговорим о том, как выбрать систему налогообложения и какие варианты доступны для ИП в тех или иных ситуациях.

Из чего выбрать

Налоговое законодательство предлагает будущему индивидуальному предпринимателю пять вариантов налогообложения. Каждый из них предусматривает особенности, которые следует учитывать при выборе. Итак, при регистрации вам предложат следующие варианты:

- Общая система налогообложения (ОСН).

- Упрощенная система налогообложения (УСН).

- Патентная система налогообложения (ПСН).

- Единый налог (ЕНВД).

- Единый сельскохозяйственный налог (ЕСХН).

Обращаем ваше внимание, что ПСН была создана специально для ИП. Поэтому предпринимателям дают более широкий выбор, чем организациям. При заполнении документов на регистрацию вам нужно указать один из вариантов. В противном случае налоговая сделает выбор за вас, и этот выбор не самый лучший для начала – ОСН. Далее поговорим о том, какие варианты будут наиболее предпочтительными для различных видов деятельности.

Как выбрать систему налогообложения

Существует несколько показателей, на которые нужно ориентироваться при выборе оптимальной системы налогообложения. Первоочередной из них – это вид деятельности, ведь в данном случае могут присутствовать определенные ограничения. Разберем все варианты более подробно:

- общая и упрощенная системы налогообложения применяются для любого бизнеса. Не важно, открываете вы парикмахерскую или занимаетесь грузоперевозками. «Упрощенка», разумеется, более предпочительна. Нагрузка в данном случае чуть меньше;

- ЕНВД, ПСН и ЕСХН доступны не всем. В данном случае существуют определенные ограничения, о которых чуть ниже.

Итак, в некоторых случаях вам не удастся выбрать систему налогообложения из-за несоответствия ее определенным налоговым критериям. Например, ЕСХН может применяться только для сельскохозяйственного бизнеса. ПСН обладает рядом ограничений на количество персонала и граничные суммы дохода. Патент будет выгоден, если планируется открытие небольшой точки розничной торговли без работников. Также ограничения могут касаться и площади помещения, используемого для ведения деятельности. Единственная система налогообложения, которая способна применяться всеми без исключения – ОСН, но и налогов здесь нужно платить больше всего.

Еще одна проблема, с которой вам, возможно, придется столкнуться, – это ограничения действия системы налогообложения на территории определенных населенных пунктов и субъектов РФ.

Везде могут применяться только общая и «упрощенка». Что касается единого налога и патента – здесь порой возникают трудности.

Правительство населенного пункта или региона имеет право запретить использование единого налога либо патентной системы. Также они порой ограничивают использование ЕНВД или ПСН в рамках своей компетенции. Ответ на вопрос «Можно ли применять тот или иной вариант в вашем городе?» можно узнать в местном управлении Федеральной налоговой службы.

Следующий пункт, на который обязательно следует ориентироваться, – необходимость уплаты НДС при вашем виде деятельности. Налог на добавочную стоимость применяется лишь для определенных видов бизнеса, поэтому этот вариант также нужно продумать. Если вам придется уплачивать НДС, выбор предопределен – ОСН. Другие системы налогообложения не предусматривают варианта работы с налогом на добавочную стоимость. Также важно знать, что существует отдельная категория организаций, которые работают исключительно с НДС. Соответственно, если клиент не является плательщиком этого налога, сотрудничество с ним может быть невозможным. Учитывайте этот фактор.

Нужен ли кассовый аппарат? Если ваш вид деятельности не предусматривает такой необходимости – вы вполне можете остановиться на патенте либо же на едином налоге. Если вам придется работать с контрольно-кассовой техникой, выбор ограничивается общей системой, «упрощенкой» либо единым сельскохозяйственным налогом (если ваш вид деятельности подпадает под данную систему налогообложения).

На какие расходы вы рассчитываете? Этот фактор также является определяющим при выборе. Ответить на вопрос «Какая система налогообложения лучше?» в данном случае сложно. Здесь вам придется самостоятельно рассчитать, какой налог придется уплачивать.

Читайте также: Как ИП узнать, какую систему налогообложения он использует

Наконец, разберемся по конкретным видам деятельности. Приведенная информация является лишь рекомендацией, окончательное решение принимать вам. Итак, если вы планируете оказывать какие-либо услуги для физических лиц, вполне можно ограничиться единым налогом. Если планируется сотрудничество с юрлицами, тогда следует рассмотреть «упрощенку» в варианте 6%. Если вы желаете работать и с теми, и с другими, придется открыть обе перечисленных системы налогообложения.

Если вы видите себя в оптовой торговле, лучшим вариантом будет «упрощенка» в варианте 15. Если же вы намерены торговать в розницу на малых площадях, следует рассмотреть единый налог либо же вообще патент. Если планируется реализация товара в розницу на больших площадях, но маржа минимальна, отличным выбором станет УСН 15%. Для предпринимателей с розничной торговлей при большой марже проще выбрать «упрощенку» 6%. При больших торговых площадях с планируемым большим оборотом следует задуматься о едином налоге.

Если вы планируете открыть собственное производство небольших размеров – хорошим выбором станет «упрощенка» 15%. Если это будет огромный завод – тогда только ОСН, ведь придется делать огромное количество списаний. Занимаясь сельским хозяйством, оптимальным вариантом будет единый сельскохозяйственный налог, разработанный специально для данного вида деятельности.

Никто не заставляет вас следовать всем вышеописанным рекомендациям, однако выбору системы налогообложения следует уделить внимание. От этого зависит, сколько вам придется платить в казну государства.

Налоговые системы

Хорошо, теперь вы знаете, что такое все эти налоги, съедающие вашу зарплату. Перейдем к более философскому вопросу: кому должен платить за правительство? Какая налоговая система справедливая ?

(И нет, «кто-то другой должен платить», вероятно, не очень философский ответ.)

Экономисты разбивают налоги на две основные категории — те, которые основаны на принципе « пособия получают» »и те, что основаны на« Принцип платежеспособности .”

Это довольно очевидно. Согласно принципу «получаемые выгоды» налоги должны уплачиваться только теми, кто использует конкретную государственную программу, и пропорционально сумме, которую они используют. Например, налог на газ воплощает этот принцип. Если вы много водите и используете много газа, вам придется платить большой налог на бензин. Хотите платить меньше налога на газ? Покупайте меньше газа.

Напротив, в соответствии с «принципом платежеспособности» люди с большим богатством (и, следовательно, предположительно с большей платежеспособностью) должны финансировать большую долю усилий правительства независимо от того, используют ли они больше государственных услуг или нет.Согласно этой теории, более состоятельные люди должны платить более высокие налоги, чтобы поддерживать школы, строить дороги и обеспечивать национальную оборону, даже если они бездетны, не водят машину и содержат свой собственный отряд коммандос.

Итак, какой подход более справедливый? Ваш ответ, вероятно, будет зависеть от некоторой комбинации ваших обстоятельств (сколько у вас денег и сколько налогов вас просят заплатить?) И ваших философских взглядов (это только для тех, кто больше платит, или это так несправедливо наказать успешных?).

Здесь нет единственного правильного ответа, поэтому общая налоговая структура, как правило, представляет собой мешанину обеих систем.

Между тем, другие экономисты используют другой набор организационных концепций при сортировке налогов; они разбивают налоги на три категории: прогрессивные , пропорциональные и регрессивные .

Прогрессивные налоги предусматривают более высокие ставки налога для людей с более высокими доходами — чем больше вы зарабатываете, тем выше ставка налога, которую вы платите.Исходя из принципа «платежеспособности», прогрессивные налоги включают федеральный подоходный налог и большинство подоходных налогов штата.

Пропорциональные налоги устанавливают одинаковую ставку налога, независимо от дохода. Человек, зарабатывающий 10 000 долларов, и человек, зарабатывающий 10 миллионов долларов, платят налог по одинаковой ставке. Более состоятельный человек выписывает чек побольше, поскольку x% от 100000 больше, чем x% от 10000. Но оба налогоплательщика платят одинаковый процент от своего дохода. Некоторые реформаторы налоговой системы предложили принять эту систему как «фиксированный налог» взамен прогрессивного федерального подоходного налога.

Наконец, регрессивные налоги облагают людей с более низкими доходами более высокими ставками. Чем вы беднее, тем больший процент от вашего дохода вы платите в виде налогов. Федеральный налог на заработную плату — это регрессивный налог, так как он ограничен 97 500 долларами. Если вы заработаете столько денег в этом году, вы заплатите ровно столько же, сколько парень, который зарабатывает 20 миллионов долларов … что означает, что вы платите по гораздо более высокой ставке.

Почему это важно сегодня

Кто должен платить? Это ключевой вопрос, который лежит в основе большинства наших горячих политических дебатов по налоговой политике.

Взгляните на эти данные. Вас это шокирует? В 2008 году самый богатый 1% населения платил более 40% всех федеральных подоходных налогов в Соединенных Штатах. При этом нижняя половина населения платила всего 3%.

Это, конечно, привлекающие внимание числа. Как вы думаете, это справедливо?

Изменит ли ваше мнение знание о том, что самый богатый 1% населения также владеет более 40% финансового состояния страны, а нижние 40% владеют менее 1%?

Является ли прогрессивный федеральный подоходный налог несправедливым по отношению к богатым людям, наказывая их за их экономический успех? Или совершенно справедливо обложить налогом тех людей, которые добились наибольшего экономического успеха, по более высокой ставке только потому, что они предположительно могут позволить себе платить больше?

Конечно, если они могут позволить себе платить больше, они также могут позволить себе хороших бухгалтеров, которые помогут им не платить больше.Очень высокие налоговые ставки побуждают людей менять свое поведение, чтобы государство не отнимало у них так много денег. В какой-то момент налоговые схемы «впитывания богатых» становятся контрпродуктивными. Так, может быть, лучше подойдет менее прогрессивная структура налога на прибыль?

Но тогда, с другой стороны, что произойдет, если учесть дополнительные налоги, помимо федерального подоходного налога. Большинство американцев, например, фактически платят на больше федерального налога на заработную плату, чем федерального подоходного налога.А налог на заработную плату взимается со всех по одинаковой ставке (15,3% от заработной платы) от первого заработанного доллара до 97 500 долларов; Однако если вы зарабатываете больше, вам не нужно платить ни цента.

Это несправедливо по отношению к бедным и среднему классу рабочих? В конце концов, если вы зарабатываете 10 000 долларов в год, вы будете платить гораздо более высокую долю своего дохода в виде налога на заработную плату, чем, скажем, звезда бейсбола Алекс Родригес, который зарабатывает 20 миллионов долларов в год. Это кажется справедливым?

Изменит ли ваше мнение, если будет известно, что налог на заработную плату финансирует социальное обеспечение и медицинскую помощь? Социальное обеспечение должно выплачивать пособия людям в целом пропорционально тому, сколько они заплатили в систему; Причина, по которой существует предел налога, заключается в том, что существует соответствующий предел для льгот.Считается, что было бы несправедливо заставлять Алекса Родригеса платить 1,5 миллиона долларов в год, если он никогда не сможет вывести столько, когда достигнет пенсионного возраста.

Итак … что справедливо? Этот вопрос кажется сейчас более сложным, чем пять минут назад?

Иногда песня говорит об этом лучше: История успеха, автор The Who

«В гостях на выходных

Я должен сыграть несколько ночлегов

Шесть для налогового инспектора и один для группы»

Какие записи мне следует вести

Вы можете выбрать любую систему учета, подходящую для вашего бизнеса, которая четко показывает ваши доходы и расходы.Бизнес, которым вы занимаетесь, влияет на тип документации, которую вам необходимо вести для целей федерального налогообложения. Ваша система ведения записей должна включать в себя сводку ваших деловых операций. Это резюме обычно делается в ваших деловых книгах (например, бухгалтерских журналах и бухгалтерских книгах). В ваших книгах должен быть указан ваш валовой доход, а также ваши вычеты и кредиты. Для большинства малых предприятий текущий счет является основным источником записей в бухгалтерских книгах.

Некоторые предприятия предпочитают использовать программное обеспечение для электронного бухгалтерского учета или какой-либо другой тип электронной системы для сбора и систематизации своих записей.Выбранная вами программа электронного бухгалтерского учета или электронная система должны соответствовать тем же основным принципам ведения учета, которые указаны выше. Все требования, которые применяются к бумажным книгам и записям, также применимы к электронным записям. Для получения более подробной информации см. Публикацию 583 «Начало бизнеса и ведение документации».

Сопроводительные деловые документы

Покупки, продажи, начисление заработной платы и другие транзакции, которые у вас есть в вашем бизнесе, будут содержать подтверждающие документы.К подтверждающим документам относятся квитанции о продаже, оплаченные счета, счета-фактуры, квитанции, депозитные квитанции и аннулированные чеки. Эти документы содержат информацию, которую вам необходимо записать в свои книги. Эти документы важно сохранить, поскольку они подтверждают записи в ваших книгах и налоговой декларации. Вы должны хранить их аккуратно и в надежном месте. Например, сгруппируйте их по годам и типу доходов или расходов.

Ниже приведены некоторые типы записей, которые вам следует вести:

- Валовая выручка — это доход, который вы получаете от своего бизнеса.Вам следует сохранить подтверждающие документы, в которых указаны суммы и источники ваших валовых доходов. Документы для валовой выручки включают следующее:

- Кассовые ленты

- Информация о депозите (продажа наличными и в кредит)

- Квитанции

- Счета

- Формы 1099-MISC

- Покупки — это товары, которые вы покупаете и перепродаете клиентам. Если вы производитель или производитель, сюда входит стоимость всего сырья или деталей, закупаемых для производства готовой продукции.В ваших подтверждающих документах должны быть указаны получатель платежа, уплаченная сумма, подтверждение платежа, дата совершения платежа, а также должно быть включено описание предмета, чтобы показать, что сумма предназначалась для покупок. Документы для покупок включают следующее:

- Аннулированные чеки или другие документы, подтверждающие платеж / переведенные электронные средства

- Кассовые ленточные квитанции

- Квитанции и выписки по кредитным картам

- Счета

- Примечание. Для подтверждения всех элементов покупки может потребоваться комбинация подтверждающих документов.

- Расходы — это расходы, которые вы несете (кроме покупок) для ведения вашего бизнеса. В ваших подтверждающих документах должны быть указаны получатель платежа, уплаченная сумма, подтверждение платежа, дата оплаты, а также описание приобретенного товара или полученной услуги, показывающее, что сумма была покрыта коммерческими расходами. К расходным документам относятся:

- Аннулированные чеки или другие документы, подтверждающие платеж / переведенные электронные средства

- Кассовые ленточные квитанции

- Выписки со счета

- Квитанции и выписки по кредитным картам

- Счета

- Примечание. Для подтверждения всех элементов расходов может потребоваться комбинация подтверждающих документов.

Путевые расходы, транспортные, развлекательные и подарочные расходы

Если вы вычитаете командировочные, развлекательные, подарочные или транспортные расходы, вы должны иметь возможность доказать (обосновать) определенные элементы расходов. Для получения дополнительной информации см. Публикацию 463, Путевые расходы, развлечения, подарки и автомобильные расходы.- Активы — это собственность, такая как машины и мебель, которой вы владеете и используете в своем бизнесе.Вы должны вести записи для проверки определенной информации о ваших бизнес-активах. Вам нужны записи для расчета годовой амортизации и прибыли или убытка при продаже активов. Документы на имущество должны содержать следующую информацию:

- Когда и как вы приобрели активы

- Закупочная цена

- Стоимость любых улучшений

- Раздел 179 произведен вычет

- Отчисления на амортизацию

- Вычеты за потери, связанные с потерями, например, в результате пожаров или ураганов

- Как вы использовали актив

- Когда и как вы реализовали актив

- Цена продажи

- Расходы по продаже

Следующие документы могут содержать эту информацию.

- Счета-фактуры закупок и продаж

- Заключительные отчеты по недвижимости

- Аннулированные чеки или другие документы, которые идентифицируют получателя, сумму и подтверждение платежа / переведенных электронных средств

- Налоги на трудоустройство

Вы должны вести специальную налоговую отчетность. Сохраняйте все записи о занятости не менее четырех лет. Для получения дополнительной информации см. Ведение учета для работодателей и Публикацию 15 Циркуляра E Руководство по налогообложению работодателей.

Налоговые льготы для образования: Информационный центр

Налоговые льготы, отчисления и сберегательные планы могут помочь налогоплательщикам с их расходами на высшее образование.

- Налоговая льгота уменьшает сумму подоходного налога, которую вам, возможно, придется заплатить.

- Вычет уменьшает сумму вашего дохода, который подлежит налогообложению, таким образом, как правило, уменьшает сумму налога, которую вам, возможно, придется заплатить.

- Некоторые сберегательные планы позволяют накопленной прибыли расти без уплаты налогов до тех пор, пока не будут изъяты деньги (известное как распределение), или позволяют не взимать налоги с распределения, или и то, и другое.

- Исключение из дохода означает, что вам не придется платить подоходный налог с получаемой вами выгоды, но вы также не сможете использовать ту же не облагаемую налогом льготу для вычета или кредита.

Подробную информацию об этих льготах см. В публикации IRS 970 «Налоговые льготы для образования» PDF, включая приложение с иллюстрированным примером и сравнительной таблицей различных льгот.

Кредиты

Кредит на образование помогает покрыть расходы на высшее образование за счет уменьшения суммы налога, причитающейся с вашей налоговой декларации.Если кредит снижает ваш налог до менее чем нуля, вы можете получить возмещение. Доступны два кредита на образование: американская налоговая льгота и кредит на пожизненное обучение.

Существуют дополнительные правила для каждого кредита, но вы должны соответствовать всем трем из следующих условий для любого кредита:

- Вы, ваш иждивенец или третье лицо оплачиваете квалификационные расходы на образование для высшего образования.

- Учащийся, отвечающий критериям, должен быть зачислен в соответствующее учебное заведение.

- Учащийся, имеющий право на участие, — это вы, ваша супруга или иждивенец, указанный вами в налоговой декларации.

Если вы имеете право претендовать на пожизненное обучение, а также имеете право претендовать на американский альтернативный кредит для одного и того же студента в том же году, вы можете претендовать на любой зачет, но не на оба. Вы не можете претендовать на AOTC, если вы были иностранцем-нерезидентом в течение любой части налогового года, если только вы не решите, чтобы вас рассматривали как иностранца-резидента для целей федерального налогообложения.Для получения дополнительной информации об AOTC и иностранных студентах посетите сайт American Opportunity Tax Credit — Информация для иностранных студентов.

Закон требует, чтобы и у вас, и у вашего подходящего студента был действующий номер социального страхования или индивидуальный идентификационный номер налогоплательщика, выданный до истечения срока подачи вашей налоговой декларации, чтобы подать заявку на получение AOTC.

Чтобы запросить AOTC или LLC, используйте форму 8863 «Образовательные кредиты» (American Opportunity and Lifetime Learning Credits). Кроме того, если вы подаете заявление на получение AOTC, закон требует, чтобы вы указали школьный идентификационный номер работодателя в этой форме.

Вычеты

Как правило, выплачиваемые вами личные проценты, кроме определенных процентов по ипотеке, не вычитаются из вашей налоговой декларации. Однако, если ваш модифицированный скорректированный валовой доход (MAGI) составляет менее 80 000 долларов США (160 000 долларов США при подаче совместной декларации), существует специальный вычет, разрешенный для выплаты процентов по студенческой ссуде (также известной как ссуда на образование), используемой для получения высшего образования. Проценты по студенческому кредиту — это проценты, уплаченные вами в течение года по квалифицированному студенческому кредиту.Он включает как обязательные, так и добровольные процентные платежи.

Для большинства налогоплательщиков MAGI представляет собой скорректированный валовой доход, указанный в их федеральной налоговой декларации до вычета любых вычетов на проценты по студенческим займам. Этот вычет может уменьшить сумму вашего налогооблагаемого дохода до 2500 долларов США.

Удержание процентов по студенческой ссуде принимается как корректировка дохода. Это означает, что вы можете требовать этого вычета, даже если вы не указали вычеты в Приложении A формы 1040.

Это заем, который вы взяли исключительно для оплаты квалифицированных расходов на образование (определено ниже), которые составляли:

- Для вас, вашего супруга или лица, которое находилось на вашем иждивении, когда вы брали ссуду.

- Выплачено или понесено в течение разумного периода времени до или после того, как вы взяли ссуду.

- Для обучения, предоставляемого в течение академического периода для правомочного учащегося.

Ссуды из следующих источников не являются квалифицированными студенческими ссудами:

- Связанное лицо.

- План квалифицированного работодателя.

Для целей вычета процентов по студенческому кредиту эти расходы представляют собой общие расходы на обучение в соответствующем учебном заведении, включая аспирантуру. Они включают суммы, уплаченные по следующим позициям:

- Обучение и сборы.

- Комната и питание.

- Книги, принадлежности и оборудование.

- Прочие необходимые расходы (например, транспорт).

Стоимость проживания и питания соответствует требованиям только в той мере, в какой она не превышает наибольшую из:

- Пособие на проживание и питание, как определено правомочным образовательным учреждением, которое было включено в стоимость посещения (для целей федеральной финансовой помощи) в течение определенного академического периода и условий проживания студента, или

- Фактическая сумма, взимаемая, если учащийся проживает в доме, принадлежащем или управляемому соответствующим учебным заведением.

Если вы являетесь сотрудником и можете детализировать свои удержания, вы можете потребовать вычет расходов, которые вы оплачиваете за свое профессиональное образование. Вашим вычетом будет сумма, на которую ваши соответствующие квалификационные расходы на образование, связанные с работой, плюс другая работа и некоторые прочие расходы превышают 2% вашего скорректированного валового дохода. Детализированный вычет может уменьшить сумму вашего налогооблагаемого дохода.

Если вы работаете не по найму, вы вычитаете свои расходы на соответствующее профессиональное образование непосредственно из своего дохода от самозанятости.Это уменьшает размер вашего дохода, облагаемого как подоходным налогом, так и налогом на самозанятость.

Расходы на образование, связанное с работой, также могут дать вам право на получение других налоговых льгот, таких как американский зачет, вычет за обучение и сборы и зачет на пожизненное обучение. Вы можете иметь право на эти другие льготы, даже если вы не отвечаете требованиям, перечисленным выше. Вы не можете претендовать на этот вычет, а также на удержание платы за обучение и плату за те же расходы, а также не можете требовать этот вычет, а также кредит на образование за те же расходы.

Чтобы подать заявку на вычет из бизнес-вычета за профессиональное образование, вы должны:

- Работать.

- Укажите свои удержания в Приложении A (форма 1040 или 1040NR), если вы являетесь сотрудником.

- Приложение C (Форма 1040), Приложение C-EZ (Форма 1040) или Приложение F (Форма 1040), если вы работаете не по найму.

- Иметь расходы на образование, соответствующие требованиям, описанным в разделе «Квалификационное образование, связанное с работой» ниже.

Вы можете вычесть расходы на квалификационное профессиональное образование как коммерческие расходы.Это образование, отвечающее хотя бы одному из следующих двух тестов:

- Образование требуется вашим работодателем или законом для сохранения вашей нынешней зарплаты, статуса или работы. Требуемое образование должно служить добросовестной деловой цели вашего работодателя.

- Образование поддерживает или улучшает навыки, необходимые в вашей текущей работе.

Однако, даже если образование соответствует одному или обоим из вышеперечисленных тестов, оно не квалифицируется как профессиональное образование, если оно:

- Требуется для удовлетворения минимальных образовательных требований вашей профессии или бизнеса или

- Является частью программы обучения, которая даст вам право на новую профессию или бизнес.

Вы можете вычесть расходы на квалификационное обучение, связанное с работой, как коммерческие расходы, даже если образование может привести к получению степени.

Образование, необходимое для удовлетворения минимальных образовательных требований для вашей нынешней профессии или бизнеса, не является квалификационным профессиональным образованием. Как только вы выполнили минимальные образовательные требования для вашей работы, ваш работодатель или закон могут потребовать от вас получить дополнительное образование. Это дополнительное образование является квалификационным профессиональным образованием, если выполняются все три из следующих требований.

- Вам необходимо сохранить текущую зарплату, статус или работу.

- Требование служит бизнес-целям вашего работодателя.

- Образование не является частью программы, которая даст вам право на новую профессию или бизнес.

Когда вы получаете больше образования, чем требует ваш работодатель или закон, дополнительное образование может быть квалифицируемым профессиональным образованием, только если оно поддерживает или улучшает навыки, необходимые для вашей нынешней работы.

Если ваше образование не требуется вашим работодателем или законом, оно может быть квалификационным профессиональным образованием, только если оно поддерживает или улучшает навыки, необходимые для вашей нынешней работы.Это могут быть курсы повышения квалификации, курсы по текущим разработкам, а также академические или профессиональные курсы.

Сберегательный план

TCJA внес некоторые изменения в планы 529. Вы можете перенести ограниченные суммы со счета 529 квалифицированной программы обучения указанного бенефициара на счет ABLE указанного бенефициара на члена их семьи. См. Руководство в формате PDF по повторным взносам, пролонгациям и расходам на квалифицированное высшее образование в разделе 529 для получения дополнительной информации.

Еще одно изменение TCJA позволяет использовать распределения из 529 планов для оплаты в общей сложности до 10 000 долларов США за обучение на одного бенефициара (независимо от количества платящих планов) каждый год в начальной или средней школе (K-12) в государственной, частной или религиозной школа по выбору бенефициара. См. Руководство в формате PDF по повторным взносам, пролонгациям и затратам на квалифицированное высшее образование в разделе 529 для получения дополнительной информации.

Штаты могут создавать и поддерживать программы, которые позволяют вам либо вносить предоплату, либо вносить взносы на счет для оплаты расходов на квалифицированное образование учащегося в высшем учебном заведении.Учебные заведения, отвечающие критериям, могут создавать и поддерживать программы, позволяющие вам предоплату расходов на квалифицированное образование учащегося. Если вы вносите предоплату за обучение, студент (назначенный бенефициар) будет иметь право на отказ или оплату квалифицированных расходов на образование. Вы не можете удерживать платежи или взносы в QTP. Чтобы получить информацию о конкретном QTP, вам нужно будет связаться с государственным агентством или подходящим учебным заведением, которое его учредило и поддерживает.

Налог не взимается с распределения из QTP, если только распределенная сумма не превышает скорректированные расходы получателя на квалифицированное образование.Квалифицированные расходы включают необходимое обучение и плату за обучение, книги, расходные материалы и оборудование, включая компьютерное или периферийное оборудование, компьютерное программное обеспечение и доступ в Интернет, а также сопутствующие услуги, если они используются в основном студентом, обучающимся в соответствующем учебном заведении. Кто-то, кто учится хотя бы на полставки, имеет право на проживание и питание.

A Coverdell ESA можно использовать для оплаты расходов на квалифицированное высшее образование или расходов на квалифицированное начальное и среднее образование.Пределы дохода применяются к вкладчикам, и общая сумма взносов для бенефициара этого счета не может превышать 2000 долларов в любой год, независимо от того, сколько счетов было создано. Бенефициар — это лицо моложе 18 лет или лицо с особыми потребностями.

Взносы в Coverdell ESA не подлежат вычету, но суммы, внесенные на счет, не облагаются налогом до тех пор, пока не будут распределены. Получатель не будет должен платить налог с распределений, если они меньше, чем расходы получателя на образование в соответствующем учреждении.Это пособие распространяется на расходы на квалифицированное высшее образование, а также на квалифицированное начальное и среднее образование.

Вот что нужно помнить о раздачах из аккаунтов Coverdell:

- Пособия не облагаются налогом, пока они используются для покрытия расходов на квалифицированное образование, таких как обучение и сборы, необходимые книги, принадлежности и оборудование, а также квалифицированные расходы на проживание и питание.

- Нет налога на выплаты, если они предназначены для зачисления или посещения подходящего учебного заведения.Сюда входят любые государственные, частные или религиозные школы, которые предоставляют начальное или среднее образование в соответствии с законодательством штата. Практически все аккредитованные государственные, некоммерческие и проприетарные (частные коммерческие) высшие учебные заведения имеют право.

- Налоговые льготы на образование могут быть востребованы в том же году, когда получатель получает не облагаемое налогом распределение от Coverdell ESA, при условии, что одни и те же расходы не используются для обоих льгот.

- Если распределение превышает квалифицированные расходы на образование, часть будет облагаться налогом в пользу получателя и, как правило, будет облагаться дополнительным 10% налогом.Исключения из дополнительного налога в размере 10% включают смерть или инвалидность бенефициара или если бенефициар получает квалифицированную стипендию.

Для получения дополнительной информации см. Тема № 310 — Сберегательные счета Coverdell Education.

Стипендии и стипендии