ИНДИВИДУАЛЬНЫЙ ПОДОХОДНЫЙ НАЛОГ — Энциклопедия по экономике

Принцип сложной системы прогрессивного налогообложения в промышленно развитых странах действует и до настоящего времени, но с вариантами, в зависимости от роли, которая отведена налогам. В кейнсианской модели регулирования прогрессивный характер налогов значителен, в консервативной модели прогрессия ослабевает, так как реализуется принцип нейтральности налоговой системы. Разные подходы к прогрессивности в кейнсианской и консервативной моделях регулирования хорошо просматриваются на примере изменений ставок индивидуального подоходного налога, которые были обусловлены налоговыми реформами (1981 и 1986 гг.) консерваторов. При сохранении 14-разрядной шкалы индивидуального подоходного налога все ставки были понижены на 23%. Максимальная ставка понизилась с 70 до 50%, а минимальная — с 14 до 11%. В результате в первой половине 80-х годов наблюдалось падение фактической ставки этого [c.

Допустим, что существует совершенный конкурентный рынок без корпоративного или индивидуального подоходного налога. Компании А и Б обе получают валовую прибыль Р и различаются только своими структурами капитала — А осуществляет финансирование полностью за счет собственного капитала, Б выпустила в обращение долговые обязательства, по которым ежегодно выплачивает 100 дол. процентов. Инвестор X приобрел 10% акций компании А. [c.450]

Конечно, персональные налоги снижают долларовую сумму налоговой защиты по процентам, выплачиваемым корпорациями, но соответствующая ставка дисконта для потоков денежных средств за вычетом налога с физических лиц будет также ниже. Если инвесторы хотят предоставлять ссуды с ожидаемой доходностью до удержания персональных налогов rD, тогда они должны согласиться на доходность после удержания налогов г (1 — Tf), где Tf— предельная ставка индивидуального подоходного налога. Таким образом, мы можем посчитать стоимость налоговой защиты для случая постоянного размера долга после удержания налогов с физических лиц

[c.

Даже без налога на доход по акциям долговые обязательства имеют преимущества. Так и должно быть, поскольку верхняя ставка индивидуального подоходного налога Тг меньше ставки налога на доходы корпораций. Тс. [c.464]

Но когда компании увеличивают масштабы займов, им нужно склонить инвесторов, доход которых облагается налогом, перейти от акций к облигациям. Следовательно, они должны предложить им более высокую процентную ставку по своим облигациям. Компании могут «подкупать» инвесторов до тех пор, пока экономия на корпоративном налоге превышает потери от налога с физических лиц. Но компании никоим образом не способны убедить миллионеров держать свои облигации. Экономия на корпоративном налоге не может компенсировать дополнительный индивидуальный налог, который этим миллионерам пришлось бы платить. Таким образом, миграция инвесторов от акций к облигациям прекращается, когда экономия на корпоративном налоге становится равна сумме потерь от индивидуального подоходного налога.

Расхождение в позициях ММ и Миллера касается дополнительных индивидуальных налогов, которые платят держатели облигаций в отличие от держателей акций. ММ в неявном виде допускают, что индивидуальные подоходные налоги и по облигациям, и по акциям одинаковы. В этом случае налоговая зашита корпораций всегда превышает дополнительный налог, выплачиваемый предельным кредитором, и компаниям следует делать как можно больше займов. [c.467]

На рисунке 18-3 мы построили кривую налоговой защиты корпораций с учетом этого. Ожидаемая налоговая защита начинается с 34%, но снижается по мере увеличения объемов выпуска облигаций. Дополнительные налоги с физических лиц на проценты по облигациям мы продолжаем представлять направленной вверх кривой, но делаем допущение, что верхняя ее точка составляет 28%, что соответствует максимальной ставке индивидуального подоходного налога. Общий объем облигаций, намеченных к выпуску, снова представлен в точке, в которой выгоды в налогообложении предельного заемщика равны налоговым выплатам предельного кредитора, но это равновесие отличается от равновесия в модели Миллера тремя моментами.

[c.468]

Общий объем облигаций, намеченных к выпуску, снова представлен в точке, в которой выгоды в налогообложении предельного заемщика равны налоговым выплатам предельного кредитора, но это равновесие отличается от равновесия в модели Миллера тремя моментами.

[c.468]

Налогообложение. Индивидуальный подоходный налог исторически использовался для того, чтобы изымать у богатых большую долю доходов, чем у бедных. [c.90]

Налоги. Снижение ставок индивидуального подоходного налога влечет за собой увеличение дохода, поступающего в распоряжение потребителей, и объема покупок, которые они делают при любом возможном уровне цен. Снижение налогов приводит к смещению кривой совокупного спроса вправо увеличение налогов вызывает сокращение потребительских расходов и смещение кривой совокупного спроса влево. [c.233]

Ровно через три года при администрации Клинтона высшая ставка индивидуального подоходного налога была повышена с 31 до 39,6%. Цель все та же — сокращение бюджетного дефицита.

Практически все налоги приносят больше налоговых поступлений по мере роста ВВП. В частности, индивидуальный подоходный налог имеет прогрессивные ставки и по мере роста ВВП обеспечивает более чем пропорциональные приросты налоговых поступлений. Кроме того, с ростом ВВП и увеличением объема закупок товаров и услуг возрастают поступления от налога на прибыль корпораций, налога с оборота и акцизов. И точно так же увеличивается сбор налога на заработную плату, когда экономический рост создает новые рабочие места. Напротив, в случае сокращения ВВП налоговые поступления из всех этих источников падают. [c.257]

Изменения в государственной политике и законодательстве, которые определяют прогрессивность системы чистых налогов (налоги минус трансферты и субсидии), оказывают влияние на степень достигнутой автоматически стабильности. Например, в 1993 г. администрация Клинтона повысила высшую предельную ставку индивидуального подоходного налога с 31 до 39,6%, а ставку налога на прибыль корпораций на 1 процентный пункт — до 35%. Это повышение налоговых ставок в целом усилило прогрес-

[c.258]

Это повышение налоговых ставок в целом усилило прогрес-

[c.258]

Начиная с 1981 г. были резко понижены ставки индивидуального подоходного налога и налога на прибыль корпораций. В 1986 г. проводилась реформа налоговой системы, в рамках которой предельная ставка налога на доходы состоятельных налогоплательщиков была снижена с 50 до 28%. [c.385]

Снижение налогов. Основной причиной крупных бюджетных дефицитов начиная с 1981 г. послужил третий фактор. Закон о налогах для стимулирования экономического возрождения 1981 г. обеспечил значительное снижение как индивидуального подоходного налога, так и налога на прибыль корпораций. Администрация Рейгана и Конгресс не произвели компенсирующего сокращения государственных расходов, создав, таким образом, структурный дефицит федерального бюджета, то есть такой дефицит, при котором бюджет не был бы сбалансирован, даже если бы экономика функционировала при полной занятости на всем протяжении начала 80-х [c.394]

Первый сценарий. Допустим, что упомянутое нами увеличение государственных расходов финансируется за счет повышения налогов — скажем, индивидуального подоходного налога. Как известно, большая часть дохода используется на потребление, поэтому потребительские расходы сократятся почти на столько же, на сколько возросли налоги. Таким образом, основное бремя увеличения государственных расходов примет на себя нынешнее поколение ему достанется меньше потребительских товаров.

[c.400]

Допустим, что упомянутое нами увеличение государственных расходов финансируется за счет повышения налогов — скажем, индивидуального подоходного налога. Как известно, большая часть дохода используется на потребление, поэтому потребительские расходы сократятся почти на столько же, на сколько возросли налоги. Таким образом, основное бремя увеличения государственных расходов примет на себя нынешнее поколение ему достанется меньше потребительских товаров.

[c.400]

Повышение налогов затрагивает в основном (хотя и не только) домохозяйства с высокими доходами и осуществляется главным образом путем 1) увеличения предельной налоговой ставки индивидуального подоходного налога с 31 до 39,6% 2) повышения налога на прибыль корпораций с 34 до 35% 3) резкого [c.405]

Для борьбы с огромным бюджетным дефицитом и государственным долгом предлагаются или уже приняты следующие меры а) бюджетное законодательство 1990 г., утвердившее повышение налогов и сокращение расходов, а также обязавшее Конгресс уравновешивать введение новых расходов или снижение налогов либо сокращением текущих расходов, либо повышением налогов б) Закон о сокращении дефицита, который предусматривал сокращение расходов и повышение индивидуального подоходного налога, налога на прибыль корпораций и федерального налога на бензин в) поправка к конституции о ежегодно сбалансированном бюджете (предложение) г) наделение президента страны правом вето по строкам и статьям бюджетных расходов (предложение).

В структуре всех налогов ведущее место занимает индивидуальный подоходный налог (от 1/4 до 1/2 всех поступлений в бюджет). При этом облагаются личные доходы граждан независимо от источников получения (заработная плата, жалованье, предпринимательская прибыль, процент, дивиденд, рента, гонорары и т.п.), которые уменьшаются на сумму законодательно разрешенных скидок и вычетов. Индивидуальный подоходный налог рассчитывается по прогрессивной шкале ставок. Начиная с установленной суммы, освобожденной от налогообложения, прирост дохода делится на части, из которых каждая последующая облагается по более высокой ставке. Количество таких ступеней колеблется от 2 (США и Великобритания) и до 14 (Франция). При этом размер минимальной налоговой ставки колеблется от 10 до 25%, максимальной — от 28 до 70%. [c.513]

Среди этих поступлений ведущее место занимает индивидуальный подоходный налог (от 1/4 до 1/2 всех поступлений в бюджет). При этом личные доходы граждан облагаются независимо от источников получения (заработная плата, жалованье, предпринимательская прибыль, процент, дивиденд, рента, гонорары и т. п.), которые уменьшаются на сумму законодательно разрешенных скидок и вычетов. Подоходный налог подсчитывается по прогрессивной шкале ставок. Начиная с установленной суммы, освобожденной от налогообложения, прирост дохода де-

[c.348]

п.), которые уменьшаются на сумму законодательно разрешенных скидок и вычетов. Подоходный налог подсчитывается по прогрессивной шкале ставок. Начиная с установленной суммы, освобожденной от налогообложения, прирост дохода де-

[c.348]

Налог на прибыль предприятий, организаций (фирм, корпораций) взимается в случае, если они признаются юридическими лицами. Однако для некоторых фирм в мелком бизнесе делается исключение они признаются юридическими лицами, но налоги платят не они, а их владельцы через индивидуальный подоходный налог. [c.591]

Подоходный налог с физических лиц — прямой налог с граждан, уплачиваемый физическими лицами с полученных ими доходов (заработной платы, доходов от предпринимательской деятельности, авторских вознаграждений и др. доходов). В странах с рыночной экономикой в составе подоходного налога с физических лиц облагаются доходы от некорпоративного бизнеса. Ставки данного налога, как правило, носят прогрессивный характер. Индивидуальный подоходный налог, наряду с налогом на прибыль, выполняет роль встроенного стабилизатора. [c.177]

[c.177]

В современных условиях основной источник финансовых ресурсов — налоги на доходы физических лиц (индивидуальные подоходные налоги), налоги на прибыли корпораций и учреждений, НДС, налоги на собственность (имущество), таможенные пошлины, акцизы, налога на продажу товаров и услуг. Кроме того, могут устанавливаться налоги на рекламу, биржевые сделки, сборы на право торговли, сборы с владельцев автотранспорта и т. д. [c.286]

В США в общих доходах федерального уровня индивидуальные подоходные налоги составляют 43—46%, налоги на доходы корпораций — 9—12%, акцизы — 4—5%, таможенные пошлины — ок. 1,5% всех поступлений. Налоги для целей социального страхования составляют 35 37% федеральных поступлений государственные займы до недавнего времени составляли до 20% ежегодных федеральных доходов, однако в 1998 г. американское государство уже не прибегало к заимствованию финансовых ресурсов в связи с ликвидацией бюджетного дефицита. В США в среднем 29% дохода составляют налоги на продажи, 17% — индивидуальные подоходные налоги, 5% — налоги с корпораций за счёт субсидий от федерального правительства штаты получают ок. 23% своих доходов. Примерно 1,5% финансовых ресурсов штатов поступает из бюджетов местных органов власти. Что касается местных бюджетов, то до 30% своих финансовых ресурсов они получают от налогов на собственность, 6% — от налогов на продажи, немногим более 2% дают налоги с доходов физических лиц и корпораций. В среднем по стране ок. /з своих финансовых ресурсов местные власти получают от правительств штатов и ок. 6% — от федерального правительства.

[c.287]

23% своих доходов. Примерно 1,5% финансовых ресурсов штатов поступает из бюджетов местных органов власти. Что касается местных бюджетов, то до 30% своих финансовых ресурсов они получают от налогов на собственность, 6% — от налогов на продажи, немногим более 2% дают налоги с доходов физических лиц и корпораций. В среднем по стране ок. /з своих финансовых ресурсов местные власти получают от правительств штатов и ок. 6% — от федерального правительства.

[c.287]

Основной источник поступлений в бюджеты промышленно развитых стран составляют налоги. Их доля в совокупных бюджетных поступлениях достигает 90%, а в валовом внутреннем продукте колеблется примерно от 30% в США до 50% в Дании. Для России эти показатели в I квартале 1996 г. составили соответственно 85 и 12%. При этом в России основное налоговое бремя ложится на прибыль предпринимателей, поскольку доходы подавляющей части населения настолько малы, что не обеспечивают общечеловеческие стандарты жизни. В странах с развитой рыночной экономикой основная тяжесть налогов приходится на население. Если принять всю сумму налоговых поступлений за 100%, то индивидуальный подоходный налог составил в США 36,2%, в Японии — 24, в Англии — 20,6, в Германии — 29% налог на корпорации составил соответственно 8,1 22,9 10,6 5,0%. Взносы в фонд социального обеспечения составляют в США для служащих — 11,1%, для предпринимателей — 16,6% в Японии — соответственно 10,2 и 14,8% в Англии — 8,3 и 9,4% в Германии — 16,1 и 19,1%. Помимо прямых налогов широко применяется система косвенного налогообложения (см. Косвенный налог).

[c.47]

Если принять всю сумму налоговых поступлений за 100%, то индивидуальный подоходный налог составил в США 36,2%, в Японии — 24, в Англии — 20,6, в Германии — 29% налог на корпорации составил соответственно 8,1 22,9 10,6 5,0%. Взносы в фонд социального обеспечения составляют в США для служащих — 11,1%, для предпринимателей — 16,6% в Японии — соответственно 10,2 и 14,8% в Англии — 8,3 и 9,4% в Германии — 16,1 и 19,1%. Помимо прямых налогов широко применяется система косвенного налогообложения (см. Косвенный налог).

[c.47]

В последние годы в западных странах прослеживается не очень четко выраженная, но все же заметная тенденция к снижению ставок индивидуального подоходного налога. Масштаб снижения, как правило, невелик, что можно видеть на примере изменения налоговой сетки во Франции. [c.68]

Изменение станок индивидуального подоходного налога во Франции [c.68]

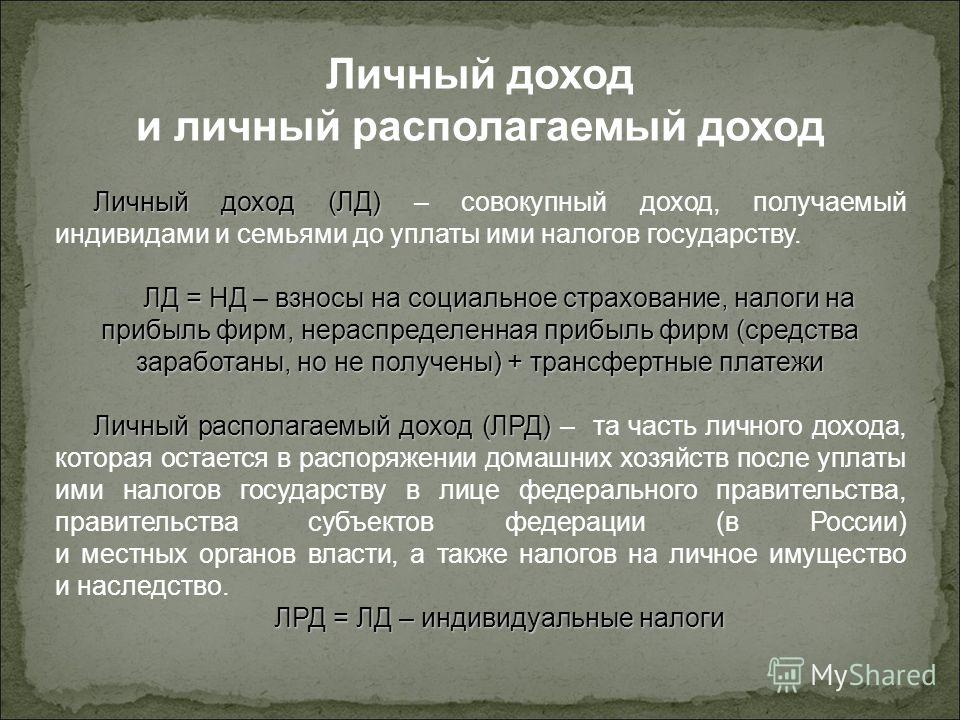

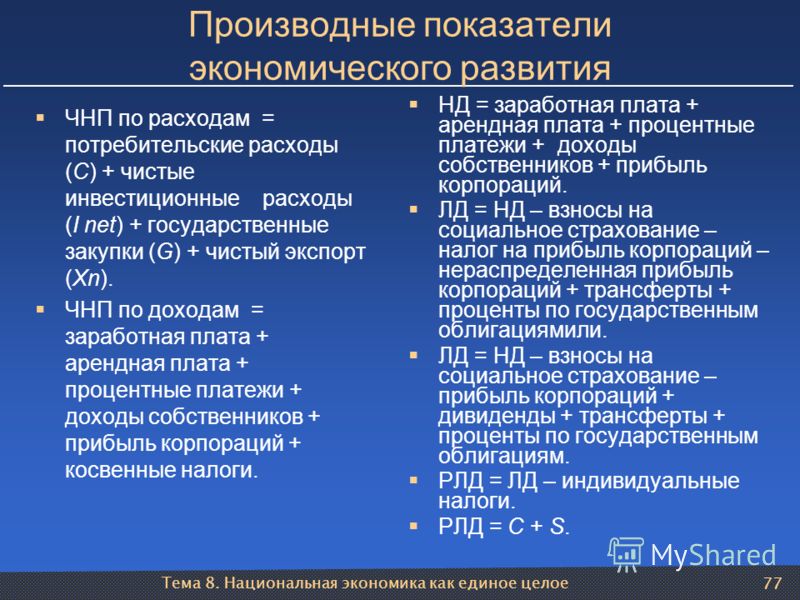

РЛД = СЛД — Располагаемый личный доход потребитель частично расходует на потребление (С), частично сберегает (S). [c.422]

[c.422]

Анализ структуры доходной части бюджетов стран с развитой рыночной экономикой позволяет констатировать высокий удельный вес индивидуальных подоходных налогов (до 50% и более), следом идут социальные налоги, или налоги на социальное страхование (до 30% и более), далее в убывающем порядке идут налоги на прибыль корпораций, акцизы, таможенные пошлины и т. д. В странах с переходной экономикой ситуация иная основными доходными статьями бюджета являются налоги на прибыль и налоги с продаж. Доля же индивидуальных подоходных налогов невелика, вследствие относительно невысокого уровня жизни большей части населения. [c.592]

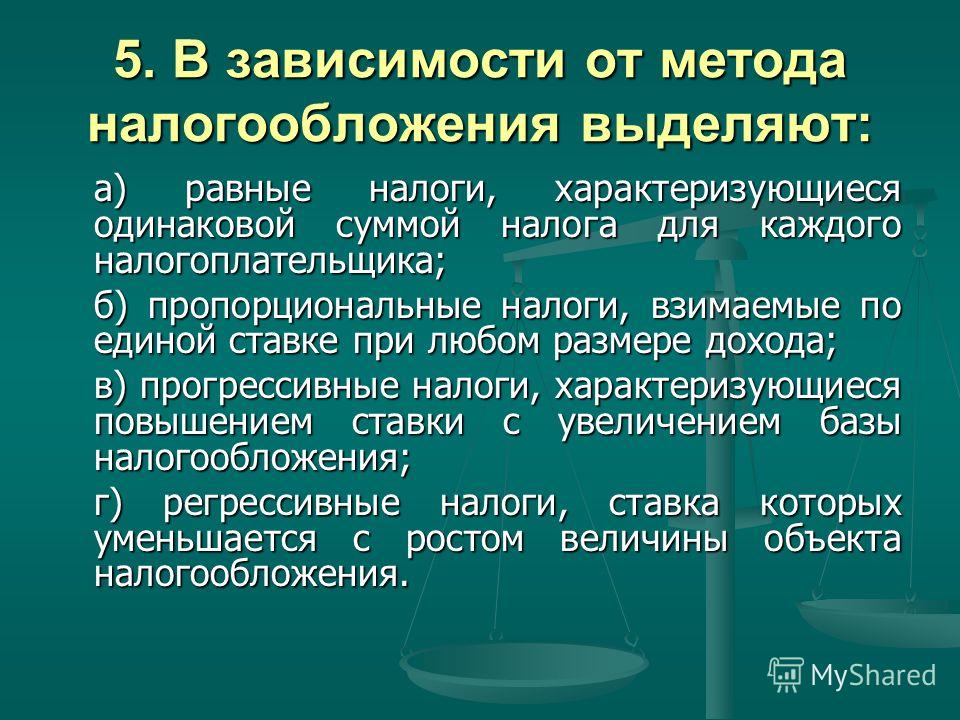

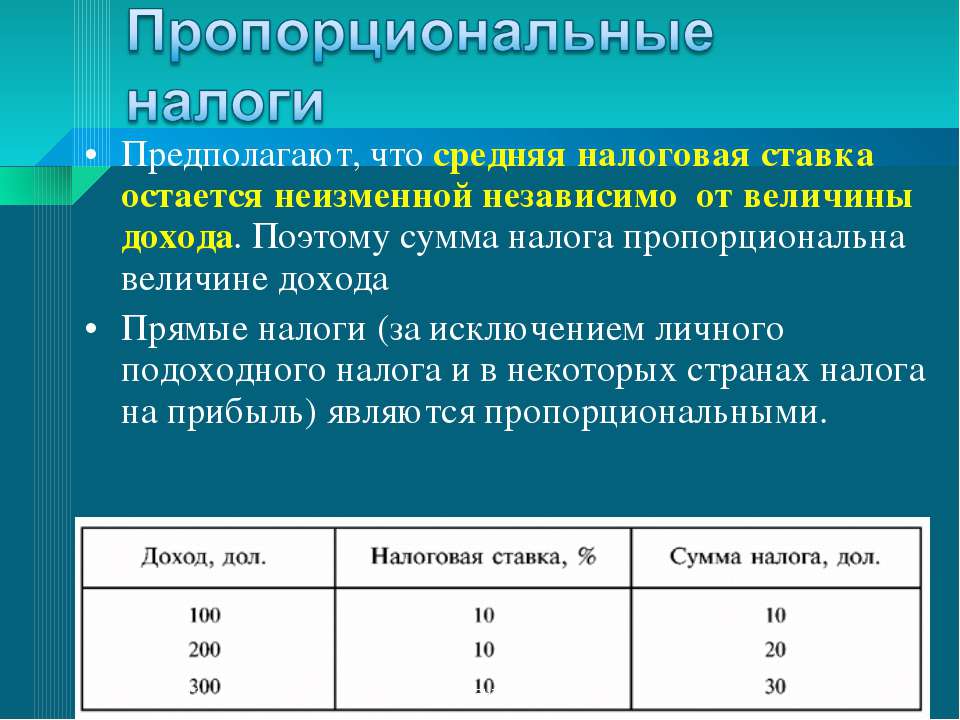

Прогрессивным является налог, у которого средняя ставка повышается по мере увеличения дохода — линия Т1 (см. рис. 30.3). У пропорционального налога средняя ставка не изменяется, а у регрессивного — падает по мере роста налогооблагаемого дохода, что и показывают, соответственно, линии Т2 и Т3. К разряду прогрессивных относится индивидуальный подоходный налог. Пропорциональными, как правило, являются корпоративный подоходный налог и налог с фонда оплаты труда, соответственно характеризуемые единообразными налоговыми ставками. Акцизы и другие налоги с продаж считаются регрессивными, поскольку затрагивают большую часть дохода бедного домохозяйства, чем богатого. Это объясняется тем, что домохозяйство, имеющее более высокий доходный статус, избегает налога на сберегаемую часть своего дохода.

[c.596]

Пропорциональными, как правило, являются корпоративный подоходный налог и налог с фонда оплаты труда, соответственно характеризуемые единообразными налоговыми ставками. Акцизы и другие налоги с продаж считаются регрессивными, поскольку затрагивают большую часть дохода бедного домохозяйства, чем богатого. Это объясняется тем, что домохозяйство, имеющее более высокий доходный статус, избегает налога на сберегаемую часть своего дохода.

[c.596]

Борьба за равномерное распределение налогового бремени привела к тому, что к началу XX в. налоги на собственность (капитал) заняли ведущее место в доходах бюджетов ведущих капиталистических стран. В США в 1902 г. налоги на собственность составили 41,8% всех налоговых поступлений2. В XX в. финансовая наука и практика сумели решить проблему социальной справедливости и защиты интересов капитала одновременно, превратив индивидуальный подоходный налог в основной источник налоговых поступлений. В США в 1986 г. поступления от подоходного налога составили 60,5% общей суммы налогов, а от налога на собственность — 8,5%3. [c.104]

[c.104]

В наступившем XXI в. во всех странах используется система индивидуального общеподоходного обложения с различной степенью прогрессии. Доля индивидуального подоходного налога в общем объеме налоговых поступлений в 80-е гг. составляла от 38% в Великобритании до 60,5% в США. В среднем по промышленно развитым странам индивидуальный подоходный налог дает от 25 до 50% всех бюджетных поступлений. [c.143]

Снижение налогов. Есть и альтернативный путь для того чтобы кривая совокупного спроса сдвинулась вправо от AD2 до ADlt правительство может снизить налоги. Предположим, правительство сократило индивидуальный подоходный налог на 6,67 млрд дол., в результате чего располагаемый доход увеличился на такую же величину. Потребление возрастет на 5 млрд дол. (= ПСП 0,75 х 6,67 млрд дол.), а сбережения увеличатся на 1,67 млрд дол. (= ПСС 0,25 х 6,67 млрд дол.). В данном случае горизонтальный отрезок между AD2 и пунктирной нисходящей линией на рис. 12-1 представляет исходное увеличение потребительских расходов, равное 5 млрд дол. Мы опять говорим о первоначальном , или исходном , увеличении потребительских расходов, потому что благодаря эффекту мультипликатора оно возрастает в последующих циклах расходов. Кривая совокупного спроса сдвинется вправо на величину, в 4 раза превышающую первоначальное увеличение потребления на 5 млрд дол., обусловленное сниже-

[c.253]

Мы опять говорим о первоначальном , или исходном , увеличении потребительских расходов, потому что благодаря эффекту мультипликатора оно возрастает в последующих циклах расходов. Кривая совокупного спроса сдвинется вправо на величину, в 4 раза превышающую первоначальное увеличение потребления на 5 млрд дол., обусловленное сниже-

[c.253]

Стимулы к труду. Снижение индивидуального подоходного налога увеличивает также посленало-говую величину заработной платы, то есть цену труда, и, следовательно, усиливает стимулы к труду. Многие из тех, кто все еще не входит в состав рабочей силы, будут стремиться предложить свои услуги при более высокой зарплате после уплаты налогов. [c.266]

В условиях посткапиталистического общества во второй половине XX в. государство в странах Запада перешло к обобществлению некоторых условий воспроизводства рабочей силы. Особенно быстро здесь развивалась социальная инфраструктура, в значительной мере финансируемая за счет государства. В нее входят учреждения здравоохранения, образования, переподготовка работников и т. п. Так, в 1990 г. в бюджете США расходы на образование, производственное обучение, занятость, социальное обеспечение, здравоохранение и программу медицинского обслуживания Медикэр , социальное страхование, а также на доходы, выплаты и услуги ветеранам составили в общей сумме свыше 460 млрд. долл., или 40% всех расходов бюджета. Между тем сумма индивидуального подоходного налога составила 393 млрд. долл., сумма налогов и взносов в фонды социального страхования — 303 млрд. долл., а налоги на прибыль предпринимателей — 84 млрд. долл.

[c.471]

п. Так, в 1990 г. в бюджете США расходы на образование, производственное обучение, занятость, социальное обеспечение, здравоохранение и программу медицинского обслуживания Медикэр , социальное страхование, а также на доходы, выплаты и услуги ветеранам составили в общей сумме свыше 460 млрд. долл., или 40% всех расходов бюджета. Между тем сумма индивидуального подоходного налога составила 393 млрд. долл., сумма налогов и взносов в фонды социального страхования — 303 млрд. долл., а налоги на прибыль предпринимателей — 84 млрд. долл.

[c.471]

Налоги в Португалии в 2020 году: разбираемся в основах

О том, что налоги в Португалии в 2020 году остаются достаточно

небольшими, Вы наверняка уже знаете. Страна относится к тем юрисдикциям,

которые стараются поддерживать бизнес и обычных людей, поэтому слишком высоких

ставок здесь нет (если не считать НДФЛ). Более того, в принципе отсутствуют

некоторые виды сборов, либо они уже включены в облагаемую прибыль (например,

налог на прирост капитала).

А как же быть с подоходной ставкой в 48%, а ведь это один из самых высоких значений в Европе? Или с налоговой 5%-ной надбавкой, введённой в 2013 год? Всё верно, эти показатели соответствуют действительности, но при соблюдении некоторых условий. Налог в 48% взымается только в том случае, если задекларированный доход превышает 80.000 EUR. А надбавка в 5% — если эта цифра равна 250.000 EUR.

К чему мы ведём, спросите Вы? К тому, что налоговое законодательство Португалии достаточно гуманное и, если так будет позволительно выразится, социально ответственное. Оно чем-то похоже на таковое в Швеции, Финляндии, Дании или Японии, т. к. предполагает применение повышенных ставок только при больших доходах.

Но перед тем, как начать, мы позволим себе

сделать несколько замечаний по поводу целевой направленности статьи. Она

предназначена для общего ознакомления и не может (!) считаться непосредственным

руководством к действию. Это означает, что если Вам нужна помощь в расчёте

налогов или поиске легальных способ снижения фискального бремени, стоит обратиться

к экспертам портала Internationalwealth. info (e-mail

[email protected]), а не заниматься

самодеятельностью.

info (e-mail

[email protected]), а не заниматься

самодеятельностью.

Мы не можем взять на себя ответственность за риски и любые негативные последствия, возникшие по причине самостоятельного (!) применения сведений, изложенных в материале. Но готовы официально заявить, что консультации по налогообложению и экспертные рекомендации всегда будут актуальными и всеобъемлющими.

Налоги в Португалии в 2020 году: тонкости, на что стоит обратить внимание

Ещё одна причина, по которой мы настоятельно рекомендуем обратиться за внешней помощью – множество неочевидных на первый взгляд, но крайне важны моментов. Как минимум для того, чтобы не платить в тех ситуациях, когда можно совершенно законно сэкономить. Но вполне справедлив и обратный случай: когда выплаты на самом деле являются необходимыми, но Вы абсолютно уверены в противоположном.

В этом «виноваты» популярные ресурсы в сети

интернет, где многочисленные «специалисты» и «знатоки» занимаются

тиражированием слухов и сплетен. По сути – штамповкой горячих новостей, при

ближайшем рассмотрении более походим на старых пережаренных уток. Ещё одно популярное

заблуждение – ориентация на откровенно устаревшую информацию, бывшую актуальной

лет 10-15 назад.

По сути – штамповкой горячих новостей, при

ближайшем рассмотрении более походим на старых пережаренных уток. Ещё одно популярное

заблуждение – ориентация на откровенно устаревшую информацию, бывшую актуальной

лет 10-15 назад.

Обратите внимание:

- Величина сборов и налогов на континентальной части юрисдикции несколько выше, чем на Азорских островах или Мадейре. Это объясняется двумя факторами: отдалённостью от метрополии статусом специальных экономических зон.

- Подоходный налог (IRS, аналог отечественного НДФЛ) взымается по прогрессивной шкале. Для людей творческих профессий, даже если они официально не работают, могут быть сделаны послабления, но здесь следует подробно анализировать каждую конкретную ситуацию.

- Индивидуальные предприниматели

оплату обязательных сборов осуществляют самостоятельно – через интернет или в

местном отделении налоговой. Сэкономить на законных основаниях можно, если их

доход примерно соответствует средней зарплате по стране, либо меньше некоторого

порога (в последней случае подоходный налог не платится вовсе).

- Пенсионеры, являющиеся гражданами Португалии или её резидентами, по закону освобождаются от налогов на доходы, полученные ими из зарубежных пенсионных фондов. Условие для этого – постоянное проживание на территории страны.

Налоги в Португалии в 2020 году для физических лиц

Здесь важно понимать, что есть большая разница между резидентами и нерезидентами. Так, при расчёте доходов первых оцениваются поступления во всём мире, вторых – на основании источника с учётом международных соглашений об избежании двойного налогообложения (DTA – Double Taxation Agreements). Они заключены с 78 странами, среди них есть все основные торговые партнёры Португалии и юрисдикции, граждане которых чаще всего приезжают сюда на ВНЖ / ПМЖ. В частности, это касается РФ, Украины, Грузии и Казахстана.

Подоходный налог (IRS, Imposto sobre o Rendimento das Pessoas Singulares)

Является условно основным для всех физлиц. Примерная методика расчёта при

Примерная методика расчёта при

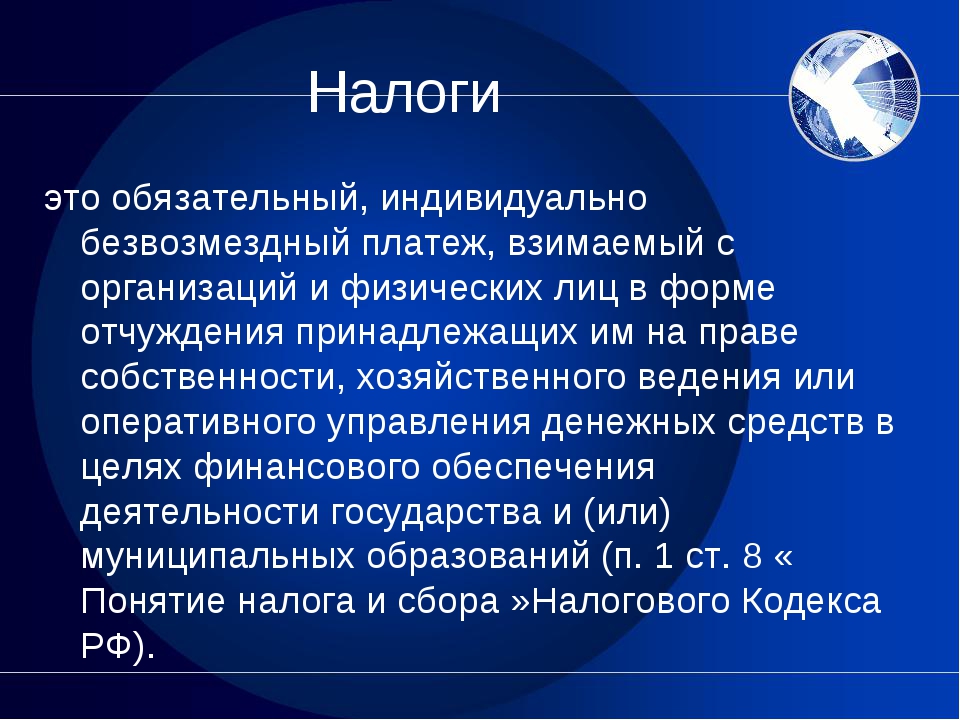

Налог — Википедия. Что такое Налог

Нало́г — обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований[1][2][3]. Налоги бывают прямыми[на имущество]и косвенными(НДС)

Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определённых действий.

Взимание налогов регулируется налоговым законодательством (см. налоговое право)[2]. Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства[источник не указан 3046 дней][4].

Под налогом понимается принудительное изымание государственными налоговыми структурами денежных средств с физических и юридических лиц, необходимое для осуществления государством своих функций[2].

Доктринальные определения налога

На предложение префекта Египта Эмилия Рокка поднять сумму налога римский император Тиберий отвечал: «Задача хорошего пастуха стричь своих овец, а не сдирать с них кожу»[5].

С. Ю. Витте: «Налоги — принудительные сборы (пожертвования) с дохода и имущества подданных, взимаемые в силу верховных прав государства ради осуществления высших целей государственного общежития».

Я. Таргулов, русский советский экономист: «Налог есть такая форма доходов государства или каких-либо других общественно-принудительных единиц, когда эти доходы, получаемые с имущества граждан, являются односторонней их жертвой, без получения ими какого-либо эквивалента, вытекают из природы государства как органа власти и служат для удовлетворения общественных потребностей».

К. Эеберг, немецкий экономист: «Отношение плательщика к государству выставляет налог не как специальное воздание за выгоды от принадлежности государству, а как обязанность гражданина, его жертву, вносимую им на поддержание и развитие целого».

Ф. Б. Мильгаузен, русский финансист: «Податями и налогами в тесном смысле слова называются те пожертвования, которые подданные дают государству».

Жан Симонд де Сисмонди (1819): «Налог — цена, уплачиваемая гражданином за полученные им наслаждения от общественного порядка, справедливости правосудия, обеспечения свободы личности и права собственности. При помощи налогов покрываются ежегодные расходы государства, и каждый плательщик налогов участвует таким образом в общих расходах, совершаемых ради него и ради его сограждан».

Бу Свенссон: «Налог — это цена, которую мы все оплачиваем за возможность использовать общественные ресурсы для определённых общих целей, например, обороны и оказывать воздействие на распределение доходов и имущества между гражданами».

Н. И. Тургенев (1818): «Налоги — это суть средства к достижению цели общества или государства, то есть цели, которую люди себе предполагают при соединении своём в общество или при составлении государств. На нем основывается и право правительства требовать податей от народа. Люди, соединившись в общество и вручив правительству власть верховную, вручили ему вместе с сим и право требовать налогов».

Люди, соединившись в общество и вручив правительству власть верховную, вручили ему вместе с сим и право требовать налогов».

А. А. Исаев (1887): «Налоги — обязательные денежные платежи частных хозяйств, служащие для покрытия общих расходов государства и единиц самоуправления».

И. И. Янжул (1898): «Односторонние экономические пожертвования граждан или подданных, которые государство или иные общественные группы, в силу того, что они являются представителями общества, взимают легальным путём и законным способом из их частных имуществ для удовлетворения необходимых общественных потребностей и вызываемых ими издержек».

А. А. Соколов (1928): «Под налогом нужно разуметь принудительный сбор, взимаемый государственной властью с отдельных хозяйствующих лиц или хозяйств для покрытия производимых ею расходов или для достижения каких-либо задач экономической политики без предоставления плательщикам его специального эквивалента».

Мюррей Ротбард (1982): «Все другие личности и группы в обществе (за исключением отдельно взятых преступников, таких, как воры и грабители банков) приобретают свой доход на основе добровольных контрактов: или продавая товары и услуги потребителям, или посредством акта дарения (то есть членство в клубе или ассоциации, завещание наследства, получение наследства). Только государство добывает свой доход посредством насилия, угрожая ужасными взысканиями, если доход не появляется. Такое насилие известно как налогообложение, хотя в менее развитые времена его называли данью. Налогообложение — это попросту чистое воровство, и воровство это — поразительных масштабов, с которыми ни один преступник и не сравнится. Это принудительное изъятие собственности жителей или подданных государства»[6].

Только государство добывает свой доход посредством насилия, угрожая ужасными взысканиями, если доход не появляется. Такое насилие известно как налогообложение, хотя в менее развитые времена его называли данью. Налогообложение — это попросту чистое воровство, и воровство это — поразительных масштабов, с которыми ни один преступник и не сравнится. Это принудительное изъятие собственности жителей или подданных государства»[6].

Виды налогов

Индивидуальный подоходный налог (ИПН) — Портал ПНК «Налоги в Казахстане»

По своей экономической сущности индивидуальный подоходный налог является изъятием части дохода физического лица в доход государства, т.е. носит чисто фискальный характер.[separator]

Кто является плательщиками ИПН?

Плательщиками ИПН, согласно пункту 1 статьи 153 Налогового кодекса, являются физические лица, имеющие объекты налогообложения

Кто является плательщиком ИПН?

физические лица — резиденты, имеющие объекты налогообложения

физические лица — нерезиденты, имеющие объекты налогообложения

Что является объектом налогообложения ИПН?

Согласно пункту 1 статьи 155 Налогового кодекса, объектами обложения индивидуальным подоходным налогом являются доходы физического лица в виде:

1) доходов, облагаемых у источника выплаты;

2) доходов, не облагаемых у источника выплаты.

Что относится к доходам, облагаемым у источника выплаты?

Согласно положениям статьи 160 Налогового кодекса, доходам, облагаемым у источника выплаты, относятся следующие виды доходов:

1) доход работника;

2) доход физического лица от налогового агента;

3) пенсионные выплаты из накопительных пенсионных фондов;

4) доход в виде дивидендов, вознаграждений, выигрышей;

5) стипендии;

6) доход по договорам накопительного страхования.

Что относится к доходам, не облагаемым у источника выплаты?

Согласно положениям статьи 177 Налогового кодекса, к доходам, не облагаемым у источника выплаты, относятся следующие виды доходов:

1) имущественный доход;

2) доход индивидуального предпринимателя;

3) доход частных нотариусов, частных судебных исполнителей и адвокатов;

4) прочие доходы.

Помимо вышеуказанных доходов, облагаемых ИП, существуют доходы, которые не рассматриваются в качестве дохода физического лица, указанные в пункте 3 статьи 155 Налогового кодекса, и доходы, не подлежащие обложению ИПН, указанные в статье 156 Налогового кодекса.

Что является объектом ИПН?

доходы, облагаемые у источника выплаты — доход работника, доход от разовых выплат, доход в виде дивидендов, вознаграждений, выигрышей, пенсионные выплаты из накопительных пенсионных фондов, стипендии, доход по договорам накопительного страхования.

доходы, не облагаемые у источника выплаты — имущественный доход, налогооблагаемый доход индивидуального предпринимателя, доход адвокатов и частных нотариусов, доходы, полученные из источников за пределами Республики Казахстан

доходы физических лиц, не подлежащих налогообложению — адресная социальная помощь, вознаграждения по вкладам в банках, алименты, доходы от операций с государственными ценными бумагами, все виды выплат военнослужащим при исполнении обязанностей воинской службы, выигрыши по лотерее в пределах 50-ти % от минимальной заработной платы, выплаты для оплаты медицинских услуг, компенсации при служебных командировках в пределах установленных норм, и некоторые другие доходы.

Какие в настоящее время существуют ставки по ИПН?

Согласно статье 158 Налогового кодекса в настоящее время действуют следующие ставки по ИПН:

1. Доходы налогоплательщика, за исключением доходов физических в виде дивидендов, облагаются налогом по ставке 10 процентов.

2. Доходы в виде дивидендов, полученные из источников в Республике Казахстан и за ее пределами, облагаются по ставке 5 процентов.

Какие налоговые вычеты предусмотрены при исчислении ИПН?

Согласно статье 166 Налогового кодекса, при определении дохода работника, облагаемого у источника выплаты, за каждый месяц в течение календарного года независимо от периодичности выплат применяются следующие налоговые вычеты:

1) сумма в минимальном размере заработной платы, установленном законом о республиканском бюджете и действующем на дату начисления дохода, на соответствующий месяц, за который начисляется доход. Общая сумма налогового вычета за год не должна превышать общую сумму минимальных размеров заработной платы, установленных законом о республиканском бюджете и действующих на начало каждого месяца текущего года;

2) сумма обязательных пенсионных взносов в размере, установленном законодательством Республики Казахстан о пенсионном обеспечении;

3) сумма добровольных пенсионных взносов, вносимых в свою пользу;

4) сумма страховых премий, вносимых в свою пользу физическим лицом по договорам накопительного страхования;

5) суммы, направленные на погашение вознаграждения по займам, полученным физическим лицом-резидентом Республики Казахстан в жилищных строительных сберегательных банках на проведение мероприятий по улучшению жилищных условий на территории Республики Казахстан, в соответствии с законодательством Республики Казахстан о жилищных строительных сбережениях;

6) расходы на оплату медицинских услуг (кроме косметологических) в размере и на условиях, установленных пунктом 6 настоящей статьи.

2. Если сумма налогового вычета, предусмотренного подпунктом 1) пункта 1 настоящей статьи, превышает определенную за месяц сумму дохода работника, подлежащего налогообложению, с учетом корректировок, предусмотренных статьей 156 настоящего Кодекса, уменьшенного на сумму обязательных пенсионных взносов, то сумма превышения последовательно переносится на последующие месяцы в пределах календарного года для уменьшения налогооблагаемого дохода работника.

При изменении в течение налогового периода работодателя, за исключением случаев его реорганизации, сумма превышения, образовавшаяся за период работы у предыдущего работодателя, не учитывается у нового работодателя.

3. В случае если физическое лицо являлось работником менее шестнадцати календарных дней в течение месяца, то при определении дохода работника налоговый вычет в соответствии с подпунктом 1) пункта 1 настоящей статьи не производится.

4. Право на налоговый вычет в соответствии с подпунктами 1), 3) — 6) пункта 1 настоящей статьи предоставляется налогоплательщику по доходам, получаемым только у одного из работодателей, на основании поданного им заявления.

5. Право на налоговые вычеты, установленные подпунктами 3) — 5) пункта 1 настоящей статьи, предоставляется при наличии соответствующих документов:

1) договора о пенсионном обеспечении за счет добровольных пенсионных взносов и документа, подтверждающего уплату добровольных пенсионных взносов;

2) договора страхования и документа, подтверждающего уплату страховых премий;

3) договора банковского займа с жилищным строительным сберегательным банком на проведение мероприятий по улучшению жилищных условий на территории Республики Казахстан и документа, подтверждающего погашение вознаграждения по указанному займу.

6. Право на налоговый вычет, установленный подпунктом 6) пункта 1 настоящей статьи, предоставляется налогоплательщику на следующих условиях:

1) общая сумма налогового вычета, предоставляемого в соответствии с подпунктом 6) пункта 1 настоящей статьи, и сумма корректировки, предоставляемой в соответствии с подпунктом 18) пункта 1 статьи 156 настоящего Кодекса, в совокупности за календарный год не превышает 8-кратного минимального размера заработной платы, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года;

2) работником представлены документы, подтверждающие получение медицинских услуг (кроме косметологических) и фактические расходы на их оплату.

Какие сроки удержания и уплаты ИПН?

По доходам, облагаемым ИПН у источника выплаты, согласно положениям статьи 161 Налогового кодекса:

1. Исчисление ИПН производится налоговым агентом при начислении дохода, подлежащего налогообложению.

2. Удержание индивидуального подоходного налога производится налоговым агентом не позднее дня выплаты дохода, облагаемого у источника выплаты, если иное не предусмотрено настоящим Кодексом.

3. Налоговый агент осуществляет перечисление индивидуального подоходного налога по выплаченным доходам не позднее двадцати пяти календарных дней после окончания месяца, в котором была осуществлена выплата дохода, по месту своего нахождения, если иное не предусмотрено настоящим пунктом.

По доходам работника структурных подразделений налогового агента перечисление индивидуального подоходного налога производится в соответствующие бюджеты по месту нахождения структурных подразделений.

Юридическое лицо своим решением вправе признать налоговым агентом по индивидуальному подоходному налогу, удерживаемому у источника выплаты, свое структурное подразделение по доходам, облагаемым у источника выплаты, которые выплачены (подлежат выплате) таким структурным подразделением.

При этом решение юридического лица или отмена такого решения вводится в действие с начала квартала, следующего за кварталом, в котором принято такое решение.

В случае если налоговым агентом признается вновь созданное структурное подразделение, то решение юридического лица о таком признании вводится в действие со дня создания данного структурного подразделения или с начала квартала, следующего за кварталом, в котором создано данное структурное подразделение.

Структурные подразделения, признанные по решению юридического лица-резидента налоговыми агентами для целей раздела 12 настоящего Кодекса, признаются самостоятельными плательщиками социального налога.

4. Исчисление и удержание налога с доходов по депозитарным распискам производятся эмитентом базового актива таких депозитарных расписок.

5. Сроки уплаты индивидуального подоходного налога налоговыми агентами, применяющими специальные налоговые режимы для субъектов малого бизнеса на основе упрощенной декларации и крестьянских или фермерских хозяйств, установлены статьями 438 и 446 Налогового кодекса.

По доходам, не облагаемым у источника выплаты, согласно статье 178 Налогового кодекса в общем случае, исчисление ИПН, производится налогоплательщиком за налоговый период самостоятельно путем применения ставки, установленной пунктом 1 статьи 158 настоящего Кодекса, к облагаемой сумме соответствующего дохода, не облагаемого у источника выплаты, за исключением налогоплательщиков, указанных в пунктах 4 и 5 настоящей статьи.

При этом сумма исчисленного индивидуального подоходного налога уменьшается на сумму индивидуального подоходного налога, на которую осуществляется зачет в соответствии со статьей 223 Налогового кодекса.

Облагаемая сумма соответствующего дохода, не облагаемого ИПН у источника выплаты, определяется как разница между доходом, подлежащим налогообложению, и налоговыми вычетами (П. 1 ст. 178: в ч. 1 слова заменены; дополнен ч. 2; в ч. 2 слова заменены и исключены ЗРК от 21.07.2011 г. № 467-IV)

2. При наличии у налогоплательщика нескольких видов доходов, не облагаемых у источника выплаты, за исключением доходов частных нотариусов, частных судебных исполнителей и адвокатов, исчисление индивидуального подоходного налога производится налогоплательщиком самостоятельно путем применения ставки в размере 10% к сумме всех видов доходов, не облагаемых у источника выплаты.

3. Налоговые вычеты, установленные пунктом 1 статьи 166 Налогового кодекса, применяются при исчислении индивидуального подоходного налога по совокупной сумме доходов, не облагаемых у источника выплаты, в случае, если указанные вычеты не были произведены при определении дохода работника.

4. Индивидуальные предприниматели, кроме указанных в пункте 5 настоящей статьи, производят исчисление налога по доходам индивидуального предпринимателя за налоговый период самостоятельно. Сумма налога исчисляется путем применения ставки, установленной пунктом 1 статьи 158 настоящего Кодекса, к доходу индивидуального предпринимателя, уменьшенному на сумму доходов и расходов, предусмотренных статьей 133 настоящего Кодекса, а также на сумму убытков, переносимых в соответствии со статьей 137 настоящего Кодекса.

При этом сумма исчисленного индивидуального подоходного налога уменьшается на сумму индивидуального подоходного налога, на которую осуществляется зачет в соответствии со статьей 223 настоящего Кодекса.

5. Индивидуальные предприниматели, применяющие специальный налоговый режим для субъектов малого бизнеса на основе патента или упрощенной декларации, производят исчисление индивидуального подоходного налога по доходам, облагаемым в рамках указанных специальных налоговых режимов.

Кто, когда и в каком виде обязан представлять в налоговые органы отчётность по ИПН?

В действующем налоговом законодательстве существуют различные требования по представлению в налоговые органы отчётности по ИПН по отношению к налоговым агентам, производящим удержание ИПН у источника выплаты, и к лицам, получающим доходы, не облагаемые ИПН у источника выплаты, а также к отдельным категориям физических лиц.

Согласно положениям статьи 162 Налогового кодекса декларация по ИПН и социальному налогу по гражданам Республики Казахстан представляется налоговым агентом в налоговые органы по месту уплаты налога не позднее 15-го числа второго месяца, следующего за отчетным кварталом.

Декларация по ИПН и социальному налогу по иностранцам и лицам без гражданства представляется налоговым агентом в налоговые органы по месту уплаты налога ежеквартально не позднее 15 числа второго месяца, следующего за кварталом, в который входят отчетные налоговые периоды.

Налоговые агенты, применяющие специальные налоговые режимы для крестьянских или фермерских хозяйств и для субъектов малого бизнеса на основе упрощенной декларации, не представляют декларацию по ИПН и социальному налогу по деятельности, на которую распространяются данные режимы.

Налоговые агенты, имеющие структурные подразделения, представляют приложение по исчислению суммы ИПН и социального налога по структурному подразделению к декларации по индивидуальному подоходному налогу и социальному налогу в налоговый орган по месту нахождения структурного подразделения.

Вместе с тем, согласно положениям статьи 185 Налогового кодекса, декларацию по ИПН представляют следующие налогоплательщики-резиденты:

1) индивидуальные предприниматели;

2) частные нотариусы, частные судебные исполнители, адвокаты;

3) физические лица, получившие имущественный доход;

4) физические лица, получившие прочие доходы, в том числе доходы за пределами Республики Казахстан;

5) физические лица, имеющие деньги на банковских счетах в иностранных банках, находящихся за пределами Республики Казахстан.

Депутаты Парламента Республики Казахстан, судьи, а также физические лица, на которых возложена обязанность по представлению декларации в соответствии с Конституционным законом Республики Казахстан «О выборах в Республике Казахстан», Уголовно-исполнительным кодексом Республики Казахстан и Законом Республики Казахстан «О борьбе с коррупцией», представляют декларацию о доходах и имуществе, являющемся объектом налогообложения и находящемся как на территории Республики Казахстан, так и за ее пределами.

Индивидуальные предприниматели, применяющие специальный налоговый режим для субъектов малого бизнеса на основе патента или упрощенной декларации, по доходам, включаемым в объект налогообложения в соответствии со своим специальным режимом, не предоставляют декларацию по ИПН.

Согласно положениям статьи 186 Налогового кодекса, декларация по ИПН представляется в налоговый орган по месту нахождения (жительства) не позднее 31 марта года, следующего за отчетным налоговым периодом, за исключением случаев, предусмотренных Конституционным законом Республики Казахстан «О выборах в Республике Казахстан», Уголовно-исполнительным кодексом Республики Казахстан и Законом Республики Казахстан «О борьбе с коррупцией».

В соответствии с положениями статьи 187 Налогового кодекса, в случаях неподтверждения уплаты ИПН вышеперечисленными налогоплательщиками, исчисление ИПН производится путем применения ставки в размере 10%, установленной пунктом 1 статьи 158 Налогового кодекса, к сумме дохода, по которому не подтверждена уплата индивидуального подоходного налога.

Источник: Кодекс РК «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 10.12 2008 года № 99-IV в редакции по состоянию на 01.01.2012 года.

Автор: Исполнительная дирекция Палаты НК

Индивидуальные подоходные налоги и налоги с заработной платы

Нет, нам не нужен федеральный налог на работу на дому

Рейтинг индивидуальных подоходных налогов в Государственном индексе налогового климата для бизнеса на 2021 год

IRS сообщает об одобрении обходного пути SALT на уровне юридических лиц, но государства все равно должны подумать дважды

Перспективы федеральной налоговой политики после выборов 2020 года

Анализ выборов: почему избиратели разделяют разницу в показателях налога на прибыль

Результаты голосования по государственным и местным налогам на 2020 год

Призыв Байдена к увеличению налоговых льгот еще больше усложняет Налоговый кодекс

Законопроект о двухпартийном доме внесен для дальнейшего поощрения пенсионных сбережений

Бюджет восстановления Испании с повышением налогов

Предварительный обзор налоговых данных для физических лиц за 2019 год

Непредвиденные последствия повышения корпоративных налогов на неравенство доходов

Сравнение европейских налоговых систем: индивидуальные налоги

67-процентный налог на богатство Джо Байдена

2021 Налоговые скобки

Основы будущего: реформирование налоговой системы Великобритании

Государственный индекс налогового климата для бизнеса — ваш путеводитель по экономическим «победам над заменой»

Исторический контекст повышения налогов Джо Байдена

Подробная информация и анализ налогового плана избранного президента Джо Байдена

Предложения Байдена-Харриса могут повысить налоги для среднего класса

Государственный индекс налогового климата для бизнеса на 2021 год

Индивидуальный подоходный налог —

KRAЧто такое подоходный налог?

Подоходный налог — это прямой налог, который взимается с доходов, полученных от бизнеса, занятости, аренды, дивидендов, процентов, пенсий и прочего.

Методы сбора подоходного налога включают:

Оплата по мере поступления (PAYE)

Подоходный налог

Налог в рассрочку

Авансовый налог

Вмененный налог

Налог с оборота

Налог на прирост капитала

Индивидуальный подоходный налог

Индивидуальный подоходный налог взимается за каждый год дохода со всего дохода лица, резидента или нерезидента, который был начислен в Кении или был получен из Кении.

Индивидуальные налоговые диапазоны и ставки

Действует с апреля 2020 года

| Годовой | Ежемесячно | Тарифы | |

| На первом | Шс. 288 000 | Шс. 24 000 | 10% |

| На следующем | Шс. 200 000 | Шс. 16,667 | 15% |

| Следующие | Шс.200 000 | Шс. 16., 667 | 20% |

| Выше | Шс. 688 000 | Шс. 57 334 | 25% |

Личная помощь КШ. 28 800 в год ( куш. 2400 в месяц).

Действует с с 1 января 2018 г. по апрель 2020 г.

| Годовой | Ежемесячно | Тарифы | |

| На первом | Шс.147, 580 | Шс. 12 298 | 10% |

| Следующие | Шс. 139 043 | Шс. 11 587 | 15% |

| Следующие | Шс. 139 043 | Шс. 11 587 | 20% |

| Следующие | Шс. 139 043 | Шс. 11 587 | 25% |

| По всем доходам свыше | Шс.564, 709 | Шс. 47059 | 30% |

Личная помощь КШ. 16 896 в год ( 1 408 куш в месяц).

Налогообложение доходов нерезидентов от занятости

Любая сумма, выплачиваемая физическим лицам-нерезидентам в связи с работой или оказанием услуг работодателю, который является резидентом в Кении или постоянным представительством в Кении, подлежит обложению подоходным налогом, взимаемым по действующим ставкам индивидуального подоходного налога.

Нерезиденты, однако, не имеют права на получение компенсации.

Как я могу подать индивидуальную налоговую декларацию?

Налоговая декларация физических лиц — это декларация о доходах, полученных физическим лицом в течение определенного года.

Каждый человек, имеющий ПИН-код KRA, должен подать этот отчет.

Вы можете подавать индивидуальные налоговые декларации за определенный год дохода в любое время с 1 января по 30 июня следующего года.

Подача налоговых деклараций — это онлайн-процесс, который осуществляется через iTax.

Если у вас нет дохода, который можно декларировать, вы должны подать нулевой доход. Теперь вы можете подать нулевой возврат с помощью нового приложения KRA M-service.

Как я могу платить индивидуальный подоходный налог?

После подачи налоговой декларации онлайн через iTax, сгенерируйте платежную квитанцию и предъявите ее в любом из назначенных банков KRA для оплаты причитающегося налога.

Вы также можете оплатить через Mpesa.

Используйте счет KRA Pay № 572572.

Номер счета — это регистрационный номер платежа, указанный в верхнем правом углу сгенерированной платежной квитанции.

Какой штраф за просрочку подачи и оплаты?

Дата: Индивидуальные налоговые декларации должны быть поданы не позднее 30 июня следующего года.

Штраф за несвоевременную подачу: В зависимости от того, какая сумма больше, 5% от суммы налога или Kshs.2000.

Штраф за просрочку платежа: 5% от суммы подлежащего уплате налога и пени за просрочку платежа в размере 1% в месяц по неуплаченному налогу до тех пор, пока налог не будет уплачен полностью.

Налоговые льготы

Что такое налоговая льгота?

Налоговые льготы — это стимул, уменьшающий сумму налога, которую лицо должно уплатить.

Каждый резидент имеет право на личное возмещение в размере Ksh. 28 800 в год ( Kshs.2,400 в месяц) с 25 апреля 2020 г.

Каждое физическое лицо-резидент имеет право на получение страхового возмещения в размере 15% от суммы страховых взносов, уплаченных за себя, супругу (-а) или ребенка. Однако он не должен превышать кэш. 60 000 в год.

Страхование распространяется на следующие полисы;

- Страхование жизни

- Политика в области образования со сроком действия не менее десяти лет

- Медицинское страхование

Что делать, если я освобожден от уплаты индивидуального подоходного налога?

Вы по-прежнему должны подавать декларации и вводить действительный номер свидетельства об освобождении от уплаты налогов.

Формы и инструкции по подоходному налогу с физических лиц — Подразделение доходов

Формы и инструкции по подоходному налогу с физических лиц — Подразделение доходов — Штат ДелавэрПРЕДУПРЕЖДЕНИЕ: Найдите последние обновления COVID для DOR. Подробнее

- Дом

- Формы подоходного налога с населения за текущий год (2019-2020)

- Бланки и инструкции по подоходному налогу с физических лиц

Обратите внимание: Некоторая информация на этом веб-сайте представлена в формате PDF.Для этого необходимо использовать Acrobat Reader версии 7.0 или выше, которую можно бесплатно загрузить с сайта Adobe Systems.

Формы предыдущего года

Получить бумажные формы

| НОМЕР ФОРМЫ | НАИМЕНОВАНИЕ ФОРМЫ | РАЗМЕР ФАЙЛА |

| 200C | Delaware Composite Return | 46 К |

| 200ES — 1E (2012) 200ES — 2E (2012) 200ES — 3E (2012) 200ES — 4E (2012) | Ваучер на расчетный налог на прибыль — первый квартал Ваучер на расчетный налог на прибыль — второй квартал Ваучер на расчетный налог на прибыль — третий квартал Ваучер на расчетный налог на прибыль — четвертый квартал | 166K 166K 166K 166K |

| 200ES-EXT | Примерный налоговый запрос в штате Делавэр для ваучера на продление срока | 132 К |

| 200 В | Платежный ваучер для оплаты остатка по электронной почте 200-01, 200-02 или 200-03 EZ | 67 К |

| 209 | Требование о возврате умершего налогоплательщика | 33К |

| 300 | Возвращение партнерства Делавэра | 110 К |

| 300 Инструкции | Инструкции по возврату в рамках партнерства в Делавэре | 82 К |

| 300 График К-1 | Доля партнеров в доходе Форма | 43 К |

| 329 | Расчет специального налога для распределения из пенсионного плана | 35 К |

| 400 | Фидуциарная налоговая декларация штата Делавэр | 67 К |

| 400 Инструкции | Инструкции по подаче фидуциарной налоговой декларации в Делавэр | 75 К |

| 400-ES | Декларация расчетной налоговой декларации и инструкции | 79К |

| 400-EX | Декларация расчетной налоговой декларации и инструкции | 79К |

| 400 График К-1 | Форма информации бенефициара о фидуциарном доходе в штате Делавэр | 32 К |

| 700 | График налогового кредита | 86 К |

| 800 | Доходы нерезидента от предпринимательской деятельности | 39 К |

| 900r | Налоговая декларация резидента | 1.4М |

| 900nr | Налоговая декларация на имущество нерезидентов | 752 К |

| 1027 | Заявление об автоматическом продлении срока подачи налоговой декларации о доходах физических лиц в штате Делавэр | 62 К |

| 1089 | Запрос бланков (навалом) | 37 К |

| 200-01 | Форма | по подоходному налогу с физических лиц штата Делавэр127 К |

| 200-01 Буклет | Буклет по подоходному налогу с физических лиц в штате Делавэр | 354 К |

| 200-01 Инструкции | Инструкции по подаче налоговой декларации физических лиц-резидентов Делавэра | 192 К |

| 200-01-X | Налоговая декларация резидента с поправками | 99 К |

| 200-01X Инструкции | Инструкции для резидента по измененной налоговой декларации | 79К |

| 200-02 | Форма | по подоходному налогу с физических лиц-нерезидентов штата Делавэр126 К |

| 200-02 Буклет | Буклет по подоходному налогу с физических лиц-нерезидентов штата Делавэр | 313 К |

| 200-02 Инструкции | Инструкции для декларации о подоходном налоге физических лиц-нерезидентов штата Делавэр | 182 К |

| 200-02-X | Налоговая декларация для нерезидентов с поправками | 322 К |

| 200-02 X Инструкции | Инструкции для нерезидентов по измененной налоговой декларации | 86 К |

| 200-03EZ | Форма | по подоходному налогу с физических лиц штата Делавэр (штат Делавэр)121 К |

| 200-03 Буклет | Буклет по подоходному налогу с физических лиц штата Делавэр (EZ) | 354 К |

| 200-03 Инструкции | Инструкции для формы | подоходного налога с физических лиц штата Делавэр EZ192 К |

| 2210 | Недоплата по расчетной налоговой форме | 64 К |

| 2210 Инструкции | Инструкции по недоплате расчетной налоговой формы | 58 К |

| 5403 | Налоговая декларация на недвижимость — декларация о предполагаемом подоходном налоге | 95 К |

| 5506CPE (2013) | Освобождение мобильных телефонов от коммунального налога | 94 К |

| 5506CPE (2012) | Освобождение сотовых телефонов от коммунального налога | 96 К |

| 8453 | Декларация по индивидуальному подоходному налогу для электронной подачи | 61 К |

| 8453OL | Индивидуальная налоговая декларация о доходах для онлайн-подачи | 43 К |

| 8821DE | Разрешение на раскрытие налоговой информации | 50 К |

| ИРА | Форма расчета специального налога | 42 К |

| График W | Рабочий лист распределения доходов, полученных из источников в Делавэре, за пределами Делавэра | 106 К |

| W-4DE | Свидетельство об освобождении от удержания для супруга военного | 65 К |

| Таблица налогов | Таблица подоходного налога | 77 К |

Связанные темы: финансы, формы, доходы, инструкции, личные, предыдущие, доходы, налоги, налоги, год

Налоговое управление Танзании — Подоходный налог для физических лиц

Физические лица подразделяются на две группы: мелкие индивидуальные торговцы, налоги которых рассчитываются на основе годового оборота и не обязаны составлять финансовую отчетность (система условного налогообложения) , и средние индивидуальные торговцы, налоги которых рассчитываются на основе прибыли и должны составлять финансовую отчетность (учет физических лиц)

a) Система условного налогообложения

Это налоговая система, при которой физические лица облагаются налогом на основе их годового оборота.Налогоплательщики в рамках этой системы не обязаны составлять и предоставлять финансовую отчетность в TRA. Однако физическое лицо может отказаться от применения системы и подготовить финансовую отчетность, в которой он будет платить налог на основе прибыли.

Требования к системе вмененного налога для применения

- Налогоплательщик должен быть физическим лицом-резидентом

- годовой оборот бизнеса не превышает порогового значения ТШС 100 млн

- доход физического лица за любой год должен состоять исключительно из доходов от бизнеса с источниками в Объединенной Республике Танзания.Если физическое лицо получает доход из других источников, таких как занятость и / или инвестиции, предполагаемая схема не может быть применима к нему

Ставки налога по Системе вмененного налога

Согласно этой системе размер налоговой задолженности определяется исходя из годового оборота налогоплательщика. При отсутствии полных записей годовой оборот будет рассчитываться на основе наилучшего мнения уполномоченного. Диапазон оборота и их налоговые ставки указаны ниже:

Годовой оборот | Налог к уплате при неполном учете | Налог, подлежащий уплате после завершения записи |

Если обороты не превышают 4 000 000 TSHS | NIL | NIL |

Если оборот превышает 4 000 000 TSHS, но не превышает 7 000 000 TSHS | ТШС 100000 | 3% от оборота сверх 4,000,000 TSHS |

Если оборот превышает 7,000,000 TSHS, но не превышает 11,000,000 TSHS | ТШС 250 000 | TSHS + 3% от оборота сверх 7000000 TSHS |

Где оборот превышает TSHS.11000000, но не более 14000000 TSHS | ТШС 450 000 | TSHS 230000 + 3% от оборота сверх 11000000 TSHS |

Если оборот превышает 14000000 TSHS, но не превышает 100000000 TSHS | НЕ ПРИМЕНИМО | ТШС 450 000 + 3.5% от оборота сверх 14000000 TSHS |

b) Физические лица, составляющие финансовую отчетность (Физические лица, ведущие бухгалтерский учет)

Это группа налогоплательщиков, годовой оборот которых превышает 100 000 000 турецких лир, которые обязаны составлять финансовую отчетность в отношении своих налоговых дел.

Ставки налога для резидентов i физических лиц, составляющих финансовую отчетность (бухгалтерское дело физических лиц)

Налогоплательщики этой категории облагаются налогом на основании своей прибыли.Для данной категории действуют следующие ставки:

.Материковая часть Танзании

Годовой налогооблагаемый доход | Ставка налога |

Если общий доход не превышает 3,240,000 TSHS | NIL |

Если общий доход превышает 3,240,000 TSHS, но не превышает 6,240,000 TSHS | 9% от суммы, превышающей 3 240 000 сомони |

Если общий доход превышает 6,240,000 TSHS, но не превышает 9,120,000 TSHS | 270 000 турецких лир плюс 20% от суммы, превышающей 6240 000 турецких лир |

Если общий доход превышает 9,120,000 TSHS, но не превышает 12,000,000 TSHS | TSHS 846 000 плюс 25% от суммы, превышающей 9 120 000 TSHS |

Если общий доход превышает TSHS 12,000,000 | 1,566,000 TSHS плюс 30% от суммы, превышающей 12,000,000 TSHS |

Занзибар

Годовой налогооблагаемый доход | Ставка налога |

Если общий доход не превышает 2 160 000 TSHS | NIL |

Если общий доход превышает 2 160 000 TSHS, но не превышает TSHS.4 320 000 | 9% от суммы сверх ТШС. 2 160 000 |

Если общий доход превышает 4 320 000 TSHS, но не превышает TSHS. 6 480 000 | ТШС. 194 400 плюс 20% от суммы сверх TSHS. 4 320 000 |

Если общий доход превышает 6,480,000 TSHS, но не превышает 8,640,000 TSHS | ТШС.626 000 плюс 25% от суммы сверх TSHS. 6 480 000 |

Если общий доход превышает 8,640,000 TSHS | ТШС. 1 166 400 плюс 30% от суммы сверх TSHS. 8 640 000 |

Примечание:

Общий доход физического лица-нерезидента за год дохода облагается налогом по ставке 30%

Подача налоговых деклараций и уплата налога

Справка о расчетной налоговой задолженности

Отчет о предполагаемой налоговой выплате — это декларация, которую налогоплательщик должен заполнить и подать Уполномоченному в течение трех месяцев с начала года дохода (который для физических лиц составляет календарный год).Эта декларация включает в себя декларацию предполагаемого общего дохода и налога, подлежащего уплате за год дохода. Лица, составляющие финансовую отчетность (физические лица, ведущие бухгалтерский учет), должны подавать в электронном виде отчеты о предполагаемой налоговой задолженности через электронную систему регистрации (E-Filing System)

Отчет о предполагаемой налоговой задолженности может быть изменен в любой момент в году дохода, чтобы отразить новые обстоятельства, влияющие на предполагаемый общий доход физического лица. Проверка осуществляется путем электронной подачи исправленного отчета о предполагаемой сумме налога к уплате через электронную систему регистрации (E-Filing System)

Предполагается, что налогоплательщик уплачивает расчетный налог ежеквартальными частями, каждый из которых подлежит уплате через трех месяцев. Сроки оплаты следующие :

· Не позднее 31 st марта

· 30 сентября июня

или ранее· 30 сентября или ранее сентября

· 31 сентября декабря

или ранееПодача деклараций о доходах (окончательные декларации)

Индивидуальный налогоплательщик обязан подавать декларацию о доходах (окончательную декларацию) в течение шести месяцев после окончания каждого года получения дохода.Подача деклараций о доходах осуществляется через электронную систему регистрации (E-Filing System)

.Штраф за непредставление декларации

Лицо, не подающее декларацию или не уплатившее налог в установленный срок, как того требует налоговое законодательство, несет ответственность за штраф за каждый месяц или часть месяца, в течение которых продолжается отказ. Применяемый штраф является наибольшим из:

- 5% от суммы налога, подлежащей исчислению в отношении налоговой декларации, за вычетом налога, уплаченного на начало периода на эту сумму; и

- для физического лица — 5 валютных пунктов или для юридического лица — 15 валютных пунктов

Налог на использование и Налог на индивидуальное использование

Перейти к основному содержанию- Услуги

- Агентства

- Должностные лица

- Календарь

- Новости

- Свяжитесь с нами

Форма поиска

Поиск

Полезные ссылки

- Услуги

- Агентства

- Должностные лица

- Календарь

- Новости

- Свяжитесь с нами

Ваше правительство

Лучшие услуги План открытия округа Кук Информация о Законе CARES для местных органов власти Информация о текущем бюджете Посмотреть протокол конференции в прямом эфире Закон о свободе информации для офисов при президенте Бюро и офисы Канцелярия президента Совет уполномоченных Секретарь Коллегии уполномоченных Асессор Совет по обзору Секретарь окружного суда графства клерка Главный судья Регистратор дел Шериф Прокурор штата Казначей Офис независимого генерального инспектора Посмотреть все Посмотреть всеВедение бизнеса

налогов | Определение, цель, значение и типы

Налогообложение , введение государством обязательных сборов с физических или юридических лиц.Налоги взимаются почти во всех странах мира, в первую очередь для увеличения доходов для государственных расходов, хотя они служат и для других целей.

Эта статья касается налогообложения в целом, его принципов, целей и последствий; в частности, в статье обсуждается природа и цели налогообложения, следует ли классифицировать налоги как прямые или косвенные, история налогообложения, каноны и критерии налогообложения, а также экономические последствия налогообложения, включая смещение и распределение (определение того, кто несет основное бремя налогов, когда это бремя переходит от лица, считающегося юридически ответственным за него, другому).Для дальнейшего обсуждения роли налогообложения в фискальной политике, см. правительственная экономическая политика. Кроме того, см. международная торговля для получения информации о тарифах.

В современной экономике налоги являются наиболее важным источником государственных доходов. Налоги отличаются от других источников доходов тем, что они являются обязательными сборами и являются безвозвратными, т. Е. Обычно не уплачиваются в обмен на какую-то конкретную вещь, такую как конкретная государственная услуга, продажа государственной собственности или выпуск государственного долга. .Хотя налоги предположительно собираются для благосостояния налогоплательщиков в целом, ответственность отдельного налогоплательщика не зависит от какой-либо конкретной полученной выгоды. Однако есть важные исключения: например, налоги с заработной платы обычно взимаются с трудовых доходов для финансирования пенсионных пособий, медицинских выплат и других программ социального обеспечения — все из которых, вероятно, принесут пользу налогоплательщику. Из-за вероятной связи между уплаченными налогами и полученными выгодами налоги на заработную плату иногда называют «взносами» (как в Соединенных Штатах).Тем не менее, выплаты обычно являются обязательными, а связь с пособиями иногда довольно слабая. Другой пример налога, который связан с полученными выгодами, хотя и не очень хорошо, — это использование налогов на моторное топливо для финансирования строительства и содержания дорог и автомагистралей, услугами которых можно пользоваться только за счет потребления облагаемого налогом моторного топлива.

Цели налогообложения

В 19 веке преобладала идея, что налоги должны служить главным образом для финансирования правительства.Раньше и снова сегодня правительства использовали налогообложение не только для фискальных целей. Один из полезных способов взглянуть на цель налогообложения, приписываемый американскому экономисту Ричарду А. Масгрейву, — это различать цели распределения ресурсов, перераспределения доходов и экономической стабильности. (Экономический рост или развитие и международная конкурентоспособность иногда указываются как отдельные цели, но обычно их можно отнести к трем другим.) При отсутствии веских причин для вмешательства, таких как необходимость уменьшения загрязнения, первая цель, ресурс Распределение осуществляется, если налоговая политика не препятствует распределению, определяемому рынком.Вторая цель — перераспределение доходов — призвана уменьшить неравенство в распределении доходов и богатства. Целью стабилизации, реализуемой посредством налоговой политики, политики государственных расходов, денежно-кредитной политики и управления долгом, является поддержание высокого уровня занятости и стабильности цен.