Юридические услуги. Виды юридических услуг

Случаются ситуации, когда без юридических услуг просто не обойтись. Далеко не каждый гражданин способен разобраться в законах и продумать план дальнейших действий. В статье вы узнаете виды юр. услуг и кому обратится за их помощью.

Что такое юридические услуги, и кто их имеет право оказывать

Юридические услуги – это оказание услуг правового характера физическим и юридическим лицам, по правильному применению и использованию законодательства, подготовке документов и проведения экспертиз, а также представление интересов граждан в суде.

К субъектам, имеющим право оказывать юридическую помощь, относятся;

- Частнопрактикующие юристы – это лица, которые трудоустроены официально в какую-либо организацию, и подрабатывают в свободное время. Оказывает разовые услуги по договору.

- Юридические фирмы – это организация в которой работает несколько юристов, специализирующиеся на разных отраслях права.

- Юридические клиники – создаются на базе высших учебных учреждений, в ней оказывают бесплатную помощь обучающиеся студенты, по юридической специальности, под контролем преподавателей.

- Адвокат – это профессионал в области права, который, имея соответствующий статус, позволяет ему участвовать в качестве защитника в уголовном процессе, а также и в остальных отраслях права.

- Нотариус – это лицо, уполномоченное совершать нотариальные действия с документами и ответственный за их достоверность и юридическую правильность.

Виды оказания юридических услуг физическим и юр. лицам

Юридические услуги для физических лиц

Консультация. Наиболее востребованной юридической услугой является консультация, она может быть, устной и письменной.

При устной консультации клиент рассказывает о своей проблеме, а юрист разъясняет, как в данной ситуации с правовой точки зрения лучше поступить.

Для дачи письменной консультации требуется достаточно времени, для того чтоб провести анализ законодательства, и дать клиенту развёрнутый ответ на поставленный вопрос. Стоит отметить, что лучше обратиться за юридической консультацией на начальной стадии вашей проблемы, это позволит избежать неблагоприятных последствий.

Например:

Гражданин Семёнов обратился к юристу с проблемой, по решению суда он выплачивает алименты на ребёнка бывшей жене, но фактически ребёнок проживает с отцом и полностью находится на его обеспечении. Специалист разъяснил, что Семёнов может обратиться в суд с заявлением об определении места жительства ребёнка и освобождении его от уплаты алиментов. Необходимо собрать доказательства подтверждающие расходы на ребёнка (чеки, квитанции) и свидетельские показания. Затем обратиться в суд с заявлением о взыскании алиментов на другого родителя.

Составление документов.

Существует много видов документов, на практике чаще всего применяется, претензия, ходатайство, договор. От правильности составления документа зависит успех дела. Он должен быть составлен в соответствии с требованиями и правилами, указанными в законе. Человек, у которого нет знаний и опыта в составлении исковых заявлений может столкнуться с трудностями.

Существует много видов документов, на практике чаще всего применяется, претензия, ходатайство, договор. От правильности составления документа зависит успех дела. Он должен быть составлен в соответствии с требованиями и правилами, указанными в законе. Человек, у которого нет знаний и опыта в составлении исковых заявлений может столкнуться с трудностями.Например:

Гражданин Кузин нашёл в интернете шаблон, и заполнил по нему заявление, допустив ошибки, в наименовании суда, который должен рассматривать его дело, в формировании своих требований. Иск вернули на доработку. Тогда Кузин обратился к юристу, он составил иск с учётом его обстоятельств дела.

Представительство. Не всем гражданам, хватает знаний в области права, для участия в процессе нужен опыт. Каждый выполняет работу, соответствующую своему образованию.

По действующему законодательству представлять интересы граждан может лицо, которое оформило свои полномочия доверенностью.

Представительство не лишает права, участвовать в суде самостоятельно

Исключение: В Арбитражном, Верховном Суде РФ и к нему приравненных в процессе могут участвовать только лица с высшим юр.

Профессиональное образование как необходимое условие не касается представителей, которые начали участвовать в деле до 1 октября 2019 года.

Пример:

За юридической помощью обратилась С. рассказав, что её супруг подал заявление о разводе и разделе совместно нажитого имущества. В иске указал, что фактически вместе они не проживают, более 3 лет, а это означает, что имущество, которое было приобретено мужем или женой в период раздельного проживания, не является совместно нажитым. В процесс вступил юрист, и предоставил доказательства, что супруги до недавнего времени проживали вместе. Судом было вынесено решение о разделе имущества в равных долях.

Юридические услуги для юридических лиц

Предпринимателям и компаниям необходима квалифицированная помощь, для того чтоб вести свою деятельность в рамках правового поля.

- Регистрация и ликвидация при создании, что специалист проводит анализ будущей деятельности, предлагает наиболее подходящую организационно-правовую форму. Разрабатывают учредительные документы, которые отражает намерения граждан, подписавших его, создать юридическое лицо для определённых целей. Выбирают подходящую систему налогообложения.

- Досудебное урегулирование споров.

- Судебное разбирательство юрист подготовит все необходимые документы, разработает стратегию защиты в суде.

Разрабатывают учредительные документы, которые отражает намерения граждан, подписавших его, создать юридическое лицо для определённых целей. Выбирают подходящую систему налогообложения.

Разрабатывают учредительные документы, которые отражает намерения граждан, подписавших его, создать юридическое лицо для определённых целей. Выбирают подходящую систему налогообложения.Набирает популярность у предприятий такая услуга как, юридическое сопровождение бизнеса – то есть компании, необязательно иметь своего юриста в штате, его привлекут, когда будет необходимость заключить сделку, сдать отчётность, решить кадровые вопросы, принимать участие в суде.

Юридические услуги, оказываемые адвокатом

Адвокат, как и юрист вправе оказывать те же услуги, но ко всему прочему наделён правами;

- Представлять интересы клиента в уголовном процессе.

- Запрашивать информацию у всех органов и организаций.

- Проводить опросы граждан на добровольной основе, если они владеют информацией, касающегося дела.

Услуги, оказываемые нотариусом

Деятельность нотариусов призвана предупреждать юридические споры, и мирным путём разрешать конфликты, не доводя их до суда. Перечислим самые основные:

- Заверка сделок – проверка документов на соответствие их закону. Сделка признаётся заверенной, если на документе стоит подпись нотариуса (Например: брачный договор, завещание, соглашение об уплате алиментов).

- Ведение наследственных дел – действия направленные на обеспечение получения наследниками имущества, оставшегося после умершего, и защита их интересов.

- Обеспечение доказательств – сохранение информации, которая впоследствии может быть использована в суде.

Например: Поссорились с соседом, и вот он пишет вам, какой вы плохой человек, ненормативной лексикой, делаем скриншоты переписки, и отправляемся к нотариусу.

Новейшим направлением в работе юристов, стали круглосуточные бесплатные консультации, которые можно получить в интернете, или при телефонном звонке, не выходя из дома.

При оказании своевременной юридической услуги будут восстановлены нарушенные права, сняты обвинения и штрафные санкции, значительно сэкономлены ваши денежные средства и время.

Может ли физическое лицо, без опаски перед органами финансового контроля, получать деньги от юридического лица, за оказанную им услугу?

Предположим, юридическое лицо (большая или не очень, компания), хочет воспользоваться услугами физического лица, и заключает с ним договор, на выполнение какого-то проекта. Так-как стороны находятся в разных точках земли, но возможно в пределах одной страны, но только в разных регионах, они подписывают удаленно договор и приступают к сотрудничеству.

1. Если банку что то не понравиться, как он может узнать, что переведенная N сумма денег на счет физика, это оплата за его работу, и то что данные деньги, так сказать – чистые, то-есть, за них уплачены все налоги и тп, и поэтому, банк не имеет право производить какие либо санкции в отношении физ лица?

2. Как физическое лицо может узнать, что взносы и налоги который должен был оплатить юр лицо, были по настоящему уплачены, и что к физику по поводу полученных им денег от юр лица, вопросов не должно быть?

3. Обязано ли юр лицо, поработав с физ лицом, по Гражданско-правовому договору, производить за физ лицо, какие либо дополнительные выплаты в виде налогов и взносов?

Доп вопрос

На сколько, в данный момент времени, удаленное подписывание договоров на оказание услуг, без последующего обмена бумажными копиями договоров (и иных документов), оправданно. Можно ли обойтись только электронной версией (ксерокопией) договора или бумажная версия также необходима, и без нее никак?

Можно ли обойтись только электронной версией (ксерокопией) договора или бумажная версия также необходима, и без нее никак?

Заранее спасибо всем, кто предоставить сжатые но четкие ответы на вопросы, именно здесь, без пересылок на какие либо иные информационные ресурсы.

Если физ лицо оказывает услуги организации кто платит налог

Может ли физическое лицо, не являющийся ИП, предоставлять услуги организации

Указанные Вами в вопросе взаимоотношения между юридическим лицом (заказчик) и физическим лицом (исполнитель) строятся на основании, так называемых, гражданско-правовых договоров. В соответствии со статьей 779 ГК РФ по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги. Глава Гражданского кодекса о возмездном оказании услуг, и Гражданский кодекс в целом, не содержат запрета или ограничений для юридических лиц в заключении подобных договоров с физическими лицами, выступающими в качестве исполнителей.

В соответствии со статьей 783 ГК РФ общие положения

Вопросы-ответы по бухгалтерии

Согласно п. 1 ст. 207 НК РФ плательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ.

Доход, полученный налогоплательщиком от источников в РФ, является объектом обложения НДФЛ (ст. 209 НК РФ). В соответствии с пп.

6 п. 1 ст. 208 НК РФ для целей исчисления НДФЛ к доходам от источников в РФ относится, в частности, вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в РФ.

Договор на разовое оказание услуг: кто платит налоги

Бывают такие ситуации, когда компании нужно привлечь сотрудника для выполнения разовых работ.

На основании п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, признаются налоговыми агентами и обязаны исчислить НДФЛ с этих доходов, удержать у налогоплательщика и уплатить в бюджет сумму налога.

В этом случае имеет смысл не принимать такого сотрудника в штат, а заключить с ним договор гражданско-правового характера. Договор гражданско-правового характера имеет свои особенности – как с юридической, так и с экономической точки зрения. О том, как заключить договор на разовое оказание услуг, и кто в этом случае должен будет платить налоги – расскажем нашей в статье. Физическое лицо может оказывать разовые услуги организациям по договорам: В этом случае физическое лицо не обязано открывать ИП – это установлено гражданским кодексом.

В акте должны быть отражены обязательные реквизиты: наименование; дата составления; наименование организации-заказчика; наименование выполненных работ или оказанных услуг; стоимость работ; ФИО физического лица-исполнителя, выполнившего работы.Налоги физ лицо оказывает услуги юр лицу

В договоре оказания услуг физическим лицом юридическому, участвуют две стороны.

Первая – исполнитель, коим является лицо, взявшее на себя обязанность исполнить определенную услугу. Вторая – заказчик, коим является, обязующееся провести оплату данной услуги. В том случае, когда исполнителем является индивидуальный предприниматель либо организация, а заказчик – физическое, запрашивающее выполнение для реализации некоммерческих целей, такие получают статус бытовых.

Вторая – заказчик, коим является, обязующееся провести оплату данной услуги. В том случае, когда исполнителем является индивидуальный предприниматель либо организация, а заказчик – физическое, запрашивающее выполнение для реализации некоммерческих целей, такие получают статус бытовых.

Оформляем договор возмездного оказания услуг с физ. (не ИП). Вопрос — можно ли в таком договоре прописать, что НДФЛ платит сам Исполнитель (физик)? Т.е. организация не удерживает с него 13%.

Договор оказания услуг физическим лицом — НДФЛ и страховые взносы

Договор оказания услуг физическим лицом — НДФЛ и страховые взносы Вопросы в следующем: Прямого указания относительно того, как следует поступать в данной ситуации, гл.

Кто-нибудь сталкивался с этим на практике? Чем это грозит? Добрый день. Оформляем возмездного оказания услуг с физ.

23 НК РФ не содержит. Каждый из этих вариантов имеет свое обоснование и свои риски.- НДФЛ нужно удержать при выплате аванса исполнителю.

В пользу данной позиции можно привести следующие аргументы.

- До момента, пока работы не будут выполнены (услуги оказаны), обязанности по удержанию НДФЛ у налогового агента не возникает.

В обоснование данной позиции можно привести два аргумента.

Этот подход разделяет и Минфин России (Письма от 26.05.2014 N 03-04-06/24982, от 13.01.2014 N 03-04-06/360).

6 п. 1 ст. 208 НК РФ)Может ли физическое лицо, не являющийся ИП, предоставлять услуги организации

Указанные Вами в вопросе взаимоотношения между юридическим лицом (заказчик) и физическим лицом (исполнитель) строятся на основании, так называемых, гражданско-правовых договоров.

Во-первых, доходом физического лица признается вознаграждение за выполненную работу, оказанную услугу (пп.

В соответствии со статьей 779 ГК РФ по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги. Глава Гражданского кодекса о возмездном оказании услуг, и Гражданский кодекс в целом, не содержат запрета или ограничений для юридических лиц в заключении подобных договоров с физическими лицами, выступающими в качестве исполнителей.

Глава Гражданского кодекса о возмездном оказании услуг, и Гражданский кодекс в целом, не содержат запрета или ограничений для юридических лиц в заключении подобных договоров с физическими лицами, выступающими в качестве исполнителей.

В соответствии со статьей 783 ГК РФ общие положения

Если физ лицо оказывает услуги организации кто платит налог

Физлицо оказало разовые юр.

услуги по договору. Оно не является сотрудником ООО. Какие налоги уплачивает ООО в этом случае?

Только 13% НДФЛ? или во все фонды (еще примерно 30%)? 31 Января 2020, 14:14 Наталья, г.

Москва

Физлицо оказало разовые юр.

услуги по договору. Оно не является сотрудником ООО.

Какие налоги уплачивает ООО в этом случае? Только 13% НДФЛ? или во все фонды (еще примерно 30%)? По данному договору вы должны удержать 13% Налог на доход физических лиц плюс оплатить сумму взносов в ПФР и ФСС за юриста, так как вы являетесь для него налоговым агентом в силу положений Налогового кодекса РФ.

Добрый день. Это гражданский правовой договор.

Договор на разовое оказание услуг: кто платит налоги

Бывают такие ситуации, когда компании нужно привлечь сотрудника для выполнения разовых работ.

В этом случае имеет смысл не принимать такого сотрудника в штат, а заключить с ним договор гражданско-правового характера. Договор гражданско-правового характера имеет свои особенности – как с юридической, так и с экономической точки зрения. О том, как заключить договор на разовое оказание услуг, и кто в этом случае должен будет платить налоги – расскажем нашей в статье.

Физическое лицо может оказывать разовые услуги организациям по договорам: В этом случае физическое лицо не обязано открывать ИП – это установлено гражданским кодексом. В акте должны быть отражены обязательные реквизиты: наименование; дата составления; наименование организации-заказчика; наименование выполненных работ или оказанных услуг; стоимость работ; ФИО физического лица-исполнителя, выполнившего работы.

Если физ лицо оказывает услуги организации кто платит налог

Физлицо оказало разовые юр.

услуги по договору. Оно не является сотрудником ООО. Какие налоги уплачивает ООО в этом случае? Только 13% НДФЛ? или во все фонды (еще примерно 30%)?

31 Января 2020, 14:14 Наталья, г. Москва

Физлицо оказало разовые юр.

услуги по договору. Оно не является сотрудником ООО. Какие налоги уплачивает ООО в этом случае? Только 13% НДФЛ? или во все фонды (еще примерно 30%)?

По данному договору вы должны удержать 13% Налог на доход физических лиц плюс оплатить сумму взносов в ПФР и ФСС за юриста, так как вы являетесь для него налоговым агентом в силу положений Налогового кодекса РФ.

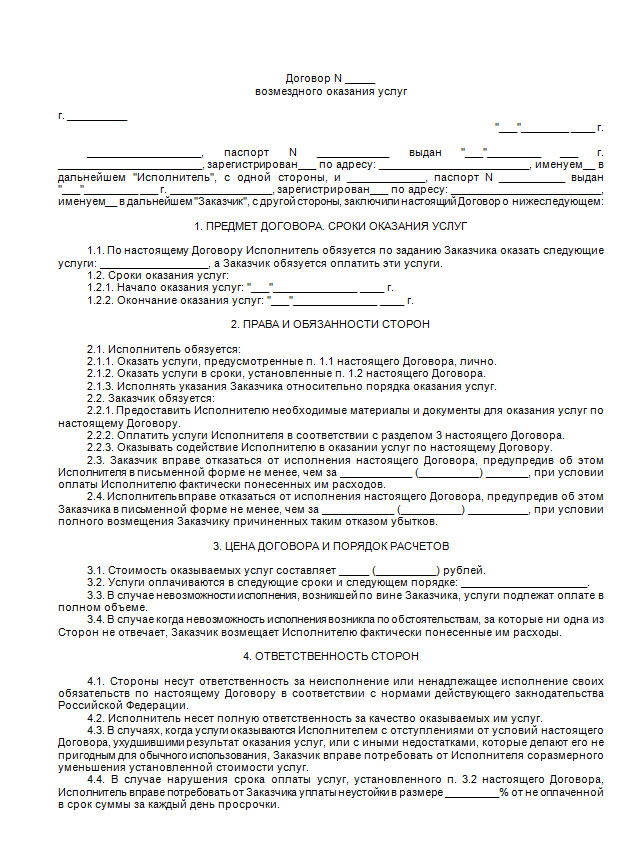

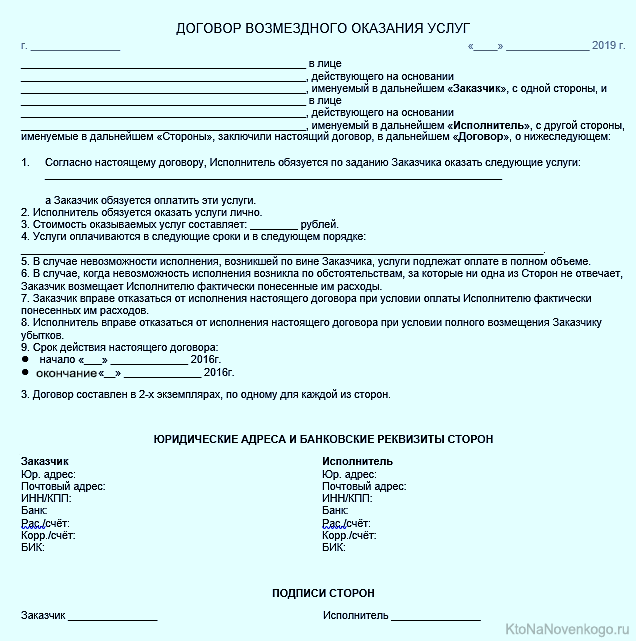

Договор возмездного оказания услуг между юридическим и физическим лицом

Договор возмездного оказания услуг – договор, согласно которому исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги.

Услуга сама по себе является довольно-таки специфичным предметом данного договора и осуществить как можно более правильный подбор возможного ее исполнителя в интересах заказчика. Также, необходимо выделить тот факт, что в некоторых случаях для реализации услуги исполнитель должен обладать соответствующей лицензией, разрешающей ему ведение профильной деятельности в рамках заключаемого договора.

Сторонами договора являются исполнитель и заказчик. Ими вправе быть как граждане, так и юридические лица. ГК РФ не предусматривает для данного ограничений по субъектному составу, однако они могут вытекать из самого его состава и быть установлены законом для конкретных видов услуг.

Характерные черты договора возмездного оказания услуг между юридическими и физическими лицами:

- Если деятельность по оказанию конкретных услуг лицензируется, то исполнитель должен получить соответствующую лицензию

- При оказании продается не сам результат, а направленные к нему действия

- Заказчик вправе отказаться от исполнения договора при условии оплаты исполнителю фактически понесенных им расходов

- В случае невозможности исполнения, возникшей по вине заказчика, услуги подлежат оплате в полном объеме, если иное не предусмотрено законом или договором возмездного оказания услуг

Данный договор заключается между физическим и юридическим лицом на предмет возмездного оказания услуг.

В качестве примера документов, относящихся к данной категории договоров, можно выделить договор на оказание юридических услуг.

СКАЧАТЬ ДОГОВОР ВОЗМЕЗДНОГО ОКАЗАНИЯ УСЛУГ МЕЖДУ ЮРИДИЧЕСКИМ И ФИЗ.ЛИЦОМ

Эксперт рассказал о тонкостях заключения гражданско-правовых договоров — Российская газета

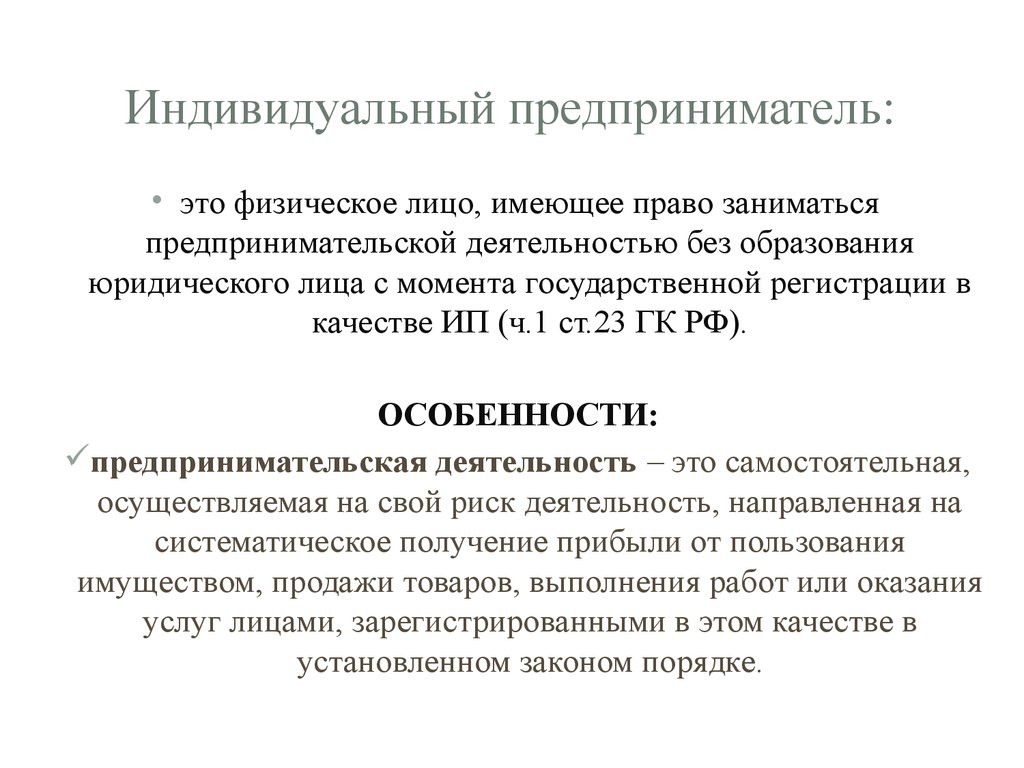

Взаимоотношения между организациями и физическими лицами в рамках гражданско-правовых договоров имеют свои тонкости. Начнем с вопроса о законности деятельности физического лица. Имеет ли право гражданин без регистрации в качестве индивидуального предпринимателя оказывать услуги, выполнять работы или осуществлять продажу чего-либо юридическим или физическим лицам?

Елена Серова, директор департамента аудита и бухгалтерского сопровождения юридической фирмы «Клифф»

Согласно ст. 2 Гражданского кодекса предпринимательской является деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг, которая осуществляется самостоятельно на свой риск лицом, зарегистрированным в установленном законом порядке в качестве индивидуального предпринимателя. Учитывая это определение, отдельные случаи продажи товаров, выполнения работ, оказания услуг лицом, не зарегистрированным в качестве ИП, не являются правонарушением (конечно, если количество товара, его ассортимент, объемы выполненных работ, оказанных услуг и другие обстоятельства не свидетельствуют о том, что эта деятельность направлена на систематическое получение прибыли).

Учитывая это определение, отдельные случаи продажи товаров, выполнения работ, оказания услуг лицом, не зарегистрированным в качестве ИП, не являются правонарушением (конечно, если количество товара, его ассортимент, объемы выполненных работ, оказанных услуг и другие обстоятельства не свидетельствуют о том, что эта деятельность направлена на систематическое получение прибыли).

Что же может послужить доказательством, подтверждающим факт занятия деятельностью, направленной на систематическое получение прибыли? Это могут быть свидетельские показания, расписки в получении денежных средств, выписки с банковских счетов, акты передачи товаров (выполнения работ или оказания услуг), рекламные объявления, документы, подтверждающие закупку товаров и материалов. При этом само по себе отсутствие прибыли по сделкам не влияет на квалификацию правонарушений, так как извлечение прибыли является целью предпринимательской деятельности, а не ее обязательным результатом.

Тогда надо ли регистрироваться в качестве ИП в случае, если физическое лицо сдает в аренду собственное имущество (например, автомобиль или квартиру)? Согласно налоговому законодательству для физических лиц, участвующих в арендных отношениях или сделках по купле-продаже принадлежащего им на праве собственности имущества, не установлена обязанность по получению статуса ИП. Доходы, получаемые физическими лицами от сдачи в аренду или реализации движимого или недвижимого имущества, поименованы в ст. 208 НК как самостоятельный вид доходов, являющихся объектом налогообложения НДФЛ. На основании гражданского законодательства имущество, которое находится в личной собственности гражданина, является материально-вещественной ценностью, действующей в натуральной форме в течение длительного времени, и суть этой ценности не меняется в зависимости от изменения статуса самого физического лица.

Доходы, получаемые физическими лицами от сдачи в аренду или реализации движимого или недвижимого имущества, поименованы в ст. 208 НК как самостоятельный вид доходов, являющихся объектом налогообложения НДФЛ. На основании гражданского законодательства имущество, которое находится в личной собственности гражданина, является материально-вещественной ценностью, действующей в натуральной форме в течение длительного времени, и суть этой ценности не меняется в зависимости от изменения статуса самого физического лица.

Однако позиция налоговых органов в отношении квалификации сдачи имущества в аренду в качестве предпринимательской деятельности в последнее время меняется. Так, в письме от 08.02.2013 N ЕД-3-3/412@ ФНС предлагается в каждом конкретном случае оценивать, обладает ли деятельность по сдаче имущества в аренду признаками предпринимательской деятельности. В письме сказано, что о наличии в действиях гражданина признаков предпринимательской деятельности могут свидетельствовать следующие факты: изготовление или приобретение имущества в целях последующего извлечения прибыли от его использования или реализации; хозяйственный учет операций, связанных с осуществлением сделок; взаимосвязанность всех совершаемых гражданином в определенный период сделок; устойчивые связи с продавцами, покупателями, прочими контрагентами.

Вместе с тем, учитывая, что признаки предпринимательской деятельности носят оценочный характер, ФНС подчеркнула, что квалифицировать в соответствии с ними деятельность физического лица по сдаче в аренду собственного имущества возможно только при наличии полной и всесторонней информации обо всех обстоятельствах его деятельности.

Важным аспектом при заключении сделки между юридическим и физическим лицом, является обязанность по исчислению, удержанию и перечислению налога на доходы физических лиц, которая закреплена за юридическим лицом — налоговым агентом. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. В НК указано, что уплата налога за счет средств налоговых агентов не допускается. При заключении договоров и иных сделок запрещается включать в них налоговые оговорки, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц.

Если же удержание налога невозможно, налоговый агент обязан письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и его сумме. Одно из исключений ст. 226 НК — выплата доходов физическим лицам по договорам купли-продажи имущества. Граждане, получившие доход от продажи имущества, принадлежащего им на праве собственности и имущественных прав, за исключением случаев, когда такие доходы не подлежат налогообложению, самостоятельно исчисляют налог (подп. 2 п. 1 ст. 228 НК). Поэтому, в отношении доходов, выплачиваемых физическим лицам на основании договоров купли-продажи, организация не признается налоговым агентом, и обязанности по исчислению, удержанию, перечислению налогов в бюджет у нее не возникает. В обязанности налогового агента входит только ведение учета выплаченных сумм по таким договорам и подача справок в налоговые органы по месту учета о сумме выплат по окончанию налогового периода.

Согласно закону N 212-ФЗ, выплаты по гражданско-правовым договорам являются объектом обложения страховыми взносами, но только если договор заключен на выполнение работ или оказание услуг. Договора аренды или продажи имущества не относятся к объектам налогообложения. А вот страховые взносы и взносы от производственного травматизма по гражданско-правовым договорам на выполнение работ, оказание услуг, нужно перечислять только тогда, когда такое условие предусмотрено в договоре. Если его нет, то обязанности по уплате взносов у организации не возникает (ст. 5, 20.1 Закона N 125-ФЗ).

Договора аренды или продажи имущества не относятся к объектам налогообложения. А вот страховые взносы и взносы от производственного травматизма по гражданско-правовым договорам на выполнение работ, оказание услуг, нужно перечислять только тогда, когда такое условие предусмотрено в договоре. Если его нет, то обязанности по уплате взносов у организации не возникает (ст. 5, 20.1 Закона N 125-ФЗ).

GST на юридические услуги, предоставляемые адвокатами

1. Значение юридических услуг

до исправления от 25 сентября 2017 г.,

«Услуги, предоставляемые индивидуальным адвокатом, включая старшего адвоката, в виде представительских услуг в любом суде, трибунале или органе, прямо или косвенно, любому хозяйствующему субъекту, расположенному на налогооблагаемой территории, в том числе там, где был заключен договор на оказание таких услуг. через другого адвоката или адвокатскую фирму, или адвокатскую фирму в порядке оказания юридических услуг юридическому лицу.«

Чтобы устранить двусмысленность, в определение были внесены изменения, см. Исправление от 25 сентября 2017 года.

Исправление от 25 сентября 2017 года.

«Услуги, предоставляемые индивидуальным адвокатом, включая старшего адвоката или адвокатской фирмой, в виде юридических услуг, прямо или косвенно,…»

Объяснение — «Юридическая услуга» означает любую услугу, предоставляемую в отношении совета, консультации или помощи в любой отрасли права, любым способом и включает представительские услуги в любом суде, трибунале или органе.

Комментарий автора — Теперь юридические услуги не ограничиваются представительскими услугами, но также включают любые консультации или консультации по любому закону.

2. Когда юридические услуги, предоставляемые адвокатом, подпадают под обратную оплату?

Согласно Уведомлению № 13/2017 — Центральный налог (ставка) от 28 июня 2017 года, необходимо выполнить три условия:

Условие 1. Поставщик услуг должен быть:

- Индивидуальный адвокат, включая старшего адвоката, или

- Адвокатское бюро по оказанию юридических услуг.

Условие 2 — Получатель должен быть:

Любой субъект хозяйствования.

Условие 3 — Расположение:

Получатель должен находиться на налогооблагаемой территории.

3. Когда адвокат должен быть зарегистрирован?

В соответствии с Уведомлением № 5/2017 — Центральный налог (ставка) от 19 июня 2017 года, поставщики, которые занимаются только поставкой налогооблагаемых товаров или услуг или того и другого, общий налог по которым подлежит уплате на основе обратного начисления. получателем таких товаров или услуг или того и другого в соответствии с разделом 9 (3) Закона о CGST от 2017 года освобождаются от получения регистрации.

Если предоставляемая услуга покрывается механизмом обратного взимания платы (RCM), адвокат освобождается от регистрации GST.

4. Когда освобождаются от уплаты юридические услуги?

В соответствии с Уведомлением № 12/2017 — Центральный налог (ставка) от 28 июня 2017 г. , прочтите с Уведомлением № 2/2018 — Центральный налог (ставка) от 25 января 2018 г., юридические услуги освобождаются от уплаты НДС, когда,

, прочтите с Уведомлением № 2/2018 — Центральный налог (ставка) от 25 января 2018 г., юридические услуги освобождаются от уплаты НДС, когда,

A. Партнерская фирма адвокатов или физическое лицо в качестве адвоката, не являющееся старшим адвокатом, предоставляет юридические услуги по адресу:

(i) адвокатская или партнерская фирма адвокатов, предоставляющая юридические услуги; или

(ii) любое лицо, кроме коммерческого предприятия; или

(iii) коммерческое предприятие с совокупным оборотом до двадцати тысяч рупий (десять тысяч рупий в случае государств особой категории) в предыдущем финансовом году; или

(iv) Центральное правительство, Правительство штата, Союзная территория, местный орган власти, правительственный орган или правительственное учреждение.

Б. Старший адвокат по вопросам юридической службы по телефону:

(i) любое лицо, кроме коммерческого предприятия; или

(ii) Субъект хозяйственной деятельности с совокупным оборотом до двадцати тысяч рупий (десять тысяч рупий в случае государств особой категории) в предшествующем финансовом году или

(iii) Центральное правительство, Правительство штата, Союзная территория, местный орган власти, правительственный орган или правительственное учреждение.

Важное примечание — Старший адвокат, предоставляющий юридические услуги адвокатской или адвокатской фирме, не освобождается от этого.

«Государства особой категории», как указано в статье 279A (4) (g) Конституции, включает штаты Ассам, Аруначал-Прадеш, J&K, Химачал-Прадеш, Уттаракханд, Манипур, Мизорам, Сикким, Мегхалая, Нагаленд и Трипура.

5. Обязательна ли регистрация GST для получателя?

В соответствии с разделом 24 (iii) лица, которые обязаны платить налог в соответствии с RCM, в обязательном порядке должны зарегистрироваться в GST.

Следовательно, если юридические услуги не освобождаются от уплаты налога и получателем является коммерческое предприятие, расположенное на налогооблагаемой территории, получатель должен зарегистрироваться в GST для уплаты налога по обратному начислению.

6. Можно ли скорректировать обязательство по RCM за счет предварительного налогового кредита?

Любая сумма, подлежащая выплате в соответствии с Разделом 9 (3) Закона о CGST и Разделом 5 (3) Закона о IGST, в соответствии с RCM должна выплачиваться только наличными. Обязательства по обратному начислению не могут быть погашены за счет предварительного налогового кредита.

Обязательства по обратному начислению не могут быть погашены за счет предварительного налогового кредита.

Теперь есть несколько важных запросов, которые нам нужно проанализировать.

Q1. Если получатель не ведет никакого бизнеса, но пользуется юридическими услугами адвоката, какова применимость RCM и требуется ли получателю пройти обязательную регистрацию в этом случае в соответствии с разделом 24 (iii) Закона о CGST?

Ans — в этом случае обратный сбор не взимается, поскольку получатель не является указанным получателем.Согласно Уведомлению № 13/2017, если получателем является лицо, занимающееся коммерческой деятельностью, то оно будет применимо.

Также стоит отметить, что если услуга освобождена от уплаты, то вопрос об обратном начислении не возникает. В соответствии со ст. 45 (b) (ii) / 45 (c) (i) Уведомления № 12/2017, как объяснено выше, четко указано, что если получатель является лицом, не являющимся юридическим лицом, то услуга освобожден.

Q2. Если получатель ведет бизнес, но ниже порогового значения, должен ли получатель платить налоги в соответствии с RCM?

Ответ — То же, что и выше, согласно Ст. № 45 (b) (iii) / 45 (c) (iii) Уведомления №12/2017, если получатель является юридическим лицом с совокупным оборотом до порогового значения, то юридические услуги освобождаются. Опять же, основная услуга освобождена от уплаты, поэтому не может быть и речи об обратной оплате.

Q3.Каковы возможности обратного списания в случае, если Получатель находится на не облагаемой налогом территории и получает юридические услуги от индийского адвоката?

Ответ — Если услуги предоставляются за пределами Индии, RCM не применяется, поскольку предприятие находится за пределами налогооблагаемой территории.

Однако услуга не освобождается в соответствии с Уведомлением № 12/2017, и, следовательно, Адвокат должен пройти регистрацию GST. В этом случае выставляется счет. Кроме того, услуги, предоставляемые за пределами Индии, могут квалифицироваться как экспорт услуг при соблюдении всех условий Раздела 2 (6) Закона о IGST.

Чтобы записаться на курс GST автора на хинди: Щелкните здесь

Теги: gst

Какие типы хозяйствующих субъектов? | Управление юридическими лицами

Юридические лица необходимы для начала, управления и развития вашего бизнеса.Настоящее руководство для субъектов хозяйствования охватывает все основные типы юридических лиц, основные концепции, критерии выбора юридического лица и юридического лица управление.

Содержание

Бизнес-объект просто относится к форме регистрации бизнеса. Ограниченная ответственность компании и корпорации — распространенные типы юридических лиц. Когда бизнес регистрируется, закон признает бизнес как отдельное юридическое лицо, которое может заключать контракты и приобретать собственность среди других прав и привилегии.

Конечно, есть некоторые исключения, такие как индивидуальные предприятия и полное товарищество, которые не требуют регистрации. Они тоже не

имеют те же права и привилегии, что и зарегистрированные юридические лица.

Они тоже не

имеют те же права и привилегии, что и зарегистрированные юридические лица.

Есть четыре большие группы хозяйствующих субъектов :

Существуют важные разновидности каждого класса хозяйствующих субъектов.

ООО

Общество с ограниченной ответственностью (ООО) — это уникальная форма хозяйственного общества. владельцев ООО именуются участниками. Люди которые управляют ООО, называются менеджерами. Однако организационные документы могут изменить эту терминологию. Там Как правило, нет ограничений по количеству или типу владельцев LLC.

Компании с ограниченной ответственностью (ООО) стали популярнее среди новых частных предприятий. Они имеют

затмила S-корпорации в качестве предпочтительного предприятия

для начинающих и малых предприятий на основе исторических налоговых данных США.Это не означает, что ООО является

правильный выбор для любого бизнеса любыми способами.

Есть две основные причины, по которым люди выбирают ООО. Во-первых, они гибки в своей структуре управления. Это просто для создания LLC, которые имеют формальную форму корпорации с должностными лицами и директорами или неформальным управлением как партнерство.

Во-вторых, компании с ограниченной ответственностью обычно предоставляют сквозной налог лечение.Прохождение налогового статуса, например партнерство, означает, что бизнес не платит налог на прибыль. по его доходам. Вместо этого доход распределяется между участниками, которые затем платят налоги со своей доли.

Существует три типа обществ с ограниченной ответственностью:

Не во всех юрисдикциях есть все типы. Набор прав и обязанностей может также в разных юрисдикциях различаются.

Под управлением участников

LLC, управляемая участниками, напоминает традиционное полное товарищество.Каждый член

(владелец) может заключать контракты на всю ООО, связывая предприятие. LLC, управляемые участниками, распространены, потому что они

просты, а членами-основателями являются те же люди, которые управляют бизнесом.

LLC, управляемые участниками, распространены, потому что они

просты, а членами-основателями являются те же люди, которые управляют бизнесом.

Управляемый менеджером

ООО под управлением менеджера разделяют функции владения и управления. В ООО, управляемом менеджером, участник выбирает менеджера (или менеджеров) для ведения бизнеса. В этом случае только менеджер может заключать юридические контракты. для ООО.Управляемые менеджером ООО в этом отношении больше напоминают корпорации. Фактически, ООО под управлением менеджера часто используют терминологию корпораций в подзаконных актах и операционных соглашениях, имея в виду совет директоров директора и должностные лица корпорации, такие как президент и генеральный директор.

Профессиональный Общество с ограниченной ответственностью

Государства регулируют типы юридических лиц, которые лицензированные специалисты могут использовать для создания бизнеса. Лицензированный

к профессионалам относятся юристы, бухгалтеры, архитекторы, врачи, инженеры и другие.В некоторых штатах есть

для этой цели было создано специальное ООО «Профессиональное общество с ограниченной ответственностью» (PLLC). Другие государства не разрешает PLLC, но есть альтернативы, такие как зарегистрированные партнерства с ограниченной ответственностью

или профессиональные корпорации.

Лицензированный

к профессионалам относятся юристы, бухгалтеры, архитекторы, врачи, инженеры и другие.В некоторых штатах есть

для этой цели было создано специальное ООО «Профессиональное общество с ограниченной ответственностью» (PLLC). Другие государства не разрешает PLLC, но есть альтернативы, такие как зарегистрированные партнерства с ограниченной ответственностью

или профессиональные корпорации.

Особенно важно убедиться, какие типы профессиональных организаций доступны в конкретном штате, какие профессии могут использовать организацию, и каковы права и обязанности.

Корпорация

Корпорации — одна из старейших форм хозяйственной деятельности . Корпорации являются предпочтительным юридическим лицом для

предприятия, которые торгуются или планируют торговать на бирже. Доступ к публичным рынкам для инвестиционного капитала не является

единственная причина выбрать корпорацию.

В основном есть три типа корпораций, которые формируются на основе разделов Налогового управления США. Код объявления:

C Corporation

A C Corporation — наиболее распространенная бизнес-структура для крупных компаний и тех, которые публично торгуемых.Хотя есть много причин, по которым компании выбирают форму юридического лица C Corporation, основной движущей силой является право корпоративных финансов.

Как правило, корпорации должны платить налоги на уровне юридических лиц. Это общее правило сильно изменен применимыми подразделами налогового кодекса. S корпорации, например, может предоставлять сквозные налоговые льготы.

Корпорации подлежат двойному налогообложению. Двойное налогообложение — это идея о том, что организация сама платит налоги со своих доход, а затем владельцы платят налог на прибыль с дивидендов, которые они получают от корпорации.

Закон о привлечении капитала и управлении коммерческими компаниями хорошо установлен и в целом надежен. Подраздел C действительно устанавливает двойное налогообложение, но право собственности и управление

гибкость с лихвой компенсирует налоговое бремя.

Подраздел C действительно устанавливает двойное налогообложение, но право собственности и управление

гибкость с лихвой компенсирует налоговое бремя.

Новые предприятия и стартапы могут выбрать создание C Corporation, если они знают, что находятся на пути к множеству раунды сбора средств, которые завершатся продажей всего бизнеса или его публичным размещением.

S Корпорация

ю. Корпорации, грубо говоря, являются более ранней формой компании с ограниченной ответственностью, поскольку они объединяют налоговые льготы партнерства с защитой ответственности корпорации.

Существуют ограничения на владение S Corps, которые не распространяются на LLC.

Некоммерческая корпорация

Есть много типов благотворительные корпорации или некоммерческие организации, основанные на Налоговом кодексе.Самый выдающийся это общественная благотворительная организация 501 (c) (3).

Товарищество

Партнерства могут быть неформальными коммерческими структурами , что означает отсутствие требований к подаче документов и немногих, если таковые имеются, требования к обслуживанию. Партнерства обычно не признаются юридическими лицами для целей налогообложения, что означает, что прибыль и убытки распределяются между партнерами индивидуально как пройти через.

Партнерство сопряжено с рядом рисков, требующих особого внимания.Самое главное, что любой партнер в партнерстве может связать всех остальных партнеров так, чтобы каждый партнер нес индивидуальную ответственность по каждому обязательству всего товарищества . Конечно, есть способы обойти эту проблему и появился ряд законодательных альтернатив, но учредителям следует задуматься о создании партнерств.

Существует несколько типов партнерства в соответствии с общим правом и статутами штата:

Многие штаты приняли вариации униформы Закон о партнерстве (1997 г.) и Закон о едином ограниченном партнерстве (2001 г.).

Полное товарищество

Полное товарищество не учитывается для целей налогообложения. Однако партнеры несут строгую ответственность по долгам товарищества. Долги также включают финансовую задолженность из любого источника как договорные обязательства. Полное товарищество должно иметь как минимум двух полных партнеров (GP).

Товарищество с ограниченной ответственностью

Коммандитные товарищества имеют генерального партнера и хотя бы одного ограниченного партнера. (LP).Партнер с ограниченной ответственностью не имеет управленческих полномочий и, как правило, не может связывать партнерство. GP сохраняет весь орган управления. Ограниченные партнеры обычно являются финансовыми спонсорами, которые участвуют в доходах.

Генеральный партнер несет ответственность за поведение партнерства, в то время как ответственность каждого ограниченного партнера составляет ограничены инвестициями в партнерство.

Партнерство с ограниченной ответственностьюпопулярно для проектного бизнеса, такого как девелопмент и инвестирование в недвижимость.В GP обычно является корпорацией, которая ищет LP для привлечения финансирования для проекта.

Товарищество с ограниченной ответственностью

В отличие от товариществ с ограниченной ответственностью, товарищества с ограниченной ответственностью не имеют отдельный генеральный партнер. Каждый партнер имеет защиту с ограниченной ответственностью и нет генерального партнера с неограниченной ответственностью. Объем ограниченной ответственности широко варьируется от штата к штату. штат.

В этом смысле LLP напоминает LLC, потому что у партнеров ограниченная ответственность и выгода. от прохождения налогового режима.

LLP часто используются в профессиональных отраслях, где злоупотребление служебным положением со стороны одного партнера может повлиять на все партнерство.

Ограниченная ответственность Товарищество с ограниченной ответственностью

Товарищество с ограниченной ответственностью (LLLP) широко не используется. LLLP также доступны не в каждом штате.LLLP — это сложная бизнес-структура, предназначенная в первую очередь для инвестиций. целей. Он разделяет многие характеристики товариществ с ограниченной ответственностью, за исключением того, что генеральный партнер получает дополнительную защиту с ограниченной ответственностью.

ИП

Как следует из названия, индивидуальное предприятие — это юридическое лицо, состоящее из одного человека. Индивидуальное предпринимательство — это не зарегистрированы, избегают двойного налогообложения и не обеспечивают защиту от ответственности.Имущество собственника полностью выставлен.

Например, если индивидуальный предприниматель открывает кофейню и получает иск за несчастный случай в магазине, то дом, машина и банковские счета доступны для выигравшего истца.

Несмотря на этот риск, индивидуальные предприниматели довольно распространены, потому что люди хотят избежать затрат и сложность создания и управления отдельным юридическим лицом.

Хозяйственное и юридическое лицо используются как синонимы.Юридическое лицо отличается от физического лица. А юридическое лицо признано государством. Он может заключать контракты от своего имени. Юридическое лицо может подать в суд и быть поданным в суд. Он может вести банковские счета и покупать страховку. Короче говоря, юридическое лицо обычно может проводить все коммерческая деятельность, которую может физическое лицо.

Чтобы лучше понять хозяйствующих субъектов , полезно знать о некоторых основных понятиях:

Человек

Есть два типа «лиц»: физические и юридические. физическое лицо — это то, что вы обычно думаете когда кто-то говорит «человек». Это человек. Юридическое лицо — искусственное лицо признается законом как личность.

Физическое лицо

Дееспособность физических лиц может быть ограничена. Например, они получают только полную право на гражданство по достижении совершеннолетия. Люди, признанные недееспособными, также не могут заключать контракты.

Физические лица могут владеть собственностью индивидуально или совместно с другими. Они могут заключать контракты, платить налоги и заниматься политическая деятельность.

Юридическое лицо

Когда правительство признает юридическое лицо, оно наделяет его определенными правами и обязанностями. организация. Юридические лица могут иметь ограничения в своих законных правах.

Во многих странах юридические лица могут владеть собственностью, заключать договоры и платить налоги.Юридические лица могут или не могут имеют право заниматься политической деятельностью от своего имени.

Обратите внимание, что большинство прав, связанных с бизнесом, являются общими для физических и юридических лиц. Это основополагающий концепция при формировании бизнеса. Вы регистрируете юридическое лицо, которое может делать все, что вы можете делать.

Собственность

Юридические лица появляются не на пустом месте. У юридических лиц есть собственники.Физические и другие лица (иногда) может владеть юридическим лицом.

Право собственности на юридические лица имеет два аспекта. Собственник может иметь хозяйственный интерес и управление долей в компании.

Хозяйственные собственники

Экономический интерес означает, что собственник имеет право на получение прибыли юридического лица. Это , а не означают, что предприятие обязано распределять прибыль между собственниками в виде дивидендов или раздачи.

Скорее, экономический интерес означает, что владелец имеет право требования на финансовую стоимость предприятие. Если бизнес продан, например, владельцы получают пропорционально доле выручки после кредиторам платят. Пропорциональная доля — это пропорциональная доля. Если кому-то принадлежит 5% юрлица, то когда эта организация продана, этот владелец получит 5% от продажной цены.

Простейший пример чисто экономического владельца — это тот, кто владеет акциями публично торгуемых Компания.Если вы владеете одной акцией Google (сейчас торгуется как Alphabet, Inc.), вы имеете право на получение приблизительно 1/349 480 000-й от продажной цены, если она когда-либо была приобретена. Поздравляю!

Однако вы не имеете права назначать людей в совет директоров Alphabet. Хотя вы, наверное, можете проголосуйте своей долей за список директоров.

Управляющие собственники

Собственник, который может принимать решения от имени юридического лица, имеет прав на управление .А владелец менеджмента может оказывать эти полномочия косвенно, участвуя в Совете директоров, или работая должностным лицом в компании, например, президентом, главным техническим директором, управляющим директором или похожее название.

В большинстве стартапов основатели имеют как экономические, так и управленческие интересы. Эти роли легко перепутать. Однако их четкое разделение может улучшить ваш финансовый успех.

Менеджмент

Менеджмент — это люди, назначенные владельцами для надзора за повседневными операциями бизнеса. организация.Терминология управления может варьироваться между корпорациями и другими формами, такими как LLC. Для ясности и простота, мы будем использовать корпоративные термины: директора и должностные лица.

Директора

Собственники назначают директоров, которые представляют их в Совете директоров. В малом и среднем бизнесе собственники будут обычно просто назначают сами.

Как минимум, директора будут проводить ежегодные собрания и назначать должностных лиц.В организационных документах также могут быть оговорены определенные решения о бизнес директорам, а не офицерам. Общие примеры включают слияния и поглощения, продажу крупные активы и банкротство.

Офицеры

В корпорации менеджеров обычно называют офицерами. LLC называют их менеджерами, но часто меняют название на офицер в организационных документах. Некоммерческие компании могут создать роль «исполнительного директора».

Управленческие роли, созданные организационными документами (подзаконными актами), — это должности, которые имеют право руководить повседневной деятельностью компании и заключать контракты.

Налоговый статус

Налоговое законодательство, применяемое к юридическим лицам, является сложным. Выбор юридического лица может иметь долгосрочные последствия для налогов. причитается и оплачивается как самим коммерческим предприятием, так и собственниками.

Несмотря на то, что существуют налоговые последствия штата и местного уровня, большинство обсуждений налогообложения юридических лиц сосредоточено на федеральных налогах.В общих чертах, организации либо не принимаются во внимание для целей налогообложения, либо они платят налоги на уровне юридических лиц.

Транзитные налоги

Когда предприятие не учитывается для целей налогообложения, мы говорим, что оно получает выгоду от налогового статуса. Проходят через организации не платят налоги с доходов от своей коммерческой деятельности. Вместо этого владельцы платят налог на прибыль со своей доли. дохода от бизнеса. Считается, что доход «проходит» к владельцам, как и налоговое обязательство.

Налоговый статус позволяет избежать двойного налогообложения.

Налоги на уровне юридических лиц

Корпорации в США подлежат двойному налогообложению. Что означает двойное налогообложение? Двойное налогообложение означает, что предприятие платит налоги, а затем владелец уплачивает налоги на дивиденды или выплаты.

Представьте, что валовой объем продаж компании составляет 1 000 000 долларов. После себестоимости и операционных расходов он имеет прибыль. 100 000 долларов США, или 10% чистой прибыли.Он решает распределить 10% прибыли (до налогов) или 10 000 долларов США. акционеры.

Корпорация, однако, должна уплатить налоги на свою прибыль до распределения среди акционеров. Так наша компания должна выплатить 35 000 долларов США из 100 000 долларов прибыли в качестве корпоративных налогов, используя эффективный налог. ставка 35%.

Итак, теперь компания распределяет 10% от 65 000 долларов (прибыль 100 000 долларов — налоги 35 000 долларов США) среди акционеров, или 6 500 долларов США. вместо 10 000 долларов в качестве дивидендов.

А как насчет 6 500 долларов? Двойное налогообложение означает, что акционеры, получающие распределение, должны платить индивидуальный подоходный налог с дивидендов. Используя примерную ставку налога на прибыль 33%, акционер должен заплатить 2145 долларов в виде налогов, в результате чего остается 4355 долларов. Таким образом, акционер начинает с потенциального распределения в размере 10 000 долларов и заканчивается Распределение $ 4355.

Но есть много веских причин для корпоративной формы. Например, стратегия роста означает, что компания будет удерживать прибыль и не распределять ее.В этом случае двойное налогообложение не проблема. Ограниченный компания с ответственностью может быть в этом случае невыгодной формой.

Обязательства по соблюдению

При регистрации вы должны сохранить юридическое лицо, чтобы сохранить преимущества. Каждая юрисдикция разные, но у всех есть периодическая подача документов и оплата какого-либо сбора. Пропустить регистрацию или провал совершая платеж, вы рискуете получить юридическую защиту не только для себя, но и для каждого владельца и сотрудник вашей организации.

Чтобы избежать этого риска, вы можете заплатить дополнительную комиссию зарегистрированному агенту или использовать программное обеспечение для управления юридическим лицом.

Юрисдикция

Под юрисдикцией понимается часть или уровень правительства, который имеет власть над коммерческим предприятием. В федеральное правительство обладает юрисдикцией в отношении федеральных налогов, но штат, в котором зарегистрировано предприятие, имеет юрисдикция над корпоративным правом бизнеса.

Наиболее важными понятиями юрисдикции для юридических лиц являются место нахождения учреждение и основное место ведения бизнеса.

Место регистрации

Где вы зарегистрированы и где ведете бизнес — это два разных вопроса. Начнем с места Регистрация. Большинство предприятий будут зарегистрированы в штате, где они будут вести бизнес и где владельцы жить, но это не обязательно.

В США нет национальной системы регистрации; предприятия зарегистрированы в одном из 50 штатов. В штат, в котором зарегистрирован бизнес, называется местом регистрации.Как правило, бизнес может инкорпорировать в любом состоянии. Многие компании регистрируются в Делавэре из-за хорошо налаженной корпоративной закон.

Основное место деятельности

Основным местом ведения бизнеса является юрисдикция, в которой находится штаб-квартира компании. Бизнес может регистрироваться в Делавэре и иметь основное место ведения бизнеса в Техасе, даже если владельцы проживают в Калифорния.

Последствия юрисдикции

Есть несколько последствий, которые вытекают из юрисдикций, в которых компания решает инкорпорировать и вести свой бизнес.

Выбор закона для юридических сущности

Место регистрации определяет, какие типы юридических лиц доступны. Не все организации доступно во всех юрисдикциях.

Стоимость

При выборе юрисдикции необходимо учитывать две затраты. Во-первых, какова стоимость регистрационных сборов, там может быть много в зависимости от количества шагов. Вы также должны понимать затраты на продление и поддержание этого регистрация в вашей юрисдикции.

Во-вторых, в некоторых юрисдикциях есть требования к минимальному оплаченному капиталу. Другими словами, вы должны повысить или внести минимальную сумму денег только для регистрации компании. Это требование также может зависеть от типа юридического лица в этой юрисдикции.

Время и порядок действий

Регистрация нового юридического лица может быть быстрой и легкой или долгой и сложной.

Налоги

Ваш выбор юрисдикции также повлияет на налоги, которые должно платить ваше юридическое лицо.

Сигнализация инвестора

Если привлечение денег от профессиональных инвесторов, таких как бизнес-ангелы или венчурные капиталисты, является важной частью вашего плана, то выбор юрисдикции может сигнализировать инвесторам о привлекательности вашего юридического организация.

Очевидно, что финансовая отчетность и бизнес-план более важны, но если вы включите юрисдикции, враждебной миноритарным акционерам или незнакомой инвесторам, тогда ваш выбор будет препятствуют вашей способности собирать деньги.

Квалификация для включения

Убедитесь, что вы понимаете, кто может зарегистрировать бизнес в выбранной вами юрисдикции. Юрисдикции навязывают ограничения по месту жительства, гражданству, возрасту и типу лица. Ваш тип юридического лица также может ограничивать количество и тип инвесторов или владельцев.

DBA

Вы также можете создавать вымышленные или торговые наименования для бизнеса. Их часто называют администраторами баз данных (Doing Business As).Представьте, что вы зарегистрировали компанию Wallin Smith Technology Products and Services Company, LLC в Делавэре. Валлин Смит ООО «Технологические продукты и услуги» — это маркетинговая компания. Итак, вы решили вести бизнес как: «Валлин Технология ». Wallin Tech — торговая марка юридического лица.

Вы регистрируете этого администратора баз данных в юрисдикции, в которой вы зарегистрированы и где вы ведете бизнес, чтобы защитить его и соблюдать местное законодательство о раскрытии торговых наименований.

Регистрация иностранной компании

Большинство юрисдикций требуют, чтобы компании, не зарегистрированные в юрисдикции, зарегистрировались или получили разрешение перед ведением бизнеса в юрисдикции.

Это называется регистрацией иностранной компании, но «иностранная» предназначена не только для международного бизнеса. если ты например, для регистрации в Делавэре и ведения бизнеса в Калифорнии вам, вероятно, потребуется зарегистрироваться в качестве «Иностранная» корпорация в Калифорнии.

Иногда вы можете захотеть зарегистрировать второе юридическое лицо в другой юрисдикции; иначе ты будешь просто зарегистрируйтесь как иностранная корпорация.

Между странами, однако, регистрация за рубежом может быть более сложной. Некоторые страны вводят значительные ограничения на ведение бизнеса иностранными компаниями на местном уровне. Вероятно, вам потребуется назначить местного агента для обслуживание процесса и соответствие требованиям к месту жительства и гражданству.

Как только вы узнаете, где хотите зарегистрировать свой бизнес, вы должны выбрать свой тип юридического лица. Хотя законный сущности не совсем похожи на заказ еды из меню после того, как вы выберете ресторан, у вас есть варианты.

Выбор: юрисдикция + тип объекта

Лучший выбор из имеющихся вариантов при сложившихся обстоятельствах

При выборе типа юридического лица необходимо учитывать множество факторов.Это далеко не полный список.

Критерии

При выборе юрлица спрашивайте

- Сколько стоит?

- Насколько сложен процесс?

- Есть ли ограничения в ваших планах управления? и

- Будет ли это поддерживать ваши финансовые и налоговые цели?

Стоимость регистрации

Регистрация юридического лица стоит денег: иногда немного; иногда много.Затраты включают регистрационный сбор, сборы за продление, профессиональные сборы и налоги на франшизу. Это прямые затраты.

Сборы за подачу документов

Каждая юрисдикция взимает регистрационный сбор. Комиссии часто меняются. Часто за определенные виды документы. Сборы также могут варьироваться в зависимости от типа юридического лица. Просмотрите комиссии для вашей юрисдикции и типа организации внимательно.

Вот, например, сборы за создание юридического лица Делавэр по состоянию на август 2018 года.

Комиссия за продление

Регистрация компании — это не разовое мероприятие. Вы должны продлить регистрацию, чтобы она оставалась актуальной. Не все продление регистрации проводится ежегодно. Некоторые юрисдикции не требуют продления в течение нескольких лет. Просто сделай математика для расчета регистрационных сборов в годовом исчислении для сравнения их от юрисдикции к юрисдикции или от типа юридического лица к юридическому лицу тип.

Гонорары специалистов

Есть три типа профессионалов, которым вам, возможно, придется платить: юрист, бухгалтер и зарегистрированный агент.

Юридические сборы за регистрацию могут быть скромными или впечатляющими. Бизнес-юристы должны быть в состоянии рассказать вам о расходы на регистрацию в вашей юрисдикции до начала любых работ. Юридические сборы могут быстро увеличиться, чтобы покрыть сложности, выходящие за рамки регистрации.

Сборы для бухгалтеров следуют аналогичной схеме. Первоначальная налоговая консультация и настройка бухгалтерского учета могут это одна цена, но получение помощи со сложным переводом активов, иностранными счетами и т. д. может быстро повысить цены.

Хорошие юридические и бухгалтерские консультации на раннем этапе — это хорошо потраченные деньги.

Зарегистрированные агенты, иногда называемые «местными агентами», — это люди или компании, которые уполномочены принимать законные уведомления от имени компании. Адрес зарегистрированного агента публикуется для всего мира. Хотя часто можно быть вашим собственным зарегистрированным агентом в своей юрисдикции, вы можете использовать зарегистрированного агента, чтобы любой юридические уведомления не подвергаются неправильному обращению.

Налог на франшизу

Не все юрисдикции взимают налог на франшизу, но многие это делают. Налог на франшизу — это, по сути, налог на бизнес. баланс. Это может быть связано с активами или чистой стоимостью. Идея состоит в том, что ваши сборы за регистрацию и продление частично определяются активами бизнеса.

Если предприятие ведет бизнес с «легкими активами», например консалтинг, то налог на франшизу может быть низким в течение длительного времени. время.Однако для бизнеса с высокими требованиями к активам с оборудованием, недвижимостью или большими остатками денежных средств налог на франшизу будет существенным фактором.

Это та область, где полезны хорошие советы по бухгалтерскому учету в отношении регистрации стоимости ваших активов.

Легкость регистрации

Регистрация многих компаний в юрисдикциях, поощряющих регистрацию, не является трудной и требует много времени. Однако время и усилия могут быть разными.Ваш местный юрист предоставит наиболее точную оценку, но там несколько факторов, которые следует учитывать: общее время, количество шагов, требования к учредителю, минимальный необходимый капитал, а также количество и тип инвесторов.

Вы можете использовать данные Всемирного банка о создании хозяйственных обществ, чтобы получить контрольные показатели, которые помогут вам оценить. Хотя данные Всемирного банка включают некоторые субнациональные юрисдикции, такие как штаты в Индии, они не включать любые данные по отдельным штатам США.Вы не можете сравнивать Делавэр с Калифорнией и Нью-Йорком. Йорк, например.

Требования к менеджменту

В некоторых юрисдикциях и типах организаций требуются указанные должностные лица или определенные структуры совета директоров. Вы часто можете удовлетворить эти требования соответствия без вмешательства в ваш план управления для ведения бизнеса.

Например, если вы должны назначить президента и секретаря в качестве уполномоченных подписывающих лиц и у вас есть соучредитель, то один из вас могут выполнять одну роль, а другой — другую.Этот выбор не обязательно должен иметь влияние на созданную вами управленческую команду.

В некоторых юрисдикциях также существует двойная структура совета директоров, при которой один совет директоров отвечает за корпоративное управление, а другой — оперативный совет управления. Перед тем как гнаться за двухплатной конструкцией, убедитесь, что она требуется в вашей юрисдикции для вашего размера и типа бизнеса.

Налоговые и финансовые цели

Одним из наиболее важных факторов при выборе юридического лица является налоговый режим его дохода.В С чего начать — это финансовая цель бизнеса: текущий доход или рост. Конечно, все хотят и доход и рост, но это вопрос приоритета и масштаба.

Рассмотрим два направления бизнеса: Great Service Group и Fast Product Company. Great Service — это информационные технологии сервисный и консалтинговый бизнес. Владельцы хотят вывести из бизнеса как можно больше денег на свои личные нужды. доход по возможности.

Fast Product создает мобильное приложение с потенциалом глобального рынка. Владельцы Fast Product хотят достичь самый крупный рынок как можно быстрее. Им нужен только минимальный доход.

Обе компании хотят инкорпорироваться в Делавэре из-за устоявшегося корпоративного права и простоты включение. Однако какой тип юридического лица следует выбрать каждому?

С налоговой точки зрения, корпорация — плохой выбор для отличного обслуживания, потому что им придется платить вдвое. налогообложение.Компания Great Service должна будет платить подоходный налог с продаж напрямую. Когда отличное обслуживание платит владельцам через заработную плату и / или распределение дивидендов владельцы будут платить подоходный налог с населения.

Если компания Great Service регистрируется как общество с ограниченной ответственностью (LLC), Налоговая служба будет рассматривать Отличное обслуживание как юридическое лицо, не принимаемое во внимание для целей налогообложения и облагающее налогом только выплаты владельцам.

Корпорация, вероятно, является правильным выбором для Fast Product, потому что владельцы не возьмут много, как распространение.Fast Product покажет небольшую прибыль с учетом ставок корпоративного налога, потому что они тратят развивать бизнес, а значит, расходы высоки. Компания платит владельцам небольшие зарплаты, поэтому они и платят. не платить много НДФЛ.

Доход против роста — это лишь одно из соображений при выборе юридического лица. Выбор редко это просто. Четкое понимание ваших финансовых целей может помочь уточнить выбор организации.

Налоговые вопросы

Выбор места регистрации и типа создаваемого предприятия имеет важное значение для ваших налогов. Юрисдикции устанавливают различные виды налогов.

Виды налогов

Юрисдикции могут взимать один или несколько из следующих налогов: личный доход, коммерческий доход, франшиза, собственность, потребление и прирост капитала.

Создание бизнеса, вероятно, повлияет на ваш личный доход .Он может идти вверх или вниз, в зависимости от вашего выбора и ваших целей. Важнейший вопрос — как ваша налоговая юрисдикция относитесь к своему доходу от бизнеса.

Какая применяется налоговая ставка для дохода от бизнеса в вашей юрисдикции? Выбор легального сущность, вероятно, менее важна, чем характер дохода. Актуальные и квалифицированные консультации по налоговому учету в вашей юрисдикции важно.

Место регистрации может также облагать налогом активы предприятия или чистое сусло.

Как определить юридический статус предприятия

В этом курсе рассматриваются различные факторы, которые следует учитывать при определении того, является ли организация правительственной или негосударственной. Помните, что Соглашения по разделу 218 могут касаться только позиций штатов, политических подразделений и межгосударственных структур.

Щелкните здесь, чтобы открыть версию этого курса для печати >>

- Каково определение государственного учреждения?

- Каково определение негосударственной или частной организации?

- Что такое политическое подразделение?

- Какие примеры типичных политических структур?

- Кто определяет, является ли организация правительственной или негосударственной?

- Кто отвечает за согласование юридического статуса с юридическим лицом?

- Если необходимо, как мне определить статус юридического лица на индивидуальной основе?

- Что такое Раздел 501 (c) Налогового кодекса (IRC)?

- Как определить, применяются ли федеральные законы или законы штата?

1. Каково определение государственного учреждения?

Государственное учреждение — это субъект, который тесно связан, как правило, в собственности или под контролем государства с государственными и местными органами власти.

2. Каково определение негосударственной или частной организации?

Неправительственная организация — это организация, которая не связана через собственность или контроль с государственными и местными органами власти.

3. Что такое политическое подразделение?

Политическое подразделение — это отдельное юридическое лицо государства, которое обычно выполняет определенные правительственные функции. Этот термин обычно включает округ, город, поселок, деревню или школьный округ, а во многих штатах — санитарный, коммунальный, мелиоративный, дренажный, противопаводковый или аналогичный округ ». Правовой статус политического подразделения — государственный.

4. Какие примеры типичных политических единиц?

«Политическое подразделение» обычно включает округа, города, поселки, деревни, школы, санитарные, коммунальные, ирригационные, дренажные и противопаводковые районы, а также аналогичные государственные учреждения.

5. Кто определяет, является ли организация правительственной или неправительственной?

Как правило, государство определяет правовой статус субъекта государства.Следовательно, если юридическое лицо или тип юридического лица не определены в статуте и законодательстве, то, учитывая полномочия государства определять, кто или каковы его политические подразделения, настоятельно рекомендуется, чтобы Генеральный прокурор по запросу государственного администратора мнение о правовом статусе юридического лица

6. Кто отвечает за согласование юридического статуса с юридическим лицом?

Переговоры между государством и субъектами государства в связи с покрытием в соответствии с Соглашением государства, как правило, являются внутригосударственными вопросами.Штат определяет, для кого, следует ли и когда продлевать покрытие по статье 218 в соответствии с требованиями статьи 218 Закона. Однако, если государству требуется помощь со стороны SSA в отношении организации и ее относительного статуса в соответствии с Соглашением по разделу 218 или изменениями, то государство должно связаться с RO.

7. Если необходимо, как я могу индивидуально определить статус организации?

Если государство не может или не желает принимать решение о статусе юридического лица, то SSA создаст юридическое лицо по определению юридического лица, поскольку мы рассматриваем, утверждаем, отклоняем и выполняем покрытие посредством изменений.При принятии индивидуального решения следует учитывать следующее.

Государственный статут и законодательство

- Статут может указывать или не указывать, что субъекты являются правительствами государства.

- Может существовать формулировка, определяющая организацию как правительственную для некоторых целей (например, открытое раскрытие информации и публичные собрания), но этого следует ожидать от любой организации, которая предоставляет общественные услуги любого уровня; следовательно, он не обязательно должен использоваться как единственное соображение при определении правового статуса организации.

Исследования Генерального прокурора

Заключение генерального прокурора обычно состоит из письменного толкования существующего закона штата. Мнения — это не нормы закона; тем не менее, заключениям генерального прокурора придается значительный вес, и они считаются правильным толкованием закона штата, если только заключение не изменено законодательными или судебными средствами.

Используйте шесть характеристик, которые могут квалифицировать организацию как инструмент государственного управления.

- Используется ли организация в государственных целях?

- Выполняет свои функции от имени государства или политического подразделения / инструмента правительства?

- Присутствуют ли частные интересы или государство или политическое подразделение имеет полномочия и интересы собственника?

- Являются ли контроль и надзор за организацией государственной властью?

- Необходимы ли явные или подразумеваемые законодательные или иные полномочия для создания и использования такого инструмента и существуют ли такие полномочия?

- Какова степень финансовой автономии и источник операционных расходов?

В дополнение к вышеупомянутому , частные письма IRS могут также служить индикаторами правового статуса организации.Тем не менее, определения IRS следует использовать только как фактор рассмотрения, а не как абсолютный.

8. Что такое Раздел 501 (c) Налогового кодекса (IRC)?

Раздел 501 категории IRC относится к освобожденным от налогов организациям. Согласно IRS, для того, чтобы организация квалифицировалась как освобожденная от налогов, она должна быть организована для работы в соответствии с руководящими принципами, изложенными в разделе 501 (c) (3) IRC, и не должна приносить пользу одному человеку.

«Исключенные цели, изложенные в разделе 501 (c) (3), включают благотворительность, религиозную, образовательную, научную, литературную деятельность, проверку общественной безопасности, содействие национальным или международным любительским спортивным соревнованиям и предотвращение жестокого обращения с детьми или животными. Термин благотворительный используется в общепринятом юридическом смысле и включает помощь бедным, нуждающимся или обездоленным; продвижение религии; развитие образования или науки; возведение или обслуживание общественных зданий, памятников или работ; уменьшение бремени правительства; снижение напряженности в районе; устранение предрассудков и дискриминации; защита прав человека и гражданина, закрепленных законом; и борьба с ухудшением состояния общества и преступностью среди несовершеннолетних.”

Важно: Термин «освобождение от налогов» относится к федеральному подоходному налогу, а не к социальному обеспечению. Определения 501 (c) (3) не являются факторами для рассмотрения в определениях социального обеспечения и Раздела 218 и не должны рассматриваться.

9. Как определить, применяются ли федеральные законы или законы штата?

Федеральный закон регулирует определения, касающиеся покрытия государственных служащих и государственных служащих.Эти определения могут основываться на решениях, касающихся конкретных вопросов, к которым применяется федеральный закон, и других вопросов, к которым применяется закон штата. Важно знать, применяется ли федеральный закон или закон штата при вынесении решения по конкретному вопросу.

Приведенная ниже таблица может служить первым шагом к определению того, находится ли проблема в компетенции федерального правительства или правительства штата. Однако важно помнить, что при установлении органа, в соответствии с которым должны приниматься решения, вы должны оценивать ситуацию независимо от предыдущих определений.

Федеральный закон | Существуют ли отношения работодателя или сотрудника? |

Назовите работодателя? | |

Указывается ли заработок как заработная плата по социальному обеспечению? | |

Что такое службы экстренной помощи? | |

Что такое студенческие услуги? | |

Государственный закон | Кто является должностным лицом государственного или политического подразделения? |

Является ли субъект политическим подразделением? | |

Каков правовой статус нового юридического лица? | |

Является ли функция государственной или частной? | |

Является ли должность пенсионной системой? | |

Какие сотрудники имеют право на участие в пенсионной системе? | |

Кто является сотрудником для участия в пенсионной системе? | |

Каково определение должности полицейского или пожарного? |

Законодательное отслеживание | «Делойт», Азербайджан | Юридический

Правила процесса медиации утверждены

5 сентября 2019 года Кабинет министров Азербайджанской Республики утвердил Правила процесса медиации («Правила») в соответствии с Законом Азербайджанской Республики «О медиации» («Закон»).

Согласно Закону, медиация применяется к гражданским делам и хозяйственным спорам (в том числе с иностранным элементом), а также к спорам, возникающим в сфере семейных, трудовых и административно-правовых отношений. С 1 июля 2020 года необходимо будет присутствовать на первичном сеансе медиации, прежде чем обращаться в суд в связи со спорами, возникающими в сфере экономических споров, а также семейных и трудовых споров.

Первоначальная сессия медиации проводится посредником или организацией медиатора, что согласовано сторонами, и неявка на начальную сессию медиации без уважительной причины влечет ответственность, предусмотренную Законом.

Правила определяют стороны медиации и самого медиатора. Таким образом, в соответствии с Правилами, медиатор — это лицо, которое соответствует требованиям Закона, привлеченное сторонами или назначенное организацией медиации для профессионального и платного проведения медиации.

Правила определяют цели и этапы процесса медиации. Сторона, подающая заявку на посредничество, должна предоставить посреднической организации или посреднику краткую информацию о характере спора, контактные данные сторон в споре и, если применимо, поверенного или представителя, представляющего их.

После начала процесса медиации стороны определяют объем спорных вопросов, которые необходимо рассмотреть и согласовать. Посредник, в свою очередь, позволяет каждой стороне полностью выразить свою позицию по вопросу без вмешательства, а также высказать свое мнение о разрешении спора и желаемых результатах.

Также следует отметить, что стороны должны представить свои предложения по своим позициям и условиям разрешения спора в письменной или устной форме для разрешения спора.Если стороны достигают примирения в результате медиации, медиатор может по просьбе сторон оказать содействие в подготовке соглашения о примирении. Посредник определяет условия мирового соглашения по взаимному согласию сторон и информирует стороны.

Правила также предусматривают прекращение процедуры медиации. Таким образом, в случае достижения примирения в процессе медиации, такой процесс считается прекращением.

УтвержденыПравил профессиональной этики медиаторов

«Правила профессиональной этики медиаторов» («Правила») были приняты Кабинетом министров Азербайджанской Республики 5 сентября 2019 года с целью определения этических правил и принципов для профессионалов, участвующих в процессе медиации. а также отношения по их соблюдению.