Отчетность по итогам 2020 для ИП и ООО на УСН, ЕНВД

Отчётность для всех ИП и ООО в налоговую

Отчётность по УСН

Заплатить налог и сдать декларацию: до 30 апреля 2021 года — для ИП, до 31 марта 2021 года — для ООО.

Подробнее про УСН и отчётность на этой системе налогообложения читайте в статье Упрощённая система налогообложения.

Последняя отчётность по ЕНВД

Сдать декларацию до 20 января 2021 года, заплатить налог до 25 января 2021 года.

Подробнее про отчётность по ЕНВД читайте в статье.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН, ЕНВД и патенте. А ещё поможет cформировать счета, акты и накладные.

Только для ООО — сдать бухгалтерскую отчётность

До 31 марта 2020 года.

Это отчёт, в котором содержится информация в денежном выражении об имуществе, долгах, выручке, прибыли, расходах и финансовых результатах. Бухотчётность составляют и утверждают по итогам каждого года и сдают в налоговую в электронной форме.

Отчётность за сотрудников — для всех ООО и ИП с сотрудниками

6-НДФЛ в налоговую

До 1 марта 2021 года — за 2020 год.

Отчёт нужно сдать, если за прошедший год физлица получали от вас доходы. Например, вы выдавали зарплату сотрудникам, дивиденды учредителям или беспроцентные займы. В отчёте 6-НДФЛ отражаются сведения о доходах физлиц и удержанном налоге.

Если вы не выплачивали доходы физикам, нулевой отчёт сдавать не нужно.

О нюансах 6-НДФЛ читайте в статье.

2-НДФЛ в налоговую

До 1 марта 2021 года — за 2020 год.

Не нужно сдавать, если вы не платили зарплату сотрудникам, дивиденды учредителям, и другие физлица не получали от вас доходы в 2019 году.

Подробнее о 2-НДФЛ читайте в статье.

Расчёт по страховым взносам в налоговую

До 30 января 2021 года — за 2020 год.

РСВ — ежеквартальный отчёт, который сдают ИП с сотрудниками и все ООО. Из него фонд узнаёт о ваших сотрудниках, их зарплате и начисленных страховых взносах. В отчёте нужно показать сотрудников как по трудовому, так и по гражданско-правовому договору.

Если в ООО нет сотрудников, то всё равно нужно сдать нулевой отчёт. ИП без сотрудников не отчитываются по этой форме.

О том, что это за отчёт и как заполнить его в Эльбе, читайте в статье «Новый отчёт за сотрудников в налоговую».

СЗВ-М в пенсионный фонд

До 15 января 2021 года — за декабрь 2020 года, и далее — каждый месяц.

СЗВ-М нужно сдавать каждый месяц ИП с сотрудниками и всем ООО. Отчёт содержит список работников, их ИНН и СНИЛС.

Если вы — ИП без сотрудников, сдавать этот отчёт не нужно. А в каждом ООО есть хотя бы один сотрудник — директор. Отразите его в СЗВ-М, даже если он не получает зарплату.

Отразите его в СЗВ-М, даже если он не получает зарплату.

Подробнее об отчёте СЗВ-М читайте в статье.

4-ФСС в фонд социального страхования

До 20 января 2021 года на бумаге, до 25 января 2021 года в электронном виде — за 2020 год.

ИП с сотрудниками по трудовому договору и все ООО отчитываются в ФСС. В отчёте 4-ФСС отражаются список сотрудников, их зарплата и размер страховых взносов на травматизм.

Если в ООО нет ни одного сотрудника, нужно сдать нулевой 4-ФСС. ИП, который уволил всех сотрудников, но не снялся с учёта в ФСС как работодатель, тоже продолжает отчитываться.

Только ООО — подтвердить вид деятельности в ФСС

До 15 апреля 2021 года.

О том, как и зачем это делать, читайте в статье.

Переход на ККТ для ИП без работников будет отложен до 2020 года?

Минфин вынес на рассмотрение предложение продлить отсрочку перехода на онлайн-ККТ для ИП, работающих без наемных работников, еще на год.

Минфин вынес на рассмотрение предложение продлить отсрочку перехода на онлайн-ККТ для ИП, работающих без наемных работников, еще на год. Информация Минфина от 20 февраля 2019 года.

Переход на ККТ для ИП без работников будет отложен до 2020 года?

Минфин вынес на рассмотрение предложение продлить отсрочку перехода на онлайн-ККТ для ИП, работающих без наемных работников, еще на год. Информация Минфина от 20 февраля 2019 года.

Напомним, что с 1 июля 2017 года большая часть организаций и ИП начала работать на новых онлайн-кассах. К этой дате все продавцы, у которых были кассы старого образца, должны были или приобрести онлайн-ККТ, или модернизировать свои старые кассы для работы в онлайн-режиме.

До 1 июля 2018 года можно было не применять ККТ плательщикам ЕНВД и ПСН, а также фирмам и ИП, торгующим с помощью торговых автоматов. А для некоторых «вменещиков» и ИП на ПСН срок перехода на ККТ продлен до 1 июля 2019 года.

Но Минфин пошел дальше, предложив продлить отсрочку по применению онлайн-касс для ИП, не имеющих наемных работников, еще на год. Об этом первый вице-премьер министр финансов РФ Антон Силуанов заявил на заседании коллегии по итогам работы ФНС за 2018 год.

С 2020 года малые фирмы будут сдавать зарплатную отчетность электронно

Правительство РФ хочет обязать фирмы численностью более чем 10 человек со следующего года сдавать отчетность по НДФЛ и страховым взносам онлайн. Проект Федерального закона.

По действующим правилам отчитываться по НДФЛ электронно должны те фирмы и ИП, которые в отчетном году выплатили доход 25 и более физлицам (п. 2 ст. 230 НК РФ). По сравнению с НДФЛ-отчетностью послабление на одного человека действует при сдаче расчета по страховым взносам. Его отправляют по ТКС, если среднесписочная численность человек, которым выплачивался доход в истекшем периоде, превысила цифру 25 (п. 10 ст. 431 НК РФ).

Теперь Правительство РФ подготовило законопроект, ужесточающий льготу при сдаче отчетности для малочисленных организаций. По замыслу законодателей с 1 января 2020 года фирмы и ИП обязаны будут сдавать электронную отчетность по НДФЛ и страховым взносам, если за отчетный период выплачивался доход 10 гражданам и более.

По замыслу законодателей с 1 января 2020 года фирмы и ИП обязаны будут сдавать электронную отчетность по НДФЛ и страховым взносам, если за отчетный период выплачивался доход 10 гражданам и более.

В данном случае под НДФЛ-отчетностью подразумевают справки по форме 2-НДФЛ и расчет по форме 6-НДФЛ.

Уход без отработки: можно ли уволить за прогул?

Омский областной суд Апелляционным определением от 20 февраля 2019 года по делу № 33-986/2019 поддержал работодателя в ситуации, когда работник подал заявление об увольнении и перестал выходить на работу уже на следующий день. То есть, он не ждал установленные трудовым законодательством две недели, и его уволили за прогул.

Суд первой инстанции встал на сторону сотрудника.

А вот апелляция решила иначе: работнику следовало предварительно договориться с организацией об уходе сразу после подачи заявления. Но он этого не сделал. Других оснований для «быстрого» увольнения не имелось.

Для вычета страховых взносов из УСН- налога важен факт их уплаты

Суммы начисленных страховых взносов уменьшают «упрощенный» налог только в том налоговом периоде, когда эти взносы фактически уплачены. Письмо Минфина России от 4 марта 2019 года № 03-11-11/13909.

Налоговый кодекс разрешает уменьшать УСН налог, рассчитанный за год или отчетный период, на страховые взносы, уплаченные в этом же периоде (пп. 1 п. 3.1 ст. 346.21 НК РФ). То есть, фиксированные страховые взносы можно вычесть из налога, рассчитанного за тот период, в котором эти взносы были перечислены.

Минфин не устает напоминать, что суммы начисленных страховых взносов уменьшают «упрощенный» налог только в том налоговом периоде, когда эти взносы были уплачены фактически.

А за какой период уплачены страховые взносы, значения не имеет.

Обновлены электронные форматы заявлений о возврате и зачете налогов

ФНС обновила электронный формат заявлений о возврате и зачете излишне уплаченных налогов, сборов, страховых взносов, пеней и штрафов. Приказ ФНС России от 18 марта 2019 года № ММВ-7-8/137@.

При переплате налога в бюджет фирмы и ИП могут:

- зачесть ее в счет последующей уплаты налога такого же вида;

- зачесть ее в счет погашения задолженности по таким же видам налогов, пеней, штрафов;

- вернуть деньги на свой расчетный счет.

Для возврата или зачета переплаты в бюджет организация (ИП) должна представить в налоговую инспекцию заявление.

С 9 января 2019 года заявление о зачете и возврате переплаты по налогам, сборам и взносам нужно подавать по новым формам.

В связи с этим ФНС приказом от 18 марта 2019 г. № ММВ-7-8/137@ обновила также электронный формат этих заявлений.

Источник: http://www.buhgalteria.ru/article/n171039

Узнать больше о Системе Главбух

Отчетность ИП на ОСНО, УСН, ЕНВД и патенте

Отчетность ИП без работников за 2020 год будет по составу отличаться от отчетности ИП с работниками. Все ИП независимо от системы налогообложения платят НДФЛ и страховые взносы.

Индивидуальные предприниматели, так же как и юридические лица, должны платить определенные налоги. Состав налогов зависит от выбранной системы налогообложения. Налоговая отчетность ИП также связана с системой налогообложения и отсутствием или присутствием работников. Как ИП платить налоги и сдавать отчетность, расскажем ниже.

Сдача индивидуальным предпринимателем отчетности имеет свои особенности. Отчетность ИП без работников за 2020 год будет по составу отличаться от отчетности ИП с работниками. Все ИП независимо от системы налогообложения платят НДФЛ и страховые взносы. Причем взносы платятся в любом случае, а НДФЛ — только при наличии сотрудников, а в некоторых случаях НДФЛ платится с собственного дохода ИП.

НДФЛ

Если у ИП трудятся люди, значит, они получают зарплату. С такого дохода ИП должен удержать и перечислить НДФЛ в бюджет.

Сам налог чаще всего платится в день выплаты дохода или на следующий день. Чтобы понять, в какой день заплатить НДФЛ, ИП следует определить вид дохода работника.

Так, например, с аванса в большинстве случаев НДФЛ перечисляют только в конце месяца. Такое же правило распространяется на НДФЛ с отпусков и больничных листов (ст. 226 НК РФ). Все сроки перечисления НДФЛ напрямую зависят от даты фактического получения дохода. Определить дату фактического получения дохода можно, руководствуясь ст. 223 НК РФ.

Все операции, связанные с НДФЛ, индивидуальные предприниматели обязаны отражать ежеквартально в форме 6-НДФЛ.

Сроки отчетности по 6-НДФЛ — последнее число месяца, следующего за отчетным периодом. Например, за 9 месяцев налоговики ждут отчет от предпринимателя до 31 октября.

Раз в год ИП должны сдать в ФНС форму 2-НДФЛ — до 1 апреля включительно.

ИП на ОСНО декларируют полученные доходы в 3-НДФЛ. Сдать отчет нужно до 30 апреля. А если предприниматель работает первый год, при первом получении дохода он обязан направить в ФНС декларацию 4-НДФЛ.

3 месяца бесплатно сдавайте отчетность через Контур.Экстерн

Подробнее

Отчетность ИП на ОСНО при отсутствии ведения деятельности

Сдача соответствующих деклараций должна безотлагательно проходить в установленные законодательством сроки. Формирование книги доходов\расходов проводится согласно общей схеме.

Не нужно забывать, что для деклараций по НДС предусмотрен электронный формат приема, даже для нулевок. Для ИП, которые никогда не занимались ведением деятельности (не было зафиксировано операций и движений по счету), есть шанс не осуществлять электронную отправку отчетных документов. Достаточно заполнения единой упрощенной декларации, которую разрешено отправлять без привязки к определенному формату (бумажный или электронный вариант на выбор).

Уменьшение енвд на страховые взносы ИП без работников

]]>Подборка наиболее важных документов по запросу Уменьшение енвд на страховые взносы ИП без работников (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Путеводитель по налогам. Практическое пособие по ЕНВД (до 01.01.2021)Напомним, что до 2013 г. индивидуальные предприниматели — «вмененщики» (как имеющие, так и не имеющие работников) уменьшали ЕНВД на сумму страховых взносов в виде фиксированных платежей за свое страхование. При этом ЕНВД мог быть уменьшен ими не более чем наполовину (п. 2 ст. 346.32 НК РФ).Нормативные акты: Уменьшение енвд на страховые взносы ИП без работников Открыть документ в вашей системе КонсультантПлюс:

«КонсультантПлюс: Практический комментарий основных изменений налогового законодательства с 2013 года»И последнее, осталось прежним ограничение для уменьшения налогоплательщиком суммы ЕНВД на страховые взносы и пособия, указанные в п.

2 ст. 346.32 НК РФ, — не более 50 процентов (п. 2.1 ст. 346.32 НК РФ). Если же такими налогоплательщиками являются индивидуальные предприниматели, не имеющие наемных работников, то единый налог они уменьшают на всю сумму взносов, уплаченных в ПФР и ФФОМС в размере, определяемом исходя из стоимости страхового года (п. 2.1 ст. 346.32 НК РФ). Важно отметить, что ранее предприниматели, имеющие наемных работников, сумму единого налога уменьшали на взносы, уплаченные как за сотрудников, так и за себя (п. 2 ст. 346.32 НК РФ в редакции, действовавшей до 1 января 2013 г.). Теперь же из конструкции п. 2 и абз. 3 п. 2.1 ст. 346.32 НК РФ следует, что они не могут вычесть из суммы ЕНВД перечисленные за себя страховые взносы. Минфин России дает аналогичные разъяснения (Письма от 21.05.2013 N 03-11-11/18052, от 20.05.2013 N 03-11-11/17748, от 17.05.2013 N 03-11-11/17368, от 21.01.2013 N 03-11-11/12, от 29.12.2012 N 03-11-09/99). Такой возможности нет даже тогда, когда единственный работник находится в отпуске по уходу за ребенком до полутора лет, поскольку в этом случае предприниматель выплачивает соответствующее ежемесячное пособие (Письмо Минфина России от 06.

2 ст. 346.32 НК РФ, — не более 50 процентов (п. 2.1 ст. 346.32 НК РФ). Если же такими налогоплательщиками являются индивидуальные предприниматели, не имеющие наемных работников, то единый налог они уменьшают на всю сумму взносов, уплаченных в ПФР и ФФОМС в размере, определяемом исходя из стоимости страхового года (п. 2.1 ст. 346.32 НК РФ). Важно отметить, что ранее предприниматели, имеющие наемных работников, сумму единого налога уменьшали на взносы, уплаченные как за сотрудников, так и за себя (п. 2 ст. 346.32 НК РФ в редакции, действовавшей до 1 января 2013 г.). Теперь же из конструкции п. 2 и абз. 3 п. 2.1 ст. 346.32 НК РФ следует, что они не могут вычесть из суммы ЕНВД перечисленные за себя страховые взносы. Минфин России дает аналогичные разъяснения (Письма от 21.05.2013 N 03-11-11/18052, от 20.05.2013 N 03-11-11/17748, от 17.05.2013 N 03-11-11/17368, от 21.01.2013 N 03-11-11/12, от 29.12.2012 N 03-11-09/99). Такой возможности нет даже тогда, когда единственный работник находится в отпуске по уходу за ребенком до полутора лет, поскольку в этом случае предприниматель выплачивает соответствующее ежемесячное пособие (Письмо Минфина России от 06. 06.2013 N 03-11-11/21020). В ситуации, когда в одном из кварталов календарного года трудовые (гражданско-правовые) договоры с работниками расторгнуты, предприниматель со следующего квартала вправе применить абз. 3 п. 2.1 ст. 346.32 НК РФ, т.е. учесть при расчете ЕНВД уплаченные за себя взносы (Письма Минфина России от 23.05.2013 N 03-11-11/18505, от 21.05.2013 N 03-11-11/18051).

06.2013 N 03-11-11/21020). В ситуации, когда в одном из кварталов календарного года трудовые (гражданско-правовые) договоры с работниками расторгнуты, предприниматель со следующего квартала вправе применить абз. 3 п. 2.1 ст. 346.32 НК РФ, т.е. учесть при расчете ЕНВД уплаченные за себя взносы (Письма Минфина России от 23.05.2013 N 03-11-11/18505, от 21.05.2013 N 03-11-11/18051).Сроки уплаты и сдачи деклараций по ЕНВД в 2020 году

Расскажем о сроках сдачи деклараций по ЕНВД в 2020 году и сроках уплаты “вмененного” налога, в том числе в период нерабочих дней, карантина и коронавируса в 2020 году. Что изменилось в данной части?

Что изменилось по ЕНВД в 2020 году

Основных изменения с 2020 года два:

- На “вмененке” не вправе работать розничные продавцы лекарств, обуви, меховой одежды и изделий из натурального меха с обязательной маркировкой;

- Коэффициент-дефлятор К1 на 2020 год установили на уровне 2,005 (в 2019 году – 1,915).

При этом напомним, что организации и ИП все еще могут добровольно перейти на систему налогообложения в виде уплаты единого налога на вмененный доход (ЕНВД) по определенным видам деятельности при условии, что данный специальный налоговый режим будет введен органами местного самоуправления в регионе, в котором ведется такая деятельность (ст. 346.26, п. 1. ст. 346.28 НК РФ).

Организации и ИП, соответствующие требованиям, закрепленным в ст. 346.26 НК РФ, и вставшие на учет в качестве плательщика единого налога (п. 2 ст. 346.28 НК РФ) обязаны соблюдать срок сдачи ЕНВД и срок уплаты ЕНВД, установленные гл. 26.3 НК РФ.

Отчетность (ЕНВД): сроки сдачи в 2020 году

Далее приведем сроки сдачи деклараций по ЕНВД в 2020 году:

| Период | Срок сдачи ЕНВД |

|---|---|

| 4 квартал 2019 года | 20 января 2020 года |

| 1 квартал 2020 года | 20 июля 2020 года (перенос срока из-за нерабочих дней, карантина и коронавируса) |

| 2 квартал 2020 года | 20 июля 2020 года |

| 3 квартал 2020 года | 20 октября 2020 года |

За непредставление налоговой декларации в установленные сроки предусмотрено начисление штрафа в размере 5% от суммы налога, подлежащего уплате в бюджет по данным декларации, за каждый месяц просрочки, но не более 30% от данной суммы налога и не менее 1 000 рублей (п. 1 ст. 119 НК РФ).

1 ст. 119 НК РФ).

Далее расскажем, в какой срок следует уплатить ЕНВД в 2020 году.

ЕНВД: сроки уплаты 2020

Единый налог уплачивается в бюджет ежеквартально не позднее 25-го числа месяца следующего за кварталом (п. 1 ст. 346.32 НК РФ).

Сроки уплаты ЕНВД в 2020 году такие:

| Период | Срок уплаты ЕНВД |

|---|---|

| 4 квартал 2019 года | 27 января 2020 года |

| 1 квартал 2020 года | 27 апреля 2020 года Перенос на 6 мая (общее правило) Перенос на 26.10.2020 (для пострадавших отраслей) |

| 2 квартал 2020 года | 27 июля 2020 года Перенос на 25.11.2020 (для пострадавших отраслей) |

| 3 квартал 2020 года | 26 октября 2020 года |

За несвоевременное перечисление в 2020 году единого налога в бюджет предусмотрено начисление пени на величину задолженности по налогу за каждый календарный день просрочки, начиная со следующего дня, по правилам, установленным п. 4 ст. 75 НК РФ, по день уплаты недоимки включительно. При этом общая сумма пеней не может превышать размер задолженности по налогу (п. 3 ст. 75 НК РФ, п. 5 ст. 1 Закона от 27.11.2018 № 424-ФЗ).

4 ст. 75 НК РФ, по день уплаты недоимки включительно. При этом общая сумма пеней не может превышать размер задолженности по налогу (п. 3 ст. 75 НК РФ, п. 5 ст. 1 Закона от 27.11.2018 № 424-ФЗ).

ИМЕЙТЕ В ВИДУ

Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса на вменёнке отменил уплату ЕНВД за 2 квартал 2020.Подробнее об этом см. “Кому и какие спишут налоги за 2 квартал 2020: перечень“.

За неуплату единого налога предусмотрено начисление штрафа в размере 20% от суммы задолженности по налогу (п. 1 ст. 122 НК РФ). Он грозит при неправильном отражении налога в декларации, приведшем к неуплате налога.

Бухгалтерские услуги в СПб

Бухгалтерские, юридические услуги, ВЭД в СПб и Ленинградской области:

Компания КайндХелп (Kind Help) комплексно оказывает бухгалтерские и юридические услуги в СПб с 1993 года. На данный момент в число постоянных клиентов Kind Help входит более 150 коммерческих и некоммерческих организаций.

Сотрудничество может быть в формате полного цикла, или разовых бухгалтерских и юридических услуг. Наши партнеры сами определяют варианты сотрудничества:

- разовые бухгалтерские услуги под ключ;

- комплексное бухгалтерское и юридическое обслуживание на длительный период;

- услуга нахождения персонала компании KIND HELP на предприятии заказчика. При необходимости такие сотрудники нанимаются компанией под конкретный проект.

3D-тур по нашему офису

Как к нам пройти, и как выглядит наш офис:

Наши преимущества

- Профессионалы проверенные временем. Бухгалтерская фирма Kind Help уже более 27 лет оказывает профессиональные бухгалтерские услуги, за это время накоплен колоссальный опыт ведения Компаний, в коллектив подобраны высококлассные профессионалы. Мы успешно решаем любые бухгалтерские задачи, работаем быстро, качественно и гарантируем педантичное ведение бухгалтерии нашим партнерам и клиентам.

- Выгодное и удобное расположение офисов Kind Help. Бухгалтерская фирма Kind Help представлена двумя офисами на Невском и Лиговском проспектах и одним офисом в Гатчине. Петербуржские офисы в шаговой доступности от станций метро «Маяковская» и «Лиговский проспект».

- Любая форма бизнеса, любая направленность и тематика деятельности. Наша производственная мощность позволяет оказывать бухгалтерские услуги по самым широким потребностям физических лиц и индивидуальных предпринимателей, одновременно обеспечивать средний и крупный бизнес комплексным бухгалтерским аутсорсингом.

- Надежное взаимодействие. Структура работы внутри Kind Help выстроена таким образом, чтобы любая коммуникация с партнерами проходила немедленно с последующим исполнением и отчетностью. Наши специалисты всегда на месте, всегда на связи.

Что выбрать: штатный бухгалтер, или бухгалтерский аутсорсинг?

Штатный бухгалтер | Профессиональный бухгалтерский аутсорсинг |

| 1 человек — 1 заработная плата ежемесячно, даже, когда мало операций | 15 узкопрофильных специалистов, широкий круг выполняемых задач, оплата по факту выполненных операций и работа по тарифу. В большинстве случаев соизмеримо с окладом одного штатного бухгалтера В большинстве случаев соизмеримо с окладом одного штатного бухгалтера |

| Человеческий фактор: отпуск, больничный, декретный отпуск | Всегда в работе, всегда на связи, все включено в цену |

| Подготовленное рабочее место: мебель, компьютерная техника, лицензированный софт. | Обеспечены собственными офисами с полным набором оборудования и расходных материалов |

| Бухгалтер решает только бухгалтерские задачи | Kind Help оказывает и бухгалтерские и юридические услуги быстро, качественно, надежно и конфиденциально |

| Ответственность за операционные ошибки на руководителе Компании | Ответственность за операционные ошибки на Kind Help (отлаженная система внутреннего аудита исключает любые операционные ошибки) |

| Повышение уровня квалификации бухгалтера — расходы на Компании | Повышение уровня квалификации бухгалтера — расходы на Kind Help |

Профессиональный бухгалтерский аутсорсинг полностью заменяет работу штатной бухгалтерии, обеспечивает бизнес качественной работой, предоставляет в разы больше услуг, не имеет человеческих факторов, не требует дополнительных трат, соизмерим с окладом штатного бухгалтера.

Выберите нужные Вам услуги:

- Для коммерческих организаций

- Основная система налогообложения (ОСН)

- Упрощенная система налогообложения (УСН)

- ЕНВД для отдельных видов деятельности

- Восстановление бухгалтерии

Для некоммерческих организаций

- Бухгалтерский учет НКО

- Упрошенная система налогообложения НКО

- Единый налог на вмененный доход НКО

- Основная система налогообложения ИН (ОСН)

- Упрощенная система налогообложения ИП (УСН)

- Единый налог на вмененный доход ИП (ЕНВД)

- Налоги ИП вне зависимости от системы налогообложения

- Нулевая отчетность

Для физических лиц

- Налог на имущество физических лиц

- Подготовка 3-НДФЛ

- Транспортный налог

- Земельный налог

- Возмещение НДФЛ из бюджета

Внешнеэкономическая деятельность

- Подготовка внешнеэкономической сделки

- Консультации по ВЭД

- Оформление документов по ВЭД

- Возврат, возмещение НДС

ЦЕНЫ на основные виды бухуслуг

ОТЗЫВЫ

Моё сотрудничество с Компаний ООО «KIND HELP» началось с 2016 года, когда я решил открыть ИП.

В ходе поиска фирмы, которая может помочь в регистрации ИП, через знакомого, узнал о данной фирме. При обращении в фирму понравилось, что люди приветливы и грамотно объясняют, что и как надо делать для регистрации ИП. Что можно сделать самому и что лучше доверить им. При этом были названы приемлемые для меня условия. Это вызвало у меня к ним доверие. После регистрации ИП, я заключил с ними договор на бухгалтерское и юридическое сопровождение бизнеса. С 2016 года у меня не было ни одного случая, когда бы я усомнился в нашем партнёрстве. Работа велась грамотно, чётко и честно. Я смело рекомендую компанию ООО «KIND HELP» как надёжного партнёра для бизнеса.

Индивидуальный предприниматель Ломач А.М.

Компания Kind Help работает в соответствии с законодательством Российской Федерации, о чем свидетельствуют сертификаты нашей фирмы. Сотрудники прошли обучение «Предупреждение отмывания преступных доходов и финансирования терроризма в организациях, осуществляющие операции с денежными средствами или иным имуществом».

«Нашёл компанию Kind Help случайно в интернете. Удобное расположение в центре города. Небольшие цены. Работой компании остался доволен. Отдельно хотел бы высказать благодарность Ольге Николаевне за то, что она убедила меня продолжить борьбу с налоговой инспекцией, когда у меня уже опустились руки и я готов был сдаться. Тем самым помогла мне сэкономить приличную сумму.»

Гусев Владимир Сергеевич

ООО «ВиЭмВеб» выражает благодарность и признательность за успешное продолжительное сотрудничество коллективу ООО «Кайндхелп», и Генеральному директору Компании Омельченко Ольге Николаевне.

В течение полугода сотрудничества была оказана профессиональная юридическая помощь по регистрации Компании ООО «ВиЭмВеб», далее мы воспользовались услугами полного бухгалтерского сопровождения Компании. Система взаимодействия была налажена быстро и в кратчайшие сроки. Все вопросы с налоговым, бухгалтерским и кадровым учетом сотрудники «Кайндхелп» взяли на себя, и успешно с этим справляются.

Отдельно хочу отметить отношение сотрудников Компании «Кайндхелп» к поставленным и срочным задачам. Всегда доступны по телефону, ответ по электронной почте не составляет и десяти минут ожидания.

Желаем ООО «Кайндхелп» дальнейшего развития, и надеемся на продолжение нашего успешного сотрудничества.

Генеральный директор

ООО «ВиЭмВеб»

Меликян О.С.

Наши сертификаты

Когда можно будет обратиться в ENVD: порядок, сроки, особенности

Переход от одного налогового режима к другому — не такая уж редкость в практике юридических лиц и индивидуальных предпринимателей. Причиной тому чаще всего является естественное желание оптимизировать свои налоговые расходы. Часто переход происходит и по той причине, что деятельность бизнесмена перестала соответствовать требованиям того или иного налогового режима.

Во многих случаях переход необходимо произвести срочно, не дожидаясь начала нового налогового года. А теперь — по единому налогу на вмененный доход. Когда я могу перейти в режим ЕНВД? В чем особенности перехода в разное время года? Есть ли случаи, когда такой переход нереален? В этих статьях мы дадим ответы на эти созвучные им вопросы.

А теперь — по единому налогу на вмененный доход. Когда я могу перейти в режим ЕНВД? В чем особенности перехода в разное время года? Есть ли случаи, когда такой переход нереален? В этих статьях мы дадим ответы на эти созвучные им вопросы.

Характеристика

Прежде чем разбираться, как перейти на ЕНВД, дадим небольшое описание этого налогового режима.

Что означает «единый налог на вмененный доход»? Здесь предполагается, что налоговые платежи начисляются не с уже имеющейся у предпринимателя или организации прибыли, а с дохода, который налогоплательщик планирует получить в будущем.

Важно отметить, что не каждый бизнесмен может выбрать такой режим. На ЕНВД могут перейти только фирмы и индивидуальные предприниматели, которые занимаются определенными видами деятельности, четко определенными в ОКВЭД и ОКУН. Что именно назвать довольно сложно. Ведь каждый из регионов РФ выбирает из списка такой деятельности определенные категории, которые открыты для перехода на ЕНВД. Поэтому в каждом из субъектов государства они разные.

Поэтому в каждом из субъектов государства они разные.

Отсюда возможны сложности: в родном регионе предприниматель свободно занимается своей деятельностью на ЕНВД. Но при переезде в другой регион ему нужно изменить налоговый режим, так как в этом субъекте такая деятельность уже не открыта для налогообложения на ЕНВД.

Возможность перехода

Можно ли перейти на ЕНВД? Вернемся немного в прошлое — до 2013 года предприниматели и организации, занимающиеся определенными видами деятельности, находились в «вменении» необходимости.Только в 2013 году это правило было отменено. Переход к такому налоговому режиму теперь является добровольным — зависит только от желания самого бизнесмена.

Итак, когда я могу перейти на ЕНВД? Организации и предприниматели могут спланировать переход либо на начало налогового года, либо на любую другую дату.

Условие здесь только одно: вид деятельности, которым вы занимаетесь, должен быть открыт для режима «Единого налога на вмененный доход» в вашем регионе. Рассмотрим теперь особенности перехода на ЕНВД в разное время года, с разных налоговых режимов

Рассмотрим теперь особенности перехода на ЕНВД в разное время года, с разных налоговых режимов

BASIC — ЕНВД: характеристики перехода

Когда я могу перейти на ЕНВД? Если речь идет об основном режиме налогообложения (ОСНО), это можно сделать в любое время года по запросу налогоплательщика.Переход в этом случае довольно простой: вам нужно подать заявление с соответствующим заявлением в местную налоговую инспекцию.

Но здесь важно не забывать соблюдать важное условие: переход должен быть произведен не позднее, чем в течение 5 дней с момента начала работы / оказания услуг, открытых для «изменения». Что касается времени года, то ограничений налогового законодательства РФ нет.

Обратите внимание, когда отчетный период ЕНВД составляет квартал.Следовательно, вы впервые платите налоговые платежи по «условному исчислению» за первые 3 квартальных месяца после вашего перехода на этот режим.

Если вы выберете ЕНВД после ОСНО в середине года, то налоговая база должна рассматриваться по результатам фактической продолжительности хозяйственной деятельности именно в том месяце, когда ваша ИП или ООО были зарегистрированы в налоговой в качестве плательщика. для «вменения».

для «вменения».

Основные правила перехода с ОСНО

Когда я могу перейти на ЕНВД с ESS? Мы решили, что это возможно в любой желаемый день.Но не забывайте о важных правилах:

- Обязательно провести процедуру взыскания входящего НДС и основных средств, а также другие операции. Такой возмещенный НДС впоследствии будет учтен в графе «налог на прибыль» — в строке «прочие расходы».

- В декларации по налогу на прибыль обязательно следует учитывать доходы и расходы, относящиеся к тому периоду, когда ваша организация или индивидуальный предприниматель еще находились на основном налоговом режиме.Это осуществляется путем заполнения и подачи в ФНС налоговой декларации о прибыли за отчетный период, который был до перехода.

USN — ЕНВД: характеристики перехода

Когда я могу перейти на ЕНВД ИП, организациям, удерживающим платежи по упрощенной системе налогообложения? Здесь есть важное ограничение: предприниматели, находящиеся на упрощенной системе налогообложения, не могут перейти на какой-либо другой налоговый режим в середине налогового периода. А вот и календарный год.

А вот и календарный год.

Когда я могу перейти с «упрощенного» на ЕНВД? Только с началом налогового года. Однако из этого правила есть исключение. Предприниматель может в любой момент перейти с упрощенной системы налогообложения на другой налоговый режим в случае, если его доходы по итогам отчетного периода превысили 60 миллионов рублей.

Но здесь важно отметить, что при таком положении вещей «упрощенный» будет автоматически переведен в основной режим — ESSENTIAL.И сразу после квартала, в котором был зафиксирован превышение дохода.

Когда я могу перейти на ЕНВД в этом случае? С началом следующего календарного года. Это условие для бывших «упрощенников» остается прежним.

Переход при регистрации ИП или организации

Как перейти на ЕНВД в середине года, если вы зарегистрировались как предприниматель / не создавали организацию с начала отчетного периода? Обратите внимание, что при начале предпринимательской деятельности все налогоплательщики автоматически попадают на ЭСС.

Здесь важно успеть подать в ведомство налоговую декларацию о переходе на ЕНВД в течение 5 дней с момента начала своей деятельности в статусе ИП или коммерческой компании. Конечно, в то же время вы должны выполнять работу или предоставлять услуги, открытые для «имплантата» в вашем районе.

Если вы не получите такого уведомления в налоговой, то вы останетесь по умолчанию в основном режиме налогообложения.

Документация для FE

С какого дня я могу перейти на ЕНВД? Как мы определили, при регистрации IP / компании, а также при переводе с USS это не имеет значения.Но при переходе с упрощенной системы налогообложения — только с началом налогового года.

Для перехода на ЕНВД ИП необходимо подготовить следующую документацию для посещения налоговой инспекции:

- Собственно заявление о переходе на «вмененный».

- Документ, удостоверяющий личность — гражданский паспорт.

- Свидетельство о постановке на налоговый учет.

- Свидетельство о государственной регистрации ИП.

Документы для организаций

Что касается учредителей ООО, то для перевода своей организации на режим ЕНВД им необходимо подготовить для налоговых органов следующие бумаги и документы:

- Заявление о переходе на налогообложение по «вменению».

- Свидетельство о государственной регистрации организации.

- Свидетельство о регистрации ООО для ведения налогового учета.

Возможность частичного перехода

Мы коснемся этой версии ситуации. В некоторых случаях юридически разрешено, чтобы предприниматели и организации осуществляли свою деятельность под двумя налоговыми режимами. Например, он сочетается с «вмененным».

Это касается организаций и индивидуальных предпринимателей, которые осуществляют сразу несколько видов деятельности во время ОКВЭД.Некоторые виды работ облагаются налогом в соответствии с основным режимом. Но другие виды работ / услуг являются открытыми категориями для вмененного налогообложения в данном регионе.

Здесь важно соблюдать важное правило: вести отдельный учет прибыли и потерь по видам деятельности в разных налоговых системах. Добавим, что раздельный учет потребуется даже в том случае, если налогоплательщики используют ЕНВД для различных видов деятельности, которые открыты в их субъекте для использования «вмененки».

Когда переход невозможен?

Переход к «вменению» в некоторых случаях может быть полностью закрыт для фирм и предпринимателей.В частности, невозможно выбрать ЕНВД при следующих условиях:

- Количество рабочих более 100 человек.

- Прочие физические / юридические лица имеют долю в уставном капитале компании более 25%.

- Предприятие данного типа — простое товарищество.

- ИП перешел на УСН на основании патента.

- Индивидуальный предприниматель или организация ранее находились на налоговом режиме UAT (специальный налоговый режим для лиц, занимающихся сельскохозяйственной деятельностью).

Ограничения в сфере деятельности

Кроме того, не удастся перейти на ЕНВД и по ограничениям в сфере предпринимательской деятельности, также установленным законодательством. Приведем для примера самые важные из них:

- Транспортные организации, парк которых насчитывает более 20 автомобилей, не могут быть переданы в ЕНВД.

- Владельцы торговых точек не смогут выбрать этот режим, если площадь занимаемого ими торгового зала превышает 150 квадратных метров.м

- Что касается рекламного бизнеса и сферы связей с общественностью, то применять ЕНВД могут только те фирмы, которые занимаются размещением и распространением рекламы. Но теперь производители рекламных конструкций, разработчики рекламных планов, арендодатели рекламных площадей не могут перейти на этот режим.

- Использование «вменения» невозможно в случае, когда индивидуальный предприниматель или организация работает не только с клиентами-физическими лицами, но и с юридическими лицами.

ЕНВД привлекает предпринимателей и учредителей ООО рядом привлекательных налоговых условий. Перейти на него можно из ОСНО, при регистрации бизнеса, как мы установили, можно в любое время года — главное — соблюдать несложные условия. Но перевод с УСН сложнее — только с начала года. С УАТС перейти на ЕНВД сегодня вообще невозможно.

Ставка налога, формула и примеры расчетов.Насколько вырастут налоги на малый бизнес?

В 2016 г. произошли изменения в ЕНВД, которые коснулись коэффициентов К1, К2, ставки налога на ЕНВД. Более подробно вопрос о том, как правильно применять ЕНВД в 2016г., Будет рассмотрен в этой статье

. 17.11.2015Основные изменения ЕНВД в 2016 году

Основное изменение ЕНВД в 2016 году. Считается, что региональные власти имеют возможность установить льготную ставку по ЕНВД с начала этого года.Этот факт подтвержден Федеральным законом от 13 июля 2015 г. № 232.

Размер общей ставки по ЕНВД составляет 15%, а льготная ставка колеблется в пределах 7,5-15%. Определенная ставка для конкретного вида деятельности на ЕНВД в соответствующем региональном законе о ЕНВД.

Если говорить о коэффициенте-дефляторе К1 на 2016 год, то можно отметить его увеличение на уровень инфляции и выход на уровень 2,083 (по проекту Минэкономики). Что касается базовой доходности ЕНВД в 2016 году, то она не изменится.В данной статье подробно представлены примеры расчета ЕНВД в 2016 году, при этом будет учтен новый коэффициент.

Подача декларации ЕНВД в 2016 году.

Декларация подается до 20 числа первого месяца, следующего за налоговым периодом для отчетности (кварталом), а именно:

- до 20.04.2016;

- до 20.07.2016;

- до 20.10.2016;

- до 20.01.2017

Как правильно заполняется декларация ЕНВД в 2016 году?

В декларации по ЕНВД от 2016 г.должен включать следующее:

1. Титульный лист.

2. Раздел 1 «Размер единого налога на вмененный доход, подлежащий уплате в бюджет».

3. Раздел 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности».

4. Раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период».

В декларации значение поправочного коэффициента К2 после запятой округлено до третьего знака после запятой, а значение физического показателя указано в целых единицах.Стоимостные показатели Декларации ЕНВД следует указывать в полных рублях.

Есть еще такие условия:

* если стоимость не превышает 50 копеек, то она отбрасывается;

* если значение не входит в лимит до 50 копеек (равно или больше), то округляется до полного рубля.

Каждая страница Декларации ЕНВД отличается непрерывной нумерацией, которая должна сохранять отчет с Титульной страницы (и нет абсолютно никакой разницы, отсутствует он или присутствует).Помимо нумерации страниц декларация характеризуется количеством заполненных разделов / листов. Порядковый номер страницы этого документа должен располагаться в соответствующем поле нумерации слева направо (первое (левое) знакомство считается началом).

Поле «Страница» имеет три знакоместа, заполняется следующим образом:

- первая страница — «001»;

- десятая страница — «010»;

- сотая страница — «100».

Для заполнения Декларации используются чернила следующих цветов:

Запрещается в случае ошибок исправлять их с помощью корректора или других подобных средств.Также нельзя оформить декларацию на ЕНВД в двустороннем печатном варианте, скрепить листы (это может повредить документ).

Для каждого показателя Декларации ЕНВД предусмотрено одно специальное поле, которое состоит из определенного количества знакомест. Соответственно, в каждое поле нужно вводить только один показатель, если это не дата или десятичная дробь.

Чтобы ввести правильную дату в этом документе, вы должны использовать три поля по порядку, а именно:

- день — два знакомых;

- в месяц — два знакомых;

- год — четыре знакомства.

Эти индикаторы разделены знаком «.», То есть точкой.

Для отображения десятичной дроби необходимо использовать два поля

- занесена первая часть дроби;

- во втором — дробная часть дроби.

Значения текстовых, числовых и кодовых индикаторов вносятся в декларацию на ЕНВД по направлению слева направо, начинать следует с первого (то есть слева знакомо). Если заполнение полей документа выполняется с помощью программного обеспечения, то все числовые индикаторы должны быть выровнены по правильному знакомству (то есть последнему).

Текстовые поля формы декларации ЕНВД заполняются только печатными буквами и всегда заглавными буквами. Если какой-либо индикатор отсутствует, то в предназначенном для него поле ставится прочерк (прямая линия, проведенная посередине знакоместа по длине того или иного поля). Если при указании показателя в соответствующем поле не требуется заполнять все знакоместы, то справа от них также ставится прочерк.

Например, указав десятизначный ИНН, налогоплательщик вводит данные в поле «ИНН», которое состоит из 12 знакомых знаков: «1234567890—».

Если Декларация, составленная с использованием программного обеспечения, представлена в распечатанном виде (с использованием принтера), то обрамление знаков знакомства и черточек для тех сведений, которые не были заполнены, будет необязательным. Что касается расположения и размеров значений показателей, то они не должны претерпевать никаких изменений. Декларация печатается обычным шрифтом Courier New с фиксированной высотой 16-18 пунктов.

При заполнении Декларации ЕНВД вверху каждой страницы необходимо указать ИНН, а также код причины регистрации (КПП) конкретной организации.

При подаче декларации ЕНВД за последний налоговый период, а также уточненной декларации реорганизованной организации / компании в налоговый орган по месту регистрации организацией / правопреемником, поле «По месту регистрации» «Титульный лист заполняется кодом« 215 », а его верхняя часть должна содержать следующую информацию: ИНН, КПП по месту нахождения организации / фирмы-правопреемника.

При заполнении реквизита «налогоплательщик» необходимо указать наименование соответствующей реорганизованной организации / общества.Реквизит «ИНН / КПП реорганизуемой организации» содержит информацию об ИНН и КПП, присвоенных конкретной организации до реорганизации налоговыми органами по месту регистрации в качестве плательщика единого налога на вмененный доход по каждому виду деятельность отдельно.

Раздел 1 Декларации должен содержать код Общероссийского классификатора территорий муниципальных образований ОК 033-2013 (ОКТМО) соответствующего юридического лица (на его территории реорганизованная организация зарегистрирована в качестве налогоплательщика ЕНВД).

Коды форм реорганизации и коды ликвидации организации приведены в Приложении № 2 к Порядку заполнения данного документа.

Оформление титульного листа декларации ЕНВД

Налогоплательщик заполняет титульный лист декларации, за исключением раздела «Заполняется сотрудником налогового органа».

При заполнении титульного листа указывается:

1.ИНН, КПП. Необходимо указать присвоенные коды организации как налогоплательщика ЕНВД соответствующим налоговым органом (то есть тому, в который подан документ).

Так, для российских организаций необходимо указывать ИНН, КПП по месту регистрации в качестве налогоплательщика ЕНВД по конкретному виду деятельности на основании Уведомления о предоставлении той или иной организации-налогоплательщику ЕНВД в налоговый орган, сопоставимый с местом деятельности, который подлежит налогообложению ЕНВД

Для индивидуального предпринимателя (индивидуального предпринимателя) необходимо указать: ИНН на основании Свидетельства о постановке на учет в конкретном налоговом органе физического лица по месту жительства на территории Российской Федерации.

2. Номер коррекции.

Если первичная декларация по ЕНВД подлежит сдаче в налоговые органы, то на реквизитном «номере исправления» ставится «0–», если указан «1-», «2-» и т. Д.

3. Налоговый период, за который сдается декларация для сверки.

Коды, определяющие налоговый период, указаны в Приложении №1 к Порядку.

4. Отчетный год, за который данный документ представлен в налоговые органы.

5. Код налогового органа, в который будет подаваться декларация.

6. Код места. где декларация ЕНВД подается по месту регистрации конкретного налогоплательщика (см. Приложение № 3 к Порядку).

7. Название организации (полное).

Название должно соответствовать его учредительным документам (значит, если в названии есть латинская транскрипция, то оно должно быть указано точно). Вы можете указать Ф.И.О. индивидуального предпринимателя построчно.

8. Просмотреть код экономической деятельности по Общероссийскому классификатору всех видов экономической деятельности ОК 029-2001 (ОКВЭД).

9. Код ликвидации / реорганизации (для ознакомления ознакомьтесь с Приложением № 2 к Порядку).

10. ИНН, УПК реорганизованной организации.

11. Контактный телефон налогоплательщика.

12. Количество страниц, на которых составлена Декларация.

13. Количество листов подтверждающих документов, а также их копий (в том числе документов и их копий, подтверждающих полномочия представителя налогоплательщика, если таковые имеются), прилагаемых к передаваемому документу.

Титульный лист, как известно, содержит раздел «Подтверждаю достоверность и полноту информации, указанной в настоящей Декларации». В нем должно быть указано следующее:

1. При подтверждении достоверности и полноты информации в соответствующем документе руководитель организации-налогоплательщика или индивидуальный предприниматель ставит код «1», а если данную операцию проводит представитель налогоплательщика, ставит код « 2 ”.

2. Для организации поле «ФИО» заполняется построчно и при этом указывается полностью фамилия, имя, отчество ее руководителя.Это подтверждается личной подписью руководителя, заверенной печатью соответствующей организации (также указывается дата подписания).

3. IP поле «ФИО» не заполняется — достаточно поставить личную подпись и дату подписания.

4. Представитель налогоплательщика вводит сведения о себе (ФИО) построчно в поле «ФИО», также ставит личную подпись и дату подписания.

5. Представитель налогоплательщика — юридического лица в поле «ФИО» вносит полное имя и фамилию физического лица, уполномоченного на основании документа, подтверждающего полномочия представителя налогоплательщика — юридического лица при подтверждении достоверность и полнота информации, указанной в Декларации.В поле «Название организации — представителя налогоплательщика» введите наименование юридического лица — представителя налогоплательщика, также необходимо поставить свою подпись лица, данные которого указаны в поле «ФИО», поставить печать юридическое лицо, дата подписания.

6. В поле «Наименование документа, подтверждающего полномочия представителя» должна быть указана информация о виде документа, подтверждающего полномочия того или иного представителя налогоплательщика.

В разделах 3 и 4 «Заполняется сотрудником налогового органа» необходимо ввести следующие данные:

1. Способ подачи декларации ЕНВД. Здесь необходимо указать код, согласно Приложению №4.

2. Общее количество страниц представленного документа.

3. Общее количество страниц документов, подлежащих подтверждению (при наличии копии).

4. Дата подачи декларации.

5.Номер, присвоенный декларации.

6. Ф.И.О работника налогового органа, принявшего декларацию.

7. Подпись сотрудника налогового органа, принявшего декларацию.

В этом разделе необходимо указать данные для каждого блока строк (код 010-020), они должны быть отдельно:

1. В строке 010 вводится код ОКТМО межпоселковой территории, муниципального образования, поселения, входящего в состав муниципального образования по месту осуществления той или иной деятельности.При заполнении кода ОКТМО (для него отведено 11 знакомест), в свободные поля знакомест необходимо ввести тире (если этот код 8-значный). Например, 8-значный код ОКТМО 12345678 в поле «Код ОКТМО» вводится следующим образом: «12345678 —».

2. В строке 020 вводится значение ЕНВД, подлежащее уплате в бюджет за определенный налоговый период. В этом строковом коде значение должно определяться независимо. Для этого значение показателя в строке 040 (раздел 3) умножьте на результат отношения общей суммы значений показателей в строках 110 (раздел 2, все заполненные листы) к значению индикатор в строке 010 (раздел 3).

Данные, которые будут указаны в разделе 1 Декларации, должны быть подтверждены подписью одного из лиц, указанных в п. 3.3. Настоящего Порядка, а именно в специально отведенной строке «Подтверждаю правильность и полноту сведений, указанных в эта страница». Дата подписания соответствующего раздела обязательна.

4.3. Если строк с кодом 010 недостаточно, то вам нужно будет заполнить необходимое количество листов в разделе 1 Декларации.

Данный раздел должен заполняться налогоплательщиком по каждому виду осуществляемой им деятельности отдельно.

Здесь необходимо указать следующую информацию:

1. Строка 010 — в нее заносится код вида той или иной деятельности, которой занимается налогоплательщик (для этого необходимо ознакомиться с Приложением № 5 к настоящему Порядку).

2. Строка 020 — необходимо ввести адрес места осуществления того или иного вида деятельности, который указан в строке 010 (коды субъектов РФ указаны в Приложении №6 к Порядку).

3. Строка 030 — в нее записан код ОКТМО места, где осуществляется та или иная деятельность.

4. Строка 040 — содержит значение базовой доходности на единицу физического показателя / месяц по конкретному виду деятельности (руководствуйтесь Приложением № 5 к Порядку).

5. Строка 050 — вводится значение коэффициента дефлятора К1, которое устанавливается на один календарный год.

6. Строка 060 — корректирующий коэффициент базовой рентабельности К2, учитывающий совокупность особенностей ведения того или иного вида деятельности.

7. Строки с 070 по 090 имеют несколько графиков, их необходимо рассмотреть более подробно. В графе 2 указывается значение физических показателей по конкретному виду деятельности в каждом месяце налогового периода. В графе 3 содержится информация о количестве календарных дней ведения бизнеса в том месяце, в котором оно было зарегистрировано (или снято с учета) в качестве налогоплательщика ЕНВД. В столбце 4 должна быть указана налоговая база за каждый календарный месяц соответствующего налогового периода (то есть произведение значений на значения в строках с кодами 040, 050, 060 или 070/080/090. ).

8. Строка 100 — содержит налоговую базу, то есть сумму вмененного дохода за определенный налоговый период по определенному виду деятельности, которая осуществляется по соответствующему адресу (сумма значений, указанных в строки с кодами 070-090).

9. Строка 110 — необходимо ввести сумму ЕНВД, исчисленную за налоговый период для определенного вида предпринимательской деятельности, которая осуществляется по указанному адресу (то есть значение в строке с кодом 100 * 15/100).

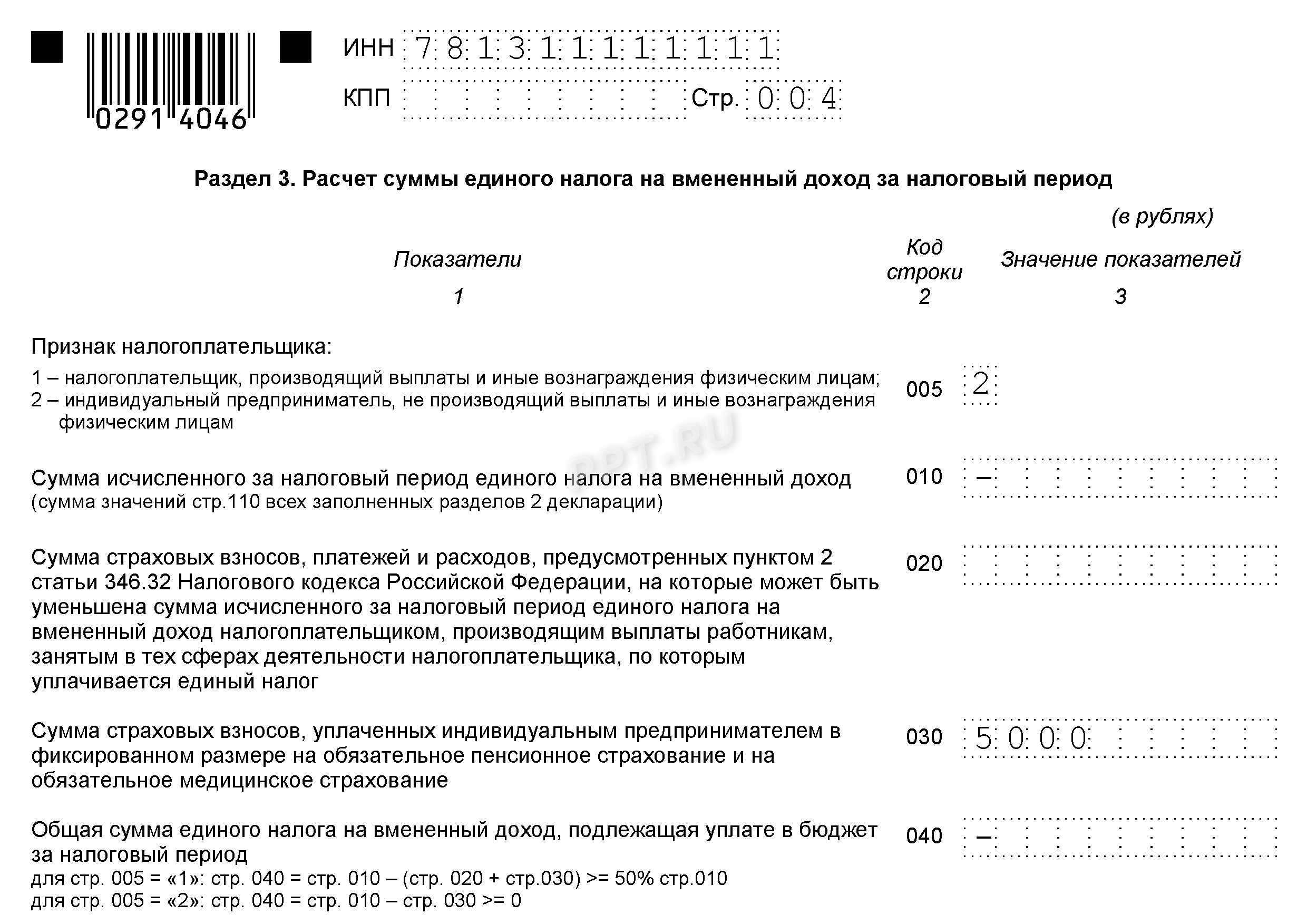

Данный раздел подразумевает занесение в него следующей информации:

1. Строка 005 — здесь устанавливается признак налогоплательщика (если индивидуальный предприниматель производит выплаты и иные вознаграждения своим работникам, то ставится «1», если нет, то цифра «2»).

2. Строка 010 — вводится сумма ЕНД, рассчитанная за соответствующий налоговый период.

3. По строке 020 фиксируется размер страховых взносов, расходов и выплат, предусмотренных пунктом 2 статьи 346.32 НК РФ, по которому размер ЕНВД может быть уменьшен, если их выплата производилась в пользу сотрудников (если в их сфере деятельности предусмотрена уплата единого налога).

4. Строка 030 — содержит сумму страховых взносов, уплаченных индивидуальным предпринимателем в Пенсионный фонд Российской Федерации, а также в ФСФР в фиксированном размере.

5. Строка 040 — расчет общей суммы ЕНВД, подлежащей уплате в бюджет за определенный налоговый период.

Если Декларация подается индивидуальным предпринимателем или организацией, осуществляющей выплаты и другие льготы работникам, работающим в сферах деятельности, подпадающих под исчисление единого налога, разница между значениями, указанными в строках 010 и 020 вводится в строке 040.

Если ИП или организация не производит соответствующие выплаты физическим лицам, то в строку 040 заносится значение разницы показателей в строках с кодами 010 и 030.

Для расчета платежей по налогу на ЕНВД вы можете воспользоваться бесплатным онлайн-калькулятором прямо на сайте.

Примечание! ЕНВД оперирует на конец 2020 года … С 1 января 2021 года указанный режим налогообложения будет отменен (Закон от 29.06.2012 № 97-ФЗ).

Что такое ЕНВД

Единый налог на вмененный доход — это особый налоговый режим, который может применяться индивидуальными предпринимателями и организациями в отношении отдельных видов деятельности.

Примечание : в отличие от СТС, для ЕНВД фактический полученный доход не имеет значения. Налог рассчитывается исходя из размера предполагаемого дохода, который установлен (вменен) государством.

Особенностью ЕНВД, как и любого другого специального режима, является замена основных налогов общей системы налогообложения одним — единым. По вменению не подлежат оплате:

- НДФЛ (для индивидуальных предпринимателей).

- Налог на прибыль (для организаций).

- НДС (без вывоза).

- Налог на имущество (за исключением объектов, налоговая база которых определяется их кадастровой стоимостью).

Узнайте, как заполнять декларацию ЕНВД за 1 квартал 2020 года.

Кто имеет право подавать ЕНВД

Индивидуальные предприниматели и организации, отвечающие определенным условиям, в частности:

- Количество сотрудников не превышает 100 человек (указанный лимит до 31 декабря 2020 года не распространяется на кооперативы и хозяйственные общества, основанные потребительским обществом или союзом).

- Доля участия других организаций составляет не более 25%, за исключением организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов.

примечание , с 1 января 2020 года нельзя использовать ЕНВД при продаже меховой одежды, обуви и медикаментов. Указанные товарные группы. В соответствии с новой редакцией ст. 346.27 Налогового кодекса РФ их реализация не признается розничной торговлей в пределах ЕНВД.

Кто не может подать заявку на ЕНВД

- Организации и индивидуальные предприниматели, количество сотрудников которых превышает 100 человек.

- Организации, в которых доля участия других организаций не превышает 25%, за исключением ряда организаций, перечисленных в п. 2 п. 2.2 ст. 346.26 Налогового кодекса РФ.

- Организации и индивидуальные предприниматели по продаже медикаментов, обуви, а также меховых изделий (одежда, аксессуары).

- Индивидуальные предприниматели и организации, осуществляющие деятельность по договорам простого товарищества или доверительного управления.

- Индивидуальные предприниматели и организации, оказывающие услуги по аренде автозаправочных и автозаправочных станций.

- Образовательные, медицинские и социальные учреждения, оказывающие услуги общественного питания.

- Организации, относящиеся к крупнейшим налогоплательщикам.

Критерии отнесения организации к крупнейшим налогоплательщикам установлены Приказом ФНС России от 16 мая 2007 г. № ММ-3-06 / [email protected] Различают 2 категории крупнейших налогоплательщиков: региональные и федеральные уровни.

К региональным организациям относятся организации с годовой выручкой (любой из трех последних, не считая последней отчетной) от 10 до 35 млрд руб.

Крупнейшими налогоплательщиками федерального уровня являются организации, совокупная выручка которых превышает 35 млрд рублей

Отдельные критерии установлены для организаций оборонно-промышленного комплекса, стратегических предприятий и обществ.

При наличии лицензии крупнейшими налогоплательщиками являются кредитные организации, страховые компании (осуществляющие страхование, перестрахование, взаимное страхование), участники рынка ценных бумаг, страховые брокеры, организации, осуществляющие пенсионное страхование и обеспечение.

Примечание : организация, применяющая специальные режимы налогообложения, не может быть отнесена к крупнейшим налогоплательщикам.

Деятельность, подпадающая под ЕНВД

Классификатор видов деятельности, по которым предусмотрено применение ЕНВД

В каждом муниципальном образовании органы местного самоуправления самостоятельно решают, какие виды деятельности налогоплательщики имеют право перейти на ЕНВД. Поэтому в зависимости от тематики этот список может меняться. Перечень видов деятельности, подлежащих вменению, указывается в нормативном акте органов местного самоуправления.

Примечание : в ряде регионов, например в Москве, ЕНВД не установлен.

Переход на ЕНВД в 2020 г.

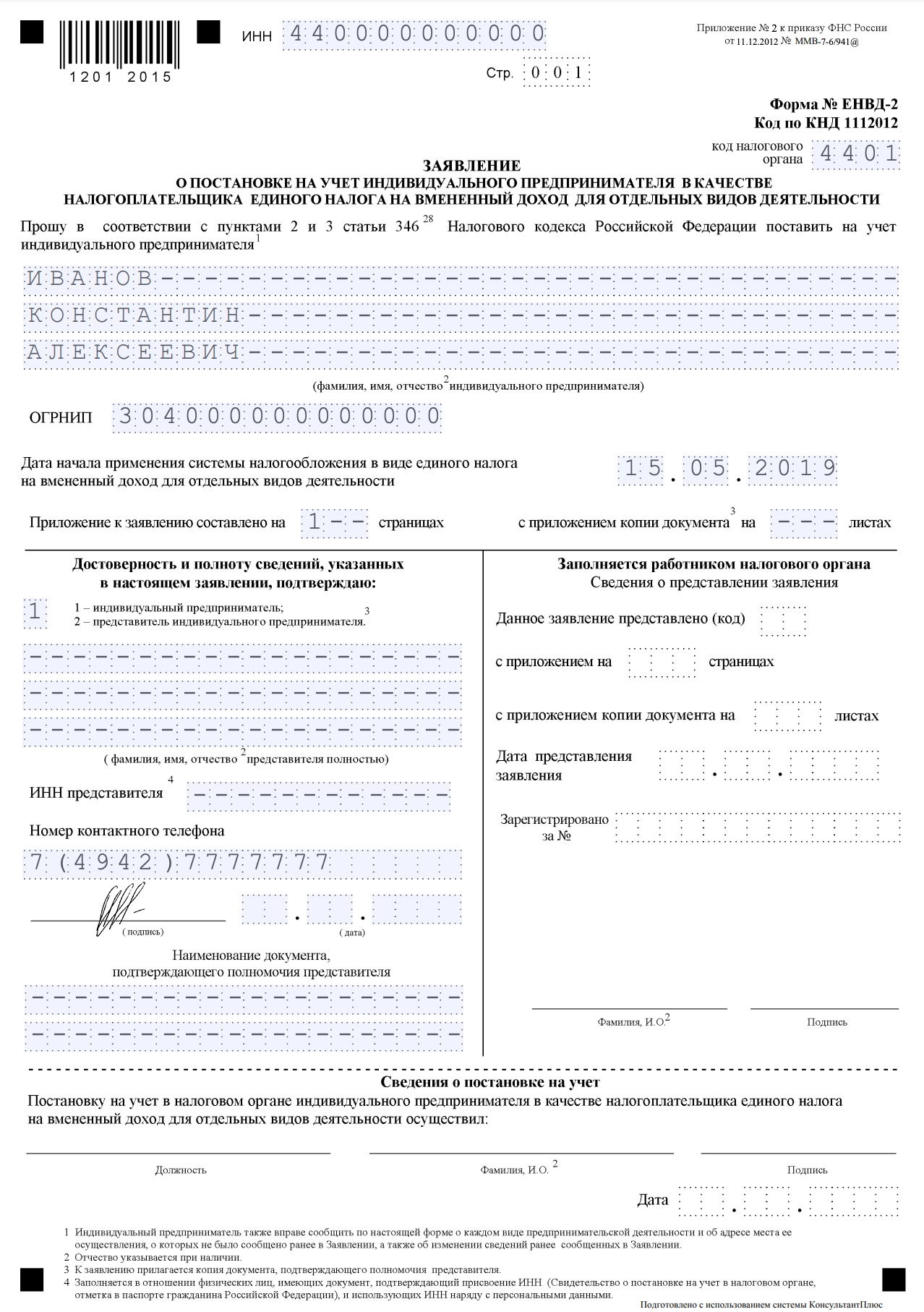

Для перехода на ЕНВД необходимо в течение 5 дней , после начала деятельности заполнить заявление в 2-х экземплярах (для организаций — форма ЕНВД-1, для индивидуальных предпринимателей — форма ЕНВД-2) и подать в налоговую.

Заявление подается в ИФНС по месту нахождения , но в случае оказания таких услуг как:

- Доставка или доставка розничная торговля.

- Размещение рекламы на Vehicleoh.

- Оказание автотранспортных услуг по перевозке пассажиров и грузов

Заявление о переходе на ЕНВД организации необходимо подать по месту нахождения, а ИП — по месту жительства.

Если деятельность осуществляется в нескольких местах одного города или региона (с одним ОКТМО), то регистрироваться плательщиком ЕНВД в каждой налоговой службе не нужно.

В течение 5 дней после получения заявления налоговая служба должна оформить уведомление, подтверждающее регистрацию индивидуального предпринимателя или организации в качестве плательщика ЕНВД.

Условия перехода на ЕНВД в 2020 году

- Количество сотрудников менее 100 человек.

- Доля участия других организаций не более 25%.

- Организация или индивидуальный предприниматель не принадлежит к лицам, которым запрещено применять ЕНВД (п.2 п.2.2 ст. 346.26 Налогового кодекса Российской Федерации, ст. 346.27 Налогового кодекса Российской Федерации).

- ЕНВД введен на территорию, на которой планируется вести деятельность.

Расчет налога ЕНВД в 2020 году

Единый налог на вмененный доход за один месяц рассчитывается по следующей формуле:

ЕНВД = Базовая доходность х Физический показатель х К1 х К2 х 15%

Базовая доходность устанавливается государством на единицу физического показателя и зависит от вида предпринимательской деятельности.

Физический показатель каждому виду деятельности свой (как правило, это количество сотрудников, квадратные метры и т. Д.).

Таблица 1. Основные показатели рентабельности и физических показателей по видам деятельности ЕНВД

K1 Коэффициент дефлятора. Его значение на каждый календарный год устанавливается Минэкономразвития России. В 2019 году это соотношение было К1 = 1,915. На начало 2020 утверждено в размере 2,009 (заказ.684 от 21 октября 2019 г.).

Примечание: к отчету за 1 квартал 2020 года коэффициент К1 можно скорректировать до 2,005 — такое изменение указанного порядка публикуется на портале правовых актов.

К2 — поправочный коэффициент. Устанавливается властями муниципальных образований с целью уменьшения размера налога на ЕНВД по отдельным видам деятельности. Узнать его значение можно на официальном сайте Федеральной налоговой службы (вверху сайта выберите свой регион, после чего правовой акт с необходимой информацией появится внизу страницы в разделе «Особенности региональных Законодательство »).

примечание , с 1 октября 2015 года органы местного самоуправления в регионах получили право изменять ставку налога ЕНВД. Диапазон значений от 7,5 до 15 процентов в зависимости от категории налогоплательщика и вида предпринимательской деятельности.

Расчет налога ЕНВД за квартал

Для расчета ЕНД за квартал необходимо суммировать суммы налогов по месяцам. Вы также можете умножить сумму налога за один месяц на 3 , но только при условии, что физический показатель не изменился в течение квартала (новое значение показателя необходимо учитывать при расчете, начиная с того же месяца, в котором оно изменилось).

Расчет налога ЕНВД за неполный месяц

Для расчета ЕНВД менее чем за месяц необходимо сумму налога за весь месяц умножить на количество фактических дней ведения бизнеса в этом месяце и разделить на количество календарных дней в месяце.

Расчет налога на ЕНВД по отдельным видам деятельности

Если у вас есть нескольких видов деятельности, подпадающих под ЕНВД, то налог по каждому из них необходимо рассчитывать отдельно, после чего необходимо прибавить полученные суммы.Если деятельность осуществляется в различных муниципальных образованиях, , то налог необходимо рассчитывать и уплачивать отдельно для каждого ОКТМО.

Как уменьшить налог ЕНВД

- Индивидуальные предприниматели без работников могут снизить 100% ЕНВД налога в размере фиксированных платежей, уплаченных в налоговом периоде (квартале) за себя. Индивидуальные предприниматели самостоятельно выбирают для себя наиболее удобный график уплаты страховых взносов (главное, чтобы в течение календарного года своевременно выплачивалась вся сумма, т.е.е. с 1 января по 31 декабря).

примечание , что в соответствии с Письмом Минфина России от 26 января 2016 г. № 03-11-09 / 2852 адвокатам разрешено снизить налог на страховые взносы, уплаченные в другом квартале, при условии, что они были выплачены до даты возврата за предыдущий отчетный период. Например, индивидуальный предприниматель может снизить налог на 1 квартал по взносам, уплаченным до 20 апреля (срок сдачи отчетности за 1 квартал).

Также возможно уменьшение страховых взносов, уплаченных за один налоговый период в другой. Допустим, за 4 квартал 2019 года взносы перечислялись в 1 квартале 2020 года. Таким образом, их можно брать на вычет при исчислении налога за 1 квартал 2020 года (Письмо от 29.03.2013 № 03-11 -09 / 10035).

- Индивидуальные предприниматели и организации со штатом можно снизить до 50% налог с суммы уплаченных страховых взносов для сотрудников и фиксированных взносов на себя (ИП).

Примечание : изменения в ст. 346.32 Налогового кодекса Российской Федерации, предоставляющего индивидуальным предпринимателям возможность снизить для себя налог на взносы при наличии наемного персонала, вступил в силу с 1 января 2017 года. До 2017 года индивидуальные предприниматели осуществляют выплаты своим работникам. не имели права снижать для себя налог на страховые взносы.

Ограничение налоговой скидки в размере 50% для ИП распространяется только на те кварталы, в которых у него были работники.

- В 2018-2019 гг. Индивидуальные предприниматели на ЕНВД могли учесть затраты на приобретение и установку в размере 18 000 руб. при расчете налога. На данную льготу могли рассчитывать индивидуальные предприниматели, зарегистрировавшие онлайн-кассу в период с 1 февраля 2017 года по 1 июля 2019 года. Если ИП оказывает услуги общественного питания и ведет розничную торговлю с работниками, то кассовый аппарат должен быть зарегистрирован с 1 февраля 2017 года по 1 июля 2018 года.Чтобы получить вычет, эти расходы не должны ранее учитываться в других системах налогообложения.

Размер выплаты — 18 000 рублей за каждую кассу.

примечание , что 4 квартал 2019 года является последним, в декларации по которому ИП может заявить вычет в кассе. В периоды 2020 года декларировать не удастся.

Пример расчета налога ЕНВД с уменьшением страховых взносов

Исходные данные

Предположим, что в 2020 ИП Антонов В.М. оказывала услуги по ремонту обуви в г. Балашиха (Московская область).

Базовая доходность 7500 руб.

Физическим показателем услуг по ремонту обуви является количество работающих (включая индивидуальных предпринимателей). В течение года физический показатель не изменился и был равен 2. .

Коэффициент K1 в 2020 году равен 2 009 .

Коэффициент К2 для данного вида деятельности в г. Балашиха равен 0,8. .

Ежемесячно ИП Антонов В.М. удержал страховые взносы для своего сотрудника. Всего он заплатил 86000 рублей (1 квартал: 20000 рублей, 2 квартал: 23000 рублей, 3 квартал: 22000 рублей, 4 квартал: 21000 рублей)

Для себя ИП Антонов В.М. уплачено в 2020 году фиксированных страховых взносов в размере 40874 руб.

Расчет налогов

Поскольку физический показатель в течение года не менялся, налог в каждом квартале будет рассчитываться одинаково: 7 500 руб.х 2 х 2,009 х 0,8 х 3 мес х 15% = 10 848,6 руб.

Полученная сумма налога может быть уменьшена на уплаченные страховые взносы за работника и фиксированные взносы за себя, но не более чем на 50% .

Таким образом, ИП Петров В.М. в каждом квартале необходимо будет платить 5 424,3 руб. (10 848,6 руб. х 50%).

Пример расчета ЕНВД ИП без рабочих

Исходные данные

В 2020 году Иванов А.А. оказывала ветеринарные услуги в г. Смоленске.

Базовая доходность по данному виду деятельности составляет 7500 руб.

Физическим показателем ветеринарной службы является количество работающих (включая индивидуальных предпринимателей). В течение года физический показатель не изменился и был равен 1 (собственно СП) .

Коэффициент K1 в 2020 году равен 2 009 .

Коэффициент К2 для данного вида деятельности в Смоленске равен 1. .

Ежеквартально Иванов А.А. заплатил страховые взносы за себя. Всего он заплатил рублей, 40 874 рублей (10218,5 рублей в квартал).

Расчет налогов

Поскольку физический показатель в течение года не менялся, налог в каждом квартале будет рассчитываться одинаково: 7 500 руб. х 1 х 2,009 х 1 х 3 мес х 15% = руб. 6780,38

Полученная сумма налога может быть уменьшена на уплаченные вами страховые взносы в полном объеме.

Поскольку размер уплаченных страховых взносов превышает исчисленную сумму налога, ИП Петров В.М. по окончании квартала он не должен ничего платить (6 780,38 руб. — 10 218,5 меньше 0).

Пример расчета ЕНД для ИП без сотрудников при уплате страховых взносов в другом налоговом периоде

Исходные данные

В 1 квартале 2020 года Сергеев А.А. оказывала услуги по ремонту, обслуживанию и мойке автотранспорта в городе Пушкино Московской области.

Базовая доходность по данному виду деятельности составляет руб. 12000

Физический показатель — чел. (С учетом индивидуальных предпринимателей) .

Коэффициент K1 в 2020 году равен 2 009 .

Коэффициент К2 для данного вида деятельности в г. Пушкино равен 1 .

В 1 квартале 2020 года Сергеев уплатил за себя страховые взносы за 4 квартал 2019 года и 1 квартал 2020 года на общую сумму 19 278 рублей. (9 059,5 руб. За 4 квартал 2019 г. и 10218,5 руб. За 1 квартал 2020 г.).

Расчет налога за 1 квартал 2020 года

12000 руб. Х 1 х 2.009 х 1 х 3 мес х 15% = 10 848,6 руб.

Полученная сумма налога может быть уменьшена на фактически уплаченные за себя страховые взносы в полном объеме, в том числе перечисленные с отсрочкой на другой период. То есть предприниматель может снизить налог на 19 278 руб.

Таким образом, ИП Сергеев А.А. за 1 квартал 2020 года ЕНВД платить не придется (10 848,6 руб. — 19 278 руб. меньше 0).

Сроки уплаты налога на ЕНВД в 2020 году

Налоговый период для ЕНВД составляет квартал.

Сроки оплаты ЕНВД в 2020 году

Примечание … Налог необходимо уплачивать ежеквартально вовремя до 25-го числа первого месяца следующего квартала. Но в 2020 году сроки уплаты налогов за 1-3 кварталы приходятся на выходные, поэтому переносятся на следующий рабочий день. Срок оплаты ЕНВД за 4 квартал не переносится.

Налоговый учет и отчетность ЕНД

Учет физических показателей

Все индивидуальные предприниматели и организации ЕНВД обязаны вести учет физических показателей.В какой форме это делать — кодекс не регламентирует, поэтому все так называемые «Книги ЕНВД», которые настойчиво рекомендуют сотрудники налоговой службы, незаконны, … Тем более, если они содержат такие разделы, как « Доходы »,« Расходы »и др.

Однако в любом случае необходимо учитывать физические показатели, поэтому при приемлемой стоимости такой книги (штраф за ее отсутствие от 500 до 700 рублей), возможно, стоит ее приобрести. Но при этом важно помнить, что необходимо вести физических показателей, только , всю остальную информацию о доходах и расходах вводить туда не нужно.

Налоговая декларация

Налоговый период для ЕНВД составляет квартал.

По результатам каждого квартала , не позднее 20-го первого месяца следующего квартала, все индивидуальные предприниматели и организации на ЕНВД обязаны сдать налоговую декларацию.

Сроки подачи декларации ЕНВД в 2020 году

Примечание : если крайние сроки подачи декларации ЕНВД приходятся на выходные или праздничные дни, они также переносятся на следующий рабочий день.

Бухгалтерский учет и отчетность

Индивидуальные предприниматели, применяющие ЕНВД, не обязаны сдавать бухгалтерскую отчетность и вести учет.

Организации на ЕНВД, помимо налоговой декларации и учета физических показателей, обязаны вести бухгалтерский учет и сдавать финансовую отчетность.

Бухгалтерская отчетность для разных категорий организаций разная. В целом он состоит из следующих документов:

- Бухгалтерский баланс (форма 1).

- Отчет о финансовых результатах (форма 2).

- Отчет об изменениях в капитале (Форма 3).

- Денежный отчет о движении (форма 4).

- Отчет о целевом использовании денежных средств (форма 6).

- Пояснения в табличной и текстовой форме.

Подробнее о бухгалтерском учете

Кассовая дисциплина

Организации и предприниматели, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денег (кассовые операции), обязаны соблюдать правила кассовой дисциплины.Для индивидуальных предпринимателей действуют упрощенные правила.

Узнайте больше о кассовой дисциплине.

примечание , в 2017-2019 годах организации и индивидуальные предприниматели (за некоторыми исключениями) при приеме денежных средств от физических лиц (а иногда и от других индивидуальных предпринимателей или юридических лиц) перешли на онлайн-кассы. Индивидуальные предприниматели без обслуживающего персонала могут воспользоваться льготным периодом до 1 июля 2021 года.

Дополнительная отчетность

Объединение ЕНВД с другими налоговыми режимами

Ознакомьтесь с правилами объединения ЕНВД и СТС в.

Примечание : одновременно заниматься одним и тем же видом деятельности при разных налоговых режимах невозможно … Кроме того, необходимо отдельно для каждой системы налогообложения, вести налоговый учет (имущество, обязательства, хозяйственные операции) , сдавать отчеты и платить налоги.

Раздельный учет ЕНВД

При объединении налоговых режимов необходимо отделить доходов и расходов по ЕНВД от доходов и расходов по прочим видам деятельности.Как правило, сложностей с разделением доходов не возникает. В свою очередь, ситуация с затратами несколько сложнее.

Есть расходы, которые нельзя однозначно отнести ни к ЕНВД, ни к другим видам деятельности, например, заработная плата сотрудников, которые одновременно занимаются всеми видами деятельности (директор, бухгалтер и т. Д.). В таких случаях затраты требуются разделить на две части пропорционально дохода, полученного методом начисления с начала года.

Утрата права на применение ЕНВД

Организация или индивидуальный предприниматель теряет право применять ЕНВД, если нарушает условия применения этого режима. Чаще всего это связано с количеством нанятых лиц, то есть по итогам налогового периода (квартала) среднесписочная численность сотрудников превысила 100 человек.

Если организация или индивидуальный предприниматель применяет только ЕНВД, то при потере права на вменение автоматически переводится в общий налоговый режим с того квартала, в котором были допущены нарушения.

Если ГНС применялась вместе с ЕНВД, то в случае утраты права на вменение компания (ИП) будет автоматически передана ГНС в качестве основного налогового режима. В этом случае повторная подача заявления о переходе на упрощенную систему налогообложения не требуется.

Переход на другой налоговый режим

Переход с ЕНВД на другой режим налогообложения возможен только со следующего года, за исключением случая, когда индивидуальный предприниматель или организация перестают быть плательщиком вмененного налога.В этом случае плательщик может перейти, например, на упрощенную систему налогообложения с месяца, когда вмененная деятельность была прекращена.

Снятие с учета ЕНВД

Заявление о снятии с учета необходимо оформить в течение 5 дней с момента прекращения деятельности на ЕНВД в 2-х экземплярах (для организаций — форма ЕНВД-3, для индивидуальных предпринимателей — форма ЕНВД-4) и подать в налоговую. служба.

В течение 5 дней после получения заявления ИФНС должна выдать уведомление об исключении ИП или организации из реестра как плательщика ЕНВД.

Часто задаваемые вопросы по применению ЕНВД

Какая дата начала деятельности на ЕНВД? Дата договора аренды, дата открытия магазина или дата первого дохода?

Датой начала деятельности является день получения первого дохода. Таким образом, при подаче заявки на переход на ЕНВД отчет необходимо вести с момента получения первого дохода, а не с момента заключения договора аренды или подписания акта приема-передачи помещения.

Есть ли предел дохода для ЕНВД, как, например, по упрощенной системе налогообложения или патенту?

Нет ограничения дохода для ЕНВД. В этом основное отличие ЕНВД от других специальных режимов.

Может ли индивидуальный предприниматель, занимающийся розничной торговлей, заключать договоры с иностранными компаниями?

Налоговый кодекс не устанавливает никаких ограничений на розничную торговлю с иностранными компаниями для применения ЕНВД. При соблюдении условий для данного вида деятельности (а именно розница, а не оптовая торговля) индивидуальный предприниматель вправе вести внешнеэкономическую деятельность, являясь плательщиком ЕНВД.

Вправе ли ИП оказывать услуги ЕНВД по перевозке пассажиров и грузов юридическим лицам?

В соответствии с подпунктом 5 пункта 2 статьи 346.26 Налогового кодекса Российской Федерации система налогообложения в виде единого налога на вмененный доход по отдельным видам деятельности может применяться в отношении предпринимательской деятельности при предоставлении автотранспортных средств. услуги по перевозке пассажиров и грузов, осуществляемые организациями и индивидуальными предпринимателями, имеющими право собственности или иных прав (пользования, владения и (или) заказа) не более 20 транспортных средств, предназначенных для оказания таких услуг.

Под количеством транспортных средств на праве собственности или иного права (владения, пользования и (или) распоряжения) следует понимать количество транспортных средств, но не более 20 единиц, предназначенных для оказания платных услуг по перевозке грузов. пассажиры и товары, находящиеся на балансе налогоплательщиков или сданные (полученные) в аренду, в том числе по договору аренды и субаренды.

Статья 346.27 Налогового кодекса Российской Федерации определяет, что транспортные средства — это транспортные средства, предназначенные для перевозки пассажиров и грузов автомобильным транспортом (автобусы любого типа, легковые и грузовые автомобили).К транспортным средствам не относятся прицепы, полуприцепы и разборные прицепы.

Отношения при оказании автотранспортных услуг регулируются главой «Транспортные услуги» Гражданского кодекса Российской Федерации (далее — Гражданский кодекс Российской Федерации).

Пункт 1 статьи 784 Гражданского кодекса Российской Федерации устанавливает, что перевозка грузов и пассажиров осуществляется на основании договора перевозки.

На основании пункта 1 статьи 785 ГК РФ по договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем товар в пункт назначения и выдать его лицу, имеющему право получить товар (получатель), а отправитель обязуется уплатить установленную плату за перевозку товара.

Таким образом, в отношении предпринимательской деятельности по оказанию автотранспортных услуг по договорам перевозки грузов, заключенным с юридическими лицами, может применяться система налогообложения в виде единого налога на вмененный доход по отдельным видам деятельности.

При выплате ЕНВД в 2016 году изменения заключаются в следующем: новый коэффициент дефлятора и дифференцированные ставки ЕНВД, сниженные ставки страховых взносов и поправки для проверок.

ЕНВД в 2016 г .: изменение коэффициента дефлятора

Коэффициент дефлятора для расчета ЕНВД в 2016 году равен коэффициенту 2015 года — 1.798. Такое решение Минэкономразвития приняло после регистрации в Минюсте приказа об утверждении новых коэффициентов на следующий год. Напомним, что при расчете налога базовую доходность необходимо умножить на коэффициент дефлятора. Так что для расчета ЕНВД в 2016 году здесь изменений не было.

Коэффициенты на 2016 год утверждены приказом Минэкономразвития России от 20 октября 2015 года № 772.Для условного исчисления он был запланирован на уровне 2,083, поэтому ЕНВД может увеличиться более чем на 15 процентов в 2016 году. Они решили отложить изменения.

Дифференцированные ставки ЕНВД в 2016 г.

С 1 октября 2015 года представительные органы местного самоуправления, органы власти городов федерального значения Москва, Санкт-Петербург и Севастополь могут дифференцировать ставки единого налога на вмененный доход (Федеральный закон от 13 июля 2015 г. № 232- ФЗ). Для этого издаются соответствующие постановления или законы.

Диапазон ставки налога будет составлять от 7,5 до 15 процентов, в зависимости от категорий налогоплательщиков и видов хозяйственной деятельности, в отношении которых может применяться вменение.

В связи с этим ожидается, что ФНС внесет изменения в декларацию о вменении (утверждена приказом № ММВ-7-3 / 353 от 4 июля 2014 г.). В новой форме должна быть возможность устанавливать любую ставку ЕНВД в диапазоне от 15 до 7,5 процента. Теперь налоговую декларацию можно рассчитывать только по ставке 15 процентов.Впервые новую декларацию нужно будет заполнить в конце первого квартала 2016 года. Здесь, по данным ЕНВД за 2016 год, произошли изменения.

Сниженные ставки страховых взносов