Налоговая декларация ИП: особенности систем налогообложения

Налоговая декларация ИП — документ, в котором предприниматель заявляет о доходе и исчисленном налоге. Опираясь на данные в декларации, налоговый орган контролируют величину налога, подлежащего к уплате.

Декларацию подают в налоговую инспекцию с разной периодичностью, в зависимости от режима налогообложения ИП. Предприниматели на ОСНО сдают декларацию по нескольким налогам в разные периоды. Проще отчитаться тем, кто применяет УСН, ЕСХН, ЕНВД.

Важно: индивидуальные предприниматели на режиме ПСН не сдают налоговую декларацию. От составления и подачи отчета их освобождает ст. 346.52 НК РФ.

Как будет выглядеть декларация — также зависит от режима налогообложения. Информация о правилах заполнения и сроках подачи деклараций для ИП на каждом из режимов представлена в статье.

Налоговая декларация ИП на ЕСХН и УСН

ИП на ЕСХН платят налог авансом раз в полгода. А декларацию по единому налогу подают раз в год не позднее 31 марта.

Правила заполнения и представления декларации по ЕСХН установлены приказом ФНС № ММВ-7-3/384@.

ИП на УСН платят единый налог ежеквартально, но представляют налоговую декларацию в ФНС по итогам года. Отчитаться нужно не позднее 30 апреля.

Составление декларации и подача в ИФНС происходит в порядке, установленном приказом ФНС № ММВ-7-3/99@. Декларацию нужно сдать, даже если ИП не ведет деятельность или еще не имеет оборотов.

Декларацию по УСН в налоговую можно предоставить в бумажном виде, в том числе по почте. Однако если в компании работает 25 человек или более, отчитываться нужно в электронном виде. Передачу данных по защищенным каналам обеспечивают спецоператоры связи. Декларацию заполняют в компьютерных программах или сервисах.

Сервис Новый Астрал Отчет работает в браузере — не занимает место на компьютере и позволяет работать с разных устройств. Он сохраняет данные отчетности, когда операционная система компьютера подводит.

Пользователь Новый Астрал Отчет может не беспокоится о том, как выглядит тот или иной вид отчета. Нужно только выбрать, куда отчитаться. А заполнению формы поможет автозаполнение и подсказки.

Нужно только выбрать, куда отчитаться. А заполнению формы поможет автозаполнение и подсказки.

Неподача отчетности вовремя грозит ИП штрафом в 5% от неуплаченного налога за каждый месяц просрочки. Максимальный штраф составляет 30% от неуплаченного налога. Инспекция может заблокировать счёт ИП, если бизнес не рассчитается с задолженностью в 10 дней.

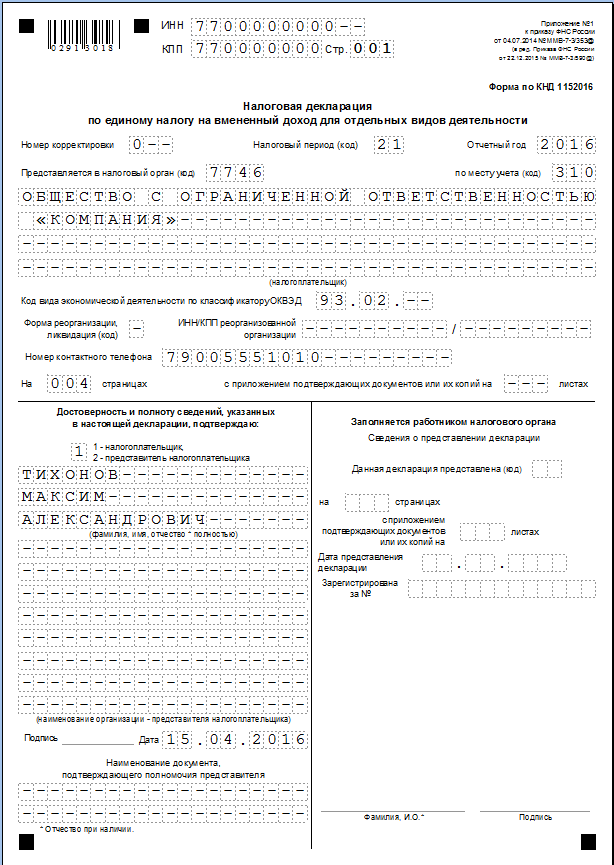

Налоговая декларация ИП на ЕНВД

Налоговый периодом на ЕНВД составляет квартал. Отчитываться в ИФНС нужно по итогам каждого квартала не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Порядок заполнения «вмененной» декларации на 2019 год утвердил приказ ФНС № ММВ-7-3/414@.

За неподачу декларации в срок индивидуальный предприниматель на ЕНВД несет ответственность в соответствии ст. 119 НК РФ.

Важно: оформление «нулевой» декларации на ЕНВД не предусмотрена. Налог ЕНВД рассчитывается не от фактически полученной прибыли, а от вмененного дохода. Платить налоги и сдавать декларацию нужно, даже если компания не ведет деятельность.

Налоговая декларация ИП на ОСНО

В отличие от организаций, ИП на ОСНО не платят налог с прибыли, а значит не сдают и декларацию по налогу на прибыль.

Предприниматели на ОСНО составляют и сдают:

Составление декларации 3-НДФЛ является ежегодной обязанностью ИП на общем режиме налогообложения. Декларацию представляют в налоговую не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Форму декларации и порядок заполнения установил приказ ФНС № ММВ-7-11/569@673557. В ней отражают годовой доход и исчисленный налог.

Декларацию по НДС сдают по итогам каждого квартала в соответствии с п. 5 ст. 174 НК РФ. Сделать это нужно не позднее 25 числа месяца, следующего за истекшим налоговым периодом.

Неподача отчетности в срок грозит ИП штрафом в размере 5% от неуплаченного налога за каждый месяц просрочки. Поэтому если ИП только начал работать или приостановил деятельность, нужно сдать «нулевую» декларацию.

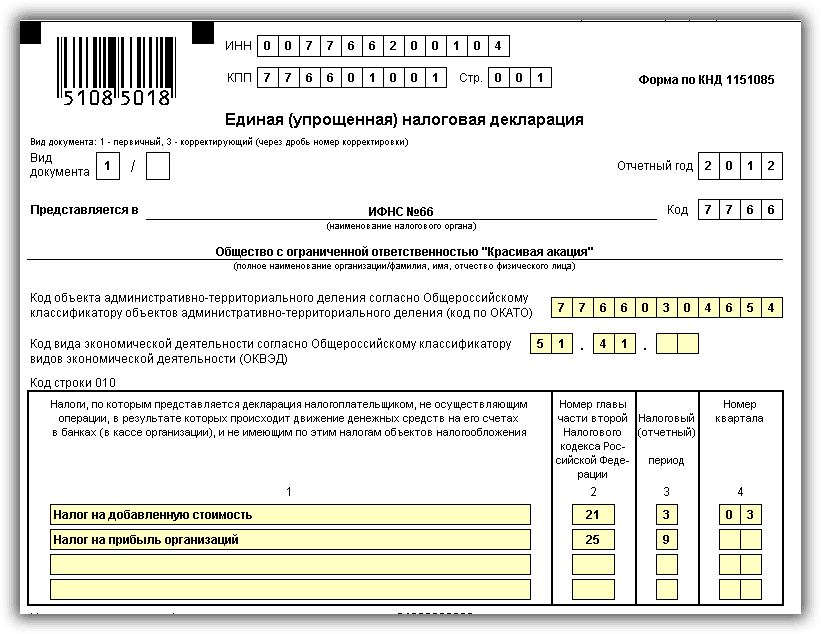

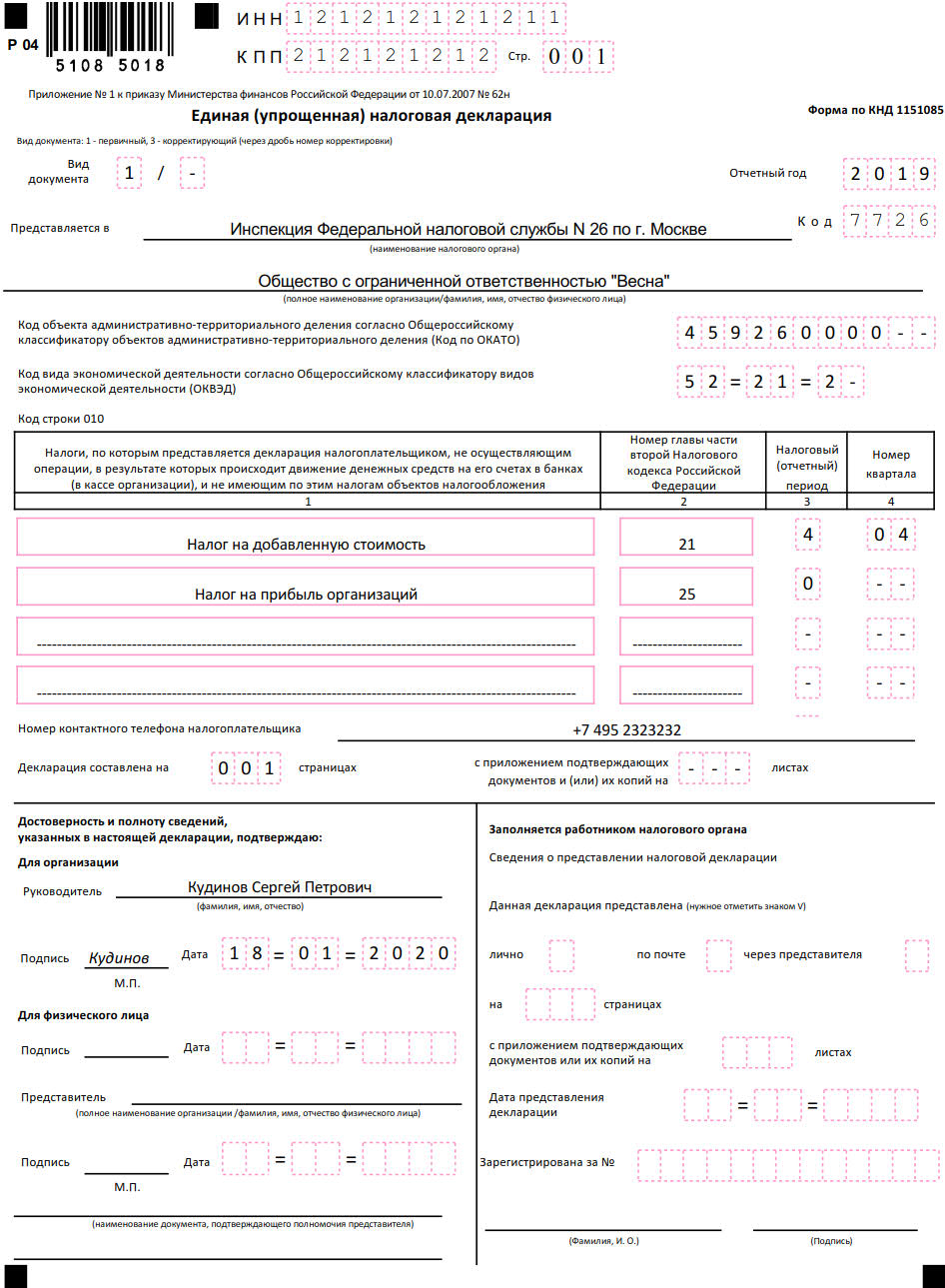

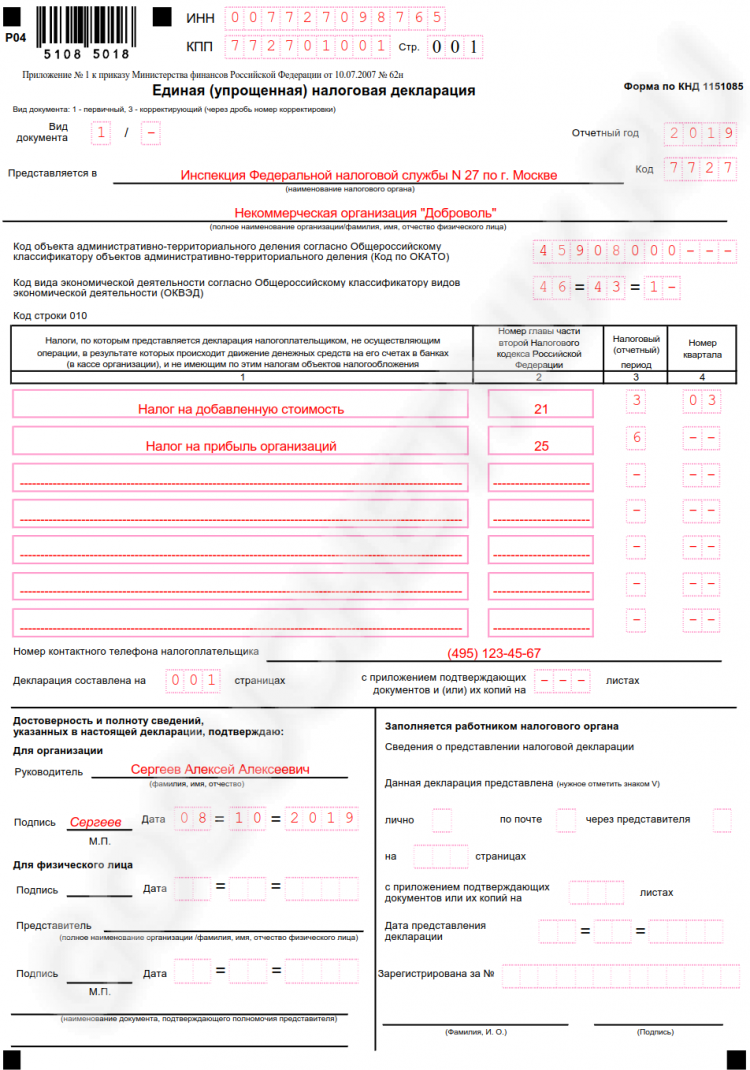

Официальное название «нулевки» — единая (упрощенная) налоговая декларация. Составить и заполнить отчет нужно в соответствии с приказом Минфина № 62н.

Составить и заполнить отчет нужно в соответствии с приказом Минфина № 62н.

«Нулевую» декларацию подают компании на ОСНО, у которых в отчетном периоде не было оборотов по банковским счетам и кассе и нет объекта налогообложения по соответствующим налогам.

Заполнить НД по УСН | СБИС Помощь

Заполнить НД по УСНОрганизации и индивидуальные предприниматели, находящиеся на упрощенной системе налогообложения, обязаны сдавать в налоговую инспекцию декларацию по УСН.

Срок сдачи

Отчет сдается ежегодно:

- организациями — не позднее 31 марта;

- ИП — не позднее 30 апреля.

Как сформировать

- В разделе «Отчетность/Налоговая» или «Учет/Отчетность/Налоговая» (в зависимости от конфигурации) создайте отчет «НД по УСН».

- На титульном листе проверьте, правильно ли указана налоговая инспекция и реквизиты организации.

- Добавьте разделы и заполните показатели. Это можно сделать так же, как в любом другом отчете, но мы рекомендуем воспользоваться мастером:

- Нажмите «Заполнить упрощенно».

- Выберите объект налогообложения и укажите ставку.

- Нажмите , заполните страховые взносы и выплаты.

- Укажите местонахождение (код ОКТМО) и ставку налога. Если они менялись в течение года, установите флаг «Адрес менялся в течение года» или «Менялась в течение года».

- Заполните данные о доходах и расходах нарастающим итогом.

Если организация платит торговый сбор, установите флаг «Являюсь плательщиком торгового сбора» и заполните доходы от этой деятельности.

Чтобы заполнить «Целевое использование имущества в рамках благотворительной деятельности», разверните блок, нажмите «+Поступление» и укажите данные.

- Нажмите «Заполнить» — указанные данные будут внесены в поля декларации.

- Нажмите «Заполнить упрощенно».

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Как отправить

Проверьте и отправьте отчет. Он считается принятым, когда инспекция пришлет извещение о вводе.

- В разделе «ФНС» создайте отчет «НД по УСН».

- На титульном листе проверьте, правильно ли указана налоговая инспекция и реквизиты организации.

- Добавьте разделы и заполните показатели.

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Также вы можете посмотреть встроенную справку по заполнению.

Как отправить

Проверьте и отправьте отчет. Он считается принятым, когда инспекция пришлет извещение о вводе.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter или свяжитесь с нами.

Поможем сдать отчетность и налоговую декларацию для ИП и организаций

Не все организации могут себе позволить содержать на постоянной основе профессиональных бухгалтеров высокой квалификации, специалистов по оптимизации и других работников финансового сектора, без которых не обойтись современному бизнесмену.

Поэтому мы предлагаем свои услуги, готовы помочь:

- сдать налоговую декларацию;

- сдать отчетность по бухгалтерскому учёту;

- предоставить консультации профессионалов по смежным вопросам.

Также мы специализируемся на следующих услугах:

- различные виды аудита – необходимая операция для оценки финансовой деятельности организации. Ежегодный аудит – требование закона РФ. То же касается налогового аудита, мы предлагаем как обычную процедуру, так и экспресс-проверку;

- полный цикл бухгалтерского обслуживания

- юридическая помощь, включая: решение споров, оформление процедур банкротств, ликвидаций предприятий или регистраций новых организаций и другие виды деятельности – важная услуга, которая поможет решить множество трудностей. Мы готовы представлять интересы вашей компании в судах, формировать и направлять в требуемые инстанции всю необходимую документацию: иски, требования, запросы;

- предоставляем корпоративное обучение по актуальным программам – востребованная услуга, которая даёт возможность расширить знания сотрудников в области бухгалтерского учёта, экономических и юридических вопросов, без которых немыслимо существование современного бизнеса.

В штат сотрудников нашей аудиторской компании входят специалисты:

- налоговые консультанты;

- аналитики;

- юристы;

- финансисты;

- специалисты по МСФО.

Мы работаем в регионах: Восточная Сибирь; Забайкалье; Республика Бурятия; Дальний Восток и в европейской части России. Сотрудничаем с производственными, строительными и финансовыми компаниями;с корпорациями, добывающими полезные ископаемые; с турагентствами; с НИИ.

Связавшись с нами, вы в короткие сроки получите всю необходимую помощь в оформлении документов, создании требуемой отчётности и подачи её в соответствующую организацию.

Налоговая декларация ИП

Чаще всего индивидуальные предприниматели выбирают упрощенную систему налогообложения, так как она действительно проще и в большинстве случаев финансово выгоднее.

Находясь на упрощенном режиме уплаты налогов,

юрлица и ИП освобождаются от некоторых налогов, обязательных при основной

системе налогообложения.

Есть варианты, когда нет налога на имущество, используемого в предпринимательской деятельности. Сегодня «упрощенка» не исключает налог на имущество, используемое в вашем бизнесе, с кадастровой стоимостью. Но если вашего вида недвижимости нет в кадастровом списке, то и нет этого налога соответственно. Однако многое зависит от субъекта, у каждого есть свои понятия о недвижимости, необлагаемой налогом, и свои преференции. Если этот вид налога все же требуется платить, то вы как ИП его сами не рассчитываете и никаких деклараций не сдаете. За вас это делает налоговая, отправляя вам уже заполненное уведомление. Вы должны лишь оплатить указанную сумму не позднее 1 декабря года, следующего за расчетным.

Важно! Ваши налоги как

ИП никак не связаны с налогами ваших сотрудников.

Налог рассчитывается просто: налоговая база умножается на налоговую ставку.

На УСН есть два варианта расчета налоговой базы и две ставки. Зависят они от выбранного налогооблагаемого режима.

Если ваш режим «доходы», то ваша налоговая база — это сумма всего вашего предпринимательского доха за нужный период. Налоговая же ставка у вас в этом случае – 6%.

Если вы выбирали режим «доход минус расход», то налоговая база полностью соответствует названию режима, то есть это разница между всей предпринимательской прибылью за нужный период и расходами, которые понес бизнес. Но есть расходы, которые закон не разрешает вычитать из налоговой базы. Подробнее об этом в Налоговом кодексе, а именно в статье 346.16. В этом режиме налоговая ставка – 15%.

Региональные власти имеют право понижать эти ставки как для всех предпринимателей, так и для определенных категорий.

Вы как

предприниматель, выбравший упрощенную систему налогообложения, должны платить налоги ежеквартально,

а в конце года сдавать отчет.

Итак, налоги необходимо платить раз в три месяца. Есть срок, после которого при неоплате к вам будут предъявляться претензии, — 25 число месяца, следующего за расчетным. Чуть больший срок дают на оплату в конце года — 30 апреля года, следующего после истекшего.

Если срок по уплате налога (подаче декларации) выпадает на выходной или праздничный день, то он переносится на ближайший рабочий.

Неуплата налога карается штрафами в размере от 20 до 40% от суммы насчитанного, но просроченного с оплатой, налога.

Раз в год вы как ИП должны сдавать декларацию в налоговую по месту своего жительства. Срок как с последним годовым налогом – 30 апреля года, следующего за отчетным.

Нарушения наказываются: если со сдачей

декларации задержаться более чем на 10 рабочих дней, то налоговая заморозит ваш

расчетный счет. Денежные штрафы тоже будут, а к ним надо добавить еще и пенни

за каждый пропущенный день.

Денежные штрафы тоже будут, а к ним надо добавить еще и пенни

за каждый пропущенный день.

— лично;

— через доверенное лицо, нотариально оформив доверенность;

— по почте, отправив письмом с объявленной ценностью;

— электронно, если у вас есть электронная подпись.

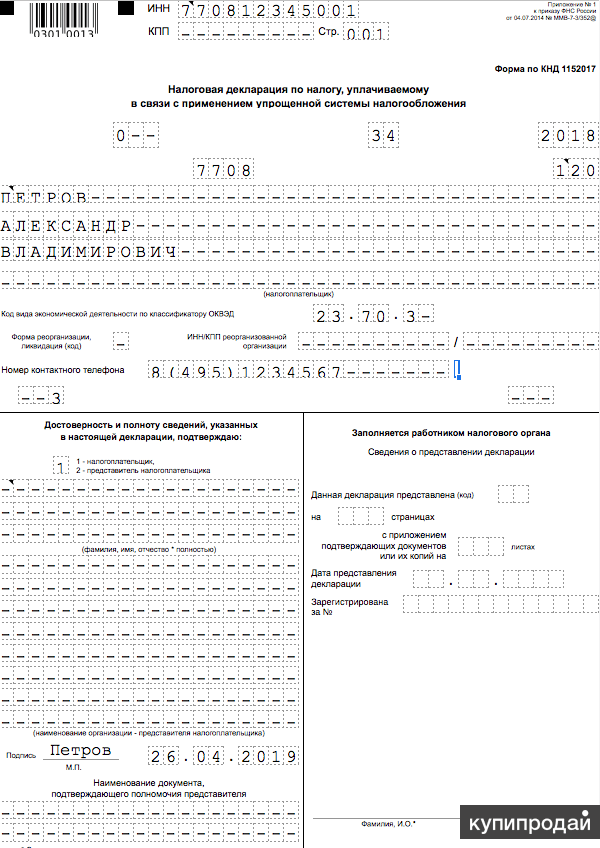

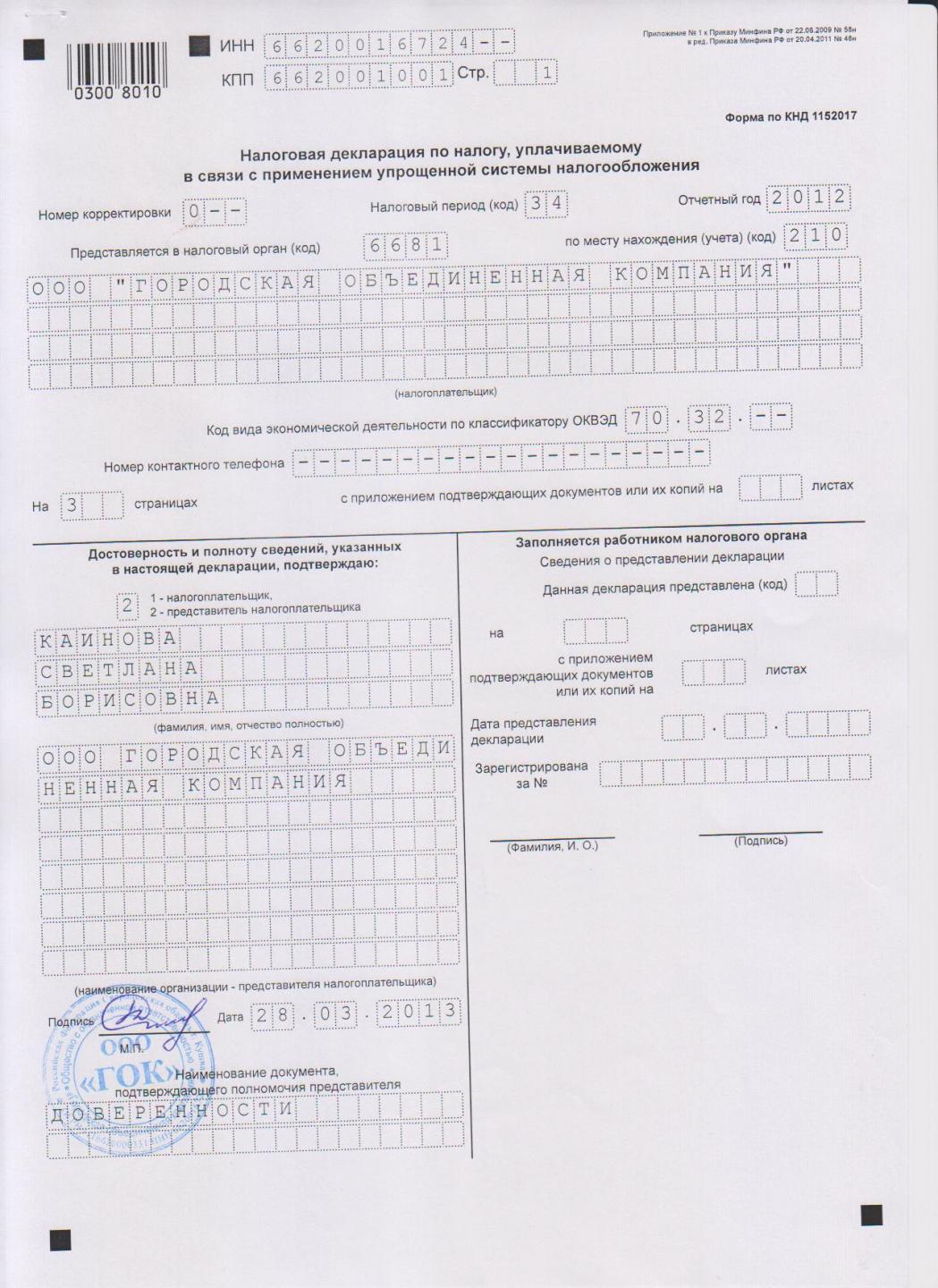

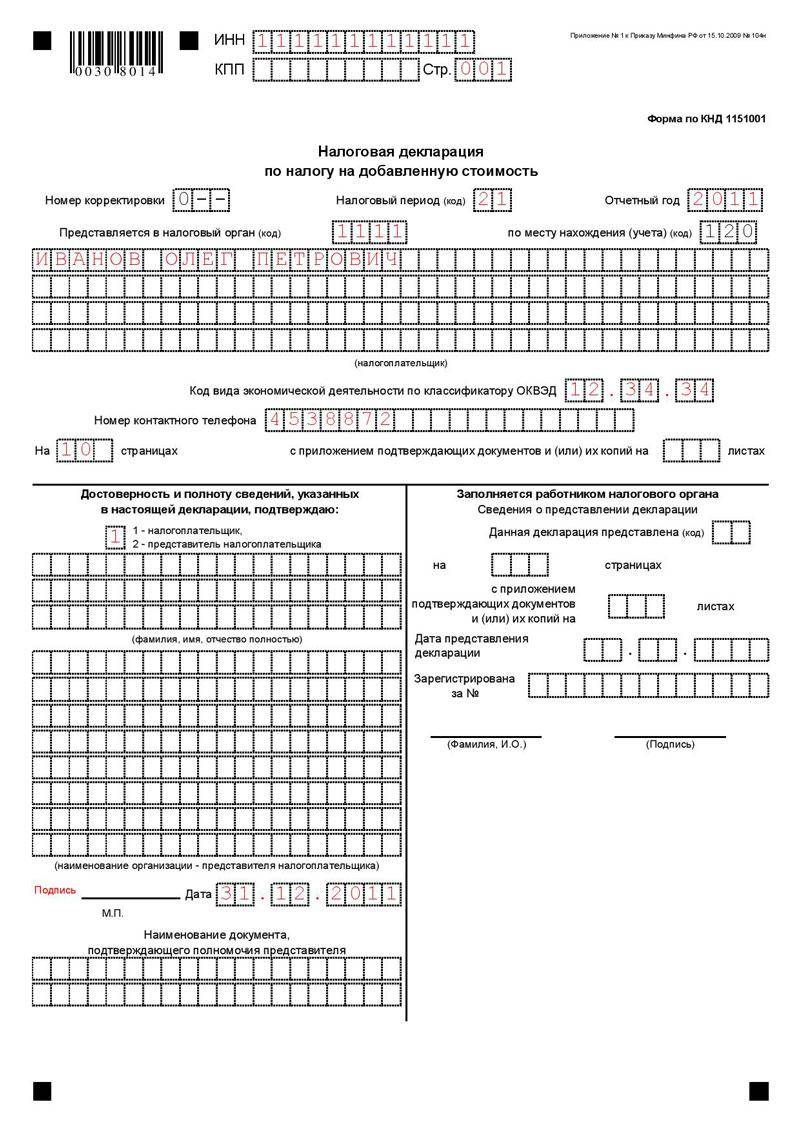

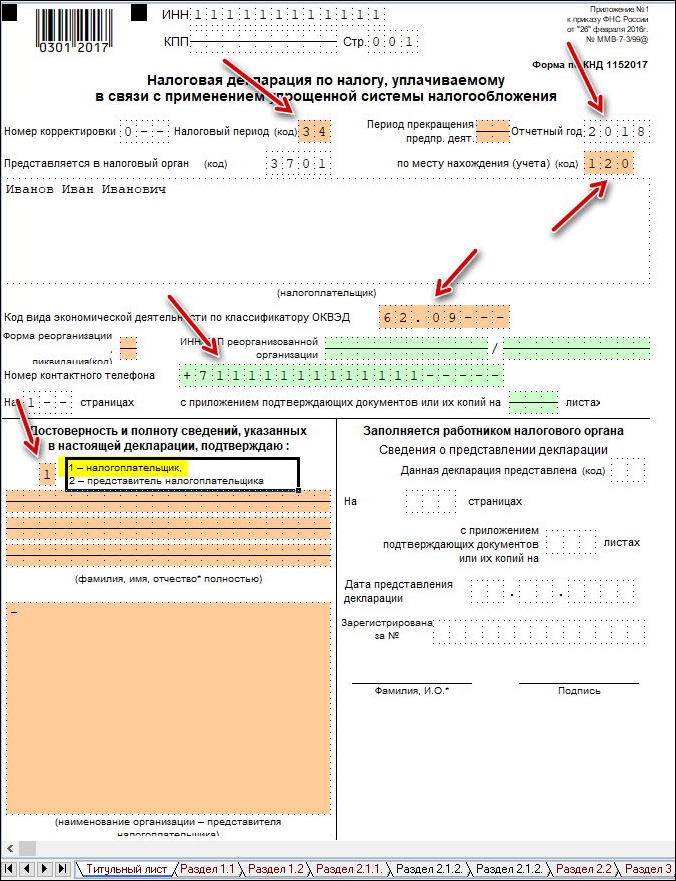

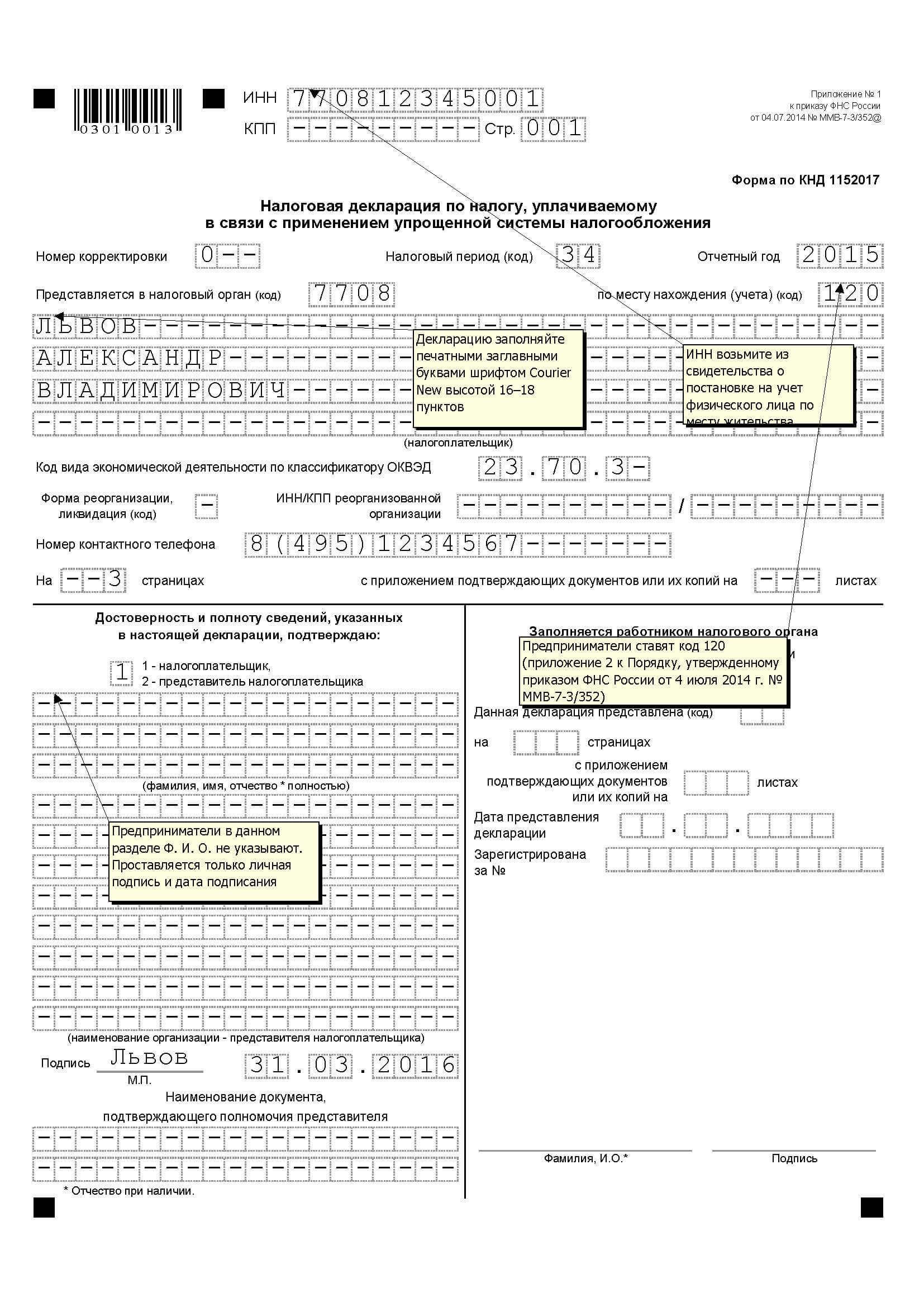

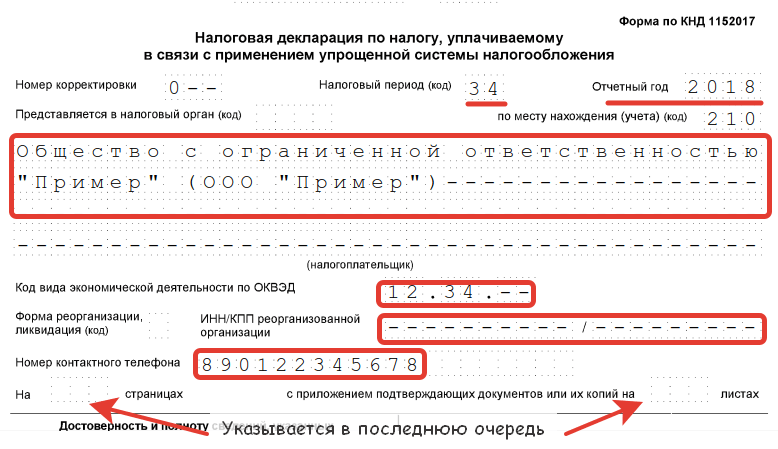

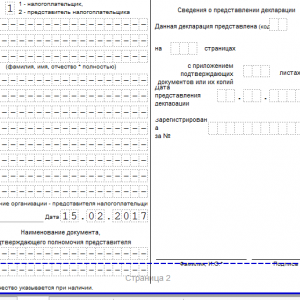

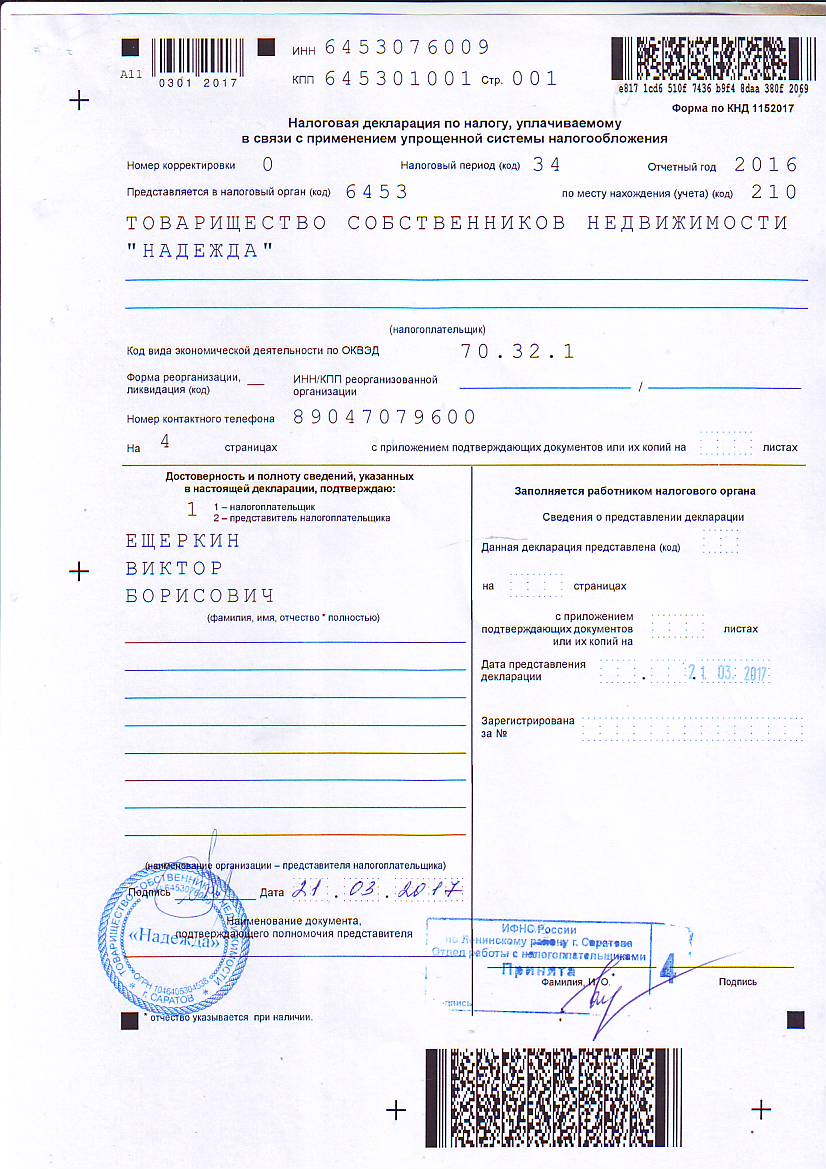

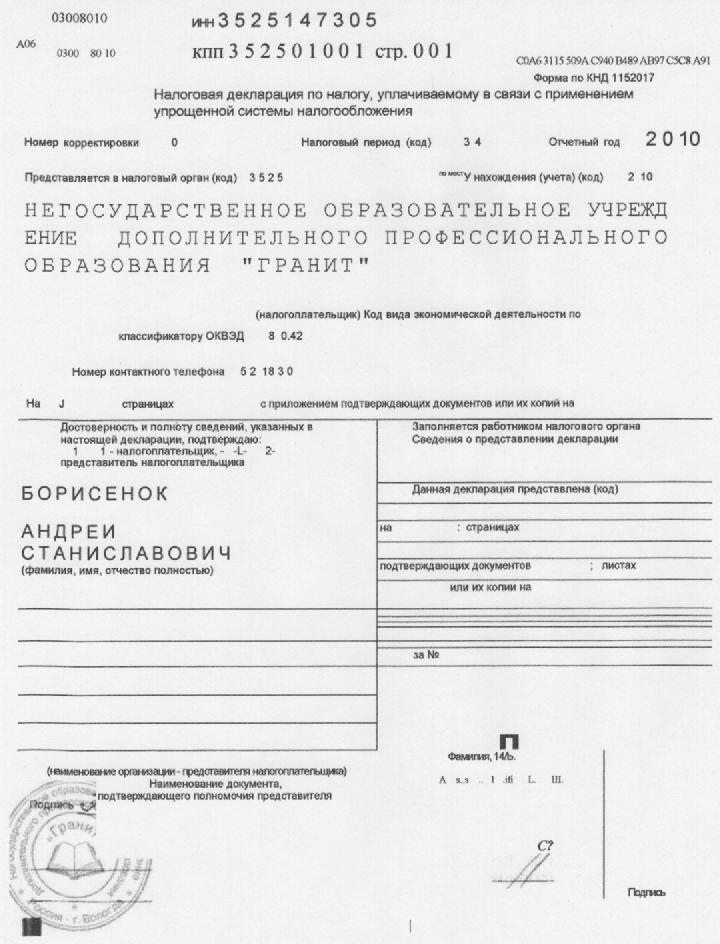

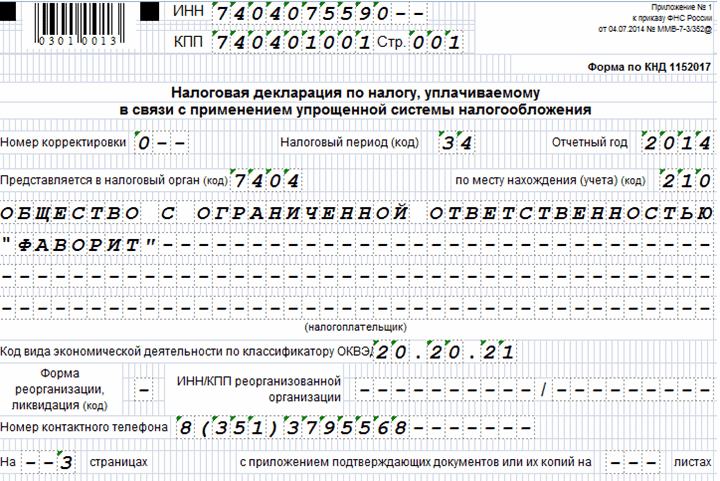

Отчетность сдается на специальном бланке — форма КНД 1152017.

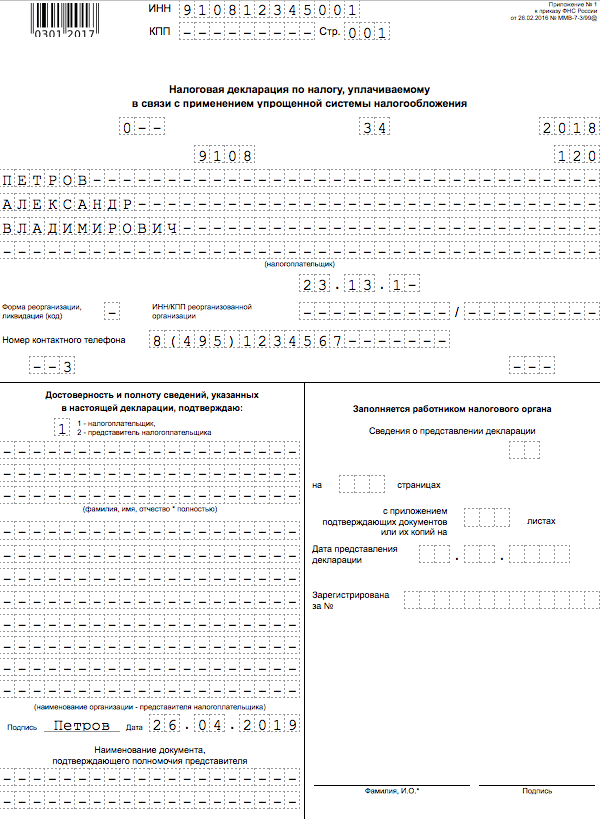

Вам, как ИП на УСН, требуется заполнить в отчетной форме титульный лист и разделы 1.1 и 2.1.1 Но порядок заполнения иной: сперва титул, потом конец, а лишь затем раздел 1.1 .

Можно заполнить от руки, можно на компьютере, но буквы должны быть заглавные, а чернила черные или синие. В полях, где у вас отсутствуют данные, ставится прочерк. Все суммы пишутся только в рублях, копейки в декларации не указываются, но правило математического округления помним. А это означает, что суммы от 50 копеек и выше округляются до рубля.

Титульный лист требует лишь

внимательного заполнения полей с вашей информацией. Пустых клеток быть не

должно, с них пишутся прочерки.

Пустых клеток быть не

должно, с них пишутся прочерки.

●

Указываете свой ИНН.●

В графе КПП ставите прочек.●

В строке номер корректировки, если декларация заполняется впервые за этот отчетный период, пишется 0.●

В графе налогового периода следует указать 34.●

Необходимо также указать код налоговой по месту жительства, а в графе «код по месту нахождения учёта» написать 120.●

Вписать ФИО.●

Вписать номер телефона.●

В разделе про количество страниц укажите цифру 3. Если подтверждающих документов и копий нет, то в этой графе ставьте прочерк.●

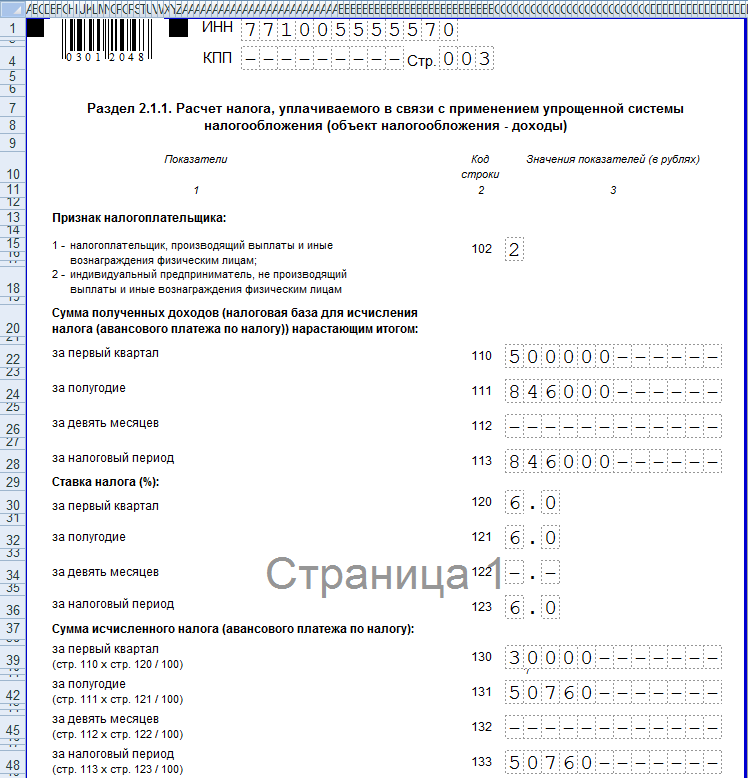

Подписываете лист и ставите дату.Раздел 2.1.1

Верх повторяет титул.

102 –пишите цифру 2.

110 – 113 —указываете доходы за нужный период.

120 – 123 — пишите свою ставку. Например, 6. И это число будет повторяться четыре раза.

130 – 133 — пишите сумму налога за нужный период.

140–143 — пишется сумма уплаченных

страховых взносов за нужный период.

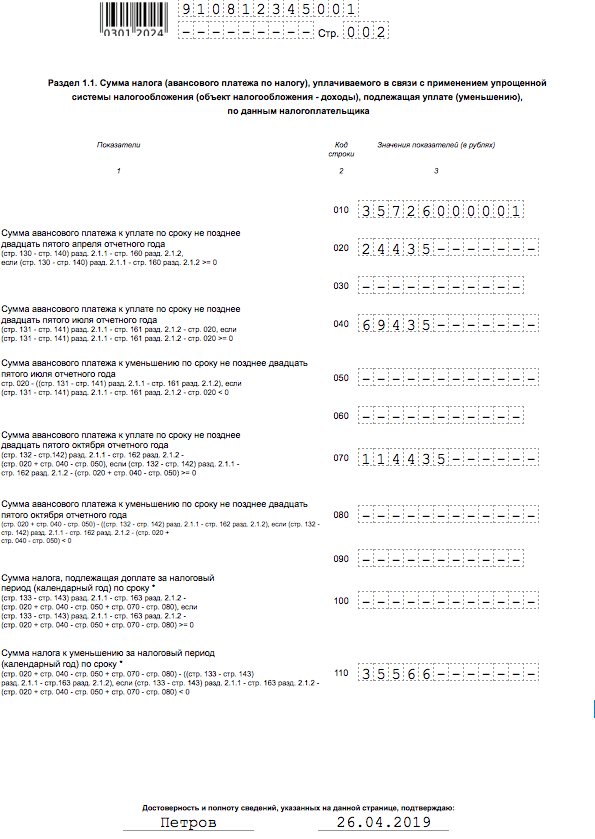

Раздел 1.1

Верх листа заполняется также как у титульного. Номер страницы записывается как 002. Далее по строкам:

010 – указываем код ОКТМО по месту жительства. Этот же код требуется в строчках 030, 060 и 090, но заполняется он в этих строках лишь в том случае, если вы меняли место жительства. Если место жительства не менялось, то ставьте прочерк.

020 – пишите сумму налога, уплаченного вами за первый квартал.

040 –вписываете сумма налога, уплаченную за полугодие (Внимание! Не за второй квартал, а за полгода). Сумма рассчитывается следующим образом — исчисленный налог за 6 месяцев минус сумма исчисленных за этот же период страховых взносов. Если разница получилась меньше нуля, то ее следует указать в строке 050. Если разница все же положительная, то в графе 050 ставится прочерк.

070 — это налог за 9 месяцев. Считается

также: сумма девятимесячного налога без уплаченных страховых взносов за этот же

период. Если получается число меньше нуля, то оно указывается в строке 080.

100 – сумма годового налога, рассчитывается аналогично с учетом годовых страховых взносов. Если в результате расчета выходит меньше нуля, то число указывается в графе 110.

Внизу страницы поставьте подпись и дату.

Вам остается скрепить листы и сдать их в налоговую. В настоящий момент есть вариант подачи декларации через личный кабинет на сайте ФНС, но у вас для этого должна быть электронная подпись. Неподписанные таким образом документы сданными не считаются.

Вы заметили у нас ошибку? Помогите нам ее исправить! Выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter» и повторите код с картинки. Спасибо!

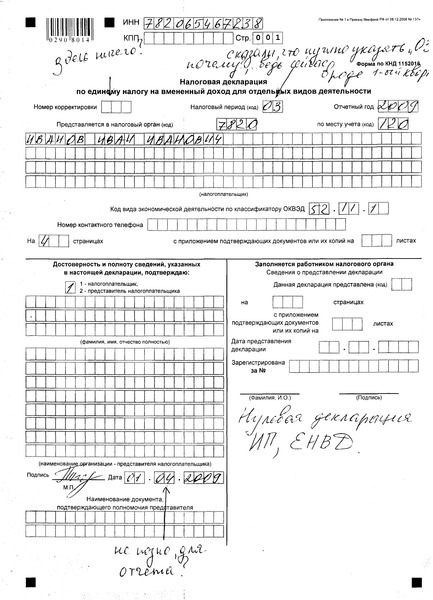

Налоговая декларация при ЕНВД при закрытии ИП

ЕНВД частично упрощает и процедуру закрытия вашего ИП, хотя тонкости по-прежнему остаются. Поэтому стоит в них разобраться, чтобы сделать всё правильно и не тратить на это дополнительные силы.

Вопросов возникает меньше, если процедуру закрытия ИП вы решили проводить в конце отчётного периода. Но случаи бывают разные, и, как, например, быть, если после окончания отчётного периода вы проработали ещё несколько недель. Неужели платить придётся за весь 90-дневный период?

Но случаи бывают разные, и, как, например, быть, если после окончания отчётного периода вы проработали ещё несколько недель. Неужели платить придётся за весь 90-дневный период?

Ответ – нет. Налоговая не станет обязывать вас уплатить за период своей «неработы», если вы позаботитесь о том, чтобы отправить итоговый отчёт с кодом ликвидации.

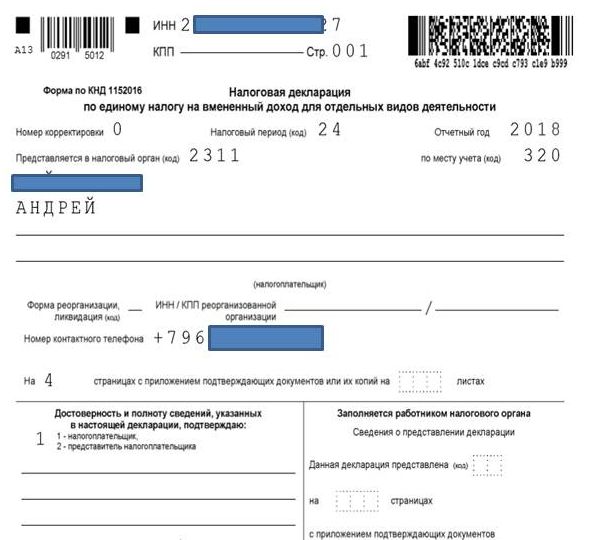

Справка: при закрытии ИП, действующего на ЕНВД, форма декларации останется такой же, какая обычно подаётся ежеквартально. Эта форма утверждена в 2014 году приказом № ММВ-7-3/353.

Но содержание формы будет отличаться. В случае, если вы проводите процедуру закрытия ИП, отработав все три месяца отчётного периода, то срок сдачи документа остаётся такой же. То есть – до 20-ого числа месяца, следующего за отчётным периодом.

А вот отличие будет заключаться в следующем:

В документе, в поле «Налоговый период» вы указываете значение 50. А в поле «Форма реорганизации» — вписывайте число 0. Это и есть тот самый код ликвидации. По сути для налоговой он будет говорить о том, что от вас отчётов по ЕНВД более не поступит.

Если вы закрываете ИП до окончания отчётного периода

Вопрос возникает закономерный, как не платить за те дни отчётного периода, когда вы уже не работаете? И практика эта не единична. Кому хочется платить за 90 дней, когда по факту работа велась только 10 или 20?

Для решения этого вопроса существует определённый механизм, который нужно понимать и знать. И здесь важно помнить, что, если у вас ЕНВД, то для налоговой не имеет значения, какие у вас были в этом время доходы и расходы. Не имеет значения и работает ли вообще индивидуальный предприниматель. Главное для инспекторов – это то, что ИП у вас официально действует.

Поэтому налог начисляется исходя из других показателей и коэффициентов. Это в частности физический показатель определяющий масштаб предпринимательской деятельности и переводящий его в числовой эквивалент.

Пример: вы прекратили вести бизнес, рассчитались с наёмным персоналом, уволили всех, закрыли точку продаж, товар распродали. И всё это произошло до того, как подошёл срок отчётности. Тогда этот физический показатель будет равен как раз нулю. И именно 0 – вы указывайте в поле «форма реорганизации» в налоговой декларации.

Тогда этот физический показатель будет равен как раз нулю. И именно 0 – вы указывайте в поле «форма реорганизации» в налоговой декларации.

Важно: физический показатель будет равняться нулю только лишь в те месяцы, в которых вы действительно прекратили деятельность. Постановка этого показателя документально обнулит базовую доходность предпринимательской деятельности (бизнеса), который в реальности уже перестал существовать. Налоговая база станет равно нулю. И с этого момента вы сможете избежать переплаты налогов за оставшиеся дни отчётного периода.

Советы

Совет 1: отнеситесь к процедуре закрытия ИП также ответственно, как и, например, к процедуре регистрации.

Это позволит без проблем и юридически грамотно выйти из дела.

Совет 2 : Изучите подробную инструкцию по заполнению налоговой декларации/

А конкретно – при действии по форме единого налога на вменённый доход. Инструкцию эту вы можете найти на сайте налоговой службы вместе с образцом заполнения.

Совет 3: Ознакомьтесь с пошаговой инструкцией как закрыть ИП.

Там есть много полезного и становится понятно что и в какой очерёдности нужно делать.

Добро пожаловать в OSFPmsa — Декларация IP

Откуда: Такеши Нисимура

Отправлено: Вторник, Май 7, 2019 20:38

Кому: Крис Коул

Тема: Re: Декларации IP OSFP

Привет Крис

Для размещения объявления IP на веб-сайте обновленное заявление Ямаичи приводится ниже.

Yamaichi Electronics заявляет, что заявка на патент США № 16/150708 (ранее заявленная как предварительная заявка на патент № 62/642237) может содержать существенные притязания на механическую конструкцию OSFP-RHS, описанную в черновой версии спецификации версии 2. 0.

0.

Откуда: Такеши Нисимура

Отправлено: Вторник, Май 7, 2019 17:44

Кому: Крис Коул

Тема: Re: Декларации IP OSFP

Привет Крис

Yamaichi хотел бы обновить нашу последнюю декларацию IP для OSFP.

В приведенном ниже электронном письме Ямаичи подал предварительную заявку на патент США № 62/642237. Однако эта заявка была обновлена до временной, и номер последней заявки на патент США — 16/150708.

От кого: Трейси, Натан Л.

Отправлено: Четверг, Май 2, 2019 11:27 AM

Кому: Крис Коул

Тема: RE: Декларации IP OSFP

Привет Крис,

TE предоставляет обновленную версию нашего предыдущего (1 июня 2018 г.) объявления OSFP MSA IP для вашего размещения на веб-сайте OSFP MSA:

Как продолжение предыдущего заявления TE в отношении последней версии спецификации OSFP rev 2.0, TE считает, что семейство патентов, включая патент США 6517382 (включая патенты США 7074082 и 6524134), семейство патентов, включая патент США 9389368, семейство патентов, включая патент США 9509102, семейство патентов, включая патент США 9653829, семейство патентов включая патент США 6749448, и семейство патентов, включая патент США 6816376, может включать существенные пункты формулы для этой опубликованной спецификации OSFP.

Дайте мне знать, если у вас возникнут вопросы.

От кого: Такеши Нисимура

Отправлено: Четверг, 21 июня 2018 г. 18:40

Кому: Крис Коул

Тема: OSFP Ред. 1.91 Декларация IP Yamaichi

Уважаемые члены OSFP MSA

Yamaichi Electronics заявляет, что предварительная заявка на патент США № 62/642237 может содержать существенные утверждения механической конструкции OSFP-RHS, описанные в черновой версии спецификации 1.91.

Для получения дополнительной информации об этом IP, свяжитесь со мной индивидуально.

От кого: Трейси, Натан L

Отправлено: Пятница, 1 июня 2018 г., 11:38

Кому: Крис Коул

Тема: OSFP Ред. 1.91 Заявление об IP-подключении TE

Привет, члены OSFP MSA,

По отношению к самому последнему проекту спецификации OSFP (ред. 1.91), которая может стать опубликованной спецификацией OSFP в зависимости от результатов будущего голосования, я сейчас повторяю предыдущее заявление TE о том, что семейство патентов, включая патент США 6517382 (включая патенты США 7074082 и 6524134), семейство патентов включая патент США 9389368, семейство патентов, включая патент США 9509102, семейство патентов, включая патент США 9653829, и семейство патентов, включая патент США 6749448, могут включать существенные пункты формулы для опубликованных спецификаций OSFP ред. 1.0 и 1.11 (которые относятся к «обычному» OSFP) и добавив, что семейство патентов, включая патент США 6816376, может включать основные пункты формулы для следующей опубликованной спецификации OSFP (которая включает «OSFP-RHS», если версия 1.91 будет одобрена в будущем. голосование).

1.0 и 1.11 (которые относятся к «обычному» OSFP) и добавив, что семейство патентов, включая патент США 6816376, может включать основные пункты формулы для следующей опубликованной спецификации OSFP (которая включает «OSFP-RHS», если версия 1.91 будет одобрена в будущем. голосование).

Я хотел донести это до вас, поскольку мне не ясно, когда на самом деле может произойти голосование, но я также пытаюсь определить, есть ли какие-либо другие патенты TE, относящиеся к OSFP-RHS, и я буду следить за ним, если я узнать больше.

Дайте мне знать, если у вас возникнут вопросы,

От кого: Соммерс, Скотт

Отправлено: Четверг, 28 июня 2018 г. 9:39

Кому: Крис Коул

Тема: Заявление OSFP о правах интеллектуальной собственности — Molex

Molex подтверждает предыдущее заявление о патенте, сделанное Molex, и настоящим предоставляет уведомление о том, что ранее заявленный U. S. Заявка с серийным номером 14/392,106 удовлетворена в качестве патента США. № 9,882,297, как и некоторые его зарубежные аналоги, и хотел бы дополнительно обратить внимание на заявку США № 15 / 881,985, которая может привести к дополнительным необходимым требованиям.

S. Заявка с серийным номером 14/392,106 удовлетворена в качестве патента США. № 9,882,297, как и некоторые его зарубежные аналоги, и хотел бы дополнительно обратить внимание на заявку США № 15 / 881,985, которая может привести к дополнительным необходимым требованиям.

Если у вас есть какие-либо вопросы, свяжитесь со Скоттом Соммерсом по адресу [email protected].

Политика прав интеллектуальной собственностии онлайн-база данных ПИС

Определение права интеллектуальной собственности (ПИС) ETSI в Политике ПИС ETSI:

« ПИС означает любое право интеллектуальной собственности, предоставленное статутным законодательством, включая приложения для них, кроме товарных знаков.Во избежание сомнений права, связанные с призывом, конфиденциальной информацией, коммерческой тайной и т.п., исключены из определения IPR ».

ПОЛИТИКА ETSI в области интеллектуальной собственности

Стандарты основаны на технической поддержке из различных источников. Эти материалы могут содержать запатентованные технологии, известные как стандартные основные патенты (SEP). Когда по техническим причинам невозможно изготавливать или эксплуатировать оборудование или методы, соответствующие стандарту, без нарушения SEP, i.е. без использования технологий, на которые распространяется один или несколько патентов, мы называем этот патент «важным».

Политика ETSI IPR, которая является частью Директив ETSI, направлена на снижение риска того, что наши усилия по разработке стандартов могут быть потрачены впустую, если SEP будут недоступны в соответствии с положениями и условиями Справедливых, разумных и недискриминационных (FRAND).

Основная цель Политики ETSI в области ПИС состоит в том, чтобы сбалансировать права и интересы владельцев ПИС для получения справедливого и адекватного вознаграждения за использование их SEP при внедрении стандартов ETSI и необходимости для исполнителей получить доступ к определенной технологии. в стандартах ETSI в соответствии с положениями и условиями FRAND.

в стандартах ETSI в соответствии с положениями и условиями FRAND.

Директивы ETSI также содержат Руководство по IPR, которое призвано помочь членам ETSI и любой другой стороне, участвующей в деятельности ETSI по стандартизации, понять и реализовать политику ETSI IPR.

Это руководство по IPR предоставляет информацию о том, как решать вопросы IPR в ETSI, и не заменяет политику ETSI IPR, которая имеет приоритет во всех случаях.

ПУБЛИЧНОЕ ЗАЯВЛЕНИЕ

Мы публикуем это публичное заявление, чтобы прояснить, что ETSI не занимает никакой позиции в отношении правильной интерпретации своей политики в области ПИС и Руководства по ПИС.

Тексты Политики ПИС ETSI и Руководства по ПИС являются самостоятельными документами.

Повторяется, что конкретные условия лицензирования и переговоры являются коммерческими вопросами между компаниями и не должны рассматриваться в рамках ETSI. Основным принципом режима IPR ETSI остается FRAND без какого-либо конкретного предпочтения какой-либо модели лицензирования.

Раскрытие стандартных основных патентов

Во время предложения или разработки стандарта члены ETSI должны своевременно информировать Генерального директора, если им известно, что у них есть какие-либо патенты, которые могут иметь существенное значение.

Раскрытие информации о стандартных основных патентах (SEP) требуется предоставить безотзывное письменное обязательство о том, что они готовы предоставить безотзывные лицензии на справедливых, разумных и недискриминационных («FRAND») условиях.

Объявления SEP могут быть предоставлены в первую очередь через ОНЛАЙН-БАЗУ ДАННЫХ ETSI IPR, которая является рекомендуемым инструментом, обеспечивающим приоритетную обработку.

Бумажные декларации принимаются с использованием Информационного заявления о правах интеллектуальной собственности и Лицензионной декларации.

ОНЛАЙН-БАЗА ДАННЫХ ETSI IPR обеспечивает для информации открытый доступ к патентам, которые были объявлены существенными или потенциально важными, в соответствии со стандартами ETSI и 3GPP.

Перед принятием решения о лицензировании патента и внедрением любого SEP, содержащегося в базе данных ETSI IPR, потенциальные лицензиаты всегда должны связываться с декларантом.

Выдержка из базы данных ETSI IPR дважды в год публикуется в специальном отчете SR 000 314.

Права собственности ETSI на авторские права и товарные знаки Авторское правоСтандарты ETSI общедоступны для ознакомления на веб-сайте ETSI .

Право собственности на стандарты, созданные ETSI или любым из его комитетов, принадлежит ETSI.

ETSI отвечает за управление авторскими правами, все права защищены.

Воспроизведение частей стандартов ETSI может быть разрешено при условии, что запрос сделан с использованием запроса лицензии ETSI на авторское право

Разрешение на авторское право никогда не подразумевает лицензию на какой-либо потенциальный SEP.

Авторское право на программное обеспечение, включенное в стандарты ETSI Если программное обеспечение включено в любой элемент стандарта ETSI, владелец программного обеспечения предоставляет без денежной компенсации безотзывные, неисключительные, всемирные, бесплатные и сублицензируемые авторские права лицензия на подготовку производных работ и воспроизведение, отображение, распространение и выполнение предоставленного программного обеспечения и производных работ для ETSI, членов ETSI и любых разработчиков для ограниченных целей (см. Раздел 9.2 Политики ETSI IPR).

Раздел 9.2 Политики ETSI IPR).

ETSI зарегистрировала несколько товарных знаков и полуфигуративных товарных знаков (логотипов). Подробную информацию см. В разделе «Бренд и товарные знаки» на нашем веб-сайте.

Ни явным, ни косвенным образом такое предварительное раскрытие условий лицензирования не представляет собой толкование ETSI или ее членами справедливых, разумных и недискриминационных положений и условий, изложенных в пункте 6.1 Политики ETSI в области ПИС. Следовательно, ETSI не занимает никакой позиции на этапе разработки и / или после публикации стандарта и технической спецификации ETSI и не несет ответственности за определение того, являются ли раскрытые ex ante условия лицензирования справедливыми, разумными и недискриминационными.

Ни факт раскрытия таких условий лицензирования, ни принятие технологии после того, как такое раскрытие было сделано, не должны рассматриваться как какой-либо вид поддержки со стороны ETSI или ее членов таких условий лицензирования, или как любое признание соответствие таких условий лицензирования директивам ETSI.

ETSI не несет ответственности за содержание таких лицензионных условий. Таким образом, потенциальные лицензиаты должны использовать информацию на этом веб-сайте / в базе данных по своему усмотрению.

Подтвердите, чтобы продолжить

Заявление о поддержке, связанной с IP, для мер против COVID-19 — Информационные бюллетени

Введение

Обзор

Риски и соображения

Комментарий

Введение

Распространение COVID-19 оказало значительное негативное влияние на экономику и общество во всем мире, и срочно необходимы различные меры, чтобы остановить распространение инфекции.Некоторые ключевые инициативы были также замечены в секторе интеллектуальной собственности.

Разработка, производство и поставка терапевтических препаратов, вакцин, медицинских устройств и средств инфекционного контроля необходимы для диагностики, предотвращения, сдерживания и лечения COVID-19. Однако такие технологии, как лекарства и медицинские устройства, являются предметом прав интеллектуальной собственности, включая запатентованные изобретения, и, как правило, такие технологии не могут использоваться без согласия правообладателей.

Однако такие технологии, как лекарства и медицинские устройства, являются предметом прав интеллектуальной собственности, включая запатентованные изобретения, и, как правило, такие технологии не могут использоваться без согласия правообладателей.

Система ИС — важная правовая система, которая предоставляет патенты и другие исключительные права тем, кто создал технологии, и поощряет изобретения и инновации.Однако с учетом угрозы, создаваемой распространением COVID-19, если отдельные права интеллектуальной собственности будут осуществляться бессистемно, это может помешать использованию технологий, которые могут предотвратить это распространение.

Патентообладатели и другие правообладатели интеллектуальной собственности должны поэтому сотрудничать друг с другом и поддерживать новые идеи для предотвращения распространения COVID-19, не препятствуя развитию сектора интеллектуальной собственности. С этой целью в Японии недавно было анонсировано решение, связанное с IP, а именно Открытая декларация COVID-19. (1) Аналогичные тенденции наблюдаются и в других странах, например, в США в рамках Open COVID Pledge. (2)

(1) Аналогичные тенденции наблюдаются и в других странах, например, в США в рамках Open COVID Pledge. (2)

Обзор

Открытая декларация COVID-19 была принята и объявлена экспертами в области интеллектуальной собственности и менеджерами примерно 20 компаний. В декларации говорится, что любая компания или физическое лицо внутри или за пределами Японии, которые поддерживают ее условия, не будут использовать свои внутренние или иностранные права интеллектуальной собственности в отношении действий по разработке, производству или продаже решений, направленных на прекращение распространения COVID-19. С этой целью к участию в этом проекте широко приглашаются компании и исследовательские институты в Японии и за рубежом.

В соответствии с положениями Открытой декларации COVID-19 правообладатели заявляют, что они не будут отстаивать какие-либо патентные полезные модели, дизайн или авторские права внутри или за пределами Японии в отношении деятельности, единственной целью которой является предотвращение распространения COVID-19, и будут не добиваться какого-либо вознаграждения или компенсации до тех пор, пока в принципе Всемирная организация здравоохранения (ВОЗ) не объявит, что вспышка COVID-19 больше не представляет собой чрезвычайную ситуацию в области общественного здравоохранения, имеющую международное значение.![]() Это позволяет любому быстро использовать права ИС, о которых говорится в заявлении, не тратя время и деньги на выяснение того, может ли их деятельность нарушать права ИС, или на ведение переговоров о лицензии с правообладателем.

Это позволяет любому быстро использовать права ИС, о которых говорится в заявлении, не тратя время и деньги на выяснение того, может ли их деятельность нарушать права ИС, или на ведение переговоров о лицензии с правообладателем.

Процедура для правообладателей, которые хотят заявить о своей поддержке Открытой декларации COVID-19, изложена на сайте www.gckyoto.com. В соответствии со стандартной формой Открытой декларации COVID-19 заявители, которые заполняют необходимые пункты в японской и английской версиях и подают заполненную и подписанную декларацию, будут указаны в качестве декларанта или декларанта после рассмотрения в Офисе декларации.В зависимости от обстоятельств декларанта содержание стандартной декларации может быть изменено в той степени, в которой соблюдается цель открытой декларации COVID-19.

Вышеупомянутая декларация поддерживается рядом организаций, включая Кэйданрен, Новую экономическую федерацию, Институт компьютерного программного обеспечения и Японское отделение Всемирной организации интеллектуальной собственности. Согласно официальному сайту декларации, на 25 мая 2020 года количество заявителей составляло 57 компаний, а количество патентов, подлежащих декларированию, составило 7 478 374 человека.

Согласно официальному сайту декларации, на 25 мая 2020 года количество заявителей составляло 57 компаний, а количество патентов, подлежащих декларированию, составило 7 478 374 человека.

Риски и соображения

Недавно появились сообщения о том, что крупные компании согласились с открытой декларацией COVID-19. Правообладатели могут быть заинтересованы в декларации или пожелать ее поддержать. Однако некоторые правообладатели могут быть обеспокоены тем, будет ли заявленное право интеллектуальной собственности подвергаться каким-либо рискам, если они будут поддерживать Открытую декларацию COVID-19.

Значение

В принципе, права интеллектуальной собственности являются исключительными и не могут использоваться без согласия правообладателя.Статья 93 Закона о патентах предусматривает систему, согласно которой принудительные лицензии выдаются в общественных интересах в ситуациях, когда существует угроза существенного вреда для жизни граждан (например, в отношении медицины и общественного здравоохранения). Однако это не только трудоемкое и обременительное ограничение ex post facto , но и статья 93 никогда не применялась на практике.

Однако это не только трудоемкое и обременительное ограничение ex post facto , но и статья 93 никогда не применялась на практике.

С другой стороны, в последние годы важность открытой стратегии ИС была подчеркнута как средство использования прав ИС (например, раскрытие или лицензирование предоставляется третьей стороне) в дополнение к стратегии закрытой ИС (например, для сокрытия технологии или использования исключительных прав, таких как патентные права).В частности, в области авторского права наблюдается тенденция к бесплатному использованию произведений (например, Creative Commons). Что касается стандартных технологий, использование прав интеллектуальной собственности поощряется лицензированием патентов через Декларацию FRAND (основанную на справедливых, разумных и недискриминационных (FRAND) принципах), в соответствии с которой держатели стандартных основных патентов (SEP) могут объединять патенты и разъяснять свои обязательства. лицензировать их в организациях по стандартизации.![]() (3)

(3)

Открытая декларация COVID-19 также может рассматриваться как значимая схема, которая посредством взаимного сотрудничества между правообладателями ИС делает права ИС бесплатно доступными для того, чтобы:

- остановить распространение COVID-19;

- обеспечивают здоровье и безопасность населения; и

- разрешить возобновление деловой активности. (4)

Кроме того, как часть стратегии корпоративного имиджа компании, декларация может способствовать использованию прав интеллектуальной собственности при одновременном значительном улучшении репутации компании и стимулировании и расширении соответствующих соседних рынков.

Удар

Открытая декларация COVID-19 — это декларация об отказе от реализации прав интеллектуальной собственности, но ее правовые последствия в соответствии с законодательством Японии требуют дальнейшего разъяснения.

Аналогичное движение в Соединенных Штатах, Open COVID Pledge, предусматривает, что залогодатели публично обязуются предоставлять интеллектуальную собственность для использования и что для реализации этого обещания они должны опубликовать положение о лицензировании (Open COVID License) в соответствии с цель указанного обязательства. Залогодатели предоставляют всем физическим и юридическим лицам, которые желают принять его, неисключительную, бесплатную, всемирную и полностью оплаченную лицензию. Напротив, открытая декларация COVID-19 не является предоставлением лицензии, но заявляет, что декларант не будет осуществлять свои права интеллектуальной собственности, хотя оба предназначены для использования всеми физическими и юридическими лицами.

Залогодатели предоставляют всем физическим и юридическим лицам, которые желают принять его, неисключительную, бесплатную, всемирную и полностью оплаченную лицензию. Напротив, открытая декларация COVID-19 не является предоставлением лицензии, но заявляет, что декларант не будет осуществлять свои права интеллектуальной собственности, хотя оба предназначены для использования всеми физическими и юридическими лицами.

Что касается правового статуса Открытой декларации COVID-19, стоит напомнить решение суда относительно декларации FRAND в деле Apple v Samsung .В этом случае в отношении осуществления патентного права патентообладатель (Samsung) сделал заявление FRAND в орган по стандартизации, которому он был готов предоставить лицензию на условиях FRAND в отношении своих запатентованных изобретений, относящихся к стандартным коммуникационным технологиям. В своем решении суд указал, что «Декларация FRAND не может рассматриваться как предложение о заключении лицензионного договора, и поэтому никакой лицензионный договор на патент не был заключен Декларацией FRAND». Однако суд пояснил, что в некоторых случаях осуществление патентного права ограничивается применением доктрины злоупотребления правами (например, судебный запрет против стороны, которая намеревается получить лицензию на условиях FRAND) на том основании, что «Развитие отраслей» (статья 1 Закона о патентах), которое является целью Закона о патентах, может быть затруднено, учитывая пагубные последствия подрыва доверия пользователей, а также препятствующие сторонам использовать технологию. (5)

Однако суд пояснил, что в некоторых случаях осуществление патентного права ограничивается применением доктрины злоупотребления правами (например, судебный запрет против стороны, которая намеревается получить лицензию на условиях FRAND) на том основании, что «Развитие отраслей» (статья 1 Закона о патентах), которое является целью Закона о патентах, может быть затруднено, учитывая пагубные последствия подрыва доверия пользователей, а также препятствующие сторонам использовать технологию. (5)

Учитывая, что договор основан на соглашении между указанными сторонами в соответствии с Гражданским кодексом, трудно рассматривать декларацию, направленную против неуказанных или многих третьих сторон, как контракт на неиспользование права в случае открытой декларации COVID-19. . Однако, если патент, на который распространяется декларация, должен быть реализован в будущем, возможно, есть возможность ограничить осуществление прав путем применения общих положений (например, злоупотребление правами или нарушение добросовестности) в свете пагубный эффект в виде подрыва доверия пользователей, а также отвращение сторон от использования технологии, как в вышеупомянутом случае. Однако случай, связанный с SEP, которые предполагается использовать за плату в соответствии с декларацией FRAND с организацией по стандартизации для целей «развития отраслей», не обязательно совпадает с настоящим случаем, в котором патенты предоставляются добровольно. третьим лицам бесплатно. В конечном итоге в суждениях должны учитываться конкретные обстоятельства каждого дела.

Однако случай, связанный с SEP, которые предполагается использовать за плату в соответствии с декларацией FRAND с организацией по стандартизации для целей «развития отраслей», не обязательно совпадает с настоящим случаем, в котором патенты предоставляются добровольно. третьим лицам бесплатно. В конечном итоге в суждениях должны учитываться конкретные обстоятельства каждого дела.

Условия

Хотя теоретически возможно, что сторона Открытой декларации COVID-19 может быть ограничена в использовании своих прав интеллектуальной собственности в будущем, в действительности цель и объем прав, а также временные периоды, связанные с ними, ограничены.Кроме того, вероятность возникновения каких-либо неудобств в результате заявления, вероятно, меньше. При декларировании при необходимости могут быть наложены дополнительные условия, а в некоторых случаях условия могут быть наложены (например) на объем прав и временные периоды, относящиеся к ним. (6) Объем и условия Открытой декларации COVID-19 кратко обсуждаются ниже.

Во-первых, согласно декларации, права интеллектуальной собственности могут использоваться только «с единственной целью — остановить распространение COVID-19».Следовательно, любое неправомерное использование указанных прав третьими лицами теоретически запрещено. В тех случаях, когда права ИС не могут быть реализованы беспрепятственно, декларация, по-видимому, облегчает декларантам реализацию своих прав ИС в случае злоупотребления. Например, права интеллектуальной собственности, относящиеся к таким целям, как безопасность электронной коммерции при продаже масок для лица и дезинфицирующих средств в Интернете, также могут подпадать под действие декларации. (7) Таким образом, права интеллектуальной собственности, относящиеся к товарам и услугам, которые не предназначены для «единственной цели остановить распространение COVID-19», могут подпадать под действие декларации, и предполагается, что указанные права могут быть использованы против сторона, которая несправедливо использует относящуюся к ней интеллектуальную собственность. Некоторые корпоративные декларанты исключили коммерческое использование из сферы использования, указанной в декларации.

Некоторые корпоративные декларанты исключили коммерческое использование из сферы использования, указанной в декларации.

Во-вторых, декларацию могут подписать также иностранные и многонациональные предприятия. Хотя в принципе права интеллектуальной собственности дочерних или зависимых компаний декларанта не включены, декларант может специально включить указанные права в подписанное заявление.

В-третьих, декларация в принципе охватывает патенты, полезные модели, права на промышленные образцы и авторские права; он не распространяется на товарные знаки и коммерческую тайну.Однако некоторые корпоративные заявители сделали дополнительные исключения для исключения авторских прав, в то время как другие ограничили или указали область патентов. Права интеллектуальной собственности, которые имеют договорные ограничения с третьими сторонами или необходимость выплаты компенсации за них, не подпадают под действие декларации. Кроме того, если третья сторона заключила соглашение с декларантом, это соглашение будет иметь преимущественную силу перед декларацией. Некоторые корпоративные декларанты прямо заявили, что права ИС, охватываемые декларацией, должны быть ограничены японскими правами ИС, которые полностью принадлежат декларанту на момент подписания декларации.

Некоторые корпоративные декларанты прямо заявили, что права ИС, охватываемые декларацией, должны быть ограничены японскими правами ИС, которые полностью принадлежат декларанту на момент подписания декларации.

В-четвертых, декларации остаются в силе с даты объявления до даты, когда ВОЗ объявляет, что пандемия COVID-19 больше не представляет собой чрезвычайную ситуацию в области общественного здравоохранения, имеющую международное значение. Однако, учитывая неопределенность последнего, ограничения для некоторых компаний могут оставаться в силе до года и более.

В-пятых, правообладатели-декларанты могут устанавливать отдельные процедуры — например, требуя от третьих лиц направлять им предварительное уведомление или консультироваться с ними в качестве условия использования прав ИС.Поэтому к декларации можно приложить условия, в зависимости от обстоятельств.

Комментарий

Предприятиям, которые желают каким-либо образом способствовать прекращению распространения COVID-19, следует рассматривать Открытую декларацию COVID-19 как хороший вариант, чтобы сделать свои права интеллектуальной собственности доступными в будущем.

Для получения дополнительной информации по этой теме свяжитесь с Хироши Суга или Такатоши Монья в Нисимура и Асахи по телефону (+81 3 6250 6200) или электронной почте (h_suga @ jurists.co.jp или [email protected]). Веб-сайт Nishimura & Asahi доступен по адресу www.jurists.co.jp.

Сноски

(1) См. Здесь.

(2) См. Здесь.

(3) В US Open COVID Pledge так называемая «Creative Common License» считается открытой лицензией, совместимой с COVID. Глянь сюда.

(4) См. Здесь.

(5) См. Apple против Samsung (решение Высокого суда по интеллектуальной собственности от 16 мая 2014 г. и решение Высокого суда по интеллектуальной собственности от 26 мая 2014 г.) (Hanrei-Jihou 2224, стр. 146).

(6) По данным сайта, по состоянию на 25 мая 2020 года 19 из 57 декларантов выдвинули дополнительные условия.

(7) См. Здесь.

Материалы, содержащиеся на этом веб-сайте, предназначены только для общих информационных целей и подлежат отказу от ответственности.

ILO — это онлайн-служба обновлений правовой информации премиум-класса для крупных компаний и юридических фирм по всему миру. Внутренние корпоративные юристы и другие пользователи юридических услуг, а также партнеры юридических фирм имеют право на бесплатную подписку.

Совместная декларация о критической важности сильных прав интеллектуальной собственности для инноваций и экономического развития на благо всех народов и наций

У стран есть конструктивные способы участия в мировой экономике; и есть деструктивные способы. Конструктивный путь ведет к широким горизонтам, продвигая инновации, открывая границы для устойчивой торговли и опираясь на национальные сильные стороны.Деструктивный путь включает политику «инновационного меркантилизма», которая использует «принуждение» вместо стратегии «привлечения», чтобы побудить новаторов производить продукцию в своих странах. Глобальный альянс по политике в области торговли и инноваций (GTIPA) существует для продвижения достоинств первого пути и помощи в продвижении политики, которая может максимизировать экономический рост на основе инноваций во всех странах. совместная защита интеллектуальной собственности (IP).Тогда же были приняты два основополагающих договора в области интеллектуальной собственности — Парижский союз по охране промышленной собственности (1883 г.) и Бернская конвенция по охране литературных и художественных произведений (1886 г.). С тех пор потребность в защите интеллектуальной собственности только выросла, и это резко возросло. Значение ИС как доли мировой экономики выше, чем когда-либо, и продолжает расти. Поэтому не только выросли стимулы для кражи интеллектуальной собственности, но и средства для этого, учитывая распространение оцифровки и компьютерных сетей, стали намного проще.

Таким образом, интеллектуальная собственность приобретает все большее значение, поскольку в мировой торговле все больше внимания уделяется «нематериальным» продуктам и услугам, основанным на исследованиях и разработках (НИОКР), брендах и запатентованных или защищенных авторским правом технологиях, а не на перемещении физических товаров с их точки доступа. производство для клиентов в разных странах.

прав интеллектуальной собственности (ПИС) важны для всех стран, включая те, которые еще не достигли статуса с высоким уровнем дохода. Таким странам необходимо увеличить выпуск инноваций и товаров и услуг, основанных на знаниях, с более высокой добавленной стоимостью.Это потребует более глубокой интеграции

в глобальные сети НИОКР и производственно-сбытовые цепочки, которые все больше основываются на знаниях.

Прочная основа для защиты прав интеллектуальной собственности является ключом к этому переходу, отчасти для обеспечения уверенности для иностранных инвесторов, которые импортируют с собой ценные знания, технологии и технический потенциал, которых может не хватать на местном уровне, а также потому, что сильные права интеллектуальной собственности также побуждать местные предприятия и предпринимателей разрабатывать товары и услуги и вступать в трансграничные союзы и партнерства.

Несмотря на эти факторы, небольшая группа ученых-юристов, неправительственных организаций (НПО) и даже некоторых стран и компаний поставила под сомнение ценность защиты интеллектуальной собственности как с философской, так и с практической точки зрения. Но такие призывы к ослаблению глобальных прав ИС опровергаются большим и растущим массивом доказательств, демонстрирующих важность защиты ИС для экономического роста, развития, инноваций и торговли.

Strong IP имеет три основных характеристики: права имеют ограниченный срок действия, они имеют широкий объем и практически подлежат исполнению.Исключения из защиты прав интеллектуальной собственности — например, принципы фундаментальной науки или математические формулы — хорошо известны. Однако, помимо таких исключений, стимулирующие эффекты ИС должны воздействовать на как можно более широкий круг исследований и творчества. При необходимости, как и в случае с правилами защиты данных для фармацевтических препаратов, такие права должны быть расширены и адаптированы к конкретным потребностям отраслей и инвестиций.

Устойчивые права интеллектуальной собственности имеют значение, потому что:

1) Сильная IP максимизирует инновации. Доказано, что сильные права интеллектуальной собственности сильно коррелируют с инвестициями в исследования и разработки и с подачей патентных заявок. Инновации, в свою очередь, являются ключевым фактором повышения производительности труда в стране. Национальная производительность сокращает бедность, делает страны более конкурентоспособными, сохраняет человеческий капитал, позволяя семьям жить вместе, и приносит пользу мировой экономике через торговлю и лучшие идеи.

2) Сильная IP способствует развитию. Исследования все чаще показывают, что сильные права интеллектуальной собственности улучшают экономические меры на всех этапах развития страны.Представление о том, что менее развитые страны выигрывают от слабой защиты интеллектуальной собственности и большей свободы копирования технологий, созданных в других странах, не подтверждается исследованиями.

3) Сильная IP обеспечивает максимальный доступ к новым технологиям. Новые технологии, такие как ориентированные на потребителя сервисы потоковой передачи развлечений, а также другие потребительские и коммерческие технологии, намного более доступны в странах с сильными правами интеллектуальной собственности. Более того, многочисленные эконометрические анализы показали, что усиление защиты интеллектуальной собственности связано с более быстрым запуском новых лекарств внутри страны; и наоборот, слабые права интеллектуальной собственности могут привести к задержке выпуска новых лекарств на многие годы.Распространение новых технологий может происходить через лицензирование, прямые иностранные инвестиции (ПИИ) или торговлю. Это особенно важно, когда на иностранные источники технологий приходится более 90 процентов роста внутренней производительности во всех странах, кроме нескольких.

4) Сильная интеллектуальная собственность поощряет торговлю и прямые иностранные инвестиции. Обширные академические исследования документально подтвердили прочную положительную взаимосвязь между правами интеллектуальной собственности и торговлей и ПИИ, а также передачей технологий. Исследования Организации Объединенных Наций показали, что сильные права интеллектуальной собственности стимулируют инвестиции в технологический бизнес, включая компьютерное программное обеспечение, полупроводники и биотехнологии.Исследования также показывают, что сильные права интеллектуальной собственности важны для привлечения прямых иностранных инвестиций и что они увеличивают торговлю.

5) Сильная IP выгодна для малых и средних компаний. Сильные права интеллектуальной собственности не только поддерживают инновации в крупных компаниях, но также приносят пользу малым и средним компаниям. Они расширяют свой доступ к капиталу и улучшают свою способность вести переговоры с другими, более крупными фирмами.

6) IP отражает уважение к художникам и предпринимателям, которые питают наши души и делают общество сильнее и богаче.

7) Поддельные физические и цифровые товары представляют опасность для потребителей и создателей и приводят к серьезным экономическим потерям. Торговля контрафактными товарами, по оценкам, составляет 3,3 процента мировой торговли при ежегодных расходах в 1,8 триллиона долларов. Поддельные товары, такие как электрическое оборудование или лекарства, создают серьезный риск причинения вреда здоровью людей и материального ущерба.

8) Патенты способствуют конкуренции, делясь знаниями, лежащими в основе изобретения, со всем миром. Патентные заявки, которые должны включать подробную информацию о новых продуктах и процессах, доступны для свободного поиска общественности даже до истечения срока действия патентов. Такое раскрытие информации ускоряет инновации и дает потенциальным конкурентам возможность разрабатывать изобретения, не «изобретая колесо заново». Одним из примеров является множество новых запатентованных лекарств от гепатита С, которые были запущены с 2013 года, обеспечивая беспрецедентный выбор и конкуренцию в этой терапевтической области.

Поэтому нижеподписавшиеся члены Глобального альянса по политике в области торговли и инноваций призывают политиков всего мира руководствоваться следующими принципами на благо своих народов, на благо международной торговли, глобального процветания и прогресса:

1) Мы призываем правительства и международные организации, такие как Всемирная торговая организация и Всемирная организация интеллектуальной собственности, поощрять соблюдение прав интеллектуальной собственности. Отсутствие уважения и понимания ценности прав интеллектуальной собственности как препятствует инновациям, так и ведет к пиратству.

2) Правительствам следует расширять информирование о важности и уважении прав интеллектуальной собственности. Имущество, конечно, важно. Он представляет собой прочный фундамент, на котором строится богатство и ведется торговля. Но это не только богатство и коммерция, но и богатство человеческого духа, выраженное в творчестве и изобретательности.

3) Мы призываем правительства внедрять строгие права интеллектуальной собственности без дискриминации в отношении типов технологий или того, кто ими владеет: большие или маленькие, местные или иностранные. Это будет способствовать достижению целей экономического и духовного развития всех наций.

4) Мы призываем правительства содействовать укреплению верховенства закона на основе независимой судебной системы. Это гарантирует, что патентная система может быть использована всеми изобретателями, оставаясь при этом свободной от незаконных злоупотреблений, направленных на подрыв конкуренции.

5) Мы призываем к глобальным усилиям по борьбе с пиратством цифровых товаров в Интернете. Экономические потери художников, контент-компаний и производителей программного обеспечения от такого пиратства огромны.Они создают большую неэффективность, разрушают государственную налоговую базу, ограничивают развитие цифровых товаров и препятствуют развитию предпринимательства. Цифровое пиратство также ослабляет потенциал развития развивающихся стран.

6) Мы призываем правительства активизировать усилия по пресечению торговли контрафактными товарами на их границах. Такие усилия имеют решающее значение для защиты безопасности потребителей и предприятий и для сохранения благотворного эффекта предприятий, инвестирующих в инновации, стандарты и добросовестность.Экономические потери от контрафактной продукции огромны и наносят вред новаторам и предпринимателям как в развитых, так и в развивающихся странах.

7) Мы призываем к признанию того, что надежные права интеллектуальной собственности лежат в основе успешных инновационных систем в области наук о жизни в странах по всему миру. Права интеллектуальной собственности позволяют новаторам получать долю социальной ценности, которую они создают благодаря своим инновациям, и дают новаторам уверенность в том, что они могут инвестировать в рискованный, дорогостоящий и неопределенный процесс разработки инноваций, новых для мира, будь то в жизни: науки или других секторов.Помня о необходимости обеспечить людям доступ к необходимым лекарствам, мы признаем, что доступ к лекарствам предполагает наличие инновационных лекарств и что права интеллектуальной собственности играют важную роль в содействии их развитию.

Подписавшие стороны

Экономический институт Совета области залива

CASE

Центр глобального предпринимательства

Competere

Фонд свободного рынка

Fundación IDEA

Fundación Internacional Bases (FIB)

Fundación Eléutera

Geneva Network

Libertad y Desarrollo

Фонд информационных технологий и инноваций

I-Com

Институт Макдональда-Лорье

Альянс прав собственности

TicTac

Moderna по вопросам интеллектуальной собственности во время пандемии COVID-19

Moderna является пионером в разработке вакцин и терапевтических средств с матричной РНК (мРНК).С момента своего создания в 2010 году Moderna увидела потенциал этого нового класса лекарств, чтобы существенно изменить жизнь пациентов. При поддержке наших инвесторов мы вложили миллиарды долларов в исследования и разработки, чтобы сделать лекарства на основе мРНК реальностью. Одним из захватывающих открытий, сделанных Moderna, было сочетание мРНК и липидных наночастиц (LNP) для создания вакцин и демонстрация этого потенциала в клинических испытаниях на людях одиннадцати различных вакцин против инфекционных заболеваний с 2015 года.Эти открытия и накопленный нами опыт позволили Moderna быстро отреагировать на пандемию COVID-19. Информацию о нашей работе над вакциной COVID-19 можно найти здесь.

Как компания, приверженная инновациям, Moderna осознает, что права интеллектуальной собственности играют важную роль в поощрении инвестиций в исследования. Наш портфель интеллектуальной собственности является важным активом, который будет защищать и расширять нашу способность продолжать инвестировать в инновационные лекарства.Краткое изложение нашей интеллектуальной собственности можно найти здесь. Здесь можно найти подборку репрезентативных патентов США, относящихся к нашей вакцине против COVID-19 мРНК-1273.

Помимо вакцины Moderna, в разработке находятся другие вакцины против COVID-19, в которых могут использоваться запатентованные Moderna технологии. В нынешних обстоятельствах мы чувствуем особую обязанность использовать наши ресурсы, чтобы как можно скорее положить конец этой пандемии. Соответственно, пока пандемия продолжается, Moderna не будет применять наши патенты, связанные с COVID-19, в отношении тех, кто производит вакцины, предназначенные для борьбы с пандемией.Кроме того, чтобы устранить любые предполагаемые барьеры ИС для разработки вакцины в период пандемии, по запросу мы также готовы передать лицензию на нашу интеллектуальную собственность на вакцины COVID-19 другим лицам на период после пандемии.

Moderna гордится тем, что ее технология мРНК готова к использованию, чтобы помочь положить конец текущей пандемии.

Заявления прогнозного характера

Это заявление содержит прогнозные заявления по смыслу Закона о реформе судебных разбирательств по частным ценным бумагам 1995 года с внесенными в него поправками, в том числе в отношении позиции Moderna в отношении защиты и лицензирования прав интеллектуальной собственности во время и после пандемии COVID-19.В некоторых случаях прогнозные заявления могут быть идентифицированы с помощью таких терминов, как «будет», «может», «должен», «мог бы», «ожидает», «намеревается», «планирует», «стремится», «предполагает, «Полагает», «оценивает», «прогнозирует», «потенциал», «продолжает» или отрицательное значение этих терминов или другой сопоставимой терминологии, хотя не все прогнозные заявления содержат эти слова. Прогнозные заявления в этом заявлении не являются ни обещаниями, ни гарантиями, и вы не должны чрезмерно полагаться на эти прогнозные заявления, поскольку они включают известные и неизвестные риски, неопределенности и другие факторы, которые могут привести к тому, что фактические результаты будут существенно отличаться от выраженные или подразумеваемые этими прогнозными заявлениями.Эти риски, неопределенности и другие факторы включают те риски и неопределенности, которые описаны под заголовком «Факторы риска» в последнем квартальном отчете Moderna по форме 10-Q, поданной в Комиссию по ценным бумагам и биржам США (SEC), и в последующих документах, поданных Moderna. с SEC, которые доступны на веб-сайте SEC по адресу www.sec.gov. За исключением случаев, предусмотренных законом, Moderna отказывается от каких-либо намерений или ответственности за обновление или пересмотр любых прогнозных заявлений, содержащихся в этом заявлении, в случае появления новой информации, будущих событий или иным образом.Эти прогнозные заявления основаны на текущих ожиданиях Moderna и действительны только на дату их публикации.

Mitsubishi Heavy Industries, Ltd. Глобальный веб-сайт

MHI Group * в соответствии с целью «Открытой декларации COVID-19», касающейся прав интеллектуальной собственности в контексте глобальной пандемии COVID-19, официально объявила о своем участии. в декларации. Главная цель Декларации — поддержать предпринимаемые инициативы по прекращению глобального распространения нового коронавируса.

Участвуя в Открытой декларации о COVID-19, MHI Group соглашается, в указанные сроки и без какой-либо компенсации, не отстаивать какие-либо патенты, полезные модели, образцы или авторские права, находящиеся в ее владении, против любой деятельности, единственной целью которой является прекращение распространение COVID-19, включая диагностику, профилактику, сдерживание и лечение.

В настоящее время в рамках согласованных усилий по предотвращению распространения COVID-19 и прекращению пандемии производственные, правительственные и академические ресурсы координируются для разработки и производства терапевтических лекарств, вакцин, медицинского оборудования и продуктов для предотвращения заражения вирусом. .Открытая декларация COVID-19 направлена на создание среды, в которой владелец прав интеллектуальной собственности не должен обеспечивать соблюдение этих прав таким образом, чтобы это могло помешать такой деятельности.

MHI Group выражает свою полную солидарность с людьми во всем мире, которые каким-либо образом пострадали от COVID-19 — не только с пациентами, но и со всеми, кто находится на передовой, вовлеченными в лечение, профилактику или сдерживание этого заболевания. Благодаря участию в Открытой декларации COVID-19 все компании группы MHI продолжат координировать и в еще большей мере поддерживать усилия, предпринимаемые для прекращения пандемии COVID-19.

Для получения дополнительной информации об Открытой декларации COVID-19 и ее участниках:

* Мицубиси Хэви Индастриз, Лтд .; Мицубиси Хитачи Пауэр Системс, Лтд .; Мицубиси Хэви Индастриз Морские машины и оборудование Лтд .; Mitsubishi Heavy Industries Aero Engines, Ltd.; Mitsubishi Heavy Industries Compressor Corporation; Мицубиси Шипбилдинг Ко., Лтд .; Мицубиси Хэви Индастриз Инжиниринг, Лтд .; Компания Mitsubishi Heavy Industries Environmental & Chemical Engineering Co., Ltd .; Mitsubishi Heavy Industries Machine Tool Co., Ltd.; Мицубиси Хэви Индастриз Машинери Системс, Лтд .; Мицубиси Логиснекст Ко., Лтд .; Mitsubishi Heavy Industries Engine & Turbocharger, Ltd.; Мицубиси Хэви Индастриз Термал Системс, Лтд .; Mitsubishi Aircraft Corporation

OCD HOME — GenoConcierge Kyoto

Ajinomoto Co., Inc.

Hiroyuki Kojima (старший вице-президент корпорации)

SRL, Inc.

Shunichi Higashi (президент и генеральный директор NEC) ООО

Хисайоши Хондо (исполнительный вице-президент)

LSI Medience Corporation

Сатору Кусуноки (представитель-директор, член правления, управляющий директор)

Canon Inc. )

Хидэки Санатакэ (исполнительный директор)

Киотский университет

Фумихико Мацуда, доктор философии. (Профессор и директор Центра геномной медицины Высшей школы медицины)

Konica Minolta, Inc.

Тэцуя Мацуеда (исполнительный директор, ответственный за интеллектуальную собственность)

Мотохиро Макино (генеральный менеджер подразделения корпоративной интеллектуальной собственности)

GenoConcierge Kyoto, Inc.

Фуминори Инагаки (управляющий директор)

Chanel GK

Гильермо Гутьеррес (генеральный директор)

Tsubakimoto Chain Co.

Хисао Нишии (исполнительный директор, технологии & по вопросам исследований и разработок, старший управляющий, отдел развития технологий)

Teijin Limited

Хироюки Уметани (главный директор по правовым вопросам, интеллектуальной собственности)

Toyota Motor Corporation

Йосуке Иида (генеральный менеджер отдела интеллектуальной собственности)

Nikon Corporation

Тошиказу Кудо (генеральный менеджер отдела интеллектуальной собственности)

Nissan Motor Co., Ltd.

Томохиро Итоу (генеральный менеджер отдела продаж технологий)

Томонори Бекку (генеральный менеджер отдела интеллектуальной собственности)

HORIBA, Ltd. Отдел развития)

Honda Motor Co.