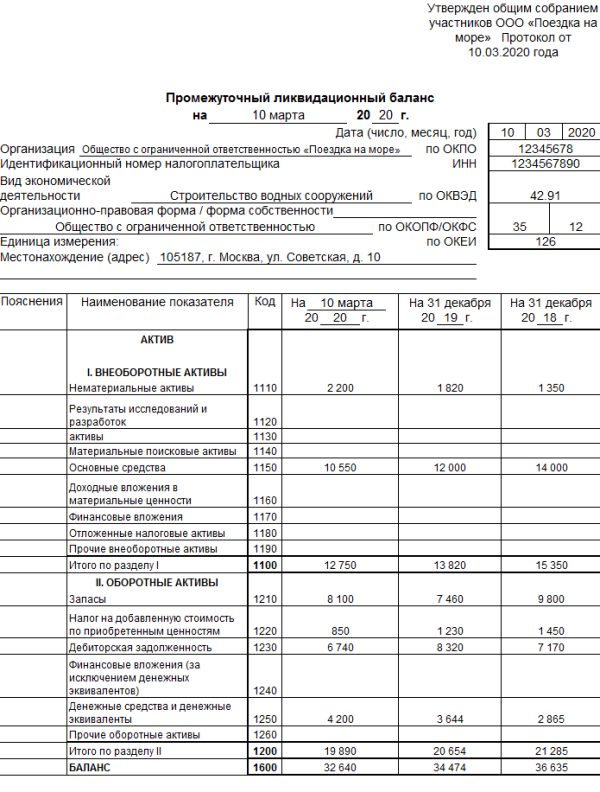

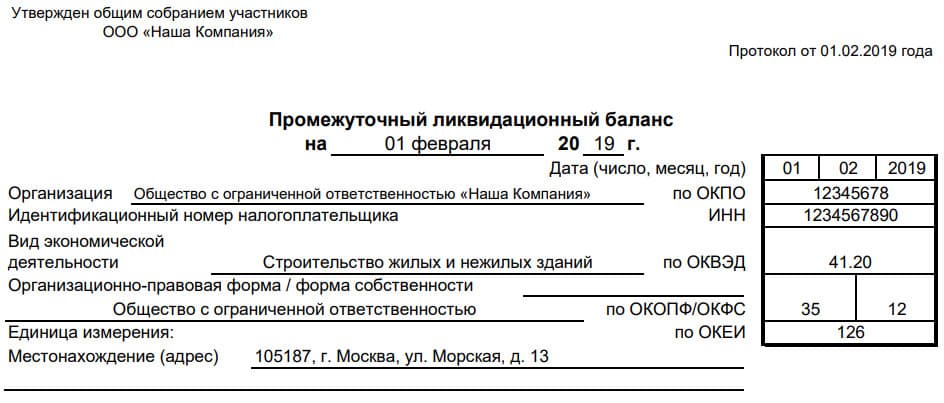

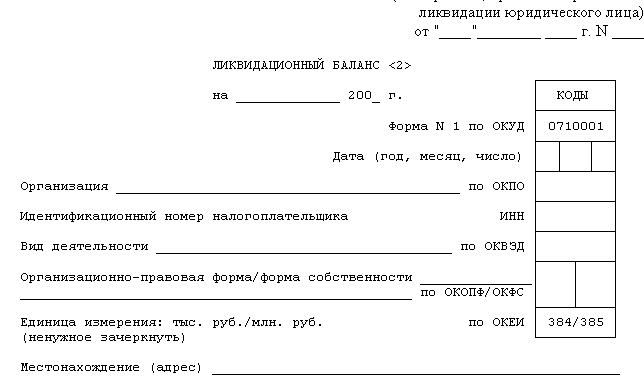

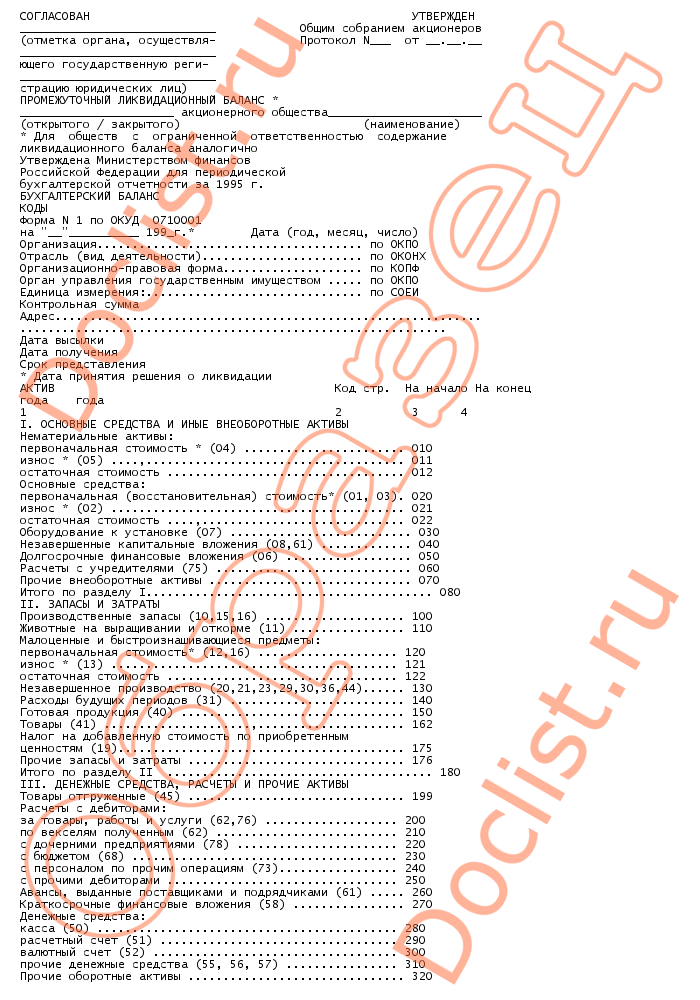

Форма р15001 — промежуточный ликвидационный баланс: бланк, образец заполнения.

Принятие единоличным владельцем ООО или собранием соучредителей решения о прекращении существования организации сопровождается обращением в ФНС.

Налоговый орган должен быть оповещён о начале процедуры закрытия предприятия с помощью специальной формы уведомления. Чтобы документ был принят сотрудником государственного органа, требуется соблюсти правила по его оформлению.

Зачем нужно уведомление по форме р15001?

Предприятие, планирующее закрытие, должно следовать чётко установленной законом процедуре. Условно весь процесс можно разделить на 2 важных этапа:

- принятие решения о ликвидации организации, оформление промежуточного ликвидационного балансаи уведомление ФНС;

- завершение процедуры путём составления окончательного баланса и предоставления в налоговую службу определённого пакета документации.

На начальном этапе важно оповестить ФНС о намерении единственного владельца предприятия или всех учредителей фирмы ликвидировать юридическое лицо. Это невозможно сделать без 2 важных документов – уведомлений по форме р15001 и форме р15002.

Это невозможно сделать без 2 важных документов – уведомлений по форме р15001 и форме р15002.

Первый вид уведомления используется для оповещения налоговой службы о начале процедуры закрытия предприятия – вынесении решения о закрытии ООО, назначении ликвидатора или ликвидационной комиссии и оформлении промежуточного ЛБ. На этом этапе учредители юридического лица могут при необходимости отменить ликвидационный процесс.

Второй вид уведомления – форма р15002 – используется для оповещения ФНС о создании ликвидационной комиссии или выборе претендента на роль ликвидатора.

Оба документа должны быть заверены в нотариальной конторе перед отправлением в налоговый орган, в противном случае бланки не имеют юридической силы и не будут приняты государственной службой.

Форма уведомления

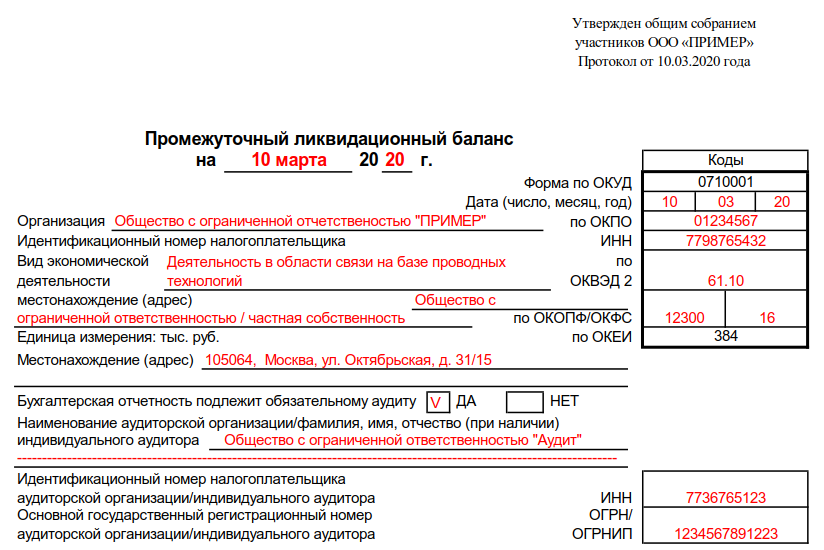

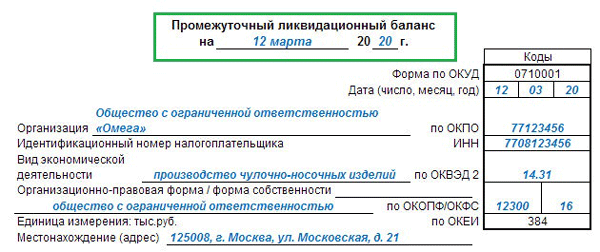

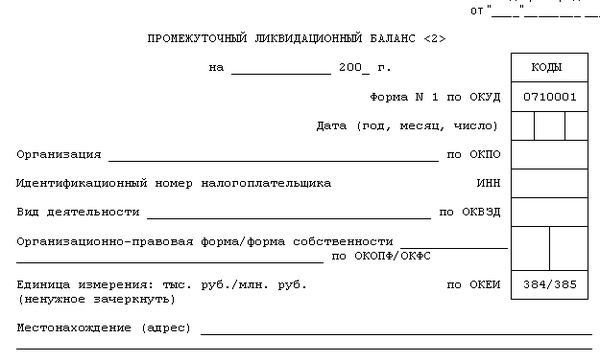

Уведомление, подаваемое в отделение ФНС, о начале ликвидационной процедуры имеет стандартную форму р15001, установленнуюПриказомФНС № ММВ-7-6/25@ от 25 января 2012 года. Документ состоит из основной части и 2 листов – А и Б.

Бланк уведомления содержит следующие сведения:

- информацию об организации, подлежащей закрытию;

- дату и персональные данные ликвидатора;

- сведения о заявителе, обратившемся в отделение ФНС;

- подпись уполномоченного на подачу уведомления лица.

Порядок оформления документа

Заполнить бланк уведомления возможно несколькими способами: самостоятельно, с помощью специалиста или одной из программ, используемых с этой целью. Оформлением формы р15001 обычно занимается ликвидатор или бухгалтер предприятия.

В основной части документа указывается следующая информация:

- полное наименование ликвидируемого предприятия;

- номера ИНН и ОГРН организации;

- дата принятия решения о прекращении коммерческой деятельности;

- основание для обращения в ФНС (к примеру, в связи с закрытием фирмы и оформлением промежуточного ликвидационного баланса).

Далее следует лист А, в котором прописываются данные о ликвидаторе или выбранной комиссии с целью осуществления процедуры закрытия предприятия. В бланке на втором листе указывается дата выбора ликвидатора, его ФИО, номер ИНН (если имеется), дата рождения и реквизиты документа, удостоверяющего личность.

Третий лист содержит сведения об адресе проживания ликвидатора и его контактный номер телефона.

Лист Б включает в себя перечисленную информацию:

- данные учредителя компании, который принял решение о ликвидации;

- сведения о заявителе;

- информацию об управляющей компании участника.

Заявитель обязан оставить свою подпись в уведомлении с целью подтверждения подлинности данных, содержащихся в документе.

Чтобы лучше разобраться в порядке оформления данного документа, рекомендуем бесплатно скачать заполненный образец формы р15001.Основные требования к оформлению

Бланк уведомления содержит несколько страниц, двусторонняя печать законом запрещена. Документ может быть представлен в ФНС в печатном варианте (в этом случае используется заглавный шрифт Courier New размера 18) или заполненном от руки (применять можно исключительно чёрные чернила).

Документ может быть представлен в ФНС в печатном варианте (в этом случае используется заглавный шрифт Courier New размера 18) или заполненном от руки (применять можно исключительно чёрные чернила).

Хотя по закону сотрудник налогового органа должен принять письменный вариант уведомления, на практике большее предпочтение отдаётся печатному тексту.

При наличии в документе опечаток, ошибок или некорректной информации в принятии бланка будет отказано. Внесение исправлений в форму также запрещено. В этом случае требуется заполнить новое уведомление.

В отличие от оформления большинства документов правового характера в бланке по форме р15001 не нужно ставить прочерки в ячейках, оставшихся незаполненными.

Не нашли ответа на свой вопрос?Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас или заполните форму онлайн:

+7 (499) 350-80-69 (Москва)

+7 (812) 309-75-13 (Санкт-Петербург)

Это быстро и бесплатно !

образец заполнения, пример нулевого баланса

Причины для закрытия предприятия могут быть самыми разными. Каждый год многие предприятия проходят через эту процедуру, которую нужно провести максимально грамотно, правильно, с наименьшими потерями.

Каждый год многие предприятия проходят через эту процедуру, которую нужно провести максимально грамотно, правильно, с наименьшими потерями.

Есть такое понятие, как ликвидационный баланс. Этот документ становится важной частью процесса закрытия юридического лица и входит в обязательную финансовую отчетность. Давайте вместе разбираться с особенностями ликвидационного баланса и нюансами его составления.

Составление ликвидационного баланса с примерами

Ликвидационный баланс — это, собственно, бухгалтерский баланс, но составляется он в случае ликвидации, закрытия предприятия. Документ должен полностью отражать имущественное состояние предприятия.

Регулируется процесс составления ликвидационного баланса следующим документами:

- ФЗ «О банкротстве»;

- Гражданский кодекс РФ в редакции от 2016 года;

- ФЗ «Об акционерных обществах» в редакции от 2015 года.

Для коммерческих компаний нет четкого регламента составления ликвидационного баланса.![]() Исключением являются бюджетные учреждения и банки. Согласно рекомендациям налоговой службы нашей страны, есть возможность составления ликвидационного баланса на основе бухгалтерского баланса предприятия.

Исключением являются бюджетные учреждения и банки. Согласно рекомендациям налоговой службы нашей страны, есть возможность составления ликвидационного баланса на основе бухгалтерского баланса предприятия.

Есть письмо ФНС от 2012 года, в котором от предприятий требуется соблюдать целый ряд нюансов, которые касаются формы ликвидационного баланса. Минфин еще в 2010 году утвердил бланк такого баланса, он может быть промежуточным, либо окончательным.

Важно

Никаких особенных, специфических нюансов процедура составления ликвидационного баланса не имеет. Действуют все те же требования, что и в отношении квартального и годового отчетов бухгалтерии предприятия.

Каждая компания формирует ликвидационную комиссию, которая занимается разработкой формы документа, его составления. Главное — максимально полно отразить состояние предприятия на данный момент.

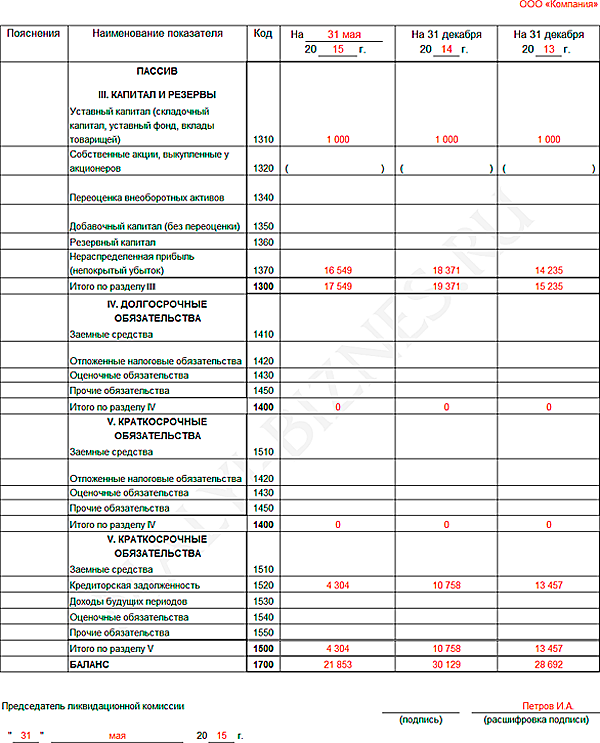

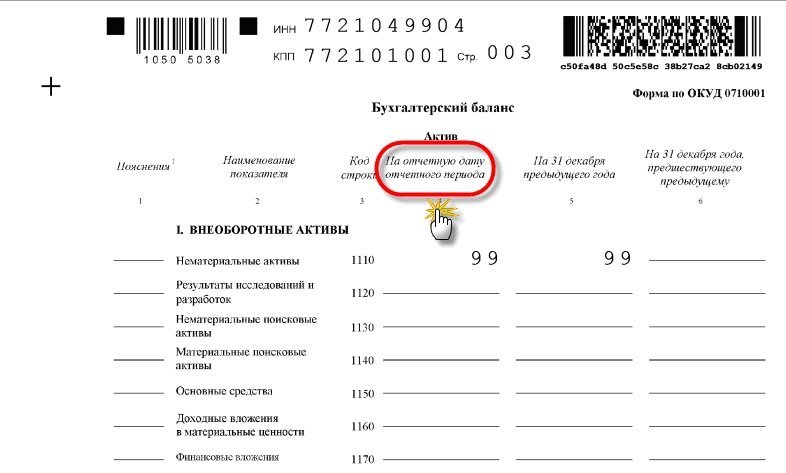

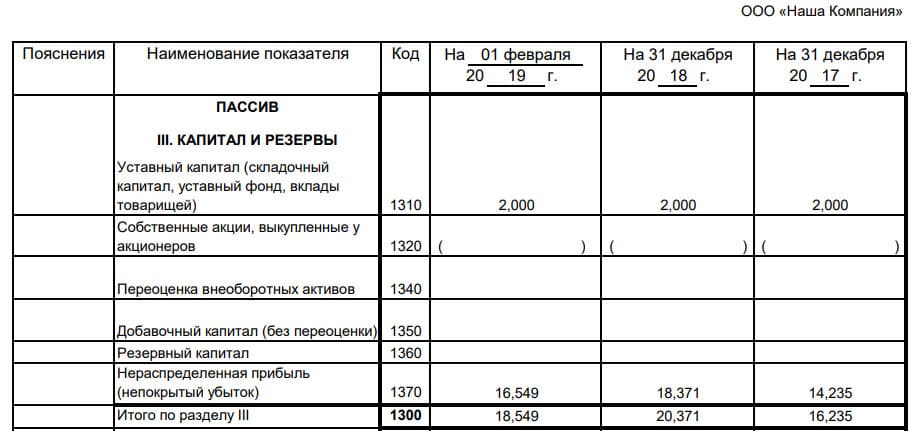

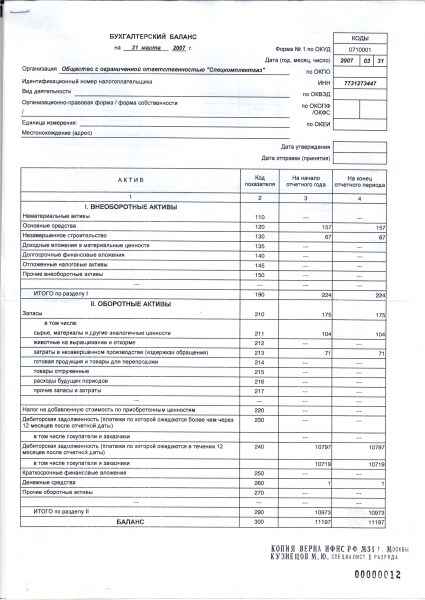

Ликвидационный баланс обязательно содержит такие реквизиты:

- название;

- отчетный период;

- дата составления;

- коды;

- ИНН, наименование предприятия;

- вид деятельности;

- организационно-правовая форма компании;

- адрес предприятия;

- единицы измерения;

- все отчетные сведения, которые идут в формате таблицы.

Подписывает баланс руководитель ликвидационной комиссии.

Важно

Приводим вам типовую форму ликвидационного баланса, которая поможет составить необходимый документ.

Нулевой ликвидационный баланс — обязательное ли это условие

Перед каждым предприятием, которое проходит процесс закрытия, встает вопрос — должен ли его ликвидационный баланс быть нулевым. Сразу ответить на него сложно. Сначала нужно уточнить важные моменты.

Важно

Закрытие предприятия предполагает составление двух ликвидационных балансов — промежуточного и окончательного. Схемы их составления похожи, но есть отличия, ведь балансы не должны быть идентичными.

Если промежуточный баланс составляется в самом начале ликвидации предприятия, то окончательный — только после того, как компания урегулирует все вопросы со своими контрагентами.

Важно

Конкретная дата составления промежуточного баланса для ликвидации предприятия не установлена. Главное, чтобы в документе была дана точная оценка состояния имущества и финансов предприятия на выбранную дату.

Главное, чтобы в документе была дана точная оценка состояния имущества и финансов предприятия на выбранную дату.

При этом промежуточный баланс можно составлять несколько раз. Предприятие, которое собирается закрываться, публикует извещение об этом в «Вестнике государственной регистрации». После того, как пройдут два месяца после данной публикации, оформляется промежуточный ликвидационный баланс. Затем, при необходимости — следующий, второй, третий и т.д. А вот окончательный ликвидационный баланс нужно, согласно ФЗ «О бухгалтерской отчетности», составить только от даты самого закрытия предприятия.

Исходя из всего вышесказанного, делаем вывод — промежуточный баланс вовсе не обязательно должен быть нулевым. Главной целью этого документа является определение состояния компании на данный конкретный момент. У предприятия могут быть задолженности, пока отношения с контрагентами не урегулированы.

Представим схему составления промежуточного ликвидационного баланса:

- Проводится инвентаризация, чтобы установить полную стоимость имущества, оставшегося у закрывающегося предприятия на указанную дату.

- Определяется наличие долгов перед кредиторами, их сумма.

- Если у предприятия нет денег, чтобы погасить задолженность, оставшееся имущество выставляется на публичные торги.

- Составляется бухгалтерский баланс.

- Формируются приложения к документам, чтобы указать реальное состояние финансов компании, требования ее кредиторов.

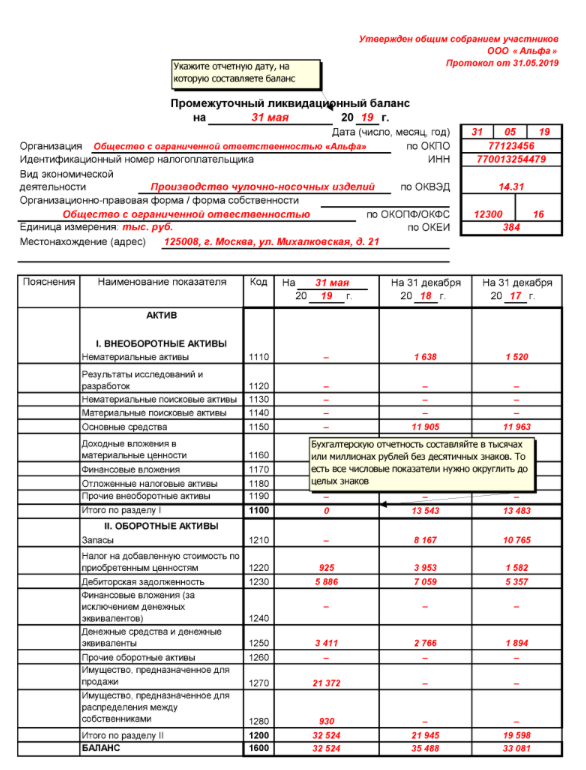

На базе отчетности, составленной за последние месяцы работы предприятия, формируется промежуточный ликвидационный баланс. В нем указываются такие сведения:

- Активы организации, в том числе основные средства.

- Сооружения, здания, в том числе недостроенные.

- Долго- и краткосрочные финансовые вложения.

- Все имеющиеся нематериальные средства, обязательно нужно указать их стоимость по активу.

- Прочие активы, запасы, расходы.

- Дебиторские обязательства.

- Денежные средства в банке и кассе компании.

- Авансы, выплаченные работникам и поставщикам.

- Требования кредиторов с точным указанием сумм и вынесенным решением о погашении долгов.

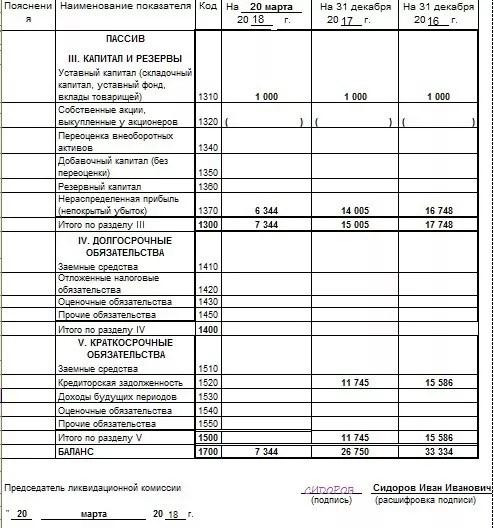

Что такое окончательный ликвидационный баланс

Составить окончательный ликвидационный баланс предприятие сможет только после того, как погасит задолженности перед всеми кредиторами, урегулирует отношения с контрагентами. Документ должен показать, какие активы остались у предприятия после окончания процедуры закрытия. Именно эти активы распределяются между собственниками, учредителями.

Важно

Итог актива в окончательном балансе должен отвечать сумме, указанной в промежуточном балансе. Это позволяет выявить недобросовестных ликвидаторов, которые могут попытаться вывести активы, чтобы не платить долги кредиторам. То есть попытаться спрятать имеющиеся средства и не реализовывать их для погашения задолженностей.

Схема составления окончательного ликвидационного баланса выглядит так:

- Проводится инвентаризация всего имущества фирмы. Она должна оценить состояние активов, установить их стоимость. Эта инвентаризация проводится уже после того, как были проведены взаиморасчеты со всеми контрагентами.

- Вся полученная в ходе инвентаризации информация вносится в бланк баланса.

При составлении документа достаточно придерживаться требований, указанных в ПБУ 04/99 под названием «Бухгалтерская отчетность организации». Оформляется документ в форме №1 «Бухгалтерский баланс».

В целом, нет каких-то кардинальных отличий в составлении окончательного баланса для предприятий, отличающихся организационно-правовыми формами. Однако есть некоторые особенности, которые должны быть отражены.

После того, как документ был полностью оформлен, его, разумеется, следует подписать, утвердить.

- Учредители предприятия.

- Контролирующий орган, который принял решение о ликвидации компании.

Есть случаи, когда, согласно российскому законодательству, утвердить ликвидационный баланс можно только после согласования с уполномоченным государственным органом. Так гласит статья 63 ГК России.

В решении об утверждении ликвидационного баланса должны содержаться такие данные:

- Наименование предприятия, отвечающее сведениям из учредительных документов.

- Точное место проведения собрания, его форма, время открытия и закрытия;

- Список лиц, которые принимали участие в собрании.

- Повестка дня. Нужно точно обозначить все вопросы, которые были рассмотрены лицами, присутствовавшими на собрании.

- Все решения, которые были приняты после рассмотрения вышеперечисленных вопросов повестки дня.

После составляется заявление по форме Р16001, которое вместе с решением об утверждении документа и самим ликвидационным балансом подается в налоговую службу.

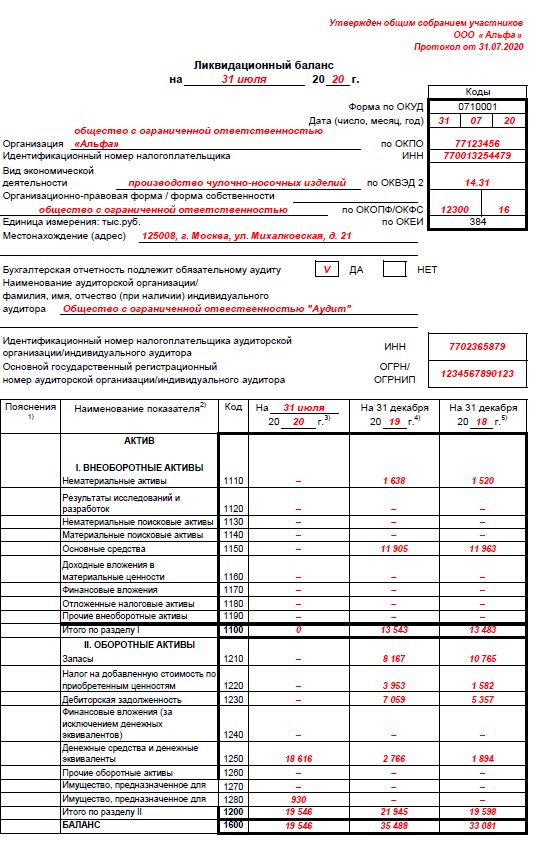

Образец заполненного ликвидационного баланса

Вновь отметим, что нет четкого регламента, пошаговой инструкции, которая бы касалась заполнения и оформления ликвидационного баланса.

Понятно, что основой будет служить форма обычного бухгалтерского баланса, но в целом предприятие может скорректировать документ, чтобы как можно полнее отразить ситуацию перед и на момент своего закрытия. Можно использовать одну и ту же форму, составляя промежуточный и окончательный балансы.

Чтобы вам было удобней ориентироваться в данном документе, понять, как его правильно составить и оформить, предлагаем типовую, уже заполненную форму, которая послужит вам образцом и рекомендацией к действию.

Скачать образец заполненного ликвидационного баланса вы можете здесь.

Заключение

Констатируем: для каждого предприятия закрытие — экстраординарное событие, финал всей деятельности. Очень важно сделать все правильно, чтобы ликвидация компании прошла без споров между собственниками, проблем с государственными органами и судов с контрагентами. Ликвидационный баланс должен быть честным, правильным, отражающим реальную картину. Составляется документ, как промежуточный, так и окончательный только после проведения инвентаризаций. Наши советы помогут вам правильно составить ликвидационный баланс, чтобы закрыть предприятие без дополнительных проблем.

Ликвидационный баланс должен быть честным, правильным, отражающим реальную картину. Составляется документ, как промежуточный, так и окончательный только после проведения инвентаризаций. Наши советы помогут вам правильно составить ликвидационный баланс, чтобы закрыть предприятие без дополнительных проблем.

Утверждение промежуточного ликвидационного баланса. Пошаговая инструкция добровольной ликвидации ООО

Оглавление:

- ПОДРОБНАЯ ИНСТРУКЦИЯ ДОБРОВОЛЬНОЙ ЛИКВИДАЦИИ КОМПАНИИ

- ПРИОБРЕТЕНИЕ ЭЛЕКТРОННОЙ ПОДПИСИ ДЛЯ ДОБРОВОЛЬНОЙ ЛИКВИДАЦИИ КОМПАНИИ

- ПЕРВЫЙ ЭТАП. УВЕДОМЛЕНИЕ О НАЧАЛЕ ПРОЦЕДУРЫ ДОБРОВОЛЬНОЙ ЛИКВИДАЦИИ КОМПАНИИ

- ВТОРОЙ ЭТАП. ПУБЛИКАЦИЯ В ВЕСТНИКЕ ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ СООБЩЕНИЯ О ЛИКВИДАЦИИ ООО

- ЭТАП ТРЕТИЙ. УТВЕРЖДЕНИЕ ПРОМЕЖУТОЧНОГО ЛИКВИДАЦИОННОГО БАЛАНСА

- ЭТАП ЧЕТВЕРТЫЙ. ЛИКВИДАЦИОННЫЙ БАЛАНС И ЗАКРЫТИЕ КОМПАНИИ

- ФОРМИРОВАНИЕ ПАКЕТА ДЛЯ ОТПРАВКИ В НАЛОГОВУЮ ИНСПЕКЦИЮ

- СДАЧА ОТЧЕТНОСТИ В ПРОЦЕССЕ ДОБРОВОЛЬНОЙ ЛИКВИДАЦИИ КОМПАНИИ

- ДОБРОВОЛЬНАЯ ЛИКВИДАЦИЯ КОМПАНИИ С СОТРУДНИКАМИ

Правовая основа составления промежуточного ликвидационного баланса.

Гражданский кодекс Российской Федерации (часть первая)” от 30.11.1994 N 51-ФЗ

ГК РФ Статья 63. Порядок ликвидации юридического лица

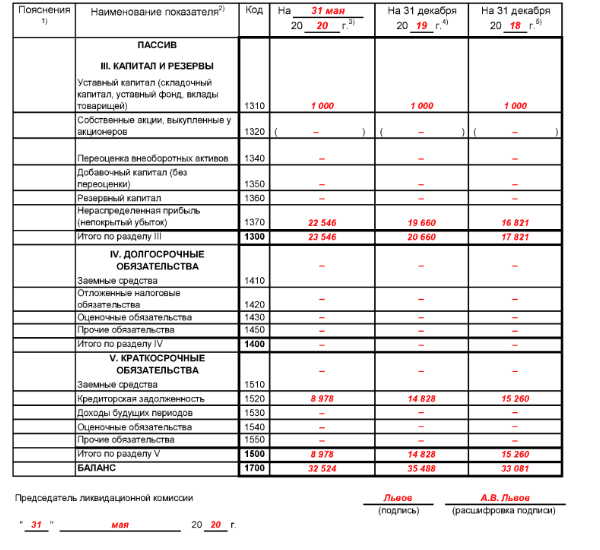

- После окончания срока предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне требований, предъявленных кредиторами, результатах их рассмотрения, а также о перечне требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

Как составляется промежуточный ликвидационный баланс?

В промежуточном ликвидационном балансе отражаются (п. 2 ст. 63 ГК РФ):

2 ст. 63 ГК РФ):

2 ст. 63 ГК РФ):- содержит сведения о составе имущества ликвидируемого юридического лица

- перечне требований, предъявленных кредиторами, результатах их рассмотрения

перечень требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

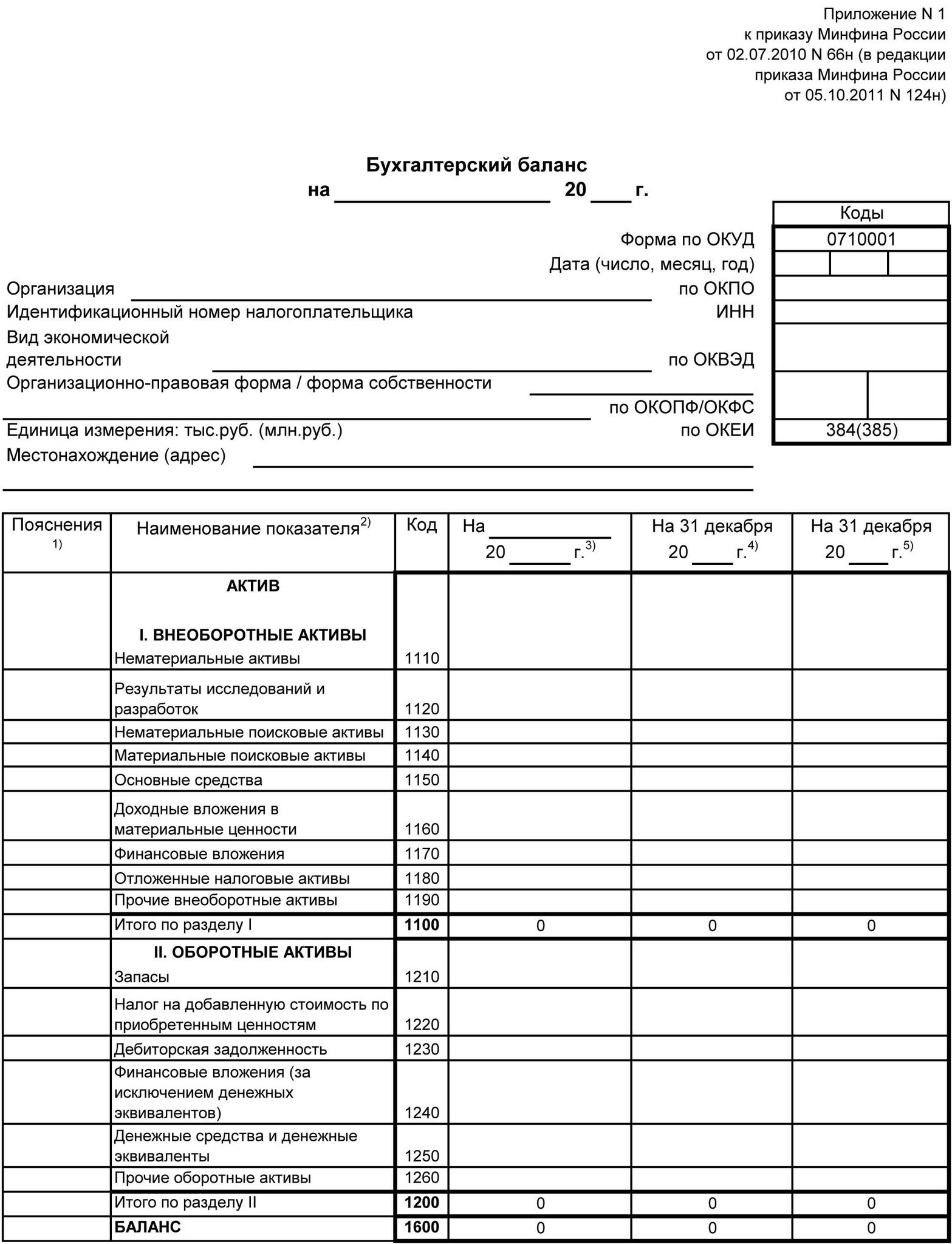

Отдельная форма для промежуточного ликвидационного баланса действующим законодательством не предусмотрена (Письмо ФНС от 07.08.2012 № СА-4-7/13101). Поэтому при составлении формы используется стандартный бланк бухгалтерского баланса.

На практике, используется последний годовой баланс и меняется название и даты.

Данные заполняются в соответствии с данными бухгалтерского учета.

Подготовка Промежуточного ликвидационного баланса сходит в стоимость процедуры добровольной ликвидации компании.

Куда сдается промежуточный ликвидационный баланс?

Промежуточный ликвидационный баланс представляется в регистрирующую налоговую инспекцию.

К нему необходимо приложить:

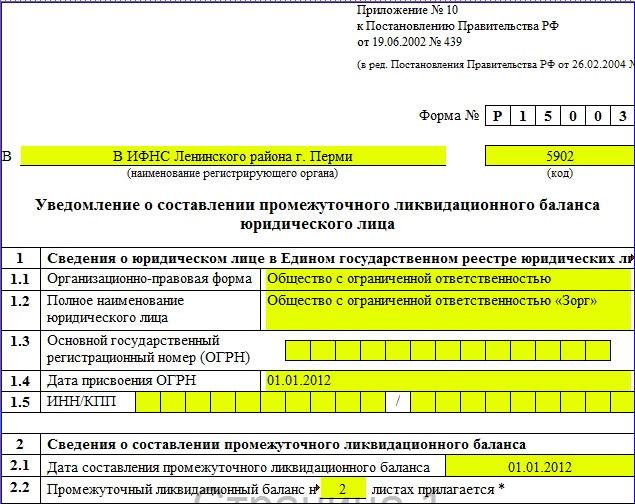

- уведомление о ликвидации юридического лица по форме № Р15001 (с отметкой, что оно сдается в связи с составлением промежуточного ликвидационного баланса) перечень требований, заявленных кредиторами;

- протокол (решение) участников об утверждении промежуточного ликвидационного баланса;

Обращаем внимание, что уведомление о составлении промежуточного ликвидационного баланса не может быть подано в инспекцию ранее срока:

а) установленного для предъявления требований кредиторами;

б) вступления в законную силу решения суда или арбитражного суда по делу (иного судебного акта, которым завершается производство по делу), по которому судом или арбитражным судом было принято к производству исковое заявление, содержащее требования, предъявленные к юридическому лицу, находящемуся в процессе ликвидации;

в) окончания выездной налоговой проверки, оформления ее результатов (в том числе рассмотрения ее материалов) и вступления в силу итогового документа по результатам этой проверки в соответствии с законодательством Российской Федерации о налогах и сборах в случае проведения в отношении юридического лица, находящегося в процессе ликвидации, выездной налоговой проверки;

Напомним, что без предоставления промежуточного ликвидационного баланса ликвидация организации не может быть завершена. Это значит, что подать сразу окончательный ликвидационный баланс в налоговую инспекцию нельзя.

Это значит, что подать сразу окончательный ликвидационный баланс в налоговую инспекцию нельзя.

Это значит, что подать сразу окончательный ликвидационный баланс в налоговую инспекцию нельзя.

Заполнение формы Р15001.

Заявление по форме Р15001 подготавливается в программе «Программа подготовки документов для государственной регистрации». О том, где скачать и как установить можно ознакомится в этой статье.

Запускаем программу и выбираем форму Р15001 «Уведомление о ликвидации ЮЛ»:

- Заполняем п. 1 в соответствии с ЕГРЮЛ

- В п.2 ставим галочку в п. 2.3

- Заполняем «Лист Б» аналогично заполнению при уведомлении налоговой о процессе ликвидации.

- «Лист 5» заполнять не нужно.

Решение (протокол) об утверждении промежуточного ликвидационного баланса заполняется аналогично решению о начале процедуры ликвидации.

Вопросы рассматриваемые на собрании участников:

- утверждение промежуточного ликвидационного баланса;

- назначение лица ответственного за регистрацию решения в регистрирующем органе.

На этом этапе в налоговую передается:

– Заявление по форме Р15001;

– Решение об утверждении промежуточного ликвидационного баланса;

– Промежуточный ликвидационный баланс, подписанный Ликвидатором.

Документы сканируются подписываются ЭЦП (электронной подписью) и отправляются в налоговую через сайт: https://service.nalog.ru

О том как это сделать самостоятельно можно узнать в этой статье.

Вам не придется все это делать, если закажите добровольную ликвидацию ООО у нас! Подготовим решение или протокол, промежуточный ликвидационный баланс, форму Р15001 и отправим все это в ФНС!

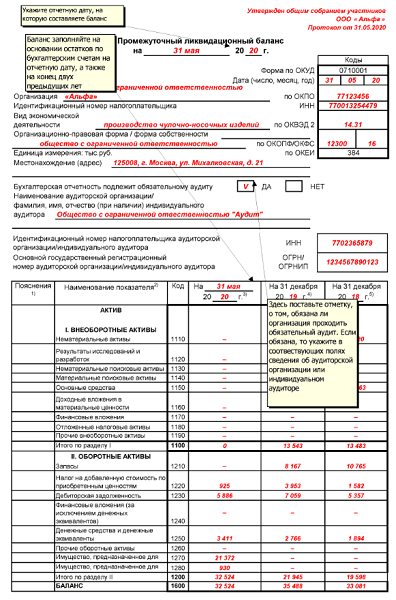

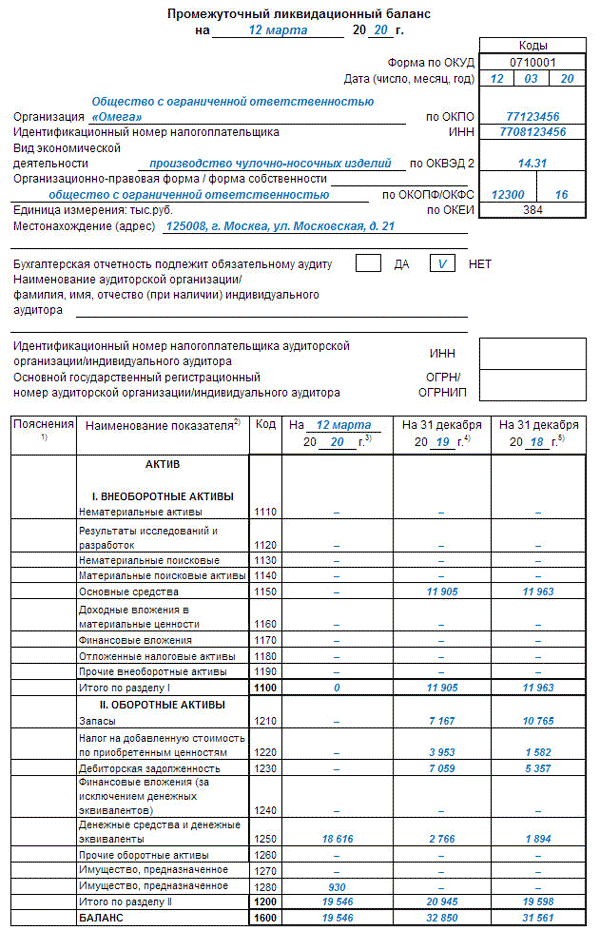

Промежуточный ликвидационный баланс: виды, оформление

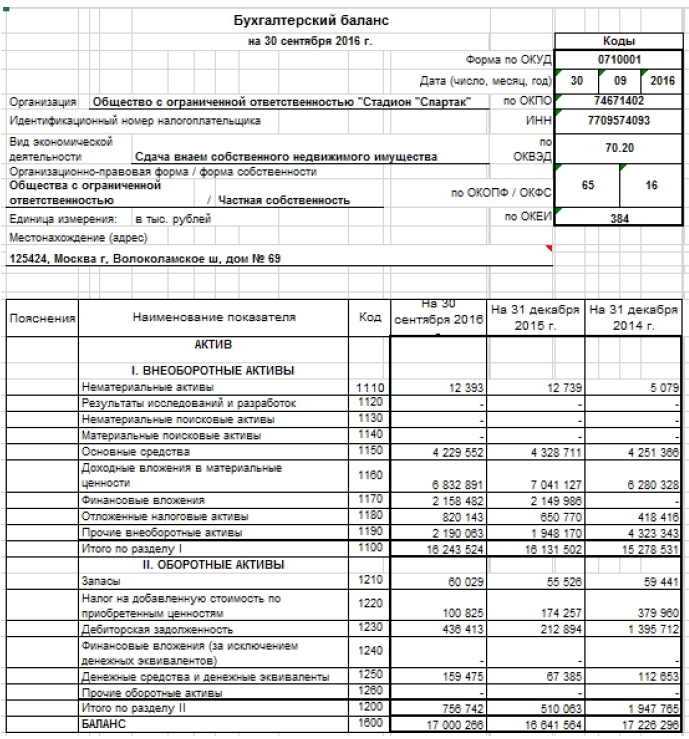

Промежуточный ликвидационный баланс — один из видов бухбаланса, составляемого в период ликвидации фирмы. Оформление документа необходимо для выявления текущего состояния дел организации (в первую очередь финансовых) на момент организации процесса.

Виды и особенности составления

Ликвидационный баланс — документ, характеризующий состояние и объем имущества фирмы на момент прекращения деятельности в роли юридического лица. В балансе находит отражение:

- Объем средств на счету компании.

- Источники финансирования.

- Состояние расчетов фирмы после окончания процедуры ликвидации.

Правильное составление промежуточного ликвидационного баланса позволяет оценить финансовое положение организации с последующим принятием решения о реализации активов.

Ликвидационный баланс бывает:

- Промежуточным. Для оформления бумаги применяются данные с последнего бухбаланса на день принятия решения о ликвидации юрлица. В ней прописывается следующая информация:

- Активы нематериального характера (с указанием цены).

- Объекты (здания, сооружения). Здесь же прописываются инвентарные номера и названия.

- Долгосрочные финансовые инвестиции. Сюда включаются производственные запасы, активы, расходы будущих периодов и готовых товаров.

Сюда включаются производственные запасы, активы, расходы будущих периодов и готовых товаров.

Сюда включаются производственные запасы, активы, расходы будущих периодов и готовых товаров.Читайте также — Как закрыть расчетный счет ООО?

- Требования, которые предъявляются к компании со стороны кредиторов. Обязательно указание данных о них, порядка очередности выплат, объема долга и прочих параметров.

- Окончательным. В отличие от промежуточного ликвидационного баланса, окончательный документ формируется после покрытия долга компании. Цель оформления заключается в указании убытков, понесенных владельцами и кредиторами. В бумаге должна быть информация, ранее отраженная в промежуточном балансе. Без составления окончательного варианта не удается увидеть полную картину результатов производства.

Промежуточный ликвидационный баланс: что нужно знать?

Промежуточный баланс в случае ликвидации фирмы создается в срок до 60 суток с момента печати соответствующей информации в «Вестнике государственной регистрации». Исключением являются случаи, когда комиссия по ликвидации установила больший период для предъявления требований кредиторов.

Исключением являются случаи, когда комиссия по ликвидации установила больший период для предъявления требований кредиторов.

Функция составления документа лежит на сотрудниках службы бухучета, но по закону работу должна выполнять специально созданная комиссия. Если бухгалтера в компании нет, задача поручается соответствующему специалисту (должен обладать необходимыми знаниями) или же заполнение производит лично директор.

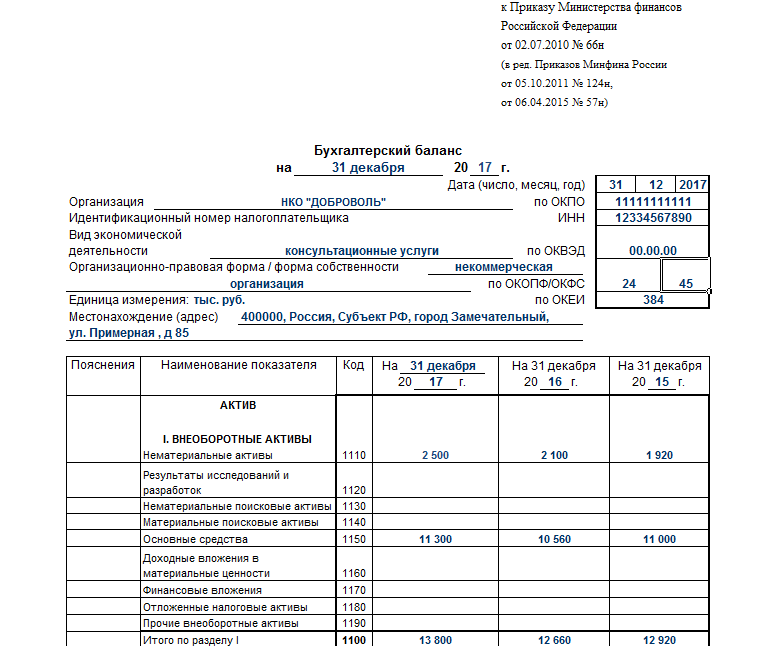

Четкой формы промежуточного отчета на сегодняшний день (для юридических лиц) не существует. Исключением являются бюджетные организации и финансовые учреждения (банки). Так что подготовкой бумаги приходится заниматься самостоятельно. Роль основы при составлении играет форма №1 бухгалтерского баланса.

Документ должен содержать следующие данные:

- Финансовые показатели.

- Информацию об имуществе.

- Список требований кредиторов.

При составлении, как правило, применяется информация из последнего бухгалтерского отчета, составленного еще до принятия решения по завершению деятельности ООО.

Как только промежуточный ликвидационный баланс оформлен и заполнен с учетом упомянутых требований, документ должен быть утвержден лицом, которое решило ликвидировать организацию. Для этого заполняется протокол об утверждении или делаются специальные пометки в балансовом документе.

После завершения процесса утверждения в ФНС необходимо передать:

- Сам промежуточный документ.

- Уведомление (форма составления — Р15001). Обязательно заверка нотариусом.

Также инспектор налоговой службы может потребовать:

- Бумаги, подтверждающие факт публикации в журнале.

- Решение об утверждении.

Итоги

Промежуточный ликвидационный баланс — важный документ, по которому удается оценить реальное финансовое состояние организации и актуальность прекращения деятельности. Так чего его составления является обязательным.

Пробный баланс— Пример | Формат | Как подготовить шаблон

Что такое пробный баланс?

Пробный баланс — это отчет, в котором перечислены конечные сальдо каждого счета в плане счетов в порядке баланса. Бухгалтеры и бухгалтеры используют этот отчет, чтобы объединить все Т-счета в один документ и дважды проверить, что все операции были записаны в надлежащем формате записи журнала.

Бухгалтеры и бухгалтеры используют этот отчет, чтобы объединить все Т-счета в один документ и дважды проверить, что все операции были записаны в надлежащем формате записи журнала.

Бухгалтеры обычно просматривают пробный баланс на конец года на предмет ошибок разноски, чтобы убедиться, что при разноске журнальных записей были списаны и списаны соответствующие счета.С другой стороны, внутренние бухгалтеры склонны смотреть на глобальные тенденции по каждому счету. Например, они могут заметить, что дебиторская задолженность резко выросла за год, и изучить детали, чтобы понять, почему.

Налоговые бухгалтеры и аудиторы также используют этот отчет для подготовки налоговых деклараций и начала процесса аудита. Формат TB подходит для самых разных целей.

Формат пробного баланса

Формат пробных весов легко читается благодаря четкому оформлению.Обычно он имеет четыре столбца со следующими описаниями: номер счета, имя, дебетовый баланс и кредитовый баланс. Он всегда сортируется по номеру счета, поэтому любой может легко просмотреть отчет, чтобы найти баланс счета. Этот порядок также имеет тенденцию быть в порядке баланса, поскольку средний план счетов следует уравнению бухгалтерского учета, начиная с активов.

Он всегда сортируется по номеру счета, поэтому любой может легко просмотреть отчет, чтобы найти баланс счета. Этот порядок также имеет тенденцию быть в порядке баланса, поскольку средний план счетов следует уравнению бухгалтерского учета, начиная с активов.

Однако не все счета в плане счетов включены в ТБ. Обычно только активные счета с балансом на конец года включаются в TB, потому что счета с нулевым балансом не включаются в финансовые отчеты.Например, если компания имела автомобиль в начале года и продала его до конца года, учетная запись автомобиля не будет отображаться в отчете на конец года, потому что это не активный аккаунт.

Отчет также суммирует столбцы дебета и кредита внизу. Как и во всем финансовом учете, дебеты должны равняться кредитам. Если баланс отсутствует, что-то не так, и бухгалтер должен просмотреть каждую учетную запись, чтобы увидеть, что было отправлено или записано неправильно.

Этот шаг экономит много времени бухгалтерам в процессе подготовки финансовой отчетности, поскольку им не нужно беспокоиться о том, что баланс и отчет о прибылях и убытках будут отключены из-за ошибки несбалансированности. Имейте в виду, что это не гарантирует, что все записи журнала были точно записаны. Это просто означает, что кредитный и дебетовый баланс.

Имейте в виду, что это не гарантирует, что все записи журнала были точно записаны. Это просто означает, что кредитный и дебетовый баланс.

Ошибка записи журнала все еще может существовать. Например, в нашем примере продажи автомобиля бухгалтер мог случайно дебетовать дебиторскую задолженность вместо наличных денег при продаже автомобиля. Дебетование по-прежнему равно кредитам, но индивидуальные счета неверны. Этот тип ошибки может быть обнаружен только при просмотре счета пробного баланса по счету.

Поскольку большинство компаний имеют компьютеризированные системы бухгалтерского учета, они редко вручную создают ТБ или должны проверять наличие несбалансированных ошибок. Компьютерная система делает это автоматически.

Подготовка и процесс

Как составляется пробный баланс?

Когда система бухгалтерского учета создает первоначальный отчет, он считается нескорректированным пробным балансом, поскольку в план счетов не вносились корректировки. Это просто список всех остатков на счетах прямо из бухгалтерской системы.

Это просто список всех остатков на счетах прямо из бухгалтерской системы.

По мере того, как бухгалтеры и бухгалтеры изучают отчет и находят ошибки в счетах, они вносят корректирующие записи в журнал для их исправления. После исправления этих ошибок ТБ считается скорректированным пробным балансом.

Однако мы еще не закончили с этим отчетом. Ошибки были выявлены и исправлены, но все же необходимо сделать заключительные записи, прежде чем этот TB можно будет использовать для создания финансовой отчетности. После того, как были сделаны заключительные записи для закрытия временных счетов, отчет называется пробным балансом после закрытия.

Давайте посмотрим на пример.

Пример

Как пользоваться пробным балансом

Вот пример пробного баланса. Как видите, в отчете есть заголовок, в котором указывается компания, название отчета и дата его создания. Счета перечислены слева с остатками в столбцах дебета и кредита.

Поскольку столбцы дебета и кредита равны друг другу, что дает нулевое сальдо, мы можем перейти к процессу подготовки финансовой отчетности на конец года и завершить бухгалтерский цикл за период.

Нескорректированный пробный баланс | Формат | Подготовка

Что такое нескорректированный пробный баланс?

Нескорректированный пробный баланс — это список всех счетов предприятий, которые будут отображаться в финансовых отчетах до того, как будут сделаны корректировочные журнальные записи на конец года. Вот почему этот пробный баланс называется нескорректированным.

Это третий этап бухгалтерского цикла. После того, как все записи журнала будут разнесены по счетам главной книги, можно подготовить нескорректированный пробный баланс.

Формат

Нескорректированный пробный баланс отображается в трех столбцах: столбце с именами счетов, дебетами и кредитами. Счета с дебетовыми остатками перечислены в левом столбце, а счета с кредитовыми остатками — справа.

Аккаунты обычно указываются в порядке их номеров. Большинство планов счетов пронумерованы в порядке баланса, поэтому нескорректированный пробный баланс также отображает номера счетов в порядке баланса, начиная с счетов активов, пассивов и капитала и заканчивая счетами доходов и расходов.

И дебетовый, и кредитный столбцы рассчитываются в нижней части пробного баланса. Как и в случае с уравнением бухгалтерского учета, эти итоговые суммы по дебету и кредиту всегда должны быть равны. Если они не равны, пробный баланс был подготовлен неправильно или записи журнала не были точно перенесены на счета главной книги.

Как и все финансовые отчеты, пробные балансы всегда готовятся с заголовком. Обычно заголовок состоит из трех строк, содержащих название компании, название контрольного баланса и дату отчетного периода.

Препарат

Проводка счетов на нескорректированный пробный баланс довольно проста. По сути, каждый из остатков на счете переносится из счетов главной книги в пробный баланс. Все счета с дебетовыми остатками перечислены в левом столбце, а все счета с кредитовыми остатками перечислены в правом столбце. Вот и все.

Пример

После того, как Paul’s Guitar Shop, Inc. регистрирует свои записи в журнале и проводит их по счетам главной книги, она составляет нескорректированный пробный баланс.

Как видите, все счета перечислены с их номерами счетов с соответствующими остатками. В соответствии с методом двойной записи столбцы дебета и кредита равны друг другу.

Менеджеры и бухгалтеры могут использовать этот пробный баланс для простой оценки счетов, которые необходимо скорректировать или изменить перед подготовкой финансовой отчетности.

После анализа счетов пробный баланс можно разнести в бухгалтерский лист и подготовить корректировочные журнальные записи.

Бухгалтерский баланс

— определение, пояснение, метод составления

Бухгалтерский баланс — это перечень счетов, имеющих

дебетовый баланс или кредитовый баланс в бухгалтерской книге. На

на одной стороне показаны счета, у которых есть дебет

баланс, а с другой стороны — счета, на которых

кредитный баланс. Целью баланса является

показать истинное и справедливое финансовое положение

бизнес на определенную дату.Каждый бизнес

готовит баланс на конец счета

год. Бухгалтерский баланс можно определить как:

Бухгалтерский баланс можно определить как:

Бухгалтерский баланс называется так потому, что он готовится с остатком на конец периода счетов главной книги на конец года. Имеет две стороны — сторона активов или левая сторона и сторона пассивов или справа. Показан дебетовый остаток по счетам на стороне активов и тех, у кого есть кредитный баланс, показаны на стороне обязательств, и сумма обеих сторон будет дать согласие.

Активы означает все вещи и имущество, находящиеся в собственности бизнес, т.е. строительство, завод, мебель, оборудование, инвентарь, наличными и т. д. Активы также включают все, против чего деньги или будет получена услуга т.е. начисленный доход кредиторам, предоплата и т. д.

Обязательства означает наши долги перед другими или что-либо, против чего мы должны платить деньги или оказывать услуги, то есть кредиторам, непогашенным расходы, сумма к оплате собственнику бизнеса (капитал) и т. д.

Активная сторона

в балансе указаны различные типы активов

принадлежит концерну, а сторона пассивов раскрывает

различные источники, через которые были получены средства в

чтобы приобрести эти активы. Бухгалтерский баланс показывает

финансовое положение фирмы на конкретную дату в

момент времени, поэтому он также называется « позиция

выписка ». Она составляется в последний день

отчетный год и раскрывает беспокойство за весь год

не могут быть определены через баланс, потому что

финансовое положение постоянно меняется.Вот почему заголовок

Бухгалтерский баланс оформлен по:

Бухгалтерский баланс показывает

финансовое положение фирмы на конкретную дату в

момент времени, поэтому он также называется « позиция

выписка ». Она составляется в последний день

отчетный год и раскрывает беспокойство за весь год

не могут быть определены через баланс, потому что

финансовое положение постоянно меняется.Вот почему заголовок

Бухгалтерский баланс оформлен по:

Вся информация необходимое для составления баланса имеется из пробного баланса и из некоторых других счетов главной книги. После передачи счетов по расходам и доходы от торговли и отчет о прибылях и убытках, след баланс содержит только счета активов, пассивов, и столица. Все активы имеют дебетовые остатки и все пассивы и капитал имеют кредитные остатки.Задницы показаны на стороне активов баланса и пассивов и капитал показаны в пассивах баланса. лист после их правильного размещения.

По состоянию на баланс подготовлен в последний день отчетного года, поэтому его заголовок и формат будут:

| Актив | $ | Обязательства и Столица | $. |

Активы могут классифицироваться следующим образом:

Реальные активы:

Активы которые имеют некоторую рыночную стоимость, называются реальными активами, например здание, техника, акции, должники, наличные, гудвилл и т. д. Реальные активы делятся на две части. видов по постоянству:

Основные средства: Активы, которые давно жизни и куплены в пользование на длительный период время называют «основными фондами».Они не покупаются для в целях продажи, например земля, здание, завод, техника, мебель и т.д. Основные средства снова подразделяются на два:

Материальные активы: Активы с физическими существование и которое можно увидеть, потрогать и почувствовать называются «материальными активами», например здание, завод машины, мебель и др.

Нематериальные активы: Активы, не имеющие физическое существование и чего нельзя увидеть, потрогать или войлок называются «нематериальными активами», т.

е.грамм.

гудвилл, патентное право, торговая марка и т. д.

е.грамм.

гудвилл, патентное право, торговая марка и т. д.

е.грамм.

гудвилл, патентное право, торговая марка и т. д.Текущий Активы: активы, которые недолговечны и могут быть быстро конвертируется в наличные деньги для удовлетворения краткосрочных требований пассивы называются «текущими активами», например склад дебиторы, денежные средства и т. д. Такие активы меняют свою форму неоднократно и поэтому они также известны как циркулирующие или оборотные средства . Например, при покупке наличные товары конвертируются в запасы и при продаже товаров, акции конвертируются в дебиторов, при взыскании с должники, дебиторы принимают форму наличных денег и т. д.

Из оборотные средства те, которые могут быть конвертированы в наличные очень быстро или уже в наличной форме называются ликвидными или быстрыми активами , например должники, наличными, наличными в банке и т. д.

Фиктивные активы: Активы, не имеющие рыночной стоимости, называются .

фиктивные активы . примеры фиктивных активов

включают предварительные расходы, убыток от выпуска акций

и т.п.Они также известны как номинальные активы .

примеры фиктивных активов

включают предварительные расходы, убыток от выпуска акций

и т.п.Они также известны как номинальные активы .

Кроме того это еще один тип активов, стоимость которых постепенно уменьшать по мере использования и, наконец, исчерпать полностью. Этот тип активов называется растрачиваемыми активами. например шахта, лес и др.

Внутренние обязательства:

Общая сумма задолженности к оплате бизнес перед его владельцем называется внутренней ответственностью е.грамм. Собственный капитал (капитал), резерв и т. Д. От с практической точки зрения внутренние обязательства не должны рассматривается как пассив, так как не может быть выполнение таких обязательств, пока бизнес продолжается.

Внешние обязательства:

Все долги подлежат оплате

бизнес для посторонних (кроме собственника)

называется внешними обязательствами, например кредиторы, долговые обязательства,

векселя к оплате, банковский овердрафт и т. д.Внешние обязательства

далее делятся на две части.

д.Внешние обязательства

далее делятся на две части.

Фиксированная или долгосрочная Обязательства: Обязательства, подлежащие погашению после длительный период времени называется фиксированным или долгосрочным обязательства например долговые обязательства, ипотечный кредит и др.

Текущий или краткосрочный Обязательства: Долги, подлежащие погашению в течение короткий период времени называется текущим или краткосрочным обязательства например кредиторы, векселя, банк овердрафт и т. д.Текущие обязательства снова могут быть разделены на два:

Отсроченные обязательства: Долги, подлежащие погашению в течение менее одного года, но более один месяц называются отложенными обязательствами, например короткий срочная ссуда и др.

Ликвидные или быстрые обязательства: Долги подлежат погашению в течение месяца называются жидкими или быстрыми обязательства e.грамм.

банковский овердрафт, непогашенный

расходы, кредиторы и др.

банковский овердрафт, непогашенный

расходы, кредиторы и др.

банковский овердрафт, непогашенный

расходы, кредиторы и др.Кроме того выше, существует еще один вид ответственности, который известное как условное обязательство . Это один который в настоящее время не является обязательством, но может или не может стать обязательством в будущем. Это зависит от определенное будущее событие. Например, предположим, что покупатель товар подал иск в суд к продавцу требование возмещения ущерба в размере 10 000 долларов США за нарушение контракта.Этот будет рассматриваться как условное обязательство перед продавцом до получения постановления суда. Покупателю, это условный актив. Оба условных обязательства и условные активы не отражаются в балансе простынь. Обычно они указываются в балансе. в качестве примечания.

Как у нас

обсудили, что основной целью баланса является

раскрыть истинное и справедливое финансовое положение

бизнес на конкретную дату.Итак, активы и

обязательства должны быть показаны таким образом, чтобы

финансовое положение бизнеса можно оценить

через это легко и быстро. Таким образом, договоренность

сделано, в котором активы и обязательства показаны в

баланс. Такое расположение называется маршалингом.

активов и пассивов. Есть три метода

маршалинг:

Таким образом, договоренность

сделано, в котором активы и обязательства показаны в

баланс. Такое расположение называется маршалингом.

активов и пассивов. Есть три метода

маршалинг:

Метод предпочтения постоянства

Метод предпочтения ликвидности

Смешанный Метод

Эти методы составления баланса кратко объяснено ниже:

Метод предпочтения постоянства:

Под этим метода, активы и обязательства показаны в балансе лист в порядке их постоянства.Другими словами, чем долговечнее активы и пассивы, тем раньше они показаны. Этот метод принят совместным акционерные общества и по этому методу бухгалтерский баланс примет следующий вид:

Бухгалтерский баланс как в …..

| Активы | $ | Обязательства | $ |

| Основные средства: Good Will Текущий Активы: Инвестиции Жидкость Активы: Наличными в банке | Фиксированные обязательства: Капитал Текущий Обязательства: Разные кредиторы |

Метод предпочтения ликвидности:

Под этим

метода, активы и обязательства показаны в порядке

их ликвидность. Чем ликвиднее активы, тем раньше

они показаны. Чем раньше будут погашены обязательства

окупаются, тем раньше они показываются. Этот метод

принято индивидуальным предпринимателем и партнерством

бизнес. По этому методу форма баланса

это:

Чем ликвиднее активы, тем раньше

они показаны. Чем раньше будут погашены обязательства

окупаются, тем раньше они показываются. Этот метод

принято индивидуальным предпринимателем и партнерством

бизнес. По этому методу форма баланса

это:

Бухгалтерский баланс как в …..

| Активы | $ | Обязательства | $ |

| Ликвидные активы: Наличными в банке Текущий Активы: Инвестиции Фиксированный Активы: Good will | ток

Обязательства: Разные кредиторы Фиксированный Обязательства: Капитал |

(Метод предпочтения ликвидности прямо противоположен первый способ)

Смешанный метод:

Под этим

метода, активы показаны в порядке постоянства и

обязательства показаны в порядке ликвидности. Этот способ

принимается банками, страховыми компаниями и др.

Этот способ

принимается банками, страховыми компаниями и др.

Бухгалтерский баланс | Бесплатный шаблон для Excel

Размещено в категории БИЗНЕС & AMP; РАБОЧАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬШаблон баланса позволяет вам контролировать свои активы и обязательства в течение трехлетнего периода. Как для новых, так и для существующих предприятий полезно иметь возможность видеть тенденции за несколько лет, и эта электронная таблица может помочь выделить области, в которых улучшения либо были, либо могут быть сделаны.

В верхней части электронной таблицы есть место, где вы можете настроить ее для своей компании, введя название компании и дату создания баланса.

Бухгалтерский баланс

для Excel® 2003+Технические характеристики шаблона

Версия

1.0.0

Требования

Microsoft Excel® 2003 или выше (ПК и Mac)

Макросы

Не используются

Установка

Не требуется

Активы

Раздел активов разделен на три раздела: текущие, основные и прочие активы. Внизу раздела активов каждая из этих трех категорий активов складывается, чтобы показать общую сумму.

Внизу раздела активов каждая из этих трех категорий активов складывается, чтобы показать общую сумму.

Оборотные активы

В этом разделе есть место для ввода сведений о ваших оборотных активах по пяти категориям: денежные средства, временные инвестиции, запасы, дебиторская задолженность и предоплаченные расходы. Помимо этих категорий, есть категория для любых других текущих активов, которыми вы можете владеть.

Основные средства

Раздел основных средств позволяет заполнить основные средства, попадающие в одну из пяти категорий: основные средства, земля и оборудование, улучшения арендованного имущества, собственный капитал и другие долгосрочные инвестиции, нематериальные активы и накопленная амортизация.Последняя из этих категорий, накопленная амортизация, должна иметь отрицательное значение, отражающее амортизацию активов с течением времени.

Прочие активы

Прочие активы могут иметь разные формы и размеры, а также отложенный налог на прибыль и благотворительность / гудвил, наиболее распространенные другие активы; есть дополнительное пространство, куда можно ввести любые другие активы.

Обязательства и собственный капитал

Как и в случае с активами, обязательства и собственный капитал разделены на три части, при этом общая сумма всех обязательств и собственного капитала представлена в нижней части раздела.

Краткосрочные обязательства

В разделе краткосрочных обязательств перечислен ряд общих обязательств: кредиторская задолженность, начисленная заработная плата, начисленные компенсации, краткосрочные ссуды, подлежащий уплате налог на прибыль, незаработанная выручка и текущая часть долгосрочной задолженности. Если не все эти виды ответственности относятся к текущей ситуации вашего бизнеса, оставьте их пустыми, так как вы все равно можете столкнуться с обязательствами этих категорий в будущем.

Долгосрочные обязательства

Самый распространенный вид долгосрочных обязательств — это долгосрочная задолженность.В разделе долгосрочных обязательств есть две строки: одна для долгосрочного долга, а другая, где могут быть суммированы любые другие долгосрочные обязательства.

Собственный капитал

Многие владельцы бизнеса вкладывают собственные деньги в свой бизнес, и хотя вы можете не выплачивать себе регулярные выплаты, как ссуду, важно, чтобы эта информация по-прежнему отражалась в вашем балансе, чтобы вы могли посмотреть, как идут дела у вашего бизнеса. В разделе собственного капитала есть места для сопоставления стоимости с инвестициями владельца, накопленной нераспределенной прибылью и прочим, для всего остального, что может подпадать под собственный капитал.

Финансовые коэффициенты

Раздел финансовых коэффициентов рассчитывается автоматически на основе информации, введенной в разделы активов и пассивов электронной таблицы. Есть пять расчетов: оборотный капитал, коэффициент текущей ликвидности, коэффициент быстрой ликвидности, отношение долга к собственному капиталу и отношение долгосрочного долга к собственному капиталу. Чтобы их было легче понять, метод расчета указан рядом с коэффициентом, например, оборотный капитал рассчитывается путем вычитания текущих обязательств из оборотных активов, а коэффициент текущей ликвидности рассчитывается путем деления текущих активов на текущие обязательства. Этот раздел идеально подходит для быстрых сравнений по годам.

Этот раздел идеально подходит для быстрых сравнений по годам.

Что это такое и чем отличается от P2P-кредитования?

При балансовом кредитовании платформа p2p выдает ссуду и хранит деньги, используемые для кредитования, на своем балансе. Таким образом, платформа будет получать доход как от их структуры комиссионных, так и от процентных выплат по кредитам. Для платформы недостатком является то, что она также принимает на себя кредитный риск. Это также имеет последствия для структуры затрат и процесса финансирования.

Одной из основных затрат , связанных с балансовым кредитованием, является стоимость капитала или цена получения средств, необходимых для предоставления кредитов. Поскольку балансовый кредитор принимает на себя риск по ссудам, другой важной статьей расходов, которую необходимо покрыть, являются расходы, связанные с покрытием убытков по безнадежным ссудам.

Как упоминалось выше, инвесторы в традиционном одноранговом кредитовании берут на себя как риск, так и прибыль (в форме процентных платежей). Это делает структуру затрат значительно различающейся между балансовым кредитованием и кредитованием p2p, поскольку капитал предоставляется инвесторами или зарезервирован для покрытия невозврата кредитов, поскольку риск покрывается инвесторами, а не самой платформой.Следовательно, компания-платформа в чистой модели кредитования p2p не должна приобретать капитал для финансирования кредитов. Точно так же платформа кредитования p2p не должна откладывать средства для покрытия невыполнения обязательств по кредитам, поскольку риск покрывается инвесторами, а не самой платформой.

Это делает структуру затрат значительно различающейся между балансовым кредитованием и кредитованием p2p, поскольку капитал предоставляется инвесторами или зарезервирован для покрытия невозврата кредитов, поскольку риск покрывается инвесторами, а не самой платформой.Следовательно, компания-платформа в чистой модели кредитования p2p не должна приобретать капитал для финансирования кредитов. Точно так же платформа кредитования p2p не должна откладывать средства для покрытия невыполнения обязательств по кредитам, поскольку риск покрывается инвесторами, а не самой платформой.

В целом, сравнивая структуру затрат балансового кредитования и p2p-кредитования, мы обнаруживаем, что структура затрат чистых платформ p2p-кредитования более прозрачна для инвестора и часто создает большую ценность, но только если инвестор может управлять своими / ее риск за счет диверсификации по этим пяти ключевым элементам для диверсификации кредитования p2p.

С точки зрения скорости, процесс финансирования между кредитованием p2p и кредитованием баланса также сильно отличается с последствиями как для инвесторов, так и для заемщиков. Здесь преимущество балансового кредитования состоит в том, что деньги доступны и готовы к выплате в момент принятия заявки на заем. С другой стороны, кредитные платформы p2p находятся в постоянной борьбе за баланс капитала, требуемого заемщиками (потребителями или предприятиями), и капитала, предоставляемого кредиторами (инвесторами).Для инвестора это может привести к нехватке ссуды для инвестирования, а для заемщика это может привести к длительному периоду финансирования.

Справочник по балансам с шаблоном

Воспользуйтесь нашим руководством, чтобы узнать о важности балансов для малого бизнеса. Узнайте, как отформатировать свой баланс, используя примеры и загружаемый шаблон.

Балансовый отчет, а также отчет о прибылях и убытках и отчет о движении денежных средств являются неотъемлемой частью вашей финансовой отчетности. Это даст представление о том, чем владеет ваша компания и что она должна.

Независимо от размера вашего бизнеса, ведение финансовых отчетов является важным аспектом управления вашей компанией. Используйте данные вашего баланса, чтобы принимать более обоснованные решения. Фактически, исследования показали, что это может привести к увеличению эффективности маркетинга на 15–20%.

Плюс, когда ваши балансы связаны с бухгалтерским программным обеспечением, это позволяет вам иметь полное представление о состоянии вашей компании.

Что такое баланс?

Балансы — это одна из основных финансовых отчетов, используемых для оценки финансового положения компании.Он суммирует активы, обязательства и собственный капитал компании на определенную дату и используется для расчета чистой стоимости бизнеса.

Понимание баланса вашей компании жизненно важно для обеспечения прочного финансового положения.

Обычно, когда активы превышают обязательства, это означает сильное финансовое положение. Но когда обязательства больше, чем активы, это может означать слабое финансовое положение и более низкую стоимость компании.

Наличие точного баланса может помочь вам и вашим менеджерам оценить сильные и слабые стороны компании и разработать соответствующие стратегии продвижения вперед.Балансовые отчеты могут помочь вам определить тенденции и обычно используются при работе с потенциальными кредиторами, такими как банки, инвесторы и поставщики.

Есть два других финансовых отчета, которые связаны с балансом:

- В отчете о прибылях и убытках указываются выручка, расходы и чистая прибыль за определенный период времени. Баланс чистой прибыли в отчете о прибылях и убытках увеличивает собственный капитал в балансе.

- В отчете о движении денежных средств перечислены поступления и оттоки денежных средств за месяц или год, а конечный остаток денежных средств — это та же сумма в долларах, которая указана в балансе.Если вы создаете отчет о движении денежных средств за июнь, например, остаток денежных средств на 30 июня в отчете о движении денежных средств равен остатку денежных средств в балансе на 30 июня.

Получите полное представление о финансах вашего бизнеса в режиме реального времени с помощью финансовых отчетов QuickBooks.

Составление вашего первого баланса может показаться немного сложным.